14

Michael Klaus Euronotes und Euro Commercial Paper als Finanzinnovationen

Michael Klaus Euronotes und Euro Commercial Paper

als Finanzinnovationen

Schriftenreihe für

Kreditwirtschaft und Finanzierung

Band 4

Herausgegeben von

Prof. Dr. Karl Friedrich Hagenmüller

Prof. Dr. Wolfram Engels Prof. Dr. Rosemarie Kolbeck

Michael Klaus

Euronotes und Euro Commercial Paper als Finanzinnovationen

Vom RUF zum ECP

SPRINGER FACHMEDIEN WIESBADEN GMBH

CIP-Titelaufnahme der Deutschen Bibliothek

Klaus, Michael: Euronotes und Euro Commercial Paper als Finanzinnovationen: Vom RUF zum ECP I Michael Klaus.

(Schriftenreihe fiir Kreditwirtschaft und Finanzierung: Bd. 4) ISBN 978-3-409-13720-1 ISBN 978-3-663-13434-3 (eBook) DOI 10.1007/978-3-663-13434-3 NE:GT

© Springer Fachmedien Wiesbaden 1988

Ursprünglich erschienen bei Betriebswirtschaftlicher Verlag Dr. Th. Gabler GmbH,

Wiesbaden 1988

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede VeiWertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung ~.es Verlags unzulässig und strafbar. Das gilt insbesondere fiir Vervielfältigungen, Ubersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

ISBN 978-3-409-13720-1

Geleitwort

Unter den zahlreichen Finanzinnovationen, die den Trend zur Securitization auf den internationalen Finanzmärkten in den letzten Jahren verstärkt haben, nehmen Euronote-Fazilitäten und Euro Commercial Paper-Programme eine herausragende Stellung ein. Die Entwicklung der Volumina beider Finanzierungsinstrumente zeigt allerdings eine deutliche Abnahme der Euronote-Fazilitäten, bei denen Kreditinstitute in der Regel dem Emittenten eine "Standby"- oder "Backup"-Linie einräumen, zugunsten von Euro Commercial PaperProgrammen, bei denen die Banken nur noch reine Vermittlungstätigkeiten ausüben oder Kreditnehmer sogar ohne die Einschaltung von Kreditinstituten zu Vertragspartnern werden.

Vor diesem Hintergrund unternimmt der Verfasser der vorliegenden Arbeit eine umfassende Analyse der Chancen und Risiken von Euronote-Fazilitäten und Euro Commercial PaperProgrammen. Von den rechtlichen und wirtschaftlichen Unterschieden dieser beiden Finanzierungsinstrumente ausgehend, analysiert er die Interessenlage von Emittenten, Banken und Investoren und vermag unter Verwendung finanzierungstheoretischer Erkenntnisse aufzuzeigen, daß im Gegensatz zu Euronote-Fazilitäten, die infolge einer inkonsequenten Rollenverteilung zwischen Kapitalmarkt und Finanzintermediären eine für alle Beteiligten gleichermaßen vorteilhafte Aufteilung der vorhandenen Chancen und Risiken verhindern, Euro Commercial Paper-Programme einen fairen Ausgleich zwischen den unterschiedlichen Interessen der Marktteilnehmer erlauben. Auf diesen Erkenntnissen aufbauend, erörtert der Verfasser bankaufsichtliche Möglichkeiten zur Begrenzung von Risiken aus underwritingcommitments und untersucht abschließend das Phänomen der Disintermediation und seiner Folgen für die Risikoverteilung zwischen Banken und Nichtbanken. Angesichts des rasanten Wachstums der internationalen Finanzmärkte und der Geschwindigkeit, mit der neue Finanzierungsinstrumente in vielfältigen Variationen kreiert werden, ist einer Arbeit wie der vorliegenden sowohl aktuelle als auch grundlegende Bedeutung beizumessen, bietet sie doch nicht nur eine praxisorientierte Auseinandersetzung mit zwei gegenwärtig besonders bedeutsamen Finanzinnovationen, sondern liefert auf der Basis finanzierungstheoretischer Erkenntnisse auch Ansatzpunkte für die Diskussion von Grundsatzfragen und damit für die weitere Forschung. Möge die als Diplomarbeit an meinem Lehrstuhl angefertigte Untersuchung die Erwartungen der Herausgeber der Schriftenreihe in diesem Sinne erfüllen.

ROSEMARIE KOLBECK

Vorwort

Der revolutionäre Wandel auf den Finanzmärkten, der sich in den letzten Jahren vollzogen hat, schlägt den Betrachter in seinen Bann. Die Vielfalt der neuartigen Absicherungsmöglichkeiten gegen Zins- und Wechselkursrisiken, die mannigfaltigen und subtilen Formen der Ausgestaltung von Finanzierungsbeziehungen verwirren und faszinieren zugleich. So manche Innovation ist allerdings ebenso schnell wieder vom Markt verschwunden, wie sie kreiert wurde, wobei der Schock der internationalen Finanzmärkte nach dem 19. Oktober 1987 diesen Ausleseprozeß noch zusätzlich verstärkt hat. Zu denjenigen Instrumenten, denen eine dauerhafte Etablierung an den Märkten vorausgesagt wird, zählen Euronote-Fazilitäten und besonderes Euro Commercial Paper-Programme, die mein spezielles Interesse fanden, seit ich im Rahmen meines Studiums damit vertraut wurde. Das vorliegende Buch ist als Diplomarbeit am Lehrstuhl für betriebliche Finanzwirtschaft der Johann Wolfgang Goethe-Universität in Frankfurt am Main in der Zeit von Ende November 1986 bis Anfang Mai 1987 erstellt worden. Das Kapitel3.3 über das Wachstum der Volumina wurde auf den Stand des Frühjahrs 1988 aktualisiert. Zum Gelingen dieser Arbeit haben zahlreiche Personen beigetragen, denen mein herzlicher Dank gilt. Hier ist insbesondere Frau Prof. Dr. Rosemarie Kolbeck zu nennen, die mir das Thema als Diplomarbeit anvertraute und die Veröffentlichung in dieser Schriftenreihe initiierte. Frau Dipl.-Kfm. Katja Helbig hat die Arbeit mit großem Engagement betreut. Ihre stets konstruktive Kritik war mir wertvolle Hilfe und Ansporn zugleich. Die Bearbeitung eines solch aktuellen Themas erfordert die Kommunikation mit der Praxis, d. h. mit den Kreditinstituten. Dabei haben sich alle von mir angesprochenen Banken, sowohl deutsche Institute als auch Londoner lnvestmenthäuser, sehr hilfsbereit gezeigt. Herr Dr. Jaschinski von der Deutschen Bank AG und Herr Schierkamp von Morgan Guaranty standen mir fiir ausfuhrliehe Gespräche zur Verfiigung. Herr RolfWilli, Geschäftsbereichsleiter Passivmanagement, Geld- und Devisenhandel der Dresdner Bank AG, ermöglichte mir ein 5-wöchiges Praktikum in seinem Geschäftsbereich, um den Einsatz von Finanzinnovationen in der Praxis einer Großbank kennenzulernen. Die Schreibarbeiten besorgten Frau Baumbusch, Frau Launer und Frau Merz-Merkau sehr gewissenhaft. Die Druckvorlage erstellte Frau Dosek mit großer Sorgfalt. Dem Gabler-Verlag schließlich gebührt mein Dank für die schnelle und reibungslose Abwicklung der Veröffentlichung.

MICHAEL KlAUS

Inhaltsverzeichnis

Geleitwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . V Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VII Verzeichnis der Abkürzungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XIII Verzeichnis der Abbildungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XV Verzeichnis der Übersichten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XV Verzeichnis der Tabellen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XVI

1 Einleitung ................................................... .

1.1 Problemstellung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1.2 Gang der Untersuchung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2 Euronote-Fazilitäten und ECP-Programme als Finanzierungsinstrumente am Euromarkt . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1 Grundsätzliche Merkmale von Euronotes und Euro Commercial Paper . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2 Rechtliche und wirtschaftliche Bestandteile von Euronotes und Euro Commercial Paper . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.3 Euronote-Fazilitäten und ECP-Programme im Vergleich zu alternativen Euromarktinstrumenten und zu US-CP-Programmen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3 Die Entwicklung von Euronote-Fazilitäten und ECP-Programmen vor dem Hintergrund des Trends zur 'Securitisation' . . . . . . . . . . . . . . . . . . . 23 3.1 Der Strukturwandel auf den internationalen Finanzmärkten . . . . . . . . . . . . 23 3.2 Die Entstehungsgeschichte der Euronote-Fazilitäten

und ECP-Programme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33 3.3 Das Wachstum der Volumina.................................... 37

4 Emittenten, Banken, Investoren - die Beteiligten an Euronote-Fazilitäten und ECP-Programmen und ihre Interessenlage . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.1 Die Emittenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 4.1.1 Der Kreis der Emittenten

und ihre geographische Herkunft . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43 4.1.2 Die Interessenlage der Emittenten . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

4.1.2.1 Verringerung der Finanzierungskosten . . . . . . . . . . . . . . . . . . 45 4.1.2.2 Flexibilität der Mittelaufnahme . . . . . . . . . . . . . . . . . . . . . . . 49 4.1.2.3 Diversifikation der Kapitalgeber. . . . . . . . . . . . . . . . . . . . . . . 50 4.1.2.4 Langfristige Verfügbarkeit der Mittel . . . . . . . . . . . . . . . . . . . 51 4.1.2.5 Erhaltung der Marktreputation

durch seriöse Geschäftsabwicklung. . . . . . . . . . . . . . . . . . . . . 51 4.1.3 Restriktionen bei der Emissionsentscheidung. . . . . . . . . . . . . . . . . . . 53

IX

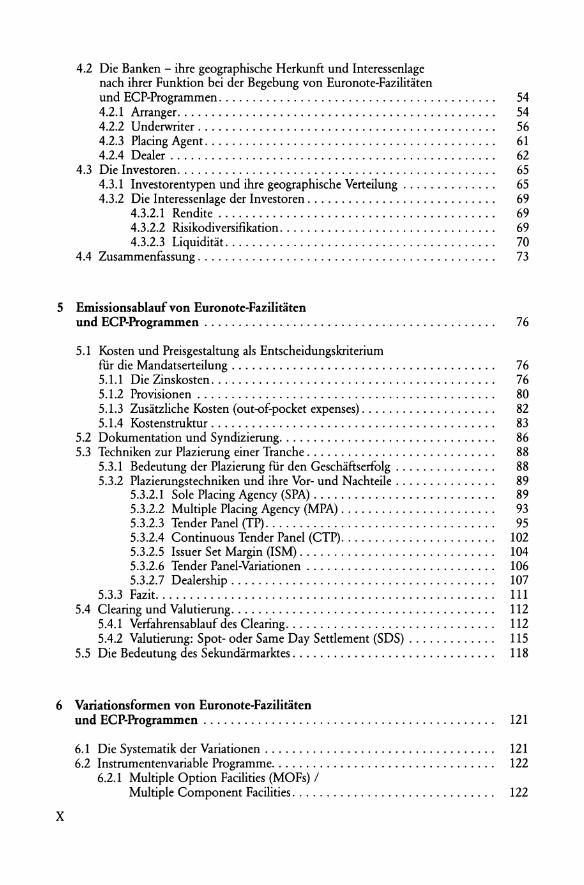

4.2 Die Banken- ihre geographische Herkunft und Interessenlage nach ihrer Funktion bei der Begebung von Euronote-Fazilitäten und ECP-Programmen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54 4.2.1 Arranger. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54 4.2.2 Underwriter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56 4.2.3 Placing Agent. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61 4.2.4 Dealer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

4.3 Die Investoren. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65 4.3.1 Investorentypen und ihre geographische Verteilung . . . . . . . . . . . . . . 65 4.3.2 Die Interessenlage der Investoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

4.3.2.1 Rendite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69 4.3.2.2 Risikodiversifikation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69 4.3.2.3 Liquidität. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

4.4 Zusammenfassung............................................ 73

5 Emissionsablauf von Euronote-Fazilitäten und ECP-Programmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7 6

5.1 Kosten und Preisgestaltung als Entscheidungskriterium fi.ir die Mandatsetteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76 5.1.1 Die Zinskosten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76 5.1.2 Provisionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80 5.1.3 Zusätzliche Kosten (out-of-pocket expenses). . . . . . . . . . . . . . . . . . . . 82 5.1.4 Kostenstruktur. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

5.2 Dokumentation und Syndizierung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86 5.3 Techniken zur Plazierung einer Tranche . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

5.3.1 Bedeutung der Plazierung fi.ir den Geschäftserfolg . . . . . . . . . . . . . . . 88 5.3.2 Plazierungstechniken und ihre Vor- und Nachteile . . . . . . . . . . . . . . . 89

5.3.2.1 Sole Placing Agency (SPA). . . . . . . . . . . . . . . . . . . . . . . . . . . 89 5.3.2.2 Multiple Placing Agency (MPA) . . . . . . . . . . . . . . . . . . . . . . . 93 5.3.2.3 Tender Panel (TP). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95 5.3.2.4 Continuous Tender Panel (CTP). . . . . . . . . . . . . . . . . . . . . . . 102 5.3.2.5 Issuer Set Margin (ISM). . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104 5.3.2.6 Tender Panel-Variationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106 5.3.2.7 Dealership.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

5.3.3 Fazit. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111 5.4 Clearing und Valutierung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

5.4.1 Verfahrensablauf des Clearing.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112 5.4.2 Valutierung: Spot- oder Same Day Settlement (SDS) . . . . . . . . . . . . . 115

5.5 Die Bedeutung des Sekundärmarktes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

6 Variationsformen von Euronote-Fazilitäten

X

und ECP-Programmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

6.1 Die Systematik der Variationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121 6.2 Instrumentenvariable Programme. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

6.2.1 Multiple Option Facilities (MOFs) I Multiple Component Facilities. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

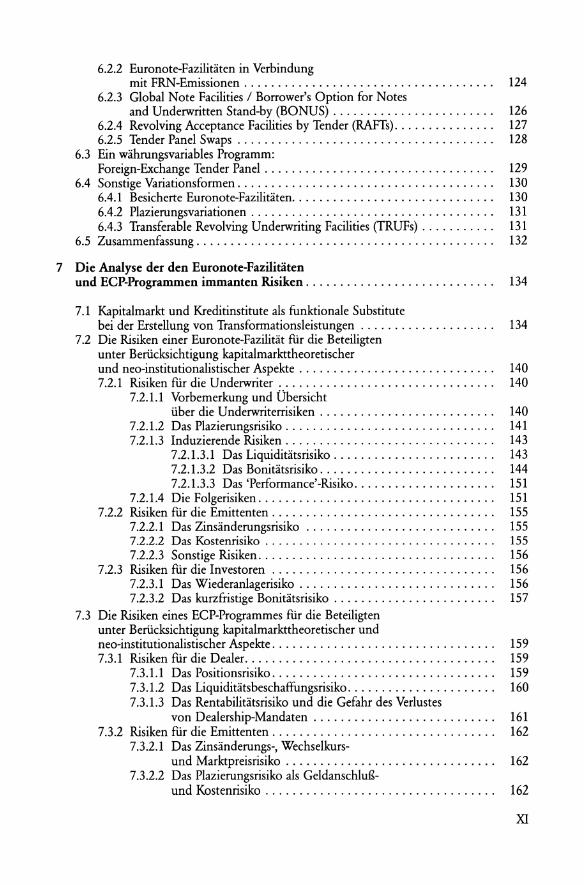

6.2.2 Euronote-Fazilitäten in Verbindung mit FRN-Emissionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

6.2.3 Global Note Facilities I Borrower's Option for Notes and Underwritten Stand-by (BONUS) . . . . . . . . . . . . . . . . . . . . . . . . 126

6.2.4 Revolving Acceptance Facilities by Tender (RAFTs). . . . . . . . . . . . . . . 127 6.2.5 Tender Panel Swaps . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

6.3 Ein währungsvariables Programm: Foreign-Exchange Tender Panel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

6.4 Sonstige Variationsformen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 6.4.1 Besicherte Euronote-Fazilitäten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130 6.4.2 Plazierungsvariationen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131 6.4.3 Transferable Revolving Underwriting Facilities (TRUFs) . . . . . . . . . . . 131

6.5 Zusammenfassung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

7 Die Analyse der den Euronote-Fazilitäten und ECP-Programmen immanten Risiken . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134

7.1 Kapitalmarkt und Kreditinstitute als funktionale Substitute bei der Erstellung von Transformationsleistungen . . . . . . . . . . . . . . . . . . . . 134

7.2 Die Risiken einer Euronote-Fazilität fiir die Beteiligten unter Berücksichtigung kapitalmarkttheoretischer und neo-institutionalistischer Aspekte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140 7.2.1 Risiken für die Underwriter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

7.2.1.1 Vorbemerkung und Übersicht über die Underwriterrisiken . . . . . . . . . . . . . . . . . . . . . . . . . . 140

7.2.1.2 Das Plazierungsrisiko. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141 7.2.1.3 Induzierende Risiken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

7.2.1.3.1 Das Liquiditätsrisiko. . . . . . . . . . . . . . . . . . . . . . . . 143 7.2.1.3.2 Das Bonitätsrisiko. . . . . . . . . . . . . . . . . . . . . . . . . . 144 7.2.1.3.3 Das 'Performance'-Risiko. . . . . . . . . . . . . . . . . . . . . 151

7.2.1.4 Die Folgerisiken................................... 151 7.2.2 Risiken für die Emittenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155

7.2.2.1 Das Zinsänderungsrisiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155 7.2.2.2 Das Kostenrisiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155 7.2.2.3 Sonstige Risiken. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

7.2.3 Risiken für die Investoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156 7.2.3.1 Das Wiederanlagerisiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156 7.2.3.2 Das kurzfristige Bonitätsrisiko . . . . . . . . . . . . . . . . . . . . . . . . 157

7.3 Die Risiken eines ECP-Programmes für die Beteiligten unter Berücksichtigung kapitalmarkttheoretischer und neo-institutionalistischer Aspekte. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159 7.3.1 Risiken für die Dealer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

7.3.1.1 Das Positionsrisiko. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159 7.3.1.2 Das Liquiditätsbeschaffungsrisiko. . . . . . . . . . . . . . . . . . . . . . 160 7.3.1.3 Das Rentabilitätsrisiko und die Gefahr des Verlustes

von Dealership-Mandaten . . . . . . . . . . . . . . . . . . . . . . . . . . . 161 7.3.2 Risiken für die Emittenten. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

7.3.2.1 Das Zinsänderungs-, Wechselkurs-und Marktpreisrisiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

7.3.2.2 Das Plazierungsrisiko als Geldanschluß-und Kostenrisiko . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162

XI

7.3.3 Risiken für die Investoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165 7.3.3.1 Das Wiederanlagerisiko und das Wechselkursrisiko . . . . . . . . 165 7.3.3.2 Das kurzfristige Bonitätsrisiko . . . . . . . . . . . . . . . . . . . . . . . . 165

7.4 Zusammenfassung und Bewertung der Risikopotentiale. . . . . . . . . . . . . . . . 168 7.4.1 Underwriter und Dealer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168 7.4.2 Emittenten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172 7.4.2 Investoren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173 7.4.4 Resümee . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 175

8 Risikobegrenzende Maßnahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

8.1 Unterschiedliche Ansatzpunkte risikobegrenzender Maßnahmen - eine Vorbemerkung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177

8.2 Regulierungsmaßnahmen der nationalen Finanzbehörden . . . . . . . . . . . . . . 178 8.2.1 Die Problematik der Regulierung bilanzunwirksamer

Geschäfte durch Kapitalbindungsregeln . . . . . . . . . . . . . . . . . . . . . . . 178 8.2.2 Die Maßnahmen der Bank of England. . . . . . . . . . . . . . . . . . . . . . . . 181 8.2.3 Die Maßnahmen des Bundesaufsichtsamtes

fur das Kreditwesen (BAK.red) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183 8.2.4 Kritik und Bewertung der bankenaufsichtliehen

Regulierungsmaßnahmen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185 8.3 Ratings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

8.3.1 Ratingsysteme als Bonitätskontrollinstrumente. . . . . . . . . . . . . . . . . . 187 8.3.2 Die Disziplinierungsfunktion von Ratings

und ihre Auswirkung auf die Beteiligten . . . . . . . . . . . . . . . . . . . . . . . 192 8.4 Ein Modell zur Synthese quantitativer und qualitativer

Risikobegrenzung: Die Regulierung von Euronote-Fazilitäten durch eine rating-bezogene Eigenkapitalunterlegung . . . . . . . . . . . . . . . . . . 195

9 Die Auswirkungen von Euronote-Fazilitäten und ECP-Programmen auf das Finanz- und Wirtschaftssystem . . . . . . . . . . . . . . . 200

9.1 Die Folgen für die Funktionen von Banken und Nichtbanken und ihre Rollenverteilung im Finanzsystem . . . . . . . . . . . . . . . . . . . . . . . . . 200

9.2 Resümee und Ausblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221

Anhang.......................................................... A 1 Note Agenry Agreement............................................... A 2 Eurocommercial Paper Dealer Agreement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A 5

XII

Verzeichnis der Abkürzungen

AG AIBD A$

BAKred BFuP BIS BIZ bn BONUS bp BP

Can $ CD CEF CHIPS CIBL Co. COMEX Corp. CP CRUF CSFB CTP

DM

ECP ECU EDC EFIC EK EN ENUF

FAZ FF FRN FUNIS

GRUF GUN

Aktiengesellschaft Association of International Bond Dealers Australischer Dollar

Bundesaufsichtsamt fur das Kreditwesen Betriebswirtschaftliche Forschung und Praxis Bank for International Settlements Bank fur Internationalen Zahlungsausgleich billion Borrower's Option for Notesand Underwritten Standby Basispunkt (1 bp = 0,01 %) British Petroleum

Kanadischer Dollar Certificate of Deposit Convertible Euronote Facility Clearing House Interbank Payments System Citicorp International Bank Limited Compagnie Commodity Exchange Corporation Commercial Paper Collateralized Revolving Underwriting Facility Credit Suisse First Boston Continuous Tender Panel

Deutsche Mark

Euro Commercial Paper European Currency Unit Export Development Corporation of Canada Export Finance and Insurance Corporation Eigenkapital Euronote Euro Note Underwriting Facility

Frankfurter Allgemeine Zeitung Französischer Franc Floating Rate Note First Chicago Universal Note Issuing System

Global Revolving Underwriting Facility Grantor Underwritten Notes

XIII

1. e. IFR ISM

KGaA KWG

f LIBID LIBOR

m MIFP MOF MPA MTN

NIF NZ$

OECD OFDI OPEC

p. a. PhD PUF

RAFT REIF RUF

SBCI SDS SFr SNCF SNIF SOY SPA

T-bill TLC TU TP TRUF

US (A) us $

Vol.

XIV

id est International Financing Review Issuer Set Margin

Kommanditgesellschaft auf Aktien Gesetz über das Kreditwesen

Pfund Sterling London Inter Bank Bid Rate London Inter Bank Offered Rate

million Multiple Instrument Financing Programme Multiple Option Facility Multiple Placing Agency Medium Term Note

Note Issuance Facility Neuseeländischer Dollar

Organization for Economic Co-operation and Development Office for Foreign Direct Investments Organisation of the Petroleum Exporting Countries

perannum Philosophiae Doctor Prime Underwriting Facility

Revolving Acceptance Facility by Tender Revolving Euronote Issuance Facility Revolving Underwriting Facility

Swiss Bank Corporation International Same day settlement Schweizer Franken Securitised Note Commitment Facility Short-term Note Issuance Facility Strike Offering Yield Sole Placing Agency

Treasury bill Transferable Loan Certificate Transferable Loan Instrument Tender Panel Transferable Revolving Underwriting Facility

United States (of America) US-amerikanischer Dollar

Volume

WiSt Wirtschaftswissenschaftliches Studium

ZfB Zeitschrift fiir Betriebswirtschaft ZfbF Zeitschrift fiir betriebswirtschaftliche Forschung ZfgK Zeitschrift fiir das gesamte Kreditwesen

Verzeichnis der Abbildungen

Abb. 1: Verfahrensablauf einer Euronote-Fazilität

Abb. 2: Muster einer Euronote der ICI Finance (Netherlands) N. V.

Abb. 3: Laufzeitenstruktur arn Eurokapital- und Eurokreditmarkt

Abb. 4: Kreditgewährung und sonstige Finanzierungsvereinbarungen an den internationalen Finanzmärkten

Abb. 5: Borrowing Facilities 1981 - 1987

Abb. 6: Nat West Bank's Euro CP investors

Abb. 7: 'Maximum yield' on discounted issue price

Abb. 8: Lowering yield from 'Maximum yield'

Abb. 9: RUF pricing components

Abb. 10: First Chicago's same day grid settlement

Verzeichnis der Übersichten

10

14

19

25

39

67 77

79

84

116

Übersicht 1: Timetahle 87

Übersicht 2: Timetahle for a Tender Panel issue 95

Übersicht 3: Systematik der Euronote- und ECP-Variationen 122

Übersicht 4: Risiken der Unterweiter 141

Übersicht 5: Short-term Euronote Ratingdefinitions by Standard & Poor's 189

XV

Verzeichnis der Tabellen

Tab. 1: Fundamentale Unterschiede und Gemeinsamkeiten von Euronotes und ECP 11

Tab. 2: Vergleich von FRN, EN/ECP, Syndicated Loan (Roll-over-Kredit) 21

Tab. 3: Vergleich von US-CP, ECP- und Euronote-Programmen 22

Tab. 4: The international credit and capital markets 1981 - 1985 26

Tab. 5: Banken als Kreditgeber und Kreditnehmer an den internationalen Finanzmärkten 1983 - 1985 28

Tab. 6: Note Issuance Facilities 1978 - 1984 37

Tab. 7: Borrowing Facilities 1984 - 1987 38

Tab. 8: Borrowing on international capital markets by major instruments 1984 - January 1988 41

Tab. 9: Euronote Market by type ofborrower, 1981- third quarter 1986 43

Tab. 10: Borrowers in Euronote and Eurocommercial Paper Markets by geographical distribution, 1981 - 1986 44

Tab. 11: Zinskostenvergleich zwischen Euronote-Fazilitäten und Euro-Krediten 47

Tab. 12: Top 50 Arrangers in NIFs signed during 1986 55

Tab. 13: Euronote Market: Underwriters' ranking 1985 58

Tab. 14: Die Beteiligung deutscher Kreditinstitute und deren Auslandsniederlassungen an Absicherungsfazilitäten und Swap-Vereinbarungen 59

Tab. 15: Euro-Commercial Paper Dealerships 1986 63

Tab. 16: Gesamteffektivkostenberechnung fiir Rollover-Kredit, Euronote-Fazilität und ECP-Programm 85

XVI