Machine Learning in der aktuariellen Risikomodellierung Künstliche Intelligenz im Risikomanagement 15. FaRis & DAV Symposium Dr. Zoran Nikolić, B&W Deloitte; Prof. Dr. Christian Weiß, Hochschule Ruhr West, B&W Deloitte

Transcript

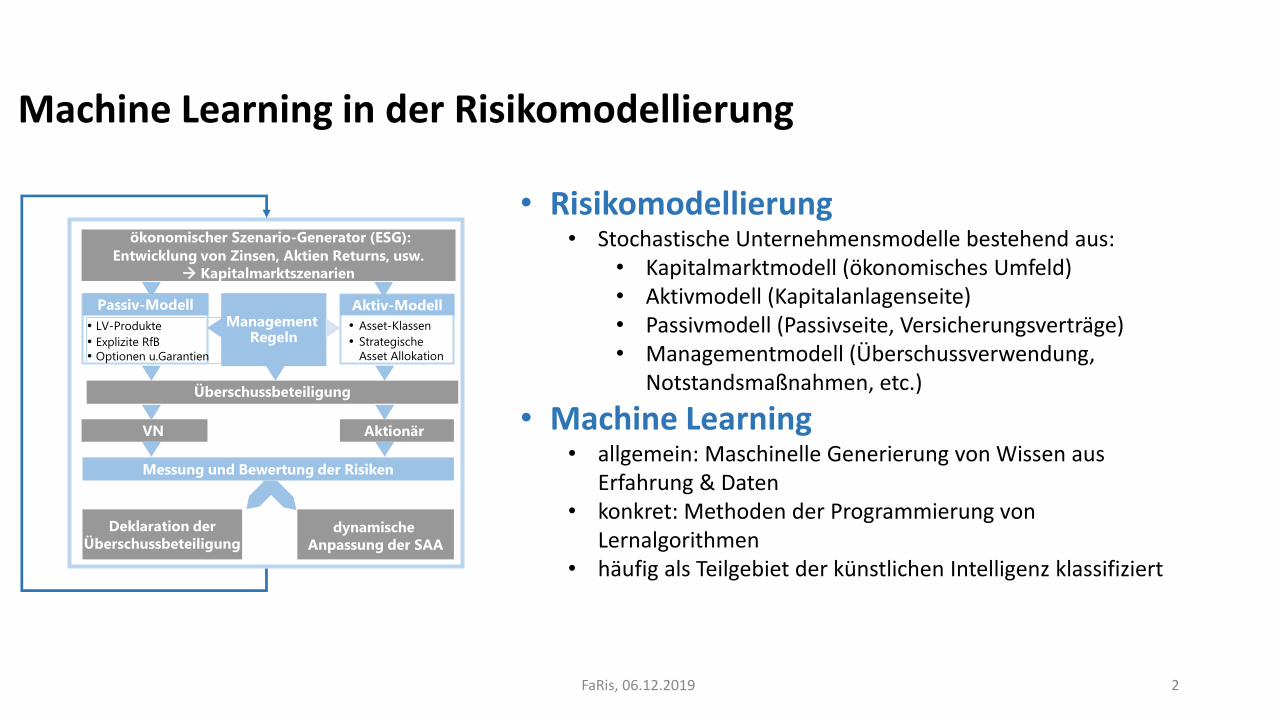

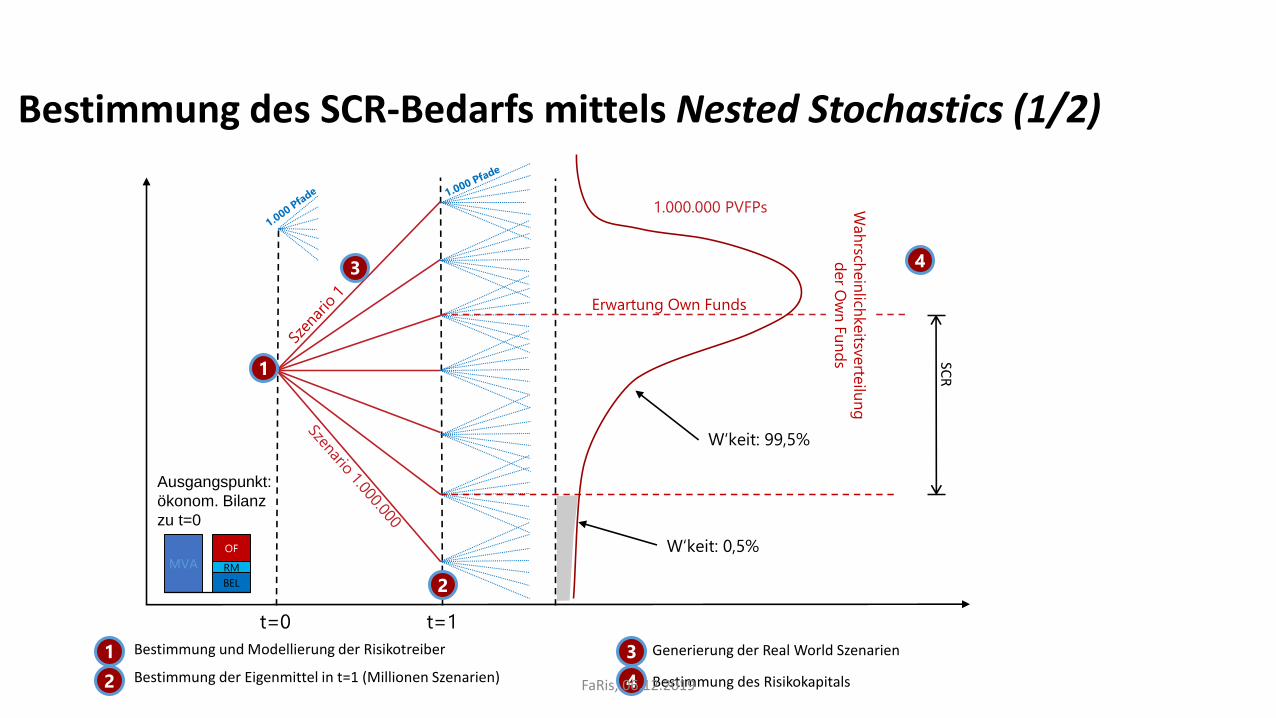

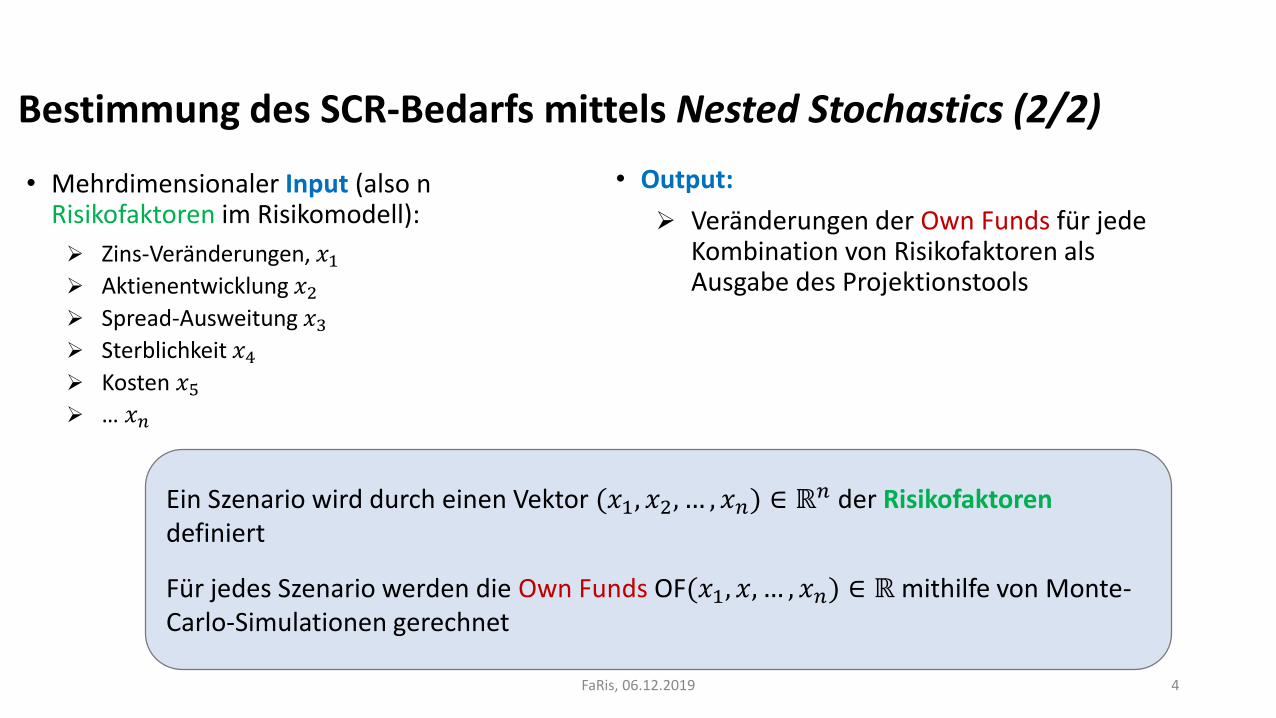

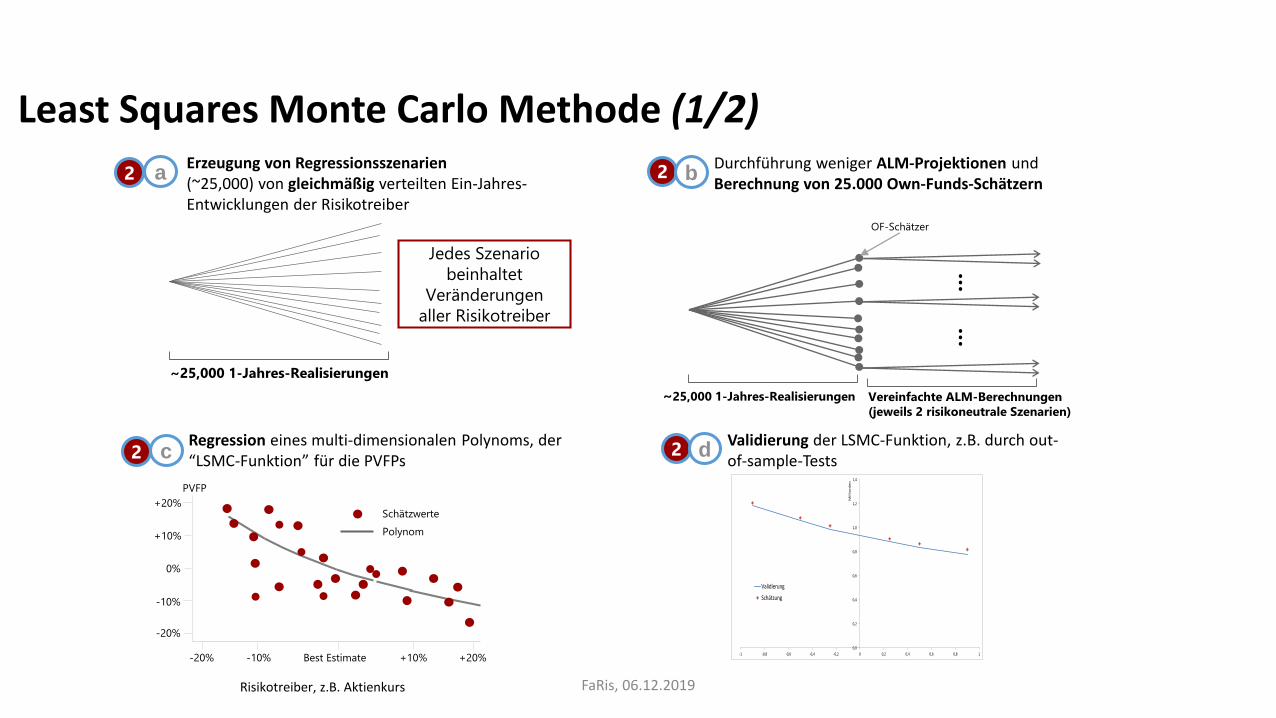

Machine Learning in der aktuariellen Risikomodellierung

Künstliche Intelligenz im Risikomanagement 15. FaRis & DAV Symposium

Dr. Zoran Nikolić, B&W Deloitte; Prof. Dr. Christian Weiß, Hochschule Ruhr West, B&W Deloitte

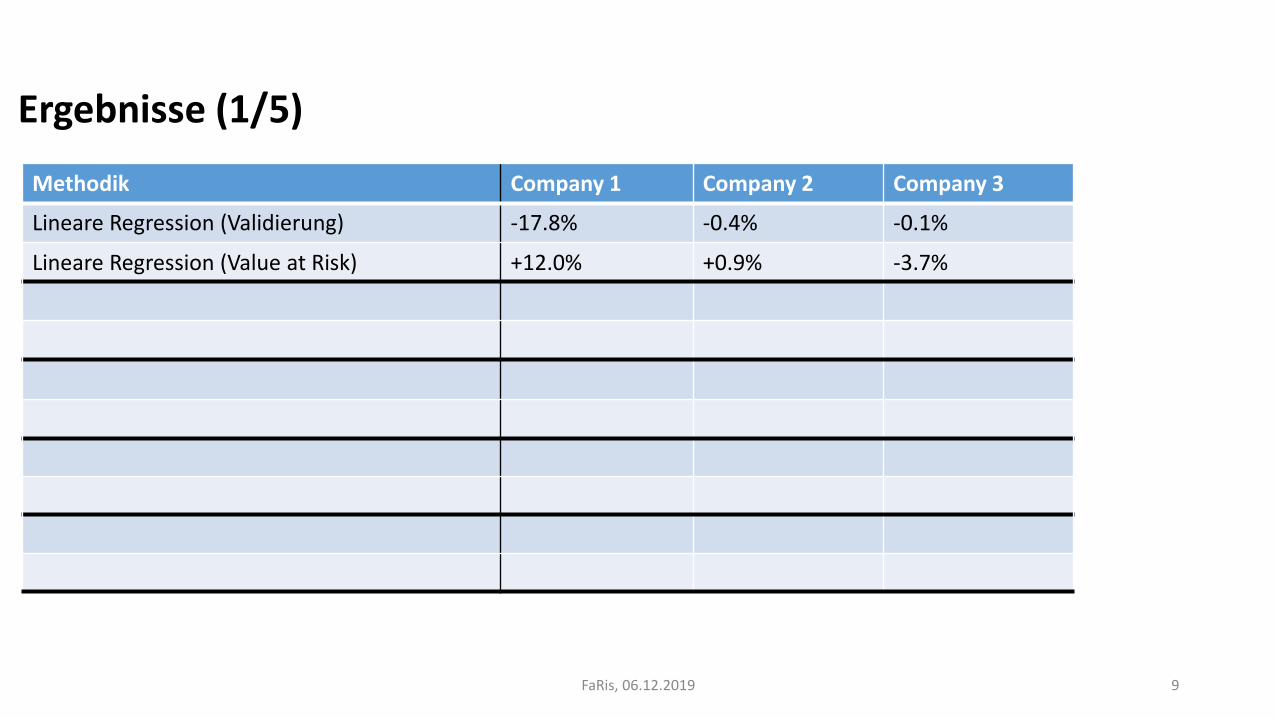

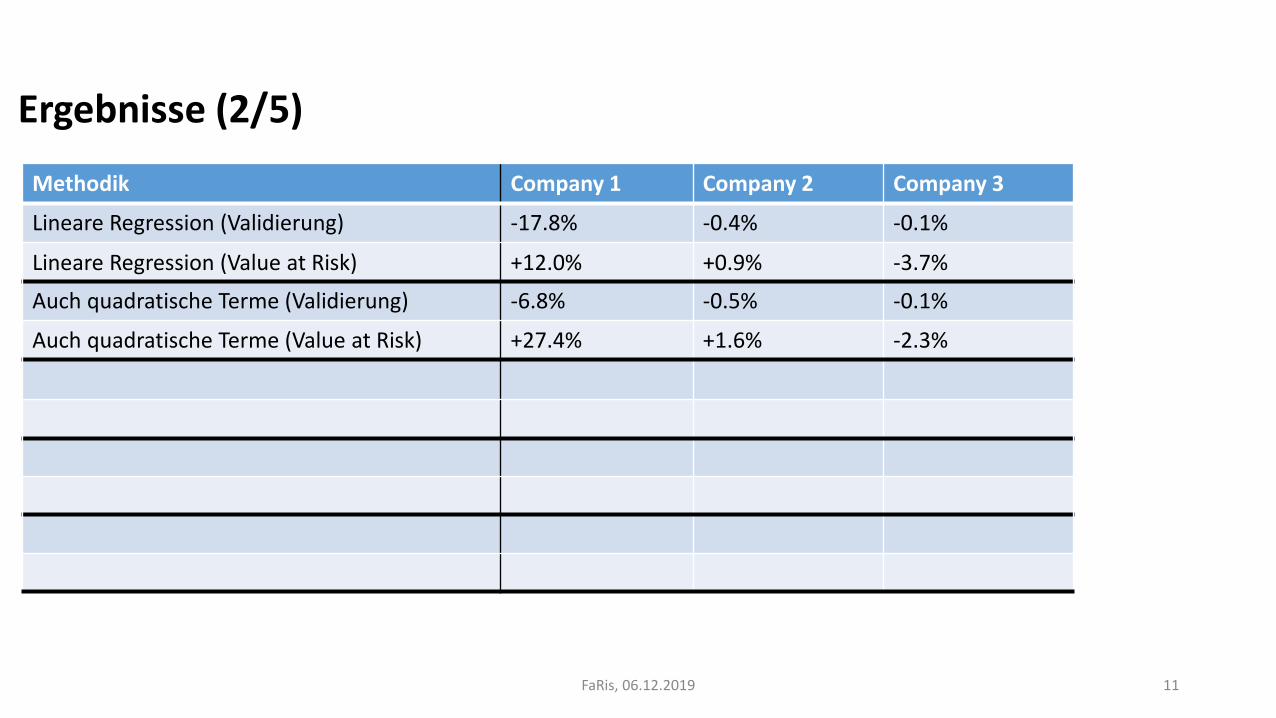

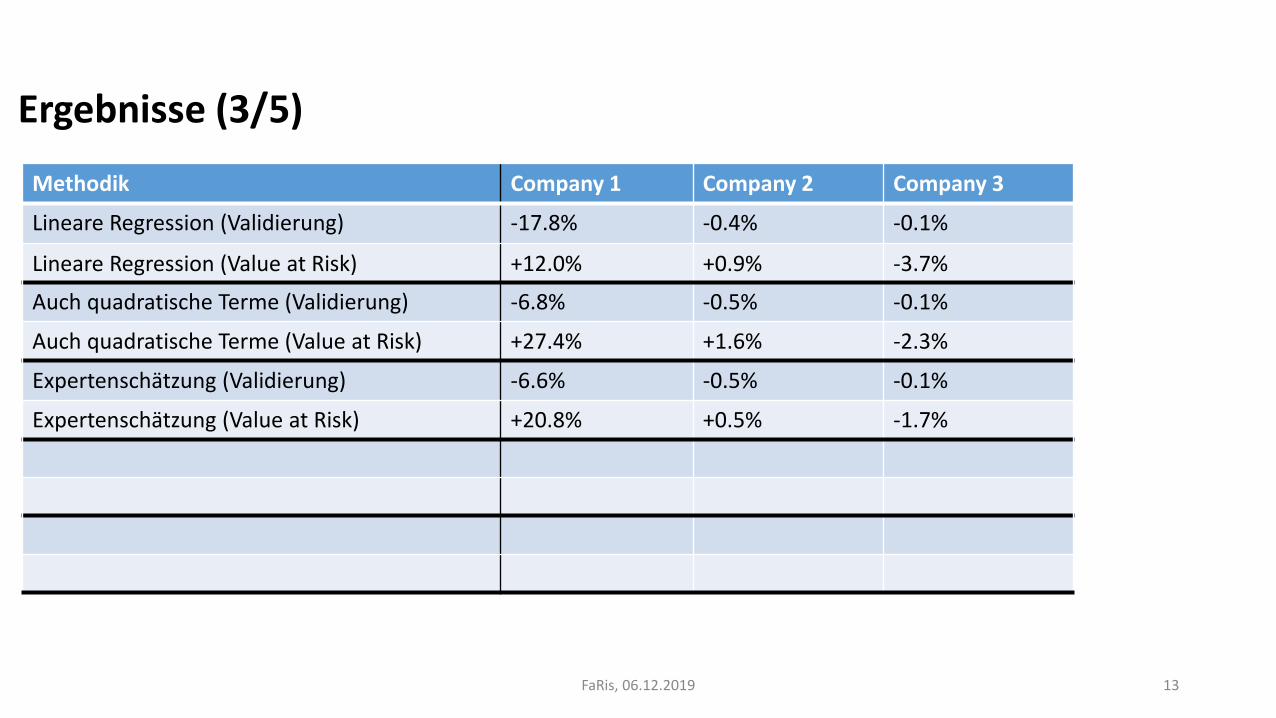

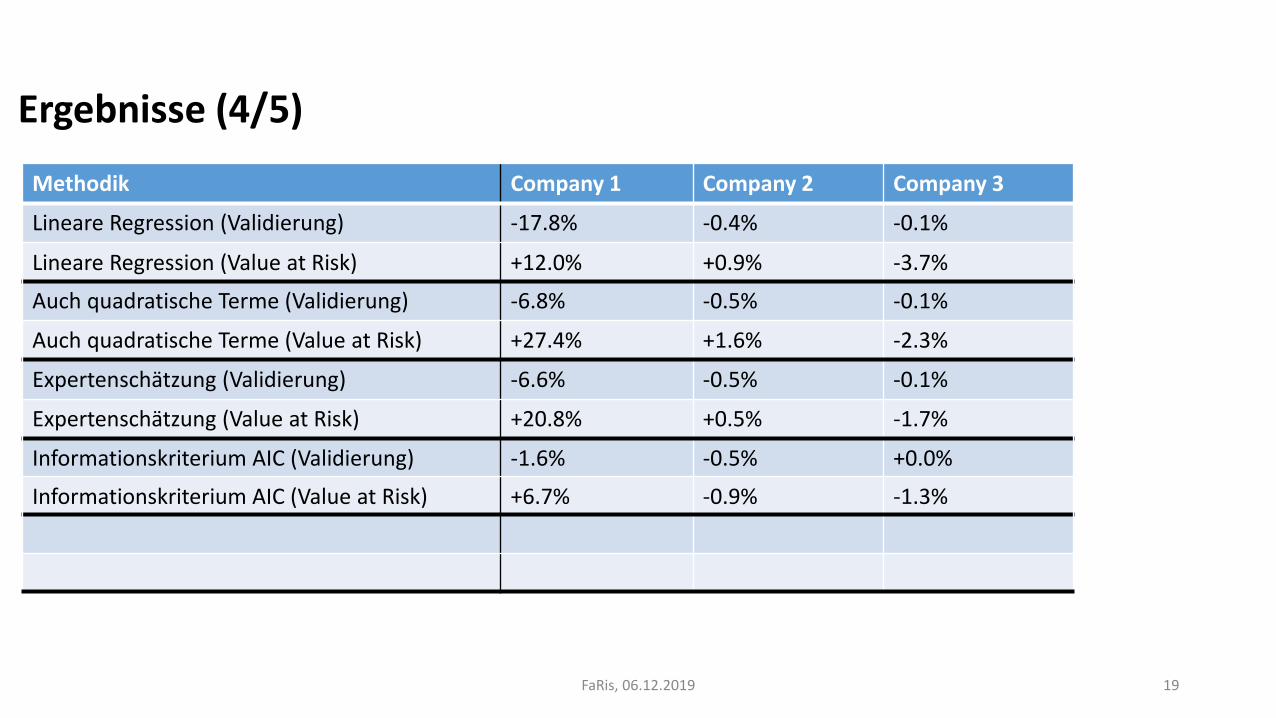

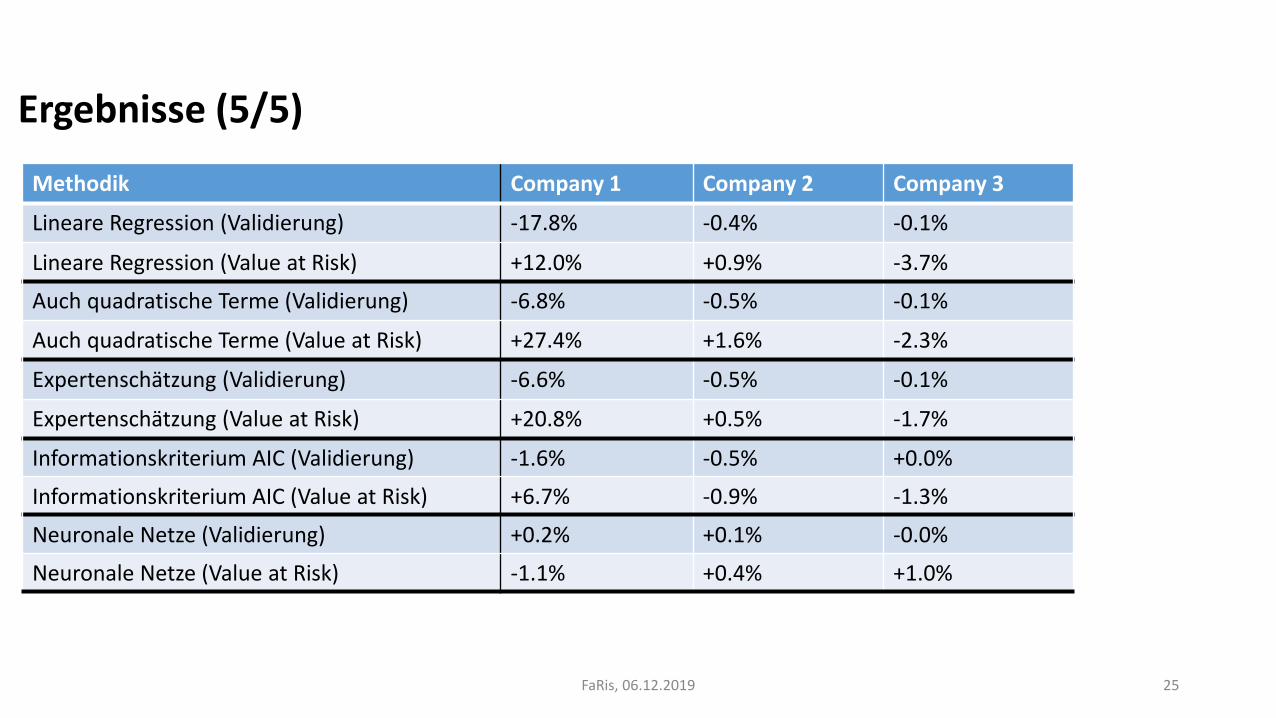

Lineare Regression (Value at Risk) +12.0% +0.9% -3.7%

Auch quadratische Terme (Validierung) -6.8% -0.5% -0.1%

Auch quadratische Terme (Value at Risk) +27.4% +1.6% -2.3%

Expertenschätzung (Validierung) -6.6% -0.5% -0.1%

Expertenschätzung (Value at Risk) +20.8% +0.5% -1.7%

FaRis, 06.12.2019 13

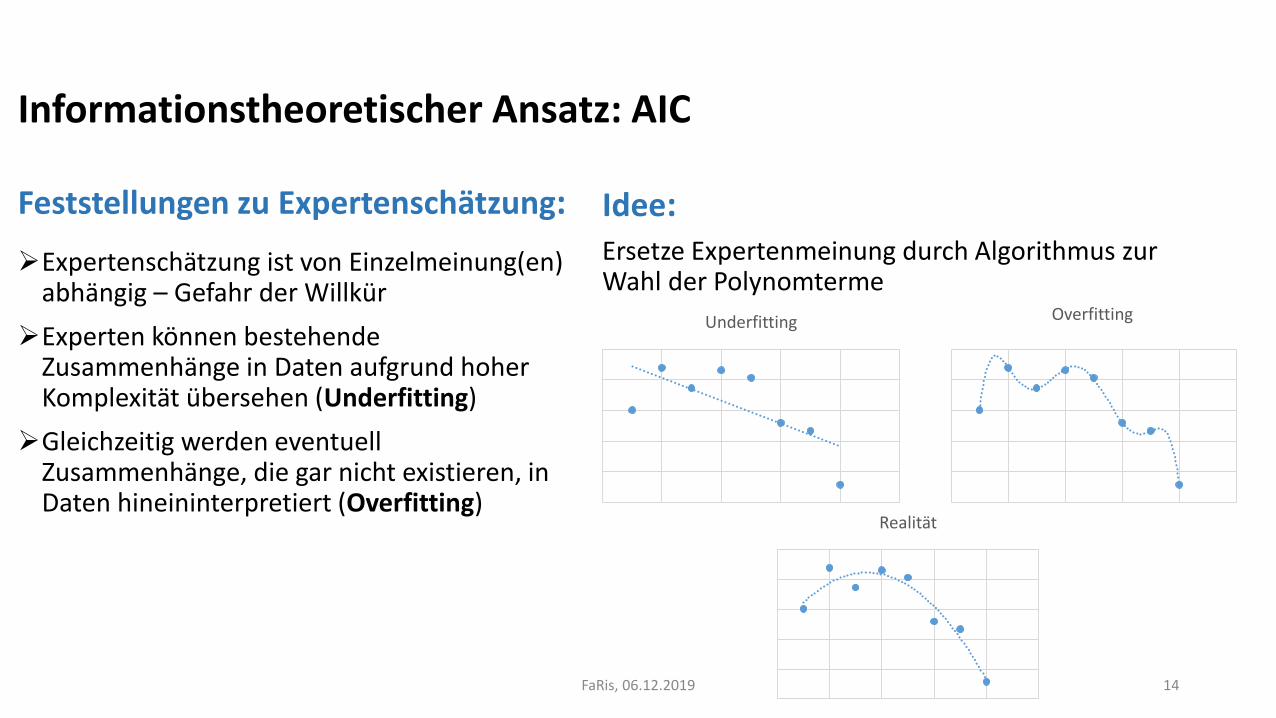

Informationstheoretischer Ansatz: AIC

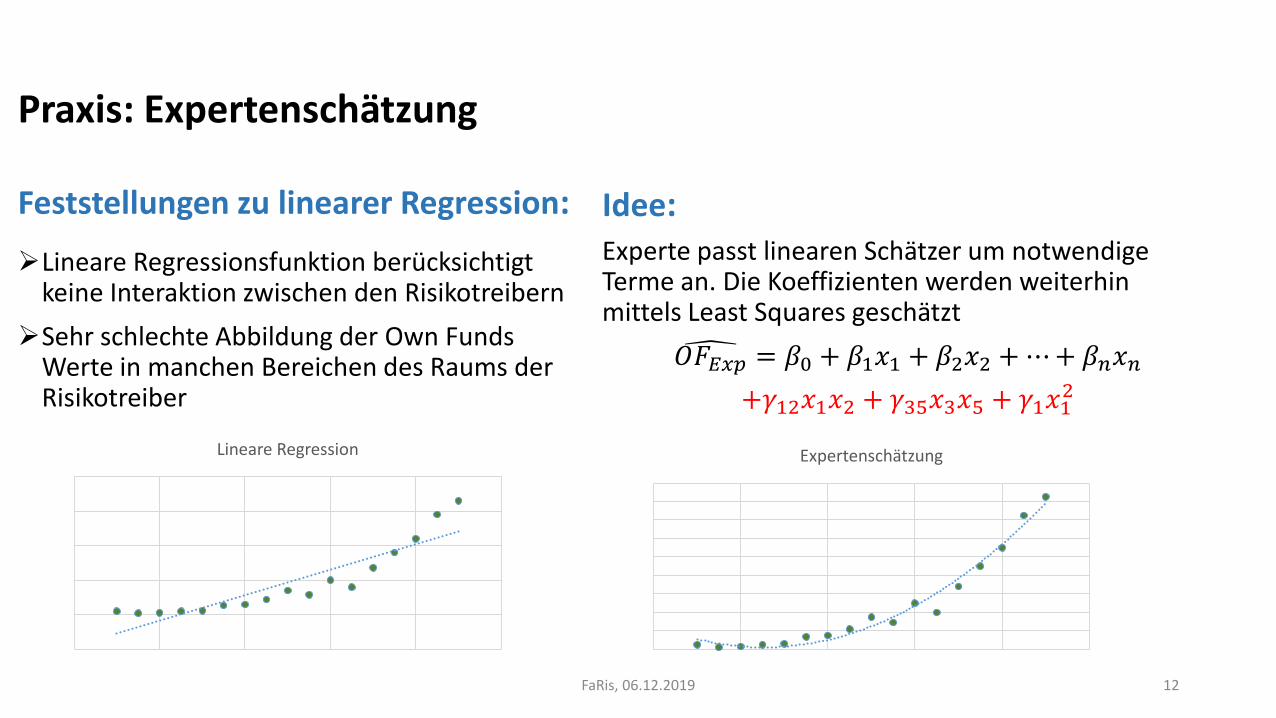

Feststellungen zu Expertenschätzung:

Expertenschätzung ist von Einzelmeinung(en) abhängig – Gefahr der Willkür

Experten können bestehende Zusammenhänge in Daten aufgrund hoher Komplexität übersehen (Underfitting)

Gleichzeitig werden eventuell Zusammenhänge, die gar nicht existieren, in Daten hineininterpretiert (Overfitting)

Idee:Ersetze Expertenmeinung durch Algorithmus zur Wahl der Polynomterme

Underfitting Overfitting

Realität

FaRis, 06.12.2019 14

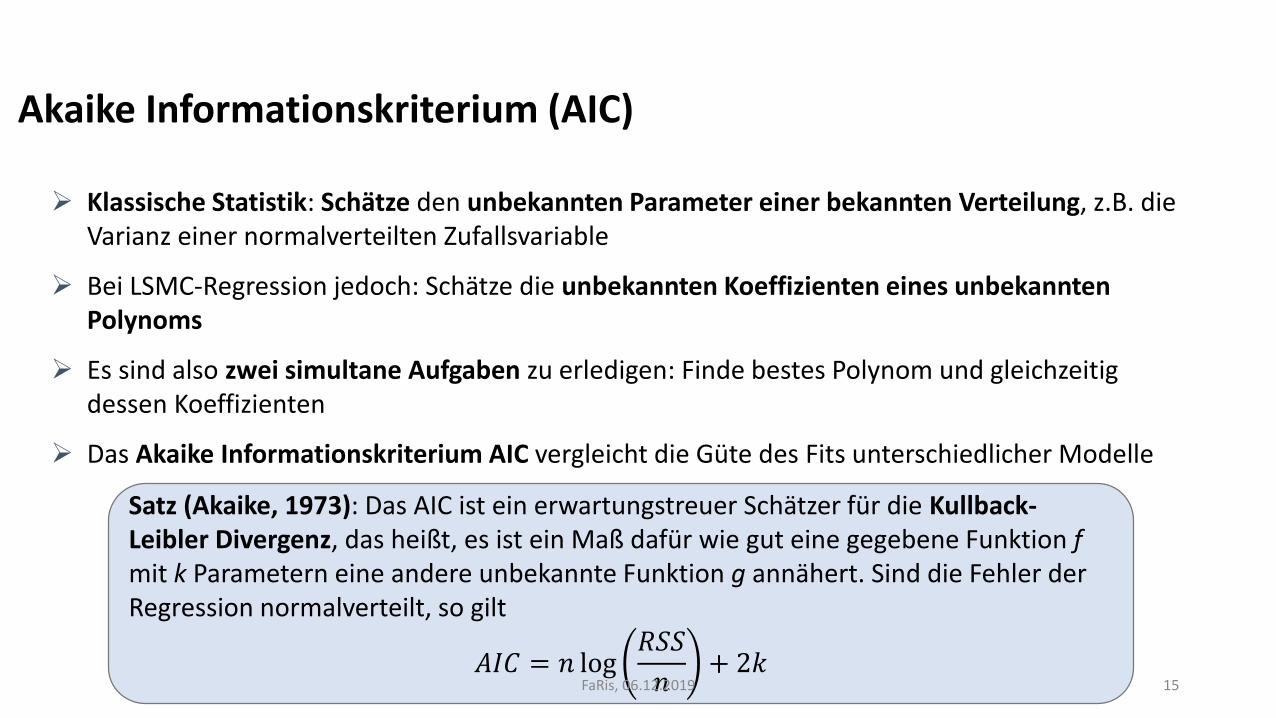

Akaike Informationskriterium (AIC)

Klassische Statistik: Schätze den unbekannten Parameter einer bekannten Verteilung, z.B. die Varianz einer normalverteilten Zufallsvariable

Bei LSMC-Regression jedoch: Schätze die unbekannten Koeffizienten eines unbekannten Polynoms

Es sind also zwei simultane Aufgaben zu erledigen: Finde bestes Polynom und gleichzeitig dessen Koeffizienten

Das Akaike Informationskriterium AIC vergleicht die Güte des Fits unterschiedlicher Modelle

Satz (Akaike, 1973): Das AIC ist ein erwartungstreuer Schätzer für die Kullback-Leibler Divergenz, das heißt, es ist ein Maß dafür wie gut eine gegebene Funktion f mit k Parametern eine andere unbekannte Funktion g annähert. Sind die Fehler der Regression normalverteilt, so gilt

𝐴𝐼𝐶 = 𝑛 log𝑅𝑆𝑆

𝑛+ 2𝑘

FaRis, 06.12.2019 15

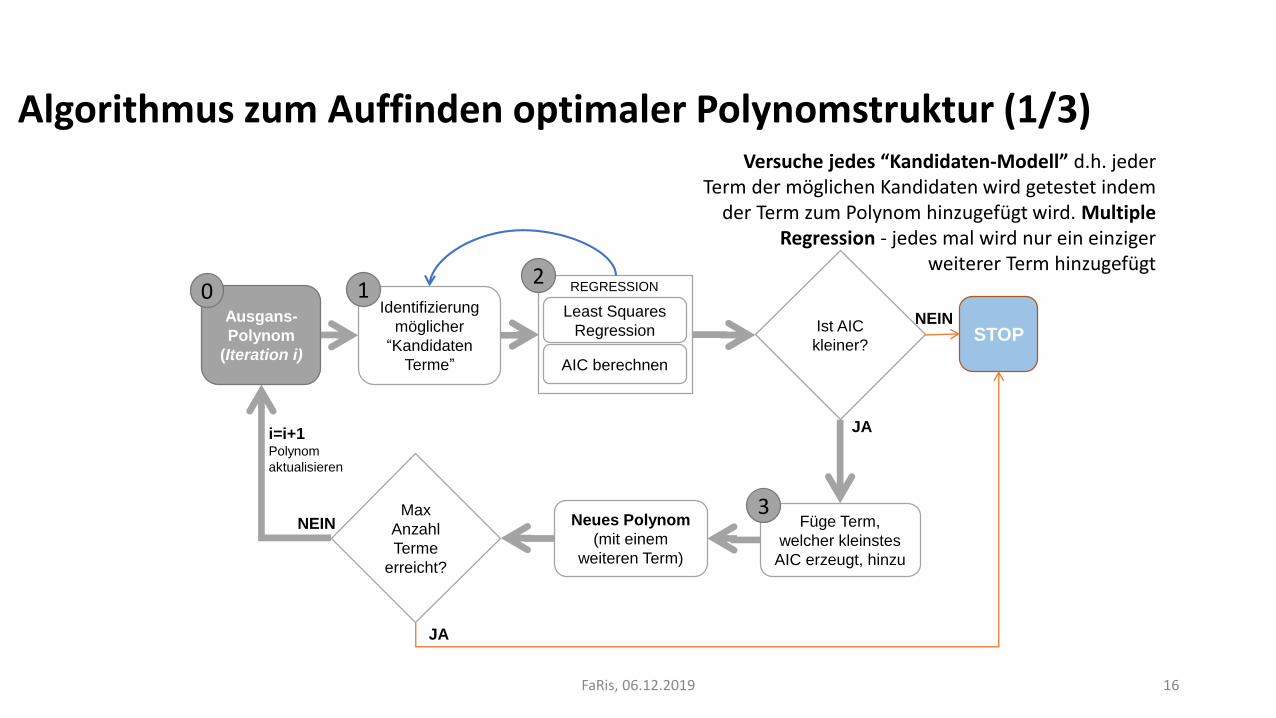

Ausgans-

Polynom

(Iteration i)

Identifizierung

möglicher

“Kandidaten

Terme”

STOP

Least Squares

Regression

REGRESSION

Versuche jedes “Kandidaten-Modell” d.h. jeder Term der möglichen Kandidaten wird getestet indem

der Term zum Polynom hinzugefügt wird. Multiple Regression - jedes mal wird nur ein einziger

weiterer Term hinzugefügt

Ist AIC

kleiner?

JA

Füge Term,

welcher kleinstes

AIC erzeugt, hinzu

Neues Polynom

(mit einem

weiteren Term)

i=i+1Polynom

aktualisieren

NEIN

Max

Anzahl

Terme

erreicht?

NEIN

JA

AIC berechnen

0 12

3

Algorithmus zum Auffinden optimaler Polynomstruktur (1/3)

FaRis, 06.12.2019 16

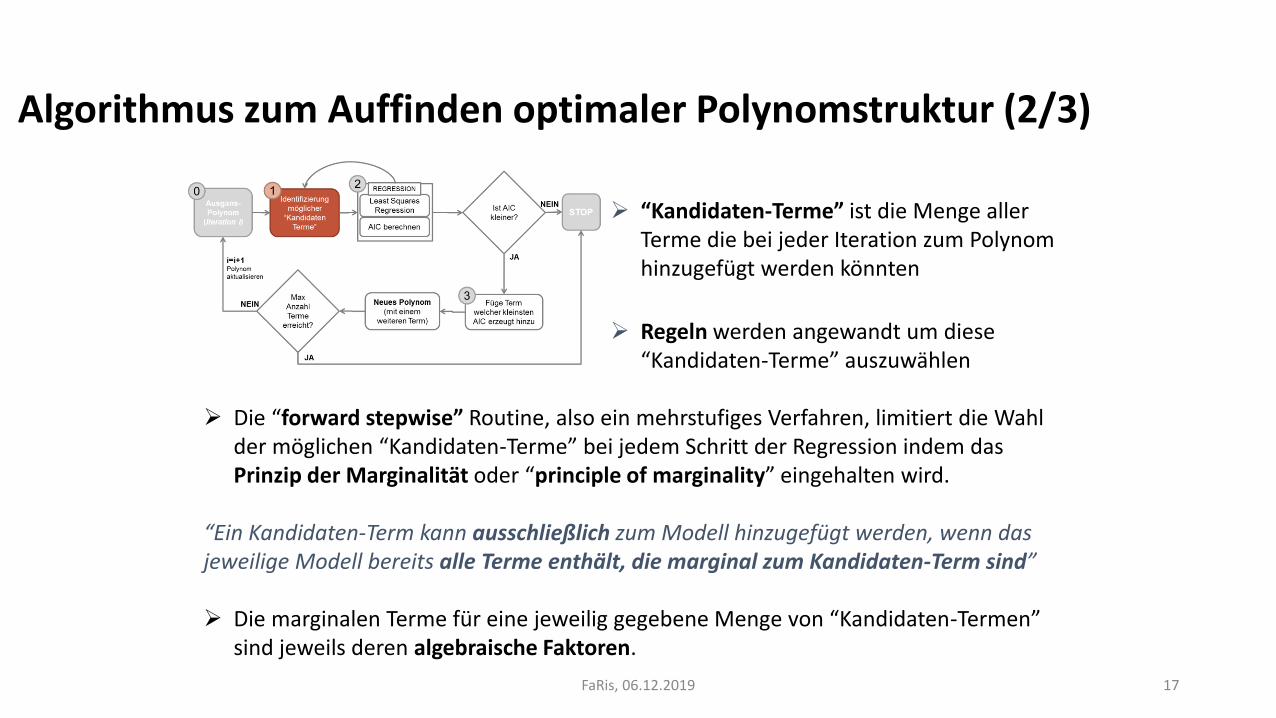

“Kandidaten-Terme” ist die Menge aller Terme die bei jeder Iteration zum Polynom hinzugefügt werden könnten

Regeln werden angewandt um diese “Kandidaten-Terme” auszuwählen

Die “forward stepwise” Routine, also ein mehrstufiges Verfahren, limitiert die Wahl der möglichen “Kandidaten-Terme” bei jedem Schritt der Regression indem das Prinzip der Marginalität oder “principle of marginality” eingehalten wird.

“Ein Kandidaten-Term kann ausschließlich zum Modell hinzugefügt werden, wenn das jeweilige Modell bereits alle Terme enthält, die marginal zum Kandidaten-Term sind”

Die marginalen Terme für eine jeweilig gegebene Menge von “Kandidaten-Termen” sind jeweils deren algebraische Faktoren.

Algorithmus zum Auffinden optimaler Polynomstruktur (2/3)

FaRis, 06.12.2019 17

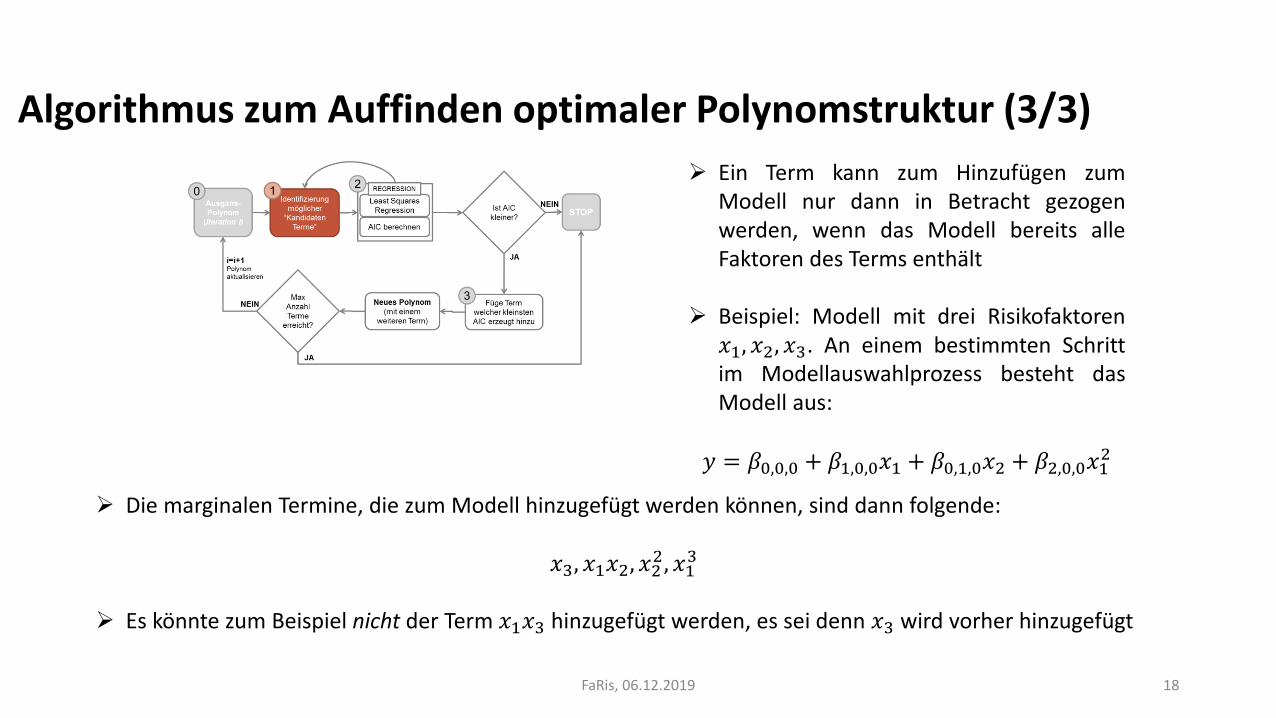

Algorithmus zum Auffinden optimaler Polynomstruktur (3/3)

Ein Term kann zum Hinzufügen zumModell nur dann in Betracht gezogenwerden, wenn das Modell bereits alleFaktoren des Terms enthält

Beispiel: Modell mit drei Risikofaktoren𝑥1, 𝑥2, 𝑥3. An einem bestimmten Schrittim Modellauswahlprozess besteht dasModell aus:

𝑦 = 𝛽0,0,0 + 𝛽1,0,0𝑥1 + 𝛽0,1,0𝑥2 + 𝛽2,0,0𝑥12

Die marginalen Termine, die zum Modell hinzugefügt werden können, sind dann folgende:

𝑥3, 𝑥1𝑥2, 𝑥22, 𝑥1

3

Es könnte zum Beispiel nicht der Term 𝑥1𝑥3 hinzugefügt werden, es sei denn 𝑥3 wird vorher hinzugefügt