Lübecker Gesetz, betreffend die Einkommensteuer, vom 27. Mai 1889. (Veröffentlicht am 14. Juni 1889) Source: FinanzArchiv / Public Finance Analysis, 7. Jahrg., H. 2 (1890), pp. 211-242 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40904466 . Accessed: 10/06/2014 21:24 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PM All use subject to JSTOR Terms and Conditions

Transcript

Lübecker Gesetz, betreffend die Einkommensteuer, vom 27. Mai 1889. (Veröffentlicht am 14.Juni 1889)Source: FinanzArchiv / Public Finance Analysis, 7. Jahrg., H. 2 (1890), pp. 211-242Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40904466 .

Accessed: 10/06/2014 21:24

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Lübecker Gesetz, betreffend die Einkommensteuer, vom 27. Mai 1889.

(Veröffentlicht am 14. Juni 1889.)

Der Senat, im Einvernehmen mit der Bürgerschaft, hat beschlossen und verkündet als Gesetz:

§1. Im Sinne dieses Gesetzes hat ein Steuerpflichtiger seinen Wohnsitz

(wohnt oder ist wohnhaft) an dem Orte, an welchem er eine Wohnung unter Umständen inne hat, die auf die Absicht dauernder Beibehaltung einer solchen schliessen lassen.

Der Ausdruck hier (hiesig) bedeutet innerhalb des lübeckischen Staats- gebietes.

§ 2. Der Einkommensteuer sind unterworfen : 1. die Angehörigen des lübeckischen Staates, welche hier wohnen

oder, ohne in einem anderen deutschen Staate einen Wohnsitz zu haben, sich hier aufhalten;

2. diejenigen Angehörigen anderer deutscher Staaten, welche, ohne gleichzeitig in ihrem Heimatstaate einen Wohnsitz zu haben, hier wohnen oder, ohne in einem anderen deutschen Staate einen Wohnsitz zu haben, sich hier aufhalten ;

3. diejenigen Ausländer, welche hier wohnen oder des Erwerbes wegen oder länger als ein Jahr sich hier aufhalten.

Ausländer, welche hier eine Erwerbsthätigkeit nicht ausüben, haben ihr Einkommen nur insoweit zu versteuern, als sie es hier verbrauchen;

4. ohne Rücksicht auf Staatsangehörigkeit, Wohnsitz oder Aufenthalt alle Personen für das Einkommen aus hier belegenem Grundbesitze, aus hier betriebenen Gewerben (vgl. auch § 9), sowie aus den von hiesigen öffentlichen Kassen gezahlten Besoldungen, Wartegeldern oder Pensionen; desgleichen Personen für das Ein- kommen aus Vermögen, welches von einer seitens der lübeckischen Vormundschaftsbehörde angeordneten Vormundschaft oder Kuratel verwaltet wird.

Der Einkommensteuer unterliegen ferner : 5. ungeteilte Erbschaftsmassen; 6. Privatwohlthätigkeitsanstalten und milde Stiftungen; 7. Aktiengesellschaften und Kommanditgesellschaften auf Aktien sowie

eingetragene Genossenschaften, welche im lübeckischen Staatsgebiete ihren Sitz haben;

611

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

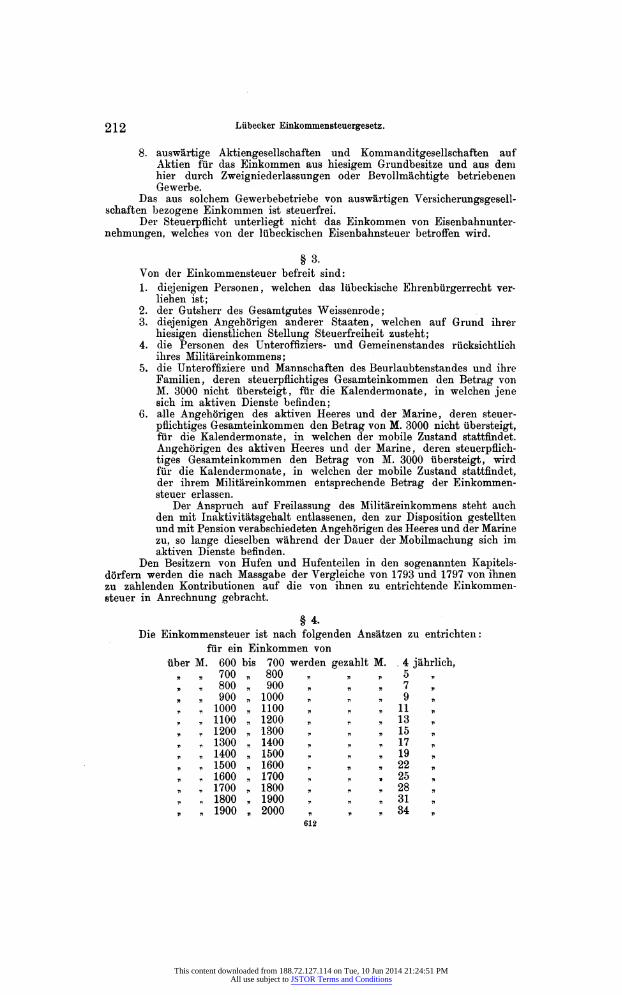

8. auswärtige Aktiengesellschaften und Kommanditgesellschaften auf Aktien für das Einkommen aus hiesigem Grundbesitze und aus dem hier durch Zweigniederlassungen oder Bevollmächtigte betriebenen Gewerbe.

Das aus solchem Gewerbebetriebe von auswärtigen Versicherungsgesell- schaften bezogene Einkommen ist steuerfrei.

Der Steuerpflicht unterliegt nicht das Einkommen von Eisenbahnunter- nehmungen, welches von der lübeckischen Eisenbahnsteuer betroffen wird.

§3. Von der Einkommensteuer befreit sind: 1. diejenigen Personen, welchen das lübeckische Ehrenbürgerrecht ver-

liehen ist; 2. der Gutsherr des Gesamtgutes Weissenrode; 3. diejenigen Angehörigen anderer Staaten, welchen auf Grund ihrer

hiesigen dienstlichen Stellung Steuerfreiheit zusteht; 4. die Personen des Unteroffiziers- und Gemeinenstandes rücksichtlich

ihres Militäreinkommens; 5. die Unteroffiziere und Mannschaften des Beurlaubtenstandes und ihre

Familien, deren steuerpflichtiges Gesamteinkommen den Betrag von M. 3000 nicht übersteigt, für die Kalendermonate, in welchen jene sich im aktiven Dienste befinden;

6. alle Angehörigen des aktiven Heeres und der Marine, deren steuer- pflichtiges Gesamteinkommen den Betrag von M. 3000 nicht übersteigt, für die Kalendermonate, in welchen der mobile Zustand stattfindet. Angehörigen des aktiven Heeres und der Marine, deren steuerpflich- tiges Gesamteinkommen den Betrag von M. 3000 übersteigt, wird für die Kalendermonate, in welchen der mobile Zustand stattfindet, der ihrem Militäreinkommen entsprechende Betrag der Einkommen- steuer erlassen.

Der Anspruch auf Freilassung des Militäreinkommens steht auch den mit Inaktivitätsgehalt entlassenen, den zur Disposition gestellten und mit Pension verabschiedeten Angehörigen des Heeres und der Marine zu, so lange dieselben während der Dauer der Mobilmachung sich im aktiven Dienste befinden.

Den Besitzern von Hufen und Hufenteilen in den sogenannten Kapitels- dörfern werden die nach Massgabe der Vergleiche von 1793 und 1797 von ihnen zu zahlenden Kontributionen auf die von ihnen zu entrichtende Einkommen- steuer in Anrechnung gebracht.

§4. Die Einkommensteuer ist nach folgenden Ansätzen zu entrichten:

für ein Einkommen von über M. 600 bis 700 werden gezahlt Μ. , 4 jährlich,

für ein Einkommen von mehr als M. 4000 jährlich drei von Hundert, wobei jedes angefangene Hundert für volles Hundert zu rechnen ist.

Wer neben einem steuerpflichtigen ein steuerfreies Einkommen bezieht, hat die Einkommensteuer für ersteres nach Verhältnis desjenigen Ansatzes zu entrichten, welcher zur Anwendung kommen würde, wenn sein gesamtes Ein- kommen der Steuerpflicht unterläge.

§5. Von Steuerpflichtigen , welche bei einem jährlichen Einkommen von

M. 2500 oder weniger aus ihren Mitteln eine Familie ernähren, zu welcher mehr als fünf Personen gehören, sind vier Fünftel des dem Einkommen ent- sprechenden Steuerbetrages zu entrichten. Beträgt die Anzahl der Familien- glieder mehr als sieben Personen, so ermässigt sich der Ansatz auf drei Fünftel des regelmässigen Steuerbetrages. Bei Berechnung der Personenzahl ist der Steuerpflichtige mitzuzählen.

§ Ü. Die Steuerbehörde ist befugt, eine Ermässigung des Steuerbetrages oder

den Erlass von Teilbeträgen eintreten zu lassen, wenn bei Steuerpflichtigen, deren Einkommen den Betrag von M. 2500 nicht übersteigt, durch besondere Umstände, wie längere Arbeitslosigkeit, andauernde Krankheit, Unglücksfalle, die Leistungsfähigkeit erheblich beeinträchtigt ist.

§ 7. Das steuerpflichtige Einkommen besteht in dem Gesamtbetrag aller Ein-

künfte in Geld oder Geldeswert mit Einschluss des Mietewertes der Wohnung im eigenen Hause oder freier Wohnung sowie des Wertes der zum Haushalte verbrauchten Erzeugnisse der eigenen Wirtschaft und des eigenen Gewerbe- betriebes nach Abzug

a) der Zinsen angeliehenen Kapitals; b) der Ausgaben, welche auf Erlangung, Sicherung und Erhaltung der

Einnahmen verwendet worden sind. Hierzu gehören nicht solche Ausgaben, welche der Steuerpflich-

tige für seinen und seiner Angehörigen Unterhalt, Nutzen oder Ver- gnügen oder zur Verbesserung und Erweiterung der Grundstücke, Gebäude und Betriebe verwendet.

613

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

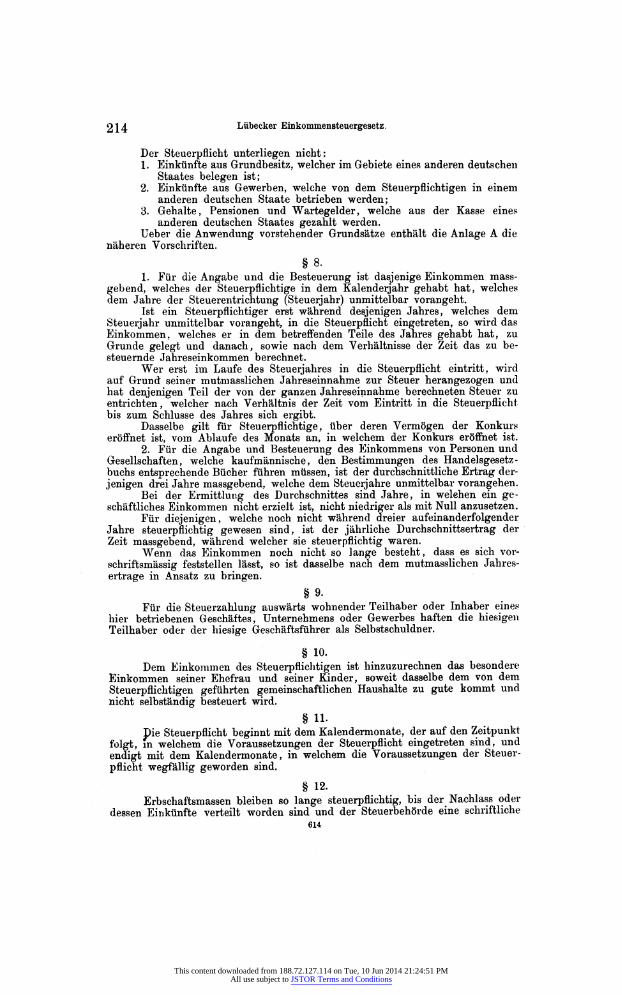

Der Steuerpflicht unterliegen nicht: 1. Einkünfte aus Grundbesitz, welcher im Gebiete eines anderen deutschen

Staates belegen ist; 2. Einkünfte aus Gewerben, welche von dem Steuerpflichtigen in einem

anderen deutschen Staate betrieben werden; 3. Gehalte, Pensionen und Wartegelder, welche aus der Kasse eines

anderen deutschen Staates gezahlt werden. Ueber die Anwendung vorstehender Grundsätze enthält die Anlage A die

näheren Vorschriften.

§ 8. 1. Für die Angabe und die Besteuerung ist dasjenige Einkommen mass-

gebend, welches der Steuerpflichtige in dem Kalenderjahr gehabt hat, welches dem Jahre der Steuerentrichtung (Steuerjahr) unmittelbar vorangeht.

Ist ein Steuerpflichtiger erst während desjenigen Jahres, welches dem Steuerjahr unmittelbar vorangeht, in die Steuerpflicht eingetreten, so wird das Einkommen, welches er in dem betreffenden Teile des Jahres gehabt hat, zu Grunde gelegt und danach, sowie nach dem Verhältnisse der Zeit das zu be- steuernde Jahreseinkommen berechnet.

Wer erst im Laufe des Steuerjahres in die Steuerpflicht eintritt, wird auf Grund seiner mutm asslichen Jahreseinnahme zur Steuer herangezogen und hat denjenigen Teil der von der ganzen Jahreseinnahme berechneten Steuer zu entrichten, welcher nach Verhältnis der Zeit vom Eintritt in die Steuerpflicht bis zum Schlüsse des Jahres sich ergibt.

Dasselbe gilt für Steuerpflichtige, über deren Vermögen der Konkurs eröffnet ist, vom Ablaufe des Monats an, in welchem der Konkurs eröffnet ist.

2. Für die Angabe und Besteuerung des Einkommens von Personen und Gesellschaften, welche kaufmännische, den Bestimmungen des Handelsgesetz- buchs entsprechende Bücher führen müssen, ist der durchschnittliche Ertrag der- jenigen drei Jahre massgebend, welche dem Steuerjahre unmittelbar vorangehen.

Bei der Ermittlung des Durchschnittes sind Jahre, in welehen ein ge- schäftliches Einkommen nicht erzielt ist, nicht niedriger als mit Null anzusetzen.

Für diejenigen, welche noch nicht während dreier aufeinanderfolgender Jahre steuerpflichtig gewesen sind, ist der jährliche Durchschnittsertrag der Zeit massgebend, während welcher sie steuerpflichtig waren.

Wenn das Einkommen noch nicht so lange besteht, dass es sich vor- schriftsmässig feststellen lässt, so ist dasselbe nach dem mutmasslichen Jahres- ertrage in Ansatz zu bringen.

§9. Für die Steuerzahlung auswärts wohnender Teilhaber oder Inhaber eines

hier betriebenen Geschäftes, Unternehmens oder Gewerbes haften die hiesigen Teilhaber oder der hiesige Geschäftsführer als Selbstschuldner.

§ 10. Dem Einkommen des Steuerpflichtigen ist hinzuzurechnen das besondere

Einkommen seiner Ehefrau und seiner Kinder, soweit dasselbe dem von dem Steuerpflichtigen geführten gemeinschaftlichen Haushalte zu gute kommt und nicht selbständig besteuert wird.

§ 11. Die Steuerpflicht beginnt mit dem Kalendermonate, der auf den Zeitpunkt

folgt, in welchem die Voraussetzungen der Steuerpflicht eingetreten sind, und endigt mit dem Kalendermonate, in welchem die Voraussetzungen der Steuer- pflicht wegfallig geworden sind.

§ 12. Erbschaftsmassen bleiben so lange steuerpflichtig, bis der Nachlass oder

dessen Einkünfte verteilt worden sind und der Steuerbehörde eine schriftliche 614

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Anzeige von der erfolgten Erbteilung unter Benennung der einzelnen Erben und Vermächtnisnehmer eingereicht ist.

§ 13. Die Haushaltungsvorstände sind verpflichtet, die ihnen zur Ermittlung

der Steuerpflichtigen zugesandten Umfragezettel genau und gewissenhaft aus- zufüllen und mit ihrer eigenhändigen Unterschrift versehen innerhalb der darauf bemerkten Frist zurückzuliefern. Die Rücklieferung erfolgt aus der Stadt und den Vorstädten an das Steuerbureau, aus Travemünde und den Landbezirken an Beauftragte der Steuerbehörde.

§ 14. Der Steuerpflichtige hat sein gesamtes Einkommen und zwar sowohl

sein steuerpflichtiges, als sein steuerfreies Einkommen der Steuerbehörde nach bestem Wissen anzugeben.

Diese Bestimmung findet keine Anwendung auf solche Steuerpflichtige, welche nach der Vorschrift des § 2 unter 3, Abs. 2 ein Einkommen von min- destens M. 4000 versteuern.

Zur Angabe des Einkommens (Steuererklärung) sind verpflichtet: a) für Ehefrauen und minderjährige Kinder, welche ein abgesondertes

Einkommen haben, und für Pflegebefohlene die Ehemänner, Väter, Vormünder und Kuratoren;

b) für auswärtige Inhaber eines hier betriebenen Handels- oder sonstigen Gewerbes der hiesige Geschäftsführer;

c) für auswärtige Teilhaber eines hier betriebenen Handels- oder sonstigen Gewerbes der hiesige offene Gesellschafter, in dessen Ermanglung aber der hiesige Geschäftsführer;

d) für ungeteilte Erbschaftsmassen die Verwalter des Nachlasses, in deren Ermanglung die Erben;

e) für Stiftungen die Verwalter und für Gesellschaften die Vorsteher bezw. die geschäftsführenden Bevollmächtigten.

Für Personen, welche zur Zeit der Steuererklärung abwesend oder sonst verhindert sind, die Erklärung selbst abzugeben, kann solche durch einen Be- vollmächtigten erfolgen, welcher bei der Unterschrift sich als Bevollmächtigter zu bezeichnen hat.

Die Steuerpflichtigen oder die Vertreter derselben haben das ihnen von der Steuerbehörde zugestellte Formular zur Steuererklärung auszufüllen, eigenhändig zu unterzeichnen und vor Ablauf der in demselben bemerkten Frist einzureichen.

Die Berufung des Steuerpflichtigen darauf, dass die in das Formular eingetragenen und mit seinem Namen unterschriebenen Angaben nicht von ihm selbst gemacht seien, odor dass er die Unterschrift nicht selbst vollzogen habe, bleibt unberücksichtigt, sofern nicht eine Fälschung vom Steuerpflichtigen nachgewiesen wird.

. Die ausgefüllten Steuererklärungsformulare sind von den in der Stadt, den Vorstädten und den Landbezirken wohnhaften Steuerpflichtigen bei dem Steuerbureau, von den in Travemünde wohnhaften bei der dortigen Hebestelle einzureichen.

§ 15. Diejenigen, welche nicht innerhalb der in der Aufforderung bemerkten

Frist die Steuererklärung eingereicht haben, werden durch die betreffende Schätzungskommission (vergl. Gesetz, die Verwaltung der Einkommensteuer betreffend) eingeschätzt.

Von der Schätzungskommission können die im Laufe des Steuerjahres in die Steuerpflicht eintretenden Personen und Gesellschaften ohne vorgängige Aufforderung zur Steuererklärung eingeschätzt werden.

Die Schätzungskommission hat die von den Steuerpflichtigen gemachten 615

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Angaben einer Prüfung zu unterziehen und ist berechtigt, entweder unmittelbar oder nach Vernehmung der Beteiligten das Einkommen höher einzuschätzen.

Das Ergebnis der Einschätzung ist dem Steuerpflichtigen durch Zustel- lung eines Steuerzettels mitzuteilen, in welchem der dem Einkommen ent- sprechende Steuerbetrag aufgeführt ist.

§ 16.

Steuerpflichtige, welche eine Aufforderung zur Steuererklärung oder einen Steuerzettel für das Steuerjahr nicht empfangen haben, sind verpflichtet, davon innerhalb einer von der Steuerbehörde durch öffentliche Bekanntmachung anzuberaumenden Frist schriftliche Anzeige zu machen. Die Anzeige hat zu erfolgen in der Stadt, den Vorstädten und den Landbezirken an das Steuer- bureau, in Travemünde bei der dortigen Hebestelle. Steuerpflichtige, deren Einkommen durch eine Schätzungskommission abgeschätzt worden ist, sind, falls die Abschätzung sich als zu niedrig erweist, verpflichtet, hiervon inner- halb zweier Wochen nach Empfang des Steuerzettels, unter genauer und ge- wissenhafter Angabe ihres Einkommens, schriftlich Anzeige zu machen. Zu gleicher Anzeige ist jeder verpflichtet, welcher als Vater, Vormund, Ehemann, Kurator, Testamentsvollstrecker, Geschäftsführer oder Bevollmächtigter, als Stiftungsverwalter oder als Gesellschaftsvorstand ein nicht zur Steuer heran- gezogenes, aber derselben unterworfenes Einkommen oder Vermögen eines Steuerpflichtigen verwaltet.

Wer für die Zwecke seiner Haushaltung oder bei Ausübung seines Berufes andere Personen dauernd gegen Gehalt oder Lohn beschäftigt, ist verpflichtet, über das von ihm herrührende Einkommen derselben auf Verlangen den Schätzungs- kommissionen oder der Steuerbehörde Auskunft zu erteilen.

Gleiche Verpflichtung liegt den Vorständen von Gesellschaften, Genossen- schaften und Schiffsreedereien bezüglich der von ihnen angestellten oder gegen Lohn beschäftigten Personen ob.

Behörden und Gerichte haben den Schätzungskommissionen und der Steuerbehörde auf deren Ersuchen über alle für die Beurteilung der Steuer- verhältnisse dienlichen Umstände Auskunft zu erteilen. Dieselben haben die zu ihrer Kunde gelangenden Fälle, in welchen die dem Gesetze entsprechende Einkommensteuer nicht entrichtet ist, der Steuerbehörde anzuzeigen.

§ 17. Gegen den Steueransatz steht innerhalb einer Notfrist von zwei Wochen,

vom Tage der Zustellung des Steuerzettels an gerechnet, der Einspruch (Re- klamation) zu.

Der Einspruch ist schriftlich unter Beifügung des Steuerzettels auf dem Steuerbureau einzureichen.

Steuerpflichtige, welche nach einem Einkommen bis zu M. 700 angesetzt sind, können den Einspruch im Steuerbureau mündlich zu Protokoll erklären.

Der Einspruch ist nur zulässig auf Grund bestimmter tatsächlicher An- gaben über die Grundlagen für die Berechnung des steuerpflichtigen Einkom- mens und der gesetzlich zulässigen Abzüge sowie über das steuerfreie Einkommen. Die Richtigkeit der Angaben ist vom Reklamanten nachzuweisen.

Der Reklamant ist verpflichtet, auf Erfordern der Behörde über vor- gelegte Fragen Auskunft zu erteilen und Nachweise zu erbringen. Die Behörde kann demselben die Beeidigung seiner Angaben oder einzelner derselben durch besonderen Beschluss auferlegen.

Gewinnt die Steuerbehörde bei Prüfung des Einspruches die Ueberzeugung, dass das Einkommen von der Schätzungskommission unrichtig eingeschätzt war, so hat dieselbe die Steuer dem ermittelten Einkommen entsprechend fest- zustellen.

Sofern dem Einsprüche nicht Folge gegeben wird, ist dem Reklamanton ein mit kurzer Begründung versehener Bescheid zuzustellen.

016

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

§ 18. Gegen Bescheide der Steuerbehörde, soweit sie die Feststellung des Ein-

kommens eines Steuerpflichtigen betreffen, ist unter Ausschluss des Rechtsweges lediglich die Beschwerde an den Senat zulässig.

§ 19. Wer absichtlich oder fahrlässig unrichtige Angaben in Bezug auf sein

eigenes oder ein von ihm zu vertretendes Einkommen macht, verfallt in eine Geldstrafe bis zum Zehnfachen und im Wiederholungsfälle bis zum Zwanzig- fachen des hinterzogenen Steuerbetrages.

§ 20. Mit Geldstrafe bis zu 100 M. kann belegt werden: 1. wer auf den im § 13 erwähnten Umfragezetteln wissentlich oder fahr-

lässig unrichtige oder unvollständige Angaben macht, oder die recht- zeitige Ausfüllung und Einreichung der Umfragezettel unterlässt;

2. wer die im § 16 Abs. 1 vorgeschriebene Anzeige unterlässt; 3. wer die im § 16 Abs. 2 und 3 erwähnte Auskunft wissentlich un-

richtig erteilt oder zu erteilen verweigert, oder der Aufforderung zur Auskunftserteilung innerhalb der in der Aufforderung angegebenen Frist nicht nachkommt.

§ 21. Die verwirkten Strafen werden von der Steuerbehörde durch Strafbe-

scheid festgesetzt. Eine schriftliche Ausfertigung desselben ist den Beteiligten zuzustellen, es sei denn, dass den vor der Behörde erschienenen Beteiligten der Strafbescheid mündlich kundgegeben und dieselben unter der Erklärung, der Strafe sich zu unterwerfen, auf eine Ausfertigung des Bescheides verzichten.

Die erkannten Geldstrafen sind innerhalb dreier Wochen vom Tage der Zustellung oder Verkündigung des Strafbescheides an im Steuerbureau zu entrichten.

Die Erhebung der Beschwerde an den Senat gegen den Strafbescheid der Steuerbehörde hat aufschiebende Wirkung.

Wird die Beschwerde abgewiesen, so endet die Frist für die Entrichtung der Strafe mit dem Ablauf einer Woche nach Zustellung des abweisenden Bescheides.

§ 22. Steuerpflichtige, welche bei der Einschätzung übergangen oder zu einem

niedrigeren Steuersätze angesetzt sind, als nach ihrem Einkommen in Gemäss- heit des Gesetzes hätte geschehen sollen, sind zur Nachzahlung des der Steuer- kasse entgangenen Betrages verpflichtet.

In Fällen der Anwendung des § 19 hat ausser der Nachzahlung der Steuerbeträge eine Verzinsung derselben mit fünf von hundert für jedes Jahr einzutreten.

Die Verbindlichkeit zur Nachzahlung und zur Verzinsung geht auf den Nachlass, bezw. auf die Erben über.

§ 23. Die Steuer ist in vier gleichen Teilbeträgen zu entrichten. Ueber die

Entrichtung der Steuer wird auf den Steuerzetteln Quittung erteilt. Die Erhebung des Einspruches befreit den Steuerpflichtigen nicht von der

Verpflichtung, die bis zur endgültigen Entscheidung fällig werdenden Teilbe- träge in den festgesetzten Terminen nach Massgabe des im Steuerzettel ver- merkten Ansatzes zu entrichten.

Den Steuerpflichtigen steht es frei, alle oder mehrere Teilbeträge in einem Termine im voraus zu entrichten.

617

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

§ 24. Die in den festgesetzten Terminen nicht eingezahlten fälligen Teilbe-

träge werden nach Ablauf eines jeden Termines unter Zuschlag einer Gebühr von M. 0,45 für jeden rückständigen Betrag bis M. 6. - einschliesslich * * 0,30 „ „ „ „ von über M. 6.- „ „ 12.- * » 0,60 „ „ „ „ , „ , 12.- „ „ 25.- ν ν ■*■» ν ν ν ν τ> ν ^"·

eingefordert und von dem Kassierer bei der Einforderung oder im Steuerbureau entgegengenommen.

Ueber die Zahlung des Teilbetrages und der Gebühr wird eine Quittung erteilt.

Nach erfolglos gebliebener Einforderung werden die rückständigen Teil- beträge und Gebühren durch Zwangsvollstreckung im Verwaltungswege bei- getrieben.

§ 25. Das revidierte Gesetz, betreffend die Einkommensteuer, vom 27. Mai 1872

und der Nachtrag zu demselben vom 23. September 1874 sind aufgehoben.

§ 26. Das gegenwärtige Gesetz tritt mit dem 1. Januar 1890 in Kraft.

Vortiberghende Bestimmungen. Von der Einkommensteuer befreit sind: 1. der Präsident und die Räte des ehemaligen Ober- Appellationsgerichts

der freien Hansestädte; 2. die vor dem 20. Oktober 1869 bei öffentlich anerkannten hiesigen

Religionsgesellschaften angestellten Geistlichen, wiewohl nur hinsicht- lich ihrer Amtseinnahmen und Pensionen ;

3. die pensionierten Mitglieder des ehemaligen lübeckischen Bundes- kontingentes, wiewohl nur hinsichtlich ihrer Pensionen.

Anlage A. Vorschriften

für die Berechnung des zu versteuernden reinen Einkommens. Zum steuerpflichtigen Einkommen sind zu rechnen: 1. die Zinsen, Dividenden und sonstigen Einnahmen von hypothecierten

oder sonst ausgeliehenen Kapitalien und ausstehenden Forderungen, von Schuldverscheibungen, Rentenbriefen, Aktien und allen sonstigen Wertpapieren ohne Unterschied, ob der Schuldner« ein Hiesiger oder Auswärtiger ist, und ob die Zinsen u. s. w. bar eingezogen oder gutgeschrieben sind.

2. die Einnahmen an Pacht, Miete oder Grundhauef für verpachtete, ver- mietete oder in Grundhauer gegebene Grundstücke, Häuser, Gärten, Wohnungen, Buden, Ställe, Speicher und dergleichen, sowie

der Mietewert aller dem Steuerpflichtigen eigentümlich gehörigen oder gebrauchsweise zuständigen, von ihm für sich selbst und seinen Haushalt benutzten Häuser, Wohnungen, Gärten und Ställe.

Abzuziehen sind: a) der Betrag der dem Steuerpflichtigen zur Last fallenden gewöhn-

lichen Unterhaltungs- und Reparaturkosten, b) die Kosten der Feuerversicherung,

618

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

c) die auf den Grundstücken lastenden Renten und die Zinsen für die auf denselben lastenden Hypotheken.

3. die Einnahme an Miete für vermietete bewegliche Gegenstände, nach Abzug der Ausgaben für a) Unterhaltung und Ergänzung des Abgängigen (Ausgaben für Ver-

mehrung und Verbesserung dürfen nicht abgezogen werden), b) Feuerversicherung, c) Verzinsung der für die Anschaffung angeliehenen Kapitalien.

4. der Erlös aus den Erzeugnissen des Bodens und des Viehstandes von eigenen oder fremden, gepachteten oder gemieteten Grundstücken, gleichviel ob dieser Ertrag in Geld oder in noch ausstehenden For- derungen besteht,

imgleichen : der Wert aller in dem Haushalte und in der Wirtschaft des Steuer- pflichtigen verbrauchten und der am Jahresschlüsse vorrätig gebliebenen Erzeugnisse, soweit dieselben nicht bereits früher versteuert sind.

Davon ist in Abzug zu bringen der Wert der Aufwendungen für: a) Löhnung und Unterhalt der für die Kultur des Grundstückes ver-

wendeten Personen , mit Ausnahme des Steuerpflichtigen selbst und derjenigen Mitglieder seiner Familie, welche nicht selbständig steuerpflichtig sind und besteuert werden,

b) Unterhaltung des Viehes, soweit dasselbe für die Zwecke der Wirt- schaft verwendet wird,

c) Erhaltung des bisherigen Viehstandes; dagegen darf die Ausgabe für eine Vermehrung und Verbesserung des Viehstandes nicht in Abzug gebracht werden,

d) Instandhaltung und Erneuerung, nicht aber Vermehrung der land- wirtschaftlichen Geräte,

e) Versicherung von Ernte, Vieh und Geräten; ferner:

f) der Betrag der schlechten und ein angemessener Teilbetrag der. zweifelhaften Forderungen sowie der bereits früher versteuerten Forderungen,

g) die Zinsen des angeliehenen und im Betriebe der Landwirtschaft verwendeten Kapitales,

h) wenn die Grundstücke von dem Eigentümer selbst bewirtschaftet werden, die auf dem Grundbesitze haftenden Renten, Kanon und die Zinsen der darauf haftenden Hypotheken sowie die Versiche- rungsprämie für die dazu gehörigen Baulichkeiten,

i) wenn die betreffenden Grundstücke gepachtet sind, die Pacht (Miete oder Grundhauer), und Kürzung des Mietewertes der Woh- nung des Pächters und seiner mit ihm gemeinsam in demselben Steueransatz ein begriffen en Familienmitglieder.

5. die Einnahme aus dem Betriebe von Handwerks- und Fabrikgewerben aller Art, aus dem Betriebe der Transportgewerbe für Güter- und Per- sonenbeförderung, aus litterarischen und artistischen Unternehmungen aus Unterrichts- und Heilanstalten.

Dieser Einnahme ist hinzuzurechmen der Wert der ausstehenden Forderungen sowie der Wert der Betriebserzeugnisse, welche vom Unternehmer für sich und für seinen Haushalt verbraucht oder welche am Jahresschlüsse vorrätig geblieben sind.

Dagegen sind in Abzug zu bringen: a) der Anschaffungspreis der verarbeiteten Materialien und Stoffe

sowie der verwendeten Hilfsstoffe, als Feuerungs-, Beleuchtungs- und anderen Materials,

b) die Miete für Fabrikgebäude, Werkstätten, Verkaufsläden und sonstige Räumlichkeiten, soweit sie zum Gewerbebetriebe benutzt werden, imgleichen die Miete für Schiffe, Fuhrwerke und Geräte,

619

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

wenn der steuerpflichtige Gewerbetreibende nicht selbst der Eigen- tümer ist, andernfalls der Betrag der gewöhnlichen Unterhaltungs- und Reparaturkosten der genannten Lokalitäten, Schiffe, Fuhr- werke und Geräte und ein der Abnutzung derselben entsprechen- der Betrag sowie die Versicherungskosten und die Zinsen der Hypothekschulden,

c) die Kosten der Instandhaltung der vorhandenen Maschinen, Fabrik-, Gewerbe- und Geschäftsgerätschaften und ein der Abnutzung der- selben entsprechender Betrag sowie die Versicherungskosten für diese Gegenstände und für die zur Verarbeitung oder zum Ver- kauf gelangenden Waren, imgleichen die Unterhaltungs- und Ver- sicherungskosten der im Geschäfte verwendeten Tiere,

d) die Löhne, Honorare einschliesslich der vom Arbeitgeber gezahlten Krankenkassen- und Unfallversicherungsbeiträge und Unterhaltungs- kosten der im Geschäfte verwendeten Personen, mit Ausnahme des Unternehmers selbst und der nicht besonders besteuerten Mit- glieder seiner Familie,

e) der Betrag der schlechten und ein angemessener Teilbetrag der zweifelhaften Forderungen sowie die bereits früher versteuerten Forderungen.

f) die Zinsen des für den Geschäftsbetrieb angeliehenen und in dem- selben verwendeten Kapitales.

6. die Einnahme und die ausstehenden Forderungen aus Handelsgewerben. Denselben ist hinzuzurechnen der Wert der vom Handeltreibenden

für sich und seinen Haushalt verbrauchten sowie der am Jahresschlüsse vorhandenen Waren und Vorräte.

Dagegen sind in Abzug zu bringen: a) der Einkaufspreis der Handelsartikel, b) die Miete der zum Geschäftsbetriebe benutzten Räumlichkeiten,

Kontore, Lager und Speicher, vorausgesetzt, dass der Unternehmer nicht Eigentümer derselben ist, andernfalls die gewöhnlichen Unterhaltungs- und Versicherungskosten für dieselben und die Zinsen der darauf lastenden Hypotheken,

c) die Unterhaltungs- und Versicherungskosten der verwendeten Ge- räte, Maschinen und sonstigen Betriebsinventars, die Unterhaltungs- und Versicherungskosten der für das Geschäft benutzten Tiere so- wie ein der Abnutzung entsprechender Betrag des Wertes,

d) die Löhne, Saläre und Unterhaltungskosten einschliesslich der vom Arbeitgeber gezahlten Krankenkassen- und Unfallversicherungsbei- träge der im Geschäft verwendeten Personen,' mit Ausnahme des Unternehmers selbst und der nicht besonders besteuerten Mitglieder seiner Familie,

e) die übrigen Handlungsunkosten, f) der Betrag der schlechten und ein angemessener Teilbetrag für

die zweifelhaften Forderungen sowie die bereits früher versteuerten Forderungen,

g) die Zinsen des angeliehenen, für das Geschäft gebrauchten Kapitales. 7. Personen und Gesellschaften, welche den Bestimmungen des Handels-

gesetzbuches entprechende Geschäftsbücher führen (vgl. § 8 unter 2), haben das steuerpflichtige Einkommen nach dem ordnungsmässig auf- gestellten Jahresabschluss zu berechnen.

8. die Gehalte, Sportein, Emolumente, Gratifikationen und sonstigen Ein- nahmen aller im Staats- oder Gemeindedienste oder in privaten An- stalten und Unternehmungen Angestellten; die Honorare und Tan- tiemen, welche den Mitgliedern der Verwaltung und des Aufsichts- rates von Aktiengesellschaften , Kommanditgesellschaften auf Aktien und Genossenschaften gewährt werden; die Honorare der Aerzte, Rechtsanwälte, Lehrer und Schriftsteller, die Löhne und die sonstigen

620

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Einnahmen für Arbeiten und Dienstleistungen aller Art, dieselben mögen bestehen in Geld, freier Wohnung, Beköstigung oder anderen Naturallieferungen, unter Abzug etwaiger Geschäftsunkosten.

9. der Ertrag einzelner gewinnbringender Geschäfte, auch wenn dieselben nicht gewerbsmässig oder zu Spekulationszwecken abgeschlossen sind, namentlich der Kapital gewinn bei Veräusserung von Grundstücken, Wertpapieren u. dergl., Lotteriegewinne, Prämiengewinne sowie über- haupt alle vorstehend nicht namhaft gemachten Einnahmen unter Abzug etwaiger Geschäftsunkosten.

Als Kapitalgewinn im Sinne der vorstehenden Bestimmung ist auch derjenige Gewinn in Anschlag zu bringen, welcher ohne eine besondere Thätigkeit des Steuerpflichtigen infolge einer seit dem Er- werbe eingetretenen Werterhöhung des veräusserten Gegenstandes erzielt ist.

Der Steuerpflichtige ist berechtigt, etwaige Kapitalverluste, welche er innerhalb des für die Berechnung des Einkommens zu Grunde liegenden Jahres erlitten hat, von den Einnahmen in Abzug zu bringen.

Einnahmen aus Erbschaften, Vermächtnissen, Schenkungen, Lebens- und Unfallversicherungen und aus Mitgiften bei Verheiratungen wer- den bezüglich des Kapitalwertes, welchen sie zur Zeit des Erwerbes haben, nicht zu dein Einkommen gerechnet.

10. Leibrenten, Pensionen oder andere ähnliche wiederkehrende Zahlungen, solche Einnahmen mögen zufolge Testamentes oder Vertrages oder auf Grund sonstiger Verpflichtungen oder aus dem freien Willen dritter empfangen werden. Entspringt die Einnahme aus dem freien Willen eines hiesigen Steuerpflichtigen, so ist sie der Einkommen- steuer nicht unterworfen; dagegen kann der hiesige Geber ihren Be- trag nicht von seinem steuerpflichtigen Einkommen abziehen.

11. Für die im § 2 unter 7 und 8 bezeichneten Gesellschaften gilt als steuerpflichtiges Einkommen der nach den vorstehenden besonderen Bestimmungen zu berechnende Ueberschuss der Einnahmen über die Ausgaben. Derselbe ist nachzuweisen durch Einreichung der den Generalversammlungen vorzulegenden Abrechnungen und Bilanzen. Zu den Ausgaben dürfen insbesondere nicht gerechnet werden die an Aktionäre und Anteilseigner, wenn auch unter der Bezeichnung von Zinsen geleisteten Zahlungen, die Einlagen in den Kapitalreserve- fonds und die zur Amortisation der Schulden oder des Grundkapitals sowie die zu Verbesserungen und Geschäftserweiterungen verwendeten Beträge.

Aktiengesellschaften , welche Reederei betreiben, können von dem Bilanzwerte ihrer Schiffe jährlich vier Prozent für Abnutzung von dem jährlichen Ueberschusse in Abzug bringen.

Lübecker Gesetz, die Verwaltung der Einkommensteuer betreffend, vom 27. Mai 1889.

(Veröffentlicht am 14. Juni 1889.) Der Senat, im Einvernehmen mit der Bürgerschaft, hat beschlossen und

verkündet als Gesetz :

§ 1. Die Verwaltung der Einkommensteuer wird von der Steuerbehörde wahrgenomm en .

§ 2. Die Prüfung der von den Steuerpflichtigen gemachten Angaben über ihr Einkommen und die unmittelbare Einschätzung des Einkommens von Steuer- pflichtigen sind den Schätzungskommissionen übertragen.

621

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Dieselben werden, wie folgt, gebildet: 1. für die Stadt Lübeck, Nordseite, 2. „ , „ Südseite, 3. „ „ Vorstadt St. Lorenz, 4. „ „ St. Jürgen, 5. „ „ „ St. Gertrud, (3. „ den Mühlenthor- und Ritzerauer Landbezirk, 7. „ „ Holstenthor-, Burgthor- und Travemünder Landbezirk, 8. „ das Städtchen Travemünde.

Die unter 1 bis 7 aufgeführten Schätzungskommissionen bestehen aus je drei Mitgliedern der Steuerbehörde, und zwar aus einem Senator und zwei Deputierten, sowie aus sechs Schätzungsbürgern.

Die unter 8 aufgeführte Schätzungskommission besteht aus 2 Mitgliedern der Steuerbehörde, und zwar aus einem Senator und einem Deputierten, sowie aus drei Schätzungsbürgem.

§ 3. Die zu den Schätzungskommissionen abzuordnenden Mitglieder der Steuerbehörde werden von der Behörde ernannt.

Die Schätzungsbürger werden auf Vorschlag des Bürgerausschusses, wobei hinsichtlich der für mehrere Landbezirke gebildeten Kommissionen eine ange- messene Verteilung zu beobachten ist, von dem Senate gewählt.

Auf diese Schätzungsbürger finden die gesetzlichen Bestimmungen über die Verpflichtung zur Uebernahme und Wahrnehmung öffentlicher bürgerlicher Anstellungen Anwendung.

§ 4. Namens der Schätzungskommission können deren Wahrnehmungen (vergl. § 2) bezüglich der im Laufe des Steuerjahres nach Abschluss des ordent- lichen Veranlagungsgeschäftes in die Steuerpflicht Neueintretenden (Zugänge) durch die zu den Schätzungskommissionen abgeordneten Mitglieder der Steuer- behörde erfolgen.

§ 5. Die Mitglieder der Steuerbehörde und die Schätz ι mgsbürger sind verpflichtet, dasjenige, was bei der Prüfung der von . Steuerpflichtigen einge- reichten Steuererklärungen, bezw. bei der Abschätzung oder bei eintretendem Einspruchverfahren, über den Vermögensstand, das Einkommen und den Erwerb oder den Verbrauch der Steuerpflichtigen von Mitgliedern der Behörde, bezw. der Schätzungskommissionen, zur Sprache gebracht, oder von den Steuer- pflichtigen bei deren Vernehmung erklärt wird , sowie das Stimmenverhältnis und die Abstimmung der einzelnen Mitglieder bei der Fassung von Beschlüssen geheim zu halten.

Zur Bekräftigung dieser Verpflichtung haben sowohl die bürgerlichen Deputierten der Steuerbehörde, als auch die Schätzungsbürger bei ihrer Ein- führung einen eidlichen Revers zu unterzeichnen, welcher von ersteren nach dem Formular A, von letzteren nach dem Formular Β auszustellen ist.

§ 6. Jedes Mitglied der Steuerbehörde und der Scbätzungskommissionen hat sich der Teilnahme an der Beratung und Beschlussfassung zu enthalten und muss während der Verhandlung ohne vorgängige Aufforderung abtreten, wenn es sich um seine eigene Besteuerung oder um die Besteuerung seines Handelsgesellschafters , seines Vollmachtgebers, seines Pflegebefohlenen , seiner Ehefrau oder Verlobten, sowie derjenigen Personen handelt, welche mit ihm oder seiner Ehefrau in gerader Linie, mit Einschluss der Adoptiveltern und eingekindschafteten Kinder, der Stiefeltern und Stiefkinder oder im zweiten Grade der Seitenlinie verwandt oder verschwägert sind, gleichviel, ob die Ehe, durch welche die Schwägerschaft entstand, noch besteht oder nicht, nicht min- der dann, wenn es um die Beschlussnahme über einen Einspruch sich handelt, dessen Verfasser er ist.

Bei der Beschlussfassung über Einsprüche haben diejenigen Mitglieder der Steuerbehörde, welche bei dem den Gegenstand des Einspruchs bildenden Bescheide mitgewirkt haben., sich der Abstimmung zu enthalten.

(322

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

§ 7. Von den zuerst gewählten Schätzungsbürgern treten in einer sofort durch das Los zu bestimmenden Reihenfolge aus den im § 2 unter 1 bis 7 erwähnten Kommissionen je einer nach Ablauf jedes Jahres, aus der im § 2 unter 8 erwähnten Kommission aber je einer nach Ablauf von 2 Jahren aus.

§ 8. Das gegenwärtige Gesetz tritt mit dem 1. Januar 1890 in Kraft.

Anlage A. Formular

- -

des τοπ den bürgerlichen Deputierten der Steuerbehörde auszustellenden eidlichen Reverses.

Ich verpflichte mich hierdurch an Eidesstatt, dasjenige, was in den Sitzungen der Steuerbehörde und der Schätzungskommissionen über den Ver- mögensstand, das Einkommen und den Erwerb oder den Verbrauch der Steuer- pflichtigen von Mitgliedern der Steuerbehörde, bezw. der Schätzungskommis- sionen, zur Sprache gebracht, oder von den Steuerpflichtigen bei deren Ver- nehmung erklärt wird, geheim zu halten, mich auch weder gegen den Steuer- pflichtigen selbst, noch gegen dritte Personen darüber zu äussern, mit welchem Stimmenverhältnis Beschlüsse über seine Besteuerung, bezw. auf seinen Ein- spruch gefasst worden sind, und wie dabei von den einzelnen Mitgliedern ge- stimmt worden ist.

Lübeck, den

Anlage B. Formular

des von den Schätzungsbürgern auszustellenden eidlichen Reverses. Ich verpflichte mich hierdurch an Eidesstatt, dasjenige, was in den

Sitzungen der Schätzungskommission, welcher ich zugeordnet bin, über den Vermögensstand, das Einkommen und den Erwerb oder den Verbrauch der Steuerpflichtigen von Mitgliedern der Schätzungskommission zur Sprache ge- bracht, oder von den Steuerpflichtigen bei deren Vernehmung erklärt wird, geheim zu halten, mich auch weder gegen den Steuerpflichtigen selbst, noch gegen dritte Personen darüber zu äussern, mit welchem Stimmenverhältnis Beschlüsse über seine Besteuerung gefasst worden sind, und wie dabei von den einzelnen Mitgliedern der Kommission gestimmt worden ist.

Lübeck, den

Gutachtliche Erklärung der Steuerbehörde vom 15. Dezember 1886 zum Entwurf eines Einkommensteuergesetzes.

Nachdem ein von Hohem Senate der Bürgerschaft zur Mitgenehmigung vorgelegter Nachtrag zum Einkommensteuergesetze vom 27. Mai 1872 von der Bürgerschaft in ihrer Versammlung vom 28. Januar 1884 abgelehnt worden war, hat die letztere auf Grund zweier Kommissionsberichte vom Juli und 10. Dezember 1885 (Drucksache 1885, Nr. VI und X a) dem Senate den Entwurf eines revidierten Gesetzes (Drucksache 1885, Nr. Via) mit einigen am 2. No- vember, bezw. 21. Dezember 1885 beschlossenen Abänderungen entgegengebracht. In Nachgehung des am 17. Februar 1886 erhaltenen Auftrages beehrt sich die Steuerbehörde, die erforderte gutachtliche Erklärung über diese Vorlagen Hohem Senate in Nachstehendem zu unterbreiten, nachdem der Gegenstand in fast allwöchentlichen Sitzungen der Behörde, bezw. einer Kommission derselben wiederholt durchberaten ist.

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Ausgegangen sind die obschweb enden Verhandlungen von dem im An- trage an die Bürgerschaft vom 28. Januar 1884 dargelegten Wunsche des Senates, nach grösserer Sicherstellung der lübeckischen Finanzen infolge des Verkaufs der Eisenbahnaktien einen Teil der Mehreinnahmen Lübecks aus den erhöhten Erträgen der Reichssteuer zur Erleichterung der zu den unteren Ein- kommensteuerstufen Eingeschätzten zu verwenden, insbesondere die Einkommen bis zu 600 M. gänzlich zu befreien und den Steueransatz für diejenigen bis 1300 M. zu ermässigen. Die Bürgerschaft glaubte indessen einer Aenderung der Steuerskala nur unter der Voraussetzung zustimmen zu sollen, wenn gleich- zeitig das Einkommensteuergesetz einer durchgängigen Revision unterzogen werde.

Die Steuerbehörde war nach ihrer Erklärung vom 22. Oktober 1883 allerdings der Ansicht, dass im Interesse einer baldthunlichen Einführung der geplanten Steuererleichterungen, insbesondere einer gänzlichen Befreiung von etwa 8000 Steuerpflichtigen, eine Revision des ganzen Steuergesetzes, welche ohne eingehende Prüfung und langdauernde Verhandlungen nicht durchführbar er- schien, als nicht gerade vordringend einer abgesonderten Behandlung vorzu- behalten sei. Die Revisionsbedürftigkeit des jetzt gültigen Steuergesetzes ist aber von der mit Handhabung desselben betrauten Behörde am wenigsten ver- kannt worden. Das jetzige Einkommensteuergesetz verdankt seine erste Ge- staltung der Gesetzgebung vom 18. Oktober 1869. Die Revision von 1872 brachte das Gesetz mit den inzwischen erlassenen Reichsgesetzen in Ueberein- stimmung und beseitigte einige nach kurzer Erfahrung hervorgetretene Miss- stände, während die Novelle vom 23. November 1874 sich im wesentlichen darauf beschränkte, die in lübeckischer Währung ausgeworfene Steuerskala in Reichsmark und Pfennige umzurechnen. Inzwischen haben die während anderthalb Jahrzehnten bei der Anwendung des Gesetzes gesammelten Erfahrungen, die Um- gestaltung mancher wirtschaftlichen Verhältnisse, sowie der Fortschritt der Steuer- wissenschaft, der in den neuerdings erlassenen Steuergesetzen anderer deutscher Staaten verwertet worden ist, die Ueberzeugung von der Angemessenheit einer durchgreifenden Umarbeitung des Lübeckschen Einkommensteuergesetzes tiefer begründet. Auch in den anderen Hansestädten, deren Steuergesetze uns im Jahre 1869 als Vorbilder dienten, ist seitdem die bessernde Hand angelegt. Bremen hat sein Einkommensteuergesetz bereits im Jahre 1874 revidiert, und am 13. April, bezw. 16. November 1880 die Steuerskala und andere wesentliche Punkte abgeändert, in Hamburg aber ist das im Jahre 1866 erlassene Ein- kommensteuergesetz durch eine Revision vom 7. März 1881 umgestaltet worden. Im Königreich Sachsen hat das Einkommensteuergesetz vom 22. Dezember 1874 bereits am 2. Juli 1878 einem neuen, sehr beachtenswerten Gesetze Platz ge- macht, und der von der preussischen Regierung im Jahre 1883 dem Landtage vorgelegte und von einer Kommission des letzteren amendierte Entwurf eines Einkommensteuergesetzes, welcher freilich bisher Gesetzeskraft noch nicht erlangt hat, gibt Zeugnis von den neueren Anschauungen auf dem Gebiete der Steuer- technik. Die Steuerbehörde erachtet es daher für ebenso wünschenswert wie zeit- gemäss, einer Revision des Lübecker Einkommensteuergesetzes näher zu treten. Soll aber überall eine Umarbeitung des Gesetzes in Angriff genommen werden, so empfiehlt es sich, dieselbe nicht auf eine Aenderung der Steuerskala und der Be- stimmungen über die Steuerpflicht zu beschränken, sondern das bestehende Gesetz nach den gemachten Erfahrungen und bewährten Vorgängen so umzugestalten, dass es voraussichtlich für längere Zeit berechtigten Anforderungen genügt.

Indem die Steuerbehörde den von ihr umgearbeiteten Entwurf eines revidierten Einkommensteuergesetzes in der Anlage vorlegt, gestattet sich die- selbe, den Entwurf mit folgenden erläuternden Bemerkungen zu den einzelnen Paragraphen zu begleiten und dabei zugleich über die bezüglichen Abänderungs- vorschläge der Bürgerschaft sich zu äussern.

Zum § 1 (bisher § 1, 1). Für die Steuerpflicht ist die Frage nach dem Wohnsitz in mehrfacher

Beziehung entscheidend. Es empfiehlt sich daher, die gesetzliche Begriffs- 624

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

bestimmung des Wohnsitze nicht wie bisher im § 1, 1 in einer nur auf die Angehörigen des lübeckischen Staatsgebietes bezüglichen Bestimmung zu treffen, sondern dieselbe in einem eigenen Paragraphen nach dem Vorgange Bremens an die Spitze des Gesetzes zu stellen und damit eine Erklärung des wiederholt im Gesetze gebrauchten Ausdruckes : hier (hiesig) als gleichbedeutend mit : innerhalb des lübeckischen Staatsgebietes zu verbinden.

Zum § 2 (bisher § 1). Der bisherige § 1 hat in einer längeren Aufzählung unter 9 Nummern

die einzelnen für die Begründung der Steuerpflicht natürlicher Personen mass- gebenden Kombinationen von Staatsangehörigkeit, Wohnsitz, bezw. Aufenthalt, von Geschäftsbetrieb, bezw. Grundbesitz und Bezug . hiesiger Besoldungen u. s. w. aufgeführt. Zur Vermeidung dieser verwirrenden Kasuistik hat der § 2 des Entwurfes unter 1 bis 4 nach dem Vorgange von Bremen und Preussen die entscheidenden Grundsätze kurz zusammengefasst.

Die bisher in den § 1, 1 aufgenommene Ausnahmebestimmung, wonach den Hufenbesitzern in den Kapitelsdörfern die vergleichsmässigen Kontributionen auf die von ihnen zu entrichtende Einkommensteuer in Anrechnung gebracht werden soll, findet richtiger ihren Platz im § 3 des neuen Entwurfes, welcher von den gänzlichen und teilweisen Befreiungen handelt. Dabei nochmals her- vorzuheben, dass die Hufenbesitzer in den Kapitelsdörfern der Einkommen- steuer gleich allen anderen hiesigen Staatsangehörigen unterworfen seien, wozu bei der früheren Redaktion des Gesetzes angesichts früherer Irrungen eine Ver- anlassung vorlag, erscheint jetzt als überflüssig, nachdem die Steuerpflicht der Eingesessenen in den Kapitelsdörfern seit etwa 15 Jahren in anerkannter Wirk- samkeit besteht.

Den Vorschriften über die Steuerpflicht der natürlichen Pergonen folgen unter Nr. 5 bis 8 diejenigen über die Steuerpflicht der juristischen Persönlich- keiten. Der Nr. 6, welche wie bisher die Privatwohlthätigkeitsanstalten und milden Stiftungen zur Einkommensteuer herbeizieht, ist eine in der Billigkeit entsprechende Ausnahme hinzugefügt.

Nachdem die Sorge für das öffentliche Schulwesen nunmehr von Seiten des Staates übernommen ist, dienen die von Stiftungen erhaltenen Schulen dazu, dem Staate einen Teil seiner finanziell ins Gewicht fallenden Auf- gabe zu erleichtern. Soweit die betreffenden Stiftungen dies thun, ist es un- gerechtfertigt, ihre darauf verwendeten Einkünfte mit einer staatlichen Ein- kommensteuer zu belasten. Durch solche Befreiung wird nur derjenige Zustand wieder hergestellt, welcher, ungeachtet der schon seit dem Jahre 1846 bestehen- den allgemeinen Steuerpflicht der Privatstiftungen, bis zum Erlasse des Ein- kommensteuergesetzes von 1869 bestanden hat. Auch in Bremen ist (§ 3 g und h) die Steuerfreiheit der Stiftungsschulen anerkannt, während in Preussen Stiftungen der Einkommensteuer überall nicht unterliegen.

Nr. 7. Die von der Bürgerschaft beantragte Herbeiziehung der Aktien- gesellschaften und der Kommanditgesellschaften auf Aktien kann die Steuer- behörde aus den im Berichte der Bürgerschaftskommission (Drucks. 1885, IV, S. 2/3) angeführten Gründen im allgemeinen, wiewohl mit einigen Modifikationen, nur empfehlen, nachdem die erwähnten Gesellschaften nicht allein in Hamburg und Bremen, sondern auch in Sachsen als steuerpflichtig erklärt sind, und der preussische Entwurf (§ 2) gleichfalls für die Besteuerung jener Gesellschaften sich ausgesprochen hat. Der zuletzt erwähnte Entwurf beschränkt jedoch die Steuerpflicht auf Aktiengesellschaften und Kommanditgesellschaften, lässt da- gegen die eingetragenen Genossenschaften, wie alle sonstigen erwerben- den Gemeinschaften von der Einkommensteuer frei. Ungeachtet dieses Vor- ganges und mancher grundsätzlicher Bedenken, welche sich aus der rechtlichen wie aus der wirtschaftlichen Natur der Genossenschaften ergeben , hat sich die Steuerbehörde doch dafür ausgesprochen, auch die eingetragenen Genossen- schaften für steuerpflichtig zu erklären, wie solches nach dem Vorbilde Ham-

, burgs und Bremens von der Bürgerschaft beantragt ist. Die Behörde glaubt Finanzarchiv. VII. Jahrg. 625 15

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

zwar, von einer Besteuerung der zur Zeit hier bestehenden Genossenschaften nach ihrer Zahl und Bedeutung, wie nach den von ihnen befolgten geschäft- lichen Grundsätzen einen erheblichen Steuerertrag nicht erwarten zu dürfen. Aber es ist nicht ausgeschlossen, dass hier, wie an andern Orten, die Genossen- schaften eine erhebliche Bedeutung gewinnen und mehr als bisher den Zweck unmittelbaren Gelderwerbes verfolgen, dass sogar Privatgeschäfte unter der Firma eingetragener Genossenschaften betrieben werden. Angesichts solcher Möglichkeiten erschien es angemessen, die eingetragenen Genossenschaften der Steuerpflicht zu unterwerfen, um nicht die Interessenten vor anderen Steuer- pflichtigen zu bevorzugen. Den erwähnten hiesigen Gesellschaften müssen aber diejenigen nichtlübeckischen unzweifelhaft gleichgestellt werden, welche und soweit sie Einkommen aus hiesigem Gewerbebetriebe oder Grundbesitz beziehen (Hamburg § 1, 11, Bremen § 2 e, Sachsen § 4, Abs. 3, preuss. Entw. § 3). Hinsicht- lich des hiesigen Gewerbetriebes dürften indessen auswärtige Versicherungs- gesellschaften von der Steuerpflicht deshalb auszunehmen sein, weil letztere durch Verlegung der General- und Hauptagenturen in nahe belegene ausser- lübeckische Ortschaften unschwer umgangen werden könnte, auch ein Nachweis des im lübeckischen Staatsgebiete erzielten Reingewinnes nach den in Ham- burg gemachten Erfahrungen mit den erheblichsten Schwierigkeiten verknüpft sein würde.

Eine weitere Modifikation des Grundsatzes der Steuerpflichtigkeit der Aktiengesellschaften wird dahin einzutreten haben, dass die dem lübeckischen Gesetze über die Besteuerung der Eisenbahnen vom 2. November 1885 unter- liegenden Gesellschaften von der Einkommensteuer zu befreien sind. Dieser Vorschlag der Steuerbehörde weicht freilich von dem Antrage der Bürgerschaft ab, welche auf den Bericht ihrer Kommission vom 10. Dezember 1885 (Druck- sache Xa. S. 2) am 21. desselben Monats unter Verwerfung eines die Befreiung aussprechenden Antrages den sogen. „Grundsätzen" unter Nr. 11 die Be- stimmung eingefügt hat:

„Die hiesigen Eisenbahngesellschaften sind berechtigt, auf ihre Ein- kommensteuer denjenigen Betrag in Anrechnung zu bringen, welchen „sie nach Massgabe des Gesetzes vom 2. November 1885, betreffend „die Besteuerung der Eisenbahnen, an Steuer zahlen."

Auf die im lübeckischen Staate betriebenen Eisenbahnunternehmungen sowohl das Einkommensteuergesetz, als das Gesetz über die Besteuerung der Eisenbahnen in Anwendung zu bringen, erscheint deshalb unzulässig, weil beide Gesetze, auf der Grundlage einer Besteuerung des Reinertrages beruhend, den Reinertrag des Eisenbahnbetriebes zwiefach ergreifen würden. Durch den Erlass des dem preussischen Vorbilde entsprechenden Eisenbahnsteuer- gesetzes hat man die Eisenbahnen nur deshalb aus dem Rahmen des allgemeinen Einkommensteuergesetzes herausgehoben, um es zu vermeiden, dass die in mehreren Staatsgebieten belegenen Strecken derselben Eisenbahn nach ver- schiedenen Grundsätzen besteuert werden. Bei Erlass des Eisenbahnsteuer- gesetzes aber hat es offenbar nicht in der Absicht weder des Senates, noch der Bürgerschaft gelegen, die lübeckischen Eisenbahnen daneben noch zur Einkommensteuer herbeizuziehen. Veranlasst ist der Antrag der Bürgerschaft nach Ausweis des Kommissionsberichts vom 10. Dezember 1885 vornehmlich durch die Erwägung, dass die hier domizilierten Eisenbahn- Aktiengesellschaften anderen Aktiengesellschaften gegenüber begünstigt erscheinen, wenn sie ledig- lich mit der Eisenbahnsteuer belegt würden. Eine solche Bevorzugung findet aber in der That nicht statt. Allerdings kann unter der, wie weiterhin nach- zuweisen, nicht zutreffenden Voraussetzung, dass die vollen Reineinnahmen der für jetzt allein in Frage kommenden Lübeck-Büchener Eisenbahngesellschaft der Einkommensteuer unterliegen würden, der Fall eintreten, dass der Betrag der Einkommensteuer sich höher stellt als derjenige der Eisenbahnsteuer. Den- noch würde in der ausschliesslichen Anwendung des Eisenbahnsteuergesetzes eine Begünstigung schon deshalb nicht zu erblicken sein, weil die Eisenbahn- steuer mit ihrer progressiven Skala, welche für den 5 bezw. 6 °/° des Anlage-

626

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

kapitals übersteigenden Teil des Reinertrags sich sogar auf 10 und 20% des letzteren erhebt (§ 2 des Eisenbahnsteuergesetzes), bei einer nach den bisherigen Erfahrungen sehr wohl möglichen weiteren günstigen Entwicklung der Betriebs- ergebnisse den Ertrag der Einkommensteuer mit ihrem festen Satze von 3 °/° nicht nur zu erreichen, sondern sogar weit zu übertreffen vermag. In dieser Möglichkeit liegt eben die Ausgleichung eines zeitweiligen Minderertrages der Eisenbahnsteuer gegenüber dem Ertrage einer von den Eisenbahngesellschaften zu erhebenden 3%igen Einkommensteuer. Indem man an diese Gesellschaften, abweichend von allen sonstigen Steuergrundsätzen, zwei verschiedene Mass- stäbe anlegen will, je nachdem der eine oder der andere für die Staatskasse sich günstiger gestaltet, verfällt man, in dem Wunsche eine mögliche Ungleich- heit zu beseitigen, in eine viel bedenklichere différentielle Behandlung der Eisenbahngesellschaften. Es ist selbst in Preussen, wo neben der Einkommen- steuer eine in Lübeck nicht eingeführte allgemeine Gewerbesteuer besteht, und daher die Erhebung sowohl der Einkommensteuer als auch der Eisenbahn- steuer eher in Frage kommen könnte, die Herbeiziehung der Eisenbahngesell- schaften zur Einkommensteuer niemals Rechtens geworden, und in dem neuesten preussischen Einkommensteuerentwurfe von 1883 ist solche ausdrücklich durch die Bestimmung im § 4, 10 ausgeschlossen. Begründet wird dies auf S. 8 der bezüglichen Motive durch den Hinweis darauf, dass es zu einer ungleich- massigen Belastung führen würde, wenn die Eisenbahngesellschaften noch der ebenfalls vom Ertrage zu erhebenden Eisenbahnsteuer unterworfen werden sollten. Ueberdies würde die Annahme des Antrages der Bürgerschaft that- sächlich ohne jeglichen Erfolg bleiben. Das Reichsgesetz über die Beseitigung der Doppelbesteuerung vom 13. Mai 1870, welches nicht lediglich von der Ein- kommensteuer, sondern von jeder direkten Besteuerung redet, bestimmt im § 3, dass der Grundbesitz und der Betrieb eines Gewerbes, sowie das aus diesen Quellen herrührende Einkommen nur von dem- jenigen Bundesstaate besteuert werden darf, in welchem der Grundbesitz liegt oder das Gewerbe betrieben wird. Nun liegt bekanntlich das Grundeigentum der zur Zeit für eine Einkommensteuererhebung allem in Frage kommenden Lübeck-Büchener Eisenbahngesellschaft nur zum kleineren Teile im lübeckischen Staatsgebiete. Ebenso wird das Transport- unternehmen derselben, welches unzweifelhaft als ein Gewerbe im Sinne des Gesetzes sich darstellt, gleichfalls nur zum kleineren Teile im lübeckischen Staatsgebiete betrieben. Es würde daher auch das aus diesen Quellen ent- stammende Reineinkommen der Eisenbahn nur zum entsprechenden Teile lübeckischerseits zur Einkommensteuer herbeigezogen werden können, wie man sich auch die Art der Verteilung des Reineinkommens denken mag. Denn es macht keinen wesentlichen Unterschied, ob man sie laut § 8 des Eisenbahn- steuergesetzes nach dem Verhältnis der im lübeckischen Gebiete belegenen Streckenlänge zur Gesamtbahnlänge der Bahnen (etwa 35 : 126) oder nach dem Betrage der Roheinnahme auf den in den verschiedenen Bundesstaaten belegenen Stationen bemisst. Bleibt danach das Einkommen, welches aus dem ausser- lübeckischen Betriebe herrührt, von der Herbeiziehung zur lübeckischen Ein- kommensteuer ausgeschlossen, so könnte der Fall, dass der Betrag der letz- teren die Eisenbahnsteuer übersteigt, nur dann eintreten, wenn in einem Jahre der nach § 3 des Eisenbahnsteuergesetzes zu berechnende Reinertrag des Ge- samt-Eisenbahnunternehmens sehr erheblich unter die letztjährigen Ergebnisse herabsinken würde. Es entbehrt demnach eine Herbeiziehung der Eisenbahn- gesellschaften zur Einkommensteuer, welche weder in Preussen, noch in Ham- burg stattfindet, abgesehen von sonstigen steuer- und wirtschaftspolitischen Bedenken, unter regelmässigen Verhältnissen durchaus einer praktischen Be- deutung.

Zum § 3 (bisher § 2). Am Schlüsse des Gesetzes wird unter den vorübergehenden Bestimmungen

die bisher im § 2, 2 aufgeführte Befreiung der Mitglieder des vormaligen Ober- Appellationsgerichtes der freien Hansestädte ihren geeigneteren Platz finden,

627

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

wo auch die sonstigen nur vorübergehenden Steuerbefreiungen zusammen- gestellt sind.

Die Bürgerschaft hat beantragt, unter Nr. 4 des bisherigen § 2 eine Be- stimmung einzuschalten, wonach jeder neu Anziehende für das Vierteljahr, innerhalb dessen er zugezogen ist, von der Steuerzahlung befreit sein soll, so- weit er für dies Vierteljahr bereits an seinem früheren Wohnorte Steuern be- zahlt hat. Sofern in dem beantragten Zusätze eine bisher allerdings mangelnde Vorschrift über den Beginn der Steuerpflicht erblickt werden kann, hat sie in dem § 11 des vorliegenden Entwurfs der Steuerbehörde Aufnahme gefunden. Soweit aber <iie vorgeschlagene Bestimmung eine zeitlich ausgedehnte Befreiung enthält, ist sie weder durch das Reichsgesetz über die Doppelbesteuerung ge- boten, noch entspricht sie den bezüglichen Vorschriften in den Steuergesetzen der benachbarten Staaten. Sie erscheint um so weniger durch Rücksichten der Billigkeit geboten, als in Preussen die direkten Steuern nach Monaten berechnet, aber in Vierteljahrsraten erhoben werden.

Nr. 4 bis 6. Bei der Fassung der Bestimmungen, welche sich auf die Besteuerung von Militärpersonen beziehen, hat sich die Steuerbehörde thun- lichst an die im preussischen Einkommensteuerentwurfe von 1883 beliebte Redaktion angeschlossen in der Voraussetzung, dass die letztere am meisten den Intentionen entspreche, welche bei Feststellung der bezüglichen Bestim- mungen im § 46 des Reichsmilitärgesetzes vom 2. Mai 1874 massgebend ge- wesen sind.

Da weder in dem letzteren Gesetze, noch auch in dem preussischen Ent- würfe eine allgemeine Befreiung der zu den Militärunterklassen gehörenden Pensionierten rücksichtlich ihrer Pension so wenig wie eine allgemeine Be- freiung der Offizierspensionen vorgeschrieben ist, so konnte auch die auf erstere bezügliche Bestimmung unter Nr. 9 des bisherigen lübeckischen Ein- kommensteuergesetzes wegfallig werden.

Zum § 4 (bisher § 3). Der Ausgangs- und Hauptpunkt für die Verhandlungen über die Revision

des Einkommensteuergesetzes liegt in der Frage bezüglich der Umgestaltung der Steuerskala. Die Begründung des Senatsantrages an die Bürgerschaft für die Versammlung vom 28. Januar 1884 stimmt mit dem Kommissions- berichte, welcher dem Gegenantrage der Bürgerschaft vom 21. December 1885 zum Grunde lag, darin überein, dass nach der Consolidierung der lübeckischen Finanzen infolge des Verkaufes der Lübeck-Büchener Eisenbahnaktien, ferner im Hinblick auf die Ueberweisungen aus dem Ertrage der erhöhten Reichs- steuern, sowie endlich mit Rücksicht auf die für die unbemittelteren Klassen mehr fühlbare Belastung durch die auf unentbehrliche Lebensmittel gelegten Reichszölle eine Steuererleichterung für die in die unteren Steuerstufen Ein- geschätzten herbeizuführen sei. Anderseits verdient die Erwägung, dass wegen der grossen Anforderungen, welche schon in naher Zukunft an die Finanzen Lübecks gestellt werden dürften, eine gewisse Vorsicht geboten sei, volle Be- achtung.

Die Abweichung beschränkt sich auf folgende Punkte: 1. Nach dem Senatsantrage sollten die zur ersten Stufe Eingeschätzten

mit einem Einkommen von M. 400 bis 600 sämmtlich von der Steuer befreit werden, während der Bürgerschaftsentwurf § 2, 11 nur diejenigen befreien will, welche bei einem Einkommen von M. 600 oder weniger Familienangehörige zu ernähren haben.

Allerdings sind die zahlreichen Censiten der niedrigsten Steuerstufe be- züglich ihrer Steuerfähigkeit sehr verschieden gestellt, je nachdem sie nur für sich oder auch für Angehörige zu sorgen haben oder nicht. Aber der aus dieser Erwägung hervorgegangene Antrag der Bürgerschaft begegnet dem Be- denken, dass die Ermittelung der thatsächlichen Voraussetzungen für die Steuer- befreiung in jedem einzelnen Falle mit unverhältnissmässigen Schwierigkeiten verbunden ist. Denn auf die vorgeschlagene Ausnahmebestimmung können sich

628

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

nicht* allein diejenigen berufen, welche hier mit den von ihnen zu ernährenden Familien haushalten, sondern auch die Einzelstehenden, welche hier oder aus- wärts Familienangehörige, sei es Frau oder Kinder, auch aussereheliche, sei es Vater oder Mutter oder Grosseltern zu ernähren rechtlich verpflichtet sind. Es würde nicht nur die Richtigkeit solcher Angaben, sondern auch die Thatsache festzustellen sein, ob die angeblichen Unterstützungen wirklich geleistet werden und ob die Unterstützung als Beihilfe oder als Gewährung des vollen Lebens- unterhaltes für den zu Alimentierenden zu erachten seien. Solche eingehenden Ermittelungen würden nicht nur hier, sondern bei der grossen Anzahl der von auswärts Zugezogenen in vielen Fällen Correspondenzen mit hiesigen und aus- wärtigen Behörden, sowie Vernehmungen von Auskunftspersonen erforderlich machen. Ob die dadurch herbeigeführte Mehrbelastung der Steuerbehörde und ihres Bureaus, welche auch in einem Mehrerfordernis an Verwaltungskosten ihren Ausdruck finden muss, zu dem finanziellen Ergebnisse - handelt es sich doch in jedem einzelnen Falle nur um eine Jahressteuer von M. 3 - in einem ent- sprechenden Verhältnisse stehen würde, das muss von vornherein in Zweifel gezogen werden. Die Steuerbehörde schlägt daher eine andere leicht fest- zustellende thatsächliche Voraussetzung für die Begründung der Steuerpflicht auf der untersten Steuerstufe dahin vor, dass nur diejenigen Personen (Dienst- boten und Gehilfen im weiteren Sinne), welche bei freier Station ein Bareinkommen von M. 80 bis M. 280 beziehen, mit einer Steuer von M. 3 jähr- lich zu belegen sind. Dabei wird von der, "auch schon bisher stets befolgten Annahme ausgegangen, dass der Genuss freier Wohnung und voller Beköstigung sich mindestens auf M. 320 veranschlagen lasse. Alle anderen sonst zur untersten Stufe Einzuschätzenden würden durch Annahme dieses Vorschlages selbstver- ständlich von der Steuer befreit sein. Dieser Vorschlag entspricht dem von Anfang an besonders hervorgehobenen Gedanken, dass eine Steuererleichterung vorzugsweise solchen gewährt werden müsse, welche durch die erhöhten Reichs- steuern auf unentbehrliche Lebensbedürfnisse betroffen werden, nicht aber solchen, die von dieser Mehrbelastung unberührt bleiben. Unter Zugrundelegung der Steuerstatistik über die Verwaltungsergebnisse des Jahres 1885, auf welche die zunächst und ferner in diesem Berichte folgenden Angaben und Schätzungen beruhen, würden nach dem Vorschlage der Steuerbehörde rund 4300 bisher Steuerpflichtige befreit und die verbleibenden 5500 um jährlich 60 Pf. in der Steuer erleichtert werden. Dadurch entsteht ein Ausfall von M. 18,750, gegen- über einer Mindereinnahme von M. 14,850 nach dem Antrage der Bürgerschaft, und gegenüber einem Wegfall des gesamten Steuerertrages der untersten Stufe mit M. 35,254 nach der früheren Vorlage des Senates.

2. Die Skala der letzteren stimmt mit derjenigen des Bürgerschafts- entwurfes darin überein, dass beide bei M. 600 - 700 Einkommen mit M. 4 Steueransatz beginnen. Während aber die Senatsvorlage des Weiteren schon sofort um M. 2 Steueransatz für jede höhere Stufe bis zu M. 1200-1300 Ein- kommen auf M. 16 Steuersatz ansteigt, beantragt die Bürgerschaft, indem sie den Steuersatz für M. 700 - 800 von demjenigen der vorigen Stufe nur um M. 1 auf M. 5 steigen lässt, für jede fernere Stufe bis zu M. 1200 - 1300 Einkommen eine Steigerung um gleichfalls je M. 2 bis auf M. 15. Die Steuerbehörde er- achtet in Uebereinstim-mung mit ihrer bereits 1883 abgegebenen gutachtlichen Erklärung eine Ermässigung der Ansätze für die fraglichen Stufen, wie sie nach der ersteren Vorlage eintreten würde, also von bisher M. 7,20 auf M. 4, von M. 9 auf M. 6, von M. 10,50 auf M. 8, von M. 12 auf M. 10, von M. 13,50 auf M. 12, von M. 15 auf M. 14 und von M. 16,50 auf M. 16 für ausreichend und angemessen. Die in anderen Staaten eingeführten, zum Teil niedrigeren Ansätze lassen sich hier schon deshalb nicht zur Vergleichung heranziehen, weil dort neben der Einkommensteuer andere Staatssteuern bestehen, so die indirekt auch auf die Mieten der unbemittelten Klassen einwirkenden Grund- steuern, und in Hamburg ausserdem die Accise auf Konsumtionsgegenstände, in Preussen die allgemeine Gewerbesteuer. Gegenüber dem jetzigen Steuer- ertrage aus den Einkommenstufen von M. 700 bis 1300 würde der Ausfall be-

629

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

tragen nach dem Entwürfe der Bürgerschaft M. 25,057.90, dagegen nach dem der Senatsvorlage sich anschliessenden Entwürfe der Steuerbehörde M. 20,225.90. Es würde also die nach dem Bürgerschaftsantrage eintretende noch weiter gehende Ermässigung der Steuer um je M. 1 jährlich einen Mehrausfall von M. 4832 zur Folge haben.

3. Die ferneren auf Abänderung der Steuerskala gerichteten Anträge der Bürgerschaft dürften nach dem Kommissionsberichte S. 6 weniger eine merk- bare Erleichterung der Steuerpflichtigen bezwecken, als der Skala durch Be- seitigung der Pfennigrechnung in den Ansätzen und durch ein mehr gleich- massiges und systematisches Ansteigen eine äusserlich angemessenere Gestalt zu verleihen. Zwar verkennt auch die Steuerbehörde nicht den Vorzug einer ansprechenden Form; aber sie würde nach dem Erachten der Steuerbehörde durch einen Ausfall von M. 7000 im Gesamtsteuerertrage der Steuerstufen von M. 1400 bis M. 4000 Einkommen zu teuer erkauft werden. Die Skala des bis- herigen Gesetzes hat überdies den praktischen Vorzug, dass bei einer, den vier gesetzlichen Zahlungsterminen entsprechenden Teilung der einzelnen Ansätze in vier Quoten sich Beträge ergeben, deren Zahlung kleinere Münze als 10-Pfennigstücke nicht erheischt. Dagegen zeigt die Skala des Bürgerschafts- entwurfes in überwiegender Mehrzahl Ansätze, welche durch 4 geteilt, nur durch Mitverwendung von 5-Pfennigstücken oder Kupfergeld sich berichtigen lassen, wodurch für Steuerzahler wie für Kassenbeamte Unbequemlichkeiten erwachsen.

Dem § 4 ist als zweiter Absatz eine neue Bestimmung hinzugefügt. Wenn das geltende Gesetz, wie alle neueren Entwürfe, von einem Normalsteuersatze von drei vom Hundert ausgehend, bei Einkommen unter M. 4000 eine prozentual stark abfallende Skala in Anwendung bringen, die ζ. Β. nach dem beifolgenden Entwürfe bei einem Einkommen von M. 1000 auf 1 % sinkt und bei Einkommen von M. 700 sogar nur 4/7 o/o beträgt, so beruht das auf der Annahme, dass die Besitzer der geringeren Einkommen verhältnismässig weniger steuerfähig sind, als diejenigen der grösseren Einkommen. Diese Annahme verliert aber bei solchen ihre Berechtigung, welche neben ihrem steuerpflichtigen geringeren Einkommen noch weiteres steuerfreies beziehen. Es entspricht daher nicht der Gerechtig- keit, dieselben für ihr hiesiges Einkommen nur mit dem entsprechend er- mässigten Ansätze zu besteuern. Hat ζ. Β. jemand ein hier steuerpflichtiges Einkommen von M. 1000, daneben aber M. 4000 hier steuerfreies Einkommen, sei es an Ertrag aus Grundbesitz, sei es aus Gewerbebetrieben in einem anderen deutschen Bundesstaate, sei es als Pension aus der Kasse eines anderen Bundes- staates, so liegt es auf der Hand, dass er verhältnismässig ebenso leistungs- fähig ist, wie jemand, der hier für M. 5000 steuerpflichtig wäre; er wird daher für M. 1000 hier Pflichtigen Einkommens nicht ein, sondern drei vom Hundert zu entrichten haben, ohne dass eingewendet werden könnte, es werde auch sein auswärtiges Einkommen mit versteuert. In Uebereinstimmung mit der Vorschrift im § 4, Abs. 3 des bremischen Gesetzes vom 17. Dezember 1874 ist aus vorstehender Erwägung in den PJntwurf die Bestimmung aufgenommen, dass für den Prozentsatz , nach welchem der Steuerpflichtige die Steuer zu zahlen hat, sein gesamtes Einkommen mit Hinzurechnung des steuerfreien, massgebend sein soll. Hiernach würde, um die Ausführung der Vorschrift an einem innerhalb der speziellen Skala liegenden Beispiele klar zu machen, die Berechnung für ein hier steuerpflichtiges Einkommen von M. 1000 neben einer steuerfreien Einnahme von M. 1800 sich, wie folgt, stellen. Wenn zusammen M. 2800 an Steuer zu tragen hätten M. (56, so ergibt der letztere Steueransatz 2,36 statt 1,00 von Hundert, oder auf M. 1000 = M. 23,60 statt M. 10, falls auf das steuerfreie Einkommen keine Rücksicht genommen würde.

Gegenüber dem bisherigen Gesetze hat der jetzige Entwurf in Ueber- einstimmung mit dem Bürgerschaftsantrage bezüglich der Steuererleichterung für grössere Familien eine Erweiterung erfahren, indem nicht die Zahl der Kinder, sondern die Zahl aller vom Steuerpflichtigen zu alimentierenden Fa- milienangehörigen berücksichtigt werden soll. Je nachdem die Familie mit

630

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

Einschluss des Steuerpflichtigen selbst mehr als 5, oder mehr als 7 Personen umfasst, wird bei einem Einkommen von M. 2500 oder weniger die Steuer nur mit 4/s oder 3/& der dem Einkommen entsprechenden Steuer entrichtet. Nur ist die Fassung des Entwurfes durch Hervorhebung der gesetzlichen Er- nährungspflicht noch schärfer gewählt, um es klar zu stellen, dass in die Zahl der Familienangehörigen, deren Ernährung durch den Steuerpflichtigen die Voraussetzung für die Gewährung der Ermässigung bildet, solche nicht ein- begriffen sein sollen, welche nur auf Grund einer vertragsmässigen oder mora- lischen Verpflichtung alimentiert werden.

Zum § 5. Hier dürfte die von der Bürgerschaft zum § 13 ihres Antrages vor-

geschlagene Bestimmung in etwas abgeänderter Fassung ihren angemessenen Platz finden, wonach die Steuerbehörde befugt sein soll, Steuerermässigungen eintreten zu lassen, wenn bei Steuerpflichtigen, deren Einkommen M. 2500 oder weniger beträgt, die Leistungsfähigkeit durch besondere Umstände erheblich beeinträchtigt ist. Die Steuerbehörde glaubt die ausdrückliche Erteilung solcher Ermächtigung im Interesse sowohl der Steuerpflichtigen als der Steuer- verwaltung um so mehr empfehlen zu dürfen, als sie schon bisher in lang- jähriger Uebung durch ihre Restantensektionen bei Feststellung der Listen über die zur Zwangsvollstreckung aufzugebenden Steuerquoten nicht nur solche abgesetzt hat, welche nachweislich unbeitreibbar sind, sondern auch solche, •deren zwangsweise Beitreibung den durch andauernde Krankheits- oder sonstige Unglücksfalle in seiner wirtschaftlichen Existenz gefährdeten Steuerpflichtigen der gänzlichen Verarmung entgegengeführt haben würde.

Zum § 6. Die neu eingefügte Bestimmung, dass das Einkommen des Steuerpflich-

tigen von Jahr zu Jahr einzuschätzen sei, verleiht im Gegensatze gegen die in anderen Staaten eingeführten mehrjährigen Veranlagungsperioden dem Grund- satze Ausdruck, welcher schon bisher als in Lübeck bestehend stillschweigend vorausgesetzt, aber in dem Einkommensteuergesetze nicht ausgesprochen worden ist.

Der § 7 gibt die im jetzigen Gesetze § 4 enthaltenen 'rorschriften in angemessener Fassung und Anordnung wieder. Dabei sind als abzugsfähig von den Brutto- einnahmen nur die zur Erzielung des steuerpflichtigen Einkommens erforder- lichen Ausgaben aufgeführt, während die Einnahmen, welche nach dem Reichsgesetze über die Beseitigung der Doppelbesteuerung der Steuerpflicht nicht unterliegen, zwar der Vollständigkeit wegen erwähnt, aber nicht, wie bisher, als abzugsfähig, sondern als von der Steuerpflicht nicht betroffen zu- sammengestellt sind.

Von den im § 4 behandelten Punkten hat derjenige bezüglich der Zu- sammenrechnung des Einkommens von Familienangehörigen im neuen § 10 seinen Platz gefunden.

Zum § 8 (bisher § 5). Die Bestimmungen des bisherigen § 5 haben in verschiedenen Richtun-

gen zu Unzuträglichkeiten und ungelösten Zweifeln Anlass gegeben. 1. Das zur Zeit in Geltung befindliche Einkommensteuergesetz unter-

scheidet zwischen festen Einnahmen (§ 5a) und solchen schwankender Natur (§ 5 b); die ersteren sollen nach dem vollen Betrage in dem Jahre der Steuerausschreibung, die letzteren nach dem durchschnittlichen Betrage in den drei Kalenderjahren herangezogen werden, welche dem Jahre der Steueraus- schreibung unmittelbar vorangehen. Schon die im § 5 a enthaltene Aufzählung der als feste Einnahmen zu behandelnden Einnahmequellen entspricht nicht durchaus den thatsächlichen Verhältnissen. Wie bei dem jetzigen Schwanken

631

This content downloaded from 188.72.127.114 on Tue, 10 Jun 2014 21:24:51 PMAll use subject to JSTOR Terms and Conditions

des Zinsfusses für die in Hypotheken und Wertpapieren angelegten Kapitalien das Schwanken der Zinseinnahmen im Laufe eines Jahres nicht ausgeschlossen ist, so haben vollends Arbeitslöhne je nach den wirtschaftlichen und persön- lichen Verhältnissen naturgemäss einen schwankenden Charakter. Vornehmlich aber begegnet die Berechnung schwankender Einnahmen nach dem dreijährigen Durchschnittsertrage von drei zurückliegenden Jahren den erheblichsten Schwie- rigkeiten bei allen Steuerpflichtigen, welche genaue Geschäftsbücher zu führen weder verpflichtet noch gewohnt sind, so insbesondere bei vielen Handwerkern r bei den Inhabern kleinerer Landwirtschaften, bei Händlern und Wirten, bei zahlreichen Hausbesitzern, sowie bei Rentnern, welche Einnahmen aus Aktien und sonstigen nicht eine feste Zinse gewährenden Kapitalanlagen beziehen. Die Steuerbehörde hat bei der überwiegenden Mehrzahl aller Reklamationen, welche schwankende Einnahmen betreffen, noch neuerdings, nachdem die Ein- kommensteuer bereits seit 16 Jahren nach wesentlich gleichen Grundsätzen erhoben worden ist, die Erfahrung gemacht, dass die Angaben, sogar bei Kauf- leuten, namentlich bei Detaillisten, nicht auf Ergebnissen ordnungsmässig ge- führter Bücher, sondern nur auf sehr anfechtbaren Schätzungen der Reklamanten lediglich auf Grund von Notizen über ihre Roheinnahmen beruhen. Ab- und Zugänge an Vorräten und Inventar bleiben in den Aufgaben vielfach unberück- sichtigt; selten sind die massgebenden Jahre richtig angezogen. Wegen des Mangels genügender Angaben über eine Reihe zurückliegender Jahre, welcher selbst nach eingehender Verhandlung mit den Steuerpflichtigen nicht zu heben ist, sieht die Steuerbehörde sich genötigt, vorzuschlagen, dass nach dem Vor- gange von Hamburg und Bremen von der Trennung der festen und schwan- kenden Einnahmen und der Berechnung der letzteren nach dreijährigem Durch- schnitt, als von einem allgemein durchzuführenden Grundsatze abgesehen, und letzterer nur ausnahmsweise für Einnahmen aus solchen Geschäften beibehalten werde, in welchen kaufmännische, den Bestimmungen des Handelsgesetzbuches entsprechende Bücher geführt werden.

2. Unhaltbar erscheinen ferner die bisher gültigen Bestimmungen über die für die Berechnung des der Steuerveranlagung zu Grunde zu legenden Einkommens massgebenden Jahre.

Nach dem § 5a des Gesetzes sollen die festen Einnahmen nach dem- jenigen Betrage besteuert werden, welchen sie im Jahre der Steueraus- schreibung hatten, d.h. nach der höheren Orts gebilligten Deutung in dem Jahre, welches dem Jahre vorausgeht, in dem die Steuer zu entrichten ist (Steuerjahr). Mit diesem Grundsatze ist aber die Bestimmung am Schlüsse des § 13 nicht wohl vereinbar, wonach auch neue, im Laufe des Steuerjahres eingetretene Einnahmeerhöhungen schon in demselben Steuerjahre zur Steuer herangezogen werden dürfen. Danach können selbst für feste Einkommen unter Umständen zwei verschiedene Ertragsjahre massgebend sein. Ander- seits ist der obige Grundsatz durch die Anfangsbestimmung im § 13 in der Weise durchbrochen, dass bei Aenderungen der Einkommensverhältnisse, welche zu Ungunsten des Pflichtigen im Laufe des Steuerjahres eingetreten sind, durch entsprechende Steuerermässigung die Grundlage der Besteuerung, nämlich das thatsächliehe Einkommen des Vorjahres verlassen wird.