Aktivitäten der VIG in POLEN und der SLOWAKEI (Wirtschaftlichkeit, Entwicklung und Struktur)

120

Martin Langhammer Mat.Nr. 0553514, IBW 03 Tel.Nr. 0043 676 93 81 855 Internationalisierung von Österreichischen Versicherungs- unternehmen am Beispiel der Vienna Insurance Group in ausgewählten CEE-Märkten Aktivitäten der VIG in POLEN und der SLOWAKEI (Wirtschaftlichkeit, Entwicklung und Struktur) Betreuung durch Ass.Prof. Dr. Elke Holzer Wirtschaftsuniversität Wien Institut for Finance, Banking and Insurance (SBWL Risikomanagement und Versicherungswirtschaft) Heiligenstädterstraße 46-48 A-1190 Wien Wien, 16. September 2012

Transcript

Martin Langhammer

Mat.Nr. 0553514, IBW 03

Tel.Nr. 0043 676 93 81 855

Internationalisierung von Österreichischen Versicherungs-unternehmen am Beispiel der

Vienna Insurance Group

in ausgewählten CEE-Märkten

Aktivitäten der VIG in POLEN und der SLOWAKEI

(Wirtschaftlichkeit, Entwicklung und Struktur)

Betreuung durch Ass.Prof. Dr. Elke Holzer

Wirtschaftsuniversität Wien Institut for Finance, Banking and Insurance

(SBWL Risikomanagement und Versicherungswirtschaft)

Heiligenstädterstraße 46-48 A-1190 Wien

Wien, 16. September 2012

- 2 -

I. Inhaltsverzeichnis

I. Inhaltsverzeichnis ............................................................................................................................ 2

II. Tabellenverzeichnis ......................................................................................................................... 4

III. Abbildungsverzeichnis ..................................................................................................................... 5

IV. Abkürzungsverzeichnis .................................................................................................................... 7

Welche Faktoren führten zur Marktstellung und Performance im slowakischen bzw. polni-

schen Markt?

Welche Faktoren führten zur unterschiedlichen Marktstellung/Performance der VIG in Polen

gegenüber der Slowakei?

Wie wirkte sich Internationalisierung auf die Wirtschaftlichkeit, Entwicklung und Struktur des

VIG-Konzerns aus?

Sind der spätere Markteintritt oder lokale Marktbedingungen, wie zum Beispiel Wettbewerbsnach-

teile gegenüber lokalen Gesellschaften oder die Marktbeherrschung durch ehemalige "Monopolis-

ten" ursächlich?

Welchen Stellenwert/welche Auswirkungen haben in diesem Zusammenhang

Strategie

Motive des Markteintritts

Zeitpunkt (Early Mover)

Form (Eigenaufbau, Akquisition, Kooperation) des Markteintritts

Wettbewerbssituation im Zielmarkt

Portfolio

Produktinnovation

Vertriebsstruktur

Für die Beurteilung der Performance werden aus den VIG-Konzernberichten (Konzern-GuV nach Ge-

schäftsbereichen und Regionen) folgende versicherungsspezifische Kennzahlen aus den vorliegenden

Unterlagen herangezogen bzw. auf Grund vorhandener Zahlen aus den vorliegenden Unterlagen

berechnet:

Verrechnete Prämie

Aufwendungen für Versicherungsfälle

Betriebsaufwand

combined ratio

EGT (Gewinn vor Steuern)

Return on Equity

Ziel dieser Diplomarbeit ist, eine umfassende Analyse der lokalen VIG-Gesellschaften sowie eine Be-

wertung ihrer Performance vorzunehmen und die Auswirkungen auf die Konzernbilanz festzustellen.

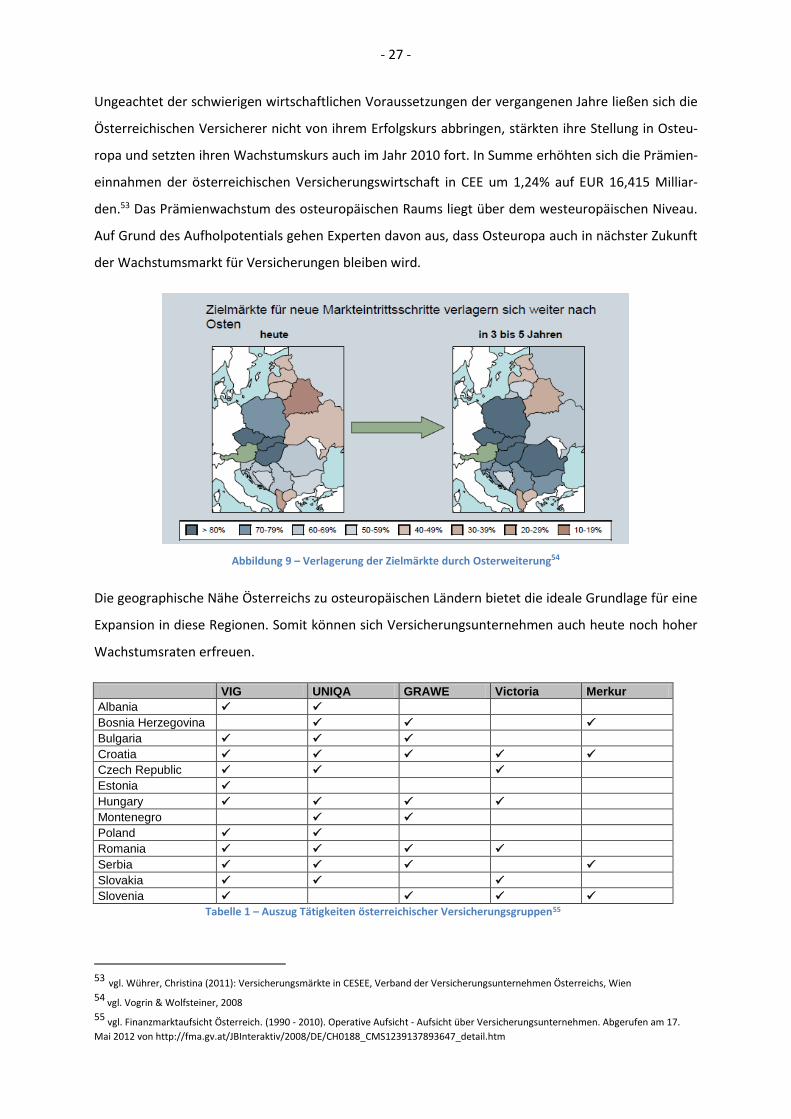

- 10 -

1.2. Wissenschaftliche Methodik, Gang der Untersuchung

Grundlagen dieser Diplomarbeit sind die quantitative Inhaltsanalyse von Sekundärdaten aus VIG-

Geschäftsberichten, von relevanten Markt- und Jahresberichten der Aufsichtsbehörden und Versi-

cherungsverbände der letzten 5 Jahre (2006 bis 2010). Ebenso erfolgt die Identifizierung maßgebli-

cher Faktoren, die die Wirtschaftlichkeit, Entwicklung und Struktur des VIG-Konzerns beeinflusst ha-

ben.

Unternehmensinformationen und relevante Markt- und Wirtschaftsdaten werden aufbereitet und

systematisch ausgewertet (rechnerische Darstellung & Diagramme), wobei insbesondere folgende

Analysen und Untersuchungen durchgeführt werden:

Bestandsaufnahme des österreichischen Versicherungsmarktes im Jahre 1990 – Start der "In-

ternationalisierung"; Herausarbeitung der Motive zur Internationalisierung und die darauf

aufbauende VIG-Strategie,

Marktauftritt der "Wiener Städtischen Versicherung" 1990 und Analyse der Entwicklung bis

zum VIG-Konzern 2010,

Strukturänderungen der VIG aufgrund der Auslandsaktivitäten,

Kurzdarstellung der CEE-Märkte im Jahr 1990,

Inhaltsanalyse der Märkte Polen und Slowakei in Bezug auf die lokalen Marktbedingungen

(2006 bis 2010):

o Wirtschaftliche Rahmenbedingungen (Kennzahlen: BIP, Inflationsquoten, Arbeitslo-

senraten),

o Versicherungsmarkt (Versicherungsdichte, -durchdringung, Marktteilnehmer),

ländervergleichende Untersuchung der Marktstellung/Marktanteile der lokalen VIG-

Gesellschaften in Polen und der Slowakei, insbesondere Markteintritt, -auftritt, Strategie,

Performance 2006 bis 2010.

Analyse der Ergebnisse der lokalen Gesellschaften, Bewertung ihrer Performance und die

Auswirkungen auf die Konzernbilanz aufgrund ausgewählter Kennzahlen.

Im Rahmen der empirischen Untersuchung werden die Daten der VIG, der Versicherungswirtschaft in

Polen und der Slowakei sowie die wirtschaftlichen Kennzahlen dieser Märkte detailliert ausgewertet

und graphisch veranschaulicht.

Den Abschluss dieser Arbeit bildet eine umfassende Analyse betreffend die Tätigkeit der lokalen VIG-

Gesellschaften sowie eine Bewertung ihrer Performance (auf Grund von Kennzahlen) einschließlich

deren Auswirkung auf die VIG-Konzernbilanzen in den Jahren 2006 bis 2010.

- 11 -

Die in dieser Arbeit analysierten Daten werden zum Großteil den Geschäftsberichten der Versiche-

rungsunternehmen entnommen (hauptsächlich aus VIG-Konzernberichten), den Jahresberichten des

Verbandes der Versicherungsunternehmen Österreichs (VVO) und der Finanzmarktaufsicht, den Jah-

resübersichten "Versicherungsmärkte in CESEE" des VVO sowie Veröffentlichungen der Aufsichtsbe-

hörden und der Versicherungsverbände der CESEE-Staaten und von international tätigen Rückversi-

cherern und Rückversicherungsbrokern. Außerdem werden Fachbücher, Artikel aus Fachzeitschriften

sowie relevante Publikationen herangezogen (s. Literaturverzeichnis).

Die Aufbereitung und systematische Auswertung von ausgewählten entscheidungsrelevanten Unter-

nehmensinformationen erfolgt in Form von Diagrammen, wobei aus den verschiedenen Modellen zur

graphischen Darstellung für die Entwicklung eines Sachverhaltes in einem bestimmten Zeitraum das

Säulendiagramm und für das Verhältnis einzelner Sektoren einer Kreisfläche zu einem Ganzen darzu-

stellen, das Linien- oder Tortendiagramm ausgewählt wurde.

1.3. Definition der wesentlichen Begriffe und Zusammenhänge

Abgegrenzte Prämie/verdiente Prämie

Verrechnete Prämien, gekürzt um den Prämienübertrag am Schluss des Geschäftsjahres,

vermehrt um den Prämienübertrag zu Beginn des Geschäftsjahres unter Berücksichtigung

von Stornorückstellungen bzw. Aktivposten für noch nicht verrechnete Prämien.3

Arbeitslosenquote

Die Arbeitslosenquote setzt die Zahl der registrierten Arbeitslosen zu den Erwerbspersonen

in Beziehung und misst so die relative Unterauslastung des Arbeitskräfteangebots.4

Assistance-Versicherung

Assistance ist eine Dienstleistung, die Kunden von Versicherungen und anderen Unterneh-

men sofort und unmittelbar hilft. Der Grundgedanke der Assistance ist es, rund um die Uhr

Notfallhilfe vor Ort zu organisieren bzw. zu erbringen. Unter Assistanceleistungen wurden ur-

sprünglich im engeren Sinne Hilfs-, Beistands-, Notfall- und Problemlösungsleistungen im Zu-

3 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von www.vvo.at/glossar.html 4 vgl. Springer Gabler. Gabler Wirtschaftslexikon - Arbeitslosenquote. Abgerufen am 19. 05 2012 von

19 vgl. dvb Dienstleistungs GmbH. deutsche-versicherungsboerse.de - Vers-Wiki - Kompositversicherung. Abgerufen am 28. 06 2012 von

http://www.deutsche-versicherungsboerse.de/verswiki/index_dvb.php?title=Kompositversicherung 20 vgl. GutGuenstigVersichert Versicherungs- und Finanzvermittlungs GmbH. gutguenstigversichert.de - Kostenquote. Abgerufen am 19. 05

2012 von http://www.gutguenstigversichert.de/lexikon-kostenquote.html

- 16 -

Nichtleben

Zur Nichtlebensversicherung (auch unter Sachversicherung bekannt) zählen die Schaden- und

Unfallversicherung sowie die Krankenversicherung.21

Niederlassungsfreiheit

Der Grundsatz der Niederlassungsfreiheit erlaubt einem Wirtschaftsteilnehmer (sei es eine

natürliche Person oder ein Unternehmen), eine wirtschaftliche Tätigkeit in stabiler und kon-

tinuierlicher Art und Weise in einem oder mehreren EU-Mitgliedstaaten zu verfolgen. Diese

Bestimmungen sind direkt anwendbar (siehe Dienstleistungsfreiheit).22

Organisches Wachstum

Als organisches Wachstum wird das Wachstum eines Unternehmens bezeichnet, das aus ei-

gener Kraft erfolgt. Das Wachstum resultiert also nicht durch Zukäufe dritter Unternehmen.23

Prämie

Prämien (Erst- und Folgeprämien) sind die Preise für den Versicherungsschutz und daher

(versicherungstechnische) Erträge. Zu den Prämien zählen auch die Entgelte, welche Versi-

cherungsvereine auf Gegenseitigkeit einheben (Umlagen, Eintrittsgeld usw.). Von den ver-

einnahmten (verrechneten) Prämien sind die abgegrenzten bzw. verdienten Prämien zu un-

terscheiden. In den Statistiken werden die im direkten inländischen Geschäft vereinnahmten

sowie die abgegrenzten Prämien aller in Österreich tätigen Versicherungsunternehmen aus-

gewiesen.24

Prämienüberträge

Die Teile der verrechneten Prämien, die über den Jahresabschlussstichtag vorgeschrieben

wurden und somit nicht Ertrag des Geschäftsjahres sind. Sie dienen zur Deckung von Ver-

pflichtungen, die nach dem Bilanzstichtag entstehen.25

21 vgl. Vienna Insurance Group. (2011). Konzernbericht. Wien, S. 212 22 vgl. Europäische Kommission. Der EU Binnenmarkt - Einführung zur: Dienstleistungs- / Niederlassungsfreiheit. Abgerufen am 27. 05

2012 von http://ec.europa.eu/internal_market/services/principles_de.htm 23 vgl. Vienna Insurance Group. (2011). Konzernbericht. Wien, S. 212 24 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html 25 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html

- 17 -

Return on Equity (ROE)

Die Eigenkapitalrentabilität ist eine betriebswirtschaftliche Kennzahl und Steuerungsgröße.

Sie dokumentiert, wie hoch sich das vom Kapitalgeber investierte Kapital innerhalb einer

Rechnungsperiode verzinst hat. Im Unterschied zur Umsatzrendite kann die Eigenkapitalren-

dite leicht zweistellig und sogar dreistellig sein.26

Schadenquote

Jede Versicherung berechnet für die Analyse und Kalkulation der Versicherungsbeiträge eine

Schadenquote, die in einem Prozentsatz ausgedrückt wird. Die Berechnung der Schadenquo-

te erfolgt jährlich für das kommende Kalenderjahr neu. Die Schadenquote wird in allen Versi-

cherungssparten berechnet, um die Kosten für die Zukunft besser kalkulieren zu können. Die

Höhe der Quote schwankt von Jahr zu Jahr, da die Anzahl der Schäden und Unfälle der versi-

cherten Personen variieren.27

Verrechnete Prämie

Die den Versicherungsnehmern vorgeschriebene Gebühr exkl. Versicherungs- und Feuer-

schutzsteuer inkl. Nebenleistungen der Versicherungsunternehmer.28

Versicherungsaufsichtsbehörde

Die Versicherungsaufsichtsbehörde (VAB) ist Teil der Finanzmarktaufsicht (FMA), die seit Ap-

ril 2002 als unabhängige Behörde eingerichtet worden ist. Die Beaufsichtigung erstreckt sich

über private Versicherungsunternehmen mit Sitz in Österreich. Die wichtigsten Aufgaben

sind: Prüfung der Voraussetzungen für die Aufnahme des Geschäftsbetriebes, laufende

rechtliche Beaufsichtigung der allgemeinen und finanziellen Geschäftstätigkeit, ordentliche

und außerordentliche Prüfung von Unternehmen, nachträgliche Kontrolle der Versiche-

rungsbedingungen und Bearbeitung von Beschwerden. Die laufende Aufsicht erstreckt sich

auf Geschäftsplanänderungen, die Kontrolle der Rechnungslegung, der Kapitalanlagen und

der Solvabilität, die Mitwirkung bei Bestandsübertragungen und Fusionen.29

26 vgl. Frankfurter Allgemeine. (09. 09 2006). Eigenkapitalrendite. Abgerufen am 19. 05 2012 von http://www.faz.net/aktuell/bewertung-

eigenkapitalrendite-1354037.html 27 vgl. Hänfling, J. Versicherung-Check.net - Schadenquote - Berechnung und Informationen. Abgerufen am 19. 05 2012 von

http://www.versicherung-check.net/schadenquote.html 28 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html 29 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html

- 18 -

Versicherungsdichte

Prämienaufkommen pro Kopf. Kennzahlen des versicherungswirtschaftlichen Entwicklungs-

standes sind u.a. das Prämienaufkommen in Prozent des Bruttoinlandsprodukts, Prämienauf-

kommen pro Kopf, aber auch das Verhältnis von Personen- zu Sachversicherungen (Perso-

nenversicherung: Lebens-, Kranken- und Unfallversicherung). Allgemein wird davon ausge-

gangen, dass mit steigendem Wohlstand, vermehrter wirtschaftlicher Aktivität und fort-

schreitender Arbeitsteilung der Bedarf an Versicherungsschutz zunimmt. 30

Versicherungsdurchdringung

Prämien in Prozent des Bruttoinlandsprodukts sind ein Indikator des versicherungswirtschaft-

lichen Entwicklungsstandes. Die Sachlogik dieser Kennzahl folgt aus dem Zusammenhang:

Prämien/Bruttoinlandsprodukt = Prämien pro Kopf/Bruttoinlandsprodukt pro Kopf.31

Versicherungsleistungen (netto)

Aufwendungen (nach Abzug der Rückversicherung) für Versicherungsfälle32

Versicherungssparte

Begriff für den/die Versicherungszweig(e), der/die jeweils in einer gesonderten Rechtseinheit

betrieben werden (muss). In Deutschland werden die Sparten Lebensversicherung, Kranken-

versicherung (private Krankenversicherung) und Schaden-/Unfallversicherung (Synonym:

Kompositversicherung) unterschieden – vgl. auch Spartentrennung. Üblicherweise wird die

Rückversicherung ebenfalls als eine Versicherungssparte bezeichnet, obwohl sie als „indirek-

tes Geschäft“ auch in Erstversicherungsunternehmen mit betrieben werden kann, was auch

häufig vorkommt.33

30 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html 31 vgl. Verband der Versicherungsunternehmen Österreichs. VVO.at - Glossar. Abgerufen am 25. Januar 2012 von

www.vvo.at/glossar.html 32 vgl. Vienna Insurance Group. (2011). Konzernbericht. Wien, S. 214 33 vgl. Springer Gabler. Gabler Wirtschaftslexikon - Versicherungssparte. Abgerufen am 19. 05 2012 von

2. Rahmenbedingungen VIG und der CEE-Märkte im Beobachtungs-

zeitraum von 2006 bis 2010

2.1. Internationalisierung von Österreich nach CEE 1990 – 2010

Unmittelbar nach dem Fall des Eisernen Vorhanges 1989 bot sich ein mehr oder weniger einheitli-

ches Bild auf den Versicherungsmärkten in CEE, da nach 1945 alle in den einzelnen Ländern des "Ost-

blocks" tätigen Versicherungsgesellschaften verstaatlicht und damit Teil der staatlichen Finanzver-

waltung wurden und es kam zu einem wahren "Run" der österreichischen Versicherungswirtschaft

auf die osteuropäischen Staaten.

Der Umwandlungsprozess von einer Staatswirtschaft hin zu einer Versicherungswirtschaft nach west-

lichem Vorbild passierte in den einzelnen Staaten zwar zu unterschiedlichen Zeitpunkten, jedoch

folgte er dem gleichen Modell. Das Versicherungswesen in CEE wurde zunehmend privatisiert und

schrittweise an "westliche" Standards angepasst. Man veränderte die Rahmenbedingungen, indem

man zum Beispiel die Schaffung von Privateigentum ermöglichte, Versicherungsmonopole aufhob

bzw. bestehende Gesellschaften in AGs umwandelte, wobei aber vorerst nach wie vor der Staat

100%iger Eigner blieb und dieser erst in weiterer Folge die Erlaubnis zur Gründung ausländischer

Gesellschaften erteilte36 bzw. Anteile der staatseigenen Versicherungsunternehmen verkaufte.

Die österreichischen Versicherungsunternehmen erkannten das Marktpotential, das sich durch die

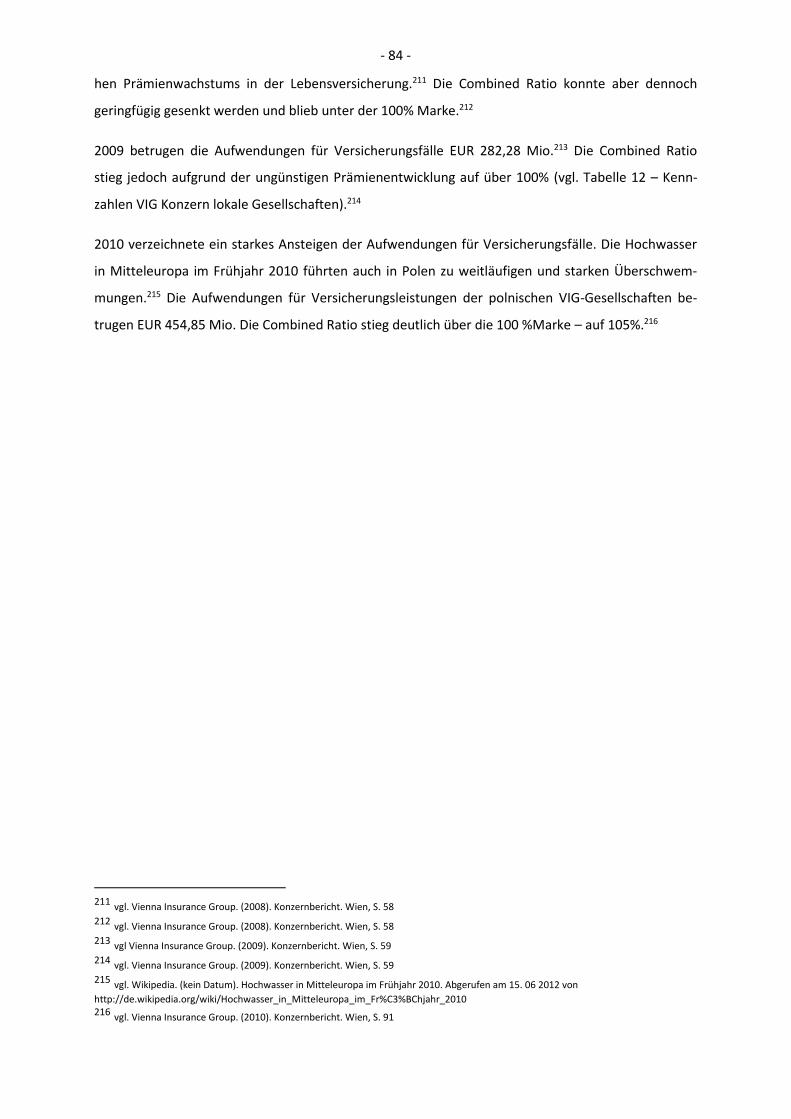

Schaffung demokratischer und marktwirtschaftlicher Ordnung ergab. Nicht nur der österreichische

Markt profitierte durch die Ostöffnung, sondern auch in den nationalen Märkten entwickelte sich

eine größere Produktvielfalt und es kam zur Ankurbelung des Wettbewerbs. Die dynamische Entwick-

lung der Märkte zeigt, dass der Bedarf an privaten Versicherungsprodukten groß war und immer

noch ist.

Bereits 1989 wurde die erste Tochter einer österreichischen Versicherungsunternehmung in Ungarn

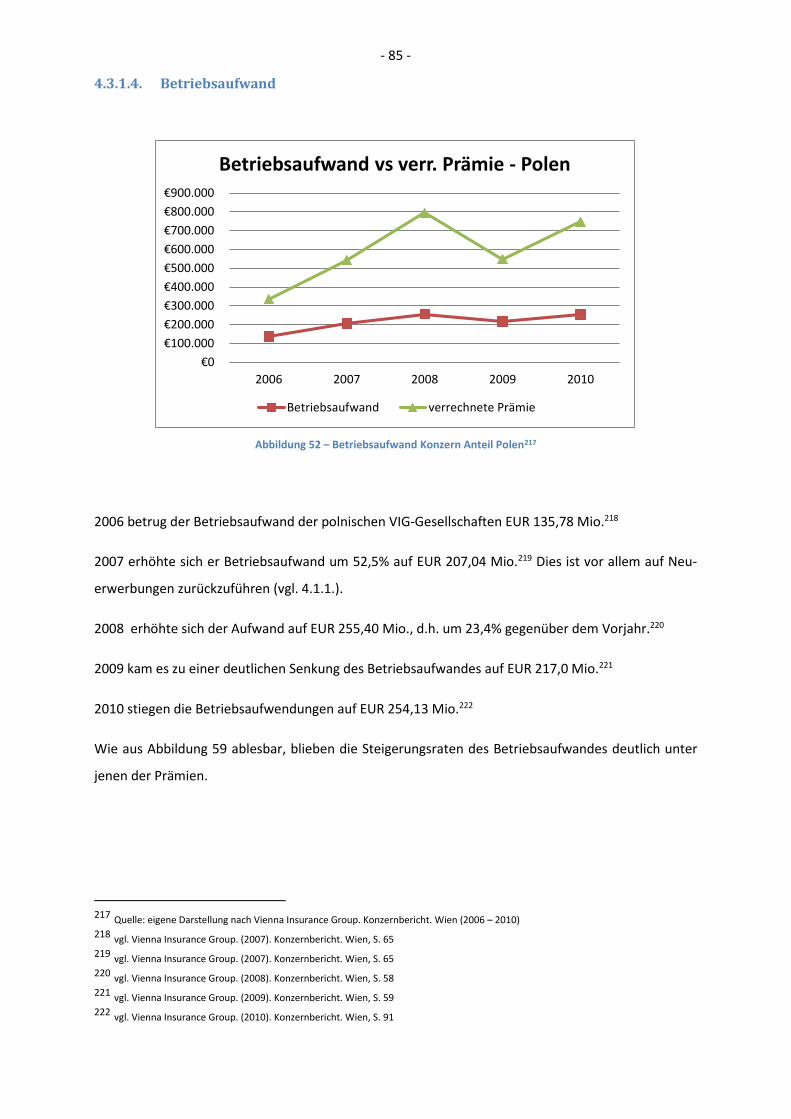

gegründet. Gründung der AB GENERALI BUDAPEST VERS. AG als Joint Venture von ALLAMI BIZTOSITO

(Budapest), ERSTE ALLGEMEINE (Wien) und GENERALI (Triest). 1995 – nur 6 Jahre später – gab es

bereits 15 Niederlassungen aus Österreich in CEE. 2001 konnte sich diese Zahl erneut mehr als ver-

doppeln: Bereits 35 Töchter mit österreichischem Mutterkonzern waren in CESEE tätig. Heute sind

36 vgl. Akat, Ferman/Gün, Onur (2006): Aktivitäten der Wiener Städtischen Versicherung AG und der Generali Holding Vienna AG in mittel-

und osteuropäischen Versicherungsmärkten, veranlasst durch die Herausforderung "Internationalisierung", S. 04, Diplomarbeit WU-Wien, Wien

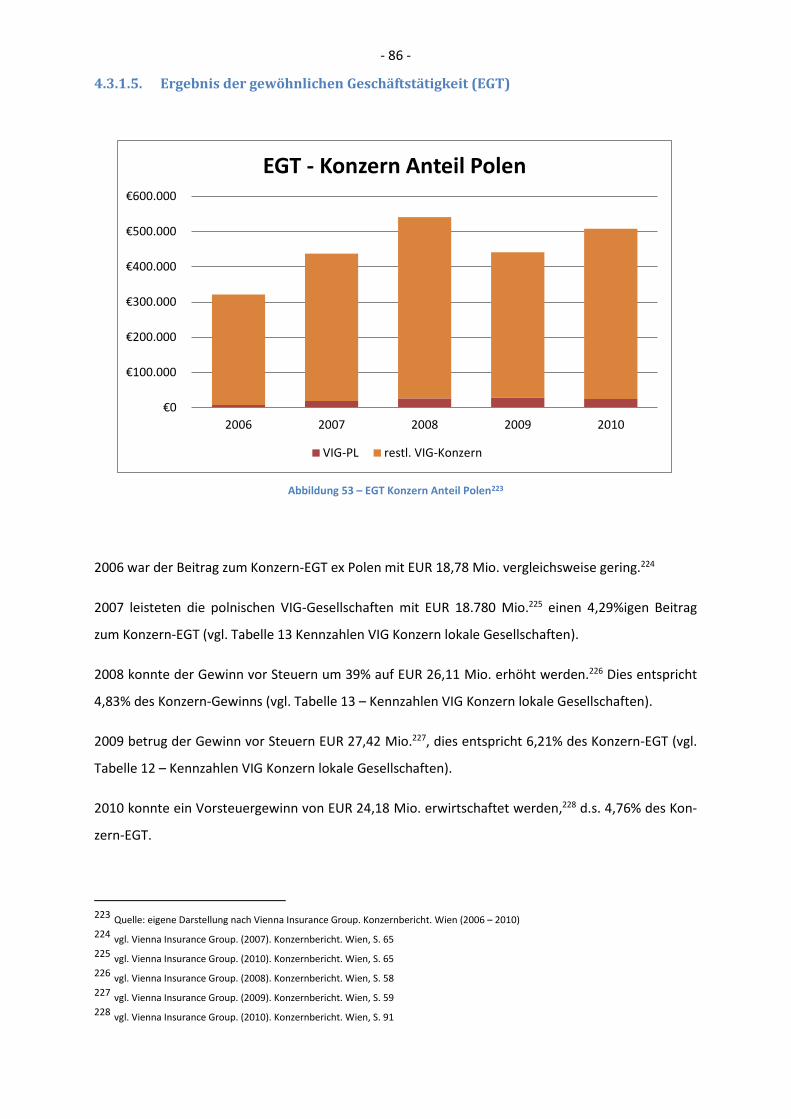

- 21 -

die fünf österreichischen Mutterunternehmen, welche in der CESEE-Region tätig sind, mit über 100

Tochtergesellschaften in über 20 Ländern vertreten.37

Im Jahr 2004 kam es zum EU-Beitritt einiger mittel- und osteuropäischer Staaten, was österreichi-

schen Unternehmen die Marktbearbeitung von CEE mithilfe der Dienstleistungs- bzw. Niederlas-

sungsfreiheit ermöglichte. Mehr als 30 österreichische Versicherungen38 nutzten das Prinzip der

Dienstleistungsfreiheit als Einstieg in den Osten. Heute führen insgesamt acht in Österreich niederge-

lassene Versicherungsunternehmen knapp zwanzig Zweigniederlassungen in CEE.

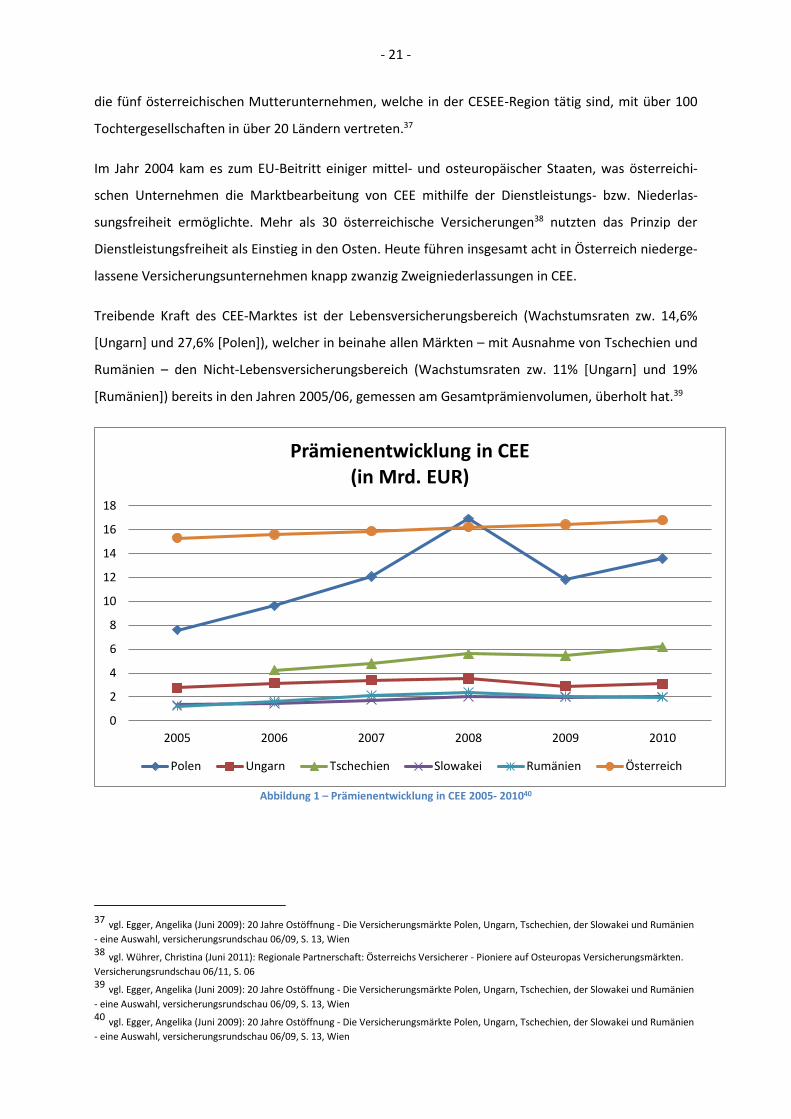

Treibende Kraft des CEE-Marktes ist der Lebensversicherungsbereich (Wachstumsraten zw. 14,6%

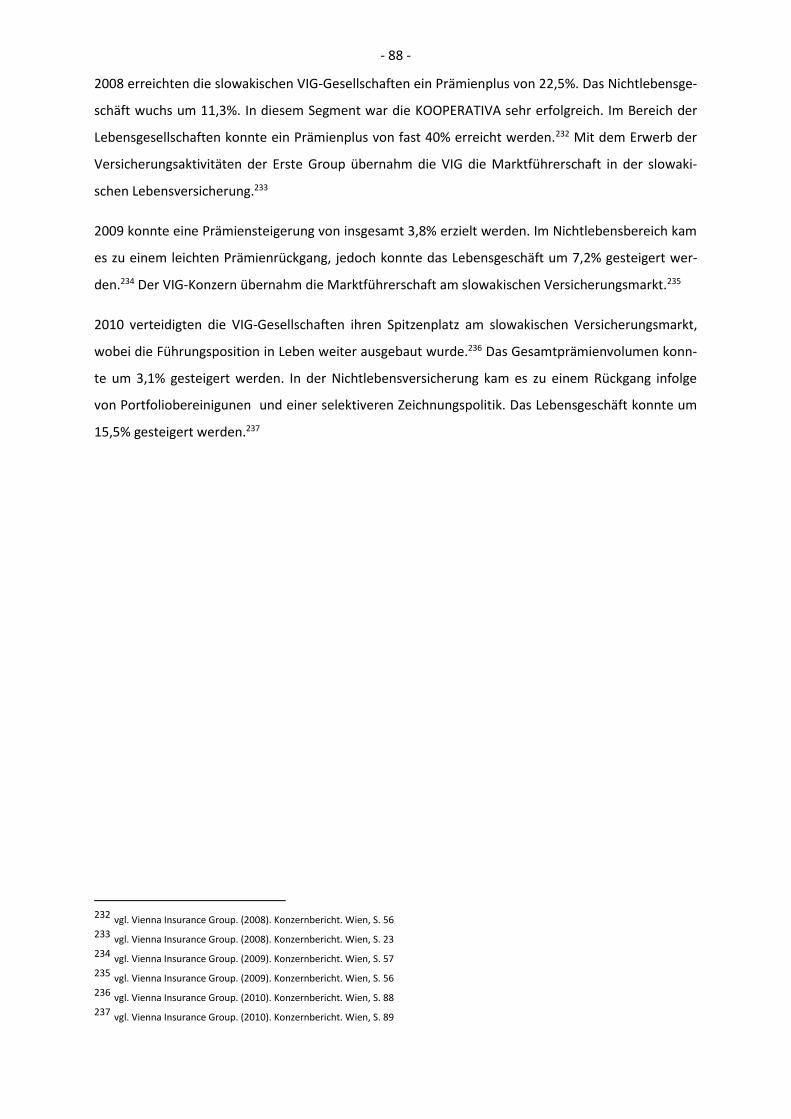

[Ungarn] und 27,6% [Polen]), welcher in beinahe allen Märkten – mit Ausnahme von Tschechien und

Rumänien – den Nicht-Lebensversicherungsbereich (Wachstumsraten zw. 11% [Ungarn] und 19%

[Rumänien]) bereits in den Jahren 2005/06, gemessen am Gesamtprämienvolumen, überholt hat.39

Abbildung 1 – Prämienentwicklung in CEE 2005- 201040

37 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien 38 vgl. Wührer, Christina (Juni 2011): Regionale Partnerschaft: Österreichs Versicherer - Pioniere auf Osteuropas Versicherungsmärkten.

Versicherungsrundschau 06/11, S. 06 39 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien 40 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien

0

2

4

6

8

10

12

14

16

18

2005 2006 2007 2008 2009 2010

Prämienentwicklung in CEE(in Mrd. EUR)

Polen Ungarn Tschechien Slowakei Rumänien Österreich

- 22 -

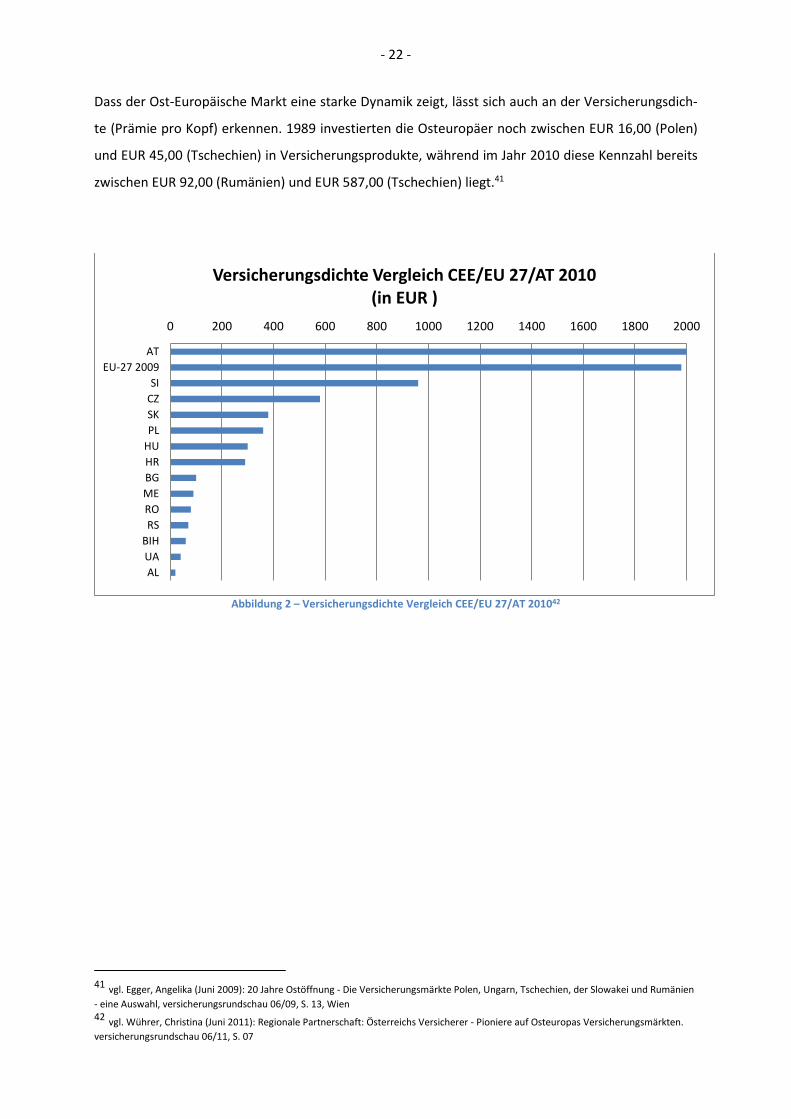

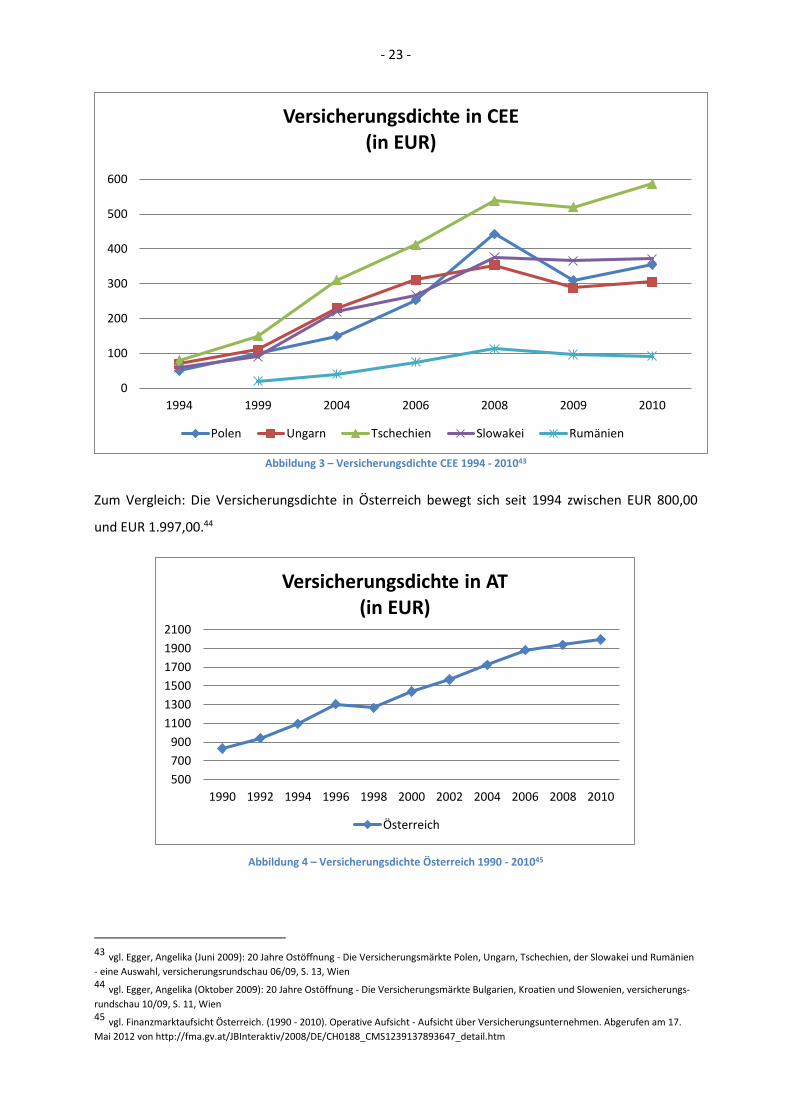

Dass der Ost-Europäische Markt eine starke Dynamik zeigt, lässt sich auch an der Versicherungsdich-

te (Prämie pro Kopf) erkennen. 1989 investierten die Osteuropäer noch zwischen EUR 16,00 (Polen)

und EUR 45,00 (Tschechien) in Versicherungsprodukte, während im Jahr 2010 diese Kennzahl bereits

zwischen EUR 92,00 (Rumänien) und EUR 587,00 (Tschechien) liegt.41

41 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien 42 vgl. Wührer, Christina (Juni 2011): Regionale Partnerschaft: Österreichs Versicherer - Pioniere auf Osteuropas Versicherungsmärkten.

Zum Vergleich: Die Versicherungsdichte in Österreich bewegt sich seit 1994 zwischen EUR 800,00

und EUR 1.997,00.44

Abbildung 4 – Versicherungsdichte Österreich 1990 - 201045

43 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien 44 vgl. Egger, Angelika (Oktober 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Bulgarien, Kroatien und Slowenien, versicherungs-

rundschau 10/09, S. 11, Wien 45 vgl. Finanzmarktaufsicht Österreich. (1990 - 2010). Operative Aufsicht - Aufsicht über Versicherungsunternehmen. Abgerufen am 17.

Mai 2012 von http://fma.gv.at/JBInteraktiv/2008/DE/CH0188_CMS1239137893647_detail.htm

Herausgeber) Abgerufen am 30. 04 2012 von http://www.fma.gv.at/JBInteraktiv/2007/DE/dl/Tab_15.pdf; vgl. Finanzmarktaufsicht Österreich. (1990 - 2010). Operative Aufsicht - Aufsicht über Versicherungsunternehmen. Abgerufen am 17. Mai 2012 von http://fma.gv.at/JBInteraktiv/2008/DE/CH0188_CMS1239137893647_detail.htm 47 vgl. Egger, Angelika (Oktober 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Bulgarien, Kroatien und Slowenien, versicherungs-

rundschau 10/09, S. 11, Wien 48 vgl. Finanzmarktaufsicht Österreich. (1990 - 2010). Operative Aufsicht - Aufsicht über Versicherungsunternehmen. Abgerufen am 17.

Mai 2012 von http://fma.gv.at/JBInteraktiv/2008/DE/CH0188_CMS1239137893647_detail.htm

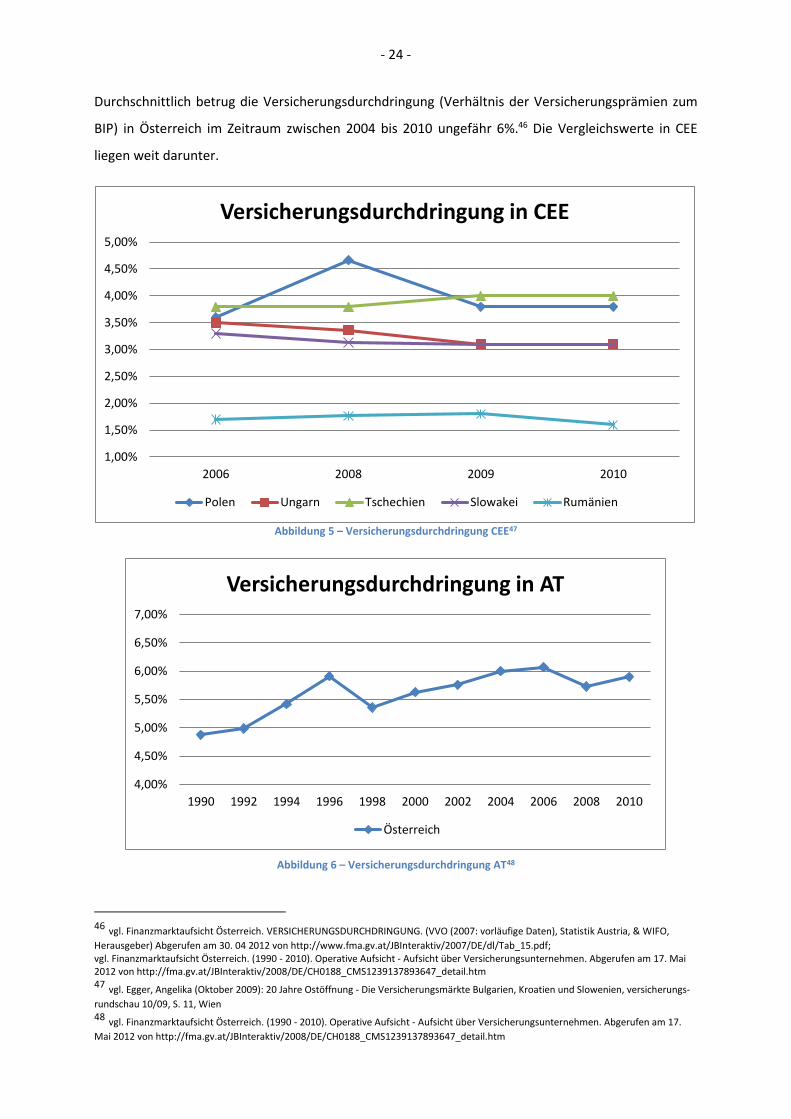

Während zu Beginn der Ostöffnung die Bevölkerung auf Absicherung der eigenen materiellen Güter

bedacht war und damit der Sachversicherungsbereich entsprechend stark wuchs, ist heute – mit

zunehmendem Wohlstand – ein Umschwung auf den Lebensversicherungssektor zu bemerken.

Die Weltwirtschaft war 2009 von der schwersten Rezession seit 1945 betroffen. Vor dieser Finanzkri-

se waren die Prämieneinnahmen fast aller CEE-Länder – im Zeitraum 2004 bis 2008 – im Durchschnitt

um mehr als 10% gewachsen. Alleine im Jahr 2008 war es in Polen gelungen, die Prämieneinnahmen

auf EUR 16,74 Milliarden zu erhöhen, wodurch sich eine überraschende Steigerung von ungefähr

50% ergibt.49

Die Staaten aus Zentral- und Osteuropa (CEE) sind besonders exportabhängig, was in der Krise zu

einem schwerwiegenden Nachteil für diese Länder wurde und zum Teil zu deutlichen Rückgängen der

Wirtschaftsleistung geführt hatte. 2010 wurde aus diesem Nachteil ein Vorteil: Die CEE-Länder profi-

tierten vom deutlichen Anstieg der Wirtschaftsleistung, vor allem im Nachbarland Deutschland,

wodurch vom Exportsektor her deutliche Wachstumsimpulse ausgingen. Auch wenn somit zwar ein

Großteil des derzeitigen Wachstums aus dem Export stammt, so wird in naher Zukunft auch wieder

zunehmende Unterstützung durch die Inlandsnachfrage erwartet. Speziell die Slowakei, Polen und

die Tschechische Republik entwickelten sich 2010 besonders positiv. Die CEE-Staaten insgesamt ver-

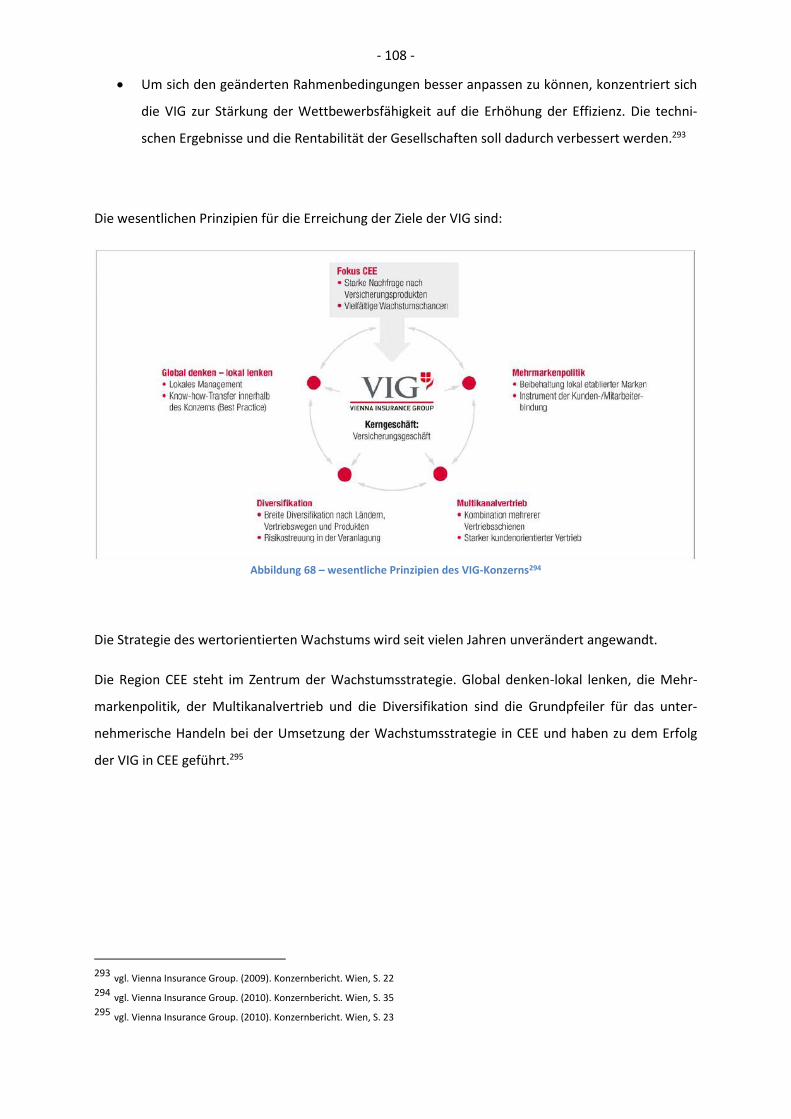

zeichneten 2010 in Summe ein BIP-Plus von rund 3%.50

Einen Rückgang des BIP zeigten allerdings die Länder Südosteuropas.

49 vgl. Egger, Angelika (Juni 2009): 20 Jahre Ostöffnung - Die Versicherungsmärkte Polen, Ungarn, Tschechien, der Slowakei und Rumänien

- eine Auswahl, versicherungsrundschau 06/09, S. 13, Wien 50 vgl. Wirtschaftskammern Österreich. Österreich in der EU - Ein statistischer Wirtschaftsvergleich (jeweilige Themen). Abgerufen am 09.

03 2012 von http://wko.at/statistik/eu/eu.htm

- 26 -

Abbildung 7 – Entwicklung Versicherungszweige CEE51

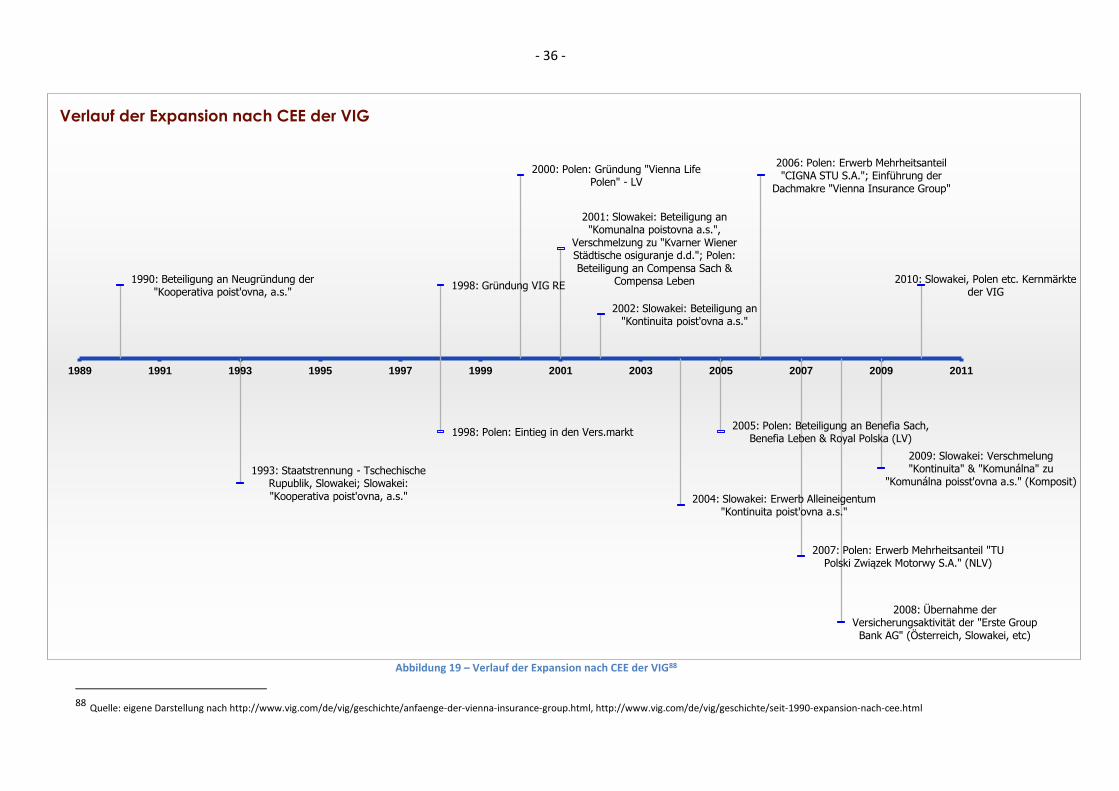

Abbildung 19 – Verlauf der Expansion nach CEE der VIG88

88 Quelle: eigene Darstellung nach http://www.vig.com/de/vig/geschichte/anfaenge-der-vienna-insurance-group.html, http://www.vig.com/de/vig/geschichte/seit-1990-expansion-nach-cee.html

1990: Beteiligung an Neugründung der "Kooperativa poist'ovna, a.s."

89 vgl. Vienna Insurance Group. (2011). Konzernbericht. Wien, S. 18

- 38 -

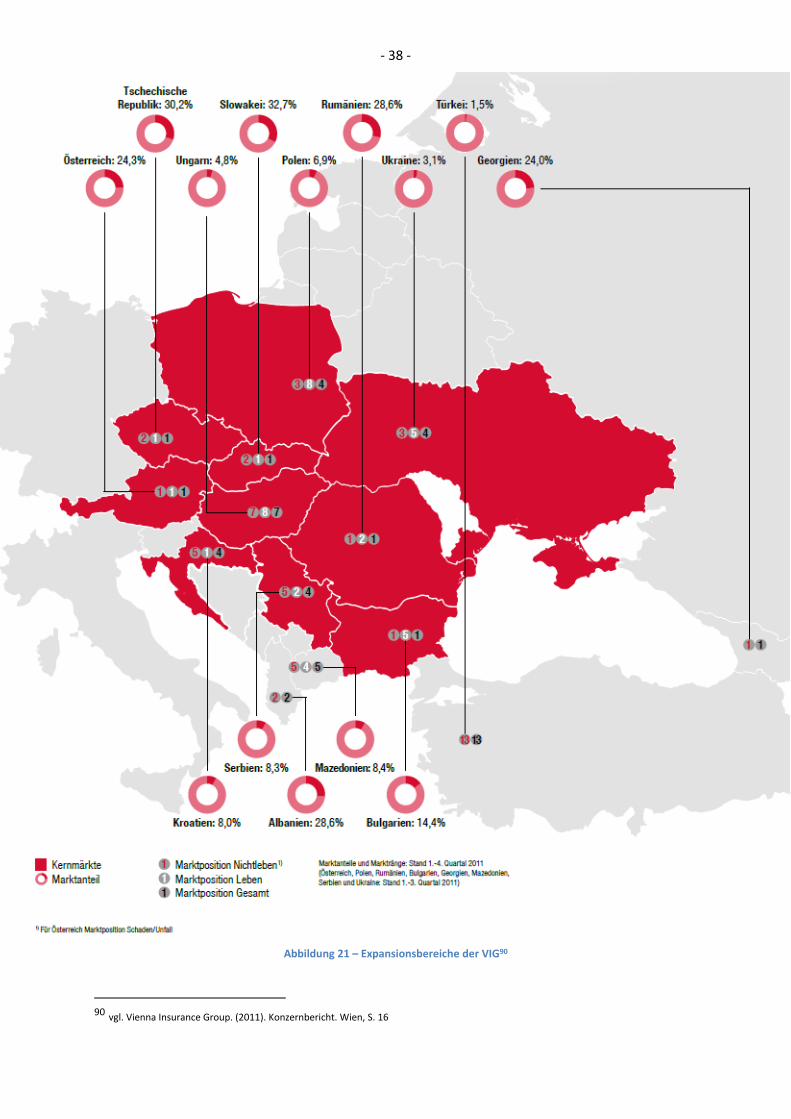

Abbildung 21 – Expansionsbereiche der VIG90

90 vgl. Vienna Insurance Group. (2011). Konzernbericht. Wien, S. 16

- 39 -

2.3. Slowakei und Polen 2006 bis 2010

2.3.1. Betrachtung der Wirtschaftsräume

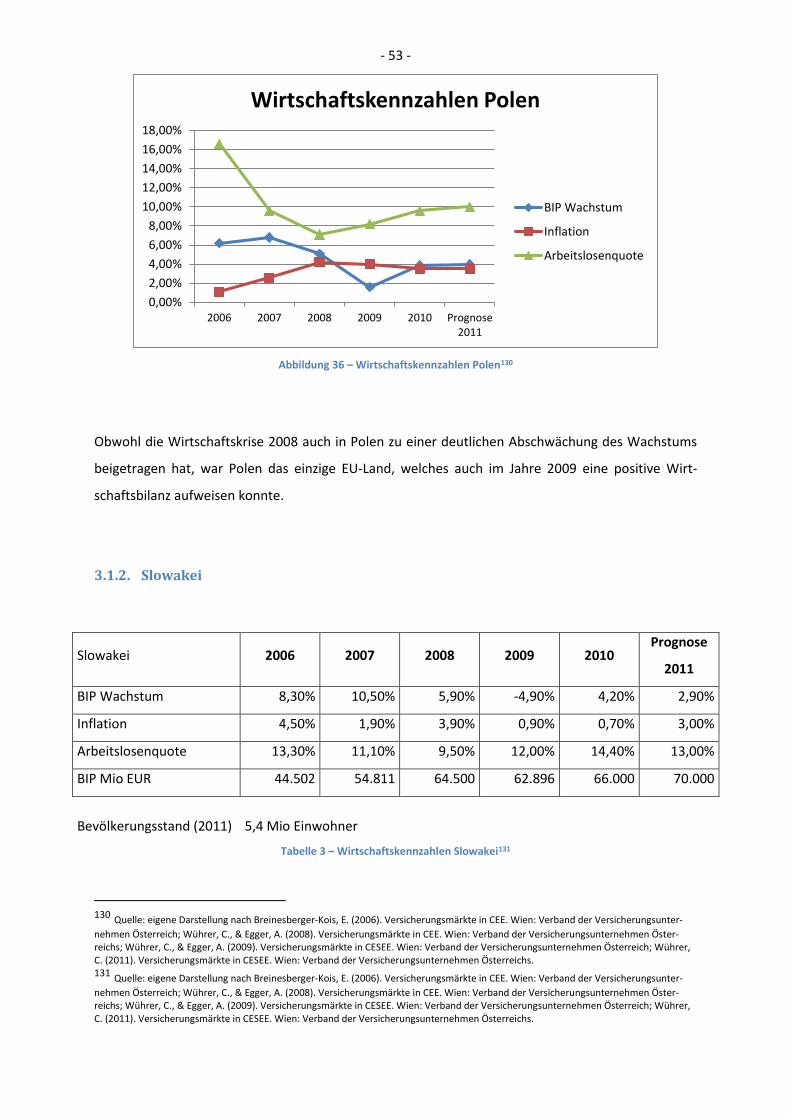

2.3.1.1. Polen

Abbildung 22 – Karte Polen91

Polen gehört neben der Tschechischen Republik und Ungarn zu den 3 größten CEE-Volkswirtschaften,

gemessen an Wirtschaftskraft und Bevölkerung. Polen ist, gemessen am Bruttoinlandsprodukt, die

sechstgrößte Volkswirtschaft in der EU und belegt den zwanzigsten Platz in der Weltwirtschaft.

Polen ist 2004 in die EU eingetreten, gehört aber nicht dem „Euroland“ an. Währung PLN – Polnische

Zloty, Wechselkurs zum Euro: 3,99 (2010).

2006 ein starkes Wirtschaftswachstum wie auch in den vergangenen Jahren, sinkende Inflation und

Reduktion des Haushaltsdefizits schafften ein insgesamt günstiges Wirtschaftsklima mit positiven

Auswirkungen auf den Arbeitsmarkt der von einem relativ hohen Niveau der Arbeitslosigkeit geprägt

war. Wirtschaftstreiber sind die Investitionen und eine starke Inlandsnachfrage.

91 vgl. Central Intelligence Agency. Map of Poland. Abgerufen am 12. 03 2012 von https://www.cia.gov/library/publications/the-world-

factbook/maps/maptemplate_pl.html

- 40 -

Die Größe des polnischen Marktes, die Dynamik und das Vorhandensein von qualifizierten Arbeits-

kräften boten Anreiz für ausländische Direktinvestitionen, vor allem aus den Ländern Deutschland,

England, Spanien, Frankreich und den USA.92

Diese günstige Entwicklung fand 2007 seine Fortsetzung. Dies zeigte sich in einer gedämpften Inflati-

on und durch abnehmendes Haushaltsdefizit. Die Arbeitslosenrate ist von 13,9% im Vorjahr auf 9,6%

gesunken.

2008 war die Inflationsrate gegenüber dem Vorjahr von 2,3% auf 2,5% etwas angestiegen, es konnte

aber damit das günstige Wirtschaftsklima erhalten bleiben. Das BIP wies erneut auf ein hohes

Wachstum hin. Die Situation auf dem Arbeitsmarkt entspannte sich weiter, was zu einem Sinken der

Arbeitslosenquote von 19% im Jahr 2004 auf 7,1% im Jahr 2008 führte.93

Nach den rekordverdächtigen Jahren 2007 und 2008 schwächte sich das Wirtschaftswachstum im

Jahre 2009 ab. Polen war jedoch das einzige EU-Mitgliedsland, welches auch im Jahre 2009 eine posi-

tive Wirtschaftsbilanz aufweisen konnte. Demgegenüber stieg die Arbeitslosenquote wieder über

8%. Durch ein Maßnahmenpaket der Regierung zur Abfederung der Krise und der flexible Zloty Kurs,

der die Wettbewerbsfähigkeit der polnischen Exportprodukte steigerte, konnte dieses positive Wirt-

schaftsklima geschaffen werden. Durch dieses Maßnahmenpaket erhöhte sich jedoch das Staatsdefi-

zit und es wurde in der Folge ein Defizitverfahren gegen Polen eingeleitet. Die ursprünglich für 2012

geplante Einführung des EURO dürfte sich dadurch verzögern.94

2010 konnte eine deutliche Steigerung der BIP-Wachstumsrate und eine Reduktion der Inflationsrate

erzielt werden; lediglich die Entwicklung des Arbeitsmarktes zeigte einen negativen Trend. Die Ar-

beitslosenrate betrug 9,6%.95

92 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 36 93 vgl. Wührer, Christina (2008): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 39

94 vgl. Wührer, Christina/Egger, Angelika (2009). Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs,

Wien, S. 39 95 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 44

- 41 -

2.3.1.2. Slowakei

Abbildung 23 – Karte Slowakei96

Eintritt der Slowakei in die Europäische Union im Jahr 2004. Der Euro wurde am 01.01.2009 einge-

führt.

Die Slowakei ist für ausländische Investoren sehr attraktiv. Die Gründe hierfür sind:

Niedrige Steuersätze (Flat Tax 19% bis Mitte 2012)

Moderate Löhne

Günstige Investitionsbedingungen

Das dritte Quartal 2006 brachte für die Slowakei das höchste BIP-Wachstum (+9,8%) in der Geschich-

te des Landes. Ein Wirtschaftswachstum von 8,3% wurde erreicht.

2006 wurden in der Slowakei über EUR 12 Mrd. Direktinvestitionen getätigt, vor allem aus den Nie-

derlanden, Deutschland, Österreich und Ungarn. Hauptinvestitionsbereiche sind Finanzdienstleistun-

gen, Industrie, Handel, Transport und die Energiewirtschaft. Besonders hervorzuheben ist die Fahr-

zeug- und Fahrzeugzulieferindustrie, die fast 3% des Bruttoinlandsproduktes des Landes erwirtschaf-

96 vgl. Central Intelligence Agency. Map of Slowakia. Abgerufen am 24. 03 2012 von https://www.cia.gov/library/publications/the-world-

factbook/maps/maptemplate_lo.html

- 42 -

tet.97 Einem starken Wirtschaftswachstum stand eine relativ niedrige Inflationsrate gegenüber; äu-

ßerst angespannt war jedoch die Situation am Arbeitsmarkt. Die Arbeitslosenrate lag bei über 13%.

Durch das anhaltend kräftige Wirtschaftswachstum in 2007, verbunden mit einer geringen Inflation,

verbesserte sich die Arbeitsmarktsituation signifikant; die Arbeitslosenrate sank auf 11%. Zu den

stärksten Wachstumsbereichen zählte die Bau- und Automobilindustrie98 und die starke Konsum-

nachfrage aus dem In- und Ausland.

Auch 2008 entwickelte sich die Wirtschaft des Landes sehr günstig, wodurch sich die Lage auf dem

Arbeitsmarkt weiter entspannte. Ende 2008 waren dennoch 9,5% der slowakischen Bevölkerung

ohne Arbeit.99

Mit der Erfüllung der Maastricht Kriterien trat die Slowakei mit 01.01.2009 der Eurozone bei. Als

Folge der Wirtschaftskrise und der einhergehenden zurückgegangenen Auslandsnachfrage lag das

Bruttoinlandprodukt 2009 bei einem Minus von 4,7%.100 Um das Staatsdefizit zu reduzieren, wurde

ein umfassendes Sparpaket eingeführt, unter anderem auch die Mehrwertsteuer um einen Prozent-

punkt auf 20% erhöht. Es handelte sich dabei jedoch um eine vorübergehende Maßnahme. Sobald

das Staatsdefizit weniger als 3% der Wirtschaftsleistung ausmacht, wird das Sparpaket gelockert

werden. Diese negative Entwicklung brachte auch wieder einen kräftigen Anstieg der Arbeitslosenra-

te mit sich. Ende 2009 waren bereits 12% der slowakischen Bevölkerung ohne Arbeit.101

Durch die Steigerung der Exporte im Jahr 2010 erhielt die Wirtschaft positive Impulse. Infolge der

fehlenden Inlandsnachfrage verschlechterte sich aber die Situation am Arbeitsmarkt nochmals und es

kam zu einem Anstieg der Arbeitslosenrate auf über 14%. Im Zuge des Sparprogrammes wurden die

steuerlichen Rahmenbedingungen für die Lebensversicherung und Altersvorsorge erheblich ver-

schlechtert. Die steuerlichen Vergünstigungen wurden gestrichen.102

97 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 59

98 vgl. Wührer, Christina (2008): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 62

99 vgl. Wührer, Christina (2008): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien

100 vgl. Wührer, Christina/Egger, Angelika (2009). Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs,

Wien, S. 63 101 vgl. Wührer, Christina (2009): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 102 vgl. Wührer, Christina (2011): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S.

- 43 -

2.3.2. Entwicklung der Versicherungsmärkte

2.3.2.1. Polen

Als Folge der fortschreitenden Liberalisierung und Entmonopolisierung sind die Marktanteile der

größten Versicherungsunternehmen geschrumpft. 1993 verzeichneten die 5 größten Versicherer

noch einen Anteil am Gesamtprämienaufkommen von ca. 93%; im Jahre 2006 sind es nur mehr 57%.

Insgesamt waren 2006 am polnischen Markt 33 Lebensversicherer und 35 Nicht-Lebensversicherer

tätig. Zum Vergleich: 1993 existierten 7 Lebens- und 23 Nicht-Lebensversicherer.103

Seit dem EU-Beitritt Polens 2004 liegen 370 Anmeldungen von ausländischen Versicherern zur Ge-

schäftsausübung nach dem Prinzip des freien Dienstleistungsverkehrs vor. Im Wege der Niederlas-

sungsfreiheit wurden 10 Zweigniederlassungen gegründet. Insgesamt kam es jedoch durch diese

Liberalisierung zu wenigen Veränderungen im Wettbewerb, da die grenzüberschreitenden Tätigkei-

ten ein sehr geringes Prämienvolumen aufweisen. 104

Die größten Investitionen im polnischen Versicherungssektor stammen von deutschen Unternehmen.

Der zweite Platz geht an Österreich gefolgt von den USA, Niederlande und Finnland. Auf diese Länder

entfallen insgesamt 80% der Gesamtinvestitionen.105

Der polnische Versicherungsmarkt konnte 2006 eine Steigerung des Prämienvolumens von 21,1%

verzeichnen; 37,7% der Steigerung entfiel auf das Lebensgeschäft und 4,8% auf das Nichtlebensge-

schäft. Das dynamische Wachstum in der Lebensversicherung ist vor allem auf Bancassurance, kurz-

fristige Einmalerläge mit Investmentcharakter und indexgebundene Produkte zurückzuführen. Das

Nichtlebensgeschäft profitiert von einer vermehrten Nachfrage nach Haushalt- und Eigenheimversi-

cherungen.106

2007 sind die Steigerungsraten etwas zurückgegangen, um aber in 2008 förmlich zu explodieren. Das

Gesamtprämienvolumen stieg 2008 um 40%. Dafür war insbesondere die günstige Entwicklung des

Lebensgeschäftes maßgeblich, welches um 58% – infolge Einführung von steuerlichen Vorteilen –

von http://www.knf.gov.pl/en/publications/insurance/index.html 104 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 38

105 vgl. Polnische Versicherungskammer. (2008). Pkt. 3.2. Abgerufen am 17. 02 2012 von http://www.piu.org.pl/releases 106 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 76

- 44 -

gesteigert werden konnte. Der Anteil des Lebensgeschäftes betrug über 65% am Gesamtprämienvo-

lumen.107

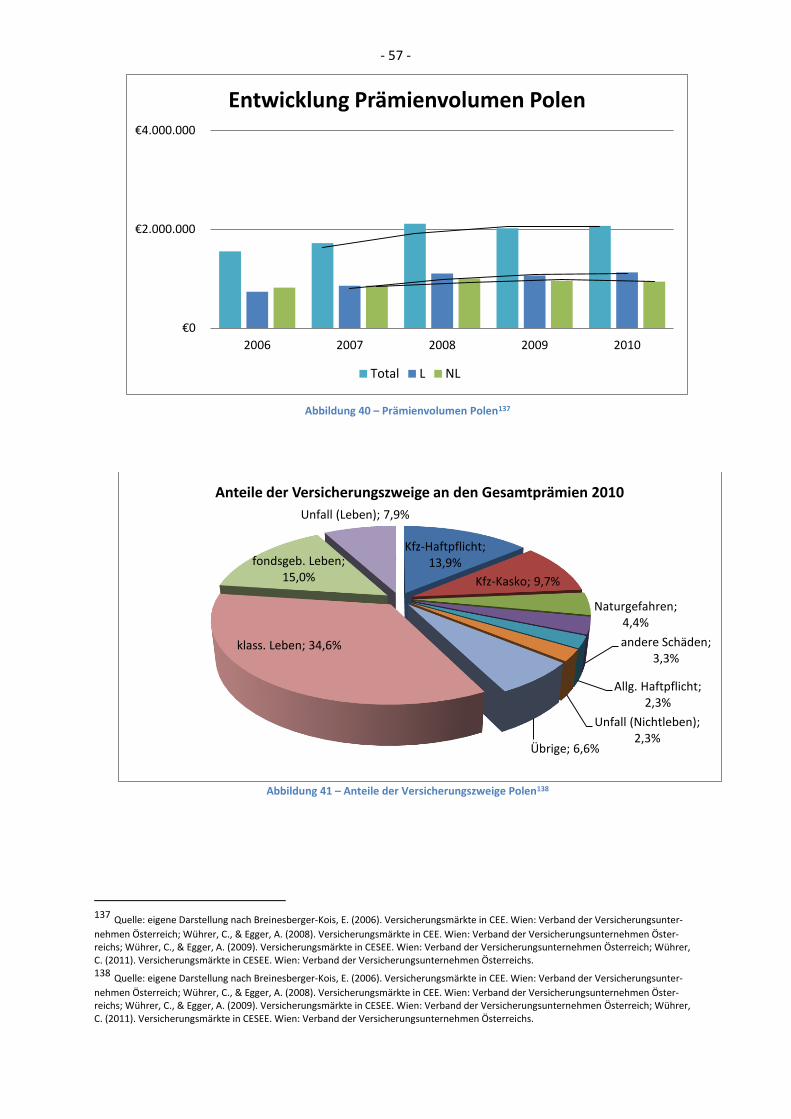

2009 sank das Gesamtprämienvolumen auf EURO-Basis um ca. 30%, auf Grund der schwächelnden

Landeswährung – dem polnischen Zloty – lag das Minus bei 13,8%. Ein massiver Rückgang der Nach-

frage nach Lebensversicherungsprodukten und hier insbesondere nach Einmalerlagsgeschäft und die

Abwertung der polnischen Währung verursachten diesen Rückgang. Insgesamt verlor das Lebensge-

schäft Anteile am Gesamtprämienvolumen 2008: 65,7%, 2009: 59,2%. Die traditionelle Lebensversi-

cherung hielt einen Anteil von 34,6% am Gesamtprämienvolumen. 15% entfielen auf die fondsge-

bundene Lebensversicherung. Im Nichtlebensbereich zählten die Kfz-Haftpflichtversicherung mit

13,9% und die Kaskoversicherung mit 9,7% zu den wichtigsten Produktgruppen. .108

2010 erholte sich der polnische Versicherungsmarkt und wuchs auf EURO-Basis um 14,7%. Insbeson-

dere der Bereich Nichtleben zeigte einen positiven Trend, sodass das Lebensgeschäft gegenüber dem

Vorjahr weiter an Bedeutung verlor (2009: 59,2%, 2010: 58%).109

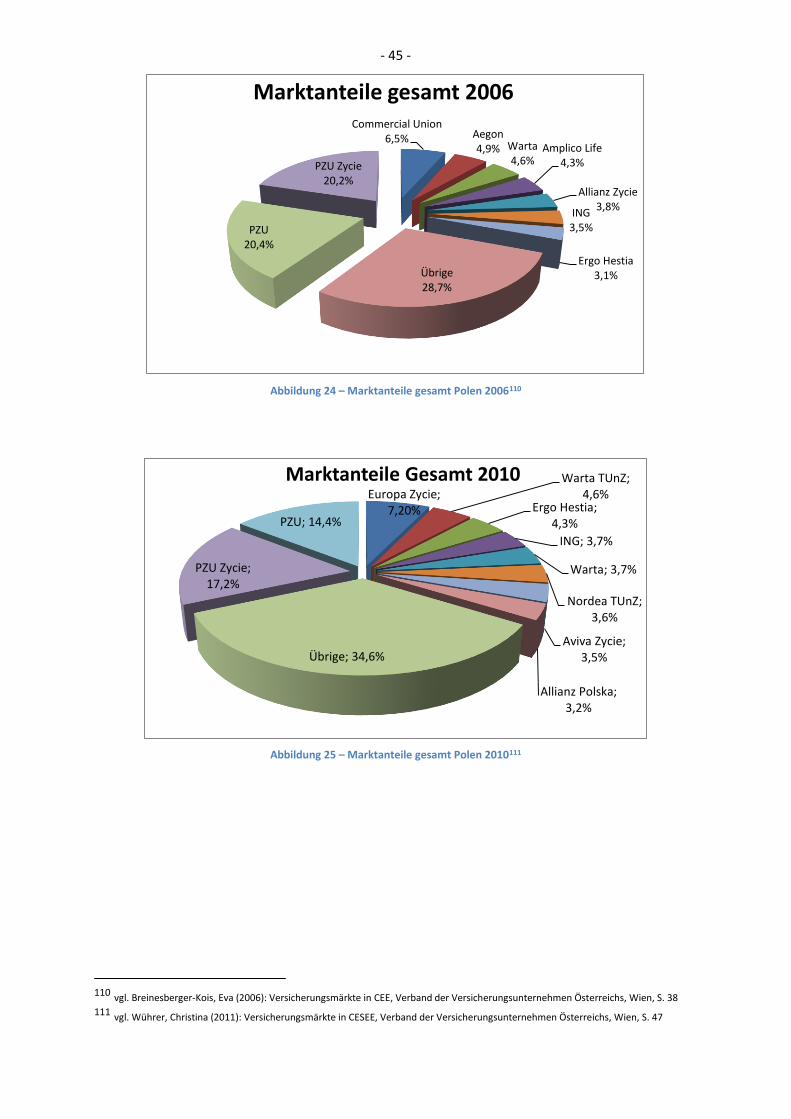

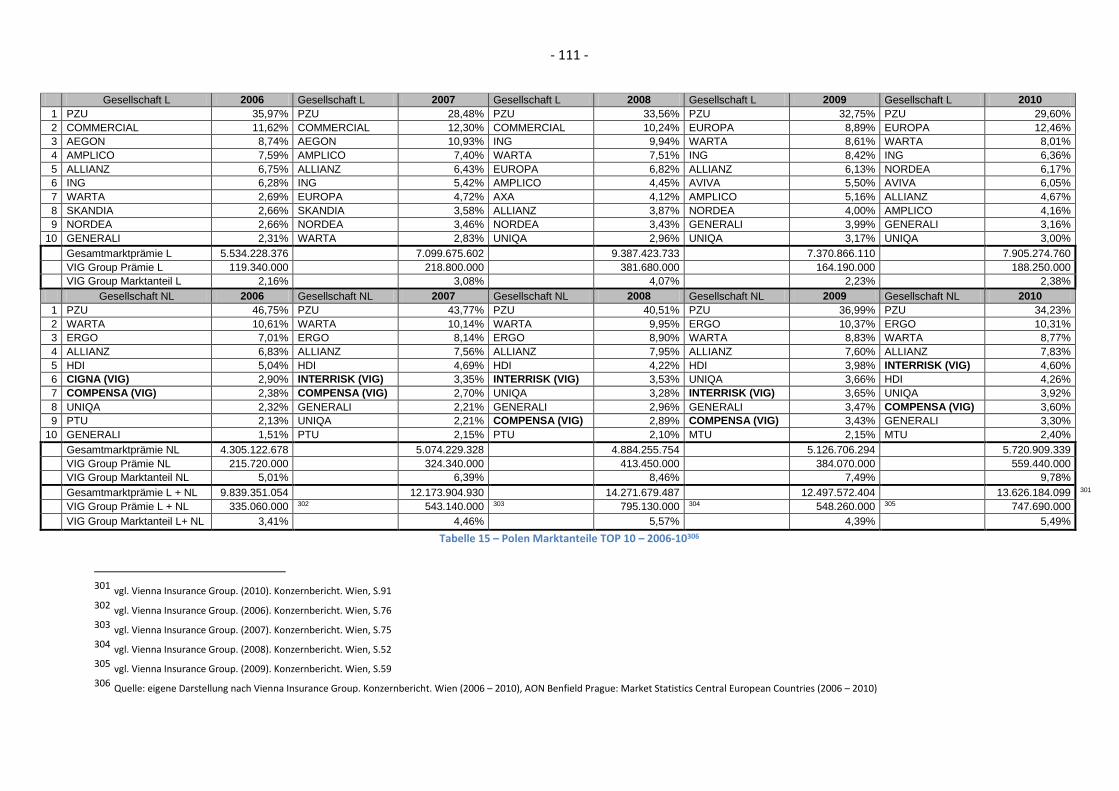

Im Beobachtungszeitraum 2006 bis 2010 blieb die Anzahl der am polnischen Markt tätigen Versiche-

rer relativ konstant. Die ehemalige Monopolgesellschaft PZU ist gemeinsam mit der PZU-ZYCIE

marktbeherrschend in Polen. Nach wie vor ist hier der polnische Staat mit ca. 45% (2006: 55%) an der

Gruppe beteiligt (vgl. Abb. 22, 23).

Die kollektiven Marktanteile der fünf führenden Gesellschaften, gemessen am Gesamtprämienauf-

kommen, haben von 2006 (57%) bis 2010 (47,8%) laufend abgenommen (vgl. Abb. 22, 23).

107 vgl. Wührer, Christina (2008): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien

108 vgl. Wührer, Christina (2009): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien

109 vgl. Wührer, Christina (2011): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien

- 45 -

Abbildung 24 – Marktanteile gesamt Polen 2006110

Abbildung 25 – Marktanteile gesamt Polen 2010111

110 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 38 111 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 47

Commercial Union6,5% Aegon

4,9% Warta4,6%

Amplico Life4,3%

Allianz Zycie3,8%

ING3,5%

Ergo Hestia3,1%Übrige

28,7%

PZU20,4%

PZU Zycie20,2%

Marktanteile gesamt 2006

Europa Zycie; 7,20%

Warta TUnZ; 4,6%

Ergo Hestia; 4,3%

ING; 3,7%

Warta; 3,7%

Nordea TUnZ; 3,6%

Aviva Zycie; 3,5%

Allianz Polska; 3,2%

Übrige; 34,6%

PZU Zycie; 17,2%

PZU; 14,4%

Marktanteile Gesamt 2010

- 46 -

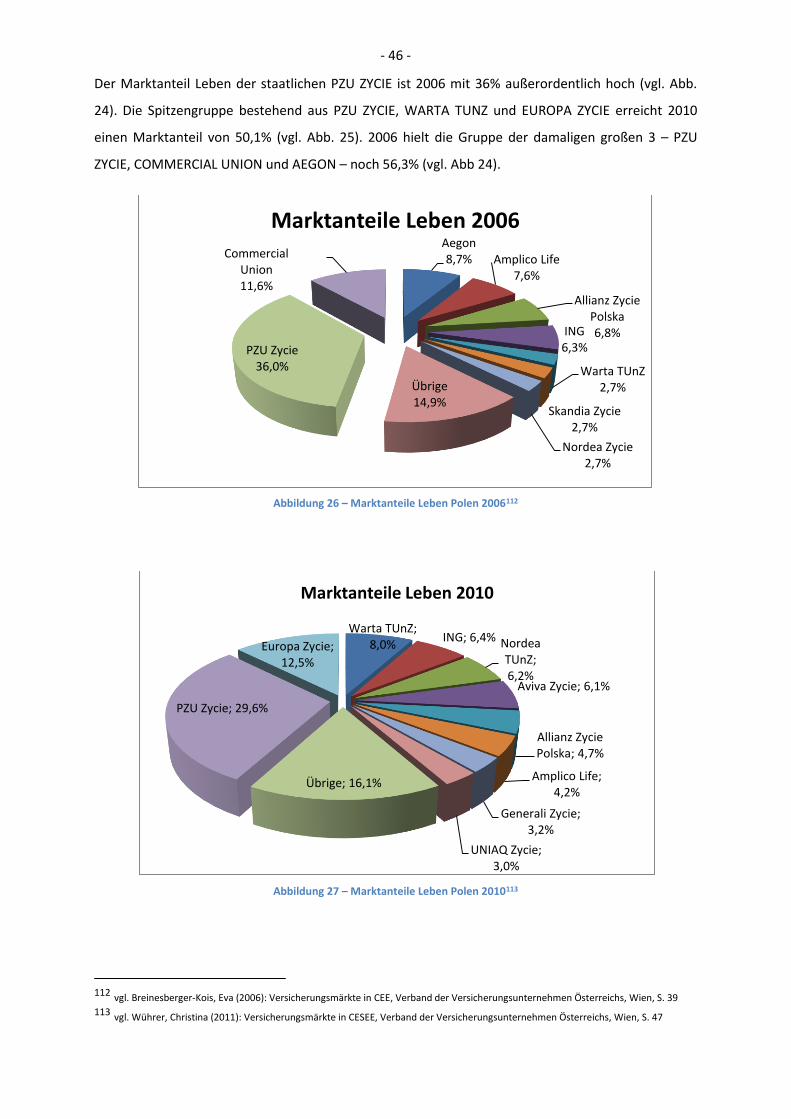

Der Marktanteil Leben der staatlichen PZU ZYCIE ist 2006 mit 36% außerordentlich hoch (vgl. Abb.

24). Die Spitzengruppe bestehend aus PZU ZYCIE, WARTA TUNZ und EUROPA ZYCIE erreicht 2010

einen Marktanteil von 50,1% (vgl. Abb. 25). 2006 hielt die Gruppe der damaligen großen 3 – PZU

ZYCIE, COMMERCIAL UNION und AEGON – noch 56,3% (vgl. Abb 24).

Abbildung 26 – Marktanteile Leben Polen 2006112

Abbildung 27 – Marktanteile Leben Polen 2010113

112 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 39 113 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 47

Aegon8,7% Amplico Life

7,6%

Allianz Zycie Polska6,8%ING

6,3%

Warta TUnZ2,7%

Skandia Zycie2,7%

Nordea Zycie2,7%

Übrige14,9%

PZU Zycie36,0%

Commercial Union11,6%

Marktanteile Leben 2006

Warta TUnZ; 8,0%

ING; 6,4% Nordea TUnZ; 6,2%

Aviva Zycie; 6,1%

Allianz Zycie Polska; 4,7%

Amplico Life; 4,2%

Generali Zycie; 3,2%

UNIAQ Zycie; 3,0%

Übrige; 16,1%

PZU Zycie; 29,6%

Europa Zycie; 12,5%

Marktanteile Leben 2010

- 47 -

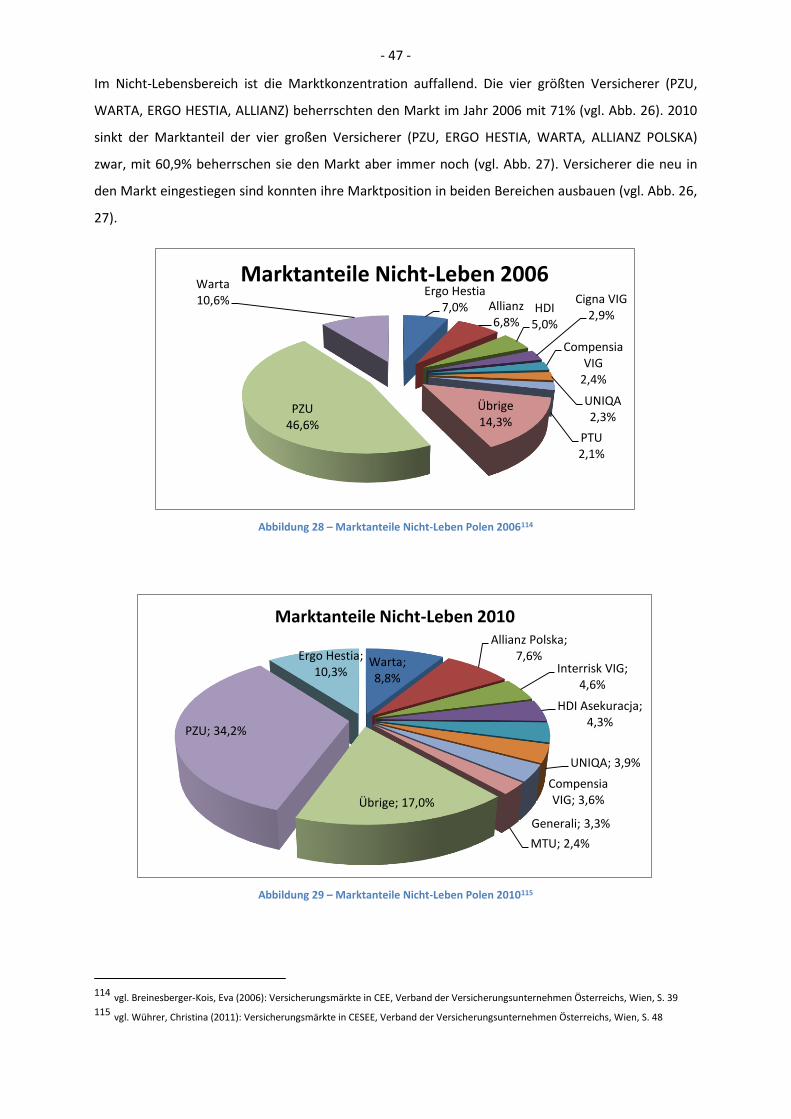

Im Nicht-Lebensbereich ist die Marktkonzentration auffallend. Die vier größten Versicherer (PZU,

WARTA, ERGO HESTIA, ALLIANZ) beherrschten den Markt im Jahr 2006 mit 71% (vgl. Abb. 26). 2010

sinkt der Marktanteil der vier großen Versicherer (PZU, ERGO HESTIA, WARTA, ALLIANZ POLSKA)

zwar, mit 60,9% beherrschen sie den Markt aber immer noch (vgl. Abb. 27). Versicherer die neu in

den Markt eingestiegen sind konnten ihre Marktposition in beiden Bereichen ausbauen (vgl. Abb. 26,

114 vgl. Breinesberger-Kois, Eva (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 39 115 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 48

Ergo Hestia7,0% Allianz

6,8%HDI

5,0%

Cigna VIG2,9%

Compensia VIG

2,4%

UNIQA2,3%

PTU2,1%

Übrige14,3%

PZU46,6%

Warta10,6%

Marktanteile Nicht-Leben 2006

Warta; 8,8%

Allianz Polska; 7,6%

Interrisk VIG; 4,6%

HDI Asekuracja; 4,3%

UNIQA; 3,9%

Compensia VIG; 3,6%

Generali; 3,3%

MTU; 2,4%

Übrige; 17,0%

PZU; 34,2%

Ergo Hestia; 10,3%

Marktanteile Nicht-Leben 2010

- 48 -

2.3.2.2. Slowakei

2006 waren am slowakischen Markt 23 Versicherungsgesellschaften tätig; davon 14 Gesellschaften in

den Bereichen der Lebens- und Nicht-Lebensversicherung (sog. Kompositversicherer), 5 nur als Le-

bensversicherer und 4 ausschließlich im Bereich Nicht-Leben.

2006 lag das Prämienwachstum des slowakischen Versicherungsmarktes bei 3,7%.Die relativ modera-

te Steigerungsrate wurde durch einen Rückgang in der Kfz-Haftpflichtversicherung ausgelöst; ande-

rerseits kam es zu einem überdurchschnittlichen Anstieg in der Lebensversicherung.116

Das Prämienvolumen des slowakischen Versicherungsmarktes stieg 2007 um 18,31%, das Lebensge-

schäft konnte um 24,5% gesteigert werden – das Nichtlebensgeschäft um 12,72%.

2008 zeigt das Prämienvolumen eine moderate Entwicklung gegenüber dem Vorjahr. Gemessen am

Gesamtprämienvolumen nahm der Bereich Leben 2008 bereits einen Anteil von über 50% ein. Davon

entfallen ca. 28% auf die traditionelle Lebensversicherung und ca. 16% auf die fondsgebundene Le-

bensversicherung.117 Nach wie vor war die Kfz-Versicherung der volumenstärkste Bereich in der

Nichtlebensversicherung.

Die Auswirkungen des Sparpakets zeigten 2009 ihre Auswirkungen auf das Prämienvolumen der slo-

wakischen Versicherer. In beiden Bereichen Leben und Nichtleben kam es zu einem Volumensrück-

gang. Der negative Trend konnte auch 2010 noch nicht gebremst werden. Nach wie vor zeigt das

Prämienvolumen eine abnehmende Tendenz.

Seit dem EU-Beitritt der Slowakei 2004 liegen 341 Anmeldungen von ausländischen Versicherern

nach dem freien Dienstleistungsverkehr vor. Im Wege der Niederlassungsfreiheit wurden 7 Zweig-

niederlassungen gegründet. 118

Die Anzahl der am Markt tätigen Versicherer hat sich 2010 auf 20 reduziert; gegenläufig war der

Trend bei der Gründung von Zweigniederlassungen – Gesamtanzahl nunmehr 17. Es kam zu Fusionen

bzw. Umgründungen im Berichtszeitraum. Ab Beginn der Liberalisierung auf dem Versicherungs-

markt wurden nur Kapitalgesellschaften bewilligt. Diese Maßnahme wurde jedoch gelockert und es

wurden auch ausländische Zweigniederlassungen zum Versicherungsgeschäft zugelassen. Die Um-

/Rückgründungen wurden auf Grund von Einsparungen betreffend die Kapitalhinterlegung vorge-

nommen.

116 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 64

117 vgl. Wührer, Christina (2008): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien

118 vgl. Breinesberger-Kois, E. (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 60

- 49 -

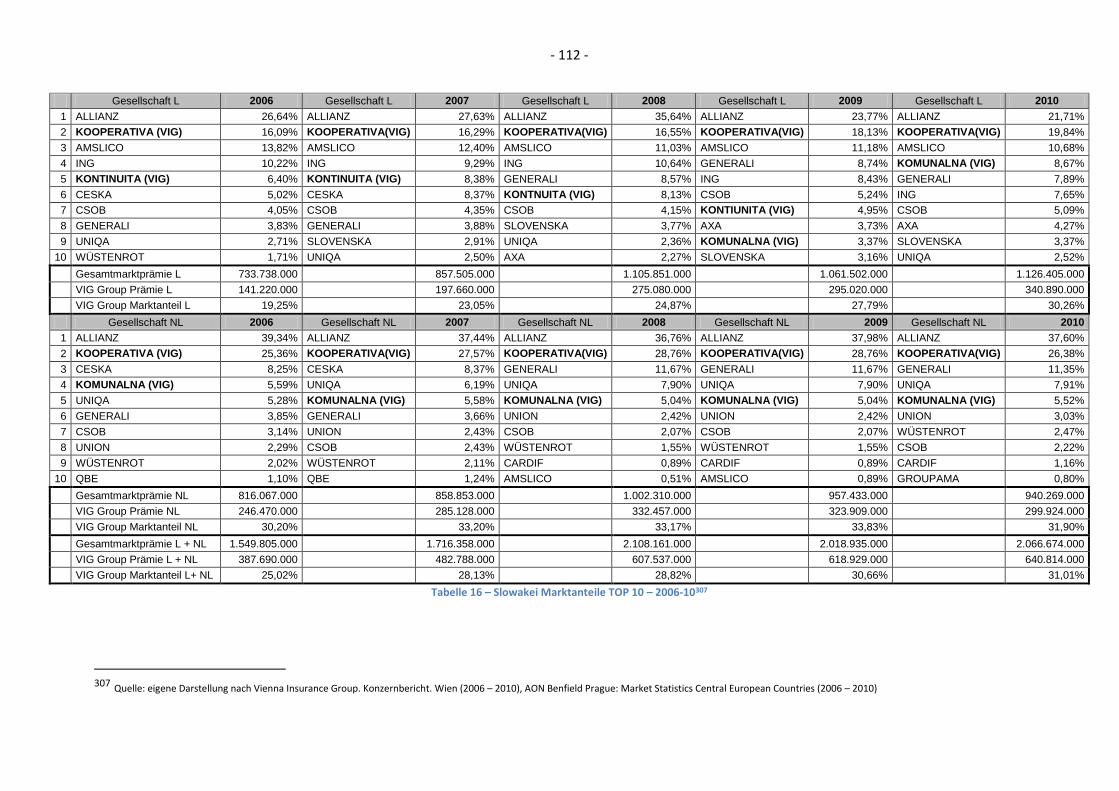

Der Marktanteil der ALLIANZ als führende Gesellschaft, gemessen am Gesamtprämienvolumen, hat

2010 gegenüber 2006 abgenommen – von 33,3% auf 29,7%; die KOOPERATIVA VIG als Teil der VIG

konnte dagegen ihre Stellung ausbauen (+2,5%) und somit übernahm die VIG Gruppe die Marktfüh-

rung ab 2009. 2006 hielten die 3 Marktführer – ALLIANZ, KOOPERATIVA VIG, AMSLICO AIG – 61% des

Gesamtprämienvolumens (vgl. Abb. 28).119 2010 entfielen auf die fünf großen Versicherer 76,5% des

119 vgl. Breinesberger-Kois, E. (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 61

120 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 67

121 vgl. Breinesberger-Kois, E. (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S.60 122 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 68

Ceska pojistovna

6,7%

ING4,8%

Uniqa4,1%

Generali3,8%

CSOB3,6%

Komunalna VIG

3,2%

Kontinuita VIG3,1%

Pojistovna2,2%Übrige

7,6%

Allianz33,3%

Kooperativa VIG20,9%

Amslico AIG6,7%

Marktanteile Gesamt 2006

Generali; 9,7% Komunalna VIG; 7,4%

Amslico AIG; 6,3%

UNIQA; 5,1%

ING; 4,3%

CSOB; 3,9%

Wüstenrot; 2,5%

Union; 2,0%Übrige; 5,7%

Allianz; 29,7%

Kooperativa VIG; 23,4%

Marktanteile Gesamt 2010

- 50 -

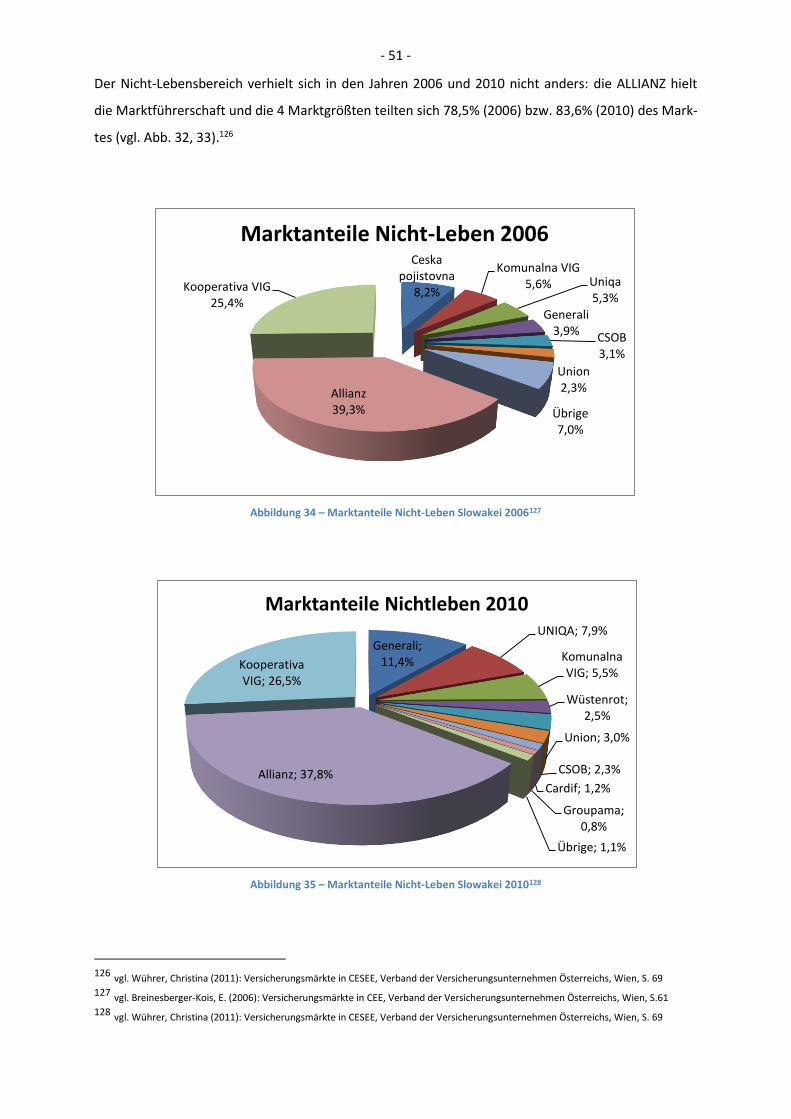

Wie bereits in der Gesamtübersicht des Marktes erkennbar, war im Lebensbereich die ALLIANZ 2006

sowie 2010 Nummer 1. Die VIG Gruppe hielt bei 22,4% (2006) bzw. 33,3% (2010) und war somit als

Gruppe die Nummer 1. Alleine auf KOOPERATIVA VIG und ALLIANZ entfielen im Jahr 2006 42,7% bzw.

43,4% (2010) Marktanteile (vgl. Abb. 30, 31). Die Marktkonzentration der 5 großen Versicherungsun-

ternehmen in diesem Bereich betrug über 73,1% (2006) bzw. 71,8% (2010) (vgl. Abb. 30, 31).123

Abbildung 32 – Marktanteile Leben Slowakei 2006124

Abbildung 33 – Marktanteile Leben Slowakei 2010125

123 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 68

124 vgl. Breinesberger-Kois, E. (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S.60 125 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 68

126 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 69

127 vgl. Breinesberger-Kois, E. (2006): Versicherungsmärkte in CEE, Verband der Versicherungsunternehmen Österreichs, Wien, S.61 128 vgl. Wührer, Christina (2011): Versicherungsmärkte in CESEE, Verband der Versicherungsunternehmen Österreichs, Wien, S. 69

Ceska pojistovna

8,2%

Komunalna VIG5,6% Uniqa

5,3%

Generali3,9% CSOB

3,1%

Union2,3%

Übrige7,0%

Allianz39,3%

Kooperativa VIG25,4%

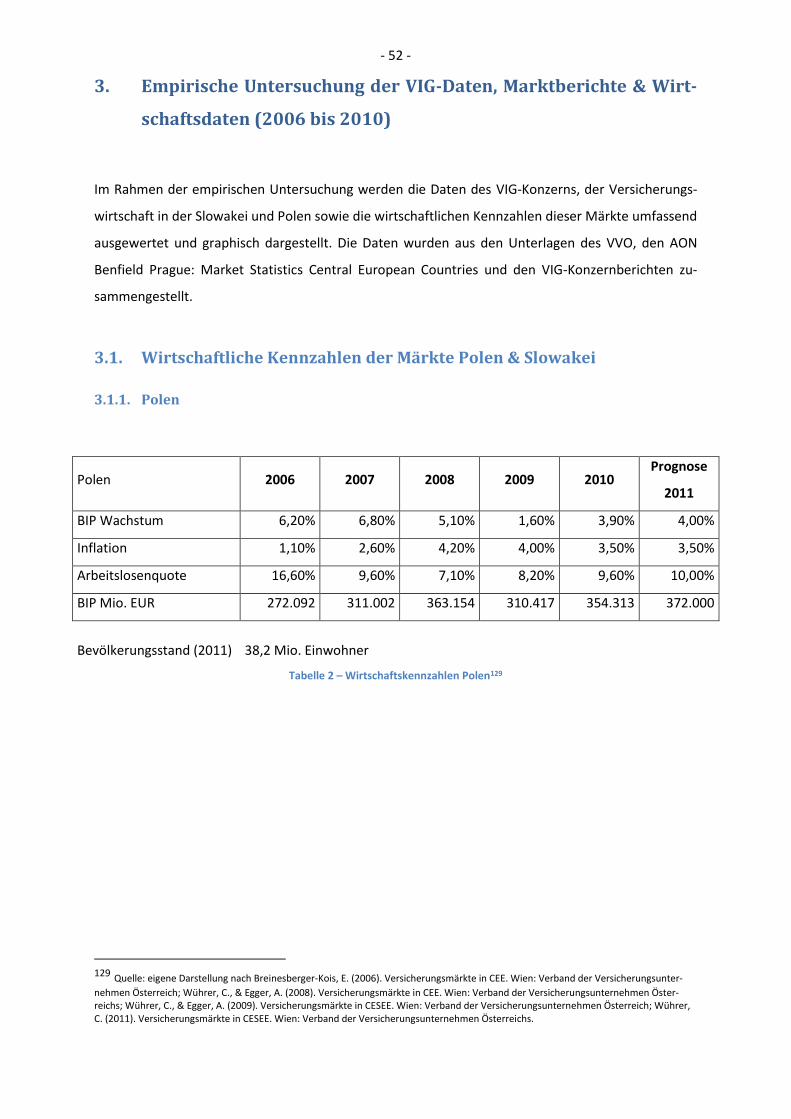

Marktanteile Nicht-Leben 2006

Generali; 11,4%

UNIQA; 7,9%

Komunalna VIG; 5,5%

Wüstenrot; 2,5%

Union; 3,0%

CSOB; 2,3%

Cardif; 1,2%

Groupama; 0,8%

Übrige; 1,1%

Allianz; 37,8%

Kooperativa VIG; 26,5%

Marktanteile Nichtleben 2010

- 52 -

3. Empirische Untersuchung der VIG-Daten, Marktberichte & Wirt-

schaftsdaten (2006 bis 2010)

Im Rahmen der empirischen Untersuchung werden die Daten des VIG-Konzerns, der Versicherungs-

wirtschaft in der Slowakei und Polen sowie die wirtschaftlichen Kennzahlen dieser Märkte umfassend

ausgewertet und graphisch dargestellt. Die Daten wurden aus den Unterlagen des VVO, den AON

Benfield Prague: Market Statistics Central European Countries und den VIG-Konzernberichten zu-

sammengestellt.

3.1. Wirtschaftliche Kennzahlen der Märkte Polen & Slowakei

129 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

- 53 -

Abbildung 36 – Wirtschaftskennzahlen Polen130

Obwohl die Wirtschaftskrise 2008 auch in Polen zu einer deutlichen Abschwächung des Wachstums

beigetragen hat, war Polen das einzige EU-Land, welches auch im Jahre 2009 eine positive Wirt-

130 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 131 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

2006 2007 2008 2009 2010 Prognose2011

Wirtschaftskennzahlen Polen

BIP Wachstum

Inflation

Arbeitslosenquote

- 54 -

Abbildung 37 – Wirtschaftskennzahlen Slowakei132

In der Slowakei waren die europäische Wirtschaftskrise und der damit verbundene Rückgang der

Auslandsnachfrage stark spürbar. Das Bruttoinlandsprodukt zeigte ein Minus von 4,7%. (s. Abb. 37)

132 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

2006 2007 2008 2009 2010 Prognose2011

Wirtschaftskennzahlen Slowakei

BIP Wachstum

Inflation

Arbeitslosenquote

- 55 -

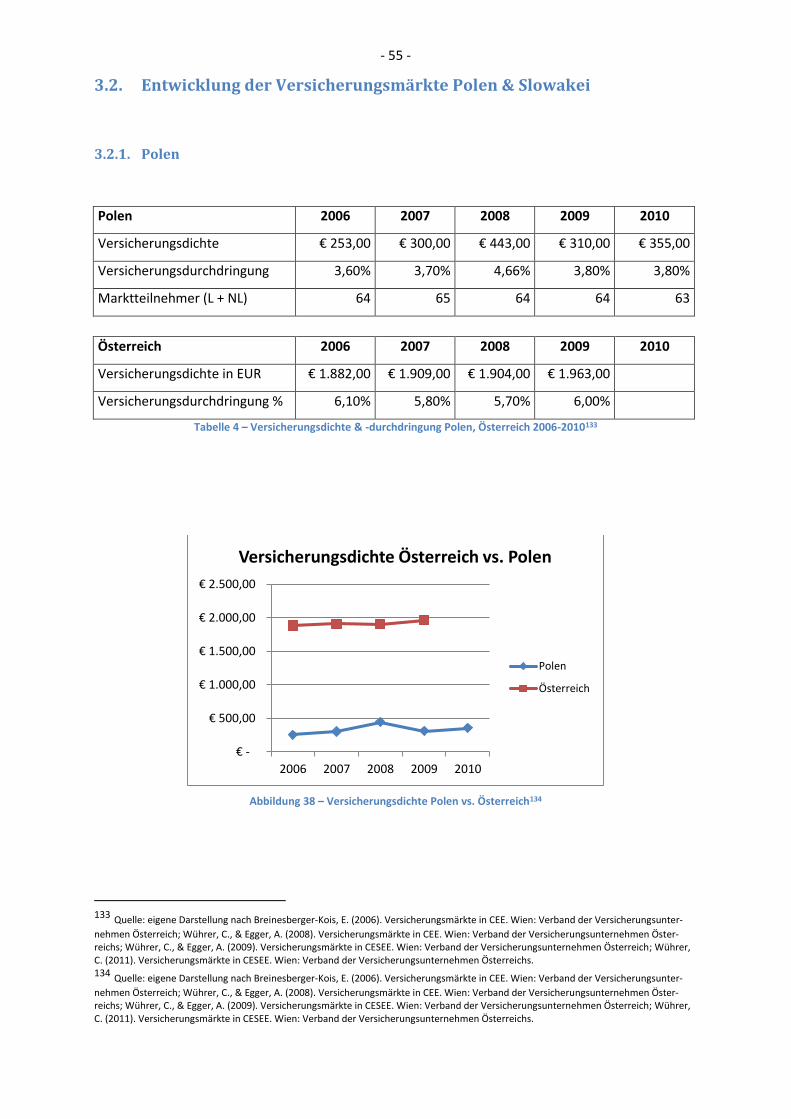

3.2. Entwicklung der Versicherungsmärkte Polen & Slowakei

Tabelle 4 – Versicherungsdichte & -durchdringung Polen, Österreich 2006-2010133

Abbildung 38 – Versicherungsdichte Polen vs. Österreich134

133 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 134 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

€ -

€ 500,00

€ 1.000,00

€ 1.500,00

€ 2.000,00

€ 2.500,00

2006 2007 2008 2009 2010

Versicherungsdichte Österreich vs. Polen

Polen

Österreich

- 56 -

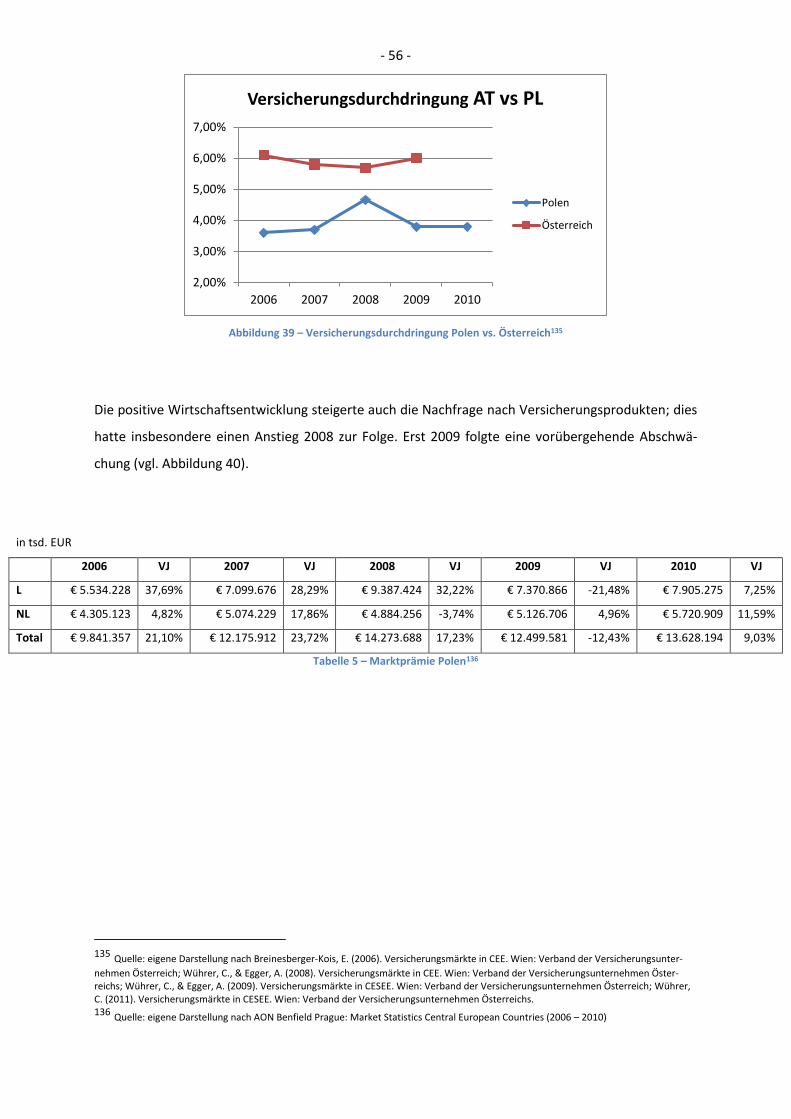

Abbildung 39 – Versicherungsdurchdringung Polen vs. Österreich135

Die positive Wirtschaftsentwicklung steigerte auch die Nachfrage nach Versicherungsprodukten; dies

hatte insbesondere einen Anstieg 2008 zur Folge. Erst 2009 folgte eine vorübergehende Abschwä-

135 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 136 Quelle: eigene Darstellung nach AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010)

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2006 2007 2008 2009 2010

Versicherungsdurchdringung AT vs PL

Polen

Österreich

- 57 -

Abbildung 40 – Prämienvolumen Polen137

Abbildung 41 – Anteile der Versicherungszweige Polen138

137 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 138 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

€0

€2.000.000

€4.000.000

2006 2007 2008 2009 2010

Entwicklung Prämienvolumen Polen

Total L NL

Kfz-Haftpflicht; 13,9%

Kfz-Kasko; 9,7%

Naturgefahren; 4,4%

andere Schäden; 3,3%

Allg. Haftpflicht; 2,3%

Unfall (Nichtleben); 2,3%

Übrige; 6,6%

klass. Leben; 34,6%

fondsgeb. Leben; 15,0%

Unfall (Leben); 7,9%

Anteile der Versicherungszweige an den Gesamtprämien 2010

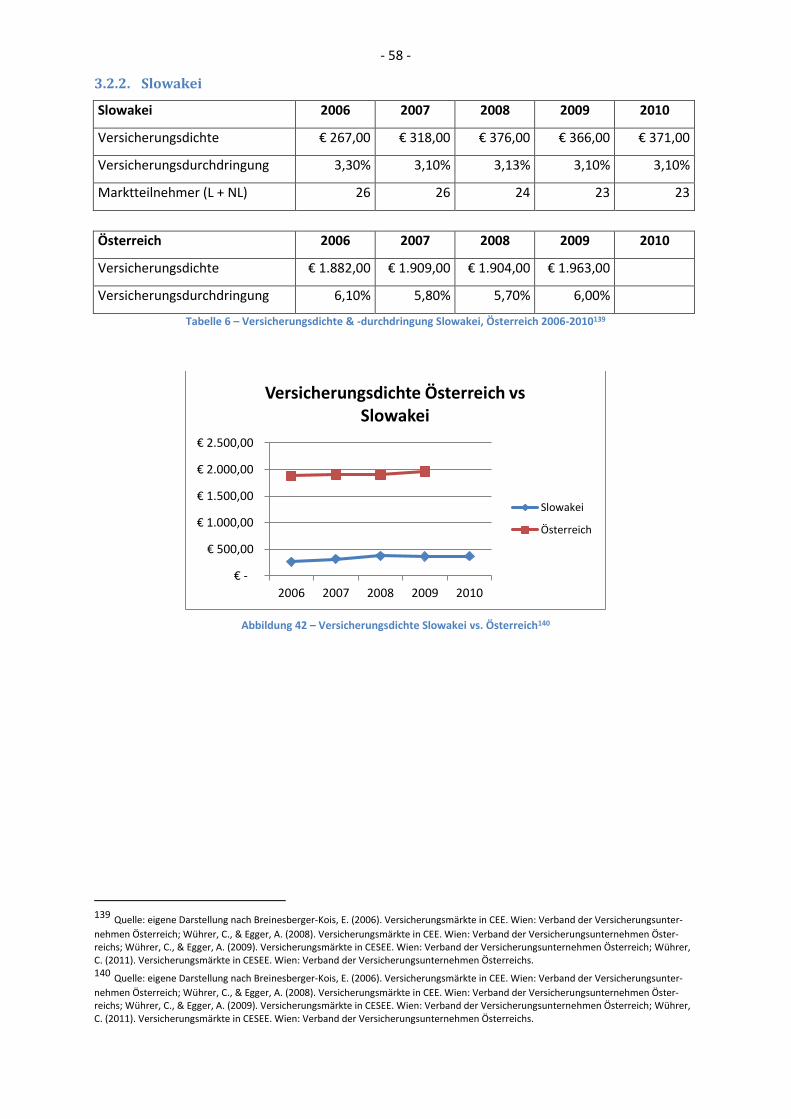

Tabelle 6 – Versicherungsdichte & -durchdringung Slowakei, Österreich 2006-2010139

Abbildung 42 – Versicherungsdichte Slowakei vs. Österreich140

139 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 140 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

€ -

€ 500,00

€ 1.000,00

€ 1.500,00

€ 2.000,00

€ 2.500,00

2006 2007 2008 2009 2010

Versicherungsdichte Österreich vs Slowakei

Slowakei

Österreich

- 59 -

Abbildung 43 – Versicherungsdurchdringung Slowakei vs. Österreich141

141 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 142 Quelle: eigene Darstellung nach AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010) 143 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs.

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2006 2007 2008 2009 2010

Versicherungsdurchdringung AT vs SK

Slowakei

Österreich

€0

€500.000

€1.000.000

€1.500.000

€2.000.000

€2.500.000

2006 2007 2008 2009 2010

Entwicklung Prämienvolumen Slowakei

Total L NL

- 60 -

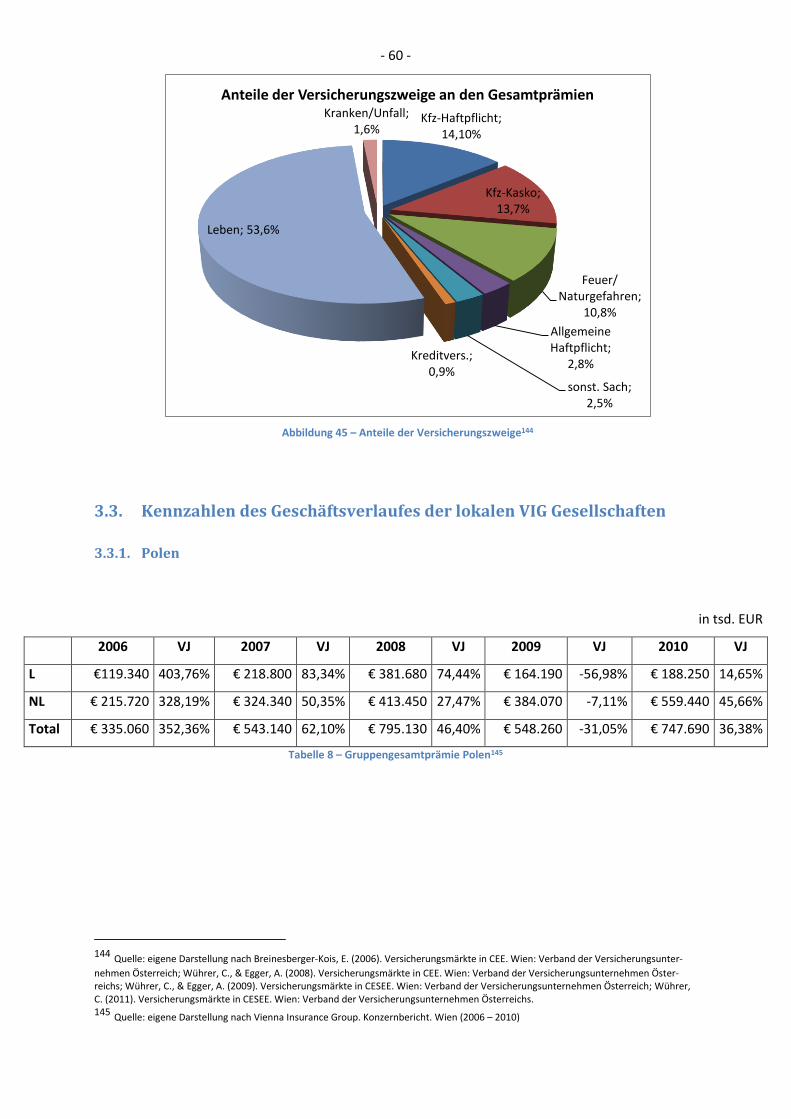

Abbildung 45 – Anteile der Versicherungszweige144

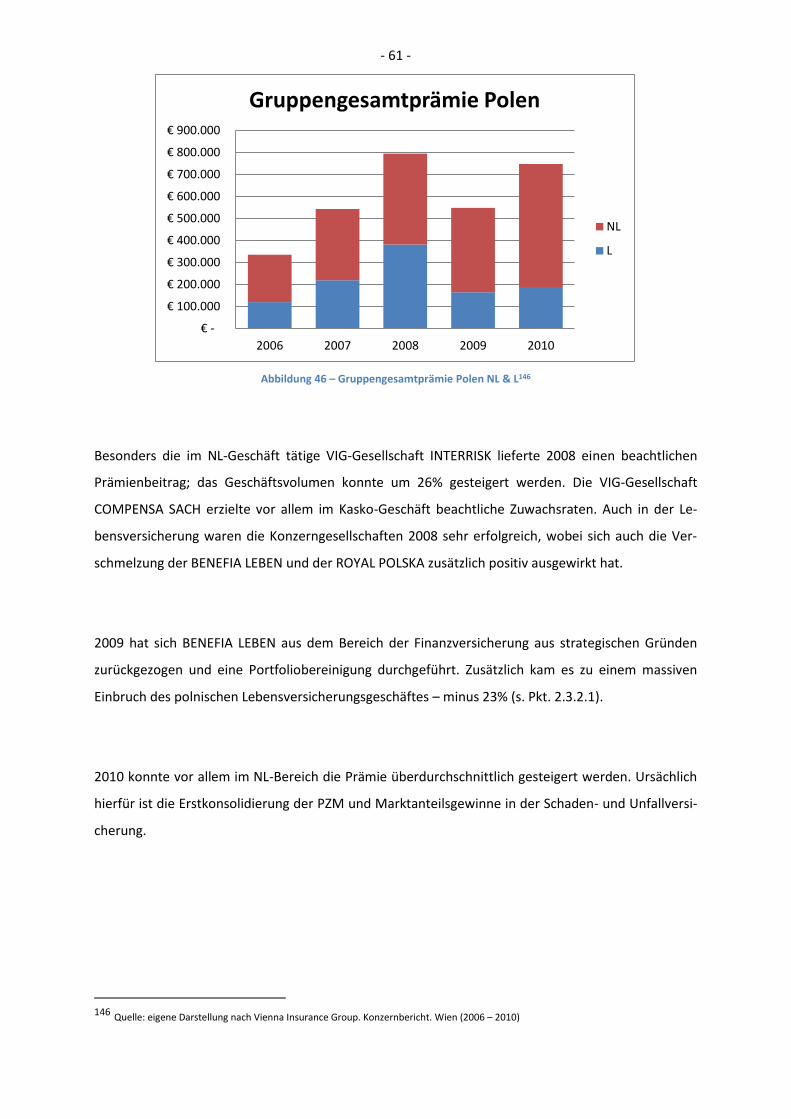

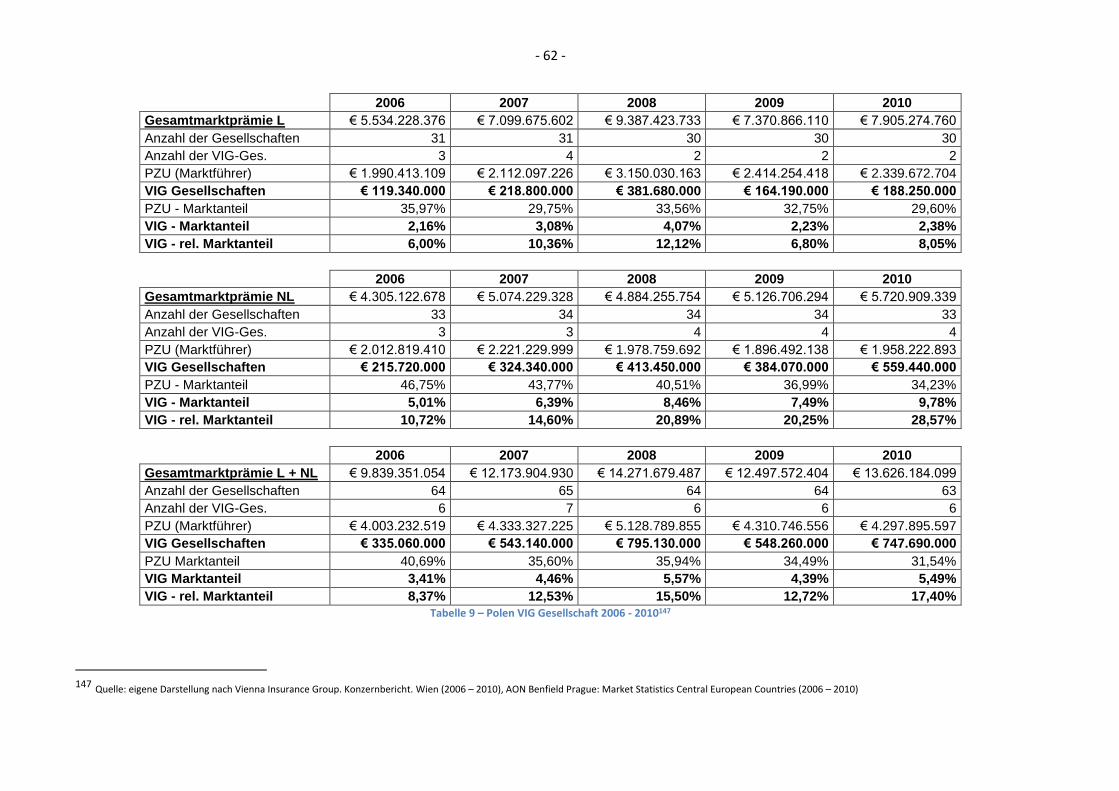

3.3. Kennzahlen des Geschäftsverlaufes der lokalen VIG Gesellschaften

144 Quelle: eigene Darstellung nach Breinesberger-Kois, E. (2006). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunter-

nehmen Österreich; Wührer, C., & Egger, A. (2008). Versicherungsmärkte in CEE. Wien: Verband der Versicherungsunternehmen Öster-reichs; Wührer, C., & Egger, A. (2009). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreich; Wührer, C. (2011). Versicherungsmärkte in CESEE. Wien: Verband der Versicherungsunternehmen Österreichs. 145 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010)

Kfz-Haftpflicht; 14,10%

Kfz-Kasko; 13,7%

Feuer/Naturgefahren;

10,8%

Allgemeine Haftpflicht;

2,8%

sonst. Sach; 2,5%

Kreditvers.; 0,9%

Leben; 53,6%

Kranken/Unfall; 1,6%

Anteile der Versicherungszweige an den Gesamtprämien

147 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010), AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010)

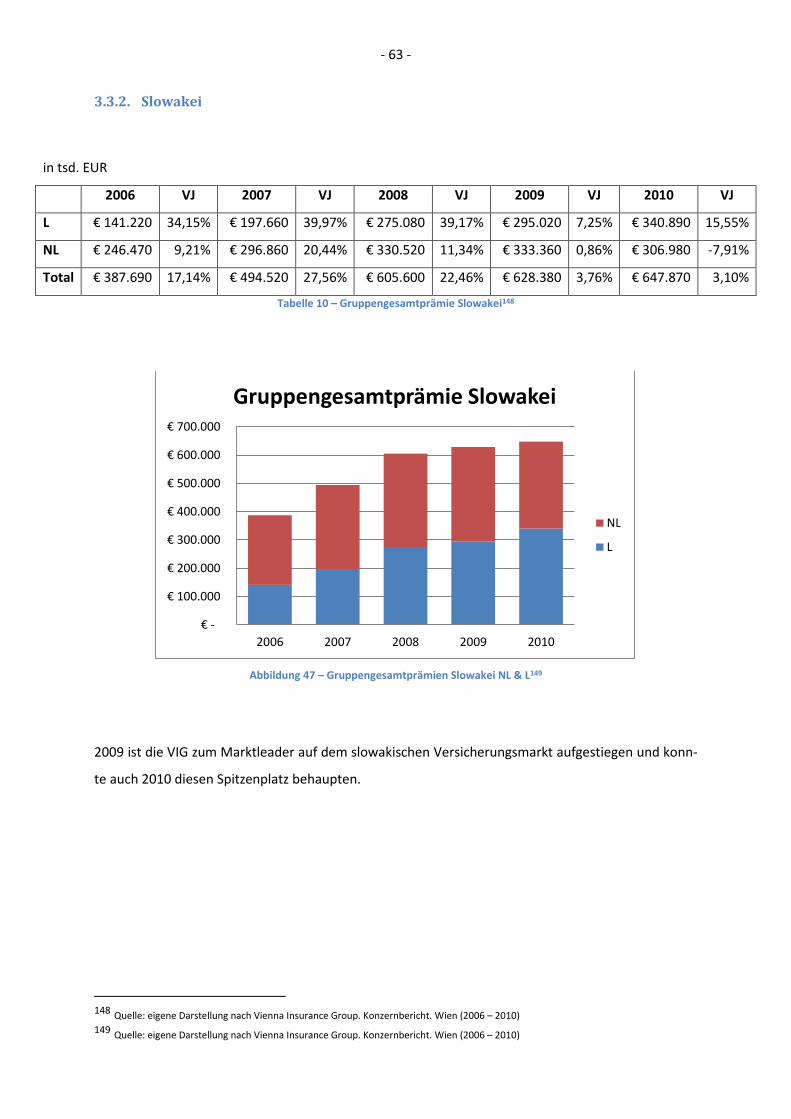

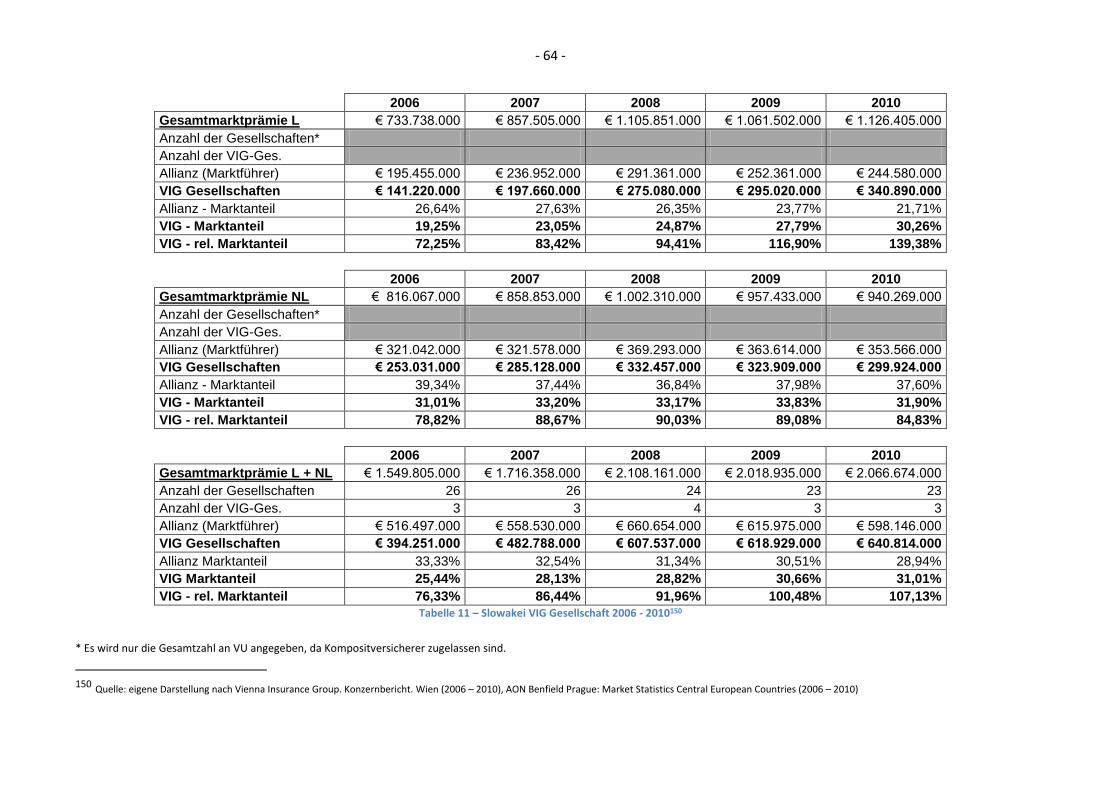

2009 ist die VIG zum Marktleader auf dem slowakischen Versicherungsmarkt aufgestiegen und konn-

te auch 2010 diesen Spitzenplatz behaupten.

148 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010) 149 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010)

Tabelle 11 – Slowakei VIG Gesellschaft 2006 - 2010150

* Es wird nur die Gesamtzahl an VU angegeben, da Kompositversicherer zugelassen sind.

150 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010), AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010)

- 65 -

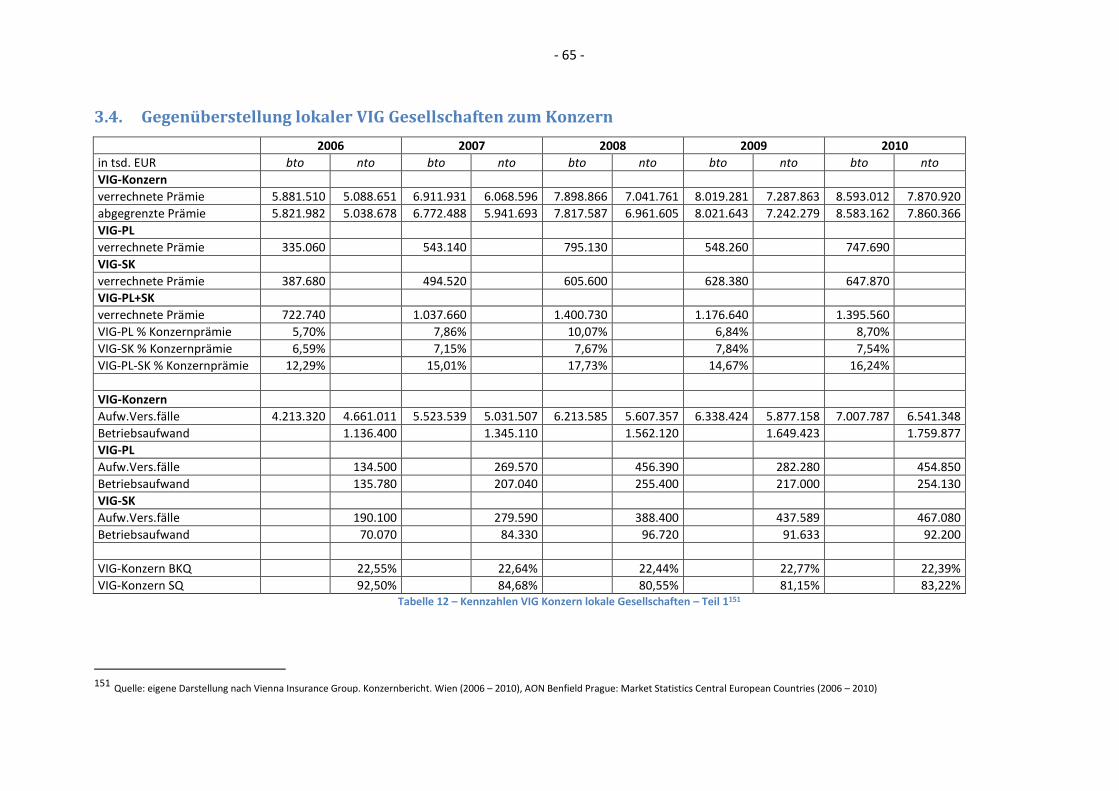

3.4. Gegenüberstellung lokaler VIG Gesellschaften zum Konzern

VIG-Konzern SQ 92,50% 84,68% 80,55% 81,15% 83,22% Tabelle 12 – Kennzahlen VIG Konzern lokale Gesellschaften – Teil 1151

151 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010), AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010)

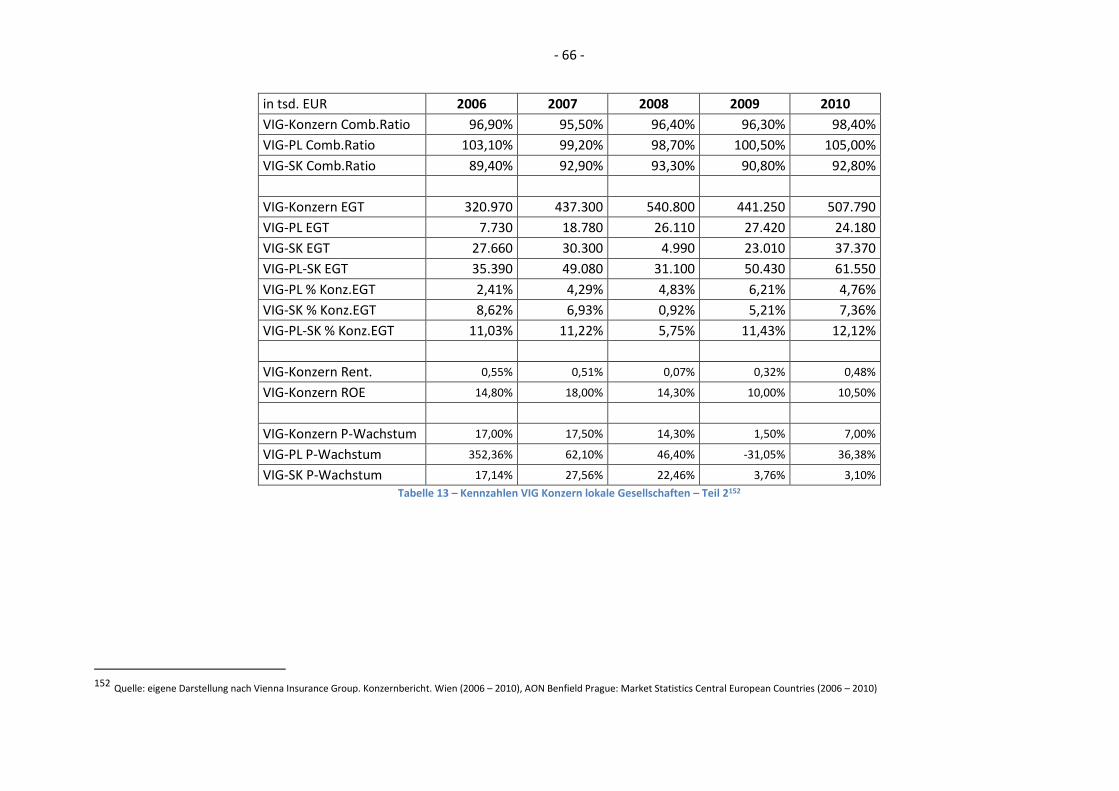

Tabelle 13 – Kennzahlen VIG Konzern lokale Gesellschaften – Teil 2152

152 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010), AON Benfield Prague: Market Statistics Central European Countries (2006 – 2010)

- 67 -

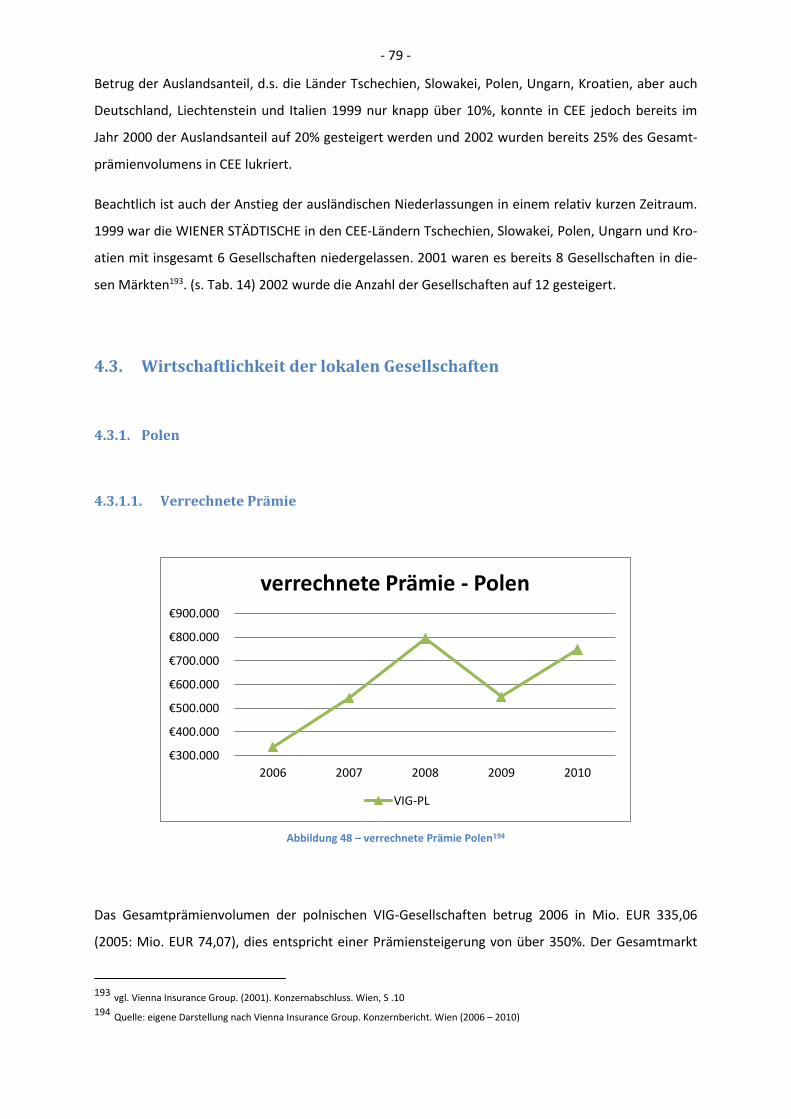

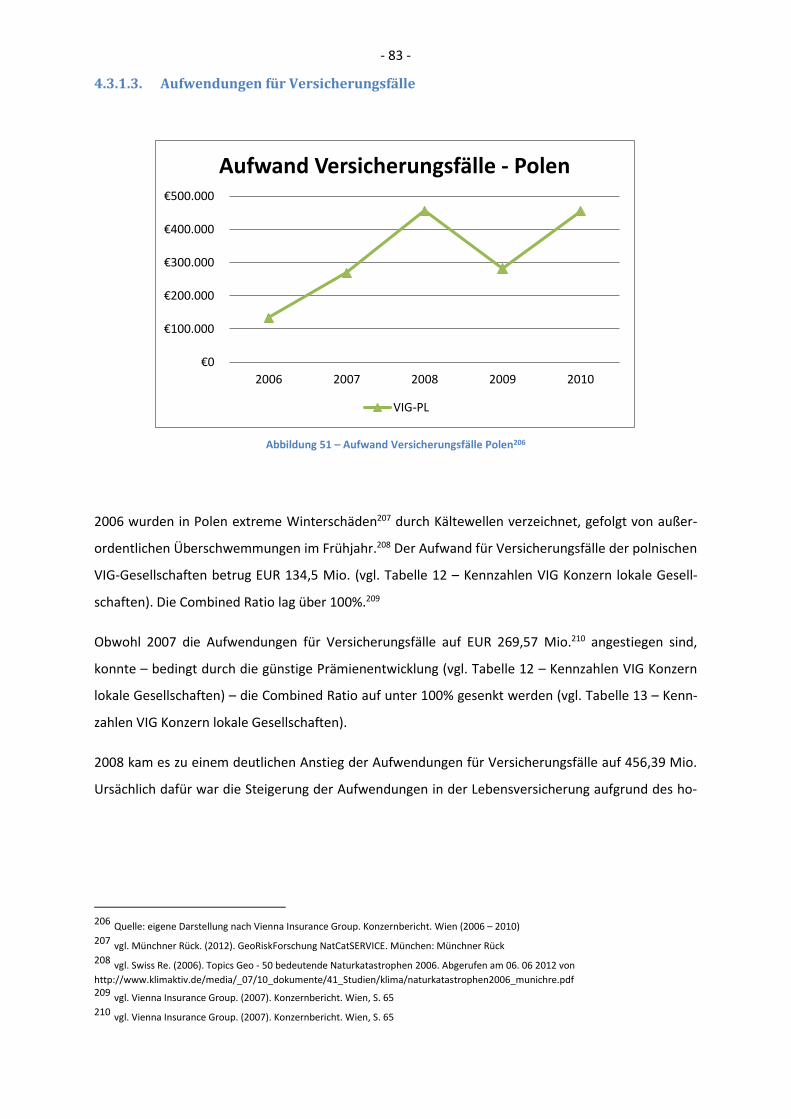

4. Analyse & Auswertung der Daten der VIG-Gesellschaften in Polen

und der Slowakei

4.1. Entwicklung der lokalen Gesellschaften

4.1.1. Polen

1998

8 Jahre nach dem ersten Schritt über den „Eisernen Vorhang“ erfolgt der Einstieg der VIG in den pol-

nischen Versicherungsmarkt durch eine mehrheitliche Beteiligung am polnischen Sachversicherer

HEROS (gegründet 1992). Weitere Aktionäre sind die KÖLNISCHE RÜCK und die Europäische Bank für

Wiederaufbau und Entwicklung (EBRD).153

2000

wird in Warschau die Tochtergesellschaft VIENNA LIFE gegründet.154

2001

übernimmt die VIG gemeinsam mit der HUK COBURG von der HAMBURG-MANNHEIMER die beiden

polnischen Versicherungsgesellschaften COMPENSA LEBEN und COMPENSA SACH. Die COMPENSA

SACH wurde bereits 1990 gegründet und ist damit eines der ältesten privaten Versicherungsunter-

nehmen in Polen mit einem Prämienvolumen von EUR 70 Mio., dies entspricht einem Marktanteil

von 1,9% und Rang 8 unter den Nicht-Lebensversicherern in Polen. Die Gründung der COMPENSA

LEBEN erfolgte 1997.155

153 vgl. Komarek, Eva: Wiener Städtische verleibt sich polnischen Heros mehrheitlich ein, in: Wirtschaftsblatt vom 07.11.1998

154 vgl. Vienna Insurance Group. (12. 09 2000). Wiener Städtische startet Lebensgeschäft in Polen. Abgerufen am 13. 06 2012 von

http://www.vig.com/de/presse/pressemeldungen/detail/wiener-staedtische-startet-lebensgeschaeft-in-polen-1.html?tx_ttnews%5Byear%5D=2000&tx_ttnews%5Bmonth%5D=07 155 vgl. Vienna Insurance Group. (12. 07 2001). HUK-COBURG und Wiener Städtische beschließen umfassende Kooperation. Abgerufen am

23. 05 2012 von http://www.vig.com/de/presse/pressemeldungen/detail/huk-coburg-und-wiener-staedtische-beschliessen-umfassende-kooperation-1.html?tx_ttnews%5Byear%5D=2001&tx_ttnews%5Bmonth%5D=07&tx_ttnews%5Bpointer%5D=1

- 68 -

2002

werden die beiden Lebensversicherungsgesellschaften COMPENSA LEBEN und VIENNA LIFE fusio-

niert.156

2003

Fusion der HEROS mit der COMPENSA SACH.157

2005

erwirbt die VIG von der italienischen Versicherungsgruppe TOT ASSICURAZIONE die Versicherungsge-

sellschaften BENEFIA SACH und BENEFIA LEBEN. Außerdem werden von beiden COMPENSA Gesell-

schaften, die bisher von der HUK COBURG gehaltenen Anteile übernommen.158

An der CIGNA SACH – bisher im Eigentum von lokalen Investoren – wird eine Mehrheitsbeteiligung

übernommen.159

Außerdem erfolgt eine Mehrheitsbeteiligung an dem Lebensversicherer ROYAL POLSKA (gegründet

1996). Die Gesellschaft stand im Besitz der polnischen Investment-Gruppe TRIGON.160

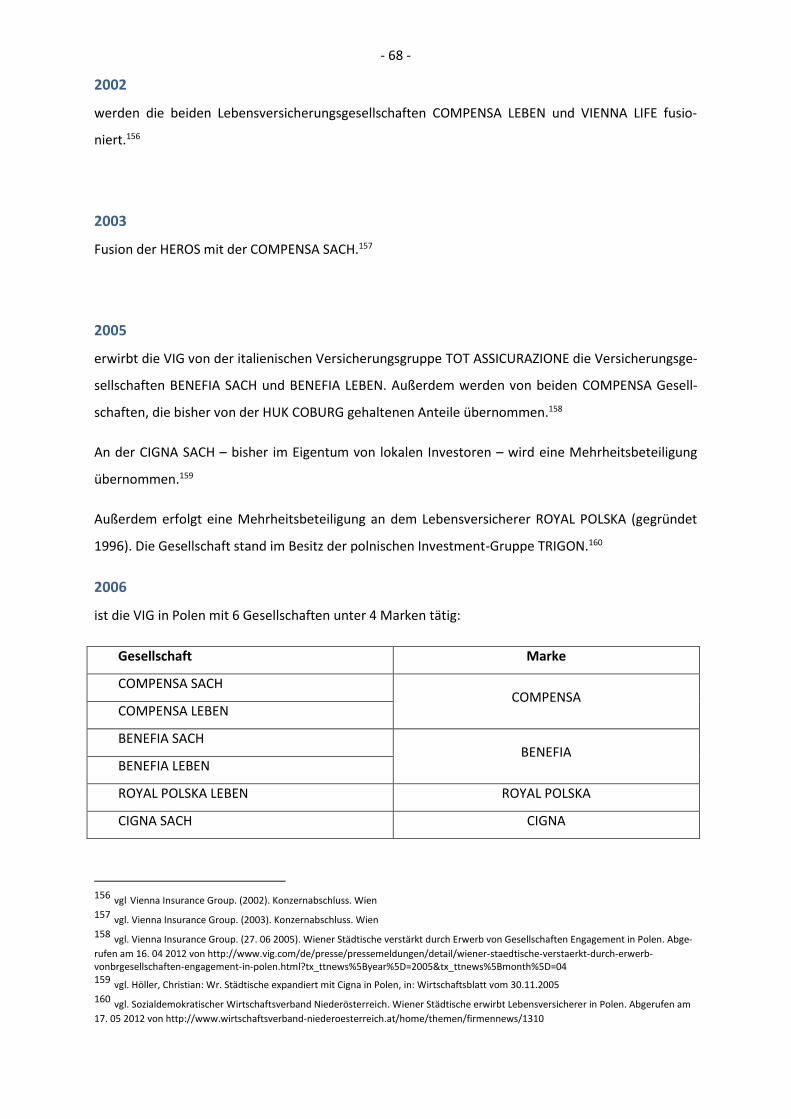

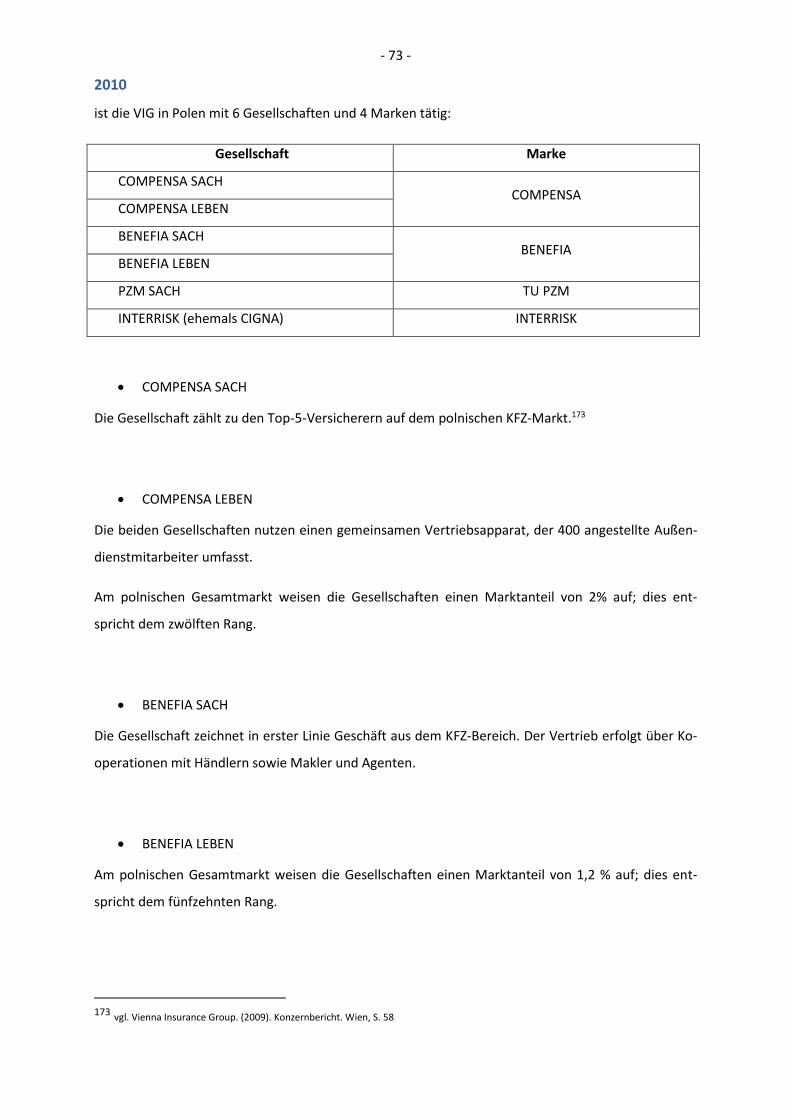

2006

ist die VIG in Polen mit 6 Gesellschaften unter 4 Marken tätig:

Gesellschaft Marke

COMPENSA SACH COMPENSA

COMPENSA LEBEN

BENEFIA SACH BENEFIA

BENEFIA LEBEN

ROYAL POLSKA LEBEN ROYAL POLSKA

CIGNA SACH CIGNA

156 vgl Vienna Insurance Group. (2002). Konzernabschluss. Wien

157 vgl. Vienna Insurance Group. (2003). Konzernabschluss. Wien

158 vgl. Vienna Insurance Group. (27. 06 2005). Wiener Städtische verstärkt durch Erwerb von Gesellschaften Engagement in Polen. Abge-

rufen am 16. 04 2012 von http://www.vig.com/de/presse/pressemeldungen/detail/wiener-staedtische-verstaerkt-durch-erwerb-vonbrgesellschaften-engagement-in-polen.html?tx_ttnews%5Byear%5D=2005&tx_ttnews%5Bmonth%5D=04 159 vgl. Höller, Christian: Wr. Städtische expandiert mit Cigna in Polen, in: Wirtschaftsblatt vom 30.11.2005

160 vgl. Sozialdemokratischer Wirtschaftsverband Niederösterreich. Wiener Städtische erwirbt Lebensversicherer in Polen. Abgerufen am

17. 05 2012 von http://www.wirtschaftsverband-niederoesterreich.at/home/themen/firmennews/1310

- 69 -

COMPENSA SACH

COMPENSA LEBEN

Die COMPENSA Gesellschaften zählen zu den bekanntesten Versicherungsgesellschaften Polens. Der

Bekanntheitsgrad liegt bei 92%. Das Vertriebsnetz ist mit 150 Filialen und mehr als 2.500 Agenten

flächendeckend über ganz Polen verbreitet.

Die COMPENSA LEBEN vertreibt hauptsächlich traditionelle und indexgebundene Lebensversiche-

rungsprodukte und steigerte erfolgreich den Ausbau von Einmalgeschäft über den Bankschalter.

Die COMPENSA SACH gehört zu den Top 10 der polnischen Versicherungsgesellschaften im Bereich

der Kfz-Versicherung. Die Versicherungsprodukte werden gemäß dem Multivertriebskanalansatz

über die unterschiedlichsten Vertriebswege, wie zum Beispiel Kooperationen mit Leasingunterneh-

men und Banken, Maklern und Agenten angeboten. Daneben kommt auch dem Vertrieb von Haus-

halt- und Eigenheimversicherungen, allgemeine Haftpflichtversicherung sowie der Kreditversiche-

rung immer mehr an Bedeutung zu. In geringem Umfang bietet die Gesellschaft auch Krankenversi-

cherungsverträge an.161

BENEFIA SACH

BENEFIA LEBEN

Beide BENEFIA Gesellschaften gehören seit 2005 zur VIG.

Die BENEFIA Leben widmet sich dem Verkauf von traditionellen Lebensversicherungsprodukten mit

laufender Prämienzahlung ebenso wie den Produkten mit Einmalerlag, wobei dafür das Kooperati-

onsabkommen mit regionalen Banken genützt wird.

BENEFIA Nichtleben hat seinen Vertrieb auf die Kooperationen mit Autohändlern der Marken Fiat,

Toyota, Hyundai, Citroen, Renault, Seat, Kia und Peugeot ausgerichtet und eine spezielle Produktpa-

lette ausgearbeitet mit Schwerpunkt Kfz-Kasko. Als neuen Vertriebsweg wurde der Vertrieb über

Internet aufgenommen.162

ROYAL POLSKA LEBEN

Der Vertrieb der Lebensversicherungsprodukte erfolgt flächendeckend durch über 300 Agenten. Das

Bancassurance-Geschäft wird im Rahmen von Kooperationsabkommen mit regionalen Bankinstituten

161 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 77

162 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 77

- 70 -

abgesetzt. Die Gesellschaft konnte 2006 seinen Marktanateil verdoppeln und erzielte 2006 die

höchste Prämiensteigerung der polnischen Lebensversicherungsgesellschaften.163

CIGNA SACH

Die Gesellschaft gehört erst seit kurzem zur VIG. Sie zählt im Bereich der Nicht-KFZ-Sparten (NKS) zu

den Top 10 Versicherungsgesellschaften in Polen und betreibt die private Krankenversicherung. Auch

diese Gesellschaft nützt Kooperationsabkommen mit Banken.164

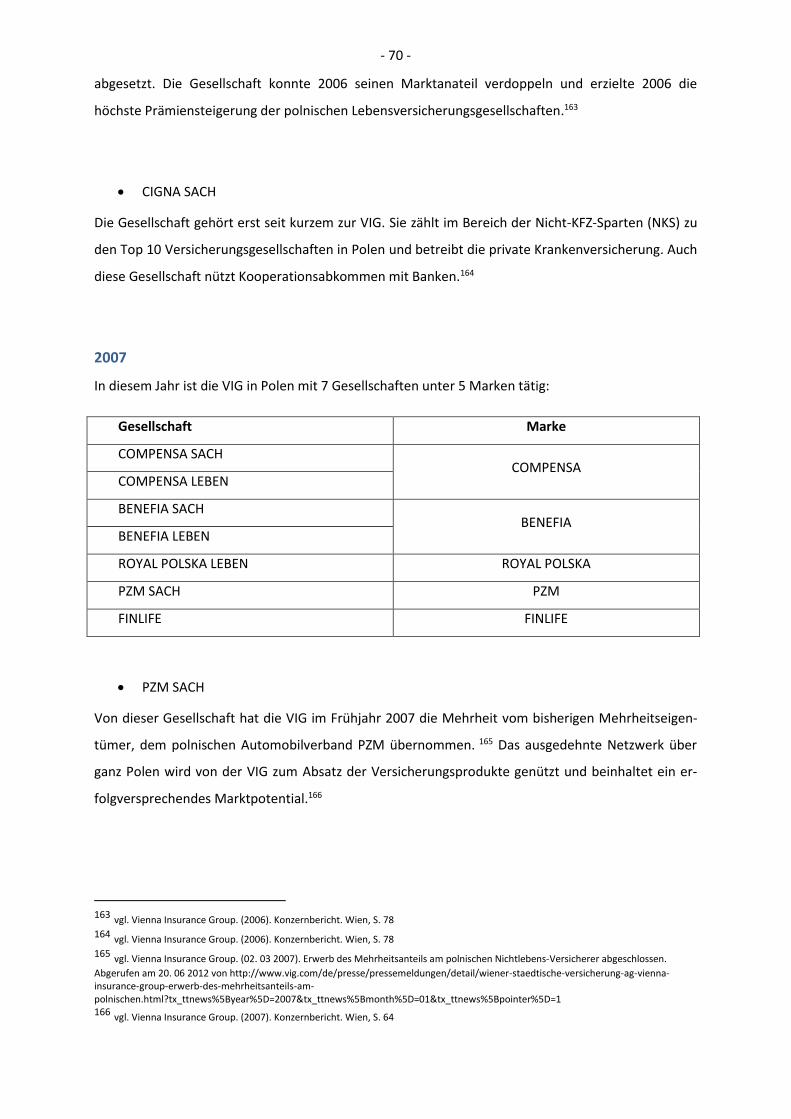

2007

In diesem Jahr ist die VIG in Polen mit 7 Gesellschaften unter 5 Marken tätig:

Gesellschaft Marke

COMPENSA SACH COMPENSA

COMPENSA LEBEN

BENEFIA SACH BENEFIA

BENEFIA LEBEN

ROYAL POLSKA LEBEN ROYAL POLSKA

PZM SACH PZM

FINLIFE FINLIFE

PZM SACH

Von dieser Gesellschaft hat die VIG im Frühjahr 2007 die Mehrheit vom bisherigen Mehrheitseigen-

tümer, dem polnischen Automobilverband PZM übernommen. 165 Das ausgedehnte Netzwerk über

ganz Polen wird von der VIG zum Absatz der Versicherungsprodukte genützt und beinhaltet ein er-

folgversprechendes Marktpotential.166

163 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 78

164 vgl. Vienna Insurance Group. (2006). Konzernbericht. Wien, S. 78

165 vgl. Vienna Insurance Group. (02. 03 2007). Erwerb des Mehrheitsanteils am polnischen Nichtlebens-Versicherer abgeschlossen.

Abgerufen am 20. 06 2012 von http://www.vig.com/de/presse/pressemeldungen/detail/wiener-staedtische-versicherung-ag-vienna-insurance-group-erwerb-des-mehrheitsanteils-am-polnischen.html?tx_ttnews%5Byear%5D=2007&tx_ttnews%5Bmonth%5D=01&tx_ttnews%5Bpointer%5D=1 166 vgl. Vienna Insurance Group. (2007). Konzernbericht. Wien, S. 64

- 71 -

Außerdem erfolgte der Erwerb des Lebensversicherers FINLIFE (gegründet 1996) von der SUOMI

Mutual Life167, womit die Marktpräsenz erhöht wurde.

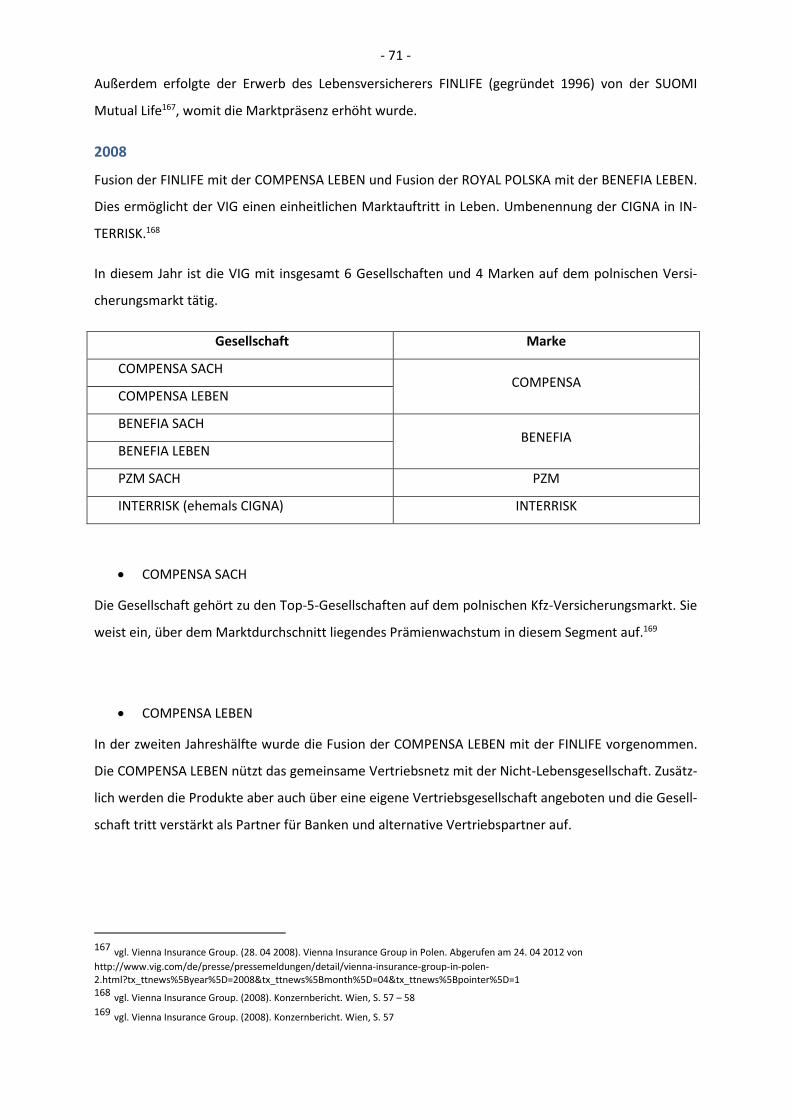

2008

Fusion der FINLIFE mit der COMPENSA LEBEN und Fusion der ROYAL POLSKA mit der BENEFIA LEBEN.

Dies ermöglicht der VIG einen einheitlichen Marktauftritt in Leben. Umbenennung der CIGNA in IN-

TERRISK.168

In diesem Jahr ist die VIG mit insgesamt 6 Gesellschaften und 4 Marken auf dem polnischen Versi-

cherungsmarkt tätig.

Gesellschaft Marke

COMPENSA SACH COMPENSA

COMPENSA LEBEN

BENEFIA SACH BENEFIA

BENEFIA LEBEN

PZM SACH PZM

INTERRISK (ehemals CIGNA) INTERRISK

COMPENSA SACH

Die Gesellschaft gehört zu den Top-5-Gesellschaften auf dem polnischen Kfz-Versicherungsmarkt. Sie

weist ein, über dem Marktdurchschnitt liegendes Prämienwachstum in diesem Segment auf.169

COMPENSA LEBEN

In der zweiten Jahreshälfte wurde die Fusion der COMPENSA LEBEN mit der FINLIFE vorgenommen.

Die COMPENSA LEBEN nützt das gemeinsame Vertriebsnetz mit der Nicht-Lebensgesellschaft. Zusätz-

lich werden die Produkte aber auch über eine eigene Vertriebsgesellschaft angeboten und die Gesell-

schaft tritt verstärkt als Partner für Banken und alternative Vertriebspartner auf.

167 vgl. Vienna Insurance Group. (28. 04 2008). Vienna Insurance Group in Polen. Abgerufen am 24. 04 2012 von

171 vgl. Vienna Insurance Group. (2008). Konzernbericht. Wien, S. 57

172 vgl. Vienna Insurance Group. (2008). Konzernbericht. Wien, S. 58

- 73 -

2010

ist die VIG in Polen mit 6 Gesellschaften und 4 Marken tätig:

Gesellschaft Marke

COMPENSA SACH COMPENSA

COMPENSA LEBEN

BENEFIA SACH BENEFIA

BENEFIA LEBEN

PZM SACH TU PZM

INTERRISK (ehemals CIGNA) INTERRISK

COMPENSA SACH

Die Gesellschaft zählt zu den Top-5-Versicherern auf dem polnischen KFZ-Markt.173

COMPENSA LEBEN

Die beiden Gesellschaften nutzen einen gemeinsamen Vertriebsapparat, der 400 angestellte Außen-

dienstmitarbeiter umfasst.

Am polnischen Gesamtmarkt weisen die Gesellschaften einen Marktanteil von 2% auf; dies ent-

spricht dem zwölften Rang.

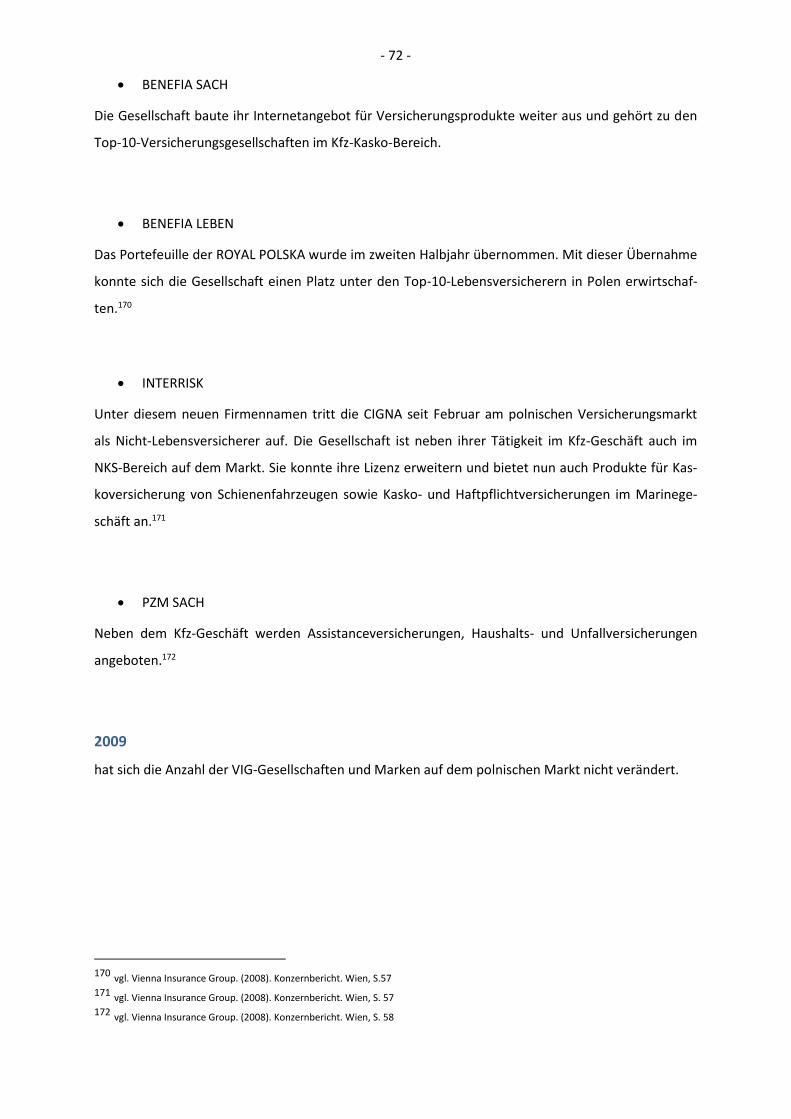

BENEFIA SACH

Die Gesellschaft zeichnet in erster Linie Geschäft aus dem KFZ-Bereich. Der Vertrieb erfolgt über Ko-

operationen mit Händlern sowie Makler und Agenten.

BENEFIA LEBEN

Am polnischen Gesamtmarkt weisen die Gesellschaften einen Marktanteil von 1,2 % auf; dies ent-

spricht dem fünfzehnten Rang.

173 vgl. Vienna Insurance Group. (2009). Konzernbericht. Wien, S. 58

- 74 -

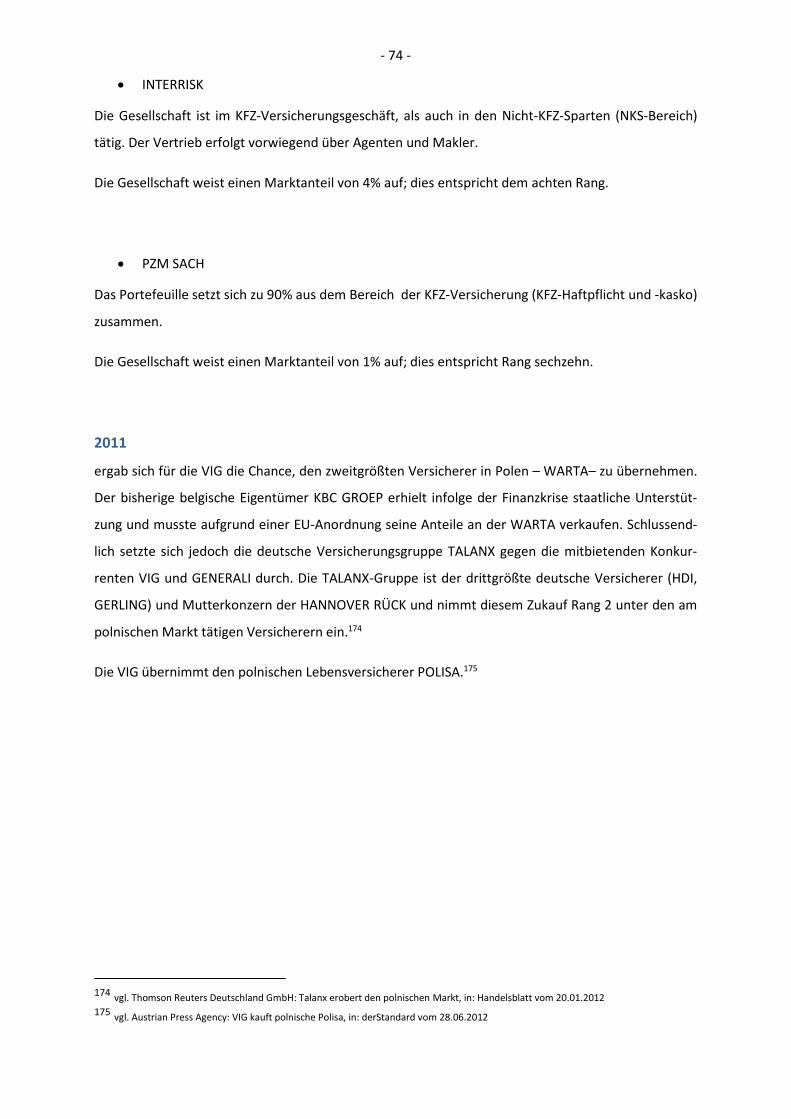

INTERRISK

Die Gesellschaft ist im KFZ-Versicherungsgeschäft, als auch in den Nicht-KFZ-Sparten (NKS-Bereich)

tätig. Der Vertrieb erfolgt vorwiegend über Agenten und Makler.

Die Gesellschaft weist einen Marktanteil von 4% auf; dies entspricht dem achten Rang.

PZM SACH

Das Portefeuille setzt sich zu 90% aus dem Bereich der KFZ-Versicherung (KFZ-Haftpflicht und -kasko)

zusammen.

Die Gesellschaft weist einen Marktanteil von 1% auf; dies entspricht Rang sechzehn.

2011

ergab sich für die VIG die Chance, den zweitgrößten Versicherer in Polen – WARTA– zu übernehmen.

Der bisherige belgische Eigentümer KBC GROEP erhielt infolge der Finanzkrise staatliche Unterstüt-

zung und musste aufgrund einer EU-Anordnung seine Anteile an der WARTA verkaufen. Schlussend-

lich setzte sich jedoch die deutsche Versicherungsgruppe TALANX gegen die mitbietenden Konkur-

renten VIG und GENERALI durch. Die TALANX-Gruppe ist der drittgrößte deutsche Versicherer (HDI,

GERLING) und Mutterkonzern der HANNOVER RÜCK und nimmt diesem Zukauf Rang 2 unter den am

polnischen Markt tätigen Versicherern ein.174

Die VIG übernimmt den polnischen Lebensversicherer POLISA.175

174 vgl. Thomson Reuters Deutschland GmbH: Talanx erobert den polnischen Markt, in: Handelsblatt vom 20.01.2012 175 vgl. Austrian Press Agency: VIG kauft polnische Polisa, in: derStandard vom 28.06.2012

- 75 -

4.1.2. Slowakei

Bereits 1990 wurde in der damaligen Tschechoslowakei die KOOPERATIVA gegründet, ua. mit Gesell-

schaften in Prag, Brünn und Bratislava. Es war das erste Engagement der VIG in den Ländern Zentral-

und Osteuropa.176 Aufgrund der Staatentrennung 1993 in die Tschechische Republik und in die Slo-

wakische Republik ist somit die KOOPERATIVA in Bratislava die Gründungsgesellschaft der VIG in der

Slowakei. Als Neugründung baute die Gesellschaft ihr Geschäftsvolumen von Null auf und erreichte

innerhalb von 20 Jahren mit einem Marktanteil von 23,5% den zweiten Rang.177 Ursächlich dafür

waren vor allem die Erfolge im Zusammenhang mit der Liberalisierung des slowakischen KFZ-

Haftpflichtmarktes 2002. Bis dahin stand dieser Versicherungszweig unter staatlichem Monopol.178

2001

Übernahm die VIG die Mehrheit an der KOMUNALNA.179 Der Kompositversicherer wurde 1994 von

der slowakischen Kommunalbank gegründet.

2004

ging der Allspartenversicherer KONTINUITA in das Alleineigentum der VIG über.180 Im Zuge der Neu-

strukturierung wurde die ausschließliche Konzentration auf den Lebensbereich festgelegt.181

2006

ist die VIG mit der KOOPERATIVA und ihren beiden Tochtergesellschaften KONTINUITA und KOMU-

NALNA am slowakischen Markt vertreten. Es gibt von Seiten der VIG 3 Gesellschaften und 3 Marken.

176 vgl. Vienna Insurance Group. (28. 10 2010). Vienna Insurance Group: Seit 20 Jahren erfolgreich in CEE. Abgerufen am 09. 04 2012 von

http://www.vig.com/de/presse/pressemeldungen/detail/vienna-insurance-group-seit-20-jahren-erfolgreich-in-cee.html?tx_ttnews%5Byear%5D=2010&tx_ttnews%5Bpointer%5D=2 177 vgl. Vienna Insurance Group. (28. 10 2010). Vienna Insurance Group: Seit 20 Jahren erfolgreich in CEE. Abgerufen am 09. 04 2012 von

http://www.vig.com/de/presse/pressemeldungen/detail/vienna-insurance-group-seit-20-jahren-erfolgreich-in-cee.html?tx_ttnews%5Byear%5D=2010&tx_ttnews%5Bpointer%5D=2 178 vgl. Vienna Insurance Group. (28. 10 2010). Vienna Insurance Group: Seit 20 Jahren erfolgreich in CEE. Abgerufen am 09. 04 2012 von

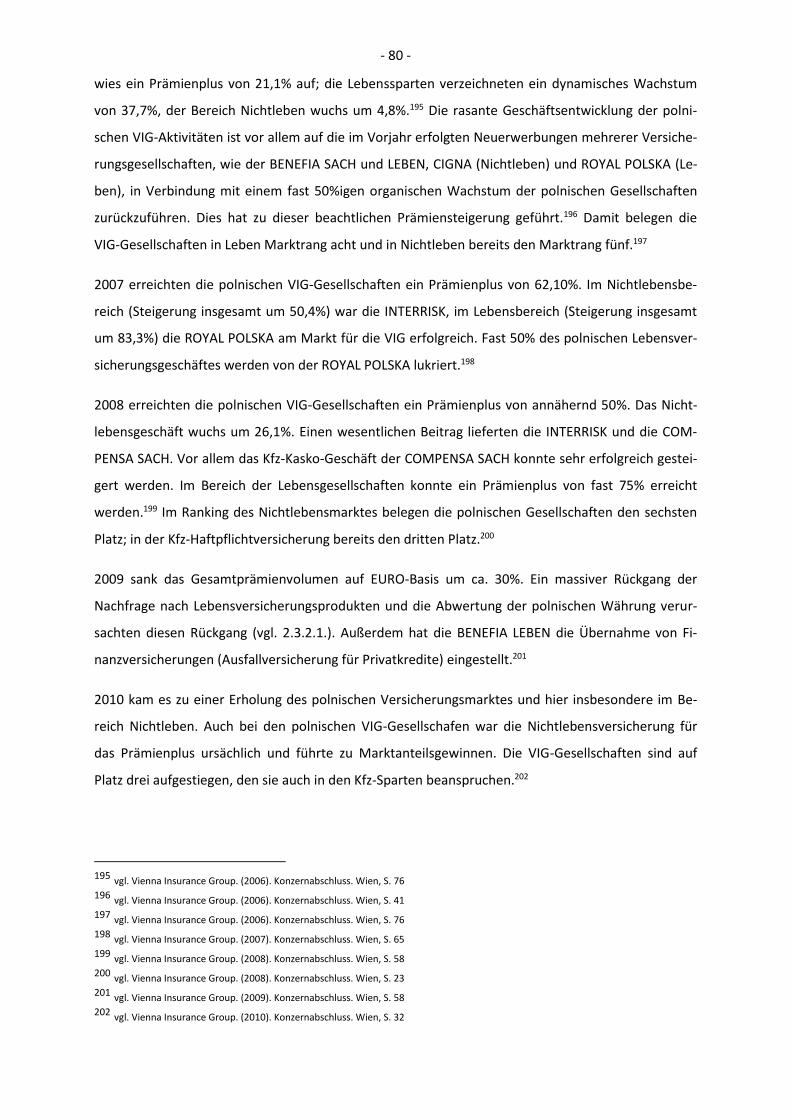

Zur Feststellung der Wettbewerbsfähigkeit wurde der absolute und im Vergleich der relative Markt-

anteil205 herangezogen. Der absolute Marktanteil gibt den Marktanteil der VIG-Gesellschaften bezo-

gen auf den polnischen Gesamtmarkt Leben und Nichtleben an. Der relative Marktanteil bezieht sich

auf das Lebens- und Nichtlebensgeschäft des Marktführers. Für die Berechnung des relativen Markt-

anteiles wurden die Marktanteile der PZU herangezogen. Abbildung 57 zeigt sehr deutlich, wie die

VIG-Gesellschaften ihre Marktposition gegenüber dem Marktführer ausbauen konnten (vgl. Tabelle 9

– Polen VIG-Gesellschaften 2006-2010).

204 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010) 205 vgl. Farny, D. (2011): Versicherungsbetriebslehre, 5. Auflage, S. 518, VVW, Kahrlsruhe

Zur Feststellung der Wettbewerbsfähigkeit wurde der absolute und im Vergleich der relative Markt-

anteil240 herangezogen. Der absolute Marktanteil gibt den Marktanteil der VIG-Gesellschaften bezo-

gen auf den slowakischen Gesamtmarkt Leben und Nichtleben an. Der relative Marktanteil bezieht

sich auf das Lebens- und Nichtlebensgeschäft des Marktführers. Für die Berechnung des relativen

Marktanteiles wurden die Marktanteile der ALLIANZ herangezogen. 2009 haben die VIG-

Gesellschaften die Marktführerschaft übernommen und in 2010 weiter ausgebaut (vgl. Tabelle 11 –

Slowakei VIG Gesellschaften 2006-2010).

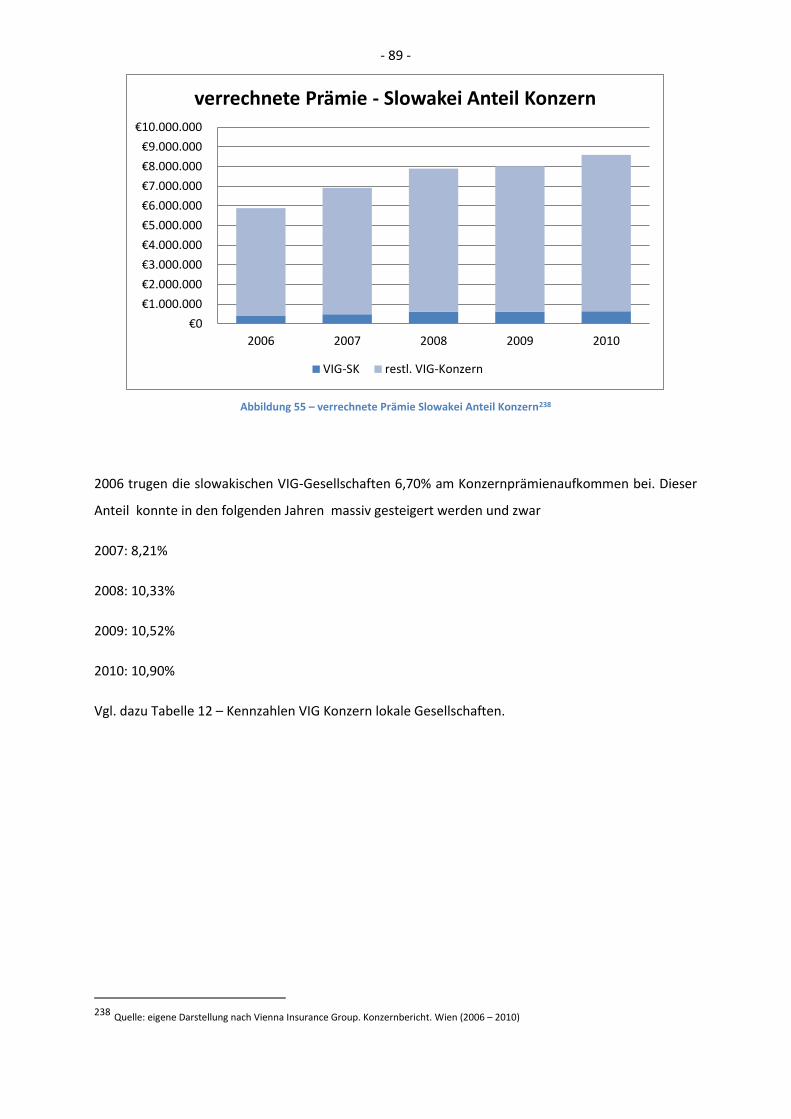

239 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010) 240 vgl. Farny, D. (2011); Versicherungsbetriebslehre, 5. Auflage, S. 518, VVW Kahrlsruhe

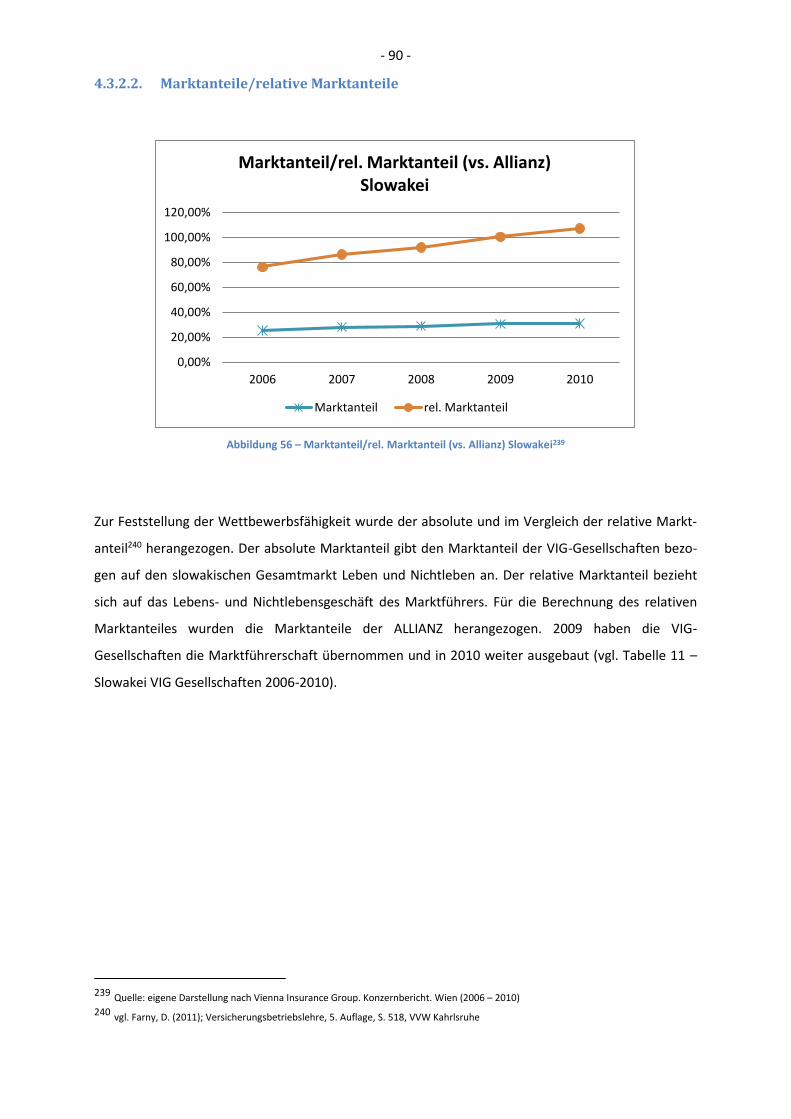

2006 waren auch die Gebiete der Slowakei durch Schneedruck und Hochwasser betroffen.242 Die

Aufwendungen der slowakischen VIG-Gesellschaften betrug EUR 190,10 Mio. (vgl. Tabelle 12 – Kenn-

zahlen VIG Konzern lokale Gesellschaften). Die Combined Ratio lag bei 89,4%.243

Die Slowakei lag im Einzugsgebiet des Orkans Kyrill.244 Dies führte zu einem deutlichen Anstieg der

Aufwendungen für Versicherungsleistungen auf EUR 279,59 Mio. Die Combined Ratio lag bei

92,9%.245

Auch 2008 kam es zu einem weiteren Anstieg der Aufwendungen für Versicherungsleistungen auf

EUR 388,40 Mio. Im Zusammenhang mit der Abwicklung von Altschäden aus dem Bestand des frühe-

ren staatlichen Monopolversicherers musste eine Sonderreserve gebildet werden. Die Combined

Ratio lag bei 93,3%.246

241 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010) 242 vgl. Vienna Insurance Group. (22. 05 2006). Vienna Insurance Group (Wiener Städtische Konzern) in den ersten drei Monaten 2006

(nach IFRS). Abgerufen am 20. 06 2012 von http://www.vig.com/de/presse/pressemeldungen/detail/vienna-insurance-group-wiener-staedtische-konzern-in-den-ersten-drei-monaten-2006-nach-ifrsbr.html?tx_ttnews%5Byear%5D=2006&tx_ttnews%5Bmonth%5D=04 243 vgl Vienna Insurance Group. (2007). Konzernbericht. Wien, S. 63

244 vgl. Vienna Insurance Group. (2007). Konzernbericht. Wien, S. 63 245 vgl. Vienna Insurance Group. (2007). Konzernbericht. Wien, S. 63

246 vgl. Vienna Insurance Group. (2008). Konzernbericht. Wien, S. 56

€0

€100.000

€200.000

€300.000

€400.000

€500.000

2006 2007 2008 2009 2010

Aufwand Versicherungsfälle - Slowakei

VIG-SK

- 92 -

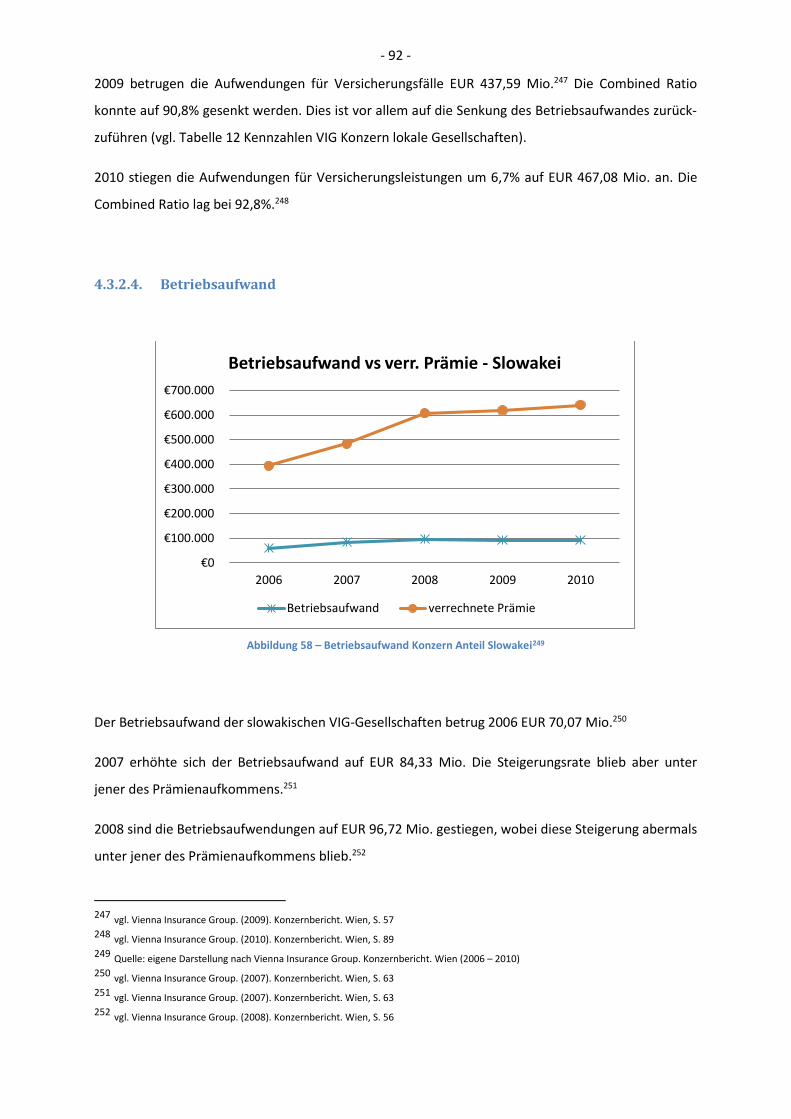

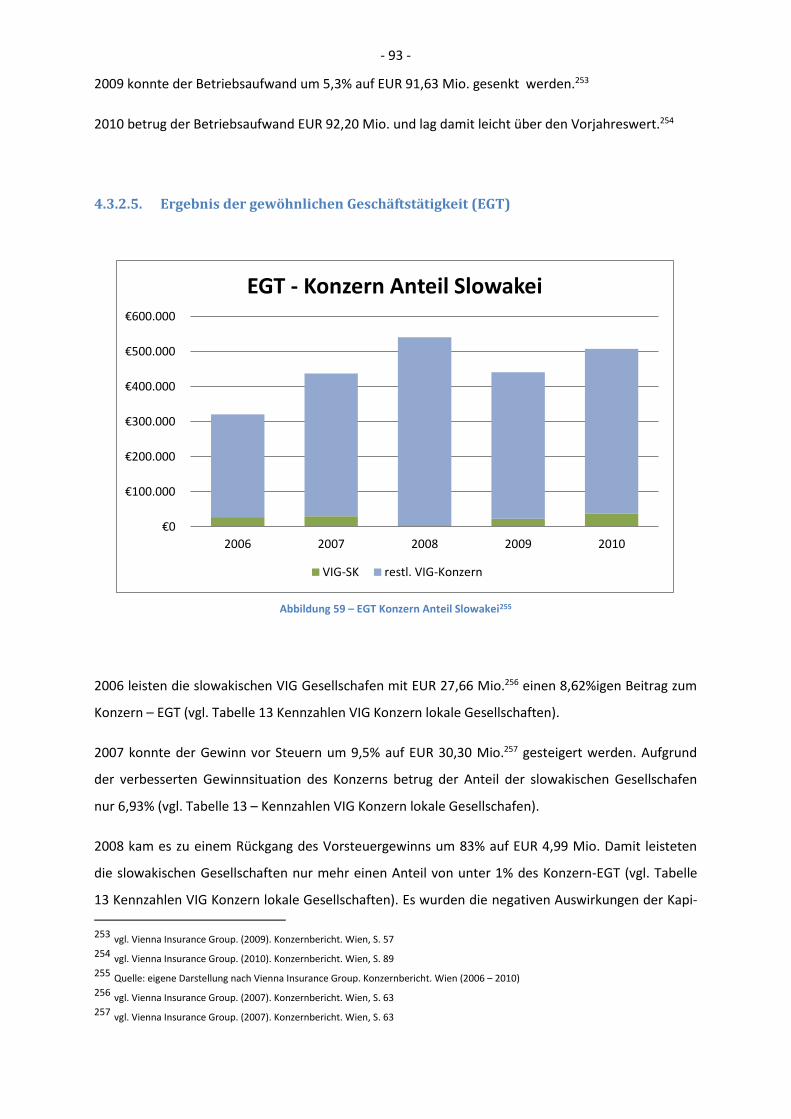

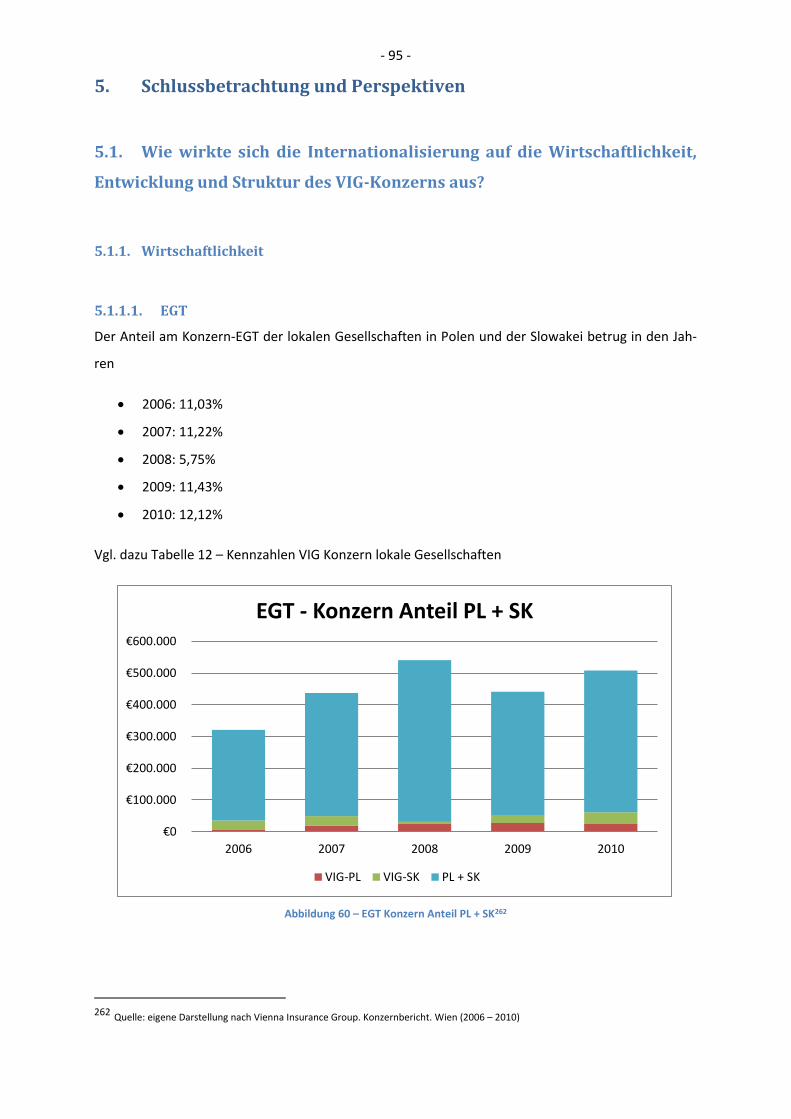

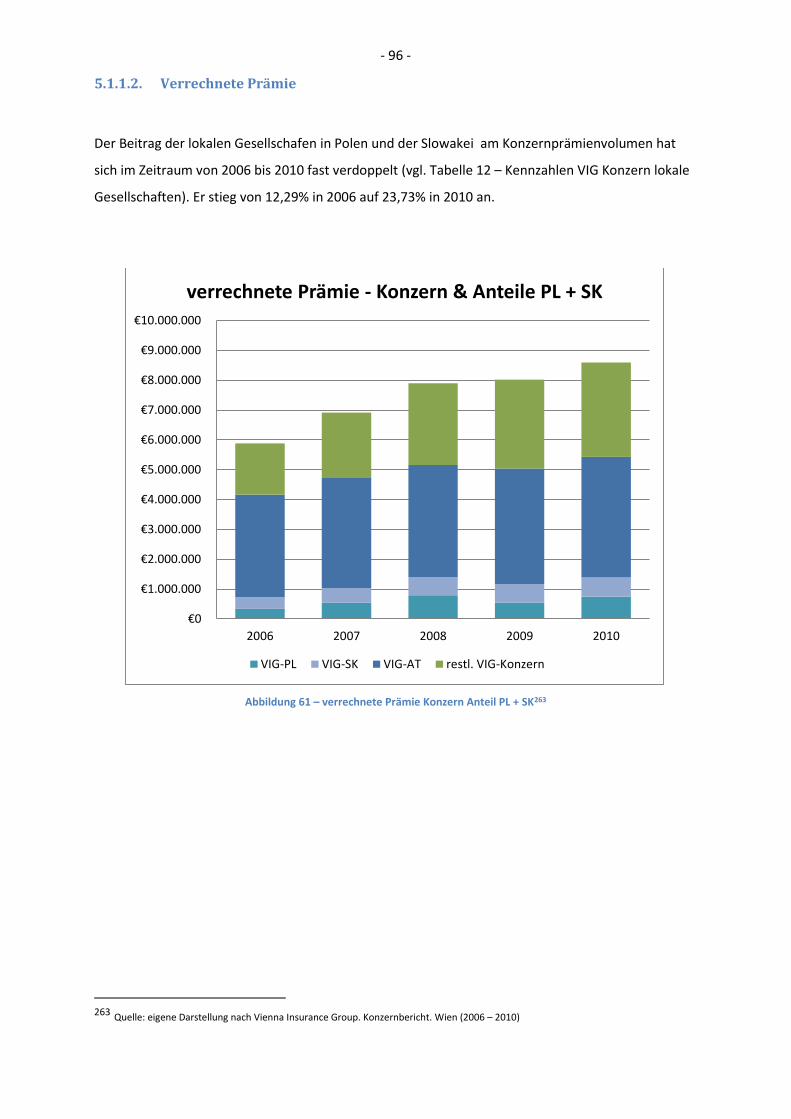

2009 betrugen die Aufwendungen für Versicherungsfälle EUR 437,59 Mio.247 Die Combined Ratio

konnte auf 90,8% gesenkt werden. Dies ist vor allem auf die Senkung des Betriebsaufwandes zurück-

zuführen (vgl. Tabelle 12 Kennzahlen VIG Konzern lokale Gesellschaften).

2010 stiegen die Aufwendungen für Versicherungsleistungen um 6,7% auf EUR 467,08 Mio. an. Die

Talente binden und die besten Mitarbeiter an den richtigen Stellen einsetzen

Stärkung der Leistungskultur im Unternehmen

Fördern von wirtschaftlichen Denken und Austausch von Best Practices

Im Zuge der Internationalisierung der VIG kam es sowohl im In- als auch Ausland zur Schaffung von

neuen Arbeitsplätzen bzw. trug diese zur Sicherung der bisherigen Arbeitsplätze bei.

267 Quelle: eigene Darstellung nach Vienna Insurance Group. Konzernbericht. Wien (2006 – 2010) 268 vgl. Wiener Städtische Versicherungs AG. (2000). Geschäftsbericht. Wien, S. 37

269 vgl. Vienna Insurance Group. (2010). Konzernbericht. Wien, S. 60

€-

€100,00

€200,00

€300,00

€400,00

€500,00

€600,00

2006 2007 2008 2009 2010

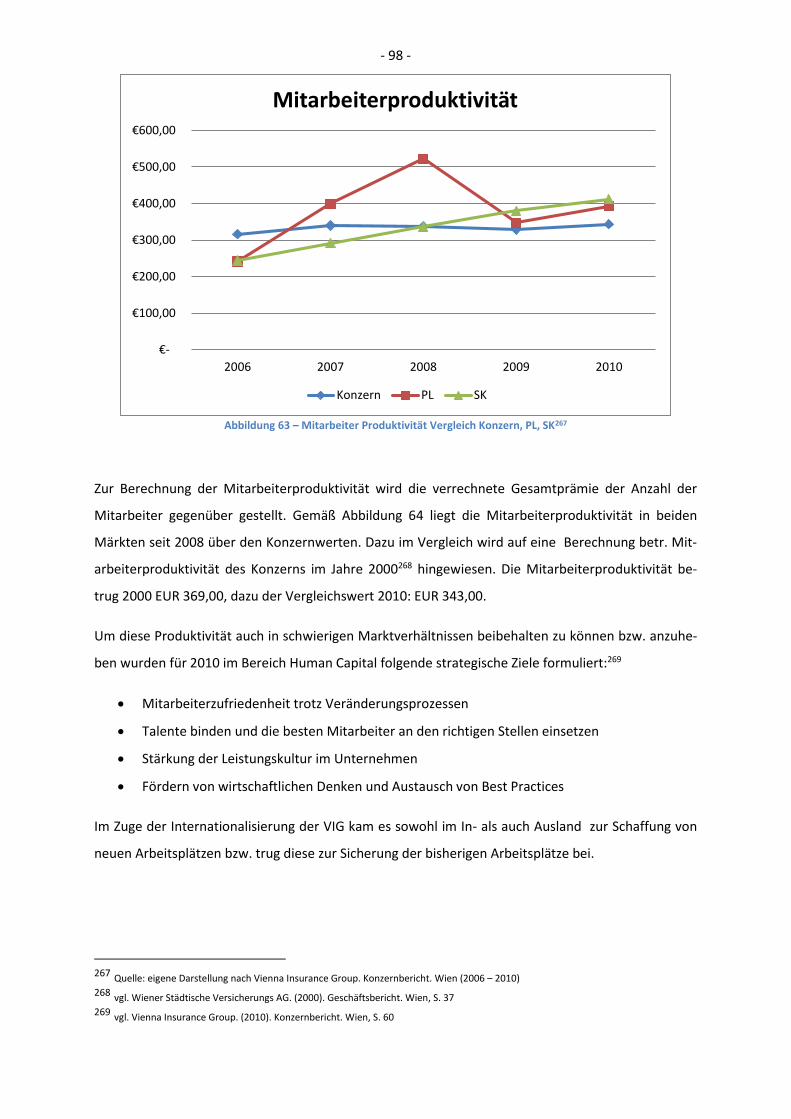

Mitarbeiterproduktivität

Konzern PL SK

- 99 -

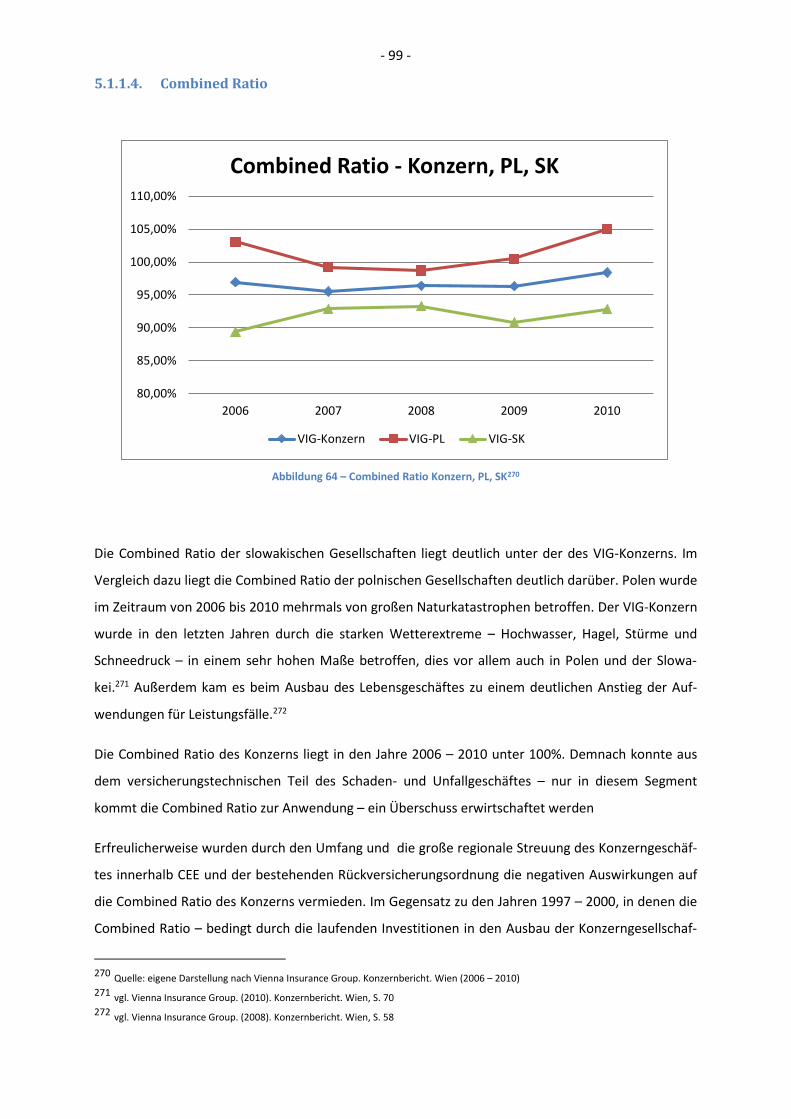

5.1.1.4. Combined Ratio

Abbildung 64 – Combined Ratio Konzern, PL, SK270

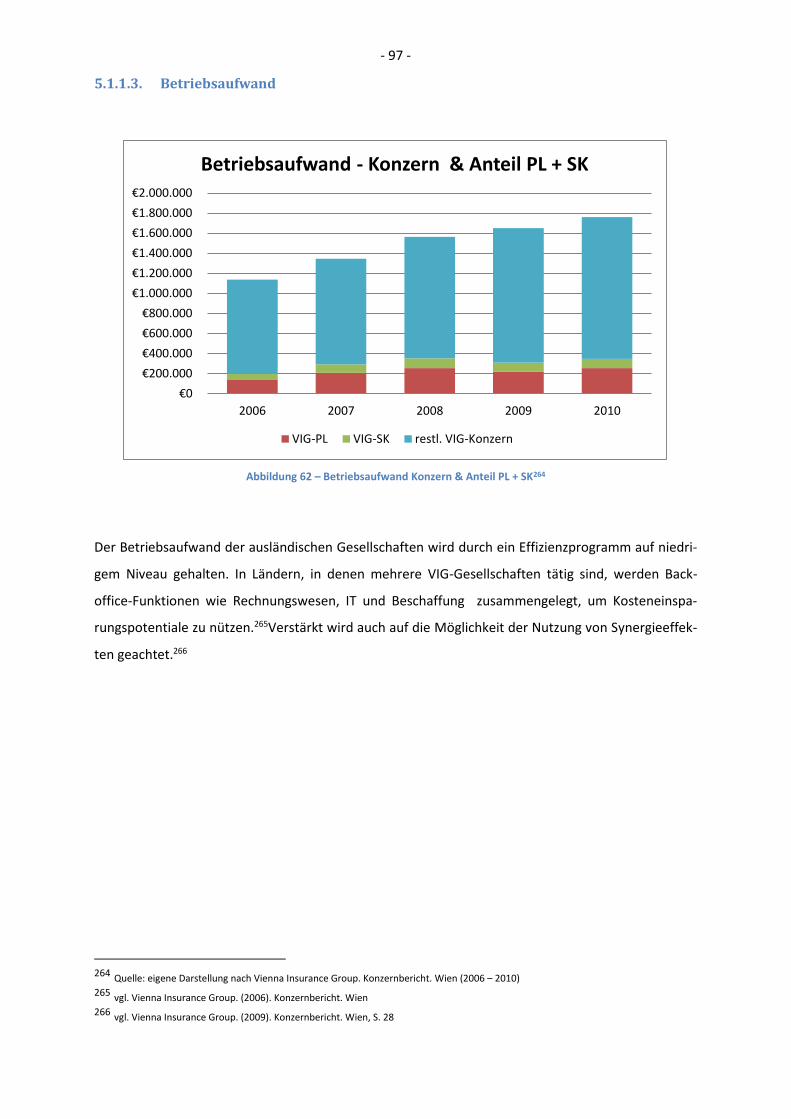

Die Combined Ratio der slowakischen Gesellschaften liegt deutlich unter der des VIG-Konzerns. Im