Haushaltsplan 2014 / 2015 Inhaltsverzeichnis Allgemeine Erläuterungen zum Vorbericht ab Seite Einführung NKHR 2 Indexzahlen 12 Hinweise Stadtkämmerei zum Haushaltsplan 2012 / 2013 14 Jahresrechnung 2010 / Haushaltssatzung 2011 19 Terminplan 2012 / 2013 20 Verschuldung 21 Orientierungsdaten des Innen- und Finanzministerium, Haushaltserlass 25 Zusammenfassung Haushaltsplan 2012 / 2013 35 Ausblick Haushaltsplan 2012 / 2013 38

Transcript

Haushaltsplan 2014 / 2015

Inhaltsverzeichnis

Allgemeine Erläuterungen zum Vorbericht ab Seite Einführung NKHR 2 Indexzahlen 12 Hinweise Stadtkämmerei zum Haushaltsplan 2012 / 2013 14 Jahresrechnung 2010 / Haushaltssatzung 2011 19 Terminplan 2012 / 2013 20 Verschuldung 21 Orientierungsdaten des Innen- und Finanzministerium, Haushaltserlass 25 Zusammenfassung Haushaltsplan 2012 / 2013 35 Ausblick Haushaltsplan 2012 / 2013 38

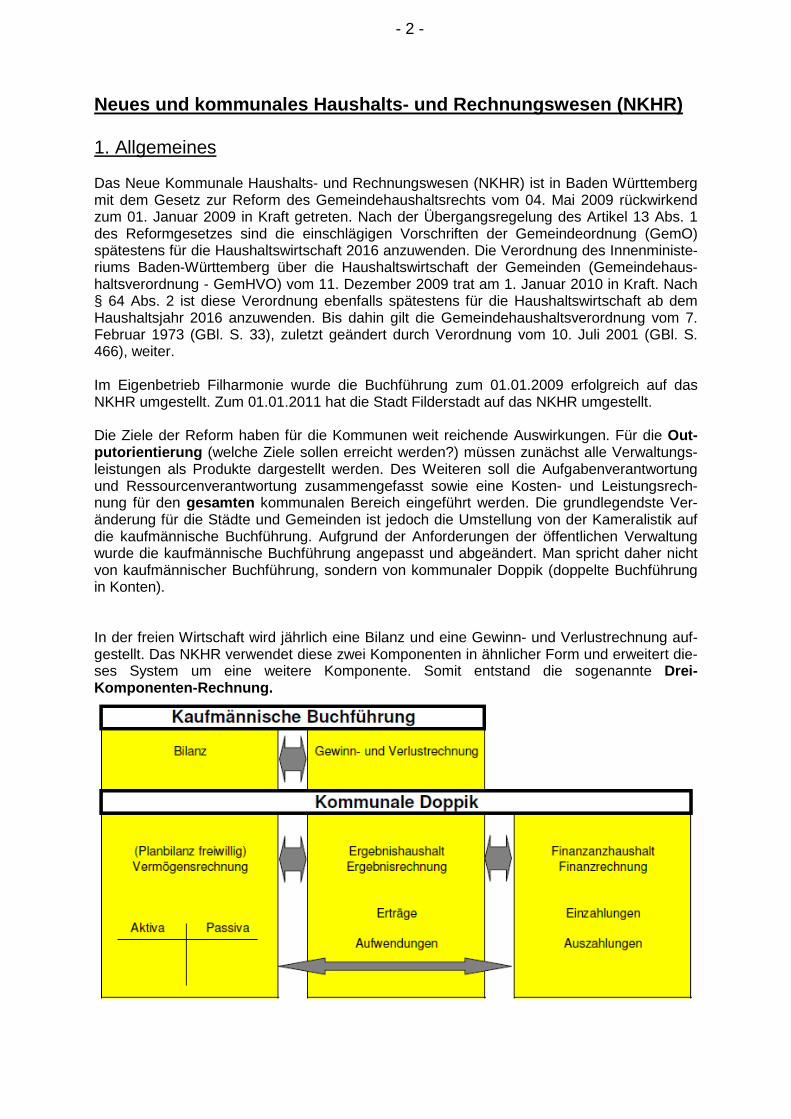

Neues und kommunales Haushalts- und Rechnungswesen (NKHR) 1. Allgemeines Das Neue Kommunale Haushalts- und Rechnungswesen (NKHR) ist in Baden Württemberg mit dem Gesetz zur Reform des Gemeindehaushaltsrechts vom 04. Mai 2009 rückwirkend zum 01. Januar 2009 in Kraft getreten. Nach der Übergangsregelung des Artikel 13 Abs. 1 des Reformgesetzes sind die einschlägigen Vorschriften der Gemeindeordnung (GemO) spätestens für die Haushaltswirtschaft 2016 anzuwenden. Die Verordnung des Innenministe-riums Baden-Württemberg über die Haushaltswirtschaft der Gemeinden (Gemeindehaus-haltsverordnung - GemHVO) vom 11. Dezember 2009 trat am 1. Januar 2010 in Kraft. Nach § 64 Abs. 2 ist diese Verordnung ebenfalls spätestens für die Haushaltswirtschaft ab dem Haushaltsjahr 2016 anzuwenden. Bis dahin gilt die Gemeindehaushaltsverordnung vom 7. Februar 1973 (GBl. S. 33), zuletzt geändert durch Verordnung vom 10. Juli 2001 (GBl. S. 466), weiter. Im Eigenbetrieb Filharmonie wurde die Buchführung zum 01.01.2009 erfolgreich auf das NKHR umgestellt. Zum 01.01.2011 hat die Stadt Filderstadt auf das NKHR umgestellt. Die Ziele der Reform haben für die Kommunen weit reichende Auswirkungen. Für die Out-putorientierung (welche Ziele sollen erreicht werden?) müssen zunächst alle Verwaltungs-leistungen als Produkte dargestellt werden. Des Weiteren soll die Aufgabenverantwortung und Ressourcenverantwortung zusammengefasst sowie eine Kosten- und Leistungsrech-nung für den gesamten kommunalen Bereich eingeführt werden. Die grundlegendste Ver-änderung für die Städte und Gemeinden ist jedoch die Umstellung von der Kameralistik auf die kaufmännische Buchführung. Aufgrund der Anforderungen der öffentlichen Verwaltung wurde die kaufmännische Buchführung angepasst und abgeändert. Man spricht daher nicht von kaufmännischer Buchführung, sondern von kommunaler Doppik (doppelte Buchführung in Konten). In der freien Wirtschaft wird jährlich eine Bilanz und eine Gewinn- und Verlustrechnung auf-gestellt. Das NKHR verwendet diese zwei Komponenten in ähnlicher Form und erweitert die-ses System um eine weitere Komponente. Somit entstand die sogenannte Drei-Komponenten-Rechnung.

- 2 -

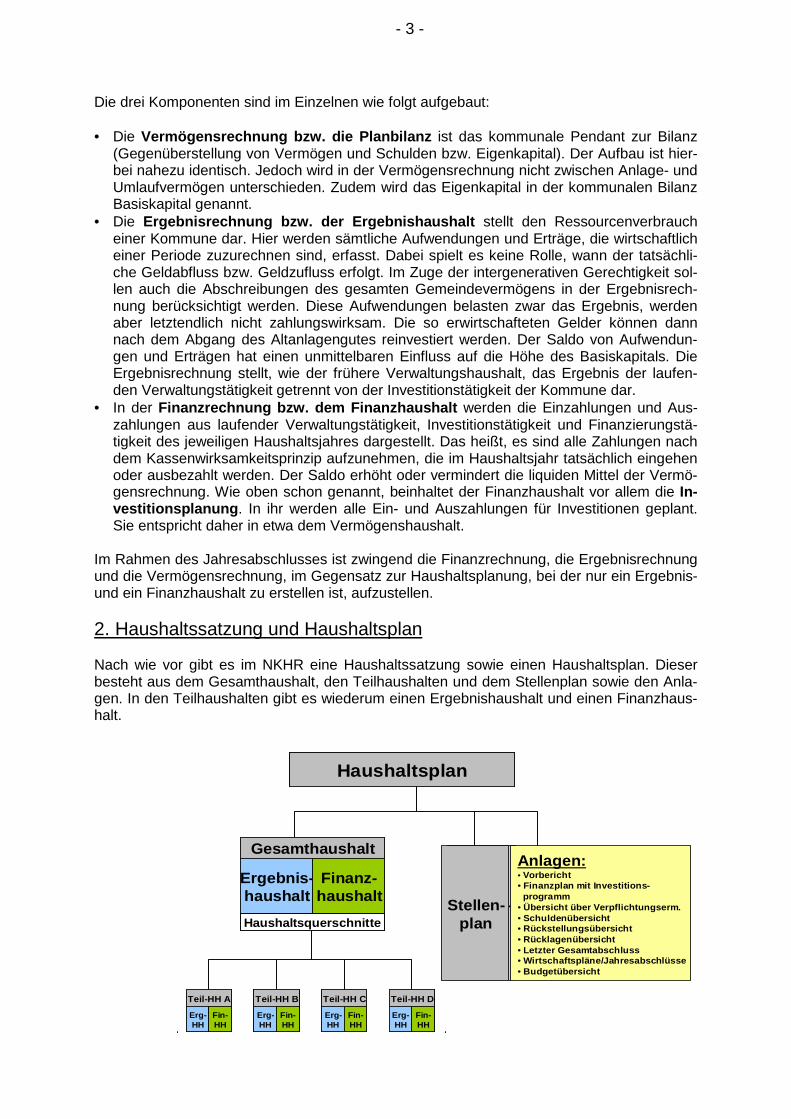

Die drei Komponenten sind im Einzelnen wie folgt aufgebaut: • Die Vermögensrechnung bzw. die Planbilanz ist das kommunale Pendant zur Bilanz

(Gegenüberstellung von Vermögen und Schulden bzw. Eigenkapital). Der Aufbau ist hier-bei nahezu identisch. Jedoch wird in der Vermögensrechnung nicht zwischen Anlage- und Umlaufvermögen unterschieden. Zudem wird das Eigenkapital in der kommunalen Bilanz Basiskapital genannt.

• Die Ergebnisrechnung bzw. der Ergebnishaushalt stellt den Ressourcenverbrauch einer Kommune dar. Hier werden sämtliche Aufwendungen und Erträge, die wirtschaftlich einer Periode zuzurechnen sind, erfasst. Dabei spielt es keine Rolle, wann der tatsächli-che Geldabfluss bzw. Geldzufluss erfolgt. Im Zuge der intergenerativen Gerechtigkeit sol-len auch die Abschreibungen des gesamten Gemeindevermögens in der Ergebnisrech-nung berücksichtigt werden. Diese Aufwendungen belasten zwar das Ergebnis, werden aber letztendlich nicht zahlungswirksam. Die so erwirtschafteten Gelder können dann nach dem Abgang des Altanlagengutes reinvestiert werden. Der Saldo von Aufwendun-gen und Erträgen hat einen unmittelbaren Einfluss auf die Höhe des Basiskapitals. Die Ergebnisrechnung stellt, wie der frühere Verwaltungshaushalt, das Ergebnis der laufen-den Verwaltungstätigkeit getrennt von der Investitionstätigkeit der Kommune dar.

• In der Finanzrechnung bzw. dem Finanzhaushalt werden die Einzahlungen und Aus-zahlungen aus laufender Verwaltungstätigkeit, Investitionstätigkeit und Finanzierungstä-tigkeit des jeweiligen Haushaltsjahres dargestellt. Das heißt, es sind alle Zahlungen nach dem Kassenwirksamkeitsprinzip aufzunehmen, die im Haushaltsjahr tatsächlich eingehen oder ausbezahlt werden. Der Saldo erhöht oder vermindert die liquiden Mittel der Vermö-gensrechnung. Wie oben schon genannt, beinhaltet der Finanzhaushalt vor allem die In-vestitionsplanung . In ihr werden alle Ein- und Auszahlungen für Investitionen geplant. Sie entspricht daher in etwa dem Vermögenshaushalt.

Im Rahmen des Jahresabschlusses ist zwingend die Finanzrechnung, die Ergebnisrechnung und die Vermögensrechnung, im Gegensatz zur Haushaltsplanung, bei der nur ein Ergebnis- und ein Finanzhaushalt zu erstellen ist, aufzustellen. 2. Haushaltssatzung und Haushaltsplan Nach wie vor gibt es im NKHR eine Haushaltssatzung sowie einen Haushaltsplan. Dieser besteht aus dem Gesamthaushalt, den Teilhaushalten und dem Stellenplan sowie den Anla-gen. In den Teilhaushalten gibt es wiederum einen Ergebnishaushalt und einen Finanzhaus-halt.

Haushaltsplan

Gesamthaushalt

Ergebnis-haushalt

Finanz-haushalt

Stellen-plan

Anlagen: • Vorbericht• Finanzplan mit Investitions-

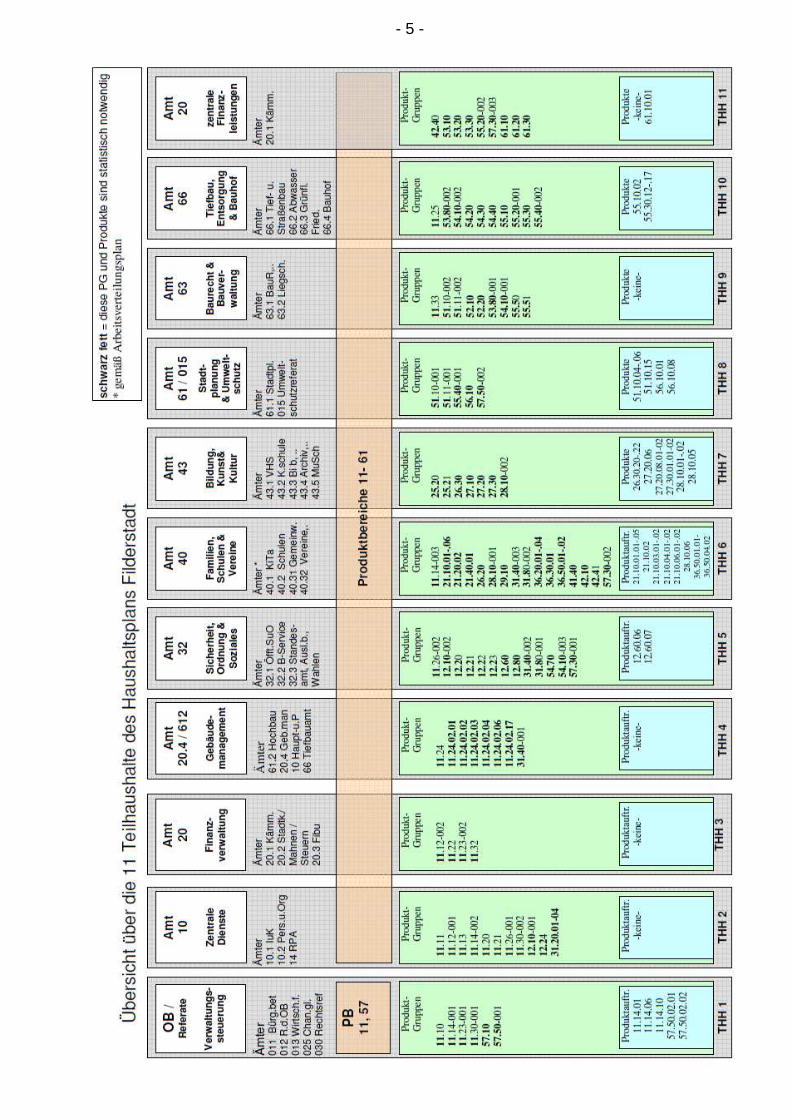

Der Gesamthaushalt ist in mindestens zwei Teilhaushalte zu gliedern. In den Teilhaushalten sollen Schlüsselprodukte bzw. Produktbeschreibungen, Leistungsziele und Kennzahlen zur Messung der Zielerreichung dargestellt werden. Interne Leistungen sowie kalkulatorische Kosten werden nur in den Teilhaushalten abgebildet. Hingegen werden außerordentliche Erträge und Aufwendungen nur im Gesamthaushalt dargestellt. Wie oben schon genannt, werden die Verwaltungsleistungen im NKHR als Produkte darge-stellt. Diese Produkte werden in Teilhaushalten zusammengefasst. Die Zusammenfassung erfolgte bei der Filharmonie und bei der Stadt Filderstadt organisationsorientiert. 2.1 Haushaltsaufbau Der Haushalt der Stadt Filderstadt ist in 11 Teilhaushalte (THH) gegliedert: THH 1 OB / Referate – Verwaltungssteuerung

THH 2 Amt 10 – Zentrale Dienste

THH 3 Amt 20 – Finanzverwaltung

THH 4 Amt 20.4 / 612 – Gebäudemanagement

THH 5 Amt 32 – Sicherheit, Ordnung & Soziales

THH 6 Amt 40 – Familien, Schulen & Vereine

THH 7 Amt 43 – Bildung, Kunst & Kultur

THH 8 Amt 61 / 015 – Stadtplanung & Umweltschutz

THH 9 Amt 63 – Baurecht & Bauverwaltung

THH 10 Amt 66 – Tiefbau, Entsorgung & Bauhof

THH 11 Amt 20 – zentrale Finanzleistungen

- 4 -

- 5 -

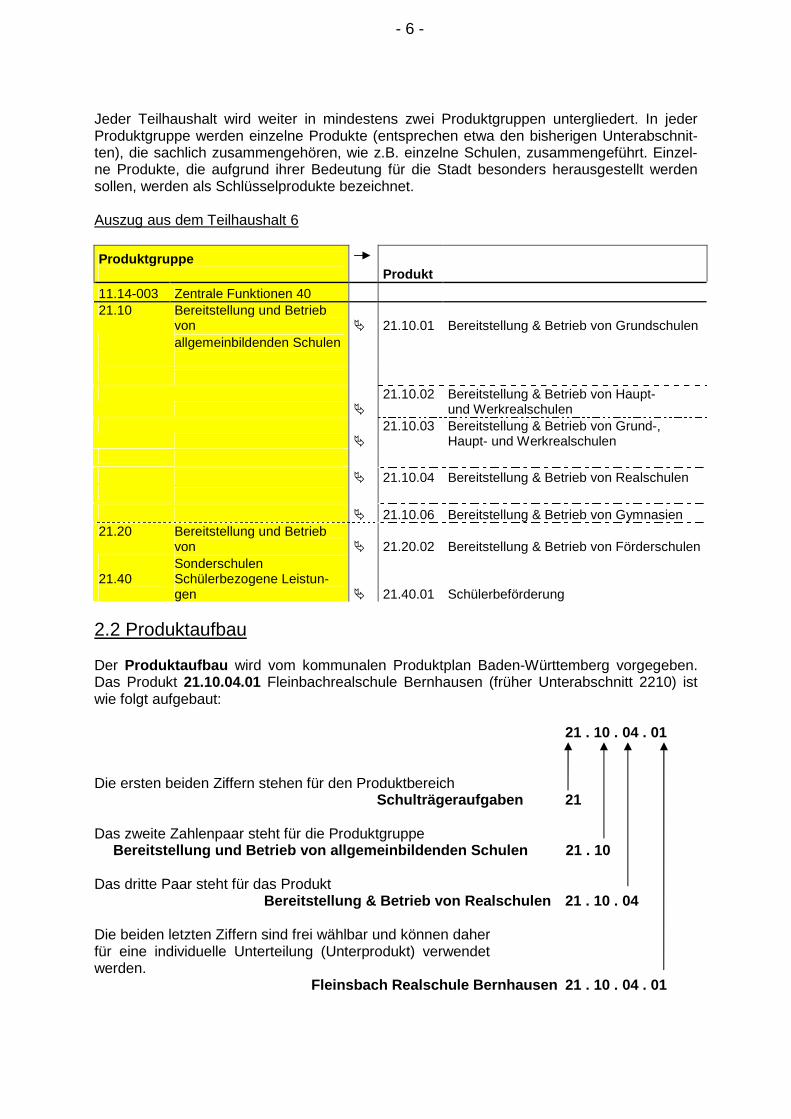

Jeder Teilhaushalt wird weiter in mindestens zwei Produktgruppen untergliedert. In jeder Produktgruppe werden einzelne Produkte (entsprechen etwa den bisherigen Unterabschnit-ten), die sachlich zusammengehören, wie z.B. einzelne Schulen, zusammengeführt. Einzel-ne Produkte, die aufgrund ihrer Bedeutung für die Stadt besonders herausgestellt werden sollen, werden als Schlüsselprodukte bezeichnet. Auszug aus dem Teilhaushalt 6

Produktgruppe

Produkt

11.14-003 Zentrale Funktionen 40 21.10 Bereitstellung und Betrieb

von � 21.10.01 Bereitstellung & Betrieb von Grundschulen allgemeinbildenden Schulen

�

21.10.02

Bereitstellung & Betrieb von Haupt- und Werkrealschulen

�

21.10.03

Bereitstellung & Betrieb von Grund-, Haupt- und Werkrealschulen

� � 21.10.04 Bereitstellung & Betrieb von Realschulen � � 21.10.06 Bereitstellung & Betrieb von Gymnasien 21.20 Bereitstellung und Betrieb

von � 21.20.02 Bereitstellung & Betrieb von Förderschulen Sonderschulen 21.40

2.2 Produktaufbau Der Produktaufbau wird vom kommunalen Produktplan Baden-Württemberg vorgegeben. Das Produkt 21.10.04.01 Fleinbachrealschule Bernhausen (früher Unterabschnitt 2210) ist wie folgt aufgebaut:

21 . 10 . 04 . 01 Die ersten beiden Ziffern stehen für den Produktbereich

Schulträgeraufgaben 21 Das zweite Zahlenpaar steht für die Produktgruppe Bereitstellung und Betrieb von allgemeinbildenden Schulen 21 . 10 Das dritte Paar steht für das Produkt

Bereitstellung & Betrieb von Realschulen 21 . 10 . 04 Die beiden letzten Ziffern sind frei wählbar und können daher für eine individuelle Unterteilung (Unterprodukt) verwendet werden.

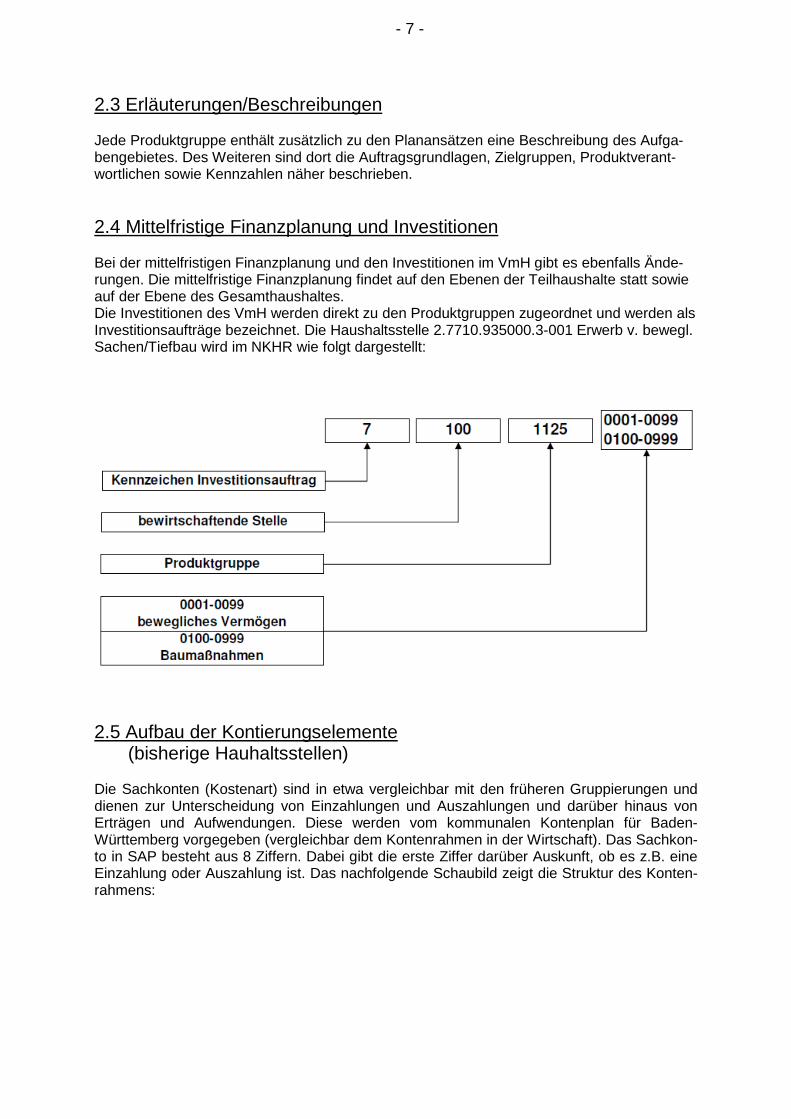

2.3 Erläuterungen/Beschreibungen Jede Produktgruppe enthält zusätzlich zu den Planansätzen eine Beschreibung des Aufga-bengebietes. Des Weiteren sind dort die Auftragsgrundlagen, Zielgruppen, Produktverant-wortlichen sowie Kennzahlen näher beschrieben. 2.4 Mittelfristige Finanzplanung und Investitionen Bei der mittelfristigen Finanzplanung und den Investitionen im VmH gibt es ebenfalls Ände-rungen. Die mittelfristige Finanzplanung findet auf den Ebenen der Teilhaushalte statt sowie auf der Ebene des Gesamthaushaltes. Die Investitionen des VmH werden direkt zu den Produktgruppen zugeordnet und werden als Investitionsaufträge bezeichnet. Die Haushaltsstelle 2.7710.935000.3-001 Erwerb v. bewegl. Sachen/Tiefbau wird im NKHR wie folgt dargestellt:

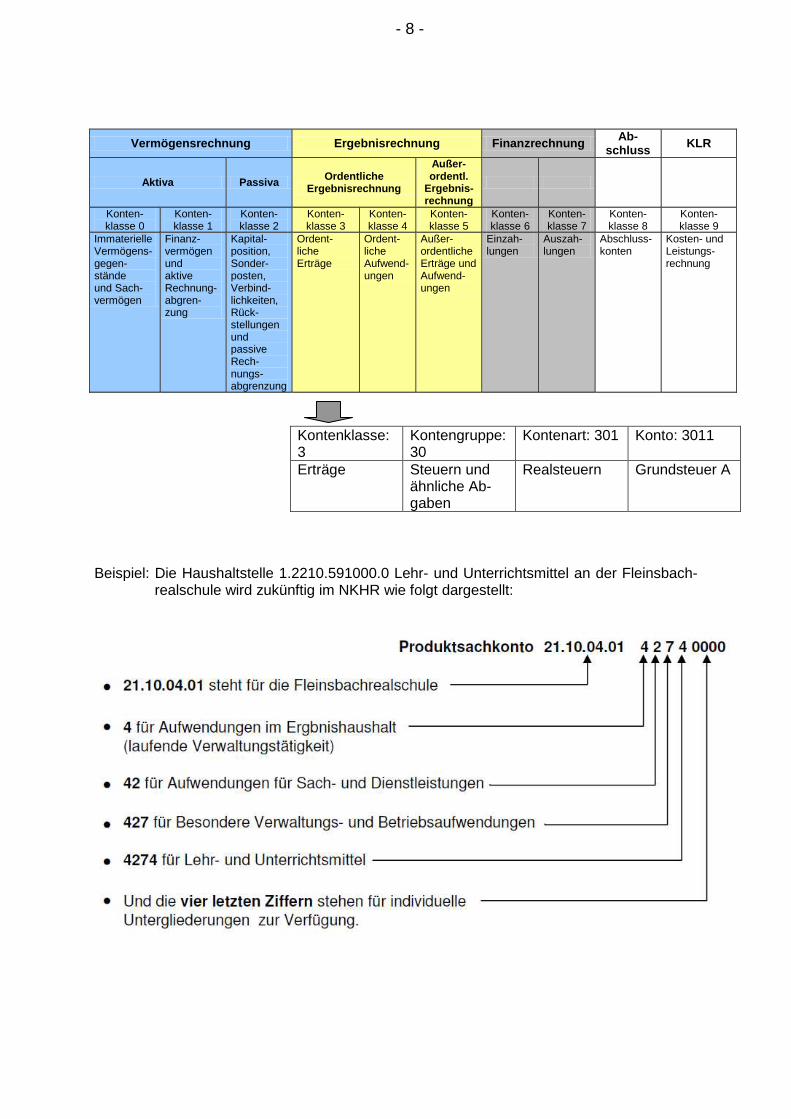

2.5 Aufbau der Kontierungselemente (bisherige Hauhaltsstellen) Die Sachkonten (Kostenart) sind in etwa vergleichbar mit den früheren Gruppierungen und dienen zur Unterscheidung von Einzahlungen und Auszahlungen und darüber hinaus von Erträgen und Aufwendungen. Diese werden vom kommunalen Kontenplan für Baden-Württemberg vorgegeben (vergleichbar dem Kontenrahmen in der Wirtschaft). Das Sachkon-to in SAP besteht aus 8 Ziffern. Dabei gibt die erste Ziffer darüber Auskunft, ob es z.B. eine Einzahlung oder Auszahlung ist. Das nachfolgende Schaubild zeigt die Struktur des Konten-rahmens:

- 7 -

Beispiel: Die Haushaltstelle 1.2210.591000.0 Lehr- und Unterrichtsmittel an der Fleinsbach-

realschule wird zukünftig im NKHR wie folgt dargestellt:

Immaterielle Vermögens-gegen-stände und Sach-vermögen

Finanz-vermögen und aktive Rechnung-abgren-zung

Kapital- position, Sonder-posten, Verbind-lichkeiten, Rück-stellungen und passive Rech-nungs-abgrenzung

Ordent-liche Erträge

Ordent-liche Aufwend-ungen

Außer-ordentliche Erträge und Aufwend-ungen

Einzah- lungen

Auszah- lungen

Abschluss-konten

Kosten- und Leistungs-rechnung

- 8 -

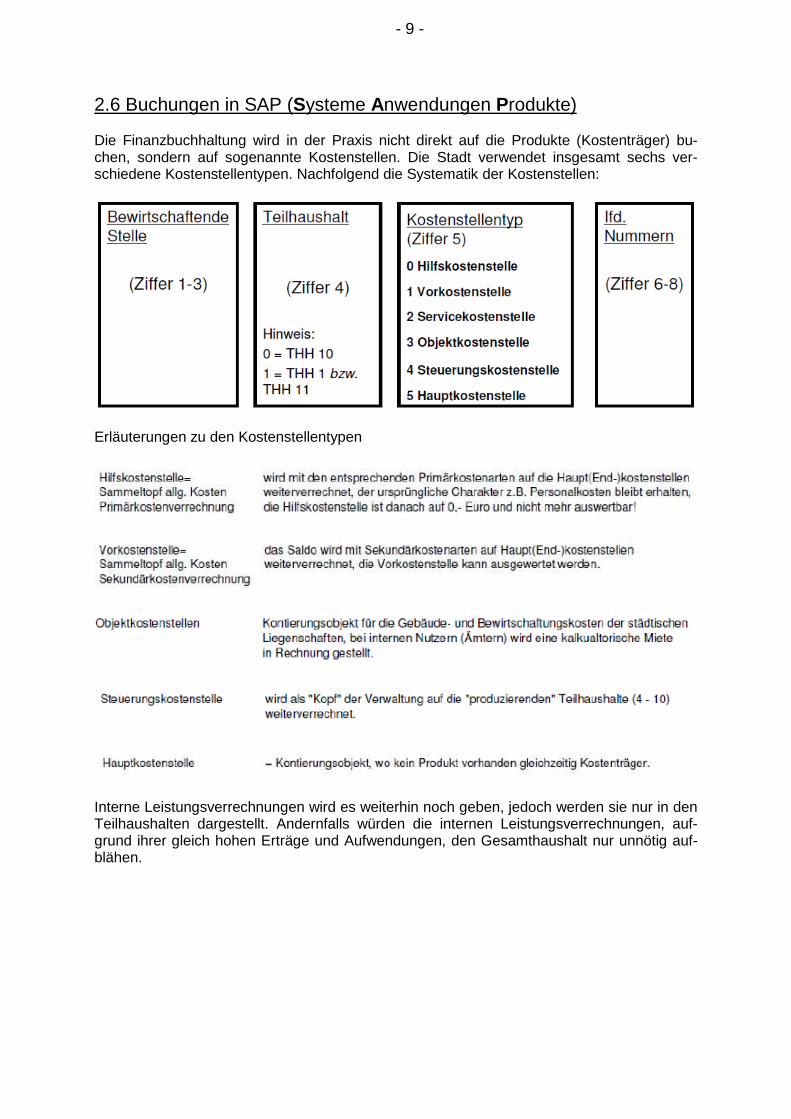

2.6 Buchungen in SAP (Systeme Anwendungen Produkte) Die Finanzbuchhaltung wird in der Praxis nicht direkt auf die Produkte (Kostenträger) bu-chen, sondern auf sogenannte Kostenstellen. Die Stadt verwendet insgesamt sechs ver-schiedene Kostenstellentypen. Nachfolgend die Systematik der Kostenstellen:

Erläuterungen zu den Kostenstellentypen

Interne Leistungsverrechnungen wird es weiterhin noch geben, jedoch werden sie nur in den Teilhaushalten dargestellt. Andernfalls würden die internen Leistungsverrechnungen, auf-grund ihrer gleich hohen Erträge und Aufwendungen, den Gesamthaushalt nur unnötig auf-blähen.

- 9 -

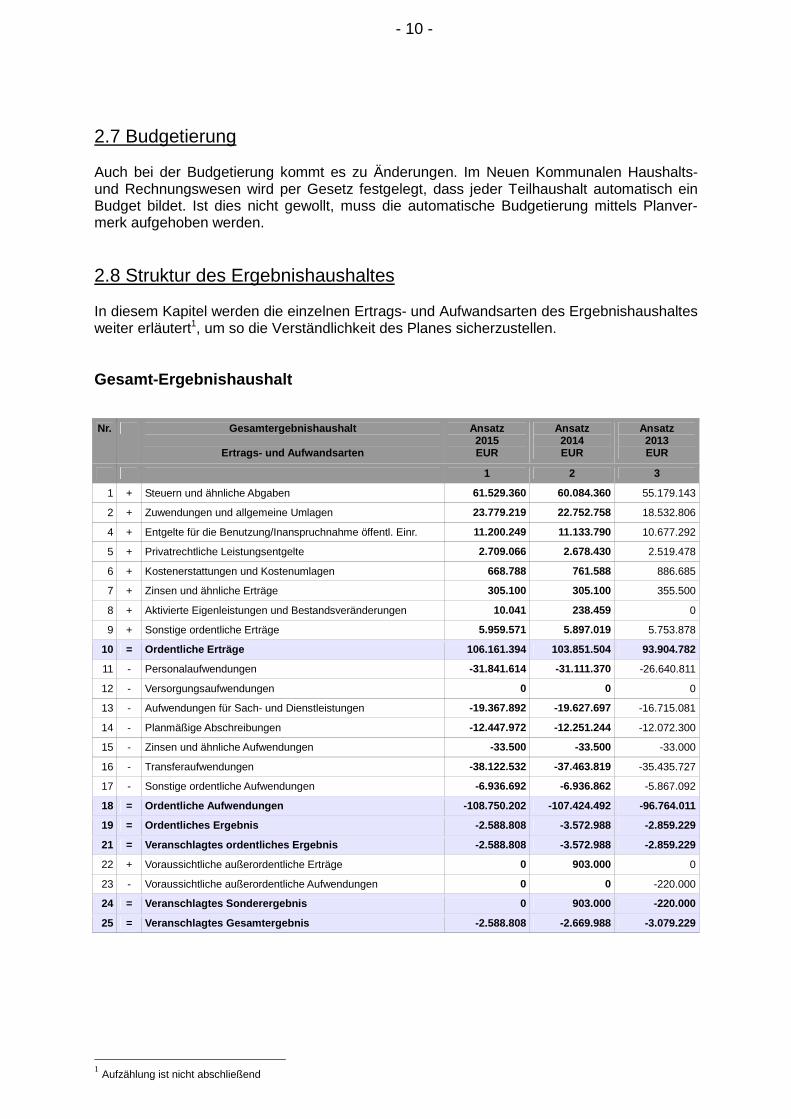

2.7 Budgetierung Auch bei der Budgetierung kommt es zu Änderungen. Im Neuen Kommunalen Haushalts- und Rechnungswesen wird per Gesetz festgelegt, dass jeder Teilhaushalt automatisch ein Budget bildet. Ist dies nicht gewollt, muss die automatische Budgetierung mittels Planver-merk aufgehoben werden. 2.8 Struktur des Ergebnishaushaltes In diesem Kapitel werden die einzelnen Ertrags- und Aufwandsarten des Ergebnishaushaltes weiter erläutert1, um so die Verständlichkeit des Planes sicherzustellen. Gesamt-Ergebnishaushalt

1 Aufzählung ist nicht abschließend

Nr. Gesamtergebnishaushalt

Ertrags- und Aufwandsarten

Ansatz 2015 EUR

Ansatz 2014 EUR

Ansatz 2013 EUR

1 2 3

1 + Steuern und ähnliche Abgaben 61.529.360 60.084.360 55.179.143

2 + Zuwendungen und allgemeine Umlagen 23.779.219 22.752.758 18.532.806

4 + Entgelte für die Benutzung/Inanspruchnahme öffentl. Einr. 11.200.249 11.133.790 10.677.292

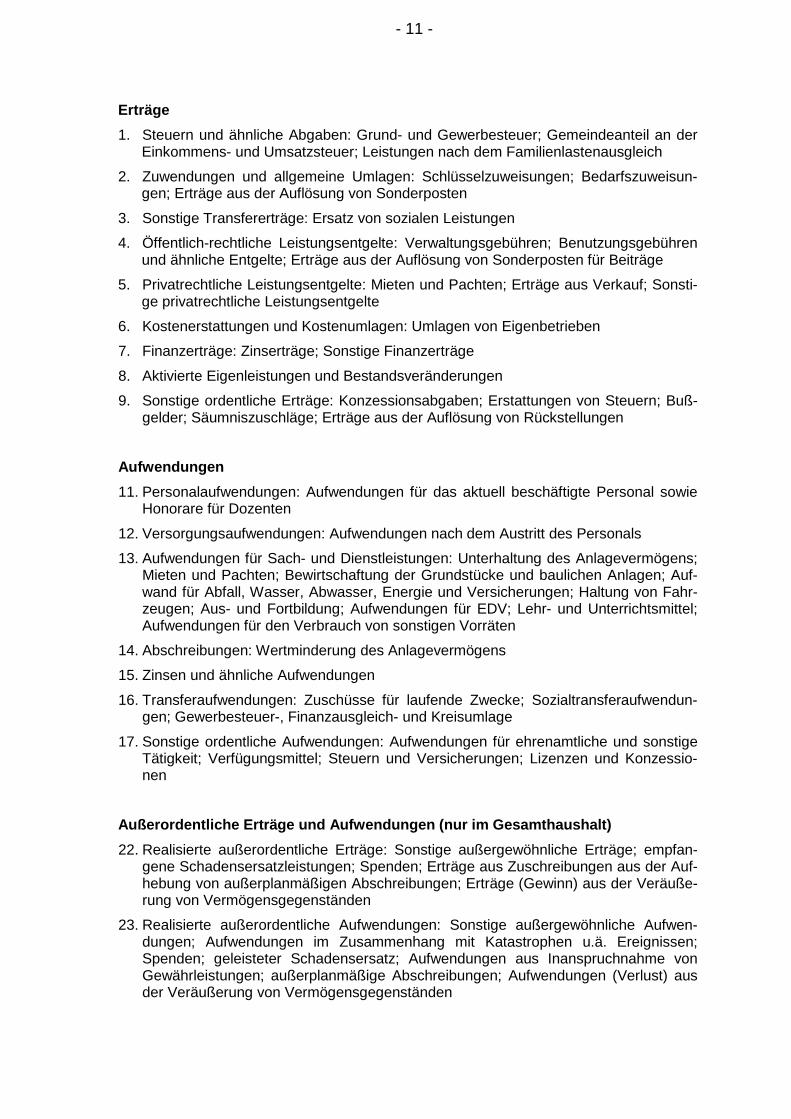

1. Steuern und ähnliche Abgaben: Grund- und Gewerbesteuer; Gemeindeanteil an der Einkommens- und Umsatzsteuer; Leistungen nach dem Familienlastenausgleich

2. Zuwendungen und allgemeine Umlagen: Schlüsselzuweisungen; Bedarfszuweisun-gen; Erträge aus der Auflösung von Sonderposten

3. Sonstige Transfererträge: Ersatz von sozialen Leistungen

4. Öffentlich-rechtliche Leistungsentgelte: Verwaltungsgebühren; Benutzungsgebühren und ähnliche Entgelte; Erträge aus der Auflösung von Sonderposten für Beiträge

5. Privatrechtliche Leistungsentgelte: Mieten und Pachten; Erträge aus Verkauf; Sonsti-ge privatrechtliche Leistungsentgelte

6. Kostenerstattungen und Kostenumlagen: Umlagen von Eigenbetrieben

8. Aktivierte Eigenleistungen und Bestandsveränderungen

9. Sonstige ordentliche Erträge: Konzessionsabgaben; Erstattungen von Steuern; Buß-gelder; Säumniszuschläge; Erträge aus der Auflösung von Rückstellungen

Aufwendungen

11. Personalaufwendungen: Aufwendungen für das aktuell beschäftigte Personal sowie Honorare für Dozenten

12. Versorgungsaufwendungen: Aufwendungen nach dem Austritt des Personals

13. Aufwendungen für Sach- und Dienstleistungen: Unterhaltung des Anlagevermögens; Mieten und Pachten; Bewirtschaftung der Grundstücke und baulichen Anlagen; Auf-wand für Abfall, Wasser, Abwasser, Energie und Versicherungen; Haltung von Fahr-zeugen; Aus- und Fortbildung; Aufwendungen für EDV; Lehr- und Unterrichtsmittel; Aufwendungen für den Verbrauch von sonstigen Vorräten

14. Abschreibungen: Wertminderung des Anlagevermögens

15. Zinsen und ähnliche Aufwendungen

16. Transferaufwendungen: Zuschüsse für laufende Zwecke; Sozialtransferaufwendun-gen; Gewerbesteuer-, Finanzausgleich- und Kreisumlage

17. Sonstige ordentliche Aufwendungen: Aufwendungen für ehrenamtliche und sonstige Tätigkeit; Verfügungsmittel; Steuern und Versicherungen; Lizenzen und Konzessio-nen

Außerordentliche Erträge und Aufwendungen (nur im G esamthaushalt)

22. Realisierte außerordentliche Erträge: Sonstige außergewöhnliche Erträge; empfan-gene Schadensersatzleistungen; Spenden; Erträge aus Zuschreibungen aus der Auf-hebung von außerplanmäßigen Abschreibungen; Erträge (Gewinn) aus der Veräuße-rung von Vermögensgegenständen

23. Realisierte außerordentliche Aufwendungen: Sonstige außergewöhnliche Aufwen-dungen; Aufwendungen im Zusammenhang mit Katastrophen u.ä. Ereignissen; Spenden; geleisteter Schadensersatz; Aufwendungen aus Inanspruchnahme von Gewährleistungen; außerplanmäßige Abschreibungen; Aufwendungen (Verlust) aus der Veräußerung von Vermögensgegenständen

- 11 -

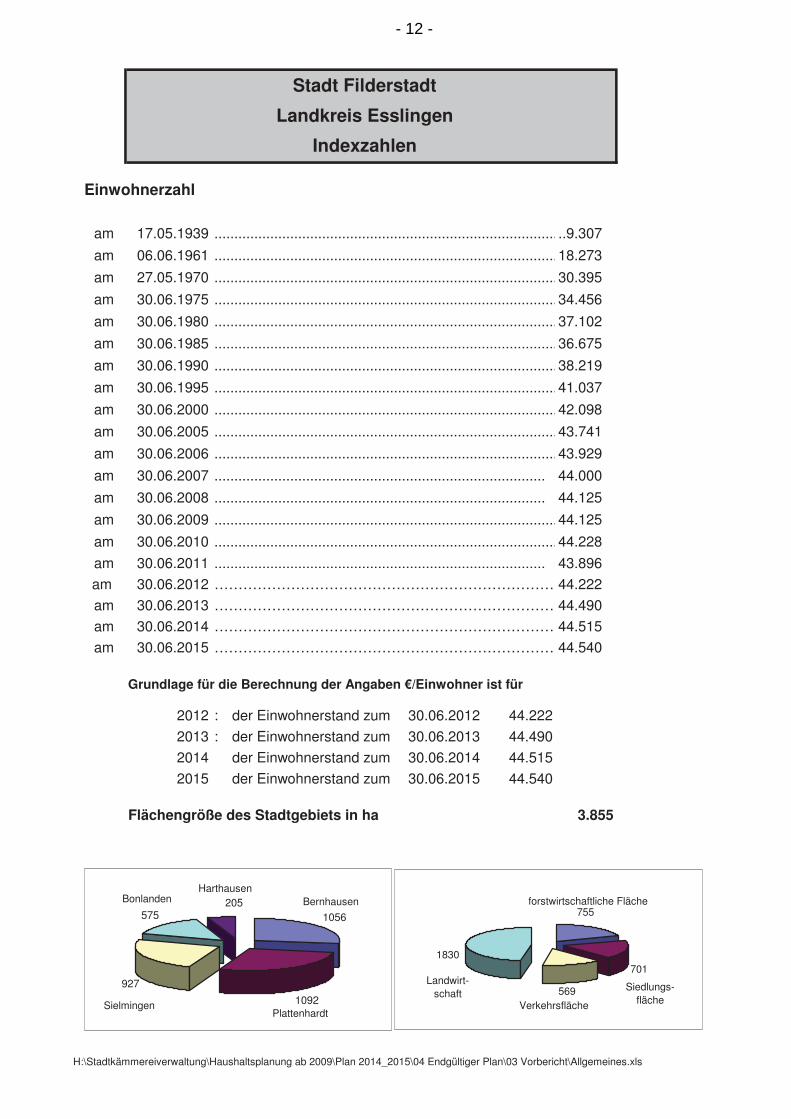

Einwohnerzahl

am 17.05.1939 .........................................................................................9.307

am 06.06.1961 .......................................................................................18.273

am 27.05.1970 .......................................................................................30.395

am 30.06.1975 .......................................................................................34.456

am 30.06.1980 .......................................................................................37.102

am 30.06.1985 .......................................................................................36.675

am 30.06.1990 .......................................................................................38.219

am 30.06.1995 .......................................................................................41.037

am 30.06.2000 .......................................................................................42.098

am 30.06.2005 .......................................................................................43.741

am 30.06.2006 .......................................................................................43.929

am 30.06.2007 ................................................................................... 44.000

am 30.06.2008 ................................................................................... 44.125

am 30.06.2009 .......................................................................................44.125

am 30.06.2010 .......................................................................................44.228

am 30.06.2011 ................................................................................... 43.896

am 30.06.2012 ………………………………………………………………44.222

am 30.06.2013 ………………………………………………………………44.490

am 30.06.2014 ………………………………………………………………44.515

am 30.06.2015 ………………………………………………………………44.540

Grundlage für die Berechnung der Angaben €/Einwohner ist für

2012 : der Einwohnerstand zum 30.06.2012 44.222

2013 : der Einwohnerstand zum 30.06.2013 44.490

2014 der Einwohnerstand zum 30.06.2014 44.515

2015 der Einwohnerstand zum 30.06.2015 44.540

Flächengröße des Stadtgebiets in ha 3.855

Stadt Filderstadt

Landkreis Esslingen

Indexzahlen

1056

1092

927

575205

Plattenhardt

HarthausenBonlanden

Sielmingen

701

755

569

1830

Landwirt-schaft

forstwirtschaftliche Fläche

Siedlungs-

flächeVerkehrsfläche

Bernhausen

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\Allgemeines.xls

- 12 -

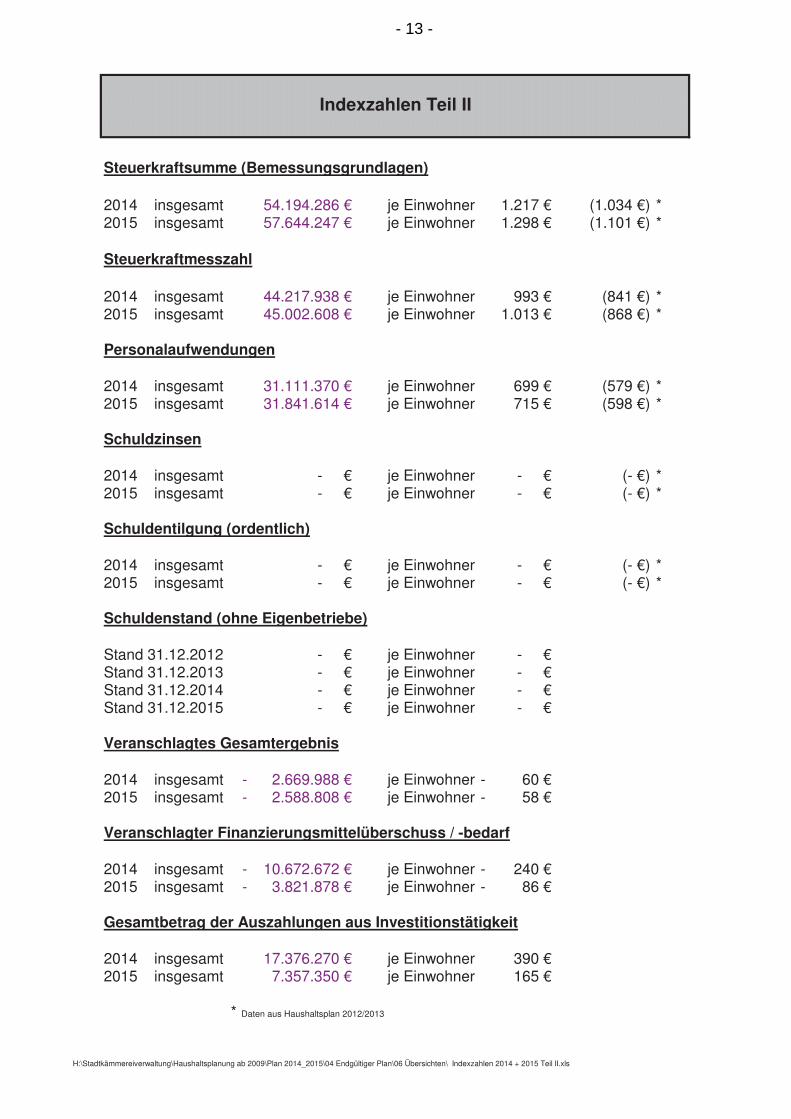

Steuerkraftsumme (Bemessungsgrundlagen)

2014 insgesamt 54.194.286 € je Einwohner 1.217 € (1.034 €) *2015 insgesamt 57.644.247 € je Einwohner 1.298 € (1.101 €) *

Steuerkraftmesszahl

2014 insgesamt 44.217.938 € je Einwohner 993 € (841 €) *2015 insgesamt 45.002.608 € je Einwohner 1.013 € (868 €) *

Personalaufwendungen

2014 insgesamt 31.111.370 € je Einwohner 699 € (579 €) *2015 insgesamt 31.841.614 € je Einwohner 715 € (598 €) *

Schuldzinsen

2014 insgesamt - € je Einwohner - € (- €) *2015 insgesamt - € je Einwohner - € (- €) *

Schuldentilgung (ordentlich)

2014 insgesamt - € je Einwohner - € (- €) *2015 insgesamt - € je Einwohner - € (- €) *

Schuldenstand (ohne Eigenbetriebe)

Stand 31.12.2012 - € je Einwohner - € Stand 31.12.2013 - € je Einwohner - € Stand 31.12.2014 - € je Einwohner - € Stand 31.12.2015 - € je Einwohner - €

Veranschlagtes Gesamtergebnis

2014 insgesamt 2.669.988 €- je Einwohner 60 €- 2015 insgesamt 2.588.808 €- je Einwohner 58 €-

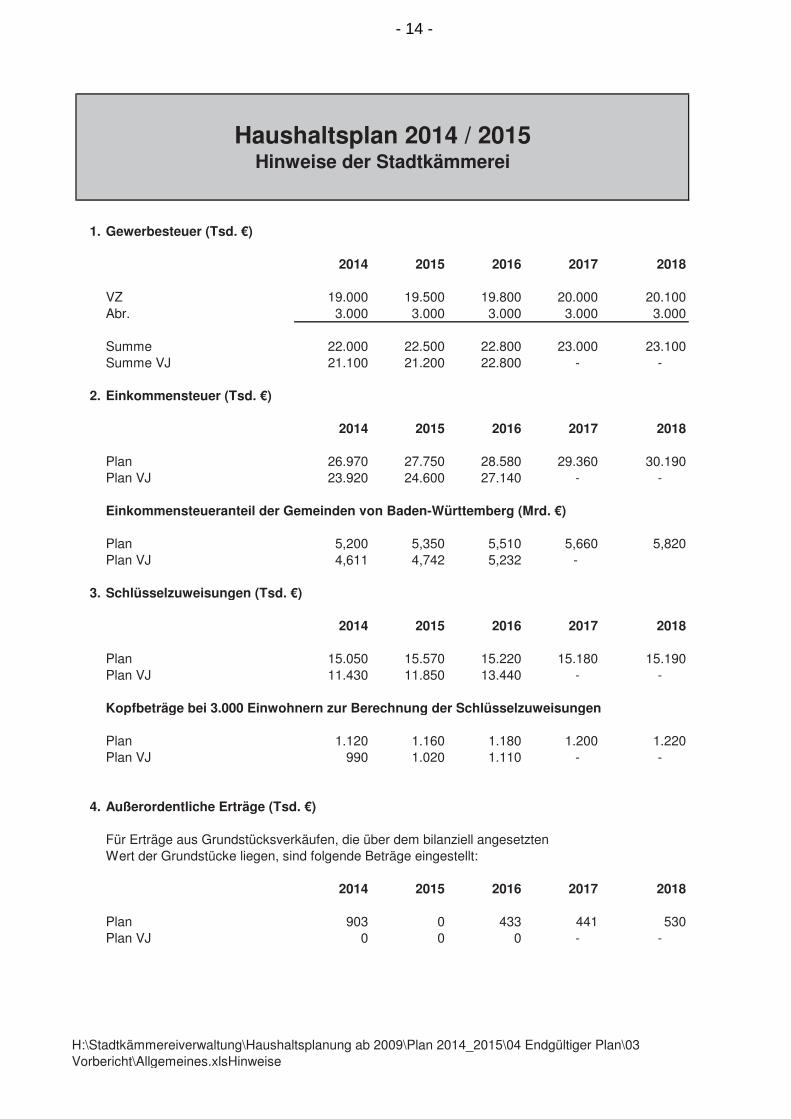

Die Personalkosten erhöhen sich im Vergleich vom Plan 2013 zum Plan 2014 um rund

4,4 Mio. Euro, was einer Steigerung von über 16 % entspricht. Dies hat nur zu einem geringen Anteil mit der Tarifsteigerung zu tun, sondern resultiert aus zusätzlichen Stellen in vielen Bereichen der Stadtverwaltung.

Im Laufe der Jahre 2012 und 2013 wurden viele Stellen ausgeweitet oder neu geschaffen, die zum Teil schon im Jahr 2013 zu erheblichen Mehraufwendungen führten und sich ab dem Jahr 2014 massiv auswirken. Den größten Anteil an dieser Personalmehrung und Kostensteigerung

nehmen die Stellen von Erzieherinnen ein. Es handelt sich um neue Stellen für die Umsetzung des Mindestpersonalschlüssels gemäß der KiTaVO und zusätzliche Erzieherinnen für den Ausbau der U3-Betreuung, was insgesamt mit etwa 46 Stellen zu Buche schlägt. Entgegen den ursprünglichen Annahmen, dass im Zusammenhang mit den Ganztagesschulen Gruppen der verlässlichen Grundschule langsam abgebaut werden können, erfolgt zum Teil eine Ausweitung

des Angebots, wofür beispielsweise die Arbeitszeiten von Zweitkräften und Springermitarbeitern ausgedehnt werden. Die Erhöhung des Anteils der städtischen Reinigungskräfte gegenüber denbeauftragten Reinigungs- und Dienstleistungsunternehmen (Verhältnis 60%:40%) wie auch diebeschlossene Aufhebung der Wiederbesetzungssperre führen zu weiteren Kostensteigerungen. 4,65 neue Stellen für die Schulsozialarbeit sind ebenfalls berücksichtigt. Außerdem wurden im Verwaltungsbereich weitere Stellen geschaffen.

Für die Beschäftigten wurden im Januar und August 2013 die Tarife um jeweils 1,4 % erhöht.

Für die Jahre 2014 und 2015 wurde ohne konkreten neuen Tarifabschluss jeweils eine Steigerung von 2,5 % angenommen.

Die Beamten erhalten 2,65 % Steigerung, die gestaffelt zwischen den Monaten Juli 2013 bis Januar 2014 umgesetzt wird, je nachdem in welcher Besoldungsgruppe die entsprechenden Personen eingestuft sind. Im Jahr 2014 erfolgt eine weitere Steigerung von 2,95 %, die mit dergleichen Staffelung umgesetzt wird.

Sachkostensteigerungen wurden auf der Basis des Jahres 2013 berechnet oder aus dem Ergebnis 2012 abgeleitet. In den Jahren 2014 und 2015 beträgt die Erhöhung jeweils 2 %. Dieser

Wert wurde auch für die Jahre 2016 bis 2018 angsetzt. Die disponiblen Mittel wurden einbezogen.

Die Energiekosten wurden in den Jahren 2014 und 2015 zwischen 5 % und 8 % erhöht. Enthalten

sind die ansteigenden Entgelte für die Netznutzung und die gesetzlich bedingten Mehrbelastungen aus dem Erneuerbare Energien Gesetz, dem Kraft-Wärme-Kopplungs-Gesetz, der Umlage NEV und der Offshore-Haftungsumlage. Ab dem Jahr 2016 wurde auch hier mit einer Steigerung von pauschal 2 % geplant.

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\Allgemeines.xlsHinweise

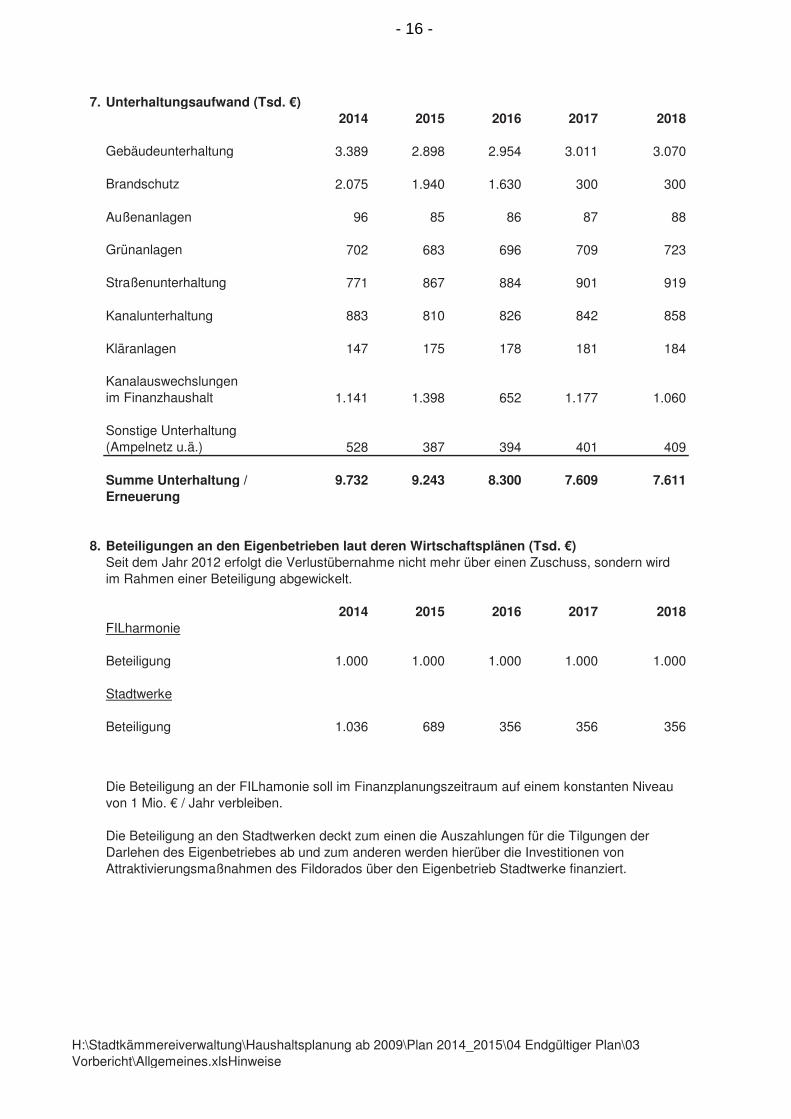

8. Beteiligungen an den Eigenbetrieben laut deren Wirtschaftsplänen (Tsd. €)Seit dem Jahr 2012 erfolgt die Verlustübernahme nicht mehr über einen Zuschuss, sondern wirdim Rahmen einer Beteiligung abgewickelt.

2014 2015 2016 2017 2018FILharmonie

Beteiligung 1.000 1.000 1.000 1.000 1.000

Stadtwerke

Beteiligung 1.036 689 356 356 356

Die Beteiligung an der FILhamonie soll im Finanzplanungszeitraum auf einem konstanten Niveau von 1 Mio. € / Jahr verbleiben.

Die Beteiligung an den Stadtwerken deckt zum einen die Auszahlungen für die Tilgungen der Darlehen des Eigenbetriebes ab und zum anderen werden hierüber die Investitionen von Attraktivierungsmaßnahmen des Fildorados über den Eigenbetrieb Stadtwerke finanziert.

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\Allgemeines.xlsHinweise

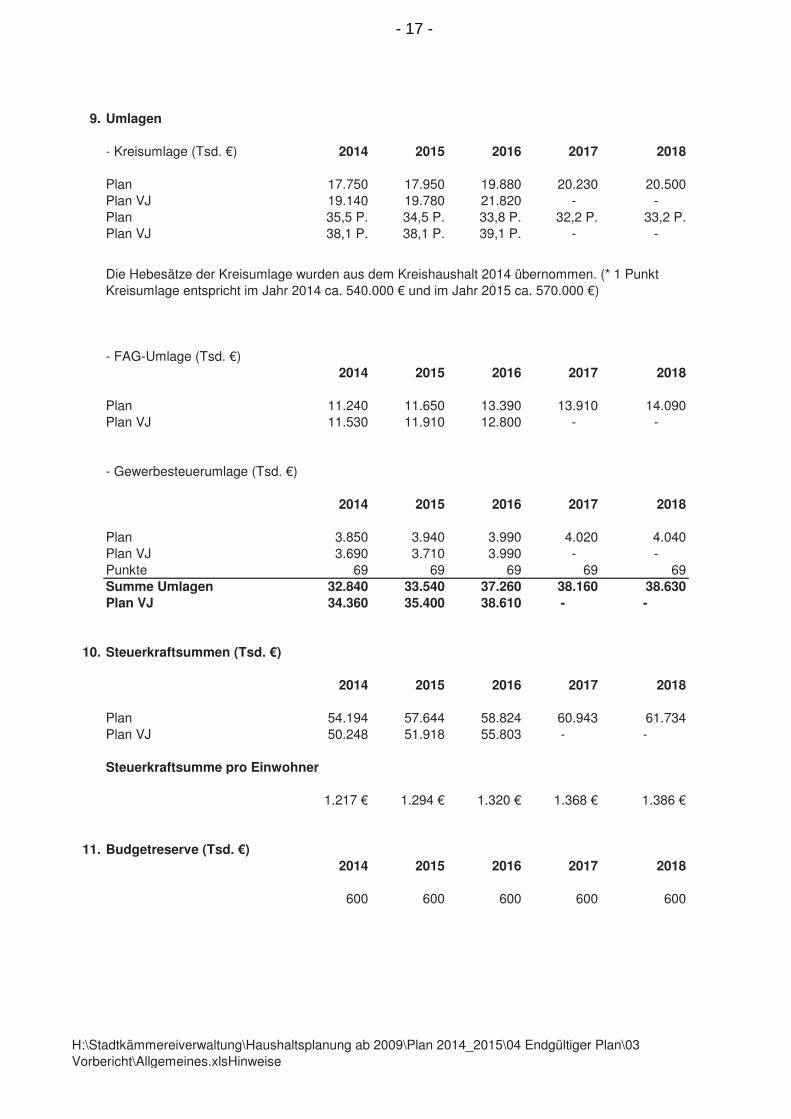

Die Hebesätze der Kreisumlage wurden aus dem Kreishaushalt 2014 übernommen. (* 1 Punkt Kreisumlage entspricht im Jahr 2014 ca. 540.000 € und im Jahr 2015 ca. 570.000 €)

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\Allgemeines.xlsHinweise

- 17 -

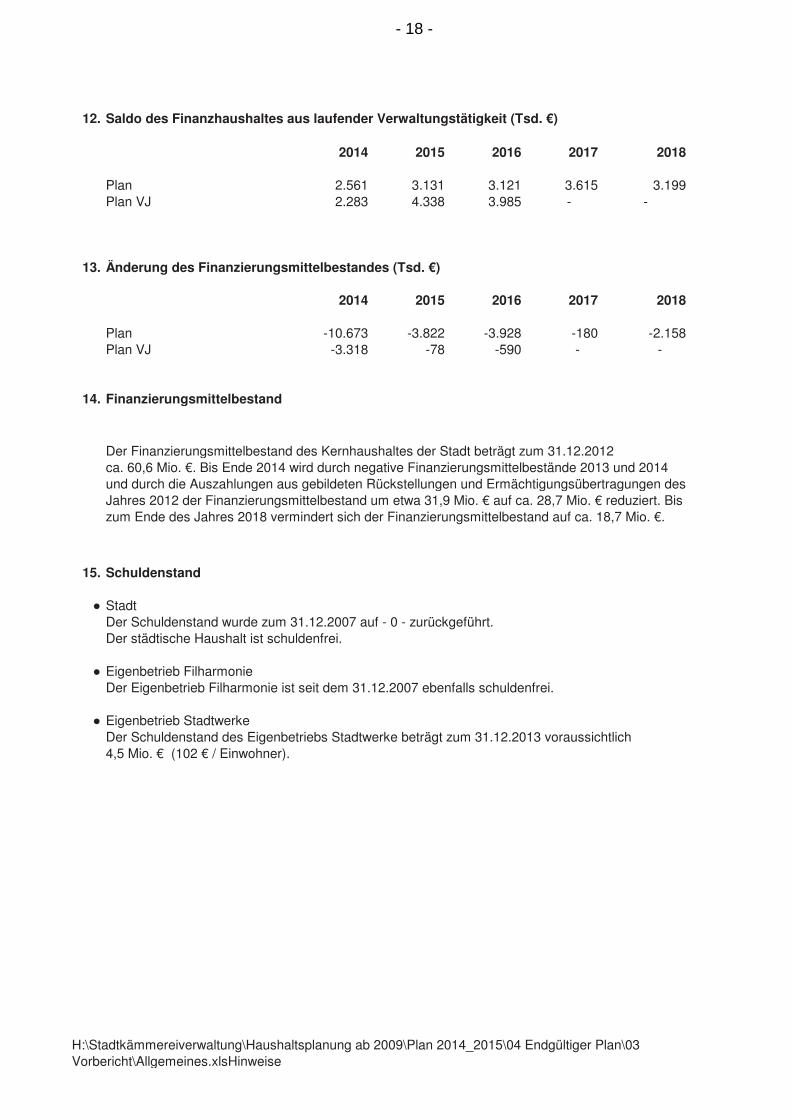

12. Saldo des Finanzhaushaltes aus laufender Verwaltungstätigkeit (Tsd. €)

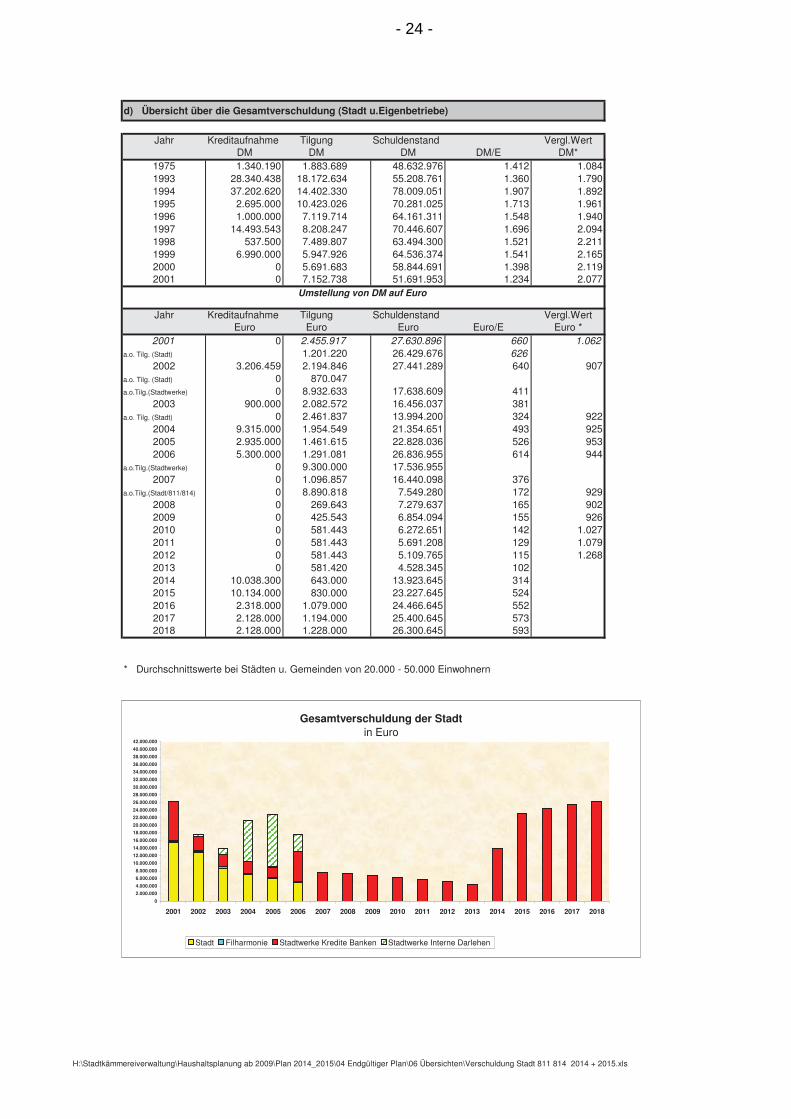

� StadtDer Schuldenstand wurde zum 31.12.2007 auf - 0 - zurückgeführt. Der städtische Haushalt ist schuldenfrei.

� Eigenbetrieb FilharmonieDer Eigenbetrieb Filharmonie ist seit dem 31.12.2007 ebenfalls schuldenfrei.

� Eigenbetrieb StadtwerkeDer Schuldenstand des Eigenbetriebs Stadtwerke beträgt zum 31.12.2013 voraussichtlich4,5 Mio. € (102 € / Einwohner).

Der Finanzierungsmittelbestand des Kernhaushaltes der Stadt beträgt zum 31.12.2012 ca. 60,6 Mio. €. Bis Ende 2014 wird durch negative Finanzierungsmittelbestände 2013 und 2014 und durch die Auszahlungen aus gebildeten Rückstellungen und Ermächtigungsübertragungen des Jahres 2012 der Finanzierungsmittelbestand um etwa 31,9 Mio. € auf ca. 28,7 Mio. € reduziert. Bis

zum Ende des Jahres 2018 vermindert sich der Finanzierungsmittelbestand auf ca. 18,7 Mio. €.

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\Allgemeines.xlsHinweise

- 18 -

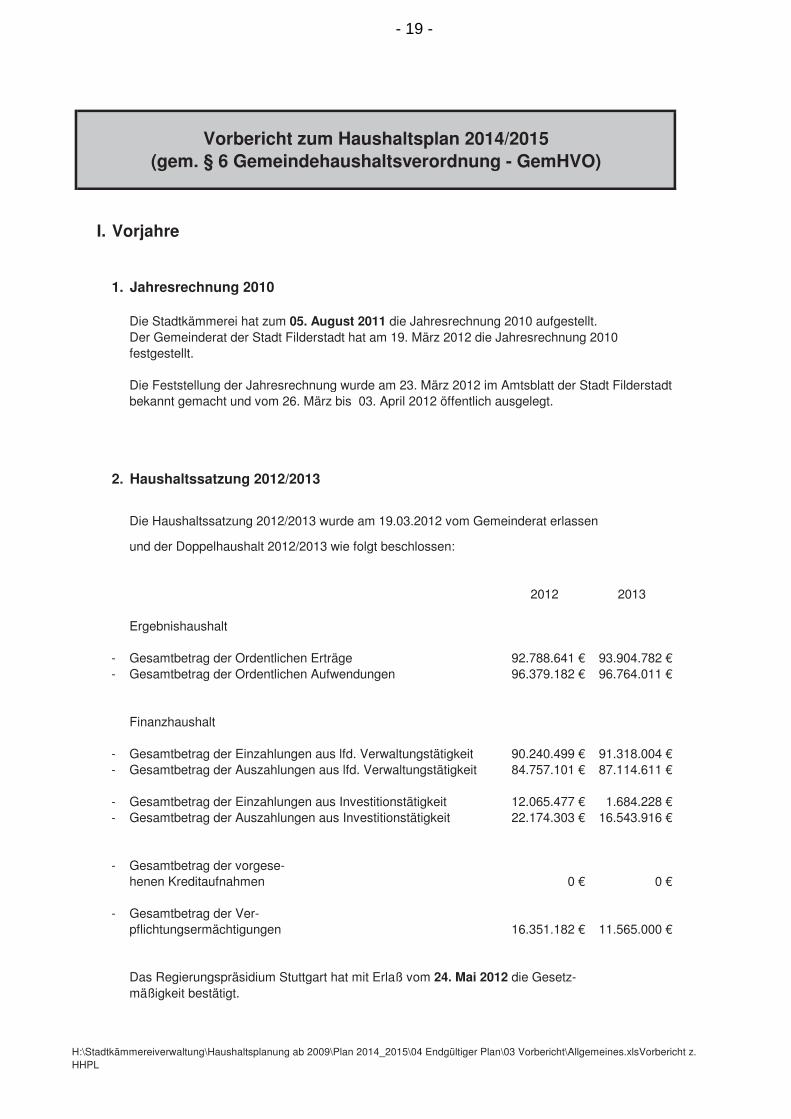

I. Vorjahre

1. Jahresrechnung 2010

2. Haushaltssatzung 2012/2013

Die Haushaltssatzung 2012/2013 wurde am 19.03.2012 vom Gemeinderat erlassen

und der Doppelhaushalt 2012/2013 wie folgt beschlossen:

2012 2013

Ergebnishaushalt

- Gesamtbetrag der Ordentlichen Erträge 92.788.641 € 93.904.782 €

- Gesamtbetrag der Ordentlichen Aufwendungen 96.379.182 € 96.764.011 €

Finanzhaushalt

- Gesamtbetrag der Einzahlungen aus lfd. Verwaltungstätigkeit 90.240.499 € 91.318.004 €

- Gesamtbetrag der Auszahlungen aus lfd. Verwaltungstätigkeit 84.757.101 € 87.114.611 €

- Gesamtbetrag der Einzahlungen aus Investitionstätigkeit 12.065.477 € 1.684.228 €

- Gesamtbetrag der Auszahlungen aus Investitionstätigkeit 22.174.303 € 16.543.916 €

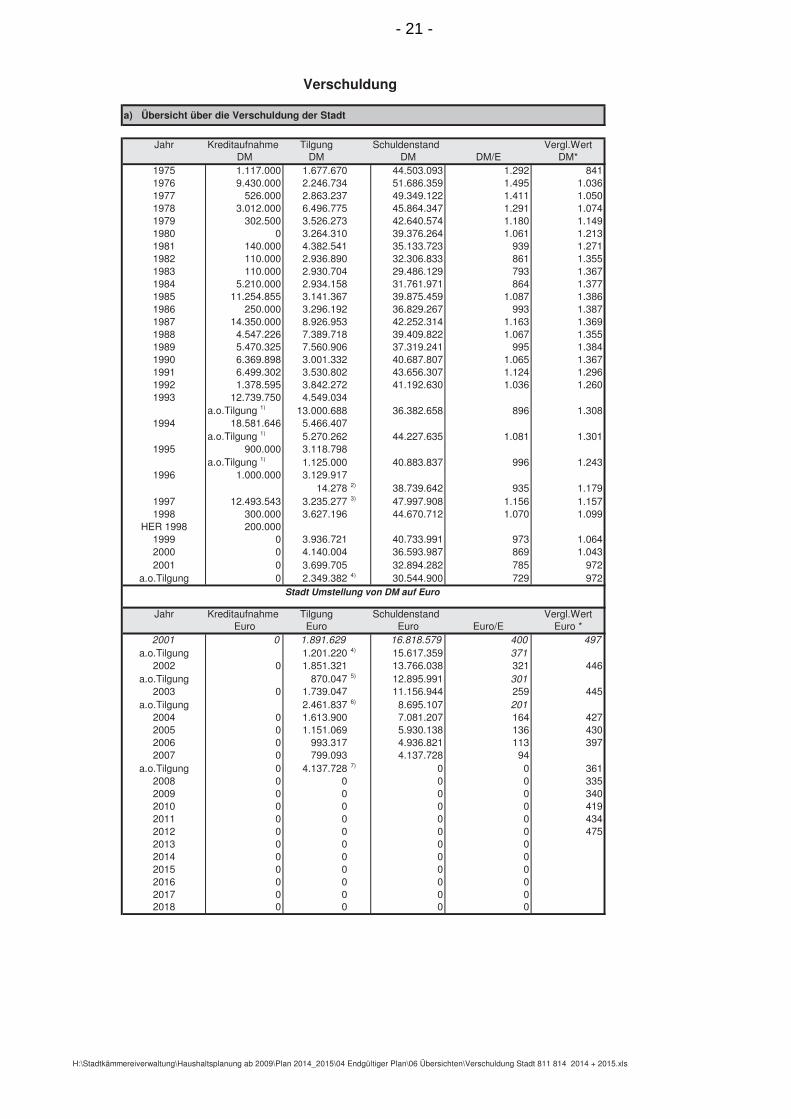

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\06 Übersichten\Verschuldung Stadt 811 814 2014 + 2015.xls

- 22 -

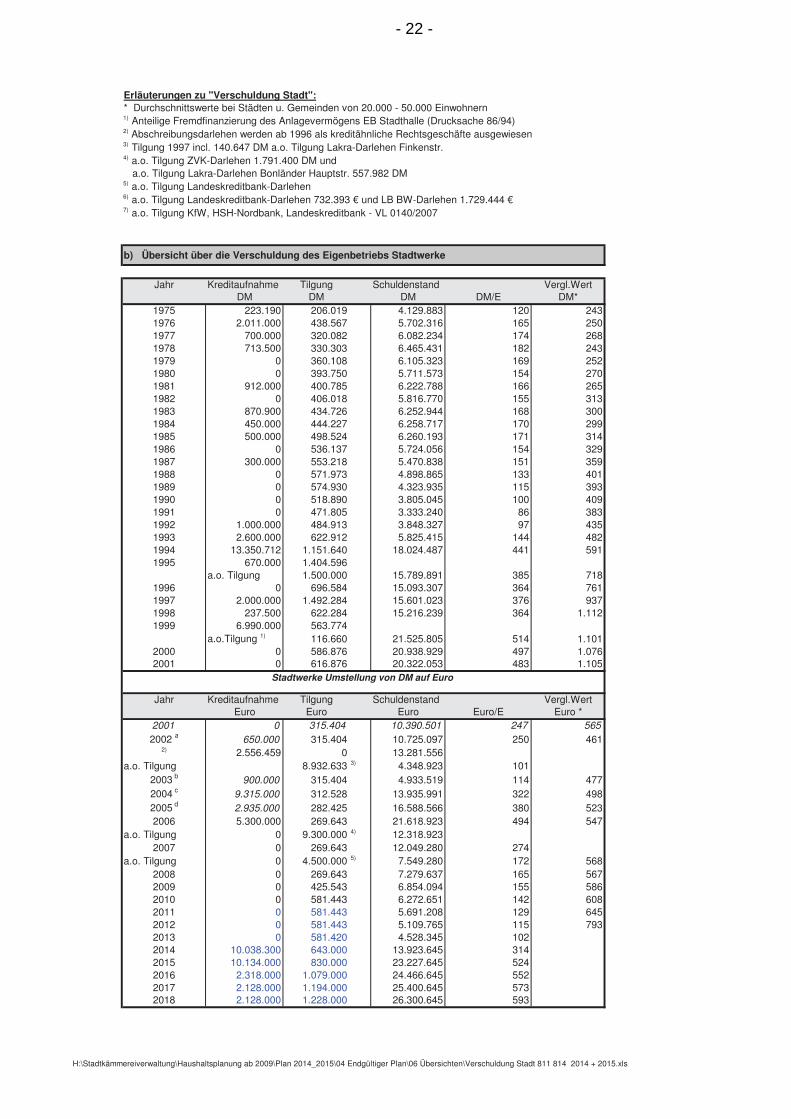

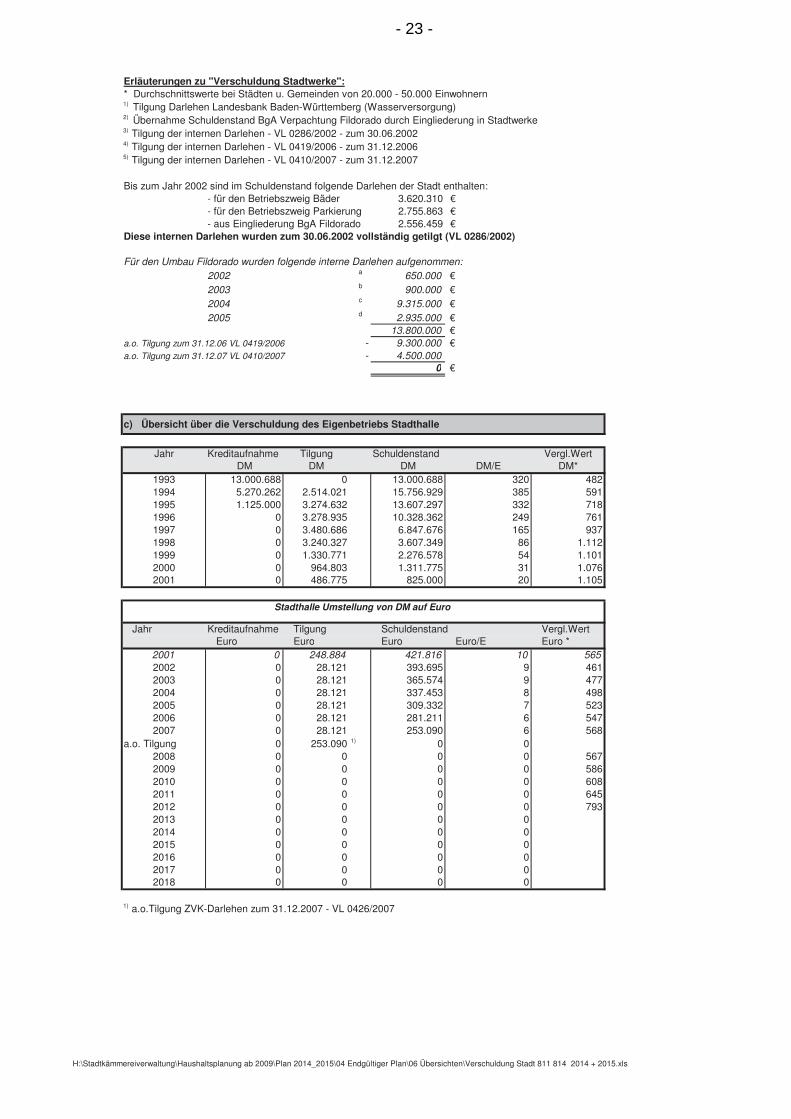

Erläuterungen zu "Verschuldung Stadtwerke":* Durchschnittswerte bei Städten u. Gemeinden von 20.000 - 50.000 Einwohnern1) Tilgung Darlehen Landesbank Baden-Württemberg (Wasserversorgung)2) Übernahme Schuldenstand BgA Verpachtung Fildorado durch Eingliederung in Stadtwerke3) Tilgung der internen Darlehen - VL 0286/2002 - zum 30.06.20024) Tilgung der internen Darlehen - VL 0419/2006 - zum 31.12.20065) Tilgung der internen Darlehen - VL 0410/2007 - zum 31.12.2007

Bis zum Jahr 2002 sind im Schuldenstand folgende Darlehen der Stadt enthalten: - für den Betriebszweig Bäder 3.620.310 €- für den Betriebszweig Parkierung 2.755.863 €- aus Eingliederung BgA Fildorado 2.556.459 €

Diese internen Darlehen wurden zum 30.06.2002 vollständig getilgt (VL 0286/2002)

Für den Umbau Fildorado wurden folgende interne Darlehen aufgenommen:

2002a

650.000 €2003

b900.000 €

2004c

9.315.000 €2005

d2.935.000 €13.800.000 €

a.o. Tilgung zum 31.12.06 VL 0419/2006 - 9.300.000 €a.o. Tilgung zum 31.12.07 VL 0410/2007 - 4.500.000

0 €

c) Übersicht über die Verschuldung des Eigenbetriebs Stadthalle

Jahr Kreditaufnahme Tilgung Schuldenstand Vergl.WertDM DM DM DM/E DM*

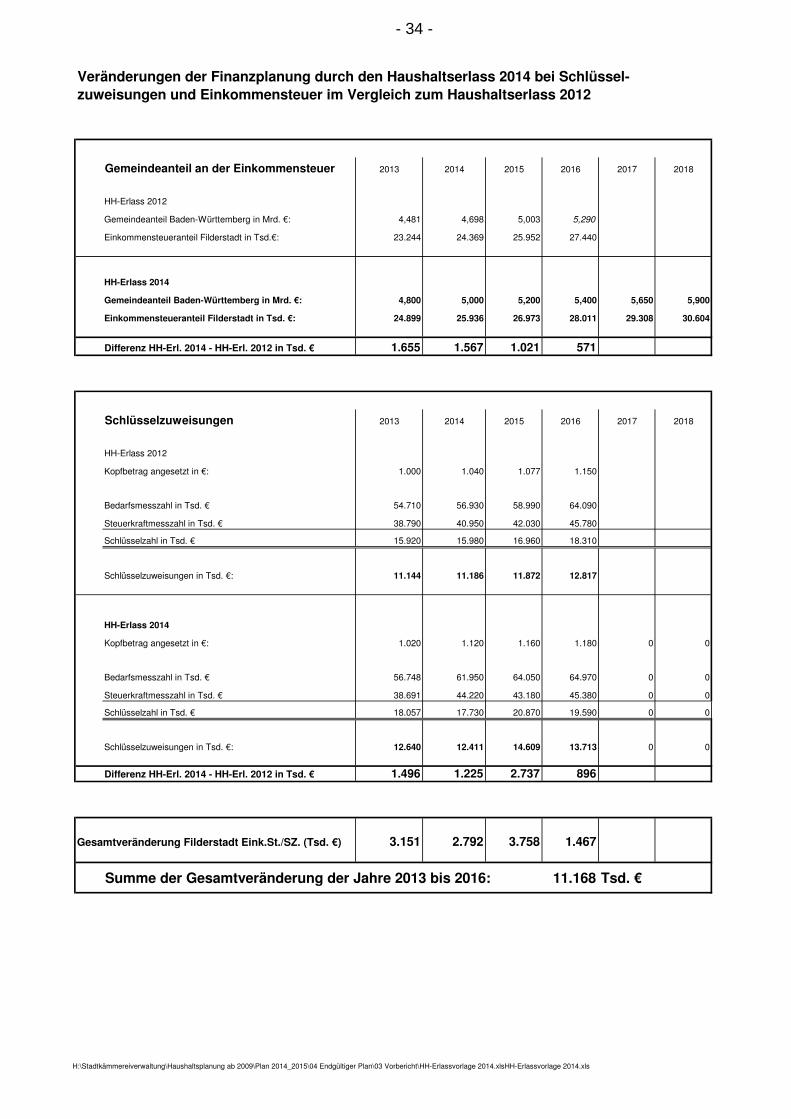

Summe der Gesamtveränderung der Jahre 2013 bis 2016: 11.168 Tsd. €

H:\Stadtkämmereiverwaltung\Haushaltsplanung ab 2009\Plan 2014_2015\04 Endgültiger Plan\03 Vorbericht\HH-Erlassvorlage 2014.xlsHH-Erlassvorlage 2014.xls

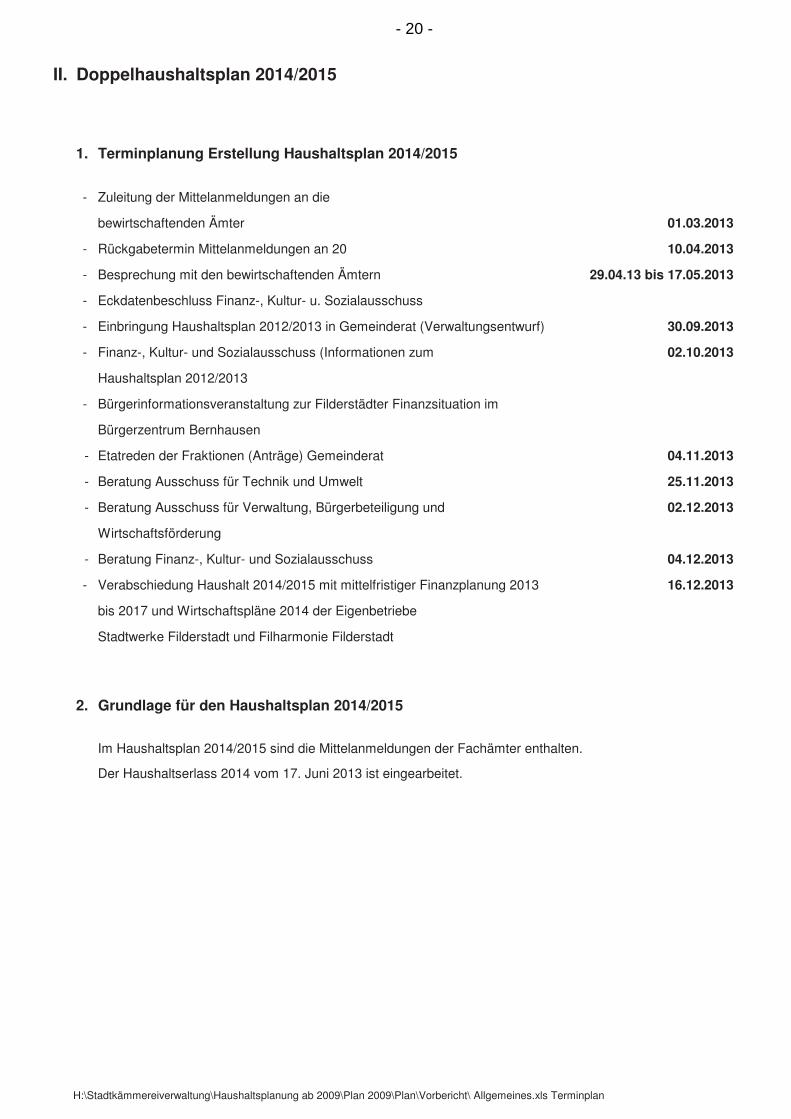

- 34 -

Im Doppelhaushalt für die Jahre 2014 und 2015 mit der Finanzplanung für die Jahre 2013 bis 2018 wurden die Daten des Haushaltserlasses 2014 vom 17. Juni 2013 eingearbeitet, in dem die Ergebnisse der Maisteuerschätzung schon enthalten sind. Der Vergleich ist direkt vor dieser Zusammenfassung abgedruckt. Die Haushaltsplanaufstellung für den Doppelhaushalt 2014/2015 erfolgte auf der Basis des vorläufigen Rechnungsergebnisses 2012 und der Vorjahresplanung 2013. In den Vorgaben wurden die Beträge der Vorjahre mit einer Steigerung von 2 Prozent hochgerechnet. Die einzelnen Fachbereiche haben für ihre jeweiligen Budgets konkrete Berechnungen oder Schätzungen erstellt, die als Grundlage für die Mittelanmeldungen dienten. Das Jahr 2014 ist das erste Jahr in dem alle neu gebauten bzw. erweiterten Kinderbetreuungseinrichtungen in Betrieb genommen werden. Dies bedeutet, dass neben den vollständigen Abschreibungen auch die Personalkosten für ein ganzes Jahr anfallen werden. Ziel ist die über 40 neu geschaffenen Stellen für die Erzieherinnen bis dahin alle zu besetzen. Auf Grund dieser und weiterer neuer Stellen und den beschlossenen Tarifsteigerungen erhöhen sich die Personalkosten im Jahr 2014 im Vergleich zum Jahr 2013 um ca. 4,4 Mio. Euro. Für die Folgejahre wird mit jährlichen Steigerungen zwischen 700 Tsd. Euro und 800 Tsd. Euro gerechnet. Die Hebesätze der Kreisumlage für die Finanzplanungsjahre wurden aus der Finanzplanung 2014ff des Kreishaushaltes übernommen, nachdem dieser am 12.12.2013 verabschiedet wurde. Ein weiterer großer Schwerpunkt sind auch im neuen Doppelhaushalt 2014/2015 die Brandschutzmaßnahmen, die zum Teil schon konkret, in manchen Bereichen auch pauschal eingeplant wurden. Die Stadt Filderstadt wird im Jahr 2014 2,1 Mio. Euro und im Jahr 2015 2,2 Mio. Euro aufwenden müssen, um die Sicherheit bezüglich des Brandschutzes in den öffentlichen Gebäuden gewährleisten zu können. In den Jahren 2011 bis 2018 finanziert die Stadt Filderstadt insgesamt ca. 12,8 Mio. Euro für Brandschutzmaßnahmen. Folgende Beschlüsse des Gemeinderates vom März 2010 aus der Zukunftssicherung wurden aufgehoben oder sind ausgelaufen und führen so zu jährlichen Belastungen von mehr als 250.000 Euro: - Die Wiederbesetzungssperre von einem Monat bei Stellenneubesetzungen in

allen Bereichen der Verwaltung mit Ausnahmen im Bereich der Kinderbetreuung und der Schulsekretariate

- Die Kürzungen der Schuletats in den Jahren 2011 und 2012 - Die Aussetzung der städtischen Vereinsförderrichtlinien für Investitionszuschüsse

für 2 Jahre und die Kürzung bestehender laufender Zuschüsse. - Ausweitung der Beschäftigungsverhältnisse von Reinigungskräften bei der Stadt

Filderstadt und dafür Abbau der Unternehmerreinigung bei bestehenden bzw. neu zu reinigenden Flächen.

In den Jahren 2014 bis 2018 sind bislang keine Änderungen der Hebesätze in den Bereichen Grund- und Gewerbesteuer eingearbeitet.

Zusammenfassung

- 35 -

Der Ergebnishaushalt weist in den Jahren 2014 bis 2018 im veranschlagten ordentlichen Ergebnis jährliche Verluste zwischen 2,6 und 6,3 Mio. Euro aus. Dies zeigt, dass die Stadt Filderstadt ohne größere Ertragsverbesserungen oder massiver Aufgabenentlastung mit damit sich vermindernden Aufwendungen, in absehbarer Zeit kein positives Ergebnis im Ergebnishaushalt erzielen kann. Die planmäßigen Abschreibungen, die auf ca. 11,8 bis 12,5 Mio. Euro vorläufig hochgerechnet wurden, können somit nicht vollständig durch Erträge gedeckt werden. Damit kann in Filderstadt das Prinzip der intergenerativen Gerechtigkeit nicht vollständig erreicht werden, es sei denn, dass sehr hohe Steuermehreinnahmen oder außerordentliche Erträge aus Grundstücksverkäufen über dem bilanziellen Wert diese Entwicklung ausgleichen können. Der Finanzhaushalt weist in den Jahren 2014 bis 2018 im Bereich der laufenden Verwaltungstätigkeit im Saldo Finanzmittelüberschüsse zwischen 2,6 Mio. Euro und 3,6 Mio. Euro aus. Dies bedeutet, dass aus heutiger Sicht die Finanzmittel aus der laufenden Verwaltungstätigkeit Überschüsse für den investiven Bereich des Finanzhaushaltes erwirtschaften, die dann für neue Maßnahmen verwendet werden können. Werden Einzahlungen und Auszahlungen aus der sogenannten Investitionstätigkeit berücksichtigt, dann sind negative Finanzierungsmittelbestände (Fehlbeträge) in den Jahren 2014 bis 2018 von 20,8 Mio. Euro zu beklagen. Das heißt, in den nächsten 5 Jahren sind ca. 20,8 Mio. Euro an Auszahlungen nicht finanziert und werden über die bestehende Liquidität gedeckt. Dies ist bis zum Jahr 2018 noch möglich, doch eine weitsichtigere Betrachtung muss darauf hinweisen, dass diese Entwicklung angesichts noch anstehender Projekte letztlich in eine Verschuldung führt, die dem Ergebnishaushalt und dem Finanzhaushalt durch den Schuldendienst Belastungen aufbürdet, die aus heutiger Sicht nur mit höheren Erträgen oder massiven Einsparungen aufgefangen werden können. Die Liquidität wird sich voraussichtlich wie folgt entwickeln: in Mio. € Liquidität zum 31.12.2012 60,59 Ermächtigungsübertragung Vorjahr, Inanspruchnahme von Rückstellungen -10,52

Finanzierungsmittelfehlbetrag Plan 2013 -10,66

Finanzierungsmittelfehlbetrag Plan 2014 -10,67

Finanzierungsmittelfehlbetrag Plan 2015 -3,82

Finanzierungsmittelfehlbetrag FinPlan 2016 -3,93

Finanzierungsmittelfehlbetrag FinPlan 2017 -0,18

Finanzierungsmittelfehlbetrag FinPlan 2018 -2,16

Vorläufiger Stand der Liquidität zum 31.12.2018 18,65 Die Liquiditätsreserve der Stadt dient dazu, die Zahlungsfähigkeit der Stadt ohne die Inanspruchnahme von Kassenkrediten sicherzustellen.

- 36 -

Die verbleibenden Liquiditätsmittel stehen für Projekte, deren Investitionskosten noch nicht konkret benannt werden können, die aber angedacht sind und in der Diskussion stehen, nicht mehr zur Verfügung. Sollten diese Projekte beschlossen und umgesetzt werden, müssen sie nach heutigem Stand über Kredite finanziert werden. Folgende Risiken beeinflussen den Entwurf des Doppelhaushalt 2014/2015 oder stehen in den folgenden Jahren zur Realisierung an:

• Konjunkturabschwächung • Auswirkung der Schuldenbremse bei Bund (2016) und Land (2020) • Geplante Änderungen im Steuerrecht • Ausbau von Bildungseinrichtungen:

- Ganztageschule - Gemeinschaftsschule - Erweiterung von Schulgebäuden

• Ausbau der Kinderbetreuung - z. B. Kinderhaus Sielmingen

• S2-Erweiterung nach Neuhausen incl. damit verbundener Infrastrukturmaßnahmen

• Integriertes Klimaschutzkonzept • Fildorado

- Weitere Attraktivierungsmaßnahmen • ISEK

Die finanzielle Belastung für die Stadt wird somit voraussichtlich sowohl im investiven als auch im Folgekostenbereich sehr hoch sein, so dass die noch vorhandene Liquidität noch heutigem Stand hierfür bei weitem nicht ausreichen wird. Festzuhalten bleibt, dass der Doppelhaushalt 2014/2015 und die Finanz-planungsjahre bis 2018 noch ohne Kreditaufnahmen aus der vorhandenen Liquidität finanziert werden können, dass aber ohne massive Einnahmeverbesserungen und/oder Einsparungen die Handlungsfähigkeit der Stadt kritisch zu betrachten ist. Der Schuldenstand der Stadt wird Anfang 2014 und auf Ende 2018 0 Euro betragen.

- 37 -

Doppelhaushalt 2014 / 2015

AUSBLICK

Ausgangslage, Konjunkturelle Entwicklung

Die Gemeindeprüfungsanstalt führt in ihrem Geschäfts- und Kommunalfinanzbericht 2013

unter anderem auf: „Bei vorsichtiger Wertung der einnahme- und ausgabeseitig absehbaren

Entwicklungen und Risiken und deren Einfluss auf die bisherigen Eckdaten dürfte für 2013,

bei optimistischer Sicht, ein positiver Finanzierungssaldo erwartet werden können. Die

Bundesregierung geht in ihrer Frühjahrsprognose von einem Wirtschaftswachstum von 1,6%

für 2014 aus. Dazu passt die nachträgliche Erhöhung des Prognosebetrages für den

Gemeindeanteil an der Einkommensteuer auf 5 Mrd. Euro. Ausgabenseitig kommt bei den

Personalausgaben zum Jahresbeginn 2014 die beschlossene Anhebung der Entgelte für

Angestellte / Arbeiter / Beschäftigte mit 2,95% zum tragen. Eine Anpassung der

Beamtenbesoldung erfolgt zeitversetzt nach Besoldungsgruppen mit 2,65% am 01.01.

(aufgeschobene Anpassung aus 2013) bzw. mit 2,95% zum 01.07. bzw. 01.10. Wenn die

Prognose einer anziehenden konjunkturellen Entwicklung eintritt, dürfte zudem mit der

steigenden Teuerungsrate zu rechnen sein; aktuelle Schätzungen gehen von 2% aus. Die

Entwicklung der Sachausgaben dürfte wegen der Preissteigerung im kommunalrelevanten

Energiesektor allerdings darüber liegen.“

Aktuelle Ausführungen von führenden Wirtschaftsforschern sagen der deutschen Wirtschaft

ein starkes Jahr 2014 voraus. Übereinstimmend prognostizieren sie für das kommende Jahr

ein Wirtschaftswachstum von 1,7 Prozent, so dass der wirtschaftliche Aufschwung in

Deutschland an Stärke gewinnen wird. Für das Jahr 2013 erwarten die Institute, dass das

Bruttoinlandsprodukt im Vergleich zu 2012 nur um 0,4 bis 0,6 Prozent steigen wird.

Für die gesamte Eurozone bewerten die Wirtschaftforscher die Lage skeptischer. Die

Rezession sei zwar im Frühjahr überwunden worden, von einem Aufschwung kann aber

nicht gesprochen werden. Da die Krise in der Eurozone noch nicht gelöst ist, bleibt dies ein

Risikofaktor für die Konjunktur in Deutschland.

Unter dem Eindruck der Euro-Schulden- und Finanzkrise stehen die Verschuldung des

öffentlichen Sektors und die Haushaltskonsolidierungskonzepte immer mehr im Blickpunkt.

Zwar ergeben sich im ersten Halbjahr 2013 bei Bund, Länder, Gemeinden und

Sozialversicherungen Milliarden Überschüsse, die ein Spiegelbild dessen sind, dass

- 38 -

Deutschland besser dasteht als die meisten anderen europäischen Staaten, aber es gibt

noch viele finanzpolitische Aufgaben deren Erledigung ansteht.

Die inzwischen ratifizierte Schuldenbremse beim Bund (2016) und den Ländern (2020) ist

das deutlichste Signal das dahingehend abgegeben wurde. Welche

Konsolidierungskonzepte und -maßnahmen das Land Baden-Württemberg im Hinblick auf

einen ausgeglichenen Haushalt vorsehen wird, wird sich in der Zukunft zeigen. Allerdings

dürfte dies auf Landesebene kaum ohne finanzielle negative Auswirkungen für die

kommunale Seite zu bewerkstelligen sein.

Der Konsolidierungsprozess des Landes Baden-Württemberg wird sich durch die neuen

Einwohnerzahlen, die sich durch den Zensus 2011 ergeben, erschweren. Der

Einwohnerrückgang in Baden-Württemberg beträgt 271.000 Einwohner oder -2,5 %. Da dies

im Hinblick auf den Bundesdurchschnitt (-1,8 %) einen überproportionalen

Einwohnerschwund darstellt, wird das Land künftig auf weitere Umsatzsteueranteile (aktuell -

60 Mio. Euro) verzichten müssen, während durch die höhere Steuerkraft zusätzliche

Zahlungen (aktuell zusätzlich 117 Mio. Euro) in den Länderfinanzausgleich zu zahlen sind,

sodass sich allein für 2013 eine zusätzliche Belastung von 177 Mio. Euro im Landeshaushalt

ergibt.

Neues Kommunales Haushalts- und Rechnungswesen

Mit dem am 22. April 2009 beschlossenen Gesetz zur Reform des Gemeindehaushaltsrechts

wurde die Rechtsgrundlage für die Einführung des Neuen Kommunalen Haushalts- und

Rechnungswesens geschaffen. Ziel dieser Reform ist es, den Kommunen eine bessere

Übersicht über die Vermögens-, Ertrags- und Finanzlage zur Verfügung zu stellen.

Mit dem Umstieg von der Kameralistik auf die kommunale Doppik im Jahr 2011 hat bei der

Stadt Filderstadt nicht nur ein neues Rechnungswesen Einzug gehalten, sondern auch die

Betrachtung und Bewertung der Kommunalfinanzen hat sich verändert.

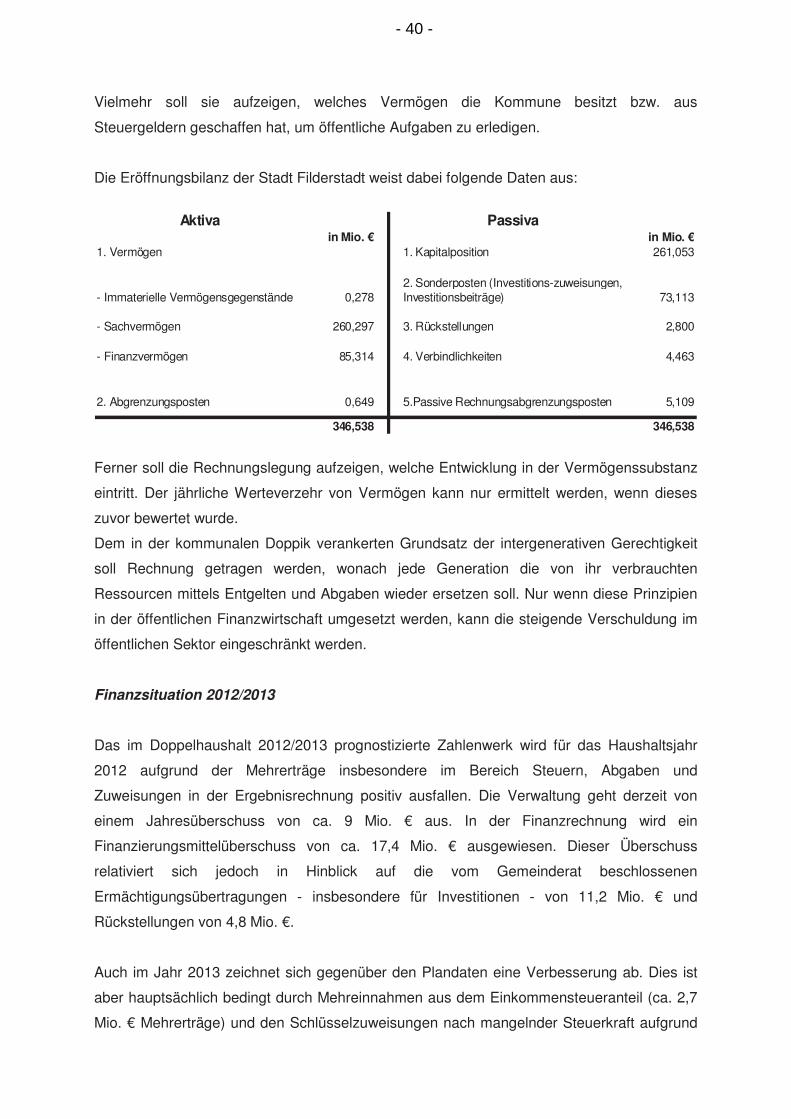

Zum 1. Januar 2011 wurde die Eröffnungsbilanz der Stadt Filderstadt unter Beachtung der

Bewertungskriterien erstellt. Durch die Erfassung und Bewertung aller

Vermögensgegenstände und Schulden ist eine Darstellung der Vermögens- und Finanzlage

der Kommune möglich. So werden auch Vermögensgegenstände bewertet, die in ihrer

Gesamtheit nicht veräußerbar und nicht marktgängig sind. In ihrer Gesamtheit sind sie

jedoch für die Kommune unabdingbar, um die mit der Bilanzierung angestrebten Zwecke zu

erreichen. Eine Bilanz soll nicht zeigen was einzunehmen wäre, wenn alles verkauft würde.

- 39 -

Vielmehr soll sie aufzeigen, welches Vermögen die Kommune besitzt bzw. aus

Steuergeldern geschaffen hat, um öffentliche Aufgaben zu erledigen.

Die Eröffnungsbilanz der Stadt Filderstadt weist dabei folgende Daten aus:

Aktiva Passiva

in Mio. € in Mio. €1. Vermögen 1. Kapitalposition 261,053

Das Zensusergebnis wird erstmals im Jahr 2014 mit 50 Prozent und im Jahr 2015 mit 75

Prozent berücksichtigt. Erst im Jahr 2016 kommen die Zensuszahlen in vollem Umfang zum

Tragen.

Wie in den vergangenen Jahren wurde auch der Doppelhaushalt 2014/2015 unter

Berücksichtigung der vom Gemeinderat im Jahr 2010 beschlossenen

Konsolidierungsmaßnahmen ( ZUSI III ) geplant. Allerdings muss darauf hingewiesen

werden, dass einige Konsolidierungsmaßnahmen aufgrund der gegenüber 2009 veränderten

Finanzsituation vom Gemeinderat aufgehoben wurden; mit der Folge, dass sich die

betriebsbedingten Aufwendungen und Ausgaben erhöhen.

Für den Doppelhaushalt wurden folgende Festlegungen getroffen:

� Einarbeitung des Haushaltserlasses 2014 vom 17.Juni 2013 ( Basis Mai-

Steuerschätzung ) unter Berücksichtigung teilweise modifizierter Orientierungsdaten.

� Einplanung der Gewerbesteuereinnahmen unter Berücksichtigung der derzeit

vorliegenden Erhebungsdaten.

� Im Finanzplanungszeitraum sind keine Änderungen der Hebesätze im Bereich der

Grund – und Gewerbesteuer vorgesehen.

� Bei den Personalkosten wurden die tarifrechtlichen Vereinbarungen eingearbeitet.

Ebenso wurden die in den Jahren 2012 und 2013 beschlossenen Stellenmehrungen

sowie die Mehrkosten durch den massiven Ausbau der Kleinkindbetreuung und

zusätzlicher Personalstellen im Bereich der Kinderbetreuung eingeplant.

� Bei den Sach- und Betriebskosten wurde von einer Steigerungsrate von jeweils 2

Prozent in den beiden Haushaltsjahren ausgegangen.

� Für die Gebäudeunterhaltung stehen incl. der Brandverhütungsmaßnahmen in 2014

ca. 5,4 Mio. € und in 2015 ca. 5,1 Mio. € zur Verfügung.

� Für Investitionen, Grunderwerb und Beteiligungen sind ca. 17,4 Mio. € in 2014 und

ca. 7,4 Mio. € im Jahr 2015 vorgesehen.

� Im gesamten Finanzplanungszeitraum sind für die Umsetzung des Investitionspakets

keine Kreditaufnahmen vorgesehen.

Trotz der zu erwartenden guten Konjunkturlage und den damit prognostizierten

Steuereinnahmen und Landeszuwendungen wird die Stadt Filderstadt nicht in der Lage sein,

die haushaltsrechtlichen Erfordernisse eines ausgeglichenen Haushalts im

Finanzplanungszeitraum einzuhalten.

- 42 -

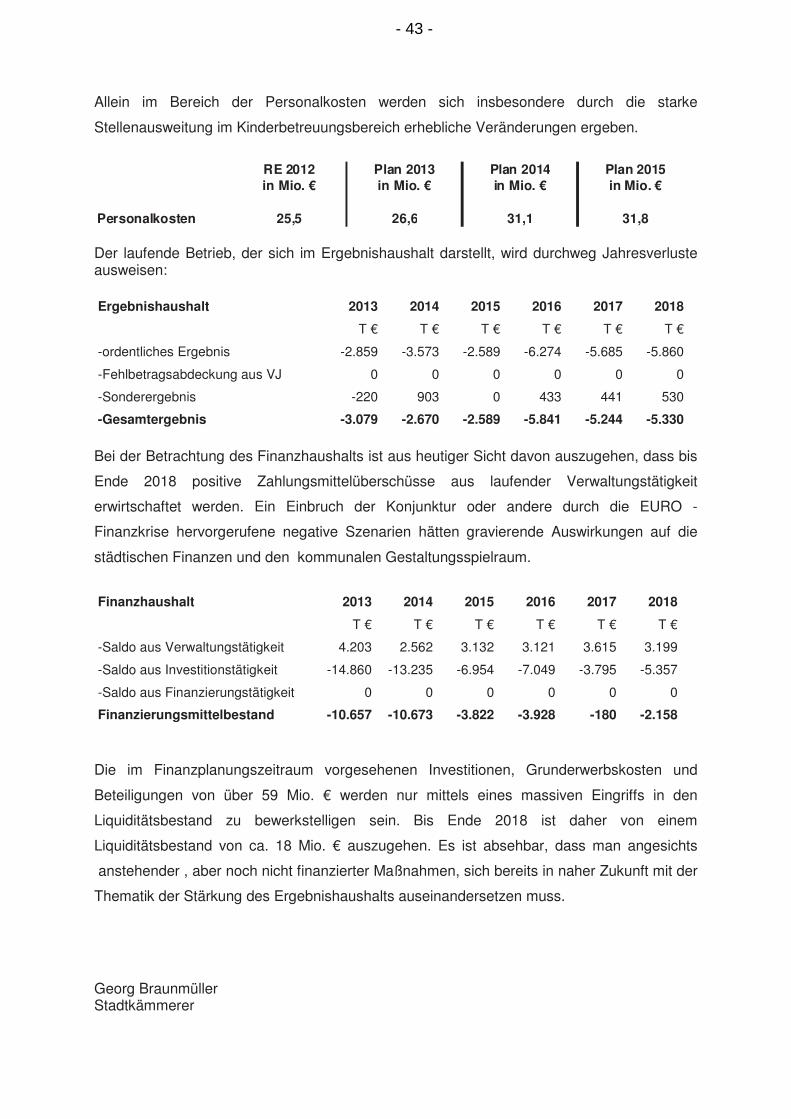

Allein im Bereich der Personalkosten werden sich insbesondere durch die starke

Stellenausweitung im Kinderbetreuungsbereich erhebliche Veränderungen ergeben.

RE 2012 Plan 2013 Plan 2014 Plan 2015

in Mio. € in Mio. € in Mio. € in Mio. €

Personalkosten 25,5 26,6 31,1 31,8 Der laufende Betrieb, der sich im Ergebnishaushalt darstellt, wird durchweg Jahresverluste ausweisen: Ergebnishaushalt 2013 2014 2015 2016 2017 2018