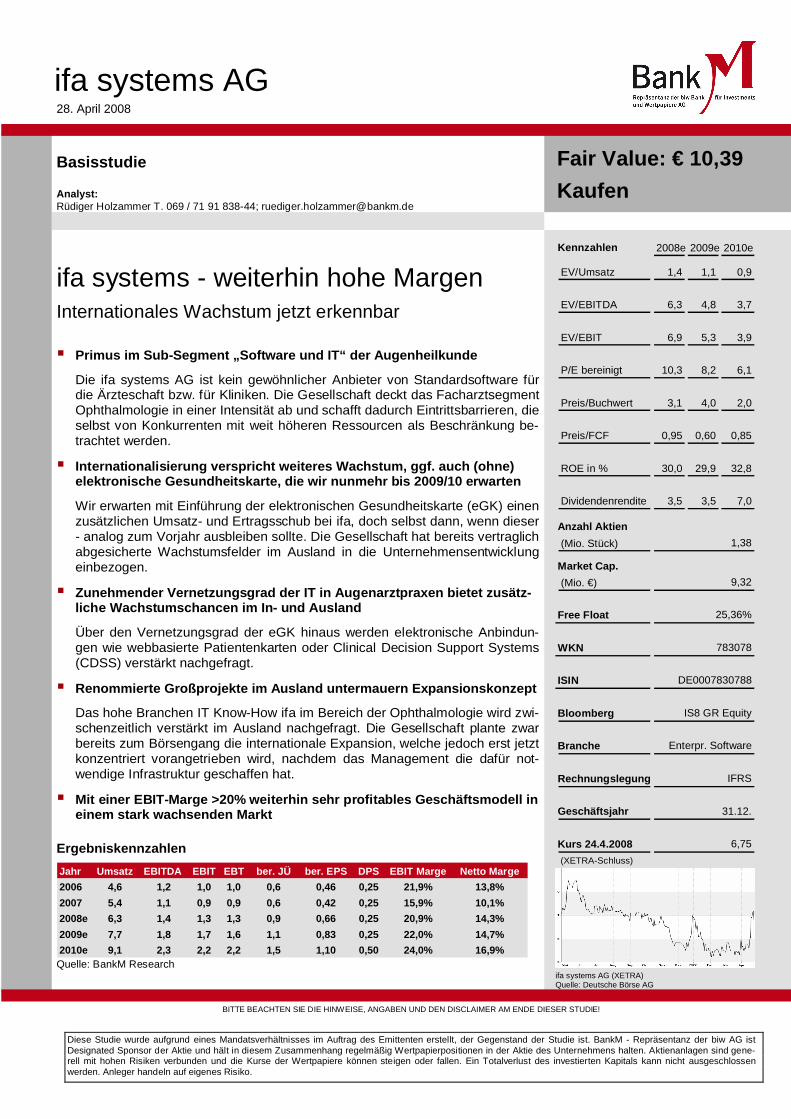

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE! Diese Studie wurde aufgrund eines Mandatsverhältnisses im Auftrag des Emittenten erstellt, der Gegenstand der Studie ist. BankM - Repräsentanz der biw AG ist Designated Sponsor der Aktie und hält in diesem Zusammenhang regelmäßig Wertpapierpositionen in der Aktie des Unternehmens halten. Aktienanlagen sind gene- rell mit hohen Risiken verbunden und die Kurse der Wertpapiere können steigen oder fallen. Ein Totalverlust des investierten Kapitals kann nicht ausgeschlossen werden. Anleger handeln auf eigenes Risiko. ifa systems AG 28. April 2008 Kennzahlen 2008e 2009e 2010e EV/Umsatz 1,4 1,1 0,9 EV/EBITDA 6,3 4,8 3,7 EV/EBIT 6,9 5,3 3,9 P/E bereinigt 10,3 8,2 6,1 Preis/Buchwert 3,1 4,0 2,0 Preis/FCF 0,95 0,60 0,85 ROE in % 30,0 29,9 32,8 D Dividendenrendite 3,5 3,5 7,0 Anzahl Aktien (Mio. Stück) Market Cap. (Mio. €) Free Float WKN ISIN Bloomberg Branche Rechnungslegung Geschäftsjahr Kurs 24.4.2008 (XETRA-Schluss) DE0007830788 IS8 GR Equity Enterpr. Software 31.12. IFRS 6,75 1,38 9,32 783078 25,36% Basisstudie Analyst: Rüdiger Holzammer T. 069 / 71 91 838-44; [email protected]ifa systems - weiterhin hohe Margen Internationales Wachstum jetzt erkennbar § Primus im Sub-Segment „Software und IT“der Augenheilkunde Die ifa systems AG ist kein gewöhnlicher Anbieter von Standardsoftware für die Ärzteschaft bzw. für Kliniken. Die Gesellschaft deckt das Facharztsegment Ophthalmologie in einer Intensität ab und schafft dadurch Eintrittsbarrieren, die selbst von Konkurrenten mit weit höheren Ressourcen als Beschränkung be- trachtet werden. § Internationalisierung verspricht weiteres Wachstum, ggf. auch (ohne) elektronische Gesundheitskarte, die wir nunmehr bis 2009/10 erwarten Wir erwarten mit Einführung der elektronischen Gesundheitskarte (eGK) einen zusätzlichen Umsatz- und Ertragsschub bei ifa, doch selbst dann, wenn dieser - analog zum Vorjahr ausbleiben sollte. Die Gesellschaft hat bereits vertraglich abgesicherte Wachstumsfelder im Ausland in die Unternehmensentwicklung einbezogen. § Zunehmender Vernetzungsgrad der IT in Augenarztpraxen bietet zusätz- liche Wachstumschancen im In- und Ausland Über den Vernetzungsgrad der eGK hinaus werden elektronische Anbindun- gen wie webbasierte Patientenkarten oder Clinical Decision Support Systems (CDSS) verstärkt nachgefragt. § Renommierte Großprojekte im Ausland untermauern Expansionskonzept Das hohe Branchen IT Know-How ifa im Bereich der Ophthalmologie wird zwi- schenzeitlich verstärkt im Ausland nachgefragt. Die Gesellschaft plante zwar bereits zum Börsengang die internationale Expansion, welche jedoch erst jetzt konzentriert vorangetrieben wird, nachdem das Management die dafür not- wendige Infrastruktur geschaffen hat. § Mit einer EBIT-Marge >20% weiterhin sehr profitables Geschäftsmodell in einem stark wachsenden Markt Ergebniskennzahlen Quelle: BankM Research Fair Value: € 10,39 Kaufen ifa systems AG (XETRA) Quelle: Deutsche Börse AG Jahr Umsatz EBITDA EBIT EBT ber. JÜ ber. EPS DPS EBIT Marge Netto Marge 2006 4,6 1,2 1,0 1,0 0,6 0,46 0,25 21,9% 13,8% 2007 5,4 1,1 0,9 0,9 0,6 0,42 0,25 15,9% 10,1% 2008e 6,3 1,4 1,3 1,3 0,9 0,66 0,25 20,9% 14,3% 2009e 7,7 1,8 1,7 1,6 1,1 0,83 0,25 22,0% 14,7% 2010e 9,1 2,3 2,2 2,2 1,5 1,10 0,50 24,0% 16,9%

Transcript

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Diese Studie wurde aufgrund eines Mandatsverhältnisses im Auftrag des Emittenten erstellt, der Gegenstand der Studie ist. BankM - Repräsentanz der biw AG ist Designated Sponsor der Aktie und hält in diesem Zusammenhang regelmäßig Wertpapierpositionen in der Aktie des Unternehmens halten. Aktienanlagen sind gene-rell mit hohen Risiken verbunden und die Kurse der Wertpapiere können steigen oder fallen. Ein Totalverlust des investierten Kapitals kann nicht ausgeschlossen werden. Anleger handeln auf eigenes Risiko.

ifa systems - weiterhin hohe Margen Internationales Wachstum jetzt erkennbar

§ Primus im Sub-Segment „Software und IT“ der Augenheilkunde

Die ifa systems AG ist kein gewöhnlicher Anbieter von Standardsoftware für die Ärzteschaft bzw. für Kliniken. Die Gesellschaft deckt das Facharztsegment Ophthalmologie in einer Intensität ab und schafft dadurch Eintrittsbarrieren, die selbst von Konkurrenten mit weit höheren Ressourcen als Beschränkung be-trachtet werden.

§ Internationalisierung verspricht weiteres Wachstum, ggf. auch (ohne) elektronische Gesundheitskarte, die wir nunmehr bis 2009/10 erwarten

Wir erwarten mit Einführung der elektronischen Gesundheitskarte (eGK) einen zusätzlichen Umsatz- und Ertragsschub bei ifa, doch selbst dann, wenn dieser - analog zum Vorjahr ausbleiben sollte. Die Gesellschaft hat bereits vertraglich abgesicherte Wachstumsfelder im Ausland in die Unternehmensentwicklung einbezogen.

§ Zunehmender Vernetzungsgrad der IT in Augenarztpraxen bietet zusätz-liche Wachstumschancen im In- und Ausland

Über den Vernetzungsgrad der eGK hinaus werden elektronische Anbindun-gen wie webbasierte Patientenkarten oder Clinical Decision Support Systems (CDSS) verstärkt nachgefragt.

§ Renommierte Großprojekte im Ausland untermauern Expansionskonzept

Das hohe Branchen IT Know-How ifa im Bereich der Ophthalmologie wird zwi-schenzeitlich verstärkt im Ausland nachgefragt. Die Gesellschaft plante zwar bereits zum Börsengang die internationale Expansion, welche jedoch erst jetzt konzentriert vorangetrieben wird, nachdem das Management die dafür not-wendige Infrastruktur geschaffen hat.

§ Mit einer EBIT-Marge >20% weiterhin sehr profitables Geschäftsmodell in einem stark wachsenden Markt

Ergebniskennzahlen

Quelle: BankM Research

Fair Value: € 10,39

Kaufen

ifa systems AG (XETRA) Quelle: Deutsche Börse AG

Jahr Umsatz EBITDA EBIT EBT ber. JÜ ber. EPS DPS EBIT Marge Netto Marge

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Investitionskriterien - 3 -

ifa systems AG 28. April 2008

Investitionskriterien

§ Das Unternehmen arbeitet seit Gründung mit hoher Profitabilität. Die EBIT-Marge betrug im Jahr 2007 15,9% (2006: 21,9%)

§ ifa systems kann durch die Vereinnahmung über Dauervertrags-verhältnisse (Runtime-Lizenzen) ca. 75% der Fixkosten abdecken. Dieser Umstand federt das Geschäftsrisiko erheblich ab.

§ Trotz eines eher überschaubaren Marktpotentials sind aus unserer Sicht die möglichen Wachstumstreiber nachhaltig. Insbesondere hal-ten wir hier regelmäßige Änderungen der gesetzlichen Rahmen-bedingungen, die Einführung der „Elektronischen Gesundheitskarte“ und die zukünftige Expansion in Auslandsmärkte für die ausschlag-gebenden Faktoren.

§ Die Gesellschaft zahlt seit Beginn der operativen Tätigkeit im Jahr 2002 eine attraktive Dividende. Im Jahr 2005 wurden 86% des IFRS-Ergebnisses an die Aktionäre ausgeschüttet; im Geschäftsjahr 2006 waren es 55%. Auf den aktuellen Kurswert der ifa systems AG errech-net sich eine Dividendenrendite von rd. 3,5%.

§ ifa hat sich in dem Segment Ophthalmologie für die Anwendung bei größeren Augenarztpraxen und Augenkliniken als Marktführer in Deutschland etabliert und profitiert im Subsegment vom Branchen-wachstum und der hohen Profitabilität der Facharztgruppe am stärk-sten.

§ Das Management der ifa systems AG hat eine extrem hohe Branchen-erfahrung. Die Fluktuation im Unternehmen ist auch wegen der vor-handenen Mitarbeiterbeteiligungen ausgesprochen gering. Interes-sensgleichheit und hohe Teamorientierung zwischen Management und Belegschaft sind somit gegeben.

§ Die etwas in Vergessenheit gekommene ifa-Aktie erscheint uns an-hand der durchgeführten Bewertung als sehr günstig. Derzeitiger Kurs: € 6,75; unserer Fairer Wert: ca. € 10,39 lässt eine Kurssteigerung von rd. 40% binnen Jahresfrist erwarten.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 4 - Unternehmensprofil

ifa systems AG 28. April 2008

Unternehmensprofil

Das Unternehmen wurde im Jahr 1984 als ifa Institut für Augenoptiker GbR und als ifa Computer Service (Software für Augenoptiker) gegründet. Wegen der ho-hen Branchenkenntnis des Managements konnte sich das Unternehmen schnell im IT-Sektor der Augenheilkunde etablieren und war bereits 1992 in diesem Sub-segment Marktführer.

Im Juli 2005 entschloss sich das Unternehmen zur Börsennotiz - zunächst im Freiverkehr. Die Aufnahme der Aktie in den Entry Standard erfolgte drei Monate darauf, nachdem dieses Börsensegment zur Verfügung stand.

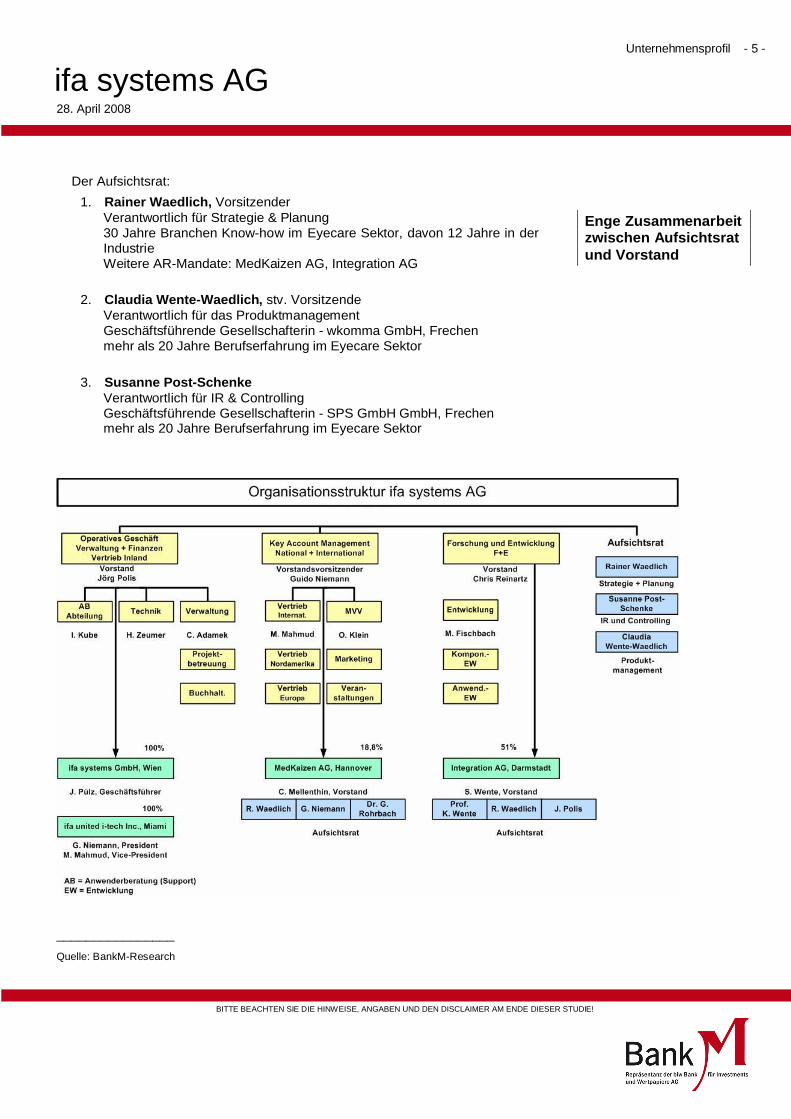

Unternehmensorgane Die ifa systems AG arbeitet mit einem 3-köpfigen Vorstandsteam dessen Auf-sichtsrat genau so viele Mitglieder umfasst. Die umfassende Branchen-erfahrung aller Unternehmensorgane und deren langjährige Betriebszugehörigkeit zeichnen die Unternehmensführung der ifa aus. Die ifa Führungsmannschaft ist in vielen impulsgebenden Gremien des Eyecare-Sektors persönlich vertreten.

Dem Vorstand gehören an:

1. Guido Niemann 45 Jahre, Vorsitzender Zuständig für Key Account Management; Vertrieb International Betriebszugehörigkeit*): 17 Jahre AR-Mitglied der MedKaizen AG; President, ifa united i-tech Inc., Miami

2. Jörg Polis 49 Jahre Zuständig für das operative Geschäft; Verwaltung u. Finanzen; Vertrieb national; Betriebszugehörigkeit*): 19 Jahre AR-Mitglied Integration AG, Darmstadt

3. Christoph Reinartz 45 Jahre Zuständig für Systemanalyse und Softwareentwicklung Betriebszugehörigkeit*): 22 Jahre

Marktführer im Seg-ment Software für die Ophthalmologie be-reits seit 1992

Alle Organmitglieder der ifa verfügen über langjährige Branchen-erfahrung und sind Know-how Träger

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Unternehmensprofil - 5 -

ifa systems AG 28. April 2008

Der Aufsichtsrat:

1. Rainer Waedlich, Vorsitzender Verantwortlich für Strategie & Planung 30 Jahre Branchen Know-how im Eyecare Sektor, davon 12 Jahre in der Industrie Weitere AR-Mandate: MedKaizen AG, Integration AG

2. Claudia Wente-Waedlich, stv. Vorsitzende Verantwortlich für das Produktmanagement Geschäftsführende Gesellschafterin - wkomma GmbH, Frechen mehr als 20 Jahre Berufserfahrung im Eyecare Sektor

3. Susanne Post-Schenke Verantwortlich für IR & Controlling Geschäftsführende Gesellschafterin - SPS GmbH GmbH, Frechen mehr als 20 Jahre Berufserfahrung im Eyecare Sektor

________________

Quelle: BankM-Research

Enge Zusammenarbeit zwischen Aufsichtsrat und Vorstand

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 6 - Produktportfolio

ifa systems AG 28. April 2008

Geschäftsmodell

Die ifa systems AG versteht sich als full solution provider, welcher die speziellen Anforderungen der Augenärzte in der Berufspraxis, d.h. sowohl im nieder-gelassenen Bereich, als auch in der Augenklinik berücksichtigt. In diesem Kontext ist ifa Systemanbieter, der selbstentwickelte Software, IT-Dienstleistungen, Schu-lung, Beratung, Einrichtung und Hotline und Support schlüsselfertig in die Augen-praxis und die Augenklinik liefert. War ifa bis zum Börsengang nur auf den deutschsprachigen Raum ausgerichtet, so wurde 2006 damit begonnen, dass Leistungsspektrum international anzubieten.

Besondere Unterscheidungsmerkmale der ifa-Software ggü. herkömmlicher Pra-xis-Software sind die Schnittstellenverfügbarkeit, die hohe Anbindungsmög-lichkeit und der Integrationsgrad der Software. Aufgrund dieser Merkmale ist ifa systems primär Partner von Praxen mit mehr als fünf Arbeitsplätzen bzw. Partner in Operationszentren oder Augenkliniken. Als IT-Partner der Augenärzte wird die ifa i.d.R. mit Gesamtlösungen für die Praxis bzw. die Klinik betraut. So kommt zum Lizenzgeschäft das Projektgeschäft, d.h. die Einrichtung inklusive der Be-schaffung von Hardware.

Dauervertragsverhältnisse, i.e. Runtime-Lizenzen stellen für ifa die bedeutendste Umsatzkomponente dar. Das Unternehmen rechnet per Jahreswechsel 2007/08 ca. 6.500 solcher Arbeitsplatzlizenzen im Dauervertragsverhältnis ab.

Im Zuge der internationalen Expansion wurde ifa systems primär am angel-sächsischen Markt wegen des besonderen Know-how mit Großprojekten als Ge-neralübernehmer ausgewählt. Mit der Umsetzung der bereits abgeschlossenen Aufträge wird das Unternehmen einem weiteren Entwicklungsschritt in der bishe-rigen 25-jährigen Unternehmensgeschichte vornehmen.

Produktportfolio

Softwaremodule

Die IT-Produkt- und Dienstleistungspalette von ifa ist auf große Augenarztpraxen und Kliniken ausgerichtet. Sie deckt nahezu alle digital erfassbaren Prozesse, bildgebende Verfahren und Verwaltungsanforderungen in der Arztpraxis, in am-bulanten Einrichtungen und in der Klinik ab. Unter anderem umfasst das Reper-toire eigener Software folgende Module:

§ elektronische Patientenakte (ePA) mit Dokumentation von Befunden, Diagnosen, Therapien und Behandlungsplänen und Schnittstellen für den Datenaustausch.

§ Die elektronische Gesundheitskarte (eGK) wird ab 2008 bis spätes-tens 2011 für alle Kassenpatienten eingeführt. Das elektronische Re-zept wird auf der eGK gespeichert und von den Apotheken digital aus-gewertet. Die digitale Arztkarte führt die elektronische Signatur ein.

§ Softwareschnittstellen zu Diagnosegeräten sowie zu Systemen für die Diagnoseunterstützung und für bildgebende Verfahren.

ifa versteht sich als IT-Partner ihrer Kunden

ifa-Software deckt das gesamte digital er-fassbare Spektrum des Augenarztes ab

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Produktportfolio - 7 -

ifa systems AG 28. April 2008

§ Workflow-Management Software, d.h. Organisationsprogramme mit elektronischem Terminplaner, Wartezimmerliste etc.

§ PRP Software (Praxis-Ressourcen-Planung) mit Leistungs- und Res-sourcen-Management

§ Abrechnungsprogramme für die Privatliquidation und Honorarabrech-nung mit Gesetzlichen Krankenkassen einschließlich Wirtschaftlich-keitskontrolle, Budgetstatistiken und Modulen zur Regressabwehr.

§ HSQM-Software für Hygiene-, Sicherheits- und Qualitätsmanagement in der Medizin nach Infektionsschutz-, Medizinprodukte Gesetz und Sozialgesetzbuch.

§ Module für Qualitätssicherung, Durchführung wissenschaftlicher Stu-dien, medizinische und betriebswirtschaftliche Statistiken und Analy-sen.

§ Schnittstellen zu gängigen Krankenhausinformationssystemen (KISS) IHE-Standard

§ Module für Medizinmarketing in Form von Bildschirmpräsentationen für Patienteninformationsterminals, digitale Patientenaufklärung und Praxisbroschüren.

§ Anwendungen für Co-Managementanforderungen in der Medizin bei der Zusammenarbeit in vernetzten Strukturen. Dies betrifft die Zusam-menarbeit verschiedener Spezialisten bei den gleichen Patientengrup-pen zum Austausch von Erkenntnissen, Befunden, Empfehlungen und der Aufteilung der damit verbundenen Honorierung.

Insgesamt umfasst das Softwareangebot von ifa mehr als 40 Programme/Module. Darüber hinaus werden flankierende Dienstleistungen zur Integration und Nut-zenoptimierung (Schulungen für die Anwender - Praxishilfen oder Ärzte) angebo-ten.

Softwareentwicklung

Die ifa systems AG entwickelt ihre Software stets weiter um die Marktführungs-position im Eyecare-IT Markt zu festigen und auszubauen. In diesem Zusammen-hang ist es eine hohe Priorität des Managements Ihre Software-Schnittstellen zu neuen ophthalmologischen und optometrischen Diagnose- und Therapiesyste-men zu entwickeln. Mit mehr als 360 Schnittstellen deckt die ifa systems das Uni-versum externer ophthalmologischer Geräte und Untersuchungssysteme ab. Je-des Jahr kommt eine Vielzahl neuer innovativer Systeme dazu, zu denen in enger Zusammenarbeit mit den Herstellern Schnittstellen entwickelt werden.

Der Weiterentwicklung unterliegt ebenfalls das ifa-Datenmodell, welches aus strukturierten ophthalmologischen Daten besteht. Das Datenmodell gewährleistet die automatische Informationsverarbeitung für die Kommunikation, Qualitäts-sicherung und die Verwaltung der med. Patientendaten.

Seit 2004 steht die eGK hoch auf der Agenda. Die notwendigen Zertifizierungs-voraussetzungen wurden bis Anfang 2008 erfüllt. Parallele Entwicklungen wurden zwischenzeitlich für ein vergleichbares Projekt in Österreich durchgeführt.

Die Einführung der eGK, ist in § 291 Abs. 2a SgbV geregelt.

Softwareangebot der ifa umfasst mehr als 40 Programme/Module

Weiterentwicklung der Software und Aktuali-sierung der Geräte-schnittstellen ist Grundlage der Markt-führerschaft

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 8 - Strategie

ifa systems AG 28. April 2008

Die Einführung einer Telematik-Infrastruktur im Gesundheitswesen durch die elektronische Gesundheitskarte ist eines der weltweit größten IT-Projekte. Seine gesetzlich vorgeschriebene Umsetzung durch die Selbstverwaltung brachten bisher erhebliche Verzögerungen mit sich. Es war ursprünglich geplant, die eGK bereits im Jahr 2006 einzuführen.

ifa systems hatte sich auch hierauf eingestellt und war generell per Termin für die Umsetzung bereit gewesen. Zwischenzeitlich wurde der Start zur Umsetzung dieses überdimensionalen IT-Projekts für das Jahr 2008 festgelegt. Obwohl das Commitment der Entscheidungsorgane hoch ist, bleibt es abzuwarten, ob nicht doch noch eine Verzögerung, ähnlich wie zum Vor-Zeitpunkt geboten erscheint. Die im Projekt latent vorhandenen Interessenskonflikte sind in allen Fällen als sehr hoch einzustufen.

Insbesondere durch die internationalen Projekte ergeben sich für das Unterneh-men neue Geschäftsfelder im Bereich der Ophthalmologie:

§ Patienten-Servicekarte mit Webspeicherung

§ Webbasierte Patientenakte

§ Intranet- und Extranet-Anwendungen

§ Webbasierte Qualitätssicherungsprojekte

§ Systeme für Clinical Decision Support (CDSS)

§ QM Systeme (QEP, JCI, HSQM, ISO)

Die Grundlagen für die zusätzlichen Geschäftsfelder sind bereits vorhanden (Software und Inhalte). Die Applikationen werden nach Anforderungen des Mark-tes weiterentwickelt und nach Prioritäten vermarktet.

Strategie

Im Mittelpunkt der Strategie des ifa-Managements steht nach wie vor das Ziel, Marktführer auf dem Gebiet der Ophthalmologie-Software zu sein. Die eGK, wel-che z.Zt. in Deutschland die größte IT-Herausforderung in der medizinischen Landschaft ist, sowie viele weitere digitale Konzepte im Healthcare-Bereich, er-fahren zwischenzeitlich auch in Nachbarländern, in den USA und Kanada sowie in Asien eine ähnliche Signifikanz.

Im Jahr 2007 setzte sich das ifa-Management zum Ziel, das Unternehmen stärker an den internationalen Marktgegebenheiten auszurichten.

Die Software-Produkte und Datenbanken stehen dazu in fünf Sprachen zur Ver-fügung (Deutsch, Englisch, Spanisch, Italienisch und Flämisch). Der internationa-le Anteil des Geschäfts, der 2006 noch 10% des Volumens betrug, wuchs in 2007 - zwar von einem niedrigen Niveau, doch bereits auf 21% an. Vor diesem Hinter-grund wurde Ende 2007 eine US-amerikanische Tochtergesell-schaft (ifa united I-tech Inc.) und eine Servicegesellschaft in Mexiko gegründet.

Gut gerüstet zur Ein-führung der eGK; Un-ternehmenswachstum jedoch nicht auschlie-ßlich darauf abgestellt

Ziel: Erhaltung der Marktführerschaft so-wie die internationale Expansion

Software und Daten-banken liegen in fünf Sprachen vor

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Markt- und Wettbewerbsumfeld - 9 -

ifa systems AG 28. April 2008

Mit Referenzprojekten stellt ifa systems jetzt ihr Know-how im anspruchs-vollen/gehobenen Teilsegment der Ophthalmologie unter Beweis.

Im Bereich der Healthcare IT (HIT) wird die ifa den Paradigmenwechsel in der medizinischen Anwendersoftware im nächsten Jahrzehnt mitgestalten.

Skizzierung der operativen Themen:

§ Digitalisierung und Mobilisierung klinischer Patientendaten

§ Optimierung von Diagnoseverfahren mittels Softwareunterstützung

§ Umsetzung von Therapiestandards und Behandlungspfaden (Evidence based Medicine)

§ Durchführung der Qualitätsmanagementstandards

Die Software von ifa systems ermöglicht es den Ärzten und Mitarbeitern der Pra-xen und Kliniken die geforderten Vorgaben der jeweiligen Gesetzgebung umzu-setzen. Es sind die neuen Strukturen im Gesundheitswesen, die nur noch über den begleitenden Einsatz einer Praxis-Software professionell und wirtschaftlich erfüllt werden können.

Markt- und Wettbewerbsumfeld

Der Eyecare-Markt, wie auch andere facharztspezifische Teilmärkte im deutschen und internationalen Gesundheitsbereich werden, bedingt durch die dazu benötig-te besondere Branchenerfahrung, nur von wenigen Anbietern bedient.

Schon eine Zusammenführung von Teilmärkten bzw. einzelnen Nischen würde in den hoch profitablen Segmenten demjenigen integrierten IT-Anbieter ein verhält-nismäßig hohes Umsatzpotential zufließen lassen, der es versteht, das benötigte Branchen Know-how der jeweiligen Teilmärkte auf sich zu vereinen. Eine hohe Fragmentierung ist die Folge dieser Marktkonstellation. Das Marktwachstum un-terliegt den Regelmäßigkeiten des regionalen Gesundheitsmarktes, der auch im Teilsegment Ophthalmo-/ Eyecare Software in Deutschland derzeit durch die Reformen im Gesundheitsmarkt getrieben wird. Das relevante Marktpotential dafür beträgt in Deutschland derzeit ca. € 12 Mio. mit einem geschätzten absolu-ten Wachstum von rd. 15% p.a. (Quelle: Kassenärztliche Vereinigung).

Durch Einführung der „elektronischen Gesundheitskarte“ soll ein zusätzliches Volumen von insgesamt € 4 Mio. im Ophthalmologiemarkt verteilt auf die nächs-ten drei Jahre entstehen. Wir gehen davon aus, dass durch die Einführung dieses Systems ein Einmaleffekt bezogen auf das Marktwachstum in den kommenden 3 Jahren unterstellt werden kann. In Folge dessen werden durch die Einführung der ePA weitere Anwender spezielle Software einsetzen müssen, so dass für die Zukunft mit einem höheren Marktniveau insgesamt gerechnet werden kann. Hin-zu kommen kontinuierliche Systemerneuerungen in der Praxis und in der Klinik in etwa gleichem Umfang.

Neben der ifa systems AG treten abgesehen von den kleineren, eher unbe-deutenden Anbietern in erster Linie drei weitere Wettbewerber am Eyecare Markt in Deutschland auf: MediStar und TurboMed und die Arztservice Wente GmbH.

HealthCare IT (HIT) als strategische Aufgabe der kommenden zehn Jahre

Relevantes Marktpo-tential in Deutschland: € 10 Mio. Wachstum: ca. 15% p.a.

Zusätzliches Marktpo-tential durch eGK: ca. € 4 Mio.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 10 - Markt- und Wettbewerbsumfeld

ifa systems AG 28. April 2008

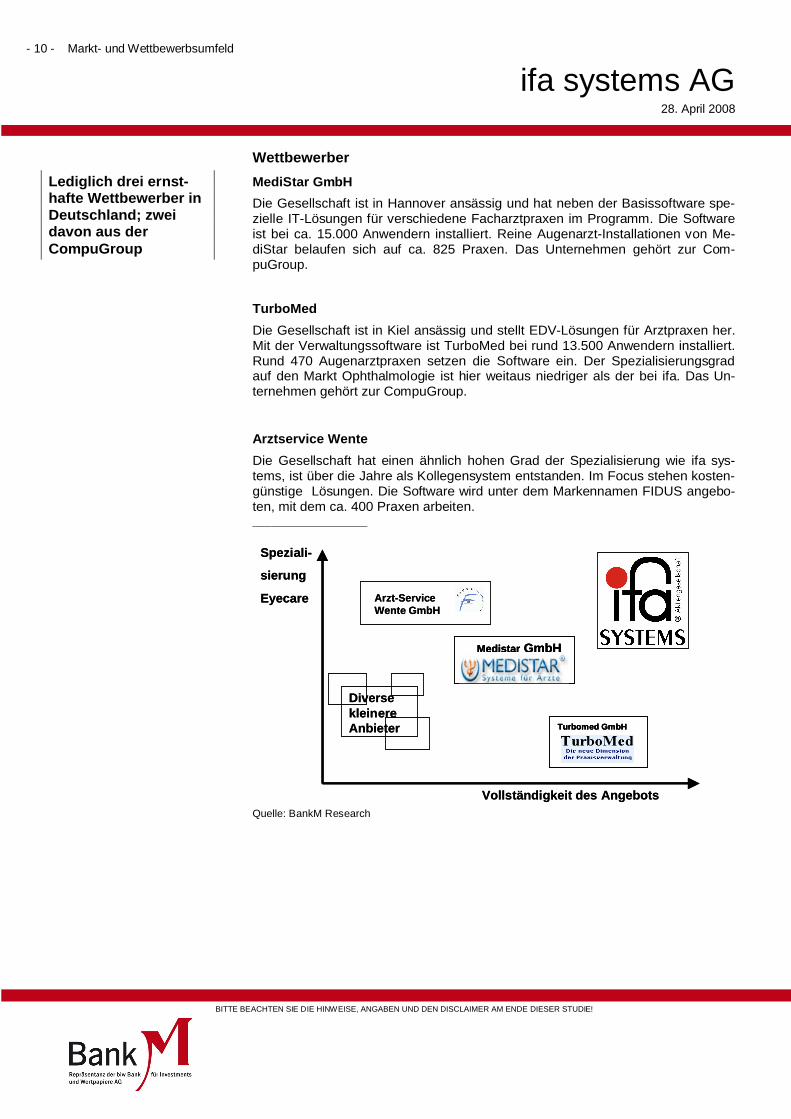

Wettbewerber

MediStar GmbH

Die Gesellschaft ist in Hannover ansässig und hat neben der Basissoftware spe-zielle IT-Lösungen für verschiedene Facharztpraxen im Programm. Die Software ist bei ca. 15.000 Anwendern installiert. Reine Augenarzt-Installationen von Me-diStar belaufen sich auf ca. 825 Praxen. Das Unternehmen gehört zur Com-puGroup.

TurboMed

Die Gesellschaft ist in Kiel ansässig und stellt EDV-Lösungen für Arztpraxen her. Mit der Verwaltungssoftware ist TurboMed bei rund 13.500 Anwendern installiert. Rund 470 Augenarztpraxen setzen die Software ein. Der Spezialisierungsgrad auf den Markt Ophthalmologie ist hier weitaus niedriger als der bei ifa. Das Un-ternehmen gehört zur CompuGroup.

Arztservice Wente

Die Gesellschaft hat einen ähnlich hohen Grad der Spezialisierung wie ifa sys-tems, ist über die Jahre als Kollegensystem entstanden. Im Focus stehen kosten-günstige Lösungen. Die Software wird unter dem Markennamen FIDUS angebo-ten, mit dem ca. 400 Praxen arbeiten. _______________________________

Quelle: BankM Research

Lediglich drei ernst-hafte Wettbewerber in Deutschland; zwei davon aus der CompuGroup

Speziali-

sierung

Eyecare

Vollständigkeit des Angebots

Arzt-Service Wente GmbH

Diverse kleinere Anbieter Turbomed GmbH

Medistar GmbH

Speziali-

sierung

Eyecare

Vollständigkeit des Angebots

Arzt-Service Wente GmbH

Diverse kleinere Anbieter Turbomed GmbHTurbomed GmbH

Medistar GmbHMedistar GmbH

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Markt- und Wettbewerbsumfeld - 11 -

ifa systems AG 28. April 2008

Marktstruktur

Internationale und sog. Komplettanbieter spielen bislang noch keine Rolle am deutschen Markt. Die in Deutschland sichtbaren Anbieter unterscheiden sich hin-sichtlich ihres Spezialisierungsgrades und der angebotenen IT-Lösungen.

Mit Praxis-Administrationssoftware ist der Markt bislang von denjenigen vorhan-denen Anbietern am besten abgedeckt, die sich nicht auf komplexe Lösungen spezialisiert haben. Die Angebote für medizinische (Spezial-) Software sind ins-gesamt sehr begrenzt. Dies liegt daran, dass in vielen Bereichen Daten- und Schnittstellenmodule fehlen.

ifa hat auf diesem Gebiet durch die bereits vorhandene Technik und die langjäh-rige Zusammenarbeit mit gut positionierten Geräteherstellern einen bemerkens-werten Wettbewerbsvorteil.

Die CompuGroup besitzt mehrere Tochtergesellschaften (MediStar, TurboMed, albis usw.), die das gleiche Marktumfeld wie die ifa Systems für sich in Anspruch nehmen. Unter anderem über diese Gesellschaften versucht die CompuGroup ein breiteres, horizontales Branchenspektrum am Markt für medizinische Software-lösungen abzudecken. Aus dem im Mai 2007 durchgeführten Börsengang konnte die CompuGroup in einer Kapitalerhöhung ca. € 125 Mio. vereinnahmen. Seither ist die CompuGroup sehr expansiv - nicht nur am heimischen Markt, sondern auch im Ausland.

Im ersten Quartal 2008 meldete die CompuGroup, dass es ihr über eine internati-onale Tochtergesellschaft gelungen ist, den Auftrag in Madrid zu erhalten, um in dieser Region 15.000 spanische Ärzte mit der elektronischen Patientenkarte zu vernetzen.

Positionierung von ifa Mit der angebotenen High-end Software positioniert sich ifa klar als Komplett-anbieter von IT-Lösungen großer Augenarztpraxen und ambulanter Einrich-tungen, d.h. im oberen Segment des Ophthalmo-/ Eyecare Softwaremarktes im In- und Ausland. Hierzu ist es wichtig, dass nicht nur Praxisverwaltungs-/ Abrech-nungssoftware angeboten und weiterentwickelt wird, sondern auch tele-medizinische Verarbeitungsprozesse zur Verfügung stehen sowie Schnittstellen zu den Herstellern der Medizintechnik bestehen.

Marketing und Zielkunden

Wichtigstes Marketinginstrument von ifa ist die Teilnahme an Fachmessen und die Ausrichtung von Informationsveranstaltungen, auf denen die Zielkundschaft erreicht werden kann. Durch die Verankerung verschiedener Organmitglieder der ifa in den Regulierungsgremien der Verbände kann sich die Gesellschaft auf ver-änderte Rahmenbedingungen und Anforderungen ihrer Kundschaft einstellen und diese teilweise mitgestalten. Umsichtiges Lobbying und Networking ist ebenso Teil des Marketingkonzeptes.

Die Zielkundschaft (große Praxen und ambulante Einrichtungen im In- und Aus-land), welche ifa bereits bedient und weiter im Auge hat, ist weniger kostensensi-tiv als kleine „Ein-Mann Praxen“, die i.d.R. stets die kostengünstige Abwicklungs-lösung suchen und kaum im OP-Bereich tätig sind. Schon aus diesem Grunde entsteht bei solchen Augenärzten erst gar nicht die Notwendigkeit, Daten auszu-

CompuGroup als größter HealthCare Software Anbieter ist kein wirklicher Kon-kurrent. à fehlende Speziali-sierung

Komplettanbieter für IT-Lösungen In- und Ausland.

Zielkunden: Grosse Praxen und ambulante Einrichtungen im In- und Ausland

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 12 - Markt- und Wettbewerbsumfeld

ifa systems AG 28. April 2008

tauschen oder an die modernsten Geräte gekoppelt zu sein, d.h. alle Produkt-gruppen von ifa nachzufragen.

Wegen der komplexen Installationsanforderungen verbunden mit der hohen Funktionalität der Software ist ein direkter Vertriebsansatz bei der ifa geboten. Der direkte Kontakt ist für die Betreuung der anspruchsvollen Kundschaft ebenso von Nöten. Zur Abdeckung der deutschen Kundschaft werden 6 regionale Key-Account Standorte landesweit unterhalten; internationales Marketing und Vertrieb liegen direkt in Vorstandshand.

Darüber hinaus gibt ifa für Augenärzte einen kostenlosen Newsletter mit Pro-grammanwendungs- übergreifenden Inhalten heraus.

Internationale Märkte

Als Marktführer ist und sollte ifa dem Wettbewerb ständig voraus sein. Schon seit längerer Zeit erwägt das Management stärker im Ausland zu expandieren. Die Belohnung für eine erfolgreiche Erschließung der Auslandsmärkte ist groß, da der relevante internationale Markt ein 40-50-faches Volumen des deutschen, adres-sierbaren Marktes bietet.

Man geht davon aus, dass das Marktvolumen für EyeCare-Software ca. 1,1% des Honorarumsatzes der Anwender beträgt. Dies ist bedingt durch den hohen Grad der Technisierung im Bereich Ophthalmologie.

Ausgehend vom derzeitigen weltweiten augenärztlichen Honorarumsatz i.H.v. € 50 Mrd. kann man auf einen Markt von € 550 Mio. für IT in der Augenheilkunde schließen. Der für ifa relevante Anteile wäre mit ca. € 150 Mio. zu beziffern.

Die ifa systems hat alle relevanten Produkte und das Know-How dafür, um den langfristig attraktiven Weltmarkt zu bedienen.

Die Strategie von ifa im nicht europäischen Ausland stellt ausschließlich auf Ope-rationszentren bzw. Kliniken des Eyecare-Marktes ab. Das Management geht hier sogar noch etwas weiter, indem die Aufgabe eines Generalübernehmers einge-nommen wird. Hierzu wurde die ifa united i-tech, Inc. in Miami gegründet.

Weltweiter Markt für Eye Care-Software ca. €550M

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Ertrags- und Vermögenslage - 13 -

ifa systems AG 28. April 2008

Ertrags- und Vermögenslage

ifa systems kann schon seit vielen Jahren auf „volle Auftragsbücher“ zurückbli-cken. Mit Beginn der internationalen Expansion und der Aufnahme von Großpro-jekten im Ausland stellte sich eine leichte Verzögerung der Umsatz-vereinnahmung ein. Als Generalübernehmer für schlüsselfertige Projekte in der Augenklinik ist das Unternehmen in der Pflicht, erhebliche Vorleistungen zu erbringen. Während der Absatz im Geschäftsjahr 2007 ggü. dem Vorjahr noch um 7% gesteigert werden konnte, ist beim operativen Ergebnis bereits der erste Rückgang zu erkennen. Dies ist im Zusammenhang mit der weiteren Expansion und den damit verbundenen zusätzlichen Kosten bzw. Vorleistungen zu sehen.

Einen Konflikt erkennen wir in der expansiven Situation des Unternehmens darin, der erklärten Ausschüttungspolitik treu zu bleiben, wo doch diese Mittel für die Expansion dringend benötigt werden.

ifa gilt generell als ein an Eigenmitteln starkes Unternehmen. Im Expansions-prozess wird sich zukünftig ein überschaubarer Verschuldungsgrad einstellen, der für die Gesellschaft und deren Investoren seit vielen Jahren nicht zur Debatte stand.

Einen Verschuldungsgrad von ca. 40% betrachten wir im Unternehmen jedoch als tragbar und vor dem Hintergrund des Leverage Effekts sogar für wirtschaftlich, sollten die getätigten Investitionen einen positiven NPV in sich bergen.

Bewertung

Die nachfolgende Unternehmensbewertung basiert auf zwei Verfahren, aus wel-chen wir einen fairen Unternehmenswert der ifa systems AG ableiten:

1. In der Kapitalmarktbetrachtung vergleichen wir relevante, öffentlich no-tierte Konkurrenzunternehmen (peers) der ifa systems AG, um hier-durch einen Bewertungsmaßstab hinsichtlich deren Umsatz- und Ertrags-potentiale an unser Vergleichsunternehmen anzulegen. Die Rationale, welche zur Auswahl der Vergleichsunternehmen führte haben wir bereits im Abschnitt „PeerGroup“ dargelegt.

2. Die Gegenrechnung (aus Sicht des Unternehmens) führen wir über ein Residualverfahren (FCF-Ertragswertverfahren) durch. Hierüber ermitteln wir die zukünftig jährlichen freien cash-flows anhand unserer eigenen dreistufigen Umsatz- und Ertragsprognosen, diskontieren diese ab und erhalten über die Zeitreihe den Unternehmenswert.

Peer-Group-Vergleich

Vergleichsunternehmen - Evaluierung der Peer-group

In unserer Gruppe der Vergleichsunternehmen, über welche wir den Unterneh-menswert/MCap von ifa systems herleiten, haben wir Anbieter von Enterprise Softwarelösungen ausgewählt, insbesondere solche die Branchenlösungen (auch ifa-fremder Branchen) anbieten. Es erschien uns ebenso wichtig, notierte Unter-nehmen mit Branchenlösungen einzubinden, die derzeit aus Marktgesichts-

ifas - seit vielen Jah-ren - hoher Auftrags-bestand lässt auch in Zukunft hohe Ertrags-chancen erwarten

EK-Quote: 80%

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 14 - Bewertung

ifa systems AG 28. April 2008

punkten nicht eine mit ifa vergleichbare Umsatz- und Margendynamik aufweisen. Schließlich kann sich auch das Marktumfeld von ifa insgesamt verändern. Wir haben bei der Auswahl auch darauf geachtet, Softwareunternehmen einzu-beziehen, die ein starkes Lizenzmodell haben. Zudem haben wir Unternehmen identifiziert, die innerhalb des Gesundheitssektors in vertikaler oder ähnlicher Beziehung zu ifa systems stehen.

Die Nemetschek AG ist ein Softwarehersteller und IT Systemhaus für Bau- und insbesondere für CAD-Software. Im Gegensatz zu Mensch und Maschine setzt Nemetschek nicht auf die Standardsoftware für mittelgroß dimensionierte CAD-Lösungen auf, sondern verfügt über eine proprietäre Branchensoftware zur Abde-ckung großdimensionierter Industrielösungen in der Bau-, Immobilien- und Archi-tektenbranche. Die Gesellschaft hat zwar ihren Unternehmenssitz in Deutschland, doch durch internationale Büros und Distributoren erhebliche Unternehmensleis-tungen im Ausland erbracht.

Das Unternehmen ist im Prime Standard notiert; die Marktkapitalisierung beträgt € 173,3 Mio. Im Geschäftsjahr 2007 beliefen sich die Umsätze auf € 152 Mio. bei einem EBIT von € 26,5 Mio. und einem Ergebnis pro Aktie von € 2,00.

Die Fabasoft-Gruppe mit ihrer Dachgesellschaft Fabasoft AG (Sitz in Linz, Ös-terreich) betreibt operative Tochterunternehmen in Deutschland, Österreich, der Schweiz, UK und in der Slowakei. Das Unternehmen ist spezialisiert auf die Ent-wicklung und den Vertrieb von Softwarelösungen für das Dokumenten-Management und die elektronische Archivierung in der öffentlichen Verwaltung (eGOV-Suite) sowie das Customer Relationship Management (eCRM-Suite). Diese Produkte werden ergänzt durch das Angebot einer Systembetreuung, Durchführung von Schulungen sowie Beratungsdienstleistungen zur Projektum-setzung und Lösungsoptimierung.

Das im CDAX notierte Unternehmen erzielte im Geschäftsjahr. 2006/2007 einen Umsatz i.H.v. € 25 Mio. mit einem EBIT von ca. € 2,1 Mio. und einem Ergebnis von € 0,15 pro Aktie.

AutoDesk, ein weltweit operierendes Unternehmen mit Hauptsitz in Kalifornien, entwickelt CAD-basierte Softwarelösungen für die Branchen Bau und Architektur, Mechanik und Maschinenbau, Geoinformationssysteme (Kartographie) und Infra-struktur sowie für den Bereich Medien und Entertainment. Für jede dieser bran-chenspezifischen Anwendungen wird ein breitgefächertes Portfolio an vollständig integrierten und kompatiblen Lösungen angeboten, welche die gesamte Wert-schöpfungskette der jeweiligen Geschäftsprozesse abdecken. Ergänzt wird die-ses Angebot durch professionelle Beratungsleistungen über ein globales Netz-werk von technischen Spezialisten und Projektplanungsexperten sowie durch den Betrieb von Schulungszentren. Die Web-basierten Software-lösungen werden von mehr als fünf Millionen Kunden genutzt. Strategische Partnerschaften bestehen mit Hewlett Packard, Fujitsu-Siemens und NEC.

Das Unternehmen ist an der NASDAQ gelistet und erzielte im Geschäftsjahr 2006 einen Umsatz i.H.v. über $ 2,4 Mrd. mit einem operativen Ergebnis (EBIT) von ca. $ 650 Mio. und einem Gewinn pro Aktie von $ 2,10.

Das Unternehmen entwickelt und vertreibt verschiedene modular aufgebaute Softwarepakete für die Optimierung von allen mit dem Einkauf verknüpften Ge-schäftsprozessen in Krankenhäusern und Versorgern aus Industrie und Handel. Die elektronische Vernetzung dieser Beschaffungsprozesse über die von Medical

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Bewertung - 15 -

ifa systems AG 28. April 2008

Columbus entwickelte Plattform und die Bildung von „Einkaufsgemein-schaften“ verspricht eine Kostenersparnis sowie eine signifikante Zeitersparnis von bis zu 20%. Seit Juni 2005 ist das Unternehmen am Freiverkehr in Frankfurt notiert.

Im Geschäftsjahr 2006/2007 erzielte Medical Columbus einen Umsatz i.H.v. € 1,5 Mio. mit einem EBIT von T€ -190 und einem Ergebnis i.H.v. € -0,12 pro Aktie.

Wir haben das Unternehmen lediglich der Vollständigkeit wegen gezeigt, jedoch wegen der negativen Ertragszahlen nicht in unsere Rechnung einbezogen.

Das am besten zum Vergleich mit der ifa geeignete Unternehmen ist die Compu Group. Das Unternehmen erkannte - ähnlich der ifa systems - das enorme Marktpotential unter dem Vorzeichen des technologischen Umbruchs in der me-dizinischen Landschaft. Es gelang der CompuGroup im Rahmen des im Mai 2007 durchgeführten IPOs über eine Kapitalerhöhung € 125 Mio. an Eigenmitteln am Markt zu vereinnahmen und sich so für die Expansion in den kommenden Jahres zu rüsten.

Im Fokus der CompuGroup stehen Softwarelösungen für niedergelassene Ärzte und Zahnärzte zum Praxismanagement und zur Patientenversorgung. Durch in-tensive strategische Akquisitionen im Verlauf der letzten Jahre hat sich das Un-ternehmen mit seinen operativen Gesellschaften die Marktführerschaft in Deutschland erworben und ist jetzt auf einem Kunden- und M&A-Feldzug durch Europa. Das am Prime Standard im Regulierten Markt in Frankfurt notierte Unter-nehmen hat eine Kundenbasis von ca. 300.000 Ärzten bzw. Kliniken und ist in 9 europäischen Ländern tätig. Die Anzahl der Mitarbeiter beläuft sich auf rd. 1.800.

Die Marktkapitalisierung beträgt ca. € 490 Mio. Im Geschäftsjahr 2007 erzielte die CompuGroup Umsätze i.H.v. € 180 Mio. mit einem EBIT von ca. € 51 Mio. und einem Ergebnis pro Aktie von € 0,74.

Geratherm ist ein Medizintechnik-Unternehmen mit proprietären Technologien zur Temperaturmessung und zum Blutdruckmonitoring, insbesondere für das Segment „Homecare“. Die Basistechnologie für die Temperaturmessung besteht aus der Substitution von Quecksilber durch ein neues Flüssigmetall. Diese Tech-nologie ist bis 2012 patentrechtlich geschützt. Sowohl die Temperatur-messgeräte als auch die Blutdruckmonitore zeichnen die Parameter kontinuierlich auf, speichern sie und können von zu Hause mittels Telekommunikation zum Arzt übermittelt werden (Telemedizin). Das Unternehmen entwickelt auch innovative Wärmesysteme für den operativen Gebrauch und die Notfallmedizin.

Das Unternehmen ist im Prime Standard in Deutschland börsennotiert und verfügt über eine Marktkapitalisierung von ca. € 23 Mio. Der Umsatz belief sich im Ge-schäftsjahr 2007 auf ca. € 9 Mio. mit einem EBIT von ca. € 1,0 Mio. und einem Gewinn pro Aktie von € 0,49.

Carl Zeiss Meditec AG ist ein weltweit operierender Medizintechnik-Anbieter von kompletten Systemlösungen für die Augenheilkunde und ist in den wichtigen Märkten USA und Japan mit eigenen Tochterunternehmen vertreten. In allen anderen Ländern werden die Vertriebskanäle der Carl Zeiss-Gruppe genutzt. Zum Portfolio der Gesellschaft gehören sowohl diagnostische Geräte für die Au-genheilkunde mit entsprechender Software zu deren Steuerung und Auswer-tung der biometrischen Daten sowie therapeutische Laser, z.B. zur Behandlung von Retina-Erkrankungen und des Kataraktes.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 16 - Bewertung

ifa systems AG 28. April 2008

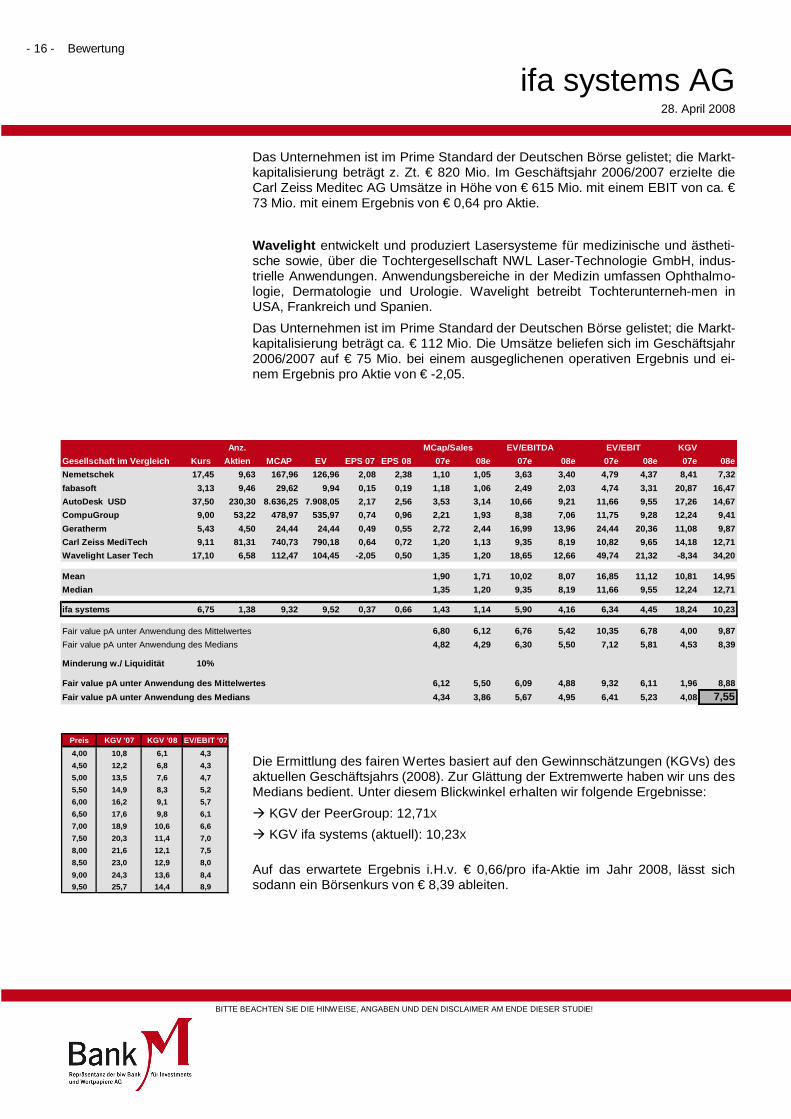

Das Unternehmen ist im Prime Standard der Deutschen Börse gelistet; die Markt-kapitalisierung beträgt z. Zt. € 820 Mio. Im Geschäftsjahr 2006/2007 erzielte die Carl Zeiss Meditec AG Umsätze in Höhe von € 615 Mio. mit einem EBIT von ca. € 73 Mio. mit einem Ergebnis von € 0,64 pro Aktie.

Wavelight entwickelt und produziert Lasersysteme für medizinische und ästheti-sche sowie, über die Tochtergesellschaft NWL Laser-Technologie GmbH, indus-trielle Anwendungen. Anwendungsbereiche in der Medizin umfassen Ophthalmo-logie, Dermatologie und Urologie. Wavelight betreibt Tochterunterneh-men in USA, Frankreich und Spanien.

Das Unternehmen ist im Prime Standard der Deutschen Börse gelistet; die Markt-kapitalisierung beträgt ca. € 112 Mio. Die Umsätze beliefen sich im Geschäftsjahr 2006/2007 auf € 75 Mio. bei einem ausgeglichenen operativen Ergebnis und ei-nem Ergebnis pro Aktie von € -2,05.

Anz. MCap/Sales EV/EBITDA EV/EBIT KGV

Gesellschaft im Vergleich Kurs Aktien MCAP EV EPS 07 EPS 08 07e 08e 07e 08e 07e 08e 07e 08e

ifa systems 6,75 1,38 9,32 9,52 0,37 0,66 1,43 1,14 5,90 4,16 6,34 4,45 18,24 10,23

Fair value pA unter Anwendung des Mittelwertes 6,80 6,12 6,76 5,42 10,35 6,78 4,00 9,87

Fair value pA unter Anwendung des Medians 4,82 4,29 6,30 5,50 7,12 5,81 4,53 8,39

Minderung w./ Liquidität 10%

Fair value pA unter Anwendung des Mittelwertes 6,12 5,50 6,09 4,88 9,32 6,11 1,96 8,88

Fair value pA unter Anwendung des Medians 4,34 3,86 5,67 4,95 6,41 5,23 4,08 7,55

Die Ermittlung des fairen Wertes basiert auf den Gewinnschätzungen (KGVs) des aktuellen Geschäftsjahrs (2008). Zur Glättung der Extremwerte haben wir uns des Medians bedient. Unter diesem Blickwinkel erhalten wir folgende Ergebnisse:

à KGV der PeerGroup: 12,71X

à KGV ifa systems (aktuell): 10,23X

Auf das erwartete Ergebnis i.H.v. € 0,66/pro ifa-Aktie im Jahr 2008, lässt sich sodann ein Börsenkurs von € 8,39 ableiten.

Preis KGV '07 KGV '08 EV/EBIT '07

4,00 10,8 6,1 4,3

4,50 12,2 6,8 4,3

5,00 13,5 7,6 4,7

5,50 14,9 8,3 5,2

6,00 16,2 9,1 5,7

6,50 17,6 9,8 6,1

7,00 18,9 10,6 6,6

7,50 20,3 11,4 7,0

8,00 21,6 12,1 7,5

8,50 23,0 12,9 8,0

9,00 24,3 13,6 8,4

9,50 25,7 14,4 8,9

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Bewertung - 17 -

ifa systems AG 28. April 2008

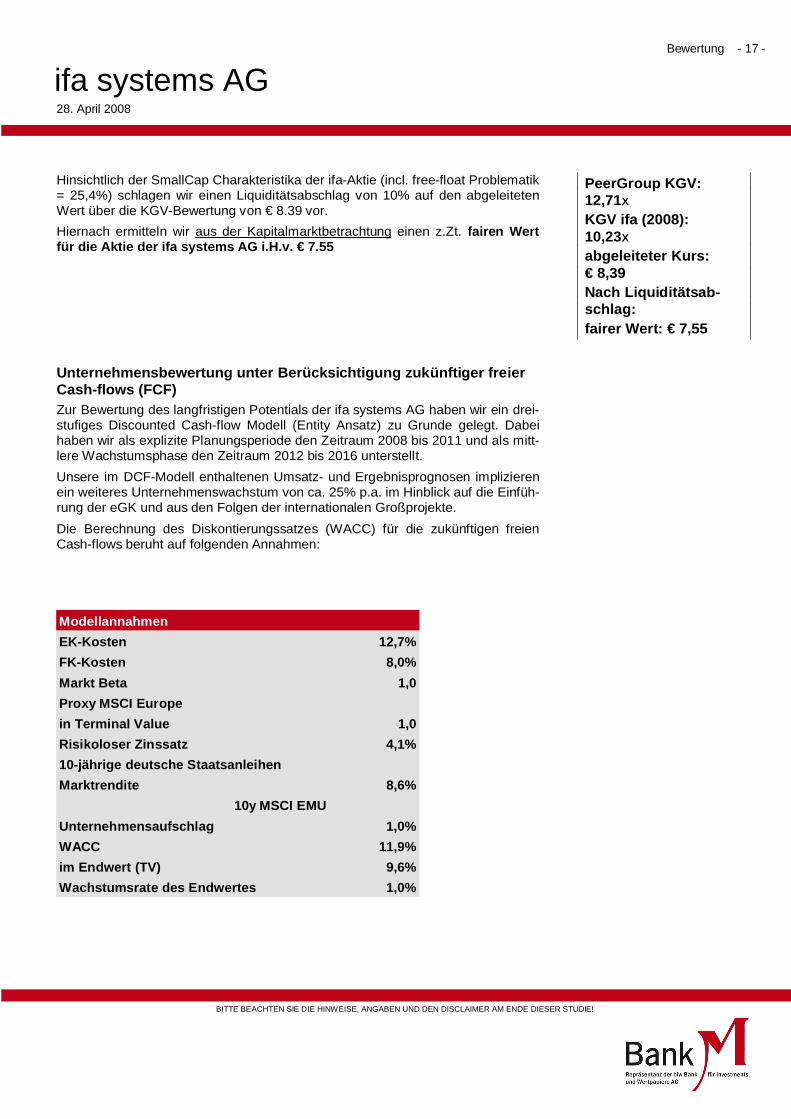

Hinsichtlich der SmallCap Charakteristika der ifa-Aktie (incl. free-float Problematik = 25,4%) schlagen wir einen Liquiditätsabschlag von 10% auf den abgeleiteten Wert über die KGV-Bewertung von € 8.39 vor.

Hiernach ermitteln wir aus der Kapitalmarktbetrachtung einen z.Zt. fairen Wert für die Aktie der ifa systems AG i.H.v. € 7.55

Unternehmensbewertung unter Berücksichtigung zukünftiger freier Cash-flows (FCF) Zur Bewertung des langfristigen Potentials der ifa systems AG haben wir ein drei-stufiges Discounted Cash-flow Modell (Entity Ansatz) zu Grunde gelegt. Dabei haben wir als explizite Planungsperiode den Zeitraum 2008 bis 2011 und als mitt-lere Wachstumsphase den Zeitraum 2012 bis 2016 unterstellt.

Unsere im DCF-Modell enthaltenen Umsatz- und Ergebnisprognosen implizieren ein weiteres Unternehmenswachstum von ca. 25% p.a. im Hinblick auf die Einfüh-rung der eGK und aus den Folgen der internationalen Großprojekte.

Die Berechnung des Diskontierungssatzes (WACC) für die zukünftigen freien Cash-flows beruht auf folgenden Annahmen:

PeerGroup KGV: 12,71X KGV ifa (2008): 10,23X abgeleiteter Kurs: € 8,39 Nach Liquiditätsab-schlag: fairer Wert: € 7,55

Modellannahmen

EK-Kosten 12,7%

FK-Kosten 8,0%

Markt Beta 1,0

Proxy MSCI Europe

in Terminal Value 1,0

Risikoloser Zinssatz 4,1%

10-jährige deutsche Staatsanleihen

Marktrendite 8,6%

10y MSCI EMU

Unternehmensaufschlag 1,0%

WACC 11,9%

im Endwert (TV) 9,6%

Wachstumsrate des Endwertes 1,0%

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 18 - Bewertung

ifa systems AG 28. April 2008

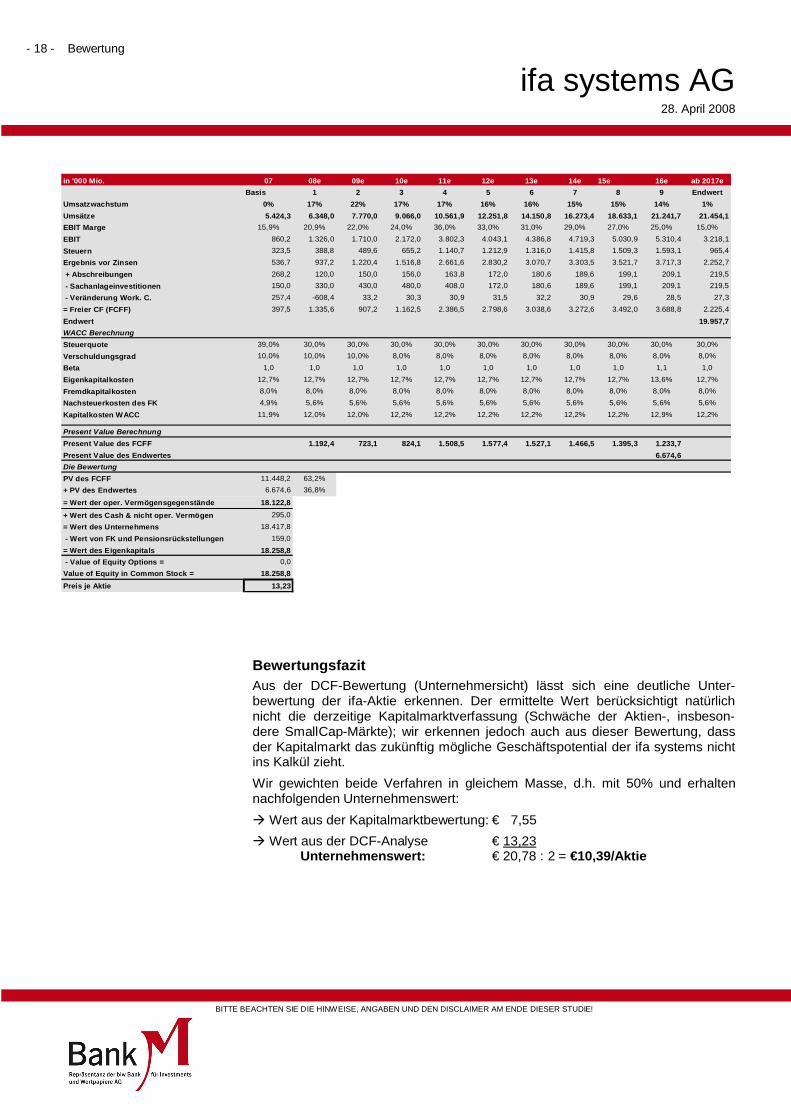

Bewertungsfazit Aus der DCF-Bewertung (Unternehmersicht) lässt sich eine deutliche Unter-bewertung der ifa-Aktie erkennen. Der ermittelte Wert berücksichtigt natürlich nicht die derzeitige Kapitalmarktverfassung (Schwäche der Aktien-, insbeson-dere SmallCap-Märkte); wir erkennen jedoch auch aus dieser Bewertung, dass der Kapitalmarkt das zukünftig mögliche Geschäftspotential der ifa systems nicht ins Kalkül zieht.

Wir gewichten beide Verfahren in gleichem Masse, d.h. mit 50% und erhalten nachfolgenden Unternehmenswert:

à Wert aus der Kapitalmarktbewertung: € 7,55

à Wert aus der DCF-Analyse € 13,23 Unternehmenswert: € 20,78 : 2 = €10,39/Aktie

in '000 Mio. 07 08e 09e 10e 11e 12e 13e 14e 15e 16e ab 2017e

Present Value des FCFF 1.192,4 723,1 824,1 1.508,5 1.577,4 1.527,1 1.466,5 1.395,3 1.233,7

Present Value des Endwertes 6.674,6

Die Bewertung

PV des FCFF 11.448,2 63,2%

+ PV des Endwertes 6.674,6 36,8%

= Wert der oper. Vermögensgegenstände 18.122,8

+ Wert des Cash & nicht oper. Vermögen 295,0

= Wert des Unternehmens 18.417,8

- Wert von FK und Pensionsrückstellungen 159,0

= Wert des Eigenkapitals 18.258,8

- Value of Equity Options = 0,0

Value of Equity in Common Stock = 18.258,8

Preis je Aktie 13,23

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

SWOT-Analyse - 19 -

ifa systems AG 28. April 2008

SWOT-Analyse

Stärken

§ Das Unternehmen verfügt über eine führende Markt-position in einem Nischenmarkt (Ophthalmogie- oder Eyecare-Software) mit sehr hohen Markteintritts-Barrièren (komplexe Schnittstellenprogramme).

§ Durch regelmäßige Vertragsumsätze, die obligato-risch von allen Lizenznehmern im In- und Ausland gezahlt werden, ist eine hohe Sicherheit mit über-durchschnittlicher Rendite gewährleistet. Diese Run-time-Lizenzen machen bereits etwa 75% der Fixkos-ten des Unternehmens aus.

§ Die Produktivität ist sehr hoch (Rohmarge pro Mitar-beiter Vollzeit ca. Euro 125.000 p.a.). Durch die Be-teiligung der Mitarbeiter als Aktionäre ist eine hohe Identifikation, Zuverlässigkeit und Qualität in den Leistungen garantiert.

§ Die überdurchschnittliche Umsatzrendite steigt konti-nuierlich mit neuen Anwendern an. Diese liegt 2007 bei 16.3% und erreicht in 2010 einen Wert von > 24%

§ Die Finanzsituation des Unternehmens ist sehr kom-fortabel. Es bestehen keine nennenswerten Bank-verbindlichkeiten und keine Beteiligungen von Fremdinvestoren. Die Kontoführung (Bank) erfolgt debitorisch. Der regelmäßige positive Cash-flow mo-natlich liegt zwischen 50.000 Euro und 150.000 Eu-ro.

§ Das zusätzliche Marktpotenzial kann sowohl horizon-tal wie auch vertikal definiert werden. Im Inland ist realistisch eine Verdreifachung von Umsatz und Ge-winn möglich. Unter Einbeziehung des internationa-len Marktpotenzials ist eine Steigerung um das 15- bis 20-fache bei Umsatz und Ergebnis darstellbar.

§ Der Markt der Ophthalmologie (Augenheilkunde) bie-tet aufgrund der innovativen Therapiemöglichkeiten mit Laser- und Intraokularchirurgie große Expansi-ons-Möglichkeiten, speziell auch im Bereich der Pri-vatmedizin.

Schwächen

§ Das Unternehmen bietet auf einem Nischenmarkt an, der im Inland ein lediglich begrenztes Potenzial von derzeit ca. 20 Mio. Euro bietet.

§ Das Unternehmen ist abhängig von qualifizierten Mitarbeitern, um das derzeitige Produktivitäts- und Qualitätsniveau zu erhalten. Das kann die Expansi-onsgeschwindigkeit drosseln.

§ Das Unternehmen verfolgt eine konservative Finanz-strategie mit einer für Wachstumsunternehmen ho-hen Dividendenausschüttung.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 20 - SWOT-Analyse

ifa systems AG 28. April 2008

Chancen

§ Der internationale Markt mit etwa dem 30-fachen quantitativen und 20-fachen qualitativen Potenzial im Vergleich zum Inland bietet auch langfristig gro-ße Expansionsmöglichkeiten.

§ Die Einführung der elektronischen Gesundheitskarte zwingt dem Gesundheitsmarkt innovative Strukturen bei der Informations- und Kommunikationstechnolo-gie auf. Dadurch verdoppelt sich das IT-Marktpoten-zial im Inland innerhalb der kommenden 2 bis 3 Jah-re, d.h. ab tatsächlicher Einführung der eGK.

§ Durch die neue IT- und Kommunikationsinfrastruktur werden zusätzliche Möglichkeiten für Telemedizin geschaffen. Besonders im Eyecare-Bereich gibt es hier bereits attraktive Projektansätze.

§ Die Leistungen und Produkte des Unternehmens können auch in anderen medizinischen Fachgebie-ten eingesetzt werden. Ein Beispiel ist hierfür die neu entwickelte HSQM-Software (Hygiene-, Si-cherheits- und Qualitäts-Management).

Risiken

§ Das Unternehmen ist eingebunden in den nationa-len bzw. internationalen Gesundheitsmarkt. Deshalb besteht eine Abhängigkeit von dem Gesundheitswe-sen und dessen Finanzierung in der Zukunft.

§ Die aktuelle hohe Produktivität kann ggf. bei weite-rer Expansion nicht durchgehalten werden. Deshalb kann es (wenn auch auf hohem Niveau) zu „Normali-sierungen“ der Magen kommen.

§ Ein Softwareunternehmen mit hohen finanziellen Ressourcen könnte ein branchenübergreifendes Mo-dul einer „elektronischen Gesundheitskarte“ zu sehr geringen Kosten am Markt anbieten.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Tabellenanhang - 21 -

ifa systems AG 28. April 2008

Tabellenanhang

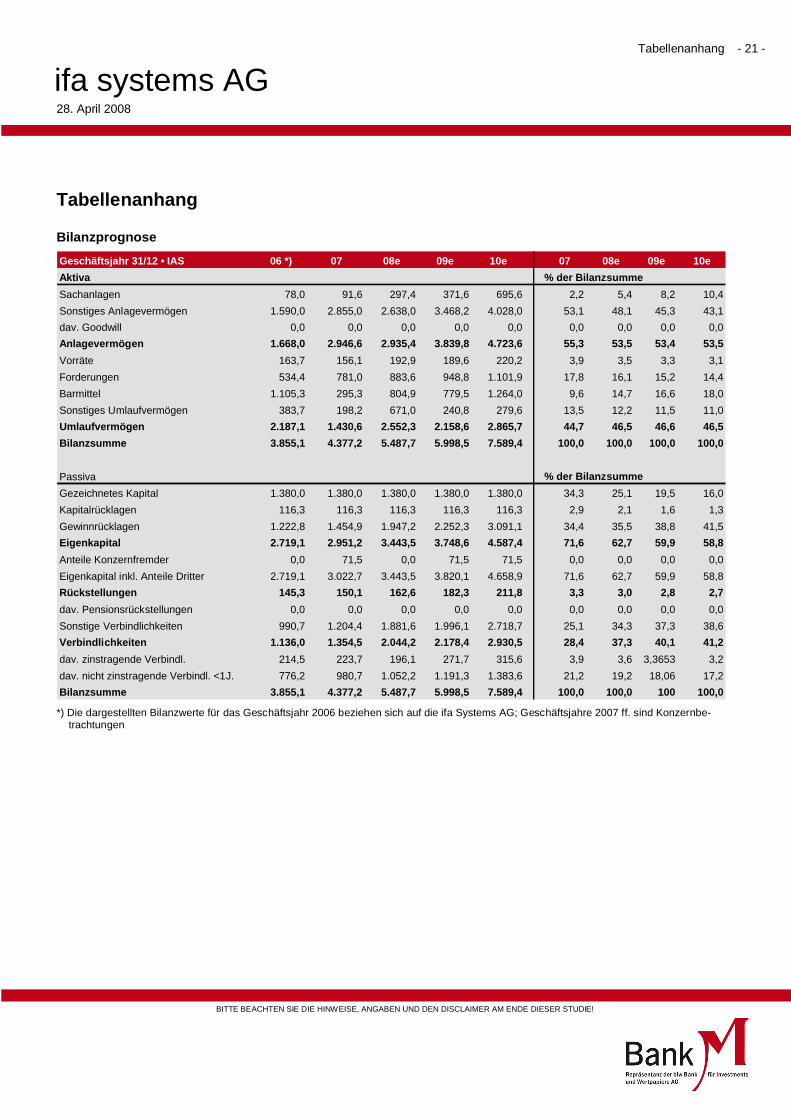

Bilanzprognose

Geschäftsjahr 31/12 • IAS 06 *) 07 08e 09e 10e 07 08e 09e 10e

= Zufluss Barm.(+)/Rück. Barm.(-) 823,1 820,5 420,0 368,1 378,5 -19,1 -36,9 -12,4 2,8 -17,7 *) Die dargestellten Bilanzwerte für das Geschäftsjahr 2006 beziehen sich auf die ifa Systems AG; Geschäftsjahre 2007 ff. sind Konzernbe-

trachtungen

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Aktienanlagen sind generell mit hohen Risiken verbunden. Ein Totalverlust des investierten Kapitals kann bei dieser Anlageform nicht ausgeschlossen werden. Insbesondere nicht-qualifizierte Anleger sollten sich hinsichtlich ihrer Anlageentscheidung fachlich beraten lassen. Potenzielle Anleger sollten sich darüber bewusst sein, dass die Kurse von Wertpapieren ebenso fallen wie steigen können und Einnahmen aus Wertpapierinvestments teils erheblichen Schwankungen unterliegen können. In Bezug auf die zukünftige Wertentwicklung der genannten Wertpapiere und die erzielbare Anlagerendite können daher keine Zusicherungen oder Ge-währleistungen gegeben werden.

B. Angaben gemäß § 34b WpHG und Finanzanalyseverordnung (FinAnV):

I. Angaben über Verfasser, verantwortliches Unternehmen, Aufsichtsbehörde:

Für die Erstellung verantwortliches Unternehmen: biw Bank für Investments und Wertpapiere AG, Willich.

Verfasser der vorliegenden Finanzanalyse: RedHerring oHG, Dipl.-Kfm. Rüdiger Holzammer, M.B.A., Finanzanalyst. Die biw Bank für Investments und Wertpapiere AG unterliegt der Beaufsichtigung durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, D-53117 Bonn und Lurgiallee 12, D-60439 Frankfurt am Main.

Emittent des analysierten Finanzinstruments ist die ifa systems AG.

Hinweis gem. § 4 Abs. 4 Nr. 4 FinAnV über vorausgegangene Veröffentlichungen über den Emittenten in den letzten zwölf Monaten:

Bisher wurden keine Finanzanalysen zum Emittenten durch die BankM – Repräsentanz der biw Bank für Investments und Wertpapiere AG veröffentlicht.

II. Zusätzliche Angaben:

1. Informationsquellen:

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien wie Informationsdiensten (z. B. Reuters, VWD, Bloomberg, dpa-AFX u. a.), Wirtschaftspresse (z. B. Börsenzeitung, Handelsblatt, Frankfurter Allgemeine Zeitung, Financial Times u.a.), Fach-presse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen der analysierten Emittenten. Des Weiteren wurden zur Erstellung der Unterneh-mensstudie Gespräche mit Personen des Managements des Emittenten geführt. Die Analyse wurde dem Emittenten vor Veröffentlichung zum Zweck eines Tatsa-chenabgleichs zugänglich gemacht. Aus diesem Tatsachenabgleich resultierten keine inhaltlichen Änderungen.

2. Zusammenfassung der bei Erstellung genutzten Bewertungsgrundlagen und -methoden:

Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG verwendet ein 3-stufiges absolutes Aktien-Ratingsystem. Die Ratings beziehen sich auf das ermittelte Bewertungsergebnis und einen Zeithorizont des ermittelten Fairen Werts von bis zu 12 Monaten.

KAUFEN: Der ermittelte Faire Wert der Aktie liegt mindestens +15 % über dem Kursniveau zur Zeit des Datums der Studie.

NEUTRAL: Der ermittelte Faire Wert der Aktie liegt zwischen -15% und +15 % des Kursniveaus zur Zeit des Datums der Studie.

VERKAUFEN: Der ermittelte Faire Wert der Aktie liegt mehr als -15 % unter dem Kursniveau zur Zeit des Datums der Studie.

Im Rahmen der Bewertung von Unternehmen werden die folgenden Bewertungsmethoden verwendet: Multiplikatoren-Modelle (Kurs/Gewinn, Kurs/Cashflow, Kurs/Buchwert, EV/Umsatz, EV/EBIT, EV/EBITA, EV/EBITDA), Peer-Group Vergleiche, historische Bewertungsansätze, Diskontierungsmodelle (DCF, DDM), Break-up-Value- und Sum-of-the-Parts-Ansätze, Substanz-Bewertungsansätze oder eine Kombination verschiedener Methoden. Die Bewertungsmodelle sind von volks-wirtschaftlichen Größen wie Zinsen, Währungen, Rohstoffen und von konjunkturellen Annahmen abhängig. Darüber hinaus beeinflussen Marktstimmungen die Bewertungen von Unternehmen. Zudem basieren die Ansätze auf Erwartungen, die sich je nach industriespezifischen Entwicklungen schnell und ohne Vorwarnung ändern können. Somit können sich auch die aus den Modellen abgeleiteten Bewertungsergebnisse und faire Werte entsprechend ändern. Die Ergebnisse der Bewertung beziehen sich grundsätzlich auf einen Zeitraum von 12 Monaten. Sie sind jedoch ebenfalls den Marktbedingungen unterworfen und stellen eine Moment-aufnahme dar. Sie können schneller oder langsamer erreicht werden oder aber nach oben oder unten revidiert werden.

3. Datum der ersten Veröffentlichung der Finanzanalyse: 28.4.2008

4. Datum und Uhrzeit der darin angegebenen Preise von Finanzinstrumenten:

Schlusskurse vom 24.4.2008

Eine konkrete Aktualisierung der vorliegenden Analyse zu einem festen Zeitpunkt ist aktuell terminlich noch nicht festgelegt. Die Analyse und die darin enthaltenen Meinungen und Einschätzungen geben nur die an dem auf der ersten Seite der Analyse genannten Datum vertretene Sichtweise wieder. Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG behält sich vor, eine Aktualisierung der Analyse oder der darin enthaltenen Meinungen und Einschätzungen unangekündigt vorzunehmen. Die Entscheidung, ob und wann eine Aktualisierung stattfindet, liegt alleine im Ermessen der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG.

III. Angaben über mögliche Interessenkonflikte:

1. Der Geschäftserfolg von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG basiert auf direkten und/oder indirekten Zahlungen des Emittenten im Zusammenhang mit Geschäftstätigkeiten, die den Emittenten und dessen Wertpapiere betreffen. Die BankM - Repräsentanz der biw Bank für Invest-ments und Wertpapiere AG hat mit dem Emittenten, der selbst oder dessen Finanzinstrumente Gegenstand dieses Dokuments sind, eine Vereinbarung zu der Erstellung dieses Dokuments getroffen. Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG (und verbundene Unternehmen), die Verfas-ser sowie sonstige an der Erstellung der Finanzanalyse mitwirkende Personen und Unternehmen oder mit Ihnen verbundene Unternehmen

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

- 24 - Tabellenanhang

ifa systems AG 28. April 2008

verfügen über keine wesentliche Beteiligung (über 5%) an dem Emittenten. Vorstände, leitende Angestellte, Mitarbeiter oder Kunden der biw Bank für Investments und Wertpapiere AG sind aber möglicherweise Eigentümer von Wertpapieren oder Anlagen, die in dem Dokument genannt sind (oder in Beziehung zu solchen stehen), könnten Positionen eingehen und könnten Käufe und/oder Verkäufe tätigen als Auftraggeber oder Vermittler in denen im Dokument genannten Wertpapieren oder Anlagen,

waren (innerhalb der vergangenen 12 Monate) nicht an der Führung eines Konsortiums für die Emission von Finanzinstrumenten beteiligt, die selbst oder deren Emittent Gegenstand dieser Finanzanalyse ist,

waren weder an eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbankgeschäften gegenüber dem Emittenten gebunden, noch haben sie aus solchen Vereinbarungen Leistungen oder Leistungsversprechen erhalten,

haben keine sonstigen bedeutenden finanziellen Interessen in Bezug auf den Emittenten oder den Gegenstand der Finanzanalyse.

2. Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG betreut den Emittenten als Designated Sponsor durch das Stellen von Kauf- oder Verkaufsaufträgen an einem Markt für die Finanzinstrumente, die Gegenstand dieses Dokuments sind und hält bzw. wird Wertpapiere, die Gegenstand dieses Dokuments sind, im Handelsbestand halten.

3. Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG hat Vorkehrungen getroffen, um mögliche Interessenskonflikte bei der Erstellung und Weitergabe von Finanzanalysen soweit wie möglich zu vermeiden bzw. angemessen zu behandeln. Insbesondere wurden institutsinterne Informationsschranken geschaffen, die Mitarbeitern, die Finanzanalysen erstellen, den Zugang zu Informationen versperren, die im Verhältnis zu den betreffenden Emittenten Interessenskonflikte für die Bank begründen könnten. Die biw Bank für Investments und Wertpapiere AG führt zudem ein Insiderverzeichnis gemäß § 15b WpHG für Personen, die für sie tätig sind und bestimmungsgemäß Zugang zu Insiderinformationen haben. Diese Verzeichnisse werden auf Anfrage der BaFin übermittelt. Insidergeschäfte gemäß § 14 WpHG sind grundsätzlich nicht erlaubt. Mitarbeiter mit besonderer Funktion und Zugang zu Insiderinformationen haben grundsätzlich alle Geschäfte in Wertpapieren der internen Compliance-Stelle offenzulegen. Ferner wird eine laufende Überwachung der Einhaltung weiterer gesetzlicher Pflichten durch Mitarbeiter der Compliance-Stelle der biw Bank für Investments und Wertpapiere AG durchgeführt und sich in diesem Zusammenhang eine Beschränkung von Mitarbeitergeschäften in Wertpapieren vorbehalten.

4. Die Vergütung der Analysten dieses Dokuments ist nicht von Investmentbanking-Geschäften des eigenen oder mit diesem verbundener Unternehmen abhängig.

Der auf der Titelseite dieses Dokuments aufgeführte Analyst erklärt, dass die dargestellten Meinungen und Aussagen seine eigene persönliche Einschätzung bezüglich der analysierten Finanzinstrumente des Emittenten widerspiegelt und ihre Vergütung weder direkt noch indirekt von seinen Einschätzungen zu den Finanzinstrumenten des Emittenten abhängen.

5. Aktuelle Angaben gemäß § 5 Abs. 4 Nr. 3 FinAnV sind im Internet unter http://www.bankm.de/webdyn/138_cs_Gesetzliche+Angaben.html erhältlich.

C. Haftungsausschluss (Disclaimer):

Dieses Dokument wurde von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG ausschließlich zu Informationszwecken erstellt. Es begründet weder einen Vertrag noch irgendeine Verpflichtung.

Dieses Dokument ist ausschließlich für den Gebrauch durch Personen aus dem Inland bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, ist nur mit vorheriger schriftlicher Zustimmung der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG zulässig. Eine unrechtmäßige Weitergebe an Dritte ist nicht gestattet.

Ein Vertrieb dieses Dokuments in Großbritannien darf nur mit ausdrücklicher vorheriger schriftlicher Genehmigung durch die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG erfolgen. Empfangsberechtigt sind dann nur Personen, die berufliche Erfahrung mit Wertpapieranlagen haben und unter die Regulierung des Artikel 19(5) des “financial services and markets act 2000 (financial promotion) order 2005 (the order)” fallen; oder (2) Personen sind, die dem Artikel 49 (2) (a) bis (d) der order unterliegen. An nicht darunter fallende Personen ist die Weitergabe bzw .der Vertrieb grundsätzlich nicht gestattet.

Dieses Dokument oder eine Kopie hiervon dürfen nicht nach Australien, Japan, Kanada oder in die Vereinigten Staaten von Amerika eingeführt oder versendet werden oder direkt oder indirekt in Australien, Japan, Kanada oder in die Vereinigten Staaten von Amerika oder an irgendeinen Bürger dieser Länder vertrieben werden.

In anderen Ländern oder an Bürger anderer Länder kann der Vertrieb dieses Dokuments ebenfalls gesetzlich eingeschränkt sein. Der Empfänger dieses Dokuments sollte sich über entsprechende Beschränkungen informieren und diese beachten.

Dieses Dokument stellt weder eine Empfehlung noch ein Angebot oder eine Bewerbung eines Angebotes für den Kauf, den Verkauf oder die Zeichnung irgendeines Wertpapiers oder einer Anlage dar. Es dient keinesfalls der Anlageberatung. Potenzielle Anleger sollten sich in Ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen.

Dieses von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG erstellte Dokument beruht auf Informationen aus Quellen (öffentlich zugänglichen Informationen und Steuersätzen zum Zeitpunkt der Veröffentlichung, die sich jedoch verändern können), die nach Auffassung von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG verlässlich, jedoch tatsächlich einer unabhängigen Verifizierung nicht zugänglich sind. Trotz sorgfältiger Prüfung gibt die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG keine Garantie und Zusicherung für die Vollständigkeit und Richtigkeit des erstellten Dokuments ab und übernimmt auch keine Gewährleistung für die Vollständigkeit und Richtigkeit; eine Verantwortlichkeit und Haftung ist ausgeschlossen, sofern seitens der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG kein Vorsatz oder grobe Fahrlässigkeit vorliegt. Alle Statements und Meinungen sind ausschließlich solche von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG bzw. der Verfasser und können ohne Vorankündigung geändert werden. Etwaige irrtumsbedingte Fehler des Dokuments können von der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG berichtigt werden, ohne dass die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG für Schäden aus diesen Fehlern zur Verantwortung gezogen werden könnte, es sei denn, dass die irrtumsbedingten Fehler auf grob fahrlässiges Verhalten der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG zurückzuführen sind. Die BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG übernimmt damit keine Haftung für Schäden und Folgeschäden, die auf leichter Fahrlässigkeit beruhen, es sei denn dass eine Haftung auch in diesem Fall aus rechtlichen Gründen zwingend ist, wie z. B. gem. § 309 Ziffer 7. lit a) BGB.

BITTE BEACHTEN SIE DIE HINWEISE, ANGABEN UND DEN DISCLAIMER AM ENDE DIESER STUDIE!

Tabellenanhang - 25 -

ifa systems AG 28. April 2008

Mit der Annahme dieses Dokuments erklärt sich der Leser bzw. Nutzer dieses Dokuments mit den dargestellten Risikohinweisen, rechtliche Angaben und dem Haftungsausschluss (Disclaimer) einverstanden und an die vorstehenden Bestimmungen gebunden zu sein sowie die in dieser Analyse enthaltenen Informationen ausschließlich Berechtigten zugänglich zu machen. Der Nutzer dieses Dokuments ist gegenüber der BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG zu Schadensersatz für sämtliche Schäden, Forderungen, Verluste und Nachteile aufgrund von oder in Verbindung mit der unautorisierten Nutzung dieses Dokuments verpflichtet.

Die Erstellung dieses Dokuments unterliegt deutschem Recht. Der Gerichtsstand für alle Streitigkeiten ist Frankfurt am Main (Deutschland).

Sollte eine Bestimmung dieses Disclaimers unwirksam sein oder werden, bleiben die übrigen Bestimmungen dieses Disclaimers hiervon unberührt.

This document is not intended for use by persons resident in any jurisdiction that regulates access to such documents by applicable laws. Investment decisions must not be based on any statement in this report. Persons in possession of this document should inform themselves about possible legal restrictions and observe them accordingly. In case of uncertainty persons should not access and consider this document.