34

UNISEMINAR

| Date post: | 28-Mar-2016 |

| Category: |

Documents |

| Upload: | uniseminar |

| View: | 231 times |

| Download: | 0 times |

UNISEMINAR

Einfuhrung in die Buchhaltung

St.Gallen, September 2012

Inhaltsverzeichnis I

Einleitung

1. Grundlagen der Buchhaltung 1 - 4

2. Bilanz und Inventar 5 - 43

3. Bilanzkonto und Buchungssatz 44 - 79

4. Erfolgsrechnung und Gewinnverbuchung 80 - 125

5. Zahlungsverkehr 126 - 140

6. Wertberichtigungskonto / Abschreibung 141 - 180

7. Konten des Industriebetriebs 181 - 199

8. Warenkonten 200 - 249

uniseminar.ch

Inhaltsverzeichnis II

9. Rechnungsabgrenzungsposten 250 - 279

10. Wertschriftenkonto 280 - 307

11. Konten der Immobilien 308 - 314

12. Personengesellschaften 315 - 326

13. Aktiengesellschaft 327 - 333

14. Stille Reserven 334 - 338

15. Barwert / Gegenwartswert 339 - 341

16. Exkurs Bilanzanalyse 342 - 356

Notizen

uniseminar.ch

Einfuhrung in die Buchhaltung

Wie kannst Du eine gute Note bei Deiner Prufung erzielen?

V / XIII

Prufungsvorbereitung

Gehe wie folgt vor:

1. Ordner & Karteikarten: Besorge Dir die einfach strukturierten undumfangreichen Unterlagen von Uniseminar. Arbeite parallel mit demOrdner und den perfekt darauf abgestimmten Karteikarten.

2. Lernen: Lese alle Theoriekapitel des Uniseminar Ordners aufmerksamdurch, wage Dich anschliessend an die Karteikarten und lose danachalle Aufgaben und Prufungen.

3. Seminar: Besuche am Ende des Semesters das 10-stundige Seminarvon Uniseminar und runde Dein prufungsspezifisches Wissen ideal ab.Diese Seminare werden von didaktisch kompetenten Doktoranden mitlangjahriger Unterrichtserfahrung geleitet, die Dir gezielt bei DeinenProblembereichen helfen.

uniseminar.ch

Einfuhrung in die Buchhaltung

Feedback

XIII / XIII

Einfuhrung in die Buchhaltung

Feedback

Bei Fragen zu unseren Lernunterlagen, Seminaren und anderen Dienstleistun-gen kannst Du uns jederzeit gerne kontaktieren. Dabei stehen Dir die folgendenMoglichkeiten zur Verfugung:

• Schreibe uns eine E-Mail an: [email protected]

• Fuge uns bei Skype hinzu und schreibe uns dort (Kontakt: Uniseminar).

• Schreibe uns eine SMS oder eine Nachricht bei Whatsapp/Viber an079 296 01 99.

• Rufe uns an unter 044 586 39 94 (Festnetz) oder 079 296 01 99 (Handy).

• Werde Mitglied unserer Facebook Gruppe und nutze die Wall oderschreibe einem der Koordinatoren (Du erkennst Sie am “Uniseminar”im Namen).

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 1

Was sind die Aufgaben der Finanzbuchhaltung?

- Systematik -

3/357

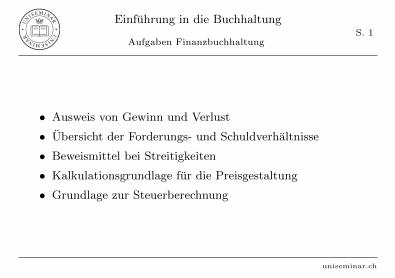

Einfuhrung in die Buchhaltung

Aufgaben FinanzbuchhaltungS. 1

• Ausweis von Gewinn und Verlust

• Ubersicht der Forderungs- und Schuldverhaltnisse

• Beweismittel bei Streitigkeiten

• Kalkulationsgrundlage fur die Preisgestaltung

• Grundlage zur Steuerberechnung

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 2

Richtig oder falsch:

• Die Bilanz enthalt den Wert von Aktiven

• Die Bilanz enthalt die Mengen von Aktiven

- Bewertung von Aussagen -

8/357

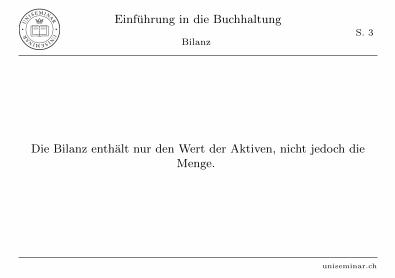

Einfuhrung in die Buchhaltung

BilanzS. 3

Die Bilanz enthalt nur den Wert der Aktiven, nicht jedoch dieMenge.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 2

Wie werden Aktiven in der Bilanz geordnet?

- Systematik -

9/357

Einfuhrung in die Buchhaltung

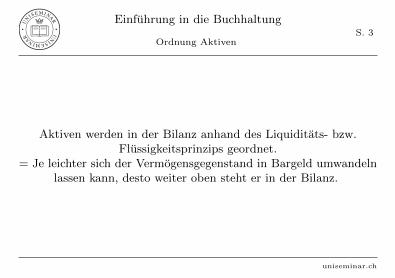

Ordnung AktivenS. 3

Aktiven werden in der Bilanz anhand des Liquiditats- bzw.Flussigkeitsprinzips geordnet.

= Je leichter sich der Vermogensgegenstand in Bargeld umwandelnlassen kann, desto weiter oben steht er in der Bilanz.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 2

Berechne das Anlagevermogen.Umlaufvermogen = 1 Mio. CHF, Fremdkapital = 2

Mio. CHF, Eigenkapital 1 Mio. CHF

- Beispiel -

25/357

Einfuhrung in die Buchhaltung

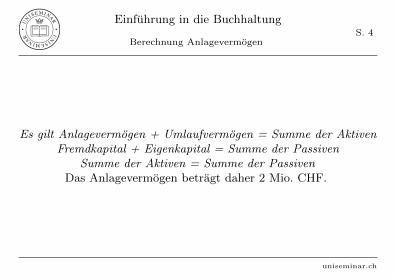

Berechnung AnlagevermogenS. 4

Es gilt Anlagevermogen + Umlaufvermogen = Summe der AktivenFremdkapital + Eigenkapital = Summe der Passiven

Summe der Aktiven = Summe der PassivenDas Anlagevermogen betragt daher 2 Mio. CHF.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 2

Wie sind Debitoren definiert?

- Definition -

35/357

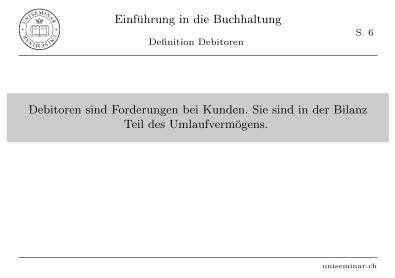

Einfuhrung in die Buchhaltung

Definition DebitorenS. 6

Debitoren sind Forderungen bei Kunden. Sie sind in der BilanzTeil des Umlaufvermogens.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 3

Erstelle eine Bilanz, welche in Umlaufvermogen undAnlagevermogen sowie in Fremdkapital und

Eigenkapital unterteilt ist: Post 10, Kreditoren 20,Debitoren 30, Darlehensschuld 70, Fahrzeuge 40,

Mobilien 20, Immobilien 100

- Beispiel -

38/357

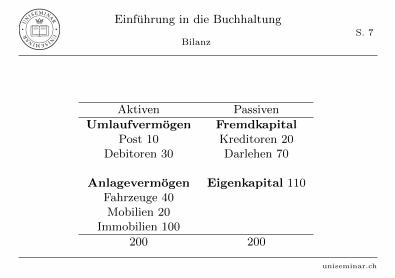

Einfuhrung in die Buchhaltung

BilanzS. 7

Aktiven Passiven

Umlaufvermogen FremdkapitalPost 10 Kreditoren 20

Debitoren 30 Darlehen 70

Anlagevermogen Eigenkapital 110Fahrzeuge 40Mobilien 20

Immobilien 100

200 200

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 3

Erstelle eine Bilanz, welche in Umlaufvermogen undAnlagevermogen sowie in Fremdkapital und

Eigenkapital unterteilt ist mit den buchhalterischenBezeichungen: Bargeldbestand 20, Burotische 10,

Burolampen 10, Kontostand Kontokorrentkonto -10.

- Beispiel -

40/357

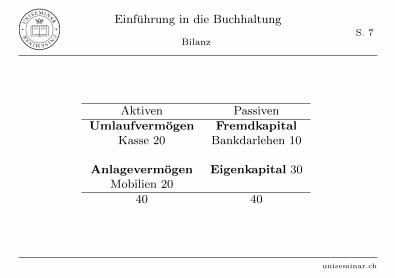

Einfuhrung in die Buchhaltung

BilanzS. 7

Aktiven Passiven

Umlaufvermogen FremdkapitalKasse 20 Bankdarlehen 10

Anlagevermogen Eigenkapital 30Mobilien 20

40 40

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 3

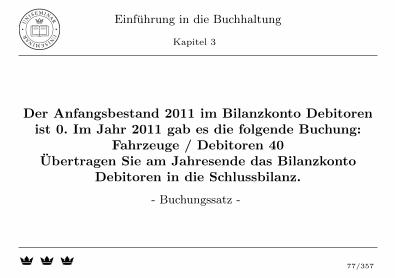

Der Anfangsbestand 2011 im Bilanzkonto Debitorenist 50. Im Jahr 2011 gab es die folgende Buchungen:

Debitoren / Bank 30, Fahrzeuge / Debitoren 60Ubertragen Sie am Jahresende das Bilanzkonto

Debitoren in die Schlussbilanz.

- Buchungssatz -

76/357

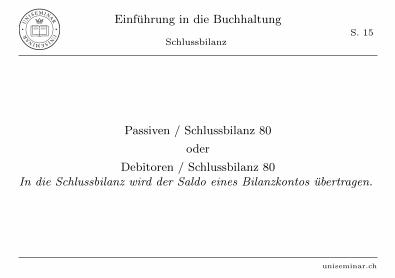

Einfuhrung in die Buchhaltung

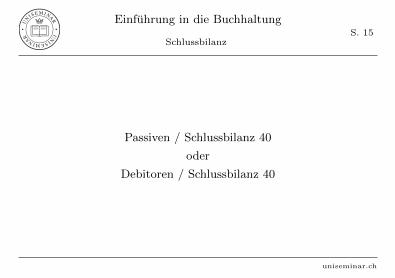

SchlussbilanzS. 15

Passiven / Schlussbilanz 80

oder

Debitoren / Schlussbilanz 80In die Schlussbilanz wird der Saldo eines Bilanzkontos ubertragen.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 3

Der Anfangsbestand 2011 im Bilanzkonto Debitorenist 0. Im Jahr 2011 gab es die folgende Buchung:

Fahrzeuge / Debitoren 40Ubertragen Sie am Jahresende das Bilanzkonto

Debitoren in die Schlussbilanz.

- Buchungssatz -

77/357

Einfuhrung in die Buchhaltung

SchlussbilanzS. 15

Passiven / Schlussbilanz 40

oder

Debitoren / Schlussbilanz 40

uniseminar.ch

Einfuhrung in die Buchhaltung

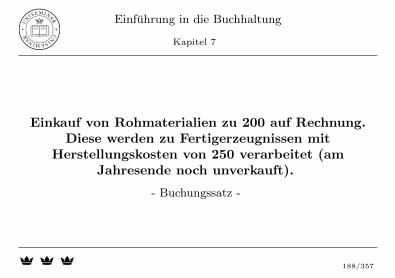

Kapitel 7

Einkauf von Rohmaterialien zu 200 auf Rechnung.Diese werden zu Fertigerzeugnissen mit

Herstellungskosten von 250 verarbeitet (amJahresende noch unverkauft).

- Buchungssatz -

188/357

Einfuhrung in die Buchhaltung

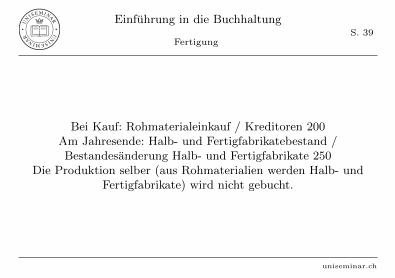

FertigungS. 39

Bei Kauf: Rohmaterialeinkauf / Kreditoren 200Am Jahresende: Halb- und Fertigfabrikatebestand /Bestandesanderung Halb- und Fertigfabrikate 250

Die Produktion selber (aus Rohmaterialien werden Halb- undFertigfabrikate) wird nicht gebucht.

uniseminar.ch

Einfuhrung in die Buchhaltung

Kapitel 15

Was ist der Barwert von einer Zahlung in einem Jahrvon 200 CHF? Der Zinssatz ist 10%.

- Beispiel -

341/357

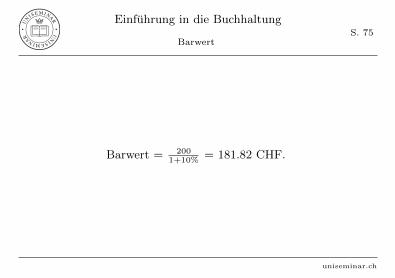

Einfuhrung in die Buchhaltung

BarwertS. 75

Barwert = 2001+10%

= 181.82 CHF.

uniseminar.ch

Einfuhrung in die Buchhaltung

Exkurs

Wie wird der Eigenfinanzierungsgrad berechnet?

- Formel -

352/357

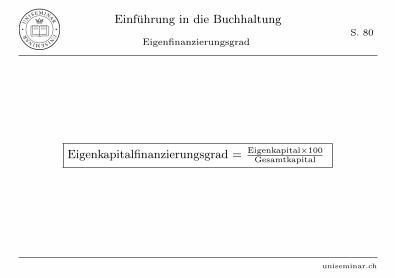

Einfuhrung in die Buchhaltung

EigenfinanzierungsgradS. 80

Eigenkapitalfinanzierungsgrad = Eigenkapital×100Gesamtkapital

uniseminar.ch

Einfuhrung in die Buchhaltung

Notizkarten

uniseminar.ch