Das BMBF Das BMBF - - Vorhaben Vorhaben Skalenanalyse hydrologischer und Skalenanalyse hydrologischer und hydrometeorologischer Zeitreihen hydrometeorologischer Zeitreihen Grundlagen der skalenbezogenen Analyse von Zeitreihen Holger Lange Skogforsk, Ås, Norwegen Bayerisches Landesamt für Wasserwirtschaft Norwegisches Waldforschungsinstitut

Transcript

Das BMBFDas BMBF--VorhabenVorhabenSkalenanalyse hydrologischer und Skalenanalyse hydrologischer und hydrometeorologischer Zeitreihenhydrometeorologischer Zeitreihen

Grundlagen der skalenbezogenen Analyse von Zeitreihen

Holger LangeSkogforsk, Ås, Norwegen

Bayerisches Landesamtfür Wasserwirtschaft

Norwegisches Waldforschungsinstitut

21. 10. 2004 München Grundlagen der Skalenanalyse...

Präludium:

Physiker und Zeitreihen (I)

Der Physiker– hat ein breites Methodenrepertoire aus

statistischer Physik und nichtlinearer Dynamik

– ist sehr an dynamischen Systemen interessiert

– betrachtet Zeitreihen als Realisationen eines dynamischen Prozesses

– kann etliche Theoreme für unendlich lange, stationäre, äquidistante, lückenlose, rauschfreie Zeitreihen beweisen

21. 10. 2004 München Grundlagen der Skalenanalyse...

Physiker und Zeitreihen (II)

(Hydrologische) Zeitreihen– Sind endlich lang (oder sehr kurz)– Sind nicht äquidistant, haben Lücken– Sind verrauscht, enthalten Mess- und

andere Fehler– Sind nur einmal vorhanden (keine

Wiederholung möglich)– Sind instationär– Die meisten Theoreme greifen nicht

21. 10. 2004 München Grundlagen der Skalenanalyse...

Das Skalenanalyse-Projekt:Physiker kollidieren mit der Realität

• Welche dynamischen Eigenschaften besitzen Abflüsse auf unterschiedlichen Zeitskalen?

• Wo greifen die neuen Methoden?• Werden konventionelle Methoden durch

Langzeitkorrelationen entwertet?• Wie interpretiert man mit den neuen

Methoden – Hochwasser und Niedrigwasser– Trends in Quantilen– Auswirkung von Klimaveränderungen– Verbindungen zu anderen Variablen

(meteorologische, klimatische, kosmische, …)?

21. 10. 2004 München Grundlagen der Skalenanalyse...

Merkmale hydrologischer Zeitreihen

(5 Gründe, Physiker damit zu beschäftigen)

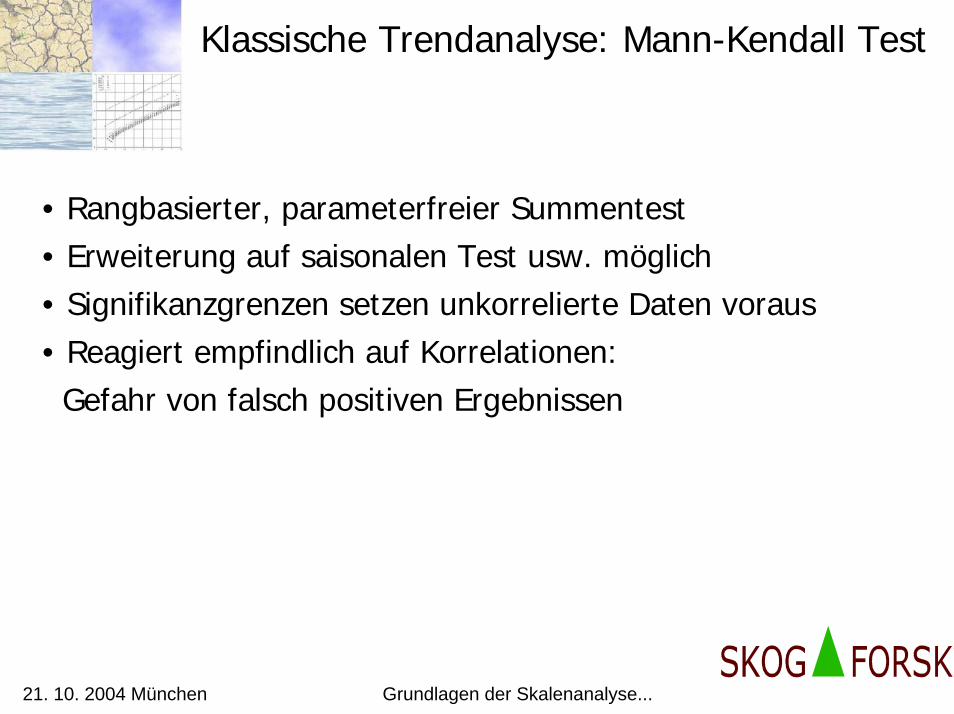

• Die meisten Zeitreihen (besonders Abflüsse) sind langzeitkorreliert

• Trends werden durch Langzeitkorrelationen „maskiert“, einfache Trendanalyse liefert falsche Ergebnisse (oft falsch positiv)

• Auch Extremereignisse sind langzeitkorreliert, Wiederkehrintervalle sind neu zu interpretieren

• Instationarität ist die Regel, (deterministischer) Trend die Ausnahme

• Zeitreihen weisen synchrones Verhalten im Langzeitbereich auf

21. 10. 2004 München Grundlagen der Skalenanalyse...

Gliederung

Welche Eigenschaften von Zeitreihen sind für uns interessant?• Korrelationen auf verschiedenen Zeitskalen,

Skalierungsverhalten

• Stationarität / Instationarität, Trendverhalten

• Periodizitäten, synchrones Verhalten

• Extremwerte

21. 10. 2004 München Grundlagen der Skalenanalyse...

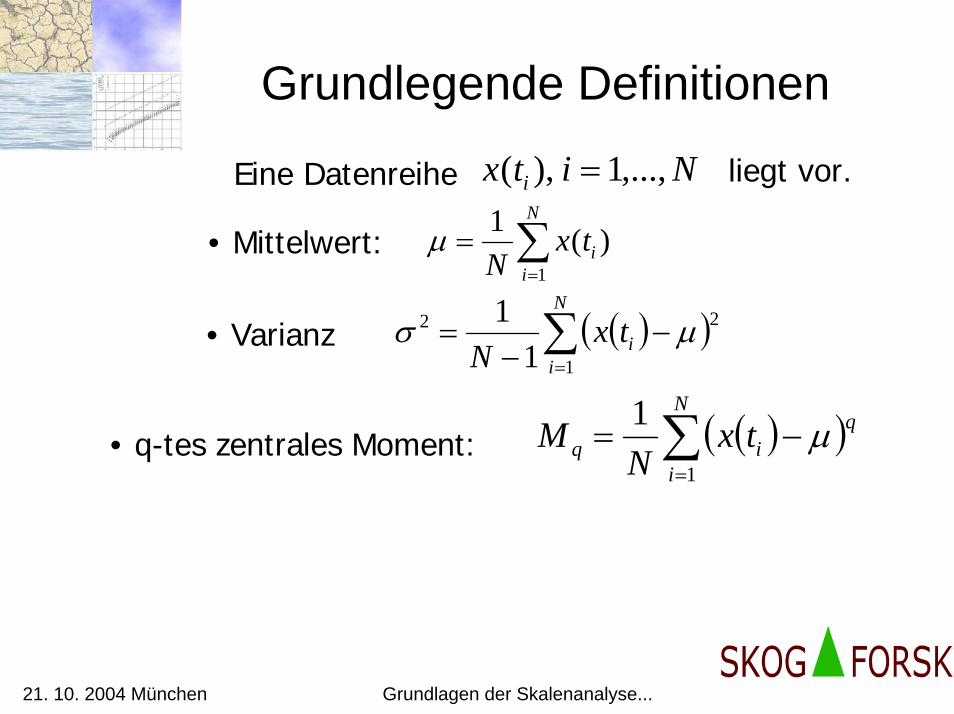

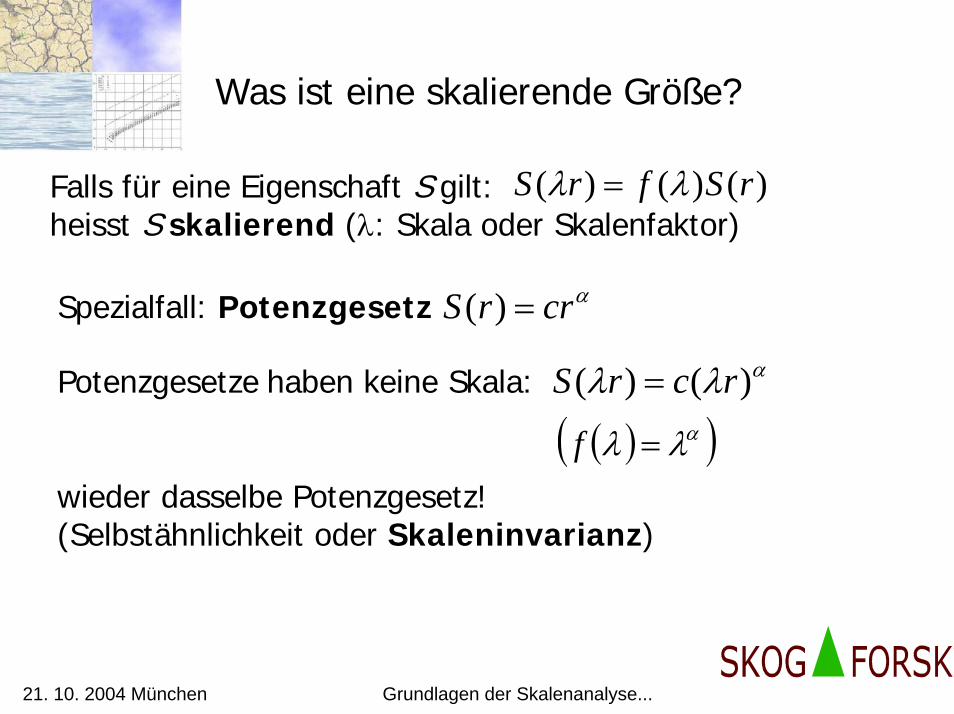

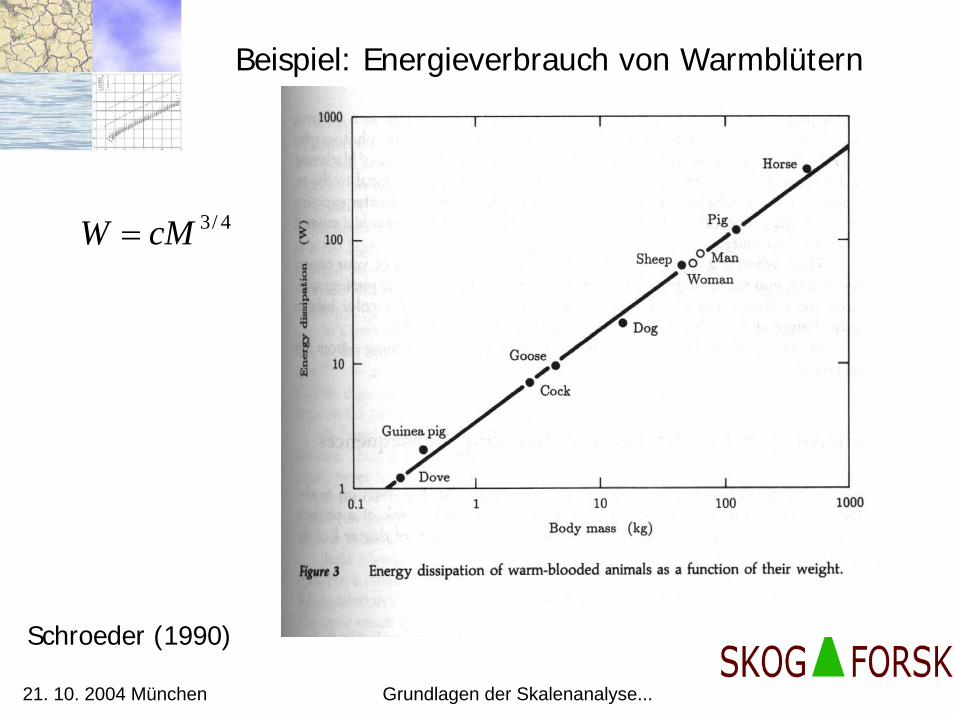

Grundlegende Definitionen

Eine Datenreihe Nitx i ,...,1),( = liegt vor.

• Mittelwert: ∑=

=N

iitx

N 1

)(1µ

• Varianz ( )( )∑=

−−

=N

iitx

N 1

22

11 µσ

• q-tes zentrales Moment: ( )( )∑=

−=N

i

qiq tx

NM

1

1 µ

21. 10. 2004 München Grundlagen der Skalenanalyse...

Die Autokorrelation• quantifiziert die Abhängigkeiten innerhalb einer Zeitreihe

( )( ) ( )( ) ( )( )∑∑=

−

=+ −−−=

N

ii

kN

ikii txtxtxkC

1

2

1/)( µµµ

Faustregeln: • Mindestens 30 Datenpunkte

• Nur Lags k < N/4 (Puristen) bzw. k < N/2 (Pragmatiker)vertrauen

• Daten müssen „im Prinzip“ äquidistant vorliegen;Lücken sind ein Problem!

• Zeitreihe muss ”im Prinzip” stationär sein

• Enger Zusammenhang mit der Spektraldichte ( )fPFouriertransformation

:

21. 10. 2004 München Grundlagen der Skalenanalyse...

5 Beispiele:

1. unkorreliert und stationär

21. 10. 2004 München Grundlagen der Skalenanalyse...

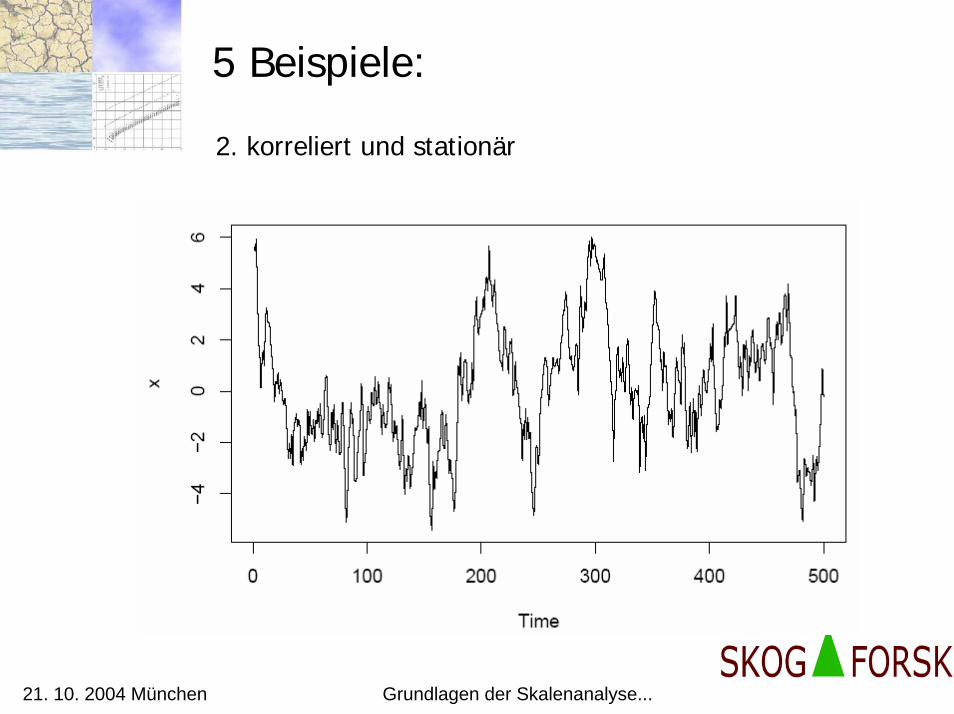

5 Beispiele:

2. korreliert und stationär

21. 10. 2004 München Grundlagen der Skalenanalyse...

5 Beispiele:

3. korreliert und instationär: der Random Walk

21. 10. 2004 München Grundlagen der Skalenanalyse...

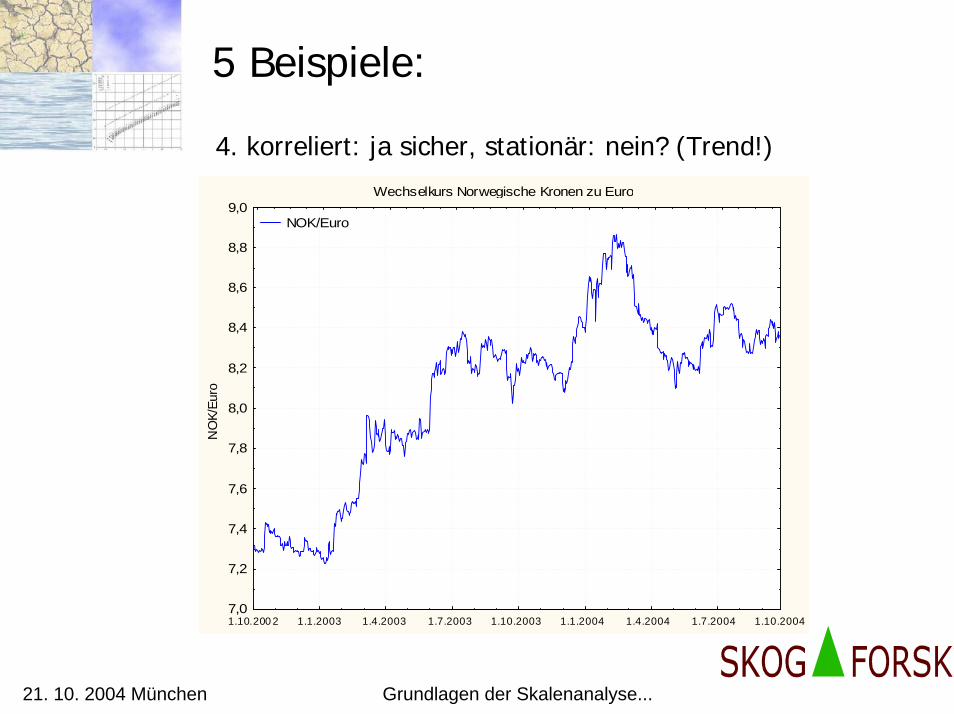

5 Beispiele:

4. korreliert: ja sicher, stationär: nein? (Trend!)Wechselkurs Norwegische Kronen zu Euro

Umweltzeitreihen sind nie stark stationär (= nicht langweilig).

Def.: Eine Zeitreihe heisst schwach stationär, wenn Mittelwert und Varianznicht von der Zeit abhängen.

→ Keine monotonen Trends→ keine Heteroskedastizität (wechselnde Varianz)

21. 10. 2004 München Grundlagen der Skalenanalyse...

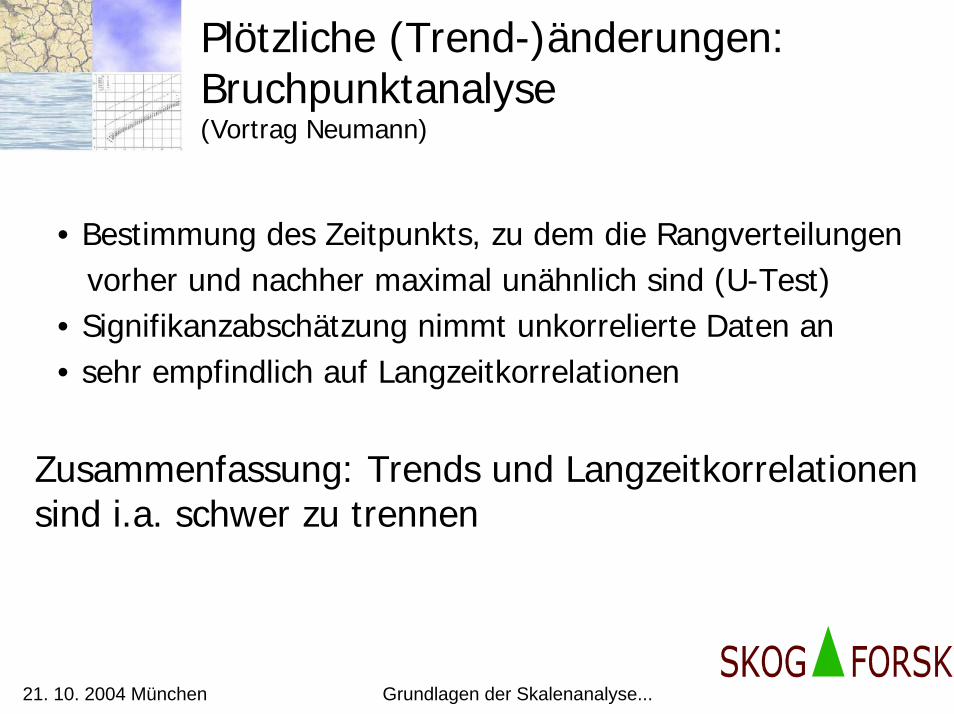

Stationaritätstests

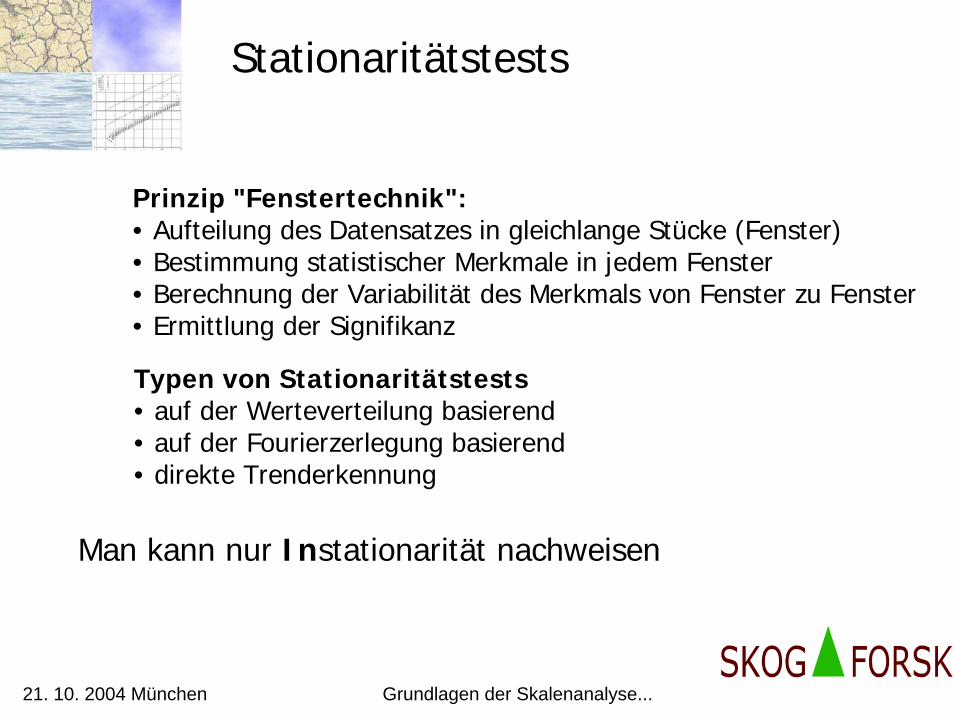

Prinzip "Fenstertechnik":• Aufteilung des Datensatzes in gleichlange Stücke (Fenster)• Bestimmung statistischer Merkmale in jedem Fenster• Berechnung der Variabilität des Merkmals von Fenster zu Fenster• Ermittlung der Signifikanz

Typen von Stationaritätstests• auf der Werteverteilung basierend• auf der Fourierzerlegung basierend• direkte Trenderkennung

Man kann nur Instationarität nachweisen

21. 10. 2004 München Grundlagen der Skalenanalyse...

Beispiel für einen Stationaritätstest(Vortrag Kallache)

• Aufteilung der Zeitreihe in Fenster der gleichen Länge l

• Bestimmung der empirischen kumulativen Verteilungsfunktionen ( )xecdf

• Teststatistik für je 2 Fenster

( ) ( )xecdfxecdfKS 21max −= (Kolmogorow-Smirnow)

berücksichtigt die gesamte Verteilung

KS

Varianten: • integrierter KS-Test• KS-Test für normierte Daten(Instationarität von höheren Momenten?)

Problem: Signifikanzniveaus für korrelierte Daten

21. 10. 2004 München Grundlagen der Skalenanalyse...

TrendanalyseZugrundeliegendes Modell (additives Komponentenmodell):

• Spektren der einzelnen Komponenten i.d.R. einfach

• Datenadaptives Verfahren

• Signal-/Rauschtrennung

21. 10. 2004 München Grundlagen der Skalenanalyse...

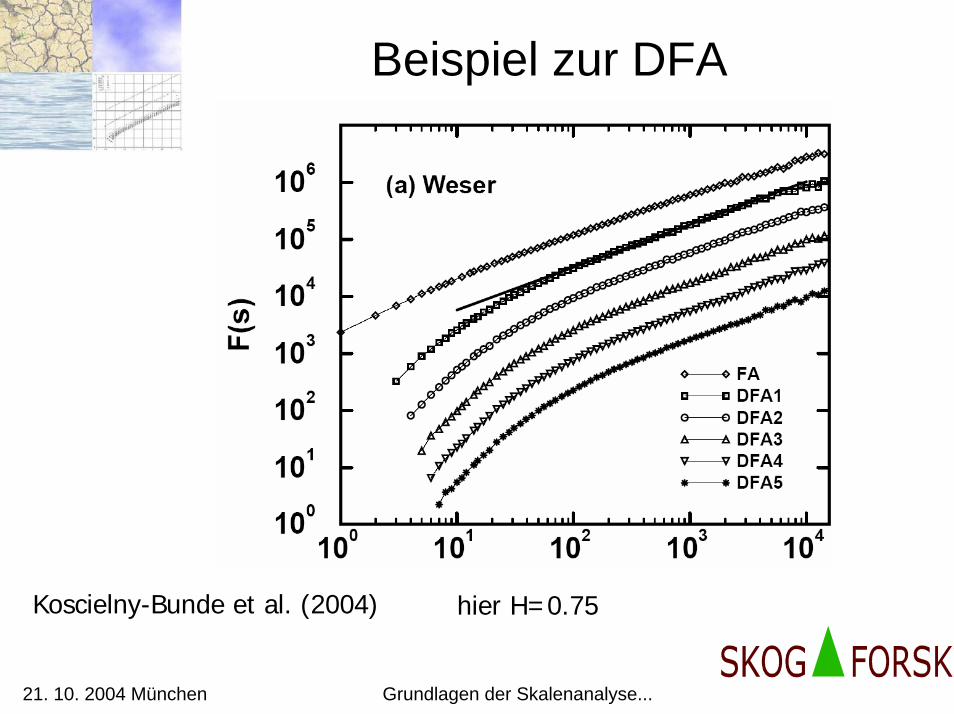

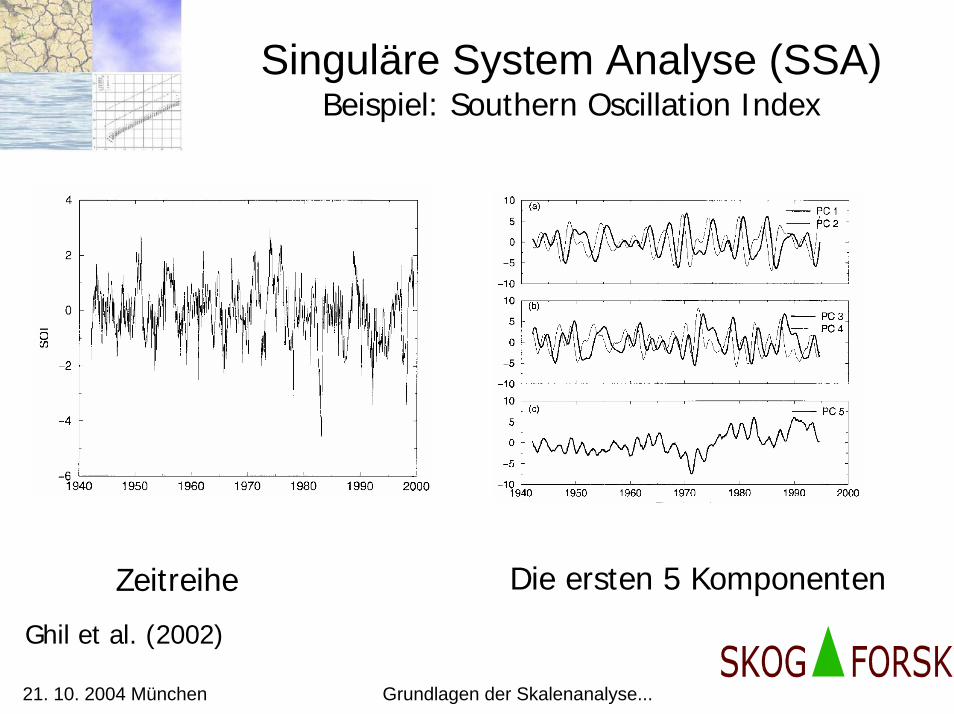

Singuläre System Analyse (SSA)Beispiel: Southern Oscillation Index

Die ersten 5 KomponentenZeitreihe

Ghil et al. (2002)

21. 10. 2004 München Grundlagen der Skalenanalyse...

Ausflug in die Extremwertstatistik

• Welcher Verteilungsfunktion gehorchen Maxima einer Zeitreihe?

→ Fisher-Tippett-Theorem: nur drei Typen(Gumbel, Fréchet, Weibull)

• Welche Wiederkehrzeiten gibt es? (Vortrag Vogelbacher?)

• Was geschieht im Fall immer extremerer Ereignisse?→ AIM-Theorem: Gruppen von Extremereignissen werden voneinanderunabhängig für beliebig große Ereignisse und beliebigem Abstand

• Folgerung: Korrelationen in der Zeitreihe immeruninteressanter je extremer das Ereignis

…und wann sind Ereignisse extrem genug?

Nie in der hydrologischen Praxis! (Vortrag Eichner)

21. 10. 2004 München Grundlagen der Skalenanalyse...