Gesetz zur Änderung des deutschen Biersteuerund Umsatzsteuergesetzes. Vom 15. April 1930 Source: FinanzArchiv / Public Finance Analysis, 47. Jahrg., H. 1 (1930), pp. 439-444, 534 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907932 . Accessed: 16/06/2014 20:43 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PM All use subject to JSTOR Terms and Conditions

Transcript

Gesetz zur Änderung des deutschen Biersteuerund Umsatzsteuergesetzes. Vom 15. April 1930Source: FinanzArchiv / Public Finance Analysis, 47. Jahrg., H. 1 (1930), pp. 439-444, 534Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907932 .

Accessed: 16/06/2014 20:43

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

Gesetz zur Änderung des deutschen Biersteuer- und Unisatzsteuergesetzes1). Vom 15. April 1930.

(RGBl. 1930 I Nr. 12 S. 136.)

Artikel I. ^ _. x 4 ,. 9. Juli 1923 (ReichsgesetzbL I S. 557) . _ ^ Das Biersteuergesetz

_. x e 4 ,. 2) vom 777-7 . ΊΠΟΚ /τ> . , , , , Τ I ο -j-r^-wud .

e 777-7 10. August . 1925 ΊΠΟΚ (ReichsgesetzbL /τ> . , , , , I Τ S. ο 244)

wie folgt geändert: 1. § 3 Absätze 1 und 3 erhalten folgende Fassung: a) Abs. 1. „Für Bier, das im Geltungsbereiche des Gesetzes hergestellt ist,

beträgt die Biersteuer für jedes Hektoliter der in einem Brauereibetrieb innerhalb eines Rechnungsjahrs erzeugten Biermenge

von den ersten 2000 Hektolitern 9,50 Reichsmark, von den folgenden 8000 Hektolitern 9,70 Reichsmark, von den folgenden 10 000 Hektolitern 9,90 Reichsmark, von den folgenden 10 000 Hektolitern 10,20 Reichsmark, von den folgenden 30 000 Hektolitern 10,50 Reichsmark, von den folgenden 30 000 Hektolitern 10,80 Reichsmark, von den folgenden 30 000 Hektolitern 11,40 Reichsmark, von dem Reste 12,00 Reichsmark. Für Brauereien, die innerhalb eines Rechnungsjahrs aus selbstgewonne-

ner Gerste nicht mehr als 20 Hektoliter Bier erzeugen, ermäßigt sich der Steuersatz auf 2 Reichsmark für ein Hektoliter, sofern sie bereits vor dem 1. April 1930 in Betrieb gewesen sind. Für Brauereien, die innerhalb eines Rechnungsjahres nicht mehr als 1000 Hektoliter Bier erzeugen, ermäßigt sich der Steuersatz auf 9 Reichsmark für ein Hektoliter. Die Vergün- stigungen erlöschen mit Ablauf des Rechnungsjahres, in dem die in der Brauerei mehr als 20 bzw. 1000 Hektoliter Bier erzeugt werden.

b) Abs. 3. Mehrere Brauereien, die für Rechnung einer und derselben Person oder Gesellschaft betrieben werden, sind im Sinne des Abs. 1 als ein Brauereibetrieb anzusehen. Ein solcher Betrieb liegt insbesondere dann vor, wenn der wirtschaftliche Erfolg mindestens zu drei Vierteln einer und derselben Person oder Gesellschaft zugute kommt.

Sind Brauereien, die für Rechnung einer und derselben Person oder Gesellschaft betrieben werden, bisher nur aus dem Grunde steuerlich getrennt behandelt worden, weil sie bis zum 1. August 1909 so behandelt worden waren, so sind sie auch nach dem Inkrafttreten dieses Gesetzes getrennt zu behandeln."

c) § 3 Abs. 2 Satz 2 erhält folgende Fassung: „Einfachbier im Sinne dieses Gesetzes ist Bier mit einem Stammwürze -

gehalt von 3 bis 6,5 vom Hundert." 2. Im § 4 ist statt „8,15" zu setzen „12,00". 3. Im § 8 Abs. 1 ist der letzte Satz zu streichen. 4. a) Dem § 11 Abs. 2 wird folgender Satz hinzugefügt:

„Unter der Bezeichnung „Bockbier" darf nur Starkbier in Verkehr ge- bracht werden."

*) Im Reichsgesetzblatt bloß als „Gesetz zur Änderung des Biersteuergesetzes" bezeichnet. ■) Das Biersteuergesetz in der seit 1. Januar 1927 geltenden Fassung ist im Finanzarchiv 45

(1928) S. 301 mitgeteilt. 439

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

440 **es· ζ· Ander, des deutschen Biersteuer- u. Umsatzsteuergesetzes. Vom 15. April 1930

b) § 11 Abs. 3 Satz 1 erhält folgende Fassung: „Bier, dessen Stammwürzegehalt weniger als 3 vom Hundert oder mehr

als 6,5 vom Hundert und weniger als 11 vom Hundert oder mehr als 14 vom Hundert und weniger als 16 vom Hundert beträgt, darf nicht in Ver- kehr gebracht werden."

5. § 12 erhält folgende Fassung:

㤠12. Zur Herstellung von Bier bestimmte Zubereitungen, mit Ausnahme der

im § 10 Abs. 2 bezeichneten, aus Zucker hergestellten Farbmittel und der im § 10 Abs. 3 bezeichneten Farbebiere, dürfen nicht angepriesen oder in Verkehr gebracht werden. Das gleiche gilt von unvermischt zusammen- gestellten Braustoffen und ähnlichen Erzeugnissen für die Herstellung von Bier im Haushalt."

6. Im § 27 eist statt „§§ 22 bis 24" zu setzen „§ 23".

Artikel II. Bier, das sich am Tage des Inkrafttretens dieses Gesetzes außerhalb der Er-

zeugungsstätte im Besitze von Bierhändlern oder Wirten befindet, unterliegt der Nach Versteuerung. Die Biernachsteuerordnung vom 18. Juli 1923 (Reichsgesetzbl. I S. 696) findet entsprechende Anwendung. Die Nachversteuerung der bierähn- lichen Getränke regelt der Reichsminister der Finanzen.

Artikel III. § 30 des Biersteuergesetzes findet hinsichtlich der durch dieses Gesetz ein-

tretenden Steuererhöhung entsprechende Anwendung.

Artikel IV. Der Reichsminister der Finanzen wird ermächtigt, mit Zustimmung des

Reichsrats das Biersteuergesetz in fortlaufender Paragraphenfolge neu bekannt- zumachen und es dabei den geltenden Vorschriften anzupassen.

Artikel V. Für neue Brauereien, die nach dem 1. April 1930 in Betrieb genommen wer-

den, erhöhen sich für die Zeit vom 1. April 1930 bis 31. März 1935 die Steuersätze im § 3 Abs. 1 und 2 auf das Zweifache. Die Vorschrift im § 3 Abs. 2 findet sinn- gemäß Anwendung.

Der Reichsminister der Finanzen kann zum Ausgleich von Härten für Braue- reien, die in der Zeit vom 1. April 1915 bis 31. Dezember 1923 ihr Malzkontingent oder ihren Braurechtsfuß dauernd übertragen haben und bis zum 31. März 1930 vorbereitende Handlungen zur Wiederaufnahme des Betriebes unternehmen, sowie für Personen, die bereits vor dem 1. März 1930 Kapitalien zur Aufnahme eines Brauereibetriebes aufgewendet haben, Ausnahmen zulassen.

Wird eine am 1. April 1930 bestehende Brauerei nach einem anderen Orte verlegt, so gilt sie als neue Brauerei, es sei denn, daß sie sich als eine den Geschäfts- verhältnissen der früheren Brauerei entsprechende Fortsetzung des Betriebs darstellt.

Artikel VI. Bei der Neufestsetzung des Bierpreises, die aus Anlaß der am 1. Mai 1930 in

Kraft tretenden Biersteuererhöhung vorgenommen wird, dürfen die Brauereien nicht mehr zuschlagen als den Betrag, um den sich die Steuersätze in der höchsten Staffel erhöht haben.

Für Biermengen, für die Preiszuschläge in Rechnung gestellt werden, die nach Abs. 1 unzulässig sind, ist die Biersteuer im doppelten Betrage der Steuersätze des § 3 Abs. 1 und 2 zu entrichten.

Die zur Durchführung dieser Vorschrift erforderlichen Bestimmungen trifft der Reichsminister der Finanzen.

440

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

Ges. z. Ander, des deutschen Biersteiier- u. TJmsatzsteuergesetzes. Vom 15. April 1930. 441

Artikel VII. § 1.

Das Umsatzsteuergesetz in der Fassung der Bekanntmachung vom 8. Mai 1926 *) (Reichsgesetzbl. I S. 218) wird wie folgt geändert:

1. Im § 3 Nr. 5 und 6 wird jeweils die Zahl „6000" ersetzt durch die Zahl „18 000".

2. Im § 12 werden die Worte „siebenundeinhalb vom Tausend" ersetzt durch die Worte „achtundeinhalb vom Tausend".

3. § 12 erhält folgenden Absatz 2: „(2) Die Steuer erhöht sich auf dreizehnundeinhalb vom Tausend bei

Unternehmen, deren Gesamtumsatz einschließlich des steuerfreien Um- satzes im jeweils vorangegangenen Steuerabschnitt 1 Million Reichsmark überstiegen hat, und zwar

1. bei Unternehmen, die überwiegend im Einzelhandel umsetzen, für den gesamten steuerpflichtigen Umsatz,

2. bei Unternehmen, die nicht überwiegend im Einzelhandel umsetzen, für die steuerpflichtigen Umsätze, die im Einzelhandel erfolgen oder bei denen die Sicher ungs Vorschriften (§13 Satz 2) nicht innegehalten werden.

Der Reichsminister der Finanzen mit Zustimmung des Reichsrats be- stimmt, was im Sinne dieser Vorschrift als Umsatz im Einzelhandel an- zusehen ist, und ist ermächtigt, nähere Bestimmungen zur Durchführung dieser Vorschrift zu treffen; er kann die erstmalige Bestimmung vorläufig allein in Kraft setzen 2). Für die Festsetzung der erhöhten Steuer ist bei den in Nr. 1 genannten Unternehmen vom gesamten steuerpflichtigen Umsatz der Betrag von 1 Million Reichsmark abzusetzen."

4. Im § 13 wird zwischen dem ersten und zweiten Satz folgender neuer Satz eingefügt :

„Aus den Aufzeichnungen muß zu ersehen sein, wie sich die Entgelte auf die Umsätze, für die verschiedene Steuersätze bestehen (§ 12 Abs. 1 und 2), verteilen."

5. Im § 17 Abs. 4 ist zwischen Nr. 2 und Nr. 3 folgende Nummer einzufügen: „3. Die Trennung der Entgelte, je nachdem sie Leistungen betreffen, die

unter die verschiedenen Steuersätze des § 12 Abs. 1 und 2 fallen." Die bisherige Nr. 3 wird Nr. 4.

§2. (2) § 1 tritt mit Wirkung vom 1. April 1930 in Kraft mit der Maßgabe, daß

die Steuersätze von achtundeinhalb und dreizehnundeinhalb vom Tausend nur dann Anwendung finden, wenn sowohl die Vereinnahmung des Entgelts als auch die Leistung nach dem 31. März 1930 liegen.

(l) Der Reichsminister der Finanzen wird ermächtigt, weitere Übergangs- bestimmungen zu § 12 Abs. 2 des Umsatzsteuergesetzes zu erlassen.

3. Der Vergütungsanspruch des Ausfuhrhändlers nach § 4 des Umsatzsteuer-

gesetzes beträgt noch siebenundeinhalb vom Tausend, wenn a) bei Geltend machung des Vergütungsanspruchs nach vereinnahmten Ent-

gelten die Vereinnahmung des Entgelts für den Umsatz in das Ausland, b) bei Geltendmachung des Vergütungsanspruchs nach Lieferungen die

Lieferung in das Ausland vor dem 1. Juli 1930 erfolgt.

§4. Ist aus einem Vertrage, der vor dem Tage der Verkündung dieses Gesetzes

abgeschlossen ist, nach dem 31. März 1930 sowohl die Leistung zu bewirken als J) Mitgteilt im Finanzarchiv 43 (1926) S. 541. 2) Das ist geschehen durch VO. vom 15. April 1930 (RGB1. Nr. 12 S. 142), die folgendermaßen

lautet: 441

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

442 Ges. ζ· Ander, des deutschen Biersteuer- u. Umsatzsteuergesetzes. Vom 15. April 1930.

auch das Entgelt zu entrichten, so ist der Empfänger der Leistung mangels ab- weichender Vereinbarung verpflichtet, dem Unternehmer einen Zuschlag zum Entgelte zu gewähren, der der Erhöhung der auf die Leistung entfallenden Um- satzsteuer entspricht. Der Preiszuschlag bildet keinen Grund zur Vertragsauf- hebung.

Artikel VIII. Die Länder erhalten mit Wirkung vom 1. April 1930 ab eine Überweisung in

Höhe von einem Sechstel des Aufkommens an Biersteuer. Die Überweisung wird nach dem Verhältnis des Aufkommens verteilt. Auf die Feststellung und die Fälligkeit der Anteile der Länder an der Überweisung finden die Vorschriften der §§52 und 53 Abs. 3 des Finanzausgleichsgesetzes entsprechende Anwendung.

Artikel IX. Dieses Gesetz tritt am 1. Mai 1930 in Kraft.

Begründung zum Gesetzentwurf vom 15. März 1930 *). a) Im allgemeinen.

Der Reichsrat hat in der Sitzung vom 5. März 1929 dem Entwurf eines Ge- setzes zur Änderung des Biersteuergesetzes - Reichstagsdrucksache der IV. Wahl- periode 1928 Nr. 881 S. 36 - zugestimmt. Der Entwurf sah eine Erhöhung der Biersteuer um 50 ν. Η. vor, aus der eine Mehreinnahme von jährlich 185 Mil- lionen Reichsmark erwartet wurde. Die inzwischen hervorgetretene Notwendig- keit, weitere Beträge für die Länder zur Verfügung zu stellen, erfordert eine Er- höhung der Steuer auf 75 v. H. Das Mehraufkommen an Biersteuer ist bei einer Erhöhung um 75 ν. Η. und unter Berücksichtigung der Ergebnisse des Jahres 1928 auf 300 Millionen Reichsmark zu schätzen, so daß sich das Gesamtaufkommen auf rund 700 Millionen Reichsmark stellen würde. Für das Rechnungsjahr 1930

§ i. Umsatz im Einzelhandel im Sinne des § 12 Abs. 2 des TJmsatzsteuergesetzes liegt vor, wenn

das Unternehmen an einen Abnehmer liefert, der die Gegenstände weder zur gewerblichen Weiter- veräußerung - sei es in derselben Beschaffenheit, sei es nach vorheriger Bearbeitung oder Ver- arbeitung - noch zum Verbrauche bei der gewerblichen Herstellung anderer Gegenstände oder zur Bewirkung gewerblicher oder beruflicher Leistungen erwirbt.

§ 2. Unternehmen, die überwiegend im Einzelhandel umsetzen, sind diejenigen, bei denen im

vorangegangenen Steuerabschnitte von dem Gesamtumsatz einschließlich des steuerfreien Umsatzes mehr als 75 vom Hundert auf Lieferungen der im § 1 genannten Art entfallen.

§ 3. Für die Ermittlung des Gesamtumsatzes des vorangegangenen Steuerabschnitts (§12 Abs. 2

Satz 1 und § 15 des Umsatzsteuergesetzes) ist maßgebend der Umsatz, der sich aus den Voranmel- dungen oder Vorauszahlungsfestsetzungen (§19 Abs. 1 und Abs. 3 Satz 2 des Umsatzsteuergesetzes) für die Umsätze dieses Steuerabschnittes ergibt. Ist dieser Steuerabschnitt kürzer als ein Jahr, so ist der Gesamtumsatz nach den Voranmeldungen oder Vorauszahlungsfestsetzungen für diesen Steuerabschnitt in einen Jahresumsatz umzurechnen.

§ 4. Bei den im § 12 Abs. 2 Nr. 1 des Umsatzsteuergesetzes genannten Unternehmen unterliegt nur

der 1 Million Reichsmark übersteigende Teil des gesamten steuerpflichtigen Umsatzes der erhöhten Steuer. Bei den vierteljährlichen Voranmeldungen oder Vorauszahlungsfestsetzungen ist daher je- weilig ein Betrag von 250 000 Reichsmark lediglich der Umsatzsteuer in Höhe von achtundeinhalb vom Tausend zu unterwerfen.

§ 5. Die nach § 12 Abs. 2 des Umsatzsteuergesetzes zur Entrichtung einer erhöhten Steuer ver-

pflichteten Unternehmen haben in ihren Aufzeichnungen (§13 des Umsatzsteuergesetzes) die Ent- gelte nach den Aufsätzen im Einzelhandel und außerhalb des Einzelhandels zu trennen.

§ 6. Diese Vorschriften treten mit Wirkung vom 1. April 1930 ab in Kraft. x) Reichstag IV 1928 Drucks. Nr. 1758. Der Entwurf wurde sehr angefochten, zumal die Er-

höhung Süddeutschland, wo der Bierkonsum erheblich größer als im übrigen Deutschland ist und von der Steuererhöhung auch mißliche Rückwirkungen auf Gersten- und Hopfenbau zu befürchten waren, einseitig schwerer trifft. Nach harten Kämpfen einigte man sich auf eine teilweise Herab- setzung der Steuersätze und zur Deckung des dadurch herbeigeführten Einnahmeausfalls auf eine Erhöhung der Umsatzsteuer zugleich mit einem gewerbepolitischen Einschlag. Vgl. auch oben S. 109.

442

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

Ges. ζ. Ander, des deutschen Biersteuer- u. Umsatzsteuergesetzes. Vom 15. April 1930. 443

dürfte allerdings infolge eines gewissen zeitweiligen Verbrauchsrückganges und unter Berücksichtigung der Zahlungsfristen mit einem Mehraufkommen von nur 240 Millionen Reichsmark zu rechnen sein.

Eine Verlängerung der Kontingentierung der Biererzeugung, wie sie der alte Entwurf vorsah, kommt nicht mehr in Betracht, da die Kontingentierung in- zwischen in Fortfall gekommen ist. Ihre Neueinführung, die mit Verwaltungs- schwierigkeiten verbunden ist, erscheint nicht mehr erforderlich, wohl aber ist die Neueinführung eines numerus clausus angebracht, um nicht durch Neugrün- dungen großen Stils den Bestand der Industrie und damit auch die Sicherheit des Steueraufkommens zu gefährden. Hierbei würde, was im Interesse des Absatzes nur erwünscht sein kann, für die vorhandenen Brauereien jede Entwicklungs- freiheit gewährleistet und damit die Möglichkeit gegeben sein, sich den durch die Steuererhöhung geschaffenen neuen Verhältnissen anzupassen.

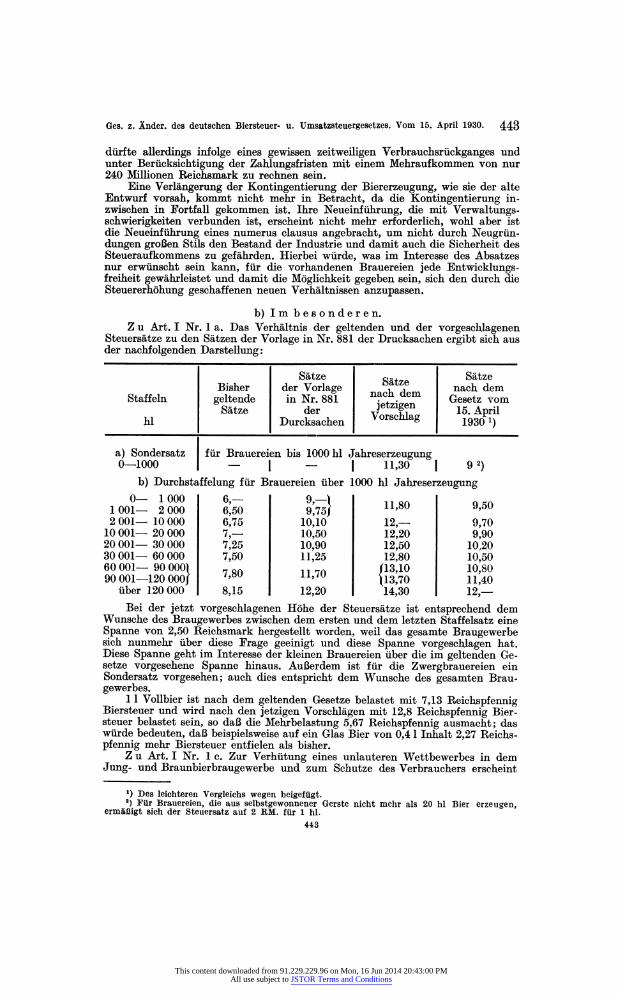

b) Im besonderen. Ζ u Art. I Nr. 1 a. Das Verhältnis der geltenden und der vorgeschlagenen

Steuersätze zu den Sätzen der Vorlage in Nr. 881 der Drucksachen ergibt sich aus der nachfolgenden Darstellung:

Sätze g . Sätze Bisher der Vorlage , , nach dem

Staffeln geltende in Nr. 881 nacüdem Gesetz vom Sätze der jetogen 15. April

hl Durcksachen Vorschlag ^^

a) Sondersatz für Brauereien bis 1000 hl Jahreserzeugung 0-1000 - | - | 11,30 | 92)

b) Durchstaffelung für Brauereien über 1000 hl Jahreserzeugung 0- 1000 6,- 9-1 11R0 11>8Ü q-0 y>5° 1001- 2 000 6,50 9,75/

'13,70 11,40 über 120 000 8,15 12,20 14,30 12,- Bei der jetzt vorgeschlagenen Höhe der Steuersätze ist entsprechend dem

Wunsche des Braugewerbes zwischen dem ersten und dem letzten Staffelsatz eine Spanne von 2,50 Reichsmark hergestellt worden, weil das gesamte Braugewerbe sich nunmehr über diese Frage geeinigt und diese Spanne vorgeschlagen hat. Diese Spanne geht im Interesse der kleinen Brauereien über die im geltenden Ge- setze vorgesehene Spanne hinaus. Außerdem ist für die Zwergbrauereien ein Sondersatz vorgesehen; auch dies entspricht dem Wunsche des gesamten Brau- gewerbes.

1 1 Vollbier ist nach dem geltenden Gesetze belastet mit 7,13 Reichspfennig Biersteuer und wird nach den jetzigen Vorschlägen mit 12,8 Reichspfennig Bier- steuer belastet sein, so daß die Mehrbelastung 5,67 Reichspfennig ausmacht; das würde bedeuten, daß beispielsweise auf ein Glas Bier von 0,4 1 Inhalt 2,27 Reichs- pfennig mehr Biersteuer entfielen als bisher.

Ζ u Art. I Nr. 1 c. Zur Verhütung eines unlauteren Wettbewerbes in dem Jung- und Braunbierbraugewerbe und zum Schütze des Verbrauchers erscheint

*) Des leichteren Vergleichs wegen beigefügt. ') Jiür .Brauereien, die aus selbstgewonnener Gerste nicht mehr als 20 hl Bier erzeugen, ermäßigt sich der Steuersatz auf 2 RM. für 1 hl.

443

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

444 Ges· ζ· Ander, des deutschen Biersteuer- u. Umsatzsteuergesetzes. Vom 15. April 1930.

es angebracht, für Einfachbier eine untere Grenze des Stammwürzegehalts ein- zuführen.

Ζ u Art. I Nr. 5. Die Herstellung und Verbreitung von Bierbereitungsmitteln ist derartig umfangreich geworden, daß das Steueraufkommen auch mit Rück- sicht auf die vorgeschlagene Steuererhöhung bis zu einem gewissen Grade ge- fährdet wird. Da außerdem die als Bierbereitungsmittel angepriesenen Zuberei- tungen und Zusammenstellungen von Braustoffen nicht selten von zweifelhaftem gesundheitlichem Werte sind, erschien es angezeigt, das Inverkehrbringen von Bierbereitungsmitteln jeder Art zu verbieten.

Ζ u Art. V. Die Vorschrift, nach der neu in Betrieb genommene Brauereien die doppelten Steuersätze für ihre Erzeugnisse auf die Dauer von 5 Jahren zahlen sollen, war bereits im Biersteuergesetze von 1918 enthalten und bis zum 30. Juni 1929 in Geltung geblieben. Es würde eine Härte bedeuten, die doppelten Steuersätze auch von den Brauereien zu fordern, die unter dem Drucke der Kriegs- not oder des Währungsverfalls ihr Malzkontingent oder ihren Braurechtsfuß zu meist unzulänglichen Preisen verkauft haben und die, ohne ihren Betrieb am 1. April 1930 wiedereröffnet zu haben, bis zum 31. März 1930 vorbereitende Hand- lungen zur Wiederaufnahme des Betriebs unternommen haben. In gleicher Weise mußten von der erhöhten Besteuerung die Personen ausgenommen werden, die die ernstliche Absicht zur Eröffnung eines Brauereibetriebs haben und ihre Ab- sicht dadurch zu erkennen gegeben haben, daß sie bis zum 1. März 1930 Kapitalien zur Aufnahme des Betriebs aufgewendet haben, sei es zum Ankauf von Maschinen, Brauereigrundstücken oder ähnlichem.

Ζ u Art. VI. Bei früheren Biersteuererhöhungen ist die Erfahrung gemacht worden, daß die Brauereien die Biersteuererhöhungen zum Anlaß genommen haben, den Bierpreis nicht unerheblich über den Betrag, den die Steuererhöhung selbst ausmachte, zu steigern. Wenn es auch in den steuerrechtlichen Merkmalen der Biersteuer als einer Verbrauchsteuer begründet liegt, daß die Steuer auf den Ver- braucher abgewälzt wird, so läßt es sich doch in keiner Weise verantworten, daß eine Steuererhöhung zu über den Abwälzungszweck hinausgehenden Bierpreis- erhöhungen ausgenutzt wird.

Das Gesetz will daher nur zulassen, daß aus Anlaß der Biersteuererhöhung nur der Unterschiedsbetrag zwischen dem Durchschnitt der jetzt geltenden und der im Entwürfe vorgeschlagenen Steuersätze zugeschlagen wird. Dieser Betrag errechnet sich auf 5,70 Reichsmark und würde für Vollbier gelten, während für Einfach-, Schank- und Starkbier die Verminderung oder Erhöhung nach den für die Steuerberechnung geltenden Vorschriften einzutreten hätte. Wenn diese Regelung für die kleinen und mittleren Brauereien verhältnismäßig günstiger ist als für die größeren, so stimmt das mit den im Aufbau der Steuerstaffelung zum Ausdruck kommenden Grundgedanken der Bierbesteuerung überein.

Um die vorgesehene Vorschrift praktisch durchzusetzen, bedarf es der An- drohung von steuerlichen Nachteilen im Falle ihrer Nichtbefolgung, wie sie im Abs. 2 des Artikel VI vorgesehen sind x).

1) Nach dem zustande gekommenen Gesetz beträgt die Erhöhung der Steuer in der höchsten Staffel 3,85 M. pro hl oder 3,85 Pf. pro Liter. Das Verbot, darüber hinaus den Preis zu erhöhen trifft aber nach dem Gesetz nur die Brauer, nicht auch die Wirte. In den Zeitungen ist aber vielfach zu lesen gewesen, daß letztere beschlossen bzw. versucht haben, den Bierpreis erheblich über 3,85 Pfennig pro Liter zu erhöhen.

444

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions

von 4 867 258 045 D. Die Währung sank zugleich auf 426 Dr. für 1 £. Erst nach endgültigem Frieden und unter stärkstem Steuerdruck begann der Kurs der Drachme langsam wieder zu steigen, um schließlich mit mehrmaliger Hilfe aus- wärtiger Anleihen 1928 eine Stabilisierung der Drachme zu 375 = 1 £ zu ermög- lichen.

Diese ganze Entwickelung erfährt eine sehr anschauliche und eindringliche Schilderung. Bei seinen Untersuchungen kommt der Verfasser im übrigen nicht ohne eine gewisse Bitterkeit zu dem Schluß, daß Griechenland durch seine Alliierten weder militärisch noch finanziell allzugünstig behandelt worden sei und daß es namentlich finanziell ihnen eigentlich noch mehr gegeben, als es von ihnen empfan- gen habe, und daß man auch nach dem Kriege seitens der Entente der Türkei, wie den anderen Balkanstaaten ein weit größeres Entgegenkommen in finanzieller Hinsicht gezeigt habe, als Griechenland. 0. Schwarz.

Nachtrag zu S. 110 Note 1. Dem Reichstag ist ein Gesetzentwurf vom 3. Juli 1930 (Drucks. Nr. 2247) zugegangen, der

weitere 485 Mill. RM. Deckungsmittel vorsieht. Statt einer Durchschnittszahl von 1,2 Mill. Erwerbs- losen ist für 1930 mit einer solchen von 1,6 Mill, zu rechnen. Das macht nicht nur eine Erhöhung des Beitrags bei der Arbeitslosenversicherung von Zy2% auf 4%% vom 1. August 1930 ab nötig, sondern auch noch einen Reichszuschuß von 174 Mill. RM. Aus der Krisenfürsorge ergibt sich ein Mehrbedarf von 150 Mill. RM. Die Übernahme der Kosten, die der Reichsanstalt für Arbeitsver- mittlung und Arbeitslosenversicherung für die Krisenunterstützung entstehen, erfordert 11 Mill. RM. Die Mindereinnahme, die bei den Steuern und Zöllen infolge der Krise entstehen, werden auf 150 Mill. RM. geschätzt. Das ist ein Mehrbedarf von 485 Mill. RM.

Die Reichsregierung schlägt folgende Deckung vor: 1. Ersparnisse aus dem Etat 1929 35 Mill., aus dem Etat 1930 100 Mill. RM. 2. Reichshilfe der Personen des öffentlichen Dienstes (2,5% des Gehalts für die Zeit vom 1. August 1930 bis 1. April 1931 - befreit bleiben Personen, deren Ein- nahmen 2000 RM. jährlich nicht übersteigen usw.). Die Einnahme wird auf 135 Mill. RM. geschätzt. 3. Einmaliger Zuschlag von 5% der Jahressteuer 1929 von allen veranlagten Einkommen über 8000 RM. Hievon werden 58 Mill. RM. erwartet. 4. Einmaliger 10% Zuschlag zur Einkommensteuer der Ledigen, wird auf 109 Mill. RM. geschätzt. 5. Verkürzung der Steuerfälligkeitsfristen bei der Zigarettensteuer (siehe oben S. 373), soll einmalig 48 Mill. RM. ergeben. Zusammen 485 Mill. RM.

Nach Zeitungsnachrichten hat auf Grund der Parteiführerbesprechung das Reichskabinett am 9. Juli 1930 den Reichstagsfraktionen der Regierungsparteien Vorschläge zur Erweiterung ihres Deckungsprogramms zugehen lassen, darunter einen Gesetzentwurf über eine Bürger- abgabe, die die Gemeinden von jedem wahlberechtigten Bürger erheben sollen.

Nachtrag zu S. 441 Note 2. Am 27. Juni 1930 ist eine Verordnung zur Änderung der Durchführungsbestimmungen zum

Umsatzsteuergesetz (erhöhte Umsatzsteuer) erschienen (RGB1. 1930 I Nr. 22 S. 194).

534

This content downloaded from 91.229.229.96 on Mon, 16 Jun 2014 20:43:00 PMAll use subject to JSTOR Terms and Conditions