Gesetz, betreffend die Besteuerung von Mineralwässern und künstlich bereiteten Getränken sowie die Erhöhung der Zölle für Kaffee und Tee. Vom 26. Juli 1918 Source: FinanzArchiv / Public Finance Analysis, 36. Jahrg., H. 1 (1919), pp. 493-500 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907319 . Accessed: 18/06/2014 00:07 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AM All use subject to JSTOR Terms and Conditions

Transcript

Gesetz, betreffend die Besteuerung von Mineralwässern und künstlich bereiteten Getränkensowie die Erhöhung der Zölle für Kaffee und Tee. Vom 26. Juli 1918Source: FinanzArchiv / Public Finance Analysis, 36. Jahrg., H. 1 (1919), pp. 493-500Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907319 .

Accessed: 18/06/2014 00:07

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

Gesetz, betareffend die Besteuerung von Mineralwässern und künstlich bereiteten Getränken sowie die Erhöhung

der Zölle für Kaffee und Tee. Vom 26. Juli 1918.

(Reichsgesetzbl. 1918 S. 849.)

I. Abschnitt. Allgemeine Vorschriften.

Gegenstand der Steuer. §1-

Gewerbsinässig abgefüllte natürliche Mineralwässer, ferner künstliche Mineral- wässer, Limonaden und andere künstlich bereitete Getränke sowie konzentrierte Kunstlimonaden und Grundstoffe zur Herstellung von konzentrierten Kunst- limonaden unterliegen, sofern sie zum Verbrauch im Inland in verschlossenen Ge- f ässen in Verkehr gebracht werden und nicht schon auf Grund besonderer Gesetze steuerpflichtig sind, einer in die Reichskasse fliessenden Steuer. Als künstlich bereitete Getränke sind insbesondere steuerpflichtig zuckerhaltige Getränke, in denen die ¡ weingeistige Gärung durch die Art der Herstellung und Aufbewah- rung beschränkt oder verhindert wird, sowie Getränke, die durch Vergärung zuckerhaltiger Flüssigkeiten, auch mit darauffolgender Wiederentfernung des bei der Vergärung entstandenen Weingeistes, hergestellt sind. Der Bundesrat wird ermächtigt, den Kreis der steuerpflichtigen Getränke näher zu bestimmen.

Durch Kaiserliche Verordnung mit Zustimmung des Bundesrats kann die Steuerpflicht unter Anordnung der erforderlichen Ueberwachungsmassnahmen auch auf Getränke der im Abs. 1 bezeichneten Art, die in unverschlossenen Gefässen dem Verbrauche zugeführt werden, oder auf Stoffe ausgedehnt werden, die zur Herstellung von Getränken der im Abs. 1 bezeichneten Art verwendet werden. Dabei kann vorgeschrieben werden, dass derartige Stoffe nur in bestimmten Packungen in Verkehr gebracht oder aus dem Ausland eingeführt werden dürfen und dass in diesem Falle an der Aussenseite der Packungen die für die Steuer- berechnung notwendigen Angaben ersichtlich gemacht werden; die Steuer soll unter Zugrundelegung der Steuersätze des § 2 so bemessen werden, wie es dem Ver- hältnis einer bestimmten Menge Stoffe zu den daraus herstellbaren Getränken entspricht. Die getroffenen Anordnungen sind dem Reichstag sofort oder, wenn er nicht versammelt ist, bei seinem nächsten Zusammentreten mitzuteilen. Sie sind ausser Kraft zu setzen, wenn der Reichstag es verlangt.

Die Bestimmungen dieses Paragraphen beziehen sich nicht auf natürliche oder nur gesüsste Fruchtsäfte.

Höhe der Steuer. § 2.

Die Steuer beträgt: 1, bei Mineralwässern 0,05 M. 2. bei Limonaden und anderen künstlich bereiteten Getränken . 0,10 „

493

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

494 Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 26. Juli 1918.

3. bei konzentrierten Kunstlimonaden 1 ,00 M. 4. bei Grundstoffen zur Herstellung von konzentrierten Kunst-

limonaden 20,00 .. für das liter.

Für Limonaden und andere künstlich bereitete Getränke, deren Weingeist- gehalt die vom Bundesrate festgesetzte Grenze überschreitet, sind die doppelten Steuersätze des Abs. 1 Ziff. 2 zu entrichten.

Die steuerpflichtige Menge bestimmt sich nach der Zahl und dem Raum- gehalte der an Abnehmer gelieferten Gefässe. Der Hersteller hat der Steuer- behörde unter Hinterlegung von Mustern anzumelden, in welchen Gefässgrössen er: die Erzeugnisse in Verkehr bringen will. Für die Steuerberechnung bleiben geringe Abweichungen von dem angemeldeten Raumgehalte der Gefässe, die nur auf Zufälligkeiten bei ihrer Herstellung beruhen, nach näherer Bestimmung des Bundesrats ausser Betracht. Auf den Gefässen muss der Name des Herstellers der Erzeugnisse sowie der Ort der Herstellung angegeben sein.

Entrichtung und Stundung der Steuer. §3.

Zur Entrichtung der Steuer ist verpflichtet, wer steuerpflichtige Erzeugnis herstellt und in Verkehr bringt oder wer sie aus dem Ausland einführt. Das ge- werbsmässige Abfüllen natürlicher Mineralwässer auf Gefässe gilt als Herstellung.

Die Steuerpflicht tritt ein für inländische Erzeugnisse, sobald sie an Ab- nehmer geliefert oder innerhalb des Herstellungsbetriebes getrunken werden; die Steuer wird fällig am letzten des folgenden Monats.

Wird die Zahlungspflicht wiederholt versäumt oder liegen Gründe vor, die den Eingang der Steuer gefährdet erscheinen lassen, so kann die Steuerbehörde die Bezahlung oder Sicherstellung der Steuer bei Eintritt der Steuerpflicht fordern-

Von der Steuer werden befreit: 1. Erzeugnisse, welche unter Steueraufsicht ausgeführt werden; 2. Erzeugnisse der im § 2 Abs. 1 Ziff. 3, 4 bezeichneten Art, wenn sie gemäss

näherer Bestimmung des Bundesrats unter Steueraufsicht an andere zur gewerbs- mässigen Herstellung steuerpflichtiger Getränke abgegeben werden;

3. Erzeugnisse, welche von den bei der Herstellung beschäftigten Personen in den Räumen des Herstellungsbetriebes getrunken werden.

Die Steuerpflicht für aus dem Ausland eingeführte Erzeugnisse tritt ein mit der Grenzüberschreitung; die Steuer wird fällig, sobald die Erzeugnisse zum freien Verkehr abgefertigt sind.

Gegen Sicherheitsleistung kann die Steuer bis zu 3 Monaten gestundet werden.

Die steuerpflichtig gewordenen Erzeugnisse sind nach Art und Menge nach näherer Bestimmung des Bundesrats der Steuerbehöide schriftlich anzumelden.

Verjährung der Steuer. §5.

Ansprüche auf Zahlung oder Erstattung der Steuer verjähren in einem Jahre von dem Tage des Eintritts der Steuerpflicht oder Steuerentrichtung ab* Der Anspruch auf Nachzahlung eines hinterzogenen Steuerbetrags verjährt in 3 Jahren.

Die Verjährung wird durch jede von der zuständigen Behörde zur Geltend- machung des Anspruchs gegen den Zahlungspflichtigen gerichtete Handlung unterbrochen.

II. Abschnitt. Ueberwachungsmassnahmen.

Anzeigepflicht. §6.

Wer steuerpflichtige Erzeugnisse herstellen und in Verkehr bringen will, hat dies vor der Eröffnung des Betriebs unter Bezeichnung der Erzeugnisse, deren

494

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 26. Juli 1918. 495

Herstellung beabsichtigt ist, der Steuerbehörde schriftlich anzuzeigen und gleich- zeitig eine Beschreibung der Betriebs- und Lagerräume sowie der damit in Ver- bindung stehenden oder unmittelbar daran angrenzenden Räume, gegebenenfalls auch der ausserhalb der Herstellungsbetriebe gelegenen Ausschankstätten, vorzu- legen. Die Herstellung darf nur in den angemeldeten Betriebsräumen erfolgen.

§ 7. Jede x^enderung in den angemeldeten Verhältnissen ist der Steuerbehörde

binnen einer Woche schriftlich anzuzeigen. Betriebsinhaber, die den Betrieb nicht selbst leiten, haben der Steuer-

behörde diejenigen Personen zu bezeichnen, die als Betriebsleiter in ihrem Namen zu handeln befugt sind.

Die im folgenden für den Betriebsinhaber gegebenen Vorschriften gelten mit Ausnahme derjenigen im § 12 Satz 2 auch für den Betriebsleiter.

Buchführung; Lagerung. §8-

Dio Betriebsinhaber haben über den Bezug der zur Herstellung der steuer- pflichtigen Erzeugnisse benutzten Rohstoffe, über deren Verwendung und über die daraus hergestellten Erzeugnisse und über den Absatz der Erzeugnisse Bücher zu führen, aus denen die einzelnen Bezüge, ihre Verwendung und der Verbleib der hergestellten Erzeugnisse deutlich ersichtlich sind. Fertige unversteuerte Erzeug- nisse dürfen nur in den angemeldeten Räumen gelagert und verpackt werden; über die Herstellung und den Absatz sind nach näherer Bestimmung des Bundes- rats Anschreibungen zu führen, die der Bestimmung der Steuerbehörde entsprechend aufzubewahren und den Beamten zugänglich zu halten sind.

Die Bestände sind von Zeit zu Zeit amtlich festzustellen und mit den An- schreibungen zu vergleichen. Von der Erhebung der Steuer für Fehlmengen ist abzusehen, wenn und soweit dargetan wird, dass die Fehlmengen auf Umstände zurückzuführen sind, die eine Steuerschuld nicht begründen.

Der Bundesrat kann im Falle des Bedürfnisses Abweichungen von den Vorschriften im Abs. 1 und 2 zulassen und daneben besondere Ueberwachungs- massnahmen anordnen.

Steueraufsicht. §9.

Die Herstellungsbetriebe unterliegen der Steueraufsicht. Die Steuerbeamten sind befugt, die Betriebs- und Lagerräume, solange sie geöffnet sind oder darin gearbeitet wird, zu jeder Zeit, andernfalls während der üblichen Geschäftsstunden zu besuchen. Die Aufsiehtsbefugnis erstreckt sich auf alle Räume der Betriebs- anlage sowie auf die an diese angrenzenden oder damit in Verbindung stehenden Räume. Die Zeitbeschränkung fällt weg, wenn Gefahr im Verzug ist.

§ 10. Innerhalb der der Steueraufsicht unterliegenden Räume dürfen keine Mass-

nahmen getroffen werden, welche die Ausübung der gesetzlichen Aufsicht hindern oder erschweren.

§n. Die Betriebsinhaber haben den Steuerbeamten jede für die Steueraufsicht

oder zu statistischen Zwecken erforderliche Auskunft über den Betrieb zu erteilen und bei den zum Zwecke der Steueraufsicht stattfindenden Amtshandlungen die Hilfsmittel (Geräte, Beleuchtung usw.) zu stellen und die nötigen Hilfsdienste zu leisten.

Den Oberbeamten der Steuerverwaltung sind die auf die Herstellung und Veräusserung der steuerpflichtigen Erzeugnisse bezüglichen Geschäftsbücher und Schriftstücke auf Erfordern zur Einsicht vorzulegen.

495

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

496 Gesetz, betr. die Besteuerung der Mineralwässer uaw, vom 26. Juli 1918.

§ 12. ►Sind Betriebsinhaber wegen Hinterziehung der Steuer wiederholt bestraft

worden, so kann ihr Betrieb besonderen Aufsichtsmassnahmen unterworfen werden. Die Kosten fallen dem Betriebsinhaber zur Last. Die Einziehung dieser Kosten erfolgt nach den Vorschriften über das Verfahren für die Beitreibung der Zölle und mit dem Vorzugsrechte der letzteren.

III. Abschnitt. Strafvorschriften.

Steuerhinterziehung. § 13.

Wer vorsätzlich die gesetzliche Steuer ganz oder zum Teil hinterzieht oder <iinen ihm nicht gebührenden Steuervorteil erschleicht, wird wegen Steuerhinter- ziehung mit einer Geldstrafe bestraft, die das Vierfache der Steuerverkürzung oder des Steuervorteils, mindestens aber 50 M. beträgt.

Versuch. §14.

Der Versuch der Steuerhinterziehung ist strafbar; die für die vollendete Tat angedrohte Strafe gilt auch für den Versuch.

Bei dem Versuch ist die Strafe nach der Steuerverkürzung oder dem Steuer- vorteile zu bemessen, die bei Vollendung der Tat eingetreten wären.

§ 15. Der Tatbestand des § 13 wird insbesondere dann als vorliegend angenommen, 1. wenn steuerpflichtig gewordene Erzeugnisse nicht oder unrichtig an-

gemeldet werden (§4); 2. wenn mit der Herstellung von steuerpflichtigen Erzeugnissen begonnen

wird, bevor die Anzeige des Betriebs in der vorgeschriebenen Weise erfolgt ist (§6); 3. wenn die vorgeschriebenen Anschreibungen (§ 8) nicht oder wissentlich

nicht richtig geführt werden; 4. wenn fertige unversteuerte Erzeugnisse vom Hersteller in anderen als

den angemeldeten Räumen aufbewahrt werden (§8); 5. wenn Erzeugnisse, für die Steuerfreiheit auf Grund von § 3 Abs. 4 Ziff. 3

in Anspruch genommen wird, an andere als die bei der Herstellung beschäftigten Personen abgegeben werden.

Steuerhehlereü § 16.

Wer seines Vorteils wegen vorsätzlich Erzeugnisse, hinsichtlich deren eine Steuerhinterziehung stattgefunden hat, ankauft, zum Pfände nimmt oder sonst an sich bringt, verheimlicht, absetzt oder zu ihrem Absatz mitwirkt, wird wegen Steuerhehlerei mit einer Geldstrafe in Höhe des vierfachen Betrags der Steuer, mindestens aber in Höhe von 50 M. bestraft.

Der Versuch ist strafbar; § 14 findet entsprechende Anwendung. Geldstrafe.

§17. Kann der Betrag der Steuerverkürzung oder des Steuervorteils, nach dem

die Geldstrafe zu bemessen ist, nicht festgestellt werden, so ist auf eine Geldstrafe von 50 M. bis 50,000 M. zu erkennen.

Beihilfe und Begünstigung bei Uebertretungen. § 18.

Liegt eine Uebertretung vor, so werden die Beihilfe und die Begünstigung mit Geldstrafe bis zu 150 M. bestraft.

496

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 26. Juli 1918. 497

Rückfall. §19.

Wer im Inland wegen Steuerhinterziehung oder Steuerhehlerei bestraft worden ist und vor Ablauf von 3 Jahren, nachdem die Strafe ganz oder teilweist verbüsst oder erlassen ist, wieder eine dieser Handlungen begeht, wird mit einer Geldstrafe in Höhe des doppelten Betrags der in den §§13, 16 - 18 angedrohter Strafen, mindestens aber in Höhe von 100 M. bestraft.

Bei jedem weiteren Rückfall ist die Strafe Gefängnis bis zu 2 Jahren. Sind mildernde Umstände vorhanden, so kann auf Geldstrafe in Höhe des doppelten Betrags der für den ersten Rückfall angedrohten Strafe erkannt werden.

Ordnungswidrigkeiten. § 20.

Wer den Vorschriften dieses Gesetzes oder den dazu erlassenen und öffentlich oder den Beteiligten besonders bekanntgemachten Verwaltungsvorschriften durch andere als die in den §§ 13 - 19 bezeichneten Handlungen zuwiderhandelt, wird mit einer Ordnungsstrafe von 5 M. bis 300 M. bestraft, sofern nicht nach anderen Gesetzen eine schwerere Strafe verwirkt ist. Die Ordnungsstrafe tritt auch ein, wenn in den Fällen des § 15 festgestellt wird, dass der Täter ohne den Vorsatz der Hinterziehung der Steuer oder der Erschleichung eines ihm nicht gebührenden Steuervorteils gehandelt hat.

Die Ordnungsstrafe kann auf 600 M. erhöht werden, wenn der Täter durch die Zuwiderhandlung vorsätzlich oder fahrlässig einen Steuerbeamten in der rechtmäßigen Ausübung seines Dienstes behindert.

Zwangsmassregeln. § 21.

Neben der Festsetzung von Ordnungsstrafen kann die Steuerbehörde die Beobachtung der auf Grund dieses Gesetzes getroffenen Anordnungen durch An- drohung und Einziehung von Geldstrafen bis zu 500 M. erzwingen. Sie kann, wenn eine vorgeschriebene Einrichtung nicht getroffen wird, diese auf Kosten der Pflichtigen herstellen lassen. Die Einziehung der hierdurch erwachsenen Auslagen erfolgt nach den Vorschriften für die Beitreibung der Zölle und mit dem Vorzugsrechte der letzteren.

Haftung für andere Personen. § 22.

Inhaber der unter dieses Gesetz fallenden Betriebe haften für die von ihren Verwaltern, Geschäftsführern, Gehilfen und sonstigen in ihrem Dienste oder Lohne stehenden Personen sowie von ihren Familien- oder Haushaltsmitgliedern auf Grund dieses Gesetzes verwirkten Geldstrafen und Kosten des Strafverfahrens sowie für die nachzuzahlende Steuer. Die Haftung für die Geldstrafe und die Kosten tritt nicht ein, wenn die Zuwiderhandlung nachweislich ohne Wissen des Inhabers begangen worden ist; die Haftung ist jedoch auch in diesem Falle be- gründet, wenn es der Inhaber bei der Auswahl oder der Beaufsichtigung des An- gestellten oder bei der Beaufsichtigung der Familien- oder Haushaltsmitglieder an der erforderlichen Sorgfalt hat fehlen lassen, oder wenn er aus der Tat einen Vorteil gezogen hat.

Uebertragung der strafrechtlichen Verantwortlichkeit. § 23.

Betriebsinhaber, die den Betrieb nicht selbst leiten, können die Uebertragung der ihnen obliegenden strafrechtlichen Verantwortlichkeit auf den Betriebsleiter bei der Steuerbehörde beantragen. Wird der Antrag genehmigt, so geht die straf- rechtliche Verantwortlichkeit unbeschadet der im § 22 vorgesehenen Vertretungs- verbindlichkeit des Betriebsinhabers auf den Betriebsleiter über. Die Genehmigung ist jederzeit widerruflich.

Finanzarchiv. XXXVI. Jahrg. 497 32

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

498 Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 26. Juli 1918.

§ 24. Lässt sich die Geldstrafo von dem Schuldigen nicht beitreiben, so kann die

Steuerbehörde davon absehen, den für die Geldstrafe Haftenden in Anspruch zu nehmen, und die an Stelle der Geldstrafe tretende Freiheitsstrafe an dem Schul- digen vollstrecken lassen.

Ersatzfreiheitsstrafe. § 25.

Die an die Stelle einer uneinbringlichen Geldstrafe tretende Freiheitsstrafe darf 2 Jahre, im Falle des § 21 3 Monate nicht übersteigen.

Nachzahlung der Steuer. § 26.

Die Berechnung und die Verpflichtung zur Zahlung der Steuer wird durch das Strafverfahren nicht berührt.

Trifft eine Steuerzuwiderhandlung mit einer nach einem anderen Gesetze strafbaren Handlung zusammen, so sind die in beiden Gesetzen angedrohten Strafen nebeneinander zu verhängen.

Sind auf dieselbe Handlung mehrere Strafvorschriften dieses Gesetzes anwendbar, so ist die Strafe nach der Vorschrift festzusetzen, die die schwerste Strafe und bei ungleicher Strafart die schwerste Strafart androht. Doch darf auf kein niedrigeres Strafmass und auf keine leichtere Strafart erkannt werden, als nach den anderen Vorschriften zulässig ist. Auch muss, wenn und insoweit eine der anwendbaren Vorschriften die Einziehung oder die Haftbarbeit dritter Personen vorschreibt, hierauf erkannt werden.

Hat jemand mehrere selbständige Steuerzuwiderhandlungen begangen, so sind alle für diese Handlungen angedrohten Strafen nebeneinander zu verhängen ; treffen mehrere Freiheitsstrafen zusammen, so ist auf eine Gesamtstrafe zu erkennen, die in einer Erhöhung der verwirkten schwersten Strafe besteht, 3 Jahre jedoch nicht übersteigen darf. Wenn und insoweit neben einer der verwirkten Einzel- strafen die Einziehung oder die Haftbarkeit dritter Personen vorgeschrieben ist, muss auch hierauf erkannt werden.

Auch im Falle des Zusammentreffens darf die an die Stelle uneinbring- licher Geldstrafen tretende Freiheitsstrafe 2 Jahre nicht übersteigen.

Verjährung. § 28.

Die Strafverfolgung von Steuerhinterziehungen (§§ 13 - 15) und von Steuer- hehlerei (§16) verjährt in 3 Jahren, die Strafverfolgung von Zuwiderhandlungen gegen dieses Gesetz, die mit Ordnungsstrafen bedroht sind, in einem Jahre.

Strafverfahren. § 29.

Für die Feststellung, Untersuchung und Entscheidung der Steuervergehen sowie für die Strafmilderung und den Erlass der Strafe im Gnadenwege kommen die Vorschriften zur Anwendung, nach denen sich das Verfahren wegen Vergehens gegen die Zollgesetze bestimmt.

Der Erlös aus den eingezogenen Gegenständen und die nach den Vorschriften dieses Gesetzes verwirkten Geldstrafen fallen der Kasse desjenigen Staates zu, von dessen Behörden die Strafentscheidung im ersten Rechtszug erlassen ist.

Verrechnung der Geldstrafe. § 30.

Ein im Strafverfahren eingegangener Geldbetrag ist im Verhältnis zur Reichskasse zunächst auf die Steuer zu verrechnen.

498

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 26. Juli 1918. £QQ

IV. Abschnitt. Besondere Vorschriften.

Ausgleichungsbeträge. § 31.

Für die ausserhalb der Zollgrenze liegenden Teile des Reichsgebiets kann auf Antrag der Landesregierungen an Stelle der in diesem Gesetze vorgesehenen Steuer durch den Bundesrat die Zahlung eines Ausgleichungsbetrages an die Reichskasse zugelassen werden.

Verwaltung. § 32.

Die Verwaltung und Erhebung der Steuer liegt den Landesbehörden ob. Für die Verwaltungskosten wird aus der Reichskasse eine vom Bundesrate

zu bestimmende Vergütung gewährt. § 33.

Die Reichsbevollmächtigten für Zölle und Steuern und die Stationskon- trolleure haben in Beziehung auf dieses Gesetz dieselben Rechte und Pflichten, welche ihnen in Ansehung der Zölle und Verbrauchssteuern beigelegt sind.

Zollanschlüsse. § 34.

Steuerpflichtige Erzeugnisse, die aus den dem Zollgebiet angeschlossenen Staaten und Gebietsteilen eingehen, sind spätestens beim Eintritt in das Inland zu versteuern.

Vereinbarungen mit fremden Staaten. § 35.

Der Reichskanzler kann unter Zustimmung des Bundesrats mit fremden Regierungen wegen Einführung einer den Vorschriften dieses Gesetzes entsprechen- den Steuer in den dem Zollgebiet angeschlossenen Staaten und Gebietsteilen, wegen Ueberweisung der Steuer für die im gegenseitigen Verkehr übergehenden Erzeugnisse oder wegen Begründung einer Gemeinschaft Vereinbarungen treffen.

V. Abschnitt. Uebergangsvorschriften.

Nachsteuer. § 36.

Erzeugnisse, die sich am Tage des Inkrafttretens dieses Gesetzes ausserhalb eines Herstellungsbetriebs oder einer Zollniederlage im Besitze von Händlern, Wirten, Konsumvereinen, Kasinos, Logen und ähnlichen Vereinigungen befinden, unterliegen der Nachsteuer in Höhe der Sätze des § 2.

Die näheren Bestimmungen trifft der Bundesrat.

Anzeigen. § 37.

Von den bestehenden Betrieben zur Herstellung steuerpflichtiger Erzeugnisse sind die nach diesem Gesetz erforderlichen Anzeigen bei Vermeidung der im § 20 angedrohten Ordnungsstrafen spätestens binnen 2 Wochen nach der Verkündung des Gesetzes zu erstatten.

Lieferungsverträge. § 38.

Soweit beim Inkrafttreten dieses Gesetzes Verträge über Lieferung von Erzeugnissen der im § 1 bezeichneten Art bestehen, ist der Abnehmer verpflichtet, dem Lieferer einen um den Betrag der Steuer erhöhten Preis zu zahlen.

409

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions

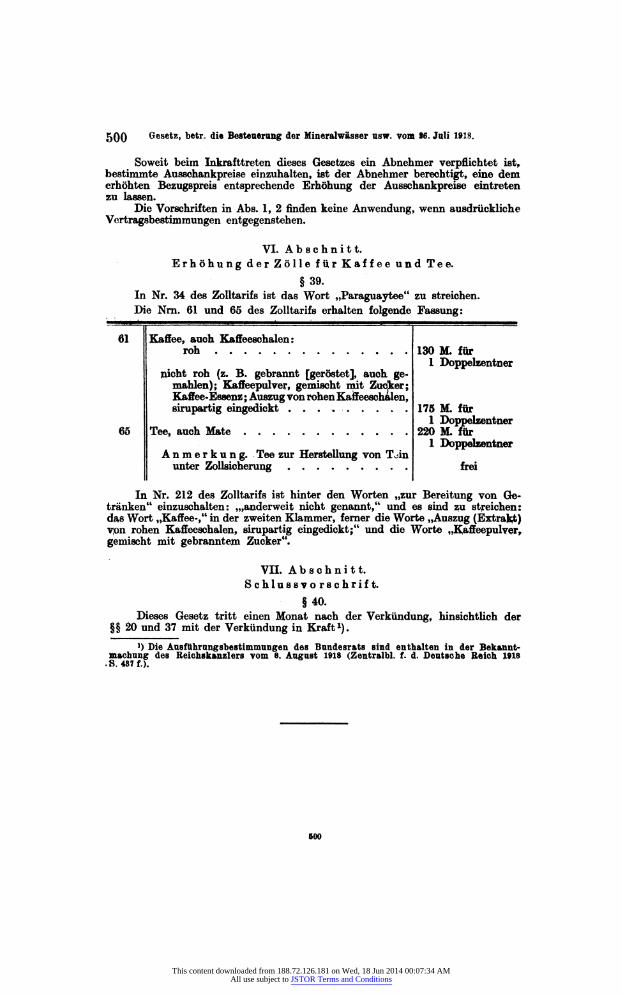

500 Gesetz, betr. die Besteuerung der Mineralwässer usw. vom 96. Juli 1918.

Soweit beim Inkrafttreten dieses Gesetzes ein Abnehmer verpflichtet ist, bestimmte Ausschankpreise einzuhalten, ist der Abnehmer berechtigt, eine dem erhöhten Bezugspreis entsprechende Erhöhung der Ausschankpreise eintreten zu lassen.

Die Vorschriften in Abs. 1, 2 finden keine Anwendung, wenn ausdrückliche Vertragsbestimmungen entgegenstehen.

VI. Abschnitt. Erhöhung der Zölle fur Kaffee und Tee.

§ 39. In Nr. 34 des Zolltarifs ist das Wort „Paraguaytee" zu streichen. Die Nrn. 61 und 65 des Zolltarifs erhalten folgende Fassung:

61 Kaffee, auch Kaffeeschalen: roh 130 M. für

1 Doppelzentner nicht roh (z. B. gebrannt [geröstet], auch ge-

mahlen); Kaffeepulver, gemischt mit Zucjker; Kaffee-Essenz ; Auszug von rohen Kaffeeschalen, sirupartig eingedickt 175 M. für

1 Doppelzentner 65 Tee, auch Mate 220 M. für

1 Doppelzentner Anmerkung. Tee zur Herstellung von Toin

unter Zollsicherung frei

In Nr. 212 des Zolltarifs ist hinter den Worten „zur Bereitung von Ge- tränken" einzuschalten: „»anderweit nicht genannt," und es sind zu streichen: das Wort „Kaffee-," in der zweiten Klammer, ferner die Worte „Auszug (Extrakt) yon rohen Kaffeeschalen, sirupartig eingedickt;" und die Worte „Kaffeepulver» gemischt mit gebranntem Zucker".

VII. Abschnitt. Schlussvorschrift.

§ 40. Dieses Gesetz tritt einen Monat nach der Verkündung, hinsichtlich der

§§20 und 37 mit der Verkündung in Kraft1). ]) Die Ausfuhrungsbestimmungen des Bundesrats sind enthalten in der Bekannt-

machung des Reichskanzlers vom 8. August 1918 (Zentralbl. f. d. Deutsche Reich 1918 .8.487 f.).

600

This content downloaded from 188.72.126.181 on Wed, 18 Jun 2014 00:07:34 AMAll use subject to JSTOR Terms and Conditions