80

GESCHÄFTSJAHR 2015 www.hansemerkur.de

GE SCHÄF T S JAHR2015

HANSEMERKUR G

ESCHÄFTSJA

HR 2015

www.hansemerkur.de

HanseMerkur VersicherungsgruppeSiegfried-Wedells-Platz 1 . 20354 HamburgTelefon (040) 4119-0 . Telefax (040) 4119-3257E-Mail [email protected] www.hansemerkur.de

www.hansemerkur24.dewww.riestermeister.dewww.hmrv.dewww.advigon.comwww.berlin-direktversicherung.dewww.reisemeister.de www.diegesundheitsprofis.dewww.tcm-am-uke.de

www.hansemerkur.de

Selbst abgeschlossenes Versicherungsgeschäft

- Krankenversicherung

- Lebensversicherung

- Allgemeine Unfallversicherung: Einzel-Unfallversicherung; Luftfahrt-Unfallversicherung; Gruppen-Unfallversicherung;

Kraftfahrt-Unfallversicherung; übrige und nicht aufgegliederte Allgemeine Unfallversicherung

- Allgemeine Haftpflichtversicherung: Privathaftpflichtversicherung; Betriebs- und Berufshaftpflichtversicherung;

Gewässerschadenhaftpflichtversicherung; Feuerhaftungsversicherung; übrige und nicht aufgegliederte Haftpflichtversicherung

- Kraftfahrtversicherung: Kraftfahrzeughaftpflichtversicherung; Fahrzeugvollversicherung; Fahrzeugteilversicherung

- Luftfahrtversicherung: Luftfahrzeug-Kaskoversicherung

- Rechtsschutzversicherung: Patienten-Rechtsschutzversicherung

- Feuerversicherung: Feuerindustrieversicherung; Landwirtschaftliche Feuerversicherung; sonstige Feuerversicherung

- Einbruchdiebstahl- und Raubversicherung

- Leitungswasserversicherung

- Glasversicherung

- Sturmversicherung

- Verbundene Hausratversicherung

- Verbundene Wohngebäudeversicherung

- Technische Versicherung: Maschinenversicherung; Haushaltsgeräteversicherung Maschinenbetriebsunterbrechungsversicherung

(einschließlich der Mehrkostenversicherung); übrige technische Sachschadenversicherung

- Betriebsunterbrechungs-Versicherung (Feuerbetriebsunterbrechungs-Versicherung)

- Schutzbriefversicherung (Beistandsleistungsversicherung, Golfer-Schutzbriefversicherung)

- Luft- und Raumfahrzeug-Haftpflichtversicherung: Luftfahrthaftpflichtversicherung

- Sonstige Schadenversicherung: Kraftfahrtgepäckversicherung; Verkehrsserviceversicherung

- Reiseunfallversicherung

- Reisegepäckversicherung

- Reisehaftpflichtversicherung

- Kfz-Kasko-Versicherung

- Reise-Rücktrittskostenversicherung

- Reise-Kranken- und Notfallversicherung

- Kautionsversicherung

- Sonstige Vermögensschadenversicherung

In Rückdeckung übernommenes Versicherungsgeschäft

- Allgemeine Haftpflichtversicherung: Privathaftpflichtversicherung; Produkthaftpflichtversicherung (Pharmapool)

- Reiseunfallversicherung

- Reisegepäckversicherung

- Reisehaftpflichtversicherung

- Reise-Kranken- und Notfallversicherung

- Sonstige Vermögensschadenversicherung: Reise-Rücktrittskostenversicherung

ÜB ERB L I CKB E TR I E B ENE V ER S I CHERUNGS ZWE IG E UND - A R T EN

Titelbild: Querkopf Architekten GmbH & Co KGDie 3D-Simulation zeigt das neue Entree der Hauptverwaltung der HanseMerkur am Siegfried-Wedells-Platz im Hamburger Dammtor-Viertel. Der 1993 gebaute Bürokomplex erhält derzeit ein vorgelagertes Empfangsgebäude als skulpturale Fortführung der Glasfugezwischen dem 90er-Jahre-Bau und dem historischen Haus Wedells.

1

www.hansemerkur.de

Überblick

Geschäftsjahr 201502 Highlights04 Geschäftsergebnis 201505 Versicherungsgruppe in Zahlen

Organe der HanseMerkur Versicherungsgruppe06 Hauptversammlung07 Beirat/Aufsichtsrat09 Vorstand

Projekte 201510 Neuer Krankenversicherer: Aus CSS wird Advigon14 Bürger Gauck: Bildband und Ausstellung

über einen unbequemen Präsidenten

Berichte

HanseMerkur Versicherungsgruppe18 HanseMerkur Konzern30 HanseMerkur Holding AG

Geschäftsfeld Gesundheit und Pflege34 HanseMerkur Krankenversicherung AG40 HanseMerkur Speziale Krankenversicherung AG44 HanseMerkur Krankenversicherung auf Gegenseitigkeit

Geschäftsfeld Altersvorsorge48 HanseMerkur Lebensversicherung AG54 HanseMerkur24 Lebensversicherung AG

Geschäftsfeld Reise und Freizeit58 HanseMerkur Reiseversicherung AG64 BD24 Berlin Direkt Versicherung AG

Geschäftsfeld Komposit70 HanseMerkur Allgemeine Versicherung AG

I NHA LTHANSEMERKUR – G E SCHÄF T S JAHR 2 015

Hinweis

Die auf den nachfolgenden Seiten abgedruckten Berichte und Übersichten sind Auszüge aus den vollständigen Lageberichten, Bilanzen bzw.Gewinn- und Verlustrechnungen der in den Konzernabschluss einbezogenen Gesellschaften. Den Jahresabschlüssen wurde ein uneinge-schränkter Bestätigungsvermerk durch den Abschlussprüfer erteilt.

In diesem Bericht wird auf die jeweilige gesellschaftsbezogene Wiedergabe der für die gesamte HanseMerkur Versicherungsgruppe geltendenSachverhalte und Risikoeinschätzungen verzichtet. Die Angaben werden im Konzernbericht dargestellt.

Der Konzernabschluss und die Einzelberichte sind als vollständiger Geschäftsbericht im Internet abrufbar unter:http://www.hansemerkur.de/unternehmen/ueber-uns/geschaeftsberichte

2

HanseMerkurGeschäftsjahr2015

3

www.hansemerkur.deÜBERB L I CK

H IGH L I GHT S 2 015

Beitragsentwicklung HanseMerkur Versicherungsgruppein Mio EUR

2007 2008 2009 2010 2011 2012 2013 2014 2015

728815

896 9621.113

1.2561.442

1.5801.776

2.041

2006

Beitragseinnahme erstmals über 2 Mrd EURIm Jahre 2010 konnte die HanseMerkur erstmals Beiträge vonüber einer Milliarde Euro verbuchen. Fünf Jahre später (2015)hat sich die Prämieneinnahme verdoppelt, liegen die gebuchtenBeiträge auf Rekordniveau und stiegen um 14,9 Prozent auf2.040,5 Mio EUR. In allen Geschäftsfeldern wurde ein zweistelli-ges Wachstum erreicht (s. S. 4). Diese Steigerung speist sich zumeinen aus laufenden Prämien (161 Mio EUR), zum anderen ausEinmalbeiträgen in der Lebensversicherung (103 Mio EUR). Mit353 Mio EUR – das entspricht einem Zuwachs von 67 Mio EUR– erreicht das Konzern-Eigenkapital der Gruppe den höchstenWert der Unternehmensgeschichte. Dieser Spitzenwert wurdemit 62,6 Mio EUR ebenfalls beim Jahresüberschuss n a c hSteuern erreicht. Beim Überschuss v o r Steuern/RfB/Schwan-kungsrückstellungen wurde nach dem Rekordjahr 2014 mit 235Mio EUR das bislang zweitbeste Ergebnis erzielt. Im Geschäfts-feld Reise und Freizeit überschritten die Beitragseinnahmen erstmalsdie 200-Mio-EUR-Schwelle (206,7 Mio EUR). Der Kundenbestandder Gruppe stieg um 600.000 (6,9%) auf 9,3 Millionen Versicherte.

Advigon: Liechtensteiner Versicherer in HanseMerkur GruppeNach Erwerb von 75 Prozent der Aktien an der CSS Versiche-rung AG, Vaduz, durch die HanseMerkur Holding AG im Januar2015, wurde das Geschäftsjahr für einen Repositi onierungs-prozess genutzt, der auch im neuen Namen Advigon Versiche-rung AG zum Ausdruck kommt, abgeleitet aus dem englischenWort „advice“. Mit ihrem exzellenten Rundumservice undeinem breiten Leistungsspektrum im ambulanten und stationä-ren Ergänzungsschutz – kalkuliert nach Art der Schadenversi-cherung für gesetzlich Krankenversicherte in Deutschland –präsentierte sich die Advigon erstmals im Oktober auf derDKM 2015 in Dortmund. Die Gesellschaft, die auf historisch

gute Verbindungen zu Maklern und freien Vertrieben zurück-greifen kann, soll sich zukünftig als innovativer Anbieter inder Krankenversicherung und Risikovorsorge positionieren(s. S. 10–13).

Digitalisierung als ChanceFür den Mittelständler HanseMerkur ist die Ausschöpfung allerChancen der Digitalisierung ein wichtiges Differenzierungs-merkmal. Nach Abschaltung des Großrechners im Dezember2014 ist das Unternehmen einer der wenigen Versicherer, dieden Wandel vom Mainframe schon vollzogen haben. Dankeiner schlanken IT-Architektur ist das Rüstzeug auch für weitereM&A-Aktivitäten vorhanden. So wurden in der Vergangenheitbereits in jeweils kurzer Zeit die Riester-Bestände der ERGODirekt (2014), die LV-Verträge der Uelzener Leben (2014) undzuletzt der Krankenzusatzbestand der Advigon (2015) auf dieeffizienten und schlanken Systeme der HanseMerkur migriert.Aber auch die Kunden profitieren von den digitalen Informati-ons- und Leistungsangeboten. Im Ausschließlichkeitsvertriebermöglicht die Verkaufshilfe Navigator seit 2015 überSmartphones, Tablets oder Notebooks einen zeitgemäßen,ganzheitlichen und digitalen Beratungsprozess ohne jedenMedienbruch vom Gesprächseinstieg bis zum Abschluss, ein-schließlich der elektronischen Unterschrift beim Kunden. In derKrankenversicherung kann der Kunde alle Belege – wie Arzt-rechnungen, Rezepte und Verordnungen – über eine kostenloseRechnungsApp mit Fotofunktion per iPhone, iPad oder Android-Smartphone elektronisch einreichen und zudem den Bearbei-tungsstatus jederzeit abrufen. Und in der Reiseversicherungermöglicht die mobile Internetseite der hmrv.de den Kundendie benutzerfreundliche Information zu allen Leistungen überEndgeräte wie Smartphone und Tablet.

ÜBERB L I CKGE SCHÄF T S ERGEBN I S 2 015

4

Nach dem Rekordjahr 2014 setzte die HanseMerkur Gruppe ihrenKurs des nachhaltigen und profitablen Wachstums fort. Die Ge-samt-Beitragseinnahme stieg um 264,7 Mio EUR bzw. 14,9 Prozent(Markt: + 0,6%) auf 2.040,5 Mio EUR. Dadurch konnten die Risiko-tragfähigkeit der Gruppe weiter gestärkt und das Konzern-Eigen-kapital um 66,6 Mio EUR auf 352,8 Mio EUR erhöht werden.

Geschäftsfeld Gesundheit und PflegeDas Hauptgeschäftsfeld wird durch die HanseMerkur Krankenver-sicherung AG, die HanseMerkur Speziale Krankenversicherung AG,die HanseMerkur Krankenversicherung auf Gegenseitigkeit unddie Advigon Versicherung AG abgedeckt. Die Beitragseinnahmenim selbst abgeschlossenen Geschäft stiegen um 12,1 Prozent auf1.299,6 Mio EUR. Das entspricht einem Zuwachs, der erneutdeutlich über dem Branchenschnitt (+ 1,4%) liegt.

Die HanseMerkur Krankenversicherung AG konnte an das positiveErgebnis des Vorjahres anknüpfen und im Gegensatz zur Markt-entwicklung (– 0,6%) auch im Geschäft mit Vollversicherungenwachsen (+ 5.816 = 237.133 Versicherte). Die Beitragseinnahmestieg um 67,6 Mio EUR auf 1.098 Mio EUR und lag damit um 6,6Prozent über dem Wert des Vorjahres. Das Eigenkapital ohne denzur Ausschüttung vorgesehenen Teil des Bilanzgewinns (Quote:15,5%) wurde um 9,5 Mio EUR auf insgesamt 170,5 Mio EUR er-höht und ist – auch vor dem Hintergrund von Solvency II und imZuge des zu erwartenden Wachstums – ausreichend bemessen.

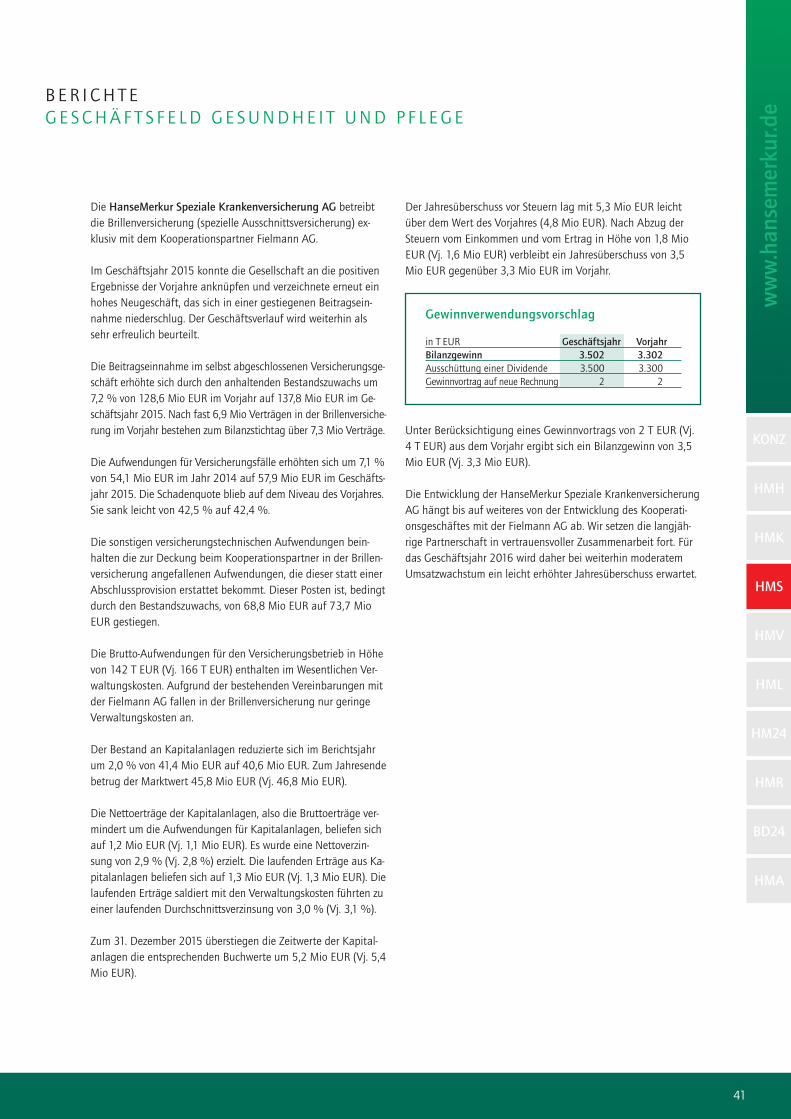

Die HanseMerkur Speziale Krankenversicherung AG betreibt ex-klusiv mit der Fielmann AG die Brillenversicherung in Deutsch-land und Österreich. Die Zahl der natürlichen Personen in diesemGeschäftsfeld lag bei 6.356.479 und damit um 368.982 Kun-den über dem Vorjahreswert. Die Beitragseinnahme im saG er-höhte sich durch den anhaltenden Bestandszuwachs mit über7,3 Millionen Verträgen um 7,2 Prozent auf 137,8 Mio EUR. DerBilanzgewinn betrug 3,5 Mio EUR.

Die HanseMerkur Krankenversicherung auf Gegenseitigkeit steht alsAlleinaktionärin der HanseMerkur Holding AG an der Spitze desKonzerns. Zum Jahresende waren im Verein, der allen Mitgliederneine selbständige Unfallkrankenhaustagegeldversicherung anbie-tet, 12.193 Personen entsprechend abgesichert. Die Beitragsein-nahme betrug 0,5 Mio EUR. Die Gewinn- und Verlustrechnung desVVaG schloss mit einem Jahresüberschuss von 0,2 Mio EUR ab.

Die Advigon Versicherung AG, Vaduz, an der die HanseMerkurHolding AG eine Mehrheitsbeteiligung (75%) hält, bietet im freienDienstleistungsverkehr Krankenzusatzversicherungen für den deut-schen Markt an, die nach Art der Schadenversicherung kalkuliertsind. Das Produktportfolio besteht zu 90 Prozent aus Zahnbehand-lungs- und Zahnersatzversicherungen. Die Beitragseinnahme be-trug 63,2 Mio EUR. Der Bilanzgewinn lag bei 22,1 Mio EUR.

Geschäftsfeld AltersvorsorgeDas Geschäftsfeld Altersvorsorge wird durch die HanseMerkurLebensversicherung AG und den Direktversicherer HanseMerkur24Lebensversicherung AG abgedeckt. Die Beitragseinnahmen stiegenum 28,0 Prozent auf 483,0 Mio EUR.

Die HanseMerkur Lebensversicherung AG konnte ihren gesamtenVersicherungsbestand, gemessen an der Versicherungssumme, um1.018,5 Mio EUR auf 14.257,5 Mio EUR erhöhen. Auch der Bestandan laufendem Jahresbeitrag ist im Vergleich zum Vorjahr um 2,0Prozent auf 175,4 Mio EUR gestiegen, während das Neugeschäft aneingelösten Verträgen um 40,4 Prozent auf 25.153 sowie der lau-fende Jahresbeitrag um 51,8 Prozent auf 15,0 Mio EUR gesunken ist.Die Einmalbeiträge erhöhten sich um 44,5 Prozent auf 301,8 MioEUR. Die gebuchte Beitragseinnahme in Höhe von 476,0 Mio EURlag um 28,5 Prozent über dem Vorjahreswert. Vom Bruttoüberschuss(22,0 Mio EUR) wurden 21,2 Mio EUR der Rückstellung für Beitrags-rückerstattung zugewiesen, die den Kunden zugute kommen.

Die HanseMerkur24 Lebensversicherung AG bietet im Direktver-trieb ausschließlich die staatlich geförderte Riester-Rente an. DerBestand der Gesellschaft umfasste Ende 2015 6.861 Verträge.Die gebuchte Beitragseinnahme lag bei 6,9 Mio EUR. Der Bilanz-gewinn betrug 0,5 Mio EUR.

Geschäftsfeld Reise und FreizeitIm Geschäftsfeld Reise und Freizeit sind die HanseMerkur Reise-versicherung AG und die BD24 Berlin Direkt Versicherung AGtätig. Die Beitragseinnahmen einschließlich konzerninternerRückversicherung stiegen um 13,0 Prozent und notierten erst-mals bei über 200 Mio EUR (218,4 Mio EUR).

Die HanseMerkur Reiseversicherung AG, zweitgrößtes Unterneh-men der touristischen Assekuranz, konnte ihre Beitragseinnahmeum 11,4 Prozent auf 182,0 Mio EUR steigern. Der größte Anteilam Geschäftsvolumen entfiel mit 80,8 Mio EUR auf die SparteReiserücktritt, gefolgt von der Sparte Reisekranken mit 71,6 MioEUR. Der Bilanzgewinn betrug 8,2 Mio EUR.

Die BD24 Berlin Direkt Versicherung AG als international agie-render Reiseversicherer im Online-Vertrieb konnte Beitragseinnah-men in Höhe von 36,4 Mio EUR verbuchen. Der Bilanzgewinnbetrug 1,6 Mio EUR.

Geschäftsfeld KompositDie gebuchten Beiträge der HanseMerkur Allgemeine Versiche-rung AG konnten im saG um 12,8 Prozent auf 51,2 Mio EUR ge-steigert werden. Die Beiträge entfielen zu 29 Prozent auf dasKraftfahrt- und zu 28 Prozent auf das Unfallgeschäft, gefolgtvon der Haftpflicht- (23%) und der Sachversicherung (20%).Der Jahresüberschuss nach Steuern betrug 1,8 Mio EUR.

www.hansemerkur.de

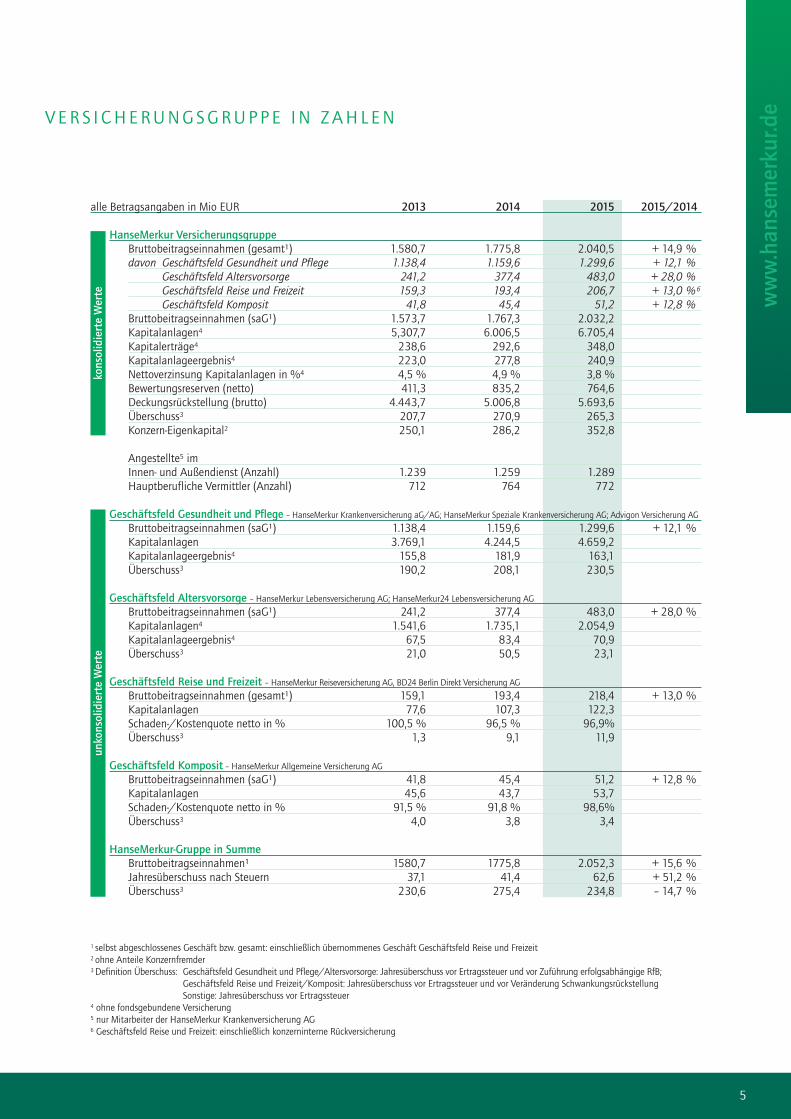

alle Betragsangaben in Mio EUR 2013 2014 2015 2015/2014

HanseMerkur VersicherungsgruppeBruttobeitragseinnahmen (gesamt¹) 1.580,7 1.775,8 2.040,5 + 14,9 %davon Geschäftsfeld Gesundheit und Pflege 1.138,4 1.159,6 1.299,6 + 12,1 %

Geschäftsfeld Altersvorsorge 241,2 377,4 483,0 + 28,0 %Geschäftsfeld Reise und Freizeit 159,3 193,4 206,7 + 13,0 %6

Geschäftsfeld Komposit 41,8 45,4 51,2 + 12,8 %Bruttobeitragseinnahmen (saG¹) 1.573,7 1.767,3 2.032,2Kapitalanlagen4 5,307,7 6.006,5 6.705,4Kapitalerträge4 238,6 292,6 348,0Kapitalanlageergebnis4 223,0 277,8 240,9Nettoverzinsung Kapitalanlagen in %4 4,5 % 4,9 % 3,8 %Bewertungsreserven (netto) 411,3 835,2 764,6Deckungsrückstellung (brutto) 4.443,7 5.006,8 5.693,6Überschuss3 207,7 270,9 265,3Konzern-Eigenkapital2 250,1 286,2 352,8

Angestellte5 imInnen- und Außendienst (Anzahl) 1.239 1.259 1.289Hauptberufliche Vermittler (Anzahl) 712 764 772

Geschäftsfeld Gesundheit und Pflege – HanseMerkur Krankenversicherung aG/AG; HanseMerkur Speziale Krankenversicherung AG; Advigon Versicherung AGBruttobeitragseinnahmen (saG¹) 1.138,4 1.159,6 1.299,6 + 12,1 %Kapitalanlagen 3.769,1 4.244,5 4.659,2Kapitalanlageergebnis4 155,8 181,9 163,1Überschuss3 190,2 208,1 230,5

Geschäftsfeld Altersvorsorge – HanseMerkur Lebensversicherung AG; HanseMerkur24 Lebensversicherung AGBruttobeitragseinnahmen (saG¹) 241,2 377,4 483,0 + 28,0 %Kapitalanlagen4 1.541,6 1.735,1 2.054,9Kapitalanlageergebnis4 67,5 83,4 70,9Überschuss3 21,0 50,5 23,1

Geschäftsfeld Reise und Freizeit – HanseMerkur Reiseversicherung AG, BD24 Berlin Direkt Versicherung AGBruttobeitragseinnahmen (gesamt¹) 159,1 193,4 218,4 + 13,0 %Kapitalanlagen 77,6 107,3 122,3Schaden-/Kostenquote netto in % 100,5 % 96,5 % 96,9%Überschuss3 1,3 9,1 11,9

Geschäftsfeld Komposit – HanseMerkur Allgemeine Versicherung AGBruttobeitragseinnahmen (saG¹) 41,8 45,4 51,2 + 12,8 %Kapitalanlagen 45,6 43,7 53,7Schaden-/Kostenquote netto in % 91,5 % 91,8 % 98,6%Überschuss3 4,0 3,8 3,4

HanseMerkur-Gruppe in SummeBruttobeitragseinnahmen¹ 1580,7 1775,8 2.052,3 + 15,6 %Jahresüberschuss nach Steuern 37,1 41,4 62,6 + 51,2 %Überschuss3 230,6 275,4 234,8 – 14,7 %

V ER S I CHERUNGSGRUPP E I N Z AH L EN

1 selbst abgeschlossenes Geschäft bzw. gesamt: einschließlich ü�bernommenes Geschäft Geschäftsfeld Reise und Freizeit2 ohne Anteile Konzernfremder3 Definition Überschuss: Geschäftsfeld Gesundheit und Pflege/Altersvorsorge: Jahresüberschuss vor Ertragssteuer und vor Zuführung erfolgsabhängige RfB;

Geschäftsfeld Reise und Freizeit/Komposit: Jahresüberschuss vor Ertragssteuer und vor Veränderung SchwankungsrückstellungSonstige: Jahresüberschuss vor Ertragssteuer

4 ohne fondsgebundene Versicherung5 nur Mitarbeiter der HanseMerkur Krankenversicherung AG6 Geschäftsfeld Reise und Freizeit: einschließlich konzerninterne Rückversicherung

5

konsolidierte Werte

unkonsolidierte Werte

ÜBERB L I CKORGANE – HAUP T V ER SAMMLUNG

6

Klaus E. BreggerUnternehmerSingen

Udo GalickiGeschäftsführerCombios GbRBielefeld

Hubertus GeipingGeschäftsführerW. Geiping GmbH & Co. KGLüdinghausen

Hans GeisbergerVorstandsmitglied i. R.HanseMerkur VersicherungsgruppeRellingen

Jürgen GölkelDipl.-Kfm.SteuerberaterMainz

Klaus-Uwe GraßGeschäftsführerAutohaus Koch GmbHBerlin

Dr. Fred HamannDipl.-Wirtschafts-Ing.Fürth

Hermann JägerBürgermeister a.D.Teningen

Bernhard KnopEinkaufsleiter a.D.Dresser Rand GmbHEssen

Dr. Heinz KrögerDipl.-ChemikerTÜV NORD EnSysHannover GmbH & Co. KGBurgdorf

Helmut LeonardDipl.-Ing.Düsseldorf

Dr. Jens Meier-HeddeGesellschafterSchlüssel Reederei KGBremen

Gerd NaumannGeschäftsführerFa. GenaSchwalbach am Taunus(ab 27.06.2015)

Wolfgang NiemschDipl.-Kfm.Geschäftsführender GesellschafterLanico MaschinenbauOtto Niemsch GmbHBraunschweig

Heinz SchaackDipl.-Betriebswirtstellv. Mitglied des Vorstands i. R.Dornier GmbHFriedrichshafen

Frank WeißschuhRechtsanwaltMannheim

Ehrenmitglieder

Dr. Gottfried Arnold (†)Düsseldorf(bis 28.12.2015)

Jürgen R. ThumannDüsseldorf

Antonio CampanellaRechtsanwaltMünchen

Kathleen Dittrich-UeberfeldÄrztinMeerane

Wolfhard FechnerDipl.-BetriebswirtDozentDrangstedt

Manfred KleinGeschäftsführerMANEVA GmbHMemmingen

Anna HermeierGesellschafterinJENZ GmbHPetershagen

Dr. Glenny HoldhofGeschäftsführende GesellschafterinEDUR-Pumpenfabrik EduardRedlien GmbH & Co. KGHeikendorf(ab 27.06.2015)

Andreas MeboldGeschäftsführender GesellschafterMebold Wein- und Getränkehandel GmbHAlbstadt

Ingo MithöferDipl.-Kfm.GeschäftsführerOutline Personalmanagement GmbHBissendorf

Ulrike NiedergesäßUnternehmensberaterinimug BeratungsgesellschaftHannover

Klaus PötingDipl.-Ing.Erkrath

Friedrich ReitterDipl.-BraumeisterLörrach

Anling Ixchel RichterDipl.-PsychologinJork

Prof. Dr. Joachim SchreyRechtsanwaltFrankfurt/Main

Alexander SeidelFriseurmeisterAlexander Seidel Coiffure GmbH & Co. KGFreiberg

Claudia von SelchowDipl.-Kfm.Düsseldorf

Tua SlöörIndustry Leader FinanceGoogle GmbHHamburg(bis 31.03.2015)

Hans-Werner WilsbergDipl.-Ing.Managing DirectorCetotec GmbHBad Honnef(ab 27.06.2015)

Hauptversammlung HMK auf Gegenseitigkeit Ersatzvertreter/-innen HMK auf Gegenseitigkeit

7

www.hansemerkur.de

Aufsichtsrat HMK aG Beirat HMH Aufsichtsrat HMH

ORGANE – B E I RAT/AUF S I CH T SRAT

Fritz Horst MelsheimerVorsitzenderDipl.-Kfm.Halstenbek

Dr. Michael Ollmannstellv. Vorsitzender Dipl.-Kfm.Hamburg

Dr. Karl Hans ArnoldVorsitzender der Geschäftsführung/GesellschafterRheinisch-BergischeVerlagsgesellschaft mbHDüsseldorf

Prof. Dr. med. Jörg F. DebatinMD, MBAChief Technology andMedical OfficerGE HealthcareWaukesha, USA

Dr. Karl-Joachim DreyerVorstandsvorsitzenderPeter-Mählmann-StiftungHamburg

Hansjoachim FruschkiVorsitzender des Vorstands i. R.Deutsche Angestellten-KrankenkasseBerlin

Ehrenvorsitzender

Dr. Gottfried Arnold (†)Düsseldorf(bis 28.12.2015)

Dietrich von AlbedyllVorsitzender der GeschäftsführungHamburg Tourismus GmbHHamburg

Wolfgang AltmüllerVorstandsvorsitzenderVR meine Raiffeisenbank eGAltötting

Hasso von DüringGeschäftsführerLufthansa City Center Reisebüropartner GmbHFrankfurt/Main

Thomas H. EckelmannDipl.-Kfm.Vorsitzender der GeschäftsführungEUROGATE Gruppe BremenEckelmann-EUROKAI-GruppeHamburg

Prof. Dr. Rolf EggertPräsident der HauptverwaltungHamburg i.R.DEUTSCHE BUNDESBANKWismar

Dr. Christoph FrankenheimRechtsanwaltKSP Kanzlei Dr. Seegers, Dr. Frankenheim Rechtsanwaltsgesellschaft mbHHamburg

Prof. Dr. Michael GöringVorsitzender des VorstandsZEIT-Stiftung Ebelin und Gerd BuceriusHamburg

Dietmar GunzVorsitzender der GeschäftsführungFTI Touristik GmbHMünchen

Petra HedorferVorsitzende des VorstandsDeutsche Zentrale für Tourismus e.V.Frankfurt/Main

Andreas HeimannGeschäftsführerDER Deutsches ReisebüroGmbH & Co. OHGFrankfurt/Main

Heinz HilgersPräsident desDeutschen Kinderschutzbundes e.V.Dormagen

Rolf HunckVorsitzender des AufsichtsratAramea Asset Management AGHamburg

Prof. Dr. Thomas KöhneFachleiter VersicherungHochschule für Wirtschaft und Recht BerlinBerlin

Jens LutherVorstand HANSEATISCHE KRANKENKASSEHamburg

Jürgen MarquardtVorstandsmitgliedHamburger Sparkasse AGHamburg

Wybcke MeierVorsitzende der GeschäftsführungTUI Cruises GmbHHamburg

Herbert NißelVorstandsvorsitzenderimpuls Finanzmanagement AGGersthofen

Prof. Dr. h.c. Herbert RebscherVorsitzender des VorstandsDAK-GesundheitUnternehmen LebenHamburg

Prof. Dr. Hans-Jörg Schmidt-TrenzHauptgeschäftsführerHandelskammerHamburg

Dr. Friedhelm SteinbergPräsident Hanseatische WertpapierbörseHamburg

Prof. Dr. Thomas StraubhaarProfessor der Universität HamburgLehrstuhl für internationaleWirtschaftsbeziehungenHamburg

Dr. Marc SurminskiChefredakteurZeitschrift fürVersicherungswesenHamburg

Cord WöhlkeGeschäftsführerIWAN BUDNIKOWSKI GmbH & Co. KGHamburg

Georg Alexander ZeissVorstand FinanzenFielmann AGHamburg

Fritz Horst MelsheimerVorsitzenderDipl.-Kfm.Halstenbek

Dr. Michael Ollmannstellv. VorsitzenderDipl.-Kfm.Hamburg

Dr. Karl Hans ArmoldVorsitzender der Geschäftsführung/ GesellschafterRheinisch-Bergische Verlagsgesellschaft mbHDüsseldorf

Prof. Dr. med. Jörg F. DebatinMD, MBAChief Technology andMedical OfficerGE HealthcareWaukesha, USA

Dr. Karl-Joachim DreyerVorstandsvorsitzenderPeter-Mählmann-StiftungHamburg

Hansjoachim FruschkiVorsitzender des Vorstands i.R.Deutsche Angestellten-KrankenkasseBerlin

ÜBERB L I CKORGANE – AU F S I CH T SRAT

8

1 von den Arbeitnehmern gemäß § 129 BetrVG in Verbindung mit §§ 76, 77 BetrVG 1952 gewählt

Aufsichtsrat HMK AG Aufsichtsrat HML Aufsichtsrat HMR Aufsichtsrat HMA

Fritz Horst MelsheimerVorsitzenderDipl.-Kfm.Halstenbek

Dr. Michael Ollmannstellv. VorsitzenderDipl.-Kfm.Hamburg

Dr. Karl Hans ArnoldVorsitzender der Geschäftsführung/GesellschafterRheinisch-BergischeVerlagsgesellschaft mbHDüsseldorf

Thomas Böttcher1Mitarbeiter RechnungswesenHamburg

Prof. Dr. med. Jörg F. DebatinMD, MBAChief Technology andMedical OfficerGE HealthcareWaukesha, USA

Hansjoachim FruschkiVorsitzender des Vorstands i.R.Deutsche Angestellten-KrankenkasseBerlin

Ulrich May1BetriebsratsvorsitzenderHamburg

Dr. Robert PohlhausenVorsitzender des Vorstands i.R.VGH VersicherungenHannover

Hartmut Sierck1Mitglied des BetriebsratesGlückstadt

Dr. Michael OllmannVorsitzender Dipl.-Kfm.Hamburg(ab 16.04.2015;stellv. Vorsitzender bis 16.04.2015)

Fritz Horst Melsheimerstellv. VorsitzenderDipl.-Kfm.Halstenbek(ab 16.04.2015;Vorsitzender bis 16.04.2015)

Dr. Karl Hans ArnoldVorsitzender der Geschäftsführung/GesellschafterRheinisch-BergischeVerlagsgesellschaft mbHDüsseldorf

Hans GeisbergerVorstandsmitglied i. R.HanseMerkur VersicherungsgruppeRellingen

Dr. Frank KeuperVorstandsvorsitzender i.R.AXA Konzern AGHamburg

Wolfgang NiemschDipl.-Kfm.Geschäftsführender GesellschafterLanico MaschinenbauOtto Niemsch GmbHBraunschweig

Dagmar Radtke1Sachbearbeiterin BetriebKranken- und LebensversicherungGroßbeeren

Heidrun Schwarzer1Sachbearbeiterin MathematikBuxtehude

Hartmut Sierck1Mitglied des BetriebsratesGlückstadt

Dr. Michael OllmannVorsitzender Dipl.-Kfm.Hamburg(ab 16.04.2015;stellv. Vorsitzender bis 16.04.2015)

Fritz Horst Melsheimerstellv. VorsitzenderDipl.-Kfm.Halstenbek(ab 16.04.2015;Vorsitzender bis 16.04.2015)

Dr. Karl Hans ArnoldVorsitzender der Geschäftsführung/GesellschafterRheinisch-BergischeVerlagsgesellschaft mbHDüsseldorf

Hans GeisbergerVorstandsmitglied i. R.HanseMerkur VersicherungsgruppeRellingen

Jürgen GölkelDipl.-Kfm.SteuerberaterMainz

Claudia v. SelchowDipl.-Kfm.Düsseldorf

Dr. Michael OllmannVorsitzender Dipl.-Kfm.Hamburg(ab 16.04.2015;stellv. Vorsitzender bis 16.04.2015)

Fritz Horst Melsheimerstellv. VorsitzenderDipl.-Kfm.Halstenbek(ab 16.04.2015;Vorsitzender bis 16.04.2015)

Dr. Karl Hans ArnoldVorsitzender der Geschäftsführung/GesellschafterRheinisch-BergischeVerlagsgesellschaft mbHDüsseldorf

Hubertus GeipingGeschäftsführerW. Geiping GmbH & Co. KGLüdinghausen

Dr. Frank KeuperVorstandsvorsitzender i.R.AXA Konzern AGHamburg

Dr. Robert PohlhausenVorstandsvorsitzender i.R.VGH VersicherungenHannover

ORGANE – AU F S I CH T SRAT/VOR S TAND

9

www.hansemerkur.de

Eberhard SautterVorsitzenderDipl.-Math.Vorstandsvorsitzender HanseMerkur VersicherungsgruppeHamburg(ab 15.04.2015)

Fritz Horst MelsheimerVorsitzenderDipl.-Kfm. Halstenbek(bis 15.04.2015)

Hans Geisbergerstellv. VorsitzenderVorstandsmitglied i. R.HanseMerkur VersicherungsgruppeRellingen

Heinz-Gerhard WilkensSchriftführerLeiter Presse- und ÖffentlichkeitsarbeitHanseMerkur VersicherungsgruppeHamburg

Eberhard SautterVorsitzenderDipl.-Math.Vorstandsvorsitzender HanseMerkur VersicherungsgruppeHamburg

Eric Bussertstellv. VorsitzenderDipl.-Kfm., Dipl.-Ök.VorstandsmitgliedHanseMerkur VersicherungsgruppeHamburg

Holger EhsesDipl.-Math., Dipl.-Kfm.VorstandsmitgliedHanseMerkur VersicherungsgruppeHamburg

Eberhard SautterVorsitzenderDipl.-Math.Vorstandsvorsitzender HanseMerkur VersicherungsgruppeHamburg(ab 15.04.2015)

Fritz Horst MelsheimerVorsitzenderDipl.-Kfm. Halstenbek(bis 15.04.2015)

Hans Geisbergerstellv. VorsitzenderVorstandsmitglied i. R.HanseMerkur VersicherungsgruppeRellingen

Dr. Andreas GentSchriftführerRechtsanwaltVorstandsmitgliedHanseMerkur VersicherungsgruppeHamburg

Eberhard SautterVorsitzenderDipl.-Math.Hamburg(HMK, HML, HMR, HMA, HMS bis15.04.2015, HM24 bis 15.04.2015,HMV, HMH)

Eric BussertDipl.-Kfm., Dipl.-Ök.Hamburg(HMK, HML, HMR, HMA, HM24,HMV, HMH)

Holger EhsesDipl.-Math., Dipl.-Kfm.Hamburg(HMK, HML, HMR, HMA, HMS ab15.04.2015, HM24 ab 15.04.2015,HMV, HMH)

Dr. Andreas GentRechtsanwaltHamburg(HMK, HML, HMR, HMA, HMS,HMV, HMH)

Raik MildnerDipl.-Kfm.Hamburg(HMK, HML, HMR, HMA, HMV,HMH, HMT, HMG)

Vorstand BD24

Claudia SeelDipl.-Volksw.Berlin

HM24 – HanseMerkur24 Lebensversicherung AG; HMA – HanseMerkur Allgemeine Versicherung AG; HMH – HanseMerkur Holding AG;HMK – HanseMerkur Krankenversicherung AG; HMV – HanseMerkur Krankenversicherung auf Gegenseitigkeit; HML – HanseMerkur Lebensversicherung AG;HMR – HanseMerkur Reiseversicherung AG; HMS – HanseMerkur Speziale Krankenversicherung AG; BD24 – BD24 Berlin Direkt Versicherung AGHMT – HanseMerkur Trust AG; HMG – HanseMerkur Grundvermögen AG

Aufsichtsrat HMS Aufsichtsrat BD24 Aufsichtsrat HM24 Vorstand HanseMerkur

10

Aus

CSSwird

Advigon

11

www.hansemerkur.de

Am 27. Januar 2015 wurde der Vertrag zur Übertragung der Aktien-mehrheit an der CSS Versicherung AG, Vaduz auf die HanseMerkurHolding AG unterzeichnet. Die Liechtensteiner Tochtergesellschaftder Schweizer CSS Versicherungsgruppe hatte seit 2006 im Rahmendes freien Dienstleistungsverkehrs ausschließlich Krankenzusatzversi-cherungen für Mitglieder gesetzlicher Kassen in Deutschland ange-boten, die nach Art der Schadenversicherung kalkuliert sind. NachErwerb der Beteiligung von 75 Prozent plus einer Aktie durch dieHanseMerkur hält die CSS Gruppe in Luzern weiterhin eine Finanz-beteiligung von 25 Prozent minus einer Aktie am Grundkapital. DasBerichtsjahr wurde für einen umfangreichen Repositionierungspro-zess der Gesellschaft genutzt, der sowohl im neuen Namen alsauch in einem erweiterten Geschäftszweck zum Ausdruck kommt.

Partner CSSDie CSS Gruppe zählt mit rund 1,64 Millionen Versicherten, davon1,31 Millionen in der Grundversicherung, einem Prämienvolumenvon 5,379 Mrd Franken und 2.700 Mitarbeitern zu den führendenSchweizer Kranken-, Unfall- und Sachversicherern. Rund 20.600Unternehmen und Institutionen sind bei der CSS Gruppe kollektivversichert. Über die Partnerschaft mit der HanseMerkur sagteGeorg Portmann, Vorsitzender der Konzernleitung der CSS Gruppe:„Die Kooperation stärkt strategisch und operativ das Geschäft un-serer Tochter im deutschen Markt und ist zugleich für die beidenPartner eine Win-win-Situation, die interessante Optionen eröffnet.“

Partner HanseMerkurFür die HanseMerkur als einem der größten deutschen Anbietervon privatem Krankenzusatzversicherungsschutz zählt der deutli-che Ausbau dieses Geschäftsfeldes zu den wichtigen strategi-

schen Zielen. Gleichzeitig aber eröffnet das Engagement bei derLiechtensteiner CSS-Tochter die Chance, deren Deutschlandge-schäft erfolgreich weiterzuentwickeln und die Arbeitsplätze amStandort Vaduz zu sichern. Dazu Eberhard Sautter, Vorstandsvor-sitzender der HanseMerkur: „Wir verfügen über ein großesKnow-how im Zusatzversicherungsmarkt, eine ausgeprägte Ver-triebsstärke in allen Kanälen und können mit leistungsstarkenIT-Systemen schlanke Prozesse darstellen sowie eine kostengüns-tige Verwaltung der Verträge garantieren.“ Und last not least er-öffnet sich für die HanseMerkur als Erstversicherer über dieBeteiligung auch der Zugang zum Schweizer Markt im Rahmenihrer Internationalisierungsstrategie.

Repositionierung in RekordzeitDie strategische Neuausrichtung der Vaduzer Gesellschaft wurdeüber das interne Projekt LIVE (Liechtensteiner Versicherer) in nurzehn Monaten abgeschlossen. Schon per 30. Juni 2015 wurdedie gesamte Hardware ausgewechselt und die IT-Anwendungender HanseMerkur in Vaduz installiert. Die Aufgabenstellung warkomplex und las sich wie folgt: schnellstmögliche Übertragungder versicherungsspezifischen Geschäftstätigkeiten der CSSVaduz auf die HanseMerkur durch Ablösung der Dienstleister, dietechnische Migration der Daten auf die Systeme in Hamburg unddie Übertragung operativer Tätigkeiten mittels Funktionsausglie-derungsverträgen. Und all dies bei der gleichzeitigen Umsetzungbestandserhaltender Maßnahmen, der Information der Kundenund Vermittler sowie dem Aufbau und der Pflege neuer bzw. be-stehender Vertriebspartnerschaften. Tatsächlich konnten alleTeilprojekte einschließlich der kompletten Datenmigration biszum 30. September 2015 in Rekordzeit abgeschlossen werden.

Ü B ERB L I CKAUS C S S W I RD ADV IGON

Bild links: Das Schloss Vaduz aus dem 12. Jahrhundert thront 120 Meter über der Liechtensteiner Hauptstadt.Bild oben: Mit einem Strauß an Kranken-Zusatzprodukten für den ambulanten und stationären Ergänzungsschutz präsentierte sich die

Advigon Versicherung AG erstmals auf der DKM 2015 in Dortmund.

Ü B ERB L I CKAUS C S S W I RD ADV IGON

12

In nüchternen Zahlen bedeutete dies die Übertragung von 580Millionen Datensätzen, 10 Millionen Dokumenten und 350.000Verträgen. Die Risikoträgerschaft, das Underwriting und Vertriebs-funktionen verbleiben in Vaduz. Die HanseMerkur stellt die IT(Soft- und Hardware), mit Partnern das Inputmanagement, die Be-standsführungs- und Leistungssysteme, den Kundenservice, dieVerwaltung und Abrechnung von Vertriebspartnerschaften. Soergeben sich zahlreiche Synergien sowohl über die qualitativhochwertigen und kosteneffizienten Dienstleistungen des Mehr-heitsaktionärs als auch über den deutlichen Ausbau des Neuge-schäfts über die pluralen Vertriebswege der HanseMerkur. Schonim Jahr der Transformation haben sich die Schaden- und Kosten-quote der Liechtensteiner Gesellschaft deutlich verbessert.

Aus CSS wird AdvigonSichtbarer Ausdruck der Neupositionierung war zum 1. Oktober2015 die Umfirmierung der CCS Versicherung AG, Vaduz, inAdvigon Versicherung AG. Der Name, abgeleitet aus dem engli-schen „advice“ (Beratung) und dem lateinischen „via“ (der Weg)verbindet Moderne und Tradition und drückt sowohl denRundum-Service als auch ein breites und innovatives Produktan-gebot in der Personenversicherung aus. Dazu Godehard Laufkö-ter, Mitglied der Geschäftsleitung der Advigon Versicherung AG:

„Mit Advigon ist ein Markenname entstanden, der nicht nurbuchstäblich am Anfang des Alphabets steht, sondern unsererMarke in allen Aspekten gerecht wird: von ‚A’ wie Aufmerksam-keit bis ‚Z’ wie Zuverlässigkeit.“

Die Bildmarke in den Farben Berry und Dark Purple zeigt einenRitter auf galoppierendem Pferd, ohne Schwert, aber mit offenemVisier und Fahne. Eine dezente Referenz sowohl zum FürstentumLiechtenstein als auch zum Schutzgedanken einer Versicherung,zu partnerschaftlichem Service, Schnelligkeit und Flexibilität.

Erster Messeauftritt auf der DKM 2015Die Advigon präsentierte sich vom 27. – 29. Oktober erstmals aufder DKM 2015, der Leitmesse der Finanz- und Versicherungsbranche,in Dortmund. Im Fokus standen die nach Art der Schadenversiche-rung kalkulierten Tariflinien privat ambulant und privat stationärmit flexiblen Tarifbausteinen, die eine umfangreiche Versorgungbeim Arzt, Zahnarzt, Heilpraktiker und im Krankenhaus bieten. BeiNichtinanspruchnahme der Leistungen wird in beiden Modulen einSchadenfreiheitsrabatt von bis zu 25 Prozent gewährt. Zum Oktober2015 hat die Advigon zudem ihr Produktportfolio um den Tarif„KHU“, eine Unfallkrankenhaustagegeldabsicherung, erweitert.

Auf der DKM 2015 wurden auch die Weichen auf Wachstum ge-stellt, da die Gesellschaft in Deutschland auf die historisch gutenVerbindungen zu rund 3.000 Maklern und freien Vertrieben zu-rückgreifen kann. Ein eigenes Vertriebsportal bietet den Vermitt-lern unter www.advigon-vertriebsportal.com umfangreicheInformationen und Services. Ein Webauftritt (www.advigon.com)im responsiven Design flankiert das Online-Angebot.

Vorteile für VersicherteDie gute Nachricht für die Kunden: Die Tarife der Advigon sindweitgehend beitragsstabil. Diese Garantie gilt bis zum 1. Januar2017. Anfang 2016 waren nur fünf Prozent des Bestandes voneiner geringen Beitragsanpassung betroffen. Vorteilhaft wirkt sichzudem aus, dass die Zusatzversicherungen nach Art der Schadenkalkuliert sind. Preiserhöhungen aufgrund des Zinstiefs kann esalso nicht geben. Und last not least profitieren die Versicherten derAdvigon vom papierlosen Service der Leistungsregulierung überdie RechnungsApp. Arztrechnungen und Rezepte lassen sich periPhone oder iPad ab Version iOS 7 bzw. einem Android-Smartphone ab Version 4.1 einfach und sicher abfotografieren undauf diesem Wege einreichen. Ein Einblick in den Bearbeitungsstatuszu allen eingereichten Dokumenten ist ebenfalls stets möglich.

Mit Geschäftsausweitung auf WachstumspfadUm die Advigon als wettbewerbsfähige und unverwechselbareMarke im Markt zu positionieren und über anziehendes Neuge-

Bild oben: Der Repositionierungsprozess und die Neufirmierung der Gesellschaft fanden ein breites Echo in den Fachmedien derVersicherungswirtschaft.

13

www.hansemerkur.de

schäft auf Wachstumskurs zu bringen, wurde schon im Juli 2015 derGesellschaftszweck um den Betrieb der Lebensversicherung, der an-teil- bzw. fondsgebundenen Lebensversicherung sowie der Kranken-versicherung nach Art der Leben, einschließlich der Versicherunggegen Invalidität, erweitert. Das bisherige Produktportefeuille wird2016 somit ergänzt um eine Krankenzusatzversicherung, kalkuliertnach Art der Lebensversicherung, um die Risikovorsorge wie einenBerufsunfähigkeitsschutz (Invaliditätsversicherung mit Rentenzah-lung) zu einem attraktiven Preis-/Leistungsverhältnis sowie einSingle Dread Disease-Produkt.

Advigon.Krebs-SchutzDieses „Schwere-Krankheiten“-Vorsorgeprodukt als Produktinno-vation trägt der Tatsache Rechnung, dass in Deutschland jedesJahr etwa 480.000 Menschen mit der Diagnose Krebs konfron-tiert werden. Damit gehört Krebs zu den häufigsten Erkrankun-gen und ist hierzulande zweithäufigste Todesursache. Aufgrundder demographischen Entwicklung ist nach Ansicht des Robert-Koch-Instituts zwischen 2010 und 2030 mit einem Anstieg derKrebserkrankungen um 20 Prozent zu rechnen.

Der Advigon.Krebs-Schutz besteht aus vier Leistungsbausteinen,die in Kombination, aber auch je nach Bedarf, einzeln abge-schlossen werden können: zur Krebsvorsorge, bei stationäreroder ambulanter Krebsbehandlung und -therapie sowie zumExistenzschutz (Diagnosegeld).

Die vier ModuleDer Baustein Krebs-Schutz Vorsorge ergänzt die Krebs-Präventions-leistungen der gesetzlichen Kassen qualitativ und quantitativ.Im Falle einer Krebsdiagnose kann eine ärztlich unabhängigeund neutrale Zweitmeinung eingeholt werden. Ebenso könnengenetische Tests zur Verbesserung der Medikamentensicherheitoder ambulante psychotherapeutische Hilfe zur Kriseninterven-tion in Anspruch genommen werden. Der Baustein Krebs-SchutzStationär ermöglicht den Anspruch auf Spezialistenbehandlungsowie Ein- oder Zweibettzimmer und damit den Privatpatienten-status im Krankenhaus.

Mit dem Baustein Krebs-Schutz ambulant sichert sich der Kundebei schwerer Krebserkrankung den Zugang zur Spitzenmedizin, zumodernsten Behandlungsverfahren, zu den individuell verträglichs-ten Medikamenten, zu Heil- und Hilfsmitteln und zu psychothera-peutischer Behandlung. Und über den Baustein Krebs-SchutzBudget erfolgt die finanzielle Absicherung im Falle einer Krebsdi-agnose. Dies sieht eine Kapitalzahlung von bis zu 10.000 Euro vor.Ob für Lebenshaltungs-, Haushalts- oder Freizeitkosten oder für dieAbsicherung von Zusatzbelastungen wie Haushaltshilfen oder denbarrierefreien Umbau von Wohnung oder Haus.

Geschäftsergebnis 2015Das Repositionierungsjahr schloss die Advigon Versicherung AGmit einer Beitragseinnahme von 67,5 Mio CHF und einem Jah-resüberschuss von 23,6 Mio CHF ab. Die Gesellschaft verwaltete115.465 Verträge für 128.574 natürliche Personen. Der Bestandan Tarifbausteinen betrug 263.237. Am Standort Vaduz warenEnde 2015 23 Mitarbeiter beschäftigt.

Bild oben: Erster Auftritt der Advigon im Januar 2016 auf der Jahresauftaktveranstaltung der HanseMerkur-Vertriebe in BerlinBild Mitte: Advigon-Ritter und Burgfräulein mit Geschäftsführer Godehard Laufköter auf der DKM 2015

Bild unten: Advigon-Zeppelin vor Bergpanorama und Schloss Vaduz

14

Bürger GauckBildband undAusstellung übereinen unbequemenPräsidenten

15

www.hansemerkur.de

Die Vorstellung des Buches „Bürger Gauck – Unterwegs mit einemunbequemen Präsidenten“ am 15. September 2014 war ein privaterTermin im Schloss Bellevue. Kein Fotograf des Bundespräsidialam-tes, kein Protokoll, entspannter Meinungsaustausch. Und am Endefragte das Staatsoberhaupt den Hamburger Fotografen ChristianIrrgang auch nach dem Sponsor. Irrgang, der schon die PräsidentenJohannes Rau und Horst Köhler für Buchprojekte mit der Kamerabegleitet hatte, schilderte ausführlich die bereits wiederholte Unter-stützung durch die HanseMerkur, und Joachim Gauck pries die Tra-dition hanseatischer Unternehmen, sich über den Geschäftszweckhinaus für gesellschaftliche Belange einzusetzen.

Besuch bei Bürger GauckDas entspannte Gespräch im Amtszimmer des Bundespräsidenten,an dem auch seine Lebensgefährtin Daniela Schadt teilnahm, warauf 30 Minuten angesetzt und verlängerte sich ob des regen Mei-nungsaustausches auf die doppelte Zeit. Dass der Titel des beimHamburger Verlag Edel Books erschienenen Text-Bild-Bandes auchein zentrales Anliegen des heute 76-jährigen Staatsoberhauptes ist,wurde an mehreren Stellen deutlich, so bei der Schilderung des Se-geltörns mit dem Fotografen auf dem Bodden oder beim BerichtGaucks über das Bürgerfest 2015 im Schloss Bellevue, wo u.a. BAPaufgespielt hatte. „Es ist schön, wenn sich Politik und Bürger nahekommen. Das ist auch ein wichtiges Thema meiner Amtszeit.“

Vier Tage vor dem Besuch von Verleger, Fotograf, Sponsor und jenerbeiden stern-Autoren, welche die zentralen Essays des Buches zu Joa-chim Gauck und Daniela Schadt beigesteuert hatten, Franziska Reichund Jens König, war in der Hamburger Illustrierten ein elfseitiger Fo-

tobericht erschienen. Dazu erhielt Fotograf Christian Irrgang umge-hend eine Leser-E-Mail, in der 25 Jahre nach dem Mauerfall wiedereinmal die deutsch-deutsche Teilungsgeschichte präsent wurde:

Sie haben im Hintergrund ihrer Aufnahme von Frau Schadt undHerrn Gauck ein Segel im Bild, welches einen Katzenkopf zeigt. Ichbin davon ausgegangen, dass ihnen dieses „Logo“ als Segler be-kannt ist und sie mit einem kleinen Augenzwinkern an eine spekta-kuläre Flucht aus der DDR erinnern – Jahre später mit HerrnGauck im Mittelpunkt. Nun denn zur Geschichte: „Jetzt reicht's.Wir hauen ab!“, sagte der Segelmacher Willi Gaeth aus Rostock(auch „Katzenkopf Willi“ genannt) im Mai 1975 zu seiner Frau Bri-gitte Gaeth, nachdem ihm die „zuständigen Organe der DDR“ dieNachtsegelgenehmigung für seine Yacht „Tornado“ ohne Begrün-dung verweigert hatten. Katzen sind eigenwillige Tiere, und auchWilli Gaeth ließ sich nicht gern sagen, was er zu tun oder zu lassenhat. Am Dienstag, 15. Juli, flüchtete das Ehepaar Gaeth mit seinenKindern über die Ostsee. Sie hatten Glück: Die „Tornado“ begeg-nete dem BGS-Wachboot „BG 14“, ließ sich auf den Haken neh-men und Kurs West schleppen. Minuten später tauchte das ersteDDR-Kriegsschiff auf, dem weitere folgten. Bald waren neunSchiffe beider Seiten in den Kampf verwickelt. Zwei NATO-Kampf-hubschrauber brachten schließlich die Entscheidung. Die DDR-Grenzschützer drehten ab, und Familie Gaeth konnte unversehrt inNeustadt/Holstein an Land gehen.

Mission Freiheit und „ein gutes Werk“Als Christian Irrgang die E-Mail im Schloss Bellevue verlas,schwenkte das Gespräch schnell auf Gaucks Mission, die Hervorhe-

Ü B ERB L I CKBÜRGER GAUCK : B I LDBAND UND AUS S T E L LUNGÜBER E I N EN UNBEQUEMEN P RÄ S ID ENT EN

Bild links: Titelfoto des Bildbandes Bürger Gauck. Unterwegs mit einem unbequemen Präsidenten. Fotos: Christian Irrgang. Texte:Michael Naumann, Jens König, Franziska Reich, Lisa Rokahr. 224 Seiten, 200 Abbildungen, Edel Books. Bild oben: Buchvorstellung in

Schloss Bellevue: Bundespräsident mit Fotograf Christian Irrgang (l) und HanseMerkur Vorstandschef Eberhard Sautter (r)

bung der Bedeutung der Freiheit für ein demokratisches Gemeinwe-sen, ein: „Hier bin ich als Ossi mehr Wessi als die Wessis“, so derPräsident. Nach 50 Jahren Diktaturerfahrung bringe er eine wesent-lich empathischere Wertschätzung für einen freiheitlichen Staat mitals jene Landsleute in Westdeutschland, die in einer Demokratieaufgewachsen seien.

Bei der Diskussion zur Beurteilung der fotografischen Bedeutungdes Buches fiel Gauck in die Rolle des Pfarrers zurück: „Sie habenein gutes Werk getan.“ Christian Irrgang, der sich in der Traditionder White House Photography sieht, die das Private und die Persön-lichkeit der Menschen hinter der Fassade der großen Politik sichtbarmachen will, revanchierte sich artig, als er neben Joachim Gauckund dem stern-Autor Jens König fotografiert wurde: „Dass ich nocheinmal mit Präsident und König auf einem Bild sein würde, hätteich nie zu träumen gewagt.“

Ausstellung in HamburgEin Fotografentraum ging auch neun Monate später mit einer Aus-stellung im Atrium der HanseMerkur in Hamburg in Erfüllung. EineAusstellung mit 80 Fotos, die rund um das Buchprojekt zum amtie-renden Staatsoberhaupt entstanden sind, war zwischen dem 23.Juni und 12. Juli 2015 erstmals zu sehen, als Referenz-Werkschauder 6. Triennale der Photographie. Über 1.000 Besucher kamen, dasMedien-Echo war mit knapp 70 Berichten (TV, Hörfunk, Print, On-line) riesig, das Gästebuch prall gefüllt mit anerkennenden Kom-

mentaren. Ehrengast der Eröffnung war First Lady Daniela Schadt,die Lebensgefährtin des Bundespräsidenten. Sie schrieb ins Gäste-buch: „Wieder in Hamburg – es ist jedesmal ein Vergnügen, auchwenn es diesmal nicht um Kinder geht.“

„Es ist unserem Unternehmen ein großes Anliegen, auch die Ausei-nandersetzung junger Menschen mit der deutschen Nachkriegsge-schichte zu fördern“, sagte HanseMerkur Vorstandschef EberhardSautter zur Begrüßung. „Die aktuelle Ausstellung knüpft dabeinahtlos an die zuvor ausgerichteten Werkschauen ‚Horst Köhler –der Mensch, der Präsident‘ (2007) und ‚Ein Augenblick Deutsch-land‘ (2009) zum Thema ‚20 Jahre Mauerfall‘ an. Auch anlässlichder zweiten Ausstellung Christian Irrgangs in unserem Hause wer-den wir – in Kooperation mit dem Hamburger Landesinstitut fürLehrerbildung und Schulentwicklung – wieder viele Schulklassen zuFührungen und Diskussionen einladen.“

Ehrengast Daniela SchadtEine Diskussionsrunde stand im Mittelpunkt der Vernissage am 22.Juni 2015, nachdem Daniela Schadt und Christian Irrgang 35 Jour-nalisten routiniert und geduldig alle Fragen rund um den drittenBand des Hamburger Fotografen über ein amtierendes Staatsober-haupt beantwortet hatten. Als UNICEF-Schirmherrin ging die FirstLady auch auf Fotos von ihren Besuchen in Addis Abeba und Bo-gota ein. Ihr Appell: „Man muss einfach anfangen, etwas zu verän-dern, sich zu engagieren, die Welt ein wenig hoffnungsvoller zu

Ü B ERB L I CKBÜRGER GAUCK : B I LDBAND UND AUS S T E L LUNGÜBER E I N EN UNBEQUEMEN P RÄ S ID ENT EN

16

Oben: Bilder einer Ausstellungseröffnung am 22. Juni 2015 im Atrium der HanseMerkur in Hamburg: 250 Besucher, 35 Journalistenund (Bild unten Mitte) Schirmherrin Daniela Schadt (l) mit Fotograf Christian Irrgang (m) und HanseMerkur-Chef Eberhard Sautter (r)

17

www.hansemerkur.de

machen“. Dies lebten die 2013 von ihr in Afrika und Südamerikabesuchten Kinder-Projekte vor.

Diskussionsrunde mit Sohn, Jugendfreund, Fotograf und JournalistDer erste Ostdeutsche im Amt des Bundespräsidenten „will ein un-bequemes Staatsoberhaupt sein“, sagte stern-Politikchef Jens Königüber den Mecklenburger. „Gauck ist Präsident und Bürger. Er ver-langt uns ab, Politik nicht nur zu konsumieren, als Dienstleistung zuverstehen, sondern zu begreifen, dass Politik etwas ist, was uns allebetrifft. Gauck spricht uns dabei als Bürger an, auch wenn die meis-ten es so verstehen, als meine er nur die Politiker.“

Dem Fotograf und Autor Christian Irrgang, nach einem besonderenMoment im Laufe der zwei Jahre im Gefolge des Bundespräsidentenangesprochen, fällt eine Situation an der Universität in Neu-Delhiein. Das Audimax, wo Joachim Gauck sprechen soll, ist bereits über-füllt. Studenten drängen sich von außen an den Scheiben des Uni-Gebäudes. Der Bundespräsident schert aus dem Tross aus unddrückt seine Hände von innen an das Glas; von außen tun dies dieStudierenden. „Gauck schlägt selbst hier eine Brücke durch das Glas.Das sagt viel darüber aus, was für ein Mensch er ist,“ so Irrgang.

Dr. Christian Gauck, ältester Sohn des Bundespräsidenten, Ortho-päde und Leitender Oberarzt am Hamburger Krankenhaus Tabea,erzählte im Rahmen der Diskussion von dem bewegenden Momentder Ausreise mit seiner Familie aus der DDR im Jahre 1987. „Daswar ein Moment, auf den wir vier Jahre gewartet hatten. Ich heulteeine halbe Stunde. Und mein Leben Teil 2 begann.“ Wenn er auchdamals im Dissens zu seinem Vater über diesen Schritt gewesen sei,so stellt er heute fest: „Mein Vater und ich haben jetzt ein wunder-bares, sehr herzliches und warmes Verhältnis. Und seine Präsident-schaft, das war und ist für uns Kinder eine unglaubliche und tolleZeit, eine ganz irre Geschichte.“

Der Jugendfreund von Joachim Gauck, Kapitän Burkhard Schliep -hake aus Wustrow, berichtete warmherzig über eine gemeinsameKindheit, über die „Kränzchenschwestern“, einen Verbund von See-mannsfrauen, die ab 1951 der Mutter Joachim Gaucks geholfenhatten, als sie mit vier Kindern auf sich allein gestellt war, weil seinVater wegen angeblicher Spionage und antisowjetischer Hetze inein sibirisches Lager verschleppt wurde. Heute treffen sich die Kin-der der Kränzchenschwestern, zuletzt im Juli 2015 bei JoachimGauck, der im Fischland „Joochen“ genannt wird. Übrigens – soSchliephake: „Joochen segelt gut. Es sind auch schon Bodyguardsvon ihm seekrank geworden.“

In der LEICA-Galerie Zingst fand die Ausstellung zwischen Oktober2015 und März 2016 ihre Fortsetzung. Kurator Klaus Tiedge wür-digte Fotograf Christian Irrgang als „Biograf mit der Kamera“.

Bilder oben und Mitte: Vergnügliche Gesprächsrunde „Annäherung an Joachim Gauck“ zur Vernissage mit v.l.n.r: Jens König (stern),Fotograf Christian Irrgang, Heinz-Gerhard Wilkens (HanseMerkur), Dr. Christian Gauck (Sohn des Bundespräsidenten) und Burkhard

Schliephake (Jugendfreund von Joachim Gauck). Bild unten: Hamburger Klinik-Clown Pölli im Gespräch mit Daniela Schadt

18

HanseMerkurKrankenversicherungauf GegenseitigkeitKonzern

19

www.hansemerkur.de

Das Marktumfeld für Versicherungen

Die Gesamtentwicklung der deutschen Versicherungswirtschaftwar im Geschäftsjahr 2015 stabil. Das gesamte Prämienvolumenentwickelte sich nach vorläufigen Angaben des GDV (Stand No-vember 2015) mit 0,0 % (Vj. 1,5 %) auf Vorjahresniveau.

Geschäftsfeld Gesundheitsvorsorge und PflegeNach den Herausforderungen der beiden Vorjahre war das Jahr2015 eher ein ruhiges Geschäftsjahr für die PKV. Stabile Kenn-zahlen, niedrige Beitragsanpassungen in den Bisex-Beständenund die Beitragsstabilität der Unisex-Produkte brachten zunächstRuhe in den Vertrieb und stabilisierten das Marktumfeld.

Die Situation hat sich gegenüber dem Vorjahr jedoch nicht grund-legend geändert. Steigende Gesundheitskosten, die Auswirkungender Kapitalmarktkrise, das Niedrigzinsumfeld und die damit ein-hergehenden geringeren Kapitalerträge zwangen die meistenPKV-Unternehmen zur Absenkung des Rechnungszinses. Die da-raus resultierenden Prognosen von Verbraucherschützern und eineentsprechende Berichterstattung in der Öffentlichkeit über zu-künftig zu erwartende Beitragsanpassungen führten zu einer Kauf-zurückhaltung bei potentiellen Vollversicherungskunden und damitzu einem erneuten Rückgang der Neuabschlüsse in der Branche.

Im Bereich der Pflegezusatzversicherung ist das Kunden-Potentialtrotz Bedarfs an privater Vorsorge und medialer Präsenz durch dasaktuelle Pflege-Neuausrichtungs-Gesetz noch immer nicht voll aus-geschöpft worden. Mit der anstehenden zweiten Stufe der Pflege-reform bieten sich aber erneute Absatzmöglichkeiten.

Die HanseMerkur konnte sich im Jahr 2015 erneut als einer derWachstumsgewinner der Branche behaupten und im Neugeschäftder Voll- und Zusatzversicherungen zulegen.

Geschäftsfeld AltersvorsorgeDie Umsetzungen des 2014 verabschiedeten Lebensversiche-rungsreformgesetzes (LVRG) führten 2015 zu einer Absenkungder Vertriebskosten um circa ein Drittel. Darüber hinaus wird dieVersicherungsbranche ab 2015 durch eine zusätzliche Institutionüberwacht: Der Finanzmarktwächter. Der durch die Verbraucher-zentralen betriebene Finanzmarktwächter wird durch das Bundes-ministerium der Justiz und für Verbraucherschutz (BMJV) geför-dert und soll den Verbraucherschutz stärken. Er stellt somit eineErgänzung zur staatlichen Aufsicht dar. Die Überwachungsfunk-tion des Finanzmarkts übernehmen mehrere Verbraucherzen-tralen je nach Themenschwerpunkt. Die VerbraucherzentraleHamburg überwacht den Bereich Versicherungen und berichtetggf. an die BaFin.

Öffentliche Diskussionen erschwerten neben der andauerndenNiedrigzinsphase das Geschäft mit Altersvorsorgeprodukten. Sowurde bspw. auf europäischer Aufsichtsebene (EIOPA) über eineuropaweites standardisiertes Rentenprodukt diskutiert (PEPP =Pan-European Personal Pension), das eine zusätzliche Alternativezu den nationalen Altersvorsorgeprodukten darstellen soll. Da-durch werden Verbraucher in ihrer Entscheidung für den Ab-schluss eines Altersvorsorgevertrags verunsichert bzw. abgehalten.

Die Höhe der Zuführungen zur Zinszusatzreserve stand erneut inder Kritik. Da die Kapitalmarktzinsen schneller gesunken sind, alserwartet wurde, musste die Zinszusatzreserve übermäßig bedientwerden. Dies überfordere die Versicherungsgesellschaften undwirke kontraproduktiv auf die Risikotragfähigkeit der Lebensversi-cherer. Eine Dämpfung des Anpassungsmechanismus wurde vomGesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)gefordert. Einen ersten Schritt unternahm die BaFin bereits. Zur Be-rechnung der Zinszusatzreserve dürfen künftig die Storno- und Kapi-talwahlwahrscheinlichkeiten realitätsnäher berücksichtigt werden.

Ebenfalls in 2015 wurde die Produktinformationsstelle Altersvor-sorge (PIA) für zertifizierte „Riester-“ und Basisrentenverträge ge-gründet. Diese soll die entsprechenden Produkte in Chancen-Ri-siken-Klassen einsortieren. Diese Einsortierung muss Bestandteilder ab dem 01. Januar 2017 verpflichtenden Produktinformations-blätter sein. Basis hierfür ist die am 31. Juli 2015 veröffentlichteAltersvorsorge-Produktinformationsblattverordnung (AltPIBV), dieals ergänzende Verordnung zum Altersvorsorgeverträge-Zertifizie-rungsgesetz (AltZertG) gilt. Versicherer müssen diese bürokrati-schen Vorgaben umsetzen. Dadurch werden wichtige Ressourcenim Unternehmen gebunden, die an anderer Stelle dringend ge-braucht worden wären (z. B. bei der Entwicklung neuer Produkte).

In Vorbereitung auf Solvency II mussten das Versicherungsauf-sichtsgesetz (VAG) und die damit verknüpften Verordnungen (z. B.Deckungsrückstellungsverordnung, die den Höchstrechnungszinsvorschreibt) überarbeitet werden. Laut den ersten Entwürfen derneuen Verordnungen sollten der Höchstrechnungszins sowie dasProvisionsabgabeverbot ab 2016 abgeschafft werden. Dies wurdeaufgrund der enormen Kritik seitens der Versicherungswirtschaftund teilweise auch der Verbraucherschutzverbände unterlassen.Der Höchstrechnungszins bleibt zunächst bestehen, soll aber imZuge der LVRG-Evaluierung erneut überprüft werden.

Neben den Reglementierungen sorgten zwei BGH-Urteile zum Po-licenmodell für mehr Klarheit in der Abwicklung von Verträgenmit fehlerhafter Widerrufsbelehrung. Im Urteil vom 08.04.2015wurde festgelegt, dass die dreijährige Verjährungsfrist bei nichtordnungsgemäßer Belehrung über den Widerruf erst mit dem Wi-

HMH

HMK

HMS

HMV

HML

HM24

HMR

BD24

HMA

KONZ

BER I CHT EHANSEMERKUR V ER S I CHERUNGSGRUPP E

BER I CHT EHANSEMERKUR V ER S I CHERUNGSGRUPP E

20

derruf beginnt. Versicherer können sich demzufolge nicht mehrauf die Verjährung berufen. Im zweiten Urteil (vom 29.07.2015)wurden Entscheidungen zur bereicherungsrechtlichen Rückabwick-lung getroffen. Demnach ist ein Abzug des auf die Versicherungentfallenden Risikoanteils von der Prämie zulässig, der Abzug vonVerwaltungskosten jedoch nicht.

Einige namhafte Versicherer haben sich aufgrund des fortwäh-renden Niedrigzinsniveaus und der zunehmenden Regulatorikvom Geschäft mit der klassischen Lebens-/Rentenversicherungverabschiedet.

Geschäftsfeld Reise und FreizeitWeltweit war der Tourismus auch 2015 wieder ein verlässlicherWachstumsmarkt mit einer Steigerung länderübergreifender Ur-laubsreisen von 4,4 %. Damit hat sich nach Auswertungen derWorld Tourism Organization (UNWTO) die Anzahl touristischerReisender seit 2010 Jahr für Jahr jeweils um mehr als 4 % von892 Millionen auf 1.184 Millionen erhöht. Insbesondere Europahat die Rolle eines Wachstumsmotors mit einer Steigerung von5 % wiedererlangt. Bedingt durch die gestiegene Kaufkraft desDollars konnten auch Reisen innerhalb des amerikanischen Konti-nents zulegen, wobei speziell die Karibik und Mittelamerika miteiner Wachstumsrate von über 7 % profitierten. Die Reiseaus-gaben aus China erhöhten sich – wie seit 2004 jedes Jahr – imzweistelligen Prozentbereich, was als Destination auch Europazugutekam. Reisende aus den USA und Großbritannien profi-tierten von ihrer starken Währung, während die Ausgaben ausRussland und Brasilien spürbar zurückgingen.

Auch der Quellmarkt Deutschland konnte gemäß Analysen derForschungsgemeinschaft Urlaub und Reisen e.V. (EUR) 2015einem Anstieg um 4 % gegenüber Vorjahr ausweisen, was zuAusgaben von 69 Mrd EUR bei etwa 70 Mio Urlaubsreisen führte.Übertroffen wurde diese Entwicklung noch von der Steigerung desIncoming-Geschäfts mit + 6 %. Insgesamt wird die gesamtwirt-schaftliche Situation in Deutschland allerdings kritischer gesehenals im Vorjahr, die Einschätzung der individuellen persönlichen Si-tuation habe jedoch zu keinen messbaren Veränderungen geführt.Die Forschungsgemeinschaft kommt zu dem Fazit, dass die Deut-schen als Touristen sehr verlässlich sind.

Deutlich differenzierter wird das vergangene Jahr von der Touris-tikbranche selbst bewertet. Gemäß Dossier des Magazins für Tou-ristik und Business Travel (fvw) vom Dezember 2015 war es einJahr, das an den Nerven der Touristiker gezehrt hat. Zwar ist seit2010 der Umsatz von Veranstalterreisen um 28 % angestiegen,die Anzahl an Reisen hat sich im gleichen Zeitraum jedoch nurum 11 % erhöht, was deutlich unter der weltweiten Steigerungs-

rate gemäß UN-WTO mit + 33 % liegt. Im Jahr 2014/15 warenweiterhin deutliche Verschiebungen zu Fernreisen und Kreuz-fahrten zu beobachten, aber auch das Brot-und-Butter-Geschäftder Kurz- und Mittelstrecke legt um 4 % zu. Worüber die verhält-nismäßig guten Zahlen des 12-Monats-Zeitraums hinwegtäuschen,sind die Auswirkungen der Terroranschläge in Paris und Istanbul,die zu einer deutlichen Verunsicherung und einer spürbarenBuchungszurückhaltung geführt haben. Entsprechend ist derIndex der Erwartung an den Umsatz und den Ertrag gemäß demVertriebsklima-Index von Dr. Fried & Partner in den letzten 4Monaten des Jahres von 104 auf 91 zurückgegangen.

Die Untersuchungen der Stiftung für Zukunftsfragen kommen be-reits in ihrer Reisebilanz 2015 zu negativen Werten. Die Reisein-tensität habe erstmals seit 2010 abgenommen, der stärkste Rück-gang ist bei der Generation 55plus zu verzeichnen. Die Anschlägeund die weltpolitische Lage habe erstmals eine der wichtigstenVoraussetzungen für den Tourismus infrage gestellt: die Sicher-heit. Weitere Ergebnisse ergeben sich nahezu zwangsläufig. Spa-nien ist erneut mit Abstand das beliebteste Auslandsreiseziel, dergemessene Anteil hat von 10,6 % auf 14,2 % zugelegt. Die türki-schen Urlaubsgebiete verzeichneten erstmals seit Jahren einenBesucherrückgang. Optimistisch stimmt hingegen, dass bei derReisedauer (12,6 Tage, nach 12,1 Tagen im Vorjahr) die Talsohledurchschritten scheint. Auch der weiterhin hohe Anteil von Fern-reisen ist für den Bedarf an Reiseversicherung von Vorteil.

Geschäftsfeld KompositDas aktuelle Geschäftsjahr ist insgesamt nicht so schadenarm ver-laufen wie das Vorjahr.

Gegenüber dem Vorjahr wird die Combined Ratio voraussichtlich97 % betragen (vorläufige Zahlen des GDV vom 17. November2015). Noch im Vorjahr konnte eine günstige Combined Ratiovon 94,6 % verzeichnet werden.

Wie auch schon im Vorjahr konnten die Beitragseinnahmen nachvorläufigen Zahlen des GDV weiter gesteigert werden (um 2,6 %auf 64,2 Mrd EUR). Auch die Zahl der Versicherungsverträgekonnte um 0,8 % erhöht werden. Die intensive Wettbewerbssi-tuation führt in einigen Sparten unverändert zu negativen versi-cherungstechnischen Ergebnissen. Hier sind besonders die Wohn-gebäudeversicherung und die Kraftfahrt-Haftpflichtversicherunghervorzuheben.

Für das Privatgeschäft der Sachversicherung erwartet die Brancheeine Steigerung der Beitragseinnahmen um 4,5 % auf rund 9,8Mrd EUR. Durch ein unverändert positives Ergebnis in der Haus-ratversicherung konnte das weiterhin belastete Geschäft der

21

www.hansemerkur.de

Wohngebäudeversicherung noch ausgeglichen werden. Die Com-bined Ratio wird voraussichtlich 97 % betragen (Vorjahr 94,9 %).

In der Allgemeinen Haftpflichtversicherung steigen die Beiträgeum 1,0 %, während die Zahl der Verträge um 1 % gesteigertwerden konnte. Die Combined Ratio wird mit 95 % geschätzt(Vorjahr 94,2 %).

Unverändert rückläufig ist die Anzahl der Verträge in der Unfall-versicherung (– 1 %). Für 2015 wird marktweit ein Beitragsrück-gang um 1 % auf 6,4 Mrd EUR prognostiziert.

Für die Sparten der Kraftfahrtversicherung verlangsamt sich dieBeitragssteigerung weiter. Es wird eine Steigerung um 3,5 % (Vor-jahr 4,8 %) auf 25,2 Mrd EUR erwartet. Die Combined Ratio wirdvoraussichtlich 98 % betragen (Vorjahr 96,7 %).

Auf der Aufwandsseite wird für den Markt der Schaden- und Un-fallversicherer insgesamt ein Anstieg der Geschäftsjahresschädenum 5,8 % auf 48,0 Mrd EUR prognostiziert. Die Schadenquotevor Abwicklung wird etwa 76 % betragen (Vorjahr 74,2 %). NachAbwicklung der Schäden aus Vorjahren wird eine Combined Ratiovon 97 % erwartet. Die Digitalisierung des Versicherungsge-schäftes wird die Marktchancen im Privatkundengeschäft derSchaden- und Unfallversicherung weiter stark beeinflussen.

Umfeld KapitalanlageIm Jahr 2015 setzte die Weltwirtschaft ihre moderate Aufwärtsent-wicklung fort. Dabei wurde das globale Wachstum durch einen deutli-chen Ölpreisrückgang gestützt. Die stimulierenden Wirkungen halfenin erster Linie den Öl importierenden Staaten, während die Ölförder-länder spürbar litten. Ein Belastungsfaktor, wie schon in 2014, warendie geopolitischen Konflikte in der arabischen Welt. In wichtigenSchwellenländern schwächte sich die gesamtwirtschaftliche Dynamikweiter ab. Das galt insbesondere für China, Brasilien und Russland.

Die deutsche Wirtschaftsleistung war in 2015 überaus robust undbeendete das Jahr mit einem Wachstum von 1,7 %. WesentlicherTreiber war das günstige Konsumklima. Die gute Arbeitsmarktlageund die kräftigen Zuwächse der real verfügbaren Einkommen derprivaten Haushalte sorgten für einen starken Anstieg der Einzelhan-delsumsätze. Zusätzlichen Rückenwind erhielt der inländischeKonsum durch die stark zunehmende Flüchtlingszuwanderung, diezu einem Anstieg an sozialen Transferleistungen führte. Eher ver-halten entwickelten sich die Ausrüstungs- und Bauinvestitionen.

Die in 2015 von der EZB fortgeführte expansive Geldpolitikdämpfte weiterhin die Zinsen und sorgte für günstige Finanzie-rungsbedingungen. Gerade in den Peripheriestaaten sind die Kre-

ditzinsen im Jahresverlauf deutlich gefallen. Die Inflation bewegtesich in der Eurozone weiter auf niedrigem Niveau. Damit blieb dieInflation unter dem Inflationsziel der EZB von nahe 2 %.

Die Entwicklung an den Kapitalmärkten wurde im Jahr 2015 starkvon der Notenbankpolitik beeinflusst. Die EZB beschloss Anfang desJahres, das bestehende Anleiheankaufprogramm auf Staatsanleihenauszuweiten. Dies führte zu einer Rally deutscher Staatsanleihen. ImZuge dessen fiel die Rendite der zehnjährigen Bundesanleihe –welche als Benchmark für Staatsanleihen in Europa gilt – von 0,54 %zu Jahresanfang auf ein neues Allzeit-Tief von 0,05 % im April. FürLaufzeiten < 9 Jahre mussten erstmals seit Gründung der Bundesrepu-blik Deutschland negative Zinsen gezahlt werden. Der DAX startetefulminant in das Jahr und konnte bis April um rund 25 % auf einneues Allzeithoch bei 12.391 Punkten steigen. Ende April fand die Ab-wertung des Euro gegenüber dem US-Dollar ein vorläufiges Ende. Inder Folge kam es zu einem massiven Verkaufsdruck an den Kapital-märkten. Der Euro stieg von 1,05 auf in der Spitze 1,17 gegenüberdem US-Dollar. Die Korrektur am Rentenmarkt hatte einen Zinsan-stieg der 10-jährigen Bundesanleihe von 0,05 % auf 1,06 % zurFolge. Letztendlich lag die Rendite von 10-jährigen Bundesanleihenzum Jahresende mit 0,63 % nur geringfügig über dem Jahresbeginnvon 0,54 %. Der DAX war durch eine hohe Volatilität gekennzeichnet.Zur Mitte des Jahres dominierten die Sorgen über die Entwicklung derchinesischen Konjunktur und der Schwellenländer und ließen denDAX auf 9.325 Punkte sinken. Zum Jahresende belastete die Unsi-cherheit über den ersten Leitzinsschritt in den USA. Der DAX been-dete das Jahr mit einem Kurszuwachs von 9,6 % bei 10.743 Punkten.

Konzern-Geschäftsverlauf

VersicherungsgeschäftNach dem Rekordjahr 2014 setzte die HanseMerkur Gruppe ihrenKurs des nachhaltigen und profitablen Wachstums fort. Die Ge-samt-Beitragseinnahme stieg um 264,7 Mio EUR bzw. 14,9 %(Markt: + 0,5 %) auf 2.040,5 Mio EUR. Dadurch konnten die Risi-kotragfähigkeit der Gruppe weiter gestärkt und das Konzern-Ei-genkapital um 66,6 Mio EUR auf 352,8 Mio EUR erhöht werden.

Die gebuchten Bruttobeiträge des selbstabgeschlossenen Ge-schäfts stiegen um 15,0 % (Vj. 12,3 %) auf 2.032,3 Mio EUR (Vj.1.767,3 Mio EUR). Von dem Anstieg um 265,0 Mio EUR entfielenauf das Krankenversicherungsgeschäft 140,0 Mio EUR, auf dasLebensversicherungsgeschäft 105,6 Mio EUR, , auf das Schaden-und Unfallversicherungsgeschäft 19,4 Mio EUR. Damit lag dasBeitragswachstum deutlich über dem Zielwert, welcher auf Vorjah-resniveau geplant war. Haupttreiber dafür war neben dem allge-meinen Wachstum zum einen das Einmalbeitragsgeschäft in der

HMH

HMK

HMS

HMV

HML

HM24

HMR

BD24

HMA

KONZ

BER I CHT EHANSEMERKUR V ER S I CHERUNGSGRUPP E

22

Lebensversicherung, zum anderen die erstmalige Erfassung derBeiträge der Advigon Versicherung AG.

Das versicherungstechnische Ergebnis im Schaden- und Unfall-versicherungsgeschäft ist mit 6,2 Mio EUR (Vj. 4,0 Mio EUR) ausKonzernsicht weit über Vorjahres-, jedoch auf Planniveau.

Ebenfalls entwickelte sich der Bereich der PersonenversicherungenKranken und Leben sehr positiv. In diesem für den Konzern bedeu-tendsten Segment ist das Ergebnis im Geschäftsjahr gestiegen.Nachdem es im Vorjahr noch bei 56,4 Mio EUR lag, endete dasGeschäftsjahr mit einem versicherungstechnischen Ergebnis von64,5 Mio EUR. Besonders durch die erstmalige Erfassung des Er-gebnisses der Advigon Versicherung AG konnte die Prognosedeutlich überschritten werden.

Kapitalanlagen und VermögenserträgeDer Bestand der Kapitalanlagen (ohne Kapitalanlagen der fonds-gebundenen Versicherung) ist im Geschäftsjahr 2015 um 698

Mio EUR auf 6,7 Milliarden EUR gestiegen. Der Schwerpunkt derNeuanlagen lag wie im Vorjahr im Bereich der festverzinslichenWertpapiere.

Der Buchwert des Gebäudes der Hauptverwaltung in Hamburg istin der Konzernbilanz um 11,8 Mio EUR geringer als in den Bi-lanzen der einbezogenen Unternehmen. Ferner führte eine kon-zerninterner Veräußerung zu einem erhöhten Buchwert von 13,3Mio EUR.

Mit den Kapitalanlagen der Gruppe wurde ein Kapitalanlageer-gebnis (ohne Kapitalanlagen der fondsgebundenen Versicherung)von 240,9 Mio EUR (Vj. 277,8 Mio EUR) erzielt, sodass eine Netto-verzinsung von 3,8 % erzielt werden konnte. Das Kapitalanlageer-gebnis lag auf Planniveau.

Konzern-ErgebnisDer Überschuss 2015 läuft mit 265,3 Mio EUR knapp unter demVorjahr mit 270,9 Mio EUR aus. Dies ist umso mehr ein sehrgutes Ergebnis, da der Vorjahresüberschuss durch Zuschreibungenaus der Kapitalanlage positiv beeinflusst war.

Insgesamt ergibt sich für die HanseMerkur Versicherungsgruppeals Ergebnis aus der normalen Geschäftstätigkeit für 2015 einWert von 100,3 Mio EUR (Vj. 60,0 Mio EUR).

Nach Abzug außerordentlicher Aufwendungen infolge BilMoGvon 0,0 Mio EUR (Vj. 4,0 Mio EUR) und einem Steueraufwandvon 19,5 Mio EUR (Vj. 21,8 Mio EUR) verbleibt ein Jahresüber-schuss von 80,8 Mio EUR (Vj. 34,2 Mio).

Der Konzernjahresüberschuss hat sich damit um ca. 140 % gestei-gert und ermöglicht es nach 34,1 Mio EUR im Vorjahr nun 67,5Mio EUR in die Gewinnrücklagen einzustellen. Das Ergebnis lagüber den Erwartungen. Auf die anderen Gesellschafter entfällt

Konzern-Kapitalanlagenin Mio EUR

285296

433

665

699

698

2009 2010 2011 2012 2013 2014 2015

Beitragsaufteilungnach Geschäftsfeldern

Reise10 %

Komposit2 %

Gesundheit64 %

Altersvorsorge24 %

3.629 6.705

Beitragszuwachs 2009 –2015in Mio EUR

151142

187139

195

265

2009 2010 2011 2012 2013 2014 2015

2.041962

23

www.hansemerkur.de

vom Konzernjahresüberschuss ein Anteil von 13,3 Mio EUR (Vj.0,1 Mio EUR).

Konzern-EigenkapitalHauptsächlich durch den Ergebnisbeitrag der Advigon Versiche-rung AG konnte das Konzerneigenkapital ohne den Ausgleichs-posten für die Anteile der anderen Gesellschafter deutlich verbes-sert werden und beträgt nun 352,8 Mio EUR (Vj. 286,2 Mio EUR).

Ergänzende Angaben

Beziehungen zu verbundenen UnternehmenDie HanseMerkur Versicherungsgruppe besteht aus neun Versi-cherungsunternehmen. An der Spitze steht die HanseMerkur Kran-kenversicherung auf Gegenseitigkeit. Sie ist Alleinaktionärin derHanseMerkur Holding AG, die wiederum jeweils 100 % der Ak-tien der übrigen Versicherungsunternehmen (bei Advigon ledig-lich 75 %) hält. Im Einzelnen sind dies die HanseMerkur Kranken-versicherung AG, die HanseMerkur Lebensversicherung AG, dieHanseMerkur Allgemeine Versicherung AG, die HanseMerkur Rei-seversicherung AG, die HanseMerkur Speziale Krankenversiche-rung AG, die HanseMerkur24 Lebensversicherung AG, die BD24Berlin Direkt Versicherung AG und die Advigon Versicherung AG.

Darüber hinaus ist die HanseMerkur Holding AG Alleinaktionärinder HVP Hanse Vertriebspartner AG, der HM Trust AG und derHanseMerkur Grundvermögen AG. Hinzu kommen Mehrheitsbetei-ligungen an verschiedenen Immobilien-, Service- und Vertriebsge-sellschaften, die ebenfalls zum Kreis der verbundenen Unter-nehmen (§ 18 Abs. 1 AktG) gehören.

Gegen Entgelt werden innerhalb der HanseMerkur Versicherungs-gruppe die wesentlichen Verwaltungsaufgaben unter Einbezie-hung des Mutterunternehmens durch die HanseMerkur Kranken-

versicherung AG erbracht. Davon ausgenommen sind wesent-liche Teile der Vermögensverwaltung der Versicherungsunter-nehmen, die auf die HM Trust AG ausgelagert wurden und dieHanseMerkur Grundvermögen AG.

In den Organen der verbundenen Unternehmen besteht teil-weise Personalunion.

MitarbeiterDie HanseMerkur Versicherungsgruppe2 beschäftigte zum Endedes Geschäftsjahres 2015 insgesamt 1.289 (Vj. 1.259) Mitar-beiter. Davon waren 1.177 (Vj. 1.148) Mitarbeiter im Innendienstder Hauptverwaltung und 54 (VJ. 52) im Außendienst tätig. Zu-sätzlich beschäftigte die Gesellschaft 58 (Vj. 59) Auszubildende.

Die Auszubildenden werden überwiegend für kaufmännischeBerufe ausgebildet. Die damit verbundene Gewinnung vonNachwuchskräften nimmt bei der HanseMerkur Versicherungs-gruppe einen hohen Stellenwert ein. Dies wird auch in Zukunftfortgeführt.

Als Selbstständige im Außendienst (§ 84 HGB) waren insgesamt772 (Vj. 764) Vermittler für die HanseMerkur Versicherungs-gruppe tätig.

Für die im abgelaufenen Geschäftsjahr 2015 erbrachten Leis-tungen danken wir den Mitarbeiterinnen und Mitarbeitern.

VerbandszugehörigkeitDie HanseMerkur Versicherungsgruppe ist in den branchenübli-chen Vereinen und Organisationen der Versicherungswirtschaftvertreten.

Dies sind u.a. der Gesamtverband der Deutschen Versicherungs-wirtschaft e.V., Berlin, der Arbeitgeberverband der Versiche-rungsunternehmen in Deutschland, München, der Verband derprivaten Krankenversicherung e.V., Köln, sowie weitere Einrich-tungen der Versicherungswissenschaft und -wirtschaft, vor allemsolche zur Förderung der Berufsausbildung.

Risikoberichterstattung

RisikomanagementprozessDie HanseMerkur Versicherungsgruppe bietet ihren Kunden indi-viduelle Produkte zur finanziellen Absicherung für den Schaden-und Vorsorgefall. Die dauerhafte Erfüllbarkeit der künftigen Ver-pflichtungen den Kunden gegenüber hat höchste Priorität undfindet in einem angemessenen Risikomanagement Niederschlag.

HMH

HMK

HMS

HMV

HML

HM24

HMR

BD24

HMA

KONZ

Konzern-Eigenkapital1in Mio EUR

179193

223250

286

353

2009

163

2010 2011 2012 2013 2014 2015

1 ohne die Anteile der anderen Gesellschafter2 nur Mitarbeiter der HanseMerkur Krankenversicherung AG

BER I CHT EHANSEMERKUR V ER S I CHERUNGSGRUPP E

24

Das neue Aufsichtsregime Solvency II gilt EU-weit für alle Versi-cherungsunternehmen seit 1. Januar 2016. Zuvor waren die euro-päischen Vorgaben durch die Verkündung des Gesetzes zur Mo-dernisierung der Finanzaufsicht über Versicherungen am 10. April2015 in Deutschland in nationales Recht umgesetzt worden.Dieses Gesetz beinhaltet eine Novelle des Versicherungsaufsichts-gesetzes (VAG) und trat am 1. Januar 2016 in Kraft.

Die Europäische Aufsichtsbehörde für das Versicherungswesenund die betriebliche Altersversorgung (EIOPA) hat Vorgaben fürtechnische Standards erarbeitet, die durch die Europäische Kom-mission erlassen worden sind. EI-OPA erarbeitet auch aufsichtlicheLeitlinien und Empfehlungen.

Versicherungsunternehmen müssen nun ihre Risikoexponierungvergleichbar bewerten und ihre Unternehmensorganisation sowiedas Risikomanagement an den gestellten Anforderungen aus-richten. Hinzu kommen umfangreiche zusätzliche interne und ex-terne Berichtspflichten.

Vor diesem Hintergrund wurden die Aktivitäten in der Han-seMerkur Versicherungsgruppe in einem unternehmensweitenProjekt „Solvency II“ gebündelt, das bereits seit 4 Jahren für dieUmsetzung bzw. aktive Begleitung des gesamten Solvency II-Vor-bereitungsprozesses verantwortlich zeichnete.

Die HanseMerkur Versicherungsgruppe und ihre Einzelgesell-schaften verfolgen als Versicherungsunternehmen unter Beach-tung der gesetzlichen und aufsichtsrechtlichen Vorgaben denGrundgedanken des Risikoausgleichs im Kollektiv. Um dies dauer-haft sicherzustellen, entwickelt sie ihr Risikomanagement stetigweiter. Dabei haben alle Gesellschaften ein Risikomanagement-system eingerichtet und dokumentiert.

An der Spitze des Risikomanagementsystems steht die aus der Un-ternehmensstrategie abgeleitete Risikostrategie. Die Risikostra-tegie bildet die Grundlage des risikoorientierten Handelns inner-halb der HanseMerkur Versicherungsgruppe. Die eingegangenenRisiken und ihre Verflechtungen stellen das individuelle Risiko-profil dar. Mit Hilfe eines Risikomodells (bisher das Solvabilität I-Modell und nun die Standardformel von Solvency II) wird diesesRisikoprofil bewertet, den anrechenbaren Eigenmitteln gegenüber-gestellt und so die Tragfähigkeit der eingegangenen Risiken fürden Betrachtungszeitraum nachgewiesen. Zudem wird das auf-sichtsrechtliche Modell validiert und gegebenenfalls angepasst,um zu einer eigenen Risikoeinschätzung zu gelangen.

Um die Risikotragfähigkeit laufend zu überwachen, wird ein hie-rarchisches Limitsystem eingesetzt. Dieses belegt einzelne Risiko-

kategorien bis hin zu Einzelrisiken mit regelmäßig zu überwa-chenden Grenzwerten. Jedem Risiko sind dabei individuelle Indi-katoren zugeordnet, die zudem eine Veränderungstendenz früh-zeitig anzeigen. Entwicklungen, welche die Risikotragfähigkeitnachhaltig verändern könnten, werden so umgehend dem Ma-nagement bekannt und die Risikotragfähigkeit laufend abgesi-chert. Das Limitsystem wird dabei konsistent bis in die operativenBereiche fortgeführt.

Im Rahmen des so implementierten Risikomanagementpro-zesses werden sämtliche Risiken identifiziert, analysiert und be-wertet, intern kommuniziert sowie laufend gesteuert und doku-mentiert.

Die Steuerung des Risikoprofils erfolgt über ein Risikokomitee,zu dessen Mitgliedern unter anderem die gesamte Geschäftslei-tung der Holding und der Verantwortliche Aktuar zählen. DiesesKomitee tritt in regelmäßigen Zeitabständen zusammen; esüberwacht die Risikolage als kumuliertes Gesamtrisiko.

Die Risikosteuerung auf Ebene des Einzelrisikos liegt in der Ver-antwortung der Fachbereiche. Die von der Risikosteuerung un-abhängige Risikokontrolle/-überwachung wird durch die Risiko-controllingfunktion wahrgenommen. Über die als wesentlichidentifizierten Risiken sowie die fokussierten Risiken, die sichtendenziell in Richtung wesentliches Risiko entwickeln, erfolgteine regelmäßige Berichterstattung an das Risikokomitee unddamit den Gesamtvorstand. Zudem werden der Vorstand sowieauch der Aufsichtsrat und die BaFin mittels eines jährlichenRisikoberichtswesens über die Risikosituation der Gruppe sowieder Einzelunternehmen unterrichtet. Der Risikobericht wird ab2016 in den ORSA-Bericht integriert. ORSA steht für den unterSolvency II geforderten laufenden Prozess der unternehmensei-genen Risiko- und Solvabilitätsbeurteilung (Own Risk and Sol-vency Assessment) und mündet jährlich in einem Bericht.

Wichtig für die Funktionsfähigkeit des installierten Risikomana-gementsystems ist das Zusammenspiel der Gesamt- und Einzel-risikoebene bzw. der strategischen und operativen Ebene. DieseAufgabe nimmt die unabhängige Risikocontrollingfunktionwahr, indem sie die Prozesse auf beiden Ebenen koordiniertund das Ineinandergreifen verantwortet.

Die Interne Revision prüft jährlich die Funktionsfähigkeit desRisikomanagementsystems der HanseMerkur Versicherungs-gruppe und begleitet dessen Weiterentwicklung. Darüber hi-naus prüft die Interne Revision in regelmäßigen Abständen dieAngemessenheit und Funktionsfähigkeit der internen Kontroll-systeme sowie Limite und berichtet dem Vorstand hierüber.

25

www.hansemerkur.de

Anliegen des Risikomanagements ist es zum einen, das Risi-koprofil zu analysieren und wesentliche Risiken, die sichnachhaltig auf die Vermögens-, Finanz- und Ertragslage desUnternehmens auswirken, frühzeitig zu erkennen und ihnendurch geeignete Maßnahmen entgegenzuwirken. Zum an-deren trägt eine aktive Risikokommunikation dazu bei, dassein Risikobewusstsein bei allen Mitarbeitern des Unterneh-mens gefördert und auf diese Weise Teil der Unternehmens-kultur wird.

Die HanseMerkur Versicherungsgruppe folgt mit ihren Me-thoden zur Analyse, Erfassung und Überwachung der Risikendem § 91 Abs. 2 AktG. Zentrale Elemente der Kapitalanlage-steuerung sind Stresstests und Szenariorechnungen, die regel-mäßig durchgeführt werden. Des Weiteren wird ein Risiko-frühwarnsystem genutzt, das im Rahmen der Auslastung deszur Verfügung gestellten Risikokapitals die Risikoposition desVersicherungsunternehmens anzeigt. Diese beiden Bestand-teile bieten die Möglichkeit, frühzeitig auf Kapitalmarktaus-schläge reagieren zu können. Ein umfassendes regelmäßigesReporting beinhaltet alle wesentlichen Kennzahlen zu einerangemessenen Risikobeurteilung.

Angemessene KapitalausstattungDie Solvenz eines Versicherungsunternehmens wird durch dieAnalyse und Bewertung des individuellen Risikoprofils nach-gewiesen. Dabei setzt sich das Risikoprofil aus unterschiedli-chen Risikokategorien zusammen.