forum . ksv DAS ALPINE-DESASTER Größte Pleite der Zweiten Republik BESUCH VON VATER STAAT Die Finanzpolizei im Einsatz MIT KSV1870 INSIGHT … Netzwerke sichtbar machen forum.ksv Das Medium für internationalen Kreditschutz 05/2013 P.b.b. Verlagspostamt 1010 Wien Zul.Nr. GZ 02Z030207

Transcript

forum.ksv

DAS ALPINE-DESASTER Größte Pleite der Zweiten Republik

BESUCH VON VATER STAAT Die Finanzpolizei im Einsatz

MIT KSV1870 INSIGHT … Netzwerke sichtbar machen

forum.ksv Das Medium für internationalen Kreditschutz 05/2013

P.b.

b. V

erla

gspo

stam

t 10

10 W

ien

Zul.N

r. G

Z 02

Z030

207

2 Inhalt

9 YE

ARS

11 YEARS

5 YEARS

7 YEARS

5 YEARS

7 YEARS

7 YEARS

7 YEARS

5 YEARS

5 YE

ARS

InhaltcoVer

Das alpiNe-Desaster. Mit EUR 3,5 Mrd. Passiva hat die

Insolvenz des Baukonzerns die heimische Wirtschaft erschüttert. ..... 4

aKtuell

3 fragen an … Mag. Otto Zotter, der im KSV1870 für die

Mitglieder zuständig ist. ............................................................... 8

Überraschungsbesuch von Vater Staat. Die Finanzpolizei schaut

Unternehmen auf die Finger. Nicht immer mit Feingefühl. ......... 10

machen Sie sich ein bild … vom Netzwerk Ihrer

Geschäftspartner. KSV1870 Insight visualisiert die komplexen

Verbindungen zwischen Managern. ........................................... 12

mit Smart technologies punkten. Dipl.-Kfm. Armin Wiersma,

Vorstand für Finanzen und Unternehmensentwicklung der

KELAG, im Interview. ............................................................... 14

tor zum umsatz. Wie attraktive Shops und Geschäftslokale

heutzutage gestaltet sein sollten. ................................................... 16

personalabbau ohne imageverlust.

Was Outplacement-Berater für Führungskräfte, von denen sich

Unternehmen trennen, tun können. .......................................... 18

austria’s leading companies.

Die ersten Sieger. ........................................................................ 20

Damit der lieferantenkredit nicht klemmt. Mit einer

Kreditversicherung von PR1SMA das Zahlungsausfallrisiko

Das ALPINE-Desaster Mit EUR 3,5 Mrd. Passiva hat der Baukonzern die größte Insolvenz der Zweiten Republik hingelegt. Der Schock hält an – insbesondere bei den betroffenen Gläubigern.

Niemand kann sich so recht über Insolvenzen freuen,

und das trifft auf keine Branche mehr zu als auf das

Bauwesen. Denn hier brechen in aller Regel komplexe

Gebäude an Haftungen, Gewährleistungen und Haft-

rücklässen auf eine Weise zusammen, dass nicht einmal

die Konkurrenz einen greifbaren Vorteil davon haben

kann, denn oft sind auch Konkurrenten als Gläubiger

oder Partner in Arbeitsgemeinschaften betroffen und

verlieren selbst auch Geld. Und noch selten waren diese

Wahrheiten so greifbar und so ins Enorme gesteigert zu

erleben wie bei der Insolvenz der ALPINE Bau GmbH.

Alles nur FassadeWer sich das Aufeinanderprallen von Anmutung und Wirk-

lichkeit oder, in der Sprache der Branche ausgedrückt, von

„Fassade und Statik“ so recht vor Augen führen möchte, der

besucht auf der noch immer aktiven Website der ALPINE

Bau GmbH die Konzernseite und sucht unter „Investor

Relations“ den Geschäftsbericht 2010. Eine Internetreise,

die die Mühe lohnt. Dort findet sich nämlich der erstklas-

sig optisch und werbemäßig aufbereitete Jahresbericht der

ALPINE-Gruppe, also aller unter der ALPINE Holding

GmbH angesiedelten Firmen. Text und Gestaltung kamen

von einer Agentur und sind vom Feinsten. Man sieht ver-

dreckte Bauarbeiter in jeweils besonders herausfordernden

Situationen und gewinnt den Eindruck: Die verstehen was

vom Bauen und sind auch nicht zimperlich. Ganz so, wie

es sein sollte. Und da findet sich beim Bild eines Bauarbei-

ters, dem gerade der Regen ins Gesicht peitscht, folgender

programmatische Satz:

„Damit uns das Wasser nie bis zum Hals steht, achten wir

darauf, immer flüssig zu bleiben: durch grundsolides Wirtschaf-

ten und eine starke finanzielle Basis.“

Jede Dimension gesprengtHeute wissen wir es besser: Finanzlöcher im Ausmaß von

hunderten Millionen Euro hatten sich in der Bilanz der

ALPINE angesammelt, so groß, dass letztlich trotz eines

umfangreichen Rekapitalisierungspakets, an dem Banken,

Kreditversicherer und Eigentümer teilgenommen hatten,

eine Insolvenz unvermeidlich wurde. Die Zahlen (siehe

Kasten) machen schwindlig, immerhin skizzieren sie die

nach Verbindlichkeiten größte Pleite der Zweiten Republik.

Die Geschichte des Unternehmens enthält viele Ingredien-

zien, die man bei solchen Pleitefällen gewöhnlich antrifft:

ob es nicht doch aufrechenbare Gegenforderungen gibt.

Und zahlt vorerst gar nichts. Und die noch nicht abre-

chenbaren Bauleistungen werden oft auch nicht mehr

abgerechnet, da ja die Bauleistung oder Zwischenleistung

nicht fertiggestellt werden konnte. Und damit sind wir

beim Dreh- und Angelpunkt jedes Insolvenzverfahrens: der

Unternehmensfortführung. Wenn ein Unternehmen nicht

fortgeführt werden kann, dann verflüchtigt sich das Personal

und mit den Menschen auch das Wissen. Bauleistungen

sind so gut wie immer Maßanfertigungen. Und da ist das

Know-how der Techniker und Baukaufleute unverzichtbar

für die Durchsetzung offener Ansprüche wie für die Fer-

tigstellung der Maßarbeit. Wer zahlt schon für einen bloß

zugeschnittenen Anzug, der von einem anderen Schneider

erst fertiggestellt werden muss.

Das dicke EndeAus Gründen, die vielleicht im Laufe des Verfahrens

noch näher beleuchtet und damit erhellt werden, war die

ALPINE Bau GmbH auf ein Insolvenzverfahren, noch dazu

am Höhepunkt der Bausaison, überhaupt nicht vorberei-

tet. Zu sehr hat das Management offenbar darauf vertraut,

dass Eigentümer und finanzierende Banken auch weitere

Probleme mittragen und Finanzlöcher stopfen werden.

Nicht einmal das sogenannte Frühwarnsystem wurde vor

Insolvenz in Gang gesetzt, das Freisetzungen von Mitarbei-

tern erst nach einer 30-tägigen Wartefrist möglich macht.

Dadurch musste für Mitarbeiter, die gar nicht auf den Bau-

stellen eingesetzt werden konnten, da es am Geld für die

Baumaterialien fehlte, noch bis zu 30 Tage bezahlt werden.

Das kann bis zu EUR 35 Mio. kosten, immerhin zwei Drit-

tel der heute verfügbaren freien Masse.

Gläubiger vor Totalausfall Entsprechend dürftig sind die Befriedigungsaussichten für

die Gläubiger: denn alle Massekosten und auch die Kosten

der Masseverwaltung (immerhin fünf namhafte Insolvenz-

verwalterkanzleien) gehen von der freien Masse ab, also

zulasten der unbesicherten Gläubiger. Heute, im Herbst

2013, ist noch nicht absehbar, was eventuelle Anfechtungs-

ansprüche, Ansprüche gegen Management und Buchprüfer

einmal ergeben werden. Verfahren dieser Größenordnung

dauern erfahrungsgemäß fünf bis zehn Jahre, abhängig von

Art und Umfang der zu führenden Prozesse. Es kann aber

getrost gesagt werden, dass die unbesicherten Gläubiger

ohne Erfolg bei Durchsetzung dieser Ansprüche kaum mit

einer Quote rechnen dürfen.

Dr. Hans-Georg Kantner ist Leiter Insolvenz beim KSV1870.

Alle Fakten zum Insolvenzfall:

Mitarbeiter: 7.000 davon in Österreich: 4.900Angemeldete Forderungen: bis zu EUR 4.500 Mio (voraussichtlich

relevante Forderungen EUR 3.500 Mio.)Anmeldungen: bis zu 15.000Gläubiger: bis zu 10.000Tochterfirmen: 200Arbeitsgemeinschaften: 500 Baustellen: 4.300

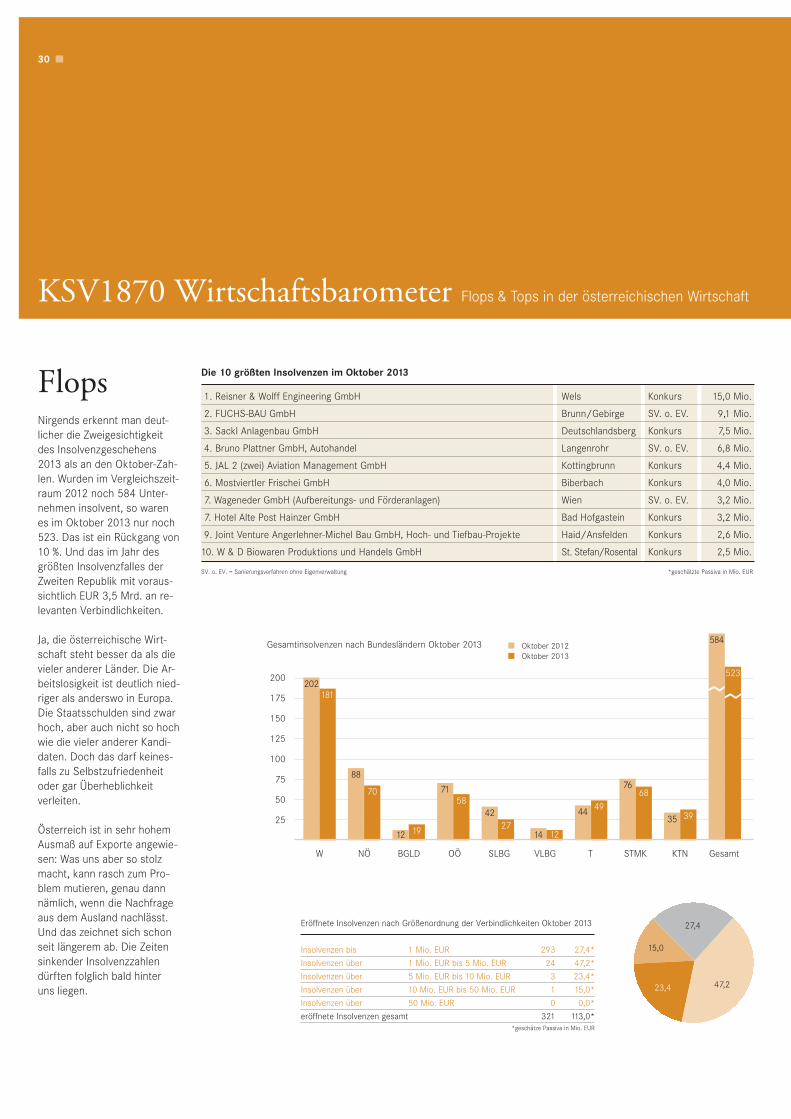

Die 10 größten Insolvenzen in Österreich

Unternehmen Bundesland Verfahrens-art

Eröffnungs-jahr

Passiva in Mio. EUR

ALPINE Bau-Gruppe Wien/OÖ Konkurse 2013 3.500

KONSUM Firmengruppe Wien Ausgleich 1995 1.889

A-TEC Industries Gruppe (Holding + AE&E Wien u. Graz) Wien/Graz

Sanierungs-verfahren

+ Konkurs2010 980

Maculan-Konzern, Österreich Wien Ausgleich + Konkurs 1996 799

LIBRO AG NÖ Ausgleich + Konkurs

2001 + 2002 349

Steiner-Gruppe OÖ Konkurse 2001 342

AvW Gruppe AvW Gruppe AG; AvW Invest AG (Finanzdienstleistungen), Krumpendorf

Kärnten Konkurse 2010 291

HALLEIN Papier AG Salzburg Ausgleich 1993 211

Österr. Klimatechnik GmbH NÖ Konkurs 1981 203

Zellstoff Villach GmbH Kärnten Konkurs 1989 196

Foto

: Pet

ra S

piol

a

Cover 7

Andere nicht.Warten Sie nicht länger – mit Factoring als modernem Dienst-leistungsprodukt kommen Sie schneller zu Ihrem Geld, beein-fl ussen Ihre Finanzierungsstruktur positiv, minimieren das Ausfalls-risiko von Kundenforderungen und erhöhen die Liquidität in Ihrem Unternehmen.

Nähere Informationen in Ihrer Bank Austria oder unter www.factorbank.com

Manche wartenlänger auf ihr Geld.

Der Schock saß tief, als bekannt wurde, dass der Bau-

konzern tatsächlich Insolvenz angemeldet hat. Der

nächste Gedanke? Wie viele Lieferanten und Subunter-

nehmer würde das Unternehmen bei seinem Untergang

wohl mitreißen? Der KSV1870 hat daher Ende Juni eine

Blitzanalyse durchgeführt.

Kettenreaktion blieb ausEs wurden 80 Unternehmen identifiziert, die von der

ALPINE-Pleite unmittelbar betroffen waren. Das heißt,

sie tätigten mehr als ein Drittel ihres Jahresumsatzes mit

der ALPINE Bau GmbH. Nun, einige Monate später, liegt

die Zahl der tatsächlich hierzulande eröffneten Folgein-

solvenzen bei 13 Betrieben. Auch hier wurde zweifelsfrei

Vermögen vernichtet, und Arbeitsplätze sind verloren

gegangen – von einer Kettenreaktion im Windschatten der

größten Pleite in der Zweiten Republik kann aber keine

Rede sein. Zudem können einige der Betriebe weiterge-

führt werden und haben die Chance, sich zu erholen.

Der Osten stärker betroffenViele der 13 ALPINE-Folgeinsolvenzen finden sich in Nie-

derösterreich (4) und Wien (3), der Rest verteilt sich auf die

Mitte Österreichs. Der Westen blieb so weit verschont. Im

Schnitt handelt es sich um eher kleinere Betriebe, die sehr

stark vom Baukonzern abhängig waren. Insgesamt belaufen

sich die Passiva auf EUR 14,6 Mio. und die Zahl der betrof-

fenen Dienstnehmer auf 313. Sechs Betriebe planen, sich

durch einen Sanierungsplan zu entschulden. Die Zahl der

Folgeinsolvenzen zeigt, wie robust die Wirtschaft aufgestellt

ist. Positiv ausgewirkt hat sich auch, dass die bestehenden

Bauprojekte durch Auffanglösungen weiterbetrieben wur-

den. Insgesamt ist nicht davon auszugehen, dass sich die

Zahl der Folgeinsolvenzen noch drastisch erhöhen wird.

Im Sog der ALPINE

Folgeinsolvenzen BL Verfahrensart

Dr. Stützner & Partner Personalbereitstellung GmbH OÖ/Linz SV. m. EV.

SV. o. EV. = Sanierungsverfahren ohne EigenverwaltungSV. m. EV. = Sanierungsverfahren mit EigenverwaltungSP. b. = Sanierungsplan beabsichtigt

8 Aktuell

… Mag. Otto Zotter, der im KSV1870

für die Mitglieder zuständig ist.

3Fragenan …

Foto

: Ric

hard

Tan

zer

Herr Mag. Zotter, immer wieder hört man vom Mitgliederschwund bei Vereinen. Sind sie Auslaufmodelle?

Möglicherweise trifft dies auf Vereine im privaten

Bereich zu, bei uns ist sogar das Gegenteil der Fall.

Die Zahl unserer Mitglieder ist über die Jahre kon-

tinuierlich gestiegen, und nun, 2013, haben wir die

Schwelle von 22.000 Unternehmen und damit einen

historischen Höchststand erreicht. Als bevorrechte-

ter Gläubigerschutzverband nimmt der KSV1870 in

Österreich eine wichtige Funktion wahr, insbesondere

im Insolvenzbereich. Wir vertreten die Interessen der

Gläubiger und verhandeln die bestmöglichen Quoten.

Aber das Thema Gläubigerschutz hat selbstverständ-

lich viele Facetten, insbesondere im Bereich der Prä-

vention. Es ist für die Unternehmen auch einfacher,

wenn eine Organisation diese Themen konzentriert

in ihrem Sinne vorantreibt. Je mehr Unternehmen an

Bord sind, desto stärker ist unsere Stimme bei den

Gerichten, in der Wirtschaft und auch in der Politik.

Die positive Entwicklung bei den Mitgliedschaften

zeigt, dass Gläubigerschutz für Unternehmen nach

wie vor ein wichtiges Thema ist und sie davon einen

hohen Nutzen haben.

Wie genau profi tieren die Betriebe von der KSV1870 Mitgliedschaft?

Abgesehen von dem schon Gesagten, gibt es eine

Reihe von Vergünstigungen, die direkt durch die

Mitgliedschaft genutzt werden können, das sind

z. B. Gutscheine im Wert von mittlerweile EUR 1.500

jährlich, die die Unternehmen vom KSV1870 ab Jänner

2014 erhalten. Die Mitglieder profi tieren zusätzlich

von einem Preisvorteil von bis zu 40 % bei Auskünf-

ten, dem Onlinezugang zur Wirtschaftsdatenbank,

dem InsolvenzCheck, Inkassoleistungen, laufenden

Insolvenzinformationen, dem Rechtsanwaltsservice

und vielem mehr. Wir haben diese Zusatzleistungen

in den vergangenen Jahren laufend ergänzt und den

steigenden Anforderungen des Marktes angepasst

und dabei sehr intensiv in technische Innovationen

investiert. Auch die Aus- und Weiterbildung der bei

uns im täglichen Einsatz stehenden Experten ist für

uns ein wichtiges Thema, denn Kompromisse beim

Personaleinsatz ebenso wie bei deren technischer

Ausrüstung gingen letztlich auf Kosten der Quali-

tät und wären nachteilig für die Interessen unserer

Mitglieder. Damit wir auch weiterhin erfolgreich für

unsere Mitglieder tätig sein können, werden wir im

kommenden Jahr die Mitgliedsbeiträge zum ersten

Mal seit 2004 um durchschnittlich 9 % dem stark

erweiterten Leistungsspektrum anpassen. Sie werden

sich dann – gestaffelt nach der Anzahl der Mitarbeiter

im Unternehmen – zwischen EUR 190 und EUR 507

bewegen. Bis Jahresende entfällt für neu beitretende

Mitglieder übrigens der Beitrag für 2013 zur Gänze,

trotzdem können alle mit der Mitgliedschaft verbun-

denen Leistungen voll in Anspruch genommen werden.

Haben Jungunternehmer nicht besondere Ansprüche? Gibt es für sie spezielle Tarife?

Unternehmer, die ihren Betrieb in den vergangenen

drei Jahren (2011, 2012 oder 2013) gegründet haben,

zahlen in den ersten drei Jahren ab Beitritt (also 2013

bis 2015) keinen Mitgliedsbeitrag. Lediglich die ein-

malige Aufnahmegebühr wird verrechnet, und sie

bekommen Mitgliedergutscheine im Wert von EUR

500. Für Jungunternehmer ist es wichtig, einen kom-

petenten Ansprechpartner zu haben, bei dem sie nicht

nur Services in Anspruch nehmen können, sondern

auch Beratung erhalten. Wir sind der Meinung, dass

der Wirtschaftsstandort Österreich gar nicht genug

Jungunternehmer haben kann. Daher unterstützen wir

alle, die diesen Schritt in die Selbstständigkeit wagen,

mit unserer Erfahrung in Form von maßgeschneider-

ten Angeboten, die sie vor Schaden bewahren sollen.

Weitere Informationen fi nden Sie auf unserer Website

www.ksv.at, die vor einigen Wochen neu gelauncht wurde.

3

1

2

Aktuell 9Aktuell 9

Über 22.000 Unternehmen sind bereits Mitglied beim KSV1870 und profitieren damit von Österreichs größtem Gläubigerschutz verband. T: 050 1870-1500 oder www.ksv.at

BONITÄTSAUSKÜNFTE I MONITORING I INKASSO I INSOLVENZVERTRETUNG

Über 22.000 Unternehmen sind bereits Mitglied beim KSV1870 und profitieren damit von Österreichs größtem Gläubigerschutzverband. T: 050 1870-1500 oder www.ksv.at

BONITÄTSAUSKÜNFTE I MONITORING I INKASSO I INSOLVENZVERTRETUNG

Aktuell 2014:

Mehr Gutscheine,

mehr Wert!

EUR 1.500,- für

Mitglieder,

EUR 600,- für Jung-

unternehmer!

Passen Sie auf Ihr Geld auf.Mit der Mitgliedschaft beim KSV1870.

Überraschungsbesuch von Vater Staat Die Finanzpolizei geht gegen Schwarzbeschäftigung, Steuerhinterziehung und Sozialbetrug vor und darf unangemeldet bei Unternehmen auftauchen. Nicht immer erfolgen die Einsätze mit Fein-gefühl, daher gibt es auch Kritik. TExT: ALEXANDRA ROTTER

Während ein überraschender Besuch bei der einen

Person Panik auslöst, ist eine andere hoch erfreut

über das unerwartete Wiedersehen. Wenn die Kollegen

der Finanzpolizei plötzlich vor der Tür stehen, löst das

eher selten Glücksgefühle aus, denn es bedeutet nicht nur

zeitlichen Aufwand. Es müssen Unterlagen herausgegeben

werden, und nicht selten wird man mit unangenehmen

Fragen konfrontiert. Wer so etwas noch nie erlebt hat, weiß

oft nicht, wie er sich verhalten soll und welche Rechte und

Pflichten er hat.

Nach dem Rechten sehen. Die Finanzpolizei, die in die-

ser Form seit 2011 existiert, überprüft mit unangekündigten

Kontrollen Unternehmen dahingehend, ob sie Mitarbeiter

illegal beschäftigen und ihre Einnahmen ordnungsgemäß

versteuern respektive Aufzeichnungen lückenlos führen.

Auch ob das Glücksspielgesetz befolgt wird, schauen sich die

rund 500 Mitarbeiter in regelmäßigen Einsätzen genau an.

Die Aufgabe der Finanzpolizei ist es dem Finanzministerium

zufolge, „durch Kontrollen faire und gleiche Bedingungen

für alle Teilnehmerinnen und Teilnehmer am Wirtschaftsle-

ben zu gewährleisten und somit den Schutz der finanziellen

Interessen der Republik Österreich zu sichern“. Im Klartext

heißt das: Wer Menschen ohne Arbeitsbewilligung beschäf-

tigt, seine Mitarbeiter nicht ordentlich anmeldet oder wer in

anderer Form Geld am Fiskus vorbeimanövriert, darf wohl

sehr dankbar sein, wenn die Mitarbeiter der Finanzpolizei

um seine Türe zufällig einen großen Bogen machen.

Foto

: pes

hkov

a –

Foto

lia.c

om

10 Aktuell

Aktuell 11

Negative Erfahrungen. Unumstritten sind die Überprü-

fungen wichtig, um Steuer- und Sozialbetrug zu verhindern.

Schließlich lässt sich nicht jedes Vergehen mittels Steuer-

prüfung aufdecken bzw. kann durch die Kontrollen vor Ort

schnell reagiert werden. Doch die Finanzpolizei sieht sich

Kritik ausgesetzt. So hat die Kammer der Wirtschaftstreu-

händer im Frühjahr eine Umfrage unter ihren Mitgliedern

durchgeführt, in der die Erfahrungen mit Einsätzen der

Finanzpolizei abgefragt wurden. Von jenen 192 Kammer-

mitgliedern, die bereits Kontakt mit der Finanzpolizei hat-

ten, beurteilten lediglich fünf die Einsätze als „ausschließlich

positiv“, 69 fanden die Vorgangsweise „eher nicht akzepta-

bel“ und 74 gar „rechtsstaatlich bedenklich“.

Verhältnismäßigkeit fraglich. Ein Mitglied berichtete,

dass die Frau seines Klienten zu den Geschäften ihres

Mannes befragt wurde, weil er nicht anwesend war, sie aber

erst danach darauf hingewiesen wurde, dass sie die Aussage

verweigern hätte dürfen. Protokolle wurden demnach zum

Teil nicht ausgehändigt, obwohl die Finanzpolizisten dazu

verpflichtet sind. Auch der laufende Betrieb wird offenbar

immer wieder gestört. „Die Kammer der Wirtschaftstreu-

händer sieht das Vorgehen gegen Schwarzbeschäftigung,

Steuerhinterziehung und Sozialbetrug als wichtig an. Es

ist im Interesse der redlichen Wirtschaft, dass es hier auch

strenge Kontrollen gibt“, betont Klaus Hübner, Präsident

der Kammer der Wirtschaftstreuhänder. Doch es gehe um

die Verhältnismäßigkeit: „Wenn sechs Beamte ein kleines

Café stürmen oder der Betrieb eines Restaurants zur Mit-

tagszeit lahmgelegt wird, geht das zu weit.“ Mit den Ein-

sätzen der Finanzpolizei „in der jetzigen Form“ werde „das

Vertrauensverhältnis zwischen Staat und Bürger schwer

beeinträchtigt“.

Respektvolles Einschreiten. Dass die „Kontrollen und

Maßnahmen der Abgabensicherung, zum Beispiel Geld-

pfändungen, als unangenehm empfunden werden, liegt in

der Natur der Sache“, kontert Wilfried Lehner, Leiter der

Finanzpolizei. Für das Finanzministerium habe aber ein

„professionelles, unvoreingenommenes und respektvolles

Einschreiten und Handeln“ seitens der Mitarbeiterinnen

und Mitarbeiter der Finanzpolizei „oberste Priorität“. Wie

viele Finanzpolizisten bei einem Einsatz dabei sind, hängt

Lehner zufolge von der „zu erwartenden Anzahl von zu kon-

trollierenden Personen“ ab, mindestens aber müssen zwei

Personen einen Einsatz durchführen. Dies ist im Organisa-

tionshandbuch der Vorgängerorganisation KIAB (Kontrolle

der illegalen Arbeitnehmerbeschäftigung) festgelegt. Ein

entsprechendes Handbuch für die Finanzpolizei liegt nicht

vor. „Wir haben in mehreren Sitzungen das Ministerium

um ein Organisationshandbuch der Finanzpolizei ersucht,

aus dem sich Rechte und Pflichten ablesen lassen würden.

Seit zwei Jahren verspricht man es uns, aber bis heute gibt

es nichts schwarz auf weiß“, sagt Gerhard Gaedke, Leiter

des Kontaktkomitees der Kammer der Wirtschaftstreuhän-

der mit dem Finanzministerium. Das Finanzministerium

verweist dagegen auf das bestehende Handbuch der KIAB,

das „natürlich weiterhin Gültigkeit“ habe, „insbesondere“

kenstands- und andere Abwesenheitsaufzeichnungen sowie

Überstundenaufzeichnungen.

Sich auf die Beine stellen. Neben den Pflichten haben

Unternehmer aber auch Rechte. Gerhard Gaedke rät im

Fall einer Kontrolle dazu, die Finanzpolizisten aufzufor-

dern, sich auszuweisen und ihre Dienststelle bekannt zu

geben, zu erfragen, welche Kontrollhandlung durchgeführt

wird, den Steuerberater bzw. den Anwalt zu informieren

und ihn zu fragen, wie man sich verhalten soll. Wer nicht

vertreten wird, kann um Rechtsbelehrung bitten. Zudem

könne man die Einsatzkräfte um Rücksicht auf den lau-

fenden Geschäftsbetrieb und das Beachten von Vorschrif-

ten bitten. Und schließlich solle man eine Protokollaus-

fertigung verlangen, diese durchlesen und beanstanden,

wenn etwas nicht korrekt protokolliert wurde. Gaedke fasst

zusammen: „Kontrolle ja, aber mit Augenmaß und nicht in

den letzten Winkel hinein.“ Wie auch immer der Einsatz

der Finanzpolizei abläuft: Diese Überraschungsbesucher

möchte niemand so schnell wieder sehen.

12 Aktuell

Machen Sie sich ein Bild … … vom Netzwerk Ihrer Geschäftspartner. KSV1870 Insight visualisiert die komplexen Verbin-dungen zwischen Managern in der Wirtschaft.

Einer Ihrer Partner ist auch Vorstand bei einem

anderen Unternehmen und bekannt mit Ihrem

Wunschkunden? Eine Information, die in der Akquise

Gold wert ist. Der KSV1870 visualisiert solche Verbin-

dungen nun in einem eigenen Service. KSV1870 Insight

bildet die Netzwerke der Top-Entscheider in Unterneh-

men ab und visualisiert, wer mit wem wie verflechtet ist.

Die Daten dieses innovativen Produkts stammen aus

der KSV1870 Wirtschaftsdatenbank, die Informationen

über 600.000 Unternehmen und 1,2 Mio. Entscheider

in der Wirtschaft beinhaltet. Aus diesem Datenpool bil-

det KSV1870 Insight 4,7 Mio. Netzwerkverbindungen

über Knotenpunkte ab und stellt damit die Beziehungen

von Managern in Österreich auf einzigartige Weise dar.

Dargestellt werden Top-Entscheider und ihr Netzwerk

anhand valider Personendaten, konkret ihrer handels-

rechtlichen Funktionen oder auch erhobener Leitungs-

funktionen. Um zu sich einen Konnex herzustellen, kann

der User ein eigenes und nur für ihn sichtbares Netzwerk

anlegen, sich mit anderen Personen aus KSV1870 Insight

verbinden und diese klassifizieren (Freund, Kunde, po-

tentieller Neukunde oder Konkurrent). Über die „herge-

stellten“ Kontakte können Verbindungen zu anderen Per-

sonen bzw. Netzwerken analysiert werden. Ergänzend zu

den Verflechtungen liefert dieses innovative Produkt auch

Kennwerte zu den jeweiligen Unternehmen wie Branche,

Umsatz, Mitarbeiteranzahl, Adresse und Kontaktdaten

und sorgt somit für einen raschen Überblick beim User.

9 YE

ARS

11 YEARS

5 YEARS

7 YEARS

5 YEARS

7 YEARS

7 YEARS

7 YEARS

5 YEARS

5 YE

ARS

Aktuell 13

Alles auf einen BlickDie Besonderheit von KSV1870 Insight ist es, Daten auf

eine Weise zu aggregieren, die es ermöglicht, alle Verbin-

dungen grafisch übersichtlich aufzubereiten. Der Service

macht das mühsame Zusammensuchen von Netzwerkdaten,

die sich häufig ändern können, nun hinfällig. Einfach den

Namen im neuen KSV1870 Tool eingeben, und mit einem

Klick sind alle „Connections“ ersichtlich. Mit jedem weite-

ren Klick in das Netzwerk werden weiterführende Verbin-

dungen sichtbar. Durch intelligente Suchfunktionen werden

neue Ergebniserlebnisse realisiert.

Impulse für Strategie und VertriebMit diesem innovativen Informationsprodukt hat der

KSV1870 eine völlig neue Darstellung von Personen- bzw.

Wirtschaftsdaten gefunden, die einzigartig in Österreich ist.

Kunden haben die Möglichkeit, wirtschaftlich relevante

Funktionsträger zu identifizieren, strategisch auszuwerten

und für Marketing- und Vertriebsmaßnahmen zu nutzen.

Dies immer mit dem Blick darauf, Geschäfte zu intensivie-

ren oder aufzubauen. Ziel dieser Lösung ist es, das KSV1870

Produktportfolio im Informationsbereich qualitativ zu

erweitern und aufseiten der Kunden für einzigartige Mehr-

werte zu sorgen.

Zwei Partner – ein ProduktKSV1870 Insight ist das Ergebnis einer Kooperation

zwischen dem KSV1870 und der Axon Active AG. Das

Schweizer Unternehmen hat sich im Bereich Daten- und

Technologiewissen auf Geschäftsprozess-Management und

Decision Support spezialisiert. Die Bündelung der Kompe-

tenzen beider Unternehmen hat zu Synergien geführt, durch

die dieses völlig neue Produkt im Bereich Risiko- und Boni-

tätsinformation entwickelt und gelauncht werden konnte.

Michael Pavlik ist Leiter Vertrieb bei der KSV1870 Information GmbH. Sie haben Fragen zu KSV1870 Insight? Dann kontaktieren Sie ihn unter 050 1870-8364 oder [email protected].

Die Fakten über KSV1870 Insight

• Das Produkt basiert auf aktuellen und histori-sierten Wirtschaftsinformationen. Diese werden ständig mit der Wirtschaftsdatenbank des KSV1870 abgeglichen und aktualisiert.

• KSV1870 Insight enthält handelsrechtliche Funktionsträger wie Geschäftsführer, Aufsichts-rat, Vorstand, Prokurist, Leiter Rechnungs-wesen, Leiter Einkauf, Leiter Vertrieb, Leiter Marketing etc.

• Mein Netzwerk: Jeder User kann sich ein eigenes Netzwerk mit bestehenden und neuen Unternehmen und Personen anlegen. Über-schneidungen mit Unternehmen und Personen anderer Netzwerke werden dadurch sichtbar.

• Neben den Verflechtungen werden Kennwerte wie Branche, Umsatz, Adresse etc. dargestellt.

Foto

: KSV

1870

14 Aktuell

Mit Smart Technologies punktenDipl.-Kfm. Armin Wiersma, Vorstand für Finanzen und Unternehmensentwicklung der KELAG, über die Energiewende als Chance und wie der Konzern versucht, diese erfolgreich zu nutzen.

forum.ksv: Die Energiewende nimmt in der medialen

Berichterstattung derzeit einen prominenten Platz ein.

Welche Bedeutung hat die Umstellung des Energiesystems

für die KELAG?

Dipl.-Kfm. Armin Wiersma: Klimaschutz und verantwor-

tungsvoller Umgang mit natürlichen Ressourcen stellen

zentrale Themen unserer heutigen Gesellschaft dar. Die

Europäische Union hat mit ihren 20-20-20-Zielen, also 20

% weniger CO2-Ausstoß, 20 % Anteil erneuerbare Energie

und 20 % weniger Energieverbrauch durch Effizienzmaß-

nahmen bis 2020, einen Wandel in der europäischen Ener-

giewirtschaft in Richtung Nachhaltigkeit angestoßen. Mit

der Energieerzeugung aus erneuerbaren Quellen zählt die

KELAG bereits seit Jahrzehnten zu den Vorreitern. Strom-

erzeugung aus Wasserkraft stellt eine unserer Kernkompe-

tenzen dar. Den Umbau des Energiesystems erkennen wir

daher als Bestätigung unserer bisherigen Anstrengungen

sowie als Chance für unser Unternehmen.

Welchen Beitrag leistet die KELAG bei der Transforma-

tion des europäischen Energiesystems?

Mit unserer wertorientierten Wachstums- und Inno-

vationsstrategie haben wir frühzeitig begonnen, unsere

Foto

s: K

elag

Aktuell 15

Aktivitäten in Richtung Ausbau der Erzeugungskapazi-

täten auf Basis regenerativer Energiequellen zu intensivie-

ren, und unterstützen so die Erreichung der europäischen

energie- und klimapolitischen Zielsetzungen. Neben den

Erzeugungsanlagen stellt die Energiewende aber auch

höhere Anforderungen an die Netze. Daher entwickeln wir

im Bereich der Smart Technologies mittels Pilotprojekten

den Einsatz intelligenter Messsysteme und Netze mithilfe

modernster Technologien.

Die KELAG unterstreicht die Bedeutung von nachhal-

tigem unternehmerischen Handeln. Was ist darunter

konkret zu verstehen?

Für uns als KELAG bedeutet nachhaltiges unternehme-

risches Handeln, nach einer optimalen Balance zwischen

schutz und sozialer Verantwortung zu streben. Unser

unternehmerisches Handeln ist geprägt von einem

hohen Wertebewusstsein, ökologische und soziale Ver-

antwortung sind seit langem fester Bestandteil unserer

Unternehmensphilosophie.

Bereits mit unserer zentralen Aufgabe, der Erzeugung von

Energie aus erneuerbaren Energiequellen, leisten wir einen

wesentlichen Beitrag zur Nachhaltigkeit. Jede einzelne

in unseren Kraftwerken erzeugte Kilowattstunde Strom

vermindert den Einsatz von fossilen Kraftwerken und

Kernkraftwerken in ganz Europa. Gegenüber konventio-

neller europäischer Stromerzeugung vermeiden wir mit der

Erzeugung von Strom aus Wasserkraft, Wind und Foto-

voltaik jährlich den Ausstoß von rd. 1 Mio. Tonnen CO2.

Damit entsprechen Sie also dem Wunsch Ihrer Kunden,

grünen Strom zu liefern. Wie gehen Sie mit dem Thema

Energieeffizienz um?

Unser Bestreben liegt darin, unseren Kunden bei der Opti-

mierung ihres Energieverbrauchs zu helfen. Das schaffen

wir, indem wir nachhaltig auf Bewusstseinsbildung setzen

und unseren Kunden ein attraktives Portfolio innova-

tiver Produkte zur Erhöhung der Energieeffizienz anbie-

ten. Dieses entwickeln wir natürlich permanent weiter.

Neben maßgeschneiderten Energieberatungen für Privat-,

Gewerbe- und Industriekunden gehören hierzu Finanzie-

rungsmodelle für Wärmepumpen sowie der Vertrieb intel-

ligenter Produkte zur Steigerung der Energieeffizienz im

Haushaltsbereich unter der Marke „SmartHome Austria“

und vieles mehr.

Wie nimmt die KELAG ihre Funktion als Kärntner

Leitbetrieb wahr?

Neben unseren bereits geschilderten Anstrengungen für

den Umweltschutz sehen wir uns als verlässlichen Partner

der Menschen und der Region. Die KELAG gewährlei-

stet Versorgungssicherheit mit Energie und sichert so eine

wichtige Voraussetzung für den Wirtschafts- und Energie-

standort Kärnten. Jeder von der KELAG in Kärnten aus-

gegebene Euro fördert Konsum, Beschäftigung und damit

weitere Wertschöpfung im Land. Damit erwirtschaften wir

für Kärnten eine Wertschöpfung von über EUR 330 Mio.

jährlich und sichern so mehr als 3.000 Arbeitsplätze.

Auch die Aktivitäten in den Bereichen Sponsoring und

Mitarbeiterförderung sind fest in den Unternehmens-

grundsätzen verankert und zeugen von unserer Funktion

als Leitbetrieb. Im Rahmen unserer gestarteten Ener-

gieeffizienz-Offensive beraten wir zudem Menschen mit

geringem Einkommen beim optimalen Energieeinsatz und

unterstützen beim Kauf effizienter Haushaltsgeräte.

Zwischen dem KSV1870 und der KELAG besteht eine

langjährige Geschäftsbeziehung. Welche Bedeutung

hat eine erfolgreiche Forderungsbetreibung für Ihr

Unternehmen?

Erfolgreiches Forderungsmanagement ist einer der Schlüs-

sel zur Sicherung der Liquidität unseres Unternehmens.

Bei über 3 Mio. Forderungspositionen pro Jahr sind

neben einem hohen Automatisierungsgrad in sämtlichen

Prozessen dem Vertragsabschluss vorangehende Bonitäts-

prüfungen sowie ein ständiges Bonitätsmonitoring unab-

dingbar. Mit dem KSV1870 haben wir hier einen Partner

gefunden, der uns schon seit vielen Jahren mit hohem

Fachwissen professionell und fair begleitet.

„Unser Bestreben liegt darin, unseren

Kunden bei der Optimierung ihres Energieverbrauchs

zu helfen.“ Dipl.-Kfm. Armin Wiersma, Vorstand für Finanzen und Unternehmensentwicklung

der KELAG

16 Aktuell

Tor zum Umsatz Wie attraktive Shops und Geschäftslokale heutzutage gestaltet werden sollten und was es mit dem „Dritten Ort“ auf sich hat. TExT: SANDRA KIENESBERGER

Die Reaktionen waren geteilt, als die Wiener Tradi-

tionsparfümerie Mona bzw. die zwei betroffenen

Unternehmen im September diesen Jahres Insolvenz an-

melden mussten. Während jüngere Konsumenten teils

Schwierigkeiten mit der Zuordnung hatten, schienen etwas

ältere betroffen – denn die Traditionsparfümerie mit sieben

Filialen gibt es in Wien schon seit Jahrzehnten. Die Ursache

kennt die KSV1870 Insolvenzreferentin Mag. Tanja Schar-

tel: „Die Betreiber gaben an, dass es in den vergangenen

Jahren massive Flächenausweitungen der großen Ketten

zulasten des etablierten Kleinhandels gab und sich auch das

Konsumverhalten geändert hat.“ Ein Blick auf die Gestal-

tung der Filialen wirft aber auch die Frage auf, ob eine solche

Aufmachung heutzutage überhaupt noch Konsumenten

in relevantem Ausmaß anziehen kann: verblichene Farben,

Spiegel, in die Jahre gekommene Außenverkleidungen in

Silber bzw. Gold und kein freier Blick in den Innenraum.

Kunden verführenDer freie Blick von außen in das Geschäft ist laut Wolfgang

Richter, Geschäftsführer von RegioPlan Consulting GmbH,

aber ein entscheidender Faktor, um flanierende Kunden in

ein Geschäftslokal zu locken. „Als instinktgesteuertes Wesen

wollen die Menschen wissen, was sie erwartet.“ Als zusätz-

liches Entscheidungskriterium nennt er die Beleuchtung, ein

einladendes Portal bzw. eine ansprechende Auslage und die

Menschen im Geschäft. „Kunden erwägen beim Blick von

außen, ob sie willkommen sein werden.“ Insbesondere bei

Impulskäufen, die verstärkt in hoch frequentierten Geschäfts-

straßen auftreten, seien diese Faktoren wichtig, weniger bei

Plankäufen, die auch anderswo stattfinden können. Darüber

hinaus würden die Kunden immer wählerischer – besonders

wenn es ein großes Angebot an Einkaufsmöglichkeiten gibt –,

und die Anforderungen der Konsumenten an den Einzelhan-

del steigen kontinuierlich seit Jahrzehnten.

Foto

: ole

siab

ilkei

- Fo

tolia

.com

Aktuell 17

Emotionalisieren und erlebenInsgesamt ist Wolfgang Richter der Ansicht, dass sich der

Einzelhandel in einer massiven Umbruchphase befindet.

„Güter, die nur den Grundnutzen erfüllen, werden immer

günstiger, während die Bereitschaft steigt, für Produkte

mehr Geld auszugeben, die einen Zusatznutzen bieten –

beispielsweise Markenware oder imageträchtige Produkte.“

Das Kundenverhalten ändere sich, und der Einzelhandel

müsse darauf durch eine verstärkte Emotionalisierung –

beispielsweise bei der Warenpräsentation oder der Auslage

– reagieren. Der Konsument wolle „in Stimmung kommen,

um Produkte zu kaufen, die er nicht braucht, sondern haben

will“, so Richter. Kleinere Player könnten etwa durch eine

viceleistungen oder gute Beratung punkten. Neben der

Emotionalisierung als wichtigem Trend hebt der Experte

von RegioPlan auch die Wichtigkeit hervor, im Handel für

Erlebnisse zu sorgen.

Verwandlung zum „Dritten Ort“Das weiß auch der Buchautor Dr. Christian Mikunda.

Abgeleitet aus dem erlebnisorientierten Marketing, spricht

er vom Point of Sale als „Drittem Ort“. Neben der Woh-

nung als Erstem Ort des Menschen und dem Arbeitsplatz

als Zweitem handelt es sich beim Dritten um inszenierte,

halböffentliche Orte, die als persönliche Lebensräume

wahrgenommen werden. Das können Shops und Restau-

rants sein, die mit Attraktionen punkten, Museen, die auch

Restaurants, Cafés, Shops oder Parks beinhalten, oder auch

Hotels, die eher an Galerien erinnern. Diese Plätze würden

sich von der klassischen Kegelbahn oder dem Kino unter-

scheiden – sie seien so konzipiert, dass sich die Menschen

wohlfühlen und insgesamt länger bleiben. Auch Mikunda,

der darüber in seinem Standardwerk „Marketing spüren.

Willkommen am Dritten Ort“ schreibt, betont die Wich-

tigkeit von Erlebnissen für Konsumenten. In Bezug auf

Geschäftslokale und Shops meint er, „Erlebnisse steigern

die Aufmerksamkeit, erhöhen die Verweildauer und wir-

ken unmittelbar verkaufsfördernd“, und „Shops sind auch

Ausflugsziele für Familien“.

Foto

: Ant

on G

vozd

ikov

- Fo

tolia

.com

Worauf zu achten ist:

Der Buchautor gibt auch konkrete Gestaltungsanleitungen für jene, die ein Geschäftslokal, einen Shop, ein Hotel etc. planen.

• Nach wie vor ziehen „Header“ – insbesondere auf der Außenfassade – die Auf-merksamkeit der Kunden auf einen Shop. Symbole wie ein riesiger Schlüssel für einen Schlüsseldienst, Logos, Replikate sorgen für Blickfänge und erzeugen Aufmerksamkeit.

• Im Innenraum sollten Attraktionen bzw. Blickfänge zentral platziert werden und am besten noch von außen sichtbar sein.

• Der Blick von außen in den Innenraum ist wichtig, denn er folgt immer räumlichen Achsen. Demselben Prinzip folgen der rote Teppich oder Alleen in Gärten. Der Konsument wird förmlich „hineingezogen“. Zudem oszilliert der Blick ständig zwischen Vorder- und Hintergrund. Daher betonen Ladenarchitekten die Rück-wände der Geschäfte gerne durch einen Schriftzug oder ein Bild und erzeugen nicht selten ein Wechselspiel mit der Auslage.

• Knotenpunkte sollten betont werden. Es macht Sinn, einen „Mittelpunkt zu schaffen“, dort, wo alle Wege sich treffen, denn das schafft Aufmerksamkeit. Viele Shops haben in der Mitte des Raums Kassen oder einen Beratungsbereich. Auch ein Flatscreen im Eingangsbereich könnte diese Funktion übernehmen, ebenso ein riesiger Blumenstrauß in der Lobby eines Hotels.

• Durch das Betonen von Knoten wird das „lustvolle Promenieren“ gefördert. Im öffentlichen Bereich werden daher Schnittpunkte von Achsen und Straßen-kreuzungen durch spezielle Gebäude, Denkmäler, Brunnen usw. betont. Dieses Prinzip zeigt sich häufig auch bei barocken Schlossgärten bzw. Parkanlagen und wurde von vielen Einkaufszentren übernommen.

• Als authentisch und echt soll auch die Atmosphäre einer Location empfunden werden, dabei kann Design eine wichtig Rolle spielen. Oder auch der Standort, wenn beispielsweise eine Technikfirma unter dem Gewölbe einer S-Bahn ange-siedelt ist. Der Käufer erkennt dadurch einen roten Faden im Gesamtkonzept.

• Moderne Attraktionen sorgen für Wow- oder Show-Effekte und schaffen einen Zusatznutzen. Das kann ein Lift in einem opulenten Supermarkt sein oder ein Weinkeller in Form eines Turms. Fehlt das nötige Kleingeld, dann können auch Dinge, die in einem Geschäft ohnehin gebraucht werden, zu Attraktionen aus-gebaut werden – das erzeugt Spannung im Kopf des Konsumenten und hält ihn bei der Stange.

18 Aktuell

Personalabbau ohne Imageverlust Unternehmen, die sich von lang gedienten Führungskräften trennen müssen, tun das hin und wie-der mithilfe eines Outplacement-Beraters. Dieses spezielle Coaching unterstützt die gekündigten Mitarbeiter dabei, wieder einen neuen Job zu finden. TExT: THERESA BERGER

„Ich war verschwitzt wie nach einem Marathon.“ „Ich

war so wütend!“ „Das hat mir total den Boden unter

den Füßen weggezogen.“ Wie Menschen es erleben, wenn

ihnen scheinbar aus heiterem Himmel der Job gekündigt

wird, beschreibt Autor Andreas Nentwich sehr anschaulich

in seinem Buch „Rausfliegen mit Erfolg“ (Linde Verlag).

Er bezeichnet sich darin selbst als „Rausflieger“. Kurzum:

ein erfolgreicher Top-Manager in einem Top-Unterneh-

men, den der Rauswurf nach zehn Jahren völlig unerwartet

erwischte. Glück im Unglück haben in dieser Situation

jene Mitarbeiter, denen mit der Kündigung auch eine Out-

placement-Beratung ins Haus flattert. Dieses Coaching soll

helfen, schneller wieder einen Job zu finden und ist darüber

hinaus auch als eine Art persönlicher Beistand zu betrachten.

Veränderung muss seinHin und wieder wird in der Praxis zwischen Newplacement

und Outplacement unterschieden. Ziel von Newplacement

ist es, auf Basis einer umfassenden Potenzial- und Situ-

ationsanalyse eine neue, den Interessen und Fähigkeiten

des Klienten adäquate Beschäftigung zu finden. Das kön-

nen beispielsweise neue Aufgaben in anderen Bereichen

bzw. an anderen Standorten und Unternehmen wie etwa

Zulieferern und Kunden sein. „Damit soll Mitarbeitern

Mut gemacht werden, anstatt sich an alte Aufgaben und

Strukturen zu klammern, an Veränderungen im Unterneh-

men und bei sich selbst konstruktiv zu arbeiten“, erklärt

Dr. Alexander Norman, Geschäftsführer des Beratungsun-

ternehmens Norman & Partner in Wien. Norman bietet

Foto

: Mar

co28

11 –

Fot

olia

.com

Aktuell 19

Out- bzw. Newplacement seit mehr als 23 Jahren an und

kennt den kleinen, aber feinen Unterschied. Outplace-

ment wird demnach meist erst dann angeboten, wenn alle

Würfel schon gefallen sind. „Das bedeutet nicht nur einen

Vertrauensverlust. Meist werden auch Chancen zur Nut-

zung von Wissens- und Erfahrungstransfer so verspielt“,

gibt Norman zu bedenken.

Platzhirsche und EinzelkämpferDen Outplacement-Markt in Österreich teilen sich inter-

nationale Größen wie beispielsweise Lee Hecht Harrison/

DBM mit zahlreichen Einzelberatern wie Alexander Nor-

man. „Die Nachfrage nach Outplacement ist in der Ver-

gangenheit gestiegen“, sagt Norman. „Vor 20 Jahren waren

es zwei Unternehmen, jetzt gibt es 20 in unserem Business,

auch wenn es nicht immer Outplacement genannt wird.“

Genutzt wird die Beratung vor allem von großen Unterneh-

men. KMU regeln das Thema meistens anders, hat Norman

beobachtet. „Mit 50 Mitarbeitern denkt man nicht an Out-

placement.“ Laut Mag. Walter Reisenzein, Geschäftsführer

der Lee Hecht Harrison/DBM Karriereberatung GmbH mit

Sitz in Wien und Linz, ist Österreich von einer Marktdurch-

dringung weit weg. „Das ist natürlich immer eine Frage

von Angebot und Nachfrage. In manchen Ländern sind

Outplacement-Programme sogar Pflicht – in Spanien etwa.

Da gibt es aber auch viele Alibihandlungen.“

Hire & Fire ist outDer typische Outplacement-Klient bei DBM – erfasst wur-

den 100 Personen, die zuletzt in den Büros in Wien und

Linz erfolgreich beraten wurden – ist in der Regel männlich,

im Durchschnitt 43,8 Jahre alt, war auf Abteilungsleiter-

ebene tätig und durchschnittlich 11,67 Jahre im Unterneh-

men beschäftigt. Reisenzein: „Das Thema ist ganz unter-

schiedlich in den Köpfen der Unternehmen angekommen.

Der häufigste Grund für Outplacement ist, dass man kein

Image als Hire & Fire-Unternehmen haben will.“ Weitere

Vorteile liegen auf der Hand: Betroffene Mitarbeiter willigen

leichter in eine einvernehmliche Trennung ein, das Arbeits-

klima bleibt positiv. Obendrein erspart sich das Unterneh-

men mögliche kostspielige und unangenehme gerichtliche

Auseinandersetzungen. Norman: „Es ist ein Signal an die

übrige Belegschaft: Da wird sorgsam mit dem Humanka-

pital umgegangen.“

Schneller wieder Fuß fassenAuf der anderen Seite können die betroffenen Mitarbeiter

mithilfe des Coachings das Trauma der Trennung schneller

überwinden und bekommen professionelle Unterstützung

bei der beruflichen Neuorientierung. Das zeigt auch eine

Studie des deutschen Büros für Berufsstrategie, wonach

Outplacement-Klienten vor allem den „Beistand in der

persönlichen schwierigen Situation“ (88 %), die „Erarbei-

tung einer persönlichen Bewerbungsstrategie“ (79 %) und

die „Klarheit über die zukünftige berufliche Entwicklung“

(71 %) als Vorteile hervorgehoben haben.

Kein PatentrezeptIn der Regel dauert die Betreuung in einem Outplacement

zwischen sechs Monaten und einem Jahr. Die Kosten von

bis zu EUR 12.000 für die Jahresbetreuung übernimmt

meist das Unternehmen, das dem Mitarbeiter die Out-

placement-Beratung anbietet. „Outplacement ist sicher

kein Patentrezept, aber eine sinnvolle Hilfestellung“, betont

Norman. Das Schreiben von Bewerbungen nimmt im Zuge

des Coachings nur einen geringen Teil ein. Vor allem geht

es um das Herausarbeiten des Potenzials, um das Knüpfen

von Netzwerken und um das Augenöffnen für einen Bran-

chenwechsel. „Da bedarf es einer intensiven Betreuung, um

ein neues Ufer zu erreichen“, sagt Norman.

Selbstwertgefühl „pushen“„Das Schwierigste für die gekündigten Mitarbeiter ist die

psychische Belastung“, bestätigt Walter Reisenzein. In der

ersten Phase des Coachings wird daher versucht, den Kan-

didaten ein neues Selbstwertgefühl zu vermitteln. Auch wer-

den die Kandidaten animiert, sich neuen Jobs und Branchen

zu öffnen. Reisenzein: „Viele wissen nicht, was sie wollen.

Da geht es auch viel ums Weglassen. Denn wenn ich kei-

nen Job mehr habe, habe ich Angst und bin versucht zu

sagen: Ich kann alles.“ Hin und wieder kommt es dann

vor, dass beispielsweise eine einst leitende Mitarbeiterin bei

einem Kreditkartenunternehmen plötzlich eine Boutique

auf einem Kreuzfahrtschiff leitet. Eine Jobgarantie gibt es

freilich nicht. Dennoch kann sich seine Erfolgsquote sehen

lassen. Norman: „Etwa 95 % der Klienten haben am Ende

des Outplacements einen neuen Job. Etwa 10 % gehen in

die Selbstständigkeit.“

Dass bei einer neuen Jobsuche – egal ob aus einem Out-

placement heraus oder nicht – viel Geduld gefragt ist,

bestätigt auch eine aktuelle Studie von DBM. Demnach

dauert es vom ersten Sichten des Stellenmarktes bis zur Ver-

tragsunterzeichnung rund ein halbes Jahr – konkret 27,2

Wochen. „Die durchschnittliche Suchdauer ist seit einem

Jahrzehnt tendenziell steigend“, sagt Reisenzein. „Im Kri-

senjahr 2008 war sie mit 29 Wochen auf dem höchsten

Niveau.“ Vergleichsweise schnell kam man 2003 in einem

neuen Job unter. Die durchschnittliche Suchdauer lag bei

22,8 Wochen.

„Der häufigste Grund für Outplacement ist, dass man kein Image als Hire &

Fire-Unternehmen haben will.“

Mag. Walter Reisenzein, Geschäftsführer der

Lee Hecht Harrison/DBM Karriereberatung GmbH.

Foto

: bei

gest

ellt

20 Aktuell

Austria´s Leading Companies: Die ersten Sieger

Auch heuer haben sich rund 350 Unternehmen im Rah-

men von Austria’s Leading Companies dem Wettbe-

werb gestellt. Der KSV1870 und PwC Österreich haben die

Unternehmen anhand wichtiger bilanzieller Kennzahlen der

vergangenen vier Jahre auf Herz und Nieren geprüft. Wer bei

diesem Bewerb einen Spitzenplatz belegt, dem werden her-

talausstattung, Liquidität, Zahlungsverhalten und einer Rei-

he weiterer Faktoren bescheinigt. Resultat sind wieder neun

Sieger in neun Bundesländern und die Österreich-Sieger.

Ziel des Bewerbs ist es, die erfolgreichsten Unternehmen

Österreichs vor den Vorhang zu holen und auszuzeichnen.

Das WirtschaftsBlatt, PwC Österreich und der KSV1870 ver-

geben die Preise in drei Kategorien: „Big Player“, „Goldener

Mittelbau“ und „Solide Kleinbetriebe“. Darüber hinaus gibt

es auch heuer wieder einen Sonderpreis – die Sieger wurden

via Online-Voting (WirtschaftsBlatt-Community) ermittelt.

In vielen Bundesländern sind die Gewinner 2013 bereits

gekürt. Wir haben die besten Stimmungsbilder ausgesucht

und präsentieren die Unternehmen, die im Rahmen hoch-

karätiger Veranstaltungen ihre Preise überreicht bekommen

haben.

Foto

: Wirt

scha

ftsB

latt

Nachstehend finden Sie die Sieger in den Kategorien „Big Player“, „Goldener Mittelbau“ und „Solide Kleinbetriebe“ sowie die jeweiligen Gewinner des Publikumspreises.Die erstplatzierten Preisträger aus allen Bundesländern werden im Rahmen eines Rückblicks im forum.ksv 1 des nächsten Jahres vorgestellt.

Burgenland: Hella Fahrzeugteile Austria GmbH, ETM professional control GmbH, ALUTECH Tschirk GmbH und Neudoerfler Office Systems GmbH

Salzburg: PALFINGER AG, FUCHS AUSTRIA Schmierstoffe GmbH, Emsisoft GmbH und ÖWD Österreichischer Wachdienst Security GmbH & Co KG

Niederösterreich: Schoeller-Bleckmann Oilfield Equipment AG, Böhler PROFIL GmbH, RECO INTERNATIONAL Handelsgesellschaft m.b.H. und Walter Mauser GmbH

Tirol: Besi Austria GmbH, APL Apparatebau GmbH, Pohl Metall GmbH und Physiotherm GmbH

Die ALC-Veranstaltungen finden jedes Jahr in einer Top-Location statt.

Vorarlberg: GANAHL AKTIENGESELLSCHAFT, Henn GmbH & Co KG, AMANN die DachMarke GmbH und Meusburger Georg GmbH &Co KG

Foto

s: W

irtsc

haft

sBla

tt

Aktuell 21Aktuell 21

Damit der Lieferantenkredit nicht klemmt!Gibt es die „Kreditklemme“, oder gibt es sie nicht? Über diese Frage wird aufgrund der neuen Regulierungsbestimmungen Basel III in der Bankenwelt derzeit heftig diskutiert.

Normalerweise ist der Lieferantenkredit davon nicht be-

troffen. Denn dieser wird vom Lieferanten eingeräumt,

wenn er seine Kunden auf „offene Rechnung“ beliefert. Der

Lieferant schlüpft somit in die Rolle des Kreditgebers, der

Kunde in jene des Kreditnehmers. Unabhängig von Basel III

werden auf diese Art und Weise Geschäfte in Milliardenhöhe

getätigt, die natürlich auch Gefahren in sich tragen. Mit

einer Kreditversicherung von PR1SMA kann der Lieferant

allerdings das Zahlungsausfallsrisiko minimieren. Prüfung

und Monitoring seiner Kunden schützen ihn weitestgehend

vor vorhersehbaren und überraschenden Kundenpleiten.

PR1SMA setzt mit der Umstrukturierung des Kreditma-

nagements einen weiteren Schritt zur Verbesserung der

angebotenen Dienstleistung. Herzstück der Neuerung ist

eine strikte Trennung zwischen Bewertung und Kredit-

entscheidung. Daher wurden drei Teilbereiche geschaffen:

und Kreditmanagement. Diese Spezialisierung stellt eine

unabhängige Informationsbeschaffung und Bewertung

sicher. Sie ermöglicht damit einerseits objektive Kreditent-

scheidungen, lässt aber andererseits für kundenbezogene

Kreditentscheidungen genügend Raum, um auf die Beson-

derheiten der einzelnen Geschäfte eingehen zu können –

einfach „partnerschaftlicher“.

In enger Zusammenarbeit und intensivem Austausch mit

dem Euler-Hermes-Konzern, dem weltweit größten Anbie-

ter von Kreditversicherungen, ist PR1SMA in der Lage,

diesen hohen Qualitätsstandard für alle Risikoübernahmen

weltweit anzubieten. Lieferanten, die ihre Kundenforde-

rungen bei PR1SMA versichern, können im wahrsten Sinne

des Wortes „sicher“ sein. Versicherungsnehmer haben einen

Profi an ihrer Seite. Die zu versichernden Unternehmen

können eine bestmögliche und objektive Beurteilung des

eigenen Unternehmens erwarten.

Naturgemäß liegt in der Kreditprüfung bei PR1SMA ein

Schwerpunkt im Österreichgeschäft, denn „credit is local“.

Die Informationsbeschaffung, die Analyse und das Rating

für inländische Unternehmen werden mit besonders viel

Herzblut erledigt. Denn die Recherchen von PR1SMA in

Österreich und darüber hinaus in den südosteuropäischen

Ländern sind die Basis für die Kreditentscheidungen im

gesamten Euler-Hermes-Konzern für Risikoübernahmen

in dieser Region.

Wie gewohnt betreibt PR1SMA das Geschäft „transpa-

renter“. Trotz massiver elektronischer Unterstützung geht es

bei den Risikogesprächen häufi g um persönliche Eindrücke

und die Bewertung von „soft facts“. Eine aktive Kommuni-

kation hat bei PR1SMA einen hohen Stellenwert. Gerade

wenn ein Unternehmen nicht mit erstklassigen Zahlen

aufwarten kann, empfi ehlt sich der Austausch mit den Kre-

ditexperten. Offenheit und Vertrauen bilden die Basis, um

auch Problemphasen gemeinsam zu meistern.

Damit es gar nicht erst zu Kreditklemmen kommt –

einfach „ambitionierter“. Weitere Informationen unter

www.prisma-kredit.com.

Foto

: K.-U

. Häß

ler

– Fo

tolia

.com

22 News

SOS – wer rettet die Banken? Die siebte Kreditschutztagung des KSV1870 stand im Zeichen des Bankeninsolvenzrechts. Eine Reihe hochkarätiger Vortragender diskutierte den Status quo, neue Gesetze und die Chancen auf Erfolg.

Am 14. Oktober folgten mehr als 200 Gäste aus der

Wirtschaft der Einladung des KSV1870 und kamen

ins Studio 44 der Österreichischen Lotterien, um sich

über das Thema Bankeninsolvenzrecht zu informieren.

Der Geschäftsführer des KSV1870, Johannes Nejedlik,

positionierte sich gleich in seiner Eröffnungsrede unmiss-

verständlich: „Ist eine Bank insolvent, dann darf sie nicht

automatisch Anspruch auf Rettung haben. Sinnvoller ist es,

die maroden Teile zu liquidieren und gewinnbringende wei-

terzuführen. Dies immer unter der Grundbedingung, dass in

erster Linie die Aktionäre und nicht die Steuerzahler für die

Verbindlichkeiten aufzukommen haben.“

Sanierung nicht möglichDer KSV1870 Insolvenzexperte Dr. Hans-Georg Kantner

verwies in seinem Vortrag darauf, dass nach geltendem

Insolvenzrecht eine Bank zwar in Konkurs gehen, aber nicht

saniert werden könne. Sie müsse nach bestehender Rechtslage

liquidiert werden und verliere ihre Konzession. „Ist eine Bank

also nicht fortführbar, dann ist es derzeit auch nicht mög-

lich, Teile herauszulösen und zu verkaufen.“ Seiner Meinung

nach sollten Banken im Ernstfall nicht gerettet, sondern neu

strukturiert werden. Das habe, vor allem im Hinblick auf

die Rekapitalisierung, sehr rasch und effektiv zu geschehen.

Weder Überregulierung noch Verstaatlichung seien hingegen

zielführend.

Bankpleiten verhindernEine Rettung für jedes Institut um jeden Preis ist für Dr.

Thomas Uher, Vorstandsdirektor der Erste Bank, eben-

falls ein falscher Ansatz. „Wer das falsche Geschäftsmodell

hat, soll den Markt verlassen können, so wie das auch in

anderen Branchen vorgesehen ist.“ Dies habe jedoch unter

fairen Bedingungen zu geschehen. Univ.-Prof. MMag. Dr.

Gottfried Haber von der Donau-Universität Krems hob

die Wichtigkeit der Prävention hervor: „Ein wirksames

Bankeninsolvenzrecht ist eines, das Insolvenzen verhin-

dert.“ In dieselbe Kerbe schlug auch Mag. Helmut Ettl,

Vorstandsmitglied der Finanzmarktaufsicht, der über das

Bankeninterventions- und -restrukturierungsgesetz (BIRG)

referierte. Er hob besonders die Wichtigkeit von Sanierungs-

und Abwicklungsplänen hervor, die festlegen, was an Ver-

mögen abgegeben und wie die operative Abwicklung einer

Bank ermöglicht werden kann.

Foto

: Ann

a Ra

uche

nber

ger

News 23

KSV1870 Geschäftsführer Johannes Nejedlik bei der Eröffnungsrede.

Rund 200 Gäste folgten aufmerksam der Podiumsdiskussion.

Mag. Erwin Lebic von der Beratergruppe Neuwaldegg ge-meinsam mit KSV1870 Geschäftsführer Karl Jagsch.

Mag. Johannes Eibl, Geschäftsführer der KSV1870 Forderungsmanagement GmbH, gemeinsam mit Mag. Khalil Adham von der Xerox Leasing GmbH.

Mag. Helmut Ettl, Vorstandsmitglied der Finanzmarktauf-sicht, positionierte sich eindeutig und meinte, dass es im Ernstfall ohne Staat nicht gehen werde.

Die Rettung von maroden Banken machte Dr. Thomas Uher, Vorstandsdirektor der Erste Bank, auch vom Geschäfts-modell abhängig.

Mag. Karl Pichler, Western Union International Bank GmbH, mit KSV1870 Vorstand Johannes Nejedlik und Franz Hill von Hill Woltron Management Partner GmbH.

Beatrix Fischer von der Bazar Zeitungs- und Verlags-gesellschaft m.b.H. & Co. KG mit der KSV1870 Key Account Managerin Silvia Wiedeck.

Für Univ.-Prof. MMag. Dr. Gottfried Haber von der Donau-Universität Krems steht die Vermeidung von Bankenpleiten an oberster Stelle.

Johannes Nejedlik gemeinsam mit den Referenten Dr. Thomas Uher von der Erste Bank der oesterreichischen Sparkassen AG, Univ.-Prof. MMag. Dr. Gottfried Haber von der Donau-Universität Krems, Mag. Helmut Ettl von der Finanzmarktaufsicht, der Moderator Ronald Barazon und der KSV1870 Insolvenzexperte Dr. Hans-Georg Kantner.

Mag. Christoph Vavrik, Leiter Team Unternehmensinsolvenz Wien beim KSV1870, begrüßte RA Dr. Christof Stapf.

RA Dr. Maria Hoffelner von PHHV Prochaska Heine Havranek Vavrovsky Rechtsanwälte GmbH im Gespräch mit Mag. Wolfgang Lehofer, Raiffeisenlandesbank NÖ-Wien AG.

Foto

s: A

nna

Rauc

henb

erge

r

Prominente FälleDas Phänomen Bankeninsolvenz ist in Österreich nicht neu.

In der Vergangenheit war das Land mehrfach von solchen

Pleiten betroffen. Ein prominenter Fall etwa ist die Insolvenz

der Riegerbank vor 15 Jahren. Den Schaden hatten rund

1.000 Betroffene – davon mehr als 900 Privatpersonen – mit

Forderungen von ca. EUR 100 Mio. Auch die Insolvenz

der Grazer Bank für Handel und Industrie (BHI) sorgte für

Aufregung, nachdem sie praktisch über Nacht ihre Pforten

schloss. Andere prominente Fälle sind das Bankhaus Rössler,

die Diskont Bank oder auch die Trigon Bank.

24 News

Doppelweltmeisterin, Gesamtweltcupsiegerin,

mehrfache Olympia- bzw. WM-Medaillengewinne-

rin und jetzt auch Jungunternehmerin – Alexandra

Meissnitzer hat viele Talente. Nach Beendigung

ihrer aktiven Sportlerkarriere ist sie nun in der

Wirtschaft angekommen. Als Mitbesitzerin des

Salzburger Lokals „Genussprojekt“, Moderatorin

und Vortragende sieht sie sich als Neounterneh-

merin mit den alltäglichen Fragen des erfolg-

reichen Wirtschaftens konfrontiert – genau wie

viele andere Gründer in Österreich. Der KSV1870

kooperiert nun im Rahmen eines Sponsorships

mit der Allrounderin. Das Paket enthält klassische

Brandingmaßnahmen bzw. Logopräsenz. Ziel der

Zusammenarbeit ist es, den Markenwert des

KSV1870 weiter zu erhöhen und abseits der klas-

sischen Zielgruppen eine breitere Öffentlichkeit

zu erreichen. Darüber hinaus wird die Jungunter-

nehmerin Meissnitzer als Testimonial fungieren

und die hohe Bedeutung des Gläubigerschutzes

für Wirtschaftstreibende transportieren.

KSV1870 kooperiert mit Alexandra Meissnitzer

Voller Erfolg: 2. Steirisches Herbstfest

René Jonke, Niederlassungsleiter des KSV1870

in Graz, hat Geschäftspartner und Freunde

des Hauses am 10. Oktober zum zweiten Mal

in die KSV1870 Räumlichkeiten in der Wieland-

gasse eingeladen. Rund 150 folgten seinem Ruf

und fanden sich zum Gedankenaustausch in

entspannter Atmosphäre ein, darunter Herwig

Bruckmann (WO&WO Sonnenlichtdesign GmbH

& Co KG), Mag. Elisabeth Poschauko (CCC Com

Credit Contor Maklergesellschaft mbH & Co KG),

DI Gottfried Putz (Energie Graz GmbH & Co KG),

DI Johann Georg Seiler (Holding Graz – Kommu-

nale Dienstleistungen GmbH), Mag. Anton Lampl

(Wirtschaftskammer Steiermark), Mag. (FH) And-

reas Draxler (Vorarlberger Landes- und Hypothe-

kenbank AG), Dr. Josef Kranz (STEWEAG-STEG

GmbH), Mag. Karl Fuchs (Raiffeisenverband

Steiermark), Martina Rebhahn (Intermarket Bank

AG), Annette Hois und Brigitte Potocnik (Odör-

fer Haustechnik GmbH), Dr. Gabriele Seyffertitz,

Mag. Kathrin Poltsch und Mag. Ulrike Russ

(Konkursrichterinnen am Landesgericht Graz)

und eine Vielzahl an Insolvenzverwaltern. Vom

KSV1870 kamen die beiden Geschäftsführer

Johannes Nejedlik und Karl Jagsch, Präsident

Dr. Heinz Zinner, die beiden Vizepräsidenten

Mag. Dr. Reinhold Süßenbacher und Dr. Josef

Mayböck und zahlreiche andere KSV1870

Vorstände und Mitarbeiter.

Foto

: GEP

A pi

ctur

es/

KSV1

870

Johannes Nejedlik, Vorstand der KSV1870 Holding AG, gemeinsam mit Alexandra Meissnitzer. Fo

to: G

EPA

pict

ures

News 25

KSV1870 siegt bei Golf-Finale

Stiftung Kindertraum feiert mit Partnern

Der 27. bis 29. September stand ganz im Zei-

chen des Finales der Business Golf League 2013.

Zahlreiche Geschäftspartner und Freunde des

Hauses folgten der Einladung auf das Green und

kämpften um den diesjährigen Saisonsieg. In der

Vorrunde wurde an sechs Spieltagen jeweils der

Tagessieger in der Brutto- und Nettowertung

ermittelt. Mag. Johannes Eibl, Geschäftsführer

der KSV1870 Forderungsmanagement GmbH,

hat mit seinem Flight – bestehend aus Thomas

Bauer, Mario Frühauf, Franz Hill – den Nettosieg

davongetragen. Auf vielfachen Wunsch wurde

das Finale in Österreich ausgetragen – gespielt

wurde im Kärntner Golfclub Dellach (zwei Tage)

und im Golfclub Klagenfurt Seltenheim (ein Tag).

Die Messen bieten potenziellen Gründern und

Jungunternehmern ein breitgefächertes Ange-

bot an Wissen im Rahmen von Workshops,

Vorträgen, Diskussionen. An Ort und Stelle

stehen Experten verschiedenster Fachrich-

tungen mit eigenen Ausstellungsständen für

Fragen der Besucher zur Verfügung. In Kärnten

fanden gleich zwei Veranstaltungen zu die-

sem Thema statt: am 20.9. der Gründer- und

Jungunternehmertag der Jungen Wirtschaft

Kärnten und am 27. und 28.9. die Bundesta-

gung der Jungen Wirtschaft Österreich. Die

KSV1870 Niederlassungsleiterin Klagenfurt,

Mag. Barbara Wiesler-Hofer, informierte in

ihren Vorträgen die Gäste darüber, wie wichtig

die Bonität der Geschäftspartner als Basis für

bessere Geschäfte ist. Die KSV1870 Exper-

tin Heidemaria Heuritsch sowie die Account

Manager Walter Müller und Jan Götzendorfer

betreuten die Besucher am eigenen Messe-

stand. In Wien konnten sich Interessierte am

21.10. beraten lassen. Auch hier standen die

KSV1870 Expertinnen Heidemaria Heuritsch

und Lisa Hlavacek mit Account Managerin

Helga Zwickl den Gründern beratend zur Seite.

Key Account Managerin Sabine Popovski gab

bei ihrem Workshop „Warum Lehrgeld zahlen?“

einen Einblick in die Erfahrungen anderer.

Seit vielen Jahren unterstützt der KSV1870 die

Stiftung mit einem Teil seines Weihnachtsbud-

gets. Durch die KSV1870 Spende konnte auch

heuer wieder zwei Kindern ein Wunsch erfüllt

werden. Das wurde ebenso wie das 15-jährige

Bestandsjubiläum am 9. Oktober im Studio 44

in Wien gefeiert. Geschäftsführerin Gabriela

Gebhart holte alle Unterstützer und Partner

auf die Bühne. „Kindern, die es im Leben nicht

so gut haben, ein wenig Freude und Hoffnung

schenken – das war der Gedanke, der zur Grün-

dung geführt hat. Über 2.200 Herzenswünsche

von rund 5.000 Kindern konnten wir seit der

Gründung erfüllen. Auch in den nächsten Jahren

gilt den Kindern unser voller Einsatz.“ Nähere

Informationen unter www.kindertraum.at.

Im Internet ist Veränderung Gesetz, und so

ändern sich auch die Sehgewohnheiten und

die Usability von Webseiten. Aus diesem Grund

hat der KSV1870 sein Portal analysiert und sich

für einen kompletten Relaunch entschieden.

Machen Sie sich ein Bild und werfen Sie einen

Blick auf das Ergebnis – zu sehen nach wie vor

unter www.ksv.at.

Jungunternehmertage Wien und Kärnten KSV1870 Website neu

Foto

: Stif

tung

Kin

dert

raum

Foto

: KSV

1870

Foto

s: S

.E.A

Foto

: Jun

ge W

irtsc

haft

Öst

erre

ich

26 News

➔ Mag. Otto Zotter1, Leiter Nieder-lassung Linz, informierte am 11.10. rund 80 Risikomanager der Erste Banken und Sparkassen im Rahmen der Veranstaltung „Erfahrungsaus-tausch operatives Risikomanagement“ über die Entwicklung der Privat- und Unternehmensinsolvenzen, zog Schlussfolgerungen und analysierte die Auswirkungen von Großpleiten wie der ALPINE Bau GmbH.

➔ Dr. Hans-Georg Kantner2, Leiter Insolvenz, stand im Oktober bei zahl-reichen Veranstaltungen als Vortra-gender zur Verfügung und sprach über Insolvenzrecht und Sanierung. Beim Branchentag der Erste Bank referierte er am 9.10. vor 100 interessierten Zuhörern zum Thema „Insolvenzen werfen ihre Schatten voraus“.

Bei der Restrukturierungskonferenz an der Fachhochschule Kufstein sprach er vor rund 170 Teilnehmern über „Die übertragende Sanierung“. Die

Kanzlei Cerha Hempel Spiegelfeld Hlawati lud am 16.10. zur Veranstal-tung über „Konzerninsolvenzrecht“. Vor 60 Gästen gab Kantner unter dem Titel „ALPINE – Pleite der Superlative“ einen Überblick über diesen Insol-venzfall. Am 18.10. fand auf Einladung der Kammer der Wirtschaftstreuhän-der Tirols ein Wirtschafts-Talk statt, wobei Hans-Georg Kantner an der Podiumsdiskussion zu „Die GmbH-Re-form – Fluch oder Segen?“ teilnahm und die Sicht des KSV1870 darlegte.

➔ René Jonke3, Niederlassungsleiter Graz, hielt am 4.10. am Eigentümer-tag des Österreichischen Haus- und Grundbesitzerbundes Landesverband Steiermark vor 50 Gästen einen Vor-trag. Titel seines Beitrags war „Die Bonität Ihrer Mieter – Instrumente zur Risikoabsicherung von Mietausfällen“. Die Veranstaltung fand im Rahmen der Grazer Herbstmesse in der Stadt-halle Graz statt.

➔ Walter Koch4, Prokurist KSV1870 Forderungsmanagement GmbH, ver-trat den KSV1870 bei einer Veranstal-tung der Europäischen Kommission in Wien, welche sich zum Ziel gesetzt hat, die rasche Umsetzung der Zah-lungsrichtlinie in nationales Recht zu unterstützen. Im Rahmen einer

Diskussionsrunde konnte Walter Koch den 50 Teilnehmern wichtige Details rund um das Thema Zahlungsverzug zur Verfügung stellen.

Wer zählt die Häupter, nennt die Namen …

Auch in den vergangenen Monaten war wieder das Fachwissen der KSV1870 Experten gefragt. Gerne stellten sie es bei verschiedenen Gelegenheiten zur Verfügung.

Foto

: EU

-Kom

mis

sion

Foto

: EU

-Kom

mis

sion

Foto

: CH

SH

Quergelesen➔ Färbig texten

Egal ob es sich um eine Mitarbeiter-information, einen Newsletter an Kunden oder um eine Presseaus-sendung handelt. Jede Aussendung eines Unternehmens erzeugt ein bestimmtes Bild beim Empfänger. „Färbige Texte“ können diesen Ein-druck unterstützen bzw. verbessern. Die Autorin stellt Lösungsansätze für die Unternehmenskommunikation

vor, um Texte dem Unternehmensimage entsprechend und zugleich anschaulich und leichter lesbar in Mails als auch in gedruckter Form zu gestalten.

Gabriele BorgmannBusiness-TexteVon der E-Mail bis zum Geschäftsbericht. Das Handbuch für die UnternehmenskommunikationLinde Verlag192 Seiten, kartoniertPreis: EUR 19,90ISBN: 978-3-7093-0490-7

➔ SEPA versus Liquidität

Das Fachbuch ist eine Schritt-für-Schritt-Anleitung zum Thema Forderungsmanagement. Zahlungs-ausfälle schwächen die Liquidität des Unternehmens und sollen so gut wie möglich vermieden werden. Die lang-jährige Erfahrung des Autors fließt in den praktischen Wegweiser mit vielen Tipps, Musterbeispielen und

grundlegenden Informationen zum Thema mit ein. Besonders die SEPA-Umstellung ist für Unternehmen der-zeit eine Herausforderung und wird im Detail besprochen.

Rudolf H. MüllerErfolgreiches ForderungsmanagementEffektive Lösungen unter Berücksichtigung der SEPA-UmstellungSpringer Gabler Verlag254 Seiten, 28 Abb., SoftcoverPreis: EUR 41,11ISBN: 978-3-658-02670-7

E-BookPreis: EUR 29,99ISBN: 978-3-658-02671-4

➔ Durchsetzungsvermögen gefragt

Das Buch handelt vom Streiten, zeigt jedoch, wie man seine Ziele so durchsetzen kann, dass trotz allem alle Beteiligten als Gewinner her-vorgehen. Die Autoren plädieren für eine „gesunde“ Streitkultur. Wie das geht, zeigt die Tit-for-Tat-Strategie zu Konflikt & Kooperation, welche diesem Buch zugrunde liegt. Einige Regeln sind beim Streiten zu beach-

ten: Analyse, um welche Situation es sich momentan handelt, ehrlicher Umgang, Gegenwehr bei Verrat, auf ausgeglichene Verhältnisse achten und einiges mehr. Ein Leitfaden zum erfolgreichen Streiten.

Karl Werner Ehrhardt, Thomas SchneiderErfolgreich streitenWie man seine Ziele durchsetzt und trotzdem alle gewinnen. Mit der Tit-for-Tat-StrategieSüdwest Verlag176 Seiten, gebunden mit SchutzumschlagPreis: EUR 17,99ISBN: 978-3-517-08964-5

1. Mag. Otto Zotter2. Dr. Hans-Georg Kantner 3. René Jonke4. Walter Koch

2

Foto

: cop

. ÖH

GB

Aktuell 27

§§§§§§§

KSV1870 Gläubigerschutz Aktuelles aus Rechtsprechung und richterlicher Praxis

Zwangsstrafen im Firmenbuchverfahren sind ausgeschlossene Forderungen

Geldstrafen wegen strafbarer Handlungen jeder Art können nicht als Insolvenzforderungen geltend gemacht werden. Das gilt auch für Zwangsstrafen als Folge des Verstoßes gegen die Verpfl ichtung, Jahresabschlüsse fristgerecht einzureichen. Eine Einstufung der Zwangsstrafen als Beugestrafen steht ihrer Subsumierung unter die Geldstrafen nicht entgegen. Wären sie nur im Ausmaß einer unter Umständen sehr geringen Quote zu zahlen, würden sie nahezu jeglichen willensbeugenden Effekt verlieren und die Verletzung der Verpfl ichtung, Jahresabschlüsse fristgerecht einzureichen, wäre sanktionslos. >>

ZIK 2013/211, 143IO: § 58 Z 2, § 156 Abs 5 S 2,

§ 196 Abs 1FBG: § 39 Abs 1, § 40

UGB: §§ 277 ff, 283OGH 27.2.2013, 6 Ob 160/12s

Keine Einwendungen gegen die Schätzung von Massegegenständen

Der Masseverwalter hat über die Masse ein Inventar zu errichten, wobei die Inventarisierung in der Regel mit der Schätzung zu verbinden ist. Aufdie Schätzungen unbeweglicher Sachen sind die Bestimmungen der Exekutionsordnung sinngemäß anzuwenden. Danach sind zur Befundaufnahme der Verpfl ichtete, der betreibende Gläubiger und alle dinglich Berechtigten zu laden. Der Schätzwert ist den Verfahrensbeteiligten bekannt zu geben, wobei sie gleichzeitig aufzufordern sind, ihre Einwendungen binnen einer festzusetzenden Frist geltend zu machen. Die Parteien des Exekutionsverfahrens und die Buchberechtigten haben kein Rekursrecht gegen die Bekanntgabe des Schätzwerts, sondern die Möglichkeit, gegen den Schätzwert Einwendungen zu erheben. Über diese Einwendungen ist jedoch nicht beschlussmäßig zu entscheiden, weshalb die Betroffenen keine Rechtsmittelmöglichkeit haben, auch dennoch gefasste Beschlüsse über den Schätzwert sind unanfechtbar (3 Ob 61/12k).Im Exekutionsverfahren ist die Schätzung vom Gericht anzuordnen, dagegen erfolgt im Insolvenzverfahren die Beauftragung des Sachverständigen durch den Masseverwalter. Er muss dabei nicht die Zustimmung des Gerichts einholen. Die Auswahl des Sachverständigen obliegt dem Masseverwalter. Im Insolvenzverfahren ist die Schätzung der Liegenschaft damit kein hoheitlicher Akt, sondern die Erfüllung eines privatrechtlichen Auftrags des Masseverwalters, sodass zur Befundaufnahme niemand beigezogen werden muss. An die Schätzung knüpfen auch keine Rechtsfolgen, wie etwa die Höhe eines geringsten Gebots. Eine formelle Bekanntgabe des Schätzwerts an Verfahrensbeteiligte ist daher nicht erforderlich. Damit fehlt ein formeller Rahmen zur Erörterung von Einwendungen, wie ihn die Exekutionsordnung kennt. Einwendungen gegen das Schätzgutachten können zwar jederzeit vom Insolvenzgericht und vom Masseverwalter aufgegriffen werden, eine Entscheidungspfl icht über derartige Einwendungen besteht jedoch nicht.Einwendungen gegen den Schätzwert, den die vom Masseverwalter beauftragten Sachverständigen ermittelten, erweisen sich damit als Anregung an das Gericht, dem Masseverwalter hinsichtlich der Ermittlung des Schätzwerts eine Weisung zu erteilen. In der Zurückweisung der Einwendungen durch das Gericht liegt die Ablehnung, einer

Amtswegige Prüfung der Zuständigkeit

Der einen Insolvenzeröffnungsantrag stellende Gläubiger hat in seinem Antrag jenen Sachverhalt anzugeben, aus dem sich die Zuständigkeit des angerufenen Gerichts ergibt. Maßgeblicher Zeitpunkt ist jener der Antragstellung. Das Gericht ist an diese Angaben nicht gebunden. Vielmehr hat es die für die Zuständigkeit maßgebenden Verhältnisse von Amts wegen zu untersuchen und zu diesem Zweck von den Beteiligten alle nötigen Aufklärungen zu fordern; es hat ein unbeschränktes materielles Prüfungsrecht.Die Pfl icht des in einer Insolvenzeröffnungssache angerufenen Gerichts beschränkt sich aber nicht nur darauf, die eigene örtliche oder sachliche Unzuständigkeit abzuklären, sondern umfasst auch Erhebungen, die zur Ermittlung des zuständigen Gerichts erforderlich sind. Ergibt sich durch die amtswegig vorzunehmenden Erhebungen seine Unzuständigkeit, hat das angerufene Gericht dies durch Beschluss auszusprechen und die Rechtssache an das örtlich oder sachlich zuständige Gericht zu überweisen, sofern ihm dessen Bestimmung nach den Verhältnissen des Einzelfalls möglich ist.Grundsätzlich ist der Mangel der inländischen Gerichtsbarkeit der Heilung zugänglich, doch kommt dies frühestens mit der Einlassung des Antragsgegners in das Insolvenzeröffnungsverfahren in Betracht.Fehlt nach dem Antragsvorbringen jeglicher Anhaltspunkt für die Zuständigkeit des angerufenen Gerichts, hat das Gericht zunächst Erhebungen zur Zuständigkeit zu machen. Erst wenn Anhaltspunkte für seine örtliche Zuständigkeit bestehen, kommt eine inhaltliche Entscheidung über den Insolvenzeröffnungsantrag in Betracht. >>

solchen Weisung nachzukommen. Weder die Erteilung einer Weisung noch die Ablehnung eines Antrags, eine solche zu erteilen, sind für den Gläubiger anfechtbar (RIS-Justiz RS0065218, RS0065208). >>

ZIK 2013/216, 147IO: § 84 Abs 2 S 3, §§ 96, 120

EO: § 140 Abs 1,§ 141 Abs 3, § 144 Abs 1

OLG Wien 11.1.2013, 28 R 251/12f

Keine Zurücknahme des nachträglichen Forderungsanerkenntnisses

Bei Eigenverwaltung hat der Schuldner im Schuldenregulierungsverfahren in der Prüfungstagsatzung bei jeder angemeldeten Forderung eine bestimmte Erklärung über ihre Richtigkeit abzugeben; Vorbehalte des Schuldners bei Abgabe dieser Erklärung sind unzulässig. Die vom Schuldner abgegebenen Erklärungen hat das Gericht im Anmeldungsverzeichnis anzumerken. Forderungen gelten im Konkurs dann als festgestellt, wenn sie vom Schuldner anerkannt und von keinem hierzu berechtigten Konkursgläubiger bestritten worden sind.Wurde eine Forderung in der Prüfungstagsatzung (zum Teil) bestritten und in der Folge außerhalb einer Tagsatzung die (gesamte) Forderung anerkannt, ist ein solches nachträgliches Anerkenntnis zulässig und kann – anders als im Zivilprozess – auch außerhalb einer mündlichen

Nichterfüllung der Bestätigungs-voraussetzungen beim Sanierungsplan

Geht (wie im Anlassfall) der Sanierungsplanvorschlag des Schuldners dahin, dass er 5 % der Insolvenzforderungen binnen 14 Tagen ab rechtskräftiger Bestätigung des Sanierungsplans ausschüttet, wobei das Erfordernis dafür einschließlich der zur Bezahlung der offenen Masseforderungen erforderlichen Beträge bis zu einer bestimmten Frist bei sonstiger Versagung der Bestätigung beim Insolvenzverwalter zu erlegen sei, und erfolgt dieser Erlag nicht fristgerecht, ist dem Sanierungsplan die Bestätigung zu versagen. Das Insolvenzgericht ist nicht berechtigt, von einer im Sanierungsplan vereinbarten Bestätigungsvoraussetzung abzuweichen. Die vereinbarten Bestätigungsvoraussetzungen begründen in rechtlicher Hinsicht ein obligatorisches Schuldverhältnis zwischen den Gläubigern und der Schuldnerin. Damit ist die darin festgelegte Frist zur Erfüllung dieser Bestätigungsvoraussetzungen mit der Leistungsfrist vergleichbar und hat doppelfunktionale Bedeutung. Ihre Bedeutung und Entstehung schöpft sie aus dem Prozess- bzw Insolvenzrecht, sie hat aber gleichzeitig materiellrechtliche Wirkungen. Eine Verlängerung der Zahlungsfrist durch das Insolvenzgericht – sei es ausdrücklich oder auch nur durch faktisches Zuwarten – würde zu einem unzulässigen Eingriff in die Rechtsposition der Gläubiger führen. >>

ZIK 2013/219, 148IO: § 152

ZPO: § 409OLG Wien 22.3.2013, 28 R 78/13s, 28 R 79/13p