Page 1

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Forum Versicherungsrecht

05.02.2019

Organhaftung und D&O-Versicherung – unter besonderer

Berücksichtigung der Rechtslage bei Insolvenz der VN

Dr. Alexandra Schluck-Amend

Partnerin, CMS Hasche Sigle

Prof. Dr. Dirk Looschelders

Institut für Versicherungsrecht

Page 2

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Übersicht

I. Einführung

II. Haftungsrisiken für Geschäftsleiter

III. Möglichkeiten der Haftungsreduzierung

IV. Die Rolle der D&O-Versicherung

V. Neueste Entwicklungen in der Rechtsprechung

VI. Konsequenzen und Ausblick

Page 3

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Einführung

Haftungsrisiken – Damoklesschwert für Geschäftsleiter

D&O

Versicherung

Page 4

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

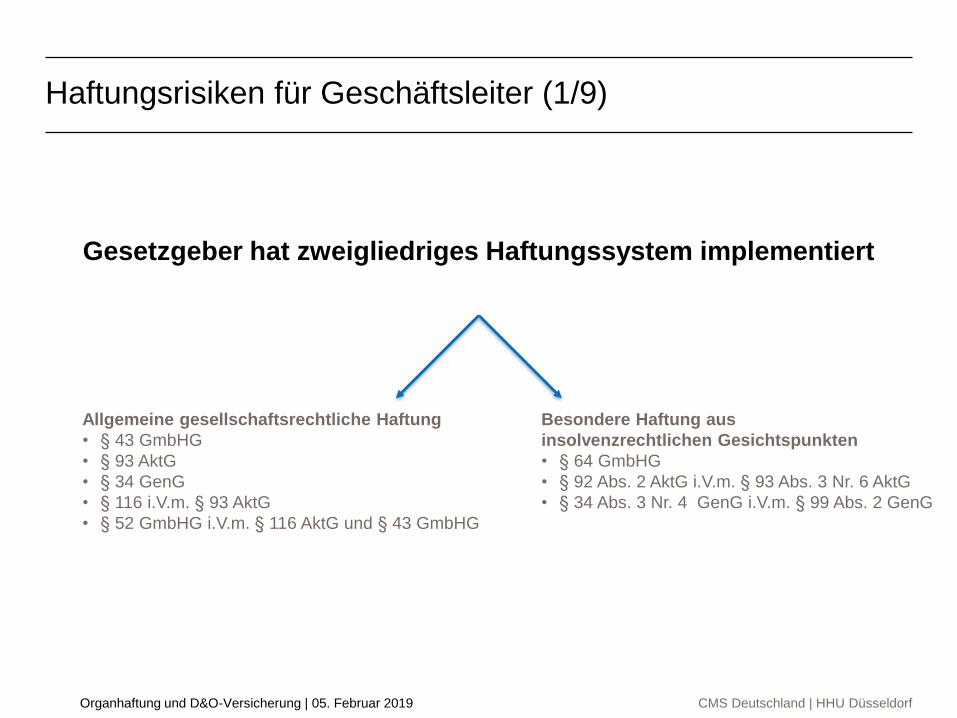

Haftungsrisiken für Geschäftsleiter (1/9)

Gesetzgeber hat zweigliedriges Haftungssystem implementiert

Allgemeine gesellschaftsrechtliche Haftung

• § 43 GmbHG

• § 93 AktG

• § 34 GenG

• § 116 i.V.m. § 93 AktG

• § 52 GmbHG i.V.m. § 116 AktG und § 43 GmbHG

Besondere Haftung aus

insolvenzrechtlichen Gesichtspunkten

• § 64 GmbHG

• § 92 Abs. 2 AktG i.V.m. § 93 Abs. 3 Nr. 6 AktG

• § 34 Abs. 3 Nr. 4 GenG i.V.m. § 99 Abs. 2 GenG

Page 5

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (2/9)

Voraussetzung einer Haftung nach § 93 Abs. 2 AktG bzw. § 43 Abs. 2

GmbHG ist eine schuldhafte Pflichtverletzung des Organmitglieds

Da die gesetzlich normierten Pflichten nicht abschließend sind, stellen die

§§ 93 Abs. 2 AktG, 43 Abs. 2 GmbHG Auffangtatbestände dar

Grundsätzlich haben Geschäftsführer die allgemeine Verpflichtung, den

Gesellschafszweck aktiv zu verfolgen und alles zu unterlassen, was die

Gesellschaft schädigen könnte

Organmitglieder haften für jede Art des Verschuldens

dabei: Beweislastumkehr gemäß § 93 Abs. 2 S. 2 AktG, die mittels

Analogie auf die GmbH übertragen wird

diese ist gleichermaßen auf Verschulden und Pflichtverletzung

anzuwenden

Für eine organschaftliche Haftung genügt es, dass die betreffende Person

als Organ auftritt. Eine wirksame Bestellung ist nicht erforderlich (sog.

faktische Organstellung).

Achtung: Generalbevollmächtigter

Page 6

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

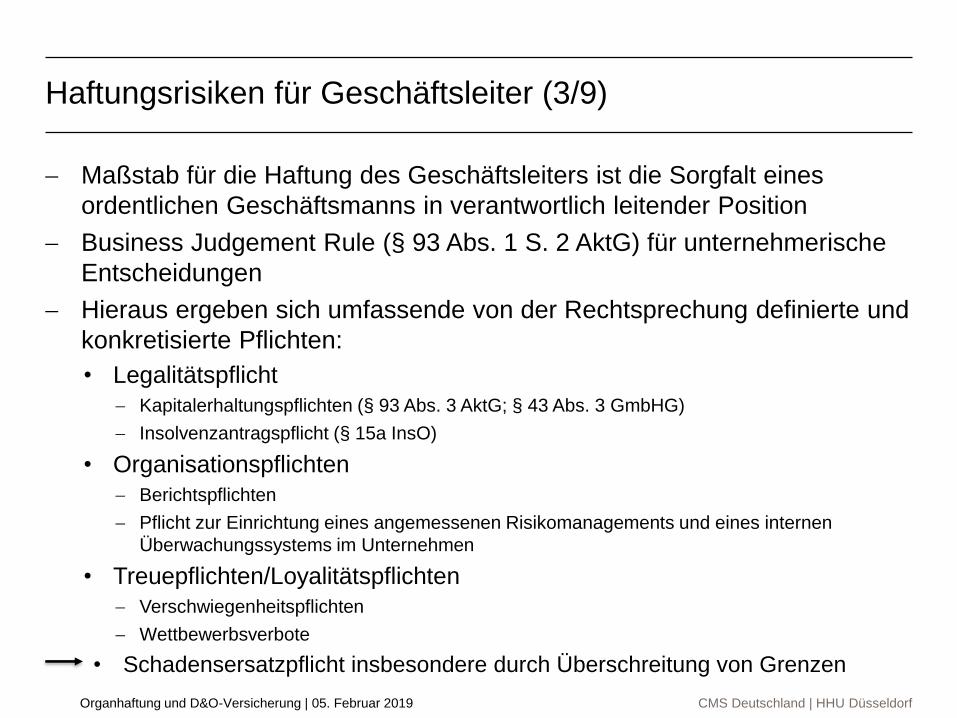

Haftungsrisiken für Geschäftsleiter (3/9)

Maßstab für die Haftung des Geschäftsleiters ist die Sorgfalt eines

ordentlichen Geschäftsmanns in verantwortlich leitender Position

Business Judgement Rule (§ 93 Abs. 1 S. 2 AktG) für unternehmerische

Entscheidungen

Hieraus ergeben sich umfassende von der Rechtsprechung definierte und

konkretisierte Pflichten:

• Legalitätspflicht

Kapitalerhaltungspflichten (§ 93 Abs. 3 AktG; § 43 Abs. 3 GmbHG)

Insolvenzantragspflicht (§ 15a InsO)

• Organisationspflichten

Berichtspflichten

Pflicht zur Einrichtung eines angemessenen Risikomanagements und eines internen

Überwachungssystems im Unternehmen

• Treuepflichten/Loyalitätspflichten

Verschwiegenheitspflichten

Wettbewerbsverbote

• Schadensersatzpflicht insbesondere durch Überschreitung von Grenzen

Page 7

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

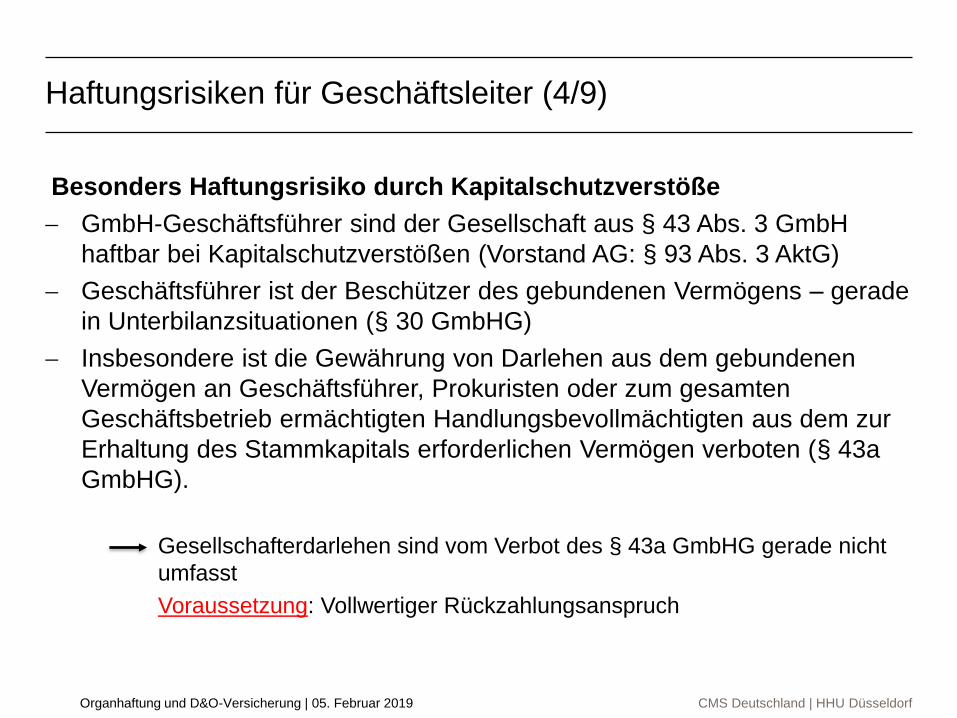

Haftungsrisiken für Geschäftsleiter (4/9)

Besonders Haftungsrisiko durch Kapitalschutzverstöße

GmbH-Geschäftsführer sind der Gesellschaft aus § 43 Abs. 3 GmbH

haftbar bei Kapitalschutzverstößen (Vorstand AG: § 93 Abs. 3 AktG)

Geschäftsführer ist der Beschützer des gebundenen Vermögens – gerade

in Unterbilanzsituationen (§ 30 GmbHG)

Insbesondere ist die Gewährung von Darlehen aus dem gebundenen

Vermögen an Geschäftsführer, Prokuristen oder zum gesamten

Geschäftsbetrieb ermächtigten Handlungsbevollmächtigten aus dem zur

Erhaltung des Stammkapitals erforderlichen Vermögen verboten (§ 43a

GmbHG).

Gesellschafterdarlehen sind vom Verbot des § 43a GmbHG gerade nicht

umfasst

Voraussetzung: Vollwertiger Rückzahlungsanspruch

Page 8

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (5/9)

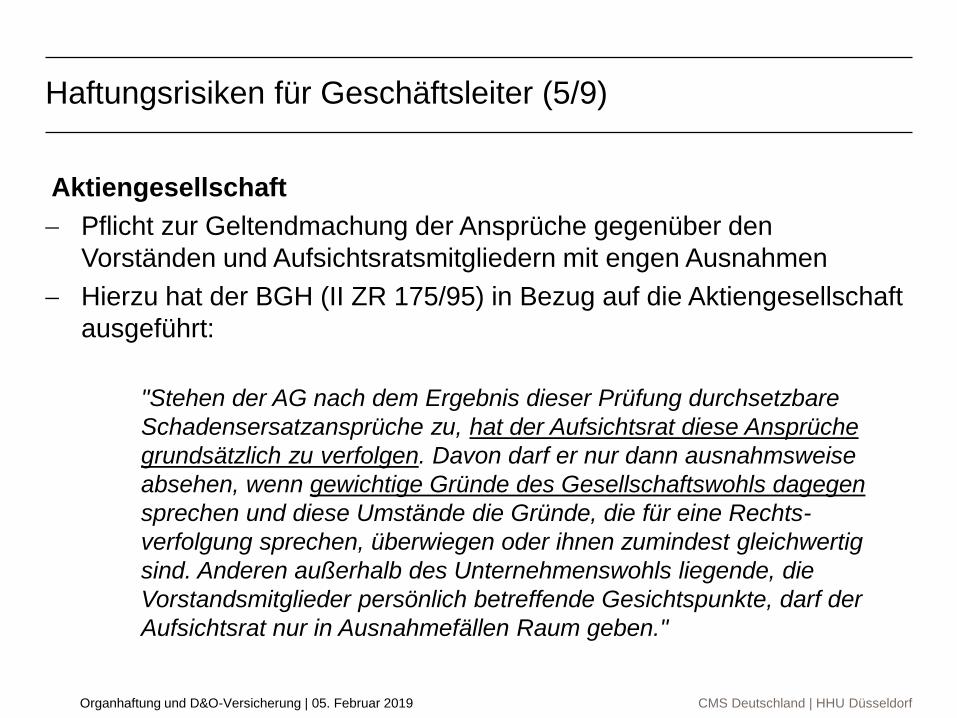

Aktiengesellschaft

Pflicht zur Geltendmachung der Ansprüche gegenüber den

Vorständen und Aufsichtsratsmitgliedern mit engen Ausnahmen

Hierzu hat der BGH (II ZR 175/95) in Bezug auf die Aktiengesellschaft

ausgeführt:

"Stehen der AG nach dem Ergebnis dieser Prüfung durchsetzbare

Schadensersatzansprüche zu, hat der Aufsichtsrat diese Ansprüche

grundsätzlich zu verfolgen. Davon darf er nur dann ausnahmsweise

absehen, wenn gewichtige Gründe des Gesellschaftswohls dagegen

sprechen und diese Umstände die Gründe, die für eine Rechts-

verfolgung sprechen, überwiegen oder ihnen zumindest gleichwertig

sind. Anderen außerhalb des Unternehmenswohls liegende, die

Vorstandsmitglieder persönlich betreffende Gesichtspunkte, darf der

Aufsichtsrat nur in Ausnahmefällen Raum geben."

Page 9

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (6/9)

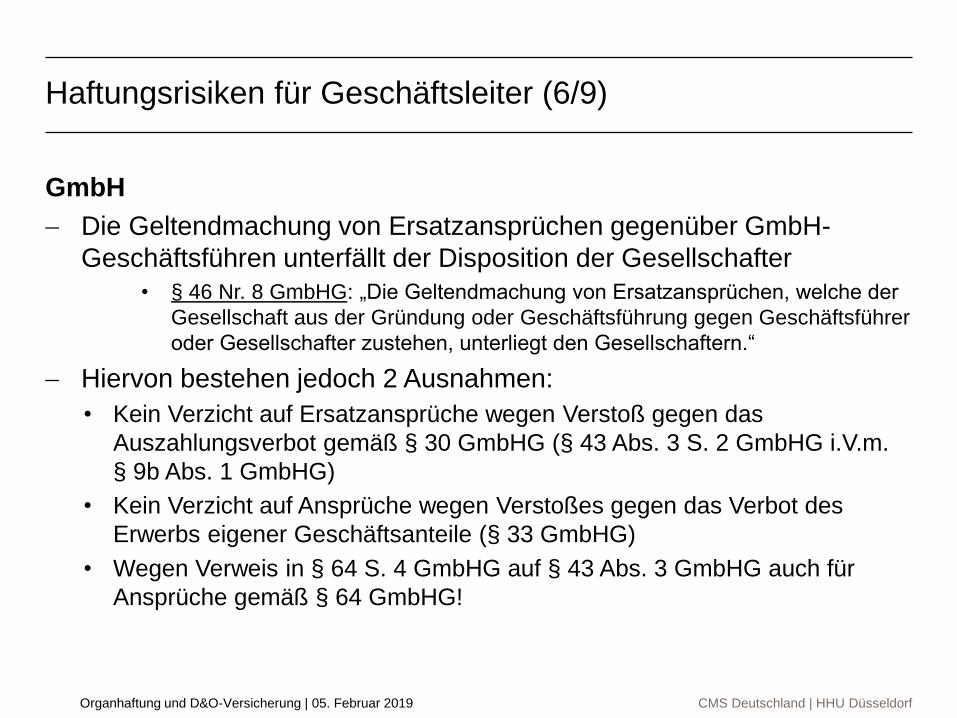

GmbH

Die Geltendmachung von Ersatzansprüchen gegenüber GmbH-

Geschäftsführen unterfällt der Disposition der Gesellschafter

• § 46 Nr. 8 GmbHG: „Die Geltendmachung von Ersatzansprüchen, welche der

Gesellschaft aus der Gründung oder Geschäftsführung gegen Geschäftsführer

oder Gesellschafter zustehen, unterliegt den Gesellschaftern.“

Hiervon bestehen jedoch 2 Ausnahmen:

• Kein Verzicht auf Ersatzansprüche wegen Verstoß gegen das

Auszahlungsverbot gemäß § 30 GmbHG (§ 43 Abs. 3 S. 2 GmbHG i.V.m.

§ 9b Abs. 1 GmbHG)

• Kein Verzicht auf Ansprüche wegen Verstoßes gegen das Verbot des

Erwerbs eigener Geschäftsanteile (§ 33 GmbHG)

• Wegen Verweis in § 64 S. 4 GmbHG auf § 43 Abs. 3 GmbHG auch für

Ansprüche gemäß § 64 GmbHG!

Page 10

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (7/9)

Aktuelle Rechtsprechung zur gesellschaftsrechtlichen Organhaftung:

BGH II ZR 255/16

"Ein Kommanditist einer GmbH & Co. KG kann nicht die

Ansprüche der Kommanditgesellschaft gegen den

Fremdgeschäftsführer der Komplementär-GmbH geltend

machen".

Page 11

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (8/9)

Die Ansprüche aus § 64 GmbHG, § 92 Abs. 2 AktG i.V.m. § 93 Abs. 2

Nr. 6 AktG und § 34 Abs. 3 Nr. 4 GenG i.V.m. § 99 Abs. 2 GenG sind

als Ersatzansprüche eigener Art zu qualifizieren

Sie stellen mithin nach herrschender Rechtsprechung keine

Schadensersatzansprüche dar, wie dies bei den zuvor dargestellten

Ansprüchen (§ 43 GmbHG, § 93 AktG, § 34 GenG) der Fall ist

Einordung als haftungsrechtliche Ansprüche sui

generis hat enorme Auswirkungen für die D&O-

Versicherungen der Unternehmensleiter

Page 12

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Haftungsrisiken für Geschäftsleiter (9/9)

§ 64 S. 1 GmbHG betrifft nicht nur Zahlungen im engeren Sinne,

sondern alle Leistungen, die das Gesellschaftsvermögen schmälern

Eine solche liegt gerade nicht vor, wenn im unmittelbaren

wirtschaftlichen Zusammenhang zur getätigten Zahlung eine

Gegenleistung der Masse zufließt

Die Ersatzpflicht tritt nicht ein bei Zahlungen bzw. sonstigen

Masseschmälerungen, die auch nach Eintritt der Zahlungsunfähigkeit

oder Überschuldung mit der Sorgfalt eines ordentlichen

Geschäftsmanns vereinbar sind

Neben den tatsächlichen Geschäftsleitern einer Gesellschaft trifft die

Haftung dieser Ansprüche u.a. auch:

• Liquidatoren

• Strohmänner

• Faktische Geschäftsführer (Generalbevollmächtigter!)

• Geschäftsführer in der Eigenverwaltung

• Geschäftsführer im vorläufigen Insolvenzverfahren (str.)

Page 13

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Möglichkeiten der Haftungsreduzierung (1/4)

Ausschluss der Haftung

Haftungsausschluss kraft Weisung

• Keine Haftung bei strikter Haltung an Weisung der Gesellschafter

• Erfordernis eines wirksamen Gesellschafterbeschlusses

• Haftung auch bei rechtswidrigem - wenn auch unanfechtbarem -

Gesellschafterbeschluss bei Handeln entgegen der §§ 30,31 GmbHG (§ 43

Abs. 3 S. 3 GmbHG)

Haftungsausschluss kraft Entlastung

• Geschäftsführerhaftung kann durch Entlastungsbeschluss (§ 46 Nr. 5 GmbHG)

ausgeschlossen werden; dadurch Billigung im Innenverhältnis

• Nicht bekannte, strafbare oder verschleierte Ansprüche werden nicht umfasst

Haftungsausschluss kraft Generalbereinigung

• Ein solcher Anspruch umfasst auch die nicht vorher erkennbaren oder erst

nachträglich bekannt werdenden Umstände

• Kann im Fall der Unterbilanz ausgeschlossen sein

• AG: wegen § 93 Abs. 4 S. 3 AktG nicht vor Ablauf von 3 Jahren

Page 14

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Möglichkeiten der Haftungsreduzierung (2/4)

Hat die Gesellschaft mehrere Geschäftsführer, so gilt der Grundsatz der

Gesamtverantwortung

• Jeder Geschäftsführer, haftet dennoch dem Grunde nach nur für seine

eigenen Pflichtverletzungen

• Lässt sich jedoch nicht ermitteln, wer die Pflichtverletzung begangen

hat, so haften alle gemeinsam

• Des Weiteren: Jeder Geschäftsführer hat stets sicher zu stellen, dass

seine Mitgeschäftsführer mit der Sorgfalt eines ordentlichen

Geschäftsmanns entscheiden und sich zudem rechtmäßig verhalten

(Überwachungs-/Auswahlverschulden…)

Page 15

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Möglichkeiten der Haftungsreduzierung (3/4)

Abhilfe durch Geschäftsverteilung

Voraussetzungen:

• Eindeutige Festlegung der Geschäftsbereiche

• Einhaltung der Schriftform (soweit erforderlich)

• Erfordernis der fachlichen und persönlichen Qualifikation zur Führung

des zugewiesenen Ressorts, um eine ordnungsgemäße Erfüllung der

Aufgaben und Pflichten sicher zu stellen

• Grundsatzfragen zur Geschäftspolitik bleiben bei der Aufteilung außen

vor

• Aber: ab Kriseneintritt trifft jeden Geschäftsführer/Vorstand eine

Beobachtungspflicht, eine Ressortaufteilung hilft für § 64 GmbHG

nicht

Page 16

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Möglichkeiten der Haftungsreduzierung (4/4)

Haftungsbeschränkungsvereinbarungen

• Möglichkeit der Haftungsbegrenzung durch die Satzung

• Begrenzung im Geschäftsführeranstellungsvertrag

• Begrenzung der Haftung bspw. auf grobe Fahrlässigkeit und/ oder

Vorsatz oder (auch) auf einen bestimmten Haftungsbetrag

• Eine vollständige Haftungsbefreiung ist nicht möglich.

• Aber auch für die Haftungsbeschränkung bestehen Grenzen:

Pflichten des Geschäftsführers, die insbesondere dem Interesse Dritter –

im Besonderen dem Interesse der Gläubiger – dienen, dürfen nicht

erlassen oder beschränkt werden (Kapitalschutzbestimmungen, § 64

GmbHG)

Page 17

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (1/11)

Gründe für die D&O-Versicherung

• Das wachsende Haftungsrisiko für Manager und Aufsichtsräte soll

minimiert werden

• Unternehmen sollen vor großen Risiken, die bis zur Gefährdung ihrer

wirtschaftlichen Existenz gehen, bewahrt werden

• Der Versicherungsschutz erstreckt sich regelmäßig auf die

Außenhaftung und die Innenhaftung

• Die Unternehmen haben in Fällen der Innenhaftung großes Interesse

an einem solventen Schuldner an ihrer Seite

• Aufsichtsräte setzen ihr Bestehen voraus und Entsprechendes findet

sich oft in der Satzung

• Führungskräfte unterhalb der Vorstandsebene sind oft mitversichert

Konstitutives Element zur Sicherung unternehmerischer Handlungsfreiheit

(OLG München 25 U 3940/04)

Page 18

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (2/11)

Abgrenzung und Verhältnis zu anderen Versicherungen (1)

Vermögensschaden-Rechtsschutzversicherung

• Versicherte Personen → Geschäftsleiter (wie bei der D&O-Versicherung)

• Deckung der Kosten für die Wahrnehmung der rechtlichen Interessen des

Geschäftsleiters, wenn dieser aufgrund gesetzlicher Haftpflichtbestimmungen

wegen des Ersatzes von Vermögensschäden in Anspruch genommen wird;

aber: kein Ausgleich des Schadens bei Begründetheit des Anspruchs

• Eintritt des Versicherungsfalls → Beginn des Verstoßes gegen Rechtspflichten

Berufshaftpflichtversicherung

• Deckt wie die D&O-Versicherung Vermögensschäden

(aber anders als diese auch Personen- und Sachschäden)

• Aber gerade die Tätigkeiten der Geschäftsleiter und Aufsichtsräte sind hier

vom Versicherungsschutz ausgeschlossen

• Eintritt des Versicherungsfalls → Verstoßprinzip. Die D&O-Versicherung folgt

dagegen dem Claims-Made-Prinzip. Erfasst werden auch vor Vertragsbeginn

begangene Pflichtverletzungen; Nachhaftung kann vereinbart werden

Page 19

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (3/11)

Abgrenzung und Verhältnis zu anderen Versicherungen (2)

Vertrauensschadensversicherung

• Schutz des Unternehmens vor vorsätzlicher Vermögensschädigung durch

Vertrauenspersonen (z. B. Untreue, Betrug) Eigenschadenversicherung

• Vertrauensperson kann auch ein Organmitglied sein; vorsätzliche Schädigung

des Unternehmens von der D&O-Versicherung aber nicht gedeckt

• Überschneidungen mit D&O-Versicherung kommen daher nur bei zusätzlicher

Abdeckung von fahrlässigen Schädigungen durch die VSV in Betracht

Allgemein gilt: Überschneidungen mit anderen Versicherungen sind denkbar mit

der Folge, dass es zu Doppelversicherungen (§ 78 VVG)

kommen kann → Subsidiaritätsklauseln bei D&O-Versicherungen

Page 20

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

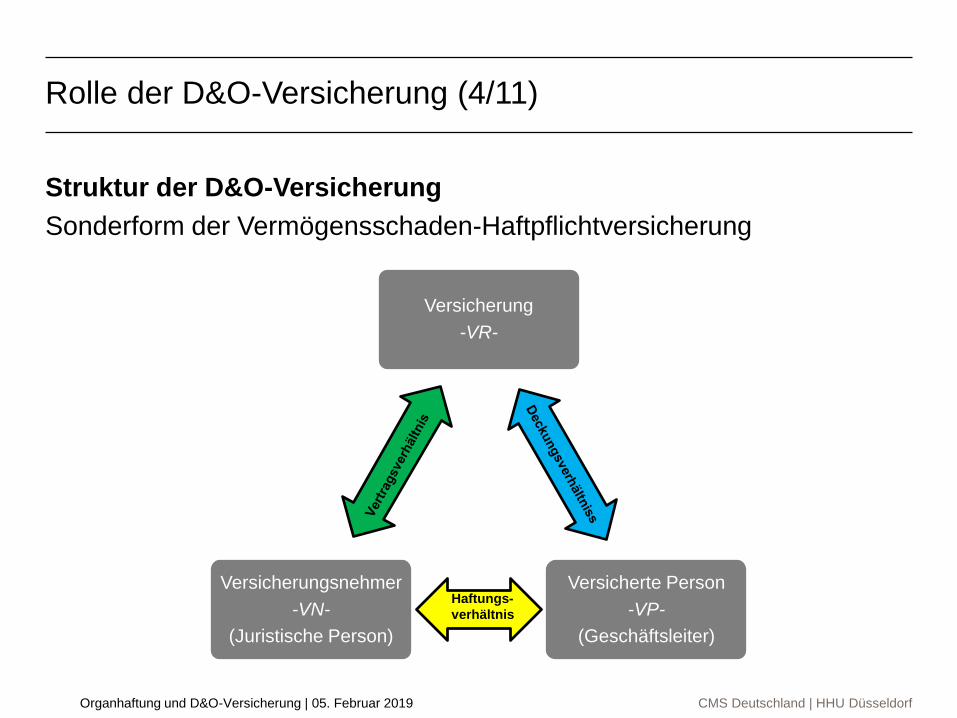

Rolle der D&O-Versicherung (4/11)

Struktur der D&O-Versicherung

Sonderform der Vermögensschaden-Haftpflichtversicherung

Versicherung

-VR-

Versicherte Person

-VP-

(Geschäftsleiter)

Versicherungsnehmer

-VN-

(Juristische Person)

Haftungs-

verhältnis

Page 21

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (5/11)

Anspruchsinhaberschaft

§ 44 VVG - Rechte des Versicherten

(1) Bei der Versicherung für fremde Rechnung stehen die Rechte aus dem

Versicherungsvertrag dem Versicherten zu. Die Übermittlung des Versicherungsscheins

kann jedoch nur der Versicherungsnehmer verlangen.

(2) Der Versicherte kann ohne Zustimmung des Versicherungsnehmers nur dann über seine

Rechte verfügen und diese Rechte gerichtlich geltend machen, wenn er im Besitz des

Versicherungsscheins ist. [Vgl. auch § 45 Abs. 1 VVG: VN kann über Rechte des

Versicherten aus dem Versicherungsvertrag im eigenen Namen verfügen]

Problem: Versicherungsnehmerin erteilt keine Zustimmung

Folge hiervon ist, dass Organmitglied haftungsrechtlich in Anspruch

genommen wird, aber seinerseits keine Deckung von der Versicherung

erwarten kann, da diese sich auf den Standpunkt stellt, dass die

Voraussetzungen einer Inanspruchnahme nicht gegeben seien. Im

Einzelfall kann die Versicherungsnehmerin nach Treu und Glauben zur

Geltendmachung des Anspruchs verpflichtet sein.

Ziff. 10.1 AVB-AVG: Ausübung der Rechte aus dem Versicherungsvertrag steht

ausschließlich den versicherten Personen zu.

Page 22

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (6/11)

Versicherungssumme

Die Versicherungssumme steht als sog. "Jahreshöchstleistung" für

jedes Versicherungsjahr regelmäßig nur einmal zur Verfügung

Entscheidend kann mithin sein, wie viele Ansprüche in einem Jahr

gegenüber der Versicherung geltend gemacht werden

Die Festlegung der „richtigen“ Versicherungssumme stellt nicht selten

ein großes Problem dar

Mögliche Verteilungsprinzipien: Proportionalitätsprinzip (§ 109 VVG

analog); Prioritätsprinzip; Kopfprinzip (§ 420 BGB); Wahlrecht des

Versicherers (§ 428 BGB: „Belieben“ des Schuldners)

Um Komplikationen bei der Verteilung bei unzureichender Versiche-

rungssumme zu entgehen, enthalten viele AVB sog. priority of

payment rules (→ oft Prioritätsprinzip; vgl. claims- made-Prinzip)

Page 23

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (7/11)

Leistungsfreiheit des Versicherers bei Prämienverzug

Voraussetzung: Nicht rechtzeitig oder nicht vollständig gezahlte Erst-

oder Folgeprämien (§§ 37 Abs. 2, 38 Abs. 2 VVG)

Pflicht des Insolvenzverwalters darauf zu achten, dass auch im

vorläufigen Insolvenzverfahren und nach Antragseröffnung die

Prämien weiter gezahlt werden bzw. etwaige Rückstände

unverzüglich ausgeglichen werden

Haftungsrisiko

Beachte: Den versicherten Personen steht ein Ablösungsrecht nach § 34

VVG zu. Hierauf müssen sie ggf. hingewiesen werden.

Page 24

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (8/11)

Risikoausschlüsse

• D&O-Versicherungen enthalten stets Regelungen, die den

Versicherungsschutz bei bestimmten Ereignissen ausschließen

• Insb.: Ausschluss des Versicherungsschutzes bei vorsätzlicher Scha-

densverursachung oder wissentlicher Pflichtverletzung (Ziff. 5.1 AVB-AVG)

Aber: Keine Zurechnung des Verschuldens anderer Organmitglieder

Vgl. auch OLG Düsseldorf (I-4 U 5/18) zur Vermögensschaden-Haft-

pflichtversicherung des Insolvenzverwalters bei Verstoß gegen § 61 InsO

• Teilweise enthalten D&O-Versicherungen Insolvenzklauseln (Ziff. 3.4 AVB-

AVG: keine Haftung für Pflichtverletzungen nach Eintritt der Insolvenzreife)

Vereinbarkeit mit § 307 BGB und §§ 103, 119 InsO ist zweifelhaft

Obliegenheiten

• Bei der D&O-Versicherung ist wie bei allen anderen Versicherungen

zwischen vertraglichen und gesetzlichen Obliegenheiten zu unterscheiden

• § 28 VVG setzt Existenz vertraglich vereinbarter Obliegenheiten voraus

• Bei den Anzeige- sowie Auskunfts- und Aufklärungsobliegenheiten setzt

der objektive Tatbestand der Obliegenheitsverletzung positive Kenntnis des

VN betreffend der Tatsachen voraus, die der VN anzugeben hat

Page 25

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (9/11)

• Insbes.: Vorvertragliche Anzeigepflicht gemäß § 19 VVG: Grundsätzlich

ist Frage des Versicherers in Textform erforderlich unklare Fragen

können Obliegenheitsverletzung schon tatbestandsmäßig ausschließen

• Beantwortet der VN ihm gestellte Fragen nicht oder nur unvollständig, so

kann darin eine Obliegenheitsverletzung zu sehen sein

• Im Einzelfall: spontane Anzeigepflicht nach § 242 BGB bei Verletzung

Anfechtungsrecht des Versicherers nach §§ 123 BGB, 22 VVG

• Problem: Stellung des Organmitglieds bei Anfechtung des Versicherungs-

vertrags durch den VR wg. arglistiger Täuschung des VN (BGH VersR

2012, 1432) vertraglicher Ausschluss der Anfechtung ist unzulässig

• Unverzüglich anzuzeigen sind kraft Gesetzes auch während der Vertrags-

dauer eintretende erhebliche gefahrerhöhende Umstände, § 23 Abs. 3

VVG (z. B. Schutzgelderpressung BGH VersR 2010, 1446; in Bezug auf

einen Beherrschungswechsel offengelassen von BGH NJW 2012, 3723).

Drohende Insolvenz der VN stellt keine Gefahrerhöhung dar.

• Wichtig sind auch die Anzeigepflichten des VN im Versicherungsfall.

Hinsichtlich der in § 104 VVG für die Haftpflichtversicherung statuierten

Anzeigepflichten enthalten einzelne D&O-Bedingungen speziellere Regeln

Page 26

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (10/11)

Einvernehmliche Beendigung von Schadensfällen

Haftungsvergleiche finden zumeist zwischen dem Anspruchssteller und

dem/den Geschäftsleiter(n) unter Einbeziehung des VR statt, wobei insb.

folgende Besonderheiten zu berücksichtigen sind:

Im Bereich der Aktiengesellschaft sind die Voraussetzungen des

§ 93 Abs. 4 S. 3 AktG zu berücksichtigen (Vergleich erst nach drei

Jahren mit Zustimmung der Hauptversammlung zulässig).

§ 105 VVG: „Eine Vereinbarung, nach welcher der Versicherer nicht zur Leistung verpflichtet ist, wenn

ohne seine Einwilligung der Versicherungsnehmer den Dritten befriedigt oder dessen

Anspruch anerkennt, ist unwirksam.“

VR hat dennoch nur insoweit Deckung zu gewähren, wie er ohne

Disposition der VP Deckung zu gewähren hätte

Im Hinblick auf Großrisiken bleibt § 210 VVG unberührt →

grundsätzliche Abdingbarkeit des § 105 VVG, vorbehaltlich § 307 BGB

Page 27

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Rolle der D&O-Versicherung (11/11)

Besonderheiten in der Insolvenz

Insolvenz des VN hat grundsätzlich keine Auswirkungen auf den

Versicherungsvertrag, insbes. kein a.o. Kündigungsrecht des VR

Insolvenzabhängige Lösungsklauseln, nach denen der Vertrag bei

Stellung eines Insolvenzantrags oder Eröffnung des Insolvenzverfah-

rens sofort oder mit Ablauf der Versicherungsperiode (ohne Nach-

haftung) beendet wird oder dem VR ein a.o. Kündigungsrecht zusteht,

verstoßen gegen § 103 InsO und sind nach § 119 InsO unwirksam.

Verfügungsrecht über Vers.anspruch geht auf InsVerwalter über

Eine Inanspruchnahme der D&O-Versicherung stellt für den Insol-

venzverwalter nicht selten die beste – wenn nicht sogar die einzige –

wirklich taugliche Option zur Erhöhung der Insolvenzmasse dar

• Daher i.d.R. strikte Geltendmachung von Ersatzansprüchen durch die

Insolvenzverwalter

• D&O-Policen mit hohen Deckungssummen wirken in diesem Stadium

animierend für die Insolvenzverwalter (deep pocket Phänomen)

Page 28

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (1/14)

BGH IV ZR 360/15

Sachverhalt

Die mittlerweile in die Insolvenz gefallene Schuldnerin nahm klageweise zwei

ehemalige Vorstandsmitglieder und zwei ehemalige Prokuristen in Anspruch,

denen sie vorwarf, während ihres Beschäftigungsverhältnisses bei der

Schuldnerin die Gründung eines Konkurrenzunternehmens geplant und

vorbereitet, Mitarbeiter abgeworben sowie geheime Dokumente an sich

genommen zu haben. Die Schuldnerin zeigte den Versicherungsfall dem

beklagten D&O-Versicherer an. Der Versicherungsvertrag enthielt in § 8.1. AVB-O

eine die §§ 44 Abs. 2, 45 Abs. 1 VVG abbedingende Regelung, dass nur die ver-

sicherten Personen den Versicherer in Anspruch nehmen können. Die

versicherten Personen machten aber keine Deckungsansprüche geltend. Der

Insolvenzverwalter nimmt nunmehr den D&O-Versicherer auf Freistellung

dahingehend in Anspruch, dass dieser Versicherungsschutz zu gewähren habe.

Page 29

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (2/14)

BGH IV ZR 360/15

Lösung des BGH (Teil 1):

• Die Berufung des Versicherers auf eine fehlende Prozessführungsbefugnis

des Klägers gemäß § 8.1 AVB-O ist unter den gegebenen Umständen

rechtsmissbräuchlich

• Hintergrund des § 8.1 AVB-O sei es, die Geltendmachung des

Versicherungsschutzes demjenigen vorzubehalten, dessen Interesse

versichert sei, und – so sei an dieser Stelle nochmals auf die zuvor

dargelegte Problematik (§§ 44, 45 VVG) verwiesen – ihn davor zu

schützen, dass die Verfolgung des Deckungsanspruches vom Willen des

Versicherungsnehmers abhänge. Sinn und Zweck dieser Regelung gehe

jedoch dann verloren, wenn die versicherte Person keinen

Versicherungsschutz geltend mache und der Geltendmachung dieses

Anspruchs durch den Versicherungsnehmer seinerseits keine

schützenswerten Interessen entgegenstehen.

Page 30

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (3/14)

BGH IV ZR 360/15

Lösung des BGH (Teil 2):

• Zwar führe dies nicht dazu, dass die Versicherungsnehmerin Inhaberin

des Deckungsanspruchs sei, aber ihr wirtschaftliches Interesse sei in

besonderem Maße betroffen. Dies gelte insbesondere dann, wenn ihr

aufgrund der Untätigkeit der versicherten Personen der

Deckungsanspruch als Befriedigungsobjekt verloren zu gehen drohe.

• Ohne diese Möglichkeit bleibe der Versicherungsnehmerin nur der

umständliche und zeitintensive Weg, gegen die versicherten Personen

im Klageweg vorzugehen, um diese so zur Erhebung von

Deckungsklagen gegen den Versicherer zu zwingen. Bei einem

solchen Vorgehen droht aber Verjährung des Deckungsanspruchs.

Page 31

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (4/14)

BGH IV ZR 360/15

Lösung des BGH (Teil 3):

• Beachtliche Interessen des Versicherers stünden nicht entgegen. Eine

Auseinandersetzung sowohl mit dem Versicherungsnehmer als auch mit der

versicherten Person kommt hier nicht in Betracht, da die Versicherten ihren

möglichen Anspruch nicht verfolgt hätten. Dem Interesse des

Versicherungsnehmers gebühre daher Vorrang.

• Allein die Möglichkeit, dass in einem Urteil festgestellt werden könne, die

versicherten Personen hätten wissentlich gehandelt, begründe angesichts des

parallel geführten Haftungsprozesses, bei dem vorsätzliche Pflichtver-

letzungen in Rede stehen, noch kein Interesse am gänzlichen Unterbleiben

eines Deckungsprozesses.

Zukünftig müssen D&O-Versicherer eine umfassende Interessenabwägung

durchführen, bevor sie in solchen Konstellationen dem Versicherungsnehmer

die Ausübung der Rechte der versicherten Personen vorenthalten.

OLG München 7 U 4126/13: Ablehnung der Deckung. Gründung eines Kon-

kurrenzunternehmens erfolgt nicht „bei Ausübung der versicherten Tätigkeit“

(kein Versicherungsschutz bei Handeln im eigenen wirtschaftlichen Interesse)

Page 32

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (5/14)

BGH IV ZR 304/13

Die Klägerin, eine in Polen ansässige GmbH, deren in Deutschland an-

sässige Muttergesellschaft bei der Bekl. eine D&O-Versicherung hält,

nimmt die Beklagte aus einem abgetretenen Deckungsanspruch ihres

geschäftsführenden Vorstandsmitglieds W auf Zahlung in Anspruch. W

hatte im Jahr 2008 mehrere Währungssicherungsgeschäfte abge-

schlossen, aus denen der Klägerin hohe Verluste entstanden sind.

Die Versicherung erstreckt sich auch auf die Innenhaftung. In den dem

Vertrag zugrunde liegenden AVB heißt es unter Nr. 12.4: „Eine Abtretung

des Freistellungsanspruchs an den geschädigten Dritten durch die ver-

sicherte Person ist zulässig. Eine anderweitige Abtretung oder Verpfän-

dung von Ansprüchen aus dem Versicherungsvertrag ist unzulässig”.

(1) Ist die Abtretung des Deckungsanspruchs an die Klägerin nach

§ 108 Abs. 2 VVG bzw. Nr. 12.4 AVB zulässig?

Page 33

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (6/14)

Problem: Ist die geschädigte Versicherungsnehmerin oder ihr in den

Versicherungsschutz einbezogenes Tochterunternehmen als Dritter

i.S.d. § 108 Abs. 2 VVG und der Nr. 12.4 AVB anzusehen? Oder muss

der Dritte außerhalb des Versicherungsverhältnisses stehen?

Lösung des BGH: Bei einer Versicherung für fremde Rechnung kann

der Begriff des geschädigten Dritten nicht auf außenstehende Perso-

nen begrenzt werden. Mit der Abtretung an den Geschädigten wandelt

sich der Freistellungsanspruch in einen Zahlungsanspruch um.

(2) BGH: Die nach dem claims-made Prinzip für den Eintritt des Versi-

cherungsfalls erforderliche ernsthafte Inanspruchnahme des Vten

kann nicht mit der Erwägung verneint werden, es gehe dem Versi-

cherungsnehmer nur um die Abtretung des Freistellungsanspruchs.

In der Insolvenz des VN muss deren Insolvenzverwalter prüfen, ob er

sich den Freistellungsanspruch des Vten abtreten lassen kann.

Page 34

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (7/14)

BGH II ZR 94/15

Die Bekl. waren Vorstandsmitglieder der T-AG, über deren Vermögen im

Jahr 2001 das Insolvenzverfahren eröffnet wurde. Der Kl. ist deren

Insolvenzverwalter. Er nimmt die Bekl. nach § 93 Abs. 3 Nr. 1 AktG als

Gesamtschuldner auf Zahlung von ca. 1.150.000 EUR in Anspruch, weil

sie gegen das Verbot der Einlagenrückgewähr verstoßen hätten. Die

Bekl. berufen sich u. a. auf Mitverschulden. Sie machen geltend, der Kl.

bzw. dessen Rechtsvorgänger habe versäumt, die Haftpflichtansprüche

gegen die Bekl. bis 1.6.2002 geltend zu machen, sodass eine Realisie-

rung von Ansprüchen gegen die D&O-Versicherung vereitelt worden sei.

Lösung des BGH: Keine Pflicht des Insolvenzverwalters gegenüber den

Organen des Unternehmens, für Deckung durch eine D&O-Versicherung

zu sorgen oder eine solche Versicherung zu deren Gunsten aufrecht-

zuerhalten. Möglicherweise besteht eine solche Pflicht aber im Interesse

des Schuldners und seiner Gläubiger (so auch BGH IX ZR 161/15).

Page 35

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (8/14)

OLG Celle 8 W 20/16

Beschwerdeentscheidung über Kostenentscheidung gemäß § 91a

ZPO nach übereinstimmender Erledigungserklärung

Ohne nähere Begründung (nicht entscheidungstragende) Einordnung

des § 64 GmbHG als nicht vom Versicherungsvertrag erfasster

Anspruch ("… weil der vom Nebenintervenienten gegen den Kläger

erhobene Zahlungsanspruch aus § 64 S. 2 GmbHG kein vom

Versicherungsvertrag erfasster Haftpflichtanspruch ist")

Hohe Beachtung der Entscheidung, da die Einordnung des § 64

GmbHG als Ersatzanspruch sui generis und nicht als

Schadensersatzanspruch maßgeblich für den Versicherungsschutz ist

Page 36

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (9/14)

OLG Düsseldorf I-4 U 93/16

Die Klägerin verlangt als Geschäftsführerin Freistellung von ihrer D&O-

Versicherung, nachdem sie gemäß § 64 GmbHG vom Insolvenzverwalter

der Gesellschaft in Anspruch genommen worden war. Die Versicherung

lehnt die Deckung ab, da der Anspruch nicht vom Versicherungsvertrag

umfasst sei ("Versicherungsschutz […] aufgrund gesetzlicher

Haftpflichtbestimmungen für einen Vermögensschaden")

Lösung des OLG Düsseldorf: Einordnung des Anspruchs gemäß

§ 64 GmbHG als nicht vom Versicherungsvertrag erfasster Anspruch,

da kein Schadensersatzanspruch, sondern Ersatzanspruch sui

generis (entsprechend BGH)

- Schutzzweck des § 64 GmbHG umfasse nicht den Schaden des

Unternehmens, sondern den Erhalt der Insolvenzmasse im Interesse der

Gesamtheit der Gläubiger (gleichmäßige und ranggerechte Befriedigung)

Page 37

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (10/14)

- Zahlung an einen bestimmten Gläubiger nach Eintritt der Insolvenzreife

schädige nicht die Gesellschaft, da der Zahlung regelmäßig das Erlöschen

einer dadurch getilgten Gesellschaftsverbindlichkeit gegenüber stehe

- es werden lediglich die Chancen der übrigen Gläubiger verringert, eine

Befriedigung aus der Masse zu erhalten

- Somit liege kein Schadensersatzanspruch vor; die

Versicherungsbedingungen erfassen jedoch ausdrücklich nur einen

Schadensersatzanspruch, was für den versicherten Personenkreis bei

angemessenem Studium auch erkennbar sei

- Weitere relevante Unterschiede zum Schadensersatzanspruch:

- Geringere Verteidigungsmöglichkeiten des Versicherers bei § 64 GmbHG, weil die

Einwände, es sei kein Schaden entstanden, der Einwand des Mitverschuldens

oder eine Gesamtschuld mehrerer handelnder Personen, die nicht versichert sind,

nicht möglich seien

- Anderes Risiko für Versicherer, wenn er unabhängig davon leisten soll, ob

überhaupt ein Schaden entstanden ist

Page 38

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (11/14)

OLG Düsseldorf antizipiert Kritik:

"Dabei verkennt der Senat nicht, dass dies zu Deckungslücken in der

D&O-Versicherung führen kann […] und es dann gegebenenfalls allein von

der Anspruchsgrundlage, mit der die versicherte Person vom

Insolvenzverwalter in Anspruch genommen wird, abhängen kann, ob

Deckungsschutz besteht oder nicht."

Auslegung sei trotzdem gerechtfertigt, da sowohl der Versicherungsnehmer

als auch die versicherte Person kaufmännisch tätig seien und daher für sie

ersichtlich sei, dass der Versicherungsschutz nur greife, soweit dies nach

dem Versicherungsvertrag der Fall sei

- Keine Zulassung der Revision

- Nichtzulassungsbeschwerde wurde zurück genommen

Page 39

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (12/14)

Reaktionen in der Literatur auf die Entscheidung (1/2):

Einordnung von § 64 GmbHG dogmatisch korrekt, aber:

Kritik an Auslegung der Versicherungsbedingungen durch OLG

Düsseldorf: maßgeblich sind die Verständnismöglichkeiten

durchschnittlicher Versicherter und deren Interessen

Geschäftsführer sind häufig nicht mit dem entsprechenden Wissen

ausgestattet; Anforderungen sind überspannt

Das Interesse der Geschäftsführer richtet sich darauf, dass ihr

Privatvermögen nicht belastet wird – unabhängig von der

Anspruchsgrundlage

Insgesamt wurde schutzwürdigen Interessen nicht ausreichend

Rechnung getragen: existenzbedrohendes Risiko für Geschäftsführer

Page 40

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (13/14)

Reaktionen in der Literatur auf die Entscheidung (2/2):

Sondersituation in der Insolvenz: jeder geltend gemachte Anspruch

kommt nur noch der Insolvenzmasse zugute; ein Schaden besteht

zudem in Form des Quotenschadens

Unklarheit/Rechtsunsicherheit: § 93 Abs. 3 Nr. 6 AktG wird in der

Literatur zum Teil als Schadensersatzanspruch bezeichnet, in § 130a

Abs. 2 S. 1 HGB spricht das Gesetz sogar selbst von Schadensersatz

Die Revision hätte wegen grundsätzlicher Bedeutung und Sicherung

einer einheitlichen Rechtsprechung zugelassen werden sollen

Page 41

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Neueste Entwicklungen in der Rechtsprechung (14/14)

Mögliche Auswirkungen der Entscheidung:

- Die im Haftpflichtprozess getroffenen Feststellungen werden umso

wichtiger für den Deckungsprozess

- Häufigere Verweigerung des Deckungsschutzes durch D&O-

Versicherungen

- Hohes Existenzrisiko für Geschäftsführer (zumindest bei Altverträgen)

- Steigendes Risiko fehlender Solvenz des beklagten Geschäftsführers

für klagende Insolvenzverwalter

- Daher sollten die Bedingungen alter Verträge zur Klarstellung

angepasst werden, Geschäftsführer sollten sich ihren Schutz

bestätigen lassen

- Beim Abschluss neuer Verträge sollten die Ansprüche gemäß § 64

GmbHG bzw. §§ 92, 93 AktG, § 130a HGB ausdrücklich einbezogen

werden

Page 42

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Konsequenzen/Ausblick (1/2)

D&O-Versicherungen reduzieren das persönliche Haftungsrisiko

merklich

Aber: Schutz der D&O-Versicherung bleibt zumeist (weit) hinter dem

zurück, was das Unternehmen bzw. auch die Geschäftsleiter erwarten

oder gar erwarten dürfen

• Deckungsumfang

• Versicherungssumme

D&O-Versicherungen verfolgen in den Fällen der Inanspruchnahme in

erster Linie eigene Interessen, zu denen (verständlicherweise) nicht

die freizügige Zahlung der Versicherungssumme zählt

Von Anfang an versuchen die D&O-Versicherer, ihre Kosten so gering

wie möglich zu halten

Page 43

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf

Konsequenzen/Ausblick (2/2)

In Deckungsfragen empfiehlt es sich, frühzeitig anwaltliche Beratung in

Anspruch zu nehmen. Insbesondere sollten keine Termine mit dem D&O-

Versicherer ohne anwaltlichen Beistand wahrgenommen werden

Geschäftsleiter sollten sich schon zu Beginn ihrer Tätigkeit durch einen

neutralen Experten über den Umfang und die Obliegenheiten ihrer D&O-

Versicherung aufklären lassen

Unternehmen/Geschäftsleitern wird empfohlen, sich von ihren D&O-

Versicherungen (klarstellend) bestätigen zu lassen, dass Ansprüche aus

§ 64 GmbHG mitversichert sind. Beim Abschluss neuer Verträge sollte auf

ausdrückliche Einbeziehung der Ansprüche geachtet werden

Sollte die Gesellschaft über mehrere Geschäftsleiter verfügen, so ist eine

Aufteilung nach Ressorts ratsam, um so die Haftung der einzelnen

Vorstände zu begrenzen. Diesbezüglich sei jedoch nochmals auf die oben

dargestellten Besonderheiten und Ausnahmen hingewiesen

Page 44

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf44

Vielen Dank für Ihre Aufmerksamkeit!

Dr. Alexandra Schluck-AmendRechtsanwältin

Fachanwältin für Insolvenzrecht

CMS Hasche Sigle

Schöttlestraße 8

70597 Stuttgart

T +49 711 9764 278

F +49 711 9764 96279

E [email protected]

Prof. Dr. Dirk Looschelders

Heinrich-Heine-Universität DüsseldorfLehrstuhl für Bürgerliches Recht, Internationales

Privatrecht und Rechtsvergleichung sowie

Privatversicherungsrecht / Institut für Versicherungsrecht

Universitätsstraße 1 40225 Düsseldorf

T +49 211 8111451 F +49 211 8111452

E [email protected]

Page 45

Organhaftung und D&O-Versicherung | 05. Februar 2019 CMS Deutschland | HHU Düsseldorf