17

Folgerating Barmenia Krankenversicherung a. G. Privater Krankenversicherer Wuppertal, Januar 2011

Folgerating

Barmenia Krankenversicherung a. G.

Privater Krankenversicherer

Wuppertal, Januar 2011

1

Folgerating

Barmenia Krankenversicherung a. G.

UNTERNEHMEN

Barmenia Krankenversicherung a. G. Telefon: 0202 438-00

Kronprinzenallee 12-18 Telefax: 0202 438-2846

42094 Wuppertal E-Mail: [email protected]

www.barmenia.de

RATING

Die Barmenia Krankenversicherung a. G. (im Folgenden als Barmenia Kranken abgekürzt) erfüllt die

Qualitätsanforderungen der Versicherungsnehmer nach Ansicht der ASSEKURATA Assekuranz Ra-

ting-Agentur gut. Assekurata vergibt der Barmenia Kranken hierfür das Rating A.

Das Gesamtergebnis setzt sich aus folgenden Einzelergebnissen zusammen, die mit unterschiedli-

cher Gewichtung in die Bewertung eingehen:

Die Teilqualitäten Gewicht [%]

Sicherheit exzellent 5

Erfolg weitgehend gut 25

Beitragsstabilität sehr gut 35

Kundenorientierung sehr gut 25

Wachstum/Attraktivität im Markt voll zufriedenstellend 10

2

Folgerating

Barmenia Krankenversicherung a. G.

UNTERNEHMENSPORTRAIT

Neben dem Qualitätsurteil ist eine Reihe von Unternehmensmerkmalen entscheidend dafür, ob ein

Versicherungsunternehmen der richtige Ansprechpartner für einen Kunden ist.

Geschäftsgebiet

Das Geschäftsgebiet der Barmenia Kranken ist satzungsgemäß regional nicht begrenzt. Derzeit be-

schränken sich die Aktivitäten der Gesellschaft auf das Inland, wo das Unternehmen bundesweit tätig

ist.

Kundengruppen

Das Produktangebot der Barmenia Kranken richtet sich im Einzelversicherungsgeschäft an Privatkun-

den, im Gruppenversicherungsgeschäft an Firmenkunden.

Geschäftsgegenstand

Der Geschäftsgegenstand der Barmenia Kranken ist der Betrieb der Kranken- und Pflegeversicherung

in allen ihren Arten nach dem Grundsatz der Gegenseitigkeit. Den Schwerpunkt im Geschäftsmix bil-

det in 2009 die Krankheitskostenvollversicherung mit einem Bestandsanteil an den gebuchten Brutto-

beiträgen von gut 70 %, gefolgt von den sonstigen selbständigen Teilversicherungen mit einem Anteil

von rund 18 % und der Pflegepflichtversicherung mit einem Anteil von rund 6 %. Die Tagegeldversi-

cherungen und die sonstigen Versicherungszweige machen einen Anteil von ca. 6 % aus.

Vertrieb

Der Vertrieb von Versicherungsprodukten erfolgt bei der Barmenia Kranken über die konzerneigene

Ausschließlichkeitsorganisation sowie über Makler, Mehrfachagenten und Zielgruppenvertriebe. In der

Ergänzungsversicherung kooperiert die Barmenia Kranken mit ca. 100 Betriebskrankenkassen. Dar-

über hinaus können einige Ergänzungsversicherungen auch online abgeschlossen werden.

Konzernstruktur

Die Barmenia Kranken bildet mit der Barmenia Lebensversicherung a. G. einen Gleichordnungskon-

zern. Eine 100-prozentige Tochter der Barmenia Kranken ist die Barmenia Allgemeine Versicherungs-

AG. Eine weitere 100-prozentige Tochtergesellschaft ist die Barmenia Beteiligungsgesellschaft mbH.

Zu den Unternehmen der Barmenia-Versicherungsgruppe gehört außerdem die ADCURI GmbH (vor-

mals Barmenia Versicherungs-Vermittlungs-Gesellschaft mbH), die eine 100-prozentige Tochterge-

sellschaft der Barmenia Allgemeine Versicherungs-AG ist.

3

Folgerating

Barmenia Krankenversicherung a. G.

Größe

Mit einem Volumen der verdienten Bruttoprämien in Höhe von über 1,3 Mrd. € ist die Barmenia Kran-

ken Ende 2009 das achtgrößte Krankenversicherungsunternehmen in Deutschland. Aufgrund ihrer

Größe, ihres Alters und ihrer Geschäftsstruktur gehört die Barmenia Kranken zu der Gruppe der gro-

ßen VU (Krankenversicherungsunternehmen, deren Beitragsvolumen 1,0 Mrd. Euro übersteigt).

Personal

Im Berichtsjahr 2009 beschäftigte die Barmenia Kranken rund 1.712 Mitarbeiter im Innendienst. Im

Außendienst der Barmenia-Versicherungsgruppe sind mehr als 1.400 Vermittler tätig. Darüber hinaus

vermitteln rund 11.000 unabhängige Vermittler für die Barmenia-Versicherungsgruppe.

Vorstand

Dr. h. c. Josef Beutelmann (Vorsitzender), Dr. Andreas Eurich, Norbert Lessmann, Heinz-Werner

Richter, Martin Risse

Aufsichtsrat

Günter Völker (Vorsitzender)

4

Folgerating

Barmenia Krankenversicherung a. G.

SICHERHEIT

Nach Ansicht von Assekurata weist die Barmenia Kranken eine exzellente Sicherheitslage auf.

Eigenkapitalquote* 2005 2006 2007 2008 2009

Barmenia Kranken 17,21 17,46 17,55 17,49 17,51

VVaG 14,99 15,59 16,27 16,86 17,57

Markt (34 Unternehmen) 13,18 13,63 13,76 14,03 14,42

* Die Eigenkapitalquoten sind gemäß der PKV-Verbandsdefinition berechnet. Hiernach wird das Eigenkapital um noch nicht eingeforderte, ausstehende Einlagen sowie die im Rahmen des Gewinnverwendungsvorschlags bereits angekündigten, aber noch nicht vollzogenen Dividendenausschüttungen gekürzt.

In 2009 setzt die Barmenia Kranken den Ausbau der Eigenmittel fort. Durch die Einstellung des Jah-

resüberschusses in Höhe von 14,0 Mio. € in die Gewinnrücklagen steigt das Eigenkapital des Unter-

nehmens auf 235,0 Mio. €. Hieraus ergibt sich eine Eigenkapitalquote von 17,51 %, womit die Kenn-

zahl auf dem hohen Niveau der Vorjahre bleibt. Dagegen kommen die Versicherungsvereine auf Ge-

genseitigkeit erst in 2009 an das Kennzahlenniveau der Barmenia Kranken heran (VVaG: 17,57 %).

Aufsichtsrechtlich wird die Angemessenheit der Sicherheitsmittelausstattung durch die Solvabilität

bestimmt. Hierbei werden die Sicherheitsmittel im Verhältnis zu einem Risikoindikator betrachtet. Die

Barmenia Kranken erzielt mit einem Solvabilitätsdeckungsgrad von rund 304 % eine deutliche Über-

deckung der aufsichtsrechtlichen Anforderungen. Allerdings berücksichtigt der Gesetzgeber lediglich

Risiken aus dem Versicherungsgeschäft. Assekurata untersucht daher in einer Value-at-Risk-

Betrachtung (VaR) die Risiken aus dem Kapitalanlage- und dem Versicherungsgeschäft. Diese erhöh-

ten Anforderungen übertrifft die Barmenia Kranken mit einem Deckungsgrad von rund 171 % und

weist damit nach wie vor eine exzellente Risikotragfähigkeit aus.

Für die Messung, die Analyse, die Steuerung und die Kontrolle der Risiken steht der Barmenia Kran-

ken ein exzellent organisiertes Risikomanagement zur Verfügung. Dieses erfüllt nahezu vollständig

die Mindestanforderungen an das Risikomanagement für Versicherungsunternehmen (MaRisk VA).

Insbesondere ist ein umfassendes Limit-Modell zur Sicherstellung der strategiekonformen Risikotrag-

fähigkeit implementiert. Nach Ansicht von Assekurata ist die Barmenia Kranken mit dem vorhandenen

Instrumentarium jederzeit in der Lage, die Risiken der unterschiedlichen Bereiche, insbesondere jene

aus der Versicherungstechnik und der Kapitalanlage, rechtzeitig zu erkennen und entsprechend zu

steuern. Das versicherungstechnische Controlling wurde hierbei seit dem vergangenen Rating weiter

ausgebaut. Bei der Kapitalanlage stehen nach wie vor die Sicherheit und die Ergebniskontinuität im

Vordergrund.

5

Folgerating

Barmenia Krankenversicherung a. G.

ERFOLG

Nach Ansicht von Assekurata ist der wirtschaftliche Erfolg der Barmenia Kranken weitgehend gut.

Beitragsstabilität und Bezahlbarkeit der Beiträge im Alter hängen stark von der Gewinnsituation des

Krankenversicherers ab. Schließlich wird die Rückstellung für Beitragsrückerstattungen (RfB) sowohl

aus Überschüssen aus dem Versicherungsgeschäft als auch aus der Kapitalanlage gespeist.

Der versicherungsgeschäftliche Erfolg in der Krankenversicherung wird in der so genannten versiche-

rungsgeschäftlichen Ergebnisquote ausgedrückt, deren Bewertung aus Sicht der Versicherten nicht

einfach ist. Sicher ist, dass die Bewertungsregel keinesfalls lauten kann: „Je höher, desto besser.“ Bei

sehr hohen Ergebnissen fordert der Versicherer dem Versicherungsnehmer zu hohe Prämien ab oder

die Gewinne stammen aus freiwerdenden Alterungsrückstellungen nach Storno. Die Schwankungen in

der versicherungsgeschäftlichen Ergebnisquote sind in der Krankenversicherung erheblich stärker

ausgeprägt als in den übrigen Versicherungszweigen. Kurz nach einer Beitragsanpassung ist die ver-

sicherungsgeschäftliche Ergebnisquote in der Regel sehr hoch, kurz vor einer Beitragsanpassung ist

sie relativ gering.

Versicherungsgeschäftliche Ergebnisquote 2005 2006 2007 2008 2009

Barmenia Kranken 9,09 5,05 5,63 7,00 7,27

Markt (34 Unternehmen) 10,17 10,93 10,35 9,19 8,12

Die versicherungsgeschäftliche Ergebnisquote der Barmenia Kranken entwickelt sich in den vergan-

genen Geschäftsjahren entgegengesetzt zur Branche. Während der Marktdurchschnitt seit 2007 rück-

läufig ist, verzeichnet die Barmenia Kranken eine steigende versicherungsgeschäftliche Ergebnisquo-

te. Somit nähert sich die Kennzahl der Barmenia Kranken dem Branchenniveau an. Zum Ende des

Geschäftsjahres 2009 beträgt der Abstand zum Marktdurchschnitt weniger als einen Prozentpunkt

(Barmenia Kranken: 7,27 %, Markt: 8,12 %), wohingegen er in 2006 noch bei fast sechs Prozentpunk-

te gelegen hatte. Nach den jüngsten Hochrechnungen wird sich der positive Trend auch im Geschäfts-

jahr 2010 fortsetzen, so dass sich das versicherungsgeschäftliche Ergebnis weiter erhöhen wird.

Die Entwicklung der Kennzahl hängt relativ stark mit dem Wachstum zusammen. Die zuletzt stärkere

Selektion des Neugeschäftes entlastet hierbei die Abschlusskostensituation der Barmenia Kranken

und wirkt somit positiv auf das versicherungsgeschäftliche Ergebnis. Zudem zeigen sich in der Zeitrei-

he teilweise auch die Effekte der Beitragsanpassungen im Bestand. Diese aus Sicht von Assekurata

erforderlichen Beitragssteigerungen entfalten eine positive Wirkung auf die zuletzt ausgewiesenen

Ergebnisse. Gleichzeitig gelingt es der Barmenia Kranken, die Verwaltungskosten weiter zu reduzie-

ren. Die Verwaltungskostenquote liegt in 2009 bei 2,57 % und somit auf dem Marktniveau (2,55 %).

6

Folgerating

Barmenia Krankenversicherung a. G.

Der zweite wesentliche Einflussfaktor für die Erfolgssituation von Krankenversicherungsunternehmen

ist der Kapitalanlageerfolg, den Assekurata mittels der Nettoverzinsung misst.

Nettoverzinsung 2005 2006 2007 2008 2009

Barmenia Kranken 4,47 4,44 4,46 4,06 4,27

Markt (34 Unternehmen) 5,12 4,83 4,75 3,53 4,27

Im Geschäftsjahr 2009 steigt die nominale Nettoverzinsung der Barmenia Kranken um 21 Basispunkte

auf 4,27 % und liegt damit genau auf dem Marktniveau. Wie im Vorjahr hat das Unternehmen in ge-

ringem Umfang die Bilanzierungshilfe nach § 341b Abs. 2 Satz 1 HGB in Anspruch genommen. In

Relation zum Kapitalanlagebestand zu Buchwerten betragen die vermiedenen Abschreibungen insge-

samt 0,33 %. Im Vierjahresdurchschnitt (2006 bis 2009) ist die Nettoverzinsung mit 4,31 % leicht un-

terhalb des Branchenwertes (4,35 %). Bei der Kapitalanlage setzt die Barmenia Kranken vornehmlich

auf Rententitel mit besten Bonitäten und damit auf sichere Erträge. Hierdurch erzielt das Unternehmen

eine marktdurchschnittliche Rendite und in Zeiten extremer Kapitalmarktverwerfungen erweist sich

diese Strategie als vergleichsweise solide, was durch die relativ moderate Entwicklung der Nettover-

zinsung in 2008 im Vergleich zum Renditeeinbruch der Branche belegt wird.

Der wirtschaftliche Gesamterfolg spiegelt sich in der Rohergebnisquote wider, die die beiden Erfolgs-

quellen (Versicherungsgeschäft und Kapitalanlage) vereint und somit einen Vergleich zwischen den

einzelnen Krankenversicherungsunternehmen ermöglicht.

Rohergebnisquote 2005 2006 2007 2008 2009

Barmenia Kranken 11,16 9,14 8,87 8,38 9,20

Markt (34 Unternehmen) 13,71 13,74 13,41 8,39 10,19

Nachdem die Rohergebnisquote der Barmenia Kranken von den Kapitalmarktverwerfungen des Jah-

res 2008 nicht so stark betroffen war wie der Branchenwert und mit 8,38 % auf dem Marktniveau lag,

verbessert sich die Kennzahl in 2009 auf 9,20 %. Der Branchenwert erholt sich jedoch stärker und

beträgt im Berichtsjahr 10,19 %. In der Vierjahreswertung bleibt die Barmenia Kranken mit einem

Kennzahlenmittel von 8,90 % weiterhin unterdurchschnittlich positioniert (Markt: 11,43 %). Der Ab-

stand zum Markt ist jedoch im Vergleich zu den Jahren 2005 bis 2007 deutlich geringer. Zudem ist für

das Geschäftsjahr 2010 angesichts der positiven Entwicklung des versicherungsgeschäftlichen Er-

gebnisses von einer weiteren Stabilisierung der Rohergebnisquote auszugehen.

7

Folgerating

Barmenia Krankenversicherung a. G.

BEITRAGSSTABILITÄT

Nach Ansicht von Assekurata ist die Beitragsstabilität der Barmenia Kranken mit sehr gut zu beurtei-

len.

Als wichtige Bestimmungsgröße der Beitragsstabilität sind die Finanzmittel anzusehen, die dem Versi-

cherer für zukünftige Beitragsentlastungen zur Verfügung stehen. Der Gesetzgeber schreibt vor, dass

ein privater Krankenversicherer mindestens 80 % aller erwirtschafteten Überschüsse als direkte Zu-

führung zur Alterungsrückstellung und als Zuführung zur RfB für die Versicherten verwenden muss.

Eine hohe RfB-Zuführungsquote liegt somit im Interesse des Kunden, da die Höhe der RfB zum Aus-

druck bringt, in welchem Umfang einem Unternehmen Mittel für Beitragsrückerstattungen (bei Leis-

tungsfreiheit) oder zur Abmilderung von Beitragsanpassungen zur Verfügung stehen. Die Beitrags-

entwicklung eines Krankenversicherers lässt sich anhand des durchschnittlichen Beitragsanpas-

sungssatzes im Bestand der Vollversicherung ablesen.

RfB-Zuführungsquote 2005 2006 2007 2008 2009

Barmenia Kranken 9,84 7,70 7,15 7,47 7,86

Markt (34 Unternehmen) 10,97 11,46 11,18 7,68 8,43

Infolge des erhöhten Gesamtüberschusses (siehe Abschnitt Erfolg – Rohergebnisquote) steigen die

Zuweisungen zur RfB im Vergleich zum Vorjahr von 94,4 Mio. € auf 105,5 Mio. €, wodurch die RfB-

Zuführungsquote der Barmenia Kranken von 7,47 % auf 7,86 % klettert. In der Vierjahreswertung re-

sultiert ein Kennzahlenmittel von 7,55 %, der unter dem Marktdurchschnitt liegt (9,69 %). Angesichts

der erwarteten positiven Ergebnisentwicklung in 2010, dürfte die RfB-Zuführungsquote der Barmenia

Kranken weiter steigen.

RfB-Quote 2005 2006 2007 2008 2009

Barmenia Kranken 30,32 31,60 27,65 23,82 22,71

Markt (34 Unternehmen) 26,46 29,64 32,92 29,29 28,51

Im Geschäftsjahr 2009 übersteigen die Zuführungen der Barmenia Kranken die Entnahmen um

3,7 Mio. €, weshalb die RfB-Ausstattung der Gesellschaft moderat von 301,0 Mio. € auf 304,7 Mio. €

steigt. Unter Berücksichtigung der gestiegenen Beitragseinnahmen ergibt sich ein Rückgang der RfB-

Quote von 23,82 % auf 22,71 %. Somit bleibt die Kennzahl der Barmenia Kranken in 2009 weiterhin

unter dem Marktdurchschnitt (28,51 %), wenngleich auch der Branchenwert erneut rückläufig ist.

8

Folgerating

Barmenia Krankenversicherung a. G.

Beitragsanpassungssatz im Bestand der Vollversicherung* 2005 2006 2007 2008 2009 2010

Barmenia Kranken 1,75 1,72 3,21 6,71 6,99 7,66

Assekurata-Durchschnitt** 2,97 5,74 2,96 3,76 2,40 7,56 * Aufgrund der zugrundeliegenden Durchschnittsbetrachtung über alle Tarife, Versicherten und Alter hinweg ist zu beachten,

dass der individuelle Beitragsverlauf von der dargestellten Entwicklung abweichen kann. Assekurata berücksichtigt bei der Beurteilung der prozentualen Steigerungsrate immer auch das Beitragsniveau des Versicherers sowie eine eventuelle Erhö-hung der Selbstbehalte in den Tarifen.

**Der Wert des jeweils letzten Geschäftsjahres ist vorläufiger Natur, da zum Zeitpunkt der Berichterstellung noch nicht für alle Gruppenmitglieder entsprechende Werte für 2010 vorlagen. Auch die Vorjahreswerte können sich durch die Aufnahme weite-rer Unternehmen unterjährig verändern und sich damit von zurückliegenden Ratings unterscheiden.

Nachdem die Anpassungsraten der Barmenia Kranken in den Jahren 2005 bis 2007 vergleichsweise

gering ausgefallen sind, steigen sie in den Folgejahren auf ein Niveau von deutlich mehr als sechs

Prozent. Über den Zeitraum 2005 bis 2010 beträgt der durchschnittliche Anpassungssatz im Bestand

der Vollversicherung 4,67 % und liegt damit moderat über dem Niveau der von Assekurata gerateten

privaten Krankenversicherungsunternehmen (Assekurata-Durchschnitt: 4,23 %).

Angesichts der aktuellen RfB-Situation sind die Möglichkeiten der Barmenia Kranken zur Limitierung

der erforderlichen Mehrbeiträge eingeengt, weshalb die jüngsten Anpassungsätze im Vergleich zum

Assekurata-Durchschnitt höher ausfallen. Gleichwohl verwendet das Unternehmen die vorhandenen

RfB-Mittel in angemessener Weise zugunsten der Versicherten. Neben gezielten Maßnahmen zur

Tarifpflege ist an dieser Stelle die Beitragsrückerstattungsregelung der Barmenia Kranken für leis-

tungsfreie Vollversicherte zu nennen. Diese erhielten in 2009 eine Rückvergütung von durchschnittlich

rund 458 € pro Kopf. Mit den festgelegten Beitragsrückerstattungssätzen setzt die Barmenia Kranken

nach Meinung von Assekurata gute Anreize zum kostenbewussten Verhalten der Kunden.

Wesentliche Voraussetzungen für eine angemessene Beitragsentwicklung sind eine strenge Risiko-

prüfung und sicher angesetzte Kalkulationsgrundlagen. Nach Einschätzung von Assekurata erfüllt die

Barmenia Kranken diese Kriterien sehr gut. Weiterhin entfalten die Maßnahmen des Unternehmens im

Leistungs- und Gesundheitsmanagement beitragsstabilisierende Wirkungen. Hierbei nimmt die Bar-

menia Kranken im Bereich der Rabattverträge mit Arzneimittelherstellern eine Pionierstellung ein.

Zudem baut das Unternehmen sein umfangreiches Netzwerk an Kooperationspartnern ständig aus

und verfügt über spezielle Programme im Case-, Disease- und Hilfsmittelmanagement, die einerseits

die Leistungsausgaben reduzieren und andererseits eine optimierte Gesundheitsversorgung der Ver-

sicherten gewährleisten.

9

Folgerating

Barmenia Krankenversicherung a. G.

KUNDENORIENTIERUNG

Nach Ansicht von Assekurata zeichnet sich die Barmenia Kranken durch eine sehr gute Kundenorien-

tierung aus.

Die Barmenia Kranken erreicht in der durchgeführten Kundenbefragung – befragt wurde eine Stich-

probe von 400 voll- und 400 zusatzversicherten Personen des Unternehmens – ein sehr gutes Ergeb-

nis. Die Bewertungsgrundlage stellt einerseits die Kundenzufriedenheit und andererseits die Bindung

der Kunden an die Gesellschaft dar. In beiden Punkten erzielt die Barmenia Kranken überdurch-

schnittliche Werte. Dabei weist das Unternehmen nach derzeitigem Stand eine der höchsten Kunden-

zufriedenheitswerte innerhalb der Gruppe der von Assekurata gerateten Krankenversicherer (Asseku-

rata-Durchschnitt) auf.

Das insgesamt sehr positive Meinungsbild der Kunden zeigt sich auch bei der Betrachtung einzelner

Servicebereiche der Barmenia Kranken. Für mehrere Teilaspekte der Kundenbefragung erhält das

Unternehmen jeweils Top-Bewertungen. Hierzu gehört beispielsweise die Zufriedenheit der Kunden

mit den Mitarbeitern in der Zentrale: Rund ein Drittel (32,6 %) der Kunden sind vollkommen zufrieden

mit der Hilfsbereitschaft der Mitarbeiter, während der Assekurata-Durchschnitt bei rund 20 % liegt.

Weiterhin erreicht die Barmenia Kranken die höchste Zufriedenheit hinsichtlich der Schnelligkeit der

Rechnungserstattung, womit das sehr hohe Serviceverständnis des Unternehmens untermauert wird.

Grundsätzlich gewährleistet die Barmenia Kranken eine schnelle und qualifizierte Bearbeitung der

Kundenanliegen über alle Kommunikationswege.

Kunden, die bei der Barmenia Kranken versichert sind, legen besonderen Wert auf eine umfassende

Absicherung. Gleichzeitig zeigt das Ergebnis der Kundenbefragung, dass es dem Wuppertaler Versi-

cherer besonders gut gelingt, diesem Anspruch gerecht zu werden. Die Kunden der Barmenia Kran-

ken weisen die höchste Zufriedenheit mit der Absicherung auf. Einen maßgeblichen Beitrag hierzu

leisten die sehr guten Produkte des Unternehmens, die ein sehr breites Spektrum umfassen und ziel-

gruppenorientierte Lösungen anbieten.

In der Vollversicherung hat die Barmenia Kranken in 2009 die Tariflinie easyflex eingeführt, die ab Juli

2010 erweitert wurde (easyflex+) und zahlreiche Leistungsverbesserungen beinhaltet. Insbesondere

wurde der ambulante Bereich um die psychotherapeutischen Leistungen erweitert und die Leistungen

generell auf die Höchstsätze der Gebührenordnungen GOÄ/GOZ angehoben. Die Tarifvarianten ea-

syflex clinic+ und easyflex comfort+ leisten im stationären Bereich sogar über den Höchstsatz der

Gebührenordnung hinaus. In die neue Tariflinie easyflex+ wurden zudem moderne Leistungsmerkma-

le der Ursprungsversion übernommen, die aus Kundensicht positiv zu bewerten sind und in dieser

Anhäufung nicht unbedingt in den Wettbewerbstarifen in Erscheinung treten. Allen Varianten der Tarif-

linie easyflex+ gemeinsam ist beispielsweise die Unschädlichkeit von Vorsorgeuntersuchungen,

10

Folgerating

Barmenia Krankenversicherung a. G.

Zahnprophylaxe und Impfungen für den Anspruch auf die Beitragsrückerstattung. Gleichzeitig können

diese Leistungen unabhängig von den Selbstbehalten in Anspruch genommen werden. Nach wie vor

sind auch mehrere Zusatzleistungen integriert, wie etwa die häusliche Krankenpflege, die ambulante

Palliativversorgung oder die stationäre Hospizleistung. Weiterhin erfolgt in allen easyflex+-Tarifen eine

Beitragsbefreiung bei Vorliegen der Pflegestufe III, in den Varianten easyflex clinic+ und easyflex com-

fort+ zusätzlich bei Krankenhausaufenthalten, die länger als 90 Tage dauern. In der Variante easyflex

comfort+ kann die Beitragszahlung darüber hinaus bei Bezug von Elterngeld für maximal sechs Mona-

te ausgesetzt werden. Gleichzeitig fokussiert die Tariflinie easyflex+ den Generika-Bereich und ist mit

Ausnahme des easyflex comfort+ nach dem Primärarztprinzip konstruiert. Im Zuge der Modernisie-

rung der Tarife hat die Barmenia Kranken darüber hinaus eine Vielzahl von tariflichen Klarstellungen

in den Versicherungsbedingungen vorgenommen und somit das gesamte Tarifwerk kundenfreundli-

cher und transparenter gestaltet.

In der Ergänzungsversicherung deckt die Barmenia Kranken alle relevanten Bereiche ab, so dass

gesetzlich Krankenversicherte ihren Leistungsumfang gezielt erweitern können. Im Zahnbereich bietet

beispielsweise der im Wettbewerbsvergleich äußerst attraktive Tarif ZGPlus mit einem Erstattungs-

prozentsatz von 85 % für Zahnersatz (einschließlich Implantate) und Inlays ein exzellentes Leistungs-

niveau. Zudem leistet der Tarif in gleicher Höhe für Wurzel- und Parodontosebehandlungen, soweit

keine Leistungspflicht der gesetzlichen Krankenkasse besteht. Auch Zahnprophylaxemaßnahmen

werden im ZGPlus bis zu 85 € pro Kalenderjahr übernommen. Leistungen für Zahnprophylaxe können

bei der Barmenia Kranken auch isoliert im Tarif PROPHY versichert werden. Durch die Kombination

des ZGPlus mit dem Tarif AN können die hohen Zahnleistungen um ambulante Bestandteile, wie etwa

Naturheilverfahren durch Ärzte und Heilpraktiker (80 % bis 1.000 €), Brillen und Kontaktlinsen (100 %

bis 300 € alle zwei Jahre) sowie Auslandsschutz, erweitert werden. Im stationären Bereich stehen den

Kunden einerseits die Tarife VS100 (Einbettzimmer) und VS200 (Zweibettzimmer) sowie andererseits

der Tarif S (Ein- oder Zweibettzimmer) zur Verfügung. Die VS-Tarife leisten sogar über die Höchstsät-

ze der Gebührenordnungen hinaus, was sie von Konkurrenztarifen positiv unterscheidet. Besonders

attraktiv ist das Tarifpaket Barmenia BestFuture, das einen Top-Schutz in Form der Kombination der

Tarife ZGPlus, AN und S sowie die Option auf eine Vollversicherung ohne erneute Risikoprüfung be-

inhaltet. In der Pflegeergänzung bietet die Barmenia Kranken mit dem PT1 einen sehr guten Tarif an.

Neu eingeführt wurde zudem der Tarif PRAEVI, der ambulante Präventionsleistungen, wie beispiels-

weise gynäkologische oder urologische Vorsorgeuntersuchungen, übernimmt.

11

Folgerating

Barmenia Krankenversicherung a. G.

WACHSTUM/ATTRAKTIVITÄT IM MARKT

Nach Ansicht von Assekurata ist die Wachstumslage bzw. die Attraktivität im Markt Barmenia Kranken

voll zufriedenstellend.

Zuwachsrate verdiente Bruttobeiträge 2005 2006 2007 2008 2009

Barmenia Kranken 2,01 4,98 5,82 5,84 6,20

Große VU 2,60 3,93 2,34 2,09 3,68

Markt (34 Unternehmen) 3,41 4,43 3,26 2,85 3,72

Die verdienten Bruttobeiträge der Barmenia Kranken steigen im Berichtsjahr 2009 von 1.263,7 Mio. €

auf 1.342,0 Mio. €, woraus sich eine Zuwachsrate von 6,20 % ergibt. Im Vierjahreszeitraum (2006 bis

2009) beträgt die mittlere Zuwachsrate der verdienten Bruttobeiträge 5,71 %. Somit ist das Beitrags-

wachstum des Unternehmens im Betrachtungszeitraum doppelt so hoch wie der Durchschnitt der

großen VU (3,01 %). Auch im Branchenvergleich (3,56 %) schneidet die Barmenia Kranken besser

ab. Insgesamt ist die Zuwachsrate der verdienten Bruttobeiträge deshalb als exzellent einzustufen.

Eine Wachstumsbeurteilung allein anhand von Beiträgen kann jedoch zu nicht sachgerechten Ergeb-

nissen führen, da Beitragsanpassungen in der Vergangenheit die Quoten erhöhen und somit Wachs-

tumseffekte suggerieren. Der Prämienzuwachs der Barmenia Kranken stammt in den vergangenen

beiden Jahren vermehrt aus Beitragsanpassungen. Sachgerechter ist hier eine Wachstumsbeurteilung

nach der Anzahl versicherter Personen.

Zuwachsrate vollversicherte Personen 2005 2006 2007 2008 2009

Barmenia Kranken 1,47 3,15 1,13 -0,27 -0,63

Große VU 0,83 0,77 0,09 0,60 1,56

Markt (laut PKV-Verband) 1,38 1,39 0,71 1,06 2,03

Nachdem die Barmenia Kranken in den Jahren 2005 bis 2007 marktüberdurchschnittlich gewachsen

ist und insbesondere im Vergleich zu den großen VU bessere Zuwachsraten aufweisen konnte, ver-

zeichnet das Unternehmen seit 2008 negative Wachstumsraten in der Vollversicherung. Insofern ge-

lingt es der Barmenia Kranken derzeit nicht, die Bestandsabgänge durch entsprechendes Neuge-

schäft zu kompensieren. Allerdings sind positive Personenzuwächse differenziert zu beurteilen. Ange-

sichts der mitunter hohen Leistungsaufwendungen und aufgrund der besonderen Problematik der

Nichtzahler in der PKV kann es durchaus vorteilhaft sein, ein geringeres qualitativ höherwertiges

Wachstum auszuweisen.

12

Folgerating

Barmenia Krankenversicherung a. G.

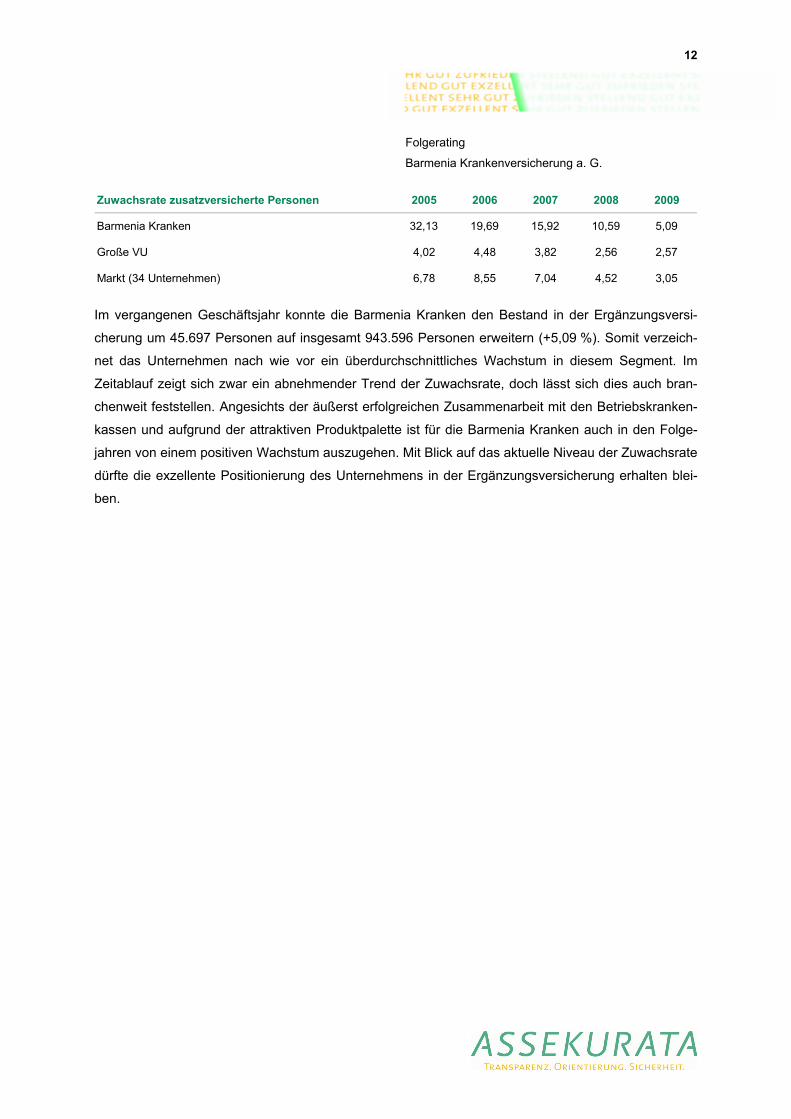

Zuwachsrate zusatzversicherte Personen 2005 2006 2007 2008 2009

Barmenia Kranken 32,13 19,69 15,92 10,59 5,09

Große VU 4,02 4,48 3,82 2,56 2,57

Markt (34 Unternehmen) 6,78 8,55 7,04 4,52 3,05

Im vergangenen Geschäftsjahr konnte die Barmenia Kranken den Bestand in der Ergänzungsversi-

cherung um 45.697 Personen auf insgesamt 943.596 Personen erweitern (+5,09 %). Somit verzeich-

net das Unternehmen nach wie vor ein überdurchschnittliches Wachstum in diesem Segment. Im

Zeitablauf zeigt sich zwar ein abnehmender Trend der Zuwachsrate, doch lässt sich dies auch bran-

chenweit feststellen. Angesichts der äußerst erfolgreichen Zusammenarbeit mit den Betriebskranken-

kassen und aufgrund der attraktiven Produktpalette ist für die Barmenia Kranken auch in den Folge-

jahren von einem positiven Wachstum auszugehen. Mit Blick auf das aktuelle Niveau der Zuwachsrate

dürfte die exzellente Positionierung des Unternehmens in der Ergänzungsversicherung erhalten blei-

ben.

13

Folgerating

Barmenia Krankenversicherung a. G.

RATINGMETHODIK UND RATINGVERGABE

Methodik

Beim Assekurata-Rating handelt es sich um eine Beurteilung, der sich die Versicherungsunternehmen

freiwillig unterziehen. Die Bewertung basiert in hohem Maße auf vertraulichen Unternehmensinforma-

tionen und nicht nur auf veröffentlichtem Datenmaterial. Das Gesamtrating ergibt sich durch Zusam-

menfassung der Einzelergebnisse von fünf Teilqualitäten, die aus Kundensicht zentrale Qualitätsan-

forderungen an ein Versicherungsunternehmen darstellen. Für private Krankenversicherer handelt es

sich dabei im Einzelnen um:

• Unternehmenssicherheit Wie sicher ist die Existenz des Versicherers?

• Erfolg Wie erfolgreich wirtschaftet der Versicherer mit den Kundengeldern?

• Beitragsstabilität Welche Potenziale hat der Krankenversicherer, die Beiträge stabil zu halten?

• Kundenorientierung Welchen Service bietet der Versicherer den Kunden?

• Wachstum/Attraktivität im Markt Wie attraktiv ist der Versicherer aus Sicht der Verbraucher?

Geprüft werden die Teilqualitäten anhand umfangreicher Informationen. Hierzu gehören eine systema-

tische und detaillierte Kennzahlenanalyse auf Basis der internen und externen Rechnungslegung,

ausführliche Interviews mit den Mitgliedern des Vorstands der Gesellschaft und eine empirische Kun-

denbefragung für die Ermittlung der Kundenzufriedenheit und der Kundenbindung. Zu diesem Zweck

wird eine Zufallsstichprobe gezogen, aus der 800 Kunden von einem professionellen Marktfor-

schungsinstitut telefonisch befragt werden.

Die Zufriedenheit der Kunden wird in unterschiedlichen Detaillierungsgraden gemessen. Einerseits

befragt Assekurata die Kunden nach ihrer allgemeinen Zufriedenheit mit dem Unternehmen, anderer-

seits erfassen die Rating-Analysten die Zufriedenheit in Bezug auf spezielle Bereiche. Sowohl die

Kundenzufriedenheit als auch die Kundenbindung fließen in Form von Indices in das Gesamturteil der

Kundenbefragung ein.

14

Folgerating

Barmenia Krankenversicherung a. G.

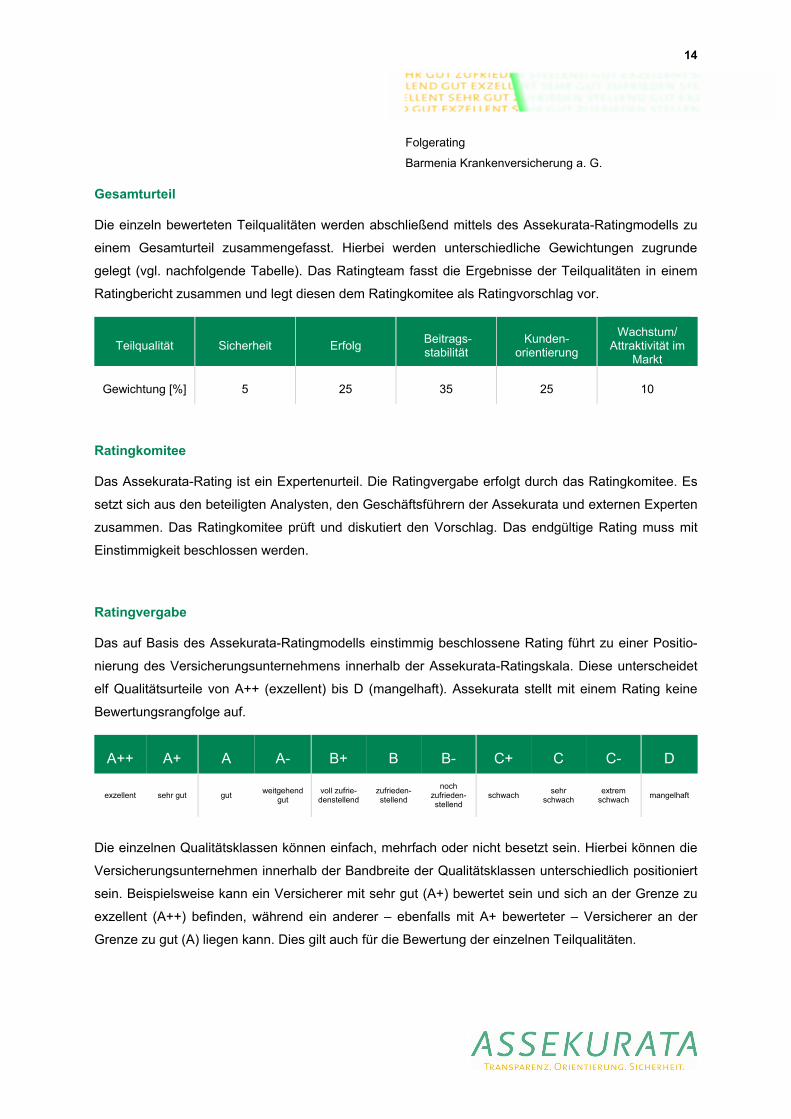

Gesamturteil

Die einzeln bewerteten Teilqualitäten werden abschließend mittels des Assekurata-Ratingmodells zu

einem Gesamturteil zusammengefasst. Hierbei werden unterschiedliche Gewichtungen zugrunde

gelegt (vgl. nachfolgende Tabelle). Das Ratingteam fasst die Ergebnisse der Teilqualitäten in einem

Ratingbericht zusammen und legt diesen dem Ratingkomitee als Ratingvorschlag vor.

Teilqualität Sicherheit Erfolg Beitrags-stabilität

Kunden-orientierung

Wachstum/ Attraktivität im

Markt

Gewichtung [%] 5 25 35 25 10

Ratingkomitee

Das Assekurata-Rating ist ein Expertenurteil. Die Ratingvergabe erfolgt durch das Ratingkomitee. Es

setzt sich aus den beteiligten Analysten, den Geschäftsführern der Assekurata und externen Experten

zusammen. Das Ratingkomitee prüft und diskutiert den Vorschlag. Das endgültige Rating muss mit

Einstimmigkeit beschlossen werden.

Ratingvergabe

Das auf Basis des Assekurata-Ratingmodells einstimmig beschlossene Rating führt zu einer Positio-

nierung des Versicherungsunternehmens innerhalb der Assekurata-Ratingskala. Diese unterscheidet

elf Qualitätsurteile von A++ (exzellent) bis D (mangelhaft). Assekurata stellt mit einem Rating keine

Bewertungsrangfolge auf.

A++ A+ A A- B+ B B- C+ C C- D

exzellent sehr gut gut weitgehend gut

voll zufrie-denstellend

zufrieden-stellend

noch zufrieden- stellend

schwach sehr schwach

extrem schwach mangelhaft

Die einzelnen Qualitätsklassen können einfach, mehrfach oder nicht besetzt sein. Hierbei können die

Versicherungsunternehmen innerhalb der Bandbreite der Qualitätsklassen unterschiedlich positioniert

sein. Beispielsweise kann ein Versicherer mit sehr gut (A+) bewertet sein und sich an der Grenze zu

exzellent (A++) befinden, während ein anderer – ebenfalls mit A+ bewerteter – Versicherer an der

Grenze zu gut (A) liegen kann. Dies gilt auch für die Bewertung der einzelnen Teilqualitäten.

15

Folgerating

Barmenia Krankenversicherung a. G.

WICHTIGE HINWEISE – HAFTUNGSAUSSCHLUSS

Als Leitender Rating-Analyst fungierte bei diesem Rating der Barmenia Kranken:

Abdulkadir Cebi

Analyst

Tel.: 0221 27221-50

Fax: 0221 27221-78

Email: [email protected]

Für die Genehmigung des Ratings zeichnet das Assekurata-Ratingkomitee verantwortlich. Dieses

setzte sich beim Rating der Barmenia Kranken aus folgenden Personen zusammen:

Interne Mitglieder des Ratingkomitees: Leitender Rating-Analyst Abdulkadir Cebi

Assekurata-Geschäftsführer Dr. Reiner Will

Externe Mitglieder des Ratingkomitees: Prof. (em.) Dr. Dieter Farny, Seminar für Versicherungslehre der Universität zu Köln

Dipl.-Kfm. Eberhard Kollenberg, ehemaliger Partner einer renommierten Wirtschaftsprüfungsgesell-schaft

16

Folgerating

Barmenia Krankenversicherung a. G.

Die ASSEKURATA Assekuranz Rating-Agentur GmbH übernimmt keine Haftung für die hier veröffent-

lichten Informationen.

Sofern Einschätzungen zur zukünftigen Entwicklung abgegeben werden, basieren diese auf unserer

heutigen Beurteilung der aktuellen Unternehmens- und Marktsituation. Diese können sich jederzeit

verändern. Daher ist auch der Ausblick unverbindlich.

Diese Publikation ist weder als Aufforderung, Angebot oder Empfehlung zu einem Vertragsabschluss

mit dem untersuchten Unternehmen noch zu einem Erwerb oder zur Veräußerung von Finanzanlagen

oder zur Vornahme sonstiger Geldgeschäfte im Zusammenhang mit dem untersuchten Unternehmen

zu verstehen.

Das Rating basiert grundsätzlich auf Daten, die der Assekurata Assekuranz Rating-Agentur GmbH

von Dritten zur Verfügung gestellt wurden. Obwohl die von Dritten zur Verfügung gestellten Informati-

onen – sofern dies möglich ist – auf ihre Richtigkeit überprüft werden, übernimmt die Assekurata As-

sekuranz Rating-Agentur GmbH keine Verantwortung für die Richtigkeit, Verlässlichkeit und die Voll-

ständigkeit dieser Angaben.

ASSEKURATA Assekuranz Rating-Agentur GmbH

Venloer Str. 301-303, 50823 Köln Telefon 0221 27221-0 Telefax 0221 27221-77 E-Mail: [email protected] Internet: www.assekurata.de