22

Flexible Asset-Allocation als Schlüssel zum Erfolg Sven Madsen, Portfoliomanager BHF TRUST private banking kongress | Hamburg, 3. September 2015

Flexible Asset-Allocation als Schlüssel

zum Erfolg Sven Madsen, Portfoliomanager BHF TRUST

private banking kongress | Hamburg, 3. September 2015

2

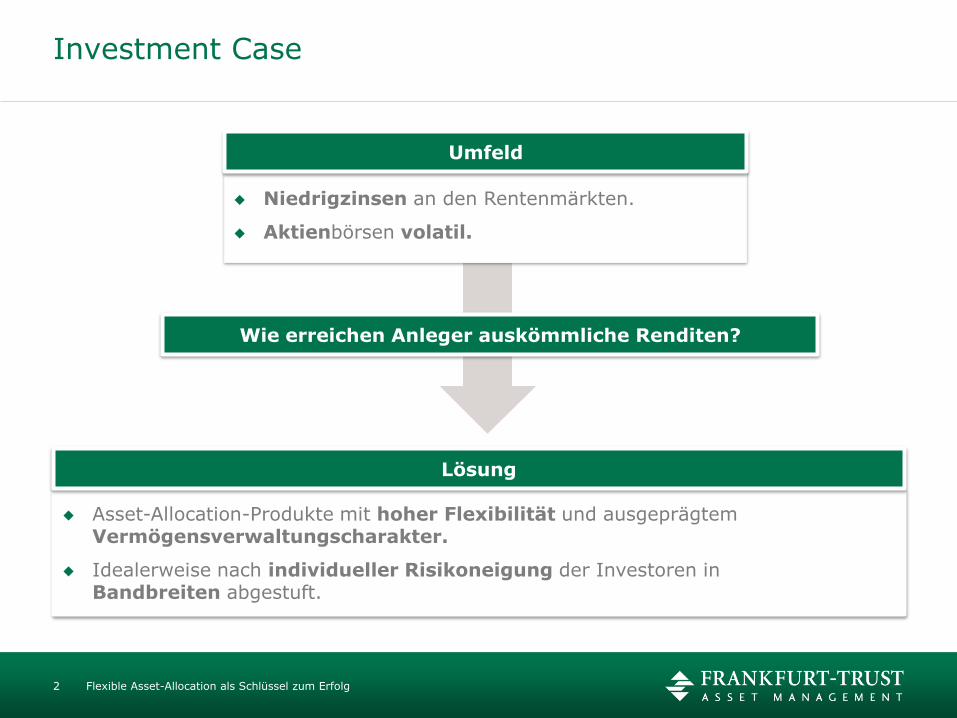

Investment Case

Flexible Asset-Allocation als Schlüssel zum Erfolg

Niedrigzinsen an den Rentenmärkten.

Aktienbörsen volatil.

Asset-Allocation-Produkte mit hoher Flexibilität und ausgeprägtem Vermögensverwaltungscharakter.

Idealerweise nach individueller Risikoneigung der Investoren in Bandbreiten abgestuft.

Lösung

Umfeld

Wie erreichen Anleger auskömmliche Renditen?

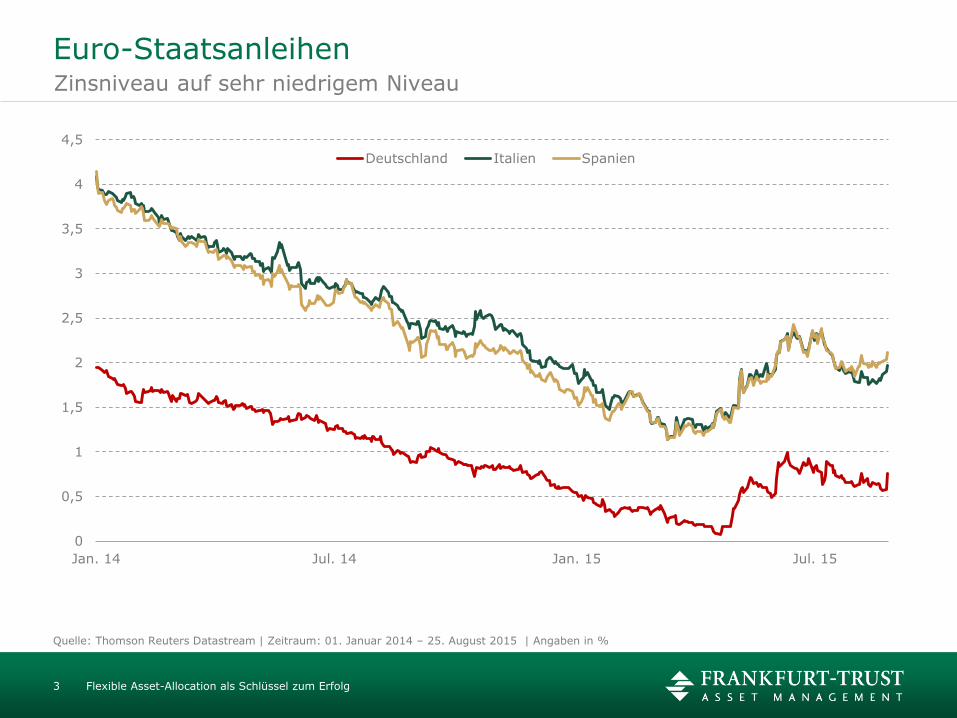

Zinsniveau auf sehr niedrigem Niveau

Euro-Staatsanleihen

Quelle: Thomson Reuters Datastream | Zeitraum: 01. Januar 2014 – 25. August 2015 | Angaben in %

Flexible Asset-Allocation als Schlüssel zum Erfolg 3

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Jan. 14 Jul. 14 Jan. 15 Jul. 15

Deutschland Italien Spanien

42

44

46

48

50

52

54

56

58

60

2012 2013 2014 2015

USA Eurozone

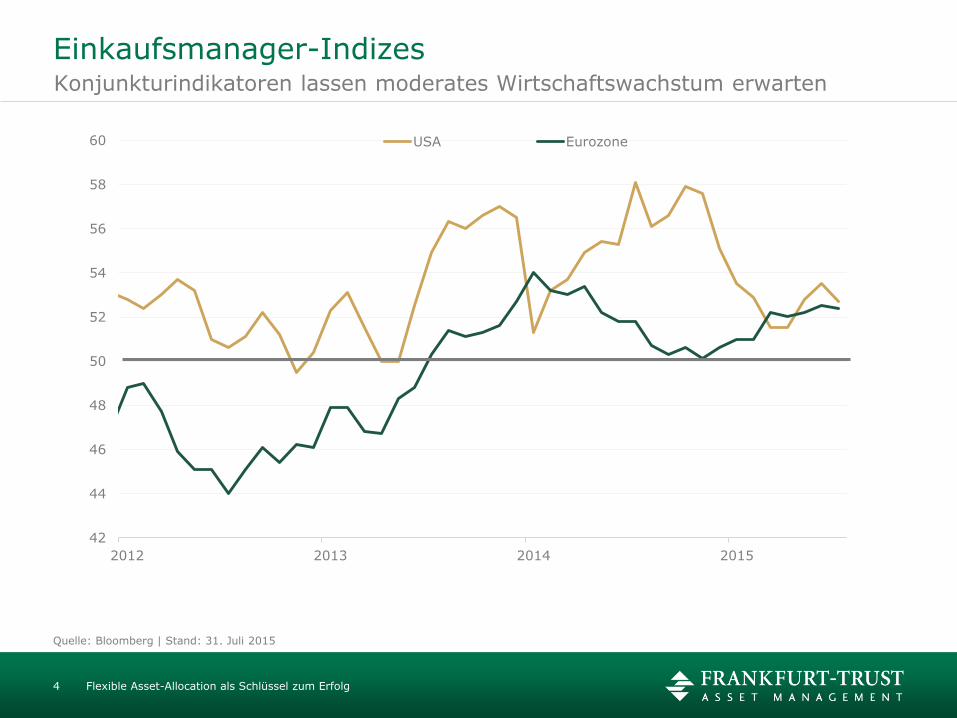

Einkaufsmanager-Indizes

Quelle: Bloomberg | Stand: 31. Juli 2015

Flexible Asset-Allocation als Schlüssel zum Erfolg 4

Konjunkturindikatoren lassen moderates Wirtschaftswachstum erwarten

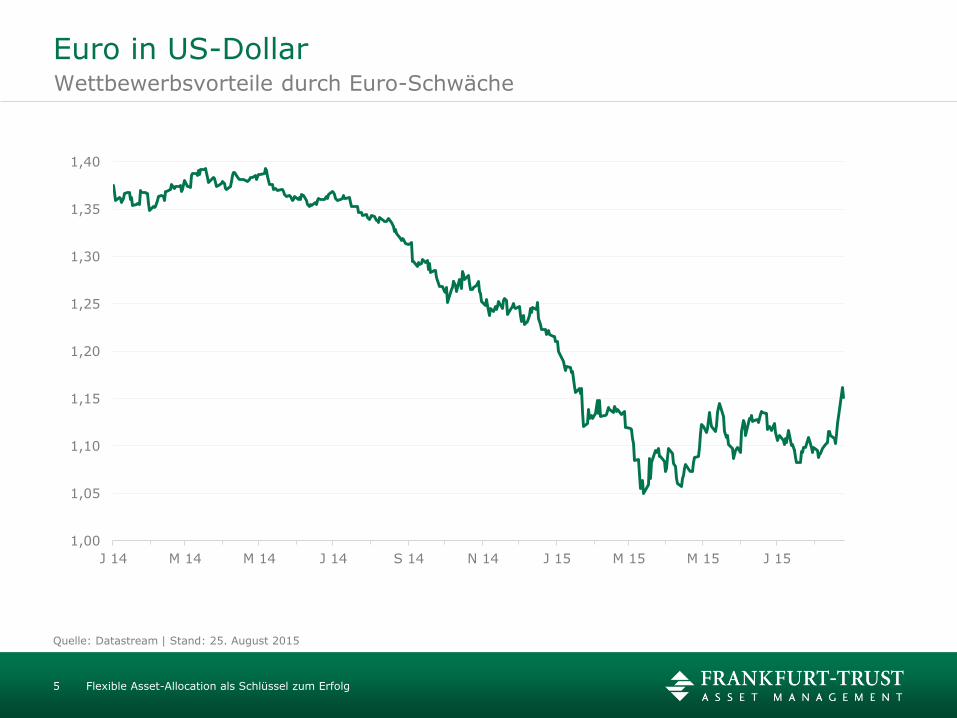

Wettbewerbsvorteile durch Euro-Schwäche

Euro in US-Dollar

Quelle: Datastream | Stand: 25. August 2015

Flexible Asset-Allocation als Schlüssel zum Erfolg 5

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

J 14 M 14 M 14 J 14 S 14 N 14 J 15 M 15 M 15 J 15

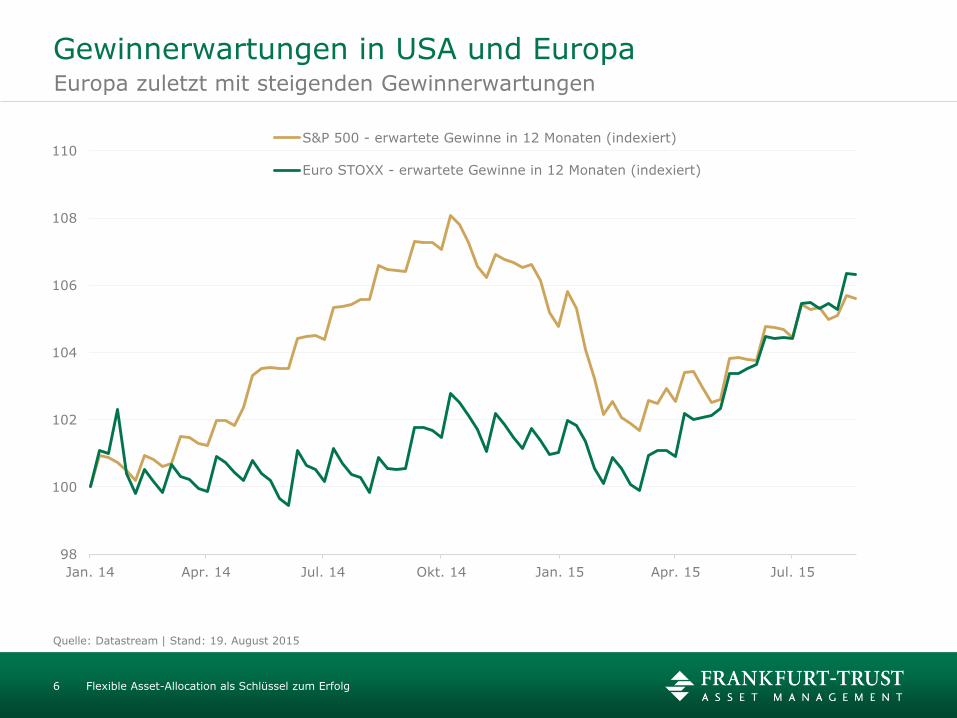

Gewinnerwartungen in USA und Europa

Quelle: Datastream | Stand: 19. August 2015

Flexible Asset-Allocation als Schlüssel zum Erfolg 6

98

100

102

104

106

108

110

Jan. 14 Apr. 14 Jul. 14 Okt. 14 Jan. 15 Apr. 15 Jul. 15

S&P 500 - erwartete Gewinne in 12 Monaten (indexiert)

Euro STOXX - erwartete Gewinne in 12 Monaten (indexiert)

Europa zuletzt mit steigenden Gewinnerwartungen

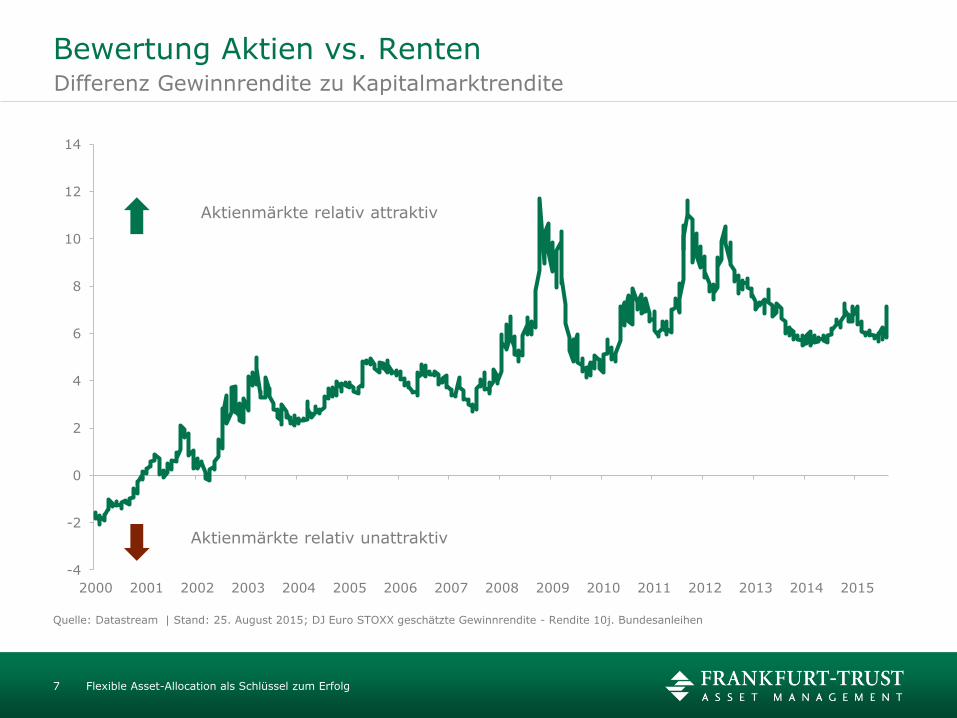

-4

-2

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Differenz Gewinnrendite zu Kapitalmarktrendite

Bewertung Aktien vs. Renten

Flexible Asset-Allocation als Schlüssel zum Erfolg

Aktienmärkte relativ attraktiv

Aktienmärkte relativ unattraktiv

7

Quelle: Datastream | Stand: 25. August 2015; DJ Euro STOXX geschätzte Gewinnrendite - Rendite 10j. Bundesanleihen

* Quelle: Bloomberg; Zeitraum: 30.07.2010 – 31.07.2015 ** Quelle: Bloomberg; Zeitraum: 27.09.2012 – 31.07.2015

Alle Daten basieren auf Analysen der Vergangenheit und sind keine Indikation für zukünftige Wertentwicklungen; die Performance kann bei Anlagen mit Fremdwährungsbezug infolge

von Währungskursschwankungen steigen oder fallen

60

80

100

120

140

160

180

200

Jul. 10 Jul. 11 Jul. 12 Jul. 13 Jul. 14 Jul. 15

CSI 300 Hang Seng

0

5.000

10.000

15.000

20.000

25.000

Sep. 12 Mrz. 13 Sep. 13 Mrz. 14 Sep. 14 Mrz. 15

Volumen ausstehender Margin-Transaktionen (100 Mio. RMB)

Festland (CSI 300) vs. Hong Kong (Hang Seng) * Kreditfinanzierte Aktienkäufe **

Flexible Asset-Allocation als Schlüssel zum Erfolg

Aktienmarkt China Kursentwicklung und Markttechnik

Insbesondere A-Aktien (Festland) von Preiseinbruch betroffen, kreditfinanzierte Aktienkäufe haben Abwärtsbewegung begünstigt

8

Positives globales Konjunkturszenario intakt – USA und Japan mit erwartungsgemäß stärkerem Wachstum in H2

Geldpolitik global unverändert expansiv – behutsamer erster US-Zinsschritt im Verlauf des 4. Quartals erwartet

Aktien bieten unverändert ein besseres Chance-/Risikoverhältnis als Rentenanlagen

Flexible Asset-Allocation als Schlüssel zum Erfolg

Aktuelle Markteinschätzung

9

10 Flexible Asset-Allocation als Schlüssel zum Erfolg

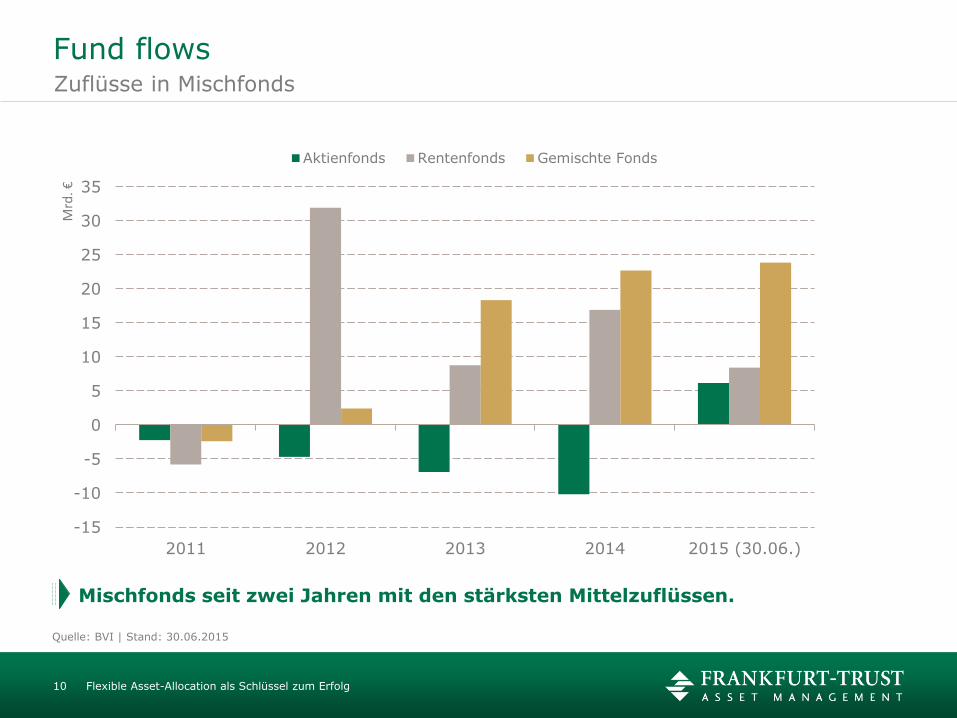

-15

-10

-5

0

5

10

15

20

25

30

35

2011 2012 2013 2014 2015 (30.06.)

Aktienfonds Rentenfonds Gemischte Fonds

Mrd

. €

Quelle: BVI | Stand: 30.06.2015

Mischfonds seit zwei Jahren mit den stärksten Mittelzuflüssen.

Zuflüsse in Mischfonds

Fund flows

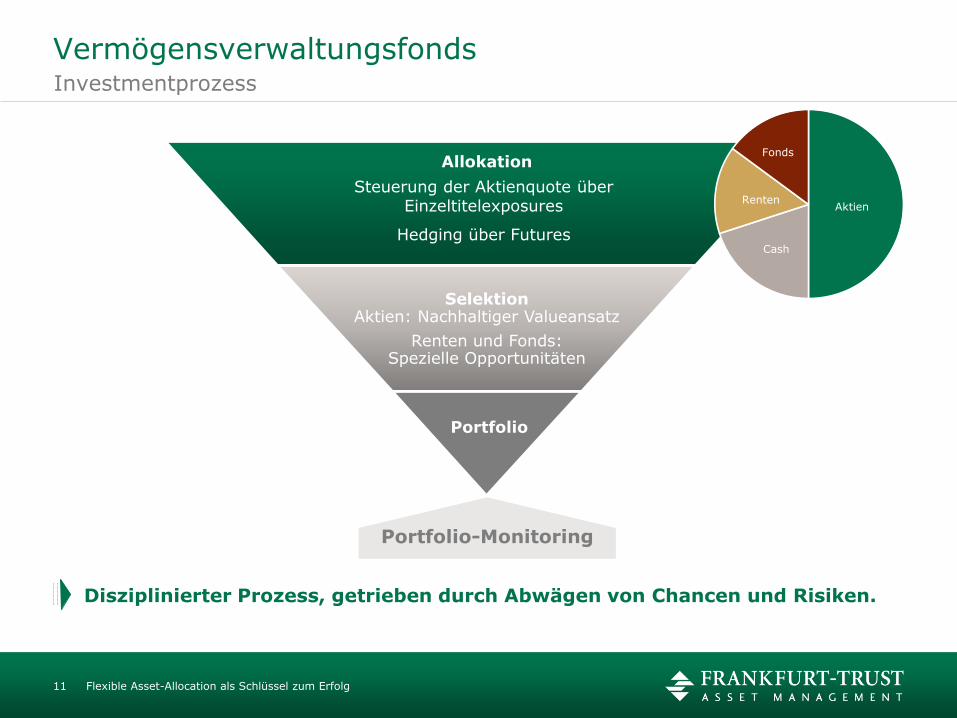

Investmentprozess

Vermögensverwaltungsfonds

Allokation

Selektion Aktien: Nachhaltiger Valueansatz

Renten und Fonds: Spezielle Opportunitäten

Portfolio

Steuerung der Aktienquote über Einzeltitelexposures

Hedging über Futures

Aktien

Cash

Renten

Fonds

Portfolio-Monitoring

Disziplinierter Prozess, getrieben durch Abwägen von Chancen und Risiken.

11 Flexible Asset-Allocation als Schlüssel zum Erfolg

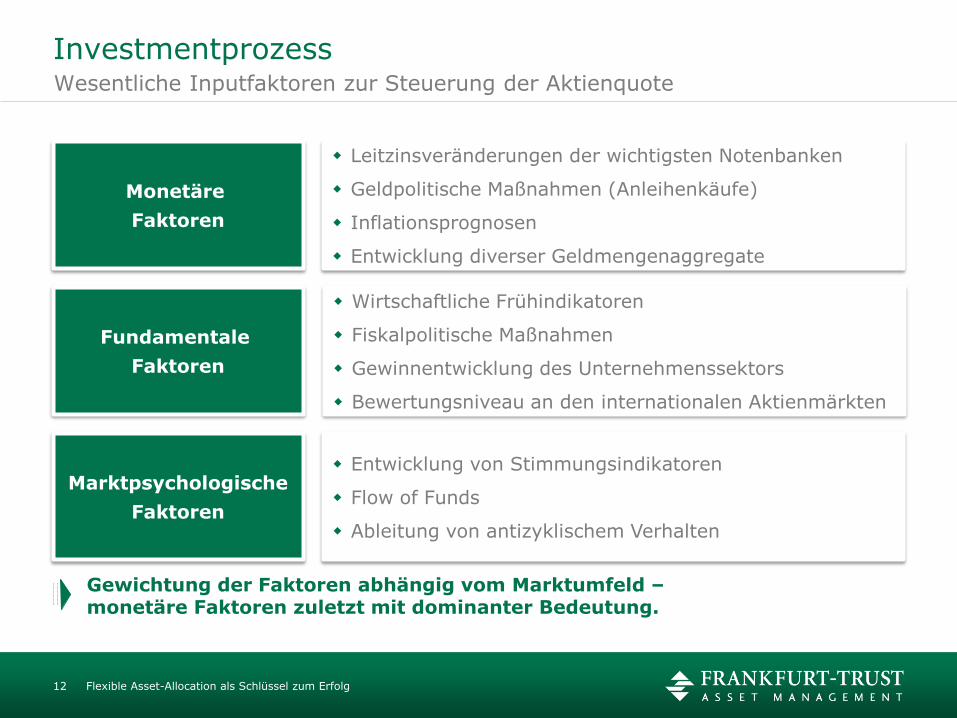

Wesentliche Inputfaktoren zur Steuerung der Aktienquote

Investmentprozess

Gewichtung der Faktoren abhängig vom Marktumfeld – monetäre Faktoren zuletzt mit dominanter Bedeutung.

Monetäre

Faktoren

Fundamentale

Faktoren

Marktpsychologische

Faktoren

Leitzinsveränderungen der wichtigsten Notenbanken

Geldpolitische Maßnahmen (Anleihenkäufe)

Inflationsprognosen

Entwicklung diverser Geldmengenaggregate

Wirtschaftliche Frühindikatoren

Fiskalpolitische Maßnahmen

Gewinnentwicklung des Unternehmenssektors

Bewertungsniveau an den internationalen Aktienmärkten

Entwicklung von Stimmungsindikatoren

Flow of Funds

Ableitung von antizyklischem Verhalten

12

Monetäre

Faktoren

Fundamentale

Faktoren

Marktpsychologische

Faktoren

Wirtschaftliche Frühindikatoren

Fiskalpolitische Maßnahmen

Gewinnentwicklung des Unternehmenssektors

Bewertungsniveau an den internationalen Aktienmärkten

Entwicklung von Stimmungsindikatoren

Flow of Funds

Ableitung von antizyklischem Verhalten

Flexible Asset-Allocation als Schlüssel zum Erfolg

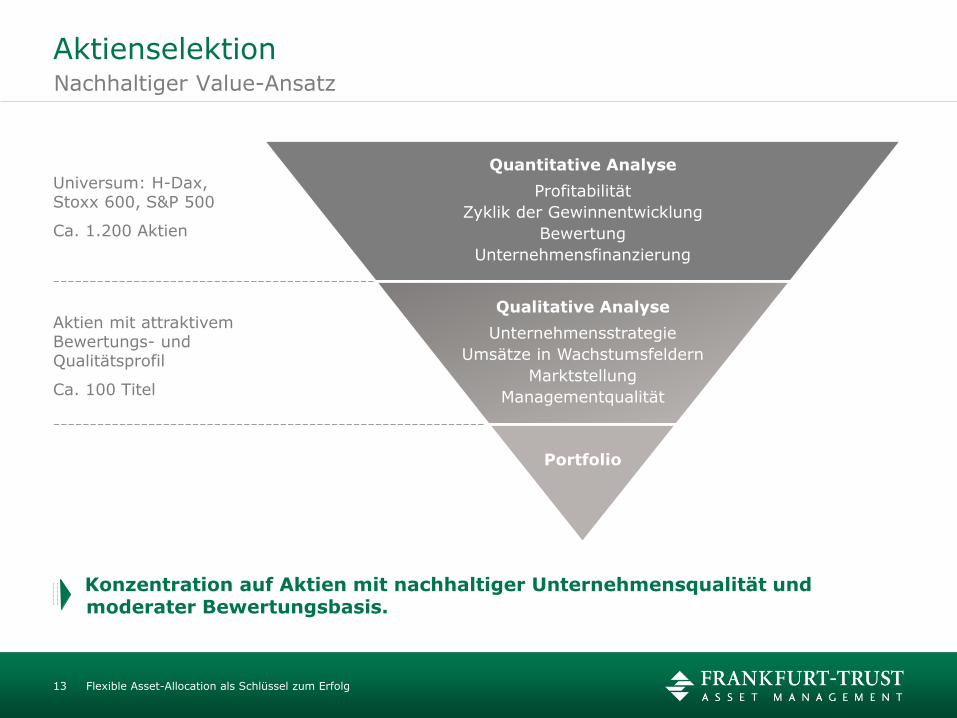

Nachhaltiger Value-Ansatz

Aktienselektion

Quantitative Analyse

Profitabilität

Zyklik der Gewinnentwicklung

Bewertung

Unternehmensfinanzierung

Qualitative Analyse

Unternehmensstrategie

Umsätze in Wachstumsfeldern

Marktstellung

Managementqualität

Universum: H-Dax, Stoxx 600, S&P 500

Ca. 1.200 Aktien

Aktien mit attraktivem Bewertungs- und Qualitätsprofil

Ca. 100 Titel

Portfolio

Konzentration auf Aktien mit nachhaltiger Unternehmensqualität und moderater Bewertungsbasis.

13 Flexible Asset-Allocation als Schlüssel zum Erfolg

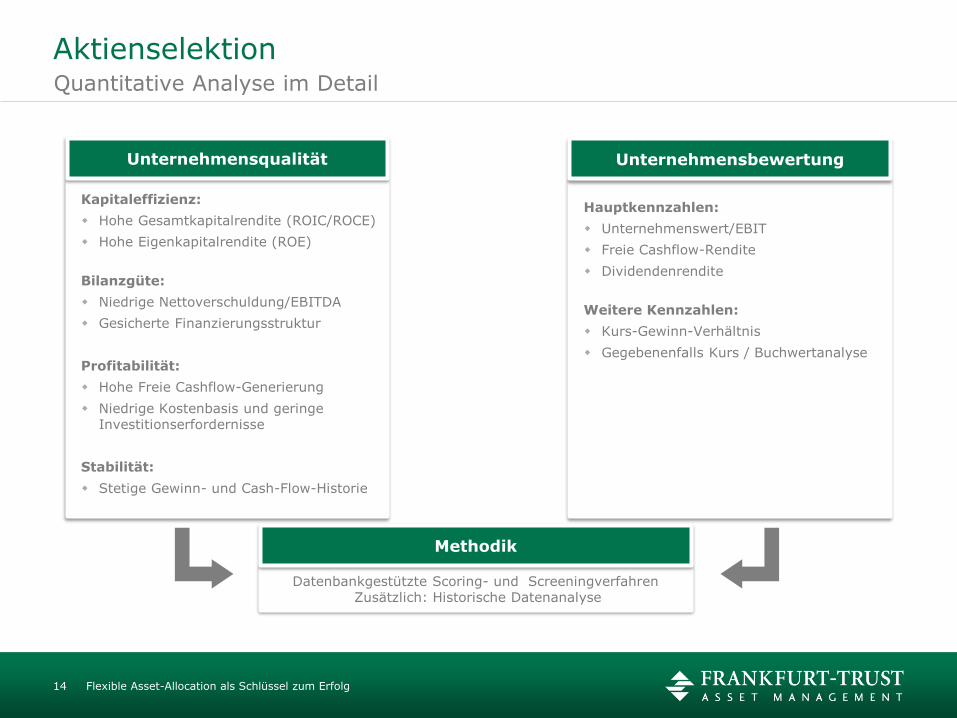

Quantitative Analyse im Detail

Aktienselektion

14 Flexible Asset-Allocation als Schlüssel zum Erfolg

Kapitaleffizienz:

Hohe Gesamtkapitalrendite (ROIC/ROCE)

Hohe Eigenkapitalrendite (ROE)

Bilanzgüte:

Niedrige Nettoverschuldung/EBITDA

Gesicherte Finanzierungsstruktur

Profitabilität:

Hohe Freie Cashflow-Generierung

Niedrige Kostenbasis und geringe Investitionserfordernisse

Stabilität:

Stetige Gewinn- und Cash-Flow-Historie

Hauptkennzahlen:

Unternehmenswert/EBIT

Freie Cashflow-Rendite

Dividendenrendite

Weitere Kennzahlen:

Kurs-Gewinn-Verhältnis

Gegebenenfalls Kurs / Buchwertanalyse

Datenbankgestützte Scoring- und Screeningverfahren Zusätzlich: Historische Datenanalyse

Methodik

Unternehmensbewertung Unternehmensqualität

15

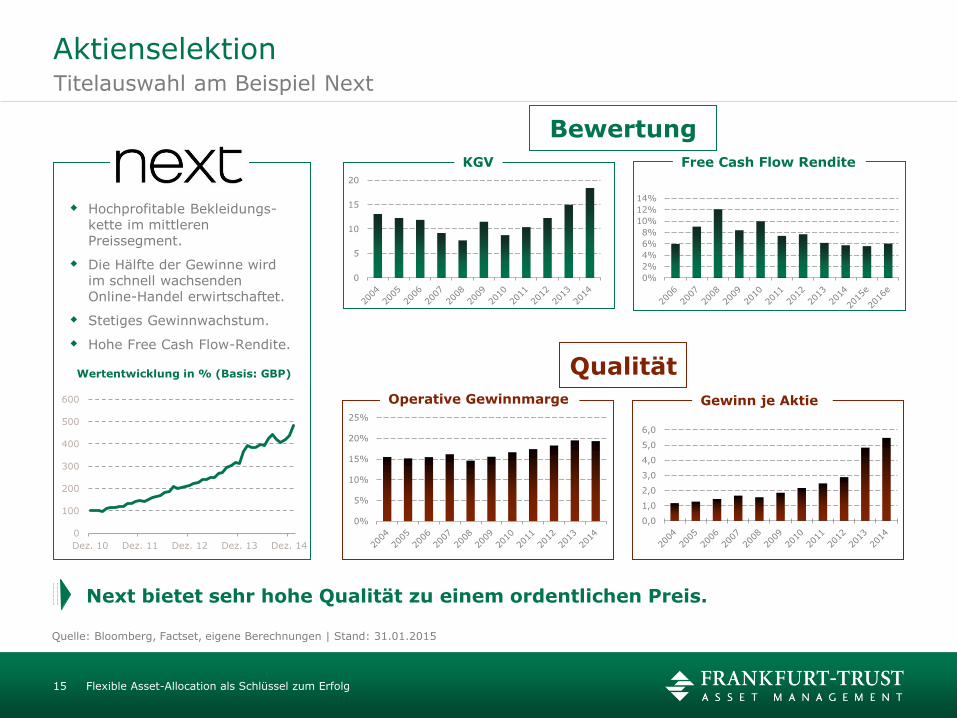

Titelauswahl am Beispiel Next

Aktienselektion

Flexible Asset-Allocation als Schlüssel zum Erfolg

Next bietet sehr hohe Qualität zu einem ordentlichen Preis.

Quelle: Bloomberg, Factset, eigene Berechnungen | Stand: 31.01.2015

0,0

1,0

2,0

3,0

4,0

5,0

6,0

0

5

10

15

20

Hochprofitable Bekleidungs-kette im mittleren Preissegment.

Die Hälfte der Gewinne wird im schnell wachsenden Online-Handel erwirtschaftet.

Stetiges Gewinnwachstum.

Hohe Free Cash Flow-Rendite.

KGV Free Cash Flow Rendite

Operative Gewinnmarge Gewinn je Aktie

0%

5%

10%

15%

20%

25%

Wertentwicklung in % (Basis: GBP)

0

100

200

300

400

500

600

Dez. 10 Dez. 11 Dez. 12 Dez. 13 Dez. 14

0%

2%

4%

6%

8%

10%

12%

14%

Bewertung

Qualität

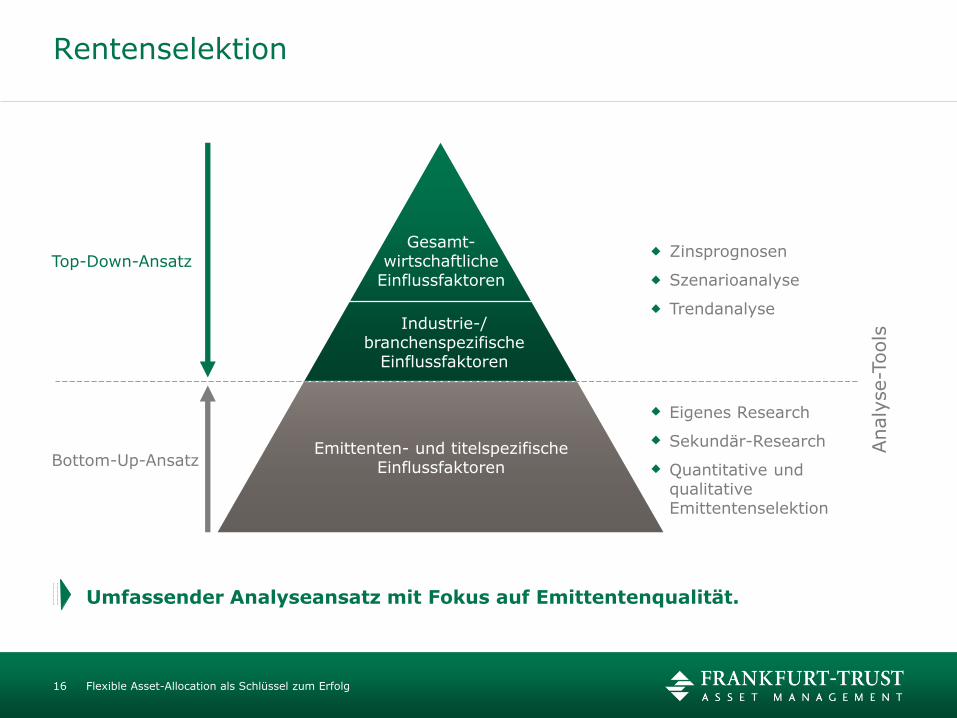

Rentenselektion

Gesamt- wirtschaftliche

Einflussfaktoren

Industrie-/ branchenspezifische

Einflussfaktoren

Emittenten- und titelspezifische Einflussfaktoren

Top-Down-Ansatz Zinsprognosen

Szenarioanalyse

Trendanalyse

Eigenes Research

Sekundär-Research

Quantitative und qualitative Emittentenselektion

Bottom-Up-Ansatz

Analy

se-T

ools

Umfassender Analyseansatz mit Fokus auf Emittentenqualität.

16 Flexible Asset-Allocation als Schlüssel zum Erfolg

Top Ratings bei Morningstar

Auszeichnung Institut/Medium

BHF TRUST – der vielfach ausgezeichnete Vermögensverwalter.

Bester Vermögensverwalter Deutschland, 9x in Folge

Vermögensverwaltung des Jahres 2013, 2014 Platz 2

Wirtschaftswoche - Beste Vermögensverwalter 2014

Top Bewertungen bei FWW

BHF TRUST Auszeichnungen

Beste Vermögensverwaltung 2015 (3 J. Zeitraum)

Vermögensverwaltung des Jahres 2015 Schweiz | 36 Monate

Elitereport der Vermögensverwalter

17 Flexible Asset-Allocation als Schlüssel zum Erfolg

18

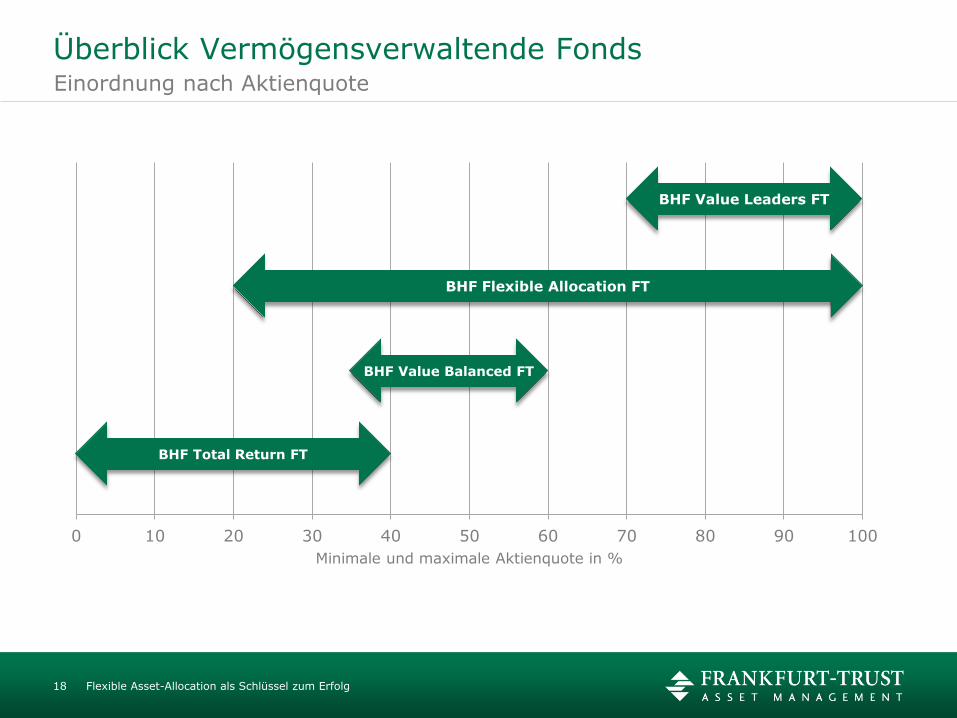

Einordnung nach Aktienquote

Überblick Vermögensverwaltende Fonds

Flexible Asset-Allocation als Schlüssel zum Erfolg

0 10 20 30 40 50 60 70 80 90 100

Minimale und maximale Aktienquote in %

BHF Flexible Allocation FT

BHF Value Leaders FT

BHF Total Return FT

BHF Value Balanced FT

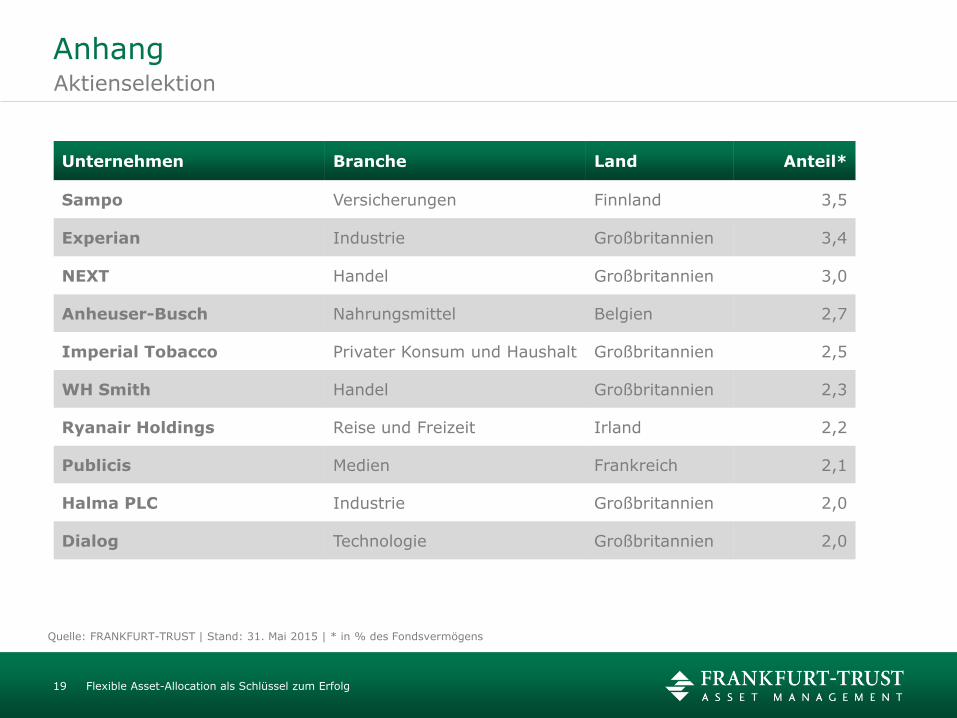

Aktienselektion

Anhang

Unternehmen Branche Land Anteil*

Sampo Versicherungen Finnland 3,5

Experian Industrie Großbritannien 3,4

NEXT Handel Großbritannien 3,0

Anheuser-Busch Nahrungsmittel Belgien 2,7

Imperial Tobacco Privater Konsum und Haushalt Großbritannien 2,5

WH Smith Handel Großbritannien 2,3

Ryanair Holdings Reise und Freizeit Irland 2,2

Publicis Medien Frankreich 2,1

Halma PLC Industrie Großbritannien 2,0

Dialog Technologie Großbritannien 2,0

Quelle: FRANKFURT-TRUST | Stand: 31. Mai 2015 | * in % des Fondsvermögens

19 Flexible Asset-Allocation als Schlüssel zum Erfolg

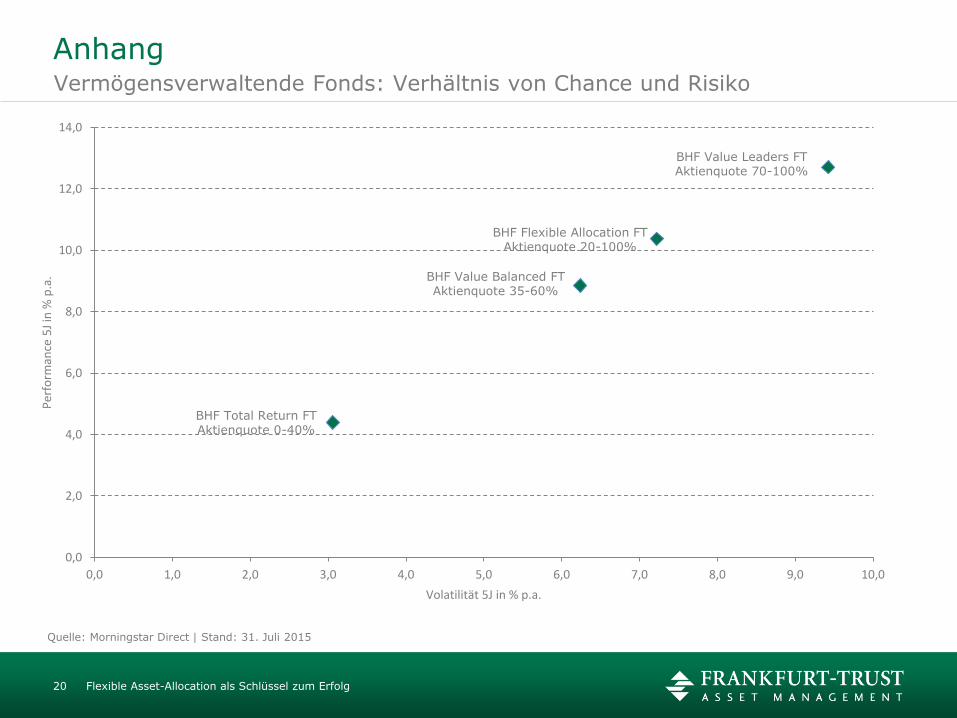

Vermögensverwaltende Fonds: Verhältnis von Chance und Risiko

Anhang

Quelle: Morningstar Direct | Stand: 31. Juli 2015

20 Flexible Asset-Allocation als Schlüssel zum Erfolg

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

Per

form

ance

5J

in %

p.a

.

Volatilität 5J in % p.a.

BHF Value Balanced FT Aktienquote 35-60%

BHF Total Return FT Aktienquote 0-40%

BHF Flexible Allocation FT Aktienquote 20-100%

BHF Value Leaders FT Aktienquote 70-100%

21

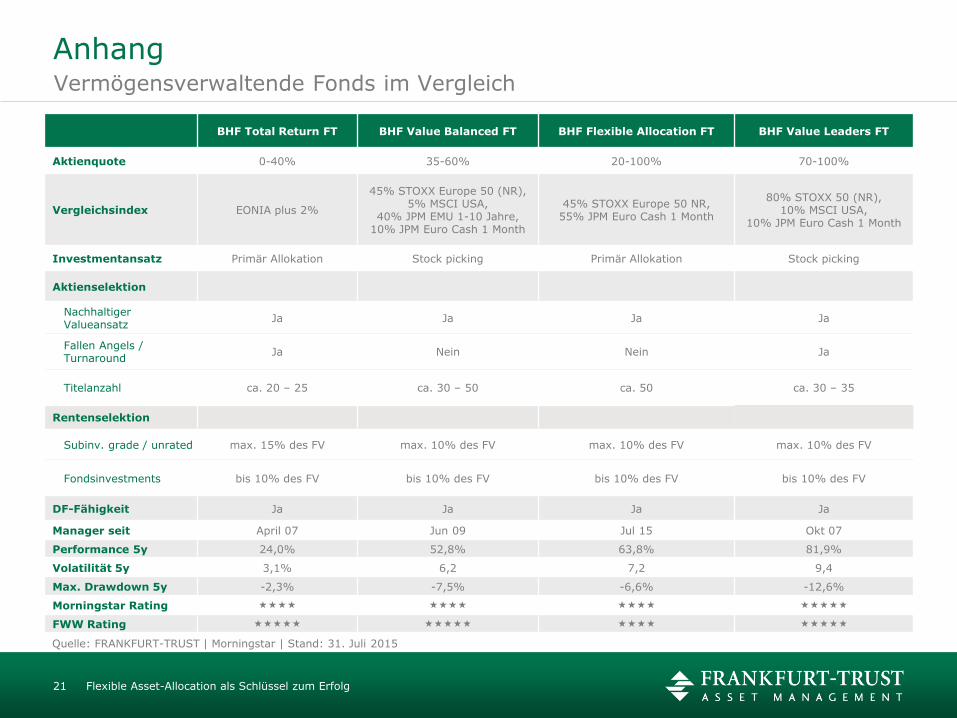

Vermögensverwaltende Fonds im Vergleich

Anhang

Flexible Asset-Allocation als Schlüssel zum Erfolg

BHF Total Return FT BHF Value Balanced FT BHF Flexible Allocation FT BHF Value Leaders FT

Aktienquote 0-40% 35-60% 20-100% 70-100%

Vergleichsindex EONIA plus 2%

45% STOXX Europe 50 (NR), 5% MSCI USA,

40% JPM EMU 1-10 Jahre, 10% JPM Euro Cash 1 Month

45% STOXX Europe 50 NR, 55% JPM Euro Cash 1 Month

80% STOXX 50 (NR), 10% MSCI USA,

10% JPM Euro Cash 1 Month

Investmentansatz Primär Allokation Stock picking Primär Allokation Stock picking

Aktienselektion

Nachhaltiger Valueansatz

Ja Ja Ja Ja

Fallen Angels / Turnaround

Ja Nein Nein Ja

Titelanzahl ca. 20 – 25 ca. 30 – 50 ca. 50 ca. 30 – 35

Rentenselektion

Subinv. grade / unrated max. 15% des FV max. 10% des FV max. 10% des FV max. 10% des FV

Fondsinvestments bis 10% des FV bis 10% des FV bis 10% des FV bis 10% des FV

DF-Fähigkeit Ja Ja Ja Ja

Manager seit April 07 Jun 09 Jul 15 Okt 07

Performance 5y 24,0% 52,8% 63,8% 81,9%

Volatilität 5y 3,1% 6,2 7,2 9,4

Max. Drawdown 5y -2,3% -7,5% -6,6% -12,6%

Morningstar Rating

FWW Rating

Quelle: FRANKFURT-TRUST | Morningstar | Stand: 31. Juli 2015

Werbliche Information - keine Finanzanalyse - keine Anlageberatung

Disclaimer

Die Informationen dienen ausschließlich der Information und gelten nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Investmentanteilen. Das Angebot oder der Erwerb von FRANKFURT-TRUST-Fondsanteilen kann in einzelnen Ländern oder hinsichtlich einzelner Personen beschränkt sein. Die auf diesen Seiten enthaltenen Informationen sind daher nicht als Angebot oder Aufforderung zum Kauf von Fondsanteilen an Personen in solchen Ländern zu verstehen, in denen ein Angebot nicht zulässig ist, oder an solche Personen, denen ein entsprechendes Angebot zum Kauf nicht unterbreitet werden darf. Die alleinige Grundlage für den Erwerb von FRANKFURT-TRUST-Fondsanteilen stellen der aktuelle Verkaufsprospekt, die wesentlichen Anlegerinformationen und die Allgemeinen Anlagebedingungen in Verbindung mit den Besonderen Anlagebedingungen dar, ergänzt um den aktuellen Jahresbericht sowie den gegebenenfalls nach dem Jahresbericht veröffentlichten Halbjahresbericht. Berechnungsgrundlage für die aufgezeigten Wertentwicklungen ist der Anteilswert (ohne Ausgabeaufschlag); Ausschüttungen bzw. abzuführende Steuern wurden wiederangelegt. Aus dem Kursverlauf der Vergangenheit kann nicht auf künftige Entwicklungen geschlossen werden. Die Vermögensgegenstände (z. B. Aktien), in die die Gesellschaft für Rechnung des Fonds investiert, enthalten neben den Chancen auf Wertsteigerung auch Risiken. So können Wertverluste auftreten, indem der Marktwert der Vermögensgegenstände gegenüber dem Einstandspreis fällt. Weitere Risiken: Die tatsächliche Anlagepolitik kann darauf ausgerichtet sein, schwerpunktmäßig Vermögensgegenstände z. B. nur weniger Branchen, Märkte oder Regionen/Länder zu erwerben. Diese Konzentration auf wenige spezielle Anlagesektoren kann mit besonderen Chancen verbunden sein, denen aber auch entsprechende Risiken (z. B. Marktenge, hohe Schwankungsbreite innerhalb bestimmter Konjunkturzyklen) gegenüberstehen. Informationen über die Anlagegrundsätze sowie über die Anlagepolitik enthalten der Verkaufsprospekt und die wesentlichen Anlegerinformationen bzw. der Jahresbericht für das abgelaufene Berichtsjahr. Die Kurs- oder Marktwertentwicklung von Finanzprodukten hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die u. a. von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen und politischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird. Negative Kurs- und Marktentwicklungen können dazu führen, dass sich die Preise und Werte dieser Finanzprodukte reduzieren. Dabei können die Anteilspreise des Fonds auch innerhalb kurzer Zeiträume deutlichen Schwankungen nach oben und nach unten unterworfen sein. Durch den Ausfall eines Emittenten oder Kontrahenten können Verluste entstehen. Der Wert der auf Fremdwährungen lautenden Vermögensgegenstände kann schwanken. Derivategeschäfte können je nach Einsatzzweck gegebenenfalls die Renditechancen schmälern bzw. das Verlustrisiko zumindest zeitweise erhöhen. Durch eine Änderung der Anlagepolitik kann sich das mit dem Fonds verbundene Risiko inhaltlich verändern. Die Gesellschaft hat das Recht, die Anlagebedingungen des Fonds zu ändern. Ferner ist es ihr möglich, den Fonds ganz aufzulösen oder ihn mit einem anderen Fonds zu verschmelzen. Die Gesellschaft kann die Rücknahme der Anteile bei Vorliegen außergewöhnlicher Umstände zeitweilig aussetzen und die Anteile erst später zu dem dann gültigen Preis zurücknehmen. Für Anlagen in festverzinslichen Papieren gilt: Das Marktzinsniveau kann sich ändern. Steigen die Marktzinsen gegenüber den Zinsen zum Zeitpunkt der Emission, so fallen in der Regel die Kurse der festverzinslichen Wertpapiere. Fällt dagegen der Marktzins, so steigt der Kurs festverzinslicher Wertpapiere. Diese Kursschwankungen fallen je nach Laufzeit der festverzinslichen Wertpapiere unterschiedlich aus. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben geringere Kursrisiken als festverzinsliche Wertpapiere mit längeren Laufzeiten. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben demgegenüber in der Regel geringere Renditen als festverzinsliche Wertpapiere mit längeren Laufzeiten. Geldmarktinstrumente besitzen aufgrund ihrer kurzen Laufzeit von maximal zwölf Monaten tendenziell geringere Kursrisiken. Können für den Fonds Investmentanteile erworben werden, so stehen die Risiken in engem Zusammenhang mit den Risiken der in diesen Fonds enthaltenen Vermögensgegenstände bzw. der von diesen Fonds verfolgten Anlagestrategien. Etwaige Immobilieninvestitionen unterliegen Risiken, die sich auf den Anteilswert durch Veränderungen bei den Erträgen, den Aufwendungen und dem Verkehrswert der Immobilien auswirken können. Dies gilt auch für Investitionen in Immobilien, die von Immobilien-Gesellschaften gehalten werden. Das Risiko bei einem Erwerb von Anteilen an Hedgefonds ist abhängig von den Anlagestrategien, die der Hedgefonds verfolgt, und den Vermögensgegenständen, die er erwerben darf; es kann daher groß, moderat oder gering sein. Für Aktien von Investmentaktiengesellschaften mit fixem Kapital kann es an einem liquiden Markt fehlen, so dass die Aktien möglicherweise nicht rechtzeitig zu einem angemessenen Preis veräußert werden können. Grundsätzlich gilt: ES KANN KEINE ZUSICHERUNG GEGEBEN WERDEN, DASS DIE ZIELE DER ANLAGEPOLITIK TATSÄCHLICH ERREICHT WERDEN. Ausführliche Erläuterungen und Informationen finden Sie im aktuellen Verkaufsprospekt und den wesentlichen Anlegerinformationen des Fonds, die Sie kostenlos und in deutscher Sprache bei Ihrem Berater oder bei FRANKFURT-TRUST (www.frankfurt-trust.de) erhalten. Sollte der Fonds in der Schweiz zugelassen sein, ist dort der Vertreter die ACOLIN Fund Services AG, Stadelhoferstrasse 18, 8001 Zürich. Zahlstelle ist die BHF-BANK (Schweiz) AG, Schulhausstrasse 6, 8027 Zürich. Dort erhalten Sie auch kostenlos und in deutscher Sprache weitere praktische Informationen zum Fonds, den Verkaufsprospekt mit den Anlagebedingungen, die wesentlichen Anlegerinformationen sowie die Jahres- und Halbjahresberichte. Die aktuellen Ausgabe- und Rücknahmepreise finden Sie auf der Internet-Seite "www.frankfurt-trust.de".

Flexible Asset-Allocation als Schlüssel zum Erfolg 22