64

1 TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007 Finanzanalyse und Unternehmensführung LMU: Hörsaal A 240 / M 105 SS 2007 Theo Siegert

1TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Finanzanalyse undUnternehmensführung

LMU: Hörsaal A 240 / M 105

SS 2007

Theo Siegert

2TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Finanzanalyse und Unternehmensführung

07.05.07 Aktualität finanzanalytischer Fragestellungen07.05.07 Grundlagen finanzwirtschaftlicher Unternehmensführung07.05.07 Unternehmensbewertung und Finanzanalyse

11.05.07 Renditeerwartungen, IRR und Performance11.05.07 Risikomanagement und Rating

14.05.07 Wertorientierte Unternehmensführung

3TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Born, Karl: „Unternehmensanalyse und Unternehmensbewertung“, 2. Auflage, Schäffer-Poeschel Verlag, Stuttgart 2003.Brealey, Richard A. / Myers, Stewart C./ Allen, Franklin: „Principles of Corporate Finance“, 8. Auflage, McGraw-Hill Verlag, New York et. al. 2005.Bühner, Rolf: „Das Management-Wert-Konzept: Strategien zur Schaffung von mehr Wert in Unternehmen“, Schäffer-Verlag für Wirtschaft und Steuern, Stuttgart 1990.Bühner, Rolf: „Kapitalmarktorientierte Unternehmenssteuerung“ in: Wirtschaftswissenschaftliches Studium (WiSt) 7/1996, S. 335-338.Büschgen, Hans E. (Hrsg.): „Das kleine Bank-Lexikon“, 2. Auflage, Verlag Wirtschaft und Finanzen, Düsseldorf 1997. Copeland, Tom / Koller, Tim / Murrin, Jack: „Valuation: Measuring and Managing the Value of Companies“, 3. Auflage, John Wiley Verlag, New York et. al. 2000.Drukarczyk, Jochen: „Unternehmensbewertung“, 4. Auflage, Vahlen-Verlag, München 2003.Macharzina, Klaus / Neubürger, Heinz-Joachim (Hrsgg.): „Wertorientierte Unternehmensführung“, Kongress-Dokumentation 55. Deutscher Betriebswirtschafter-Tag 2001, Schäffer-Poeschel Verlag, Stuttgart 2002. Perridon, Louis / Steiner, Manfred: „Finanzwirtschaft der Unternehmung“, 13. Auflage, Vahlen-Verlag, München 2004. Rappaport, Alfred: „Creating Shareholder Value: The New Standard for Business Performance“, Free Press Verlag,New York / London 1986.Richter, Frank: „Kapitalmarktorientierte Unternehmensbewertung“, Regensburger Beiträge zur betriebswirtschaftlichen Forschung, Peter Lang Verlag, Frankfurt am Main 2002.Richter, Frank: „Mergers & Acquisitions - Investmentanalyse, Finanzierung und Prozessmanagement“, Vahlen-Verlag, München 2005. Siegert, Theo: „Shareholder-Value als Lenkungsinstrument“ in: Zeitschrift für betriebswirtschaftliche Forschung 47 (6) / 1995, S. 580-607.Siegert, Theo et al.: „Marktwertorientierte Unternehmensführung im Lebenszyklus - Eine Analyse am Beispiel junger Geschäfte“ in: Zeitschrift für betriebswirtschaftliche Forschung 49 (5) / 1997, S. 471-488.Spremann, Klaus (Hrsg.): „Portfoliomanagement“, 2. Auflage, R. Oldenbourg Verlag, München / Wien 2002. Stewart, G. Bennett III: „The Quest for Value: A Guide for Senior Managers“, Harper Business Verlag, New York 1991.

Literaturverzeichnis

4TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

Was kann man mit Aktien „verdienen“?

- langfristig erzielbare IRR: 10 % - Hypothese- Bewertungsmaßstäbe der US - Kapitalmarkt- Bedeutung für Nicht-KM-Firmen der Unternehmer - Test

Was verdienen „pfiffige“ Investoren? Tycoon‘s

- Warren Buffet: Berkshire Hathaway- Albert Frère: PARGESA

sum of the parts

5TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

Wobei hilft die Wissenschaft?

- behavioral finance- empirische Risiko - Forschung : risk diversification- neuro - finance

MAKRO-THEMEN : CITI-BANK, HARVARD

Was bedeutet „Human - Capital“?

6TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

The bullish case for equity valuations Financial Times 26.04.2007 J. Siegel

US : Langfristiger Durchschnitt : p/e-ratio = 14,4 x earnings yield = 6,9 % p. a.

2007: S&P 500 – Index-aktuell : 1.450 estimated S&P 500 earnings : 891.450 : 89 = 16,3 = 16,3 x earnings yield = 6,1 % p. a.

Kann der Index noch steigen?

Langfristige p/e-ratio : Transaktionskosten sinkenVolalität sinkt

geringe Risikoprämien für Eigenkapital

p/e-ratio : 20 x : Wenn angemessen, kann der Index noch um 25% steigen?!

* Jeremy Siegel, Wharton-Professor

7TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

Der Unternehmer – Test*

1. Steigerung des Ergebnisses vor Steuern in 5 Jahren : 40 % !

2. Ansprechende konstante Dividendenpolitik : 9 Mio. p. a.

3. Kapitalerhöhung zur Wachstums – Sicherung : 20 Mio. (2007)

4. Gute Markt- und Zukunftsperspektiven

5. Unternehmenswert – Steigerung : 60 %(2002 bis 2007)

* Weber, Siegert, Gomez: Firmen kaufen und verkaufen – Ein Leitfaden für Unternehmen und Unternehmer, August 2007

8TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

PARGESA: Sum of the parts : Innerer Wert Börsenkurs

Mio CHF Beteiligungs- Marktwert in Portfolio- In Prozentquote Lokalwährung Wert

Total 3,9 % EUR 49 3.582 26 %Suez 9,6 % EUR 36 3.358 25 %Imerys 53,4 % EUR 68 2.746 20 %Lafarage 16,1 % EUR 110 2.409 18 %Pernod Richard 5,1 % EUR 154 659 5 %

Wichtigste Beteilungen 12.754 94 %Übrige Beteiligungen 250 2 %

Total des Portfolio 13.004 96 %Netto-Liquidität 540 4 %

Aktualisierter innerer Wert 13.544 100 %

Pro Pargesa Aktie CHF 160 121

Discount : 24 %

entpricht = 39 : 160

Wechselkurs EUR/CHF 1.601

9TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

behavioral finance : neuro finance

behavioral finance: - nutzt Ergebnisse experimenteller Psychologie, um systematische Irrtümer von Investoren vorherzu sagen

neuro finance: - „tries to get inside the brain“

risikofreude ist biologische determiniert(Alter, Hormonlevel, Diät, Medikamente)

We are not biologically designed to imagine 30 years into the future for retirement.

Finding tools for self-knowledge and self-discipline.

alternativ: What do you believe that is actually false?the only 3 questions that count*: What can you fathom, that others find unfathomable?

What the heck is my brain doing to blindside me now?

* Financial Times 9./10.12.2006 K. Fisher

10TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

risk diversification : Derivate

Erlauben starke Risiko-VerteilungStarke Volumensteigerung

H. Minsky : Financial instability hypothesis

banks and investors are the most important actors

- Hedge Investors: risikoscheu, zahlen Kredite aus short-term cash-flow zurück

- Speculative Investors zahlen Kredite aus langfristigem cash-flow zurück

- Ponzi-Investor hofft auf Kreditrückzahlung durch Kurs-Steigerung

In “Boom-Phasen” treten mehr und mehrPONZI-Typen auf.

11TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

MACRO – Themen : CITI - BANK, HARVARD

CITI-BANK 29.03.2007 Financial Times* W. Rhodes (mini crash)

- Much of the good news has come as a result of extraordinary levals of liquidity pouring into opportunities around the globe

Yen carry-trades

- Problems: US housing-market real market correction in 12 monthsHedge funds, private equity, credit derivatives: untested roles

prudence in lending and investing : LIQUIDITY

*W. Rhodes, Chairmann, President & CEO

12TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

Harvard University 16./22.03.2007 Financial Times* El-ERIAN

- Derivate stabilisieren den Markt in Normal - Lagen, aber destabilisieren in Krisen - Situationen.

- private equity - permanent capital

*M. EL-ERIAN, Chairmann, Harvard management Company

13TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Aktualität finanzanalytischer Fragestellungen

- Follow the journey of a $ as it is reallocated by investors away from traditional public equity investment towards private equity :1 $ LBO-Fund = 3 – 4 $ Nachfrage / Liquidität

1. Kurse steigen2. Investoren - Erwartungen

steigen sukzessive - private equity permanent capital

- Gefahren : exogener Schock abnehmende Risiko - NeigungAusweiten der spreads

InflationLeverage arbeitet „both ways“

14TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0. Humankapital für Anfänger

Humankapital : bester Schätzer :Summe des Lebenszeit – Gehaltes

Einstiegsgehalt 50 T€

Lebensarbeitszeit 35 Jahre

jährliche Gehaltssteigerung 7 % p. a.

Diskontsatz 5 % p. a.

Barwert 2 Mio. €

15TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1. Grundlagen finanzwirtschaftlicher Unternehmensführung

1.1 Womit beschäftigt sich finanzwirt- - Kapitalkostenschaftliche Unternehmensführung? - Risiko-Management

- Wertsteigerung:

Strategische und finanzielleHerausforderung

1.2 Kurzportrait Haniel - Wer ist wofür verantwortlich?

1.3 Finanzwirtschaftliche Ratio'sund Finanzpolitik - Markt- / Wettbewerbsanalyse

- Finanzpolitik Haniel- Wert-Management

1.4 The "message" - Eigenkapital ist teuer- Wertgenerierung

16TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

- Fremdkapital-Kosten- Eigenkapital-Kosten

- finanzielles Risiko- Währungsrisiko / Rohstoffhandel / Optionen

- strategisches Management- Performance-Kontrolle

Kapitalkosten

Wertsteigerung

Risiko-Management

Generieren !

Kontrollieren !

Optimieren !

17TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Finanzwirtschaftliche Prinzipien

- In internationalen Kapitalmärkten nachhaltig die finanzwirtschaftlichenInstrumente mit den geringsten Nachsteuerkosten herausfinden

- Das Risikoprofil sowohl von Cash Flows als auch von Aktiva / Marktwertoptimieren

- Permanente Liquidität sichern

- Jederzeit in der Lage sein, wertgenerierende Akquisitionen zu finanzierenoder wertvernichtende Bereiche zu desinvestieren

Kapitalkosten

Risiko-Management

Wertgenerierung

18TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

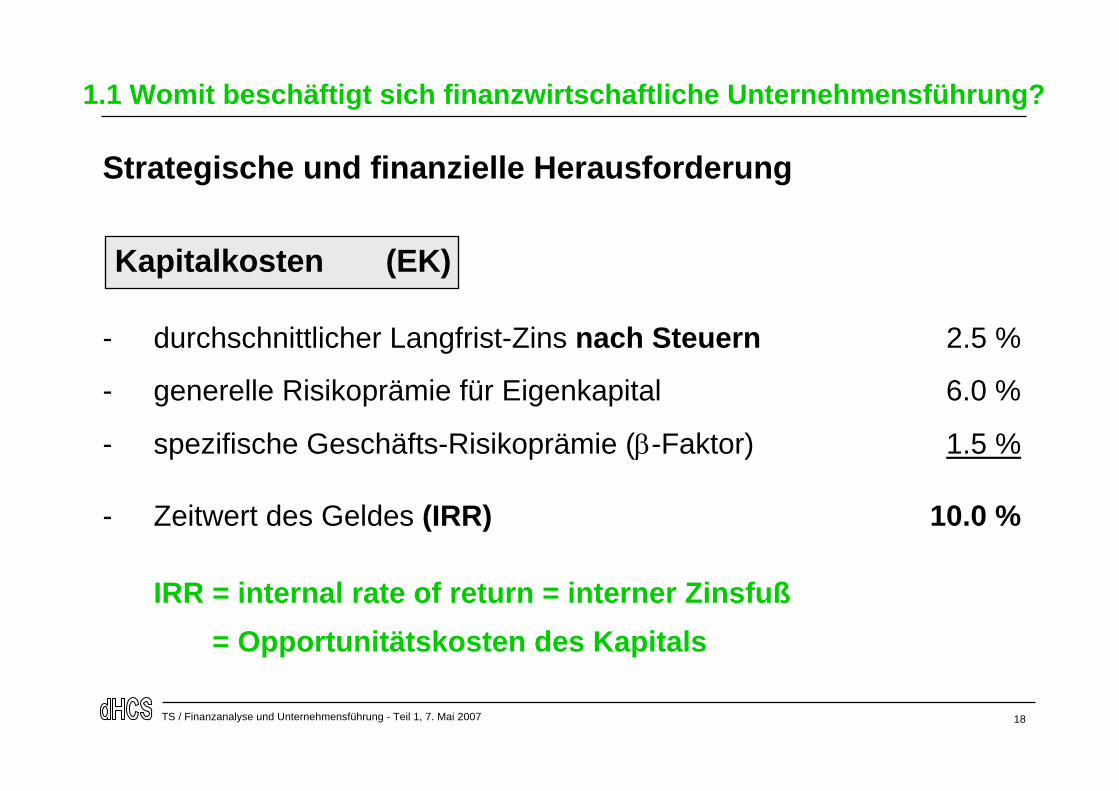

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Strategische und finanzielle Herausforderung

- durchschnittlicher Langfrist-Zins nach Steuern 2.5 %

- generelle Risikoprämie für Eigenkapital 6.0 %

- spezifische Geschäfts-Risikoprämie (β-Faktor) 1.5 %

- Zeitwert des Geldes (IRR) 10.0 %

IRR = internal rate of return = interner Zinsfuß= Opportunitätskosten des Kapitals

Kapitalkosten (EK)

19TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Kapitalkosten

nicht nur die gezahlte Dividende

- Hoffnung der Investoren auf Wachstum und Kapitalgewinn- Eigenkapital-Kosten in einem Familienunternehmen

Opportunitäts-Kapitalkosten

- Aufzeichnung der Performance-Entwicklung: - Die zwei Dimensionen:

Buchwerte im traditionellen Berichtswesen : R.O.I. / R.O.EMarktwerte für institutionelle Investoren : IRR

Eigenkapital-Kosten

Performance-Erwartungen

20TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Leverage: Von Eigenkapitalkosten zu Gesamtkapitalkosten *

Eigenkapitalkosten = 10.0 %Fremdkapitalkosten = 5.0 %Steuersatz: 50 %Fremdkapitalkosten n. St. = 2.5 %

Gesamtkapitalkosten

EK-Kosten: (60 %) = 6.0 %FK-Kosten: (40 %) = 1.0 %

Gesamtkapitalkosten = 7.0 %

* Vgl: Brealey, Richard A. / Myers, Stewart C.: „Principles of Corporate Finance“. 7. Ausg. New York 2003, S. 524 ff.

21TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Strategische und finanzielle Herausforderung

Unternehmenswert-steigernde Akquisitionen (Above-Par-Opportunities) finden!

=> IRR > Kapitalkosten

- Unternehmens-Ebene- Unternehmensbereichs-Ebene- Akquisitionen- Strategie für die Jahre n + 5

- Aktien

Wert-Management:

22TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Performance-Vergleich deutscher Aktien 1995 - 2005

IRR % p.a. 1.000 =

Celesio 11,0 2.837

BASF 18,9 5.661Siemens 12,6 3.262Euro Stoxx 11,3 2.901Bayer 10,3 2.668

DAX 9,1 2.389

Volkswagen 8,8 2,331FTSE All Share 4,7 1.578Allianz 1,0 1.105

23TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?DAX-Performance 1995 - 2006 : 10,4 %

Jahr Performance

2006 + 22,0 %2005 + 27,1 %2004 + 7,3 %2003 + 37,1 %2002 - 43,9 %2001 - 13,9 %2000 - 7,5 %1999 + 39,1 %1998 + 17,7 %1997 + 47,1 %1996 + 28,2 %1995 + 7,0 %

24TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Performance-Vergleich deutscher Aktien 1986 - 1996

IRR % p.a. 1.000=

Celesio 28,5 12.275

Veba 15,5 4.225Bayer 10,6 2.739Allianz 7,7 2.100

DAX 7,3 2.023

Siemens 2,6 1.293Deutsche Bank 1,7 1.184Daimler-Benz 1,0 1.105

25TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

(Deutschland 1875 - 1992)Kapitalkosten

1 DM

10 DM

100 DM

1.000 DM

10.000 DM

100.000 DM

1875 1900 1925 1950 1975 1992

DM 58.814

DM 374

Vermögensanlage Vermögensendwert

Stocks

IRR 1875-1992

Stocks 9,9%Bonds 5,2%

26TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

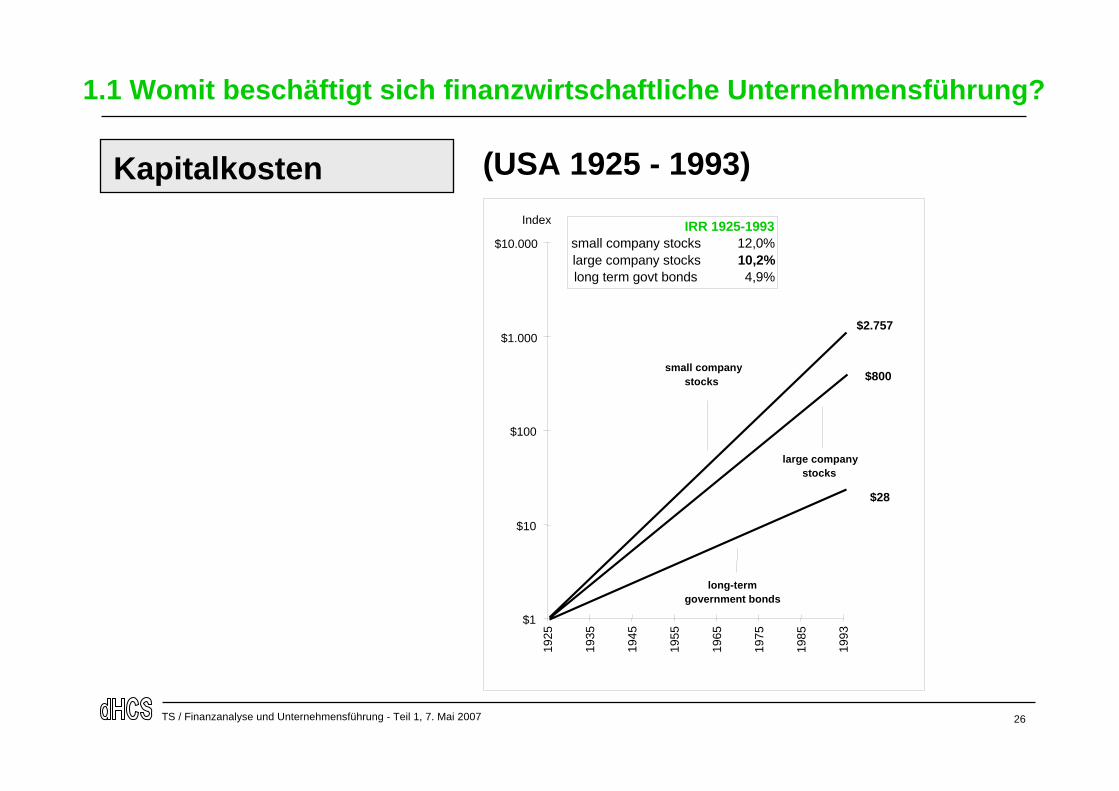

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

(USA 1925 - 1993)Kapitalkosten

$1

$10

$100

$1.000

$10.000

1925

1935

1945

1955

1965

1975

1985

1993

$2.757

$800

$28

Index

small companystocks

large companystocks

long-termgovernment bonds

IRR 1925-1993small company stocks 12,0%large company stocks 10,2% long term govt bonds 4,9%

27TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0

5

10

15

20

Jahr 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Zins 4% Zins 7% Zins 10%

Wertentwicklung einer Investition nach 10, 20 und 30 Jahren

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

3,2 x

7,6 x

17,4 xKonsistenz

28TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

IRR per 31.12 D USA J F CH GBEuro

Stoxx

1981 - 2006 11,0% 10,3% 3,3% n.a. n.a. 9,8% n.a.

1986 - 2006 7,9% 9,2% -0,4% n.a. n.a. 7,0% n.a.

1991 - 2006 10,0% 8,5% -1,9% 7,9% 13,4% 6,9% 12,6%

1996 - 2006 8,6% 6,7% -1,2% 9,1% 10,7% 4,8% 10,5%

2001 - 2006 5,0% 4,3% 10,3% 3,7% 9,6% 5,0% 4,0%

2005 - 2006 22,0% 13,6% 6,9% 17,5% 20,7% 13,2% 18,0%

Q1 2006 10,4% 3,7% 5,9% 10,7% 7,3% 7,1% 7,9%Q2 2006 -4,8% -1,9% -9,1% -4,9% -3,4% -2,6% -3,7%Q3 2006 5,6% 5,2% 4,0% 5,7% 10,3% 2,8% 7,2%Q4 2006 9,9% 6,2% 6,8% 5,6% 5,5% 5,6% 6,0%

Q1 2007 4,9% 0,2% 0,4% 1,7% 3,7% 1,9% 1,7%

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

29TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

IRR per 31.12 D USA J F CH GBEuro

Stoxx

1981 - 2006 11,0% 10,3% 3,3% n.a. n.a. 9,8% n.a.

1986 - 2006 7,9% 9,2% -0,4% n.a. n.a. 7,0% n.a.

1991 - 2006 10,0% 8,5% -1,9% 7,9% 13,4% 6,9% 12,6%

1996 - 2006 8,6% 6,7% -1,2% 9,1% 10,7% 4,8% 10,5%

2001 - 2006 5,0% 4,3% 10,3% 3,7% 9,6% 5,0% 4,0%

2005 - 2006 22,0% 13,6% 6,9% 17,5% 20,7% 13,2% 18,0%

Q1 2006 10,4% 3,7% 5,9% 10,7% 7,3% 7,1% 7,9%Q2 2006 -4,8% -1,9% -9,1% -4,9% -3,4% -2,6% -3,7%Q3 2006 5,6% 5,2% 4,0% 5,7% 10,3% 2,8% 7,2%Q4 2006 9,9% 6,2% 6,8% 5,6% 5,5% 5,6% 6,0%

Q1 2007 4,9% 0,2% 0,4% 1,7% 3,7% 1,9% 1,7%

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

30TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Top 5 Unternehmen im DAX nach Marktkapitalisierung (in Mia. €):

1995 2005

Allianz 32,4 Siemens 64,5

Siemens 22,5 EON 60,5

Dt. Bank 17,4 Dt. Telekom 59,1

Veba 15,2 Allianz 51,8

RWE 14,5 SAP 48,4

31TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Bedeutung der Verlustbegrenzung : Es gibt so wenig > 15% Projekte

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Nach Verlust: Notwendige Projekt-IRR Rest-Investment zur Verlustkompensation => 100

94% 6%92% 9%90% 11%

88% 14%86% 16%84% 19%82% 22%

80% 25%78% 28%76% 32%

72% 39%70% 43%68% 47%

32TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0%

10%

20%

30%

40%

50%

60%

65% 70% 75% 80% 85% 90% 95%

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Notwendige Projekt-IRR

15%10%8%

87% 91% 93%

33TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Notwendige Projekt-IRR

0%

200%

400%

600%

800%

1000%

1200%

1400%

1600%

1800%

2000%

5% 10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

34TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Börsenkapitalisierung (in Mia. $)

* Euronext: Paris, Amsterdam, Brussels, Lisbon

1986

2.3001.800

450240140122

USAJapanU.K.DeutschlandFrankreichSchweiz

1990

3.3503.3401.050

410350158

1996

8.4523.1061.643

665587400

2000

15.214 3.157 2.612 1.2702.272*

792

2005

17.001 4.573 3.058 1.221 2.707*

935

35TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Top 10 der Weltbörsen 2005 Top 10 der europ. Börsen 2005

Börse Marktkap. (in Mia. $)

1. NYSE 13.3112. Tokyo 4.5733. Nasdaq 3.6044. London 3.0585. Osaka 2.9646. Euronext 2.7077. TSX Group 1.4828. Deutsche Börse 1.2219. Hong Kong Exchanges 1.05510. BME Spanish Exchanges 960

Börse Marktkap. (in Mia. $)

1. London 3.0582. Euronext 2.7073. Deutsche Börse 1.2214. BME Spanish Exchanges 9605. Swiss Exchange 9356. Borsa Italiana 7987. OMX Stockholm 4648. OMX Helsinki 2539. OMX Copenhagen 19510. Oslo Bors 191

36TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

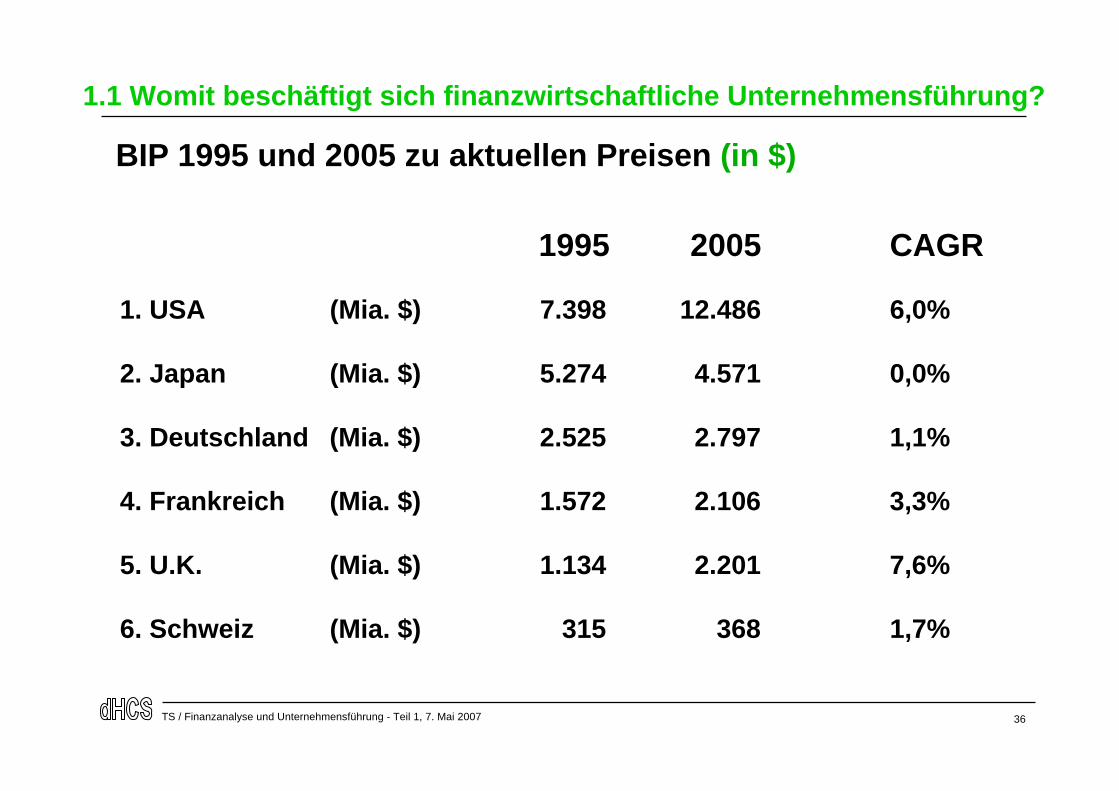

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

BIP 1995 und 2005 zu aktuellen Preisen (in $)

1. USA (Mia. $) 7.398 12.486 6,0%

2. Japan (Mia. $) 5.274 4.571 0,0%

3. Deutschland (Mia. $) 2.525 2.797 1,1%

4. Frankreich (Mia. $) 1.572 2.106 3,3%

5. U.K. (Mia. $) 1.134 2.201 7,6%

6. Schweiz (Mia. $) 315 368 1,7%

1995 2005 CAGR

37TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

BIP 1995 und 2005 zu aktuellen Preisen (in lokaler Währung)

1. USA (Mia. $) 7.398 12.486 6,0%

2. Japan (Mia. ¥) 493.272 502.905 0,2%

3. Deutschland (Mia. EUR) 1.848 2.246 2,2%

4. Frankreich (Mia. EUR) 1.195 1.690 3,9%

5. U.K. (Mia. £) 718 1.209 6,0%

6. Schweiz (Mia. CHF) 372 457 2,3%

1995 2005 CAGR

38TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Börsenkapitalisierung in % des BIP

* Euronext: Paris, Amsterdam, Brussels, Lisbon

2005

Deutschland 44 %Japan 100 %Frankreich 129 %*USA 136 %U.K. 139 %Schweiz 254 %

39TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

Weltanteile einzelner Regionen (2004)

BIP Börsenkapitalisierung in % in %

Nordamerika 5% 32% 47% 57%

Europa 11% 34% 28% 30%Asien 60% 25% 20% 11%- China 20% 4% 1% -- Japan 2% 12% 10% 10%Ozeanien 1% 2% 2% 2%- Australien - 1% 2% 2%Südamerika 9% 3% 2% -Andere 14% 6% 1% -Global 100% 100% 100% 100%

Bevölkerung in %

Gewicht im MSCI World Index in %

40TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

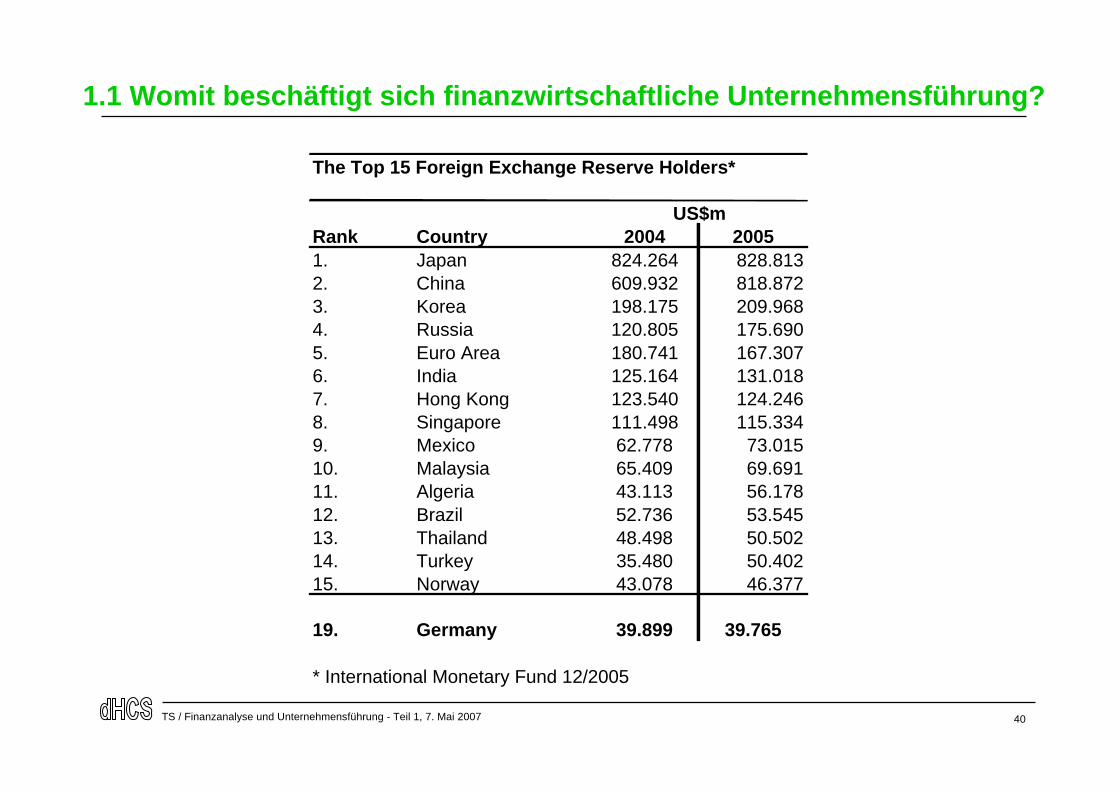

1.1 Womit beschäftigt sich finanzwirtschaftliche Unternehmensführung?

The Top 15 Foreign Exchange Reserve Holders*

Rank Country 2004 20051. Japan 824.264 828.8132. China 609.932 818.8723. Korea 198.175 209.9684. Russia 120.805 175.6905. Euro Area 180.741 167.3076. India 125.164 131.0187. Hong Kong 123.540 124.2468. Singapore 111.498 115.3349. Mexico 62.778 73.01510. Malaysia 65.409 69.69111. Algeria 43.113 56.17812. Brazil 52.736 53.54513. Thailand 48.498 50.50214. Turkey 35.480 50.40215. Norway 43.078 46.377

19. Germany 39.899 39.765

* International Monetary Fund 12/2005

US$m

41TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Percentage of young Europeans who think the best way is to:

Britain France Germany Italy

Invest in property 35 39 21 49set up your own business 35 24 26 20play the stockmarket 13 21 44 20play the lottery 13 14 6 6

Above all, you must:

work hard 54 43 31 31take risks 27 33 42 28be lucky 12 15 21 20be honest 6 9 6 20

1.1 How to get rich (The Economist, 25. - 31.03.2000)

42TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Die Konzernstruktur1.2 Kurzportrait Haniel• dezentrale Organisationsform → Holding• marktnah und eigendynamisch geführte Unternehmensbereiche• strategische Führungs- und Kontrollfunktionen

Franz Haniel & Cie. GmbH - Management Holding

BusinessProfil

Markt-anteil Top 3 in Europa Nr.1 in EuropaEinziger Anbieter

weltweitNr.1 weltweit

>25% MA

FührendePosition

in EuropaNr.1 in Europa

23% MA

Marken

Versandhandelfür Büro-/Betriebs-

einrichtungen

Brand- und Wasserschaden-

sanierung

Edelstahl-recycling BaustoffeMietberufs-

kleidung

Waschraum-hygiene

Pharma-großhandel

Pharma-einzelhandel

TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Eigentümer > 500 Gesellschafterseit Gründung 1756 im Familienbesitz

Verfassung Trennung von Kapital (AR) und Management

Risikopolitik Diversifikation in nicht-synergistische Unternehmensbereiche;geschäftsrisikospezifische Kapitalkostenkalkulation

Finanzpolitik jederzeit unternehmenswertsteigernde Akquisitionenfinanzieren können → RATINGantizyklische Investitionspolitik; d.h. kurzfristige Ergebniseinbußen können eingeplant werdenThesaurierungsquote von 75 % sichert Wachstumsspielraum

Value-Management systematische Bewertung der UBs: langfristige Performancelangfristige Steigerung des Unternehmenswerts (IRR)

1.2 Kurzportrait Haniel Die Konzernstruktur

43

TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Ziel Investitionen müssen langfristig Überpar-Erträge erbringenEngagement in Wachstumsfeldern mit hohen MarkteintrittsbarrierenSuche nach Wachstumsfeldern, keine Geduld mit Non-Performern

Führungsstil unternehmerisches Denken und Entscheidungsfreude gefordertdezentrale Strukturen, marktnah geführte Unternehmensbereiche;schlanke Holding : ~ 53.000 → 80 bei Franz Haniel & Cie. GmbH

Systeme strategische Unternehmensführung5-Jahresplan, SCAN, CoFi-Marktwertanalysen → Performance-Druckoperatives Controllingzeitnahes, tiefgehende Monatsreporting über alle Bereiche

HR erfolgsorientierte Vergütung auf allen Führungsebenen12 Monatsgehälter fix → 24 Monatsgehälter variabel; EVA-Zertifikate

1.2 Kurzportrait Haniel Die Konzernstruktur

44

45TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.2 Kurzportrait Haniel

- > 300 Kontakte:Suche nach Above-Par-Opportunities

Treasury Finanzplanung Corporate Finance StA M & A

ZA Finanzen

- Permanente Liquidität sichern / offene Kreditlinien

→ RATING

- Risiko minimieren (Beispiel)

- Fremdkapital-Kosten minimieren

- Finanzierungsinstrumente

- klassische Covenants- Finanzierungsstandards

- Eigenkapital-Kostenminimieren

- Finanzierungsinstrumente gestalten(Haniel DAX-Bond, Exchangeable in Celesio)

- Kritische Information liefern über... Märkte... Wettbewerber... Performance

Jederzeit wertsteigernde Projekte finanzieren können.

46TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.2 Kurzportrait Haniel

Finanzierungsinstrumente

− Haniel - DAX - Bond 20 Jahre− Subordinierte / Langfrist-Darlehen 10 Jahre− Darlehens-Verträge (mittelfristig) 5 Jahre

− Euro - Medium - Term - Note - Programm langfr. (2 Jahre)− Euro - Commercial Paper 1 Jahr

− Off - balance Projektfinanzierung− Leasing (unter IFRS: nur noch Operating Leasing off-balance)

Banken vs. Institutionelle Investoren→ RATING

47TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

− Covenants:

1. Eigenkapital - Quote

− Finanzierungs - Covenants:

2. Zinsdeckungsgrad: EBIT / Zinsaufwand3. Entschuldungsdauer: Nettoverschuldung / Cash Flow4. Marktwert-Gearing

− Ungenutztes “Borrowing” - Potenzialfreie Kreditlinien

48TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

05

10152025303540

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

in %

Eigenkapitalquote Mindestrange

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

Eigenkapitalquote: Eigenkapital / BilanzsummeMindestwert: 24 - 28%

49TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0

1

2

3

4

5

6

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Rat

io (x

)

Zinsdeckungsgrad Mindestrange

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

Zinsdeckungsgrad: EBIT / ZinsaufwandMindestwert: 2,25 - 2,5 x

50TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0

1

2

3

4

5

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

in J

ahre

n

Entschuldungsdauer Maximalrange

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

Entschuldungsdauer: Nettoverschuldung / Cash FlowMaximalwert: 3,5 bis 4 Jahre

51TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

Marktwert-Gearing :

Netto-Außenverschuldung FHC

Marktwert Beteiligungen

MarktwertBeteili-gungen

Netto-Außen-verschuldung FHC

Marktwert FHC

52TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0%

5%

10%

15%

20%

25%

30%

35%19

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Mar

ktw

ertg

earin

g

Obergrenze MW-Gearing MW-Gearing

12%

1.3 Finanzwirtschaftliche Ratio's und Finanzpolitik

Marktwert-Gearing:

Netto-Außenverschuldung FHC / Marktwert BeteiligungenMaximalwert: 25 % - 30 %

53TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Corporate Finance

− Markt- / Wettbewerbsanalyse- Performance relativ zur Branche- Wachstumsfelder identifizieren

− Finanzpolitik HANIEL

− Wertgenerierung und Wert-Management

- SCRIVNER - Performance-Analyse Celesio

54TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Corporate Finance

Beispiel Wettbewerbsanalyse HTS-WettbewerberSCAN 2006 ZA Finanzen

Turski

Driemel

Portfolio (enthält die untenstehend in Spalte "P" mit "x" gekennzeichneten Unternehmen)

Performance in % P/E P/E EV - EV -

1 M 3 M 1 J Cur Yr Nxt Yr EBITDA Sales

HTS Wettbewerber Europa -3% 0% 3% 13,8 x 13,1 x 5,6 x 1,6 x

HTS Wettbewerber USA 43% -4% 4% 4,5 x 18,0 x 15,8 x 8,9 x

HTS Wettbewerber Japan 8% -2% 27% - - 14,7 x 0,7 x

Europa

MW letzter 52 w 52 w Performance in % P/E P/E EV - EV - EPS EPS P/O-R

Chart P BB Name in Mio W Kurs low high 1 M 3 M 1 J Cur Yr Nxt Yr EBITDA Sales Cur Yr Nxt Yr Payout R.

ISS delisted 07/2005

x x RTO RENTOKIL INITIAL PLC 2.919 GBp 161,3 147,0 173,0 4 4 3 14,8 x 13,4 x #N/A N.A. 1,7 x 10,9 x 12,1 x 98,2 %

x x DVSG DAVIS SERVICE GROUP PL 822 GBp 481,8 406,3 527,0 -4 0 34 13,8 x 13,1 x 4,8 x 1,6 x 34,8 x 36,7 x 55,9 %

x x JSG JOHNSON SERVICE GROU 257 GBp 436,8 403,0 471,5 -3 -4 0 11,8 x 10,7 x 6,5 x 0,9 x 37,0 x 40,8 x 123,9 %

PHY PHS GROUP PLC delisted 09/2005

USA

x CTAS CINTAS CORP 7.116 USD 42,3 37,5 45 0 4 6 21,9 x 19,2 x 11,2 x 2,2 x 1,9 x 2,2 x 18,3 %

x x SVM SERVICEMASTER COMPAN 3.601 USD 12,3 11,7 14 -4 -4 -3 18,0 x 15,8 x 10,0 x 1,1 x 0,7 x 0,8 x 71,0 %

x x GKSR G & K SERVICES INC -CL A 945 USD 42,0 35,3 43 3 7 5 21,2 x 18,6 x 8,9 x 1,3 x 2,0 x 2,3 x 3,7 %

x x UNF UNIFIRST CORP/MA 564 USD 29,3 28,7 46 -12 -10 -25 15,0 x 12,9 x 7,5 x 1,1 x 2,0 x 2,3 x 6,0 %

x RMK ARAMARK CORP-CL B 5.068 USD 28,1 24,2 30 -4 8 10 17,0 x 15,0 x 7,6 x 0,6 x 1,7 x 1,9 x 14,2 %

Japan

x 9731 HAKUYOSHA COMPANY LT 16.263 JPY 417,0 327,0 595,0 8 -2 27 #N/A N.A. #N/A N.A. 14,7 x 0,7 x #N/A N.A. #N/A N.A. 101,0 %

BÖRSENDATENHTS-Wettbewerber

19.04.2006

55TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

Kapitalkosten : Finanzierungsinstrumente in den internationalen

Kapitalmärkten mit den geringsten Nach-Steuer-

Kosten finden

Risk-Management : permanente hohe Reserve an freien Kreditlinien halten;

Begrenzung von MAX-Risiken, Zinsen, Währungen

Risiko-Korridore

Unternehmenswert : jederzeit unternehmenswertsteigernde Projekte

finanzieren können M&A-Aktivitäten

finanzielle Autonomie

1.3 Corporate Finance Ziele der Haniel Finanzpolitik

56TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

finanzielleAutonomie : - keine Hausbank,

- kein Konsortialführer- Relationship zu den jeweils Besten pflegen

- Landesbanken- Universalbanken- Investmentbanken- institutionelle Investoren → RATING- t 5

- Größe / Bonität / Standing- Entscheidungs-Geschwindigkeit- Konditionen (Margen)

1.3 Corporate Finance Ziele der Haniel Finanzpolitik

57TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Wertmanagement

Wertgenerierung und Wert-Management: SCRIVNER

0,00%

0,50%

1,00%

1,50%

2,00%

19811982198319841985198619871988198919901991199219931994199519961997

Actual Plan 86 Plan 90 Plan 8/93

SCRIVNER: The Example: Net Income as % of Sales(Plan vs. Actual)

58TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Wertmanagement

Wertgenerierung und Wert-Management: SCRIVNER

Scrivner Inc. - Das Verkaufs - Memo

J.P. Morgan: Zusammenfassung der Analyse

− Führende Marktposition− Solide Beziehungen mit unabhängigen Einzelhändlern− Erfolgreiches und wachsendes Einzelhandelsgeschäft− Weit verzweigte und äußerst effiziente Verteilungskette− Höchst professionelles Management Team− Performance: steigend

59TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Wertmanagement

Wertgenerierung und Wert-Management: SCRIVNERScrivner Inc. / Fleming Inc.: Die Entwicklung der Fleming-Aktie

Fleming Inc. Performance 05/21/93 - 04/09/03

0

5

10

15

20

25

30

35

40

Mai93

Nov93

Mai94

Nov94

Mai95

Nov95

Mai96

Nov96

Apr97

Okt97

Apr98

Okt98

Apr99

Okt99

Apr00

Okt00

Apr01

Okt01

Apr02

Okt02

Mrz03

US $

Kauf SCRIVNER

Insolvenzantrag

Delisting:24.08.2004

60TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

0

10

20

30

40

50

60

70

80

Jan

90

Jul 9

0

Jan

91

Jul 9

1

Jan

92

Jul 9

2

Jan

93

Jul 9

3

Jan

94

Jul 9

4

Jan

95

Jul 9

5

Jan

96

Jul 9

6

Jan

97

Jul 9

7

Jan

98

Jul 9

8

Jan

99

Jul 9

9

Jan

00

Jul 0

0

Jan

01

Jul 0

1

Jan

02

Jul 0

2

Jan

03

Jul 0

3

Jan

04

Jul 0

4

Jan

05

Jul 0

5

Jan

06

DAX 30 (indexiert auf Celesio) Celesio-Aktie

Kur

s in

EU

R1.3 Wertmanagement

Performance-Analyse Celesio 1990-2006

Shareholder Value-Anstieg:DAX = 7,1% IRR p.a.

Celesio = 12,6% IRR p.a.

61TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

€33.453

€14.900

€5.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Investment DAX Celesio

Valu

ein

EU

R

1.3 Wertmanagement

Celesio-Aktie im 16-Jahresvergleich zum DAX-IndexShareholder-Value Anstieg Celesio vs. DAX

62TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.3 Wertmanagement

− Ziel: Überpar-Performance und

Solides Risiko-Management + Monitoring

HANIEL: IRR ≥ 1,25 x Par (Kapitalmarkt IRR)

Kapitalmarkt IRR 81 - 05: 9%

(DAX, CAC 40, FTSE 100, S&P 500)

− Wertgenerierung: Mindestanforderung:

Marktwert > Index-Wert

63TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.4 The "message"

Die Chance zu gewinnen wird von jedem Menschen mehr oder weniger überschätzt, und die Möglichkeit zu verlieren wird vonden meisten Menschen unterschätzt. (Adam Smith)

(The chance of gain is by every man more or less overvalued and the chance of loss is by most men undervalued.)

der Manager glauben, dass sie genügend Informationen haben

der Manager glauben, dass ihre Aktien unterbewertet sind

80 %

80 %

64TS / Finanzanalyse und Unternehmensführung - Teil 1, 7. Mai 2007

1.4 The "message"

- Eigenkapital-Kosten vs. Fremdkapital-Kosten- Eigenkapital ist teuer: Investoren bewerten Eigenkapital zu Marktwerten

- Der wachsende Markt für Risikoinstrumente: Hedging als preisgünstige Option

- Konkurrierende Investitionen / Wettbewerberanalyse- Auswahl und Monitoring von Above-Par-Opportunities

⇒ Performance-Kontrolle

Wertgenerierung

Kapitalkosten

Risiko-Management

10 % Hypothese