44

Studie ERP-Konsolidierung: – Aus vielem eines Prozesse, Anwendungen und Infrastruktur 2012 We make ICT strategies work In Kooperation mit ERP

Studie

ERP-Konsolidierung: – Aus vielem einesProzesse, Anwendungen und Infrastruktur

2012

We make ICT strategies work

In Kooperation mit

ERP

Kein Teil dieser Veröffentlichung darf ohne schriftliche Genehmigung der Detecon International GmbH reproduziert oder vervielfältigt werden.

Veröffentlicht durch Detecon International GmbHwww.detecon.com

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

ERP-Konsolidierung: – Aus vielem eines

Prozesse, Anwendungen und Infrastruktur

2012

In Kooperation mit

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH2

Inhaltsverzeichnis

Abbildungsverzeichnis 3

Executive Summary 4

1. Einführung und Ziel der Studie 7

2. Theoretische Grundlagen 9

3. Durchführung der Studie 10

4. Ergebnisse 12

4.1 Unternehmensstruktur und Geschäftsprozesse 12

4.2 ERP-Anwendungen und -funktionen 15

4.3 Treiber und Planung für eine ERP-Konsolidierung 19

4.4 Ebenen und Umfang einer ERP-Konsolidierung 24

4.5 Zielarchitektur 28

5. Handlungsempfehlungen 35

Abkürzungsverzeichnis 38

Die Autoren 39

Das Unternehmen 40

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

3© Detecon International GmbH

Abbildungsverzeichnis

Abbildung 1: Vergleich Anzahl Systeme in Ist- und Ziel-Architektur 5

Abbildung 2: Ebenen der ERP-Konsolidierung 7

Abbildung 3: Zielarchitekturen 8

Abbildung 4: Rolle/Funktion der befragten Personen im Unternehmen 10

Abbildung 5: Branchenzugehörigkeit der befragten Unternehmen 11

Abbildung 6: Anzahl der im Unternehmen beschäftigten Mitarbeiter 11

Abbildung 7: Ausrichtung des Geschäftsmodells der befragten Unternehmen 12

Abbildung 8: Anzahl Geschäftsfelder der teilnehmenden Unternehmen 13

Abbildung 9: Standardisierungsgrad der IST-Prozesse 13

Abbildung 10: Komplexität der derzeitigen Prozesslandschaft 14

Abbildung 11: ERP-Unterstützung nach Geschäftsprozessen 14

Abbildung 12: Shared Service Center nach Prozessen/Funktionen 15

Abbildung 13: Anzahl produktive ERP-Systeme 16

Abbildung 14: Anzahl verschiedener eingesetzter ERP-Softwareprodukte 16

Abbildung 15: Betrieb eigener Rechenzentren (ohne Backup RZ) 17

Abbildung 16: Betrieb Rechenzentren durch externe Dienstleister 17

Abbildung 17: Gegenwärtige Datenqualität in ERP-Systemen 18

Abbildung 18: Komplexität der Systemlandschaft (IST) 19

Abbildung 19: Ziele der ERP-Konsolidierung 20

Abbildung 20: Herausforderungen der ERP-Konsolidierung 21

Abbildung 21: ERP-Wartung- und Supportaktivitäten 21

Abbildung 22: Planung ERP-Konsolidierung 22

Abbildung 23: Herkunft Impulse für ERP-Konsolidierung 23

Abbildung 24: Kostensenkung IT vs. verbesserter Unternehmenssteuerung 23

Abbildung 25: Schwerpunktbereiche der ERP-Konsolidierung 24

Abbildung 26: Prozesse im Kern der ERP-Konsolidierung 25

Abbildung 27: Erwartete Auswirkungen auf die Anwendungslandschaft 26

Abbildung 28: Erwartung an System- & Infrastruktur bei Konsolidierung 26

Abbildung 29: Erwartung an IT-Betrieb & Service bei Konsolidierung 27

Abbildung 30: Verbesserungspotenziale der Datenqualität 28

Abbildung 31: Kriterien zur Ausrichtung der ERP-Zielarchitektur 29

Abbildung 32: Vorgehensweise zur ERP-Konsolidierung 29

Abbildung 33: Abdeckungsgrad über Mastertemplate bei lokalen Gesellschaften 30

Abbildung 34: Verhindernde Hauptfaktoren einer 100% Abbildung lokaler Gesellschaften 31

Abbildung 35: Vergleich Anzahl Systeme in Ist- und Ziel-Architektur 31

Abbildung 36: Vielfalt der ERP-Produkte in der Ist- und Ziellandschaft 32

Abbildung 37: Gesamtdauer ERP-Konsolidierung 33

Abbildung 38: Betrieb eigener Rechenzentren in Ziellandschaft 33

Abbildung 39: Betrieb externer Rechenzentren in Ziellandschaft 34

Abbildung 40: Anteil IT-Budget/Ressourcen zur ERP-Konsolidierung 34

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH4

Executive SummaryIn Kooperation mit der BITKOM hat die Management- und Technologieberatung Detecon International diese Studie zum Thema ERP-Konsolidierung erstellt. Beteiligt haben sich hauptsächlich CIO´s aus knapp 30 großen und mittel-großen Unternehmen verschiedener Branchen. Sie wurden zur aktuellen Situation und zur geplanten Ausrichtung der ERP-Systeme im Unternehmen befragt.

Die Studie bestätigt einen klaren Trend zur ERP-Konsolidierung. Die Anzahl der in den befragten Unternehmen eingesetzten ERP-Software-Produkte wird in den nächsten Jahren massiv reduziert. Hier rückt die Vision „Aus vielem eines“ näher.

Template-Ansätze als favorisiertes Vorgehen

Ein durch die Studie identifiziertes Hauptziel der angestrebten ERP-Konsolidierung ist die bessere Unterstützung der Geschäftsprozesse über verschiedene Unternehmenseinheiten innerhalb einer Unternehmensgruppe (Konzern) hinweg. Damit einhergehend verspricht man sich eine bessere Aufstellung für wachsendes, insbesondere inter-nationales Geschäft. Effizienzsteigerung und Kostensenkung sind weitere wichtige Ziele einer ERP-Konsolidierung.

Prozessstandardisierung und -harmonisierung haben im Rahmen von ERP-Konsolidierungsvorhaben eine sehr hohe Bedeutung; sie sind auch der Schlüssel für eine Template-basierte ERP-Lösung, die sich nahe am Standard bewegt.

Die favorisierte Vorgehensweise zur ERP-Konsolidierung ist die Entwicklung und Einführung eines globalen Templates mit teilweiser Neuentwicklung und Anpassung (Brownfield-Ansatz). Die Mehrheit der Unternehmen erwartet bezüglich dieses Templates einen mindestens 80-prozentigen Abdeckungsgrad der standardisierten Prozesse in den lokalen Gesellschaften.

Innerhalb abgegrenzter Geschäftsfelder haben die Geschäftsprozesse in der Regel einen hohen Standardisierungs-grad; über Geschäftsfelder hinweg ist der Standardisierungsgrad aber eher niedrig.

Die größten Herausforderungen bei der ERP-Konsolidierung sehen die befragten Unternehmen in der Prozess-Stan-dardisierung und -harmonisierung, der Sicherstellung einer einheitlich hohen Datenqualität und in der Anpassung der Ist-Prozesse an ein neues ERP-System.

Ein weiteres Ergebnis der Studie ist, dass in großen und mittelständischen Unternehmen eine z.T. sehr hohe Anzahl produktiver ERP-Systeme im Einsatz ist. Ursache hierfür ist, dass insbesondere in produzierenden Unternehmen ERP-Systeme häufig für einzelne Werke, Standorte, Legaleinheiten, Länder oder Geschäftsfelder eingeführt wurden. Auch wurden einige produktive ERP-Systeme durch Zukäufe von Unternehmen (Mergers & Acquisitions) mit „eingekauft“.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

5© Detecon International GmbH

Hoher Konsolidierungsbedarf bei internationalen Unternehmen

Der Druck zur ERP-Konsolidierung scheint insbesondere in den Unternehmen besonders hoch, die international ausgerichtete Geschäftsfelder mit vielen Legaleinheiten in den einzelnen Ländern haben.

Einige Unternehmen planen die Einrichtung von neuen Shared Service Centern (SSC´s) oder auch den weiteren Aus-bau bestehender SSC´s. Diese sind insbesondere bei international ausgerichteten Unternehmen auf dem Vormarsch und ebenfalls ein Treiber für die ERP-Konsolidierung.

Schwerpunkt einer ERP-Konsolidierung sind Bereiche, die einen direkten Einfluss auf den Geschäftserfolg haben (Geschäftsprozesse, Anwendungen und Daten). Hier stehen insbesondere die Prozesse Materialwirtschaft und Logistik, Finanzen und Controlling sowie Produktion und Einkauf im Mittelpunkt. Die Konsolidierungspotenziale auf der Plattform- und Infrastrukturebene sind in der Regel bereits ausgeschöpft und daher weniger bedeutend.

Weiterhin stehen die Standardisierung und Verringerung der Anzahl von Anwendungen und die Ablösung kompletter Anwendungen oder Anwendungsteile im Fokus. Die Unternehmen streben eine Vereinheitlichung der Technologiebasis an, stehen aber dem Mega-Trend „Cloud-Computing“ im Kontext der ERP-Konsolidierung eher zurückhaltend gegenüber.

Mit der Durchführung von ERP-Konsolidierungsvorhaben ist auch die Erwartung an eine bessere Datenqualität verknüpft. Die größten Verbesserungspotenziale liegen hier nach Ansicht der Studienteilnehmer in der Erhöhung der Qualität der Produktstammdaten. Qualitätsverbesserungen bei den Kunden- und Lieferantenstammdaten sind ebenfalls von hoher Bedeutung.

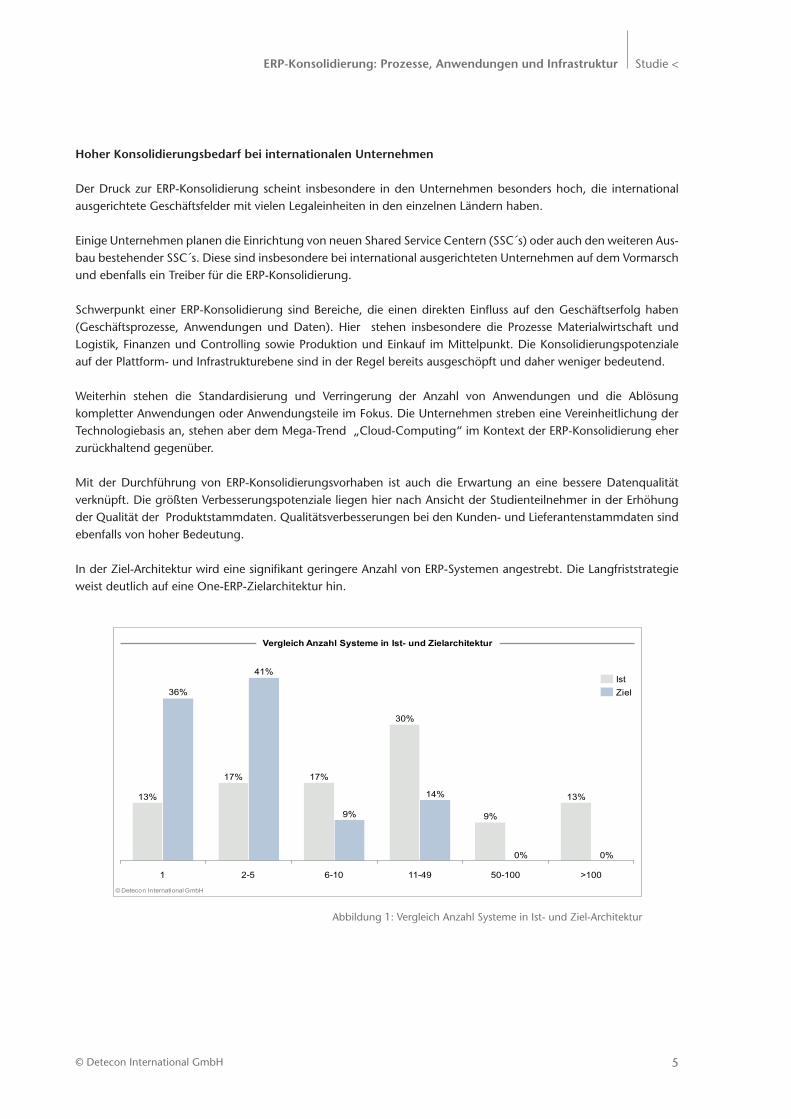

In der Ziel-Architektur wird eine signifikant geringere Anzahl von ERP-Systemen angestrebt. Die Langfriststrategie weist deutlich auf eine One-ERP-Zielarchitektur hin.

Vergleich Anzahl Systeme in Ist- und Zielarchitektur

9%

17%

2-5

41%

17%

>100

0%

13%

50-100

0%

9%

11-49

14%

30%

6-101

36%

13%

ZielIst

© Detecon International GmbH

Abbildung 1: Vergleich Anzahl Systeme in Ist- und Ziel-Architektur

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH6

Die überwiegende Mehrheit der befragten Unternehmen plant in den nächsten fünf Jahren eine ERP-Konsoli- dierung. Dabei erwarten kleine und mittlere Unternehmen eine Konsolidierungsdauer von 2 bis 3 Jahren. Große, international agierende Unternehmen rechnen mit Laufzeiten von 5 bis 6 Jahren.

Mehr als die Hälfte der Unternehmen, die eine ERP-Konsolidierung planen oder aktuell durchführen, verwenden 15% und mehr des IT-Budgets für ERP-Konsolidierungsprogramme und -projekte.

Der ERP-Konsolidierungsprozess der Unternehmen erscheint zudem als ein ERP-Konsolidierungszyklus, der in verschiedenen Bereichen und Etappen wiederkehrend ist. So ist es nicht von ungefähr, dass Bereiche wie Lager und Logistik, die durch ERP-Systeme bereits recht gut unterstützt werden, dennoch wiederkehrende Ansatzpunkte für ERP-Konsolidierungen sind.

Sowohl die globalen Einflüsse wie Mergers & Acquisitions als auch die internen Bedingungen wie Kostensenkungs-maßnahmen beeinflussen die Unternehmensstrukturen und ihre Geschäftsprozesse, so dass die Unternehmen agiler und flexibler werden müssen. Dies geht einher mit dem Bewusstsein, dass teilweise historisch gewachsene ERP-Systeme und -Anwendungen zu harmonisieren und zu standardisieren sind. Auf diesem Weg der Konsoli-dierung begegnen Unternehmen vielen Treibern wie z.B. Standardisierung und bessere Unternehmenssteuerung oder der Abbildung durchgängiger Prozessketten.

Bei vielen Unternehmen wird die Vision und Strategie der „Ein-ERP-Systemlandschaft“ als Zielarchitektur ausgegeben. Damit gibt das Management eine klare ERP-Ausrichtung vor, die von der Fach- und IT-Seite gemeinsam erarbeitet und umgesetzt werden soll. Dies ist keine einfache Aufgabe. Viele Unternehmen arbeiten bereits mit externen Partnern zusammen, um von Standards und Best Practices zu profitieren.

Diese Studie zeigt, dass die ERP-Konsolidierung ein wichtiges Management-Thema ist und mittelfristig weiter an Bedeutung gewinnen wird.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

7© Detecon International GmbH

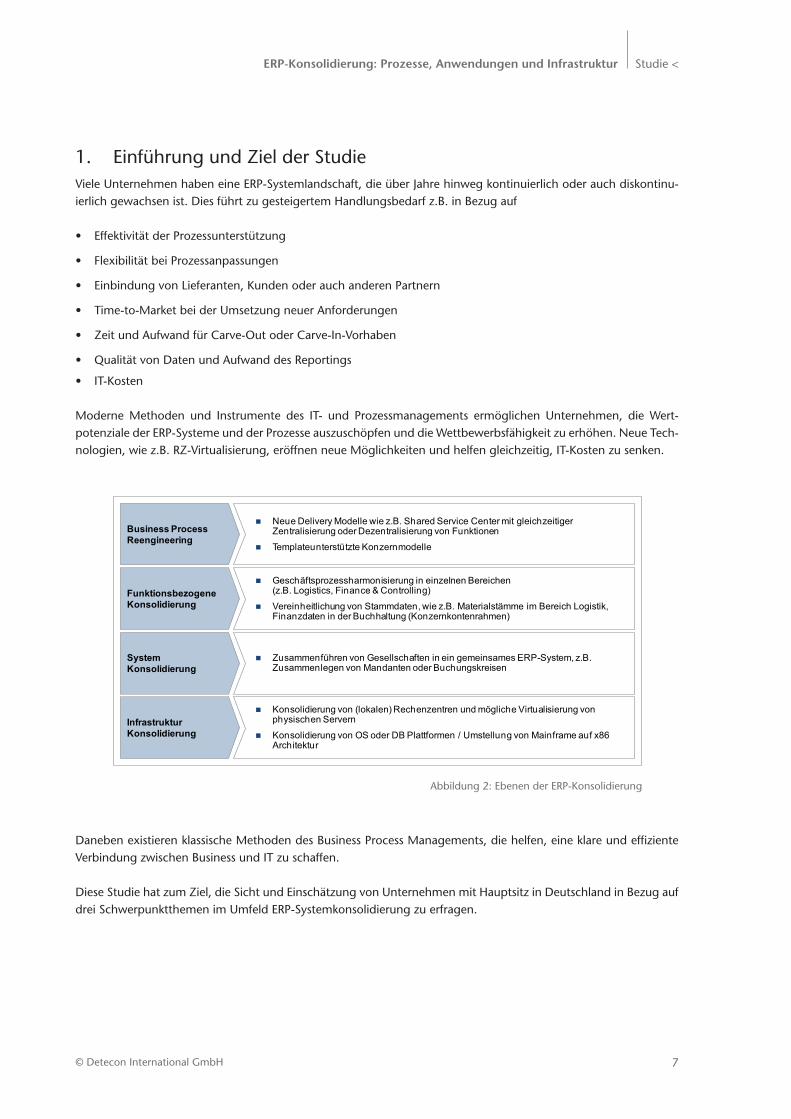

1. Einführung und Ziel der StudieViele Unternehmen haben eine ERP-Systemlandschaft, die über Jahre hinweg kontinuierlich oder auch diskontinu-ierlich gewachsen ist. Dies führt zu gesteigertem Handlungsbedarf z.B. in Bezug auf

• Effektivität der Prozessunterstützung

• Flexibilität bei Prozessanpassungen

• Einbindung von Lieferanten, Kunden oder auch anderen Partnern

• Time-to-Market bei der Umsetzung neuer Anforderungen

• Zeit und Aufwand für Carve-Out oder Carve-In-Vorhaben

• Qualität von Daten und Aufwand des Reportings

• IT-Kosten

Moderne Methoden und Instrumente des IT- und Prozessmanagements ermöglichen Unternehmen, die Wert-potenziale der ERP-Systeme und der Prozesse auszuschöpfen und die Wettbewerbsfähigkeit zu erhöhen. Neue Tech-nologien, wie z.B. RZ-Virtualisierung, eröffnen neue Möglichkeiten und helfen gleichzeitig, IT-Kosten zu senken.

Business ProcessReengineering

FunktionsbezogeneKonsolidierung

SystemKonsolidierung

InfrastrukturKonsolidierung

� Konsolidierung von (lokalen) Rechenzentren und mögliche Virtualisierung von physischen Servern

� Konsolidierung von OS oder DB Plattformen / Umstellung von Mainframe auf x86 Architektur

� Zusammenführen von Gesellschaften in ein gemeinsames ERP-System, z.B. Zusammenlegen von Mandanten oder Buchungskreisen

� Geschäftsprozessharmonisierung in einzelnen Bereichen (z.B. Logistics, Finance & Controlling)

� Vereinheitlichung von Stammdaten, wie z.B. Materialstämme im Bereich Logistik, Finanzdaten in der Buchhaltung (Konzernkontenrahmen)

� Neue Delivery Modelle wie z.B. Shared Service Center mit gleichzeitiger Zentralisierung oder Dezentralisierung von Funktionen

� Templateunterstützte Konzernmodelle

Abbildung 2: Ebenen der ERP-Konsolidierung

Daneben existieren klassische Methoden des Business Process Managements, die helfen, eine klare und effiziente Verbindung zwischen Business und IT zu schaffen.

Diese Studie hat zum Ziel, die Sicht und Einschätzung von Unternehmen mit Hauptsitz in Deutschland in Bezug auf drei Schwerpunktthemen im Umfeld ERP-Systemkonsolidierung zu erfragen.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH8

• TreiberfüreinemöglicheERP-Systemkonsolidierung. Was sehen Anwenderunternehmen als wichtige IT-seitige oder fachseitige Treiber für eine ERP-Konsolidierung an und wie sind diese Faktoren gewichtet? Welche Zielsetzungen werden mit einer ERP-Konsolidierung ver- bunden?

• UmfangeinerERP-Konsolidierung. Wie stellt sich die ERP-Konsolidierung in Bezug auf Infrastruktur- bzw. System-, Anwendungs- und Prozess-ebene dar? Wie gewichten die Anwenderunternehmen diese Ebenen in Bezug auf eine ERP-Konsolidierung? Kann man im Markt eine Unterscheidung zwischen prozessorientierten, funktionsorientierten bzw. geschäfts-modellorientierten Konsolidierungsweisen unterscheiden? Welche Rolle spielen neue Technologien wie z.B. Virtualisierungstechniken?

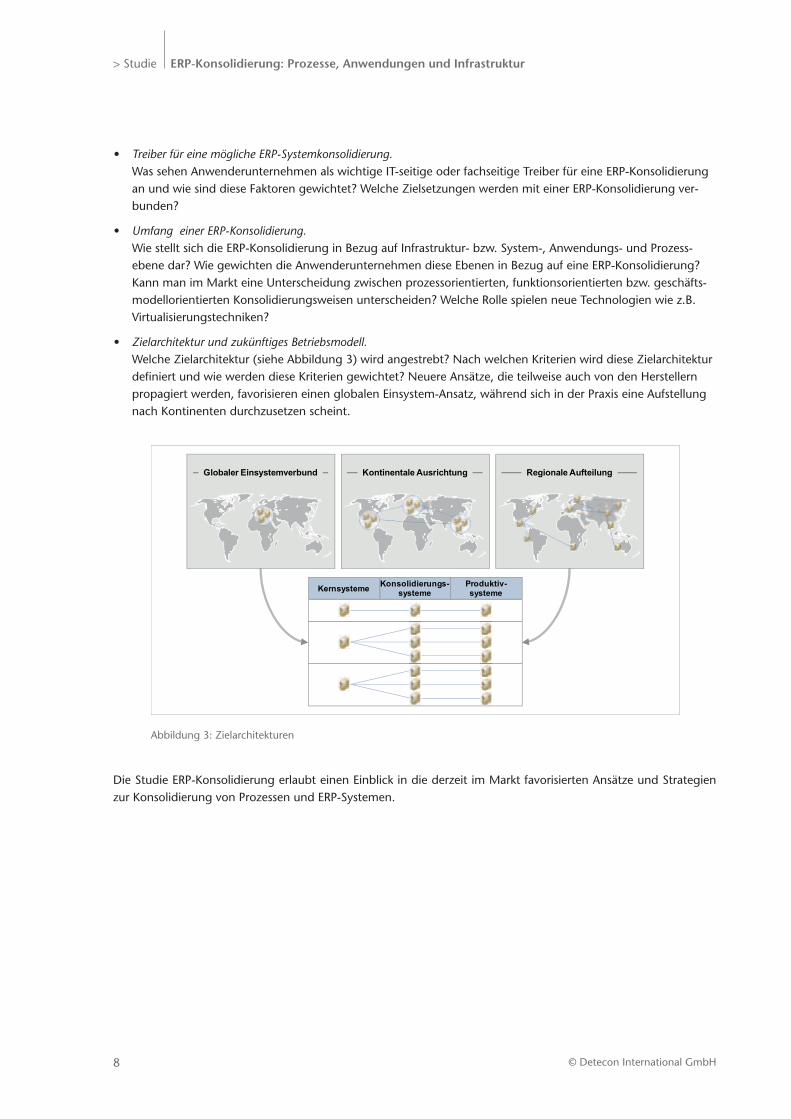

• ZielarchitekturundzukünftigesBetriebsmodell. Welche Zielarchitektur (siehe Abbildung 3) wird angestrebt? Nach welchen Kriterien wird diese Zielarchitektur definiert und wie werden diese Kriterien gewichtet? Neuere Ansätze, die teilweise auch von den Herstellern propagiert werden, favorisieren einen globalen Einsystem-Ansatz, während sich in der Praxis eine Aufstellung nach Kontinenten durchzusetzen scheint.

Globaler Einsystemverbund Kontinentale Ausrichtung Regionale Aufteilung

Kernsysteme Konsolidierungs-systeme

Produktiv-systeme

Abbildung 3: Zielarchitekturen

Die Studie ERP-Konsolidierung erlaubt einen Einblick in die derzeit im Markt favorisierten Ansätze und Strategien zur Konsolidierung von Prozessen und ERP-Systemen.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

9© Detecon International GmbH

2. Theoretische GrundlagenIm Fragebogen wird zwischen ERP-Systemen und Anwendungen wie folgt differenziert:

ERP-System: Unter einem ERP-System (Enterprise Resource Planning) wird eine Standardsoftware zur Unterstützung der Unternehmensprozesse verstanden. Dies kann Prozesse oder Funktionen wie Vertrieb, Produktion, Logistik, Einkauf, Finanzen & Controlling, HR und weitere umfassen.

Anwendung:Eine Anwendung bezeichnet hier eine Software, die das ERP-System ergänzt, deren Funktion aber auch im ERP-System abgebildet werden kann (Teilfunktionalität). Dies kann eigenentwickelte oder gekaufte Individual-Software oder auch Standard-Software sein.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH10

3. Durchführung der StudieDie vorliegende Studie wurde in Kooperation zwischen der Management- und Technologieberatung Detecon International und dem Bitkom Bundesverband Informationswirtschaft, Telekommunikation und neue Medien e.V. durchgeführt.

Die Datenbasis besteht aus Experteninterviews und aus den Ergebnissen einer Online-Umfrage. Die Interviews wurden mit Leitern und Führungskräften von IT-Bereichen, die mit ERP-Konsolidierungen betraut sind, durchge-führt. Die Umfrage wurde im Zeitraum zwischen Juli 2011 und April 2012 vorgenommen. Im Fokus standen dabei Führungskräfte, die aufgrund ihrer Tätigkeitsbereiche mit ERP-Konsolidierungen vertraut sind und deshalb über entsprechende theoretische Kenntnisse sowie praktische Erfahrungen verfügen.

Es bestand für die Teilnehmer keine Pflicht, alle Fragen zu beantworten. Daher liegen bei einzelnen Fragen nicht von allen Umfrageteilnehmern Antworten vor. Fehlende Antworten wurden als „keine Angabe“ gewertet.

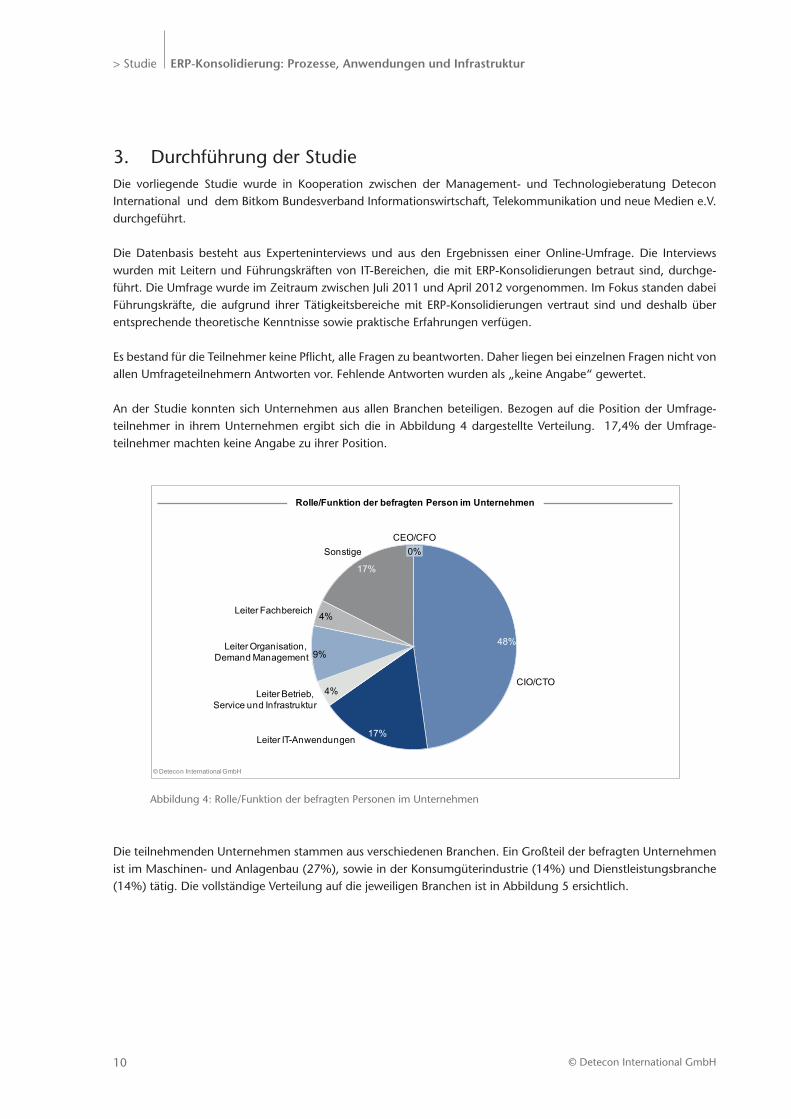

An der Studie konnten sich Unternehmen aus allen Branchen beteiligen. Bezogen auf die Position der Umfrage- teilnehmer in ihrem Unternehmen ergibt sich die in Abbildung 4 dargestellte Verteilung. 17,4% der Umfrage- teilnehmer machten keine Angabe zu ihrer Position.

Rolle/Funktion der befragten Person im Unternehmen

© Detecon International GmbH

Sonstige

Leiter Fachbereich 4%

Leiter Organisation, Demand Management 9%

Leiter Betrieb, Service und Infrastruktur

4%

Leiter IT-Anwendungen17%

CIO/CTO

48%

CEO/CFO0%

17%

Abbildung 4: Rolle/Funktion der befragten Personen im Unternehmen

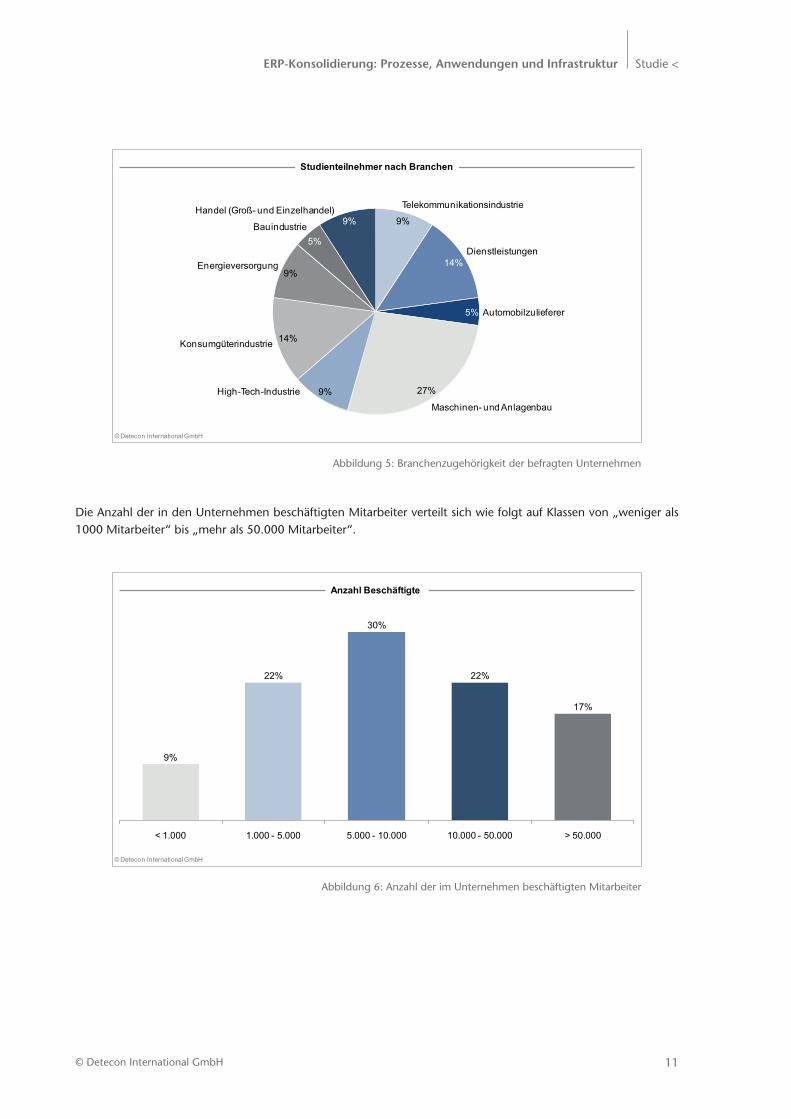

Die teilnehmenden Unternehmen stammen aus verschiedenen Branchen. Ein Großteil der befragten Unternehmen ist im Maschinen- und Anlagenbau (27%), sowie in der Konsumgüterindustrie (14%) und Dienstleistungsbranche (14%) tätig. Die vollständige Verteilung auf die jeweiligen Branchen ist in Abbildung 5 ersichtlich.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

11© Detecon International GmbH

Studienteilnehmer nach Branchen

9%Handel (Groß- und Einzelhandel)

5%Bauindustrie

Energieversorgung9%

Konsumgüterindustrie 14%

High-Tech-Industrie 9%Maschinen- und Anlagenbau

27%

Automobilzulieferer5%

Dienstleistungen14%

Telekommunikationsindustrie

9%

© Detecon International GmbH

Abbildung 5: Branchenzugehörigkeit der befragten Unternehmen

Anzahl Beschäftigte

© Detecon International GmbH

< 1.000 1.000 - 5.000 5.000 - 10.000

9%

22%22%

10.000 - 50.000

30%

> 50.000

17%

Abbildung 6: Anzahl der im Unternehmen beschäftigten Mitarbeiter

Die Anzahl der in den Unternehmen beschäftigten Mitarbeiter verteilt sich wie folgt auf Klassen von „weniger als 1000 Mitarbeiter“ bis „mehr als 50.000 Mitarbeiter“.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH12

4. ErgebnisseIm Folgenden werden die Ergebnisse der einzelnen Kapitel dargestellt. Hierbei wurde die vorgegebene Struktur des Fragebogens zugrundegelegt. Korrelationen zwischen den Kapiteln, wie z.B. der Vergleich von Ist- zur Sollsituation, sind entsprechend gekennzeichnet.

Kapitel 4.1 zeigt zunächst die Ausrichtung der Unternehmen auf Geschäftsfelder und die Einschätzung über Standardisierung und Komplexität der eigenen Prozesslandschaft. Kapitel 4.2 stellt vor, wie viele ERP-Systeme in den befragten Unternehmen im Einsatz sind und wie diese die Geschäftsprozesse unterstützen. Auch die gegen-wärtige Datenqualität wird in diese Betrachtung mit einbezogen. Kapitel 4.3 eruiert konkrete Treiber und die Pla-nung einer ERP-Konsolidierung. Ziele und Herausforderungen eines solchen Vorhabens stehen im Zentrum der Betrachtung. Kapitel 4.4 klärt Ebenen und Umfang von ERP-Konsolidierungen vor dem Hintergrund der wichtigsten Auswirkungen. Kapitel 4.5 stellt abschließend die Zielarchitektur nach einer Konsolidierung dar. Kriterien zur Aus-richtung der Zielarchitektur, gewählte Vorgehensweise und verhindernde Faktoren werden näher beleuchtet. Ein Vergleich der Anzahl produktiver ERP-Systeme in Ist- und Zielarchitektur zeigt einen deutlichen Trend auf.

4.1 Unternehmensstruktur und Geschäftsprozesse

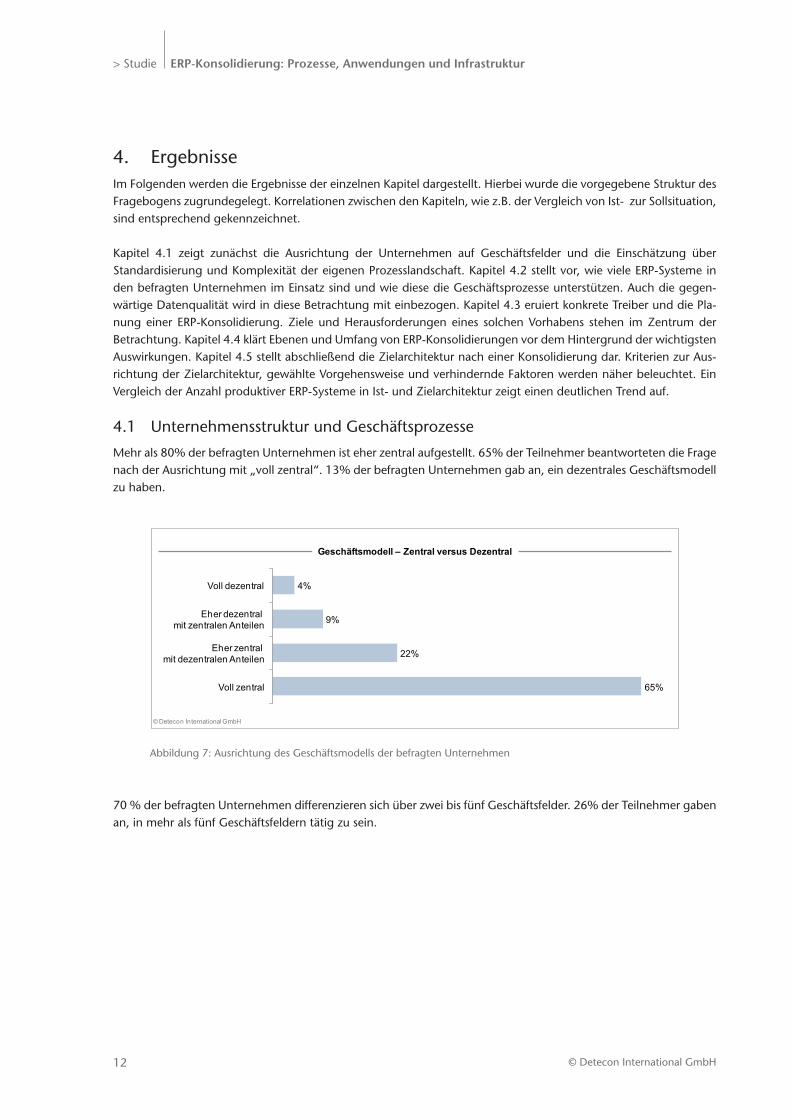

Mehr als 80% der befragten Unternehmen ist eher zentral aufgestellt. 65% der Teilnehmer beantworteten die Frage nach der Ausrichtung mit „voll zentral“. 13% der befragten Unternehmen gab an, ein dezentrales Geschäftsmodell zu haben.

Abbildung 7: Ausrichtung des Geschäftsmodells der befragten Unternehmen

© Detecon International GmbH

Geschäftsmodell – Zentral versus Dezentral

Eher dezentral mit zentralen Anteilen

Eher zentral mit dezentralen Anteilen

9%

4%

Voll zentral

Voll dezentral

22%

65%

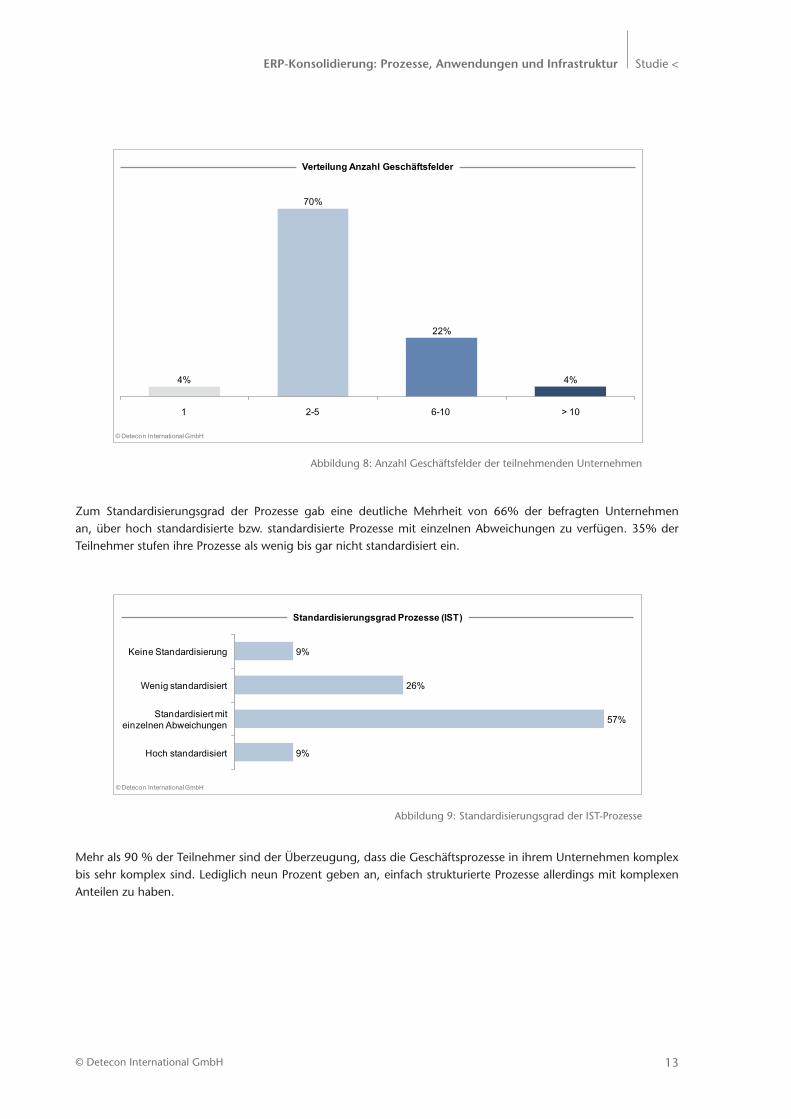

70 % der befragten Unternehmen differenzieren sich über zwei bis fünf Geschäftsfelder. 26% der Teilnehmer gaben an, in mehr als fünf Geschäftsfeldern tätig zu sein.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

13© Detecon International GmbH

Verteilung Anzahl Geschäftsfelder

© Detecon International GmbH

22%

4%

> 10

4%

70%

1 6-102-5

Abbildung 8: Anzahl Geschäftsfelder der teilnehmenden Unternehmen

Zum Standardisierungsgrad der Prozesse gab eine deutliche Mehrheit von 66% der befragten Unternehmen an, über hoch standardisierte bzw. standardisierte Prozesse mit einzelnen Abweichungen zu verfügen. 35% der Teilnehmer stufen ihre Prozesse als wenig bis gar nicht standardisiert ein.

Abbildung 9: Standardisierungsgrad der IST-Prozesse

© Detecon International GmbH

Standardisierungsgrad Prozesse (IST)

Wenig standardisiert

Standardisiert miteinzelnen Abweichungen

26%

9%

Hoch standardisiert

Keine Standardisierung

57%

9%

Mehr als 90 % der Teilnehmer sind der Überzeugung, dass die Geschäftsprozesse in ihrem Unternehmen komplex bis sehr komplex sind. Lediglich neun Prozent geben an, einfach strukturierte Prozesse allerdings mit komplexen Anteilen zu haben.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH14

Prozesskomplexität

© Detecon International GmbH

9% Sehr komplex

17%

Komplex strukturiert

74%

Einfach strukturiertmit komplexen Anteilen

Abbildung 10: Komplexität der derzeitigen Prozesslandschaft

ERP Unterstützung nach Prozessen / Funktionen (IST)

© Detecon International GmbH

65%22%9%4%0%

F & E, Konstruktion 32% 27% 32% 9% 0%

Service, Wartung 13% 22% 30% 26% 9%

Marketing,Vertrieb 9% 9% 30% 35% 17%

Human Resources 13% 17% 22% 22% 26%

Produktion, Operations

0%

9% 26% 30% 35%

Einkauf

0%

9% 9% 30% 52%

Finance, Controlling 4%

0%

9% 30% 57%

Logistik, Materialwirtschaft,

0-20% 20-40% 40-60% 60-80% 80-100%

Niedrige Unterstützung Hohe Unterstützung

Abbildung 11: ERP-Unterstützung nach Geschäftsprozessen

Die Prozessunterstützung durch ERP ist in den Bereichen Materialwirtschaft/Logistik, Finance/Controlling und Ein-kauf generell sehr hoch. Die Prozesse Human Resources und Marketing/Vertrieb werden weniger stark durch ERP-Systeme unterstützt. Die Prozesse in Forschung und Entwicklung sowie Konstruktion erreichen nur einen maximalen Abdeckungsgrad von 60 – 80 % und das auch nur bei neun Prozent der befragten Unternehmen.

Maßgeblich hierfür ist, dass ERP-Systeme die Prozesse in Forschung und Entwicklung sowie in Konstruktion und Engi-neering nur in wenigen Prozesselementen unterstützen. In diesen Prozessen/Funktionen werden andere spezialisierte Anwendungen (CAD, CAM, PDM, PLM) eingesetzt.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

15© Detecon International GmbH

Shared Service Center sind insbesondere bei Unternehmen mit stark gegliederten, diversifizierten Strukturen vorhanden und sind auch ein Treiber für ERP-Konsolidierungen.

Diese hohe Anzahl an produktiven ERP-System ist auch dadurch entstanden, dass ERP-Systeme in der Vergangenheit Einzelunternehmens- oder gar Standort- und Werksbezogen installiert wurden. Ein weiterer Grund sind Mergers & Acquisitions, bei denen die Integration noch nicht vollständig vollzogen wurde.

Neben der IT selbst (55%) sind Shared Service Center (SSC) für Finance (70%) mit großem Abstand weit verbreitet. 35% der befragten Unternehmen gaben an, Human Resources in einem SSC zusammengefasst zu haben. Die Bereiche Einkauf und Controlling sind bei 30% der Teilnehmer als SSC organisiert.

Abbildung 12: Shared Service Center nach Prozessen/Funktionen

© Detecon International GmbH

Shared Service Center nach Prozessen/Funktionen

Einkauf 30%

Human Resources 35%

Informations-verarbeitung 55%

Finance 70%

Controlling 30%

4.2 ERP-Anwendungen und -funktionen

Nachfolgend wird die ERP-Landschaft der befragten Unternehmen hinsichtlich der Vielfalt und Anzahl von einge-setzten ERP-Produkten untersucht.

Mehr als 50 % der Unternehmen betreiben mehr als 10 produktive ERP-Systeme. Einzelne Unternehmen haben sogar mehr als 100 produktive ERP-Systeme im Einsatz. Jeweils 30 % der Unternehmen haben zwischen 11 – 49 sowie 1–5 produktive ERP-Systeme im Einsatz. Diese Vielzahl an produktiven ERP-Systemen erzeugt ERP- Konsolidierungsdruck.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH16

Anzahl produktive ERP-Systeme

© Detecon International GmbH

50-100

9%

11-49

30%

6-10

17%

2-5

17%

1

13%

> 100

13%

Anzahl verschiedener, eingesetzter ERP-Softwareprodukte (ohne unterschiedliche Release-Stände)

© Detecon International GmbH

74%

26%

22%

26%

26%

1 >1 2-3 4-8 >8

Legende

Abbildung 13: Anzahl produktive ERP-Systeme

Abbildung 14: Anzahl verschiedener, eingesetzter ERP-Softwareprodukte

74% der befragten Unternehmen setzen mehr als ein ERP-Software-Produkt ein, davon 22% zwei bis drei ERP-Softwareprodukte, 26% vier bis acht und 26% mehr als acht verschiedene ERP-Software-Produkte. 26 % der Unter-nehmen setzen nur ein ERP-Softwareprodukt ein.

Diese Vielfalt an verschiedenen ERP-Software-Produkten erhöht die Kosten und Komplexität der IT-Landschaft und ist für die CIO´s eine Herausforderung. Die Reduzierung dieser Produktvielfalt ist das klare Ziel befragter CIO´s.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

17© Detecon International GmbH

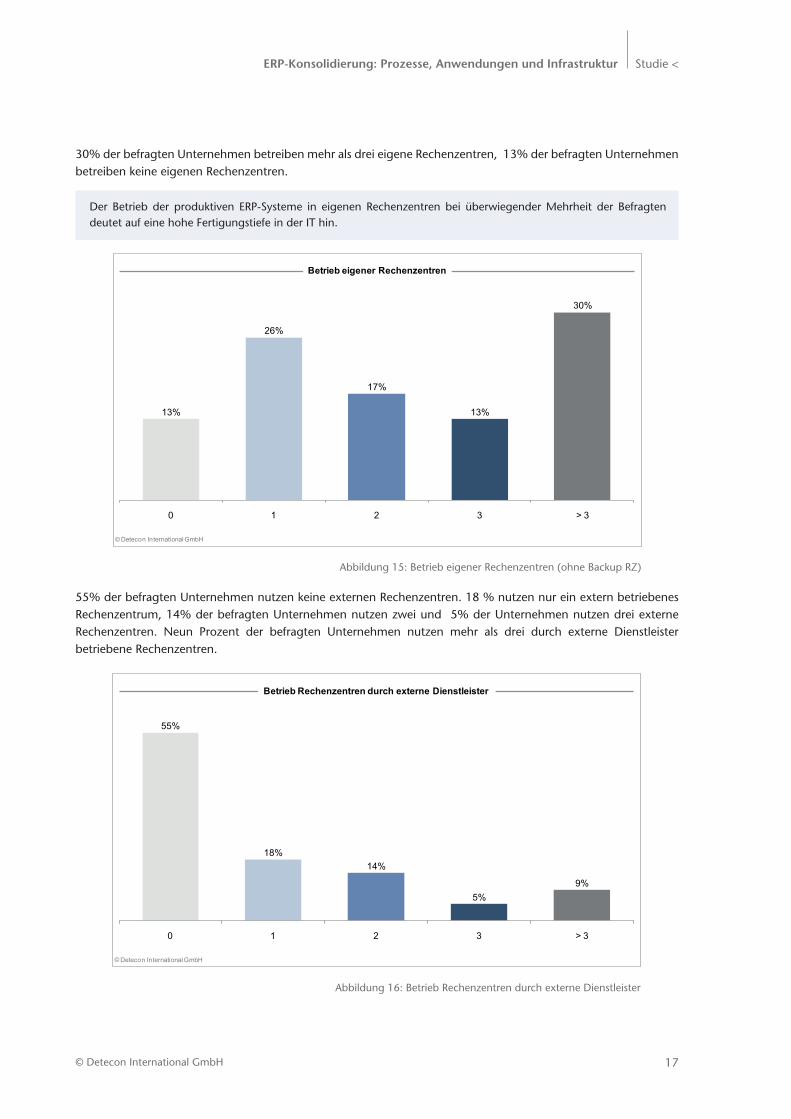

Betrieb Rechenzentren durch externe Dienstleister

© Detecon International GmbH

0 1 2

55%

5%

18%

3

14%

> 3

9%

Betrieb eigener Rechenzentren

© Detecon International GmbH

0 1 2

13% 13%

26%

3

17%

> 3

30%

Abbildung 16: Betrieb Rechenzentren durch externe Dienstleister

Abbildung 15: Betrieb eigener Rechenzentren (ohne Backup RZ)

Der Betrieb der produktiven ERP-Systeme in eigenen Rechenzentren bei überwiegender Mehrheit der Befragten deutet auf eine hohe Fertigungstiefe in der IT hin.

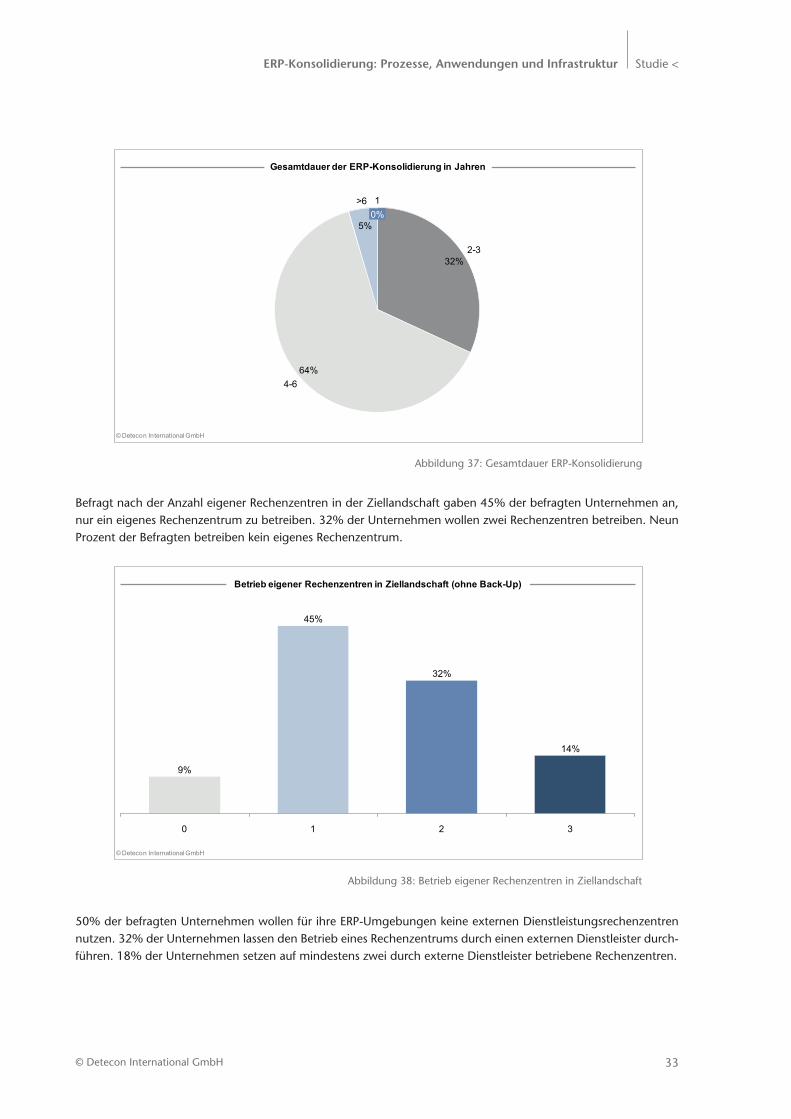

30% der befragten Unternehmen betreiben mehr als drei eigene Rechenzentren, 13% der befragten Unternehmen betreiben keine eigenen Rechenzentren.

55% der befragten Unternehmen nutzen keine externen Rechenzentren. 18 % nutzen nur ein extern betriebenes Rechenzentrum, 14% der befragten Unternehmen nutzen zwei und 5% der Unternehmen nutzen drei externe Rechenzentren. Neun Prozent der befragten Unternehmen nutzen mehr als drei durch externe Dienstleister betriebene Rechenzentren.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH18

Die gegenwärtige Datenqualität in ERP-Systemen wird von fast der Hälfte (45%) der befragten Unternehmen als uneinheitlich beschrieben. 34% bewerten die gegenwärtige Datenqualität zufriedenstellend. Nur 23% der befragten Unternehmen stufen die Datenqualität in ihren ERP-Systemen als gut ein.

Hohe Datenqualität dient dem Zweck, unternehmensweit optimierte und verbindliche Geschäftsprozesse zu reali-sieren, die dadurch ökonomische Vorteile schaffen. Eine uneinheitliche oder mangelnde Datenqualität wirkt sich auf nahezu alle Prozesse negativ aus. Die Maßnahmen und Notwendigkeit für Datenqualität beschränken sich nicht auf bestimmte Datenbereiche, sondern erstrecken sich von vollständigen Kundendaten über Bewegungsdaten bis hin zu den Produkt- und Materialstammdaten. Die Bedeutung von Master Data Management hat im ERP-Umfeld deutlich zugenommen.

Gegenwärtige Datenqualität in ERP-Systemen

© Detecon International GmbH

23%

gut

32%zufriedenstellend

45% uneinheitlich

Abbildung 17: Gegenwärtige Datenqualität in ERP-Systemen

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

19© Detecon International GmbH

Komplexität der Systemlandschaft (IST)

© Detecon International GmbH

19%

Sehr komplex43%

Komplex strukturiert38%

Einfach strukturiertmit komplexen Anteilen

Abbildung 18: Komplexität der Systemlandschaft (IST)

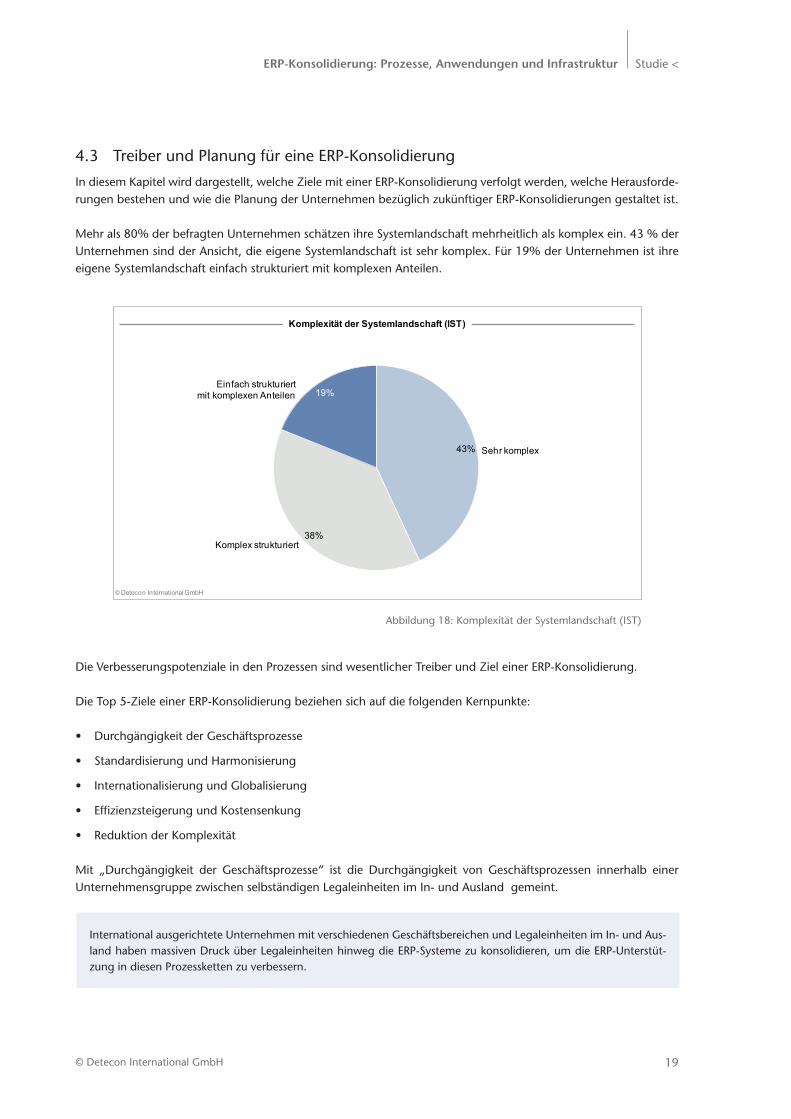

4.3 Treiber und Planung für eine ERP-Konsolidierung

In diesem Kapitel wird dargestellt, welche Ziele mit einer ERP-Konsolidierung verfolgt werden, welche Herausforde-rungen bestehen und wie die Planung der Unternehmen bezüglich zukünftiger ERP-Konsolidierungen gestaltet ist.

Mehr als 80% der befragten Unternehmen schätzen ihre Systemlandschaft mehrheitlich als komplex ein. 43 % der Unternehmen sind der Ansicht, die eigene Systemlandschaft ist sehr komplex. Für 19% der Unternehmen ist ihre eigene Systemlandschaft einfach strukturiert mit komplexen Anteilen.

Die Verbesserungspotenziale in den Prozessen sind wesentlicher Treiber und Ziel einer ERP-Konsolidierung.

Die Top 5-Ziele einer ERP-Konsolidierung beziehen sich auf die folgenden Kernpunkte:

• Durchgängigkeit der Geschäftsprozesse

• Standardisierung und Harmonisierung

• Internationalisierung und Globalisierung

• Effizienzsteigerung und Kostensenkung

• Reduktion der Komplexität

Mit „Durchgängigkeit der Geschäftsprozesse“ ist die Durchgängigkeit von Geschäftsprozessen innerhalb einer Unternehmensgruppe zwischen selbständigen Legaleinheiten im In- und Ausland gemeint.

International ausgerichtete Unternehmen mit verschiedenen Geschäftsbereichen und Legaleinheiten im In- und Aus-land haben massiven Druck über Legaleinheiten hinweg die ERP-Systeme zu konsolidieren, um die ERP-Unterstüt-zung in diesen Prozessketten zu verbessern.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH20

Ziele der ERP Konsolidierung (mit hoher Relevanz)

© Detecon International GmbH

Konsolidierung der Datenbasis 27%

Reduzierung der Systemkomplexität 32%

Bessere Unterstützungder Wachstumsstrategie 33%

Reduzierung der Anzahl undVielfalt der IT-Anwendungen 41%

Reduzierung der Prozesskomplexität 45%

Eff izienzsteigerung und Kostensenkungin den Geschäf tsprozessen 50%

Bessere Aufstellung bezogenInternationalisierung und Globalisierung 55%

Prozessstandardisierungund -harmonisierung 59%

Adaption eines verändertenGeschäf tsmodells

59%Durchgängige Prozessketten überUnternehmenseinheiten hinweg

23%

Abbildung 19: Ziele der ERP-Konsolidierung

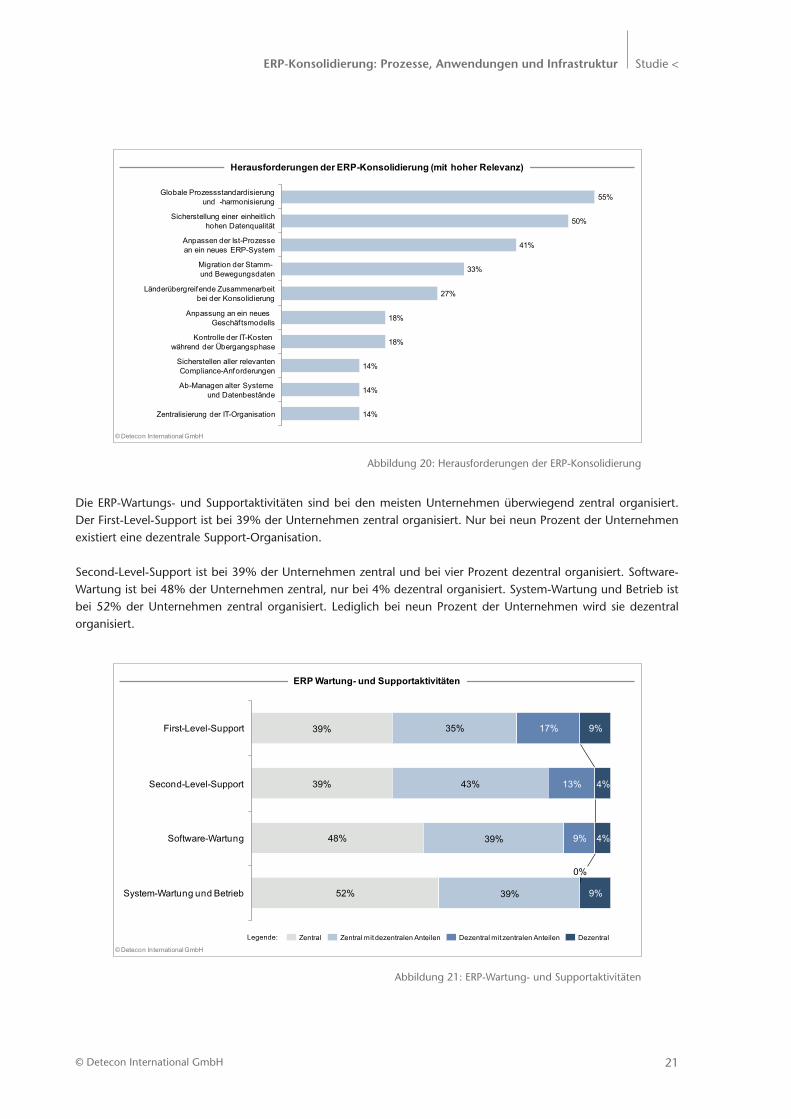

Die globale Prozess-Standardisierung und die Sicherstellung einer einheitlich hohen Datenqualität stellen für die Unternehmen die größten Herausforderungen dar. Darüber hinaus sehen die befragten Unternehmen Herausforderungen bei der ERP-Konsolidierung in:

• Adaption der Ist-Prozesse an ein neues ERP-System

• Migration von Daten

• Länderübergreifende Zusammenarbeit bei der Konsolidierung

Die Herausforderungen für die Unternehmen bei einer ERP-Konsolidierung sind unterschiedlich. Internationale Unternehmen sehen in der globalen Prozessstandardisierung und -harmonisierung eine erhebliche Herausforderung. Andere Unternehmen sehen die Kritikalität eher in der Sicherstellung einer einheitlichen Datenqualität. Die Größe dieser Herausforderungen hängt auch von der ERP-Historie und dem Internationalisierungsgrad des jeweiligen Unternehmens ab.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

21© Detecon International GmbH

Herausforderungen der ERP-Konsolidierung (mit hoher Relevanz)

© Detecon International GmbH

Kontrolle der IT-Kosten während der Übergangsphase

Sicherstellen aller relevantenCompliance-Anforderungen

Zentralisierung der IT-Organisation

18%

14%

Ab-Managen alter Systeme und Datenbestände 14%

14%

Anpassung an ein neues Geschäf tsmodells 18%

Länderübergreifende Zusammenarbeitbei der Konsolidierung 27%

Migration der Stamm-und Bewegungsdaten 33%

Anpassen der Ist-Prozessean ein neues ERP-System 41%

Sicherstellung einer einheitlichhohen Datenqualität 50%

Globale Prozessstandardisierungund -harmonisierung 55%

ERP Wartung- und Supportaktivitäten

© Detecon International GmbH

39% 35% 17% 9%

System-Wartung und Betrieb 52% 39%

0%

9%

Software-Wartung 48% 39% 9% 4%

Second-Level-Support 39% 43% 13% 4%

First-Level-Support

Zentral Zentral mit dezentralen Anteilen Dezentral mit zentralen Anteilen DezentralLegende:

Abbildung 20: Herausforderungen der ERP-Konsolidierung

Abbildung 21: ERP-Wartung- und Supportaktivitäten

Die ERP-Wartungs- und Supportaktivitäten sind bei den meisten Unternehmen überwiegend zentral organisiert. Der First-Level-Support ist bei 39% der Unternehmen zentral organisiert. Nur bei neun Prozent der Unternehmen existiert eine dezentrale Support-Organisation.

Second-Level-Support ist bei 39% der Unternehmen zentral und bei vier Prozent dezentral organisiert. Software-Wartung ist bei 48% der Unternehmen zentral, nur bei 4% dezentral organisiert. System-Wartung und Betrieb ist bei 52% der Unternehmen zentral organisiert. Lediglich bei neun Prozent der Unternehmen wird sie dezentral organisiert.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH22

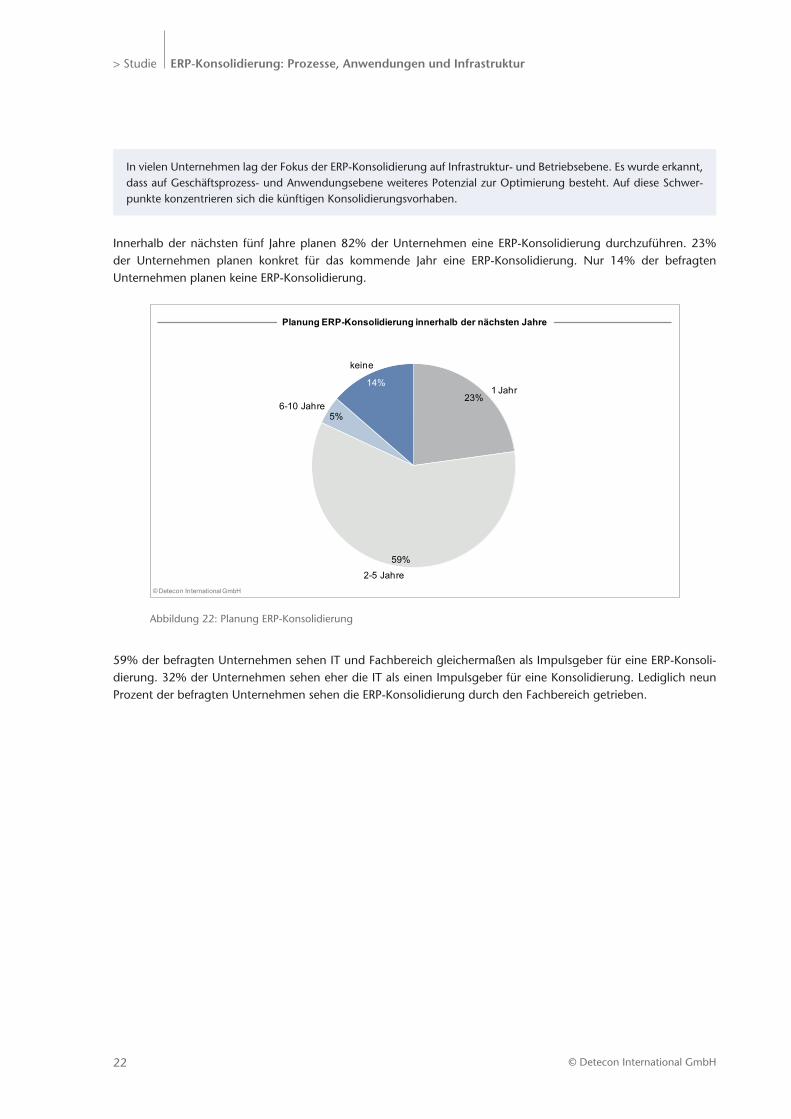

In vielen Unternehmen lag der Fokus der ERP-Konsolidierung auf Infrastruktur- und Betriebsebene. Es wurde erkannt, dass auf Geschäftsprozess- und Anwendungsebene weiteres Potenzial zur Optimierung besteht. Auf diese Schwer-punkte konzentrieren sich die künftigen Konsolidierungsvorhaben.

Innerhalb der nächsten fünf Jahre planen 82% der Unternehmen eine ERP-Konsolidierung durchzuführen. 23% der Unternehmen planen konkret für das kommende Jahr eine ERP-Konsolidierung. Nur 14% der befragten Unternehmen planen keine ERP-Konsolidierung.

Planung ERP-Konsolidierung innerhalb der nächsten Jahre

© Detecon International GmbH

keine

14%

6-10 Jahre5%

2-5 Jahre

59%

1 Jahr23%

Abbildung 22: Planung ERP-Konsolidierung

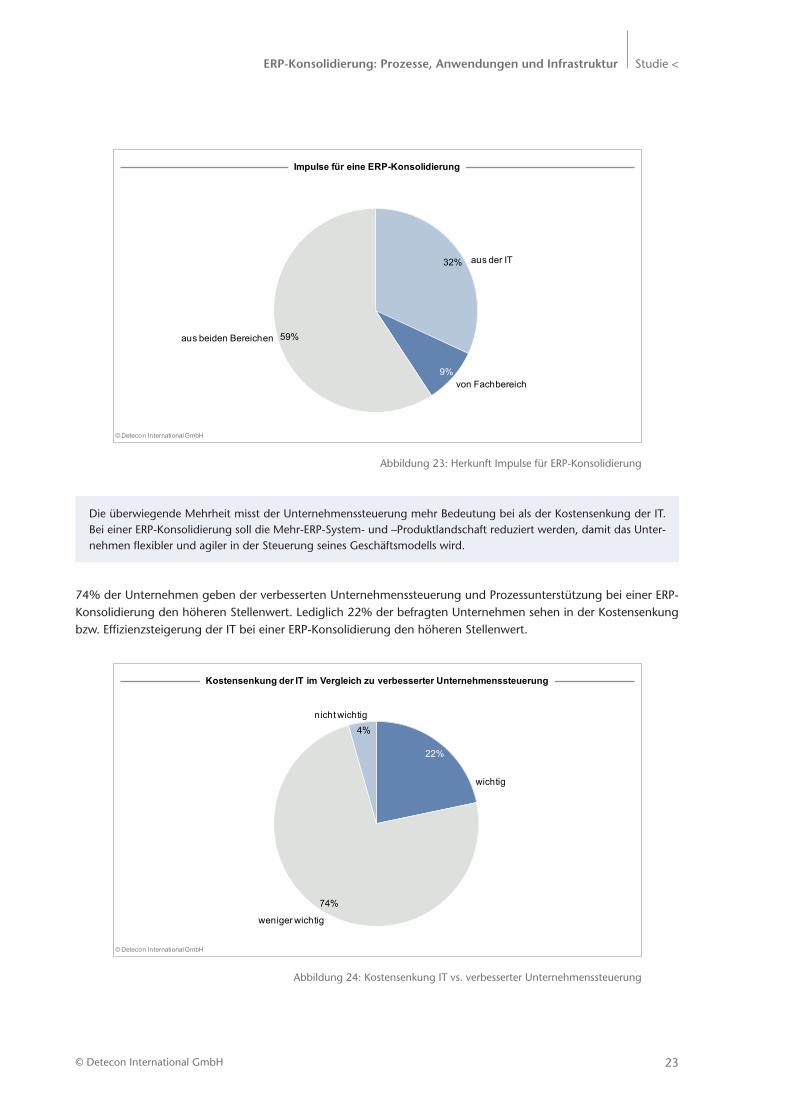

59% der befragten Unternehmen sehen IT und Fachbereich gleichermaßen als Impulsgeber für eine ERP-Konsoli-dierung. 32% der Unternehmen sehen eher die IT als einen Impulsgeber für eine Konsolidierung. Lediglich neun Prozent der befragten Unternehmen sehen die ERP-Konsolidierung durch den Fachbereich getrieben.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

23© Detecon International GmbH

Impulse für eine ERP-Konsolidierung

© Detecon International GmbH

aus beiden Bereichen 59%

9%von Fachbereich

32% aus der IT

Kostensenkung der IT im Vergleich zu verbesserter Unternehmenssteuerung

© Detecon International GmbH

weniger wichtig

74%

wichtig

22%

4%nicht wichtig

Abbildung 23: Herkunft Impulse für ERP-Konsolidierung

Abbildung 24: Kostensenkung IT vs. verbesserter Unternehmenssteuerung

Die überwiegende Mehrheit misst der Unternehmenssteuerung mehr Bedeutung bei als der Kostensenkung der IT. Bei einer ERP-Konsolidierung soll die Mehr-ERP-System- und –Produktlandschaft reduziert werden, damit das Unter-nehmen flexibler und agiler in der Steuerung seines Geschäftsmodells wird.

74% der Unternehmen geben der verbesserten Unternehmenssteuerung und Prozessunterstützung bei einer ERP-Konsolidierung den höheren Stellenwert. Lediglich 22% der befragten Unternehmen sehen in der Kostensenkung bzw. Effizienzsteigerung der IT bei einer ERP-Konsolidierung den höheren Stellenwert.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH24

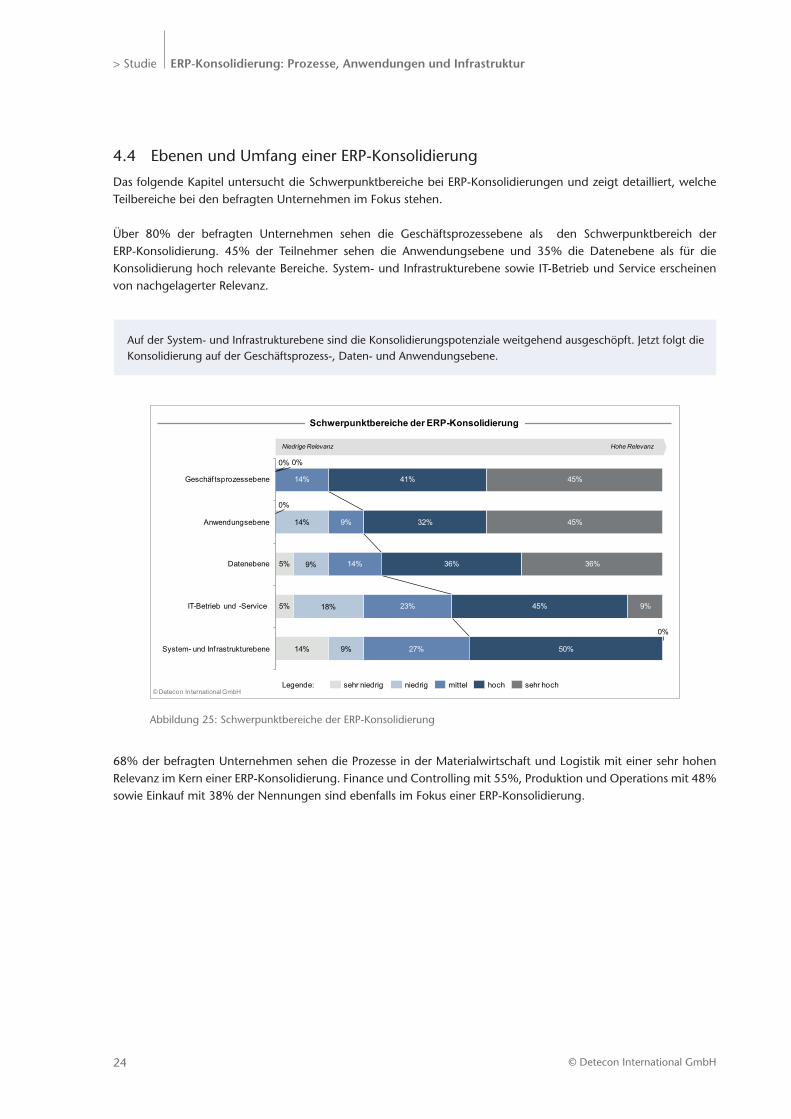

4.4 Ebenen und Umfang einer ERP-Konsolidierung

Das folgende Kapitel untersucht die Schwerpunktbereiche bei ERP-Konsolidierungen und zeigt detailliert, welche Teilbereiche bei den befragten Unternehmen im Fokus stehen.

Über 80% der befragten Unternehmen sehen die Geschäftsprozessebene als den Schwerpunktbereich der ERP- Konsolidierung. 45% der Teilnehmer sehen die Anwendungsebene und 35% die Datenebene als für die Konsolidierung hoch relevante Bereiche. System- und Infrastrukturebene sowie IT-Betrieb und Service erscheinen von nachgelagerter Relevanz.

Auf der System- und Infrastrukturebene sind die Konsolidierungspotenziale weitgehend ausgeschöpft. Jetzt folgt die Konsolidierung auf der Geschäftsprozess-, Daten- und Anwendungsebene.

Schwerpunktbereiche der ERP-Konsolidierung

© Detecon International GmbH

System- und Inf rastrukturebene 14% 9% 27% 50%

0%

IT-Betrieb und -Service 5% 18% 23% 45% 9%

Datenebene 5% 9% 14% 36% 36%

Anwendungsebene

0%

14% 9% 32% 45%

Geschäf tsprozessebene

0% 0%

14% 41% 45%

Niedrige Relevanz Hohe Relevanz

Legende: sehr niedrig niedrig mittel hoch sehr hoch

Abbildung 25: Schwerpunktbereiche der ERP-Konsolidierung

68% der befragten Unternehmen sehen die Prozesse in der Materialwirtschaft und Logistik mit einer sehr hohen Relevanz im Kern einer ERP-Konsolidierung. Finance und Controlling mit 55%, Produktion und Operations mit 48% sowie Einkauf mit 38% der Nennungen sind ebenfalls im Fokus einer ERP-Konsolidierung.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

25© Detecon International GmbH

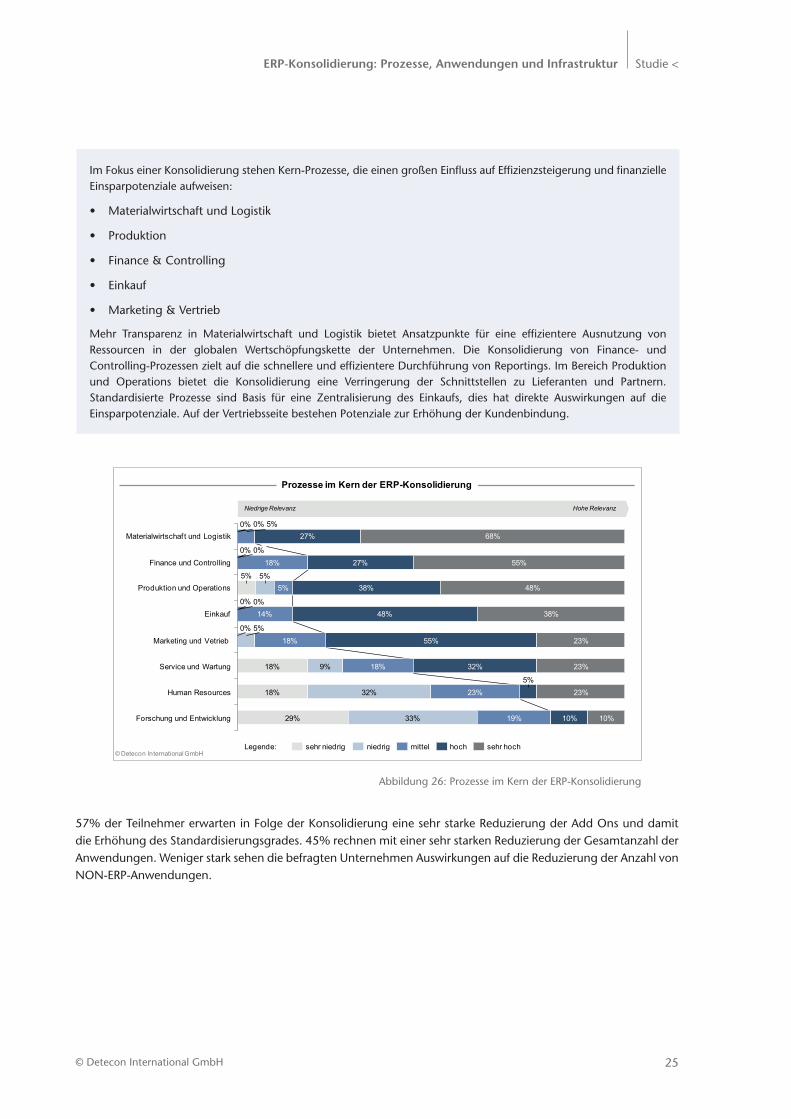

Im Fokus einer Konsolidierung stehen Kern-Prozesse, die einen großen Einfluss auf Effizienzsteigerung und finanzielle Einsparpotenziale aufweisen:

• Materialwirtschaft und Logistik

• Produktion

• Finance & Controlling

• Einkauf

• Marketing & Vertrieb

Mehr Transparenz in Materialwirtschaft und Logistik bietet Ansatzpunkte für eine effizientere Ausnutzung von Ressourcen in der globalen Wertschöpfungskette der Unternehmen. Die Konsolidierung von Finance- und Controlling-Prozessen zielt auf die schnellere und effizientere Durchführung von Reportings. Im Bereich Produktion und Operations bietet die Konsolidierung eine Verringerung der Schnittstellen zu Lieferanten und Partnern. Standardisierte Prozesse sind Basis für eine Zentralisierung des Einkaufs, dies hat direkte Auswirkungen auf die Einspar potenziale. Auf der Vertriebsseite bestehen Potenziale zur Erhöhung der Kundenbindung.

Prozesse im Kern der ERP-Konsolidierung

© Detecon International GmbH

Niedrige Relevanz Hohe Relevanz

Legende:

9% 18% 32% 23%

Marketing und Vetrieb0%

18% 55% 23%

Einkauf0% 0%

14%

5%

38%

Produktion und Operations5% 5%

5% 38% 48%

48%

Forschung und Entwicklung 10%

Human Resources 18%

33%29% 10%

32% 23%5%

19%

23%

Service und Wartung 18%

Finance und Controlling0% 0%

18% 27% 55%

Materialwirtschaf t und Logistik0% 0% 5%

27% 68%

sehr niedrig niedrig mittel hoch sehr hoch

Abbildung 26: Prozesse im Kern der ERP-Konsolidierung

57% der Teilnehmer erwarten in Folge der Konsolidierung eine sehr starke Reduzierung der Add Ons und damit die Erhöhung des Standardisierungsgrades. 45% rechnen mit einer sehr starken Reduzierung der Gesamtanzahl der Anwendungen. Weniger stark sehen die befragten Unternehmen Auswirkungen auf die Reduzierung der Anzahl von NON-ERP-Anwendungen.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH26

Erwartete Auswirkungen auf Anwendungslandschaft

© Detecon International GmbH

Sehr schwach Sehr stark

Legende:

45%36%14%

5%0%

14%

23% 14% 14%23%

Reduktion Prozesstiefe

in ERP-System33% 19% 19%

27%

14%

Ersatz bestehenderAnwendungen

durch ERP-Funktionalität

0%

23%

Stärkerer Einsatzexterner IT-Dienstleister

23% 36% 18%

Reduktion Gesamtanzahl Anwendungen

Erhöhung des Standardisierungsgrades

(Reduzieren der Add-Ons)

0% 5% 0%

38% 57%

sehr schwach sehr starkschwach mittel stark

Erwartungen an System- & Infrastrukturebene bei Konsolidierung

© Detecon International GmbH

Niedrige Relevanz

Legende:

Hohe Relevanz

23% 23% 9%

VereinheitlichungTechnologiebasis 14% 14%

5% 5%5%

Einsatz neuer Technologien(z.B. Virtualisierung)

Größerer Anteil Cloud-Computing 71% 14%

18%27%

18% 32% 23%

sehr niedrig sehr hochniedrig hochmittel

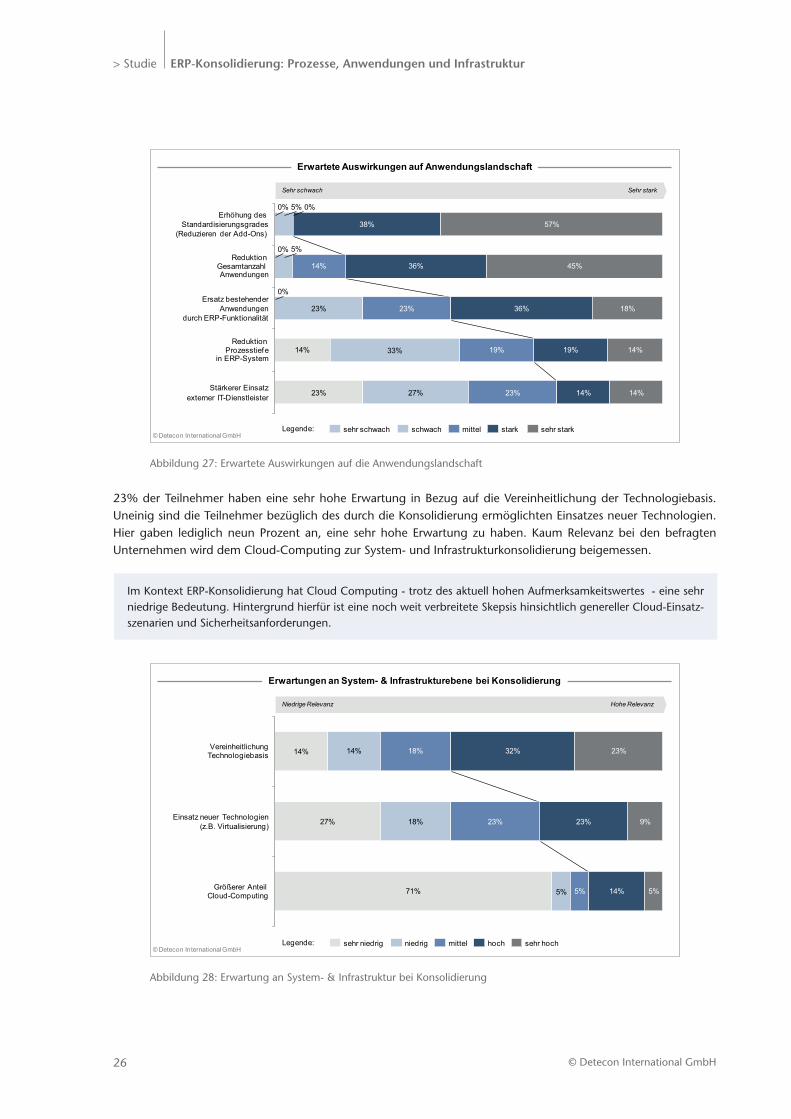

Abbildung 27: Erwartete Auswirkungen auf die Anwendungslandschaft

Abbildung 28: Erwartung an System- & Infrastruktur bei Konsolidierung

23% der Teilnehmer haben eine sehr hohe Erwartung in Bezug auf die Vereinheitlichung der Technologiebasis. Uneinig sind die Teilnehmer bezüglich des durch die Konsolidierung ermöglichten Einsatzes neuer Technologien. Hier gaben lediglich neun Prozent an, eine sehr hohe Erwartung zu haben. Kaum Relevanz bei den befragten Unternehmen wird dem Cloud-Computing zur System- und Infrastrukturkonsolidierung beigemessen.

Im Kontext ERP-Konsolidierung hat Cloud Computing - trotz des aktuell hohen Aufmerksamkeitswertes - eine sehr niedrige Bedeutung. Hintergrund hierfür ist eine noch weit verbreitete Skepsis hinsichtlich genereller Cloud-Einsatz-szenarien und Sicherheitsanforderungen.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

27© Detecon International GmbH

Erwartungen an IT Betrieb & Service bei Konsolidierung

© Detecon International GmbH

Niedrige Relevanz

Legende:

Hohe Relevanz

27% 32% 5% 9%

Höherer Automatisierungsgradder Abläufe 5% 14% 24% 29% 29%

Stärkerer Outsourcing-Einsatzvon IT-Leistungen 27%

sehr hochhochsehr niedrig niedrig mittel

Abbildung 29: Erwartung an IT-Betrieb & Service bei Konsolidierung

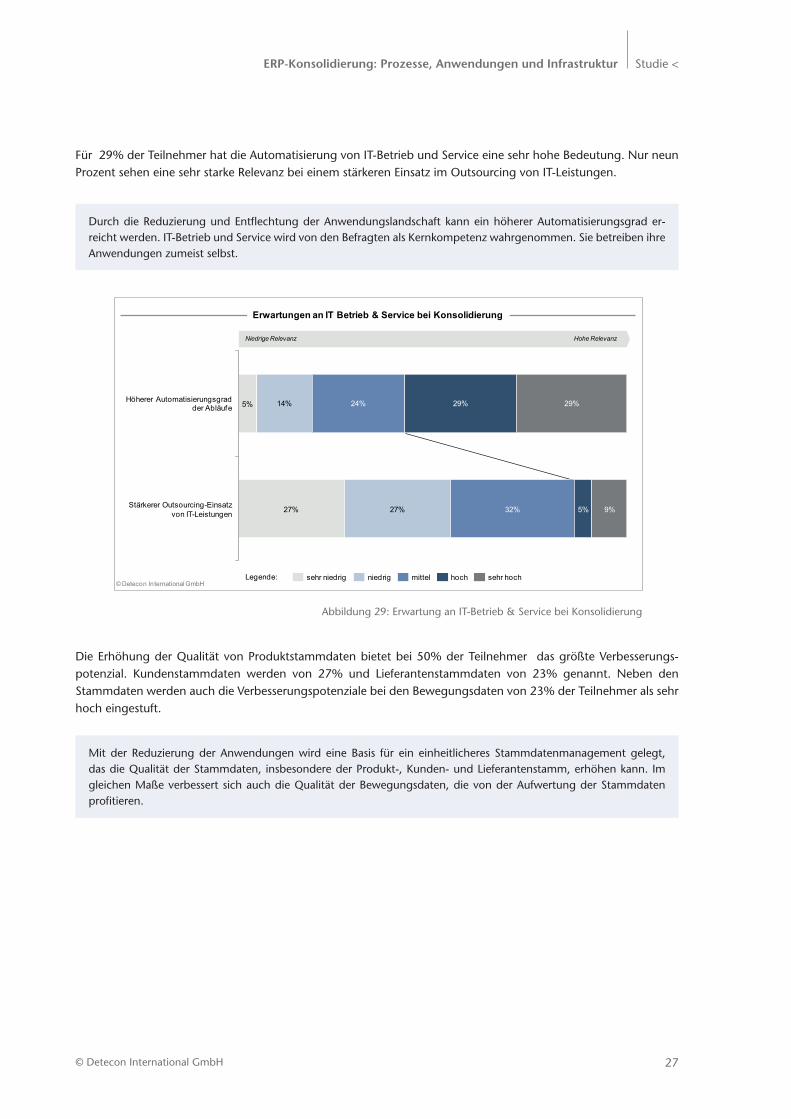

Durch die Reduzierung und Entflechtung der Anwendungslandschaft kann ein höherer Automatisierungsgrad er-reicht werden. IT-Betrieb und Service wird von den Befragten als Kernkompetenz wahrgenommen. Sie betreiben ihre Anwendungen zumeist selbst.

Mit der Reduzierung der Anwendungen wird eine Basis für ein einheitlicheres Stammdatenmanagement gelegt, das die Qualität der Stammdaten, insbesondere der Produkt-, Kunden- und Lieferantenstamm, erhöhen kann. Im gleichen Maße verbessert sich auch die Qualität der Bewegungsdaten, die von der Aufwertung der Stammdaten profitieren.

Für 29% der Teilnehmer hat die Automatisierung von IT-Betrieb und Service eine sehr hohe Bedeutung. Nur neun Prozent sehen eine sehr starke Relevanz bei einem stärkeren Einsatz im Outsourcing von IT-Leistungen.

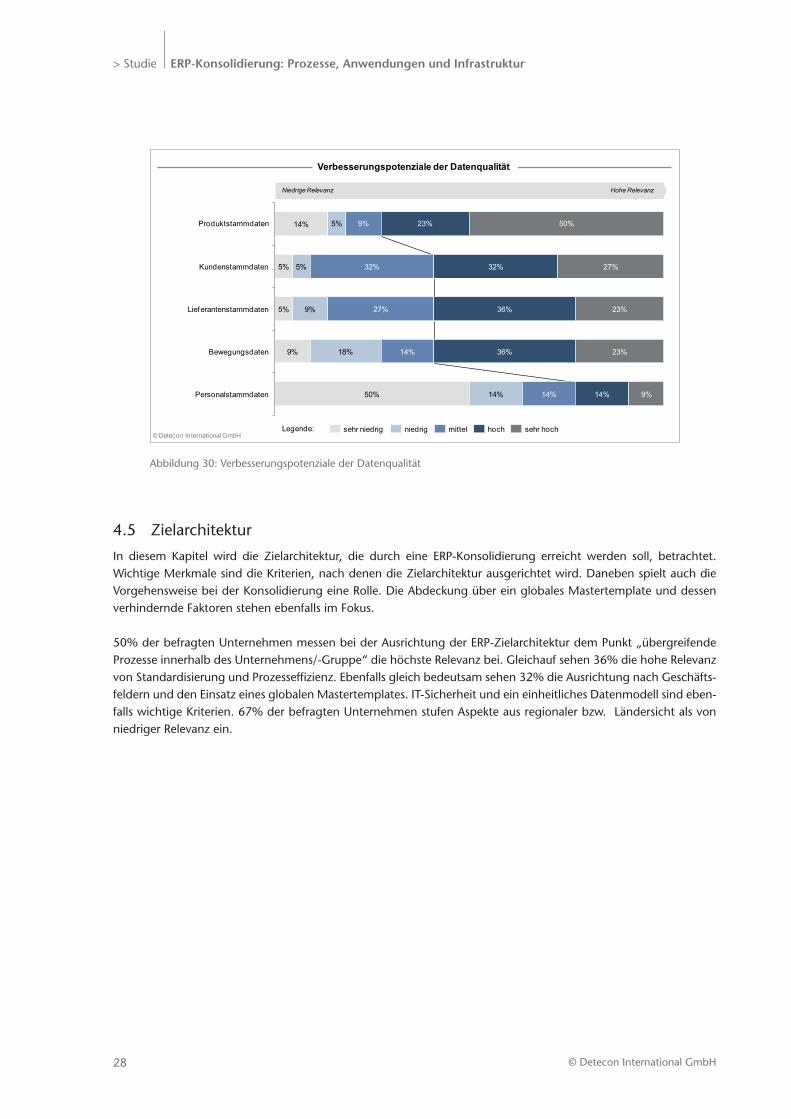

Die Erhöhung der Qualität von Produktstammdaten bietet bei 50% der Teilnehmer das größte Verbesserungs-potenzial. Kundenstammdaten werden von 27% und Lieferantenstammdaten von 23% genannt. Neben den Stammdaten werden auch die Verbesserungspotenziale bei den Bewegungsdaten von 23% der Teilnehmer als sehr hoch eingestuft.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH28

Verbesserungspotenziale der Datenqualität

© Detecon International GmbH

Niedrige Relevanz

Legende:

Hohe Relevanz

36%27%9%5%

23%9%

9%14%

Bewegungsdaten 14%18% 36%

Lieferantenstammdaten 23%

Kundenstammdaten 5% 5%

50%

32% 32% 27%

Produktstammdaten

Personalstammdaten

14% 5% 9% 23% 50%

14%14%

mittelsehr niedrig niedrig hoch sehr hoch

Abbildung 30: Verbesserungspotenziale der Datenqualität

4.5 Zielarchitektur

In diesem Kapitel wird die Zielarchitektur, die durch eine ERP-Konsolidierung erreicht werden soll, betrachtet. Wichtige Merkmale sind die Kriterien, nach denen die Zielarchitektur ausgerichtet wird. Daneben spielt auch die Vorgehensweise bei der Konsolidierung eine Rolle. Die Abdeckung über ein globales Mastertemplate und dessen verhindernde Faktoren stehen ebenfalls im Fokus.

50% der befragten Unternehmen messen bei der Ausrichtung der ERP-Zielarchitektur dem Punkt „übergreifende Prozesse innerhalb des Unternehmens/-Gruppe“ die höchste Relevanz bei. Gleichauf sehen 36% die hohe Relevanz von Standardisierung und Prozesseffizienz. Ebenfalls gleich bedeutsam sehen 32% die Ausrichtung nach Geschäfts-feldern und den Einsatz eines globalen Mastertemplates. IT-Sicherheit und ein einheitliches Datenmodell sind eben-falls wichtige Kriterien. 67% der befragten Unternehmen stufen Aspekte aus regionaler bzw. Ländersicht als von niedriger Relevanz ein.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

29© Detecon International GmbH

Kriterien zur Ausrichtung der ERP Zielarchitektur

© Detecon International GmbH

Niedrige Relevanz

Legende:

Hohe Relevanz

Übergreifende Prozesse über Unternemenesgrenzen

nach Kontinenten / Regionen

9%

10%

23%

nach Ländern

55%

14%

23%

36% 32% 9%

67%

10%

14%Legaleinheiten

25%

9%

36% 9%

10%

Industrialisierung des IT-Betriebs und Service

IT-Sicherheit, StabilitätUnd Verfügbarkeit 18%

24%

Schaffung einheitlichesglobales Mastertemplates 14% 9%

18%

14%

33%

32% 32%

Geschäftsfeldern

45%

9% 9%

19%

9% 41%

27%

32%

Prozesseffizienz 5%

14%

0%

10%

5%

41% 36%

Standardisierung

Vereinheitlichung desDatenmodells

14%

14% 50% 36%

Übergreifende Prozesse innerhalb Unternehmen

18%

23%0%

5% 9%

41%

36% 50%

9%

5%

0%

niedrig mittel hochsehr niedrig sehr hoch

Vorgehensweise zur ERP Konsolidierung

© Detecon International GmbH

schwach

Legende:

stark

Vereinheitlichung Technologiebasis 59% 18% 14% 9%

0%

Vorrangig ist Konsolidierungder Datenbasis 14% 14% 41% 27% 5%

Kleine Geschäf tseinheiten vor Großen 41% 23% 14% 14% 9%

Templateansatz - völlige Neuentwicklung (green f ield) 45% 9% 14% 9% 23%

Zunächst Prozesse, dann Anwendungen und Systeme 27% 14% 14% 23% 23%

Infrastruktur, Systeme und Prozesse gleichzeitig 14% 9% 23% 27% 27%

Templateansatz - teilweise Neuentwicklung (brown f ield) 5% 9% 9% 36% 41%

sehr schwach schwach mittel stark sehr stark

Abbildung 31: Kriterien zur Ausrichtung der ERP-Zielarchitektur

Abbildung 32: Vorgehensweise zur ERP-Konsolidierung

41% der befragten Unternehmen sehen bei der Durchführung der Konsolidierung in einem globalen Template-Ansatz mit partieller Neuentwicklung/Anpassung die optimale Vorgehensweise. 27% der Unternehmen wollen zuerst mit der Konsolidierung ihrer Infrastruktur beginnen. An dritter Stelle wurde eine Vorgehensweise nach der Regel „erst Prozesse, dann Anwendungen und Systeme“ genannt.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH30

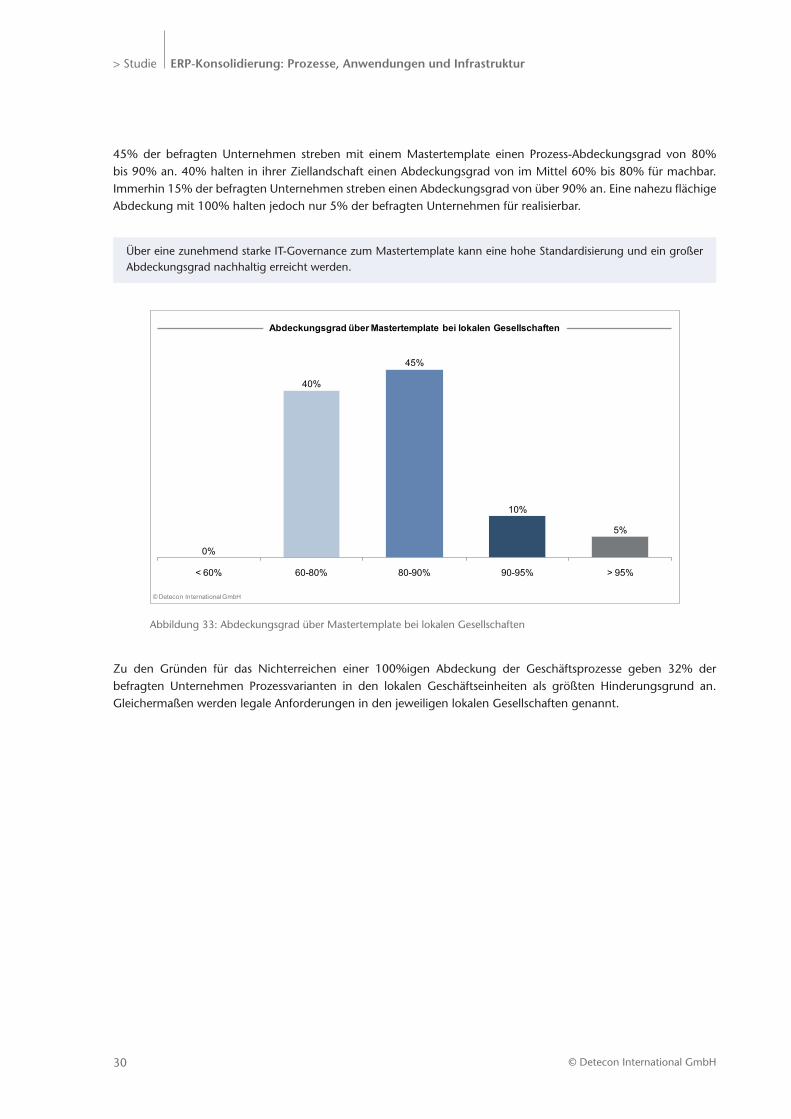

45% der befragten Unternehmen streben mit einem Mastertemplate einen Prozess-Abdeckungsgrad von 80% bis 90% an. 40% halten in ihrer Ziellandschaft einen Abdeckungsgrad von im Mittel 60% bis 80% für machbar. Immerhin 15% der befragten Unternehmen streben einen Abdeckungsgrad von über 90% an. Eine nahezu flächige Abdeckung mit 100% halten jedoch nur 5% der befragten Unternehmen für realisierbar.

Über eine zunehmend starke IT-Governance zum Mastertemplate kann eine hohe Standardisierung und ein großer Abdeckungsgrad nachhaltig erreicht werden.

Abdeckungsgrad über Mastertemplate bei lokalen Gesellschaften

© Detecon International GmbH

< 60% 60-80% 80-90%

0%

10%

40%

90-95%

45%

> 95%

5%

Abbildung 33: Abdeckungsgrad über Mastertemplate bei lokalen Gesellschaften

Zu den Gründen für das Nichterreichen einer 100%igen Abdeckung der Geschäftsprozesse geben 32% der befragten Unternehmen Prozessvarianten in den lokalen Geschäftseinheiten als größten Hinderungsgrund an. Gleichermaßen werden legale Anforderungen in den jeweiligen lokalen Gesellschaften genannt.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

31© Detecon International GmbH

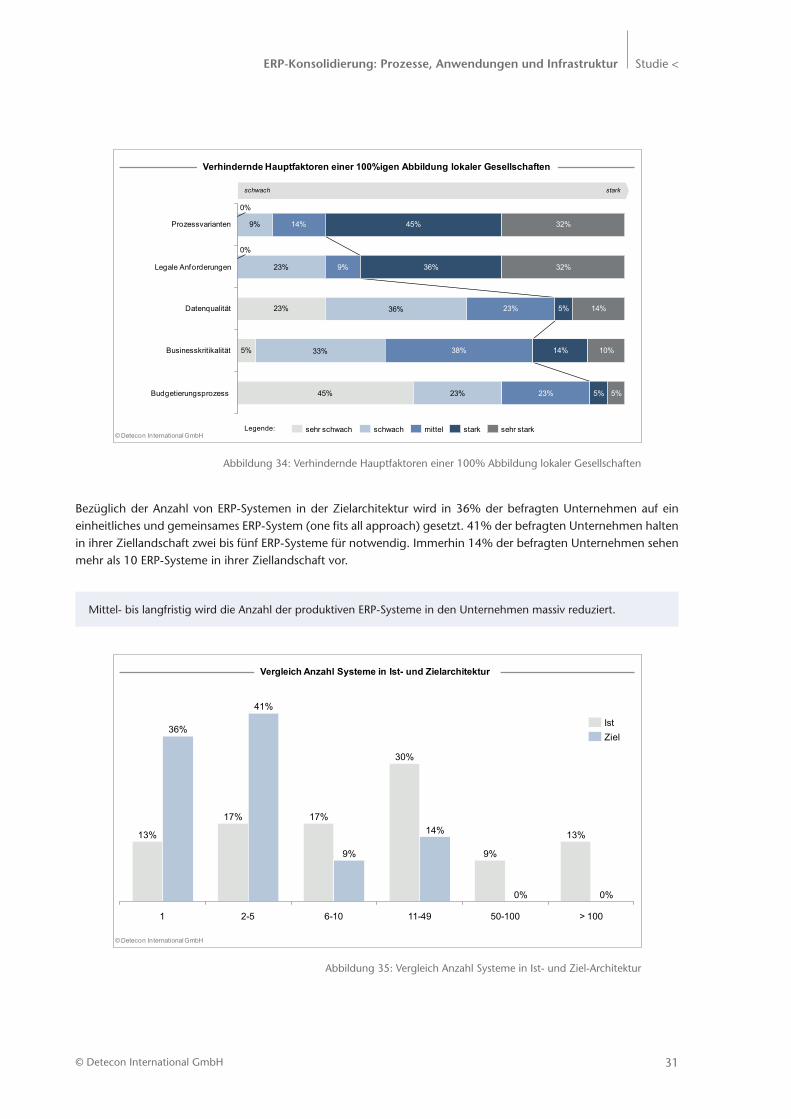

Verhindernde Hauptfaktoren einer 100%igen Abbildung lokaler Gesellschaften

© Detecon International GmbH

schwach

Legende:

stark

32%45%14%9%

0%

Budgetierungsprozess 45% 23% 23% 5% 5%

Businesskritikalität 5% 33% 38% 14% 10%

Datenqualität 23% 36% 23% 5% 14%

Legale Anforderungen

0%

23% 9% 36% 32%

Prozessvarianten

sehr schwach schwach mittel stark sehr stark

Vergleich Anzahl Systeme in Ist- und Zielarchitektur

© Detecon International GmbH

13%

1

17%

30%

17%

6-10

9%

11-49 50-1002-5 > 100

13%

0%0%

36%

41%

9%

14%

IstZiel

Abbildung 34: Verhindernde Hauptfaktoren einer 100% Abbildung lokaler Gesellschaften

Abbildung 35: Vergleich Anzahl Systeme in Ist- und Ziel-Architektur

Bezüglich der Anzahl von ERP-Systemen in der Zielarchitektur wird in 36% der befragten Unternehmen auf ein einheitliches und gemeinsames ERP-System (one fits all approach) gesetzt. 41% der befragten Unternehmen halten in ihrer Ziellandschaft zwei bis fünf ERP-Systeme für notwendig. Immerhin 14% der befragten Unternehmen sehen mehr als 10 ERP-Systeme in ihrer Ziellandschaft vor.

Mittel- bis langfristig wird die Anzahl der produktiven ERP-Systeme in den Unternehmen massiv reduziert.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH32

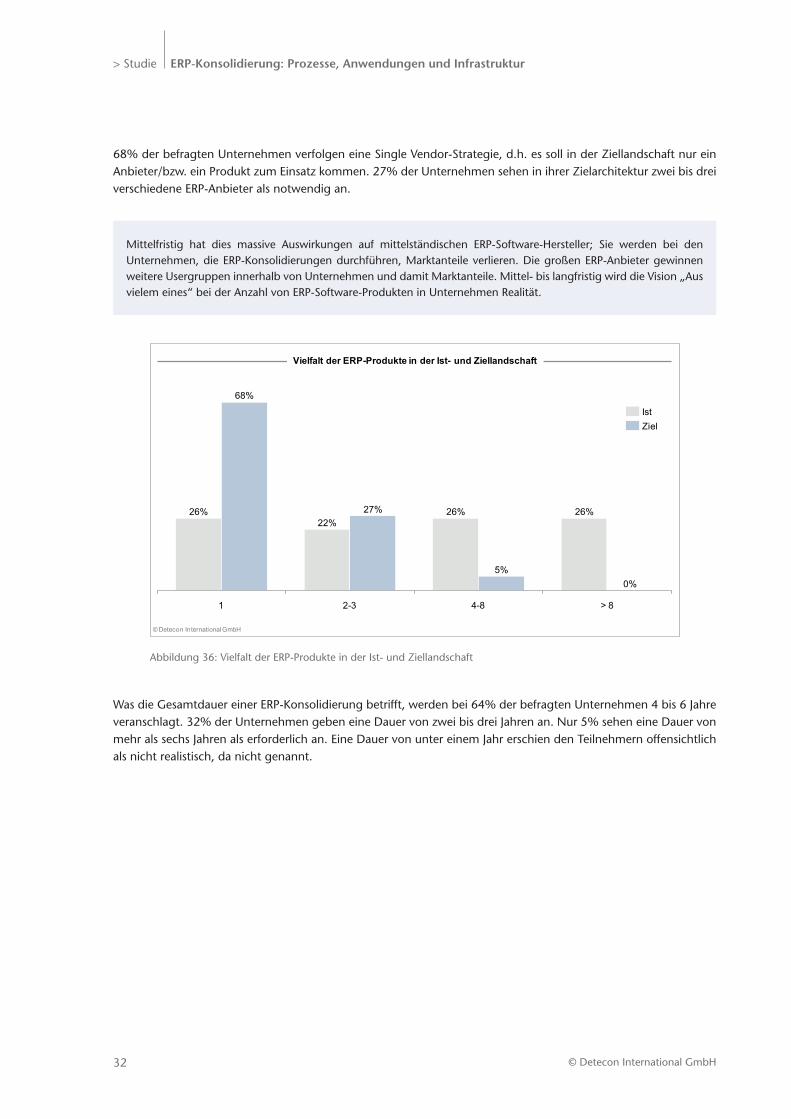

68% der befragten Unternehmen verfolgen eine Single Vendor-Strategie, d.h. es soll in der Ziellandschaft nur ein Anbieter/bzw. ein Produkt zum Einsatz kommen. 27% der Unternehmen sehen in ihrer Zielarchitektur zwei bis drei verschiedene ERP-Anbieter als notwendig an.

Mittelfristig hat dies massive Auswirkungen auf mittelständischen ERP-Software-Hersteller; Sie werden bei den Unternehmen, die ERP-Konsolidierungen durchführen, Marktanteile verlieren. Die großen ERP-Anbieter gewinnen weitere Usergruppen innerhalb von Unternehmen und damit Marktanteile. Mittel- bis langfristig wird die Vision „Aus vielem eines“ bei der Anzahl von ERP-Software-Produkten in Unternehmen Realität.

Vielfalt der ERP-Produkte in der Ist- und Ziellandschaft

© Detecon International GmbH

26%

1

22%26%26%

4-8 > 82-3

68%

27%

5%0%

IstZiel

Abbildung 36: Vielfalt der ERP-Produkte in der Ist- und Ziellandschaft

Was die Gesamtdauer einer ERP-Konsolidierung betrifft, werden bei 64% der befragten Unternehmen 4 bis 6 Jahre veranschlagt. 32% der Unternehmen geben eine Dauer von zwei bis drei Jahren an. Nur 5% sehen eine Dauer von mehr als sechs Jahren als erforderlich an. Eine Dauer von unter einem Jahr erschien den Teilnehmern offensichtlich als nicht realistisch, da nicht genannt.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

33© Detecon International GmbH

Gesamtdauer der ERP-Konsolidierung in Jahren

© Detecon International GmbH

>6

5%

4-664%

2-332%

10%

Betrieb eigener Rechenzentren in Ziellandschaft (ohne Back-Up)

© Detecon International GmbH

0 1 2

9%

14%

45%

3

32%

Abbildung 37: Gesamtdauer ERP-Konsolidierung

Abbildung 38: Betrieb eigener Rechenzentren in Ziellandschaft

Befragt nach der Anzahl eigener Rechenzentren in der Ziellandschaft gaben 45% der befragten Unternehmen an, nur ein eigenes Rechenzentrum zu betreiben. 32% der Unternehmen wollen zwei Rechenzentren betreiben. Neun Prozent der Befragten betreiben kein eigenes Rechenzentrum.

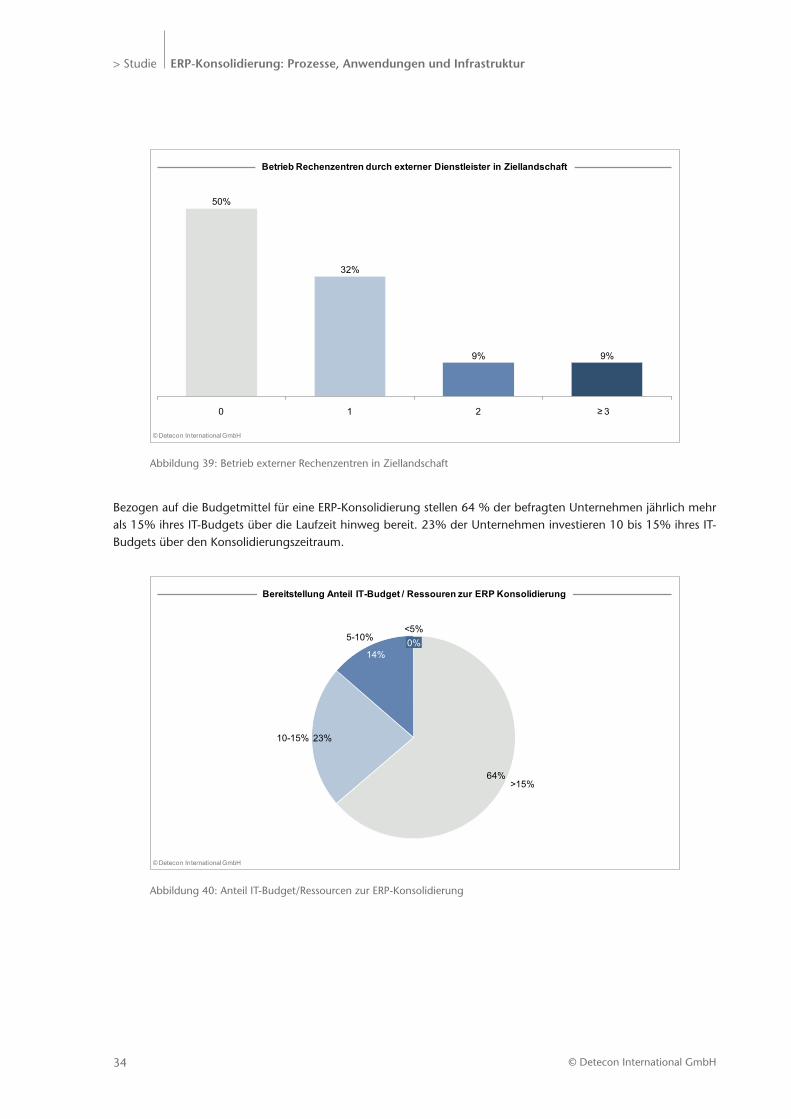

50% der befragten Unternehmen wollen für ihre ERP-Umgebungen keine externen Dienstleistungsrechenzentren nutzen. 32% der Unternehmen lassen den Betrieb eines Rechenzentrums durch einen externen Dienstleister durch-führen. 18% der Unternehmen setzen auf mindestens zwei durch externe Dienstleister betriebene Rechenzentren.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH34

Betrieb Rechenzentren durch externer Dienstleister in Ziellandschaft

© Detecon International GmbH

0 1 2

50%

9%

32%

3

9%

≥

Bereitstellung Anteil IT-Budget / Ressouren zur ERP Konsolidierung

© Detecon International GmbH

<5%5-10%

14%0%

10-15% 23%

>15%64%

Abbildung 39: Betrieb externer Rechenzentren in Ziellandschaft

Abbildung 40: Anteil IT-Budget/Ressourcen zur ERP-Konsolidierung

Bezogen auf die Budgetmittel für eine ERP-Konsolidierung stellen 64 % der befragten Unternehmen jährlich mehr als 15% ihres IT-Budgets über die Laufzeit hinweg bereit. 23% der Unternehmen investieren 10 bis 15% ihres IT-Budgets über den Konsolidierungszeitraum.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

35© Detecon International GmbH

5. HandlungsempfehlungenDie Konsolidierungsprojekte auf der Infrastrukturebene sind in den Unternehmen weitestgehend abgeschlossen. Hier ist nur noch wenig Raum für weitere Effizienzsteigerungen. Auf der Anwendungsebene hingegen liegen noch viele der Potenziale brach. Die Umfrageergebnisse zeigen, dass mehr als 80 Prozent der Unternehmen in den nächsten 5 Jahren eine Anwendungskonsolidierung in Angriff nehmen wird. Um den Erfolg eines Konsolidierungs-programms abzusichern, sind einige kritische Faktoren zu beachten.

Sponsor auf Top-Managementebene suchen

Für große, umfassende Konsolidierungsvorhaben ist ein klares Commitment der Top-Managementebene erfolgs-kritisch. Konsolidierungsprogramme laufen in der Regel über mehrere Jahre und bergen dementsprechend viele Risiken: Die geschäftlichen und organisatorischen Rahmenbedingungen, unter denen das Programm gestartet wurde, können sich im Zeitverlauf ändern, die erforderlichen Budgetmittel stehen nicht mehr in dem geplanten Rahmen zur Verfügung, etc. Hier gilt es, konsequent am gesetzten Ziel festzuhalten und das Konsolidierungs-programm an die geänderten Umgebungsparameter anzupassen. Hierfür ist es wichtig, entsprechende Rücken-deckung vom Management zu haben.

Fachbereiche einbeziehen

Konsolidierungen auf der IT-Infrastrukturebene lassen sich in den meisten Fällen im Hintergrund, d.h. ohne Mitwir-kung der Anwender durchführen. Bei einer Applikationskonsolidierung – unabhängig vom Typus der Applikationen – ist dies nicht möglich. Hier müssen die Fachbereiche von Beginn an gemäß dem Motto „Betroffene zu Beteiligten machen“ einbezogen werden.

Es ist sicher nicht leicht, Verantwortlichen und Mitarbeitern von Fachbereichen zu erklären, warum eine bestimmte Applikation nicht mehr gebraucht wird bzw. warum sie ihre Prozesse ändern müssen. Gründe seitens der Fachbe-reiche, warum weder das eine noch das andere möglich ist, sind schnell gefunden. Allerdings sollte dann der Fach-bereich in die Pflicht genommen werden nachzuweisen, dass mit den etablierten Anwendungen und Prozessen ein deutlich effizienteres Arbeiten möglich ist.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH36

Mit den Prozessen beginnen

Applikationen dienen in erster Linie der Unterstützung der Geschäftsprozesse eines Unternehmens. Gerade in großen, international agierenden Unternehmen mit mehreren Geschäftsbereichen ist immer wieder festzustellen, dass scheinbar gleiche Prozesse aus verschiedenen Gründen unterschiedlich ausgeprägt sind, und deshalb auch von unterschiedlichen Anwendungen unterstützt werden.

Eine Konsolidierung der Applikationen ist vor diesem Hintergrund nur erfolgreich, wenn zunächst die betroffenen Prozesse harmonisiert bzw. standardisiert werden. Bei der Gestaltung der „neuen“ Prozesse empfiehlt sich die Orientierung an dem in der Ziel-Applikation hinterlegten Lösungsraum (Prozesse, Funktionen und Daten). Dadurch kann ein möglichst hoher Standardisierungsgrad der eingesetzten Anwendungen erreicht werden.

Die Daten im Blick behalten

Mit der Komplexität und Heterogenität der Applikationslandschaft geht in der Regel auch eine, zumeist unkontrollierte, redundante Datenhaltung einher. Dadurch entstehen inkonsistente Daten mit häufig negativen Implikationen auf die Prozessqualität.

Die Konsolidierung der Applikationen bringt bei derartigen Ausgangssituationen implizit bereits eine deutliche Verbesserung der Datenqualität. Dennoch empfiehlt sich innerhalb von Konsolidierungsvorhaben einen expliziten Stream mit Fokus auf die Datenqualität einzurichten.

Konsolidierungsprogramm sorgfältig planen

Konsolidierungsprogramme sind bei großen und mittelgroßen Unternehmen regelrechte Großprojekte. Sie erstrecken sich oft über mehrere Jahre und verschlingen dementsprechend einiges an Ressourcen. Insofern muss bei der Planung eines Konsolidierungsprogramms entsprechend sorgfältig vorgegangen werden. Insbesondere müssen der Scope der Konsolidierung und die Zielarchitektur genau definiert und kommuniziert werden.

Bei der Durchführung der Konsolidierung zeigt sich immer wieder, dass Komplexität und Ressourcenaufwand für derartige Vorhaben unterschätzt werden. Hier empfiehlt sich, die Durchführung der Konsolidierung, soweit möglich, in überschaubare und leichter steuerbare Teilprojekte aufzuspalten.

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

37© Detecon International GmbH

Partner von Beginn an einbeziehen

Das Einbeziehen von Partnern (Software-Lieferanten, Systemintegratoren, Beratern) in die Konsolidierungsprojekte ist für das Vorhaben von grundlegender Bedeutung. Diese Partner verfügen meist über einen großen Erfahrungs-schatz und können einen wertvollen Beitrag zur Minimierung der Projektrisiken leisten.

Die Partner können durch das Bereitstellen von erfahrenen Teams, Werkzeugen und bewährten Methoden das Vorhaben in seiner gesamten Komplexität transparenter machen und somit die Steuerung erleichtern.

Ferner können sie ein Informations- und Motivationskanal für die Fachseite sein, wenn sie direkt von Beginn an bei der Anforderungsanalyse mitwirken können. Diese Vorgehensweise kann helfen, auf der Fachseite vorhandene Vorurteile und latente Widerstände abzubauen. Auf der Partnerseite schafft sie eine Sensibilisierung für die den Fachseiten wichtigen Themen und Herausforderungen.

Einsatz neuer Sourcing-Modelle prüfen

Im Zuge einer Konsolidierung ist es durchaus sinnvoll, auch über den Einsatz neuer Sourcing-Modelle nachzuden-ken. Oft ist es gerade die Komplexität und Heterogenität der Applikationslandschaften, die das Ausschöpfen von Kostensenkungspotenzialen etwa durch Outsourcing verhindert.

Bei einer „wohlgeordneten“ Anwendungslandschaft fällt es deutlich leichter, diese ganz oder in Teilen an einen Dienstleister zu übergeben. Auch das Beziehen von Anwendungen aus der Cloud stellt für einige Anwendungs-bereiche eine valide Alternative dar.

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH38

Abkürzungsverzeichnis

CAD - Computer-aided design

CAM - Computer-aided manufacturing

PDM - Produktdatenmanagement

PLM - Product-Lifecycle-Management

ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur Studie <

39© Detecon International GmbH

Die AutorenDr. Norbert Hövelmanns ist Partner bei der Detecon International GmbH und verantwortet dort den Sektor Ener-gy. Nach seinem Informatik-Studium und der Promotion an der Fakultät für Maschinenbau an der RWTH Aachen war er einige Jahre bei einem international agierenden Automobilzulieferer tätig. In seiner letzten Position dort verantwortete er als CIO die IT der gesamten Unternehmensgruppe. Heute verfügt er über eine mehr als fünfzehn-jährige Erfahrung in der IT-Managementberatung mit Schwerpunkten in den strategischen Fragestellungen des Managements von Applikationslandschaften.

Er ist erreichbar unter: +49 6196 903-286 oder [email protected]

Helmut Bremicker ist bei Detecon in Eschborn als Managing Partner tätig. Nach seinem Studium des Wirtschafts-ingenieurwesens an der Universität Karlsruhe (TH) war er bei Unternehmen wie Thyssen Krupp AG und SMS- SIEMAG AG der SMS GROUP tätig. Bei der KKK AG – heute Borg Warner TurboSystems und Siemens AG Energy war er viele Jahre als CIO tätig. Seit mehr als 15 Jahren ist er bei der Management und Technologieberatung – zunächst Diebold Deutschlang GmbH – und nach der Fusion in der Detecon International GmbH als Management Berater tägig. Seine Erfahrungs- und Kompetenzschwerpunkte sind IT-/ ERP-Strategien, Prozessmanagement sowie die Analyse, Auswahl, Konzeption und Einführung von ERP-Systemen. Projekte mit diesen Themenschwerpunkten hat er vorrangig bei DAX Unternehmen und großen Mittelstandskunden in der Industrie durchgeführt.

Er ist erreichbar unter: +49 6196 903-310 oder [email protected]

Ali Becerikogullari ist bei Detecon in Eschborn als Managing Consultant tätig. Nach seinem Studium der Informa-tik an der Goethe-Universität in Frankfurt am Main mit Schwerpunkten in angewandter Informatik und Marketing startete er seinen Berufsweg als Consultant bei der SAP AG in Walldorf. Dort betreute er mit strategischen Entwick-lungsprojekten internationale Unternehmen im Bereich ERP-Umfeld. Bevor er im Jahre 2010 zur Detecon kam, war er in leitender Funktion in verschiedenen Unternehmen tätig. Er hat einen Executive MBA im Bereich Business Integration. Mit seiner Methodik-Kompetenz und praktischen Erfahrung aus vielen Groß-Projekten hat er ein breites Wissen sowohl in der Analyse als auch in der Leitung von Groß-Projekten im ERP-Umfeld.

Er ist erreichbar unter: +49 6196 903-125 oder [email protected]

Johannes Harpeng ist bei Detecon in München als Consultant tätig. Nach seinem Studium der Betriebswirtschafts-lehre an der Fachhochschule Aachen und an der Mälardalen Högskola in Schweden, war er zuvor als Consultant bei einem Marktanalysten und Beratungshaus für Business Software tätig. Zur Detecon kam er im Jahre 2011. Mit seiner praktischen Erfahrung aus zahlreichen ERP-Projekten hat er ein breites Wissen sowohl in der Auswahl als auch in der Evaluation von ERP-Systemen gesammelt.

Er ist erreichbar unter: +49 89 546 365-97 oder [email protected]

Wilfried Kessler ist bei Detecon in München als Managing Consultant tätig. Nach seinem Informatik-Studium an der Fachhochschule Mannheim war er als IT-Manager in verschiedenen Industrieunternehmen, auch im Ausland, tätig. Seine Tätigkeitsschwerpunkte und Kompetenzen umfassen Beratung für Business Prozess Management, Busi-ness / IT-Alignment und Applikation Strategien, Effizienzmanagement-Programme, Standardisierung und Konsoli-dierung von ERP-Systemen.

Er ist erreichbar unter: +49 89 546 365-66 oder [email protected]

> Studie ERP-Konsolidierung: Prozesse, Anwendungen und Infrastruktur

© Detecon International GmbH40

Das UnternehmenWe make ICT strategies work

Detecon ist ein Beratungsunternehmen, das klassische Managementberatung mit einem hohen Technologie- verständnis vereint. Unsere Unternehmensgeschichte beweist dies: Detecon International ging aus der Fusion der 1954 gegründeten Management- und IT-Beratung Diebold und der 1977 gegründeten Telekommunikationsberatung Detecon hervor. Unser Leistungsschwerpunkt besteht dem-nach in Beratungs- und Umsetzungslösungen, die sich aus dem Einsatz von Informations- und Kommunikationstechnologien, engl. Information and Communications Technology (ICT), ergeben. Weltweit profitieren Kunden aus nahezu allen Branchen von unserem ganzheitlichen Know-how in Fragen der Strategie und Organisationsgestaltung sowie beim Einsatz modernster Technologien.

Das Know-how der Detecon bündelt das Wissen aus erfolgreich abgeschlossenen Management- und ICT- Beratungsprojekten in über 160 Ländern. Wir sind global durch Tochter- und Beteiligungsgesellschaften sowie Projektbüros vertreten. Detecon ist ein Tochterunternehmen der T-Systems International, der Großkundenmarke der Deutschen Telekom. Als Berater profitieren wir daher von der weltumspannenden Infrastruktur eines Global Players.

Know-how und Do-how

Die rasante Entwicklung von Informations- und Telekommunikationstechnologien beeinflusst in immer stärkerem Maße sowohl die Strategien von Unternehmen als auch die Abläufe innerhalb einer Organisation. Die daraus folgenden komplexen Anpassungen betreffen dementsprechend nicht nur technologische Anwendungen, sondern auch Geschäftsmodelle und Unternehmensstrukturen.

Unsere Dienstleistungen für das ICT-Management umfassen sowohl die klassische Strategie- und Organisations-beratung als auch die Planung und Umsetzung von hochkomplexen, technologischen ICT-Architekturen und -Anwendungen. Dabei agieren wir herstellerunabhängig und sind allein dem Erfolg des Kunden verpflichtet.

Detecon International GmbH Sternengasse 14 - 16

50676 Köln Telefon: +49 221 9161 0

E-Mail: [email protected] Internet: www.detecon.com

BITKOM e.V.

Der BITKOM vertritt mehr als 1.350 Unternehmen, davon über 1.000 Direktmitglieder mit etwa 135 Milliarden Euro Umsatz und 700.000 Beschäftigten. Hierzu zählen Anbieter von Software & IT-Services, Telekommunikations- und Internetdiensten, Hersteller von Hardware und Consumer Electronics sowie Unternehmen der digitalen Medien.