Druck Axel Springer SEOffsetdruckerei Essen-Kettwig

Impressum

LEITARTIKEL

Ein Vierzigstel der Welt – oder: den Tatsachen ins Auge sehen 3

ENERGIEWENDE

Aufstellung für die Märkte der Zukunft 4

Energiewende zwischen Anspruch und Wirklichkeit 5

Die Energiewende ist im Mittelstand angekommen – Zeit, um neue Chancen zu nutzen 6

NETZE

Beiträge eines Stadtwerks zur Energiewende und zum Klimaschutz 7

Die Energiebranche muss smarter werden 8

Flexibilisierung ist das Gebot der Stunde 9

Ein Fangnetz für die Stromversorgung 10

GAS

Sichere Erdgasversorgung muss einen Preis haben 11

Erdgas ist Teil der Lösung 12

INNOVATIONEN

Ein gutes Produkt allein reicht nicht 10

Keine Energiewende ohne Innovationen 11

Nach der Energiewende der nächste Albtraum für die schlafende Branche 14

UNTERNEHMENSKULTUR

Interne Führungskultur in Zeiten der Energiewende 13

ERNEUERBARE ENERGIEN

Andere reden von der Energiewende. Wir machen sie. 16

Mit digitaler Exzellenz analoge Herausforderungen meistern 16

Die Zeit für „effiziente Maßschneider“ 16

Plädoyer für eine ökonomisch und ökologisch kluge Politik 17

ENERGIEEFFIZIENZ

Die Energiewende hat gerade erst begonnen 18

Energie- und Ressourceneffizienz im Bausektor 19

INVESTITIONEN

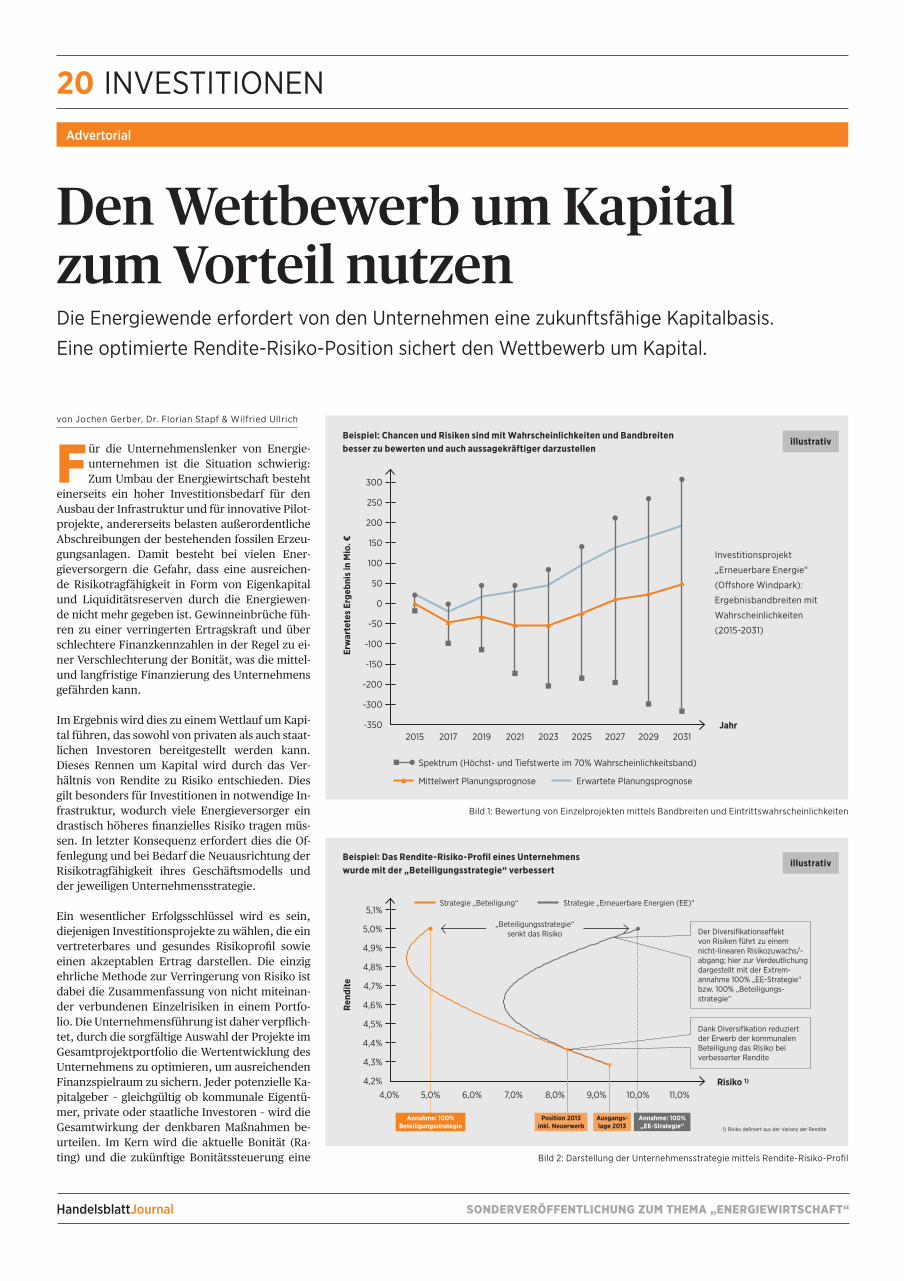

Den Wettbewerb um Kapital zum Vorteil nutzen 20

POTENZIALE

Lukrative Regelenergie 22

Vorsprung durch Umbruch 22

NETZWERK

PwC-Netzwerk „women&energy“: Frauen-Power für die Energiewende 23

Gemeinnützige Initiative für Nachhaltigkeit 23

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

3LEITARTIKEL

Ein Vierzigstel der Welt – oder: den Tatsachen ins Auge sehenvon Prof. Dr. Marc Oliver Bettzüge

D ie deutsche Debatte über Energiefragen ist nach innen gewandt. Wichtige Ent-wicklungen auf der globalen Ebene wer-

den nicht ausreichend berücksichtigt oder gar falsch eingeschätzt. Statt einer „Energiestrate-gie“, die flexibel auf veränderte Anforderungen und Rahmenbedingungen abstellt, verfolgt die Bundesregierung in einer Art dogmatischer Li-nientreue ein starres, auf Jahrzehnte im Voraus festgelegtes sogenanntes „Energiekonzept“. Sze-narien über mögliche langfristige Entwicklungen werden politisch umgedeutet zu Plänen mit vor-gegebenen Planzielen, deren exakte Erfüllung von der Politik gewährleistet werden muss – völlig unabhängig davon, wie die Welt sich dreht, und koste es, was es wolle. Planabweichungen führen unter keinen Umständen zu neuem Nachdenken über den eingeschlagenen Weg, sondern lediglich zur Rechtfertigung von immer weiter reichenden, diri gistischen Markteingriffen durch die Politik.

Dabei ist die Vorstellung, dass Deutschland er-folgreich Energiepolitik betreiben könne, ohne auf parallel verlaufende Entwicklungen in Euro-pa und der Welt Rücksicht nehmen zu müssen, wahlweise naiv oder vermessen. Deutschland macht nur noch rund ein Vierzigstel des globa-len Energiemarktes und der globalen CO2-Emis-sionen aus. Auch im Bereich der erneuerbaren Energien sind die globalen Anteile Deutschlands stark rückläufig, weil sich die wesentlichen Märk-te für diese Technologien mittlerweile andernorts befinden. Daran können auch die fortgesetzten, immer noch beträchtlichen Staatsgarantien für den Aufbau dieser Technologien auf deutschem Grund und Boden nicht viel ändern.

Der globale Energiemarkt wird also zum größ-ten Teil, und in zunehmendem Maße, von Ent-wicklungen geprägt, die außerhalb Deutsch-lands stattfinden oder zumindest andernorts ihren Ursprung haben.

Und diese Entwicklungen wirken auf Deutsch-land zurück – direkt über die dadurch verän-derten Handlungsspielräume für die deutsche Energiewirtschaft und indirekt über die Stellung der deutschen Energieverbraucher im globalen Wettbewerb.

So hat beispielsweise die „Schiefergas- und -ölre-volution“ in den USA nicht nur eine Re-Industri-alisierung in Amerika ausgelöst, sondern das Ge-

füge der globalen Öl- und Gasmärkte von Grund auf neu geordnet. Neben tiefgreifenden geopoliti-schen Machtverschiebungen folgt aus dieser Ent-wicklung vor allem eine nachhaltige Entlastung der Öl- und Gaspreise in der Welt. Eine der we-sentlichen Säulen der deutschen Energiewende-logik – nämlich die Annahme schnell steigender Weltmarktpreise für fossile Energieträger – ist da-mit fürs erste hinfällig geworden.

Für die europäische Energiepolitik folgt daraus unter anderem: Der Druck, den politischen Rah-men für die europäische Energiewirtschaft auf Kosteneffizienz hin auszurichten, ist weiter ge-stiegen; ineffiziente CO2-Minderungsmaßnahmen beispielsweise kann Europa sich heute noch viel weniger leisten als vor fünf oder zehn Jahren.

Gewinnen werden im globalen Wettbewerb dieje-nigen Technologien, die sich – weltweit! – als wirt-schaftlich erweisen, nicht diejenigen, die den Mi-nisterialen in deutschen Amtsstuben oder den Delegierten auf deutschen Parteitagen am bes-ten gefallen. Und gewinnen werden diejenigen Gesellschaften, die schnell und effizient auf neue technologische Möglichkeiten und auf veränderte globale Rahmenbedingungen reagieren können.

Mit dem europäischen Energiebinnenmarkt, ei-ner bereits heute vergleichsweise stark integrier-ten Infrastruktur sowie mit unserer geographi-

schen Nähe zu wichtigen Rohstoffproduzenten verfügt Europa eigentlich über hervorragende Voraussetzungen, um in diesem globalen Wett-bewerb bestehen zu können. Doch mit der natio-nalen Kleinteiligkeit unserer Politik und mit 28+1 staatlichen Interventions- und Planungsbürokra-tien bringen wir uns zunehmend um die mögli-chen Früchte dieser Chancen.

Es wird also höchste Zeit, den Wettbewerb und das Unternehmertum im deutschen Energie-markt zu stärken, am besten gleich im europä-ischen Kontext.

Und es wird Zeit, sich mit den globalen und eu-ropäischen Entwicklungen ehrlich und ergebnis-offen auseinander zu setzen – seien es Preisent-wicklungen fossiler Energieträger, geopolitische Strukturverschiebungen und deren Konsequen-zen oder weltweite technologische Trends.

Das gilt insbesondere auch für die Energiewirt-schaft selbst, die ja weitgehend immer noch in den Strukturen der alten regulierten Gebiets-monopole denkt – die jüngste Ankündigung von E.ON, seine Geschäftsbereiche nach Geschäftsmo-dellen aufzuspalten, ist hier ja noch eher die Aus-nahme als die Regel.

Alle jedenfalls, die darauf setzen, dass eine inter-ventionistische Energiepolitik den Markt schritt-weise wieder re-regulieren wird, sodass im ei-genen Unternehmen eigentlich alles beim Alten bleiben kann, sollten über eines nachdenken: Auch die deutsche Bundesregierung wird früher oder später auf europäische und globale Einfluss-größen reagieren müssen. Im Zweifel dann mit wirtschaftlicher Vernunft und (weiterer) Ertüch-tigung des Wettbewerbs.

„ Gewinnen werden im

globalen Wettbewerb

diejenigen Technologien,

die sich – weltweit! – als

wirtschaftlich erweisen,

nicht diejenigen, die den

Ministerialen in deutschen

Amtsstuben oder den

Delegierten auf deutschen

Parteitagen am besten

gefallen.“

Prof. Dr. Marc

Oliver Bettzüge,

Direktor und Vorsitzender

der Geschäftsleitung,

Energiewirtschaftliches

Institut an der Universität

zu Köln

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

ENERGIEWENDE4

Aufstellung für die Märkte der ZukunftDr. Leonhard Birnbaum

Auf dem Höhepunkt der europäischen Fi-nanzkrise machte der Begriff einer markt-konformen Demokratie die Runde. Je

nach politischer, philosophischer oder ökonomi-scher Perspektive entwickelte sich eine mitun-ter interessante Debatte darüber, ob und wie De-mokratie den Märkten folgen darf. Keine Debatte kann es darüber geben, dass ein Unternehmen dem Markt folgen muss. Und für langfristigen un-ternehmerischen Erfolg muss ein Unternehmen sich schon heute für die Märkte der Zukunft auf-stellen. Genau das hat E.ON jetzt getan.

E.ON wird sich künftig vollständig auf Erneuerba-re Energien, Energienetze und Kundenlösungen und damit auf die Bausteine der neuen Energie-welt konzentrieren. Die Geschäftsfelder konven-tionelle Erzeugung, globaler Energiehandel und Exploration & Produktion überführen wir in eine neue, eigenständige Gesellschaft.

Schon länger erleben wir, dass unsere Geschäf-te von sehr unterschiedlichen Werttreibern und Chancen, Denkweisen und Fähigkeiten geprägt sind. Aber bisher haben wir gedacht, dass man diese Unterschiede überbrücken kann und dass ein breites Portfolio langfristig mehr Wert schafft. Doch es wird zunehmend schwieriger, diese ex-trem unterschiedlichen Kulturen unter einem Dach zu vereinen, um sowohl in der neuen als auch in der klassischen Energiewelt erfolgreich zu sein und wieder wachsen zu können. Wir sind davon überzeugt, dass Energieunternehmen sich auf eine der beiden Welten fokussieren müssen, um künftig unternehmerisch erfolgreich zu sein. Die zweifelsohne vorhandenen Nachteile der Aufspaltung werden nach unserer Überzeugung durch die Vorteile mehr als wettgemacht.

Die neue Energiewelt ist geprägt von Schnellig-keit, Agilität, Innovation und Digitalisierung so-wie von technischen Innovationen und individu-elleren Kundenerwartungen. Das, was wir heute schon von dieser Welt sehen, ist erst der Anfang. Sie wird dynamischer und vielfältiger sein, als wir es uns heute vorstellen können. Diese Welt wird ein Unternehmen intensiv fordern und sie wird schneller wachsen als die klassische.

Ein wesentlicher Treiber ist die zunehmende Reife und damit das Wachstum der Erneuerba-ren Energien. In keine andere Art der Stromer-

zeugung fließen so viele Investitionsmittel – ein Trend, der sich noch verstärken wird. Gemein-sam mit weiteren technischen Innovationen ha-ben die Erneuerbaren zu einem geänderten Ver-ständnis der Rolle des Kunden geführt. Er will eine aktivere Rolle bei der Gestaltung seiner indi-viduellen Energieversorgung spielen und vor al-lem sauber und nachhaltig erzeugte Energie effi-zient und ressourcenschonend nutzen.

Gleichzeitig geht der Trend einer zunehmen-den Vernetzung von allem und jedem nicht am Energiegeschäft vorbei. Mit dem Wachstum der

Erneuerbaren Energien verändert sich auch die Rolle der Verteilnetze, die Strom künftig nicht mehr nur zum Kunden transportieren werden. Die Netze werden immer intelligenter und ermög-lichen zunehmend auch den Austausch und die Verarbeitung von Daten. Damit gewinnen die Ver-teilnetze als Energiedrehscheibe eine zentrale Be-deutung in der neuen Energiewelt und eröffnen Perspektiven für innovative, datenbasierte Pro-dukte und Dienstleistungen.

Als größter Betreiber von Energienetzen in Eu-ropa, als ein führendes Unternehmen im globa-len Renewables-Geschäft und mit etwa 33 Milli-onen Vertriebs- und 26 Millionen Netzkunden in Europa und der Türkei verfügt die künftige E.ON über eine hervorragende Basis für den Auf- und Ausbau neuer, kundennaher Geschäfte. Von die-ser Basis aus werden wir E.ON bis 2020 zu dem führenden Anbieter für kundenorientierte Ener-gielösungen entwickeln und so dem wachsen-den Kundenbedürfnis nach größerer Selbststän-digkeit und einer aktiven Rolle in der Energiewelt gerecht werden. Damit verbinden wir den An-spruch, bevorzugter Partner unserer Kunden und in allen unseren Märkten ‚Klassenbester‘ bei der Kundenzufriedenheit zu sein.

Aber auch die Energiewelt von morgen braucht eine stabile und sichere Versorgung und den Zu-gang zu den globalen Handelsmärkten für Ener-gieprodukte. So wird die Gesellschaft, die wir von E.ON abspalten, einen wirkungsvollen Beitrag zur Versorgungssicherheit leisten können und so den Umbau der Energieversorgung absichern. Mit über 50 Gigawatt Erzeugungskapazität wird das neue Energieunternehmen ein führender Strom-erzeuger in Europa und Russland und dabei der größte Betreiber moderner Gaskraftwerke. Mit einem starken Erdgasportfolio, das von der Ex-ploration & Produktion über Transportleitungen nach Europa und langfristige Gasbeschaffungs-verträge bis zu erheblichen Speicherkapazitäten in Deutschland reicht, gehört das neue Unterneh-men auch zu den größten Marktteilnehmern im Erdgasgeschäft.

Beide Welten werden für eine sehr lange Zeit nicht nur ihre Berechtigung behalten, sondern ei-nander brauchen. Deshalb haben beide trotz der fundamentalen Unterschiede ihre jeweils eigenen Entwicklungs- und Wachstumsperspektiven. Bei-de Unternehmen können so strategische Chancen besser nutzen, wachsen, Beschäftigung sichern und Werte schaffen. Sowohl E.ON als auch das neue Unternehmen werden dank ihrer eindeuti-gen Ausrichtung hervorragende Perspektiven ha-ben und in ihren jeweiligen Märkten eine führen-de Rolle übernehmen.

www.eon.com

Dr. Leonhard Birnbaum, Mitglied des Vorstands, E.ON SE

„ Die neue Energiewelt ist

geprägt von Schnelligkeit,

Agilität, Innovation und

Digitalisierung sowie von

technischen Innovationen

und individuelleren

Kundenerwartungen.“

Sour

ce: C

hris

tian

Sch

lüte

r/E

.ON

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

5ENERGIEWENDE

Energiewende zwischen Anspruch und Wirklichkeitvon Hildegard Müller

D ie Bundesregierung hat Anfang Dezember mit dem Aktionsplan Klimaschutz und dem Nationalen Aktionsplan Energieeffi-

zienz (NAPE) zwei lange erwartete energiepoliti-sche Pläne vorgelegt. Sie selbst nennt diese Plä-ne „ein gutes Stück Arbeit“. Die Energiewende werde systematisiert und damit plan- und nach-vollziehbar. Aus Sicht der Energiewirtschaft aller-dings könnte der Graben zwischen Anspruch und Wirklichkeit kaum breiter sein. Kein einziges der drängendsten energiepolitischen Probleme wur-de gelöst.

Beispiel Nummer Eins: Der Energiemarkt funk-tioniert in Deutschland nicht mehr. Viele Gas- und Kohlekraftwerke kommen nicht zum Einsatz. Ihr Betrieb lohnt sich wirtschaftlich zunehmend nicht mehr, da die Erneuerbaren Energien weiter wachsen. Wir brauchen diese Kraftwerke jedoch weiterhin zur Absicherung der Erneuerbaren Energien, wenn diese aufgrund ihrer Volatilität nicht zur Verfügung stehen. Die künftige Energie-versorgung muss mit dem Ausbau der Erneuerba-ren Energien nicht nur umweltverträglich, son-dern auch weiterhin zuverlässig und bezahlbar sein. Die zentrale Frage ist: wie? Für uns ist dabei klar, dass es ohne ein neues Instrument, das lang-fristig eine sichere Energieversorgung gewährleis-tet, wohl nicht gehen wird. Wir brauchen einen Kapazitätsmechanismus, der die Versorgungssi-cherheit in den Fokus rückt. Der BDEW hat vorge-

schlagen, parallel zu einer kurzfristigen Reserve den dezentralen Leistungsmarkt vorzubereiten. Die Debatte dazu sollte wie im Grünbuch zuge-sichert ergebnisoffen geführt werden und umge-hend beginnen.

Beispiel Nummer Zwei: Beim Thema Kraft-Wärme-Kopplung (KWK) verfehlt die Bundesre-gierung derzeit klar ihr eigenes Ausbauziel. Die schon heute kosteneffizient realisierbaren CO2-Einsparmöglichkeiten der KWK werden nicht auf-gegriffen. Es deutet sich ein lange hingezogenes Prüfverfahren zum weiteren Ausbau der KWK an. Das gefährdet nicht nur den weiteren Ausbau die-ser klimafreundlichen Technologie, sondern es droht in den kommenden Jahren sogar ein Sub-stanzverlust. Die Novelle des KWK-Gesetzes muss daher schnell umgesetzt werden.

Beispiel Nummer Drei: Die CO2-Einsparmög-lichkeiten im Verkehrssektor und im Wärme-markt werden weiter vernachlässigt. Aber wenn die bestehende Lücke zur Erreichung des nati-onalen CO2-Reduktionsziels von 40 Prozent in 2020 ernsthaft geschlossen werden soll, kommen wir an Maßnahmen in diesen Sektoren nicht vor-bei. Mit rund 40 Prozent hat allein der Wärme-markt den größten Anteil am Energieverbrauch in Deutschland, in Wohngebäuden haben Hei-zungen und die Warmwasserversorgung einen Anteil von etwa 85 Prozent am Endenergiever-

brauch. Die im NAPE erwähnten Maßnahmen wie beispielsweise die Weiterentwicklung des CO2-Sanierungsprogramms im Gebäudebereich sind zwar richtig adressiert. Allerdings soll die konkre-te Umsetzung der Vorschläge erst im Laufe des kommenden Jahres erfolgen. Und sie steht zudem unter Finanzierungsvorbehalt. Es gibt keine ab-schließende Einigung mit den Bundesländern. Im Bereich der Energieeffizienz wird derzeit mit un-gedeckten Schecks Politik gemacht.

Die Energiepolitik gerät derzeit wieder in ein al-tes Fahrwasser. Die anstehenden kurz- und lang-fristigen Herausforderungen müssen gebündelt und gemeinsam diskutiert werden. Das, was wir jetzt brauchen, ist ein energiepolitischer Gesamt-rahmen. Dieser muss nicht nur den Klimaschutz, sondern auch eine bezahlbare und weiterhin si-chere Energieversorgung im Blick haben. Dazu gehört vor allem, nicht nur über zusätzliche CO2-Einsparungen im Kraftwerksbereich losgelöst vom Gesamtzusammenhang oder ohne europä-ischen Zusammenhang zu diskutieren. Die CO2-Debatte muss mit der Diskussion über die Reform des Strommarktes verknüpft werden. Die Unter-nehmen der Energiewirtschaft brauchen Klarheit über die kurz- und langfristigen Rahmenbedin-gungen für den deutschen Kraftwerkspark. Wenn diese Verlässlichkeit wieder hergestellt wird, dann redet auch die Energiewirtschaft von „ei-nem guten Stück Arbeit“.

„ Die künftige Energie versorgung muss mit dem

Ausbau der Erneuerbaren Energien nicht nur

umwelt verträglich, sondern auch weiterhin

zuverlässig und bezahlbar sein.“

Hildegard Müller, Vorsitzende der Hauptgeschäfts führung des Bundesverbands

der Energie- und Wasserwirtschaft BDEW

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

ENERGIEWENDEAdvertorial

6

Die Energiewende ist im Mittelstand angekommen – Zeit, um neue Chancen zu nutzenImmer mehr mittelständische Unternehmen spüren, dass nicht nur die großen Versorgungs-

unternehmen von der Energiewende betroffen sind, sondern tatsächlich jeder einzelne

Betrieb. Dabei ergeben sich auf den ersten Blick zahlreiche Herausforderungen vor allem

durch steigende Energiekosten – aber bei genauerer Betrachtung auch vielfältige Chancen.

von Markus Beumer

Offensichtlichste Folge der Energiewende sind die steigenden Preise für Strom, den bedeutendsten Energieträger der deut-

schen Wirtschaft. Sie wirken sich besonders bei Unternehmen mit überdurchschnittlichem Ener-gieverbrauch aus, die nicht von der Erneuerba-re-Energien-Gesetz-Umlage (EEG) befreit sind. Im deutschen Maschinenbau genießen derzeit nur 14 Unternehmen dieses Privileg.

Neben den direkten betriebswirtschaftlichen Aus-wirkungen zeichnen sich strukturelle Konsequen-zen ab, die ganze Märkte verändern. Das gilt nicht nur für die Kraftwerkstechnik, sondern auch für typische Geschäftsfelder des Mittelstands, etwa den Bereich Automotive: Wenn Elektro-Antriebe die klassischen Verbrennungsmotoren mehr und mehr verdrängen, fallen traditionelle Komponen-ten weg – mit drastischen Folgen für die Zuliefe-rer. Im Gegenzug eröffnen sich allerdings auch neue Geschäftsfelder rund um Elektromobilität, energieeffiziente Beleuchtungstechnik oder Bau-leistungen für Windparks und Stromtrassen.

Gleichzeitig verändern sich die Kostenstruk-turen im internationalen Wettbewerb weiter. Strom ist in Deutschland im internationalen Ver-gleich heute schon überdurchschnittlich teuer. Daher werden die Kostenvorteile einer Produk-tion im Ausland immer größer. Der Druck zur Internation alisierung nimmt weiter zu.

Schließlich entwickelt sich die Energieeffizienz ei-nes Unternehmens zusehends zu einem Image- und Compliance-Thema. Dabei geht es nicht nur um den guten Ruf: Ineffizienz in diesem Bereich kann sogar zum Ausschlusskriterium für neue Aufträge werden.

Was kann der Mittelstand tun, um mit diesen Herausforderungen nicht nur umzugehen, sondern daraus sogar Wettbewerbsvorteile zu generieren?Der erste Schritt sollte immer eine professionel-le Analyse der eigenen Situation sein: Bleibt das bisherige Geschäftsmodell auch unter den verän-

derten Rahmenbedingungen der Energiewende tragfähig? Wie steht es um die Energieeffizienz im eigenen Haus? Wo liegen die Schwachstellen und wie können sie verbessert werden?

Daraus lässt sich der erforderliche Investitionsbe-darf ermitteln. Dieser ist zum einen unter Kosten-Nutzen-Gesichtspunkten, zum anderen aber auch mit Blick auf die zahlreichen Fördermöglichkei-ten zu bewerten, die gerade für Investitionen in energieeffiziente Technologien existieren. Dane-ben kann auch die eigene Energieerzeugung bei-spielsweise durch Photovoltaik-Anlagen eine wei-tere Option sein. In der Folge wird man hierdurch zumindest teilweise unabhängig von steigenden Energiekosten. Einer der Vorreiter ist hier die Pa-pierindustrie: Dort ist die eigene Stromproduk-tion in den letzten sechs Jahren um 20 Prozent gestiegen.

Die Umsetzung entsprechender Maßnahmen wird einige Zeit in Anspruch nehmen. Als Sofort-maßnahme bietet sich deshalb ein gezieltes Risi-komanagement zur Absicherung von Rohstoff-kosten an. So überbrücken Unternehmen die Zeit, bis sich Investitionen in mehr Energieeffizi-enz auswirken. Auch die Intensivierung von For-schung und Entwicklung trägt nicht sofort Früch-te, ist aber eine Schlüsselinvestition, um am Wachstumsmarkt Energieeffizienztechnik zu par-tizipieren. Ein großes Thema sind in diesem Zu-sammenhang leistungsstarke Energiespeicher, um der Volatilität der Wind- und Sonnenenergie-Erzeugung zu begegnen. Noch bieten nur Pump-speicherkraftwerke eine Möglichkeit, großtech-nisch elektrische Energie unter wirtschaftlichen Rahmenbedingungen zu speichern.

Ganzheitliches technisches und finanzielles Lösungskonzept Angesichts der komplexen Auswirkungen, Her-ausforderungen und Chancen hilft ein „Energie-Aktionismus“ nicht weiter. Das Gebot der Stunde ist die individuelle Analyse der betriebswirtschaft-lichen und strukturellen Konsequenzen auf das Geschäftsmodell. Die Mittelstandsbank beleuch-tet dabei im Rahmen eines strategischen Dialogs mit dem Unternehmen dessen finanzielle Hand-lungsoptionen. Für die technische Analyse ste-hen ergänzend die Experten des TÜV NORD, TÜV Rheinland und TÜV SÜD bereit. Aus dieser um-fassenden Analyse ergibt sich ein ganzheitliches technisches und finanzielles Lösungskonzept. Auch die Umsetzung begleitet die Commerzbank mit ihrer Expertise u.a. durch die Spezialisten des Kompetenzzentrums für Energie und unter Ein-beziehung von Fördermöglichkeiten mit passge-nauen Finanzierungen.

www.commerzbank.de/mittelstandsbank

Markus Beumer ist Mitglied des Vorstands der Commerzbank

AG und in dieser Funktion gesamtverantwortlich für die

Mittel standsbank. Unternehmen finden in der Commerzbank

einen zuverlässigen Partner, der mit einem ganzheitlichen

Beratungsansatz passgenaue und effiziente Lösungen für das

unternehmerische Finanzmanagement bereitstellt. Sie

be gleitet Unternehmen bei ihrer Internationalisierung mit

eigenen Einheiten an über 70 Standorten in mehr als

50 Ländern.

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

7NETZE

Beiträge eines Stadtwerks zur Energiewende und zum Klimaschutz

von Dr. Dieter Steinkamp

M an muss kein rückwärtsgewandter Mensch sein, um sich gelegentlich ein-mal an die Vergangenheit zu erinnern.

Und es ist eine interessante Beschäftigung – auch in Bezug auf die Energiewirtschaft. Nehmen wir den Beginn der Liberalisierung der Energiemärk-te, Ende der Neunziger Jahre: Rund 850 Energie-versorger und Stadtwerke gab es damals, und die gesamte Branche orakelte einen unglaubli-chen Konzentrationsprozess binnen weniger Jah-re. Maximal zehn Prozent dieser Unternehmen würden die kommenden zehn Jahre überstehen, Fusionen und Allianzen wären das Allheilmittel allerorten.

Jetzt sind wir 15 Jahre weiter und wissen: Dezen-trale Strukturen in der Energiewirtschaft haben sich nicht nur als äußerst überlebensfähig erwie-sen. Sie zeigen auch noch Wachstumspotential. Dafür gibt es Gründe. In der Tat sind Stadtwerke eine Unternehmensform mit hoher Nähe zu den Kunden, hoher Akzeptanz aufgrund ihrer Philoso-phie von Daseinsvorsorge vor alleinigem Gewinn-streben und einem eher regionalen Wertschöp-fungskreislauf vor Ort. Vor allem aber stellen sie tagtäglich ihre Leistungsfähigkeit im Energie-markt unter Beweis und können in der Summe für die Energiewende weit mehr tun als manch anderes sogenannte „große“ Unternehmen.

Stromnetze als Achillesferse der EnergiewendeBeispiel Erzeugung: Stadtwerke können mit orts-nahen und kleineren Anlagen, etwa als BHKW in der Fläche sehr effizient Klimaschutz mit zu-kunftssicherer Energieversorgung verbinden. Auch unser neues GuD-Heizkraftwerk Niehl 3 zäh-len wir dazu, es leistet dasselbe im Ballungsraum von Köln und kann Beispiel geben für andere Städ-te. Diese Anlagen liefern Strom und Wärme aus KWK, sie sind insgesamt wirtschaftlich und flexi-bel. So ganz nebenbei geben sie aufgrund der de-zentralen Struktur auch noch eine Antwort auf die Frage, ob wir wirklich Kapazitätsmärkte für gro-

ße Kraftwerke brauchen. Denn je mehr von den kleineren Anlagen verteilt über die Republik exis-tieren, desto geringer ist das Risiko von lokalen Engpässen in der Stromversorgung. Aus Sicht der Nachbarschaft betrachtet, ist Niehl 3 mit seinen 450 MW elektrischer Leistung und bis zu 265 MW Wärme eine große Zentralanlage. Im Verbund des bundesweiten Netzes ist es eher klein und gleich-zeitig hochflexibel. Niehl 3 liefert Reserve- und Ausgleichsenergie für die volatilen Erneuerbaren Quellen und sichert auch so die Versorgung.

Beispiel Netze: Das ist derzeit sicherlich eine wei-tere Achillesferse der Energiewende. Nur knapp ein Fünftel der nach dem entsprechenden Lei-tungsausbaugesetz geplanten Leitungsabschnit-te ist aktuell fertig, dabei sollte der Großteil der Vorhaben im Verbundnetz bis 2015 längst abge-schlossen sein. 2015, das haben wir bereits jetzt. Und der Umfang des Einspeisemanagements für die Wahrung der Systemstabilität ist gegenüber dem Vorjahr um 44 Prozent gestiegen. Das ist ein sicheres Indiz dafür, dass es punktuell Instabili-täten in den Netzen gibt, denn sonst müsste man nicht so oft eingreifen.

Das Hauptaugenmerk wird auf einem zu-kunftsfesten Netzmanagement liegenDabei gerät außer Betracht, dass die Bedeutung eigentlich in den Verteilnetzen liegt, wenn wir die Energiewende betrachten: Immer mehr an direk-tem Austausch zwischen Erzeugern und Abneh-mern findet dort statt. Quellen der Erneuerbaren Energie etwa wie Wind oder Sonne speisen über-wiegend ins Verteilnetz ein, die Zuwächse in den kommenden Jahren werden beträchtlich sein. 2013 waren 15.000 MW Wind am Übertragungs-netz, aber bereits rund 35.000 MW Photovolta-ik und 19.000 MW Wind in den Verteilnetzen. Im Jahr 2025 rechnen unse-re Experten mit 33.000 MW Wind und 54.000 MW Pho-tovoltaik im Verteilnetz.

Smarthome-Lösungen und Kleinerzeugungsanlagen mit Netzanbindung beim Kun-den tun das ihrige, die Net-ze werden bidirektional und interaktiv, also brauchen wir gescheite Lösungen auf der letzten Meile. Da sehen wir mit unseren regionalen Netz-gesellschaften gute Möglich-keiten, uns einzubringen. Schließlich beherrschen wir das Netzgeschäft technisch

wie auch wirtschaftlich nicht erst seit gestern. Deswegen gilt dem Ausbau des bestehenden und dem Aufbau eines wirklich zukunftsfesten Netz-managements unser Hauptaugenmerk. Dort bei der Netzwirtschaft können große Stadtwerke und Stadtwerkeverbünde wirklich punkten. Die Kun-den werden es honorieren, dass Versorgungssi-cherheit und Flexibilität zwischen Bezug und Ein-speisung vorhanden sind.

Und gerade bei Netzen zahlt sich die physische Nachbarschaft aus: Da lassen sich am besten Auf-gaben bündeln. Wir tauschen uns beispielsweise mit den Kollegen in Düsseldorf zu Netzfragen aus, und unsere Netzgesellschaft bündelt die Aufga-ben für eine ganze Region.

Smarthome als Markt der ZukunftVertrieb und Produkte sind am Ende mit Eigener-zeugung, Energiehandel und Verteilung eng ver-zahnt: Klassisches Commodity-Geschäft tritt lang-sam, aber immer stärker, in den Hintergrund. Wir müssen auf „pfiffige“ Lösungsangebote mit kun-dengerechten Energieprodukten im Bündel set-zen. Kunden wollen ihren eigenen Beitrag zur Energiewende leisten, indem sie über Klein-KWK oder Photovoltaik zum Erzeuger und somit zu unserem Partner werden – oder zum Mitbewer-ber, wenn wir sie nicht angemessen berücksichti-gen. Smarthome wird in naher Zukunft sicher ein Markt werden, den wir gerade erst betreten. Orts-nähe, ein gutes Image und jahrzehntelange Bran-chenkompetenz: Das sind Bausteine, aus denen man sehr gute Vertriebs- und Kundenbetreuungs-arbeit errichten kann.

Stadtwerke sind also kein Konzept von gestern, sie sind der Garant für die Zukunft.

Dr. Dieter Steinkamp,

Vorstandsvorsitzender

RheinEnergie AG

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

NETZE8

Die Energiebranche muss smarter werden

Hans-Joachim Reck,

Hauptgeschäfts führer des Verbandes

kommunaler Unternehmen (VKU)

von Hans-Joachim Reck

B ereits heute sind 97 Prozent der erneuer-baren Energien und über die Hälfte der Erzeugungskapazitäten in Deutschland

an die Verteilnetze angeschlossen. Während die erneuerbaren Energien schrittweise ausgebaut werden, erfolgen Investitionen in die Netzinfra-struktur nicht in dem Tempo und Umfang, wie es eigentlich notwendig wäre. Die entscheiden-de Herausforderung auf der Verteilnetzebene besteht darin, die dezentrale Energieerzeugung zukünftig durch moderne Informations- und Kommunikationstechnologien (IKT) intelligent zu vernetzen.

Unter dem Stichwort „Big Data“ nehmen IKT in den Strategien und Anwendungsgebieten der kommunalen Energieversorger eine zunehmende Bedeutung ein – so auch beim Ausbau der Verteil-netzebene. Die Verteilnetze haben übrigens einen entscheidenden Anteil, dass Deutschland bei der Versorgungssicherheit – mit Ausfallraten von nur 15,3 Minuten pro Jahr – im europäischen Vergleich führend ist. Und 60 Prozent der Verteilnetze – das sind 650.000 Kilometer – werden von kommuna-len Netzbetreibern bewirtschaftet. Damit halten sie die Infrastruktur in Deutschland am Laufen.

Aufgrund des steigenden Anteils der erneuerba-ren Energien und deren fluktuierende Einspei-sung ist die Verteilnetzebene bereits heute zu-nehmend ein Nadelöhr der Energiewende und stößt verstärkt an ihre Kapazitätsgrenzen. Abge-sehen von den Offshore-Windparks wird der An-schluss der zukünftigen dezentralen Erzeuger na-hezu vollständig auf der Ebene der Verteilnetze stattfinden. Um die Vielzahl der dezentralen Er-zeuger als „virtuelle Kraftwerke“ über alle Grö-ßenklassen hinweg einzubinden, brauchen wir Smart Grids. Stadtwerke und ihre Verteilnetzbe-treiber stehen vor der Aufgabe, die Verteilnetze zu „intelligenten Netzen“ auszubauen, um weiter-hin das hohe Maß an Versorgungssicherheit auf-recht zu halten.

Flexibilität im EnergiesystemNeben dem wichtigen Beitrag zur Systemstabili-tät können lokale und regional intelligent gesteu-erte Netzinfrastrukturen auch dazu beitragen, Energieeffizienzpotenziale zu heben. Über die „intelligenten Netze“ lassen sich Erzeugung und Verbrauch optimal aufeinander abstimmen und Überspeisung vermeiden. Zudem werden durch

ein intelligentes Netzmanagement zukünftig ver-schiedenste Speichermöglichkeiten, zum Beispiel Kühlhäuser oder Elektrofahrzeuge, als „virtuel-le Stromspeicher“ für die Lastschwankungen der dezentralen, virtuellen Kraftwerke dienen. Durch die Kombination von intelligenten Zählern mit ei-ner intelligenten Steuerung von Groß- und Mittel-verbrauchern sowie hinterlegten last- und zeitva-riablen Tarifen ergeben sich neue Möglichkeiten, neben den virtuellen Kraftwerken auch virtuelle Speicher zu schaffen und sinnvoll in die Netzsteu-erung einzubinden.

Die zunehmende Bedeutung des Themas „Fle-xibilität im Energiesystem“ wird die Wettbe-werbsfähigkeit der kommunalen Energieversor-gungsunternehmen stark beeinflussen. Durch den Einsatz intelligenter Technologien können entscheidende Wettbewerbs- und Kostenvortei-

le entlang der Wertschöpfung erzielt werden. In diesem Zusammenhang spielen Kooperationen zwischen kommunalen Energieversorgungsun-ternehmen eine immer größere Rolle. Laut ei-ner VKU-Umfrage im März 2013 sind beim Auf-bau oder entsprechenden Planungen von Smart Grid 24 Prozent der befragten Unternehmen Ko-operationen eingegangen. 49 Prozent planen sol-che Kooperationen. Dabei ist mit 62 Prozent die Mehrheit der Kooperationspartner überwiegend in kommunaler Trägerschaft oder in kommuna-ler Hand (17 Prozent). Der entscheidende Vorteil von Kooperation: Know-How teilen und Synergi-en nutzen.

Vom Energieversorger zum EnergiedienstleisterDie Nutzung von IKT nimmt nicht für den Netz-ausbau, sondern auch für den Unternehmens-erfolg kommunaler Unternehmen insgesamt ei-

„Allein mit dem klassischen Energie geschäft werden die

Stadtwerke langfristig ihr Portfolio nicht bestreiten können.“

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

9NETZEAdvertorial

nen immer größeren Stellenwert ein. Neben der Entwicklung, Modernisierung und Sicherung der kommunalen Infrastruktur ist auch die Erschlie-ßung neuer Geschäftsfelder wichtig. Hierbei müs-sen die Stadtwerke mittelfristig aufpassen, dass sie nicht von branchenfremden Unternehmen mit deren Produkten an bisher nicht geahnter Stel-le Konkurrenz bekommen. Der Kunde von mor-gen wird nicht alleine anhand des Preises seinen Stromversorger auswählen.

Laut einer aktuellen VKU-Umfrage zur Bedeu-tung smarter Technologien bei kommunalen Unternehmen sind neben dem Netzbetrieb (63 Prozent) der Vertriebsbereich und das Kunden-management (78 Prozent) und die Logistik (38 Prozent) die häufi gsten Einsatzgebiete von IKT. Allein mit dem klassischen Energiegeschäft wer-den die Stadtwerke langfristig ihr Portfolio nicht bestreiten können. Auf der Suche nach Alternati-ven bietet der Markt für Energiedienstleistungen interessante Chancen der Geschäftsfelderweite-rung – auf dem Weg vom Energieversorger zum Energiedienstleister. Eine Schlüsselrolle spielen vor allem Smart-Home-Techniken – also die digi-tale Vernetzung im gesamten Haushalt. Der VKU-Umfrage zufolge beschäftigt sich bereits jedes dritte der befragten Stadtwerke mit Smart-Home-Dienstleistungen und sieben Prozent bieten kon-krete Produkte an.

Umsetzung des IT-SicherheitskatalogesVon den kommunalen Unternehmen werden die größten Herausforderungen beim Einsatz von IKT in den kommenden Jahren bei den Themen Datenschutz und -sicherheit sowie Gewinnung qualifi zierter Mitarbeiter gesehen. Vor allem das Thema IT-Sicherheit ist vor dem Hintergrund des Schutzes Kritischer Infrastruktur relevant. Mit dem aktuellen Entwurf zum IT-Sicherheits-gesetzes (ITSiG) hat die Bundesregierung einen wichtigen Vorstoß gemacht, gemeinsam mit der Branche IT-Mindestsicherheitsstandards zu ent-wickeln. Die sind notwendig, um angemessene Systeme, Komponenten und Prozesse gemäß der Größe und Leistungsfähigkeit der Unternehmen und Betriebe zu schaff en. Allerdings müssen die vorgesehenen Berichtspfl ichten und organisatori-schen Aufl agen nochmals genau betrachtet wer-den. Der Gesetzentwurf macht aus Gründen der Verhältnismäßigkeit Ausnahmen für besonders kleine Unternehmen – es kann nicht sein, dass die kommunalen Unternehmen von dieser sinnvollen Regelung ausgenommen wurden! Der VKU enga-giert sich hier gemeinsam mit seinen Mitglieds-unternehmen bei der weiteren Ausgestaltung des IT-Sicherheitskataloges und insbesondere bei der Umsetzung des für Energieanlagen- und Netzbe-treiber maßgeblichen IT-Sicherheitskataloges.

Die Stadtwerke werden in den nächsten Jahren verstärkt auf die neuen Herausforderungen und Möglichkeiten der digitalen Welt eingehen müs-sen, um ihre hohen Marktanteile auch in der Zu-kunft zu haben.

Flexibilisierung ist das Gebot der Stunde von Dr. Norbert Schwieters

D ie Stromnachfrage stärker zu fl exibilisie-ren bietet enorme Chancen. Damit las-sen sich in Zukunft Kapazitätsengpässe

vermeiden, Volllasten senken und Versorgungs-sicherheit gewährleisten.

Beim Umbau der Energiewirtschaft von konven-tionellen zu erneuerbaren Energien steht nicht nur die Verlagerung von einer zentralen zu ei-ner dezentralen Energieerzeugung an, sondern gleichzeitig auch der Übergang von einem star-ren zu einem fl exiblen System. Mit dem stei-genden Anteil erneuerbarer Energien wird die Stromproduktion aber je nach Wetterlage er-heblich schwanken. Dabei gilt es, Erzeugung und Verbrauch so weit wie möglich fl exibel zu gestalten, um Angebot und Nachfrage jederzeit ausgleichen zu können. Das Ziel muss es sein, die Volllast zu senken und temporäre Strom-überschüsse so weit wie möglich zu vermeiden.

Die intelligente Steuerung der Nachfrage durch Demand-Side-Management (DSM) ist ein zentra-ler Ansatz, um die Nachfrage der Haushaltskun-den und der Industrie in Zeiten hoher Erzeu-gung zu verlagern und damit zu fl exibilisieren

– so das Ergebnis des Energiewende Outlook (EwO) von PwC. Das Grünbuch des Bundes-ministeriums für Wirtschaft und Energie zum Strommarkt der Zukunft teilt diese Einschät-zung. Laut der Deutschen Energieagentur liegt das kurzfristig aktivierbare Potenzial dieser Nachfrageverlagerung bis zum Jahr 2020 aller-dings nur bei zwei bis drei Gigawatt – gemessen an der Spitzennachfrage von 80 bis 90 Gigawatt ist das nicht viel. Laut einer aktuell veröff ent-lichten Kurzstudie Strom von PwC liegt das Po-tenzial längerfristig bei 8 bis 14 Gigawatt.

Bei den Industriekunden wird die fl exible Steu-erung der Energienachfrage bereits mehr und mehr genutzt. Doch im Zuge des weiteren Aus-baus von Wind- und Photovoltaikanlagen kommt auch Privathaushalten eine immer größere Be-deutung zu. Sie könnten ihren Verbrauch um 4,1 Gigawatt reduzieren, wenn sie mit einer ent-sprechenden Steuerungstechnik in Form intel-ligenter Messsysteme ausgestattet wären. Da-mit Verbraucher ihr Konsumverhalten ändern, sind jedoch fi nanzielle Anreize nötig. Diese Ta-rifmodelle müssen nicht nur transparent sein, sondern auch attraktive Preisunterschiede zwi-schen den verschiedenen Tarifzonen bieten.

Neben den politisch Verantwortlichen sind vor allem die Energieversorger selbst gefordert, sich aktiv in dem Geschäftsfeld der Steuerung der Energienachfrage bei Haushaltskunden zu positionieren. Smart Home eröff net Unterneh-men die Chance, mit geringen Hürden in die-sen Zukunftsmarkt einzutreten, für den eine Studie von VDI/VDE-IT ein kumuliertes Umsatz-volumen von 19 Milliarden Euro im Jahr 2025 prognostiziert. Langfristig birgt DSM enorme Chancen, die Höchstlast zu senken. Die Energie-nachfrage zu fl exibilisieren ist ein wichtiger Be-standteil der Energiewende, für den heute die Weichen gestellt werden müssen.

Dr. Norbert Schwieters leitet die Global Energy, Utilities &

Mining Praxis bei der Unternehmensberatung PwC www.pwc.de

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

NETZE | INNOVATIONENAdvertorials

10

Ein Fangnetz für die Stromversorgung

Ein gutes Produkt allein reicht nicht

von Lex Hartman

D er Strommarkt der Zukunft muss zwei Grundanforderungen erfüllen: Die Ver-sorgung mit Strom muss jederzeit in aus-

reichendem Maße sichergestellt und die System-stabilität gewährleistet sein. Aber wie erreichen wir das? Statt mit Kapazitätsmärkten und damit neuen Subventionsmonstern zu liebäugeln, die die Energiewende für die Verbraucher zusätzlich verteuern würden, sollten wir dem Strommarkt vertrauen. Optimiert und gestärkt ist er in der Lage, genügend Kraftwerkskapazität vorzuhal-ten und die Versorgung zu sichern. Zusammen mit dem zügigen Stromnetzausbau wären damit die Weichen für einen funktionierenden und zu-kunftsfähigen Strommarkt gestellt.

Das kürzlich vom Bundeswirtschaftsministeri-um veröff entlichte Grünbuch Strommarktdesign zeigt, dass dieser Ansatz in die richtige Richtung geht. Es sieht auch die Einführung einer Kapa-zitätsreserve vor. Wie könnte diese ausgestaltet sein? Zunächst einmal sollte sie nur für die Über-gangszeit zur Verfügung stehen, bis der Markt sich eingependelt hat. Und sie sollte lediglich dazu

von Stephan Kamphues

Innovationskraft ist gleich Zukunftssicherung – das gilt auch für unsere Branche. Innovatio-nen im operativen, technischen, organisatori-

schen und kaufmännischen Bereich – und konkret z.B. bei der Entwicklung von Produkten – halten Erdgas wettbewerbsfähig und positionieren die-

sen Energieträger als idealen Partner für Erneuerbare Energi-en im Rahmen der Energiewende. Die German Energie-wende braucht Erd-gas, damit sie im Land gelingt. Und in Deutschland ge-lingt sie nur, wenn sie sich in das euro-päische Energiever-sorgungssystem in-tegrieren lässt. Open Grid Europe will dazu einen Beitrag leisten.

dienen, in Notfällen die Versorgung zu sichern – eben wie ein Fangnetz: Wenn es ein Ungleichge-wicht zwischen Erzeugung und Verbrauch gibt, das mit vorhandenen Kapazitäten, Flexibilitä-ten, der verfügbaren Regelleistung und sonstigen Maßnahmen nicht beherrscht werden kann, dann schlägt die Stunde des Fangnetzes. Es sichert die Systemstabilität und verhindert die kontrollierte Lastabschaltung einzelner Gebiete. Das Fangnetz darf aber nicht zum bequemen „Sicherheitsgurt“ für die Marktteilnehmer werden. Deshalb müssen

Die Erneuerbaren Energien sind nicht grundlast-fähig (da nicht zu jedem Zeitpunkt ausreichend verfügbar). Zudem ist die Energieversorgung der Zukunft deutlich dezentraler organisiert als heu-te. Beide Faktoren erhöhen die Anforderungen an die Flexibilität des deutschen und europäi-schen Erdgasnetzes. Erdgas in Kombination mit einem künftig sehr viel fl exibleren Energienetz kann die inzwischen zutage getretene Kostenex-plosion zumindest dämpfen helfen.

Um die Kostenspirale zu durchbrechen, ist eine effi zientere Nutzung des vorhandenen Erdgas-netzes ein wichtiger Baustein. Vor diesem Hin-tergrund hat Open Grid Europe „Effi ziente Pro-dukte“ für Speicher (TaK – Temperaturabhängige Kapazität) und Gaskraftwerke (fDZK – feste, Dy-namische Zuordenbare Kapazität) entwickelt, die dabei helfen, das Zusammenspiel zwischen Erd-gasnetz und Speicher sowie Erdgasnetz und Gas-kraftwerk bestmöglich zu gestalten. Mit den bei-den Produkten kann allein Open Grid Europe in den nächsten zehn Jahren Kosten in Höhe von mehr als 500 Millionen Euro vermeiden. Getreu

diese Anreize haben, es nicht in Anspruch zu neh-men, indem sie innovative Systeme für eine effi zi-ente Bilanzkreisbewirtschaftung entwickeln. Er-reichen lässt sich das, indem die Kosten für die Nutzung des Fangnetzes soweit wie möglich von denjenigen Marktteilnehmern getragen werden, die diese Kapazitäten genutzt haben. Der Einsatz des Fangnetzes darf nicht zum Nulltarif zu haben sein. Sein Preis muss sich an den Kosten orien-tieren, die durch einen kontrollierten Lastabwurf entstehen würden.

Ein gestärkter Strommarkt, anfänglich abgesi-chert durch ein Fangnetz, wäre ausreichend ge-rüstet, um den Erfordernissen an eine ökolo-gische, sichere und möglichst kostengünstige Versorgung mit Strom zu genügen.

dem Motto „Intelligenz statt Stahl“ versuchen wir so, neue Antworten auf bereits bekannte Fragen zu geben.

Ein gutes Produkt allein reicht aber nicht. Denn neben Produkten und einem optimierten Lei-tungsnetzbau wird die Ausgestaltung der Markt-gebiete, die Zusammenarbeit der Akteure auf den Vermarktungsplattformen zukünftig den Er-folg des Energieträgers Erdgas bestimmen. Im Sinne eines gemeinsamen Binnenmarktes für Energie müssen diese Überlegungen vorangetrie-ben werden. Gelingt dieser Schritt, wäre es ein weiteres Beispiel für die Innovationskraft und Zukunftsfähigkeit der Erdgasbranche.

Lex Hartman,

Mitglied der

Geschäfts führung

der TenneT TSO

GmbH

Stephan Kamphues,

Sprecher der Geschäftsführung

Open Grid Europe

www.tennet.eu

www.open-grid-europe.com

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

11GAS | INNOVATIONENAdvertorials

von Andreas Renner

E igentlich eine gute Nach-richt – seit Jahrzehnten läuft die Energieversorgung in

Deutschland zuverlässig und fast störungsfrei. Zunehmend wird die-ser Zustand als selbstverständlich hingenommen und nur noch wenige sind bereit, einen angemessenen fi-nanziellen Beitrag dafür zu leisten. Von dieser Entwicklung sind auch die Speicherbetreiber betroffen.

Erdgasspeicher sind neben diver-sifizierten Importquellen, liquiden Handelsmärkten und heimischer Gasförderung das wesentliche Ele-ment einer sicheren Erdgasversor-gung. Allein die deutsche Gaswirt-schaft hat in der Vergangenheit die viertgrößten Speicherkapazitäten der Welt aufgebaut. Gleichzeitig sind die Preise für Speicherprodukte deutlich gefallen, zeitweise sogar bis unterhalb der Betriebskosten. Der Markt für Speicherprodukte signali-siert also ein Überangebot. Bei der Versorgungssituation ist diese Über-kapazität jedoch nicht zu sehen.

Unter den aktuellen Rahmenbedin-gungen ist die Versorgungssicher-heit nicht immer gewährleistet. Die Markt- und Preisentwicklungen set-zen keine ausreichenden Anrei-ze, um den Gasbedarf auch in kriti-schen Situationen zu decken. Denn in der aktuellen Marktstruktur sind die diesbezüglichen Verantwortlich-keiten nicht geklärt.

Vor der Durchsetzung der Entflech-tung 2005 wurde die Versorgungs-sicherheit durch die integrierten Energieversorger gewährleistet. Durch die Trennung von Handel, Transport und Speicherung ist das Zusammenspiel zwischen den ein-zelnen Akteuren, insbesondere für die Koordinierung und Kommuni-kation im Fall einer Engpasssituati-on, nicht mehr geregelt. Die Versu-chung ist groß, den Netzbetreibern die Verantwortung für Versorgungs-sicherheit zu übertragen. Der Netz-betreiber verfügt jedoch nicht über eigenes Gas. Für die Speicherbetrei-ber gilt das Gleiche: sie sind nicht Ei-

gentümer des Gases und können da-mit nicht über das eingespeicherte Gas verfügen. Die Verantwortung sollte von denen getragen werden, die gemäß gesetzlicher Rollenver-teilung allein das Eigentum an Gas halten – die Erdgashändler. Aller-dings ist der Anreiz für Erdgashänd-ler, Speicherkapazitäten zum Zwe-cke der Versorgungssicherheit zu buchen, massiv zurückgegangen. Dies müsste sich wieder ändern, da-mit die Netz- und Erdgasspeicher-betreiber die Versorgungssicherheit nicht allein schultern müssen. Ver-sorgungssicherheit muss also wie-der einen Preis bekommen. Sie darf nicht einfach, wie derzeit, als selbst-verständlich hingenommen werden.

Andreas Renner,

Geschäftsführer

der astora

GmbH & Co. KG

astora GmbH & Co. KG

Die astora GmbH & Co. KG mit Sitz in Kassel zählt zu den größten Erdgasspeicherbetreibern in Euro-pa. Im norddeutschen Rehden ver-fügt das Unternehmen über den größten Erdgasspeicher Westeu-ropas – mit einem Volumen von über vier Milliarden Kubikmetern Arbeitsgas. Zudem hält die Spei-chergesellschaft Kapazitäten am zweitgrößten Speicher Mitteleu-ropas in Haidach, Österreich. Zur sicheren Versorgung Europas mit Erdgas wird derzeit zudem der Erdgasspeicher Jemgum an der deutsch-niederländischen Grenze errichtet.

www.astora.de

Sichere Erdgasversorgung muss einen Preis haben

Keine Energiewende ohne Innovationen

Dr. Christian Müller, Geschäftsführer

von KIC InnoEnergy Germany GmbH

www.kic-innoenergy.com

von Dr. Christian Müller

D ie Energiewende kommt nicht. Sie wird gemacht. So lässt sich unsere Leitidee,

bezogen auf die durch die Politik an-gestoßenen und gesellschaftlich ge-tragenen Veränderungen im Ener-giemarkt, zusammenfassen. Damit soll zum Ausdruck kommen, dass zwar Politik die Rahmenbedingun-gen für die Energiewende setzt, dass ihr Gelingen aber entscheidend da-von abhängt, dass Wirtschaft, Wis-senschaft und Forschung mit er-folgreichen Geschäftsmodellen und Innovationen nachhaltige Energie-versorgung ermöglichen. Das ist kein Wunschdenken, sondern ge-lebte unternehmerische Praxis für KIC InnoEnergy als das europäische Unternehmen für Innovation, Ge-schäftsgründung und Bildung im Be-reich nachhaltiger Energien.

Seit unserer Gründung 2010 ver-folgen wir mit unseren unterneh-merischen Aktivitäten das Ziel, Technologien für eine nachhaltige Energieversorgung in Europa markt-fähig und Unternehmen damit er-folgreich zu machen. Wir investie-ren in innovative Energielösungen, die die Veränderungen des Ener-giesystems hin zu Dezentralität und Unabhängigkeit in der Energiever-sorgung mit nachhaltigen Energien lenken. Diese Lösungen entstehen in Start-ups, aber auch in konsor-tial geführten Projekten, in denen

mehrere Unternehmen und Organi-sationen gemeinsam Lösungen fina-lisieren und kommerzialisieren. Ge-nau von dieser Dynamik lebt auch die Energiewende. Es geht darum, dass Innovationen im Markt etab-liert werden und größere Wirkung entfalten können.

Als europäischer Investor in tech-nologische Innovationen haben wir heute bereits knapp 70 technolo-gieorientierte Gründungen und 60 solcher konsortial geführter Projek-te im Portfolio: Von der Speicher-lösung über Ansätze zur intelligen-ten Netzsteuerung bis zu neuen Lösungen bei der Optimierung von Wind- oder PV-Anlagen. Unbestrit-ten ist, dass die Energiewende Zu-kunftstechnologien benötigt, die wie Innovationen meist eine beste-chende Idee als Ausgangspunkt ha-ben. Gemeinsam mit unseren deut-schen und europäischen Partnern werden wir die Energie- und Inno-vationswende weiterhin aktiv gestal-ten. Wenn sie eine Erfolgsgeschichte werden soll, müssen die Rahmenbe-dingungen für innovative Energie-lösungen weiter verbessert werden.

„ Die Energiewende

kommt nicht. Sie

wird gemacht.“

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

GASAdvertorial

12

von Dr. Timm Kehler

D er Wärmemarkt rückt in den Fokus. Zu Recht. Schon das Leitszenario des Um-

weltministeriums macht es deut-lich: Im Wärmemarkt liegt genau soviel CO2-Einsparpotenzial wie beim Ausbau von regenerativer Stromerzeugung. Oder plakativer formuliert: Heizung, Fenster, Kel-lerdecken können ebensoviel zum Klimaschutz beitragen wie Photo-voltaik, Windräder und Wasser-kraft zusammen.

Und darum geht es ja bei der Ener-giewende: Um Klimaschutz. Die Energiewende steht vor immen-sen Herausforderungen: Wie ma-chen wir den zunehmend verfüg-baren Ökostrom speicherbar? Wie schaffen wir eine dezentrale Ver-sorgungsstruktur? Wie machen wir unsere Mobilität güner – und nicht zuletzt: Wie bleibt die Energiewende bezahlbar? Erdgas bie-tet Lösungen.

Effizienztechnologie für den MassenmarktKlimaschutz erreicht man nicht mit einigen we-nigen Leuchtturmprojekten, sondern über mas-senmarktfähige Lösungen, die in der Praxis funk-tionieren. Der Ersatz eines alten Kessels durch eine moderne Erdgas-Brennwertheizung bietet den meisten Klimaschutz pro investiertem Euro. Die Investition ist überschaubar und macht sich innerhalb weniger Jahre bezahlt. Mit dem klima-schonenden Energieträger Erdgas und der Effizi-entechnologie Brennwert gibt es hier eine Lösung für die breite Masse, die seit Jahren im Markt etab-

liert ist. Jeder zweite Haushalt, der eine neue Hei-zung installiert, entscheidet sich heute für Erd-gas-Brennwerttechnik – vielfach in Kombination mit Solarthermie.

Dezentrale Erzeugung von Strom und WärmeDezentrale Erzeugung geht nicht nur mit Windrä-dern und Photovoltaik. Das geht auch mit Erdgas. Und das hochgradig effizient. Die Strom erzeu-gende Heizung produziert mithilfe der Kraft-Wär-me-Kopplung gleichzeitig Strom und Wärme. Die Technologie setzt den Energieträger maximal in nutzbare Energie um und produziert sie dort, wo sie gebraucht wird – in den Kellern unserer Häu-ser. Kostenvorteile bietet die Strom erzeugende Heizung ebenfalls, da Überschüsse in das öffent-liche Stromnetz eingespeist und vergütet wer-den können. Dezentrale Erzeugung ist mit Erdgas machbar. Weil es sich lohnt.

Wege bereiten für ErneuerbareDie am weitesten verbreitete Anwendung für er-neuerbare Energien im Wärmemarkt? Erdgas plus Solarthermie. Erdgas kommt dann zum Ein-satz, wenn die Strahlkraft der Sonne nicht mehr ausreicht. Eine Alternative ist die Gas-Wärme-Pumpe, die Erdgas-Brennwerttechnik mit Um-weltwärme aus Sonne, Wind, Wasser oder Erde kombiniert. Diese Anlage ist zwar etwas kosten-intensiver, dafür spart sie 30 Prozent der benötig-ten Energie ein. Hinzu kommt, dass Erdgas selbst immer grüner wird: Bio-Erdgas als auf Erdgasqua-lität aufbereitetes Biogas ist mit konventionellem Erdgas chemisch völlig identisch und kann daher in unbegrenzter Menge in das Erdgasnetz einge-speist werden.

Noch mehr EffizienzNoch relativ neu auf dem Markt sind Brennstoff-zellen. Sie erzeugen mittels einer chemischen Reaktion Wärme und haben den höchsten elek-trischen Wirkungsgrad der gegenwärtig verfüg-baren Systeme – die Schadstoffemissionen sind dabei extrem gering. Brennstoffzellen sind faszi-nierend und bieten großes Potenzial. Einige Bun-desländer unterstützen daher bereits die Markt-einführung. So sollen Skaleneffekte ermöglicht und die Produkte preiswerter werden.

Das Erdgasnetz als Speicher für überschüssigen ÖkostromErdgas eigent sich nicht nur zum CO2-armen und kostengünstigen Heizen, sondern kann auch im Strommarkt sinnvoll eingesetzt werden. Der enor-me Ausbau von Windkraft und Solar führt mittler-weile regelmäßig zu Überschüssen, die nicht vom

Versorgungsnetz aufgenommen werden können. Das vorhandene Erdgasnetz kann hier eine Spei-cherfunktion übernehmen. Mithil-fe der Power-to-Gas-Technologie wird der überschüssige Strom wei-terverwertet, indem per Elektro-analyse Wasserstoff erzeugt wird. In einem zweiten Schritt kann durch die Versetzung mit Kohlen-dioxid synthetisches Erdgas her-gestellt und im Erdgasnetz gespei-chert werden.

Erdgas als emissionsarme Alternative im MobilitätsmarktAuch für den Verkehrssektor weist Erdgas großes Potezial auf. Im Ver-gleich mit konventionellen Kraft-stoffen ist Erdgas grün – schon heute erfüllen Erdgas-Fahrzeuge die für 2020 vorgesehenen CO2-Grenzwerte. Für die Fahrer von

Erdgasfahrzeugen gibt es aber noch einen ande-ren entscheidenden Vorteil: mit Erdgas fahren ist deutlich günstiger als mit Benzin oder Diesel. In allen drei Sektoren – Wärme, Strom, Verkehr – ist es diese Kombination, die Erdgas so attrak-tiv macht: Erdgas spart CO2 und Geld. Erdgas ist damit eine attraktive Lösung für die Herausforde-rungen der Energiewende.

Erdgas ist Teil der Lösung

Dr. Timm Kehler, Sprecher des

Vorstands von Zukunft ERDGAS e.V.

www.zukunft-erdgas.info

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

13UNTERNEHMENSKULTURAdvertorial

www.3pco.de

Interne Führungskultur in Zeiten der EnergiewendeDer starke Wandel der Energiewirtschaft führt unweigerlich zu kulturellen Veränderungen

innerhalb der Unternehmen dieser Branche. Ein wesentlicher Erfolgsfaktor zur unter-

nehmerischen Neuausrichtung ist die bewusste Gestaltung dieses kulturellen Wandels

durch das Management.

von Norbert Dahlmann

V iele Versorger haben in den letzten Jah-ren bereits gezeigt, wie ein unternehmeri-scher Wandel erfolgreich gestaltet werden

kann. Mit innovativen Produkten und Dienstleis-tungen, neuen Zielmärkten und modernisierten Strukturen stellen sie sich den Herausforderun-gen der Energiewende. Zahlreiche Veränderungs-projekte, teilweise mit harten Einschnitten ver-bunden, wurden angestoßen.

Ein wichtiger Schritt zur erfolgreichen Gestaltung des Wandels ist es, die Unternehmenskultur in die Zukunftsgestaltung miteinzubeziehen. Somit wird das Unternehmen als soziales System betrachtet, dessen Werte und Normen das Verhalten der Mit-glieder dieses Systems maßgeblich leiten.

Weitestgehend abseits der öffentlichen Wahrneh-mung verläuft die Veränderung in den Führungs-ebenen unterhalb des Top-Managements. Jedoch bildet das Verhalten der mittleren Führungsebe-ne einen wesentlichen Baustein zur erfolgreichen

Gestaltung eines Veränderungsprojektes. Min-destens die Hälfte aller angestoßenen notwendi-gen Prozesse zur internen Performanceverbesse-rung scheitert an fehlerhaftem Zusammenspiel der unterschiedlichen Führungsebenen eines Unternehmens

Oft stößt der organisatorische Wandel wegen ei-ner allzu technokratischen Grundhaltung an die Grenzen des Machbaren. Insbesondere der emo-tionale Umgang mit Veränderung und die Einflüs-se sozialer Widerstände, die nicht immer trans-parent beschrieben werden können, wurden von Managern der sachlich-rational geprägten Ener-giebranche häufig unterschätzt. Eine Trendwen-de eines industriell geprägten Managements zu einer wissensbasierten, sozial orientierten Füh-rungskultur ist in vielen Unternehmen bereits eingeleitet. Dabei werden der Mensch als autono-mer Wissensträger und seine Integration in die in-telligenter werdenden Unternehmensorganisatio-nen in den Mittelpunkt gerückt.

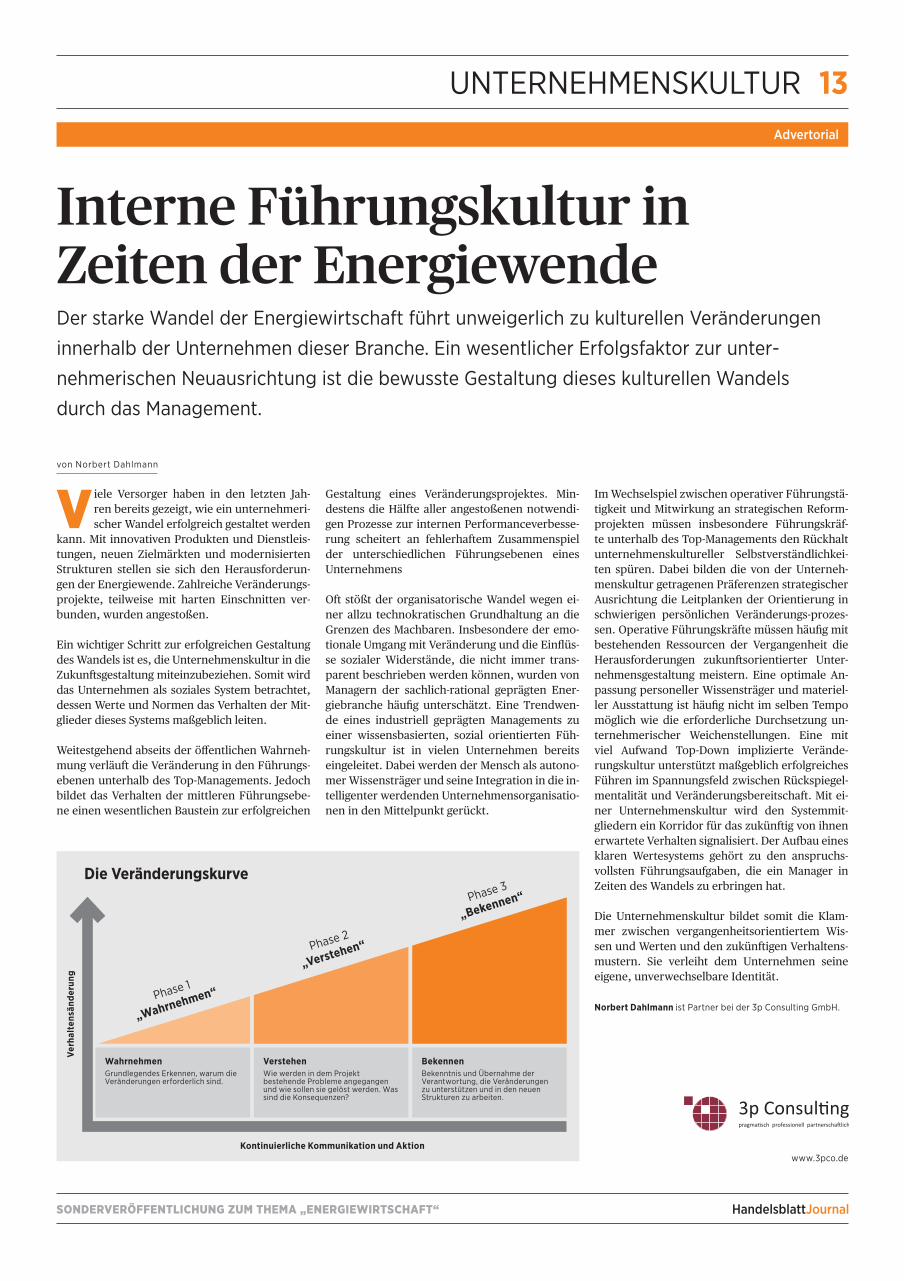

Im Wechselspiel zwischen operativer Führungstä-tigkeit und Mitwirkung an strategischen Reform-projekten müssen insbesondere Führungskräf-te unterhalb des Top-Managements den Rückhalt unternehmenskultureller Selbstverständlichkei-ten spüren. Dabei bilden die von der Unterneh-menskultur getragenen Präferenzen strategischer Ausrichtung die Leitplanken der Orientierung in schwierigen persönlichen Veränderungs-prozes-sen. Operative Führungskräfte müssen häufig mit bestehenden Ressourcen der Vergangenheit die Herausforderungen zukunftsorientierter Unter-nehmensgestaltung meistern. Eine optimale An-passung personeller Wissensträger und materiel-ler Ausstattung ist häufig nicht im selben Tempo möglich wie die erforderliche Durchsetzung un-ternehmerischer Weichenstellungen. Eine mit viel Aufwand Top-Down implizierte Verände-rungskultur unterstützt maßgeblich erfolgreiches Führen im Spannungsfeld zwischen Rückspiegel-mentalität und Veränderungsbereitschaft. Mit ei-ner Unternehmenskultur wird den Systemmit-gliedern ein Korridor für das zukünftig von ihnen erwartete Verhalten signalisiert. Der Aufbau eines klaren Wertesystems gehört zu den anspruchs-vollsten Führungsaufgaben, die ein Manager in Zeiten des Wandels zu erbringen hat.

Die Unternehmenskultur bildet somit die Klam-mer zwischen vergangenheitsorientiertem Wis-sen und Werten und den zukünftigen Verhaltens-mustern. Sie verleiht dem Unternehmen seine eigene, unverwechselbare Identität.

Norbert Dahlmann ist Partner bei der 3p Consulting GmbH.

WahrnehmenGrundlegendes Erkennen, warum die Veränderungen erforderlich sind.

VerstehenWie werden in dem Projekt bestehende Probleme angegangen und wie sollen sie gelöst werden. Was sind die Konsequenzen?

BekennenBekenntnis und Übernahme der Verantwortung, die Veränderungen zu unterstützen und in den neuen Strukturen zu arbeiten.

Kontinuierliche Kommunikation und Aktion

Die Veränderungskurve

Verh

alte

nsän

deru

ng

Phase 1

„Wahrnehmen“

Phase 2

„Verstehen“

Phase 3

„Bekennen“

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

INNOVATIONENAdvertorial

14

Nach der Energiewende der nächste Albtraum für die schlafende BrancheDer Auftrag, die Energiewende zu planen und zu verwirklichen kam über Nacht. Die Energie-

wirtschaft durchlebt einen Umbruch, der die Branche in ihren Grundfesten erschüttert. Doch

steht ihr mit der Digitalisierung eine Umwälzung bevor, die sie noch tiefgreifender erfassen

wird – ohne Ausnahme. Das eröffnet Chancen, den Markt zu revolutionieren.

Jam Sessions – mehr Innovation wagen

von Jürgen Erbeldinger

D er Auftrag, die Energiewende zu planen und zu verwirklichen kam über Nacht. Die Energiewirtschaft durchlebt einen Um-

bruch, der die Branche in ihren Grundfesten er-schüttert. Doch steht ihr eine Umwälzung bevor, die sie noch tiefgreifender erfassen wird – ohne Ausnahme. Das eröffnet Chancen, den Markt zu revolutionieren.

Es herrscht Alarm in der Energiebranche, seit den Ereignissen des Frühjahrs 2011, als in Japan die Erde bebte, der Tsunami rollte und das Atomkraft-werk von Fukushima zerstört wurde. Pläne und Prognosen wurden zu Makulatur. Die Energie-wende hält die Unternehmen in ihrem Bann, bin-det enormes Kapital und Managementressourcen.

Doch die Fokussierung auf den Umbau hat ihren Preis. Denn sie lässt nahezu unbemerkt einen Innovationsstau an anderer Stelle wachsen. Die Rede ist von der Digitalisierung der Branche. Wem es nicht frühzeitig gelingt, die Möglich-keiten der Digitalisierung zu nutzen und Mehr-wert mit seinen Geschäftsmodellen zu schaffen, wird Kunden verlieren oder verschwindet vom Markt.

Zu glauben, die Energiewirtschaft bliebe bei der digitalen Revolution außen vor, ist naiv. Wer als Entscheider die Augen vor der anstehenden Her-ausforderung verschließt, handelt fahrlässig und gefährdet die Zukunftsfähigkeit seines Unter-nehmens. Dabei müssten die Verantwortlichen

Es waren dreieinhalb intensive Stunden, das Er-gebnis verblüffend und einleuchtend, die Teil-nehmer verwundert und inspiriert. Hinter uns lag eine Jam Session zur Digitalisierung in der Ener-giewirtschaft, oder mehr noch: Es ging darum, Digitalisierung mit echtem Mehrwert aufzuladen, also einen Energieanbieter neu zu denken und zu entwerfen, der die Möglichkeiten der Digitalisie-rung in maximalen Kundennutzen umsetzt, die Wants & Needs optimal bedient. Vorgabe: keine Schranken, keine Routinen, keine alten Raster, weg von der bloßen Prozessoptimierung. Ge-wünscht ist der Bruch mit dem Gewohnten, die Zerstörung des Alten, die Disruption.

Dafür war die Jam Session das ideale Format. In interaktiven Sessions entstehen hier in kurzer Zeit, durch den Einsatz von erprobten Design Thinking Methoden, Ideen für neue Geschäfts-

modelle. Diese Innovationschancen werden dann in einem weiteren strukturierten Prozess auf Pra-xis- und Markttauglichkeit abgeklopft.

Ausgangsüberlegung für unsere Jam Session war die Frage: Was kommt heraus, wenn wir ein genossenschaftliches Geschäftsmodell aus dem Groß- und Einzelhandel auf die Wünsche und Notwendigkeiten eines Energiekunden treffen lassen und dabei die Möglichkeiten der Digitali-sierung mitdenken. Beim ersten Hören klang es noch wie Wahnsinn und hatte doch Methode. Ideen und Gedanken freilassen, verdichten, prü-fen, Ergebnisse sichern und wieder frei denken – mehrfach durchliefen wir diesen Zirkel, um ihn dann auf einem höheren Level abzuschließen.

Nach gut 200 Minuten stand skizzenhaft das Geschäftsmodell eines Energieanbieters, der

sich in wesentlichen Punkten vom bestehenden Marktangebot abhebt: Er gewährt Transparenz über die Preisentstehung und die Verwendung der Mitgliedsbeiträge. Er steht für eine ökolo-gische Haltung und verspricht seinem Kunden, mit ihm einen gemeinsamen Weg zu gehen, hin zu verantwortungsvoller Energiegewinnung und -verwendung. Er bündelt Mitgliederinteressen zu politischer Macht. Und, nicht unerheblich für die Marktgängigkeit der Idee, er bedient den Wunsch nach einem bestimmten auch nach au-ßen hin erkennbaren Lifestyle.

Abschließende Aufgabe der Jam Session: ein Aktionsplan für die nächsten Schritte, mit klarer Aufgabenzuordnung und Zeitvorgaben. So wird die Session zur Etappe auf dem iterativen Weg zu wirklich disruptiven Geschäftsmodellen.

gewarnt sein. Der Blick auf andere Wirtschafts-zweige, die von der Digitalisierung früher erfasst wurden, hilft.

Etablierte Strukturen bieten keine SicherheitBeispiel Musikindustrie. Die neuen Technologien der Digitalisierung veränderten den Kauf und den Konsum von Musik radikal. Der Absatz von klassi-schen Tonträgern brach ein. Neue Möglichkeiten der Musikverwertung wurden erfunden. Wettbe-werber, nicht selten branchenfremde Unterneh-men, drangen auf den Musikmarkt.

Ähnlich steht es in der Verlagsbranche. Bei eta-blierten Unternehmen erodieren die Vertriebser-löse, die Einnahmen aus der Printwerbung bre-

von Jürgen Erbeldinger

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

15INNOVATIONENAdvertorial

Herr Erbeldinger, Disruption ist bei Ihnen ein großes Thema. Welche Unternehmen sprechen Sie damit an?

Zu unseren Kunden zählen Konzerne aus dem DAX-30. Wir entwickeln aber auch Geschäfts-modelle mit Unternehmensgründern. Disruption ist gefragt, wenn die üblichen drei Prozent Prozessoptimierung nicht reichen und etwas wirklich Neues her muss.

Wie kann Partake den Unternehmen der Ener-giebranche helfen, sich auf die Digitalisierung einzustellen?

„Der Kunde muss in den Fokus des Handelns gerückt werden. Digitalisierung allein ist nicht genug. Ziel muss sein: Digitalisierung plus Mehr-wert, der vor allem darin besteht, den Kunden zu verstehen.“

Was sollte ein Kunde mitbringen, wenn er zu Ihnen kommt?

„Viel Geld. (lacht) Nein, im Ernst, er sollte den Mut haben, sich selbst neu zu erfinden.“

Was leistet Partake für seine Kunden?

„Wir bringen Neues schneller und erfolgreich in die Welt. Wir holen unsere Kunden für vier Wo-chen in den Company-Builder zu einem Crash-Kurs und werfen alle administrativen Hürden über Bord, um marktgängige Geschäftsmodelle zu entwickeln.“

Time to market is king. Was tun Sie, um Ihre Kunden dabei zu unterstützen?

„Ich sage es mit den Worten eines Kunden: ‚Dreieinhalb Stunden Jam Session bringen mehr als dreieinhalb Monate bei anderen Beratern.’“

Kurzinterview

www.partake.de

Jürgen Erbeldinger,

CEO der Berliner

Manage ment- und

Strategie beratung

Partake, Spezialist für die

Entwicklung innovativer

Geschäftsmodelle vor

allem auch für die

Energiewirtschaft.

chen weg, Anzeigenmärkte wandern ins Internet, zu innovativen Anbietern, die es vor Jahren noch gar nicht gab. Die alten Geschäftsmodelle und eta-blierten Strukturen haben ausgedient. Sie leben von der Substanz.

Die Beispiele zeigen aber auch, dass innovative Unternehmen, die frühzeitig den Bruch mit dem Hergebrachten wagen, ihren Markt mit smarten Angeboten finden und den großen Alten das Ge-schäft abgraben. Erste Anzeichen dafür finden sich bereits auch in der Energiebranche: Produk-te etwa zur Temperaturregelung mit modernem Design, die mit ihrem look & feel einen klaren Ak-zent setzen und den Impuls des Habenwollens auslösen. Das deutsche Angebot strahlt dagegen den Charme bieder-komplizierter Ingenieurskon-strukte aus und verunziert bis auf Weiteres die Wohnstuben.

Digitalisierung mit Mehrwert verbindenDie Digitalisierung verändert alle Branchen, eine nach der anderen. Auf Märkten mit sehr ähnli-chen Produkten zahlen Kunden für Komfort, für intuitive Bedienung, für Transparenz, für das Ge-fühl, zur Avantgarde zu gehören. Nichts davon bieten die Energieanbieter.

Die Digitalisierung lässt aber ein bloßes „Weiter so“ nicht zu. Wirtschaften muss neu erdacht wer-den und sich in Angeboten und innovativen Pro-dukten konkretisieren. Bislang geschieht nahe-zu nichts. Digitalisierung in der Energiebranche? Fehlanzeige. Klar ist jedoch: Wer jetzt handelt und neue Geschäftsmodelle, neue Dienstleistun-gen einführt, durch die Digitalisierung getriebe-

ne Innovationen kreiert, seinen Kunden ernst nimmt, lässt die Konkurrenz hinter sich.

Digitalisierung als Chance – Differenzierung durch MehrwertDie Herausforderung für die Energiewirtschaft ist offenkundig, die Digitalisierung mit Mehrwert für den Kunden zu verbinden. Innovation heißt heute, seinen Kunden zu fragen, was er möchte. Die Digitalisierung bietet jedem noch so kleinen Stadtwerk die Chance, den Markt zu revolutionie-ren. Wer jedoch fragt, „Was würde Google tun?“, beweist Fantasielosigkeit. Die Frage muss lauten: „Wie werde ich Google der Energiewirtschaft?“ Genau jetzt ist die Zeit, Antworten zu suchen.

„ Innovation heißt heute, seinen Kunden zu fragen, was er möchte.“

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal

ERNEUERBARE ENERGIENAdvertorials

16

Mit digitaler Exzellenz analoge Herausforderungen meistern

Die Zeit für „effiziente Maß-schneider“

Andere reden von der Energiewende. Wir machen sie.von Dr. Georg Müller

P lötzlich ist die Energiewende wieder in al-ler Munde. Klimaschutz, Energiepreise, Verwerfungen in der Branche – das Thema

ist zurück, nachdem es mit der Reform des Er-neuerbare-Energien-Gesetzes im letzten Sommer etwas aus den Schlagzeilen gerutscht war. Die He-rausforderungen haben sich dagegen nicht verän-dert: Während die erneuerbaren Energien auf der einen Seite schon heute die Leitfunktion in unse-rem Energiesystem übernommen haben und wei-ter ausgebaut werden, können wir auf der ande-ren Seite auf absehbare Zeit auf konventionelle Energie nicht verzichten. Für die Sicherheit und Wirtschaftlichkeit unserer Energieversorgung und damit für die erfolgreiche Umsetzung und Akzeptanz der Energiewende ist daher die Ver-knüpfung erneuerbarer und hocheffizienter kon-ventioneller Energien erforderlich.

Statt eines „Entweder oder“ geht es bei der Trans-formation in ein erneuerbares, dezentrales, flexi-bles und intelligentes System um ein ökologisch und ökonomisch sinnvolles „Sowohl als auch“. Als Zukunftsversorger bekennt sich unser Unter-

nehmen seit Jahren ohne Wenn und Aber zu die-sem Umbau unserer Energieversorgung – mit ei-ner strategischen Ausrichtung, die erneuerbare und konventionelle Energien unter einem Dach verbindet, mit einem Investitionsprogramm, das konsequent auf erneuerbare Energien und Ener-gieeffizienz setzt, mit neuen Geschäftsmodellen, die neue Chancen in dem neuen System nutzen, und mit einer Belegschaft, die diesen Verände-rungsprozess aktiv und kompetent vorantreibt. Andere reden von der Energiewende, wir ma-chen sie.

Der Ausbau der erneuerbaren Energien bildet dabei für unser Unternehmen einen besonde-ren Schwerpunkt.

Wir konzentrieren uns auf die Windkraft an Land, auf die Nutzung von Biomasse sowie auf Biogas und Biomethan entlang der gesamten energie-wirtschaftlichen Wertschöpfungskette – von der Projektentwicklung über den Betrieb der Anlagen bis zur Netzeinspeisung und zur Vermarktung der erzeugten Energie.

Gleichzeitig setzen wir auf hocheffiziente konven-tionelle Kraftwerke. Dabei ist und bleibt Kraft-Wärme-Kopplung der entscheidende Schlüssel. Kraft-Wärme-Kopplung leistet in Verbindung mit der umweltfreundlichen Fernwärme einen un-verzichtbaren Beitrag zur Energiewende und versorgt vor allem Ballungsgebiete effizient mit Wärme. Nur mit einer Reform des Kraft-Wärme-Kopplung-Gesetzes kann das gesetzlich verankerte Ziel, bis zum Jahr 2020 einen Anteil von 25 Prozent der Stromerzeugung aus KWK zu erzeugen, erreicht werden. MVV Energie liegt schon heute bei 28%. KWK ist deshalb Win-Win für Strom und Wärme.

Dr. Georg Müller,

Vorsitzender des Vorstands

der MVV Energie AG

www.mvv-energie.de

www.soprasteria.de www.tilia.info

von Norbert Neumann

D ie Digitalisierung erobert alle Wirtschaftsbereiche – auch den Energiesektor. Die

Akteure müssen sich dafür rüsten und diesen Prozess aktiv mitgestal-ten. Auch wir sind vorbereitet und haben uns zur Sopra Steria Group – einem führenden europäischen Anbieter für digitale Transformati-on – zusammengeschlossen. Fort-an können wir unsere Kunden bei ihren Herausforderungen in der di-gitalen Ära in noch höherem Maße umfassend unterstützen.

Im Energiesektor ist der digita-le Transformationsprozess in vol-lem Gange: Intelligente Messsyste-me, Smart Meter Gateways, Smart Home, dezentrale Energieproduk-tion, virtuelle Kraftwerke und Echt-zeitprozesse haben den Paradig-menwechsel eingeleitet. Diesem lässt sich erstens mit übergreifen-den und industrialisierten Ser-

von Christophe Hug/Stephan Werthschulte

N ichts ist mehr, wie es war. Das wird mit dem Rückzug von E.ON aus den klassi-

schen Geschäftsfeldern umso deut-licher. In großen Teilen der klas-sischen Welt zählen Effektivität, Effizienz und Performance.

Für neues Geschäft – das dezen-tralere, kleinteiligere Energiege-schäft der Zukunft – braucht es zu-sätzlich zu diesen Aspekten mehr: Nähe, Flexibilität, Offenheit, Glaub-würdigkeit und Kooperationswillen

vice- und Managementprozessen beikommen. Zweitens müssen die Entwicklung von Energieprodukten und der Handel mit diesen in Echt-zeit erfolgen.

Eine digitale Antwort auf die ana-logen Herausforderungen ist somit die End-to-End-„Verknüpfung“ al-ler relevanten Daten und Prozesse ohne Medienbrüche für alle Kun-den und über alle Geschäftspartner hinweg in Echtzeit.

sowie die Fähigkeit maßzuschnei-dern. Maßschneider fertigen indivi-duell und zugeschnitten.

Der Weg dahin erfordert heute an-dere Formen von Innovationsma-nagement und Kooperationen. Das bewegt uns gemeinsam mit unseren Partnern aus der Energiewirtschaft, den Städten und Wohnungsbauge-sellschaften wie Querfurt und den Industriekunden wie dem Maschi-nenbauer Desch.

Der neue Ansatz zu effizienten Ge-schäftsmodellen, individuell und zugeschnitten, wird insbesondere innerhalb unserer Tilia-Impulspart-nerschaft® reflektiert. Darin gestal-ten, verändern, wachsen und ent-wickeln sich Partner, Kunden und Tilia gemeinsam und teilen dabei Chancen und Risiken. Das ist neu auf dem Markt. Das ist Tilia.

Norbert Neumann,

Director Utilities bei

Sopra Steria Consulting

Christophe Hug & Stephan Werthschulte,

Geschäftsführer Tilia GmbH

Bis 31.12.2014 Ab 01.01.2015 mit neuem Namen

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“ HandelsblattJournal

17ERNEUERBARE ENERGIEN

von Dr.-Ing. E.h. Fritz Brickwedde

B ei der Stromerzeugung gehen die Erneu-erbaren Energien zielstrebig auf einen An-teil von 30 Prozent zu. Doch die Energie-

wende kann nur gelingen, wenn wir auch in den Bereichen Mobilität und Wärme auf regenerative Quellen setzen. Doch hier steht der Durchbruch für die Erneuerbaren noch aus.

Im Wärmesektor werden – unter Berücksichti-gung des für Wärmezwecke eingesetzten Stroms – knapp 60 Prozent der Energie in Deutschland verbraucht und rund die Hälfte der CO2-Emissio-nen verursacht. Gleichzeitig kommt dort der Aus-bau der Erneuerbaren in den vergangenen Jahren kaum voran. Ihr Anteil an der Wärmeerzeugung liegt seit 2010 nahezu gleichbleibend bei knapp zehn Prozent. Das heißt: 90 Prozent der Wär-me werden immer noch mit fossilen Energien erzeugt.

Deutschlands Wärmepolitik muss wirksamer werdenDieser Befund wird untermauert durch eine Stu-die des renommierten Energiewissenschaftlers Dr. Joachim Nitsch im Auftrag des Bundesverban-

des Erneuerbare Energie. Ergebnis: Ohne deut-liche Anpassungen der deutschen Energiepo-litik wird der Anteil der Erneuerbaren Wärme auch im Jahr 2030 lediglich 11,5 Prozent betra-gen. Ohne eine wesentlich wirksamere Wärmepo-litik wird Deutschland weiterhin in erheblichem Ausmaß von Importen aus Drittländern abhän-gig sein und weder seine Klimaschutzziele errei-chen noch dauerhaft bezahlbare und stabile Ener-giepreise für die Wärmeversorgung sicherstellen können, so Nitsch.

Vor allem im Gebäudebestand müssen Effizienz-maßnahmen und Umstellung auf Sonnenenergie, Holzpellets und anderes Holz, Wärmepumpen, Tiefengeothermie und Biogas Hand in Hand ge-hen und deutlich beschleunigt werden. Hier kön-nen die Erneuerbaren einen entscheidenden Bei-trag zum Umbau der Versorgung leisten.

Dazu müssen aber auch die politischen Rahmen-bedingungen stimmen. Doch da hat die Bundes-regierung mit der jüngsten Reform des Erneu-erbare-Energien-Gesetzes (EEG) die Weichen falsch gestellt. So wird beispielsweise der Aus-bau der Biomassenutzung praktisch zum Erliegen gebracht.

Einsparpotenziale für Geldbeutel und UmweltDas Erneuerbare-Energien-Wärmegesetz (EEWär-meG) und das Marktanreizprogramm (MAP) för-dern seit fünf Jahren den Einbau von Technolo-gien zur nachhaltigen Wärmeerzeugung. Diese Maßnahmen haben sich jedoch als nicht ausrei-chend erwiesen. Wir haben in Deutschland insge-samt rund 15 Mio. veraltete Heizungsanlagen. Pro Jahr werden aber nur rund drei Prozent der An-lagen ausgetauscht, dies sind nur rund 600 000 neue Systeme pro Jahr. Das Ziel der Bundesregie-rung, bis 2020 mindestens 14 Prozent des Wär-meverbrauchs mit Erneuerbaren Energien abzu-decken, ist so nicht erreichbar. Hierfür sind jedes Jahr mindestens eine Million Heizungsmoderni-sierungen erforderlich, die Effizienz und Erneu-erbare Energien verbinden. Besser noch wäre es, die Modernisierungsquote auf mindestens sechs Prozent zu verdoppeln.

Welches Einsparpotenzial für Geldbeutel und Umwelt hier schlummert, zeigen diese Zahlen: Ein normales Einfamilienhaus, das die Energie-einsparverordnung erfüllt, hat CO2-Emissionen von 25 Kilogramm je Quadratmeter Nutzfläche

und Jahr. Ein Effizienzhaus 55 mit einer kombi-nierten Gas- und Solarheizung emittiert nur 6 Ki-logramm CO2. Und ein Effizienzhaus 70 mit einer Solar- und Holzpelletheizung kommt sogar auf nur 4 Kilogramm CO2.

Neu entwickelte Solarröhren, die jetzt auf den Markt kommen, erlauben Wärmegestehungskos-ten von 5 bis 7 Cent pro Kilowattstunde. Das ist konkurrenzfähig gegenüber Erdgas und Öl. Eine gut geplante Solaranlage kann in unseren Brei-ten über das Jahr gesehen 20 bis 30 Prozent der Raumwärme bereitstellen. Mit dem richtigen Hei-zungskonzept und sehr guter Wärmedämmung sind auch 50 Prozent und mehr solare Deckung für Warmwasser und Heizung möglich.

Auch bei der Geothermie und den Wärmepum-pen gibt es enorme Fortschritte, was zu sinken-den Kosten und einfacherer Montage führt.

Bisher haben aber weder die direkten finanziel-len Zuschüsse zur Heizungssanierung durch das Bundesamt für Wirtschaft und Ausfuhrkontrol-le noch die Kredite der KfW Bankengruppe im Rahmen des Programms „Energieeffizientes Sa-nieren“ von bis zu 50 000 Euro zu einem durch-schlagenden Erfolg geführt. Daran wird auch die vom Bundeskabinett am 3. Dezember beschlosse-ne Aufstockung nicht viel ändern.

Wertschöpfung durch ModernisierungsmaßnahmenDeshalb fordert nicht nur die Erneuerbaren-Branche Bund und Länder auf, sich endlich auf eine Regelung zur steuerlichen Abschreibung von energetischen Sanierungen zu einigen. Ein solches Modell lässt sich weitgehend haushalts-neutral umsetzen und steht dem politischen Ziel ausgeglichener Haushalte nicht im Wege. Durch Auslösung zusätzlicher Modernisierungs-maßnahmen würde weitere Wertschöpfung am Wirtschaftsstandort Deutschland generiert. Al-ler Wahrscheinlichkeit nach brächte das Mo-dell im Saldo sogar staatliche Mehreinnahmen (Mehrwertsteuer, Lohnsteuer, Einkommensteu-er, Gewerbe- und Körperschaftsteuer sowie So-zialbeiträge) mit sich. Bedeutsam sind auch die konjunkturellen Effekte: Die Erneuerbare-Wär-me-Branche rechnet mit Investitionen von 40 bis 60 Mrd. Euro, die während des Förderzeit-raumes ausgelöst würden. Das wäre eine ökono-misch und ökologisch kluge Politik.

Plädoyer für eine ökonomisch und ökologisch kluge Politik

Dr.-Ing. E.h. Fritz Brickwedde,

Präsident des Bundesverbandes Erneuerbare Energie

SONDERVERÖFFENTLICHUNG ZUM THEMA „ENERGIEWIRTSCHAFT“HandelsblattJournal