14

CG DVFA Scorecard for Corporate Governance DVFA Kommission Governance & Stewardship Version 2.0 November 2019 Deutsche Vereinigung für Finanzanalyse und Asset Management

CG DVFA Scorecard for

Corporate Governance

DVFA Kommission Governance & Stewardship

Version 2.0

November 2019

Deutsche Vereinigung für Finanzanalyse und Asset Management

Corporate Governance

Vorwort des Vorstands

Liebe Mitglieder der DVFA, sehr geehrte Damen und Herren,

in den letzten Jahren hat die Corporate Governance zunehmend an Fahrt gewonnen. Befeuert durch verschiedene Unternehmens-skandale ist dieses Konzept der guten

Unternehmensführung ein Maßstab, an dem sich nicht nur Aktiengesellschaften, sondern in zunehmendem Maße auch Stakeholder (wie Kunden und Mitarbeiter) und Investoren orientieren. Deren treuhänderische Verantwortung spiegelt sich nicht nur in der aktiven Wahrnehmung von Aktionärsrechten wider, sondern auch im konstruktiven Dialog und Engagement mit Emittenten.

Um dies auch informiert realisieren zu können, bedarf es detaillierter Informationen über das zu beurteilende Unternehmen und tiefer Sachkenntnis der Corporate Governance Grundsätze.

Die DVFA Scorecard for Corporate Governance ist ein Instrument, mit dem sich Investment Professionals ein gutes Bild über die Corporate Governance Performance eines Unternehmens verschaffen und es mit anderen vergleichen können. Die Scorecard basiert dabei nicht nur auf dem Deutschen Corporate Governance Kodex, sondern berücksichtigt auch internationale Standards.

Im November 2019 wird nun bereits zum vierten Mal eine Bestandsaufnahme der Corporate Governance der DAX30-Unternehmen öffentlich vorgestellt, die auf Basis der Scorecard erhoben wurde. Erstmalig wurden auch die MDAX-Unternehmen ausgewertet. Die Datenerhebung erfolgte durch Governance & Values. Mit Hilfe der freundlichen Unterstützung von Allianz Global Investors, Deka Investment, DJE Kapital, DWS, Lloyd Fonds und Union Investment soll die Bestandsaufnahme dazu beitragen, das Corporate Governance Verständnis, sowohl zwischen Investment Professionals als auch bei Unternehmen zu vergrößern und eine sachliche Diskussion über den Fortschritt guter Unternehmensführung in Deutschland anzuregen.

Herzliche Grüße

Stefan Bielmeier Vorsitzender des Vorstands DVFA e.V.

Michael Schmidt, CFA Mitglied des Vorstands DVFA e.V. & Leiter der DVFA Kommission Governance & Stewardship

Corporate Governance

Die DVFA Scorecard für Corporate Governance

Ein Leitfaden zur guten Unternehmensführung

1. Die Notwendigkeit der Scorecard

Die Einhaltung und Durchsetzung guter Corporate Governance hat sich in Deutschland in den vergangenen zwei Dekaden von einem ‘nice-to-have‘ in ein ‘must-have‘ gewandelt und wird mittlerweile von den meisten Unternehmen, Investoren und Analysten als nachhaltiger Erfolgsfaktor anerkannt. Auch die bisher durchgeführten quantitativen Studien zur Performance am Kapitalmarkt belegen diese Einschätzung.

Grundlage und Ausdruck für diese Entwicklung bildet der Deutsche Corporate Governance Kodex, der seit 2002 von der Regierungskommission permanent weiterentwickelt wird, um den Kapitalmarktstandort Deutschland durch ein mit internationalen Best Practice Regelungen abgeglichenes, anspruchsvolles Regelwerk für nationale und internationale Investoren attraktiv und verständlich zu machen.

Die Gliederung des Kodex bildet mit seinen 79 ‘Soll‘-Empfehlungen und 7 ‘Sollte‘-Anregungen die auch im internationalen Kontext relevanten Einflussfaktoren guter Corporate Governance (Hauptversammlung, Zusammenarbeit der Leitungsorgane, Vorstand, Aufsichtsrat, Abschlussprüfung, Transparenz) ab. Die gemäß § 161 AktG mindestens jährlich abzugebende Entsprechenserklärung über die Befolgung der ‘Soll‘-Empfehlungen verlangt die Nichteinhaltung von ‘Soll‘-Empfehlungen mit einer Begründung dem Kapitalmarkt mitzuteilen. Auf Grundlage der Entsprechenserklärungen wird regelmäßig die Akzeptanz des Kodizes quantitativ überprüft. Die hierzu erscheinenden Auswertungen zeigen ein insgesamt sehr hohes quantitatives Entsprechensniveau mit durchschnittlichen Quoten von über 90% für den DAX und den MDAX. Die qualitative Überprüfung der Begründungen oder ein Abgleich zwischen den Erklärungen und den tatsächlichen Governance Verhältnissen findet indes nicht regelmäßig statt.

3

Corporate Governance

2. Ein Spiegel guter Governance

In den letzten drei Jahren hat die DVFA die Corporate Governance Struktur der DAX30-Konzerne mit Hilfe der Scorecard untersucht. Dabei ließ sich eine nachhaltige Verbesserung der Einhaltung der Empfehlungen und Anregungen feststellen.

Trotz dieser erfreulichen Entwicklung, welche auch auf die Etablierung der Scorecard zurückzuführen ist, gibt es noch viel Verbesserungsbedarf – insbesondere in den Bereichen Hauptversammlungsorganisation und Onboarding neuer Mandatsträger.

In jedem Fall hat die Etablierung der Scorecarduntersuchungen aber dazu geführt, dass die Unterschiede zwischen erklärter und tatsächlicher Governance-Qualität offengelegt und Verbesserungsansätze aufgezeigt werden.

Als praxisorientiertes Analysewerkzeug soll die Scorecard auch ausländischen Analysten und Investoren helfen, die Besonderheiten des deutschen Corporate Governance Systems besser einzuschätzen und zu bewerten.

3. Anwendung und Auswertung

Die Methodik der Scorecard basiert auf folgender Logik:

Die Teilscores der fünf Governance-Kapitel bilden den Gesamtscore. DieScorecard ermöglicht durch die Unterteilung auch eine individuell anpassbareGewichtung der Fragen.

Die Einschätzung erfolgt durch Ankreuzen in der jeweiligen Spalte (ja / teilweise /nein), deren jeweilige Punktezahl pro Kapital, sowie insgesamt summiert werdenund automatisch in die Ergebnisübersicht einfließen.

Die ‘Soll‘-Empfehlungen machen den wesentlichen Teil der Bewertung aus undermöglichen Unternehmen bereits durch deren Befolgung ein gutes Governance-Niveau zu erreichen. Die zusätzliche Befolgung der Kodex-Anregungen undinternationaler Best Practice Standards erlauben den Unternehmen weitergehendeAnforderungen zu erfüllen und die Erwartungen – auch ausländischer Investoren –zu adressieren.

4

Corporate Governance

Die Fragen sind unterteilt in Fragen, die durch Prüfung der Inhalte durch öffentlichzugängliche Informationen eindeutig prüfbar sind. Diese sind mit einem ‘P‘gekennzeichnet. Die andere Gruppe der Fragen erfordert teilweise dieEinschätzung eines erfahrenen Analysten oder den Kontakt mit dem Unternehmen,da diese Informationen generell nicht veröffentlicht werden bzw. eine Einschätzungnotwendig ist. Diese Fragen sind mit einem ‘E‘ gekennzeichnet. Die Ergebnisse derjeweiligen Erfüllung werden ebenfalls separat ausgewiesen.

Grundsätzlich werden alle öffentlich verfügbaren Dokumente ausgewertet. Diesschließt nicht nur die Webseite des Emittenten, sondern auch Informationen vonDritten mit ein (z.B. Dienstleister, Datenanbieter oder Medien). Aus rechtlichenGründen können nur veröffentlichte Dokumente berücksichtigt werden.

Die regelmäßig vorgesehene Überarbeitung der Scorecard durch die DVFA Kommission Governance & Stewardship soll sicherstellen, dass die jeweiligen Kodexanpassungen und internationalen Best Practice Standards berücksichtigt werden.

Frankfurt am Main, November 2019

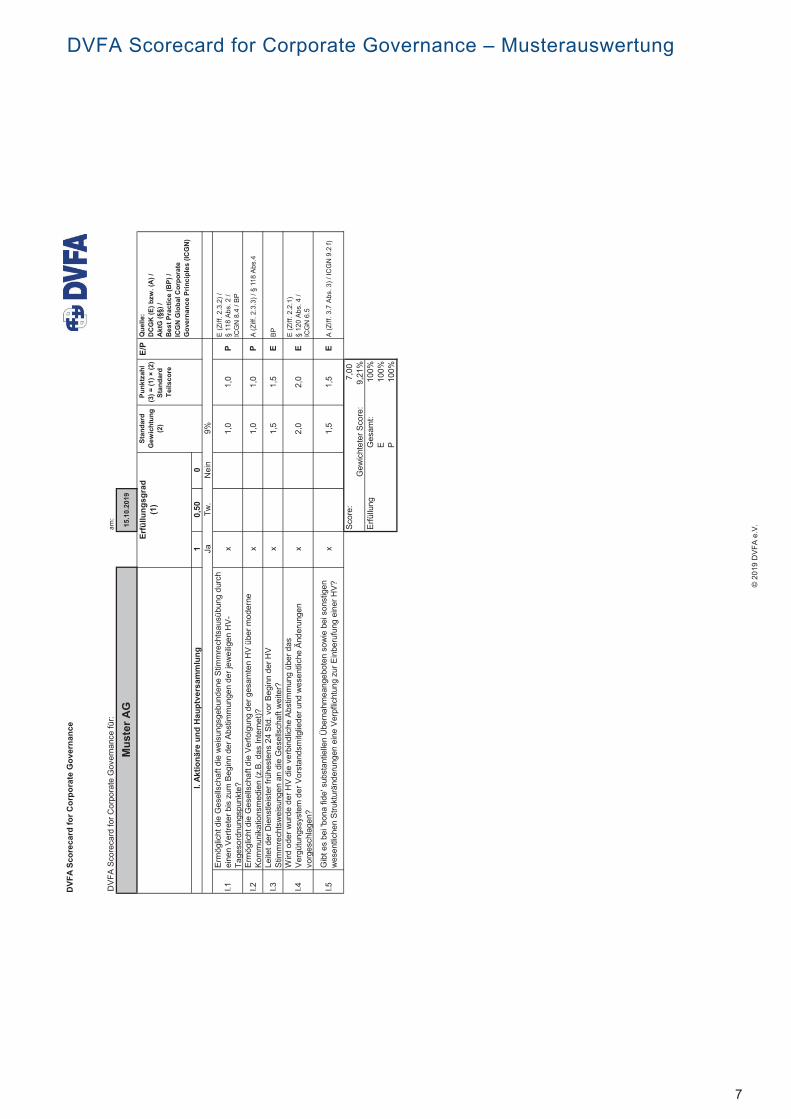

4. Musterauswertung 2019

5

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

Vera

ntw

ortli

ch: D

VFA

Kom

mis

sion

Gov

erna

nce

& S

tew

ards

hip ©

201

9 D

VFA

e.V

.

Zur M

etho

dik

der S

core

card

:

Kap

itel (

gem

äß d

es D

euts

chen

Cor

pora

te G

over

nanc

e K

odex

(DC

GK

)):m

ax. P

unkt

eG

ewic

htun

gE

PI.

Akt

ionä

re u

nd H

aupt

vers

amm

lung

7,00

9%5,

002,

00II.

Vor

stan

d14

,50

19%

5,50

9,00

III.A

ufsi

chts

rat

29,5

039

%14

,00

15,5

0IV

.Tra

nspa

renz

& G

over

nanc

e-V

erpf

licht

ung

14,5

019

%5,

009,

50V

.Rec

hnun

gsle

gung

& A

bsch

luss

prüf

ung

10,5

014

%5,

505,

00G

esam

t:76

,00

100%

35,0

041

,00

Ziel

der

Sco

reca

rd: e

in a

ussa

gekr

äftig

es, d

iffer

enzi

erte

s B

ild d

er G

over

nanc

e-Q

ualit

ät d

euts

cher

Bör

senu

nter

nehm

en b

erei

tzus

telle

n.In

der

Str

uktu

r fol

gt d

ie S

core

card

den

Kap

iteln

des

Deu

tsch

en C

orpo

rate

Gov

erna

nce

Kod

ex (D

CG

K).

Als

Bas

is d

iene

n:-d

ie "S

oll"-

Em

pfeh

lung

en ("

E")

des

DC

GK

in s

eine

r gül

tigen

Fas

sung

,-d

ie "S

ollte

"-A

nreg

unge

n ("

A")

des

DC

GK

,-d

ie re

leva

nten

Par

agra

phen

("§§

") d

es d

euts

chen

Akt

ieng

eset

zes

(Akt

G),

-rel

evan

te V

orga

ben

der I

CG

N G

loba

l Cor

pora

te G

over

nanc

e P

rinci

ples

("IC

GN

"),

-sow

ie z

usät

zlic

he B

est P

ract

ice

Krit

erie

n ("

BP

").

Die

Erf

üllu

ngsg

rade

der

Ein

zelfr

agen

wer

den

durc

h A

nkre

uzen

"X" i

n de

r Spa

lte (1

) fes

tgel

egt.

Die

Kat

egor

ien:

-P-F

rage

n si

nd d

urch

öffe

ntlic

h zu

gäng

liche

Info

rmat

ione

n ab

prüf

bar (

P),

-E-F

rage

n si

nd v

orne

hmlic

h du

rch

indi

vidu

elle

Ein

schä

tzun

gen

(E) a

uch

gem

äß d

es D

ialo

gs m

it de

m U

nter

nehm

en z

u be

antw

orte

n.

Der

Ges

amts

core

erg

ibt s

ich

aus

der Z

usam

men

fass

ung

der e

inze

lnen

Tei

lkrit

erie

n in

der

Erg

ebni

sübe

rsic

ht a

uf S

eite

6.

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

DV

FA S

core

card

for C

orpo

rate

Gov

erna

nce

für:

am:

Sta

ndar

d G

ewic

htun

g(2

)

Punk

tzah

l(3

) = (1

) × (2

)St

anda

rd

Teils

core

E/P

I. Ak

tionä

re u

nd H

aupt

vers

amm

lung

10,

500

JaTw

.N

ein

9%

I.1E

rmög

licht

die

Ges

ells

chaf

t die

wei

sung

sgeb

unde

ne S

timm

rech

tsau

sübu

ng d

urch

ei

nen

Ver

trete

r bis

zum

Beg

inn

der A

bstim

mun

gen

der j

ewei

ligen

HV

-Ta

geso

rdnu

ngsp

unkt

e?x

1,0

1,0

PE

(Ziff

. 2.3

.2) /

§

118

Abs

. 2 /

ICG

N 8

.4 /

BP

I.2E

rmög

licht

die

Ges

ells

chaf

t die

Ver

folg

ung

der g

esam

ten

HV

übe

r mod

erne

K

omm

unik

atio

nsm

edie

n (z

.B. d

as In

tern

et)?

x1,

01,

0P

A (Z

iff. 2

.3.3

) / §

118

Abs

.4

I.3Le

itet d

er D

iens

tleis

ter f

rühe

sten

s 24

Std

. vor

Beg

inn

der H

V

Stim

mre

chts

wei

sung

en a

n di

e G

esel

lsch

aft w

eite

r?x

1,5

1,5

EB

P

I.4W

ird o

der w

urde

der

HV

die

ver

bind

liche

Abs

timm

ung

über

das

V

ergü

tung

ssys

tem

der

Vor

stan

dsm

itglie

der u

nd w

esen

tlich

e Ä

nder

unge

n vo

rges

chla

gen?

x2,

02,

0E

E (Z

iff. 2

.2.1

) §

120

Abs

. 4 /

ICG

N 6

.5

I.5G

ibt e

s be

i 'bo

na fi

de' s

ubst

antie

llen

Übe

rnah

mea

ngeb

oten

sow

ie b

ei s

onst

igen

w

esen

tlich

en S

trukt

urän

deru

ngen

ein

e V

erpf

licht

ung

zur E

inbe

rufu

ng e

iner

HV

? x

1,5

1,5

EA

(Ziff

. 3.7

Abs

. 3) /

ICG

N 9

.2 f)

Sco

re:

7,00

9,21

%E

rfüllu

ngG

esam

t:10

0%E

100%

P10

0%

Mus

ter A

G15

.10.

2019

Erfü

llung

sgra

d(1

)Q

uelle

: D

CG

K (E

) bzw

. (A

) /

Akt

G (§

§) /

Bes

t Pra

ctic

e (B

P) /

ICG

N G

loba

l Cor

pora

te

Gov

erna

nce

Prin

cipl

es (I

CG

N)

Gew

icht

eter

Sco

re:

© 2

019

DV

FA e

.V.

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

Sta

ndar

d G

ewic

htun

g(2

)

Punk

tzah

l(3

) = (1

) × (2

)St

anda

rd

Teils

core

E/P

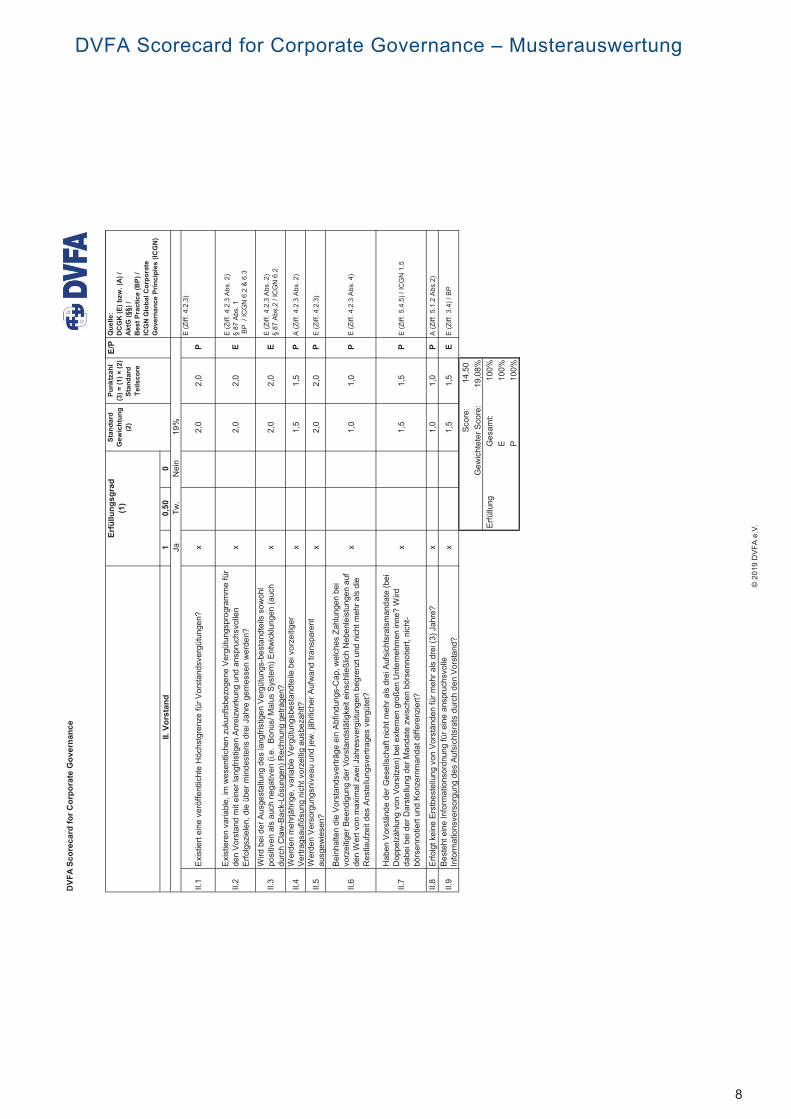

II. V

orst

and

10,

500

JaTw

.N

ein

19%

II.1

Exi

stie

rt ei

ne v

eröf

fent

licht

e H

öchs

tgre

nze

für V

orst

ands

verg

ütun

gen?

x2,

02,

0P

E (Z

iff. 4

.2.3

)

II.2

Exi

stie

ren

varia

ble,

im w

esen

tlich

en z

ukun

ftsbe

zoge

ne V

ergü

tung

spro

gram

me

für

den

Vor

stan

d m

it ei

ner l

angf

ristig

en A

nrei

zwirk

ung

und

ansp

ruch

svol

len

Erfo

lgsz

iele

n, d

ie ü

ber m

inde

sten

s dr

ei J

ahre

gem

esse

n w

erde

n?

x2,

02,

0E

E (Z

iff. 4

.2.3

Abs

. 2)

§ 87

Abs

. 1

BP

/ IC

GN

6.2

& 6

.3

II.3

Wird

bei

der

Aus

gest

altu

ng d

es la

ngfri

stig

en V

ergü

tung

s-be

stan

dtei

ls s

owoh

l po

sitiv

en a

ls a

uch

nega

tiven

(i.e

. B

onus

/ Mal

us S

yste

m) E

ntw

ickl

unge

n (a

uch

durc

h C

law

-Bac

k-Lö

sung

en) R

echn

ung

getra

gen?

x2,

02,

0E

E (Z

iff. 4

.2.3

Abs

. 2)

§ 87

Abs

.2 /

ICG

N 6

.2

II.4

Wer

den

meh

rjähr

ige,

var

iabl

e V

ergü

tung

sbes

tand

teile

bei

vor

zeiti

ger

Ver

trags

auflö

sung

nic

ht v

orze

itig

ausb

ezah

lt?x

1,5

1,5

PA

(Ziff

. 4.2

.3 A

bs. 2

)

II.5

Wer

den

Ver

sorg

ungs

nive

au u

nd je

w. j

ährli

cher

Auf

wan

d tra

nspa

rent

au

sgew

iese

n?x

2,0

2,0

PE

(Ziff

. 4.2

.3)

II.6

Bei

nhal

ten

die

Vor

stan

dsve

rträg

e ei

n A

bfin

dung

s-C

ap, w

elch

es Z

ahlu

ngen

bei

vo

rzei

tiger

Bee

ndig

ung

der V

orst

ands

t ätig

keit

eins

chlie

ßlic

h N

eben

leis

tung

en a

uf

den

Wer

t von

max

imal

zw

ei J

ahre

sver

gütu

ngen

beg

renz

t und

nic

ht m

ehr a

ls d

ie

Res

tlauf

zeit

des

Ans

tellu

ngsv

ertra

ges

verg

ütet

?

x1,

01,

0P

E (Z

iff. 4

.2.3

Abs

. 4)

II.7

Hab

en V

orst

ände

der

Ges

ells

chaf

t nic

ht m

ehr a

ls d

rei A

ufsi

chts

rats

man

date

(bei

D

oppe

lzäh

lung

von

Vor

sitz

en) b

ei e

xter

nen

groß

en U

nter

nehm

en in

ne?

Wird

da

bei b

ei d

er D

arst

ellu

ng d

er M

anda

te z

wis

chen

bör

senn

otie

rt, n

icht

-bö

rsen

notie

rt un

d K

onze

rnm

anda

t diff

eren

zier

t?

x1,

51,

5P

E (Z

iff. 5

.4.5

) / IC

GN

1.5

II.8

Erfo

lgt k

eine

Ers

tbes

tellu

ng v

on V

orst

ände

n fü

r meh

r als

dre

i (3)

Jah

re?

x1,

01,

0P

A (Z

iff. 5

.1.2

Abs

.2)

II.9

Bes

teht

ein

e In

form

atio

nsor

dnun

g fü

r ein

e an

spru

chsv

olle

In

form

atio

nsve

rsor

gung

des

Auf

sich

tsra

ts d

urch

den

Vor

stan

d?x

1,5

1,5

EE

(Ziff

. 3.4

) / B

P

Sco

re:

14,5

0

19

,08%

Erfü

llung

Ges

amt:

100%

E10

0%P

100%

Gew

icht

eter

Sco

re:

Erfü

llung

sgra

d(1

)Q

uelle

: D

CG

K (E

) bzw

. (A

) /

Akt

G (§

§) /

Bes

t Pra

ctic

e (B

P) /

ICG

N G

loba

l Cor

pora

te

Gov

erna

nce

Prin

cipl

es (I

CG

N)

© 2

019

DV

FA e

.V.

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

Sta

ndar

d G

ewic

htun

g(2

)

Punk

tzah

l(3

) = (1

) × (2

)St

anda

rd

Teils

core

E/P

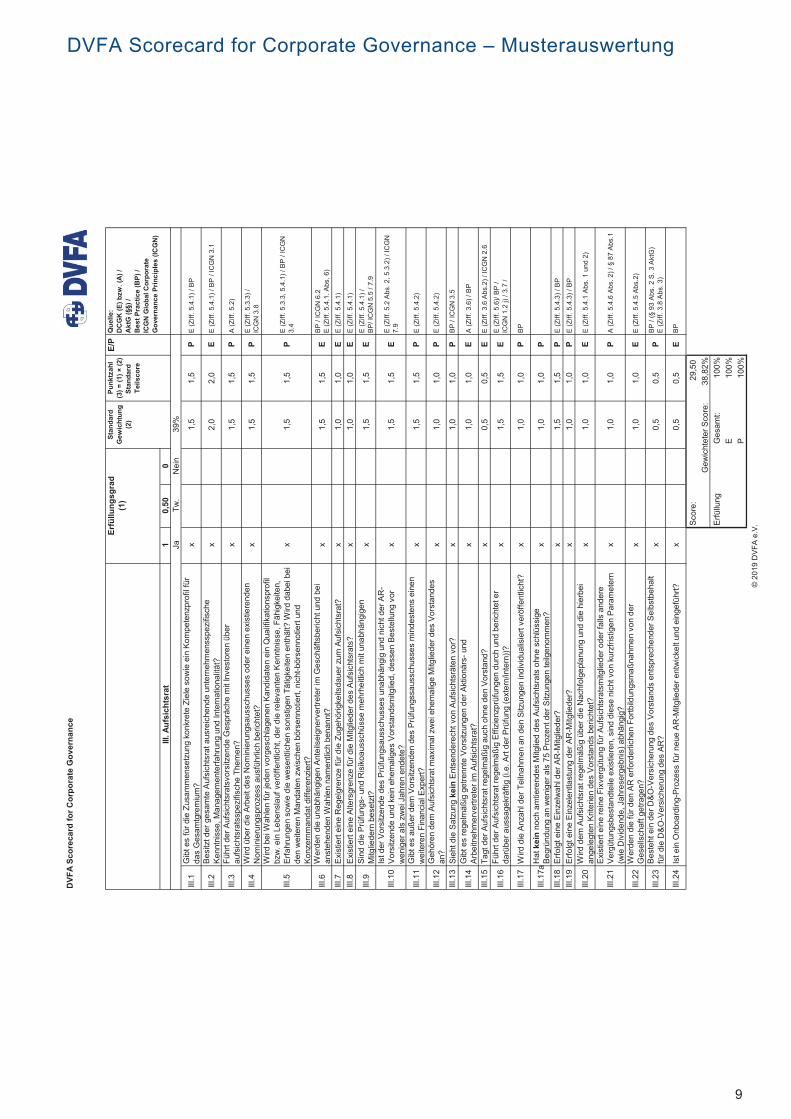

III. A

ufsi

chts

rat

10,

500

JaTw

.N

ein

39%

III.1

Gib

t es

für d

ie Z

usam

men

setz

ung

konk

rete

Zie

le s

owie

ein

Kom

pete

nzpr

ofil

für

das

Ges

amtg

rem

ium

?x

1,5

1,5

PE

(Ziff

. 5.4

.1) /

BP

III.2

Bes

itzt d

er g

esam

te A

ufsi

chts

rat a

usre

iche

nde

unte

rneh

men

sspe

zifis

che

Ken

ntni

sse,

Man

agem

ente

rfahr

ung

und

Inte

rnat

iona

lität

?x

2,0

2,0

EE

(Ziff

. 5.4

.1) /

BP

/ IC

GN

3.1

III.3

Führ

t der

Auf

sich

tsra

tsvo

rsitz

ende

Ges

präc

he m

it In

vest

oren

übe

r au

fsic

htsr

atss

pezi

fisch

e Th

emen

?x

1,5

1,5

PA

(Ziff

. 5.2

)

III.4

Wird

übe

r die

Arb

eit d

es N

omin

ieru

ngsa

ussc

huss

es o

der e

inen

exi

stie

rend

en

Nom

inie

rung

spro

zess

aus

führ

lich

beric

htet

?x

1,5

1,5

PE

(Ziff

. 5.3

.3) /

IC

GN

3.8

III.5

Wird

bei

Wah

len

für j

eden

vor

gesc

hlag

enen

Kan

dida

ten

ein

Qua

lifik

atio

nspr

ofil

bzw

. ein

Leb

ensl

auf v

eröf

fent

licht

, der

die

rele

vant

en K

ennt

niss

e, F

ähig

keite

n,

Erfa

hrun

gen

sow

ie d

ie w

esen

tlich

en s

onst

igen

Tät

igke

iten

enth

ält?

Wird

dab

ei b

ei

den

wei

tere

n M

anda

ten

zwis

chen

bör

senn

otie

rt, n

icht

-bör

senn

otie

rt un

d K

onze

rnm

anda

t diff

eren

zier

t?

x1,

51,

5P

E (Z

iff. 5

.3.3

, 5.4

.1) /

BP

/ IC

GN

3.

4

III.6

Wer

den

die

unab

häng

igen

Ant

eils

eign

erve

rtret

er im

Ges

chäf

tsbe

richt

und

bei

an

steh

ende

n W

ahle

n na

men

tlich

ben

annt

?x

1,5

1,5

EB

P /

ICG

N 6

.2E

(Ziff

. 5.4

.1. A

bs. 6

)

III.7

Exi

stie

rt ei

ne R

egel

gren

ze fü

r die

Zug

ehör

igke

itsda

uer z

um A

ufsi

chts

rat?

x1,

01,

0E

E (Z

iff. 5

.4.1

)

III.8

Exi

stie

rt ei

ne A

lters

gren

ze fü

r die

Mitg

liede

r des

Auf

sich

tsra

ts?

x1,

01,

0E

E (Z

iff. 5

.4.1

)

III.9

Sin

d di

e P

rüfu

ngs-

und

Ris

ikoa

ussc

hüss

e m

ehrh

eitli

ch m

it un

abhä

ngig

en

Mitg

liede

rn b

eset

zt?

x1,

51,

5E

E (Z

iff. 5

.4.1

) /B

P/ I

CG

N 5

.5 /

7.9

III.1

0Is

t der

Vor

sitz

ende

des

Prü

fung

saus

schu

sses

una

bhän

gig

und

nich

t der

AR

-V

orsi

tzen

de u

nd k

ein

ehem

alig

es V

orst

ands

mitg

lied,

des

sen

Bes

tellu

ng v

or

wen

iger

als

zw

ei J

ahre

n en

dete

? x

1,5

1,5

EE

(Ziff

. 5.2

Abs

. 2, 5

.3.2

) / IC

GN

7.

9

III.1

1G

ibt e

s au

ßer d

em V

orsi

tzen

den

des

Prü

fung

ssau

ssch

usse

s m

inde

sten

s ei

nen

wei

tere

n Fi

nanc

ial E

xper

t?x

1,5

1,5

PE

(Ziff

. 5.4

.2)

III.1

2G

ehör

en d

em A

ufsi

chts

rat m

axim

al z

wei

ehe

mal

ige

Mitg

liede

r des

Vor

stan

des

an?

x1,

01,

0P

E (Z

iff. 5

.4.2

)

III.1

3S

ieht

die

Sat

zung

kei

n E

ntse

nder

echt

von

Auf

sich

tsrä

ten

vor?

x

1,0

1,0

PB

P /

ICG

N 3

.5

III.1

4G

ibt e

s re

gelm

äßig

get

renn

te V

orsi

tzun

gen

der A

ktio

närs

- und

A

rbei

tneh

mer

vertr

eter

im A

ufsi

chts

rat?

x

1,0

1,0

EA

(Ziff

. 3.6

) / B

P

III.1

5Ta

gt d

er A

ufsi

chts

rat r

egel

mäß

ig a

uch

ohne

den

Vor

stan

d?

x0,

50,

5E

E (Z

iff. 3

.6 A

bs.2

) / IC

GN

2.6

III.1

6Fü

hrt d

er A

ufsi

chts

rat r

egel

mäß

ig E

ffizi

enzp

rüfu

ngen

dur

ch u

nd b

eric

htet

er

darü

ber a

ussa

gekr

äftig

(i.e

. Art

der P

rüfu

ng (e

xter

n/in

tern

))?

x1,

51,

5E

E (Z

iff. 5

.6)/

BP

/ IC

GN

1.2

j) /

3.7

/

III.1

7W

ird d

ie A

nzah

l der

Tei

lnah

men

an

den

Sitz

unge

n in

divi

dual

isie

rt ve

röffe

ntlic

ht?

x1,

01,

0P

BP

III.1

7aH

at k

ein

noch

am

tiere

ndes

Mitg

lied

des

Auf

sich

tsra

ts o

hne

schl

üssi

ge

Beg

ründ

ung

an w

enig

er a

ls 7

5 P

roze

nt d

er S

itzun

gen

teilg

enom

men

?x

1,0

1,0

P

III.1

8E

rfolg

t ein

e E

inze

lwah

l der

AR

-Mitg

liede

r?

x1,

51,

5P

E (Z

iff. 5

.4.3

) / B

P

III.1

9E

rfolg

t ein

e E

inze

lent

last

ung

der A

R-M

itglie

der?

x1,

01,

0P

E (Z

iff. 5

.4.3

) / B

P

III.2

0W

ird d

em A

ufsi

chts

rat r

egel

mäß

ig ü

ber d

ie N

achf

olge

plan

ung

und

die

hier

bei

ange

legt

en K

riter

ien

des

Vor

stan

ds b

eric

htet

?x

1,0

1,0

EE

(Ziff

. 5.4

.1 A

bs. 1

und

2)

III.2

1E

xist

iert

eine

rein

e Fi

xver

gütu

ng fü

r Auf

sich

tsra

tsm

itglie

der o

der f

alls

and

ere

Ver

gütu

ngsb

esta

ndte

ile e

xist

iere

n, s

ind

dies

e ni

cht v

on k

urzf

ristig

en P

aram

eter

n (w

ie D

ivid

ende

, Jah

rese

rgeb

nis)

abh

ängi

g?

x1,

01,

0P

A (Z

iff. 5

.4.6

Abs

. 2) /

§ 8

7 A

bs.1

III.2

2W

erde

n di

e fü

r den

AR

erfo

rder

liche

n Fo

rtbild

ungs

maß

nahm

en v

on d

er

Ges

ells

chaf

t get

rage

n?x

1,0

1,0

EE

(Ziff

. 5.4

.5 A

bs.2

)

III.2

3B

este

ht e

in d

er D

&O

-Ver

sich

erun

g de

s V

orst

ands

ent

spre

chen

der S

elbs

tbeh

alt

für d

ie D

&O

-Ver

sich

erun

g de

s A

R?

x0,

50,

5P

BP

/ (§

93

Abs

. 2 S

. 3 A

ktG

)E

(Ziff

. 3.8

Abs

. 3)

III.2

4Is

t ein

Onb

oard

ing-

Pro

zess

für n

eue

AR

-Mitg

liede

r ent

wic

kelt

und

eing

efüh

rt?x

0,5

0,5

EB

P

Sco

re:

29,5

0

38

,82%

Erfü

llung

Ges

amt:

100%

E10

0%P

100%

Erfü

llung

sgra

d(1

)Q

uelle

: D

CG

K (E

) bzw

. (A

) /

Akt

G (§

§) /

Bes

t Pra

ctic

e (B

P) /

ICG

N G

loba

l Cor

pora

te

Gov

erna

nce

Prin

cipl

es (I

CG

N)

Gew

icht

eter

Sco

re:

© 2

019

DV

FA e

.V.

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

Sta

ndar

d G

ewic

htun

g(2

)

Punk

tzah

l(3

) = (1

) × (2

)St

anda

rd

Teils

core

E/P

IV. T

rans

pare

nz u

nd G

over

nanc

e-V

erpf

licht

ung

10,

500

JaTw

.N

ein

19%

IV.1

Wer

den

Abw

eich

unge

n vo

n "S

ollte

-Anr

egun

gen"

gen

annt

und

beg

ründ

et?

x1,

01,

0P

A (Z

iff. 3

.10)

IV.2

Wird

ein

e A

bwei

chun

gsan

alys

e w

esen

tlich

er, f

rühe

r gen

annt

er E

rtrag

s- u

nd

Stra

tegi

ezie

le v

eröf

fent

licht

?x

1,0

1,0

EB

P

IV.3

Wird

übe

r sub

stan

tielle

Inte

ress

enko

nflik

te, d

ie n

otw

endi

gen

Mec

hani

smen

zu

dere

n Id

entif

ikat

ion

und

dere

n B

ehan

dlun

g du

rch

den

Auf

sich

tsra

t rel

evan

t und

ze

itnah

ber

icht

et?

x1,

51,

5E

E (Z

iff. 5

.5.3

) / IC

GN

9.3

& 9

.4

IV.4

Wer

den

wes

entli

che

Tran

sakt

ione

n (R

elat

ed P

arty

Tra

nsac

tions

) zw

isch

en

Org

anm

itglie

dern

bzw

. die

sen

nahe

steh

ende

n P

erso

nen

und

dem

Unt

erne

hmen

of

feng

eleg

t und

übe

r der

en Id

entif

ikat

ion,

Prü

fung

und

abs

chlie

ßend

e G

eneh

mig

ung

beric

htet

?

x1,

51,

5P

BP

IV.5

Wer

den

die

Ges

chäf

tsor

dnun

gen

für d

en A

ufsi

chts

rat u

nd d

en V

orst

and

im

Inte

rnet

ver

öffe

ntlic

ht?

x1,

01,

0P

BP

IV.6

Wer

den

für a

lle A

ufsi

chts

rats

mitg

liede

r min

dest

ens

jähr

lich

aktu

alis

ierte

Le

bens

läuf

e au

f der

Inte

rnet

seite

des

Unt

erne

hmen

s ve

röffe

ntlic

ht?

x1,

51,

5P

E (Z

iff. 5

.4.1

) / B

P

IV.7

Wer

den

die

Reg

elgr

enze

n na

ch II

I.7 (R

egel

zuge

hörig

keits

daue

r) un

d III

.8

(Alte

rsgr

enze

AR

) ver

öffe

ntlic

ht?

x1,

01,

0P

E (Z

iff. 5

.4.1

)

IV.8

Wird

übe

r Nac

hhal

tigke

itsth

emen

dur

ch V

erfo

lgun

g de

r Krit

erie

n vo

n E

FFA

S, G

RI

und

des

Deu

tsch

en N

achh

altig

keits

kode

x au

ssag

ekrä

ftig

beric

htet

?x

1,5

1,5

EB

P /

ICG

N 7

.5

IV.9

Ver

knüp

ft da

s U

nter

nehm

en in

sei

ner B

eric

hter

stat

tung

fina

nzie

lle s

owie

nic

ht-

finan

ziel

le In

form

atio

nen

(z. B

. dur

ch e

inen

Inte

grat

ed R

epor

ting

Ans

atz)

?x

1,0

1,0

PB

P /

ICG

N 7

.5

IV.1

0B

este

ht e

in re

gelm

äßig

er, i

nstit

utio

nalis

ierte

r Dia

log

zwis

chen

den

in d

er

Prä

ambe

l des

Kod

ex g

enan

nten

Sta

keho

lder

n un

d de

m U

nter

nehm

en (z

.B. d

urch

M

ater

ialit

ätsa

naly

sen

und

Sta

keho

lder

fore

n)?

x1,

01,

0E

DC

GK

Prä

ambe

l /

ICG

N P

ream

ble

/ B

P

IV.1

1W

ird re

gelm

äßig

übe

r Dia

loge

zw

isch

en d

em A

ufsi

chts

rats

vors

itzen

den

und

rele

vant

en In

vest

oren

ber

icht

et (u

.a. i

m B

eric

ht d

es A

ufsi

chts

rats

)?x

1,0

1,0

PB

P

IV.1

2S

ind

Bez

ugsr

echt

saus

chlü

sse

bei K

apita

lerh

öhun

gen

(kum

ulat

iv) a

uf 2

0%

begr

enzt

? x

1,5

1,5

P

IV.1

3V

erfü

gt d

ie G

esel

lsch

aft n

icht

übe

r ein

e E

rmäc

htig

ung

zum

Akt

ienr

ückk

auf?

x

0,0

0,0

P

Sco

re:

14,5

0

19

,08%

Erfü

llung

Ges

amt:

100%

E10

0%P

100%

Gew

icht

eter

Sco

re:

Erfü

llung

sgra

d(1

)Q

uelle

: D

CG

K (E

) bzw

. (A

) /

Akt

G (§

§) /

Bes

t Pra

ctic

e (B

P) /

ICG

N G

loba

l Cor

pora

te

Gov

erna

nce

Prin

cipl

es (I

CG

N)

© 2

019

DV

FA e

.V.

DVF

A Sc

orec

ard

for C

orpo

rate

Gov

erna

nce

E/P

V. R

echn

ungs

legu

ng &

Abs

chlu

sspr

üfun

g1

0,50

0Ja

Tw.

Nei

n14

%

V.1

Exi

stie

ren

auss

agek

räfti

ge Z

wis

chen

beric

hte

mit

wes

entli

chen

Ken

nzah

len

und

Erlä

uter

unge

n zu

Abw

eich

unge

n vo

n bi

sher

igen

Gui

danc

e-A

ussa

gen?

x

2,0

2,0

EB

P

V.2

Wer

den

Zwis

chen

mitt

eilu

ngen

vor

ihre

r Ver

öffe

ntlic

hung

vom

A

ufsi

chts

rat/P

rüfu

ngsa

ussc

huss

mit

dem

Vor

stan

d un

d de

m W

irtsc

hafts

prüf

er

erör

tert?

x1,

51,

5E

E (Z

iff. 7

.1.2

, S.2

) /

ICG

N 7

.9 e

)

V.3

Wer

den

in d

er B

eric

hter

stat

tung

übe

r die

indi

vidu

elle

Vor

stan

dsve

rgüt

ung

die

vom

DC

GK

vor

gesc

hlag

enen

Mus

terta

belle

n ve

rwen

det?

x1,

01,

0P

E (Z

iff. 4

.2.5

)

V.4

Gib

t es

durc

h de

n P

A-V

orsi

tzen

den

eine

n re

gelm

äßig

en D

ialo

g zw

isch

en

Auf

sich

tsra

t/Prü

fung

saus

schu

ss u

nd W

irtsc

hafts

prüf

er, a

uch

auße

rhal

b de

r S

itzun

gen

?x

1,0

1,0

EB

P /

ICG

N 7

.9

V.5

Info

rmie

rt de

r Abs

chlu

sspr

üfer

den

Auf

sich

tsra

t (ze

itnah

und

im P

rüfu

ngsb

eric

ht),

wen

n er

fest

stel

lt, d

ass

eine

unr

icht

ige

Ent

spre

chen

serk

läru

ng g

emäß

§ 1

61 A

ktG

be

steh

t?x

1,0

1,0

EE

(Ziff

. 7.2

.3. A

bs.2

)

V.6

Bet

rage

n di

e ni

cht p

rüfu

ngsn

ahen

Ber

atun

gsho

nora

re d

es W

irtsc

hafts

prüf

ers

wen

iger

als

30%

sei

ner P

rüfu

ngsh

onor

are

für d

en K

onze

rn b

zw. d

ie g

esam

te

Ges

ells

chaf

t?x

2,0

2,0

PB

P /

ICG

N 7

.8

V.7

Wird

der

pro

zent

uale

Ant

eil d

er n

icht

prü

fung

snah

en B

erat

ungs

hono

rare

ve

röffe

ntlic

ht, w

enn

dies

e üb

er 3

0% d

er g

esam

ten

Prü

fung

shon

orar

e be

trage

n?x

1,0

1,0

PB

P /

ICG

N 7

.9

V.8

Ist d

ie a

ktue

ll be

auftr

agte

WP

-Ges

ells

chaf

t nic

ht lä

nger

als

zeh

n Ja

hre

beau

ftrag

t?x

1,0

1,0

PB

P

Sco

re:

10,5

0

13

,82%

Erfü

llung

Ges

amt:

100%

E10

0%P

100%

Gew

icht

eter

Sco

re:

Erfü

llung

sgra

d(1

) S

tand

ard

Gew

icht

ung

(2)

Punk

tzah

l(3

) = (1

) × (2

)St

anda

rd

Teils

core

© 2

019

DV

FA e

.V.

Que

lle:

DC

GK

(E) b

zw. (

A) /

A

ktG

(§§)

/ B

est P

ract

ice

(BP)

/ IC

GN

Glo

bal C

orpo

rate

G

over

nanc

e Pr

inci

ples

(IC

GN

)

DVF

A S

core

card

for C

orpo

rate

Gov

erna

nce

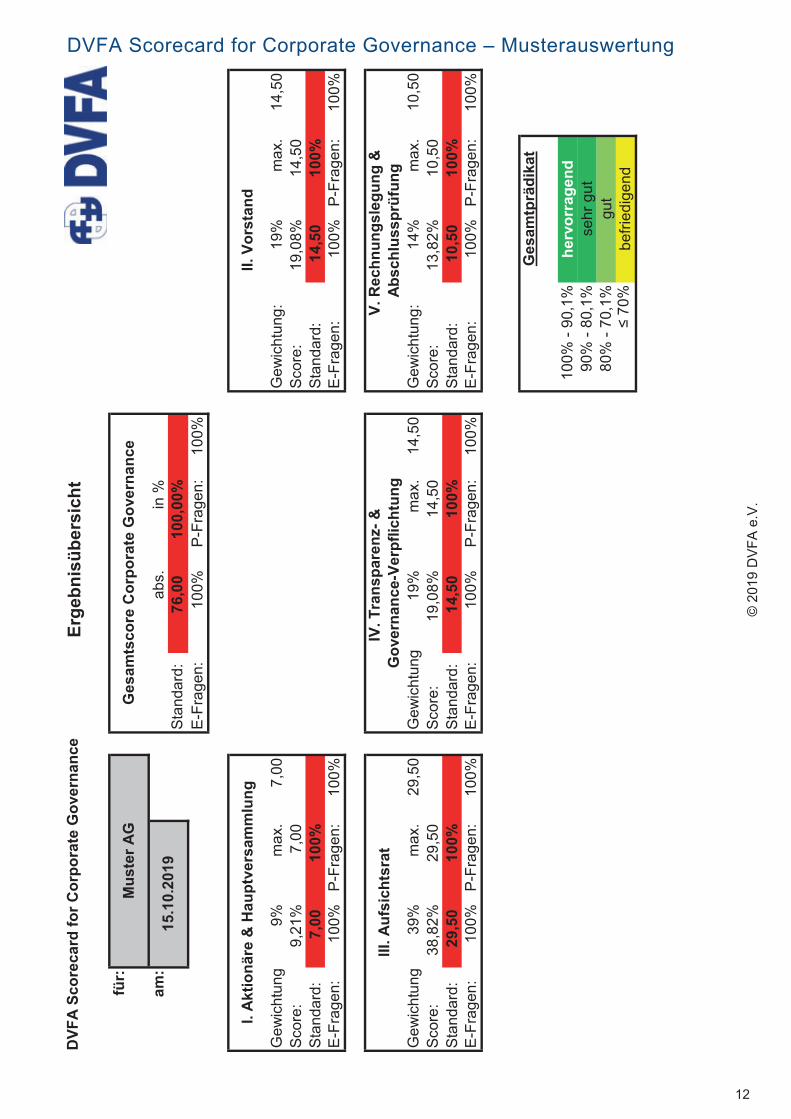

Erge

bnis

über

sich

t

© 2

019

DV

FA e

.V.

für:

am:

abs.

in %

Stan

dard

:76

,00

10

0,00

%E-

Frag

en:

100%

P-Fr

agen

:10

0%

Gew

icht

ung

9%m

ax.

7,00

Gew

icht

ung:

19%

max

.14

,50

Scor

e:9,

21%

7,00

Scor

e:19

,08%

14,5

0St

anda

rd:

7,00

100%

Stan

dard

:14

,50

100%

E-Fr

agen

:10

0%P-

Frag

en:

100%

E-Fr

agen

:10

0%P-

Frag

en:

100%

Gew

icht

ung

39%

max

.29

,50

Gew

icht

ung

19%

max

.14

,50

Gew

icht

ung:

14%

max

.10

,50

Scor

e:38

,82%

29,5

0Sc

ore:

19,0

8%14

,50

Scor

e:13

,82%

10,5

0St

anda

rd:

29,5

0

10

0%St

anda

rd:

14,5

0

100%

Stan

dard

:10

,50

100%

E-Fr

agen

:10

0%P-

Frag

en:

100%

E-Fr

agen

:10

0%P-

Frag

en:

100%

E-Fr

agen

:10

0%P-

Frag

en:

100%

100%

- 90

,1%

90%

- 80

,1%

80%

- 70

,1%

Ges

amtp

rädi

kat

herv

orra

gend

sehr

gut

gut

befri

edig

end

III.A

ufsi

chts

rat

IV.T

rans

pare

nz- &

Gov

erna

nce-

Verp

flich

tung

V.R

echn

ungs

legu

ng &

Abs

chlu

sspr

üfun

g

Mus

ter A

GG

esam

tsco

re C

orpo

rate

Gov

erna

nce

15.1

0.20

19

I.A

ktio

näre

& H

aupt

vers

amm

lung

II.Vo

rsta

nd

Corporate Governance

Die Mitglieder der DVFA Kommission Governance & Stewardship

Michael Schmidt, CFA, Leiter | Lloyd Fonds AG

Prof. Dr. Alexander Bassen, stv. Leiter | Universität Hamburg

Dr. Vanda Heinen | Union Investment Institutional GmbH

Dr. Alexander Juschus | Safe Services für Aufsichtsgremien & Finanzexperten GmbH

Prof. Dr. Julia Redenius-Hövermann, LL. M. | Frankfurt School of Finance & Management gGmbH

Hendrik Schmidt | DWS Investment GmbH

Ingo Speich, CFA | Deka Investment GmbH

Dr. Antje Stobbe | Allianz Global Investors GmbH

Prof. Christian Strenger, stv. Leiter | DWS Investment GmbH

Prof. Dr. Dirk Andreas Zetzsche LL.M. (Toronto) | Université du Luxembourg & Heinrich Heine Universität Düsseldorf

Der Fachbeirat DVFA Scorecard for Corporate Governance

Dr. Alexander Juschus, Leiter | Safe Services für Aufsichtsgremien & Finanzexperten GmbH

Dr. Vanda Heinen | Union Investment Institutional GmbH

Hendrik Schmidt | DWS Investment GmbH

Richard Schmidt | DJE Kapital AG

Ingo Speich, CFA | Deka Investment GmbH

13

DVFA e.V. – Der Verband der Investment Professionals

Der DVFA e.V. ist die Standesorganisation aller Investment Professionals in den deutschen Finanz- und Kapitalmärkten. Unsere über 1.400 Mitglieder repräsentieren die Vielfalt des Investment- und Risikomanagements in Deutschland. Wir engagieren uns für die Professionalisierung des Investment-Berufsstandes, erarbeiten Standards und fördern den Finance-Nachwuchs. Unser Netzwerk bringt Praktiker und Theoretiker sämtlicher Investmentdisziplinen unter dem DVFA Dach zusammen.

Der Verband ist international verankert. Er ist Mitglied von EFFAS - European Federation of Financial Analysts Societies mit über 17.000 Investment Professionals europaweit, und auch Mitglied bei der ACIIA - Association of Certified International Investment Analysts, einem Netzwerk mit 100.000 Investment Professionals weltweit.

Kontakt

Mirka Ku erová Leiterin Verbandsgeschäftsstelle

DVFA e.V. Mainzer Landstraße 47a 60329 Frankfurt am Main Tel.: 069/50 00 42 31 55 [email protected] https://www.dvfa.de

Impressum

Herausgeber: DVFA e.V. V.i.S.d.P.: Mirka

Amtsgericht Frankfurt am Main VR 8158

© 2019 DVFA e.V.

Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb der Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung der DVFA unzulässig und strafbar. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikro-verfilmungen und die Einspeicherung und Bearbeitung in elektronischen Systemen.

14