42

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken verändern? Feucht, 12.Juni 2018 | Jürgen Wagner, DZ BANK AG

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken verändern?

Feucht, 12.Juni 2018 | Jürgen Wagner, DZ BANK AG

Digitalisierung als Chance - Industrielle Revolution 4.0Geschäftsfelder und Geschäftsmodelle im Wandel

“Es ist nicht die stärkste Spezies die überlebt, auch nicht die intelligenteste, es ist diejenige, die sich am ehesten dem Wandel anpassen kann.” (Charles Darwin)

12. Juni 2018

Quelle: http://facts.net/wp-content/uploads/2015/02/charles-darwin-quotes.jpg

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Agenda

1. Trend zum Digitalen Ökosystem - Transformation in eine Lösungswelt2. Fokus Zahlungsverkehr – die Finanzlieferkette als Anker unserer Lösungswelt

– E-Rechnung– VR-FinanzGuide, VR-RechnungsService– Basic44

3. Ausblick – Instant Payments4. Digitaler Finanzbericht

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Trend zum Digitalen Ökosystem -Transformation in eine Lösungswelt

Megatrends der Digitalisierung

- Sharing Economy oder die Ökonomie des Teilens bedeutet dassystematische und gegenseitige Ausleihen von Gegenständen, Autosoder Bereitstellen von Räumen, insbesondere durch Privatpersonen.

- Teilen statt Besitzen ist das Motto.

- Internet of Things (IoT) bezeichnet die Vernetzung vonGegenständen mit dem Internet (sogenannte „connected devices“), wiez.B. Computer, Smartphones, Autos, Haushaltsgegenstände, Häuser.

- Es werden somit neue Point of Sale Möglichkeiten generiert.Bestellungen und Bezahlungen können direkt vom jeweiligen Gerät aus(z.B. Kühlschrank) erfolgen.

- 2016 gab es etwa 6,4 Mrd. connected devices, in 2020 erwarteterAnstieg auf 20,8 Mrd.

Quelle: www.manageermagazin.de, http://www.cisco.com/c/dam/en_us/about/ac79/docs/innov/IoT_IBSG_0411FINAL.pdf, https://usa.visa.com/dam/VCOM/global/visa-everywhere/documents/how-things-pay-for-things.pdf, www.gartner.com/newsroom

12. Juni 2018

Veränderte Geschäftsprozesse – veränderte KundenanforderungenUnternehmen, Banken und FinTechs teilen digitales ÖkosystemTechnologieinduziert und kundenorientiert: Unternehmen, Banken und FinTechs bewegen sich in einem gemeinsamen digitalen Ökosystem. Im Zentrum steht der Firmenkunde mit seinen (neuen) Anforderungen und Bedürfnissen.

12. Juni 2018

Firmen-kunde

Banken

FinTechs

Dienst-leister

Internet Giants(Google, Amazon,

Facebook etc.)

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Die heutige Produktwelt der Volksbanken RaiffeisenbankenTransformation der ZV-Angebote in eine Lösungswelt

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Die heutige Produktwelt der Volksbanken RaiffeisenbankenTransformation der ZV-Angebote in eine Lösungswelt

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Innovation LAB

07.12.2017 Trends der Digitalisierung im Zahlungsverkehr - Ansätze und LösungenSeite 9

InnoLab - Wie Fintechs agieren, um die Kundenerwartungen zu erfüllenLean-Startup-Vorgehen mit Build-Measure-Learn-Prinzip

Quelle: in Anlehnung an Eckert, 2016.

KUNDEN

I

F P

M

L B

Idee

ProduktFeedback

bauen

messen

lernen

− Konzept von Eric Ries (Silicon-Valley-Entrepreneur)

− Schnelle Entwicklung eines möglichst simplen Prototypen („Minimum Viable Product“)

− Frühzeitige Durchführung von Markttests, um messbares Kundenfeedback zu erhalten

− Learning-by-doing

Der Kunde steht im Zentrum und seine Bedürfnisse determinieren die Geschäftsmodellentwicklung.

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Fokus Zahlungsverkehr –die Finanzlieferkette als Anker unserer Lösungswelt

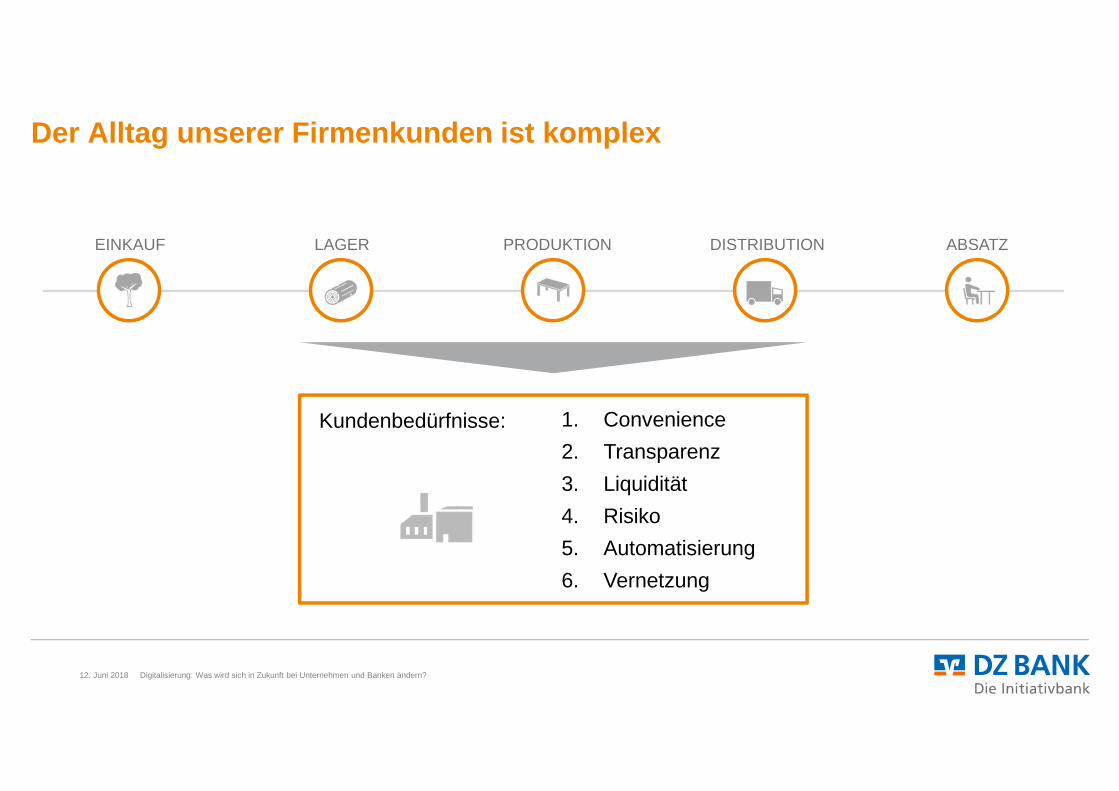

Der Alltag unserer Firmenkunden ist komplex

Kundenbedürfnisse:

EINKAUF LAGER PRODUKTION DISTRIBUTION

1. Convenience2. Transparenz 3. Liquidität4. Risiko5. Automatisierung 6. Vernetzung

ABSATZ

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

EU-Verordnung zur E-Rechnung – Auf einen Blick

„Papierkram einsparen, Ressourcen schonen, Abläufe effektiv gestalten“Pressemitteilung im Rahmen der EU-Verordnung zur E-Rechnung

„Wir haben in den letzten Jahren einiges auf dem Weg zur Digitalisierung der Verwaltung erreicht. So heißt die Devise bei der E-Rechnung ‚Papierkram einsparen, Ressourcen schonen, Abläufe effektiv gestalten‘. Aber da werden wir nicht Halt machen. Gemeinsam mit Ländern und Kommunen wollen wir in den nächsten fünf Jahren Staat und Verwaltung grundlegend transformieren und digitalisieren. Wir sind im Entstehungsprozess der größten E-Government-Initiative Europas - und wir werden diesen Prozess mit aller Kraft vorantreiben“, so Bundesinnenminister de Maizière.

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Verordnung zur E-Rechnung tritt 2018 in Kraft – Betrifft B2GDie wesentlichen Punkte auf einen Blick– Alle Lieferanten der öffentlichen Verwaltung werden künftig verpflichtet, elektronische Rechnungen

zu versenden.– Alle öffentlichen Auftraggeber sind zur Annahme eingehender E-Rechnungen verpflichtet.– Eine Datenübertragung ist nur noch als strukturierter Datensatz (XRechnung) zulässig. Reine PDF

Rechnungen sind nicht länger gültig.

Das Gesetz führt die Verpflichtung zur E-Rechnung in drei Schritten ein.– 27.11.18: oberste Bundesbehörden sind zur Annahme und Weiterverarbeitung der E-Rechnung

verpflichtet.– 27.11.19: sog. subzentrale öffentliche Auftraggeber, Sektorenauftraggeber und Konzessionsgeber

(u.a. Städte, Gemeinden, Kommunen) folgen.– 27.11.20: Die Pflicht zur Übermittlung von E-Rechnungen gilt. Auftragnehmer dürfen ab dann nur

noch E-Rechnungen im vorgegebenen Format XRechnung oder vergleichbarem Format einreichen.

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Was passiert, wenn wir Bank und Geschäftspartner miteinander verknüpfen?

PostlaufzeitAusdruckPorto, Postversand

ScannenKorrekturen

man

uelle

rPr

ozes

sdi

gita

ler

Proz

ess

Übermittlung morgenRechnungssteller Rechnungsempfänger

digitaler Datensatz

Workflow: • KMS MSC• Crossflow• ERP

digitaler Datensatz

VR-RechnungsServiceVR-FinanzGuide

Übermittlung heute

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

VR-FinanzGuide

Die Fragestellungen unserer Kunden prägen unsere Lösungen für Volksbanken Raiffeisenbanken

Habe ich Zahlungstermine

verpasst?

Welche Unterlagen braucht mein Steuerberater?

Habe ich alle offenen Rechnungen beglichen?

Habe ich am Ende des Monats genug Liquidität?

Habe ich alle Rechnungen

gestellt?

Wie hoch ist meine Umsatzsteuerlast?

Wann soll ich bloß den ganzen Papierkram

erledigen?Sind noch

Mahnungen offen?

„Mit dem VR-FinanzGuide habe ich

meine Finanzbuch-haltung endlich im Griff“

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Die einfach bedienbare Unternehmer-SoftwareFunktionen in der Übersicht

12. Juni 2018

Überblick und Liquiditätskompass

Rechnungserstellung

Kunden- und Lieferantenverwaltung

Ausgabenverwaltung

Kontenabgleich

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Jederzeit Überblick über die Liquidität. Der Liquiditätskompass hilft rechtzeitig bei der Planung von Rückstellungen und warnt vor finanziellen Engpässen.

− Prognose über Einnahmen/Ausgaben und Überschüsse für die nächsten 3 Monate

− Frühwarnsystem liefert auf Wochenbasis eine Übersicht über mögliche Engpässe

− Vorschau auf die nächste Umsatzsteuerzahlung für notwendige Rückstellungen

− Intelligentes Hinweis-System für anstehende Aufgaben und Termineinhaltung

Überblick und LiquiditätskompassJederzeit Überblick über die Liquidität

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

RechnungserstellungRechnungen mit nur wenigen Klicks erstellen

12. Juni 2018

Rechnungen mit nur wenigen Klicks erstellen –bereits heute für die Anforderungen des Empfangs und Versands elektronischer Rechnungen gerüstet.

− Einfache Rechnungserstellung – überall und in nur wenigen Minuten− Verwendung des eigenen Logos im individuellen Layout− Erfüllung der Anforderungen des e-Rechnungsgesetzes− Einfacher Austausch elektronischer Rechnungen mit Geschäftspartnern− Zahlungserinnerung für überfällige Rechnungen

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

KontenabgleichVolle Transparenz - bankenunabhängig

12. Juni 2018

Mit dem integrierten Kontoabgleich alle Transaktionen unter Kontrolle -bankenunabhängig.

− Überblick über ein- und ausgehende Zahlungen auf allen angebundenen Bank- und Kreditkarten-Konten

− Direkter Abgleich der offenen Posten− Abweichungen können schnell und einfach zugeordnet werden

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Kunden- und LieferantenverwaltungSchneller Überblick über die Entwicklung des Unternehmens

12. Juni 2018

Schneller Überblick über Kunden und die Entwicklung des Unternehmens –dank einfacher Kennzahlen.

− Schneller, übersichtlicher Zugriff auf alle Kunden- und Lieferantendaten− Individuelle Konfiguration von Rechnungen und E-Mails− Erfüllung der Anforderungen des e-Rechnungsgesetzes− Identifikation der wichtigsten Kunden und deren Zahlungsverhalten− Basis, um Kunden bestmögliche Angebote zu unterbreiten

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

AusgabenverwaltungEinfaches Verwalten der Ausgaben

12. Juni 2018

Einfaches Verwalten der Ausgaben. Der VR-FinanzGuide achtet auf Fälligkeiten und erinnert an die Bezahlung.

− Schnelles Erfassen und Hochladen aller eingehenden Rechnungen− Rechnungsansicht bietet Überblick über alle Daten und Belege− Erfüllung der Anforderungen des e-Rechnungsgesetzes− Planung der Liquidität – direkte Freigabe für Überweisungs-Fälligkeiten und

Berücksichtigung von Skonto-Fristen− GoBD-konforme Archivierung aller Daten

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

VR-RechnungsServiceBeschreibung

Der VR-RechnungsService liefert die Antwort auf die E-Rechnungs VOVorteile des VR-RechnungsService auf einen Blick

Ihr Unternehmen

XML

KUNDE

Alle Prozesskosten liegen beim rechnungsstellenden Unternehmen− Datenumwandlung− Papierkosten / Druckvorstufe− Kuvertieren (Poststraße)− Frankieren− Auslieferung− Portokosten

Ihr Unternehmen

KUNDE

Über Schnittstelle alle kundenspezifischen Formate auf einen Streich− Schnellere Rechnungszustellung− Günstigere Rechnungszustellung− Rechtssicherheit− Möglichkeit der Archivierung− Kosten für papierhaften Versand liegen bei ca.

0,65 EUR inkl. Porto

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Basic44Beschreibung

Hintergrund zur EntwicklungInnovative Produktlösung als Mitarbeitermotivation

12. Juni 2018

§ 8 Abs. 2 Satz 11 EStG1: Unternehmen können ihren Mitarbeitern einen steuerfreien Sachbezug bis zu 44 EUR im Monat zur Bezahlung von Waren und Dienstleistungen gewähren, z. B. als Alternative zur Gehaltserhöhung

− Mastercard auf Guthabenbasis− Weltweit bargeldlos und flexibel einkaufen

an mehr als 36 Millionen Akzeptanzstellen− Volle Flexibilität für die Mitarbeiter

„Universalgutschein“

− Unflexibel in der Verwendung− Unterschiedliche Wertschätzung

durch die Mitarbeiter

Mitarbeiter-bindung

Mitarbeiter-motivation

Wett-bewerbs-

vorteilWert-

schätzung

Mitarbeiter-gewinnung

44 Euro / Monat

Steuerfreier Sachbezug für Mitarbeiter möglich

Bisher nur unflexible Gutscheine Basic44 als flexible Lösung

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Finanzielle Vorteile mit der Basic44Beispielrechnung (pro Monat)

** Berechnungsgrundlage: Bruttolohn 1.700 €, nach Erhöhung 1.781 €, lediger Angestellter (Steuerklasse I) ohne Kinder. Die berechneten Werte sind gerundet und abhängig vom Einzelfall (z. B. Bundesland, Steuerklasse etc.). Die Information erfolgt ohne Gewähr und stellt keine Steuer- oder Rechtsberatung dar.

*** Abzüglich des individuellen Jahresentgelts der Volksbank Raiffeisenbank.

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

– Mastercard auf Guthabenbasis– Weltweit bargeldlos und flexibel einkaufen an mehr als Millionen von

Akzeptanzstellen– Volle Flexibilität für die Mitarbeiter– Ansammlung von Guthaben möglich– verschiedene Designvarianten möglich– Jahresentgelt: 30 EUR

Basic44 – Flexible ProduktlösungProduktinformationen und gesetzliche Vorgaben

Keine Bargeldabhebungen am Geldautomaten

Kein Geldversand über Online-Bezahlsysteme (PayPal etc.)

Kein Quasi Cash (z.B. Glücksspiele)

Kein Cashback am PoS

Keine Bargelderstattung aus Warenrückgaben

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Zusätzliche Verwendungsmöglichkeit bei persönlichen AnlässenBeispiel: Steuerfreie Mitarbeitergeschenke bis 60 EUR pro Anlass (Freigrenze)*

Voraussetzung: Persönlicher Anlass − Geburtstag− Hochzeit− Geburt eines Kindes− Dienstjubiläum− etc.

60 EUR

*Rechtslage: R 19.6 Abs. 1 Lohnsteuerrichtlinie

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Wichtiger Hinweis für den FirmenkundenBeratung durch Steuerberater wird empfohlen

Sämtliche zur Verfügung gestellten Informationen erfolgen ohne Gewähr und stellen keine Steuer-oder Rechtsberatung dar. Bitte weisen Sie Ihre Firmenkunden darauf hin, sich zusätzlich

bei ihrem Steuerberater zu erkundigen und eine qualifizierte und individuelle Beratung durchzuführen (z.B. zur Nutzung weiterer steuerlicher Freigrenzen und Anwendungsmöglichkeiten)

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

4. Ausblick – Instant Payments

Einführung in das Thema Instant PaymentsWas sind Instant Payments?

Instant Payments (als Lösung/Produkt) werden durch das ERPB aus den Erwartungen der Konsumenten hergeleitet

Erwartungen derKonsumenten

§ Zahlungsvorgang für Kunden simpel ausgelegt; vergleichbar zur Bedienung einer App

§ Zahlung zuverlässig überprüfbar; die Zahlung muss finalisiert sein d. h. nicht rückholbar

§ Verfügbarkeit bei einer großen Mehrheit der Banken / Payment Service Providern (PSP); große Nutzerzahl möglich

§ Verfahren ist von PSPs unabhängig (Stakeholder-Unabhängigkeit)

§ Verfahren muss für Kunden attraktiv sein: Je nach Preisgestaltung und Nutzungsfrequenz

§ Zahlung ist (fast) in Echtzeit auf Konto verfügbar zur Weiterverwendung

§ Verfahren ist 24/7/365 verfügbar, d. h. auch an Feiertagen und nachts

Quelle: ERPB

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Einführung in das Thema Instant PaymentsKernpunkte des Instant Payments Verfahrens

Darstellung des Schemes SCTinst

SCTinst ist ein Verfahren für Instant Payments, welches wie folgt gekennzeichnet ist:- Anlehnung an SCT-Rulebook (XML, 4-Ecken-Modell, nur EUR)- Herausforderung: End-to-End 10 Sek. (Time-Out nach 20 Sek.), Verfügbarkeit 24/7/365- Einschränkung: Allgemeine Obergrenze pro Transaktion: 15.000 EUR (nach Vereinbarung zwischen beteiligten PSPs ist eine höhere

Obergrenze möglich) Quelle: EPC

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Markt & ProdukteDenkbare Einsatzszenarien, was sagt der Markt?

Person-to-Person Zahlungen – Sofortige, finale Zahlungen zwischen Privatpersonen, ausgelöst online oder mobil– Ausdehnung auf weitere Bezahlvorgänge für Waren und Dienstleistungen möglich (z. B.

Haushaltsleistungen, Handwerk, Gastronomie)

Zahlungen von Unternehmen/Staat an Privatpersonen– Schadensregulierung von Versicherungen – Soforthilfen (Arbeitslosengeld, Sozialleistungen, Soforthilfen bei Katastrophen)– „Normale“ Überweisungen (heute per SCT), z. B. Lohn & Gehaltszahlungen– optional: Rückinformation an den Zahler über die erfolgreiche Verbuchung beim Empfänger

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Markt & ProdukteDenkbare Einsatzszenarien, was sagt der Markt? (3/4)

Zahlungen zwischen Unternehmen bzw. Unternehmen und Staat – Nutzung von Instant Payments, um Warenfluss und Geldfluss zu harmonisieren; die Zahlung des Händlers

an den Lieferanten (Großhändler) wird genau dann angestoßen, wenn der Endkunde bezahlt hat– Element der Vorkasse oder im Zug-um-Zug-Geschäft: Lieferant lädt ab, wenn Ware bezahlt ist

weder eine Bürgschaft noch eine Bonitäts-Auskunft ist nötig– Steuer- / Sozialabgabenzahlungen noch am Fälligkeitstag möglich

Zahlungen am Point of Sale– Akzeptanzhürden vermeintlich äußerst gering, Mobiltelefon & QR-Code über der Theke ausreichend, kein

Wechselgeld, kein Akzeptanzvertrag, kein Lastschriftlimit, kein Terminal aber: handling bis zur Zahlung noch unbekannt und zeitraubend

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

Digitaler Finanzbericht Schnittstelle Steuerberater - Bank

Digitaler Finanzbericht

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

effizientes, medienbruchfreies und sicheres Verfahren

Vorteile– einheitlicher, elektronischer Verteilprozess auf Basis E-Bilanz

– innovative Zusammenarbeit der am Kreditprozess beteiligten Personen

– schnellere Bearbeitung / Durchlaufzeiten

– Rückkanal von der Bank zur Kanzlei z.B. für Zins- und Tilgungspläne

Digitaler Finanzbericht

12. Juni 2018 Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?

effizientes, medienbruchfreies und sicheres Verfahren

Checkliste– Prüfen Sie, ob die von Ihnen genutzte Software bereits die Übermittlung nach dem DiFin-Verfahren unterstützt bzw. sprechen Sie Ihren

IT-Dienstleister/ Software-Anbieter darauf an.

– Klären Sie mit Ihrem Mandanten, ob er an der Teilnahme interessiert ist bzw. ob er von seinem Kreditinstitut bereits darauf angesprochen wurde.

– Ihr Mandant erklärt gegenüber seinem Kreditinstitut mit der von diesem ausgehändigten Teilnahme- und Verbindlichkeitserklärung (TVE) die Verbindlichkeit der von Ihnen digital übermittelten Jahresabschlüsse. Ihr Mandant muss in seiner TVE lediglich Ihre Kanzlei als Absender eintragen, um Sie gegenüber seiner Bank oder Sparkasse zu autorisieren.

– Vereinbaren Sie mit Ihrem Mandanten die elektronische Abschlussdatenübermittlung, ggf. über eine entsprechende Teilnahmeerklärung und lassen Sie sich das empfangende Kreditinstitut Ihres Mandanten mit Bankleitzahl und Kundennummer nennen (Empfehlung: Kopie der TVE). Diese Angaben brauchen Sie für die elektronische Übermittlung.

Schnittstelle Steuerberater - Bank

unter der Devise: weg vom Papier:

– direkte Anbindung des Kundenkontos an das Datev-System:Steuerberater erhält Kontoauszüge digitalisiertAlternativ: Einbindung in electronic banking-System des Steuerberaters

– parallel dazu Möglichkeit für den Kunden, Kontoauszüge in elektronischer Form (als pdf) zu erhalten:werden seitens der Finanzbehörden als Buchungsbelege anerkanntmüssen aber – wie papierhafter Auszüge auch – gem. GoBDordnungsgemäß durch den Kontoinhaber archiviert werden.

Digitalisierung: Was wird sich in Zukunft bei Unternehmen und Banken ändern?12. Juni 2018

Vielen Dank