1 Die (privaten) Kreditbanken - Eine Säule des deutschen Bankensystems Franz-Josef Arndt Geschäftsführer Bankenvereinigung Nordrhein-Westfalen Institut für Versicherungswesen Fachhochschule Köln 29. April 2013 1

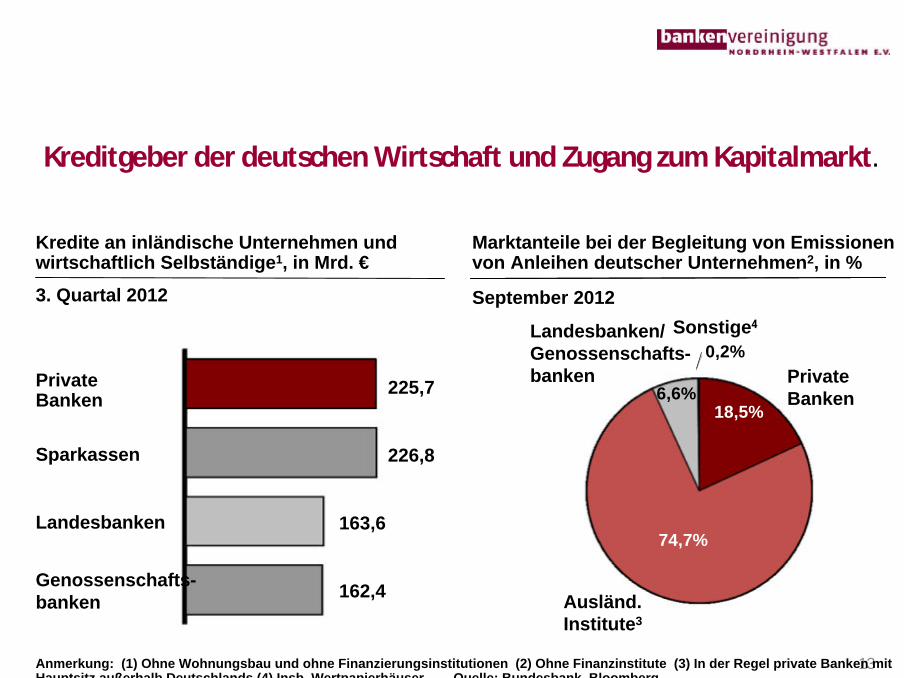

Kreditgeber der deutschen Wirtschaft und Zugang zum Kapitalmarkt.

3. Quartal 2012

Anmerkung: (1) Ohne Wohnungsbau und ohne Finanzierungsinstitutionen (2) Ohne Finanzinstitute (3) In der Regel private Banken mit Hauptsitz außerhalb Deutschlands (4) Insb. Wertpapierhäuser. Quelle: Bundesbank, Bloomberg.

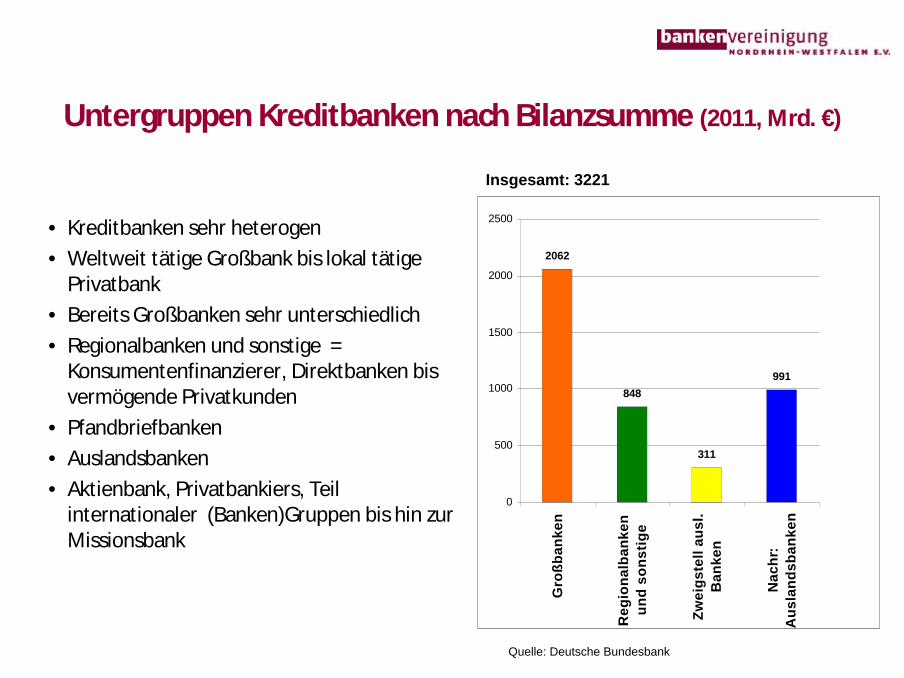

Genossenschafts-banken 162,4

Landesbanken 163,6

Sparkassen 226,8

PrivateBanken

225,7

Kredite an inländische Unternehmen und wirtschaftlich Selbständige1, in Mrd. €

Marktanteile bei der Begleitung von Emissionen von Anleihen deutscher Unternehmen2, in %

September 2012

Sonstige4Landesbanken/Genossenschafts-banken

Ausländ.Institute3

Private Banken

18,5%

74,7%

6,6%

0,2%

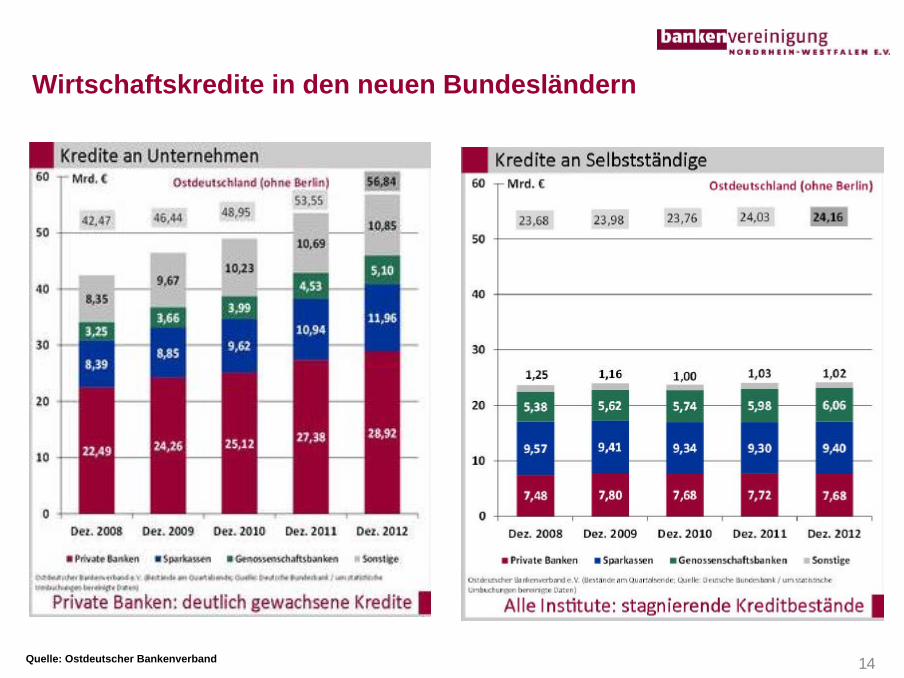

14

Wirtschaftskredite in den neuen Bundesländern

Quelle: Ostdeutscher Bankenverband

15

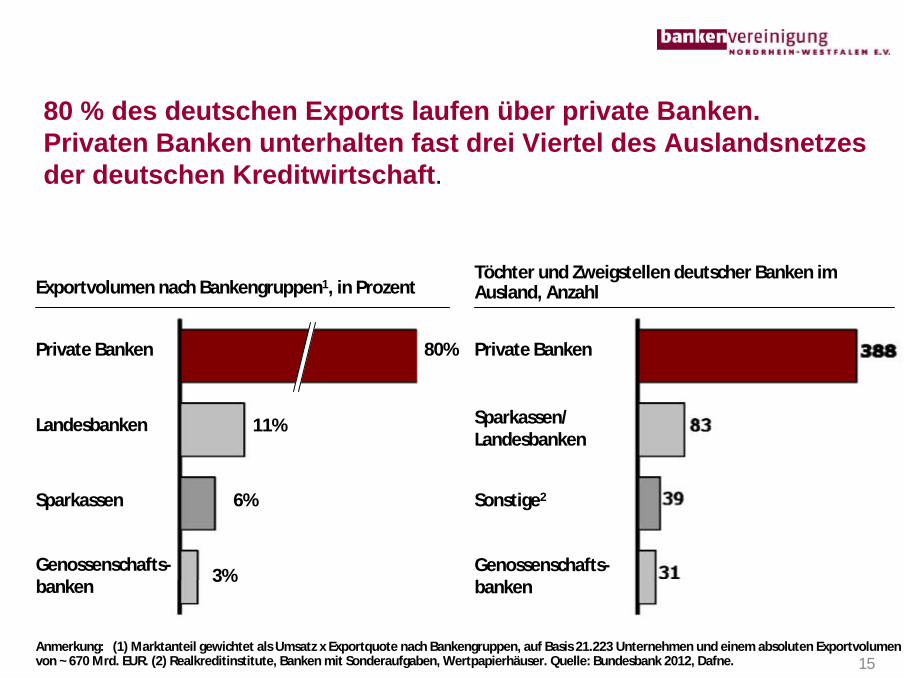

80 % des deutschen Exports laufen über private Banken. Privaten Banken unterhalten fast drei Viertel des Auslandsnetzesder deutschen Kreditwirtschaft.

Anmerkung: (1) Marktanteil gewichtet als Umsatz x Exportquote nach Bankengruppen, auf Basis 21.223 Unternehmen und einem absoluten Exportvolumen von ~ 670 Mrd. EUR. (2) Realkreditinstitute, Banken mit Sonderaufgaben, Wertpapierhäuser. Quelle: Bundesbank 2012, Dafne.

Genossenschafts-banken 3%

Sparkassen 6%

Landesbanken 11%

Private Banken 80%

Exportvolumen nach Bankengruppen1, in ProzentTöchter und Zweigstellen deutscher Banken im Ausland, Anzahl

Private Banken

Sparkassen/Landesbanken

Sonstige2

Genossenschafts-banken

16

Industrien mit höchstem Anteil an Exporten 2011, Marktanteil der privaten Banken in Prozent

Industrien mit höchstem Wachstum bei Exporten 1995 - 2011, Marktanteil der privaten Banken in Prozent

Private Banken mit dem größten Marktanteil bei der Exportfinanzierung der am stärksten exportorientierten Industrien sowie der am stärksten wachsenden Industrien.

Pharmazeutische Produkte

Sonstige Fahrzeuge

Elektr. Datenver-arbeitungsgeräte

ElektrischeAusrüstungen

Chemische Erzeugnisse

Maschinen

Elektr. Datenver-arbeitungsgeräte

Kraftwagen und Kraftwagenteile

Anmerkung: (1) Ohne Möbel. Quelle: Bundesbank, Dafne.

Holz-, Korb- und Flechtwaren1

Kraftwagen und Kraftwagenteile

17

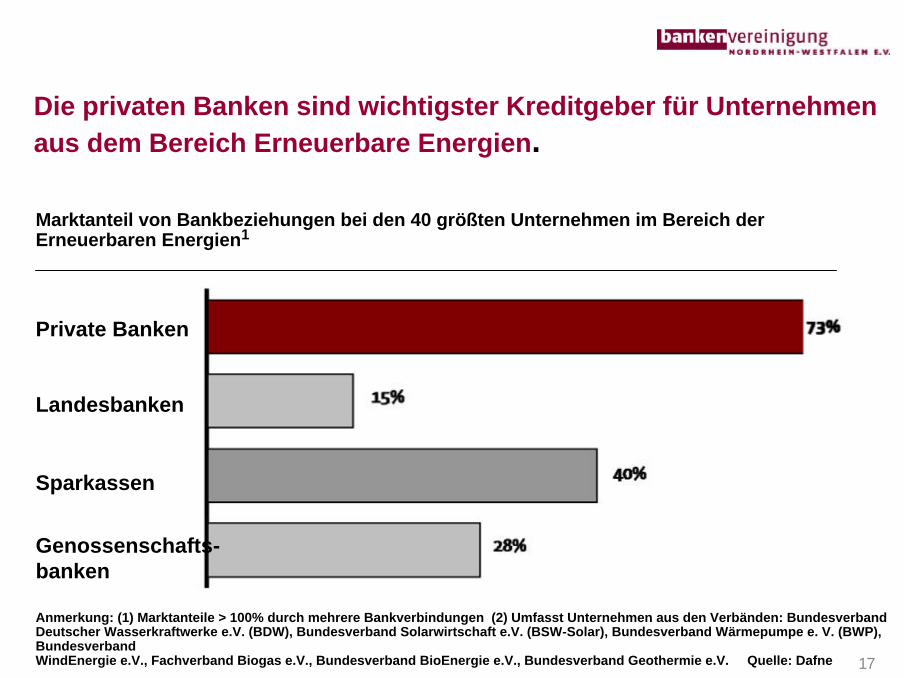

Anmerkung: (1) Marktanteile > 100% durch mehrere Bankverbindungen (2) Umfasst Unternehmen aus den Verbänden: Bundesverband Deutscher Wasserkraftwerke e.V. (BDW), Bundesverband Solarwirtschaft e.V. (BSW-Solar), Bundesverband Wärmepumpe e. V. (BWP), Bundesverband WindEnergie e.V., Fachverband Biogas e.V., Bundesverband BioEnergie e.V., Bundesverband Geothermie e.V. Quelle: Dafne

Die privaten Banken sind wichtigster Kreditgeber für Unternehmen aus dem Bereich Erneuerbare Energien.

Landesbanken

Genossenschafts-banken

Private Banken

Sparkassen

Marktanteil von Bankbeziehungen bei den 40 größten Unternehmen im Bereich der Erneuerbaren Energien1

18

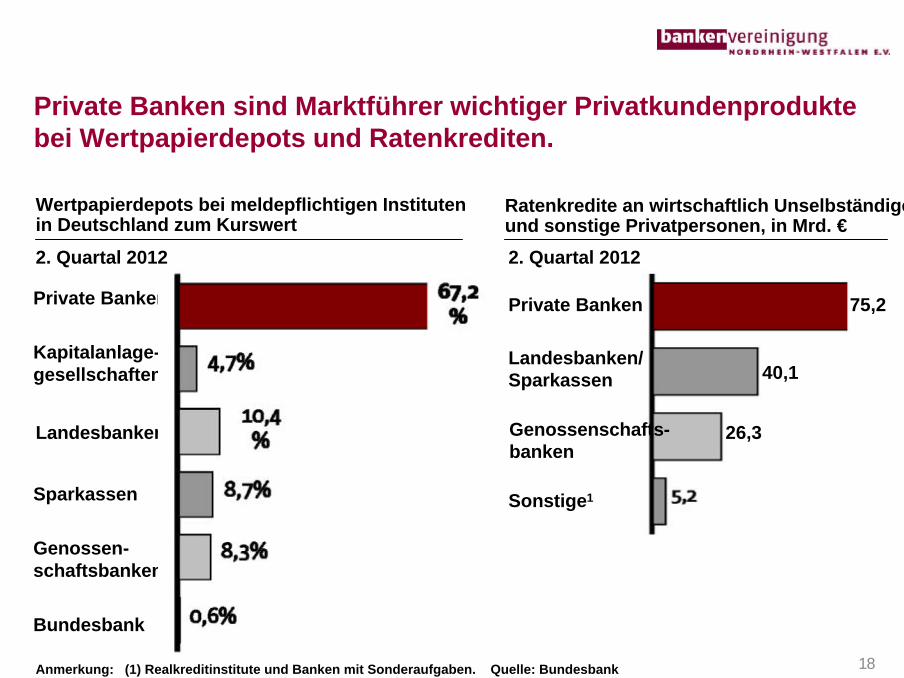

Wertpapierdepots bei meldepflichtigen Instituten in Deutschland zum Kurswert

Ratenkredite an wirtschaftlich Unselbständige und sonstige Privatpersonen, in Mrd. €

Private Banken sind Marktführer wichtiger Privatkundenprodukte bei Wertpapierdepots und Ratenkrediten.

Sonstige1

Genossenschafts-banken

26,3

Landesbanken/Sparkassen 40,1

Private Banken 75,2

Bundesbank

Genossen-schaftsbanken

Landesbanken

Sparkassen

Kapitalanlage-gesellschaften

Private Banken

Anmerkung: (1) Realkreditinstitute und Banken mit Sonderaufgaben. Quelle: Bundesbank

2. Quartal 2012 2. Quartal 2012

19

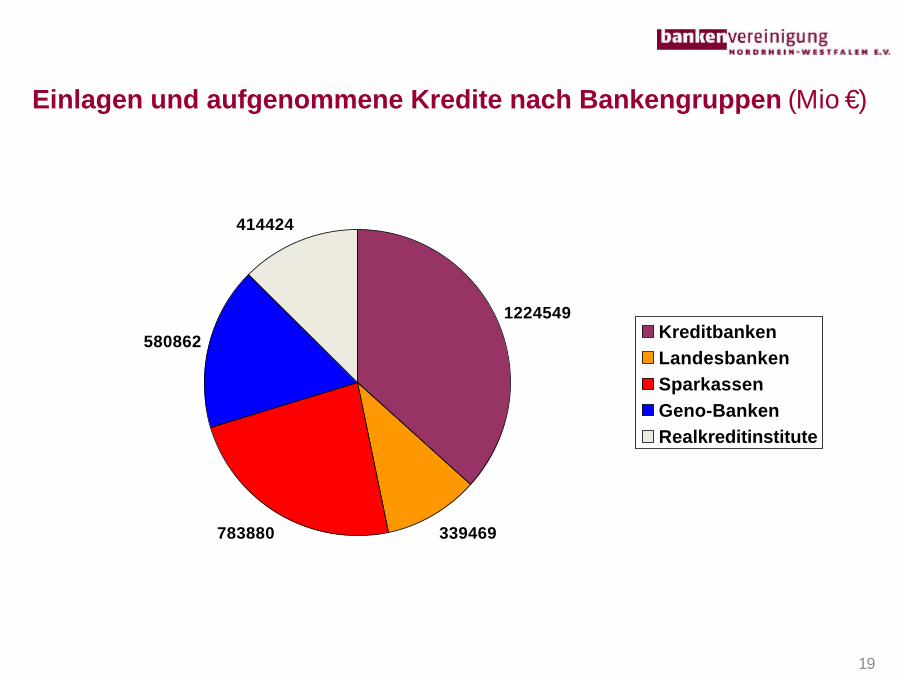

Einlagen und aufgenommene Kredite nach Bankengruppen (Mio €)

• Trennbanken: Kein Beitrag zur Systemstabilität30

31

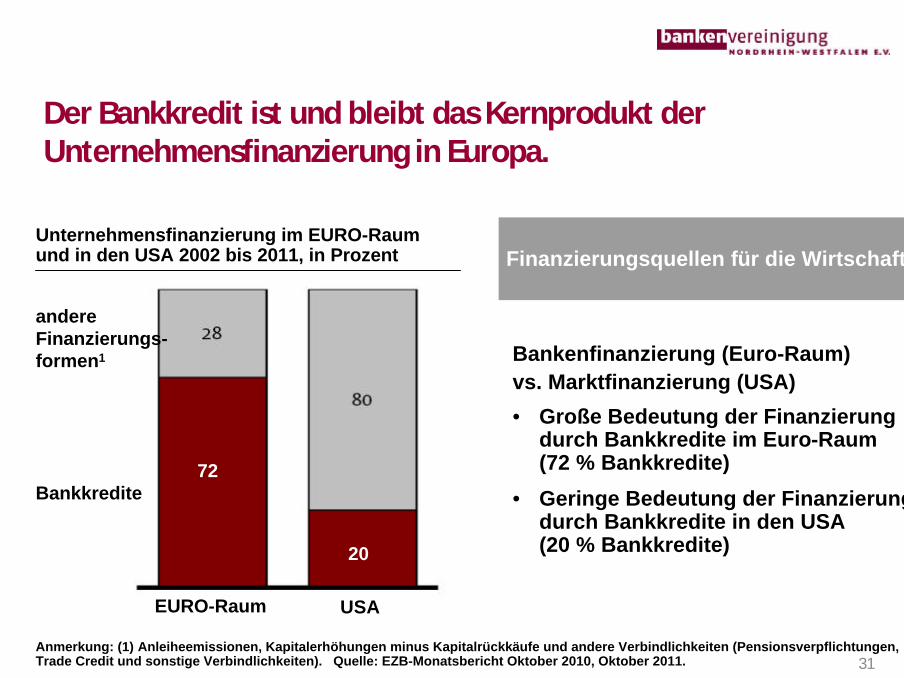

Der Bankkredit ist und bleibt das Kernprodukt der Unternehmensfinanzierung in Europa.

Anmerkung: (1) Anleiheemissionen, Kapitalerhöhungen minus Kapitalrückkäufe und andere Verbindlichkeiten (Pensionsverpflichtungen, Trade Credit und sonstige Verbindlichkeiten). Quelle: EZB-Monatsbericht Oktober 2010, Oktober 2011.

Unternehmensfinanzierung im EURO-Raum und in den USA 2002 bis 2011, in Prozent

• Große Bedeutung der Finanzierung durch Bankkredite im Euro-Raum (72 % Bankkredite)

• Geringe Bedeutung der Finanzierung durch Bankkredite in den USA (20 % Bankkredite)

32

Lösungen des Investmentbanking reagieren auf Bedarf der Kunden

32

• mittelständische Unternehmen

• Großunternehmen

• Öffentliche Hand

• Pensionskassen

• Kapitalanlage-gesellschaften

• Versorgungswerke

• Versicherungs-gesellschaften

• Wachstumsbegleitung

• Kapitalmarkt-finanzierung

• Kapitalmarktanlagen

• Absicherung/Risikotransfer

• Beratung bei Expansion (M&A)

• Beratung bei Kapital-marktfinanzierung bzw. Emissionsbegleitung

• Schuldscheindarlehen

• Verbriefungsprodukte

• Konsortialfinanzierung/ Projektfinanzierung

• Vermögensverwaltung

• Absicherung von Risiken

• Market Making

Kunden Bedarf Lösungen

Private Kunden

33

Investmentbanking dient der gesamten Wirtschaft und ist wichtiger Teil der Unternehmensfinanzierung

• Investmentbanking ist fester Bestandteil eines gesamtwirtschaftlich nützlichen Bankgeschäfts.

• Das Risikomanagement beispielsweise von Wechselkurs-, Kredit- und Zinsrisiken sowie Rohstoff- und Energierisiken übertragen die Unternehmen den Banken.

• Auf der Finanzierungs- und Kapitalseite gewinnen Investmentbanking-Produkte gerade für die größeren mittelständischen Unternehmen immer größere Bedeutung. Dies beginnt bei syndizierten Krediten und geht über Anleihen bis hin zum Börsenlisting. Die Unternehmen profitieren dabei von einem Angebot aus einer Hand, das eine ganzheitliche Problemlösung ermöglicht, die sich aus einzelnen optimal aufeinander abgestimmten Finanzierungsbausteinen zusammensetzt.

• Zahlreiche Kapitalsammelstellen nutzen Investmentbanking zur Diversifizierung ihres Portfolios und zur langfristigen Absicherung ihrer Anlagen.

• Investmentbanking dient damit der Real- wie auch der Finanzwirtschaft. 33

34

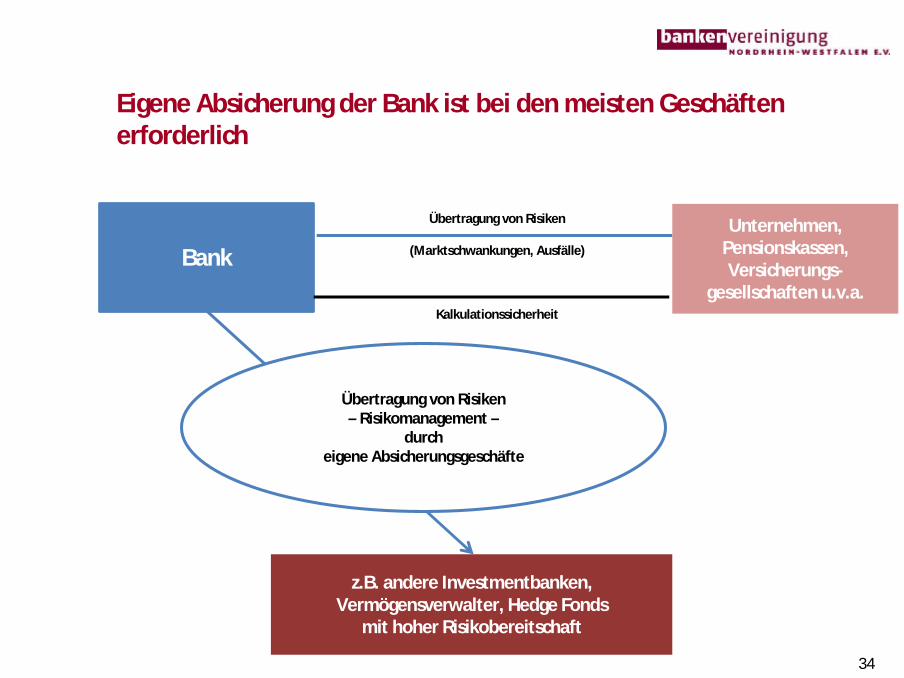

Eigene Absicherung der Bank ist bei den meisten Geschäften erforderlich

BankUnternehmen,

Pensionskassen, Versicherungs-

gesellschaften u.v.a.

Übertragung von Risiken

(Marktschwankungen, Ausfälle)

Kalkulationssicherheit

z.B. andere Investmentbanken, Vermögensverwalter, Hedge Fonds

mit hoher Risikobereitschaft

Übertragung von Risiken – Risikomanagement –

durcheigene Absicherungsgeschäfte

35

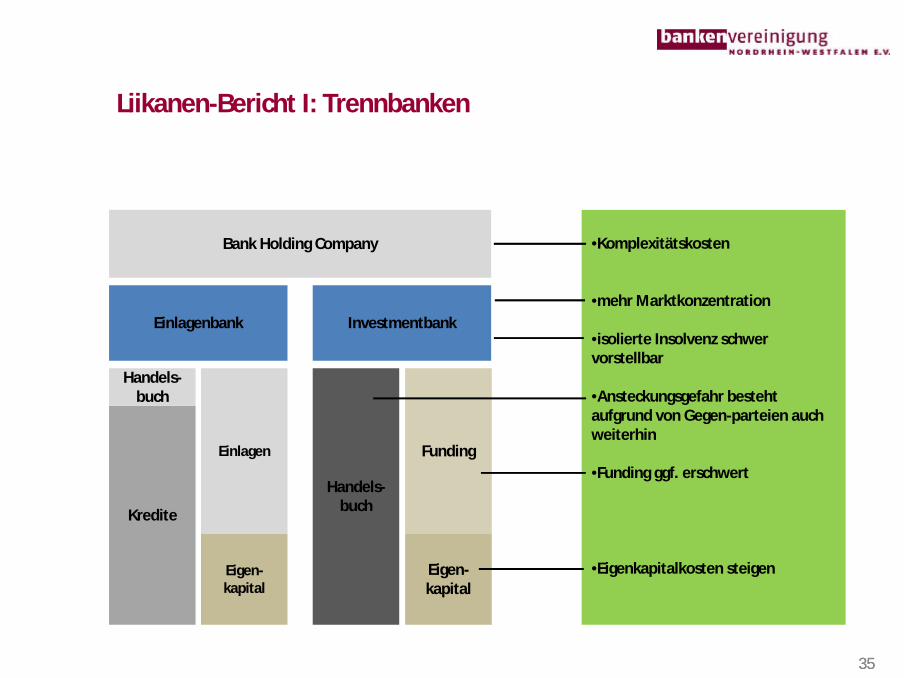

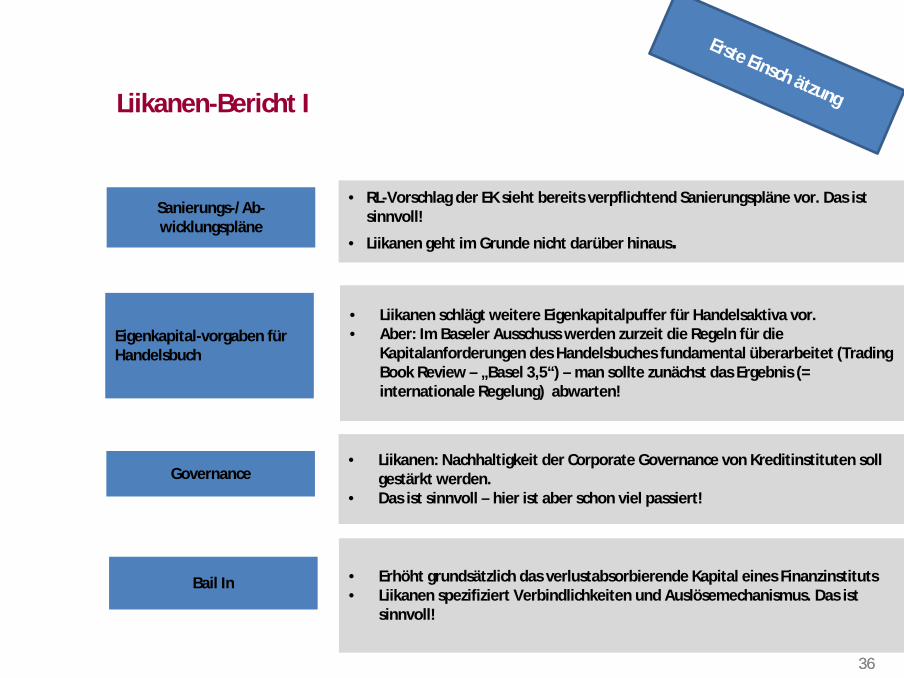

Liikanen-Bericht I: Trennbanken

35

Kredite

Bank Holding Company

Einlagenbank

Einlagen

Handels-buch

Investmentbank

Eigen-kapital

Funding

Eigen-kapital

•Komplexitätskosten

•mehr Marktkonzentration

•isolierte Insolvenz schwer vorstellbar

•Ansteckungsgefahr besteht aufgrund von Gegen-parteien auch weiterhin

•Funding ggf. erschwert

•Eigenkapitalkosten steigen

Handels-buch

36

Liikanen-Bericht I

36

• RL-Vorschlag der EK sieht bereits verpflichtend Sanierungspläne vor. Das ist sinnvoll!

• Liikanen geht im Grunde nicht darüber hinaus.Sanierungs-/Ab-wicklungspläne

Governance

Bail In

• Liikanen: Nachhaltigkeit der Corporate Governance von Kreditinstituten soll gestärkt werden.

• Das ist sinnvoll – hier ist aber schon viel passiert!

• Erhöht grundsätzlich das verlustabsorbierende Kapital eines Finanzinstituts • Liikanen spezifiziert Verbindlichkeiten und Auslösemechanismus. Das ist

sinnvoll!

Eigenkapital-vorgaben für Handelsbuch

• Liikanen schlägt weitere Eigenkapitalpuffer für Handelsaktiva vor.• Aber: Im Baseler Ausschuss werden zurzeit die Regeln für die

Kapitalanforderungen des Handelsbuches fundamental überarbeitet (Trading Book Review – „Basel 3,5“) – man sollte zunächst das Ergebnis (= internationale Regelung) abwarten!

Erste Einsch ätzung

37

Themenübersicht

• Gesamtwirtschaftliche Bedeutung und

Entwicklungen

• Privates Bankgewerbe und seine Untergruppen

• Internationale Aspekte

• Neuregelungen in der Bankenaufsicht

• Trennbanken: Kein Beitrag zur Systemstabilität37

3838

Kern-kapital(Tier 1)

4 %

Drittrangmittel(Tier 3)

HartesKernkapital(Core Tier 1)

2 %

Hybride2 %

Basel II-Welt

entfällt

Zus. Kernkapital

1,5 %

Kapitalerhaltungs-puffer 2,5 %

ab 2019

AntizyklischerKapitalpuffer0 % - 2,5 %

4,5 %

Non-Common

Hartes Kern-kapital3,5 %

ab 2013

6 %

1,5 %

Hartes Kern-Kapital4,5 %

ab 2015

Ergänzungskapital(Tier 2)

4 %

Ergänzungskapital2 %

3,5 %

2 %

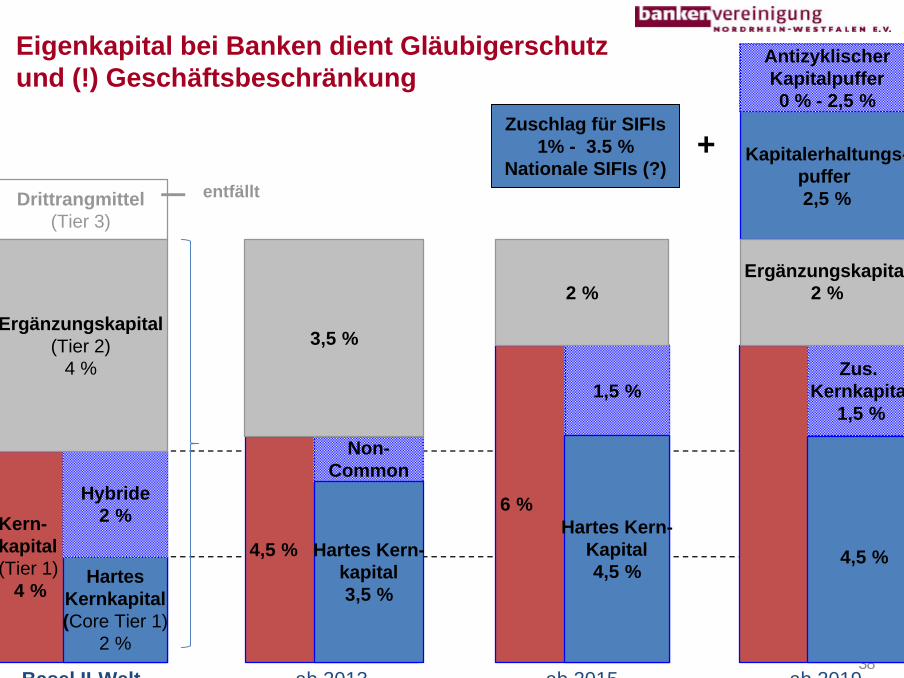

Eigenkapital bei Banken dient Gläubigerschutz und (!) Geschäftsbeschränkung

4,5 %

Zuschlag für SIFIs1% - 3.5 %

Nationale SIFIs (?)+

3939

Quantität/Qualität des Eigenkapitals wird gestärkt

? Eigenkapital bei Banken dient Gläubigerschutz und der Geschäftsbeschränkung

? Unterlegung der Risikopositionen mit Eigenmitteln – ohne Zuschläge - bleibt grundsätzlich bei 8 %, aber

? wesentliche Verschärfung durch Härtung des Eigenkapitalbegriffs: statt heute2 % hartes Kernkapital künftig 4,5 %? letztrangiger Anspruch, keine Ausschüttungsverpflichtung? unbefristet, unkündbar, keine Rückzahlung außerhalb der Liquidation? vollständige Teilnahme an laufenden Verlusten? Kapital muss eingezahlt sein

? Entscheidend für aufsichtsrechtliche Anerkennung ist die Erfüllung der Funktionen

? Zusätzliches Kernkapital ebenfalls gehärtet (Kündigung nur durch Emittenten nach frühestens 5 Jahren, Eigenkapital danach noch deutlich über Minimum, Ersatz

4040

Weitere Eigenkapitalmaßnahmen: Kapitalpuffer

? Sicherung des Mindesteigenkapitals durch Kapitalerhaltungspuffer von 2,5 % aus hartem Kernkapital

? Aufbau eines zusätzlichen Kapitalpolsters in normalen Phasen

? Rückgriff in Verlustphasen;

? „Weiche“ Sanktionen: Begrenzung von Ausschüttungen, Bonuszahlungen u. a. in Abhängigkeit vom Ausmaß der Unterschreitung

? Antizyklische Kapitalpuffer von bis zu 2,5 % aus hartem Kernkapital

? Wirkt der Prozyklik entgegen: im Abschwung steigen die Ausfallrisiken und damit die Eigenkapitalanforderungen; erhöhte Abschreibungen belasten die Ertragskraft

? Aufbau in konjunkturellen Boomphasen, Abschmelzen im Abschwung

? Höhe individuell in Abhängigkeit von nationaler Wirtschafslage

? Zuschlag für „Systemrelevante Institute“

41

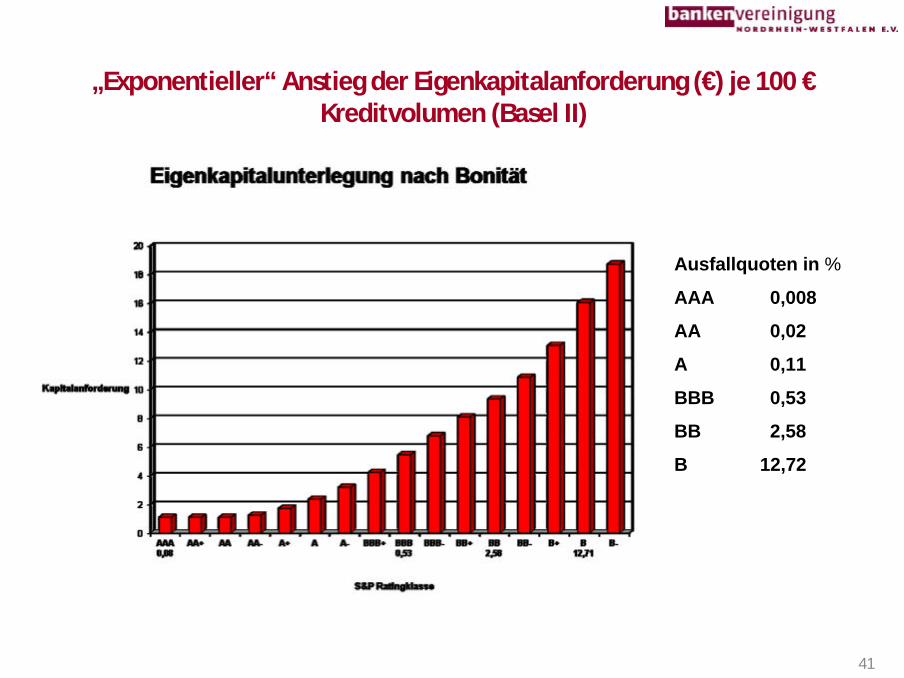

„Exponentieller“ Anstieg der Eigenkapitalanforderung (€) je 100 €Kreditvolumen (Basel II)

Ausfallquoten in %

AAA 0,008

AA 0,02

A 0,11

BBB 0,53

BB 2,58

B 12,72

4242

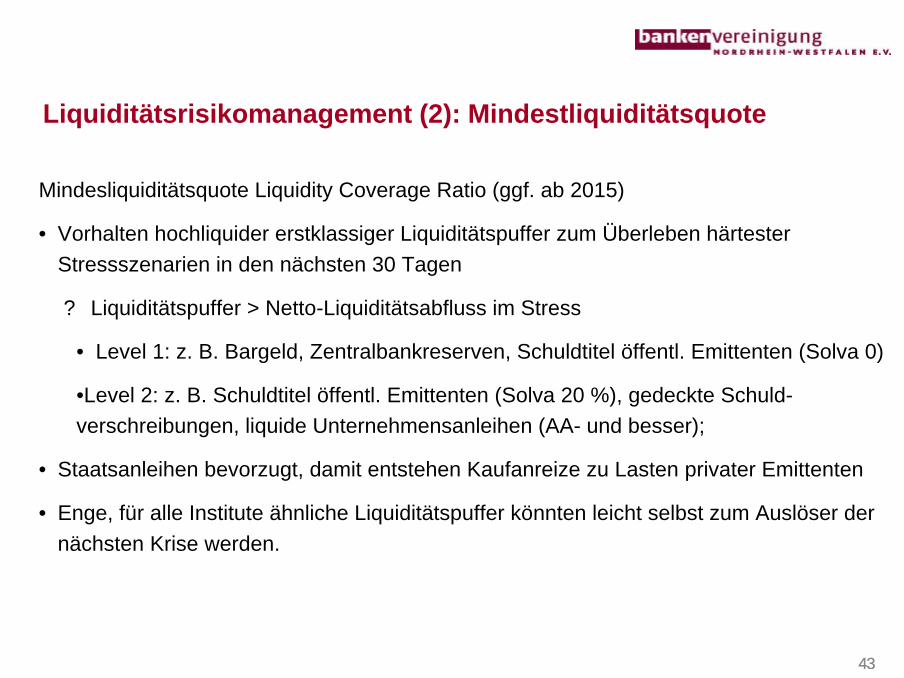

? Fristentransformation (aus kurz mach lang) als wichtige Aufgabe vonBanken

? Liquiditätsrisiken: Fehlende Refinanzierung als eine Ursache der Finanz-marktkrise (Interbankenmarkt, ungedeckte Bankschuldverschreibungen)

? Risiko wurde unterschätzt; Liquidität galt als Frage des Preises

? Bis heute schwierige Refinanzierung am Interbankenmarkt

? Geldpolitik der EZB als Ersatz der Refinanzierung über den Markt

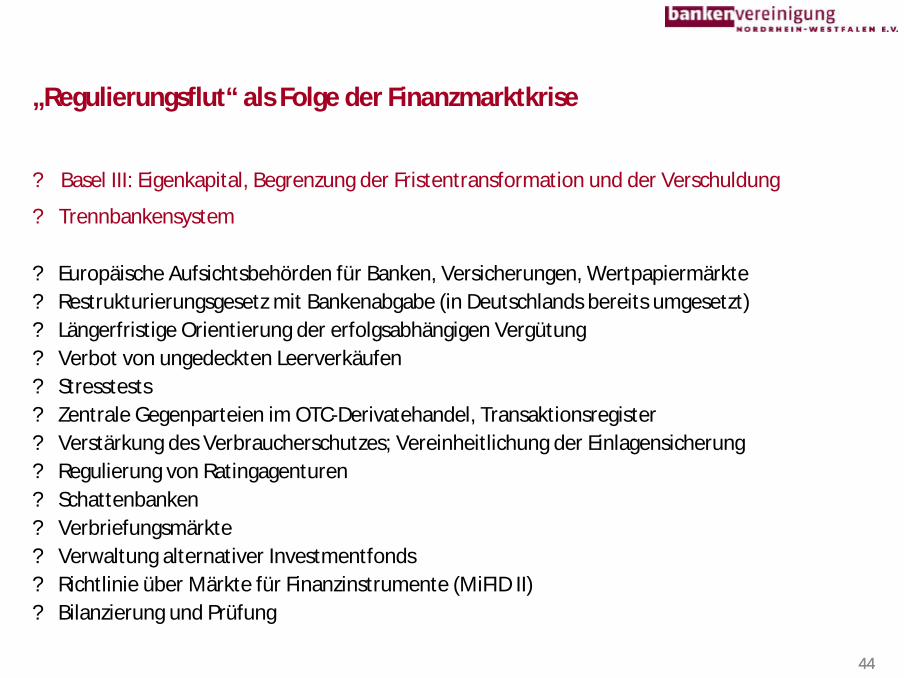

? Basel III: Eigenkapital, Begrenzung der Fristentransformation und der Verschuldung

? Trennbankensystem

? Europäische Aufsichtsbehörden für Banken, Versicherungen, Wertpapiermärkte ? Restrukturierungsgesetz mit Bankenabgabe (in Deutschlands bereits umgesetzt)? Längerfristige Orientierung der erfolgsabhängigen Vergütung? Verbot von ungedeckten Leerverkäufen? Stresstests? Zentrale Gegenparteien im OTC-Derivatehandel, Transaktionsregister? Verstärkung des Verbraucherschutzes; Vereinheitlichung der Einlagensicherung? Regulierung von Ratingagenturen? Schattenbanken? Verbriefungsmärkte? Verwaltung alternativer Investmentfonds? Richtlinie über Märkte für Finanzinstrumente (MiFID II)? Bilanzierung und Prüfung

? ?

4545

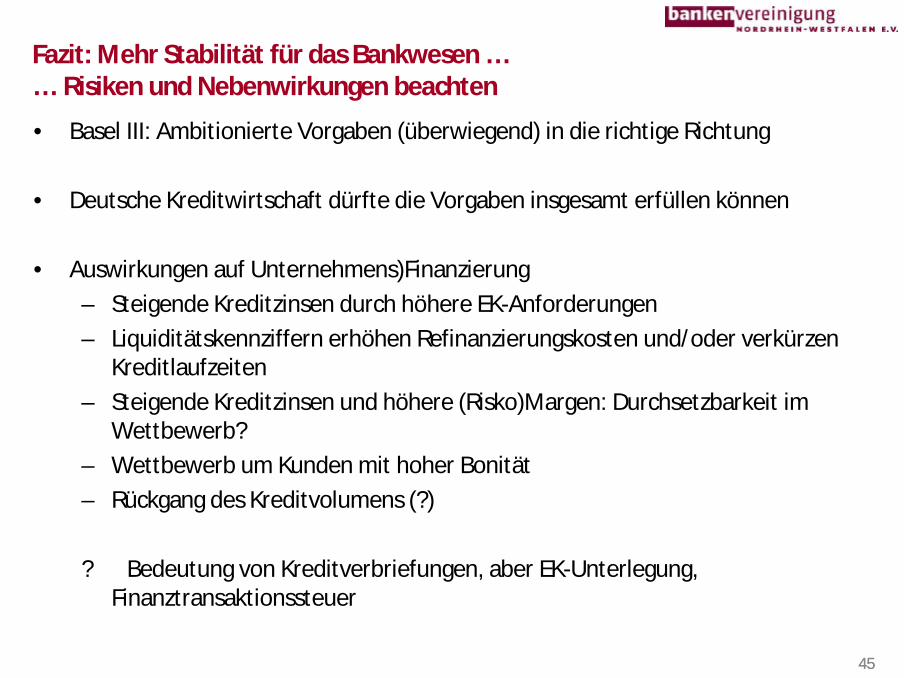

Fazit: Mehr Stabilität für das Bankwesen …… Risiken und Nebenwirkungen beachten

• Basel III: Ambitionierte Vorgaben (überwiegend) in die richtige Richtung

• Deutsche Kreditwirtschaft dürfte die Vorgaben insgesamt erfüllen können

• Auswirkungen auf Unternehmens)Finanzierung– Steigende Kreditzinsen durch höhere EK-Anforderungen– Liquiditätskennziffern erhöhen Refinanzierungskosten und/oder verkürzen

Kreditlaufzeiten– Steigende Kreditzinsen und höhere (Risko)Margen: Durchsetzbarkeit im

Wettbewerb?– Wettbewerb um Kunden mit hoher Bonität– Rückgang des Kreditvolumens (?)

? Bedeutung von Kreditverbriefungen, aber EK-Unterlegung, Finanztransaktionssteuer