© Fraunhofer ISE

DIE ERNTE DER SOLARENERGIE ALS

EIN SCHLÜSSELPFEILER DER

ENERGIEWENDE

Prof. Dr. Eicke R. Weber

Leiter,

Fraunhofer-Institut für Solare

Energiesysteme ISE und

Albert-Ludwigs-Universität, Freiburg

Deutsche Bundesumweltstiftung

Zukunftsprojekt Energiewende

Osnabrück, 10. September 2015

www.ise.fraunhofer.de

© Fraunhofer ISE

2

Fraunhofer-Institut für Solare Energiesysteme ISE

Forschung für die Energiewende

größtes europäisches Solarforschungsinstitut

mit ca. 1300 Mitarbeitern (inkl. Studenten)

16 % Grundfinanzierung

84 % Projektforschung, 29 % Industrie, 55 % öffentlich

86,7 Mio. € Budget (2013, inkl. Investitionen)

> 10 % Wachstumsrate (bis 2013)

© Fraunhofer ISE

3

Fraunhofer ISE

Außenstandorte Fraunhofer Labor- und Servicecenter LSC,

Gelsenkirchen, Nordrhein-Westfalen

Fraunhofer Technologiezentrum Halbleitermaterialien THM,

Freiberg, Sachsen

Fraunhofer Center für Silizium Photovoltaik CSP,

Halle/Saale, Sachsen-Anhalt

Fraunhofer Center for Sustainable Energy Systems CSE, Boston/USA

Fraunhofer Center for Sustainable Energy Technologies CSET, Santiago,

Chile

Fraunhofer LSC Fraunhofer THM Fraunhofer CSP

© Fraunhofer ISE

4

Fraunhofer ISE

12 Forschungsthemen

Energieeffiziente Gebäude

Silicium-Photovoltaik

III-V- und Konzentrator- Photovoltaik

Farbstoff-, Organische und

Neuartige Solarzellen

Photovoltaische Module und

Kraftwerke

Solarthermie

Wasserstoff- und

Brennstoffzellentechnologie

Systemintegration und Netze –

Strom, Wärme, Gas

Energieeffiziente Leistungselektronik

Emissionsfreie Mobilität

Speichertechnologien

Energiesystemanalyse

Foto

s ©

Fra

unhofe

r IS

E

© Fraunhofer ISE

5

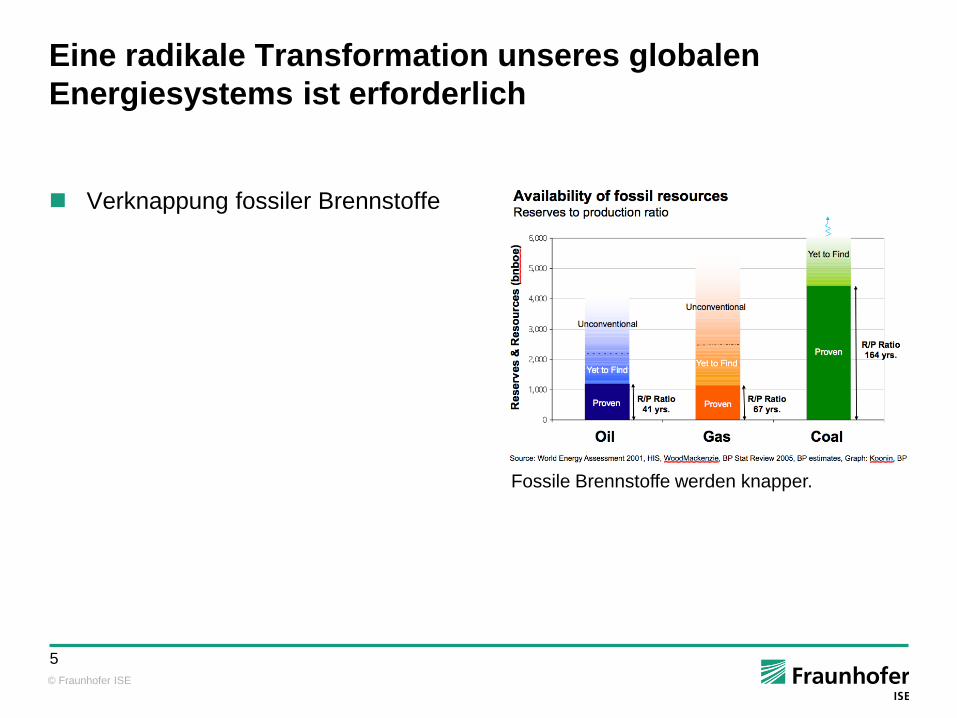

Eine radikale Transformation unseres globalen

Energiesystems ist erforderlich

Verknappung fossiler Brennstoffe

Fossile Brennstoffe werden knapper.

© Fraunhofer ISE

6

Eine radikale Transformation unseres globalen

Energiesystems ist erforderlich

Verknappung fossiler Brennstoffe

Gefahr katastrophaler

Klimaveränderungen

Risiko von Nuklearunfällen/

Endlagerfrage

Abhängigkeit von Importen aus

politisch unstabilen Regionen

Dazu kommen seit Kurzem:

Zunehmende wirtschaftliche

Chancen!

Die Welt wird wärmer.

© Fraunhofer ISE

7

Energiewende

Die Transformation des Energiesystems erfordert:

verbesserte Energieeffizienz in Gebäuden,

Transport (e-Mobilität) und Produktion

Rascher Ausbau der regenerativen Energien,

wie Photovoltaik, Solarthermie, Wind- und

Wasserkraft, Geothermie und Biomasse, in

Richtung auf eine Zukunft

mit 100 % regenerativen Energien

Entwicklung von Speichertechnologien

Ausbau des Stromnetzes für dezentrale

Einspeisung, weiträumigen Transport

und intelligenten Verbrauch (Smart Grid)

Emissionsfreie Mobilität

Integration des Strom-, Gas- & Wärmenetzes

© Fraunhofer ISE

8

Electricity supply from renewable energy sources

Development in Germany 1990-2013

Year 2013

Total* 25.4%

152.6 TWh

PV 5.0%

30.0 TWh

36.3 GW

Bio 8.0%

47.9 TWh

8.1 GW

Wind-onsh

8.7%

52.4 TWh

33.8 GW

Wind-offsh

0.1%

0.9 TWh

0.9 GW

Hydro 3.5%

21.2 TWh

5.6 GW

* gross electricity demand

StromEinspG:

Januar 1991 – März

2000

Novelle BauGB

November 1997 EEG

April 2000

EEG

August 2004

EEG

Januar 2009

EEG

Januar 2012

EEG

August 2014

© Fraunhofer ISE

9

World EnergyRessources

2 – 6 per year

2010 World energy

use: 16 TWy per year

COAL

Uranium

900 Total reserve

90-300 Total

Petroleum

240 Total

Natural Gas

215 Total

WIND

Waves

0.2-2 per year

60-120 per year

OTEC

Biomass

3 -11 per year

HYDRO 3 – 4 per year

TIDES

SOLAR

23,000 per year

Geothermal 0.3 – 2 per year

© R. Perez et al.

0.3 per year 2050: 28 TW

finite renewable

World Energy Ressources (TWyear)

© Fraunhofer ISE

10

2 – 6 per year

2010 World energy use

16 TWy per year

COAL

Uranium

900 Total reserve

90-300 Total

Petroleum

310 Total

Natural Gas

330 Total

WIND 60-120

per year

OTEC

Biomass

3 -11 per year

HYDRO 3 – 4 per year

TIDES

SOLAR

23,000 per year

Geothermal 0.3 – 2 per year

© R. Perez et al.

0.3 per year 2050: 28 TW

finite renewable

Waves

0.2-2 per year

World Energy Ressources (TWyear)

© Fraunhofer ISE

11

Lernkurve der Solarenergie (c-Si Photovoltaik)

- Getrieben von Innovationen & Marktwachstum!

Preis über kumulierter Kapazität in GW Lern Rate:

Jede Verdoppelung der global

installierten Kapazität führte zur

Preisreduktion um 20 %,

- um einen Faktor 10 in 25 Jahren!

SolarStrom heute:

8-10 ct/kWh in Deutschland

halb so viel in sonnenreichen

Ländern!

Source: Navigant Consulting; EUPD PV module prices (since 2006), Graph: ISE 2014

© Fraunhofer ISE

12

Ausblick Photovoltaik (PV)-Weltmarkt

Beispiel: Sarasin Bank, Nov. 2010: 110 Gigawatt 2020

Quelle: Sarasin, Solar Study, Nov. 2010

Marktausblick 2010:

30 GW/a für 2014,

110 GW/a für 2020

jährl. Wachstumsrate:

im Bereich 20-30 %

Mit ca 40 GW 2014

etwa 1/3 über der

Vorhersage von 2010!

© Fraunhofer ISE

13

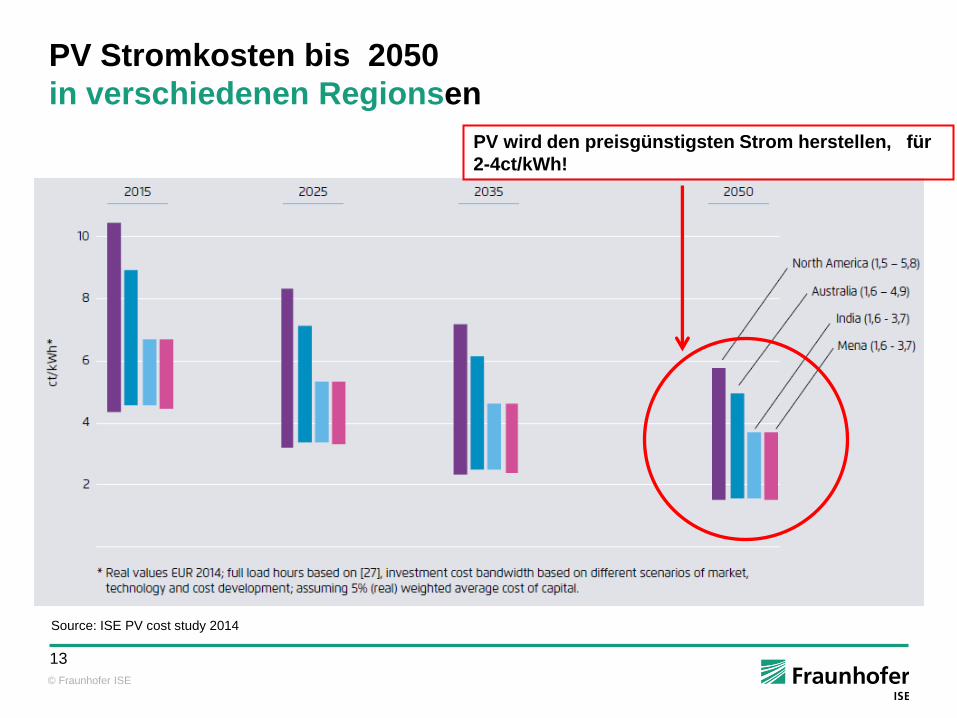

PV Stromkosten bis 2050

in verschiedenen Regionsen

Source: ISE PV cost study 2014

PV wird den preisgünstigsten Strom herstellen, für

2-4ct/kWh!

© Fraunhofer ISE

14

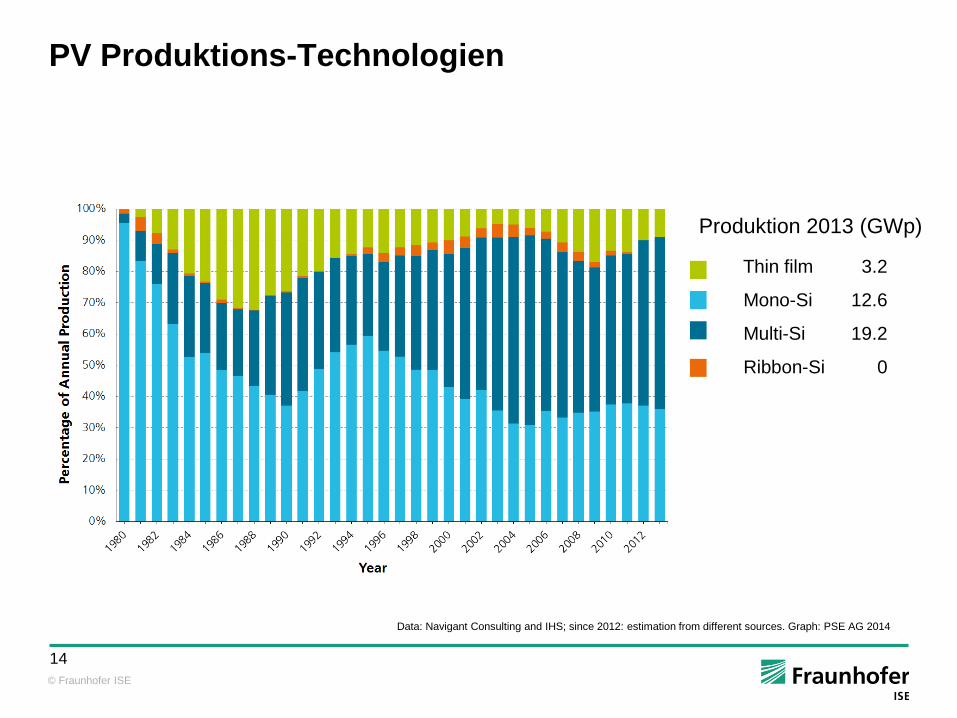

PV Produktions-Technologien

Produktion 2013 (GWp)

Thin film 3.2

Mono-Si 12.6

Multi-Si 19.2

Ribbon-Si 0

Data: Navigant Consulting and IHS; since 2012: estimation from different sources. Graph: PSE AG 2014

© Fraunhofer ISE

15

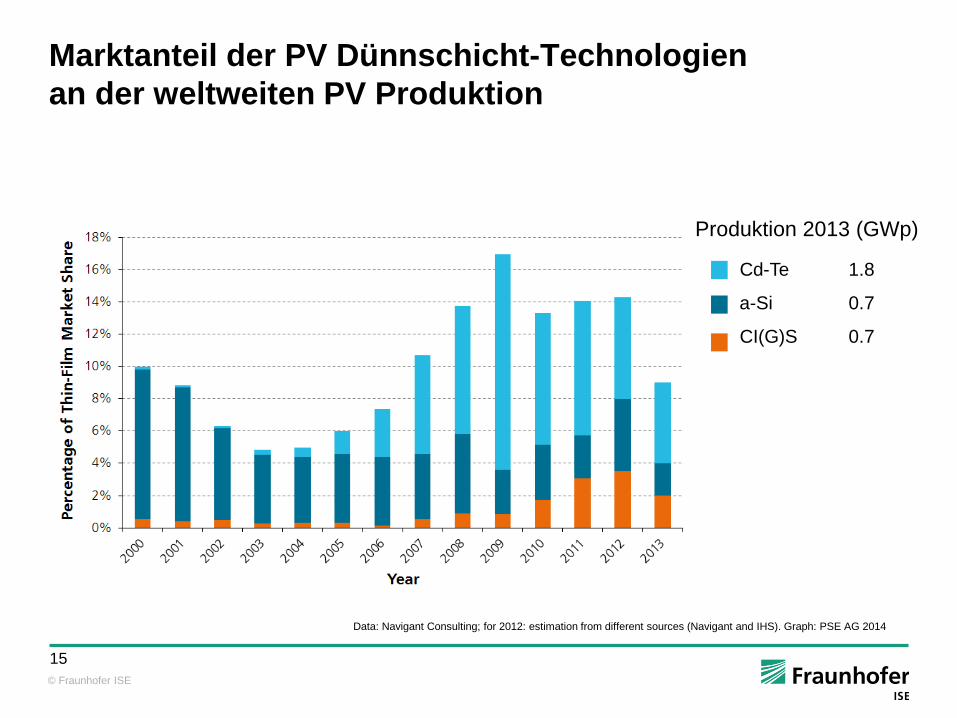

Marktanteil der PV Dünnschicht-Technologien

an der weltweiten PV Produktion

Produktion 2013 (GWp)

Cd-Te 1.8

a-Si 0.7

CI(G)S 0.7

Data: Navigant Consulting; for 2012: estimation from different sources (Navigant and IHS). Graph: PSE AG 2014

© Fraunhofer ISE

16

Crystalline Silicon Technology Portfolio

Adapted from Preu et al., EU-PVSEC 2009

material quality

diffusion length

base conductivity

device quality

passivation of surfaces

low series resistance

light confinement

cell structures

PERC: Passivated Emitter

and Rear Cell

MWT: Metal Wrap Through

IBC-BJ: Interdigitated Back

Contact – Back Junction

HJT: Hetero Junction Technology

material

quality module

efficiency

Industry

Standard

IBC-BJ

HJT

PERC

MWT- PERC

20%

19%

18%

17%

16%

15% 14%

21%

device quality

BC- HJT

c-Si PV modules: no commodity, high-tech products!

© Fraunhofer ISE

17

Advanced Cell Technologies

Passivated Emitter and

Rear PERC1

Metal Wrap-Through

MWT-PERC2

2Dross et al., Proc. 4th WCPEC, 2006, pp. 1291-4

1Blakers et al., Appl. Phys. Lett. 55, pp. 1363-5, 1989

Heterojunction on Intrinsic layer

HIT3

Interdigitated Back Contact/Junction

IBC-BJ4

Passivating Layer Local Contacts

Metal Wrap Through Contact Passivating Layer

Local Contacts

Lightly Doped Front Diffusion Texture+passivation Layer

3 Sanyo/Panasonic 4 Sunpower

© Fraunhofer ISE

18

Advanced Cell Technologies

Tunnel Oxide Passivated Contact (TOPCon)

TOPCon enables:

Excellent carrier-selectivity

High tolerance to high-temperature processes

Very high Voc and FF achieved due to

Excellent surface passivation

1D carrier flow pattern in base

Voc Jsc FF η

[mV] [mA/cm2] [%] [%]

Champion 719 41.5 83.4 24.9[*]

TOPCon: J0,rear 7 fA/cm²

n-base

[*]FZ-Si, n-type, 2x2 cm², aperture area, confirmed

by Fraunhofer ISE Callab

© Fraunhofer ISE

19

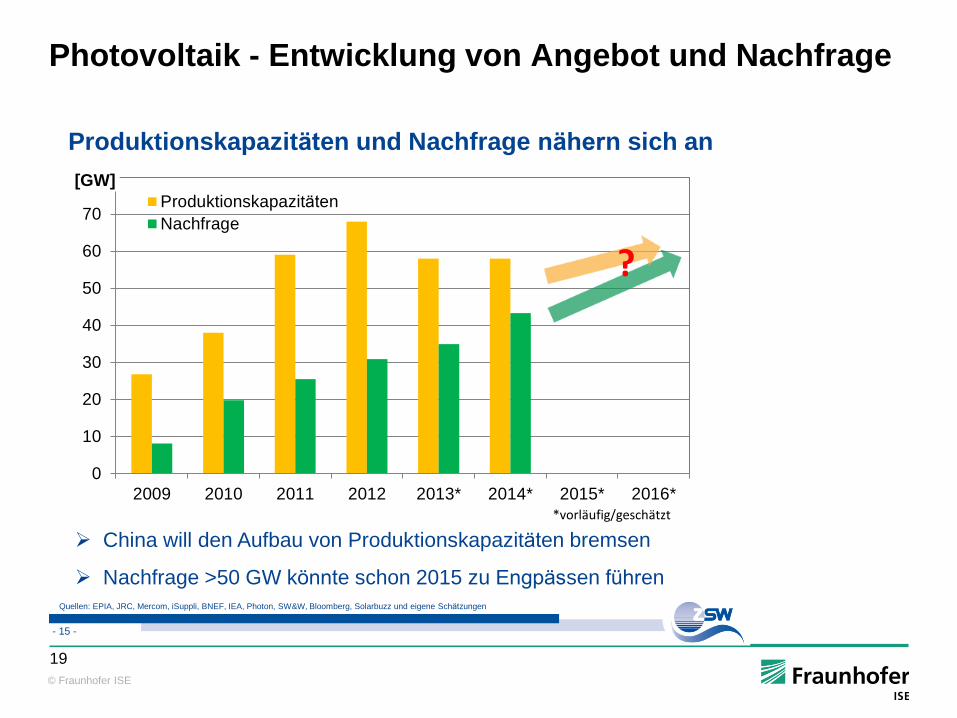

Photovoltaik - Entwicklung von Angebot und Nachfrage

Produktionskapazitäten und Nachfrage nähern sich an

- 15 -

China will den Aufbau von Produktionskapazitäten bremsen

Nachfrage >50 GW könnte schon 2015 zu Engpässen führen

0

10

20

30

40

50

60

70

80

2009 2010 2011 2012 2013* 2014* 2015* 2016*

[GW]

Produktionskapazitäten

Nachfrage

*vorläufig/geschätzt

?

Quellen: EPIA, JRC, Mercom, iSuppli, BNEF, IEA, Photon, SW&W, Bloomberg, Solarbuzz und eigene Schätzungen

© Fraunhofer ISE

20

Globaler PV-Markt

Prognose bis 2017

Prognose der Entwicklung von Angebot und Nachfrage im globalen PV-Markt.

Quelle: Lux Research Inc., Grafik: PSE AG

© Fraunhofer ISE

21

Globaler PV-Markt

Source: GTM 2014

Der globale PV Markt wird rasch weiter steigen und 2020 um die 100GW/a

erreichen!

© Fraunhofer ISE

22

PV Markt Wachstum (IEA 2014)

Source: IEA 2014

Die rasche Implementierung der globalen PV wird angetrieben durch die

Verfügbarkeit von preiswerter, sauberer und verteilt bereit gestellter Energie

Mehr als 4.000 GWp an solarer PV werden bis 2050 installiert werden

Wir sind noch

ganz am Anfang

der globalen

Wachstumskurve!!

© Fraunhofer ISE

23

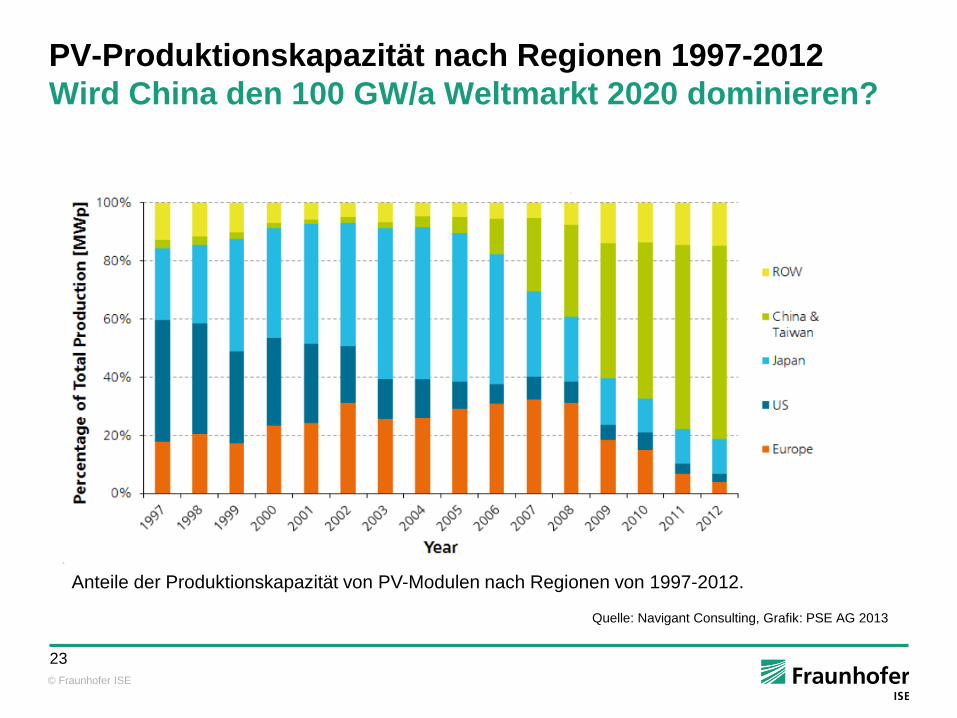

PV-Produktionskapazität nach Regionen 1997-2012

Wird China den 100 GW/a Weltmarkt 2020 dominieren?

Anteile der Produktionskapazität von PV-Modulen nach Regionen von 1997-2012.

Quelle: Navigant Consulting, Grafik: PSE AG 2013

© Fraunhofer ISE

24

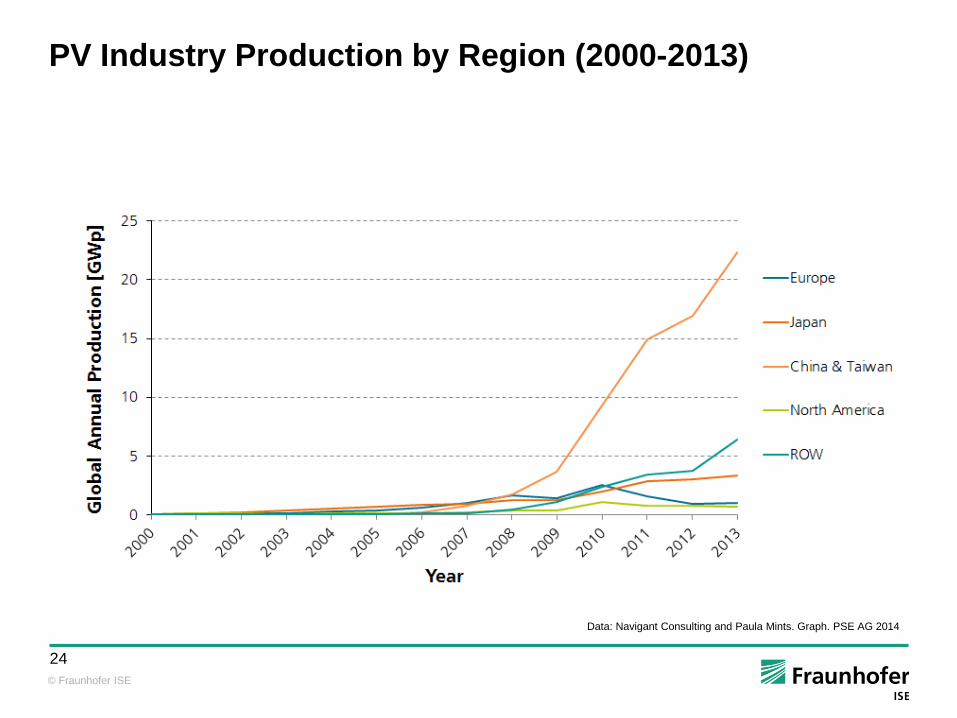

PV Industry Production by Region (2000-2013)

Data: Navigant Consulting and Paula Mints. Graph. PSE AG 2014

© Fraunhofer ISE

25

xGWp: European Gigawatt PV Production

Entrepreneurial innovation

Product innovation

Process

innovation

Technical

innovation

• Cheaper Solar Power

• Higher efficiency

• Lower costs

• Better characteristics

• Less material needed

• Less process steps

• Higher automation

• Higher quality

VISION: Disruptive PV with

next technology generation

Combining experiences: PV

silicon technology,

microeletronics, nanotech

• Industrial network

• Close partners

downstream &

upstream

• New business models

• leading research

institutes directly

involved

• Permanent high level

of innovation

• European cooperation

• Motor: Germany &

France

• European innovation

network

VISION: European PV

system industry as column

of European energy

transformation and

competitiveness

www.xGWp.eu

Political innovation

Business model

innovation

• Technological Package

• Cells: Heterojunction

• Modules: Smart Wire

• Wafering: Diamond Wire

• Integrated process on large-

scale machines

© Fraunhofer ISE

26

Täglicher Stromverbrauch – Juli 2013

Fab 5

0

50

100

150

200

250

00:0

0:0

0

00

:45

:00

01

:30

:00

02

:15

:00

03

:00

:00

03

:45

:00

04

:30

:00

05

:15

:00

06

:00

:00

06

:45

:00

07

:30

:00

08

:15

:00

09

:00

:00

09

:45

:00

10

:30

:00

11

:15

:00

12

:00

:00

12

:45

:00

13

:30

:00

14

:15

:00

15

:00

:00

15

:45

:00

16

:30

:00

17

:15

:00

18

:00

:00

18

:45

:00

19

:30

:00

20

:15

:00

21

:00

:00

21

:45

:00

22

:30

:00

23

:15

:00

in k

W

Uhrzeit

Dienstag, den 16.07.2013

Grafik:

Ralf Hofmann, CEO KACO

© Fraunhofer ISE

27

Täglicher Stromverbrauch – August 2013

Fab 5 mit 2 MW PV System

0

20

40

60

80

100

120

140

00

:00

:00

00

:30

:00

01

:00

:00

01

:30

:00

02

:00

:00

02

:30

:00

03

:00

:00

03

:30

:00

04

:00

:00

04

:30

:00

05

:00

:00

05

:30

:00

06

:00

:00

06

:30

:00

07

:00

:00

07

:30

:00

08

:00

:00

08

:30

:00

09

:00

:00

09

:30

:00

10

:00

:00

10

:30

:00

11

:00

:00

01

:30

:00

12

:00

:00

12

:30

:00

13

:00

:00

13

:30

:00

14:0

0:0

014

:30

:00

15

:00

:00

15

:30

:00

16

:00

:00

16

:30

:00

17

:00

:00

17

:30

:00

18

:00

:00

18

:30

:00

19

:00

:00

19

:30

:00

20

:00

:00

20

:30

:00

21

:00

:00

21

:30

:00

22

:00

:00

22

:30

:00

23

:00

:00

23

:30

:00

In k

W

Uhrzeiten

Dienstag, den 20.08.2013

Kosten: € 2M, Einsparung Stromkosten: € 350.000/a! Grafik:

Ralf Hofmann, CEO KACO

© Fraunhofer ISE

28

Regenerative Energien Modell REMoD-D: Ansatz Strukturoptimierung

Exogene Vorgaben

CO2-Emissionen

verfügbare Menge

fossiler Energieträger

Weitere externe

Randbedingungen (z.B.

verfügbare Biomasse, …)

Optimierer Optimierung

Gesamtsystem

(Minimierung

jährliche

Gesamtkosten)

Ergebnisse

Installierte Leistung

aller Komponenten

Größe Speicher

Umfang energetische

Sanierung Gebäude

Wärmeversorgungs-

techniken Gebäude-

sektor (Wärme-netze,

dezentral)

© Fraunhofer ISE

29

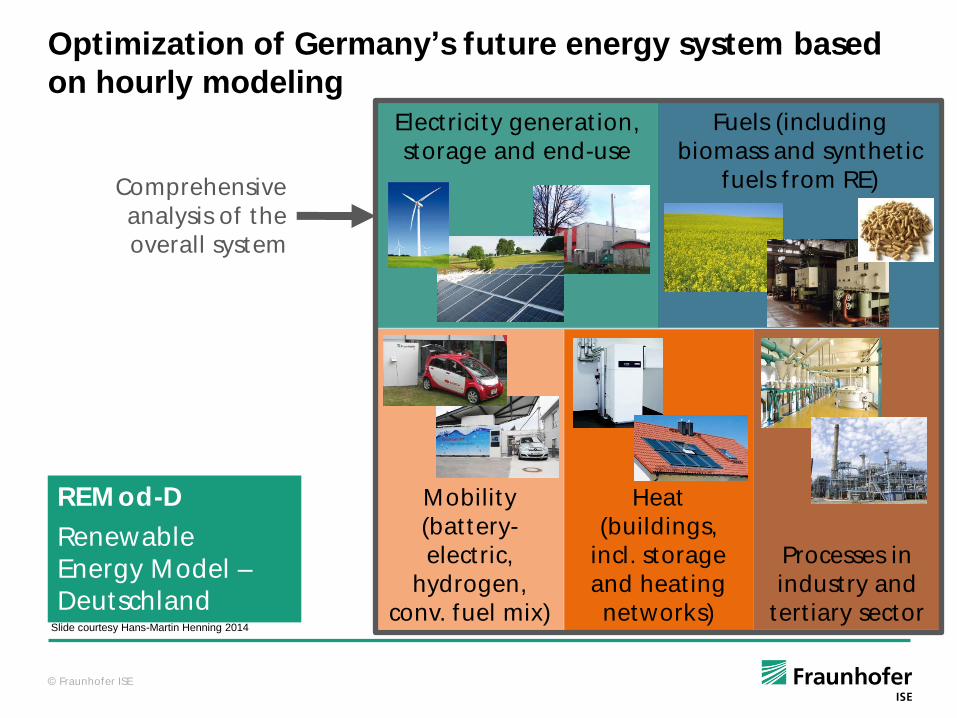

© Fraunhofer ISE

Optimization of Germany’s future energy system based

on hourly modeling

REM od-D

Renewable

Energy Model –

Deutschland

Electricity generat ion,

storage and end-use

Fuels (including

biomass and synthet ic

fuels f rom RE)

Mobility

(bat tery-

elect ric,

hydrogen,

conv. fuel mix)

Processes in

industry and

tert iary sector

Heat

(buildings,

incl. storage

and heat ing

networks)

Comprehensive

analysis of the

overall system

Slide courtesy Hans-Martin Henning 2014

© Fraunhofer ISE

30

© Fraunhofer ISE

TWh

Traktion

H2-Bedarf

45

11

TWh

TWh

39

TWh

14

TWh

Einzelgebäude mit Sole-Wärmepumpe

Solarthermie

11

Solarthermie 8 Gebäude

9

TWh

el. WP Luft 43

TWh

TWh

44

4

Einzelgebäude mit Gas-Wärmepumpe

13

TWh

14 4

W-Speicher

GWth TWh 60 TWh

82

TWh

220

TWh

420

22 GWth TWh 103 GWh

51 W-Speicher14el. WP Sole

Biomasse

TWh

0

TWh

15

KWK-BHKW

Solarthermie 13

TWh

Strombedarf gesamt (ohne

Strom für Wärme und MIV)

375

TWh

TWh

3

GWgas 0

220

0

TWh

0Sabatier Methan-Sp.

H2-Speicher

7 GWth TWh

TWh 41

3

GWth

Gas-WP

W-Speicher

25

20

40

TWh

388 TWh

20 GWth TWh Wärmenetze mit

GuD-KWK

7 GWth TWh

W-Speicher

TWh Wärmenetze mit

BHKW-KWK

Wärmebedarf gesamt

TWh

26

TWh

TWh

217

TWh

82

16

TWh

GWel

TWh 23

4

TWh

9 Pump-Sp-KW 7

TWh

TWh

6

TWh

Gasturbine

W-Speicher

Steink.-KW Braunk.-KW Öl-KW

3 GW 0 GW5 GW 0 GW 7 GW

Atom-KWPV Wind On Wind Off Wasserkraft

112

TWh

103

TWh

147

Batterien

24 GWh

GW 120 GW 32 GW

143

TWh

5

TWh 60 GWh TWh

TWh

Einzelgebäude mit Luft-Wärmepumpe

GWth

Gebäude

8

TWh

7

TWh 50

14

4 TWh

TWh

19 GWth TWh GWh

Einzelgebäude mit Gaskessel

TWh

Gaskessel 71 Gebäude

32 GWth

0

4

Gebäude

59

0.0

TWh

3734

Solarthermie 6 W-Speicher

Gebäude

15

27 GWh

23

TWh

TWh

TWh 173 GWh

3

TWh

ungenutzter Strom (Abregelung)

TWh

0

TWh

26

TWh

12

TWh

TWh

5

TWh

TWh

241 TWh

Gebäude

4

87

TWh 6 TWh

Gebäude

59

7 GWth TWh

3

TWh

WP zentral 20

KWK-GuD 27

35 GWel TWh

20

60

TWh

7

GW

Einzelgebäude mit Mini-BHKW

6 46

WP zentral 23

4

8

TWh

TWh

Verkehr (ohne

Schienenverkehr/Strom)

Brennstoff-basierter Verkehr

Batterie-basierter Verkehr

Wasserstoff-basierter Verkehr

137

TWh

TWh

TWh

TWh

TWh

TWh

TWhTraktion gesamt

Brennstoffe

Traktion

erneuerbare Energien primäre Stromerzeugung fossil-nukleare Energien

14 GWth TWh 56 GWh

86 TWh

Geothermie 6 Gebäude

2 GWth

10

TWh

TWh108 TWh

57 TWh

0

TWh

3

TWh

TWh 173

Wärmenetze mit Tiefen-Geothermie

TWh

Brennstoffe

TWhErdgas

394

TWh

4

TWh

22

TWh

Elektrolyse

82

33 GWel

4

21

TWh

0

TWh

TWh 26

1 GW

GuD-KW

ungenutztWarmwasserRaumheizung

290 TWh 98 TWh 2

Solarthermie

GWh

Mini-BHKW 23

GWh

TWh

Solarthermie 13

20 GWth

GWel TWh

TWh

0.6

GWth TWh

TWh

W-Speicher

TWh

TWh

76

6

41

82

Strombedarf

Traktion

Solarthermie 12 6

TWh

73

TWh

25 TWh

Brennstoffe

55

220

100% Wert 2010

335

TWh

TWh

Treibstoff

Verkehr

55

TWh

420 TWh

Brennstoff-basierte Prozesse in

Industrie und Gewerbe

gesamt 445 TWh

Solarthermie

%

41

55

© F

rau

nh

ofe

r ISE

Optimization of Germany’s future energy system based

on hourly modeling

REM od-D

Renewable

Energy Model –

Deutschland Slide courtesy Hans-Martin Henning 2014

© Fraunhofer ISE

31

© Fraunhofer ISE

TWh

Traktion

H2-Bedarf

45

11

TWh

TWh

39

TWh

14

TWh

Einzelgebäude mit Sole-Wärmepumpe

Solarthermie

11

Solarthermie 8 Gebäude

9

TWh

el. WP Luft 43

TWh

TWh

44

4

Einzelgebäude mit Gas-Wärmepumpe

13

TWh

14 4

W-Speicher

GWth TWh 60 TWh

82

TWh

220

TWh

420

22 GWth TWh 103 GWh

51 W-Speicher14el. WP Sole

Biomasse

TWh

0

TWh

15

KWK-BHKW

Solarthermie 13

TWh

Strombedarf gesamt (ohne

Strom für Wärme und MIV)

375

TWh

TWh

3

GWgas 0

220

0

TWh

0Sabatier Methan-Sp.

H2-Speicher

7 GWth TWh

TWh 41

3

GWth

Gas-WP

W-Speicher

25

20

40

TWh

388 TWh

20 GWth TWh Wärmenetze mit

GuD-KWK

7 GWth TWh

W-Speicher

TWh Wärmenetze mit

BHKW-KWK

Wärmebedarf gesamt

TWh

26

TWh

TWh

217

TWh

82

16

TWh

GWel

TWh 23

4

TWh

9 Pump-Sp-KW 7

TWh

TWh

6

TWh

Gasturbine

W-Speicher

Steink.-KW Braunk.-KW Öl-KW

3 GW 0 GW5 GW 0 GW 7 GW

Atom-KWPV Wind On Wind Off Wasserkraft

112

TWh

103

TWh

147

Batterien

24 GWh

GW 120 GW 32 GW

143

TWh

5

TWh 60 GWh TWh

TWh

Einzelgebäude mit Luft-Wärmepumpe

GWth

Gebäude

8

TWh

7

TWh 50

14

4 TWh

TWh

19 GWth TWh GWh

Einzelgebäude mit Gaskessel

TWh

Gaskessel 71 Gebäude

32 GWth

0

4

Gebäude

59

0.0

TWh

3734

Solarthermie 6 W-Speicher

Gebäude

15

27 GWh

23

TWh

TWh

TWh 173 GWh

3

TWh

ungenutzter Strom (Abregelung)

TWh

0

TWh

26

TWh

12

TWh

TWh

5

TWh

TWh

241 TWh

Gebäude

4

87

TWh 6 TWh

Gebäude

59

7 GWth TWh

3

TWh

WP zentral 20

KWK-GuD 27

35 GWel TWh

20

60

TWh

7

GW

Einzelgebäude mit Mini-BHKW

6 46

WP zentral 23

4

8

TWh

TWh

Verkehr (ohne

Schienenverkehr/Strom)

Brennstoff-basierter Verkehr

Batterie-basierter Verkehr

Wasserstoff-basierter Verkehr

137

TWh

TWh

TWh

TWh

TWh

TWh

TWhTraktion gesamt

Brennstoffe

Traktion

erneuerbare Energien primäre Stromerzeugung fossil-nukleare Energien

14 GWth TWh 56 GWh

86 TWh

Geothermie 6 Gebäude

2 GWth

10

TWh

TWh108 TWh

57 TWh

0

TWh

3

TWh

TWh 173

Wärmenetze mit Tiefen-Geothermie

TWh

Brennstoffe

TWhErdgas

394

TWh

4

TWh

22

TWh

Elektrolyse

82

33 GWel

4

21

TWh

0

TWh

TWh 26

1 GW

GuD-KW

ungenutztWarmwasserRaumheizung

290 TWh 98 TWh 2

Solarthermie

GWh

Mini-BHKW 23

GWh

TWh

Solarthermie 13

20 GWth

GWel TWh

TWh

0.6

GWth TWh

TWh

W-Speicher

TWh

TWh

76

6

41

82

Strombedarf

Traktion

Solarthermie 12 6

TWh

73

TWh

25 TWh

Brennstoffe

55

220

100% Wert 2010

335

TWh

TWh

Treibstoff

Verkehr

55

TWh

420 TWh

Brennstoff-basierte Prozesse in

Industrie und Gewerbe

gesamt 445 TWh

Solarthermie

%

41

55

© F

rau

nh

ofe

r ISE

Electricity

generation

Photovoltaics

147 GWel

Medium and large size CHP

(connected to dist rict heat ing)

60 GWel

Onshore

Wind

120 GWel

Offshore Wind

32 GWel

Slide courtesy Hans-Martin Henning 2014

© Fraunhofer ISE

32

© Fraunhofer ISE

TWh

Traktion

H2-Bedarf

45

11

TWh

TWh

39

TWh

14

TWh

Einzelgebäude mit Sole-Wärmepumpe

Solarthermie

11

Solarthermie 8 Gebäude

9

TWh

el. WP Luft 43

TWh

TWh

44

4

Einzelgebäude mit Gas-Wärmepumpe

13

TWh

14 4

W-Speicher

GWth TWh 60 TWh

82

TWh

220

TWh

420

22 GWth TWh 103 GWh

51 W-Speicher14el. WP Sole

Biomasse

TWh

0

TWh

15

KWK-BHKW

Solarthermie 13

TWh

Strombedarf gesamt (ohne

Strom für Wärme und MIV)

375

TWh

TWh

3

GWgas 0

220

0

TWh

0Sabatier Methan-Sp.

H2-Speicher

7 GWth TWh

TWh 41

3

GWth

Gas-WP

W-Speicher

25

20

40

TWh

388 TWh

20 GWth TWh Wärmenetze mit

GuD-KWK

7 GWth TWh

W-Speicher

TWh Wärmenetze mit

BHKW-KWK

Wärmebedarf gesamt

TWh

26

TWh

TWh

217

TWh

82

16

TWh

GWel

TWh 23

4

TWh

9 Pump-Sp-KW 7

TWh

TWh

6

TWh

Gasturbine

W-Speicher

Steink.-KW Braunk.-KW Öl-KW

3 GW 0 GW5 GW 0 GW 7 GW

Atom-KWPV Wind On Wind Off Wasserkraft

112

TWh

103

TWh

147

Batterien

24 GWh

GW 120 GW 32 GW

143

TWh

5

TWh 60 GWh TWh

TWh

Einzelgebäude mit Luft-Wärmepumpe

GWth

Gebäude

8

TWh

7

TWh 50

14

4 TWh

TWh

19 GWth TWh GWh

Einzelgebäude mit Gaskessel

TWh

Gaskessel 71 Gebäude

32 GWth

0

4

Gebäude

59

0.0

TWh

3734

Solarthermie 6 W-Speicher

Gebäude

15

27 GWh

23

TWh

TWh

TWh 173 GWh

3

TWh

ungenutzter Strom (Abregelung)

TWh

0

TWh

26

TWh

12

TWh

TWh

5

TWh

TWh

241 TWh

Gebäude

4

87

TWh 6 TWh

Gebäude

59

7 GWth TWh

3

TWh

WP zentral 20

KWK-GuD 27

35 GWel TWh

20

60

TWh

7

GW

Einzelgebäude mit Mini-BHKW

6 46

WP zentral 23

4

8

TWh

TWh

Verkehr (ohne

Schienenverkehr/Strom)

Brennstoff-basierter Verkehr

Batterie-basierter Verkehr

Wasserstoff-basierter Verkehr

137

TWh

TWh

TWh

TWh

TWh

TWh

TWhTraktion gesamt

Brennstoffe

Traktion

erneuerbare Energien primäre Stromerzeugung fossil-nukleare Energien

14 GWth TWh 56 GWh

86 TWh

Geothermie 6 Gebäude

2 GWth

10

TWh

TWh108 TWh

57 TWh

0

TWh

3

TWh

TWh 173

Wärmenetze mit Tiefen-Geothermie

TWh

Brennstoffe

TWhErdgas

394

TWh

4

TWh

22

TWh

Elektrolyse

82

33 GWel

4

21

TWh

0

TWh

TWh 26

1 GW

GuD-KW

ungenutztWarmwasserRaumheizung

290 TWh 98 TWh 2

Solarthermie

GWh

Mini-BHKW 23

GWh

TWh

Solarthermie 13

20 GWth

GWel TWh

TWh

0.6

GWth TWh

TWh

W-Speicher

TWh

TWh

76

6

41

82

Strombedarf

Traktion

Solarthermie 12 6

TWh

73

TWh

25 TWh

Brennstoffe

55

220

100% Wert 2010

335

TWh

TWh

Treibstoff

Verkehr

55

TWh

420 TWh

Brennstoff-basierte Prozesse in

Industrie und Gewerbe

gesamt 445 TWh

Solarthermie

%

41

55

© F

rau

nh

ofe

r ISE

Storage

Heat buffers in buildings

Total 320 GWh (e.g. 7 Mio

units with 800 Lit res each)

Large scale heat storage in

dist rict heat ing systems

Total 350 GWh (e.g. 150

units with 50.000 m³ each)

Pumped storage

power plants

42 units with a

total of 60 GWh

Stat ionary bat teries

Total 24 GWh (e.g. 8 Mio

units with 3 kWh each)

Elect rolysers with total

capacity of 33 GWel

(needed for mobility)

Slide courtesy Hans-Martin Henning 2014

© Fraunhofer ISE

33

Zur Frage der Netzstabilität:

Ökostromausbau festigt Netzstabilität in

Deutschland!

© Fraunhofer ISE

34

Slide courtesy Hans-Martin Henning 2014

© Fraunhofer ISE

35

© Fraunhofer ISE

Transformation of the energy system

Qualitative trend of total annual cost

cost per year

today mid century

time [years]

w/o t ransformat ion

Die Kosten der Transformation des Energiesystems

Qualitative Darstellung der jährlichen Energiekosten

jährliche Kosten

Zeit (Jahre)

Heute 2050

Zusätzliche

Investitionen (ca. € 500Mrd)

Einsparungen (ca. € 600-1000Mrd bis 2050!)

© Fraunhofer ISE

36

Die wahre Story der PV

Deutschland schuf durch das EEG die Voraussetzungen für ein rasches

Volumenwachstum der PV; die Kombination von weltführender Forschung und

Technologieentwicklung mit dem wachsenden Markt ermöglichten

uns, die Lernkurve sehr viel rascher als erwartet herunterzukommen.

China als Staat und besonders die konkurrierenden Regionen stellten

Investmittel zur Verfügung um PV-Fabriken bis zu 60 GW oder mehr zu bauen;

über 50 % der Ausrüstung wurde bei uns geordert.

Modulpreise fielen als Folge der zu rasch aufgebauten Kapazitäten in die

Gegend von 0,50 €/Wp, zur Freude der Verbraucher bei uns und weltweit.

Viele der heute bestehenden Produktionskapazitäten erlauben nicht, Module zu

unter 0,50 €/Wp zu produzieren; wir erleben Insolvenzen oder Übernahmen und

Stilllegung von Kapazitäten auf altem Equipment.

Ab 2014 wird der zu Solar-Strompreisen von 5-8 ct/kWh weltweit rasch

wachsende Markt neue Produktionskapazitäten verlangen.

© Fraunhofer ISE

37

Die wahre Story der PV

Vorteile in Deutschland

Deutschland schuf durch das EEG die Voraussetzungen für ein rasches

Volumenwachstum der PV; die Kombination von weltführender Forschung und

Technologieentwicklung mit dem wachsenden Markt ermöglichten

uns, die Lernkurve sehr viel rascher als erwartet herunterzukommen.

China als Staat und besonders die konkurrierenden Regionen stellten

Investmittel zur Verfügung um PV-Fabriken bis zu 60 GW oder mehr zu bauen;

über 50 % der Ausrüstung wurde bei uns geordert.

Modulpreise fielen als Folge der zu rasch aufgebauten Kapazitäten in die

Gegend von 0,50 €/Wp, zur Freude der Verbraucher bei uns und weltweit.

Viele der heute bestehenden Produktionskapazitäten erlauben nicht, Module zu

unter 0,50 €/Wp zu produzieren; wir erleben Insolvenzen oder Übernahmen und

Stilllegung von Kapazitäten auf altem Equipment.

Ab 2014 wird der zu Solar-Strompreisen von 5-8 ct/kWh weltweit rasch

wachsende Markt neue Produktionskapazitäten verlangen.

© Fraunhofer ISE

38

Die wahre Story der PV – Die EEG-Umlage

Die EEG-Umlage wurde geschaffen, um die Zusatzkosten durch den

Einspeisetarif für die erneuerbaren Energien auf alle Stromabnehmer

zu verteilen.

Von Anfang an waren die stromintensiven Unternehmen im internationalen

Wettbewerb ausgenommen.

Im Jahr 2009 wurde eine wesentliche Umgestaltung des

Umwälzmechanismus dieser Kosten beschlossen.

© Fraunhofer ISE

39

Entwicklung der EEG-Umlage

2009-2013: Auszahlungen + 100%, EEG-Umlage + 400%!

© Fraunhofer ISE

40

Die wahre Story der PV – Die EEG-Umlage

Die EEG-Umlage wurde geschaffen, um die Zusatzkosten durch den

Einspeisetarif für die erneuerbaren Energien auf alle Stromabnehmer

zu verteilen.

Von Anfang an waren die stromintensiven Unternehmen im internationalen

Wettbewerb ausgenommen.

Im Jahr 2009 wurde eine wesentliche Umgestaltung des

Umwälzmechanismus dieser Kosten beschlossen.

Folge dieser Umgestaltung war ein rascher Anstieg der EEG-Umlage, obwohl

die Auszahlungen an die Einspeiser erneuerbarer Energien nur mäßig

stiegen.

Der gegen die Energiewende aufgestellte Teil der Wirtschaft versucht

erfolgreich, den Anstieg der EEG-Umlage zum Ausbremsen der weiteren

Energiewende zu instrumentalisieren!

© Fraunhofer ISE

41

Die Ernte der Solarenergie als ein Schlüsselpfeiler der

Energiewende

Die Solarenergie ist zusammen mit der Windenergie einer der zentralen

Pfeiler der Energiewende, der Transformation unseres Energiesystem hin zu

effizienter Nutzung von mehr und mehr erneuerbaren Energien.

Globale Überkapazität führte zu rapide gesunkenen PV-Modul Preisen, die

den weltweiten Markt weiter beschleunigen; der ’2. Gold-Rausch’ steht vor der

Tür, der 30-40 GWp/a Markt wird rasch auf 100-300GWp/a wachsen.

PV-Zellen und -Module sind keine commodity, technologischer Fortschritt in

dieser Spitzentechnologie erlaubt Preise und Kosten weiter zu senken.

Die entscheidende Frage wird sein, ob wir diesen Schlüsselmarkt den

asiatischen Herstellern überlassen oder unseren Technologiefortschritt

nutzen, um selbst kommende Technologiegenerationen einzuführen

Wenn wir die forschungs- und industriepolitischen Weichen richtig stellen,

haben wir vielleicht noch eine Chance, unsere ausgezeichnete Stellung im

internationalen Wettbewerb zur globalen Energiewende zu erhalten!

© Fraunhofer ISE

42

Das globale Supergrid der Zukunft

Die Sonne scheint zu jeder Tageszeit auf einen Teil der Erde!

© Fraunhofer ISE

43

Vielen Dank für Ihre Aufmerksamkeit!

Eicke R. Weber mit Hans-Martin Henning, Bruno Burger, Thomas Schlegl, Gerhard Stryi-Hipp…… www.ise.fraunhofer.de [email protected]

Fraunhofer-Institut für Solare Energiesysteme ISE

© Fraunhofer ISE

44

Walter-Scheel Preis 2015

Bad Godesberg, 8. September, 2015

© Fraunhofer ISE

45

Historic Trend in Energy Payback Time of Crystalline

Silicon PV Modules

Depending on the

technology and location

of the PV system, the

EPBT today ranges from

0.7 to 2 years.

Rooftop PV systems

produce net clean

electricity for approx. 95

% of their lifetime,

assuming a life span of

30 years or more.

Data: EPIA Sustainability Working Group Fact Sheet 2011; since 2010: M.J. de Wild-Scholten 2013. Graph: PSE AG 2014

EPBT of multicrystalline PV rooftop

systems installed in Southern Europe

(Irradiation: 1700 kWh/m²/a at an

optimized tilt angle)