Page 1

1

Die Bilanz – eine Bilanz

Ein Werkstattbericht zur Bilanzarbeit in Hessen

Staatsminister Dr. Thomas Schäfer

Das Land Hessen hat im November 2009 als erstes Flächenland der Bundesrepublik Deutschland

eine nach kaufmännischen Grundsätzen erstellte Eröffnungsbilanz auf den 1.1.2009 veröffent-

licht. Seitdem legt das Land regelmäßig einen Geschäftsbericht zum Gesamtabschluss für das

abgelaufene Haushaltsjahr vor. Der Gesamtabschluss wird auf der Grundlage der handelsrechtli-

chen Vorgaben i.S.d. §§ 238 ff. HGB erstellt sowie im Auftrag des Hessischen Rechnungshof von

einem Wirtschaftsprüfungsunternehmen testiert. Der Geschäftsbericht 2011 des Landes Hessen

ist der Öffentlichkeit am 15. Oktober 2012 vorgestellt worden.1

Herr Prof. Dr. Manfred Eibelshäuser hat in seiner Funktion als Präsident des Hessischen Rech-

nungshofs, aber auch aufgrund seines beruflichen Werdegangs, die Bilanzarbeit des Landes

Hessen und die hier beschrittenen neuen Wege engagiert sowie mit einem hohen wissenschaft-

lichen Anspruch in maßgeblicher Form mitgeprägt. Der folgende Beitrag zeichnet auch vor die-

sem Hintergrund die Entwicklung der Bilanzierung auf staatlicher Ebene in Hessen von seinem

Ursprung bis zum heutigen Stand mit den hiermit verbundenen Erfahrungen und Erkenntnissen

nach.

I. Bilanzierung auf staatlicher Ebene in Hessen: Vorgeschichte / Hintergrund

Grundsatzbeschlüsse

Mit der Veröffentlichung einer nach kaufmännischen Grundsätzen aufgestellten, geprüften und

testierten Eröffnungsbilanz auf den 1.1.2009 hat das Land Hessen im November 2009 einen

bedeutenden Meilenstein für einen bereits in den 90er Jahren begonnenen Modernisierungs-

prozess innerhalb der Landesverwaltung erreicht. In der Chronologie der Ereignisse geht die

Eröffnungsbilanzierung des Landes auf einen bereits im Kabinett Eichel am 14.7.1998 gefassten

Grundsatzbeschluss zur Weiterentwicklung der Verwaltungsreformkonzeption des Landes Hes-

sen für das Haushalts-, Kassen- und Rechnungswesen zurück, mit dem der Grundstein für die

Einführung einer kaufmännischen Buchführung als neues zeitgemäßes Rechnungswesen des

Landes Hessen gelegt worden ist. Tragendes Motiv der bereits in den 90er Jahren initiierten

Modernisierung der Haushaltswirtschaft war und ist auch heute unverändert der Anspruch,

Transparenz politischer und administrativer Entscheidungen sowie verantwortliches Handeln

und Entscheiden auf allen Ebenen staatlichen Wirkens zu befördern. Diesen ganzheitlichen An-

satz hat das Land auf der Grundlage der Kabinettsentscheidung aus dem Jahr 1998 mit dem

Konzept zur Neuen Verwaltungssteuerung (NVS) aufgegriffen, die eine Neuordnung des Haus-

haltswesens mit einer Bewirtschaftung nach den Grundsätzen des Produkthaushalts zum Ziel hat

und dabei im Rechnungswesen insbesondere auch eine Abkehr von der Kameralistik hin zur

Doppik vorsieht. Das über die Parteigrenzen hinaus von einer breiten Basis getragene Vorhaben

zur Erneuerung des Haushaltswesens auf staatlicher Ebene ist im Kabinett Koch mit Beschluss

vom 2.6.1999 zu einer flächendeckenden landesweiten Implementierung fortgeführt worden.

Auf nachfolgende Kabinettsbeschlüsse vom 14.12.1999 und vom 17.10.2000 sind der Einsatz der

Software SAP R/3 für die Umstellung des Haushalts-, Kassen- und Rechnungswesens sowie der

Aufbau des Hessischen Competence Centers (HCC) zurückzuführen.

Einführung des kaufmännischen Rechnungswesens in hessischen Dienststellen

1 Die Geschäftsberichte des Landes Hessen zur Eröffnungsbilanz und den Folgeabschlüssen stehen im Inter-

net unter der Adresse www.bilanz.hessen.de zum download zur Verfügung.

Page 2

2

Parallel zur flächendeckenden Einführung der Doppik in ca. 800 Dienststellen in den Jahren

2001 bis 2006 hatte das Land mit der Einrichtung Buchungskreisen als bilanzierenden Einheiten

und deren Zuordnung zu (Teil-) Konzernstrukturen zugleich die Voraussetzungen dafür ge-

schaffen, dass auf den 1.1.2005 die ersten beiden Teilkonzerneröffnungsbilanzen erstellt werden

konnten. In einer bis zum 31.12.2008 reichenden Pilotierungsphase wurden weitere Erfahrungen

mit der Erstellung von konsolidierten Abschlüssen gesammelt sowie die technische Umsetzung

der erforderlichen Konsolidierungsarbeiten optimiert. Nach den erfolgreichen und umfassenden

Vorarbeiten konnte die Landesregierung schließlich mit Kabinettsbeschluss vom 3.7.2007 die

Eröffnungsbilanzierung für das Land Hessen auf den Stichtag 1.1.2009 festlegen.

Hessen setzt Maßstäbe: Erste testierte Konzerneröffnungsbilanz auf staatlicher Ebene

Mit der Vorstellung der ersten testierten Konzerneröffnungsbilanz eines Landes, die sich konse-

quent an den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung (GoB) i.S.d. §§ 238

ff. HGB orientiert, ist es Hessen am 20.11.2009 nach gut einer Dekade neben Hamburg gelun-

gen, für die Einführung eines doppischen Rechnungswesens als Grundlage einer neuen Haus-

haltsbewirtschaftung auf staatlicher Ebene eine Vorreiterstellung einzunehmen, die auch in der

Folgezeit zunächst am 2.11.2010 mit der Veröffentlichung des ersten testierten Gesamtabschlus-

ses des Landes Hessen auf den 31.12.2009 sowie im Anschluss mit entsprechenden Folgeab-

schlüssen fortgeführt worden ist. Die Hansestadt Hamburg hatte noch auf der Grundlage von

kameralen Daten als Ausgangsbasis bereits zum 1.1.2006 eine Eröffnungsbilanz, auf den

31.12.2006 einen doppischen Jahresabschluss sowie auf den 31.12.2007 erstmals einen Konzern-

abschluss aufgestellt.2 Die Hansestadt Bremen hat nach Hamburg und Hessen als Drittes Bun-

desland eine Eröffnungsbilanz auf den 1.1.2010 für das Land und die Stadtgemeinde Bremen

veröffentlicht.3 Das Land Nordrhein-Westfalen hat als weiteres Flächenland ab 2017 die Aufstel-

lung von Konzernbilanzen für das Land vorgesehen.

Doppik nunmehr auf kommunaler Ebene in Hessen verpflichtend

Das Land Hessen hat mit der Fortentwicklung des Rechnungswesens und der Ablösung des

kameralen Rechnungsstils durch die Doppik auf staatlicher Ebene richtungsweisend eine Rolle

besetzt, die sich zunehmend und unaufhaltsam auch für das Rechnungswesen der Kommunen

länderübergreifend durchgesetzt hat. Auf kommunaler Ebene ist die Grundlage für eine entspre-

chende Ausgestaltung des Rechnungswesens mit Beschluss der Ständigen Konferenz der In-

nenminister und –senatoren der Länder v. 21.11.2003 zur Reform des Gemeindehaushaltsrechts

geschaffen worden. Die länderspezifischen Regelungen auf kommunaler Ebene orientieren sich

gleichfalls an den im HGB für den Kaufmann normierten GoB.4 Die Kommunen in Hessen konn-

ten ihren Haushalt zunächst nach der Gemeindeordnung (GemO) i.d.F. v. 31.1.2005/1.4.20055

und der Gemeindehaushaltsverordnung – GemHVO-Doppik – v. 2.4.20066 im Rahmen einer

Wahlrechtsausübung auf der Grundlage eines doppischen Rechnungswesens als Option zur

erweiterten Kameralistik aufstellen.7 Nach der deutlichen Zustimmung der hessischen Kommu-

nen im Rahmen der Wahlrechtsausübung ist die Doppik im Dezember 2011 mit einer Neufas-

sung der kommunalrechtlichen Bestimmungen8 als alleinverbindlicher Rechnungsstil normiert

2 Buchner, Behördenspiegel, Sonderdruck, April 2009.

3 Vgl. Behördenspiegel v. 19.01.2011, 61 f.

4 Vgl. im Überblick Vogelpoth/Pouillie/Voß, WPg 2009, S. 83, 87.

5 GVBl. I 2005, 54, 142.

6 GVBl. Hessen I 2006, 235.

7 Zum aktuellen Stand der Umsetzung der Haushaltsreformen auf staatlicher und kommunaler Ebene in den

einzelnen Ländern im Überblick vgl. unter http://www.haushaltssteuerung.de/haushaltsreform-

deutschland.html ; Stand: 22.6.2011. 8 §§ 92 bis 114 HGO i.d.F. v. 16.12.2011, GVBl. Hessen I 2011, 786 sowie GemHVO i.d.F. v. 27.12.2011, GVBl.

Hessen I 2011, 840.

Page 3

3

worden.9.

Die hessischen Kommunen sind nunmehr verpflichtet, ihr Rechnungswesen spätestens

ab dem 1.1.2015 nach den Grundsätzen der doppelten Buchführung zu führen und erstmals zum

31.12.2015 einen Gesamtabschluss aufzustellen (§ 112 Abs. 5 HGO).10

Keine Doppik auf Bundesebene

Auf der Ebene des Bundes, dessen Etat deutlich mehr als Länder- und Kommunalhaushalte

durch bloße Finanz- und Zahlungsströme dominiert wird, ist im Juni 2009 zunächst ein Reform-

prozess zur Modernisierung des Haushalts- und Rechnungswesens (MHR) konzipiert worden,

der sich nach einer Neuausrichtung im Jahr 2010 auf ein erweitertes kamerales Rechnungswesen

konzentriert, das zusätzlich zu den Zahlungsströmen um eine Vermögensrechnung und eine

partielle Kosten- und Leistungsrechnung ergänzt wird. Die Umstellung auf ein doppisches Rech-

nungswesen ist hier nicht beabsichtigt.11

Doppik als eindeutige Anforderung auch auf internationaler Ebene

Der von Hessen sowohl auf kommunaler als auch auf staatlicher Ebene eingeschlagene Weg zur

Ablösung des kameralen durch ein kaufmännisches Rechnungswesen, das den Ressourcenver-

brauch bereits im Zeitpunkt der wirtschaftlichen Verursachung und damit auch im Interesse

einer intergenerativen Gerechtigkeit von Regierungs- und Verwaltungshandeln aufzeigt, ent-

spricht der bereiten Diskussion , die auch im internationalen Kontext bereit seit längerem unter

dem Stichwort „New Public Management“ zur Frage verbesserter Steuerungsmöglichkeiten für

Regierung und Parlament geführt wird. Internationale Organisationen wie die OECD, die Welt-

bank oder der Internationale Währungsfonds befürworten ein derartiges ressourcenorientiertes

Rechnungswesen für den öffentlichen Bereich. In der Europäischen Union gibt es ebenfalls seit

Längerem Erörterungen zur „Qualität der öffentlichen Finanzen“: Ergebnis- sowie ressourcenori-

entierte Elemente im Haushalts- und Rechnungswesen der Mitgliedstaaten werden als vorteil-

haft angesehen.12

Einige westliche Industriestaaten haben bereits in den 90er Jahren in sehr

unterschiedlichen Facetten ein ressourcenorientiertes Rechnungswesen eingeführt, teilweise als

Parallelsystem, selten auch als konsequente Ablösung eines zahlungsorientierten Haushalts- und

Rechnungswesens wie z. B. Neuseeland. Eine entsprechende Interessenlage unterstreicht das

von Seiten der Europäischen Kommission – Eurostat – am 15.2.2012 initiierte öffentliche Konsul-

tationsverfahren über die Eignung der internationalen Rechnungslegungsstandards für den

öffentlichen Sektor in den Mitgliedstaaten der EU.

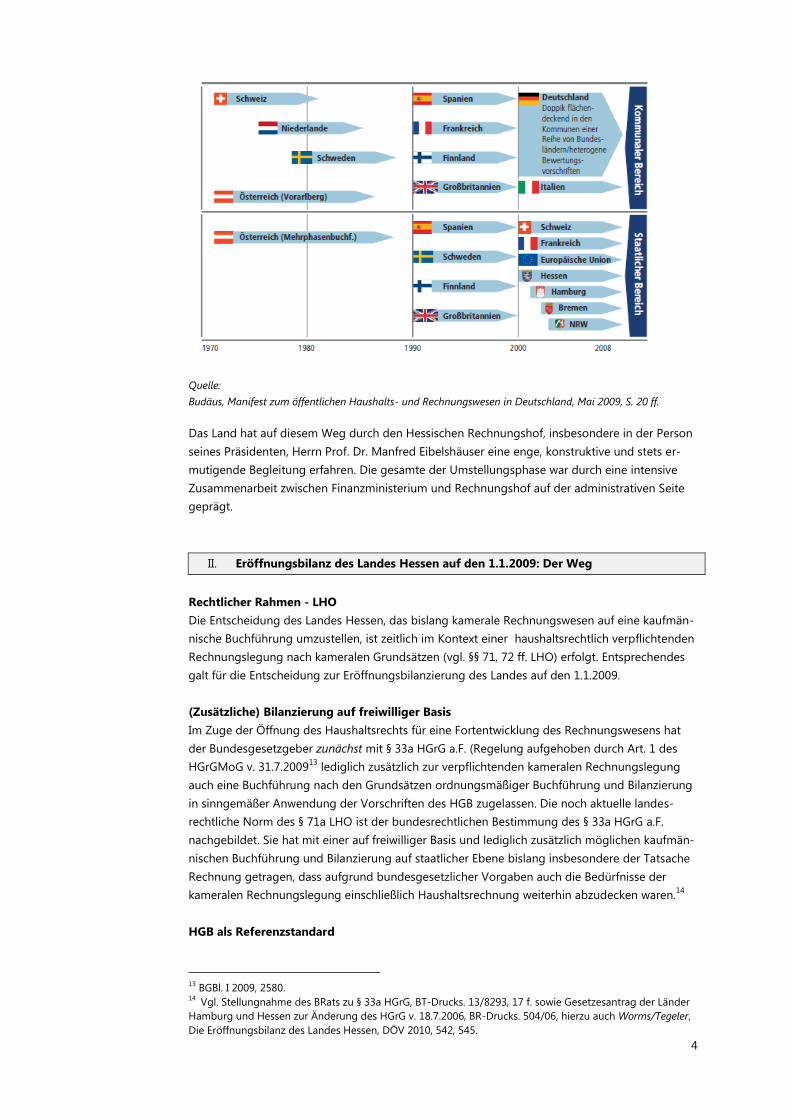

Hessen als Vorreiter mit enger Begleitung durch den Rechnungshof

Auch die internationale Entwicklung des öffentlichen Rechnungswesens zum „accrual ac-

counting“ auf staatlicher und kommunaler Ebene zeigt, dass Hessen hinsichtlich der Reform des

öffentlichen Rechnungswesens auch innerhalb Deutschlands eine Vorreiterrolle einnimmt:

9 Vgl. § 92 HGO, vgl. hierzu auch Gesetzentwurf v. 20.5.2011, LT-Drucks. 18/4031, 38 sowie Beschlussempfeh-

lung und Empfehlung des Innenausschusses des Hessischen Landtags v. 3.11.2011, LT-Drucks. 18/4653. 10

Zur Doppik auf kommunaler Ebene im Überblick vgl. auch Eibelshäuser, Erfahrungen mit der Doppik auf

Landes- und kommunaler Ebene, WPg Sonderheft 2012, S 80. 11

Vgl. Budäus/Hilgers, 25 Jahre Behörden Spiegel 2011, S. 37. 12

BMF, Monatsbericht, Oktober 2008, S. 41.

Page 4

4

Quelle:

Budäus, Manifest zum öffentlichen Haushalts- und Rechnungswesen in Deutschland, Mai 2009, S. 20 ff.

Das Land hat auf diesem Weg durch den Hessischen Rechnungshof, insbesondere in der Person

seines Präsidenten, Herrn Prof. Dr. Manfred Eibelshäuser eine enge, konstruktive und stets er-

mutigende Begleitung erfahren. Die gesamte der Umstellungsphase war durch eine intensive

Zusammenarbeit zwischen Finanzministerium und Rechnungshof auf der administrativen Seite

geprägt.

II. Eröffnungsbilanz des Landes Hessen auf den 1.1.2009: Der Weg

Rechtlicher Rahmen - LHO

Die Entscheidung des Landes Hessen, das bislang kamerale Rechnungswesen auf eine kaufmän-

nische Buchführung umzustellen, ist zeitlich im Kontext einer haushaltsrechtlich verpflichtenden

Rechnungslegung nach kameralen Grundsätzen (vgl. §§ 71, 72 ff. LHO) erfolgt. Entsprechendes

galt für die Entscheidung zur Eröffnungsbilanzierung des Landes auf den 1.1.2009.

(Zusätzliche) Bilanzierung auf freiwilliger Basis

Im Zuge der Öffnung des Haushaltsrechts für eine Fortentwicklung des Rechnungswesens hat

der Bundesgesetzgeber zunächst mit § 33a HGrG a.F. (Regelung aufgehoben durch Art. 1 des

HGrGMoG v. 31.7.200913

lediglich zusätzlich zur verpflichtenden kameralen Rechnungslegung

auch eine Buchführung nach den Grundsätzen ordnungsmäßiger Buchführung und Bilanzierung

in sinngemäßer Anwendung der Vorschriften des HGB zugelassen. Die noch aktuelle landes-

rechtliche Norm des § 71a LHO ist der bundesrechtlichen Bestimmung des § 33a HGrG a.F.

nachgebildet. Sie hat mit einer auf freiwilliger Basis und lediglich zusätzlich möglichen kaufmän-

nischen Buchführung und Bilanzierung auf staatlicher Ebene bislang insbesondere der Tatsache

Rechnung getragen, dass aufgrund bundesgesetzlicher Vorgaben auch die Bedürfnisse der

kameralen Rechnungslegung einschließlich Haushaltsrechnung weiterhin abzudecken waren.14

HGB als Referenzstandard

13

BGBl. I 2009, 2580. 14

Vgl. Stellungnahme des BRats zu § 33a HGrG, BT-Drucks. 13/8293, 17 f. sowie Gesetzesantrag der Länder

Hamburg und Hessen zur Änderung des HGrG v. 18.7.2006, BR-Drucks. 504/06, hierzu auch Worms/Tegeler,

Die Eröffnungsbilanz des Landes Hessen, DÖV 2010, 542, 545.

Page 5

5

Auf der Grundlage des § 71a LHO (i.V.m. § 7a LHO) und dem insoweit eindeutigen Bezug auf die

nationalen handelsrechtlichen Grundsätze ordnungsmäßiger Buchführung und Bilanzierung hat

das Land seine doppische Buchführung sowie die Eröffnungsbilanzierung auf staatlicher Ebene

in enger Anlehnung an die Bestimmungen der §§ 238 ff. HGB ausgerichtet. Die handelsrechtli-

chen Grundsätze haben sich als Rechnungslegungsstandard auf nationaler Ebene bewährt. Die

Vorschriften des HGB gewährleisten auch für die Rechnungslegung auf staatlicher Ebene als

Referenzmodell eine vorsichtige und objektivierte Ergebnisermittlung und bieten einen Schutz

vor unangemessenen, ergebnisorientierten Wertermittlungen. Die Anwendung handelsrechtli-

cher Rechnungslegungsgrundsätze sowie eine hier betonte kaufmännische Vorsicht mit dem

Realisations- und Gläubigerschutzprinzip ist für Zwecke der Dokumentation des Vermögenser-

halts bzw. eines eingetretenen Ressourcenverbrauchs auch im öffentlichen Bereich als Grundla-

ge einer nachhaltigen und generationengerechten Finanzpolitik anwendbar und sinnvoll.15

Die

Anlehnung an die Bestimmungen des HGB bietet zugleich den derzeit bestgeeigneten Rahmen,

um eine Vergleichbarkeit zwischen den öffentlichen Haushalten herzustellen; dies gilt auch im

Hinblick auf die Einbeziehung von privatrechtlich organisierten Einrichtungen im Rahmen der

Erstellung des Gesamtabschlusses des Landes.

Eine weitgehend enge Anlehnung an die Bestimmungen des HGB war nicht nur auf der Grund-

lage des § 71a LHO geboten, sondern rückblickend auch unter Berücksichtigung der zwischen-

zeitlichen Entwicklungen auf kommunaler, nationaler und internationaler Ebene zielführen und

richtungsweisend. Die hessische Ausrichtung der Bilanzierung im Bereich der Landesverwaltung

an den nationalen Bestimmungen des HGB folgt schließlich auch einer Empfehlung des Instituts

der Wirtschaftsprüfer (IDW) für die Rechnungslegung der öffentlichen Verwaltung nach den

Grundsätzen der doppelten Buchführung v. 30.10.200116

.

Der hohe Grad an Objektivierbarkeit, der sich mit den Vorschriften des HGB im Vergleich auch

zu internationalen Rechnungslegungsgrundsätzen ergibt, die vorhandenen, umfassenden natio-

nalen Erfahrungswerte mit diesen tradierten Rechnungslegungsvorschriften sowie das über-

schaubare Maß an Komplexität, das sich mit einem für das Land – im Unterschied zu den hessi-

schen Kommunen – gewählten dynamischen Bezug auf die Bilanzierungsvorgaben des HGB

ergibt, sind mit einem belastbaren Regelwerk verbunden, das im Unterschied zu in der Literatur

für die Anwendung der Gebietskörperschaften erörterten besonderen Grundsätze ordnungsmä-

ßiger öffentlicher Buchführung (GoöB)17

oder der sich derzeit noch in der Entwicklung befindli-

chen besonderen internationalen Rechnungslegungsstandards für den öffentlichen Sektor

(IPSAS) keines Gremiums bedarf, das als Standardsetter zu einzelnen Bestimmungen oder Frage-

stellungen Interpretationshilfen gibt bzw. Setzungen vornimmt.

HGB mit erwiesener Praxistauglichkeit

Auch die praktischen Erfahrungen im Zuge der Eröffnungsbilanzierung des Landes Hessen ha-

ben gezeigt, dass sich die abstrakten Rechtsgedanken der handelsrechtlichen GoB mit ihren im

Rahmen kaufmännischer Übung gewonnenen Grundprinzipien auch auf spezifische Geschäfts-

vorfälle der öffentlichen Haushalte, wie z.B. die Bilanzierung von Steueransprüchen, die Erfas-

sung von Kunstgegenständen und Infrastrukturvermögen sowie die Bewertung von Naturgütern

oder die Erfassung von Transferleistungen, anwenden lassen und trotz fehlender erwerbswirt-

schaftlicher Ausrichtung der Gebietskörperschaft auch hier zu belastbaren objektivierten Lö-

sungsansätzen führen.18

15

So auch Eibelshäuser, Bilanzierungsgrundsätze und öffentliche Rechnungslegung, Der Konzern 2006, 618,

619. 16

IDW ERS ÖFA 1, FN-IDW 2001, 661. 17

Vgl. hierzu Eckpunkte, Wissenschaftlicher Arbeitskreis IVR, WPg 2005, 887. 18

Vgl. hierzu ausführlich Breidert/Rüdinger, Zur Eignung der handelsrechtlichen GoB für die Rechnungsle-

gung der öffentlichen Verwaltung, Der Konzern 2008, 32 sowie Eibelshäuser/Nowak, in: Heu-

er/Engels/Eibelshäuser (Hrsg.), Kommentar zum Haushaltsrecht, IV. Öffentliche Rechnungslegung, Teil 3 Rz.

24 ff..

Page 6

6

Grundsätze staatlicher Doppik

Einer Ausrichtung an den handelsrechtlichen Vorgaben zur Buchführung und Bilanzierung i.S.d.

§§ 238 ff. HGB ist der nationale Gesetzgeber schließlich auch mit der Normierung der Grundsät-

ze der staatlichen Doppik in § 7a HGrG durch das HGrGMoG v. 31.7.200919

gefolgt, die grund-

sätzlich zum 1.1.2010 für Gebietskörperschaften zum Tragen kommen, die ihre Haushaltswirt-

schaft auf ein doppisches Rechnungswesen stützen.20

Der Gesetzgeber hat hierbei den Vor-

schriften des HGB als Grundlage der staatlichen Doppik gegenüber einer Heranziehung interna-

tionaler Rechnungslegungsstandards Vorrang eingeräumt.21

Für Gebietskörperschaften, die -

wie das Land Hessen - ihr externes Rechnungswesen zum 1.1.2010 bereits ganz oder teilweise

auf die staatliche doppelte Buchführung umgestellt haben, ist eine vollständige Anwendung der

Standards staatlicher Doppik i.S.d. §§ 7a, 49a HGrG ab dem Haushaltsjahr 2015 verpflichtend.

Zur Geltung im Landesbereich bedürfen die Standards der Umsetzung durch Verwaltungsvor-

schrift.

IPSAS als spezifischer internationaler Rechnungslegungsstandard

Gegen eine Öffnung der Bilanzierungsvorgaben für geeignete, internationale Rechnungsle-

gungsstandards bestehen aus der Sicht der hessischen Landesregierung perspektivisch keine

Bedenken, wenngleich im Zeitpunkt der in der Hessen zu treffenden Entscheidungen eine ent-

sprechende Ausrichtung bereits aufgrund der nationalen Vorgabe des § 71a LHO nicht in Be-

tracht kam. Die Internationalen Rechnungslegungsstandards für den öffentlichen Sektor (Inter-

national Public Sector Accounting Standards, „IPSAS“) stellen grds. ein geeignetes Instrument für

die Rechnungslegung der öffentlichen Hand dar. Sie fußen auf den IFRS und setzen damit auf

einem doppischen Rechungswesen auf, das im Unterschied zur tradierten Kameralistik eine

verursachungsgerechte Aufwandsperiodisierung, eine Abbildung des jährlichen Ressourcenver-

brauchs sowie das Aufzeigen einer Vermögensentwicklung vorsieht und damit insbes. dem

Gedanken einer intergenerativen Gerechtigkeit von staatlichem Handeln Rechnung trägt.

Aktuelles Konsultationsverfahren der EU

Der im Interesse einer Vergleichbarkeit nachvollziehbare Bedarf an einer harmonisierten staatli-

chen Rechnungslegung, die als öffentliches Rechnungswesen auch im Hinblick auf statistische

Erhebungen internen Kontrollen sowie unabhängigen Rechnungsprüfungen zugänglich ist,22

war

aus europäischer Sicht tragendes Motiv für das öffentliche Konsultationsverfahren23

, das die EU-

Kommission (Eurostat) vom 17. Februar 2012 bis zum 11. Mai 2012 zur Bewertung der Frage

durchzuführen hatte, ob die IPSAS für die Rechnungslegung der EU-Mitgliedstaaten, mithin als

einheitlicher europäischer staatlicher Rechnungslegungsstandard geeignet sind. Eine Zusam-

menfassung der Ergebnisse aus dem Konsultationsverfahren soll in der zweiten Jahreshälfte

2012 veröffentlicht werden. Das Konsultationsverfahren der EU, das auch auf Drängen des Euro-

päischen Parlaments durchgeführt wird,24

macht zum einen die eindeutige Präferenz zur einer

doppischen Rechnungslegung im Vergleich zur bisherigen kameralen Rechnungslegung als

Grundlage der haushaltspolitischen Rahmenbedingungen und Berichterstattung auch auf euro-

päischer Ebene deutlich. Die vorläufigen Ergebnisse des Konsultationsverfahrens sowie die Ein-

19

BGBl. I 2009, 2580 20

Zu den Standards staatlicher Doppik ausführlich vgl. Ellerich, WPg 2012, 1131, zur aktuellen Fassung in der

Beschlussfassung des Gremiums i.S.d. § 49a HGrG v. 24.10.2012 vgl.

http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Oeffentliche_Finanzen/Standa

rds_fuer_Haushalte/standardisierung-rechnungswesen.html . 21

Vgl. BT-Drucks. 16/12060, 13 f.; hierzu kritisch Lüder, Zum Entwurf des Haushaltsgrundsätzemodernisie-

rungsgesetzes, DÖV 2009, 567, 570. 22

Vgl. Art. 3 der Richtlinie 2011/85/EU des Rates v. 8.11.2011 über die Anforderungen an die haushaltspoliti-

schen Rahmen der Mitgliedstaten, ABl EU v. 23.11.2011, L 306/41. 23

Vgl. Art. 16 Abs. 3 der Richtlinie 2011/85/EU des Rates v. 8.11.2011, a.a.O. sowie

http://epp.eurostat.ec.europa.eu/portal/page/portal/public_consultations/consultations/ipsas . 24

Vgl. Rademacher, Sonderheft WPg 2012, S 85, 87.

Page 7

7

schätzungen u.a. seitens der hessischen Landesregierung sowie des Institut der Wirtschaftsprü-

fer (IDW) unterstreichen andererseits, das die aktuelle Anwendung der nationalen Bestimmun-

gen des HGB die unstreitigen Vorteile eines acrrual-basierten Rechnungswesens mit einer peri-

oden- und generationengerechten Rechnungslegung bereits vorweisen können, im Vergleich zu

den IPSAS zudem einen höheren Objektivierungsgrad aufweisen25

und eine auch mit Blick auf

die Akzeptanz innerhalb der bilanzierenden Einheit deutliche geringe Komplexität aufweist,

wenngleich die spezielle Ausrichtung auf die öffentlich-rechtliche Rechnungslegung nicht zu

verkennen ist und perspektivisch eine internationale Vergleichbarkeit ermöglicht. Das IDW hat

im Rahmen seiner Stellungnahme v. 11.5.201226

zur öffentlichen Konsultation auf die Bedeutung

und Vorteile eines doppischen Rechnungswesens auch im Bereich der öffentlichen Hand hinge-

wiesen, eine europaweite Anwendung der IPSAS jedoch eher als langfristiges Ziel betrachtet und

stattdessen zunächst eine verpflichtende Anwendung der Doppik auf der Grundlage der jeweili-

gen nationalen Rechnungslegungsvorschriften, mithin in Deutschland nach den §§ 238 ff., 264 ff.

HGB für zielführend erachtet, die auf der 4. und 7. EU-Richtlinie als gemeinschaftsrechtlichem

Rahmen basieren.27

Eine entsprechende Schlussfolgerung drängt sich aus nationaler Sicht be-

reits im Hinblick auf die aktuell heterogene Landschaft im Bereich des staatlichen Rechnungswe-

sens innerhalb der Bundesrepublik Deutschland und der Tatsache auf, dass sich bislang insbe-

sondere auch der Bund einem doppischen Rechnungswesen verschließt, das auf der Grundlage

der nationaler Bestimmungen des HGB bzw. der hierauf basierenden Standards staatlicher Dop-

pik i.S.d. §§ 7a, 49a HGrG mit einem deutlich geringeren Umstellungsaufwand verbunden ist.

EPSAS als europäischer staatlicher Rechnungslegungsstandard

Die haushaltspolitische Überwachung in der EU machen auch angesichts der jüngeren wirt-

schaftlichen Entwicklungen in den Mitgliedsstaaten deutlich, dass für die Statistik der Staatsfi-

nanzen (GFS) letztlich hochwertige Daten benötigt werden, die sich auf eine Umsetzung einheit-

licher und vergleichbarer periodengerechter Rechnungssysteme für alle Bereiche des Sektors

Staat innerhalb des europäischen Raums stützen können. Für die Einführung eines harmonisier-

ten europäischen Standards im öffentlichen Sektor, der auf einem doppischen Haushalts- und

Rechnungswesen beruht und mittelfristig zu einer EU-weiten Harmonisierung des Haushalts-

rechts beitragen könnte, hat sich inzwischen der Begriff des „European Public Sector Accounting

System (EPSAS)“ entwickelt. Für den Aufbau eines entsprechenden neuen europäischen Stan-

dards und die Umwandlung in rechtsverbindliche europäische Vorschriften wird hierbei die

Kopplung an die IPSAS und die Nutzung eines sog. Endorsement-Verfahrens diskutiert, wie es

auch im Rahmen der Überführung der IAS/IFRS in europäische Regelungen im privatwirtschaftli-

chen Bereich zur Anwendung gekommen ist.28

Das im Februar 2012 gestartete öffentliche Kon-

sultationsverfahren der EU-Kommission kann als erster Schritt in die Entwicklung eines europäi-

schen Rechnungslegungsstandards gewertet werden.

Auch der Rat für internationale Rechnungslegungsstandards für den öffentlichen Sektor

(IPSASB) hat im Oktober 2012 ein (neues) Konsultationspapier mit dem Ziel veröffentlicht, be-

stehende Unterschiede zwischen den Leitlinien der IPSASB zu den staatlichen finanzstatistischen

(Government Finance Statistics, GFS) einerseits und den Rechnungslegungsstandards für den

öffentlichen Sektor (IPSAS) andererseits zu reduzieren. Das Konsultationspapier mit dem Titel

„IPSAS und Berichterstattungsleitlinien zu staatlichen Finanzstatistiken“, das Gemeinsamkeiten

und Unterschiede der beiden Finanzinformationssysteme beleuchtet und auf die Vorteile eines

einzigen, integrierten Informationssystems hinweist, schließt auch eine zielgerichtete Fortent-

wicklung der IPSAS nicht aus.

25

Vgl. hierzu Eibelshäuser, Erfahrungen mit der Doppik auf Landes- und kommunaler Ebene, Sonderheft

WPg 2012, S. 80, 83. 26

Vgl. WPg 2012, 739. 27

Ähnlich Ellerich, WPg 2012, 1131, 1138. 28

Vgl. http://www.epsas.eu/ .

Page 8

8

Rechtsrahmen: Resümee

Zusammenfassend bleibt festzuhalten, dass das Land Hessen mit seiner Entscheidung zugunsten

eines freiwilligen kaufmännischen Rechnungswesen und einer Eröffnungsbilanzierung in enger

Anlehnung an die handelsrechtlichen Vorgaben des HGB frühzeitig Anforderungen hinsichtlich

einer transparenten, generationengerechten Informationspolitik erfüllt, die sich nach den aktuel-

len Entwicklungen und den finanzstatistischen Anforderungen auf europäischem Raum als zeit-

gemäß darstellen. Auch für eine insoweit ggf. verpflichtende Weiterentwicklung zu einem neuen

ressourcenverbrauchsorientierten europäischen Rechnungslegungsstandard „EPSAS“ findet sich

das Land Hessen mit der Anwendung der aktuellen nationalen handelsrechtlichen Vorschriften

auf einem soliden Ausgangspunkt.

Als Wermutstropfen des aktuellen Rechtsrahmens bleibt kritisch anzumerken, dass der Gesetz-

geber im Zuge des der Modernisierung des HGrG durch Gesetz v. 31.7.200929

die finanzstatisti-

schen Pflichten der Länder mit § 49b HGrG weiterhin auch für solche Länder an den bisherigen

kameralen Haushaltsstrukturen nach Gruppierungs- und Funktionenplan ausrichtet, die sich für

eine Haushaltsbewirtschaftung auf der Grundlage eines doppischen Rechnungswesens ent-

schieden haben. Insoweit wird es weiterhin, jedenfalls bis der Bund und alle Länder auf ein dop-

pisches Rechnungswesen umgestellt haben, eines graduellen Parallelbetriebs zur Ermittlung der

kameralen Zahlen bedürfen. Die Entwicklung im Bereich der Statistik, die heute bereits bei den

Kommunen im Zuge der fortschreitenden Umstellung des Rechnungswesens zunehmend auf

doppische Daten zugreifen kann30

sowie auch aus europäischem Blickwinkel erkennbar auf

Informationen aus einem doppischen Rechnungswesen setzt, bleibt insoweit abzuwarten.

Ein Flächenstaat als bilanzierende Einheit: Herausforderungen und Lösungsansätze

Die Eröffnungsbilanzierung des Landes setzt auf der Einführung eines kaufmännischen Rech-

nungswesens ca. 800 Dienststellen mit einem Personalbestand von ca. 160 000 Bediensteten auf

und war in ihrer Dimension bereits aus organisatorischer Sicht mit einer enormen Kraftanstren-

gung verbunden. Die erforderliche Standardisierung, die Entwicklung eines Referenzmodells, der

Einsatz von Umsetzungsberatern vor Ort sowie die staffelweise Anbindung der Landesverwal-

tung über einen Zeitraum von ca. 6 Jahren (2001 -2006) prägen die frühe Phase, in der das Land

mit dem zugleich neu aufgebauten HCC für Neue Verwaltungssteuerung die Grundlagen für das

neue Rechnungswesen gesetzt hat. Die Bereitschaft und das Engagement der Landesbedienste-

ten in den einzelnen Geschäftsbereichen des Landes, den Umstellungsprozess konstruktiv zu

begleiten, ist bis zum heutigen Zeitpunkt auch mit der serviceorientierten Einstellung und Leis-

tungsbereitschaft des ca. 400 Personen zählenden HCC als Shared Service Center verbunden,

das inzwischen weitgehend auf landeseigene Kompetenzen und Erfahrungswerte zurückgreifen

kann.

Know-how der Dienststellen: Buchführung und Eröffnungsbilanz

Parallel zu den technischen Vorkehrungen zur Implementierung der SAP-Software und der zeit-

gleichen Einrichtung von ca. 90 Buchungskreisen als bilanzierenden Einheiten war der Aufbau

fachlichen know-hows für das neue Rechnungswesen in sämtlichen Dienststellen sowohl an der

Basis als auch in der Leitungsebene erforderlich. Umfangreiche zentrale Schulungen verbunden

mit dem Aufbau dezentraler Fachkräfte im Linienbetrieb de Dienststellen des Landes waren die

Grundlage dafür, das beginnend auf den 1.1.200331

staffelweise bis zum 1.1.2007 in den einzel-

nen Buchungskreisen Eröffnungsbilanzen erstellt werden konnten, die zum darauf folgenden

Jahresende zum ersten doppischen Jahresabschluss des Buchungskreises mündete. Mit der

29

BGBl. I 2009, 2580. 30

Vgl. hierzu Eibelshäuser/Nowak, in: Heuer/Engels/Eibelshäuser (Hrsg.), Kommentar zum Haushaltsrecht, IV.

Öffentliche Rechnungslegung, Teil 5 Rz. 98 ff.. 31

Bei den Hessischen Hochschulen bereits auf den 1.1.2000 bzw. 1.1.2001.

Page 9

9

ressortweisen Zusammenfassung der einzelnen Buchungskreise als bilanzierende Einheiten auf

Teilkonzernebene konnte zugleich der Grundstein für erste Erfahrungen im Rahmen einer Kon-

zernrechnungslegung gelegt werden, die beginnend zum 1.1.2005 mit der Erprobung von kon-

solidierten Eröffnungsbilanzen auf Teilkonzernebene bei den Geschäftsbereichen HMdJ und StK

einhergegangen ist. Nachdem zum 1.1.2008 alle Ressorts konsolidierte Teilkonzerneröffnungsbi-

lanzen für ihren Bereich vorgelegt hatten, konnte die Landesregierung eine Beendigung der

Pilotierungsphase auf den 31.12.2008 sowie die Erstellung einer konsolidierten Eröffnungsbilanz

des Landes auf den Stichtag 1.1.2009 beschließen. Diese umfasst neben der Kernverwaltung

auch die Landesbetriebe sowie die Beteiligungen des Landes an privaten Unternehmen.

Vollständige Erfassung des Landesvermögens

Die für die Eröffnungsbilanzierung erforderliche Ermittlung des Vermögens mit einer gebotenen

vollständigen Erfassung und erstmaligen Bewertung stellte das Land vor erhebliche Herausfor-

derungen. Da das bisherige kamerale Rechnungswesen mit einem ausschließlichen Fokus auf

zahlungsbasierte Geschäftsvorfälle systembedingt auf Informationen verzichtet hat, die für eine

GoB-konforme Inventur unerlässlich sind, erforderte der Wechsel zu einem kaufmännischen

Rechnungswesen eine arbeitsintensive Bestandsaufnahme insbes. in den Teilbereichen, in de-

nen Vermögensgegenstände erstmals einer Inventarisierung zugeführt werden mussten. Auch

soweit das Haushaltsrecht über Zahlungsvorgänge hinaus bislang bereits besondere Übersich-

ten und Berichtspflichten vorsieht,32

war die Berichterstattung des Landes hier nicht auf eine

laufende Finanzbuchhaltung gestützt und insoweit nicht mit den für eine erste Bestandsauf-

nahme und Bewertung erforderlichen monetären Informationen verknüpft.

Die im bisherigen Rechnungswesen nicht vorgehaltenen Informationen haben daher z.B. im

Bereich des Grundbesitzes mit ca. 5.000 Objekten sowie bei den Kunstgegenständen und

Sammlungen des Landes mit ca. 3,8 Mio. Vermögensgegenständen umfassende Nacharbeiten

im Rahmen der Inventur erforderlich gemacht. Eine Nicht- oder Doppelerfassung von Vermö-

gensgegenständen konnte hierbei systematisch beseitigt werden.

Verhältnismäßigkeit des Mitteleinsatzes

Die Frage einer Verhältnismäßigkeit des Mitteleinsatzes im Vergleich zur gewonnenen (Mehr-)

Information als Nutzengewinn hat sich dem Land u.a. auch im Zusammenhang mit den Inven-

turarbeiten gestellt. Die erstmalige systematische Erfassung sämtlicher Vermögensgegenstände

des Landes in einem kaufmännischen Buchführungssystem, das lückenlos fortgeführt und inso-

weit künftig – im Unterschied zur Vergangenheit – zeitnah einen Überblick ermöglicht, welche

Gegenstände mit welchem Wert in den einzelnen Verwaltungseinheiten vorhanden sind, hat das

Land letztlich - auch unter Inkaufnahme aufwändiger Arbeitsprozesse - zu einer flächendecken-

den GoB-konformen Erstbestandsaufnahme in sämtlichen Verwaltungsbereichen bewogen.

Soweit in diesem Zusammenhang oft auch die Befürchtung im Raum stand, dass alleine die

Doppik mit einer durch GoB begründeten Sorgfalt einen unverhältnismäßig hohen Arbeitsauf-

wand verursacht hat, bleibt an dieser Stelle zu konstatieren, dass mit dem Wechsel zu einem

kaufmännischen Rechnungswesen erstmals ein verlässlicher Überblick über das Vermögen des

Landes im Einzelne geschaffen worden ist; nicht die GoB, sondern eine erforderliche Bestand-

aufnahme im Rahmen einer gegenüber dem Bürger bestehenden Verpflichtung der Rechen-

schaftslegung des Staates und der eigene Anspruch auf einen vollständigen Vermögensausweis

geht hier mit einer gebotenen Sorgfalt einher, die im bisherigen kameralen System lediglich in

einer detaillierten titelbezogenen Bewirtschaftung von Haushaltsmitteln ihren Niederschlag

gefunden hat.

Bewertung: Ein Land beschreitet Neuland

32

Bspw. auf der Grundlage der §§ 64, 65 LHO für Grundbesitz und Beteiligungen.

Page 10

10

Neue Wege hatte das Land im Rahmen der Eröffnungsbilanzierung schließlich weitgehend auch

im Bereich der Bewertung zu gehen. Dies galt vor allem bei Fragen der Bewertung von aus-

schließlich bei der öffentlichen Hand anzutreffenden Bilanzpositionen und Geschäftsvorfällen.

Grundlagen waren in diesem Zusammenhang konzeptionell z.B. für die Bewertung von Pensi-

onsrückstellungen, die Bewertung des Immobilienvermögens, des Waldvermögens, des Infra-

strukturvermögens, der Kunst- und Sammlungsgegenstände sowie für die Abbildung von För-

dertatbeständen und von Geschäftsvorfällen im Bereich der Steuerhebung und des Finanzaus-

gleichs zu erarbeiten.

Eine sachgerechte Wertfindung war in vielen Fällen zudem bereits von daher schwierig, als das

bisherige kamerale Rechnungswesen mit seiner Ausrichtung an Zahlungsströmen keine system-

tischen Aufstellungen und Bewertungen des Landesvermögens vorhielt, die eine hinreichende

Einschätzung der aktuellen Vermögenslage zuließ. Die erforderliche Neubewertung, die mit

einer bereits beschriebenen aufwändigen grundlegenden Inventarisierung des Landesvermö-

gens einhergegangen ist, hat sich auf der Grundlage der Empfehlung des Instituts der Wirt-

schaftsprüfer regelmäßig an vorsichtig ermittelten Zeitwerten ausgerichtet.33

Auch aus dem

Blickwinkel einer angestrebten generationengerechten Abgrenzung der Vermögensentwicklung

eines Haushaltsjahrs in nachfolgenden Jahren ermöglichen diese Zeitwerte die Ermittlung zutref-

fender Periodenergebnisse.

Im Einvernehmen mit dem Hessischen Rechnungshof

Die konkrete Ausgestaltung der Grundsätze ordnungsmäßiger Buchführung und Bilanzierung

sowie die sinngemäße Anwendung der Vorschriften des HGB in der hessischen Landesverwal-

tung ist nach der gesetzlichen Vorgabe des des 71a Satz 2 LHO vom HMdF im Einvernehmen

mit dem Hessischen Rechnungshof zu regeln. Die festzulegenden Buchführungs-, Bilanzierungs-

und Bewertungsrichtlinien einschl. der erstmaligen Erarbeitung konzeptioneller Grundlagen, für

die auch aus anderen Bundesländern keine Vorbilder zur Verfügung standen, waren daher Ge-

genstand eines kontinuierlichen, intensiven fachlichen Dialogs zwischen Finanzministerium und

Rechnungshof. Die enge Orientierung an den Vorschriften des Handelsrechts, einhergehend mit

einem weitgehend möglichen Verzicht auf bestehende Wahlrechte, hat für den Abstimmungs-

prozess im Rahmen der Normsetzung hierbei pragmatische Ansätze lediglich insoweit zugelas-

sen, als der Boden einer Vereinbarkeit der neu zu schaffenden Vorschriften mit den handels-

rechtlichen GoB nicht verlassen wurde.

GoB als Gradmesser

Der Anspruch, den Wert aller Vermögensgegenstände in sinngemäßer Anwendung der handels-

rechtlichen GoB i.S.d. §§ 238 ff. HGB zu ermitteln, der früh mit der Absicht verbunden worden ist,

die Eröffnungsbilanz des Landes einer Prüfung durch ein Wirtschaftsprüfungsunternehmen zu

unterziehen, hat sicherlich zu deutlichen (Mehr-) Aufwänden geführt, die auch im Zusammen-

hang mit einer erforderlichen erstmaligen grundlegenden Inventarisierung und den hiermit

verbundenen Anstrengungen zu sehen sind. Die Erstbewertung unter entsprechender Heranzie-

hung allgemeiner handelsrechtlicher Grundsätze hat zum andern allerdings auch zu in hohem

Maße objektivierten Wertansätze geführt, die eine interessengeleitete Bewertung ausschließen

und eine belastbare Ausgangsbasis für die Folgebewertung bilden.

Wissenschaftliche Begleitung der Eröffnungsbilanzierung des ersten Flächenstaats

Im Bewusstsein der Vorreiterolle und der Absicht, als erster Flächenstaat mit einer eng an den

handelsrechtlichen Bestimmungen angelehnten Eröffnungsbilanzierung einen belastbaren und

willkürfreien Ausweis der Vermögenssituation vorzubereiten, hat das Land einen wissenschaftli-

33

Empfehlung des Instituts der Wirtschaftsprüfer (IDW) zur Rechnungslegung der öffentlichen Verwaltung

nach den Grundsätzen der doppelten Buchführung vom 30.10.2001, IDW ERS ÖFA 1, FN-IDW 2001, 661, Rz.

18 ff.

Page 11

11

chen Beirat einberufen, dem der Präsident des Hessischen Rechnungshofs sowie weitere nam-

hafte Vertreter aus Wissenschaft und Praxis angehörten, der sich gleichfalls mit den konzeptio-

nellen Arbeiten zur Erstellung der Eröffnungsbilanz des Landes beschäftigt hat. Auch diese Be-

gleitung hat wertvolle Hinweise für die Auslegung und Anwendung der handelsrechtlichen Vor-

gaben als Referenzstandard für die Rechnungslegung des Landes geliefert. In diesem Zusam-

menhang wurde bspw. die Behandlung zentraler nicht in der Bilanz abbildbarer Sachverhalte,

wie etwa die Aufwendungen im Bereich Bildung und Sicherheit oder der Leistungen des Landes

in den Länderfinanzausgleich erörtert sowie Möglichkeiten der alternativen, flankierenden Dar-

stellung als nichtfinanzielle Leistungsindikatoren im Lagebericht aufgezeigt. Die personelle Be-

setzung des Beirats hat die Berücksichtigung unterschiedlicher Positionen ermöglicht und zur

Entwicklung und Umsetzung von objektivierten Lösungsansätzen auf wissenschaftlich fundierter

Basis beigetragen.

Ein Flächenstaat bilanziert: Herausforderungen

Besonderheiten der öffentlichen Hand, die sich in Geschäftsvorfällen spiegeln, die in der privaten

Wirtschaft nicht bzw. nicht in diesem Umfang in Erscheinung treten, haben auch im Rahmen der

Erstbewertung die Entwicklung von Lösungen erforderlich gemacht, die sich nicht auf handels-

rechtliche Übung stützen konnten. In diesem Zusammenhang sind u.a. die Bewertung des Infra-

strukturvermögens sowie der Kunstgegenstände, aber auch die Abbildung von Geschäftsvorfälle

im Zusammenhang mit der Erhebung von Steuerforderungen und der Leistung von Zuwendun-

gen zu nennen, die nicht Gegenstand eines Leistungsaustauschs, sondern Ausfluss staatlicher

einseitiger Handlungen sind.

Die Ermittlung der Pensions- und Beihilferückstellungen unter Berücksichtigung von Indivi-

dualdaten von ca. 150.000 Anspruchsberechtigten, die GoB-konform nach versicherungs-

mathematischen Grundsätzen erfolgt und u.a. auch die nachträgliche staffelweise Ermitt-

lung und Einspeisung versorgungsrelevanter Vordienstzeiten vorsieht, erwies sich als an-

spruchsvolle fachlich-inhaltliche Herausforderung, die zunächst auf der Grundlage von Ei-

genentwicklungen, im Anschluss gestützt auf den seit dem 1.1.2007 auch in SAP HR erfass-

ten Datenbestand gemeistert wurde.

Aufgrund der Besonderheit der weitgehend nicht marktgängigen Immobilien der hessi-

schen Landesverwaltung, aber auch aufgrund der Anzahl der zu bewertenden Objekte stell-

te sich schließlich auch die Zeitwertermittlung für ca. 5.000 Objekte im Bereich der Immobi-

lien, die im Umfang des hälftiges Wertvolumen auf der Grundlage von Gutachten mit per-

sönlicher Inaugenscheinnahme erfolgte als anspruchsvolle Aufgabe dar. Zu den Erkenntnis-

sen, die im Zuge der Erstbewertung zu berücksichtigen, jedoch eng mit dem eigentlichen

Informationsdefizit im Vorfeld der Inventarisierung verbunden waren, gehört hier bspw. die

Erfahrung, dass der Grundbesitz des Landes Hessen in der Grundbüchern der Registerge-

richte unter mehr als 1.000 unterschiedlichen Bezeichnungen des Eigentümers erfasst war.

Eine enge Verbindung der praktischen Hürden im Rahmen der Erstbewertung von Vermö-

gensgegenständen ließ schließlich auch die Inventur und Bewertung der Kunstgegenstände

und Sammlungen des Landes Hessen erkennen, deren Bestände mit ca. 3,7 Mio. Expl. bis-

lang nicht nach einer einheitlichen Systematik erfasst waren.

Die Bildung von Rückstellungen, die eine verursachungs- und periodengerechte Abbildung

von Aufwendungen auch in den Fallgestaltungen gewährleistet, in denen dem Grunde oder

der Höhe nach noch Ungewissheit hinsichtlich der künftigen zahlungswirksam Belastung

bestehen, war in der frühen Phase der Umstellung auf das kaufmännische Rechnungswesen

und damit auch im Rahmen der Eröffnungsbilanzierung ein noch ungewohntes, in der Ver-

gangenheit nicht benötigtes und in Teilen der Landesverwaltung auch als nicht für erforder-

lich erachtetes Instrument des Rechnungswesens. Gerade der Anspruch auf eine GoB-

konforme Abbildung auch der impliziten Verschuldung hat trotz einer dieser Bilanzposition

immanenten Unschärfe insoweit auch Fragen hinsichtlich einer erforderlichen detailtiefen

Ermittlung und Dokumentation aufgeworfen.

Page 12

12

Soweit die angestrebte GoB-Konformität der Eröffnungsbilanzierung des Landes Hessen z.B. im

Bereich der Ermittlung von Pensions- und Beihilferückstellungen oder auch der Immobilienbe-

wertung zu einer nachträglichen verfeinerten Ausrichtung erster Überlegungen geführt hat, die

auch landesintern nicht stets unkritisch gewertet worden ist, geht dieser Aufwand mit einer

objektivierten, willkürfreien Bewertung einher, die vor einer interessengeleiteten Bewertung

geschützt und im Bestätigungsvermerk des Wirtschaftsprüfers letztlich ihren Niederschlag ge-

funden hat.

Qualitätssicherung: Rechnungshof als steter (Er-) Mahner

Der Hessische Rechnungshof hat im Zuge der fortschreitenden Umstellungsarbeiten bereits seit

2003 und damit weit im Vorfeld der Eröffnungsbilanzierung des Landes auf den 1.1.2009 quali-

tätssichernde Prüfungen mit Pilotcharakter zunächst auf Einzelabschlussebene oberster Landes-

behörden, seit 2007 auch auf Teilkonzernebene der Ressorts durchgeführt. Bereits diese Prü-

fungshandlungen hat der Hessische Rechnungshof unter Hinzuziehung von Wirtschaftsprüfern

als Sachverständigen vorgenommen. Die frühen Prüfungshandlungen haben vorhandene

Schwachstellen in einem frühen Stadium aufgezeigt und dem Rechnungshof Gelegenheit gege-

ben, praktische Empfehlungen auszusprechen. Es ist dem Rechnungshof als Verdienst anzurech-

nen, dass er hier mit Blick auf eine angestrebte GoB-Konformität der Eröffnungsbilanzierung auf

vorhandene Defizite nachhaltig hingewiesen, auf eine Optimierung und Beseitigung der

Schwachstellen gedrängt und insoweit als maßgebliche Qualitätssicherungsstelle fungiert hat.

Ergebnisse der Eröffnungsbilanzierung auf den 1.1.2009

Mit der Vorlage der Eröffnungsbilanz auf den Stichtag 1.1.2009 hat das Land Hessen mit einer

respektablen und in der Bundesrepublik für einen Flächenstaat einmaligen Offenheit im No-

vember 2009 das aktuelle Ausmaß der staatlicher Überschuldung des Landes im Umfang von ca.

58 Mrd. € veröffentlicht.

Die von einem Wirtschaftsprüfungsunternehmen testierte Eröffnungsbilanz ist das Ergebnis

umfangreicher Inventur- und Bewertungsarbeiten gewesen, die auf der Aktivseite erstmals einen

vollständigen und belastbaren Ausweis des Vermögens des Landes Hessen im Wert von ca. 30

Mrd. € zugelassen haben. Die auf der Ebene des Landeseröffnungsbilanz verdichtete Auswer-

tung hat erstmals monetär hinterlegte Informationen für die Zusammensetzung des Landesver-

mögens mit einer Aufteilung auf die Grundstücke einschl. Bauten (ca. 6 Mrd. €), die Kulturgüter

und Sammlungen (ca. 5 Mrd. €), den Wald (ca. 2 Mrd. €), das Verkehrsinfrastrukturvermögen

(ca. 4 Mrd. €) und die Finanzanlagen (ca. 1 Mrd.€) zur Verfügung gestellt.34

Die ermittelten Aktiva sind in der Eröffnungsbilanzierung zugleich durch ein deutliches Überge-

wicht der Passiva von ca. 88 Mrd. € überlagert worden, die zum einen die Verbindlichkeiten des

Landes enthalten, die insbesondere gegenüber Kreditinstituten sowie dem öffentlichen Bereich

bestehen, zum anderen aber auch erstmals in der Geschichte des Landes den Rückstellungsbe-

darf (ca. 47 Mrd. €) beziffern, der zur Abdeckung der derzeit absehbaren künftigen Finanzie-

rungsrisiken erforderlich ist. Von besonderem Gewicht sind hierbei die Pensions- und Beihilfe-

rückstellungen für die Beamten des Landes, deren Höhe mit ca. 43 Mrd. € ermittelt worden ist.

Die Anzahl der Anspruchsberechtigten von rd. 150.000 Personen (Leistungsanwärter und Ver-

sorgungsempfänger) sowie das ermittelte Volumen unterstreichen die Bedeutung, die dem

Ausweis der Versorgungsverpflichtungen eines Flächenstaats auch im Vergleich zur Privatwirt-

schaft mit einem hier deutlich geringeren Anteil von Direktzusagen zukommt.

34

Vgl. hierzu näher Worms/Tegeler, Die Eröffnungsbilanz des Landes Hessen, DÖV 2010, 540, 548 ff. sowie

im Einzelnen Geschäftsbericht zur Eröffnungsbilanz des Landes Hessen auf den 1.1.2009, Seite 78 ff. unter

www.bilanz.hessen.de

Page 13

13

Die erstmals offene Dokumentation dieser Zukunftslasten und impliziten Verschuldung des

Landes hat zu einem in der Eröffnungsbilanz des Landes ausgewiesenen nicht durch Eigenkapi-

tal gedeckten Fehlbetrags von ca. 58 Mrd. EUR geführt. Der Ausweis von Verbindlichkeiten und

Rückstellungen als Vorsorge für bereits erkennbare Belastungen im Umfang von ca. 88 Mrd. €

unterstreichen die Bedeutung des kaufmännischen Rechnungswesens im Vergleich zur traditio-

nellen Kameralistik. Derartige abschnittsübergreifende zukünftige Belastungen werden in der

Kameralistik ausgeblendet, da hier lediglich die reinen Zahlungsströme abgebildet werden.

Konsolidierte Eröffnungsbilanz

Neue Wege im Interesse eines transparenten Haushaltswesens ist das Land mit der Eröffnungs-

bilanzierung erstmals auch insoweit gegangen, als neben dem Kernhaushalt in die konsolidierte

Eröffnungsbilanz35

des Landes Hessen auch Landesbetriebe, Hochschulen als staatliche Einrich-

tungen und Beteiligungen einbezogen worden sind. Entsprechendes gilt für Sondervermögen,

die im Unterschied zur haushaltsrechtlichen Darstellung nicht einem separierten Ausweis folgen,

sondern als Vermögensbestandteil des Landes in der Eröffnungsbilanz mit enthalten sind.

Prüfung und Testat

Die mit der Eröffnungsbilanz des Landes publizierten Werte haben durch die Prüfung i.S.d. §§

316 ff. HGB durch eine Wirtschaftsprüfungsunternehmen und der Bestätigung eines GoB-

konformen Vermögensausweises besondere Bedeutung erhalten. Das Land hat sich auf freiwilli-

ger Basis diesem hohen qualitativen Anspruch unterworfen und auch insoweit hierdurch beding-

te Belastungen bewusst in Kauf genommen. Eine insoweit mit der Eröffnungsbilanzierung auf

staatliche Ebene eingenommene Vorreiterstellung hat in einem frühen Stadium zu einer Objekti-

vierung in hohem Maße beigetragen sowie interessengeleiteten Wertfindungen eine Absage

erteilt. Soweit der Bestätigungsvermerk der Eröffnungsbilanz in vier unterschiedlichen Bereichen

zunächst noch mit einer Einschränkung versehen war, war dies auch mit Blick auf den mit gewal-

tigen Anstrengungen über eine Dekade hinweg vollzogenen Systemwechsel von dem bisherigen

kameralen Rechnungswesen nicht unerwartet, zugleich aber auch Ansporn für eine Fortsetzung

der qualitativ auf hohem Niveau begonnenen Bilanzierung des Landes auf staatlicher Ebene

nach handelsrechtlich üblichen Grundsätzen.

Die Feststellung der Eröffnungsbilanz durch den Rechnungshof nach § 1 HRHG sowie die Veröf-

fentlichung im Rahmen einer gemeinsamen Pressekonferenz des damaligen Ministerpräsidenten

Roland Koch, des damaligen Finanzministers Karlheinz Weimar sowie des Präsidenten des Hessi-

schen Rechnungshofs Prof. Dr. Manfred Eibelshäuser am 20.11.2009 markierten einen wesentli-

chen Meilenstein auf dem Weg der Modernisierung der hessischen Landesverwaltung.

Botschaften der Eröffnungsbilanzierung

Mit dem neuen Rechnungswesen und der Eröffnungsbilanzierung des Landes Hessens ließen

sich bereits früh folgende Kernbotschaften formulieren, die bis zum heutigen Datum nicht an

Aktualität eingebüßt haben:

Im Zuge der Eröffnungsbilanzierung ist erstmals eine vollumfängliche Erfassung und Bewer-

tung der Vermögensgegenstände und Schulden des Landes auf einen Stichtag nach kauf-

männischen Grundsätzen vorgenommen worden.

„Unternehmensziel“ des Landes ist die öffentliche Aufgabenwahrnehmung, nicht die Ge-

winnerzielung. Politik lässt sich daher nicht allein in bilanziellen Zahlen messen. Gemein-

wohlfördernde Leistungen des Staats für den Bürger führen oft nicht zu aktivierungsfähigen

Vermögensgegenständen, sind jedoch für das Gemeinwohl in einem Land von wesentlicher

Bedeutung und unverzichtbar und bedürfen der ergänzenden Betrachtung. Wichtige nut-

zenstiftende Leistungen für den Bürger (z. B. in den Bereichen Bildung, Sicherheit und For-

35

Zum Konsolidierungskreis im Einzelnen vgl. Geschäftsbericht zur Eröffnungsbilanz des Landes Hessen auf

den 1.1.2009, Seite 81 a unter www.bilanz.hessen.de .

Page 14

14

schung) schmälern als laufender Personalaufwand das jeweilige Jahresergebnis. Gleichwohl

sind solche Ausgaben in hohem Maß für die Zukunft dieses Landes und seiner Bürger sowie

für die staatliche Aufgabenwahrnehmung „werthaltig“. Sie sichern langfristig die Zukunfts-

chancen unserer Kinder, die Lebensqualität sowie die zukünftige Attraktivität des Landes als

Wirtschaftsstandort.

Auf der Grundlage von Zeitreihenvergleichen wird mit dem neuen Rechnungswesen künftig

eine Vermögensentwicklung erkennbar sein. Bilanzielle Auswirkungen müssen bei politi-

schen Entscheidungen im Interesse einer nachhaltigen Finanzpolitik stärker als bisher mit

bedacht werden. Und die Debatte zur Frage der intergenerativen Gerechtigkeit wird auf Ba-

sis der Informationen der kaufmännischen Buchführung eine gänzlich neue Qualität erfah-

ren.

III. Qualität und Stabilität der Bilanzierungspraxis: Folge (Gesamt-) abschlüsse 2009

ff.

Folgeabschlüsse 31.12.2009 bis 31.12.2011

Mit der Eröffnungsbilanz auf den 1.1.2009 war der Grundstein für eine Folgebilanzierung auf

staatlicher Ebene gelegt, die das Land Hessen bislang auch in seinem selbst definierten hohen

qualitativen Anspruch konsequent fortgeführt hat. Das Land hat zuletzt am 15. Oktober 2012

einen Gesamtabschluss mit konsolidiertem Jahresabschluss nebst Lagebericht auf den

31.12.2011 vorgestellt, der im Auftrag des Hessischen Rechnungshofs von einem Wirtschaftsprü-

fungsunternehmen testiert sowie vom Rechnungshof festgestellt worden ist.36

Qualitative Fortschritte

Zu den inhaltlichen Schwerpunkten der auf die Eröffnungsbilanzierung folgenden Phase gehör-

te vorrangig die Abarbeitung der im Bestätigungsvermerk zur Eröffnungsbilanz noch enthalte-

nen Einschränkungstatbestände, aber auch der Beginn eines kontinuierlichen Optimierungspro-

zesses, der Anregungen und Anmerkungen aus Prüfungen des Hessischen Rechungshofs und

der in seinem Auftrag tätigen Wirtschaftprüfer, aber auch eigene Erfahrungswerte und Erkennt-

nisse der Landesverwaltung aufgreift.

Die im Bestätigungsvermerk zur Eröffnungsbilanz auf den 1.1.2009 vermerkten Einschrän-

kungsgründe bzw. Prüfungshemmnisse betrafen den Ausweis bzw. die Möglichkeit der EDV-

gestützten stichprobenweise Verprobung der Forderungen und Verbindlichkeiten aus Steu-

ern und steuerähnlichen Abgaben, die Dokumentation von Inventur und Bewertung der

Kontogegenstände, den Rücklauf aus dem Bankbestätigungsverfahren sowie das Rech-

nungswesen der Förderbuchungskreise.37

Der Bestätigungsvermerk des jüngst veröffent-

lichten Gesamtabschlusses des Landes auf den 31.12.201138

führt als aktuell verbliebenen

Einschränkungsgrund nur noch die Kunstgegenständen an, deren Inventurunterlagen im

Umfang von 2,5 Mrd. € bei einem Gesamtvolumen von insgesamt 5,1 Mrd. € noch der

Nachbearbeitung bedürfen.

Im Rahmen eines kontinuierlichen Qualitätssicherungs- und Verbesserungsprozesses wer-

den zudem regelmäßig die Anmerkungen des Rechnungshofs als Erkenntnisse aus den

36

Zur Bilanzierung in Hessen im Überblick vgl. Antwort der Landesregierung auf die Große Anfrage der

Fraktionen der CDU und der FDP, LT-Drucks. 18/4676 v. 9.11.2011; die Geschäftsberichte des Landes Hessen

zur Eröffnungsbilanz und den Folgeabschlüssen stehen im Internet unter der Adresse www.bilanz.hessen.de

zum download zur Verfügung. 37

Vgl. hierzu Worms/Tegeler, Die Eröffnungsbilanz des Landes Hessen, DÖV 2010, 540, 550. 38

Vgl. Geschäftsbericht 2011, Seite 107 f. unter www.bilanz.hessen.de.

Page 15

15

durchgeführten Prüfungen insbesondere auf Einzelabschluss- und Teilkonzernebene aufge-

griffen und umgesetzt. Hierzu zählten bspw. Hinweise zu Ausweisfragen im Rahmen der

Vermögens-, Finanz- und Ergebnisrechnung, der konkreten Ausgestaltung von Anlagen-

spiegeln, der Rasterung von Forderung und Verbindlichkeiten, der Angabe von Vorjahres-

werten und der Ausweis sonstiger finanzieller Verpflichtungen. Aus technischer Sicht sind

hier u.a. Hinweis zur Verbesserung des Internen Kontrollsystems sowie zur Ausgestaltung

des IT-Systems einschl. Fragen der Zugangsberechtigungen zu erwähnen.

Zu den konzeptionellen Weiterentwicklungen zählt insbes. die kontinuierliche Fortschrei-

bung des Kontierungshandbuchs des Landes Hessen, das als Bilanzierungsrichtlinie inzwi-

schen in der Aufl. 7.1 erschienen ist und die handelsrechtlichen Vorgaben der § 238 ff. HGB

auf der Grundlage des § 71a LHO im Einvernehmen mit dem Hessischen Rechnungshof

konkretisiert. Die Fortschreibung berücksichtigt neben redaktionellen Überarbeitungen

auch die Aufnahme von Erfahrungswerten, die eine einheitliche Handhabung erfordern so-

wie die Entwicklung der für die Bilanzierung maßgeblichen Rahmenbedingungen wie z.B.

die Verabschiedung des Staatsvertrags zur Verteilung der Versorgungslasten bei Diensther-

renwechsel v. 26.1.2010.

Als eine der letzten noch zu schließenden konzeptionellen Lücken hat das Land zuletzt –

erneut im Rahmen seiner Vorreiterstellung hinsichtlich der Umsetzung eines neuen öffentli-

chen Rechnungswesens -Regelungen zur Behandlung von landesseitig (ggf. mit-) errichte-

ten Stiftungen des privaten bzw. öffentlichen Rechts bzw. Anstalten des öffentlichen Rechts

auf Einzel- und Konzernabschlussebene erlassen.39

Konsolidierte Abschlüsse auf Teilkonzern- und Gesamtabschlussebene / Prozess der Er-

stellung

Die Erstellung des Gesamtabschlusses, der sich rechtlich auf die Teilkonzernabschlüsse des Lan-

des stützt, kann mit dem nunmehr dritten Gesamtabschluss des Landes auf einem Prozess auf-

setzen, der inzwischen an Routine gewonnen hat und eine passgenaue Einhaltung des Termin-

und Aktivitätenplans voraussetzt, an den sich alle in die Aufstellung des Gesamtabschlusses

eingebundenen Beteiligte, mithin Buchungskreise, Ressorts, HCC und HMdF stringent zu halten

haben. Den zwischenzeitlich gewonnenen Erfahrungen steht nicht entgegen, dass ein kontinu-

ierlicher Verbesserungsprozess jährlich wiederkehrend Optimierungspotenziale erschließen lässt.

Zeitgemäße Kommunikationsprozesse unterstützen diesen Vorgang.

Prüfung

In den Jahreszyklus der Erstellung von Gesamtabschluss und Geschäftsbericht als fester Bestand-

teil eingetaktet finden die Prüfungshandlungen des Hessischen Rechnungshofs statt, der sich im

Vorfeld einer Feststellung auf Teilkonzern- und Gesamtabschlussebene i.S.d. § 1 HRHG der Ein-

bindung von Wirtschaftsprüfern als Sachverständige i.S.d. § 94 LHO bedient. Im Hinblick auf die

Größe der Landesverwaltung als zu prüfender bilanzierender Einheit haben die Prüfungshand-

lungen im Rahmen einer flächendeckenden Abschlussprüfung einen Umfang erreicht, der aus

wirtschaftlichen Erwägungen die Einbindung externer Wirtschaftsprüfer als Sachverständige als

zielführendere und effizientere Maßnahme im Vergleich zum zusätzlichen Aufbau eines eigenen

Personalbestands auf Seiten des Hessischen Rechnungshofs haben erscheinen lassen.40

Die

39

Vgl. hierzu Bott/Klier, Bilanzierung von Stiftungen der öffentlichen Hand im Einzel- bzw. Gesamt-(Konzern-

) abschluss, Der Konzern 2012, 27. 40

Vgl. hierzu auch Eibelshäuser, Erfahrungen mit der Doppik auf Landes- und kommunaler Ebene, Sonder-

heft WPg 2012, S. 80, 81.

Page 16

16

Prüfungshandlungen werden in entsprechender Anwendung der §§ 316 ff. HGB durchgeführt

und haben insbes. in den ersten Jahren im Anschluss an den Systemwechsel im Rechnungswe-

sen des Landes eine besondere qualitätssteigernde Wirkung entfaltet. Das Ergebnis der Prüfung

wird entsprechend den Prüfungsstandards des IDW in einem Bestätigungsvermerk i.S.d. § 322

HGB zusammengefasst. Die Prüfung ist Grundlage der Feststellung der Teilkonzernabschlüsse

sowie des Gesamtabschlusses auf Landesebene, die nach § 1 HRHG dem Hessischen Rech-

nungshof obliegt.

Geschäftsbericht

Hinsichtlich Inhalt und Form der Veröffentlichung des geprüften und festgestellten Gesamtab-

schlusses hat das Land inzwischen einen Prozess etabliert, der sich an der Praxis der Unterneh-

men vergleichbarer Größe orientiert. Mit einem Geschäftsbericht, der die wirtschaftliche Situati-

on, Entwicklungen und Prognosen aus der Sicht der Landesregierung dokumentiert, veröffent-

licht das Land einen Gesamtabschluss, der sich aus Jahresabschluss nebst Anhang zur Vermö-

gens- und Ergebnisrechnung einerseits und Lagebericht anderseits zusammensetzt. Der Lagebe-

richt analysiert die Vermögens-, Finanz- und Ertragslage des abgelaufenen Haushaltsjahrs. Ne-

ben dem prüfungs- und feststellungsrelevanten Finanzteil geht der Geschäftsbericht traditionell

auch auf die Ereignisse in den einzelnen Politikfeldern des Landes im abgelaufenen Jahr ein. Die

Wiedergabe des Bestätigungsvermerks der Wirtschaftsprüfer sowie der Bericht über die Feststel-

lung des jährlichen Gesamtabschlusses des Landes Hessen aus der Feder des Hessischen Rech-

nungshofs sind gleichfalls Bestandteil des veröffentlichten Geschäftsberichts.

Erkenntnisse

Mit dem Gesamtabschluss zum 31.12.2011 als drittem Jahresabschluss im Anschluss an die Er-

öffnungsbilanz des Landes lassen sich inzwischen erste Zeitreihen zur Vermögens- und Eigenka-

pitalentwicklung als flankierende Information zur derzeit weiterhin dominierenden Größe des

jährlichen Finanzbedarfs, mithin Ergebnis der Kapitalflussrechnung und Nettoneuverschuldung

analysieren. Mit Jahresfehlbeträgen i.H.v. - 6,9 Mrd. € (2009), - 2,1 Mrd. € (2010) und – 3,9 Mrd. €

(2011) hat sich der nicht durch Eigenkapital gedeckte Fehlbetrag zum 31.12.2011 auf -70,6 Mrd.

€ erhöht.

Die Jahresergebnisse der vergangenen Jahre sind mit durch Sondereffekte geprägt und weisen

um diese bereinigt ein jährliches strukturelles Defizit i.H.v. ca. - 3 Mrd. € aus. Unter Berücksichti-

gung der für die kommenden Jahre vorgesehenen Entwicklung der Erträge und Aufwendungen

unter Berücksichtigung auch der Belastungen durch den Kommunalen Schutzschirm und der

erforderlichen Zuführungen zu den Pensions- und Beihilferückstellungen wird auch in den

nächsten Jahren noch von einem weitergehenden jährlichen Eigenkapitalverzehr auszugehen

und eine Trendwende insoweit perspektivisch erst mit dem regelmäßigen Einhalten der Schul-

denbremse ab dem Jahr 2020 zu erwarten sein.

Die Kreditverbindlichkeiten sind seit der Eröffnungsbilanzierung des Landes auf den 1.1.2009 bis

zum 31.12.2011 von 32,1 Mrd. € auf inzwischen 39,5 Mrd. € angestiegen. Nach dem Aktuellen

Plan zum Abbau der Nettoneuverschuldung ist erstmals ab 2019 nicht mehr mit einem weiteren

Anstieg der Kreditverbindlichkeiten zu rechnen.

Das kaufmännischen Rechnungswesen bildet auch die implizite Verschuldung des Landes ab.

Die Passivseite weist hier die bislang im Fokus stehenden Kreditmarktverbindlichkeiten hinaus

auch weitere Verbindlichkeiten, mithin im abgelaufenen Haushaltsjahr bereits verursachte, aber

erst in nachfolgenden Zeiträumen fällig werden Verpflichtungen, sowie mit dem Instrument der

Rückstellungen schließlich auch dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten

aus.

Page 17

17

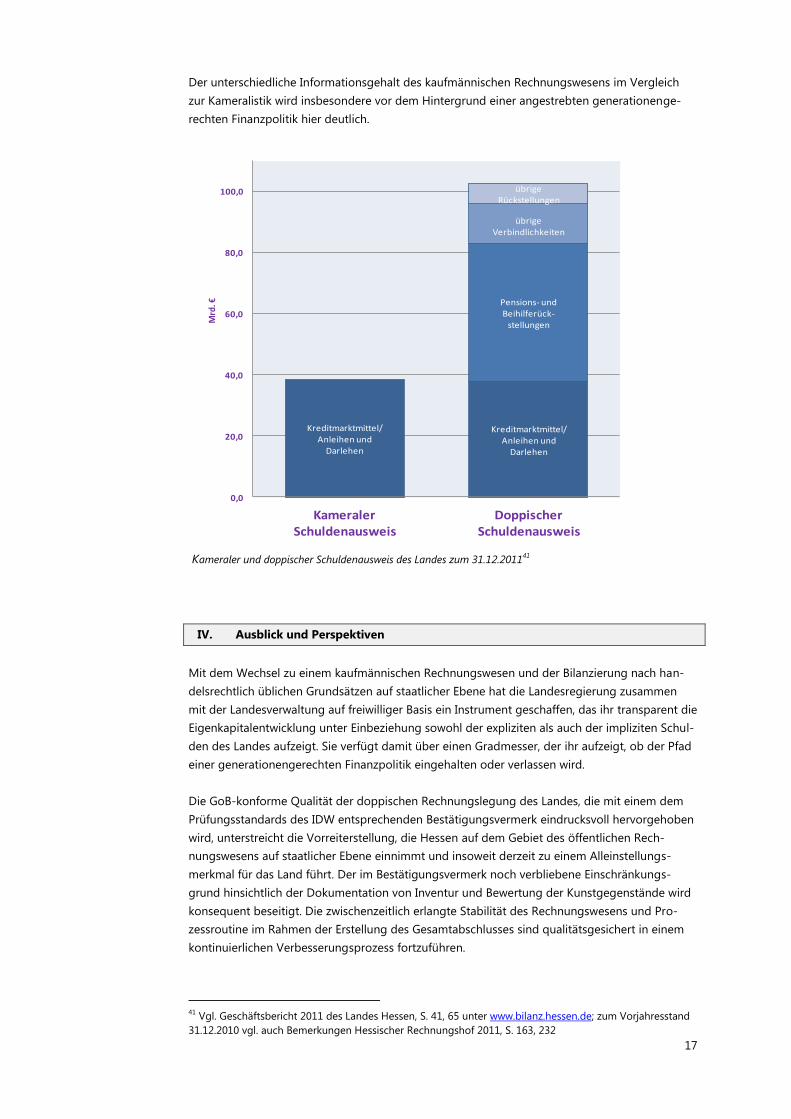

Der unterschiedliche Informationsgehalt des kaufmännischen Rechnungswesens im Vergleich

zur Kameralistik wird insbesondere vor dem Hintergrund einer angestrebten generationenge-

rechten Finanzpolitik hier deutlich.

Kameraler und doppischer Schuldenausweis des Landes zum 31.12.201141

IV. Ausblick und Perspektiven

Mit dem Wechsel zu einem kaufmännischen Rechnungswesen und der Bilanzierung nach han-

delsrechtlich üblichen Grundsätzen auf staatlicher Ebene hat die Landesregierung zusammen

mit der Landesverwaltung auf freiwilliger Basis ein Instrument geschaffen, das ihr transparent die

Eigenkapitalentwicklung unter Einbeziehung sowohl der expliziten als auch der impliziten Schul-

den des Landes aufzeigt. Sie verfügt damit über einen Gradmesser, der ihr aufzeigt, ob der Pfad

einer generationengerechten Finanzpolitik eingehalten oder verlassen wird.

Die GoB-konforme Qualität der doppischen Rechnungslegung des Landes, die mit einem dem

Prüfungsstandards des IDW entsprechenden Bestätigungsvermerk eindrucksvoll hervorgehoben

wird, unterstreicht die Vorreiterstellung, die Hessen auf dem Gebiet des öffentlichen Rech-

nungswesens auf staatlicher Ebene einnimmt und insoweit derzeit zu einem Alleinstellungs-

merkmal für das Land führt. Der im Bestätigungsvermerk noch verbliebene Einschränkungs-

grund hinsichtlich der Dokumentation von Inventur und Bewertung der Kunstgegenstände wird

konsequent beseitigt. Die zwischenzeitlich erlangte Stabilität des Rechnungswesens und Pro-

zessroutine im Rahmen der Erstellung des Gesamtabschlusses sind qualitätsgesichert in einem

kontinuierlichen Verbesserungsprozess fortzuführen.

41

Vgl. Geschäftsbericht 2011 des Landes Hessen, S. 41, 65 unter www.bilanz.hessen.de; zum Vorjahresstand

31.12.2010 vgl. auch Bemerkungen Hessischer Rechnungshof 2011, S. 163, 232

Kreditmarktmittel/ Anleihen und

Darlehen

Kreditmarktmittel/ Anleihen und

Darlehen

Pensions- und Beihilferück-

stellungen

übrige Verbindlichkeiten

übrige Rückstellungen

0,0

20,0

40,0

60,0

80,0

100,0

Kameraler Schuldenausweis

Doppischer Schuldenausweis

Mrd

. €

Page 18

18

Die in Art. 141 der Hessischen Verfassung verankerte Schuldenbremse verbietet grundsätzlich

die Aufnahme neuer Schulden ab dem Jahr 2020. Die Einhaltung dieser Vorgabe stellt das Land

in den kommenden Jahren vor erhebliche Herausforderungen. Sie wird sich nur erreichen lassen,

wenn alle Leistungen und Aufgaben des Landes kritisch auf dem Prüfstand gestellt werden.

Durch die Herstellung einer umfassenden Kostentransparenz leistet das kaufmännische Rech-

nungswesen einen wichtigen Beitrag dazu, ausgabenwirksame Entscheidungen zu vermeiden,

die die Einhaltung der Schuldenbremse in den kommenden Jahren erschweren. Im Unterschied

zum kameralen Rechnungswesen zeigt der doppische Jahresabschluss verursachungs- und ge-

nerationengerecht einen Ressourcenverbauch auch bei einem erst in nachfolgenden Jahren

erfolgenden Liquiditätsbedarf an. Der Blick auf die Eigenkapitalentwicklung flankiert insoweit

das Verbot der Neuverschuldung ab dem Jahr 2020 mit einer kameral ausgestalteten Schulden-

bremse.

Mit dem neuen doppischen Rechnungswesen wird nicht nur die Vermögens- Finanz- und Er-

tragslage des Landes transparent nach kaufmännischen Grundsätzen ausgewiesen, sondern

zugleich auch die Grundlage für eine Kosten- und Leistungsrechnung geschaffen, die auf der

Basis dieser belastbaren Buchführung Daten zur Haushaltsbewirtschaftung bereitstellt.

Die aktuellen europäischen Vorgaben und Entwicklungen auf dem Gebiet des Rechnungswesens

lassen eine Weiterentwicklung zu einem harmonisierten Rechnungsstil für die europäischen

Mitgliedstaaten erwarten, der neben der Rechnungslegung zugleich die finanzstatistischen An-

forderungen ach einheitlichen doppischen Grundsäten bedient. Auch der Bund wird sich dann

umorientieren und seine insoweit bislang zurückhaltende Position korrigieren, während Hessen

diese Entwicklung mit großer Gelassenheit verfolgen, aufgrund seiner Erfahrungen auf dem

Gebiet der staatlichen Bilanzierung aber auch gerne die Rolle eines Ansprechpartners und Rat-

gebers einnehmen kann.

Der erreichte Stand des staatlichen Rechnungswesens in Hessen ist mit seiner kontinuierlichen,

zielstrebigen Entwicklung über eine Dekade hinweg untrennbar mit dem Hessischen Rech-

nungshof, respektive seinem Präsidenten Prof. Dr. Manfred Eibelhäuser als sachkundigen Beglei-

ter, Ansprechpartner und Berater verbunden. Ihm gehört an dieser Stelle ein besonderer Dank.