Page 1

EMCL – Michael Rimsa 2017 – www.emcl.de

EMCL Entwicklung Management Coaching Lernen

UNTERNEHMENSFÜHRUNG

IHK Heilbronn

SCHULUNGSUNTERLAGEN

Michael Rimsa

Wer aufhört, besser zu werden, hat aufgehört, gut zu sein.

Philip Rosenthal

Page 2

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

EMCL S c h u l u n g s u n t e r l a g e n

Gliederung

Einführung .......................................................................................................................... 1

1. Strategiefindung, -umsetzung und -controlling ........................................................... 8

1.1 Ethik als Aspekt der Unternehmensführung .............................................................. 8

1.2 Grundlegende Gestaltungsentscheidungen ............................................................ 13

1.2.1 Unternehmenskultur als Grundlage der Unternehmenspersönlichkeit ............ 13

1.2.2 Unternehmensphilosophie bzw. Leitbild als Gestaltungsgrundlage ................ 16

1.2.3 Instrumente der Gestaltung ............................................................................ 17

1.2.3.1 Unternehmensvision ...........................................................................17

1.2.3.2 Unternehmensleitbild ..........................................................................18

1.2.3.3 Corporate Identity ................................................................................24

1.2.3.4 Corporate Governance ........................................................................26

1.2.5 Strategische Willensbildung ........................................................................... 32

1.3 Strategische Analysen ............................................................................................ 33

1.3.1 Externe Analysen ........................................................................................... 34

1.3.1.1 Umfeldanalyse ....................................................................................34

1.3.1.2 Marktanalyse .......................................................................................36

1.3.1.3 Wettbewerbsanalyse ...........................................................................39

1.3.1.4 Branchen(strukur)analyse ...................................................................40

1.3.1.5 Kundenanalyse ...................................................................................43

1.3.2 Interne Analysen ............................................................................................ 45

1.3.2.1 Sieben-S-Analyse ...............................................................................45

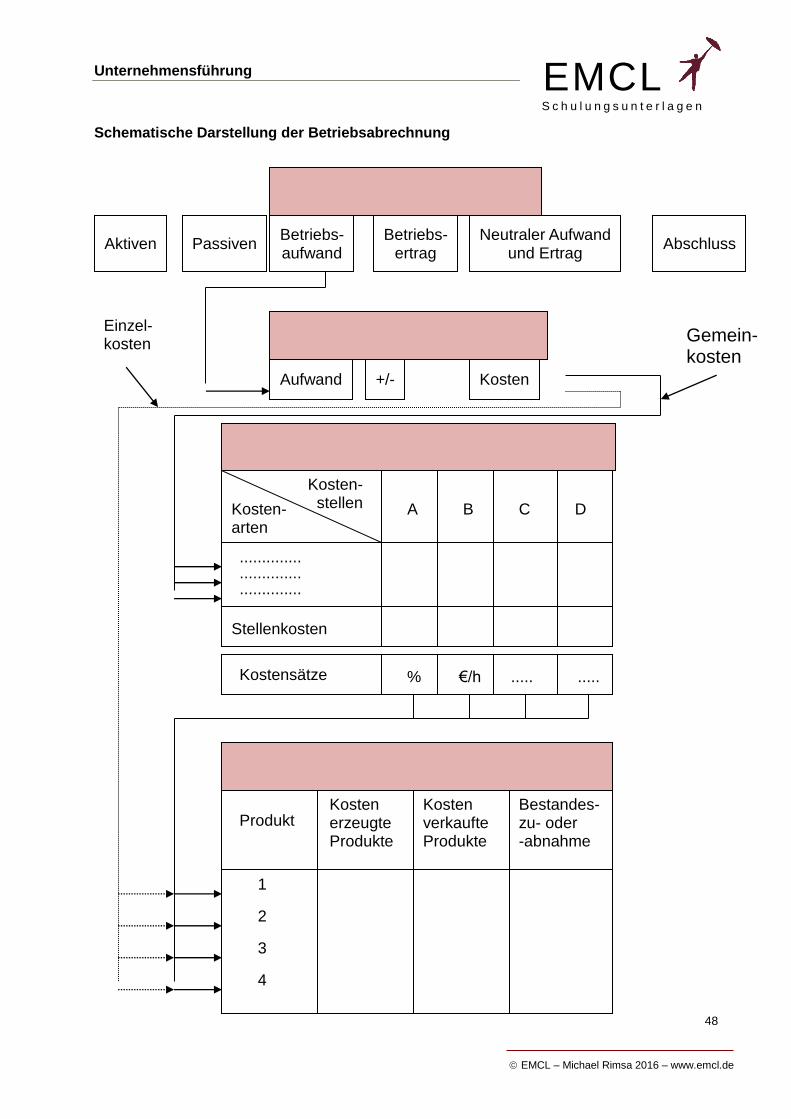

1.3.2.2 Finanzielle Analyse .............................................................................47

1.3.2.3 Stärken-Schwächen-Analyse ..............................................................50

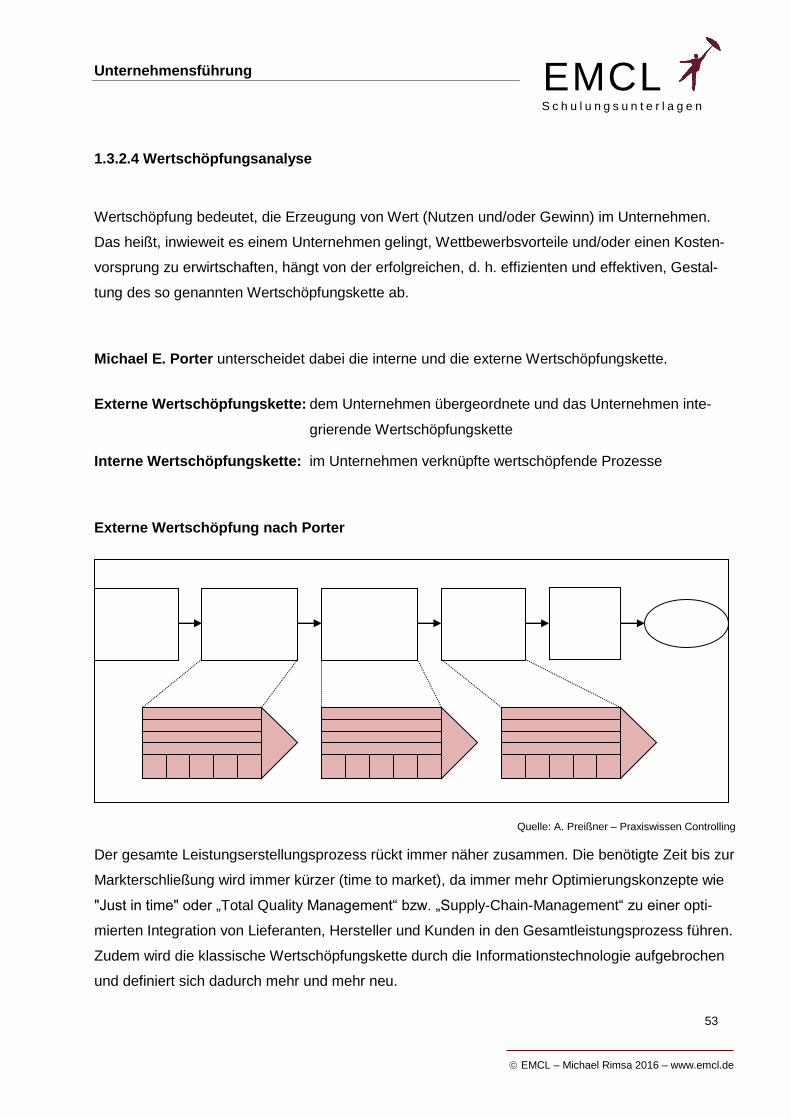

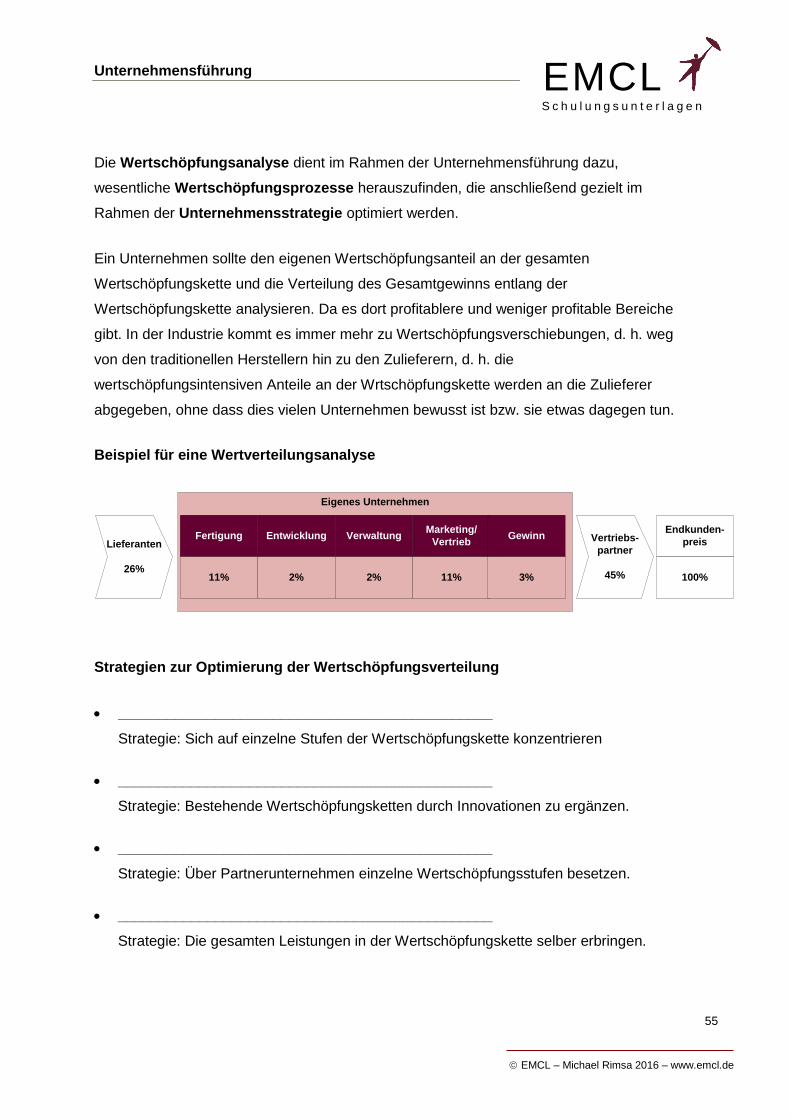

1.3.2.4 Wertschöpfungsanalyse ......................................................................53

1.3.2.5 Erfahrungskurvenanalyse (Skaleneffekte) ...........................................56

1.3.3 SWOT-Analyse .............................................................................................. 59

1.4 Strategieentwicklung ............................................................................................... 63

1.4.1 Strategiearten................................................................................................. 64

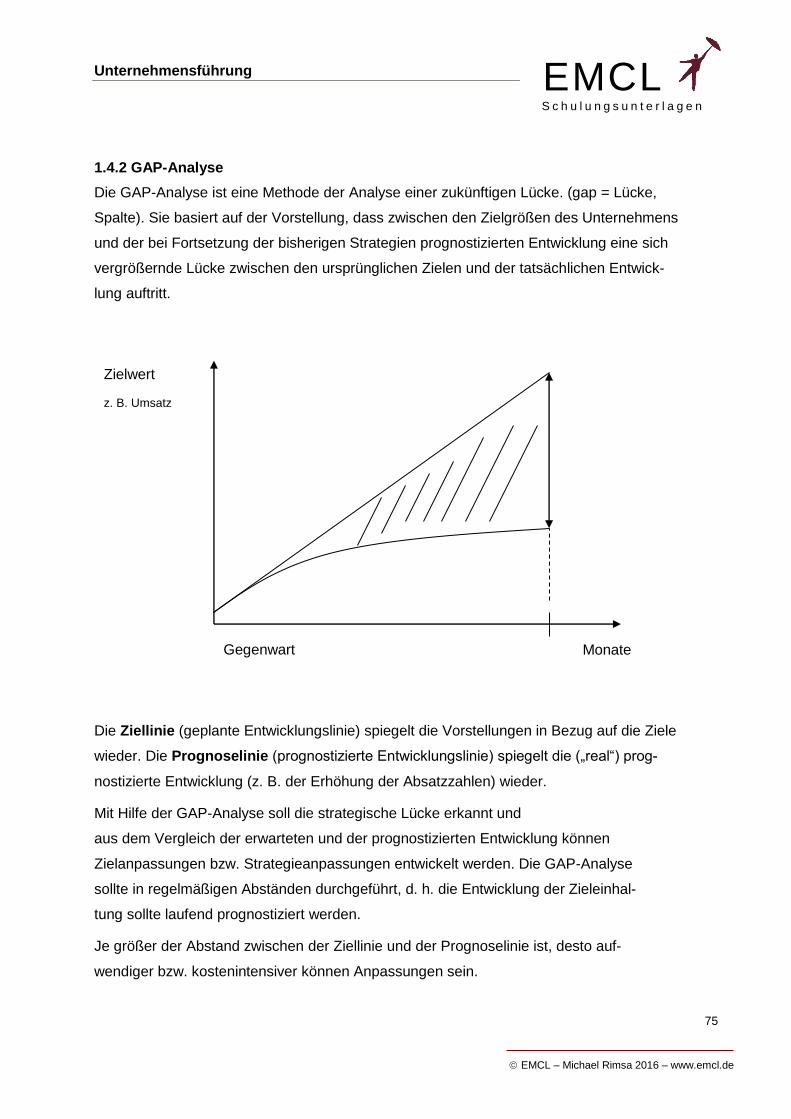

1.4.2 GAP-Analyse ................................................................................................. 75

1.4.3 Geschäftsfeldstrategien .................................................................................. 78

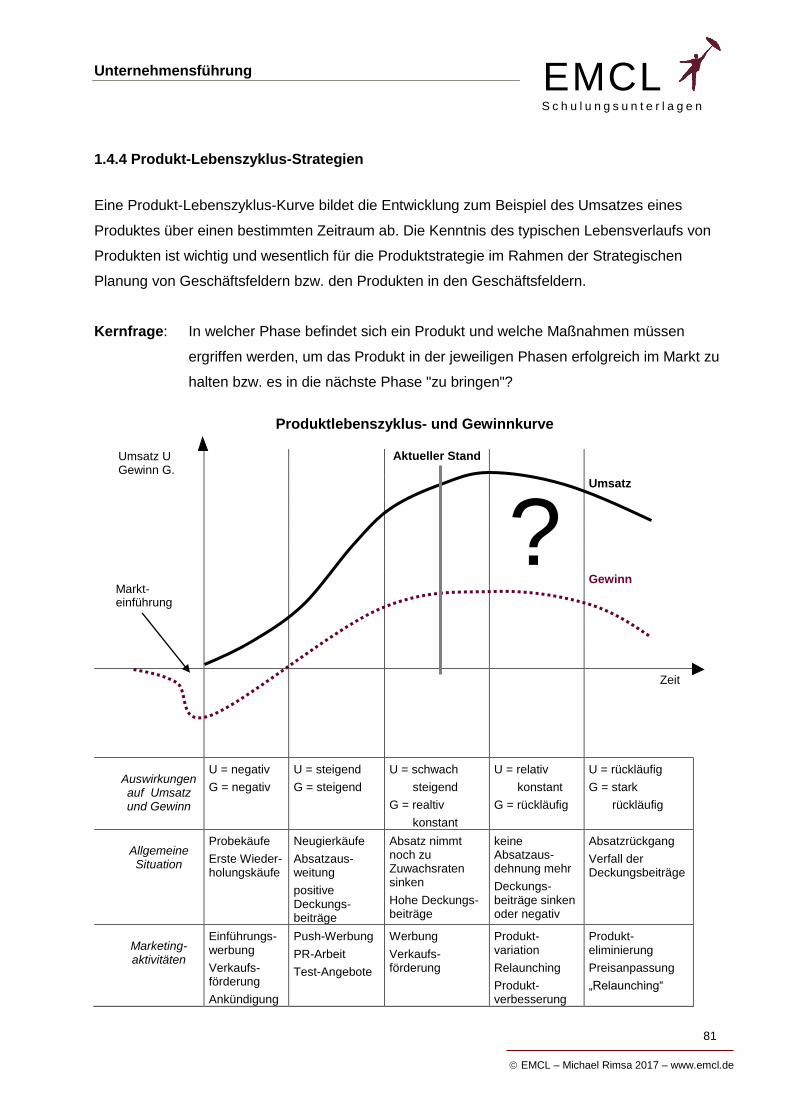

1.4.4 Produkt-Lebenszyklus-Strategien ................................................................... 81

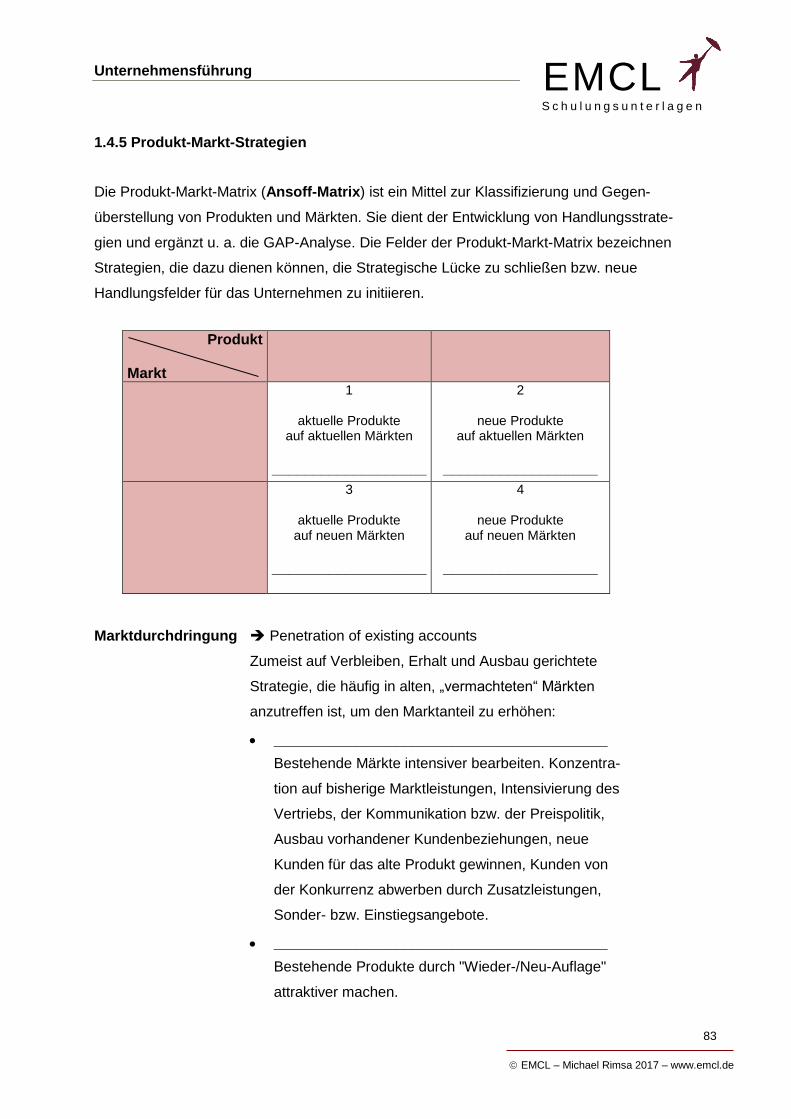

1.4.5 Produkt-Markt-Strategien ............................................................................... 83

Page 3

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

EMCL S c h u l u n g s u n t e r l a g e n

1.4.6 Kosten- und Differenzierungsstrategien.......................................................... 86

1.4.7 Portfolio-Strategien ........................................................................................ 90

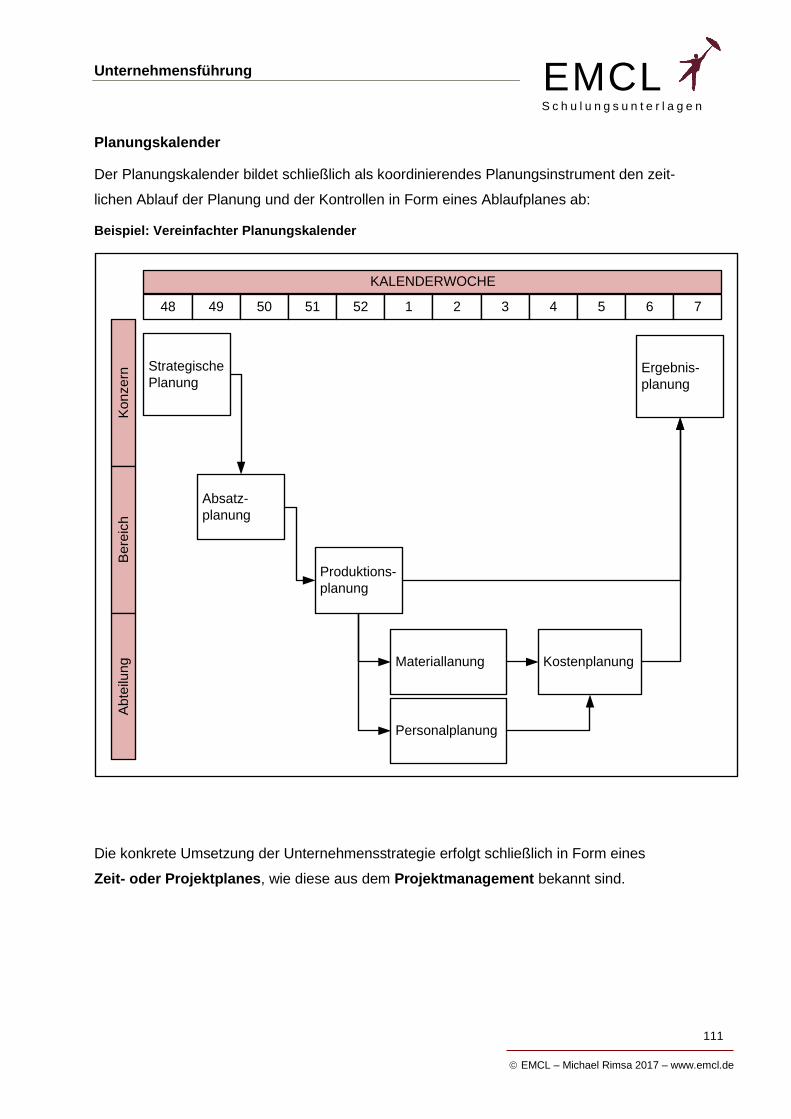

1.5 Strategiebewertung 95 1.6 Strategieplanung....................................................................................................104

1.7 Strategiekommunikation ........................................................................................113

1.8 Strategieumsetzung ...............................................................................................116

1.9 Strategiecontrolling ................................................................................................117

1.9.1 Übergang vom operativen zum strategischen Controlling ..............................119

1.9.2 Indikatoren (Kennzahlen) ..............................................................................122

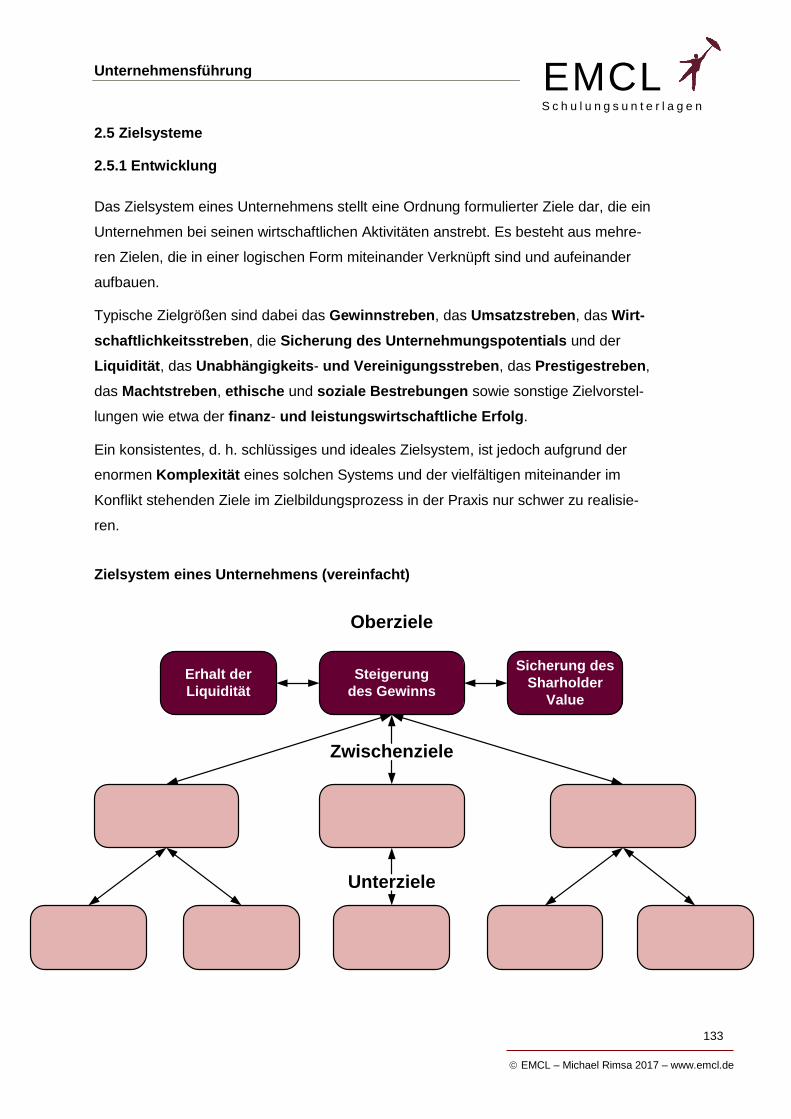

2. Entwicklung und Umsetzung von Zielsystemen im Unternehmen .......................... 123

2.1 Bestandteile von Führungsentscheidungen ...........................................................123

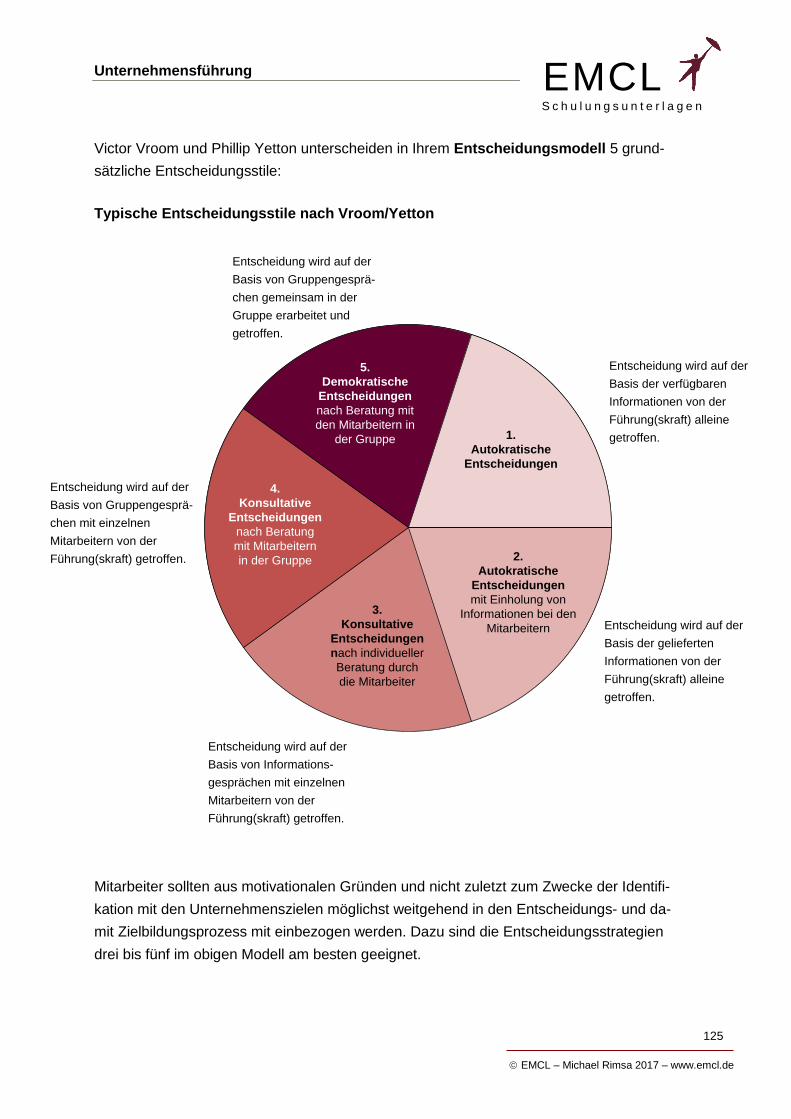

2.2 Das Entscheidungsmodell von Vroom/Yetton ........................................................124

2.3 Zielekatalog ...........................................................................................................126

2.4 Zielbildungsprozess ...............................................................................................128

2.4.1 Der strategische Zielbildungsprozess ............................................................128

2.4.2 Der operative Zielbildungsprozesses .............................................................129

2.4.3 Anforderungen an die Ziele ...........................................................................131

2.4.4 Wechselwirkungen von Zielen .......................................................................132

2.5 Zielsysteme ...........................................................................................................133

2.5.1 Entwicklung ...................................................................................................133

2.5.2 Das DuPont-Schema .....................................................................................134

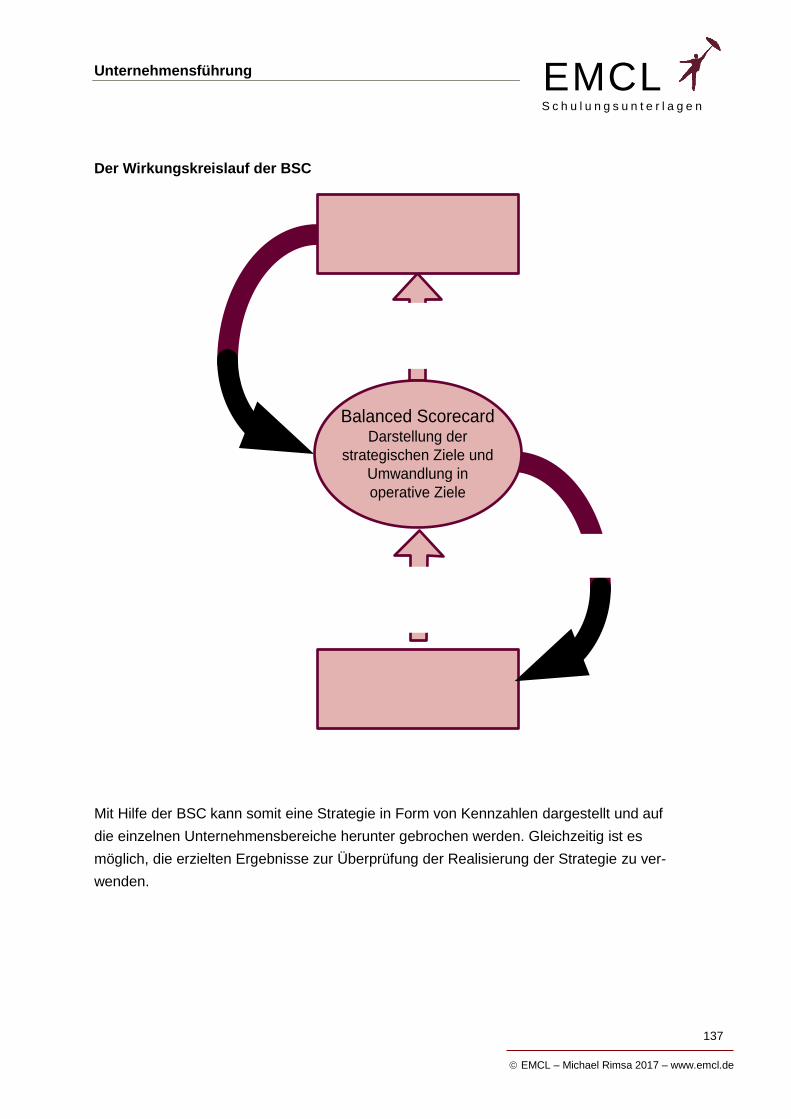

2.5.3 Die Balanced Scorecard ................................................................................135

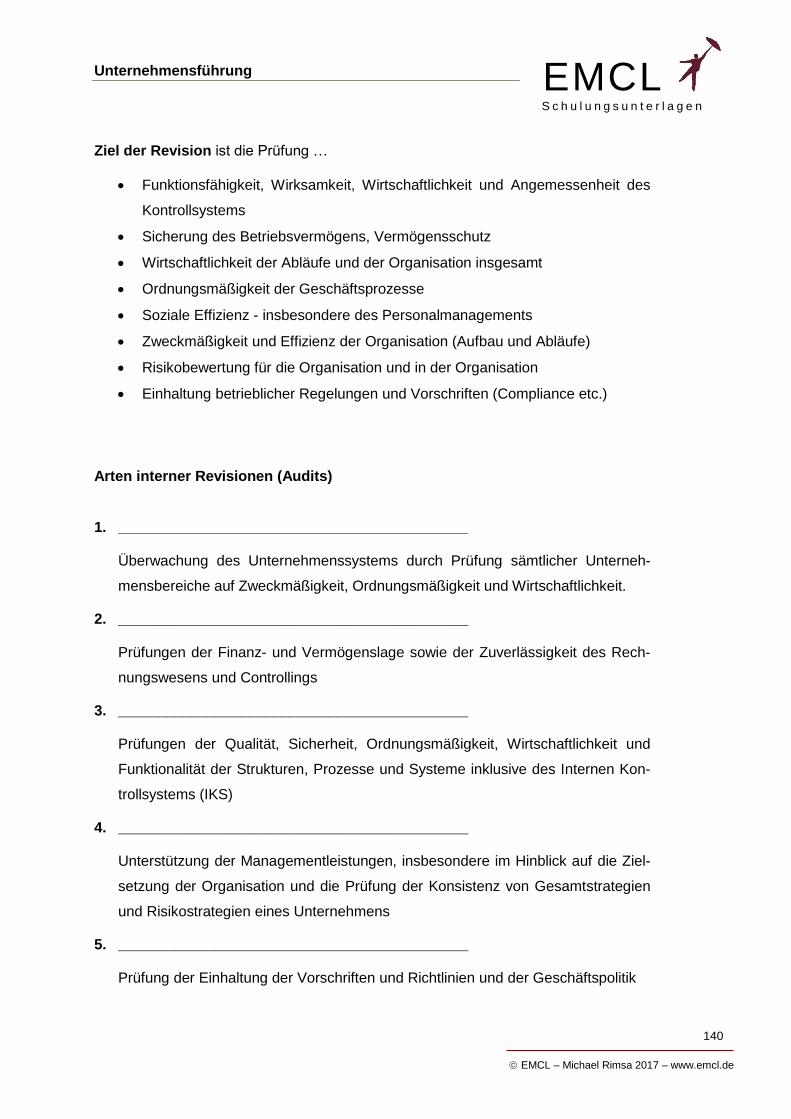

2.5.4 Zielüberprüfung und Revision ........................................................................139

2.6 Technik der Zielvereinbarung.................................................................................141

3. Steuerung und Kontrolle der betrieblichen Planung ................................................ 146

3.1 Elemente der Planung ...........................................................................................146

3.2 Funktionsweise von Planungs- und Kontrollsystemen ...........................................147

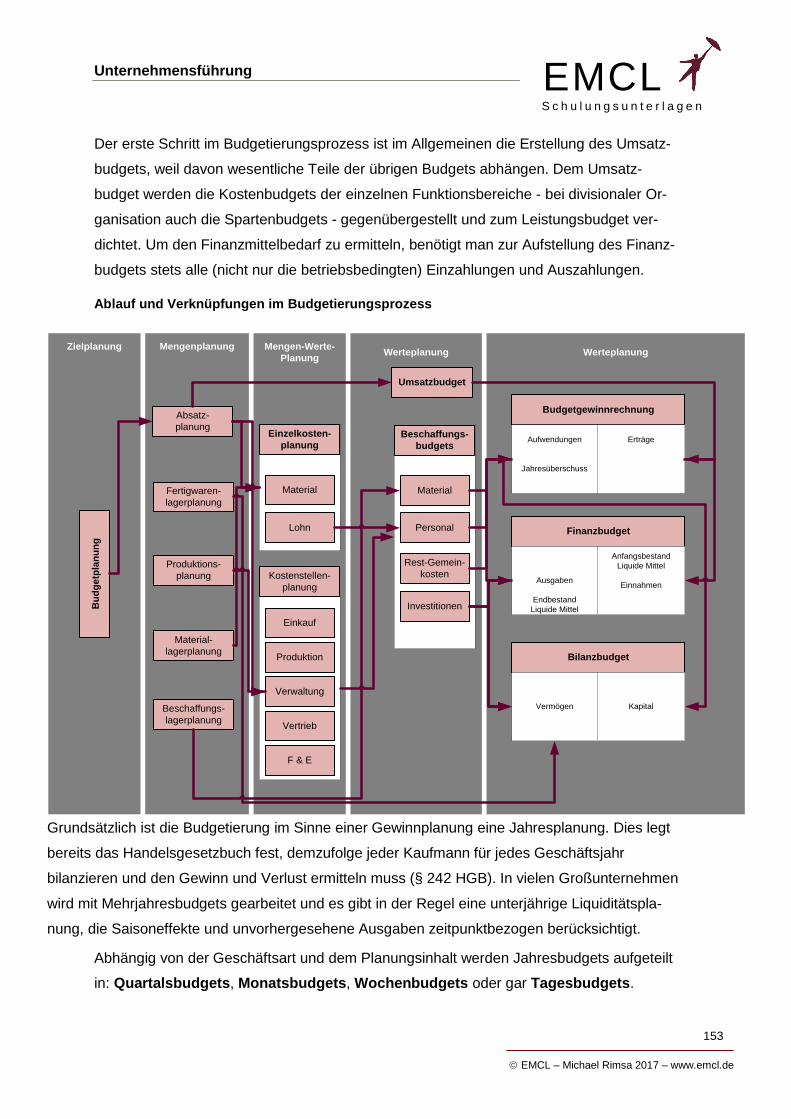

3.3 Budgetierung .........................................................................................................150

Literaturhinweise ............................................................................................................. 157

Page 4

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

1

EMCL S c h u l u n g s u n t e r l a g e n

Einführung

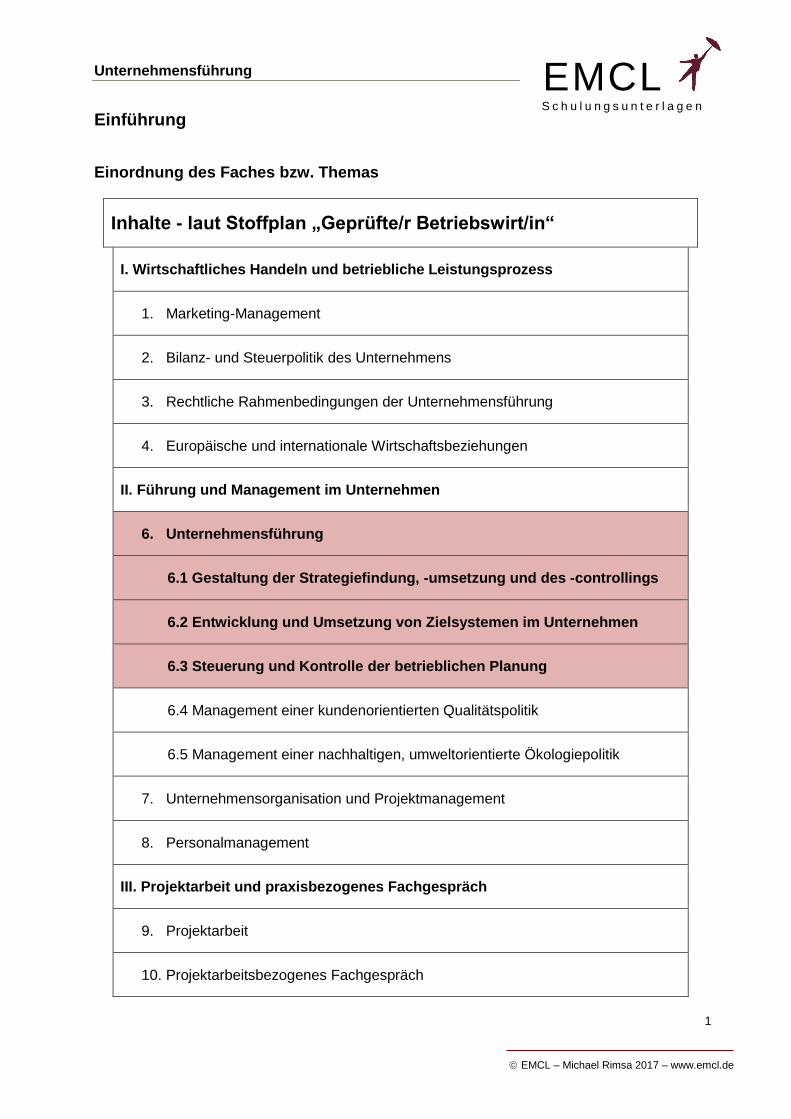

Einordnung des Faches bzw. Themas

Inhalte - laut Stoffplan „Geprüfte/r Betriebswirt/in“

I. Wirtschaftliches Handeln und betriebliche Leistungsprozess

1. Marketing-Management

2. Bilanz- und Steuerpolitik des Unternehmens

3. Rechtliche Rahmenbedingungen der Unternehmensführung

4. Europäische und internationale Wirtschaftsbeziehungen

II. Führung und Management im Unternehmen

6. Unternehmensführung

6.1 Gestaltung der Strategiefindung, -umsetzung und des -controllings

6.2 Entwicklung und Umsetzung von Zielsystemen im Unternehmen

6.3 Steuerung und Kontrolle der betrieblichen Planung

6.4 Management einer kundenorientierten Qualitätspolitik

6.5 Management einer nachhaltigen, umweltorientierte Ökologiepolitik

7. Unternehmensorganisation und Projektmanagement

8. Personalmanagement

III. Projektarbeit und praxisbezogenes Fachgespräch

9. Projektarbeit

10. Projektarbeitsbezogenes Fachgespräch

Page 5

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

2

EMCL S c h u l u n g s u n t e r l a g e n

Unternehmensführung

"Der Begriff ... Unternehmensführung bezeichnet eine Führungskonzeption, welche

die Steuerung und Koordination der langfristigen Entwicklung des Unternehmens

zum Ziel hat."

Günter Wöhe

Unternehmensführung spielt sich im Wesentlichen auf der Basis von Informationen, Planungen

und Entscheidungen ab.

Konferenzen bzw. Besprechungen (Meetings) der obersten Führungsebene eines Unterneh-

mens dienen in der Unternehmensführung und dem Treffen strategischer Entscheidungen. In

einer Strategiesitzung werden z. B. nach und nach Unternehmensentscheidungen auf der Ba-

sis von Informationen getroffen, die mit Hilfe eines zielgerichteten Informationssystems in Form

von Daten und Vorgaben (Vision, Strategie, Ziele etc.) an die Führungskräfte bzw. Mitarbeiter als

Grundlage für deren operative Vor-Ort-Entscheidungen weitergegeben werden. Ein sinnvolles In-

formationsmanagement, das gut organisiert, analytisch einwandfrei und vor allem zukunftsorien-

tiert ist, bildet dabei die überlebenswichtige Grundlage für eine bestmögliche Unternehmenspla-

nung und schließlich Unternehmenssicherung.

Die Entscheidungen werden also in strategische Planungen (Pläne) umgewandelt und im Laufe

eines Wirtschaftsjahres operativ umgesetzt, überwacht und gesteuert.

Unternehmensführung wird auch als Management bezeichnet. Der Begriff Management umfasst

grundsätzlich 2 Aspekte:

1. Management als Funktion bezeichnet die Tätigkeit bzw. Methodik der

Unternehmensführung

Management als Funktion umfasst im weitesten Sinne alle Aufgaben zur Steuerung eines

Unternehmens. Es beinhaltet sämtliche Vorgänge der Planung, Umsetzung, Steuerung,

Kontrolle und Verbesserung von Unternehmensprozessen im Hinblick auf die übergeord-

neten Ziele. Management geschieht durch die Anwendung von Managementtechniken oder

Managementmethoden, wie Key-Account-Management, Cash Management, Lean Manage-

ment, Projektmanagement, Risk Management, Qualitätsmanagement bzw. so genannter Ma-

nagement-by-Techniken, wie Management by Objektives oder Management by Delegation

etc.

Page 6

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

3

EMCL S c h u l u n g s u n t e r l a g e n

Unternehmensführung/Management als übergreifende Querschnittstätigkeit

2. Management als Institution bezeichnet die Organisationseinheit im Unternehmen

Als Institution beschreibt Management die Organisationseinheit der führenden Leitungsebene,

der Leitungsorgane bzw. der oberen Hierarchieebene(n) im Unternehmen, d. h. alle Aufga-

ben- bzw. Funktionsträger, die Entscheidungs- und Anordnungskompetenzen haben und das

Unternehmen managen - die oberen Leitungsebenen also.

Page 7

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

4

EMCL S c h u l u n g s u n t e r l a g e n

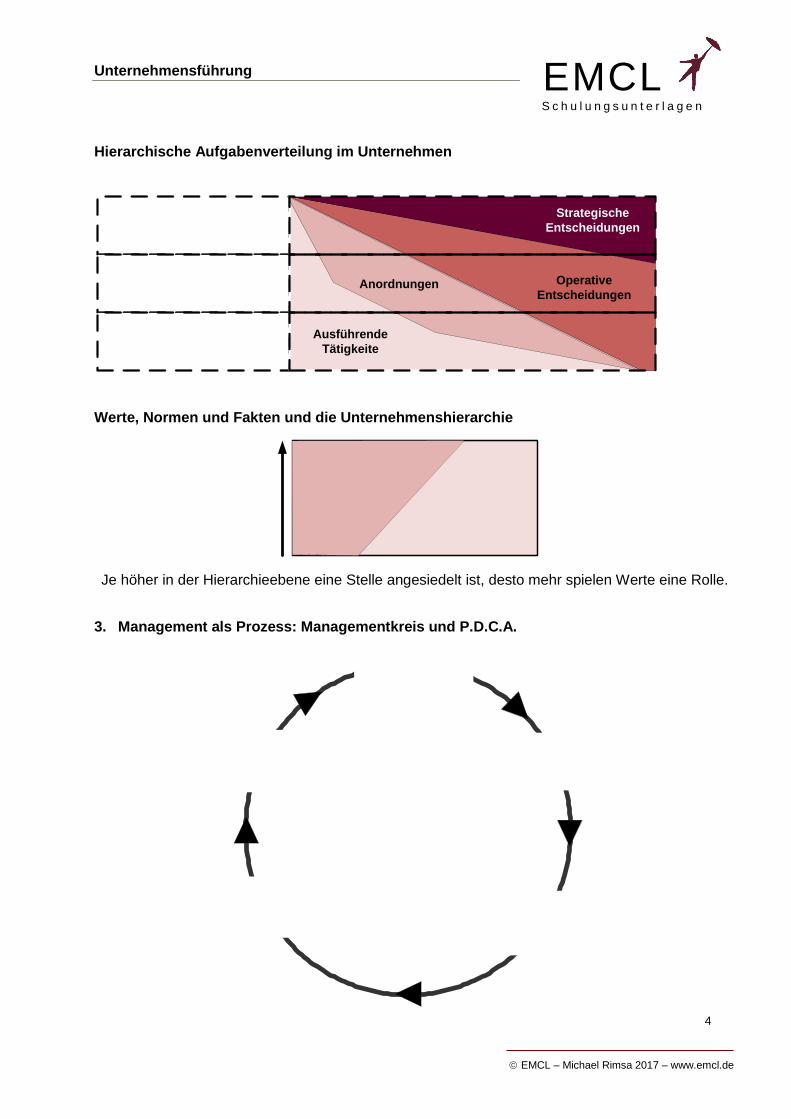

Hierarchische Aufgabenverteilung im Unternehmen

Ausführende

Tätigkeite

Anordnungen Operative

Entscheidungen

Strategische

Entscheidungen

Werte, Normen und Fakten und die Unternehmenshierarchie

Je höher in der Hierarchieebene eine Stelle angesiedelt ist, desto mehr spielen Werte eine Rolle.

3. Management als Prozess: Managementkreis und P.D.C.A.

Page 8

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

5

EMCL S c h u l u n g s u n t e r l a g e n

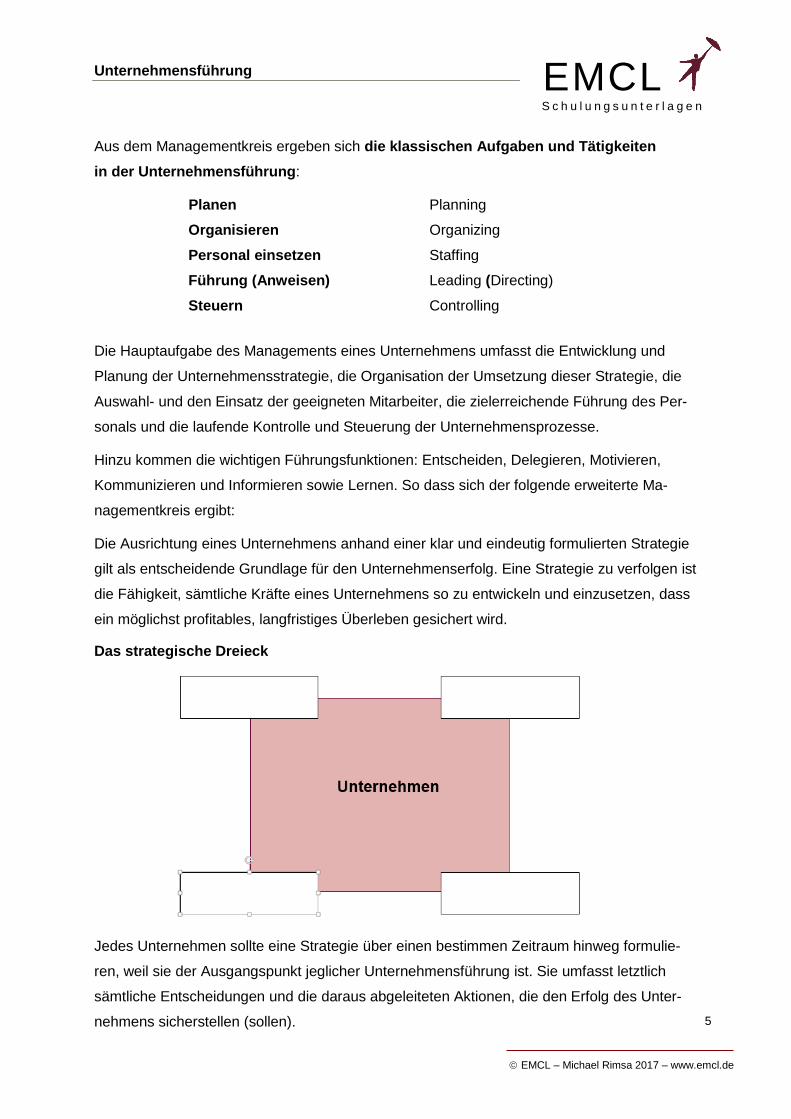

Aus dem Managementkreis ergeben sich die klassischen Aufgaben und Tätigkeiten

in der Unternehmensführung:

Planen Planning

Organisieren Organizing

Personal einsetzen Staffing

Führung (Anweisen) Leading (Directing)

Steuern Controlling

Die Hauptaufgabe des Managements eines Unternehmens umfasst die Entwicklung und

Planung der Unternehmensstrategie, die Organisation der Umsetzung dieser Strategie, die

Auswahl- und den Einsatz der geeigneten Mitarbeiter, die zielerreichende Führung des Per-

sonals und die laufende Kontrolle und Steuerung der Unternehmensprozesse.

Hinzu kommen die wichtigen Führungsfunktionen: Entscheiden, Delegieren, Motivieren,

Kommunizieren und Informieren sowie Lernen. So dass sich der folgende erweiterte Ma-

nagementkreis ergibt:

Die Ausrichtung eines Unternehmens anhand einer klar und eindeutig formulierten Strategie

gilt als entscheidende Grundlage für den Unternehmenserfolg. Eine Strategie zu verfolgen ist

die Fähigkeit, sämtliche Kräfte eines Unternehmens so zu entwickeln und einzusetzen, dass

ein möglichst profitables, langfristiges Überleben gesichert wird.

Das strategische Dreieck

Jedes Unternehmen sollte eine Strategie über einen bestimmen Zeitraum hinweg formulie-

ren, weil sie der Ausgangspunkt jeglicher Unternehmensführung ist. Sie umfasst letztlich

sämtliche Entscheidungen und die daraus abgeleiteten Aktionen, die den Erfolg des Unter-

nehmens sicherstellen (sollen).

Page 9

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

6

EMCL S c h u l u n g s u n t e r l a g e n

Unternehmensstrategien sollten so angelegt sein, dass sie ...

die Einstellungen, Wünsche, Wertvorstellungen der Entscheidungsträger enthalten,

auf das ganze Unternehmen (Geschäft) gerichtet sind,

langfristig einen Erfolg für die Vermögens- und Ertragslage erbringen,

das Aktionsfeld/die Aktionsfelder (Geschäftsfelder/Produkte) des Unternehmen festlegen,

die Konkurrenz und Wettbewerbssituation analysieren und mit einbeziehen,

Bezug auf die Umweltsituation und Umweltentwicklung nehmen,

die Unternehmensressourcen (Stärken und Schwächen) beachten,

die Einstellungen, Wünsche, Wertvorstellungen der Entscheidungsträger enthalten,

auf das ganze Unternehmen (Geschäft) gerichtet sind,

langfristig einen Erfolg für die Vermögens- und Ertragslage erbringen,

zukünftige Situationen mit einbeziehen und prognostizieren,

das Ergebnis eines systematischen Planungs- und Umsetzungsprozesses sind.

Das strategische Management hat die Aufgabe, die langfristige Unternehmensentwicklung zu pla-

nen und zu steuern, d. h. erfolgreiche Unternehmensstrategien zu entwickeln und umzusetzen,

durch die möglichst dauerhafte Wettbewerbsvorteile entstehen, die das erfolgreiche Überleben des

Unternehmens sichern.

Der Strategische Unternehmensführungsprozess (auch häufig Strategische Planung genannt)

besteht aus folgenden 7 Elementen bzw. Ablaufschritten:

7

Strategisches Controlling

0 0

Page 10

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

7

EMCL S c h u l u n g s u n t e r l a g e n

1. Strategische Willensbildung

Formulierung des Unternehmenszwecks, der Grundwerte und Normen des Unter-

nehmens. Gestaltung einer Unternehmensvision eines Leitbildes und Ableitung der

Strategischen Ziele und konkreter Handlungsleitlinien sowie Schaffung einer Un-

ternehmensidentität, einer Corporate Identity.

2. Strategische Analyse

Analyse des Umfeldes und der Situation des Unternehmens (extern) in dessen

Umfeld (Chancen-Risiken-Analyse). Analyse des Unternehmens (intern) und der

strategischen Stärken und Schwächen (Stärken-Schwächen-Analyse) im Vergleich

mit den wichtigsten Konkurrenten (Benchmarking).

3. Strategieentwicklung

Bewertung und Auswahl der Strategiealternativen unter Berücksichtigung der Be-

drohungen, Chancen, Stärken und Schwächen und Formulierung der grundsätzli-

chen Unternehmensstrategien.

4. Strategieplanung

Aufbau und Planung eines konkret umsetzbaren Handlungsprogramms zur prakti-

schen Umsetzung der Strategie in Form eines Projektmanagements.

5. Strategiekommunikation

Aufbau und Implementierung eines Systems des Herunterbrechens, Mittragens

und Verstehens von Strategien durch die Kommunikation der Strategie und Dele-

gation der Umsetzungsaufgaben.

6. Strategieumsetzung

Realisierung bzw. Umsetzung der strategischen Vorgaben im Rahmen des operativen Ge-

schäfts.

7. Strategiecontrolling (Strategisches Controlling)

Kontrolle, Bewertung und Information zur Messung und Steuerung des Strategi-

schen Gesamt-Managementprozesses. Chancen/

Page 11

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

8

EMCL S c h u l u n g s u n t e r l a g e n

Wer ethisch agiert,

wird eine positivere Welt um sich herum erschaffen.

Mit mehr Glück auf emotionaler Ebene

und höheren Gewinnen im materiellen Sinn.

Dies sichert dem Unternehmen die Existenz

und steigert das persönliche Wohlergehen.

ethiks – für eine bessere Welt

1. Strategiefindung, -umsetzung und -controlling

1.1 Ethik als Aspekt der Unternehmensführung

Ethik befasst sich mit der Frage nach einer guten

Moral, mit der wir gut leben, gerecht handeln und

vernünftig über unser Handeln und Leben urteilen

und entscheiden können.

Moral= faktisch wirksame Normen (Regeln) und Werthaltungen einer Gesell-

schaft

Ethik= Reflexion (Klärung und Begründung) dieser Normen (Regeln) und

Werthaltungen

Es wird unterschieden zwischen:

Bei der Unternehmensethik stehen die Unternehmensführung und die Mitarbeiter mit

ihrer Individualethik im Mittelpunkt. Die Menschen in einem Unternehmen bilden eine

Leistungsgemeinschaft, die durch eine gemeinsame Zielsetzung zusammengeführt

wurde. Ein Unternehmen ist nach außen abgegrenzt, also erkennbar, und verantwor-

tet sein Handeln als Einheit, womit es mit einer gemeinsamen Verantwortung auftritt.

Somit sind das Verhältnis der Mitarbeiter zum Unternehmen und der Gesellschaft

sowie das Verhältnis des Unternehmens zu den Mitarbeitern und zur Gesell-

schaft wichtige Elemente der Unternehmensethik:

„Unternehmensethik umfasst [also] die ethischen und moralischen Wert-

vorstellungen, Denkhaltung, Normen und Verhaltensweisen, die ein Unter-

nehmen und seine Mitarbeiter ihren wirtschaftlichen Handlungen zugrunde

legen, um so den Unternehmenserfolg auf verantwortliche Weise zu erhal-

ten."

Quelle: IHK-Textband "Unternehmensführung, , S. 1

Page 12

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

9

EMCL S c h u l u n g s u n t e r l a g e n

Die Grundfrage der Unternehmensethik ist die Verknüpfung von unternehmeri-

schem Erfolg (Gewinnmaximierung) mit einem ethischen Handeln: Ist dies ein

Widerspruch oder wie kann hier eine Schnittmenge definiert werden?

Diesbezüglich entwickelte sich in der 1990er Jahren eine Diskussion um das zuneh-

mende Spannungsfeld zwischen dem vorherrschenden Gewinnstreben in der Markt-

wirtschaft und dessen Vereinbarung mit einer Unternehmensethik des Wohlverhal-

tens, der Humanität im Arbeitsleben und der Rechtschaffenheit im Geschäftsverkehr.

Als höchstes Ziel galt die Erzielung eines Shareholder Value, um die Interessen der

Unternehmenseigentümer (Aktionäre etc.) zufrieden zu stellen.

Shareholder Value bezeichnet den Marktwert eines Unternehmens (Un-

ternehmenswert) aus Sicht der Eigentümer. Bewertungskriterium ist dabei

der freie Cashflow. Demzufolge ist die Unternehmenspolitik auf die Erhö-

hung des Marktwertes ausgerichtet.

Quelle: IHK-Textband "Unternehmensführung, , S. 1

Dies führte zu Fehlentwicklungen in der Unternehmensführung, da eine derartige ein-

seitige Orientierung an Eigentümerinteressen, die Interessen der Mitarbeiter, Kunden,

der Öffentlichkeit und der Umwelt nur wenig berücksichtigte.

Die Konzentration der Unternehmensführung auf Wertsteigerungen für die Eigenkapi-

talgeber (Inhaber oder Aktionäre) wird als wertorientierte Unternehmensführung, als

Value Based Management (VBM), bezeichnet.

Anstatt sich rein auf die traditionellen Ziele wie Umsatz, Gewinn oder Renditesteigerung

zu konzentrieren, setzt sich dagegen eine Stakeholderorientierte Unternehmensfüh-

rung auch mit der Steigerung der ethisch-moralischen und damit nachhaltigen Un-

ternehmenswerte für die Anspruchsgruppen auseinander.

Sofern ein Unternehmen also die Auseinandersetzung mit ethischen Fragen nicht als

"reiner Kostenfaktor" definiert, kann es die Chance nutzen, eine große Schnittmenge

zwischen Erfolg und Ethik zu schaffen.

Es kann:

einen Austausch mit den Interessenten am Unternehmen über ethische Fra-

gen, wie Personalpolitik, Produkt- und Servicegestaltung, Expansionsstrategie,

Lieferantenauswahl oder das unternehmerische Umweltverhalten anstreben,

Page 13

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

10

EMCL S c h u l u n g s u n t e r l a g e n

eine Entwicklung der Organisation in Richtung ethischer Integrations-und

Kooperationsformen (Teamarbeit, humane Arbeitsgestaltung bzw. Entlohnung

etc.) vorantreiben,

einen nachhaltigen Führungsstil einführen, d. h. ethische Regeln stärker in Vor-

dergrund stellen, Arbeitsplatzerhalt zu favorisieren oder eine systematische Mitar-

beiterförderung zu betreiben.

Stakeholder und der Stakeholder Value

Interessenten bzw Interessengruppengruppen an Unternhemen werden Stakeholder

genannt (englisch: stake = Pfahl, Einsatz, to stake = aufs Spiel setzen, für ... auf dem

Spiel stehen).

Stakeholder sind die diejenigen Personen oder Personengruppen bzw. Institutionen, die

„ein Interesse“ am Unternehmen haben, d. h. Ziele, Erwartungen oder Ansprüche in

Bezug auf das Unternehmen stellen und dadurch den Unternehmensprozess mit

beeinflussen und gestalten (wollen).

Cartoon: The stakeholder is not your steakholder!

Mit der zunehmenden öffentlichen Wahrnehmung der Unternehmen setzte sich lang-

sam die Erkenntnis durch, dass Strategien nicht nur unternehmerische Ideen verkör-

pern, sondern auch den Zielen der wesentlichen Interessenten bzw. Interessegrup-

pen des Unternehmens (Stakeholder - auch Anspruchsgruppen genannt) entspre-

chen sollen.

Page 14

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

11

EMCL S c h u l u n g s u n t e r l a g e n

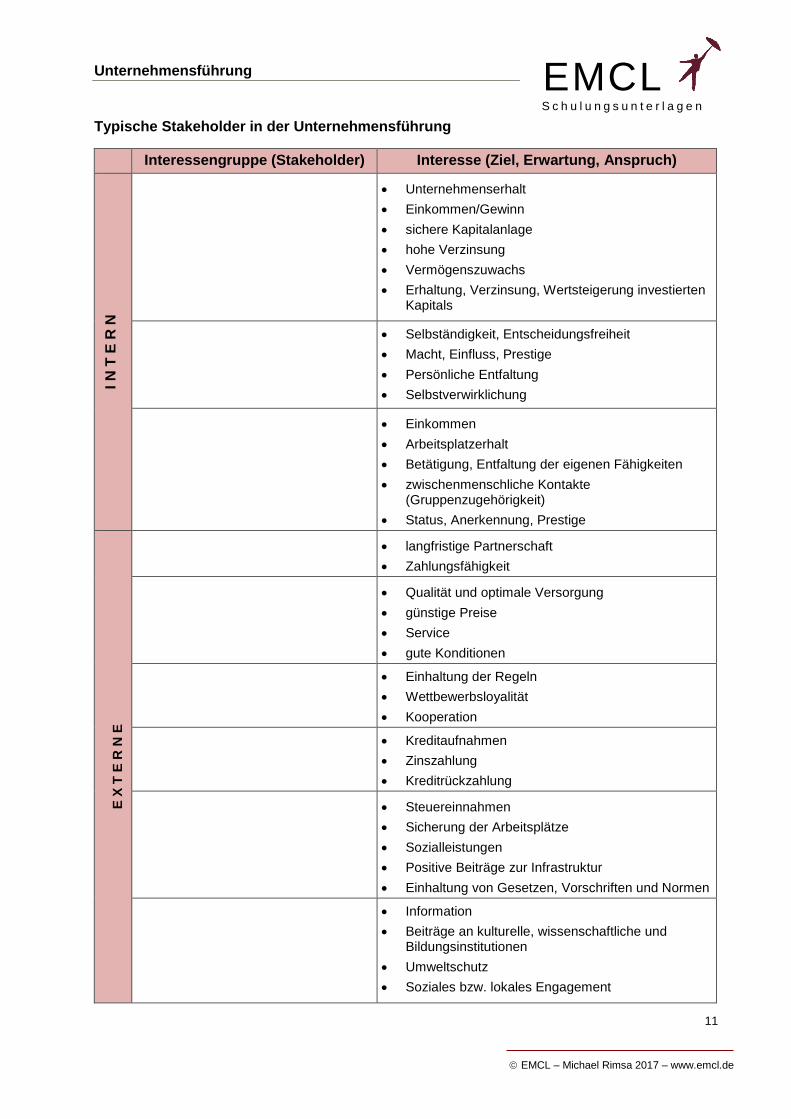

Typische Stakeholder in der Unternehmensführung

Interessengruppe (Stakeholder) Interesse (Ziel, Erwartung, Anspruch)

I N

T E

R N

Unternehmenserhalt

Einkommen/Gewinn

sichere Kapitalanlage

hohe Verzinsung

Vermögenszuwachs

Erhaltung, Verzinsung, Wertsteigerung investierten Kapitals

Selbständigkeit, Entscheidungsfreiheit

Macht, Einfluss, Prestige

Persönliche Entfaltung

Selbstverwirklichung

Einkommen

Arbeitsplatzerhalt

Betätigung, Entfaltung der eigenen Fähigkeiten

zwischenmenschliche Kontakte (Gruppenzugehörigkeit)

Status, Anerkennung, Prestige

E X

T E

R N

E

langfristige Partnerschaft

Zahlungsfähigkeit

Qualität und optimale Versorgung

günstige Preise

Service

gute Konditionen

Einhaltung der Regeln

Wettbewerbsloyalität

Kooperation

Kreditaufnahmen

Zinszahlung

Kreditrückzahlung

Steuereinnahmen

Sicherung der Arbeitsplätze

Sozialleistungen

Positive Beiträge zur Infrastruktur

Einhaltung von Gesetzen, Vorschriften und Normen

Information

Beiträge an kulturelle, wissenschaftliche und Bildungsinstitutionen

Umweltschutz

Soziales bzw. lokales Engagement

Page 15

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

12

EMCL S c h u l u n g s u n t e r l a g e n

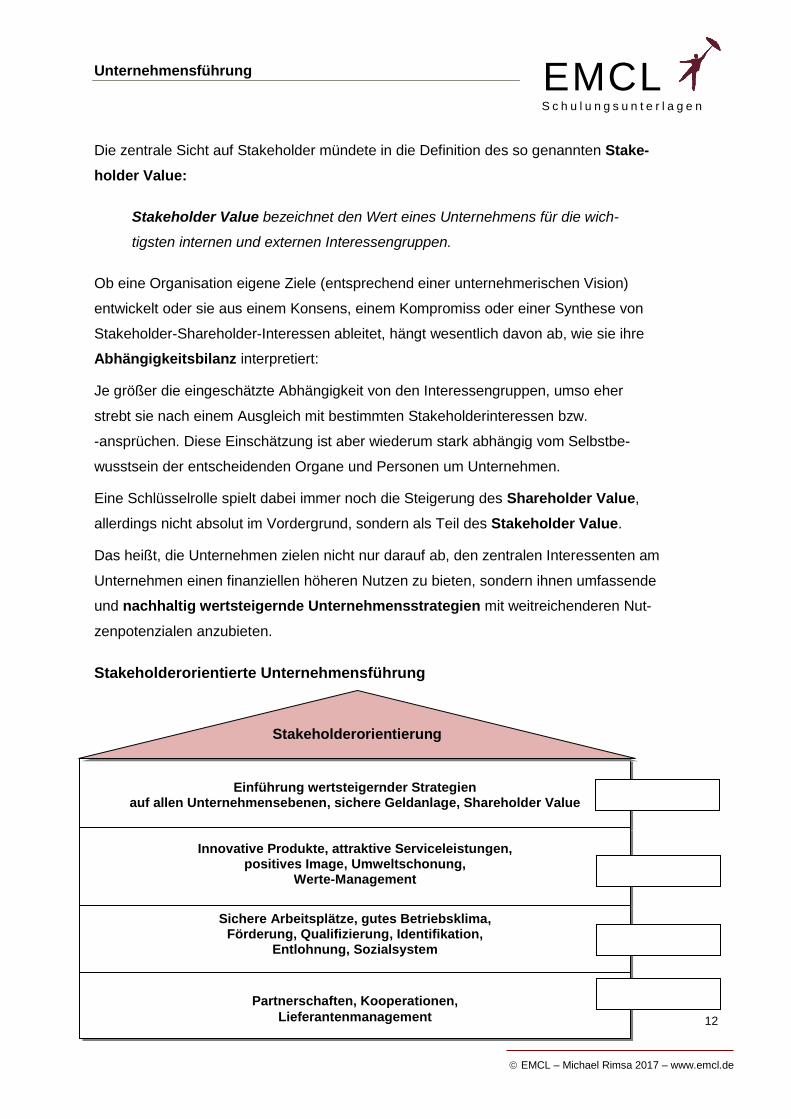

Die zentrale Sicht auf Stakeholder mündete in die Definition des so genannten Stake-

holder Value:

Stakeholder Value bezeichnet den Wert eines Unternehmens für die wich-

tigsten internen und externen Interessengruppen.

Ob eine Organisation eigene Ziele (entsprechend einer unternehmerischen Vision)

entwickelt oder sie aus einem Konsens, einem Kompromiss oder einer Synthese von

Stakeholder-Shareholder-Interessen ableitet, hängt wesentlich davon ab, wie sie ihre

Abhängigkeitsbilanz interpretiert:

Je größer die eingeschätzte Abhängigkeit von den Interessengruppen, umso eher

strebt sie nach einem Ausgleich mit bestimmten Stakeholderinteressen bzw.

-ansprüchen. Diese Einschätzung ist aber wiederum stark abhängig vom Selbstbe-

wusstsein der entscheidenden Organe und Personen um Unternehmen.

Eine Schlüsselrolle spielt dabei immer noch die Steigerung des Shareholder Value,

allerdings nicht absolut im Vordergrund, sondern als Teil des Stakeholder Value.

Das heißt, die Unternehmen zielen nicht nur darauf ab, den zentralen Interessenten am

Unternehmen einen finanziellen höheren Nutzen zu bieten, sondern ihnen umfassende

und nachhaltig wertsteigernde Unternehmensstrategien mit weitreichenderen Nut-

zenpotenzialen anzubieten.

Stakeholderorientierte Unternehmensführung

Einführung wertsteigernder Strategien

auf allen Unternehmensebenen, sichere Geldanlage, Shareholder Value

Innovative Produkte, attraktive Serviceleistungen, positives Image, Umweltschonung,

Werte-Management

Sichere Arbeitsplätze, gutes Betriebsklima, Förderung, Qualifizierung, Identifikation,

Entlohnung, Sozialsystem

Partnerschaften, Kooperationen,

Lieferantenmanagement

Stakeholderorientierung

Page 16

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

13

EMCL S c h u l u n g s u n t e r l a g e n

1.2 Grundlegende Gestaltungsentscheidungen

Sobald eine Organisation ihre Identität (Eigentümlichkeit des Wesens) in eindeutigen

Aussagen formuliert, fördert sie damit die Sinnhaftigkeit aller Unternehmenstätigkei-

ten und die Identifikation der Interessenten und Interessengruppen mit dem Unter-

nehmen. Es kommt zu einer gemeinsamen Ausrichtung des Unternehmens auf des-

sen Ziele und Werte und damit zu einer höheren Motivation und einem stärkeren

Commitment.

1.2.1 Unternehmenskultur als Grundlage der Unternehmenspersönlichkeit

Unternehmenskultur ist die Gesamtheit aller Normen, Werte, Verhaltensmuster und

Traditionen, die den Geist und die Persönlichkeit eines Unternehmens ausmachen.

Jedes Unternehmen entwickelt mit der Zeit eigene, unverwechselbare Vorstellungs-

und Orientierungsmuster, die das Verhalten der Organisationsmitglieder und der

betrieblichen Funktionsbereiche auf unsichtbare, aber wirkungsvolle, Weise prägen.

Bei der Prägung der Unternehmenskultur spielen zumeist die Gründerpersönlichkeit

bzw. die das Unternehmen leitenden Personen und deren Visionen von der Unter-

nehmensaufgabe eine prägende Rolle.

Unternehmenskultur ...

1. ist eine weitgehend unsichtbare Steuerungsgröße. Mitarbeiter und Führungskräfte

leben zwar in ihr, reflektieren sie aber nur selten bzw. kaum.

2. hat immer eine Unternehmensgeschichte. Sie entwickelt sich aus der Zusammen-

arbeit der Mitglieder eines Unternehmens. Anfangs gibt es dabei eher wenig Orientie-

rung, es wird erprobt was sinnvoll ist und was nicht. Die Unternehmensbereiche be-

ginnen zu kooperieren und zu handeln, um Problemlösungen zu finden. Dadurch ent-

wickeln sich mit der Zeit fruchtbare Problemlösungen heraus, die mehr und mehr zu

Selbstverständlichkeit werden. Es entsteht (zu einem gewissen Grad) ein einheitliches

und kohärentes Handeln, Denken und Fühlen.

3. prägt das Situationsverständnis der Unternehmensmitglieder. In vielen Fällen ist es

der Unternehmensgründer, der diese Interpretationsmuster wesentlich bestimmt durch

seine Ursprungsidee, seine Personalauswahl, seinen Führungs- und Handlungsstil,

sein Art zu kommunizieren und auf andere einzugehen bzw. diese einzubinden.

Page 17

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

14

EMCL S c h u l u n g s u n t e r l a g e n

3 Ebenen-Modell nach Edgar Schein 1. Artefakte

Architektur

Bekleidungsvorschriften

Sprache

Geschichten//Legenden 2. Werte

Grundsätze/Philosophie

Ziele/Strategien

Leistungsstandards 3. Annahmen

Denken über die Umwelt

Denken über Menschen

Denken über Kunden

Denken über Märkte

Denken über „richtiges“ Verhalten

Typische Ausdrucksformen der Unternehmenskultur sind:

1. Das Auftreten

Wie stellt sich das Unternehmen auf und dar? Wie

positioniert es sich? Wie tritt es auf? Welches

Image hat und pflegt es?

2. Die Kommunikation

Wie kommuniziert das Unternehmen, wie wird im

Unternehmen kommuniziert? Worüber wird gespro-

chen? Was sind Glaubenssätze? Was sind Tabus?

Wie gestaltet sich die Informationspolitik?

3. Das Verhalten

Wie verhält sich die Führung? Wie verhalten sich

die Mitarbeiter? Wie wird entschieden? Welche

Verhaltensweisen werden belohnt/bestraft? Wie wird miteinander umgegangen?

Wer wird wann wie gefördert?

4. Die Strukturen

Wie sind die Gebäude, die Anlagen und Form der Raumgestaltung? Welche

Organisationsformen, wie Einzel- oder Teamarbeit oder breite bzw. tiefe Organi-

sationshierarchien, werden bevorzugt? Welche Strukturregelungen gibt es?

5. Soziale Ereignisse:

Was gibt es - neben der täglichen Arbeit - für Veranstaltungen, Rituale? Welchen

Erlebniswert haben Veranstaltungen? Wie werden Mitarbeiter eingestellt, geför-

dert, verabschiedet oder geehrt?

Dabei gibt es fundamentale Einflussfaktoren auf die Unternehmenskultur, die nur we-

nig an Veränderungsmöglichkeiten bieten, wie z. B. Größe des Unternehmens,

Kunden, geographische Lage und es gibt leichter veränderbare Faktoren, wie z. B.

das Verhalten des Managements, die Unternehmensstrategie oder der Führungsstil

im Unternehmen.

Page 18

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

15

EMCL S c h u l u n g s u n t e r l a g e n

Die Ebenen der Unternehmenskultur:

Die Handlungen von Mitarbeitern aller Hierarchieebenen in Unternehmen sind bewusst

oder unbewusst von der Unternehmenskultur geprägt. Je nach Unternehmenskultur setz-

ten die Mitarbeiter die Unternehmensziele mehr oder weniger wirksam um, d. h. sorgen

sie dafür, dass die Unternehmensziele erreicht werden.

Unternehmenskultur hat viel mit Zufriedenheit, Motivation und Handlungsweise zu

tun, die eben im Unternehmen üblich ist und als "normal" angesehen wird.

Grundsätzlich findet sich die Unternehmenskultur auf drei Ebenen im Unternehmen

wieder:

Unter Unternehmenskultur versteht man auch gerne die ungeschriebenen Gesetze ei-

nes Unternehmens. Je nachdem wie stark diese Gesetze gelebt werden, wirken sie auf

Einzelne, Teams, Abteilungen oder die Bereiche eines Unternehmens.

Gleichzeitig sollte Unternehmenskultur aber auch auf der Basis wirtschaftlicher und

menschlicher Systeme und Handlungsweisen systematisch gestaltet werden und moder-

ne Management- und Führungsphilosophien integrieren, wie Erfolgsprinzipien, Nachhal-

tigkeit, Qualitätsorientierung, Kooperation oder Umweltmanagement.

Typische Instrumente zur Beeinflussung der Unternehmenskultur sind: Unternehmensor-

ganisation, Mitarbeitereinbeziehung in Entscheidungsprozesse, Mitarbeitereinbeziehung

in Zielprozesse, Personalpolitik und -entwicklung sowie der Führungs- und Anreizphilo-

sophie im Sinne der Entlohnung und Belohnung etc.

Page 19

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

16

EMCL S c h u l u n g s u n t e r l a g e n

1.2.2 Unternehmensphilosophie bzw. Leitbild als Gestaltungsgrundlage

Unter Unternehmensphilosophie versteht man so zu sagen die "Weltanschauung eines

Unternehmens". Dabei ist zu berücksichtigen, dass ein Unternehmen als Institution bzw.

konstruierte Organisation niemals selber Träger einer Philosophie sein kann, sondern nur

die das Unternehmen prägenden und führenden sowie die in ihm handelnden Personen.

Konkret findet man die Philosophie in der Ausformulierung einer Vision bzw. eines Leitbil-

des. Sie definieren in Verbindung mit der unbewussten Unternehmenskultur die Identität

eines Unternehmens, im Sinne einer (normativen) Grundlage für alle Entscheidungspro-

zesse. Ihr Ziel ist es, eine einheitliche Handlungsausrichtung aller Organisationsmit-

glieder zu erreichen und als Gesamtunternehmen einheitlich nach außen aufzutreten.

Somit bilden die Unternehmensvision und das Unternehmensleitbild die „Eckpfeiler", in

deren Grenzen sich die Selbstorganisation der Mitarbeiter bei ihrer täglichen Arbeit entfal-

ten kann. Gleichzeitig begrenzt es aber auch die Vielfalt der Möglichkeiten und die Komple-

xität der individuellen Vorstellungen der Mitarbeiter, da diese stets im Rahmen dieser

Grundlagen und Grundwerte handeln sollten.

Durch eine klare Unternehmensidentität und eine entsprechende Vision und ein Leitbild

kann ein Unternehmen Aufmerksamkeit erregen, seinen Bekanntheitsgrad erhöhen, die

Unternehmensphilosophie nach innen und außen transparent machen, eine Vertrau-

ensbasis gegenüber den Mitarbeitern und Kunden aufbauen, unverwechselbar werden

(Alleinstellungsmerkmal) sowie ein positives und glaubwürdiges Image entwickeln.

Vision, Leitbild und unternehmerische Strategie

Page 20

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

17

EMCL S c h u l u n g s u n t e r l a g e n

1.2.3 Instrumente der Gestaltung

1.2.3.1 Unternehmensvision

Für die Entwicklung einer Vision, eines Leitbildes müssen folgende 4 Ebenen bearbeitet

und Grundfragen beantwortet werden:

1. Ist-Bild (des Unternehmens) Wie ist die gegenwärtige Situation?

2. Selbstbild (des Unternehmens) Wie sehen wir uns selbst?

3. Fremdbild (des Unternehmens) Wie werden wir gesehen?

4. Soll-Bild (des Unternehmens) Wie wollen wir gesehen werden?

Die Vision ist das Zukunftsbild des Unternehmens. Die oberste Führungsebene gibt

als Modell vor, wie sie sich das zukünftige Unternehmen vorstellt.

Bildlich erfüllt die Unternehmensvision durch die Vorgabe einer bestimmten Richtung

eine »Polarsternfunktion« für das Unternehmen. Ein Beispiel ist die Vision des »integrier-

ten Technologiekonzerns« der Daimler Benz AG in der zweiten Hälfte der Achtzigerjah-

re. Grundidee war, dass die Einzelgesellschaften des Konzerns: Daimler-Chrysler AG,

AEG AG, Deutsche Aerospace AG und Daimler Benz Inter Services AG mit unterschied-

lichen Geschäftsfeldern durch integrierende Technologiefunktionen besondere Wettbe-

werbsvorteile schöpfen sollten. In einer Wirtschaft, in der Produkte und Dienstleistungen

auf den Markt kommen, die noch vor Jahren unbekannt waren, lassen sich Wettbe-

werbsvorteile auf Dauer nur durch Visionen erzielen.

Die Vision von Produkten, die auf dem immer rascher sich entwickelnden wissenschaft-

lich-technischen Fortschritt basieren, erfordern ein freies, kraftvolles, zukunftsweisendes,

vom Ballast des Alltags befreites Denken. Dadurch sind Unternehmen aus dem Nichts

zu weltweiter Bedeutung gekommen. Beispiele sind Microsoft, SAP, Intel. Das Risiko

besteht darin, dass sich die Vision als Utopie herausstellt.

Quelle: Wirtschaftslexikon24.de

Die Unternehmensvision kennzeichnet also die Unternehmensmission, das so genann-

te Mission Statement, also die Grundrichtung der Unternehmung, die sämtliches Den-

ken und Handeln lenken soll. Hier sind die Leitsätze fixiert, an denen sich das gesamte

Unternehmen zu orientieren wünscht. Diese Leitsätze beschreiben das Wertesystem des

Unternehmens.

Page 21

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

18

EMCL S c h u l u n g s u n t e r l a g e n

Beispiel: Unternehmensvision von Procter & Gamble

Wir wollen das beste Verbraucherprodukte- und Dienstleistungs-

unternehmen der Welt sein und als solches angesehen werden,

sowohl von den Verbrauchern, Handelspartnern und anderen Inte-

ressengruppen als auch von den Wettbewerbern.

Wir wollen die führenden Marken haben, in jeder Kategorie und in

jedem Land, in dem wir vertreten sind, sowie die Anzahl der Milli-

arden-Dollar-P&G-Marken von zehn auf zwanzig verdoppeln.

Wir wollen im Vergleich zu den Wettbewerbern die Besten sein,

besonders in den wichtigsten Bereichen: Preis-Leistungs-

Verhältnis, Produktleistungen, Qualität und Wert, führend bei Inno-

vationen, Markenentwicklung, Verbraucher-Marketing und Han-

delsbeziehungen, Kosten- und Kapital-Effizienz.

Wir wollen das Unternehmen sein, in dem die besten Leute arbei-

ten wollen, denn wir bieten herausfordernde und erfolgreiche Kar-

rieren.

Wir wollen unseren Aktionären, einschließlich der Mitarbeiter-

Aktionäre, langfristig führende Renditen bieten.

1.2.3.2 Unternehmensleitbild

Ein Unternehmensleitbild ist die Erklärung der allgemeinen Grundsätze eines Un-

ternehmens sowohl nach innen (Mitarbeiter) als auch nach außen (Kunden, Öffentlich-

keit). Es beschreibt in knappen und eingängigen Bildern die Werte, Ziele und Aufgaben

eines Unternehmens und formuliert so zu sagen die Regeln, die das Unternehmen und

seine Mitarbeiter bei ihrem täglichen Handeln leiten.

Das Leitbild ist eine Art „Grundgesetz" bzw. „Richtschur" zur Ausrichtung des Unter-

nehmens. Es legt fest, welche Leistung erbracht werden soll, wo die Stärken des Unter-

nehmens liegen, welcher Markt bearbeitet werden soll und worin sich das Unternehmen

von seiner Konkurrenz unterscheidet. Es ergibt sich aus dem Zweck des Unternehmens

und stellt die Grundlage aller Konzepte und Strategien der einzelnen Abteilungen oder

Bereiche dar. Daher sollte es so gestaltet sein, dass es für jeden einzelnen Mitarbeiter

nachvollziehbar und umsetzbar ist.

Page 22

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

19

EMCL S c h u l u n g s u n t e r l a g e n

Ein Unternehmensleitbild kennt in der Regel folgende drei Teilbereiche:

Leitidee, die den Sinn und die Ziele des Unternehmens ausdrückt; welcher Nut-

zen durch das Unternehmen für den Kunden, den Markt und die Gesellschaft

entsteht.

Leitsätze, die diese bewusste Leitidee visualisieren und durch Kernaussagen die

spezifische Kernkompetenz des Unternehmens mit all seiner Leistungsfähigkeit

verdeutlichen.

Motto, das letztendlich alles in einem prägnanten und kurzen Slogan zusammen-

fasst, der leicht zu merken ist und sich von dem der anderen Unternehmen un-

terscheidet.

Alle Elemente zusammen formulieren das angestrebte Selbstverständnis, das

mit Hilfe des Leitbildes sowohl für den internen Mitarbeiter als auch für die exter-

nen Bezugsgruppen ein Profilieren und eindeutiges Erkennen und Unterscheiden

des Unternehmens gewährleisten sollte.

Leitbildfunktionen

a) Funktionen nach innen

1. _______________________________________________

Ein Leitbild bietet sowohl auf der Management- als auch auf der Mitarbeiterebene ei-

ne Orientierung im täglichen Handeln. Prioritäten können leichter abgeleitet werden;

insbesondere immer dann, wenn Leitbilder für die einzelnen Bereiche existieren.

2. _______________________________________________

Ein Leitbild hilft bei der (Neu)Ausrichtung der Unternehmensziele und der Darstellung

der Strukturen und Handlungsstrategien eines Unternehmens. Mit Hilfe eines Leitbil-

des gestaltet ein Unternehmen sein Selbstbild und ist anschließend in der Lage, sein

Image auszubauen oder (positiv) zu verändern.

3. _______________________________________________

Die gemeinsame Formulierung von Zielen und die gemeinsame Ausrichtung auf eine

zukünftige Organisationsentwicklung führt dazu, dass sich die Mitarbeiter stärker en-

gagieren.

Page 23

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

20

EMCL S c h u l u n g s u n t e r l a g e n

4. _______________________________________________

Die Formulierung von Zielen, Werten und Aufgaben bietet Mitarbeitern eine Grundla-

ge für die Identifikation mit dem Unternehmen und führt i. d. R. zu einem Zusam-

mengehörigkeitsgefühl..

5. _______________________________________________

Mit Hilfe eines Leitbildes wird das Besondere eines Unternehmens in den Vorder-

grund gestellt und es grenzt sich deutlicher von den anderen Unternehmen ab.

6. _______________________________________________

Das Leitbild bildet die Grundlage für Entscheidungen und dient damit zur Rechtferti-

gung der unternehmerischen Entscheidungen.

b) Funktionen nach außen

Nach außen hin

1. weckt ein Leitbild die _______________________für das Unternehmen,

2. erhöht ein Leitbild den _______________________________ der Unternehmensphilosophie,

3. stärkt ein Leitbild die _______________________ gegenüber den Kunden,

4. sorgt ein Leitbild für eine _______________________ des Unternehmens,

5. bewirkt ein Leitbild ein positives _________ im wirtschaftlichen und gesellschaftlichen Umfeld,

6. ermöglicht ein Leitbild eine Steigerung der _______________________..

Zur Erarbeitung eines Leitbildes wird zumeist eine entsprechende Projektgruppe aus

Führungskräften gebildet, die teilweise mit externer Unterstützung von Beratern die

Grundsätze, Normen und Werte des Unternehmens erarbeitet und in ein Gesamtkonzept

packt.

Um dem Leitbild mehr Durchdringung und Identifikation im Unternehmen zu verlei-

hen, können sämtliche Mitarbeiter in den Erarbeitungsprozess einbezogen werden.

Dies ist jedoch ein äußerst und aufwändiger Prozess, sei es in Bezug auf die einzube-

ziehenden Kapazitäten als auch in Bezug auf die entstehenden Kosten.

Page 24

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

21

EMCL S c h u l u n g s u n t e r l a g e n

Beispiel-Leitbild: Etting AG Seite 1

Unsere Vision

Die Etting AG gehört zu den weltweit führenden

Unternehmen auf dem Gebiet der Umwelttechno-

logie. Mit ihren Technologien und Produkten leistet

sie einen nachhaltigen Beitrag zur Zukunftssiche-

rung. Ausgehend von dieser Vision unseres Fir-

mengründers Mark Etting leiten wir die grundle-

genden Werte ab:

Unsere Werte

1. Unsere Geschäftsprozesse sind konsequent

kundenorientiert.

2. Unsere Geschäftsprozesse gewährleisten

exzellente Qualität in allen Bereichen.

3. Unsere Geschäftsprozesse wirken nachhaltig

und gesellschaftlich verantwortlich.

4. Unsere Technologien und Produkte bestim-

men führend den Stand der Technik mit.

5. Unsere Unternehmensführung nutzt die

Chancen kontinuierlicher Veränderungspro-

zesse.

6. Unsere Mitarbeiter bestimmen unseren Erfolg.

7. Unsere Unternehmensführung ist orientiert am

Stakeholder Value.

8. Unsere Informationspolitik ist aktiv und offen.

Die Prozessgestaltung

1. Unsere Geschäftsprozesse sind konse-quent kundenorientiert.

- Unsere Technologien und Produkte sollen

die Erwartungen unserer Kunden stets er-

füllen und nach Möglichkeit übertreffen.

- Unsere Technologien und Produkte orien-

tieren sich an den konkreten Bedürfnissen

unserer Kunden.

- Wir erforschen und erfassen diese Be-

dürfnisse systematisch. Wir sind in der

Lage, Veränderungen der Kundenbedürf-

nisse schnell und vorausschauend zu er-

kennen und flexibel darauf zu reagieren

- Unsere Angebote bieten den Kunden ein

angemessenes und faires Verhältnis von

Preis und Leistung.

- Unsere Geschäftsprozesse sind in der La-

ge, individuellen Kundenanforderungen

flexibel zu entsprechen.

- Unsere Unternehmensführung ist darauf

gerichtet, stabile, zuverlässige und ver-

trauensvolle Partnerschaften mit unseren

Kunden aufzubauen, zu entwickeln und zu

sichern. Unsere Kunden gehören zu den

wichtigsten Stakeholdern des Unterneh-

mens.

2. Unsere Geschäftsprozesse gewährleisten exzellente Qualität in allen Bereichen.

- Unsere Geschäftsprozesse unterliegen ei-

nem konsequenten QM-System, das per-

manent weiterentwickelt wird.

- Unsere Technologien und Produkte setzen

Maßstäbe, die weltweit die Entwicklung der

führenden Qualitätsstandards in unserer

Branche mitbestimmen.

- Unser Qualitätsmanagement wird getragen

von der Einbeziehung unserer Kunden, der

kontinuierlichen Information, Schulung und

Motivation unserer Mitarbeiter sowie re-

gelmäßigem Benchmarking innerhalb un-

serer Branche und über diese hinaus.

- Unser Qualitätsmanagement und unser

Umweltmanagement bilden eine Einheit.

Page 25

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

22

EMCL S c h u l u n g s u n t e r l a g e n

Beispiel-Leitbild: Etting AG Seite 2

Sie sind ganzheitlich und nachhaltig ausge-richtet.

3. Unsere Geschäftsprozesse wirken nachhaltig und gesellschaftlich verantwortlich.

- Unsere Unternehmensführung ist an ethi-

schen Werten orientiert. Wir sehen darin ei-

ne wesentliche Voraussetzung des Unter-

nehmenserfolgs.

- Unser Unternehmen begreift sich überall

dort, wo es tätig wird, als verantwortungsbe-

wusster und engagierter Bestandteil der je-

weiligen sozialen Gemeinschaft.

- Unsere Anstrengungen zur kontinuierlichen

Steigerung des Unternehmenserfolgs ver-

bessern die Grundlagen für unser Engage-

ment auf den Gebieten des Umweltschutzes

und der Zukunftssicherung.

- Unsere Stakeholder sind unverzichtbare

Partner, mit denen gemeinsam wir uns an

der Lösung ökologischer und sozialer Zu-

kunftsaufgaben beteiligen.

4. Unsere Technologien und Produkte bestim-men führend den Stand der Technik mit.

- Unsere Forschung und Entwicklung ist da-

rauf gerichtet, führende wissenschaftliche

und technische Ergebnisse zu erzielen.

- Unsere Forschung und Entwicklung ist an-

wendungsorientiert und dient der Bereitstel-

lung von Technologien und Produkten der

Spitzenklasse für unsere Kunden. Damit er-

reichen wir führende Positionen auf den

Märkten.

- Unsere Forschung und Entwicklung ist inno-

vationsorientiert.

- Unser Wissens- und Informationsmanage-

ment wird durch modernste Technik unter-

stützt. Wir nutzen dafür offene, lernfähige

Systeme, die die produktive Integration

externer Wissens- und Informationswel-

ten ermöglichen.

- Unsere Forschung und Entwicklung ist

Bestandteil weltweiter wissenschaftlicher

und technischer Netzwerke.

- Unsere Geschäftsprozesse sind darauf

ausgerichtet, innovatives und kreatives

Denken und Handeln zu fördern.

5. Unsere Unternehmensführung nutzt die Chancen kontinuierlicher Veränderungs-prozesse.

- Unsere Geschäftsprozesse und die da-

mit verbundenen Kommunikationspro-

zesse sind so ausgestaltet, dass wir die

sich aus Veränderungen ergebenden

Chancen frühzeitig erkennen und effi-

zient nutzen.

- Unsere Managementsysteme sind an

den Erfordernissen kontinuierlicher Ver-

änderungsprozesse orientiert. Sie kön-

nen schnell und flexibel an veränderte

Gegebenheiten angepasst werden.

- Unsere Geschäftsprozesse begreifen wir

als ständige Lernprozesse, die wir

dadurch unterstützen, dass wir der Aus-

bildung und der Förderung der Weiter-

bildung unserer Mitarbeiter große Auf-

merksamkeit schenken. Wir unterstützen

durch interne und externe Maßnahmen

zielgerichtet die Entwicklung des wis-

senschaftlichen Nachwuchses.

6. Unsere Mitarbeiter bestimmen unseren Erfolg.

- Unser Unternehmenserfolg wird in ho-

hem Maße durch die Performance

Page 26

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

23

EMCL S c h u l u n g s u n t e r l a g e n

Beispiel-Leitbild: Etting AG Seite 3

unserer Mitarbeiter gewährleistet.

- Unsere Geschäftsprozesse sind so ausge-

staltet, dass sich das Leistungspotenzial

aller Mitarbeiter optimal zum Wohle des

Unternehmens und seiner Stakeholder

entwickelt und umsetzen lässt. Erfolge

werden anerkannt.

- Unsere Geschäftsprozesse unterstützen

die Mitarbeiter bei der aktiven Gestaltung

ihrer Work-Life-Balance.

- Unsere Personalentwicklung berücksich-

tigt in einem ausgewogenen Verhältnis

fachliche und soziale Kompetenzen.

- Unsere Unternehmenskultur ist geprägt

von gegenseitiger Achtung und gegensei-

tigem Respekt. Sie verlangt Aufrichtigkeit

und Integrität von allen Mitarbeitern.

Unsere Unternehmenskultur ermöglicht es,

individuelle Leistung und Teamleistung

gleichermaßen zu fördern und zu entfal-

ten. Begabungen, Talente und Motivation

sowie außergewöhnliches Engagement

werden mit dem Ziel gefördert, Spitzenleis-

tungen anzuregen und zu ermöglichen.

7. Unsere Unternehmensführung ist orientiert am Stakeholder-Value.

- Im Einklang mit unserer Stakeholder Valu-

e-Orientierung steht das Shareholder Va-

lue-Konzept.

- Unsere Unternehmensführung richtet sich

an den Werten einer guten und verantwor-

tungsvollen Unternehmensführung aus,

wie sie in den Grundsätzen der OECD und

im deutschen Corporate-Governance-

Kodex formuliert wurden. Wir dokumentie-

ren dieses öffentlich.

- Unsere Unternehmensführung nutzt

Marktchancen verantwortungsbewusst für

die Entwicklung des Shareholder-Value.

Zum Erkennen möglicher Marktrisiken

werden Frühwarnsysteme eingesetzt.

- Durch nachhaltige Entwicklung der Wett-

bewerbsfähigkeit und Produktivität streben

wir eine kontinuierliche Wertsteigerung des

Unternehmens an.-Wir haben das Ziel,

langfristig attraktive Renditen auf der

Grundlage einer kontinuierlichen Stei-

gerung der Leistungskraft zu erreichen, um

den Erwartungen der Gesellschafter, der

Mitarbeiter und der Öffentlichkeit immer

besser entsprechen zu können.

8. Unsere Informationspolitik ist aktiv und offen.

- Unsere Informationspolitik ist von Vertrau-

en, respektvollem Umgang und Offenheit

innerhalb und außerhalb des Unterneh-

mens geprägt.

- Unsere Informations- und Kommunikati-

onspolitik erfüllt die Erwartungen unserer

Stakeholder und übertrifft diese nach Mög-

lichkeit. Regelmäßige Informationspflichten

werden konsequent eingehalten.

- Unsere aktive und offene Informations-

und Kommunikationspolitik begreift Fehler

und deren Beseitigung als Chance, die

Leistungsfähigkeit unseres Unternehmens

bei der Problemlösung zu kommunizieren.

Quelle: IHK-Textband "Unternehmensführung, , S. 11 - 13

Page 27

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

24

EMCL S c h u l u n g s u n t e r l a g e n

1.2.3.3 Corporate Identity

Das Leitbild eines Unternehmens ist die Voraussetzung und Basis für die auf das Marke-

ting und die Kommunikation eines Unternehmens ausgerichtete Corporate Identity (CI).

Der Begriff Corporate Identity (CI) bezeichnet die gemeinsame und einheitliche Er-

kennbarkeit bzw. Identität eines Unternehmens in seinem Auftritt nach innen und außen.

Die Entwicklung einer Corporate Identity ist also ein Zusammenschluss oder eine Grup-

pe (von Personen) „unter“ einer Identität. Sie definiert das Image eines Unternehmens

aus Sicht der Mitarbeiter und der Öffentlichkeit als Erscheinungsbild des Unternehmens.

Corporate Identity meint die Identität, die ein Unternehmen über sein Leitbild definiert,

und in seinem Selbstverständnis zum Ausdruck bringt. Sie zeigt sich im Denken, Han-

deln und in den Leistungen des Unternehmens.

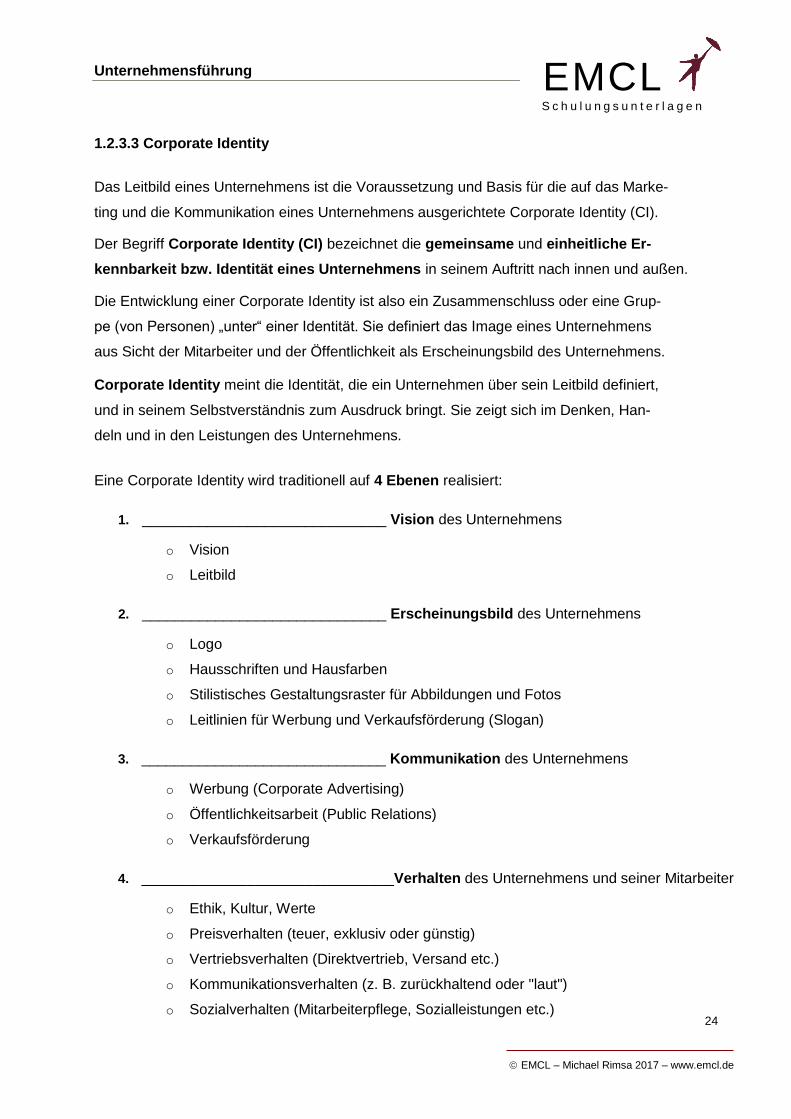

Eine Corporate Identity wird traditionell auf 4 Ebenen realisiert:

1. ______________________________ Vision des Unternehmens

o Vision

o Leitbild

2. ______________________________ Erscheinungsbild des Unternehmens

o Logo

o Hausschriften und Hausfarben

o Stilistisches Gestaltungsraster für Abbildungen und Fotos

o Leitlinien für Werbung und Verkaufsförderung (Slogan)

3. ______________________________ Kommunikation des Unternehmens

o Werbung (Corporate Advertising)

o Öffentlichkeitsarbeit (Public Relations)

o Verkaufsförderung

4. _______________________________Verhalten des Unternehmens und seiner Mitarbeiter

o Ethik, Kultur, Werte

o Preisverhalten (teuer, exklusiv oder günstig)

o Vertriebsverhalten (Direktvertrieb, Versand etc.)

o Kommunikationsverhalten (z. B. zurückhaltend oder "laut")

o Sozialverhalten (Mitarbeiterpflege, Sozialleistungen etc.)

Page 28

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

25

EMCL S c h u l u n g s u n t e r l a g e n

Externe- nach außen gerichtete - Ziele einer Corporate Identity

Ziel der Corporate Identity ist es, die Stärken eines Unternehmens sichtbar zu machen

und es am Markt zu positionieren. Ein Corporate Identity-Konzept steht somit für das

Selbstbild des Unternehmens, die Werte und Handlungsrichtlinien bzw. Regeln. Haupt-

zweck der Corporate Identity ist es, dem Unternehmen eine einzigartige Identität (Per-

sönlichkeit) zu verleihen und ihm eine starke Wettbewerbsposition zu sichern. Die

Grundidee eines durchgängigen Corporate Design ist es, dem Firmenauftritt eine klar

erkennbare Richtung zu geben, um das Leitbild des Unternehmens durch Design-

Maßnahmen nach optisch erkennbar zu machen.

Interne - nach innen gerichtet - Ziele einer Corporate Identity

Das wichtigste, nach innen gerichtete, Ziel eines Unternehmens ist es, ein Einheitlich-

keits- und Gemeinsamkeitsgefühl bei den Mitarbeitern zu erzeugen. Dazu gehört ne-

ben Äußerlichkeiten, wie einheitliche Kleidung, Briefpapier und Werbung, vor allem

das Verhalten des Unternehmens und seiner Vertreter gegenüber den Kunden.

Mehr Corporate geht nicht!

Page 29

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

26

EMCL S c h u l u n g s u n t e r l a g e n

1.2.3.4 Corporate Governance

Corporate Governance (OECD, 1999) ist die Gesamtheit aller organisatorischen und

inhaltlichen Ausgestaltungsmerkmale der Führung und Überwachung von Unter-

nehmen auf der Grundlage der Einhaltung vorher vom Unternehmen definierter Vor-

schriften, Regeln, Werte und Grundsätze.

Dies umfasst die gesamte Führung und Kontrolle eines Unternehmens einschließlich

seiner Organisation, seiner geschäftspolitischen Grundsätze und Leitlinien sowie der

internen und externen Steuerungs- und Überwachungsmechanismen in Bezug auf

eine verantwortungsvolle und ethisch einwandfreie Unternehmensführung.

Kennzeichen einer Corporate Governance sind:

Eine funktionsfähige Unternehmensleitung

Wahrung der Interessen der Stakeholder/Shareholder

Zielgerichtete Zusammenarbeit der Unternehmensleitung und deren Kontrollorgane

Transparenz in der Unternehmenskommunikation nach innen und außen

Angemessener Umgang mit Risiken

Ausrichtung der Managemententscheidungen auf langfristige Wertschöpfung und

nachhaltige Entwicklung

Wahrung und Einhaltung eines verantwortungsvollen Geschäftsverhaltenskodex

Corporate Governance kann sehr vielschichtig ausgestaltet sein und obligatorische

und freiwillige Maßnahmen umfassen, wie das Einhalten von Gesetzen und Regelwer-

ken, das Befolgen anerkannter Standards und Empfehlungen sowie das Entwickeln und

Befolgen eigener Unternehmensleitlinien sowie die Ausgestaltung und Implementierung

von Leitungs- und Kontrollstrukturen.

Corporate Governance gewährleistet verantwortliche, qualifizierte, transparente und auf

den langfristigen Erfolg ausgerichtete Führung und soll so der Organisation selbst, ihren

Eigentümern, aber auch externen Interessengruppen (Geldgebern, Absatz- und Be-

schaffungsmärkten, der Gesellschaft, den Bürgern) dienen.

Page 30

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

27

EMCL S c h u l u n g s u n t e r l a g e n

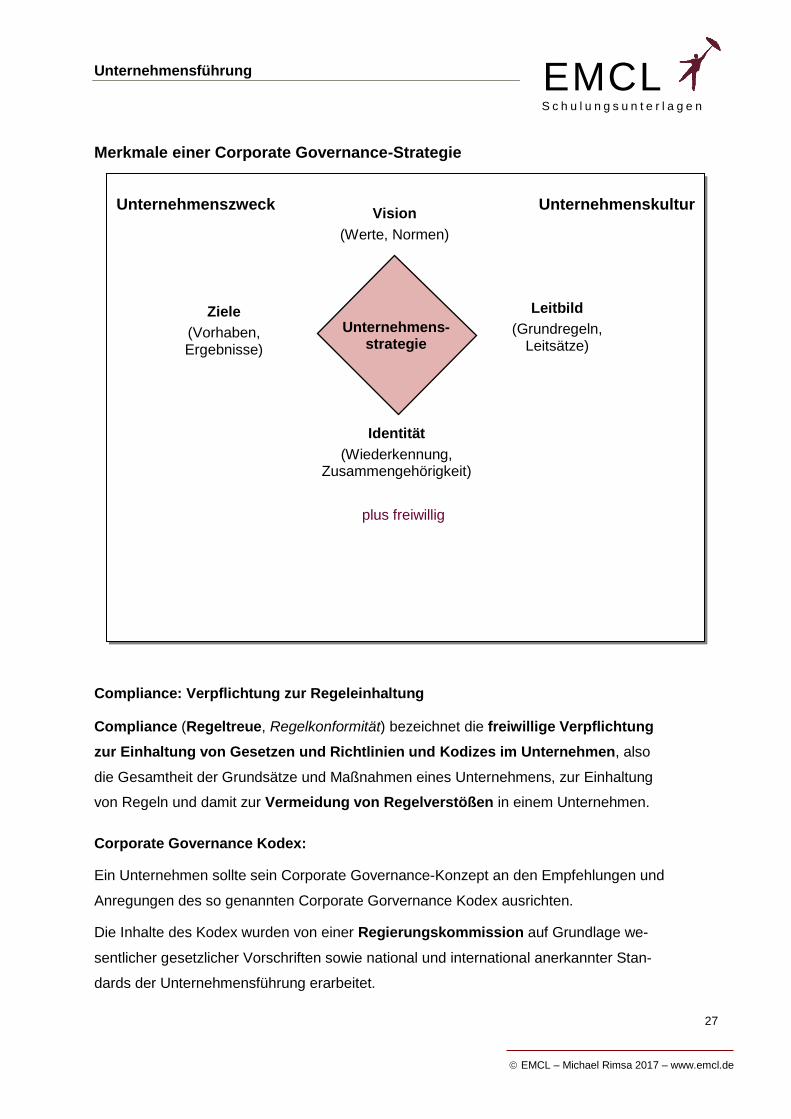

Unternehmenszweck Unternehmenskultur

Merkmale einer Corporate Governance-Strategie

Compliance: Verpflichtung zur Regeleinhaltung

Compliance (Regeltreue, Regelkonformität) bezeichnet die freiwillige Verpflichtung

zur Einhaltung von Gesetzen und Richtlinien und Kodizes im Unternehmen, also

die Gesamtheit der Grundsätze und Maßnahmen eines Unternehmens, zur Einhaltung

von Regeln und damit zur Vermeidung von Regelverstößen in einem Unternehmen.

Corporate Governance Kodex:

Ein Unternehmen sollte sein Corporate Governance-Konzept an den Empfehlungen und

Anregungen des so genannten Corporate Gorvernance Kodex ausrichten.

Die Inhalte des Kodex wurden von einer Regierungskommission auf Grundlage we-

sentlicher gesetzlicher Vorschriften sowie national und international anerkannter Stan-

dards der Unternehmensführung erarbeitet.

Identität

(Wiederkennung, Zusammengehörigkeit)

Ziele

(Vorhaben, Ergebnisse)

Vision

(Werte, Normen)

Leitbild

(Grundregeln, Leitsätze)

Unternehmens-strategie

plus freiwillig

Page 31

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

28

EMCL S c h u l u n g s u n t e r l a g e n

Diese Regierungskommission überprüft jährlich den Deutschen Corporate Governance

Kodex und veranlasst gegebenenfalls Änderungen beziehungsweise Aktualisierungen.

Dieses Konzept stellt wesentliche gesetzliche Vorschriften zur Leitung und Überwachung

deutscher börsennotierter Gesellschaften (Unternehmensführung) dar und enthält inter-

national und national anerkannte Standards guter und verantwortungsvoller Unterneh-

mensführung.

Der Kodex hat zum Ziel, das deutsche Corporate Governance-System transparent und

nachvollziehbar zu machen. Er will das Vertrauen der internationalen und nationalen

Anleger, der Kunden, der Mitarbeiter und der Öffentlichkeit in die Leitung und Überwa-

chung deutscher börsennotierter Gesellschaften fördern.

Kodexadresse im Internet: http://www.corporate-governance-code.de/

Im Corporate Governance Kodex werden also Empfehlungen und Anregungen für eine

gute Unternehmensführung und -kontrolle aufgeführt.

Ziele von Compliance und Corporate Governance

Weitere Freiwillige Regelwerke, zu deren Einhaltung sich Unternehmen verpflichten

können sind:

a) Code of Conduct

Der Code of Conduct ist ein Verhaltenskodex, der für das Unternehmen die handlungs-

leitenden Werte in Bezug auf ihre wichtigsten Stakeholder festlegt. Er wird als unter-

nehmensweite Richtschnur formuliert, die für alle Mitarbeiter und Organmitglieder gilt,

und für deren Einhaltung jeder Einzelne gleichermaßen verantwortlich ist.

Page 32

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

29

EMCL S c h u l u n g s u n t e r l a g e n

Er ist als Verhaltenskodex ein Dokument, das in schriftlicher Form Handlungsgrundsät-

ze (Normen) beschreibt, die für alle Mitarbeiter des Unternehmens/der Organisation

verbindlich sind.

Diese Vereinbarung ist als Wegweiser für die Mitarbeiter gedacht. Er regelt die we-

sentlichen Grundprinzipien des unternehmerischen Handelns und unterstützt die Mitar-

beiter in der Bewältigung der rechtlichen und ethischen Herausforderungen bei der tägli-

chen Arbeit.

b) Corporate Social Responsibility

Unter Corporate Social Responsibility ist die gesellschaftliche Verantwortung von Un-

ternehmen als Teil des nachhaltigen Wirtschaftens auf der Basis sozialer Stan-

dards zu verstehen, also Arbeitsstandards, Produktionsstandards und Sicherheits- bzw.

Umweltschutzstandards.

Corporate Social Responsibility betrifft das Unternehmensgeschäft (Kerngeschäft des

Unternehmens), bei dessen Erreichung ein Unternehmen ökonomische, soziale und

umwelttechnische Aspekte bzw. Auswirkungen zu berücksichtigen hat. CSR bedeutet

nicht nur die soziale Verantwortung von Unternehmen, sondern ihre gesamtgesell-

schaftliche, also auch die ökologische Verantwortung, d. h. die Verantwortung für die

Folgen der unternehmerischen Aktivitäten (Corporate Responsibility).

Bei Corporate Social Responsibility geht es darum, wie Gewinne erwirtschaftet werden

und nicht, was mit den Gewinnen geschieht. Es geht nicht um Stiften, Spenden, Spon-

sern oder so genannte gute Taten, sondern darum, dass zum Beispiel bei der Produktion

neben der Erzielung eines ökonomischen Erfolges auch soziale und ökologische Unter-

nehmensverantwortung sowie nachhaltig ausgerichtetes Wirtschaften stattfindet.

Auf dieser Basis formulierter Standards kann sich ein Unternehmen verpflichten, folgen-

de Regeln einzuhalten: keine Kinderarbeit, Einhaltung von tariflichen Mindestforde-

rungen, Einhaltung von Arbeitsschutz- und Arbeitssicherheitsrichtlinien, fairer

Handel, keine Diskriminierung von Frauen, Verwendung nicht-gesundheits-

gefährdender Werkstoffe und vieles mehr.

Page 33

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

30

EMCL S c h u l u n g s u n t e r l a g e n

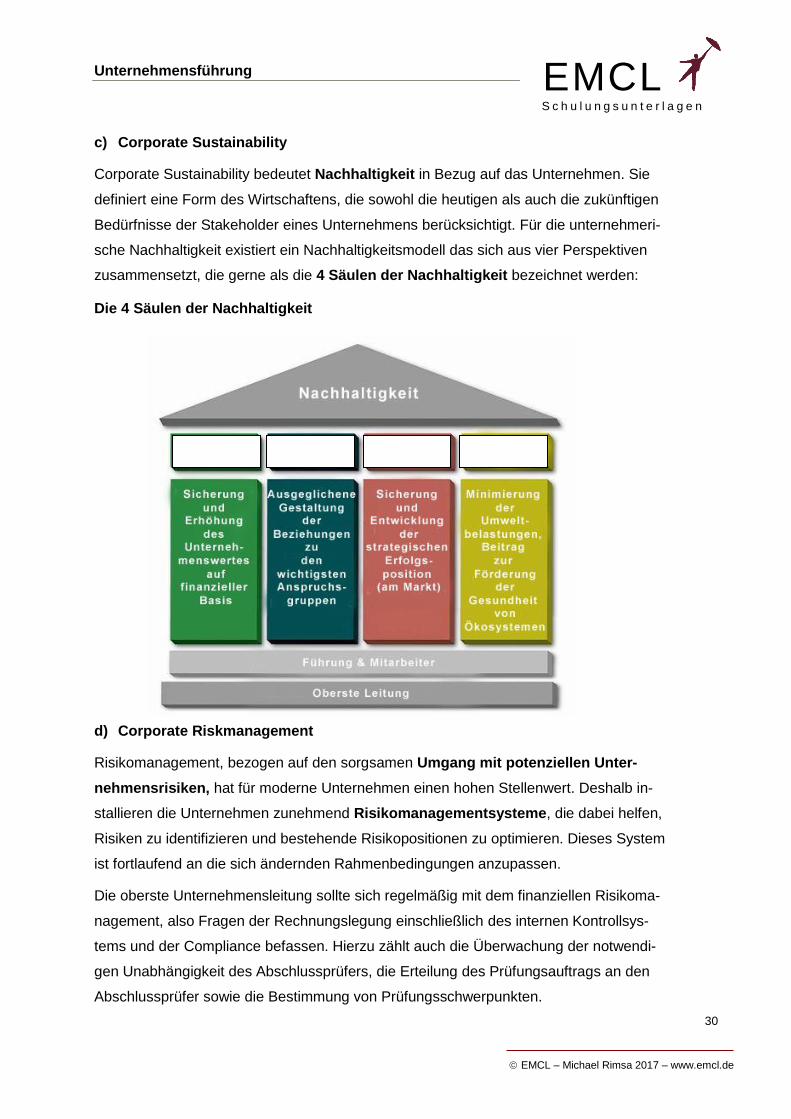

c) Corporate Sustainability

Corporate Sustainability bedeutet Nachhaltigkeit in Bezug auf das Unternehmen. Sie

definiert eine Form des Wirtschaftens, die sowohl die heutigen als auch die zukünftigen

Bedürfnisse der Stakeholder eines Unternehmens berücksichtigt. Für die unternehmeri-

sche Nachhaltigkeit existiert ein Nachhaltigkeitsmodell das sich aus vier Perspektiven

zusammensetzt, die gerne als die 4 Säulen der Nachhaltigkeit bezeichnet werden:

Die 4 Säulen der Nachhaltigkeit

d) Corporate Riskmanagement

Risikomanagement, bezogen auf den sorgsamen Umgang mit potenziellen Unter-

nehmensrisiken, hat für moderne Unternehmen einen hohen Stellenwert. Deshalb in-

stallieren die Unternehmen zunehmend Risikomanagementsysteme, die dabei helfen,

Risiken zu identifizieren und bestehende Risikopositionen zu optimieren. Dieses System

ist fortlaufend an die sich ändernden Rahmenbedingungen anzupassen.

Die oberste Unternehmensleitung sollte sich regelmäßig mit dem finanziellen Risikoma-

nagement, also Fragen der Rechnungslegung einschließlich des internen Kontrollsys-

tems und der Compliance befassen. Hierzu zählt auch die Überwachung der notwendi-

gen Unabhängigkeit des Abschlussprüfers, die Erteilung des Prüfungsauftrags an den

Abschlussprüfer sowie die Bestimmung von Prüfungsschwerpunkten.

Page 34

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

31

EMCL S c h u l u n g s u n t e r l a g e n

Es geht beim Risikomanagement auch um sämtliche Maßnahmen, die eine vollständige,

richtige und zeitnahe Übermittlung der Unternehmensinformationen gewährleisten,

die für die Aufstellung des Jahresabschlusses und evtl. des Konzernabschlusses bzw.

des Konzernlageberichts notwendig sind. Diese Maßnahmen sollen das Risiko einer

materiellen Falschaussage in der Buchführung sowie in der externen Berichterstattung

minimieren.

Ziel des Risikomanagements ist es, potenzielle Unternehmensrisiken frühzeitig zu er-

kennen, um mit geeigneten gegensteuernden Maßnahmen drohenden Schaden für das

Unternehmen abzuwenden und eine Bestandsgefährdung auszuschließen.

e) Corporate Citizenship

Unter Corporate Citizenship versteht man bürgerschaftliches oder gesellschaftliches

Engagement von Unternehmen. Darunter fallen alle Spenden-, Sponsoring- und Stif-

tungsaktivitäten eines Unternehmens sowie die Förderung des freiwilligen gemein-

nützigen Einsatzes von Mitarbeitern. Corporate Citizenship-Aktivitäten sind meist nicht

mit dem Kerngeschäft des Unternehmens verbunden.

Corporate Citizenship hat sich in Deutschland als fester Bestandteil der Unternehmens-

kultur etabliert. Immer mehr Unternehmen engagieren sich als "gute Bürgerinnen und

Bürger" für das Gemeinwohl und übernehmen so eine zusätzliche gesellschaftliche Ver-

antwortung. Dabei integrieren sie das gesellschaftliche Engagement in ihre Unterneh-

mensstrategie und machen es zu einem festen Bestandteil ihrer Unternehmenskultur.

Beide Seiten - also sowohl die Wirtschaft als auch das Gemeinwesen - profitieren hier-

bei.

f) Social Commissioning

Unter Social Commissioning versteht man die interne Verpflichtung eines Unterneh-

mens zur Auftragsvergabe (Commissioning) an soziale Einrichtungen und Organi-

sationen, die z. B. behinderte oder sozial benachteiligte Menschen beschäftigen, mit

dem Ziel, diese Organisationen durch die Auftragsvergabe geschäftlich zu unterstützen.

Page 35

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

32

EMCL S c h u l u n g s u n t e r l a g e n

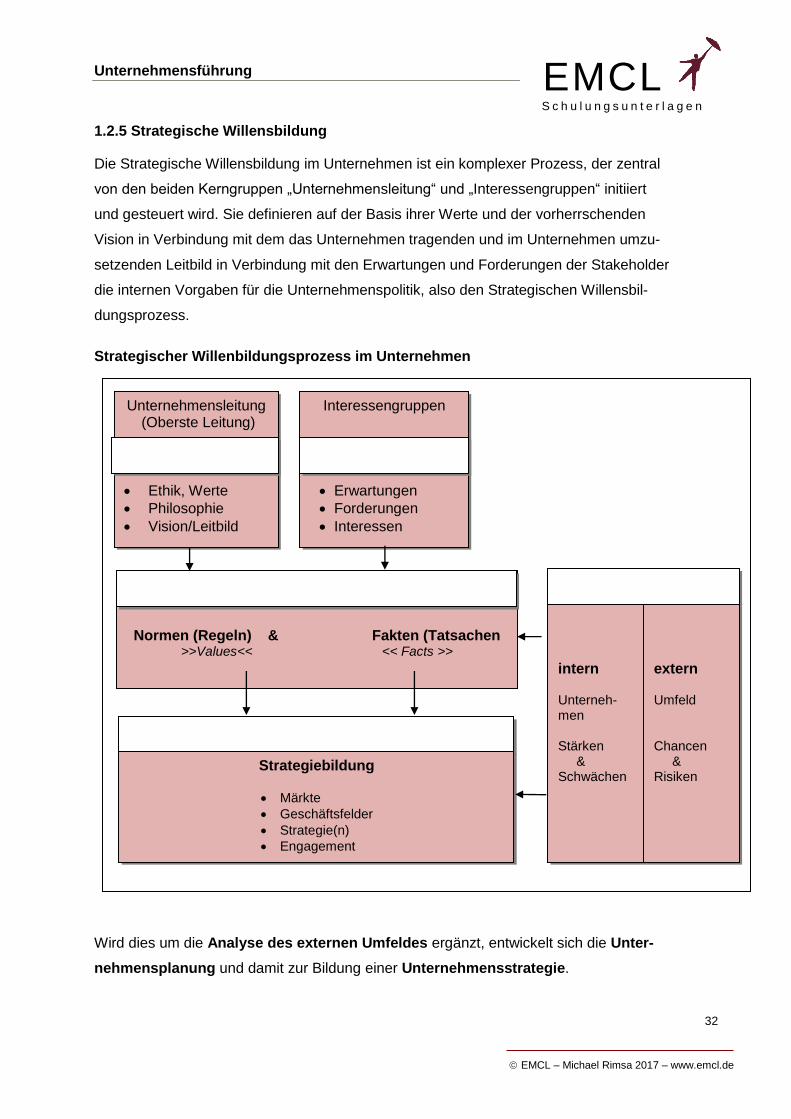

1.2.5 Strategische Willensbildung

Die Strategische Willensbildung im Unternehmen ist ein komplexer Prozess, der zentral

von den beiden Kerngruppen „Unternehmensleitung“ und „Interessengruppen“ initiiert

und gesteuert wird. Sie definieren auf der Basis ihrer Werte und der vorherrschenden

Vision in Verbindung mit dem das Unternehmen tragenden und im Unternehmen umzu-

setzenden Leitbild in Verbindung mit den Erwartungen und Forderungen der Stakeholder

die internen Vorgaben für die Unternehmenspolitik, also den Strategischen Willensbil-

dungsprozess.

Strategischer Willenbildungsprozess im Unternehmen

Wird dies um die Analyse des externen Umfeldes ergänzt, entwickelt sich die Unter-

nehmensplanung und damit zur Bildung einer Unternehmensstrategie.

Normen (Regeln) & Fakten (Tatsachen

>>Values<< << Facts >>

intern

Unterneh-men Stärken & Schwächen

extern

Umfeld Chancen & Risiken

Unternehmensleitung (Oberste Leitung)

Ethik, Werte

Philosophie

Vision/Leitbild

Interessengruppen

Erwartungen

Forderungen

Interessen

Strategiebildung

Märkte

Geschäftsfelder

Strategie(n)

Engagement

Page 36

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

33

EMCL S c h u l u n g s u n t e r l a g e n

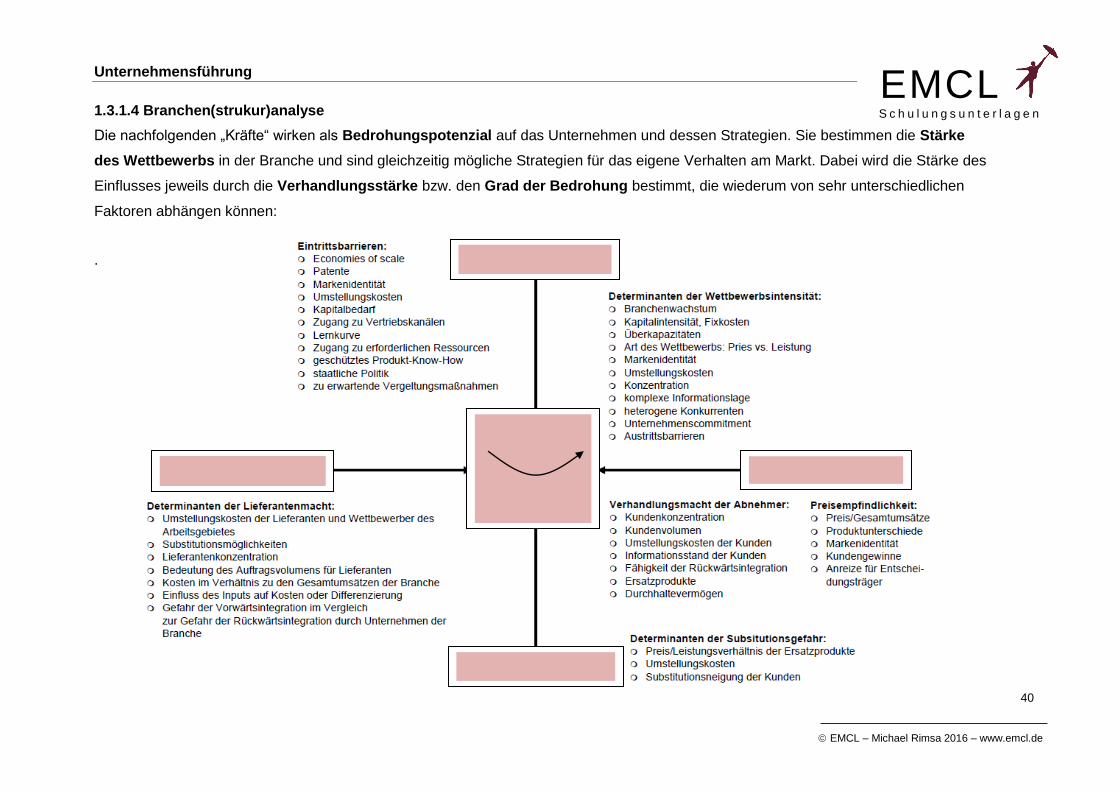

1.3 Strategische Analysen

Unternehmen agieren auf Märkten gemeinsam mit ihren Kunden, Lieferanten, Konkurren-

ten und einem bestimmten gesellschaftlichen, rechtlichen, (volks)wirtschaftlichen und poli-

tischen Umfeld.

Gleichzeitig haben sie eine interne Struktur, Kultur und Produkt-, Leistungs- und Prozess-

qualität und Führungsqualität. Sie setzen sich aus vielen „Einzelelementen“ zusammen

mit den verschiedensten personellen und materiellen Ressourcen, die in den unterschied-

lichen Unternehmensbereichen, nicht selten an den entferntesten Standorten, zusam-

mengefasst sind.

Das heißt, die Unternehmensführung muss ihre strategischen Entscheidungen zur Um-

setzung des Leitbildes und der Corporate Strategien auf der Basis komplexer externer

und interner Rahmenbedingungen und Gegebenheiten treffen, die vorab sehr genau ana-

lysiert, bewertet und gestaltet werden müssen.

Man unterscheidet dabei:

Externe und interne Unternehmensanalysen

Page 37

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

34

EMCL S c h u l u n g s u n t e r l a g e n

Externe und interne Analysen sind die Basis des strategischen Planungsprozesses und

die notwendige Voraussetzung für die Formulierung einer Unternehmensstrategie, da sie

die Ausgangsposition der Unternehmens analysieren und beschreiben..

„Als Strategie bezeichnet man die verbindliche Ausrichtung aller Aktivitäten

des Unternehmens auf eine Vision bzw. ein Zielsystem. Dabei geht es um

ein längerfristiges, planvolles Vorgehen. Mit der Strategie werden Grund-

satzentscheidungen getroffen, die Auswirkungen auf alle Unternehmensbe-

reiche haben.“

Quelle: IHK-Textband "Unternehmensführung, , S. 20

Im Verlauf der Umsetzung einer Strategie sollten immer wieder interne und externe Ana-

lysen durchgeführt werden, um frühzeitig reagieren und die Strategie an die geänderte

Situation und die damit verbundenen, neue Ziele anpassen zu können.

1.3.1 Externe Analysen

Die Aufgabe der externe Analyse besteht darin, die Chancen im Umfeld eines

Unternehmens zu erkennen, die sich in Zukunft ergeben (können) und die Risiken zu

analysieren, also die zu Gefahren, die im Umfeld eines Unternehmens auftreten

können.

1.3.1.1 Umfeldanalyse

Die Umfeldanalyse – auch Chancen-Risiken-Analyse genannt - untersucht die wesent-

lichen Faktoren des Umfeldes (der Umwelt) eines Unternehmens, die für den aktuellen

Bestand und die zukünftige Entwicklung von Bedeutung sind. Sie wird daher auch hin und

wieder als Umweltanalyse bezeichnet.

Bei der Umfeldanalyse werden von außen nach innen zunächst das globale Umfeld,

anschließend das nationale Umfeld bis hin zum lokalen Umfeld systematisch analysiert.

Es gibt grundsätzlich 4 Analysearten der Umfeldanalyse:

Umfeldanalyse

Marktanalyse

Wettbewerbsanalyse

Branchenstrukturanalyse

Page 38

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

35

EMCL S c h u l u n g s u n t e r l a g e n

Nach den 4 Umweltsphären des St. Gallener Modells wird unterschieden in:

Arbeitszeit, Freizeitverhalten, Arbeitsmentalität,

kulturelle Normen, Motivation, Bildungsstand,

Risikobereitschaft, Rolle des Staates, Offenheit

gegenüber Neuem/Fremdem, politische Lage,

internationale Entwicklungen etc.

Stand der Technik, Stand der Technologien

(Verfahren, Materialien, Energiegewinnung,

Verkehr, Kommunikation und Information),

Stand der F & E

Ressourcenreichtum, geographische Lage, Kli-

ma, Umweltschonung

Volkswirtschaftliche. Rahmenbedingungen, Zu-

gang zu Märkten, Effizienz von Arbeits- und

Finanzmärkten, Verfügbarkeit von Kapital, Ver-

kehrsinfrastruktur, Telekommunikationsinfra-

struktur

Hinzu kommen:

Gesetze, erwartete Gesetzesänderungen, Ver-

ordnungen

Marktentwicklungen, Preise, neue Produkte,

neue Käuferschichten, neue Rohstoffe, neue

Verfahren etc.

Anbieterstruktur, Marktanteil, neue Anbieter,

Wettbewerbssituation, „schwächelnde“ Konkur-

renten, Zusammenschlüsse

Branchenstruktur, Innovationstendenzen, För-

dermittel, Branchentrends

Page 39

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

36

EMCL S c h u l u n g s u n t e r l a g e n

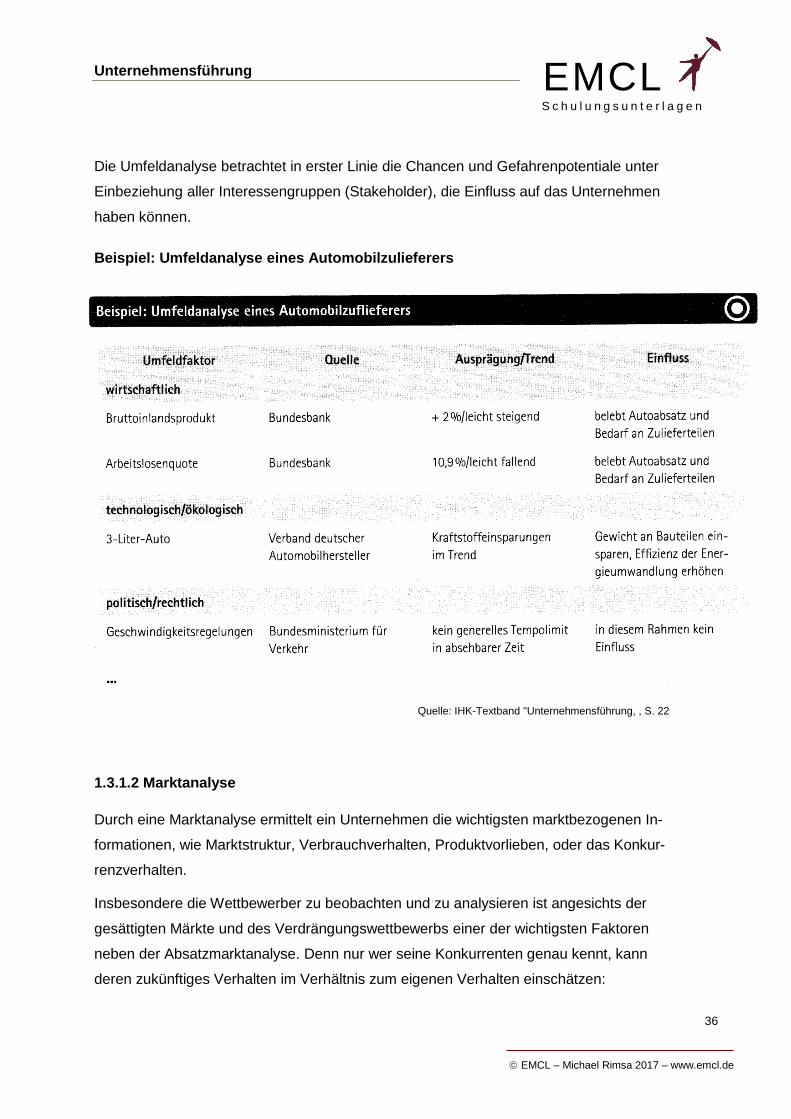

Die Umfeldanalyse betrachtet in erster Linie die Chancen und Gefahrenpotentiale unter

Einbeziehung aller Interessengruppen (Stakeholder), die Einfluss auf das Unternehmen

haben können.

Beispiel: Umfeldanalyse eines Automobilzulieferers

Quelle: IHK-Textband "Unternehmensführung, , S. 22

1.3.1.2 Marktanalyse

Durch eine Marktanalyse ermittelt ein Unternehmen die wichtigsten marktbezogenen In-

formationen, wie Marktstruktur, Verbrauchverhalten, Produktvorlieben, oder das Konkur-

renzverhalten.

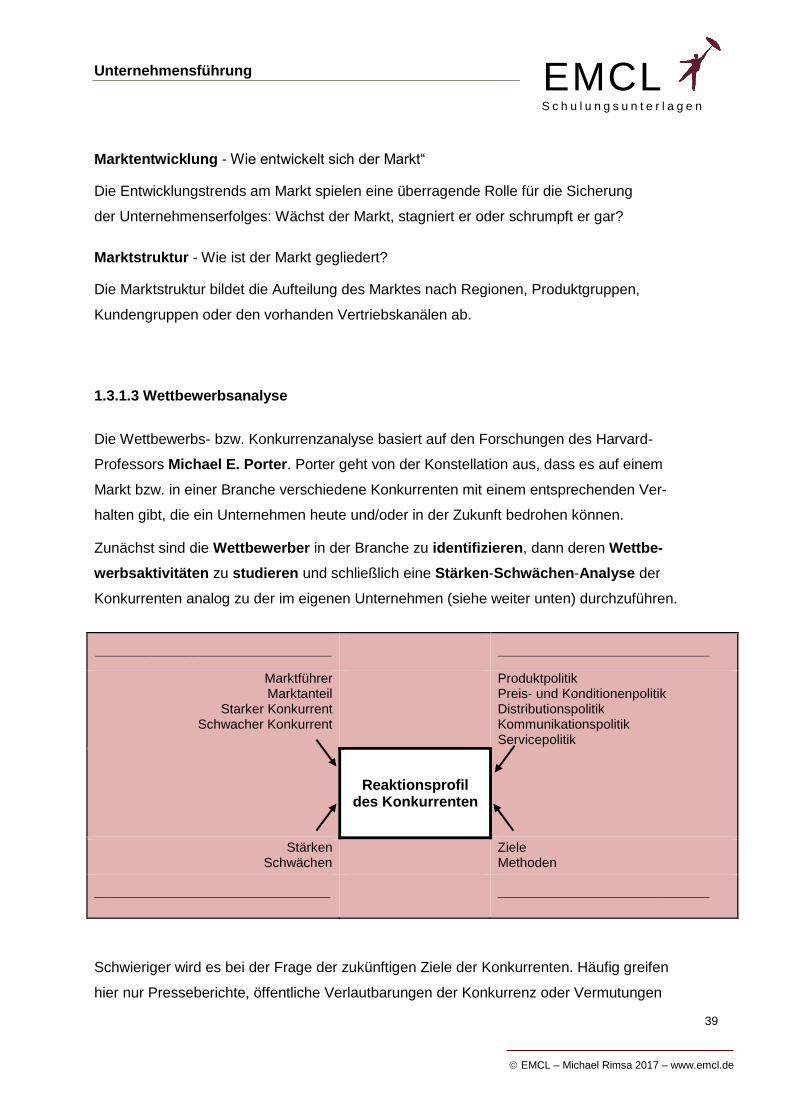

Insbesondere die Wettbewerber zu beobachten und zu analysieren ist angesichts der

gesättigten Märkte und des Verdrängungswettbewerbs einer der wichtigsten Faktoren

neben der Absatzmarktanalyse. Denn nur wer seine Konkurrenten genau kennt, kann

deren zukünftiges Verhalten im Verhältnis zum eigenen Verhalten einschätzen:

Page 40

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

37

EMCL S c h u l u n g s u n t e r l a g e n

Beispiel: Markt für Vollwaschmittel in Deutschland

Der Markt ist gesättigt. Umsatzzuwächse können im Wesentlichen nur durch Innovationen

(Flüssigwaschmittel, Megaperls etc.) und dadurch erzielbare Preiserhöhungen erreicht

werden. Es gibt drei Hauptwettbewerber, die Unternehmen Henkel, Procter & Gamble und

Unilever. Letztere sind Töchter internationaler Konzerne, Henkel ist ein deutsches Unter-

nehmen, das auch im Ausland aktiv ist, aber nicht in so starkem Maße wie die beiden

anderen Wettbewerber. Henkel war in den letzten Jahren regelmäßig Marktführer mit der

Hauptmarke Persil, stärkster Wettbewerber ist Ariel von Procter & Gamble.

Beide Wettbewerber beobachten genau die Aktivitäten des jeweiligen "Gegners" und rea-

gieren auf sie. Reagieren bedeutet in diesem Fall, dass wenn ein Wettbewerber eine In-

novation auf den Markt bringt, der andere in der Regel unverzüglich nachzieht. Gibt es

Persil Megaperls, folgt in kürzester Zeit auch Ariel Megaperls. Ein langfristiger Wettbe-

werbsvorsprung ist zumindest über Produktinnovationen in diesem Markt kaum zu erzie-

len. Allerdings können Vorteile dadurch erlangt werden, dass der eine Wettbewerber sei-

ne Produkte überzeugender vermarktet. Und das ist im Waschmittelmarkt in den letzten

Jahren eher die Firma Henkel gewesen.

Die Marktforschung ist ein zentrales Instrument der Marktanalyse. Unter Marktfor-

schung versteht man die systematische Erforschung der Märkte im Unterneh-

mensumfeld. Dabei steht die Fähigkeit der Märkte, Umsätze zu generieren, im

Vordergrund. Sie unterscheidet sich also von der Marketingforschung, bei der die

Wirkung von Marketingaktivitäten überprüft und die innerbetrieblich relevanten

Sachverhalte in die Betrachtung mit einzogen werden.

Die Marktforschung befasst sich mit dem Absatzmarkt, der Marktgröße, der Markt-

struktur oder der Marken- bzw. Produkttreue. Sie dient der konkreten Informati-

onsgewinnung in Form einer Primärerhebung (field-research) oder einer Se-

kundärerhebung (desk-research), wobei innerbetriebliche und außerbetriebliche

Quellen verwendet werden. Bei der Beurteilung des Absatzmarktes werden unter-

schiedliche Marktgrößen betrachtet. Hier geht es um die Bestimmung der zukünfti-

gen Produktionskapazitäten, die Analyse von Wirkungen über den Einsatz des ab-

satzpolitischen Instrumentariums, die Erfassung von äußeren Einflussgrößen auf

den Markt und die Erkenntnisse über Interdependenzen zwischen den Märkten bzw.

Teilmärkten.

Page 41

Unternehmensführung

EMCL – Michael Rimsa 2017 – www.emcl.de

38

EMCL S c h u l u n g s u n t e r l a g e n

Ausgangspunkt für die Bestimmung der Marktgröße bildet die Menge der Bedürfnis-

träger, wobei die Zahl, Struktur und die Aufnahmefähigkeit die Kapazität eines Mark-

tes bestimmen. Dabei können verschiedene Bedarfsarten unterschieden werden

(Erstbedarf, Ersatzbedarf, Umstellungsbedarf, Ergänzungsbedarf, Komplementär-

bedarf, Substitutionsbedarf).

In einer Marktanalyse sollten möglichst folgende 6 Analysegrößen des Marktes

erhoben bzw. bestimmt werden:

Marktanteil - Was ist unser Anteil am Markt?

Der Marktanteil definiert das Verhältnis des Umsatzes eines bestimmten Unterneh-

mens im Verhältnis zum Gesamtmarkt einer Leistung in einer bestimmten Zeitperiode.

Der Begriff Marktanteil wird dabei oft mit dem Begriff Marktdurchdringungsgrad gleich-

gesetzt.

Marktvolumen - Was ist an Umsatz (Absatzmenge) realisierbar?

Das Marktvolumen umfasst die von allen Anbietern in einem Markt effektiv getätigten

Umsätze in einer bestimmten Zeitperiode für eine bestimmte Leistung. In einem gesät-

tigten Markt entspricht das Marktpotenzial dem Marktvolumen, bei einer Übersätti-

gung ist das Marktpotenzial kleiner, bei einer Untersättigung größer als das Marktvo-

lumen. Von Marktabsatzpotenzial wird gesprochen, wenn das Volumen in Mengen-

angaben formuliert wird (z. B. Kilo, Tonnen, Anzahl). Von Marktumsatzpotential spricht

man, wenn in der Berechnung Durchschnittspreise verwendet werden.

Marktpotenzial - Was ist am Markt an Kaufkraft vorhanden?

Durch die Berücksichtigung von Preis und Kaufkraft wird ausgehend von der Marktka-