28

DGSV-Kongress 2013 Aufbereitungskosten für Sterilgüter – Kostenermittlung und Leistungsverrechnung

DGSV-Kongress 2013

Aufbereitungskosten für Sterilgüter –Kostenermittlung und Leistungsverrechnung

2

Stephan KnoefelSchnorrenberg Chirurgiemechanik GmbH

Mobil: 0162 - 43 555 26; [email protected]

http://www.schnorrenberg-gmbh.de

3

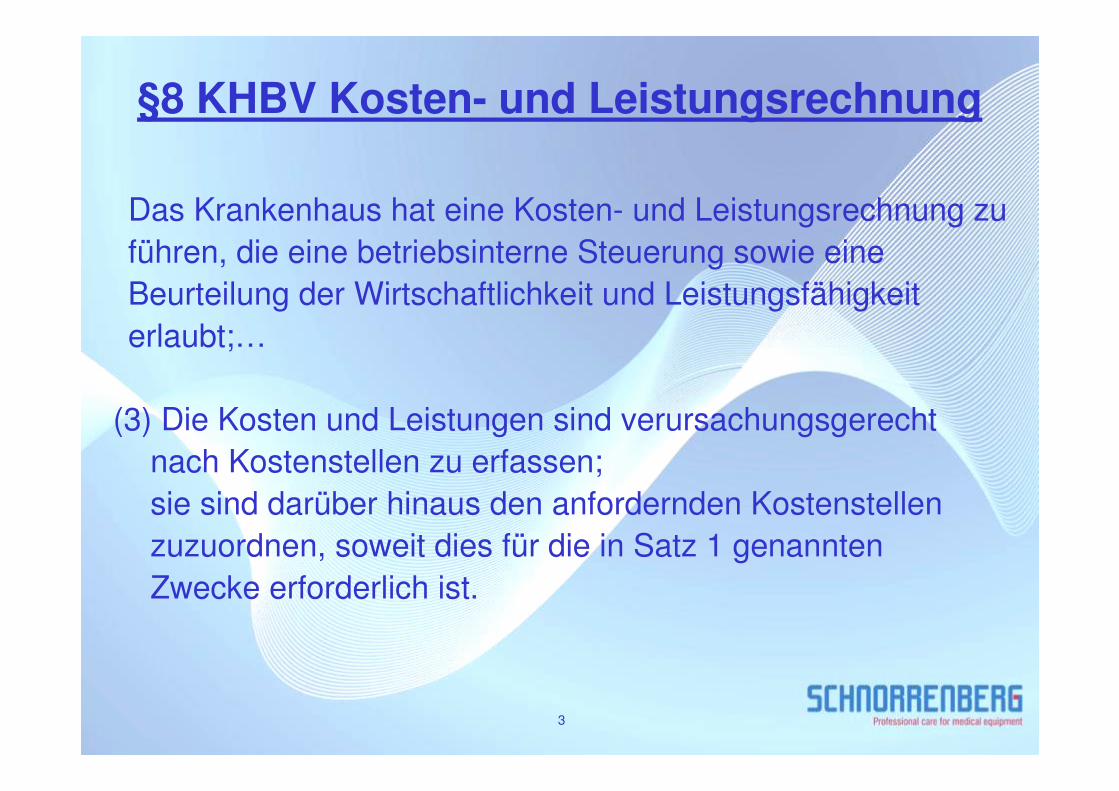

§8 KHBV Kosten- und Leistungsrechnung

Das Krankenhaus hat eine Kosten- und Leistungsrechnung zu führen, die eine betriebsinterne Steuerung sowie eine Beurteilung der Wirtschaftlichkeit und Leistungsfähigkeit erlaubt;…

(3) Die Kosten und Leistungen sind verursachungsgerecht nach Kostenstellen zu erfassen; sie sind darüber hinaus den anfordernden Kostenstellen zuzuordnen, soweit dies für die in Satz 1 genannten Zwecke erforderlich ist.

4

Betriebswirtschaftliche Begriffe• Kosten (-arten)

Personal- u. Sachosten, Investitionen, externe Dienstleistungen (z.B. Reparatur, Validierung)

• Leistungen (Produkte)

• Erlöse (interne, externe)

• Einzelkosten, z.B. Vliesverpackungdirekt einer Leistung / einem Produkt zurechenbar

• Gemeinkosten, z.B. Strom, Wasser, Chemie, Mietenicht direkt einem Produkt zurechenbar, Verteilungsschlüssel

• Variable Kosten - abhängig von Leistungsmengen

• Fixkosten - unabhängig von Leistungsmengen, z.B. Personal

5

„Was macht / produziert Ihre ZSVA?“

• Instrumente, Siebe, Sterilgüter

• Aufbereitete Medizinprodukte (steril / desinfiziert)

• Ver- und Entsorgung (Logistik)

• Sterilgutüberwachung (Verfallsdatum)

• Lagerhaltung von Sterilgut

• Fallwagenversorgung für den OP u.a. Bereiche

• Hygiene, Patienten-Sicherheit

• Werterhaltung des chirurgischen Equipment

• Versorgung interner und externer Kunden

• Mitarbeit in Arbeitsgruppen, Besprechungen

• „… und eine Menge Kosten!“

6

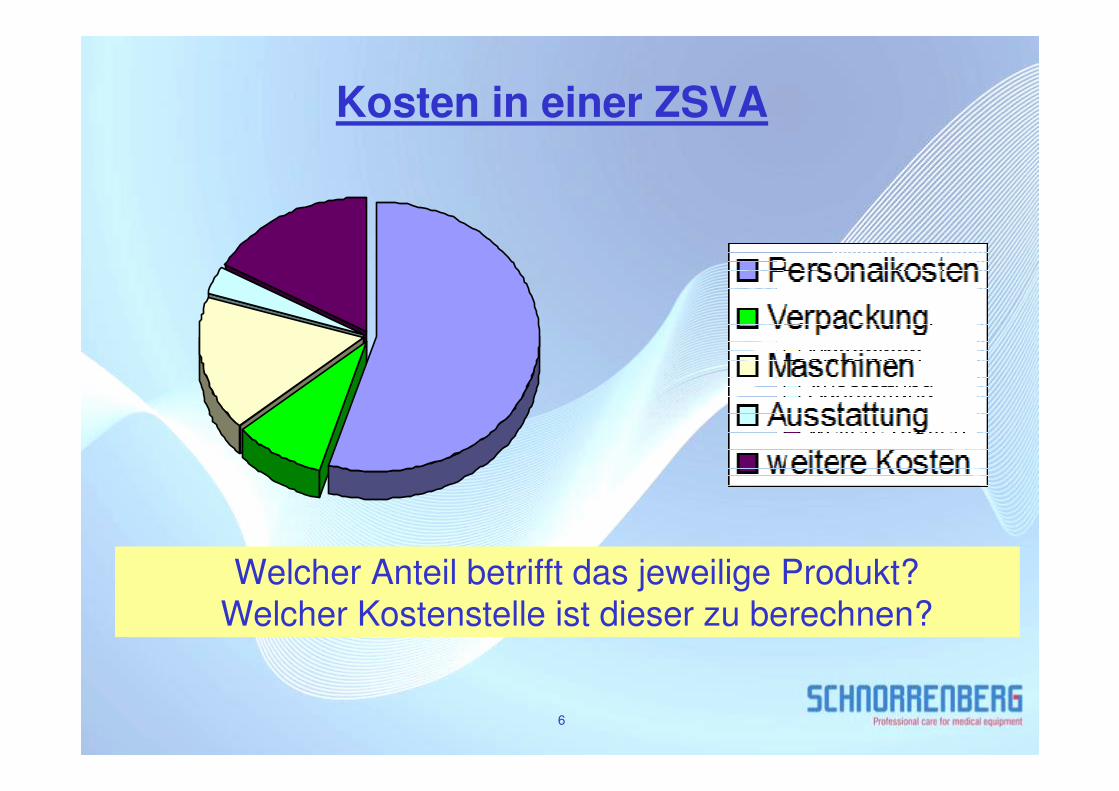

Kosten in einer ZSVA

Welcher Anteil betrifft das jeweilige Produkt?Welcher Kostenstelle ist dieser zu berechnen?

Personalkosten

Verpackung

Maschinen

Ausstattung

weitere Kosten

7

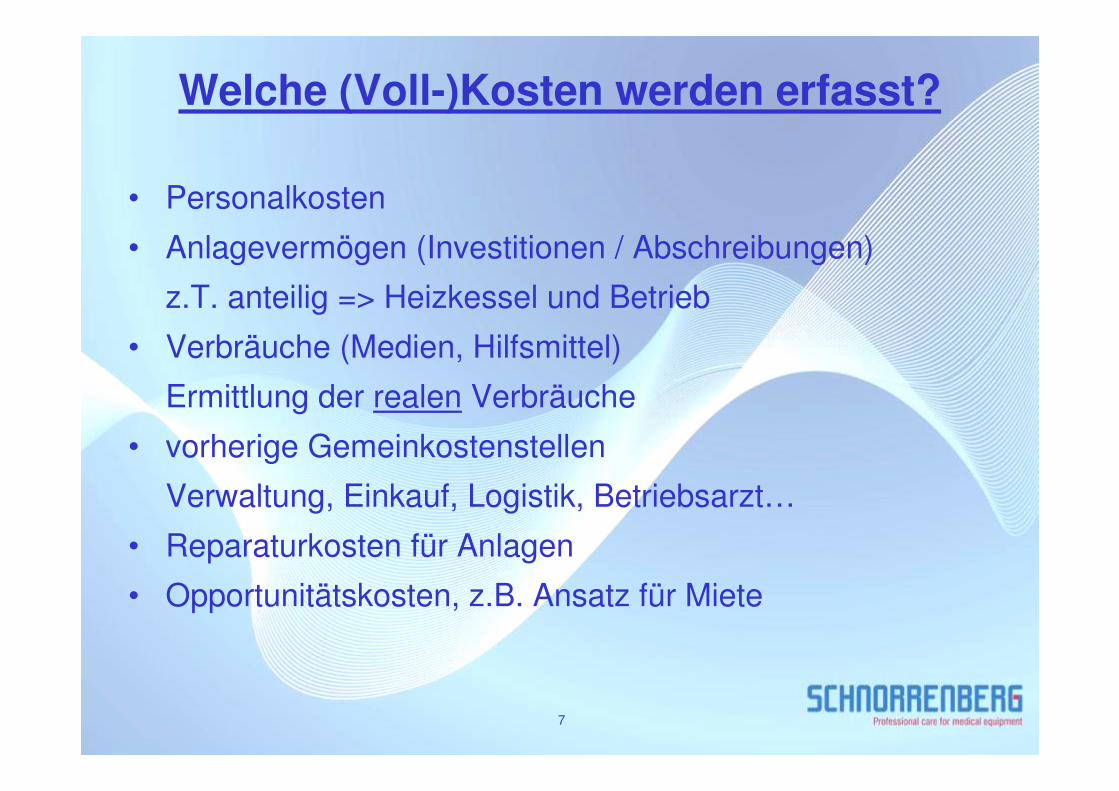

Welche (Voll-)Kosten werden erfasst?

• Personalkosten

• Anlagevermögen (Investitionen / Abschreibungen)

z.T. anteilig => Heizkessel und Betrieb

• Verbräuche (Medien, Hilfsmittel)

Ermittlung der realen Verbräuche

• vorherige Gemeinkostenstellen

Verwaltung, Einkauf, Logistik, Betriebsarzt…

• Reparaturkosten für Anlagen

• Opportunitätskosten, z.B. Ansatz für Miete

8

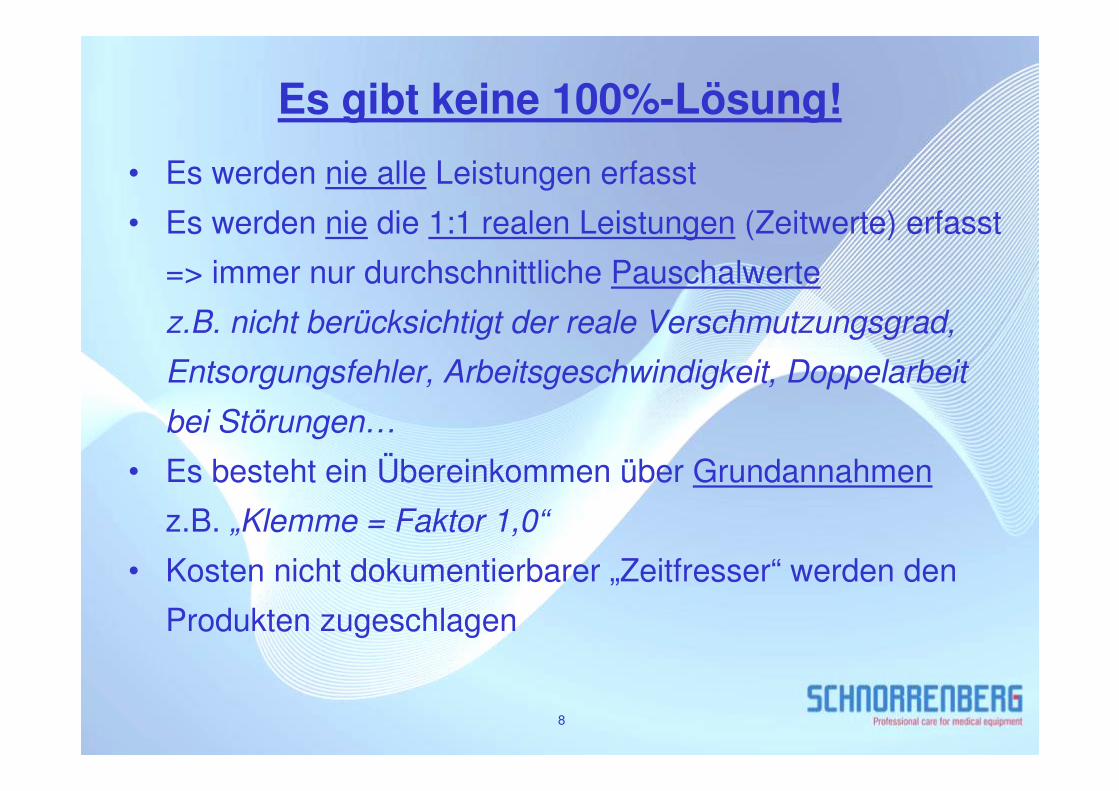

Es gibt keine 100%-Lösung!

• Es werden nie alle Leistungen erfasst

• Es werden nie die 1:1 realen Leistungen (Zeitwerte) erfasst

=> immer nur durchschnittliche Pauschalwerte

z.B. nicht berücksichtigt der reale Verschmutzungsgrad,

Entsorgungsfehler, Arbeitsgeschwindigkeit, Doppelarbeit

bei Störungen…

• Es besteht ein Übereinkommen über Grundannahmen

z.B. „Klemme = Faktor 1,0“

• Kosten nicht dokumentierbarer „Zeitfresser“ werden den

Produkten zugeschlagen

9

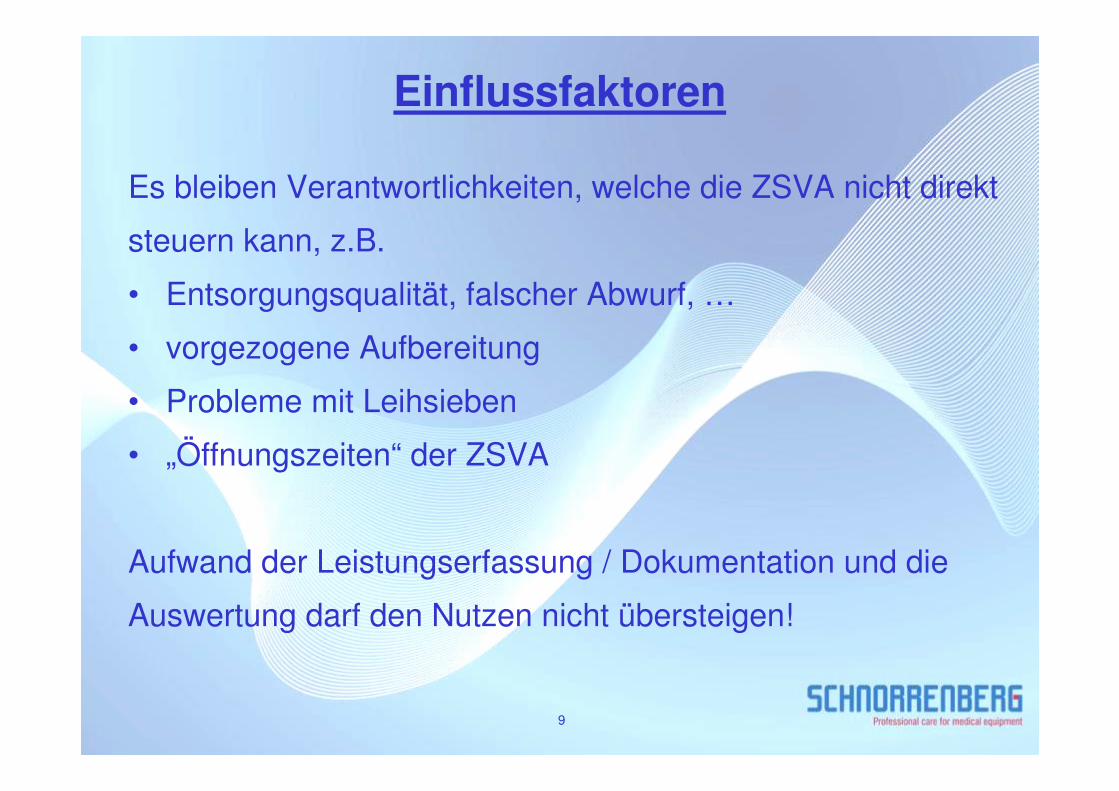

Einflussfaktoren

Es bleiben Verantwortlichkeiten, welche die ZSVA nicht direkt

steuern kann, z.B.

• Entsorgungsqualität, falscher Abwurf, …

• vorgezogene Aufbereitung

• Probleme mit Leihsieben

• „Öffnungszeiten“ der ZSVA

Aufwand der Leistungserfassung / Dokumentation und die

Auswertung darf den Nutzen nicht übersteigen!

10

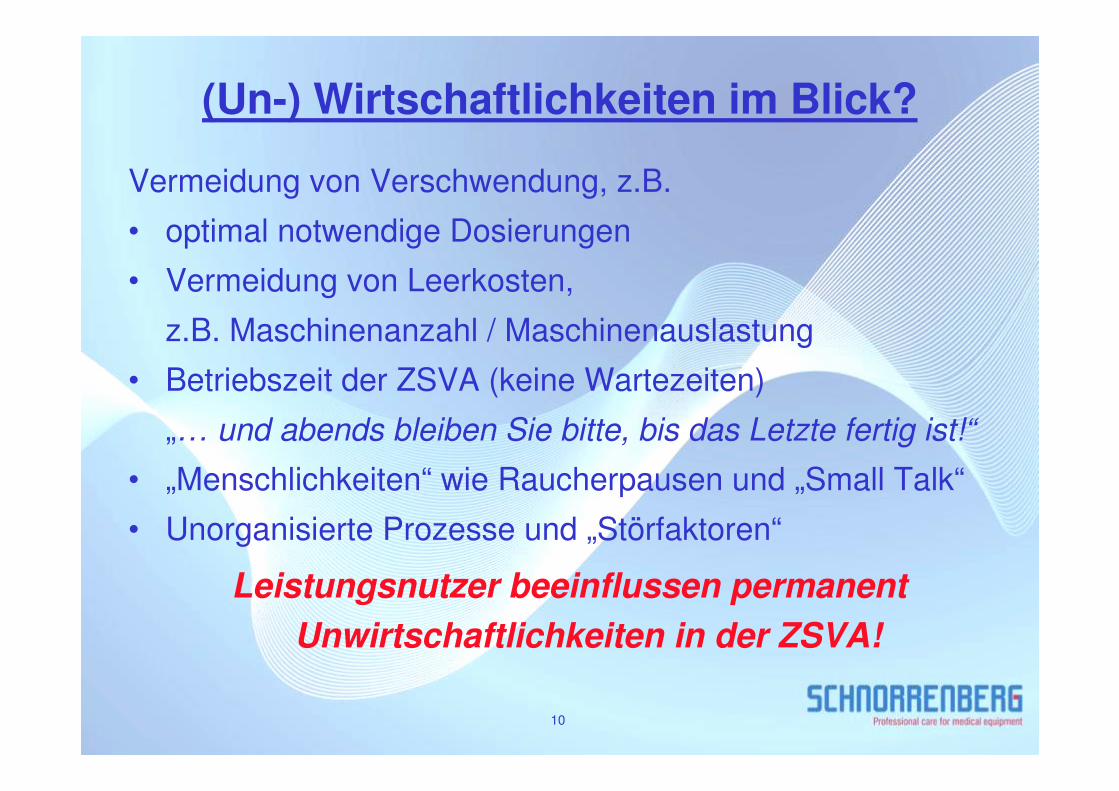

(Un-) Wirtschaftlichkeiten im Blick?

Vermeidung von Verschwendung, z.B.

• optimal notwendige Dosierungen

• Vermeidung von Leerkosten,

z.B. Maschinenanzahl / Maschinenauslastung

• Betriebszeit der ZSVA (keine Wartezeiten)

„… und abends bleiben Sie bitte, bis das Letzte fertig ist!“

• „Menschlichkeiten“ wie Raucherpausen und „Small Talk“

• Unorganisierte Prozesse und „Störfaktoren“

Leistungsnutzer beeinflussen permanent

Unwirtschaftlichkeiten in der ZSVA!

11

Weg zur Kostenverrechnung

• Gesamte KostenWas ist auf der Kostenstelle ZSVA notiert?Achtung: häufig Buchungsfehler !

• Gesamtleistung � geeignete Bezugsgröße finden• Preis / Bezugsgröße• Verbrauch nach Leistungsnutzer dokumentieren

12

Bezugsgröße: Anzahl Siebe / Sets

• Theoretische Möglichkeit

Summe der einzelnen Produkte

• Jede Verpackung würde gleich bewertet

• Einzelinstrument entspräche Siebaufwand

• Macht offensichtlich keinen Sinn!

13

Bezugsgröße: Gewicht

• Theoretische Möglichkeit der

Summe der Gewichte aller Produkte („kg-Sterilgüter“)

• Gewicht und Aufwand stehen nicht in sinnvoller Beziehung

• Bsp.: Zahlreiche Mikorinstrumente würden ggf. mit schwerer

Knochenmühle verglichen

• Macht offensichtlich auch keinen Sinn!

14

Häufigste Lösung

Blackbox StE

15

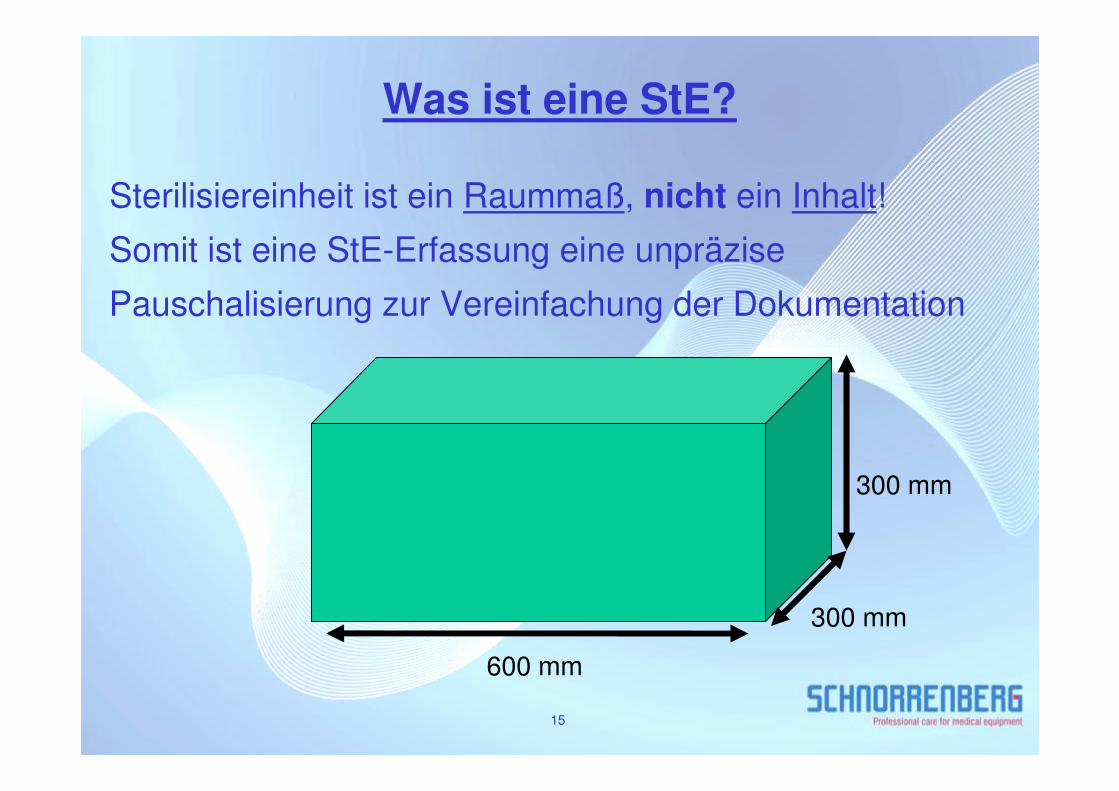

Was ist eine StE?

Sterilisiereinheit ist ein Raummaß, nicht ein Inhalt!

Somit ist eine StE-Erfassung eine unpräzise

Pauschalisierung zur Vereinfachung der Dokumentation

300 mm

300 mm

600 mm

16

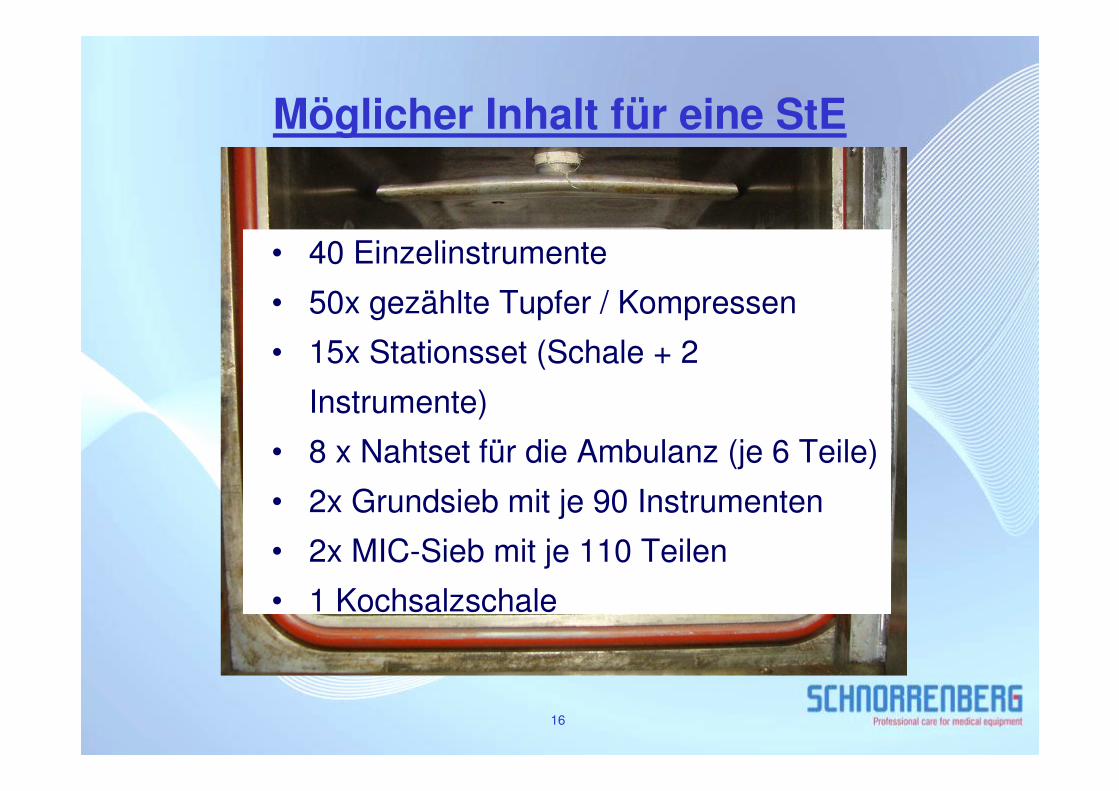

Möglicher Inhalt für eine StE

• 40 Einzelinstrumente

• 50x gezählte Tupfer / Kompressen

• 15x Stationsset (Schale + 2

Instrumente)

• 8 x Nahtset für die Ambulanz (je 6 Teile)

• 2x Grundsieb mit je 90 Instrumenten

• 2x MIC-Sieb mit je 110 Teilen

• 1 Kochsalzschale

17

StE als Vergleichsmaßstab?

• Wie lange brauchen Sie für eine StE?

• Wobei / in welchem Teilprozess?

- Manuelle Reinigung � maschinelle Reinigung

- Pflegen, Prüfen, Packen / Zusammenstellung

- Einpacken

- Sterilisieren

- Handling / Transport / Lagerung

„Denn auf den Inhalt kommt es an!“

18

StE pauschal aber einfach

• Gibt keine Beziehung zur Arbeitszeit und anderen

Ressourcen wider

• Traditionelle Messgröße in Anlehnung an Raummaß

der Sterilisationskammern

• volle Siebe � „Wirtschaftlichkeit“ für den OP!

• DENNOCH:

Besser StE als gar keine Leistungsdokumentation!

19

Bezugsgröße: Anzahl Instrumente

• Berücksichtigt undifferenziert den Aufwand

• Einfache und komplexe Instrumente würden allerdings

nicht unterschieden

• Mengenkomponente spielt bei differenzierter

Aufwandermittlung aber immer mit eine Rolle

20

Bezugsgröße: Anzahl * Äquivalenzziffer

• Differenzierte Aufwandbetrachtung durch „Gewichtung“

• Menge der Instrumente und deren individueller Aufwand

für einzelne Produkte wird berücksichtigt

• Es entsteht ein Verhältnis / Maßstab

Gewichtung der Personalzeit zwischen den Produkten

• Andere Ressourcen müssen weiterhin per Schlüssel

umgerechnet werden!

21

Bezugsgröße: Anzahl * Äquivalenzziffer

• Grundfestlegung: Welches Produkt benötigt einen

Aufwand von 100 % (Vergleichsmaßstab) und welcher

Kostengröße entspricht dieses

• Komplexität der Instrumente (Zeitaufwand)

kann als Prozentwert oder als Punktwert bemessen

werden

• Produkt kann einzelnes Instrument oder ganzes Set /

Sieb sein

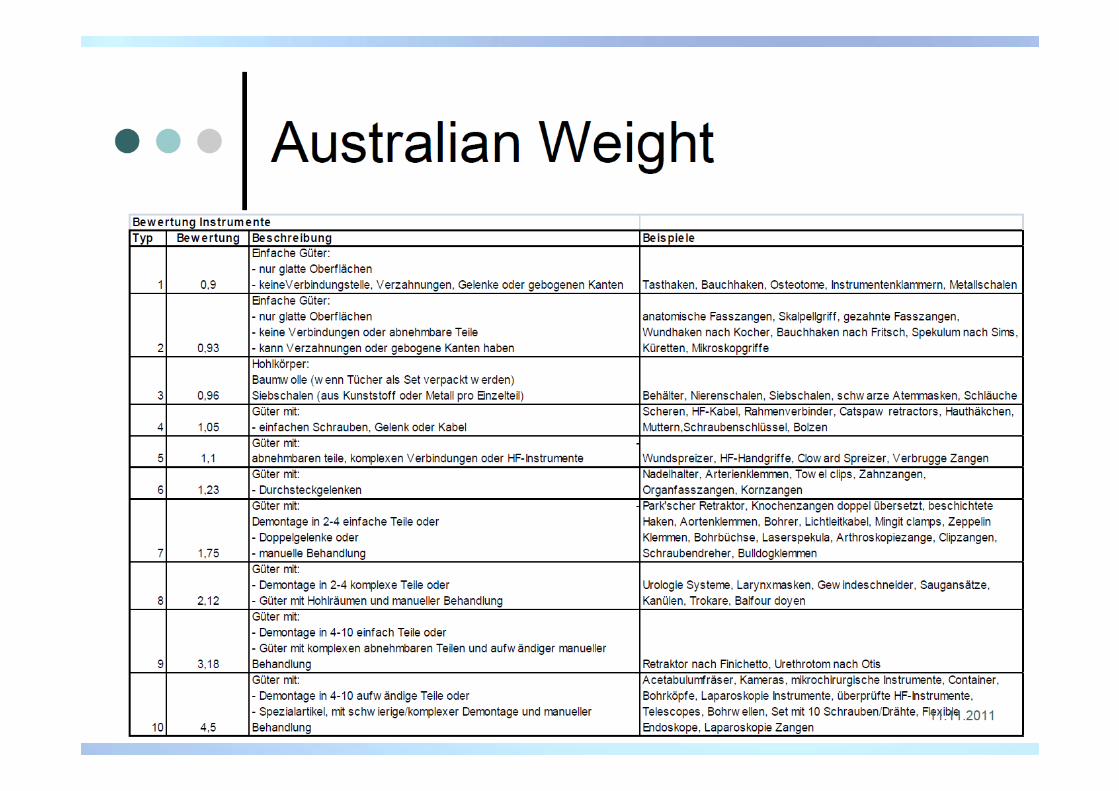

• Vgl. z.B. Australian Weight => S.Hoffmann (Vortrag)

22

23

24

25

26

Der Weg zu Ihrer geeigneten Lösung

• Zieldefinition klären, was mit der Kosten- u.

Leistungstransparenz bewirkt werden soll

• Welche Auswirkungen soll es haben, Steuerungseffekt?

• Wer arbeitet daran mit?

• Wer macht welche Arbeit?

• Was kann erreicht werden?

• Will „man“ sich vergleichen mit anderen?

• Benchmarks als Entscheidung für Make or Buy?

Oder Vergleich mit sich selbst?

27

Bleiben Sie kritisch

• Hinterfragen Sie die angeblichen Fakten

• Prüfen Sie Buchungen auf Belegebene, anfangs exakt und

später stichprobenhaft (Buchungsfehler)

• Prüfen Sie Verbräuche nach Zählern;

ggf. die Aufteilung von Medienverbräuchen

• Überall arbeiten Menschen – auch Controller machen Fehler

• Tauschen Sie sich mit anderen Krankenhäusern aus

• Bleiben Sie kritisch, aber haben Sie den Mut, sich der

Kosten- und Leistungstransparenz zu stellen

Entscheiden Sie mit,bevor andere über Sie entscheiden!

Dankeschön

für Ihr Interesse