Deutsches Reichsgesetz über die Erhebung einer Abgabe zur Förderung des Wohnungsbaues in der Fassung vom 28. März 1923/19. Juli 1923/18. August 1923 Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 2 (1923), pp. 139-148 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907548 . Accessed: 13/06/2014 01:07 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AM All use subject to JSTOR Terms and Conditions

Transcript

Deutsches Reichsgesetz über die Erhebung einer Abgabe zur Förderung des Wohnungsbaues inder Fassung vom 28. März 1923/19. Juli 1923/18. August 1923Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 2 (1923), pp. 139-148Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907548 .

Accessed: 13/06/2014 01:07

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichsgesetz über die Erhebung einer Abgabe zur Förderung des Wohnungsbaues in der Fassung vom

28. März 1923/19. Juli 1923/18. August 1923. (R.G.B1. 1923 I Nr. 27 S. 238; Nr. 62 S. 183; Nr. 75 S. 805.)

§ 1.

Die Länder erheben lediglich zur Förderung der Wohnungsbeschaffung und der Siedlung auf Grund und nach Massgabe dieses Gesetzes bis zum Rechnungs- jahre 1941 eine Abgabe von den Nutzungsberechtigten solcher Gebäude oder Gebäudeteile, die vor dem 1. Juli 1918 fertiggestellt sind.

§ 2.

Wer nach Erlass dieses Gesetzes gewerbliche Räume neu errichtet oder neu schafft, ist verpflichtet, für einen Teil der mehr beschäftigten Arbeitnehmer neuen Wohnraum zu erstellen. Die Gemeindebehörde oder eine andere von der obersten Landesbehörde zu bestimmende Stelle kann die Zahl der zu errichtenden Wohnungen festsetzen und die Genehmigung zur Errichtung der gewerblichen Räume so lange versagen, als nicht für die Erfüllung dieser Verpflichtung aus- reichende Sicherheit geleistet ist. Die oberste Landesbehörde regelt das Ver- fahren und die zulässigen Rechtsmittel.

§ 3.

Die Einkünfte aus der Abgabe sind insbesondere zur Deckung der Ausgaben bestimmt, welche für nach dem 1. Oktober 1920 begonnene Wohnungsbauten verwandt werden (vgl. § 1 des Gesetzes über die vorläufige Förderung des Woh- nungsbaues vom 12. Februar 1921, R.G.B1. S. 175).

Mit Hilfe der Abgabe sind zu fördern: 1. Wohnungsneubauten, 2. die Errichtung von Wohnungen in vorhandenen Gebäuden, ζ. Β. durch

Ein- oder Umbauten, Aufstockungen und Teilung grosser Wohnungen. Wohnungsbauten dürfen mit Hilfe der Abgabe nur gefördert werden, sofern

die Kostender Bauausführung einschliesslich der Baustoffe durch eine öffentlich- rechtliche Stelle festgesetzt oder geprüft werden.

Solche Wohnungsneubauten müssen ausserdem dauernd im Eigentum Öffentlich-rechtlicher oder gemeinnütziger Stellen verbleiben, sie können jedoch aus besonderen Gründen im Privateigentum errichtet werden und verbleiben, wenn durch geeignete Massnahmen, insbesondere dingliche Sicherungen, ver- hindert wird, dass der Bauherr (Eigentümer) aus der Vermietung oder dem Ver- kauf einen übermässigen Gewinn erzielt.

Soweit die Abgabeeinkünfte aus der Belastung landwirtschaftlicher Gebäude oder Gebäudeteile in Landgemeinden stammen, sind sie zum Kleinwohnungsbau in den Landgemeinden in erster Linie heranzuziehen.

491

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

1 40 Deutsch. Reichsges. über die Erhebung einer Abgabe ζ. Förderung d. Wohnungsbaues.

§4. Die auf Grund dieses Gesetzes aufgebrachten Mittel sind im Falle der Er-

richtung von Neubauten in erster Linie dem Kleinhausbau mit Gärten in Stadt und Land und dem Bau von Siedlerstellen zuzuführen. Zur Ausfüllung von Bau- lücken dürfen die Mittet verwendet werden, sofern in den Baulücken hygienisch einwandfreie Wohnungen in Häusern mit in der Regel nicht mehr als drei Stock- werken errichtet werden können.

§5. Ein angemessener Teil der aufgebrachten Mittel kann auch zur Unterstützung

von Unternehmungen verwandt werden, die auf den Gebieten der Baustofferzeu- gung, des Baustoffhandels oder der Bauunternehmung anerkannt gemeinnützig tätig sind, die nachweisbar den Kleinwohnungsbau fördern und verbilligen und die Gewähr für eine sachgemässe Verwendung der Gelder im Interesse des Klein- wohnungsbaus bieten.

§ 6·

Abgabeschuldner ist, wer zum Gebrauche des Gebäudes oder Gebäudeteiles berechtigt ist, für die Dauer seiner Berechtigung.

Bei Untervermietung .oder Unter Verpachtung ist Abgabeschuldner derjenige, der von dem Gebäudeeigentümer oder sonstigen dinglich Nutzungsberechtigten unmittelbar gemietet oder gepachtet hat. Ueberlässt der Gebäudeeigentümer oder sonstige dinglich Nutzungsberechtigte mit dem Gebäude oder Gebäudeteile auch die Wohnungseinrichtung zum Gebrauche, so ist er der Abgabeschuldner.

Bei Dienst- und Mietwohnungen sowie untervermieteten Räumen in Ge- bäuden, welche dem Reiche, den Ländern, Gemeinden und anderen öffentlich - rechtlichen Körperschaften gehören oder von ihnen er mietet sind, ist in jedem Falle der Wohnungsinhaber bzw. der zum Gebrauch unmittelbar Berechtigte Abgabeschuldner.

Bei Wohnungen und Gebäuden, die Arbeitgeber ihren Angestellten und Arbeitern als Teil des vertragmässigen Gehalts oder Lohnes zur Benutzung über- geben haben, ist die auf den Angestellten und Arbeiter entfallende Abgabe vom Arbeitgeber zu entrichten.

S 7- Von der Abgabe bleiben befreit: 1. vom Reiche, den Ländern, den Gemeinden oder anderen öffentlich-recht-

lichen Körperschaften für öffentliche Zwecke bestimmte Gebäude; 2. Gebäude, die den Zwecken eines Unternehmens dienen, dessen Erträge

ausschliesslich dem Reiche, den Ländern, den Gemeinden oder anderen öffent- lich-rechtlichen Körperschaften zufliessen;

3. von der Reichsbank für ihren Geschäftsbetrieb bestimmte Gebäude; 4. von fremden Botschaften, Gesandtschaften oder Konsulaten benutzte

Gebäude, sofern Gegenseitigkeit gewährt wird; 5. Universitäts- und andere zum öffentlichen Unterrichte bestimmte Ge-

bäude sowie wissenschaftliche Forschungsinstitute und Museen; 6. Gebäude, die religiösen Zwecken oder kirchlicher Arbeit dienen; 7. als Armen-, Waisen- oder öffentliche Krankenhäuser benutzte Gebäude; 8. Gebäude, die den Zwecken eines die Volkswohlfahrt fördernden Unter-

nehmens dienen, welches auf gemeinnütziger Grundlage betrieben oder unter- halten wird. Der Reichsarbeitsminister erlässt mit Zustimmung des Reichsrats nähere Vorschriften über den Kreis der hiernach abgabefreien Gebäude.

Bei Gebäuden, welche den Zwecken solcher gemischtwirtschaftlichen Unter- nehmungen dienen, deren Vermögensanteile zu mehr als 50 ν. Η. im Eigentum öffentlich-rechtlicher Körperschaften stehen, wird die Abgabe auf Antrag ent: sprechend dem Verhältnis der im Eigentum öffentlich-rechtlicher Körperschaften befindlichen Vermögensanteile zum Geschäftsvermögen ermässigt.

Liegen nur für einen Teil des Gebäudes die vorstehend genannten Voraus- setzungen vor, so bezieht sich die Befreiung oder die Ermässigung nur auf diesen Teil.

492

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues. '£'

Wohnungen aller Art - mit alleiniger Ausnahme der Wohnungen in den im Abs. 1 Nr. 4 aufgeführten Gebäuden - fallen nicht unter die Befreiungs- vorschriften.

Auf Antrag sind von der Abgabe ganz oder teilweise zu befreien: 1. Gebäude oder Gebäudeteile, die wirtschaftlichen Zwecken gewidmet sind,

soweit sie infolge völliger oder teilweiser Einstellung des Betriebs ganz oder teil- weise nicht ausgenutzt werden;

2. Gebäude oder Wohnungen, deren Nutzung durch bauliche Verände- rungen nach dem 1. Juli 1918 so verteuert worden ist, dass sie im Preise der Nutzung eines nach dem 1. Juli 1918 neu gebauten Gebäudes gleich oder nahe kommt.

§8. Sofern ein Arbeitgeber für in seinem Betriebe beschäftigte Arbeiter und

Angestellte Siedlungen und Wohnungen durch Neubauten, Ein- oder Umbauten oder Aufstockungen aus eigenen Geldern oder unter Inanspruchnahme öffent- licher Mittel herstellt, ist ihm die von ihm nach § 6 Abs. 4 zu entrichtende Abgabe auf Antrag so weit und so lange zu erstatten, bis die von ihm für solche Bauten aufgewendeten Kosten abgebürdet sind. Die Erstattung ist nur möglich., wenn die Kosten der Bauausführung von einer öffentlich-rechtlichen Stelle geprüft sind.

Im Falle des Abs. 1 kann die Abgabe bis zur Entscheidung über den Er- stattungsantrag gestundet werden.

§9. Der Abgabe wird der jährliche Nutzungswert (Mietwert) der Gebäude oder

Gebäudeteile nach dem Stande vom 1. Juli 1914 zugrunde gelegt. Bei Dienstwohnungen ist als Nutzungswert der Teil der Besoldung des

Dienstwohnungsinhabers anzusehen, der nach Feststellung der Dienstauf sieht s - behörde nach den am 1. Juli 1914 gültigen Vorschriften für die derzeitige Inan- spruchnahme der Wohnung angemessen gewesen sein würde.

Bei Gebäuden oder Gebäudeteilen, welche mit Ausstattungsgegenständen vermietet sind oder die erst nach dem 1. Juli 1914 in Gebrauch genommen sind, gilt als Nutzungswert der durch Schätzung zu ermittelnde Betrag, der für gleich- artige Gebäude (Gebäudeteile) zu dem im Abs. 1 bezeichneten Zeitpunkt ange- messen gewesen wäre. Diese Vorschrift findet entsprechende Anwendung, wenn Gebäude oder Gebäudeteile nach dem 1. Juli 1914 wesentlich umgestaltet worden sind oder wenn die Art der Benutzung wesentlich geändert ist.

Die oberste Landesbehörde erlässt nähere Bestimmungen über die Ermittlung des Nu tzungs werts, wobei sie einen anderen Stichtag innerhalb des Jahres 1914 bestimmen kann.

Sie kann die Ermittlung des Nutzungswerts auch auf der Grundlage des Feuer- versicherungswerts oder auf der Grundlage von Besteuerungsmerkmalen bewirken oder zulassen, die in Gesetzen über die Besteuerung des Grundvermögens enthalten sind.

Die Eigentümer von Gebäuden oder Gebäudeteilen sind verpflichtet, die Angaben gemäss Abs. 1 - 5 nach näherer Anordnung der obersten Landesbehörde zu machen.

§ 10. Die Abgabe beträgt vom 1. Januar 1923 bis 31. Dezember 1924 1500 ν. Η.

des Nutzungswerts1). § H-

Die Gemeinden haben für den im § 1 bezeichneten Zweck Zuschläge in gleicher Höhe wie die Abgabe zu erheben ( § 10). Die Verpflichtung zur Erhebung der Zuschläge kann durch die oberste Landesbehörde Gemeinde verbänden über- tragen werden. Mit Zustimmung der obersten Landesbehörde kann von der Er-

0 „Die Abgabe beträgt vom 1. Juli 1923 his 31. Dezember 1924 9000 v. H. des Nutzungs- werts". Gesetz über Anpa>sung der Wohnungsbauabgabe an die Geldentwertung vom 19. Juli 19*3 (R.G.B1. 19a» l Nr. ü2 S. 683). „90ου ν. H.tt in dieser Bestimmung wurde auf ,,45,000 v. H.u erhöht durch Gesetz vom 18. August 192* (R.G.B1. 1928 I Nr. 75 S. 805).

493

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

142 Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues.

hebung der Zuschläge ganz oder teilweise Abstand genommen oder der Hundert - eatz erhöht werden; dabei können Räume, welche nicht Wohnzwecken dienen, zu höheren Zuschlägen herangezogen werden.

Die Gemeinden sind ausserdem berechtigt, zu dem im § 1 genannten Zwecke von Wohnungen, welche im Verhältnis zur Zahl der Bewohner oder zur Zweck- bestimmung der Räume als übergross anzusehen sind, eine besondere Abgabe zu erheben (Wohnungsluxussteuer). Die Erhebung bedarf der Genehmigung der obersten Landesbehörde, der die nähere Regelung nach Massgabe der von der Reichsregierung aufzustellenden allgemeinen Grundsätze und nach Massgabe des Landesrechts vorbehalten bleibt.

§ 12. Die Länder liefern 4.0 M. auf den Kopf der Bevölkerung an das Reich ab.

Wird die Höhe der Abgabe geändert1), so verändert sich dieser Betrag um je 1 M. für 100 ν. Η. des Nutzungswerts. Die Länder sind berechtigt, die Hälfte des von ihnen an das Reich abzuliefernden Betrags von den Gemeinden (Gemeindever- bänden) einzuziehen.

§ 13Λ Die im § 12 genannten Mittel sind zum Ausgleich zwischen den Ländern

bestimmt. De* Reichsarbeitsminister verwaltet diese Mittel. Er verwendet sie im Benehmen mit einem Ausschuss, der aus Vertretern der Länder und der Ge- meinden ( Gemeinde verbände) zusammengesetzt ist; die Gemeinde Vertreter sollen nach Anhörung bestehender Gemeindevereinigungen (Deutscher Städtetag usw.) bestellt werden.

§ 14. Die oberste Landesbehörde kann bestimmen, dass an Stelle der in den

§§ 6 - 11 geregelten Abgabe Steuern von Grundvermögen oder Zuschläge zu bestehenden oder neu einzuführenden Steuern vom Grundvermögen erhoben werden, welche annähernd denselben Ertrag liefern müssen. Die §§ 6, 7, 11 - 13 gelten sinngemäss.

Der bei einer Regelung gemäss Abs. 1 zur Zahlung Verpflichtete kann von den Nutzungsberechtigten der Gebäude oder Gebäudeteile des steuerpflichtigen Grundstücks die Erstattung der Abgabe nach dem Verhältnis verlangen, in dem der Nutzungswert der von ihnen benutzten Räume zu dem Nutzungswerte des gesamten steuerpflichtigen Grundstücks steht. Die oberste Landesbehörde kann anordnen, dass die zu erstattenden Beträge wie Gemeindeabgaben beigetrieben werden.

§ 15. Von der Abgabe werden auf Antrag befreit: 1. Rentenempfänger der Invaliden- und Angestellten Versicherung, die nach

dem Gesetz über Notstandsmassnahmen zur Unterstützung von Rentenempfängern der Invaliden- und Angestelltenversicherung in der Fassung vom 29. Juli 1922 (R.G.B1. I S. 675) Unterstützung beziehen, während der Dauer des Bezugs.

2. Kriegsbeschädigte, Kriegshinterbliebene und sonstige Militärrentner, die auf Grund des Gesetzes über Teuerungsmassnahmen für Militärrentner vom 21. Juli 1922 (R.G.B1. I S. 650) oder entsprechender später ergehender Gesetze nicht nur vorübergehend Teuerungszuschüsse zu ihren Versorgungsgebührnissen beziehen.

3. Personen, die nach § 2 des Gesetzes über Kleinrentnerfürsorge vom 4. Februar 1923 (R.G.B1. I S. 104) Kleinrentnerfürsorge erhalten, während der Dauer des Bezugs der Fürsorge.

4. Personen, die Wartegelder, Ruhegehälter, Witwen- oder Waisenpensionen oder andere Bezüge oder geldwerte Vorteile für frühere Dienstleistungen oder Berufstätigkeit aus öffentlichen Kassen empfangen, sowie Geistliche, Kirchen - beamte und Angestellte religiöser, wissenschaftlicher, mildtätiger und gemein- nütziger Organisationen, sofern ihre Bezüge in dem der Veranlagung vorausge-

') Siehe Note auf vorhergehender Seite. 491

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues. J^g

gangenen Kalenderjahre den im § 26 Abs. 1 c des Einkommensteuergesetzes genannten Betrag des steuerbaren Einkommens nicht überschritten haben. Die Befreiung tritt jedoch nur ein, wenn entweder dem Abgabeschuldner für das der Veranlagung zur Wohnungsabgabe vorausgegangene Kalenderjahr die Kapital- ertragsteuer gemäss § 44 des Einkommensteuergesetzes auf die Einkommensteuer angerechnet oder erstattet worden ist, oder wenn das andere Einkommen, das der Abgabepflichtige in diesem Kalenderjahre neben den im Satz 1 genannten Bezügen bezogen hat, die im § 48 Abs. 1 des Einkommensteuergesetzes für das sonstige Einkommen vorgeschriebene Grenze nicht überstiegen hat.

Die Abgabe wird ferner Abgabeschuldnern auf Antrag ganz oder teilweise erlassen, bei denen in dem der Veranlagung vorausgehenden Kalenderjahre die Einkommensteuer auf Grund des § 26 Abs. 1 c des Einkommensteuergesetzes zu er massigen war. Die Abgabe kann ferner auf Antrag ganz oder teilweise er- lassen werden:

a) Personen, die über 60 Jahre alt sind und deren steuerpflichtiges Ein- kommen in dem der Veranlagung vorausgehenden Kalenderjahre die im § 26 Abs. 1 c des Einkommensteuergesetzes genannte Grenze nicht überschritten hat,

b) wenn die Erhebung der Abgabe wegen Krankheit oder Erwerbslosigkeit des Abgabeschuldners oder wegen grosser Kinderzahl oder aus sonstigen Gründen eine besondere Härte bedeuten würde.

In den Fällen des Abs. 1 Nr. 1 - 4 ist die Abgabe bis zur Entscheidung über den Befreiungsantrag zu stunden. In den Fällen des Abs. 2 kann die Abgabe bis zur Entscheidung über den Erlassungsantrag gestundet werden.

Haben die Abgabeschuldner oder die nach Abs. 1 befreiten Personen anderen Personen Räume gegen Entgelt überlassen, so erfolgt der Erlass oder die Befreiung nur hinsichtlich der Räume, die von den Abgabeschuldnern selbst oder solchen Personen benutzt werden, bei denen die Voraussetzungen des Abs. 1 oder 2 vorliegen.

Eine Befreiung oder ein Erlass erfolgt nicht, wenn das Gesamteinkommen der zu dem Haushalt des Abgabeschuldners gehörenden Personen in dem der Veranlagung vorausgehenden Kalenderjahre die im § 26 Abs. 1 c des Einkommen- steuergesetzes angegebene Grenze überschritten hat.

Wird die Abgabe gemäss § 14 erhoben, so gelten die Abs. 1 - 5 entsprechend auch für die Nutzungsberechtigten, die gemäss § 14 Abs. 2 die Abgabe den zur Zahlung Verpflichteten zu erstatten haben würden.

Die Reichs-, Staats- und Gemeindebehörden sowie die Verbände und Ver- tretungen von Betriebs- und Berufszweigen haben den Veranlagungsbehörden auf Ersuchen die zur Durchführung der Bestimmungen des § 15 erforderliche mündliche und schriftliche Auskunft unentgeltlich zu erteilen.

§ 16. Wenn in einem Lande beim Inkrafttreten dieses Gesetzes bereits durch

Landesgesetz die Erhebung einer Abgabe zur Förderung des Wohnungsbaues und der Siedlung in mindestens der Höhe eingeführt ist, welche die §§10 und 11 dieses Gesetzes bestimmen, so kann der Reichsarbeitsminister zulassen, dass die landesrechtlich eingeführte Abgabe an Stelle der in den §§ 6, 7, 9 - 11, 14 dieses Gesetzes geregelten bis spätestens zum 1. April 1923 erhoben wird. Die §§6, 7, 11 - 13 gelten sinngemäss.

§ Π. Die Reichsregierung stellt mit Zustimmung des Reichsrats allgemeine Grund-

sätze für die Förderung des Wohnungsbaues mit den auf Grund dieses Gesetzes zur Verfügung zu stellenden Mitteln sowie für die Festsetzung des nach § 9 Abs. 2 zu berechnenden angemessenen Nutzungswerts auf.

Die oberste Landesbehörde erlässt die zur Durchführung dieses Gesetzes notwendigen Bestimmimgen. Sie regelt insbesondere die Veranlagung und die Erhebung der Abgabe, soweit die Regelung nicht durch dieses Gesetz erfolgt ist. Die Veranlagungs- und Erhebungskosten gehen zu Lasten der Abgabe.

495

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

144 Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues.

Allgemeiner Teil der Begründung zu dem Gesetzentwurf vom 13. Januar 1922 betr. eine zweite Abänderung des Gesetzes über die Erhöhung

einer Abgabe zur Förderung des Wohnungsbaus1). Die durch das Gesetz vom 26. Juni 19212) (R.G.B1. S. 773) eingeführte Woh-

nungsbauabgabe ist durch das Gesetz vom 6. März 19222) (R.G.B1. S. 235) auf 50 v. H. des Friedensnutzungswerts erhöht worden (25 ν. Η. für das Land und 25 v. H. für die Gemeinden [Gemeindeverbände], die daneben das Recht zu be- sonderen Zuschlägen behalten haben2). Die Abgabe sollte vor allem zur Ver- zinsung und Tilgung von Anleihen der Länder und Gemeinden dienen, die diese für den Wohnungsbau aufgenommen hatten oder noch aufnehmen würden. Soweit die Erträge für diesen Zweck nicht verbraucht werden würden, sollten sie un- mittelbar zur Gewährung von Baukostenbeihilfen verwendet werden. Es wurde angenommen, dass aus den Rücklagen der Träger der Sozialversicherung im Jahre 1922 schätzungsweise 3 - 3V2 Milliarden M. für die Finanzierung des all- gemeinen Wohnungsbaues flüssig gemacht und ausserdem noch auf dem allge- meinen Kapitalmarkte Darlehen beschafft werden können. Ferner wurde mit einem Aufkommen von 1.4 Milliarden M. aus der besonderen Kohlenabgabe für die Herstellung von Bergmannswohnungen gerechnet. Diese Erwartungen haben sich nur teilweise erfüllt. Die Träger der Sozialversicherung haben bislang im ganzen erst etwa 1.6 Milliarden M. an Darlehen gewähren oder zusagen können. Und wenn auch die bisherigen Angaben noch nicht vollständig sind, so wird doch der zunächst erhoffte Betrag nicht aufgebracht werden, da bei den Landesver- sicherungsanstalten in Auswirkung des Gesetzes über die Bezüge von Sozial- rentnern vom 18. Juli 1922 (R.G.BL I S. 649) die Rücklagen nicht die erwartete Höhe erreichen. Die Inanspruchnahme des allgemeinen Kapitalmarkts ist nur selten gelungen.

Durch die Verschlechterung der Währung ist in den letzten Monaten eine ganz bedeutende Steigerung der Baukosten eingetreten, wodurch alle Finanzier ungs- pläne umgestossen sind. Im Herbste 1921 war eine Wohnung von 3 oder 4 Zimmern noch für 60-75,000 M. herzustellen, im Mai 1922 betrugen die Kosten für eine solche Wohnung 350-450,000 M., im Juli 1922 700-800,000 M., Ende Oktober mindestens 1.2 - 1.5 Mill. M., Ende November etwa 3 Mill. M. und Ende Dezember etwa 5 Mill. M. Demgemäss mussten auch die in Nr. 3 der Bekanntmachung der Reichsregierung vom 19. Februar 1921 (Zentralbl. f. d. Deutsche Reich S. 130) zur Ausführung des Gesetzes vom 12. Februar 1921 (R.G.BL S. 175) angegebenen Einheitssätze für die Landesdarlehen mehrfach erhöht werden. Die Bekannt- machung vom 12. Januar 1922 liess das Dreifache der ursprünglichen Einheits- sätze zu, die Bekanntmachung des 18. Mai 1922 das Fünffache, ausserdem sollte das Gemeindedarlehen mindestens ebenso hoch wie das Landesdarlehen bemessen werden. Die Bekanntmachung vom 29. Juli 1922 lässt bereits - neben dem Gemeindedarlehen - das Zehnfache des Einheitssatzes zu. Infolge der fortschrei- tenden Verteuerung der Baukosten ist jedoch auch dieser Satz überholt worden. Infolge dieser unvorhergesehenen Verteuerung der Baukosten hat das Reich vorschussweise im September und Dezember 1922 den Ländern insgesamt 8 Milliarden M. zur Fertigstellung der 1922 begonnenen Bauten zur Verfügung gestellt, unter der Bedingung, dass diese Vorschüsse aus dem Ertrage der Wohnungs- bauabgabe im Jahre 1923 zurückgezahlt werden.

Die Zahl der 1922 mit Beihilfen erbauten Wohnungen steht noch nicht endgültig fest. Sie wird aber erheblich geringer sein, als bei Beginn der Bau- periode angenommen werden konnte. Diese aus wohnungspolitischen Gründen bedauerliche Tatsache ist, wie offen ausgesprochen werden muss, eine notwendige

J) Reichstag I 1920|22. Drucks. Nr. 5474. Das Abänderungsgesetz vom 27. März 1923 ist veröffentlicht im R.GB1. 1923 I Nr. 27 S. 235.

*) Mitgeteilt im Finanzarchiv 33 (1922) s. 277. _ _ __ 3) Verschiedene Gemeinden erheben iür 1922 bereits menr als 3oo v. u., so z. u. ü.oin

(875 ν. Η ), Dortmund (325 v. H.) und Hannover (800 v. H.), Hamburg vom 1. Oktober 1922 bis 81. Dezember 1922 575 v. H. und vom 1. Januar 1928 bis 31. März 1923 975 ν. Η.

496

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues. 145

Folge der gegenwärtigen kritischen Wirtschaftslage. Solange die Wirtschaft nicht erhebliche Ueberschüsse aufweist, wird ein wirklich umfassendes Bau- programm nicht durchführbar sein.

Auch für die Folgezeit können Wohnungen ohne öffentliche Zuschüsse nicht gebaut werden. Die Zuschüsse erreichen jedoch jetzt eine Höhe, dass die Frage aufgeworfen werden muss, ob ihre fernere Gewährung überhaupt noch verant- wortet werden kann. Dies muss jedoch sowohl vom wohnungspolitischen wie vom volkswirtschaftlichen Standpunkt aus bejaht werden. Bei dem grossen Mangel an Wohnungen muss aus zwingenden wohnungspolitischen Gründen alles daran gesetzt werden, um so viel neuen Wohnraum zu schaffen wie irgend mög- lich ist. Aber auch vom allgemeinen volkswirtschaftlichen Standpunkt aus kommt man zu dem Schlüsse, dass das Einstellen der Bautätigkeit zu schweren wirt- schaftlichen Schäden führen würde. Zunächst würde eine grosse Zahl von Bau- handwerkern beschäftigungslos werden und damit der Erwerbslosenfürsorge anheimfallen. Bei der grossen Bedeutung des Baugewerbes für andere Gewerbe- zweige würde aber ausserdem eine Krisis im Baugewerbe bald auch ungünstige Rückwirkungen auf andere Berufe ausüben. Daher müssen weitere Mittel für Baukostenbeihilfen bereitgestellt werden, um grössere Störungen der Wirtschaft zu verhüten. Es versteht sich dabei von selbst, dass alle Mittel angewendet werden müssen, um eine Verbilligung des Wohnungsbaues zu erzielen. Dazu gehören neben Massnahmen zur Verhinderung unangemessener Preissteigerung der Bau- kosten auch eine Steigerung der Arbeitsleistungen und eine möglichste Herab- minderung der Ansprüche an Umfang und Ausführung der einzelnen Wohnung. Die grosse Notlage des gesamten Volkes kann auch auf dem Gebiete des Wohnungs- wesens nicht unberücksichtigt bleiben.

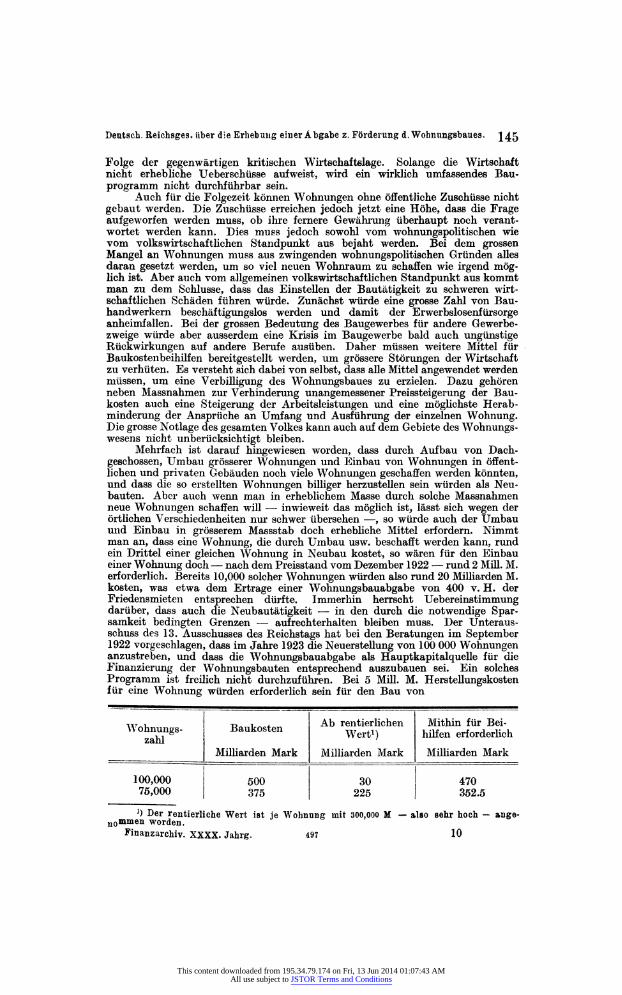

Mehrfach ist darauf hingewiesen worden, dass durch Aufbau von Dach- geschossen, Umbau grösserer Wohnungen und Einbau von Wohnungen in öffent- lichen und privaten Gebäuden noch viele Wohnungen geschaffen werden könnten, und dass die so erstellten Wohnungen billiger herzustellen sein würden als Neu- bauten. Aber auch wenn man in erheblichem Masse durch solche Massnahmen neue Wohnungen schaffen will - inwieweit das möglich ist, lässt sich wegen der örtlichen Verschiedenheiten nur schwer übersehen - , so würde auch der Umbau und Einbau in grösserem Massstab doch erhebliche Mittel erfordern. Nimmt man an, dass eine Wohnung, die durch Umbau usw. beschafft werden kann, rund ein Drittel einer gleichen Wohnung in Neubau kostet, so wären für den Einbau einer Wohnung doch - nach dem Preisstand vom Dezember 1922 - rund 2 Mill. M. erforderlich. Bereits 10,000 solcher Wohnungen würden also rund 20 Milliarden M. kosten, was etwa dem Ertrage einer Wohnungsbauabgabe von 400 v. H. der Friedensmieten entsprechen dürfte. Immerhin herrscht Uebereinstimmung darüber, dass auch die Neubautätigkeit - in den durch die notwendige Spar- samkeit bedingten Grenzen - aufrechterhalten bleiben muss. Der Unteraus- schuss des 13. Ausschusses des Reichstags hat bei den Beratungen im September 1922 vorgeschlagen, dass im Jahre 1923 die Neuerstellung von 100 000 Wohnungen anzustreben, und dass die Wohnungsbauabgabe als Hauptkapitalquelle für die Finanzierung der Wohnungsbauten entsprechend auszubauen sei. Ein solches Programm ist freilich nicht durchzuführen. Bei 5 Mill. M. Herstellungskosten für eine Wohnung würden erforderlich sein für den Bau von

u7nli Baukosten -ro ! , Ab rentier liehen Mithin für Bei- u7nli Wohnungs- Baukosten -ro ! , Wertl) hnfen erforderlich

Milliarden Mark Milliarden Mark Milliarden Mark

100,000 500 30 470 75,000 375 225 352.5

2) Der rentierliche Wert ist je Wohnung mit 300,000 M - also sehr hoch - ange- nommen worden.

Finanzarchiv. XXXX. Jahrg. 497 10

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Verhandlungen über die Beschaffung von Mitteln durch Anleihen, insbe- sondere aus den Rücklagen der Träger der Sozialversicherung für das Jahr 1923, sind zwar eingeleitet worden. Es ist auch zu erwarten, dass diese Rücklagen teilweise zu diesem Zwecke wieder hergegeben werden, doch steht dies noch nicht fest. Sollten sie auch, wie für das Jahr 1922 angenommen war, den Betrag von 3 Milliarden M. erreichen, was noch nicht zu übersehen ist, so ist dieser Betrag im Verhältnis zu dem erforderlichen Gesamtaufwande doch nur sehr gering. Auf dem allgemeinen Kapitalmarkte Geld aufzubringen, ist, wie Nachrichten aus letzter Zeit ersehen lassen, noch schwieriger als früher. Man muss daher ver- suchen, den gesamten für die Baukostenbeihilfen notwendigen Betrag unmittelbar aus der Wohnungsbauabgabe aufzubringen.

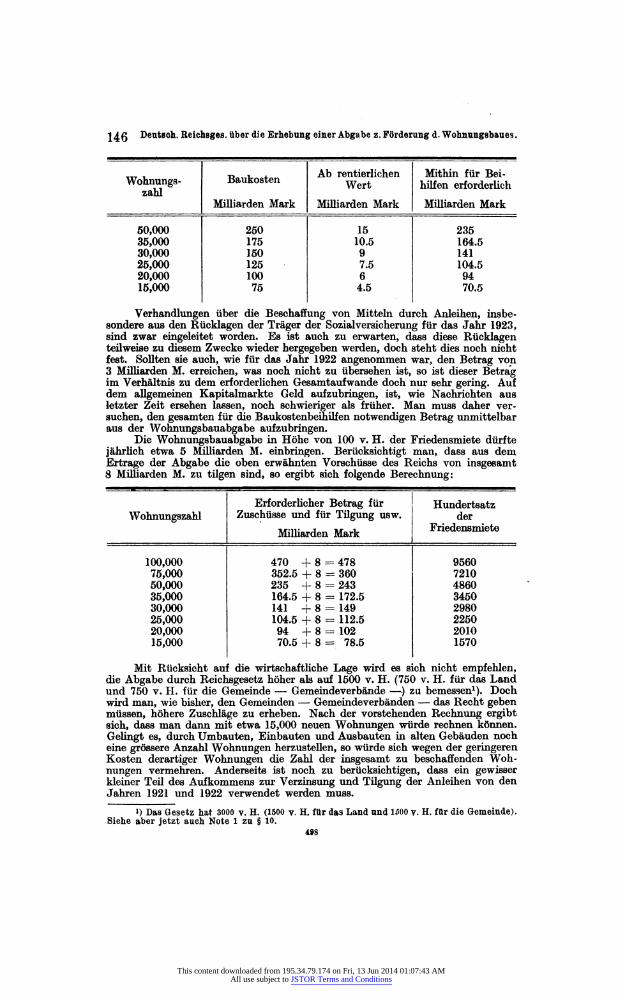

Die Wohnungsbauabgabe in Höhe von 100 ν. Η. der Friedensmiete dürfte jährlich etwa 5 Milliarden M. einbringen. Berücksichtigt man, dass aus dem Ertrage der Abgabe die oben erwähnten Vorschüsse des Reichs von insgesamt 8 Milliarden M. zu tilgen sind, so ergibt sich folgende Berechnung:

Erforderlicher Betrag für Hundertsatz Wohnungszahl Zuschüsse und für Tilgung usw. der

Mit Rücksicht auf die wirtschaftliche Lage wird es sich nicht empfehlen, die Abgabe durch Reichsgesetz höher als auf 1500 v. H. (750 ν. Η. für das Land und 750 v. H. für die Gemeinde - Gemeindeverbände - ) zu bemessen1). Doch wird man, wie bisher, den Gemeinden - Gemeindeverbänden - das Recht geben müssen, höhere Zuschläge zu erheben. Nach der vorstehenden Rechnung ergibt sich, dass man dann mit etwa 15,000 neuen Wohnungen würde rechnen können. Gelingt es, durch Umbauten, Einbauten und Ausbauten in alten Gebäuden noch eine grössere Anzahl Wohnungen herzustellen, so würde sich wegen der geringeren Kosten derartiger Wohnungen die Zahl der insgesamt zu beschaffenden Woh- nungen vermehren. Anderseits ist noch zu berücksichtigen, dass ein gewisser kleiner Teil des Aufkommens zur Verzinsung und Tilgung der Anleihen von den Jahren 1921 und 1922 verwendet werden muss.

i) Das Gesetz hat 3000 v. H. (1500 v. H. für das Land und 1500 ν. Η. für die Gemeinde). Siehe aber jetzt auch Note 1 zu § 10.

498

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions

Deutsch. Reichsges. über die Erhebung einer Abgabe z. Förderung d. Wohnungsbaues. J47

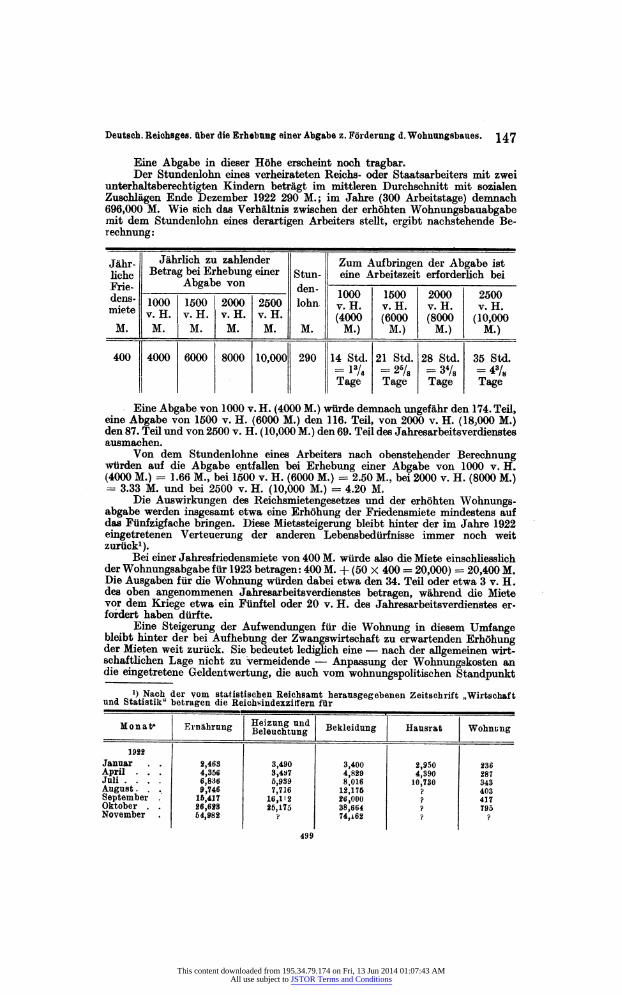

Eine Abgabe in dieser Höhe erscheint noch tragbar. Der Stundenlohn eines verheirateten Reichs- oder Staatsarbeiters mit zwei

unterhaltsberechtigten Kindern beträgt im mittleren Durchschnitt mit sozialen Zuschlägen Ende Dezember 1922 290 M.; im Jahre (300 Arbeitstage) demnach 696,000 M. Wie sich das Verhältnis zwischen der erhöhten Wohnungsbauabgabe mit dem Stundenlohn eines derartigen Arbeiters stellt, ergibt nachstehende Be- rechnung:

Jähr- Jährlich zu zahlender zum Aufbringen der Abgabe ist liehe Betrag bei Erhebung einer gtun. | euie Arbeitszeit erforderlich bei xjw Abgabe von A '

*s xjw -h» »»» ï A ' as. ιτ js -s ν. Η. ν. Η. ν. Η. ν. Η. (4000 (6000 (8000 (10,000 M. I M. I M. I M. I M. | M. I M.) | M.) M.) M.) 400 4000 6000 8000 10,000 290 I 14 Std. 21 Std. 28 Std. 35 Std.

= P/4 =2V8 =3Ve =48/e Tage Tage Tage Tage

Eine Abgabe von 1000 v. H. (4000 M.) würde demnach ungefähr den 174. Teil, eine Abgabe von 1500 v. H. (6000 M.) den 116. Teil, von 2000 v. H. (18,000 M.) den 87. Teil und von 2500 v. H. (10,000 M.) den 69. Teil des Jahresarbeitsverdienstes ausmachen.

Von dem Stundenlohne eines Arbeiters nach obenstehender Berechnung würden auf die Abgabe entfallen bei Erhebung einer Abgabe von 1000 ν. Η. (4000 M.) = 1.66 M., bei 1500 v. H. (6000 M.) = 2.50 M., bei 2000 v. H. (8000 M.) = 3.33 M. und bei 2500 v. H. (10,000 M.) = 4.20 M.

Die Auswirkungen des Reichsmietengesetzes und der erhöhten Wohnungs- abgabe werden insgesamt etwa eine Erhöhung der Friedensmiete mindestens auf das Fünfzigfache bringen. Diese MietsSteigerung bleibt hinter der im Jahre 1922 eingetretenen Verteuerung der anderen Lebensbedürfnisse immer noch weit zurück1).

Bei einer Jahresfriedensmiete von 400 M. würde also die Miete einschliesslich der Wohnungsabgabe für 1923 betragen: 400 M. + (50 X 400 = 20,000) = 20,400 M. Die Ausgaben für die Wohnung würden dabei etwa den 34. Teil oder etwa 3 ν. Η. des oben angenommenen Jahresarbeitsverdienstes betragen, während die Miete vor dem Kriege etwa ein Fünftel oder 20 v. H. des Jahresarbeitsverdienstes er- fordert haben dürfte.

Eine Steigerung der Aufwendungen für die Wohnung in diesem Umfange bleibt hinter der bei Aufhebung der Zwangswirtschaft zu erwartenden Erhöhung der Mieten weit zurück. Sie bedeutet lediglich eine - nach der allgemeinen wirt- schaftlichen Lage nicht zu vermeidende - Anpassung der Wohnungskosten an die eingetretene Geldentwertung, die auch vom wohnungspolitischen Standpunkt

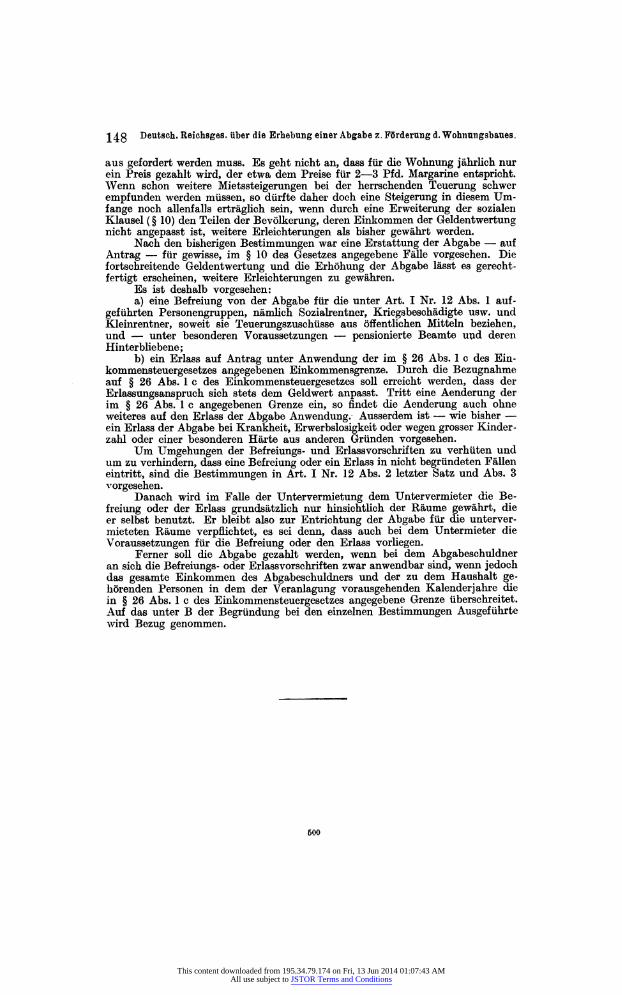

*) Nach der vom statistischen Reichsamt herausgegebenen Zeitschrift „Wirtschaft und Statistik" betragen die Reichsindexzittern für

J4g Deutsch. Reichsges. über die Erhebung einer Abgabe ζ. Förderung d. Wohnungsbaues.

aus gefordert werden muss. Es geht nicht an, dass für die Wohnung jährlich nur ein Preis gezahlt wird, der etwa dem Preise für 2 - 3 Pfd. Margarine entspricht. Wenn schon weitere MietsSteigerungen bei der herrschenden Teuerung schwer empfunden werden müssen, so dürfte daher doch eine Steigerung in diesem Um- fange noch allenfalls erträglich sein, wenn durch eine Erweiterung der sozialen Klausel ( § 10) den Teilen der Bevölkerung, deren Einkommen der Geldentwertung nicht angepasst ist, weitere Erleichterungen als bisher gewährt werden.

Nach den bisherigen Bestimmungen war eine Erstattung der Abgabe - auf Antrag - für gewisse, im § 10 des Gesetzes angegebene Fälle vorgesehen. Die fortschreitende Geldentwertung und die Erhöhung der Abgabe lässt es gerecht- fertigt erscheinen, weitere Erleichterungen zu gewähren.

Es ist deshalb vorgesehen: a) eine Befreiung von der Abgabe für die unter Art. I Nr. 12 Abs. 1 auf-

geführten Personengruppen, nämlich Sozialrentner, Kriegsbeschädigte usw. und Kleinrentner, soweit sie Teuerungszuschüsse aus öffentlichen Mitteln beziehen, und - unter besonderen Voraussetzungen - pensionierte Beamte und deren Hinterbliebene ;

b) ein Erlass auf Antrag unter Anwendung der im § 26 Abs. 1 c des Ein- kommensteuergesetzes angegebenen Einkommensgrenze. Durch die Bezugnahme auf § 26 Abs. 1 c des Einkommensteuergesetzes soll erreicht werden, dass der Erlassungsanspruch sich stets dem Geldwert anpasst. Tritt eine Aenderung der im § 26 Abs. 1 c angegebenen Grenze ein, so findet die Aenderung auch ohne weiteres auf den Erlass der Abgabe Anwendung. Ausserdem ist - wie bisher - ein Erlass der Abgabe bei Krankheit, Erwerbslosigkeit oder wegen grosser Kinder - zahl oder einer besonderen Härte aus anderen Gründen vorgesehen.

Um Umgehungen der Befreiungs- und Erlassvorschriften zu verhüten und um zu verhindern, dass eine Befreiung oder ein Erlass in nicht begründeten Fällen eintritt, sind die Bestimmungen in Art. I Nr. 12 Abs. 2 letzter Satz und Abs. 3 vorgesehen.

Danach wird im Falle der Untervermietung dem Untervermieter die Be- freiung oder der Erlass grundsätzlich nur hinsichtlich der Räume gewährt, die er selbst benutzt. Er bleibt also zur Entrichtung der Abgabe für die unterver- mieteten Räume verpflichtet, es sei denn, dass auch bei dem Untermieter die Voraussetzungen für die Befreiung oder den Erlass vorliegen.

Ferner soll die Abgabe gezahlt werden, wenn bei dem Abgabeschuldner an sich die Befreiungs- oder Erlassvorschriften zwar anwendbar sind, wenn jedoch das gesamte Einkommen des Abgabeschuldners und der zu dem Haushalt ge- hörenden Personen in dem der Veranlagung vorausgehenden Kalenderjahre die in § 26 Abs. 1 c des Einkommensteuergesetzes angegebene Grenze überschreitet. Auf das unter Β der Begründung bei den einzelnen Bestimmungen Ausgeführte wird Bezug genommen.

600

This content downloaded from 195.34.79.174 on Fri, 13 Jun 2014 01:07:43 AMAll use subject to JSTOR Terms and Conditions