Deutsches Reichs-Versicherungssteuergesetz. Vom 8. April 1922 Source: FinanzArchiv / Public Finance Analysis, 39. Jahrg., H. 2 (1922), pp. 191-207 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907409 . Accessed: 17/06/2014 00:26 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AM All use subject to JSTOR Terms and Conditions

Transcript

Deutsches Reichs-Versicherungssteuergesetz. Vom 8. April 1922Source: FinanzArchiv / Public Finance Analysis, 39. Jahrg., H. 2 (1922), pp. 191-207Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907409 .

Accessed: 17/06/2014 00:26

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs - Versichemngssteuergesetz. Vom 8. April 1922.

(R.G.B1. 1922 Teil I Nr. 30, S. 400).

§1· Versicherungen, die im Inland befindliche Gegenstände betreffen oder mit

Versicherungsnehmern abgeschlossen sind, die bei Zahlung des Versicherungsent- gelts im Inland ihren Wohnsitz (Sitz) oder dauernden Aufenthalt haben, unterliegen einer Steuer nach diesem Gesetze.

Uin Gegenstand gilt als im Inland befindlich, wenn er zu Zeit der Begründung des ihn betreffenden Versicherungsverhältnisses im Inland gewesen ist.

§2. Als Versicherung im Sinne dieses Gesetzes gilt auch die zwischen natürlichen

oder juristischen Personen sowie Personenvereinigungen getroffene Vereinbarung, gewisse Verluste oder Schadensverbindlichkeiten gemeinsam zu tragen, die den Gegenstand einer Versicherung bilden können.

Als Versicherung im Sinne dieses Gesetzes gilt nicht ein Vertrag, durch den der Versicherer sich verpflichtet, für den Versicherungsnehmer Bürgschaft oder sonstige Sicherheit zu leisten.

§3. Die Steuer beträgt für jedes Jahr der Versicherungsdauer bei der 1. Feuerversicherung (Versicherung gegen Brand, Explosion oder Blitzge-

f ahr und dgl.), 2. Hauslebensversicherung (Versicherung baulicher Schäden infolge natür-

licher Abnutzung und elementarer Ereignisse ausser der Feuersgefahr), 3. Hagelversicherung 20 Pf. für je 1000 M. der Versicherungssumme oder

einen Bruchteil dieses Betrags. Bei Versicherungen von kürzerer als einjähriger Dauer beträgt die Steuer

für jeden Monat ein Zehntel des Jahressteuersatzes; sie darf jedoch den Betrag des Jahressteuersatzes nicht übersteigen. Das gleiche gilt bei Versicherungen von unbestimmter oder mehr als einjähriger Dauer für Bruchteile eines Jahres. Bruch- teile eines Monats gelten in allen Fällen als voller Monat.

§4. Für Baunotversicherungen, bei denen der Höchstbetrag der Ersatzpflicht

des Versicherers nicht bestimmt ist, kann der Reichsminister der Finanzen all- jährlich die zu versteuernde Versicherungssumme festsetzen; er kann eine ent- sprechende Regelung aus Billigkeitsgründen für Baunotversicherungen mit be- stimmter Versicherungssumme treffen1).

i) Durch VO. v. 4. November 1922 (R.G.B1. 1922 T.I Nr. 75 S. 843) bestimmte der Reichs- minister der Finanzen:

§ 1. Bei der Baunotversicherung einschliesslich der Stammversicherung ist als zu versteuernde Versicherungssumme bis auf weiteres anzusetzen a) bei Versicherungen mit bestimmter Versicherungssumme J/3 der Gesamtversicherungssumme (Stamm- und Baunot- versicherung, mindestens das löfache der Versicherungssumme von 1914. Beträgt die Gesamt- versicherungssumme weniger als das genannte lõfache, so ist die Gesamtversicherungs-

589

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Versicherungen mit Ausnahme der unter 5 genannten) 3 5. Kasko- (Schiffsgefäss-), Schiffbaurisiken-, Luftfahrzeugversicherung . . 2 6. Lebensversicherung (Kapital- und Rentenversicherung auf den Todes- oder

7. Unfallversicherung 5 8. Haftpflichtversicherung . 5 9. Baurisiken Versicherung mit Ausnahme der unter Nr. 4 und 5 genannten . 3 vom Hundert des gezahlten Versicherungsentgelts.

Versicherungsentgelt im Sinne des Abs. 1 sind Prämien, Beiträge, Vorschüsse, Nachschüsse, Umlagen u. dgl. Wird auf die vereinbarte Prämie ein Gewinnanteil derart verrechnet, dass von dem Versicherungsnehmer lediglich der Unterschieds- betrag zwischen der Prämie und dem Gewinnanteil erhoben wird, so ist dieser Unterschiedsbetrag (Barprämie) das Versicherungsentgelt im Sinne des Abs. 1.

Kapitalansammlungsverträge ohne Uebernahme eines Wagnisses gelten als Sparversicherungen im Sinne des Abs. 1 Nr. 6.

6. Bei anderen als den in den §§ 3-5 genannten Versicherungen beträgt die

Steuer 5 ν. Η. des gezahlten Versicherungsentgelts; liegt eine einheitliche Ver- sicherung beweglicher Sachen gegen eine Vielheit von Gefahren vor, so erhöht sich die Steuer auf 10 v. H. des gezahlten Versicherungsentgelts. § 5 Abs. 2 findet Anwendung.

Der Reichsminister der Finanzen kann mit Zustimmung des Reichsrats die Steuersätze des Abs. 1 anderweit festsetzen.

§7. Umfasst ein Versicherungsvertrag mehrere, verschiedenen Steuersätzen

unterliegende Versicherungszweige oder Versicherungsaiten, ohne dass eine selb- ständige Versicherung im Sinne der §§ 3-6 vorliegt, so ist für jeden Versicherungs- zweig oder jede Versicherungsart der vorgeschriebene Steuersatz besonders an- zuwenden, soweit für die im § 3 genannten Versicherungszweige die Versicherungs- summe und für die übrigen Versicherungszweige oder Versicherungsarten das Versicherungsentgelt besonders angegeben ist. Soweit dies nicht geschehen ist, beträgt die Steuer 10 v. H. des Versicherungsentgelts für die nicht nach Satz 1 er- fassten Versicherungszweige oder Versicherungsarten; beziehen sich diese auch auf Feuersgefahr, so ist daneben die Steuer nach § 3 von der Gesamtversicherungs- summe zu entrichten.

Versicherungen von Vieh gegen Feuersgefahr sind nach § 3 Abs. 1 Nr. 1 zu versteuern, sofern sie nicht mit einer sonstigen nach § 5 Abs. 1 Nr. 3 zu versteuern- den Viehversicherung verbunden sind.

summe zu versteuern; b) bei Versicherungen mit unbestimmter Versicherungssumme das 25fache der Versicherungssumme von 1914, mindestens aber das durch die Stammversicherung gedeckte Vielfache der Versicherungssumme von 1914.

§ 2. Wird einer Versicherung nicht die Versicherungssumme von 1914, sondern der höhere Bauwert von 1914 zugrunde gelegt, so ist § l entsprechend anzuwenden.

§ 3. Werden Stamm- und Baunotversicherung bei verschiedenen Versicherern ge- nommen, so ist in der Steueraufstellung über die Baunotversicherung ersichtlich zu machen, von wem und zum Wievielfachen die Stammversicherung versteuert ist.

§ 4. Die Verordnung gilt für die Zahlungen von Versicherungsentgelten, die sich auf einen nach dem 81. Dezember beginnenden Zeitraum beziehen

590

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs- Versicherungssteuergesetz vom 8. Apiil 1922. J93

Im Betriebe der Landwirtschaft und Gärtnerei genommene Versicherungen von Glasdeckungen über Bodenerzeugnissen gegen Hagelschaden sind nach § 3 Abs. 1 Nr. 3 zu versteuern.

Ist in einem Vertrag, in dem eine Versicherungsleistung neben einer anderen Leistung vereinbart ist, insbesondere bei Abonnentenversicherungen kein geson- dertes Versicherungsentgelt vereinbart oder wird ein Versicherungsentgelt über- haupt nicht gezahlt, so tritt hinsichtlich der Besteuerung an Stelle des Versicherungs- entgelts die gewährte Versicherungsleistung, von der das Doppelte des zutref- fenden Steuersatzes zu entrichten ist.

§8. Von der Steuer sind befreit: 1. Lebensversicherungen ( § 5 Abs. 1 Nr. 6), bei denen die Versicherungssumme

10,000 M. oder die versicherte Jahresrente 1,000 M. nicht übersteigt. Steht die Rente bei Zahlung des Versicherungsentgelts noch nicht fest, so ist die Befreiung nicht anzuwenden.

Sind mehrere Versicherungen dieser Art von demselben Versicherungsnehmer bei demselben Versicherer abgeschlossen, so tritt die Befreiung nur ein, wenn die versicherten Beiträge zusammen die Befreiungsgrenze nicht übersteigen.

2. Rückversicherungen, 3. Versicherungen nach Massgabe der Reichsversicherungsordnung, soweit

sie nicht auf den §§ 843, 1029, 1198 beruhen, des Versicherungsgesetzes für Ange- stellte, der auf Grund berggesetzlicher Vorschriften errichteten Knappschafts- kassen sowie Versicherungen bei Pensionseinrichtungen, durch die Anwartschaften auf Ruhegeld und Hinterbliebenenrente im Sinne des § 14 des Versicherungsgesetzes für Angestellte oder § 1242 der Reichs Versicherungsordnung gewährleistet sind,

4. Krankenversicherungen, wenn freie ärztliche Behandlung, Heilmittel u. dgl. gewährt werden und wenn das versicherte Krankengeld den Betrag von 75 M. für den Tag nicht übersteigt; die Befreiung gilt auch dann, wenn nur eine der Leistungen gewährt wird,

5. Arbeitslosen- und Stellenlosigkeitsversicherungen, 6. Versicherungen von Vieh aus kleinen Viehhaltungen, wenn die Versiche-

rungssumme 25,000 M. nicht übersteigt, 7. Versicherungen, die ausschliesslich zur Deckung solcher Schäden genom-

men sind, die an beweglichem und unbeweglichem Eigentume sowie an Leib und Leben im Zusammenhange mit inneren Unruhen durch offene Gewalt oder durch ihre Abwehr unmittelbar verursacht werden,

8. Beiträge zu Pensions-, Witwen- und Waisenkassen, die auf Grund eines Arbeitsvertrags zu leisten sind.

§9. Bei Rentenversicherungen, bei denen die versicherte Jahresrente 10,000 M.

nicht übersteigt, wird die Steuer des § 5 Abe. 1 Nr. 6 nach näherer Bestimmung des Iteichsministers der Finanzen erstattet, sofern der Versicherungsnehmer über 60 Jahre alt oder erwerbsunfähig oder nicht bloss vorübergehend verhindert ist, seinen Lebensunterhalt durch eigenen Erwerb zu bestreiten.

Ueber die Erstattung wird im Beschwerde verfahren entschieden.

§ 101). Der Versicherer hat über die von ihm übernommenen Versicherungen nach

näherer Bestimmung des Reichsministers der Finanzen eine Aufstellung anzu- fertigen und dem Finanzamt vorzulegen; dieser bestimmt auch, in welchen Fällen die Aufstellung durch Versicherungsregister od. dgl. ersetzt werden kann.

Ist ein anderer ermächtigt, für den Versicherer Zahlungen entgegenzunehmen, so liegt auch ihm die Verpflichtung zur Anfertigung und Vorlegung der Aufstellung ob.

Der Versicherer hat nach näherer Bestimmung des Reichsministers der Fi-

*) Siehe auch Note 1 zu § 4. Finanzarcùiv. XXXIä. Jahrg. 591 10

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

194 Deutsches Reichs-Versioherungssteuergesetz vom 8. April 1922.

nanzen der Steuerbehörde anzuzeigen, ob er die Erfüllung der Steuerpflicht selbst übernehmen oder einem Bevollmächtigten übertragen will.

Wenn der Versicherer im Inland keinen Wohnsitz (Sitz), aber einen zur Ent- gegennahme des Versicherungsentgelts bevollmächtigten Vertreter hat, so ist dieser verpflichtet, von seiner Bestellung der Steuerbehörde unverzüglich Mitteilung zu machen. Die Verpflichtung zur Anfertigung und Vorlegung der Aufstellung Hegt in diesem Falle dem Bevollmächtigten ob.

§11. Die Steuerschuld entsteht mit der Zahlung des Versicherungsentgelts. Die Steuer ist für die einzelne Versicherung und bei den im § 3 genannten

Versicherungszweigen für den Zeitraum zu berechnen, auf den die Zahlung des Versicherungsentgelts sich bezieht; ist dieser Zeitraum unbestimmt, so ist die Steuer für jedes Jahr, im Falle des § 3 Abs. 2 für jeden Monat der Versicherungs- dauer zu berechnen. Pfennigbeträge des für die einzelne Versicherung sich er- gebenden Steuerbetrags sind derart nach oben abzurunden, dass sie durch zehn teilbar sind.

Ausländische Werte sind nach den Vorschriften über die Berechnung des Wechselstempels umzurechnen.

§ 12. Steuerschuldher ist der Versicherungsnehmer. Zu seinen Lasten ist die Steuer

von dem Versicherer oder seinem Bevollmächtigten ( § 10 Abs. 3, 4) spätestens bei Vorlegung der Aufstellung zu entrichten.

Im Falle des § 7 Abs. 4 ist Steuerschuldner der Versicherer, der im Versiche- rungsfalle die Steuer von der Leistung nicht kürzen darf.

Die Steuer gilt im Verhältnis zwischen dem Versicherer und dem Versiche- rungsnehmer als Teil des Versicherungsentgelts, insbesondere hinsichtlich der Ein- ziehung und der Geltendmachung im Rechtsweg.

§ 13.

Wenn der Versicherer bei Versicherungen, die nach dem Versicherungsent- gelt und nach dem gleichen Satze zu versteuern sind, die Steuer in das Versicherungs- entgelt eingerechnet hat, so kann er die Steuer von dem gesamten an ihn gezahlten Versicherungsentgelt in einer Summe berechnen.

Der Reichsminister der Finanzen kann für Feuer- und Hagelversicherungen dem Versicherer gestatten, die Steuer nach der Gesamtversicherungssumme aller von ihm übernommenen Versicherungen in einer Summe zu berechnen.

§14. Der Reichsminister der Finanzen kann bestimmen, dass und unter welchen

Voraussetzungen in Fällen, in denen die Feststellung der Steuer schwierig ist, die Festsetzung der Steuer im Wege der Abfindung erfolgen kann.

§ 15. Wenn der Versicherer im Inland weder seinen Wohnsitz (Sitz) noch einen

zur Entgegennahme des Versicherungsentgelts bevollmächtigten Vertreter hat, so hat der Versicherungsnehmer die Steuer zu entrichten. In diesem Falle ist der Versicherungsnehmer verpflichtet, dem Finanzamt von dem Abschluss der Ver- sicherung unter Angabe der für die Steuerberechnung erforderlichen Umstände unverzüglich Mitteilung zu machen. Er ist ferner verpflichtet, jede Zahlung eines Versicherungsentgelts innerhalb einer Frist von zwei Wochen dem Finanzamt an- zuzeigen und auf Erfordern den Versicherungsschein und das Empfangsbekenntnis über die Zahlung des Versicherungsentgelts oder sonstige über die Versicherung Aufschluss gebende Schriftstücke vorzulegen.

Ist bei einem Versicherer der im Abs. 1 bezeichneten Art eine Versicherung 592

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922. jgg

durch Vermittlung einer im Inland wohnenden Person abgeschlossen worden, so liegt die Anzeigepflicht nach Abs. 1 Satz 2 auch dem Vermittler ob.

§ 16. Die Versicherer und sonstige Personen, die gewerbsmässig Versicherungen

vermitteln oder ermächtigt sind, für den Versicherer Zahlungen entgegenzunehmen, unterliegen der Steueraufsicht. Dieser unterliegen auch die natürlichen und juri- stischen Personen sowie Personenvereinigungen, die Vereinbarungen im Sinne des § 2 Abs. 1 getroffen haben. § 195 der Reichsabgabenordnung1) findet entsprechende Anwendung.

Die Aufstellungen, Geschäftsbücher, Nachweise über die Entrichtung der Steuer sowie sonstige Unterlagen (Versicherungsurkunden, Schriftwechsel usw.) sind von den im Abs. 1 bezeichneten Versicherern und Personen fünf Jahre lang vom Schlüsse des Jahres ab, in dem die Steuer entrichtet ist, aufzubewahren. Die gleiche Pflicht liegt im Falle des § 15 dem Versicherungsnehmer ob.

§17. Wird infolge vorzeitigen Aufhörens der Versicherung oder infolge Herab-

minderung der Versicherungssumme oder des Versicherungsentgelts dieses ganz oder zum Teil zurückvergütet, so ist auf Antrag die Steuer insoweit zu erstatten, als sie nicht zu erheben gewesen wäre, wenn der Eintritt der vorbezeichneten Um- stände von vornherein festgestanden hätte. Diese Bestimmung findet keine An- wendung auf die Erstattung der Prämienreserve im Falle des § 176 des Gesetzes über den Versicherungsvertrag vom 30. Mai 1908 (R.G.B1. S. 263) und in sonstigen Fällen der Erstattung von Prämienreserve, sowie dann nicht, wenn die Prämien- rückgewähr ausdrücklich versichert war.

Ueber die Erstattung wird im Beschwerde verfahren entschieden.

§18. Die Hinterziehung der Steuer wird mit einer Geldstrafe vom zwanzigfachen

bis zum dreissigfachen Betrage der hinterzogenen Steuer bestraft. Daneben kann auf Gefängnis bis zu sechs Monaten erkannt werden.

Ist mit ausdrücklicher Zustimmung der Steuerbehörde ein Bevollmächtigter ( § 10 Abs. 3) bestellt, so trifft diesen an Stelle des Versicherers die strafrechtliche Verantwortlichkeit für die Besteuerung.

§ 19. Versicherungen und Urkunden über Versicherungen (Anträge auf Abschluss

oder Verlängerung einer Versicherung, Versicherungsscheine, Verlängerungs- scheine, Prämienquittungen usw.) unterliegen in den Ländern und Gemeinden (Gemeindeverbänden) keiner weiteren Abgabe. Dies gilt auch für die nach diesem Gesetze von der Steuer befreiten Versicherungen. Die Vorschriften im § 121 Abs. 2 des Gesetzes über die privaten Versicherungsunternehmungen vom 12. Mai 1901 (R.G.B1. S. 139) bleiben unberührt.

§ 2 Nr. 8 des Umsatzsteuergesetzes vom 24. Dezember 19192) (R.G.B1. S. 2157) erhält folgende Fassung:

„Versicherungen im Sinne des Versicherungssteuergesetzes vom 8. April 1922"

§ 20.

Lebensversicherungen und Unfallversicherungen mit Prämienrückgewähr, für die in der Zeit vom 1. Januar 1918 bis zum Inkrafttreten dieses Gesetzes ein einmaliges Entgelt von mehr als 20,000 M. geleistet worden ist, unterliegen diesem Gesetze, wenn die Versicherungen zur Zeit des Inkrafttretens dieses Gesetzes noch

i) Mitgeteilt im Finanzarchiv 38 (1921) S. 321. '*) Mitgeteilt im Finanzarchiv 37 (1920) s. 223.

598

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

jgg Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922.

in Geltung sind. Eine auf Grund des Reichsstempelgesetzes vom 3. Juli 1913 be- zahlte Abgabe ist auf die Versicherungssteuer anzurechnen.

Sonstige Versicherungen, für die das Entgelt in der Zeit vom 1. Januar 1922 bis zum Inkrafttreten dieses Gesetzes für einen Zeitraum von mehr als einem Jahre bezahlt worden ist, unterliegen diesem Gesetze, soweit sich das Entgelt auf den Zeitraum von mehr als einem Jahre bezieht. Eine auf Grund des Reichsstempel- gesetzes vom 3. Juli 1913 für diesen Zeitraum bezahlte Abgabe ist auf die Ver- sicherungssteuer anzurechnen.

§21. Die Ausführungsbestimmungen zu diesem Gesetz erlässt der Reichsminister

der Finanzen mit Zustimmung des Reichsrats1).

§22. Der Reichsminister der Finanzen wird ermächtigt, den Zeitpunkt des In-

krafttretens des Gesetzes zu bestimmen2). Mit dem Inkrafttreten dieses Gesetzes treten die §§ 97 - 106 und Tarif nummer 12 des Reichsstempelgesetzes vom 3. Juli 1913 ausser Kraft.

Begründung zum Entwurf eines Versicherungssteuergesetzes vom 25. Oktober 1921 3).

Die Besteuerung der Versicherungen, die früher den Bundesstaaten über- lassen war, ist seit dem 1. Oktober 1913 vom Reiche übernommen worden und ist gegenwärtig im Reichsstempelgesetz4) geregelt (§§ 97 - 106 und Tarif -Nr. 12). Die dort vorgesehenen, größtenteils niedrigen Steuersätze rechtfertigen eine stärkere Heranziehung der Versicherungen zur Deckung des Geldbedarfs des Reichs, die bei der Notwendigkeit, alle Steuerquellen bis zur Grenze des Möglichen auszunutzen, unvermeidlich ist. Die stärkere Heranziehung kann auf verschiedenen Wegen ge- schehen. Man kann die gegenwärtigen Steuersätze erhöhen und die Steuerbefreiungen einschränken. Bei dieser Massnahme bleibt die Natur der Abgabe, als einer in- direkten, an einen gewöhnlich freiwillig vorgenommenen Verkehrsakt anknüpfenden Steuer, gewahrt. Die Erhöhung der Steuer findet ihre Grenze darin, dass sie kein Anlass für den Versicherungsnehmer werden darf, von dem Abschluss der Versiche- rung abzusehen. Wollte man die Steuer über diese Grenze hinaufsetzen, so käme als zweiter Weg der Versicherungszwang oder ohne diesen eine Ersatzabgabe bei NichtVersicherung in Frage. Unter den beiden wichtigsten Versicherungszweigen, Feuer und Leben, würde dieser Weg allerdings nur für die Feuerversicherung gang- bar sein, nicht für die Lebensversicherung, die grundsätzlich auf den freien Willen des einzelnen zur privaten Fürsorge und Sparsamkeit abgestellt ist. Als weitere Möglichkeit einer stärkeren finanziellen Nutzbarmachung der Versicherungen für das Reich käme schliesslich der Monopolbetrieb in Betracht, und zwar dieser wiederum für Feuer- und Lebensversicherung. Ohne diese Gründe für und wider diese Möglichkeiten hier ausgiebig zu erörtern, sei bemerkt, dass eingehende Be- ratungen dieser Fragen, insbesondere in den Jahren 1918 und 1919, gewichtige Gründe gegen Versicherungszwang oder Ersatzabgabe und Monopol ergeben haben. Der Entwurf geht daher den erstgenannten Weg der Steuererhöhung und Ein- schränkung der Befreiungen, der am schnellsten und einfachsten zum Ziele führt und die geringsten Aenderungen für alle Beteiligten mit sich bringt, während im Gegensatze dazu Versicherungszwang und Monopol von einschneidender Wirkung für das deutsche Wirtschaftsleben wären. Allerdings ist unbedingte Voraussetzung für das Beschreiten dieses einfacheren Weges, dass die Steuer bis zur äusserst zu-

*) Vgl. die Ausführungen estimmui] gen vom 29. Mai 1S22 (Zentralbl. f. d. Deutsche Reich 1922 Nr. 25, S. ü87).

*) Er bestimmte den l. Juli 192S (Verordnung vom 25. April 1922, K.br.i31. 1922 χ. Teil Nr. 84, S. 472).

ύ) Keicnstafr, l. Wahlperiode 1921. Drucksache Nr. 2868. 4) Mitgeteilt im Finanzarchiv 36 (1919) S. 345.

594

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs-Versicherungssteuergesetz vom S.April 1922. jgy

lässigen Grenze hinaufgesetzt und der Ertrag nicht durch vermeidbare Befreiungen geschmälert wird. Sollte diese Voraussetzung nicht erfüllt werden, so bliebe zu erwägen, ob nicht auf die anderen Möglichkeiten zurückzugreifen wäre.

Auch sonst sucht der Entwurf die Anwendung des Gesetzes zu vereinfachen. Deshalb wird in Uebereinstimmung mit dem jetzigen Gesetz von einer Staffelung der Steuersätze durchweg abgesehen. Auch Ermässigungs- und Befreiungsvor- schriften innerhalb der einzelnen Versicherungszweige sind mit wenigen Ausnahmen vermieden worden. Es darf nicht vergessen werden, dass die Steuerbehörden gegenwärtig infolge der Durchführung der direkten Steuern stark belastet sind und dass ferner die Berechnung und Erhebung der Steuer durch Vermittlung der Versicherungsunternehmungen geschieht; es geht nicht an, die ihnen dadurch er- wachsende Mühewaltung ohne triftigen Grund zu vermehren. Zu diesen äusseren Gründen gegen eine verwickelte Gestaltung der Vorschriften, deren Gewicht nicht unterschätzt werden darf, tritt hinzu, dass die Versicherungssteuer als eine Ver- kehrssteuer zur Ergänzung und Ausgleichung der direkten Steuern berufen ist und deshalb unter Festsetzung massiger Durchschnittssätze, die allen Verhält- nissen gerecht zu werden vermögen, weitgehende Unterscheidungen vermeiden muss.

Die hiernach beabsichtigten Gesetzesänderungen könnten an sich im Rahmen des Reichsstempelgesetzes vorgenommen werden. Da dieses Gesetz indes zur An- passung an die neuere Steuergesetzgebung ohnehin grundlegenden Aenderungen unterzogen werden muss und es sich als zweckmässig erwiesen hat, die verschie- denen neugeregelten Steuern in besonderen Gesetzen zu behandeln, so empfiehlt sich dieser Weg auch für die Versicherungssteuer. Allgemeine Vorschriften ma- terieller Art, die für die Versicherungssteuer und die übrigen Teile des Reichsstempel - gesetzes gemeinsam wären, sind nicht vorhanden; in formeller Hinsicht ist jetzt die Abgabenordnung die gemeinsame Grundlage. Das Sondergesetz bietet auch Gelegenheit, die wenig übersichtliche Trennung in Gesetz und Tarif zu beseitigen.

Eine Zusammenstellung der Aenderungen siehe in Anlage 1. Ueber die Verhandlungen im vorläufigen Reichswirtschaftsrat gibt der Bericht

des vom Reparations -Ausschuss eingesetzten Unterausschusses vom 6. September 1921 Auskunft (Nr. 184 der Drucksachen des Reichs wirtschaftsrats); bemerkt wird dazu, dass die §§9 fg. des ursprünglichen Regierungsentwurfs jetzt die Zäh- lung 10 fg. tragen.

Zu § 1.

Wie nach dem geltenden Gesetze bleibt auch nach dem Entwürfe die Steuer- pfiicht grundsätzlich auf diejenigen Versicherungen beschränkt, welche im Inland befindliche Gegenstände betreffen oder mit Personen abgeschlossen sind, die im Inland ihren Wohnsitz oder dauernden Aufenthalt haben. Die Frage, ob es für die Steuerpflicht ausschliesslich auf das Vorliegen jener Voraussetzungen im Zeit- punkt des Versicherungsabschlusses ankommt oder ob auch einer nachträglichen Aenderung in dieser Beziehung eine Bedeutung beizumessen ist, wird gegenüber entstandenen Zweifeln im ersteren Sinne zu entscheiden sein. Wenn auch die Steuerschuld jeweils durch die einzelnen Prämienzahlungen ausgelöst wird, so bildet doch den Gegenstand der Besteuerung die Versicherung als solche. Für eine einheitliche Erfassung des Versicherungsverhältnisses in diesem Sinne sprechen nicht nur die Zweckgedanken des Gesetzes, sondern auch die Rücksichten der prak- tischen Durchführbarkeit. Letztere würde auf dem Gebiete der Sachversicherung erheblichen Schwierigkeiten begegnen, wenn die Steuerpflicht eintreten müsste, sobald von einem Ausländer bei einem inländischen Versicherer versicherte Gegen- stände vom Ausland in das Inland gelangen und wenn anderseits die Steuerpflicht entfallen sollte, sobald die Gegenstände vom Inland in das Ausland gebracht werden. Ebenso würde es die Erhebung und Ueberwachung der Steuern erschweren, wenn mit der Verlegung des Wohnsitzes des Versicherungsnehmers eine Aenderung in der Steuerpflicht verknüpft würde. Es empfiehlt sich deshalb, an einer tunlichst einfachen allgemeinen Regelung festzuhalten. Zur Beseitigung von Zweifeln hin- sichtlich der Bedeutung der Worte „Versicherungen, welche im Inland befindliche

595

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

]_gg Deutsches Reichs- Versicherungssteuergesetz vom 8. April 1922.

Gegenstände betreffen", wird danach entsprechend einer schon für das jetzige Ge- setz aufgestellten Auslegungsregel (vgl. Rundschreiben des Reichsschatzamts vom 16. September 1913 - Amtliche Mitteilungen des Reichsschatzamts über die Zuwachssteuer usw. 1914 S. 23 - ) im § 1 Abs. 2 ausdrücklich bestimmt, dass ein Gegenstand als im Inland befindlich gilt, wenn er zur Zeit der Begründung des Ver- sicherungsverhältnisses im Inland gewesen ist, gleichviel, wo er sich während der Versicherungsdauer befindet. Vorausgesetzt wird dabei, dass die Belegenheit des Gegenstandes im Inland nicht bloss eine vorübergehende ist; daher würden bei- spielsweise Transportversicherungen ausländischer Reeder oder Kaufleute für Fahrten von einem inländischen nach einem ausländischen Hafen ausser Betracht bleiben.

Bezüglich der Voraussetzung des Wohnsitzes oder Aufenthalts des Versiche- rungsnehmers ergibt sich der Zusammenhang mit dem Zeitpunkt des Abschlusses der Versicherung schon aus der Fassung des Absatzes 1 mit genügender Klarheit.

Für die sogenannten laufenden Versicherungen ist hervorzuheben, dass nicht der Zeitpunkt der allgemeinen Vereinbarung, sondern der Anmeldung der einzelnen Gegenstände zur Versicherung massgebend ist. Dies folgt aus der Fassung: „Zur Zeit der Begründung des ihn betreffenden Versicherungsverhältnisses", also nicht schlechthin zur Zeit des Abschlusses des Versicherungsvertrages.

Zu § 2 Abs. 1. Es ist hier nicht der Ort, den wirtschaftlichen Gründen und den Vorzügen

oder Nachteilen der in letzter Zeit sich bemerkbar machenden sogenannten Selbst- versicherung nachzugehen ; es sei in dieser Hinsicht auf die Beantwortung der Reichs- tagsanfrage Nr. 702 des Abgeordneten Tremmel hingewiesen (Reichstagsdrucksache 1920/21 Nr. 2031 1). Der Entwurf befolgt den Grundsatz, die Steuer nur in der Höhe anzusetzen, dass eine Abstandnahme von der Versicherung allein aus Rück- sicht auf die Steuer nicht zu besorgen ist, hat also an sich keine Veranlassung, Mass- nahmen gegen die Versicherungsflucht zu treffen. Selbstverständlich müssen aber auch die unabhängig von der Steuer einsetzenden Bestrebungen zur Selbstver- sicherung aufmerksam verfolgt werden und nötigenfalls gesetzgeberische Mass- nahmen in Betracht gezogen werden. Nach dem gegenwärtigen Stande der Dinge ist folgendes zu sagen :

Geschieht die Selbstversicherung in der Form, dass z. B. ein Unternehmen sich nicht gegen Feuer versichert, sondern alljährlich den Betrag in eine Rücklage überführt, den es etwa als Feuerversicherungsprämie hätte zahlen müssen, so ist eine Versicherungssteuer nicht zu erheben; diese Art der Selbstversicherung ist eben NichtVersicherung, und die etwaige Besteuerung der Versicherungsrücklage, die aus dem Vermögen des Unternehmens nicht ausgeschieden ist, liegt auf dem Gebiete der direkten Steuern. Geschieht die Selbstversicherung in der Art, dass etwa mehrere Unternehmungen eine neue, rechtlich selbständige Gesellschaft gründen mit dem Zwecke, den Gesellschaftern Versicherungen zu gewähren, so wird die Steuerpflicht solcher von der neuen Gesellschaft gewährten Versicherungen zu bejahen sein, gleichgültig, ob die Gesellschafter feste Beiträge zahlen oder im Schadensfalle Umlagen erhoben werden. Mag auch die neue Gesellschaft nach den Bestimmungen des Versicherungsaufsichtsgesetzes nicht der Beaufsichtigung unterliegen, so wird doch zivilrechtlich das zwischen ihr und den Gesellschaftern bestehende Rechtsverhältnis als Versicherung anzusehen sein. Sollten noch Zweifel in dieser Hinsicht bestehen, so bezweckt § 2 Abs. 1 diese auszuschliessen. Die Vor- schrift will nicht nur die Fälle treffen, in denen eine Selbstversicherungsgesellschaft als selbständige juristische Persönlichkeit gegründet wird, sondern auch die Fälle, in denen die Versicherung durch Abschluss etwa einer nicht rechtsfähigen Ge- sellschaft oder Vereinigung gedeckt wird.

Zu § 2 Abs. 2. Selbst wenn die sog. Kautions- und Bürgschaftsversicherungen wahre Ver-

sicherungen sein sollten - was immerhin bezweifelt werden kann - und von be- 596

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922. jgg

aufsichtigten Versicherungsunternehmungen betrieben werden sollten, so werden sie doch von der Besteuerung auszunehmen sein. Sicherheitsstellungen werden auch von Banken übernommen, ohne dass sie versicherungsmässig und gesondert von den übrigen Geschäften betrieben würden, so dass ihre Versteuerung bei den Banken praktisch kaum durchzuführen wäre. Auch die Verträge der Hypotheken- schutzbanken gehören hierher, durch die sie sich dem Grundstückseigentümer gegenüber verpflichten, für seine Hypothekenschuld zu bürgen; § 1 Abs. 3 des Versicherungsaufsichtsgesetzes schreibt ausdrücklich vor, dass diese Schutzbanken nicht der Versicherungsaufsicht unterstehen (über die zweifelhafte Rechtsnatur dieser Verträge vgl. die Begründung zum Entwurf eines Gesetzes zur Ergänzung des Gesetzes über die privaten Versicherungsunternehmungen, Reichstagsdruck- sache 1914/17 Nr. 1075 Π).

Der Entwurf behandelt in §§ 3 und 4 die Feuer- und Hagelversicherung, die nach der Versicherungssumme besteuert werden sollen, im § 5 die dort einzeln auf- geführten Versicherungszweige, die nach der Prämie versteuert werden sollen, und setzt im § 6 einen ebenfalls nach der Prämie zu bemessenden Steuersatz für alle nicht ausdrücklich aufgeführten Versicherungszweige fest.

Zu § 3. Die Steuersätze für Feuerversicherung sind nach dem oben entwickelten

Grundsatz in der Höhe angesetzt, dass bei möglichster Anspannung der Steuer eine Versicherungsflucht aus Anlass der Steuererhöhung nicht zu befürchten ist. Es ist berücksichtigt worden, dass die Feuerversicherung vielfach noch unter dem wirklichen Werte genommen wird und die Bemühungen der Versicherungsunter- nehmungen auf Erhöhung der Versicherungssummen nur allmählich Erfolg haben. Um diese Bemühungen nicht zu erschweren, ist ein massiger Steuersatz gewählt worden, da die Vollversicherung im Interesse der Volkswirtschaft liegt. Bereits in einer Regierungsvorlage im Jahre 1909 (Entwurf eines Gesetzes wegen Aenderung des Reichsstempelgesetzes Nr. 1456 der Drucksachen des Reichstages 12. Legis- laturperiode 1. Session 1907/09) wurde für bewegliche und unbewegliche Gegen- stände der Satz von 25 Pf. für 1,000 M. Versicherungssumme vorgeschlagen und in einzelnen Bundesstaaten (Bremen, Lübeck) wurden bereits bis zum Inkraft- treten der Reichssteuer 10 Pf. erhoben. Der jetzt vorgeschlagene Satz von 15 Pf. für unbewegliche Gegenstände muss daher als durchaus erträglich bezeichnet werden. Während dieser Satz gegenüber dem jetzt geltenden eine Verdreifachung bedeutet, ist der Satz für das Mobiliar nicht ganz auf das Doppelte, von 15 Pf. auf 30 Pf. für 1,000 M. der Versicherungssumme gesteigert worden. Zur Beurteilung dieser Sätze mag angeführt werden, dass der Satz für unbewegliche Gegenstände noch um 5 Pf. hinter dem Satz zurückbleibt, den der Ausschuss des Ileichswirt- schaftsrates vorgeschlagen hat, und dass der Satz von 30 Pf. für bewegliche Gegen- stände von vornherein von Interessentenverbänden als annehmbar zugestanden worden sind. Nimmt man als Beispiel an, dass die Feuerversicherung eines ge- wöhnlichen Wohnhauses in der Stadt nur die niedrige Prämie von 0,30 v. T., mit dem üblichen Unkostenzuschlage 0,45 v. T., erfordere, so beträgt die Steuer nur Vs dieser sehr niedrigen Prämie und bei der Mobiliarversicherung sogar nur x/4 der Prämie, wenn man von dem ebenfalls niedrigen Prämiensatz von 1% ν. Τ. (ein- schliesslich Unkostenzuschlag) für bürgerliches Mobiliar ausgeht1).

Die Befreiung der Hagelversicherung wird nicht mehr aufrecht zu erhalten sein, vielmehr wird sie nach dem Beispiel früherer bundesstaatlicher Gesetzgebung (Preussen, Oldenburg, Braunschweig und andere) einer massigen Steuer zu unter- werfen sein. Wenn auch vom Standpunkt der Nationalwirtschaft jede mögliche Förderung gerade der landwirtschaftlichen Erzeugung angezeigt ist, so kann doch eine Abgabe in dem Betrage, den der Entwurf vorschlägt, von den Beteiligten durchaus getragen werden. Die Steuer soll, wie bei der Feuerversicherung, von der Versicherungssumme berechnet werden, entsprechend dem Gedanken, dass die Versicherungssteuer überwiegend eine Besteuerung der versicherten Vermögens-

0 Das Gesetz hat den einheitlichen Satz von 0,20 °|00· 597

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

200 Deutsches Reichs- Versicherungssteuergesetz vom 8. April 1922.

werte sein soll und infolgedessen die in den Abstufungen der Prämiensätze zur Geltung kommende Verschiedenheit des Gefahrgrades auszuscheiden hat.

§ 3 Abs. 2 Satz 1 entspricht dem geltenden Rechte, setzt jedoch als Höchst - betrag den jährlichen Steuersatz fest.

Satz 2 bezweckt, die Schwierigkeiten und Ungleichheiten zu beseitigen, die sich nach den jetzigen Bestimmungen in vielen Fällen dadurch ergeben, dass zwar grundsätzlich die Abgabe nur für den Zeitraum zu berechnen wäre, auf den die Zahlung der Prämie sich bezieht, jedoch bei Versicherungen von einjähriger und mehr als einjähriger Dauer - wozu auch Versicherungen von unbestimmter Dauer gerechnet werden - Bruchteile eines Jahres als volle Jahre gerechnet werden sollen. Werden also ζ. Β. von einer Gesellschaft Versicherungen auf unbestimmte Zeit abgeschlossen und die Jahresprämie für bestehende Versicherungen regel - massig im Januar erhoben, während die Prämie für neue Versicherungen nur bis zum Schlüsse des laufenden Jahres gezahlt wird, so ist die neue Versicherung für das laufende Jahr nunmehr mit dem Monatssteuersatze zu belegen, während die Verwaltungsübung bisher die Bemessung der Abgabe nach dem entsprechenden Teilbetrage der Jahressteuer zuliess.

Zu § 4. Bei der Feuerversicherung sollen in Zukunft Maschinen und sonstige Betriebs -

Vorrichtungen stets nach dem Satze für bewegliche Gegenstände zu besteuern sein, also auch dann, wenn sie nach den Grundsätzen des bürgerlichen Rechtes nicht als Zubehör, sondern als wesentliche Bestandteile eines Grundstücks anzusehen sind (§4 Abs. l)1).

Nach dem jetzigen Rechte haben sich Schwierigkeiten namentlich hinsicht- lich der Versteuerung von Maschinen und sonstigen maschinellen Betriebsein- richtungen ergeben. Der Versicherungsbetrieb unterscheidet im allgemeinen nach Gebäudeversicherungen und Versicherungen für häusliches Mobiliar, für Fabriken, Landwirtschaft und für sonstige Gewerbe. Innerhalb der Fabrikversicherung werden gewöhnlich für die Prämienbemessung als eigene Gefahrklasse die Ma- schinen und maschinellen Betriebseinrichtungen von allen sonstigen Gegenständen getrennt behandelt, ohne dass es hierbei vom Standpunkt der Versicherungstechnik darauf ankommt, ob sie mit dem Grund und Boden fest verbunden oder in das Gebäude unzertrennlich eingefügt sind. Es ist auch technisch und wirtschaftlich nicht gerechtfertigt, in dem Steuersatz einen Unterschied zu machen, je nachdem, ob den gleichen Zwecken dienende Einrichtungen mehr oder minder fest mit Ge- bäuden oder mit deren Grund und Boden verbunden sind. Wollte man schlecht- weg die Unterscheidungen des bürgerlichen Rechts anwenden, so würde eine sach- lich nicht begründete Ungleichmässigkeit in der steuerlichen Behandlung und zu- gleich eine Quelle von Streitigkeiten bleiben, die die Erhebung der Steuer unnötig erschwert und geradezu zu Umgehungen anreizt. Deshalb wird vorgeschlagen, Maschinen und Betriebsvorrichtungen dem Steuersatze für bewegliche Gegenstände zu unterwerfen, wie umgekehrt § 154 Abs. 2 der Abgabenordnung vorschreibt, dass sie bei der Bewertung von Grundstücken nicht zu berücksichtigen sind.

Der die Versicherungen der Ernte gegen Feuer betreffende Satz 2 des § 4 Abs. 1 bezweckt lediglich eine Klarstellung. Nach dem Inhalt der einschlägigen Versicherungsbedingungen für Landwirtschaft lässt sich hier eine Unterscheidung für die Zeit, während deren die Früchte noch auf dem Felde stehen oder bereits abgeerntet sind, nicht vornehmen.

Die sogenannten Baunotversicherungen werden vielfach in der Weise abge- schlossen, dass die Versicherungssumme, d. h. der Höchstbetrag der Ersatzpflicht des Versicherers, nicht bestimmt ist. Daraus ergaben sich bereits für das geltende Recht gewisse Schwierigkeiten, die durch die Allgemeine Verfügung vom 13. Mai 1921 behoben werden sollten (vgl. Anlage 2). Der Absatz 2 des § 4 schliesst sich dieser mit den Beteiligten eingehend besprochenen Regelung an. Durch die Ueber-

i) Dieser Absatz ist im Gesetz fallen gelassen worden, nachdem ein einheitlicher Satz von 0,20 o|oo für bewegliche und unbewegliche Gegenstände nach Vorschlag des vor- läufigen Wirtschaftsrats gewählt worden war.

598

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs- Versicherungssteuergesetz vom 8. April 1922. 201

tragung der Festsetzungsbefugnis auf den Finanzminister wird es möglich, den Ungewissen Verhältnissen des Baumarktes Rechnung zu tragen und Ungleichheiten in der Besteuerung der Versicherungen mit bestimmter und unbestimmter Ver- sicherungssumme zu vermeiden.

Zu § 5. Nr. 1-2 stimmen mit dem geltenden Recht überein. Zu § 5 Nr. 3. Hinsichtlich der Einbeziehung der Viehversicherung in die Be-

steuerung ist zunächst auf das über die Hagelversicherung Gesagte zu verweisen. Man könnte daran denken, kleine Viehversicherungsvereine, die etwa aus öffent- lichen Mitteln, z. B. von Landwirtschaftskammern oder Provinzialverbänden, unterstützt werden, zu befreien. Doch würde dadurch der Viehhalter, der bei nicht unterstützten Unternehmungen versichert ist, unbillig benachteiligt werden, ab- gesehen von der Erschwerung des Erhebungs Verfahrens, das - wie schon allge- mein ausgeführt - möglichst einfach gestaltet werden muss. Die Steuer wird nicht, wie bei der Hagelversicherung, an die Versicherungssumme, sondern an die Prämie anzuknüpfen sein, da vielfach keine oder doch keine bestimmte Versicherungs- summe angegeben wird.

Zu § 5 Nr. 4. Der Steuersatz wird gegenüber dem jetzigen auf das Dreifache erhöht und die Befreiung für Valorenversicherung aufgehoben, da gerade diese nach der Art der durch sie versicherten Gegenstände tragfähig erscheint. Die Zu- sätze in der Klammer sollen u. a. klarstellen, dass in Uebereinstimmung mit der Rechtsprechung die Versicherung von Landtransportmitteln, z.B. Automobilen (soge- nannte Autokaskoversicherung), nicht unter die Kaskoversicherung nach Nr. 5 fällt.

Bei der Transportversicherung ist es weniger die Gefahr der Versicherungs- flucht, als die des ausländischen Wettbewerbs, die den Steuersatz nach oben be- grenzt. Zwar ist die von einem Inländer mit einer ausländischen Versicherungs- gesellschaft abgeschlossene Versicherung steuerpflichtig, auch wenn die Ver- sicherungsgesellschaft im Inland keinen Vertreter hat (§ 15 des Entwurfs). Den- noch ist der Steuersatz so gewählt, dass er keinen Anreiz bietet, durch Abschluss der Versicherung mit einer ausländischen Gesellschaft eine Steuerhinterziehung zu versuchen.

Bei der Bemessung des Steuersatzes ist vorausgesetzt, dass an dem Begriffe „Transportversicherung" im Sinne der gegenwärtig herrschenden Meinung fest- gehalten wird (vgl. §§ 129, 134 des Versicherungsvertragsgesetzes). Sollten die neuerdings bemerkbaren Bestrebungen von Erfolg sein, den Begriff auf die blosse „Bewegungsbereitschaft", auch wenn sie mit einem Transport nicht zusammenhängt, auszudehnen, so müsste der Steuersatz geändert werden (Weiteres siehe zu § 6).

Zu § 5 Nr. 5. Im Interesse der Förderung des Schiffbaues und der Schiffahrt wird die Kasko- und Schiffbaurisikenversicherung nur mit 2 ν. Η. versteuert. Es erscheint angebracht, die noch in der Entwicklung begriffene Versicherung von Luftfahrzeugen ebenfalls dieser niedrigen Steuer zu unterwerfen.

Zu § 5 Nr. 6. Neben der Feuerversicherung ist die Lebensversicherung für den Gesamtertrag der Versicherungssteuer von der grössten Bedeutung. Die Be- messung des Steuersatzes ist daher auch hier recht verantwortungsvoll. Während einerseits die obere Grenze gefunden werden muss, die eine Abstandnahme von der Versicherung ausschliesst, muss man sich anderseits vergegenwärtigen, dass eine nur geringe Herabsetzung der Steuer den Gesamtertrag erheblich mindert. Der Entwurf glaubt in dem Steuersatz von 4 ν. Η. das richtige Mass getroffen zu haben1). Die Einwirkung der Kapitalertrags teuer, die bei Auszahlung der Versicherungs- summe erhoben wird, ist dabei berücksichtigt. Die Einfügung der Krankenver- sicherung bezweckt, diesen Versicherungszweig, der mit der Lebens- und Invali- ditätsversicherung verwandt ist, dem Steuersatz von 4 ν. Η.1) der Prämie zu unter- stellen und damit die Anwendung des Steuersatzes des § 6 von 5 v. H. auszu- schliessen.

Zu § 5 Nr. 7-8. Von den bislang befreiten Versicherungszweigen sind nunmehr auch die Unfall- und Haftpflichtversicherungen in die Steuerpflicht einzubeziehen,

i) Gesetz § 5 Nr. 6 : 2 ν. Η, 599

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

202 Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922.

wie dies schon nach dem Entwürfe von 1913 entsprechend der früheren einzelstaat- lichen Besteuerung beabsichtigt war. Der für die Freilassung dieser Versicherungen damals einzig massgebende Gesichtspunkt, dass dadurch zugunsten der indu- striellen Kreise ein Ausgleich gegenüber der Befreiung geschaffen werden sollte, welche für die Landwirtschaft hinsichtlich der Hagel- und Viehversicherung vor- gesehen war, trifft nach dem jetzigen Entwürfe nicht mehr zu. Der vorgeschlagene Steuersatz von 5 ν. Η. entspricht dem bis 1913 in Hamburg in Geltung gewesenen.

Abs. 2 Satz 2 stellt gegenüber hervorgetretenen Zweifeln im Anschluss an die bisherige Verwaltungsübung klar, dass eine gegen die Tarifprämie ermässigte Barprämie im Sinne des Entwurfs nur vorliegt, wenn der auf die Prämie gewährte Gewinnanteil zur Ermässigung der Prämienzahlung tatsächlich verwendet wird. Diese Voraussetzung ist nicht gegeben, wenn die Gewinnanteile dem Versicherungs- nehmer nur mittelbar zugute kommen.

§ 5 Abs. 3. Die Sparversicherungen werden gegenwärtig verschieden be- handelt. Die Finanzverwaltungen mehrerer Länder, so vor allem Preussens, haben angenommen, dass bei den reinen Sparversicherungen eine Gefahrübernahme, die für den Begriff der Versicherung wesentlich sei, nicht vorliege, und haben daher die bei diesen Versicherungen ausgestellten Versicherungsscheine dem bundes- staatlichen Schuldverschreibungsstempel unterworfen. Andere Länder haben da- gegen den Reichsversicherungsstempel erhoben. So haben sich zahlreiche Wei- terungen ergeben, indem die Sparversicherungen derselben Gesellschaft bald auf diese bald auf jene Weise versteuert wurden. Die Bemühungen, im Verwaltungs- wege eine Einheitlichkeit herbeizuführen, haben keinen Erfolg gehabt und so konnte der ausgesprochene Nebenzweck der Einführung des Reichsversicherungsstempels im Jahre 1913, durch Uebernahme der Steuer auf das Reich eine Rechtseinheit zu schaffen und dadurch auch die Geschäf tsf ührung der Versicherungsgesellschaften zu erleichtern, in diesem Punkte nicht erreicht werden. Nunmehr soll die einheit- liche Versteuerung nach Reichsrecht vorgeschrieben werden, wie es einem Gut- achten des Reichsaufsichtsamts, der Stellungnahme des Versicherungsbeirats und wohl dem übereinstimmenden Wunsche der beteiligten Gesellschaften entspricht.

Zu § 6. Aus dem Gesichtspunkt der Allgemeinheit der Besteuerung erscheint es er-

forderlich, auch die Versicherungen anderer Art als die ausdrücklich genannten der Steuerpflicht zu unterwerfen. Bei der Vielgestaltigkeit der Formen des in stetem Flusse befindlichen Versicherungswesens lassen sich diese Arten nicht erschöpfend aufzählen. Zum Teil handelt es sich dabei um Interessenversicherungen von aus- geprägter Leistungsfähigkeit. Mit Rücksicht auf die erst in der Entwicklung be- griffenen Zweige ist aber im Durchschnitt ein massiger Steuersatz von 5 ν. Η. zu- grunde zu legen.

Dieser Durchschnittssatz ist angemessen, wenn die Versicherung in der Hauptsache nur eine Gefahr deckt; er ist wesentlich zu niedrig, wenn die Ver- sicherung sich auf eine Vielheit von Gefahren erstreckt, wie es ζ. Β. bei der neuer- dings in Auf nähme kommenden sogenannten „Einheitsversicherung" der Fall ist. Hierfür wird ein Steuersatz von 10 ν. Η. der Prämie vorgeschlagen. Ein einheit- licher Typ der Einheits Versicherung hat sich noch nicht herausgebildet; die so- genannte Korso-, Omnium-, Veredelungspolice suchen den gleichen Zwecken zu dienen. Anträge auf Genehmigung solcher Policen bilden gegenwärtig den Gegen- stand von Beratungen im Reichsaufsichtsamt für Privatversicherung. Der Gesetz- entwurf will selbstverständlich in den Streit für und wider diese Versicherungs- form nicht Stellung nehmen; er will nur verhindern, dass die neue Versicherungs- form gegenüber den hergebrachten Versicherungsformen steuerlich begünstigt wird. Wenn es auch bei dem gegenwärtigen Stande der Erörterung misslich ist, eine Bestimmung des Begriffs „Einheitsversicherung" aufzustellen, so sei sie hier doch versucht zur Kennzeichnung dessen, was mit der hier besprochenen Gesetzes - Vorschrift hauptsächlich getroffen werden soll. Man wird unter der Einheitsver- sicherung die einheitliche und selbständige Versicherung beweglicher Sachen zu verstehen haben, die gegen eine Vielheit von Gefahren sowohl während der Be-

600

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs- Versicherungssteuergesetz vom 8. April 1922. 203

wegung, wie auch während der Vor-, Zwischen- und Nachaufenthalte, gleichviel welchem Zweck diese dienen, für ein einheitliches Versicherungsentgelt genommen wird; die Aufenthalte müssen zwar ihrem wirtschaftlichen Zwecke nach vorüber- gehend sein, jedoch ohne dass ihre Versicherung zeitlich begrenzt würde. Die Ein- heitsversicherung deckt also ζ. Β. einen Gegenstand gegen alle Gefahren, soweit sie nicht ausdrücklich ausgenommen sind, von der Einfuhr des Rohstoffes an bis zum Verkauf des Fabrikates, oder - wie man es ausgedrückt hat - von der ersten bis in die letzte Hand. Während die Versicherung einer Ware während einer La- gerung allenfalls noch dann unter den Begriff der Transportversicherung fällt, wenn die Lagerung mit einem Transport in engem Zusammenhange steht und zeitlich eng beschränkt ist, geht die Einheits Versicherung weit über diesen Rahmen hinaus.

Abs. 2 soll eine Aenderung der Steuersätze des Abs. 1 ermöglichen, wenn gegenwärtig nicht vorauszusehende dringende wirtschaftliche Gründe dazu nötigen sollten. Sollte sich die Besteuerung eines Versicherungszweigs nach § 6 als beson- dere Härte herausstellen, und die Befreiung von der Steuer aus zwingenden Grün- den nötig sein, so würde im Wege des § 108 Abs. 2 der Abgabenordnung geholfen werden können.

Zu § 7. Soweit bei einer Versicherung, die mehrere verschiedenen Steuersätzen unter-

liegende Versicherungszweige oder -arten umfasst - im Unterschiede zu den Fäl- len, wo eine Versicherungsart begrifflich mehrere Gefahren deckt (vgl. zu § 6) -, das Entgelt ohne Angabe der Einzelwerte ungetrennt angegeben ist, soll künftig die allgemeine Aushilfsregel gelten, dass der von den besonderen Steuersätzen nicht erfasste Teil des Versicherungsentgelts mit 10 ν. Η. zu besteuern ist; daneben ist die Steuer nach § 3 zu erheben, wenn sich die Versicherung auch auf Feuers- gefahr erstreckt und mangels Ausscheidung der darauf entfallenden Versicherungs- summe eine gesonderte Besteuerung nicht möglich ist. Eine solche zusätzliche Besteuerung nach § 3 ist erforderlich, weil die Steuer nach § 3 vielfach wesentlich höher als 10 ν. Η. der Prämie sein wird.

Bei den vielen Möglichkeiten der Verbindung verschiedener Versicherungs- arten in einem Vertrage und der Verschiedenheit der Steuersätze, die der Entwurf für die einzelnen Versicherungsarten vorsieht, ist eine solche Vorschrift notwendig, um den steuerlichen Erfolg sicherzustellen. Es kann hierbei nicht die Hauptgefahr allein entscheiden. Massgebend für die Unterscheidung der Versicherungsarten sind, soweit nicht im Entwürfe Besonderes bestimmt ist, die allgemeinen versiche- rungsrechtlichen Begriffe. Unbilligkeiten werden dadurch vermieden, dass die ge- trennte Angabe der Versteuerungsmerkmale offen steht. Ob eine selbständige Versicherung, die nach §§ 3- 6 zu besteuern ist, oder eine blosse Kombination ver- schiedener Versicherungsarten, die nach § 7 zu besteuern ist, vorliegt, kann immer nur nach dem Sachverhalt« des einzelnen Falles entschieden werden.

Zu § 7 Abs. 2. Die gewöhnliche Viehversicherung ist wirtschaftlich und technisch von der Versicherung des Viehes nur gegen Feuersgefahr scharf ge- schieden; es liegt somit kein Grund vor, die letztere steuerlich anders zu behandeln, wie sonstige Feuerversicherungen. Der Steuersatz des § 5 Nr. 3 des Entwurfs ist daher auf die eigentliche Vieh Versicherung zu begrenzen, also auf die Fälle, in denen die Versicherung gegen Feuersgefahr mit der Versicherung gegen die sonstigen, das Leben und die Gesundheit des versicherten Tieres bedrohenden Gefahren ver- bunden ist. Auch praktische Gründe sprechen für diese Regelung, damit bei einer einheitlichen Feuerversicherung über Vieh und andere Sachen auch einheitlich versteuert werden kann.

Zu § 7 Abs. 3. Während im allgemeinen der Entwurf, wie das bisherige Ge- setz, hinsichtlich der Begrenzung der einzelnen Versicherungszweige eigene Be- griffsbestimmungen vermeidet, vielmehr sich auf diejenigen stützt, die in der Ver- sicherungsgesetzgebung oder im tatsächlichen Betriebe der Versicherung anerkannt sind, macht sich hier eine besondere Vorschrift erforderlich. Nach dem Versiche- rungsvertragsgesetz beschränkt sich die Hagelversicherung auf die Schäden, die an den Bodenerzeugnissen selbst durch die Wirkung des Hagelschlags entstehen, während die Versicherung der Glasdeckungen an sich unter den Begriff der Glas-

601

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

204 Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922.

Versicherung fällt. Es empfiehlt sich aus Billigkeitsgründen, auch diese Versiche- rungen dem niedrigeren Steuersatz für Hagelversicherung zu unterwerfen.

Zu § 7 Abs. 4. Zeitungen und Zeitschriften gewähren ihren Abonnenten viel- fach eine Unfall- oder Sterbegeld Versicherung in der Weise, das s sie ihre Abon- nenten kollektiv bei einer Versicherungsgesellschaft versichern und dafür an die Gesellschaft eine Prämie zahlen. Die steuerliche Behandlung dieser Kollektiv- versicherungen bietet keine Schwierigkeiten. Vielfach übernehmen aber die Zeit- schriften die Versicherung selbst, ohne mit einer Versicherungsgesellschaft einen Vertrag abzuschliessen. Das Entgelt für die Versicherung ist dann mit einge- schlossen in den Abonnementspreis für den Bezug der Zeitschrift, so das s ein ge- sondertes Versicherungsentgelt nicht ersichtlich ist; oder die Zeitschrift wendet ein, dass der Zeitschriftenbezieher überhaupt kein Entgelt für die Versicherung zahle, sondern die von ihr gewährten Versicherungsleistungen aus anderen Ein- nahmen, etwa aus den Anzeigen, gedeckt würden. In diesen Fällen ist es ange- bracht, die von der Zeitschrift tatsächlich gewährten Versicherungsleistungen der Steuerberechnung zugrunde zu legen. Wenn die Zeitschrift sich der Mitwirkung einer Versicherungsgesellschaft bedient, besteht das Versicherungsentgelt vielfach darin, dass sie der Gesellschaft die tatsächlich ausgezahlten Versicherungsleistungen nebst einem Verwaltungskostenzuschlag ersetzt; dem entspricht die vorgeschlagene Regelung, die nicht nur auf Abonnentenversicherungen beschränkt sein soll und deshalb in eine allgemeine Form gefasst worden ist. Hierbei wird entsprechend einem Vorschlag des Ausschusses des Reichswirtschaftsrats der Steuersatz zu ver- doppeln sein, da in der Versicherungsleistung die Unkosten des Versicherungsbetriebs, die Reservestellungen u. dgl. nicht zum Ausdruck gelangen, während dies beim Ver- sicherungsentgelt der Fall ist.

Zu §§ 81), 9. Nr. 2, 3 und 5 entsprechen dem geltenden Recht. Zu § 8 Nr. 1. Die bisherige allgemeine Befreiung der Versicherungen mit

einer Versicherungssumme bis zu 3,000 M. wird nicht übernommen. Dies hat für die Schadensversicherung bei der jetzigen Geldentwertung kaum noch Bedeutung. Bei der Lebensversicherung soll die Grenze auf 5,000 bzw. 500 M. erhöht und in § 9 eine noch weitergehende Befreiung für Kleinrentner und Erwerbsunfähige auf- genommen werden. Die Bestimmung, dass die Befreiung nicht anzuwenden ist, wenn die Rente bei Zahlung des Versicherungsentgelts noch nicht feststeht, soll die Schwierigkeiten beseitigen, die bisher bei der Anwendung der Befreiung auf Pensions Versicherungen entstanden waren. Vielfach werden Sterbegelder auch kollektiv, z. B. von einer Zeitschrift für ihre Abonnenten, versichert; im Gegen- satze zu der Einzelversicherung liegt hier kein Anlass zur Befreiung vor.

Zu § 8 Nr. 4. Die Befreiung für Krankenversicherungen wird eingeschränkt. Auf die vielfach mit einer Krankenversicherung verbundenen Sterbegeldversiche- rungen finden die für die Lebensversicherung geltenden Vorschriften Anwendung; sie werden meist ihrer beschränkten Höhe wegen nach der Befreiungsvorschrift 1 steuerfrei bleiben.

Die Steuerfreiheit der Versicherung von Bediensteten und Arbeitern gegen Todesgefahr und Körperverletzung im Gewerbebetrieb ist aufgegeben worden, weil es sich dabei im wesentlichen um eine Versicherungsnahme der Arbeitgeber selbst handelt, die sich eher mit einer Haftpflichtversicherung berührt; sie ist überdies gegenüber dem Umfange der Sozialversicherung praktisch kaum mehr von erheb- licher Bedeutung.

Zu §§ 10-12, 15, 16. Die Vorschriften schliessen sich im wesentlichen dem bisherigen Rechte an,

dessen Grundsätze sich bewährt haben. § 11 Abs. 2 Satz 1 letzter Halbsatz will u. a. die Fälle treffen, in denen ein

Versicherungsentgelt nicht in regelmässiger Wiederkehr, sondern - wie manch- mal bei kleinen Gegenseitigkeitsvereinen - aus Anlass des einzelnen Schaden- falles eine Umlage erhoben wird.

J) Das Gesetz weicht hier vielfach von dem Entwurf ab.' 602

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922. 205

Zu § 11 Abs. 3. Gegenwärtig gilt für die Umrechnung ausländischer Werte beim Wechselstempel die Verordnung vom 26. Juli 1921 (Reichssteuerblatt S. 308). Soweit keine Mittelwerte festgesetzt sind, ist der laufende Kurs massgebend (§ 4 Wechsels tempelgesetz ) .

Den Steuerbehörden gegenüber haftet der Versicherer für den ganzen fälligen Steuerbetrag. Im Verhältnis zu dem Versicherungsnehmer hat er aber einen un- mittelbaren gesetzlichen Anspruch auf Zahlung der Steuer an ihn. Dieser schon jetzt geltende Grundsatz wird durch § 12 Abs. 2 festgelegt. Zahlt der Versiche- rungsnehmer die Prämie ohne Steuer, so kann der Versicherer die Annahme ver- weigern (§§ 266, 294 B.G.B.), dadurch das Fälligwerden der Steuer verhindern und gleichzeitig den Versicherungsnehmer in Zahlungsverzug setzen.

An Stelle der im § 116 des Reichsstempelgesetzes vorgeschriebenen Stempel- prüfung ist nunmehr im § 16 des Entwurfs die Steueraufsicht im Sinne der Ab- gabenordnung gesetzt worden.

Zu § 13. Grundsätzlich ist die Steuer bei jeder einzelnen Versicherung zu berechnen

und nötigenfalls abzurunden (§11 Abs. 2 des Entwurfs). Der Versicherer setzt also in seinen Büchern und der Prämienquittung neben der Prämie die Steuer be- sonders in Rechnung. Eine Vereinfachung würde es bedeuten, wenn die Steuer von vornherein in die Prämie eingerechnet würde, ähnlich wie die Beförderungs- steuer in die Eisenbahntarife eingerechnet ist. Wird davon Gebrauch gemacht, so kann die Steuer ohne Ansetzung bei der einzelnen Versicherung und ohne Ad- dierung der einzelnen Posten von dem Gesamtentgelt, also von der Schlusssumme der Aufstellung berechnet werden. Da die Schlusssumme in diesem Falle schon die Steuer enthält, wird in den Ausführungsbestimmungen eine Formel für die Steuerberechnung vorgesehen werden. Bisher besteht bei den Versicherern wenig Neigung, sich dieses Verfahrens zu bedienen, hauptsächlich wohl deshalb, weil sie eine Erschwerung der Anwerbung neuer Versicherungen befürchten. Die Gefahr einer Umrechnung der Prämientarife bei einer etwaigen Aenderung der Steuersätze ist weniger gross, da hier wohl mit Zuschlagsätzen zu dem bestehenden Tarife aus- zu kommen wäre. Immerhin ist von einer zwingenden Vorschrift abgesehen worden ; es bleibt den Versicherern überlassen, dieses Verfahren zu wählen, wenn sie es für vorteilhaft halten. Da ein einzelner Versicherer aus Gründen des Wettbewerbs sich kaum dafür entscheiden wird - seine Prämie würde höher erscheinen als die der anderen -, wäre es unter Umständen Sache der Verbände, die Einführung dieses Verfahrens zu vermitteln.

Für die Feuer- und Hagelversicherung könnte dieses vereinfachte Verfahren ohne erheblichen Eingriff in die Normalbestimmungen kaum durchgeführt werden, da dort die Steuer nach der Versicherungssumme getrennt für bewegliche und un- bewegliche Gegenstände und für lang- und kurzfristige Versicherungen zu berechnen ist. Für diese Versicherungszweige soll daher das vereinfachte Verfahren nur mit Genehmigung des Reichsministers der Finanzen zulässig sein. Bemerkt sei, dass in Oesterreich und, soviel bekannt geworden, auch in Frankreich, die Versiche- rungssteuer ausschliesslich den Versicherern auferlegt ist und es ihnen überlassen bleibt, ob und auf welche Weise sie die Steuer auf den Versicherungsnehmer ab- wälzen wollen.

Zu § 14, Die Abfindungsversteuerung ist neu vorgesehen, da sie sich für manche Fälle

als notwendig erwiesen hat. Zu § 17.

Satz 1 übernimmt den bisherigen § 220 der Ausführungsbestimmungen zum Reichsstempelgesetz in das Gesetz und schafft damit einen Erstattungsanspruch, der aus Rechtsgründen zugelassen ist (vgl. §§ 130, 223 Abgabenordnung). Er be- trifft Fälle, in denen der Versicherer dem Versicherungsnehmer unverdiente Prämie zurückvergütet. Die der Lebensversicherung eigentümliche Erstattung der Prämien - reserve (sogenannter Rückkauf) ist naturgemäss einer solchen Rückvergütung un-

803

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

20g Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922.

verdienter Prämie nicht gleichzustellen, was Satz 2 zur Vermeidung von Missver- ständnissen hervorhebt. Auch die in der Unfall- und Aussteuerversicherung viel- fach übliche Prämienrückgewähr auf Grund einer Zusatzversicherung fällt nicht hierunter.

Zu § 19. Zur Vermeidung von Zweifeln wird - entsprechend § 105 des Reichsstempel -

gesetzes - ausdrücklich ausgesprochen, dass Landes- und Gemeindesteuern auch in Urkundenform und auch hinsichtlich der steuerbefreiten Versicherungen aus- geschlossen sein sollen. Daneben bleibt die Erhebung von Feuerlösch- und ähn- lichen Abgaben gemäss § 121 Abs. 2 des Versicherungsaufsichtsgesetzes nach wie vor zulässig, desgleichen die Erhebung landesgesetzlicher Gebühren für Amts- handlungen, die aus Anlass einer Versicherung erforderlich werden.

Zu § 20. Abs. 1 entspricht einem Vorschlag des Ausschusses des Reichswirtschafts-

rats, der damit begründet wird, dass es für die davon betroffenen Kreise durchaus keine Härte bedeute, wenn auf die für sie verhältnismässig günstige, in Form einer Lebensversicherung oder einer Unfallversicherung mit Prämienrückgewähr er- folgte Kapitalanlage durch eine Nachbesteuerung zurückgegriffen werde.

Abs. 2 trifft eine Uebergangsbestimmung, wie sie in ähnlicher Weise bei Ein- führung des Reichsversicherungsstempels im § 106 des Reichsstempelgesetzes ge- troffen worden war.

Der auf Grund dieses Gesetzes zu erwartende jährliche Steuerertrag wird auf 380 Mill. M. geschätzt (vgl. Anlage 3).

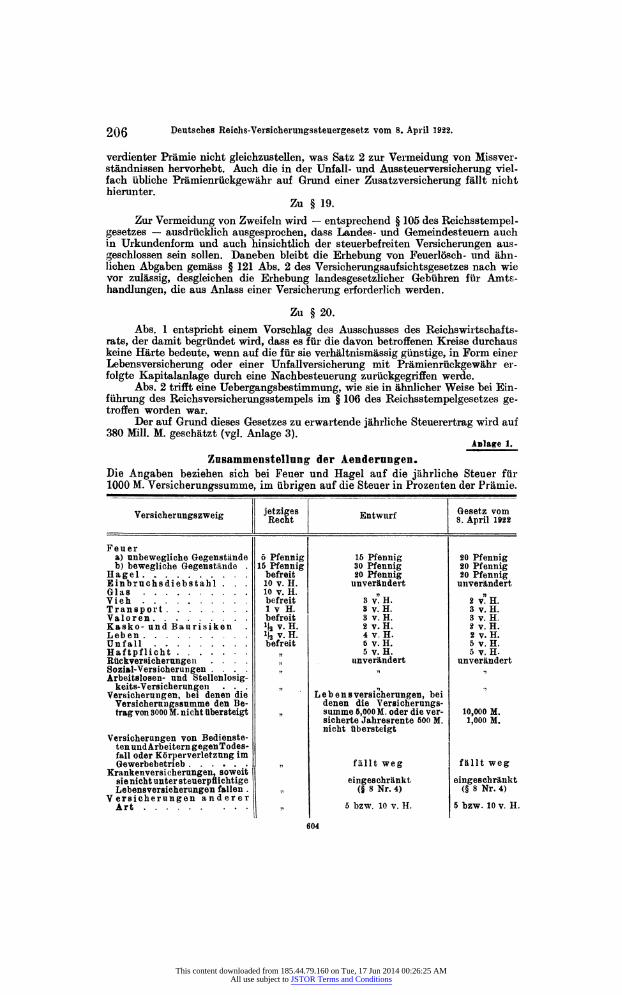

Anlage 1.

Znsammenstellung· der Áenderungen. Die Angaben beziehen sich bei Feuer und Hagel auf die jährliche Steuer für 1000 M. Versicherungssumme, im übrigen auf die Steuer in Prozenten der Prämie.

Versicherungszweig J£*ß· Entwurf ?Xn'm

Feuer a) unbewegliche Gegenstände õ Pfennig 16 Pfeonig 20 Pfennig b) bewegliche Gegenstände . 15 Pfennig 30 Pfennig 20 Pfennig

Hagel befreit 20 Pfennig 20 Pfennig Einbruchsdiebstahl ... 10 v. H. unverändert unverändert Glas 10 v. H. „ „ Vieh befreit 3 v. H. 2 v. H. Transport 1 ν H. 3 ν. Η. 3 ν. Η. Valoren befreit 3 ν. Η. 3 ν. Η. Kasko- und Baurisiken . J|2 ν. Η. 2 ν. Η. 2 ν. Η. Leben i|3v.H. 4 ν. Η. 2 ν. Η. Unfall befreit 6 ν. Η. 5 ν. Η. Haftpflicht „ 5 ν. Η. δγ.Η. Rückversicherungen .... „ unverändert unverändert Sozial-Versicherungen . . . . „ „ v Arbeitslosen- und Stellenlosig-

keite-Versicherungen . . . „ „ ., Versicherungen, bei denen die Lebensversicherungen, bei

Versicherungssumme den Be- denen die V ersicher ungs- trag von 3000 M. nicht übersteigt „ summe 6,000 M. oder die ver- 10,000 M.

sicherte Jahresrente 600 M. 1,000 M. nicht übersteigt

Versicherungen von Bedienste- ten und Arbeitern gegenTodes- fall oder Körperverletzung im Gewerbebetrieb I „ fällt weg fällt weg

Krankenversicherungen, soweit I sie nicht unter steuerpflichtige eingeschränkt eingeschränkt Lebensversicherungen fallen . (§8 Nr. 4) (§ 8 Nr. 4)

Versicherungen anderer Art η δ bzw. 10 ν. Η. 5 bzw. 10 ν. Η.

604

This content downloaded from 185.44.79.160 on Tue, 17 Jun 2014 00:26:25 AMAll use subject to JSTOR Terms and Conditions

Deutsches Reichs-Versicherungssteuergesetz vom 8. April 1922. 207

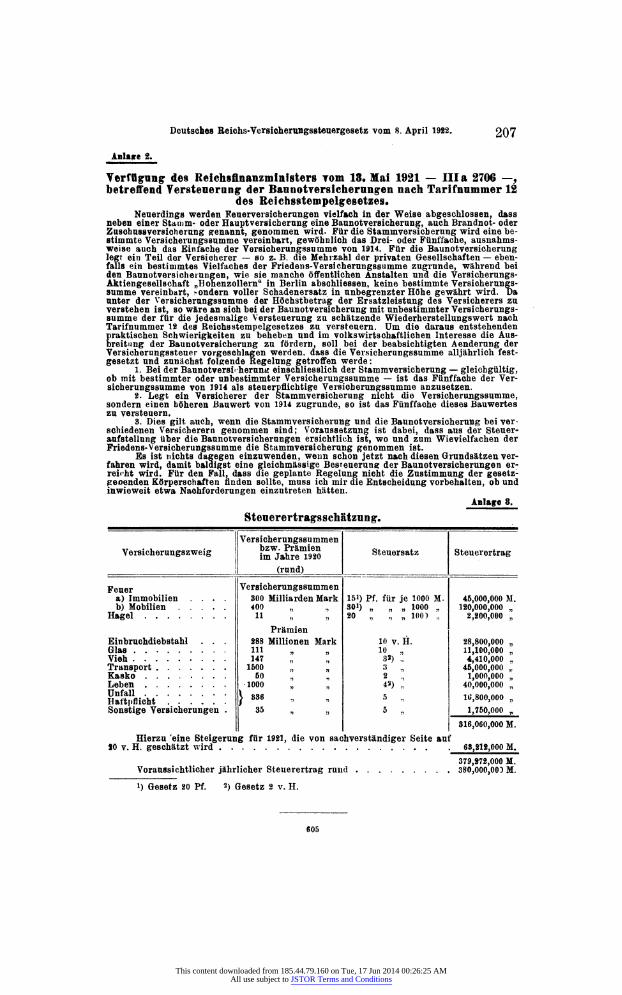

Anlage 2.

Verfügung des Reichsflnanzministers Tom 13. Mai 1921 - III a 2706 - , betreffend Versteuerung der Baunotrersicherungen nach Tarifnummer 12

des Reichsstempelgesetzes· Neuerdings werden Feuerversicherungen vielfach in der Weise abgeschlossen, dass

neben einer Stamm- oder Hauptversicherung eine Baunotversicherung, auch Brandnot- oder Zusohussversioherung genannt, genommen wird. Für die Stammversieb erung wird eine be- stimmte Versicherungssumme vereinbart, gewöhnlich das Drei- oder Fünffache, ausnahms- weise auch das Einfache der Versicherungssumme von 1914. Für die Baunotversicherung legt ein Teil der Versicherer - so z. B. die Mehrzahl der privaten Gesellschaften - eben- falls ein bestimmtes Vielfaches der Friedens- Versicherungssumme zugrunde, während bei den Baunotversicherungen, wie sie manche öffentlichen Anstalten und die Versicherungs- Aktiengesellschaft „Hohenzollern" in Berlin abschlieesen, keine bestimmte Versicherungs- summe vereinbart, -ondern voller Schadenersatz in unbegrenzter Höhe gewährt wird. Da unter der Versicherungssumme der Höchstbetrag der Ersatzleistung des Versicherers zu verstehen ist, so wäre an sich bei der Baunotversicherung mit unbestimmter Versicherungs- summe der für die jedesmalige Versteuerung zu schätzende Wiederherstellungswert nach Tarifnummer 12 des Reichsstempelgesetzes zu versteuern. Um die daraus entstehenden praktischen Schwierigkeiten zu beheben und im volkswirtschaftlichen Interesse die Aus- breitung der Baunotversicherung zu fördern, soll bei der beabsichtigten Aenderung der Versicherungssteuer vorgeschlagen werden, dass die Versicherungssumme alljährlich fest- gesetzt und zunächst folgende Regelung getroffen werde:

1. Bei der Baunotversiheruntr einschliesslich der Stammversicherung - gleichgültig, ob mit bestimmter oder unbestimmter Versicherungssumme - ist das Fünffache der Ver- sicherungssumme von 1914 als steuerpflichtige Versicherungssumme anzusetzen.

2. Legt ein Versicherer der Stammversicherung nicht die Versicherungssumme, sondern einen höheren ßauwert von 1914 zugrunde, so ist das Fünffache dieses Bauwertes zu versteuern.

3. Dies gilt auch, wenn die Stamraversicherung und die Baunotversicherung bei ver- schiedenen Versicherern genommen sind; Voraussetzung ist dabei, dass aus der Steuer- aufstellung über die Baunotversicherungen ersichtlich ist, wo und zum Wievielfachen der Friedens- Versicherungssumme die Stammversicherung genommen ist.

Es ist nicht 8 dagegen einzuwenden, wenn schon jetzt nach diesen Grundsätzen ver- fahren wird, damit baldigst eine gleichmässige Besteuerung der Baunotversicherungen er- reicht wird. Für den Fall, dass die geplante Regelung nicht die Zustimmung der gesetz- geoenden Körperschaften finden sollte, muss ich mir die Entscheidung vorbehalten, ob und inwieweit etwa Nachforderungen einzutreten hätten.

Feuer Versicherungssummen a) Immobilien .... 300 Milliarden Mark 15i) Pf. für je 1000 M . 45,000,000 M. b) Mobilien 400 „ ., 30i) „ „ „ 1000 „ 120,000,000 „