Fakten, Meinungen, Tendenzen zum deutschen Gewerbeimmobilienmarkt.

42

Inhaltsverzeichnis NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL Sehr geehrte Damen und Herren, für die Schönheit ihrer Siege war die deutsche Nationalmannschaft noch nie bekannt. Irgendein Exoten- Desaster gab es immer. Mal sehen, was heute Abend läuft. Fehlende Schönheit des Erfolgs lenkt uns zur Politik. Die Schwarmintelligenz der Politik ist bewundernswert. Jetzt wird die Mietpreisbremse verschoben. Die Immobilienwirtschaft findet das eher peinlich. Andererseits fragt sich, was dagegen spricht, einen ordnungspolitisch dämlichen, zwangsläufig unzureichend formulierten und im Ergebnis schädlichen Symptomkur-Aktivismus zu überdenken? Wenn Sie die positive Selbstreflexion der Politiker jetzt für Gutmenschentum halten, liegen Sie falsch. Die sind einfach sozial intelligent. Die Mietpreisbrem- se wird lediglich timingoptimiert. Nachhol- und Vorzieheffekte führen in prosperierenden Märkten schnell noch zu Mieterhöhungen im Bestand. Neu entfachtes Metropolen-Interesse, an das vor 20 Jah- ren niemand auch nur im Traum gedacht hat, lässt Neuvermietungen bis zur Belastungsgrenze steigen. 80% des Marktes fahren auf dem diskussionsgetunten Mieterhöhungs-Trittbrett, obwohl im Zug eigent- lich noch genug Sitzplätze leer stehen. Im politischen Ergebnis ist der Erfolg der Mietpreisbremse unausweichlich! Die Miet- preisbremse wird genau dann eingeführt, wenn die Metropolenmärkte den Höhepunkt erreicht haben, Mietsteigerungen kaum noch durchsetzbar sind und wenn Kommunikations-Effekte in den Randmärkten ausgeschöpft sind. Die Mietsteigerungsraten flachen genau passend ab. Die Presse wird feiern. Der Mieter, der in der jüngeren Vergangenheit den meisten Druck verspürt hat, wird feiern. Die Politik klopft sich auf die Schulter. Die Immobilienwirtschaft wird ahnungslos lautstark lamentieren. Das feiern wieder die Anderen. Der Neubau richtet sich sowieso nach Markt und nicht nach Politik. Und wenn der Zyklus mal wieder nach unten kommt, dann wird die dafür „verantwortliche“ Mietpreisbremse durch eine neue Regierung im Zuge einer marktorientierten Liberalisierungspolitik eben wieder abgeschafft. Der Immobili- enmarkt zeigt die wissenschaftstheoretische Preisfindung bei unelastischem Angebot einfach nur in Slow Motion. Deshalb erkennt sie niemand. Das ist Politik. In eigener Sache: Unsere „ Anleihen-Tagung“ gemeinsam mit Bond Magazine lief gut. (S.7) Auch den Gewerbemärkten geht es gut (Halbjahresberichterstattung ab Seite 2). Vermie- tung läuft abgeschwächt normal. Investment boomt. Die Risikopräferenzen ändern sich. Die internationa- len Investoren mit opportunistischer Story und zweistelligen Renditeanforderungen sind wieder da. Ban- ken machen ihre Bestände sauber. Jetzt dauert es nicht mehr lange, bis die Matadore wieder Leerstand als Chance propagieren und sich selber für hochpreisigsten Einkauf feiern. Immobilienmakler fühlen sich schließlich inzwischen als Finanzberater. Zinsdifferenzen und historisch ungeschlagene „Risikoprämien“ suggerieren in Verbindung mit Herrschaftsvokabular, dass Immobilien nie so billig waren wie heute. Die Prosperität bundesweiter Wohnungsmärkte – Demografie hin oder her - zweifelt sowieso niemand mehr an. Eurokrisenbedingter Zuzug wird hochgerechnet. Deutschland braucht Büros. Vagabunden-Billionen, die um der Erdball kreisen befeuern die Märkte in self fulfilling prophecy. Lassen Sie uns die kommenden drei Jahre feiern und die hohe Wahrscheinlichkeit eines Soft- landing des Lemminge-Zuges argumentieren. Bedenken Sie aber: Auch Lemminge springen nicht frei- willig. Sie glauben, anders als Menschen, auch nicht, dass sie fliegen können. Es geht ganz einfach. Wenn Lemminge unterwegs sind, bilden sie sehr große Gruppen. Wenn die Menge an einer Schlucht angekommen ist, dann sehen das die hinteren Lemminge nicht. Sie laufen weiter und schieben die Vordersten über die Klippe. Da es so viele sind, dauert es lange, bis sie anhalten. Bei Immobilien-Lemminge-Nachzüglern kommt hinzu, dass sie noch nicht einmal halten könnten, selbst wenn Sie wollten; denn hinter ihnen stehen Banken mit der Peitsche, die über die Richtigkeit des Weges erst nachdenken, wenn sie selber die Lemminge aufkehren müssen. Werner Rohmert, Herausgeber Editorial 1 Halbjahresbilanz: Deutscher Bürovermie- tungsmarkt 2 Gewerbeinvestmentmarkt legt zu 5 Anleiheveranstaltung von Bond Magazin und Immobili- enbrief 7 Berliner Büromarkt 10 SEB AM verkauft Logistik-Portfolio 12 Mega-Trends lenken zunehmend Kapital in Immobilien 14 Deutsche Immobilien- preise steigen bis 2018 verlangsamt weiter 15 Preisanstieg auf europäi- schen Gewerbe-immobilien- märkten verlangsamt 17 SEB AM: Weitere Renaissance Europas am Investmentmarkt 17 Immoblienbrief Köln 29 Immobilienbrief Ruhr 31 JLL-Transparency Index 2014: Deutschland auf Platz 12 21 Frankfurter Büromarkt 21 Markt für Wohn– u. Geschäftshäuser 25 Handelsblatt Jahrestagung 2014 23 Düsseldorfer Büromarkt 23 Angst vor Altersarmut 28 Wohnbestand-Immobilien so teuer wie Neubau 28 Wohnungsportfolios – Investoren gehen auch in B-Städte 25 ERES Industry Seminar zur Gestaltung von Arbeitsplätzen 24 DIC Asset. Kurze Hauptversammlung 13 Impressum 30 Partner und Sponsoren der heutigen Ausgabe: aurelis Real Estate, Bouwfonds Investment Management, Catella Real Estate AG KAG, Deka Immobilien Investment, E&P Real Estate GmbH & Co. KG, fairvesta, Garbe Group, Project Investment Gruppe; publity AG, RWE Energiedienstleitung GmbH, RA Klumpe, Schröder & Partner und sontowski & partner gmbh.

Transcript

Inhaltsverzeichnis

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL

Sehr geehrte Damen und Herren,

für die Schönheit ihrer Siege war die deutsche Nationalmannschaft noch nie bekannt. Irgendein Exoten-Desaster gab es immer. Mal sehen, was heute Abend läuft. Fehlende Schönheit des Erfolgs lenkt uns zur Politik.

Die Schwarmintelligenz der Politik ist bewundernswert. Jetzt wird die Mietpreisbremse verschoben. Die Immobilienwirtschaft findet das eher peinlich. Andererseits fragt sich, was dagegen spricht, einen ordnungspolitisch dämlichen, zwangsläufig unzureichend formulierten und im Ergebnis schädlichen Symptomkur-Aktivismus zu überdenken? Wenn Sie die positive Selbstreflexion der Politiker

jetzt für Gutmenschentum halten, liegen Sie falsch. Die sind einfach sozial intelligent. Die Mietpreisbrem-se wird lediglich timingoptimiert. Nachhol- und Vorzieheffekte führen in prosperierenden Märkten schnell noch zu Mieterhöhungen im Bestand. Neu entfachtes Metropolen-Interesse, an das vor 20 Jah-ren niemand auch nur im Traum gedacht hat, lässt Neuvermietungen bis zur Belastungsgrenze steigen. 80% des Marktes fahren auf dem diskussionsgetunten Mieterhöhungs-Trittbrett, obwohl im Zug eigent-lich noch genug Sitzplätze leer stehen.

Im politischen Ergebnis ist der Erfolg der Mietpreisbremse unausweichlich! Die Miet-preisbremse wird genau dann eingeführt, wenn die Metropolenmärkte den Höhepunkt erreicht haben, Mietsteigerungen kaum noch durchsetzbar sind und wenn Kommunikations-Effekte in den Randmärkten ausgeschöpft sind. Die Mietsteigerungsraten flachen genau passend ab. Die Presse wird feiern. Der Mieter, der in der jüngeren Vergangenheit den meisten Druck verspürt hat, wird feiern. Die Politik klopft sich auf die Schulter. Die Immobilienwirtschaft wird ahnungslos lautstark lamentieren. Das feiern wieder die Anderen. Der Neubau richtet sich sowieso nach Markt und nicht nach Politik. Und wenn der Zyklus mal wieder nach unten kommt, dann wird die dafür „verantwortliche“ Mietpreisbremse durch eine neue Regierung im Zuge einer marktorientierten Liberalisierungspolitik eben wieder abgeschafft. Der Immobili-enmarkt zeigt die wissenschaftstheoretische Preisfindung bei unelastischem Angebot einfach nur in Slow Motion. Deshalb erkennt sie niemand. Das ist Politik.

In eigener Sache: Unsere „ Anleihen-Tagung“ gemeinsam mit Bond Magazine lief gut. (S.7)

Auch den Gewerbemärkten geht es gut (Halbjahresberichterstattung ab Seite 2). Vermie-tung läuft abgeschwächt normal. Investment boomt. Die Risikopräferenzen ändern sich. Die internationa-len Investoren mit opportunistischer Story und zweistelligen Renditeanforderungen sind wieder da. Ban-ken machen ihre Bestände sauber. Jetzt dauert es nicht mehr lange, bis die Matadore wieder Leerstand als Chance propagieren und sich selber für hochpreisigsten Einkauf feiern. Immobilienmakler fühlen sich schließlich inzwischen als Finanzberater. Zinsdifferenzen und historisch ungeschlagene „Risikoprämien“ suggerieren in Verbindung mit Herrschaftsvokabular, dass Immobilien nie so billig waren wie heute. Die Prosperität bundesweiter Wohnungsmärkte – Demografie hin oder her - zweifelt sowieso niemand mehr an. Eurokrisenbedingter Zuzug wird hochgerechnet. Deutschland braucht Büros. Vagabunden-Billionen, die um der Erdball kreisen befeuern die Märkte in self fulfilling prophecy.

Lassen Sie uns die kommenden drei Jahre feiern und die hohe Wahrscheinlichkeit eines Soft-landing des Lemminge-Zuges argumentieren. Bedenken Sie aber: Auch Lemminge springen nicht frei-willig. Sie glauben, anders als Menschen, auch nicht, dass sie fliegen können. Es geht ganz einfach. Wenn Lemminge unterwegs sind, bilden sie sehr große Gruppen. Wenn die Menge an einer Schlucht angekommen ist, dann sehen das die hinteren Lemminge nicht. Sie laufen weiter und schieben die Vordersten über die Klippe. Da es so viele sind, dauert es lange, bis sie anhalten. Bei Immobilien-Lemminge-Nachzüglern kommt hinzu, dass sie noch nicht einmal halten könnten, selbst wenn Sie wollten; denn hinter ihnen stehen Banken mit der Peitsche, die über die Richtigkeit des Weges erst nachdenken, wenn sie selber die Lemminge aufkehren müssen.

Werner Rohmert, Herausgeber

Editorial 1

Halbjahresbilanz: Deutscher Bürovermie-tungsmarkt

2

Gewerbeinvestmentmarkt legt zu

5

Anleiheveranstaltung von Bond Magazin und Immobili-enbrief

7

Berliner Büromarkt 10

SEB AM verkauft Logistik-Portfolio

12

Mega-Trends lenken zunehmend Kapital in Immobilien

14

Deutsche Immobilien-preise steigen bis 2018 verlangsamt weiter

15

Preisanstieg auf europäi-schen Gewerbe-immobilien-märkten verlangsamt

17

SEB AM: Weitere Renaissance Europas am Investmentmarkt

17

Immoblienbrief Köln 29

Immobilienbrief Ruhr 31

JLL-Transparency Index 2014: Deutschland auf Platz 12

21

Frankfurter Büromarkt 21

Markt für Wohn– u. Geschäftshäuser

25

Handelsblatt Jahrestagung 2014

23

Düsseldorfer Büromarkt 23

Angst vor Altersarmut 28

Wohnbestand-Immobilien so teuer wie Neubau

28

Wohnungsportfolios – Investoren gehen auch in B-Städte

25

ERES Industry Seminar zur Gestaltung von Arbeitsplätzen

24

DIC Asset. Kurze Hauptversammlung

13

Impressum 30

Partner und Sponsoren der heutigen Ausgabe: aurelis Real Estate, Bouwfonds Investment Management, Catella Real Estate AG KAG, Deka Immobilien Investment, E&P Real Estate GmbH & Co. KG, fairvesta, Garbe Group, Project Investment Gruppe; publity AG, RWE Energiedienstleitung

GmbH, RA Klumpe, Schröder & Partner und sontowski & partner gmbh.

Halbjahresbilanz: Deutscher Bürover-

mietungsmarkt leicht unter Vorjahr

Minus 3% mit knapp 1,4 Mio.qm im 1. Hj.

Die ersten Zahlen des Halbjahres liegen vor. Wie im-

mer verwirren Standortauswahl und Zahlen ein wenig.

BNPPRE nimmt zu den Topstandorten noch Essen

hinzu. Colliers verzichtet auf Köln. Im Prinzip laufen

die Ergebnisse aber auf eine rote Nullrunde heraus.

Wir haben hier die Zahlen von BNP Paribas Real Esta-

te, JLL und Colliers ausgewertet, die zwar im Regio-

nal-Detail noch ergänzt werden, aber traditionell einen

guten und sicheren ersten Überblick geben. Im Prinzip

besteht Einigkeit, dass sich der Markt gut gehalten

hat, aber konjunkturell bedingte Hoffnungen auf Zu-

wachs nicht erfüllt hat. Da Eigennutzer diesmal deut-

lich geringer vertreten sind als im Vorjahr, lassen sich

sogar positive Tendenzen für den Vermietungsmarkt

herausarbeiten.

Eine renommierte international tätige Kapitalanlagegesellschaft nach deutschem Investmentrecht sucht eine

Führungskraft Asset Management

Für die fachliche und organisatorische Führung des Bereichs Asset Management und Sicherstellung einer effektiven Zusammenarbeit innerhalb der KAG und mit externen Geschäftspartnern suchen wir eine erfahrene Führungskraft im Asset Management. Weitere Aufgaben sind die Betreuung von Großmietern und wesentlichen Geschäftspartnern, die Netzwerkpflege im Bereich der Dienstleister für Immobilienbewirtschaftung und die Übernahme von eigenen Objekten

bzw. Projekten im Asset Management

Sie sind

Idealerweise verfügen Sie über langjährige Führungserfahrung im Bereich Asset Management und ein abgeschlossenes Studium der BWL/ VWL/ Immobilienwirtschaft, Architektur, Bauingenieurwesen oder verwandter Studiengänge. Erfahrungen in einer KAG sind von Vorteil. Gute Marktkenntnisse des Immobilienmarktes Deutschland bzw. Europa, verhandlungssichere Englischkenntnisse sowie fundierte MS-Office Kenntnisse sind naturgemäß Voraussetzungen. Persönlich zeichnen Sie sich

durch eine sehr strukturierte Arbeitsweise, hohe Leistungsbereitschaft und Eigeninitiative aus und können sich mit einem Dienstsitz im Süden von Deutschland anfreunden.

Wir sind

eine KAG nach deutschem Investmentrecht. Mit innovativen Fondskonzepten konnte sich unsere Kapitalanlagegesellschaft für institutionelle Anleger und vermögende Privatkunden mit hohen Wachstumsraten erfolgreich positionieren. Im Zuge der

neuen AIFM-Regulierung werden wir unsere Chancen als Kapitalanlagegesellschaft mit Regulierungserfahrung nutzen.

Sie werden

zunächst vertraulich von unserem Berater, Herrn Werner Rohmert, betreut. Ihre Bewerbung wird erst nach Freigabe durch Sie an uns weitergeleitet. Herr Rohmert berät uns langjährig und ist seit über 20 Jahren in Management-,

Kommunikations- und Personalberatung tätig. Senden Sie bitte entweder Ihre Bewerbung per Mail an [email protected] oder vereinbaren Sie mit Herrn Rohmert unter 05242 9012-50 einen Telefontermin zu einem ersten Abgleich der

Interessenlagen bzw. der Such- und Angebotsprofile. Sie können auch gerne Ihre Unterlagen an Werner Rohmert, Rohmert Medien Consult GmbH, Rietberger Straße 18, 33378 Rheda-Wiedenbrück senden.

Knapp 1,38 Mio. qm Bürofläche wurden lt. BNP Pa-

ribas Real Estate (BNPPRE) an den acht wichtigsten deut-

cherche von JLL die politischen und wirtschaftlichen

Rahmendaten aufs Gemüt. In der Summe der sieben

deutschen Büro-Metropolen (ohne Essen, aber mit

Regionalbetrachtung in München) erreichte der Büroflächen-

umsatz im ersten Halbjahr knapp 1,38 Mio. qm und liegt

damit gut 3% unter Vorjahresniveau. Colliers International

Deutschland ermittelt ohne Köln und Essen für die Top 6

gut 1,2 Mio. qm bzw. minus 1% und liegt damit bei JLL.

Zwischen minus 3% und Gleichstand liegt die Bandbreite

der großen Researchhäuser. Die Auswertung der

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 2

Frankfurt: Dr. Thomas Bey-

erle (46) wird ab 1. Juli 2014

für den international agieren-

den Catella Konzern die

zentrale Verantwortung als

Head of Research überneh-

men und gleichzeitig das

unabhängige Marktresearch

deutlich ausbauen. Zugleich

wird er in der Funktion des

Geschäftsführers tätig sein.

Seine Funktion beinhaltet

insbesondere sämtliche Re-

search Aktivitäten in Bezug

auf Transaktionen, der In-

vestmentplanung, des

Fundraisings und alle Re-

searchpublikationen der Ca-

tella Gruppe. Sein Aufgaben-

bereich erstreckt sich dabei

auf die Konzerngesellschaf-

ten Catella AB, Catella Cor-

porate Finance AB, Catella

Real Estate AG Kapitalanla-

gegesellschaft, Catella Pro-

perty GmbH und er ist Ge-

schäftsführer der CATELLA

Property Valuation GmbH

Chartered Surveyors. Haupt-

sitz von Dr. Beyerle ist Frank-

furt/Main.

Düsseldorf: Seit 1. Mai ver-

stärkt Daniel Weuthen als

Director das Investmentteam

der Catella Property GmbH

am Standort Düsseldorf. Da-

niel Weuthen ist Immobilien-

ökonom (IRE/BS) und war

zuletzt für die Savills Immo-

bilien Beratungs-GmbH

als Senior Consultant

Investment tätig

B-Standorte durch DIP Deutsche Immobilien Partner liegt traditionell erst später vor und

sollte in der kommenden Ausgabe erscheinen.

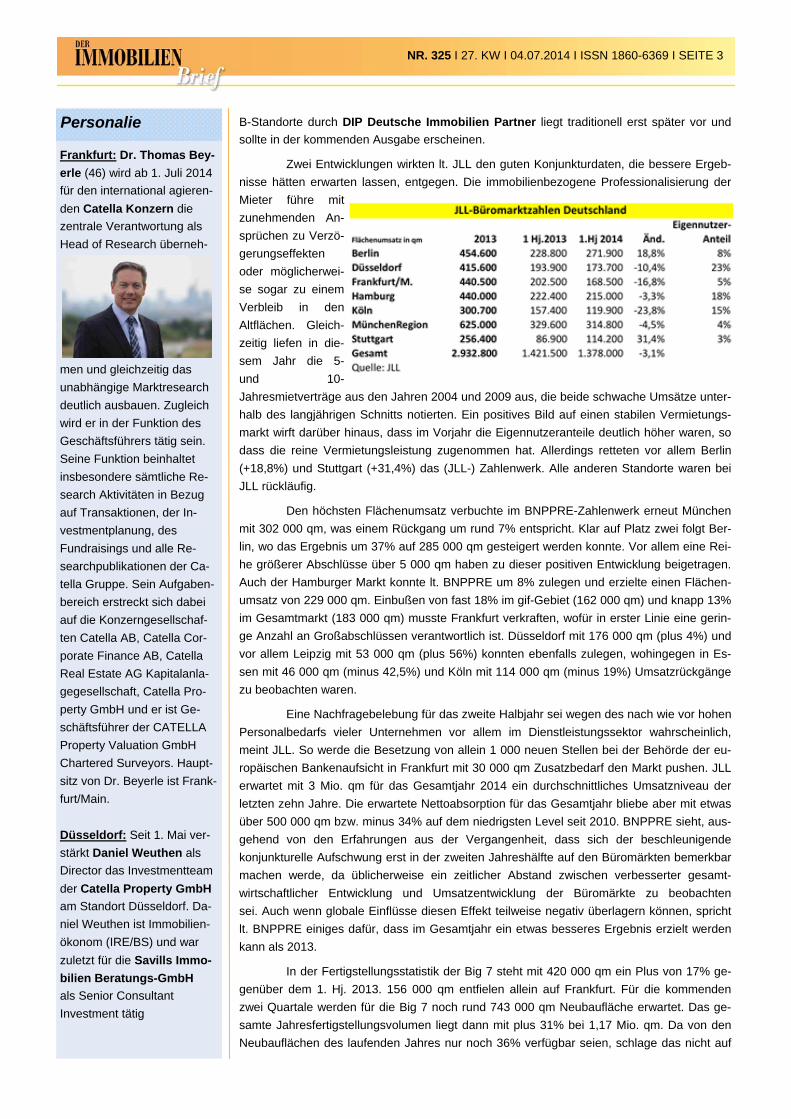

Zwei Entwicklungen wirkten lt. JLL den guten Konjunkturdaten, die bessere Ergeb-

nisse hätten erwarten lassen, entgegen. Die immobilienbezogene Professionalisierung der

Mieter führe mit

zunehmenden An-

sprüchen zu Verzö-

gerungseffekten

oder möglicherwei-

se sogar zu einem

Verbleib in den

Altflächen. Gleich-

zeitig liefen in die-

sem Jahr die 5-

und 10-

Jahresmietverträge aus den Jahren 2004 und 2009 aus, die beide schwache Umsätze unter-

halb des langjährigen Schnitts notierten. Ein positives Bild auf einen stabilen Vermietungs-

markt wirft darüber hinaus, dass im Vorjahr die Eigennutzeranteile deutlich höher waren, so

dass die reine Vermietungsleistung zugenommen hat. Allerdings retteten vor allem Berlin

(+18,8%) und Stuttgart (+31,4%) das (JLL-) Zahlenwerk. Alle anderen Standorte waren bei

JLL rückläufig.

Den höchsten Flächenumsatz verbuchte im BNPPRE-Zahlenwerk erneut München

mit 302 000 qm, was einem Rückgang um rund 7% entspricht. Klar auf Platz zwei folgt Ber-

lin, wo das Ergebnis um 37% auf 285 000 qm gesteigert werden konnte. Vor allem eine Rei-

he größerer Abschlüsse über 5 000 qm haben zu dieser positiven Entwicklung beigetragen.

Auch der Hamburger Markt konnte lt. BNPPRE um 8% zulegen und erzielte einen Flächen-

umsatz von 229 000 qm. Einbußen von fast 18% im gif-Gebiet (162 000 qm) und knapp 13%

im Gesamtmarkt (183 000 qm) musste Frankfurt verkraften, wofür in erster Linie eine gerin-

ge Anzahl an Großabschlüssen verantwortlich ist. Düsseldorf mit 176 000 qm (plus 4%) und

vor allem Leipzig mit 53 000 qm (plus 56%) konnten ebenfalls zulegen, wohingegen in Es-

sen mit 46 000 qm (minus 42,5%) und Köln mit 114 000 qm (minus 19%) Umsatzrückgänge

zu beobachten waren.

Eine Nachfragebelebung für das zweite Halbjahr sei wegen des nach wie vor hohen

Personalbedarfs vieler Unternehmen vor allem im Dienstleistungssektor wahrscheinlich,

meint JLL. So werde die Besetzung von allein 1 000 neuen Stellen bei der Behörde der eu-

ropäischen Bankenaufsicht in Frankfurt mit 30 000 qm Zusatzbedarf den Markt pushen. JLL

erwartet mit 3 Mio. qm für das Gesamtjahr 2014 ein durchschnittliches Umsatzniveau der

letzten zehn Jahre. Die erwartete Nettoabsorption für das Gesamtjahr bliebe aber mit etwas

über 500 000 qm bzw. minus 34% auf dem niedrigsten Level seit 2010. BNPPRE sieht, aus-

gehend von den Erfahrungen aus der Vergangenheit, dass sich der beschleunigende

konjunkturelle Aufschwung erst in der zweiten Jahreshälfte auf den Büromärkten bemerkbar

machen werde, da üblicherweise ein zeitlicher Abstand zwischen verbesserter gesamt-

wirtschaftlicher Entwicklung und Umsatzentwicklung der Büromärkte zu beobachten

sei. Auch wenn globale Einflüsse diesen Effekt teilweise negativ überlagern können, spricht

lt. BNPPRE einiges dafür, dass im Gesamtjahr ein etwas besseres Ergebnis erzielt werden

kann als 2013.

In der Fertigstellungsstatistik der Big 7 steht mit 420 000 qm ein Plus von 17% ge-

genüber dem 1. Hj. 2013. 156 000 qm entfielen allein auf Frankfurt. Für die kommenden

zwei Quartale werden für die Big 7 noch rund 743 000 qm Neubaufläche erwartet. Das ge-

samte Jahresfertigstellungsvolumen liegt dann mit plus 31% bei 1,17 Mio. qm. Da von den

Neubauflächen des laufenden Jahres nur noch 36% verfügbar seien, schlage das nicht auf

Personalie

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 3

den Leerstand durch. Colliers ermittelt eine Vorvermietungsquote von 58% und den gleichen

Trend. Das kumulierte Leerstandsvolumen der Top 7 ist lt. JLL zur Jahresmitte auf knapp

7,2 Mio. qm mit einer gemittelte Leerstandsquote von 8,1% um rund 60 Basispunkte gefal-

len und könnte zum Jahresende wieder leicht auf 8,2% steigen.

In 6 der Immobilienhochburgen haben sich die Spitzenmieten gegenüber dem Vor-

quartal zwar nicht verändert, jedoch sieht JLL in der Halbjahresbetrachtung für Frankfurt mit

+2,9% auf 35 Euro, in der Region München mit +4,8% auf 32,50 Euro und in Stuttgart mit

+2,7% auf 19 Euro ein positives Bild. Berlin blieb bei 22 Euro, Düsseldorf bei 27,50 Euro,

Hamburg bei 24 Euro und Köln bei 22 Euro. Bis Jahresende erwartet JLL noch einen An-

stieg der Mieten in Berlin, Hamburg und Frankfurt. Colliers ermittelt bei gleichen Entwicklun-

gen Spitzenmieten, die meist 1 oder 2 Euro über den JLL-Werten liegen. BNPPRE be-

schreibt die Entwicklung der letzten 12 Monate positiv. An den meisten Standorten hätten

die Spitzenmieten leicht angezogen. Den stärksten Anstieg verzeichneten in den vergange-

nen zwölf Monaten Hamburg (25 Euro/qm) und Leipzig (12,50 Euro/qm) mit jeweils gut 4%.

Aber auch München (34,00 Euro/qm; plus 3%), Berlin (22,50 Euro/qm; plus 2%) und Frank-

furt (38,00 Euro/qm; plus 1%) entwickelten sich positiv. In Düsseldorf (27,50 Euro/qm), Köln

(21,50 Euro/qm) und Essen (14,00 Euro/qm blieben die Höchstmieten dagegen konstant.

Frankfurt (Seite 21) und Düsseldorf (Seite 23) haben wir Ihnen noch als Ein-

zelstandortanalyse kurz aufbereitet.

Berlin: Nikolaus von Rag-

gamby (40)

rückt mit

Wirkung

zum 1. Juli

2014 in die

Geschäfts-

führung der

Berliner

Kommunikationsberatung

RUECKERCONSULT

GmbH auf. Von Raggamby

leitete zuvor bereits das

Ressort Öffentlichkeitsarbeit

und Kapitalmarktkommuni-

kation der auf die Beratung

von Immobilienunternehmen

spezialisierten Kommuni-

kationsboutique.

Von Raggamby ist seit 2011

bei RUECKERCONSULT

tätig und war zuvor u.a. bei

Gruner + Jahr AG & Co.

Personalie

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 4

Deka

Sitz in Deutschland. Weltweit aktiv.Investitionsfokus: Premium-Objekte!

Deka Immobilien GmbH

Sie haben interessante Bestandsobjekte in hochwertigen Lagen anzubieten? Dann sprechen Sie mit einem der führenden deutschen Investoren! Mit einem verwalteten Immobilien-Vermögen von rund 20,5 Mrd. Euro und einem Bestand von über 430 Immobilien in 23 Ländern auf vier Kontinenten ist Deka Immobilien der richtige Ansprechpartner für Sie!

Nehmen Sie Kontakt auf!www.deka-immobilien.de

Offenbach: Die publity AG

erwirbt mit einer ihrer Objekt-

gesellschaften den markan-

ten Büroturm „City Tower“,

der zwischen den Jahren

2000 und 2003 sehr hoch-

wertig errichtet wurde. Auf

insgesamt

33 Etagen

verfügt das

Gebäude

über knapp

25.000 qm

Mietfläche.

In zwei

Unterge-

schossen

befinden sich 197 PKW-

Stellplätze. Die Baukosten

lagen über 100 Mio. Euro.

Die Nai apollo Group war

vermittelnd tätig.

Gewerbeinvestmentmarkt legt 29% zu

Für JLL noch keine Blase

Für die Monate April bis Juni wurde lt. JLL am deutschen Investmentmarkt für ge-

werblich genutzte Immobilien ein Transaktionsvolumen in Höhe von 6,9 Mrd. Euro

registriert. Das Halbjahresvolumen summierte sich damit auf insgesamt 16,9 Mrd. Eu-

ro. Im Jahresvergleich ist das ein Anstieg von ca. 29%. Portfolios erreichten 6,15 Mrd.

Euro (+82%). Einzeltransaktionen summierten sich auf 10,8 Mrd. Euro (+11%). (WR)

Größte Einzeltransaktion im zweiten Quartal war lt. JLL der Verkauf der Kö-Galerie

in Düsseldorf für rund 290 Mio. Euro. Das Transaktionsvolumen in den sieben Immobilien-

hochburgen belief sich bis Ende Juni auf insgesamt knapp 8,2 Mrd. Euro. München bleibt

auf Halbjahressicht mit 1,9 Mrd. Euro Investmenthochburg Nummer eins (+21%) vor Frank-

furt mit knapp 1,6 Mrd. Euro und Hamburg mit mehr als 1,4 Mrd. Euro. Büroimmobilien lie-

gen mit rund 40% am Transaktionsvolumen (6,8 Mrd. Euro) vor den einzelhandelsgenutzten

Immobilien mit 29% Anteil (4,85 Mrd. Euro). Die Spitzenrenditen gaben im Bürosegment in

den Big 7 noch einmal leicht auf durchschnittlich 4,57% nach und liegen alle in einer Spanne

zwischen 4,30% in München und 4,70% in Stuttgart und Frankfurt. Für Spitzenobjekte in

einer B-Lage in einer der Big 7 liegt die Rendite bei 5,47% im Schnitt über alle Hochburgen.

Angesichts der gestiegenen Preise im Core-Segment nehme die Beliebtheit von

Prime-Objekten bzw. von Prime-Standorten allerdings etwas ab. Investoren suchten nach

höherrentierlichen Objekten und nähmen hierfür bewusst auch höhere Risiken in Kauf.

Deutschland stehe bezüglich solcher Core-Plus, Value-Add oder opportunistischen Anlage-

strategien insbesondere bei ausländischen institutionellen Investoren ganz oben auf der

Deal: City Tower

Heuer

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 5

Büromarkt Hamburg: Macht Lust auf mehr!Neuentwicklungen und Bestand: Wer sitzt auf dem driver’s seat?

10. September 2014 in Hamburg

Making places! Standorte beleben, aber wie?Die Renaissance der City Nord: urban und attraktivHamburg Heights: Im Zweifel mittendrinMore risk, more fun? (Innovative) Finanzierung von DevelopmentsGanz vorne mit dabei: der Investmentmarkt Hamburg

www.heuer-dialog.de/veranstaltungen/n10586

Dialogpartner � ����

Medienpartner � ����

Immobilien-Dialog

Liste der Zielländer. 2013 haben allein die global

aktiven Private Equity Fonds insgesamt fast 160

Mrd. USD Kapital eingesammelt, das weltweit in

Immobilien investiert werden soll. Das sei mehr als

in den Boomjahren 2006-2008. Für das laufende

Jahr erwartet JLL eine nochmalige Steigerung. Der

Wettbewerb um attraktive Immobilieninvestitionen

werde deshalb weiter zunehmen, erwartet JLL-

Deutschland-Chef Frank Pörschke.

Vor dem Hintergrund eines stetig wach-

senden Investitionsbedarfs durch einheimische

und globale Kapitalsammelstellen gepaart mit wei-

terhin niedrigen Zinsniveau sei zwar die Frage

nach Überhitzungstendenzen naheliegend, je-

doch sieht JLL-Deutschland-Chef Frank Pörschke

angesichts der stabilen Fundamentaldaten und der

positiven Konjunkturaussichten eine Überhitzung

derzeit noch nicht. Aus Marktsicht schließt sich

dem „Der Immobilienbrief“ an, verweist jedoch auf

die grundsätzlichen Probleme der Rechenbarkeit

von Core-Büroimmobilien vor dem Hintergrund der

Zinsänderungs-, Nachvermietungs- und Sanie-

rungsrisiken, deren Ausgleich bei kaum noch sin-

kenden Renditen nur durch erheblichen Mietopti-

mismus darzustellen ist. An der grundsätzlichen

immobilienwirtschaftlichen Betrachtungsweise än-

dert auch der Verweis auf den vordergründigen

„Renditeabstand“ zwischen Immobilien und Staats-

anleihen der sich immer mehr als Finanzspezialis-

ten gerierenden Maklerhäuser nichts.

Bouwfonds

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 6

Bouwfonds Investment Management ist der Geschäftsbereich für Real Asset Anlage-lösungen innerhalb der Rabo Real Estate Group, eine der führenden Immobilien gesellschaften Europas. Wir bieten innovative Investment-möglichkeiten für institutionelle und private Anleger in Immobilien, Infra struktur und natürliche Ressourcen. In diesen Kategorien konzentrieren wir uns auf fünf Sektoren: Gewerbe immobilien, Wohnimmobilien, Park hausimmobilien, Kommunikations infra-struktur und Farmland. Der Wert des verwalte-ten Gesamt portfolios beläuft sich auf 5,7 Mrd. €. Bouwfonds Investment Management unter-hält regionale Geschäftsstellen in den Nieder-landen, Deutschland, Frankreich, Polen und Rumänien mit über 150 Vollzeitbeschäftigten.

www.bouwfondsim.com

Fokussierung auf Real Assets

Anleiheverzinsung auch abhängig vom

Image der Ratingagentur

Gemeinsame Veranstaltung des Bond

Magazine und „Der Immobilienbrief“

Eine saubere und praxisnahe Einführung in das Thema

„Anleihen als Finanzierungsalternative für Immobilien-

unternehmen“ gab die gemeinsame Veranstaltung von

Bond Magazine und „Der Immobilienbrief“. Fast 40 Ma-

nager von Immobilienunternehmen trafen sich gestern

im Jumeirah in Frankfurt.

Die Referenten Rolf Elgeti, Vorstandsvorsitzender

TAG Immobi-

lien AG, Ralf

Garrn, Euler

Hermes Ra-

ting GmbH,

Dr. Sven Jans-

sen, Close

Brothers

Seydler AG,

Stefan Leis-

ner, Deutsche Börse AG und Prof. Dr. Stefan Reinhart,

FPS Partnerschaft von Rechtsanwälten mbB diskutierten

Procedere und anstehende Fragen.

Nach Ansicht von Stefan Leisner, Deutsche Börse

AG, macht es Sinn, sich im Entry Standard für Anleihen

quasi als Gütesiegel notieren zu lassennotieren zu lassen.

Die typische Anleihe in diesem Segement Emissionsvolu-

men sollte min. 25 Mio. Euro betragen. Das tatsächlich

platzierte durchschnittliches Emissionsvolumen lag bei 40,7

Mio. Euro. Es gebe aber keine formalen Mindestvorgaben

(Best Practice Guide). Die Laufzeiten liegen zwischen 3

und 7 Jahren. Ca. 10% des Volumens sollten an Retail

Investoren platziert werden. 90% können an institutionelle

Anleger gehen. Die wichtigsten Empfehlungen, Anforderun-

gen und Daten zur Vorgehensweise sind im Best Practice

Guide der Deutschen Börse zusammengestellt. Durch Ver-

wendung der Xetra Zeichnungsfunktionalität verbessern

sich die Liquidität der Anleihe. Die einmaligen Kosten einer

Emission liegen bei 4 bis 5%. Sparsame Naturen mit wenig

Interesse an Pressearbeit und Investor Relations kommen

mit jährlich 50.000 Euro zurecht. Allerdings wurden bei Ein-

beziehung von Beratern auch Werte von 1% p. a. genannt.

Stefan Reinhart, der den rechtlichen Part vorstell-

te, machte deutlich, dass in der rechtlichen Gestaltung na-

hezu alles möglich sei. Die zentrale Frage sei, was der

Markt akzeptiere. Prospekthaftung werde bei Unrichtigkeit

oder Unvollständigkeit wesentlicher Angaben virulent. Haf-

tende sind übrigens nicht nur die formal im Prospekt ge-

nannten Personen, sondern nach § 21 WpPG auch diejeni-

DIC Asset

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 7

Geschlossene Immobilienfonds von einem der erfahrensten deutschen Initiatoren.

Im Portfolio einige der besten Adressen Deutschlands,im Visier neue attraktive Objekte,in Arbeit Projektentwicklungen für große Investoren,im Geschäft seit mehr als 40 Jahren.

Im Vertrauen: Das macht uns so schnell keiner nach!

E&P Real Estate GmbH & Co. KGAachener Str. 1053 – 1055 50858 KölnIhr Gesprächspartner: Joachim Buhr

Bei Anlegern und Vermittlern zählt heute vor allem Sicherheit. Bei der Wahl von geeig-

neten Produkten ist ein solider Partner von entscheidender Bedeutung. fairvesta ver-

fügt seit Bestehen für jedes Geschäftsjahr über positive Leistungsbilanzen, die von

unabhängigen Wirtschaftsprüfern testiert wurden. Namenhafte Analysten bestätigen

dem Unternehmen hervorragende Asset-Management-Qualitäten, die Anlegern neben

einer größtmögichen Sicherheit zudem eine attraktive Rendite ermöglichen.

Wien: Union Investment

erwirbt die bereits zu 70%

vorvermietete Projektentwick-

lung der nächsten Bauphase

im Office Park Euro Plaza an

der Wienerbergstraße für rd.

104 Mio. Euro.

Das fünfgeschossige „Euro

Plaza 5" mit 29.432 qm Büro–

und 549 qm Einzelhandelsflä-

chen ist ein weiterer Bauab-

schnitt des Office Park Euro

Plaza mit einer BGF von rund

210.000 qm, der durch die

Kapsch Immobilien GmbH in

den letzten zehn Jahren ent-

wickelt wurde. Die Gesamtfer-

tigstellung ist für Ende

2014 geplant.

Das Objekt ergänzt das Port-

folio des Offenen Immobilien-

fonds UniImmo: Europa.

Deal

lige Zuwächse beim Flächenumsatz registrierten auch BNPPRE (Zahlen wie Aengevelt),

Colliers International (+15 % auf 293.300 qm), während Makler Savills, der bekannterma-

ßen das kleinteilige Segment stärker einbezieht, von einem leichten Rückgang um 0,6% auf

362.200 qm berichtet. KK

SEB AM verkauft Logistik-Portfolio für 275 Mio. Euro

an Blackstone

18 Logistikimmobilien in 8 Ländern zum Paket geschnürt

SEB Asset Management hat mit Logicor, Blackstones europäischer Logistikplattform,

einen Vertrag über den Verkauf eines Logistikportfolios bestehend aus 18 Objekten

in acht Ländern mit einer Mietfläche von rund 434.300 Quadratmetern unterzeichnet.

Der Eigentumsübergang (Closing) der Objekte soll im zweiten Halbjahr 2014 abge-

schlossen sein.

Der Blick in die Eckdaten des Portfolios macht deutlich, dass es der SEB Asset Manage-

ment (SEB AM) gelungen ist, nicht nur Rosinen in einem Portfolio zu verbacken. Zwar han-

delt es sich um Immobilien in europäischen Schlüsselregionen, jedoch spricht der Vermie-

tungsstand mit einem durchschnittlichen wirtschaftlichen Vermietungsgrad von rund 85%

und einer Restmietlaufzeit von durchschnittlich 3,8 Jahren von einem gut zusammengestell-

ten Portfolio mit Value Add Potential durch Verbesserung der Mietvertragssituation. SEB

AM hat die Immobilien in einem strukturierten Bieterverfahren vermarket.

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 12

Die Rahmenbedingungen für die Vermark-

tung von Logistikimmobilien seien angesichts der posi-

tiven gesamtwirtschaftlichen Perspektiven sowie der

damit einhergehenden wachsenden Bedeutung des

Logistiksektors bei internationalen Investoren günstig,

berichtet SEB AM. Mit dem Paketverkauf nutzte man

die Marktentwicklung und trenne sich mit einem attrak-

tiven Verkaufserlös von dem gesamten Logistikportfo-

lio. Das ist aus „Der Immobilienbrief“-Sicht eine wichti-

ge Aussage, da so der Gefahr eines schwer marktgän-

gigen Residualbestandes im Logistikbereich vorge-

beugt wird. Der Transaktionswert des Portfolios be-

läuft sich auf 275 Mio. Euro und liegt damit in Summe

geringfügig unter den zuletzt festgestellten Verkehrs-

werten.

„Aufgrund der derzeitigen Nachfragesituation

haben wir uns für den strategischen Exit aus dem Lo-

gistikmarkt entschieden und für unsere Anleger ein

erfreulich gutes Ergebnis erzielt‘‘, sagt Barbara

Knoflach, Vorstandsvorsitzende der SEB Asset Ma-

nagement AG und Geschäftsführerin der SEB Invest-

ment GmbH. Die Vermarktung dieses regional breit

diversifizieren Portfolios mit entsprechender internatio-

naler Due Diligence-Komplexität konnte innerhalb von

nur drei Monaten erfolgreich abgeschlossen werden.

Die 18 Objekte stammen aus vier unterschiedlichen

Portfolien. Drei Objekte mit einem Verkehrswertvolu-

men von rund 37 Mio. Euro gehören zum Offenen

Immobilienfonds SEB ImmoInvest. 10 Objekte mit

einem aktuellen Verkehrswertvolumen von knapp 168

Mio. Euro stammen aus dem SEB ImmoPortfolio

Target Return Fund. Vier Objekte im Wert von rund

62 Mio. kommen Euro aus dem Liegenschaftsbestand

des SEB Global Property Fund und eine Logistikim-

mobilie stammt aus einem Spezialfonds.

DIC Asset AG mit kürzester

Konsens-HV

Allen Tagesordnungspunkten mit

großer Mehrheit zugestimmt

Mit 1 Stunde und 32 Minuten hat die DIC Asset AG

wohl eine der kürzesten Hauptversammlungen

einer börsennotierten AG mit knapp 200 Besu-

chern vorgelegt. Das ist rekordverdächtig. Für An-

legerschutz-Kolorit sorgte der Vertreter der DSW

Deutsche Schutzvereinigung für Wertpapierbesitz

mit recht viel Lob und einigen Formalia. Auf der

HV wurde eine Dividende von 35 Cent pro Aktie

beschlossen. Allen Tagesordnungspunkten wurde

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 13

Publity AG

DEUTSCHE IMMOBILIEN AUS BANKEN-VERWERTUNG

Die publity Performance Fonds Nr. 7 GmbH & Co. geschlossene Investment KG erhielt als erste Ge-schlossene Publikums-Investment KG von der BaFin die Vertriebszulassung nach neuem Recht und investiert mit deutschen Immobilien aus Bankenverwertung in ein breites Spektrum gewerblich genutzter Qualitätsimmo-bilien in guter Lage – vorzugsweise in Ballungsräumen mit Wachstumspotential wie Frankfurt/Main, Düssel-dorf, Hamburg, Berlin und München.

� neue KAGB-konforme Generation geschlossener Immobilienfonds � echter Kurzläufer: Fondslaufzeit begrenzt bis zum 31.12.2019 � Beteiligungen ab 10.000 Euro � kein Fremdkapital � 150 % prognostizierte Gesamtausschüttung

Weitere Informationen unter Tel. 0341 / 26 17 87 - 61 oderwww.publity-vertrieb.de

Erste Geschlossene Publikums-Investment KG mit BaFin-Vertriebszulassung nach neuem Recht

AZ P

rodu

kt P

PF

90x2

70 M

-011

1-1

3 ·

pu

blit

y Ver

trie

bs

Gm

bH

, Lan

dst

ein

erst

raß

e 6

, 041

03 L

eipzi

gM

-011

1-1

3

-13 ·

pu

blit

blit

y Ver

trer

trie

bs

GGm

bH

, LaLan

dst

eiein

erst

raraß

e 6

, , 041

033 L

eipzzi

g70

M270

x27

00x

90

F 9

PF

PP

PP

Pt

Pt ktktkkkkkttt PP

PPFF

990

USA: Der TSO DNL FUND

IV, LP von Initiator TSO Eu-

rope Funds, Inc., investiert

das gezeichnete Kapital wei-

terhin zügig in ein den Zielen

des Fonds entsprechendes

Immobilienportfolio in guter

Lage im Südosten der USA.

Der Fonds hat über eine

Tochtergesellschaft von ei-

nem nicht verbundenen in

Chicago ansässigen Fonds

das KeHe Foods Distribution

Center südlich von Jackson-

ville, Florida, zu einem Kauf-

preis von 14,5 Mio. USD er-

worben. Das voll klimatisierte

erstklassige Bio- und Na-

turproduktevertriebszentrum

mit einer Fläche von 246.818

Quadratfuß ist vollständig

vermietet.

Der Fonds hat den Vertrag

für den Erwerb des Jacobs-

Engineering-Gebäudes in

Greenville, South Carolina,

von Highwoods, einer unab-

hängigen börsennotierten

Immobilienaktiengesellschaft,

abgeschlossen und rechnet

damit, die Transaktion An-

fang Juli zum Kaufpreis von

20 Mio. USD zum Abschluss

zu bringen. Das Bürogebäu-

de mit einer Fläche von

210.126 Quadratfuß steht auf

einem 22.5 Morgen großen

Grundstück in Greenville,

South Carolina.

Im Rahmen des Ankaufs

wurde ein neuer Mietvertrag

mit einer festen Laufzeit bis

einschließlich 2024 geschlos-

sen. Eine Tochtergesellschaft

des Fonds wird die alleinige

Eigentümerin des Objekts

sein, das mit einer Nettoan-

fangsrendite von über 10%

erworben wird. S. 20

mit großer Mehrheit zugestimmt.

Gleichzeitig bestätigte der Vor-

stand die Prognose für 2014 eines

FFO von 47 – 49 Mio. Euro.

Die Hauptversammlung der

DIC Asset AG (WKN A1X3XX / ISIN

DE000A1X3XX4) am Mittwoch in

Frankfurt entließ ihre Besucher nach

nur rund 1,5 Stunden in das hoch-

sommerliche Wetter. Wie in den

Vorjahren handelte es sich um eine

Konsens-Veranstaltung, bei der

auch der Anlegerschutz nicht weit von einer Laudatio entfernt war. Bei einer Präsenz des

Grundkapitals von 64,39% stimmte sie bei sämtlichen Tagesordnungspunkten den Vorschlä-

gen der Verwaltung wie in den Vorjahren mit großer Mehrheit zu. Im Zentrum stand die Aus-

schüttung einer Dividende in Höhe von 0,35 Euro je Aktie. Die Dividendenrendite beträgt wie

im Vorjahr rund 4,4%.

Der Vorstand bestätigte gleichzeitig die Prognose für 2014. Fortgesetztes Ergebnis-

wachstum werde über weitere Portfolio-Optimierungen und den Ausbau des Fondsgeschäfts

mit geplanten Fondsakquisitionen von 150 – 200 Mio. Euro angestrebt. Ein erhöhtes Ver-

kaufsvolumen von rund 150 Mio. Euro werde maßgeblich den Verschuldungsgrad weiter

reduzieren. Es würden Mieteinnahmen in einer Höhe zwischen 145 und 147 Mio. Euro er-

wartet. Und last, but not least plant die DIC Asset AG, auf dieser Basis für 2014 einen FFO

von 47-49 Mio. Euro zu erwirtschaften. Das betreute Immobilienvermögen beläuft sich auf

rund 3,4 Mrd. Euro mit rund 250 Objekten. Das eigene Immobilienportfolio ist in zwei Seg-

mente gegliedert. Das "Commercial Portfolio" mit 2,2 Mrd. Euro umfasst Bestandsimmobilien

mit langfristigen Mietverträgen und attraktiven Mietrenditen. Das Segment "Co-Investments"

mit anteilig 0,3 Mrd. Euro führt Fondsbeteiligungen, Joint Venture-Investments und Beteili-

gungen bei Projektentwicklungen zusammen.

Mega-Trends lenken zunehmend Kapital in Immobilien

Demografie, Technologie und Urbanisierung sind Treiber

- Langjährige Erfahrung und Expertise in der Ent- wicklung und im Management von hochwertigen, drittverwendungsfähigen Logistikimmobilien- Schnelle, budgettreue Durchführung von Projekten und verlässliche Finanzierung durch eigene Fonds- gesellschaften- Erstklassige Branchenkontakte und -kenntnisse- Langjährige Geschäftsbeziehungen zu bonitäts- starken Mietern und bedeutenden Investoren

Wir freuen uns auf den Dialog mit Ihnen.

Logistik ist ein Markt mit Riesenchancen

Sie möchten an dem Entwicklungspotenzial der Branche

partizipieren? Als Projektentwickler und Asset Manager

sind wir seit 20 Jahren in diesem Markt zuhause. Was Sie

bei uns fi nden?

Wir öffnen Ihnen die Tür in den Wachstumsmarkt Logistik

tig in allen Segmenten absinken. In 2018 seien durchschnittlich nur noch 6% Gesamt-

rendite über alle Immobiliensegmente zu erwarten. Das sind die zentralen Ergebnisse

der aktuellen Studie zum German Property Index (GPI) von bulwiengesa.

Der Gipfelpunkt im Marktzyklus sei mit 12,6% in 2013 erreicht, berichtet der Ger-

man Property Index (GPI) von bulwiengesa. Die Risiken für die Stabilität des deutschen

Finanzsystems, die sich aus den Nebenwirkungen des Niedrigzinsumfelds und der reichli-

chen Liquiditätsversorgung durch die großen Notenbanken ergeben könnten, werden lt. bul-

wiengesa durch diese jüngsten Ergebnisse zum German Property Index (GPI) relativiert. In

Anbetracht der exzellenten Position, die sich Deutschland ökonomisch über die

letzten Jahre erarbeitet hat, verhalte sich der institutionelle Immobilienmarkt hierzulande

eigentlich weitgehend vernünftig. Der Total Return, der 2013 mit 12,6% einen Gipfelpunkt

erreicht habe, werde im laufenden Jahr auf 10,3% zurückgehen. Aus „Der Immobilienbrief“-

Sicht ist es aber notwendig, auf die Ermittlung der Wertänderungsrendite hinzuweisen,

die für den Index naturgemäß theoretisch berechnet wird, während die echte Wertände-

rungsrendite existierender und alternder Immobilien geringer sein kann bzw. im IPD Index

sogar negativ ist.

Wohnimmobilien bleiben im Aufwind. Die durchschnittlichen Gesamtrendite für

institutionell gehandelte deutsche Wohnimmobilien erklomm nach 16,2% in 2012 in 2013

einen Höchstwert von 16,7%. Für 2014 sei mit einer Beruhigung des Marktes auf 14,5% zu

rechnen. Bei Wohnimmobilien muss aus „Der Immobilienbrief“-Sicht zudem berücksichtigt

werden, dass bei Wohnungsportfolios die Differenz zwischen synthetischer Wertentwicklung

und echter Wertentwicklung durch geringere Alters- und Mietvertragseffekte weit geringer ist

als bei Gewerbe. Über den Prognosezeitraum von 2014 bis 2018 erwartet bulwiengesa für

Deal

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 16

Wien: Die E&P Real Estate

GmbH & Co. KG verkauft 15

Jahre nach der Platzierung

des geschlossenen Immobi-

lienfonds SWF 087, der in

das ehemalige „Dorint Bud-

get Hotel“ in Wien investierte,

das Hotel im Juni

2014 an ein Family Office

aus Russland.

Das derzeit von der Accor-

Gruppe betriebene Mercure

Hotel Wien ist langfristig an

eine Tochtergesellschaft des

französischen Konzerns Ac-

cor S.A. verpachtet und wird

unter der Marke „Mercure“

vermarktet.

Außerdem sei eine deutliche Negativentwicklung

der Märkte in Frankreich und den Niederlanden zu beo-

bachten. In Frankreich wurden in den vergangenen beiden

Quartalen bei 58% der Weiterverkäufe von Gewerbeimmo-

bilien niedrigere Preise im Vergleich zur vorhergehenden

Veräußerung derselben Immobilien beobachtet. In den

Niederlanden wurden sogar alle registrierten Weiterver-

käufe zu niedrigeren Preisen abgeschlossen. In Deutsch-

land und in Großbritannien konnte dagegen in 56% der

Weiterverkäufe ein höherer Preis erzielt werden. In beiden

Ländern ist dieser Anteil im Vergleich zum Zeitraum Q2 bis

Q3 2013 gestiegen. Europaweit hat sich der Anteil der

Transaktionen, die seit dem letzten Verkauf einen Preis-

rückgang aufweisen, von 44% auf 48% erhöht.

SEB AM entwickelt Investment

Strategieempfehlungen für Europa

Weitere Renaissance Europas am

Investmentmarkt

Die Renaissance Europas am Investmentmarkt er-

reicht die Peripherie- und Regionalmärkte. Eine kon-

Wichtige Hinweise: Das ist eine Werbemitteilung, die kein öffentliches Angebot und keine Anlageberatung für die Beteiligung an den genannten Fonds darstellt. Eine ausführliche Darstellung des Beteiligungsangebotes im Publikumsbereich einschließlich der damit verbundenen Chancen und Risiken entnehmen Sie bitte dem alleine verbindlichen veröffentlichten Verkaufspros-pekt, den Sie über Ihren Finanzberater oder die PROJECT Vermittlungs GmbH erhalten. Bitte beachten Sie die darin enthaltenen Verkaufsbeschränkungen. Stand September 2012.

Weitere Informationen zu unseren Fondsangeboten fi nden Sie unter www.project-investment.de

PROJECT steht seit 1995 für nachhaltige Immobilienanlagen.

vollständige Eigenkapitalbasis

regelmäßige Ausschüttungen

Renditen von 7 % im Jahr und darüber

hochwertige Wohnobjekte in Berlin, Frankfurt, Hamburg, Nürnberg und München

sehr gute Ratings (z. B. Scope, FERI, Fonds & Co.)» Unsere Immobilienanlage? PROJECT Fonds.«

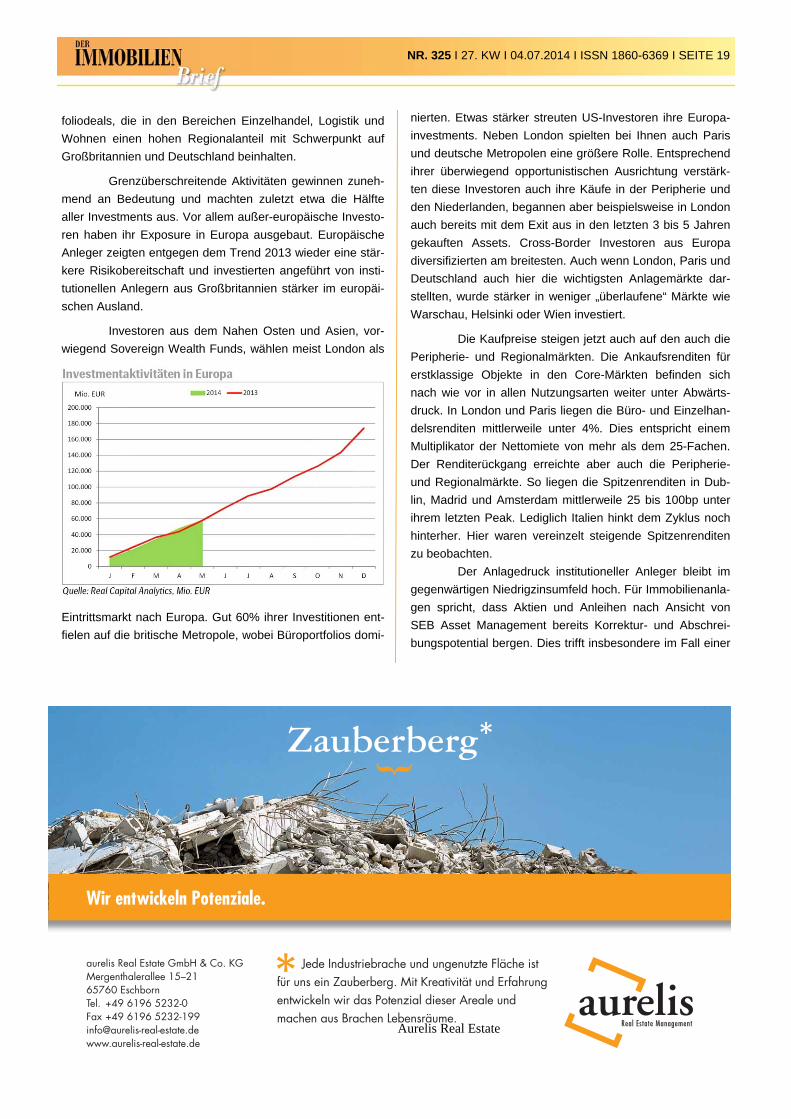

foliodeals, die in den Bereichen Einzelhandel, Logistik und

Wohnen einen hohen Regionalanteil mit Schwerpunkt auf

Großbritannien und Deutschland beinhalten.

Grenzüberschreitende Aktivitäten gewinnen zuneh-

mend an Bedeutung und machten zuletzt etwa die Hälfte

aller Investments aus. Vor allem außer-europäische Investo-

ren haben ihr Exposure in Europa ausgebaut. Europäische

Anleger zeigten entgegen dem Trend 2013 wieder eine stär-

kere Risikobereitschaft und investierten angeführt von insti-

tutionellen Anlegern aus Großbritannien stärker im europäi-

schen Ausland.

Investoren aus dem Nahen Osten und Asien, vor-

wiegend Sovereign Wealth Funds, wählen meist London als

Eintrittsmarkt nach Europa. Gut 60% ihrer Investitionen ent-

fielen auf die britische Metropole, wobei Büroportfolios domi-

nierten. Etwas stärker streuten US-Investoren ihre Europa-

investments. Neben London spielten bei Ihnen auch Paris

und deutsche Metropolen eine größere Rolle. Entsprechend

ihrer überwiegend opportunistischen Ausrichtung verstärk-

ten diese Investoren auch ihre Käufe in der Peripherie und

den Niederlanden, begannen aber beispielsweise in London

auch bereits mit dem Exit aus in den letzten 3 bis 5 Jahren

gekauften Assets. Cross-Border Investoren aus Europa

diversifizierten am breitesten. Auch wenn London, Paris und

Deutschland auch hier die wichtigsten Anlagemärkte dar-

stellten, wurde stärker in weniger „überlaufene“ Märkte wie

Warschau, Helsinki oder Wien investiert.

Die Kaufpreise steigen jetzt auch auf den auch die

Peripherie- und Regionalmärkten. Die Ankaufsrenditen für

erstklassige Objekte in den Core-Märkten befinden sich

nach wie vor in allen Nutzungsarten weiter unter Abwärts-

druck. In London und Paris liegen die Büro- und Einzelhan-

delsrenditen mittlerweile unter 4%. Dies entspricht einem

Multiplikator der Nettomiete von mehr als dem 25-Fachen.

Der Renditerückgang erreichte aber auch die Peripherie-

und Regionalmärkte. So liegen die Spitzenrenditen in Dub-

lin, Madrid und Amsterdam mittlerweile 25 bis 100bp unter

ihrem letzten Peak. Lediglich Italien hinkt dem Zyklus noch

hinterher. Hier waren vereinzelt steigende Spitzenrenditen

zu beobachten.

Der Anlagedruck institutioneller Anleger bleibt im

gegenwärtigen Niedrigzinsumfeld hoch. Für Immobilienanla-

gen spricht, dass Aktien und Anleihen nach Ansicht von

SEB Asset Management bereits Korrektur- und Abschrei-

bungspotential bergen. Dies trifft insbesondere im Fall einer

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 19

Aurelis Real Estate

Wir entwickeln Potenziale.

Zauberberg*

Jede Industriebrache und ungenutzte Fläche ist für uns ein Zauberberg. Mit Kreativität und Erfahrung entwickeln wir das Potenzial dieser Areale und machen aus Brachen Lebensräume.

Finanzanlagenvermittler haben vom Gesetzgeber immer mehr Auflagen bekommen. Nach Sachkun-deprüfung und Berufshaftpflicht muss nun für das Vertriebsjahr 2013 bis zum 31.12.2014 der erste Prüfbericht nach § 24 FinVermV bei der Auf-sichtsbehörde abgegeben werden. Die Kosten: meist um die 1.000 Euro!

Die epk media GmbH & Co. KG (Fachmagazin BeteiligungsReport) organisiert eine weitgehend elektronische Unterlagenprüfung durch eine Wirt-schaftsprüfungsgesellschaft in der Regel für etwa die Hälfte der Kosten. Möglich ist dies durch hohe Fallzahlen und eine klare Strukturierung.

„Wir würden uns freuen, wenn wir Finanzanlagen-vermittler dabei helfen können, Kosten zu sparen und weiterhin erfolgreich arbeiten zu können.“

Hamburg: Goodman erwirbt

eine 35.000 qm große Be-

standsimmobilie im GVZ Al-

tenwerder. Auf dem rund

81.000 qm großen Grund-

stück plant das Unternehmen

zudem die Entwicklung von

12.000 qm neuer Logistikflä-

che. Das Investitionsvolumen

im westlichen Hafenteil be-

trägt insgesamt über 30 Mio.

Euro. Derzeit ist die Be-

standsimmobilie langfristig

an einen dänischen Logistik-

dienstleister vermietet und

wird in das Portfolio von

Goodman European

Logistics Fund (GELF)

aufgenommen.

Neuss-Hammfeld: Die Pri-

me Office AG vermietet

langfristig 1.034 qm Büroflä-

che an die AUTOonline

GmbH Informationssyste-

me im Bürogebäude ARCUS

Carl-Schurz-Str. 2.

BNPPRE hat den Mieter er-

folgreich vermittelt.

Frankfurt: Habona Invest

erwirbt für den Habona Deut-

sche Einzelhandelsimmobi-

lien Fonds 04 drei weitere

Einzelhandelsimmobilien mit

einer Gesamtmietfläche von

ca. 10.000 qm. Das gesamte

Investitionsvolumen beläuft

sich auf knapp 15 Mio. Euro.

Die Einzelhandelsimmobilien

verteilen sich auf die Bundes-

länder Bayern, Niedersachen

und Thüringen. Als Anker-

mieter der Immobilien fungie-

ren Rewe und Edeka, jeweils

mit 15-jährigen, indexierten

Mietverträgen.

Deals Deals Deals Nach Analyse der Immobilienberatungsgruppe NAI apollo group schließt der

Frankfurter Büroflächenvermietungsmarkt (inkl. Eschborn und Offenbach Kaiserlei) das

erste Halbjahr 2014 verhalten ab. In den ersten sechs Monaten ist ein Flächenumsatz

durch Vermietungen und Eigennutzer von 167.900 qm erfasst worden. Hierdurch ist das

Vorjahresergebnis um 11,9% unterschritten worden (H1 2013: 190.500 qm). Im Trend liegt

das, wie oben zusammengestellt, auf einer Linie mit den Ergebnissen der großen Häuser.

Auf das zweite Quartal 2014 entfällt ein Volumen von 75.600 qm. Damit ist sowohl das Vor-

quartal (Q1 2014: 92.300 qm) um 18,1% als auch das Vorjahresquartal (Q2 2013: 129.900

qm) um 41,8% unterboten worden.

Knight Frank ermittelt die größte Abweichung zum Vorjahr. Der Frankfurter Büro-

flächenmarkt (inklusive Eschborn und Offenbach-Kaiserlei) gehe mit einem Flächenumsatz

von 154.000 qm in die zweite Jahreshälfte. Bei gleicher Flächendefinition wie JLL, NAI und

gif können wir die Erfassungsunterschiede nur bedingt klären. Damit bliebe das diesjährige

Halbjahresergebnis knapp 20% unter dem des Vorjahres (192.000 qm) und 19% unter dem

Zehnjahresdurchschnitt (190.300 qm). Während im ersten Quartal 2014 die Anmietung der

Deutschen Bank über 30.000 qm das Zahlenwerk stützte, fehlten lt. Knight Frank im zwei-

ten Quartal Vertragsabschlüsse jenseits der 5.000 qm gänzlich. Entsprechend sank der

Flächenumsatz von 86.000 qm im ersten Quartal auf 68.000 qm im zweiten Quartal. 4.000

qm wurden dabei von einem Eigennutzer belegt.

Zu den größten Abschlüssen des zweiten Quartals zählen lt. NAI neben dem Ver-

kauf eines Objektes in der Bockenheimer Landstraße (Westend) an eine chinesische Bank,

die dort selbst 4.000 qm Bürofläche nutzen wird, die Anmietung von 4.960 qm durch die

FOM Hochschule für Oekonomie & Management in der Franklinstraße (City West). Unter

den Branchen sind es die „Banken, Finanzdienstleister & Versicherungen“ mit der größten

Nachfrage. 56.620 qm entsprechen lt. NAI einem Anteil von 33,7%, der damit aber hinter

dem Vorjahreswert von 40,7% (H1 2013) zurückbleibe. Gegenüber dem ersten Quartal

muss die Branche „Kommunikation, IT & EDV“ mit 18.440 qm bzw. 11,0% den zweiten

Nachfragerplatz an die Branche „Unternehmensberatung, Marketing & Marktforschung“

abgeben, die für einen Flächenumsatz von 18.880 qm (11,2%) verantwortlich ist.

Der marktaktive Leerstand* auf dem Frankfurter Büromarkt hat gegenüber dem

ersten Quartal leicht auf 1.315 Mio. qm abgenommen. Die Leerstandsquote liegt hierdurch

bei 11,4% (minus 0,7%-Punkte im Vorjahresvergleich). Bedingt durch Fertigstellungen in

Höhe von 61.030 qm, wovon nur noch 7.850 qm verfügbar seien, und Flächenabgängen in

Höhe von 78.790 qm, reduziere sich der Büroflächenbestand auf 11,577 Mio. qm m²“, so

NAI. Für das Gesamtjahr habe sich die projektierte Fertigstellungsfläche leicht auf 314.820

qm erhöht. Davon stünden dem Markt aber bereits 81,0% der Fläche aufgrund von Vorver-

mietungen und Eigennutzungen nicht mehr zur Verfügung. Das Fertigstellungsvolumen für

das Jahr 2015 liege bei 122.600 qm, bei einer Vorvermietungsquote von 37,6%. Cushman

& Wakefield (C&W) sieht das Leerstandsvolumen im Frankfurter Marktgebiet erneut ge-

sunken. Bei einem Büroflächenbestand von 12,13 Mio. qm stünden Ende Juni rund 1,42

Mio. qm kurzfristig zur Verfügung. Der Leerstand sei damit in den vergangenen zwölf Mo-

naten um 132.100 qm gesunken. Die Leerstandsrate wird Ende Juni bei 11,7% registriert.

Es sei der niedrigste Wert der vergangenen elf Jahre.

Für das zweite Halbjahr rechnet die NAI apollo group mit einer durchschnittlichen

bis guten Flächennachfrage, zumal weiterhin Großgesuche am Markt sind. Aufgrund des-

sen wird auf Gesamtjahressicht das Erreichen der 400.000 m² Marke erwartet. Die Spitzen-

miete wird lt. C&W im Juni 2014 weiterhin bei 37 Euro pro m²/Monat registriert. Für die

zweite Jahreshälfte zeichnet sich eine Seitwärtsbewegung der Spitzenmiete ab. Aufgrund

der Großvermietung an die Deutsche Bank sei im 1. Quartal ist die Durchschnittsmiete

leicht angestiegen, berichtet Knight Frank, konnte sich jedoch erwartungsgemäß im 2.

Quartal wieder etwas regulieren und liegt nun bei etwa 18,70 Euro. Die Spitzenmiete bleibt

stabil und liegt bei Knight Frank bei 37,50 Euro.

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 22

Die Handelsblatt Jahrestagung ist neben Quo

Vadis, GRI und Cimit eine der etablierten Veranstaltungen

der Branche, die sich mit allen Assetklassen und Trends

beschäftigt. Rund 100 Teilnehmer nahmen in diesem Jahr

im Empire Riverside in Hamburg teil. Bereits zum zweiten-

mal war Hamburg der Veranstaltungsort der Wahl, nachdem

in den Vorjahren die Veranstaltung in Berlin stattfand. Aller-

dings gehen in Berlin die Emotionen etwas höher, wie wir

vor zwei Jahren über mehrere Stunden im „entführten“ Rei-

sebus zum Abendessen (vgl. Editorial „Der Immobilienbrief“

Nr. 273) feststellen durften.

Einer der Tagungs-Themenschwerpunkte war die

Entwicklungen am deutschen Wohnimmobilienmarkt. Der

Boom ist ungebrochen, auch wenn der Hype langsam ab-

ebbt. Die großen Portfolios sind gedreht, nun richtet sich die

Branche auf die neuen gesetzlichen Herausforderungen von

Mietpreisbremse und Wohnungsbaumodellen ein. Auch

wenn die Deutsche Bank vor einiger Zeit vor einer möglichen

Blasenentwicklung gewarnt hat, ist für Rolf Buch, Chef der

Deutschen Annington, Deutschlands größtem privaten

Vermieter, eine Bubble nicht erkennbar, auch wenn in eini-

gen Stadtteilen der Ballungszentren die Preise und Mieten

sportlich sind.

Auch von einem möglichen Angebotsüberschuss

könne keine Rede sein. „Von Entwicklungen wie in Spanien

sind wir weit entfernt“, argumentiert Rainer Braun von em-

pirica. Um einen Angebotsüberschuss zu erzielen, müssten

in Deutschland jährlich 1-2 Mio. neue Wohnungen gebaut

werden. 2012 betrug der Wert im Bundesgebiet gerade ein-

mal 200.000 Wohnungen. Für Daniel Arnold, Chef der

Deutschen Reihenhaus ist der Haupttreiber des derzeitigen

Booms am Wohnungsmarkt die Inflationsangst vieler Klein-

anleger. Für Großinvestoren sind vor allem fehlende Alterna-

tivverzinsungen, stabile Cash flows und ein nach wie vor

vorhandenes Mietsteigerungspotential in den Gebieten mit

Nachfrageüberhang die Hauptmotivation für die großen Port-

foliotransaktionen.

Der Mietpreisbremse, die kurzfristig verschoben

wurde, sehen Buch und seine wohnungswirtschaftlichen

Kollegen gelassen entgegen. Unterdessen warnten schon

viele Richter vor dem schwammigen Gesetzentwurf. Proble-

me gebe es vor allem beim Begriff der „ortüblichen Ver-

gleichsmiete“ und den nicht vorhandenen Mietpreisspiegeln

in vielen deutschen Großstädten. Auch müsse, lt. Buch der

Begriff der „angespannten Märkte“ näher definiert werden.

Als Kriterium böte sich der Leerstand an. Sollte dieser unter

3% liegen, könne man durchaus von angespannten Märkten

sprechen. Letztlich ändere die Mietpreisbremse an der Prob-

lematik des geringen Neubaus in allen Segmenten nichts, so

Buch. Er fordert vor allem Bürokratieabbau.

Düsseldorf hängt im Q2 durch

Zahlenwerk geht auseinander

Die Researcher des Düsseldorfer Büromarkt liegen

diesmal auch im Trend auseinander, wobei das auch an

der Flächendefinition liegen kann. Im Stadtgebiet dürfte

es wohl deutlich schlechter ausgesehen haben als

im Umland.

Catella Property Group (CPG) berechnet für das

1. Halbjahr im Stadtgebiet, ohne Umland, einen

Flächenumsatz von 117 800 qm. Das entspräche im

Vorjahresvergleich einem Rückgang von 27%. Auf das

zweite Quartal entfielen davon nur 43 800 qm. Mit insge-

samt 214 Mietvertragsabschlüssen sei jedoch keineswegs

von einem Nachfrageeinbruch die Rede. Das Marktgesche-

hen werde maßgeblich vom kleinteiligen Flächensegment

dominiert, korrigiert CPG-Chef Klaus Franken negative

Interpretationen.

Aengevelt-Research berechnet für die Region

Düsseldorf für das 1. Hj. einen Büroflächenumsatz inkl.

Eigennutzer von rd. 163 000 qm, der damit das gute Vor-

jahresergebnis von rd. 166 000 qm nahezu erreiche und im

Vergleich zur jüngsten Dekade mit einem Halbjahresdurch-

schnitt von 149 000 qm ein Plus von ca. 9% darstelle. JLL

ermittelt mit knapp 174 000 qm wohl incl. Umland ein Minus

von gut 10%. Anteon recherchierte für das Stadtgebiet rd.

122 000 qm und einen Rückgang um knapp 20%. BNPPRE

sieht demgegenüber Düsseldorf mit 176 000 qm in einem

Plus von 4%. Die Düsseldorfer Spitzenmiete konnte sich lt.

CPG, Anteon und Aengevelt angesichts hochpreisiger Ver-

mietungen in den Teilmärkten City und Bankenviertel weiter

bei 27,50 Euro halten. Die gewichtete Durchschnittsmiete

liegt mit aktuell 13,54 Euro (CPG), 14,80 (Anteon) und

17,50 für Citylagen (Aengevelt) lediglich leicht unter dem

Niveau des Vorjahres. Die von Catella PG ermittelte Büro-

flächenleerstandsquote beträgt aktuell 10,8% und ent-

spricht einem Leerstand von 819 785 qm Bürofläche bei

einem Bestand von 7,563 Mio. qm.

Handelsblatt Jahrestagung 2014

Das Bauen von heute kann Leerstand

von morgen werden

Nach Farbbeutelattacken oder sogar Bus-Entführung in

den Vorjahren, lief die diesjährige Handelsblatt Jahres-

tagung Immobilienwirtschaft 2014 diesmal in Hamburg

ruhig und professionell ab. Der Branche geht es gut,

auch wenn zukünftige Herausforderungen bei Regulie-

rung und Finanzierung warten.

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 23

München: Die Aurelis Real

Estate GmbH & Co. KG hat

das dritte der insgesamt vier

zentralen Büro- und Gewer-

be-Grundstücke im Business-

quartier Am Hirschgarten an

eine Projektgesellschaft der

OFB Projektentwicklung

GmbH verkauft, die als Toch-

terunternehmen der Landes-

bank Hessen-Thüringen zur

Helaba Immobiliengruppe

gehört. Auf dem ca. 7.300 qm

große

können rund 40.000 qm

Geschossfläche für Gewer-

be- und Hotelnutzungen so-

wie Dienstleistung entstehen.

Der Baubeginn ist für 2015

geplant.

Mannheim: D&R Invest-

ments erwirbt das Büro- und

Geschäftshaus P 7,

10-15, von einem institutio-

nellen Eigentümer. Das Ob-

jekt bietet 10.765 qm Mietflä-

che. Hauptmieter ist die

Deutsche Bank mit ihrer

Mannheimer Hauptfiliale

auf einer Gesamtfläche von

rund 8.700 qm. JLL hat die

Transaktion beratend beglei-

tet und vermittelt.

Hamburg: Hamburg Trust

hat für etwa 28,4 Mio. Euro

die bezugsfertige Neubau-

Wohnanlage "Little East"

erworben. Die Immobilie mit

einer Mietfläche von insge-

samt etwa 5.700 qm wurde

von den Projektentwicklern

Mercurius Real Estate AG

und Domus Vivendi Group

verkauft. Ca. 75% der

Wohnfläche, sind bereits für

zehn Jahre an die Deutsche

Bahn vermietet.

Deals Deals Deals Die Knappheit in nahezu allen Segmenten käme allerdings nicht aus der jetzigen

starken Nachfrage in den Metropolen, sondern zeige sich bereits in der Betrachtung der

Daten für die letzten 10 Jahre, so Braun. Der Grund für die Knappheit liegt für den emprica

Vorstand in der Neuorganisation Deutschlands durch Landflucht, Demografie und ein höhe-

rer Flächenbedarf pro Einwohner. Und bedenken Sie, so Braun, das Bauen von heute ist

am falschen Standort der Leerstand von morgen. (AE)

ERES Industry Seminar in Paris zur Gestaltung

von Arbeitsplätzen

Höhere Flexibilität

Vor mehr als 100 Zuhörern diskutierten Experten aus Forschung und Praxis darüber,

wie neue Formen der Arbeit zur Wertschöpfung beitragen und wie sich Büroimmobi-

lien dadurch verändern.

In einem Industry Seminar der ERES European Real Estate Society ging es um

die Frage, wie die Gestaltung des Arbeitsplatzes zur Steigerung des Geschäftserfolgs bei-

tragen kann. Gemeinsam mit der ESSEC Business School diskutierten Experten aus der

Praxis und Theorie die Fragestellung. Die Veranstaltung wurde von Ingrid Nappi-Choulet,

Professorin für Immobilien und Nachhaltige Entwicklung an der ESSEC Business School

in Frankreich, zusammen mit der ebenfalls dort ansässigen ADI Association des Directeurs

Immobiliers sowie der auf das Immobilienmanagement von Unternehmen spezialisierten

Beratungsfirma AOS Studley organisiert.

Hilde Remøy, Assistant Professor am Department of Real Estate and Housing der

Delft University of Technology in den Niederlanden, nannte in ihrem Vortrag „The new way

of working – Adding value to office organisations?“ das Verhältnis von Personen und der

von ihnen benötigten Fläche als Kriterium. Obwohl an der Architekturfakultät, zu der das

Department gehört, die Zahl der Studenten und damit auch der Mitarbeiter kontinuierlich

steige, werde nicht mehr so viel Platz benötigt. Aktuell gäbe es für 961 wissenschaftliche

Mitarbeiter 544 Arbeitsplätze. Das entspricht einem Verhältnis von 1 zu 0,57. Nach dem

Umzug in ein anderes Gebäude wurde deshalb die Gesamtfläche der Fakultät von vormals

42.000 Quadratmeter auf nunmehr 32.000 Quadratmeter reduziert – um immerhin 25 Pro-

zent. Aber es gäbe nicht nur quantitative, sondern auch qualitative Veränderungen. Nicht

mehr Zellenbüros mit geringer Flexibilität sowie lange Korridore ohne Blickfang sind gefragt,

vielmehr seien „Offenheit und Transparenz“ wichtig, zudem „flexible Konstellationen, die

Dr. Karina Krüger-Junghanns (stellv. Chefredaktion)

Immobilienredaktion: Dr. Thomas Beyerle, Dr. Gu-drun Escher, Marion Götza, Uli Richter, Werner Rohmert

Immobilienaktien: Hans Christoph Ries

Berlin: Karin Krentz Frankfurt: Christina Winckler München: Alexander Heintze/Thomas Döbel (u.v.a.)

Einzelhandel: Dr. Ruth Vierbuchen

Volkswirtschaft: Prof. Dr. Günter Vornholz

Hrsg.: Werner Rohmert

Recht / Anlegerschutzrecht: RA Klumpe, Schroeder & Part-ner, Köln; Dr. Philipp Härle - Tilp RA, Berlin;

Redaktl. Beirat: Klaus Ans-mann (Deutsche Post Immobi-lien), Dr. Kurt E. Becker (BSK), Christopher Garbe (Garbe Unter-nehmensgruppe/Garbe Logistic AG), Dr. Karl Hamberger (Ernst & Young), Klaus Hohmann, Prof. Dr. Jens Kleine, Frank Motte, Prof. Dr. Wolfgang Pelzl (Uni Leipzig), Fritz Salditt (Stb.), An-dreas Schulten (Bulwien AG)

Wissenschaftliche Partner:

Prof. Dr. Hanspeter Gondring FRICS (Studiendekan, Duale Hochschule Baden-Württemberg Stuttgart)

Prof. Dr. Robert Göötz (Studiendekan/FRICS; Hoch-schule für Wirtschaft und Umwelt Nürtingen -Geislingen)

Verlag: Research Medien AG Rietberger Str. 18 33378 Rheda-Wiedenbrück

T.: 05242 - 901-250

F.: 05242 - 901-251

Vorstand: Werner Rohmert Aufsichtsrat: Senator E.h. Volker Hardegen (Vorsitz),

Unsere Bankverbindung erhalten Sie auf Anfrage.

Bildquellen: fotolia.com

Namens-Beiträge geben die Mei-nung des Autors und nicht unbe-dingt der Redaktion wieder.

Impressum

NR. 325 I 27. KW I 04.07.2014 I ISSN 1860-6369 I SEITE 30

Nr. 62, 27. KW, 04.07.2014, Seite 1

Inhaltsverzeichnis

Sehr geehrte Damen und Herren!

Die Stadt Essen verfehlte nach dem überraschenden Einzug ins Finale einer Europameisterschaft der kommu-

nalen Umweltpolitik nur knapp die Nominierung zur „Grünen Hauptstadt Europas“ 2016 – der Titel ging an Ljubljana -, will aber bei der nächsten Nominierung erneut antreten. Dagegen ist Xanten im Kreis Wesel und

damit im westlichsten Zipfel des Gebietes des Regionalverbandes Ruhr RVR erster Luftkurort im Regierungs-bezirk Düsseldorf und darf ab 1. August Kurtaxe erheben! Wird das Ruhrgebiet jetzt immer grüner? Gleichzeitig

fordert Rasmus C. Beck, Geschäftsführer der Wirtschaftsförderung Metropole Ruhr wmr, eine ehrliche und ernsthafte Diskussion über die Re-Industrialisierung des Ruhrgebiets. Wie passt das zusammen? Die Neuauf-

lage des Regionalen Flächennutzungsplanes unter der Regie des RVR öffnet die Chance, die Leitplanken für beides richtig zu legen (vgl. Bericht). Dafür aber müssen alle bereit sein, sich miteinander ins selbe Boot zu setzen oder, wie Beck es diplomatisch ausdrückt, gemeinsame Ziele definieren und die dann auch konsequent verfolgen. Das sei keine Hexerei, andere Regionen hätten das auch geschafft. Ein solches Ziel wäre die Res-

sourcen-Effizienz, einer der „Leitmärkte“ aus den Wirtschaftsberichten der wmr. Nach Berechnung von IT.NRW habe statistisch jeder Einwohner in NRW im Jahr 2011 14,8 t CO2 produziert, 2,6% weniger als im Vorjahr. Entsprechend sei der Verbrauch von Primärenergie, bezogen auf alle Verbräuche in Privathaushalten, öffentli-chen Einrichtungen und Unternehmen mit 1,2 Mrd. Megawattstunden um 3,6% gesunken. Das aber reicht noch

lange nicht, um die Klimaziele der Landesregierung zu erfüllen. Mit dem „Regionalen Innovationsnetzwerk – Energieeffizienzregion Ruhr“ soll ein regionaler Markt für Produkte und Dienstleistungen in diesem Bereich geschaffen werden. Zur Unterstützung wurde das interdisziplinäre Fortschrittskolleg „Energieeffizienz im Quar-tier – clever mbauen.versorgen.aktivieren“ an fünf Hochschulen und Forschungsreinrichtungen der Region etabliert. Das Konsortium hat sich, initiiert durch die wmr, im Wettbewerb des Innovationsministeriums NRW gemeinsam mit fünf weiteren Fortschrittskollegs durchsetzen können und wird mit 2,6 Mio. Euro in den nächs-ten viereinhalb Jahren unterstützt. Die Moderation liegt beim Fachbereich Raumplanung der TU Dortmund. Ein Ziel ist es z.B., Netzwerke mit Unternehmen in den Städten und Quartieren zu knüpfen und zu stärken, etwa

der STEAG als Fernwärmelieferant oder den Stadtwerken. Parallel werde das Kataster der ressourcen-effizienten Gewerbegebiete ergänzt. Nach 200 Tagen im Amt bei der wmr habe Beck gelernt, dass es viele Kompetenzen in der Region gebe, aber in der Zersplitterung der Kräfte der Elan verloren gehe. Die Stärken der Region wirksam nach außen zu tragen, könne keiner alleine. Deshalb wolle er die wmr stärker als Dienstleister und Impulsgeber fokussieren, z.B. auch das gewerbliche Flächenmanagement aktiver vorantreiben als bisher.

Das werde sich auch beim Auftritt der Metropole Ruhr auf der nächsten Expo Real zeigen.

Bis dahin werden sich die Marktergebnisse für das laufende Jahr deutlicher abzeichnen als jetzt nach

dem abgeschlossenen zweiten Quartal. Die neue Projektion zum German Property Index von bulwiengesa rechnet zunächst noch mit einem gleichbleibend hohen Total Return für deutsche Immobilienanlagen, sieht aber auf längere Sicht bis 2018 sinkende Preisniveaus in allen Segmenten mit durchschnittlich nur noch 6% Gesamtrendite. Die Risiken für die Stabilität des deutschen Finanzsystems, die sich aus den Nebenwirkungen des Niedrigzinsumfelds und der reichlichen Liquiditätsversorgung durch die großen Notenbanken ergeben

könnten, werden also die Ergebnisse relativieren. Martin Steininger, Chefökonom bei bulwiengesa: „Mit Blick auf die exzellente Position, die sich Deutschland ökonomisch über die letzten Jahre erarbeitet hat, verhält sich der institutionelle Immobilienmarkt hierzulande eigentlich weitgehend vernünftig.“ Bis es soweit ist, erwartet

Wüest & Partner Deutschland steigende Investitionen am Gewerbeimmobilienmarkt, Luxuslabels würden die Nachfrage nach Einzelhandelsimmobilien vorantreiben und der wachsende Online-Handel dem Markt für Ein-zelhandels- und Logistikimmobilien weiteren Schwung verleihen. Nicht nur Verbraucher, auch Unternehmen würden wieder mehr investieren, beflügelt durch das niedrige Zinsniveau. Wieviel davon im Ruhrgebiet an-kommt, bleibt das große Fragezeichen, wenn die Nachrichten aus der Region sich im Wesentlichen auf De-monstrationen von rechts in Dortmund, Arbeitslosenzahlen in Duisburg oder die Verschuldung von Oberhausen beschränken. Hier lesen Sie dagegen u.a. von der 1. Deutschen Immobilienmesse auf Zollverein. Aber die wirklich zündende Story für das Revier nach dem „Revier“ von Kohle und Stahl muss erst noch geschrieben werden.

Nr.: 62 27. KW / 04.07.2014 Kostenlos per E-Mail

ISSN 1860-6369

Editorial 1

Rettung im zweiten Anlauf?

2

EffizienzCluster LogistikRuhr

3

GLS Bank: 40 Jahre Finanzierung von Zukunftsfeldern

5

Governance und Mobilität

7

FIABCI stellt sich dem Wandel

9

1. „Deutsche Immobilien-messe“

10

Impressum 12

Dr. Gudrun Escher, Chefredakteurin

Ihr direkter Weg zu uns!

Nr. 62, 27. KW, 04.07.2014, Seite 2

Rettung im zweiten Anlauf?

Neue Strategie für Wohnhochhäuser im Duisburger Stadtteil Homberg-Hochheide gesucht.

Nachdem Maßnahmen im Rahmen des Programms „Stadtumbau West“ aus dem Jahr

2007 nicht den erhofften Langzeiteffekt gebracht haben, nimmt die Stadt Duisburg jetzt einen

neuen Anlauf. Das „Hochhausquartier Hochheide“ entstand in den frühen 1970er Jahren mit

sechs Hochhäusern von jeweils 20 Geschossen, teilweise öffentlich gefördert, als zeittypischer

hochverdichteter Wohnungsbau. Die freistehenden Blöcke zwischen Abstandsgrün blieben

jedoch immer ein Fremdkörper im Stadtteil. Bald schon schwand die Beliebtheit der oft recht

kleinen Wohnungen, Leerstände machten sich breit und in deren Gefolge Sanierungsstau und

Vernachlässigung. Einzelne der Objekte wurden zwischenzeitlich privatisiert – und teils auch

saniert, so der „Rote Riese“ dank seines neuen Anstrichs inmitten der sonst „Weißen Riesen“.

Die Einflussmöglichkeiten der Stadt Duisburg waren bislang gering wegen der komplexen Ei-

gentümerstrukturen, darunter ein zur Bauruine verkommenes Gebäude, dessen ehemals nie-

derländischer Eigner inzwischen aus dem Handelsregister gelöscht wurde, anderes gehört

zum Immobilienbesitz des Inhabers der Duisburger Spedition Karl-Heinz Fromberger oder ist

aufgeteilt in Wohneigentumsgemeinschaften, ein weiteres ist erst im Frühjahr 2013 in den Be-

stand der Grundbesitzgesellschaft Altro Mondo, Hannover, übergegangen.

Die komplizierten Eigentumsverhältnisse sind ein Grund für die Schwierigkeiten, über-

haupt eine Handhabe zu bekommen. Bisher gehört der Stadt Duisburg nur eine Fuß-/

Radwegeverbindung durch das Hochhausgebiet. Das könnte sich ändern, denn lt. Ratsbe-

schluss kann die Stadt seit Juli 2013 ein Vorkaufsrecht ausüben. Begleitend wurden die erfor-

derlichen Gelder bereitgestellt für ein Rechtsgutachten und vorbereitende Untersuchungen im

Quartier mit Bürgern und Bürgerinnen von Hochheide, mit Eigentümern und Mietern. Das neue

Maßnahmenpaket soll als integriertes Handlungskonzept auf breiter Basis aufgestellt werden

und begann mit einer Befragungs- und Informationsveranstaltung zu Sanierungs- und Baurecht

am 11. Juni. Vorab war eine Fragebogenaktion bei den Eigentümern durchgeführt worden,

immerhin mit einem Rücklauf von 50%.

Ob die „Vision Hochheide“ mehr als die ca. 1.440 Wohneinheiten in den Hochhäusern

umfassen soll, wird sich noch zeigen. Auch welche Maßnahmen über ein Stadtteilbüro, Einzel-

handelsinitiativen und Wohnumfeldverbesserungen hinaus empfohlen werden, etwa zur Mög-

lichkeit von Teilabrissen, soll die Untersuchung ergeben, denn eigentlich gilt der Stadtteil Hoch-

heide als stabil. Probleme gebe es nur im Hochhausquartier, bekräftigt der Planungsdezernent

Carsten Tum. Mit der Untersuchung wurde das Büro Stadt- und Regionalplanung Dr. Jan-

sen GmbH, Köln, beauftragt. Das Programm läuft bis 2017.

Dr. Thomas Beyerle über-nimmt ab 1. Juli 2014 für den

Catella Konzern in der Funk-tion als Geschäftsführer die zentrale Verantwortung als Head of Research überneh-men Sein Aufgabenbereich erstreckt sich auf die Konzern-gesellschaften Catella AB, Catella Corporate Finance AB, Catella Real Estate AG Kapi-talanlagegesellschaft, Catella Property GmbH und er ist Ge-schäftsführer der CATELLA Property Valuation GmbH Chartered Surveyors. Haupt-sitz von Dr. Beyerle ist Frank-furt am Main.

Der Geschäftsführer des BLB Bau- und Liegenschaftsbe-triebs NRW, Rolf Krähmer, werde nach „der Aufarbeitung früherer Fehlstrukturen und Fehlentscheidungen“ zum 1. Juli 2014 in das Finanzmi-nisterium zurückkehren. Bis die Nachfolge geregelt ist,

wird Martin Chaumet die Füh-rung allein übernehmen. Gleichzeitig kritisierte der Lan-desrechnungshof, dass der BLB bei Grundstückskäufen noch immer nicht wirksam kontrolliert werde.

Neben Petra Wassner ist Dr. Herbert Jakoby zum weiteren Geschäftsführer der landesei-genen Wirtschaftsförderung

NRW.INVEST ernannt wor-den. Gleichzeitig soll die Ge-sellschaft mit einer zentralen Serviceeinheit die Zusammen-arbeit mit der kommunalen und regionalen Wirtschaftsför-derung intensivieren.

Personalien

Nr. 62, 27. KW, 04.07.2014, Seite 3

EffizienzCluster LogistikRuhr - Logistik und mehr

Das Kooperationsprojekt der Spitzenforschung im Bereich Logistik läuft in der „zweiten Halb-

zeit“. Die Ergebnisse stellen neue Herausforderungen für Logistikimmobilien.

Wie wird die Stadt der Zukunft mit Waren versorgt? Wie werden die Menschen zukünftig

einkaufen? Ist die Handelsfiliale von morgen eine völlig andere als die von heute? Und wie

wirkt sich das auf die anliefernde Logistik in der Stadt aus? Welche neuen Konzepte muss die

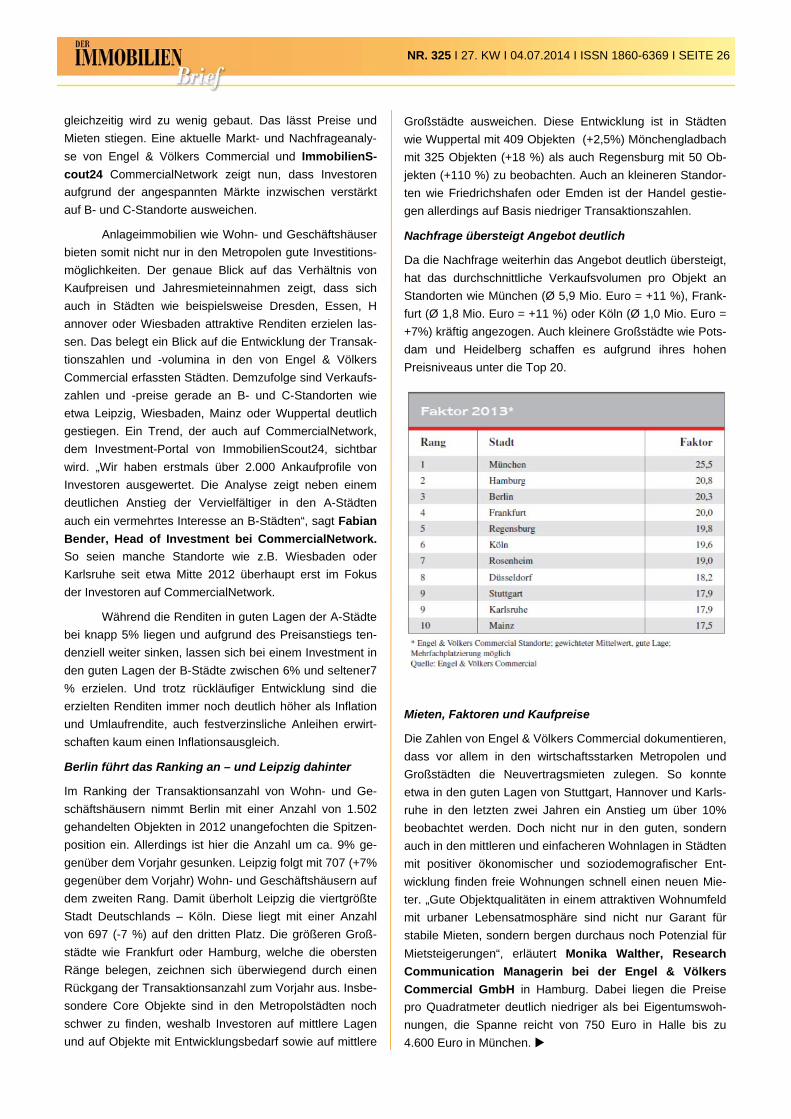

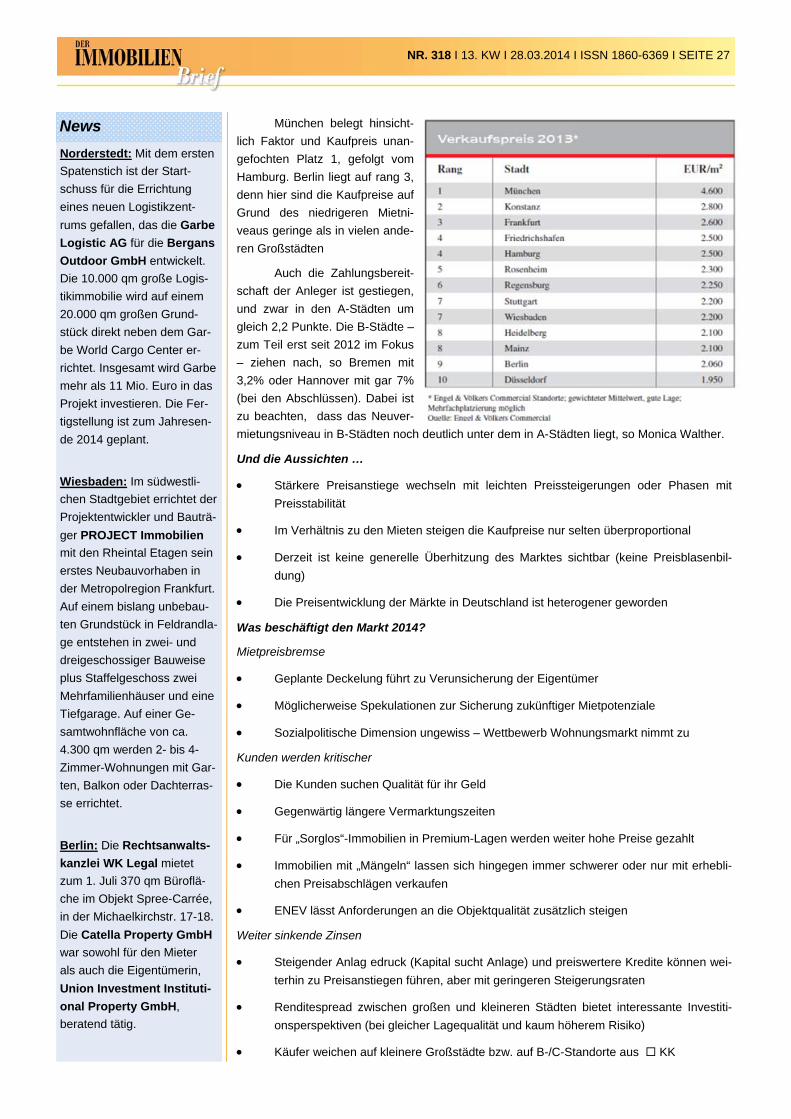

Handelslogistik einsetzen? Welche Anforderungen ergeben sich an die urbane Handelslogistik