22

CUSTOMER EXPERIENCE MONITOR 2016 DIE GRÖSSTE CUSTOMER EXPERIENCE STUDIE DER SCHWEIZ STIMMT AG | MANAGEMENTBERATUNG FÜR STRATEGISCHEN KUNDENFOKUS

CUSTOMER EXPERIENCEMONITOR 2016

DIE GRÖSSTE CUSTOMER EXPERIENCE STUDIE DER SCHWEIZ

STIMMT AG | MANAGEMENTBERATUNG FÜR STRATEGISCHEN KUNDENFOKUS

IN DEN LETZTEN JAHREN IST DAS KUNDENERLEBNIS

SCHLECHTER GEWORDEN.

JETZT IST DIE ZEIT, SICH IN EINEM FALLENDEN MARKT ABZUHEBEN.

EIN GUTES KUNDENERLEBNIS MUSS NICHT VIEL KOSTEN.

UNTERNEHMEN MÜSSEN DAS KUNDENERLEBNIS SYSTEMATISCH GESTALTEN – WEIL SIE WISSEN: WIR BEEINFLUSSEN MIT DEM KUNDENERLEBNIS

DAS KUNDENVERHALTEN.

EINE STUDIE VON

DR. STEFAN LEUTHOLD,

GLENN OBERHOLZER

UND

FREDERIKE BRAITINGER

UNTER MITARBEIT VON

ANITA EICHHOLZER,

BEA MEIER,

BARBARA MÜNTENER,

KATJA KRUPPA,

UND

ARMIDA WEGMANN

2 DIE UNTERSUCHUNG

3 DIE ANTWORTEN

MANAGEMENT SUMMARY

FAZIT

1 DIE FRAGE

3. 1 CUSTOMER EXPERIENCE SCORE: BLEIBEN SIE AUF KURS! 20

3.2 SCHLIESSEN SIE IHREN PROMISE-DELIVERY-GAP! 28

3.3 KUNDENERLEBNISTREIBER: PERSONEN, PROZESSE UND KANÄLE MÜSSEN ZUSAMMENPASSEN 33

INHALT

4

14

20

38

8

DER STIMMT CUSTOMER EXPERIENCE

MONITOR 2016

WIE KÖNIGLICH IST DAS KUNDENERLEBNIS?

4

MANAGEMENTSUMMARY

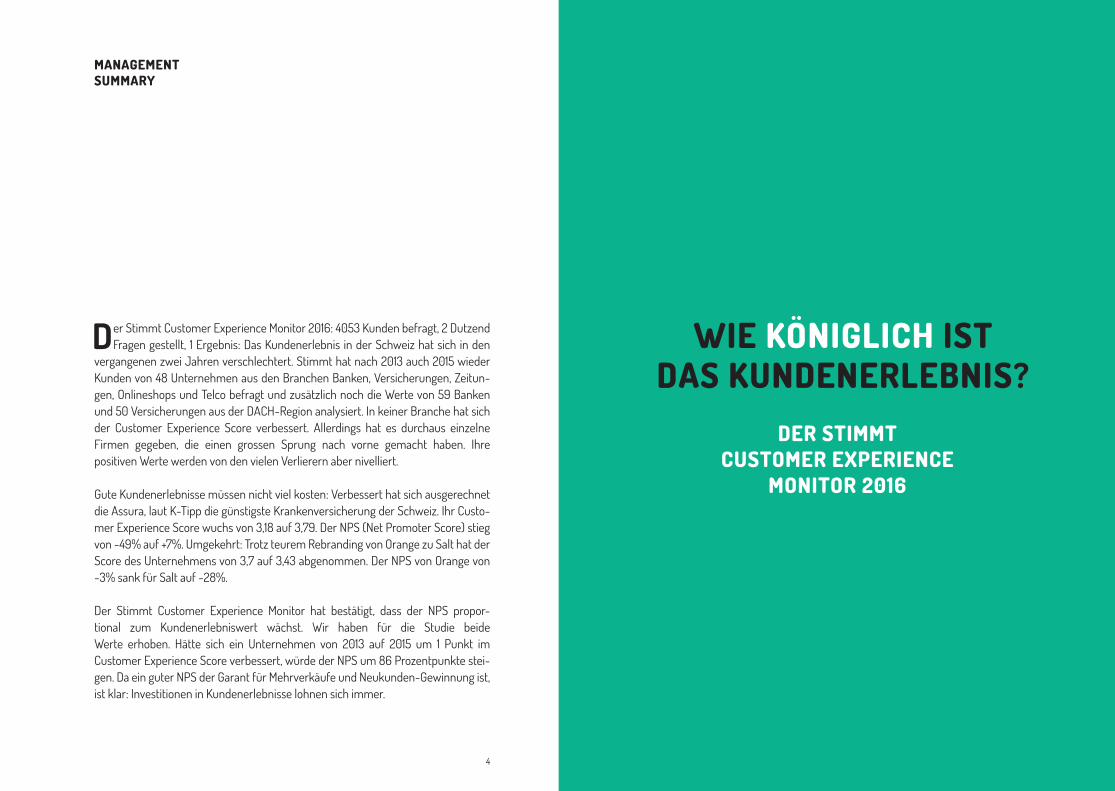

Der Stimmt Customer Experience Monitor 2016: 4053 Kunden befragt, 2 Dutzend Fragen gestellt, 1 Ergebnis: Das Kundenerlebnis in der Schweiz hat sich in den

vergangenen zwei Jahren verschlechtert. Stimmt hat nach 2013 auch 2015 wieder Kunden von 48 Unternehmen aus den Branchen Banken, Versicherungen, Zeitun-gen, Onlineshops und Telco befragt und zusätzlich noch die Werte von 59 Banken und 50 Versicherungen aus der DACH-Region analysiert. In keiner Branche hat sich der Customer Experience Score verbessert. Allerdings hat es durchaus einzelne Firmen gegeben, die einen grossen Sprung nach vorne gemacht haben. Ihre positiven Werte werden von den vielen Verlierern aber nivelliert. Gute Kundenerlebnisse müssen nicht viel kosten: Verbessert hat sich ausgerechnet die Assura, laut K-Tipp die günstigste Krankenversicherung der Schweiz. Ihr Custo-mer Experience Score wuchs von 3,18 auf 3,79. Der NPS (Net Promoter Score) stieg von -49% auf +7%. Umgekehrt: Trotz teurem Rebranding von Orange zu Salt hat der Score des Unternehmens von 3,7 auf 3,43 abgenommen. Der NPS von Orange von -3% sank für Salt auf -28%.

Der Stimmt Customer Experience Monitor hat bestätigt, dass der NPS propor-tional zum Kundenerlebniswert wächst. Wir haben für die Studie beide Werte erhoben. Hätte sich ein Unternehmen von 2013 auf 2015 um 1 Punkt im Customer Experience Score verbessert, würde der NPS um 86 Prozentpunkte stei-gen. Da ein guter NPS der Garant für Mehrverkäufe und Neukunden-Gewinnung ist, ist klar: Investitionen in Kundenerlebnisse lohnen sich immer.

1 DIE FRAGE

98

« Der Kunde ist König». Diesen Spruch gibt es wahrscheinlich seit Jahrhunder-ten. Und tatsächlich mag es zu einer Zeit, als ein Händler einen überschaubaren

Kundenstamm hatte, möglich gewesen sein, die Wünsche jedes einzelnen Kunden zuvorkommend zu erfüllen. Wahrscheinlicher ist jedoch, dass schon damals eine Vielzahl an Kaufleuten die Floskel als Feigenblatt genutzt hat. Heute ist der Kunde im modernen Management offiziell nicht mehr nur Monarch, sondern sogar in den Mittelpunkt des Unternehmens-Weltbilds gerückt. Kundenfokus, Kundenorientie-rung, Kundenzentrierung schreiben sich alle Firmen auf ihre Fahnen. Allerdings ist es doch herausfordernd, den Kundenwünschen gerecht zu werden, wenn man tau-sende oder gar Millionen Abnehmer für Produkte oder Dienstleistungen hat.

Bekanntlich gibt es nicht «den Kunden», sondern divergente Segmente, die unter-schiedliche Bedürfnisse und Erwartungen haben. Und bekanntlich steckt der Teufel im Detail. «Big Data» hilft uns zwar, viel über unsere Kunden zu wissen, doch nach wie vor fällen Menschen in den Unternehmen Entscheidungen, die fehlerhaft sein können. Einer der grössten Fehler ist mutmasslich gleichzeitig einer der ältesten der Menschheit: der Hochmut. «Wir sind kundenorientiert» dürfte auf Unterneh-mensseite die Fehleinschätzung sein, die die meisten Enttäuschungen und abge-brochenen Geschäftsbeziehungen nach sich zieht. Zu diesem Schluss sind wir von

Stimmt nach 18 Jahren praktischer Erfahrung gelangt. Empirie allein genügt uns jedoch nicht als Argumentarium. Wir wollten unsere Erkenntnisse objektivieren und haben deshalb 2013 den Stimmt CX Monitor ins Leben gerufen.

Schon zuvor zeigten viele Studien einen Zusammenhang zwischen Verhaltens-variablen (empfiehlt uns der Kunde weiter) und ökonomischen Variablen: Die Verkäufe steigen im Verhältnis zum NPS. Unternehmenswert und Profit steigen analog der Weiterempfehlungsrate (Watermark Consulting, 2013, Reichheld, 2011). Das reicht uns aber nicht. Schliesslich gibt es auch in der Ökonomie das berühm-te «Huhn-Ei»-Problem: Wer sagt uns denn, dass kundenfreundliche Unternehmen tatsächlich erfolgreicher sind? Theoretisch könnten erfolgreiche Unternehmen auch so viel Geld verdienen, dass sie sich die Kundenfreundlichkeit einfach leisten. Wir sind die Frage logisch angegangen. Was bringt Kundenorientierung? Zunächst bes-sere Kundenerlebnisse. Wir nehmen an, dass gute Erlebnisse Einfluss auf das Ver-halten der Kunden bezüglich Loyalität, Weiterempfehlung oder Preistoleranz haben. Sollte sich die Hypothese bewahrheiten, hätten wir den Beleg für die Wirksamkeit einer Stellschraube. Anders als den Net Promotor Score kann ein Unternehmen Kundenerlebnisse ja aktiv gestalten. Also haben wir unsere Annahme mithilfe einer gross angelegten Studie überprüft.

1 DIE FRAGE

1110

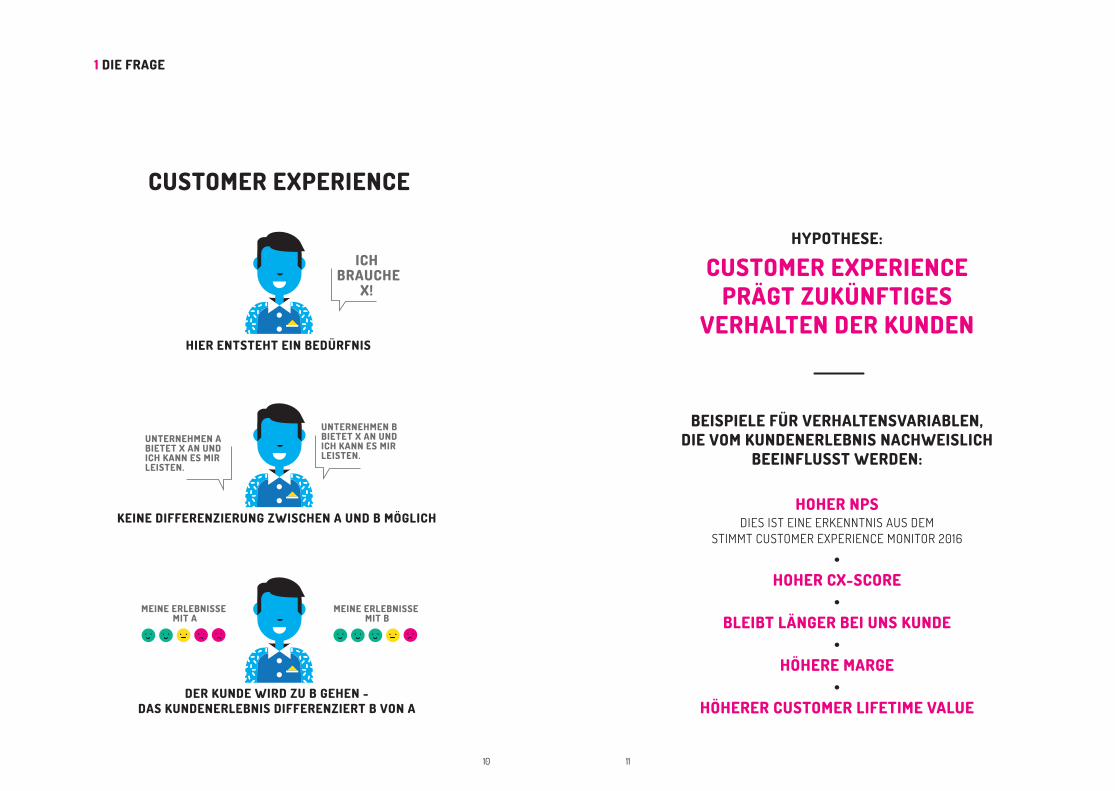

HYPOTHESE:

CUSTOMER EXPERIENCE PRÄGT ZUKÜNFTIGES

VERHALTEN DER KUNDEN

BEISPIELE FÜR VERHALTENSVARIABLEN, DIE VOM KUNDENERLEBNIS NACHWEISLICH

BEEINFLUSST WERDEN:

HOHER NPSDIES IST EINE ERKENNTNIS AUS DEM

STIMMT CUSTOMER EXPERIENCE MONITOR 2016

•HOHER CX-SCORE

• BLEIBT LÄNGER BEI UNS KUNDE

• HÖHERE MARGE

• HÖHERER CUSTOMER LIFETIME VALUE

CUSTOMER EXPERIENCE

1 DIE FRAGE

ICH BRAUCHE

X!

UNTERNEHMEN B BIETET X AN UND ICH KANN ES MIR LEISTEN.

MEINE ERLEBNISSE MIT A

MEINE ERLEBNISSE MIT B

UNTERNEHMEN A BIETET X AN UND ICH KANN ES MIR LEISTEN.

HIER ENTSTEHT EIN BEDÜRFNIS

KEINE DIFFERENZIERUNG ZWISCHEN A UND B MÖGLICH

DER KUNDE WIRD ZU B GEHEN - DAS KUNDENERLEBNIS DIFFERENZIERT B VON A

DIE UNTERSUCHUNG2

1514

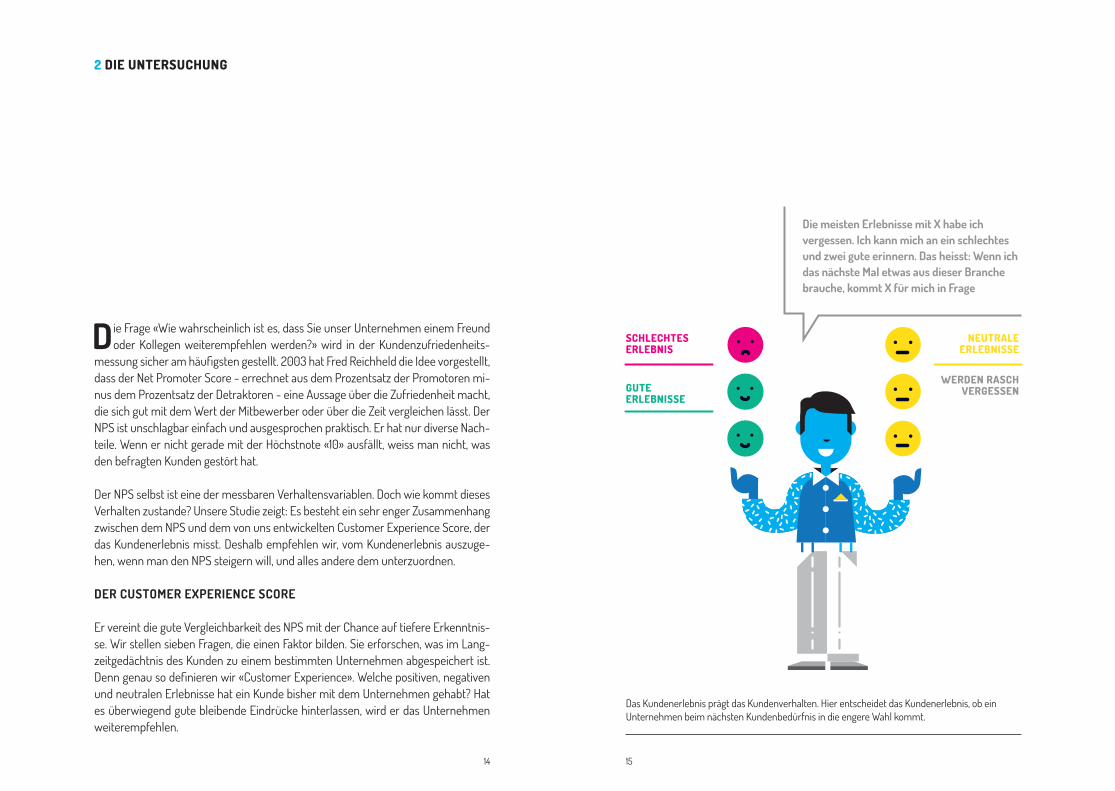

Das Kundenerlebnis prägt das Kundenverhalten. Hier entscheidet das Kundenerlebnis, ob ein Unternehmen beim nächsten Kundenbedürfnis in die engere Wahl kommt.

Die meisten Erlebnisse mit X habe ich vergessen. Ich kann mich an ein schlechtes und zwei gute erinnern. Das heisst: Wenn ich das nächste Mal etwas aus dieser Branche brauche, kommt X für mich in Frage

2 DIE UNTERSUCHUNG

Die Frage «Wie wahrscheinlich ist es, dass Sie unser Unternehmen einem Freund oder Kollegen weiterempfehlen werden?» wird in der Kundenzufriedenheits-

messung sicher am häufigsten gestellt. 2003 hat Fred Reichheld die Idee vorgestellt, dass der Net Promoter Score - errechnet aus dem Prozentsatz der Promotoren mi-nus dem Prozentsatz der Detraktoren - eine Aussage über die Zufriedenheit macht, die sich gut mit dem Wert der Mitbewerber oder über die Zeit vergleichen lässt. Der NPS ist unschlagbar einfach und ausgesprochen praktisch. Er hat nur diverse Nach-teile. Wenn er nicht gerade mit der Höchstnote «10» ausfällt, weiss man nicht, was den befragten Kunden gestört hat.

Der NPS selbst ist eine der messbaren Verhaltensvariablen. Doch wie kommt dieses Verhalten zustande? Unsere Studie zeigt: Es besteht ein sehr enger Zusammenhang zwischen dem NPS und dem von uns entwickelten Customer Experience Score, der das Kundenerlebnis misst. Deshalb empfehlen wir, vom Kundenerlebnis auszuge-hen, wenn man den NPS steigern will, und alles andere dem unterzuordnen.

DER CUSTOMER EXPERIENCE SCORE

Er vereint die gute Vergleichbarkeit des NPS mit der Chance auf tiefere Erkenntnis-se. Wir stellen sieben Fragen, die einen Faktor bilden. Sie erforschen, was im Lang-zeitgedächtnis des Kunden zu einem bestimmten Unternehmen abgespeichert ist. Denn genau so definieren wir «Customer Experience». Welche positiven, negativen und neutralen Erlebnisse hat ein Kunde bisher mit dem Unternehmen gehabt? Hat es überwiegend gute bleibende Eindrücke hinterlassen, wird er das Unternehmen weiterempfehlen.

SCHLECHTES ERLEBNIS

GUTE ERLEBNISSE

NEUTRALEERLEBNISSE

WERDEN RASCHVERGESSEN

1716

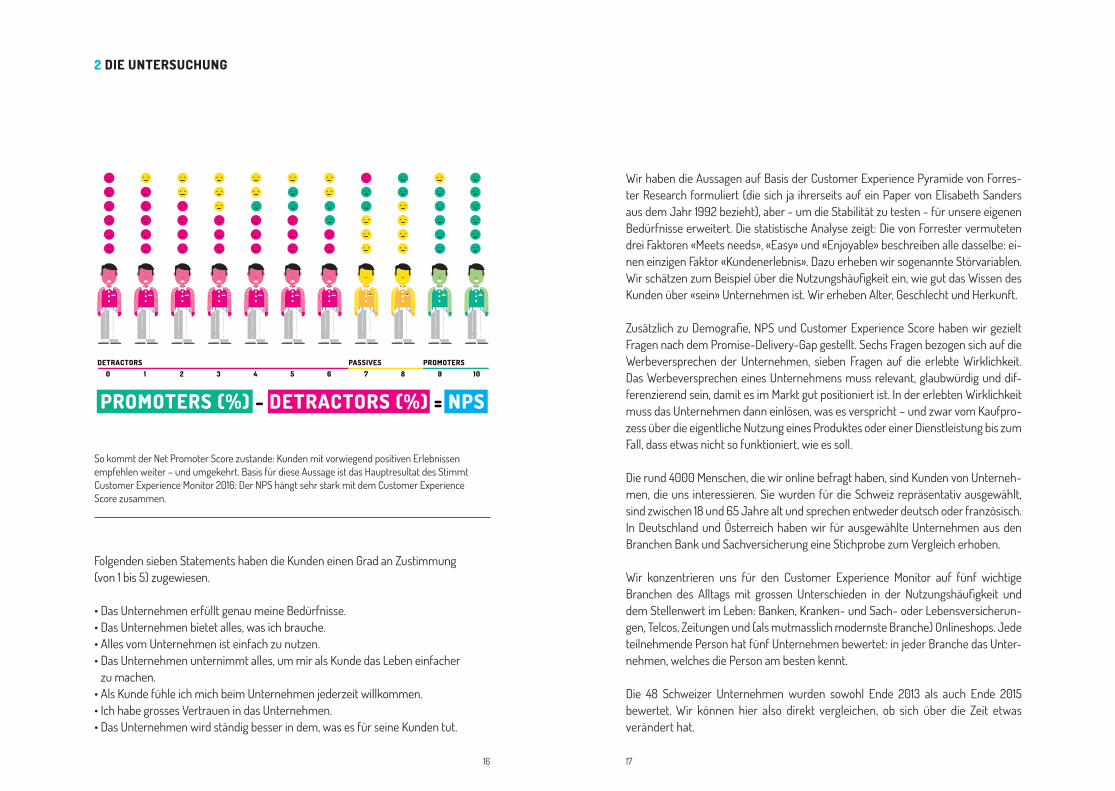

So kommt der Net Promoter Score zustande: Kunden mit vorwiegend positiven Erlebnissen emp fehlen weiter – und umgekehrt. Basis für diese Aussage ist das Hauptresultat des Stimmt Customer Experience Monitor 2016: Der NPS hängt sehr stark mit dem Customer Experience Score zusammen.

2 DIE UNTERSUCHUNG

PROMOTERS (%) - DETRACTORS (%) = NPS

0 1 2 3 4 5 6 7 8 9 10DETRACTORS PASSIVES PROMOTERS

Wir haben die Aussagen auf Basis der Customer Experience Pyramide von Forres-ter Research formuliert (die sich ja ihrerseits auf ein Paper von Elisabeth Sanders aus dem Jahr 1992 bezieht), aber - um die Stabilität zu testen - für unsere eigenen Bedürfnisse erweitert. Die statistische Analyse zeigt: Die von Forrester vermuteten drei Faktoren «Meets needs», «Easy» und «Enjoyable» beschreiben alle dasselbe: ei-nen einzigen Faktor «Kundenerlebnis». Dazu erheben wir sogenannte Störvariablen. Wir schätzen zum Beispiel über die Nutzungshäufigkeit ein, wie gut das Wissen des Kunden über «sein» Unternehmen ist. Wir erheben Alter, Geschlecht und Herkunft. Zusätzlich zu Demografie, NPS und Customer Experience Score haben wir gezielt Fragen nach dem Promise-Delivery-Gap gestellt. Sechs Fragen bezogen sich auf die Werbeversprechen der Unternehmen, sieben Fragen auf die erlebte Wirklichkeit. Das Werbeversprechen eines Unternehmens muss relevant, glaubwürdig und dif-ferenzierend sein, damit es im Markt gut positioniert ist. In der erlebten Wirklichkeit muss das Unternehmen dann einlösen, was es verspricht – und zwar vom Kaufpro-zess über die eigentliche Nutzung eines Produktes oder einer Dienstleistung bis zum Fall, dass etwas nicht so funktioniert, wie es soll.

Die rund 4000 Menschen, die wir online befragt haben, sind Kunden von Unterneh-men, die uns interessieren. Sie wurden für die Schweiz repräsentativ ausgewählt, sind zwischen 18 und 65 Jahre alt und sprechen entweder deutsch oder französisch. In Deutschland und Österreich haben wir für ausgewählte Unternehmen aus den Branchen Bank und Sachversicherung eine Stichprobe zum Vergleich erhoben.

Wir konzentrieren uns für den Customer Experience Monitor auf fünf wichtige Branchen des Alltags mit grossen Unterschieden in der Nutzungshäufigkeit und dem Stellenwert im Leben: Banken, Kranken- und Sach- oder Lebensversicherun-gen, Telcos, Zeitungen und (als mutmasslich modernste Branche) Onlineshops. Jede teilnehmende Person hat fünf Unternehmen bewertet: in jeder Branche das Unter-nehmen, welches die Person am besten kennt.

Die 48 Schweizer Unternehmen wurden sowohl Ende 2013 als auch Ende 2015 bewertet. Wir können hier also direkt vergleichen, ob sich über die Zeit etwas verändert hat.

Folgenden sieben Statements haben die Kunden einen Grad an Zustimmung (von 1 bis 5) zugewiesen.

• Das Unternehmen erfüllt genau meine Bedürfnisse. • Das Unternehmen bietet alles, was ich brauche. • Alles vom Unternehmen ist einfach zu nutzen. • Das Unternehmen unternimmt alles, um mir als Kunde das Leben einfacher

zu machen. • Als Kunde fühle ich mich beim Unternehmen jederzeit willkommen. • Ich habe grosses Vertrauen in das Unternehmen. • Das Unternehmen wird ständig besser in dem, was es für seine Kunden tut.

DIE ANTWORTEN3

2120

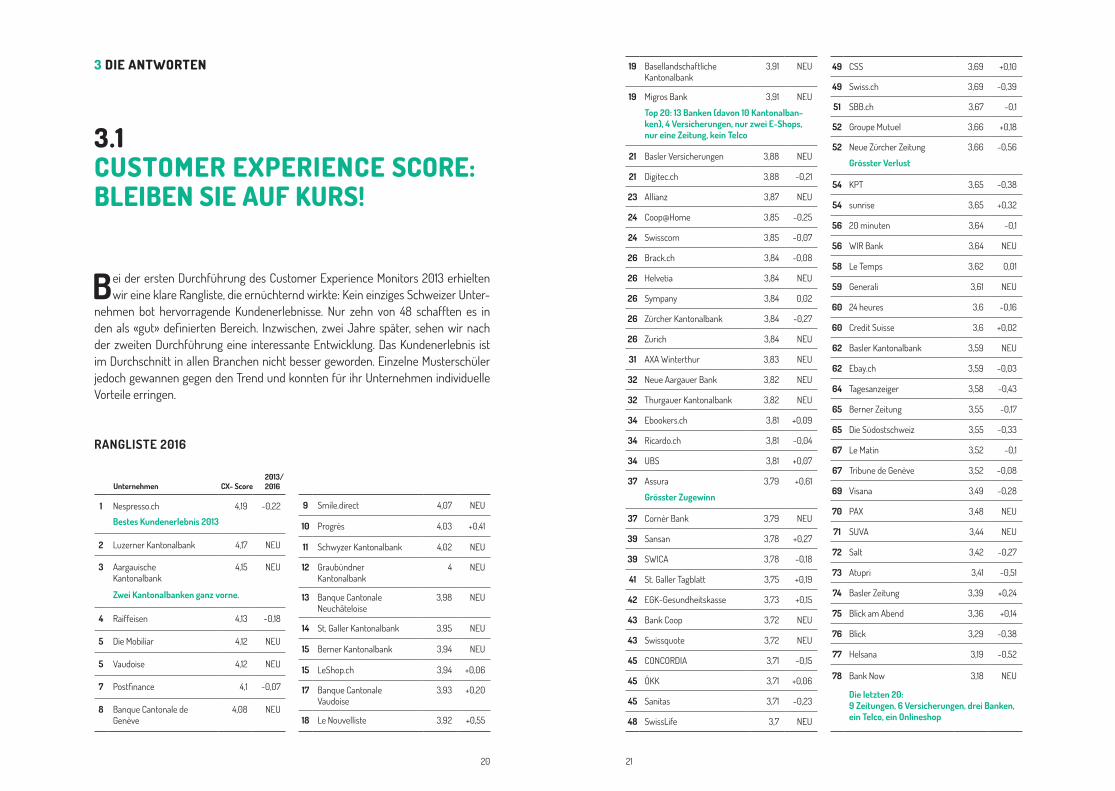

Bei der ersten Durchführung des Customer Experience Monitors 2013 erhielten wir eine klare Rangliste, die ernüchternd wirkte: Kein einziges Schweizer Unter-

nehmen bot hervorragende Kundenerlebnisse. Nur zehn von 48 schafften es in den als «gut» definierten Bereich. Inzwischen, zwei Jahre später, sehen wir nach der zweiten Durchführung eine interessante Entwicklung. Das Kundenerlebnis ist im Durchschnitt in allen Branchen nicht besser geworden. Einzelne Musterschüler jedoch gewannen gegen den Trend und konnten für ihr Unternehmen individuelle Vorteile erringen.

3.1 CUSTOMER EXPERIENCE SCORE: BLEIBEN SIE AUF KURS!

1 Nespresso.ch 4,19 -0,22

Bestes Kundenerlebnis 2013

2 Luzerner Kantonalbank 4,17 NEU

3 Aargauische Kantonalbank

4,15 NEU

Zwei Kantonalbanken ganz vorne.

4 Raiffeisen 4,13 -0,18

5 Die Mobiliar 4,12 NEU

5 Vaudoise 4,12 NEU

7 Postfinance 4,1 -0,07

8 Banque Cantonale de Genève

4,08 NEU

19 Basellandschaftliche Kantonalbank

3,91 NEU

19 Migros Bank 3,91 NEU

Top 20: 13 Banken (davon 10 Kantonalban-ken), 4 Versicherungen, nur zwei E-Shops, nur eine Zeitung, kein Telco

21 Basler Versicherungen 3,88 NEU

21 Digitec.ch 3,88 -0,21

23 Allianz 3,87 NEU

24 Coop@Home 3,85 -0,25

24 Swisscom 3,85 -0,07

26 Brack.ch 3,84 -0,08

26 Helvetia 3,84 NEU

26 Sympany 3,84 0,02

26 Zürcher Kantonalbank 3,84 -0,27

26 Zurich 3,84 NEU

31 AXA Winterthur 3,83 NEU

32 Neue Aargauer Bank 3,82 NEU

32 Thurgauer Kantonalbank 3,82 NEU

34 Ebookers.ch 3,81 +0,09

34 Ricardo.ch 3,81 -0,04

34 UBS 3,81 +0,07

37 Assura 3,79 +0,61

Grösster Zugewinn

37 Cornèr Bank 3,79 NEU

39 Sansan 3,78 +0,27

39 SWICA 3,78 -0,18

41 St. Galler Tagblatt 3,75 +0,19

42 EGK-Gesundheitskasse 3,73 +0,15

43 Bank Coop 3,72 NEU

43 Swissquote 3,72 NEU

45 CONCORDIA 3,71 -0,15

45 ÖKK 3,71 +0,06

45 Sanitas 3,71 -0,23

48 SwissLife 3,7 NEU

9 Smile.direct 4,07 NEU

10 Progrès 4,03 +0,41

11 Schwyzer Kantonalbank 4,02 NEU

12 Graubündner Kantonalbank

4 NEU

13 Banque Cantonale Neuchâteloise

3,98 NEU

14 St, Galler Kantonalbank 3,95 NEU

15 Berner Kantonalbank 3,94 NEU

15 LeShop.ch 3,94 +0,06

17 Banque Cantonale Vaudoise

3,93 +0,20

18 Le Nouvelliste 3,92 +0,55

49 CSS 3,69 +0,10

49 Swiss.ch 3,69 -0,39

51 SBB.ch 3,67 -0,1

52 Groupe Mutuel 3,66 +0,18

52 Neue Zürcher Zeitung 3,66 -0,56

Grösster Verlust

54 KPT 3,65 -0,38

54 sunrise 3,65 +0,32

56 20 minuten 3,64 -0,1

56 WIR Bank 3,64 NEU

58 Le Temps 3,62 0,01

59 Generali 3,61 NEU

60 24 heures 3,6 -0,16

60 Credit Suisse 3,6 +0,02

62 Basler Kantonalbank 3,59 NEU

62 Ebay.ch 3,59 -0,03

64 Tagesanzeiger 3,58 -0,43

65 Berner Zeitung 3,55 -0,17

65 Die Südostschweiz 3,55 -0,33

67 Le Matin 3,52 -0,1

67 Tribune de Genève 3,52 -0,08

69 Visana 3,49 -0,28

70 PAX 3,48 NEU

71 SUVA 3,44 NEU

72 Salt 3,42 -0,27

73 Atupri 3,41 -0,51

74 Basler Zeitung 3,39 +0,24

75 Blick am Abend 3,36 +0,14

76 Blick 3,29 -0,38

77 Helsana 3,19 -0,52

78 Bank Now 3,18 NEU

Die letzten 20: 9 Zeitungen, 6 Versicherungen, drei Banken, ein Telco, ein Onlineshop

3 DIE ANTWORTEN

RANGLISTE 2016

Unternehmen CX- Score2013/2016

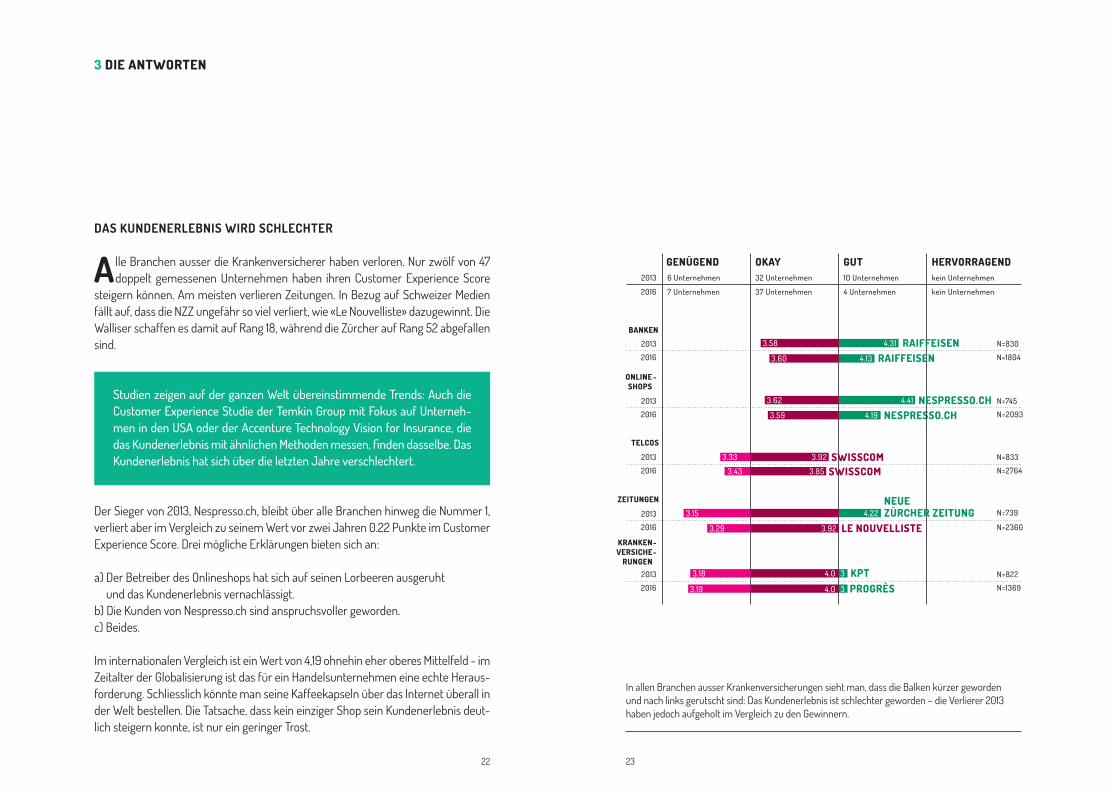

2322

In allen Branchen ausser Krankenversicherungen sieht man, dass die Balken kürzer geworden und nach links gerutscht sind: Das Kundenerlebnis ist schlechter geworden – die Verlierer 2013 haben jedoch aufgeholt im Vergleich zu den Gewinnern.

3 DIE ANTWORTEN

NESPRESSO.CH

LE NOUVELLISTE

N=1804

N=2093

N=2764

N=2360

N=1369

7 Unternehmen 37 Unternehmen 4 Unternehmen kein Unternehmen

PROGRÈS

RAIFFEISENRAIFFEISEN

NESPRESSO.CH

SWISSCOM

NEUE ZÜRCHER ZEITUNG

3.58 4.31

3.33 3.92

3.15 4.22

3.18 4.0 3

N=830

N=745

N=833

N=739

N=822KPT

GENÜGEND OKAY GUT HERVORRAGEND6 Unternehmen 32 Unternehmen 10 Unternehmen kein Unternehmen

2016

2016

2016

2016

2016

2016

2013

2013

2013

2013

2013

BANKEN

ONLINE SHOPS

TELCOS

KRANKENVERSICHE

RUNGEN

--

-

2013

ZEITUNGEN

SWISSCOM

3.60 4.13

3.59 4.19

3.62 4.41

3.92

4.0 33.19

3.29

3.43 3.85

DAS KUNDENERLEBNIS WIRD SCHLECHTER

A lle Branchen ausser die Krankenversicherer haben verloren. Nur zwölf von 47 doppelt gemessenen Unternehmen haben ihren Customer Experience Score

steigern können. Am meisten verlieren Zeitungen. In Bezug auf Schweizer Medien fällt auf, dass die NZZ ungefähr so viel verliert, wie «Le Nouvelliste» dazugewinnt. Die Walliser schaffen es damit auf Rang 18, während die Zürcher auf Rang 52 abgefallen sind.

Der Sieger von 2013, Nespresso.ch, bleibt über alle Branchen hinweg die Nummer 1, verliert aber im Vergleich zu seinem Wert vor zwei Jahren 0.22 Punkte im Customer Experience Score. Drei mögliche Erklärungen bieten sich an:

a) Der Betreiber des Onlineshops hat sich auf seinen Lorbeeren ausgeruht und das Kundenerlebnis vernachlässigt.

b) Die Kunden von Nespresso.ch sind anspruchsvoller geworden.c) Beides.

Im internationalen Vergleich ist ein Wert von 4,19 ohnehin eher oberes Mittelfeld - im Zeitalter der Globalisierung ist das für ein Handelsunternehmen eine echte Heraus-forderung. Schliesslich könnte man seine Kaffeekapseln über das Internet überall in der Welt bestellen. Die Tatsache, dass kein einziger Shop sein Kundenerlebnis deut-lich steigern konnte, ist nur ein geringer Trost.

Studien zeigen auf der ganzen Welt übereinstimmende Trends: Auch die Customer Experience Studie der Temkin Group mit Fokus auf Unterneh-men in den USA oder der Accenture Technology Vision for Insurance, die das Kundenerlebnis mit ähnlichen Methoden messen, finden dasselbe. Das Kundenerlebnis hat sich über die letzten Jahre verschlechtert.

2524

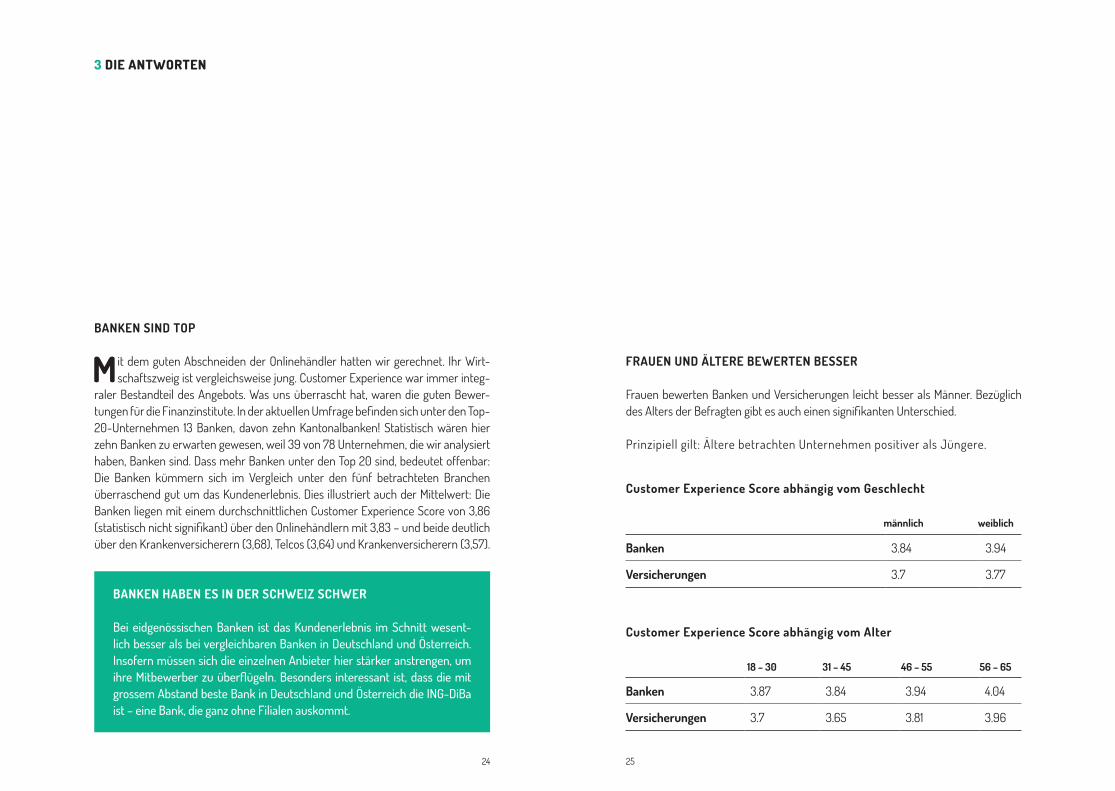

BANKEN SIND TOP

Mit dem guten Abschneiden der Onlinehändler hatten wir gerechnet. Ihr Wirt-schaftszweig ist vergleichsweise jung. Customer Experience war immer integ -

raler Bestandteil des Angebots. Was uns überrascht hat, waren die guten Bewer- tun gen für die Finanzinstitute. In der aktuellen Umfrage befinden sich unter den Top‑ 20-Unternehmen 13 Banken, davon zehn Kantonalbanken! Statistisch wären hier zehn Banken zu erwarten gewesen, weil 39 von 78 Unternehmen, die wir analysiert haben, Banken sind. Dass mehr Banken unter den Top 20 sind, bedeutet offenbar: Die Banken kümmern sich im Vergleich unter den fünf betrachteten Branchen überraschend gut um das Kundenerlebnis. Dies illustriert auch der Mittelwert: Die Banken liegen mit einem durchschnittlichen Customer Experience Score von 3,86 (statistisch nicht signifikant) über den Onlinehändlern mit 3,83 – und beide deutlich über den Krankenversicherern (3,68), Telcos (3,64) und Krankenversicherern (3,57).

BANKEN HABEN ES IN DER SCHWEIZ SCHWER

Bei eidgenössischen Banken ist das Kundenerlebnis im Schnitt wesent-lich besser als bei vergleichbaren Banken in Deutschland und Österreich. Insofern müssen sich die einzelnen Anbieter hier stärker anstrengen, um ihre Mitbewerber zu überflügeln. Besonders interessant ist, dass die mit grossem Abstand beste Bank in Deutschland und Österreich die ING-DiBa ist – eine Bank, die ganz ohne Filialen auskommt.

3 DIE ANTWORTEN

FRAUEN UND ÄLTERE BEWERTEN BESSER

Frauen bewerten Banken und Versicherungen leicht besser als Männer. Bezüglich des Alters der Befragten gibt es auch einen signifikanten Unterschied.

Prinzipiell gilt: Ältere betrachten Unternehmen positiver als Jüngere.

Customer Experience Score abhängig vom Geschlecht

Customer Experience Score abhängig vom Alter

Banken 3.84 3.94

Versicherungen 3.7 3.77

Banken 3.87 3.84 3.94 4.04

Versicherungen 3.7 3.65 3.81 3.96

männlich

18 – 30 31 – 45 46 – 55 56 – 65

weiblich

2726

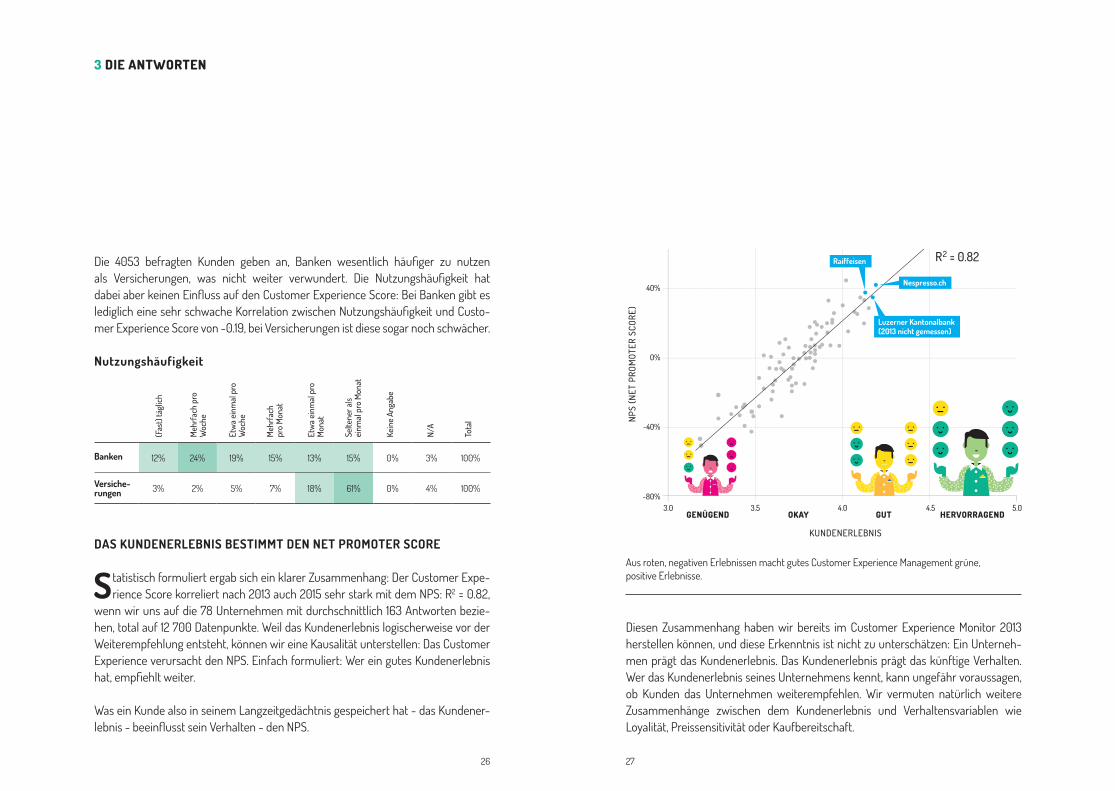

Die 4053 befragten Kunden geben an, Banken wesentlich häufiger zu nutzen als Versicherungen, was nicht weiter verwundert. Die Nutzungshäufigkeit hat dabei aber keinen Einfluss auf den Customer Experience Score: Bei Banken gibt es lediglich eine sehr schwache Korrelation zwischen Nutzungshäufigkeit und Custo-mer Experience Score von -0.19, bei Versicherungen ist diese sogar noch schwächer.

Nutzungshäufigkeit

Aus roten, negativen Erlebnissen macht gutes Customer Experience Management grüne, positive Erlebnisse.

DAS KUNDENERLEBNIS BESTIMMT DEN NET PROMOTER SCORE

Statistisch formuliert ergab sich ein klarer Zusammenhang: Der Customer Expe-rience Score korreliert nach 2013 auch 2015 sehr stark mit dem NPS: R2 = 0.82,

wenn wir uns auf die 78 Unternehmen mit durchschnittlich 163 Antworten bezie-hen, total auf 12 700 Datenpunkte. Weil das Kundenerlebnis logischerweise vor der Weiterempfehlung entsteht, können wir eine Kausalität unterstellen: Das Customer Experience verursacht den NPS. Einfach formuliert: Wer ein gutes Kundenerlebnis hat, empfiehlt weiter.

Was ein Kunde also in seinem Langzeitgedächtnis gespeichert hat - das Kundener-lebnis ‑ beeinflusst sein Verhalten ‑ den NPS.

3 DIE ANTWORTEN

Banken 12% 24% 19% 15% 13% 15% 0% 3% 100%

Versiche-rungen 3% 2% 5% 7% 18% 61% 0% 4% 100%

(Fas

t) tä

glich

Meh

rfac

h pr

o W

oche

Etw

a ei

nmal

pro

W

oche

Meh

rfac

h pr

o M

onat

Etw

a ei

nmal

pro

M

onat

Selte

ner a

ls ei

nmal

pro

Mon

at

Kein

e An

gabe

N/A

Tota

l

80%

40%

0%

-40%

-80%3.0

GENÜGEND OKAY GUT HERVORRAGEND3.5

R2 = 0.82

4.0

KUNDENERLEBNIS

NPS

(NET

PRO

MOT

ER S

CORE

)

4.5 5.0

Luzerner Kantonalbank(2013 nicht gemessen)

Raiffeisen

Nespresso.ch

Diesen Zusammenhang haben wir bereits im Customer Experience Monitor 2013 herstellen können, und diese Erkenntnis ist nicht zu unterschätzen: Ein Unterneh-men prägt das Kundenerlebnis. Das Kundenerlebnis prägt das künftige Verhalten. Wer das Kundenerlebnis seines Unternehmens kennt, kann ungefähr voraussagen, ob Kunden das Unternehmen weiterempfehlen. Wir vermuten natürlich weitere Zusammenhänge zwischen dem Kundenerlebnis und Verhaltensvariablen wie Loyalität, Preissensitivität oder Kaufbereitschaft.

2928

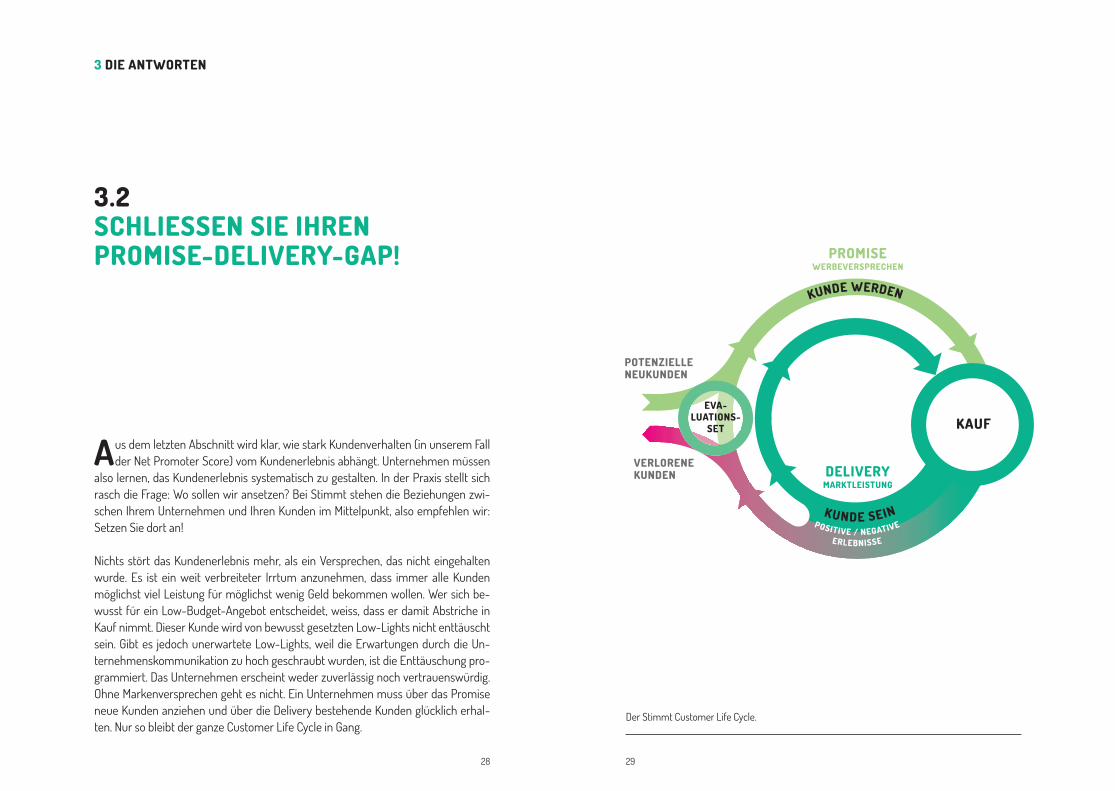

Aus dem letzten Abschnitt wird klar, wie stark Kundenverhalten (in unserem Fall der Net Promoter Score) vom Kundenerlebnis abhängt. Unternehmen müssen

also lernen, das Kundenerlebnis systematisch zu gestalten. In der Praxis stellt sich rasch die Frage: Wo sollen wir ansetzen? Bei Stimmt stehen die Beziehungen zwi-schen Ihrem Unternehmen und Ihren Kunden im Mittelpunkt, also empfehlen wir: Setzen Sie dort an!

Nichts stört das Kundenerlebnis mehr, als ein Versprechen, das nicht eingehalten wurde. Es ist ein weit verbreiteter Irrtum anzunehmen, dass immer alle Kunden möglichst viel Leistung für möglichst wenig Geld bekommen wollen. Wer sich be-wusst für ein Low-Budget-Angebot entscheidet, weiss, dass er damit Abstriche in Kauf nimmt. Dieser Kunde wird von bewusst gesetzten Low-Lights nicht enttäuscht sein. Gibt es jedoch unerwartete Low-Lights, weil die Erwartungen durch die Un-ternehmenskommunikation zu hoch geschraubt wurden, ist die Enttäuschung pro-grammiert. Das Unternehmen erscheint weder zuverlässig noch vertrauenswürdig. Ohne Markenversprechen geht es nicht. Ein Unternehmen muss über das Promise neue Kunden anziehen und über die Delivery bestehende Kunden glücklich erhal-ten. Nur so bleibt der ganze Customer Life Cycle in Gang.

Der Stimmt Customer Life Cycle.

3 DIE ANTWORTEN

3.2 SCHLIESSEN SIE IHREN PROMISE-DELIVERY-GAP!

LOYALITÄTSKREISLAUF POTENZIELLENEUKUNDEN

DELIVERYMARKTLEISTUNG

VERLORENE KUNDEN

KAUF

KUNDE WERDEN

PROMISEWERBEVERSPRECHEN

EVA-LUATIONS-

SET

POSITIVE / NEGATIVE

KUNDE SEIN

ERLEBNISSE

3130

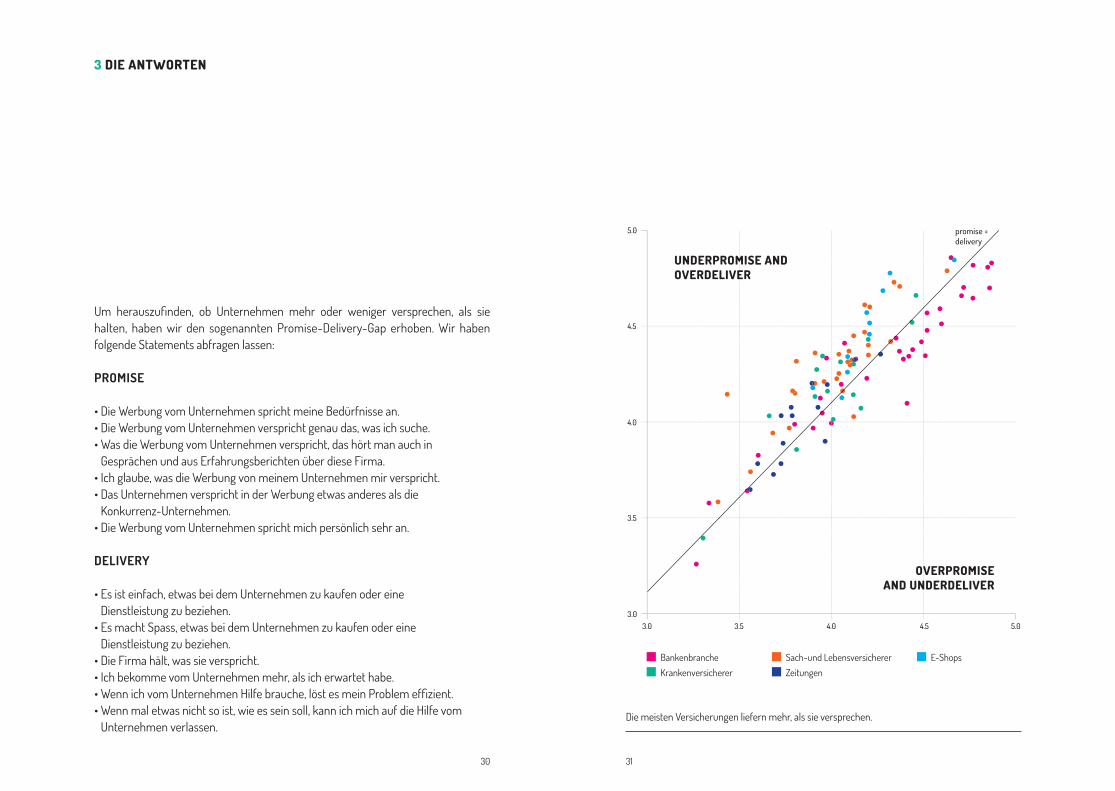

Um herauszufinden, ob Unternehmen mehr oder weniger versprechen, als sie halten, haben wir den sogenannten Promise-Delivery-Gap erhoben. Wir haben folgende Statements abfragen lassen: PROMISE

• Die Werbung vom Unternehmen spricht meine Bedürfnisse an. • Die Werbung vom Unternehmen verspricht genau das, was ich suche. • Was die Werbung vom Unternehmen verspricht, das hört man auch in

Gesprächen und aus Erfahrungsberichten über diese Firma. • Ich glaube, was die Werbung von meinem Unternehmen mir verspricht. • Das Unternehmen verspricht in der Werbung etwas anderes als die

Konkurrenz-Unternehmen. • Die Werbung vom Unternehmen spricht mich persönlich sehr an.

DELIVERY

• Es ist einfach, etwas bei dem Unternehmen zu kaufen oder eine Dienstleistung zu beziehen.

• Es macht Spass, etwas bei dem Unternehmen zu kaufen oder eine Dienstleistung zu beziehen.

• Die Firma hält, was sie verspricht.• Ich bekomme vom Unternehmen mehr, als ich erwartet habe.• Wenn ich vom Unternehmen Hilfe brauche, löst es mein Problem effizient.• Wenn mal etwas nicht so ist, wie es sein soll, kann ich mich auf die Hilfe vom

Unternehmen verlassen.

3 DIE ANTWORTEN

Die meisten Versicherungen liefern mehr, als sie versprechen.

5.0

UNDERPROMISE AND OVERDELIVER

OVERPROMISE AND UNDERDELIVER

4.5

4.0

3.5

3.03.0

Bankenbranche

3.5 4.0 4.5 5.0

KrankenversichererSach-und LebensversichererZeitungen

E-Shops

promise = delivery

3332

Die Formulierung der Aussagen wurde absichtlich an das Wording aus den Custo-mer Experience Aussagen angelehnt. Eine «Delivery» mit Attributen wie «einfach», «Spass», «mehr als erwartet» bezeichnet schliesslich die Kundenerlebnisse. Für ein gutes Unternehmen sollten zwei Punkte gelten: Erstens hat es für die ausgewähl-te Zielgruppe eine möglichst hohe Delivery. Zweitens hat es keinen Promise-Deli-very-Gap und verspricht damit also nicht zu viel oder zu wenig. Ist der Gap grösser als Null, verspricht eine Firma mehr, als sie hält (overpromise and underdeliver). Ein Gap kleiner als Null bedeutet: Wir leisten mehr, als wir versprechen (underpromise and overdeliver) – wir haben also vor allem Potenzial darin, mehr zu versprechen.

ERSTAUNLICH VIELE UNTERNEHMEN LIEFERN MEHR, ALS SIE VERSPRECHEN

Schweizer Unternehmen neigen nicht dazu, zu viel zu versprechen und zu we-nig zu liefern, sondern scheinen tendenziell eher ihr Licht unter den Scheffel

zu stellen. Insbesondere E-Shops und Sach- und Lebensversicherer geben sich be-scheiden. Das mag zwar dem alten Ideal «mehr sein als scheinen» zu entsprechen, ist aber aus wirtschaftlicher Sicht nicht sinnvoll. Aus «Overdelivery» kann und muss man mehr machen! Leistungen, die das Unternehmen Geld kosten, müssen sich lohnen. Also empfiehlt es sich, den richtigen Zielgruppen zu kommunizieren, was man als Unternehmen bereit zu leisten ist. So schafft man Wachstum. Basierend auf unseren Umfragedaten könnte die smile.direct Versicherung mit der aktuellen Nummer 1 Mobiliar gleichziehen, wenn sie den Promise-Delivery-Gap schlösse und damit vor allem ihr Neukundenpotenzial ausschöpfte. Im Branchenvergleich zeigt sich: Die Onlinehändler geben den Takt vor - haben also gesamthaft den geringsten Gap, die Banken zeigen die grössten Unterschiede.

3 DIE ANTWORTEN

Um zu verstehen, wie das Kundenerlebnis zustande kommt, haben wir alle Kunden gebeten, uns ihren Hoch- und Tiefpunkt in den Bewertungen ihrer fünf Unter-nehmen zu kommentieren. Anschliessend haben wir die über 8000 positiven und negativen Kommentare analysiert. Jeder Kommentar wurde in seine Einzelteile zerlegt und dem entsprechenden Unternehmen zugeordnet.

Wir betrachten im Folgenden Banken und Krankenversicherungen, um die Verände-rungen von 2013 zu 2016 zu illustrieren.

3.3 KUNDENERLEBNIS TREIBER: PERSONEN, PROZESSE UND KANÄLE MÜSSEN ZUSAMMEN-PASSEN!

3534

3 DIE ANTWORTEN

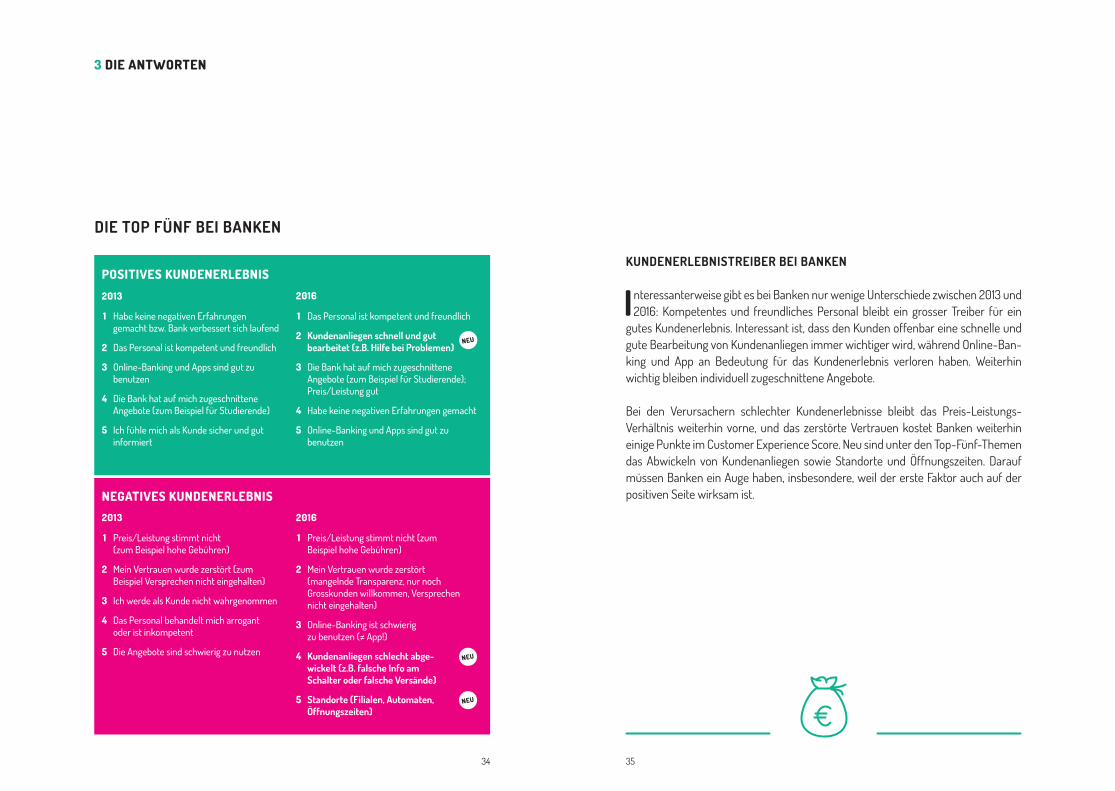

KUNDENERLEBNISTREIBER BEI BANKEN

Interessanterweise gibt es bei Banken nur wenige Unterschiede zwischen 2013 und 2016: Kompetentes und freundliches Personal bleibt ein grosser Treiber für ein

gutes Kundenerlebnis. Interessant ist, dass den Kunden offenbar eine schnelle und gute Bearbeitung von Kundenanliegen immer wichtiger wird, während Online-Ban-king und App an Bedeutung für das Kundenerlebnis verloren haben. Weiterhin wichtig bleiben individuell zugeschnittene Angebote.

Bei den Verursachern schlechter Kundenerlebnisse bleibt das Preis-Leistungs- Verhältnis weiterhin vorne, und das zerstörte Vertrauen kostet Banken weiterhin einige Punkte im Customer Experience Score. Neu sind unter den Top-Fünf-Themen das Abwickeln von Kundenanliegen sowie Standorte und Öffnungszeiten. Darauf müssen Banken ein Auge haben, insbesondere, weil der erste Faktor auch auf der positiven Seite wirksam ist.

1 Habe keine negativen Erfahrungen gemacht bzw. Bank verbessert sich laufend

2 Das Personal ist kompetent und freundlich

3 Online-Banking und Apps sind gut zu benutzen

4 Die Bank hat auf mich zugeschnittene Angebote (zum Beispiel für Studierende)

5 Ich fühle mich als Kunde sicher und gut informiert

1 Preis/Leistung stimmt nicht (zum Beispiel hohe Gebühren)

2 Mein Vertrauen wurde zerstört (zum Beispiel Versprechen nicht eingehalten)

3 Ich werde als Kunde nicht wahrgenommen

4 Das Personal behandelt mich arrogant oder ist inkompetent

5 Die Angebote sind schwierig zu nutzen

1 Das Personal ist kompetent und freundlich

2 Kundenanliegen schnell und gut bearbeitet (z.B. Hilfe bei Problemen)

3 Die Bank hat auf mich zugeschnittene Angebote (zum Beispiel für Studierende); Preis/Leistung gut

4 Habe keine negativen Erfahrungen gemacht

5 Online-Banking und Apps sind gut zu benutzen

1 Preis/Leistung stimmt nicht (zum Beispiel hohe Gebühren)

2 Mein Vertrauen wurde zerstört (mangelnde Transparenz, nur noch Grosskunden willkommen, Versprechen nicht eingehalten)

3 Online-Banking ist schwierig zu benutzen (≠ App!)

4 Kundenanliegen schlecht abge- wickelt (z.B. falsche Info am Schalter oder falsche Versände)

5 Standorte (Filialen, Automaten, Öffnungszeiten)

NEU

NEU

NEU

DIE TOP FÜNF BEI BANKEN

POSITIVES KUNDENERLEBNIS

20162013

2013

NEGATIVES KUNDENERLEBNIS

2016

3736

3 DIE ANTWORTEN

KUNDENERLEBNISTREIBER BEI KRANKENVERSICHERUNGEN

Bei Krankenversicherungen wird wie bei Banken klar, dass die Rolle der Bearbei-tung von Kundenanliegen immer wichtiger wird: Die schnelle und kompetente

Abwicklung kommt als neuer Treiber hinzu. Sehr wichtig bleibt für ein positives Kundenerlebnis, dass keine Probleme oder Fehler entstehen und die Arzt- und Spi-talrechnungen immer möglichst rasch beglichen werden.

Ein schlechtes Kundenerlebnis entsteht vor allem wegen den (in der Wahrnehmung der Kunden zu hohen) Prämien im Vergleich zu den Leistungen und durch schlech-ten Service. Neuerdings spielen auch Onlinekanäle eine wichtige Rolle: Kunden ver-missen wichtige Informationen auf der Website oder fragen sich, warum man nicht mehr (oder sogar alles) per E-Mail erledigen kann. Krankenversicherer haben – im Gegensatz zu Banken – aus Kundensicht noch einen grösseren Digitalisierungs-schritt vor sich.

1 Der Kundenservice ist freundlich und hilfsbereit. Ich fühle mich willkommen

2 Bislang hatte ich keine Probleme oder Fehler und es wurde immer alles bezahlt

3 Ich kann ihr vertrauen. Die Krankenversi-cherung hat gute Angebote und entwickelt sich stetig weiter

4 Die Krankenversicherung erfüllt meine Bedürfnisse

5 Die Krankenversicherung ist wirklich einfach zu nutzen

1 Bislang hatte ich keine Probleme oder Fehler und es wurde immer alles bezahlt

2 Die Krankenversicherung erfüllt meine Bedürfnisse

3 Die Krankenversicherung ist wirklich einfach zu nutzen

4 Der Kundenservice ist schnell und kompetent

5 Der Kundenservice ist freundlich und hilfsbereit

1 Die Prämien sind zu hoch

2 Ich vertraue Krankenversicherungen nicht. Sie sind gut im Einfordern und nicht gut in Leistungen

3 Der Service ist schlecht: Es passieren zu viele Fehler oder ich bekomme erst zu spät, was ich brauche

4 Der Kundendienst ist nicht zu erreichen, Mitarbeitende sind unfreundlich oder können nicht weiterhelfen

5 Online-Services (schlechte Website; kann nichts per E-Mail machen/ muss alles per Post machen)

NEU

NEU

1 Für mich sind Krankenversicherungen nicht kundenfreundlich: Was ist brauche, haben sie nicht – und die Prozesse für das, was sie haben, sind sehr kompliziert oder mühsam

2 Der Service ist schlecht: Es passieren zu viele Fehler oder ich bekomme erst zu spät, was ich brauche

3 Ich kann Krankenversicherungen nicht mehr vertrauen

4 Der Kundendienst ist eigentlich nicht zu erreichen und wenn ich ihn erreiche, verstehen sie mein Bedürfnis nicht

5 Die Prämien sind zu hoch

2013

NEGATIVES KUNDENERLEBNIS

2016

DIE TOP FÜNF BEI KRANKENVERSICHERUNGEN

POSITIVES KUNDENERLEBNIS

20162013

38

Die Huhn-Ei-Frage ist endgültig geklärt: Der NPS folgt aus dem Kundenerlebnis. Wir können folgern: Ein gutes Kundenerlebnis bringt höhere Loyalität und die

wiederum höhere Profite. Anders ist nicht zu erklären, dass der günstigste Kranken-versicherer der Schweiz, der offenkundig kein Geld zum Verteilen übrig hat, von 2013 auf 2016 am stärksten gewonnen hat. Wir können nun (mehr oder weniger wissen-schaftlich korrekt) nachweisen, dass sich Investitionen in ein gutes Kundenerlebnis für jedes Unternehmen lohnen.

Unternehmen müssen also anfangen, das Kundenerlebnis systematisch zu ge-stalten und den Promise-Delivery-Gap zu schliessen. Man kann mit kleinen Schrit-ten anfangen. Wenn man weiss, was die Kunden ärgert, gibt es nach Reparatur-massnahmen schnell entscheidende Minuspunkte weniger. Weniger Minuspunkte bedeuten: einen höheren Customer Experience Score, einen besseren NPS und so-mit mehr Gewinn. Unternehmen können mit einfachen Mitteln herausfinden, was das Kundenerlebnis treibt, bevor sie ein Angebot lancieren. Selbstverständlich er-kennt man durch die Analyse auch grössere Baustellen. Es ist nichts dagegen einzu-wenden, einzelne Touchpoints zu verbessern, aber man muss gleichzeitig die ganze Customer Journey im Blick behalten. Natürlich lässt sich die Unternehmenskultur nicht von heute auf morgen umstellen. Doch auch diese Transformation ist machbar. Stimmt hat entsprechende Expertise. An dieser Stelle nur als Exkurs: Unternehmen gehen diese Aufgabe aus verschiedenen Richtungen an. Ob top-down oder über ein kleines Leuchtturmprojekt, das dann auf andere Abteilungen ausstrahlt: Beide Möglichkeiten haben ihre Vor- und Nachteile.

FAZIT

Diese Studie ist eine Zusammenfassung. Gerne zeigen wir Ihnen noch detaillierter, wie Sie Ihr Kundenerlebnis verbessern können oder Ihr Versprechen mit Ihrer Leistung in Einklang bringen. Kontaktieren Sie [email protected] oder +41 44 562 10 10 für einen Termin mit unseren Experten.

IMPRESSUM

HERAUSGEBER DER STUDIEStimmt AG Korneliusstrasse 98008 Zürich, Schweiz

AUTOREN DER STUDIE Stimmt AG: Dr. Stefan Leuthold, Glenn Oberholzer, Frederike Braitinger

MITARBEITENDE Stimmt AG: Anita Eichholzer, Bea Meier, Barbara Müntener, Katja Kruppa, Armida Wegmann

DATENERHEBUNG Innofact AG

REDAKTION Stimmt AG: Inka Grabowsky

LAYOUT UND DESIGN Goldener Westen: Antje Schnier, Daniel Ramirez Perez, Angela Schulz zur Wiesch, Arne Keunecke

DRUCKLinkgroup AG

Erste Auflage, 500 ExemplareDigitale Ausgabe der Studie erhältlich auf www.stimmt.ch/publikationen

Besuchen Sie uns im Internet: www.stimmt.ch

STIMMT AGMANAGEMENTBERATUNG FÜR STRATEGISCHEN KUNDENFOKUS

KOR NE LI US STRASSE 9 8008 ZÜRICH

www.stimmt.ch

Juni 2016, erste Auflage, 500 Exemplare