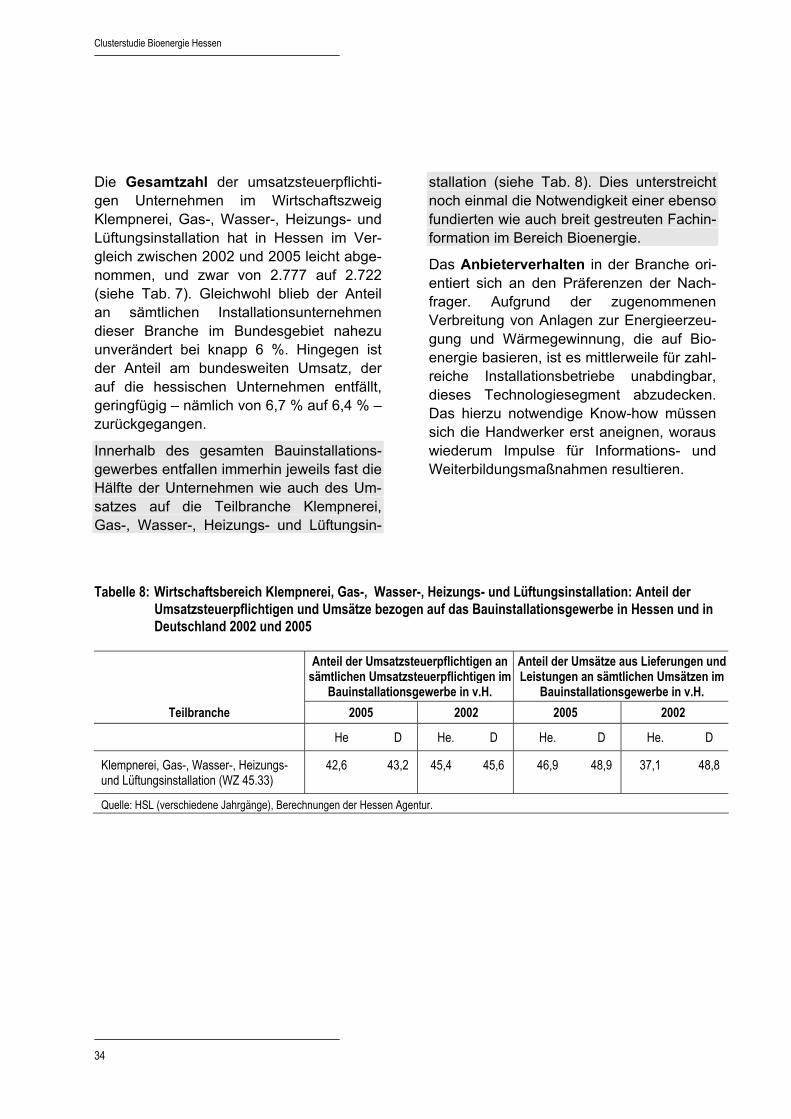

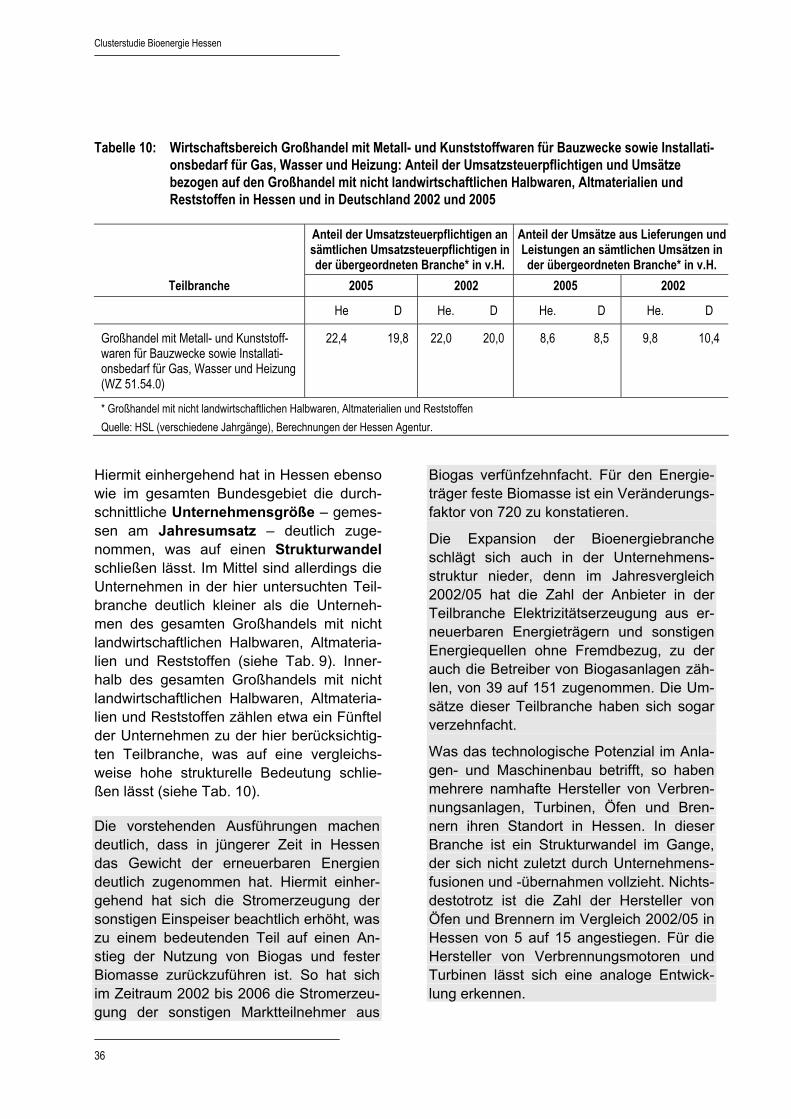

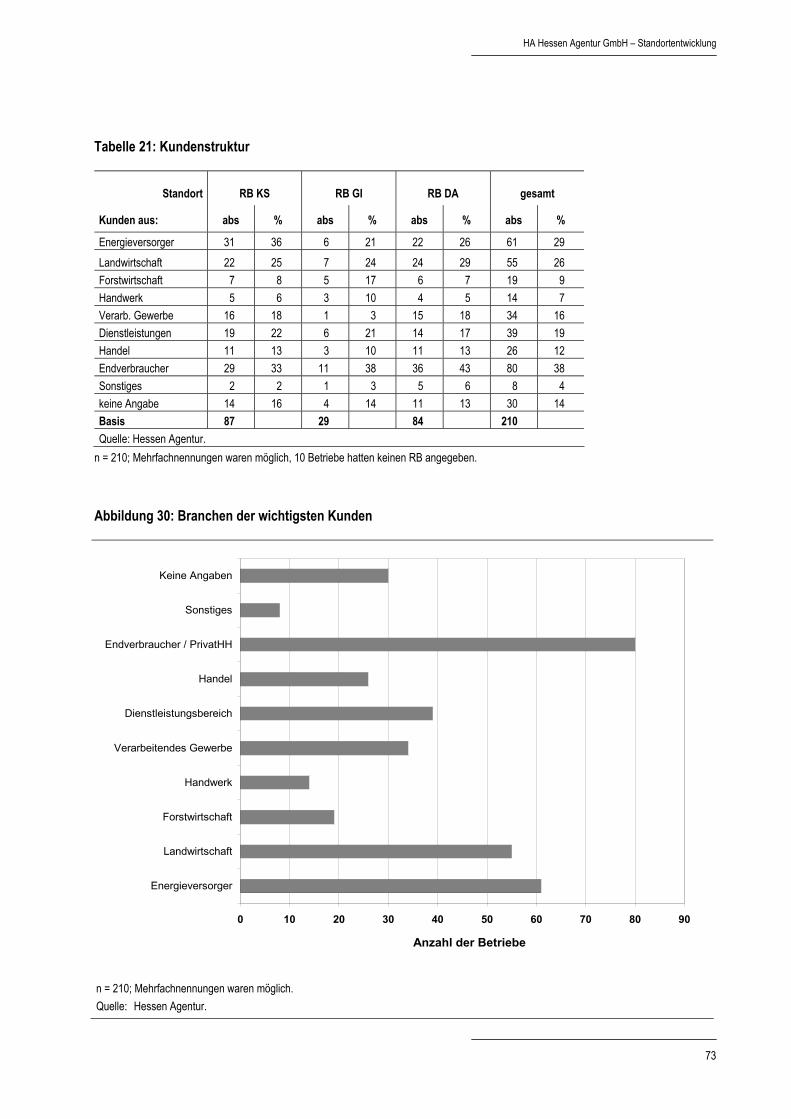

134

Clusterstudie Bioenergie Hessen

Johannes Harsche Birgit Imelli Kerstin Jaensch unter Mitwirkung von Kompetenzzentrum HessenRohstoffe HeRo e. V. Report Nr. 734 Wiesbaden 2008

Eine Veröffentlichung der HA Hessen Agentur GmbH

Postfach 1811

D-65008 Wiesbaden

Abraham-Lincoln-Straße 38-42 D-65189 Wiesbaden

Telefon 0611 / 774-81 Telefax 0611 / 774-8313 E-Mail [email protected] Internet http://www.hessen-agentur.de

Geschäftsführer: Martin H. Herkströter Dr. Dieter Kreuziger

Vorsitzender des Aufsichtsrates: Dr. Alois Rhiel, Hessischer Minister für Wirtschaft, Verkehr und Landesentwicklung

Nachdruck – auch auszugsweise – ist nur mit Quellenangabe gestattet. Belegexemplar erbeten.

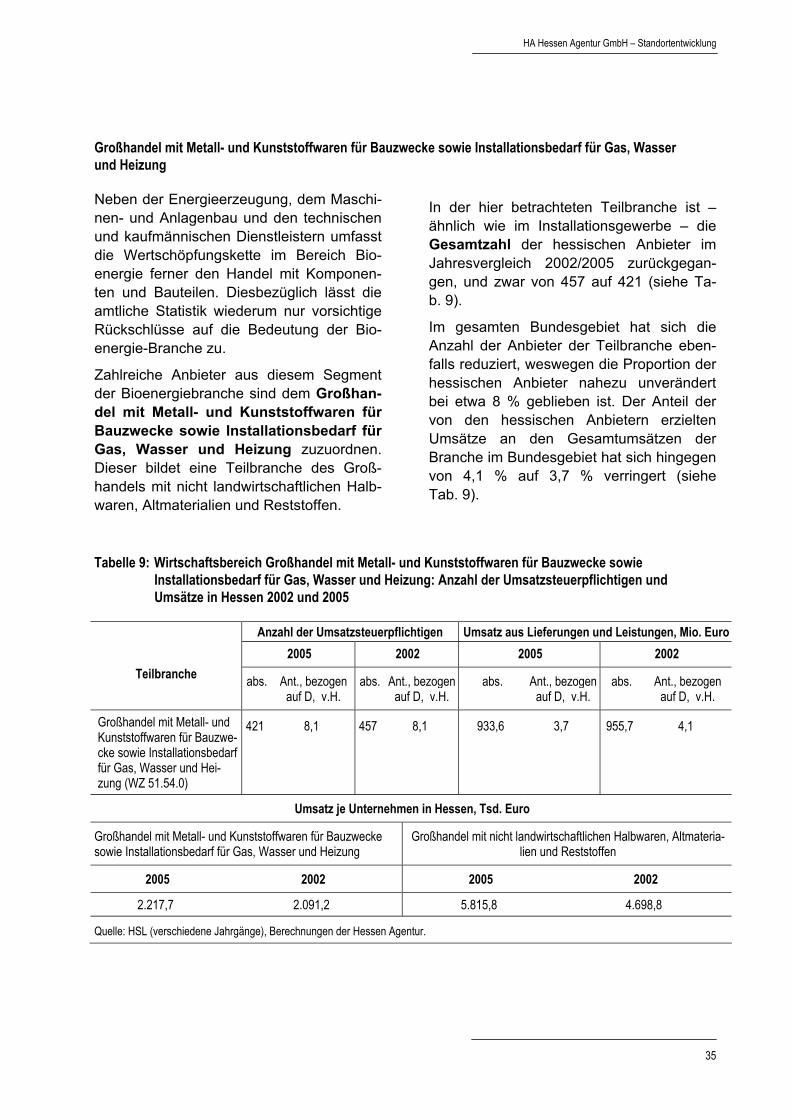

HA Hessen Agentur GmbH – Standortentwicklung –

Clusterstudie Bioenergie Hessen

Inhalt Seite

Kurzfassung I

1 Einführung 3

1.1 Ausgangslage und Ziele der Untersuchung 3

1.2 Untersuchungsgegenstand und Vorgehensweise 4

1.3 Wertschöpfungsprozesse in der Bioenergiebranche 6

1.3.1 Thermische Energie (Wärme) 6 1.3.2 Elektrische Energie (Strom) 7 1.3.3 Biokraftstoffe zur Erzeugung von mechanischer Energie 8 1.3.4 Biogene Dämmstoffe 10 1.3.5 Resümee 11

2 Grunddimensionen der Bioenergiebranche in Hessen 15

2.1 Der Beitrag der Bioenergie zur Energieversorgung 15

2.2 Die volkswirtschaftliche Bedeutung der Bioenergiebranche 28

2.3 Relevante Forschungseinrichtungen 37

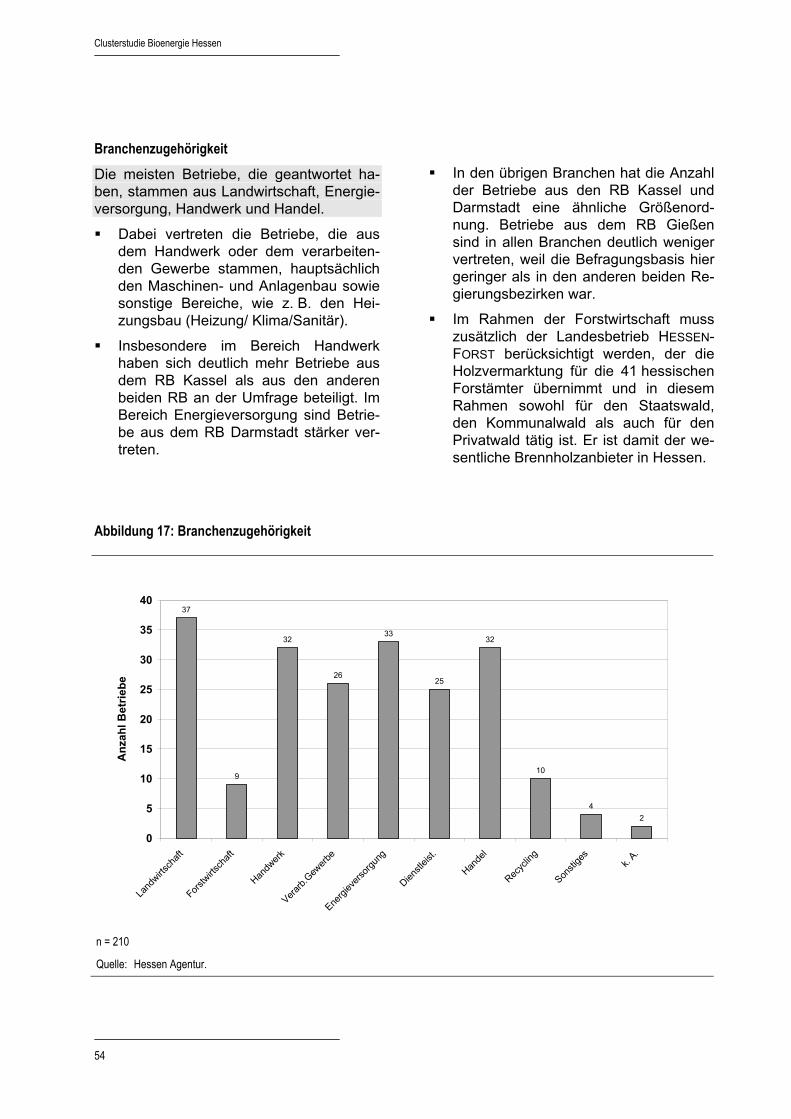

3 Die Bioenergiebranche in Hessen aus Sicht von Unternehmen und Experten 51

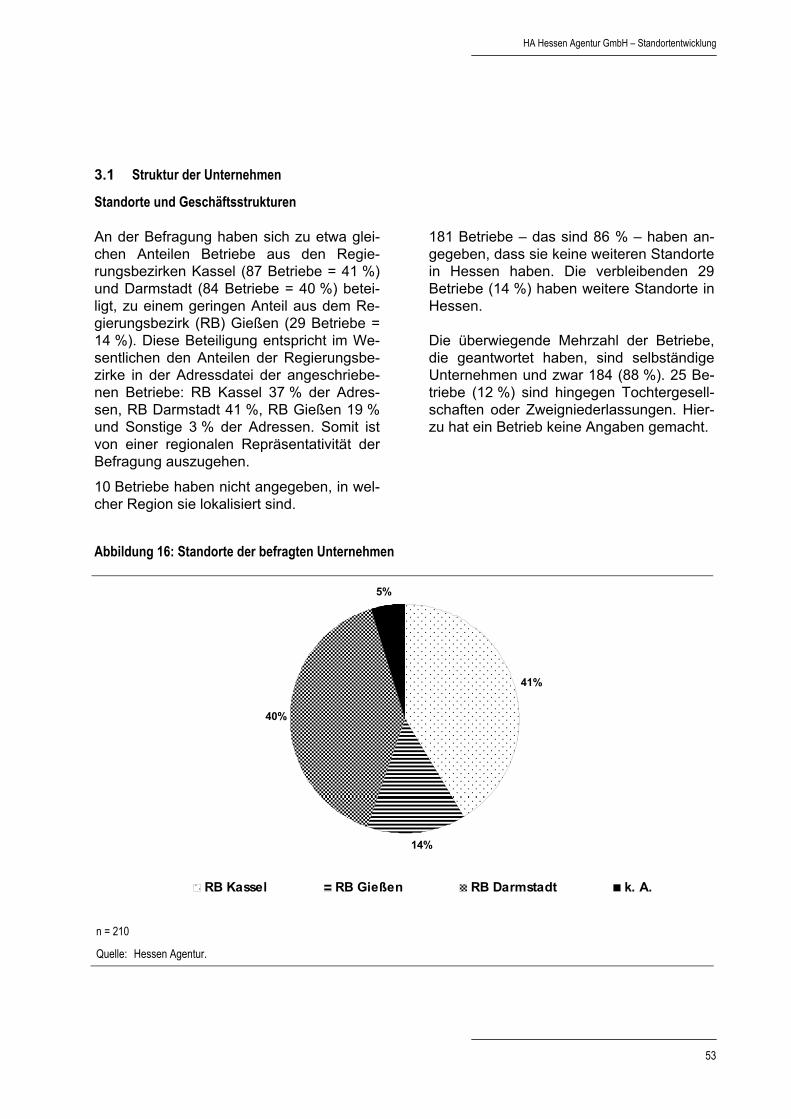

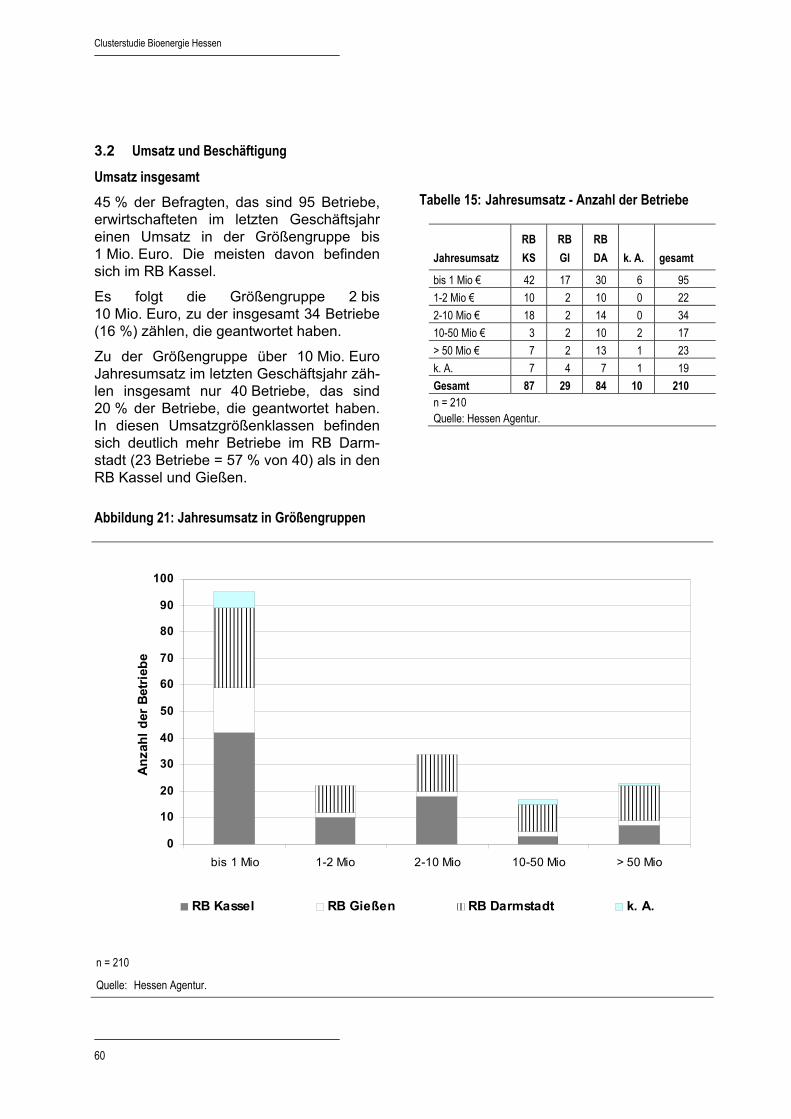

3.1 Struktur der Unternehmen 53

3.2 Umsatz und Beschäftigung 60

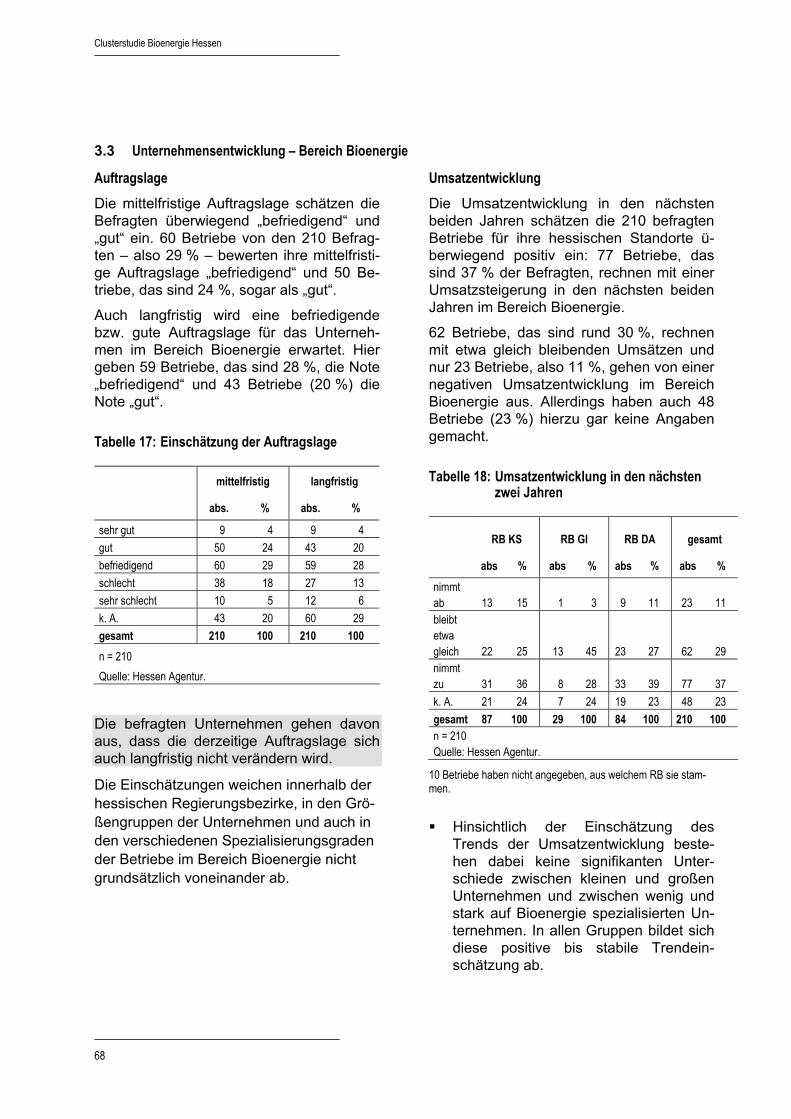

3.3 Unternehmensentwicklung – Bereich Bioenergie 68

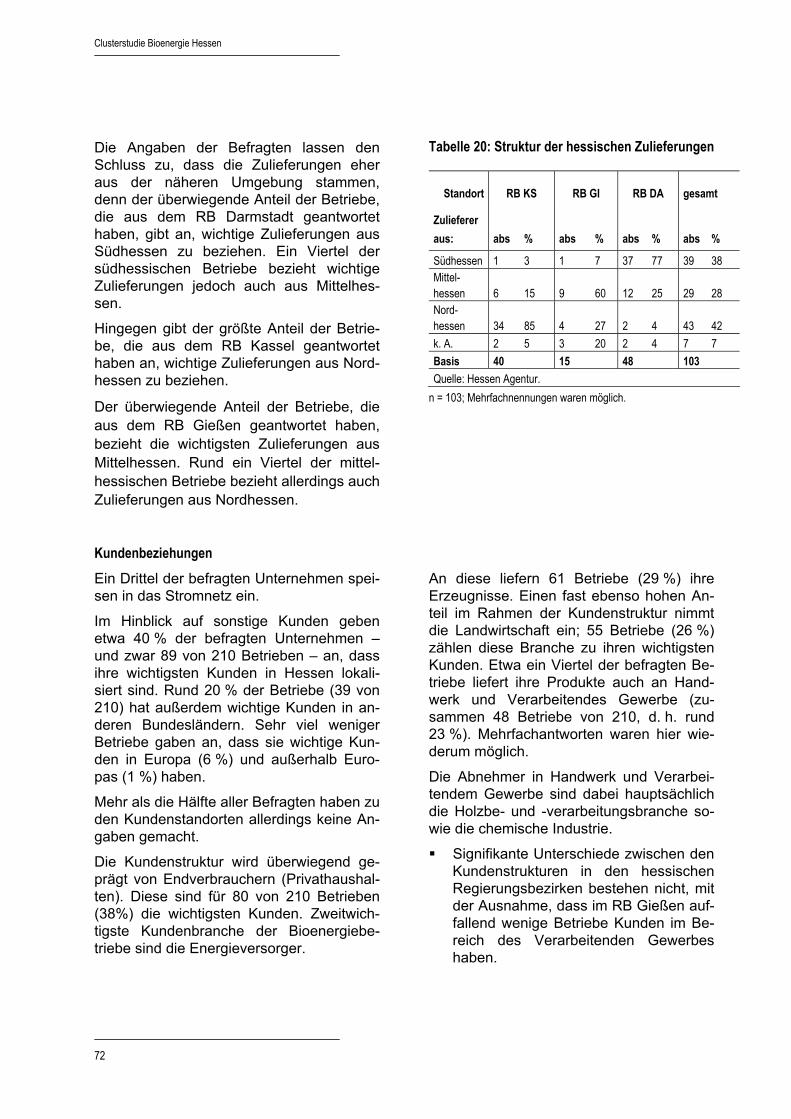

3.4 Beschaffungs- und Absatzstrukturen im Bereich Bioenergie 71

3.5 Branchentrends 75

3.6 Standortqualität, Wünsche und Verbesserungsvorschläge 80

4 Handlungsempfehlungen 89

Abbildungsverzeichnis 95

Tabellenverzeichnis 97

Anhang

Clusterstudie Bioenergie Hessen

HA Hessen Agentur GmbH – Standortentwicklung

I

Kurzfassung

Die vorliegende „Clusterstudie Bioenergie Hessen“ führte die Hessen Agentur im Auftrag des Hessischen Ministeriums für Umwelt, ländlichen Raum und Verbraucherschutz in Zusammenar-beit mit dem Kompetenzzentrum HessenRohstoffe HeRo e.V. durch. Die Ziele der Studie be-stehen darin, das Cluster Bioenergie in Hessen genauer zu beleuchten, Informationen über die wirtschaftliche Bedeutung der Branche zu erhalten und Handlungsansätze zur weiteren Ent-wicklung dieses Wirtschaftsbereiches festzustellen.

Dazu wurden drei Untersuchungsschritte unternommen: – Eine Strukturanalyse über den Bioenergiesektor in Hessen auf der Grundlage der amtli-

chen Statistik. – Eine schriftliche Befragung von 560 Bioenergiebetrieben mit Standort Hessen auf der Ba-

sis der Adressenliste des HeRo sowie – 20 Interviews mit Experten in Abstimmung mit HeRo und dem Hessischen Ministerium für

Umwelt, ländlichen Raum und Verbraucherschutz.

Die Ergebnisse lassen sich wie folgt zusammenfassen: Als Bioenergie wird die aus Biomasse er-zeugte thermische, elektrische und mecha-nische Energie bezeichnet. Zur Biomasse zählen z. B. Holz, organische Reststoffe, Grünschnitt, Gülle, Festmist oder Energie-pflanzen, wie Mais, Raps, Getreide, Zucker-rüben, Kartoffeln oder Sonnenblumen. Bioenergie ist ein Teilbereich der regenera-tiven Energien. Weitere Teilbereiche der regenerativen Energien sind u. a. Wind-energie, Photovoltaik, Solarthermie, Geo-thermie und Wasserkraft.

Wirtschaftsbereich Bioenergie Wärme aus Biomasse wird haupt-

sächlich durch die Verbrennung von Holz für Heizzwecke gewonnen. Zu den aus Biomasse erzeugten Wärmemengen liegen keine Angaben der amtlichen Statistik für Hessen vor. Es lässt sich jedoch festhalten, dass die hessischen Kraftwerke ihre Kapa-zitäten, die auf Abfall, Deponie- und Klärgas sowie sonstigen erneuerbaren Energieträ-gern (außer Wind- und Wasserkraft) beru-hen, für thermische Leistung innerhalb ei-

nes Jahres um rund ein Drittel ausgeweitet haben.

Den größten Anteil haben jedoch im Wär-mebereich die Scheitholzfeuerstätten. Die Feuerstättenzählung des Landesverbandes des Schornsteinfegerhandwerks Hessen hat nach Hochrechnung des HeRo erge-ben, dass in Hessen derzeit etwa 700.000 Holzfeuerungsanlagen installiert sind, von denen über 90 % Kleinstfeuerungen bis 11 kW sind.

Mechanische Energie wird durch den Antrieb von Motoren mit Biokraftstoffen erzeugt. Auch hierzu liegen keine Daten der amtlichen Statistik für Hessen vor.

Strom aus Biomasse wird haupt-sächlich in Heizkraftwerken und in Biogas-anlagen gewonnen. Das Datenmaterial der amtlichen Statistik lässt jedoch lediglich Rückschlüsse auf die Stromerzeugung aus erneuerbaren Energien insgesamt zu. Aus-sagen zum Segment der Bioenergie sind mit der vorhandenen Datenbasis nur sehr begrenzt möglich. Demnach hat der Beitrag der Bioenergie im Rahmen der hessischen

Clusterstudie Bioenergie Hessen

II

Stromerzeugung in den letzten sechs Jah-ren zwar deutlich zugenommen, er hat al-lerdings nach wie vor nur eine untergeord-nete Bedeutung. Auf der Grundlage der vorliegenden Statistiken kann eine Größen-ordnung der Stromerzeugung aus biogenen Energieträgern in Hessen im Rahmen von ungefähr 2 % angenommen werden.

Insbesondere die Stromerzeugung aus Bio-gas und fester Biomasse hat deutlich zuge-nommen. Diese wird hauptsächlich von kleinen Anbietern aus dem nichtindustriel-len Bereich erbracht. Dabei handelt es sich überwiegend um Landwirte und kleine Ge-werbebetriebe. Hierzu zählen u. a. die etwa 70 Unternehmen, die in Hessen eine Bio-gasanlage betreiben.

Vor dem Hintergrund des bundesdeutschen Erneuerbare-Energien-Gesetzes (EEG) hat sich die Anzahl der hessischen Unterneh-men, die Elektrizität aus verschiedenen erneuerbaren Energieträgern erzeugen und in die Netze der Versorgungsträger einspei-sen, in dem kurzen Zeitraum von 2002 bis 2005 mehr als verdreifacht, ihr Umsatz hat sich in diesem Zeitraum etwa verzehnfacht. Es ist zu vermuten, dass in diesem Bereich zahlreiche Existenzgründer tätig geworden sind.

Im Ergebnis der Strukturanalyse kann zusammenfassend festgehalten wer-den, dass die hessischen Unternehmen in den letzten Jahren begonnen haben, die Herausforderungen des Bereiches Bioener-gie aufzugreifen.

Im Hinblick auf das technologische Poten-zial im Anlagen- und Maschinenbau haben mehrere namhafte Hersteller von Verbren-nungsanlagen, Turbinen, Öfen und Bren-nern ihren Standort in Hessen. Unterneh-mensfusionen und -übernahmen in diesem Bereich zeigen, dass der Bioenergiemarkt als zusätzliches Geschäftsfeld erkannt und genutzt wird.

Bioenergie aus der Sicht von Unternehmen und Experten

Auch die Expertengespräche und die schriftliche Unternehmensbefragung haben gezeigt, dass es sich bei der Bio-energiebranche um eine junge Branche handelt. Aktive Maßnahmen zum Klima-schutz haben bedeutende Impulse für die Branche gegeben. Die Branchenentwick-lung ist weitgehend gekoppelt an die Preise für fossile Brennstoffe und für Nahrungsmit-tel. Zudem beeinflussen auch die nationa-len politischen, rechtlichen und steuerlichen Rahmenbedingungen die Entwicklung der Branche entscheidend – positiv wie negativ. Zu nennen sind hier an erster Stelle die Einspeisevergütung für Strom und die Be-steuerung von Biodiesel.

Entsprechend gering ist daher noch die Zahl der Betriebe in Hessen. Auch Struktu-ren und Verflechtungen der einzelnen Teil-branchen sind noch nicht ausgereift.

Bei der Bioenergiebranche in Hes-sen handelt es sich um eine vergleichswei-se kleine Branche innerhalb der Ener-gieversorgung. Insgesamt lagen dem Kom-petenzzentrum HeRo e.V. knapp 600 An-schriften von Betrieben vor. Hierbei handelt sich jedoch offensichtlich um aktive, inte-ressierte Unternehmer, denn fast 40 Pro-zent der Angeschriebenen beantworteten den Fragebogen zur Unternehmensbefra-gung.

Die Bioenergiebranche in Hessen umfasst mehrheitlich kleine Betriebe mit einem Umsatz von bis zu einer Million Euro. Auch die Beschäftigtenzahl der meisten Betriebe liegt bei höchstens fünf Beschäftig-ten. Die Branche wird somit dominiert von kleinen und mittleren Unternehmen im Ge-gensatz zum Bereich der konventionellen Energieversorgung, die von großen Ener-gieversorgern geprägt wird.

Für die meisten Betriebe der Bioenergie-branche in Hessen stellt die Bioenergie ein eher nachrangiges Geschäftsfeld dar, denn sie erwirtschaften maximal zehn Prozent ihres Umsatzes mit Bioenergie. Deutlich

HA Hessen Agentur GmbH – Standortentwicklung

III

geringer ist dagegen der Anteil der Betrie-be, für die Bioenergie das Hauptgeschäfts-feld darstellt.

Bei diesen Betrieben handelt es sich über-wiegend um kleine Betriebe mit einem Um-satz von bis zu einer Million Euro.

Allerdings sind in Hessen auch bedeutende, weltweit agierende Unternehmen auf dem Feld der Bioenergie vertreten, und zwar vornehmlich in der Heiztechnik und in der Herstellung von Blockheizkraftwerken und Holzvergasern. Zu nennen sind insbeson-dere BBT Thermotechnik GmbH, Energie-technik Kuntschar + Schlüter, Köhler & Ziegler Anlagentechnik, Lurgi AG und Viessmann Werke GmbH & Co KG. Einer-seits zählen diese Unternehmen innerhalb Deutschlands zu den innovativsten Anbie-tern der Branche, andererseits blicken sie auf eine langjährige Historie zurück.

Aufgrund der begrenzten regionalen Rohstoffverfügbarkeit und der hohen Transportkosten ist die Mehrheit der befrag-ten Betriebe auf einen regionalen Absatz-markt und regionale Bezugsquellen ausge-richtet.

Ein Experte wies jedoch darauf hin, dass sich mehr und mehr auch regionale und überregionale Logistiknetze entwickeln, um den Rohstoffbedarf insbesondere von grö-ßeren Biogas- bzw. Holzenergieanlagen zu sichern.

Für die Branchenstruktur der hessi-schen Bioenergiebetriebe sind die Land- und Forstwirtschaft, das Handwerk, der Handel und Energieversorgungsunterneh-men prägend. Bei den Handwerksbetrieben handelt es sich – wie zu erwarten – um das Sanitär-, Heizungs- und Klimahandwerk, bei den Handelsbetrieben um den Brennstoff-handel. Hinzu kommen in erheblichem Um-fang Beratungs- und Planungsunterneh-men.

Dabei gehören die Land- und Forstwirt-schafts- sowie die Handwerksbetriebe ü-berwiegend zu den kleinen Betrieben mit Jahresumsätzen bis zu einer Million Euro, die Energieversorgungsunternehmen dage-

gen zu den umsatzstarken Unternehmen mit mehr als 5 Mio. Euro Jahresumsatz.

___________________________________

Regionale Unterschiede:

Die Verteilung der Unternehmen entspricht der Flächengröße der Regierungsbezirke, weniger der Bevölkerungsstärke. So sind in Nordhessen ähnlich viele Unternehmen angesiedelt wie in Südhessen.

Es fällt jedoch auf, dass in Südhessen die umsatzstärkeren und auch von der Mitar-beiterzahl größeren Unternehmen der Branche lokalisiert sind. Bei den größeren Unternehmen sind die Energieversorger und der Energiehandel dominant.

Während in Südhessen die Bioenergie im betrieblichen Gesamtportfolio häufiger nur eine Nebenrolle spielt, gibt es in Nordhes-sen vergleichsweise mehr auf Bioenergie spezialisierte Unternehmen.

Die Verflechtungen, insbesondere zu den Zulieferern, sind sowohl in Nord- wie in Südhessen mehrheitlich regional struktu-riert.

___________________________________

In Forschung und Entwicklung ist rund ein Fünftel der hessischen Bioener-giebetriebe aktiv, wenn auch mit relativ ge-ringem Personaleinsatz von überwiegend ein bis zwei Mitarbeitern.

Sehr positiv sind die Einschätzun-gen der Betriebe zur aktuellen Situation und zu den Zukunftsperspektiven für den eige-nen Betrieb wie auch für die gesamte Bran-che.

Die mittel- und langfristige Auftragslage schätzen die Befragten überwiegend sehr gut bis gut ein. Sie planen mehrheitlich In-vestitionen, gehen von steigenden Umsät-zen aus und wollen teilweise die Beschäf-tigtenzahl erhöhen. Die Situation der Bio-energiebranche bewerten knapp 40 Prozent der Befragten mit gut bis sehr gut. Für die Zukunft sieht sogar die Hälfte der Befragten gute bis sehr gute Perspektiven.

Clusterstudie Bioenergie Hessen

IV

Als die drei wichtigsten Standortfak-toren werden die Rohstoffverfügbarkeit, die Nähe zu Kunden, die Zusammenarbeit mit der örtlichen Verwaltung und die Förderbe-dingungen in Hessen benannt.

Die entscheidenden Hemmnisse für die Entwicklung der Bioenergiebranche bestehen nach nahezu übereinstimmender Meinung in der ausreichenden Verfügbar-keit der Rohstoffe und damit den Rohstoff-preisen. Diese Einschätzung bestätigte sich in den Expertengesprächen aus Sicht so-wohl der Landwirtschaft als auch der Forst-wirtschaft sowie der Produktionsunterneh-men und der Energieversorger.

Ein weiteres wesentliches Hemmnis wird in den unsicheren politischen und rechtlichen Rahmenbedingungen gesehen. Hinzu kommen zeit- und kostenaufwändige Ge-nehmigungsverfahren.

Vorrangige Wünsche zur Verbesse-rung des Bioenergiestandortes Hessen sind die verlässliche finanzielle Förderung, gute Information und ein fachkompetentes, un-bürokratisches Genehmigungswesen.

Zusammenfassend ist festzuhalten, dass das Engagement großer und kleiner Unternehmen im Geschäftsfeld Bioenergie und in der Forschung und Entwicklung zeigt, dass die Wirtschaft der Branche er-folgversprechende Zukunftsaussichten ein-räumt. Es handelt sich um eine junge Bran-che, die sowohl im Hinblick auf den techno-logischen Fortschritt als auch hinsichtlich rechtlicher Rahmenbedingungen dynami-schen Entwicklungen unterliegt. Strukturen und Verflechtungen innerhalb der Wert-schöpfungskette befinden sich daher teil-weise noch im Aufbau.

Handlungsempfehlungen Um das Cluster Bioenergie zu stär-

ken, werden folgende Ansatzpunkte be-nannt:

• rechtlichen Rahmen verlässlich gestal-ten,

• Genehmigungsverfahren vereinfachen,

• Förderung beibehalten und Finanzie-rungsmöglichkeiten verbessern,

• kontinuierliche Öffentlichkeitsarbeit leis-ten,

• Beratungsinfrastruktur profilieren,

• Aus- und Weiterbildung, Forschung und Entwicklung intensivieren,

• Standortbedingungen für Bioenergiean-lagen in Hessen untersuchen,

• Clustermanagement ausbauen,

• Datenerfassung differenzieren.

HA Hessen Agentur GmbH – Standortentwicklung

1

1

EINFÜHRUNG

Clusterstudie Bioenergie Hessen

2

HA Hessen Agentur GmbH – Standortentwicklung

3

1 Einführung

1.1 Ausgangslage und Ziele der Untersuchung

Ausgangslage Im Energiebericht 2006 des Landes Hes-sen1 – basierend auf der Regierungserklä-rung 2003 – ist das Ziel formuliert, den An-teil erneuerbarer Energien am Endenergie-verbrauch Hessens bis zum Jahr 2015 auf bis zu 15 % zu erhöhen. Im Jahr 2005 wur-den lediglich 4,5 % des Energieverbrauchs in Hessen aus erneuerbaren Energien ge-deckt.

Zu den erneuerbaren Energien zählen: Bioenergie, Windenergie, Photovoltaik, Solarthermie, Geothermie sowie Wasserkraft.

Um dieses Ziel zu erreichen, ist der Auf- und Ausbau einer dezentralen Energiever-sorgungsinfrastruktur erforderlich, wobei der Bioenergie eine wichtige Rolle zu-kommt. Mit der Erhöhung des Anteils der Energiegewinnung aus Biomasse ist auch das Ziel verbunden, die Wertschöpfung im ländlichen Raum zu verbessern und Ar-beitsplätze zu schaffen bzw. zu erhalten.

Im Jahr 2005 ließ das Hessische Ministeri-um für Umwelt Landwirtschaft und Verbrau-cherschutz (HMULV) eine Studie zu Grund-daten und Modellen zur Biomassenutzung und zum Biomassepotenzial in Hessen erstellen, die 2008 fortgeschrieben werden soll. Damit liegt eine Abschätzung der Bio-massepotenziale in Hessen vor, so dass diese nicht Gegenstand der vorliegenden Clusterstudie ist.

1 Quelle: Energiebericht 2006 der Hessischen Landesregierung.

Teil I, S. 15.

Ziele Ziel der vorliegenden Untersuchung ist es, das Cluster Bioenergie genauer zu beleuch-ten, Aussagen über die wirtschaftliche Be-deutung des Bereiches Bioenergie in Hes-sen zu erhalten und Ansatzpunkte für die weitere Entwicklung dieses Wirtschaftsbe-reiches zu identifizieren.

Die Untersuchungsergebnisse sollen An-haltspunkte dafür liefern, welche Struktur die Bioenergiebranche in Hessen derzeit aufweist. Von Interesse sind dabei sowohl die Anteile verschiedener Teilbranchen als auch die Größenordnungen der Betriebe im Hinblick auf den Umsatz und die Anzahl der Beschäftigten. Auch die Zukunftsaussichten der Bioenergiebetriebe sollen beleuchtet werden.

Auf Basis dieser Erkenntnisse werden Handlungsfelder und Maßnahmeempfeh-lungen dargestellt, die dazu beitragen kön-nen, dass sich die Bioenergiebranche zu einer stabilen Säule in der Energiewirtschaft des Landes Hessen entwickeln kann.

Der Begriff „Cluster“ wird definiert als Netz-werk aus Unternehmen, Forschungseinrich-tungen und Institutionen, die über gemein-same Austauschbeziehungen verfügen. Man spricht jedoch erst von einem Cluster, wenn sich eine größere Menge von Firmen in räumlicher Nähe zueinander befindet, deren Aktivitäten sich entlang einer oder mehrerer Wertschöpfungsketten ergänzen oder mit-einander verwandt sind.

Clusterstudie Bioenergie Hessen

4

1.2 Untersuchungsgegenstand und Vorgehensweise

Im Mittelpunkt der vorliegenden Untersu-chung stehen hessische Betriebe, die tätig sind in den Bereichen: Herstellung von Energiegewinnungs-

anlagen incl. Zubehör, Rohstoffaufbereitung (Substrat, Brenn-

stoffe), Dienstleistung und Service, Vertrieb bzw. Großhandel/Einzelhandel,

sowie Unternehmen, die aus Biomasse Energie gewinnen in Form von: Elektrischer Energie (Strom) und/oder Thermischer Energie (Wärme) oder die Biokraftstoffe zum Antrieb von Motoren

herstellen (Erzeugung von mechani-scher Energie).

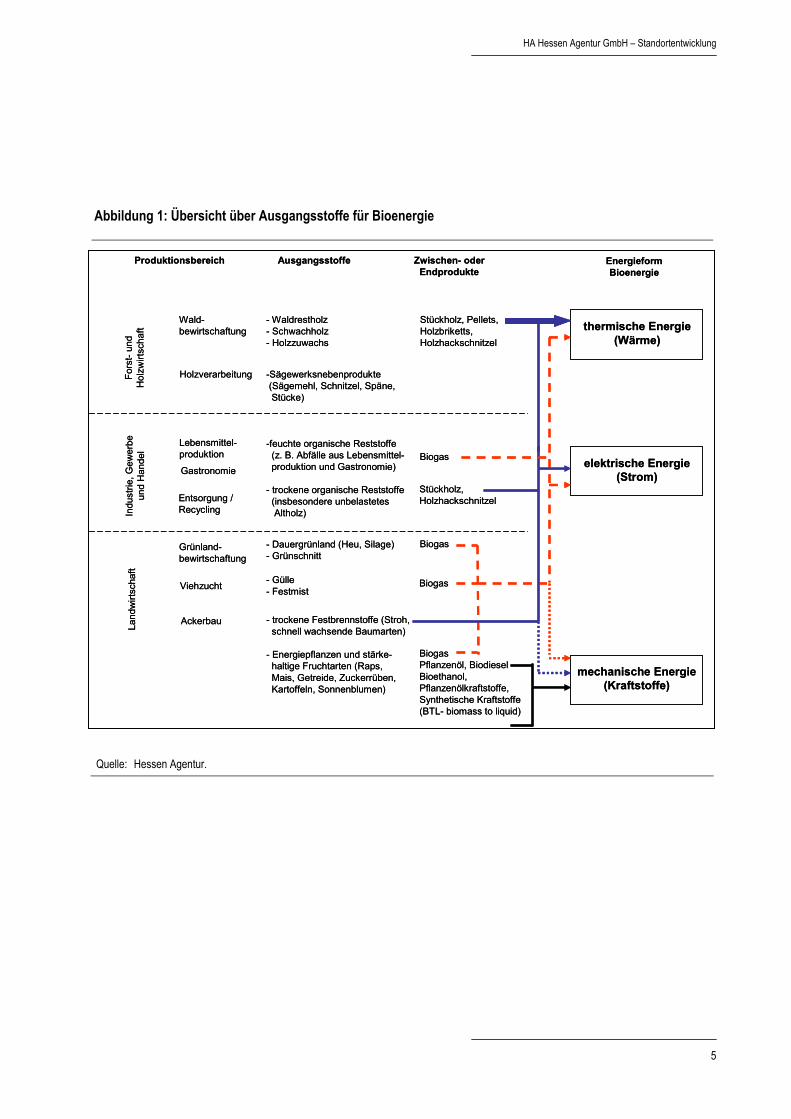

Die Ausgangsstoffe für die Gewinnung von Bioenergie stammen aus der Land-, Forst- und Holzwirtschaft sowie aus Industrie, Gewerbe, Handel und Haushalten. Die Rohstoffproduzenten sind nicht Gegenstand der Untersuchung.

Um die Strukturen und Dimensionen der Bioenergiebranche in Hessen einzuschät-zen, wurde eine sektorale Analyse auf der Basis verfügbarer Statistiken durchgeführt und relevante Unternehmen und For-schungseinrichtungen mit ihren spezifi-schen Kompetenzen identifiziert (siehe Ka-pitel 2).

In Ergänzung dazu wurde eine schriftliche Unternehmensbefragung auf Basis der Ad-ressdateien des Kompetenzzentrums Hes-senRohstoffe HeRo e.V. durchgeführt. Da-bei wurden auch Betriebe einbezogen, die Dämmstoffe aus nachwachsenden Rohstof-fen produzieren, transportieren oder ver-treiben. Darüber hinaus wurden Expertenin-terviews geführt, in denen die aktuellen Entwicklungen und die Zukunftsperspekti-ven der Branche im Mittelpunkt standen (siehe Kapitel 3).

Abschließend werden im Kapitel 4 Ansatz-punkte zur Weiterentwicklung des Clusters Bioenergie in Hessen aufgezeigt.

Im Rahmen der Untersuchung berücksichtigte Wirtschaftszweige Produktion und Vertrieb eigener Produkte Bau von Kraftwerken und Bestandteilen, Produktion von Heizanlagen und Be-

standteilen, Produktion von Anlagen zur Herstellung

von Biogas, Biokraftstoffen, Biobrenn-stoffen und Biodämmstoffen,

Produktion von Biogas, Biokraftstoffen, Biobrennstoffen und Biodämmstoffen,

Produktion von Behältern für Biogas, Biokraftstoffe, Biobrennstoffe und Bio-dämmstoffe.

Service / Dienstleistungen Beratung, Planung, Qualitätssicherung, Einbau von Heizanlagen einschl. Um-

rüstung auf Bioenergieanlagen, Wartung, Instandhaltung, Transport und Lagerung von Biogas,

Biokraftstoffen, Biobrennstoffen und Biodämmstoffen.

Vertrieb bzw. Großhandel / Einzelhandel Handel mit Kraftwerken, Heizanlagen,

Bestandteilen, Handel mit Anlagen zur Herstellung von

Biogas, Biokraftstoffen, Biobrennstoffen, Handel mit Biogas, Biokraftstoffen, Bio-

brennstoffen und Biodämmstoffen, Handel mit Behältern für Biogas,

Biokraftstoffe, Biobrennstoffe und Bio-dämmstoffe.

HA Hessen Agentur GmbH – Standortentwicklung

5

Abbildung 1: Übersicht über Ausgangsstoffe für Bioenergie

Quelle: Hessen Agentur.

Fors

t-un

dH

olzw

irtsc

haft

Indu

strie

, Gew

erbe

und

Han

del

Wald-bewirtschaftung

Holzverarbeitung

Lebensmittel-produktion

Gastronomie

Produktionsbereich Ausgangsstoffe

- Waldrestholz- Schwachholz- Holzzuwachs

-Sägewerksnebenprodukte(Sägemehl, Schnitzel, Späne,Stücke)

Zwischen- oderEndprodukte

Stückholz, Pellets,Holzbriketts,Holzhackschnitzel

Biogas

EnergieformBioenergie

thermische Energie(Wärme)

elektrische Energie(Strom)

Land

wirt

scha

ft

Grünland-bewirtschaftung

Viehzucht

- Dauergrünland (Heu, Silage)- Grünschnitt

- Gülle- Festmist

Biogas

Biogas

Ackerbau - trockene Festbrennstoffe (Stroh,schnell wachsende Baumarten)

- Energiepflanzen und stärke-haltige Fruchtarten (Raps,Mais, Getreide, Zuckerrüben,Kartoffeln, Sonnenblumen)

BiogasPflanzenöl, BiodieselBioethanol, Pflanzenölkraftstoffe,Synthetische Kraftstoffe (BTL- biomass to liquid)

mechanische Energie(Kraftstoffe)

Entsorgung /Recycling

-feuchte organische Reststoffe(z. B. Abfälle aus Lebensmittel-produktion und Gastronomie)

- trockene organische Reststoffe(insbesondere unbelastetes Altholz)

Stückholz, Holzhackschnitzel

Fors

t-un

dH

olzw

irtsc

haft

Indu

strie

, Gew

erbe

und

Han

del

Wald-bewirtschaftung

Holzverarbeitung

Lebensmittel-produktion

Gastronomie

Produktionsbereich Ausgangsstoffe

- Waldrestholz- Schwachholz- Holzzuwachs

-Sägewerksnebenprodukte(Sägemehl, Schnitzel, Späne,Stücke)

Zwischen- oderEndprodukte

Stückholz, Pellets,Holzbriketts,Holzhackschnitzel

Biogas

EnergieformBioenergie

thermische Energie(Wärme)

elektrische Energie(Strom)

Land

wirt

scha

ft

Grünland-bewirtschaftung

Viehzucht

- Dauergrünland (Heu, Silage)- Grünschnitt

- Gülle- Festmist

Biogas

Biogas

Ackerbau - trockene Festbrennstoffe (Stroh,schnell wachsende Baumarten)

- Energiepflanzen und stärke-haltige Fruchtarten (Raps,Mais, Getreide, Zuckerrüben,Kartoffeln, Sonnenblumen)

BiogasPflanzenöl, BiodieselBioethanol, Pflanzenölkraftstoffe,Synthetische Kraftstoffe (BTL- biomass to liquid)

mechanische Energie(Kraftstoffe)

Entsorgung /Recycling

-feuchte organische Reststoffe(z. B. Abfälle aus Lebensmittel-produktion und Gastronomie)

- trockene organische Reststoffe(insbesondere unbelastetes Altholz)

Stückholz, Holzhackschnitzel

Clusterstudie Bioenergie Hessen

6

1.3 Wertschöpfungsprozesse in der Bioenergiebranche

1.3.1 Thermische Energie (Wärme)

Die Wärme, die derzeit aus Biomasse er-zeugt und genutzt wird, entsteht überwie-gend aus fester Biomasse. Sie wird haupt-sächlich durch die Verbrennung von Holz für Heizzwecke gewonnen. Die Techniken hierfür sind weitgehend ausgereift und er-probt.2 Auch zukünftig ist es wichtig, in die-sem Bereich Innovationspotenziale zu er-kennen und zu nutzen.

Für Verfahren zur thermischen Nutzung anderer fester Biomassen (z. B. Stroh, Ge-treide, Stroh- oder Getreidepellets) liegen in Deutschland noch keine langjährigen Be-triebserfahrungen vor. Erfahrungen benach-barter Staaten zeigen, dass hierbei noch viele Potenziale erschlossen werden kön-nen.

Die Art der Feuerungssysteme hängt nicht nur von der Anlagengröße und den örtli-chen Voraussetzungen ab, sondern auch von der Form und der Qualität der zu verbrennenden Biomasse (Stückholz, Pel-lets, Holzhackschnitzel, Strohballen o. a.).

Es wird unterschieden in: Kleinstfeuerungsanlagen (Leistung un-

ter 15 kW); Kleinfeuerungsanlagen (Leistung zwi-

schen 15 kW und 1 MW lt. 1. BImSchV). Dazu zählen Stückholzfeuerungen, Hackschnitzelfeuerungen und Pellet-feuerungen;

Großfeuerungsanlagen (Leistung grö-ßer 1 MW3; sie unterliegen den Emissi-onsbestimmungen der TA Luft und sind im Sinne des BImSchG genehmigungs-pflichtig). Diese Anlagen sind vor allem in der Holzbe- und -verarbeitung verbreitet;

2 Quelle: Energie aus Biomasse, Fachagentur Nachwachsende

Rohstoffe e.V. (Hrsg.), April 2002, Gülzow. 3 mit Halmgütern befeuerte Anlagen oberhalb 100 kW.

Industrierestholz wird hier zur innerbe-trieblichen Wärmeversorgung genutzt sowie teilweise Strom erzeugt und ins Versorgungsnetz eingespeist.

Für alle Arten werden unterschiedliche An-lagentypen und Systemvariationen angebo-ten.

Grundsätzlich ist wichtig, dass trockenes Holz mit Wassergehalten unter 20 % zur Verfeuerung kommt.

Wärme kann auch aus flüssigen Bioener-gieträgern erzeugt werden, z. B. aus Pflan-zenölen oder Rapsmethylester (RME). Dies ist technisch sowohl in Klein- als auch in Großfeuerungsanlagen möglich. Neben der Reinform können Pflanzenöle auch in Bei-mischung zu konventionellem Heizöl zur Anwendung kommen.

Auch Bio-, Klär- und Deponiegas kann zur Wärmegewinnung eingesetzt werden, z. B. in biogastauglichen Industriefeuerungsan-lagen. Voraussetzung ist ein entsprechen-der Brenner in den Anlagen.

An der Wertschöpfung im Bereich der Gewinnung von thermischer Energie aus Biomasse sind insbesondere folgende Teil-branchen beteiligt: Forstbetriebe, Landwirtschaftliche Betriebe, Hersteller, Lieferanten und Händler von

Holzpellets, Hackschnitzeln, Stückholz und Holzbriketts und Bioölen,

Hacker-Anbieter und Hacker-Dienstleister,

Anbieter von Transport- und Container-diensten im Energieholzbereich,

Hersteller für Biomassefeuerungen/-heizungen/-kessel,

HA Hessen Agentur GmbH – Standortentwicklung

7

Anbieter von Holzfeuerungsanlagen und Heiztechnik für Biomasse, Kamin- und Ofenbauer für Scheitholz, Holzhack-schnitzel und Holzpellets,

Anbieter von Beratung und Planung für Holzfeuerungsanlagen (Planung, Mon-tage, Kundendienst, Prüfung),

Hersteller von Behältern zur Aufbewah-rung von Bioenergieträgern (Silo- und Förderanlagen für Pellets, Bioöltanks usw.),

Altholzverwerter, Energieversorger, Energiecontracting-

unternehmen, Consultingunternehmen.

1.3.2 Elektrische Energie (Strom)

Strom wird im Bereich der Bioenergie hauptsächlich in Festbrennstoff-Heizkraft-werken, in Biogasanlagen und in Pflanzen-öl-KWK-Anlagen erzeugt. Bei der Stromge-winnung wird in der Regel gleichzeitig auch Wärme erzeugt, die jedoch häufig nur zum Teil genutzt wird.4

Heizkraftwerke mit Kraft-Wärme-Kopplung, in denen feste Biomasse genutzt wird, werden derzeit hauptsächlich mit Dampftur-binen oder Dampfmotoren betrieben.5 Durch Verbrennung der Biomasse wird Wärme erzeugt und im Dampferzeuger ü-berhitzter Dampf freigesetzt. Dieser Dampf wird in der Dampfturbine bzw. im Dampfmo-tor zur Stromerzeugung entspannt. Die Ab-wärme kann zusätzlich als Heizwärme ge-nutzt werden.

Bei der Kraft-Wärme-Kopplung können Holz, Stroh oder Getreide als biogene Fest-brennstoffe eingesetzt werden. Ölpflanzen wie Raps oder Sonnenblumen können ver-

4 Quelle: Energie aus Biomasse, Fachagentur Nachwachsende

Rohstoffe e.V. (Hrsg.), April 2002, Gülzow. 5 Gasturbinen und -motoren benötigen gasförmige oder flüssige

Brennstoffe. Durch eine thermochemische Umwandlung kann feste Biomasse verflüssigt oder vergast werden.

flüssigt oder vergast und dann als Brenn-stoff genutzt werden.

In Biogasanlagen entsteht aus feuchten, kohlenstoffhaltigen Substanzen durch anae-roben Abbau Biogas. Biogasanlagen kön-nen sowohl mit Gülle oder Festmist als auch mit Kohlehydrat- oder Ölpflanzen, Silage, Grünschnitt, Heu, feuchten organi-schen Reststoffen aus Lebensmittelproduk-tion und Gastronomie oder auch mit speziell angebauten Energiepflanzen beschickt werden. Das Biogas wird derzeit überwie-gend für die Stromgewinnung in Blockheiz-kraftwerken (BHKW) eingesetzt. Daneben ist auch die Gasaufbereitung und Einspei-sung ins Erdgasnetz möglich und wird in Nachbarländern Deutschlands praktiziert. Diese Art der Nutzung wird in Zukunft auf der Grundlage der Novelle des Erneuerba-re-Energien-Gesetzes stärker angewendet werden als bisher.

Der aus Biogas produzierte Strom wird ent-weder vor Ort verbraucht oder in das Ver-sorgungsnetz eingespeist. Strom aus Bio-gas kann derzeit gemäß Erneuerbare-Energien-Gesetz (EEG) zu festgelegten Preisen in das Stromnetz eingespeist wer-den.

Bei der Biogasverwendung in BHKW die-nen neben Gas-Ottomotoren auch Gas-Dieselmotoren oder im geringeren Leis-tungsbereich auch Gasturbinen als Antrieb. Die Motoren- und Abgaswärme kann auch hier unter anderem zum Heizen von Ge-bäuden und für technologische Prozesse genutzt oder auch in bestehende Wärme-netze eingespeist werden.

Da für Strom i. d. R. höhere Erlöse als für Wärme erzielt werden, wird die Wärme je-doch nur dann genutzt, wenn dafür am Standort geeignete Rahmenbedingungen vorherrschen, mit denen die Wirtschaftlich-keit der Wärmenutzung gegeben ist.

Clusterstudie Bioenergie Hessen

8

Die Möglichkeit der Wärmenutzung spielt derzeit bei der Standortwahl noch eine ge-ringere Rolle; die erzeugte Wärme bleibt teilweise als Abwärme ungenutzt. Sowohl aus Gründen der erhöhten Wirtschaftlichkeit als auch aus ökologischen und volkswirt-schaftlichen Gründen wird zunehmend auf sinnvolle Wärmenutzungskonzepte Wert gelegt.

Bestehende Wärmenetze, wie sie in fast allen hessischen Großstädten bestehen und derzeit auch in einzelnen ländlichen Gemeinden entstehen, bieten eine Möglich-keit, Wärme verschiedener KWK- und Heizanlagen sinnvoll zu koppeln und zu nutzen. Die Wärmenetzbetreiber, die in der Arbeitsgemeinschaft Fernwärme (AGFW) verbandlich organisiert sind, praktizieren diese Koppelung unterschiedlicher konven-tioneller Energieanlagen bereits seit langem und erwirken durch diese Abwärmenutzung einen Effizienzvorteil.

Weitere Wärme- und Stromerzeugungs-techniken aus fester Biomasse sind:

ORC-Prozesse (Organic Ranking Cycle – Kraft-Wärme-Kopplung, bei der an-stelle von Wasser Kohlenwasserstoffe oder Silikonöl eingesetzt wird),

Stirlingprozesse (Verbrennungskraftma-schinen mit äußerer Wärmezufuhr zur Erzeugung von mechanischer Energie, die über einen Generator in elektrische Energie umgewandelt werden kann),

Verflüssigung fester Biomasse (Pyrolyse),

Vergasung fester Biomasse oder

Brennstoffzellenverfahren.

An der Wertschöpfung im Bereich der Ge-winnung von elektrischer Energie aus Bio-masse sind insbesondere folgende Teil-branchen beteiligt: Landwirtschaftliche Betriebe, Hersteller von Biomasse-

Heizkraftwerken und Biogasanlagen incl. Zubehör sowie Steuer- und Rege-lungstechnik,

Anbieter von Beratung/Planung für Bio-masse-Heizkraftwerke und Biogas-anlagen (Planung, Montage, Kunden-dienst, Prüfung),

Betreiber von Biomasse-Heizkraftwerken und Biogasanlagen,

Hersteller von Transport- und Lage-rungsbehältern für Biogas, Bioöle und Festbrennstoffe,

Händler von Biogasanlagen, Transport- und Lagerungsbehältern,

Maschinenringe, Wasser- und Bodenverbände, Contracting-Firmen und Energie-

versorger.

1.3.3 Biokraftstoffe zur Erzeugung von mechanischer Energie

Biokraftstoffe werden durch verschiedene Verfahren aus organischen Stoffen gewon-nen. Als Biokraftstoffe zur Erzeugung von mechanischer Energie werden hauptsäch-lich eingesetzt:6

Rapsöl,

Biodiesel,

Bioethanol,

Methanol,

Biogas,

synthetische Kraftstoffe (biomass to liquid – BTL).

Der Einsatz von Rapsöl als Reinkraftstoff erfordert die Umrüstung von Dieselmotoren.

6 Quelle: Energie aus Biomasse, Fachagentur Nachwachsende

Rohstoffe e.V. (Hrsg.), April 2002, Gülzow.

HA Hessen Agentur GmbH – Standortentwicklung

9

Weiterhin ist der Lagerzeitraum begrenzt. Der Einsatz von Rapsöl als Beimischung zu Dieselkraftstoff wird – nicht zuletzt wegen des gesetzlich vorgeschriebenen Beimi-schungszwanges – praktiziert.

Biodiesel – z. B. aus Rapsmethylester (RME) – entsteht als Reaktionsprodukt bei der Umesterung von Pflanzenöl mit Metha-nol. Er ist dem Dieselkraftstoff sehr ähnlich und kann sowohl als Reinkraftstoff als auch als Mischkraftstoff eingesetzt werden. Als Reinkraftstoff lässt er sich in fast allen kon-ventionellen Dieselmotoren verbrennen. Bei der Nutzung als Mischkraftstoff sind belie-bige Mischungsverhältnisse mit Dieselkraft-stoff möglich. Dichtungen, Leitungen und Kunststoffe müssen allerdings jeweils ent-sprechend RME-beständig ausgeführt wer-den.

Bioethanol (Bioalkohol) wird durch die an-aerobe Vergärung kohlenhydratreicher Pflanzensubstrate, z. B. aus Zuckerrüben, Getreide oder Kartoffeln, mit Hilfe von Bak-terien und Hefen gewonnen. Die bei der Vergärung entstehende Schlempe kann in Biogasanlagen ausgefault und so zusätzlich energetisch genutzt werden. Bioethanol kann als Reinkraftstoff (E 100), unter Bei-mischung von Ottokraftstoff (E 85) oder in unterschiedlichen Beimischungen zu Otto-kraftstoff verwendet werden.

Auch Biogas kann als Motortreibstoff ge-nutzt werden.7 Es kann sowohl in stationä-ren als auch in mobilen Verbrennungsmoto-ren eingesetzt und in mechanische Energie umgewandelt werden. Dabei können Fremdzündmotoren oder Selbstzündungs-motoren (Dieselmotoren) angewendet wer-den. Die Dieselmotoren sind in diesem Fall Zweibrennstoffmotoren (dual fuel).

7 In den 30er und 40er Jahren war die Erzeugung von Holzgas

zum Antrieb von LKW’s verbreitet, was jedoch derzeit eher un-praktikabel ist.

Synthetische Kraftstoffe (biomass to liquid - BTL) aus Biomasse sind eine Ent-wicklung, an der gegenwärtig intensiv ge-forscht wird. Es werden große Erwartungen in BTL-Kraftstoffe gesetzt. Sie können aus verschiedensten Biorohstoffen hergestellt werden, z. B. aus Reststoffen wie Stroh oder Restholz, aber auch aus eigens ange-bauten Energiepflanzen, die vollständig verwertet werden.

Die Herstellung erfolgt durch Vergasung der Biomasse und anschließender Gasreini-gung. In einem Syntheseschritt – für den verschiedene Verfahren anwendbar sind – werden aus dem gereinigten Gas Kraftstof-fe hergestellt, die im Rahmen der Produkt-aufbereitung den gewünschten Kraftstoffei-genschaften gezielt angepasst werden kön-nen. Sie weisen deutlich reduzierte Schad-stoffemissionen auf.

Derzeit werden unterschiedliche Verfahren zur Herstellung von BTL im Forschungs- und Pilotmaßstab entwickelt; insbesondere bei der Vergasung im großtechnischen Maßstab müssen noch erhebliche techni-sche Probleme gelöst werden.

Clusterstudie Bioenergie Hessen

10

An der Wertschöpfung im Bereich der Ge-winnung von mechanischer Energie aus Biomasse sind insbesondere folgende Teil-branchen beteiligt: Landwirtschaftliche Betriebe, Hersteller und Lieferanten von

Pflanzenölpressen und anderen Anlagen zur Gewinnung von Kraft-stoffen aus Biomasse,

Hersteller und Lieferanten von motor-tauglichem Pflanzenöl / Biodiesel oder Bioethanol (incl. Ölmühlen),

Hersteller und Lieferanten von Tank-anlagen für Biokraftstoffe

Hersteller und Lieferanten von Biokraftstoffmotoren incl. Umbau von Serienmotoren,

Anbieter von Beratung und Planung für mit Biokraftstoff betriebene Motoren / Anlagen,

Händler von Biokraftstoffmotoren, Betreiber von Biodiesel, Bioethanol und

Pflanzenöl-Tankstellen, Technische Dienstleister.

1.3.4 Biogene Dämmstoffe

Im Rahmen der vorliegenden Untersuchung werden auch Betriebe berücksichtigt, die biogene Dämmstoffe herstellen, einbauen oder mit ihnen handeln. Die damit erzeugte Wärmedämmung dient der Energieeinspa-rung.

Naturdämmstoffe sind grundsätzlich wieder verwertbar, beim Vorhandensein entspre-chender Systeme recyclebar oder können am Ende ihrer Nutzungsdauer thermisch verwertet werden. Eine Kompostierung ist aufgrund von Zuschlagstoffen (synthetische Stützfasern, Brandschutzmittel) in vielen Fällen allerdings nicht möglich. Sie sorgen für ein gutes Raumklima und werden vor allem bei Sanierungsmaßnahmen an Ge-bäuden eingesetzt.

Biogene Dämmstoffe bestehen überwie-gend aus Holz, Hanf, Flachs, Wolle oder Zellulose. Weiterhin finden sich Produkte aus Roggengranulat, Wiesengras, Seegras und Schilf am Markt.

Der Marktanteil von Naturdämmstoffen ist derzeit noch sehr gering.8 Das Bundesmi-

8 Im Jahr 2006 wurden insgesamt ca. 26 Mio. Kubikmeter Dämmstoffe zur Schall- und Wärmedämmung eingesetzt, wo-

nisterium für Ernährung, Landwirtschaft und Verbraucherschutz (BMELV) hat den Ein-satz von Dämmstoffen aus nachwachsen-den Rohstoffen mit einem Markteinfüh-rungsprogramm unterstützt, welches am 31. 12. 2007 ausgelaufen ist. Die Marktan-teile haben sich damit jedoch nicht wesent-lich erhöht.9

An der Wertschöpfung im Bereich der Dämmstoffe aus Biomasse sind insbeson-dere folgende Teilbranchen beteiligt: Landwirtschaftliche Betriebe, Produzenten und Händler von Dämm-

stoffen aus nachwachsenden Rohstof-fen,

Architekten, Energieberater sowie ande-re Anbieter für Beratung und Planung zum Einsatz ökologischer Dämmstoffe,

Handwerksunternehmen aus dem öko-logischen Baubereich,

Hersteller und Händler von Niedrig-energiehäusern, die mit ökologischen Dämmstoffen ausgerüstet sind.

von nur 1 Mio. Kubikmeter aus nachwachsenden Rohstoffen stammten. (Quelle: www.naturdaemmstoffe.info/).

9 In mehr als fünf Jahren wurden ca. 355.000 Kubikmeter natür-liche Dämmmaterialien im Rahmen der Förderung gekauft und eingebaut. (Quelle: www.naturdaemmstoffe.info/).

HA Hessen Agentur GmbH – Standortentwicklung

11

1.3.5 Resümee

Größenordnungen regenerativer Energien in Deutschland

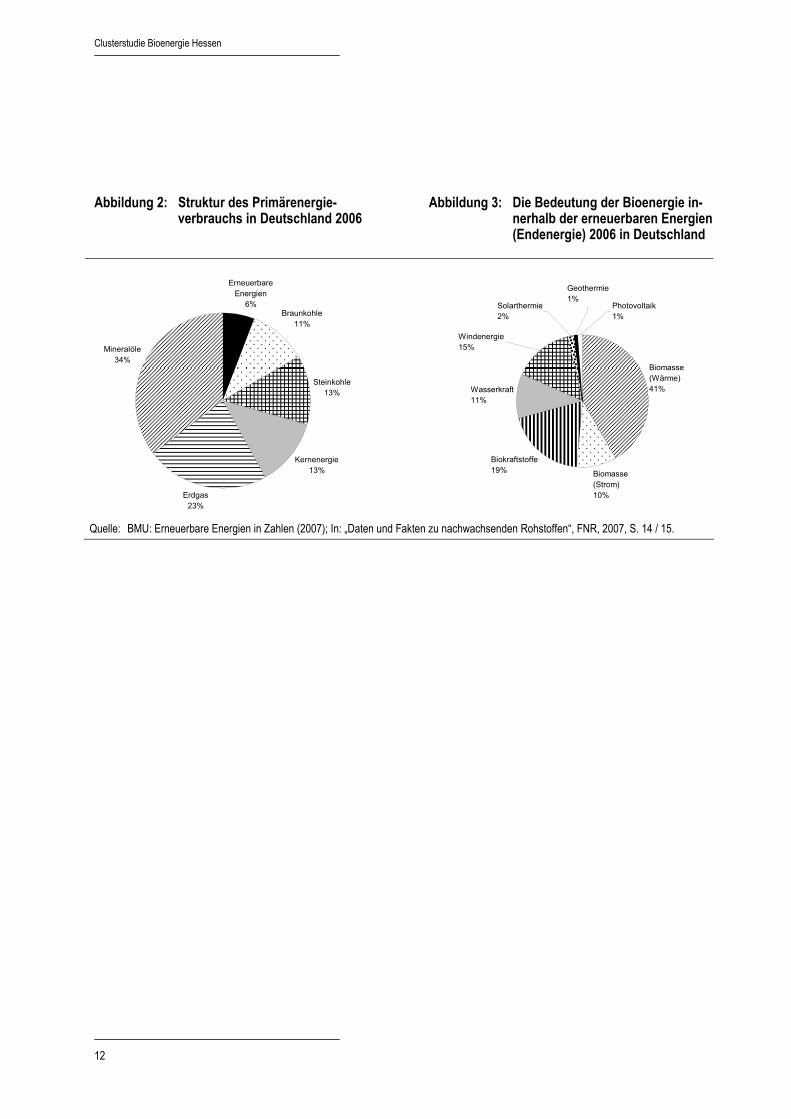

Zur Charakterisierung der Größenordnun-gen der erneuerbaren Energien in Deutsch-land liegen Daten des Bundesministeriums für Umwelt, Naturschutz und Reaktorsi-cherheit (BMU) vor, die nach Auskunft des BMU nicht auf regionaler Ebene verfügbar sind. Demnach trugen erneuerbare Ener-gien im Jahr 2006 mit etwa 5,8 % zum deutschen Primärenergieverbrauch bei (siehe Abbildung 2). Der Begriff Primär-energie bezeichnet die Energie, die mit den natürlich vorkommenden Energieträgern zur Verfügung steht. Bei deren Umwandlung und Übertragung geht immer auch Energie verloren. Die nach diesen Verlusten vom Verbraucher tatsächlich für Strom, Wärme und Kraftstoffe nutzbare Energiemenge ist die Endenergie. Der Anteil der erneuerba-ren Energien am Endenergieverbrauch lag 2006 in Deutschland bei 8 %, da die Nut-zung erneuerbarer Energien im Verhältnis

geringere Übertragungsverluste mit sich bringt.10

Den größten Beitrag zur Endenergie aus regenerativen Quellen leisteten nach Anga-ben des BMU im Jahr 2006 in Deutschland Biomasse und Biokraftstoffe mit zusammen fast 71 % (siehe Abbildung 3).11

Für Hessen lassen sich vergleichbare Da-ten auf der Basis der vorliegenden amtli-chen Statistik derzeit nicht darstellen. Im Kapitel 2 wird daher lediglich die Rolle der Bioenergie im Rahmen der Stromerzeu-gung auf der Basis amtlicher Daten darge-stellt. Die Rolle der Bioenergie im Rahmen der Wärmeerzeugung kann lediglich auf Basis der Feuerstättenzählung dargestellt werden, zu der bisher nur etwa ein Drittel der Ergebnisse vorliegt. Hinsichtlich der Energiegewinnung aus Biokraftstoffen konnten für Hessen im Rahmen der vorlie-genden Untersuchung keine Daten ermittelt werden.

10 Bundesministerium für Umwelt, Naturschutz und Reaktorsi-

cherheit und Fachagentur für nachwachsende Rohstoffe e. V. (FNR): „Daten und Fakten zu nachwachsenden Rohstoffen“, Gülzow 2007, S. 14 / 15.

11 Ebenda.

Die Darstellung der verschiedenen Arten der Energiegewinnung aus Biomasse macht deutlich, dass eine klare Abgrenzung der im Bereich Bioenergie tätigen Unternehmen nicht möglich ist. Viele Betriebe sind nicht ausschließlich im Bereich Bioenergie tätig, sondern haben hierauf le-diglich einen Teil ihrer wirtschaftlichen Aktivitäten ausgerichtet. Heizkesselhersteller stellen z. B. Heizkessel sowohl für Öl und Gas als auch für Holz oder Holzpellets her. Auch Unterneh-men, die Dampfturbinen oder Anlagen für BHKW produzieren, sind in der Regel nicht an be-stimmte Energieträger gebunden. Brennstoffhändler handeln mit den verschiedensten Brenn-stoffen wie Holz, Holzpellets, Kohle, Heizöl oder verschiedenen Kraftstoffen.

Umsatz und Beschäftigung in diesen Unternehmen werden daher nicht allein von den Entwick-lungen der Bioenergiebranche in Hessen geprägt, sondern sind zudem von der jeweiligen Ge-schäftspolitik der einzelnen Unternehmen insgesamt abhängig.

In der vorliegenden Studie werden daher im Folgenden zunächst die Grunddimensionen der Bioenergiebranche in Hessen auf der Basis von verfügbarem Datenmaterial dargestellt (siehe Kapitel 2). Weitere Anhaltspunkte zur Struktur der Bioenergiebranche in Hessen konnten im Rahmen einer schriftlichen Unternehmensbefragung ermittelt werden (siehe Kapitel 3).

Clusterstudie Bioenergie Hessen

12

Abbildung 2: Struktur des Primärenergie-

verbrauchs in Deutschland 2006 Abbildung 3: Die Bedeutung der Bioenergie in-

nerhalb der erneuerbaren Energien (Endenergie) 2006 in Deutschland

Erneuerbare Energien

6%Braunkohle

11%

Steinkohle13%

Kernenergie13%

Erdgas23%

Mineralöle34%

Photovoltaik1%

Geothermie1%

Solarthermie2%

Windenergie15%

Biomasse (Wärme)41%

Biomasse (Strom)10%

Biokraftstoffe19%

Wasserkraft11%

Quelle: BMU: Erneuerbare Energien in Zahlen (2007); In: „Daten und Fakten zu nachwachsenden Rohstoffen“, FNR, 2007, S. 14 / 15.

HA Hessen Agentur GmbH – Standortentwicklung

13

2

GRUNDDIMENSIONEN DER BIOENERGIEBRANCHE IN HESSEN

Clusterstudie Bioenergie Hessen

14

HA Hessen Agentur GmbH – Standortentwicklung

15

2 Grunddimensionen der Bioenergiebranche in Hessen

2.1 Der Beitrag der Bioenergie zur Energieversorgung

Der Beitrag der Bioenergie zur Energieversorgung hat während der jüngeren Vergangenheit beachtlich zugenommen, gleichwohl kommt nach wie vor dieser Energiekomponente nur eine untergeordnete Bedeutung zu. Die nachfolgenden Ausführungen basieren in weiten Teilen auf amtlichen Statistiken. Weil diese im Wesentlichen nur Angaben zum Gesamtsegment der er-neuerbaren Energien enthalten, sind Rückschlüsse auf die Bedeutung der Bioenergie innerhalb der Energieversorgung nur ansatzweise möglich. Daher beziehen sich zahlreiche der nachfol-genden Aussagen auf die erneuerbaren Energien insgesamt.

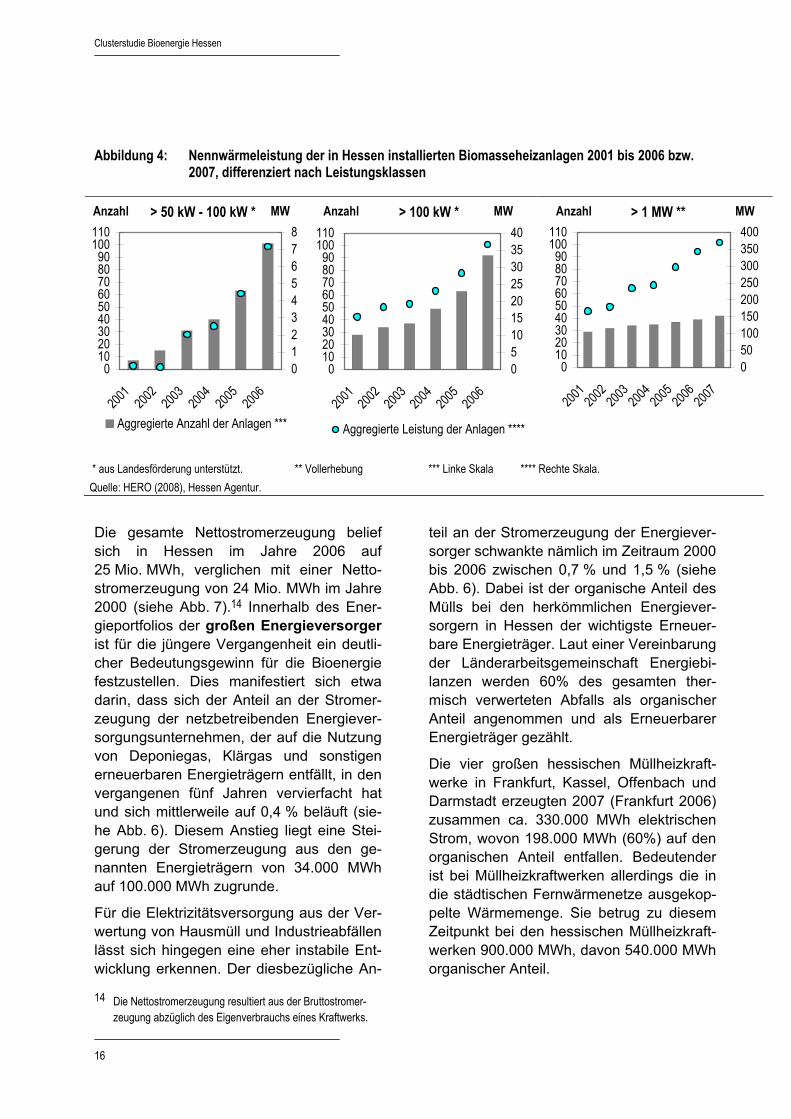

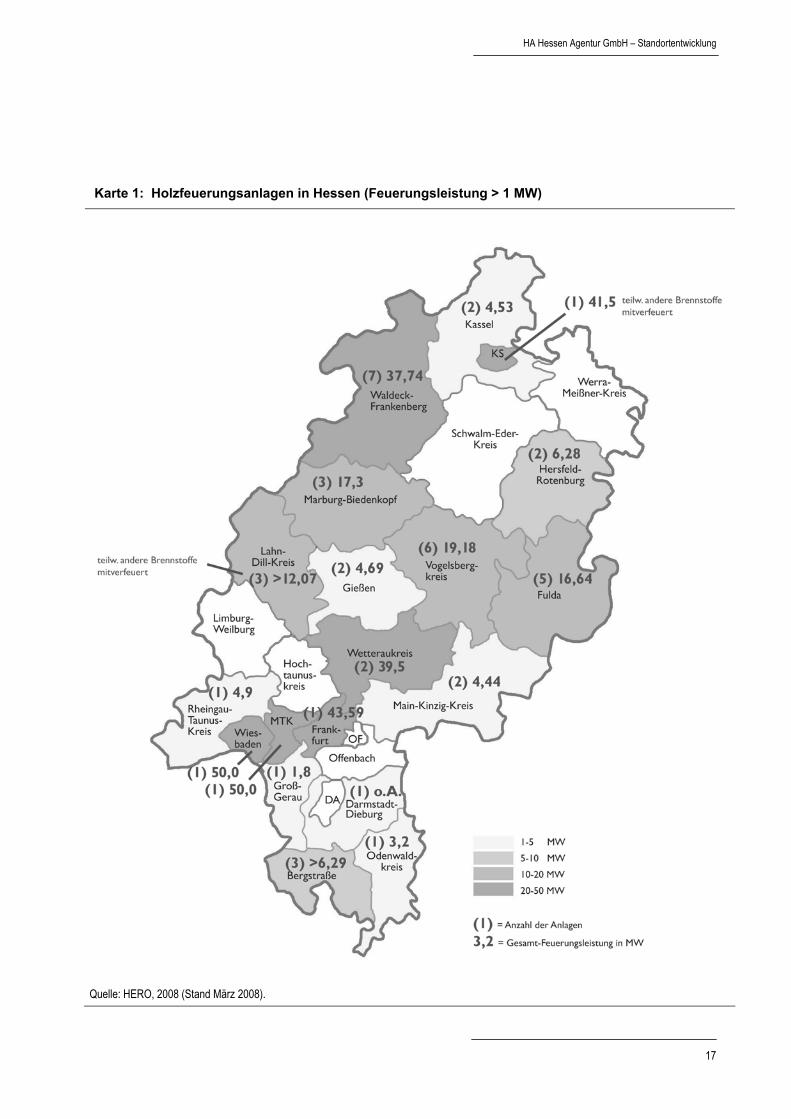

Für die Analyse der thermischen Energie-erzeugung lässt sich auf Erhebungen des Landesverbandes des Schornsteinfeger-handwerks Hessen zurückgreifen. Die be-treffenden Untersuchungsergebnisse lassen hinsichtlich der Anzahl und der Leistung der in Hessen installierten Feuerungsanlagen eine Bestandsaufnahme zu.12 Im Jahre 2007 existierten in Hessen etwa 650.000 Kleinstfeuerungen bis 11 kW. In der Leistungskategorie >11 – 25 kW waren es etwa 38.000 Kleinfeuerungen. In der Leistungskategorie >25 kW – 50 kW gab es 11.000 Anlagen und in der Leistungskatego-rie >50 kW – 999 kW 1.500 Anlagen. Wäh-rend die Anlagen bis 50 kW zum weit über-wiegenden Teil mit Scheitholz befeuert wer-den, handelt es sich bei den Anlagen in der großen Leistungskategorie immerhin zu 11 % um Holzpelletanlagen und zu 28 % um Holzhackschnitzelanlagen. Diese Anla-gen erzeugen in Hessen eine jährliche Ge-samtenergie in der Größenordnung von etwa 3.200 GWh, für die umgerechnet ca. 1,7 Mio. rm Scheitholz verfeuert worden sind. Aufschlussreiche Informationen über die in Hessen betriebenen Biomasseheiz-anlagen lassen sich insbesondere der För-derstatistik entnehmen. So existierten in 2006 in Hessen in der Nennwärme-Leistungs-Kategorie 50 kW – 100 kW gut 12 Hochrechnung des HeRo nach Auswertung von ca. einem

Drittel der Kehrbezirke.

100 vom Land geförderte Biomasseheizan-lagen, die es auf eine aggregierte Leistung von rund 7 MW brachten (siehe Abb. 4). Auf die Kategorie >100 kW entfielen 92 Anlagen mit einer aggregierten Leistung von gut 36 MW. Für die großen Biomasseanlagen mit einer Feuerungswärmeleistung von mehr als 1 MW werden regelmäßig Voller-hebungen durchgeführt. Die hierbei gewon-nenen Untersuchungsergebnisse weisen für das Jahr 2007 eine Gesamtzahl von 42 in Hessen installierten Anlagen mit einer ag-gregierten Feuerungswärmeleistung von rund 370 MW aus (siehe Karte 1).

Über die Märkte der Biokraftstoffe liegen keine Angaben für einzelne Bundesländer, sondern nur für größere Marktregionen in-nerhalb des Bundesgebietes vor. Diese lassen darauf schließen, dass es – nicht zuletzt aufgrund des Anstiegs der Rohstoff-preise – gerade in jüngerer Zeit zu einer Angebotsschrumpfung auf den Märkten für Biokraftstoffe gekommen ist.13

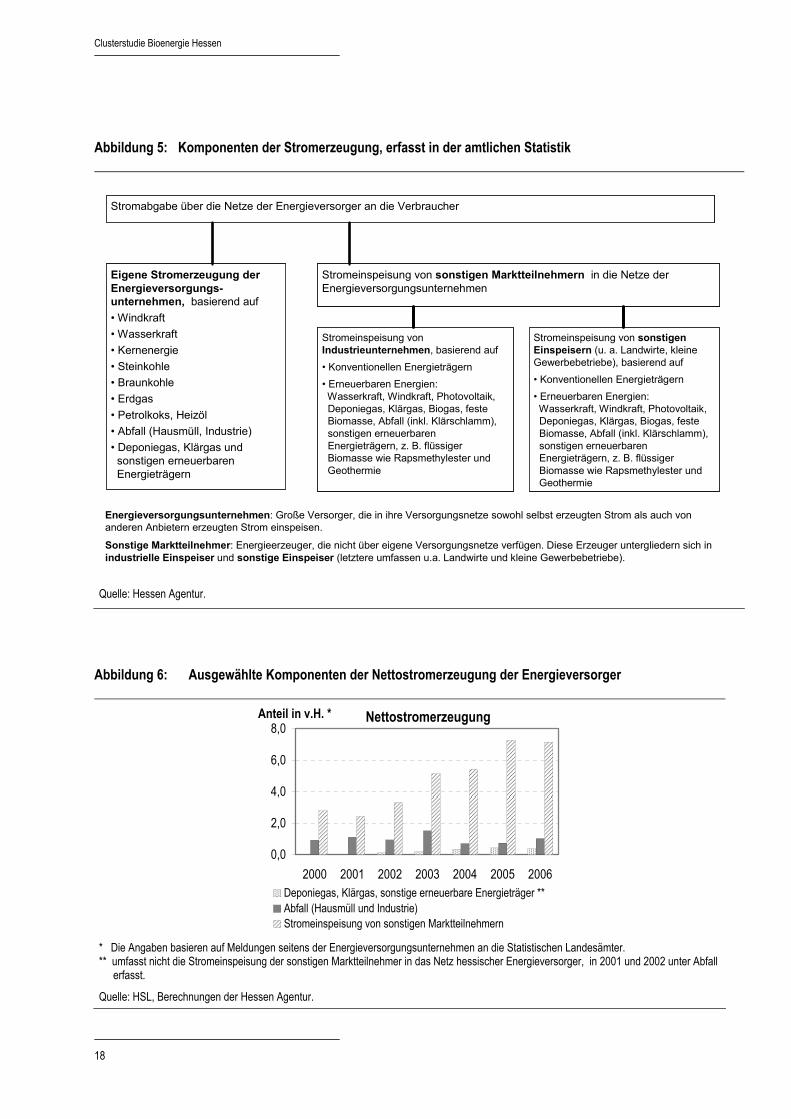

Hinsichtlich der Erzeugung elektrischer Energie wird in der Energiestatistik grund-sätzlich zwischen den Energieversorgern, die über die Verteilungsnetze verfügen, und den sonstigen Marktteilnehmern, die selbst erzeugten Strom in die Netze der Energie-versorger einspeisen, unterschieden (siehe Abb. 5). 13 Vgl. ZMP (2007), Marktanalyse 49 / 2007, S. 11.

Clusterstudie Bioenergie Hessen

16

Abbildung 4: Nennwärmeleistung der in Hessen installierten Biomasseheizanlagen 2001 bis 2006 bzw. 2007, differenziert nach Leistungsklassen

0102030405060708090

100110

2001

2002

2003

2004

2005

2006

012345678

Aggregierte Anzahl der Anlagen ***

MW > 50 kW - 100 kW *Anzahl

0102030405060708090

100110

2001

2002

2003

2004

2005

2006

0510152025303540

Aggregierte Leistung der Anlagen ****

MW > 100 kW *Anzahl

0102030405060708090

100110

2001

2002

2003

2004

2005

2006

2007

050100150200250300350400

MW> 1 MW ** Anzahl

* aus Landesförderung unterstützt. ** Vollerhebung *** Linke Skala **** Rechte Skala. Quelle: HERO (2008), Hessen Agentur.

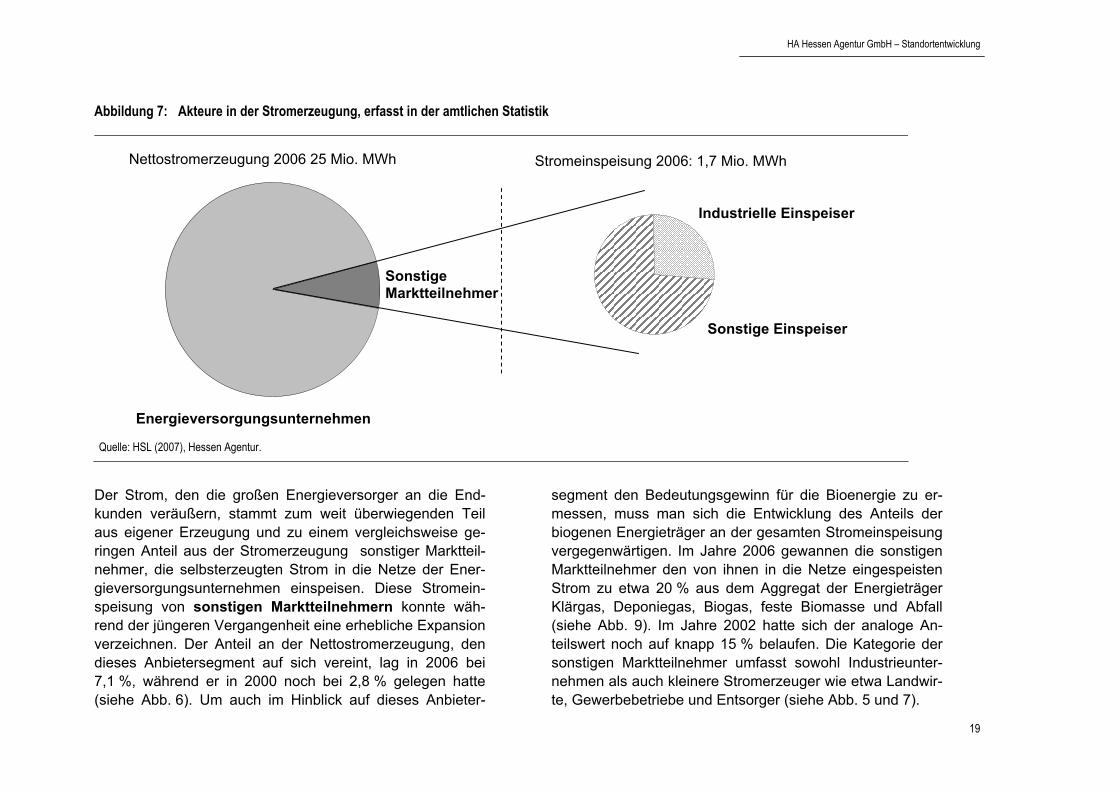

Die gesamte Nettostromerzeugung belief sich in Hessen im Jahre 2006 auf 25 Mio. MWh, verglichen mit einer Netto-stromerzeugung von 24 Mio. MWh im Jahre 2000 (siehe Abb. 7).14 Innerhalb des Ener-gieportfolios der großen Energieversorger ist für die jüngere Vergangenheit ein deutli-cher Bedeutungsgewinn für die Bioenergie festzustellen. Dies manifestiert sich etwa darin, dass sich der Anteil an der Stromer-zeugung der netzbetreibenden Energiever-sorgungsunternehmen, der auf die Nutzung von Deponiegas, Klärgas und sonstigen erneuerbaren Energieträgern entfällt, in den vergangenen fünf Jahren vervierfacht hat und sich mittlerweile auf 0,4 % beläuft (sie-he Abb. 6). Diesem Anstieg liegt eine Stei-gerung der Stromerzeugung aus den ge-nannten Energieträgern von 34.000 MWh auf 100.000 MWh zugrunde.

Für die Elektrizitätsversorgung aus der Ver-wertung von Hausmüll und Industrieabfällen lässt sich hingegen eine eher instabile Ent-wicklung erkennen. Der diesbezügliche An- 14 Die Nettostromerzeugung resultiert aus der Bruttostromer-

zeugung abzüglich des Eigenverbrauchs eines Kraftwerks.

teil an der Stromerzeugung der Energiever-sorger schwankte nämlich im Zeitraum 2000 bis 2006 zwischen 0,7 % und 1,5 % (siehe Abb. 6). Dabei ist der organische Anteil des Mülls bei den herkömmlichen Energiever-sorgern in Hessen der wichtigste Erneuer-bare Energieträger. Laut einer Vereinbarung der Länderarbeitsgemeinschaft Energiebi-lanzen werden 60% des gesamten ther-misch verwerteten Abfalls als organischer Anteil angenommen und als Erneuerbarer Energieträger gezählt.

Die vier großen hessischen Müllheizkraft-werke in Frankfurt, Kassel, Offenbach und Darmstadt erzeugten 2007 (Frankfurt 2006) zusammen ca. 330.000 MWh elektrischen Strom, wovon 198.000 MWh (60%) auf den organischen Anteil entfallen. Bedeutender ist bei Müllheizkraftwerken allerdings die in die städtischen Fernwärmenetze ausgekop-pelte Wärmemenge. Sie betrug zu diesem Zeitpunkt bei den hessischen Müllheizkraft-werken 900.000 MWh, davon 540.000 MWh organischer Anteil.

HA Hessen Agentur GmbH – Standortentwicklung

17

Karte 1: Holzfeuerungsanlagen in Hessen (Feuerungsleistung > 1 MW)

Quelle: HERO, 2008 (Stand März 2008).

Clusterstudie Bioenergie Hessen

18

Abbildung 5: Komponenten der Stromerzeugung, erfasst in der amtlichen Statistik

Quelle: Hessen Agentur.

Abbildung 6: Ausgewählte Komponenten der Nettostromerzeugung der Energieversorger

0,0

2,0

4,0

6,0

8,0

2000 2001 2002 2003 2004 2005 2006Deponiegas, Klärgas, sonstige erneuerbare Energieträger **Abfall (Hausmüll und Industrie) Stromeinspeisung von sonstigen Marktteilnehmern

Anteil in v.H. * Nettostromerzeugung

* Die Angaben basieren auf Meldungen seitens der Energieversorgungsunternehmen an die Statistischen Landesämter. ** umfasst nicht die Stromeinspeisung der sonstigen Marktteilnehmer in das Netz hessischer Energieversorger, in 2001 und 2002 unter Abfall

erfasst.

Quelle: HSL, Berechnungen der Hessen Agentur.

Stromabgabe über die Netze der Energieversorger an die Verbraucher

Eigene Stromerzeugung der Energieversorgungs-unternehmen, basierend auf• Windkraft • Wasserkraft• Kernenergie• Steinkohle• Braunkohle• Erdgas• Petrolkoks, Heizöl• Abfall (Hausmüll, Industrie)• Deponiegas, Klärgas und

sonstigen erneuerbaren Energieträgern

Stromeinspeisung von sonstigen Marktteilnehmern in die Netze der Energieversorgungsunternehmen

Energieversorgungsunternehmen: Große Versorger, die in ihre Versorgungsnetze sowohl selbst erzeugten Strom als auch von anderen Anbietern erzeugten Strom einspeisen.

Sonstige Marktteilnehmer: Energieerzeuger, die nicht über eigene Versorgungsnetze verfügen. Diese Erzeuger untergliedern sich in industrielle Einspeiser und sonstige Einspeiser (letztere umfassen u.a. Landwirte und kleine Gewerbebetriebe).

Stromeinspeisung von Industrieunternehmen, basierend auf• Konventionellen Energieträgern• Erneuerbaren Energien: Wasserkraft, Windkraft, Photovoltaik, Deponiegas, Klärgas, Biogas, feste Biomasse, Abfall (inkl. Klärschlamm), sonstigen erneuerbaren Energieträgern, z. B. flüssiger Biomasse wie Rapsmethylester und Geothermie

Stromeinspeisung von sonstigen Einspeisern (u. a. Landwirte, kleine Gewerbebetriebe), basierend auf• Konventionellen Energieträgern• Erneuerbaren Energien:Wasserkraft, Windkraft, Photovoltaik, Deponiegas, Klärgas, Biogas, feste Biomasse, Abfall (inkl. Klärschlamm), sonstigen erneuerbaren Energieträgern, z. B. flüssiger Biomasse wie Rapsmethylester und Geothermie

Stromabgabe über die Netze der Energieversorger an die Verbraucher

Eigene Stromerzeugung der Energieversorgungs-unternehmen, basierend auf• Windkraft • Wasserkraft• Kernenergie• Steinkohle• Braunkohle• Erdgas• Petrolkoks, Heizöl• Abfall (Hausmüll, Industrie)• Deponiegas, Klärgas und

sonstigen erneuerbaren Energieträgern

Stromeinspeisung von sonstigen Marktteilnehmern in die Netze der Energieversorgungsunternehmen

Energieversorgungsunternehmen: Große Versorger, die in ihre Versorgungsnetze sowohl selbst erzeugten Strom als auch von anderen Anbietern erzeugten Strom einspeisen.

Sonstige Marktteilnehmer: Energieerzeuger, die nicht über eigene Versorgungsnetze verfügen. Diese Erzeuger untergliedern sich in industrielle Einspeiser und sonstige Einspeiser (letztere umfassen u.a. Landwirte und kleine Gewerbebetriebe).

Stromeinspeisung von Industrieunternehmen, basierend auf• Konventionellen Energieträgern• Erneuerbaren Energien: Wasserkraft, Windkraft, Photovoltaik, Deponiegas, Klärgas, Biogas, feste Biomasse, Abfall (inkl. Klärschlamm), sonstigen erneuerbaren Energieträgern, z. B. flüssiger Biomasse wie Rapsmethylester und Geothermie

Stromeinspeisung von sonstigen Einspeisern (u. a. Landwirte, kleine Gewerbebetriebe), basierend auf• Konventionellen Energieträgern• Erneuerbaren Energien:Wasserkraft, Windkraft, Photovoltaik, Deponiegas, Klärgas, Biogas, feste Biomasse, Abfall (inkl. Klärschlamm), sonstigen erneuerbaren Energieträgern, z. B. flüssiger Biomasse wie Rapsmethylester und Geothermie

HA Hessen Agentur GmbH – Standortentwicklung

19

Abbildung 7: Akteure in der Stromerzeugung, erfasst in der amtlichen Statistik

Quelle: HSL (2007), Hessen Agentur.

Der Strom, den die großen Energieversorger an die End-kunden veräußern, stammt zum weit überwiegenden Teil aus eigener Erzeugung und zu einem vergleichsweise ge-ringen Anteil aus der Stromerzeugung sonstiger Marktteil-nehmer, die selbsterzeugten Strom in die Netze der Ener-gieversorgungsunternehmen einspeisen. Diese Stromein-speisung von sonstigen Marktteilnehmern konnte wäh-rend der jüngeren Vergangenheit eine erhebliche Expansion verzeichnen. Der Anteil an der Nettostromerzeugung, den dieses Anbietersegment auf sich vereint, lag in 2006 bei 7,1 %, während er in 2000 noch bei 2,8 % gelegen hatte (siehe Abb. 6). Um auch im Hinblick auf dieses Anbieter-

segment den Bedeutungsgewinn für die Bioenergie zu er-messen, muss man sich die Entwicklung des Anteils der biogenen Energieträger an der gesamten Stromeinspeisung vergegenwärtigen. Im Jahre 2006 gewannen die sonstigen Marktteilnehmer den von ihnen in die Netze eingespeisten Strom zu etwa 20 % aus dem Aggregat der Energieträger Klärgas, Deponiegas, Biogas, feste Biomasse und Abfall (siehe Abb. 9). Im Jahre 2002 hatte sich der analoge An-teilswert noch auf knapp 15 % belaufen. Die Kategorie der sonstigen Marktteilnehmer umfasst sowohl Industrieunter-nehmen als auch kleinere Stromerzeuger wie etwa Landwir-te, Gewerbebetriebe und Entsorger (siehe Abb. 5 und 7).

Nettostromerzeugung 2006 25 Mio. MWh

Energieversorgungsunternehmen

Stromeinspeisung 2006: 1,7 Mio. MWh

Sonstige Marktteilnehmer

Sonstige Einspeiser

Industrielle Einspeiser

Clusterstudie Bioenergie Hessen

20

Abbildung 8: Anteil ausgewählter Komponenten der Nettostromerzeugung der großen Energieversorger in Hessen 2006

Abbildung 9: Anteil ausgewählter Komponenten der Stromerzeugung der sonstigen Marktteilnehmer in Hessen 2006

0 10 20 30 40 50 60 70 80 90 100

Deponiegas, Klärgas,Sonst. Erneuerbare

Energieträger

Hausmüll,Industrieabfälle

Windkraft, Wasserkraft,Kernenergie,

Steinkohle, Braunkohle,Erdgas, Heizöl,

Petrolkoks

Energieversorgungsunternehmen

v.H.0 10 20 30 40 50 60 70 80 90 100

Konventionelle Energieträger

Erneuerbare Energieträger insges.

Sonstige

Photovoltaik

Wasserkraft

Windkraft

Abfall inkl. Klärschlamm

Klärgas

Deponiegas

Biogas

Feste Biomasse

Sonstige Marktteilnehmer

v.H.

Quelle: HSL (2007), Berechnungen und Darstellung der Hessen Agentur.

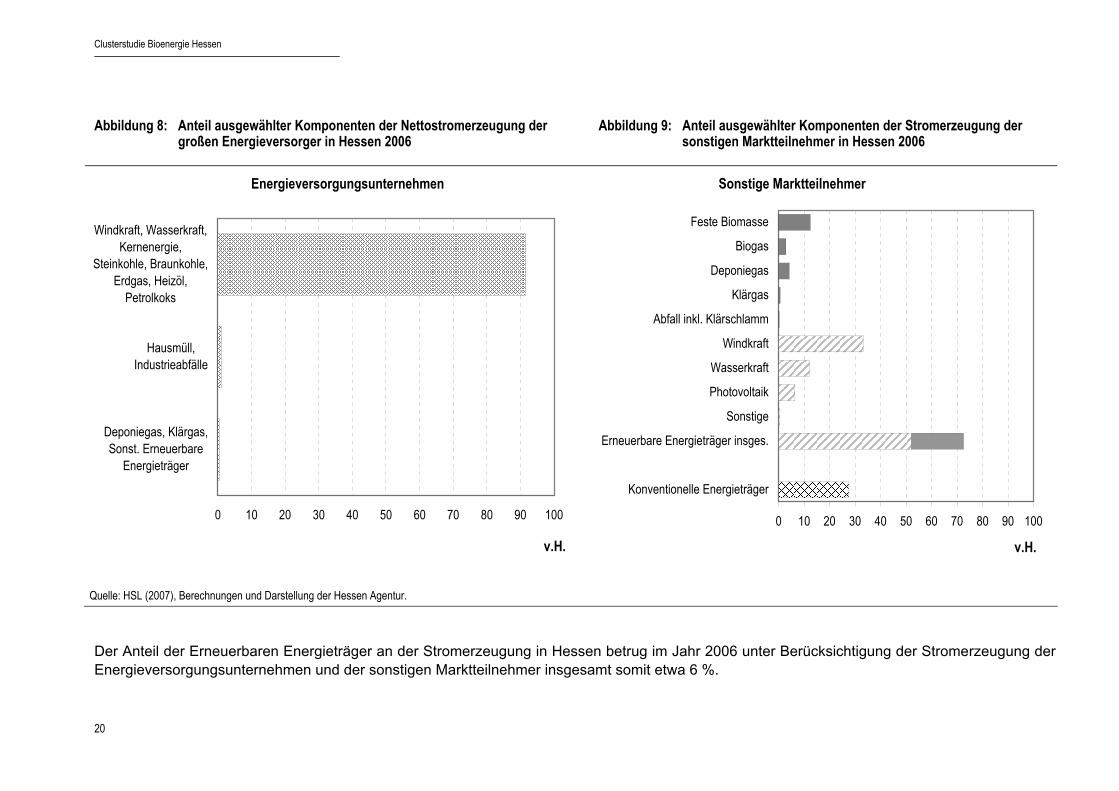

Der Anteil der Erneuerbaren Energieträger an der Stromerzeugung in Hessen betrug im Jahr 2006 unter Berücksichtigung der Stromerzeugung der Energieversorgungsunternehmen und der sonstigen Marktteilnehmer insgesamt somit etwa 6 %.

HA Hessen Agentur GmbH – Standortentwicklung

21

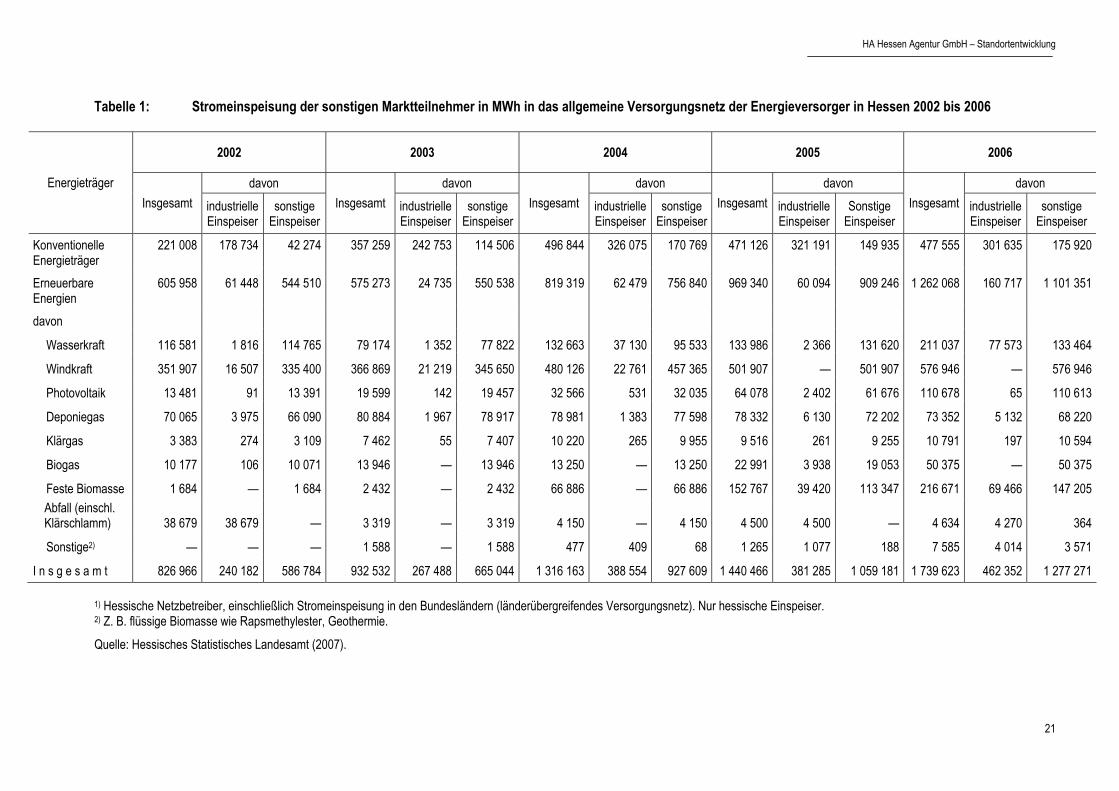

Tabelle 1: Stromeinspeisung der sonstigen Marktteilnehmer in MWh in das allgemeine Versorgungsnetz der Energieversorger in Hessen 2002 bis 2006

2002 2003 2004 2005 2006

davon davon davon davon davon Energieträger Insgesamt industrielle

Einspeiser sonstige

Einspeiser Insgesamt industrielle

Einspeiser sonstige

Einspeiser Insgesamt industrielle

Einspeiser sonstige

Einspeiser Insgesamt industrielle

Einspeiser Sonstige

Einspeiser Insgesamt industrielle

Einspeiser sonstige

Einspeiser

Konventionelle Energieträger

221 008 178 734 42 274 357 259 242 753 114 506 496 844 326 075 170 769 471 126 321 191 149 935 477 555 301 635 175 920

Erneuerbare Energien

605 958 61 448 544 510 575 273 24 735 550 538 819 319 62 479 756 840 969 340 60 094 909 246 1 262 068 160 717 1 101 351

davon

Wasserkraft 116 581 1 816 114 765 79 174 1 352 77 822 132 663 37 130 95 533 133 986 2 366 131 620 211 037 77 573 133 464

Windkraft 351 907 16 507 335 400 366 869 21 219 345 650 480 126 22 761 457 365 501 907 — 501 907 576 946 — 576 946

Photovoltaik 13 481 91 13 391 19 599 142 19 457 32 566 531 32 035 64 078 2 402 61 676 110 678 65 110 613

Deponiegas 70 065 3 975 66 090 80 884 1 967 78 917 78 981 1 383 77 598 78 332 6 130 72 202 73 352 5 132 68 220

Klärgas 3 383 274 3 109 7 462 55 7 407 10 220 265 9 955 9 516 261 9 255 10 791 197 10 594

Biogas 10 177 106 10 071 13 946 — 13 946 13 250 — 13 250 22 991 3 938 19 053 50 375 — 50 375

Feste Biomasse 1 684 — 1 684 2 432 — 2 432 66 886 — 66 886 152 767 39 420 113 347 216 671 69 466 147 205 Abfall (einschl. Klärschlamm) 38 679 38 679 — 3 319 — 3 319 4 150 — 4 150 4 500 4 500 — 4 634 4 270 364

Sonstige2) — — — 1 588 — 1 588 477 409 68 1 265 1 077 188 7 585 4 014 3 571

I n s g e s a m t 826 966 240 182 586 784 932 532 267 488 665 044 1 316 163 388 554 927 609 1 440 466 381 285 1 059 181 1 739 623 462 352 1 277 271 1) Hessische Netzbetreiber, einschließlich Stromeinspeisung in den Bundesländern (länderübergreifendes Versorgungsnetz). Nur hessische Einspeiser. 2) Z. B. flüssige Biomasse wie Rapsmethylester, Geothermie.

Quelle: Hessisches Statistisches Landesamt (2007).

Clusterstudie Bioenergie Hessen

22

Abbildung 10: Brennstoffverbrauch der Energieversorger in Hessen von 2003 bis 2006

0

10

20

30

40

50

2003 2004 2005 20060

200

400

600

800

1.000

Deponiegas * Abfall **

Mio. m3 1.000 TonnenBrennstoffverbrauch

* Linke Skala * Rechte Skala Quelle: HSL (verschiedene Jahrgänge), Berechnungen der Hessen Agentur.

Gerade im Segment der kleinen Anbieter haben seit Geltung des Erneuerbare-Ener-gien-Gesetzes (EEG) zahlreiche Stromer-zeuger den Betrieb aufgenommen, die im Wesentlichen biogene Energieträger einset-zen.

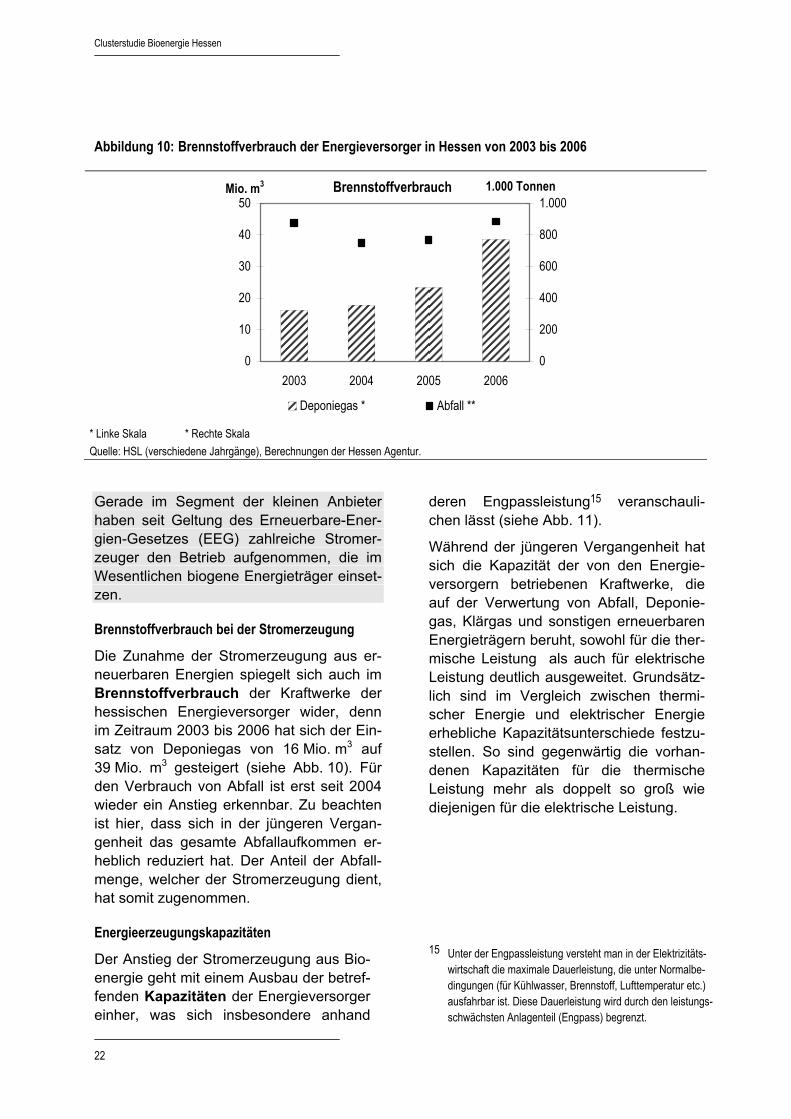

Brennstoffverbrauch bei der Stromerzeugung

Die Zunahme der Stromerzeugung aus er-neuerbaren Energien spiegelt sich auch im Brennstoffverbrauch der Kraftwerke der hessischen Energieversorger wider, denn im Zeitraum 2003 bis 2006 hat sich der Ein-satz von Deponiegas von 16 Mio. m3 auf 39 Mio. m3 gesteigert (siehe Abb. 10). Für den Verbrauch von Abfall ist erst seit 2004 wieder ein Anstieg erkennbar. Zu beachten ist hier, dass sich in der jüngeren Vergan-genheit das gesamte Abfallaufkommen er-heblich reduziert hat. Der Anteil der Abfall-menge, welcher der Stromerzeugung dient, hat somit zugenommen.

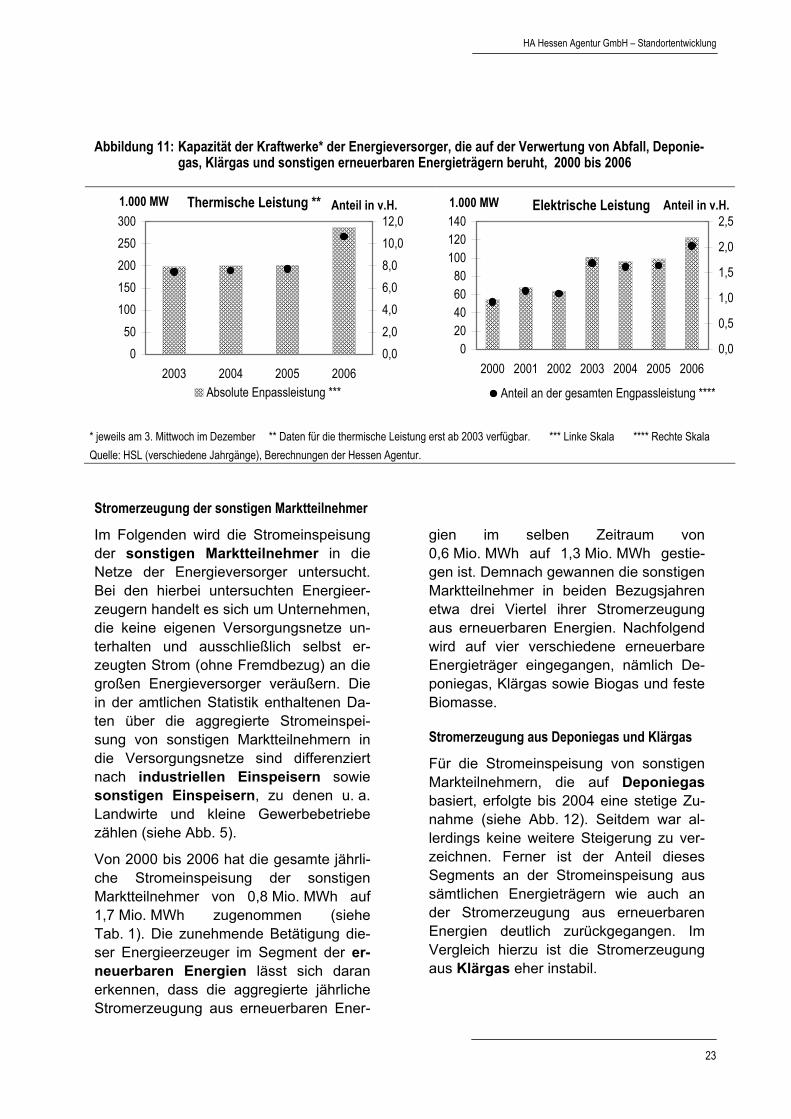

Energieerzeugungskapazitäten

Der Anstieg der Stromerzeugung aus Bio-energie geht mit einem Ausbau der betref-fenden Kapazitäten der Energieversorger einher, was sich insbesondere anhand

deren Engpassleistung15 veranschauli-chen lässt (siehe Abb. 11).

Während der jüngeren Vergangenheit hat sich die Kapazität der von den Energie-versorgern betriebenen Kraftwerke, die auf der Verwertung von Abfall, Deponie-gas, Klärgas und sonstigen erneuerbaren Energieträgern beruht, sowohl für die ther-mische Leistung als auch für elektrische Leistung deutlich ausgeweitet. Grundsätz-lich sind im Vergleich zwischen thermi-scher Energie und elektrischer Energie erhebliche Kapazitätsunterschiede festzu-stellen. So sind gegenwärtig die vorhan-denen Kapazitäten für die thermische Leistung mehr als doppelt so groß wie diejenigen für die elektrische Leistung.

15 Unter der Engpassleistung versteht man in der Elektrizitäts-

wirtschaft die maximale Dauerleistung, die unter Normalbe-dingungen (für Kühlwasser, Brennstoff, Lufttemperatur etc.) ausfahrbar ist. Diese Dauerleistung wird durch den leistungs-schwächsten Anlagenteil (Engpass) begrenzt.

HA Hessen Agentur GmbH – Standortentwicklung

23

Abbildung 11: Kapazität der Kraftwerke* der Energieversorger, die auf der Verwertung von Abfall, Deponie-gas, Klärgas und sonstigen erneuerbaren Energieträgern beruht, 2000 bis 2006

050

100150200250300

2003 2004 2005 20060,02,04,06,08,010,012,0

Absolute Enpassleistung ***

1.000 MW Thermische Leistung ** Anteil in v.H.

020406080

100120140

2000 2001 2002 2003 2004 2005 20060,0

0,5

1,0

1,5

2,0

2,5

Anteil an der gesamten Engpassleistung ****

1.000 MW Elektrische Leistung Anteil in v.H.

* jeweils am 3. Mittwoch im Dezember ** Daten für die thermische Leistung erst ab 2003 verfügbar. *** Linke Skala **** Rechte Skala Quelle: HSL (verschiedene Jahrgänge), Berechnungen der Hessen Agentur.

Stromerzeugung der sonstigen Marktteilnehmer

Im Folgenden wird die Stromeinspeisung der sonstigen Marktteilnehmer in die Netze der Energieversorger untersucht. Bei den hierbei untersuchten Energieer-zeugern handelt es sich um Unternehmen, die keine eigenen Versorgungsnetze un-terhalten und ausschließlich selbst er-zeugten Strom (ohne Fremdbezug) an die großen Energieversorger veräußern. Die in der amtlichen Statistik enthaltenen Da-ten über die aggregierte Stromeinspei-sung von sonstigen Marktteilnehmern in die Versorgungsnetze sind differenziert nach industriellen Einspeisern sowie sonstigen Einspeisern, zu denen u. a. Landwirte und kleine Gewerbebetriebe zählen (siehe Abb. 5).

Von 2000 bis 2006 hat die gesamte jährli-che Stromeinspeisung der sonstigen Marktteilnehmer von 0,8 Mio. MWh auf 1,7 Mio. MWh zugenommen (siehe Tab. 1). Die zunehmende Betätigung die-ser Energieerzeuger im Segment der er-neuerbaren Energien lässt sich daran erkennen, dass die aggregierte jährliche Stromerzeugung aus erneuerbaren Ener-

gien im selben Zeitraum von 0,6 Mio. MWh auf 1,3 Mio. MWh gestie-gen ist. Demnach gewannen die sonstigen Marktteilnehmer in beiden Bezugsjahren etwa drei Viertel ihrer Stromerzeugung aus erneuerbaren Energien. Nachfolgend wird auf vier verschiedene erneuerbare Energieträger eingegangen, nämlich De-poniegas, Klärgas sowie Biogas und feste Biomasse.

Stromerzeugung aus Deponiegas und Klärgas

Für die Stromeinspeisung von sonstigen Markteilnehmern, die auf Deponiegas basiert, erfolgte bis 2004 eine stetige Zu-nahme (siehe Abb. 12). Seitdem war al-lerdings keine weitere Steigerung zu ver-zeichnen. Ferner ist der Anteil dieses Segments an der Stromeinspeisung aus sämtlichen Energieträgern wie auch an der Stromerzeugung aus erneuerbaren Energien deutlich zurückgegangen. Im Vergleich hierzu ist die Stromerzeugung aus Klärgas eher instabil.

Clusterstudie Bioenergie Hessen

24

Abbildung 12: Auf Deponiegas basierende Stromeinspeisung der sonstigen Marktteilnehmer * in Hessen 2000 bis 2006

0102030405060708090

2000 2001 2002 2003 2004 2005 20060

5

10

15

Stromeinspeisung, absolut **

Anteil Deponiegas an der Stromeinspeisung der Sonstigen Marktteilnehmer, basierend auf erneuerbaren Energieträgern ***

1.000 MWh Deponiegas Anteil in v.H.

* Einspeisung in die Netze hessischer Energieversorger. Ab 2001 nur hessische Einspeiser. Die Daten stammen aus Angaben der Netzbetrei-

ber. ** Linke Skala *** Rechte Skala

Quelle: HSL (verschiedene Jahrgänge), Berechnungen der Hessen Agentur. Stromerzeugung aus Biogas und fester Biomasse

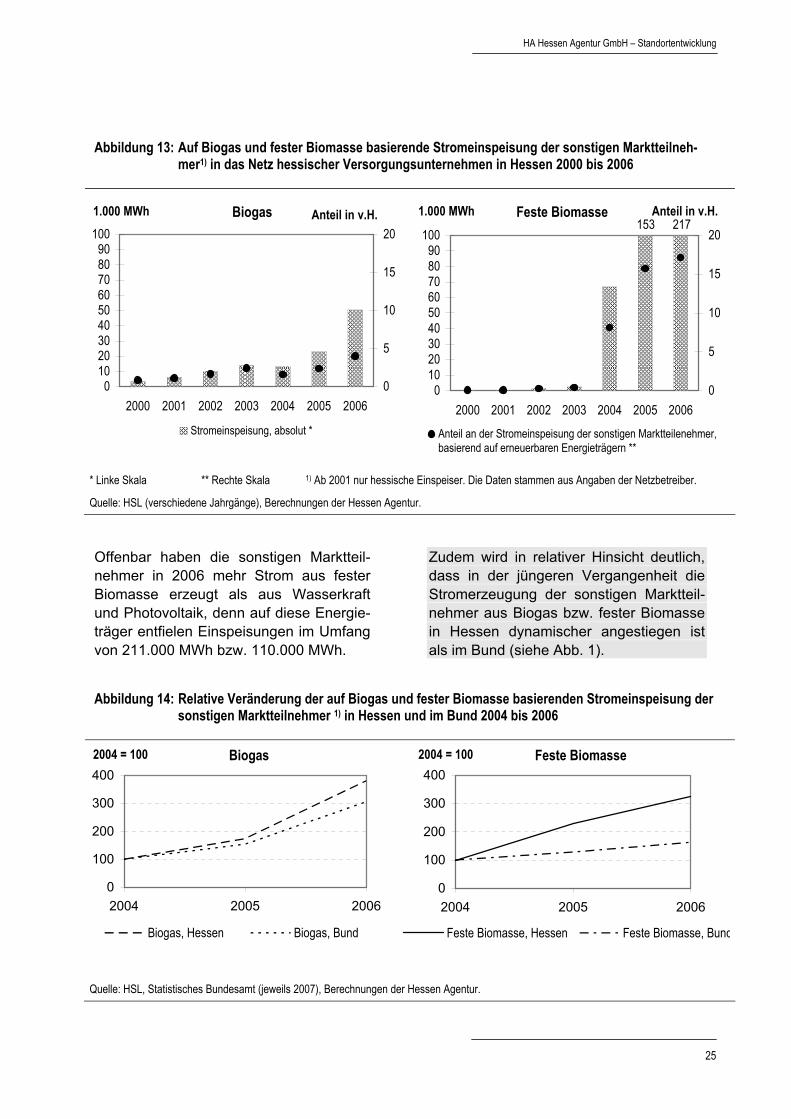

Der Bedeutungsgewinn für die Bioenergie in Hessen zeigt sich insbesondere darin, dass während der jüngeren Vergangen-heit die sonstigen Marktteilnehmer ihre Stromerzeugung aus der Verwertung von Biogas und fester Biomasse erheblich ausgeweitet haben.

Von 2000 bis 2006 hat sich die Stromein-speisung auf Grundlage von Biogas von knapp 3.500 MWh auf gut 50.000 MWh gesteigert und somit nahezu verfünfzehn-facht (siehe Abb. 13). Dies entspricht ei-ner Erhöhung des Anteils an der gesam-ten Stromeinspeisung der sonstigen Marktteilnehmer von 0,5 % auf 2,9 %. Der Anteil des Energieträgers Biogas an der Stromerzeugung der sonstigen Marktteil-nehmer aus erneuerbaren Energien ist von 0,8 % auf 4,0 % gestiegen. Zum Ver-gleich: Im Bund belief sich im Jahre 2006 der Anteil des Energieträgers Biogas an der Stromerzeugung der sonstigen Markt-teilnehmer aus erneuerbaren Energien auf 7 %.

Für die Stromeinspeisung, die auf der Verwertung von fester Biomasse basiert, lässt sich ebenfalls eine Expansion fest-stellen (siehe Abb. 13). Die analogen An-teile dieser Sparte der Bioenergie vergrö-ßerten sich nämlich von 0,05 % auf 8,8 % (bezogen auf die gesamte Stromerzeu-gung) bzw. von 0,1 % auf 17,2 %. (bezo-gen auf die Stromerzeugung aus erneuer-baren Energien). Im Bund betrug hinge-gen in 2006 der Anteil an der Stromerzeu-gung der sonstigen Marktteilnehmer, der auf feste Biomasse entfällt, lediglich 11,7 %. Der Zunahme des Anteilswertes für feste Biomasse in Hessen liegt ein Anstieg der absoluten Einspeisung von gut 300 MWh auf 217.000 MWh zugrunde, was einem Veränderungsfaktor von 720 entspricht.

Was die Stromeinspeisung der sonstigen Marktteilnehmer anbelangt, so hat also in jüngerer Zeit die Bedeutung der Bioener-gie innerhalb des Segments der erneuer-baren Energien deutlich zugenommen.

HA Hessen Agentur GmbH – Standortentwicklung

25

Abbildung 13: Auf Biogas und fester Biomasse basierende Stromeinspeisung der sonstigen Marktteilneh-mer1) in das Netz hessischer Versorgungsunternehmen in Hessen 2000 bis 2006

0102030405060708090

100

2000 2001 2002 2003 2004 2005 20060

5

10

15

20

Stromeinspeisung, absolut *

1.000 MWh Biogas Anteil in v.H.

0102030405060708090

100

2000 2001 2002 2003 2004 2005 20060

5

10

15

20

Anteil an der Stromeinspeisung der sonstigen Marktteilenehmer,basierend auf erneuerbaren Energieträgern **

1.000 MWh153

Feste Biomasse Anteil in v.H.217

* Linke Skala ** Rechte Skala 1) Ab 2001 nur hessische Einspeiser. Die Daten stammen aus Angaben der Netzbetreiber.

Quelle: HSL (verschiedene Jahrgänge), Berechnungen der Hessen Agentur.

Offenbar haben die sonstigen Marktteil-nehmer in 2006 mehr Strom aus fester Biomasse erzeugt als aus Wasserkraft und Photovoltaik, denn auf diese Energie-träger entfielen Einspeisungen im Umfang von 211.000 MWh bzw. 110.000 MWh.

Zudem wird in relativer Hinsicht deutlich, dass in der jüngeren Vergangenheit die Stromerzeugung der sonstigen Marktteil-nehmer aus Biogas bzw. fester Biomasse in Hessen dynamischer angestiegen ist als im Bund (siehe Abb. 1).

Abbildung 14: Relative Veränderung der auf Biogas und fester Biomasse basierenden Stromeinspeisung der sonstigen Marktteilnehmer 1) in Hessen und im Bund 2004 bis 2006

0

100

200

300

400

2004 2005 2006

Biogas, Hessen Biogas, Bund

2004 = 100 Biogas

0

100

200

300

400

2004 2005 2006

Feste Biomasse, Hessen Feste Biomasse, Bund

2004 = 100 Feste Biomasse

Quelle: HSL, Statistisches Bundesamt (jeweils 2007), Berechnungen der Hessen Agentur.

Clusterstudie Bioenergie Hessen

26

Karte 2: Biogasanlagen in Hessen, Stand Dezember 2007

Quelle: Landesbetrieb Landwirtschaft Hessen, Fachgebiet 27 – Bioenergie (2008) – Grafik angepasst von Hessen Agentur.

Hessen insgesamt: 70 Anlagen 22.191 kW elektrische Leistung (installiert) 317 kW elektr. Leistung/ Anlage

HA Hessen Agentur GmbH – Standortentwicklung

27

Größenstruktur der sonstigen Marktteilnehmer

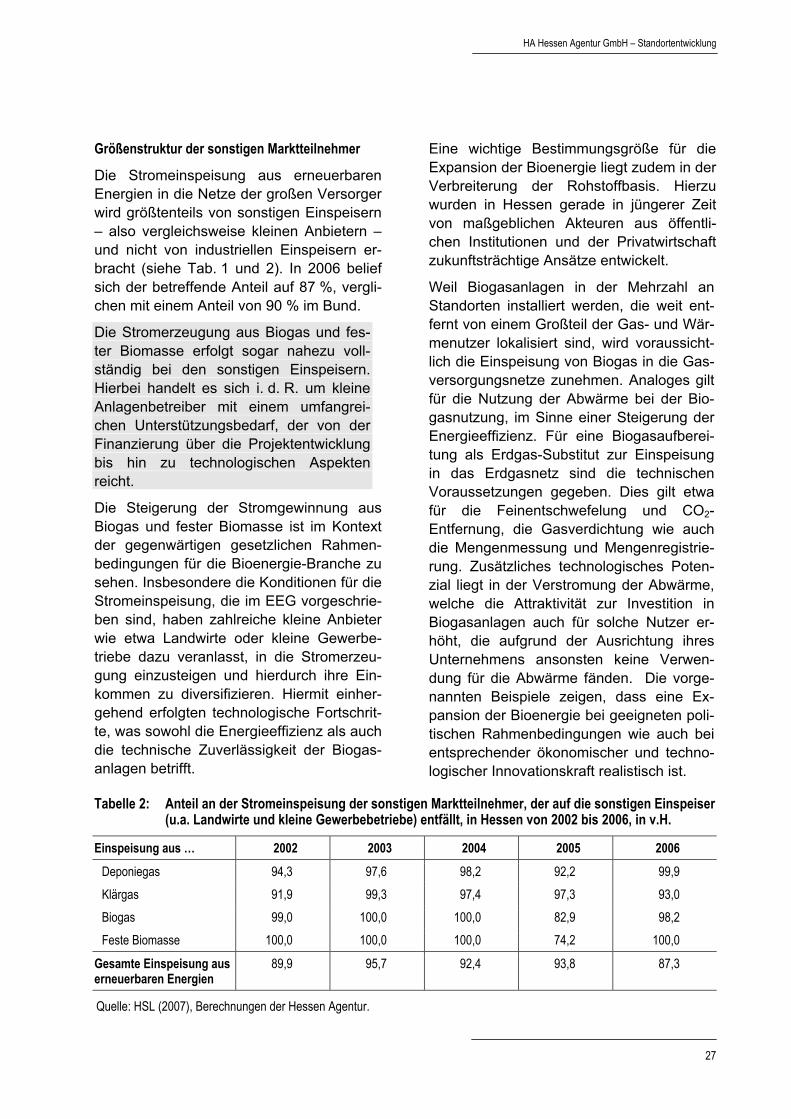

Die Stromeinspeisung aus erneuerbaren Energien in die Netze der großen Versorger wird größtenteils von sonstigen Einspeisern – also vergleichsweise kleinen Anbietern – und nicht von industriellen Einspeisern er-bracht (siehe Tab. 1 und 2). In 2006 belief sich der betreffende Anteil auf 87 %, vergli-chen mit einem Anteil von 90 % im Bund.

Die Stromerzeugung aus Biogas und fes-ter Biomasse erfolgt sogar nahezu voll-ständig bei den sonstigen Einspeisern. Hierbei handelt es sich i. d. R. um kleine Anlagenbetreiber mit einem umfangrei-chen Unterstützungsbedarf, der von der Finanzierung über die Projektentwicklung bis hin zu technologischen Aspekten reicht.

Die Steigerung der Stromgewinnung aus Biogas und fester Biomasse ist im Kontext der gegenwärtigen gesetzlichen Rahmen-bedingungen für die Bioenergie-Branche zu sehen. Insbesondere die Konditionen für die Stromeinspeisung, die im EEG vorgeschrie-ben sind, haben zahlreiche kleine Anbieter wie etwa Landwirte oder kleine Gewerbe-triebe dazu veranlasst, in die Stromerzeu-gung einzusteigen und hierdurch ihre Ein-kommen zu diversifizieren. Hiermit einher-gehend erfolgten technologische Fortschrit-te, was sowohl die Energieeffizienz als auch die technische Zuverlässigkeit der Biogas-anlagen betrifft.

Eine wichtige Bestimmungsgröße für die Expansion der Bioenergie liegt zudem in der Verbreiterung der Rohstoffbasis. Hierzu wurden in Hessen gerade in jüngerer Zeit von maßgeblichen Akteuren aus öffentli-chen Institutionen und der Privatwirtschaft zukunftsträchtige Ansätze entwickelt.

Weil Biogasanlagen in der Mehrzahl an Standorten installiert werden, die weit ent-fernt von einem Großteil der Gas- und Wär-menutzer lokalisiert sind, wird voraussicht-lich die Einspeisung von Biogas in die Gas-versorgungsnetze zunehmen. Analoges gilt für die Nutzung der Abwärme bei der Bio-gasnutzung, im Sinne einer Steigerung der Energieeffizienz. Für eine Biogasaufberei-tung als Erdgas-Substitut zur Einspeisung in das Erdgasnetz sind die technischen Voraussetzungen gegeben. Dies gilt etwa für die Feinentschwefelung und CO2-Entfernung, die Gasverdichtung wie auch die Mengenmessung und Mengenregistrie-rung. Zusätzliches technologisches Poten-zial liegt in der Verstromung der Abwärme, welche die Attraktivität zur Investition in Biogasanlagen auch für solche Nutzer er-höht, die aufgrund der Ausrichtung ihres Unternehmens ansonsten keine Verwen-dung für die Abwärme fänden. Die vorge-nannten Beispiele zeigen, dass eine Ex-pansion der Bioenergie bei geeigneten poli-tischen Rahmenbedingungen wie auch bei entsprechender ökonomischer und techno-logischer Innovationskraft realistisch ist.

Tabelle 2: Anteil an der Stromeinspeisung der sonstigen Marktteilnehmer, der auf die sonstigen Einspeiser (u.a. Landwirte und kleine Gewerbebetriebe) entfällt, in Hessen von 2002 bis 2006, in v.H.

Einspeisung aus … 2002 2003 2004 2005 2006 Deponiegas 94,3 97,6 98,2 92,2 99,9 Klärgas 91,9 99,3 97,4 97,3 93,0 Biogas 99,0 100,0 100,0 82,9 98,2 Feste Biomasse 100,0 100,0 100,0 74,2 100,0

Gesamte Einspeisung aus erneuerbaren Energien

89,9 95,7 92,4 93,8 87,3

Quelle: HSL (2007), Berechnungen der Hessen Agentur.

Clusterstudie Bioenergie Hessen

28

2.2 Die volkswirtschaftliche Bedeutung der Bioenergiebranche

Elektrizitätserzeugung

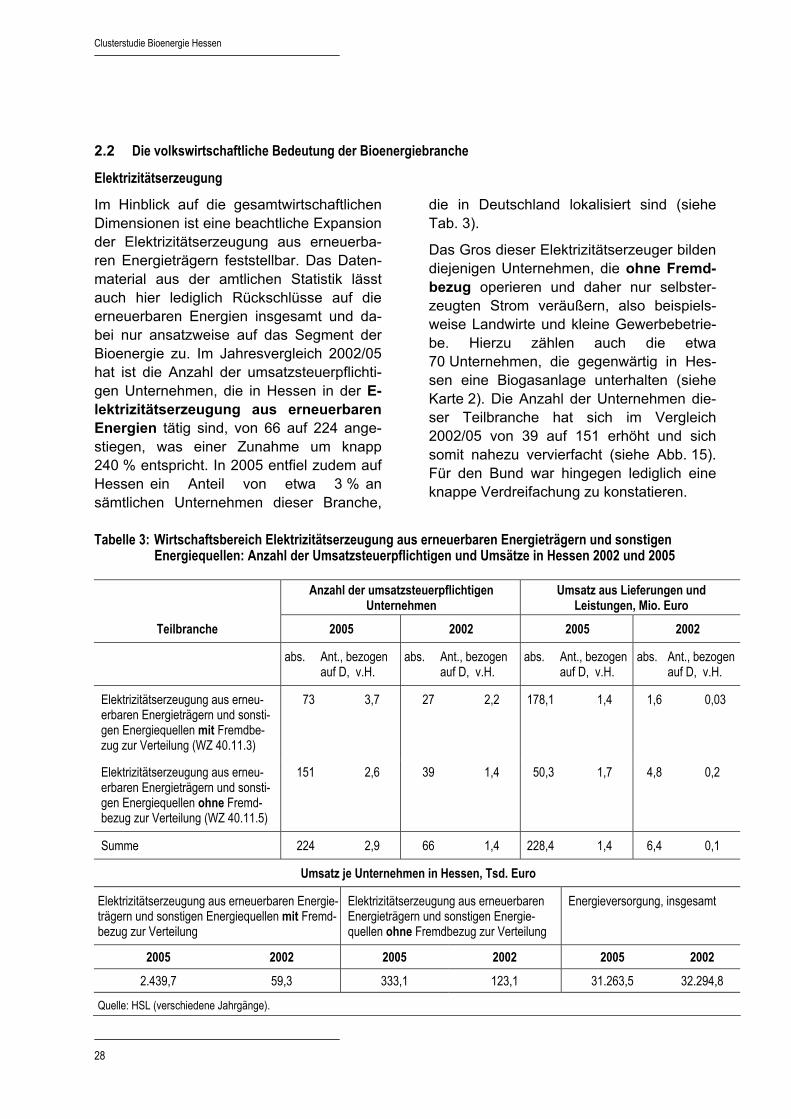

Im Hinblick auf die gesamtwirtschaftlichen Dimensionen ist eine beachtliche Expansion der Elektrizitätserzeugung aus erneuerba-ren Energieträgern feststellbar. Das Daten-material aus der amtlichen Statistik lässt auch hier lediglich Rückschlüsse auf die erneuerbaren Energien insgesamt und da-bei nur ansatzweise auf das Segment der Bioenergie zu. Im Jahresvergleich 2002/05 hat ist die Anzahl der umsatzsteuerpflichti-gen Unternehmen, die in Hessen in der E-lektrizitätserzeugung aus erneuerbaren Energien tätig sind, von 66 auf 224 ange-stiegen, was einer Zunahme um knapp 240 % entspricht. In 2005 entfiel zudem auf Hessen ein Anteil von etwa 3 % an sämtlichen Unternehmen dieser Branche,

die in Deutschland lokalisiert sind (siehe Tab. 3).

Das Gros dieser Elektrizitätserzeuger bilden diejenigen Unternehmen, die ohne Fremd-bezug operieren und daher nur selbster-zeugten Strom veräußern, also beispiels-weise Landwirte und kleine Gewerbebetrie-be. Hierzu zählen auch die etwa 70 Unternehmen, die gegenwärtig in Hes-sen eine Biogasanlage unterhalten (siehe Karte 2). Die Anzahl der Unternehmen die-ser Teilbranche hat sich im Vergleich 2002/05 von 39 auf 151 erhöht und sich somit nahezu vervierfacht (siehe Abb. 15). Für den Bund war hingegen lediglich eine knappe Verdreifachung zu konstatieren.

Tabelle 3: Wirtschaftsbereich Elektrizitätserzeugung aus erneuerbaren Energieträgern und sonstigen Energiequellen: Anzahl der Umsatzsteuerpflichtigen und Umsätze in Hessen 2002 und 2005

Anzahl der umsatzsteuerpflichtigen Unternehmen

Umsatz aus Lieferungen und Leistungen, Mio. Euro

Teilbranche 2005 2002 2005 2002

abs. Ant., bezogen auf D, v.H.

abs. Ant., bezogen auf D, v.H.

abs. Ant., bezogen auf D, v.H.

abs. Ant., bezogen auf D, v.H.

Elektrizitätserzeugung aus erneu-erbaren Energieträgern und sonsti-gen Energiequellen mit Fremdbe-zug zur Verteilung (WZ 40.11.3)

73 3,7 27 2,2 178,1 1,4 1,6 0,03

Elektrizitätserzeugung aus erneu-erbaren Energieträgern und sonsti-gen Energiequellen ohne Fremd-bezug zur Verteilung (WZ 40.11.5)

151 2,6 39 1,4 50,3 1,7 4,8 0,2

Summe 224 2,9 66 1,4 228,4 1,4 6,4 0,1

Umsatz je Unternehmen in Hessen, Tsd. Euro

Elektrizitätserzeugung aus erneuerbaren Energie-trägern und sonstigen Energiequellen mit Fremd-bezug zur Verteilung

Elektrizitätserzeugung aus erneuerbaren Energieträgern und sonstigen Energie-quellen ohne Fremdbezug zur Verteilung

Energieversorgung, insgesamt

2005 2002 2005 2002 2005 2002

2.439,7 59,3 333,1 123,1 31.263,5 32.294,8

Quelle: HSL (verschiedene Jahrgänge).

HA Hessen Agentur GmbH – Standortentwicklung

29

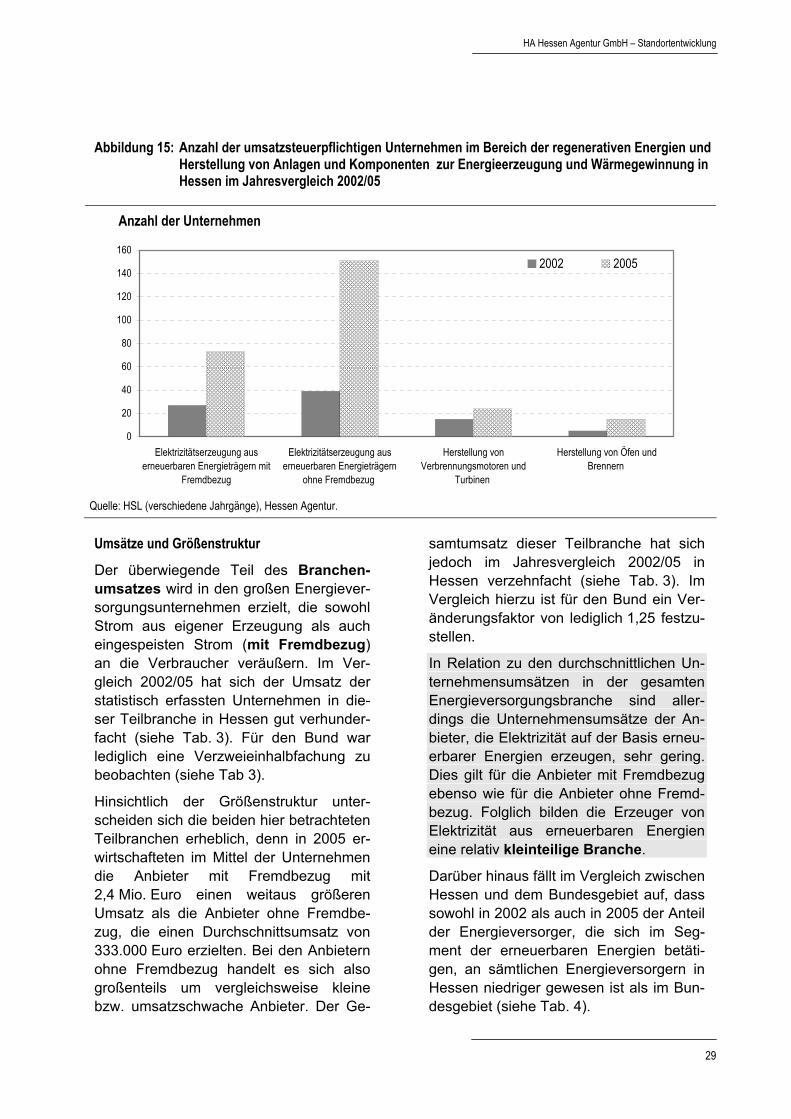

Abbildung 15: Anzahl der umsatzsteuerpflichtigen Unternehmen im Bereich der regenerativen Energien und Herstellung von Anlagen und Komponenten zur Energieerzeugung und Wärmegewinnung in Hessen im Jahresvergleich 2002/05

0

20

40

60

80

100

120

140

160

Elektrizitätserzeugung auserneuerbaren Energieträgern mit

Fremdbezug

Elektrizitätserzeugung auserneuerbaren Energieträgern

ohne Fremdbezug

Herstellung vonVerbrennungsmotoren und

Turbinen

Herstellung von Öfen undBrennern

2002 2005

Anzahl der Unternehmen

Quelle: HSL (verschiedene Jahrgänge), Hessen Agentur. Umsätze und Größenstruktur

Der überwiegende Teil des Branchen-umsatzes wird in den großen Energiever-sorgungsunternehmen erzielt, die sowohl Strom aus eigener Erzeugung als auch eingespeisten Strom (mit Fremdbezug) an die Verbraucher veräußern. Im Ver-gleich 2002/05 hat sich der Umsatz der statistisch erfassten Unternehmen in die-ser Teilbranche in Hessen gut verhunder-facht (siehe Tab. 3). Für den Bund war lediglich eine Verzweieinhalbfachung zu beobachten (siehe Tab 3).

Hinsichtlich der Größenstruktur unter-scheiden sich die beiden hier betrachteten Teilbranchen erheblich, denn in 2005 er-wirtschafteten im Mittel der Unternehmen die Anbieter mit Fremdbezug mit 2,4 Mio. Euro einen weitaus größeren Umsatz als die Anbieter ohne Fremdbe-zug, die einen Durchschnittsumsatz von 333.000 Euro erzielten. Bei den Anbietern ohne Fremdbezug handelt es sich also großenteils um vergleichsweise kleine bzw. umsatzschwache Anbieter. Der Ge-

samtumsatz dieser Teilbranche hat sich jedoch im Jahresvergleich 2002/05 in Hessen verzehnfacht (siehe Tab. 3). Im Vergleich hierzu ist für den Bund ein Ver-änderungsfaktor von lediglich 1,25 festzu-stellen.

In Relation zu den durchschnittlichen Un-ternehmensumsätzen in der gesamten Energieversorgungsbranche sind aller-dings die Unternehmensumsätze der An-bieter, die Elektrizität auf der Basis erneu-erbarer Energien erzeugen, sehr gering. Dies gilt für die Anbieter mit Fremdbezug ebenso wie für die Anbieter ohne Fremd-bezug. Folglich bilden die Erzeuger von Elektrizität aus erneuerbaren Energien eine relativ kleinteilige Branche.

Darüber hinaus fällt im Vergleich zwischen Hessen und dem Bundesgebiet auf, dass sowohl in 2002 als auch in 2005 der Anteil der Energieversorger, die sich im Seg-ment der erneuerbaren Energien betäti-gen, an sämtlichen Energieversorgern in Hessen niedriger gewesen ist als im Bun-desgebiet (siehe Tab. 4).

Clusterstudie Bioenergie Hessen

30

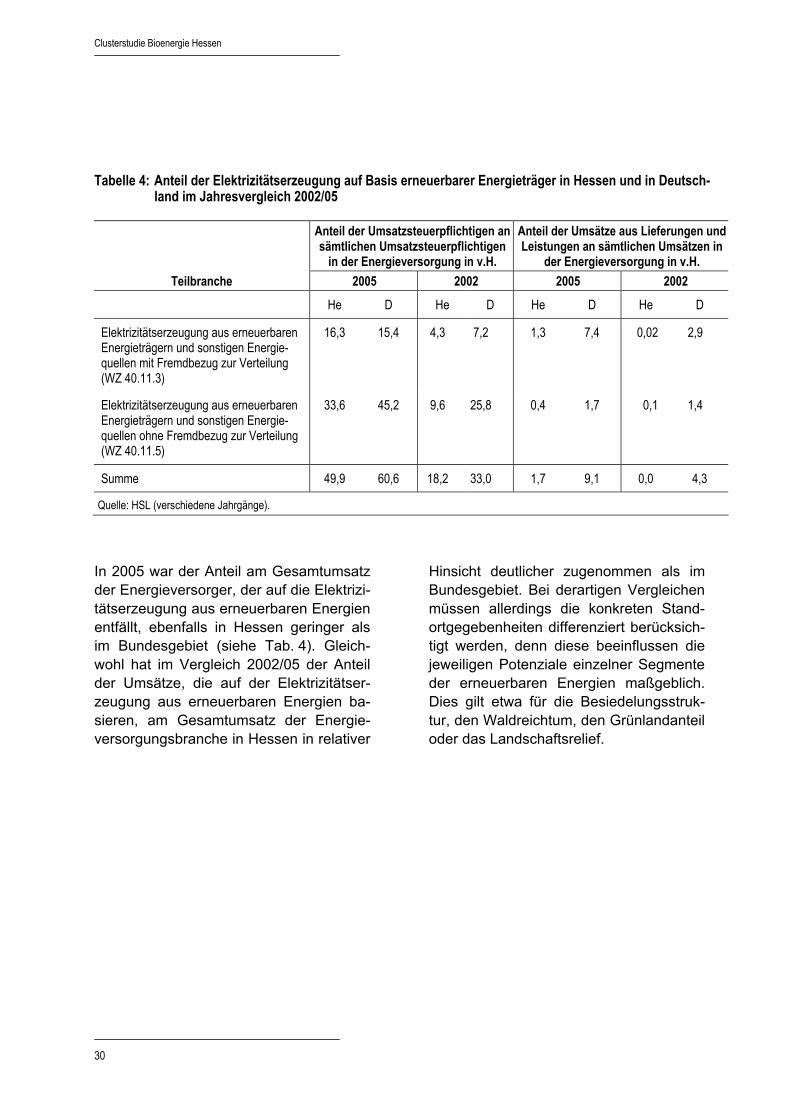

Tabelle 4: Anteil der Elektrizitätserzeugung auf Basis erneuerbarer Energieträger in Hessen und in Deutsch-land im Jahresvergleich 2002/05

Anteil der Umsatzsteuerpflichtigen an sämtlichen Umsatzsteuerpflichtigen

in der Energieversorgung in v.H.

Anteil der Umsätze aus Lieferungen und Leistungen an sämtlichen Umsätzen in

der Energieversorgung in v.H. Teilbranche 2005 2002 2005 2002

He D He D He D He D

Elektrizitätserzeugung aus erneuerbaren Energieträgern und sonstigen Energie-quellen mit Fremdbezug zur Verteilung (WZ 40.11.3)

16,3 15,4 4,3 7,2 1,3 7,4 0,02 2,9

Elektrizitätserzeugung aus erneuerbaren Energieträgern und sonstigen Energie-quellen ohne Fremdbezug zur Verteilung (WZ 40.11.5)

33,6 45,2 9,6 25,8 0,4 1,7 0,1 1,4

Summe 49,9 60,6 18,2 33,0 1,7 9,1 0,0 4,3

Quelle: HSL (verschiedene Jahrgänge). In 2005 war der Anteil am Gesamtumsatz der Energieversorger, der auf die Elektrizi-tätserzeugung aus erneuerbaren Energien entfällt, ebenfalls in Hessen geringer als im Bundesgebiet (siehe Tab. 4). Gleich-wohl hat im Vergleich 2002/05 der Anteil der Umsätze, die auf der Elektrizitätser-zeugung aus erneuerbaren Energien ba-sieren, am Gesamtumsatz der Energie-versorgungsbranche in Hessen in relativer

Hinsicht deutlicher zugenommen als im Bundesgebiet. Bei derartigen Vergleichen müssen allerdings die konkreten Stand-ortgegebenheiten differenziert berücksich-tigt werden, denn diese beeinflussen die jeweiligen Potenziale einzelner Segmente der erneuerbaren Energien maßgeblich. Dies gilt etwa für die Besiedelungsstruk-tur, den Waldreichtum, den Grünlandanteil oder das Landschaftsrelief.

HA Hessen Agentur GmbH – Standortentwicklung

31

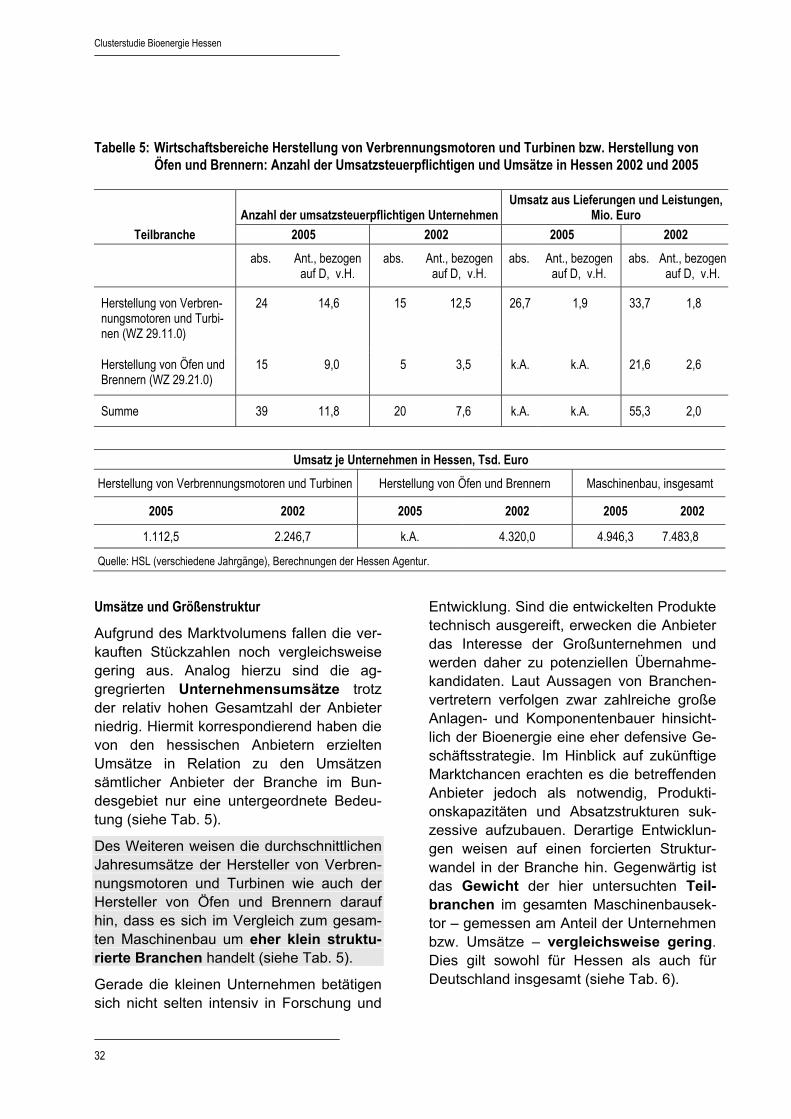

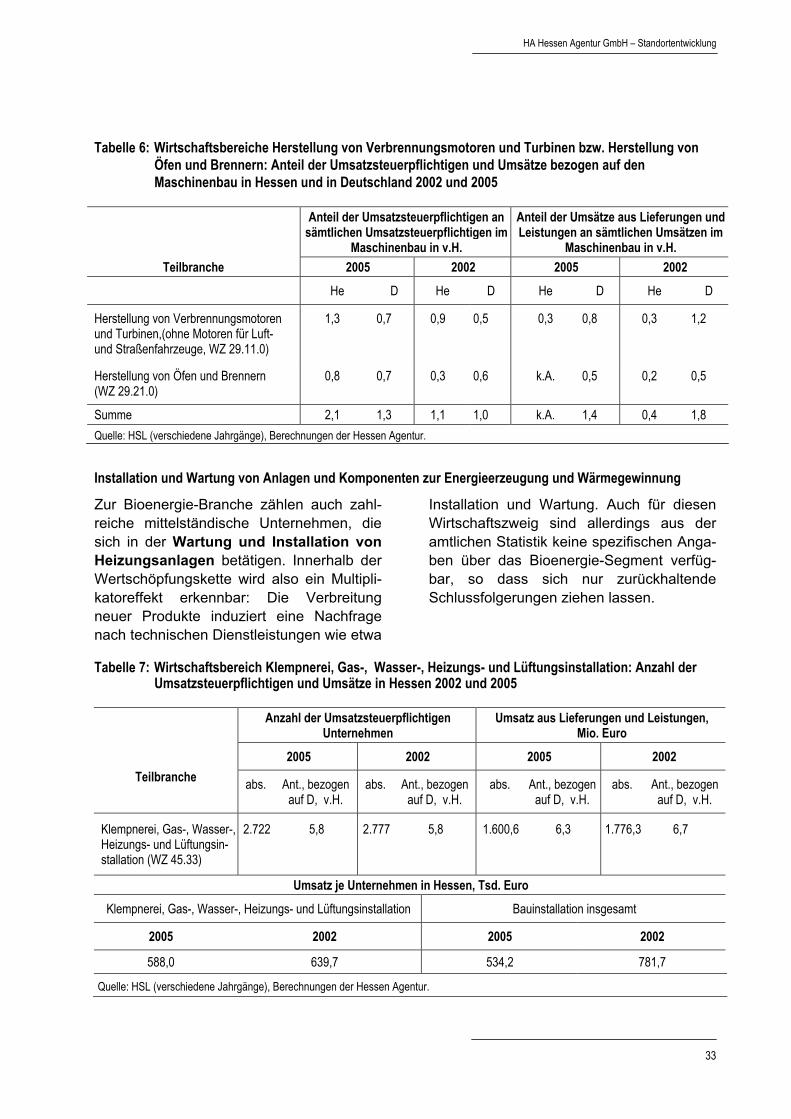

Herstellung von Anlagen und Komponenten zur Energieerzeugung und Wärmegewinnung Die Bioenergie-Branche umfasst auch Anbieter, die in Teilbranchen des Maschi-nen- und Anlagenbaus operieren, so etwa die Hersteller von Verbrennungsanlagen, Turbinen, Öfen und Brennern. Für diese Technologiesegmente sind aus der Um-satzstatistik Angaben über die gesamten Teilbranchen verfügbar, und zwar über die Zahl der Unternehmen und die Umsätze. Belastbares Datenmaterial über die An-zahl der Beschäftigten lässt sich der Sta-tistik des Verarbeitenden Gewerbes nicht entnehmen.

In den hier untersuchten Teilbranchen zählen einige hessische Anbieter – insbe-sondere in der Heizungstechnologie – zu den Weltmarktführern. Dies schlägt sich auch im Anteil an der Gesamtzahl der deutschen Hersteller nieder, der in 2005 in der Sparte der Herstellung von Verbrennungsmotoren und Turbinen immerhin bei knapp 15 % gelegen hat. In der Sparte der Herstellung von Öfen und Brennern entfiel auf Hessen ein An-teil an allen deutschen Anbietern von 9 % (siehe Tab. 5). Ferner lässt sich für beide Teilbranchen eine dynamische Entwick-lung erkennen (siehe Abb. 15). Beispiels-weise ist in der Sparte der Herstellung von Öfen und Brennern die Zahl der Unter-nehmen im Jahresvergleich 2002/05 in Hessen um 200 % gestiegen, verglichen mit einer Zunahme im Bund um lediglich 18 % (siehe Tab. 5).