Page 1

Buchführung WS 2011/2012

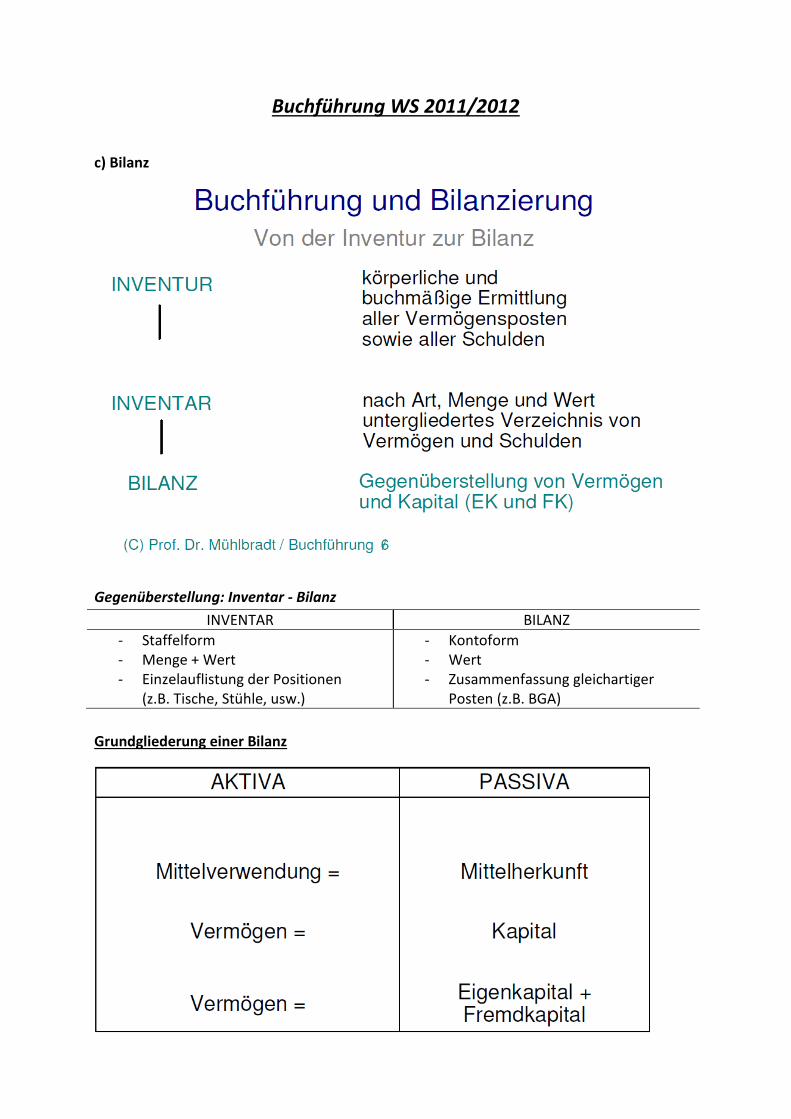

c) Bilanz

Gegenüberstellung: Inventar - Bilanz

INVENTAR BILANZ

- Staffelform - Menge + Wert - Einzelauflistung der Positionen

(z.B. Tische, Stühle, usw.)

- Kontoform - Wert - Zusammenfassung gleichartiger

Posten (z.B. BGA)

Grundgliederung einer Bilanz

Page 2

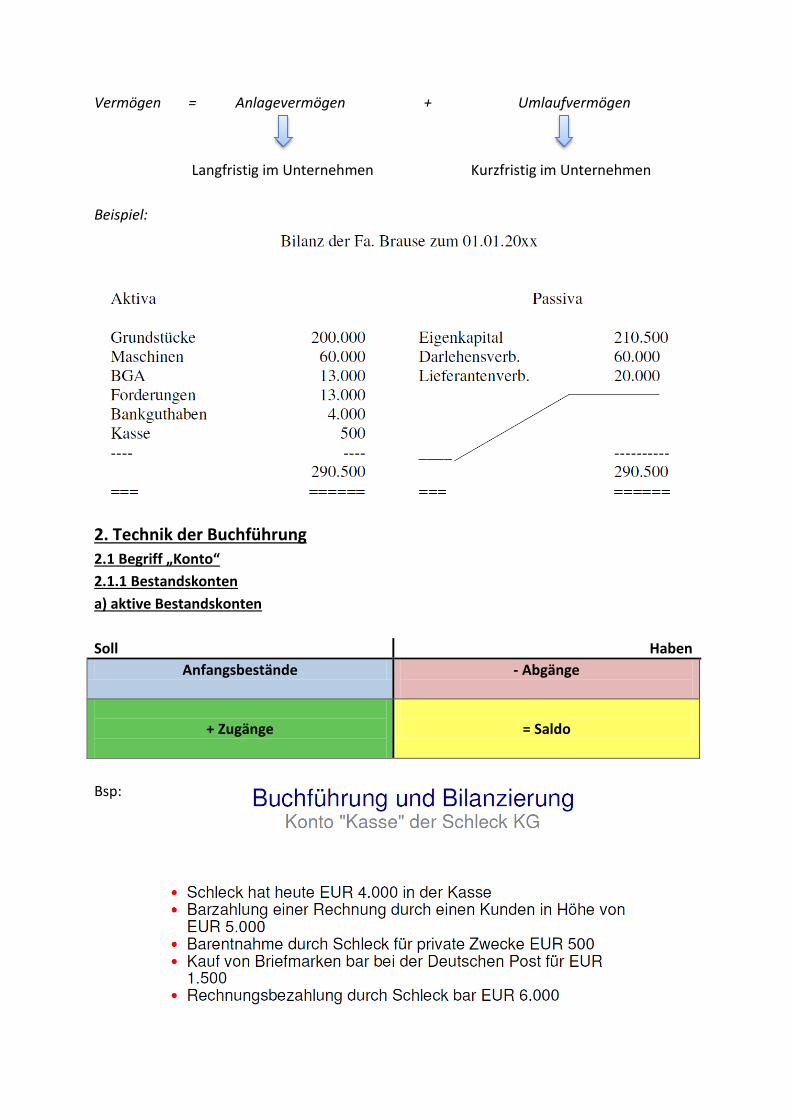

Vermögen = Anlagevermögen + Umlaufvermögen

Langfristig im Unternehmen Kurzfristig im Unternehmen

Beispiel:

2. Technik der Buchführung

2.1 Begriff „Konto“

2.1.1 Bestandskonten

a) aktive Bestandskonten

Soll Haben

Anfangsbestände - Abgänge

+ Zugänge

= Saldo

Bsp:

Page 3

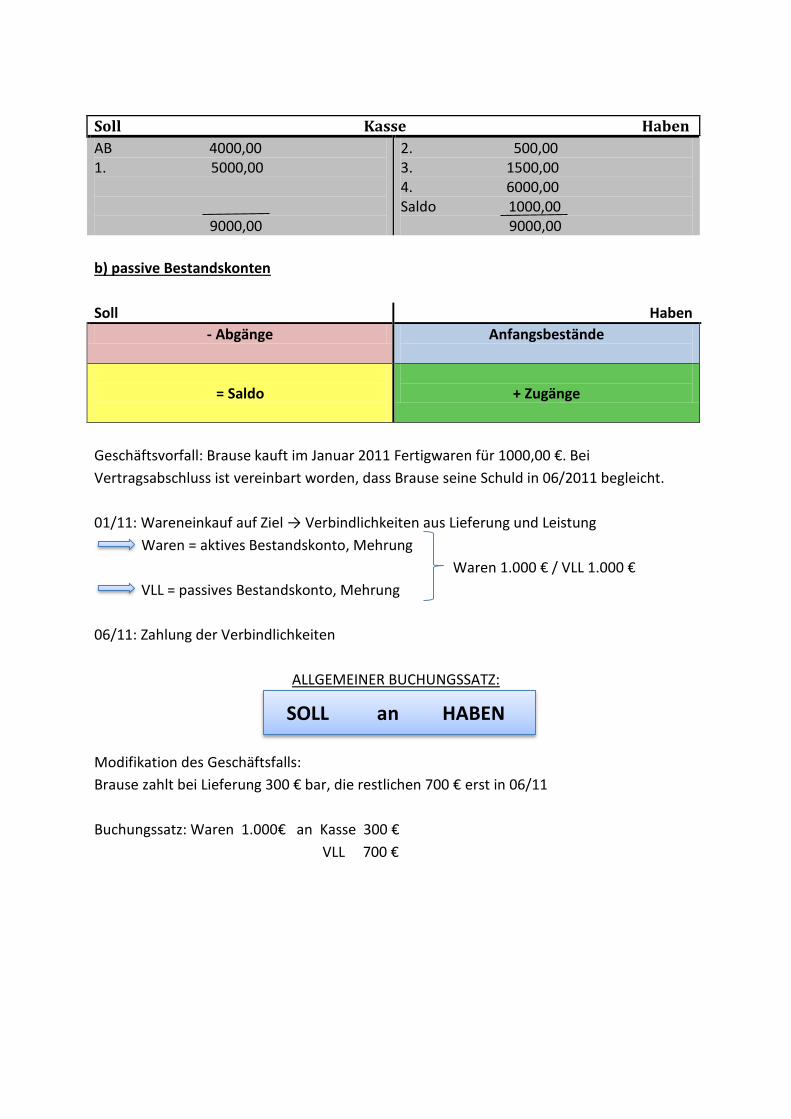

Soll Kasse Haben

AB 4000,00 1. 5000,00 9000,00

2. 500,00 3. 1500,00 4. 6000,00 Saldo 1000,00 9000,00

b) passive Bestandskonten

Soll Haben

- Abgänge Anfangsbestände

= Saldo

+ Zugänge

Geschäftsvorfall: Brause kauft im Januar 2011 Fertigwaren für 1000,00 €. Bei

Vertragsabschluss ist vereinbart worden, dass Brause seine Schuld in 06/2011 begleicht.

01/11: Wareneinkauf auf Ziel → Verbindlichkeiten aus Lieferung und Leistung

Waren = aktives Bestandskonto, Mehrung

Waren 1.000 € / VLL 1.000 €

VLL = passives Bestandskonto, Mehrung

06/11: Zahlung der Verbindlichkeiten

ALLGEMEINER BUCHUNGSSATZ:

SOLL an HABEN

Modifikation des Geschäftsfalls:

Brause zahlt bei Lieferung 300 € bar, die restlichen 700 € erst in 06/11

Buchungssatz: Waren 1.000€ an Kasse 300 €

VLL 700 €

Page 4

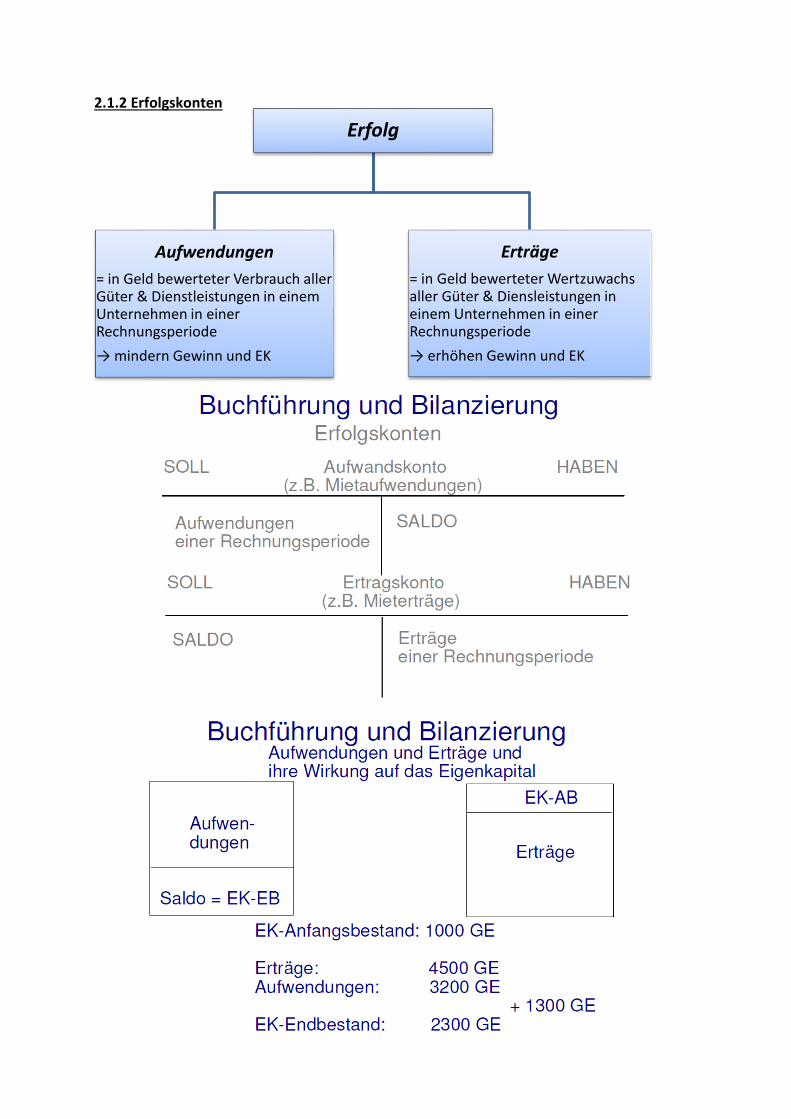

Erfolg

Aufwendungen

= in Geld bewerteter Verbrauch aller Güter & Dienstleistungen in einem Unternehmen in einer Rechnungsperiode

→ mindern Gewinn und EK

Erträge

= in Geld bewerteter Wertzuwachs aller Güter & Diensleistungen in einem Unternehmen in einer Rechnungsperiode

→ erhöhen Gewinn und EK

2.1.2 Erfolgskonten

Page 5

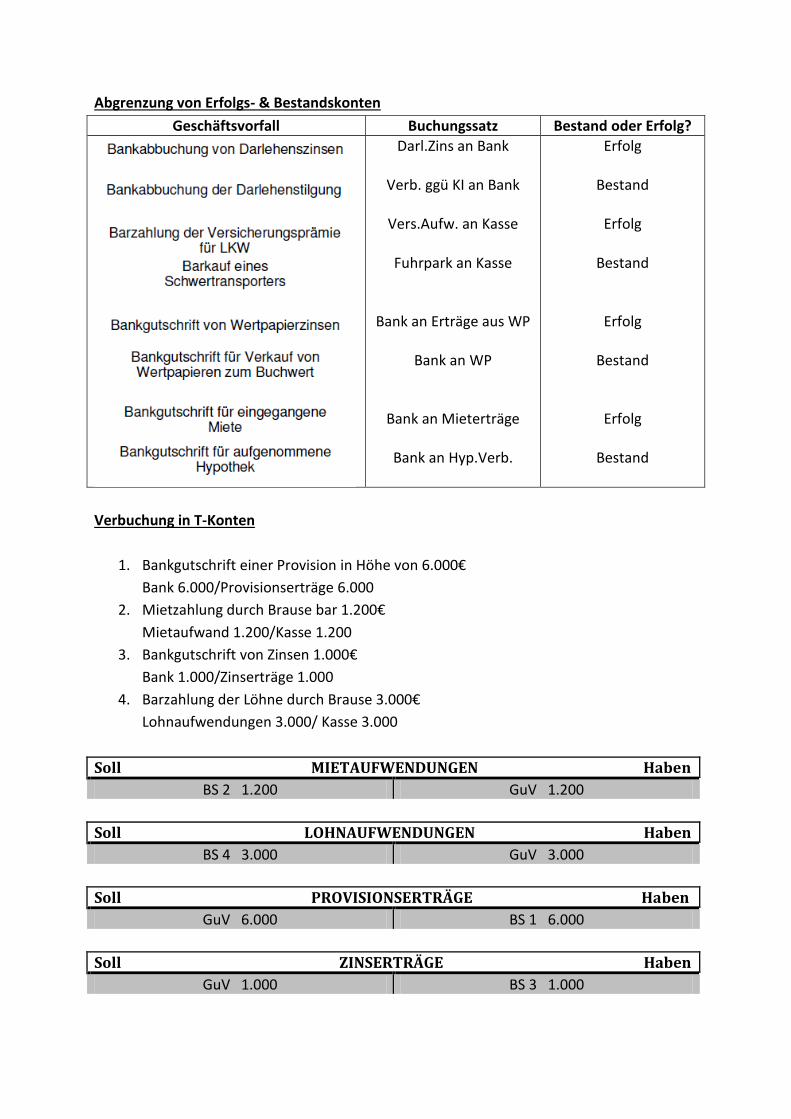

Abgrenzung von Erfolgs- & Bestandskonten

Geschäftsvorfall Buchungssatz Bestand oder Erfolg?

Darl.Zins an Bank

Verb. ggü KI an Bank

Vers.Aufw. an Kasse

Fuhrpark an Kasse

Bank an Erträge aus WP

Bank an WP

Bank an Mieterträge

Bank an Hyp.Verb.

Erfolg

Bestand

Erfolg

Bestand

Erfolg

Bestand

Erfolg

Bestand

Verbuchung in T-Konten

1. Bankgutschrift einer Provision in Höhe von 6.000€

Bank 6.000/Provisionserträge 6.000

2. Mietzahlung durch Brause bar 1.200€

Mietaufwand 1.200/Kasse 1.200

3. Bankgutschrift von Zinsen 1.000€

Bank 1.000/Zinserträge 1.000

4. Barzahlung der Löhne durch Brause 3.000€

Lohnaufwendungen 3.000/ Kasse 3.000

Soll MIETAUFWENDUNGEN Haben

BS 2 1.200 GuV 1.200

Soll LOHNAUFWENDUNGEN Haben

BS 4 3.000 GuV 3.000

Soll PROVISIONSERTRÄGE Haben

GuV 6.000 BS 1 6.000

Soll ZINSERTRÄGE Haben

GuV 1.000 BS 3 1.000

Page 6

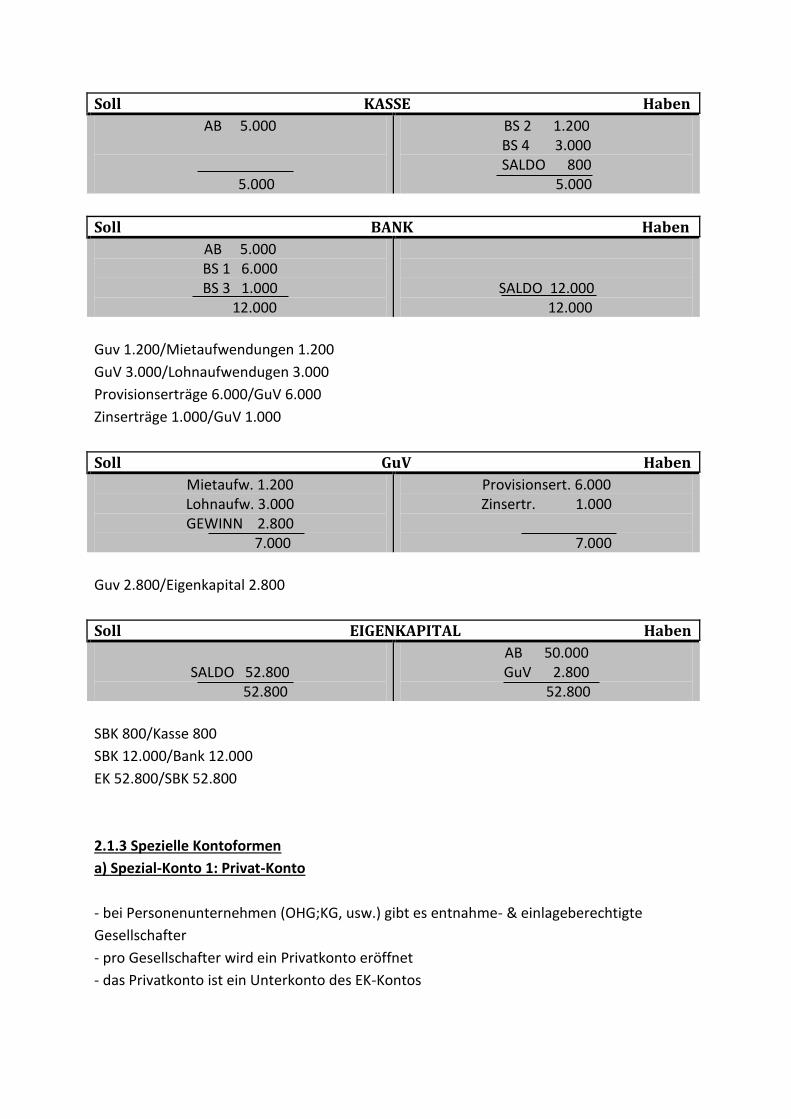

Soll KASSE Haben

AB 5.000

5.000

BS 2 1.200 BS 4 3.000 SALDO 800 5.000

Soll BANK Haben

AB 5.000 BS 1 6.000 BS 3 1.000 12.000

SALDO 12.000 12.000

Guv 1.200/Mietaufwendungen 1.200

GuV 3.000/Lohnaufwendugen 3.000

Provisionserträge 6.000/GuV 6.000

Zinserträge 1.000/GuV 1.000

Soll GuV Haben

Mietaufw. 1.200 Lohnaufw. 3.000 GEWINN 2.800 7.000

Provisionsert. 6.000 Zinsertr. 1.000

7.000

Guv 2.800/Eigenkapital 2.800

Soll EIGENKAPITAL Haben

SALDO 52.800 52.800

AB 50.000 GuV 2.800 52.800

SBK 800/Kasse 800

SBK 12.000/Bank 12.000

EK 52.800/SBK 52.800

2.1.3 Spezielle Kontoformen

a) Spezial-Konto 1: Privat-Konto

- bei Personenunternehmen (OHG;KG, usw.) gibt es entnahme- & einlageberechtigte

Gesellschafter

- pro Gesellschafter wird ein Privatkonto eröffnet

- das Privatkonto ist ein Unterkonto des EK-Kontos

Page 7

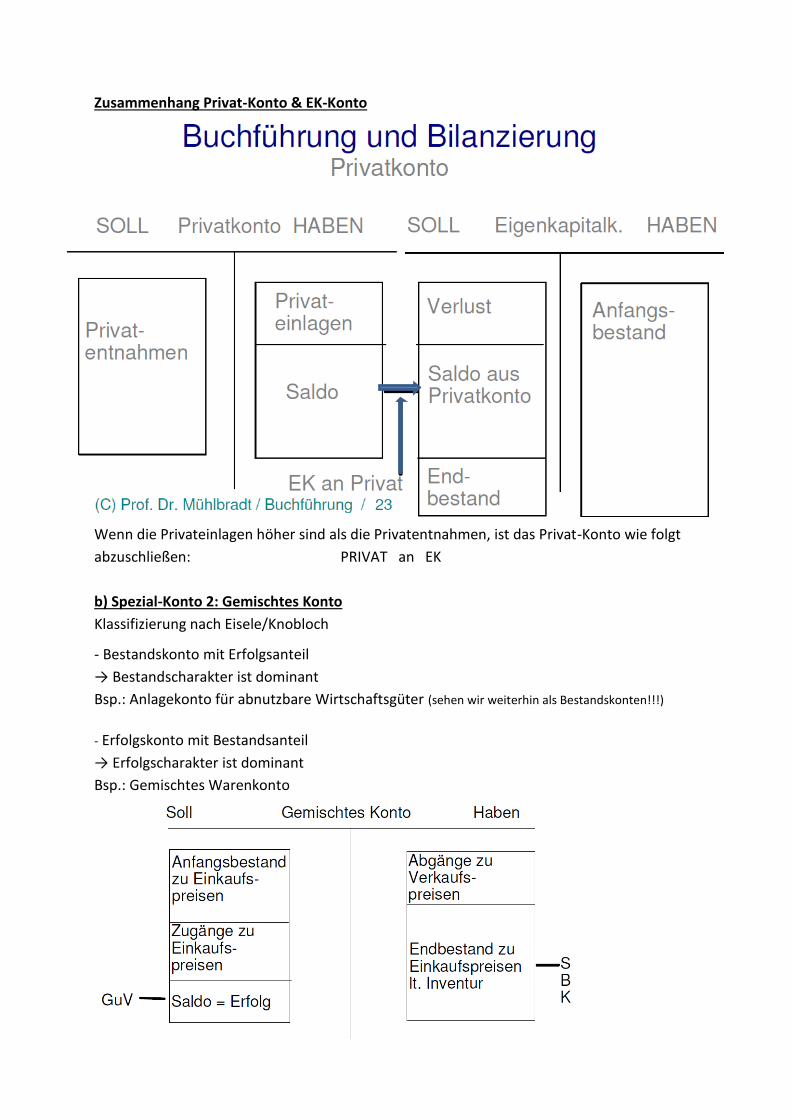

Zusammenhang Privat-Konto & EK-Konto

Wenn die Privateinlagen höher sind als die Privatentnahmen, ist das Privat-Konto wie folgt

abzuschließen: PRIVAT an EK

b) Spezial-Konto 2: Gemischtes Konto

Klassifizierung nach Eisele/Knobloch

- Bestandskonto mit Erfolgsanteil

→ Bestandscharakter ist dominant

Bsp.: Anlagekonto für abnutzbare Wirtschaftsgüter (sehen wir weiterhin als Bestandskonten!!!)

- Erfolgskonto mit Bestandsanteil

→ Erfolgscharakter ist dominant

Bsp.: Gemischtes Warenkonto

Page 8

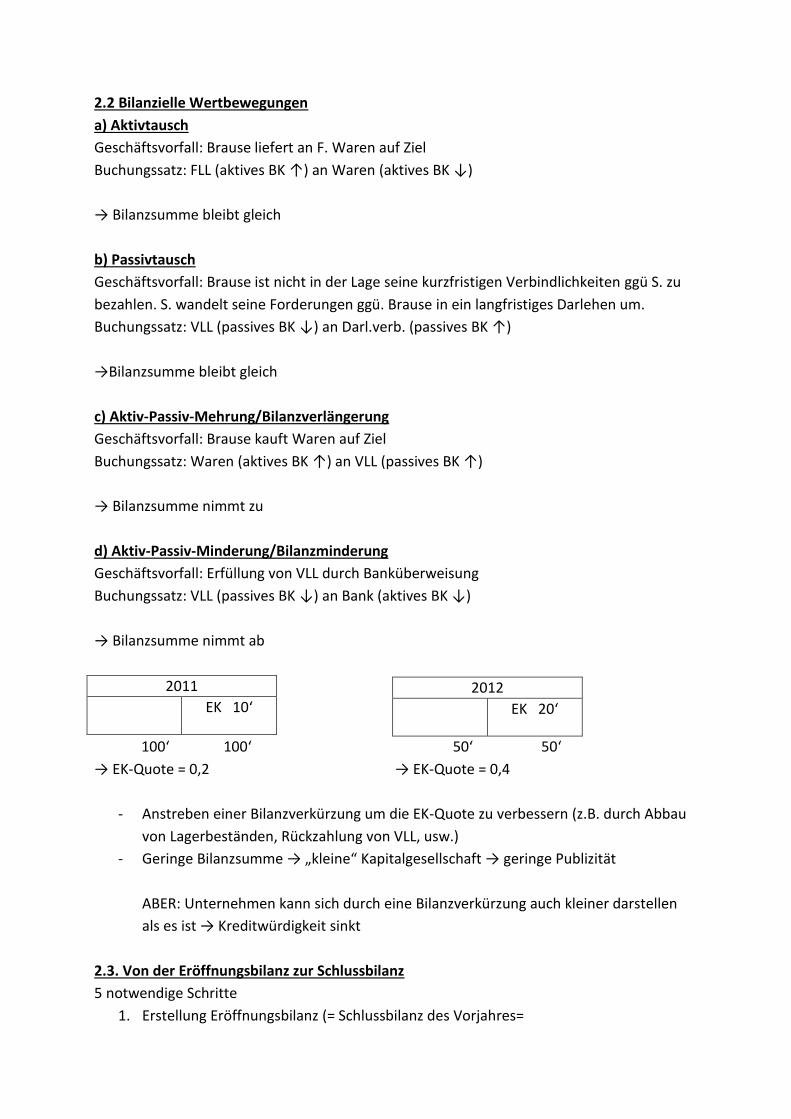

2.2 Bilanzielle Wertbewegungen

a) Aktivtausch

Geschäftsvorfall: Brause liefert an F. Waren auf Ziel

Buchungssatz: FLL (aktives BK ↑) an Waren (aktives BK ↓)

→ Bilanzsumme bleibt gleich

b) Passivtausch

Geschäftsvorfall: Brause ist nicht in der Lage seine kurzfristigen Verbindlichkeiten ggü S. zu

bezahlen. S. wandelt seine Forderungen ggü. Brause in ein langfristiges Darlehen um.

Buchungssatz: VLL (passives BK ↓) an Darl.verb. (passives BK ↑)

→Bilanzsumme bleibt gleich

c) Aktiv-Passiv-Mehrung/Bilanzverlängerung

Geschäftsvorfall: Brause kauft Waren auf Ziel

Buchungssatz: Waren (aktives BK ↑) an VLL (passives BK ↑)

→ Bilanzsumme nimmt zu

d) Aktiv-Passiv-Minderung/Bilanzminderung

Geschäftsvorfall: Erfüllung von VLL durch Banküberweisung

Buchungssatz: VLL (passives BK ↓) an Bank (aktives BK ↓)

→ Bilanzsumme nimmt ab

100‘ 100‘ 50‘ 50‘

→ EK-Quote = 0,2 → EK-Quote = 0,4

- Anstreben einer Bilanzverkürzung um die EK-Quote zu verbessern (z.B. durch Abbau

von Lagerbeständen, Rückzahlung von VLL, usw.)

- Geringe Bilanzsumme → „kleine“ Kapitalgesellschaft → geringe Publizität

ABER: Unternehmen kann sich durch eine Bilanzverkürzung auch kleiner darstellen

als es ist → Kreditwürdigkeit sinkt

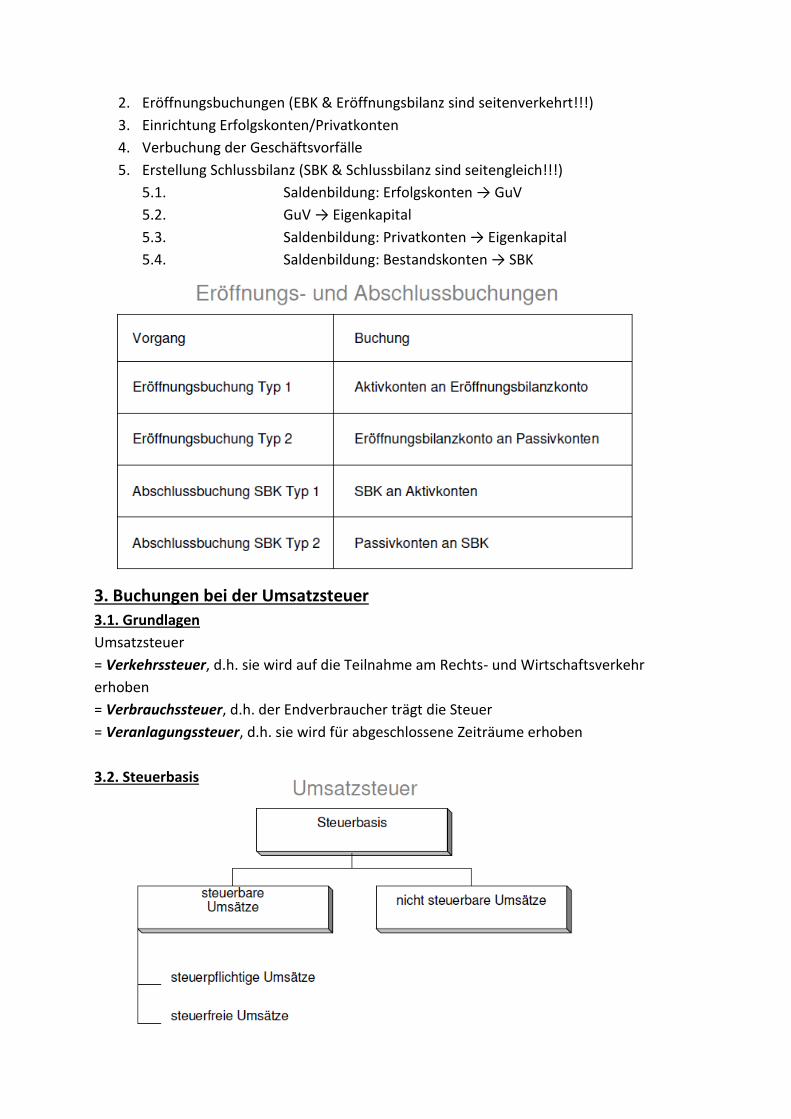

2.3. Von der Eröffnungsbilanz zur Schlussbilanz

5 notwendige Schritte

1. Erstellung Eröffnungsbilanz (= Schlussbilanz des Vorjahres=

2011

EK 10‘ 2012

EK 20‘

Page 9

2. Eröffnungsbuchungen (EBK & Eröffnungsbilanz sind seitenverkehrt!!!)

3. Einrichtung Erfolgskonten/Privatkonten

4. Verbuchung der Geschäftsvorfälle

5. Erstellung Schlussbilanz (SBK & Schlussbilanz sind seitengleich!!!)

5.1. Saldenbildung: Erfolgskonten → GuV

5.2. GuV → Eigenkapital

5.3. Saldenbildung: Privatkonten → Eigenkapital

5.4. Saldenbildung: Bestandskonten → SBK

3. Buchungen bei der Umsatzsteuer

3.1. Grundlagen

Umsatzsteuer

= Verkehrssteuer, d.h. sie wird auf die Teilnahme am Rechts- und Wirtschaftsverkehr

erhoben

= Verbrauchssteuer, d.h. der Endverbraucher trägt die Steuer

= Veranlagungssteuer, d.h. sie wird für abgeschlossene Zeiträume erhoben

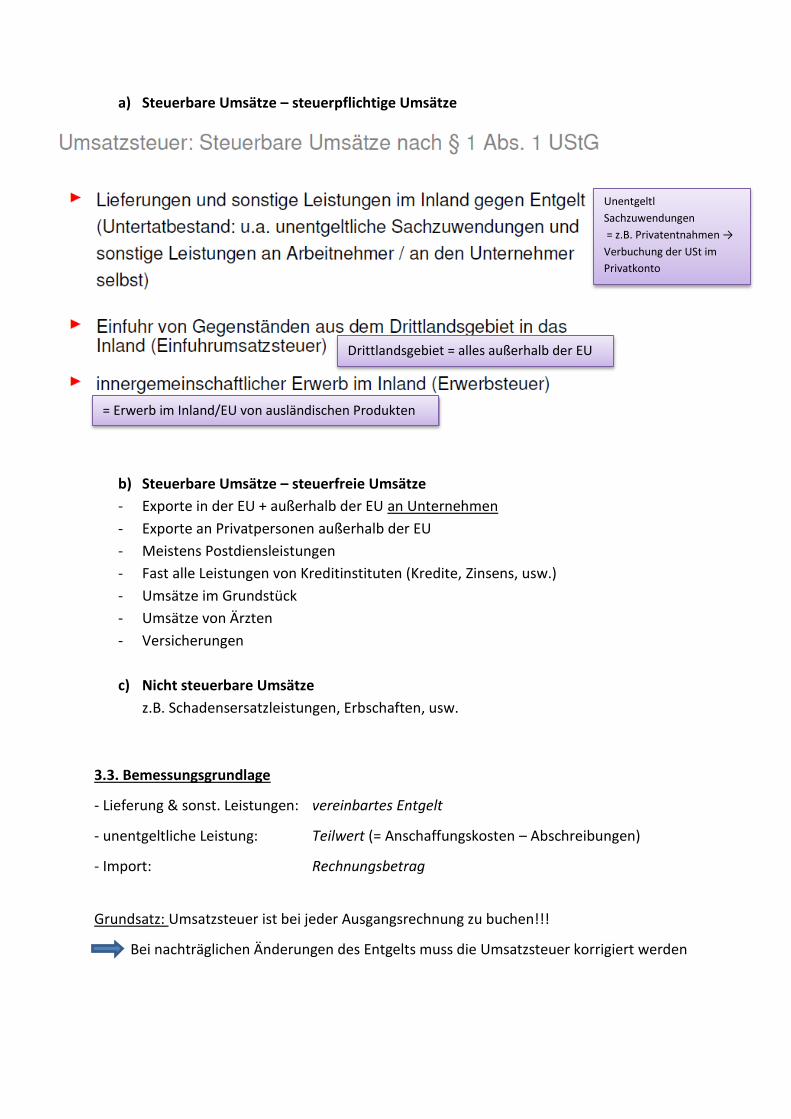

3.2. Steuerbasis

Page 10

a) Steuerbare Umsätze – steuerpflichtige Umsätze

b) Steuerbare Umsätze – steuerfreie Umsätze

- Exporte in der EU + außerhalb der EU an Unternehmen

- Exporte an Privatpersonen außerhalb der EU

- Meistens Postdiensleistungen

- Fast alle Leistungen von Kreditinstituten (Kredite, Zinsens, usw.)

- Umsätze im Grundstück

- Umsätze von Ärzten

- Versicherungen

c) Nicht steuerbare Umsätze

z.B. Schadensersatzleistungen, Erbschaften, usw.

3.3. Bemessungsgrundlage

- Lieferung & sonst. Leistungen: vereinbartes Entgelt

- unentgeltliche Leistung: Teilwert (= Anschaffungskosten – Abschreibungen)

- Import: Rechnungsbetrag

Grundsatz: Umsatzsteuer ist bei jeder Ausgangsrechnung zu buchen!!!

Bei nachträglichen Änderungen des Entgelts muss die Umsatzsteuer korrigiert werden

Unentgeltl

Sachzuwendungen

= z.B. Privatentnahmen →

Verbuchung der USt im

Privatkonto

Drittlandsgebiet = alles außerhalb der EU

= Erwerb im Inland/EU von ausländischen Produkten

Page 11

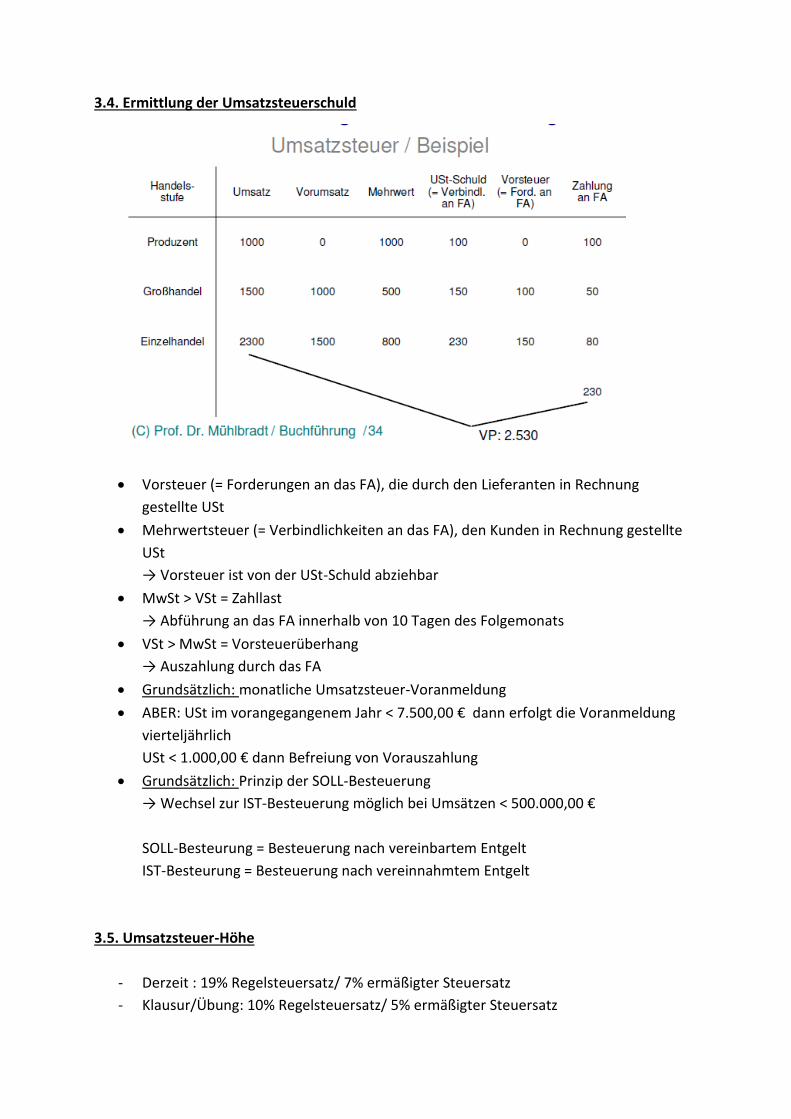

3.4. Ermittlung der Umsatzsteuerschuld

Vorsteuer (= Forderungen an das FA), die durch den Lieferanten in Rechnung

gestellte USt

Mehrwertsteuer (= Verbindlichkeiten an das FA), den Kunden in Rechnung gestellte

USt

→ Vorsteuer ist von der USt-Schuld abziehbar

MwSt > VSt = Zahllast

→ Abführung an das FA innerhalb von 10 Tagen des Folgemonats

VSt > MwSt = Vorsteuerüberhang

→ Auszahlung durch das FA

Grundsätzlich: monatliche Umsatzsteuer-Voranmeldung

ABER: USt im vorangegangenem Jahr < 7.500,00 € dann erfolgt die Voranmeldung

vierteljährlich

USt < 1.000,00 € dann Befreiung von Vorauszahlung

Grundsätzlich: Prinzip der SOLL-Besteuerung

→ Wechsel zur IST-Besteuerung möglich bei Umsätzen < 500.000,00 €

SOLL-Besteurung = Besteuerung nach vereinbartem Entgelt

IST-Besteurung = Besteuerung nach vereinnahmtem Entgelt

3.5. Umsatzsteuer-Höhe

- Derzeit : 19% Regelsteuersatz/ 7% ermäßigter Steuersatz

- Klausur/Übung: 10% Regelsteuersatz/ 5% ermäßigter Steuersatz

Page 12

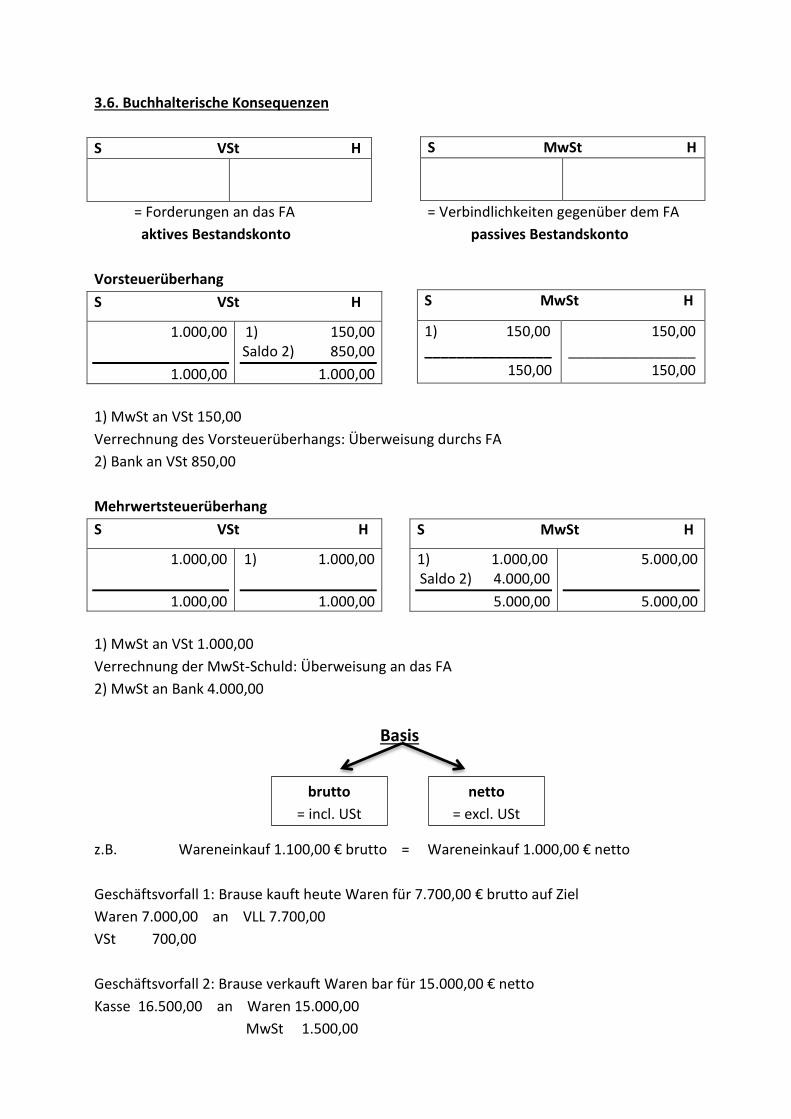

3.6. Buchhalterische Konsequenzen

S VSt H

= Forderungen an das FA = Verbindlichkeiten gegenüber dem FA

aktives Bestandskonto passives Bestandskonto

Vorsteuerüberhang

S VSt H

1.000,00

1.000,00

1) 150,00 Saldo 2) 850,00

1.000,00

1) MwSt an VSt 150,00

Verrechnung des Vorsteuerüberhangs: Überweisung durchs FA

2) Bank an VSt 850,00

Mehrwertsteuerüberhang

S VSt H

1.000,00

1.000,00

1) 1.000,00

1.000,00

1) MwSt an VSt 1.000,00

Verrechnung der MwSt-Schuld: Überweisung an das FA

2) MwSt an Bank 4.000,00

Basis

z.B. Wareneinkauf 1.100,00 € brutto = Wareneinkauf 1.000,00 € netto

Geschäftsvorfall 1: Brause kauft heute Waren für 7.700,00 € brutto auf Ziel

Waren 7.000,00 an VLL 7.700,00

VSt 700,00

Geschäftsvorfall 2: Brause verkauft Waren bar für 15.000,00 € netto

Kasse 16.500,00 an Waren 15.000,00

MwSt 1.500,00

S MwSt H

S MwSt H

1) 150,00 ________________ 150,00

150,00 ________________ 150,00

S MwSt H

1) 1.000,00 Saldo 2) 4.000,00

5.000,00

5.000,00

5.000,00

brutto

= incl. USt

netto

= excl. USt

Page 13

2 3

4. Buchungen bei den Wechselgeschäften

4.1. Grundlagen

Wechsel = Aufforderung eines Gläubigers an den Schuldner zur Zahlung

Am 15.06.2011 liefert Brause an G. Waren für 10.000,00 € netto. Beide vereinbaren, dass G.

am 01.07.2011 mit einem 3-Monatswechsel zahlt (→ zahlbar am 01.10.2011)

→ 15.06.2011 – 01.07.2011: Zielfrist für G.

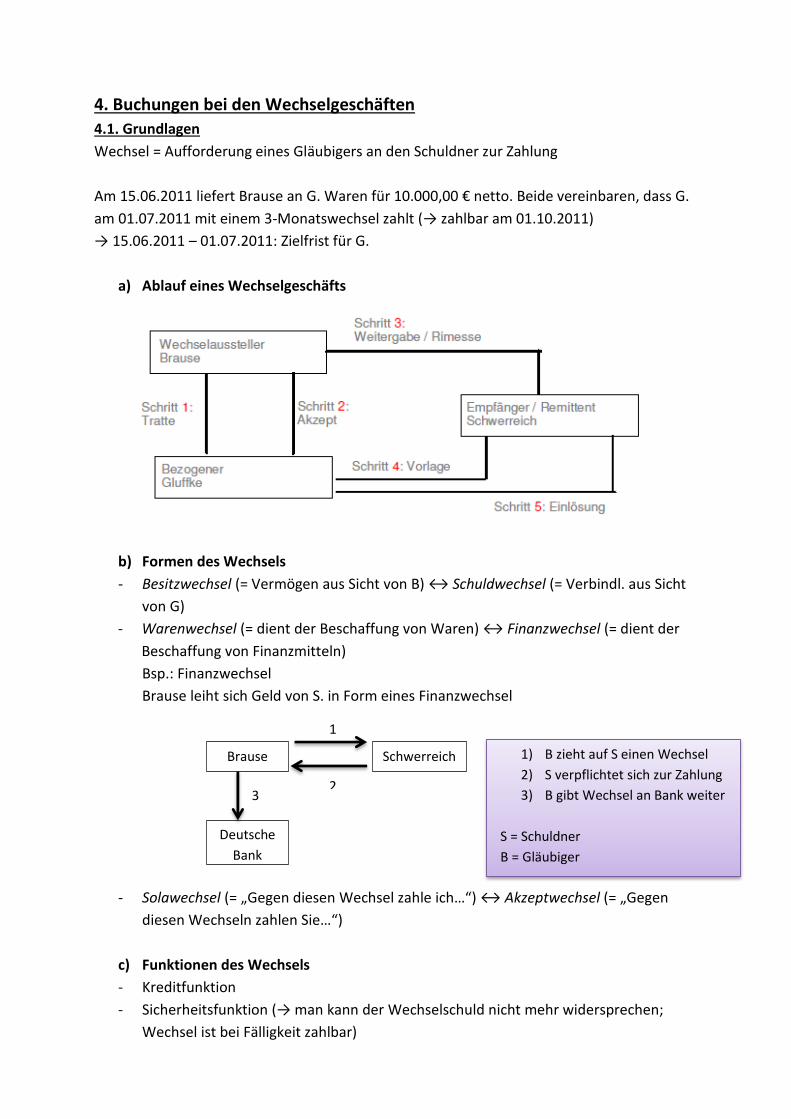

a) Ablauf eines Wechselgeschäfts

b) Formen des Wechsels

- Besitzwechsel (= Vermögen aus Sicht von B) ↔ Schuldwechsel (= Verbindl. aus Sicht

von G)

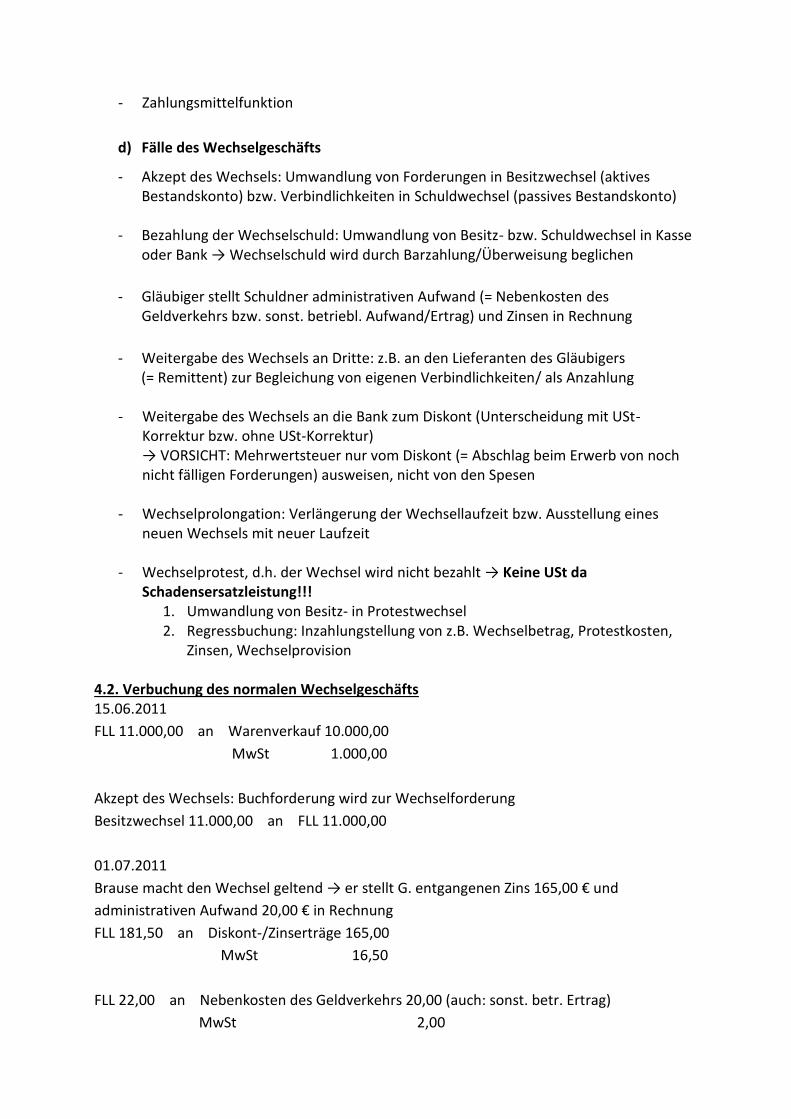

- Warenwechsel (= dient der Beschaffung von Waren) ↔ Finanzwechsel (= dient der

Beschaffung von Finanzmitteln)

Bsp.: Finanzwechsel

Brause leiht sich Geld von S. in Form eines Finanzwechsel

- Solawechsel (= „Gegen diesen Wechsel zahle ich…“) ↔ Akzeptwechsel (= „Gegen

diesen Wechseln zahlen Sie…“)

c) Funktionen des Wechsels

- Kreditfunktion

- Sicherheitsfunktion (→ man kann der Wechselschuld nicht mehr widersprechen;

Wechsel ist bei Fälligkeit zahlbar)

1

Brause Schwerreich

Deutsche

Bank

1) B zieht auf S einen Wechsel

2) S verpflichtet sich zur Zahlung

3) B gibt Wechsel an Bank weiter

S = Schuldner

B = Gläubiger

Page 14

- Zahlungsmittelfunktion

d) Fälle des Wechselgeschäfts

- Akzept des Wechsels: Umwandlung von Forderungen in Besitzwechsel (aktives Bestandskonto) bzw. Verbindlichkeiten in Schuldwechsel (passives Bestandskonto)

- Bezahlung der Wechselschuld: Umwandlung von Besitz- bzw. Schuldwechsel in Kasse oder Bank → Wechselschuld wird durch Barzahlung/Überweisung beglichen

- Gläubiger stellt Schuldner administrativen Aufwand (= Nebenkosten des Geldverkehrs bzw. sonst. betriebl. Aufwand/Ertrag) und Zinsen in Rechnung

- Weitergabe des Wechsels an Dritte: z.B. an den Lieferanten des Gläubigers (= Remittent) zur Begleichung von eigenen Verbindlichkeiten/ als Anzahlung

- Weitergabe des Wechsels an die Bank zum Diskont (Unterscheidung mit USt-Korrektur bzw. ohne USt-Korrektur) → VORSICHT: Mehrwertsteuer nur vom Diskont (= Abschlag beim Erwerb von noch nicht fälligen Forderungen) ausweisen, nicht von den Spesen

- Wechselprolongation: Verlängerung der Wechsellaufzeit bzw. Ausstellung eines neuen Wechsels mit neuer Laufzeit

- Wechselprotest, d.h. der Wechsel wird nicht bezahlt → Keine USt da

Schadensersatzleistung!!! 1. Umwandlung von Besitz- in Protestwechsel 2. Regressbuchung: Inzahlungstellung von z.B. Wechselbetrag, Protestkosten,

Zinsen, Wechselprovision 4.2. Verbuchung des normalen Wechselgeschäfts 15.06.2011

FLL 11.000,00 an Warenverkauf 10.000,00

MwSt 1.000,00

Akzept des Wechsels: Buchforderung wird zur Wechselforderung

Besitzwechsel 11.000,00 an FLL 11.000,00

01.07.2011

Brause macht den Wechsel geltend → er stellt G. entgangenen Zins 165,00 € und

administrativen Aufwand 20,00 € in Rechnung

FLL 181,50 an Diskont-/Zinserträge 165,00

MwSt 16,50

FLL 22,00 an Nebenkosten des Geldverkehrs 20,00 (auch: sonst. betr. Ertrag)

MwSt 2,00

Page 15

ODER:

Sonst. Forderungen 203,50 an Diskontertäge 165,00

Nebenkosten des GV 20,00

MwSt 18,50

Wechselverwendung

1. Brause behält den Wechsel

01.10.2011 Bank an Besitzwechsel

2. Brause gibt den Wechsel weiter an Schwerreich am 01.09.2011 zum Ausgleich

eigener Verbindlichkeiten

01.09.2011 VLL an Besitzwechsel

Schwerreich schickt Brause eine Rechnung über 50,00 € entgangenen Zins & 10,00 €

administrative Kosten.

Diskontaufwand 50,00 an VLL 60,00

Wechselspesen 10,00

VSt 6,00

3. Weitergabe des Wechsels an eine Bank → Bank schreibt Brause gut:

Wechsel 11.000,00

- Diskonterträge 165,00

- Spesen 30,00

10.805,00 € Gutschrift auf dem Bankkonto von Brause

(Banken berechnen Nicht-Banken für dieses Geschäft keine USt!!!)

→2 Formen der Verbuchung

- Ohne USt-Korrektur

- Mit USt-Korrektur

a) Ohne USt-Korrektur

Bank 10.805,00 an Besitzwechsel 11.000,00

Diskontaufwand 165,00

Wechselspesen 30,00

b) Mit USt-Korrektur

Der Diskont, nicht aber die Spesen, dürfen lt. UStG als Entgeltänderung von

Brause geltend gemacht werden

Brutto Netto USt

11.000 10.000 1.000

10.835 9.850 985

165 (Diskontaufwand) 150 15

Page 16

→ Korrektur der MwSt, da die MwSt um 15,00 € durch die USt-Korrektur

gemindert wurde

Bank 10.805 an Besitzwechsel

Diskontaufwand 150

Wechselspesen 30

MwSt 15

→USt-Zahllast wird verringert (ABER: höherer administrativer Aufwand)

4.3. Verbuchung der Wechselprolongation

= Verlängerung der Wechsellaufzeit

a) Brause behält den Wechsel

01.10.2011: Brause hat den Wechsel behalten und stellt einen Prolongationswechsel mit

weiteren 3 Monaten Laufzeit aus

→ Keine Buchung, da der neue Wechsel den alten „ablöst“ → nur interne Umschreibung

ODER

→ Buchung

FLL 11.000 an Besitzwechsel-alt 11.000

Besitzwechsel-neu 11.000 an FLL 11.000

b) Brause gibt Wechsel weiter an Schwerreich

→ Schwerreich = Gläubiger

Brause gibt G 11.000 €, damit der Wechsel nicht platzt und G an S 11.000 € zahlen kann, da

„KUNDE IST KÖNIG“→ sonst Wechselprotest!!!

Sonst. Ford. 11.000 an Bank 11.000

Brause zieht neuen Wechsel auf G

Besitzwechsel 11.000 an sonst. Ford 11.000

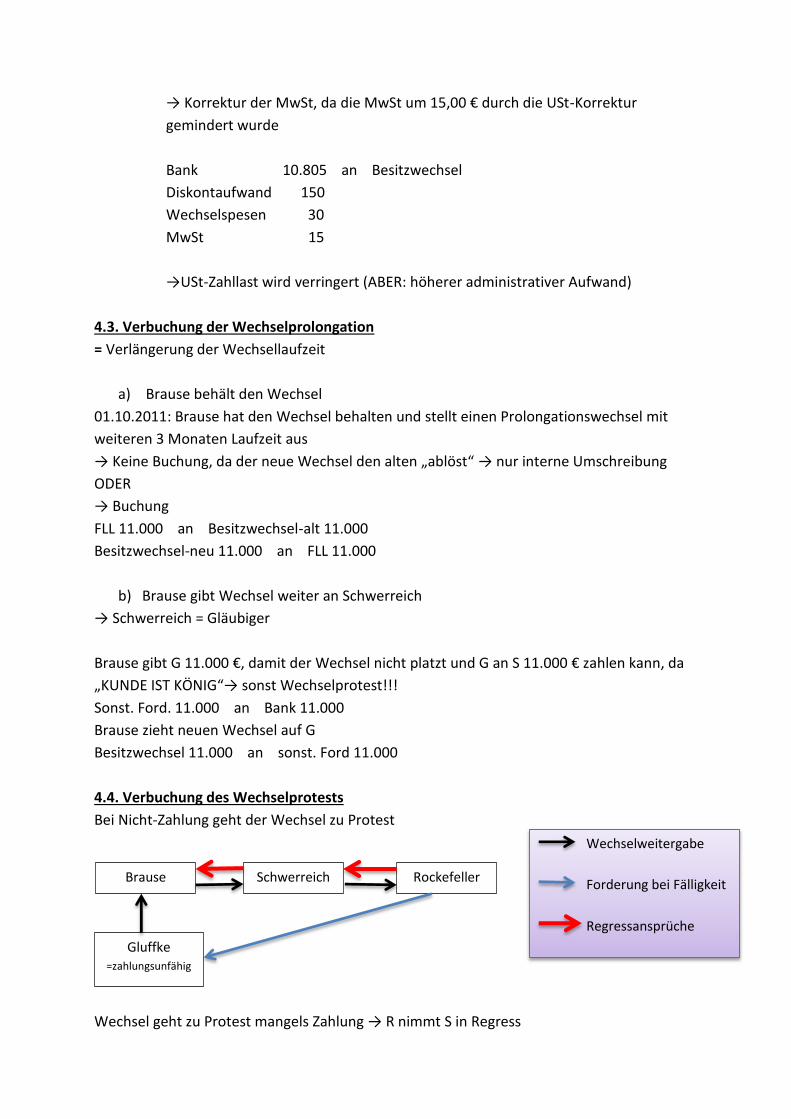

4.4. Verbuchung des Wechselprotests

Bei Nicht-Zahlung geht der Wechsel zu Protest

Wechsel geht zu Protest mangels Zahlung → R nimmt S in Regress

Wechselweitergabe

Forderung bei Fälligkeit

Regressansprüche

Brause

Gluffke =zahlungsunfähig

Rockefeller Schwerreich

Page 17

Buchung aus Sicht von R:

1) Protestwechsel 11.000 an Besitzwechsel 11.000

In Regress gestellt werden darf:

- der Betrag des Wechsels 11.000,00

- Protestkosten/Auslagen 140,00 (Konto: Nebenkosten des Geldverkehrs)

- Entgangener Zins 55,00 (Konto: Zinsaufwand/-ertrag)

- 1

3% Provision auf den Wechselbetrag 37,00 ( Konto: sonst. betr. Aufwand/Ertrag)

2) sonst. Ford. 11.232 an Protestwechsel 11.000

Nebenkosten d. Geldverkehrs 140

Zinsertrag 55

Sonst. betr. Ertrag 37

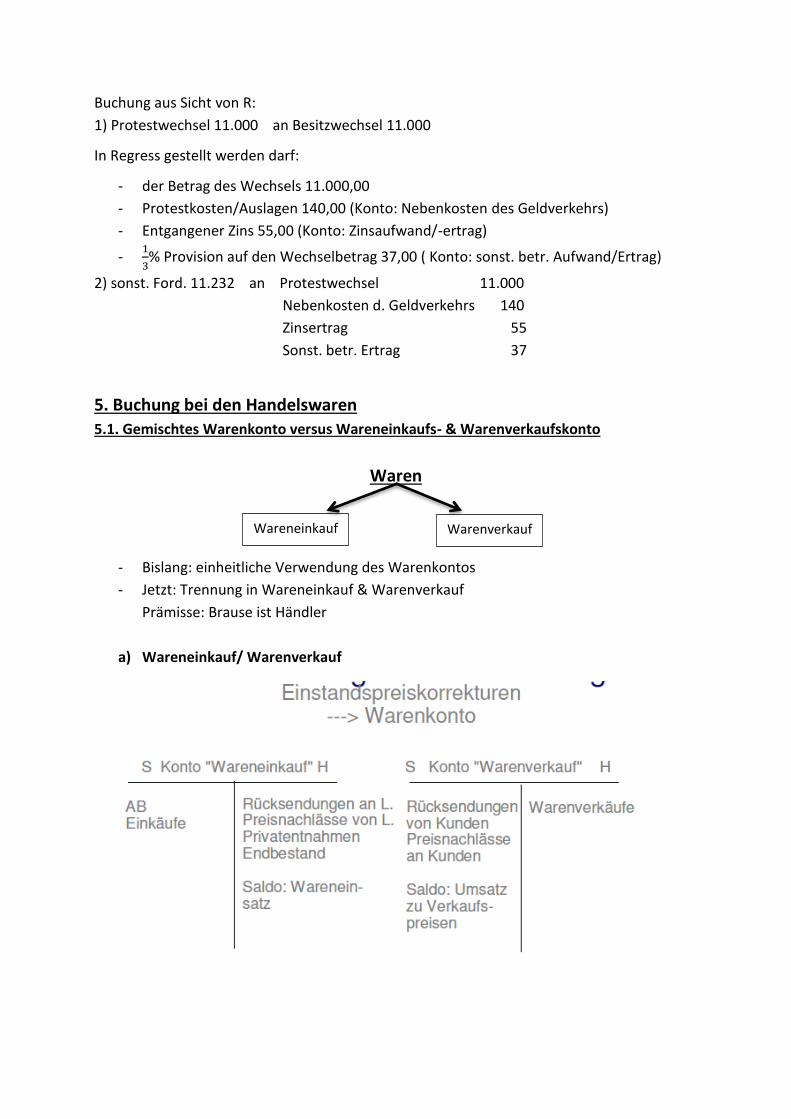

5. Buchung bei den Handelswaren

5.1. Gemischtes Warenkonto versus Wareneinkaufs- & Warenverkaufskonto

Waren

- Bislang: einheitliche Verwendung des Warenkontos

- Jetzt: Trennung in Wareneinkauf & Warenverkauf

Prämisse: Brause ist Händler

a) Wareneinkauf/ Warenverkauf

Wareneinkauf Warenverkauf

Page 18

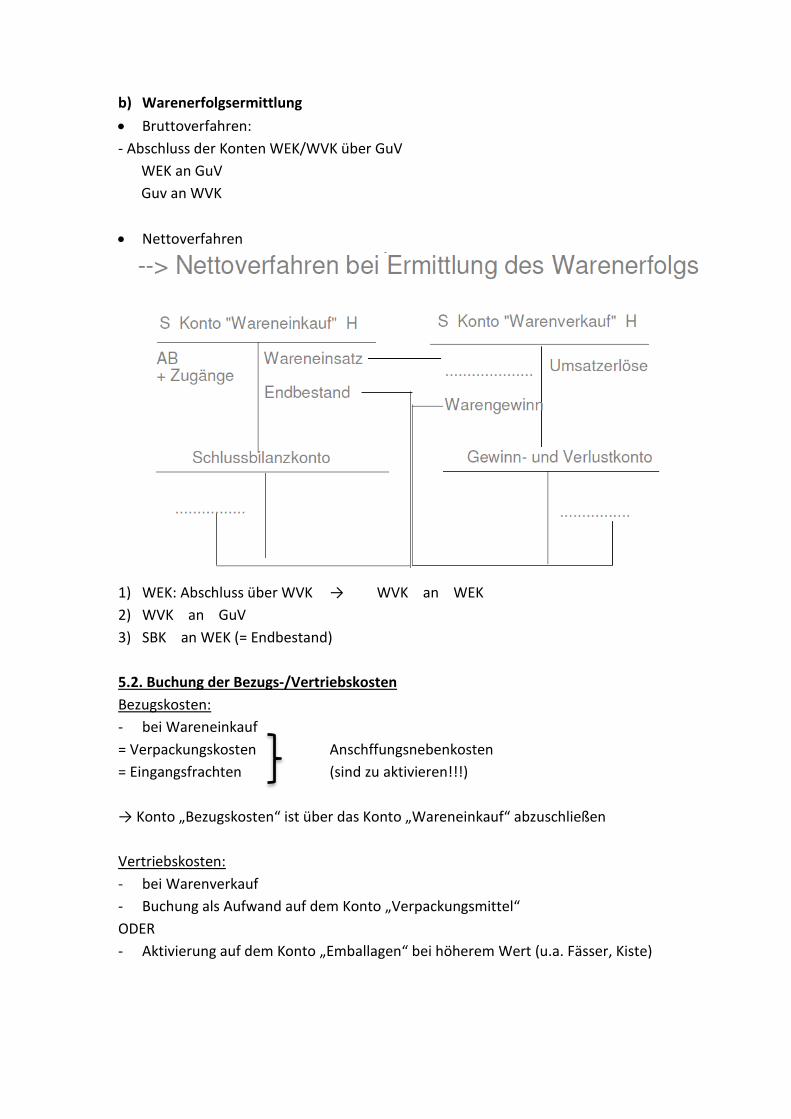

b) Warenerfolgsermittlung

Bruttoverfahren:

- Abschluss der Konten WEK/WVK über GuV

WEK an GuV

Guv an WVK

Nettoverfahren

1) WEK: Abschluss über WVK → WVK an WEK

2) WVK an GuV

3) SBK an WEK (= Endbestand)

5.2. Buchung der Bezugs-/Vertriebskosten

Bezugskosten:

- bei Wareneinkauf

= Verpackungskosten Anschffungsnebenkosten

= Eingangsfrachten (sind zu aktivieren!!!)

→ Konto „Bezugskosten“ ist über das Konto „Wareneinkauf“ abzuschließen

Vertriebskosten:

- bei Warenverkauf

- Buchung als Aufwand auf dem Konto „Verpackungsmittel“

ODER

- Aktivierung auf dem Konto „Emballagen“ bei höherem Wert (u.a. Fässer, Kiste)

Page 19

5.3. Einstandspreiskorrekturen

a) Rabatte

- sofort wirksam

- erscheinen auf der Rechnung (→ Eingangsrechnung wird unter Abzug des Rabattes

gebucht)

- keine gesonderte buchhalterische Erfassung

→ Buchung des um den Rabatt gekürzten Einkaufspreises

Bsp.: Warenverkauf durch Brause auf Ziel 11.000,00 brutto. 10 Tage später moniert der

Kunde die fehlende Rabattgewährung von 25%.

FLL 11.000 an WVK 10.000

MwSt 1.000

10 Tage später:

WVK 2.500 an FLL 2.750

MwSt 250 (USt-Korrektur!!!)

b) Boni

- nachträglich, meist am Ende einer Periode gewährt (z.B. bei Überschreiten

bestimmter Umsatzmengen)

- Verbuchung auf den beiden gesonderten Konten „Kundenboni“ (=Aufwand) und

„Lieferboni“ (=Ertrag)

- Immer: USt-Korrektur!!!

c) Skonti

- Anreiz zur vorzeitigen Zahlung

- Kundenskonto (= Aufwand) und Liefererskonto (= Ertrag)

- Immer: USt-Korrektur!!!

Bsp.: Warenverkauf auf Ziel für 11.000,00 brutto. Der Kunde zahlt 8 Tage später unter

Abzug von 3% Skonto.

FLL 11.000 an WVK 10.000

MwSt 1.000

8 Tage später:

100% 97% 3%

netto: 10.000 9.700 300

Ust : 1.000 970 30

brutto: 11.000 10.670 330

Bank 10.670 an FLL 11.000

Kundenskonto 300

MwSt 30

Page 20

d) Preisminderungen & Retouren

Preisminderungen:

- bei Mängelrügen

- Waren bleiben im Unternehmen

Bsp.: Mindert Brause, dann bucht er:

VLL an WEK

Vst

Mindert der Kunde des Brause:

WVK an FLL

MwSt

Retouren:

- bei Falschlieferung oder Unbrauchbarkeit

- Waren verlassen das Unternehmen

- Buchung: vgl. Preisminderung

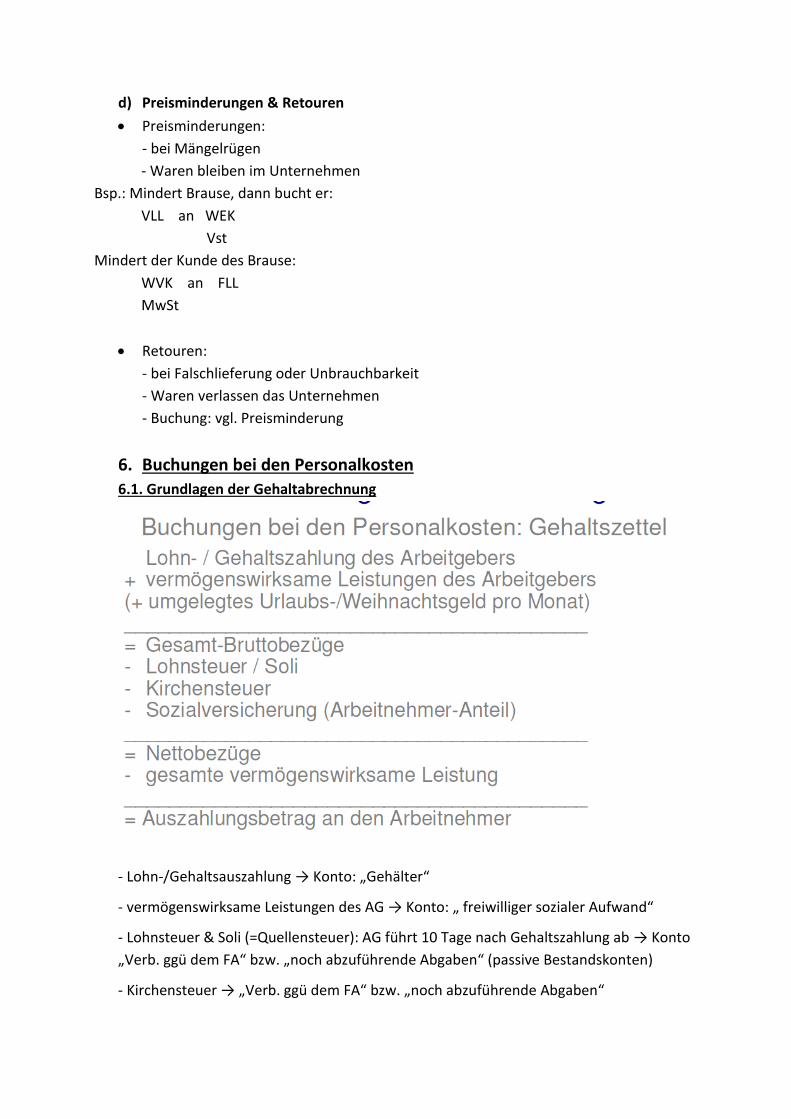

6. Buchungen bei den Personalkosten

6.1. Grundlagen der Gehaltabrechnung

- Lohn-/Gehaltsauszahlung → Konto: „Gehälter“

- vermögenswirksame Leistungen des AG → Konto: „ freiwilliger sozialer Aufwand“

- Lohnsteuer & Soli (=Quellensteuer): AG führt 10 Tage nach Gehaltszahlung ab → Konto

„Verb. ggü dem FA“ bzw. „noch abzuführende Abgaben“ (passive Bestandskonten)

- Kirchensteuer → „Verb. ggü dem FA“ bzw. „noch abzuführende Abgaben“

Page 21

- Sozialversicherung

AG-Anteil: „gesetzlicher sozialer Aufwand“

AN-Anteil: aus Brutto finanziert (→ AN-Anteil > AG-Anteil)

SV zu 100% am Tag der Gehaltsabrechnung sofort über ein Finanzkonto (= Bank) an die

Krankenkasse

Vermögenswirksame Leistungen:

AG-Anteil

40 €/Monat

AN-Anteil

AG-Anteil: sozialversicherungspflichtig → „freiwilliger sozialer Aufwand“

AN-Anteil: wird aus dem Netto-Lohn gezahlt

Vorschuss:

= Kreditbeziehung zwischen AG und AN (→ erhöht nicht den Gehaltsaufwand des AG)

→ Konto „ Forderungen an AN“ (aktives Bestandskonto)

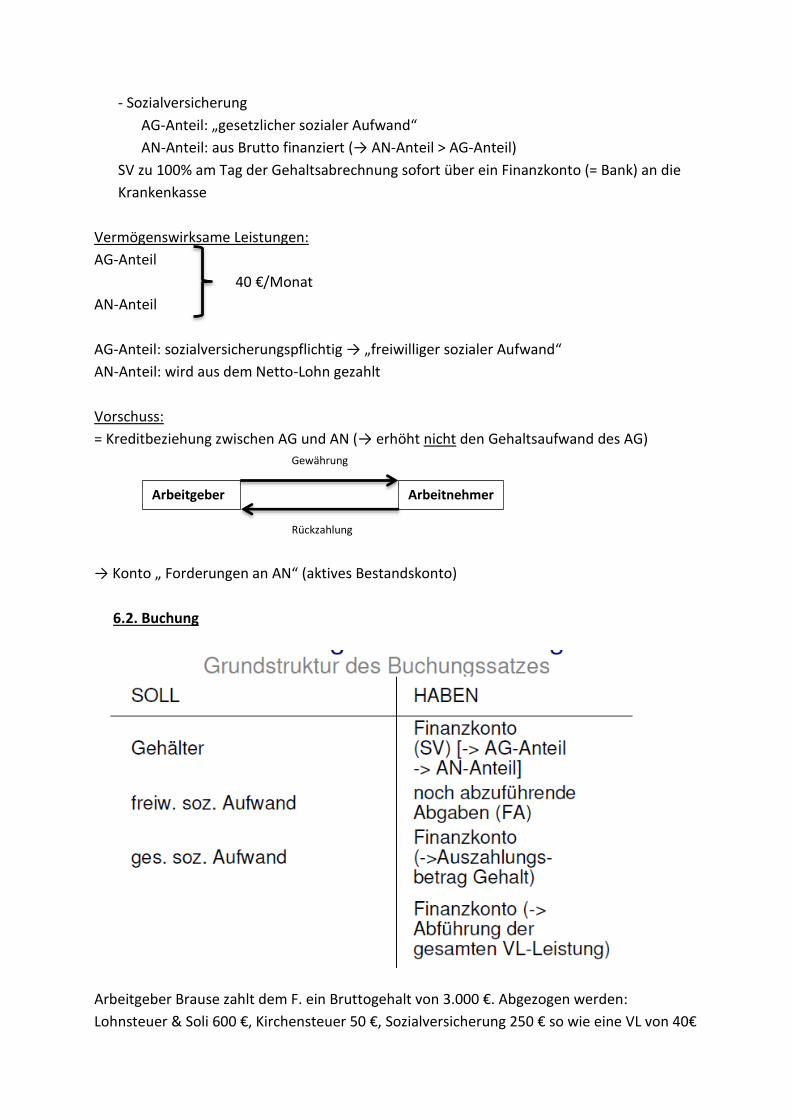

6.2. Buchung

Arbeitgeber Brause zahlt dem F. ein Bruttogehalt von 3.000 €. Abgezogen werden:

Lohnsteuer & Soli 600 €, Kirchensteuer 50 €, Sozialversicherung 250 € so wie eine VL von 40€

Arbeitgeber Arbeitnehmer

Gewährung

Rückzahlung

Page 22

Der Arbeitgeber trägt 240 € Sozialversicherung und zu 100% die VL. Das Gehalt wird über die

Postbank und die VL via Deutsche Bank bezahlt.

Gehälter 3.000 an noch abzuführende Abgaben 600

freiw. soz. Aufwand 40 noch abzuführende Abgaben 50

Deutsche Bank 40

Postbank 2.100 (=Gehalt netto)

Postbank 250

3.040 3.040

AG-Anteil an der SV:

Gesetzl. soz. Aufwand 240 an Postbank 240

Modifikation:

1) Zusammen mit dem Gehalt gewährt Brause dem F. einen Vorschuss über 3.000 €

(nicht sozialversicherungspflichtig, da „Kredit“)

Gehälter 3.000 an …

Ford. an AN 3.000 Postbank 5.100 (statt 2.100)

… …

2) Vom auszuzahlenden Gehalt hält AG Brause 500 € als Darlehensrückzahlung ab

… an Ford. an AN 500

Postbank 1.600 (statt 2.100)

…

7. Buchungen bei den Abschreibungen

7.1 Betriebswirtschaftliche Notwendigkeit

Abschreibung = Wertminderung von Wirtschaftsgütern

( ↔ Zuschreibung = Wertsteigerung von Wirtschaftsgütern)

Anlässe für Wertminderung:

- Änderung der Marktwerte

- Gebrauchsverschleiß (buchhalterische Umlagerung auf die Nutzungsdauer)

- Techn. Fortschritt

Abschreibung immer auf den Netto-Betrag!!!

Page 23

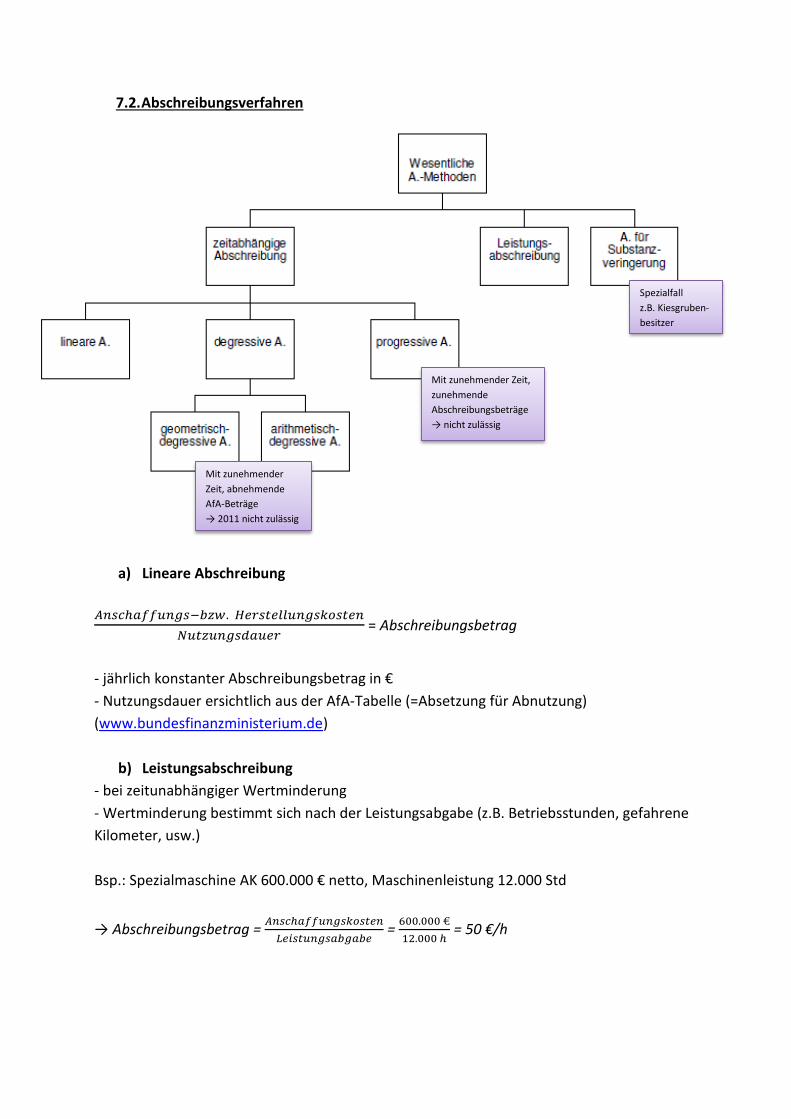

7.2. Abschreibungsverfahren

a) Lineare Abschreibung

𝐴𝑛𝑠𝑐ℎ𝑎𝑓𝑓𝑢𝑛𝑔𝑠−𝑏𝑧𝑤. 𝐻𝑒𝑟𝑠𝑡𝑒𝑙𝑙𝑢𝑛𝑔𝑠𝑘𝑜𝑠𝑡𝑒𝑛

𝑁𝑢𝑡𝑧𝑢𝑛𝑔𝑠𝑑𝑎𝑢𝑒𝑟 = Abschreibungsbetrag

- jährlich konstanter Abschreibungsbetrag in €

- Nutzungsdauer ersichtlich aus der AfA-Tabelle (=Absetzung für Abnutzung)

(www.bundesfinanzministerium.de)

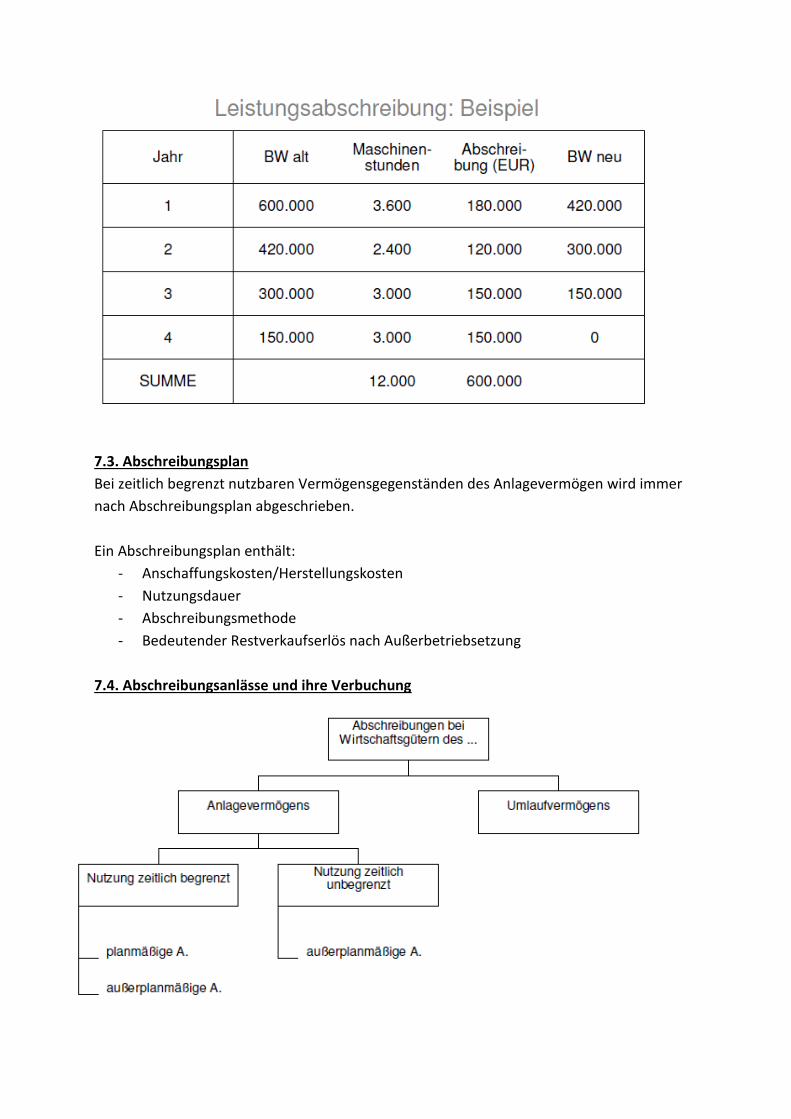

b) Leistungsabschreibung

- bei zeitunabhängiger Wertminderung

- Wertminderung bestimmt sich nach der Leistungsabgabe (z.B. Betriebsstunden, gefahrene

Kilometer, usw.)

Bsp.: Spezialmaschine AK 600.000 € netto, Maschinenleistung 12.000 Std

→ Abschreibungsbetrag = 𝐴𝑛𝑠𝑐ℎ𝑎𝑓𝑓𝑢𝑛𝑔𝑠𝑘𝑜𝑠𝑡𝑒𝑛

𝐿𝑒𝑖𝑠𝑡𝑢𝑛𝑔𝑠𝑎𝑏𝑔𝑎𝑏𝑒 =

600.000 €

12.000 ℎ = 50 €/h

Spezialfall

z.B. Kiesgruben-

besitzer

Mit zunehmender Zeit,

zunehmende

Abschreibungsbeträge

→ nicht zulässig

Mit zunehmender

Zeit, abnehmende

AfA-Beträge

→ 2011 nicht zulässig

Page 24

7.3. Abschreibungsplan

Bei zeitlich begrenzt nutzbaren Vermögensgegenständen des Anlagevermögen wird immer

nach Abschreibungsplan abgeschrieben.

Ein Abschreibungsplan enthält:

- Anschaffungskosten/Herstellungskosten

- Nutzungsdauer

- Abschreibungsmethode

- Bedeutender Restverkaufserlös nach Außerbetriebsetzung

7.4. Abschreibungsanlässe und ihre Verbuchung

Page 25

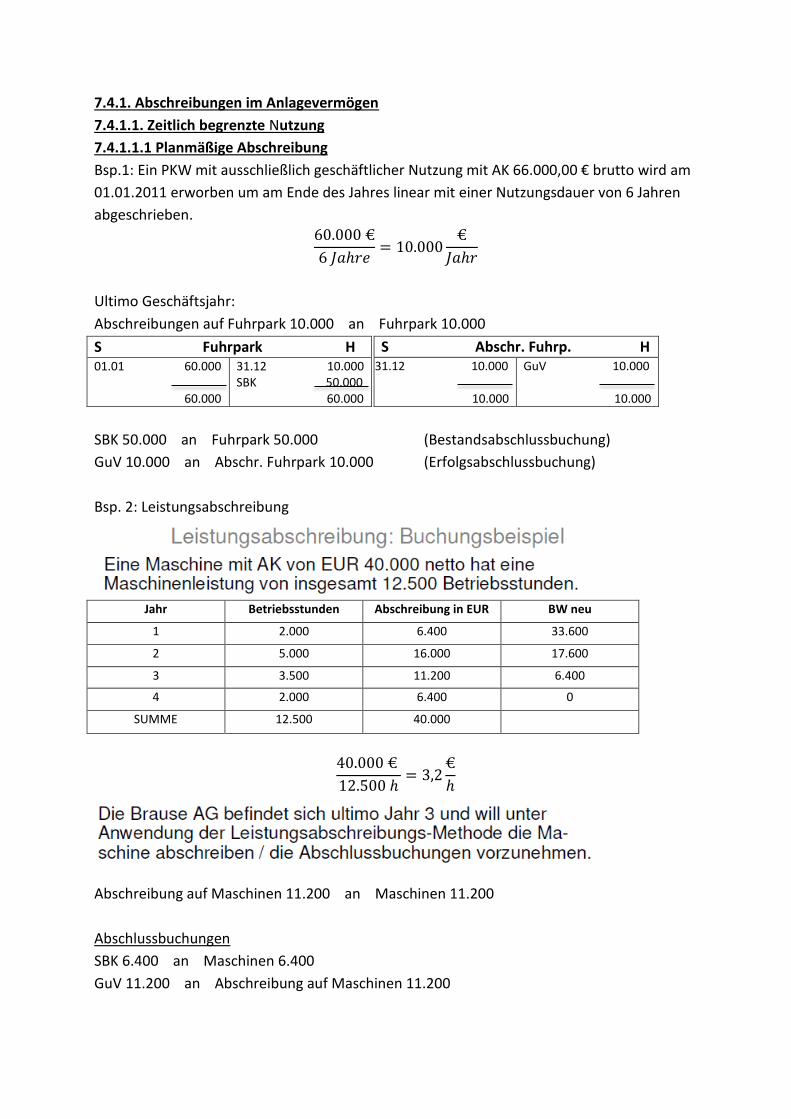

7.4.1. Abschreibungen im Anlagevermögen

7.4.1.1. Zeitlich begrenzte Nutzung

7.4.1.1.1 Planmäßige Abschreibung

Bsp.1: Ein PKW mit ausschließlich geschäftlicher Nutzung mit AK 66.000,00 € brutto wird am

01.01.2011 erworben um am Ende des Jahres linear mit einer Nutzungsdauer von 6 Jahren

abgeschrieben.

60.000 €

6 𝐽𝑎ℎ𝑟𝑒= 10.000

€

𝐽𝑎ℎ𝑟

Ultimo Geschäftsjahr:

Abschreibungen auf Fuhrpark 10.000 an Fuhrpark 10.000

S Abschr. Fuhrp. H 31.12 10.000

10.000

GuV 10.000

10.000

SBK 50.000 an Fuhrpark 50.000 (Bestandsabschlussbuchung)

GuV 10.000 an Abschr. Fuhrpark 10.000 (Erfolgsabschlussbuchung)

Bsp. 2: Leistungsabschreibung

40.000 €

12.500 ℎ= 3,2

€

ℎ

Abschreibung auf Maschinen 11.200 an Maschinen 11.200

Abschlussbuchungen

SBK 6.400 an Maschinen 6.400

GuV 11.200 an Abschreibung auf Maschinen 11.200

S Fuhrpark H 01.01 60.000

60.000

31.12 10.000 SBK 50.000 60.000

Jahr Betriebsstunden Abschreibung in EUR BW neu

1 2.000 6.400 33.600

2 5.000 16.000 17.600

3 3.500 11.200 6.400

4 2.000 6.400 0

SUMME 12.500 40.000

Page 26

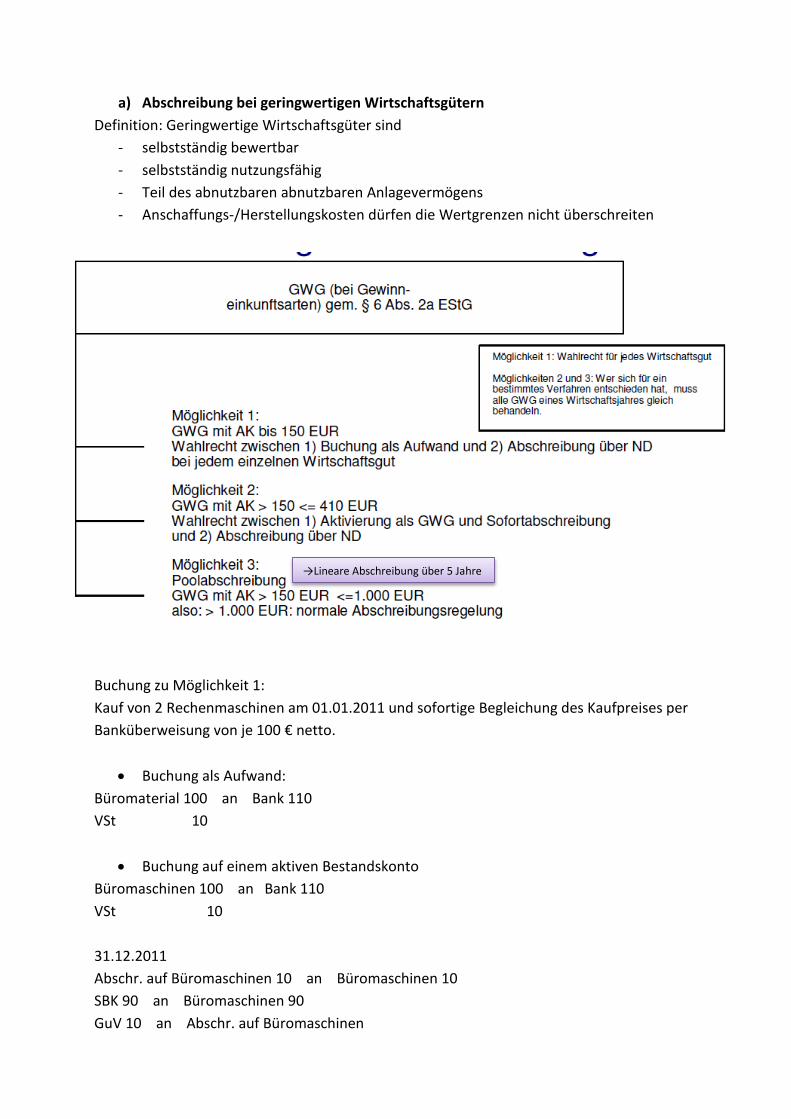

a) Abschreibung bei geringwertigen Wirtschaftsgütern

Definition: Geringwertige Wirtschaftsgüter sind

- selbstständig bewertbar

- selbstständig nutzungsfähig

- Teil des abnutzbaren abnutzbaren Anlagevermögens

- Anschaffungs-/Herstellungskosten dürfen die Wertgrenzen nicht überschreiten

Buchung zu Möglichkeit 1:

Kauf von 2 Rechenmaschinen am 01.01.2011 und sofortige Begleichung des Kaufpreises per

Banküberweisung von je 100 € netto.

Buchung als Aufwand:

Büromaterial 100 an Bank 110

VSt 10

Buchung auf einem aktiven Bestandskonto

Büromaschinen 100 an Bank 110

VSt 10

31.12.2011

Abschr. auf Büromaschinen 10 an Büromaschinen 10

SBK 90 an Büromaschinen 90

GuV 10 an Abschr. auf Büromaschinen

→Lineare Abschreibung über 5 Jahre

Page 27

Buchung zu Möglichkeit 2:

Kauf einer Rechenmaschine am 01.01.2011 für 300 € netto bar (Behandlung als GWG)

→ GWG= Aktives Bestandskonto

01.01.2011

GWG 300 an Kasse 330

VSt 30

31.12.2011

Abschreibung GWG 300 an GWG 300

Buchung zu Möglichkeit 3:

Kauf einer Rechenmaschine am 01.01.2011 für 500 € netto per Bank.

Alle GWG eines Jahre → jahrgangsbezogener Sammelposten z.B. GWG 2011 → lineare

Abschreibung über 5 Jahre

01.01.2011

GWG 2011 500 an Bank 550

VSt 50

31.12.2011 → Abschreibungsbetrag: 100 = 500/5

Abschreib. auf GWG 2011 100 an GWG 2011 100

SBK 400 an GWG 2011 400

GuV 100 an Abschreib. auf GWG 2011 100

Verkauf der Rechenmaschine in 2012 bar für 400 € netto

Kasse 440 an so. betriebl. Ertrag 400

MwSt 40

→ Keine Ausbuchung aus dem Konto GWG 2011!!!

b) Anlageverkauf mit Verkaufspreis ungleich Buchwert

31.12.2011

Maschine: Buchwert 2.000 €

Szenario 1: Zielverkauf für 4.000 € netto → Buchgewinn 2.000 €

01.01.2011

Ford. 4.400 an Maschine 2.000

so betr. Erträge 2.000

MwSt 200

Page 28

Szenario 2: Zielverkauf für 1.000 € netto → Buchverlust 1.000 €

Ford. 1.100 an Maschine 2.000

so. betriebl. Aufwendungen 1.000 MwSt 100

c) Buchung unter Berücksichtigung des Erinnerungswertes

Erinnerungswert:

- Erinnerungswert = 1 €

- Bei Anlagegütern im letzten Abschreibungsjahr, wenn sich das Gut weiterhin im

Unternehmen befindet bzw. noch weiter genutzt wird

- Erinnerungswert bleibt solange in der Bilanz, bis keine Nutzung mehr möglich ist bzw.

das Gut das Unternehmen verlässt

Eine Maschine steht am 31.12.2011 mit einem Buchwert von 4.000 € in der Schlussbilanz.

Ende 2012 wären 4.000 € planmäßig abzuschreiben, da zu diesem Zeitpunkt die

Nutzungsdauer abgelaufen ist.

Wie ist Ultimo 2012 abzuschreiben, wenn das Gut im Unternehmen verbleibt und weiterhin

genutzt wird?

Abschreib. auf Maschinen 3.999 an Maschinen 3.999

SBK 1 an Maschinen 1

7.4.1.1.2 Außerplanmäßige Abschreibung

a) Dauernde Wertminderung

= irreversibel → Aschreibungszwang!!!

Ein am 01.01.2011 erworbener PKW (keine Privatnutzung/ AK 60.000 € netto/ lineare AfA

über 6 Jahre ND) wird am 01.07.2011 zu Schrott gefahren. Der Wagen hat nur noch einen

Restwert von 1.000 € netto.

01.01.2011 01.07.2011 31.12.2011

6 Monate planmäßige Nutzung

↓

10.000 * 6

12 = 5.000

Anschaffungskosten 60.000

Planmäßige Abschreibung - 5.000

Schrottwert - 1.000

Außerplanm. Abschreibung 54.000

Page 29

Planmäßige Abschreibung auf FP 5.000 an Fuhrpark 59.000

Außerplan. Abschreibung auf FP 54.000

Am 05.07.2011 Barverkauf an R für 1.000 € netto

Kasse 1.100 an Fuhrpark 1.000

MwSt 100

b) Vorübergehende Wertminderung

= reversibel → außerplanmäßige Abschreibungen grundsätzlich unzulässig

Ausnahme:

Vorübergehende Wertminderung von Finanzanlagen → Wahlrecht!!!

ABER: Wertaufholungsgebot besteht (=Zuschreibung), wenn der Grund für die

Wertminderung nicht mehr besteht

Die Brause AG hat am 01.07.2007 Aktien der Hans Huhn AG (25% Beteiligung) für 1 Million

Anschaffungskosten. In 2008 war eine Abschreibung von 250.000 € nötig gewesen. Ultimo

2009 ein Buchwert 450.000 €.

Ultimo 2008:

Außerplanm. Abschreib. auf Beteiligungen 250.000 an Beteiligungen 250.000

Ultimo 2009

Außerplanm. Abschreib. auf Beteiligungen 300.000 an Beteiligungen 300.000

7.4.1.2. Zeitlich begrenzte Nutzung

z.B. unbebaute Grundstücke

→ bei Kontaminierung erfolgt eine außerplanmäßige Abschreibung. War die Kontaminierung

ein Irrtum muss man zuschreiben.

Buchung: vgl. 7.4.1.1.2 a) Dauernde Wertminderung

7.4.2. Abschreibungen im Umlaufvermögen

Umlaufvermögen= - Vorräte (können verderben)

- Forderungen (Schuldner können ausfallen)

- Wertpapiere (Wertverlust)

- Bank/Kasse (Korrekturbedarf z.B. wenn Kassier in die Kasse „gegriffen hat“)

Keine planmäßigen Abschreibungen!!!

§ 271 HGB: „Beteiligungen sind Anteile an anderen Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb durch

Herstellung einer dauernden Verbindung zu jenen Unternehmen zu dienen. Dabei ist es unerheblich, ob die Anteile in

Wertpapieren verbrieft sind oder nicht. Als Beteiligung gelten im Zweifel Anteile an einer Kapitalgesellschaft, die insgesamt den

fünften Teil des Nennkapitals dieser Gesellschaft überschreiten….“

Beteiligung > 20 % dann AV; Beteiligung < 20% dann Wertpapiere des UV

Page 30

Bewertungsmaßstab: Anschaffungs-/Herstellungskosten

↓

Außerplanmäßige Abschreibung, zwingend wenn

- Börsenkurs

- Marktpreis

- beizulegender Wert (= Ermittlung des Barwerts durch Diskontierung)

kleiner als der bisherige Buchwert

strenges Niederstwertprinzip!!!

Brause hat in 2011 Waren im Wert von 100.000 € netto beschafft, die noch nicht

weiterverkauft werden. Ultimo 2011 ist der Börsenkurs dieser Waren auf 80.000 € gesunken.

Außerplanm. Abschreibung auf Waren 20.000 an Waren 20.000

Spezialfall: Abschreibungen auf Forderungen

1) Grundlagen

- Forderungen = Anspruch auf Geldleistungen

- Gläubiger-Schuldner-Verhältnis

- Bilanzierung immer zum Nennwert (incl. USt)

- Differenzierung nach der Bonität

Sichere Forderungen ( keinerlei Ausfallrisiko)

Zweifelhafte Forderungen/ Dubiose (es droht teilweise/ gänzlich ein

Zahlungsausfall)

ABER: Es muss ein Anhaltspunkt auf einen möglichen Zahlungsausfall vorliegen (z.B.

Zwangsvollstreckung, ergebnislose Mahnung)

Schritt 1: Umbuchung von Forderungen auf zweifelhafte Forderungen (voller

Betrag!!!)

→ zweifelhafte Ford an Ford.

Schritt 2: Abschreibung in Höhe des voraussichtlichen Zahlungsausfalls (Nettobetrag!!!)

Uneinbringliche Forderungen (definitiver Zahlungsausfall)

z.B. Schuldner ist nicht auffindbar, Schuldner ist vermögenslos verstorben,

Eröffnung eines Insolvenzverfahrens

→ Abschreibung in voller bzw. verbleibender (siehe Schritt 2) Höhe

→ Korrektur der USt erforderlich, da definitiver Forderungsausfall

Page 31

Abschreibung auf Forderungen

Abschreibung wegen Abschreibung wegen

spezieller Risiken allgemeiner Risiken

→ Einzelwertberichtigung → Pauschalwertberichtigung

a) Einzelwertberichtigung auf Forderungen

Konten: Abschreibung auf Forderungen & Einzelwertberichtigung EWB

Bsp.: Brause hat an den Kunden S eine Forderung in Höhe von 11.000 € brutto. Brause

schätzt aufgrund des Ratingurteils von S&P (= objektiver Tatbestand), dass bei dem S nur

70% der Forderung einzutreiben sind.

Schritt 1: Zweifelh. Ford. 11.000 an Ford. 11.000

Schritt 2: Abschr. auf Ford. 3.000 an zweifelh. Ford. 3.000

Ultimo Geschäftsjahr 01

SBK 8.000 an zweifelh. Ford. 8.000

Szenario 1: In 2012 (Folgejahr) stellt sich heraus, dass die Forderung des Brause an S total

uneinbringlich ist, weil S sich vermögenslos abgesetzt hat.

periodenfr. Aufwand 7.000 an zweifelh. Ford. 8.000

MwSt 1.000

Szenario 2: In 2012 verzichtet Brause auf 30% der Forderung. Der Rest wird von S per Bank

überwiesen.

Bank 7.700 an zweifelh. Ford. 8.000 (70% von 11.000 = 7.700, 30% von 1000= 300)

MwSt 300

S Zw. Ford. H 1 11.000

11.000

2 3.000 SBK 8.000 11.000

MERKE: Bereits wertberichtigte Forderung stellt sich später als voll werthaltig heraus

Ertrag

Im Geschäftsjahr: Im Folgejahr:

so. betr. Ertrag periodenfr. Ertrag

Page 32

Szenario 3: Im Jahr 2012 verzichtet Brause auf 20% der Forderung, der Rest wird von S per

Bank überwiesen.

Bank 8.800 an zweifelh. Ford. 8.000

MwSt 200 an period. Ertrag 1.000

Szenario 4: Forderungsausfall in Höhe von 80%, der Rest wird überwiesen.

Bank 2.200 an zweifelh. Ford. 8.000

MwSt 800

Period. Aufwand 5.000

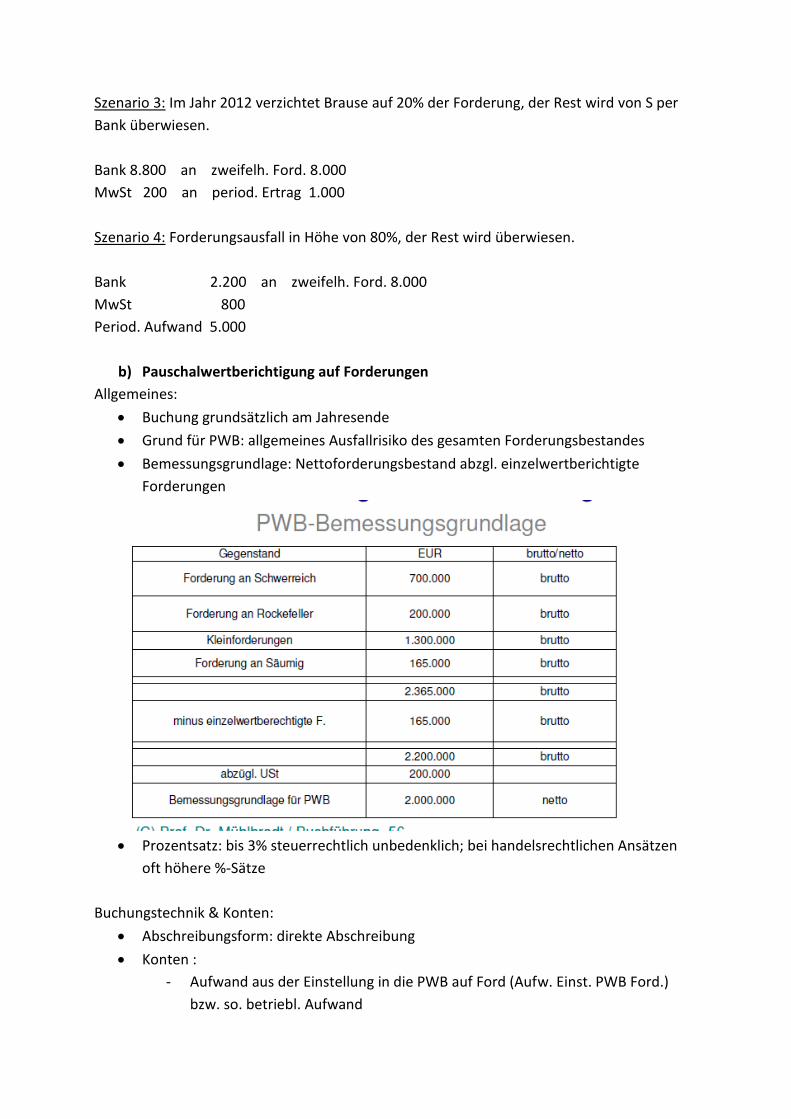

b) Pauschalwertberichtigung auf Forderungen

Allgemeines:

Buchung grundsätzlich am Jahresende

Grund für PWB: allgemeines Ausfallrisiko des gesamten Forderungsbestandes

Bemessungsgrundlage: Nettoforderungsbestand abzgl. einzelwertberichtigte

Forderungen

Prozentsatz: bis 3% steuerrechtlich unbedenklich; bei handelsrechtlichen Ansätzen

oft höhere %-Sätze

Buchungstechnik & Konten:

Abschreibungsform: direkte Abschreibung

Konten :

- Aufwand aus der Einstellung in die PWB auf Ford (Aufw. Einst. PWB Ford.)

bzw. so. betriebl. Aufwand

Page 33

- Gegenkonto: Unterkonto des Kontos „Forderungen“ → PWB auf Ford. bzw.

Delkredere ( ruhendes Konto während des Jahres)

- Am Ende einer Periode nicht in Anspruch genommene PWB: Erträge aus der

Herabsetzung der PWB auf Ford.

Zu unterschreiben:

- Erstmalige Bildung der PWB

- Auffüllung/ Auflösung der PWB

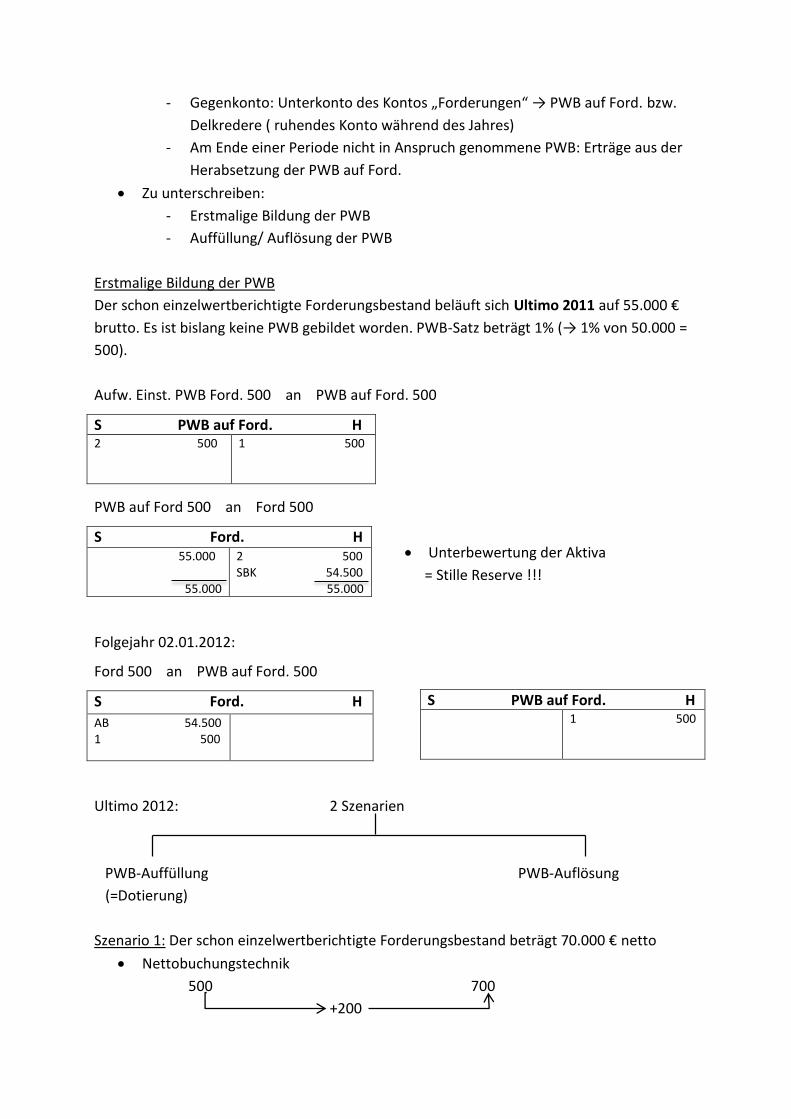

Erstmalige Bildung der PWB

Der schon einzelwertberichtigte Forderungsbestand beläuft sich Ultimo 2011 auf 55.000 €

brutto. Es ist bislang keine PWB gebildet worden. PWB-Satz beträgt 1% (→ 1% von 50.000 =

500).

Aufw. Einst. PWB Ford. 500 an PWB auf Ford. 500

PWB auf Ford 500 an Ford 500

Unterbewertung der Aktiva

= Stille Reserve !!!

Folgejahr 02.01.2012:

Ford 500 an PWB auf Ford. 500

Ultimo 2012: 2 Szenarien

PWB-Auffüllung PWB-Auflösung

(=Dotierung)

Szenario 1: Der schon einzelwertberichtigte Forderungsbestand beträgt 70.000 € netto

Nettobuchungstechnik

500 700

+200

S PWB auf Ford. H 2 500

1 500

S Ford. H 55.000

55.000

2 500 SBK 54.500 55.000

S Ford. H

AB 54.500 1 500

S PWB auf Ford. H

1 500

Page 34

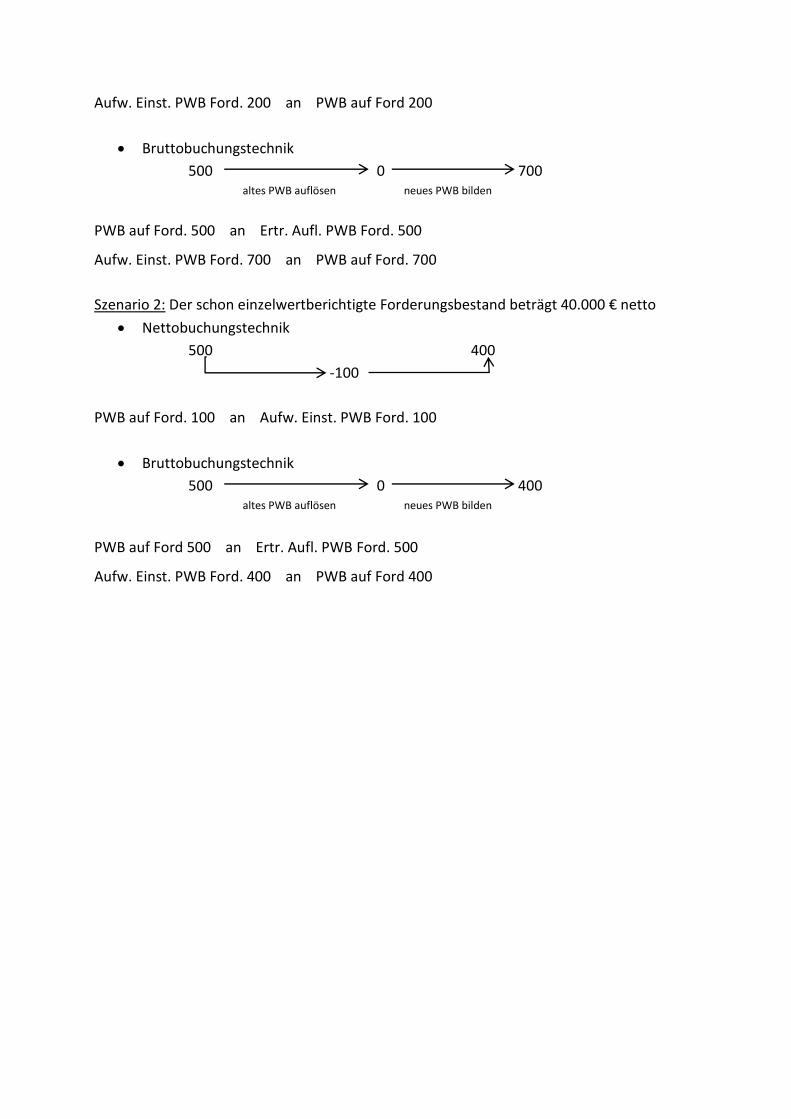

Aufw. Einst. PWB Ford. 200 an PWB auf Ford 200

Bruttobuchungstechnik

500 0 700 altes PWB auflösen neues PWB bilden

PWB auf Ford. 500 an Ertr. Aufl. PWB Ford. 500

Aufw. Einst. PWB Ford. 700 an PWB auf Ford. 700

Szenario 2: Der schon einzelwertberichtigte Forderungsbestand beträgt 40.000 € netto

Nettobuchungstechnik

500 400

-100

PWB auf Ford. 100 an Aufw. Einst. PWB Ford. 100

Bruttobuchungstechnik

500 0 400 altes PWB auflösen neues PWB bilden

PWB auf Ford 500 an Ertr. Aufl. PWB Ford. 500

Aufw. Einst. PWB Ford. 400 an PWB auf Ford 400

Page 35

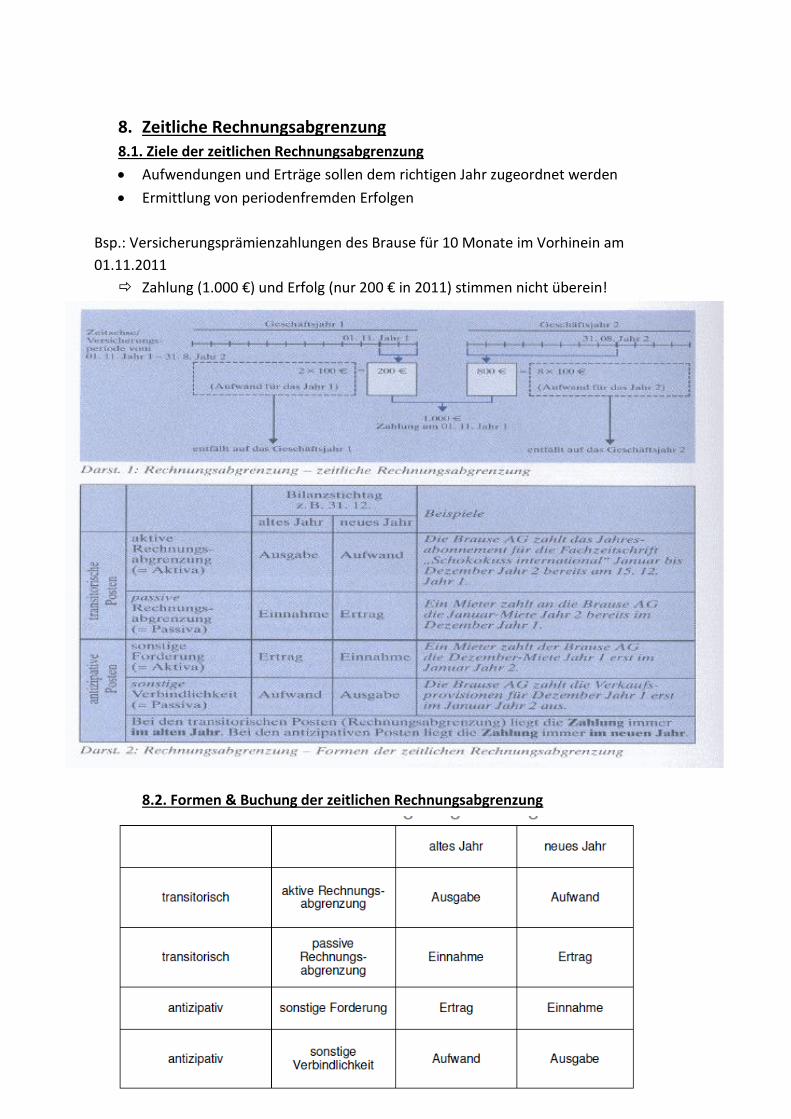

8. Zeitliche Rechnungsabgrenzung

8.1. Ziele der zeitlichen Rechnungsabgrenzung

Aufwendungen und Erträge sollen dem richtigen Jahr zugeordnet werden

Ermittlung von periodenfremden Erfolgen

Bsp.: Versicherungsprämienzahlungen des Brause für 10 Monate im Vorhinein am

01.11.2011

Zahlung (1.000 €) und Erfolg (nur 200 € in 2011) stimmen nicht überein!

8.2. Formen & Buchung der zeitlichen Rechnungsabgrenzung

Page 36

a) Aktive Rechungsabgrenzungsposten

= Ausgabe jetzt, Aufwand später

Bsp.: Versicherungsprämien werden am 30.08 für die zeitliche Periode vom 01.09.2011 –

31.08.2011 in Höhe von 300 € per Bank überwiesen.

Prämie pro Monat: 25 € (2011 : 4* 25€ / 2012: 8* 25€)

30.08.2011

Vers.prämienaufwand 300 an Bank 300

31.12.2011

Aktive RAP 200 an Vers.prämienaufwand 200

02.01.2012

Vers.prämienaufwand 200 an aktive RAP 200

b) Passive Rechnungsabgrenzungsposten

= Einnahme jetzt, Ertrag später

Bsp.: Ein Mieter der im Geschäftshaus der Brause AG wohnt, zahlt am 01.11 für 3 Monate

die monatliche Miete von 500 € bar im Voraus.

1.500 € Mieteinnahme (2011: 1.000 € / 2012: 500€)

01.11.2011

Kasse 1.500 an Mieterträge 1.500

31.12.2011

Mieterträge 500 an passive RAP 500

02.01.2012

Passive RAP 500 an Mieterträge 500

Page 37

c) Sonstige Forderungen

= Ertrag jetzt, Einnahme später

Bsp.: Die Dezembermiete in Höhe von 400 € für einen von Brause vermieteten Lagerraum ist

noch nicht eingegangen. Die Zahlung erfolgt am 08.01.2012 (Folgejahr) per Bank.

Dez. 2011

So. Ford. 400 an Mieterträge 400

08.01.2012

Bank 400 an so. Ford. 400

d) Sonstige Verbindlichkeiten

= Aufwand jetzt, Ausgabe später

Bsp.: Im Folgejahr 2012 ist Miete in Höhe von 400 € noch für das alte Jahr zu entrichten.

Überweisung der 400 € durch Brause per Bank am 20.01.2012

31.12.2011

Mietaufwand 400 an so Verb. 400

20.01.2011

So. Verb. 400 an Bank 400