36

Kompass 01/14 Anschluss gesucht: Schlaue Infrastruktur für die Energiewende

| Date post: | 31-Mar-2016 |

| Category: |

Documents |

| Upload: | bundesverband-neue-energiewirtschaft-ev |

| View: | 237 times |

| Download: | 3 times |

Kompass 01/14Anschluss gesucht: Schlaue Infrastruktur für die Energiewende

Liebe Leserinnen und Leser,

stellen Sie sich vor, ganz Deutschland wäre eine weiße Landkarte und Ihre Aufgabe wäre es, eine Struktur für den Netzbetrieb bei Strom und Gas zu entwerfen. Wie würde die Karte am Ende wohl aussehen? Mit Sicherheit fänden sich darauf nicht über 1.500 Unternehmen wieder, die den Netzbetrieb organisieren. Eine derart zersplitterte Struktur ist einzigartig in Europa – und Realität in Deutschland. Ausgerechnet in dem Land, das mit der Energiewende eine extrem anspruchsvolle Aufgabe an seine Energienetze stellt.

Klar ist: Die Infrastruktur der Zukunft muss deutlich mehr können; sie muss die volatile Einspeisung von erneuerbaren Energien mit dem ebenfalls wechselhaften Verbrauch koppeln. Dafür braucht es unter anderem eine Menge smarter IT. Viele kommunale Klein und Kleinstbetreiber sind mit den Anforderungen, die die Energiewende an sie stellt, schlicht überfordert.

Doch wie sollte eine Netzstruktur aussehen, die Energiewendeready ist? Und an welchen Stellschrauben muss dafür etwa in puncto Regulierung gedreht werden? Antworten wollen wir Ihnen unter anderem im vorliegenden bneKompass liefern.

Dass das Thema durchaus kontrovers diskutiert wird, zeigt das Streitgespräch mit dem Hauptgeschäftsführer des Verbandes

kommunaler Unternehmen (VKU), HansJoachim Reck, ab Seite 12. Doch trotz aller Unterschiede besteht in einem Punkt Einigkeit: Die Energiewende kann nur gelingen, wenn sie auf einer effizienten Netzin frastruktur fußt. Das kommunale Eigentum ist dabei nicht das Problem und wird vom bne auch nicht in Frage gestellt. Eine Organisation dieser Unternehmen in regionalen Netzverbünden verspräche jedoch einen deutlichen Effizienzgewinn.

Bis dahin ist es aber noch ein weiter Weg und noch kämpfen unabhängige Energielieferanten jeden Tag mit dem Heer an verschiedenen Netzbetreibern. Die herrschende Struktur erschwert nicht zuletzt auch smarte Energielösungen für den Verbraucher, wie sie etwa Dr. Holger Krawinkel von der Verbraucherzentrale Bundesverband (vzbv) fordert (S. 20). Ein solches Produkt für den Smart Market bietet das junge Unternehmen Discovergy (S. 24).

Unabhängige Anbieter, die wettbewerbliche und intelligente Angebote auf Ebene der Verteilnetze entwickeln, haben es oft schwer, gegen lokale Platzhirsche anzukommen, die den Monopolbetrieb gerne mit dem wettbewerblichen Betrieb verquicken. Ein jährlich wiederkehrendes Ärgernis: Immer mehr Netzunternehmen passen ihre Entgelte nachträglich noch einmal an. Lieferanten müssen ihre Preise, in denen die Netzentgelte enthalten sind, dann neu berechnen, wie Robert Mosberg von der lekker Energie GmbH beklagt (S. 18).

Im Jahr 16 der Liberalisierung auf dem Energiemarkt gilt es also noch einige Hebel für mehr Wettbewerb in Bewegung zu setzen. Die Energiewende wirkt dabei als Katalysator. Sie wirft so manches Geschäftsmodell über den Haufen und schafft Raum für neue, wett bewerbliche Lösungen. Wie unabhängige Anbieter davon profitieren können, zeigt Dr. HansMartin Huber Ditzel (S. 22) von der Enovos Deutschland SE.

Auch Zukunftsforscher Christian Rauch beschreibt im Interview mit dem bneKompass den Wandel, der der Energiewirtschaft bevorsteht: Neben Kilowattstunden wird es in Zukunft vor allem darum gehen, eine Unmenge von Daten zu managen. Unterschiedliche und bisher getrennte Systeme wie Telekommunikation, Energieversorgung und Mobilität gilt es zu vernetzen (S. 28). Die Unternehmen der neuen Energiewirtschaft, die im bne organisiert sind, nehmen diese Herausforderung gerne an.

Bei der Lektüre wünsche ich Ihnen viel Vergnügen!

Ihr Robert Busch bne-Geschäftsführer

Kompass 01/2014 1

2 Kompass 01/2014

Inhaltsverzeichnis

1 Editorial

4 Verteilnetze Energiewende-ready machen

8 Grafik: Stromverteilnetzbetreiber in Deutschland und Europa

10 Anreizregulierung: Was jetzt notwendig ist

12 „Wir brauchen intelligente und effiziente Strukturen“ Streitgespräch zwischen Robert Busch (bne) und Hans-Joachim Reck (VKU)

18 Netzentgelte verbindlich bekannt geben Ein Gastbeitrag von Robert Mosberg

20 Smart Markets – Schöne neue Welt nur mit dem Kunden Ein Gastbeitrag von Dr. Holger Krawinkel

22 Neue Geschäftsmodelle im Blick Ein Gastbeitrag von Dr. Hans-Martin Huber-Ditzel

24 Smarte Lösung für Energieverbraucher Ein Gastbeitrag von Nikolaus Starzacher

28 „Es wird komplexer“ Interview mit Zukunftsforscher Christian Rauch zum Stromnetz 2030

32 Impressum

Kompass 01/2014 3

Gegen Ende der neunziger Jahre drückte die EU ihren Mitglied staaten einen ordnungspolitischen Kompass in die Hand: Die Netze sollten reguliert und diskriminierungsfrei betrieben werden, auf den anderen Wertschöpfungsstufen (Erzeugung, Vertrieb, Dienstleistungen) Wettbewerb herrschen. Leider wurde dieser Kompass weder bei der Umsetzung der Liberalisierung, noch bei der Planung der Energiewende in Deutschland genutzt. Und so findet sich heute kaum noch eine Spur von EnergiewendeEuphorie, stattdessen

geht Angst vor steigenden Energiepreisen um.

Im Mittelpunkt der Kostendebatte steht dabei das wettbewerbsfeindliche EEG – sicherlich nicht ganz zu Unrecht. Doch aus dem Blick gerät dabei ausgerechnet der Bereich des Energiesystems, in dem erhebliche Einsparpotentiale besonders leicht zu erzielen wären: die Strom und GasVerteilnetze. Die finanziel len Volumina sind beträchtlich. So zahlen Stromverbraucher in etwa genauso viel für die Netznutzung wie für die EEGUmlage,

Tendenz steigend. Zusammengenommen berechnen Gas und Stromverteilnetzbetreiber den Energieverbrauchern jährlich ungefähr 20 Milliarden Euro für ihre Dienste.

Netzkooperationen nötigDoch wo liegen die Einsparpotenziale? Dies offenbart schon ein Blick auf die Verteilnetzkarte oder auch in den Monitoringbericht der Bundesnetzagentur: Im vergangenen Jahr zählte sie allein 888 Elektrizitätsverteilnetze, im Gasbereich sieht es kaum anders aus. Kein Zweifel:

Rund 20 Milliarden Euro zahlen Verbraucher pro Jahr an die Betreiber von Energienetzen. Ein Grund dafür sind ineffiziente und zersplitterte Strukturen. Die Politik muss diese Erblasten der Liberalisierung beseitigen, meint Dr. Thies Clausen (bne).

Verteilnetze Energiewende-ready machen

Kompass 01/2014 5

„Smart Metering und Smart Grids sind neue große Aufgaben für den Verteilnetzbetrieb, der sich zuvor jahrzehntelang kaum verändert hatte.“

Die Zusammenlegung von Netzen, etwa in Form von Kooperationen, würde ganz erhebliche Kosteneinsparungen ermöglichen. Dies gilt insbesondere im Fall sehr kleiner Netze, die in Deutschland den Regelfall darstellen: Drei Viertel der Stromverteilnetzbetreiber beliefern weniger als 30.000 Zählpunkte.

Welche Kosten könnten den Stromkunden erspart bleiben, wenn die Steuerung der Netze, die Planung ihres Ausbaus und die Abwicklung des Netzzugangs nicht an fast eintausend, sondern an vielleicht vierzig Orten erfolgen würde? Wenn Deutschland sich also dem Beispiel der meisten anderen EUMitgliedstaaten annäherte, die sich eine solche Kleinteiligkeit nicht leisten? Eine Studie der vom Bundeswirtschafts und Energieministerium getragenen WIKConsult war vor einigen Jahren zu dem Ergebnis gekommen, dass jährliche Einsparungen in Höhe von fünf Milliarden Euro möglich seien.

Großes EinsparpotenzialDiese Zahl deutet die Größenordnung an, die hier in Frage steht; ob sie aber korrekt ist oder eine andere, muss an dieser Stelle offen blei

ben, da die Daten für eine sichere Schätzung ausschließlich den Regulierungsbehörden vorliegen. Weil die mit sicheren Renditen entlohnte Erfüllung einer regulierten Aufgabe des Netzbetriebes pauschal als Geschäftsgeheimnis klassifiziert wird, bleibt das berechtigte öffentliche Interesse an erheblichen Einsparpotenzialen leider auf Vermutungen angewiesen – und auf weitere qualitative Evidenz.

Was lässt sich beispielsweise von einem Vergabeverfahren für Netzkonzessionen halten, das keinen echten Wettbewerb um die preisgünstigste Erbringung des regulierten Netzbetriebs auslöst? Von Ausnahmen im Regulierungsregime z. B. in Form eines „vereinfachten Verfahrens“ für die mehr als 75 Prozent der kleinen Netzbetreiber? Von doppelten Verwaltungsstrukturen und unterschied li chen Regulierungsstandards durch das Nebeneinander von Bundesnetzagentur und Landesregulierungsbehörden? Von Belegen dafür, dass die Regulierungspraxis in den Ländern neben den Netzentgel ten auch die Renditen kommunaler Unternehmen im Auge hat? Von Ausnahmen für die auf Diskri

minierungsfreiheit zielende Entflechtung des Netzbetriebs, unter die mehr als 90 Prozent der Verteilnetzbetreiber fallen? Von der Alltäglichkeit, mit der verbindlich vorgeschriebene Marktkommunikationsprozesse von Verteilnetzbetreibern nicht beherrscht werden, sodass hohe Kosten auf Seiten der Netznutzer anfallen?

Die genannten Probleme sind teilweise altbekannt, es sind die Erblasten einer unvollendeten Liberalisierung. Doch die Probleme werden mit neuen Herausforderungen wachsen: Kommunika tion und Datenverarbeitung nahe Echtzeit im Zuge der Einführung von Smart Metering und Smart Grids sind neue große Aufgaben für den Verteilnetzbetrieb, der sich zuvor jahrzehntelang kaum verändert hatte. Die Ressourcen, die erforderlich sind, um diese Herausforderungen zu meistern, dürfen auf keinen Fall in den vorherrschenden Strukturen ausgebaut werden, wenn ein finanzielles und technisches Fiasko ausbleiben soll.

Reformen notwendigNein, die zersplitterte Verteilnetzstruktur in Deutschland ist klarer

6 Kompass 01/2014

„Stromverbraucher zahlen in etwa genauso viel für die Netznutzung wie für die EEG-Umlage.“

weise nicht Energiewendeready. Sie ist zu teuer, ihr Betrieb intransparent, nicht diskriminierungsfrei und nicht zukunftsfest. Die nötigen Reformen liegen auf der Hand und ein guter Teil davon kann in den anstehenden Gesetz und Verordnungsgebungsverfahren der nächs ten Monate, etwa zur Anreizregulierung, umgesetzt werden: Ein Ausschreibungsverfahren, das dafür sorgt, dass der beste Akteur den Zuschlag erhält; ein Regulierungsregime, das für alle Netzbetreiber gleichermaßen gilt und nach gleichen Standards abgewickelt wird; eine Qualitätsregulierung, die nur Leistung mit

Gegenleistung belohnt; eine Regulierungspraxis, die den Energieverbrauchern endlich mehr Transparenz über den Verbleib der von ihnen zwangsweise zu zahlenden Netzentgelte erlaubt. Ganz konkret ließen sich die Verbraucher entlasten, wenn das Abrechnungsentgelt abgeschafft würde. Für diese in sehr unterschiedlicher Höhe erhobene Gebühr zahlen Strom und Gaskunden in Deutschland geschätzte 740 Millionen Euro pro Jahr – nur dafür, dass der Verteilnetzbetreiber eine elektronische Rechnung erstellt.

Kein Zweifel, diese eigentlich selbstverständlichen Forderun

gen werden auf Widerstand stoßen, da der Verteilnetzbetrieb schon lange als Instrument der Kommunalfinanzierung verstanden und mit einem falsch verstandenen Begriff der Daseinsvorsorge gegen jeden Einwand verteidigt wird. Gegen die technologischen Megatrends und den zunehmenden Kostendruck werden sich diese Beharrungskräfte zwar nicht dauerhaft stemmen können. Bis auf weiteres kosten die etablier ten Strukturen aber jeden Tag viel Geld und Energiewendeeuphorie.

Kompass 01/2014 7

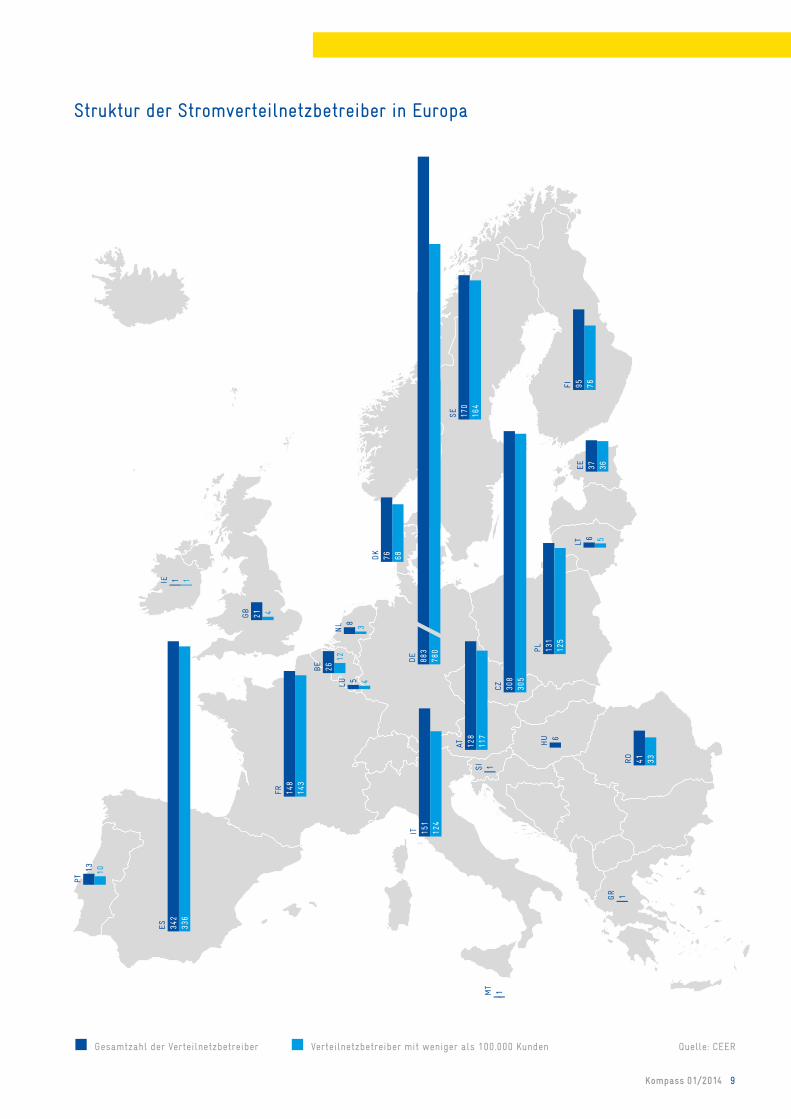

Im Fußball wartet Deutschland nunmehr seit 18 Jahren darauf, an die Spitze des Kontinents zu stürmen. Der letzte Versuch scheiterte 2012 am Widerstand Italiens und der Schusskraft von Mario Balotelli. Auf anderer Ebene kann dagegen Deutschland keiner der europäischen Staaten das Wasser reichen: bei der Anzahl der Verteilnetzbetreiber für Strom und Gas. Mehr als 1.500 Unternehmen tummeln sich hier. Zum Vergleich: Beim westlichen Nachbarn Niederlande sind es gerade einmal acht. Die große Mehrzahl der hiesi-gen Netz-Unternehmen versorgt zudem weniger als 100.000 Kunden und um-schifft daher die Auflagen an die Entflechtung. So manch einer mag sich angesichts dieser Kleinstaaterei an die Zeiten vor der deutschen Einigung vor 1871 erinnert fühlen. Wer damals durch die deutschen Fürs-tentümer reiste, musst an den Grenzen jeweils einen Obolus für den Gebietsher-ren abzweigen. Ein teures und für den Warenverkehr wenig effizientes Unterfangen. Und auch die im Vergleich zu den europäischen Nachbarn mehr als üppige Anzahl der Verteilnetzbetreiber kostet den Verbraucher durchaus Geld. Eine Analyse des DIW Econ zeigt, dass die Netznutzungsentgelte in Deutschland, im Vergleich zu Frankreich und Großbritannien mit weniger Anbietern, deutlich höher liegen. Höchste Zeit also, die zersplitterten Strukturen anzufassen und fit zu machen für das große Ziel: die Energiewende im Jahr 2050. Bis dahin hat Deutschland übrigens noch genau achtmal die Chance, Fußball-Europameister zu werden.

Deutschland ist Europameister

8 Kompass 01/2014

Gesamtzahl der Verteilnetzbetreiber

Struktur der Stromverteilnetzbetreiber in Europa

Verteilnetzbetreiber mit weniger als 100.000 Kunden Quelle: CEER

76FI 95

3637EE

56LT

PL 131

125

CZ 305

308

SE 170

164

AT 128

117

RO

3341

IT 151

124

ES 342

336

13 10

PT

FR 143

148

8 3NL

12

BE

26

45LU

4GB

21

DK

6876

6HU

1GR

1SI

1MT

1 1IE

DE

780

883

Kompass 01/2014 9

Das außerordentlich komplizierte Regime der Anreizregulierung versucht die Kosten der Netzbetreiber durch einen „alsobWettbewerb“ auf ein effizientes Maß zu beschränken. Der Aufwand der Regulierung soll in einem beherrschbaren Rahmen bleiben. Die Idee dabei ist, langfristig nur solche Kosten anzuerkennen, die auch ein effizienter Netzbetreiber hätte. Um einen Anreiz zu geben, effizient zu sein, kann der Netzbetreiber innerhalb der Regulierungsperiode erreichte Kostensenkungen als Gewinne behalten. Danach werden diese an die Verbraucher weitergereicht. Die Regulierungsbehörde muss die aufwändige Kostenprüfung nur jeweils vor Beginn einer neuen Regulierungsperiode durchführen.

Dieser Grundgedanke der Anreizregulierung trägt auch noch in Zeiten der Energiewende, also bei erhöhtem Investitionsbedarf – nur führt die Regulierung dann nicht unbedingt zu sinkenden Kosten. Sie kann aber sehr wohl dazu beitragen, dass die Netzbetreiber nur solche Investitionen tätigen, die effizient sind, da sie nur auf diese Weise ihre Gewinne langfristig absichern können. Einzig die Netzbetreiber können einschätzen, welche Investition die

effizienteste ist. Somit ist es auch richtig, diese Entscheidung beim Netzbetreiber zu belassen und nicht an die Regulierungsbehörde zu delegieren.

Mangelnde TransparenzEs gibt im Regime der Anreizregulierung eine Vielzahl von Stellschrauben, die darüber entscheiden, ob die Regulierung erfolgreich ist oder scheitert. Der für Ende 2014 erwartete Evaluierungsbericht der Bundesnetzagentur (BNetzA) soll die wichtigsten davon untersuchen und Vorschläge für die Zukunft erarbeiten. Im Folgenden werden die aus Sicht des bne wesentlichen Forderungen an die zukünftige Regulierung genannt.

Der laufende Evaluierungsprozesses zeigt, dass ein zentrales Problem noch immer nicht gelöst ist: die Informationsasymmetrie zwischen Netzbetreibern und Regulierungsbehörde einerseits und zwischen Netzbetreibern und dem Rest des Marktes andererseits. Niemand kann ernsthaft die Auswertungen der Netzagentur nachvollziehen oder gar überprüfen – außer den Netzbetreibern. Die fehlende Transparenz in Bezug auf die Kosten der Netzbetreiber ist der größte Mangel des bisherigen Regelwerks:

Es fällt schwer, die möglicherweise sogar berechtigte Kritik der Netzbetreiber ernst zu nehmen, solange sie nicht bereit sind, Einblick in ihre Bücher zu gewähren. Es besteht immer der Verdacht, die Forderungen hätten letztlich nur den Zweck, überhöhte Erlöse durchzusetzen. Darum ist die erste und wichtigste Forderung, endlich vollständige Transparenz zu schaffen.

Ausnahmen abschaffenDer zweite entscheidende Erfolgsfaktor ist, dass die für den Vergleich der Netzbetreiber untereinander herangezogenen Daten eine hohe Qualität aufweisen müssen. Das heißt, der Kostenprüfung vor jeder neuen Regulierungsperiode kommt eine zentrale Rolle zu, wenn die Anreizregulierung in Zukunft gute Ergebnisse zeigen soll. Die zweite Forderung ist folglich, eine gründliche Kostenprüfung durchzusetzen.

Ein Regulierungsregime wie die Anreizregulierung kann besonders gut funktionieren, wenn viele Netzbetreiber in das System einbezogen werden. Allerdings profitieren in Deutschland die vielen kleinen Netzbetreiber von einer Vielzahl von Ausnahmen – auch bei der Festlegung der Effizienzvorgaben. Damit wird aber der

Mit dem seit 2009 existierenden Regime der Anreizregulierung soll der Netzbetrieb günstiger und effizienter werden. Ob das gelingt, wird die Bundes netzagentur zum Jahresende in einem Bericht aufzeigen. Arndt Börkey (bne) zieht schon einmal Bilanz und weist auf bestehende Mängel hin.

Anreizregulierung: Was jetzt notwendig ist

10 Kompass 01/2014

„alsobWettbewerb“ ausgehöhlt und entwertet. Wenn langfristig die Effizienz der Netzbetreiber verbessert werden soll, gehört dazu auch, dass Netzbetreiber eine effiziente Größe haben. Durch die systematische Besserstellung kleiner Unternehmen lässt sich dies nicht erreichen. Die dritte Forderung lautet daher, alle Ausnahmen für kleine Netzbetreiber abzuschaffen.

Effizienter MitteleinsatzDie BNetzA wird im Evaluierungsbericht ausführlich das Investitionsverhalten der Netzbetreiber untersuchen. Damit werden die Sorgen der Netzbetreiber aufgenommen, die in den vergangenen Jahren immer wieder geäußert haben, dass die Anreizregulierung in der heutigen Form hinderlich für Investitionen sei. Es gibt Hinweise, dass der Erweiterungsfaktor, mit dem die Investitionen der Netzbetreiber auch während einer Regulierungsperiode bei den Erlösen berücksich

tigt werden sollen, noch verbessert werden kann, vor allem in puncto Zielgenauigkeit. Die Erlöse sind jedoch nur die eine Hälfte der Gleichung. Die andere Seite ist das effiziente Verwenden der Mittel.

Hier muss die Anreizregulierung die Verantwortung beim Netzbetreiber belassen, da nur er die wirtschaftlichen Abwägungen bei der Auswahl der richtigen Investition treffen kann. Dies ist die vierte Forderung.

Die Anreizregulierung vergleicht die deutschen Netzbetreiber untereinander, insofern

kann die Regulierung und auch die Evaluierung derselben bestenfalls nur feststellen, ob einige der untersuchten Netzbetreiber effizienter sind als andere aus dieser Gruppe. Es können also ohne weitere Ver

gleiche keine systematischen Ineffizienzen dieser untersuchten Gruppe festgestellt werden. Damit wird aus der Evaluierung aber eine entscheidende Größe ausgeblendet. Der bne fordert eine gründliche Untersuchung der ver

bleibenden Ineffizienzen, um einen angemessenen „frontiershift“ auch für die nächste Regulierungsperiode vorgeben zu können.

„Es fällt schwer, die möglicherweise sogar berechtigte Kritik der Netz-betreiber ernst zu nehmen, solange sie nicht bereit sind, Einblick in ihre Bücher zu gewähren.“

Kompass 01/2014 11

Streitgespräch zwischen Robert Busch (bne) und Hans-Joachim Reck (VKU)

„Wir brauchen intelligente und effiziente Strukturen“

Mehr als 900 Unternehmen betreiben in Deutschland die Stromverteilnetze, Tendenz steigend. Ist diese Struktur Energiewendeready? Ein Streitgespräch zwischen bneGeschäftsführer Robert Busch und VKUHauptgeschäftsführer HansJoachim Reck über effiziente Netzstrukturen, Rekommunalisierung und Kapazitätsmärkte.

Herr Reck, den Verteilnetzen kommt in Zukunft eine wichtige Rolle zu. Wie stellen Sie sich eine Verteilnetzstruktur vor, die Energiewendeready ist?Reck: Wir brauchen eine Verteilnetzstruktur, die Smart Grids ermöglicht. Intelligenz und die Steuerungsfähigkeit der Netze sind ganz wesentlich, um die dezentrale Einspeisung von erneuerbaren Energien zu gewährleisten. Und gleich an dieser Stelle möchte ich betonen, dass ich die Position des bne zur Verteilnetzstruktur nicht teile. Ich kann nicht verstehen, Herr Busch, warum Sie so gegen kommunale Selbstverwaltung und kommunales Eigentum zu Felde ziehen. Ich kann auch nicht nachvollziehen, warum Sie nach mehr Regulierung verlangen.Busch: Moment, wo tun wir das denn? Wir fordern als allerletzter mehr Regulierung. Der bne setzt sich ganz im Gegenteil seit über zehn Jahren für mehr Markt ein. Wir sehen aber eine zersplitterte Landschaft von über 1.500 Betreibern der

Kompass 01/2014 13

Strom und Gasnetze, die zum größten Teil den Monopolbetrieb mit dem wettbewerblichen Betrieb immer noch verquicken. Diese Struktur ist aus unserer Sicht nicht Energiewendeready. Das kommunale Eigentum stört uns überhaupt nicht. Wir hätten nur gerne einen effizienten Zuschnitt und eine effiziente Steuerung der Netze. Reck: Technologisch können sie die Vielfalt der Verteilnetzbetreiber auch in ökonomischer Art und Weise steuern. Die Netze sind ja reguliert und sie sind auch nicht aus den Effizienzschrauben rausgenommen. Mittelwerte gelten nur da, wo DeminimisRegeln gelten.Busch: Das trifft ja auf über 90 Prozent der Unternehmen zu …Reck: Wissen Sie, Herr Busch, Sie verkämpfen sich. Die Verteilnetzfrage ist wichtig und die Verteilnetze müssen auch auf Vordermann gebracht werden. Wir werden uns aber mit Macht gegen eine kommunale Enteignung und noch mehr Regulierung stemmen. Busch: Nochmal, wir wollen niemanden enteignen und wir sind auch nicht für mehr Regulierung. Wir sehen aber das Problem, dass die vielen kleinen Netzbetreiber mit den Anforderungen, die die Energiewende an sie stellt, auch nach eigenem Bekunden überfordert sind. In der Netzplattform im BMWi wird ja aus diesem Grund auch von NetzClustern gesprochen, die nötig sind, um die Energiewende zu managen. Das sehen wir auch so. Wem das Netz gehört, ist uns egal.

Die Bundesnetzagentur bezeichnet die Rekommunalisierung ja als „mittelfristige Bedrohung der Effektivität des Regulierungssystems“ …Reck: Herrn Homann kann ich an dieser Stelle nicht verstehen. Das ist keine Mehrheitsmeinung und Strukturpolitik ist keine Aufgabe eines Regulierers.Busch: Die Monopolkommission und auch die EUKommission vertreten ja ähnliche Positionen, was das Verteilnetz angeht. Das Bundeskartellamt spricht sogar von einer Balkanisierung der Netze. So alleine stehen wir also nicht da.Reck: Wo ist die energiewirtschaftliche Kompetenz des Kartellamts? Energiepolitik ist immer noch Aufgabe der Bundesregierung. Die Zuständigkeit von Herr Mundt in dieser Frage ist begrenzt. Busch: Da irren Sie sich. Herr Mundt ist für den wettbewerblichen Bereich zuständig. Aber nochmal einen Schritt zurück: Für uns ist wichtig, dass wir eine Netzarchitektur haben, die Smart Grids, beziehungsweise den Smart Market ermöglicht.

Neben der dena hat ja Agora Energiewende zuletzt analysiert, was nötig ist, um die Verteilnetze fit zu machen für die Energiewende …Busch: Ich frage mich, ob wir den nötigen Umbau in der Struktur mit 900 Stromnetzbetreibern hinbekommen. Wenn wir uns in Europa umschauen, gibt es so etwas ja nirgendwo. Frankreich etwa folgt mit einigem Abstand, dort gibt es 170 Netzbetreiber. Das sind doch Strukturen aus Kaisers Zeiten, die Sie verteidigen.

Reck: Herr Busch, dieser Vorwurf ist absurd. Sie polemisieren wieder gegen Artikel 28 des Grundgesetzes, also gegen die kommunale Selbstverwaltung. Die Hauptthemen der Energiewende sind doch andere, etwa die Reform des EEG oder bessere Rahmenbedingungen für Kraftwerke. Busch: Aber Sie argumentieren nicht, sondern verstecken sich hinter Artikel 28. Aus meiner Sicht lässt sich damit aber doch nicht erklären, warum wir diese zersplitterte Struktur der Verteilnetze brauchen.Reck: Die Kommunen haben eine gesamtwirtschaftliche gemeinwohlorientierte Aufgabe, die Daseinsvorsorge. Die Energieversorgung gehört aus meiner Sicht dazu. Busch: Nun ja, ganz unumstritten ist das ja nicht. Selbst Ernst Forsthoff, auf den der Begriff der Daseinsvorsorge zurückgeht, hat ja in der Rückschau selbst eingeräumt, dass der Begriff zu einem „Allerweltsbegriff“ geworden sei, mit dem man alles und deshalb nichts beweisen könne.Reck: Wollen Sie etwa die kommunale Selbstverwaltung in Frage stellen?Busch: Nein, ganz und gar nicht. Aber kritisches Hinterfragen muss erlaubt sein. Vielleicht könnten Sie mir beispielsweise erklären, Herr Reck, warum es bei Verteilnetzen ein Geschäftsgeheimnis gibt. Das kann doch in einem Monopolbereich eigentlich gar nicht sein. Warum werden etwa Netzentgeltberechnungen nicht veröffentlicht? Reck: Es gibt doch die Preisblätter.

Robert Busch: „Es gibt einen Mittelweg zwischen einem Oligopol, das wir mit Sicherheit nicht wieder herbeisehnen, und der zersplitterten Struktur, wie wir sie derzeit haben.“

14 Kompass 01/2014

Busch: Das schon, ich meine aber alle Daten, also auch die Erlösobergrenzen, deren jährliche Anpassungen und die enthaltenen Kosten der vorgelagerten Netzebenen. Welchen Nachteil haben denn die Netze der Stadtwerke Münster, wenn sie ihre Erlösobergrenzen veröffentlichen und die Stadtwerke München lesen das? Reck: Die Abschlüsse müssen ohnehin im Bundesanzeiger veröffentlicht werden. Aber natürlich braucht man auch Geschäftsgeheimnisse im Monopolbereich. Es gibt ja schließlich einen Wettbewerb um die Konzessionen.Busch: Ja, aber wenn sich jemand für ein Netz interessiert, guckt er im Rahmen der Due Diligence ohnehin in die Bücher und sieht alle Daten. Dann braucht man vorher auch kein Geheimnis daraus zu machen, oder?Reck: Naja, so einfach ist das nicht. Die meisten Streitereien bei Konzessionsvergaben gibt es, weil der alte Netzbetreiber Daten nicht herausrücken will, ohne die eine Netzbewertung nicht möglich ist.Busch: Das heißt dann ja im Umkehrschluss, dass sich Stadtwerke um Netze bemühen, deren Daten sie gar nicht kennen.Reck: Die Unternehmen bewerben sich auf Grundlage der Zahlen aus den Ausschreibungen und ihrer Einschätzung des Marktes. Wie jeder andere Wettbewerber auch.

Aber Sie beklagen dennoch die mangelnde Transparenz der Altkonzessionäre? Reck: Im Konzessionswettbewerb, ja. Dass die Unternehmen nicht

alle Strukturdaten herausgeben, erscheint mir aber gerechtfertigt. Busch: Der Vorwurf einer Quersubventionierung, etwa einer angeschlossenen Gesellschaft, der ja immer mal wieder im Raum steht, ließe sich leichter entkräften, wenn die komplette Netzberechnung öffentlich zugänglich wäre. Reck: Es muss Grenzen geben. Soll etwa auch öffentlich sein, was der Geschäftsführer verdient?Busch: Nein, das interessiert ja auch niemanden, wenn er eine Netzkalkulation machen will. Es geht darum zu erfahren, was wird investiert, wofür wird es investiert und was passiert mit dem Geld, das übrigbleibt. Reck: Ich denke, diese Informationen sollten auf der kommunalen Ebene bleiben. Die Parteien vor Ort können sich ja jederzeit informieren. Aber wir können das gerne mal diskutieren.

Fließt denn genug Geld in die Netze?Reck: Im Moment sehen wir aufgrund der Regulierung eine Lethargie bei den Investitionen.Busch: Wenn das Netzgeschäft, wie Sie sagen, nicht lohnt und keiner investiert, warum haben dann so viele Städte und Gemeinden Interesse daran?Reck: Die alten Versorger ziehen sich vielfach zurück. Da stehen die Gebietskörperschaften vor der Frage, wie sie reagieren sollen. Wer Interesse hat, kann dann ins Bieterverfahren gehen. Im Sinne einer Versorgungssicherheit in Deutschland halte ich es für richtig, dass

sich die Kommunen in diese Strukturen einbringen.

Wo führt diese Entwicklung hin? Die Bundesregierung betont ja immer wieder, dass die Kosten für die Energiewende sinken müssen …Reck: Ich sehe die Zukunft der Kommunalwirtschaft eher in größeren, regionalen Strukturen. Ich halte auch nichts davon, wenn aus bestehenden Einheiten, noch kleinere, lokale Strukturen herausgebrochen werden. Busch: Wenn wir uns beim Ziel einig sind, dass wir also größere regionale Netzstrukturen brauchen, dann müsste Ihnen doch die Rekommunalisierungswelle einige Sorgen bereiten, denn die wirkt dem ja entgegen. Reck: Diesen Trend nehme ich zur Kenntnis. Das ist der Preis der kommunalen Selbstverwaltung und Größe alleine ist keine Garantie für Effizienz oder wirtschaftlichen Erfolg. Busch: Wir müssen doch aber ein Interesse daran haben, die Energiewende effizient und kostengünstig umzusetzen. Es wäre also doch nicht falsch, wenn die Regulierung eine Bewegung zu regionalen Netzclustern anreizen würde.Reck: Das sehe ich nicht so. Die Städte und Gemeinden werden sich nicht vorschreiben lassen, wie sie ihre Infrastruktur weiterentwickeln müssen. Ich sage ja nicht, dass jede kommunale Struktur effizient ist, aber diese Erkenntnis muss von unten kommen. Geben Sie uns also mehr Zeit.

Kompass 01/2014 15

Wie sieht Ihre Verteilnetzvision aus, Herr Busch?Busch: Es gibt doch einen Mittelweg zwischen einem Oligopol, das wir mit Sicherheit nicht wieder herbeisehnen, und der zersplitterten Struktur, wie wir sie derzeit haben. Wir als bne können uns eine Struktur vorstellen, in der es 40 regionale Netzgesellschaften gibt. Diese stünden dann auf Vertriebsebene über Tochterunternehmen im Wettbewerb mit unabhängigen Anbietern.Reck: Es werden mit Sicherheit deutlich mehr sein. Auch ein sehr lokales Netz kann seine Berechtigung haben. Es muss nur einen Schritt gehen, wenn Aufgaben aus der Energiewende entstehen, die vor Ort nicht mehr zu leisten sind.

Welche meinen Sie?Reck: Etwa die GatewayAdministration. Da wird es irgendwann bundesweit vielleicht zehn Anbieter geben, die das machen. Auf der anderen Seite, wenn es etwa um Dinge wie Lastmanagement für Betriebe am Ort geht, ist ein Stadtwerk mit der Nähe zum Kunden natürlich im Vorteil. Busch: Wo bleiben andere Unternehmen, die diese Energiedienstleistungen rund um smarte Energiemärkte auch anbieten könnten?Reck: Kein Kunde ist gezwungen, zu einem Stadtwerk zu gehen.

Trotzdem ist die verzweigte Struktur auf Verteilnetzebene für viele Vertriebe im Alltag ein Hemmnis.Reck: Wo denn? Es gibt Rahmenverträge, es gibt Standards für Marktkommunikation, die sind massengeschäftstauglich.Busch: Das Problem ist die Umsetzung. Wenn sie unterschiedliche Auffassungen haben, wie ein maschineller Prozess ablaufen soll, dann kann der nicht funktionieren. Wir wissen, dass vor allem kleinere Unternehmen diese vollautomischen Prozesse nicht leisten können, weil ihnen die Ausstattung fehlt. Deswegen ja unsere Forderung, Skaleneffekte zu heben und sich zusammenzuschließen. Natürlich hakt es auch mal mit den Großen, aber da gibt es dann einen Ansprechpartner. Für die gleiche Menge Kunden müssen sie sich auf der Verteilnetzseite mit 250 Betreibern auseinandersetzen. Das ist ein strukturelles Problem für einen wettbewerblichen Markt. Reck: Einzelfälle, bei denen es hakt, mag es geben. Das stelle ich gar nicht in Frage. Es gibt aber auch Lösungen wie etwa CityUSE. Die managen ITProzesse für insgesamt 15 Stadtwerke, mit dem Ziel, deren Wettbewerbsfähigkeit in einem immer komplexer werdenden Marktumfeld zu verbessern. Da ist der Trend, wo es hingeht. An der Stelle hätte ich auch kein Problem,

wenn eine Kommunalaufsicht mal sagt: „So geht es nicht weiter, Ihr müsst optimieren.“ Aber wir dürfen wegen einzelner Fälle nicht die gesamte Struktur in Frage stellen.

Es ist ja schon schwierig, die Energiewende mit 16 Bundesländern zu managen. Sorgen da nicht über 1.500 Netzbetreiber für Strom und Gas für zusätz liche Komplexität?Reck: Wir kriegen das hin. Insgesamt erweisen sich die kommunalen Strukturen doch als robuster. Von uns hören Sie nicht, dass wir Aktienkurse halbieren, wie etwa bei RWE.Busch: Das trifft in diesem Fall aber auch die kommunalen RWEAnteilseigner, die jetzt Löcher in der Kasse haben, weil ihre Anteile weniger Wert sind. Reck: Was aber operativ nicht von Stadtwerken verursacht wurde …

Lassen Sie uns noch über Kapazitätsmärkte sprechen … Busch: Ihr dezentrales Modell, Herr Reck, dem sich auch der BDEW angeschlossen hat, orientiert sich ja an den französischen Plänen. Die sehen allerdings eine sehr große Rolle des zentralen Übertragungsnetzbetreibers vor …Reck: Das habe ich in dem Gutachten so nicht gelesen. Es ging erstmal darum, einen marktwirtschaftlichen Aufschlag zu machen und

Hans-Joachim Reck: „Die Städte und Gemeinden werden sich nicht vorschreiben lassen, wie sie ihre Infrastruktur weiterentwickeln müssen. Ich sage ja nicht, dass jede kommunale Struktur effizient ist, aber diese Erkenntnis muss von unten kommen.“

16 Kompass 01/2014

die Debatte insgesamt in Gang zu bringen. Dies ist uns sehr gut gelungen.Busch: Ich darf daran erinnern, dass der bne schon 2011 Vorschläge zu Kapazitätsmechanismen gemacht hat. Damals hieß es noch, so etwas brauchen wir nicht. Inzwischen sind wir durchaus stolz, dass man uns ausnahmslos in dieser Analyse betätigt hat.Reck: Wir müssen sehen, wie die Politik das Thema aufgreift. Ich bin da ganz zuversichtlich. Ich glaube, die Notwendigkeit, etwas tun zu müssen, wird inzwischen anerkannt.Busch: Es geht aber ums richtige Design. Im Moment gibt es doch viel Kritik daran, dass die Energiewende scheinbar vor allem alten Braunkohlekraftwerken nutzt. Dadurch steigen in Deutschland die CO

2Emissionen. Solche Entwick

lungen müssen wir beim Kapazitätsmarkt vermeiden. Wenn wir das falsch anpacken, profitieren am Ende wieder nur die großen abgeschriebenen Bestandsanlagen oder die Betreiber französischer Atomkraftwerke, die die Leistung zur Verfügung stellen könnten. Dann hätten wir ein massives Pro

blem. Wie wollen Sie das mit Ihrem Modell vermeiden?Reck: Über dezentrale Strukturen. Bei einem fokussierten Ansatz …

… wie ihn etwa der WWF vorschlägt …… befürchten wir, dass das wie bei der Winterreserve von oben verordnet wird, ohne Wettbewerb. Dadurch würde die Netzagentur nur noch mächtiger.Busch: Die Frage zentral oder dezentral bezieht sich doch nur darauf, wer der Nachfrager ist. Bei einem zentralen Modell sind das die Übertragungsnetzbetreiber, bei dezentralen Modellen die Vertriebe. Hinter einem allgemeinen und einem fokussierten Ansatz steht doch die Frage: Wer kann reinbieten? Im VKUModell sehe ich noch nicht, wie vermieden werden soll, dass es die „Falschen“ sind, also etwa Betreiber überalterter abgeschriebener Kohlekraftwerke.Reck: Das können sie über Emissionsvorgaben regeln oder über den Wirkungsgrad. Ein weiteres Kriterium könnte die Marktmacht sein. Diese Punkte sind aber aus meiner Sicht kein K.O.Kriterium

für das gesamte Instrument. Wichtig ist, dass es überhaupt zu einem System kommt.Busch: Da sind wir uns einig. Aber nicht jedes System ist tauglich. Das gilt etwa für die strategische Reserve, die ja auch der VKU nie gefordert hat. Von ihr würden nur bestehende, wenig effiziente und bereits abgeschriebene Anlagen profitieren. Außen vor blieben dann wettbewerbliche Lösungen für neue, effiziente Kraftwerke, Energiespeicher oder das Lastmanagement. Das kann niemand wollen.

Die Fragen stellte Karsten Wiedemann.

Kompass 01/2014 17

Rund die Hälfte aller Netzbetreiber in Deutschland veröffentlicht nur vorläufige und nicht verbindliche Gebühren für die Nutzung ihrer Leitungen. Für unabhängige Lieferanten, die auf Grundlage der Netzentgelte ihre Tarife kalkulieren, ist dies mehr als ein Ärgernis. Dabei könnte mit geringem Aufwand Klarheit für alle Marktteilnehmer geschaffen werden.

Netzentgelte verbindlich bekannt gebenEin Gastbeitrag von Robert Mosberg, lekker Energie GmbH

18 Kompass 01/2014

Robert Mosberg ist PR-Manager bei der lekker energie GmbH.

Mit der Novelle des Energiewirtschaftsgesetzes (EnWG) 2011 nahm der Gesetzgeber die Netzbetreiber in die Pflicht, die Durchleitungsgebühren für Standardlastprofile für das kommende Jahr spätestens zum 15. Oktober eines Jahres zu veröffentlichen.

Die Novelle war ein weiterer, wichtiger Schritt für fairen Wettbewerb, nachdem von der Bundesnetzagentur der diskriminierungsfreie Zugang neuer Energie anbieter zu den Netzen in den Jahren zuvor bereits erfolgreich umgesetzt worden war. Denn mit der Bekanntgabe der Netzentgelte zum 15. Oktober erhielten die unabhängigen Anbieter, die nicht mit Netzgesellschaften assoziiert sind, Planungssicherheit. Den Lieferanten wurde endlich ermöglicht, ihren Kunden rechtzeitig Angebote auf Grundlage der künftig gültigen Netzentgelte zu machen. Ein nicht zu vernachlässigender Zusatzeffekt: Einem eventuell vorhandenen Informationsvorsprung der Vertriebe verbundener Unternehmen wurde durch die Novelle ein Riegel vorgeschoben.

Ausnahme wird zur RegelSo weit so gut. Doch lässt § 20 Absatz 1 EnWG den Netzgesellschaften ein Hintertürchen offen. Darin heißt es: „Sind die Entgelte für den Netzzugang bis zum 15. Oktober eines Jahres nicht ermittelt, veröffentlichen die Betreiber von Energieversorgungsnetzen die Höhe der Entgelte, die sich voraussichtlich auf Basis der für das Folgejahr geltenden Erlösobergrenze ergeben wird.“ Davon machten die Netzgesellschaften gleich im ersten Jahr der Novelle regen Gebrauch. Was

im Sinne des Gesetzgebers eher als Ausnahme gedacht war, wurde zum Jahreswechsel 2011/2012 die Regel.

Die ene´t GmbH, die Informationen über Netzentgelte sammelt, stellte in einer Rückbetrachtung fest: „Die kommunizierten Preisregelungen hatten fast ausschließlich nur einen so genannten vorläufigen und damit keinen verbindlichen Status. Was ursprünglich als Ausnahmetatbestand vorgesehen war, erwies sich als Regel und konterkarierte das Bestreben, Lieferanten vor Jahresfrist Kalkulationssicherheit für Angebote mit späterer Erfüllung zu verschaffen. Das zeigt sich daran, dass im Standardlastprofilbereich insgesamt nur 17 Prozent der „vorläufigen“ zu „endgültigen“ Netzentgelten wurden.“ (ene‘t Newsletter Ausgabe 82, September 2012).

Erhebliche UnsicherheitenDass dies zum Schaden von Wettbewerb und Verbrauchern geschah, scheint niemanden wirklich beunruhigt zu haben. Denn auch ein Jahr später versah ein Großteil der Netzbetreiber die Netzentgelte erneut mit dem Status „vorläufig“ (ene‘t News letter Ausgabe 83, Februar 2012).

Drei Jahre nach Inkrafttreten der Novelle ist es noch immer mehr als die Hälfte der rund 800 deutschen StromVerteilnetzbetreiber, die die Netzentgelte nur vorläufig veröffentlichte und im Januar 2014 noch einmal anpasste (ene’t Newsletter Ausgabe 89, Januar 2014). Dieses Vorgehen führt, besonders in einem Geschäft mit niedrigen Margen und hoher ITKomplexität, zu erheblichen Unsicherheiten bei der Tarifkalkulation. Gerade klei

nere Wettbewerber werden durch nachträgliche Korrekturen erheblichen Belastungen ausgesetzt.

Lösung für alle MarktpartnerOffensichtlich scheint es vielen Netzbetreibern schwer zu fallen, die Entgelte verbindlich bekanntzugeben. Wie könnte dann eine Lösung im Sinne aller Marktpartner aussehen? Die Bundesnetzagentur könnte zum Beispiel dafür sorgen, dass alle nach der Bekanntgabe der Netzentgelte festgestellten Abweichungen in die Entgelte des darauffolgenden Jahres einfließen, so wie es auch bei der EEGUmlage gehandhabt wird.

Mit dieser Regelung würde die Bundesnetzagentur im Sinne des Gesetzgebers und des Wettbewerbs handeln, weil durchlaufende Posten einheitlich und nur einmal jährlich geändert würden. Dann müssten die Anbieter ihre Tarife aufgrund staatlicher Vorgaben auch nur einmal jährlich neu kalkulieren. Anderenfalls müsste der Gesetzgeber das Gesetz nachbessern, um Verbindlichkeit zu schaffen.Ein Gastbeitrag von Robert Mosberg, lekker Energie GmbH

Kompass 01/2014 19

Smart Markets — Schöne neue Welt nur mit dem KundenEin Gastbeitrag von Dr. Holger Krawinkel

Dr. Holger Krawinkel ist Geschäftsbe-reichsleiter Ver-braucherpolitik beim Verbraucherzentrale Bundesverband (vzbv).

Die deutsche Energiewende bringt einen Paradigmenwechsel in der Energieproduktion mit sich – weg von einer zentralen planbaren hin zu einer variablen und häufig volatilen Erzeugung. Damit setzt sie das bestehende System unter Anpassungsdruck. Eine wichtige Aufgabe ist es, die Nachfrage zeitlich stärker an das volatile Angebot zu koppeln. Dieses Versprechen be inhalten insbesondere Smart Markets, also der Handel mit Elektrizitätsmengen sowie Dienstleistungen rund um das Produkt Strom, der den Verbraucher aus dem Dornröschenschlaf eines passiven Konsumenten erwecken könnte.

EigenverbrauchslösungenRund 41 Prozent der Verbraucher geben an, dass Unabhängigkeit in der Stromversorgung für sie einen hohen Stellenwert einnimmt.1 Auch wenn als große Hürde die dafür anfallenden Kosten gelten, so gibt es doch auch eine Zahlungsbereitschaft für Produkteigenschaften wie Unabhängigkeit oder Nachhaltigkeit. Verstärkt wird dieser Trend durch den Umstand, dass eigenerzeugter Strom durch die geltenden politischen Rahmenbedingungen und den Preisverfall der Technologien immer günstiger wird. Gerade für die 44 Prozent der deutschen Haushalte in Ein und Zweifamilienhäusern2 werden Geschäftsmodelle, die ihnen die gewünschte Flexibilität

unter Ausnutzung möglicher Preisdifferenzen bringen, immer attraktiver – und das nicht nur aus Sicht des Einzelnen. So verursachen beispielsweise neue PhotovoltaikAnlagen keine nennenswerten Mehrkosten für die Allgemeinheit, tragen aber aufgrund der dezentralen und umweltfreundlichen Energieerzeugung zur Energiewende bei. Die geplante Belastung des solaren Eigenverbrauchs geht dabei in die falsche Richtung. Was jetzt neben der abschließenden Regelung durch den Gesetzgeber noch fehlt, sind überzeugende Geschäftsmodelle.

Vom Con zum ProsumerAufgrund der technologischen und finanziellen Komplexität liegt die Einstiegshürde seitens der Kunden recht hoch. Dabei wären insbesondere kleine und mittelständische Un ternehmen gut beraten, Konzepte vorzulegen, die auf eine Erfüllung energieabhängiger Aufgaben abzielen. Der Verbraucher zahlt monatlich einen Fixbetrag und erhält dafür das jeweils passende Set aus Anlage und Speicher – inklusive einer ReststromVersicherung und passender Lastenmanagementsysteme. Lösungen, die den Verbraucher mit Hilfe seines Energieversorgers zum Prosumer machen, würden dabei für beide Seiten zu einem guten Geschäft werden. Auch Angebote, bei denen der Dienstleister den Stromverbrauch des Kunden über Energieberatung

oder den Einsatz energieeffizienter Geräte optimiert und den Kunden an dem Gewinn beteiligt, sind vielversprechend. Begünstigende Treiber wie variable Tarife gekoppelt an eine Leistungsobergrenze oder ein bestimmtes Gesamtvolumen könnten nach einer Testphase schrittweise auf weitere Kundengruppen ausgedehnt werden.

Die Politik muss jetzt für die entsprechenden Rahmenbedingungen sorgen, um Planungssicherheit für neue Geschäftsmodelle zu bieten und wünschenswerte Entwicklungen nicht vorzeitig abzuwürgen. Energieanbieter sind hingegen gefordert, überzeugende Konzepte vorzulegen, die die Komplexität energierelevanter Konsumentscheidungen minimieren, den Endkunden mit einbeziehen und so für den Energiemarkt der Zukunft gewinnen. 1 TNS Emnid im Auftrag des Verbraucher- zentrale Bundesverbands (vzbv) (2013) 2 Statistisches Bundesamt (2013)

Die Energiewende setzt die Energiewirtschaft unter Druck und den Energiemarkt der Zukunft auf die Agenda. Nur Verbraucher merken davon bislang noch wenig. Nun sind die Unternehmen in der Pflicht, dies zu ändern.

Ein Gastbeitrag von Dr. Holger Krawinkel

„Eine wichtige Aufgabe ist es, die Nach- frage zeitlich stärker an das volatile Angebot zu koppeln.“

Kompass 01/2014 21

Die Energiewende hat die traditionellen Geschäftsmodelle in der Energiebranche kräftig durcheinandergewirbelt und stellt viele Unterneh men vor große Herausforderungen. Dies betrifft vor allem die konventionelle Stromerzeugung. Das wachsende Angebot an erneuerbaren Energien lässt zum einen die Preise an den Strombörsen sinken, zum anderen führt es dazu, dass insbesondere flexible Gaskraftwerke nur noch auf geringe Betriebsstunden kommen und kaum noch Geld verdienen. Dies gilt im Übrigen auch für Pumpspeicher, die früher vor allem in den Mittagsstunden die Spitzenlast abdeckten. Diese Rolle übernehmen nun die PVAnlagen, allerdings mit dem Nachteil der unsicheren Bereitstellung von Leistung, da naturgemäß die Sonne nicht immer scheint.

Flexible KapazitätenDiese Entwicklungen zeigen: Die Energieversorgung steht vor einem Rollentausch. Stück für Stück werden die erneuerbaren Energien die Hauptlast übernehmen. Allerdings müssen sie mit flexiblen Kapazi täten flankiert werden, um die Versor gungsicherheit zu gewährleisten, wenn Wind oder Solaranlagen nicht genügend Strom liefern können. Infrage kommen dafür sowohl moderne Kraftwerke, als auch Stromspeicher oder das Lastmanagement. Auch Power to Gas ist prinzipiell geeignet, um auch mittelfristige Engpässe bei den Erneuerbaren zu über

brücken. Allerdings sind bei diesen Technologien zum Teil noch erhebliche Entwicklungspotenziale zu heben, bis sie eine wirtschaftliche Alternative darstellen. Bis dahin könnten in der Höhe angemessene und zeitlich limitierte Anreize das Vorhalten von Erzeugungsleistungen wirtschaftlich ermöglichen. Solche kosteneffizienten Kapazitätsmechanismen sollten sich nicht nur für Betreiber von flexiblen Großkraftwerken rechnen, sondern auch für dezentrale mittlere und kleinere BHKWAnlagen oder abschaltbare Verbraucher (DemandSide Management) Anreize bieten.

Eine Herausforderung der Zukunft ist, das auf Grundlastversorgung beruhende System mit dem der fluktuierenden Erzeugung aus Wind und Sonne zu verbinden. Mit der verpflichtenden Direktvermarktung, wie sie nun im ErneuerbareEnergienGesetz vorgesehen ist, ist hier ein erster Schritt getan. Die Direktvermarktung bietet einen Anreiz, die Produktion von Erneuerbaren Anlagen nach dem Bedarf auszurichten.

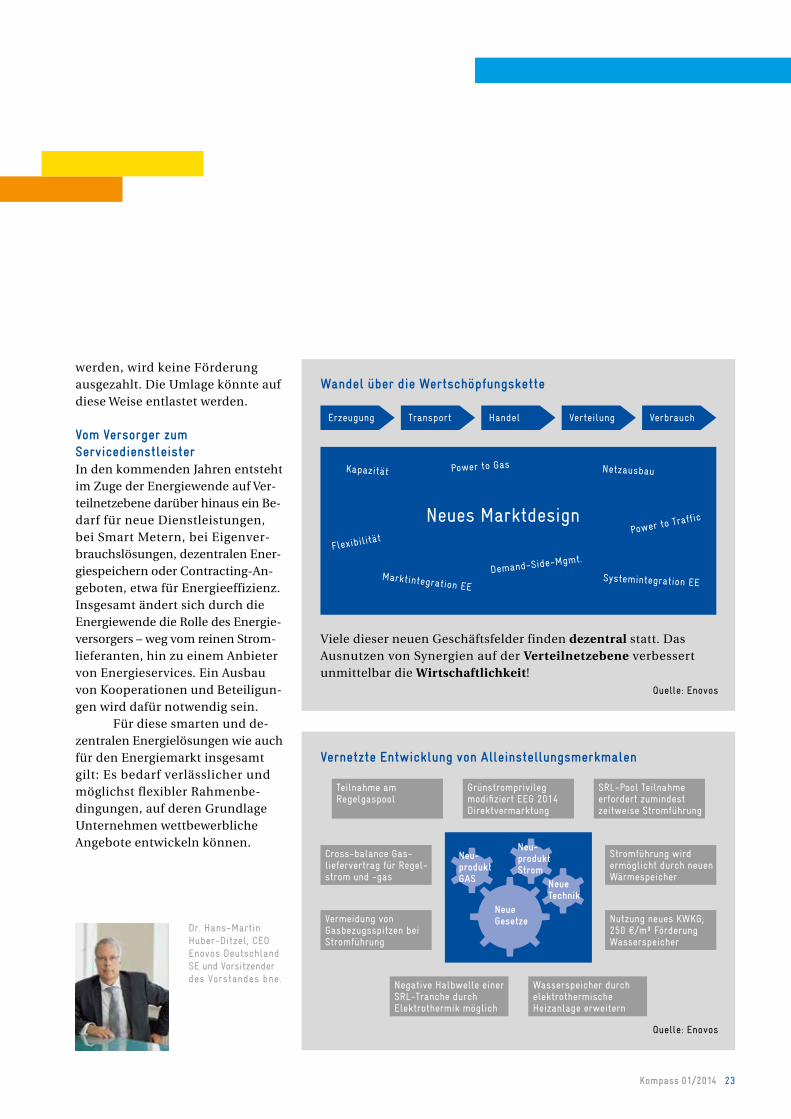

Dezentrale AngeboteFür die Unternehmen entstehen entlang der Wertschöpfungskette vor allem auf dezentraler Verteilnetzebene viele neue Geschäftschancen: Im Vertrieb, bei Energiedienstleistungen oder bei der Direktvermarktung erneuerbarer Energien. Auch regionale Kooperationen gewinnen an Bedeutung.

Bereits bestehende Kooperationen bei der Erzeugung mittels erneuerbarer Energien wie etwa Energie Südpfalz in RheinlandPfalz oder Neustromland im Saarland zeigen, dass es vorteilhaft ist, die mit der Entwicklung und dem Betrieb von Wind und Solarparks verbundenen Risiken auf mehrere Schultern zu verteilen. Bei der Projektentwicklung und steuerung können alle Beteiligten auf breiteres Knowhow zurückgreifen. So lassen sich Synergien nutzen und Kosten reduzieren.

Flexible Modelle für ÖkostromvermarktungDen gemeinsam erzeugten Strom beispielsweise als regionales Produkt direkt an Kunden zu liefern, ist aktuell über das Marktprämienmodell nicht möglich. Dabei gibt es hier Potenzial, dass sich mit flexibleren Rahmenbedingungen, etwa mittels der Vermarktung von Teilmengen, bedienen ließe. So könnte dem Kunden gegenüber eine geschlossene Lieferkette von der Anlage nachgewiesen werden. Versorger könnten regionale GrünstromProdukte anbieten, bei denen ErneuerbarenStrom zum Beispiel gekoppelt mit KraftWärmeKopplungsstrom und DemandSideManagement ein Paket bildet. Dabei ist der Gesetzgeber gefragt, flexible Rahmenbedingungen zu schaffen, die es ermöglichen, solche Produkte anzubieten. Ein Vorteil: Für Strommengen, die im Wege der sonstigen Direktvermarktung aufgenommen

Die Energiebranche befindet sich im Umbruch. Für die Unternehmen der neuen Energiewirtschaft bietet dies mehr Chancen als Risiken.

Blick nach vornEin Gastbeitrag von Dr. Hans-Martin Huber-Ditzel

22 Kompass 01/2014

werden, wird keine Förderung ausgezahlt. Die Umlage könnte auf diese Weise entlastet werden.

Vom Versorger zum ServicedienstleisterIn den kommenden Jahren entsteht im Zuge der Energiewende auf Verteilnetzebene darüber hinaus ein Bedarf für neue Dienstleistungen, bei Smart Metern, bei Eigenver brauchslösungen, dezentralen Energiespeichern oder ContractingAngeboten, etwa für Energieeffizienz. Insgesamt ändert sich durch die Energiewende die Rolle des Energieversorgers – weg vom reinen Stromlieferanten, hin zu einem Anbieter von Energieservices. Ein Ausbau von Kooperationen und Beteiligungen wird dafür notwendig sein.

Für diese smarten und dezentralen Energielösungen wie auch für den Energiemarkt insgesamt gilt: Es bedarf verlässlicher und möglichst flexibler Rahmenbedingungen, auf deren Grundlage Unternehmen wettbewerbliche Angebote entwickeln können.

Dr. Hans-Martin Huber-Ditzel, CEO Enovos Deutschland SE und Vorsitzender des Vorstandes bne.

Vernetzte Entwicklung von Alleinstellungsmerkmalen

Neu produkt GAS

Neu produkt Strom

Neue Technik

Neue Gesetze

Wandel über die Wertschöpfungskette

Erzeugung HandelTransport Verteilung Verbrauch

Neues Marktdesign

Power to Gas

Power to Traffic

Systemintegration EEDemand-Side-Mgmt.

Marktintegration EE

Flexibilität

NetzausbauKapazität

Viele dieser neuen Geschäftsfelder finden dezentral statt. Das Ausnutzen von Synergien auf der Verteilnetzebene verbessert unmittelbar die Wirtschaftlichkeit!

Quelle: Enovos

Quelle: Enovos

Stromführung wird ermöglicht durch neuen Wärmespeicher

Nutzung neues KWKG; 250 €/m³ Förderung Wasserspeicher

Cross-balance Gas-liefervertrag für Regel-strom und -gas

Vermeidung von Gas bezugsspitzen bei Stromführung

Wasserspeicher durch elektrothermische Heizanlage erweitern

Negative Halbwelle einer SRL-Tranche durch Elektrothermik möglich

Grünstromprivileg modifiziert EEG 2014Direktvermarktung

SRL-Pool Teilnahme erfordert zumindest zeitweise Stromführung

Teilnahme am Regelgaspool

Kompass 01/2014 23

Für den Erfolg der Energiewende ist eine Flexibilisierung der Nachfrage von zentraler Bedeutung. Dafür sind variable Tarife notwendig.

Smarte Lösung für EnergieverbraucherEin Gastbeitrag von Nikolaus Starzacher, Discovergy GmbH

Transparenz und Wettbewerb führen zu einer effizienten Ressourcenallokation. Ein Energiemarktdesign, bei dem die Preisbildung in Abhängigkeit von Angebot und Nachfrage erfolgt, ist daher ein effektives Steuerungsinstrument, um volkswirtschaftlich optimale Anreize für eine Flexibilisierung

der Energienachfrage (und des Angebots) zu erzielen. Die gilt auch und gerade in Konkurrenz zu anderen Handlungsoptionen wie dem Netzausbau und dem Aufbau von Speicherkapazitäten.

Was im Großhandel der Strombörse EEX schon gut funktioniert, muß nun mittels variabler

Tarife auf die gesamte Wertschöpfungskette bis hin zum Endverbraucher ausgedehnt werden. Intelligente Stromzähler bieten dazu das passende Instrument, denn Kosten = aktueller Verbrauch x aktueller Preis. Auch lassen sich mit passenden SmartMeterLösungen die Erfolge von Effizienz und Flexibi

24 Kompass 01/2014

lisierungsmaßnahmen sofort nachvollziehen. Mit zukünftigen SmartMeterGateways können sogar grö ßere Verbraucher wie etwa Wärmepumpen, Batteriesysteme und Elektroautos – aber perspektivisch auch intelligente Haushaltsgeräte vollautomatisch gesteuert werden. Sie laufen immer dann, wenn der Strom besonders günstig ist.

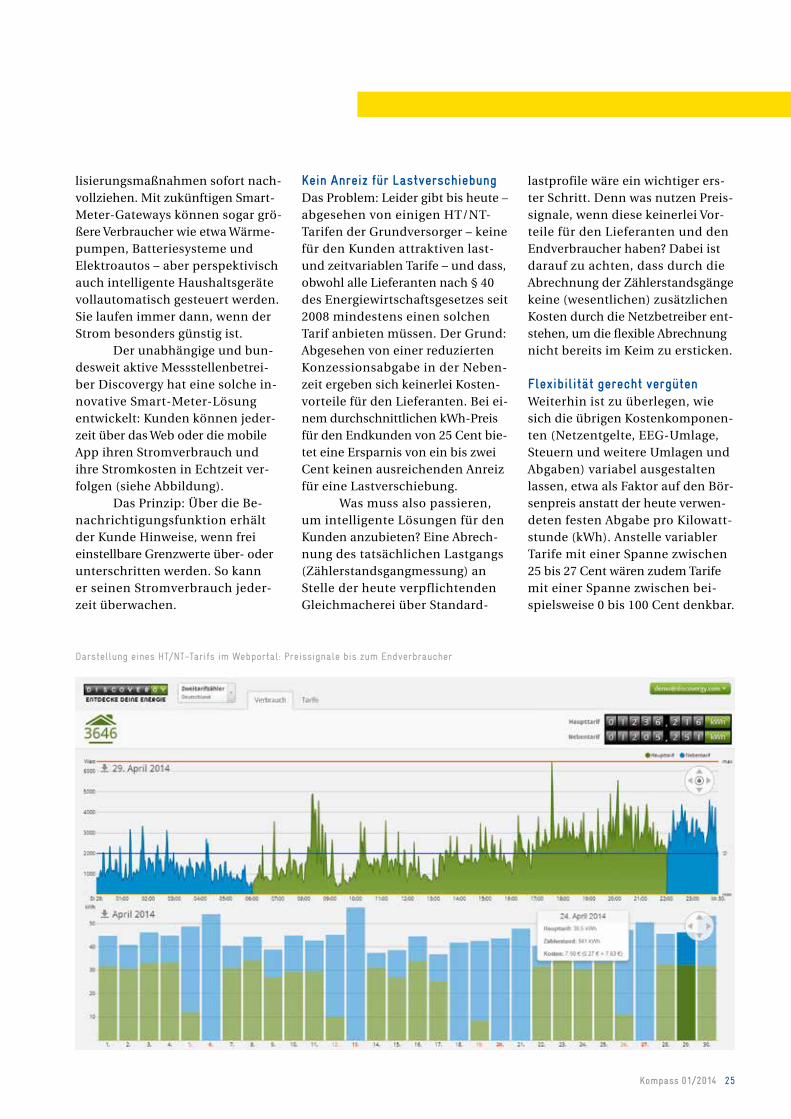

Der unabhängige und bundesweit aktive Messstellenbetreiber Discovergy hat eine solche innovative SmartMeterLösung entwickelt: Kunden können jederzeit über das Web oder die mobile App ihren Stromverbrauch und ihre Stromkosten in Echtzeit verfolgen (siehe Abbildung).

Das Prinzip: Über die Benachrichtigungsfunktion erhält der Kunde Hinweise, wenn frei einstellbare Grenzwerte über oder unterschritten werden. So kann er seinen Stromverbrauch jederzeit überwachen.

Kein Anreiz für LastverschiebungDas Problem: Leider gibt bis heute – abgesehen von einigen HT/NT Tarifen der Grundversorger – keine für den Kunden attraktiven last und zeitvariablen Tarife – und dass, obwohl alle Lieferanten nach § 40 des Energiewirtschaftsgesetzes seit 2008 mindestens einen solchen Tarif anbieten müssen. Der Grund: Abgesehen von einer reduzierten Konzessionsabgabe in der Nebenzeit ergeben sich keinerlei Kostenvorteile für den Lieferanten. Bei einem durchschnittlichen kWhPreis für den Endkunden von 25 Cent bietet eine Ersparnis von ein bis zwei Cent keinen ausreichenden Anreiz für eine Lastverschiebung.

Was muss also passieren, um intelligente Lösungen für den Kunden anzubieten? Eine Abrechnung des tatsächlichen Lastgangs (Zählerstandsgangmessung) an Stelle der heute verpflichtenden Gleichmacherei über Standard

lastprofile wäre ein wichtiger erster Schritt. Denn was nutzen Preissignale, wenn diese keinerlei Vor teile für den Lieferanten und den Endverbraucher haben? Dabei ist darauf zu achten, dass durch die Abrechnung der Zählerstandsgänge keine (wesentlichen) zusätzlichen Kosten durch die Netzbetreiber entstehen, um die flexible Abrechnung nicht bereits im Keim zu ersticken.

Flexibilität gerecht vergütenWeiterhin ist zu überlegen, wie sich die übrigen Kostenkomponenten (Netzentgelte, EEGUmlage, Steuern und weitere Umlagen und Abgaben) variabel ausgestalten lassen, etwa als Faktor auf den Börsenpreis anstatt der heute verwendeten festen Abgabe pro Kilowattstunde (kWh). Anstelle variabler Tarife mit einer Spanne zwischen 25 bis 27 Cent wären zudem Tarife mit einer Spanne zwischen beispielsweise 0 bis 100 Cent denkbar.

Darstellung eines HT/NT-Tarifs im Webportal: Preissignale bis zum Endverbraucher

Kompass 01/2014 25

Der gemittelte Preis dürfte dabei für den durchschnittlichen Kunden niedriger sein als heute. Ein weiterer Effekt: Die Stärkung des Lastmanagements führt insgesamt zu einer effizienteren Kosten und Ressourcenallokation, da ein Teil der Investitionen in teuren Netzausbau und Speichertechnologien entfallen kann.

Generell gilt: Je flexibler die Nachfrage, desto geringer der durchschnittliche Strompreis. So wird Flexibilität gerecht vergütet.

Lösungen für den EigenverbrauchObwohl das aktuelle Markt design ein Angebot attraktiver variabler Tarife nicht erlaubt, so gibt es dennoch bereits heute einen wichtigen Anwendungs fall für variable Preise: die Optimierung des Eigenverbrauchs.

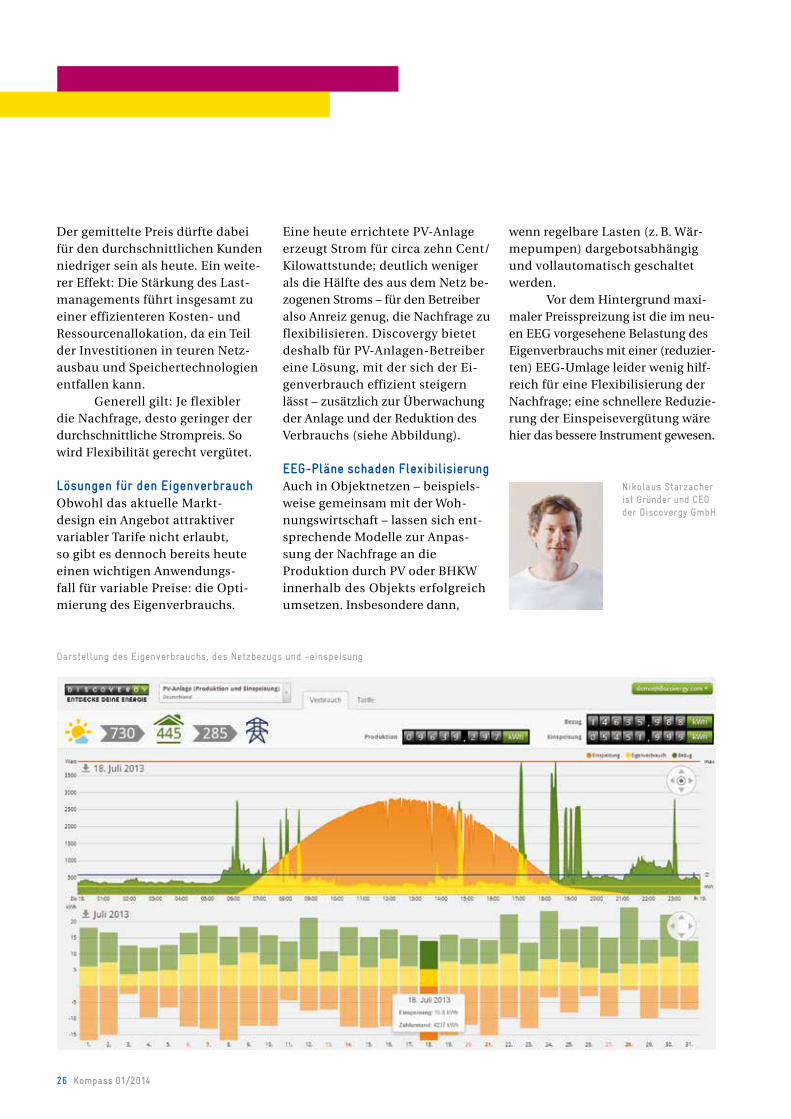

Eine heute errichtete PVAnlage erzeugt Strom für circa zehn Cent/Kilowattstunde; deutlich weniger als die Hälfte des aus dem Netz bezogenen Stroms – für den Betreiber also Anreiz genug, die Nachfrage zu flexibilisieren. Discovergy bietet deshalb für PVAnlagenBetreiber eine Lösung, mit der sich der Eigenverbrauch effizient steigern lässt – zusätzlich zur Überwachung der Anlage und der Reduktion des Verbrauchs (siehe Abbildung).

EEGPläne schaden FlexibilisierungAuch in Objektnetzen – beispielsweise gemeinsam mit der Wohnungswirtschaft – lassen sich entsprechende Modelle zur Anpas sung der Nachfrage an die Produktion durch PV oder BHKW innerhalb des Objekts erfolgreich umsetzen. Insbesondere dann,

wenn regelbare Lasten (z. B. Wärmepumpen) dargebotsabhängig und vollautomatisch geschaltet werden.

Vor dem Hintergrund maximaler Preisspreizung ist die im neuen EEG vorgesehene Belastung des Eigenverbrauchs mit einer (reduzierten) EEGUmlage leider wenig hilfreich für eine Flexibilisierung der Nachfrage; eine schnellere Reduzierung der Einspeisevergütung wäre hier das bessere Instrument gewesen.

Darstellung des Eigenverbrauchs, des Netzbezugs und -einspeisung

Nikolaus Starzacher ist Gründer und CEO der Discovergy GmbH

26 Kompass 01/2014

Wie sieht das Stromnetz der Zukunft aus? Nach Ansicht des Zukunfts -forschers Christian Rauch fließen künftig vor allem eine Menge Daten durch die Leitungen. Einen Vorteil hat der, der diese intelligent managt und einsetzt.

„Es wird komplexer“

Herr Rauch, wie können wir uns das Stromnetz der Zukunft vorstellen?Viele Entwicklungen sind schon heute erkennbar. So wird es immer mehr Erzeuger geben, die gleichzeitig auch Konsumenten sind. Wovon wir uns im öffentlichen Diskurs derzeit noch keinen rechten Begriff machen, ist, welche Herausforderungen die Dezentralisierung der Netze, der Energieversorgung und des Energiemanagements bedeuten.

Inwiefern?Vor allem im urbanen Raum wird es darum gehen, ganz unterschiedliche Systeme zusammenzuschalten, also Energieversorgung, Telekommunikation, intelligentes Gebäudemanagement und Mobilität. Stellen Sie sich beispielsweise vor, in einer Stadt wie Berlin fahren in einigen Jahren tausende Elektroautos, deren Batterien als Pufferspeicher für erneuerbare Energien dienen. Als Netzmanager müssen Sie dann darauf vorbereitet sein, dass sich ab 17 Uhr diese Fahrzeuge vom Netz abkoppeln, weil Feierabend ist und die Besitzer nach Hause fahren.

Dem Netzmanagement kommt also eine wachsende Bedeutung zu.Ja. Sie müssen perspektivisch unterschiedliche und bisher getrennte Strukturen vernetzen, angefangen von Haushalten mit intelligenten Geräten, über Energiesparhäuser bis hin zu EAutos oder Windparks. Die große Frage wird sein, wie man diese Strukturen so aufsetzt, dass sie sicher sind.

Wie kann das gelingen?Es wird in jedem Fall komplexer. In die Prognosen fließen immer mehr Daten ein. Früher konnte sich ein Energieversorger darauf einstellen, dass an Weihnachten alle den Backofen einschalten. Künftig muss er auch noch wissen, wann die Kunden ihre Elektroautos aufladen und wann sie sie wieder vom Netz nehmen. Ich will nicht schwarz malen, aber für den Übergang müssen wir uns vielleicht auch auf mehr Blackouts einstellen.

Warum? Der Ausbau der Energienetze zum Smart Grid und damit die Dezentralisierung der Energieversorgung macht die Stabilisierung der Strom

netze schwieriger – und kürzere Stromausfälle auch erst einmal wieder wahrscheinlicher. Diese höhere Volatilität der Netze, aufgrund der stark steigenden Mengen an erratisch anfallendem Wind und Solarstrom, gilt es zu managen, will man die nötige Versorgungssicherheit erreichen. Um die Netze in Zukunft sicher zu machen, brauchen wir viele Daten, aber auch immer einen Plan B.

Angesichts der immer stärkeren Vernetzung: Welche Rolle wird die Datensicherheit spielen?Das wird ohne Frage sehr wichtig werden. Genauso wichtig wird es sein, die stetig wachsenden Datenmengen auszuwerten und einzusetzen. Nicht nur Daten zum Stromverbrauch einzelner Haushalte, sondern auch die zu Verkehrsströmen oder zu Witterungsverhältnissen, die ja Auswirkung auf die Erzeugung von Sonnen oder Windstrom haben. Der intelligente Umgang mit Daten wird entscheidend sein. Dort sehe ich die größten Effizienzpotenziale, etwa durch Verbrauchssteuerung oder Anreize für Energiekunden.

Kompass 01/2014 29

Das heißt Bits und Bytes werden neben den Kilowattstunden zu einem immer wichtigeren Gut im Energiesystem?Ja. Nicht umsonst redet man ja vom Internet des Stroms. Die Ansprüche an die Energieversorger steigen; sie müssen nicht nur Strom liefern sondern auch intelligente Geschäftsmodelle und Produkte entwickeln. Die Energieversorger wer den zu einer Art Alltagsmanager.

Das Netz der Zukunft hat ja offensichtlich viel mit IT zu tun; das können kleine Energieversorger oder Netzbetreiber von den Ressourcen doch gar nicht ohne weiteres leisten. Werden wir also neue Player sehen? Google etwa hat ja gerade den Hausthermos tatAnbieter Nest übernommen. IT, Software, intelligente Apps oder Sensoren, all das wird eine immer größere Rolle spielen. Wenn die Energieversorger das selbst nicht leisten können, werden neue Anbieter kommen, vielleicht aus Asien, Indien oder Afrika. Zu glauben, wir haben das Knowhow und die Ressourcen in der Hand und das wird so bleiben, ist gefährlich. Da muss man sich nur anschauen, wie dynamisch sich der Energiemarkt in den vergangenen zehn Jahren entwickelt hat. Zu beobachten ist auch, dass manche Länder bestimmte Entwicklungsstufen einfach überspringen. Nur ein Beispiel: In Afrika ist man, was Mobile Banking und Mobile Payment angeht, weit fortgeschritten, während in Europa die Banken noch versuchen, Kreditkarten an die Kunden zu bringen. Warum sollte es beim Thema dezentrale Energieversorgung nicht auch so kommen?

Welches Land oder welches Unternehmen ist denn im Moment beim Thema Smart Grid führend? Eine flächendecke Vernetzung von Smart Metern gibt es noch nirgendwo. Aber es gibt schon viele gute Ansätze. Opower in den USA etwa liefert seinen Kunden nicht nur Verbrauchsdaten, sondern zeigt auch, wie der individuelle Verbrauch im Vergleich zu dem von vergleichbaren Haushalten in der Nachbarschaft aussieht. Das ist ein gutes Beispiel dafür, wie Leute mit smarter IT zum Stromsparen animiert werden können, ohne ihnen 20 Broschüren in die Hand drücken zu müssen. Wien plant mit der Seestadt Aspern derzeit eine Art intelligente Modellstadt. Dort wird das Zusammenspiel von dezentraler Energieversorgung, Gebäudetechnik, intelligenten Stromnetzen sowie Infor mationstechnik erprobt. Das sind schon wichtige Meilensteine.

Wie lange wird es denn dauern, bis solche vernetzten Systeme Alltag werden?Im Moment läuft das noch etwas zäh. Aber ich glaube, nach 2020 werden wir deutliche Fortschritte sehen, weil sich angrenzende Systeme wie die Elektromobilität dann schneller entwickeln werden. Das wird sicherlich ein Treiber für Smart Grids sein, genauso wie intelligentes Gebäudemanagement.

Werden wir als Verbraucher nicht überfordert sein mit all der Technik? Schließlich wird die Gesellschaft ja immer älter …Computer, Smartphones und so weiter sind für die älter werdende Generation ja heute schon selbst

verständlich. Wir finden vielleicht den Sicherungskasten nicht mehr, aber wo unser Handy liegt, und wie wir damit über eine App den eigenen Stromverbrauch abrufen können, das wissen wir ganz genau. Und so wird es für uns ganz selbstverständlich sein, wenn in einigen Jahren der Nachbar den Strom aus seiner Solaranlage in unserem Elektroauto speichert. Die Technik wird im Hintergrund laufen. Ich muss mich also nicht ständig darum kümmern, ob ich etwa den selbst erzeugten Strom nutze, speichere oder einspeise.

Die Vernetzung übernehmen andere?Genau. Die Netze werden zwar dezentraler, aber das heißt nicht, dass Millionen Verbraucher künftig die Entscheidungen treffen müssen, die sonst ein Energieversorger trifft. Dafür wird es weiter professionelle Anbieter geben. Ein Beispiel sind die Blockheizkraftwerke von Lichtblick. Die stehen zwar in den Heizungskellern der Kunden, aber gesteuert werden sie ja extern.

Die Fragen stellte Karsten Wiedemann.

Christian Rauch ist Projektmanager Research & Leiter Auftragsstudien am Zukunftsinstitut in Frankfurt/Main.

30 Kompass 01/2014

Impressum

Herausgeber:BundesverbandNeuer Energieanbieter e. V. (bne)Hackescher Markt 410178 Berlin

Fon: + 49 30 4005480Fax: + 49 30 40054810mail@bneonline.dewww.bneonline.detwitter.com/bne_news

SteuerNr.: 27/620/55384 VereinsregisterNr.: 23212 AG Charlottenburg

V. i. S. d. P.: Robert Busch

Redaktion: Karsten Wiedemann

Mitarbeit: Arndt Börkey, Dr. Thies Clausen, Cornelia Nix, Margrit Zubler Homuth

Gastautoren dieser Ausgabe: Dr. HansMartin HuberDitzel, Dr. Holger Krawinkel, Robert Mosberg, Nikolaus Starzacher

Gestaltung: BÜRO WEISS

Druckerei: agitdruck GmbH

Redaktionsschluss: 6. Mai 2014

Bildnachweise: Jan Pauls: S. 1, S. 4, S. 7, S. 11, S. 12, S. 15, S. 17, S. 18, S. 20, S. 23, S. 24, S. 27, S. 31 lekker energie GmbH: S. 19 vzbv: S. 21 Discovergy GmbH: S. 26 Zukunftsinstitut GmbH: S. 30

Auflage: 2.500

Hinweis: Gastbeiträge ent sprechen nicht zwangsläufig der Meinung des bne.

Nachdruck – auch auszugs weise – nur mit Genehmigung des Herausgebers

32 Kompass 01/2014