23

Bilanzanalyse im Unternehmen zusammengestellt von Stefan Schütte Irrtum vorbehalten Nov. 2015

Bilanzanalyse im

Unternehmen

zusammengestellt von Stefan Schütte Irrtum

vorbehaltenNov. 2015

Disclaimer

Die im Folgenden zusammengestellten Informationen sind begleitend zum Unterricht des

"geprüften Betriebswirt IHK" für das Unterrichtsfach "Bilanz- und Steuerpolitik im Unternehmen„

gedacht. Zur besseren Veranschaulichung des Stoffgebietes habe ich dazu Informationen aus

fremden und eigenen Quellen zusammengetragen, bzw. Gesetzestexte zitiert.

Die Verwendung von fremden Quellen erkennen Sie an der Quellenangabe auf der jeweiligen

Seite. Als Quelle für die Gesetzestexte dient einheitlich die Seite "Gesetze im Internet" des

Bundesministeriums der Justiz und für Verbraucherschutz.

Für die Aktualität, Richtigkeit und Vollständigkeit der Informationen kann ich jedoch keine

Haftung übernehmen.

Die Präsentation enthält Verlinkungen zu Quellen auf andere Internetseiten. Auf die Inhalte der

jeweiligen Internetseite habe ich keinen Einfluss. Aus diesem Grund kann ich für diese Inhalte

auch keine Gewähr übernehmen.

Stand 29.11.2015, Stefan Schütte

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

INSTRUMENTE DER ANALYSE

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

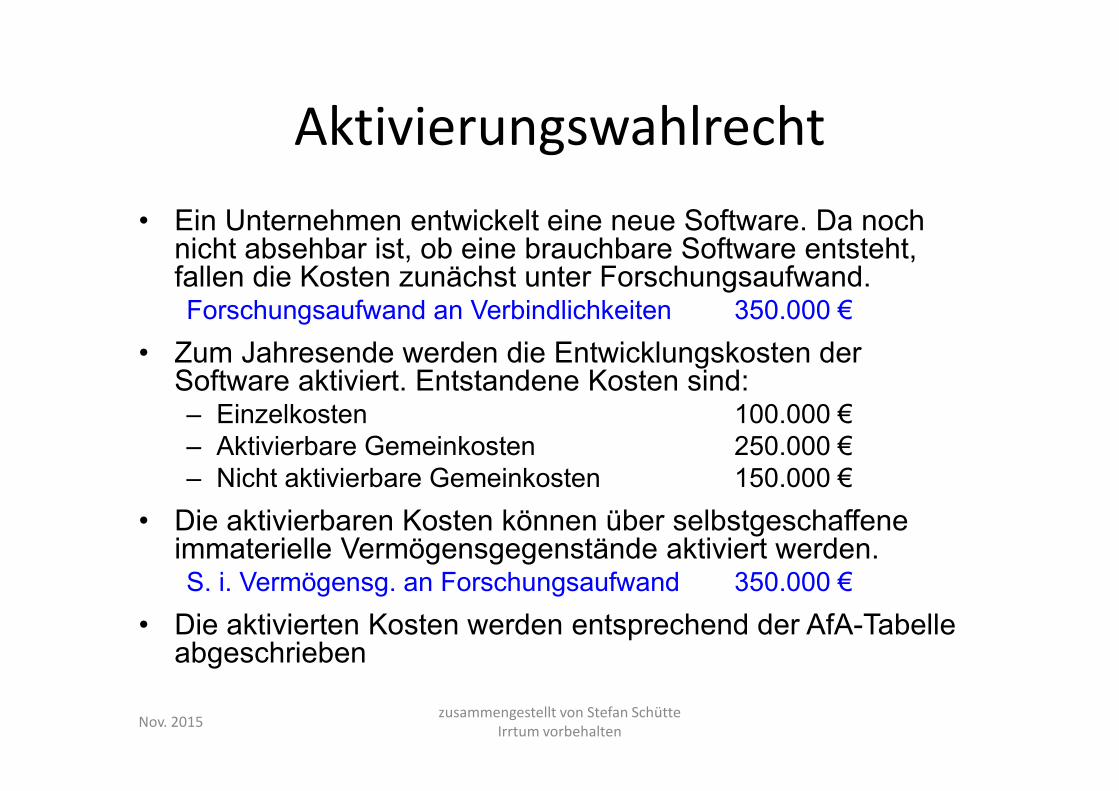

Aktivierungswahlrecht

• Ein Unternehmen entwickelt eine neue Software. Da noch nicht absehbar ist, ob eine brauchbare Software entsteht, fallen die Kosten zunächst unter Forschungsaufwand.Forschungsaufwand an Verbindlichkeiten 350.000 €

• Zum Jahresende werden die Entwicklungskosten der Software aktiviert. Entstandene Kosten sind:– Einzelkosten 100.000 €

– Aktivierbare Gemeinkosten 250.000 €

– Nicht aktivierbare Gemeinkosten 150.000 €

• Die aktivierbaren Kosten können über selbstgeschaffene immaterielle Vermögensgegenstände aktiviert werden.S. i. Vermögensg. an Forschungsaufwand 350.000 €

• Die aktivierten Kosten werden entsprechend der AfA-Tabelle abgeschrieben

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

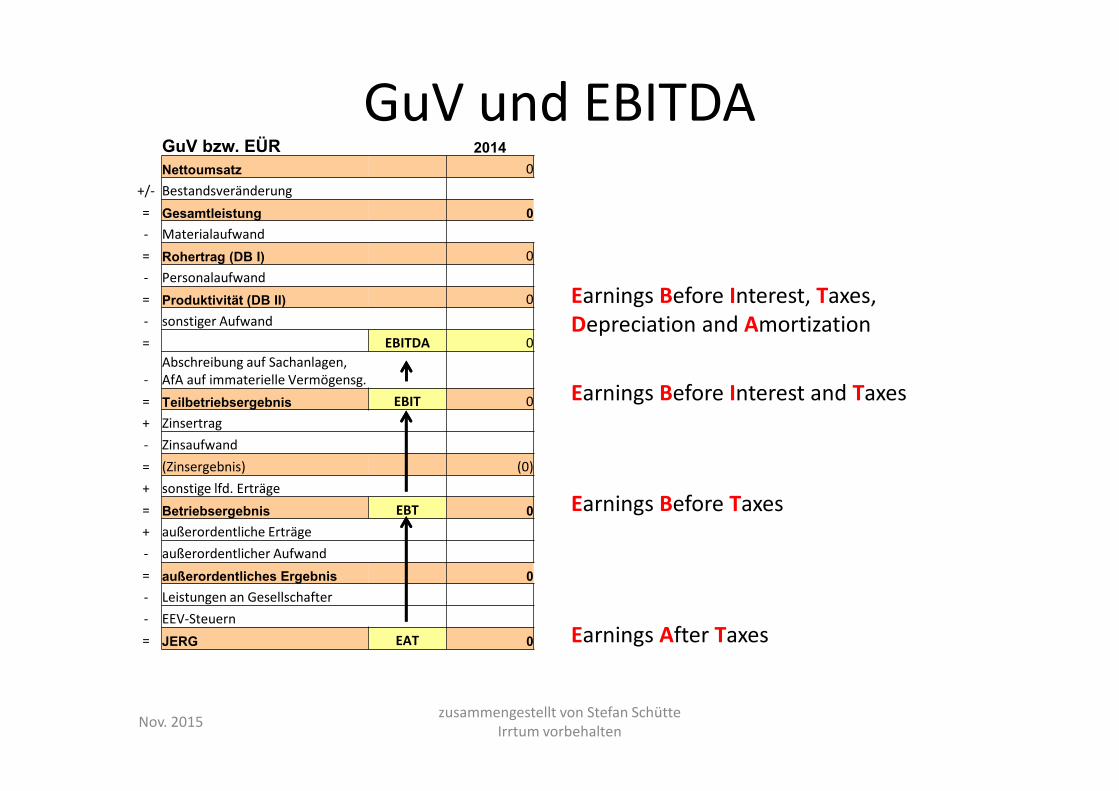

GuV und EBITDA

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

GuV bzw. EÜR 2014

Nettoumsatz 0

+/- Bestandsveränderung

= Gesamtleistung 0

- Materialaufwand

= Rohertrag (DB I) 0

- Personalaufwand

= Produktivität (DB II) 0

- sonstiger Aufwand

= EBITDA 0

-

Abschreibung auf Sachanlagen,

AfA auf immaterielle Vermögensg.

= Teilbetriebsergebnis EBIT 0

+ Zinsertrag

- Zinsaufwand

= (Zinsergebnis) (0)

+ sonstige lfd. Erträge

= Betriebsergebnis EBT 0

+ außerordentliche Erträge

- außerordentlicher Aufwand

= außerordentliches Ergebnis 0

- Leistungen an Gesellschafter

- EEV-Steuern

= JERG EAT 0 Earnings After Taxes

Earnings Before Taxes

Earnings Before Interest and Taxes

Earnings Before Interest, Taxes,

Depreciation and Amortization

Nov. 2015

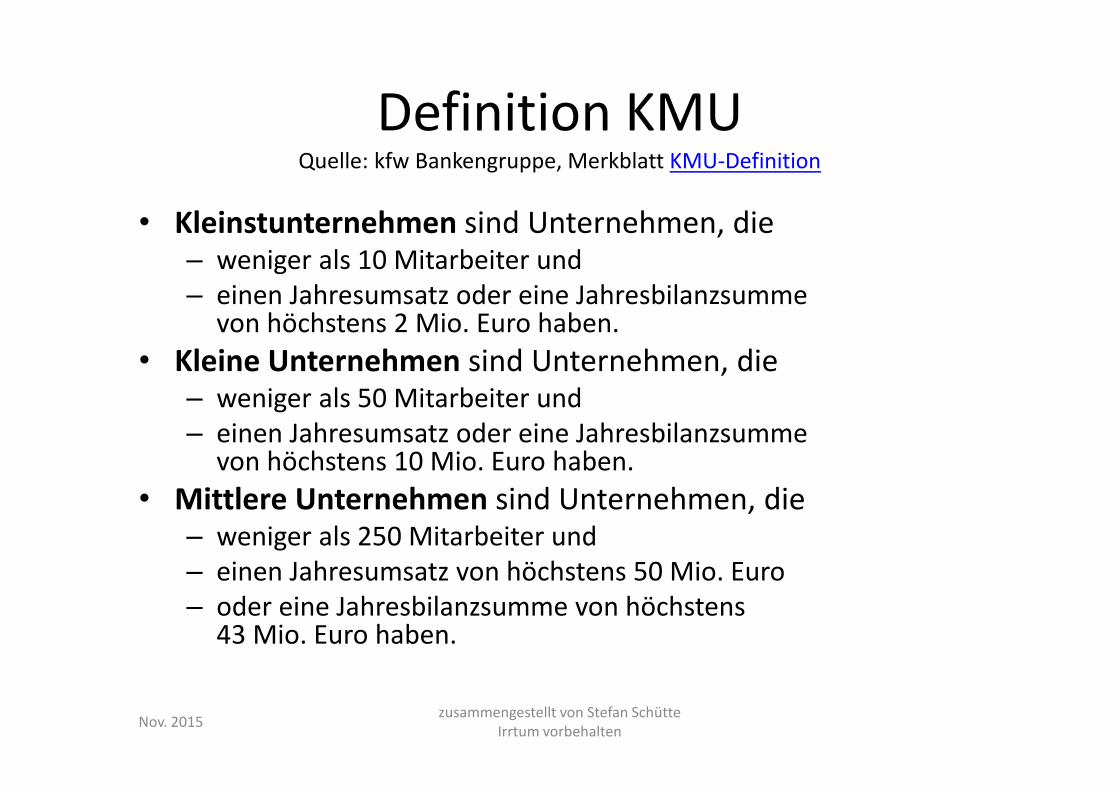

Definition KMUQuelle: kfw Bankengruppe, Merkblatt KMU-Definition

• Kleinstunternehmen sind Unternehmen, die– weniger als 10 Mitarbeiter und

– einen Jahresumsatz oder eine Jahresbilanzsummevon höchstens 2 Mio. Euro haben.

• Kleine Unternehmen sind Unternehmen, die– weniger als 50 Mitarbeiter und

– einen Jahresumsatz oder eine Jahresbilanzsummevon höchstens 10 Mio. Euro haben.

• Mittlere Unternehmen sind Unternehmen, die– weniger als 250 Mitarbeiter und

– einen Jahresumsatz von höchstens 50 Mio. Euro

– oder eine Jahresbilanzsumme von höchstens43 Mio. Euro haben.

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

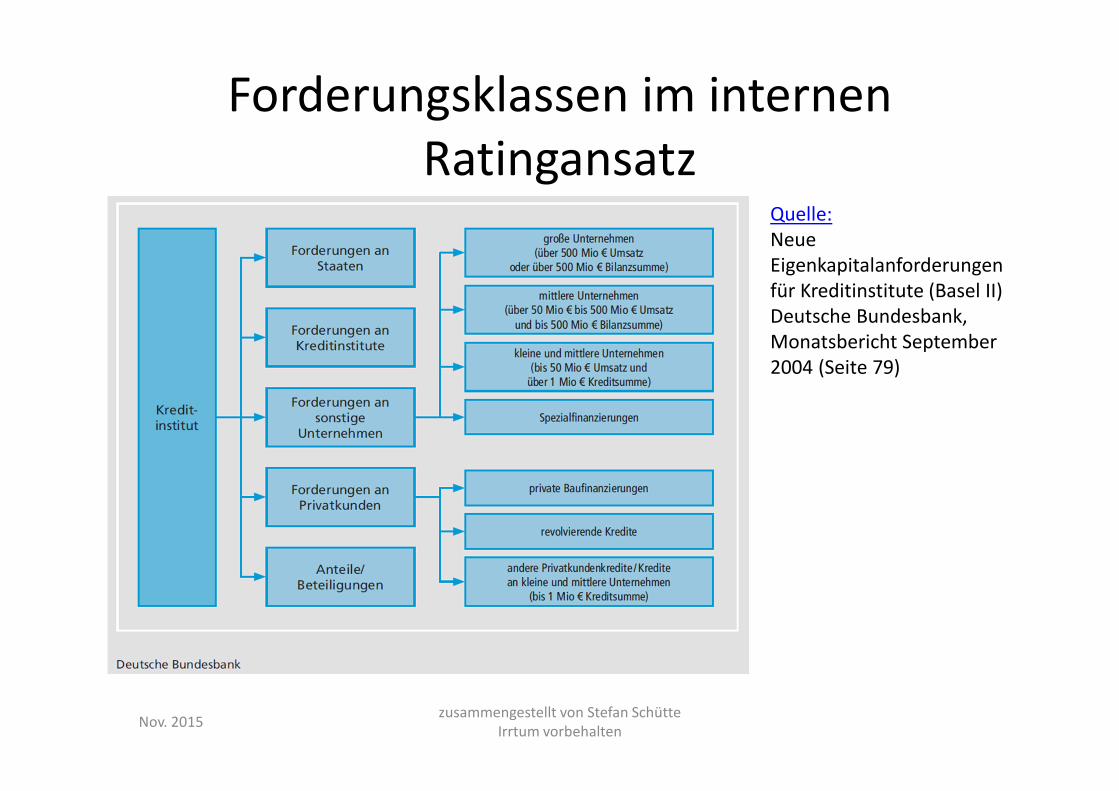

Forderungsklassen im internen

Ratingansatz

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

Quelle:

Neue

Eigenkapitalanforderungen

für Kreditinstitute (Basel II)

Deutsche Bundesbank,

Monatsbericht September

2004 (Seite 79)

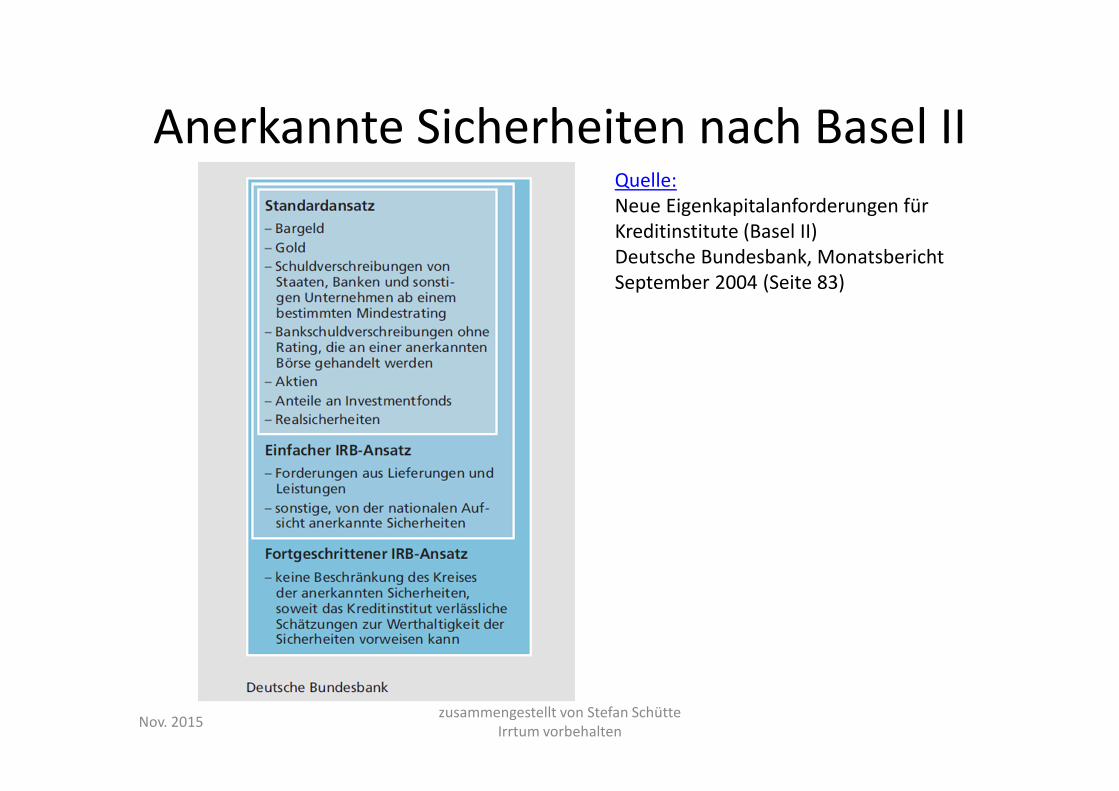

Anerkannte Sicherheiten nach Basel II

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

Quelle:

Neue Eigenkapitalanforderungen für

Kreditinstitute (Basel II)

Deutsche Bundesbank, Monatsbericht

September 2004 (Seite 83)

Zweckgesellschaft

Eine Zweckgesellschaft („Special Purpose

Vehicle“, SPV) ist eine juristische Person,

die für einen bestimmten Zweck gegründet wird,

zum Beispiel im Rahmen von strukturierten

Finanzierungen.

Eine Zweckgesellschaft wird zwischen Schuldner

und Gläubiger etabliert, um den Schuldner bei

Zahlungsschwierigkeiten gegen Zugriffsrechte des

Gläubigers juristisch abzuschirmen.

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

FINANZKENNZAHLEN

Quantitative Analyse

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

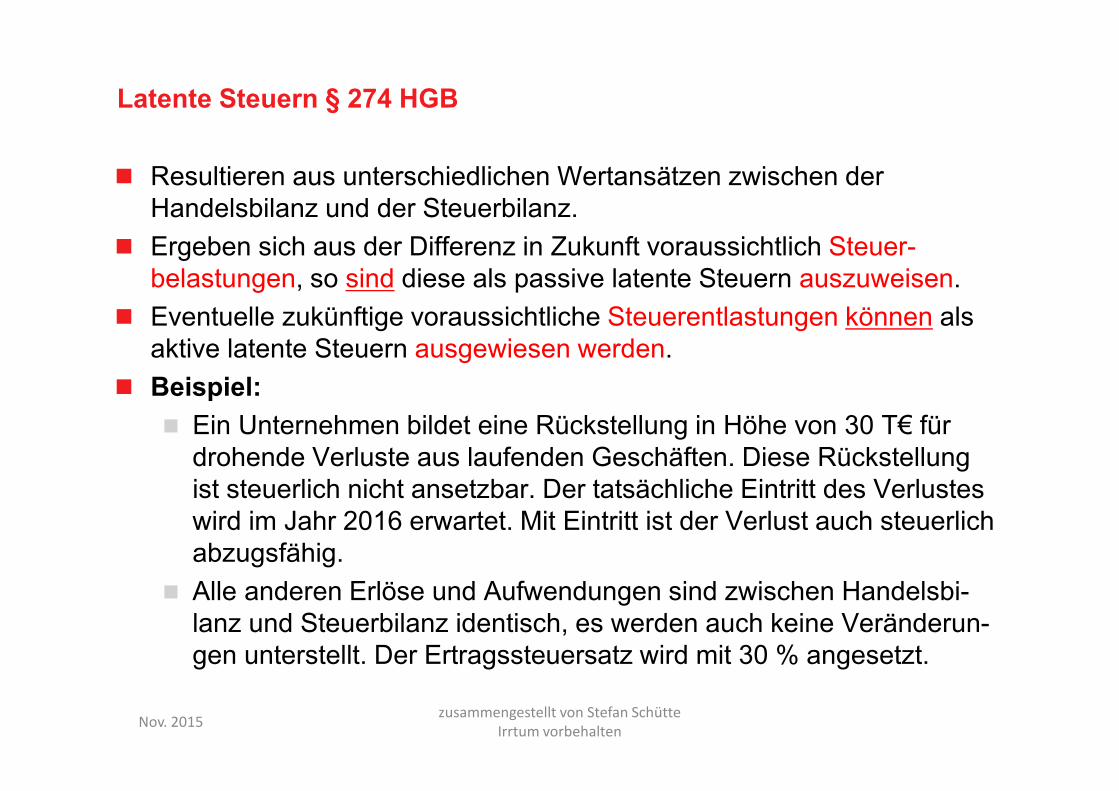

Latente Steuern § 274 HGB

� Resultieren aus unterschiedlichen Wertansätzen zwischen der

Handelsbilanz und der Steuerbilanz.

� Ergeben sich aus der Differenz in Zukunft voraussichtlich Steuer-

belastungen, so sind diese als passive latente Steuern auszuweisen.

� Eventuelle zukünftige voraussichtliche Steuerentlastungen können als

aktive latente Steuern ausgewiesen werden.

� Beispiel:

� Ein Unternehmen bildet eine Rückstellung in Höhe von 30 T€ für

drohende Verluste aus laufenden Geschäften. Diese Rückstellung

ist steuerlich nicht ansetzbar. Der tatsächliche Eintritt des Verlustes

wird im Jahr 2016 erwartet. Mit Eintritt ist der Verlust auch steuerlich

abzugsfähig.

� Alle anderen Erlöse und Aufwendungen sind zwischen Handelsbi-

lanz und Steuerbilanz identisch, es werden auch keine Veränderun-

gen unterstellt. Der Ertragssteuersatz wird mit 30 % angesetzt.

Nov. 2015

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

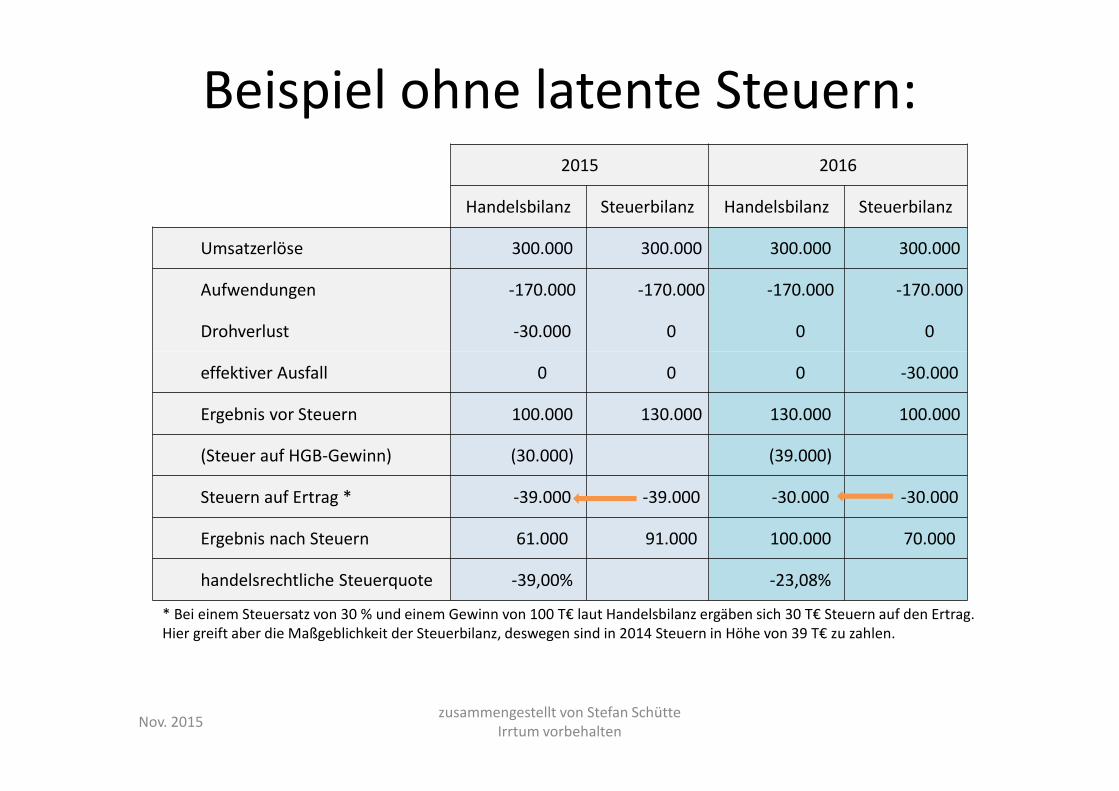

Beispiel ohne latente Steuern:2015 2016

Handelsbilanz Steuerbilanz Handelsbilanz Steuerbilanz

Umsatzerlöse 300.000 300.000 300.000 300.000

Aufwendungen -170.000 -170.000 -170.000 -170.000

Drohverlust -30.000 0 0 0

effektiver Ausfall 0 0 0 -30.000

Ergebnis vor Steuern 100.000 130.000 130.000 100.000

(Steuer auf HGB-Gewinn) (30.000) (39.000)

Steuern auf Ertrag * -39.000 -39.000 -30.000 -30.000

Ergebnis nach Steuern 61.000 91.000 100.000 70.000

handelsrechtliche Steuerquote -39,00% -23,08%

* Bei einem Steuersatz von 30 % und einem Gewinn von 100 T€ laut Handelsbilanz ergäben sich 30 T€ Steuern auf den Ertrag.

Hier greift aber die Maßgeblichkeit der Steuerbilanz, deswegen sind in 2014 Steuern in Höhe von 39 T€ zu zahlen.

Nov. 2015

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

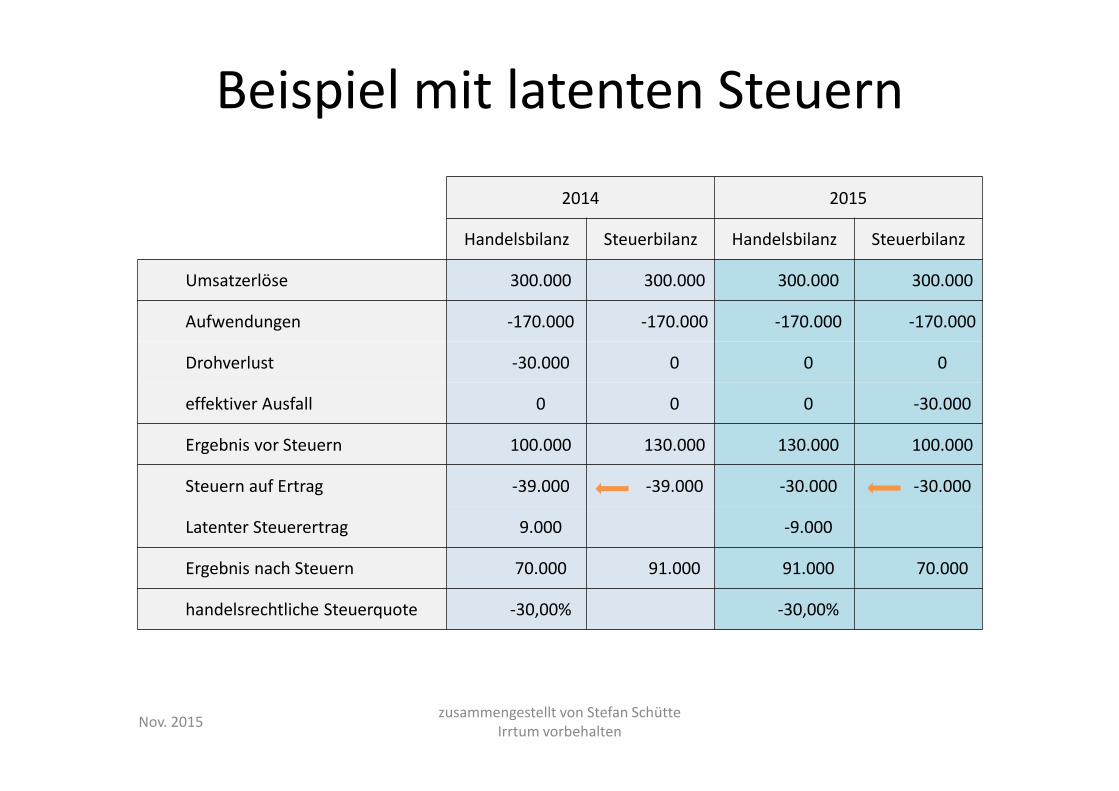

Beispiel mit latenten Steuern

2014 2015

Handelsbilanz Steuerbilanz Handelsbilanz Steuerbilanz

Umsatzerlöse 300.000 300.000 300.000 300.000

Aufwendungen -170.000 -170.000 -170.000 -170.000

Drohverlust -30.000 0 0 0

effektiver Ausfall 0 0 0 -30.000

Ergebnis vor Steuern 100.000 130.000 130.000 100.000

Steuern auf Ertrag -39.000 -39.000 -30.000 -30.000

Latenter Steuerertrag 9.000 -9.000

Ergebnis nach Steuern 70.000 91.000 91.000 70.000

handelsrechtliche Steuerquote -30,00% -30,00%

Nov. 2015

KENNZAHLEN DER GUV

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

Zeitreihenbetrachtung

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Vergangenheit – Gegenwart – Zukunft

Nov. 2015

2014 2015 2016 2017

Umsatzerlöse

- Materialaufwand

- Personalaufwand

- sonstige Kosten

(Raumkosten)

(Werbung)

(KFZ-Kosten)

(Zinsen)

= Gewinn

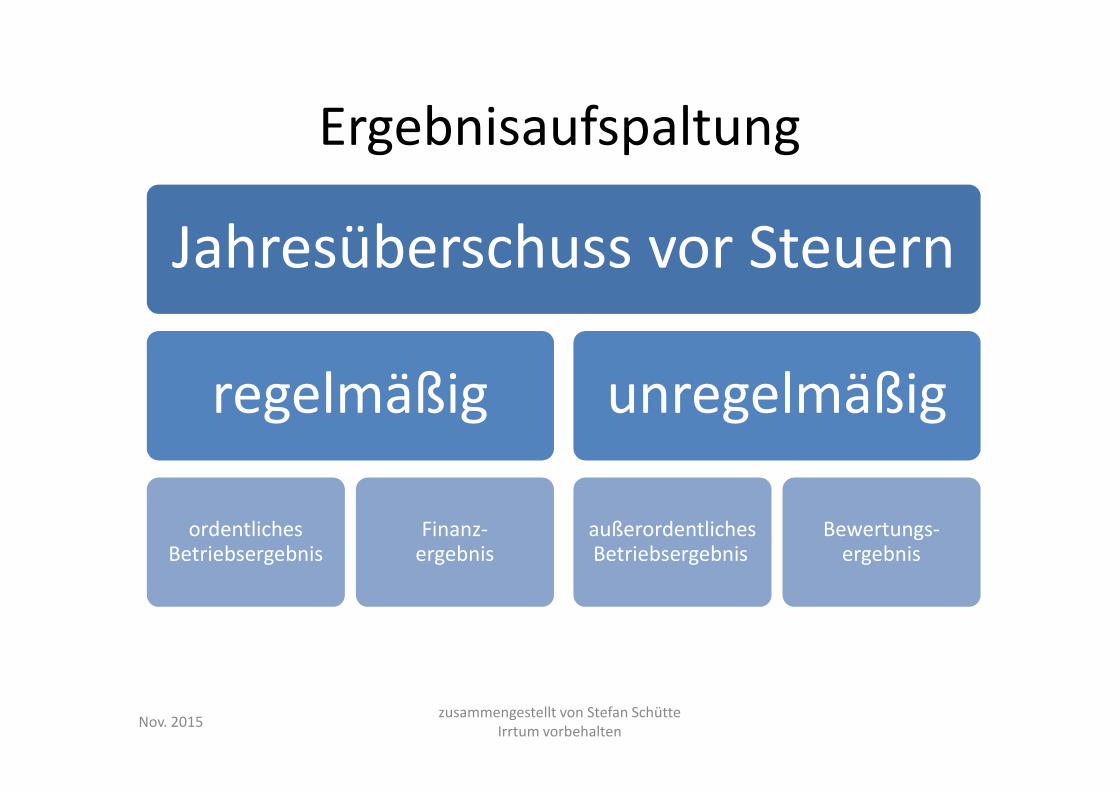

Ergebnisaufspaltung

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Jahresüberschuss vor Steuern

regelmäßig

ordentliches Betriebsergebnis

Finanz-ergebnis

unregelmäßig

außerordentliches Betriebsergebnis

Bewertungs-ergebnis

Nov. 2015

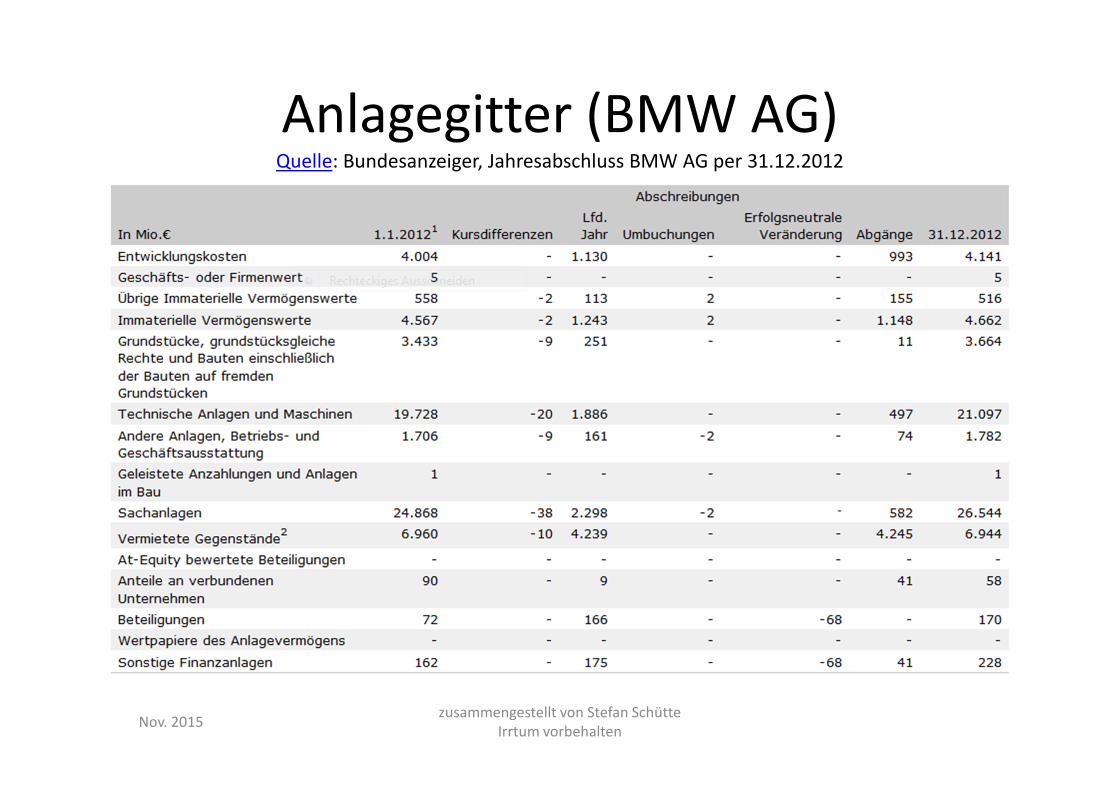

Anlagegitter (BMW AG)Quelle: Bundesanzeiger, Jahresabschluss BMW AG per 31.12.2012

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

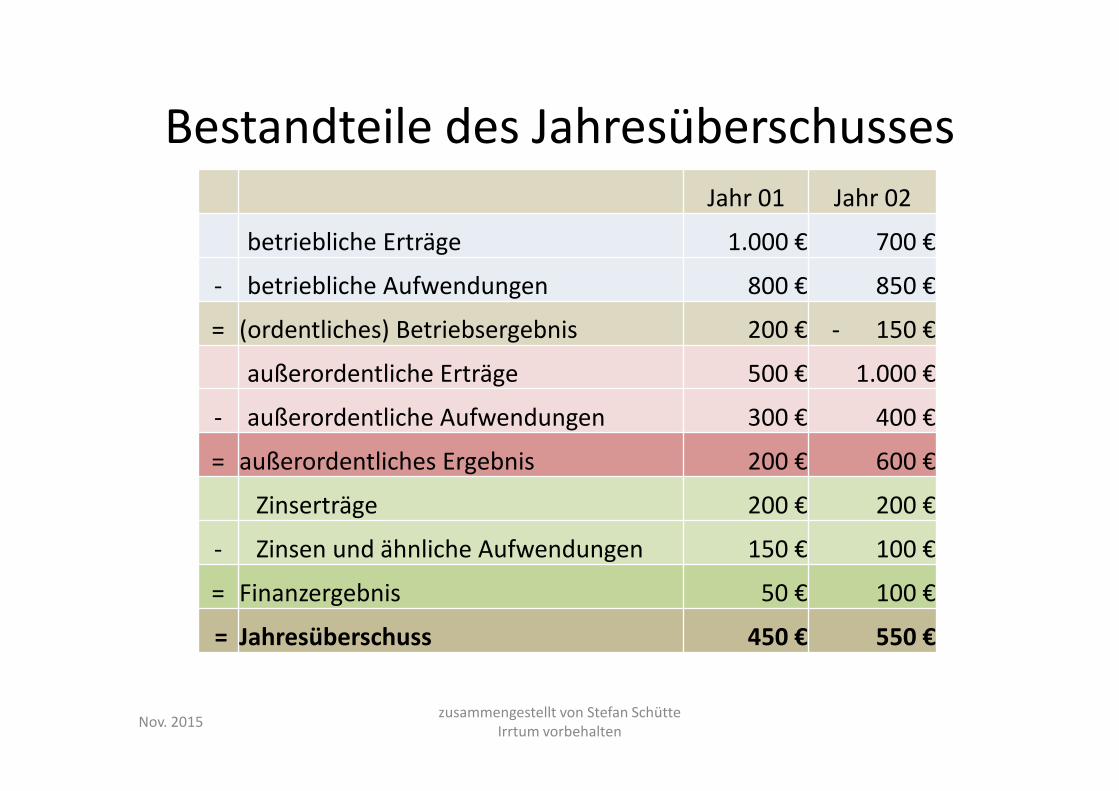

Bestandteile des Jahresüberschusses

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Jahr 01 Jahr 02

betriebliche Erträge 1.000 € 700 €

- betriebliche Aufwendungen 800 € 850 €

= (ordentliches) Betriebsergebnis 200 € - 150 €

außerordentliche Erträge 500 € 1.000 €

- außerordentliche Aufwendungen 300 € 400 €

= außerordentliches Ergebnis 200 € 600 €

Zinserträge 200 € 200 €

- Zinsen und ähnliche Aufwendungen 150 € 100 €

= Finanzergebnis 50 € 100 €

= Jahresüberschuss 450 € 550 €

Nov. 2015

CASHFLOW-ANALYSE

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

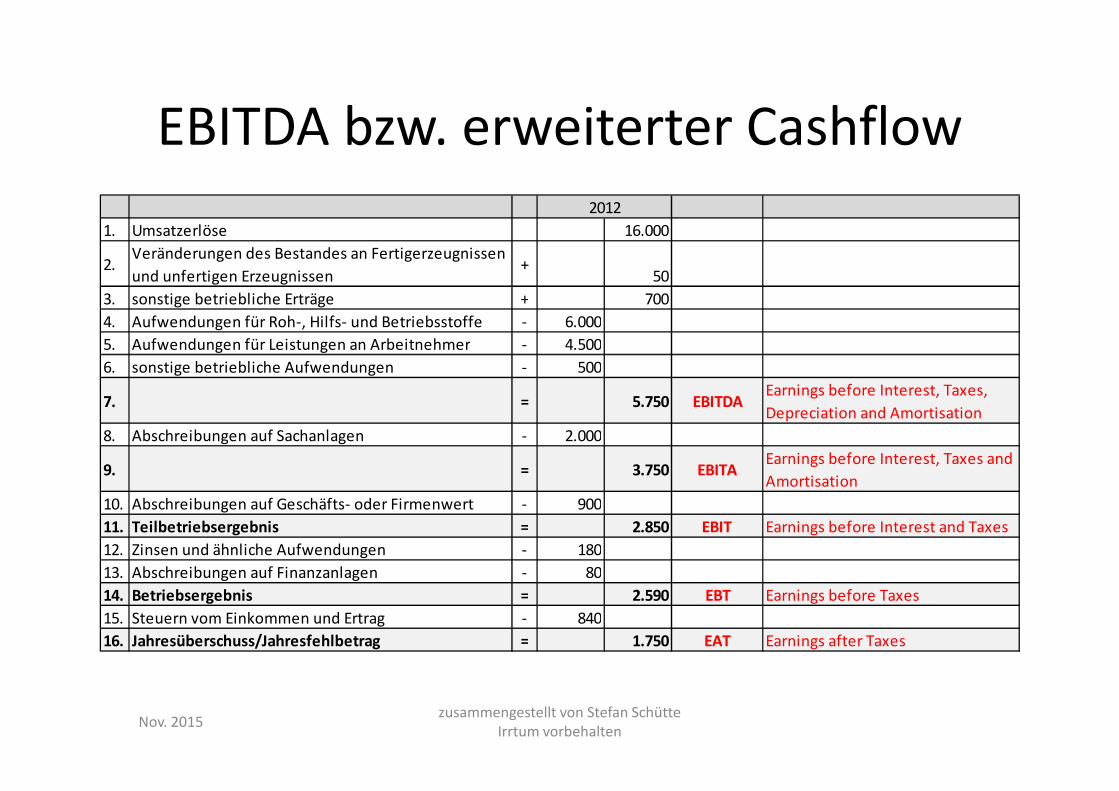

EBITDA bzw. erweiterter Cashflow

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

1. Umsatzerlöse 16.000

2.Veränderungen des Bestandes an Fertigerzeugnissen

und unfertigen Erzeugnissen+

50

3. sonstige betriebliche Erträge + 700

4. Aufwendungen für Roh-, Hilfs- und Betriebsstoffe - 6.000

5. Aufwendungen für Leistungen an Arbeitnehmer - 4.500

6. sonstige betriebliche Aufwendungen - 500

7. = 5.750 EBITDAEarnings before Interest, Taxes,

Depreciation and Amortisation

8. Abschreibungen auf Sachanlagen - 2.000

9. = 3.750 EBITAEarnings before Interest, Taxes and

Amortisation

10. Abschreibungen auf Geschäfts- oder Firmenwert - 900

11. Teilbetriebsergebnis = 2.850 EBIT Earnings before Interest and Taxes

12. Zinsen und ähnliche Aufwendungen - 180

13. Abschreibungen auf Finanzanlagen - 80

14. Betriebsergebnis = 2.590 EBT Earnings before Taxes

15. Steuern vom Einkommen und Ertrag - 840

16. Jahresüberschuss/Jahresfehlbetrag = 1.750 EAT Earnings after Taxes

2012

Nov. 2015

WERTORIENTIERTE BILANZANALYSE

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

„Five Forces“ nach PorterQuelle: manager-wiki.com

• Verhandlungsstärke der Lieferanten

• Verhandlungsstärke der Abnehmer

• Bedrohung durch neue Anbieter

• Bedrohung durch Ersatzprodukte

• Rivalität der Wettbewerber einer Branche

zusammengestellt von Stefan Schütte

Irrtum vorbehaltenNov. 2015

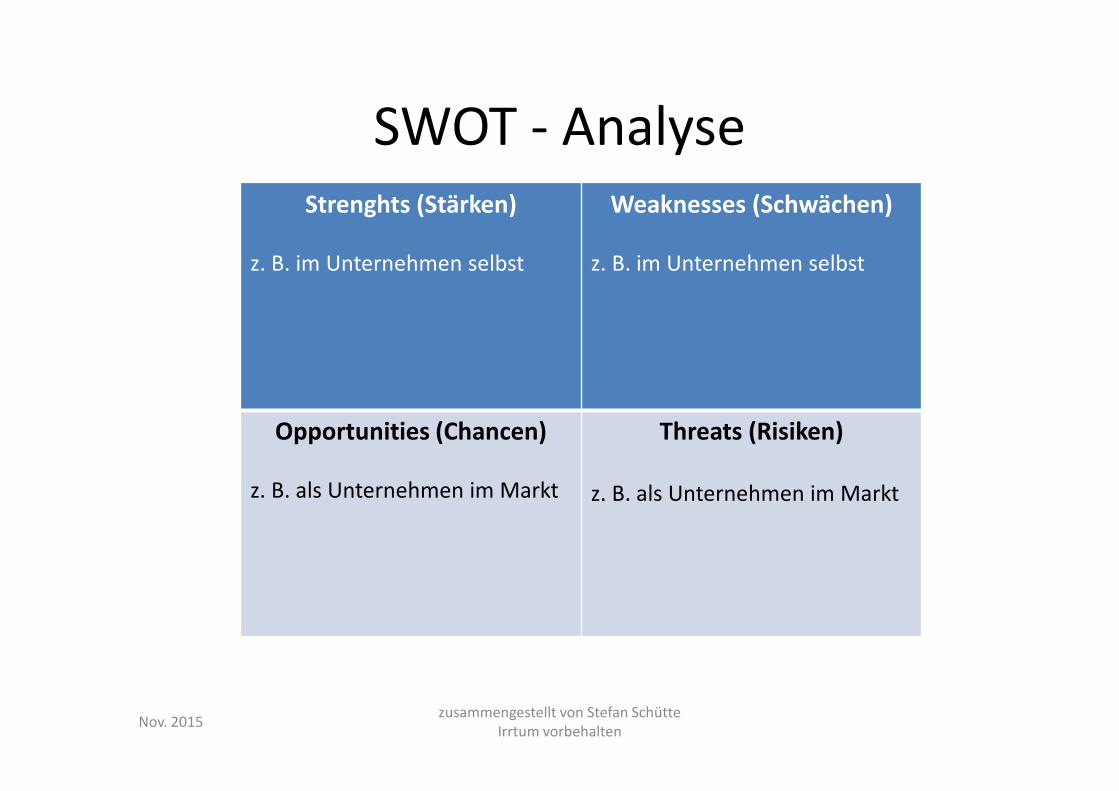

SWOT - Analyse

zusammengestellt von Stefan Schütte

Irrtum vorbehalten

Strenghts (Stärken)

z. B. im Unternehmen selbst

Weaknesses (Schwächen)

z. B. im Unternehmen selbst

Opportunities (Chancen)

z. B. als Unternehmen im Markt

Threats (Risiken)

z. B. als Unternehmen im Markt

Nov. 2015

![Bilanzanalyse Druckvorlage.ppt [Schreibgeschützt]tbw-ma.verbundstudium.de/faecher/documents/Bilanzanalyse... · Ziel der Bilanzanalyse Erkenntnisziel ist, einen möglichst umfassenden](https://static.unterlagen.site/doc/80x56/5b16f3977f8b9a4e6b8b85cc/bilanzanalyse-schreibgeschuetzttbw-maverbundstudiumdefaecherdocumentsbilanzanalyse.jpg)