66

20.03.2018 / SA Berufliche Vorsorge

20.03.2018 / SA

Berufliche Vorsorge

Agenda

1. Vorstellung PK Uri

2. Das 3-Säulen-Prinzip

3. Pensionskasse nach Alter

4. Ausblick

5. Fragen

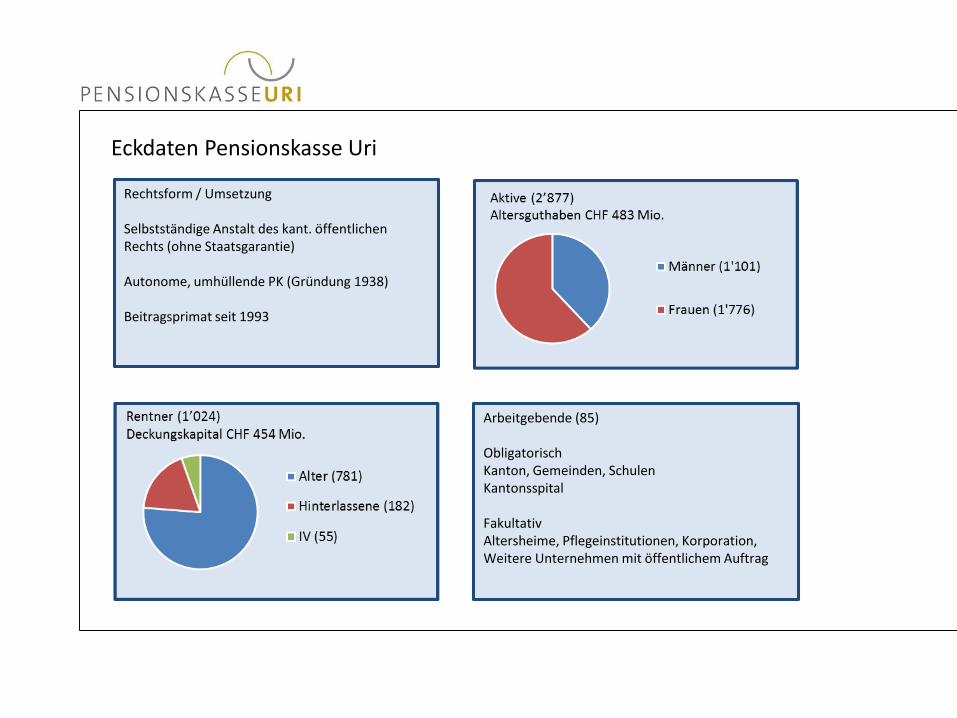

Eckdaten Pensionskasse Uri

Arbeitgebende (85)

ObligatorischKanton, Gemeinden, SchulenKantonsspital

FakultativAltersheime, Pflegeinstitutionen, Korporation, Weitere Unternehmen mit öffentlichem Auftrag

Rechtsform / Umsetzung

Selbstständige Anstalt des kant. öffentlichen Rechts (ohne Staatsgarantie)

Autonome, umhüllende PK (Gründung 1938)

Beitragsprimat seit 1993

Kassenkommission

Arbeitgebende-Vertreter

Urs Janett, Regierungsrat, Altdorf ** Vizepräsident Kanton

Beat Jörg, Regierungsrat, Gurtnellen Mitglied Kanton

Claudia Jauch-Zgraggen, Bürglen Mitglied Spital + SBU

Urs Wegmüller, Attinghausen Mitglied Alters- und Pflegeheime

Josef Zopp, Schattdorf ** Mitglied Gemeinden und übrige AG

Arbeitnehmende-Vertreter

Rolf Müller, Bürglen ** Präsident Kanton

Sandra Berther, Altdorf Mitglied Spital + SBU

Markus Christen, Altdorf * Mitglied Gemeinden und übrige AG

Claudia Schilter, Kriens Mitglied Alters- und Pflegeheime

Sepp Wipfli, Erstfeld Mitglied Volksschulen und Bildungsbetriebe

* Präsident Anlageausschuss / ** Mitglied Anlageausschuss

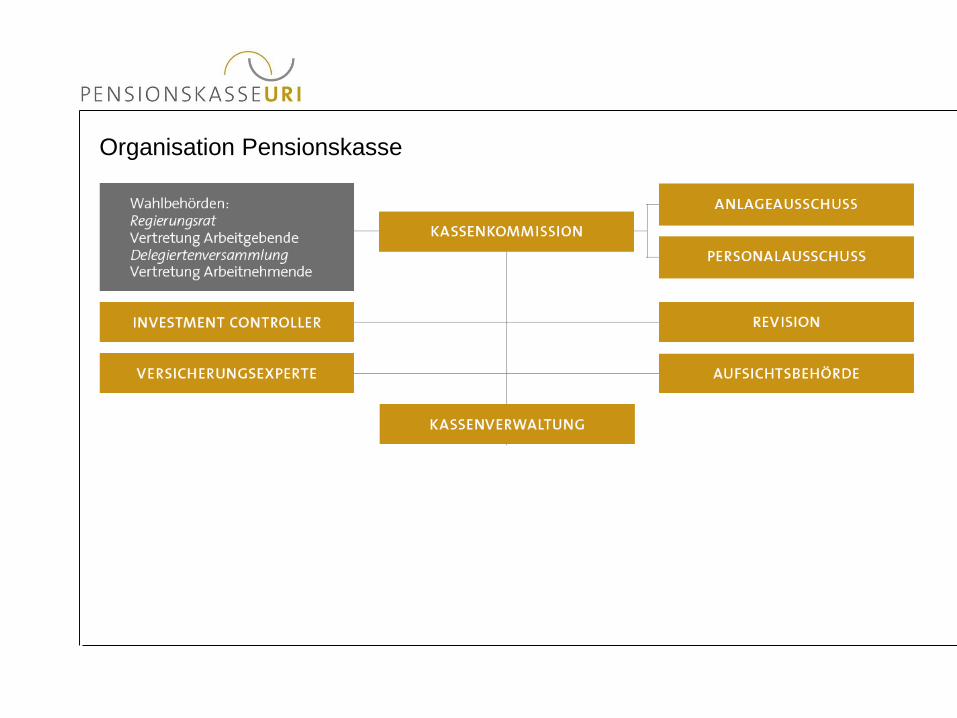

Organisation Pensionskasse

Kassenverwaltung

Kassenadministration- Bestandesverwaltung

- Eintritte- Austritte- Mutationen- WEF- Heirat / Scheidung

- Leistungen- Altersrenten- Hinterlassenenrenten- IV-Renten

- Technische Buchhaltung

Vermögensverwaltung- Vermögensanlagen- Hypothekardarlehen- Rechnungswesen

Kurt RohrerGeschäftsführer + Leiter Kassenadministration

Bernadette ScheiberKassenadministration

Luzia Gisler

Rentenadministration

Stefan Arnoldstv. Geschäftsführer + Vermögensverwalter

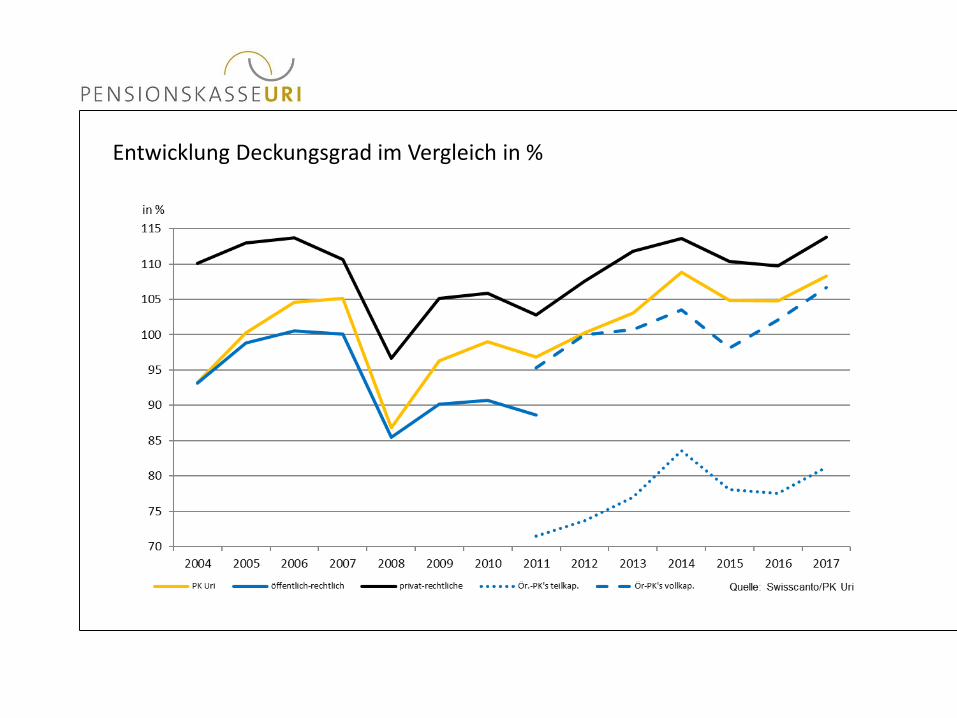

Entwicklung Deckungsgrad im Vergleich in %

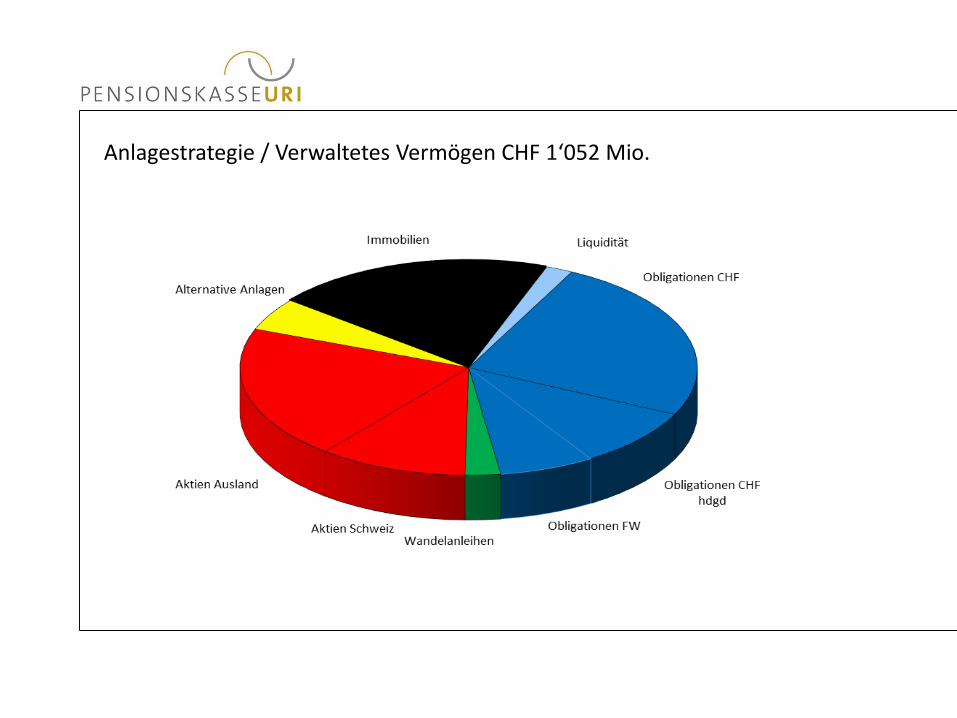

Anlagestrategie / Verwaltetes Vermögen CHF 1‘052 Mio.

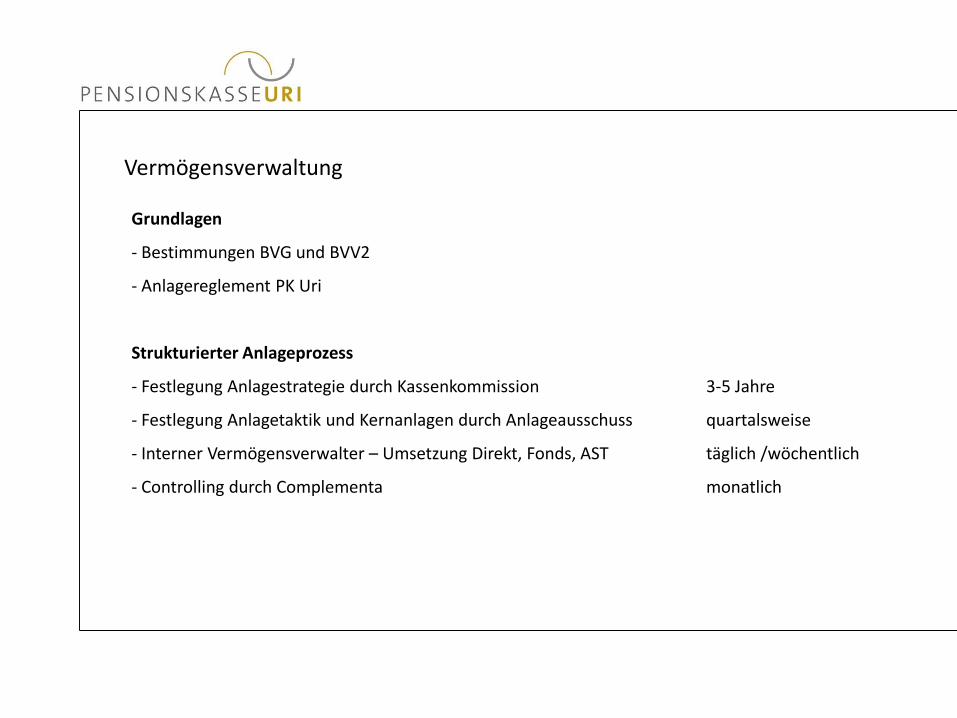

Vermögensverwaltung

Grundlagen

- Bestimmungen BVG und BVV2

- Anlagereglement PK Uri

Strukturierter Anlageprozess

- Festlegung Anlagestrategie durch Kassenkommission 3-5 Jahre

- Festlegung Anlagetaktik und Kernanlagen durch Anlageausschuss quartalsweise

- Interner Vermögensverwalter – Umsetzung Direkt, Fonds, AST täglich /wöchentlich

- Controlling durch Complementa monatlich

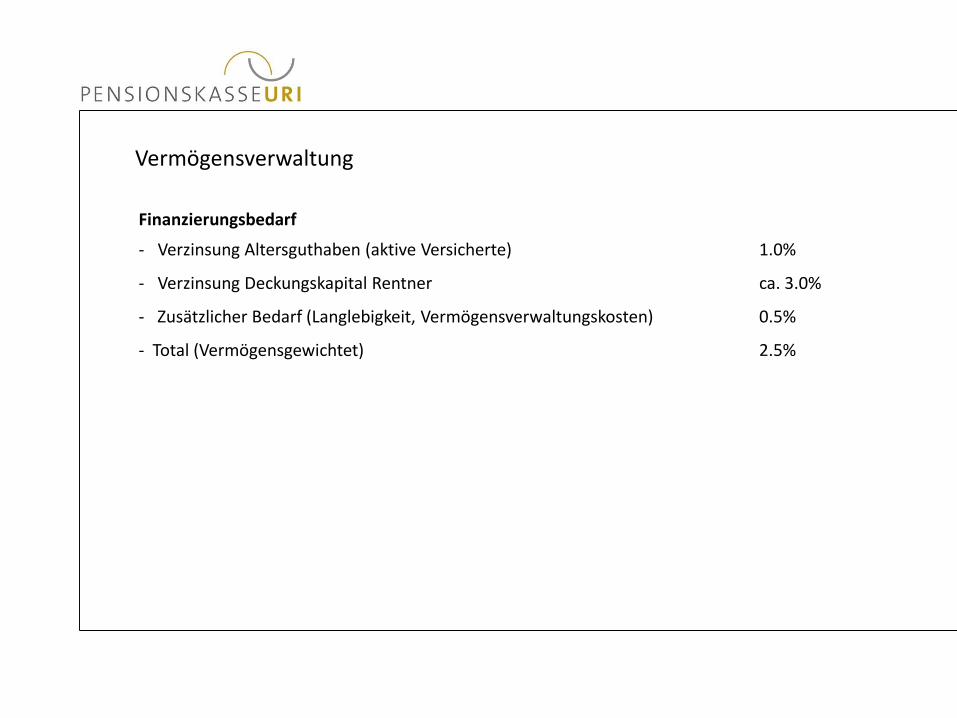

Vermögensverwaltung

Finanzierungsbedarf

- Verzinsung Altersguthaben (aktive Versicherte) 1.0%

- Verzinsung Deckungskapital Rentner ca. 3.0%

- Zusätzlicher Bedarf (Langlebigkeit, Vermögensverwaltungskosten) 0.5%

- Total (Vermögensgewichtet) 2.5%

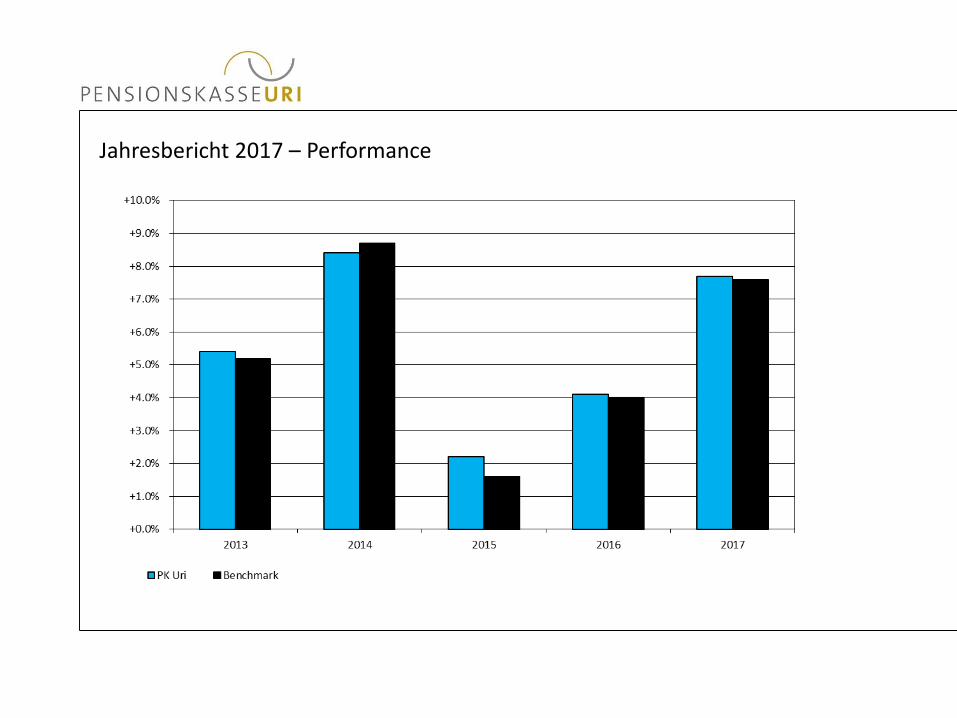

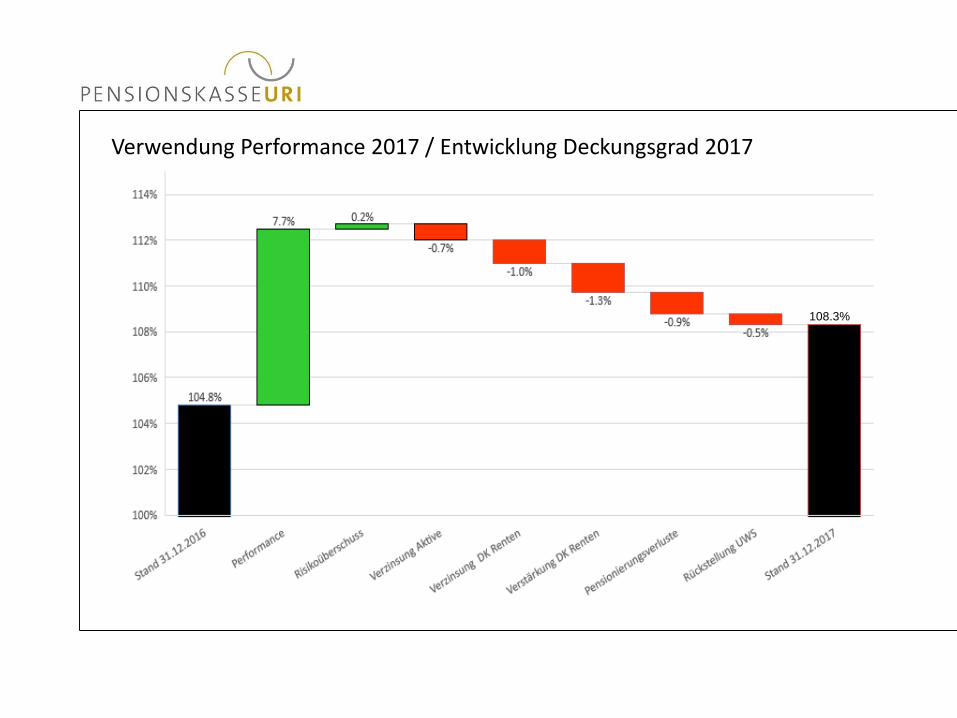

Jahresbericht 2017 – Performance

Verwendung Performance 2017 / Entwicklung Deckungsgrad 2017

108.3%

Agenda

1. Vorstellung PK Uri

2. Das 3-Säulen-Prinzip

3. Pensionskasse nach Alter

4. Ausblick

5. Fragen

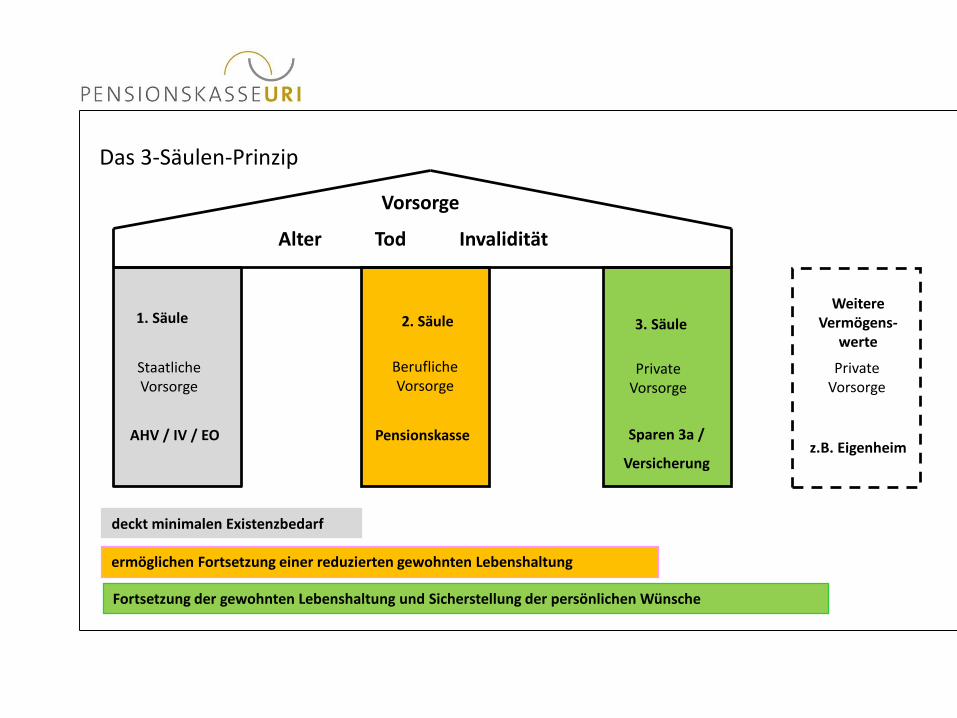

Das 3-Säulen-Prinzip

1. Säule 2. Säule 3. Säule

Staatliche Vorsorge

BeruflicheVorsorge

Private Vorsorge

AHV / IV / EO Pensionskasse Sparen 3a /

Versicherung

Vorsorge

Alter Tod Invalidität

deckt minimalen Existenzbedarf

Fortsetzung der gewohnten Lebenshaltung und Sicherstellung der persönlichen Wünsche

ermöglichen Fortsetzung einer reduzierten gewohnten Lebenshaltung

Private Vorsorge

Weitere Vermögens-

werte

z.B. Eigenheim

Das 3-Säulen-Prinzip

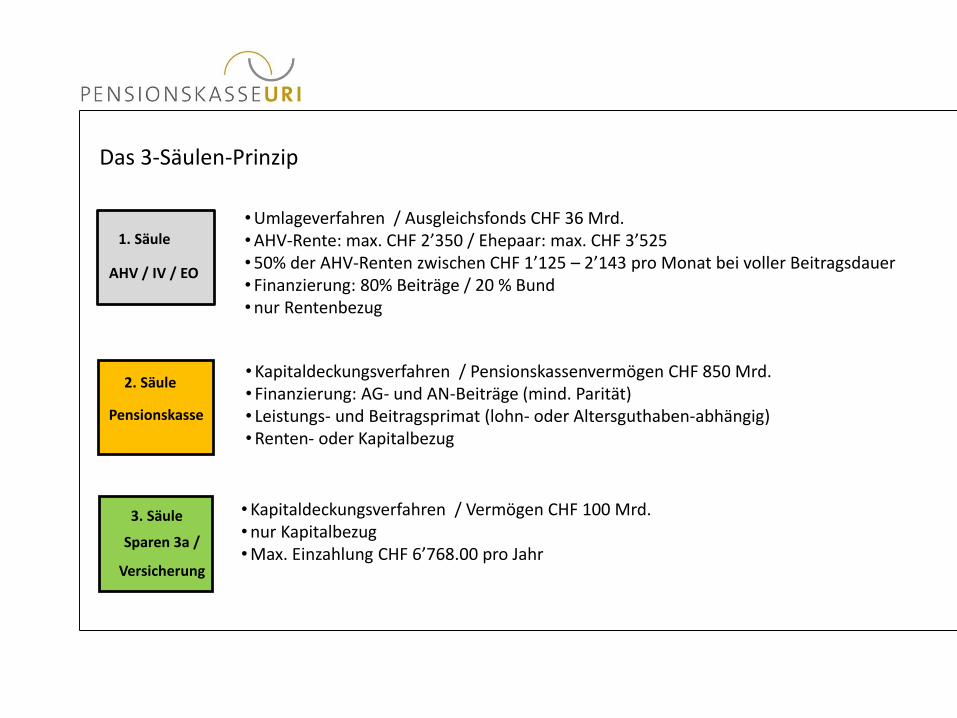

1. Säule

AHV / IV / EO

2. Säule

Pensionskasse

3. Säule

Sparen 3a /

Versicherung

• Umlageverfahren / Ausgleichsfonds CHF 36 Mrd.• AHV-Rente: max. CHF 2’350 / Ehepaar: max. CHF 3’525• 50% der AHV-Renten zwischen CHF 1’125 – 2’143 pro Monat bei voller Beitragsdauer• Finanzierung: 80% Beiträge / 20 % Bund• nur Rentenbezug

• Kapitaldeckungsverfahren / Pensionskassenvermögen CHF 850 Mrd. • Finanzierung: AG- und AN-Beiträge (mind. Parität)• Leistungs- und Beitragsprimat (lohn- oder Altersguthaben-abhängig)• Renten- oder Kapitalbezug

• Kapitaldeckungsverfahren / Vermögen CHF 100 Mrd. • nur Kapitalbezug • Max. Einzahlung CHF 6’768.00 pro Jahr

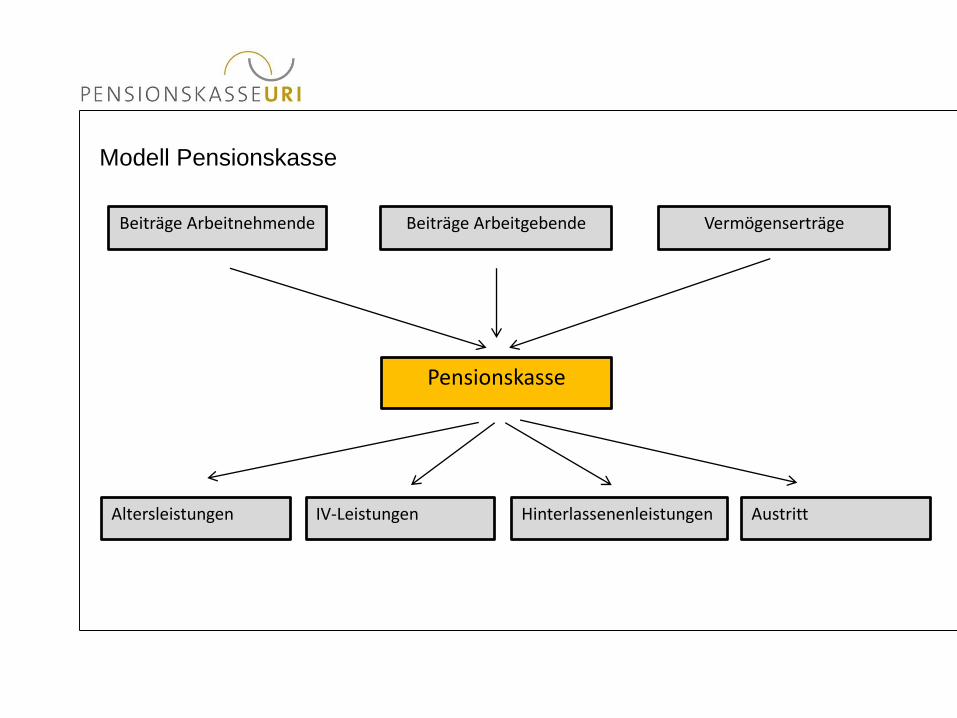

Modell Pensionskasse

Beiträge Arbeitnehmende Beiträge Arbeitgebende Vermögenserträge

Pensionskasse

Altersleistungen IV-Leistungen Hinterlassenenleistungen Austritt

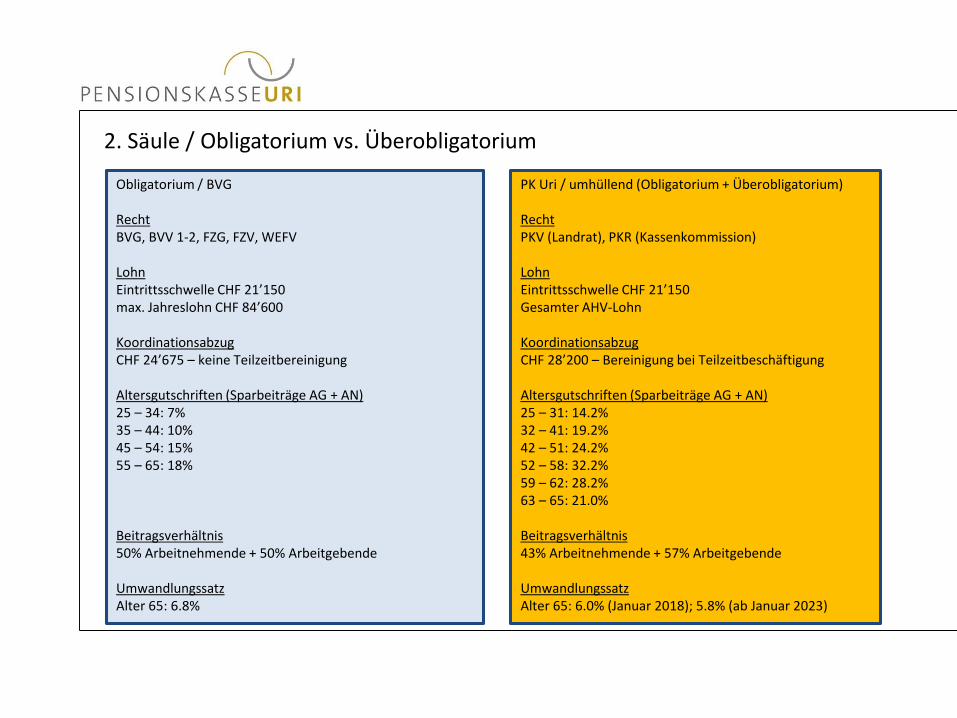

2. Säule / Obligatorium vs. Überobligatorium

Obligatorium / BVG

RechtBVG, BVV 1-2, FZG, FZV, WEFV

LohnEintrittsschwelle CHF 21’150max. Jahreslohn CHF 84’600

KoordinationsabzugCHF 24’675 – keine Teilzeitbereinigung

Altersgutschriften (Sparbeiträge AG + AN)25 – 34: 7%35 – 44: 10%45 – 54: 15%55 – 65: 18%

Beitragsverhältnis50% Arbeitnehmende + 50% Arbeitgebende

UmwandlungssatzAlter 65: 6.8%

PK Uri / umhüllend (Obligatorium + Überobligatorium)

RechtPKV (Landrat), PKR (Kassenkommission)

LohnEintrittsschwelle CHF 21’150Gesamter AHV-Lohn

KoordinationsabzugCHF 28’200 – Bereinigung bei Teilzeitbeschäftigung

Altersgutschriften (Sparbeiträge AG + AN)25 – 31: 14.2%32 – 41: 19.2%42 – 51: 24.2%52 – 58: 32.2%59 – 62: 28.2%63 – 65: 21.0%

Beitragsverhältnis43% Arbeitnehmende + 57% Arbeitgebende

UmwandlungssatzAlter 65: 6.0% (Januar 2018); 5.8% (ab Januar 2023)

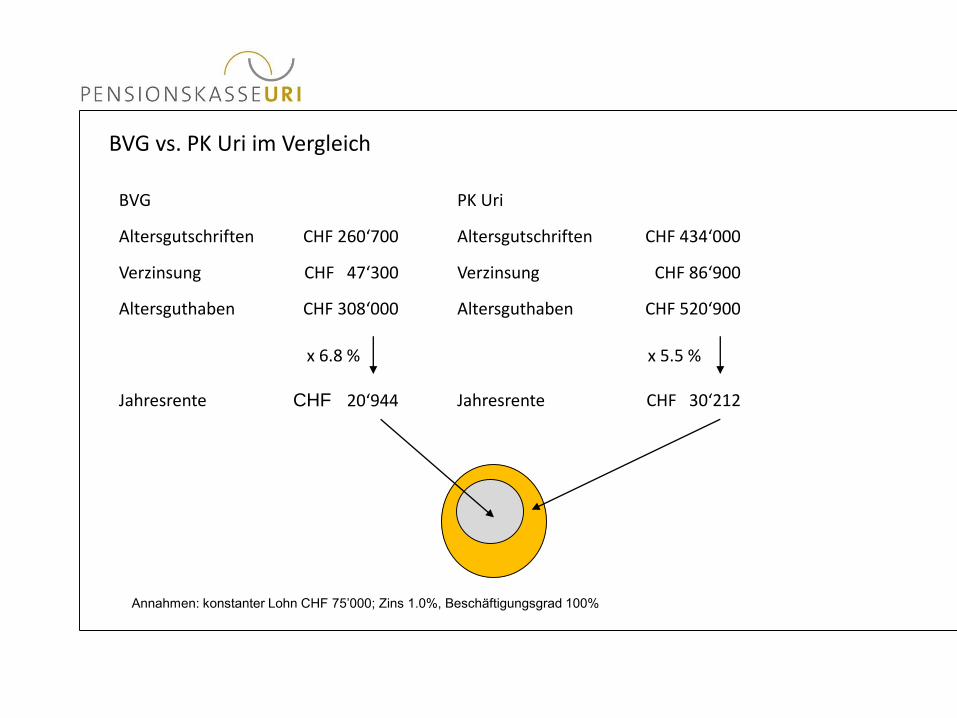

BVG PK Uri

Altersgutschriften CHF 260‘700 Altersgutschriften CHF 434‘000

Verzinsung CHF 47‘300 Verzinsung CHF 86‘900

Altersguthaben CHF 308‘000 Altersguthaben CHF 520‘900

Jahresrente CHF 20‘944 Jahresrente CHF 30‘212

x 6.8 % x 5.5 %

BVG vs. PK Uri im Vergleich

Annahmen: konstanter Lohn CHF 75’000; Zins 1.0%, Beschäftigungsgrad 100%

Agenda

1. Vorstellung PK Uri

2. Das 3-Säulen-Prinzip

3. Pensionskasse nach Alter

4. Ausblick

5. Fragen

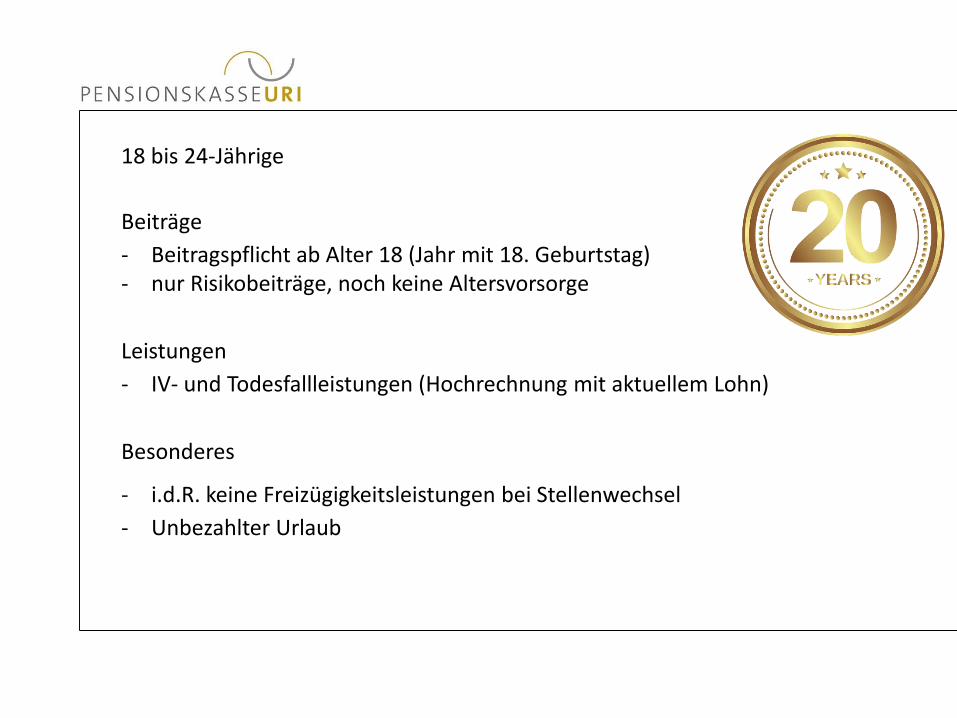

Beiträge

- Beitragspflicht ab Alter 18 (Jahr mit 18. Geburtstag)- nur Risikobeiträge, noch keine Altersvorsorge

Leistungen

- IV- und Todesfallleistungen (Hochrechnung mit aktuellem Lohn)

Besonderes

- i.d.R. keine Freizügigkeitsleistungen bei Stellenwechsel

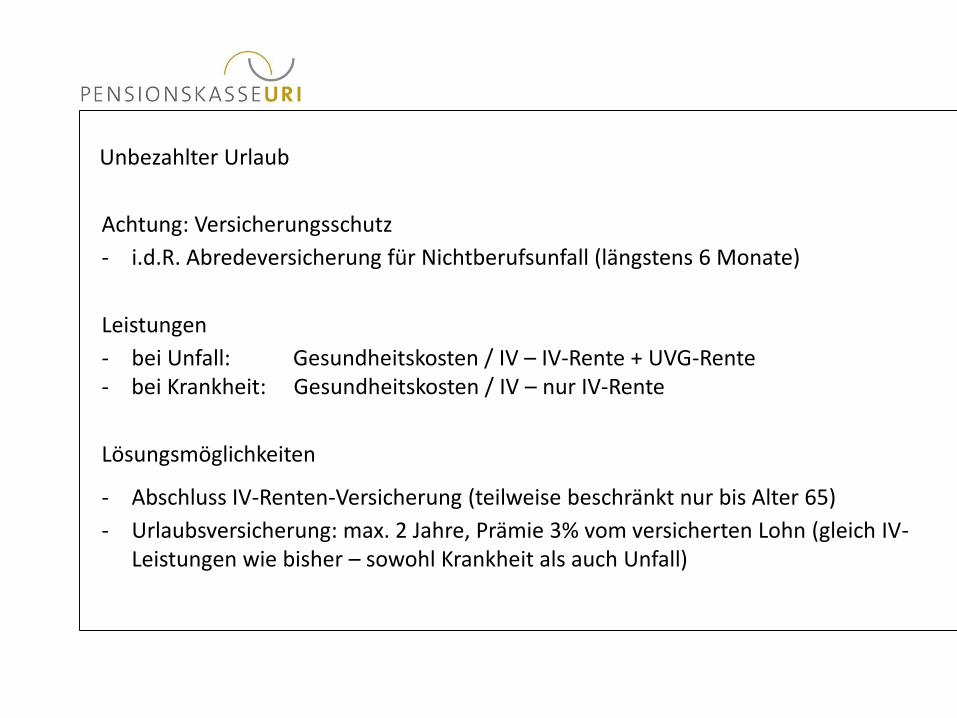

- Unbezahlter Urlaub

18 bis 24-Jährige

Achtung: Versicherungsschutz

- i.d.R. Abredeversicherung für Nichtberufsunfall (längstens 6 Monate)

Leistungen

- bei Unfall: Gesundheitskosten / IV – IV-Rente + UVG-Rente- bei Krankheit: Gesundheitskosten / IV – nur IV-Rente

Lösungsmöglichkeiten

- Abschluss IV-Renten-Versicherung (teilweise beschränkt nur bis Alter 65)

- Urlaubsversicherung: max. 2 Jahre, Prämie 3% vom versicherten Lohn (gleich IV-Leistungen wie bisher – sowohl Krankheit als auch Unfall)

Unbezahlter Urlaub

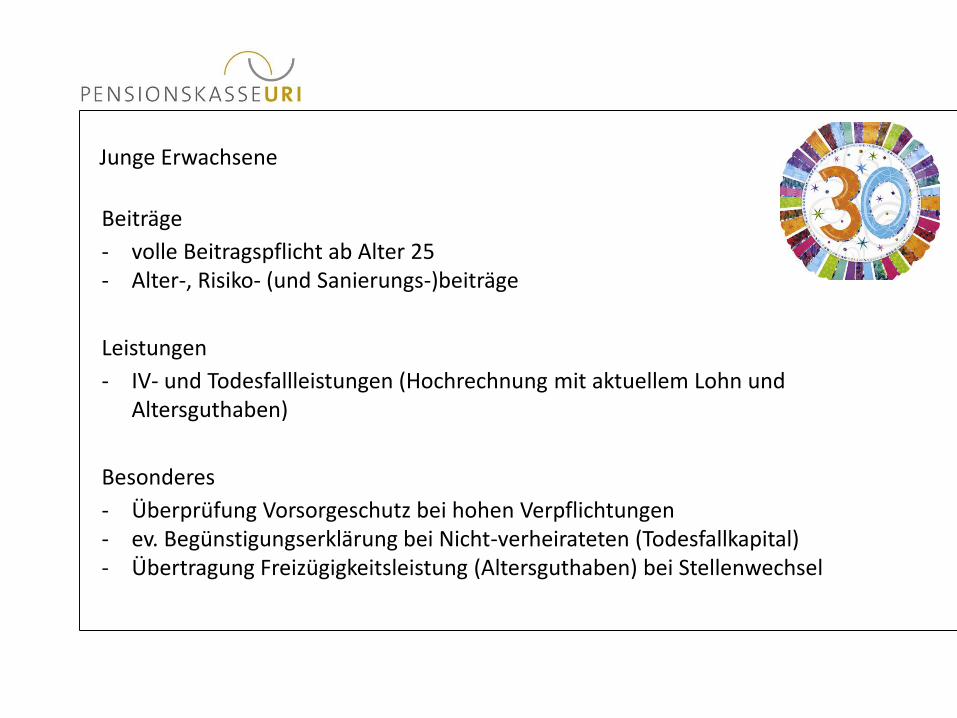

Beiträge

- volle Beitragspflicht ab Alter 25- Alter-, Risiko- (und Sanierungs-)beiträge

Leistungen

- IV- und Todesfallleistungen (Hochrechnung mit aktuellem Lohn und Altersguthaben)

Besonderes

- Überprüfung Vorsorgeschutz bei hohen Verpflichtungen- ev. Begünstigungserklärung bei Nicht-verheirateten (Todesfallkapital)- Übertragung Freizügigkeitsleistung (Altersguthaben) bei Stellenwechsel

Junge Erwachsene

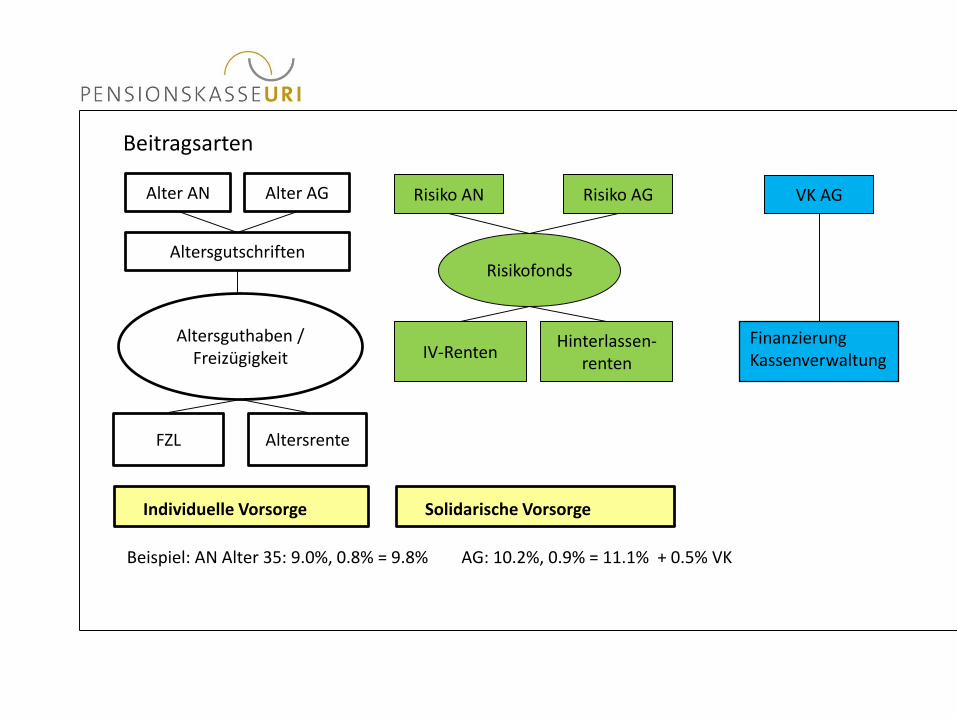

Alter AN Alter AG

Altersgutschriften

Altersguthaben / Freizügigkeit

FZL Altersrente

Risiko AN Risiko AG

Risikofonds

IV-RentenHinterlassen-

renten

Individuelle Vorsorge Solidarische Vorsorge

Beispiel: AN Alter 35: 9.0%, 0.8% = 9.8% AG: 10.2%, 0.9% = 11.1% + 0.5% VK

Beitragsarten

VK AG

Finanzierung Kassenverwaltung

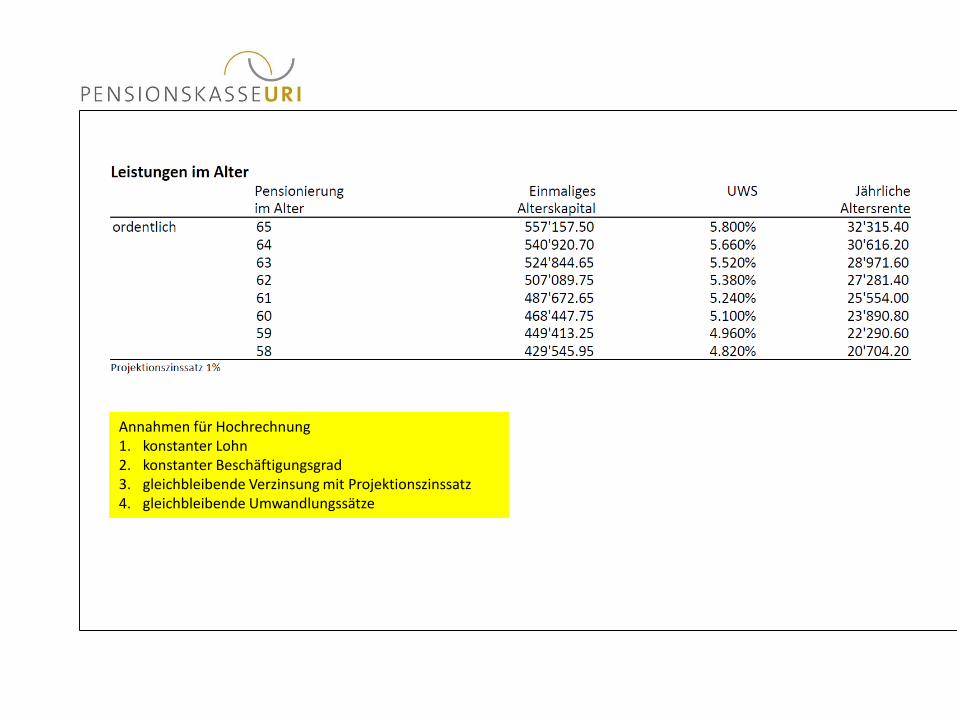

Annahmen für Hochrechnung1. konstanter Lohn2. konstanter Beschäftigungsgrad3. gleichbleibende Verzinsung mit Projektionszinssatz4. gleichbleibende Umwandlungssätze

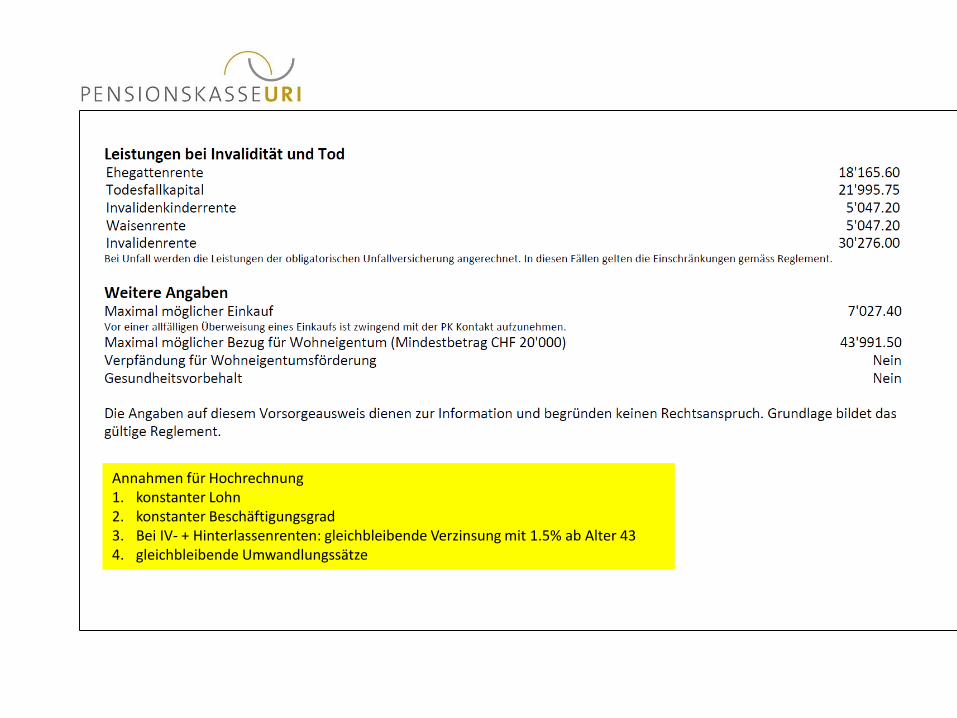

Annahmen für Hochrechnung1. konstanter Lohn2. konstanter Beschäftigungsgrad3. Bei IV- + Hinterlassenrenten: gleichbleibende Verzinsung mit 1.5% ab Alter 434. gleichbleibende Umwandlungssätze

Individualität / Solidarität bzgl. Vorsorge

Vor einem

Vorsorgefall

Individualität

Nach einem

Vorsorgefall

Solidarität

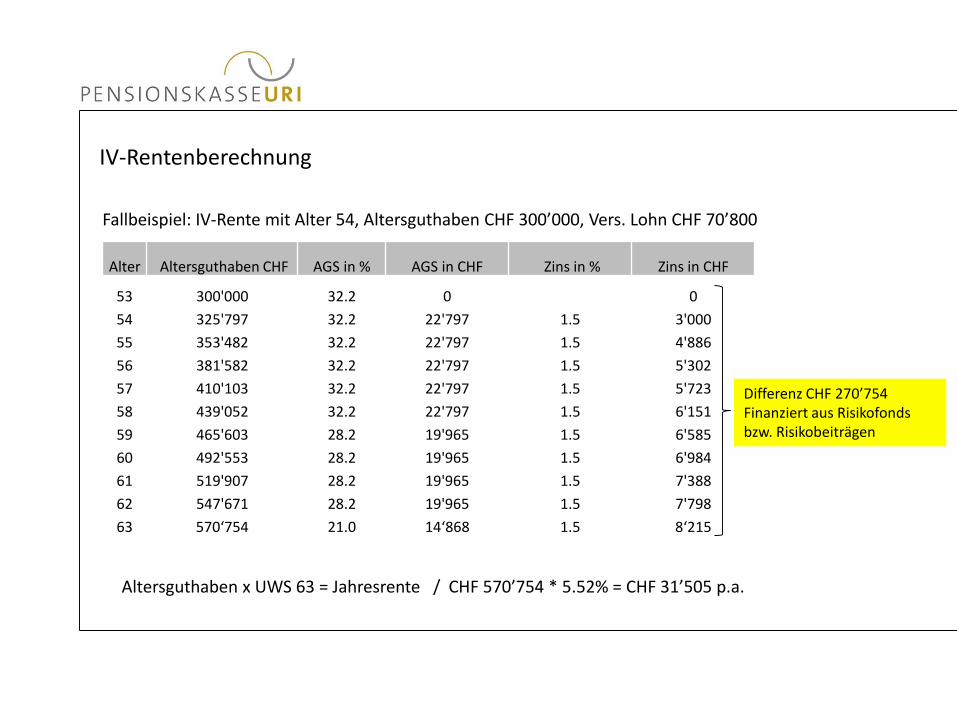

IV-Rentenberechnung

Alter Altersguthaben CHF AGS in % AGS in CHF Zins in % Zins in CHF

53 300'000 32.2 0 0

54 325'797 32.2 22'797 1.5 3'000

55 353'482 32.2 22'797 1.5 4'886

56 381'582 32.2 22'797 1.5 5'302

57 410'103 32.2 22'797 1.5 5'723

58 439'052 32.2 22'797 1.5 6'151

59 465'603 28.2 19'965 1.5 6'585

60 492'553 28.2 19'965 1.5 6'984

61 519'907 28.2 19'965 1.5 7'388

62 547'671 28.2 19'965 1.5 7'798

63 570‘754 21.0 14‘868 1.5 8‘215

Fallbeispiel: IV-Rente mit Alter 54, Altersguthaben CHF 300’000, Vers. Lohn CHF 70’800

Altersguthaben x UWS 63 = Jahresrente / CHF 570’754 * 5.52% = CHF 31’505 p.a.

Differenz CHF 270’754Finanziert aus Risikofonds bzw. Risikobeiträgen

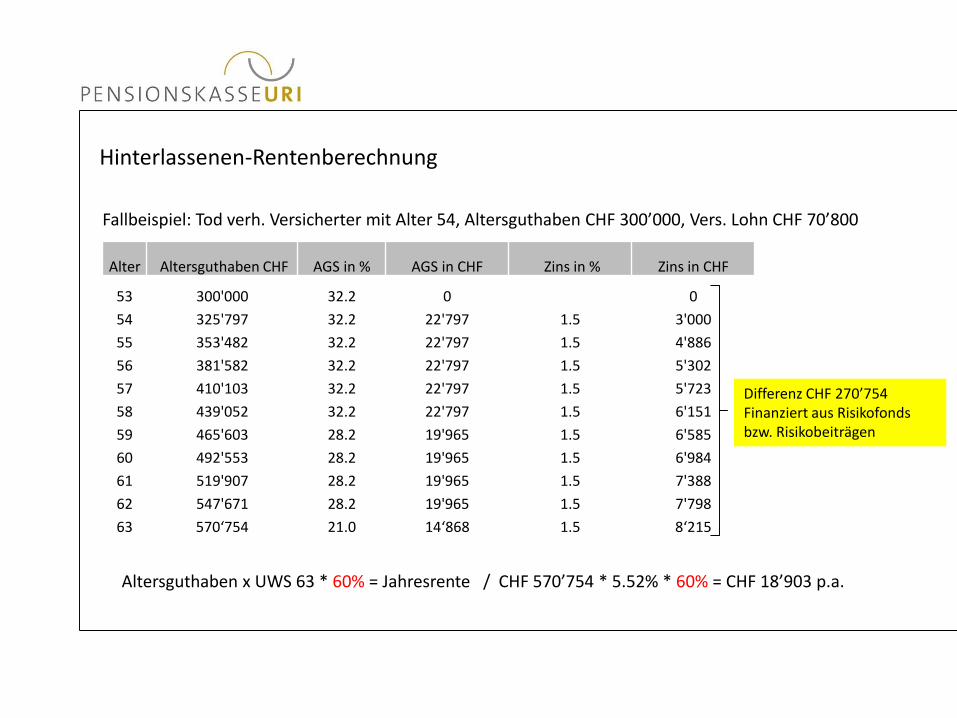

Hinterlassenen-Rentenberechnung

Alter Altersguthaben CHF AGS in % AGS in CHF Zins in % Zins in CHF

53 300'000 32.2 0 0

54 325'797 32.2 22'797 1.5 3'000

55 353'482 32.2 22'797 1.5 4'886

56 381'582 32.2 22'797 1.5 5'302

57 410'103 32.2 22'797 1.5 5'723

58 439'052 32.2 22'797 1.5 6'151

59 465'603 28.2 19'965 1.5 6'585

60 492'553 28.2 19'965 1.5 6'984

61 519'907 28.2 19'965 1.5 7'388

62 547'671 28.2 19'965 1.5 7'798

63 570‘754 21.0 14‘868 1.5 8‘215

Fallbeispiel: Tod verh. Versicherter mit Alter 54, Altersguthaben CHF 300’000, Vers. Lohn CHF 70’800

Altersguthaben x UWS 63 * 60% = Jahresrente / CHF 570’754 * 5.52% * 60% = CHF 18’903 p.a.

Differenz CHF 270’754Finanziert aus Risikofonds bzw. Risikobeiträgen

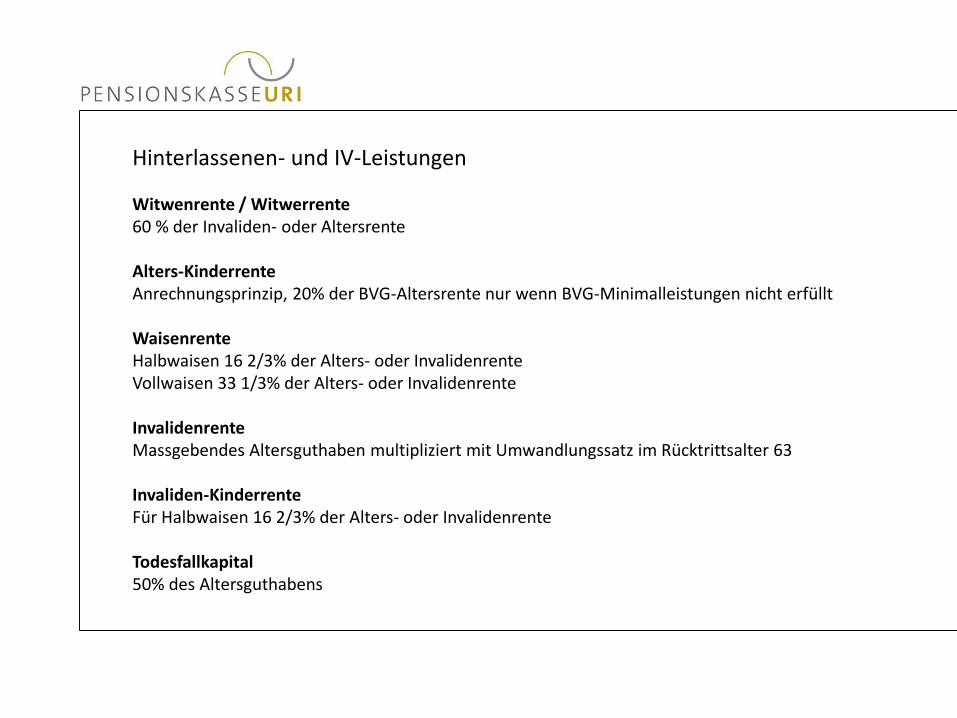

Hinterlassenen- und IV-Leistungen

Witwenrente / Witwerrente60 % der Invaliden- oder Altersrente

Alters-KinderrenteAnrechnungsprinzip, 20% der BVG-Altersrente nur wenn BVG-Minimalleistungen nicht erfüllt

WaisenrenteHalbwaisen 16 2/3% der Alters- oder InvalidenrenteVollwaisen 33 1/3% der Alters- oder Invalidenrente

InvalidenrenteMassgebendes Altersguthaben multipliziert mit Umwandlungssatz im Rücktrittsalter 63

Invaliden-KinderrenteFür Halbwaisen 16 2/3% der Alters- oder Invalidenrente

Todesfallkapital50% des Altersguthabens

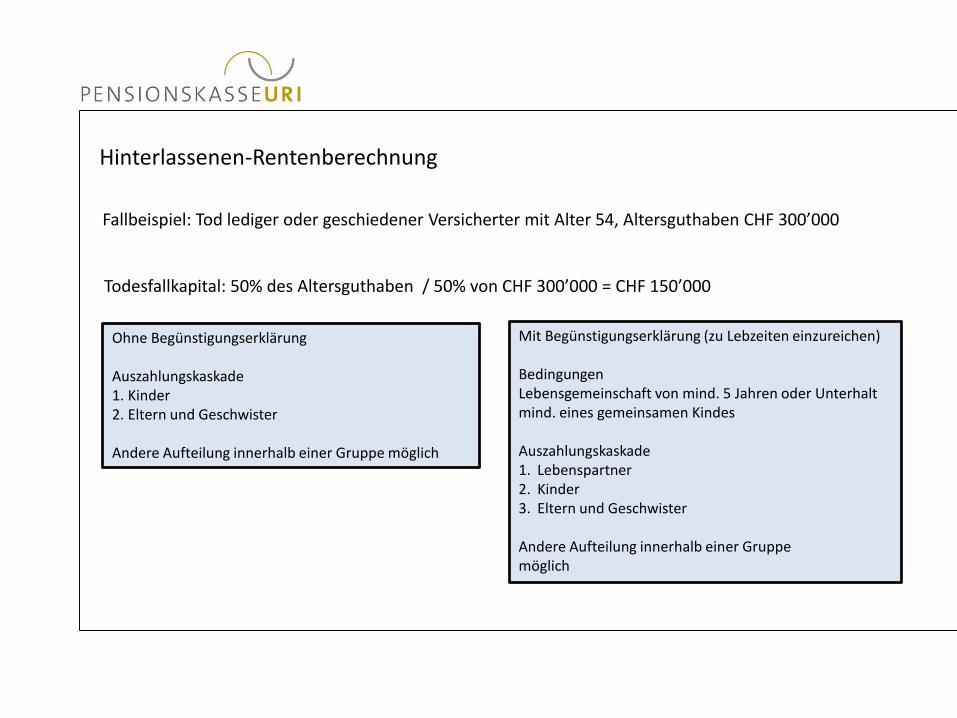

Hinterlassenen-Rentenberechnung

Fallbeispiel: Tod lediger oder geschiedener Versicherter mit Alter 54, Altersguthaben CHF 300’000

Todesfallkapital: 50% des Altersguthaben / 50% von CHF 300’000 = CHF 150’000

Ohne Begünstigungserklärung

Auszahlungskaskade1. Kinder2. Eltern und Geschwister

Andere Aufteilung innerhalb einer Gruppe möglich

Mit Begünstigungserklärung (zu Lebzeiten einzureichen)

BedingungenLebensgemeinschaft von mind. 5 Jahren oder Unterhalt mind. eines gemeinsamen Kindes

Auszahlungskaskade1. Lebenspartner2. Kinder3. Eltern und Geschwister

Andere Aufteilung innerhalb einer Gruppe möglich

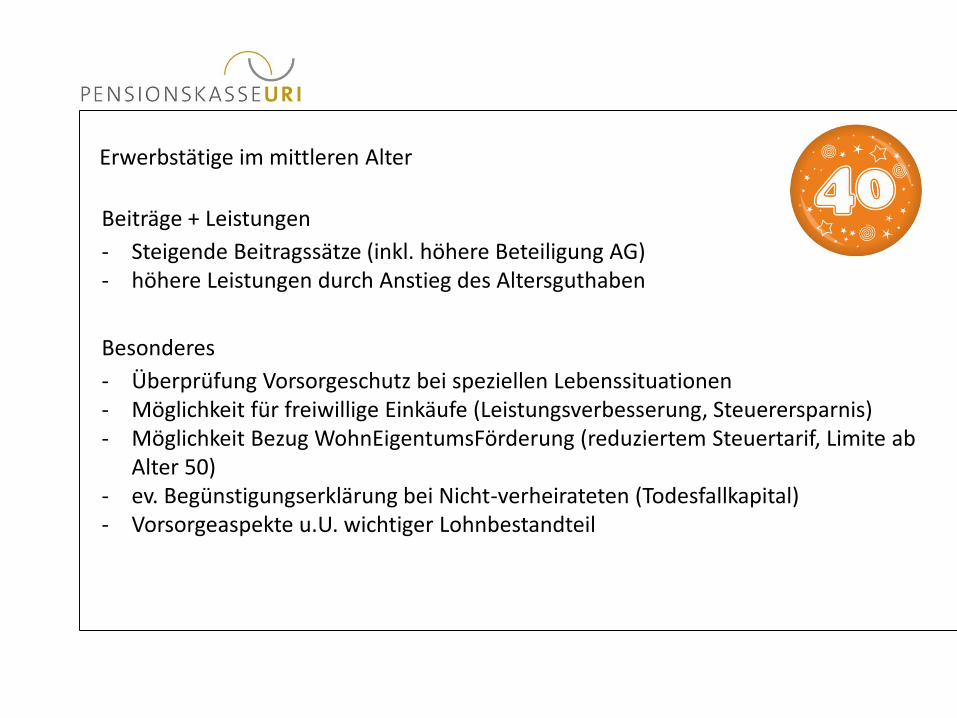

Beiträge + Leistungen

- Steigende Beitragssätze (inkl. höhere Beteiligung AG)- höhere Leistungen durch Anstieg des Altersguthaben

Besonderes

- Überprüfung Vorsorgeschutz bei speziellen Lebenssituationen- Möglichkeit für freiwillige Einkäufe (Leistungsverbesserung, Steuerersparnis)- Möglichkeit Bezug WohnEigentumsFörderung (reduziertem Steuertarif, Limite ab

Alter 50) - ev. Begünstigungserklärung bei Nicht-verheirateten (Todesfallkapital)- Vorsorgeaspekte u.U. wichtiger Lohnbestandteil

Erwerbstätige im mittleren Alter

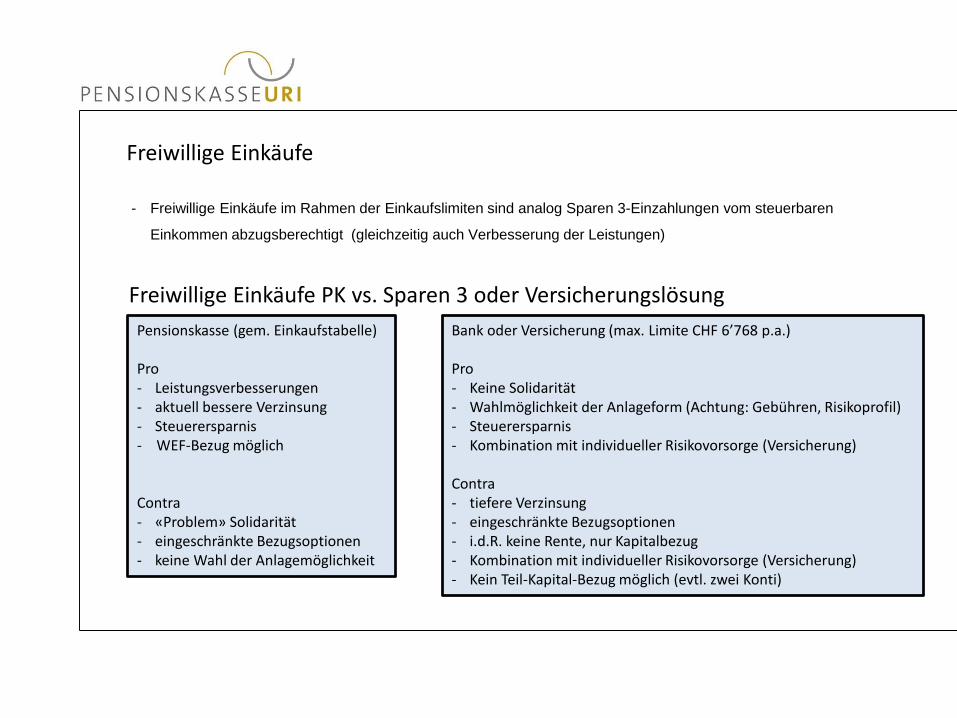

Freiwillige Einkäufe

- Freiwillige Einkäufe im Rahmen der Einkaufslimiten sind analog Sparen 3-Einzahlungen vom steuerbaren

Einkommen abzugsberechtigt (gleichzeitig auch Verbesserung der Leistungen)

Pensionskasse (gem. Einkaufstabelle)

Pro- Leistungsverbesserungen- aktuell bessere Verzinsung- Steuerersparnis- WEF-Bezug möglich

Contra- «Problem» Solidarität- eingeschränkte Bezugsoptionen- keine Wahl der Anlagemöglichkeit

Freiwillige Einkäufe PK vs. Sparen 3 oder Versicherungslösung

Bank oder Versicherung (max. Limite CHF 6’768 p.a.)

Pro- Keine Solidarität- Wahlmöglichkeit der Anlageform (Achtung: Gebühren, Risikoprofil)- Steuerersparnis- Kombination mit individueller Risikovorsorge (Versicherung)

Contra- tiefere Verzinsung- eingeschränkte Bezugsoptionen- i.d.R. keine Rente, nur Kapitalbezug- Kombination mit individueller Risikovorsorge (Versicherung)- Kein Teil-Kapital-Bezug möglich (evtl. zwei Konti)

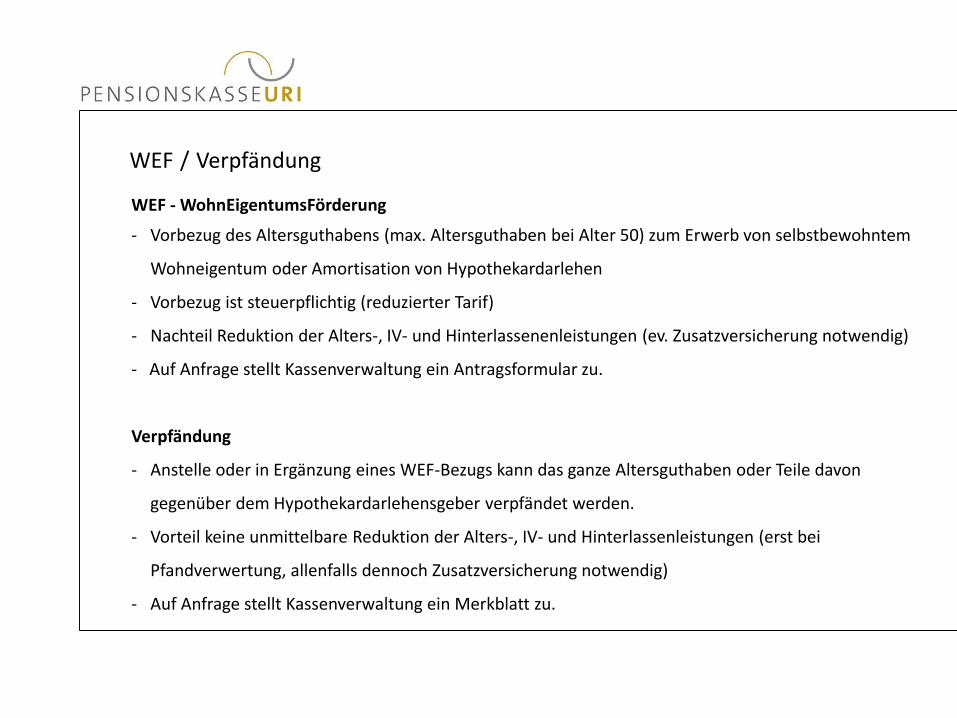

WEF / Verpfändung

WEF - WohnEigentumsFörderung

- Vorbezug des Altersguthabens (max. Altersguthaben bei Alter 50) zum Erwerb von selbstbewohntem

Wohneigentum oder Amortisation von Hypothekardarlehen

- Vorbezug ist steuerpflichtig (reduzierter Tarif)

- Nachteil Reduktion der Alters-, IV- und Hinterlassenenleistungen (ev. Zusatzversicherung notwendig)

- Auf Anfrage stellt Kassenverwaltung ein Antragsformular zu.

Verpfändung

- Anstelle oder in Ergänzung eines WEF-Bezugs kann das ganze Altersguthaben oder Teile davon

gegenüber dem Hypothekardarlehensgeber verpfändet werden.

- Vorteil keine unmittelbare Reduktion der Alters-, IV- und Hinterlassenleistungen (erst bei

Pfandverwertung, allenfalls dennoch Zusatzversicherung notwendig)

- Auf Anfrage stellt Kassenverwaltung ein Merkblatt zu.

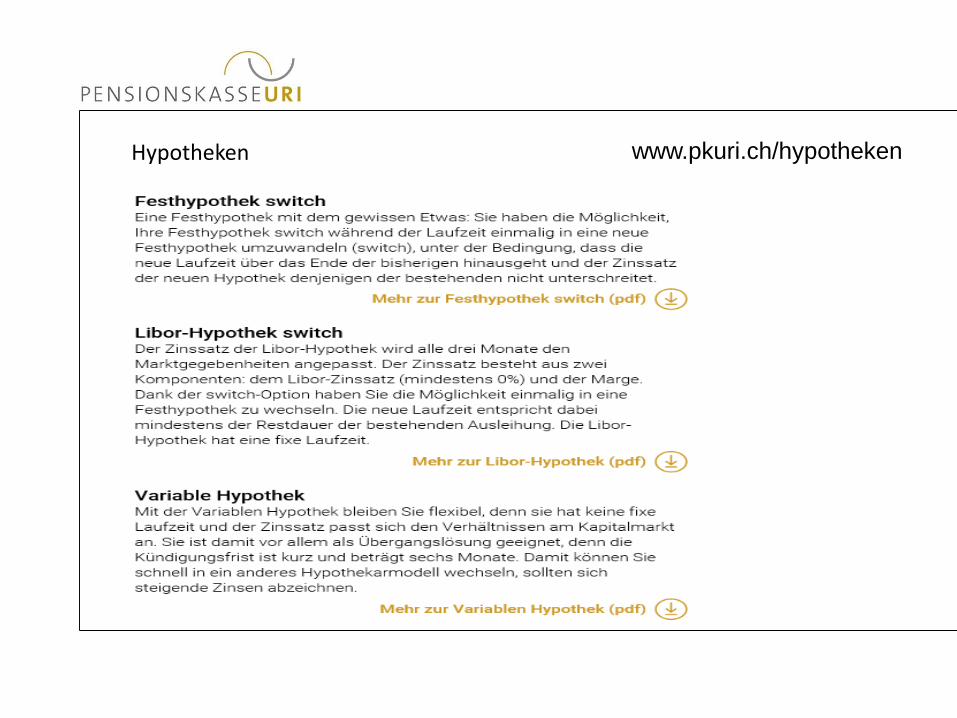

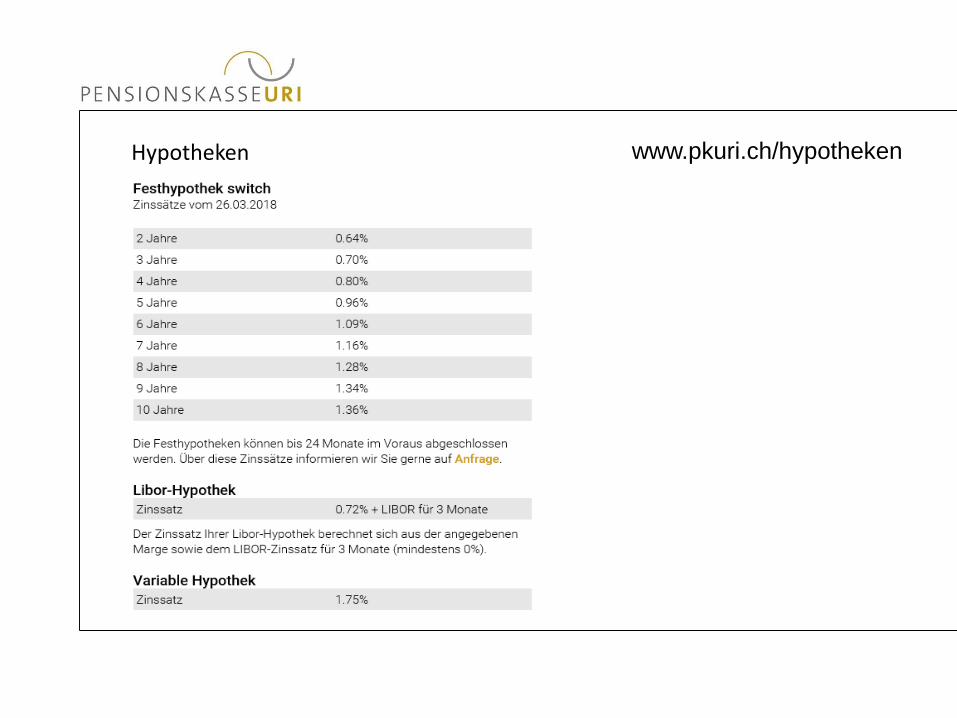

Hypotheken www.pkuri.ch/hypotheken

Hypotheken www.pkuri.ch/hypotheken

Beiträge + Leistungen

- Höhe und Bedeutung weiter zunehmend- Überbrückungsrente (ab 62 durch AG finanziert)

Besonderes

- Start Pensionierungsplanung (idealerweise rund 5 Jahre vor effektivem Altersrücktritt)

- Möglichkeit für freiwillige Einkäufe (Leistungsverbesserung, Steuerersparnis)- (Zusatzmöglichkeit für freiwillige Einkäufe zum Pensionierungszeitpunkt)- Möglichkeit für WEF-Vorbezug (bis Alter 62, bis 3 Jahre vor Pensionierung)- Möglichkeit für Kapitalbezug - Meldung an AG (informiert PK Uri), Anmeldung AHV- ev. Begünstigungserklärung bei Nicht-verheirateten (Todesfallkapital)

Erwerbstätige ab Alter 55

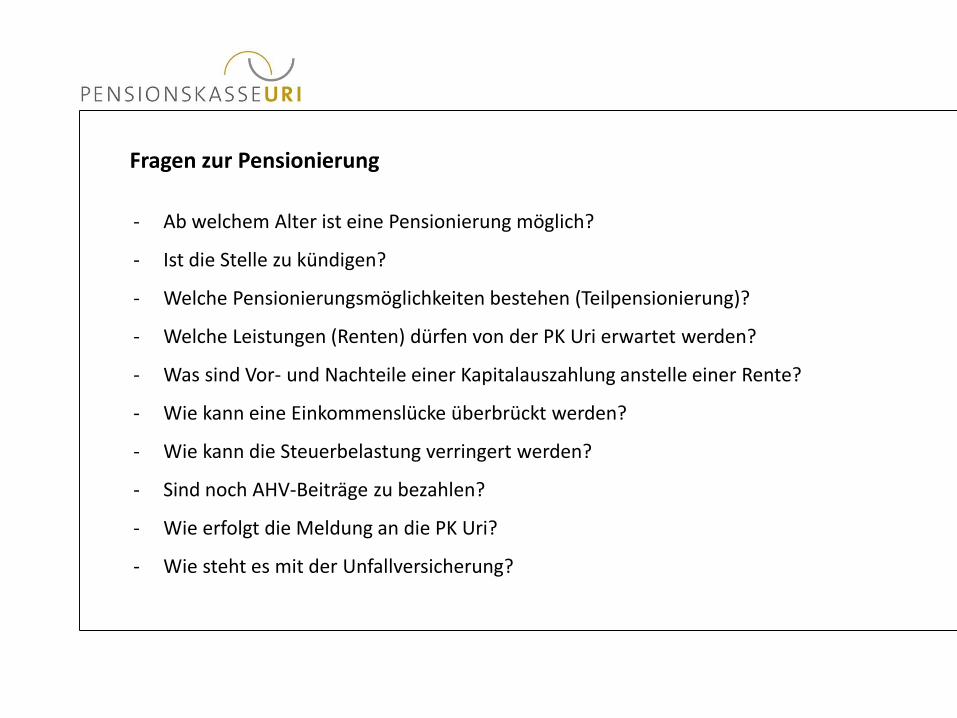

Fragen zur Pensionierung

- Ab welchem Alter ist eine Pensionierung möglich?

- Ist die Stelle zu kündigen?

- Welche Pensionierungsmöglichkeiten bestehen (Teilpensionierung)?

- Welche Leistungen (Renten) dürfen von der PK Uri erwartet werden?

- Was sind Vor- und Nachteile einer Kapitalauszahlung anstelle einer Rente?

- Wie kann eine Einkommenslücke überbrückt werden?

- Wie kann die Steuerbelastung verringert werden?

- Sind noch AHV-Beiträge zu bezahlen?

- Wie erfolgt die Meldung an die PK Uri?

- Wie steht es mit der Unfallversicherung?

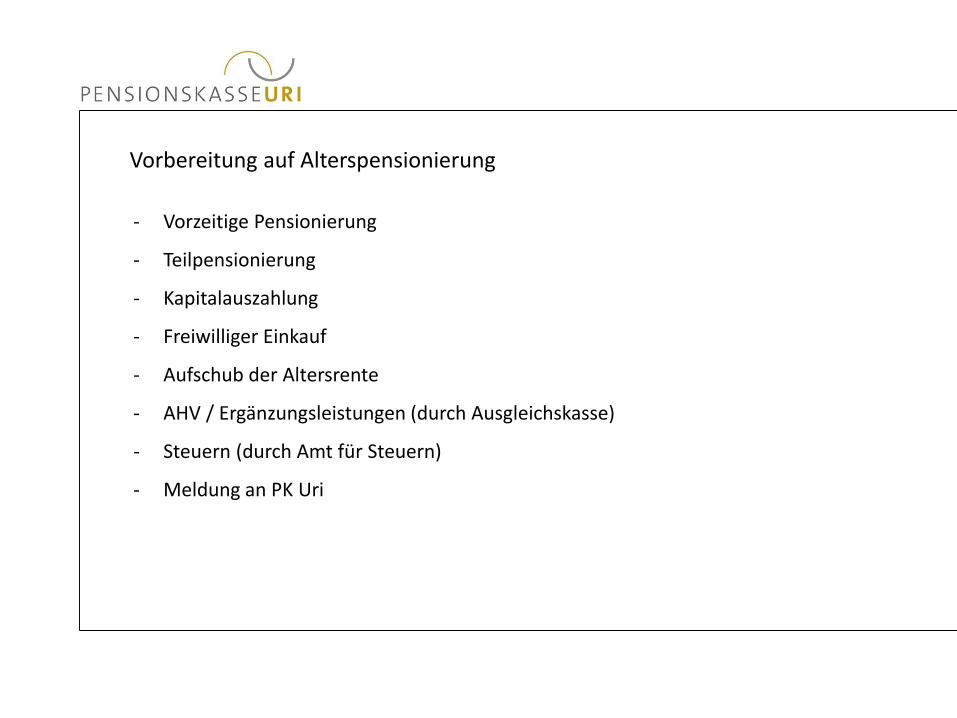

Vorbereitung auf Alterspensionierung

- Vorzeitige Pensionierung

- Teilpensionierung

- Kapitalauszahlung

- Freiwilliger Einkauf

- Aufschub der Altersrente

- AHV / Ergänzungsleistungen (durch Ausgleichskasse)

- Steuern (durch Amt für Steuern)

- Meldung an PK Uri

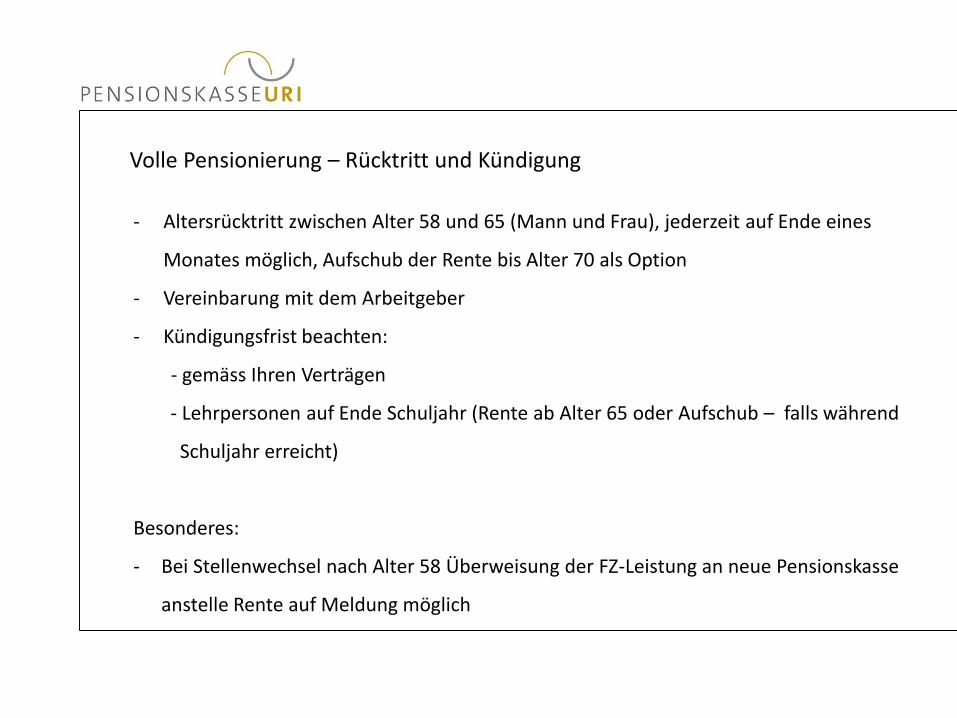

Volle Pensionierung – Rücktritt und Kündigung

- Altersrücktritt zwischen Alter 58 und 65 (Mann und Frau), jederzeit auf Ende eines

Monates möglich, Aufschub der Rente bis Alter 70 als Option

- Vereinbarung mit dem Arbeitgeber

- Kündigungsfrist beachten:

- gemäss Ihren Verträgen

- Lehrpersonen auf Ende Schuljahr (Rente ab Alter 65 oder Aufschub – falls während

Schuljahr erreicht)

Besonderes:

- Bei Stellenwechsel nach Alter 58 Überweisung der FZ-Leistung an neue Pensionskasse

anstelle Rente auf Meldung möglich

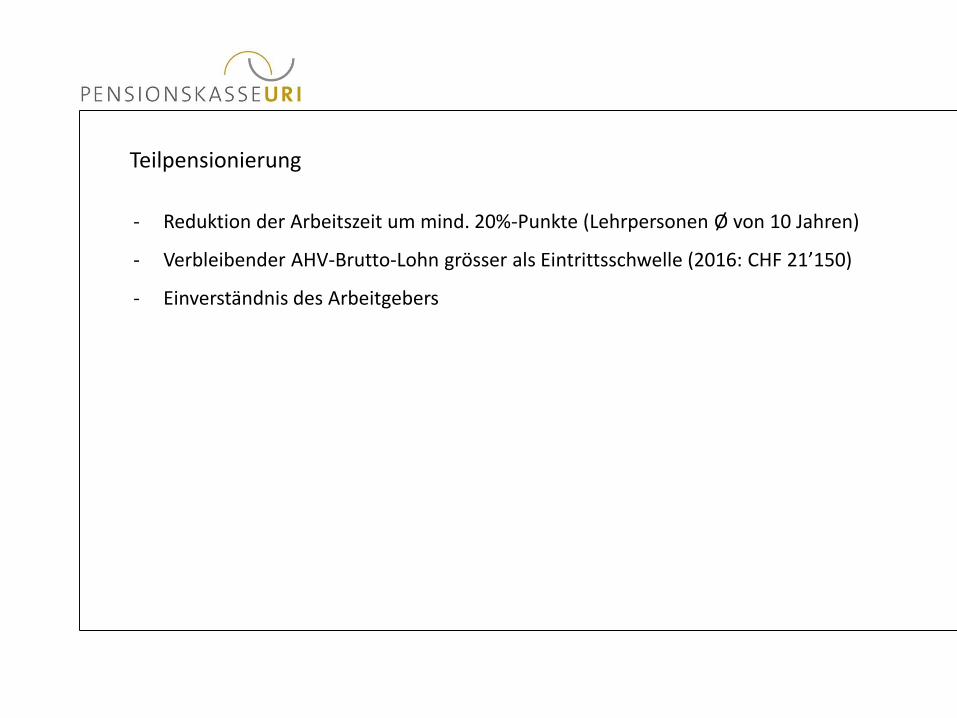

Teilpensionierung

- Reduktion der Arbeitszeit um mind. 20%-Punkte (Lehrpersonen Ø von 10 Jahren)

- Verbleibender AHV-Brutto-Lohn grösser als Eintrittsschwelle (2016: CHF 21’150)

- Einverständnis des Arbeitgebers

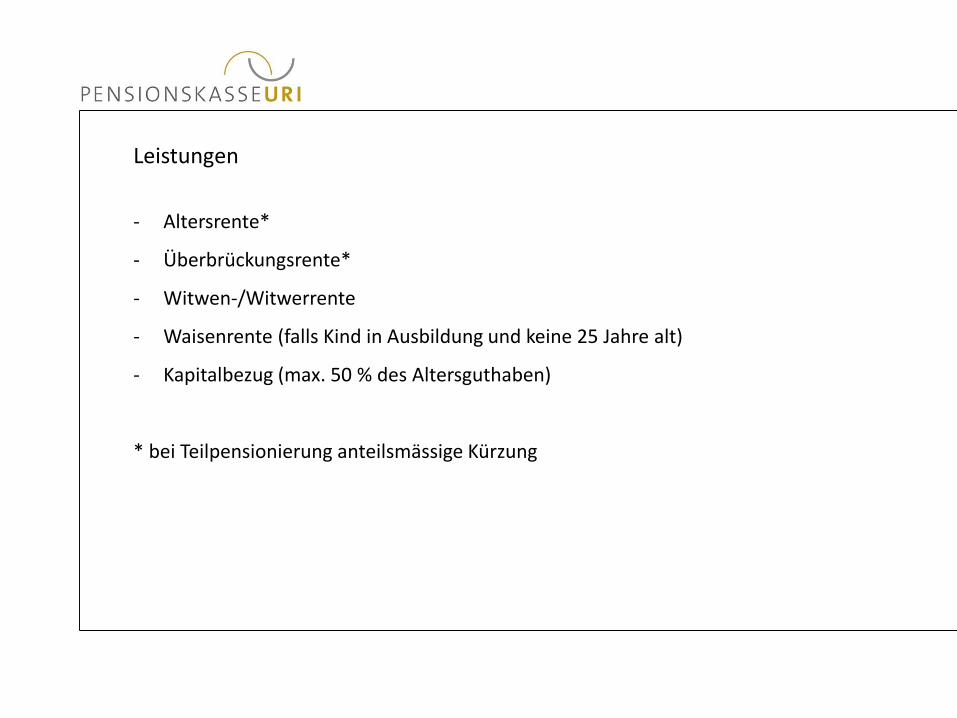

Leistungen

- Altersrente*

- Überbrückungsrente*

- Witwen-/Witwerrente

- Waisenrente (falls Kind in Ausbildung und keine 25 Jahre alt)

- Kapitalbezug (max. 50 % des Altersguthaben)

* bei Teilpensionierung anteilsmässige Kürzung

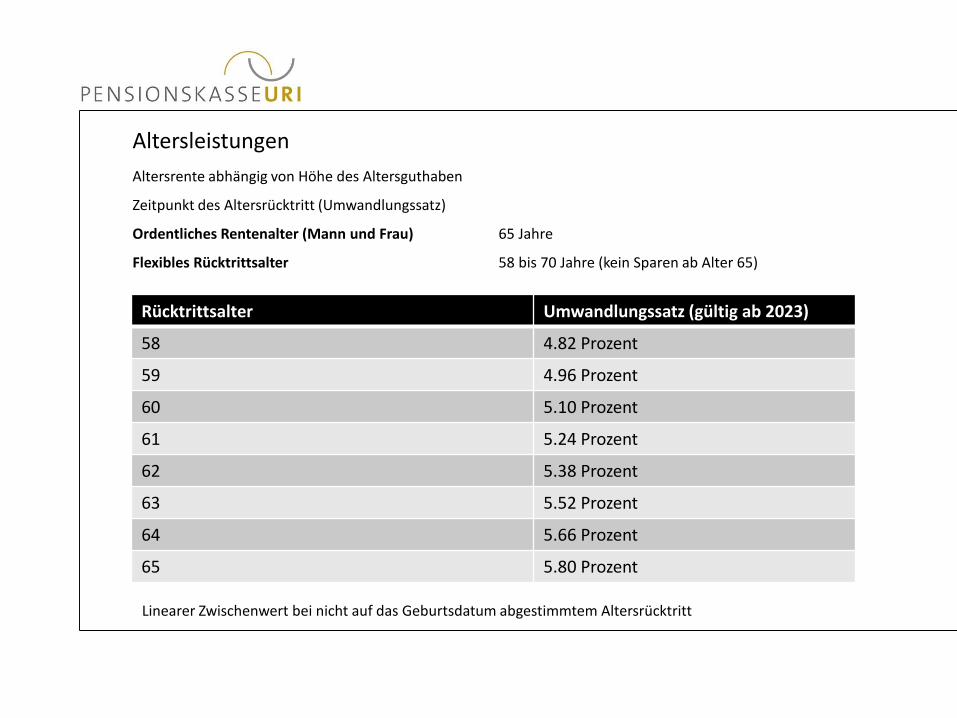

Altersleistungen

Altersrente abhängig von Höhe des Altersguthaben

Zeitpunkt des Altersrücktritt (Umwandlungssatz)

Ordentliches Rentenalter (Mann und Frau)

Flexibles Rücktrittsalter

65 Jahre

58 bis 70 Jahre (kein Sparen ab Alter 65)

Rücktrittsalter Umwandlungssatz (gültig ab 2023)

58 4.82 Prozent

59 4.96 Prozent

60 5.10 Prozent

61 5.24 Prozent

62 5.38 Prozent

63 5.52 Prozent

64 5.66 Prozent

65 5.80 Prozent

Linearer Zwischenwert bei nicht auf das Geburtsdatum abgestimmtem Altersrücktritt

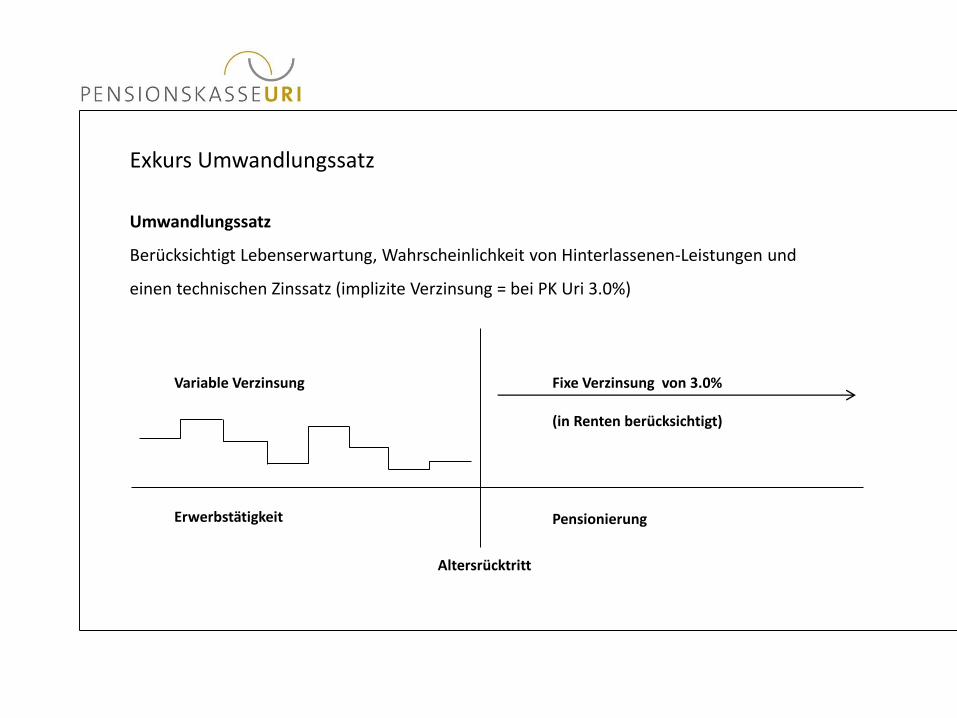

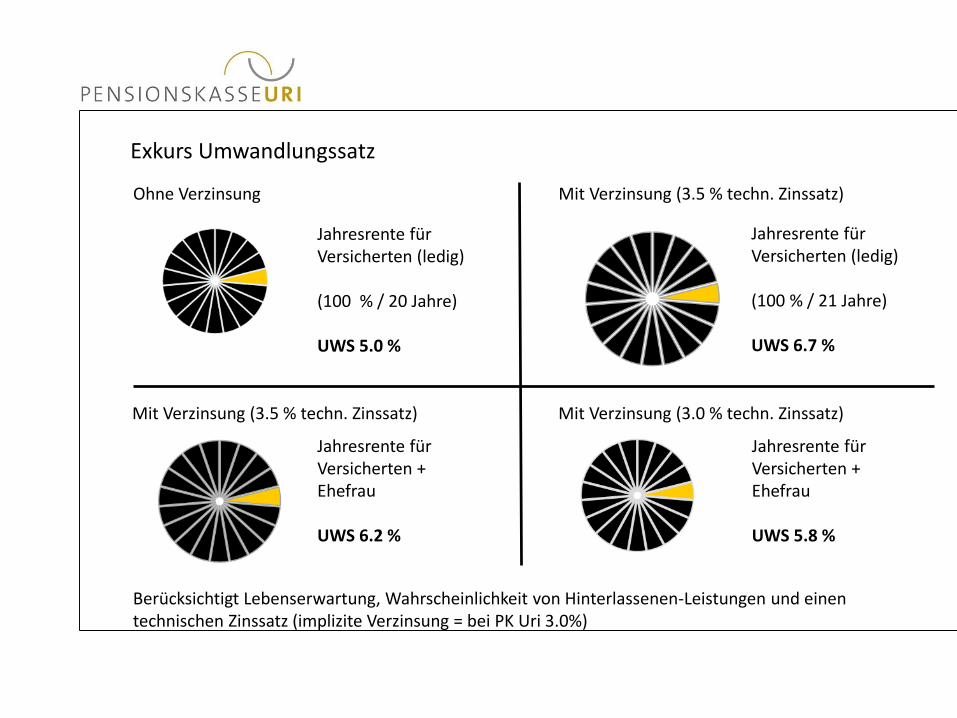

Exkurs Umwandlungssatz

Umwandlungssatz

Berücksichtigt Lebenserwartung, Wahrscheinlichkeit von Hinterlassenen-Leistungen und

einen technischen Zinssatz (implizite Verzinsung = bei PK Uri 3.0%)

Altersrücktritt

Fixe Verzinsung von 3.0%

(in Renten berücksichtigt)

Variable Verzinsung

Erwerbstätigkeit Pensionierung

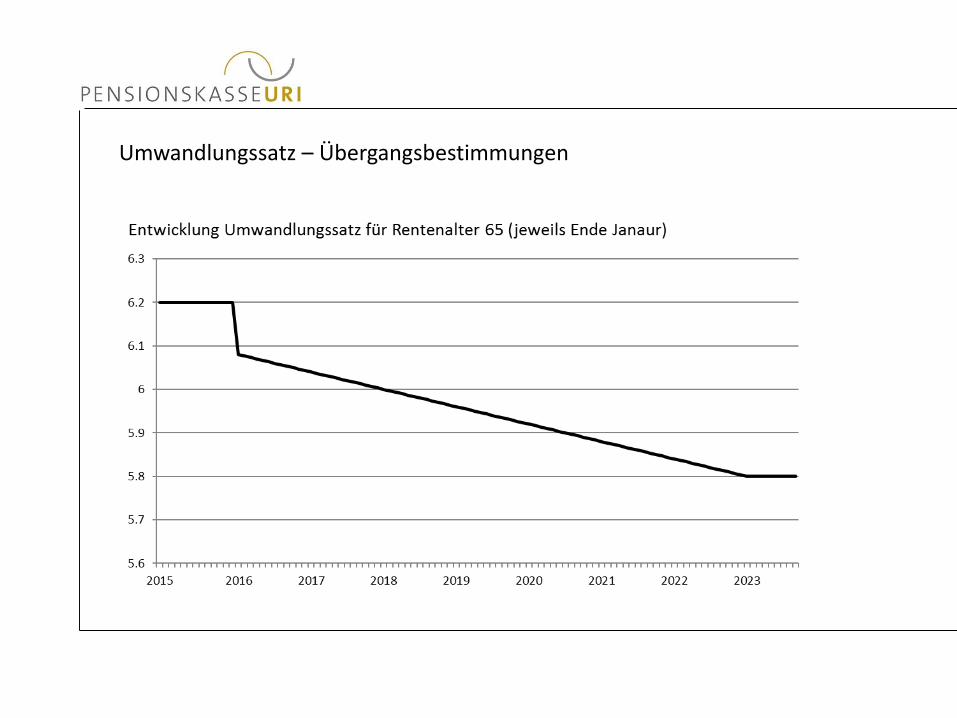

Umwandlungssatz – Übergangsbestimmungen

Exkurs Umwandlungssatz

Jahresrente fürVersicherten (ledig)

(100 % / 20 Jahre)

UWS 5.0 %

Jahresrente für Versicherten (ledig)

(100 % / 21 Jahre)

UWS 6.7 %

Ohne Verzinsung Mit Verzinsung (3.5 % techn. Zinssatz)

Jahresrente für Versicherten + Ehefrau

UWS 5.8 %

Mit Verzinsung (3.0 % techn. Zinssatz)

Jahresrente für Versicherten + Ehefrau

UWS 6.2 %

Mit Verzinsung (3.5 % techn. Zinssatz)

Berücksichtigt Lebenserwartung, Wahrscheinlichkeit von Hinterlassenen-Leistungen und einen technischen Zinssatz (implizite Verzinsung = bei PK Uri 3.0%)

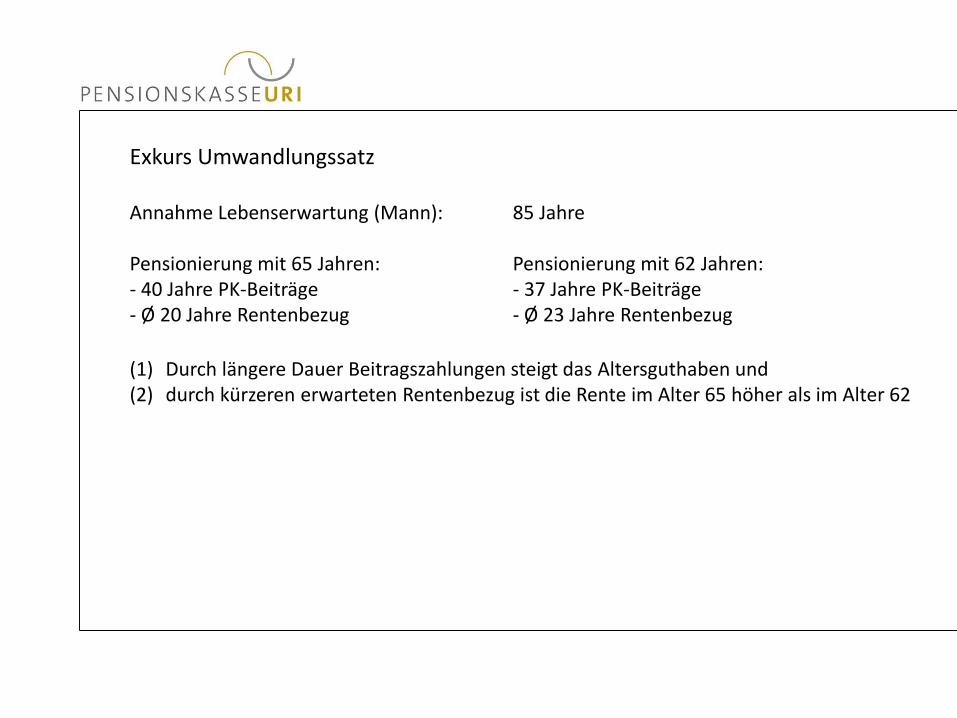

Exkurs Umwandlungssatz

Annahme Lebenserwartung (Mann): 85 Jahre

Pensionierung mit 65 Jahren: Pensionierung mit 62 Jahren:- 40 Jahre PK-Beiträge - 37 Jahre PK-Beiträge- Ø 20 Jahre Rentenbezug - Ø 23 Jahre Rentenbezug

(1) Durch längere Dauer Beitragszahlungen steigt das Altersguthaben und (2) durch kürzeren erwarteten Rentenbezug ist die Rente im Alter 65 höher als im Alter 62

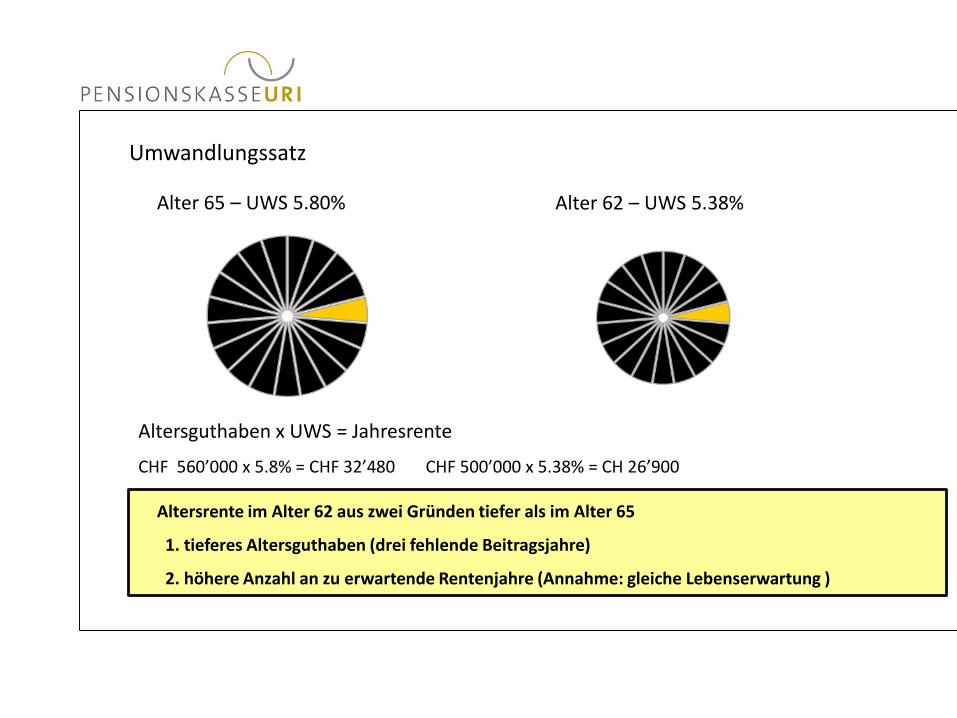

Umwandlungssatz

Alter 65 – UWS 5.80% Alter 62 – UWS 5.38%

Altersguthaben x UWS = Jahresrente

CHF 560’000 x 5.8% = CHF 32’480 CHF 500’000 x 5.38% = CH 26’900

Altersrente im Alter 62 aus zwei Gründen tiefer als im Alter 65

1. tieferes Altersguthaben (drei fehlende Beitragsjahre)

2. höhere Anzahl an zu erwartende Rentenjahre (Annahme: gleiche Lebenserwartung )

Kapitalbezug anstelle von Altersrente

- Kapitalbezug bis zu max. 50% des vorhandenen Altersguthaben

- Anmeldung spätestens 3 Monate vor Altersrücktritt

- Einverständnis des Ehegatten erforderlich

- Keine generelle Lösung

- Individuelle Umstände (Vermögens-/Vorsorgesituation, Zivilstand, Gesundheit, etc.) und

Präferenzen / Anlage-Know-How ausschlaggebend

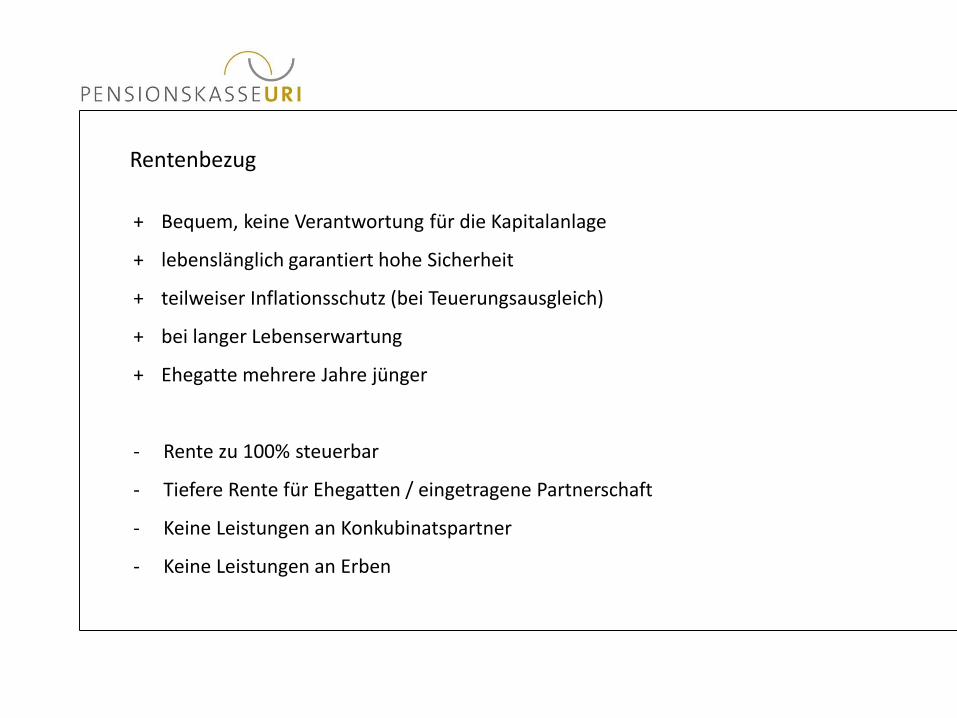

Rentenbezug

+ Bequem, keine Verantwortung für die Kapitalanlage

+ lebenslänglich garantiert hohe Sicherheit

+ teilweiser Inflationsschutz (bei Teuerungsausgleich)

+ bei langer Lebenserwartung

+ Ehegatte mehrere Jahre jünger

- Rente zu 100% steuerbar

- Tiefere Rente für Ehegatten / eingetragene Partnerschaft

- Keine Leistungen an Konkubinatspartner

- Keine Leistungen an Erben

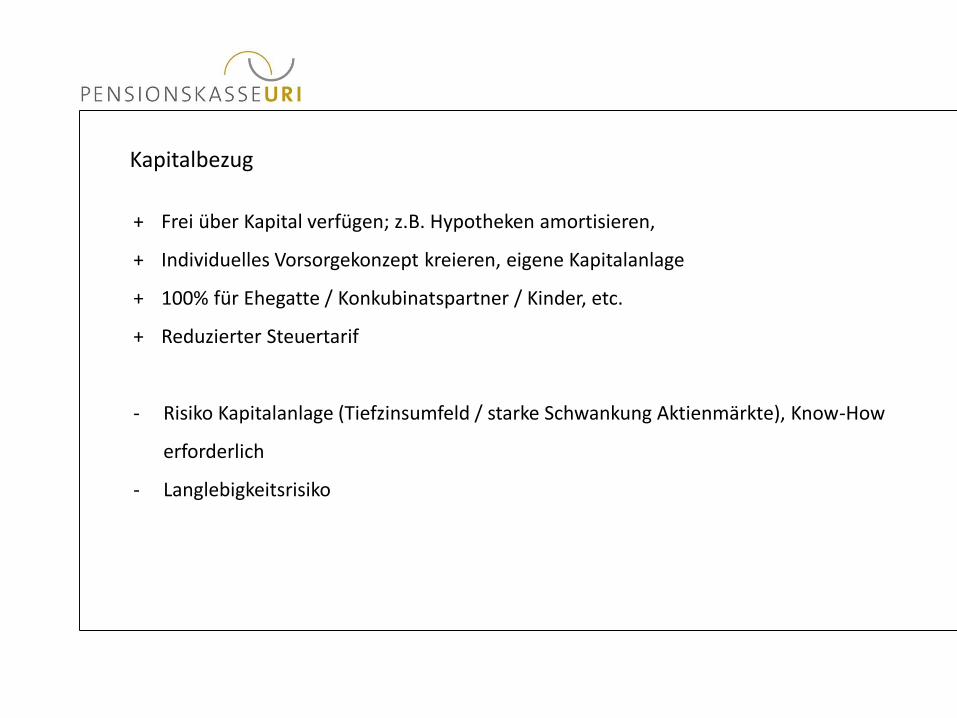

Kapitalbezug

+ Frei über Kapital verfügen; z.B. Hypotheken amortisieren,

+ Individuelles Vorsorgekonzept kreieren, eigene Kapitalanlage

+ 100% für Ehegatte / Konkubinatspartner / Kinder, etc.

+ Reduzierter Steuertarif

- Risiko Kapitalanlage (Tiefzinsumfeld / starke Schwankung Aktienmärkte), Know-How

erforderlich

- Langlebigkeitsrisiko

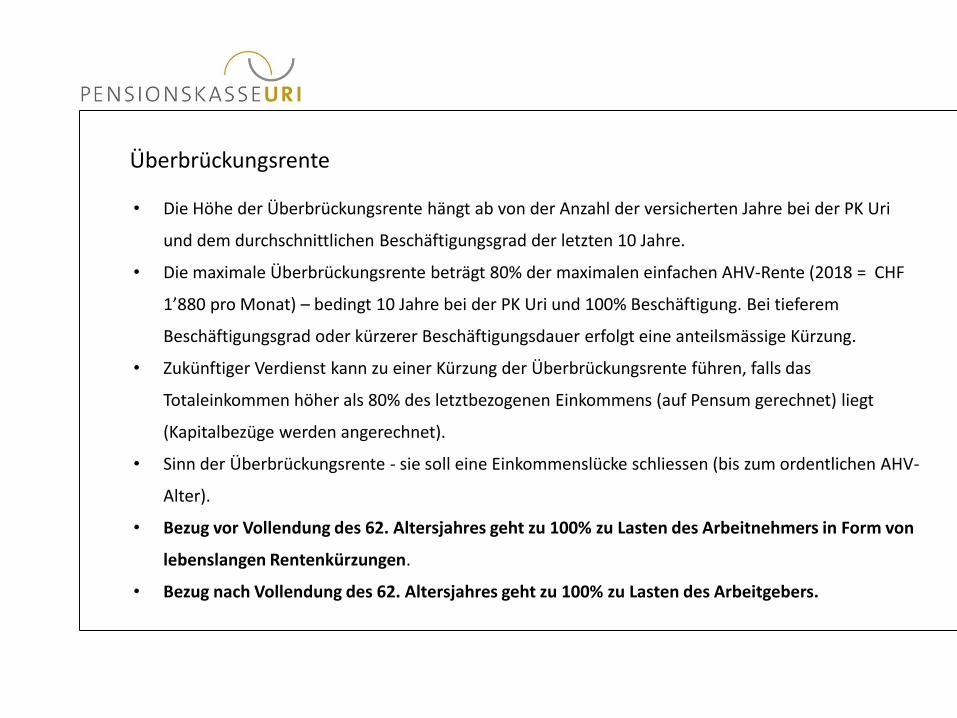

Überbrückungsrente

• Die Höhe der Überbrückungsrente hängt ab von der Anzahl der versicherten Jahre bei der PK Uri

und dem durchschnittlichen Beschäftigungsgrad der letzten 10 Jahre.

• Die maximale Überbrückungsrente beträgt 80% der maximalen einfachen AHV-Rente (2018 = CHF

1’880 pro Monat) – bedingt 10 Jahre bei der PK Uri und 100% Beschäftigung. Bei tieferem

Beschäftigungsgrad oder kürzerer Beschäftigungsdauer erfolgt eine anteilsmässige Kürzung.

• Zukünftiger Verdienst kann zu einer Kürzung der Überbrückungsrente führen, falls das

Totaleinkommen höher als 80% des letztbezogenen Einkommens (auf Pensum gerechnet) liegt

(Kapitalbezüge werden angerechnet).

• Sinn der Überbrückungsrente - sie soll eine Einkommenslücke schliessen (bis zum ordentlichen AHV-

Alter).

• Bezug vor Vollendung des 62. Altersjahres geht zu 100% zu Lasten des Arbeitnehmers in Form von

lebenslangen Rentenkürzungen.

• Bezug nach Vollendung des 62. Altersjahres geht zu 100% zu Lasten des Arbeitgebers.

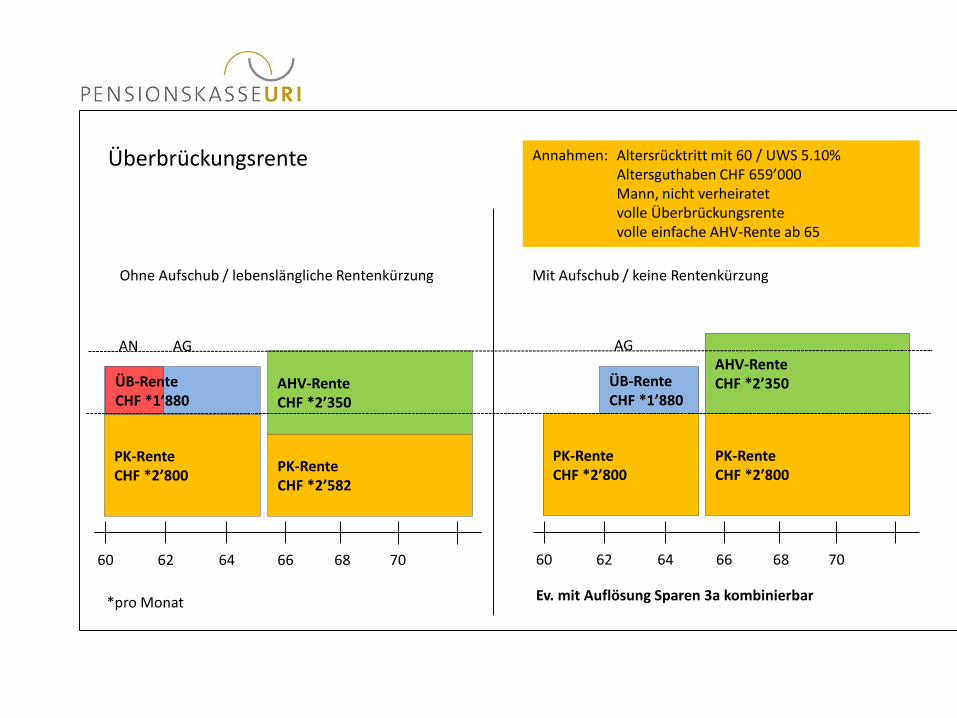

Ohne Aufschub / lebenslängliche Rentenkürzung

Überbrückungsrente

Mit Aufschub / keine Rentenkürzung

Annahmen: Altersrücktritt mit 60 / UWS 5.10%Altersguthaben CHF 659’000Mann, nicht verheiratetvolle Überbrückungsrentevolle einfache AHV-Rente ab 65

60 62 6664 68 70

PK-Rente CHF *2’800

AHV-Rente CHF *2’350

PK-Rente CHF *2’582

60 62 6664 68 70

PK-Rente CHF *2’800

ÜB-Rente CHF *1’880

AHV-RenteCHF *2’350

PK-Rente CHF *2’800

AN AG AG

ÜB-Rente CHF *1’880

*pro Monat Ev. mit Auflösung Sparen 3a kombinierbar

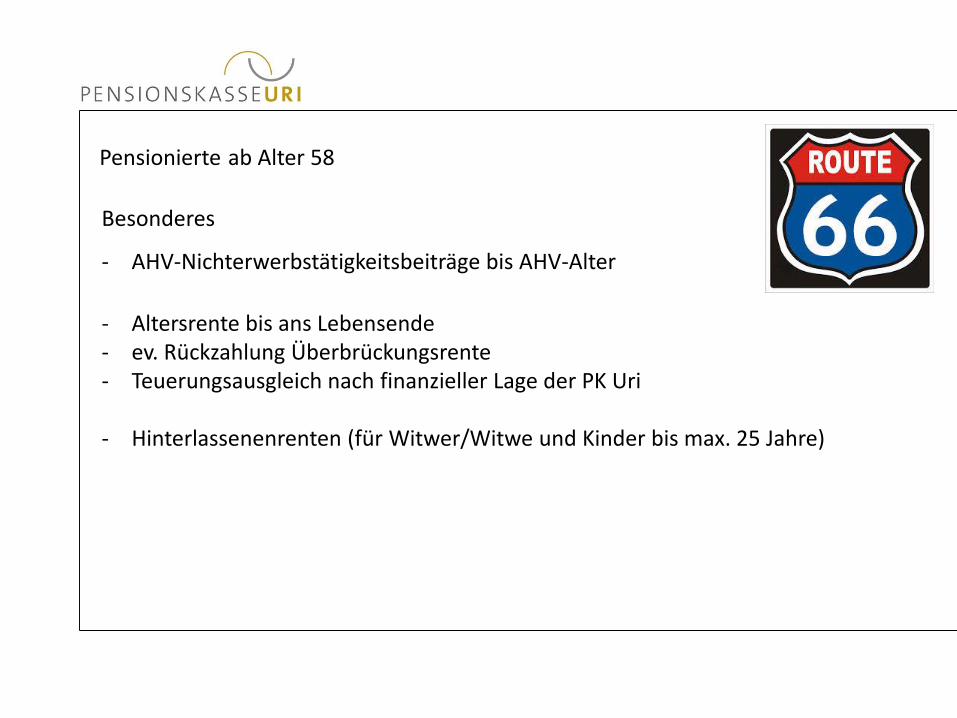

Besonderes

- AHV-Nichterwerbstätigkeitsbeiträge bis AHV-Alter

- Altersrente bis ans Lebensende- ev. Rückzahlung Überbrückungsrente- Teuerungsausgleich nach finanzieller Lage der PK Uri

- Hinterlassenenrenten (für Witwer/Witwe und Kinder bis max. 25 Jahre)

Pensionierte ab Alter 58

Agenda

1. Vorstellung PK Uri

2. Das 3-Säulen-Prinzip

3. Pensionskasse nach Alter

4. Ausblick

5. Fragen

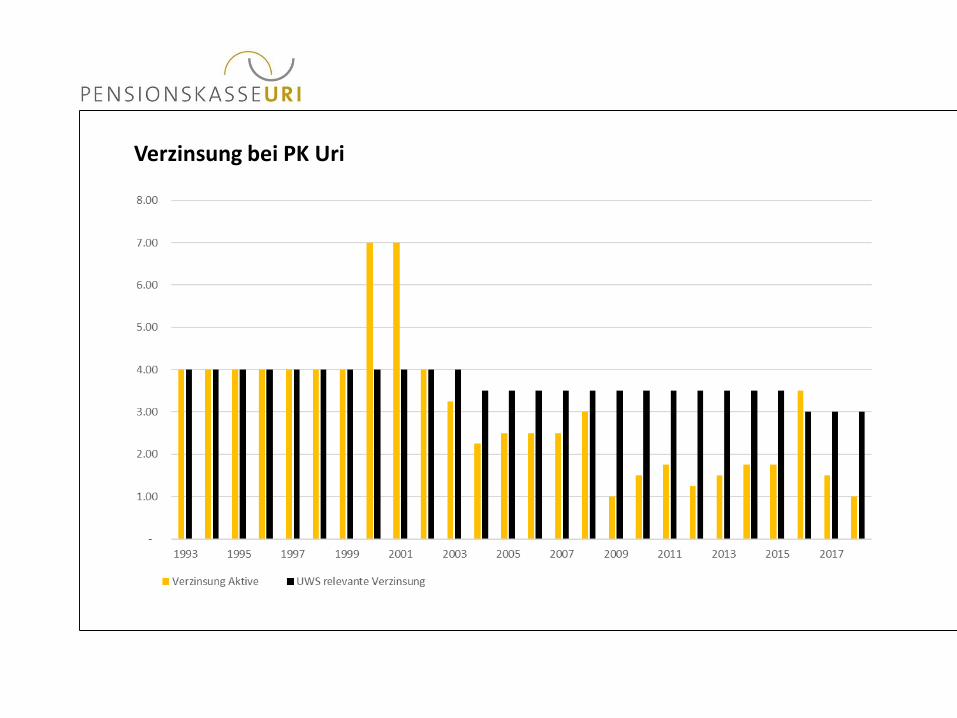

Verzinsung bei PK Uri

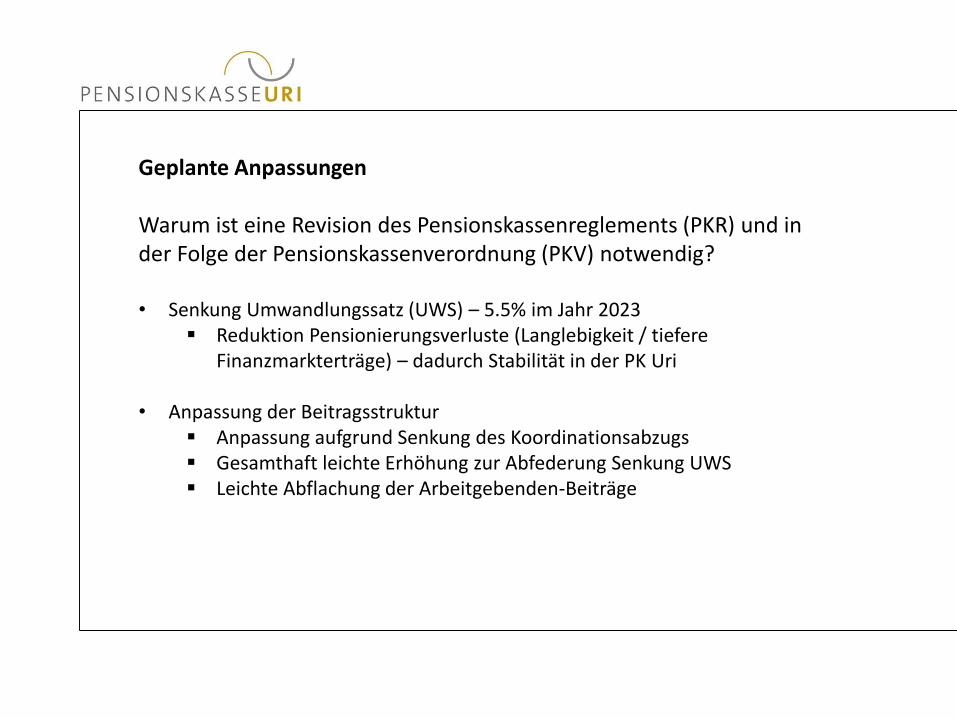

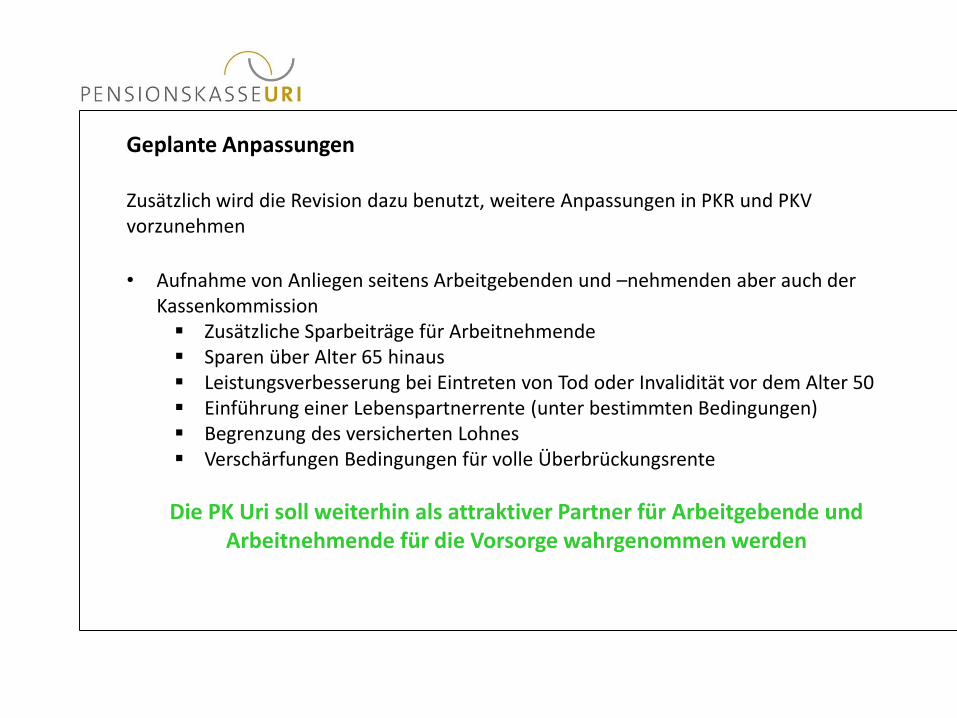

Geplante Anpassungen

Warum ist eine Revision des Pensionskassenreglements (PKR) und in der Folge der Pensionskassenverordnung (PKV) notwendig?

• Senkung Umwandlungssatz (UWS) – 5.5% im Jahr 2023 Reduktion Pensionierungsverluste (Langlebigkeit / tiefere

Finanzmarkterträge) – dadurch Stabilität in der PK Uri

• Anpassung der Beitragsstruktur Anpassung aufgrund Senkung des Koordinationsabzugs Gesamthaft leichte Erhöhung zur Abfederung Senkung UWS Leichte Abflachung der Arbeitgebenden-Beiträge

Geplante Anpassungen

Zusätzlich wird die Revision dazu benutzt, weitere Anpassungen in PKR und PKV vorzunehmen

• Aufnahme von Anliegen seitens Arbeitgebenden und –nehmenden aber auch der Kassenkommission Zusätzliche Sparbeiträge für Arbeitnehmende Sparen über Alter 65 hinaus Leistungsverbesserung bei Eintreten von Tod oder Invalidität vor dem Alter 50 Einführung einer Lebenspartnerrente (unter bestimmten Bedingungen) Begrenzung des versicherten Lohnes Verschärfungen Bedingungen für volle Überbrückungsrente

Die PK Uri soll weiterhin als attraktiver Partner für Arbeitgebende und Arbeitnehmende für die Vorsorge wahrgenommen werden

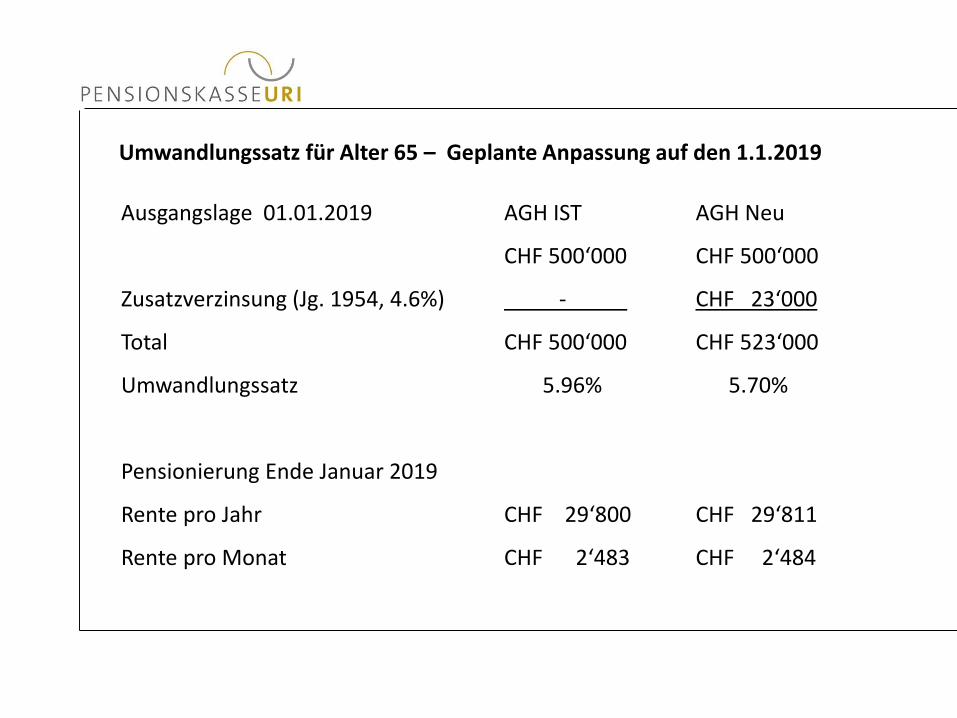

Umwandlungssatz für Alter 65 – Anpassung auf den 1.1.2019

Umwandlungssatz für Alter 65 – Geplante Anpassung auf den 1.1.2019

Ausgangslage 01.01.2019 AGH IST AGH Neu

CHF 500‘000 CHF 500‘000

Zusatzverzinsung (Jg. 1954, 4.6%) - CHF 23‘000

Total CHF 500‘000 CHF 523‘000

Umwandlungssatz 5.96% 5.70%

Pensionierung Ende Januar 2019

Rente pro Jahr CHF 29‘800 CHF 29‘811

Rente pro Monat CHF 2‘483 CHF 2‘484

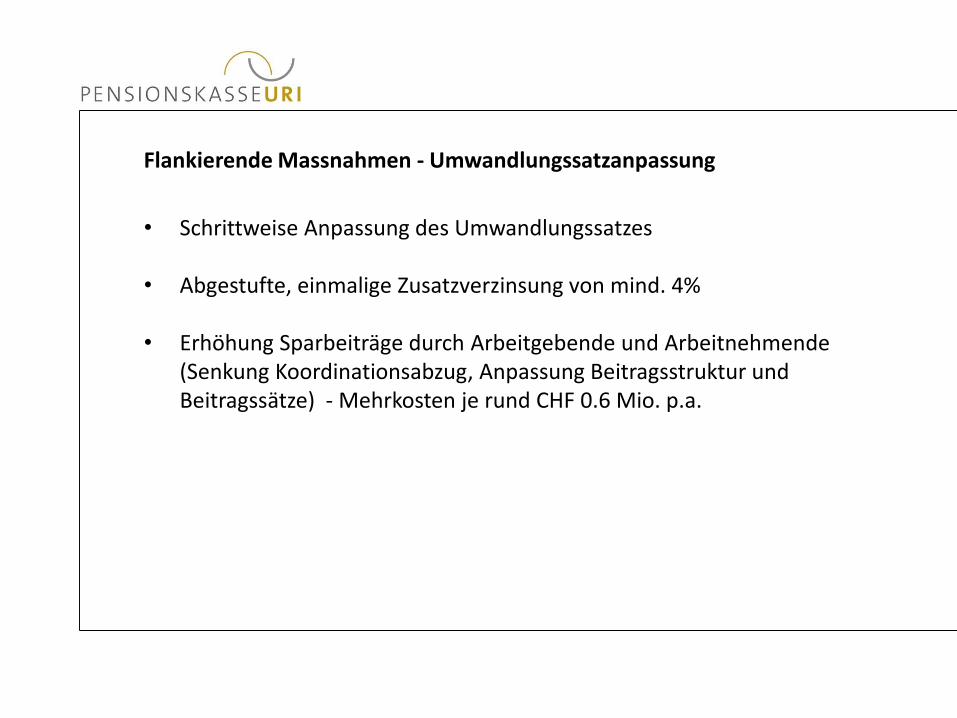

Flankierende Massnahmen - Umwandlungssatzanpassung

• Schrittweise Anpassung des Umwandlungssatzes

• Abgestufte, einmalige Zusatzverzinsung von mind. 4%

• Erhöhung Sparbeiträge durch Arbeitgebende und Arbeitnehmende(Senkung Koordinationsabzug, Anpassung Beitragsstruktur und Beitragssätze) - Mehrkosten je rund CHF 0.6 Mio. p.a.

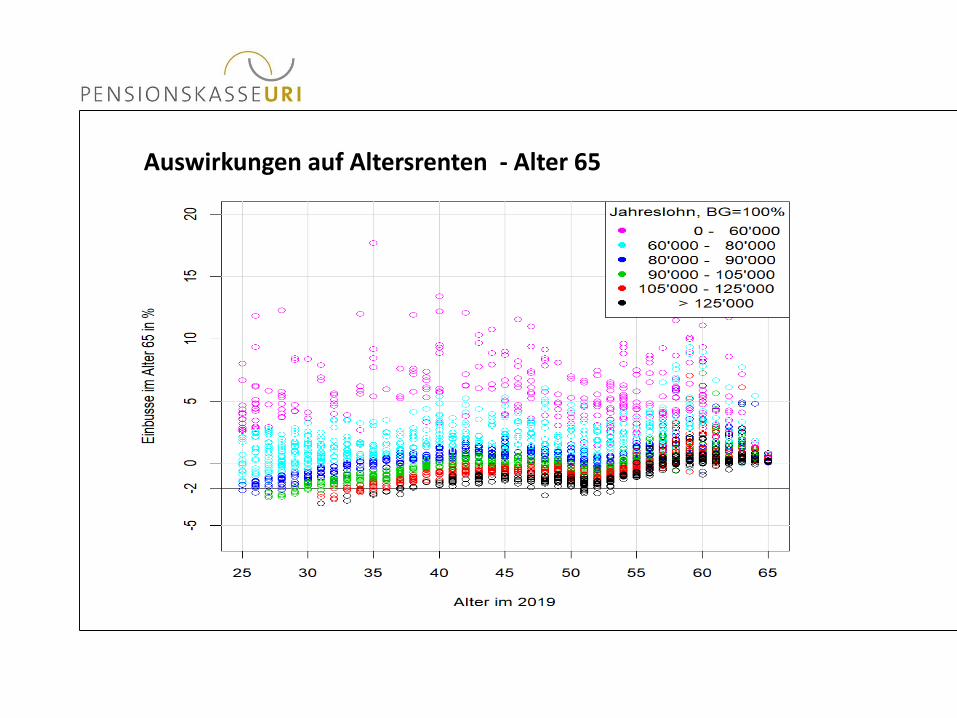

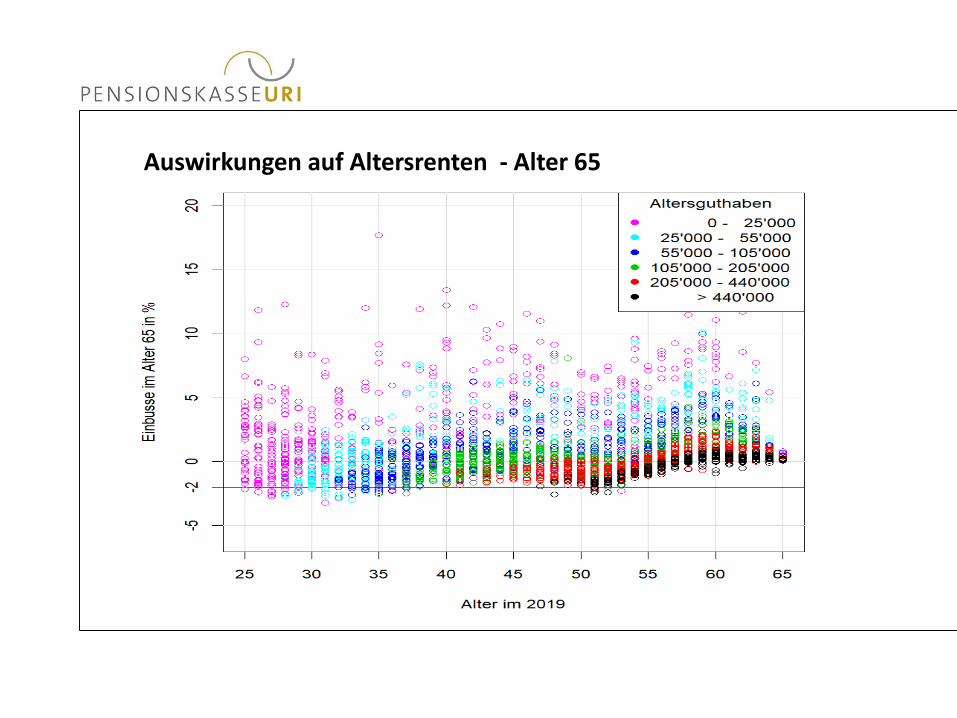

Auswirkungen auf Altersrenten - Alter 65

Auswirkungen auf Altersrenten - Alter 65

Agenda

1. Vorstellung PK Uri

2. Das 3-Säulen-Prinzip

3. Pensionskasse nach Alter

4. Ausblick

5. Fragen

Fragen

Schlusswort

Öffnungszeiten

Montag bis Freitag

von 08.00 bis 11.30 Uhr; 13.30 bis 17.00 Uhr

oder nach Absprache

Hier finden Sie uns

Pensionskasse Uri

Klausenstrasse 2

6460 Altdorf

info(at)pkuri.ch

041 875 21 13

Besten Dank für Ihre Aufmerksamkeit

Frohe Ostertage !