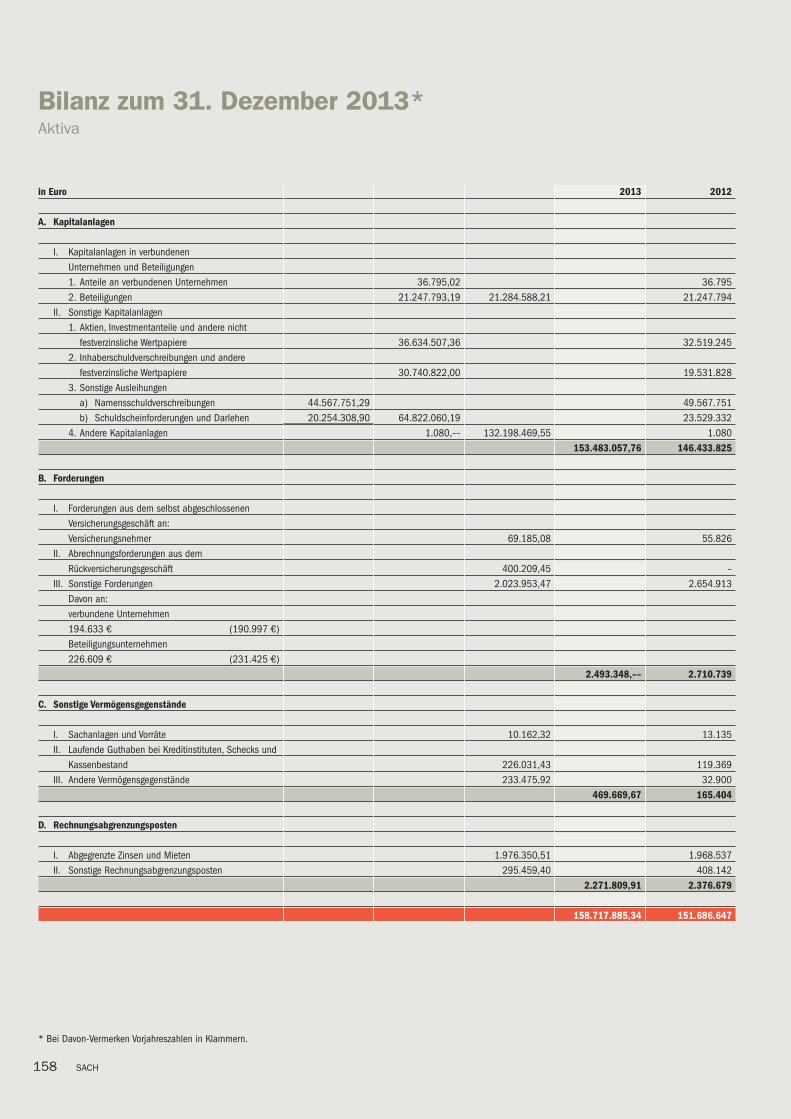

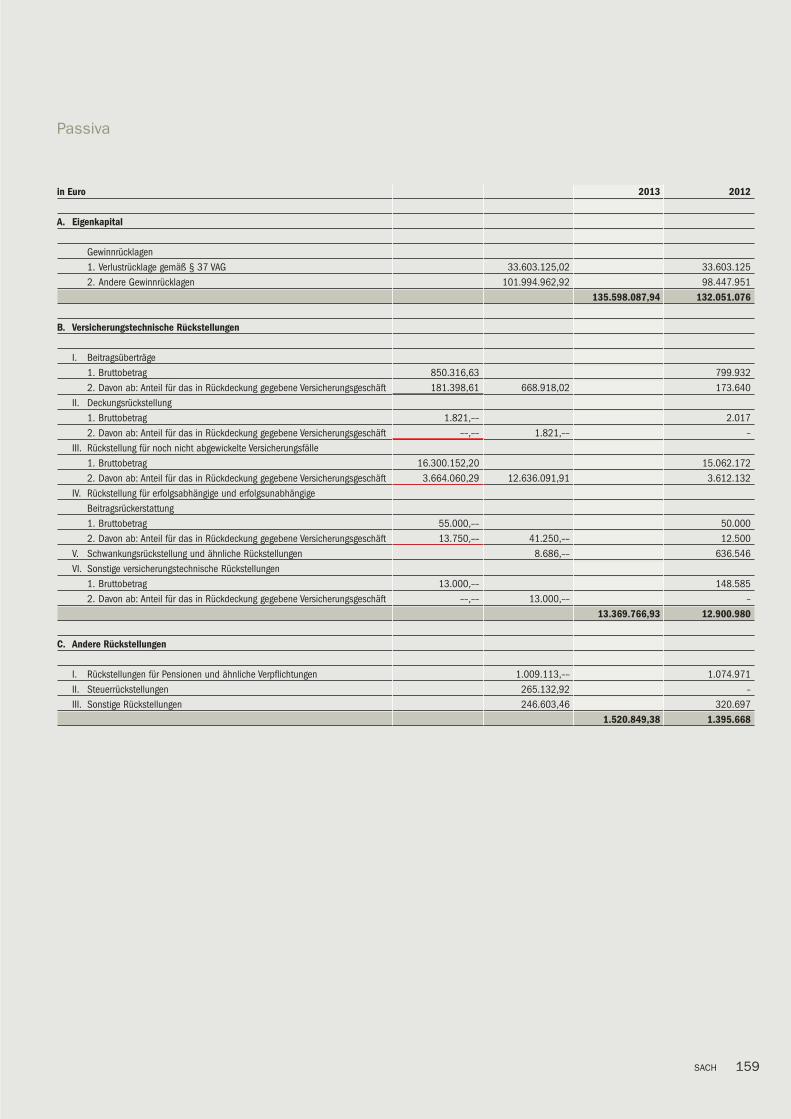

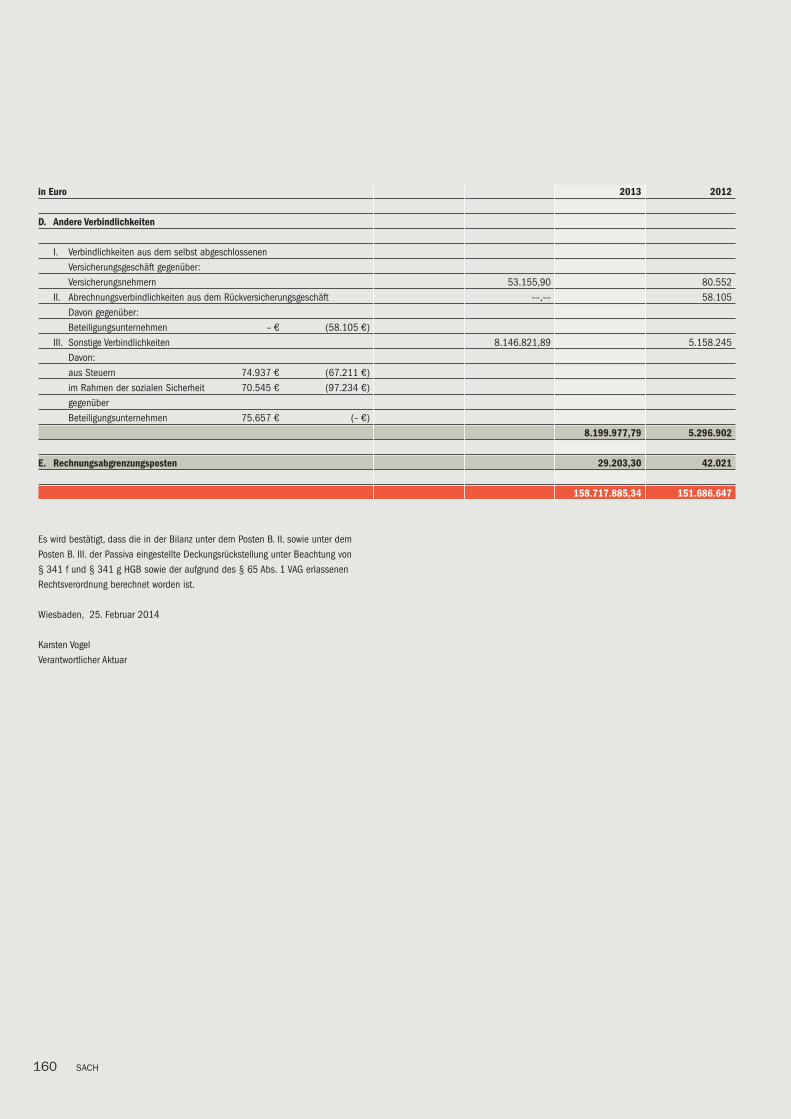

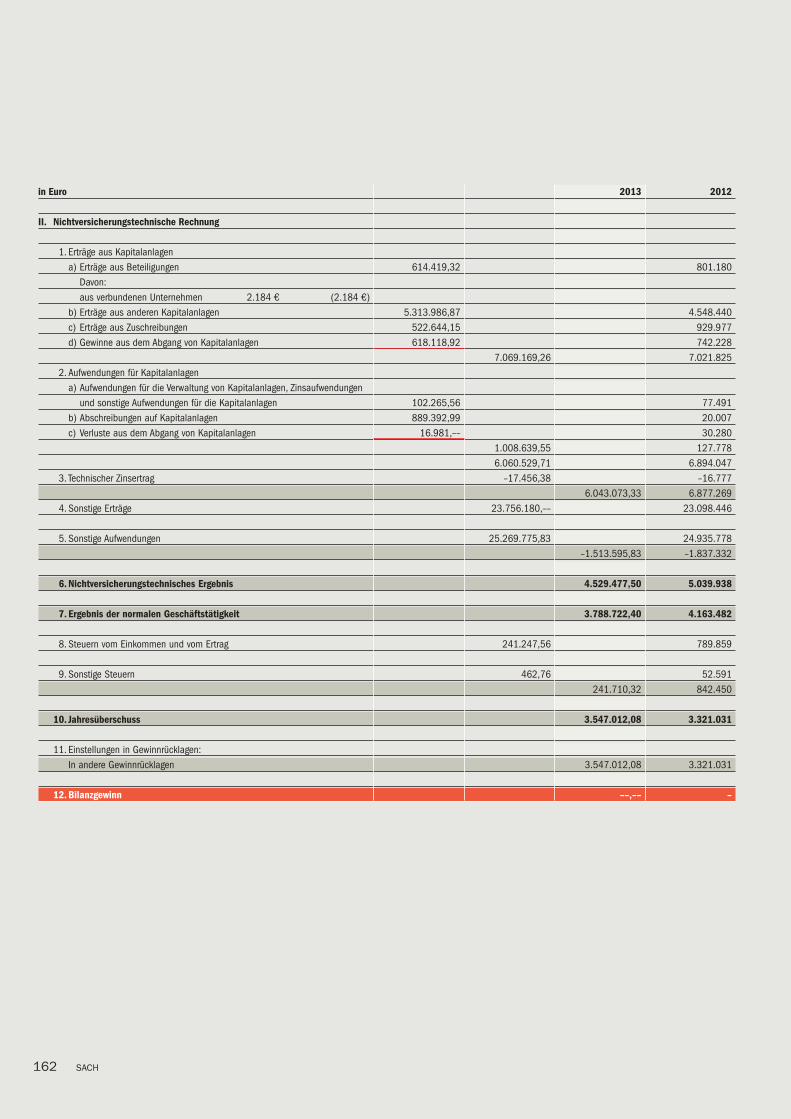

192

Berichte über das Geschäftsjahr 2013 KRAVAG-Versicherungen Ein Unternehmen der R+V Versicherungsgruppe ‘

Berichte über das Geschäftsjahr 2013

KRAVAG-Versicherungen

Ein Unternehmen der R+V Versicherungsgruppe

‘

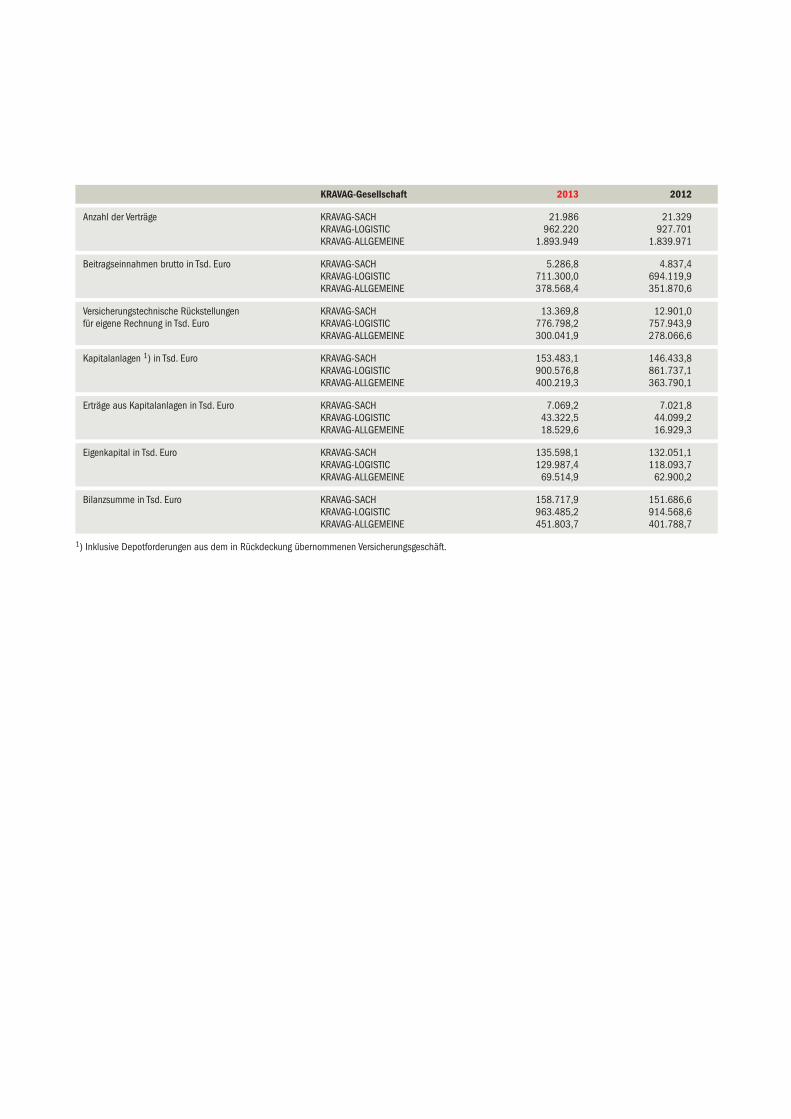

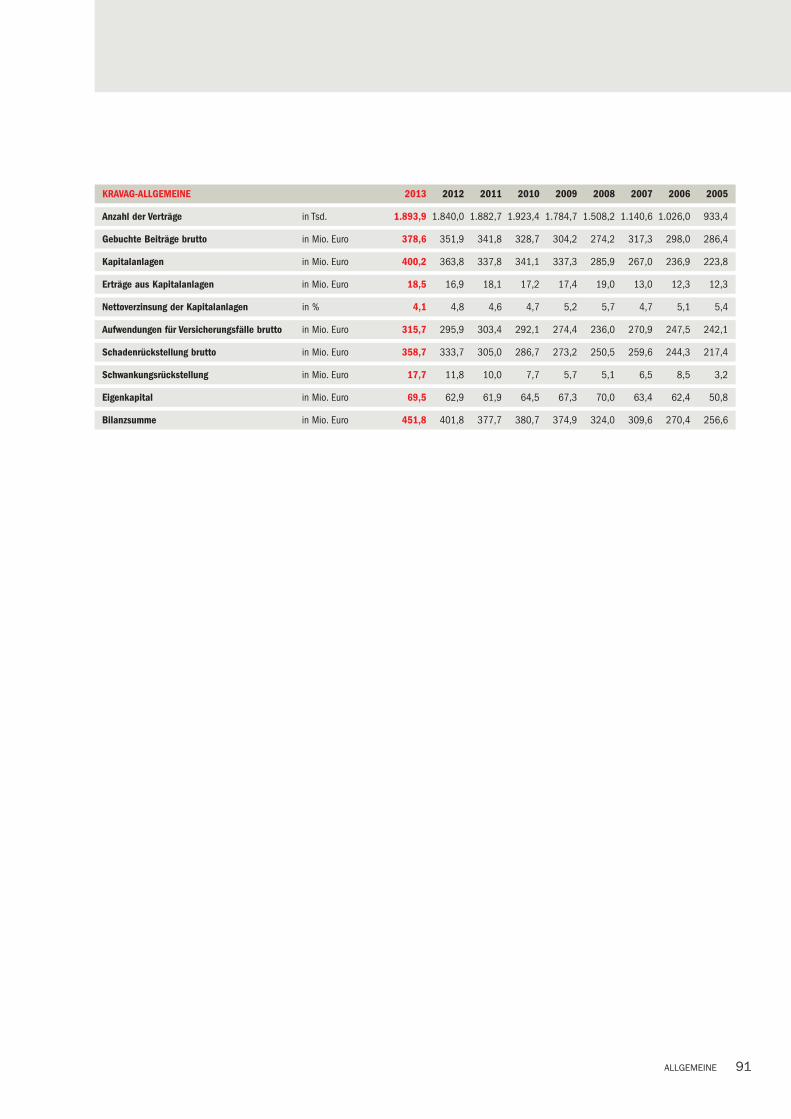

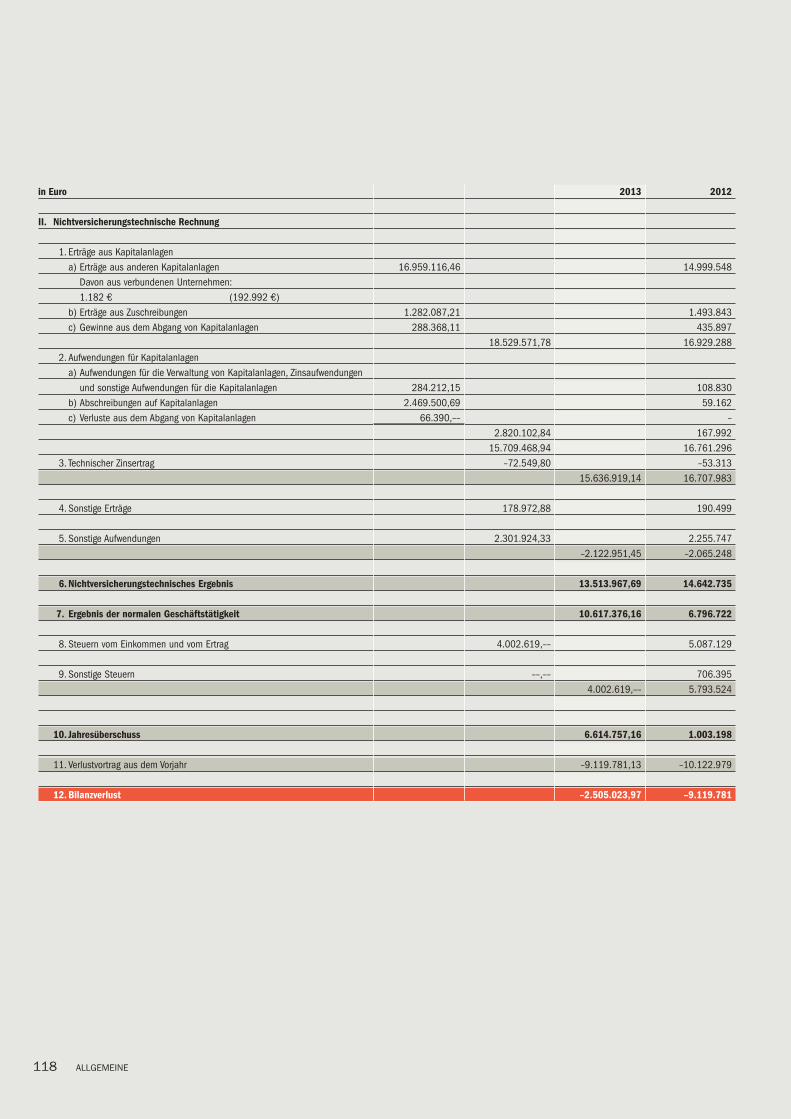

KRAVAG-Gesellschaft 2013 2012

Anzahl der Verträge KRAVAG-SACH 21.986 21.329 KRAVAG-LOGISTIC 962.220 927.701 KRAVAG-ALLGEMEINE 1.893.949 1.839.971

Beitragseinnahmen brutto in Tsd. Euro KRAVAG-SACH 5.286,8 4.837,4 KRAVAG-LOGISTIC 711.300,0 694.119,9 KRAVAG-ALLGEMEINE 378.568,4 351.870,6

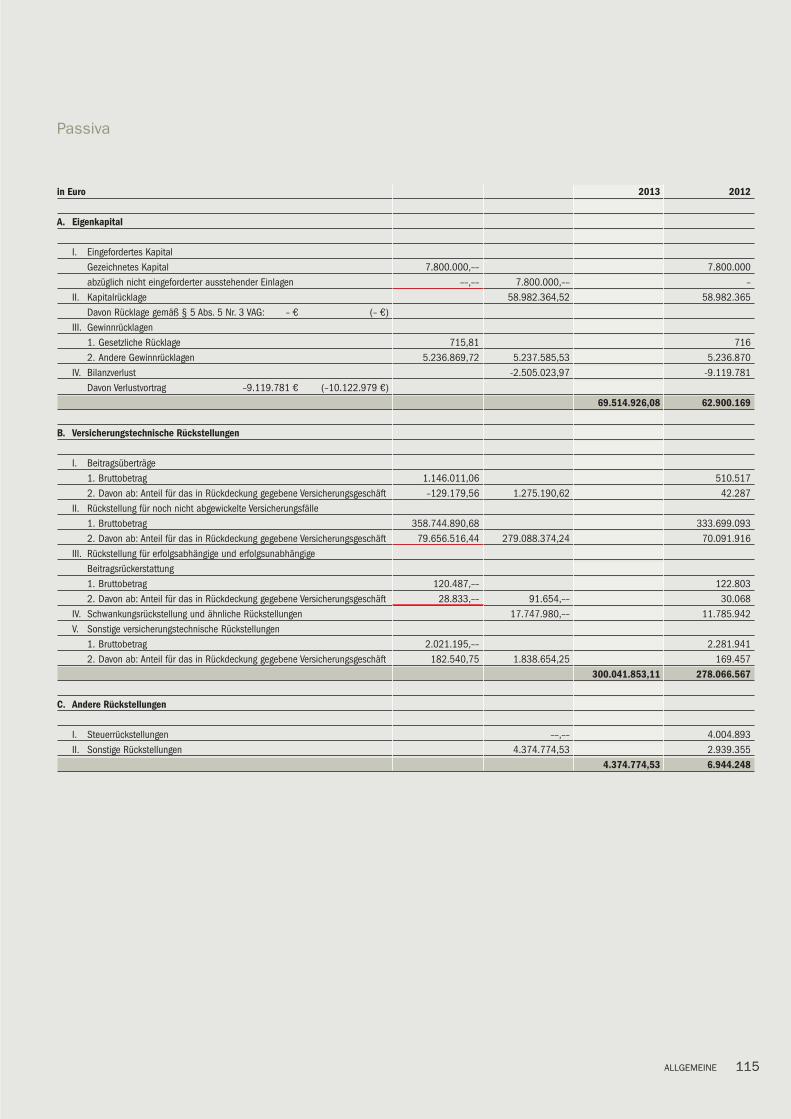

Versicherungstechnische Rückstellungen KRAVAG-SACH 13.369,8 12.901,0für eigene Rechnung in Tsd. Euro KRAVAG-LOGISTIC 776.798,2 757.943,9 KRAVAG-ALLGEMEINE 300.041,9 278.066,6

Kapitalanlagen 1) in Tsd. Euro KRAVAG-SACH 153.483,1 146.433,8 KRAVAG-LOGISTIC 900.576,8 861.737,1 KRAVAG-ALLGEMEINE 400.219,3 363.790,1

Erträge aus Kapitalanlagen in Tsd. Euro KRAVAG-SACH 7.069,2 7.021,8 KRAVAG-LOGISTIC 43.322,5 44.099,2 KRAVAG-ALLGEMEINE 18.529,6 16.929,3

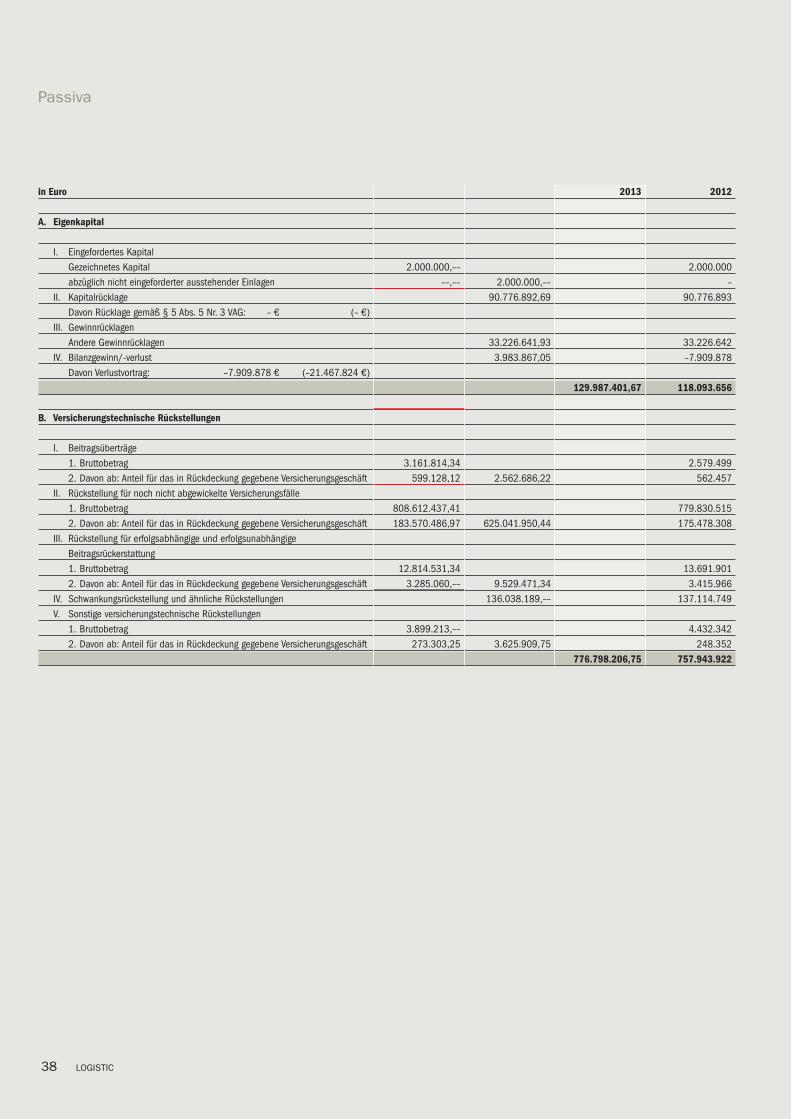

Eigenkapital in Tsd. Euro KRAVAG-SACH 135.598,1 132.051,1 KRAVAG-LOGISTIC 129.987,4 118.093,7 KRAVAG-ALLGEMEINE 69.514,9 62.900,2

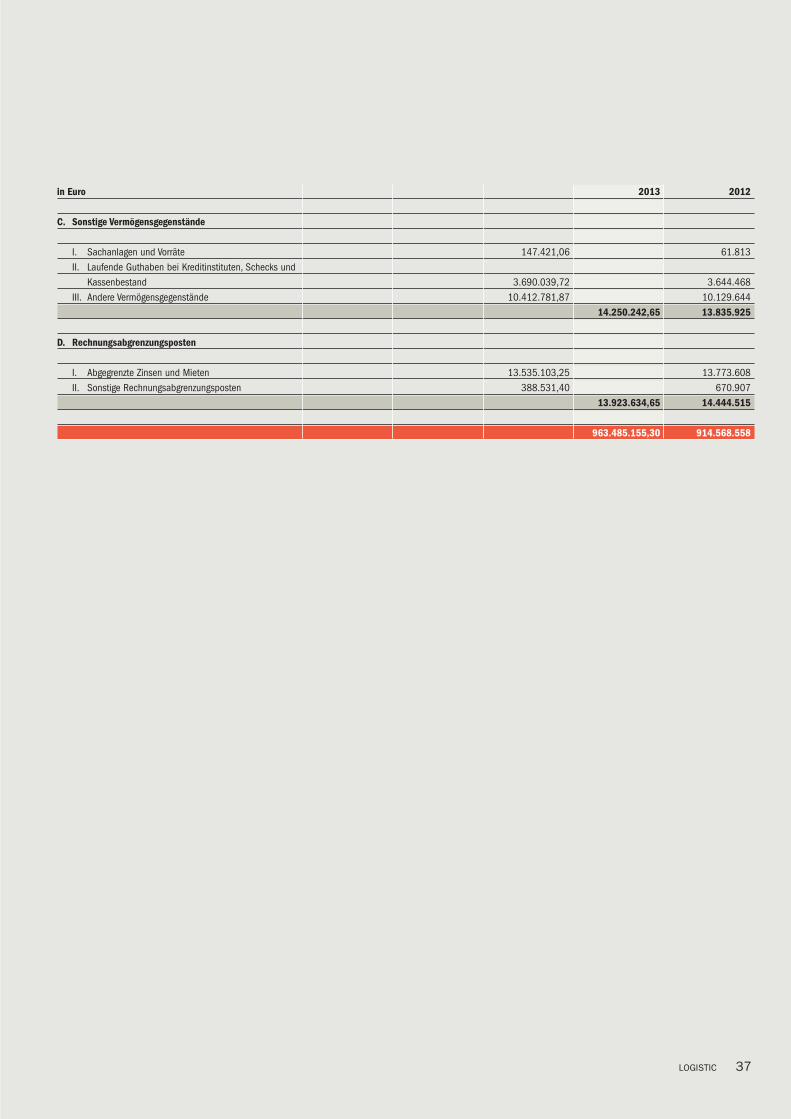

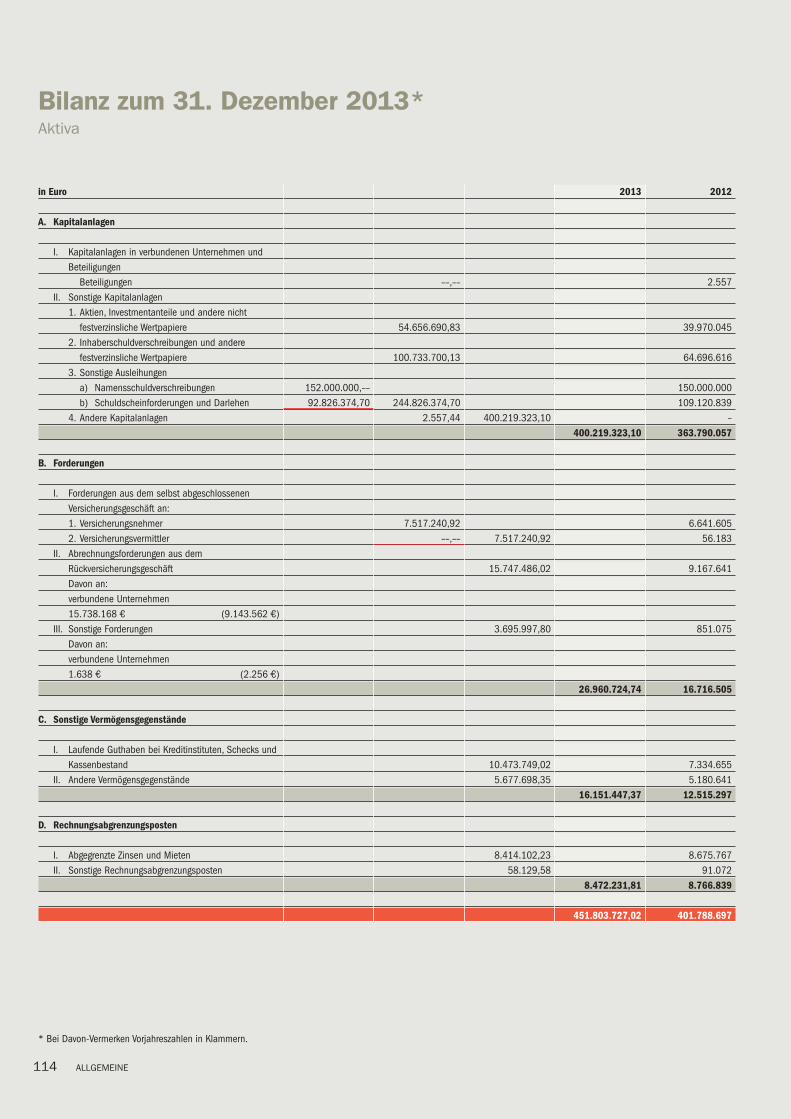

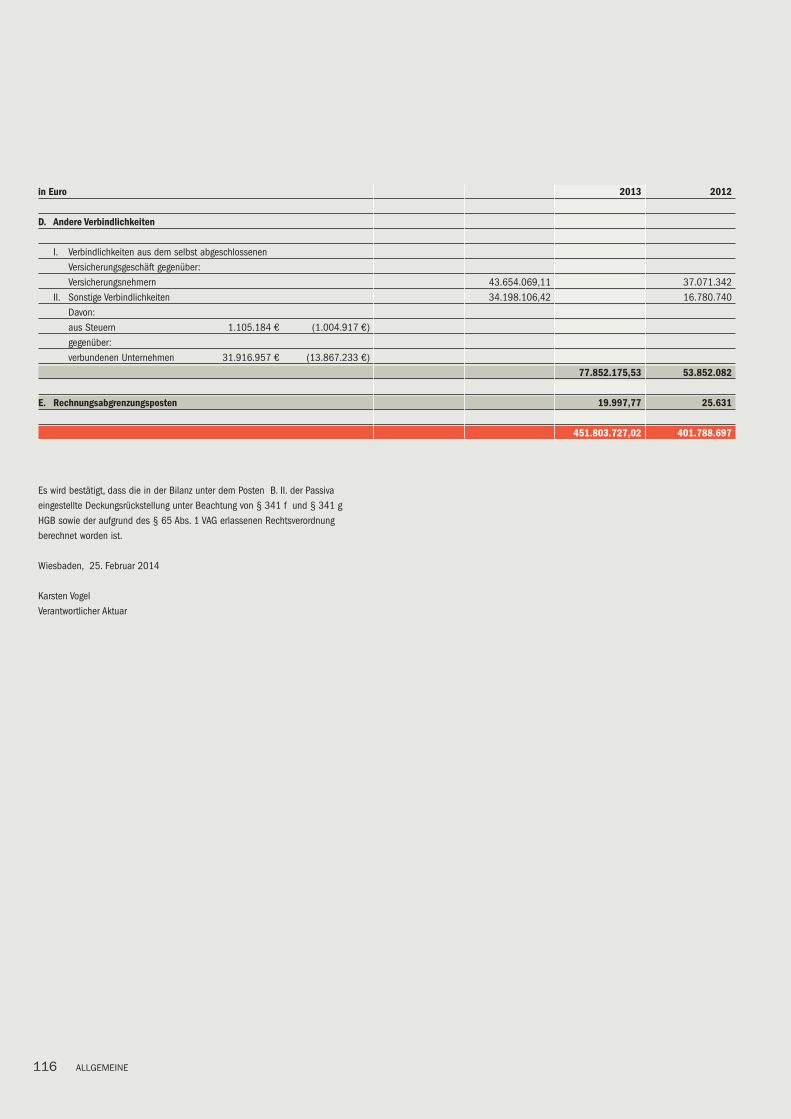

Bilanzsumme in Tsd. Euro KRAVAG-SACH 158.717,9 151.686,6 KRAVAG-LOGISTIC 963.485,2 914.568,6 KRAVAG-ALLGEMEINE 451.803,7 401.788,7

1) Inklusive Depotforderungen aus dem in Rückdeckung übernommenen Versicherungsgeschäft.

Berichte überdas Geschäftsjahr 2013

KRAVAG-LOGISTIC Versicherungs-Aktiengesellschaft

KRAVAG-ALLGEMEINE Versicherungs-Aktiengesellschaft

KRAVAG-SACH Versicherung des Deutschen Kraftverkehrs VaG

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 1

2

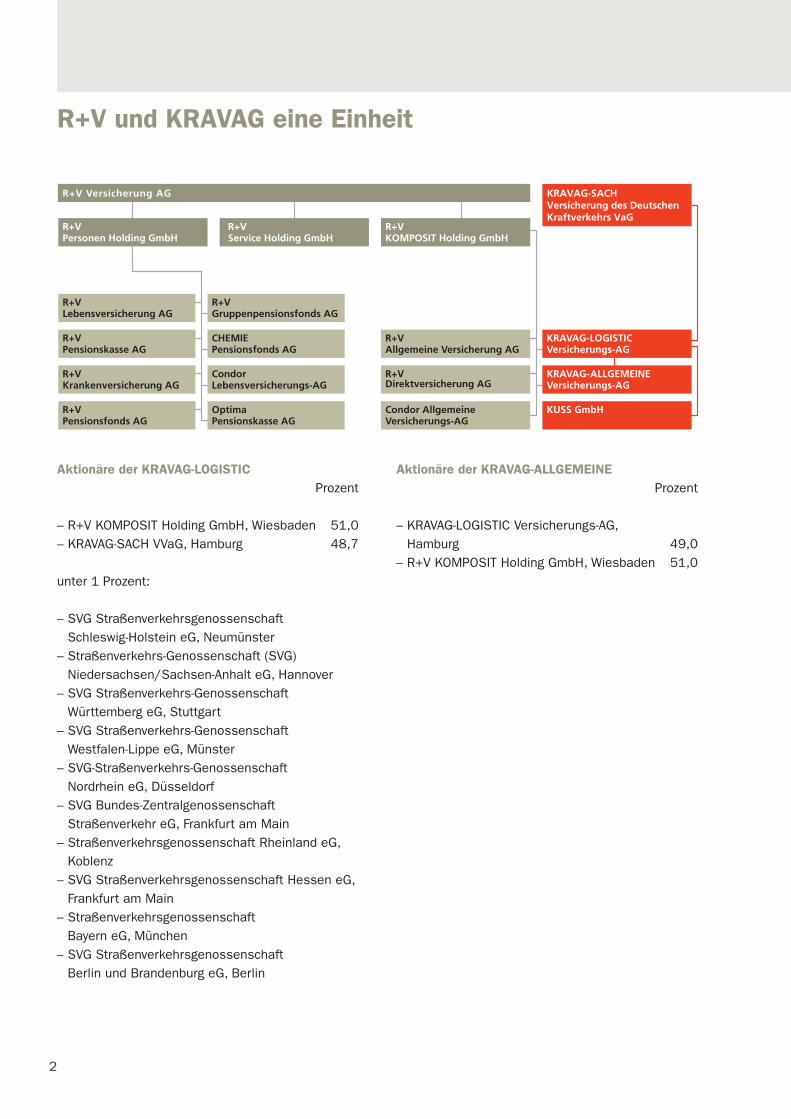

R+V und KRAVAG eine Einheit

Aktionäre der KRAVAG-LOGISTICProzent

– R+V KOMPOSIT Holding GmbH, Wiesbaden 51,0– KRAVAG-SACH VVaG, Hamburg 48,7

unter 1 Prozent:

– SVG Straßenverkehrsgenossenschaft Schleswig-Holstein eG, Neumünster

– Straßenverkehrs-Genossenschaft (SVG) Niedersachsen/Sachsen-Anhalt eG, Hannover

– SVG Straßenverkehrs-Genossenschaft Württemberg eG, Stuttgart

– SVG Straßenverkehrs-Genossenschaft Westfalen-Lippe eG, Münster

– SVG-Straßenverkehrs-Genossenschaft Nordrhein eG, Düsseldorf

– SVG Bundes-Zentralgenossenschaft Straßenverkehr eG, Frankfurt am Main

– Straßenverkehrsgenossenschaft Rheinland eG,Koblenz

– SVG Straßenverkehrsgenossenschaft Hessen eG,Frankfurt am Main

– Straßenverkehrsgenossenschaft Bayern eG, München

– SVG Straßenverkehrsgenossenschaft Berlin und Brandenburg eG, Berlin

Aktionäre der KRAVAG-ALLGEMEINEProzent

– KRAVAG-LOGISTIC Versicherungs-AG, Hamburg 49,0

– R+V KOMPOSIT Holding GmbH, Wiesbaden 51,0

KRAVAG-LOGISTICVersicherungs-AG

R+VService Holding GmbH

R+V Versicherung AG

R+VKrankenversicherung AG

R+VPensionsfonds AG

R+VLebensversicherung AG

R+VPensionskasse AG

CHEMIEPensionsfonds AG

R+VGruppenpensionsfonds AG

CondorLebensversicherungs-AG

OptimaPensionskasse AG

R+VKOMPOSIT Holding GmbH

R+VAllgemeine Versicherung AG

R+VDirektversicherung AG

KRAVAG-ALLGEMEINEVersicherungs-AG

Condor AllgemeineVersicherungs-AG

R+VPersonen Holding GmbH

KUSS GmbH

KRAVAG-SACH Versicherung des Deutschen Kraftverkehrs VaG

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 2

3

R+V und KRAVAG eine Einheit 2Aktionäre der KRAVAG-Gesellschaften 2

Gesamtwirtschaftliche Entwicklung 2013 4

KRAVAG, SVGen und Unternehmer –erfolgreiche Partner im Verkehrsgewerbe 6

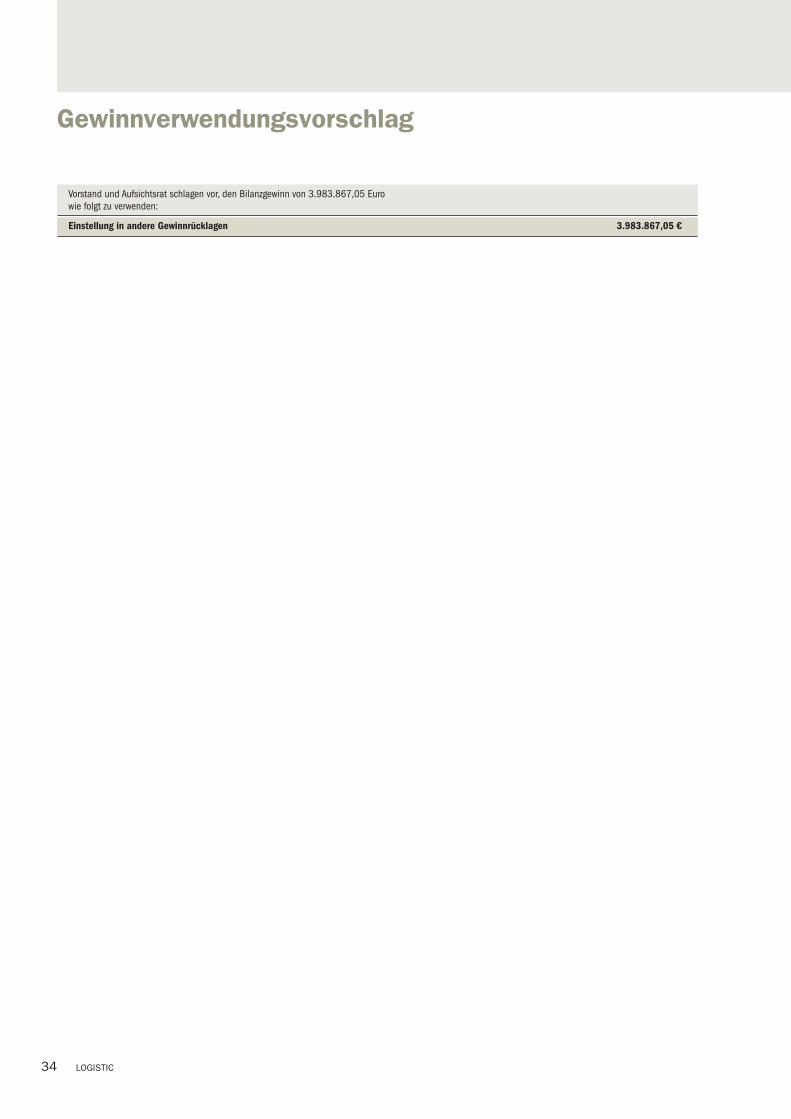

KRAVAG-LOGISTIC Versicherungs-Aktiengesellschaft 9Kennzahlen 11Lagebericht 12Gewinnverwendungsvorschlag 34JahresabschlussBilanz 36Gewinn- und Verlustrechnung 40AnhangBilanzierungs- und Bewertungsmethoden 42Erläuterungen zur Bilanz 46Erläuterungen zur Gewinn- und Verlustrechnung 53Sonstige Angaben 57

Bestätigungsvermerk des Abschlussprüfers 61Bericht des Aufsichtsrats 62

Flut, Stürme, Hagel – das Unwetterjahr 2013R+V hilft in der Not 64

Inhalt

KRAVAG-ALLGEMEINE Versicherungs-Aktiengesellschaft 89Kennzahlen 91Lagebericht 92JahresabschlussBilanz 114Gewinn- und Verlustrechnung 117AnhangBilanzierungs- und Bewertungsmethoden 119Erläuterungen zur Bilanz 122Erläuterungen zur Gewinn- und Verlustrechnung 128Sonstige Angaben 132

Bestätigungsvermerk des Abschlussprüfers 135Bericht des Aufsichtsrats 136

KRAVAG-SACH Versicherung des Deutschen Kraftverkehrs VaG 139Kennzahlen 141Lagebericht 142JahresabschlussBilanz 158Gewinn- und Verlustrechnung 161AnhangBilanzierungs- und Bewertungsmethoden 163Erläuterungen zur Bilanz 166Erläuterungen zur Gewinn- und Verlustrechnung 173Sonstige Angaben 175

Bestätigungsvermerk des Abschlussprüfers 181Bericht des Aufsichtsrats 182

Glossar 184

Anschriften 188

Die verheerenden Naturkatastrophen 2013 bleibenvielen Kunden bis heute unvergessen. Doch siehatten Glück im Unglück: R+V und KRAVAG halfenmit schnellen Zahlungen – und gemeinsam mitihren Servicegesellschaften auch ganz praktischbei der Schadenbeseitigung an Haus, Hof und Kfz.

Aus rechnerischen Gründen können Rundungsdifferenzen zu densich mathematisch exakt ergebenden Werten (Geldeinheiten,Prozentangaben) auftreten.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 3

44

Gesamtwirtschaftliche Entwicklung 2013

Die konjunkturelle Entwicklung in Deutschlandhat sich im Laufe des Jahres 2013 vor dem Hinter-grund sich dynamisch entwickelnder Ausfuhrenund einer starken Inlandsnachfrage belebt. Den-noch betrug die Zuwachsrate des Bruttoinlands-produkts nach vorläufigen Zahlen des Statisti-schen Bundesamts lediglich 0,4 % nach 0,7 % imVorjahr.

Entwicklung an den Kapitalmärkten

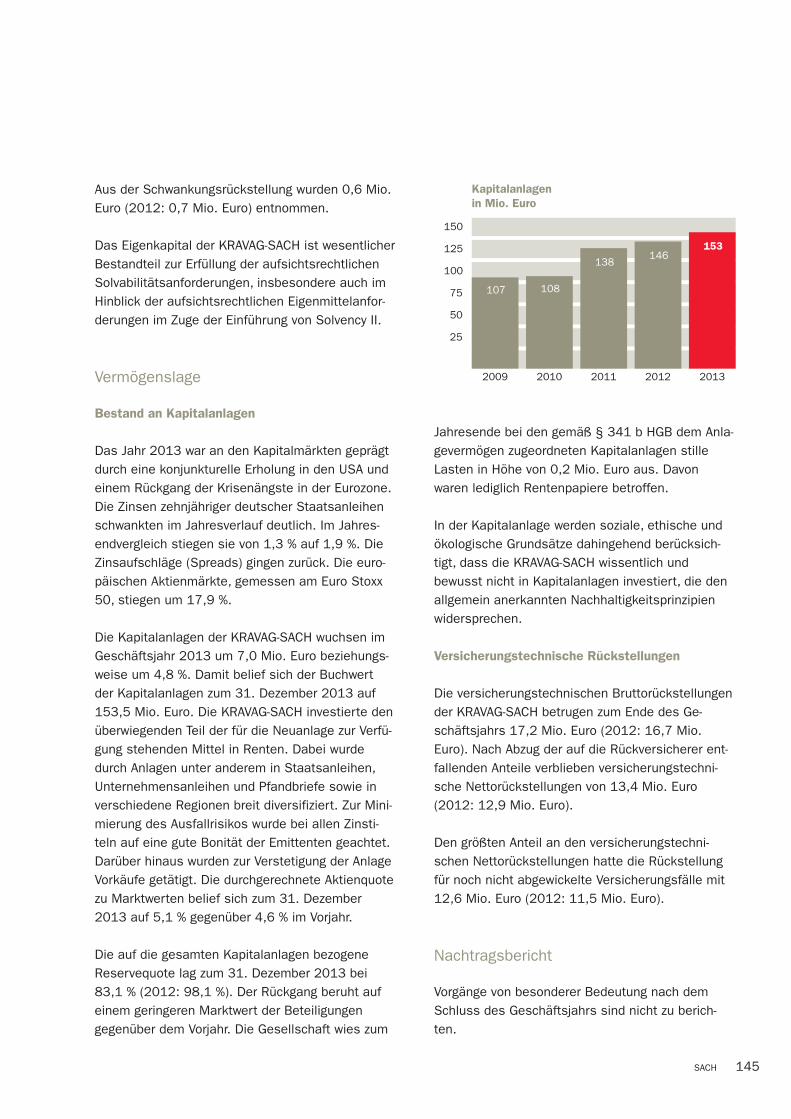

Das Jahr 2013 war an den Kapitalmärkten geprägtdurch eine konjunkturelle Erholung in den USA undeinen Rückgang der Krisenängste in der Eurozone.Die amerikanische Zentralbank kündigte an, dieaußerordentlich expansive Geldpolitik leicht zurück-zuführen. Daraufhin stiegen die Zinsniveaus welt-weit an. Demgegenüber senkte die EuropäischeZentralbank (EZB) den Leitzins aufgrund niedrigerInflation auf historisch niedrige 0,25 %.

Die Zinsen zehnjähriger deutscher Staatsanleihenschwankten im Jahresverlauf deutlich und lagen amJahresende bei 1,9 % gegenüber 1,3 % im Vorjahr.Die Zinsaufschläge (Spreads) fielen für viele Pfand-briefe, Banken-, Unternehmens- und Staatsanlei-hen. Die Aktienmärkte entwickelten sich 2013 posi-tiv. Der für die Eurozone maßgebliche Aktienmarkt-index Euro Stoxx 50 (ein Preisindex) verändertesich von 2.636 auf 3.109 Punkte, also um 17,9 %.Der deutsche Aktienmarktindex DAX (ein Performan-ceindex) stieg um 25,5 % auf 9.552 Punkte.

Lage der Versicherungswirtschaft

Die Beitragseinnahmen der deutschen Versiche-rungswirtschaft haben sich ausgehend von einemBeitragsvolumen von insgesamt 181,6 Mrd. Euroim Jahr 2012 auch 2013 weiter positiv entwickelt.Davon geht der GDV in einer ersten Einschätzungaus, auch wenn die detaillierten Zahlen für dasGeschäftsjahr zum Redaktionsschluss noch nichtvorlagen.

Im Jahr 2012 hatten die Schaden- und Unfallversi-cherer insgesamt 58,6 Mrd. Euro an Beiträgen ein-genommen. Hauptzweige hierbei waren die Kraft-fahrtversicherung gefolgt von der Sachversiche-rung. Die beiden Zweige zusammen vereinigen fast zwei Drittel des Marktvolumens auf sich. ImGeschäftsjahr 2013 gab es weitere Wachstums-impulse insbesondere aus der Kraftfahrtversiche-rung. Hier konnten im Markt durch Beitragsanpas-sungen im Neugeschäft und Bestand steigendePrämieneinnahmen erzielt werden. Die Geschäfts-entwicklung der Schaden- und Unfallversicherung in Deutschland beziehungsweise Europa war 2013durch große Elementarschadenereignisse geprägt.Dazu zählten das Hochwasser zur Jahresmittesowie außergewöhnlich heftige Unwetter, insbeson-dere die Hagelstürme im Sommer und Frühherbst.Dabei schlugen die Überschwemmungen im Junides abgelaufenen Jahres mit einem gesamtwirt-schaftlichen Schaden von umgerechnet rund 13 Mrd. Euro zu Buche. Nach bisherigen Schätzun-

Rendite Bundesanleihen – 10 Jahre Restlaufzeitin Prozent

1,0

3,5

2,5

1,5

2011 2012

4,0

2013

3,0

2,0

Entwicklung Aktienindex Euro Stoxx 50Index

2500

10002011 2012

4000

2013

3500

2000

3000

1500

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 4

55

gen hat die Versicherungswirtschaft insgesamt 7 Mrd. Euro für Folgen der Naturgewalten 2013gezahlt. Für die Versicherer waren dabei die Hagel-stürme mit einem Volumen von rund 4 Mrd. Eurodas bedeutsamste Schadenereignis.

In der Lebensversicherung waren im Jahr 2012 Bei-tragseinnahmen in Höhe von 87,3 Mrd. Euro erzieltworden, wovon 64,6 Mrd. Euro auf laufende Beiträ-ge und mit 22,7 Mrd. Euro rund 26 % der gesamtenBeiträge auf Einmalbeiträge entfielen. Die Prämien-entwicklung im Geschäftsjahr 2013 war wie schonin den Vorjahren sehr stark vom Einmalbeitrags-und Jahresendgeschäft bestimmt. Derzeit ist davonauszugehen, dass rund sechs Millionen neueLebensversicherungsverträge im Jahr 2013 abge-schlossen wurden, was einen leichten Rückganggegenüber dem Vorjahr bedeutet.

In der privaten Krankenversicherung lagen die Bei-tragseinnahmen des Jahres 2012 bei 35,6 Mrd.Euro, wovon 26,0 Mrd. Euro auf die Krankheitskos-tenvollversicherung und 2,0 Mrd. Euro auf die Pflege-Pflichtversicherung entfielen. Im Geschäfts-jahr 2013 gab es Wachstumsimpulse insbesonderedurch die Einführung der staatlich geförderten Pflege-Bahr-Versicherung.

Entwicklung der Rückversicherungsmärkte

Die Rückversicherungsunternehmen zeigten sich2013 erfreulich kapitalstark. Die im Vorjahr erwirt-schafteten positiven Ergebnisse und die im interna-tionalen Vergleich moderate Schadenbelastung desJahres 2013 stärkten die Kapitalisierung der Unter-nehmen.

Weltweit betrachtet waren sowohl die gesamtwirt-schaftlichen Schadenbelastungen aus Naturkatas-trophenereignissen als auch die versicherten Schä-den im Vergleich zum Vorjahr rückläufig. Die Scha-denereignisse mit den gesamtwirtschaftlich undversicherungstechnisch größten Schadenbelastun-gen waren das Hochwasser in Europa im erstenHalbjahr und, im zweiten Halbjahr, die Unwetter-schäden in Deutschland und Frankreich. Anderer-seits lagen beispielsweise in den USA die versi-cherten Schäden aus Unwetterereignissen deutlichunter dem Niveau der Vorjahre.

Ungeachtet der Nachwirkungen des Sturms Sandykonnten zu Beginn des Jahres 2013 keine wesent-lichen Bewegungen im Preisniveau beobachtet wer-den. Zum Jahresende jedoch konnten – unter ande-rem getrieben durch die bereits beschriebene Scha-densituation in Europa – in einigen Segmenten undRegionen wieder festere Raten erzielt werden.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 5

6

Ralf Steller Spedition GmbH, Langquaid,Geschäftsführer: Ralf Steller

Omnibusbetrieb Bischof Flieger & Arendt GbR,Nienhagen, Geschäftsführer: Rainer Bischof

Freiburger Straßenbahn, Linie 1, beschriftet von der Straßenverkehrsgenossen-schaft (SVG) Südbaden, Freiburg

KRAVAG, SVGen und Unternehmer …

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 6

7

Kappi-Tullius Taxi- und Busunternehmen, Hachenburg, Geschäftsführer: Horst Tullius

Kresse Güterkraftverkehr, Belgern-Schildau, Inhaber: Wolfgang Kresse

DMS Carl Balke GmbH, Holzminden, Geschäftsführer: Helmut Schneider

Pawlak Art Design GmbH, Uelzen (Hersteller derFolien für die KRAVAG-Werbung)

… erfolgreiche Partner im Verkehrsgewerbe

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 7

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 8

KRAVAG-LOGISTIC Versicherungs-AktiengesellschaftHeidenkampsweg 102, 20097 Hamburg, Tel. 040/23606-0Eingetragen beim Amtsgericht Hamburg HRB 76536

Geschäftsbericht

2013Vorgelegt zur ordentlichen Hauptversammlung

am 26. Juni 2014

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 9

10 LOGISTIC

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 10

11LOGISTIC

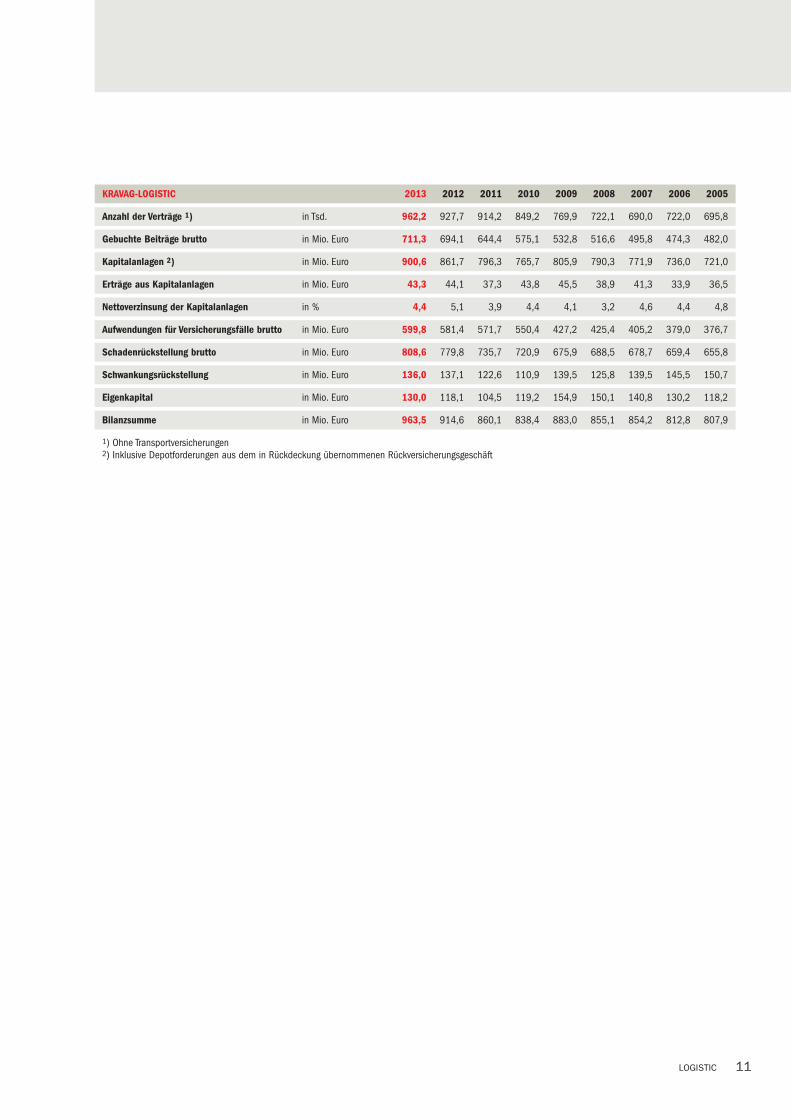

KRAVAG-LOGISTIC 2013 2012 2011 2010 2009 2008 2007 2006 2005

Anzahl der Verträge 1) in Tsd. 962,2 927,7 914,2 849,2 769,9 722,1 690,0 722,0 695,8

Gebuchte Beiträge brutto in Mio. Euro 711,3 694,1 644,4 575,1 532,8 516,6 495,8 474,3 482,0

Kapitalanlagen 2) in Mio. Euro 900,6 861,7 796,3 765,7 805,9 790,3 771,9 736,0 721,0

Erträge aus Kapitalanlagen in Mio. Euro 43,3 44,1 37,3 43,8 45,5 38,9 41,3 33,9 36,5

Nettoverzinsung der Kapitalanlagen in % 4,4 5,1 3,9 4,4 4,1 3,2 4,6 4,4 4,8

Aufwendungen für Versicherungsfälle brutto in Mio. Euro 599,8 581,4 571,7 550,4 427,2 425,4 405,2 379,0 376,7

Schadenrückstellung brutto in Mio. Euro 808,6 779,8 735,7 720,9 675,9 688,5 678,7 659,4 655,8

Schwankungsrückstellung in Mio. Euro 136,0 137,1 122,6 110,9 139,5 125,8 139,5 145,5 150,7

Eigenkapital in Mio. Euro 130,0 118,1 104,5 119,2 154,9 150,1 140,8 130,2 118,2

Bilanzsumme in Mio. Euro 963,5 914,6 860,1 838,4 883,0 855,1 854,2 812,8 807,9

1) Ohne Transportversicherungen2) Inklusive Depotforderungen aus dem in Rückdeckung übernommenen Rückversicherungsgeschäft

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 11

Lagebericht

Der Jahresabschluss der KRAVAG-LOGISTIC ist nachden Vorschriften des Handelsgesetzbuchs (HGB)und der Verordnung über die Rechnungslegung vonVersicherungsunternehmen (RechVersV) erstellt.

Die Vorstände der Gesellschaften der R+V sind teil-weise in Personalunion besetzt. Der R+V Konzernwird geführt wie ein einheitliches Unternehmen.

Die einheitliche Leitung des R+V Konzerns findetihren Niederschlag darüber hinaus in den zwischenden Gesellschaften abgeschlossenen umfangrei-chen Funktionsausgliederungs- und Dienstleis-tungsvereinbarungen.

Aufgrund vertraglicher Regelungen vermittelt unteranderem der Außendienst der R+V Allgemeine Ver-sicherung AG für die KRAVAG-LOGISTIC Versiche-rungsverträge in allen Sparten.

Beziehungen zu verbundenen Unternehmen

In dem nach § 312 Aktiengesetz (AktG) erstelltenBericht über die Beziehungen zu verbundenenUnternehmen hat der Vorstand erklärt, dass dieGesellschaft nach den Umständen, die ihm zu demZeitpunkt bekannt waren, in dem die im Berichterwähnten Rechtsgeschäfte vorgenommen wurden,bei jedem Rechtsgeschäft eine angemesseneGegenleistung erhalten hat und dadurch, dassandere berichtspflichtige Maßnahmen weder getrof-fen noch unterlassen wurden, nicht benachteiligtwurde.

Personalbericht

Die KRAVAG-LOGISTIC beschäftigt keine eigenenMitarbeiter. Auf der Grundlage der bestehendenDienstleistungs- und Funktionsausgliederungsver-träge werden die Aufgaben durch Mitarbeiter derR+V übernommen.

Geschäft und Rahmenbedingungen

Geschäftstätigkeit

Die KRAVAG-LOGISTIC Versicherungs-Aktiengesell-schaft (KRAVAG-LOGISTIC), Hamburg, ist als Unter-nehmen des R+V Konzerns, Wiesbaden, als Mit-glied der genossenschaftlichen FinanzGruppe undder KRAVAG-Versicherungsgruppe, Hamburg, derSpezialversicherer des deutschen gewerblichenGüterkraftverkehrs. Ihr Versicherungsprogrammumfasst das selbst abgeschlossene Versicherungs-geschäft, wobei sie primär in den Versicherungs-zweigen Kraftfahrt und Transport vertreten ist. In geringem Umfang wird auch das übernommeneVersicherungsgeschäft betrieben.

Das Geschäftsgebiet umfasst das In- und Ausland.

Organisatorische und rechtliche Struktur

Die Anteile der KRAVAG-LOGISTIC werden zu 49,0 %von der KRAVAG-SACH Versicherung des DeutschenKraftverkehrs VaG (KRAVAG-SACH), einschließlichder Anteile der Straßenverkehrsgenossenschaften,sowie zu 51,0 % von der R+V KOMPOSIT HoldingGmbH gehalten. Die R+V KOMPOSIT Holding GmbHwiederum ist eine 100 %ige Tochter der R+V Versi-cherung AG.

Die R+V Versicherung AG fungiert als Obergesell-schaft des R+V Konzerns. Sie erstellt einen Kon-zernabschluss nach IFRS, in den die KRAVAG-LOGISTIC einbezogen wird.

Die R+V Versicherung AG befindet sich über direktund indirekt gehaltene Anteile mehrheitlich imBesitz der DZ BANK AG Deutsche Zentral-Genos-senschaftsbank (DZ BANK AG). Weitere Anteile wer-den von der WGZ BANK AG Westdeutsche Genos-senschafts-Zentralbank sowie anderen genossen-schaftlichen Verbänden und Instituten gehalten.Der Vorstand der R+V Versicherung AG trägt die Ver-antwortung für das gesamte Versicherungsgeschäftinnerhalb des DZ BANK Konzerns.

LOGISTIC12

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 12

Verbandszugehörigkeit

Die KRAVAG-LOGISTIC ist unter anderem Mitgliedfolgender Vereine/Verbände:– Gesamtverband der Deutschen Versicherungs-

wirtschaft e.V. (GDV), Berlin– Deutsches Büro Grüne Karte e.V., Berlin– Verkehrsopferhilfe e.V., Hamburg

KRAVAG-LOGISTIC im Markt

Top-Versicherer für Nutzfahrzeuge

KRAVAG-LOGISTIC ist die Top-Versicherung für Nutz-fahrzeuge. Bei der alljährlichen Wahl der bestenNutzfahrzeuge und besten Marken der Fachzeit-schriften lastauto omnibus, trans aktuell und Fern-fahrer honorierten Unternehmer und Mitarbeiterdes Verkehrsgewerbes die hohe Qualität der maß-geschneiderten Produkte und Dienstleistungen undwählten KRAVAG-LOGISTIC in der Kategorie „BesteNutzfahrzeugversicherung“ zum vierten Mal in Folgeunangefochten auf Platz 1.

Ein Garant für den Markterfolg ist die seit Jahrenbestehende stabile und zuverlässige Zusammen-arbeit mit den Straßenverkehrsgenossenschaften.Darauf aufbauend bietet die KRAVAG-LOGISTIC inallen Fragen der gewerblichen Kraftfahrt-Versiche-rung einen maßgeschneiderten Rundumschutz.

Geschäftsverlauf der KRAVAG-LOGISTIC im Überblick

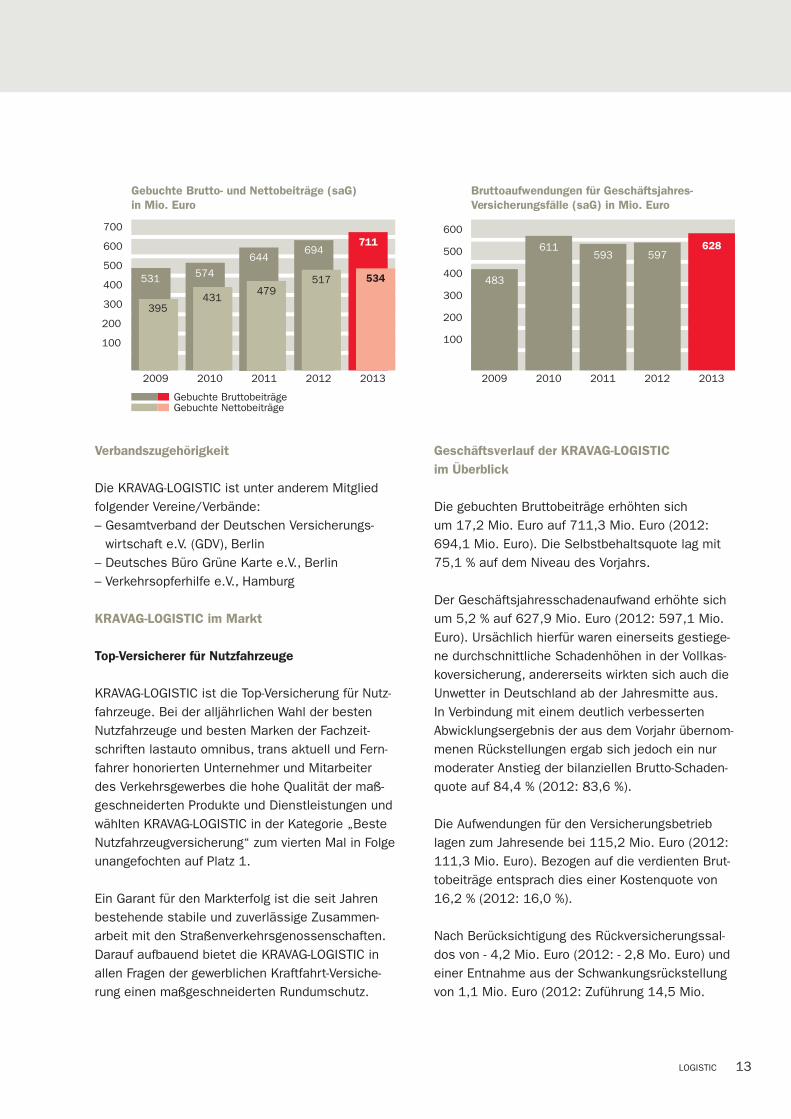

Die gebuchten Bruttobeiträge erhöhten sich um 17,2 Mio. Euro auf 711,3 Mio. Euro (2012:694,1 Mio. Euro). Die Selbstbehaltsquote lag mit75,1 % auf dem Niveau des Vorjahrs.

Der Geschäftsjahresschadenaufwand erhöhte sichum 5,2 % auf 627,9 Mio. Euro (2012: 597,1 Mio.Euro). Ursächlich hierfür waren einerseits gestiege-ne durchschnittliche Schadenhöhen in der Vollkas-koversicherung, andererseits wirkten sich auch dieUnwetter in Deutschland ab der Jahresmitte aus. In Verbindung mit einem deutlich verbessertenAbwicklungsergebnis der aus dem Vorjahr übernom-menen Rückstellungen ergab sich jedoch ein nurmoderater Anstieg der bilanziellen Brutto-Schaden-quote auf 84,4 % (2012: 83,6 %).

Die Aufwendungen für den Versicherungsbetrieblagen zum Jahresende bei 115,2 Mio. Euro (2012:111,3 Mio. Euro). Bezogen auf die verdienten Brut-tobeiträge entsprach dies einer Kostenquote von16,2 % (2012: 16,0 %).

Nach Berücksichtigung des Rückversicherungssal-dos von - 4,2 Mio. Euro (2012: - 2,8 Mo. Euro) undeiner Entnahme aus der Schwankungsrückstellungvon 1,1 Mio. Euro (2012: Zuführung 14,5 Mio.

LOGISTIC 13

500

300

200

600

Bruttoaufwendungen für Geschäftsjahres-Versicherungsfälle (saG) in Mio. Euro

2011

611

2010

483

100

400

2009 2013

628

2012

597593

700

600

Gebuchte Brutto- und Nettobeiträge (saG)in Mio. Euro

2011

200

Gebuchte BruttobeiträgeGebuchte Nettobeiträge

431

574

2010

395

531

300

100

2009

500

400

2013

534

711

2012

517

694

479

644

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 13

Euro), ergab sich ein versicherungstechnischer Ver-lust für eigene Rechnung von - 18,0 Mio. Euro(2012: - 26,4 Mio. Euro).

Das nichtversicherungstechnische Ergebnis betrug31,6 Mio. Euro (2012: 40,5 Mio. Euro). Das darinenthaltene Ergebnis aus den Kapitalanlagen zuzüg-lich technischem Zins belief sich auf 38,7 Mio.Euro (2012: 42,3 Mio. Euro). Der Saldo aus Sonsti-gen Erträgen und Sonstigen Aufwendungen betrug - 7,1 Mio. Euro (2012: - 1,8 Mio. Euro). Die Verän-derung ist im Wesentlichen zurückzuführen auf Ein-malaufwendungen im Zusammenhang mit derAnpassung umsatzsteuerlicher Bemessungsgrund-lagen.

Nach Berücksichtigung des Steueraufwands inHöhe von 1,7 Mio. Euro (2012: 0,6 Mio. Euro) ver-blieb ein Jahresüberschuss von 11,9 Mio. Euro(2012: 13,6 Mio. Euro).

500

Kraftfahrt gesamt (saG)in Mio. Euro

2011

200

Gebuchte BruttobeiträgeBruttogeschäftsjahresschadenaufwand

2010

393

396

300

100

400

2009

508

427

2013

524

537

2012

495

515491

474

Zusammensetzung des VersicherungsbestandesGemessen an den Bruttobeiträgen setzt sich derVersicherungsbestand wie folgt zusammen:

Versicherungszweige 2013 2012

Selbst abgeschlossenes Versicherungsgeschäft

Kraftfahrzeug-Haftpflicht 51,3 % 50,4 %

Sonstige Kraftfahrt 24,2 % 23,8 %

Transport und Luftfahrt 20,8 % 21,5 %

Übrige 3,7 % 4,3 %

100,0 % 100,0 %

LOGISTIC14

Geschäftsverlauf im selbst

abgeschlossenen Versicherungsgeschäft

Kraftfahrtversicherung

Erneut positive Beitragsentwicklung

Die Kraftfahrtversicherung repräsentierte mit einemAnteil von 75,5 % (2012: 74,2 %) an den gebuch-ten Bruttobeiträgen weiterhin den beitragsstärkstenVersicherungszweig der KRAVAG-LOGISTIC.

Die gebuchten Bruttobeiträge erhöhten sich mit 4,2 % deutlich auf 536,9 Mio. Euro (2012: 515,2Mio. Euro).

Die Aufwendungen für Geschäftsjahresschädenstiegen um 5,9 % auf 524,0 Mio. Euro an (2012:494,6 Mio. Euro). Unter Einbezug des Ergebnissesaus der Abwicklung der aus dem Vorjahr übernom-menen Schadenrückstellungen ergab sich einebilanzielle Brutto-Schadenquote von 88,0 % (2012:86,5 %).

Die Brutto-Kostenquote lag bei 13,4 % (2012: 13,1 %).

Nach Zuführung zur Schwankungsrückstellung lagdas versicherungstechnische Ergebnis für eigeneRechnung bei - 25,9 Mio. Euro (2012: - 27,2 Mio.Euro).

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 14

LOGISTIC 15

Unter Berücksichtigung des Ergebnisses aus derAbwicklung der aus dem Vorjahr übernommenenSchadenrückstellungen betrug die bilanzielle Brut-to-Schadenquote 78,1 % (2012: 69,3 %).

Die Brutto-Kostenquote lag bei 15,3 % (2012: 14,9 %).

Unter Berücksichtigung einer Zuführung zurSchwankungsrückstellung von 4,5 Mio. Euro (2012:13,6 Mio. Euro) sowie des Anteils der Rückversi-cherer ergab sich ein versicherungstechnischesErgebnis für eigene Rechnung in Höhe von - 0,8Mio. Euro (2012: - 1,1 Mio. Euro).

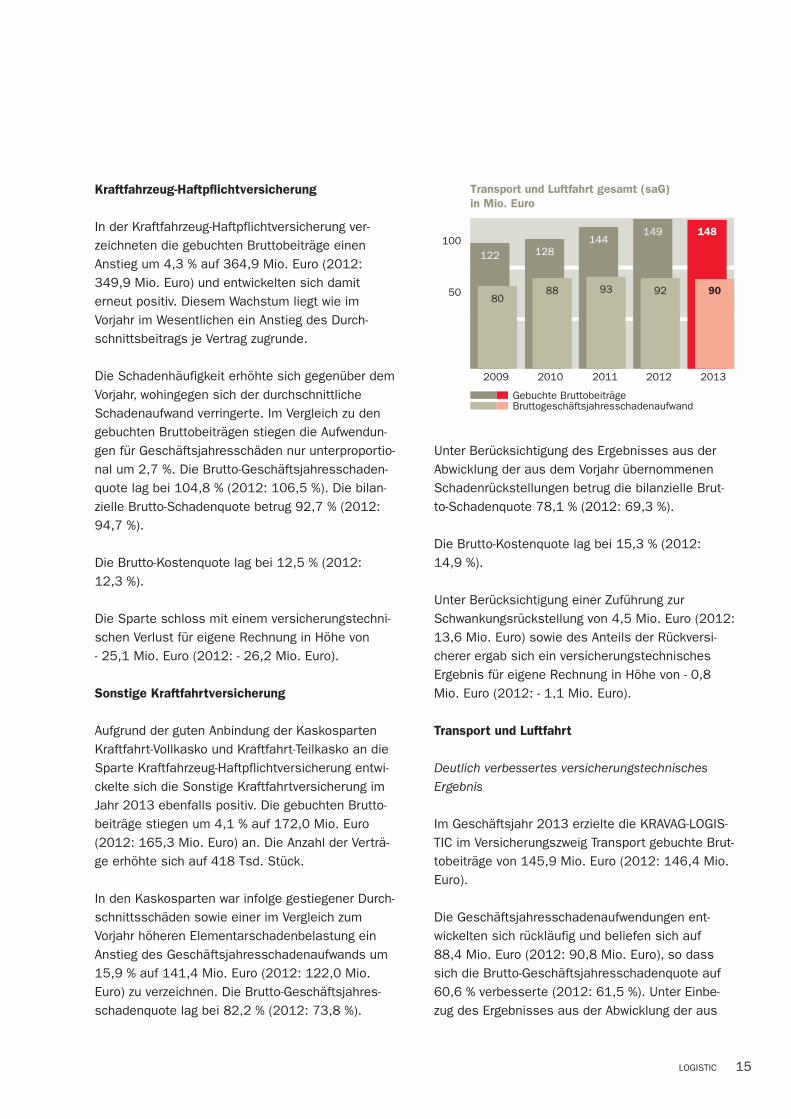

Transport und Luftfahrt

Deutlich verbessertes versicherungstechnischesErgebnis

Im Geschäftsjahr 2013 erzielte die KRAVAG-LOGIS-TIC im Versicherungszweig Transport gebuchte Brut-tobeiträge von 145,9 Mio. Euro (2012: 146,4 Mio.Euro).

Die Geschäftsjahresschadenaufwendungen ent-wickelten sich rückläufig und beliefen sich auf 88,4 Mio. Euro (2012: 90,8 Mio. Euro), so dasssich die Brutto-Geschäftsjahresschadenquote auf60,6 % verbesserte (2012: 61,5 %). Unter Einbe-zug des Ergebnisses aus der Abwicklung der aus

Kraftfahrzeug-Haftpflichtversicherung

In der Kraftfahrzeug-Haftpflichtversicherung ver-zeichneten die gebuchten Bruttobeiträge einenAnstieg um 4,3 % auf 364,9 Mio. Euro (2012:349,9 Mio. Euro) und entwickelten sich damiterneut positiv. Diesem Wachstum liegt wie im Vorjahr im Wesentlichen ein Anstieg des Durch-schnittsbeitrags je Vertrag zugrunde.

Die Schadenhäufigkeit erhöhte sich gegenüber demVorjahr, wohingegen sich der durchschnittlicheSchadenaufwand verringerte. Im Vergleich zu dengebuchten Bruttobeiträgen stiegen die Aufwendun-gen für Geschäftsjahresschäden nur unterproportio-nal um 2,7 %. Die Brutto-Geschäftsjahresschaden-quote lag bei 104,8 % (2012: 106,5 %). Die bilan-zielle Brutto-Schadenquote betrug 92,7 % (2012:94,7 %).

Die Brutto-Kostenquote lag bei 12,5 % (2012: 12,3 %).

Die Sparte schloss mit einem versicherungstechni-schen Verlust für eigene Rechnung in Höhe von - 25,1 Mio. Euro (2012: - 26,2 Mio. Euro).

Sonstige Kraftfahrtversicherung

Aufgrund der guten Anbindung der KaskospartenKraftfahrt-Vollkasko und Kraftfahrt-Teilkasko an dieSparte Kraftfahrzeug-Haftpflichtversicherung entwi-ckelte sich die Sonstige Kraftfahrtversicherung imJahr 2013 ebenfalls positiv. Die gebuchten Brutto-beiträge stiegen um 4,1 % auf 172,0 Mio. Euro(2012: 165,3 Mio. Euro) an. Die Anzahl der Verträ-ge erhöhte sich auf 418 Tsd. Stück.

In den Kaskosparten war infolge gestiegener Durch-schnittsschäden sowie einer im Vergleich zum Vorjahr höheren Elementarschadenbelastung einAnstieg des Geschäftsjahresschadenaufwands um15,9 % auf 141,4 Mio. Euro (2012: 122,0 Mio.Euro) zu verzeichnen. Die Brutto-Geschäftsjahres-schadenquote lag bei 82,2 % (2012: 73,8 %).

100

Transport und Luftfahrt gesamt (saG)in Mio. Euro

Gebuchte BruttobeiträgeBruttogeschäftsjahresschadenaufwand

88

128

50

2011

80

122

20102009

90

148

93

144

2013

92

149

2012

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 15

dem Vorjahr übernommenen Rückstellungen ergabsich eine signifikant verbesserte bilanzielle Brutto-Schadenquote von 66,9 % (2012: 71,5 %).

Die Brutto-Kostenquote lag bei 25,7 % (2012: 24,8 %). Die Brutto-Combined-Ratio verringerte sichauf 92,7 % nach 96,4 % im Vorjahr.

Die Sparte schloss mit einem versicherungstechni-schen Nettoergebnis vor Schwankungsrückstellungin Höhe von 5,2 Mio. Euro (2012: 4,9 Mio. Euro)ab. Der Schwankungsrückstellung wurden 8,0 Mio.Euro entnommen (2012: Zuführung 1,2 Mio. Euro).Somit ergab sich ein versicherungstechnischesErgebnis für eigene Rechnung von 13,2 Mio. Euro(2012: 3,7 Mio. Euro).

Nach wie vor ist die Luftfahrtversicherung miteinem Beitragsvolumen von 2,3 Mio. Euro (2012:2,7 Mio. Euro) von untergeordneter Bedeutung. Diebilanzielle Brutto-Schadenquote verbesserte sichim Geschäftsjahr erneut deutlich und lag bei 84,4 % (2012: 107,3 %). Insgesamt schloss dieseSparte mit einem versicherungstechnischen Ergeb-nis für eigene Rechnung von - 0,8 Mio. Euro (2012:- 0,7 Mio. Euro) auf dem Niveau des Vorjahrs ab.

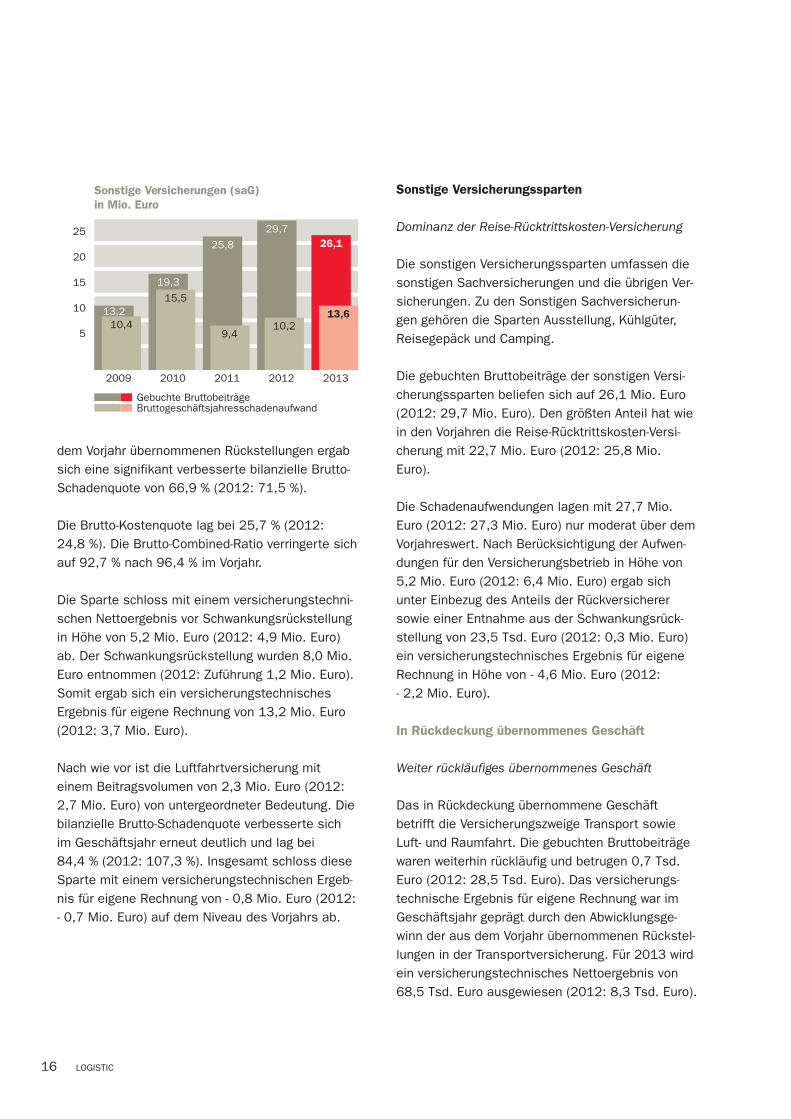

Sonstige Versicherungssparten

Dominanz der Reise-Rücktrittskosten-Versicherung

Die sonstigen Versicherungssparten umfassen diesonstigen Sachversicherungen und die übrigen Ver-sicherungen. Zu den Sonstigen Sachversicherun-gen gehören die Sparten Ausstellung, Kühlgüter,Reisegepäck und Camping.

Die gebuchten Bruttobeiträge der sonstigen Versi-cherungssparten beliefen sich auf 26,1 Mio. Euro(2012: 29,7 Mio. Euro). Den größten Anteil hat wiein den Vorjahren die Reise-Rücktrittskosten-Versi-cherung mit 22,7 Mio. Euro (2012: 25,8 Mio.Euro).

Die Schadenaufwendungen lagen mit 27,7 Mio.Euro (2012: 27,3 Mio. Euro) nur moderat über demVorjahreswert. Nach Berücksichtigung der Aufwen-dungen für den Versicherungsbetrieb in Höhe von5,2 Mio. Euro (2012: 6,4 Mio. Euro) ergab sichunter Einbezug des Anteils der Rückversicherersowie einer Entnahme aus der Schwankungsrück-stellung von 23,5 Tsd. Euro (2012: 0,3 Mio. Euro)ein versicherungstechnisches Ergebnis für eigeneRechnung in Höhe von - 4,6 Mio. Euro (2012: - 2,2 Mio. Euro).

In Rückdeckung übernommenes Geschäft

Weiter rückläufiges übernommenes Geschäft

Das in Rückdeckung übernommene Geschäftbetrifft die Versicherungszweige Transport sowieLuft- und Raumfahrt. Die gebuchten Bruttobeiträgewaren weiterhin rückläufig und betrugen 0,7 Tsd.Euro (2012: 28,5 Tsd. Euro). Das versicherungs-technische Ergebnis für eigene Rechnung war imGeschäftsjahr geprägt durch den Abwicklungsge-winn der aus dem Vorjahr übernommenen Rückstel-lungen in der Transportversicherung. Für 2013 wirdein versicherungstechnisches Nettoergebnis von68,5 Tsd. Euro ausgewiesen (2012: 8,3 Tsd. Euro).

15

25

20

Sonstige Versicherungen (saG)in Mio. Euro

2011

10

5

15,5

19,3

2010

10,413,2

Gebuchte BruttobeiträgeBruttogeschäftsjahresschadenaufwand

2009 2013

13,6

26,1

2012

10,2

29,7

9,4

25,8

LOGISTIC16

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 16

Zusammenfassende Würdigung des Geschäftsverlaufs

Im Geschäftsjahr 2013 konnte wiederum einAnstieg der gebuchten Beiträge erzielt werden.

Die Entwicklung des Geschäftsjahresschadenauf-wands war durch die Elementarschadenereignissegeprägt. Infolge eines deutlich verbesserten Ergeb-nisses aus der Abwicklung der aus dem Vorjahrübernommenen Rückstellungen erhöhte sich diebilanzielle Brutto-Schadenquote jedoch nur mode-rat.

Die Aufwendungen für den Versicherungsbetrieblagen mit einer Brutto-Kostenquote von 16,2 %weiterhin auf einem guten Niveau (2012: 16,0 %).

Nach einer Entnahme aus Schwankungsrückstel-lung wurde ein gegenüber dem Vorjahr deutlichgeringerer versicherungstechnischer Verlust füreigene Rechnung ausgewiesen.

Das nichtversicherungstechnische Ergebnis bein-haltet sowohl ein gegenüber dem Vorjahr rückläufi-ges Nettoergebnis aus Kapitalanlagen als auch eingeringeres Sonstiges Ergebnis.

Das Geschäftsjahr schloss mit einem Jahresüber-schuss von 11,9 Mio. Euro (2012: 13,6 Mio. Euro).

LOGISTIC 17

Ertragslage

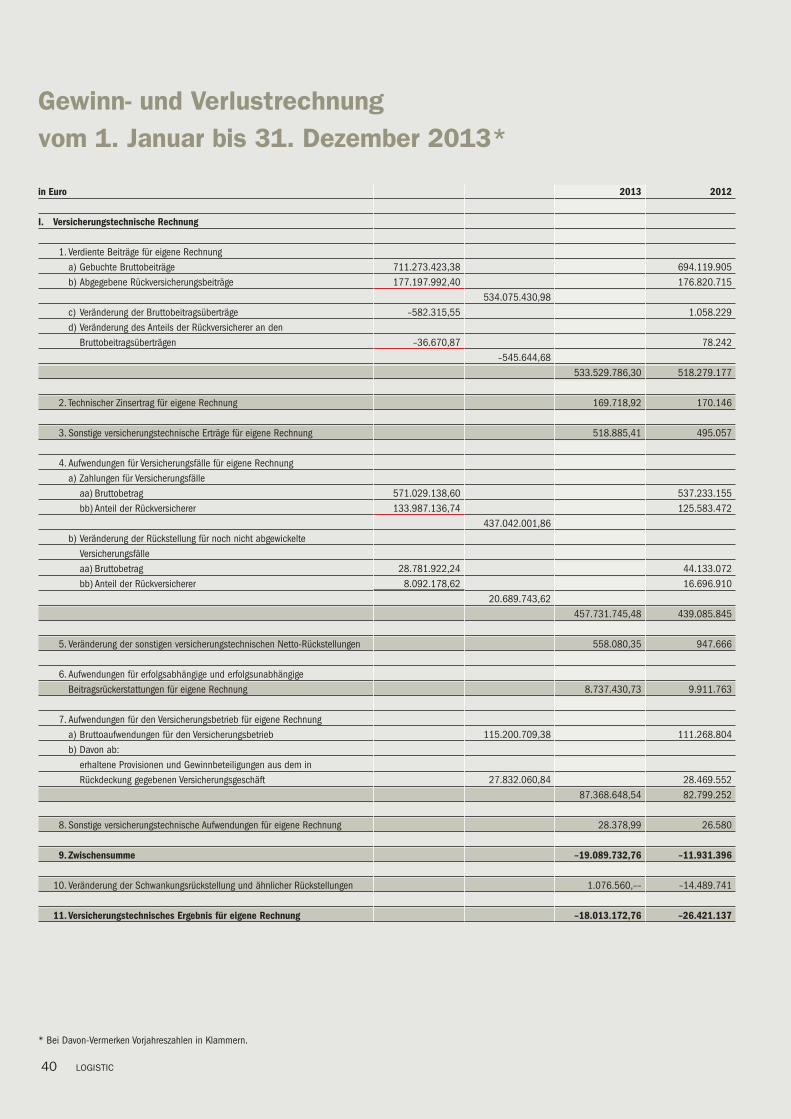

Beitragseinnahmen

Die gebuchten Bruttobeiträge einschließlich desübernommenen Geschäfts erhöhten sich imBerichtsjahr um 2,5 % auf 711,3 Mio. Euro (2012:694,1 Mio. Euro). Die gebuchten Nettobeiträgebeliefen sich auf 534,1 Mio. Euro (2012: 517,3Mio. Euro).

Die verdienten Beiträge für eigene Rechnung stiegen im Berichtsjahr um 15,3 Mio. Euro auf533,5 Mio. Euro (2012: 518,3 Mio. Euro). DieSelbstbehaltsquote lag bei 75,1 % nach 74,5 % imVorjahr.

Versicherungsleistungen

Die Aufwendungen für Geschäftsjahresschädenstiegen auf 627,9 Mio. Euro (2012: 597,1 Mio.Euro). Nach Berücksichtigung des Ergebnisses ausder Abwicklung der aus dem Vorjahr übernomme-nen Schadenrückstellungen lag die bilanzielle Brut-to-Schadenquote mit 84,4 % jedoch nur moderatüber dem Vorjahreswert (2012: 83,6 %).

Kosten

Die Aufwendungen für den Versicherungsbetriebbetrugen 115,2 Mio. Euro (2012: 111,3 Mio.Euro). Die Brutto-Kostenquote lag mit 16,2 %(2012: 16,0 %) weiterhin auf einem sehr günstigenNiveau. Von den gesamten Kosten des Versiche-rungsbetriebs betrafen 38,1 % (2012: 37,4 %)Abschlusskosten und 61,9 % (2012: 62,6 %) Ver-waltungskosten. Im Verhältnis zu den verdientenBruttobeiträgen ergaben sich Abschluss- bezie-hungsweise Verwaltungskostenquoten von 6,2 %(2012: 6,0 %) beziehungsweise 10,0 % (2012:10,0 %).

Versicherungstechnisches Ergebnis

Das versicherungstechnische Bruttoergebnis imGesamtgeschäft vor Veränderung der Schwankungs-rückstellung betrug - 14,9 Mio. Euro (2012: - 9,1 Mio. Euro). Unter Berücksichtigung des Rück-versicherungsergebnisses von - 4,2 Mio. Euro(2012: - 2,8 Mio. Euro) und einer Entnahme ausder Schwankungsrückstellung belief sich das Ergeb-nis für eigene Rechnung auf - 18,0 Mio. Euro(2012: - 26,4 Mio. Euro).

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 17

LOGISTIC18

Gesamtergebnis

Das Ergebnis der normalen Geschäftstätigkeitbetrug 13,6 Mio. Euro (2012: 14,1 Mio. Euro).Nach Berücksichtigung eines Steueraufwands inHöhe von 1,7 Mio. Euro (2012: 0,6 Mio. Euro)ergab sich ein Jahresüberschuss von 11,9 Mio.Euro (2012: 13,6 Mio. Euro).

Kapitalanlageergebnis

Die KRAVAG-LOGISTIC erzielte aus ihren Kapital-anlagen ein ordentliches Ergebnis in Höhe von 37,8 Mio. Euro gegenüber 28,4 Mio. Euro im Vor-jahr.

Die Lage auf den Rentenmärkten wurde weiterhindurch die Eurokrise dominiert. So kam es zu fallen-den Zinsen und trotz Bonitätsherabstufungen zuSpreadeinengungen. Unter diesen gesamtwirt-schaftlichen Rahmenbedingungen waren bei denKapitalanlagen der KRAVAG-LOGISTIC Abschreibun-gen in Höhe von 3,5 Mio. Euro erforderlich. Auf-grund von Wertaufholungen früherer Abschreibun-gen wurden 2,9 Mio. Euro zugeschrieben. DurchVeräußerungen von Vermögenswerten erzielte dieKRAVAG-LOGISTIC Veräußerungsgewinne in Höhevon 1,7 Mio. Euro. Aus den Zu- und Abschreibun-gen sowie den Veräußerungsgewinnen resultierteein außerordentliches Ergebnis in Höhe von 1,1 Mio. Euro (2012: 14,1 Mio. Euro).

Das Nettoergebnis aus Kapitalanlagen als Summedes ordentlichen sowie des außerordentlichenErgebnisses belief sich damit für das Geschäftsjahr2013 auf 38,9 Mio. Euro gegenüber 42,5 Mio. Euroim Vorjahr. Die Nettoverzinsung betrug 4,4 %(2012: 5,1 %).

Sonstige Erträge und Aufwendungen

Die sonstigen Erträge in Höhe von 4,9 Mio. Euro(2012: 4,1 Mio. Euro) beinhalteten im Wesent-lichen Erträge aus erbrachten Dienstleistungen,denen entsprechende Aufwandsposten gegenüberstehen.

Die sonstigen Aufwendungen von 12,0 Mio. Euro(2012: 5,9 Mio. Euro) enthielten insbesondereDienstleistungsaufwendungen sowie Verbands- undMitgliedsbeiträge. Der Anstieg war im Wesentlichenzurückzuführen auf Einmalaufwendungen imZusammenhang mit der Anpassung umsatzsteuer-licher Bemessungsgrundlagen.

Kapitalstruktur

Zum Bilanzstichtag betrug das Eigenkapital der KRAVAG-LOGISTIC 130,0 Mio. Euro (2012:118,1 Mio. Euro).

Die Eigenkapitalquote (gemessen an den verdien-ten Nettobeiträgen) erhöhte sich gegenüber demVorjahr auf 24,4 % (2012: 22,8 %).

Nach einer Entnahme aus der Schwankungsrück-stellung in Höhe von 1,1 Mio. Euro (2012: Zufüh-rung 14,5 Mio. Euro) betrug das versicherungstech-nische Spezialkapital (Eigenkapital zuzüglichSchwankungsrückstellung) 49,9 % (2012: 49,2 %)der verdienten Nettobeiträge.

Das Eigenkapital der KRAVAG-LOGISTIC ist wesent-licher Bestandteil zur Erfüllung der aufsichtsrecht-lichen Solvabilitätsanforderungen, insbesondereauch hinsichtlich der aufsichtsrechtlichen Eigenmit-telanforderungen im Zuge der Einführung von Sol-vency II.

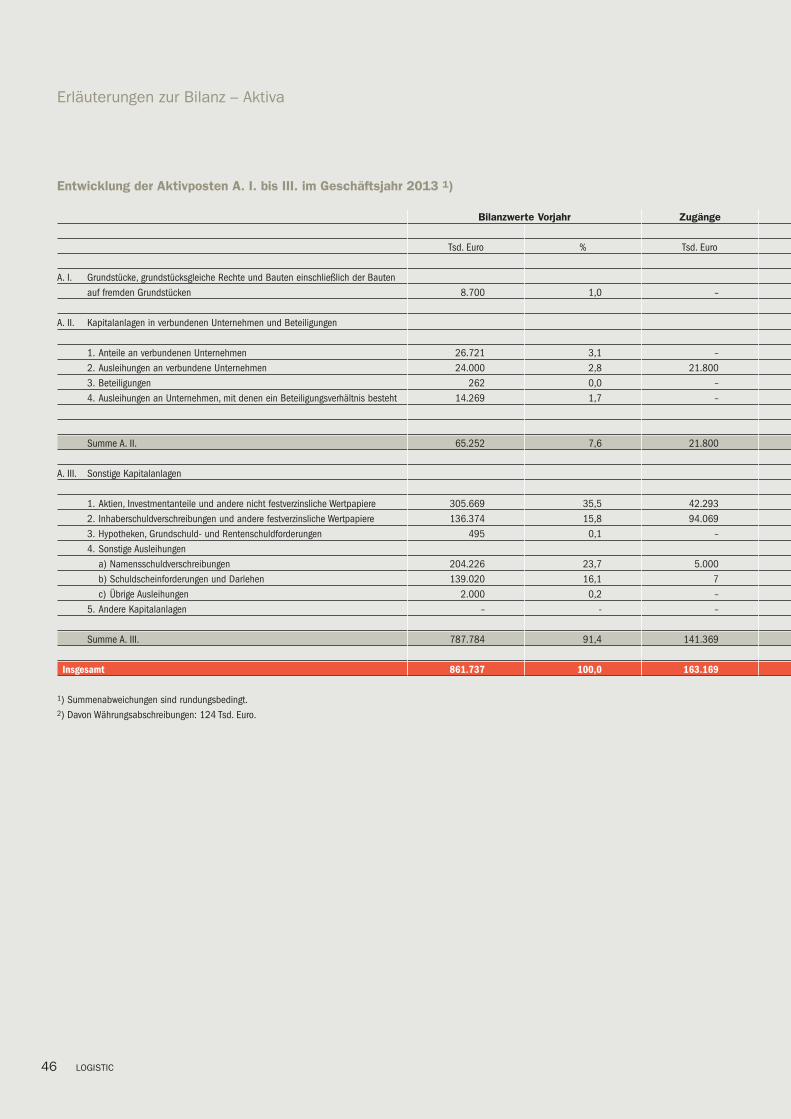

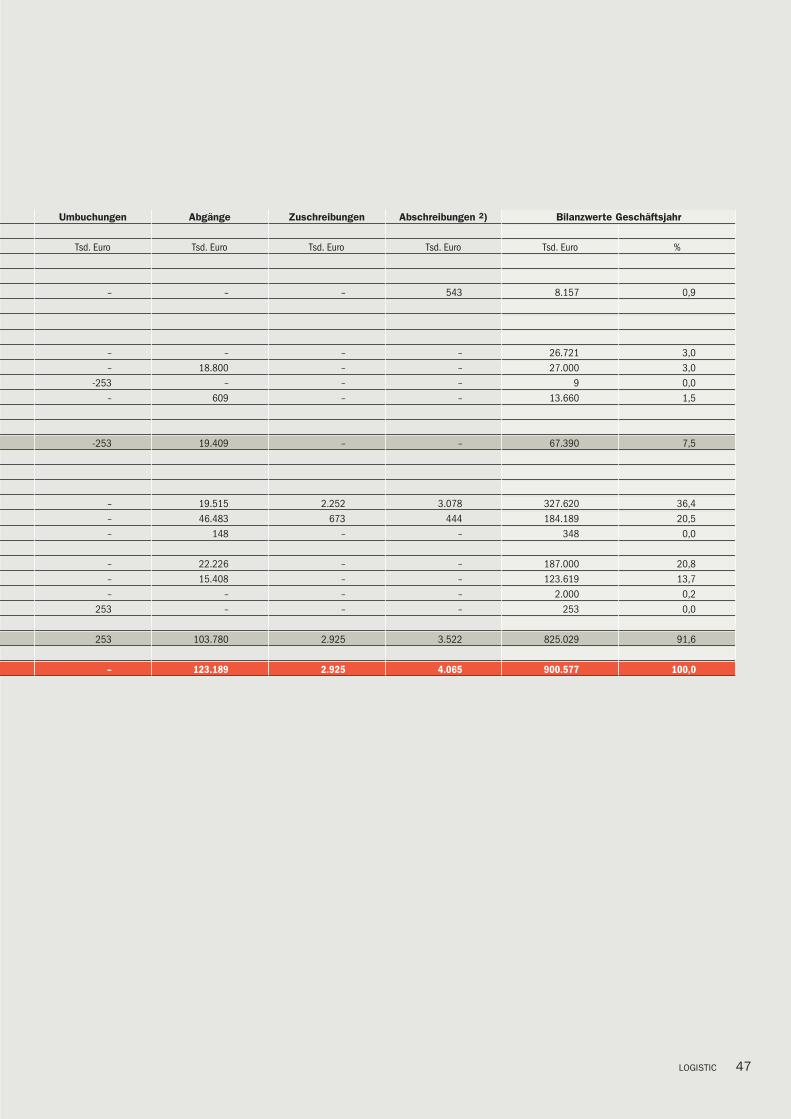

Vermögenslage

Bestand an Kapitalanlagen

Die Kapitalanlagen der KRAVAG-LOGISTIC wuchsenim Geschäftsjahr 2013 um 38,8 Mio. Euro bezie-hungsweise um 4,5 %. Damit belief sich der Buch-wert der Kapitalanlagen zum 31. Dezember 2013

Finanzlage

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 18

LOGISTIC 19

auf 900,6 Mio. Euro. Die KRAVAG-LOGISTIC istüberwiegend in Zinstitel investiert. Zur Minimierungdes Ausfallrisikos wurde bei allen Zinstiteln aufeine gute Bonität der Emittenten geachtet. Darüberhinaus wurden zur Verstetigung der Anlage Vorkäufegetätigt. Des Weiteren hat die KRAVAG-LOGISTICindirekt in Immobilien investiert. Die durchgerech-nete Aktienquote zu Marktwerten belief sich zum31. Dezember 2013 auf 6,9 % gegenüber 5,5 % imVorjahr.

Insbesondere aufgrund der Entwicklung an denZinsmärkten lag die auf die gesamten Kapitalanla-gen bezogene Reservequote zum 31. Dezember2013 bei 11,9 % (2012: 14,8 %). Die Gesellschaftwies zum Jahresende bei den gemäß § 341 b HGBdem Anlagevermögen zugeordneten Kapitalanlagenstille Lasten in Höhe von 1,0 Mio. Euro aus. Davonwaren lediglich Rentenpapiere betroffen.

In der Kapitalanlage werden soziale, ethische undökologische Grundsätze dahingehend berücksich-tigt, dass die KRAVAG-LOGISTIC wissentlich undbewusst nicht in Kapitalanlagen investiert, die denallgemein anerkannten Nachhaltigkeitsprinzipienwidersprechen.

Versicherungstechnische Rückstellungen

Zum 31. Dezember 2013 beliefen sich die versi-cherungstechnischen Bruttorückstellungen der KRAVAG-LOGISTIC auf 964,5 Mio. Euro (2012:

200

800

Kapitalanlagenin Mio. Euro

2011

766

2010

806

600

400

100

500

300

2009

700

2013

901

2012

862796

Chancen- und Risikobericht

Risikomanagementprozess

Kern des Geschäftsmodells der KRAVAG-LOGISTICsind die Übernahme und das Managen von Risiken.Dementsprechend ist das Risikomanagement derKRAVAG-LOGISTIC als integraler Bestandteil derUnternehmenssteuerung in die Unternehmensstra-tegie eingebettet.

Es umfasst alle systematischen Maßnahmen, umRisiken zu erkennen, zu bewerten und zu beherr-schen. Hauptziel der Risikomanagementprozessesind die Sicherstellung der Solidität sowie derSicherheit für Versicherungsnehmer und Anteilseig-ner sowie die langfristige Unternehmensfortfüh-rung. Darüber hinaus sollen mit Hilfe der Risiko-managementprozesse Risiken und andere negative

937,6 Mio. Euro). Nach Abzug der auf die Rückver-sicherer entfallenden Anteile betrugen die versiche-rungstechnischen Nettorückstellungen 776,8 Mio.Euro (2012: 757,9 Mio. Euro).

Mit 80,5 % (2012: 79,7 %) repräsentierte die Rück-stellung für noch nicht abgewickelte Versicherungs-fälle den größten Anteil an den versicherungstech-nischen Nettorückstellungen.

Der Anteil der versicherungstechnischen Nettorück-stellungen an den gebuchten Nettobeiträgen betrug145,4 % nach 146,5 % im Vorjahr.

Der Schwankungsrückstellung wurden im Berichts-jahr 1,1 Mio. Euro entnommen (2012: Zuführung14,5 Mio. Euro).

Vorgänge von besonderer Bedeutung nach demSchluss des Geschäftsjahrs sind nicht zu verzeich-nen.

Nachtragsbericht

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 19

LOGISTIC20

Auf Basis verbindlich festgelegter Kennzahlen undSchwellenwerte erfolgt vierteljährlich eine aktuali-sierte Indexbewertung aller bedeutenden Risikender R+V in einer Datenbank. Bei Überschreitungeines definierten Indexwerts werden Maßnahmeneingeleitet. Zusätzlich wird durch eine gezielteAbfrage bei Führungskräften und Mitarbeiterngewährleistet, dass Risiken frühzeitig erkannt wer-den.

Die identifizierten Risiken werden in der vierteljähr-lich stattfindenden Risikokonferenz abschließendbewertet. Das zentrale Risikoberichtswesen sorgtfür Transparenz in der Berichterstattung. Beiwesentlichen Veränderungen von Risiken sind Mel-dungen an das zuständige Vorstandsmitglied sowiean das für das Risikomanagement zuständige Vor-standsmitglied vorgesehen.

Die risikorelevanten Unternehmensinformationenwerden den zuständigen Aufsichtsgremien im regel-mäßigen Turnus zur Verfügung gestellt.

Bereits im Rahmen der Produktentwicklung werdendie Auswirkungen auf das Unternehmensrisikoprofilanalysiert und beurteilt. Auch bei der Planung undDurchführung von Projekten werden Risikogesichts-punkte berücksichtigt. Größere Projekte und Investi-tionen werden regelmäßig in der Investitions- oderProduktkommission sowie im Finanz- und Rückver-sicherungsausschuss beurteilt. Besonderes Augen-merk wird dabei auf Ergebnisse und Maßnahmensowie auf die Budgeteinhaltung gelegt. Erforderli-che Kurskorrekturen werden sofort eingeleitet.

Das Compliance-Management-System der R+Vumfasst zentrale und dezentrale Aufgaben. DerCompliance-Beauftragte trägt die Gesamtverantwor-tung. Das Compliance-Management-System decktdie folgenden Themen ab: Kartellverstöße, Insider-verstöße, dolose Handlungen und Diebstähle,Datenschutzverstöße, Geldwäscheverstöße sowieVerstöße gegen die Außenwirtschaftsverordnung.Für alle im Zusammenhang mit dem AllgemeinenGleichbehandlungsgesetz (AGG) stehenden Fragenbesteht eine interne Beschwerdestelle. Zudem ist

Entwicklungen, die sich wesentlich auf die Vermö-gens-, Finanz- und Ertragslage auswirken können,frühzeitig erkannt und Gegensteuerungsmaßnah-men eingeleitet werden. Ein über alle Gesellschaf-ten der R+V implementierter Risikomanagementpro-zess legt Regeln zum Umgang mit Risiken fest undist Grundlage für ein zentrales Frühwarnsystem.Auch Beteiligungen werden in das Risikomanage-ment der KRAVAG-LOGISTIC einbezogen.

Die Grundsätze des R+V Risikomanagementsbasieren auf der verabschiedeten und jährlich zuaktualisierenden Risikostrategie der R+V. Diese leitet sich aus der Unternehmensstrategie unterBerücksichtigung der in der Frühjahrsklausur desVorstands verabschiedeten strategischen Vier-Jah-res-Planung ab. Im Konzernrisikohandbuch wird dieSteuerung der Risiken mit umfangreichen Darstel-lungen zu Methoden, Prozessen und Verantwortlich-keiten dokumentiert. Ein Grundprinzip der Risiko-organisation und der Risikomanagementprozesseist die Trennung von Risikoüberwachung und Risiko-verantwortung. Die Funktionen der für den Aufbauvon Risikopositionen Verantwortlichen sind perso-nell und organisatorisch von der unabhängigen Risikocontrollingfunktion getrennt.

Die identifizierten Risiken werden den folgendenRisikokategorien zugeordnet: versicherungstechni-sches Risiko, Marktrisiko, Kreditrisiko, Liquiditäts-risiko, Konzentrationsrisiko, operationelles Risiko,strategisches Risiko und Reputationsrisiko.

Die einmal jährlich stattfindende Risikoinventur hatzum Ziel, die für die Gesellschaft relevanten Risikenzu identifizieren und hinsichtlich ihrer Wesentlich-keit zu beurteilen. Gegenstand der Risikoinventurim Einzelnen ist die Überprüfung und Dokumenta-tion sämtlicher bekannter Einzel- und Kumulrisikensowie des Risikotragfähigkeits- und des Business-Continuity-Managementsystems. Dabei werdenauch die verwendeten Indikatoren und Schwellen-werte überprüft. Für alle identifizierten Risiken wirdeine Wesentlichkeitsanalyse durchgeführt. Wesent-liche Risiken sind Gegenstand des unterjährigenÜberwachungsprozesses.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 20

mentierung von Kontrollen identifizierte Risiken inBezug auf den gesamten Rechnungslegungs- undFinanzberichterstattungsprozess zu minimieren unddie Erstellung eines regelkonformen Abschlusseszu gewährleisten. Um eine kontinuierliche Weiter-entwicklung und Wirksamkeit des IKS sicherzustel-len, erfolgt eine regelmäßige Überprüfung durch dieKonzern-Revision und den Abschlussprüfer.

Das rechnungslegungsbezogene IKS fokussiert aufdie wesentlichen Abschlussprozesse. Diese werdendokumentiert, prozessinhärente Risiken identifiziertund entsprechende risikoadäquate Kontrollverfah-ren implementiert. Die Bewertung der prozessinhä-renten Risiken erfolgt anhand eines Bewertungsras-ters und festgelegter Wesentlichkeitsgrenzen. DieAktualität der Dokumentation wird einmal jährlichüberprüft und bedarfsweise angepasst.

Das IKS umfasst organisatorische Sicherungsmaß-nahmen, die sowohl in die Aufbau- als auch in dieAblauforganisation integriert sind, wie beispiels-weise eine grundsätzliche Funktionstrennung oderklare Aufgaben- und Verantwortlichkeitszuordnun-gen. An wichtigen Punkten innerhalb der rechnungs-legungsbezogenen Geschäftsprozesse werdengezielte Kontrollen durchgeführt, um die Wahr-scheinlichkeit für das Auftreten von Fehlern zu mini-mieren beziehungsweise bereits aufgetretene Feh-ler zu identifizieren. Dabei handelt es sich um Kon-trollen, die in den Arbeitsablauf integriert sind, wiebeispielsweise die Anwendung des Vier-Augen-Prin-zips oder Schnittstellenkontrollen. Die Wirksamkeitund Effektivität des rechnungslegungsbezogenenIKS wird regelmäßig überprüft und dokumentiert.

Der Prozess zur Erstellung des Abschlusses unddes Lageberichts liegt in der Verantwortung von Mitarbeitern der R+V und folgt definierten Termin-und Ablaufplänen. Die im Rahmen des Abschluss-erstellungsprozesses durchzuführenden Schritteunterliegen sowohl systemseitigen als auchmanuellen Kontrollen. Für die Ermittlung bestimm-ter rechnungslegungsbezogener Daten werden partiell externe Gutachter einbezogen.

LOGISTIC 21

die Funktion eines Vertrauensanwalts eingerichtet.Wichtige Regeln für ein korrektes Verhalten imGeschäftsverkehr sind in der Compliance-Richtlinie„Verhaltensgrundsätze im Geschäftsverkehr“niedergelegt. In der vierteljährlich stattfindendenCompliance-Konferenz erörtern die jeweiligen Ver-antwortlichen wesentliche Vorfälle innerhalb derR+V sowie eingeleitete Maßnahmen, bei besondersgravierenden Verstößen sind Ad-hoc-Meldungen vor-gesehen.

R+V verfügt über ein ganzheitliches Business-Conti-nuity-Managementsystem mit einer zentralen Koor-dinationsfunktion. Ein Gremium mit den verantwort-lichen Krisenmanagern für IT-Technik, für Gebäudeund für Personal unterstützt hierbei in fachlichenThemenstellungen, dient der Vernetzung der Notfall-management-Aktivitäten im R+V Konzern undberichtet über wesentliche Feststellungen und überdie durchgeführten Notfallübungen an die Risiko-konferenz.

Durch das Business-Continuity-Management wirdgewährleistet, dass der Geschäftsbetrieb der KRAVAG-LOGISTIC in einem Krisenfall aufrechterhal-ten werden kann. Dafür notwendige Geschäftspro-zesse sind identifiziert und im Rahmen einer Not-fallplanung mit Ressourcen unterlegt.

Die Einhaltung der Regelungen des Risikomanage-mentsystems und deren Wirksamkeit werden durchdie Konzern-Revision geprüft. Zur Behebung festge-stellter Defizite werden Maßnahmen verabredet undvon der Konzern-Revision regelmäßig nachgehalten.

Internes Kontrollsystem bezogen auf den Rechnungslegungsprozess

Um eine sach- und termingerechte Informationsbe-reitstellung für die Adressaten des Abschlussesund des Lageberichts sicherzustellen, wurde inner-halb des R+V Konzerns unter anderem ein umfang-reiches Internes Kontrollsystem (IKS) etabliert. Alswichtiger Bestandteil des unternehmensweiten Risi-komanagementsystems verfolgt das rechnungsle-gungsbezogene IKS die Zielsetzung, durch Imple-

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 21

Der Abschlusserstellungsprozess ist in hohemMaße von IT-Systemen abhängig und unterliegtdamit potenziellen operationellen Risiken, wie zumBeispiel Betriebsstörungen, -unterbrechungen undDatenverlusten. Diesen wird unter anderem durchumfangreiche Schutzmechanismen wie einer Not-fallplanung, Back-up-Lösungen sowie einer Berechti-gungsverwaltung und technischen Sicherungengegen unbefugten Zugriff begegnet. Die eingesetz-ten IT-Systeme werden zudem auf Einhaltung derGrundsätze ordnungsgemäßer Buchführung sowieder gesetzlichen Aufbewahrungs- und Dokumenta-tionspflichten geprüft. Die regelmäßige Prüfung derRechnungslegungsprozesse ist sowohl integralerBestandteil der internen Revisionsprüfungen alsauch Gegenstand der Jahresabschlussprüfungendurch den Abschlussprüfer.

Chancenmanagement

Als einer der führenden Spezialversicherer desgewerblichen Güterverkehrs in Deutschland bietetdie KRAVAG-LOGISTIC ihren Kunden maßgeschnei-derte und innovative Versicherungskonzepte. Basisder nachhaltigen Positionierung der KRAVAG-LOGIS-TIC im Markt und des kontinuierlichen Ausbaus derMarktanteile sind die Vertriebswegestrategie sowiedie breit diversifizierte Produktpalette.

Ein wesentlicher Erfolgsfaktor für die Marktpositio-nierung ist die Zusammenarbeit mit den Straßen-verkehrsgenossenschaften und den Verbänden desVerkehrsgewerbes.

Vor dem Hintergrund der globalen Staatschuldenkri-se stellt das gegenwärtige Kapitalmarktumfeld mithistorisch niedrigen Zinsen und hohen Kursschwan-kungen eine große Herausforderung für die Kapital-anlage dar. R+V ist ein stabiler und langfristig orien-tierter Investor. Aufgrund des Geschäftsmodellsund der hohen Risikotragfähigkeit kann R+V Chan-cen insbesondere aus Investments mit einem län-geren Zeithorizont weitgehend unabhängig von kurz-fristigen Kapitalmarktschwankungen nutzen. Durchdie breite Diversifikation besitzt R+V eine hohe Sta-

bilität gegen potentielle adverse Kapitalmarktent-wicklungen. Die Anlage erfolgt in einem stringentenInvestmentprozess aus strategischen, taktischenund operativen Allokationen, der von einem zeitge-mäßen Risikomanagement begleitet wird. DieserProzess stellt sicher, dass auf Marktentwicklungen,auf Änderungen im Unternehmen und im Versiche-rungsgeschäft sowie auf aufsichtsrechtliche Vorga-ben in der Kapitalanlage vorausschauend reagiertwerden kann. Die Kapitalanlage ist dabei Teil desunternehmensweiten Asset-Liability-Managements.

Neue und innovative Versicherungsprodukte sowiedie damit verbundenen Kampagnen eröffnen neueGeschäftschancen zur Erschließung identifizierterWachstumspotentiale. Durch die enge Bindung zuihren Kunden sowie der hohen Marktabdeckung hatdie KRAVAG-LOGISTIC die Chance, ihr Versiche-rungsangebot frühzeitig an sich ändernde Kunden-wünsche im Speditionsgeschäft anzupassen. In derKraftfahrtversicherung bietet ein sich veränderndesMobilitätsverhalten der Kunden zusätzlich Chancen.Diesen begegnet die KRAVAG-LOGISTIC durch dieEntwicklung neuartiger Produktkonzepte. Zusätzlichergeben sich durch die zunehmende digitale Vernet-zung der Fahrzeuge weitere Bedarfe, etwa nach situ-ativen Assistance-Leistungen. Im Rahmen der stra-tegischen Positionierung im Flottengeschäft werdendie Kundenanforderungen, insbesondere hinsicht-lich individueller Deckungskonzepte und Betreu-ungsmodelle, laufend überprüft und das eigene Pro-dukt- und Dienstleistungsangebot darauf ausgerich-tet. Dadurch bieten sich weiterhin Wachstumschan-cen in einem sich konsolidierenden Marktumfeld.

Durch stetige Prozessanalysen und die konsequen-te Umsetzung der daraus abgeleiteten Maßnahmenwird die Gesellschaft die Produktivität kontinuierlichweiter steigern. Dadurch verringern sich Komple-xität und Kosten, Prozesszeiten werden minimiert.Hierdurch wird nicht nur die Kundenzufriedenheit,sondern auch die Zufriedenheit der Mitarbeiter undder Vertriebspartner gefördert.

LOGISTIC22

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 22

Versicherungstechnisches Risiko

Das versicherungstechnische Risiko bezeichnet dasRisiko, dass bedingt durch Zufall, Irrtum oder Ände-rung der tatsächliche Aufwand für Schäden undLeistungen vom erwarteten Aufwand abweicht.

In der Schaden- und Unfallversicherung sind die ver-sicherungstechnischen Risiken bestimmt durch dasPrämien- und Schadenrisiko, das Reserverisikosowie das Kostenrisiko.

Das Prämien- und Schadenrisiko umfasst das Risi-ko, dass zukünftige Entschädigungen aus versicher-ten, aber noch nicht eingetretenen Schäden höherals erwartet ausfallen.

Die Risikosteuerung der KRAVAG-LOGISTIC erfolgtdurch eine gezielte Risikoselektion, eine risiko-gerechte Tarif- und Produktgestaltung sowie durchertragsorientierte Zeichnungsrichtlinien der operati-ven Einheiten. Zur Aufrechterhaltung eines ausge-wogenen Risikoprofils ist die KRAVAG-LOGISTICstets bestrebt, große Einzelrisiken zu vermeiden.Durch den Einsatz von Planungs- und Steuerungsin-strumenten wird das Management frühzeitig in dieLage versetzt, unerwartete oder gefährlicheBestands- und Schadenentwicklungen zu erkennenund mit entsprechenden Maßnahmen der veränder-ten Risikosituation begegnen zu können. Um diegenannten Risiken beherrschbar zu machen, unter-liegt die Preisfindung einer genauen Kalkulationunter Verwendung mathematisch-statistischerModelle.

Marktbeobachtungen und eine permanente Kontrol-le der ergriffenen Maßnahmen ermöglichen frühzei-tige Handlungsoptionen zur Geschäftssteuerung imSinne der Risikoneigung.

Das Katastrophenrisiko als Teil des Prämien- undSchadenrisikos ist von besonderer Bedeutung. Esumfasst Kumulrisiken, die aus dem Eintritt eineseinzelnen Schadenereignisses verbunden mit einerHäufung von Schadenfällen resultieren. Die Risiko-

einschätzung von Elementarschadenereignissenerfolgt durch regelmäßige Analysen des Versiche-rungsbestands. Im Zusammenhang mit Rückversi-cherungsentscheidungen erfolgt eine regelmäßigeÜberprüfung der Risikotragfähigkeit. Daraus leitensich Rückversicherungsstrukturen und Haftungs-strecken ab.

Zur Schadenbegrenzung und Schadenverhütungstellt R+V ein Netz verschiedener Dienstleistungs-töchter zur Verfügung, deren spezialisierte Service-angebote die Kunden und Vertriebspartner in Ver-trags-, Risikopräventions- oder Sanierungsfragenbegleiten. Eine dieser Dienstleistungstöchter istbeispielsweise die KRAVAG Umweltschutz- undSicherheitstechnik GmbH als konzerneigene Sach-verständigenorganisation mit Zuständigkeit für tech-nisches Schaden- und Risikomanagement.

Das Reserverisiko betrifft das Risiko, dass dieSchadenreserven, die für bereits eingetreteneSchäden gebildet wurden, nicht ausreichendbemessen sind. Die Schätzung der Verpflichtungenist mit Unsicherheiten behaftet. Die Bestimmungder Reserven für Schäden und Schadenregulie-rungskosten erfolgt nach allgemein anerkanntenGrundsätzen versicherungsmathematischer Praxisauf der Grundlage von Annahmen. Diese basierenauf unternehmenseigenen Erfahrungen, aktuariellenStatistiken und Auswertungen übriger zur Verfügungstehender Informationsquellen.

Für bekannte, aber auch für unbekannte Schädensind Schadenrückstellungen in ausreichender Höhedotiert. Die Abwicklung dieser Reserven wird stän-dig verfolgt und Erkenntnisse hieraus fließen wiederin aktuelle Schätzungen ein.

Die versicherungstechnischen Risiken umfassenauch Kostenrisiken. Diese ergeben sich bei ungün-stigen Veränderungen des Geschäftsverlaufsdadurch, dass bei sinkenden Erträgen die entspre-chenden Aufwendungen nicht im gleichen Maße ver-ringert werden können. Eingeschlossen ist auchdas Risiko, das aus geringeren Einnahmen oder

LOGISTIC 23

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 23

höheren Kosten als im Budget vorgesehen resul-tiert. Das Budget unterliegt im Rahmen des Con-trollingprozesses einer laufenden Kontrolle.

Marktrisiko

Das Marktrisiko bezeichnet das Risiko, das sichdirekt oder indirekt aus Schwankungen in der Höhebeziehungsweise in der Volatilität der Marktpreisefür die Vermögenswerte, Verbindlichkeiten undFinanzinstrumente ergibt. Das Marktrisiko schließtauch das Währungskurs-, Zinsänderungs- undAsset-Liability-Risiko ein.

Die Gesellschaft begegnet Kapitalanlagerisikendurch Beachtung der generellen Leitlinie einer mög-lichst großen Sicherheit und Rentabilität bei Sicher-stellung der jederzeitigen Liquidität. Durch Wahrungeiner angemessenen Mischung und Streuung derKapitalanlagen trägt die Anlagepolitik der R+V demZiel der Risikoverminderung in besonderem MaßeRechnung.

Die Einhaltung der Anlageverordnung sowie der aufsichtsrechtlichen Anlagegrundsätze und Rege-lungen wird bei R+V durch ein qualifiziertes Anlage-management, geeignete interne Kapitalanlagericht-linien und Kontrollverfahren, eine perspektivischeAnlagepolitik sowie sonstige organisatorische Maß-nahmen sichergestellt. R+V nimmt fortlaufendErweiterungen und Verfeinerungen des Instrumenta-riums zur Risikoeinschätzung und -beurteilung beider Neuanlage und der Beobachtung des Anlagebe-stands vor, um den Veränderungen an den Kapital-märkten zu begegnen und Risiken frühzeitig zuerkennen, zu begrenzen oder zu vermeiden.

Transaktionen mit derivativen Finanzinstrumenten,strukturierten Produkten oder Asset- Backed-Securi-ties sind in innerbetrieblichen Richtlinien explizitgeregelt. Darin enthalten sind insbesondere Volu-men- und Kontrahentenlimite. Durch ein umfangrei-ches und zeitnahes Berichtswesen werden die ver-schiedenen Risiken regelmäßig überwacht undtransparent dargestellt.

Bei der KRAVAG-LOGISTIC wurden zum 31. Dezem-ber 2013 folgende Arten von Sicherungsgeschäfteneingesetzt:

– Vorkäufe: Um unterjährige Liquiditätsschwankun-gen auszugleichen, Marktstörungen zu vermeidenoder die Anlage zu verstetigen; die Grundgeschäf-te sind Fremdkapitalinstrumente.

Zur Sicherstellung der beabsichtigten Effektivitätder ökonomischen Risikoabsicherungen werden folgende Maßnahmen durchgeführt:

– tägliche Limitüberwachung und tägliches Options-reporting,

– kontinuierliche Überwachung der eingegangenenAbsicherungspositionen, regelmäßige Darstellungder Auswirkungen auf die Bilanz und Gewinn- undVerlustrechnung im Rahmen des internen Repor-tings und Durchführung erforderlicher Anpassun-gen,

– Durchführung von Sensitivitätsanalysen.

Auf organisatorischer Ebene begegnet R+V Anlage-risiken durch eine strikte funktionale Trennung vonAnlage, Abwicklung und Controlling.

Zur Messung der aus den Kapitalanlagen resultie-renden Marktpreisrisiken werden Sensitivitätsanaly-sen unter folgenden Prämissen vorgenommen: FürAktien werden die Auswirkungen der Veränderungder Börsenkurse von 10 % und 20 % ermittelt.

Für festverzinsliche Wertpapiere und Ausleihungenwerden die Auswirkungen einer Verschiebung derZinskurve um 100 Basispunkte nach oben undnach unten auf den Zeitwert dieser Wertpapiereund Ausleihungen ermittelt.

Für die Bestimmung von Wechselkursrisiken wirdeine Auf- und Abwertung des Euro um eine jährlicheStandardabweichung angenommen.

Ergänzend zu den Sensitivitätsanalysen wird fürden Bestand der festverzinslichen Wertpapiere undAusleihungen regelmäßig eine Durationsanalysedurchgeführt.

LOGISTIC24

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 24

Bei den in der Tabelle genannten Staaten geht dieKRAVAG-LOGISTIC nach derzeitigem Stand davonaus, dass die von den genannten Staaten, derEuropäischen Union (EU), dem Internationalen Wäh-rungsfonds (IWF) und der EZB ergriffenen Maßnah-men eine Refinanzierung gewährleisten. Es wurdenkeine Abschreibungen auf Staatsanleihen vorge-nommen.

Die Summe aller Anlagen bei Banken belief sich beider KRAVAG-LOGISTIC zum 31. Dezember 2013 auf323,9 Mio. Euro. Mit 65,1 % handelte es sich beidiesen Anlagen überwiegend um Titel, für die einebesondere Deckungsmasse zur Besicherung exis-tiert. Mit 74,4 % waren diese Anlagen zudem haupt-sächlich bei deutschen Banken investiert. Die ver-bleibenden 25,6 % entfielen überwiegend auf Insti-tute des EWR.

Die Kreditrisiken beinhalten auch die Risiken ausdem Ausfall von Forderungen aus dem selbst abge-schlossenen Versicherungsgeschäft an Versiche-rungsnehmer und an Versicherungsvermittler. Die-sen wird durch ein effektives Forderungsausfallma-nagement begegnet. Zudem wird dem Forderungs-ausfallrisiko durch angemessene Pauschalwertbe-richtigungen Rechnung getragen, die nach denErfahrungswerten aus der Vergangenheit ausrei-chend bemessen sind. Das Ausfallrisiko für dieAbrechnungsforderungen wird durch die ständigeÜberwachung der Standard & Poor’s Ratings unddie sonstigen am Markt verfügbaren Informations-quellen begrenzt.

LOGISTIC 25

Fremdwährungspositionen werden im Wesentlichenzur Diversifizierung und Partizipation an renditestar-ken weltweiten Anlagen im Rahmen eines aktivenPortfoliomanagements gehalten. Die daraus resul-tierenden Wechselkursrisiken unterliegen durch dieAnwendung entsprechender Risikomodelle der stän-digen Beobachtung und werden durch ein Wäh-rungsoverlay-Management aktiv gesteuert. Dabeiverfolgt das Währungsmanagement der R+V inerster Linie das Ziel einer Absicherung gegen Wäh-rungskursverluste.

Kreditrisiko

Das Kreditrisiko bezeichnet das Risiko, das sichaufgrund eines Ausfalls oder aufgrund einer Verän-derung der Bonität oder der Bewertung von Bonität(Credit-Spread) von Wertpapieremittenten und ande-ren Schuldnern ergibt, gegenüber denen das Unter-nehmen Forderungen hat.

Zur Reduktion des Kreditrisikos werden hauptsäch-lich Investitionen beziehungsweise Darlehensverga-ben bei Emittenten und Schuldnern mit einer gutenbis sehr guten Bonität vorgenommen. Die Einstu-fung der Bonität erfolgt in erster Linie mit Hilfe vonRatingagenturen und wird nach internen Richtlinienkontinuierlich überprüft.

Das maximale Kreditrisiko des Portfolios wird quar-talsweise ermittelt und der festgelegten Verlust-obergrenze für das Kreditrisiko gegenübergestellt.Kontrahentenrisiken werden ferner durch ein Limit-system begrenzt. Mehr als 83 % (2012: 82 %) derAnlagen in festverzinslichen Wertpapieren weisenein Standard & Poor’s Rating gleich oder besser als„A“, mehr als 65 % (2012: 64 %) gleich oder bes-ser als „AA“ auf.

Die Kapitalanlagen der KRAVAG-LOGISTIC wiesen imabgelaufenen Geschäftsjahr Zinsausfälle in Höhevon 0,1 Mio. Euro aus. Kapitalausfälle waren keinezu verzeichnen.

Marktwerte in Mio. Euro 2013 2012Italien 2,2 1,0Spanien 10,5 7,2Gesamt 12,7 8,2

Die KRAVAG-LOGISTIC hielt zum 31. Dezember2013 Staatsanleihen peripherer Euroländer in fol-gender Höhe:

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 25

Liquiditätsrisiko

Das Liquiditätsrisiko bezeichnet das Risiko, dassein Unternehmen nicht oder nur zu erhöhten Kostenin der Lage ist, seinen finanziellen Verpflichtungenbei Fälligkeit nachzukommen.

Die Liquidität der Gesellschaften der R+V wird zen-tral gesteuert. Im Rahmen der Mehrjahresplanungwird eine integrierte Simulation zur Bestands- undErfolgsentwicklung im Kapitalanlagebereich sowiezur Entwicklung der Cashflows durchgeführt. Basisder Steuerung ist der prognostizierte Verlauf allerwesentlichen Zahlungsströme aus dem versiche-rungstechnischen Geschäft, den Kapitalanlagenund der allgemeinen Verwaltung. Bei der Neuanlagewird die Erfüllung der aufsichtsrechtlichen Liquidi-tätserfordernisse kontinuierlich geprüft.

Im Rahmen einer monatlich aktualisierten Liquidi-tätsberichterstattung für das laufende Jahr wird dieerwartete Entwicklung des Cashflows für die KRA-VAG-LOGISTIC detailliert dargestellt. Darüber hinauswird im Cash Management ergänzend eine tag-genaue Planung der Zahlungsströme vorgenom-men.

Durch Sensitivitätsanalysen wesentlicher versiche-rungstechnischer Parameter wird die Sicherstellungeiner ausreichenden Liquidität unter krisenhaftenMarktbedingungen regelmäßig überprüft. Die Ergeb-nisse zeigen die Fähigkeit der KRAVAG-LOGISTIC,die eingegangenen Verpflichtungen jederzeit zuerfüllen.

Aufgrund der für den gesamten Planungszeitraumprognostizierten jährlichen Liquiditätsüberschüsseund der hohen Fungibilität der Wertpapierbeständeist die jederzeitige Erfüllbarkeit der Verbindlichkei-ten gegenüber den Versicherungsnehmern gewähr-leistet.

Konzentrationsrisiko

Das Konzentrationsrisiko bezeichnet das Risiko,das sich dadurch ergibt, dass das Unternehmeneinzelne Risiken oder stark korrelierte Risiken ein-geht, die ein bedeutendes Schaden- oder Ausfall-potential haben.

Durch die Präsenz in unterschiedlichen Geschäfts-feldern sowie durch eine breit diversifizierte Pro-duktpalette verfügt die KRAVAG-LOGISTIC über einvielfältiges, weit gestreutes Kundenspektrum. ImRahmen von Bestandsanalysen wird dieser Sach-verhalt regelmäßig untersucht. Der Fokus liegtunter anderem auf der Identifikation hoher Exponie-rungen in einzelnen Bundesländern oder Berufs-gruppen der Versicherungsnehmer. Ferner erfolgteine Ermittlung der größten Kundenverbindungen.Exponierte Einzelrisiken sind ebenso wie derKumulfall im Elementarrisiko rückversichert.

Von vertrieblicher Bedeutung im Zusammenhangmit den Konzentrationsrisiken sind vorhandene größere Versicherungsbestände von einzelnenAgenturen beziehungsweise Vertriebspartnern oderstarke Abhängigkeiten in den Vertriebswegen.Daher werden regelmäßig Auswertungen und Analy-sen der Bestände hinsichtlich möglicher Konzentra-tionen durchgeführt. Zum gegenwärtigen Zeitpunktsind in den Versicherungsbeständen mit Blick aufKunden oder Vertriebspartner keine Konzentrations-risiken festzustellen.

Das Anlageverhalten der R+V ist darauf ausgerich-tet, Risikokonzentrationen im Portfolio zu vermei-den. Eine Minimierung der Risiken durch weitgehen-de Diversifikation der Anlagen wird gewährleistet,indem die durch die Anlageverordnung und weitereaufsichtsrechtliche Bestimmungen vorgegebenenquantitativen Grenzen gemäß des Grundsatzes derangemessenen Mischung und Streuung eingehal-ten werden. Eine Analyse der Emittentenstrukturdes Bestands ergab kein signifikantes Konzentra-tionsrisiko. Darüber hinaus bestehen im Rahmender Anlagen bei Banken keine Konzentrationsrisi-ken bei einzelnen Kreditinstituten.

LOGISTIC26

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 26

LOGISTIC 27

Untersuchungen der größten Engagements undAdressen lieferten keine Anhaltspunkte für über-greifende Risikokonzentrationen.

Im IT-Bereich gewährleisten umfassende physischeund logische Schutzvorkehrungen die Sicherheitvon Daten und Anwendungen sowie die Aufrechter-haltung des laufenden Betriebs. Eine besondereGefahr wäre der teilweise oder totale Ausfall vonDatenverarbeitungssystemen. R+V hat durch zweigetrennte Rechenzentrumsstandorte mit Daten-und Systemspiegelung, besonderer Zutrittssiche-rung, sensiblen Brandschutzvorkehrungen undabgesicherter Stromversorgung über Notstrom-aggregate Vorsorge getroffen. Ein definiertesWiederanlaufverfahren für den Katastrophenfallwird durch turnusmäßige Übungen auf seine Wirk-samkeit überprüft. Datensicherungen erfolgen inunterschiedlichen Gebäuden mit hochabgesicher-ten Räumen. Darüber hinaus werden die Daten aufeinen Bandroboter in einen ausgelagerten und ent-fernten Standort gespiegelt. Somit sind die Datenauch nach einem Totalverlust aller Rechenzen-trumsstandorte in Wiesbaden vorhanden.

Operationelles Risiko

Das operationelle Risiko bezeichnet das Risiko vonVerlusten aufgrund unzulänglicher oder fehlgeschla-gener interner Prozesse oder aus mitarbeiterbeding-ten, systembedingten oder auch externen Vorfällen.Das operationelle Risiko umfasst auch Rechtsrisi-ken, jedoch nicht strategische Risiken und Reputa-tionsrisiken.

Das wesentliche Instrument der R+V zur Begren-zung der operationellen Risiken stellt das IKS dar.Durch Regelungen und Kontrollen in den Fachberei-chen und durch die Überprüfung der Anwendungund Wirksamkeit des IKS durch die Konzern-Revi-sion wird dem Risiko von Fehlentwicklungen unddolosen Handlungen vorgebeugt. Auszahlungen werden weitestgehend maschinell unterstützt.

Im Benutzerprofil hinterlegte Vollmachten undBerechtigungsregelungen sowie maschinelle Vorla-gen zur Freigabe aufgrund des hinterlegten Zufalls-generators geben zusätzliche Sicherheit. ManuelleAuszahlungen werden grundsätzlich nach dem Vier-Augen-Prinzip freigegeben.

Den operationellen Risiken im Vertrieb begegnetR+V mit Weiterbildungsmaßnahmen für den Außen-dienst gemäß den Rahmenbedingungen des GDV.

Die Qualitätssicherung im IT-Bereich erfolgt durchetablierte Prozesse unter Verwendung von BestPractices. In einer täglich stattfindenden Konferenzwerden die aktuellen Themen behandelt und derBearbeitung zugeordnet. In monatlich stattfinden-den Konferenzen werden unter Beteiligung der IT-Bereichsleiter in Bezug auf die Einhaltung von Ser-vice Level Agreements (zum Beispiel Systemverfüg-barkeiten und -antwortzeiten) geeignete Maßnah-men ergriffen.

Durch eine nachhaltige Personalentwicklung undden Ausbau des Talentmanagements stellt R+Vsicher, dass die Mitarbeiter stetig gefördert undqualifiziert werden, um zukünftigen Personalbedarfauch aus dem eigenen Haus decken zu können. Zuden dabei eingesetzten Instrumenten zählen unteranderem ein Potentialeinschätzungsverfahren, diesystematische Nachfolgeplanung und Qualifizie-rungsprogramme. Im Interesse einer dauerhaftenPersonalbindung werden regelmäßig Mitarbeiterbe-fragungen durchgeführt.

Die Zulässigkeit von Zuschlägen für unterjährigePrämienzahlungen in Verbraucherverträgen ohneEffektivzinsangabe ist rechtlich umstritten. Vorsorg-lich wurden spartenübergreifend eine Umstellungder Tarife beziehungsweise der Tarifkalkulation undeine Anpassung der Allgemeinen Versicherungsbe-dingungen vorgenommen.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 27

28 LOGISTIC

Strategisches Risiko

Das strategische Risiko ist das Risiko, das sichaus strategischen Geschäftsentscheidungen ergibt.Zu dem strategischen Risiko zählt auch das Risiko,das sich daraus ergibt, dass Geschäftsentschei-dungen nicht einem geänderten Wirtschaftsumfeld(inklusive Gesetzesänderungen und Rechtspre-chung) angepasst werden.

Veränderungen in den gesetzlichen und aufsichts-rechtlichen Rahmenbedingungen sowie Veränderun-gen in Markt und Wettbewerb unterliegen einerständigen Beobachtung, um rechtzeitig und ange-messen auf Chancen und Risiken reagieren zu können. R+V analysiert und prognostiziert laufendnationale und globale Sachverhalte mit Einfluss auf geschäftsrelevante Parameter. Die darausgewonnenen Erkenntnisse werden beispielsweisehinsichtlich der Bedürfnisse der Kunden ausgewer-tet und finden Eingang in die Entwicklung neuer Versicherungsprodukte bei R+V.

Die Steuerung des strategischen Risikos basiertauf der vorausschauenden Beurteilung von Erfolgs-faktoren sowie auf der Ableitung von Zielgrößen fürdie Unternehmensbereiche der R+V. Im Rahmendes jährlichen strategischen Planungsprozesseswird die strategische Planung für die kommendenvier Jahre unter Berücksichtigung der Risikotragfä-higkeit vorgenommen. Dem strategischen Risikobegegnet R+V durch die strategische Planung unddie Aufnahme weiterer wesentlicher strategischerThemen in die jeweils im Frühjahr stattfindende Vor-standsklausur. Dazu wendet R+V die gängigenInstrumente des strategischen Controllings an,sowohl externe strategische Markt- und Konkurrenz-analysen als auch interne Unternehmensanalysen,wie etwa Portfolio- oder SWOT-Analysen. Die Ergeb-nisse des strategischen Planungsprozesses inForm von verabschiedeten Zielgrößen werden imRahmen der operativen Planung für die kommendendrei Jahre unter Berücksichtigung der Risikotragfä-higkeit operationalisiert und zusammen mit den

Verlustobergrenzen jeweils im Herbst vom Vorstandverabschiedet. Die Implementierung der dort gefäll-ten Entscheidungen wird regelmäßig im Rahmendes Plan-Ist-Vergleichs quartalsweise nachgehalten.Somit ist die Verzahnung zwischen dem strategi-schen Entscheidungsprozess und dem Risikoma-nagement organisatorisch geregelt. Änderungen inder Geschäftsstrategie mit Auswirkungen auf dasRisikoprofil der Gesellschaft finden ihren Nieder-schlag in der Risikostrategie.

Strategische Risiken aus Sicht der IT bestehen ins-besondere bei der Abwicklung von (Groß-)Projektenzur Einführung neuer Versicherungsprodukte oderzur Erfüllung neuer oder geänderter gesetzlicherund regulatorischer Anforderungen. Auch weitrei-chende Plattformentscheidungen werden im Rah-men von Strategischen Risiken behandelt.

Reputationsrisiko

Das Reputationsrisiko ist das Risiko eines direktenoder zukünftigen Verlusts von Geschäftsvolumen,das sich aus einer möglichen Beschädigung desRufs des Unternehmens oder der gesamten Bran-che infolge einer negativen Wahrnehmung in derÖffentlichkeit (zum Beispiel bei Kunden, Geschäfts-partnern, Aktionären, Behörden) ergibt.

Das positive Image der R+V in der genossenschaft-lichen FinanzGruppe und in der Öffentlichkeit ist einwesentliches Ziel des Unternehmens.

Um einen Imageschaden für R+V gar nicht erst ent-stehen zu lassen, wird bei der Produktentwicklungund allen anderen Bestandteilen der Wertschöp-fungskette auf einen hohen Qualitätsstandardgeachtet. Darüber hinaus wird die Unternehmens-kommunikation der R+V zentral über das RessortVorstandsvorsitz koordiniert, um einer falschen Darstellung von Sachverhalten wirkungsvoll undgeschlossen entgegen treten zu können. DieBerichterstattung in den Medien über die Versiche-rungswirtschaft im Allgemeinen und R+V im Beson-deren wird über alle Ressorts hinweg beobachtetund laufend analysiert.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 28

29LOGISTIC

Ratingergebnisse und Marktvergleiche der für dieKundenzufriedenheit maßgeblichen Parameter Ser-vice, Produktqualität und Beratungskompetenz wer-den im Rahmen eines kontinuierlichen Verbesse-rungsprozesses berücksichtigt.

Aus IT-Sicht werden insbesondere Ereignissebetrachtet, die zu einer negativen Wahrnehmung inder Öffentlichkeit führen könnten. Beispielhaft zunennen sind die Verletzung der Vertraulichkeit derDaten, mangelnde Verfügbarkeit der vom End- oderGeschäftskunden erreichbaren IT-Systeme (Portale)oder durch mangelnde Betriebssicherheit hervorge-rufene Schadenereignisse in der IT-Technik. Die IT-Sicherheitsstrategie wird daher kontinuierlich über-prüft und an die aktuelle Bedrohungslage ange-passt. Ebenso wird die Gültigkeit der IT-Sicherheits-prinzipien regelmäßig geprüft.

Risikotragfähigkeit

Die Berechnung der aufsichtsrechtlichen Risikotrag-fähigkeit (Solvabilitätsquote) der KRAVAG-LOGISTICerfolgt unter Beachtung der aktuell geltenden, bran-chenbezogenen Gesetzgebung und beschreibt denGrad der Überdeckung der aufsichtsrechtlich gefor-derten Mindest-Solvabilitätsspanne durch verfügba-re Eigenmittel.

Die aufsichtsrechtliche Risikotragfähigkeit der KRA-VAG-LOGISTIC übersteigt per 31. Dezember 2013die geforderte Mindest-Solvabilitätsspanne. Geneh-migungspflichtige Eigenmittel werden bei derBerechnung der Solvabilitätsquote nicht berücksich-tigt.

Auf Basis der im Rahmen der internen Planungangewendeten Kapitalmarktszenarien zeigt sich,dass die Solvabilitätsquote der KRAVAG-LOGISTICauch zum 31. Dezember 2014 oberhalb der gesetz-lichen Mindestanforderung liegen wird.

Die Messung der ökonomischen Risikotragfähigkeitder KRAVAG-LOGISTIC erfolgt mittels eines internenRisikokapitalmodells, welches sich an den ökonomi-

schen Anforderungen von Solvency II orientiert.Neben der quartalsweisen Ermittlung des Risiko-kapitalbedarfs und der als Risikodeckungsmassezur Verfügung stehenden Eigenmittel setzt R+V dieses Modell für Ad-hoc-Berichterstattungen undPlanungsrechnungen ein.

Die Analyse der ökonomischen Risikotragfähigkeitzeigt, dass die Risikodeckungsmasse der KRAVAG-LOGISTIC das benötigte Risikokapital jederzeit über-steigt.

Solvency II

Die EU-Kommission arbeitet seit einigen Jahrenintensiv an einem neuen Aufsichtsmodell für Versi-cherungen mit dem Arbeitstitel Solvency II.

Die Solvency II-Richtlinie des Europäischen Parla-ments und des Europäischen Rats wurde am 25. November 2009 verabschiedet. Am 13. Novem-ber 2013 wurde im Trilog zwischen Vertretern desRats, des Europäischen Parlaments und der Euro-päischen Kommission eine Einigung zu Omnibus IIerreicht, welche im Rahmen eines weiteren QuickFixes den Startpunkt für die Preparatory Guidelineszum 1. Januar 2014 und die Einführung von Solven-cy II zum 1. Januar 2016 vorsieht.

R+V hat sich durch interne Projekte und Arbeitskrei-se sowie durch die Mitarbeit in Arbeitsgruppen desGDV und der Bundesanstalt für Finanzdienstleis-tungsaufsicht (BaFin) auf die künftigen Herausfor-derungen eingestellt und schafft somit die Grundla-ge für eine erfolgreiche Umsetzung der mit Solven-cy II einhergehenden Anforderungen. Hierzu gehörtauch die aktive Teilnahme an den im Rahmen deseuropäischen Solvency II-Projekts stattfindendenStudien zu Solvency II (Quantitative Impact Study,Long-Term Guarantees Assessment). Zudem wer-den konzernweit regelmäßig Berechnungen aufBasis des aktuellen Entwicklungsstands durchge-führt, um eine angemessene Vorbereitung auf dasneue Aufsichtsregime Solvency II sicherzustellen.

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 29

30 LOGISTIC

Zusammenfassende Darstellung der Risikolage

Die aufsichtsrechtliche Risikotragfähigkeit der KRAVAG-LOGISTIC überschreitet per 31. Dezember2013 die geforderte Mindest-Solvabilitätsspanne.Auch die Analyse der ökonomischen Risikotragfä-higkeit zeigt, dass die Risikodeckungsmasse derKRAVAG-LOGISTIC das benötigte Risikokapital über-steigt.

Ein großer Risikofaktor für die Geschäftsentwick-lung der KRAVAG-LOGISTIC ist weiterhin die Staats-schuldenkrise in der Eurozone. Aufgrund der Erfah-rungen der letzten Krisenjahre kann eine erneuteVerschärfung der Krise nicht ausgeschlossen wer-den. Die damit verbundenen Auswirkungen auf dieKapitalmärkte, die Realwirtschaft und das Nachfra-geverhalten der Bürger sind nur schwer einschätz-bar. Allerdings hat sich die Krisengefahr durch eineleichte volkswirtschaftliche und finanzpolitische Ver-besserung, flankiert durch eine aktivere Zentral-bank, vermindert.

Die KRAVAG-LOGISTIC geht nach derzeitigem Standdavon aus, dass die von den betroffenen Ländernsowie der EU, dem IWF und der EZB ergriffenenMaßnahmen eine Refinanzierung der Staaten undBanken gewährleistet.

Darüber hinaus sind aus heutiger Sicht keine Ent-wicklungen erkennbar, die die Vermögens-, Finanz-und Ertragslage der KRAVAG-LOGISTIC nachhaltigbeeinträchtigen.

Gesamtwirtschaftliche Entwicklung

Für 2014 erwarten die Experten eine Aufhellung derwirtschaftlichen Lage. So prognostiziert der Sach-verständigenrat in seinem Jahresgutachten vomNovember 2013 ein Wachstum des realen Bruttoin-landsprodukts in Deutschland von 1,6 %. Die Versi-cherungsbranche erwartet laut einer Befragung desMünchner ifo Instituts aus demselben Monat mitgroßer Mehrheit konstante oder steigende Beiträgegegenüber dem Vorjahr.

Entwicklung an den Kapitalmärkten

Die Entwicklung an den Kapitalmärkten wird 2014durch eine konjunkturelle Erholung mit verhaltenerInflation geprägt sein. Die hohen Staatsschuldenwerden weiterhin abgebaut werden müssen und dieZentralbanken werden diesen Prozess begleiten.Dies trifft in besonderem Maße für die Eurozone zu.Aufgrund der Erfahrungen der letzten Jahre kannaber auch ein Aufflammen der Krise nicht ausge-schlossen werden. Zum Jahresende 2014 werdenZinsen und Aktienkurse auf höheren Niveaus erwar-tet.

Die KRAVAG-LOGISTIC richtet ihre Kapitalanlagestra-tegie auf Sicherheit, Liquidität und Rendite aus. Derhohe Anteil festverzinslicher und bonitätsstarkerWertpapiere im Kapitalanlagebestand sorgt dafür,dass die versicherungstechnischen Verpflichtungenjederzeit erfüllt werden können. Die Duration sollweder deutlich verlängert noch verkürzt werden. DieChancen an den Kreditmärkten sollen unter der Vor-aussetzung weiterhin hoher Qualität der Titel, brei-ter Streuung sowie starker Risikokontrolle genutztwerden. Das Aktienengagement soll abhängig vonder Risikotragfähigkeit der Gesellschaft leichterhöht werden. Es ist geplant, das Immobilien- undInfrastrukturengagement bei Vorhandensein attrak-tiver Investments weiter schrittweise zu erhöhen.

Prognosebericht

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 05.05.14 13:39 Seite 30

31LOGISTIC

Diese auf Sicherheit bedachte langfristige Anlage-strategie verbunden mit einem modernen Risiko-management ist auch 2014 bestimmend.

Ausblick für die KRAVAG-LOGISTIC

Die KRAVAG-LOGISTIC plant ein im Vergleich zumVorjahr moderates Beitragswachstum. Unter derVoraussetzung, dass die Großschadenentwicklungim Rahmen des Erwartungswerts verläuft, soll in2014 eine bilanzielle Brutto-Schadenquote unterder des Geschäftsjahrs erreicht werden.

Insgesamt wird ein zufriedenstellendes Geschäfts-ergebnis erwartet.

Dank

Die KRAVAG-LOGISTIC konnte im Jahr 2013 an denErfolg des Vorjahrs anknüpfen. Hierzu trugen dieGeschäftspartner in der genossenschaftlichenFinanzGruppe, die Straßenverkehrsgenossenschaf-ten, die verbundenen Berufsstände und die selbst-ständigen Agenturen einen großen Teil bei. Dafürspricht ihnen der Vorstand Dank und Anerkennungaus.

Unseren Versicherungsnehmern wird im Besonde-ren für das entgegengebrachte Vertrauen gedankt.

Hamburg, 4. März 2014

Der Vorstand

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 31

32 LOGISTIC

KRAVAG-Gruppe_GB2013_GB_04_KRAVAG_LOG+ALL 30.04.14 10:24 Seite 32

33LOGISTIC

Im Geschäftsjahr wurden folgende Versicherungs-zweige (untergliedert nach Versicherungsarten),sofern nichts anderes angegeben ist, im selbstabgeschlossenen Versicherungsgeschäft betrieben:

UnfallversicherungKraftfahrt-Unfallversicherung

HaftpflichtversicherungPrivathaftpflichtversicherungBetriebs- und BerufshaftpflichtversicherungGewässerschaden- und Umwelthaftpflichtversicherung

Kraftfahrzeug-Haftpflichtversicherung

Sonstige KraftfahrtversicherungFahrzeugvollversicherungFahrzeugteilversicherung

Rechtsschutzversicherung