74

Außenhandel und Zoll Basiswissen

Außenhandel und Zoll

Basiswissen

Die Zentralstelle des Deutschen ÜbungsFirmenRings bedankt sich

herzlich bei der ACT-Servicestelle österreichischer Übungsfirmen

für die Kooperationsbereitschaft und die freundliche Genehmigung,

Teile des Handbuchs »Export 4 You« und der Online-Schulung

Außenhandel/Zoll auf www.act.at übernehmen und modifizieren zu

dürfen.

Patricia Käsler

Essen, im Oktober 2015

Vorwort

Die Globalisierung hat zu einer rasanten Zunahme internationaler

Wirtschaftsbeziehungen geführt und dem Außenhandel kommt eine

immer größer werdende Bedeutung zu.

Diese Entwicklung macht sich auch im Übungsfirmenbetrieb

bemerkbar. Die weltweite Vernetzung macht es den Übungsfirmen

leicht, mit nationalen und internationalen Geschäftspartnern in

Kontakt zu treten und Handel zu treiben. Dadurch wird den

Mitarbeiterinnen und Mitarbeitern der Übungsfirmen ermöglicht,

sich auch auf diesen Bereich ihrer künftigen beruflichen Tätigkeit

umfassend vorzubereiten.

Das vorliegende Handbuch in Verbindung mit dem Online-Praxis-

Training »Außenhandel und Zoll« des ZÜF Zollamtes soll dabei

helfen.

Es soll einen Einblick in das komplexe Thema »Außenhandel und

Zoll« geben und die Mitarbeiterinnen und Mitarbeiter befähigen,

zumindest grundlegende Anforderungen des Themenbereichs

»Import/Export« kennenzulernen, zu vertiefen und anzuwenden.

Die Erarbeitung der zollrechtlichen Gegebenheiten beschränkt sich

dabei ausschließlich auf den kommerziellen Warenverkehr, also auf

die Handelsbeziehungen zwischen Unternehmen bzw. Geschäfts-

leuten. Zollrechtliche Besonderheiten für den nichtkommerziellen

(privaten) Warenverkehr werden in diesem Handbuch nicht

thematisiert. Sie können bei Bedarf im Onlineportal der deutschen

Zollbehörde unter www.zoll.de gefunden werden.

Da das Zollrecht aufgrund der Fülle seiner Bestimmungen (und

Ausnahmeregelungen…) äußerst komplex ist, kann die

Beschäftigung mit dieser Thematik für den Übungsfirmenbereich

allerdings nur an der Oberfläche bleiben. Sollten sich für Ihre

Übungsfirma Fragen ergeben, die hier nicht erörtert wurden, wird

Ihnen das ZÜF Zollamt bei der Beantwortung gern behilflich sein.

Hinweis:

Aus Gründen der Lesbarkeit wurde für alle Bezeichnungen, die auf

Personen bezogen sind, die männliche Form gewählt. Es wird

darauf hingewiesen, dass die gewählte Formulierung beide

Geschlechter meint.

Basiswissen Außenhandel und Zoll Inhaltsverzeichnis

Inhaltsverzeichnis

Vorwort .................................................................................. 1

Was ist Außenhandel? .............................................................. 1

1. Warenaustausch mit einem EU-Staat

(Innergemeinschaftlicher Warenverkehr) ............................. 2

1.1 Zollfreiheit ................................................................. 3

1.2 Innergemeinschaftliche Lieferung (Export in ein EU-

Land) ........................................................................ 4

1.2.1 Umsatzsteuerbefreiung ..................................... 4

1.2.2 Umsatzsteuer-Identifikationsnummer .................. 5

1.2.3 Rechnung für eine innergemeinschaftliche

Lieferung ......................................................... 7

1.2.4 Zusammenfassende Meldung für

innergemeinschaftliche Exporte .......................... 8

1.3 Innergemeinschaftlicher Erwerb (Import aus einem

EU-Land) ................................................................. 12

1.3.1 Bestimmungslandprinzip ................................. 12

1.3.2 Erwerbsteuer ................................................. 13

1.3.3 Keine zusammenfassende Meldung für

innergemeinschaftliche Importe ....................... 13

1.4 Intrahandelsstatistik (Intrastat) ................................. 14

1.4.1 Was ist Intrastat? ........................................... 14

1.4.2 Intrastat-Meldungen ....................................... 14

1.5 Liste der aktuellen EU-Staaten ................................... 17

1.6 Liste der aktuellen EFTA-Staaten ................................ 18

2. Warenaustausch mit einem Drittland ................................. 19

2.1 Zollrechtliche Grundlagen .......................................... 20

2.1.1 EORI-Nummer ............................................... 22

2.1.2 Länder- und Währungscodes ............................ 23

2.1.3 Zollwertkurs .................................................. 23

2.1.4 Rechnung für eine Lieferung in ein Drittland

(Exportrechnung) ........................................... 24

2.1.5 Warennummern des Zolltarifs (TARIC) .............. 26

Basiswissen Außenhandel und Zoll Inhaltsverzeichnis

2.1.6 Ursprungsnachweise im Präferenzverkehr der

EU ................................................................ 34

2.1.7 Ursprungszeugnis ........................................... 37

2.1.8 Lieferbedingungen (Incoterms®) ...................... 38

2.1.9 Verpackung ................................................... 44

2.1.10 Zollvollmacht ................................................. 46

2.2 Ausfuhrzollanmeldung ............................................... 47

2.2.1 Allgemeine Information ................................... 47

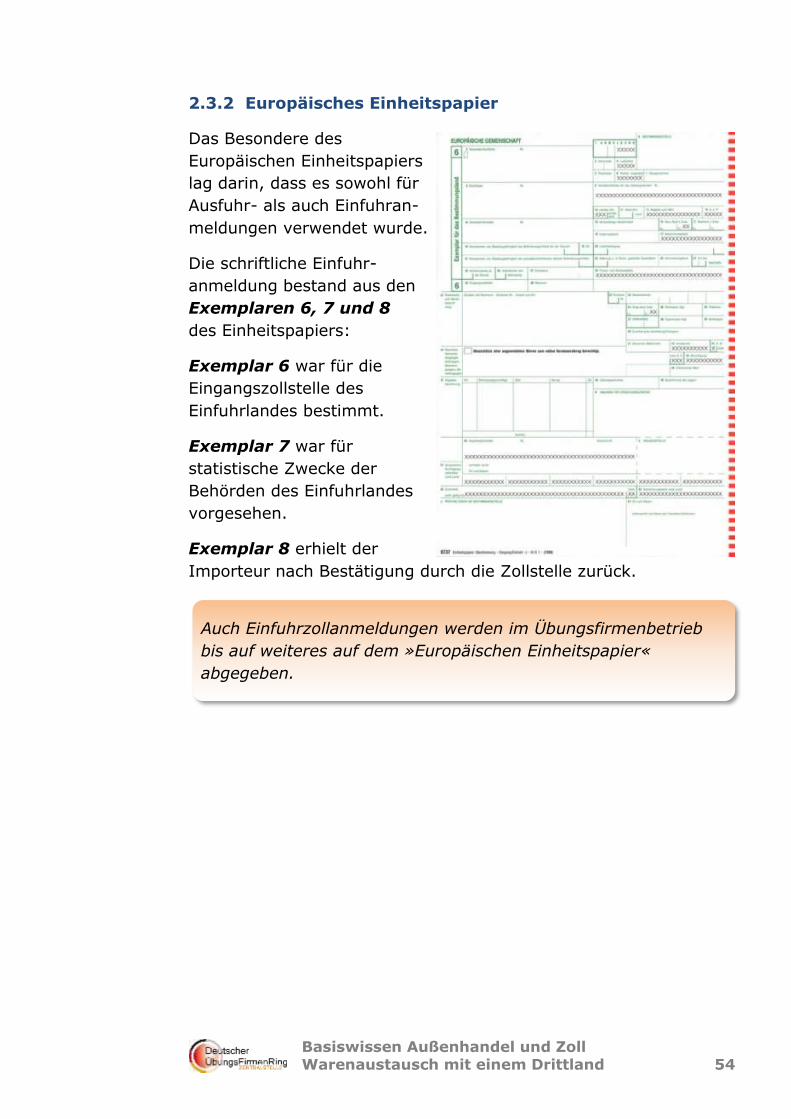

2.2.2 Europäisches Einheitspapier ............................. 49

2.2.3 Ausfuhrzollanmeldung über ATLAS-Ausfuhr ....... 51

2.2.4 Ausfuhrzollanmeldung an das ZÜF Zollamt ........ 52

2.3 Einfuhrzollanmeldung ............................................... 53

2.3.1 Allgemeine Informationen ................................ 53

2.3.2 Europäisches Einheitspapier ............................. 54

2.3.3 Einfuhrzollanmeldung über ATLAS-Einfuhr ......... 56

2.3.4 Einfuhrzollanmeldung an das ZÜF Zollamt ......... 57

2.4 Abgabenberechnung für einen Import ......................... 58

2.4.1 Zollkosten ..................................................... 58

2.4.2 Einfuhrumsatzsteuer ....................................... 64

2.4.3 Abgabenbescheid ........................................... 65

Kurzübersicht: Warenverkehr innerhalb der EU ......................... 67

Kurzübersicht: Warenverkehr mit einem Drittland ..................... 68

Rechtliche Hinweise ............................................................... 69

Basiswissen Außenhandel und Zoll Außenhandel 1

Was ist Außenhandel?

Im Gegensatz zum Handel mit inländischen (deutschen) Firmen

versteht man unter Außenhandel den Warenaustausch mit Firmen

aus dem Ausland, also den Warenhandel rund um die Welt.

Der Außenhandel umfasst sowohl den Ankauf ausländischer Güter

(Einfuhr oder Import) als auch den Verkauf inländischer Güter ins

Ausland (Ausfuhr oder Export).

Der Warenaustausch kann erfolgen

mit einem EU-Staat

innergemeinschaftliche Lieferung (Export)

innergemeinschaftlicher Erwerb (Import)

oder

mit einem Nicht-EU-Staat (Drittland)

zollrechtlicher Export

zollrechtlicher Import

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 2

1. Warenaustausch mit einem EU-Staat

(Innergemeinschaftlicher Warenverkehr)

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 3

1.1 Zollfreiheit

Ein grundlegendes Instrument der Außenhandelspolitik sind Zölle.

Hierbei handelt es sich um Abgaben, die beim Handel mit Waren

über Zollgrenzen hinweg geleistet werden müssen.

Die Europäische Union ist ein Zusammenschluss von Staaten, die

miteinander ein sogenanntes Freihandelsabkommen geschlossen

haben. Darin ist u.a. vertraglich vereinbart, dass die Mitglied-

staaten ein gemeinsames, einheitliches Zollgebiet bilden, in dem

der Handel zwischen den einzelnen Mitgliedstaaten nicht durch

Zölle oder ähnliche Abgaben behindert wird.

Das aufgrund eines Freihandelsabkommens gebildete Gebiet wird

Freihandelszone genannt.

Innerhalb der Freihandelszone der EU werden sowohl

Warenlieferungen als auch Warenerwerbe zwischen den EU-

Mitgliedstaaten nicht mehr von den Zollbehörden überwacht

und an den Binnengrenzen werden grundsätzlichen keine

Einfuhrabgaben (Zölle) mehr erhoben.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 4

1.2 Innergemeinschaftliche Lieferung

(Export in ein EU-Land)

1.2.1 Umsatzsteuerbefreiung

Die innergemeinschaftliche Lieferung ist – im Gegensatz zu

einer Lieferung im Inland – umsatzsteuerfrei. Das heißt, dass der

Lieferant für eine Lieferung in einen EU-Staat keine Umsatzsteuer

(USt) in seinem Land bezahlt.

Beispiel:

Eine Lieferung von Deutschland nach Frankreich:

Der deutsche Lieferant bezahlt keine Umsatzsteuer, der Er-

werber bezahlt die in Frankreich geltende Umsatzsteuer

(Erwerbsteuer)

Deutschland Frankreich

DE FR

Lieferant Erwerber

(Exporteur) (Importeur)

bezahlt keine USt bezahlt USt

oder:

Eine Lieferung von Frankreich nach Deutschland:

Der französische Lieferant bezahlt keine Umsatzsteuer, der

Erwerber zahlt die deutsche Umsatzsteuer (Erwerbsteuer).

Deutschland Frankreich

DE FR

Erwerber Lieferant

(Importeur) (Exporteur)

bezahlt USt bezahlt keine USt

Binnengrenze

Binnengrenze

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 5

1.2.2 Umsatzsteuer-Identifikationsnummer

Damit die Befreiung von der Umsatzsteuerpflicht für eine inner-

gemeinschaftliche Lieferung wirksam werden kann, muss der

Lieferant seiner zuständigen Finanzbehörde nachweisen, dass die

Warensendung tatsächlich das Lieferland verlassen hat und an

einen Unternehmer in einem EU-Land gelangt ist.

Dieser Nachweis wird durch die Verwendung der Umsatzsteuer-

Identifikationsnummer (USt-IdNr.) in der Warenrechnung

geführt.

Die USt-IdNr. ist eine eigenständige, europaweit gültige Nummer,

die Unternehmern zusätzlich zur Steuernummer erteilt wird. Sie ist

für jeden Unternehmer verpflichtend, sofern er am innergemein-

schaftlichen Handel teilnimmt, also Waren in der EU einkauft oder

verkauft.

Über die USt-IdNr. ist jedes europäische Unternehmen, das Waren

in andere EU-Länder liefert oder Waren aus anderen EU-Ländern

bezieht, eindeutig identifizierbar.

In Deutschland wird die USt-IdNr. auf Antrag vom Bundes-

zentralamt für Steuern (BZSt) vergeben; sie besteht aus dem

Länderkennzeichen DE, gefolgt von neun Ziffern: DE123456789.

Unternehmer mit gültiger deutscher USt-IdNr. haben die Möglich-

keit, ausländische USt-IdNummern ihrer Geschäftspartner in der

EU durch das BZSt überprüfen zu lassen und sollten dies bei

Aufnahme einer Geschäftsbeziehung auch tun.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 6

Neben der USt-IdNr. des Lieferanten muss auch die

USt-IdNr. des Warenempfängers in der Warenrechnung

angegeben werden.

Außerdem muss die Warenrechnung den Hinweis auf die

steuerbefreite innergemeinschaftliche Lieferung enthalten.

Fehlt in der Handelsrechnung die Angabe auch nur einer der

betreffenden USt-IdNummern, kann die Befreiung von der

Umsatzsteuerpflicht nur unter Schwierigkeiten und mit

zusätzlichem Zeitaufwand erlangt werden!

Hinweis für den Übungsfirmenbetrieb

Sie finden die USt-IdNummern aller Übungsfirmen, die im

Deutschen ÜbungsfirmenRing registriert sind, als

»Steuer ID Nr.« in der Zet5-Datenbank.

Die Vergabe der Steuer ID Nr. muss nicht beantragt werden,

sie erfolgt automatisch bei der Registrierung.

Wenn Sie Geschäftsbeziehungen mit Übungsfirmen in der EU

aufnehmen, können Sie die ausländischen Steuer ID Nummern

ebenfalls in der Zet5-Datenbank nachsehen!

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 7

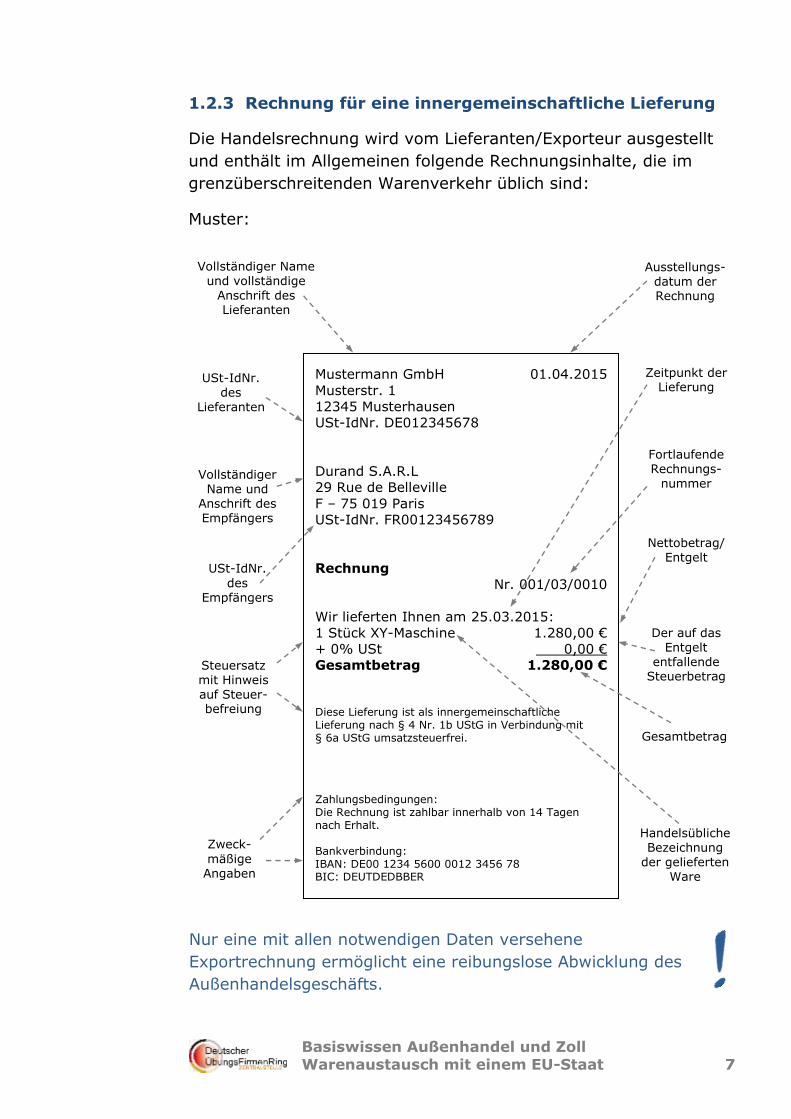

1.2.3 Rechnung für eine innergemeinschaftliche Lieferung

Die Handelsrechnung wird vom Lieferanten/Exporteur ausgestellt

und enthält im Allgemeinen folgende Rechnungsinhalte, die im

grenzüberschreitenden Warenverkehr üblich sind:

Muster:

Mustermann GmbH 01.04.2015

Musterstr. 1

12345 Musterhausen

USt-IdNr. DE012345678

Durand S.A.R.L

29 Rue de Belleville

F – 75 019 Paris

USt-IdNr. FR00123456789

Rechnung

Nr. 001/03/0010

Wir lieferten Ihnen am 25.03.2015:

1 Stück XY-Maschine 1.280,00 €

+ 0% USt 0,00 €

Gesamtbetrag 1.280,00 €

Diese Lieferung ist als innergemeinschaftliche Lieferung nach § 4 Nr. 1b UStG in Verbindung mit § 6a UStG umsatzsteuerfrei.

Zahlungsbedingungen: Die Rechnung ist zahlbar innerhalb von 14 Tagen nach Erhalt. Bankverbindung: IBAN: DE00 1234 5600 0012 3456 78 BIC: DEUTDEDBBER

Vollständiger Name und vollständige

Anschrift des Lieferanten

Ausstellungs-datum der Rechnung

USt-IdNr.

des Empfängers

Vollständiger Name und

Anschrift des Empfängers

USt-IdNr. des

Lieferanten

Handelsübliche Bezeichnung

der gelieferten Ware

Fortlaufende Rechnungs-

nummer

Nettobetrag/ Entgelt

Steuersatz mit Hinweis auf Steuer-befreiung

Der auf das Entgelt

entfallende Steuerbetrag

Zeitpunkt der Lieferung

Zweck-

mäßige Angaben

Gesamtbetrag

Nur eine mit allen notwendigen Daten versehene

Exportrechnung ermöglicht eine reibungslose Abwicklung des

Außenhandelsgeschäfts.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 8

1.2.4 Zusammenfassende Meldung für

innergemeinschaftliche Exporte

Der Unternehmer hat die ausgeführten innergemeinschaftlichen

Lieferungen in einer zusammenfassenden Meldung beim

Bundeszentralamt für Steuern, Dienstsitz Saarlouis zu melden.

Nicht zu melden sind Importe!

Mit Hilfe der zusammenfassenden Meldung kann über einen

rechnergestützten, EU-weiten Informationsaustausch kontrolliert

werden, dass die Erwerber die Lieferungen im jeweiligen

Empfängerstaat besteuern.

Die Meldung muss im Regelfall monatlich erfolgen und ist bis zum

25. Tag nach Ablauf des Meldezeitraums zu übermitteln:

Wenn jedoch die meldepflichtigen Umsätze den Betrag von

50.000,- € im laufenden Kalendervierteljahr und auch in den vier

vorangegangenen Kalendervierteljahren nicht überstiegen haben,

kann die Meldung auch vierteljährlich abgegeben werden:

€- €50.000,00 €100.000,00

Januar 2015

Februar 2015

März 2015

April 2015

Mai 2015

€52.000,00

€75.000,00

€57.000,00

€67.300,00

€82.600,00

Meldung monatlich

€- €50.000,00 €100.000,00

3. Vj. 2014

4. Vj. 2014

1. Vj. 2015

2. VJ. 2015

3. Vj. 2015

€28.000,00

€37.000,00

€16.300,00

€49.900,00

€7.600,00

Meldung vierteljährlich

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 9

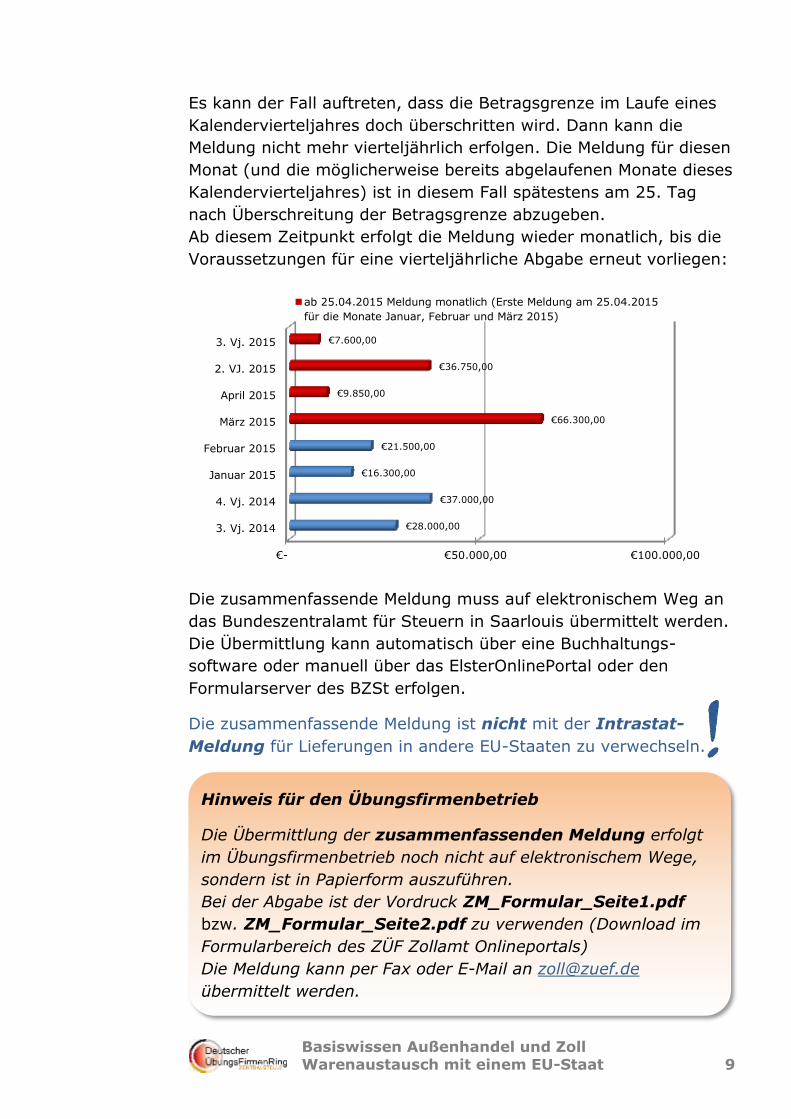

Es kann der Fall auftreten, dass die Betragsgrenze im Laufe eines

Kalendervierteljahres doch überschritten wird. Dann kann die

Meldung nicht mehr vierteljährlich erfolgen. Die Meldung für diesen

Monat (und die möglicherweise bereits abgelaufenen Monate dieses

Kalendervierteljahres) ist in diesem Fall spätestens am 25. Tag

nach Überschreitung der Betragsgrenze abzugeben.

Ab diesem Zeitpunkt erfolgt die Meldung wieder monatlich, bis die

Voraussetzungen für eine vierteljährliche Abgabe erneut vorliegen:

Die zusammenfassende Meldung muss auf elektronischem Weg an

das Bundeszentralamt für Steuern in Saarlouis übermittelt werden.

Die Übermittlung kann automatisch über eine Buchhaltungs-

software oder manuell über das ElsterOnlinePortal oder den

Formularserver des BZSt erfolgen.

Die zusammenfassende Meldung ist nicht mit der Intrastat-

Meldung für Lieferungen in andere EU-Staaten zu verwechseln.

€- €50.000,00 €100.000,00

3. Vj. 2014

4. Vj. 2014

Januar 2015

Februar 2015

März 2015

April 2015

2. VJ. 2015

3. Vj. 2015

€28.000,00

€37.000,00

€16.300,00

€21.500,00

€66.300,00

€9.850,00

€36.750,00

€7.600,00

ab 25.04.2015 Meldung monatlich (Erste Meldung am 25.04.2015

für die Monate Januar, Februar und März 2015)

Hinweis für den Übungsfirmenbetrieb

Die Übermittlung der zusammenfassenden Meldung erfolgt

im Übungsfirmenbetrieb noch nicht auf elektronischem Wege,

sondern ist in Papierform auszuführen.

Bei der Abgabe ist der Vordruck ZM_Formular_Seite1.pdf

bzw. ZM_Formular_Seite2.pdf zu verwenden (Download im

Formularbereich des ZÜF Zollamt Onlineportals)

Die Meldung kann per Fax oder E-Mail an [email protected]

übermittelt werden.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 10

Abbildung:

Zusammenfassende Meldung, Seite 1

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 11

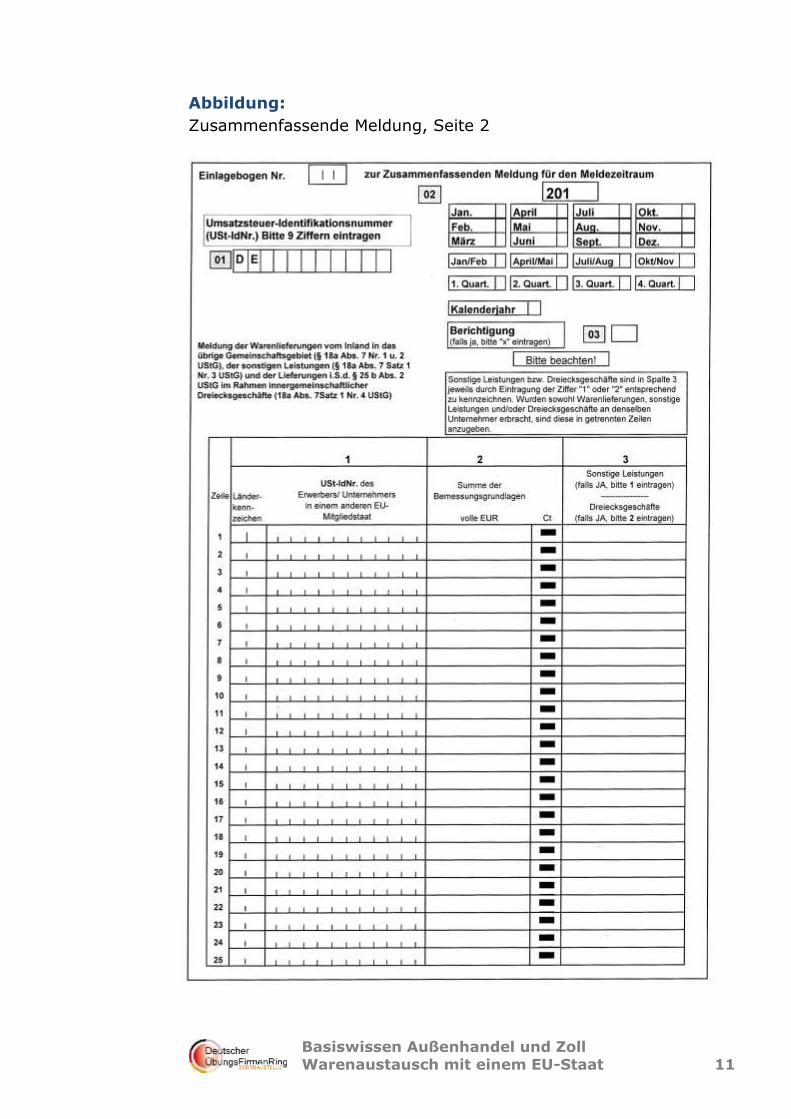

Abbildung:

Zusammenfassende Meldung, Seite 2

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 12

1.3 Innergemeinschaftlicher Erwerb

(Import aus einem EU-Land)

1.3.1 Bestimmungslandprinzip

Der innergemeinschaftliche Erwerb, also der Import von Waren

aus einem Land der EU, ist quasi das Spiegelbild zur innergemein-

schaftlichen Lieferung.

Im Gegensatz zur innergemeinschaftlichen Lieferung ist der

innergemeinschaftliche Erwerb umsatzsteuerpflichtig, d.h. der

Erwerber zahlt für die Lieferung, die er aus einem anderen EU-

Land erhält, die in seinem Land geltende Umsatzsteuer (in

manchen Ländern auch »Mehrwertsteuer« genannt).

Diese besondere Form der Umsatzsteuer, nämlich die Steuer auf

den innergemeinschaftlichen Erwerb von Gegenständen, nennt man

Erwerbsteuer.

Innergemeinschaftliche Lieferungen unter Unternehmern werden

grundsätzlich im Staat des Erwerbers versteuert. Diese Regel

wird Bestimmungslandprinzip genannt und gilt einheitlich in der

Europäischen Union.

Die Grundidee des Bestimmungslandprinzips ist es, Lieferungen

und Leistungen nur in dem Land zu besteuern, in dem ihr

Verbrauch erfolgt.

Dadurch soll eine mehrfache Besteuerung einer Ware oder Leistung

(z.B. in verschiedenen Staaten) verhindert werden.

Außerdem wird durch dieses Vorgehen gewährleistet, dass auch die

Steuerlast für die Erwerbsteuer (als besondere Form der Umsatz-

steuer) beim privaten Endverbraucher, also dem Konsumenten,

bleibt.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 13

1.3.2 Erwerbsteuer

Die Steuer für einen innergemeinschaftlichen Erwerb entsteht im

EU-Land des Empfängers mit Ausstellung der Warenrechnung,

spätestens jedoch mit Ablauf des dem Erwerb folgenden Monats.

Je nach Ware beträgt der Steuersatz in Deutschland 19% oder 7%.

Der Empfänger muss die Umsatzsteuer auf den Rechnungsbetrag

mit dem gültigen Steuersatz berechnen und die Erwerbsteuer in

seiner Umsatzsteuervoranmeldung angeben und abführen:

Ist er vorsteuerabzugsberechtigt, kann er die Erwerbsteuer auch

gleichzeitig wieder in seiner Umsatzsteuervoranmeldung als

Vorsteuer abziehen:

Bei vollem Vorsteuerabzug führt die Erfassung der Erwerbsteuer in

der Voranmeldung also zu keiner steuerlichen Belastung für den

Unternehmer.

Analog zur inländischen Umsatzsteuerbelastung liegt somit auch

die Erwerbsteuerbelastung für innergemeinschaftliche Erwerbe

ausschließlich beim Endverbraucher, also dem Konsumenten.

1.3.3 Keine zusammenfassende Meldung für

innergemeinschaftliche Importe

Für den innergemeinschaftlichen Erwerb gibt es in Deutschland

kein Meldeverfahren, das der zusammenfassenden Meldung für

innergemeinschaftliche Lieferungen entspricht.

Lediglich gegenüber dem Statistischen Bundesamt in Wiesbaden ist

eine Intrastat-Meldung für Erwerbe aus anderen EU-Staaten

abzugeben, die im nächsten Kapitel 1.4 »Intrahandelsstatistik

(Intrastat)«, Seite 14 näher erläutert werden wird.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 14

1.4 Intrahandelsstatistik (Intrastat)

1.4.1 Was ist Intrastat?

Mit den Intrastat-Meldungen wird der tatsächliche Warenverkehr

zwischen den Mitgliedstaaten der Europäischen Union statistisch

erfasst.

Die aus den einzelnen Intrastat-Meldungen erstellte

Intrahandelsstatistik dient dazu, aktuelle Daten über den

innergemeinschaftlichen Handel Deutschlands bereitzustellen.

Solche Ergebnisse werden von

den Gemeinschaftsorganen,

den nationalen Regierungen,

Wirtschafts- und Unternehmensverbänden,

Institutionen der Marktforschung und Marktbeobachtung

sowie Unternehmen

benötigt, um z.B. Analysen über die eigene europäische

Wettbewerbsfähigkeit, die Import- und Exportabhängigkeit bei

einzelnen Gütern und Branchen im Intrahandel durchführen zu

können.

1.4.2 Intrastat-Meldungen

Meldungen zur Intrahandelsstatistik sind in allen Mitgliedstaaten

der Europäischen Union vorgeschrieben.

Grundsätzlich sind alle Unternehmen (mit einer gültigen USt-

IdNummer) Intrastat meldepflichtig, die innergemeinschaftliche

Warenbewegungen (Lieferungen und Erwerbe) tätigen.

Die Meldungen erfolgen für Lieferungen und Erwerbe getrennt.

Von der Meldepflicht sind in Deutschland Unternehmen befreit,

deren Lieferungen in andere EU-Mitgliedstaaten bzw. Erwerbe aus

anderen EU-Mitgliedstaaten den Schwellenwert von jeweils

500.000,– € im Vorjahr nicht überschritten haben.

Wird diese Wertgrenze erst im laufenden Kalenderjahr

überschritten, beginnt die Meldepflicht mit dem Monat, in dem die

Grenze überschritten wurde.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 15

Intrastat-Meldungen können nur elektronisch (über IDEV) an das

Statistische Bundesamt in Wiesbaden übermittelt werden.

Unter https://www-idev.destatis.de/idev/OnlineMeldung finden Sie

das Onlineportal des Statistischen Bundesamtes. Hier gibt es unter

dem Menüpunkt Gastzugang die Möglichkeit, den Prozess der

Intrastat-Meldungen kennenzulernen.

Außerdem stellt das Onlineportal unter https://www-

idev.destatis.de/idev/doc/intra/hilfe.html eine umfangreiche

Online-Hilfe zu den bestehenden Meldeformen im Intrahandel zur

Verfügung.

Hinweis:

Im Zuge der Intrastat-Meldung muss die sogenannte

Warennummer der gemeldeten Waren angegeben werden.

Da die Warennummer in engem Zusammenhang mit Zollan-

meldungen steht, soll die eingehende Erklärung dieses Begriffes

erst in Kapitel 2.1.5, Seite 26 erfolgen. Bitte lesen Sie dort nach!

Hinweis für den Übungsfirmenbetrieb

Die Übermittlung der Intrastat-Meldungen erfolgt im

Übungsfirmenbetrieb noch nicht online, sondern ist in

Papierform auszuführen.

Bei der Abgabe ist der Vordruck Intrastat_Vordruck_N.pdf

zu verwenden, der im Formularbereich des ZÜF Zollamt

Onlineportals heruntergeladen werden kann.

Das Formular/die Formulare können per Fax oder E-Mail an

[email protected] übermittelt werden.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 16

Abbildung:

Intrastat-Meldung, Vordruck N

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 17

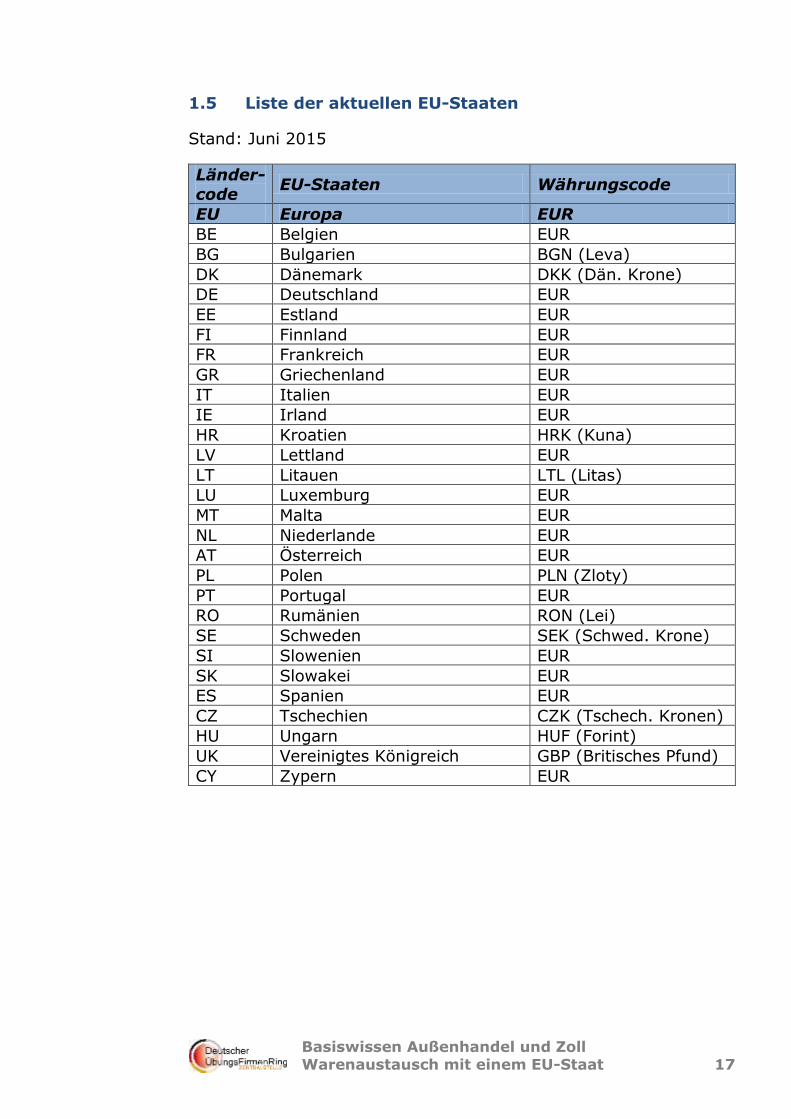

1.5 Liste der aktuellen EU-Staaten

Stand: Juni 2015

Länder-

code EU-Staaten Währungscode

EU Europa EUR

BE Belgien EUR

BG Bulgarien BGN (Leva)

DK Dänemark DKK (Dän. Krone)

DE Deutschland EUR

EE Estland EUR

FI Finnland EUR

FR Frankreich EUR

GR Griechenland EUR

IT Italien EUR

IE Irland EUR

HR Kroatien HRK (Kuna)

LV Lettland EUR

LT Litauen LTL (Litas)

LU Luxemburg EUR

MT Malta EUR

NL Niederlande EUR

AT Österreich EUR

PL Polen PLN (Zloty)

PT Portugal EUR

RO Rumänien RON (Lei)

SE Schweden SEK (Schwed. Krone)

SI Slowenien EUR

SK Slowakei EUR

ES Spanien EUR

CZ Tschechien CZK (Tschech. Kronen)

HU Ungarn HUF (Forint)

UK Vereinigtes Königreich GBP (Britisches Pfund)

CY Zypern EUR

Basiswissen Außenhandel und Zoll Warenaustausch mit einem EU-Staat 18

1.6 Liste der aktuellen EFTA-Staaten

Die Europäische Freihandelsassoziation, EFTA (European Free

Trade Association) wurde am 04. Januar 1960 als internationale

Organisation mit dem Ziel gegründet, Wachstum und Wohlstand

ihrer Mitgliedstaaten zu fördern und den gemeinsamen Handel und

die wirtschaftliche Zusammenarbeit zu vertiefen.

Im Laufe der Zeit traten die meisten Mitgliedstaaten jedoch der

heutigen Europäischen Union bei, so dass seit 1995 nur noch die

folgenden Staaten der EFTA angehören:

Länder-code

EFTA-Staaten Währungscode

CH Schweiz CHF (Schweizer Franken)

NO Norwegen NOK (Norwegisch Krone)

IS Island ISK (Isländische Krone)

LI Liechtenstein CHF (Schweizer Franken)

Stand: Juni 2015

Die Staaten der EFTA werden im gemeinsamen Warenaustausch

mit der EU als Drittländer behandelt.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 19

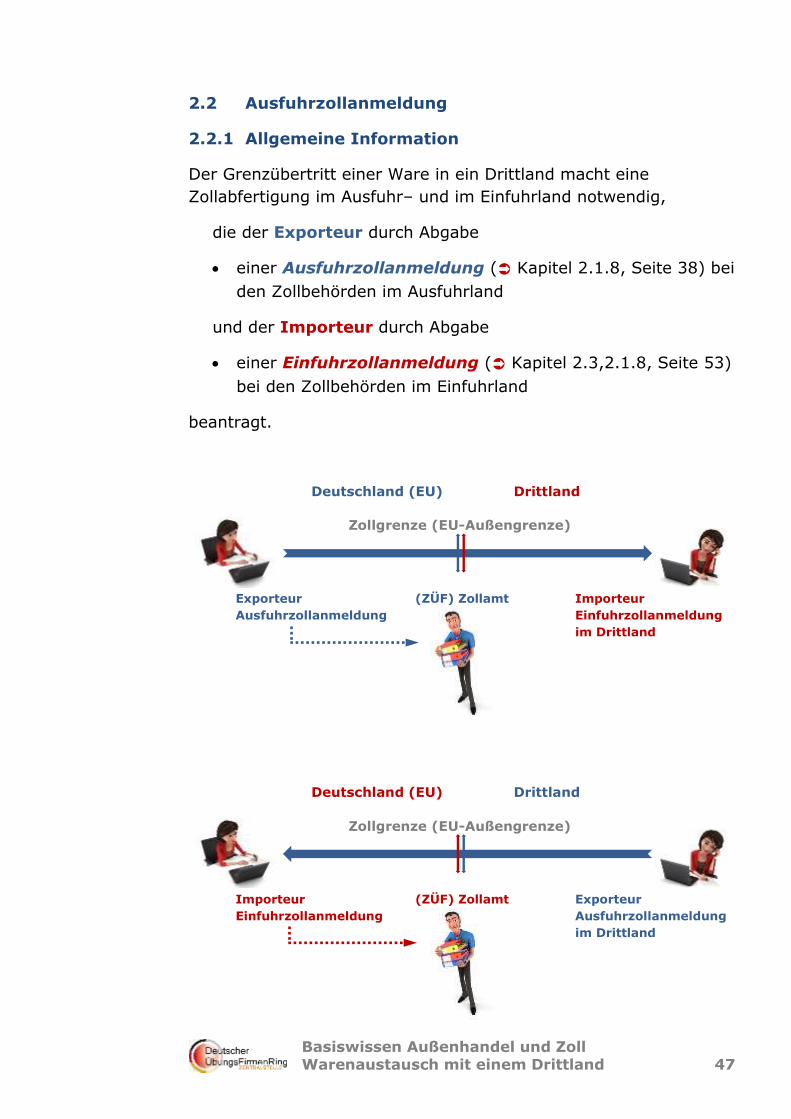

2. Warenaustausch mit einem Drittland

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 20

2.1 Zollrechtliche Grundlagen

Werden Waren aus der EU hinausgebracht, spricht man von einem

zollrechtlichen Export (Ausfuhr) in ein Drittland.

Deutschland (EU) Drittland

Exporteur (ZÜF) Zollamt Importeur

Zollabfertigung Export Zollabfertigung Import

im Drittland

Werden Waren in die EU eingeführt, spricht man von einem

zollrechtlichen Import (Einfuhr) aus einem Drittland:

Deutschland (EU) Drittland

Importeur (ZÜF) Zollamt Exporteur

Zollabfertigung Import Zollabfertigung Export

im Drittland

Grundsätzlich ist zu berücksichtigen, dass der Handel mit

Drittländern (= Ländern außerhalb der EU) zollpflichtig ist!

Der Grenzübertritt einer Ware macht daher eine Zollabfertigung im

Ausfuhrland und im Einfuhrland erforderlich. Außerdem müssen im

Einfuhrland Zoll- und ggf. sonstige Abgaben für diese

Warenlieferung gezahlt werden.

Zollgrenze (EU-Außengrenze)

Zollgrenze (EU-Außengrenze)

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 21

Der Exporteur ist für die Ausfuhrabfertigung im Exportland

zuständig.

Beispielsweise ist der deutsche Exporteur dafür

verantwortlich, dass die zollamtliche Ausfuhrabfertigung

ordnungsgemäß bei einem EU-Zollamt erfolgt. Zu diesem

Zweck gibt er eine Ausfuhrzollanmeldung bei seinem

Zollamt (im Übungsfirmenbetrieb beim ZÜF Zollamt) ab.

Der Importeur ist für die Einfuhrabfertigung im Importland

zuständig.

Beispielsweise ist der deutsche Importeur dafür

verantwortlich, dass die zollamtliche Einfuhrabfertigung

ordnungsgemäß bei einem EU-Zollamt erfolgt. Zu diesem

Zweck gibt er eine Einfuhrzollanmeldung bei seinem

Zollamt (im Übungsfirmenbetrieb beim ZÜF Zollamt) ab.

(Eine Ausnahme bildet eine Lieferung unter der Kondition

»DDP/geliefert verzollt«: hierbei verpflichtet sich der Verkäufer

(Exporteur), nicht nur alle Ausfuhr-, sondern auch alle

Einfuhrformalitäten zu erledigen. Die Abgabe der

Einfuhrzollanmeldung erfolgt in diesem Fall also durch den

Exporteur. Näheres hierzu findet sich im Kapitel 2.1.8

»Lieferbedingungen (Incoterms®)«, Seite 38.)

Bevor im Weiteren näher auf die Thematik der Zollabfertigung

eingegangen werden kann, werden Sie in den nächsten Kapiteln

2.1.1 bis 2.1.10 Kenntnisse über zollrechtliche Grundlagen

erhalten.

Daraufhin werden in den Kapiteln 2.2 und 2.3 die Ausfuhr- und

Einfuhrzollanmeldung vorgestellt. Durch die Anwendung der

erworbenen Kenntnisse werden Sie dann in der Lage sein,

Zollanmeldungen für Ein- und Ausfuhren selbstständig zu erstellen.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 22

2.1.1 EORI-Nummer

Jeder Wirtschaftsbeteiligte innerhalb der EU, d.h. jede (natürliche

oder juristische) Person, die im Rahmen ihrer Geschäftstätigkeit

mit Tätigkeiten befasst ist, die unter das Zollrecht der EU fallen,

benötigt die sogenannte EORI-Nummer.

Sie ist bei jeder Form des Informations- bzw. Datenaustauschs mit

den Zollbehörden der EU anzugeben, insbesondere bei

Zollanmeldungen (EORI-Nummer des Anmelders).

Die EORI-Nummer (Economic Operators’ Registration and

Identification Number – Nummer zur Registrierung und

Identifizierung von Wirtschaftsbeteiligten) ist in der gesamten

Europäischen Union gültig und dient der eindeutigen Identifikation

sämtlicher Wirtschaftsbeteiligter innerhalb der EU.

Unternehmen aus Drittländern haben nur in Ausnahmefällen eine

EORI-Nummer!

Der Aufbau der EORI-Nummer ist in allen EU-Staaten gleich.

Sie besteht aus dem jeweiligen Länderkennzeichen (für

Deutschland DE), gefolgt von einer 15stelligen Ziffernkombination:

DE000000123456789.

Für deutsche Unternehmen wird die EORI-Nummer auf Antrag

kostenlos vom Informations- und Wissensmanagement Zoll

(IWM Zoll) vergeben.

Weitere Hinweise finden Sie unter http://www.zoll.de/DE/

Fachthemen/Zoelle/EORI-Nummer/eori-nummer_node.html.

Die EORI-Nummer ist nicht mit der USt-IdNummer zu

verwechseln. Die USt-IdNr. dient der Identifikation von

Unternehmen bei den Finanzbehörden, die EORI-Nummer

wird zur Identifikation bei den Zollbehörden benötigt.

Hinweis für den Übungsfirmenbetrieb

Für jede Übungsfirma, die im Übungsfirmenring für den

internationalen Handel registriert ist, wurde bereits eine EORI-

Nummer vergeben.

Sie finden ihre EORI-Nummer unter ihrem Firmeneintrag der

Zet5-Datenbank unter der Rubrik »Weitere Firmendaten«.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 23

2.1.2 Länder- und Währungscodes

Ländercodes:

Ursprungsländer und Bestimmungsländer sind im Zollverfahren

häufig in codierter Form anzugeben.

Der Ländercode besteht aus zwei Großbuchstaben (z.B. DE). Eine

Liste finden Sie im Praxis-Training des ZÜF Zollamt Onlineportals.

Währungscodes:

Auch Währungen müssen im Zollverfahren meist in codierter Form

angegeben werden.

Der Währungscode besteht aus drei Großbuchstaben: aus dem

zweistelligen Ländercode und einem zusätzlichen Buchstaben für

die Währung (z.B.: Europa/Euro = EUR, Kanada/Kanadischer Dollar

= CAD).

Eine Liste aller Währungscodes finden Sie im Praxis-Training des

ZÜF Zollamt Onlineportals.

2.1.3 Zollwertkurs

Für die Umrechnung von Fremdwährungen in EUR (z.B. USD in

EUR, EUR in USD) dürfen im Zollverfahren nicht die üblichen

Bankkurse angewendet werden, sondern es müssen die

sogenannten Zollwertkurse zugrunde gelegt werden.

Für alle notierten Währungen dient der Referenzkurs der

Europäischen Zentralbank als maßgeblicher Umrechnungskurs zur

Ermittlung des Zollwertkurses, der jeweils für einen Kalendermonat

gültig ist.

Hier finden Sie eine hilfreiche Webanwendung, um Zollwertkurse zu

ermitteln:

http://www.zoll.de/DE/Fachthemen/Zoelle/Zollwert/Aktuelle-

Umrechnungskurse/Datenbankanwendung/datenbankanwendung_n

ode.html.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 24

2.1.4 Rechnung für eine Lieferung in ein Drittland

(Exportrechnung)

Im Ausfuhrland verwendet der Exporteur die Handelsrechnung für

die zollamtliche Abfertigung der Ausfuhr. Die Rechnung beinhaltet

gleichzeitig alle Daten zur Erstellung der Zollanmeldung und

Abgabe der Außenhandelsstatistik (EXTRASTAT).

Im Einfuhrland verwendet der Importeur die Handelsrechnung

zum Nachweis des Transaktionswertes der Waren. Sie dient somit

als Bemessungsgrundlage für die Berechnung von Zöllen und

Steuern. Darüber hinaus kann sie auch Basis für eventuell

notwendige Importbewilligungen sein.

Sie dient außerdem als Basis für statistische Erhebungszwecke und

ist Grundlage für die Erstellung von Transport- und Versicherungs-

dokumenten.

Die Exportrechnung muss in jedem Fall genau nach den

Vorschriften des Einfuhrlandes gestaltet sein. Diese Vorschriften

werden in der Regel bei Vertragsabschluss zwischen den

Geschäftspartnern abgestimmt.

Falls die Beglaubigung der Rechnung durch eine Botschaft oder ein

Konsulat des Abnehmerlandes gefordert wird, muss dies als Zeit-

und Kostenfaktor berücksichtigt werden.

Im Allgemeinen sind die folgenden Rechnungsinhalte im

grenzüberschreitenden Warenverkehr üblich:

1. Name und Adresse der rechnungslegenden Firma (Exporteur)

2. Name und Adresse des Empfängers

3. EORI-Nummer des Lieferanten

( Kapitel 2.1.1 »EORI-Nummer«, Seite 22)

4. Lieferadresse

5. Rechnungsnummer

6. Auftragsnummer, Kundennummer, etc.

7. Ort und Datum der Ausstellung

8. Anzahl, Art und ev. handelsübliche Maßeinheiten

9. Roh- und Eigenmasse

( Kapitel 2.1.9 »Verpackung«, Seite 44)

10. Handelsübliche Bezeichnung der Ware

11. Warenmenge

12. Einzel- und Gesamtpreis

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 25

13. Verpackung und Markierungen

14. Lieferkondition

(Um Missverständnisse und Streitigkeiten im Schadensfall zu

vermeiden, ist es empfehlenswert, schon im Kaufvertrag die

Käufer- und Verkäuferpflichten durch Verwendung einer

Incoterm-Klausel festzulegen.)

(Kapitel 2.1.8 »Lieferbedingungen (Incoterms®)«, Seite 38)

15. Lieferdatum

16. Transportart und –weg

17. Zahlungsbedingungen

18. Bankverbindung

19. Zolltarifnummer (auch Warennummer oder TARIC Nummer

genannt) Kapitel 2.1.5 »Zolltarifnummer (TARIC)«, Seite 26

20. Ursprungsnachweis bei Lieferungen in ein Drittland: Bis zu

einem Wert von 6.000,– EUR kann der Ursprungsnachweis mit

einer so genannten Ursprungserklärung (UE) auf der Rechnung

erbracht werden, über 6.000,– EUR ist eine Waren-

verkehrsbescheinigung EUR 1 erforderlich. (Kapitel 2.1.6

»Ursprungsnachweise im Präferenzverkehr der EU«, Seite 34)

21. Hinweis auf die steuerfreie Ausfuhrlieferung: »Steuerbefreite

Ausfuhrlieferung« / »Tax Free Delivery«

22. Unterschrift im Original

Es empfiehlt sich, Rechnungen im internationalen Warenaustausch

in englischer Sprache zu verfassen!

Nur eine mit allen notwendigen Daten versehene

Exportrechnung ermöglicht eine reibungslose Abwicklung des

Außenhandelsgeschäfts.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 26

2.1.5 Warennummern des Zolltarifs (TARIC)

2.1.5.1 Was ist der TARIC?

Ein Zolltarif ist ein systematisch aufgebautes Warenverzeichnis,

eine sogenannte Nomenklatur, in der Waren aufgezählt und ihre

Zollsätze festgehalten werden, sowie Angaben über z.B. Verbote

und Beschränkungen, besondere Vorschriften für die Ein- und

Ausfuhr etc. enthalten sind.

Ein Zolltarif kommt bei der Zollabfertigung zum Einsatz und dient

als Grundlage für die Abgabenerhebung.

Der grundlegende Zolltarif für den internationalen

Warenaustausch der EU ist der sogenannte TARIC.

TARIC ist die Abkürzung für Tarif Intégré des Communautés

Européennes, deutsch: Integrierter Tarif der Europäischen

Gemeinschaften und bezeichnet die Zolltarifdatenbank der

Europäischen Union.

Im TARIC sind alle Regelungen enthalten, die im Zusammenhang

mit den zolltarifären, handels- und agrarpolitischen

Rechtsvorschriften der EU stehen. Der TARIC wird in allen EU-

Mitgliedstaaten angewendet und gibt einen eindeutigen Überblick

über die Maßnahmen, die bei der Einfuhr in die EU oder Ausfuhr

aus der EU ergriffen werden müssen.

Die Europäische Zollbehörde stellt den TARIC in allen EU-Staaten

online zur Verfügung. Dort besteht die Möglichkeit, unter

http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultation

.jsp?Lang=de z.B. Warennummern abzufragen.

Auch über das Zollportal des Bundesministeriums der Finanzen

(www.zoll.de) gelangen TARIC-Anfragen auf diesen Server der

Europäischen Kommission.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 27

2.1.5.2 Wozu wird die Warennummer benötigt?

Alle Waren, die als Handelsgüter im internationalen Warenverkehr

auftreten können, sind im TARIC aufgeführt. Jeder Ware ist eine

bestimmte Nummer, die sogenannten Warennummer oder

Codenummer zugeordnet.

Die Warennummern des TARIC haben internationale Gültigkeit,

d.h. sie sind nicht nur in der EU, sondern in allen WTO Staaten

(Staaten, die der Welthandelsorganisation, World Trade

Organization angehören) verpflichtend.

Die Warennummer findet sowohl im Warenaustausch mit EU-

Staaten als auch im Warenaustausch mit Drittländern Verwendung.

1. Warenaustausch mit EU-Staaten:

Zusammen mit der Menge (Gewicht, Stückzahl, Quadratmeter,

Kubikmeter etc.) ist die Warennummer Grundlage der

Handelsstatistik sowohl mit EU-Staaten als auch mit den

Drittstaaten. Im innergemeinschaftlichen Warenverkehr

(Warenaustausch innerhalb der EU-Staaten) wird sie für die

Intrastat-Meldung (Warennummer 8stellig) benötigt (Kapitel 1.4

»Intrahandelsstatistik (Intrastat)«, Seite 14).

2.a Warenaustausch mit Drittstaaten

Zollanmeldung

Im Warenaustausch mit Drittstaaten ist die Warennummer ein

wesentlicher Teil der Zollanmeldung. Im Export ist die

Warennummer nicht nur für den Exporteur von Bedeutung, der sie

für die Erstellung der Exportanmeldung benötigt, sondern auch für

den Warenempfänger, der eine Importzollanmeldung für sein Land

erstellen muss.

2.b Warenaustausch mit Drittstaaten

Extrahandelsstatistik (Extrastat)

Außerdem wird durch die Export- oder Importzollanmeldung

gleichzeitig eine statistische Meldung zur Erstellung der

Extrahandelsstatistik (Extrastat) abgegeben.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 28

Mithilfe der Extrastat-Meldungen wird der tatsächliche

Warenverkehr zwischen Mitgliedstaaten der EU und den

Drittländern statistisch erfasst.

Grundsätzlich sind alle Unternehmen Extrastat-meldepflichtig, die

Warenbewegungen (Lieferungen und Erwerbe) mit Drittländern

tätigen. Zur Erhebung der Extrahandelsdaten muss jedoch keine

gesonderte Meldung abgegeben werden, denn die Erhebung

erfolgt automatisch durch die Vorlage der Ausfuhr- oder

Einfuhranmeldung, die von der Zollverwaltung an das Statistische

Bundesamt übermittelt wird.

2.1.5.3 Was sagt die Warennummer aus?

Die Warennummer definiert die Ware nach den Kriterien des

TARIC (Material und Beschaffenheit der Ware):

Beispiel: Textilien, Bekleidung …

Bei der Einreihung eines Bekleidungsstücks in den TARIC

unterscheidet die Warennummer die verschiedenen

Materialien, aus denen die Bekleidung gefertigt ist,

beispielsweise Seide, Leinen, Wolle, Baumwolle,

synthetischen Fasern, etc. Des Weiteren ist von Belang, ob

die Ware »gewebt« oder »gewirkt« ist oder ob das Gewebe

roh, uni, bedruckt, bunt gewebt, etc. ist.

Die Warennummer legt den Zollsatz fest.

Die richtige Einreihung in den TARIC ist deshalb von

Wichtigkeit, da die Warennummer den »anzuwendenden

Zollsatz« für das jeweilige Importland festlegt.

Beispielsweise hat eine Ware aus Baumwolle in der Regel

einen anderen Zollsatz als die gleiche Ware aus synthetischen

Spinnstoffen oder Wolle. Des Weiteren macht es

beispielsweise einen Unterschied im Zollsatz, ob Möbel aus

Holz, Metall, Leder, Rohr etc. gefertigt sind.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 29

2.1.5.4 Wie findet man eine Warennummer?

Das folgende Beispiel zeigt, wie man über die TARIC-Abfrage des

Webportals der Europäischen Union eine Warennummer ermittelt.

Wenn es möglich ist, kann das Beispiel praktisch am PC

mitgemacht werden:

Kupferrohre für die Installationstechnik sollen in die Schweiz

exportiert werden.

Gesucht wird daher die Warennummer folgender Ware:

»Rohre aus Kupfer«.

Der erste Schritt besteht darin, den TARIC zu öffnen. Im Webportal

der Zollverwaltung gelangt man über die folgenden Schritte zur

TARIC-Auskunftsanwendung:

www.zoll.deFachthemenZölleZolltarifAllgemeinesTARIC-

AuskunftsanwendungTARIC Abfrage

Durch Klicken auf »Blättern« werden alle 21 Abschnitte des TARIC

geöffnet:

Gesucht werden Rohre aus Kupfer, also Waren aus unedlen

Metallen:

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 30

Durch Anklicken des Punkts »unedle Metalle und Waren daraus«

wird das Kapitel 74 »Kupfer und Waren daraus« des TARIC

geöffnet:

Durch Anklicken von »Kupfer und Waren daraus« wird das

Kapitel 74 weiter aufgeblättert und man findet unter 7411 eine

Warenbeschreibung für Rohre aus Kupfer:

Durch Anklicken des Kapitels 7411 wird dieses weiter aufgeblättert

und man findet die folgende Unterteilung:

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 31

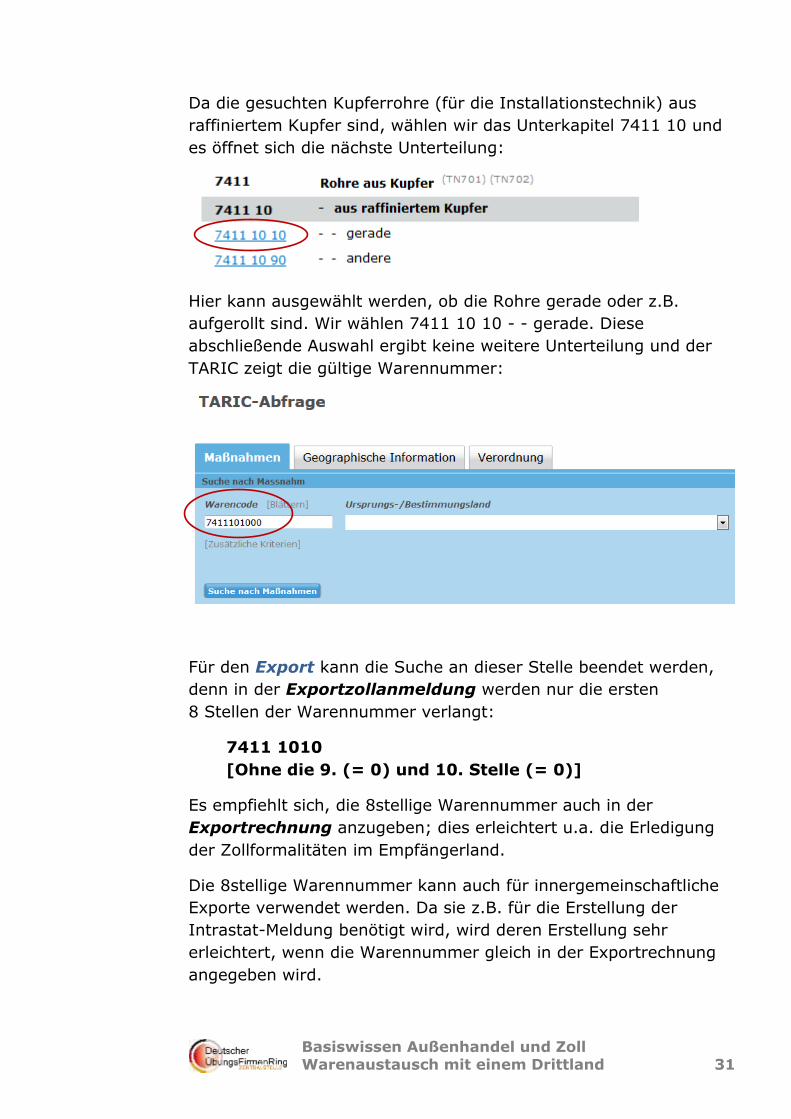

Da die gesuchten Kupferrohre (für die Installationstechnik) aus

raffiniertem Kupfer sind, wählen wir das Unterkapitel 7411 10 und

es öffnet sich die nächste Unterteilung:

Hier kann ausgewählt werden, ob die Rohre gerade oder z.B.

aufgerollt sind. Wir wählen 7411 10 10 - - gerade. Diese

abschließende Auswahl ergibt keine weitere Unterteilung und der

TARIC zeigt die gültige Warennummer:

Für den Export kann die Suche an dieser Stelle beendet werden,

denn in der Exportzollanmeldung werden nur die ersten

8 Stellen der Warennummer verlangt:

7411 1010

[Ohne die 9. (= 0) und 10. Stelle (= 0)]

Es empfiehlt sich, die 8stellige Warennummer auch in der

Exportrechnung anzugeben; dies erleichtert u.a. die Erledigung

der Zollformalitäten im Empfängerland.

Die 8stellige Warennummer kann auch für innergemeinschaftliche

Exporte verwendet werden. Da sie z.B. für die Erstellung der

Intrastat-Meldung benötigt wird, wird deren Erstellung sehr

erleichtert, wenn die Warennummer gleich in der Exportrechnung

angegeben wird.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 32

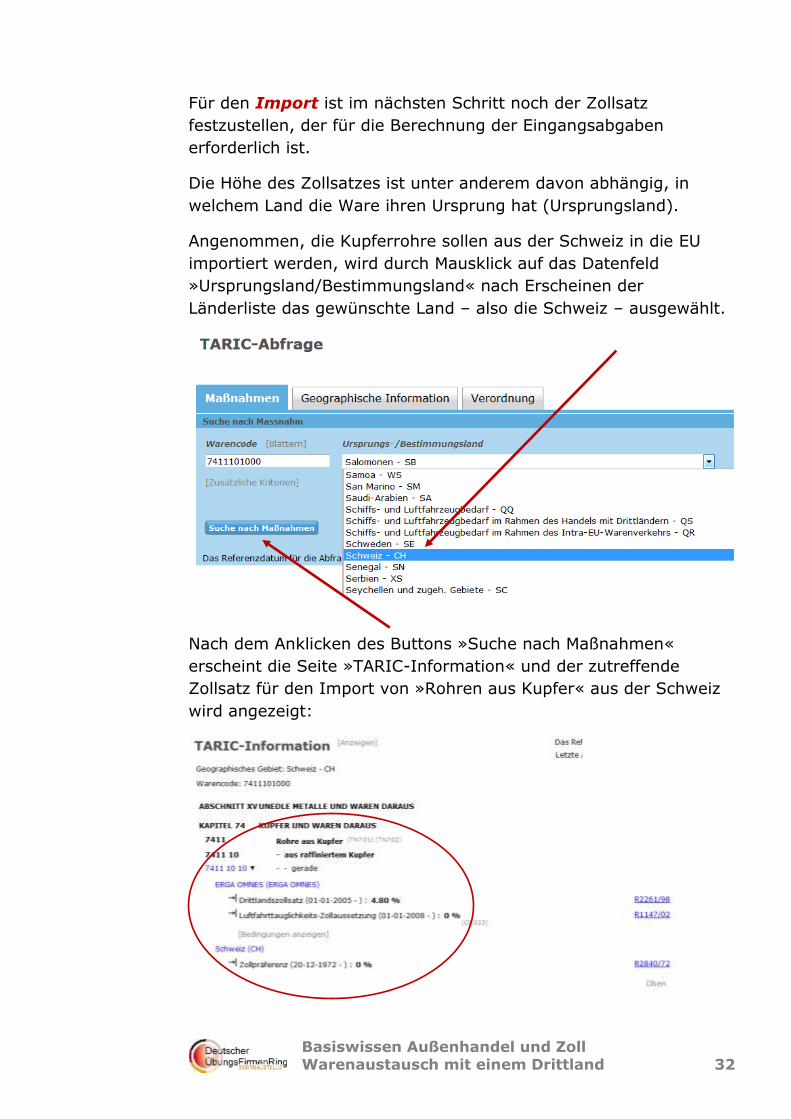

Für den Import ist im nächsten Schritt noch der Zollsatz

festzustellen, der für die Berechnung der Eingangsabgaben

erforderlich ist.

Die Höhe des Zollsatzes ist unter anderem davon abhängig, in

welchem Land die Ware ihren Ursprung hat (Ursprungsland).

Angenommen, die Kupferrohre sollen aus der Schweiz in die EU

importiert werden, wird durch Mausklick auf das Datenfeld

»Ursprungsland/Bestimmungsland« nach Erscheinen der

Länderliste das gewünschte Land – also die Schweiz – ausgewählt.

Nach dem Anklicken des Buttons »Suche nach Maßnahmen«

erscheint die Seite »TARIC-Information« und der zutreffende

Zollsatz für den Import von »Rohren aus Kupfer« aus der Schweiz

wird angezeigt:

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 33

Diese Seite zeigt

den nicht begünstigten Drittlandszollsatz (ERGA OMNES) und

den begünstigten Präferenzzollsatz für die Schweiz.

Die EU unterhält mit verschiedenen Ländern sogenannte

Präferenzabkommen (Präferenz: »Bevorzugung«) über die

zollrechtliche Bevorzugung des gemeinsamen Warenverkehrs.

Beim Warenverkehr mit einem dieser Länder fallen die

sogenannten (begünstigten) Präferenzzollsätze an. Diese

gelten sowohl für den Export als auch für den Import.

Der Präferenzzollsatz ist in den meisten Fällen wesentlich

niedriger als der Drittlandszollsatz. Dies zeigt auch das

Beispiel: Der Import von Kupferrohren aus Drittländern wird

mit 4,8% des Warenwerts verzollt, der Import aus der Schweiz

erfolgt mit 0% zollfrei.

(Näheres zum Präferenzverkehr Kapitel 2.1.6

»Ursprungsnachweise im Präferenzverkehr der EU«, Seite 34)

In die Importzollanmeldung wird immer die 11stellige

Warennummer eingetragen, die sich aus dem 10stelligen

Warencode des TARIC sowie einer 11. Stelle ergibt, die für

nationale Zwecke verwendet wird. Wenn im Warenverzeichnis nicht

anders angegeben, wird diese Stelle in der Regel mit »0« belegt:

Warennummer für den Import von Rohren aus Kupfer:

7411 1010 00 0

Manche Warennummern zeigen zusätzlich das Feld »Besondere

Maßeinheit«. Die besondere Maßeinheit kann sein: Stückzahl,

Quadratmeter, Kubikmeter, Liter, Paar etc. und ist im Feld 41 der

Zollanmeldung einzutragen.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 34

2.1.6 Ursprungsnachweise im Präferenzverkehr der EU

Die EU hat mit einer Reihe von Ländern bzw. Ländergruppen

Präferenzabkommen geschlossen. Es gibt einseitige und

gegenseitige Abkommen. Bei Gegenseitigkeit gewähren sich beide

Seiten Zollermäßigung bis hin zur Zollfreiheit für die jeweiligen

Ursprungswaren. Bei Einseitigkeit gewährt nur die EU der hier

importierten Ursprungsware des Partnerstaates diese Zollvorteile.

Bei der Zollbegünstigung oder –befreiung im Rahmen solcher

Handelsabkommen ist immer zwingende Voraussetzung, dass die

Ware Ursprungsware des Ausfuhrlandes ist, d.h. die Ware muss

im Ausfuhrland hergestellt oder gewonnen worden sein.

Um in den Vorteil der präferenzbegünstigten Einfuhr zu kommen,

muss beim Import ein Ursprungsnachweis oder

Präferenznachweis vorlegt werden, der belegt, dass die Ware

Ursprungsware des Ausfuhrlandes ist.

EU-Staaten, und somit auch Deutschland, sind weltweit in fast allen

Handelsabkommen eingeschlossen, so dass der Ursprungsnachweis

sowohl für den Export, als auch für den Import von wesentlicher

Bedeutung ist.

Der Ursprungsnachweis sollte nie fehlen, da der importierende

Geschäftspartner die präferenzbegünstigten Zollvorteile sonst nicht

in Anspruch nehmen kann.

In der Regel erfolgt der Ursprungsnachweis über eine Bestätigung

des Exporteurs über den Ursprung der Ware:

Bei einem Warenwert von unter 6.000,– € kann der

Ursprungsnachweis mit einer Ursprungserklärung (UE)

( Seite 35) auf der Rechnung erbracht werden.

Bei einem Warenwert von über 6.000,– € erfolgt die

Erklärung über ein eigenes Formular, die sogenannte

Warenverkehrsbescheinigung EUR.1 (WVB, E1)

( Seite 36), die vom zuständigen Zollamt amtlich bestätigt

werden muss.

Welche Präferenznachweise bei der Ausfuhr in verschiedene Länder

zu erbringen sind, kann der nachfolgenden Übersicht im Zoll-Online

Portal entnommen werden:

http://www.wup.zoll.de/wup_online/uebersichten.php?id=2&stichta

g=27.07.2015.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 35

Ursprungserklärung (UE) auf der Rechnung

Der verbindliche Text für eine Ursprungserklärung (UE) auf der

Rechnung lautet:

Der Ausführer der Waren, auf die sich dieses Handelspapier bezieht,

erklärt, dass diese Waren, soweit nicht anders angegeben,

präferenzbegünstigte ...........................1) Ursprungswaren sind.

………………………………………

(Ort und Datum)

……………………………………………………

(Unterschrift des Ausführers und

Name des Unterzeichners in Druckschrift)

Betrifft die Erklärung auf der Rechnung eine Ware aus Deutschland,

so ist hier unter ........................ 1) »deutsche« anzugeben.

Die UE ist textgetreu zu schreiben und im Original mit Ort, Datum

und Unterschrift des Ausführers zu versehen. Zusätzlich ist der

Name des Unterzeichners in Druckschrift anzugeben.

Fehlt die Unterschrift oder entspricht die UE nicht dem verbind-

lichen Text, so ist die Ursprungserklärung ungültig, was zur Folge

hat, dass die Waren im Einfuhrland nicht präferenzbegünstigt, d.h.

nicht zu einem günstigen Zollsatz abgefertigt werden können.

Aus diesem Grunde ist die Ursprungserklärung auch für den

Import von großer Bedeutung, denn nur damit kann der

begünstigte Einfuhrzollsatz zur Anwendung kommen.

Der Text der Ursprungserklärung wird in der Regel in der

Landessprache des jeweiligen Exportlandes verfasst. Sie finden

nachstehend verschiedene Sprachfassungen:

Englisch: »The exporter of the products covered by this document

declares that, except where otherwise clearly indicated,

these products are of ............1) preferential origin.«

Französisch: »L'exportateur des produits couverts par le présent

document déclare que, sauf indication claire du contraire, ces

produits ont l'origine préférentielle ............1).«

Spanisch: »El exportador de los productos incluidos en el presente

documento declara que, salvo indicación en sentido

contrario, estos productos gozan de un origen preferencial

............1).«

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 36

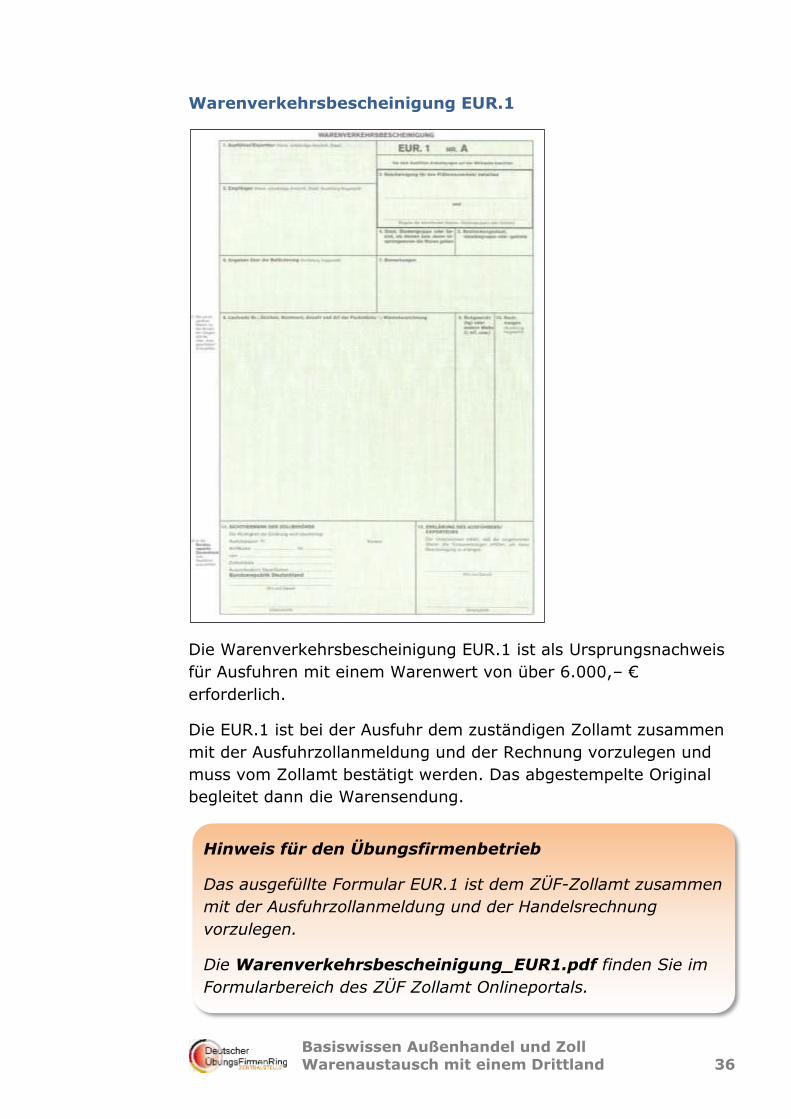

Warenverkehrsbescheinigung EUR.1

Die Warenverkehrsbescheinigung EUR.1 ist als Ursprungsnachweis

für Ausfuhren mit einem Warenwert von über 6.000,– €

erforderlich.

Die EUR.1 ist bei der Ausfuhr dem zuständigen Zollamt zusammen

mit der Ausfuhrzollanmeldung und der Rechnung vorzulegen und

muss vom Zollamt bestätigt werden. Das abgestempelte Original

begleitet dann die Warensendung.

Hinweis für den Übungsfirmenbetrieb

Das ausgefüllte Formular EUR.1 ist dem ZÜF-Zollamt zusammen

mit der Ausfuhrzollanmeldung und der Handelsrechnung

vorzulegen.

Die Warenverkehrsbescheinigung_EUR1.pdf finden Sie im

Formularbereich des ZÜF Zollamt Onlineportals.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 37

2.1.7 Ursprungszeugnis

Auch das Ursprungszeugnis (engl. Certificate of Origin) bestätigt

offiziell den Ursprung, d.h. das Produktionsland einer Ware. Es ist

jedoch kein präferenzielles Ursprungspapier und bietet somit keine

Grundlage für eine zollfreie oder ermäßigte Einfuhr.

Ob ein Ursprungszeugnis benötigt wird oder nicht, richtet sich nach

den außenhandelsrechtlichen Bestimmungen jenes Landes, in das

die Ware versendet werden soll. In der Regel wird das

Ursprungszeugnis allerdings nur noch in/von wenigen Ländern

zwingend vorgeschrieben.

Es empfiehlt sich, Kontakt mit dem (ausländischen)

Warenempfänger aufzunehmen, der dem Exporteur mitteilt, ob

dieser ein Ursprungszeugnis benötigt.

Das Ursprungszeugnis ist ausschließlich im Original gültig, darf also

nur einmal ausgestellt werden und gilt immer nur für eine

Lieferung.

Für die Ausstellung von Ursprungszeugnissen und anderen

Bescheinigungen sind in Deutschland in der Regel die Industrie-

und Handelskammern (IHKs) zuständig.

Hinweis für den Übungsfirmenbetrieb

Wenn Ihr ausländischer Geschäftspartner ein Ursprungszeugnis

benötigt, können Sie dies beim ZÜF Zollamt beantragen.

Senden Sie Ihre Exportrechnung unter dem Betreff »Antrag auf

Erstellung eines Ursprungszeugnisses«

bitte an: [email protected]

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 38

2.1.8 Lieferbedingungen (Incoterms®)

63914469 © Bilan 3D

Im Auslandsgeschäft werden Waren oft über weite Strecken,

teilweise sogar durch mehrere Staaten, befördert. Diese

Beförderung verursacht Kosten und Risiken, die im Vergleich zu

denen eines Inlandsgeschäfts deutlich höher sind. Dadurch bilden

Frachtkosten oder Transportkosten einen wesentlichen Anteil bei

der Kalkulation des Endpreises einer Ware.

Bei einem Import aus einem Drittland sind diese Kosten außerdem

für die Abgabenberechnung maßgebend, da sie in die Berechnung

des Zolles und der Einfuhrumsatzsteuer (EUSt) einfließen.

Um Kosten und Risiken einer Lieferung kalkulierbar zu machen,

verwenden Unternehmen in Kaufverträgen daher häufig die

»International Commercial Terms«, abgekürzt: Incoterms®

(deutsch: Internationale Handelsklauseln), die dazu dienen, die

Kostenverteilung, die Risikoverteilung und die Sorgfaltspflichten

zwischen den Vertragspartnern festzulegen.

Mithilfe dieser Klauseln können die Vertragspartner bestimmen, ob

der Käufer oder der Verkäufer Warendokumente beschafft und

eventuelle Zollkosten trägt, wer für Transportdokumente und

mögliche Kosten verantwortlich ist, wer die Ware versichert,

verpackt, wer im Falle eines Verlustes oder Beschädigung das

finanzielle Risiko trägt (Gefahrübergang).

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 39

Die Incoterms®-Klauseln wurden von der privatwirtschaftlich

organisierten Internationalen Handelskammer (International

Chamber of Commerce – ICC) in Paris entwickelt und 1936

erstmals herausgegeben. Das Regelwerk wird regelmäßig an die

aktuellen Entwicklungen des internationalen Handels angepasst.

Seit dem 1. Januar 2011 ist die achte Fassung gültig, die

sogenannten »Incoterms® 2010«.

Incoterms® ist eine geschützte, registrierte Marke der

Internationalen Handelskammer (ICC).

Die Incoterms®-Klauseln sind weltweit anerkannt und daher

diejenigen Handelsklauseln, die im internationalen Geschäfts-

verkehr die größte Bedeutung haben. Sie können aber auch in

Handelsverträgen im Binnenhandel eingesetzt werden.

Die Verwendung der Incoterms® im Vertrag ist freiwillig und sie

haben keine Gesetzeskraft, d.h. sie werden nur bindender

Vertragsbestandteil, wenn sie von Käufer und Verkäufer in den

Vertrag einbezogen wurden.

Bei der Vereinbarung einer Incoterms®-Klausel im Kaufvertrag

muss darauf geachtet werden, dass es nicht zu Verwechslungen

mit anderen Handelsklauseln, insbesondere den ebenfalls

gebräuchlichen US-amerikanischen »Terms of Trade«

(Handelsklauseln) des »Uniform Commercial Code« (UCC)

(Einheitliches Handelsgesetzbuch für die Vereinigten Staaten von

Amerika) kommt.

Es empfiehlt sich daher, ausdrücklich Bezug auf die Incoterms® zu

nehmen. Da auch Klauseln älterer Versionen vereinbart werden

können, sollte zusätzlich die Jahreszahl der verwendeten Klausel

angegeben werden.

Die Incoterms® werden mittels drei Buchstaben, nämlich den

Anfangsbuchstaben der englischen Originalfassung, dargestellt,

z.B. EXW, FCA, CIP, DDP etc.

Zusätzlich benötigt jeder Incoterm® die Angabe des Ortes, ab bzw.

bis zu diesem er gilt (z.B. Lieferort, Bestimmungsort etc.). Der mit

dem Kürzel jeweils anzugebende Ort kann den Tabellen auf den

Seiten 41, 42 und 43 entnommen werden.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 40

Bei der Angabe der Incoterms® sollte die folgende Struktur

eingehalten werden:

Kürzel, anzugebender Ort, Stand der Incoterms

Beispiel:

EXW Hamburg, Incoterms® 2010

Diese Klausel besagt, dass der Verkäufer seine Lieferverpflichtung

erfüllt hat, wenn er die Ware dem Käufer an seinem Firmensitz

oder einem anderen benannten Ort (Werk, Fabrik, Lager usw.) in

Hamburg zur Verfügung stellt. Der Verkäufer muss die Ware weder

auf ein abholendes Transportmittel verladen, noch muss er sie zur

Ausfuhr freimachen. Alle Kosten und Risiken trägt der Käufer.

Auf den folgenden Seiten finden Sie alle elf Klauseln der

Incoterms® 2010 aufgelistet und erklärt.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 41

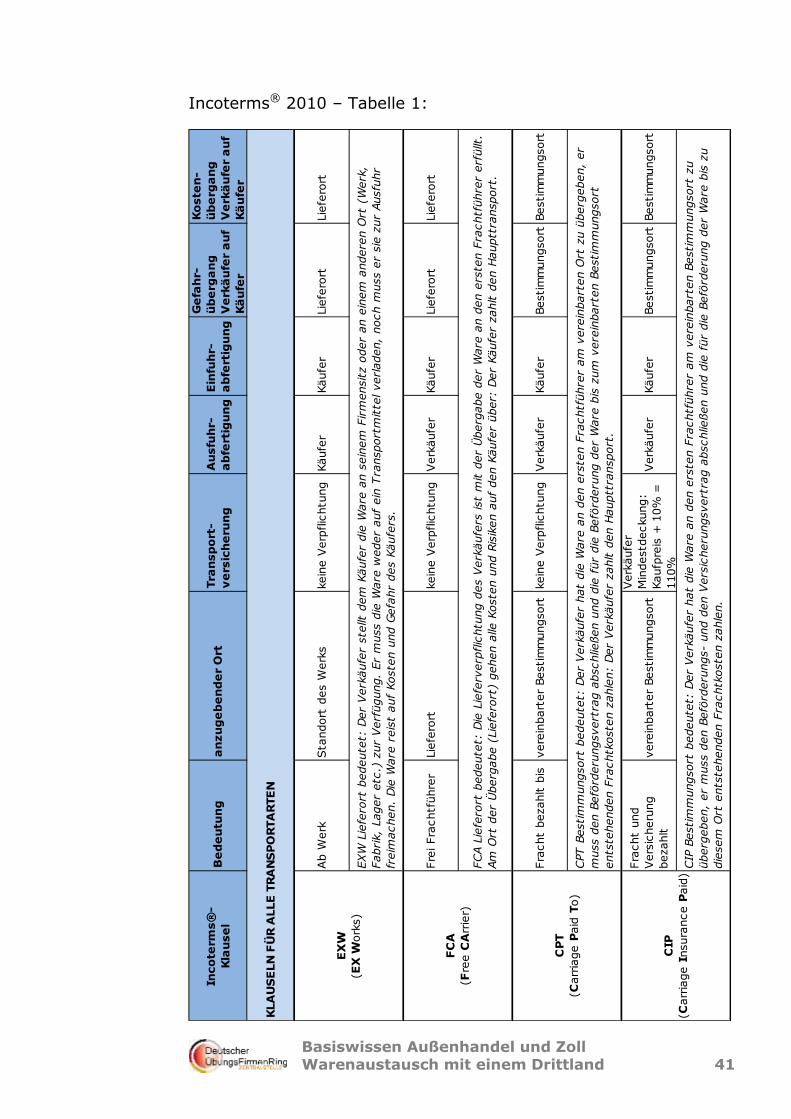

Incoterms® 2010 – Tabelle 1:

Inco

term

s®

-

Kla

use

lB

ed

eu

tun

ga

nzu

ge

be

nd

er

Ort

Tra

nsp

ort

-

ve

rsic

he

run

g

Au

sfu

hr-

ab

fert

igu

ng

Ein

fuh

r-

ab

fert

igu

ng

Ge

fah

r-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Ko

ste

n-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Ab W

erk

Sta

ndort

des W

erk

skein

e V

erp

flic

htu

ng

Käufe

rKäufe

rLie

fero

rtLie

fero

rt

Fre

i Fra

chtf

ühre

rLie

fero

rtkein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

rLie

fero

rtLie

fero

rt

Fra

cht

bezahlt b

isvere

inbart

er

Bestim

mungsort

kein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

rBestim

mungsort

Bestim

mungsort

Fra

cht

und

Vers

icheru

ng

bezahlt

vere

inbart

er

Bestim

mungsort

Verk

äufe

r

Min

destd

eckung:

Kaufp

reis

+ 1

0%

=

110%

Verk

äufe

rKäufe

rBestim

mungsort

Bestim

mungsort

KLA

US

ELN

FÜ

R A

LLE

TR

AN

SP

OR

TA

RTE

N

EX

W

(EX

Work

s)

EXW

Lie

fero

rt b

edeute

t: D

er

Verk

äufe

r ste

llt d

em

Käufe

r die

Ware

an s

ein

em

Firm

ensitz o

der

an e

inem

andere

n O

rt (

Werk

,

Fabrik,

Lager

etc

.) z

ur

Verf

ügung.

Er

muss d

ie W

are

weder

auf

ein

Tra

nsport

mitte

l verladen,

noch m

uss e

r sie

zur

Ausfu

hr

freim

achen.

Die

Ware

reis

t auf

Koste

n u

nd G

efa

hr

des K

äufe

rs.

FCA L

iefe

rort

bedeute

t: D

ie L

iefe

rverp

flic

htu

ng d

es V

erk

äufe

rs ist

mit d

er

Überg

abe d

er

Ware

an d

en e

rste

n F

rachtf

ühre

r erf

üllt

.

Am

Ort

der

Überg

abe (

Lie

fero

rt)

gehen a

lle K

oste

n u

nd R

isik

en a

uf

den K

äufe

r über:

Der

Käufe

r zahlt d

en H

auptt

ransport

.

FC

A

(Fre

e C

Arr

ier)

CPT B

estim

mungsort

bedeute

t: D

er

Verk

äufe

r hat

die

Ware

an d

en e

rste

n F

rachtf

ühre

r am

vere

inbart

en O

rt z

u ü

berg

eben,

er

muss d

en B

efö

rderu

ngsvert

rag a

bschlie

ßen u

nd d

ie f

ür

die

Befö

rderu

ng d

er

Ware

bis

zum

vere

inbart

en B

estim

mungsort

ents

tehenden F

rachtk

oste

n z

ahle

n:

Der

Verk

äufe

r zahlt d

en H

auptt

ransport

.

CP

T

(Carr

iage P

aid

To)

CIP

Bestim

mungsort

bedeute

t: D

er

Verk

äufe

r hat

die

Ware

an d

en e

rste

n F

rachtf

ühre

r am

vere

inbart

en B

estim

mungsort

zu

überg

eben,

er

muss d

en B

efö

rderu

ngs-

und d

en V

ers

icheru

ngsvert

rag a

bschlie

ßen u

nd d

ie f

ür

die

Befö

rderu

ng d

er

Ware

bis

zu

die

sem

Ort

ents

tehenden F

rachtk

oste

n z

ahle

n.

CIP

(Carr

iage I

nsura

nce P

aid

)

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 42

Incoterms® 2010 – Tabelle 2:

Inco

term

s®

-

Kla

use

lB

ed

eu

tun

ga

nzu

ge

be

nd

er

Ort

Tra

nsp

ort

-

ve

rsic

he

run

g

Au

sfu

hr-

ab

fert

i-

gu

ng

Ein

fuh

r-

ab

fert

i-

gu

ng

Ge

fah

r-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Ko

ste

n-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Gelie

fert

Term

inal

vere

inbart

es T

erm

inal im

Bestim

mungshafe

n/-

ort

kein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

r

Term

inal/

Bestim

mungsha-

fen/-

ort

(W

are

ist

entladen)

Term

inal/

Bestim

mungsha-

fen/-

ort

(W

are

ist

entladen)

Gelie

fert

am

Ort

vere

inbart

er

Bestim

mungsort

kein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

r

Bestim

mungsort

(Ware

ist

entladebere

it)

Bestim

mungsort

(Ware

ist

entladebere

it)

Gelie

fert

verz

ollt

vere

inbart

er

Bestim

mungsort

kein

e V

erp

flic

htu

ng

Verk

äufe

rVerk

äufe

r

Bestim

mungsort

(Ware

ist

entladebere

it)

Bestim

mungsort

(Ware

ist

entladebere

it)

DAT T

erm

inal Bestim

mungshafe

n/-

ort

bedeute

t: D

ie L

iefe

rverp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, sobald

die

Ware

vom

ankom

menden B

efö

rderu

ngsm

itte

l entladen w

urd

e u

nd d

em

Käufe

r am

vere

inbart

en T

erm

inal im

vere

inbart

en

Bestim

mungshafe

n o

der

-ort

zur

Verf

ügung g

este

llt w

ird.

Der

Verk

äufe

r tr

ägt

alle

Gefa

hre

n u

nd K

oste

n,

die

im

Zusam

menhang m

it d

er

Befö

rderu

ng d

er

Ware

zum

und d

er

Entladung im

Term

inal im

vere

inbart

en B

estim

mungshafe

n

oder

-ort

ents

tehen.

DA

T

(Deliv

ere

d A

t

Term

inal)

DDP B

estim

mungsort

bedeute

t: D

ie L

iefe

rverp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, w

enn e

r die

zur

Ein

fuhr

freig

em

achte

Ware

dem

Käufe

r auf

dem

ankom

menden B

efö

rderu

ngsm

itte

l entladebere

it a

m v

ere

inbart

en B

estim

mungsort

zur

Verf

ügung s

tellt

. Der

Verk

äufe

r tr

ägt

alle

Koste

n u

nd G

efa

hre

n,

die

im

Zusam

menhang m

it d

er

Befö

rderu

ng d

er

Ware

bis

zum

Bestim

mungsort

ste

hen u

nd h

at

die

Verp

flic

htu

ng,

die

Ware

nic

ht

nur

für

die

Ausfu

hr,

sondern

auch f

ür

die

Ein

fuhr

freiz

um

achen,

alle

Abgaben s

ow

ohl fü

r die

Aus-

als

auch f

ür

die

Ein

fuhr

zu z

ahle

n s

ow

ie a

lle Z

ollf

orm

alit

äte

n z

u e

rledig

en.

DAP B

estim

mungsort

bedeute

t: D

ie L

iefe

rverp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, sobald

die

Ware

dem

Käufe

r auf

dem

ankom

menden B

efö

rderu

ngsm

itte

l entladebere

it a

m v

ere

inbart

en B

estim

mungsort

zur

Verf

ügung g

este

llt w

ird.

Der

Verk

äufe

r tr

ägt

alle

Gefa

hre

n,

die

im

Zusam

menhang m

it d

er

Befö

rderu

ng z

um

vere

inbart

en O

rt s

tehen.

DD

P

(Deliv

ere

d D

uty

Paid

)

DA

P

(Deliv

ere

d A

t

Pla

ce)

KLA

US

ELN

FÜ

R A

LLE

TR

AN

SP

OR

TA

RTE

N

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 43

Incoterms® 2010 – Tabelle 3:

Inco

term

s®

-

Kla

use

lB

ed

eu

tun

ga

nzu

ge

be

nd

er

Ort

Tra

nsp

ort

-

ve

rsic

he

run

g

Au

sfu

hr-

ab

fert

i-

gu

ng

Ein

fuh

r-

ab

fert

i-

gu

ng

Ge

fah

r-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Ko

ste

n-

üb

erg

an

g

Ve

rkä

ufe

r a

uf

Kä

ufe

r

Fre

i Längsseite

Schiff

vere

inbart

er

Vers

chiffu

ngshafe

nkein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

rVers

chiffu

ngs-

hafe

n

Vers

chiffu

ngs-

hafe

n

Fre

i an B

ord

vere

inbart

er

Vers

chiffu

ngshafe

nkein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

rAn-Bord

-

Lie

feru

ng

An-Bord

-

Lie

feru

ng

Koste

n u

nd F

racht

vere

inbart

er

Bestim

mungshafe

nkein

e V

erp

flic

htu

ng

Verk

äufe

rKäufe

rAn-Bord

-

Lie

feru

ng

Bestim

mungs-

hafe

n

Koste

n,

Vers

icheru

ng u

nd

Fra

cht

vere

inbart

er

Bestim

mungshafe

n

Verk

äufe

r

Min

destd

eckung:

Kaufp

reis

+ 1

0%

= 1

10%

Verk

äufe

rKäufe

rAn-Bord

-

Lie

feru

ng

Bestim

mungs-

hafe

n

FAS V

ers

chiffu

ngshafe

n b

edeute

t: D

er

Verk

äufe

r m

uss d

ie W

are

auf

sein

e K

oste

n v

erp

acken,

zu d

em

vom

Käufe

r

benannte

n V

ers

chiffu

ngshafe

n b

ringen u

nd z

ur

Ausfu

hr

freim

achen.

Die

Lie

ferv

erp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, w

enn

die

Ware

längsseits d

es S

chiffs

im

benannte

n V

ers

chiffu

ngshafe

n g

ebra

cht

ist.

FA

S

(Fre

e A

longsid

e

Ship

)

KLA

US

ELN

FÜ

R D

EN

SE

E- U

ND

BIN

NE

NS

CH

IFF

STR

AN

SP

OR

T

FO

B V

ers

chiffu

ngshafe

n b

edeute

t: D

er

Verk

äufe

r m

uss d

ie W

are

auf

sein

e K

oste

n v

erp

acken,

zu d

em

vom

Käufe

r

benannte

n V

ers

chiffu

ngshafe

n b

ringen u

nd z

ur

Ausfu

hr

freim

achen.

Die

Lie

ferv

erp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, w

enn

die

Ware

an B

ord

des S

chiffe

s im

vere

inbart

en V

ers

chiffu

ngshafe

n g

ebra

cht

ist.

CFR B

estim

mungshafe

n b

edeute

t: D

er

Verk

äufe

r m

uss d

ie W

are

auf

sein

e K

oste

n v

erp

acken,

zu d

em

vom

Käufe

r

benannte

n V

ers

chiffu

ngshafe

n b

ringen u

nd z

ur

Ausfu

hr

freim

achen.

Er

trägt

zudem

die

Koste

n u

nd d

ie F

racht,

die

erf

ord

erlic

h s

ind,

um

die

Ware

zum

benannte

n B

estim

mungshafe

n z

u b

efö

rdern

. Die

Lie

ferv

erp

flic

htu

ng d

es V

erk

äufe

rs ist

erf

üllt

, w

enn d

ie W

are

an B

ord

des S

chiffe

s im

vere

inbart

en V

ers

chiffu

ngshafe

n g

ebra

cht

ist.

Die

se K

lausel eig

net

sic

h n

icht

für

den C

onta

inert

ransport

, bei dem

die

Überg

abe a

n d

en F

rachtf

ühre

r schon s

tatt

findet,

bevor

sic

h d

ie W

are

auf

dem

Schiff

befindet.

In d

iesem

Fall

ist

CPT a

nzuw

enden.

CIF

Bestim

mungshafe

n b

edeute

t: D

er

Verk

äufe

r m

uss d

ie W

are

auf

sein

e K

oste

n v

erp

acken,

zu d

em

vom

Käufe

r

benannte

n V

ers

chiffu

ngshafe

n b

ringen u

nd z

ur

Ausfu

hr

freim

achen.

Er

trägt

zudem

die

Koste

n u

nd d

ie F

racht,

die

erf

ord

erlic

h s

ind,

um

die

Ware

zum

benannte

n B

estim

mungshafe

n z

u b

efö

rdern

. Zusätz

lich h

at

er

den

Tra

nsport

vers

icheru

ngsvert

rag (

mit M

indestd

eckung)

auf

eig

ene K

oste

n a

bzuschlie

ßen.

Die

Lie

ferv

erp

flic

htu

ng d

es

Verk

äufe

rs ist

erf

üllt

, w

enn d

ie W

are

an B

ord

des S

chiffe

s im

vere

inbart

en V

ers

chiffu

ngshafe

n g

ebra

cht

ist.

Die

se K

lausel eig

net

sic

h n

icht

für

den C

onta

inert

ransport

, bei dem

die

Überg

abe a

n d

en F

rachtf

ühre

r schon s

tatt

findet,

bevor

sic

h d

ie W

are

auf

dem

Schiff

befindet.

In d

iesem

Fall

ist

CIP

anzuw

enden.

CIF

(Cost

Insura

nce

Fre

ight)

CF

R

(Cost

and

FReig

ht)

FO

B

(Fre

e O

n B

oard

)

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 44

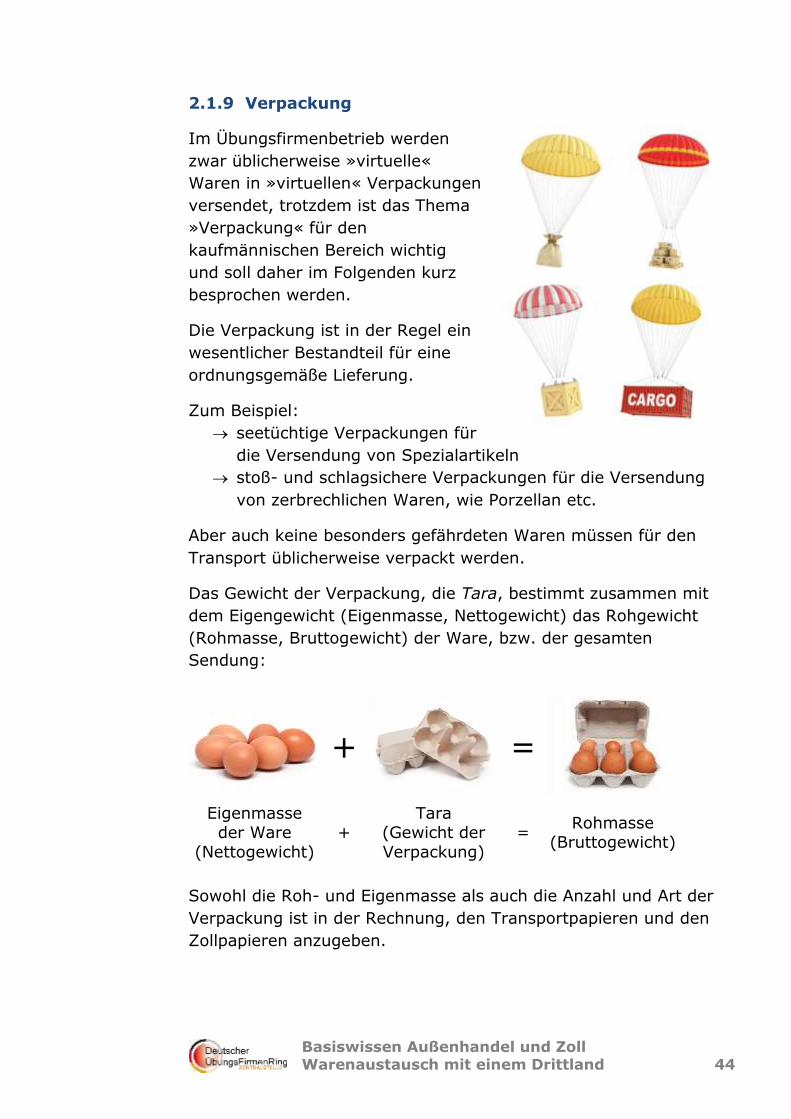

2.1.9 Verpackung

Im Übungsfirmenbetrieb werden

zwar üblicherweise »virtuelle«

Waren in »virtuellen« Verpackungen

versendet, trotzdem ist das Thema

»Verpackung« für den

kaufmännischen Bereich wichtig

und soll daher im Folgenden kurz

besprochen werden.

Die Verpackung ist in der Regel ein

wesentlicher Bestandteil für eine

ordnungsgemäße Lieferung.

Zum Beispiel:

seetüchtige Verpackungen für

die Versendung von Spezialartikeln

stoß- und schlagsichere Verpackungen für die Versendung

von zerbrechlichen Waren, wie Porzellan etc.

Aber auch keine besonders gefährdeten Waren müssen für den

Transport üblicherweise verpackt werden.

Das Gewicht der Verpackung, die Tara, bestimmt zusammen mit

dem Eigengewicht (Eigenmasse, Nettogewicht) das Rohgewicht

(Rohmasse, Bruttogewicht) der Ware, bzw. der gesamten

Sendung:

+

=

Eigenmasse der Ware

(Nettogewicht)

+ Tara

(Gewicht der

Verpackung)

= Rohmasse

(Bruttogewicht)

Sowohl die Roh- und Eigenmasse als auch die Anzahl und Art der

Verpackung ist in der Rechnung, den Transportpapieren und den

Zollpapieren anzugeben.

Basiswissen Außenhandel und Zoll Warenaustausch mit einem Drittland 45

Beispiele für Verpackungen:

Papier/Karton/Vollpappe/Wellpappe Glas

Faltschachteln/ -zuschnitte Glasbehälter

Getränkekartons Flaschen / Flakons

Displays Ampullen

Becher Spritzen

Faserformteile Metall (Weißblech, Aluminium, Stahl)

Säcke/Beutel/Standbodenbeutel Dosen

Paletten (Voll- und Wellpappe) Flaschen

Versandverpackungen Folien

Kunststoff Tuben

Folien Eimer / Fässer

Flaschen / Flakons Transportbehälter

Dosen Holz

Ampullen Geschenkverpackungen

Eimer / Trommeln Kisten

Lagerbehälter / Container Paletten

IBC Mehrwegverpackungen

Paletten Gefahrgutcontainer

Säcke / Beutel Bag-in-box Verpackungen