Anhang I: Ökonomische Auswirkungen der Absicherung einer variabelverzinsten sub-LIBOR Schuld mit einem Standard LIBOR-Kuponswap ..................................................................................... 303

Anhang II: Auswirkungen der Designation der Veränderungen derZahlungsströme einer variabel verzinsten sub-LIBOR Schuld aufden Periodenerfolg (cash flow hedge) ............................................. 304

Anhang III: Auswirkungen der Designation der LIBOR-Komponente einervariabel verzinsten sub-LIBOR Schuld auf den Periodenerfolg(cash flow hedge)............................................................................ 310

Anhang IV: Auswirkungen einer exemplarischen Komponentendesignationohne Swapsatzidentität auf den Abschluss im Rahmen eines cashflow hedge ...................................................................................... 315

Anhang V: Auswirkungen einer exemplarischen Komponentendesignationmit Swapsatzidentität auf den Abschluss im Rahmen eines cashflow hedge ...................................................................................... 326

Anhang VI: Parameter für die Marktwertberechnung eines exemplarischenZinscap ........................................................................................... 337

Anhang VII: Auflistung der Unternehmen in der Grundgesamtheit ..................... 338Anhang VIII: Auflistung der Unternehmen in der finalen Stichprobe ................... 344Anhang IX: Screenshot der OneSource Datenbank ............................................ 347Anhang X: Deskriptive Statistik und Korrelationen zu Regressionsgleichung

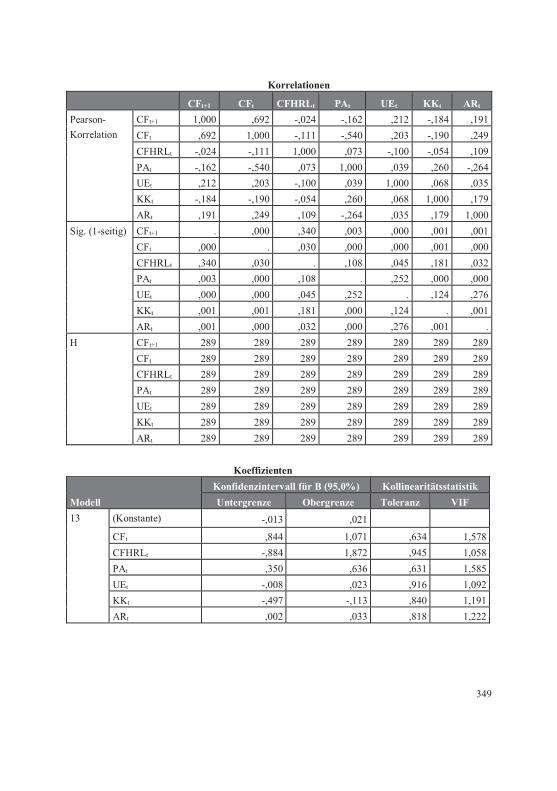

(13) inklusive univariater und multivariater Ausreißerbereinigung.. 348Anhang XI: Deskriptive Statistik und Korrelationen zu Regressionsgleichung

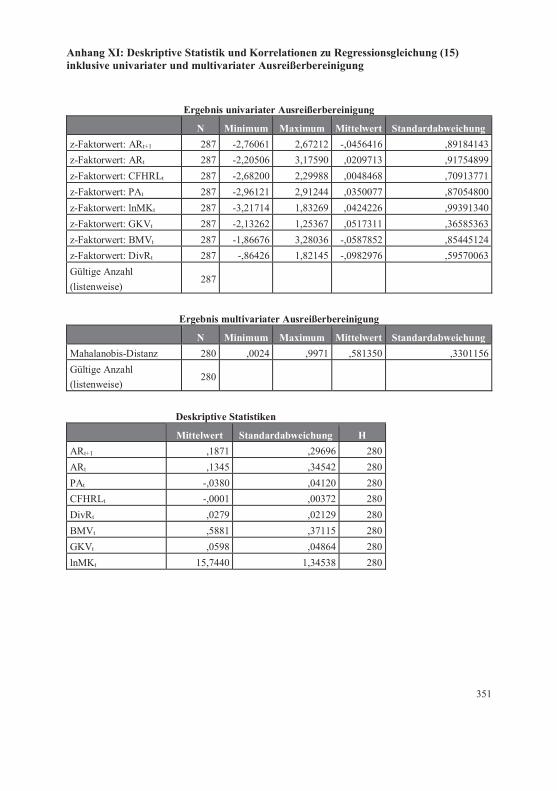

(15) inklusive univariater und multivariater Ausreißerbereinigung.. 351Anhang XII: Streudiagramme zur Überprüfung der Linearitätsprämisse bei CFt

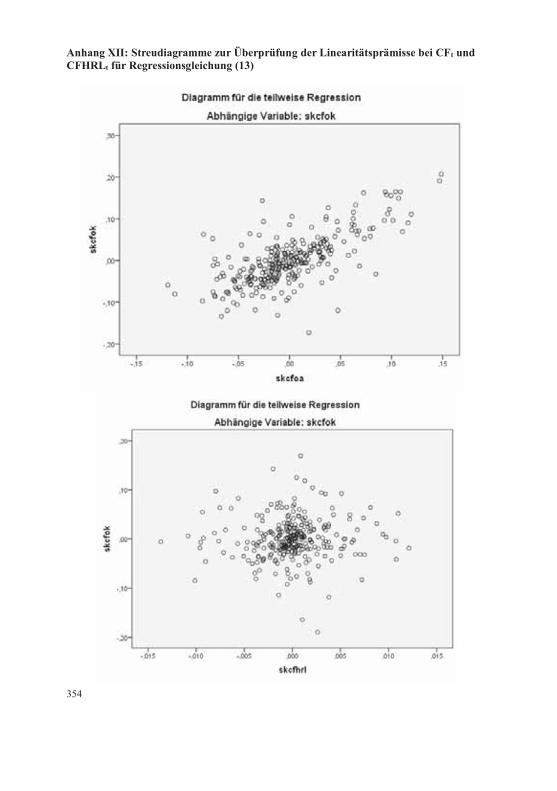

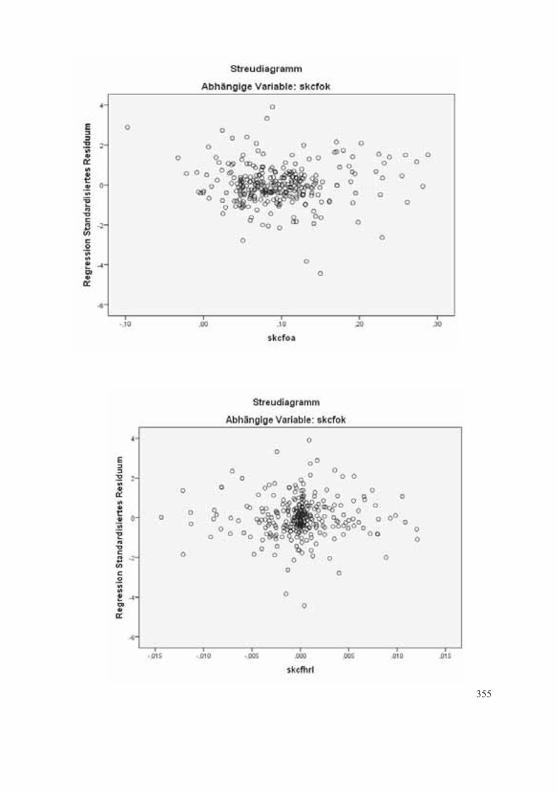

und CFHRLt für Regressionsgleichung (13).................................... 354Anhang XIII: Partielles Diagramm und Ergebnis des Breusch-Pagan Tests zur

Überprüfung der Homoskedastizitätsprämisse fürRegressionsgleichung (13) .............................................................. 356

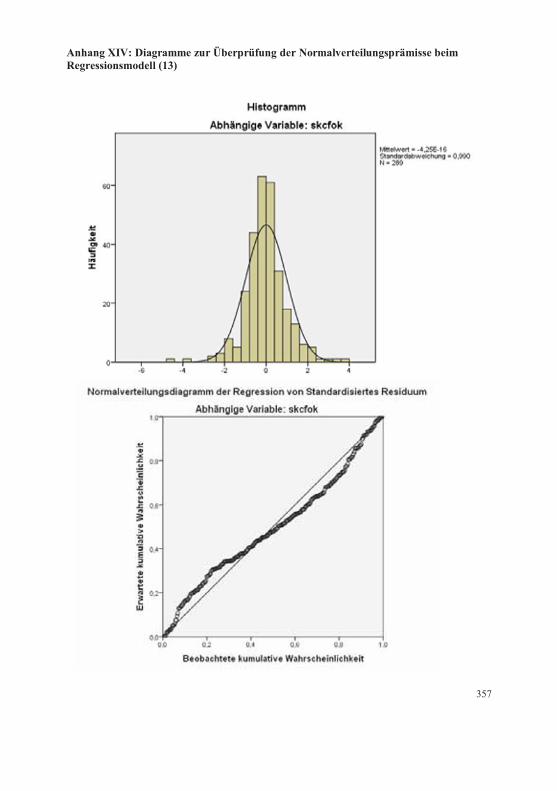

Anhang XIV: Diagramme zur Überprüfung der Normalverteilungsprämissebeim Regressionsmodell (13) .......................................................... 357

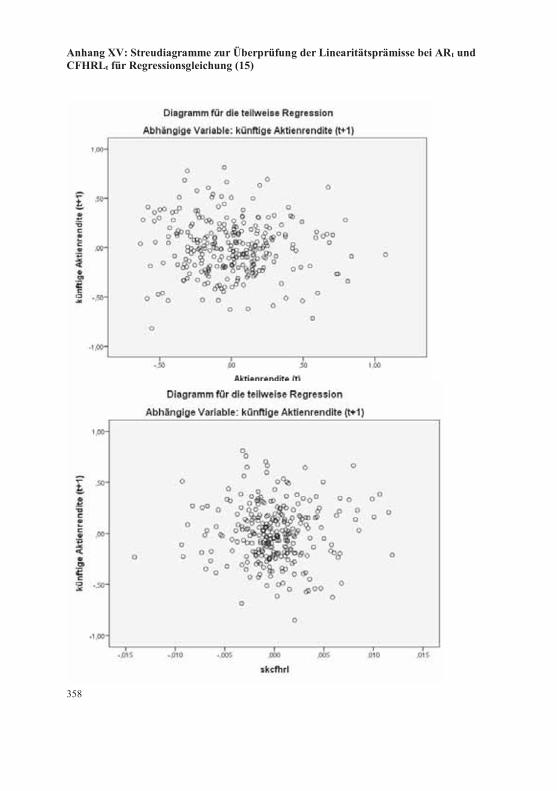

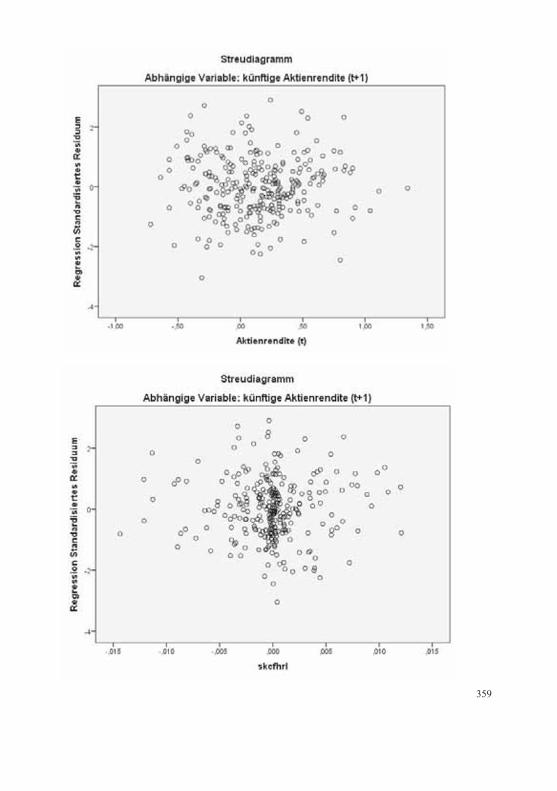

Anhang XV: Streudiagramme zur Überprüfung der Linearitätsprämisse beiARt und CFHRLt für Regressionsgleichung (15) ............................ 358

Wertbestimmende Risikofaktoren der SchuldEffektivzins: 12-Monats-LIBOR – 100 BP

Zinsuntergrenze: 0 %

Laufzeit: 4 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 4

1240 Dieses Beispiel wurde in enger Anlehnung an Beispiel 2 aus staff paper 1 konstruiert. Vgl.hierzu IASB (2010c), Rz 25.

Wertbestimmende Risikofaktoren des LIBOR-KuponswapReferenzzins: 12-Monats-LIBOR

Swapsatz: 4,00 %

Zinsuntergrenze: keine

Laufzeit: 4 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 4

304

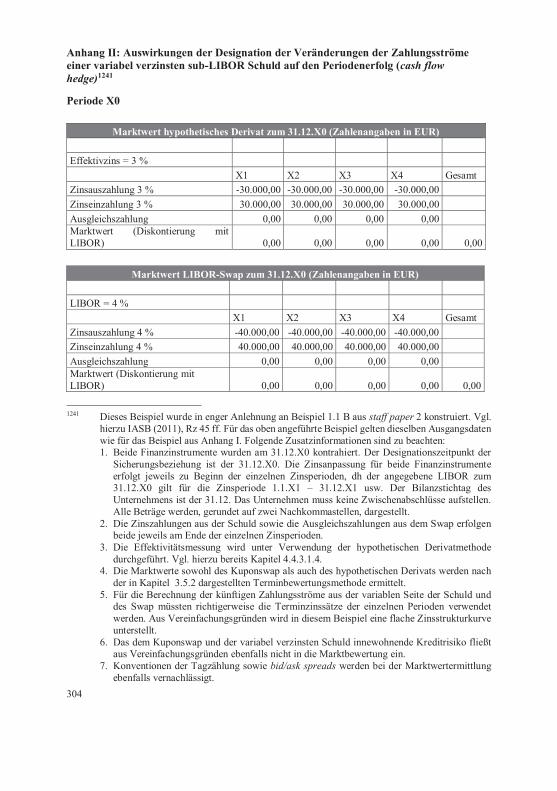

Anhang II: Auswirkungen der Designation der Veränderungen der Zahlungsströmeeiner variabel verzinsten sub-LIBOR Schuld auf den Periodenerfolg (cash flowhedge)1241

Periode X0

Marktwert hypothetisches Derivat zum 31.12.X0 (Zahlenangaben in EUR)

1241 Dieses Beispiel wurde in enger Anlehnung an Beispiel 1.1 B aus staff paper 2 konstruiert. Vgl.hierzu IASB (2011), Rz 45 ff. Für das oben angeführte Beispiel gelten dieselben Ausgangsdatenwie für das Beispiel aus Anhang I. Folgende Zusatzinformationen sind zu beachten:1. Beide Finanzinstrumente wurden am 31.12.X0 kontrahiert. Der Designationszeitpunkt der

Sicherungsbeziehung ist der 31.12.X0. Die Zinsanpassung für beide Finanzinstrumenteerfolgt jeweils zu Beginn der einzelnen Zinsperioden, dh der angegebene LIBOR zum31.12.X0 gilt für die Zinsperiode 1.1.X1 – 31.12.X1 usw. Der Bilanzstichtag desUnternehmens ist der 31.12. Das Unternehmen muss keine Zwischenabschlüsse aufstellen.Alle Beträge werden, gerundet auf zwei Nachkommastellen, dargestellt.

2. Die Zinszahlungen aus der Schuld sowie die Ausgleichszahlungen aus dem Swap erfolgenbeide jeweils am Ende der einzelnen Zinsperioden.

3. Die Effektivitätsmessung wird unter Verwendung der hypothetischen Derivatmethodedurchgeführt. Vgl. hierzu bereits Kapitel 4.4.3.1.4.

4. Die Marktwerte sowohl des Kuponswap als auch des hypothetischen Derivats werden nachder in Kapitel 3.5.2 dargestellten Terminbewertungsmethode ermittelt.

5. Für die Berechnung der künftigen Zahlungsströme aus der variablen Seite der Schuld unddes Swap müssten richtigerweise die Terminzinssätze der einzelnen Perioden verwendetwerden. Aus Vereinfachungsgründen wird in diesem Beispiel eine flache Zinsstrukturkurveunterstellt.

6. Das dem Kuponswap und der variabel verzinsten Schuld innewohnende Kreditrisiko fließtaus Vereinfachungsgründen ebenfalls nicht in die Marktbewertung ein.

7. Konventionen der Tagzählung sowie bid/ask spreads werden bei der Marktwertermittlungebenfalls vernachlässigt.

305

Im Jahr X1 werden lediglich die Zinszahlungen aus der Schuld und die Ausgleichs-zahlungen aus dem Swap erfolgswirksam erfasst. Ökonomische Ineffektivität entstehtin X1 noch nicht, da der LIBOR über der absoluten Marge liegt und auch die anderenRisikofaktoren von Grundgeschäft und Sicherungsinstrument übereinstimmen.Demnach ergibt auch die rechnerische Effektivitätsmessung keine erfolgswirksam zuerfassende Ineffektivität. Die Wertänderung des LIBOR-Swap wird daher zur Gänze

Periodenergebnisauswirkung in X0Gesamte Auswirkung auf das Periodenergebnis: 0,00 EUR

Periode X1

Marktwert hypothetisches Derivat zum 31.12.X1 (Zahlenangaben in EUR)

Periodenergebnisauswirkung in X1Erfolgswirksame Zinszahlungen: -30.000,00 EURErfolgswirksame Ausgleichszahlungen: 0,00 EURErfolgswirksame Ineffektivität aus cash flow hedge: 0,00 EURGesamte Auswirkung auf das Periodenergebnis: -30.000,00 EUR

306

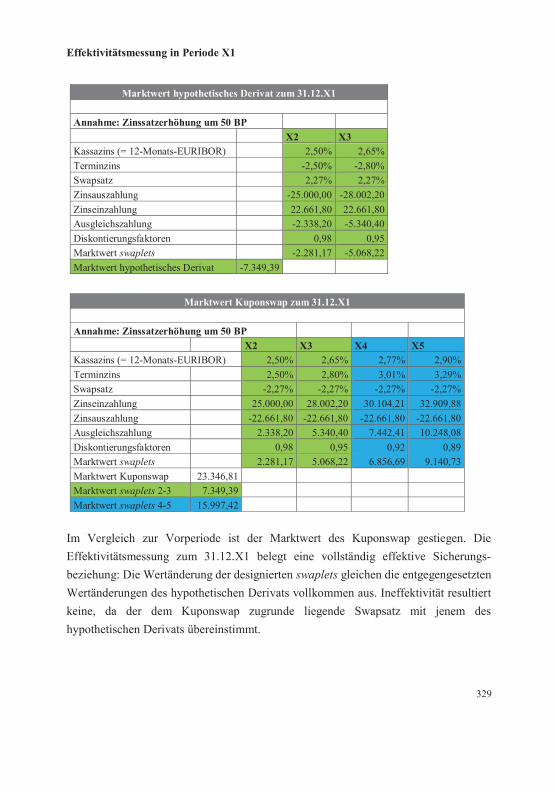

erfolgsneutral im sonstigen Ergebnis erfasst. Der Vergleich mit dem Beispiel ausAnhang III macht deutlich, dass in Szenarien, in denen der LIBOR über der absolutenMarge liegt, die Auswirkungen auf den Periodenerfolg bei beiden Designationsartendieselben sind. Erst wenn der LIBOR die absolute Marge wie in den Perioden X2 undX3 unterschreitet, erwachsen unterschiedliche Auswirkungen auf die Ertragslage.

307

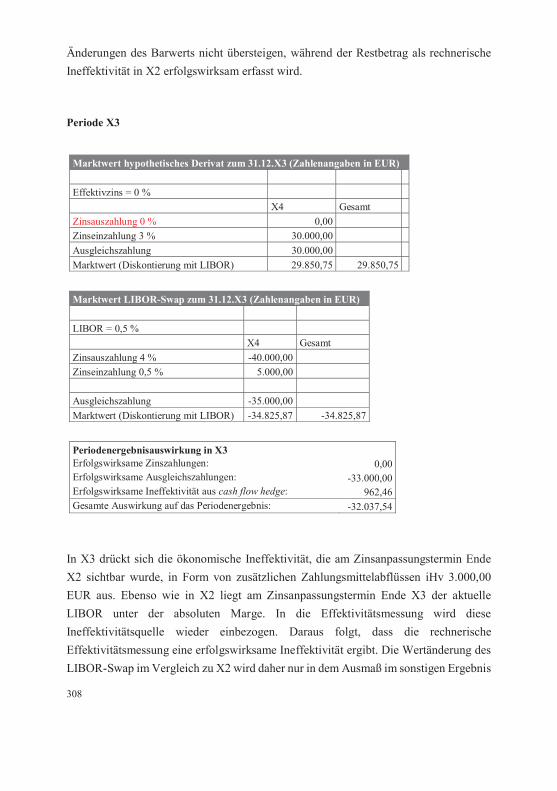

Periode X2

Am Zinsanpassungstermin Ende X2 unterschreitet der LIBOR erstmals die absoluteMarge. Diese Unterschreitung führt aufgrund der Zinsuntergrenze dazu, dass in Bezugauf die Schuld in X3 keine Zinszahlungen mehr zu leisten sind. Einzig und allein ausdem LIBOR-Swap erwachsen in X3 Ausgleichszahlungen. Die ökonomische In-effektivität der Sicherungsbeziehung tritt in X2 erstmals in Erscheinung, da mit demAbsinken des LIBOR unter die absolute Marge der Wertänderung des Swap insoweitkeine entgegengesetzten Zahlungsströme mehr gegenüberstehen. Im Rahmen derrechnerischen Effektivitätsmessung wird diese Ineffektivitätsquelle – anders als imBeispiel aus Anhang III – nun berücksichtigt, da die Veränderungen der Zahlungsströmeder gesamten Schuld designiert wurden. Folglich zeigt die Effektivitätsmessung einerechnerische Ineffektivität als Ergebnis. Die Wertänderung des LIBOR-Swap imVergleich zu X1 wird daher nur in dem Ausmaß im sonstigen Ergebnis erfasst, in demdie kumulierten Wertänderungen des Sicherungsinstruments die kumulierten

Marktwert hypothetisches Derivat zum 31.12.X2 (Zahlenangaben in EUR)

Ausgleichszahlung -35.000,00Marktwert (Diskontierung mit LIBOR) -34.825,87 -34.825,87

Periodenergebnisauswirkung in X3Erfolgswirksame Zinszahlungen: 0,00Erfolgswirksame Ausgleichszahlungen: -33.000,00Erfolgswirksame Ineffektivität aus cash flow hedge: 962,46Gesamte Auswirkung auf das Periodenergebnis: -32.037,54

In X3 drückt sich die ökonomische Ineffektivität, die am Zinsanpassungstermin EndeX2 sichtbar wurde, in Form von zusätzlichen Zahlungsmittelabflüssen iHv 3.000,00EUR aus. Ebenso wie in X2 liegt am Zinsanpassungstermin Ende X3 der aktuelleLIBOR unter der absoluten Marge. In die Effektivitätsmessung wird dieseIneffektivitätsquelle wieder einbezogen. Daraus folgt, dass die rechnerischeEffektivitätsmessung eine erfolgswirksame Ineffektivität ergibt. Die Wertänderung desLIBOR-Swap im Vergleich zu X2 wird daher nur in dem Ausmaß im sonstigen Ergebnis

309

erfasst, in dem die kumulierten Wertänderungen des Sicherungsinstruments diekumulierten Änderungen des Barwerts der designierten Zahlungsströme nichtübersteigen, während der Restbetrag als rechnerische Ineffektivität in X3 erfolgs-wirksam erfasst wird.

Periode X4

Periodenergebnisauswirkung in X4Erfolgswirksame Zinszahlungen: 0,00Erfolgswirksame Ausgleichszahlungen: -35.000,00Erfolgswirksame Ineffektivität aus cash flow hedge: 4.975,12Gesamte Auswirkung auf das Periodenergebnis: -30.024,88

Zum 31.12.X4 weisen sowohl das hypothetische Derivat als auch der LIBOR-Swapeinen Marktwert iHv null aus, da zum 31.12.X4 keine künftigen Zahlungen mehrausstehend sind. Die ökonomische Ineffektivität aus der Unterschreitung des LIBOR inX3 zeigt sich in erhöhten Zahlungsmittelabflüssen in X4. Die Effektivitätsmessung zeigtals Ergebnis die restliche Ineffektivität der Sicherungsbeziehung. Die Wertänderung desLIBOR-Swap im Vergleich zu X3 wird daher nur in dem Ausmaß im sonstigen Ergebniserfasst, in dem die kumulierten Wertänderungen des Sicherungsinstruments diekumulierten Änderungen des Barwerts der designierten Zahlungsströme nicht über-steigen, während der Restbetrag als rechnerische Ineffektivität in X4 erfolgswirksamerfasst wird.

310

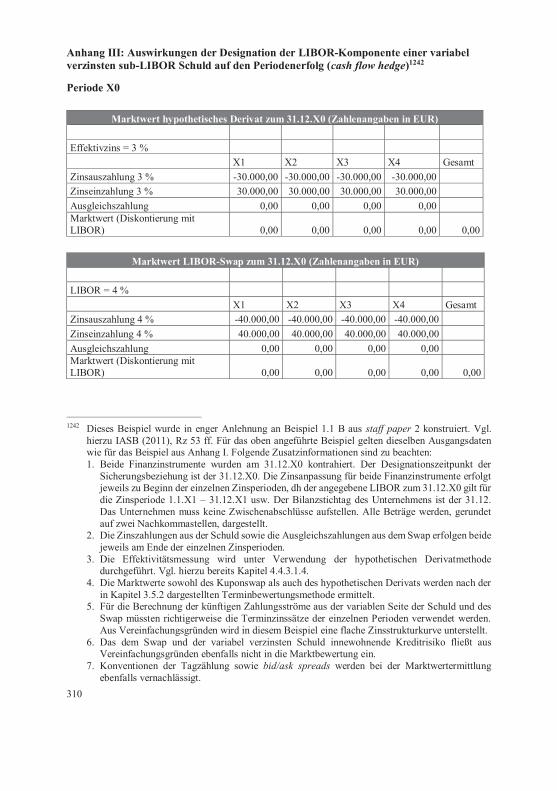

Anhang III: Auswirkungen der Designation der LIBOR-Komponente einer variabelverzinsten sub-LIBOR Schuld auf den Periodenerfolg (cash flow hedge)1242

Periode X0

Marktwert hypothetisches Derivat zum 31.12.X0 (Zahlenangaben in EUR)

1242 Dieses Beispiel wurde in enger Anlehnung an Beispiel 1.1 B aus staff paper 2 konstruiert. Vgl.hierzu IASB (2011), Rz 53 ff. Für das oben angeführte Beispiel gelten dieselben Ausgangsdatenwie für das Beispiel aus Anhang I. Folgende Zusatzinformationen sind zu beachten:1. Beide Finanzinstrumente wurden am 31.12.X0 kontrahiert. Der Designationszeitpunkt der

Sicherungsbeziehung ist der 31.12.X0. Die Zinsanpassung für beide Finanzinstrumente erfolgtjeweils zu Beginn der einzelnen Zinsperioden, dh der angegebene LIBOR zum 31.12.X0 gilt fürdie Zinsperiode 1.1.X1 – 31.12.X1 usw. Der Bilanzstichtag des Unternehmens ist der 31.12.Das Unternehmen muss keine Zwischenabschlüsse aufstellen. Alle Beträge werden, gerundetauf zwei Nachkommastellen, dargestellt.

2. Die Zinszahlungen aus der Schuld sowie die Ausgleichszahlungen aus dem Swap erfolgen beidejeweils am Ende der einzelnen Zinsperioden.

3. Die Effektivitätsmessung wird unter Verwendung der hypothetischen Derivatmethodedurchgeführt. Vgl. hierzu bereits Kapitel 4.4.3.1.4.

4. Die Marktwerte sowohl des Kuponswap als auch des hypothetischen Derivats werden nach derin Kapitel 3.5.2 dargestellten Terminbewertungsmethode ermittelt.

5. Für die Berechnung der künftigen Zahlungsströme aus der variablen Seite der Schuld und desSwap müssten richtigerweise die Terminzinssätze der einzelnen Perioden verwendet werden.Aus Vereinfachungsgründen wird in diesem Beispiel eine flache Zinsstrukturkurve unterstellt.

6. Das dem Swap und der variabel verzinsten Schuld innewohnende Kreditrisiko fließt ausVereinfachungsgründen ebenfalls nicht in die Marktbewertung ein.

7. Konventionen der Tagzählung sowie bid/ask spreads werden bei der Marktwertermittlungebenfalls vernachlässigt.

311

Periodenergebnisauswirkung in X0Gesamte Auswirkung auf das Periodenergebnis: 0,00 EUR

Periode X1

Marktwert hypothetisches Derivat zum 31.12.X1 (Zahlenangaben in EUR)

Periodenergebnisauswirkung in X1Erfolgswirksame Zinszahlungen: -30.000,00 EURErfolgswirksame Ausgleichszahlungen: 0,00 EURErfolgswirksame Ineffektivität aus cash flow hedge: 0,00 EURGesamte Auswirkung auf das Periodenergebnis: -30.000,00 EUR

Im Jahr X1 werden lediglich die Zinszahlungen aus der Schuld und die Ausgleichs-zahlungen aus dem Swap erfolgswirksam erfasst. Ökonomische Ineffektivität entstehtin X1 noch nicht, da der LIBOR über der absoluten Marge liegt und auch die anderenRisikofaktoren von Grundgeschäft und Sicherungsinstrument zur Gänze überein-stimmen. Demnach ergibt auch die rechnerische Effektivitätsmessung keineerfolgswirksam zu erfassende Ineffektivität. Die Wertänderung des LIBOR-Swap wirddaher zur Gänze erfolgsneutral im sonstigen Ergebnis erfasst.

312

Periode X2

Marktwert hypothetisches Derivat zum 31.12.X2 (Zahlenangaben in EUR)

Periodenergebnisauswirkung in X2Erfolgswirksame Zinszahlungen: -10.000,00 EURErfolgswirksame Ausgleichszahlungen: -20.000,00 EURErfolgswirksame Ineffektivität aus cash flow hedge: 0,00 EURGesamte Auswirkung auf das Periodenergebnis: -30.000,00 EUR

Am Zinsanpassungstermin Ende X2 unterschreitet der LIBOR erstmals die absoluteMarge. Diese Unterschreitung führt aufgrund der Zinsuntergrenze dazu, dass in Bezugauf die Schuld in X3 keine Zinszahlungen mehr zu leisten sind. Einzig und allein ausdem LIBOR-Swap erwachsen in X3 Ausgleichszahlungen. Die ökonomischeIneffektivität der Sicherungsbeziehung tritt in X2 erstmals in Erscheinung, da mit demAbsinken des LIBOR unter die absolute Marge der Wertänderung des Swap insoweitkeine entgegengesetzten Zahlungsströme mehr gegenüberstehen. Im Rahmen derrechnerischen Effektivitätsmessung wird aber genau diese Ineffektivitätsquellevernachlässigt, da für Zwecke der Effektivitätsmessung eine vollständige LIBOR-Komponente und somit ein nicht vorhandener, entgegengesetzter Zahlungsstromunterstellt wird. Daraus folgt, dass die rechnerische Effektivitätsmessung keineIneffektivität ergibt. Die Wertänderung des LIBOR-Swap im Vergleich zu X1 wirddaher zur Gänze erfolgsneutral im sonstigen Ergebnis erfasst.

313

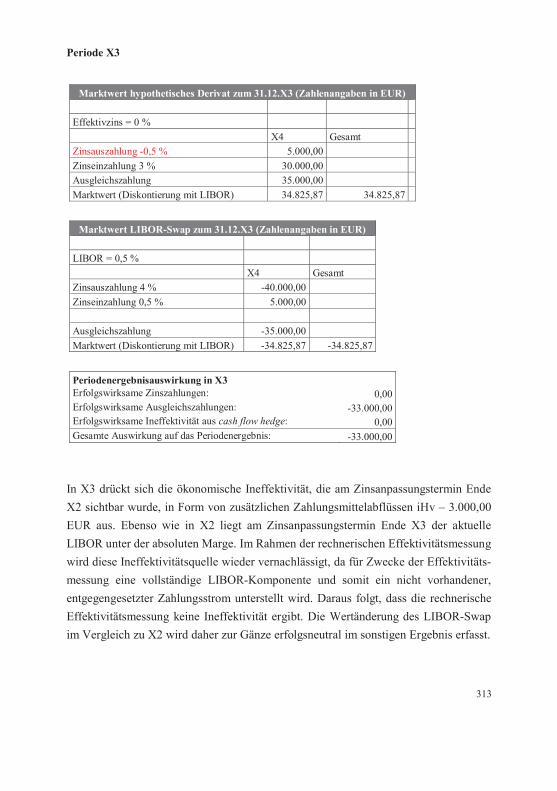

Periode X3

Marktwert hypothetisches Derivat zum 31.12.X3 (Zahlenangaben in EUR)

Ausgleichszahlung -35.000,00Marktwert (Diskontierung mit LIBOR) -34.825,87 -34.825,87

Periodenergebnisauswirkung in X3Erfolgswirksame Zinszahlungen: 0,00Erfolgswirksame Ausgleichszahlungen: -33.000,00Erfolgswirksame Ineffektivität aus cash flow hedge: 0,00Gesamte Auswirkung auf das Periodenergebnis: -33.000,00

In X3 drückt sich die ökonomische Ineffektivität, die am Zinsanpassungstermin EndeX2 sichtbar wurde, in Form von zusätzlichen Zahlungsmittelabflüssen iHv – 3.000,00EUR aus. Ebenso wie in X2 liegt am Zinsanpassungstermin Ende X3 der aktuelleLIBOR unter der absoluten Marge. Im Rahmen der rechnerischen Effektivitätsmessungwird diese Ineffektivitätsquelle wieder vernachlässigt, da für Zwecke der Effektivitäts-messung eine vollständige LIBOR-Komponente und somit ein nicht vorhandener,entgegengesetzter Zahlungsstrom unterstellt wird. Daraus folgt, dass die rechnerischeEffektivitätsmessung keine Ineffektivität ergibt. Die Wertänderung des LIBOR-Swapim Vergleich zu X2 wird daher zur Gänze erfolgsneutral im sonstigen Ergebnis erfasst.

314

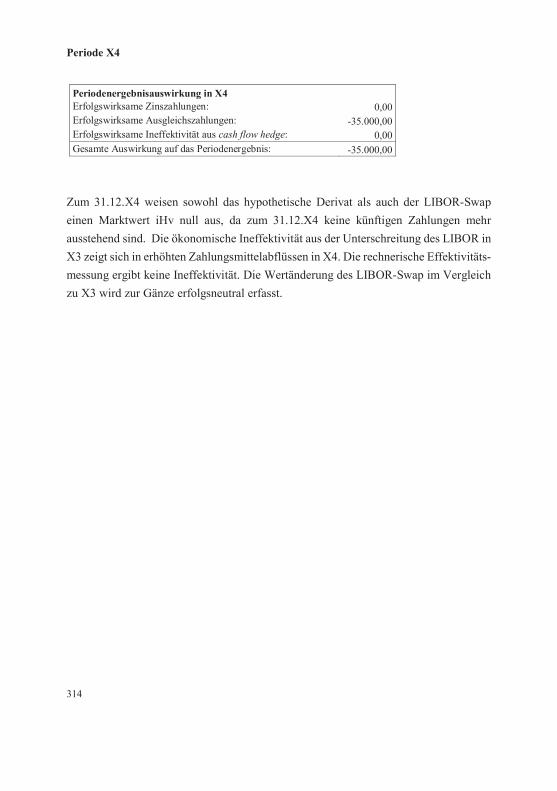

Periode X4

Periodenergebnisauswirkung in X4Erfolgswirksame Zinszahlungen: 0,00Erfolgswirksame Ausgleichszahlungen: -35.000,00Erfolgswirksame Ineffektivität aus cash flow hedge: 0,00Gesamte Auswirkung auf das Periodenergebnis: -35.000,00

Zum 31.12.X4 weisen sowohl das hypothetische Derivat als auch der LIBOR-Swapeinen Marktwert iHv null aus, da zum 31.12.X4 keine künftigen Zahlungen mehrausstehend sind. Die ökonomische Ineffektivität aus der Unterschreitung des LIBOR inX3 zeigt sich in erhöhten Zahlungsmittelabflüssen in X4. Die rechnerische Effektivitäts-messung ergibt keine Ineffektivität. Die Wertänderung des LIBOR-Swap im Vergleichzu X3 wird zur Gänze erfolgsneutral erfasst.

315

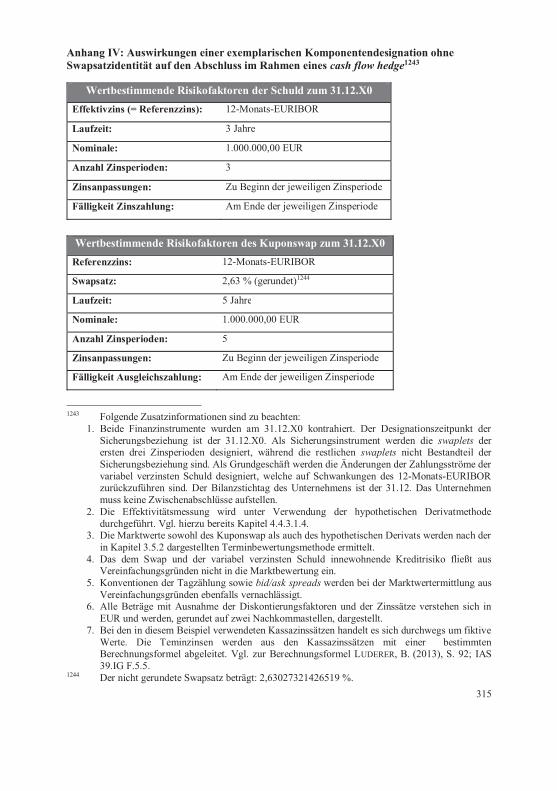

Anhang IV: Auswirkungen einer exemplarischen Komponentendesignation ohneSwapsatzidentität auf den Abschluss im Rahmen eines cash flow hedge1243

Wertbestimmende Risikofaktoren der Schuld zum 31.12.X0Effektivzins (= Referenzzins): 12-Monats-EURIBOR

Laufzeit: 3 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 3

Zinsanpassungen: Zu Beginn der jeweiligen Zinsperiode

Fälligkeit Zinszahlung: Am Ende der jeweiligen Zinsperiode

Wertbestimmende Risikofaktoren des Kuponswap zum 31.12.X0Referenzzins: 12-Monats-EURIBOR

Swapsatz: 2,63 % (gerundet)1244

Laufzeit: 5 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 5

Zinsanpassungen: Zu Beginn der jeweiligen Zinsperiode

Fälligkeit Ausgleichszahlung: Am Ende der jeweiligen Zinsperiode

1243 Folgende Zusatzinformationen sind zu beachten:1. Beide Finanzinstrumente wurden am 31.12.X0 kontrahiert. Der Designationszeitpunkt der

Sicherungsbeziehung ist der 31.12.X0. Als Sicherungsinstrument werden die swaplets derersten drei Zinsperioden designiert, während die restlichen swaplets nicht Bestandteil derSicherungsbeziehung sind. Als Grundgeschäft werden die Änderungen der Zahlungsströme dervariabel verzinsten Schuld designiert, welche auf Schwankungen des 12-Monats-EURIBORzurückzuführen sind. Der Bilanzstichtag des Unternehmens ist der 31.12. Das Unternehmenmuss keine Zwischenabschlüsse aufstellen.

2. Die Effektivitätsmessung wird unter Verwendung der hypothetischen Derivatmethodedurchgeführt. Vgl. hierzu bereits Kapitel 4.4.3.1.4.

3. Die Marktwerte sowohl des Kuponswap als auch des hypothetischen Derivats werden nach derin Kapitel 3.5.2 dargestellten Terminbewertungsmethode ermittelt.

4. Das dem Swap und der variabel verzinsten Schuld innewohnende Kreditrisiko fließt ausVereinfachungsgründen nicht in die Marktbewertung ein.

5. Konventionen der Tagzählung sowie bid/ask spreads werden bei der Marktwertermittlung ausVereinfachungsgründen ebenfalls vernachlässigt.

6. Alle Beträge mit Ausnahme der Diskontierungsfaktoren und der Zinssätze verstehen sich inEUR und werden, gerundet auf zwei Nachkommastellen, dargestellt.

7. Bei den in diesem Beispiel verwendeten Kassazinssätzen handelt es sich durchwegs um fiktiveWerte. Die Teminzinsen werden aus den Kassazinssätzen mit einer bestimmtenBerechnungsformel abgeleitet. Vgl. zur Berechnungsformel LUDERER, B. (2013), S. 92; IAS39.IG F.5.5.

1244 Der nicht gerundete Swapsatz beträgt: 2,63027321426519 %.

1245 Der angegebene Swapsatz des Kuponswap entspricht dem Swapsatz, der unterBerücksichtigung der laufzeitspezifischen 12-Monats-EURIBORs (siehe erste Zeile in derTabelle) und der gesamten Laufzeit des Kuponswap am Markt normalerweise verfügbar wäre,dh es handelt sich hierbei um einen marktgerecht kontrahierten Kuponswap. Vgl. zur Formelfür die Swapsatzermittlung LUDERER, B. (2013), S. 94.

Laufzeitkomponenten (swaplets), die Bestandteil der Designation sind

Laufzeitkomponenten (swaplets), die nicht Bestandteil der Designation sind

317

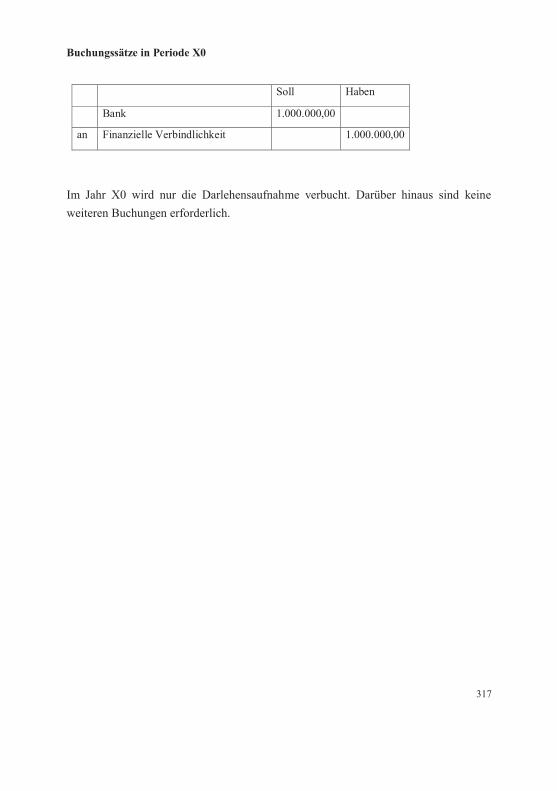

Buchungssätze in Periode X0

Soll Haben

Bank 1.000.000,00

an Finanzielle Verbindlichkeit 1.000.000,00

Im Jahr X0 wird nur die Darlehensaufnahme verbucht. Darüber hinaus sind keineweiteren Buchungen erforderlich.

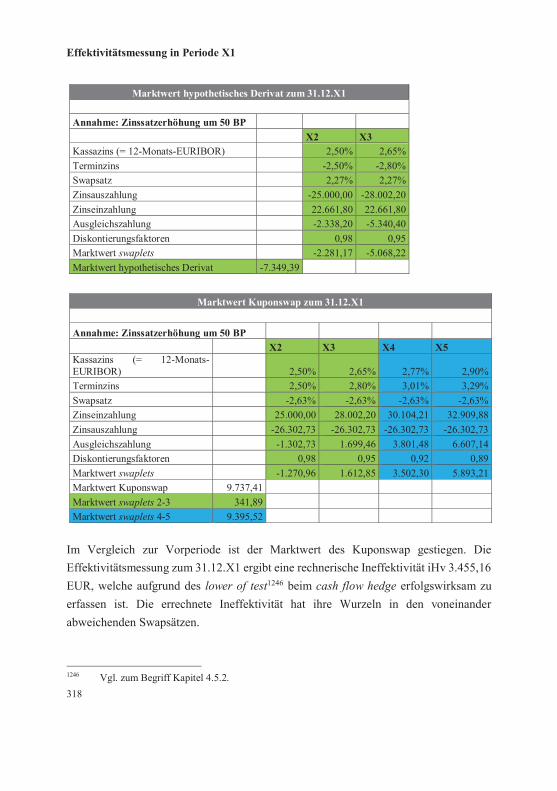

Im Vergleich zur Vorperiode ist der Marktwert des Kuponswap gestiegen. DieEffektivitätsmessung zum 31.12.X1 ergibt eine rechnerische Ineffektivität iHv 3.455,16EUR, welche aufgrund des lower of test1246 beim cash flow hedge erfolgswirksam zuerfassen ist. Die errechnete Ineffektivität hat ihre Wurzeln in den voneinanderabweichenden Swapsätzen.

1246 Vgl. zum Begriff Kapitel 4.5.2.

319

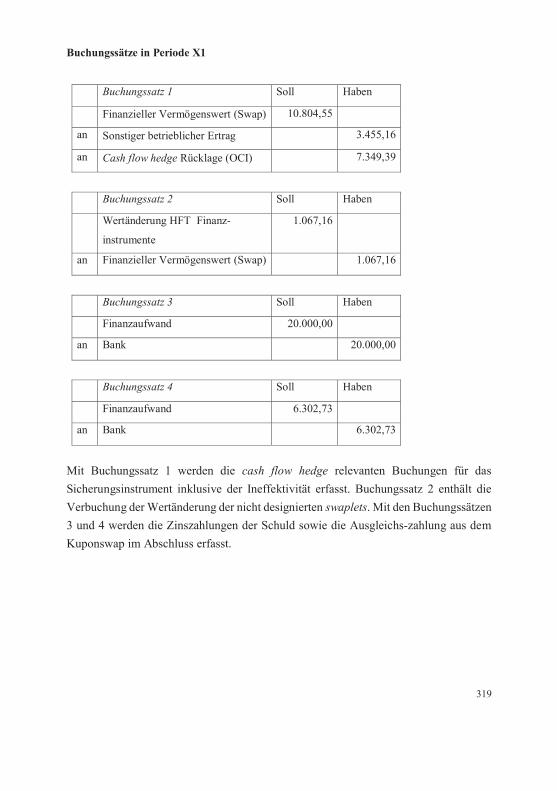

Buchungssätze in Periode X1

Buchungssatz 1 Soll Haben

Finanzieller Vermögenswert (Swap) 10.804,55

an Sonstiger betrieblicher Ertrag 3.455,16

an Cash flow hedge Rücklage (OCI) 7.349,39

Buchungssatz 2 Soll Haben

Wertänderung HFT Finanz-

instrumente

1.067,16

an Finanzieller Vermögenswert (Swap) 1.067,16

Buchungssatz 3 Soll Haben

Finanzaufwand 20.000,00

an Bank 20.000,00

Buchungssatz 4 Soll Haben

Finanzaufwand 6.302,73

an Bank 6.302,73

Mit Buchungssatz 1 werden die cash flow hedge relevanten Buchungen für dasSicherungsinstrument inklusive der Ineffektivität erfasst. Buchungssatz 2 enthält dieVerbuchung der Wertänderung der nicht designierten swaplets. Mit den Buchungssätzen3 und 4 werden die Zinszahlungen der Schuld sowie die Ausgleichs-zahlung aus demKuponswap im Abschluss erfasst.

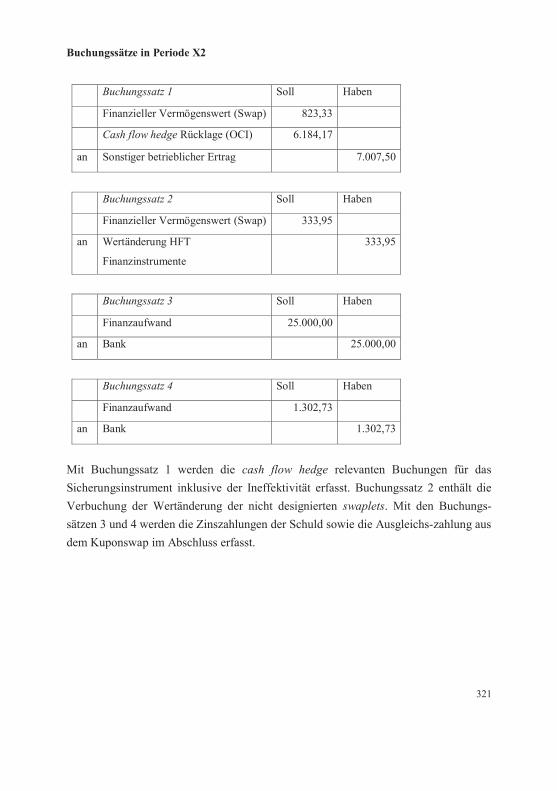

Im Vergleich zur Vorperiode ist der Marktwert des Kuponswap gestiegen. DieEffektivitätsmessung zum 31.12.X2 ergibt eine rechnerische Ineffektivität iHv 7.007,50EUR, welche aufgrund des lower of test1247 beim cash flow hedge erfolgswirksam zuerfassen ist.

1247 Vgl. zum Begriff Kapitel 4.5.2.

321

Buchungssätze in Periode X2

Buchungssatz 1 Soll Haben

Finanzieller Vermögenswert (Swap) 823,33

Cash flow hedge Rücklage (OCI) 6.184,17

an Sonstiger betrieblicher Ertrag 7.007,50

Buchungssatz 2 Soll Haben

Finanzieller Vermögenswert (Swap) 333,95

an Wertänderung HFT

Finanzinstrumente

333,95

Buchungssatz 3 Soll Haben

Finanzaufwand 25.000,00

an Bank 25.000,00

Buchungssatz 4 Soll Haben

Finanzaufwand 1.302,73

an Bank 1.302,73

Mit Buchungssatz 1 werden die cash flow hedge relevanten Buchungen für dasSicherungsinstrument inklusive der Ineffektivität erfasst. Buchungssatz 2 enthält dieVerbuchung der Wertänderung der nicht designierten swaplets. Mit den Buchungs-sätzen 3 und 4 werden die Zinszahlungen der Schuld sowie die Ausgleichs-zahlung ausdem Kuponswap im Abschluss erfasst.

322

Effektivitätsmessung und Buchungssätze in Periode X3

Zum 31.12.X3 wird die bilanzielle Sicherungsbeziehung beendet. Zu diesem Zeitpunkthaben sowohl das hypothetische Derivat als auch die designierten swaplets einenMarktwert iHv 0,00 EUR. Die Buchungssätze 1-5 sind dem Grunde nach dieselben wiein Periode X2. Die Rückzahlung der Darlehensverbindlichkeit wird in Buchungssatz 6ebenfalls verbucht.

Buchungssatz 1 Soll Haben

Cash flow hedge Rücklage (OCI) 1.165,22

an Finanzieller Vermögenswert (Swap) 1.165,22

Buchungssatz 2 Soll Haben

Wertänderung HFT

Finanzinstrumente

14.211,97

an Finanzieller Vermögenswert (Swap) 9.729,47

an Finanzielle Verbindlichkeit (Swap) 4.482,50

Buchungssatz 3 Soll Haben

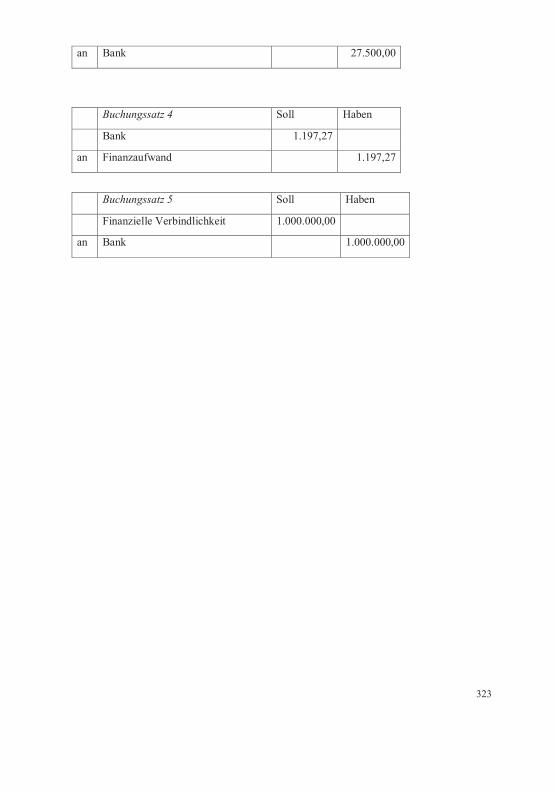

Finanzaufwand 27.500,00

323

an Bank 27.500,00

Buchungssatz 4 Soll Haben

Bank 1.197,27

an Finanzaufwand 1.197,27

Buchungssatz 5 Soll Haben

Finanzielle Verbindlichkeit 1.000.000,00

an Bank 1.000.000,00

324

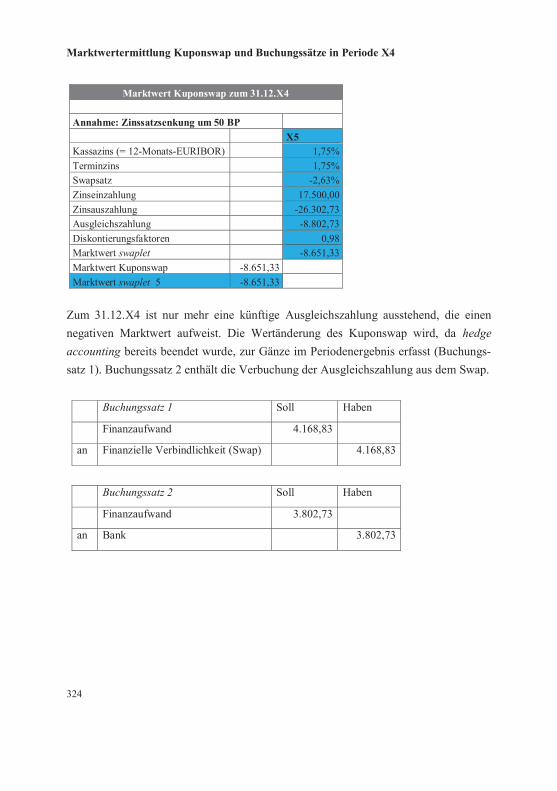

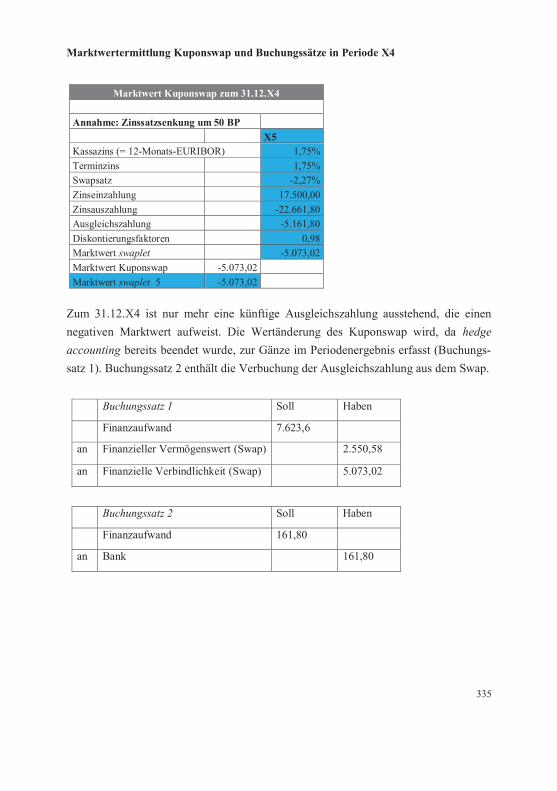

Marktwertermittlung Kuponswap und Buchungssätze in Periode X4

Zum 31.12.X4 ist nur mehr eine künftige Ausgleichszahlung ausstehend, die einennegativen Marktwert aufweist. Die Wertänderung des Kuponswap wird, da hedge

accounting bereits beendet wurde, zur Gänze im Periodenergebnis erfasst (Buchungs-satz 1). Buchungssatz 2 enthält die Verbuchung der Ausgleichszahlung aus dem Swap.

Buchungssatz 1 Soll Haben

Finanzaufwand 4.168,83

an Finanzielle Verbindlichkeit (Swap) 4.168,83

Buchungssatz 2 Soll Haben

Finanzaufwand 3.802,73

an Bank 3.802,73

325

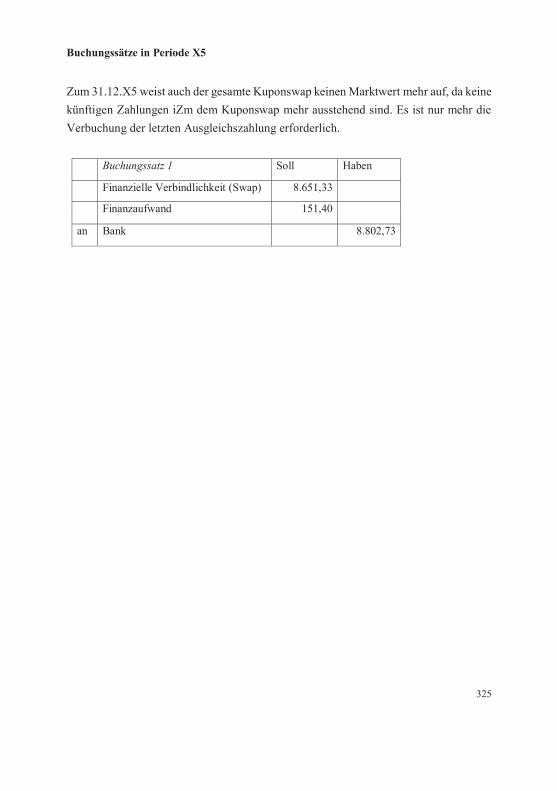

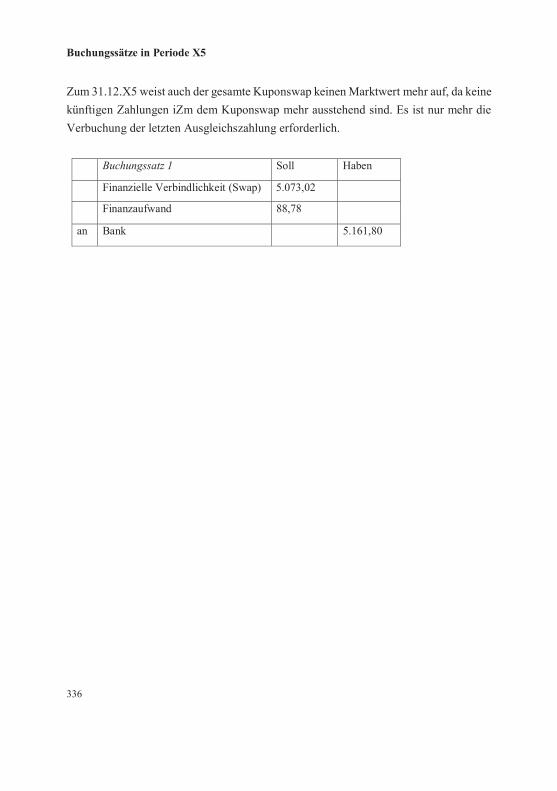

Buchungssätze in Periode X5

Zum 31.12.X5 weist auch der gesamte Kuponswap keinen Marktwert mehr auf, da keinekünftigen Zahlungen iZm dem Kuponswap mehr ausstehend sind. Es ist nur mehr dieVerbuchung der letzten Ausgleichszahlung erforderlich.

Buchungssatz 1 Soll Haben

Finanzielle Verbindlichkeit (Swap) 8.651,33

Finanzaufwand 151,40

an Bank 8.802,73

326

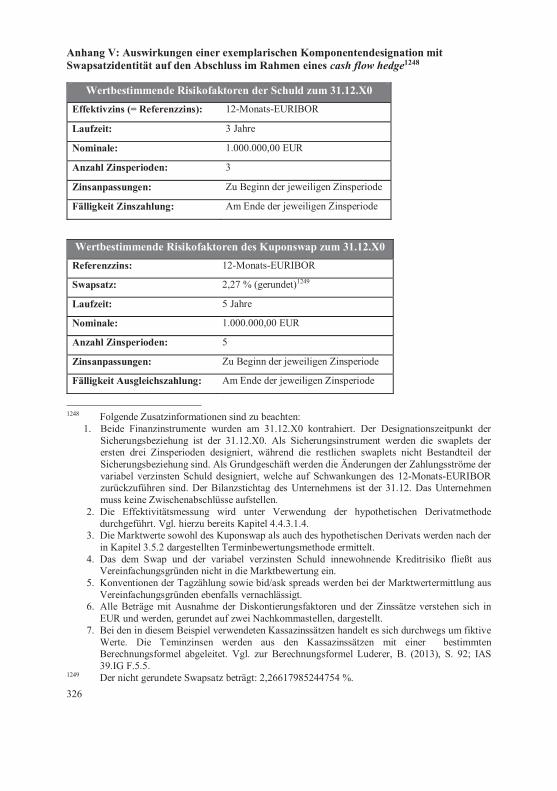

Anhang V: Auswirkungen einer exemplarischen Komponentendesignation mitSwapsatzidentität auf den Abschluss im Rahmen eines cash flow hedge1248

Wertbestimmende Risikofaktoren der Schuld zum 31.12.X0Effektivzins (= Referenzzins): 12-Monats-EURIBOR

Laufzeit: 3 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 3

Zinsanpassungen: Zu Beginn der jeweiligen Zinsperiode

Fälligkeit Zinszahlung: Am Ende der jeweiligen Zinsperiode

Wertbestimmende Risikofaktoren des Kuponswap zum 31.12.X0Referenzzins: 12-Monats-EURIBOR

Swapsatz: 2,27 % (gerundet)1249

Laufzeit: 5 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 5

Zinsanpassungen: Zu Beginn der jeweiligen Zinsperiode

Fälligkeit Ausgleichszahlung: Am Ende der jeweiligen Zinsperiode

1248 Folgende Zusatzinformationen sind zu beachten:1. Beide Finanzinstrumente wurden am 31.12.X0 kontrahiert. Der Designationszeitpunkt der

Sicherungsbeziehung ist der 31.12.X0. Als Sicherungsinstrument werden die swaplets derersten drei Zinsperioden designiert, während die restlichen swaplets nicht Bestandteil derSicherungsbeziehung sind. Als Grundgeschäft werden die Änderungen der Zahlungsströme dervariabel verzinsten Schuld designiert, welche auf Schwankungen des 12-Monats-EURIBORzurückzuführen sind. Der Bilanzstichtag des Unternehmens ist der 31.12. Das Unternehmenmuss keine Zwischenabschlüsse aufstellen.

2. Die Effektivitätsmessung wird unter Verwendung der hypothetischen Derivatmethodedurchgeführt. Vgl. hierzu bereits Kapitel 4.4.3.1.4.

3. Die Marktwerte sowohl des Kuponswap als auch des hypothetischen Derivats werden nach derin Kapitel 3.5.2 dargestellten Terminbewertungsmethode ermittelt.

4. Das dem Swap und der variabel verzinsten Schuld innewohnende Kreditrisiko fließt ausVereinfachungsgründen nicht in die Marktbewertung ein.

5. Konventionen der Tagzählung sowie bid/ask spreads werden bei der Marktwertermittlung ausVereinfachungsgründen ebenfalls vernachlässigt.

6. Alle Beträge mit Ausnahme der Diskontierungsfaktoren und der Zinssätze verstehen sich inEUR und werden, gerundet auf zwei Nachkommastellen, dargestellt.

7. Bei den in diesem Beispiel verwendeten Kassazinssätzen handelt es sich durchwegs um fiktiveWerte. Die Teminzinsen werden aus den Kassazinssätzen mit einer bestimmtenBerechnungsformel abgeleitet. Vgl. zur Berechnungsformel Luderer, B. (2013), S. 92; IAS39.IG F.5.5.

1249 Der nicht gerundete Swapsatz beträgt: 2,26617985244754 %.

327

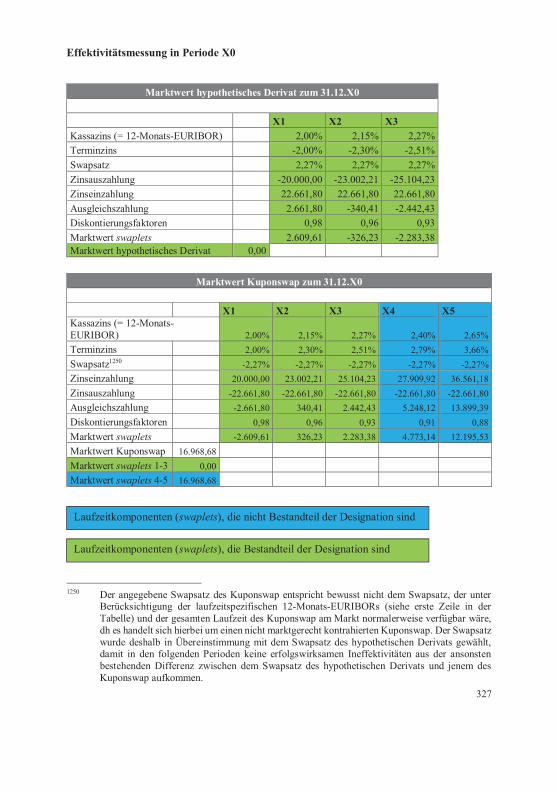

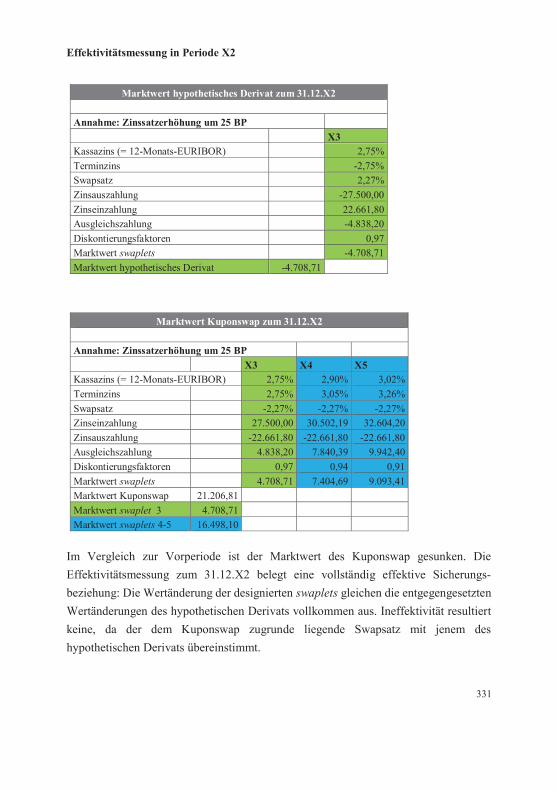

Effektivitätsmessung in Periode X0

1250 Der angegebene Swapsatz des Kuponswap entspricht bewusst nicht dem Swapsatz, der unterBerücksichtigung der laufzeitspezifischen 12-Monats-EURIBORs (siehe erste Zeile in derTabelle) und der gesamten Laufzeit des Kuponswap am Markt normalerweise verfügbar wäre,dh es handelt sich hierbei um einen nicht marktgerecht kontrahierten Kuponswap. Der Swapsatzwurde deshalb in Übereinstimmung mit dem Swapsatz des hypothetischen Derivats gewählt,damit in den folgenden Perioden keine erfolgswirksamen Ineffektivitäten aus der ansonstenbestehenden Differenz zwischen dem Swapsatz des hypothetischen Derivats und jenem desKuponswap aufkommen.

Laufzeitkomponenten (swaplets), die nicht Bestandteil der Designation sind

Laufzeitkomponenten (swaplets), die Bestandteil der Designation sind

328

Buchungssätze in Periode X0

Soll Haben

Bank 1.000.000,00

an Finanzielle Verbindlichkeit 1.000.000,00

Soll Haben

Finanzieller Vermögenswert (Swap) 16.968,68

an Bank 16.968,68

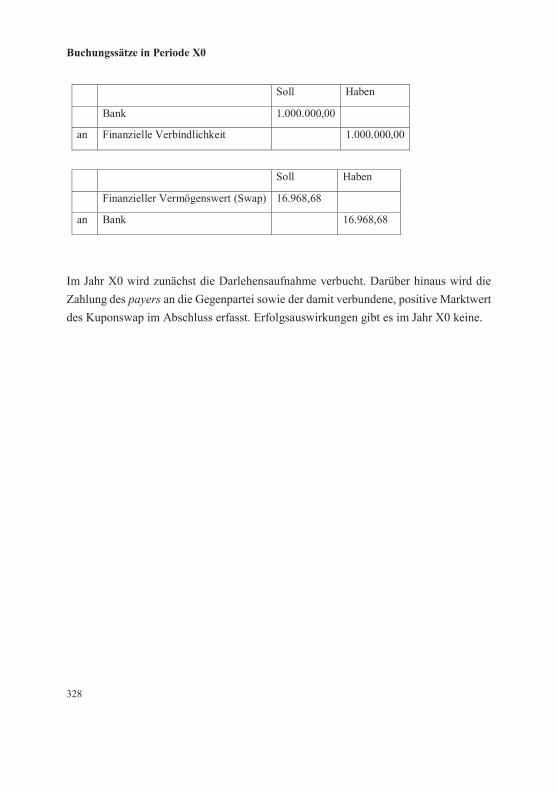

Im Jahr X0 wird zunächst die Darlehensaufnahme verbucht. Darüber hinaus wird dieZahlung des payers an die Gegenpartei sowie der damit verbundene, positive Marktwertdes Kuponswap im Abschluss erfasst. Erfolgsauswirkungen gibt es im Jahr X0 keine.

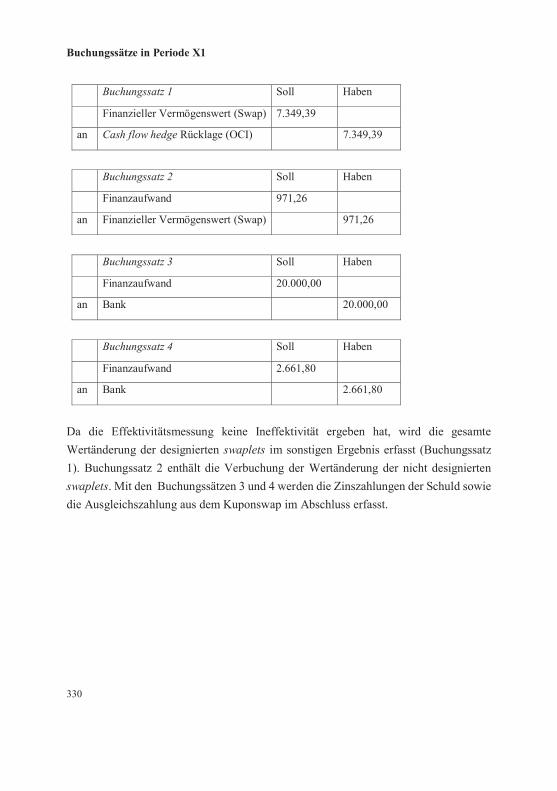

Im Vergleich zur Vorperiode ist der Marktwert des Kuponswap gestiegen. DieEffektivitätsmessung zum 31.12.X1 belegt eine vollständig effektive Sicherungs-beziehung: Die Wertänderung der designierten swaplets gleichen die entgegengesetztenWertänderungen des hypothetischen Derivats vollkommen aus. Ineffektivität resultiertkeine, da der dem Kuponswap zugrunde liegende Swapsatz mit jenem deshypothetischen Derivats übereinstimmt.

330

Buchungssätze in Periode X1

Buchungssatz 1 Soll Haben

Finanzieller Vermögenswert (Swap) 7.349,39

an Cash flow hedge Rücklage (OCI) 7.349,39

Buchungssatz 2 Soll Haben

Finanzaufwand 971,26

an Finanzieller Vermögenswert (Swap) 971,26

Buchungssatz 3 Soll Haben

Finanzaufwand 20.000,00

an Bank 20.000,00

Buchungssatz 4 Soll Haben

Finanzaufwand 2.661,80

an Bank 2.661,80

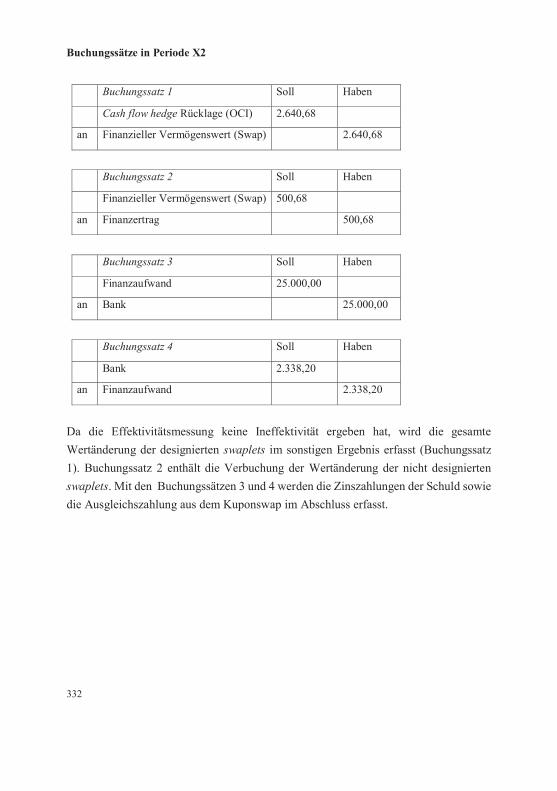

Da die Effektivitätsmessung keine Ineffektivität ergeben hat, wird die gesamteWertänderung der designierten swaplets im sonstigen Ergebnis erfasst (Buchungssatz1). Buchungssatz 2 enthält die Verbuchung der Wertänderung der nicht designiertenswaplets. Mit den Buchungssätzen 3 und 4 werden die Zinszahlungen der Schuld sowiedie Ausgleichszahlung aus dem Kuponswap im Abschluss erfasst.

Im Vergleich zur Vorperiode ist der Marktwert des Kuponswap gesunken. DieEffektivitätsmessung zum 31.12.X2 belegt eine vollständig effektive Sicherungs-beziehung: Die Wertänderung der designierten swaplets gleichen die entgegengesetztenWertänderungen des hypothetischen Derivats vollkommen aus. Ineffektivität resultiertkeine, da der dem Kuponswap zugrunde liegende Swapsatz mit jenem deshypothetischen Derivats übereinstimmt.

332

Buchungssätze in Periode X2

Buchungssatz 1 Soll Haben

Cash flow hedge Rücklage (OCI) 2.640,68

an Finanzieller Vermögenswert (Swap) 2.640,68

Buchungssatz 2 Soll Haben

Finanzieller Vermögenswert (Swap) 500,68

an Finanzertrag 500,68

Buchungssatz 3 Soll Haben

Finanzaufwand 25.000,00

an Bank 25.000,00

Buchungssatz 4 Soll Haben

Bank 2.338,20

an Finanzaufwand 2.338,20

Da die Effektivitätsmessung keine Ineffektivität ergeben hat, wird die gesamteWertänderung der designierten swaplets im sonstigen Ergebnis erfasst (Buchungssatz1). Buchungssatz 2 enthält die Verbuchung der Wertänderung der nicht designiertenswaplets. Mit den Buchungssätzen 3 und 4 werden die Zinszahlungen der Schuld sowiedie Ausgleichszahlung aus dem Kuponswap im Abschluss erfasst.

333

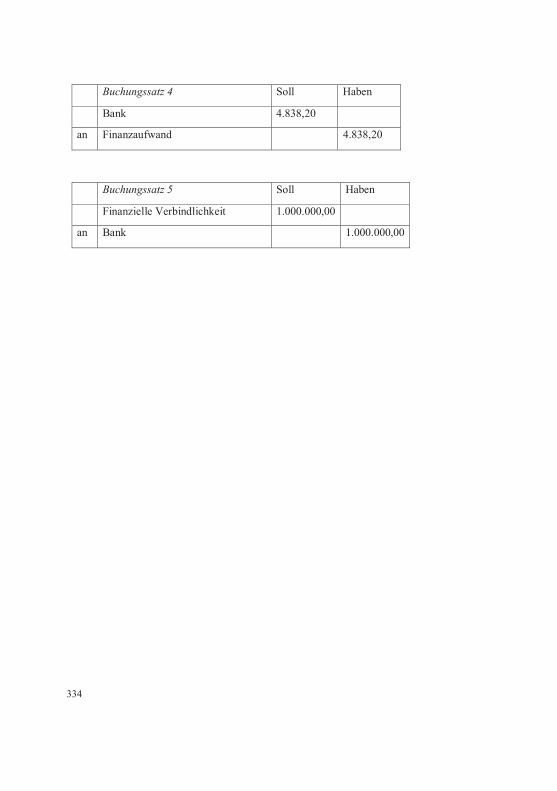

Effektivitätsmessung und Buchungssätze in Periode X3

Zum 31.12.X3 wird die bilanzielle Sicherungsbeziehung beendet. Zu diesem Zeitpunkthaben sowohl das hypothetische Derivat als auch die designierten swaplets einenMarktwert iHv 0,00 EUR. Buchungssätze 1-4 sind dem Grunde nach dieselben wie inPeriode X2. Die Rückzahlung der Darlehensverbindlichkeit wird in Buchungssatz 5ebenfalls verbucht.

Zum 31.12.X4 ist nur mehr eine künftige Ausgleichszahlung ausstehend, die einennegativen Marktwert aufweist. Die Wertänderung des Kuponswap wird, da hedge

accounting bereits beendet wurde, zur Gänze im Periodenergebnis erfasst (Buchungs-satz 1). Buchungssatz 2 enthält die Verbuchung der Ausgleichszahlung aus dem Swap.

Buchungssatz 1 Soll Haben

Finanzaufwand 7.623,6

an Finanzieller Vermögenswert (Swap) 2.550,58

an Finanzielle Verbindlichkeit (Swap) 5.073,02

Buchungssatz 2 Soll Haben

Finanzaufwand 161,80

an Bank 161,80

336

Buchungssätze in Periode X5

Zum 31.12.X5 weist auch der gesamte Kuponswap keinen Marktwert mehr auf, da keinekünftigen Zahlungen iZm dem Kuponswap mehr ausstehend sind. Es ist nur mehr dieVerbuchung der letzten Ausgleichszahlung erforderlich.

Buchungssatz 1 Soll Haben

Finanzielle Verbindlichkeit (Swap) 5.073,02

Finanzaufwand 88,78

an Bank 5.161,80

337

Anhang VI: Parameter für die Marktwertberechnung eines exemplarischen Zinscap

Wertbestimmende Risikofaktoren des Zinscap zum 31.12.X0Kontraktbeginn und Handelstag: 31.12.X0

Referenzzins: 12-Monats-EURIBOR

Zinsobergrenze: 3,10 %

Laufzeit: 4 Jahre

Nominale: 1.000.000,00 EUR

Anzahl Zinsperioden: 4

Zinsanpassungen: Zu Beginn der jeweiligen Zinsperiode

Fälligkeit Ausgleichszahlung: Am Ende der jeweiligen Zinsperiode

Volatilität des Terminzinssatzes: 20 % (flach)

Periode 12-Monats-EURIBOR1251

31.12.X0 2,50% 2,65% 2,82% 3,00%

31.12.X1 2,80% 2,95% 3,12%

31.12.X2 2,90% 3,05%

31.12.X3 3,40%

Periode AktuellerEURIBOR

Terminzinssätze auf EURIBOR

31.12.X0 2,50% 2,80% 3,16% 3,54%

31.12.X1 2,80% 3,10% 3,29%

31.12.X2 2,90% 3,20%

31.12.X3 3,40%

1251 In diesem Beispiel wird unterstellt, dass der risikolose Zinssatz für die Diskontierung sowohldes Marktwertes als auch des inneren Wertes mit dem 12-Monats-EURIBOR übereinstimmt.

338

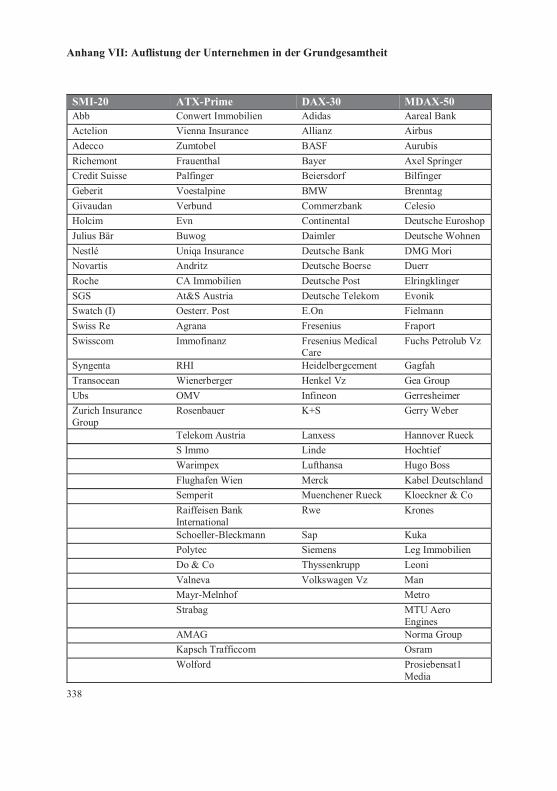

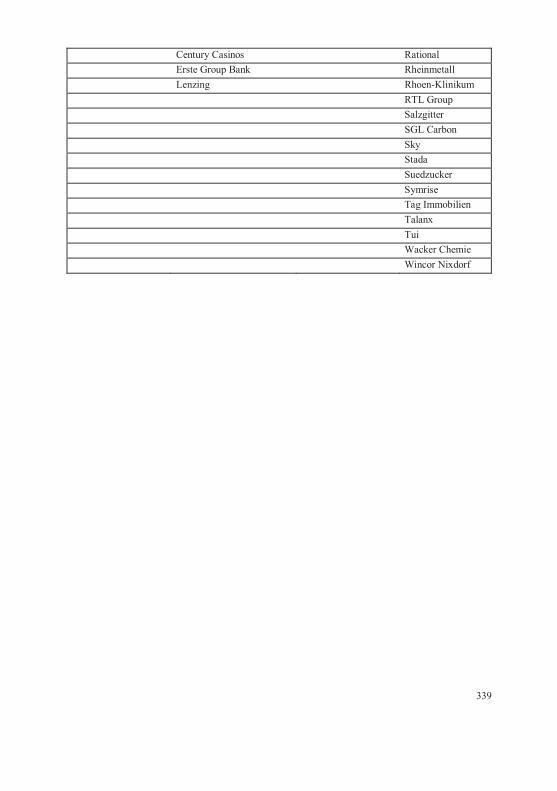

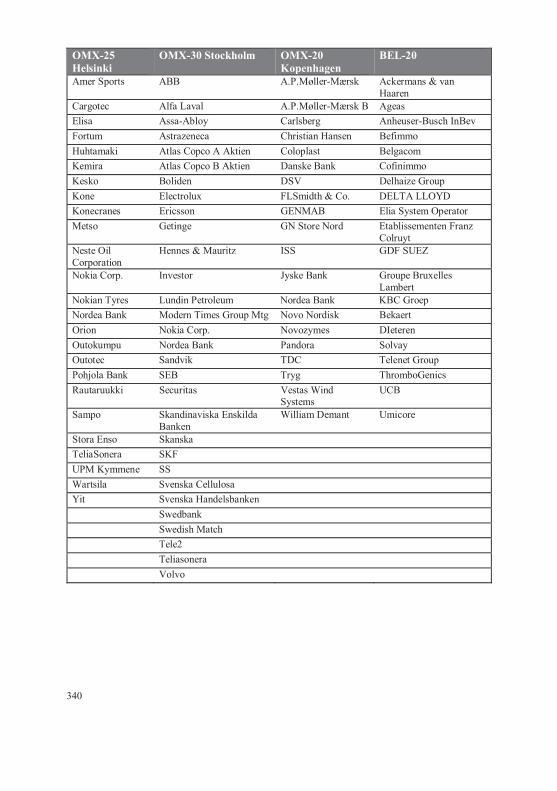

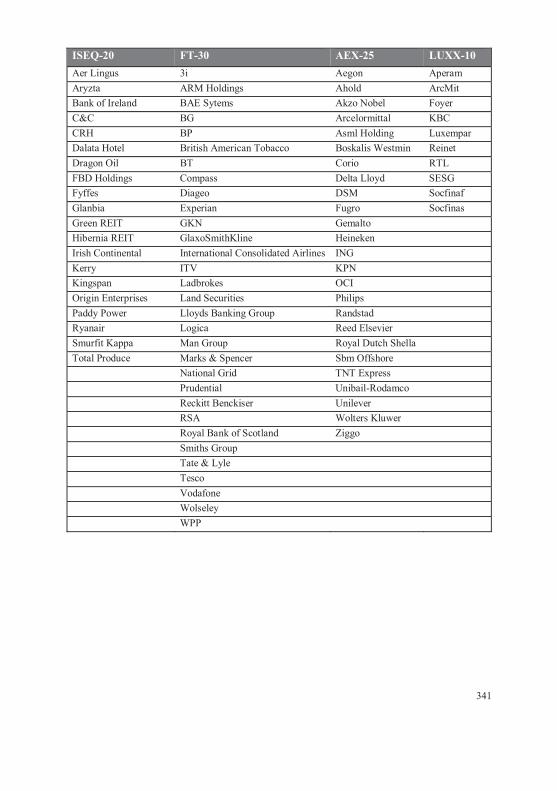

Anhang VII: Auflistung der Unternehmen in der Grundgesamtheit

SMI-20 ATX-Prime DAX-30 MDAX-50Abb Conwert Immobilien Adidas Aareal BankActelion Vienna Insurance Allianz AirbusAdecco Zumtobel BASF AurubisRichemont Frauenthal Bayer Axel SpringerCredit Suisse Palfinger Beiersdorf BilfingerGeberit Voestalpine BMW BrenntagGivaudan Verbund Commerzbank CelesioHolcim Evn Continental Deutsche EuroshopJulius Bär Buwog Daimler Deutsche WohnenNestlé Uniqa Insurance Deutsche Bank DMG MoriNovartis Andritz Deutsche Boerse DuerrRoche CA Immobilien Deutsche Post ElringklingerSGS At&S Austria Deutsche Telekom EvonikSwatch (I) Oesterr. Post E.On FielmannSwiss Re Agrana Fresenius FraportSwisscom Immofinanz Fresenius Medical

Cargotec Alfa Laval A.P.Møller-Mærsk B AgeasElisa Assa-Abloy Carlsberg Anheuser-Busch InBevFortum Astrazeneca Christian Hansen BefimmoHuhtamaki Atlas Copco A Aktien Coloplast BelgacomKemira Atlas Copco B Aktien Danske Bank CofinimmoKesko Boliden DSV Delhaize GroupKone Electrolux FLSmidth & Co. DELTA LLOYDKonecranes Ericsson GENMAB Elia System OperatorMetso Getinge GN Store Nord Etablissementen Franz

ColruytNeste OilCorporation

Hennes & Mauritz ISS GDF SUEZ

Nokia Corp. Investor Jyske Bank Groupe BruxellesLambert

Nokian Tyres Lundin Petroleum Nordea Bank KBC GroepNordea Bank Modern Times Group Mtg Novo Nordisk BekaertOrion Nokia Corp. Novozymes DIeterenOutokumpu Nordea Bank Pandora SolvayOutotec Sandvik TDC Telenet GroupPohjola Bank SEB Tryg ThromboGenicsRautaruukki Securitas Vestas Wind

SystemsUCB

Sampo Skandinaviska EnskildaBanken

William Demant Umicore

Stora Enso SkanskaTeliaSonera SKFUPM Kymmene SSWartsila Svenska CellulosaYit Svenska Handelsbanken

SwedbankSwedish MatchTele2TeliasoneraVolvo

341

ISEQ-20 FT-30 AEX-25 LUXX-10Aer Lingus 3i Aegon AperamAryzta ARM Holdings Ahold ArcMitBank of Ireland BAE Sytems Akzo Nobel FoyerC&C BG Arcelormittal KBCCRH BP Asml Holding LuxemparDalata Hotel British American Tobacco Boskalis Westmin ReinetDragon Oil BT Corio RTLFBD Holdings Compass Delta Lloyd SESGFyffes Diageo DSM SocfinafGlanbia Experian Fugro SocfinasGreen REIT GKN GemaltoHibernia REIT GlaxoSmithKline HeinekenIrish Continental International Consolidated Airlines INGKerry ITV KPNKingspan Ladbrokes OCIOrigin Enterprises Land Securities PhilipsPaddy Power Lloyds Banking Group RandstadRyanair Logica Reed ElsevierSmurfit Kappa Man Group Royal Dutch ShellaTotal Produce Marks & Spencer Sbm Offshore

National Grid TNT ExpressPrudential Unibail-RodamcoReckitt Benckiser UnileverRSA Wolters KluwerRoyal Bank of Scotland ZiggoSmiths GroupTate & LyleTescoVodafoneWolseleyWPP

Banco Espirito Santo ACS Alcatel-Lucent AtlantiaBco Inter. Funchal Amadeus IT Alstom AutogrillCorreios De Portugal Arcelormittal Arcelormittal AzimutEdp Renováveis Banco Bilbao AXA Banca Monte Paschi

SienaEdp-Energias DePortugal

Banco De Sabadell Bnp Paribas Banca Pop EmiliaRomagna

Espirito Santo Banco Popular Espanol Bouygues Banca Pop MilanoGalp Energia Banco Santander Cap Gemini Banco PopolareImpresa Bankia Carrefour Buzzi UnicemJeronimo Martins Bankinter Michelin Davide CampariMota-Engil Bolsas Y Mercados

EspanolesCompagnie De Saint-Gobain

DiaSorin

Portucel Caixabank Crédit Agricole Enel Green PowerPortugal Telecom Distribuidora Intl De

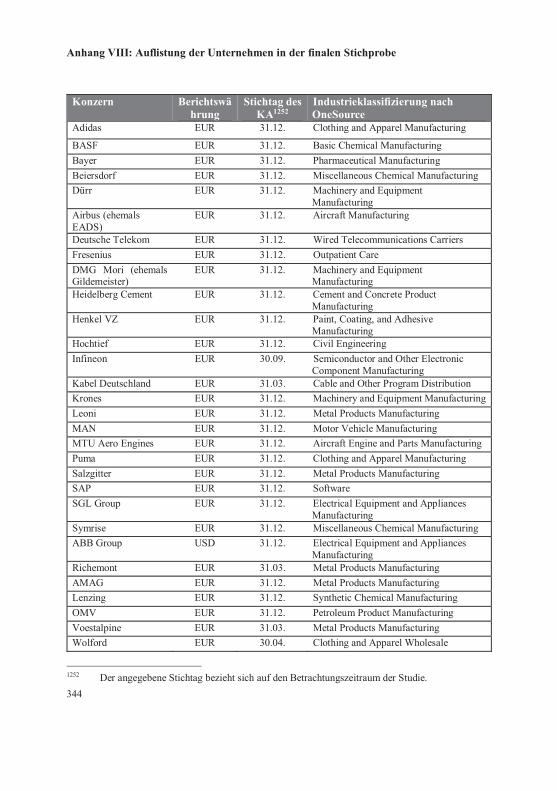

Anhang VIII: Auflistung der Unternehmen in der finalen Stichprobe

Konzern Berichtswährung

Stichtag desKA1252

Industrieklassifizierung nachOneSource

Adidas EUR 31.12. Clothing and Apparel Manufacturing

BASF EUR 31.12. Basic Chemical ManufacturingBayer EUR 31.12. Pharmaceutical ManufacturingBeiersdorf EUR 31.12. Miscellaneous Chemical ManufacturingDürr EUR 31.12. Machinery and Equipment

ManufacturingAirbus (ehemalsEADS)

EUR 31.12. Aircraft Manufacturing

Deutsche Telekom EUR 31.12. Wired Telecommunications CarriersFresenius EUR 31.12. Outpatient CareDMG Mori (ehemalsGildemeister)

EUR 31.12. Machinery and EquipmentManufacturing

Heidelberg Cement EUR 31.12. Cement and Concrete ProductManufacturing

Henkel VZ EUR 31.12. Paint, Coating, and AdhesiveManufacturing

Hochtief EUR 31.12. Civil EngineeringInfineon EUR 30.09. Semiconductor and Other Electronic

Component ManufacturingKabel Deutschland EUR 31.03. Cable and Other Program DistributionKrones EUR 31.12. Machinery and Equipment ManufacturingLeoni EUR 31.12. Metal Products ManufacturingMAN EUR 31.12. Motor Vehicle ManufacturingMTU Aero Engines EUR 31.12. Aircraft Engine and Parts ManufacturingPuma EUR 31.12. Clothing and Apparel ManufacturingSalzgitter EUR 31.12. Metal Products ManufacturingSAP EUR 31.12. SoftwareSGL Group EUR 31.12. Electrical Equipment and Appliances

ManufacturingSymrise EUR 31.12. Miscellaneous Chemical ManufacturingABB Group USD 31.12. Electrical Equipment and Appliances

ManufacturingRichemont EUR 31.03. Metal Products ManufacturingAMAG EUR 31.12. Metal Products ManufacturingLenzing EUR 31.12. Synthetic Chemical ManufacturingOMV EUR 31.12. Petroleum Product ManufacturingVoestalpine EUR 31.03. Metal Products ManufacturingWolford EUR 30.04. Clothing and Apparel Wholesale

1252 Der angegebene Stichtag bezieht sich auf den Betrachtungszeitraum der Studie.

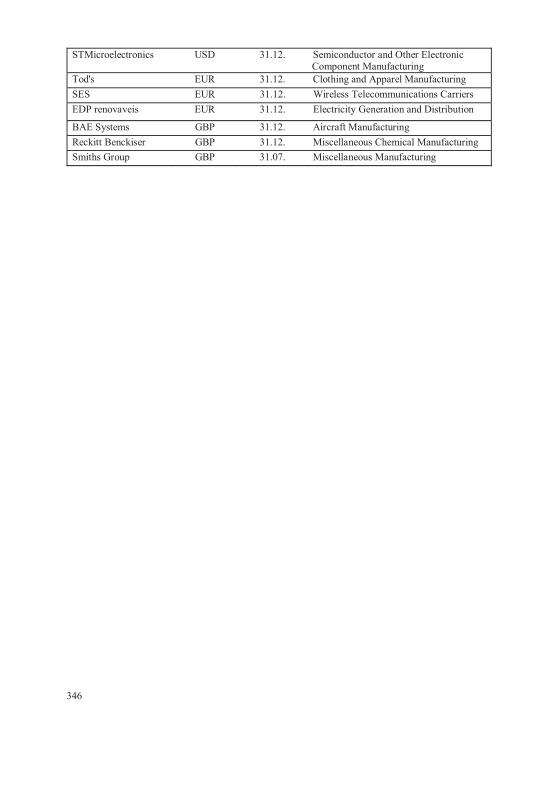

345

Air Liquide EUR 31.12. Basic Chemical ManufacturingAlcatel Lucent EUR 31.12. Communications Equipment

ManufacturingCap Gemini EUR 31.12. Computer ProgrammingDanone EUR 31.12. Food ManufacturingElectricite de France EUR 31.12. Electricity Generation and DistributionLoreal EUR 31.12. Miscellaneous Chemical ManufacturingLVMH EUR 31.12. Clothing and Apparel ManufacturingMichelin EUR 31.12. Rubber and Plastic Product

ManufacturingSchneider Electric EUR 31.12. Electrical Equipment and Appliances

ManufacturingTechnip EUR 31.12. Civil EngineeringUnibail-Rodamco EUR 31.12. Commercial Real Estate LeasingVivendi EUR 31.12. Wired Telecommunications CarriersGemalto EUR 31.12. Computer ProgrammingPhilips EUR 31.12. Electromedical and Control Instruments

ManufacturingReed Elsevier GBP 31.12. PublishingAbengoa EUR 31.12. Specialty Construction Trade ContractorsAmadeus IT EUR 31.12. Computer ProgrammingGamesa EUR 31.12. Machinery and Equipment

ManufacturingIberdrola EUR 31.12. Electricity Generation and DistributionInditex EUR 31.01. Clothing and Apparel StoresTecnicas Reunidas EUR 31.12. Civil EngineeringCarlsberg DKK 31.12. Beverage ManufacturingColoplast DKK 30.09. Medical Equipment and SuppliesFLSmidth DKK 31.12. Machinery and Equipment

ManufacturingMoeller Maersk DKK 31.12. Shipping and Water TransportElectrolux SEK 31.12. Electrical Equipment and Appliances

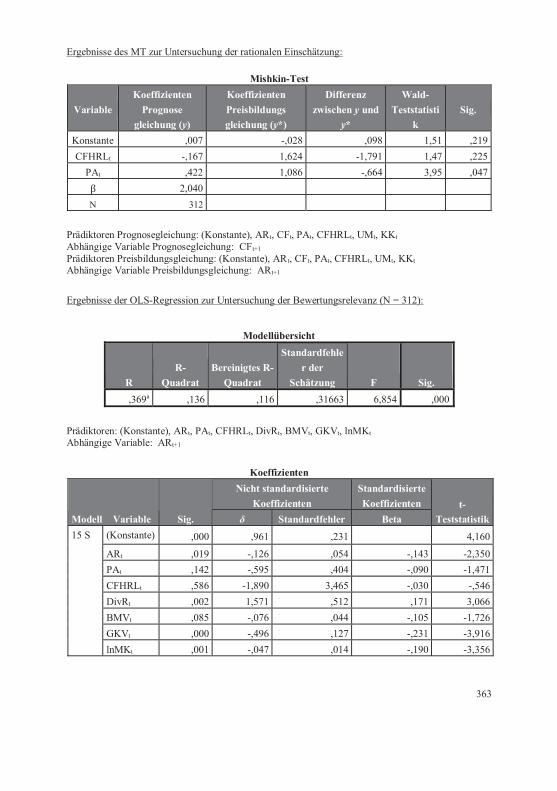

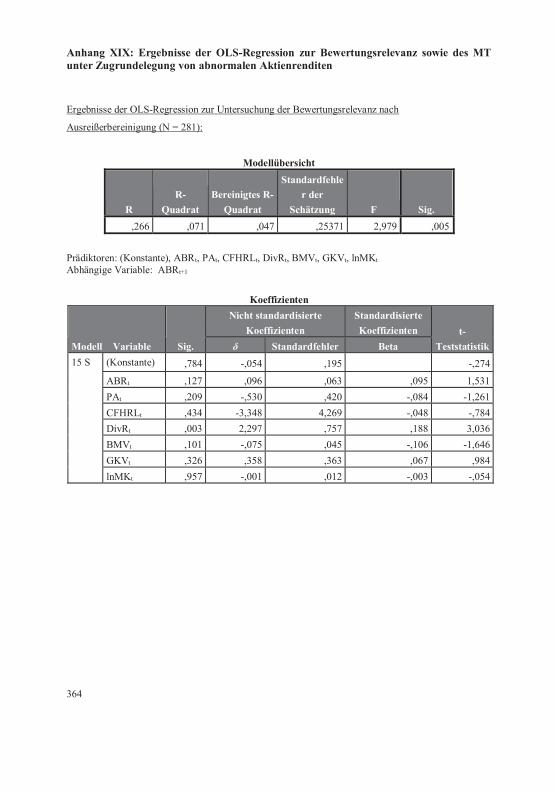

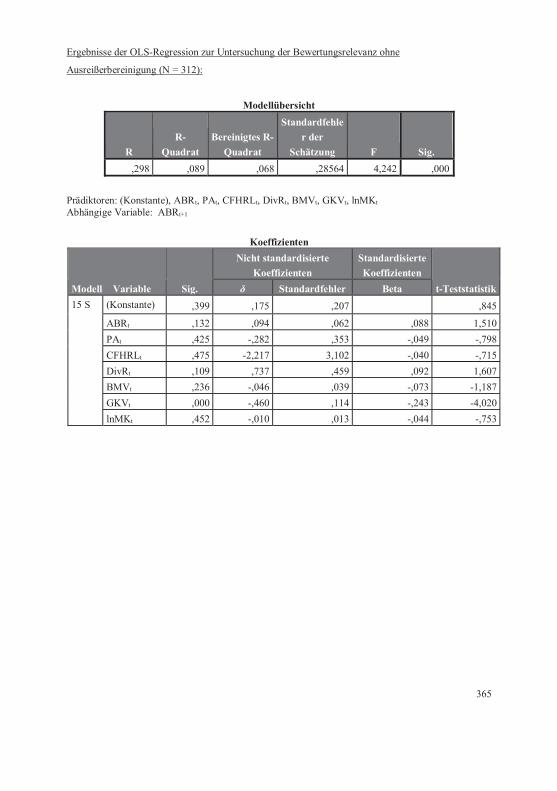

Prädiktoren: (Konstante), ABRt, PAt, CFHRLt, DivRt, BMVt, GKVt, lnMKt

Abhängige Variable: ABRt+1

373

Literaturverzeichnis

ADAMEK, C/KASERER, C. (2006): Lifting the Veil of Accounting Information underDifferent Accounting Standards – Lessons Learned from the German Experiment,working paper 2006. Online verfügbar unter:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=891773 (17.07.2016).

ADAMS, J./MONTESI, C. (1995): Major Issues Related to Hedge Accounting, Norwalk1995.

AL-ATTAR, A./HUSSEIN, S. (2004): Corporate Data and Future Cash Flows, in: Journalof Business Finance and Accounting 2004, S. 861-903.

ANDERSON, K./WOODHOUSE, K./RAMSAY, A./FAFF, R. (2009): Testing for asymmetriceffects in the accrual anomaly using piecewise linear regressions: Australianevidence, in: Pacific Accounting Review 2009, S. 5-25.

ARC – ACCOUNTING REGULATORY COMMITTEE (Hrsg.) (2004): Working Documenton IAS 39 – Meeting of 1st October. Online verfügbar unter:http://ec.europa.eu/finance/accounting/docs/ias/revised-2004-09-ias39-proposal-annotations_en.pdf (17.07.2016).

ARTMANN, S./FINTER, P./KEMPF, A. (2012): Determinants of Expected Stock Returns:Large Sample Evidence from the German Market, in: Journal of Business Financeand Accounting 2012, S. 758-784.

AUSSCHUSS FÜR BILANZIERUNG DES BUNDESVERBANDES DEUTSCHER BANKEN (Hrsg.)(2001): Bilanzierung von Sicherungsgeschäften nach IAS 39 – Vorschlag einerUmsetzung für Kreditinstitute, in: WPg 2001, S. 346-353.

BACKHAUS, K./ERICHSON, B./PLINKE, W./WEIBER, R (2008): MultivariateAnalysemethoden: eine anwendungsorientierte Einführung, 12. Auflage, Berlin2008.

BAETGE, J. (1998): Aktuelle Ergebnisse der empirischen Insolvenzforschung auf derBasis von Jahresabschlüssen, in: Baetge, J. (Hrsg.), Beiträge zum neuenInsolvenzrecht, Düsseldorf 1998, S. 105-121.

BALL, R./BROWN, P. (1968): An empirical evaluation of accounting income numbers,in: Journal of Accounting Research 1968, S. 159-178.

BALLWIESER, W. (1985): Ergebnisse der Informationsökonomie zur Information derRechnungslegung, in: Stöppler, S. (Hrsg.), Information und Produktion. Beiträgezur Unternehmenstheorie und Unternehmensplanung, Stuttgart 1985, S. 21-40.

BANGE, M. (2005): Wertpapierrisiko-Management, in: Priermeier, T. (Hrsg.),Finanzrisikomanagement im Unternehmen – ein Praxishandbuch, München 2005,S. 241-288.

BANZ, R. (1981): The relationship between return and market value of common stocks,in: Journal of Financial Economics 1981, S. 3-18.

BARBER, B./LYON, J. (1997): Detecting long-run abnormal stock returns: Theempirical power and specification of test statistics, in: Journal of FinancialEconomics 1997, S. 341-372.

BARBERIS, N./SHLEIFER, A./VISHNY, R. (1998): A model of Investor Sentiment, in:Journal of Financial Economics 1998, S. 307-343.

BARCKOW, A. (2004): Die Bilanzierung von derivativen Finanzinstrumenten und Si-cherungsbeziehungen, Düsseldorf 2004.

BARCKOW, A. (2011): IAS 39, in: Baetge, J./Wollmert, P./Kirsch, H.-J./Oser,P./Bischof, S. (Hrsg.), Rechnungslegung nach IFRS. Kommentar auf derGrundlage des deutschen Bilanzrechts, Band 3, 14. Ergänzungslieferung, StuttgartLoseblattausgabe, Stand 06/2011, 2. Auflage.

BARTH, M./BEAVER, W./HAND, J./LANDSMAN, W. (1999): Accruals, Cash Flows andEquity Values, in: Review of Accounting Studies 1999, S. 205-229.

BARTH, M./CRAM, D./NELSON, K. (2001): Accruals and the Prediction of Future CashFlows, in: Accounting Review 2001, S. 27-58.

BASU, S. (1977): Investment Performance of Common Stocks in Relation to theirPrice-Earnings Ratios: A Test of the Efficient Market Hypothesis, in: Journal ofFinance 1977, S. 663-668.

BASU, S. (1983): The Relationship between Earnings’ Yield, Market Value and Returnfor NYSE Common Stocks: Further Evidence, in: Journal of Financial Economics1983, S. 129-156.

BEAVER, W. (1968): The information content of annual earnings announcements, in:Journal of Accounting Research 1968, Ergänzungsheft, S. 67-92.

BEAVER, W. (2002): Perspectives on Recent Capital Market Research, in: AccountingReview 2002, S. 453-474.

375

BEAVER, W./LAMBERT, R./MORSE, D. (1980): The information content of securityprices: a second look, in: Journal of Accounting and Economics, S. 3-28.

BECKER, K./KROPP, M. (2010): Bilanzierung von Sicherungsbeziehungen nach IFRS(Hedge Accounting), in: Schulze-Osterloh, J./Hennrichs, J./Wüstemann, J. (Hrsg.),Handbuch des Jahresabschlusses, 64. Ergänzungslieferung, Loseblattausgabe,Stand 01.01.2010.

BEIKE, R./BARCKOW, A. (2002): Risk-Management mit Finanzderivaten, 3. Auflage,München und Wien 2002.

BENECKE, B. (2000): Internationale Rechnungslegung und Management Approach.Bilanzierung derivativer Finanzinstrumente und Segmentberichterstattung,Wiesbaden 2000.

BERGER, J. (2008): Die Absicherung von Nettoinvestitionen in ausländischeGeschäftsbetriebe – Darstellung der Vorschriften unter besondererBerücksichtigung der Regelungen von IFRIC 16, in: KoR 2008, S. 608-616.

BERGER, J./GEISEL, A./STRUFFERT, R. (2014): Neue Vorschriften zur bilanziellenAbbildung von Sicherungsbeziehungen nach IFRS 9 unter Berücksichtigungausgewählter Aspekte für Kreditinstitute, in: WPg 2014, S. 362-374.

BERGER, M. (1990): Hedging. Effiziente Kursabsicherung festverzinslicher Wertpa-piere mit Finanzterminkontrakten, Wiesbaden 1990.

BERNARD, V./THOMAS, J. (1989): Post-Earnings-Announcement Drift: Delayed PriceResponse or Risk Premium, in: Journal of Accounting Research 1989,Ergänzungsheft, S. 1-36.

BERNSTEIN, L. (1993): Financial Statement Analysis, 5. Auflage, Homewood 1993.

BEZOLD, A. (2001): Bilanzstrukturmanagement im Spannungsfeld von Risikosteue-rung und handelsrechtlicher Ergebnisperiodisierung, in: Schierenbeck, H./Rolfes,B./Schüller, S. (Hrsg.), Handbuch Bank-Controlling, 2. Auflage, Wiesbaden 2001,S. 759-772.

BHANDARI, L. (1988): Debt/Equity Ratio and Expected Common Stock Returns:Empirical Evidence, in: Journal of Finance 1988, S. 507-528.

BIEG, H. (2002): Grundlagen der Bilanzierung und Bewertung von Derivaten – Teil I,in: StB 2002, S. 429-433.

BIEG, H. (2003a): Bilanzierung und Bewertung von Financial Futures – Teil I, in: StB2003, S. 92-96.

376

BIEG, H. (2003b): Bilanzierung und Bewertung von Financial Swaps – Teil I, in: StB2003, S. 209-214.

BIEG, H. (2003c): Bilanzierung und Bewertung von Forward Rate Agreements, in: StB2003, S. 174-180.

BIEG, H. (2003d): Bilanzierung und Bewertung von Optionen und Zinsbegrenzungs-vereinbarungen - Teil I, in: StB 2003, S. 288-292.

BIERMAN, H./JOHNSON, T./PETERSON, S. (1991): Hedge Accounting: An ExploratoryStudy of the Underlying Issues, Norwalk 1991.

BLACK, F. (1976): The pricing of commodity contracts, in: Journal of FinancialEconomics 1976, S. 167-179.

BLACK, F./SCHOLES, M. (1973): The pricing of Options and Corporate Liabilities, in:Journal of Political Economy, S. 637-654.

BLATTNER, P. (2003): Globales Risikomanagement für Banken, München 2003.

BLOOMFIELD, R. (2002): The “Incomplete Revelation Hypothesis” and FinancialReporting, in: Accounting Horizons 2002, S. 233-243.

BODNAR, G./GEBHARDT, G. (1999): Derivatives Usage in Risk Management by USand German Non-Financial Firms: A comparative survey, in: Journal ofInternational Financial Management and Accounting 1999, S. 153-187.

BODNAR, G./GIAMBONA, E./GRAHAM, J./HARVEY, C./MARSTON, R. (2011): ManagingRisk Management, working paper 2011. Online verfügbar unter:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1787144 (17.07.2016).

BRAV, A./HEATON, J. (2002): Competing Theories of Financial Anomalies, in: Reviewof Financial Studies, S. 575-606.

BREEDEN, D./GIBBONS, M./LITZENBERGER, R. (1989): Empirical Test of theConsumption-Orientated CAPM, in: Journal of Finance 1989, S. 231-262.

BÜHLMANN, B. (1998): Corporate Hedging: über die Wertsteigerungsmöglichkeitendurch finanzwirtschaftliches Risikomanagement, Zürich 1998.

BÜSCHGEN, H. E. (1988): Zinstermingeschäfte – Instrumente und Verfahren zur Risi-koabsicherung an Finanzmärkten, Frankfurt 1988.

BÜSCHGEN, H. E. (1997): Internationales Finanzmanagement, 3. Auflage, Frankfurtam Main 1997.

377

BÜSCHGEN, H. E. (2006): Das kleine Bank-Lexikon, 3. Auflage, Düsseldorf 2006.

CAMERON, A./GELBACH, J./MILLER, D. (2011): Robust Inference with MultiwayClustering, in: Journal of Business Economics & Statistics 2011, S. 238-249.

CAMPBELL, J. (2015): The Fair Value of Cash Flow Hedges, Future Profitability andStock Returns, in: Contemporary Accounting Research 2015, S. 243-279.

CARHART, M. (1997): On Persistence of Mutual Fund Performance, in: Journal ofFinance 1997, S. 57-82.

CHORDIA, T./ SUBRAHMANYAM, A./TONG, Q. (2014): Have Capital Anomaliesattenuated in the recent era of high liquidity and trading activity?, in: Journal ofAccounting and Economics 2014, S. 41-58.

CHRISTENSON, C. (1983): The Methodology of Positive Accounting, in: AccountingReview 1983, S. 1-22.

COENENBERG, A./HALLER, A. (1993): Empirische Forschung, in: Chmielewicz,K./Schweitzer, M. (Hrsg.), Handwörterbuch des Rechnungswesens, 3. Auflage,Stuttgart 1993, Sp. 506-517.

DEBONDT, W./THALER, R. (1985): Does the stock market overreact?, in: Journal ofFinance 1985, S. 793-805.

DEROSA, D. (1998): Forward and Futures Contracts on Foreign Exchange, in: DeRosa,D. (Hrsg.), Currency Derivatives: Pricing Theory, Exotic Options, and HedgingApplications, New York 1998, S. 35-44.

EASTON, P./HARRIS, T. (1991): Earnings as an Explanatory Variable for Returns, in:Journal of Accounting Research 1991, S. 19-36.

ECKES, B./BARZ, K./BÄTHE-GUSKI, M./WEIGEL, W. (2004) : Die aktuellen Vor-schriften zum Hedge Accounting (Teil 2), in: Die Bank 2004, S. 54-59.

EICHHORN, F.-J./HEIL, Y. (2007): State of the Art des Finanzrisikomanagements ingroßen deutschen Industrieunternehmen, in: ZfgK 2007, S. 73-82.

EISL, C./HANGL, C./LOSBICHLER, H./MAYR, A. (2008): Grundlagen der finanziellenUnternehmensführung, Wien 2008.

ELLER, R./SPINDLER, C. (1994): Zins- und Währungsrisiken optimal managen,Wiesbaden 1994.

ELKART, W./SCHABER, M. (2003): Hedge-Accounting und interne Geschäfte imSpannungsfeld tradierter Rechnungslegungsgrundsätze und modernemFinanzmanagement, in: Knobloch, A./Kratz, N. (Hrsg.), Neuere Finanzprodukte,München 2003, S. 401-420.

ERNST & YOUNG (Hrsg.) (2002): Die praktische Umsetzung von IAS 39 zurBewertung von Finanzinstrumenten und Hedge-Accounting. Online verfügbarunter:https://eskript.unibas.ch/fileadmin/docs/DokuRLR/Die_praktische_Umsetzung_von_IAS_39_zur_Bewertung_von_Finanzinstrumenten_und_Hedge-Accounting__Ernst___Young.pdf (17.07.2016).

379

ERNST & YOUNG (Hrsg.) (2011a): Hedge accounting under IFRS 9 – a closer look atthe changes and challenges. Online verfügbar unter:http://www.ey.com/Publication/vwLUAssets/Hedge_accounting_under_IFRS_9_-_a_closer_look_at_the_changes_and_challenges/$FILE/Hedge_accounting_under_IFRS_9_GL_IFRS.pdf (17.07.2016).

ERNST & YOUNG (Hrsg.) (2016): International GAAP 2016, Band 3, West Sussex2016.

ERTL, M. (2001): Währungskurssicherung in der betrieblichen Praxis, in:Bilanzbuchhalter und Controller 2001, S. 133-137.

FAIRFIELD, P./WHISENANT, S./YOHN, T. (2003): Accrued Earnings and Growth:Implications of Future Profitability and Market Mispricing, in: Accounting Review2003, S. 353-371.

FAMA, E. (1970): Efficient Capital Markets: A Review of Theory and Empirical Work,in: Journal of Finance 1970, S. 383-417.

FAMA, E. (1998): Market efficiency, long-term returns, and behavioral finance, in:Journal of Financial Economics 1998, S. 283-306.

FAMA, E./FRENCH, K. (1992): The Cross-Section of Expected Stock Returns, in:Journal of Finance 1992, S. 427-465.

FAMA, E./FRENCH, K. (1993): Common risk factors in the returns on stocks and bonds,Journal of Financial Economics 1993, S. 3-56.

FAMA, E./FRENCH, K. (2008): Dissecting anomalies, in: Journal of Finance 2008, S.1653-1678.

FAMA, E./MACBETH, J. (1973): Risk, Return and Equilibrium: Empirical Tests, in:Journal of Political Economy 1973, S. 607-636.

FAN, S./YU, L. (2013): Accrual Anomaly and Idiosyncratic Risk: InternationalEvidence, in: International Journal of Business Finance Research 2013, S. 63-75.

FASTRICH, H./HEPP, S. (1991): Währungsmanagement international tätigerUnternehmen, Stuttgart 1991.

FATEMI, A./GLAUM, M. (2000): Risk Management Practices of German Firms, in:Managerial Finance 2000, S. 1-15.

FELTHAM/OHLSON (1995): Valuation and Clean Surplus Accounting for Operating andFinancial Activities, in: Contemporary Accounting Research 1995, S. 689-713.

380

FELTHAM/OHLSON (1996): Uncertainty Resolution and the Theory of DepreciationMeasurement, in: Journal of Accounting Research 1996, S. 209-234.

FELTHAM/OHLSON (1999): Residual Earnings Valuation with Risk and StochasticInterest Rates, in: Accounting Review 1999, S. 165-183.

FIELD, A. (2013): Discovering statistics using IBM SPSS Statistics, 4. Auflage,Kalifornien et al. 2013.

FLICK, P./KRAKUHN, J./SCHÜZ, P. (2011): Der ED Hedge Accounting aus Sicht derKreditinstitute, in: IRZ 2011, S. 117-125.

FLICK, U./KARDOFF, V. E./STEINKE, I. (2008): Was ist qualitative Forschung?, in: FlickU./Kardoff, v. E./Steinke, I. (Hrsg.), Qualitative Forschung, 6. Auflage, Hamburg2008, S. 13-29.

FLINTROP, B./VON OERTZEN, C. (2013): § 23 Derivate, in: Bohl, W./Riese, J./Schlüter,J. (Hrsg.), Beck’sches IFRS-Handbuch, 4. Auflage, München und Bern 2013.

FOLK, R. (2013): Hedge Accounting im Wandel: Praxisrelevante Einblicke fürAnwender von Fremdwährungsabsicherungen sowie Sicherungsgeschäften aufMakroebene (Macro Hedging), in: IRZ 2013, S. 233-237.

FRANKE, G./HAX, H. (2009): Finanzwirtschaft des Unternehmens und Kapitalmarkt, 6.Auflage, Berlin und Heidelberg 2009.

FREIBERG, J. (2014): Bestimmung des Kreditrisikos für unbedingte Termingeschäfte,in: PiR 2014, S. 255-258.

FREY, T. (2005): Inflationsrisikomanagement, in: Priermeier, T. (Hrsg.), Finanzrisiko-management im Unternehmen – ein Praxishandbuch, München 2005, S. 329-344.

FUCHS, H./HADEYER, C. (2010a): Zinsrisikomanagement, in: Engelbrechtsmüller,C./Losbichler, H. (Hrsg.), CFO-Schlüssel-Know-how unter IFRS – Steuerung derfinanziellen Performance – dargestellt anhand einer Praxisfallstudie, Wien 2010, S.407-425.

FUCHS, H./HADEYER, C. (2010b): Währungsrisikomanagement, in: Engelbrechts-müller, C./Losbichler, H. (Hrsg.), CFO-Schlüssel-Know-how unter IFRS –Steuerung der finanziellen Performance – dargestellt anhand einer Praxisfallstudie,Wien 2010, S. 427-445.

381

FUCHS, H./HADEYER, C. (2010c): Energie- und Rohstoffpreisrisikomanagement, in:Engelbrechtsmüller, C./Losbichler, H. (Hrsg.), CFO-Schlüssel-Know-how unterIFRS – Steuerung der finanziellen Performance – dargestellt anhand einerPraxisfallstudie, Wien 2010, S. 447-463.

FÜLBIER, R. (2004): Wissenschaftstheorie und Betriebswirtschaftslehre, in: WiSt 2004,S. 266-271.

GAMPER, P. (1995): Währungs-Exposure Management – Bewirtschaftung vonWährungsrisiken in international tätigen Unternehmen, Bern et al. 1995.

GARZ, C./HELKE, I. (2012): IFRS 9 Finanzinstrumente: Entwurf des IASB zum HedgeAccounting, in: WPg 2012, S. 1207-1213.

GARZ, C./WIESE, R. (2014): IFRS 9 Financial Instruments. Der Standard zum hedgeaccounting und die Auswirkungen auf die Praxis, in: PiR 2014, S. 71-80.

GAY, G./VENKATESVARAN, A. (oJ): The Pricing and Valuation of Swaps. Onlineverfügbar unter:http://www2.gsu.edu/~fncgdg/material/Swaps.pdf (17.07.2016).

GEBHARDT, G. (2000): Risikomanagement und Rechnungslegung - ein Kernproblemin der Diskussion zur Bilanzierung von Finanzinstrumenten, in: ZfbF 2000,Sonderheft 45, S. 69-94.

GEBHARDT, G./MANSCH, H. (2001): Risikomanagement und Risikocontrolling inIndustrie- und Handelsunternehmen, in: ZfbF 2001, Sonderheft 46.

GEBHARDT, G./RUß, O. (1999): Einsatz von derivativen Finanzinstrumenten im Risi-komanagement deutscher Industrieunternehmen, in: ZfbF 1999, Sonderheft 41,S. 23-83.

GEHRER, J./THEISS, W. (2013): ED/2013/3 Financial Instruments: Expected CreditLosses: die neuen Vorschriften zum Impairment auf der Zielgeraden, in: IRZ 2013,S. 191-198.

GEMAN, H. (2005): Commodities and commodity derivatives. Modeling and Pricingfor Agriculturals, Metals and Energy, West Sussex 2005.

GEORGE, T./HWANG, C. (2010): A resolution of the distress risk and leverage puzzlesin the cross section of stock returns, in: Journal of Financial Economics 2010, S.56-79.

382

GIGLER, F./KANODIA, C./VENUGOPALAN, R. (2007): Assessing the Information Con-tent of Mark-to-Market Accounting with Mixed Attributes: The Case of Cash FlowHedges, in: Journal of Accounting Research 2007, S. 257-276.

GLAUM, M./FÖRSCHLE, G. (2000a): Finanzwirtschaftliches Risikomanagement indeutschen Industrie- und Handelsunternehmen, in: DB 2000, S. 581-585.

GLAUM, M./FÖRSCHLE, G. (2000b): Rechnungslegung für Finanzinstrumente undRisikomanagement, in: DB 2000, S. 1525-1534.

GLAUM, M./KLÖCKER, A. (2009): Hedging von Finanzrisiken und Hedge Accountinggemäß IAS 39: Ergebnisse einer Befragung zur Bilanzierung von Sicherungsbezie-hungen, Frankfurt 2009.

GLAUM, M./ROTH, A. (1993): Wechselkursrisiko-Management in deutscheninternationalen Unternehmungen. Ergebnisse einer empirischen Untersuchung, inZfB 1993, S. 1181-1206.

GLISCHKE, T./MACH, P./STEMMER, D. (2009): Credit Valuation Adjustments (CVA) –Berücksichtigung von Kontrahentenausfallrisiken bei der Bewertung vonDerivaten, in: Finanz Betrieb 2009, S. 553-557.

GÖTTGENS, M/PRAHL, R. (1993): Bilanzierung und Prüfung von Financial Futures undForward Rate Agreements, in: WPg 1993, S. 503-513.

GOW, I./ORMAZABAL, G./TAYLOR, D. (2010): Correcting for Cross-Sectional andTime-Series Dependence in Accounting Research, in: Accounting Review 2010, S.483-512.

GREGORY, J. (2009): Being two-faced over counterparty credit risk, in: Risk Magazine2009, S. 86-90.

GROßE, J.-V. (2007): Die Problematik des Hedge Accounting nach IAS 39, Lohmar2007.

GROSSMAN, S./STIGLITZ, J. (1980): On the impossibility of informationally efficientmarkets, in: American Economic Review 1980, S. 393-408.

GRÜNBERGER, D. (2011): Das credit value adjustment von Derivaten nach IFRS 13, in:KoR 2011, S. 410-417.

GRÜNEWALD, A. (1993): Finanzterminkontrakte im handelsrechtlichenJahresabschluss, Düsseldorf 1993.

383

HACHMEISTER, D. (2003): Die Bilanzierung derivativer Finanzinstrumente in derTheorie der Unternehmensrechnung: Fragestellungen und Methoden, in: BFuP2003, S. 637-651.

HANNEMANN, S. (2005): Swaps – Produktbeschreibung, Pricing und Bewertung, in:Eller, R./Perrot, R./Reif, M. (Hrsg.), Handbuch Derivativer Instrumente, 3.Auflage, Stuttgart 2005, S. 249-267.

HAPPE, P. (1996): Grundsätze ordnungsmäßiger Buchführung fürSwapvereinbarungen, Düsseldorf 1996.

HEALY, P./WAHLEN, J. (1999): A Review of the Earnings Management Literature andIts Implications for Standard Setting, in: Accounting Horizons 1999, S. 365-383.

HEISE, F./KÖLEN, P./DÖRSCHELL, A. (2013): Bilanzielle Abbildung vonSicherungsbeziehungen nach IFRS bei Vorliegen einer Late Designation, in: WPg2013, S. 310-321.

HERNÁNDEZ, F. (2004): Hedge Accounting: What’s the problem with IASC Standards,in: Journal of Corporate Accounting and Finance 2004, S. 73-84.

HEUSER, P./THEILE, C. (2003): IAS Handbuch. Einzel- und Konzernabschluss, Köln2003.

HIRSHLEIFER, D./TEOH, S. (2003): Limited Attention, information disclosure, andfinancial reporting, in: Journal of Accounting and Economics 2003, S. 337-386.

HOCHREITER, G. (2014): Zur Marktwertberechnung von Zinscaps im Lichte der IFRShedge accounting-Vorschriften, in: IRZ 2014, S. 443-451.

HOMBURG, C./WREDE, N. (2007): Persistente Bestimmungsgrößen des künftigenoperativen Cash Flows, in: ZfB 2007, S. 875-910.

HOPE, O./KANG, T./THOMAS, W./VASVARI, F. (2008): Pricing and Mispricing Effectsof SFAS 131, in: Journal of Business Finance and Accounting 2008, S. 281-306.

HULL, J. (2012): Options, Futures and other Derivatives, 8. Auflage, Boston et al.2012.

HUSSY, W./SCHREIER, M./ECHTERHOFF, G. (2010): Forschungsmethoden inPsychologie und Sozialwissenschaften, Berlin et al. 2010.

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2008): DiscussionPaper Reducing Complexity in Reporting Financial Instruments, London 2008.

384

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2009): IASBObserver Notes and Meeting Updates September 2009. Online verfügbar unter:http://www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments-A-Replacement-of-IAS-39-Financial-Instruments-Recognitio/Phase-III-Hedge-accounting/Meeting-Summaries/Pages/IASB-September-2009.aspx (17.07.2016).

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2010a): ExposureDraft (ED/2010/13) Hedge Accounting, London 2010.

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2010b): Basis forConclusions and Illustrative Examples Exposure Draft (ED/2010/13), London2010.

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2010c): FinancialInstruments (Replacement of IAS 39) Hedge Accounting: Risk components – the‘sub-LIBOR’ issue - Agenda paper 16. Online verfügbar unter:http://www.ifrs.org/Meetings/Documents/IASBOct10/FI1010b16obs.pdf(17.07.2016).

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2010d): FinancialInstruments (Replacement of IAS 39) Hedge Accounting: Hedge Effectiveness –Principles underlying the assessment of hedge effectiveness. Online verfügbarunter:http://www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments-A-Replacement-of-IAS-39-Financial-Instruments-Recognitio/Phase-III-Hedge-accounting/Pages/discussion-3.aspx (17.07.2016).

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2011): FinancialInstruments (Replacement of IAS 39) Hedge Accounting: Risk components – the‘sub-LIBOR’ issue - Agenda paper 9. Onine verfügbar unter:http://www.ifrs.org/Meetings/Documents/FI0411b09obs.pdf (17.07.2016).

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2012a): Draft offorthcoming general hedge accounting requirements – Pressemeldung. Onlineverfügbar unter:http://www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments-A-Replacement-of-IAS-39-Financial-Instruments-Recognitio/Phase-III-Hedge-accounting/Project-news/Pages/Draft-of-forthcoming-requirements.aspx(17.07.2016).

385

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2012b):Accounting for macro hedging decoupled from IFRS 9 – Pressemeldung. Onlineverfügbar unter:http://www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments-A-Replacement-of-IAS-39-Financial-Instruments-Recognitio/Phase-III-Macro-hedge-accounting/Project%20news/Pages/macro-hedging-decoupled.aspx(17.07.2016).

IASB – INTERNATIONAL ACCOUNTING STANDARDS BOARD (Hrsg.) (2014b):Discussion Paper (DP/2014/1) Accounting for Dynamic Risk Management: aPortfolio Revaluation Approach to Macro Hedging, London 2014.

IASB/FASB (Hrsg.) (2006): Financial Instruments - Meeting the Boards’ Long-TermObjectives in Relation to Hedge Accounting - Agenda Paper 1. Online verfügbarunter: http://www.ifrs.org/Current-Projects/IASB-Projects/Financial-Instruments-A-Replacement-of-IAS-39-Financial-Instruments-Recognitio/meeting-summary-and-observer-notes/Documents/0604job01.pdf (17.07.2016).

IASB/FASB (Hrsg.) (2009a): Reducing Complexity in Reporting FinancialInstruments: Comment letter analysis - Agenda paper 9A. Online verfügbar unter:http://www.ifrs.org/Meetings/Documents/IASBMarch09/FI0903b09Aobs.pdf(17.07.2016).

IASC – INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (Hrsg.) (1993): IASCInsight May 1993, London 1993.

IASC – INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (Hrsg.) (1994): IASCInsight December 1994, London 1994.

IDW – INSTITUT DER WIRTSCHAFTSPRÜFER IN DEUTSCHLAND (Hrsg.) (2007): IDWStellungnahme zur Rechnungslegung: Einzelfragen zur Bilanzierung vonFinanzinstrumenten nach IFRS (IDW RS HFA 9), in: IDW Fachnachrichten 2007,Heft 6, S. 326-403.

ISDA – INTERNATIONAL SWAPS AND DERIVATIVES ASSOCIATION (Hrsg.) (2009):Survey on the usage of derivatives – press release. Online verfügbar unter:http://www.isda.org/press/press042309der.pdf (17.07.2016).

JAKOBSMEIER, P./BALTZER, D. (2007): Automatisierung im Währungsmanagement, in:Seethaler, P./Steitz, M. (Hrsg.), Praxishandbuch Treasury Management. Leitfadenfür die Praxis des Finanzmanagements, Wiesbaden 2007, S. 363-376.

JEGADEESH, N./TITMAN, S. (1993): Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency, in: Journal of Finance 1993, S. 65-91.

JOKISCH, J. (1987): Betriebswirtschaftliche Währungspolitik und InternationalesFinanzmanagement, Stuttgart 1987.

JOST, P. (2001): Die Prinzipal-Agenten-Theorie im Unternehmenskontext, in: Jost, P.(Hrsg.), Die Prinzipal-Agenten-Theorie in der Betriebswirtschaftslehre, Stuttgart2001.

KASERER, C. (2007): Kapitalmarktinformation, in: Köhler, R./Küpper, H./Pfingsten,A. (Hrsg.), Handwörterbuch der Betriebswirtschaft, Band 1, 6. Auflage, Stuttgart2007, Sp. 859-867.

KEMMER, M./NAUMANN, T. (2003): IAS 39: Warum ist die Anwendung für Banken soschwierig ? – Teil 2, in: ZfgK 2003, S. 794-798.

KHAKZAD, F./SUNDRI, S. (2014): IFRS 9, Phase 3: der Wirksamkeitsnachweis – auchin neuer Verkleidung mit Potenzial für Kontroversen, in: IRZ 2014, S. 245-249.

387

KHAN, M. (2008): Are accruals mispriced? Evidence from tests of an IntertemporalCapital Asset Pricing Model, in: Journal of Accounting and Economics 2008, S.55-77.

KIM, M./KROSS, W. (2005): The Ability of Earnings to Predict Future Cash Flows HasBeen Increasing – not Decreasing, in: Journal of Accounting Research 2005, S.753-780.

KÖHLER, A./MARTEN, K./POLL, J. (2008): Publizität im Mittelstand – EineBetrachtung aus juristischer und ökonomischer Perspektive, in: Marten, K./Quick,R./Ruhnke, K. (Hrsg.), Weichenstellungen im Mittelstand – Tagungsband zurFachveranstaltung des Ulmer Forums für Wirtschaftswissenschaften, Düsseldorf2008, S. 1-26.

KOPATSCHEK, M. (2005): Bilanzierung von Derivaten nach IFRS, in: Eller, R./Perrot,R./Reif, M. (Hrsg.), Handbuch Derivativer Instrumente, 3. Auflage, Stuttgart 2005,S. 599-618.

KOTHARI, S. (2001): Capital markets research in accounting, in: Journal of Accountingand Economics 2001, S. 105-231.

KPMG – KLYNVELD PEAT MARWICK GOERDELER (Hrsg.) (2007a): Energie- undRohstoffpreise – Risiken und deren Absicherung. Online verfügbar unter:http://www.presseportal.ch/de/pm/100001147/100524742 (17.07.2016).

KPMG – KLYNVELD PEAT MARWICK GOERDELER (Hrsg.) (2015): Insights into IFRS2015/2016, Band 2, 12. Auflage, Lavis 2015.

KRAFT, A./LEONE, A./WASLEY, C. (2007): Regression-Based Tests of the MarketPricing of Accounting Numbers: The Mishkin Test and Ordinary Least Squares,in: Journal of Accounting Research 2007, S. 1081-1114.

KRAßNIG, U. (2012): Finanzinstrumente und Sicherungsbeziehungen in derRechnungslegung. Ausgewählte Themenbereiche mit Fallbeispielen, Wien 2012.

388

KROPP, M./KLOTZBACH, D. (2003): Der Vorschlag des IASB zum Makro HedgeAccounting, in: WPg 2003, S. 1180-1192.

KRUMNOW, J./SPRIßLER, W./BELLAVITE-HÖVERMANN, Y./KEMMER,M./STEINBRÜCKER, H. (1994): Rechnungslegung der Kreditinstitute. Kommentarzum Bankbilanzrichtlinie-Gesetz und zur RechKredV, Stuttgart 1994.

KÜPPER, B. (2005): Devisenrisikomanagement, in: Priermeier, T. (Hrsg.),Finanzrisikomanagement im Unternehmen – ein Praxishandbuch, München 2005,S. 171-208.

KÜTING, K./WEBER, C. (2012): Der Konzernabschluss – Praxis derKonzernrechnungslegung nach HGB und IFRS, 13. Auflage, Stuttgart 2012.

KUHN, S./HACHMEISTER, D. (2015): Rechnungslegung und Prüfung vonFinanzinstrumenten. Handbuch nach IFRS, HGB und EMIR, Stuttgart 2015.

LANGBEIN, L./FELBINGER, C. (2006): Public Program Evaluation A Statistical Guide,New York 2006.

LANTZIUS-BENINGA, B./GERDES, A. (2005): Abbildung von Mikro Fair Value Hedgesgemäß IAS 39, in: KoR 2005, S. 105-115.

LASSAK, G. (1988): Zins- und Währungsswaps, Frankfurt am Main 1988.

LEOPOLD, T./VOLKMANN, F./BANNERT, T. (2013a): Auswirkung dermultikurvenkonformen Bewertung von Derivaten auf das fair value hedgeaccounting von Zinsänderungsrisiken (Teil 1), in: KoR 2013, S. 525-532.

LEOPOLD, T./VOLKMANN, F./BANNERT, T. (2013b): Auswirkung dermultikurvenkonformen Bewertung von Derivaten auf das fair value hedgeaccounting von Zinsänderungsrisiken (Teil 2), in: KoR 2013, S. 581-589.

LEV, B./OHLSEN, J. (1982): Market-Based Empirical Research in Accounting: AReview, Interpretation and Examination, in: Journal of Accounting Research 1982,Ergänzungsheft, S. 249-322.

LEWELLEN, J. (1999): The time-series relations among expected returns, risk, andbook-to-market, in: Journal of Financial Economics 1999, S. 5-43.

LEWELLEN, J. (2002): Momentum and Autocorrelation in Stock Returns, in: Review ofFinancial Studies 2002, S. 533-563.

389

LEWELLEN, J. (2004): Predicting returns with financial ratios, in: Journal of FinancialEconomics 2004, S. 209-235.

LEWELLEN, J. (2010): Accounting anomalies and fundamental analysis: An alternativeview, in: Journal of Accounting and Economics 2010, S. 455-466.

LINDEMANN, J. (2006): Kapitalmarktrelevanz der Rechnungslegung – Konzepte,Methodik und Ergebnisse empirischer Forschung, in: ZfB 2006, S. 967-1003.

LINTNER, J. (1965): The valuation of risk assets and the selection of risky investmentsin stock portfolios and capital budgets, in: Review of Economics and Statistics1965, S. 13-37.

LO, K./LYS, T. (2000): Bridging the gap between value relevance and informationcontent, working paper 2000. Online verfügbar unter:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=253369 (17.07.2016).

LOCAREK-JUNGE, H. (2001): Hedging, in: Gerke, W./Steiner, M. (Hrsg.), Handwör-terbuch des Bank- und Finanzwesens, 3. Auflage, Stuttgart 2001, Sp. 1016-1022.

LÖW, E./LORENZ, K. (2005): Rechnungslegung für Banken nach IFRS, 2. Auflage,Wiesbaden 2005.

LÖW, E./THEILE, C. (2012): Sicherungsgeschäfte und Risikoberichterstattung, in:Heuser, P./Theile, C. (Hrsg.), IFRS Handbuch – Einzel- und Konzernabschluss, 5.Auflage, Köln 2012, S. 601-638.

LOISTL, O. (1996): Computergestütztes Wertpapiermanagement, 5. Auflage, München1996.

LUDERER, B. (2013): Mathe, Märkte, Millionen. Plaudereien über Finanzmathematikzum Mitdenken und Mitrechnen, Wiesbaden 2013.

MÄRKL, H./GLASER, A. (2011): IFRS 9 Financial Instruments: Neuerungen beimhedge accounting durch ED/2010/13, in: KoR 2011, S. 124-132.

390

MAKAR, S./WANG, L./ALAM, P. (2013): The mixed attribute model in SFAS 133 cashflow hedge accounting: implications for market pricing, in: Review of AccountingStudies 2013, S. 66-94.

MAURITZ, P. (1997): Konzepte der Bilanzierung und Besteuerung derivativerFinanzinstrumente, Wiesbaden 1997.

MAZUR, M./WOLZ, M. (2007): Die Absicherung von Marktpreisrisiken im Gasgeschäftdeutscher Energieversorger nach IAS 39, in: IRZ 2007, S. 99-109.

MECKL, R./FREDRICH, V./RIEDEL, F. (2010): Währungsmanagement in internationaltätigen Unternehmen – Ergebnisse einer empirischen Untersuchung, in: CorporateFinance 2010, S. 216-222.

MEEK, G./THOMAS, W. (2004): A Review of Markets-Based International AccountingResearch, in: Journal of International Accounting Research 2004, S. 21-41.

MEINHÖVEL, H. (2004): Grundlagen der Prinzipal-Agenten-Theorie, in: WiSt 2004, S.470-475.

MEISSNER, F./PRIERMEIER, T. (2005): Wetterrisikomanagement, in: Priermeier, T.(Hrsg.), Finanzrisikomanagement im Unternehmen – ein Praxishandbuch,München 2005, S. 289-328.

MELUMAD, N./WEYNS, G./ZIV, A. (1999): Comparing Alternative Hedge AccountingStandards: Shareholders‘ Perspective, in: Review of Accounting Studies 1999, S.265-292.

MENICHETTI, M. (1993): Währungsrisiken bilanzieren und hedgen. Auswirkungen derdeutschen Rechnungslegung auf die Hedge-Entscheidung, Wiesbaden 1993.

MISHKIN, F. (1983): A Rational Expectations Approach to Macroeconometrics.Testing Policy Ineffectiveness and Efficient-Markets Models, Chicago und London1983.

MODIGLIANI, F./MILLER, M. (1958): The Cost of Capital, Corporation Finance and theTheory of Investment, in: American Economic Review 1958, S. 261-297.

MÖLLER, H./HÜFNER, B. (2002): Zur Bedeutung der Rechnungslegung für dendeutschen Aktienmarkt – Begründung, Messprobleme und Erkenntnisseempirischer Forschung, in: Seicht, G. (Hrsg.), Jahrbuch für Controlling undRechnungswesen, Wien 2002, S. 405-463.

391

MÖLLER, H./SCHMIDT, F. (1998): Zur Bedeutung von Jahresabschlüssen undDVFA/SG-Daten für die fundamentale Aktienbewertung, in: Möller, H./Schmidt,F. (Hrsg.), Rechnungswesen als Instrument für Führungsentscheidungen –Festschrift, Stuttgart 1998, S. 477-504.

MÖLLS, S./STRAUß, M. (2007): Bewertungsrelevanz der Rechnungslegung – Stand derempirischen Forschung für Aktionäre und Regulierer, in: ZfB 2007, S. 955-995.

MÜLLER, T. (1990): Hedgegeschäfte. Wirtschaftliche Funktion und rechtlicheBehandlung von Börsentermingeschäften zu Sicherungszwecken, München 1990.

MUTH, J. (1961): Rational Expectations and the Theory of Price Movements, in:Econometrica 1961, S. 315-335.

NARTEA, G./WARD, B./ DJAJADIKERTA, H. (2009): Size, BM, and momentum effectsand the robustness of the Fama-French three-factor model Evidence from NewZealand, in: International Journal of Managerial Finance 2009, S. 179-200.

OFFERMANN, J. (1982): Der Spieleinwand beim Devisentermingeschäft nachdeutschem und englischem Recht, Köln 1982.

OHLSON, J. (1995): Earnings, Book Values, and Dividends in Equity Valuation, in:Contemporary Accounting Research 1995, S. 661-687.

OHLSON, J. (1999): On Transitory Earnings, in: Review of Accounting Studies 1999,S. 145-162.

PINCUS, M./RAJGOPAL, S./VENKATACHALAN, M. (2007): The Accrual Anomaly:International Evidence, in: Accounting Review 2007, S. 169-203.

PENMAN, S./REGGIANI, F. (2013): Returns to Buying Earnings and Book Value:Accounting for Growth and Risk, in: Review of Accounting Studies 2013, S. 1021-1049.

PETERSON, M. (2009): Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches, in: Review of Financial Studies 2009, S. 435-480.

PREVOST, A./ROSE, L./MILLER, G. (2000): Derivatives Usage and Financial RiskManagement in Large and Small Economies: A Comparative Analysis, in: Journalof Business Finance & Accounting 2000, S. 733-759.

PRIERMEIER, T. (2005): Der Prozess der Risikosteuerung, in: Priermeier, T. (Hrsg.),Finanzrisikomanagement im Unternehmen – ein Praxishandbuch, München 2005,S. 15-101.

392

PRIERMEIER, T./STELZER, A. (2001): Zins- und Währungsmanagement in der Un-ternehmenspraxis, München 2001.

PWC – PRICEWATERHOUSECOOPERS (Hrsg.) (2008): Derivative Finanzinstrumente inIndustrieunternehmen – Einsatz, Risikomanagement und Bilanzierung nach HGBund IFRS, 4. Auflage, Frankfurt am Main 2008.

PWC – PRICEWATERHOUSECOOPERS (Hrsg.) (2014): Manual of Accounting IFRS2015, Band 1, West Sussex 2014.

PWC – PRICEWATERHOUSECOOPERS (Hrsg.) (2015): Manual of accounting IFRS 2015supplement, West Sussex 2015.

RAMAKRISHAN, R./THOMAS, J. (1998): Valuation of Permanent, Transitory, and Price-Irrelevant Components of Reported Earnings, in: Journal of Accounting, Auditingand Finance 1998, S. 301-336.

RAMIREZ, J. (2007): Accounting for Derivatives – Advanced Hedging under IFRS,West Sussex 2007.

RAMIREZ, J. (2015): Accounting for Derivatives – Advanced Hedging under IFRS 9, 2.Auflage, West Sussex 2015.

REINGANUM, M. (1981): Misspecification of Asset Pricing: empirical anomalies basedon earnings yields‘ and market values, in: Journal of Financial Economics 1981, S.19-46.

RICHARDSON, S./SLOAN, R./SOLIMAN, M./TUNA, I. (2005): Accrual reliability,earnings persistence and stock prices, in: Journal of Accounting and Economics2005, S. 437-485.

RICHARDSON, S./TUNA, I./WYSOCKI, P. (2010): Accounting anomalies andfundamental analysis: A review of recent research advances, in: Journal ofAccounting and Economics 2010, S. 410-454.

RIEGER, M. (2009): Optionen, Derivate und strukturierte Produkte, Stuttgart 2009.

RINDFLEISCH, H. (2011): Insolvenz und Rigidität: Eine theoretische und empirischeUrsachenanalyse auf Basis von Insolvenzplänen, Wiesbaden 2011.

ROBERTS, H. (1967): Statistical versus Clinical Prediction of the Stock Market,unveröffentlichtes Manuskript, Chicago 1967.

RÖDER, K. (1999): Kurswirkungen von Meldungen deutscher Aktiengesellschaften,Köln 1999.

393

ROHATSCHEK, R./HOCHREITER, G. (2013a): Die bilanzielle Abbildung derAbsicherung von geschlossenen Portfolios als Nettopositionen mit dem cash flowhedge-Modell nach dem review draft zum hedge accounting – Der Fall DieLösung, in: IRZ 2013, S. 212-214.

ROHATSCHEK, R./HOCHREITER, G. (2013b): Die Bilanzierung nicht designierterZeitwertkomponenten nach dem review draft zum hedge accounting am Beispielvon zeitraumbezogenen Grundgeschäften – Der Fall Die Lösung, in: IRZ 2013, S.403-406.

ROSENBERG, B./KENNETH, R./LANSTEIN, R. (1985): Persuasive Evidence of marketefficiency, in: Journal of Portfolio Management 1985, S. 9-17.

RUDOLPH, B./SCHÄFER, K. (2010): Derivative Finanzmarktinstrumente – eine an-wendungsbezogene Einführung in Märkte, Strategien und Bewertung, 2. Auflage,Berlin und Heidelberg 2010.

SALEWSKI, M./TEUTEBERG, T./ZÜLCH, H. (2014): Short-term and long-term effects onthe disclosure quality and earnings management, working paper 2014. Onlineverfügbar unter:http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2398305 (17.07.2016).

SCHARPF, P. (2004): Hedge Accounting nach IAS 39: Ermittlung und bilanzielle Be-handlung der Hedge (In-)Effektivität, in: KoR 2004, Beilage Nr. 1 zu Heft 11, S. 3-22.

SCHARPF, P./EPPERLEIN, J. (1995): Risikomanagement derivativer Finanzinstrumente,in: BFuP 1995, S. 209-229.

SCHARPF, P./LUZ, G. (2000): Risikomanagement, Bilanzierung und Aufsicht vonFinanzderivaten, 2. Auflage, Stuttgart 2000.

SCHARPF, P./SCHABER, M. (2015): Handbuch Bankbilanz, 6. Auflage, Düsseldorf2015.

SCHEFFLER, J. (1994): Hedge-Accounting. Jahresabschlussrisiken in Banken, Wies-baden 1994.

SCHENDERA, C. (2008): Regressionsanalyse mit SPSS, München 2008.

SCHIERENBECK, H./WIEDEMANN, A. (1996): Marktwertrechnungen imFinanzcontrolling, Stuttgart 1996.

SCHLÜTTER, E./LÜER, H. (1976): Steuerliche Aspekte der Devisen-, Gold- undWarenterminspekulation, in: DB 1976, S. 1253 ff.

394

SCHMIDT, C. (1996): Hedge Accounting mit Optionen und Futures, Zürich 1996.

SCHMIDT, M. (2007): Interne Sicherungsgeschäfte in der IFRS-Rechnungslegung vonBanken, in: KoR 2007, S. 262-274.

SCHMITZ, F./HUTHMANN, A. (2012): Bilanzierung von Finanzinstrumenten –IAS/IFRS und BilMoG, Wiesbaden 2012.

SCHNEIDER, D. (1996): Betriebswirtschaftslehre, Band 2, 2. Auflage, München 1996.

SCHNEIDER, J. (2006): Zur Dokumentation von Sicherungsgeschäften bei mittelstän-dischen Unternehmen, in: PiR 2006, Heft 9, S. 168-174.

SCHNEIDER, J. (2008): Fair Value-Berechnung bei Währungssicherungsgeschäften, in:PiR 2008, S. 194-201.

SCHOFIELD, N. (2007): Commodity Derivatives. Markets and Applications, WestSussex 2007.

SCHRÖDER, A. (2009): Prinzipien der Panelanalyse, in: Albers, S./Klapper,D./Konradt, U./ Walter, A./Wolf, J. (Hrsg.), Methodik der empirischen Forschung,3. Auflage, Wiesbaden 2009, S. 315-330.