Aenderungen des deutschen Kapitalverkehrsteuergesetzes Source: FinanzArchiv / Public Finance Analysis, 41. Jahrg., H. 1 (1924), pp. 221-224 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907502 . Accessed: 17/06/2014 05:53 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AM All use subject to JSTOR Terms and Conditions

Transcript

Aenderungen des deutschen KapitalverkehrsteuergesetzesSource: FinanzArchiv / Public Finance Analysis, 41. Jahrg., H. 1 (1924), pp. 221-224Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907502 .

Accessed: 17/06/2014 05:53

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AMAll use subject to JSTOR Terms and Conditions

Aenderungen des deutschen Kapitalverkehrstenergesetzes. i.

Das Kapitalverkehrsteuergesetz vom 8. April 1922 ist im Finanzarchiv 39 (1922) S. 546 mitgeteilt. Ebenso sind die Aenderungen, die das Gesetz vom 20. März 1923 gebracht hat, wiedergegeben 40 (1923) S. 285.

Zahlreiche weitere Aenderungen sind erfolgt durch VO. vom 6. Dez. 1928, in Kraft getreten am 1. Januar 1923 (R.G.ßl. 1922 I Nr. 81 S. 922)

„ 1. Mftrz 1923, „ „ „ „1. März 1923 ( „ 1923 I „ 18 „ 162) - „ 8. März 1923, „ „ „ „ 16. März 1923( n 1923 1 „ 19 „ 1(Î6) , „ 19. Mai 1923, „ „ „ „9. Juni 1923 ( „ 1923 I „ 39 n 302)

Ges. vom 9. Juli 1923, „ „ „ „14. Juli 1923 ( „ 1923 I „ 55 „ 655) VO. „ 13. Juli 1923, „ „ „20. Juli 1923 ( „ 1923 I n 67 „ 617) „ „ 14. Juli 1923, „ „ „17. Juli 19*3 ( „ 1923 I „ 67 „ 615) » „ 21. Juli 1928, „ „ „ „ 1. August 1923 ( „ 1923 1 „ 63 „ 728) „ „ 3. August 1923, „ „ „ „10. August 1923 ( „ 1923 I „ 6S „ T69)

Durch § 57 der Steuernotverordnung vom 14. Februar 1924 (R.G.B1. 1924 I Nr. 11 S. 89) sind mit Wirkung vom 21. Februar 1924 ab die §§ 79 bis 82 des Kapitalverkehrsteuergesetzes aussei Kraft gesetzt.

Eine Neuredaktion des Kapitalverkehrsteuergesetzes ist in Aus- sicht genommen (Art.V § 2 der Steuernotverordnung vom 19. Dezember 1923, R.G.B1. 1 Nr. 130 S. 1222).

II.

Verordnung über die Umstellung der Wertpapiersteuer und der Börsen - Umsatzsteuer auf Gold. Vom 2. April 1924. (R.G.B1. 1924 I Nr. 29 S. 309.)

Artikel I. Das Kapitalverkehrsteuergesetz wird wie folgt geändert:

Zu II. Teil. Wertpapiersteuer. 1. Im § 28 wird folgende neue Vorschrift als Abs. 5 hinzugefügt: „(6) Ist der Wert des Gegenstandes in Reichsmark ausgedrückt, so ist er

für die Berechnung der Steuer nach dem für Reichssteuern geltenden Goldumrech- nungssatz in Goldmark umzurechnen."

2. § 29 erhält folgende Fassung:

§ 29. (*) Die Steuer beträgt für je 10 Goldmark oder einen Bruchteil dieses Betrags a) bei Schuld- und Rentenverschreibungen inländischer Körperschaften

städtischer oder ländlicher Grundbesitzer, inländischer Grundkredit- und Hypo- thekenbanken, inländischer Schiffspfandbrief- und Schiffsbeleihungsbanken, in- ländischer Siedlungsgesellschaften, inländischer Eisenbahngesellschaften, der zur einheitlichen Erfüllung von wasserwirtschaftlichen Aufgaben errichteten Körper- schaften des öffentlichen Rechtes sowie der im § 4 Abs. 1 zu b bezeichneten Ge- sellschaften, sofern die Schuld- und Rentenverschreibungen mit staatlicher Ge- nehmigung ausgegeben sind, 0,05 Goldmark,

221

This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AMAll use subject to JSTOR Terms and Conditions

222 Aenderungen des deutschen Kapitalverkehrsteuergesetzes.

b) bei den Schuld- und Rentenverschreibungen ausländischer Staaten, Ge- meinden und Gemeindeverbände 0,20 Goldmark,

c) bei den anderen Schuld- und Rentenverschreibungen 0,40 Goldmark, d) bei den übrigen Wertpapieren 0,75 Goldmark. (2) Die Steuer ist von jedem Stücke nur einmal zu entrichten. (3) Die Steuer beträgt mindestens 10 Goldpfennig. Höhere Steuerbeträge

sind auf volle 10 Goldpfennig aufzurunden. (4) Der Reichsminister der Finanzen kann anordnen, dass die mit staat-

licher Genehmigung ausgegebenen Schuldverschreibungen inländischer gemein- nütziger Gesellschaften und Genossenschaften zur Förderung des KMnwohnungs- baues der Steuer des Abs. 1 zu a unterliegen.

Zu III. Teil. Börsenumsatzsteuer. 3. Im § 50 wird folgende neue Vorschrift als Abs. 6 hinzugefügt: „(6) Ist der Preis oder der Wert des Gegenstandes in Reichsmark ausgedrückt,,

so ist er für die Berechnung der Steuer nach dem für Reichssteuern geltenden, Goldumrechnungssatz in Goldmark umzurechnen."

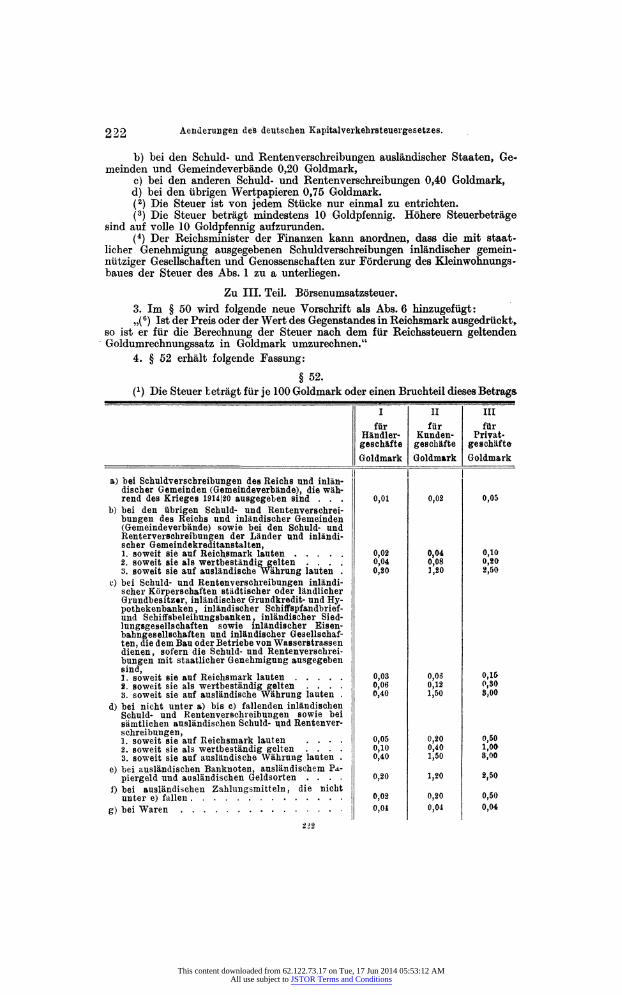

4. § 52 erhält folgende Fassung: § 52.

(x) Die Steuer beträgt für je 100 Goldmark oder einen Bruchteil dieses Betrags. _ __ __

für für für Händler- Kunden- Privat- geschäfte gesckäfte geschäfte Goldmark Goldmark Goldmark

a) bei Schuldverschreibungen des Reichs und inlän- I discher Gemeinden (Gemeindeverbände), die wäh- rend des Krieges 1914(20 ausgegeben sind . . . 0,01 0,02 0,05

b) bei den übrigen Schuld- und Rentenverschrei- bungen des Reichs und inländischer Gemeinden (Gemeinde verbände) sowie bei den Schuld- und Renterverschreibungen der Länder und inländi- scher Gemeindekreditanstalten, 1. soweit sie auf Reichsmark lauten 0,02 0,04 0,10 2. soweit sie als wertbeständig gelten .... 0,04 0,08 0,2a 3. soweit sie auf ausländische Währung lauten . 0,20 3,20 2,50

c) bei Schuld- und Rentenverschreibungen inländi- scher Körperschaften städtischer oder ländlicher Grundbesitzer, inländischer Grundkredit- und Hy- pothekenbanken , inländischer Schiffspfandbrief- und Schiffsbeleihungsbanken. inländischer Sied- lungsgesellschaften sowie inländischer Eisen- bahngesellschaften und inländischer Gesellschaf- ten, die dem Bau oder Betriebe von Wasserstrassen dienen, sofern die Schuld- und Rentenverschrei- bungen mit staatlicher Genehmigung ausgegeben

1. soweit sie auf Reichsmark lauten 0,03 0,03 0,15 2. soweit sie als wertbeständig gelten .... I 0,06 0,12 0,30 3. soweit sie auf ausländische Währung lauten . I 0,40 1,50 8,00

d) bei nicht unter a) bis c) fallenden inländischen Schuld- und Rentenverschreibungen sowie bei sämtlichen ausländischen Schuld- und Rentenver- schreibungen, CA 1. soweit sie auf Reichsmark lauten .... 0,05 0,20 0,50 CA

2. soweit sie als wertbeständig gelten . . . . 0,10 0,40 1,00 3. soweit sie auf ausländische Währung lauten . i 0,40 1,50 8,00

e) bei ausländischen Banknoten, ausländischem Pa- piergeld und ausländischen Geldsorten . . . . | 0,20 1,20 2,50

f) bei ausländischen Zahlungsmitteln, die nicht | unter e) fallen 0,02 0,20 0,50

g) bei Waren I 0,04 0,04 0,04

222

This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AMAll use subject to JSTOR Terms and Conditions

Aendermigen des deutschen Kapitalverkehrsteuergesetzes. 22S

(2) Ist der Wert des Gegenstandes nicht höher als 100 Goldmark, so beläuft sich die Steuer für je 10 Goldmark oder einen Bruchteil dieses Betrags auf ein Zehntel der im Abs. 1 aufgeführten Beträge. Die Steuer beträgt mindestens 10 Goldpfennig. Höhere Steuerbeträge sind auf volle 10 Goldpfennig aufzurunden.

(3) Als wertbeständig gelten inländische Schuld- und Renten verschreibungen, wenn in ihnen die Zahlung einer Geldsumme versprochen wird, deren Höhe nicht durch Angabe eines festen Betrags, sondern durch Bezeichnung des Massstab» bestimmt ist, nach dem der geschuldete Geldbetrag zu errechnen ist. Das gleiche gilt, wenn in der Schuld- oder Rentenverschreibung eine andere Leistung ver- sprochen wird, der Schuldner aber sich durch Zahlung eines Geldbetrags befreien kann, dessen Höhe durch Bezeichnung des Berechnungsmassstabs bestimmt ist. Als wertbeständig gelten auch auf ausländische Währung lautende Schuld- und Rentenverschreibungen, falls die ausländische Währung lediglich den Massstab für die Berechnung des Kapitals und der Zinsen oder der Rente bildet.

5. § 53 erhält folgende Fassung:

§ 53.

(*) Die Steuer beträgt bei Aktien, Genussscheinen und Anteilen im Sinne des § 35 Abs. 1 zu a sowie bei Bezugsrechten für je 10 Goldmark oder einen Bruch- teil dieses Betrags für Händlergeschäfte 0,04, für Kundengeschäfte 0,15, für Privatgeschäfte 0,30 Goldmark.

(2) Die Steuer beträgt bei Anteilen an Gesellschaften mit beschränkter Haftung mindestens 3 Goldmark, im übrigen mindestens 10 Goldpfennig. Höhere Steuerbeträge sind auf volle 10 Goldpfennig aufzurunden.

6. § 55 erhält folgende Fassung:

§ 55. Ist bei Händlergeschäften, die im Ausland abgeschlossen sind ( § 41 Abs. 2, 3),

der eine Vertragsteil Inländer, so wird nur die Hälfte der Steuer erhoben. Die Steuer beträgt mindestens 10 Goldpfennig. Höhere Steuerbeträge sind auf volle 10 Goldpfennig aufzurunden.

7. Im § 57 erhält Satz 3, 4 folgende Fassung: „Die Steuer beträgt mindestens 10 Goldpfennig. Höhere Steuerbeträge

sind auf volle 10 Goldpfennig aufzurunden."

8. Im § 59 erhält Abs. 4 folgende Fassung: „(4) Die weitere Steuer beträgt mindestens 10 Goldpfennig. Höhere Steuer-

beträge sind auf volle 10 Goldpfennig aufzurunden."

9. § 60 erhält folgende Fassung:

§ 60.

Wenn unter § 35 Abs. 1 zu a oder b fallende Gegenstände derselben Gattung im Arbitrierverkehr an einem inländischen oder ausländischen Börsenplatze ge- kauft und an einem anderen verkauft sind oder umgekehrt, so ermässigt sich die auf den Arbitrageur entfallende Hälfte der Steuer auf 0,025 Goldmark für je 1000 Goldmark oder einen Bruchteil dieses Betrags, wenn die beiden einander gegenüber stehenden Geschäfte zu festen Kursen innerhalb vier aufeinander folgender Börsentage abgeschlossen sind. Die Steuer beträgt mindestens 10 Gold- pfennig. Höhere Steuerbeträge sind auf volle 10 Goldpfennig aufzurunden.

10. Im § 61 wird a) im Abs. 1 der Satz 2 durch folgende Vorschrift ersetzt: „Die Steuer beträgt für je 100 Goldmark oder einen Bruchteil dieses Betrags

3 Goldmark." 223

This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AMAll use subject to JSTOR Terms and Conditions

224 Aender ungen des deutschen Kapital verkehr 9 teuergesetzea.

b) hinter Abs. 4 folgende neue Vorschrift als Abs. 5 hinzugefügt: „(5) Ist der Wert des Bezugsrechts in Reichsmark ausgedrückt, so ist er

für die Berechnung der Steuer nach dem für Reichssteuern geltenden Goldumrech- nungssatz in Goldmark umzurechnen."

Artikel II.

§ 1. Bei Schuld- und Rentenverschreibungen des Reichs, der Länder und Ge-

meinden (Gemeinde verbände), die auf ausländische Währung lauten, ermässigt eich die Steuer auf die nach § 52 Abs. 1 zu b Nr. 2 des Kapitalverkehrsteuer- gesetzes für wertbeständige Schuld- und Rentenverschreibung geltenden Sätze, wenn der Reichsminister der Finanzen für den einzelnen Fall die Schuld- und Rentenverschreibungen den als wertbeständig geltenden gleichgestellt hat.

§2. (!) Soweit ausländische Zahlungsmittel der im § 52 Abs. 1 zu f des Kapital-

verkehrsteuergesetzes bezeichneten Art im Arbitrierverkehr an einem ausländischen Börsenplatze gekauft und an einem anderen ausländischen Börsenplatze verkauft sind oder umgekehrt und die einander gegenüberstehenden Geschäfte zu festen Kursen innerhalb zweier aufeinanderfolgender Börsentage abgeschlossen sind, so ermässigt sich die Steuer bei Händlergeschäften auf 0,01 Goldmark für je 100 Gold- mark oder einen Bruchteil dieses Betrags. Die Steuer beträgt mindestens 10 Gold- pfennig. Höhere Steuerbeträge sind auf volle 10 Goldpfennig aufzurunden.

(2) Das gleiche gilt für Händlergeschäfte, soweit die ausländischen Zahlungs- mittel der im § 52 Abs. 1 zu f bezeichneten Art an einem ausländischen Börsen- platze nach den Geschäftsbedingungen (der Usance) eines anderen ausländischen Börsenplatzes gekauft oder verkauft werden.

(3) Die Anwendung der Abs. 1, 2 ist von der entsprechenden Innehaltung der Förmlichkeiten des § 191 der Ausführungsbestimmungen zum Kapitalverkehr- steuergesetz abhängig.

§ 3. "~"~

Von der Börsenumsatzsteuer sind befreit a) Anschaffungsgeschäfte über ausländische Banknoten, ausländisches Papier-

geld oder ausländische Geldsorten, sofern der Wert des Gegenstandes nicht mehr als 20 Goldmark beträgt;

b) Anschaffungsgeschäfte, die die Abgabe von auf ausländische Währung lautenden Zahlungsmitteln an die Reichsbank oder an die Devisenbeschaffungs- stelle, Gesellschaft mit beschränkter Haftung in Berlin, zum Gegenstande haben;

c) Anschaffungsgeschäfte, bei denen sich der Käufer einer Ware verpflichtet, dem Verkäufer als Gegenleistung für die Warenlieferung ausländische Zahlungs- mittel zu verschaffen, falls die Ware durch den Verkäufer aus dem Ausland ein- geführt und von ihm unmittelbar dem Käufer geliefert wird. Die Vergünstigung gilt nicht für Anschaffungsgeschäfte, die verboten sind.

Artikel III. Er hebt die oben angegebenen Verordnungen vom 6. Dezember 1922, 1 März, 8. März,

19. Mai, H. Juli, 21. Juli, 3. August, 29. Oktober 1923 auf.

224

This content downloaded from 62.122.73.17 on Tue, 17 Jun 2014 05:53:12 AMAll use subject to JSTOR Terms and Conditions