39

Änderungen bei der Besteuerung von Kapitaleinkünften Fabian Steinlein, BVR Steuerberaterfrühstück Volksbank eG Schwarzwald-Baar-Hegau, 12. Oktober 2016

Änderungen bei der Besteuerung von KapitaleinkünftenFabian Steinlein, BVRSteuerberaterfrühstück Volksbank eG Schwarzwald-Baar-Hegau,12. Oktober 2016

Besteuerung von Kapitaleinkünften

§ Aktuelles zur Abgeltungsteuer§ Das neue Investmentsteuerrecht ab 2018

12.10.2016 Fabian Steinlein, BVR 2

3

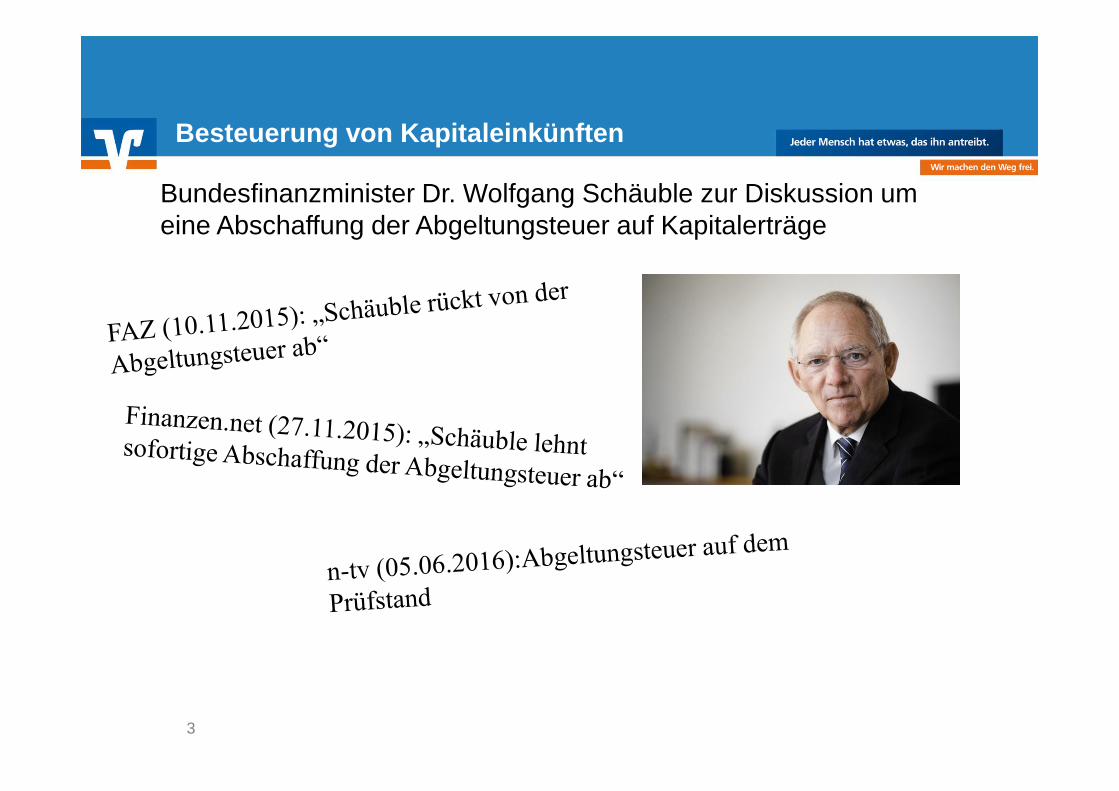

Bundesfinanzminister Dr. Wolfgang Schäuble zur Diskussion um eine Abschaffung der Abgeltungsteuer auf Kapitalerträge

Besteuerung von Kapitaleinkünften

Besteuerung von Kapitaleinkünften

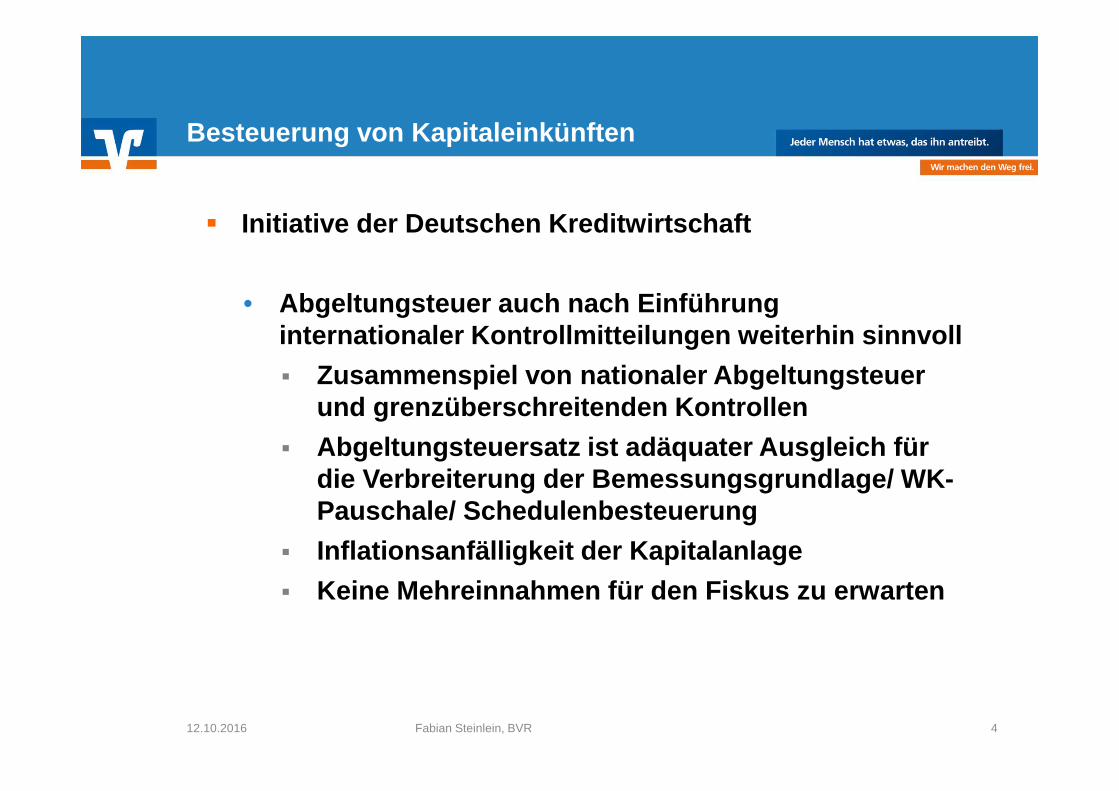

§ Initiative der Deutschen Kreditwirtschaft

• Abgeltungsteuer auch nach Einführung internationaler Kontrollmitteilungen weiterhin sinnvoll§ Zusammenspiel von nationaler Abgeltungsteuer

und grenzüberschreitenden Kontrollen§ Abgeltungsteuersatz ist adäquater Ausgleich für

die Verbreiterung der Bemessungsgrundlage/ WK-Pauschale/ Schedulenbesteuerung

§ Inflationsanfälligkeit der Kapitalanlage§ Keine Mehreinnahmen für den Fiskus zu erwarten

12.10.2016 Fabian Steinlein, BVR 4

5

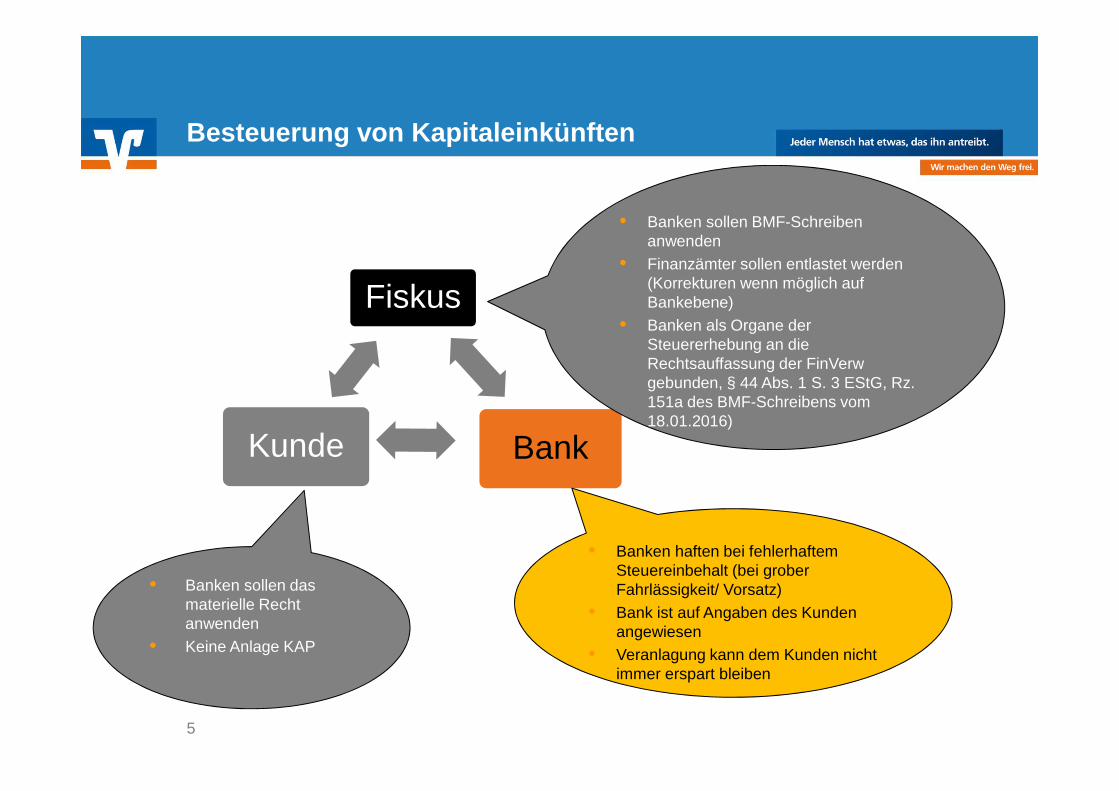

Fiskus

BankKunde

• Banken sollen BMF-Schreiben anwenden

• Finanzämter sollen entlastet werden (Korrekturen wenn möglich auf Bankebene)

• Banken als Organe der Steuererhebung an die Rechtsauffassung der FinVerwgebunden, § 44 Abs. 1 S. 3 EStG, Rz. 151a des BMF-Schreibens vom 18.01.2016)

• Banken haften bei fehlerhaftem Steuereinbehalt (bei grober Fahrlässigkeit/ Vorsatz)

• Bank ist auf Angaben des Kunden angewiesen

• Veranlagung kann dem Kunden nicht immer erspart bleiben

• Banken sollen das materielle Recht anwenden

• Keine Anlage KAP

Besteuerung von Kapitaleinkünften

Besteuerung von Kapitaleinkünften

§ Abgeltungsteuererlass vom 18. Januar 2016• Erteilung/ Wirksamkeit von Freistellungsaufträgen

12.10.2016 Fabian Steinlein, BVR 6

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 7

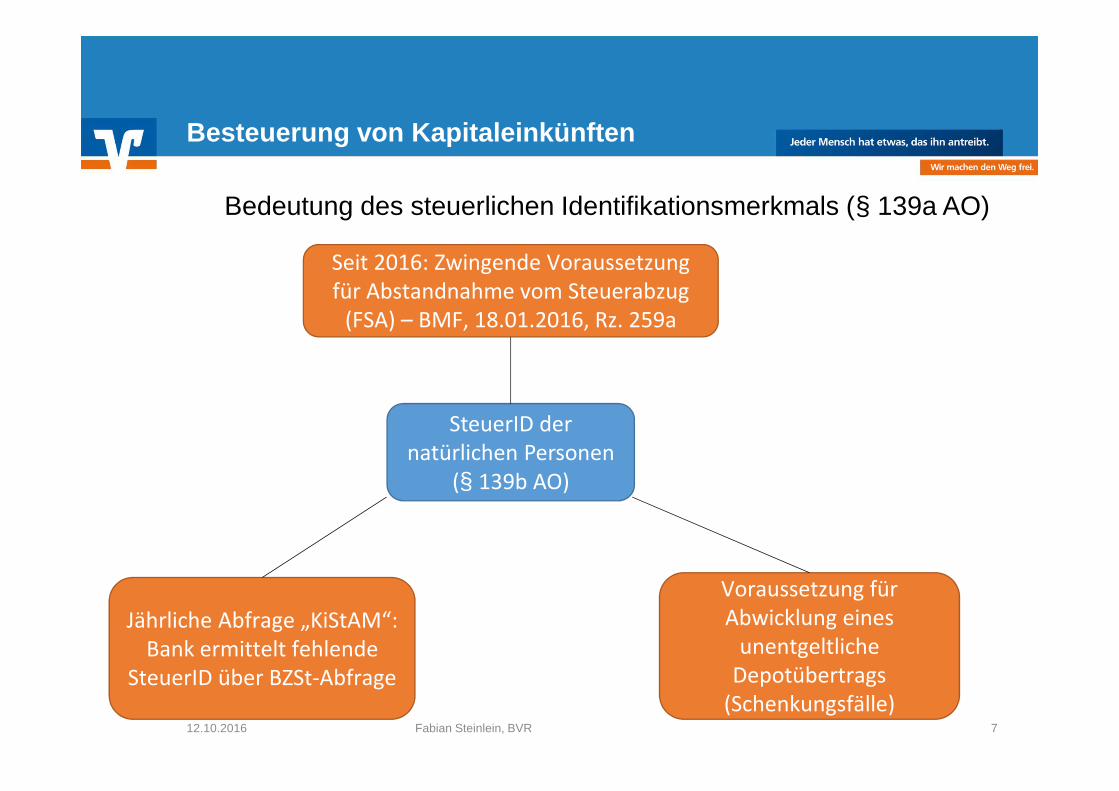

Bedeutung des steuerlichen Identifikationsmerkmals (§ 139a AO)

SteuerID der natürlichen Personen

(§ 139b AO)

Jährliche Abfrage „KiStAM“: Bank ermittelt fehlende

SteuerID über BZSt-Abfrage

Voraussetzung für Abwicklung eines

unentgeltliche Depotübertrags

(Schenkungsfälle)

Seit 2016: Zwingende Voraussetzung für Abstandnahme vom Steuerabzug

(FSA) – BMF, 18.01.2016, Rz. 259a

Besteuerung von Kapitaleinkünften

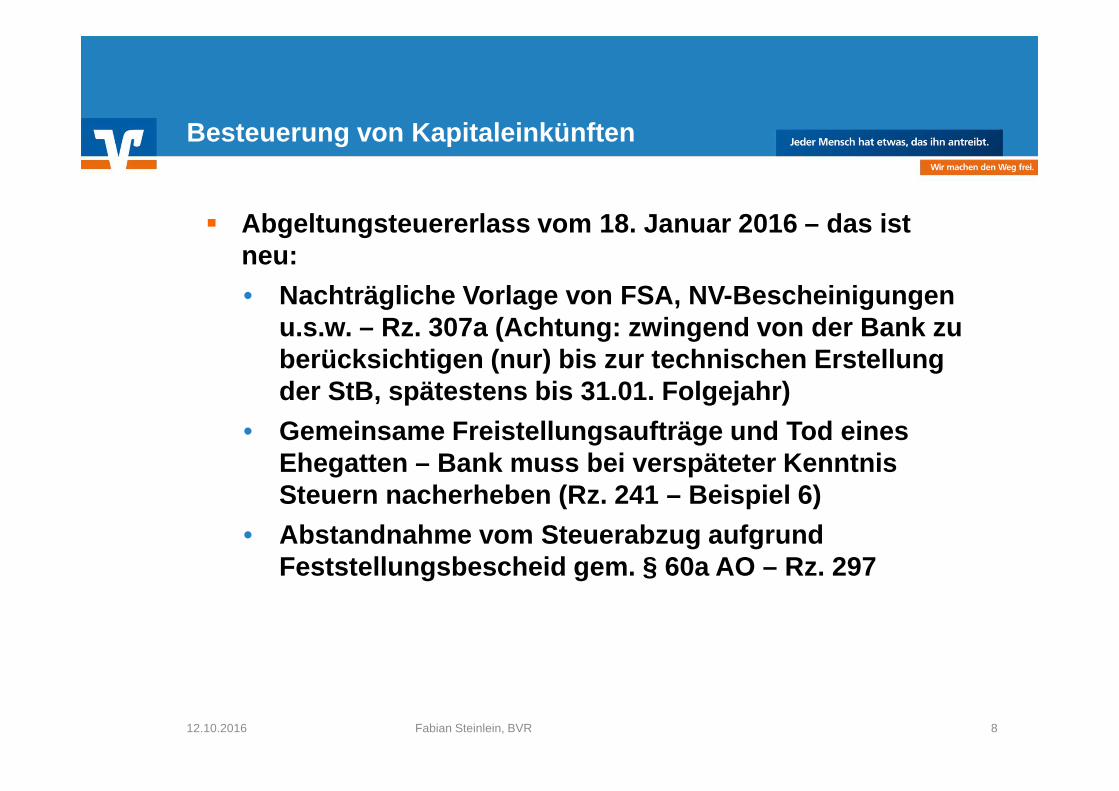

§ Abgeltungsteuererlass vom 18. Januar 2016 – das ist neu:• Nachträgliche Vorlage von FSA, NV-Bescheinigungen

u.s.w. – Rz. 307a (Achtung: zwingend von der Bank zu berücksichtigen (nur) bis zur technischen Erstellung der StB, spätestens bis 31.01. Folgejahr)

• Gemeinsame Freistellungsaufträge und Tod eines Ehegatten – Bank muss bei verspäteter Kenntnis Steuern nacherheben (Rz. 241 – Beispiel 6)

• Abstandnahme vom Steuerabzug aufgrund Feststellungsbescheid gem. § 60a AO – Rz. 297

12.10.2016 Fabian Steinlein, BVR 8

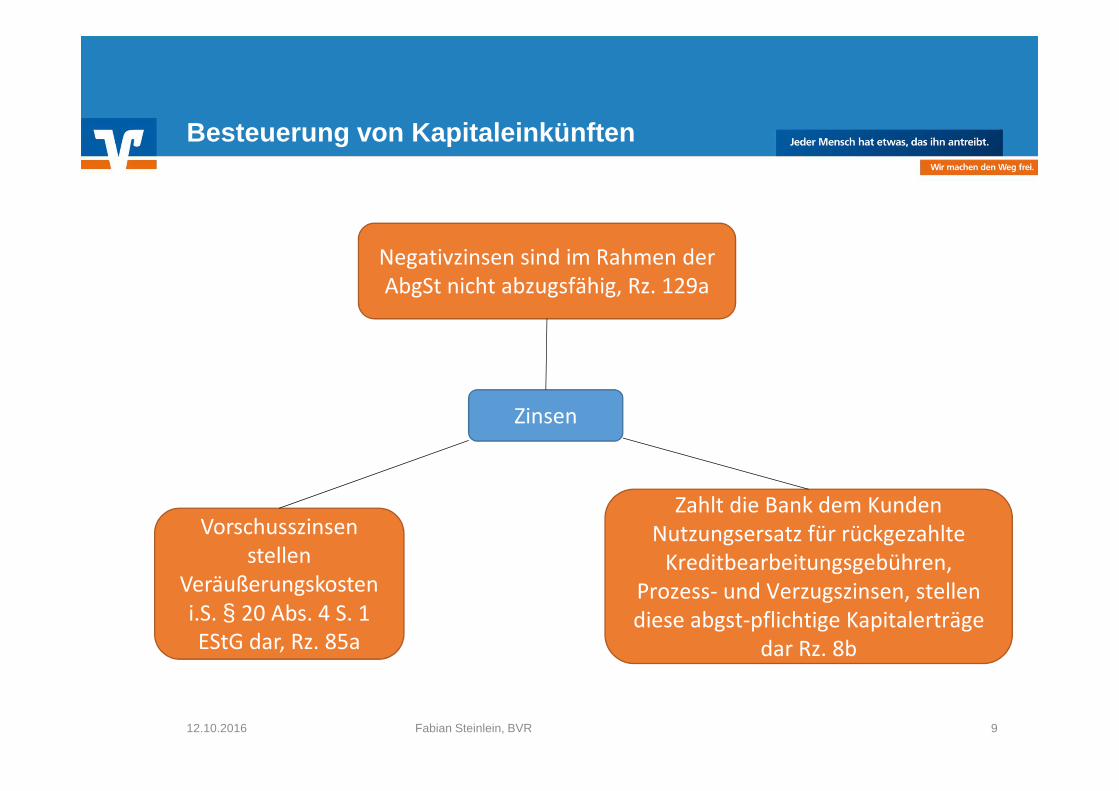

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 9

Zinsen

Vorschusszinsen stellen

Veräußerungskosten i.S. § 20 Abs. 4 S. 1 EStG dar, Rz. 85a

Zahlt die Bank dem Kunden Nutzungsersatz für rückgezahlte

Kreditbearbeitungsgebühren, Prozess- und Verzugszinsen, stellen diese abgst-pflichtige Kapitalerträge

dar Rz. 8b

Negativzinsen sind im Rahmen der AbgSt nicht abzugsfähig, Rz. 129a

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 10

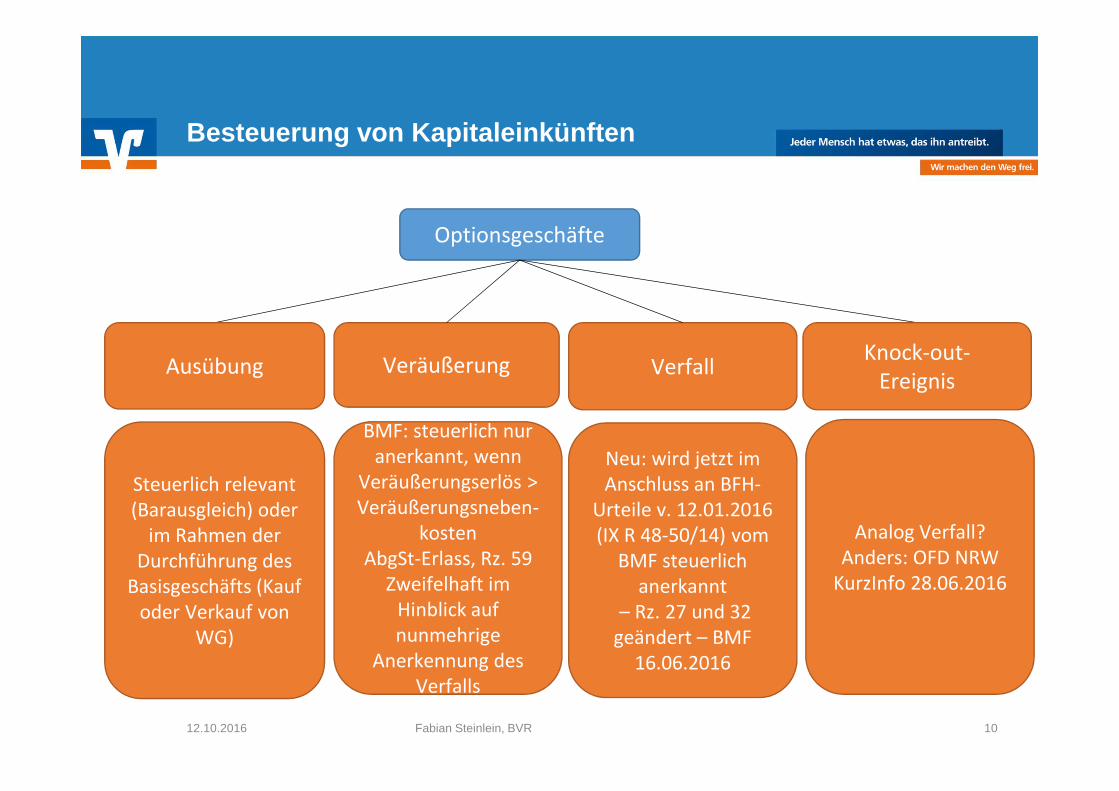

Optionsgeschäfte

Veräußerung Verfall

BMF: steuerlich nur anerkannt, wenn

Veräußerungserlös > Veräußerungsneben-

kostenAbgSt-Erlass, Rz. 59

Zweifelhaft im Hinblick auf nunmehrige

Anerkennung des Verfalls

Neu: wird jetzt im Anschluss an BFH-

Urteile v. 12.01.2016 (IX R 48-50/14) vom

BMF steuerlich anerkannt

– Rz. 27 und 32 geändert – BMF

16.06.2016

Steuerlich relevant (Barausgleich) oder

im Rahmen der Durchführung des

Basisgeschäfts (Kauf oder Verkauf von

WG)

Ausübung Knock-out-Ereignis

Analog Verfall?Anders: OFD NRW

KurzInfo 28.06.2016

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 11

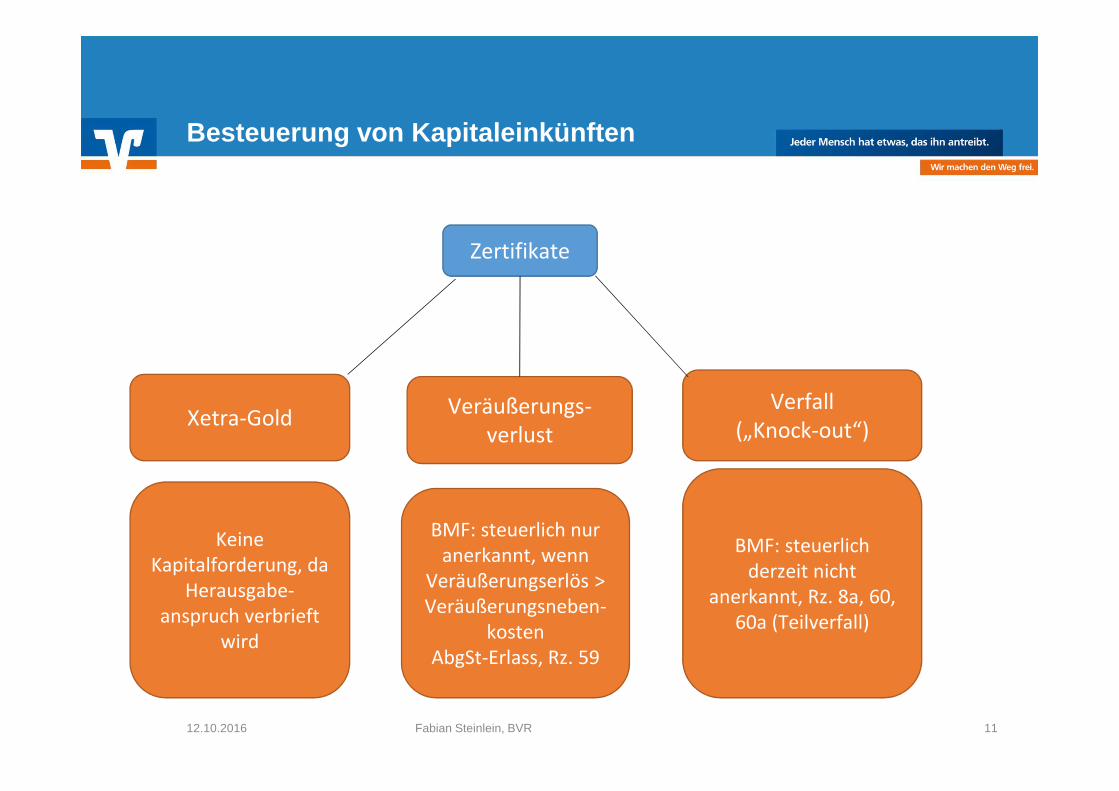

Zertifikate

Veräußerungs-verlust

Verfall („Knock-out“)

BMF: steuerlich nur anerkannt, wenn

Veräußerungserlös > Veräußerungsneben-

kostenAbgSt-Erlass, Rz. 59

BMF: steuerlich derzeit nicht

anerkannt, Rz. 8a, 60, 60a (Teilverfall)

Keine Kapitalforderung, da

Herausgabe-anspruch verbrieft

wird

Xetra-Gold

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 12

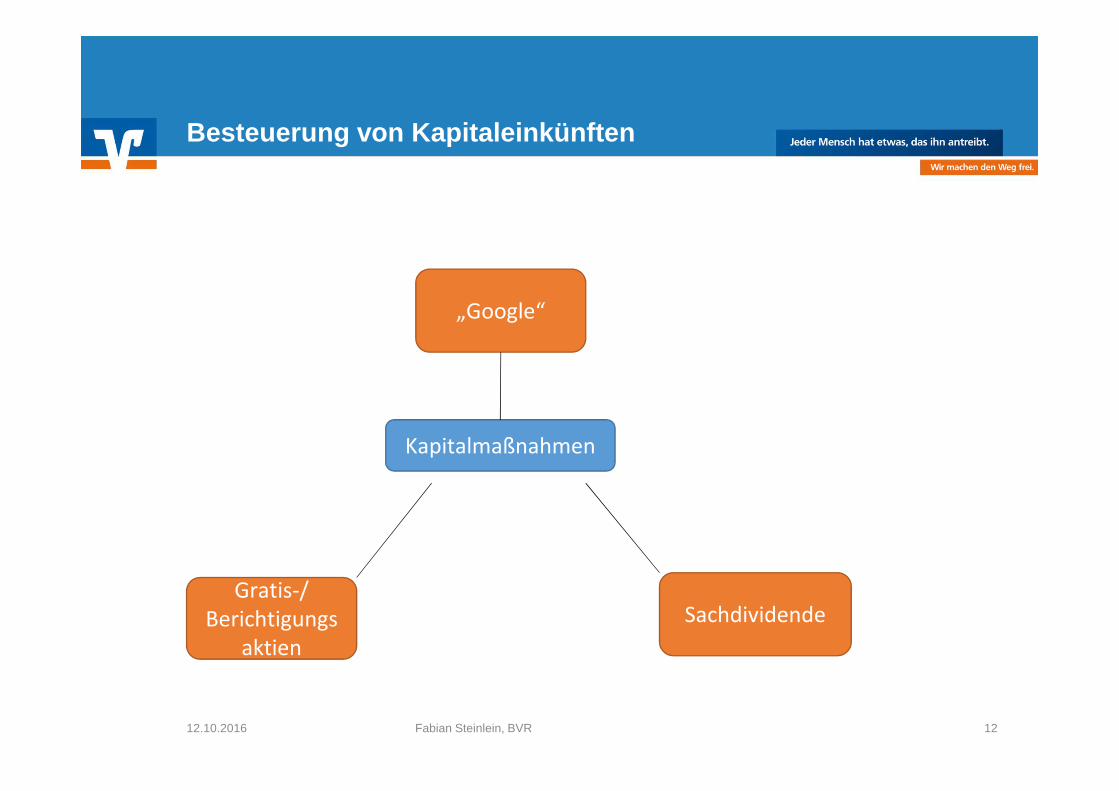

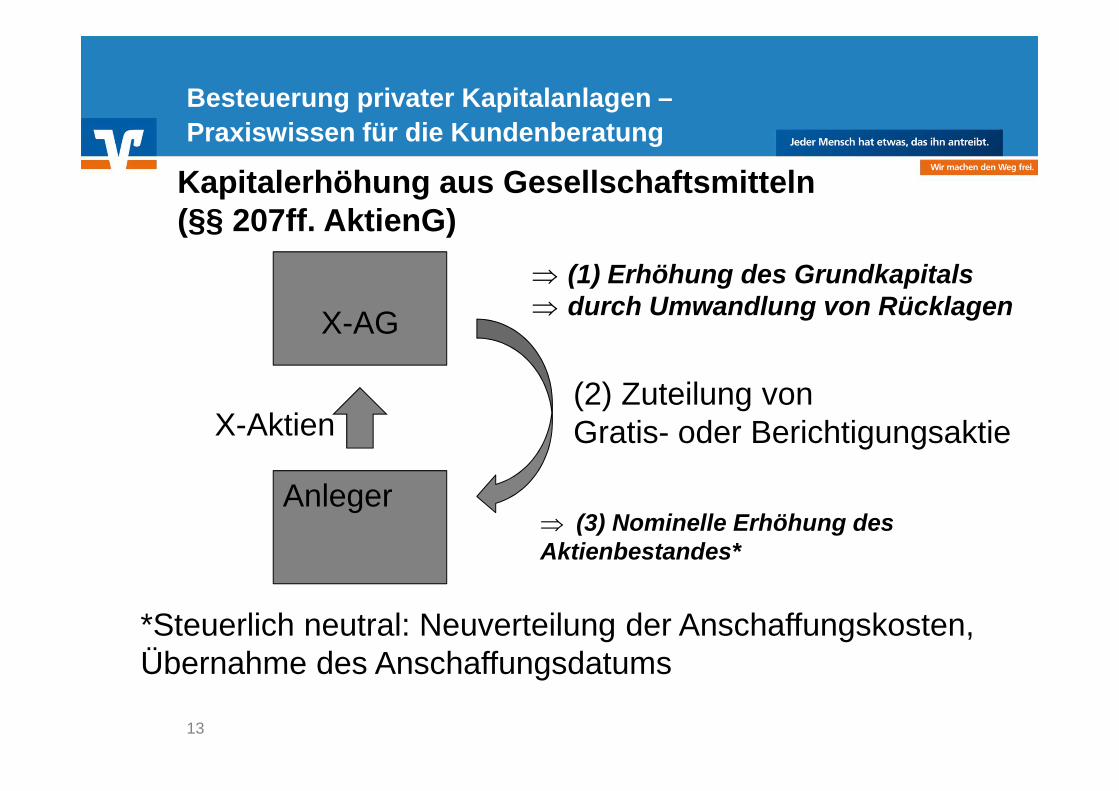

Kapitalmaßnahmen

Gratis-/ Berichtigungs

aktienSachdividende

„Google“

13

Besteuerung privater Kapitalanlagen –Praxiswissen für die Kundenberatung

X-AG

Anleger

X-Aktien(2) Zuteilung von Gratis- oder Berichtigungsaktie

Kapitalerhöhung aus Gesellschaftsmitteln (§§ 207ff. AktienG)

⇒ (1) Erhöhung des Grundkapitals ⇒ durch Umwandlung von Rücklagen

⇒ (3) Nominelle Erhöhung des Aktienbestandes*

*Steuerlich neutral: Neuverteilung der Anschaffungskosten, Übernahme des Anschaffungsdatums

14

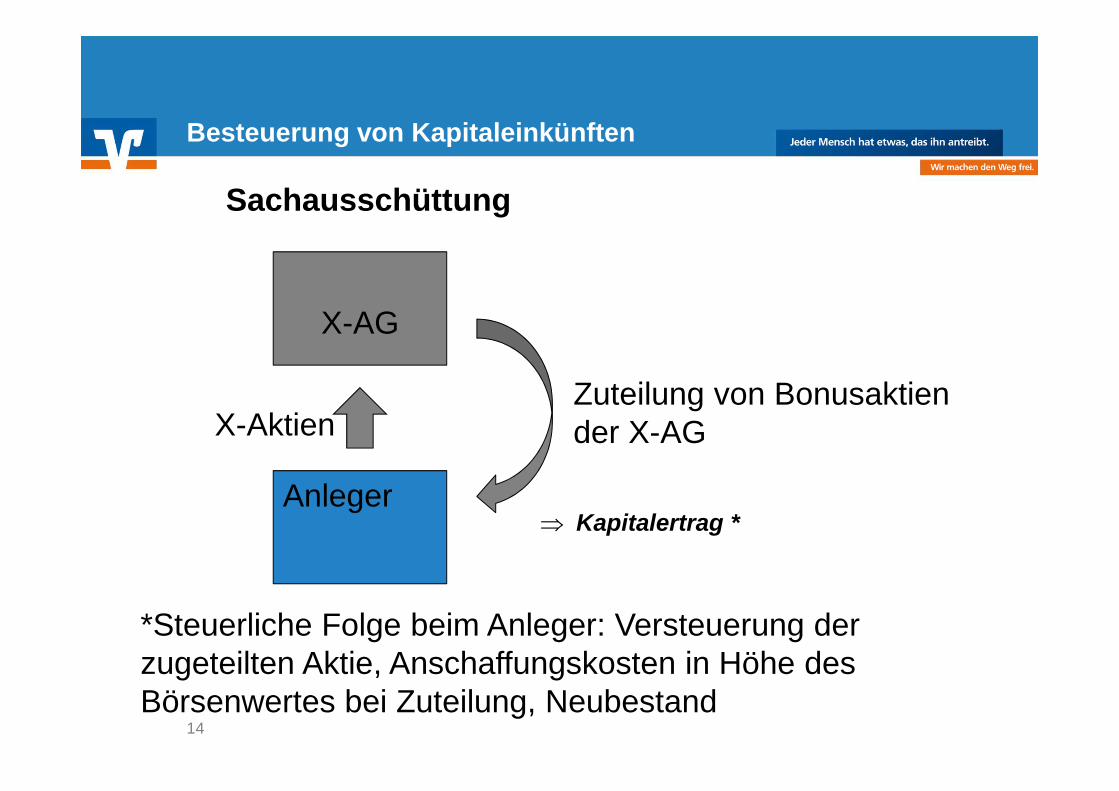

X-AG

Anleger

X-AktienZuteilung von Bonusaktien der X-AG

Sachausschüttung

⇒ Kapitalertrag *

*Steuerliche Folge beim Anleger: Versteuerung der zugeteilten Aktie, Anschaffungskosten in Höhe des Börsenwertes bei Zuteilung, Neubestand

Besteuerung von Kapitaleinkünften

15

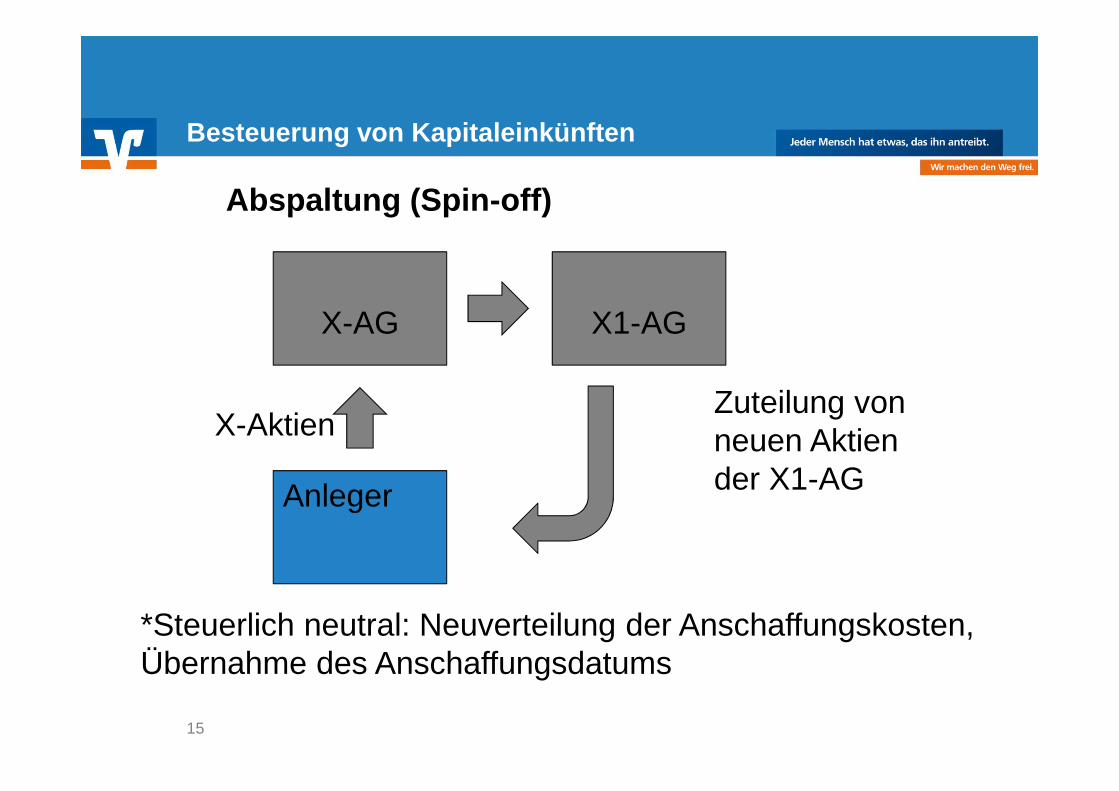

X-AG

Anleger

X-AktienZuteilung von neuen Aktien der X1-AG

Abspaltung (Spin-off)

*Steuerlich neutral: Neuverteilung der Anschaffungskosten, Übernahme des Anschaffungsdatums

Besteuerung von Kapitaleinkünften

X1-AG

Besteuerung von Kapitaleinkünften

12.10.2016 Fabian Steinlein, BVR 16

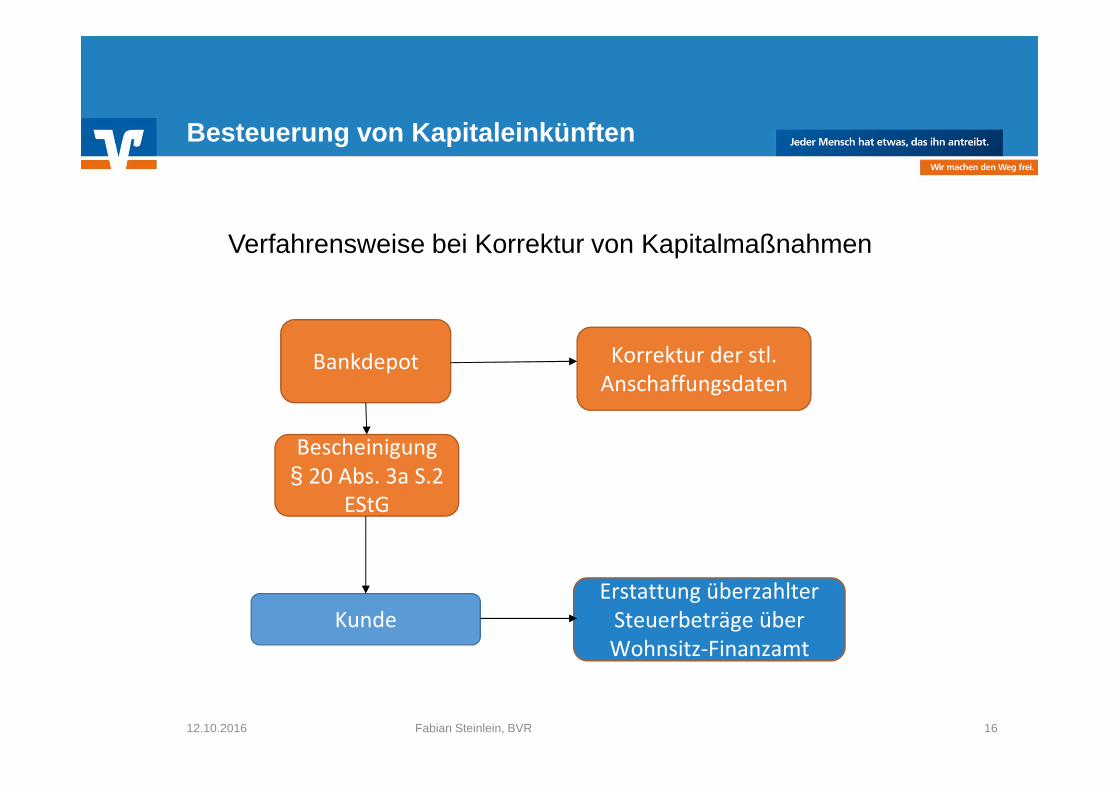

Kunde

Bescheinigung § 20 Abs. 3a S.2

EStG

Erstattung überzahlter Steuerbeträge über Wohnsitz-Finanzamt

Bankdepot Korrektur der stl. Anschaffungsdaten

Verfahrensweise bei Korrektur von Kapitalmaßnahmen

Besteuerung von Kapitaleinkünften

§ Gleich lautende Ländererlasse zum Kirchensteuerverfahren (10.08.2016)

• Firmenkunde: Ab 2018 zusätzlicher Kirchensteuerabzug auf betriebliche Kapitalerträge?

12.10.2016 Fabian Steinlein, BVR 17

Besteuerung von Kapitaleinkünften

§ 45-Tageregelung (§ 36a EStG-neu): ab 01.01.2016• Betrifft: Inländische Dividendenerträge und EK-

Genussrechte• Einschränkung der Anrechnung der Dividenden-KESt• Mindesthaltedauer: Innerhalb eines 91-Tage-

Zeitraums (= 45 Tag vor dem Dividendenstichtag und 45 Tage nach dem Dividendenstichtag) muss an der Aktie an mindestens 45 Tagen ununterbrochen wirtschaftliches Eigentum bestanden haben.

• Mindestwertänderungsrisiko: Während dieses Zeitraums muss der Anleger mindestens 70% des Kursrisikos aus der Aktie getragen haben

12.10.2016 Fabian Steinlein, BVR 18

Besteuerung von Kapitaleinkünften

§ 45-Tageregelung (§ 36a EStG-neu): ab 01.01.2016• Ausnahmen: max. 20.000 Euro inländische

Dividenden- und EK-Genussrechtserträge • Aktie/EK-Genussrecht wurde bei Fälligkeit des

Ertrages mindestens 1 Jahr gehalten.• Auswirkungen auf Fondsanlage/ Zertifikate

12.10.2016 Fabian Steinlein, BVR 19

Besteuerung von Kapitaleinkünften

§ Investmentsteuerreform 2018

• Was ändert sich?

12.10.2016 Fabian Steinlein, BVR 20

Künftig: 3 separate Besteuerungssysteme für Publikums- und Spezialfonds*)

Vergleich: heutiges Besteuerungsregime – künftige Besteuerung

Heute: Einheitliches Besteuerungssystem für Publikums- und Spezialfonds

Spezial-fonds ohne

Trans-parenz-option

Spezialfonds mit

Transparenz-option

Publikums-fonds

*) Wegfall von Personen- und Kapital-Investitionsgesellschaften

21

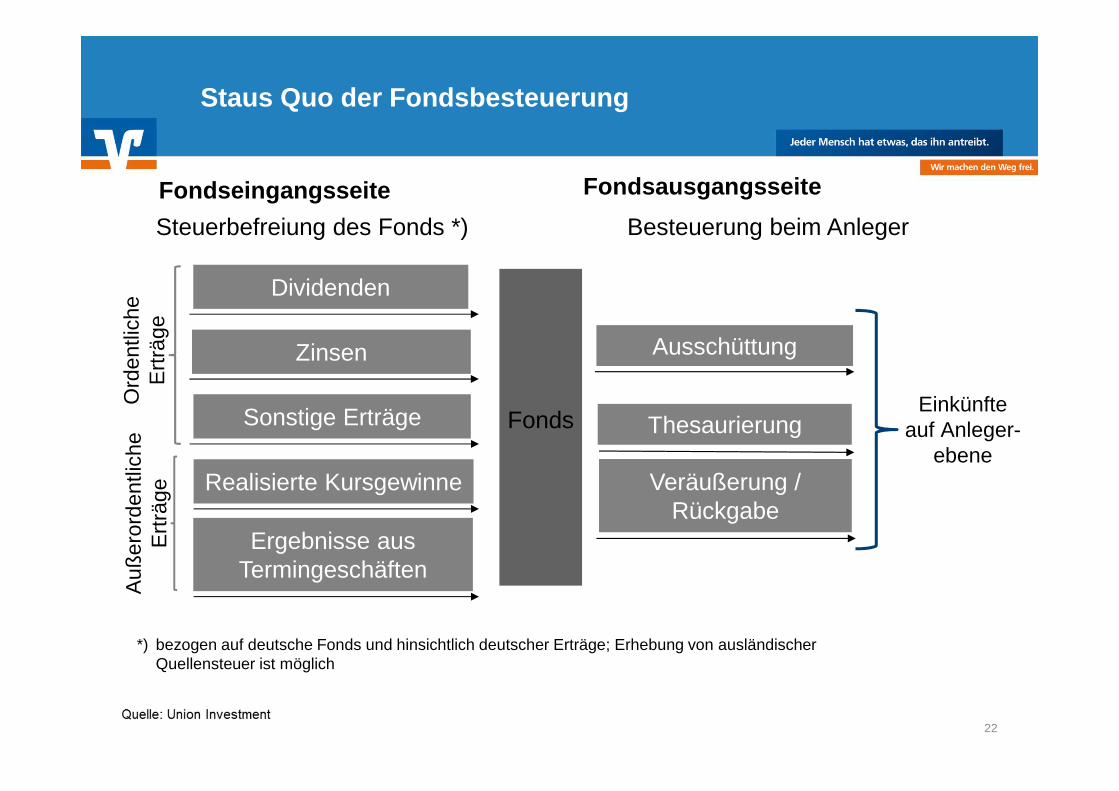

Staus Quo der Fondsbesteuerung

Fonds

Dividenden

Zinsen

Sonstige Erträge

Realisierte Kursgewinne

Ergebnisse aus Termingeschäften

Ausschüttung

Thesaurierung

Veräußerung /Rückgabe

Fondseingangsseite FondsausgangsseiteBesteuerung beim AnlegerSteuerbefreiung des Fonds *)

*) bezogen auf deutsche Fonds und hinsichtlich deutscher Erträge; Erhebung von ausländischer Quellensteuer ist möglich

Einkünfte auf Anleger-

ebene

Ord

entli

che

Erträ

geAu

ßero

rden

tlich

e Er

träge

22

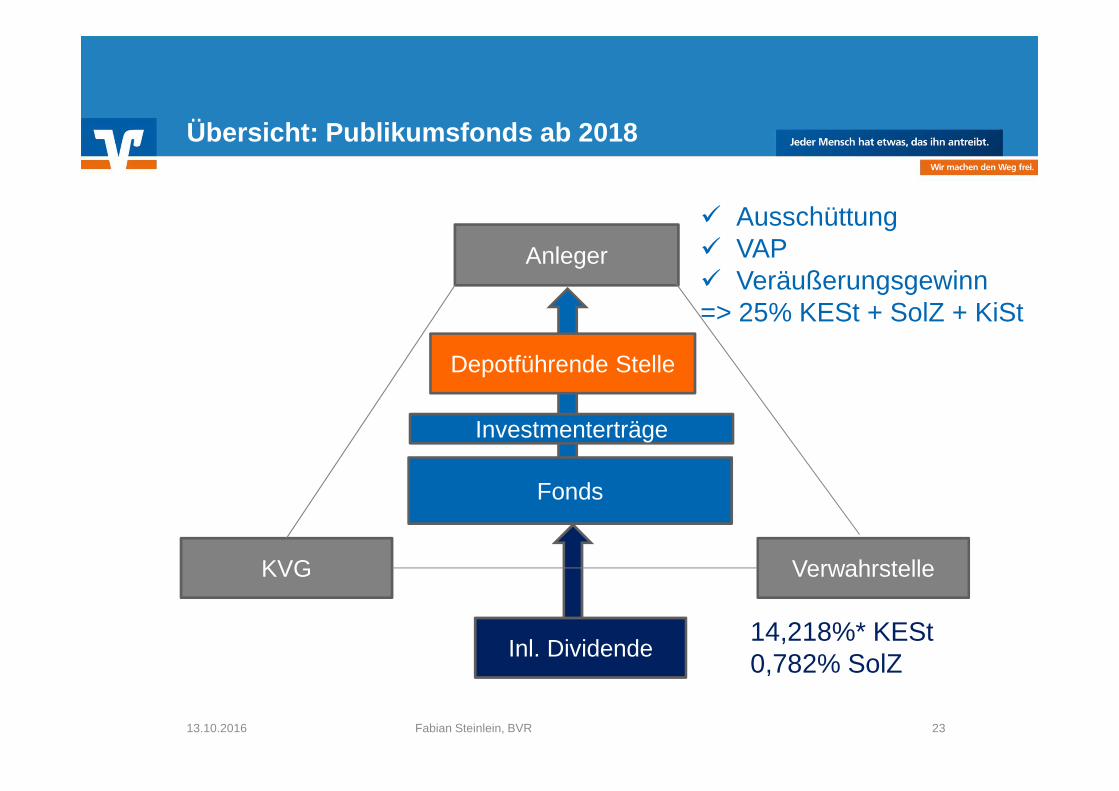

Verwahrstelle

Übersicht: Publikumsfonds ab 2018

13.10.2016 Fabian Steinlein, BVR 23

Fonds

14,218%* KESt0,782% SolZ

ü Ausschüttung ü VAP ü Veräußerungsgewinn=> 25% KESt + SolZ + KiSt

Depotführende Stelle

Anleger

KVG

Inl. Dividende

Investmenterträge

Besteuerung von Kapitaleinkünften

§ Neu: Partielle KöSt-Pflicht des Fonds• Inländische Beteiligungseinnahmen• Inländische Immobilienerträge • Sonstige inländische Einkünfte

§ KESt-Abzug auf Brutto-Beteiligungseinnahmen mit 15% abgeltend

§ Anlegerebene:• Versteuerung von „Investmenterträgen“ in Form von§ Ausschüttungen§ Vorabpauschale§ Rückgabe/Veräußerung der Fondsanteile

• Steuerbegünstigte Anleger erhalten Eingangs-KESterstattet

12.10.2016 Fabian Steinlein, BVR 24

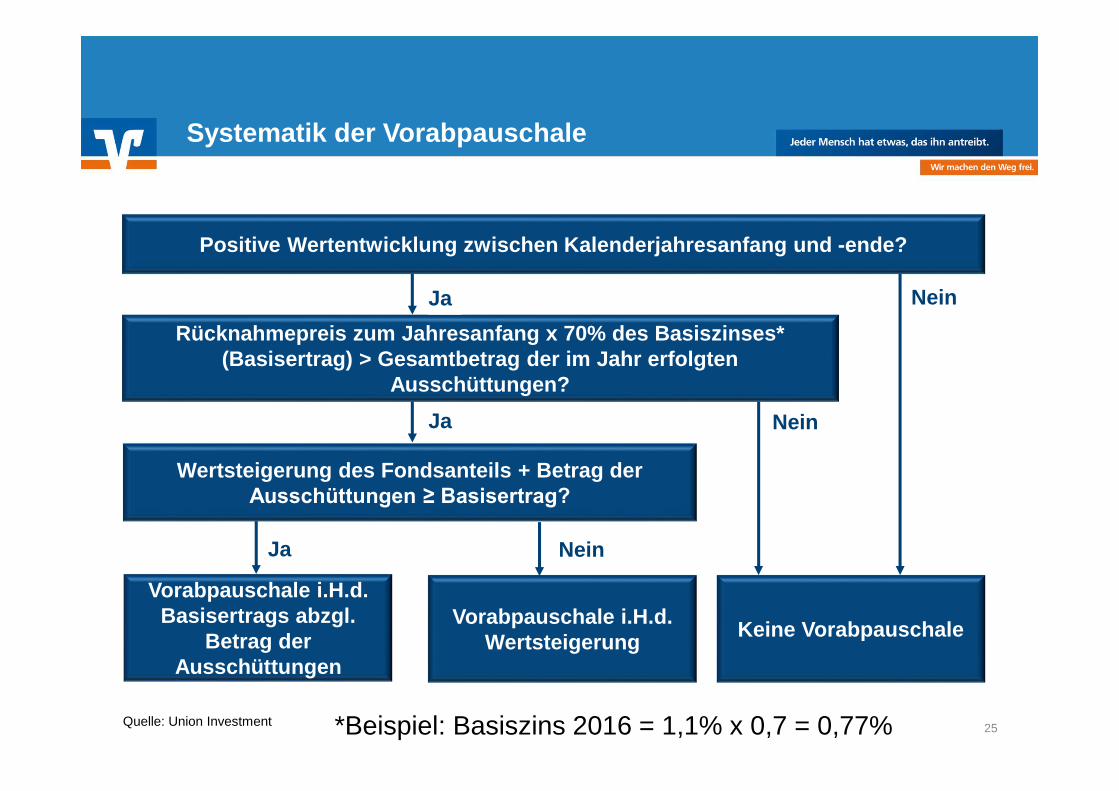

Systematik der Vorabpauschale

Positive Wertentwicklung zwischen Kalenderjahresanfang und -ende?

Rücknahmepreis zum Jahresanfang x 70% des Basiszinses* (Basisertrag) > Gesamtbetrag der im Jahr erfolgten

Ausschüttungen?

Wertsteigerung des Fondsanteils + Betrag der Ausschüttungen ≥ Basisertrag?

Vorabpauschale i.H.d. Basisertrags abzgl.

Betrag der Ausschüttungen

Vorabpauschale i.H.d. Wertsteigerung Keine Vorabpauschale

Ja

Ja

Ja Nein

Nein

Nein

25Quelle: Union Investment *Beispiel: Basiszins 2016 = 1,1% x 0,7 = 0,77%

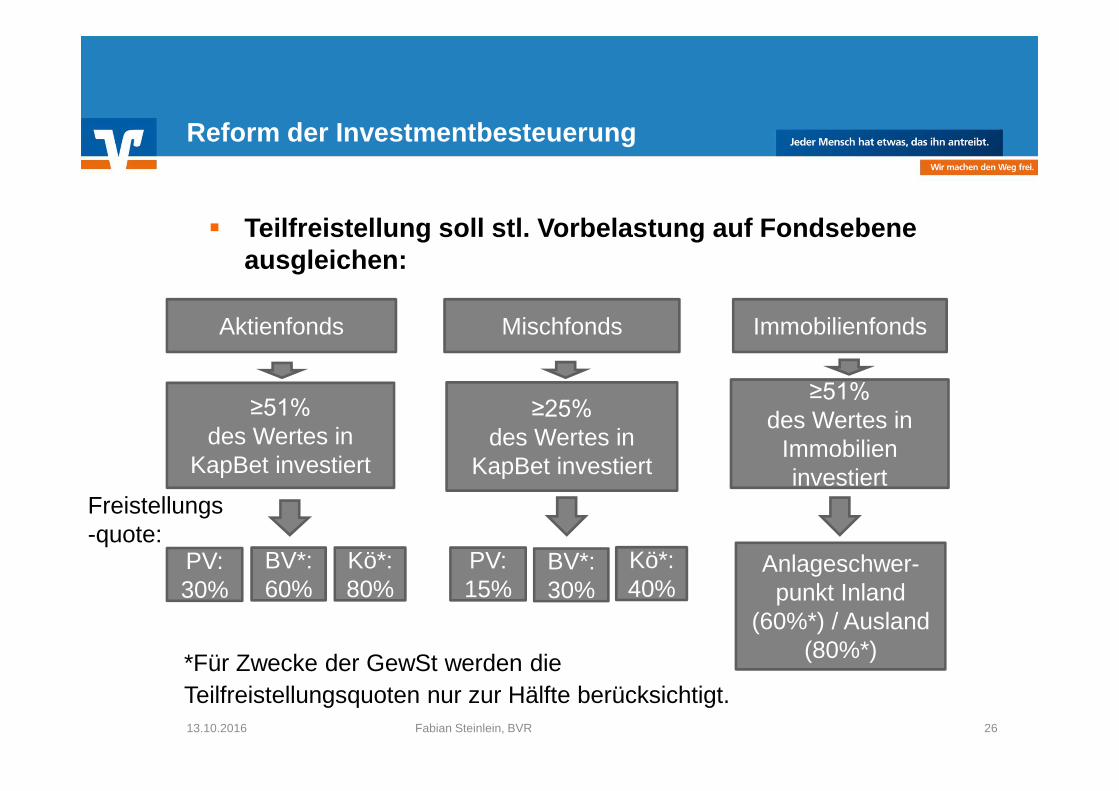

Reform der Investmentbesteuerung

§ Teilfreistellung soll stl. Vorbelastung auf Fondsebeneausgleichen:

13.10.2016 Fabian Steinlein, BVR 26

Aktienfonds Immobilienfonds

BV*: 60%

Anlageschwer-punkt Inland

(60%*) / Ausland (80%*)

≥25% des Wertes in

KapBet investiert

≥51% des Wertes in

Immobilien investiert

≥51% des Wertes in

KapBet investiertFreistellungs-quote:

Mischfonds

Kö*: 80%

PV: 30%

PV: 15%

BV*: 30%

Kö*: 40%

*Für Zwecke der GewSt werden die Teilfreistellungsquoten nur zur Hälfte berücksichtigt.

Reform der Investmentbesteuerung

Belastungsvergleich Aktienfonds - AktiendirektanlageAktienfonds Direktanlage

Dividendenerträge 100,00 Euro 100,00 EuroFondsebene (KSt) 15,00 EuroNetto Fondsebene 85,00 EuroTeilfreistellung (30%) 25,50 EuroBMGr. 59,50 Euro 100,00 EuroAbgSt (26,375%) 15,70 Euro 26,37 EuroNach Steuern Anleger 69,30 Euro 73,63 Euro

12.10.2016 Fabian Steinlein, BVR 27

Reform der Investmentbesteuerung

Belastungsvergleich Aktienfonds - AktiendirektanlageAktienfonds Direktanlage

Aktiengewinne 100,00 Euro 100,00 EuroFondsebene (KSt)Netto Fondsebene 100,00 EuroTeilfreistellung (30%) 30,00 EuroBMGr. 70,00 Euro 100,00 EuroAbgSt (26,375%) 18.46 Euro 26,37 EuroNach Steuern Anleger 81,54 Euro 73,63 Euro

12.10.2016 Fabian Steinlein, BVR 28

Reform der Investmentbesteuerung

Belastungsvergleich Immobilienfonds - ImmobiliendirektanlageImmobilienfonds (Inland)

Direktanlage

Immobilienerträge 100,00 Euro 100,00 EuroFondsebene (KSt) 15,00 EuroNetto Fondsebene 85,00 EuroTeilfreistellung (60%) 51,00 EuroBMGr. 34,00 Euro 100,00 EuroAbgSt (26,375%)/ Pers.StSatz, z.B. 44,31%

8,97 Euro 44,31 Euro

Nach Steuern Anleger 76,03 Euro 55,69 EuroImmo-VGe Keine 10-Jahres-Frist! 10-Jahres-Frist!

12.10.2016 Fabian Steinlein, BVR 29

Reform der Investmentbesteuerung

Belastungsvergleich Immobilienfonds - ImmobiliendirektanlageImmobilienfonds (Ausland)

Direktanlage

Immobilienerträge 100,00 Euro 100,00 EuroFondsebene (KSt)Netto Fondsebene 100,00 EuroTeilfreistellung (80%) 80,00 EuroBMGr. 20,00 EuroAbgSt (26,375%)/ Pers.StSatz, z.B. 44,31%

5,28 Euro (DBA-Freistellung)

Nach Steuern Anleger 94,72 Euro 100,00 Euro

12.10.2016 Fabian Steinlein, BVR 30

Spezial-Investmentfonds

§ Weiterhin besonderes Besteuerungsregime für Spezialfonds

§ Anlagebedingungen ähnlich dem aktuellen § 1 Abs. 1b InvStG.

§ Die maximale Anlegerzahl beträgt 100. Natürliche Personen dürfen nur beteiligt sein, wenn• sie die Anteile im Betriebsvermögen halten,• dies aufsichtsrechtlich erforderlich ist,• die mittelbare Beteiligung über eine

Personengesellschaft vor dem 24. Februar 2016 erworben wurde - Bestandsschutz bis 1.1.2030. Bei Erwerb ab 24. Februar 2016 und vor dem 9. Juni 2016 – Bestandsschutz bis 1.1.2020. Ab 9. Juni 2016 ist keine neue Beteiligung mehr zulässig (außer Gesamtrechtsnachfolge).

12.10.2016 Fabian Steinlein, BVR 31

Spezial-Investmentfonds

Spezialfonds – modifiziertes TransparenzprinzipBesteuerung auf Anlegerebene

Die Anlegerbesteuerung erfolgt grundsätzlich weiterhin nach dem

modifizierten Transparenzprinzip, das heißt:– es findet keine Besteuerung auf Fondsebene statt, – der Besteuerung bei dem Anleger unterliegen ausgeschüttete

Erträge, ausschüttungsgleiche Erträge und Gewinne aus der Veräußerung von Anteilen an dem Spezial-Investmentfonds.

32

Spezial-Investmentfonds

§ Transparenzoption• Folge: inl. Beteiligungseinnahmen und sonstige

inländische Einkünfte, die einem Steuerabzug an der Quelle unterliegen, gelten dem Spezialfonds-Anleger unmittelbar als zugeflossen

• Steuerbescheinigung wird dem Spezialfonds-Anleger ausgestellt

12.10.2016 Fabian Steinlein, BVR 33

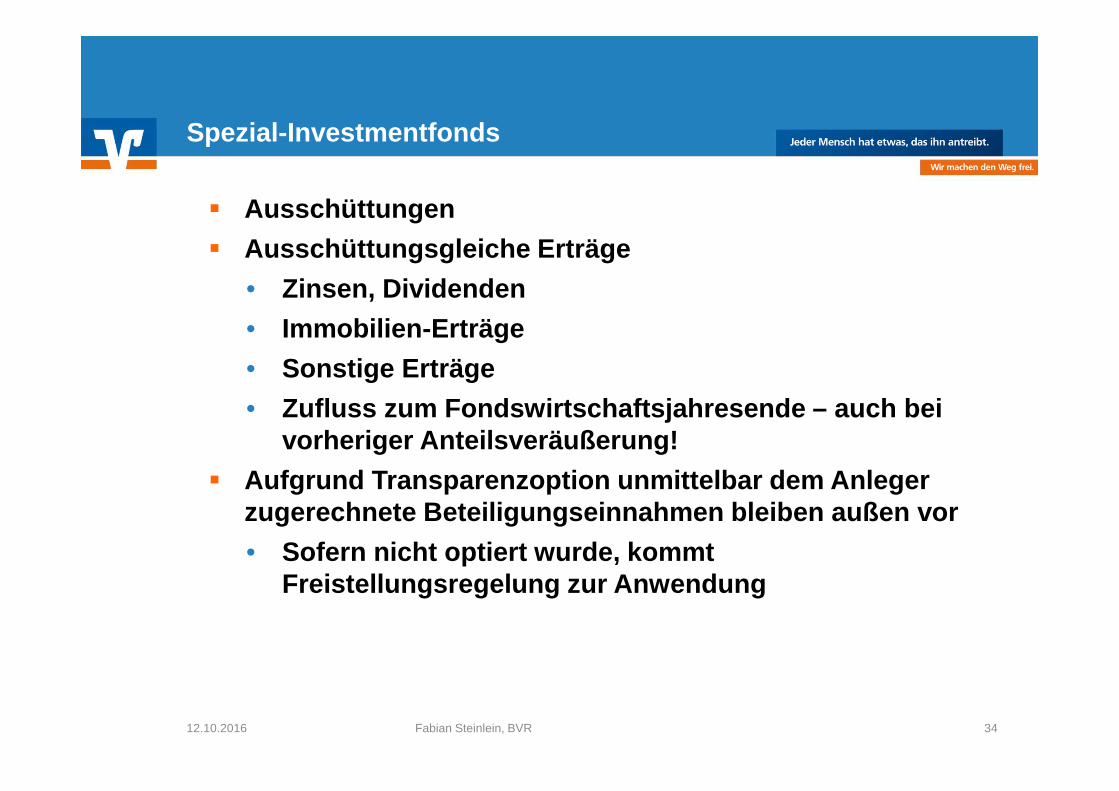

Spezial-Investmentfonds

§ Ausschüttungen § Ausschüttungsgleiche Erträge

• Zinsen, Dividenden • Immobilien-Erträge• Sonstige Erträge• Zufluss zum Fondswirtschaftsjahresende – auch bei

vorheriger Anteilsveräußerung!§ Aufgrund Transparenzoption unmittelbar dem Anleger

zugerechnete Beteiligungseinnahmen bleiben außen vor• Sofern nicht optiert wurde, kommt

Freistellungsregelung zur Anwendung

12.10.2016 Fabian Steinlein, BVR 34

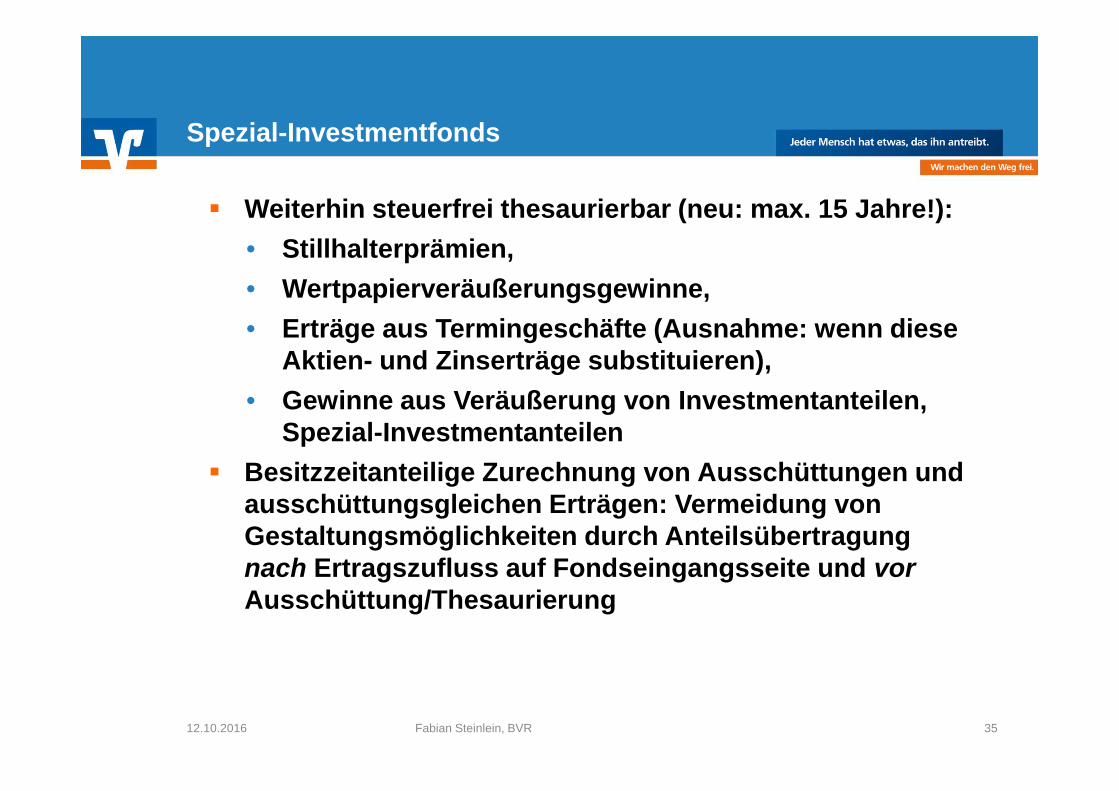

Spezial-Investmentfonds

§ Weiterhin steuerfrei thesaurierbar (neu: max. 15 Jahre!):• Stillhalterprämien,• Wertpapierveräußerungsgewinne, • Erträge aus Termingeschäfte (Ausnahme: wenn diese

Aktien- und Zinserträge substituieren), • Gewinne aus Veräußerung von Investmentanteilen,

Spezial-Investmentanteilen§ Besitzzeitanteilige Zurechnung von Ausschüttungen und

ausschüttungsgleichen Erträgen: Vermeidung von Gestaltungsmöglichkeiten durch Anteilsübertragung nach Ertragszufluss auf Fondseingangsseite und vorAusschüttung/Thesaurierung

12.10.2016 Fabian Steinlein, BVR 35

Spezial-Investmentfonds

12.10.2016 Fabian Steinlein, BVR 36

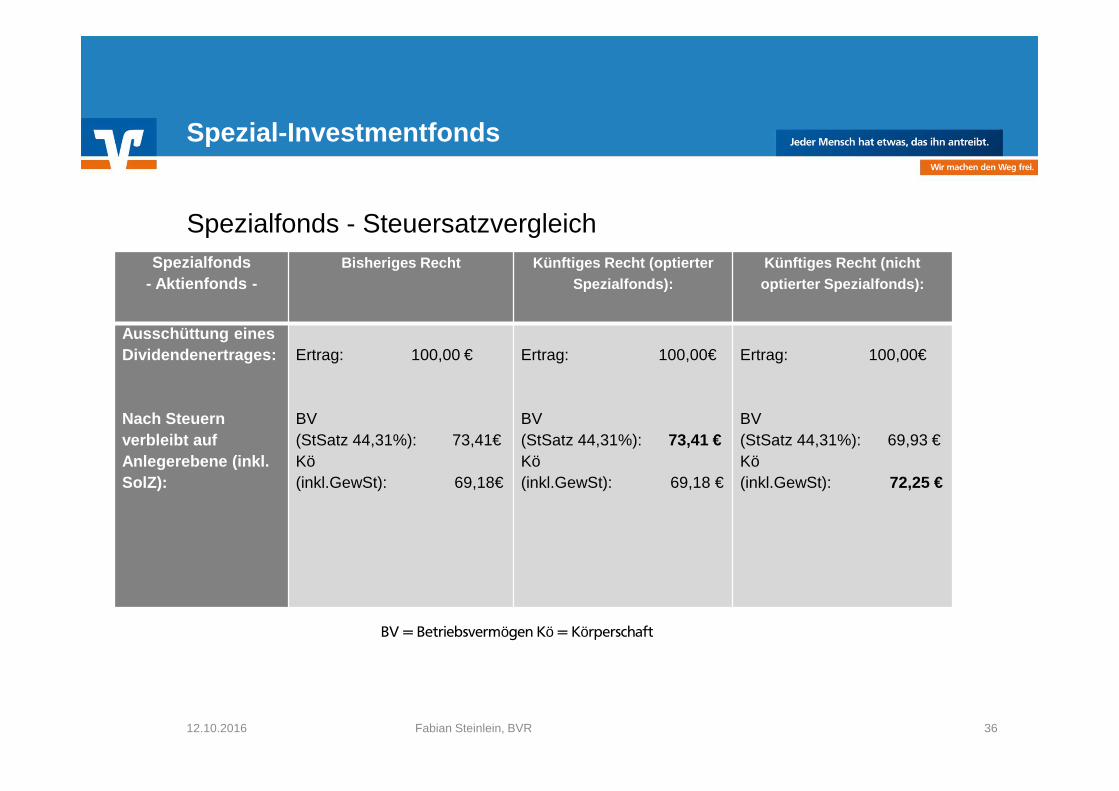

Spezialfonds - SteuersatzvergleichSpezialfonds

- Aktienfonds -Bisheriges Recht Künftiges Recht (optierter

Spezialfonds):Künftiges Recht (nicht optierter Spezialfonds):

Ausschüttung eines Dividendenertrages:

Nach Steuern verbleibt auf Anlegerebene (inkl. SolZ):

Ertrag: 100,00 €

BV (StSatz 44,31%): 73,41€Kö(inkl.GewSt): 69,18€

Ertrag: 100,00€

BV (StSatz 44,31%): 73,41 €Kö(inkl.GewSt): 69,18 €

Ertrag: 100,00€

BV (StSatz 44,31%): 69,93 €Kö(inkl.GewSt): 72,25 €

BV = Betriebsvermögen Kö = Körperschaft

Übergangsregelungen für Fonds

12.10.2016 Fabian Steinlein, BVR 37

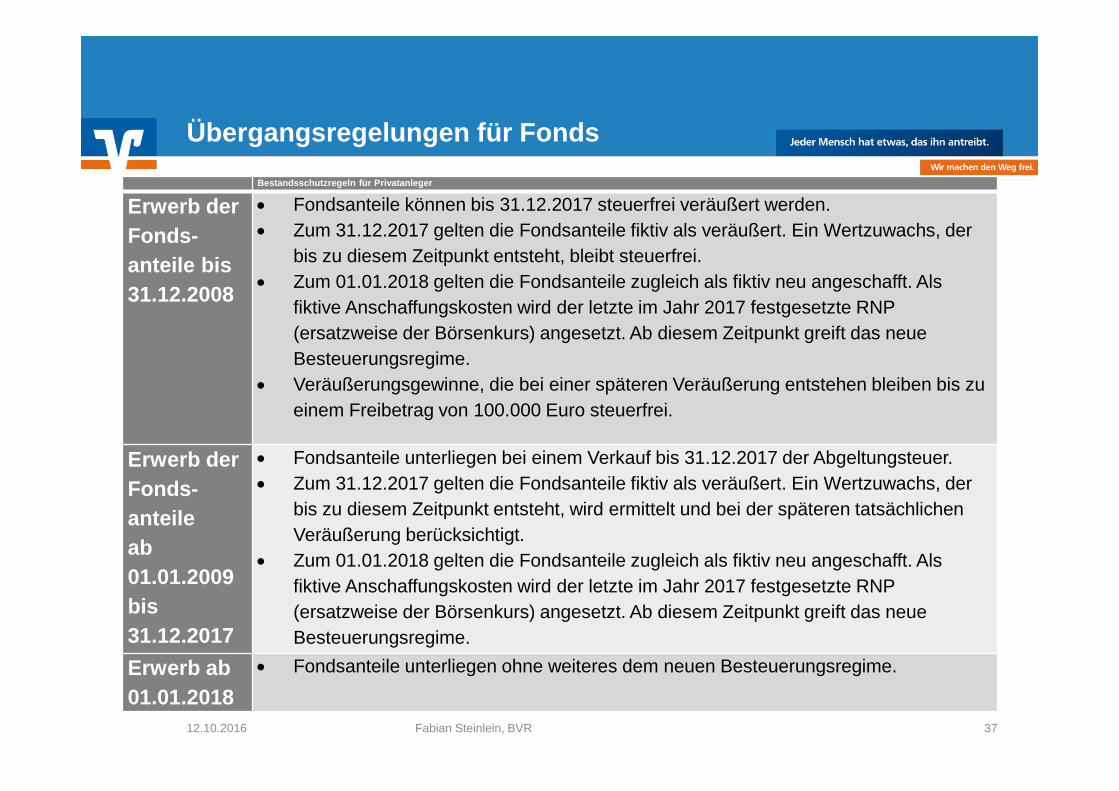

Bestandsschutzregeln für Privatanleger

Erwerb der Fonds-anteile bis 31.12.2008

• Fondsanteile können bis 31.12.2017 steuerfrei veräußert werden. • Zum 31.12.2017 gelten die Fondsanteile fiktiv als veräußert. Ein Wertzuwachs, der

bis zu diesem Zeitpunkt entsteht, bleibt steuerfrei. • Zum 01.01.2018 gelten die Fondsanteile zugleich als fiktiv neu angeschafft. Als

fiktive Anschaffungskosten wird der letzte im Jahr 2017 festgesetzte RNP (ersatzweise der Börsenkurs) angesetzt. Ab diesem Zeitpunkt greift das neue Besteuerungsregime.

• Veräußerungsgewinne, die bei einer späteren Veräußerung entstehen bleiben bis zu einem Freibetrag von 100.000 Euro steuerfrei.

Erwerb der Fonds-anteile ab 01.01.2009 bis 31.12.2017

• Fondsanteile unterliegen bei einem Verkauf bis 31.12.2017 der Abgeltungsteuer.• Zum 31.12.2017 gelten die Fondsanteile fiktiv als veräußert. Ein Wertzuwachs, der

bis zu diesem Zeitpunkt entsteht, wird ermittelt und bei der späteren tatsächlichen Veräußerung berücksichtigt.

• Zum 01.01.2018 gelten die Fondsanteile zugleich als fiktiv neu angeschafft. Als fiktive Anschaffungskosten wird der letzte im Jahr 2017 festgesetzte RNP (ersatzweise der Börsenkurs) angesetzt. Ab diesem Zeitpunkt greift das neue Besteuerungsregime.

Erwerb ab 01.01.2018

• Fondsanteile unterliegen ohne weiteres dem neuen Besteuerungsregime.

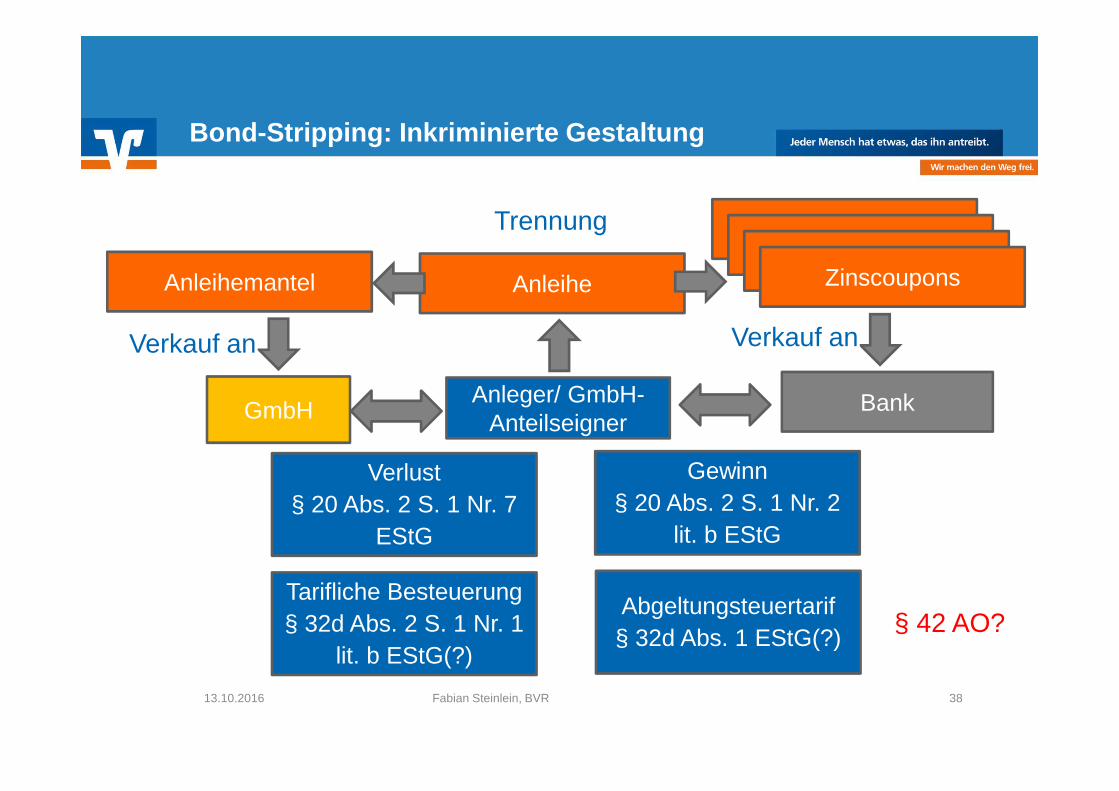

Bond-Stripping: Inkriminierte Gestaltung

13.10.2016 Fabian Steinlein, BVR 38

GmbH

Trennung

Anleger/ GmbH-Anteilseigner

Bank

ZinscouponsZinscouponsZinscouponsZinscouponsAnleihemantel Anleihe

Verlust § 20 Abs. 2 S. 1 Nr. 7

EStG

Gewinn§ 20 Abs. 2 S. 1 Nr. 2

lit. b EStG

Tarifliche Besteuerung § 32d Abs. 2 S. 1 Nr. 1

lit. b EStG(?)

Abgeltungsteuertarif§ 32d Abs. 1 EStG(?)

Verkauf an Verkauf an

§ 42 AO?

Neuregelung zum Bond-Stripping ab 2017

§ Hintergrund: Verhinderung von Gestaltungen über Bond-Stripping im Privatvermögen• Bei Trennung von Zinsscheinen (Zinsforderungen)

vom Stammrecht gilt die Schuldverschreibung als veräußert

• Zugleich gelten die neu entstandenen Wirtschaftsgüter als angeschafft.

• Als Veräußerungserlös der Schuldverschreibung gilt deren gemeiner Wert im Zeitpunkt der Trennung

• Als Anschaffungskosten der neuen Wirtschaftsgüter gilt ebenfalls der gemeine Wert der Schuldverschreibung, aufgeteilt nach dem Verhältnis der gemeinen Werte der neuen Wirtschaftsgüter

12.10.2016 Fabian Steinlein, BVR 39