Aenderung des deutschen Reichsgesetzes über die Zwangsanleihe durch Gesetz vom 22. Dezember 1922 Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 1 (1923), pp. 270-276 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906426 . Accessed: 13/06/2014 05:38 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AM All use subject to JSTOR Terms and Conditions

Transcript

Aenderung des deutschen Reichsgesetzes über die Zwangsanleihe durch Gesetz vom 22.Dezember 1922Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 1 (1923), pp. 270-276Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906426 .

Accessed: 13/06/2014 05:38

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

Aenderung des deutschen Reichsgesetzes liber die Zwangs- anleihe (lurch Gesetz vom 22. Dezember 1922 ').

(R.G.B1. I 1923 Nr. 85 S. 955.) Artikell.

Das Gesetz iiber die Zwansanleihe vom 20. Juli 19222) (R.G.B1. 1 S. 601) wird wie folgt geandert:

1. Im § 1 werden die Worte ,,in Hohe von 70 Milliarden M." gestrichen. 2. Der § 2 erhalt folgende Fassung:

§2. Der Zeichnungspreis der Zwangsanleihe betragt:

fiir die im Juli 1922 gezeichnete Zwangsanleihe 94 v. H., fiir die im August 1922 gezeichnete Zwangsanleihe 96 v. H., fiir die im September 1922 gezeichnete Zwangsanleihe 98 v. H., fiir die in der Zeit vom 1. Oktober 1922 bis zum 28. Februar 1923 gezeichnete

Zwangsanleihe 100 v. H. des Nennwerts.

Soweit die Zwangsanleihe nicht bis zum 28. Februar 1923 gezeichnet ist, er- hdht sich der Zeichnungspreis fiir jeden angefangenen, dem Monat Februar 1923 folgenden Monat um 10 v. H. des Nennwerts.

$. Im § 6 werden nach dem Worte ,,Hypothekenbanken" die Worte ,,und die landschaftlichen Kreditanstalten" eingefiigt8).

4. Im § 8 werden die Zahlen ,,100,000" durch ,,200,000", ,,300,000" durch ,,600,000",

,,1,000,000" durch ,,2,000,000" ersetzt.

5. Der § 9 erhalt folgende Fassung:

§9. Von natiirlichen Personen ist auf die Zwangsanleihe zu zeichnen:

von den ersten 200,000 M. des Vermogens 1 v. H., von den nachsten 300,000 M. des Vermogens 2 v. H., von den nachsten 500,000 M. des Vermogens 4 v. H., von den nachsten 500,000 M. des Vermogens 6 v. H., von den nachsten 500,000 M. des Vermogens 8 v. H von den weiteren Betragen 10 v. H.

Von den iibrigen Zeichnungspflichtigen ist auf die Zwangsanleihe die Half te der im Abs. 1 vorgeschriebenen Satze zu zeichnen.

Gehoren zum Haushalt des Zeichnungspflichtigen zwei oder mehr Kinder im Sinne des § 17 des Einkommensteuergesetzes, so ermassigt sich die Zeichnungs-

i) Die abermaligen Aenderungen durch Ges. v. 20. Mftrz 1928 Art. I § 4, Art. II § 4 siehe unten S. 288, 291.

a) Mitgeteilt im Finanzarchiv 39 (1922) s. 205. 3) Die Bestimmung der Ziff. S fehlt im Entwurt.

270

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

Aenderung d. deutsch. Reichsgesetz. lib. die Zwangsanleihe durch Ges. v. 22.Dez. 1922. 27 1

pflicht f iir jedes Kind, das nicht selbst Zwangsanleihe zu zeichnen verpflichtet ist, um ein Zwanzigstel der Zeichnungspflicht, sofern das zeichnungspflichtige Ver- mogen riicht mehr als 6 Mill. M. betragt.

6. Der § 24 enthalt folgende Fassung:

§ 24.

(1) Fur die erste Veranlagung der Vermogenssteuer sind inlandische und auslandische Wertpapiere, die in Deutschland einen Kurswert haben, mit Durch- schnittskursen zu bewerten, die ermittelt werden aus der durch drei geteilten Summe der Kurse am Ende der ersten Halite der Jahre 1920> 1921, 1922 einerseits und aus den Kursen vom ersten Borsentage des letzten Vierteljahrs des Kalender- jahrs 1922 anderseits. Nach den gleichen Grundsatzen sind die Verkauf swerte von inlandischen Wertpapieren ohne Kurswert zu ermitteln.

(2) Auslandische Wertpapiere ohne inlandischen Kurswert sind mit den Kursen oder Werten am 31. Dezember 1922 anzusetzen. Bei Wertpapieren, die auf eine am 31. Dezember 1922 der deutschen gegenuber hochwertige Wahrung lauten, ist fur die Umrechnung aus der auslandischen in die inlandische Wahrung der Durchschnittskurs der auslandischen Wahrung zugrunde zu legen, der ermittelt wird aus der durch drei geteilten Summe der Kurse am Ende der ersten Halfte der Jahre 1920, 1921, 1922 einerseits und aus den Kursen vom ersten Borsentage des letzten Vierteljahrs des Kalenderjahrs 1922 anderseits.

(3) Die naheren Bestimmungen erlasst der Reichsminister der Finanzen nach Anhorung von Sachverstandigen. Er trifft auch Bestimmungen fur die Falle, in denen ein Kurswert oder ein Verkaufswert an einem der nach Abs. 1 massgebenden Zeitpunkte nicht zu ermitteln ist1).

7. Der § 27 wird gestrichen.

A r t i k e 1 II. Das Gesetz tritt mit Wirkung vom 25. Juli 1922 in Kraft.

Begrtindung zum Gesetzentwurfe vom 8. Dezember 1922 2). 1. Wegfall der Begrenzung des Aufkommens aus der

Zwangsanleihe. Der Gegenwert, der aus der Zwangsanleihe aufkommen sollte, war im § 1

des Gesetzes iiber Aenderungen im Finanzwesen vom 8. April 1922 (R.G.B1. 1 S. 635) auf 1 Milliarde Goldinark festgelegt. Zu der Zeit, als der Entwurf des Zwangsanleihegesetzes von der Regierung ausgearbeitet wurde, entsprachen 1 Mil- liarde Goldmark durchschnittlich etwa 60 Milliarden Papiermark. Die Regierung hatte daher den aus der Zwangsanleihe aufzubringenden Betrag (ohne ihn im Ent- wurf ausdriicklich festzulegen, vgl. aber JBegriindung zum Zwangsanleihegesetz- entwurf S. 8 Nr. 4430 der Reichstagsdrucksachen) mit 60 Milliarden Papiermark angenommen und danach den Tarif aufgestellt. Mit Riicksicht auf die gerade wah- rend der Ausschussberatungen Ende Juni und Anfang Juli 1922 eingetretene weitere Geldentwertung wurde vom Ausschuss in zweiter Lesung der aus der Zwangsanleihe aufzubringende Betrag von 60 auf 70 Milliarden erhoht und im Ge- setz ausdriicklich festgelegt, dafiir aber als § 27 eine Vorschrift aufgenommen, wo- nach, je nachdem der bis zum 31. Dezember 1923 tatsachlich gezeichnete Gesamt- zwangsanleihebetrag 70 Milliarden um 4 v. H. iiberschreitet oder um 4 v. H. hinter ihm zuriickbleibt, eine Erstattung oder eine Nachforderung eintreten soil. Die seit Erlass des Zwangsanleihegesetzes so ausserordentlich fortgeschrittene Geldentwer- tung gestattet es nicht, an der gesetzlichen Fixierung eines bestimmten Betrags festzuhalten und von seiner Ueberschreitung oder von dem Zuriickbleiben hinter

!) Siehe unten S. 277. 3) Reichstag I 1920122 Drucks. Nr. 5347, ausgegeben am 11. Dezember 1922.

Zil

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

272 Aenderung d. deutscli. Reichsgesetz. ttb. die Zwangsanleihe durch Ges. y. 22. Dez. 1922.

ihin den schon technisch kaum zu bewaltigenden Apparat eines Erstattungs- oder Nachforderungsverfahrens abhangig zu niachen. Ueberdies ist auch der Grand f iir diese Fixierung fortgefallen. Man wollte sich seinerzeit auf jeden Fall einen Be- trag von 70 Milliarden Mark sichern. Nach der jetzigen Lage der Dinge muss aber mit einer Ueberschreitung dieses Betrags gerechnet werden. Denn das Aufkommen aus der Zwangsanleihe hangt im wesentlichen von der Bewertung des Vermogens ab. Nach dem geltenden Gesetze, das zurzeit eines Dollarstandes zwischen 200 und 400 beschlossen war, sollen Wertpapiere mit Durchschnittskursen bewertet werden, die aus den Kursen von Ende Juni 1920, 1921 und 1922 ermittelt werden. Bei landwirtschaftlichen, forstwirtschaftlichen und gartnerisehen Grundstiicken waren, wie die Beratungen im elften Ausschuss des Reichstags uber den Zwangs- anleihegesetzentwurf (vgl. Ausschussbericht S; 17 ff Nr. 4766 der Reichstagsdruok- sachen) ergeben, bei Beratung des Zwangsanleihegesetzentwurfs funffache Wehr- beitrags werte und bei zum Betriebsvermogen gehorigem Anlagekapital, das zur Zeit der Notopferveranlagung schon vorhanden war, vierfache Notopferwerte nach Absetzung einer entsprechenden Abnutzungsquote vorgesehen. EJs liegt auf der Hand, dass angesichts der seit Erlass des Zwangsanleihegesetzes in so ausserordent- lichem Masse fortgeschrittenen Geldentwertung diese Vermogensbewertung nicht mehr aufrechterhalten werden kann. Demgemass sollen nach Nr. 5 des anliegenden Entwurfs die Werte, mit denen Wertpapiere anzusetzen sind, erhdht werden (vgl. Nr. 2). Ebenso miissen, da die nach § 15 des Vermogensteuergesetzes zu bertick- sichtigenden wirtschaftlichen Verhaltnisse sich seit dem Juli vollig geandert haben, auch die Werte fiir Grundstiicke und Betriebsvermogen entsprechend erhbht werden. Es kann also mit einer Ueberschreitung des Betrags von 70 Milliarden Mark gerechnet werden. Damit entfallen die Voraussetzungen, die seinerzeit zur Begrenzung des Betrags auf 70 Milliarden Mark gefuhrt haben. Demgemass sollen nach Artikel I Nr. 1, 6 des anliegenden EJntwufrs die Worte ,,in Hohe von 70 Mil- liarden" und der die Riickerstattung, bezw. Nachforderung regelnde § 27 des Ge- setzes uber die Zwangsanleihe gestrichen werden.

2. Bewertung d'er Wertpapiere.

Die Bewertung des Vermogens fur Vermogensteuer und Zwangsanleihe er- folgt nach § 15 des Vermogensteuergesetzes; fiir Wertpapiere gilt der § 24 des Ge- setzes uber die Zwangsanleihe.

Fiir Grund- und Betriebsvermogen sollen in Ausfiihrung des § 15 des Ver- mogensteuergesetzes Richtlinien erlassen werden. Der Inhalt dieser Richtlinien ist bei der Beratung des Zwangsanleihegesetzentwurfs im elften Ausschuss des Reichs- tags eingehend besprochen worden (vgl. zu Nr. 1). Im Hinblick auf die seitdem fortgeschrittene Geldentwertung sollen die Bewertungssatze erhdht, und zwar im allgemeinen verdoppelt werden.

Fiir Wertpapiere kann die Erhohung der Werte nur im Wege des Gesetzes erfolgen. Eine solche Erhohung wird in Nr. 5 des anliegenden Entwurfs vor- geschlagen.

Nach § 24 des Gesetzes uber die Zwangsanleihe sollen fiir die erste Veran- lagung der Vermogensteuer und damit auch fur die Veranlagung der Zwangsanleihe Wertpapiere, abweichend vom § 141 der Reichsabgabenordnung, mit der durch drei

Summe der Kurse vom 30. Juni 1920, 1921 und 1922 bewertet werden. feteilten m elften Ausschuss des Reichstags war diese Regelung dem Entwurfe, der die Bewertung der Wertpapiere mit 75 v. H. der Kurse vom 28. April 1922 vorgesehen hatte, namentlich um deswillen vorgezogen worden, weil die Wertpapierentwick- lung in der ers ten Half te des Jahres 1922, insbesondere auch zur Zeit der Beratungen im elften Ausschuss, die im Juni stattfanden, eine sinkende Tendenz zeigte und weil man befiirchtete, dass eine auf den Kursen vom 28. April 1922 aufgebaute Be- wertung der Wertpapiere fiir die Steuerpflichtigen besonders ungiinstig werden wiirde.

Mit dem weiteren Fortschreiten der Markentwertung haben sich die Verhalt- nisse auf dem Wertpapiermarkte wesentlich geandert. Fast ausnahmslos haben

272

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

Aenderuug d. deutsch. Reichsgesetz. ttb. die Zwangsanleihe durch Ges. v. 82. Dez. 1922. 273

die Wertpapiere kraftig im Kurse angezogen. Die Kurse nahezu aller Wertpapiere stehen gegenwartig so erheblich uber den gemass § 24 des Gesetzes iiber die Zwangs- anleihe berechneten Durchschnittskursen, dass an der geltenden Kegelung nicht 1 anger festgehalten werden kann.

Sucht man nach einer zweckmassigen und gerechten Losung, so drangen sich zunachst zwei Moglichkeiten auf. Die eine ist die, dass die gegenwartigen Kurse oder die Kurse am 31. Dezember 1922 als dem fiir die erste Vermogensteuerver- anlagung massgebenden Stichtag zugrunde gelegt werden.. Bei naherer Prufung muss diese Moglichkeit jedoch ausscheiden, weil darin das Aufgeben eines der Grundgedanken des § 15 des Vermdgensteuergesetzes liegen wurde, der davon aus- geht, dass die gegenwartigen Werte nur Inflationswerte sind, vorubergehende Er- scheinungen darstellen und daher bei der Bewertung des Vermogens nicht mass- gebend sein konnen. Dieser Grundgedanke ist seinerzeit bei den Ausschussbera- tungen iiber das Vermogensteuergesetz nicht nur fur Grundvermogen und Betriebs- vermogen, sondern auch fiir das Kapitalvermdgen als rich tig anerkannt worden. Wollte man jetzt von diesem Grundsatz fiir die Wertpapiere abgehen, so wiirde das eine einseitige und ungerechtfertigte Benachteiligung des Wertpapierbesitzes bedeuten, zumal da davon nicht nur die Dividendenpapiere, sondern auch die festverzinslichen Papiere, von denen gerade in der jiingsten Zeit ein grosser Teil sehr erheblich gestiegen ist, betroffen wiirden. Die andere Moglichkeit ist die, dass man auf den Zeitpunkt des Erwerbes des Wertpapiers abstellt und die beispielsweise vor Ende Juni oder Juli 1922 erworbenen Wertpapiere mit Durchschnittskursen, gemass § 24 des Gesetzes iiber die Zwangsanleihe und die nachher erworbenen Wertpapiere mit dem Anschaffungswerte bewertet. Dieser Gedanke hat aus naheliegenden Griinden zweifellos etwas Bestechendes. Jedoch muss auch er abgelehnt werden. Denn abgesehen davon, dass er auch auf andere Vermogensgattungen auszudehnen ware, dass z. B. vorgeschrieben werden miisste, *dass alle in den letzten Jahren erworbenen Grundstiicke mit dem Anschaffungswert anzusetzen sind, ist er gerade bei Wertpapieren um des- willen praktisch vollstandig undurchfuhrbar, weil hier die Gefahr der unwahren Angaben am grossten ist und daher jeder einzelne Fall von den Finanzamtern nachgepriift werden miisste, was diese zu bewaltigen schon rein technisch nicht in der Lage sind.

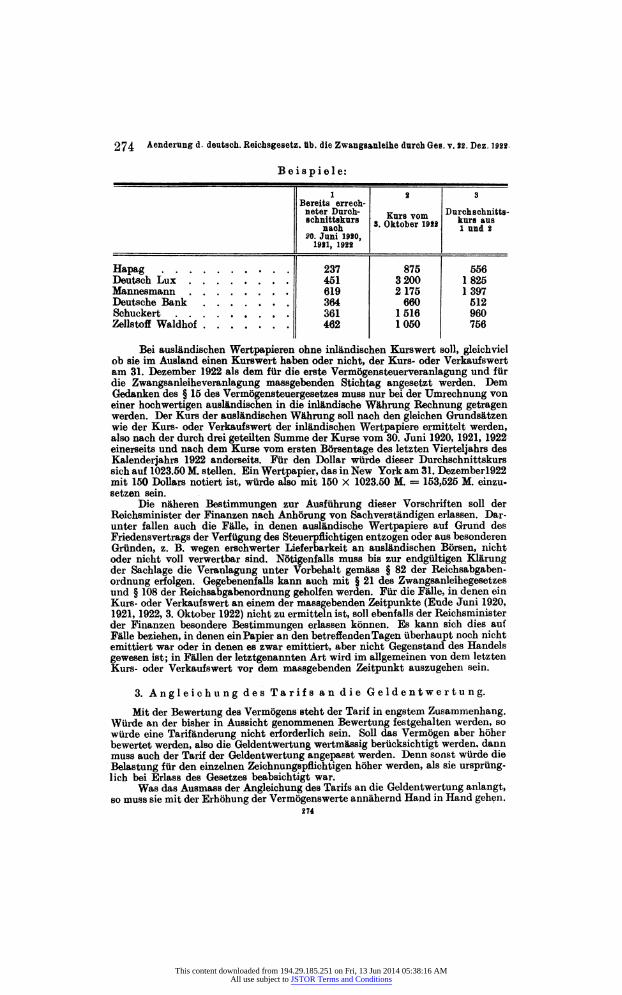

Der Entwurf sieht folgenden Weg vor: Elr will an dem Prinzip der Durch- schnittskurse festhalten und nur eine anderweitige Ermittlung der Durchschnitts- kurse vornehmen, indem zu dem gemass § 24 des Gesetzes iiber die Zwangsanleihe errechneten Durchschnittskurs der Kurs vom ersten Borsentage des letzten Viertel- jahrs des Kalenderjahrs 1922 hinzugezahlt und die sich hierbei ergebende Summe durch zwei geteilt werden soil. Diese Regelung hat zwei Vorteile. Einmal wird an dem Grundgedanken des § 15 des Vermogensteuergesetzes festgehalten. Zweitens kann die Feststellung der Kurse auf Grand des geltenden § 24 des Zwangsanleihe- gesetzes, die sehr viel Arbeit gemacht hat und nahe vor ihrer Vollendung steht, voll verwertet werden. Der seit Erlass des Gesetzes iiber die Zwangsanleihe fort- geschrittenen Geldentwertung wird durch die Einbeziehung des Kurses an einem nach dem 30. Juni 1922 liegenden Tage Rechnung getragen. Vorgeschlagen wird in dieser Beziehung der Kurs am ersten Borsentage des letzten Vierteljahrs des Jahres 1922, d. i. der Kurs vom 3. Oktober 1922. An diesem Tage stand der grosste Teil der Wertpapiere bereits erheblich iiber den Kursen vom 30. Juni 1922. Gegen- wartig stehen die Kurse zum iiberwiegenden Teil allerdings noch erheblich hoher als am 3. Oktober 1922. Von der Wahl eines spateren Tages ist jedoch abgesehen worden, weil, wie gerade die Erfahrungen bei dem Zwangsanleihegesetzentwurf ge- zeigt haben, immer wieder mit der Moglichkeit eines Riickschlags gerechnet werden muss, der die ganze Kursfeststellung dann abermals uber den Haufen werfen wiirde; dies muss im Interesse einer ordnungsmassigen Durchfiihrung der Vorausbezeich- nung auf die Zwangsanleihe unbedingt vermieden werden. Auch technisch erscheint die Durchfiihrbarkeit gewahrleistet, denn die Berechnung lasst sich leicht vor- nehmen.

Finanzarohiv. XXXX. Jahrg. 27;i 18

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

Bei auslandischen Wertpapieren ohne inlandischen Kurswert soil, gleichviel ob sie im Ausland einen Kurswert haben oder nicht, der Kurs- oder Verkaufswert am 31. Dezember 1922 als dem fiir die erste Vermogensteuerveranlagung und fur die Zwangsanleiheveranlagung massgebenden Stichtag angesetzt werden. Dem Gedanken des § 15 des Vermdgensteuergesetzes muss nur bei der Umrechnung von einer hochwertigen auslandischen in die inlandische Wahrung Rechnung getragen werden. Der Kurs der auslandischen Wahrung soil nach den gleichen Grundsatzen wie der Kurs- oder Verkaufswert der inlandischen Wertpapiere ermittelt werden, also nach der durch drei geteilten Summe der Kurse vom 30. Juni 1920, 1921, 1922 einerseits und nach dem Kurse vom ersten Borsentage des letzten Vierteljahrs des Kalenderjahrs 1922 andorseits. Fiir den Dollar wiirde dieser Durchschnittskurs sichauf 1023.50 M.stellen. Ein Wertpapier, das in New York am 31. Dezember 1922 mit 150 Dollars notiert ist, wiirde also mit 150 X 1023.50 M. = 153,525 M. einzu- setzen sein.

Die naheren Bestimmungen zur Ausfiihrung dieser Vorschriften soil der Reichsminister der Finanzen nach Anhorung von Sachverstandigen erlassen. Dar- unter fallen auch die Falle, in denen auslandische Wertpapiere auf Grund des Friedensvertrags der Verf ugung des Steuerpflichtigen entzogen oder aus besonderen Griinden, z. B. wegen erschwerter Iieferbarkeit an auslandischen Borsen, nicht oder nicht voll verwertbar sind. Notigenfalls muss bis zur endgultigen Klarung der Sachlage die Veranlagung unter Vorbehalt gemass § 82 der Reichsabgaben- ordnung erfolgen. Gegebenenfalls kann auch mit § 21 des Zwangsanleihegesetzes und § 108 der Reichsabgabenordnung geholfen werden. Fiir die Falle, in denen ein Kurs- oder Verkaufswert an einem der massgebenden Zeitpunkte (Ende Juni 1920, 1921, 1922, 3. Oktober 1922) nicht zu ermitteln ist, soil ebenfalls der Reichsminister der Finanzen besondere Bestimmungen erlassen konnen. Es kann sich dies auf Falle beziehen, in denen ein Papier an den betreffendenTagen iiberhaupt noch nicht emittiert war oder in denen es zwar emittiert, aber nicht Gegenstand des Handels gewesen ist; in Fallen der letztgenannten Art wird im allgemeinen von dem letzten Kurs- oder Verkaufswert vor dem massgebenden Zeitpunkt auszugehen sein.

3. Angleichung des Tarifs an die Geldentwertung.

Mit der Bewertung des Vermogens steht der Tarif in engstem Zusammenhang. Wiirde an der bisher in Aussicht genommenen Bewertung festgehalten werden, so wiirde eine Tarifanderung nicht erforderlich sein. Soil das Vermogen aber hoher bewertet werden, also die Geldentwertung wertmassig beriicksichtigt werden, dann muss auch der Tarif der Geldentwertung angepasst werden. Denn sonst wiirde die Belastung fiir den einzelnen Zeichnungspflichtigen hoher werden, als sie urspriing- lich bei Erlass des Gesetzes beabsichtigt war.

Was das Ausmass der Angleichung des Tarifs an die Geldentwertung anlangt, so muss sie mit der Erhohung der Vermogenswerte annahernd Hand in Hand gehen.

274

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

Aenderung d. deutsch. Reichsgesetz. tib. die Zwangsanleihe durch Ges. v. 22. Dez. 1922. 275

Da die Werte fur die einzelnen Vermogensgegenstande im allgemeinen verdoppelt werden sollen - Wertpapiere sind vielfach noch hoher zu bewerten -, so wird vor- geschlagen, die einzelnen Vermogensstufen auseinanderzuziehen, und zwar eben- falls zu verdoppeln. Die Wirkungen dieses neuen Tarifs gegeniiber dem geltenden Tarife stellen sich zahlenmassig wie folgt:

Weiter wird vorgeschlagen, die allgemeine Freigrenze im § 8 Abs. 1 des Ge- setzes uber die Zwangsanleihe von 100,000 auf 200,000 M. und die besonderen Frei- grenzen f iir Kapitalvermogen im § 8 Abs. 2 von 300,000 auf 600,000 M. und von 1,000,000 auf 2,000,000 M. zu erhohen, also ebenfalls zu verdoppeln. Es ist die Frage entstanden, ob angesichts der heutigen Wertverhaltnisse die allgemeine Frei- grenze von 200.000 M. nicht zu niedrig ist. Die Heraufsetzung der Freigrenzen steht aber auch wieder mit der Erhohung der Vermogenswerte in untrennbarem Zu- sammenhange. Werden die Vermogenswerte nicht mehr als verdoppelt, so konnen auch die Freigrenzen nicht mehr als verdoppelt werden. Denn sonst wiirden gerade leistungsfahige Kreise vielfach ganz zwangsanleihefrei werden. Bisher soil ein kleiner landwirtschaftlicher Besitz, der zum Wehrbeitrage mit 25,000 M. bewertet war, mit dem fiinffachen Wehrbeitragswert, also mit 125,000 M., bewertet werden; da die geltende Freigrenze 100,000 M. betragt, so wiirde ein solcher Besitz der Zwangsanleihe unterliegen. Wird er jetzt anstatt mit dem fiinffachen mit dem zehnfachen Wehrbeitrags werte, also mit 250,000 M., bewertet und gleichzeitig die Freigrenze verdreifacht, also auf 300,000 M. heraufgesetzt, so wiirde er nunmehr aus der Zwangsanleihepflicht ganz herausfallen. Eine solche Folgerung ist selbst- verstandlich unhaltbar. Daher kann angesichts der in Aussicht genommenen Be- wertung die allgemeine Freigrenze iiber 200,000 M. nicht heraufgesetzt werden. Fur das reine Kapitalvermogen ist durch die sehr viel weitergehenden Freigrenzen des § 8 Abs. 2 des Zwanganleihegesetzes, die nunmehr auch verdoppelt werden sollen, gesorgt. Sollten sich dariiber hinaus noch Harten ergeben, so konnte hier mit § 21 des Zwangsanleihegesetzes und § 108 der Reichsabgabenordnung geholfen werden.

Schliesslich soil dem Grundgedanken der Tarifangleichung entsprechend auch die Vermogensgrenze, bis zu der das Kinderprivileg gelten soil, von 3,000,000 auf 6,000,000 M. erhoht werden.

4. Die Aenderung der Zeichnungspreise.

Der Zeichnungspreis betragt nach dem geltenden § 2 des Zwangsanleihe- gesetzes

fur Zeichnungen im Juli 1922 94 v. H. des Nennwerts, fur Zeichnungen im August 1922 96 „ „ „ „ fur Zeichnungen im September 1922 .... 98 „ „ „ fur Zeichnungen im Oktober, November 1922 . 100 „ „ „ fiir Zeichnungen im Dezember 1922 .... 101 „ „ „ „ fur Zeichnungen im Januar 1923 102 „ „ „ „

275

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions

276 Aenderung d. deutsch. Reichsgesetz. lib. die Zwangsanleihe durch Ges. y. 22. Dez. 1922.

fur Zeichnungen im Februar 1923 104 v. H. dies Ne&nwerts, fiir Zeichnungen vom Marz 1923 ab . . . . 106 „ „ „ „

Bisher sind etwa 3 Milliarden Mark an Zwangsanleihe gezeichnet worden, von denen etwa 2 Milliarden auf den Juli, 600 Millionen auf den August, 300 Millionen auf den September entfallen. Die Zeichner dieser Betrage haben durch ihre f riihzeitige Zeichnung dem Eeiche erheblich besseres Geld gezahlt als diejenigen, die erst jetzt zeichnen oder in den nachsten Monaten zeichnen werden. Es entsteht daher die Frage, wie ein billiger Ausgleich bei der Behandlung friihzeitiger Zeichnungen und sp&terer Zeichnungen hergestellt werden kann. Der Entwurf schlagt diesen Aus- gleich in der Weise vor, dass denjenigen, die erst spater zeichnen, ein erheblich hdherer Zeichnungskurs auferlegt wird. Bisher ist fiir Zeichnungen vom Marz 1923 ab ein Zeichnungskurs von 106 v. H., gleiohviel, wann die Zeichnung erfolgt, vor- geschrieben. Nach dem Entwurf e soil sich der Zeichnungspreis fiir Zeichnungen, die nach dem 28. Februar 1923 vorgenominen werden, fur jeden angefangenen, dem Monat Februar 1923 folgenden Monat urn 10 v. H. des Nennwerts erhohen. Dies bedeutet fiir diejenigen, die erst spater zeichnen, eine erhebliche, aber gewollte Verscharfung, umso mehr, alssie sich auch auf den Teil der Zwangsanleihe erstreckt, der nicht notwendigerweise bis zum 28. Februar 1923 vorausgezeichnet werden muss. Fiir den Monat Dezember, Januar und Februar soil der Zeichnungskurs von 100 v. H. gel ten, da denjenigen, die infolge der erhohten Bewertung noch nach- zeichnen miissen oder uberhaupt erst zeichnungspflichtig werden, Gelegenheit ge- geben werden muss, diese Nachzeichnungen oder Zeichnungen zu einem nicht hoheren Kurs als zu pari vorzunehmen und es technisch nicht durchfiihrbar ist, zwischen den Zeichnern der vorgenannten Kategorien und alien ubrigen Zeich- nungspflichtigen zu unterscheiden. Auf diese Weise kann aber, worauf es ankommt, auf ein namhaftes Ergebnis bis EJnde Febrjiar 1923 gerechnet werden. Denn die Gestaltung des Zeichnungspreises fur spatere Zeichnungen, die eine Erhohung des noch zu zeichnenden Betrages im Mai 1923 um 30 v. H., im August 1923 um 60 v. H. und im Februar 1924 um 120 v. H. fo&deuten wiirde, wird fiir weite Kreise der Bevolkerung, selbst bei der gegenwartigen wirtschaftlichen Einstellung, ein wirksames Anreizmittel bilden, zwei Drittel der Zwangsanleihe oder gar den ganzen Zwangsanleihebetrag bis Ende Februar 1923 zu zeichnen, um nicht Gefahr zu lauf en, bei der Veranlaffung, die sich lange hinausziehen kann, in den stark erh&hten Zeichnungskurs zu fallen.

27tf

This content downloaded from 194.29.185.251 on Fri, 13 Jun 2014 05:38:16 AMAll use subject to JSTOR Terms and Conditions