Aenderung der deutschen Biersteuer durch Reichsgesetz vom 8. April 1922, Art. III Source: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 1 (1923), pp. 188-192 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40906418 . Accessed: 17/06/2014 04:33 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AM All use subject to JSTOR Terms and Conditions

Transcript

Aenderung der deutschen Biersteuer durch Reichsgesetz vom 8. April 1922, Art. IIISource: FinanzArchiv / Public Finance Analysis, 40. Jahrg., H. 1 (1923), pp. 188-192Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40906418 .

Accessed: 17/06/2014 04:33

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AMAll use subject to JSTOR Terms and Conditions

§ 3 Abs. 2 erhalt folgende Fassung: Die Steuersatze im Abs. 1 ermassigen sich fur Einfachbier um die Halfte und

fiir Schankbier um ein Viertel; sie eihohen sich fur Starkbier um die Halfte. Ein- fachbier im Sinne dieses Gesetzes ist Bier mit einem Stammwurzegehalte bis 5,5 y. H. Schankbier ist Bier mit einem Stammwurzegehalte von 8-9 v. H. Vollbier ist Bier mit einem Stammwurzegehalte von 9-13 v. H. Starkbier ist Bier mit einem Stammwurzegehalte von mehr als 13 v. H.

Im § 3 Abs. 3 Satz 1 treten an Stelle der Worte ,,acht Mark" die Worte ,,neununddreissig Mark".

b) Im § 6 Abs. 1 wird als dritter Satz eingefiigt: In gleicher Weise bleibt steuerfrei der Haustrunk der Inhaber von Privat-

brauereien, soweit sie selbst im Betriebe tatig sind. Im § 6 Abs. 2 Satz 1 treten an Stelle der Worte ,,drei Mark" die Worte ,,vier-

unddreissig Mark". c) § 11 Abs. 2 erhalt folgende Fassung: Abweichend von der Vorschrift des § 105 Abs. 1 Satz 1 der Reichsabgaben-

ordnung vom 13. Dezember 1919 ist die Zahlung falliger Biersteuerbetrage auf An- trag durch das Finanzamt ohne Verzinsung gegen Sicherheitsleistung auf 6 Monate hinauszuschieben.

d) § 13 Abs. 8 erhalt folgende Faseung: Die Vermischung von Einfachbier, Schankbier, Vollbier und Starkbier mit-

einander, sowie der Zusatz von Zucker zum Biere durch Brauer nach Eintritt der Steuerpflicht des Bieres oder durch Bierhandler oder Wirte ist untersagt.

e) § 14 Abs. 2 Satz 1 erhalt folgende Fassung: Einfachbier und Schankbier (§ 3 Abs. 2) diirfen nur in Verkehr gebracht

werden, wenn sie in einer dem Verbraucher erkennbaren Weise als solches be- zeichnet sind.

l) Ein Gesetzentwurf v. H. April 1923 (Drucks. Nr. 6739), der zugleich eine Neufassung des Biersteuergesetzes bringt, will die Steueraitze in § 3 Abs. 1 verhundertfachen und den Finanzminister ermachtigen, unter bestimmten Voraussetzungen mit Zustimmung des Reichsr.tts, die Mersteuer zu erhohen oder zu ermassigen.

3) Mitgeteilt im Finanzarchiv 36 (1919) S. 501. 18S

This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AMAll use subject to JSTOR Terms and Conditions

Aenderung der deutschen Biersteuer durch Reichsgesetz vom 8. April 1929. Jg9

§ 14 Abs. 2 Satz 3 erhalt folgende Fassung: Schankbier, dessen Stammwiirzegehalt der Vorschrift des § 3 Abs. 2 nicht

entspricht, darf nicht in Verkehr gebracht werden. f) Im § 67 ist zu setzen: Im Abs. 1 statt ,,130,000 M." ,,1 Mill. M.". § 67 Abs. 2 erhalt folgende Fassung: EJin weiterer Betrag bis zur Hohe von 1 Mill. M. fiir jedes Rechnungsjahr

kann nach naherer Bestimmung des Reichsministers der Finanzen zur Verbesse- rung der Betriebseinrichtungen und zur Herbeifiihrung eines zweckmassigen Be- triebs, sowie uberhaupt zur Forderung des braugewerblichen Mittelstandes gewahrt werden.

Im § 67 wird folgender Abs. 3 angefiigt: Der Reichsminister der Finanzen wird ermachtigt, mit Zustimmung des

Keichsrats die in Abs. 1 u. 2 vorgesehenen Betrage im Bedarfsfall zu erhohen. g) § 68 erhalt folgende Fassung: Unverzolltes Bier, das sich am Tage des Inkraf ttretens des Art. 3 des Gesetzes,

betreffend Erhohung einzelner Verbrauchssteuern, vom 8. April 1922 ausserhalb der Erzeugungsstatte im Besitze von Bierhandlern oder Wirten befindet, unter- liegt nach naherer Bestimmung des Reichsministers der Finanzen der Nachver- steuerung1).

h) § 71 Abs. 1 u. 2 erhalten folgende Fassung: Soweit beim Inkrafttreten des Art. Ill des Gesetzes, betreffend Erhohung ein-

zelner Verbrauchssteuern, vom 8. April 1922 Vertrage uber Lieferung von nicht- zollpflichtigem Biere durch Brauer oder Bierhftndler bestehen, ist der Abnehmer verpflichtet, dem Brauer oder Bierhftndler einen Zuschlag zum Hektoliterpreis in dem Betrage zu zahlen, um den die Steuer fur das Hektoliter des zu liefernden Bieres durch Art. Ill des Gesetzes, betreffend Erhohung einzelner Verbrauchssteuern, vom 8. April 1922 erhoht wird. Gegenuber Bierhandlern fallt diese Verpflichtung insoweit weg, als der Bierhandler dem Brauer einen erhohten Hektoliterpreis nicht zu entrichten hat.

Soweit als zu dem im Abs. 1 genannten Zeitpunkt ein Bierabnehmer ver- pflichtet ist, fiir nichtzollpflichtiges Bier bestimmte Ausschankpreise einzuhalten, ist er berechtigt, eine dem erhohten Bezugspreis entsprechende Elrhohung der Aus- schankpreise eintreten zu lassen.

i) § 72 Abs. 1 erhalt folgende Fassung: Werden Arbeiter oder nach dem Versicherungsgesetze fiir Angestellte ver-

sicherungspflichtige Angestellte eines Brauereibetriebs dadurch beschaftigungslos, oder erleiden sie dadurch eine Verminderung ihres Arbeitsverdienstes, dass die Kundschaft ganz oder teilweise auf eine andere Brauerei ubertragen wird, oder die dem Betriebe zugewiesene Jahresmenge, so hat usw.

2. Die Nr. 186 des Zolltarifs vom 25. Dezember 1902 erhalt folgende Fassung: Bier aller Art in Behaltnissen von einem Raumgehalte von 15 1 oder mehr 8 M., in anderen Behaltnissen 12 „ 3. Fiir Bier, das in den Geltungsbereich des Biersteuergesetzes mit Ausnahme

der ausserhalb der Zollinie liegenden Gebietsteile in Baden eingefuhrt wird, ist bei der Einfuhr die innere Abgabe zu entrichten, und zwar:

a) mit 25 M. fur 1 hi Bier von nicht mehr als 5,5 v. H. Stammwiirzegehalt; b) mit 37.50 M. fiir 1 hi Bier mit einem Stammwiirzegehalt von 8-9 v. H.; c) mit 50 M. fiir 1 hi Bier mit einem Stammwiirzegehalte von 9- 13 v. H.; d) mit 75 M. fur 1 hi anderes Bier. Die naheren Anordnungen erlasst der Reichsminister der Finanzen2).

i) Siehe die Bier-Nachsteuerordnung vom 8. April 1922. (R.Q.B1. 1922 Nr. 81 S. 444.) *) siene aie steuerordnung fttr Einfuhrbier vom 8. April 1922 (R.G.B1. 1922 1 Nr. 81 8. 446.) 189

This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AMAll use subject to JSTOR Terms and Conditions

JQO Aenderung der deutschen Biersteuer durch Reichsgesetz vom 8. April 1922.

4. Der Reichsminister der Finanzen wird ermachtigt, bei der Veroffentlichung der an die Reichsabgabenordnung vom 13. Dezember 1919 angepassten Fassung ( § 452 der Abgabenordnung) des Biersteuergesetzes die in Nr. 1 enthaltenen Aende- rungen dieses Gesetzes zu berucksichtigen.

5. Die Vorschriften dieses Artikels treten mit dem 1. Mai 1922 in Kraft. Der Reichsminister der Finanzen wild ermachtigt, mit Zustimmung des Reichsrats die Vorschriften der Nr. 2 u. 3 friiher in Kraft zu setzen mit der Massgabe, dass bis zum Inkraf ttreten der iibrigen Teile des Artikels die innere Abgabe bei der Uinfuhr zu 3 a mit 6.25 M., zu 3 b und c mit 12.50 M. und zu 3 d mit 18.75 M. erhoben wird.

Gleichzeitig mit dem Inkrafttreten von 2 und 3 treten ausser Kraft die Ge- setze iiber den Bierzoll vom 26. Juli 1918 (R.G.B1. S. 885) und liber die EJrhebung der Biersteuer von dem auf Grand des Art. 268 und des § 31 Abs. 4 der Anlage zu Art. 45-50 des Friedensvertrags zur Einfuhr kommenden Biere vom 31. Marz 1920 (R.G.B1. S. 457).

Begrttndung zum Gesetzentwurf vom 25. Oktober 19211). Wie die Verbande der kleineren und mittleren Brauereien in einer an das

Reichsfinanzministerium gerichteten Eingabe vom 30. April 1921 besonders betont haben, war der Preis des Bieres ab Brauerei in Norddeutschland damals von 30 M. auf 180 M. fur 1 hi seit dem Jahre 1918 gestiegen; d. h. er hatte sich versechsfacht. Diese Rechnung trifift aber jetzt nicht mehr zu, denn auch ohne Steuererhohung ist inzwischen der Bierpreis namentlich wegen der unvermeidlichen Verteuerung der Rohstoffe sehr bald, und nicht nur in Norddeutschland, sehr merkbar erhoht worden. Die Steuer ist aber seit 1918 die gleiche geblieben. Sie betragt schon jetzt bei einem Ausschankpreise, wie er in Norddeutschland in einfachen burgerlichen Lokalen iiblich ist, nicht mehr 2% des Verkaufspreises gegeniiber einer 20%igen Belastung des Weines und des Obstweines. Wenn es auch nicht gerechtfertigt er- scheint, das Bier in gleicher Hohe zu belasten wie den Wein, so muss doch eine derartige niedrige Besteuerung, wie sie das Bier zurzeit aufzuweisen hat, auch wenn man die Natur des Bieres nicht nur als eines Genuss-, sondern auch als eines Kraftigungsmittels nicht verkennt, objektiv betrachtet als ganzlich unzureichend erachtet werden. Wenn der Entwurf eine Vervierfachung vorsieht, so stellt er damit noch langst nicht das Verhaltnis wieder her, das in Slid- wie Norddeutsch- land zwischen der Steuer und dem Verkaufspreise des Bieres bei der Einfuhrung der Biersteuer bestanden hat.

Nun wird demgegeniiber von dem Gewerbe die Auffassung vertreten, dass eine Vervierfachung der Steuer unertraglich sei, weil das Gewerbe so ausserordent- lich zuriickgegangen sei und fortlaufend noch mit grossen Schwierigkeiten zu rechnen habe. Der Riickgang des Gewerbes trifift leider zu, liegt aber nicht an der Belastung mit der geltenden minimalen Biersteuer, sondern hat seinen Grand in den Kriegsverhaltnissen und Nachkriegsverhaltnissen, insbesondere im Rohstoff- mangel und der damit zusammenhangenden Verschlechterung der Erzeugnisee, sowie in den Wirkungen der bisher aus Griinden der Volksernahrung gebotenen Zwangswirtschaft. Die Reichsregierang ist der Meinung, dass, wenn diese Hemm- nisse sich beseitigen oder doch wesentlich lockern lassen, wie es ftir das nachste Betriebsjahr zu erwarten steht, dass dann die Absatzverhaltnisse der Brauindustrie sich bessern werden, und zwar auch bei der vorgeschlagenen Vervierfachung der Biersteuer, da diese gegeniiber den sonstigen preisbestimmenden Umstanden immer noch von verhaltnismassig geringer Bedeutung ist. Wenn daneben insbesondeie von den Brauereivertretern einzelner Landesteile betont wird, dass diese Gebiets- teile wegen ihres reichlichen Bierverbrauchs die Erhohung der Steuer als Sonder- steuer empfinden miissten, so ist dem entgegenzuhalten, dass diese Gebietsteile daftir Ersparnisse an Steuern fiir andere Getranke erzielen, die in anderen Teilen des Deutschen Reichs an Stelle des Bieres eine besondere Bevorzugung geniessen.

Infolge der durch den Krieg geschaffenen Verhaltnisse hat der Bestand der

i) Reichstag I. Wahlperiode 1921, Diucks. Nr. 2872. ]90

This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AMAll use subject to JSTOR Terms and Conditions

Aenderung der deutschen Biersteuer durch Reichsgesetz vom 8. April 1922. jjjj

Brauereien und namentlich die Zahl der kleineren und mittleren Betriebe erheb- lich abgenommen; die Grossbetriebe haben vielfach kleinere Betriebe aufgesogen oder sich mit gleichwertigen Betrieben zusammengeschlossen, so dass gegeniiber rund 23 000 Brauereien vor dem Kriege jetzt etwa nur noch 7500 im Betriebe sind. Je mehr auf der einen Seite die Zahl der kleineren Betriebe zuriickgegangen ist und anderseits die Grossbetriebe sich durch Konzentration gestarkt haben, umso mehr ist der Fortbestand der noch vorhandenen kleineren Betriebe gefahrdet. Wenn auch ein gewisser Ausgleich fur den gegenseitigen Wettbewerb der Gross-, Mattel- und Kleinbetriebe durch die erhohten Frachten geschaffen ist, so erscheint doch auf dem Gebiete der Bierbesteuerung eine weitergehende Beriicksichtigung der Klein- und Mittelbetriebe notwendig.

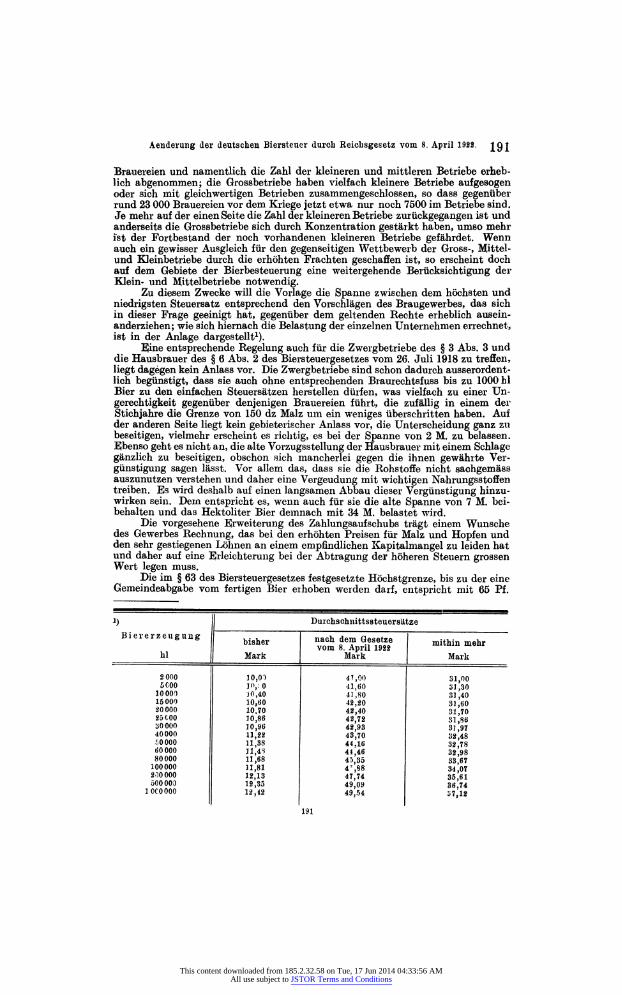

Zu diesem Zwecke will die Vorlage die Spanne zwischen dem hochsten und niedrigsten Steuersatz entsprechend den Vorschlagen des Braugewerbes, das sich in dieser Frage geeinigt hat, gegeniiber dem geltenden Rechte erheblich ausein- anderziehen; wie sich hiernach die Belastung der einzelnen Unternehmen errechnet, ist in der Anlage dargestellt1).

Eine entsprechende Regelung auch fiir die Zwergbetriebe des § 3 Abs. 3 und die Hausbrauer des § 6 Abs. 2 des Biersteuergesetzes vom 26. Juli 1918 zu treffen, liegt dagegen kein Anlass vor. Die Zwergbetriebe sind schon dadurch ausserordent- lich begiinstigt, dass sie auch ohne entsprechenden Braurechtsfuss bis zu 1000 hi Bier zu den einfachen Steuersatzen herstellen diirfen, was vielfach zu einer Un- gerechtigkeit gegeniiber denjenigen Brauereien fiihrt, die zufallig in einem der Stichjahre die Grenze von 150 dz Malz urn ein weniges iiberschritten haben. Auf der anderen Seite liegt kein gebieterischer Anlass vor, die Unterscheidung ganz zu beseitigen, vielmehr erscheint es richtig, es bei der Spanne von 2 M. zu belassen. Ebenso geht es nicht an, die alte Vorzugsstellung der Hausbrauer mit einem Schlage ganzlich zu beseitigen, obschon sich mancherlei gegen die ihnen gewahrte Ver- giinstigung sagen lasst. Vor allem das, dass sie die Rohstoffe nicht sachgemass auszunutzen verstehen und daher eine Vergeudung mit wichtigen Nahrungsstoffen treiben. Es wird deshalb auf einen langsamen Abbau dieser Vergiinstigung hinzu- wirken sein. Dem entspricht es, wenn auch fiir sie die alte Spanne von 7 M. bei- behalten und das Hektoliter Bier demnach mit 34 M. belastet wird.

Die vorgesehene Erweiterung des Zahlungsaufschubs tragt einem Wunsche des Gewerbes Rechnung, das bei den erhohten Preisen fiir Malz und Hopfen und den sehr gestiegenen Lohnen an einem empfindlichen Kapitalmangel zu leiden hat und daher auf eine Erleichterung bei der Abtragung der hoheren Steuern grossen Wert legen muss.

Die im § 63 des Biersteuergesetzes festgesetzte Hochstgrenze, bis zu der eine Gemeindeabgabe vom fertigen Bier erhoben werden darf, entspricht mit 65 Pf.

192 Aenderung der deutgohen Biersteuer durch Reichsgesetz vom S.April 1922.

fur 1 hi Bier nicht mehr dem gesunkenen Oeldwert. Ihre Heraufsetzung auf 10 M. erscheint angemessen1).

Der Betrag, der nach § 67 des Biersteuergesetzes in Verbindung mit § 7 <ies Gesetzes vom 24. Juni 1919 (R.G.B1. S. 599) zur Forderung des Gewerbes aus den Biersieuereinnahmen zur Verfugung zu stellen ist, ist auf P/2 Millionen er- hoht worden. Wenn der Betrag nicht entsprechend der Vervierfachung der Steuer vervierfacht wurde, so ist das mit der gebotenen Sparsamkeit und damit zu be- griinden, dass die Summe von 530,000 M. durch Gesetz zur Verfugung gestellt wurde in einer Zeit, als noch mit baldiger Erreichung des Friedensabsatzes von rund 70000000 hi an Bier und dementsprechend mit einer Biers teuereinnahme aus der bisherigen Steuer yon 500-600 Mill. M. gerechnet wurde. Nachdem der Ab- satz auf etwa V3 des Friedensabsatzes gesunken war, ist es aber sicher, dass es schon als ein giinstiger Aufstieg des Gewerbes angesehen werden miisste, wenn die Halfte des Friedensabsatzes wesentlich iiberschritten wiirde.

Eine Nachsteuer ist n6tig auch im Interesse des Gewerbes; sie soil jedoch in denselben Grenzen gehalten werden wie die Nachsteuer aus Anlass der Einf uhrung der Biersteuer im Jahre 1918. Die Nr. 1 f entspricht dem § 71 des Biersteuergesetzes vom 26. Juli 1918.

Durch die Nr. 2 u. 3 soil in gleicher Weise, wie dies jetzt bei den ubrigen Ver- brauchsteuern der Fall ist, fur Bier, das aus dem Ausland eingefuhrt wird, nicht mehr ausschliesslich ein Zoll, sondern neben dem Zoll die innere Verbrauchsteuer erhoben werden. Die geltenden Zollsatze fiir Bier umfassen neben dem eigentlichen Zollschutz auch die innere Steuer; sie wurden seinerzeit so bemessen, dass man dem friiheren Zollschutz fiir 1 hi Bier = 6.65 M. den Betrag der Starkbiersteuer der hochsten Staffel = 18.75 M. zugezahlt hat und den hieraus sich ergebenden Raumzoll auf den Gewichtszoll entsprechend umgerechnet hat (zu vergleichen Be- griindung zum EJntwurf eines Gesetzes iiber den Bierzoll, Nr. 1456 der Reichstags- drucksache von 1918). Die so entstandenen Zollsatze haben nun zu lebhaften Be- anstandungen des Auslandes gefuhrt, sobald als durch das Gesetz iiber Erhebung der Zolle in Gold vom 21. Juli 1919 (R.G.B1. S. 1361) die Wirkung eintrat, dass die Zahlung des Valutaausgleichs nicht nur fiir den eigentlichen Zollschutz, sondern auch fiir die bei Bildung der Zollsatze dem Zollschutz zugeschlagene Starkbier- steuer gefordert werden musste. Diesen Beschwerden kann eine Berechtigung nicht abgesprochen werden und es wird deshalb vorgeschlagen, tunlichst bald an Stelle der Belastung des aus dem Ausland eingefiihrten Bieres lediglich mit einem Zoll die Belastung durch Zoll und Steuer wie bei den ubrigen Verbrauchsabgaben zu setzen. Hierbei muss aber der bisherige Zollschutz von 6.65 M. fiir 1 hi oder nomi- nell 5.08 M. fiir 1 dz - in Wirklichkeit war der Zollschutz fiir 1 dz geringer und etwa nur 4.43 M., da die fiir den EJinfuhrenden giinstigere Raumverzollung die Regel bildete, und hierbei auf den Doppelzentner nicht der dem gesetzlich zugrunde gelegten Umrechnungsverhaltnis von 131,25 kg entsprechende Zollbetrag entfiel, sondern ein Betrag, der sich ergibt, wenn man der Tatsache gerecht wird, dass 1 hi Bier in Wirklichkeit im Durchschnitt etwa 150 kg wiegt - im Hinblick auf die nicht unbeachtiiche Steuererhohung erh6ht werden. Mit der iiberwiegenden Mehr- heit in der Brauindustrie ist die Reichsregierung der Auffassung, dass ein Zoll- schutz von 8 M. fiir 1 dz anstatt bisher etwa 4.43 M. im Durchschnitt als angemessen zu erachten ist, und dass von einem besonderen Raumzoll abgesehen werden soil, da ein einheitliches, stets zutrefEendes Umrechnungsverhaltnis, wie die Erfahrung gezeigt hat, nicht moglich ist, und deshalb ein Nebeneinander von Raumzoll und Gewichtszoll als zweckmassig nicht anerkannt werden kann. Wie nach dem bis- herigen Rechte wird auch jetzt der Zollsatz fiir Flaschenbier mit Riicksicht auf dessen hoheren Wert den Zollsatz fiir Fassbier erheblich iibersteigen miissen.

Bei der Festsetzung der H6he der Steuersatze fiir Bier, das aus dem Ausland eingefuhrt wird, kann folgerichtig nicht anders verfahren werden als bei Erlass des Sondergesetzes vom 31. M&rz 1920 (R.G.B1. S. 457), das einerseits bereits einen Vorgang hat in der Bekanntmachung vom 25. Juni 1919 (R.G.B1. S. 601).

*) Wurde nicht in das Gesetz aufgenommen.

192

This content downloaded from 185.2.32.58 on Tue, 17 Jun 2014 04:33:56 AMAll use subject to JSTOR Terms and Conditions