23

№ 1 2019 Listed Private Equity Markt, Instrumente und Performance Absolut Research GmbH analyse Produkt- und Marktresearch für institutionelle Investoren

№ 1 2019

Listed Private Equity Markt, Instrumente und Performance

Absolut Research GmbH

analyseProdukt- und Marktresearch für institutionelle Investoren

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Listed Private Equity

Inhaltsverzeichnis

Listed Private Equity

1 Einführung

2 Private Equity

3 Marktvolumen und Formen von Listed Private Equity

4 Performance von Listed Private Equity im Vergleich

zum Aktienmarkt und Unlisted Private Equity

5 Fondsuniversum und Asset Manager Performance

6 Top-Fonds Listed Private Equity

Anhang

Weiteres zum Thema

Gebrauchsanweisung Absolut|ranking

Glossar

Impressum

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

1 Einführung

Unternehmen setzen bei der Eigenkapitalfinanzierung immer seltener auf Börsenlistings, bevorzugt werden vielmehr private Kapitalgeber. Wäh-rend Anfang der 1990er Jahre die Mehrheit der Unternehmen börsen-notiert war, gibt es heute deutlich mehr Unternehmen, die sich über Private Equity (PE) finanzieren und auf ein Börsenlisting verzichten. Auch Käufe börsennotierter Gesellschaften mit anschließendem Delisting kommen vermehrt vor. Prominente Beispiele der letzten Zeit sind Osram und VTG.

Institutionelle Investoren setzen seit der Finanzkrise verstärkt auf Invest-ments in Private Equity. Eine Alternative zu direkten Investments können börsennotierte Listed-Private-Equity-Vehikel darstellen. Sie bieten ein in-direktes Exposure zu der Asset-Klasse. Durch die höhere Liquidität eignen sie sich potenziell auch für kleinere Investoren, die mit der Komplexität einer direkten Private-Equity-Strategie (hohe Mindestinvestments, unre-gelmäßige Kapitalabforderungen etc.) überfordert sind.

Absolut Research hat in der vorliegenden Analyse die Zugangswege in das Listed-Private-Equity-Segment sowie die Marktentwicklung unter-sucht und die Performance der Asset Manager evaluiert.

2 Private Equity

Wesentlicher Grund für die gestiegene Nachfrage der Investoren nach Private-Market-Investments ist der Bedarf der Anleger an unkorrelierten Assets. Banken haben hingegen bedingt durch regulatorische Vorgaben ihre Finanzierungsengagements zurückgefahren, was Investoren zusätz-liche Opportunitäten eröffnet. Aus Investorensicht nachteilig sind die hohen Mindestinvestments von oftmals mehr als 1 Mio. US-Dollar, die eine Di-versifikation in dieser Asset-Klasse erschweren. Schwierigkeiten bereitet auch die geringe Liquidität der Investments.

Aus Sicht der Unternehmen sind private Kapitalgeber wegen ihrer länger-fristigen Ausrichtung attraktiv. Das Management der Unternehmen ist nicht darauf angewiesen, für den Kapitalmarkt kurzfristige Erfolge zu produzie-ren, sondern kann sich auf die längerfristige Entwicklung konzentrieren. Dabei können auch die Investoren, mit denen zusammengearbeitet werden soll, ausgesucht werden, während gegenüber einem Börsenlisting Kosten und regulatorischer Aufwand eingespart werden kann.

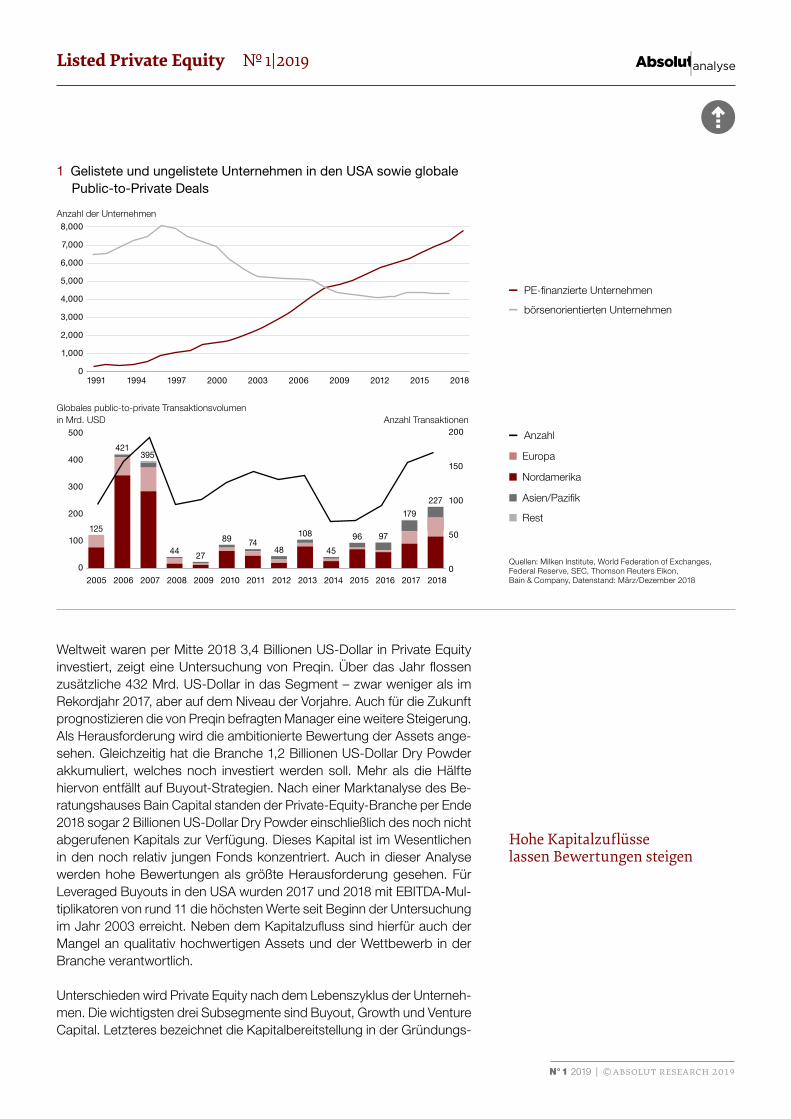

Wie Abbildung 1 zeigt, hat die Anzahl nichtgelisteter, durch Private Equity finanzierte Unternehmen in den USA seit Anfang der 1990er Jahre stetig zugenommen, während die Anzahl der börsennotierten Unternehmen gesunken ist. Seit 2005 wurde jedes Jahr mehr Kapital über private Ka-näle als über Börsengänge eingeworben. In diesem Zusammenhang fällt auch auf, dass 2018 weltweit das größte Volumen an Public-to-Private Deals seit der Finanzkrise erreicht wurde – sowohl nach Volumen als auch nach Anzahl der Transaktionen.

Bedarf an unkorrelierten Assetstreibt Nachfrage nach Private Equity

Trend von Börsennotierung hin zu Private-Equity-Finanzierung

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

1 Gelistete und ungelistete Unternehmen in den USA sowie globale Public-to-Private Deals

Anzahl der Unternehmen8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

01991 1994 1997 2000 2003 2006 2009 2012 2015 2018

Globales public-to-private Transaktionsvolumen in Mrd. USD Anzahl Transaktionen

500

400

300

200

100

0

200

150

100

50

0

108125

421395

44 27

89 7448 45

96 97

179

227

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

— PE-finanzierte Unternehmen

— börsenorientierten Unternehmen

— Anzahl

n Europa

n Nordamerika

n Asien/Pazifik

n Rest

Quellen: Milken Institute, World Federation of Exchanges, Federal Reserve, SEC, Thomson Reuters Eikon, Bain & Company, Datenstand: März/Dezember 2018

Weltweit waren per Mitte 2018 3,4 Billionen US-Dollar in Private Equity investiert, zeigt eine Untersuchung von Preqin. Über das Jahr flossen zusätzliche 432 Mrd. US-Dollar in das Segment – zwar weniger als im Rekordjahr 2017, aber auf dem Niveau der Vorjahre. Auch für die Zukunft prognostizieren die von Preqin befragten Manager eine weitere Steigerung. Als Herausforderung wird die ambitionierte Bewertung der Assets ange-sehen. Gleichzeitig hat die Branche 1,2 Billionen US-Dollar Dry Powder akkumuliert, welches noch investiert werden soll. Mehr als die Hälfte hiervon entfällt auf Buyout-Strategien. Nach einer Marktanalyse des Be-ratungshauses Bain Capital standen der Private-Equity-Branche per Ende 2018 sogar 2 Billionen US-Dollar Dry Powder einschließlich des noch nicht abgerufenen Kapitals zur Verfügung. Dieses Kapital ist im Wesentlichen in den noch relativ jungen Fonds konzentriert. Auch in dieser Analyse werden hohe Bewertungen als größte Herausforderung gesehen. Für Leveraged Buyouts in den USA wurden 2017 und 2018 mit EBITDA-Mul-tiplikatoren von rund 11 die höchsten Werte seit Beginn der Untersuchung im Jahr 2003 erreicht. Neben dem Kapitalzufluss sind hierfür auch der Mangel an qualitativ hochwertigen Assets und der Wettbewerb in der Branche verantwortlich.

Unterschieden wird Private Equity nach dem Lebenszyklus der Unterneh-men. Die wichtigsten drei Subsegmente sind Buyout, Growth und Venture Capital. Letzteres bezeichnet die Kapitalbereitstellung in der Gründungs-

Hohe Kapitalzuflüsse lassen Bewertungen steigen

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

phase, während Growth Investments die Finanzierung von Unternehmen in der Wachstumsphase umfassen. Bei Buyouts beteiligen sich die Inves-toren an Unternehmen, die bereits am Markt etabliert sind. Ein weiteres Segment sind Turnaround-Strategien. Hier werden Unternehmen in einer Krise aufgekauft, um sie zu restrukturieren und anschließend weiterzuver-kaufen.

3 Marktvolumen und Formen von Listed Private Equity

Listed Private Equity eröffnet den Anlegern das Segment Private Equity über ein liquides Instrument ohne nennenswerte Mindestinvestments und ohne Nachschusspflichten über das ursprüngliche Investment hin-aus. Gemessen am LPX Composite Index, der weltweit alle Listed-Pri-vate-Equity-Unternehmen umfasst, die gewisse Liquiditätsanforderungen erfüllen, hatte das Segment eine Marktkapitalisierung von 118 Mrd. Euro (Stand Januar 2019). Knapp die Hälfte hiervon entfiel auf nordamerika-nische Unternehmen, der überwiegende Rest auf Europa. Mit 84 % dominierte Buyout den Index; Venture machte rund 15 % aus.

Es können drei wesentliche Typen von Listed-Private-Equity-Vehikeln unterschieden werden. Am häufigsten sind Direct Listed Private Equity Companies, die Direktbeteiligungen an Unternehmen erwerben und halten. Dies kann entweder aus eigenen Mitteln erfolgen, wie beispiels-weise bei der schwedischen Ratos AB, oder in Kooperation mit Limited Partnerships, die von diesem Unternehmen verwaltet werden (z.B. HgCapital Trust plc). Anleger, die in Direct Listed PE investieren, können exakt aufschlüsseln, an welchen Gesellschaften sie mittelbar beteiligt sind und wie diese bewertet werden. Damit ist dieser Typ der transparentes-te im Segment Listed Private Equity.

Listed Indirect Private Equity bezeichnet Unternehmen, die nicht direkt an Private Equity Deals beteiligt sind, sondern als Limited Partner in Zusammenarbeit mit einem General Partner investieren, häufig von einem externen Private-Equity-Manager verwaltet. Aktionäre von Indirect Listed Private Equity Unternehmen besitzen damit Anteile eines Portfolios von Limited Partnerships, so dass diese Form mit einem Dachfonds ver-gleichbar ist. Wesentlicher Vorteil solcher indirekten Vehikel für den In-vestor ist die breite Diversifikation. Die Anleger bekommen auch Zugang zu Private-Equity-Fonds, die ihnen ohne das Beziehungsnetz des Dachfondsmanagements und wegen hoher Minimuminvestments nicht zur Verfügung stünden. Demgegenüber stehen eine zusätzliche Kosten-ebene und geringere Transparenz der enthaltenen Assets.

Der seltenste Typ wird als Listed Private Equity Fund Manager bezeich-net. Hierbei handelt es sich um einen börsennotierten General Partner, also eine Verwaltungsgesellschaft, der Gebühren aus einer Vielzahl von Limited Partnerships generiert. Aktionäre sind folglich nicht oder nur sehr indirekt an Private-Equity-Portfoliounternehmen beteiligt. Dabei sollten

Drei verschiedene Typen von Listed Private Equity

Listed Private Equity erlaubt Private-Equity-Engagement ohne Mindestinvestments und Nachschusspflichten

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Anleger berücksichtigen, dass solche Gesellschaften nicht immer nur im Private-Equity-Segment aktiv sind, sondern auch in anderen Geschäfts-feldern tätig sein können. Das Private Equity Exposure der Gesellschaf-ten kann entsprechend verwässert sein.

4 Performance von Listed Private Equity im Vergleich zum Aktienmarkt und Unlisted Private Equity

In den letzten zehn Jahren hat Listed Private Equity (LPE), gemessen am LPX Composite Index, eine annualisierte Rendite von 18,2 % erzielt (in Euro). Im selben Zeitraum lag die Rendite des MSCI World Index bei 12,7 % p.a. (siehe Abbildung 2). Risikoadjustiert lag der breite Aktienmarkt allerdings vorn, da sowohl Volatilität als auch Maximalverluste bei Listed Private Equity deutlich höher ausfielen. Ein wesentlicher Grund hierfür dürfte sein, dass die Verschuldungsrisiken der Private-Equity-Unterneh-men seitens der Investoren als vergleichsweise hoch angesehen werden. Die höhere Rendite bei gleichzeitig höheren Risikokennziffern lässt sich nicht nur auf globaler Ebene, sondern auch für Europa und die USA separat nachweisen. Ähnlich verhält es sich, wenn die verschiedenen Investmentstile Buyout und Venture Capital betrachtet werden. Lediglich der Subindex LPX FoF, der indirekt investierende Private-Equity-Unter-nehmen umfasst, konnte risikoadjustiert eine höhere Performance als der breite Aktienmarkt erzielen.

2 Performance von Listed Private Equity Datenstand: 1. Quartal 2019

0

100

200

300

400

500

600

700

800

Jan. 09 Jan. 10 Jan. 11 Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17 Jan. 18 Jan. 19

LPX Composite LPX Venture LPX Buyout LPX FoF MSCI World EUR

LPX FoF

— LPX Composite

LPX Buyout

— MSCI World EUR

— LPX Venture

Quellen: Indexanbieter, Absolut Research GmbH

Zu prüfen ist, ob klassische Beteiligungsgesellschaften wie Berkshire Hathaway eine Alternative zu Listed Private Equity sein können, auch wenn sie stark in börsennotierten Gesellschaften investiert sind, wodurch das Exposure zu den Private Markets verloren geht. Gemessen am S&P 500 Multi Sector Holdings Industry Index lag die Rendite klassischer US-Beteiligungsgesellschaften auf Sicht von zehn Jahren bei 11,3 % p.a.

Listed Private Equityübertrifft Aktienmarkte

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Im selben Zeitraum erzielte der LPX America jährlich 15,9 % - bei erheb-lich geringeren Risikokennziffern. Auch war die Korrelation zu diesem Sektor im Vergleich zum gesamten US-Aktienmarkt niedriger. Damit ist eher zweifelhaft, ob klassische Beteiligungsgesellschaften ein sinnvoller Ersatz für Unlisted bzw. Listed Private Equity sein können.

Ein direkter Vergleich von Listed und Unlisted Private Equity Benchmarks ist nicht ohne Einschränkungen möglich. Während bei Listed Private Equity Benchmarks direkt zu beobachtende Marktpreise abgebildet werden, ist dies bei Private Equity nicht möglich, so dass auf andere Renditemaße ausgewichen werden muss, etwa den internen Zinsfuß (IRR), die buchwertbasierte Rendite oder Kombinationen hiervon. Insbe-sondere für die Abschätzung des Risikos sind diese Maße allerdings nicht geeignet, schreibt Professor Dr. Christoph Kaserer von der TU München in einem Beitrag im Absolut|spezial Private Markets von 2018.

In diesem Zusammenhang spielt auch das sog. Return Smoothing eine Rolle. Die Bewertungen der Assets von Private-Equity-Fonds erfolgen meist modellbasiert, etwa auf Basis von diskontierten Cashflows, und weisen daher einen sehr glatten Verlauf auf. Dies hat zur Folge, dass die Volatilität der Investments drastisch unterschätzt wird. Auch andere Modelle, die sich etwa auf vergleichbare Transaktionen stützen, würden angesichts der Seltenheit entsprechender Transaktionen zu einer Unter-schätzung der Volatilität führen. Hinzu kommt, dass sich Private-Equi-ty-Fonds im Regelfall nicht zu ihrem Nettoinventarwert handeln lassen, so dass dieser Wert nur für das Reporting eine Rolle spielt. Externe versuchen daher selten, die Bepreisung der Assets nachzuvollziehen und selbst bei einem Versuch hätte der Private-Equity-Fonds substan-zielle Informationsvorteile, so dass dies kaum möglich wäre. Aus Inves-torensicht kann dieses Smoothing des Private-Equity-Nettoinventarwer-tes durchaus positiv sein, allerdings wird so ein Rendite/Risiko-Vergleich zu marktpreisbewerteten Asset-Klassen erschwert.

De-facto würde ein Vergleich von Listed Private Equity mit klassischen Private-Equity-Indizes bedeuten, dass man Marktpreise mit dem Buch-wert des Eigenkapitals vergleicht, was wenig belastbare Ergebnisse liefert. Vor diesem Hintergrund lassen sich zwei alternative Möglichkeiten für den Vergleich von Listed und Unlisted Private Equity nutzen. Erstens kann für die gelisteten Unternehmen statt der Börsenpreise der NAV herangezogen werden. Damit wird für gelistete und ungelistete Invest-ments der Wert der Portfoliounternehmen zur Bewertung der Gesell-schaften verwendet. Die zweite Möglichkeit besteht in der Verwendung von Unlisted Private Equity Benchmarks, die versuchen, die ökonomi-schen Risiko- und Pay-off-Faktoren von Unlisted Private Equity über andere, gelistete Instrumente möglichst genau nachzubilden.

Die Nettoinventarwerte gelisteter Private-Equity-Unternehmen werden von LPX in der LPX NAV Indexserie abgebildet. Diese können mit klassischen Private Equity Benchmarks, wie etwa den quartalsweise berechneten

Direkter Performance-Vergleich von Listed und UnlistedPrivate Equity ist schwierig

Vergleich möglich auf NAV-Basis oder über Replikation von Private Equity mittels börsenorientierter Investments

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

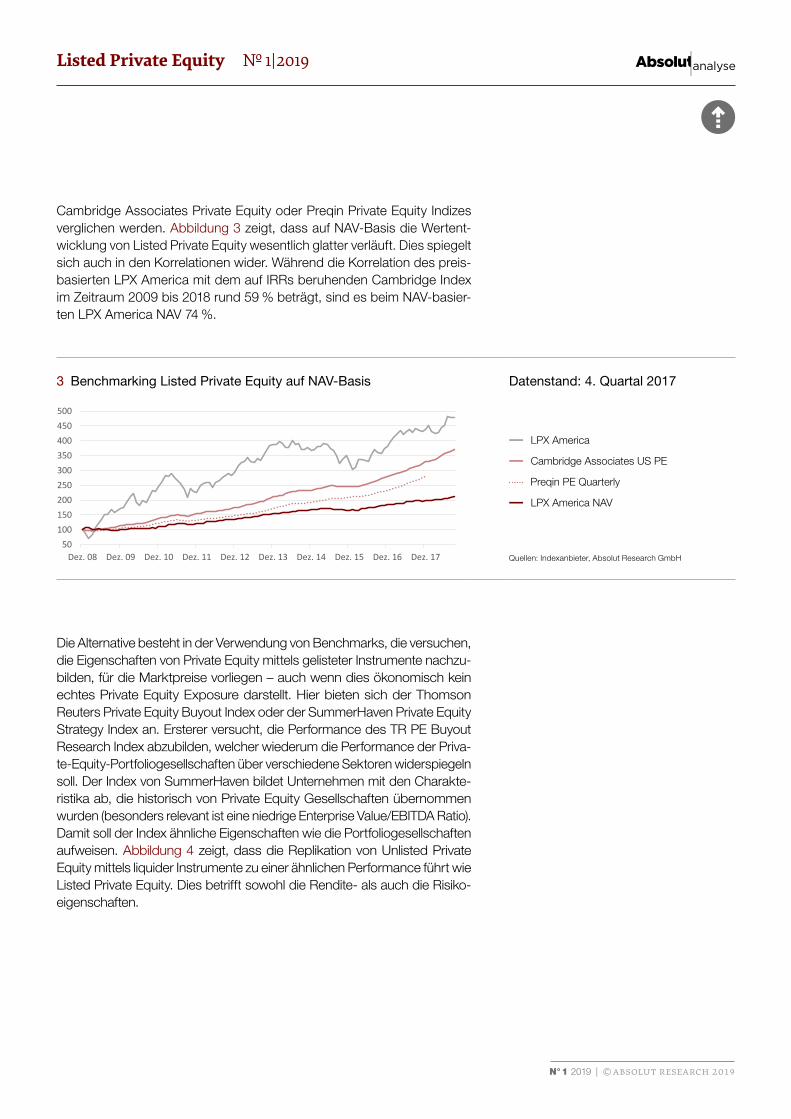

Cambridge Associates Private Equity oder Preqin Private Equity Indizes verglichen werden. Abbildung 3 zeigt, dass auf NAV-Basis die Wertent-wicklung von Listed Private Equity wesentlich glatter verläuft. Dies spiegelt sich auch in den Korrelationen wider. Während die Korrelation des preis-basierten LPX America mit dem auf IRRs beruhenden Cambridge Index im Zeitraum 2009 bis 2018 rund 59 % beträgt, sind es beim NAV-basier-ten LPX America NAV 74 %.

3 Benchmarking Listed Private Equity auf NAV-Basis Datenstand: 4. Quartal 2017

50100150200250300350400450500

Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13 Dez. 14 Dez. 15 Dez. 16 Dez. 17

LPX America Cambridge Associates US PE Preqin PE Quarterly LPX America NAV

— LPX America

— Cambridge Associates US PE

Preqin PE Quarterly

— LPX America NAV

Quellen: Indexanbieter, Absolut Research GmbH

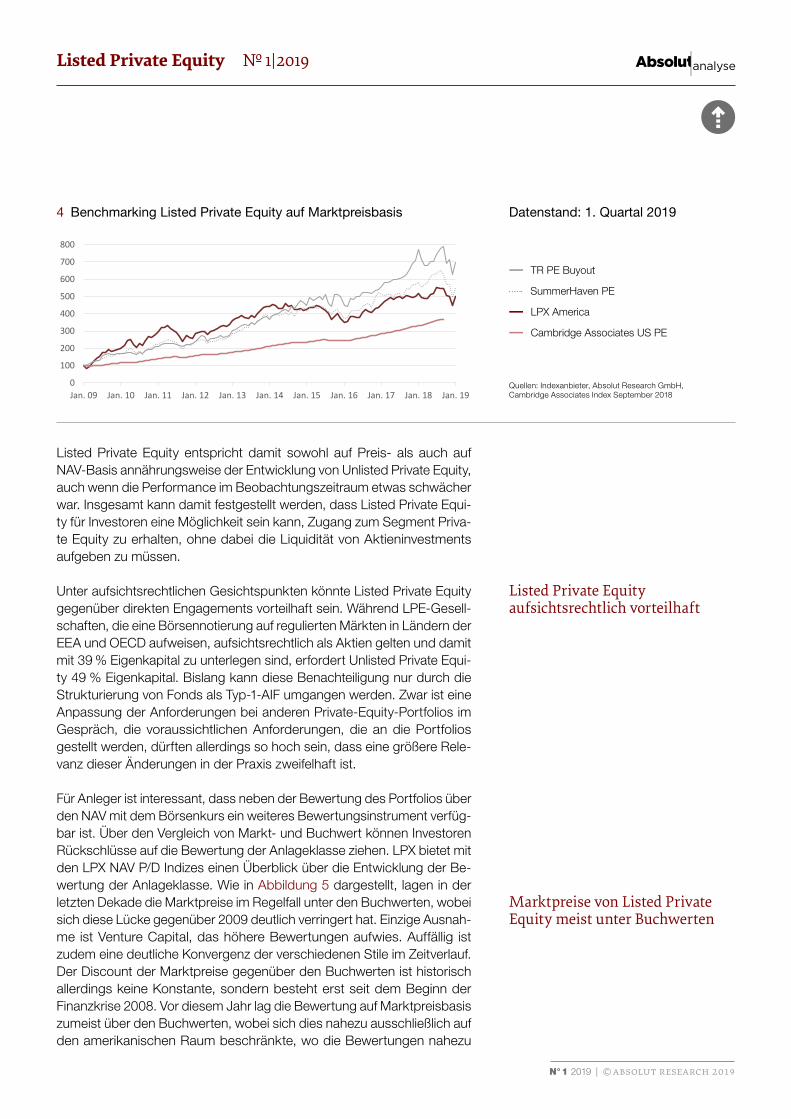

Die Alternative besteht in der Verwendung von Benchmarks, die versuchen, die Eigenschaften von Private Equity mittels gelisteter Instrumente nachzu-bilden, für die Marktpreise vorliegen – auch wenn dies ökonomisch kein echtes Private Equity Exposure darstellt. Hier bieten sich der Thomson Reuters Private Equity Buyout Index oder der SummerHaven Private Equity Strategy Index an. Ersterer versucht, die Performance des TR PE Buyout Research Index abzubilden, welcher wiederum die Performance der Priva-te-Equity-Portfoliogesellschaften über verschiedene Sektoren widerspiegeln soll. Der Index von SummerHaven bildet Unternehmen mit den Charakte-ristika ab, die historisch von Private Equity Gesellschaften übernommen wurden (besonders relevant ist eine niedrige Enterprise Value/EBITDA Ratio). Damit soll der Index ähnliche Eigenschaften wie die Portfoliogesellschaften aufweisen. Abbildung 4 zeigt, dass die Replikation von Unlisted Private Equity mittels liquider Instrumente zu einer ähnlichen Performance führt wie Listed Private Equity. Dies betrifft sowohl die Rendite- als auch die Risiko-eigenschaften.

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

4 Benchmarking Listed Private Equity auf Marktpreisbasis Datenstand: 1. Quartal 2019

0

100

200

300

400

500

600

700

800

Jan. 09 Jan. 10 Jan. 11 Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17 Jan. 18 Jan. 19

LPX America TR PE Buyout SummerHaven PE Cambridge Associates US PE

— TR PE Buyout

SummerHaven PE

— LPX America

— Cambridge Associates US PE

Quellen: Indexanbieter, Absolut Research GmbH, Cambridge Associates Index September 2018

Listed Private Equity entspricht damit sowohl auf Preis- als auch auf NAV-Basis annährungsweise der Entwicklung von Unlisted Private Equity, auch wenn die Performance im Beobachtungszeitraum etwas schwächer war. Insgesamt kann damit festgestellt werden, dass Listed Private Equi-ty für Investoren eine Möglichkeit sein kann, Zugang zum Segment Priva-te Equity zu erhalten, ohne dabei die Liquidität von Aktieninvestments aufgeben zu müssen.

Unter aufsichtsrechtlichen Gesichtspunkten könnte Listed Private Equity gegenüber direkten Engagements vorteilhaft sein. Während LPE-Gesell-schaften, die eine Börsennotierung auf regulierten Märkten in Ländern der EEA und OECD aufweisen, aufsichtsrechtlich als Aktien gelten und damit mit 39 % Eigenkapital zu unterlegen sind, erfordert Unlisted Private Equi-ty 49 % Eigenkapital. Bislang kann diese Benachteiligung nur durch die Strukturierung von Fonds als Typ-1-AIF umgangen werden. Zwar ist eine Anpassung der Anforderungen bei anderen Private-Equity-Portfolios im Gespräch, die voraussichtlichen Anforderungen, die an die Portfolios gestellt werden, dürften allerdings so hoch sein, dass eine größere Rele-vanz dieser Änderungen in der Praxis zweifelhaft ist.

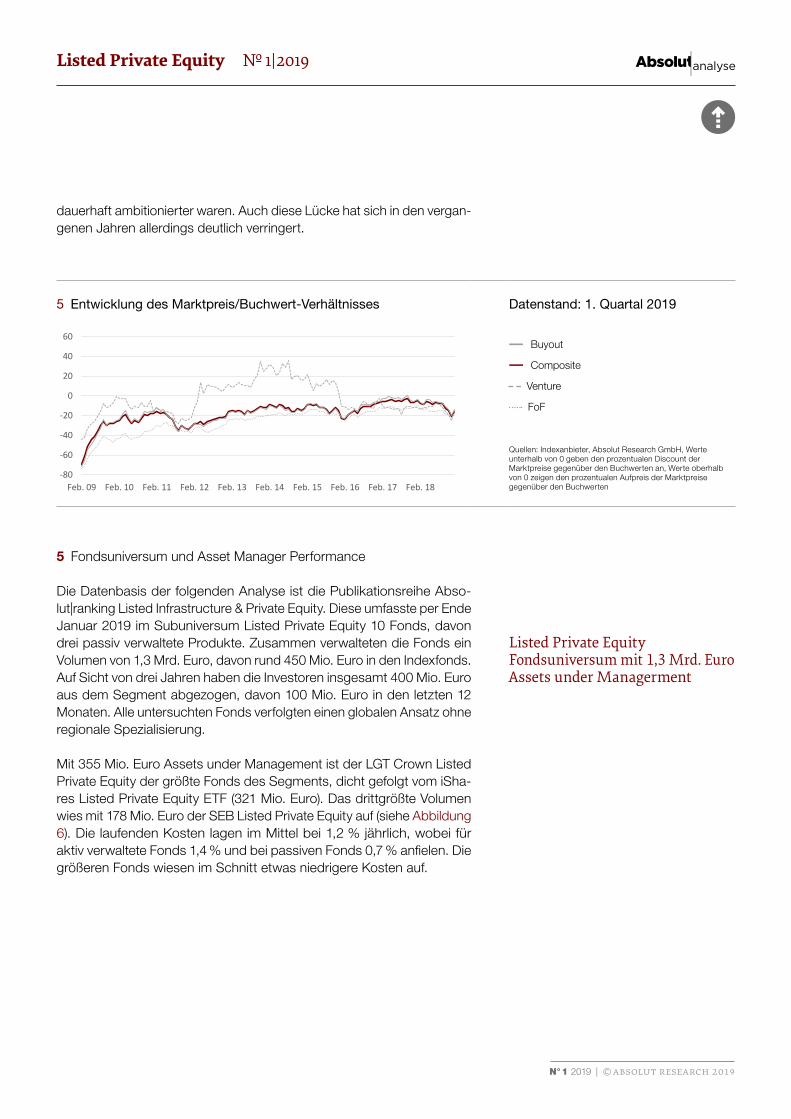

Für Anleger ist interessant, dass neben der Bewertung des Portfolios über den NAV mit dem Börsenkurs ein weiteres Bewertungsinstrument verfüg-bar ist. Über den Vergleich von Markt- und Buchwert können Investoren Rückschlüsse auf die Bewertung der Anlageklasse ziehen. LPX bietet mit den LPX NAV P/D Indizes einen Überblick über die Entwicklung der Be-wertung der Anlageklasse. Wie in Abbildung 5 dargestellt, lagen in der letzten Dekade die Marktpreise im Regelfall unter den Buchwerten, wobei sich diese Lücke gegenüber 2009 deutlich verringert hat. Einzige Ausnah-me ist Venture Capital, das höhere Bewertungen aufwies. Auffällig ist zudem eine deutliche Konvergenz der verschiedenen Stile im Zeitverlauf. Der Discount der Marktpreise gegenüber den Buchwerten ist historisch allerdings keine Konstante, sondern besteht erst seit dem Beginn der Finanzkrise 2008. Vor diesem Jahr lag die Bewertung auf Marktpreisbasis zumeist über den Buchwerten, wobei sich dies nahezu ausschließlich auf den amerikanischen Raum beschränkte, wo die Bewertungen nahezu

Listed Private Equity aufsichtsrechtlich vorteilhaft

Marktpreise von Listed Private Equity meist unter Buchwerten

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

dauerhaft ambitionierter waren. Auch diese Lücke hat sich in den vergan-genen Jahren allerdings deutlich verringert.

5 Entwicklung des Marktpreis/Buchwert-Verhältnisses Datenstand: 1. Quartal 2019

-80

-60

-40

-20

0

20

40

60

Feb. 09 Feb. 10 Feb. 11 Feb. 12 Feb. 13 Feb. 14 Feb. 15 Feb. 16 Feb. 17 Feb. 18

Composite Buyout Venture FoF

— Buyout

— Composite

Venture

FoF

Quellen: Indexanbieter, Absolut Research GmbH, Werte unterhalb von 0 geben den prozentualen Discount der Marktpreise gegenüber den Buchwerten an, Werte oberhalb von 0 zeigen den prozentualen Aufpreis der Marktpreise gegenüber den Buchwerten

5 Fondsuniversum und Asset Manager Performance

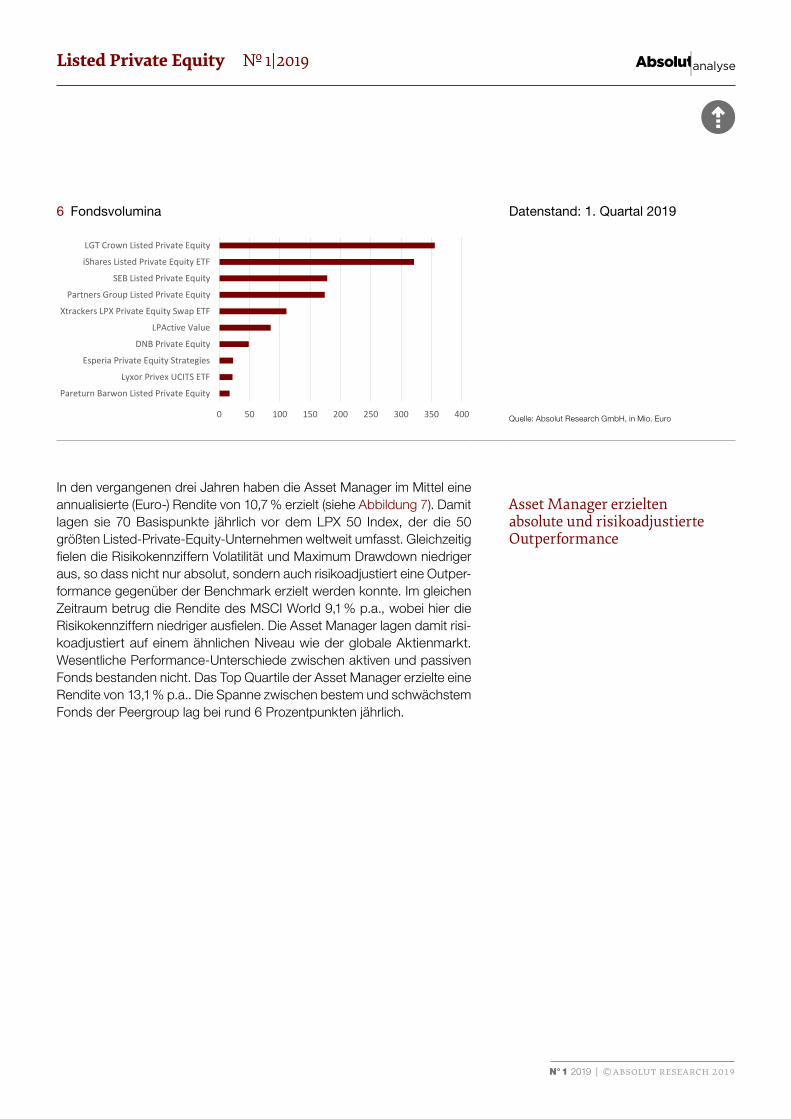

Die Datenbasis der folgenden Analyse ist die Publikationsreihe Abso-lut|ranking Listed Infrastructure & Private Equity. Diese umfasste per Ende Januar 2019 im Subuniversum Listed Private Equity 10 Fonds, davon drei passiv verwaltete Produkte. Zusammen verwalteten die Fonds ein Volumen von 1,3 Mrd. Euro, davon rund 450 Mio. Euro in den Indexfonds. Auf Sicht von drei Jahren haben die Investoren insgesamt 400 Mio. Euro aus dem Segment abgezogen, davon 100 Mio. Euro in den letzten 12 Monaten. Alle untersuchten Fonds verfolgten einen globalen Ansatz ohne regionale Spezialisierung.

Mit 355 Mio. Euro Assets under Management ist der LGT Crown Listed Private Equity der größte Fonds des Segments, dicht gefolgt vom iSha-res Listed Private Equity ETF (321 Mio. Euro). Das drittgrößte Volumen wies mit 178 Mio. Euro der SEB Listed Private Equity auf (siehe Abbildung 6). Die laufenden Kosten lagen im Mittel bei 1,2 % jährlich, wobei für aktiv verwaltete Fonds 1,4 % und bei passiven Fonds 0,7 % anfielen. Die größeren Fonds wiesen im Schnitt etwas niedrigere Kosten auf.

Listed Private Equity Fondsuniversum mit 1,3 Mrd. Euro Assets under Managerment

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Analysethema

6 Fondsvolumina Datenstand: 1. Quartal 2019

0 50 100 150 200 250 300 350 400

Pareturn Barwon Listed Private Equity

Lyxor Privex UCITS ETF

Esperia Private Equity Strategies

DNB Private Equity

LPActive Value

Xtrackers LPX Private Equity Swap ETF

Partners Group Listed Private Equity

SEB Listed Private Equity

iShares Listed Private Equity ETF

LGT Crown Listed Private Equity

Quelle: Absolut Research GmbH, in Mio. Euro

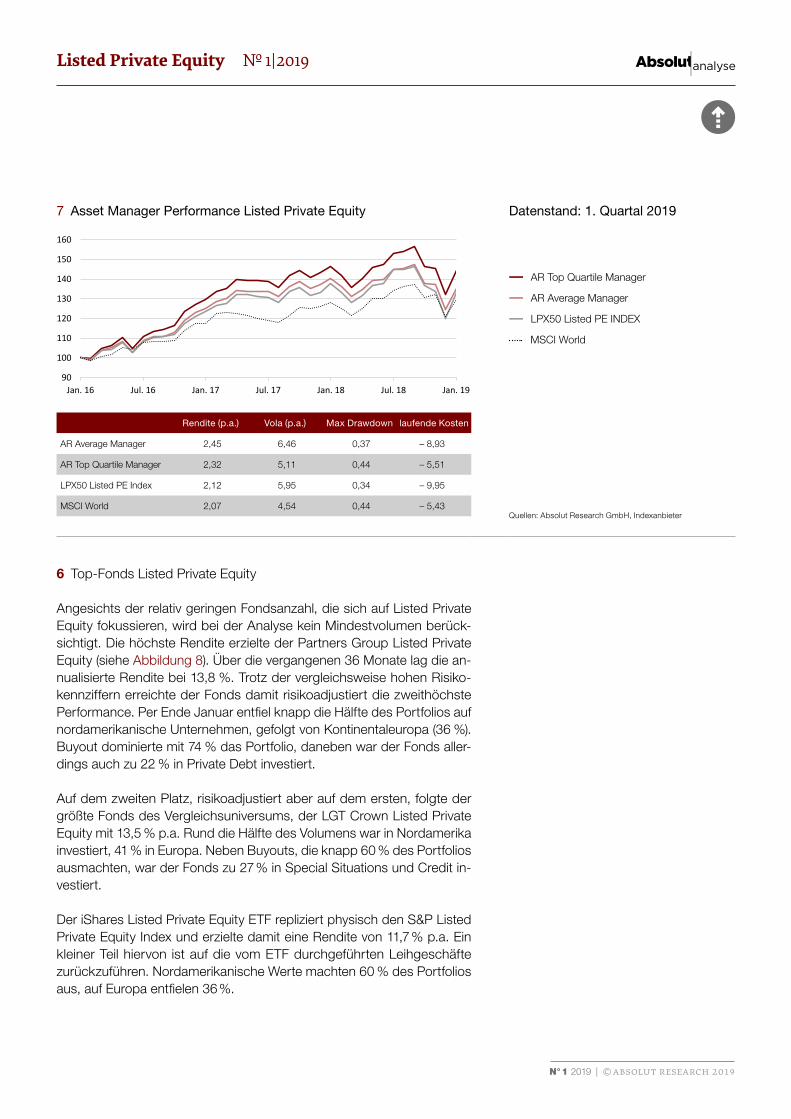

In den vergangenen drei Jahren haben die Asset Manager im Mittel eine annualisierte (Euro-) Rendite von 10,7 % erzielt (siehe Abbildung 7). Damit lagen sie 70 Basispunkte jährlich vor dem LPX 50 Index, der die 50 größten Listed-Private-Equity-Unternehmen weltweit umfasst. Gleichzeitig fielen die Risikokennziffern Volatilität und Maximum Drawdown niedriger aus, so dass nicht nur absolut, sondern auch risikoadjustiert eine Outper-formance gegenüber der Benchmark erzielt werden konnte. Im gleichen Zeitraum betrug die Rendite des MSCI World 9,1 % p.a., wobei hier die Risikokennziffern niedriger ausfielen. Die Asset Manager lagen damit risi-koadjustiert auf einem ähnlichen Niveau wie der globale Aktienmarkt. Wesentliche Performance-Unterschiede zwischen aktiven und passiven Fonds bestanden nicht. Das Top Quartile der Asset Manager erzielte eine Rendite von 13,1 % p.a.. Die Spanne zwischen bestem und schwächstem Fonds der Peergroup lag bei rund 6 Prozentpunkten jährlich.

Asset Manager erzielten absolute und risikoadjustierte Outperformance

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Analysethema

7 Asset Manager Performance Listed Private Equity Datenstand: 1. Quartal 2019

90

100

110

120

130

140

150

160

Jan. 16 Jul. 16 Jan. 17 Jul. 17 Jan. 18 Jul. 18 Jan. 19

AR Top Quartile Manager AR Average Manager LPX50 Listed PE Index MSCI World

— AR Top Quartile Manager

— AR Average Manager

— LPX50 Listed PE INDEX

MSCI World

Rendite (p.a.) Vola (p.a.) Max Drawdown laufende Kosten

AR Average Manager 2,45 6,46 0,37 – 8,93

AR Top Quartile Manager 2,32 5,11 0,44 – 5,51

LPX50 Listed PE Index 2,12 5,95 0,34 – 9,95

MSCI World 2,07 4,54 0,44 – 5,43Quellen: Absolut Research GmbH, Indexanbieter

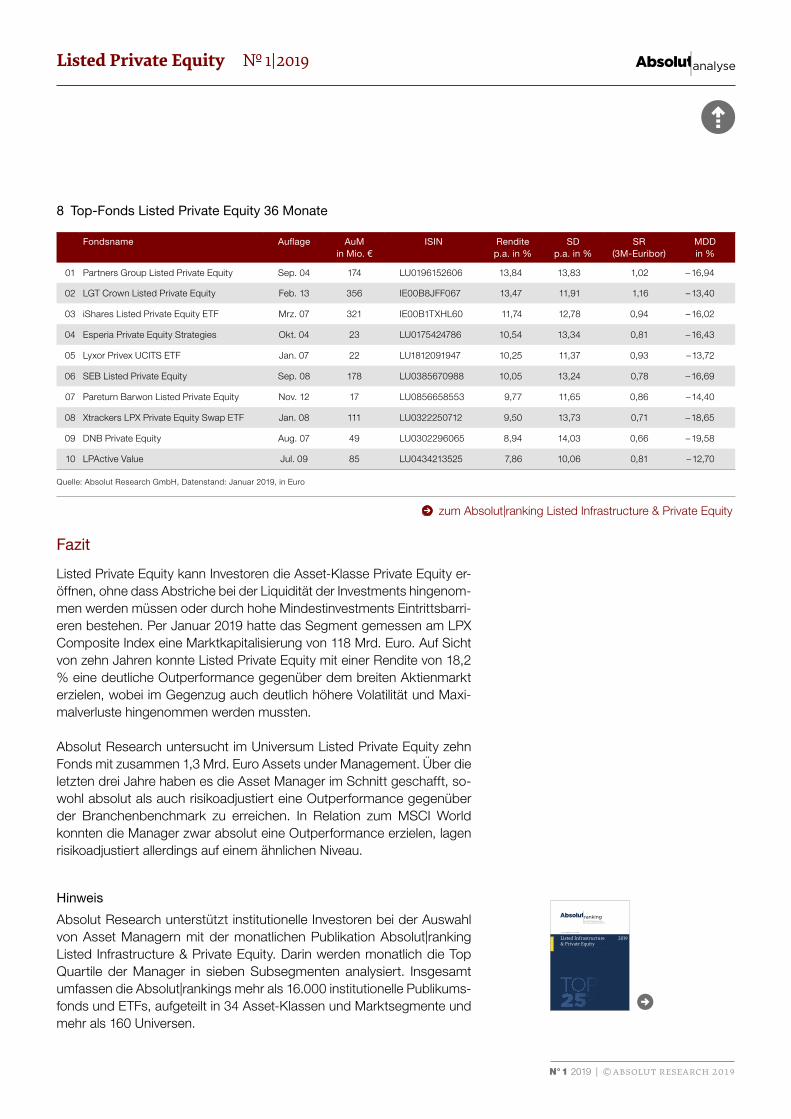

6 Top-Fonds Listed Private Equity

Angesichts der relativ geringen Fondsanzahl, die sich auf Listed Private Equity fokussieren, wird bei der Analyse kein Mindestvolumen berück-sichtigt. Die höchste Rendite erzielte der Partners Group Listed Private Equity (siehe Abbildung 8). Über die vergangenen 36 Monate lag die an-nualisierte Rendite bei 13,8 %. Trotz der vergleichsweise hohen Risiko-kennziffern erreichte der Fonds damit risikoadjustiert die zweithöchste Performance. Per Ende Januar entfiel knapp die Hälfte des Portfolios auf nordamerikanische Unternehmen, gefolgt von Kontinentaleuropa (36 %). Buyout dominierte mit 74 % das Portfolio, daneben war der Fonds aller-dings auch zu 22 % in Private Debt investiert.

Auf dem zweiten Platz, risikoadjustiert aber auf dem ersten, folgte der größte Fonds des Vergleichsuniversums, der LGT Crown Listed Private Equity mit 13,5 % p.a. Rund die Hälfte des Volumens war in Nordamerika investiert, 41 % in Europa. Neben Buyouts, die knapp 60 % des Portfolios ausmachten, war der Fonds zu 27 % in Special Situations und Credit in-vestiert.

Der iShares Listed Private Equity ETF repliziert physisch den S&P Listed Private Equity Index und erzielte damit eine Rendite von 11,7 % p.a. Ein kleiner Teil hiervon ist auf die vom ETF durchgeführten Leihgeschäfte zurückzuführen. Nordamerikanische Werte machten 60 % des Portfolios aus, auf Europa entfielen 36 %.

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1| 2019

Analysethema

8 Top-Fonds Listed Private Equity 36 Monate

Fondsname Auflage AuM in Mio. €

ISIN Rendite p.a. in %

SD p.a. in %

SR (3M-Euribor)

MDD in %

01 Partners Group Listed Private Equity Sep. 04 174 LU0196152606 13,84 13,83 1,02 – 16,94

02 LGT Crown Listed Private Equity Feb. 13 356 IE00B8JFF067 13,47 11,91 1,16 – 13,40

03 iShares Listed Private Equity ETF Mrz. 07 321 IE00B1TXHL60 11,74 12,78 0,94 – 16,02

04 Esperia Private Equity Strategies Okt. 04 23 LU0175424786 10,54 13,34 0,81 – 16,43

05 Lyxor Privex UCITS ETF Jan. 07 22 LU1812091947 10,25 11,37 0,93 – 13,72

06 SEB Listed Private Equity Sep. 08 178 LU0385670988 10,05 13,24 0,78 – 16,69

07 Pareturn Barwon Listed Private Equity Nov. 12 17 LU0856658553 9,77 11,65 0,86 – 14,40

08 Xtrackers LPX Private Equity Swap ETF Jan. 08 111 LU0322250712 9,50 13,73 0,71 – 18,65

09 DNB Private Equity Aug. 07 49 LU0302296065 8,94 14,03 0,66 – 19,58

10 LPActive Value Jul. 09 85 LU0434213525 7,86 10,06 0,81 – 12,70

Quelle: Absolut Research GmbH, Datenstand: Januar 2019, in Euro

zum Absolut|ranking Listed Infrastructure & Private Equity

Fazit

Listed Private Equity kann Investoren die Asset-Klasse Private Equity er-öffnen, ohne dass Abstriche bei der Liquidität der Investments hingenom-men werden müssen oder durch hohe Mindestinvestments Eintrittsbarri-eren bestehen. Per Januar 2019 hatte das Segment gemessen am LPX Composite Index eine Marktkapitalisierung von 118 Mrd. Euro. Auf Sicht von zehn Jahren konnte Listed Private Equity mit einer Rendite von 18,2 % eine deutliche Outperformance gegenüber dem breiten Aktienmarkt erzielen, wobei im Gegenzug auch deutlich höhere Volatilität und Maxi-malverluste hingenommen werden mussten.

Absolut Research untersucht im Universum Listed Private Equity zehn Fonds mit zusammen 1,3 Mrd. Euro Assets under Management. Über die letzten drei Jahre haben es die Asset Manager im Schnitt geschafft, so-wohl absolut als auch risikoadjustiert eine Outperformance gegenüber der Branchenbenchmark zu erreichen. In Relation zum MSCI World konnten die Manager zwar absolut eine Outperformance erzielen, lagen risikoadjustiert allerdings auf einem ähnlichen Niveau.

Hinweis

Absolut Research unterstützt institutionelle Investoren bei der Auswahl von Asset Managern mit der monatlichen Publikation Absolut|ranking Listed Infrastructure & Private Equity. Darin werden monatlich die Top Quartile der Manager in sieben Subsegmenten analysiert. Insgesamt umfassen die Absolut|rankings mehr als 16.000 institutionelle Publikums-fonds und ETFs, aufgeteilt in 34 Asset-Klassen und Marktsegmente und mehr als 160 Universen.

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Listed Infrastructure & Private Equity

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Anhang

Weiteres zum Thema

Gebrauchsanweisung Absolut|ranking

Glossar

Impressum

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Weiteres zum Thema

Sachkunde für institutionelle Investoren

ISSN 2365-0400

private markets.

Absolut|spezial 2018

Messung systematischer Risiken bei Private Equity Prof. Dr. Christoph Kaserer, Technische Universität München

Auswahl von aktiven Managern | Private Credit als Investmentalternative | Smart Beta über verschiedene Marktzyklen | Diversifizierung mit deutschen Gewerbe immobilien | Neue aufsichtsrechtliche Rahmenbedingungen | Index-Replikation und Private Equity | Institutionelle Investments in Green Bonds

06 | 2015

I S S N 1616 -5 373

Neue Perspektiven für institutionelle Investoren

reportAbsolut|report 6|2015

Index-Replikation und Investments in Private Equity und Venture CapitalRavi Jagannathan (PHD), Benjamin Dreyer, Northwestern University, Kellogg School of Management; Strategic Investments Group (SIG)

Absolut Research GmbH

Asset-Klassen-Analyse für institutionelle Investoren

performance

Asset-Klassen undInvestmentstrategien

2019

Absolut|performance

Private-Equity-Indizes

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Listed Infrastructure & Private Equity

Absolut|ranking

Listed Infrastructure & Private Equity

News

NAV-basierte Private Equity Benchmarks unterschätzen Marktsensitivität 26.02.2019www.absolut-research.de/detail/n/nav-basierte-private-equity-benchmarks-unterschaetzen-marktsensitivitaet/

Alternative Strukturen im Private-Equity-Markt 08.10.2018 www.absolut-research.de/detail/n/alternative-strukturen-im-private-equity-markt/

Investments in alternative Anlagen nehmen zu 14.08.2018 www.absolut-research.de/detail/n/investments-in-alternative-anlagen-nehmen-zu/

Weitere Informationen zu Listed Private Equity auf: www.absolut-research.de

Listed Private Equity

Weitere Informationen zu Listed Private Equity finden Sie in folgenden Absolut|research-Publikationen:

analyse | Anzeige

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019StiftungsfondsAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019BalancedEurope

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019BalancedGlobal

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Multi AssetAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Listed CommodityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019CommodityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019EquityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Credit Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Listed Infrastructure & Private Equity

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Real AssetsAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Sustainability Equity

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019SustainabilityAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Smart BetaEquity Global

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Smart BetaEquity Europe

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Smart BetaEquity USA

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Smart Beta Fixed Income & Commodity

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Smart BetaAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019

ranking

Absolut Research GmbH

Long/ShortEquity Strategies

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019

ranking

Long/ShortFixed Income & Multi-Asset Strategies

Absolut Research GmbHAbsolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Long/Short

Interessiert am Top-Quartile?Testzugang anfordern: [email protected] und gleich einloggen: www.absolut-research.de

Finden Sie das Top-Quartile aller Asset Managerfür Ihre Investments. Die 34 Absolut|rankings analy-sieren mehr als 2.000 Asset Manager und 16.000 institutionelle Produkte, unterteilt in mehr als 160 As-set-Klassen, Anlagestile und Regionen. Institutionelle Investoren erhalten einen einzig artigen und neutra-len Vergleich. Mittelmaß wird sofort transparent. Die besten Asset Manager ebenfalls. Finden Sie das Top-Quartile mit uns.

Welcher Asset Manager ist im Top-Quartile?

© Absolut ReseARch 2019 | 02 2019

Listed Infrastructure & Private Equity - 02/2019

© Absolut ReseARch 2019 | 02 2019

Sharpe Ratio

VaR (95%)

Maximum Drawdown AuM

-0,00 -2,90% -4,99% ◕0,21 -3,12% -6,60% ◕2,28 -2,35% -2,73% ◑1,19 -2,99% -3,11% ●2,25 -2,40% -2,67% ◕1,75 -2,85% -3,69% ●2,28 -2,54% -2,47% ◔1,01 -3,44% -3,26% ◑0,85 -3,66% -3,67% ◑2,18 -2,77% -4,24% ◑2,15 -2,83% -4,43% ◑2,15 -2,84% -4,42% ◔1,89 -3,04% -2,43% ◔1,90 -3,06% -3,53% ◕1,28 -3,54% -4,27% ◑0,42 -4,22% -5,43% ●1,79 -3,46% -4,30% ◔1,13 -4,00% -3,22% ◕

-0,00 -13,32% -18,47% ●Datenstand: 31.1.2019 | Sharpe Ratio (3M Euribor) | Universen mit weniger als 20 Fonds werden vollständig abgebildet | AuM: Fondsgröße nach Quartilen in Uni-

02 2019 | © Absolut Resebsolut ReseARch 2019

J. 2J. 2J. 3J. 3J. 3J. 5J. 5J. 5J. 10J.

Listed Infrastructure & Private Equity - 02/2019

Rendite

-2,02%

1,08%

17,54%

9,01%

17,58%

14,40%

18,98%

8,53%

7,35%

19,43%

19,37%

19,43%

17,22%

17,41%

11,77%

3,66%

18,08%

11,52%

-0,77%

Datenstand: 31.1.2019 | Sharpe Ratio (3M Euribor) | Universen mit weniger als 20 Fonds werden vollständig abgebildet | AuM: Fondsgröße nach Quartilen in Uni

02 2019 | © Absolut ReseARch 2019

Listed Infrastructure & Private Equity - 02/2019

Kurzüberblick

Performance & AuM: Listed Infrastructure EM & Asia Pacific

Top Quartile

YtD 1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

1 J. 2 J. 3 J. 5 J. 10 J.

Listed Infrastructure & Private Equity - 02/2019

Performance & AuM: Listed Infrastructure EM & Asia Pacific

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

J. 2J. 2J. 3J. 3

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ranking

2019Listed Infrastructure & Private Equity

1J. 2J. 2

Mit 2 Klicks zum

Top-Quartile

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Gebrauchsanweisung Absolut|ranking

Inhaltsverzeichnis

10 2014 | © ABSOLUT RESEARCH 2014

Ranking

Beschreibung

Einführung in die Absolut|rankings

Absolut|ranking: Top 25% - Asset Manager

Commodity Diversifi ed

Commodity Sector

Commodity Single

Absolut|ranking: Gesamtuniversum

Fondsverzeichnis Asset-Manager-Verzeichnis

Anhang

Glossar Disclaimer & Impressum

■ Updated monthly■ Independent and neutral analysis■ Rankings of the top 25% asset managers (top quartile ranking)■ Comprehensive list of asset managers and products with key figures covering three years■ Innovative direct links for fast navigation■ Free for institutional investors

For more information and sample issues, contact: [email protected] - www.absolut-research.de

Are you in the top quartile?

New Perspectivesfor Institutional Investors

Find out in the new Absolut|rankings:More than 1,100 asset managers and 10,000 institutional products, divided into 22 asset and sub-asset classes, giving institutional investors an objective comparison and making performance transparent.

Balanced2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Sustainability2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Commodity2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Listed Commodity2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Equity 2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

ListedReal Estate 2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Listed Alternatives2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Multi Asset2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

09 2013 ranking

Inflation-Linked Bonds Europe

Rankings Top 25% – Asset ManagerInflation-Linked Bonds Emerging Markets

09 2013 ranking

Credit 2013

ranking

Absolut Research GmbH

Asset-Manager-Analysen für institutionelle Investoren

Comparison of more than

1,100 asset managersand over 10,000

products

DUMMY

Commodity Diversifi edCommodity SectorCommodity Single

10 2014 | © Absolut ReseARch 2014

Asset-KlasseTop 25 % Asset Manager

Ranking

Kurzüberblick

Top-Fonds Asset-Klasse

Top Quartile

Rendite YtD 1 J. 2 J. 3 J. 5 J. 10 J.

Standard Deviation 1 J. 2 J. 3 J. 5 J. 10 J.

Sharpe Ratio 1 J. 2 J. 3 J. 5 J. 10 J.

Maximum Drawdown 1 J. 2 J. 3 J. 5 J. 10 J.

Value at Risk 1 J. 2 J. 3 J. 5 J. 10 J.

Modified Value at Risk 1 J. 2 J. 3 J. 5 J. 10 J.

Worst Month 1 J. 2 J. 3 J. 5 J. 10 J.

Omega Ratio 1 J. 2 J. 3 J. 5 J. 10 J.

1000

06 2016 | © Absolut ReseARch 2016

Ranking

2007

Asset-KlasseRendite p.a. - 10 Jahre

Rendite p.a. StDev.

Sharpe Ratio VaR (95%)

Maximum Drawdown

1 BNP Paribas Obli Inflation 4,20% 5,51% 0,49 -2,26% -6,85%

2 LFP Euro Inflation 3,99% 5,53% 0,45 -2,29% -9,76%

3 Nordea SVE Reaalikorko 3,83% 7,47% 0,31 -3,21% -17,15%

4 Natixis Euro Inflation 3,78% 5,40% 0,42 -2,24% -8,98%

5 LO Funds Euro Inflation-Linked Fundamental 3,63% 5,14% 0,41 -2,13% -6,52%

6 PIMCO Euro Real Return 3,45% 6,38% 0,30 -2,73% -11,77%

7 Raiffeisen Euro Inflation Linked 3,26% 6,04% 0,29 -2,59% -10,52%

...

27 Lazard Objectif Rendement Inflation 1,83% 5,48% 0,06 -2,44% -14,11%

Datenstand: 31.5.2016 | Sharpe Ratio (3M Euribor) | Omega Ratio (0%) | Universen mit weniger als 20 Fonds werden vollständig abgebildet.

Top 10 %

Top 25 %

Bottom 25 %

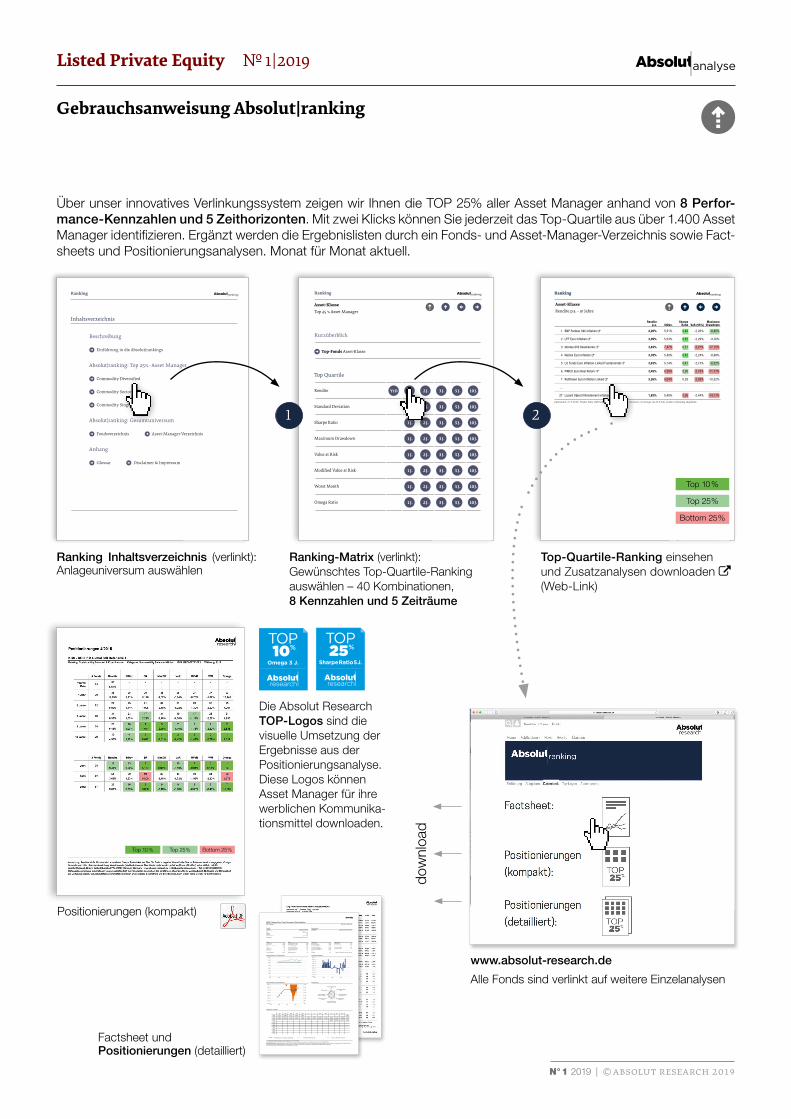

Über unser innovatives Verlinkungssystem zeigen wir Ihnen die TOP 25% aller Asset Manager anhand von 8 Perfor-mance-Kennzahlen und 5 Zeithorizonten. Mit zwei Klicks können Sie jederzeit das Top-Quartile aus über 1.400 Asset Manager identifizieren. Ergänzt werden die Ergebnislisten durch ein Fonds- und Asset-Manager-Verzeichnis sowie Fact-sheets und Positionierungsanalysen. Monat für Monat aktuell.

Ranking Inhaltsverzeichnis (verlinkt): Anlageuniversum auswählen

Ranking-Matrix (verlinkt): Gewünschtes Top-Quartile-Ranking auswählen – 40 Kombinationen, 8 Kennzahlen und 5 Zeiträume

Top-Quartile-Ranking einsehen und Zusatzanalysen downloaden (Web-Link)

dow

nloa

d

www.absolut-research.de

Alle Fonds sind verlinkt auf weitere Einzelanalysen

Positionierungen (kompakt)

Factsheet und Positionierungen (detailliert)

Die Absolut Research TOP-Logos sind die visuelle Umsetzung der Ergebnisse aus der Positionierungs analyse. Diese Logos können Asset Manager für ihre werblichen Kommunika-tionsmittel downloaden.

TOP 10%

Omega 3 J.

TOP 25%

Sharpe Ratio 5 J.

1 2 3 4 5 6 7 8 9 10 11 12

Benchmark 1 Citi World Gov Bond Index LOCBenchmark 2 MSCI The World Index - Net LOC

ThesaurierendVerwahrstelle

Kategorie Credit Structured Bonds

0,71%

(1) Die Strategiebeschreibungen basieren auf den Angaben der Fonds-/Indexanbieter.Absolut Research GmbH, Große Elbstraße 277a, 22767 Hamburg, Germany | www.absolut-research.de | [email protected] | Tel: +49(0)40-303779-0Haftungsbeschränkung: Informationen werden ausschließlich zur individuellen Information des Rezipienten ohne Gewähr für Vollständigkeit, Richtigkeit und Genauigkeit zur Verfügung gestellt. Die Absolut Research GmbH bemüht sich um sorgfältige Beschaffung und Bereitstellung, kann jedoch keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit der Inhalte leisten.© Copyright 2016, Hamburg, Absolut Research GmbH. Alle Rechte vorbehalten.

BNP Paribas Short Term European Securitisation Citi World Gov Bond Index LOC MSCI The World Index - Net LOC

Bester Monat 0,22% Beta Benchmark 1 0,01 Schiefe -0,27 (2) risikoloser Zins = 3M Euribor% positive Monate 68,75%

Monatliche Renditen

Wertentwicklung und Drawdowns

Wertentwicklung vs. Benchmarks

-0,02%2015

Sortino Ratio (2)Year to Date 0,46% Downside Dev p.a. (0%) -0,14%

Asset-Backed-SecuritiesFR0011555135

0,13% Schlechtester Monat 5,37

Treynor Ratio (2) (3) 0,94

Information Ratio (3)

Omega Ratio (0%) 5,16-0,14%

(3) Benchm. = MSCI World Index - Net LOC

Okt 2013 - Mai 2016

-0,66

BNP Paribas

Korrelation Benchmark 10,24

1 Jahr 0,24%3 Jahre (p.a.) na

-0,16%Modified VaR (99%) p.m.0,09

5 Jahre (p.a.) naConditional VaR (95%) p.m.Conditional VaR (99%) p.m.

Value at Risk (99%) p.m.

Korrelation Benchmark 2

Value at Risk (95%) p.m. -0,09%-0,16%

-0,13%

-0,10%Modified VaR (95%) p.m.

BNP Paribas Short Term European Securitisation

Standardabweichung p.a. 0,32% Max. Drawdown -0,31%

Details Benchmarks

Rendite Risiko Extremrisiko Performance

ISIN

BNP Paribas Securities Services SCA

Fondstyp FCP

Mittelverwendung

Letzter Monat 0,22% Sharpe Ratio (2) 2,06

Subkategorie

2013

0,01% -0,12%0,03% 0,00% -0,02%

-0,52Wölbung

2014 0,15%

Historische Renditen

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez2016 0,10% -0,08% 0,14%

20122011

-0,02% -0,14% 0,01% 0,12%

0,07% 0,19%

2006

0,15% 0,10% 0,13% 0,14% 0,20%

2008

20102009

2007

0,13% 0,04% 0,16%-0,03%

0,08% 0,22%

-0,01%0,11%

Währung EUR

0,46%-0,10%1,17%0,37%

0,00%0,07% 0,01%

Rendite p.a. seit Auflage

Beta Benchmark 2

Korrelationen

0,01

-0,20%

-0,15%

-0,10%

-0,05%

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

990

995

1.000

1.005

1.010

1.015

1.020

1.025

2013 2014 2015 2016 -0,35%

-0,30%

-0,25%

-0,20%

-0,15%

-0,10%

-0,05%

0,00%

-1

-0,5

0

0,5

1

MSCI World Index Net LOC

Citi WorldBIG Corporate LOC

Citi World Government Bond Index LOC

HFRX Global Hedge Fund Index

MSCI AC World Index Small Cap - Net LOC

MSCI EM & FM Index - LOC Net

Absolut Research - Average Commodity …

US Dollar Index

0

200

400

600

800

1.000

1.200

1.400

Top 10 % Top 25 % Bottom 25 %

1 2

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Glossar

Renditekennzahlen

Alpha

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Das Alpha misst die Über- oder Unterrendite zur Benchmark, adjustiert um das Beta des Managers zur Benchmark.

Arithmetisches Mittel

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Das arithmetische Mittel ist der Quotient aus der Summe der Renditen und der Anzahl der Renditen.

Geometrisches Mittel

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Das geometrische Mittel gibt die durchschnittliche Rendite bei kontinu-ierlicher Auf-/Abzinsung an.

Risikokennzahlen

Beta

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

a) Das Beta ist ein Maß für die Übernahme systematischen (Markt-) Risikos und ist definiert als das Verhältnis von Kovarianz zwischen Renditen und Benchmarkrenditen zur Varianz der Benchmarkrenditen.

RRF = Risikolose Rendite RBM = Rendite der Benchmark

Analyseverfahren Multiple Lineare Ordinary Least Squares (OLS) Regression

yXXX ')'( 1−∧

=β

β∧∧

= Xy

b) Vektor der geschätzten OLS-Faktorkoeffizienten aus der Style-Ana-lyse. X bezeichnet die Faktorrenditematrix und y den Renditevektor des analysierten Produkts.

Conditional Value at Risk

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Der Conditional Value at Risk (CVaR) entspricht dem Erwartungswert der Realisationen der Renditenverteilung, die unterhalb des Quantils zum Signifikanzniveau liegen. Der CVaR oder Expected Tail Loss gibt somit an, welcher Verlust bei einer Überschreitung des Value at Risk (VaR) zu erwarten ist.

β̂ =

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Glossar

Downside Deviation

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Die Downside Deviation misst die durchschnittliche Streuung unterhalb des Schwellenwertes. Die Downside Deviation berücksichtigt im Ge-gensatz zur Standardabweichung nicht alle Abweichungen, sondern nur die Abweichungen unterhalb des gesetzten Schwellenwertes.

Excess-KurtosisExcess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Excess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Die Kurtosis (Wölbung) misst die Steilheit einer Verteilung, d.h. die Kon-zentration der Realisationen um den arithmetischen Mittelwert. Eine normalverteilte Zufallsgröße hat eine Kurtosis von 3. Ein höherer Wert für die Kurtosis steht für eine spitzere Verteilung und damit mehr Wahr-scheinlichkeitsmasse an den Rändern der Verteilung. Eine Kurtosis kleiner 3 steht für eine stärkere Konzentration um den arithmetischen Mittelwert.

Korrelation

Renditekennzahlen

Alpha BMRR *

Arithmetisches Mittel

T

RR

T

tt

1

Geometrisches Mittel 1)1(

121

1

T

ttgeom RR

Risikokennzahlen

Beta

2

1,

,1

)(

)(*)(

BM

T

ttBM

BMtBM

T

tt

RR

RRRR

Conditional Value at Risk ))(|()( XVaRXXEXCVaR

Downside Deviation

T

RRRRDD

T

tMARtMARt

1

2)|(

Excess-Kurtosis

3))((

1

)(

2/42

1

4

RRT

RR

Kr

T

tr

Korrelation 22

,,

yx

yxyxr

Der Korrelationskoeffizient misst niveauunabhängig den linearen Gleichlauf zwischen zwei Variablen. Der Korrelationskoeffizient kann Werte zwischen -1 und +1 annehmen, wobei -1 perfekter negativer Gleichlauf, +1 perfekter positiver Gleichlauf und Null keine Korrelation bedeutet.

Kovarianz

Kovarianz

1

))((1

,

T

YYXXT

ttt

yx

Kurtosis

2/42

1

4

))((1

)(

RRT

RR

Kr

T

tt

Maximum Drawdown

T

t

T

ttttt

ttRRMDD1

121

1,1 2

221

|1)1(1)1(max

Modified Value at Risk

2332 )52(361)3(

241)1(

61 SzzKzzSzzZ

ZRMVaR

ccccccCF

CF

Skewness

2/32

1

3

))((1

)(

RRT

RR

Sr

T

tr

Standardabweichung

1

)(1

2

T

RRT

tt

Value at Risk )( kRVaR

Die Kovarianz misst niveauabhängig den linearen Gleichlauf zwischen zwei Variablen.

Kurtosis (Wölbung)

Excess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Excess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Die Kurtosis (Wölbung) misst die Steilheit einer Verteilung, d.h. die Kon-zentration der Realisationen um den arithmetischen Mittelwert. Eine normalverteilte Zufallsgröße hat eine Kurtosis von 3. Ein höherer Wert für die Kurtosis steht für eine spitzere Verteilung und damit mehr Wahr-scheinlichkeitsmasse an den Rändern der Verteilung. Eine Kurtosis kleiner 3 steht für eine stärkere Konzentration um den arithmetischen Mittelwert.

Maximum Drawdown

Kovarianz

1

))((1

,

T

YYXXT

ttt

yx

Kurtosis

2/42

1

4

))((1

)(

RRT

RR

Kr

T

tt

Maximum Drawdown

T

t

T

ttttt

ttRRMDD1

121

1,1 2

221

|1)1(1)1(max

Modified Value at Risk

2332 )52(361)3(

241)1(

61 SzzKzzSzzZ

ZRMVaR

ccccccCF

CF

Skewness

2/32

1

3

))((1

)(

RRT

RR

Sr

T

tr

Standardabweichung

1

)(1

2

T

RRT

tt

Value at Risk )( kRVaR

Der Maximum Drawdown ist der maximale Verlust, der in einem Ver-lustzeitraum bis zur vollständigen Werterholung angefallen ist.

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Glossar

Modified Value at Risk

Kovarianz

1

))((1

,

T

YYXXT

ttt

yx

Kurtosis

2/42

1

4

))((1

)(

RRT

RR

Kr

T

tt

Maximum Drawdown

T

t

T

ttttt

ttRRMDD1

121

1,1 2

221

|1)1(1)1(max

Modified Value at Risk

36)52(

24)3(

6)1( 2332 SzzKzzSzzZ

ZRMVaR

ccccccCF

CF

Skewness

2/32

1

3

))((1

)(

RRT

RR

Sr

T

tr

Standardabweichung

1

)(1

2

T

RRT

tt

Value at Risk )( kRVaR

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Der Modified Value at Risk (MVaR) gibt den erwarteten maximalen monat-lichen Verlust an, der mit einer festgelegten Wahrscheinlichkeit nicht über-schritten wird. Während der Value at Risk nur die Standardabweichung der Renditeverteilung als Risikomaß verwendet, fließen in die Berechnung des MVaR zusätzlich Schiefe und Wölbung der Verteilung als Risiko-maße mit ein.

Skewness (Schiefe)

Excess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Excess-Kurtosis:

Kurtosis (Wölbung):

Skewness:

Die Schiefe ist ein Maß für die Symmetrie einer Verteilung. Bei symme-trischen Verteilungen beträgt der Wert der Schiefe Null. Ein negativer Wert der Schiefe steht für eine höhere Anzahl an Renditen, die größer sind als der arithmetische Mittelwert. Ein positiver Wert der Schiefe steht für eine höhere Anzahl an Renditen, die kleiner sind als der arith-metische Mittelwert.

Standardabweichung

Kovarianz

1

))((1

,

T

YYXXT

ttt

yx

Kurtosis

2/42

1

4

))((1

)(

RRT

RR

Kr

T

tt

Maximum Drawdown

T

t

T

ttttt

ttRRMDD1

121

1,1 2

221

|1)1(1)1(max

Modified Value at Risk

2332 )52(361)3(

241)1(

61 SzzKzzSzzZ

ZRMVaR

ccccccCF

CF

Skewness

2/32

1

3

))((1

)(

RRT

RR

Sr

T

tr

Standardabweichung

1

)(1

2

T

RRT

tt

Value at Risk )( kRVaR

Die Standardabweichung misst die durchschnittliche Streuung der Renditen um ihren arithmetischen Mittelwert.

Value at Risk

Kovarianz

1

))((1

,

T

YYXXT

ttt

yx

Kurtosis

2/42

1

4

))((1

)(

RRT

RR

Kr

T

tt

Maximum Drawdown

T

t

T

ttttt

ttRRMDD1

121

1,1 2

221

|1)1(1)1(max

Modified Value at Risk

2332 )52(361)3(

241)1(

61 SzzKzzSzzZ

ZRMVaR

ccccccCF

CF

Skewness

2/32

1

3

))((1

)(

RRT

RR

Sr

T

tr

Standardabweichung

1

)(1

2

T

RRT

tt

Value at Risk )( kRVaR

Der Value at Risk (VaR) gibt den erwarteten maximalen monatlichen Verlust an, der mit einer festgelegten Wahrscheinlichkeit nicht über-schritten wird.

Performance-Kennzahlen

Gain / Loss-Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Gain/Loss Ratio gibt das Verhältnis der Fläche unterhalb der Ren-diteverteilung oberhalb des Schwellenwertes und der Fläche unterhalb der Renditeverteilung unterhalb des Schwellen wertes wieder. Es ist so-mit ein risikoadjustiertes Renditemaß, welches die ersten vier Momente einer Verteilung berücksichtigt.

Generalized Rachev Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Generalized Rachev Ratio ermöglicht eine Gewichtung der extre-men Ränder mit der Risikoeinstellung eines Investors.

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Glossar

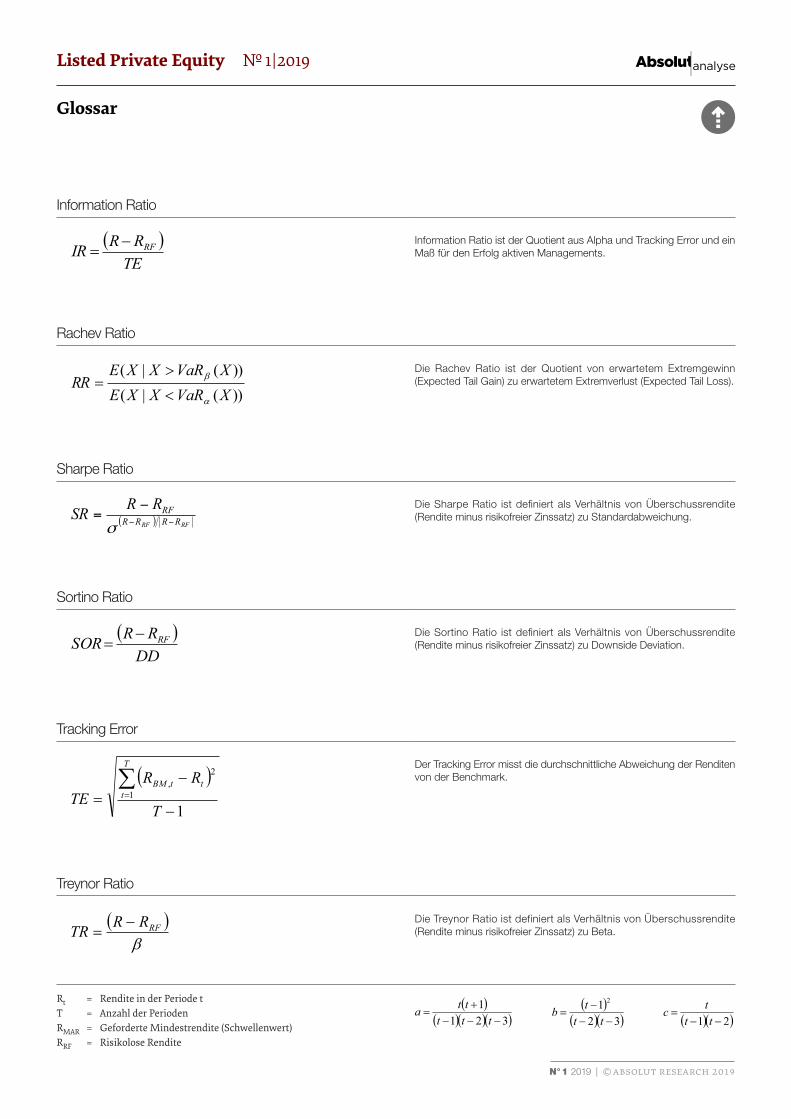

Information Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Information Ratio ist der Quotient aus Alpha und Tracking Error und ein Maß für den Erfolg aktiven Managements.

Rachev Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Rachev Ratio ist der Quotient von erwartetem Extremgewinn (Expected Tail Gain) zu erwartetem Extremverlust (Expected Tail Loss).

Sharpe Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GRα

γ

βδ

<

>=

Information Ratio ( )TERRIR RF−

=

Omega

∫

∫ −

=Ω r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

RRα

β

<

>=

Sharpe Ratio ( ) RFRF RRRR

RFRRSR−−

−=σ

Sortino Ratio ( )DDRRSOR RF−

=

Tracking Error ( )

11

2,

−

−=∑=

T

RRTE

T

tttBM

Treynor Ratio ( )β

RFRRTR −=

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Sharpe Ratio ist definiert als Verhältnis von Überschussrendite (Rendite minus risikofreier Zinssatz) zu Standardabweichung.

Sortino Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Sortino Ratio ist definiert als Verhältnis von Überschussrendite (Rendite minus risikofreier Zinssatz) zu Downside Deviation.

Tracking Error

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Der Tracking Error misst die durchschnittliche Abweichung der Renditen von der Benchmark.

Treynor Ratio

Performance-Kennzahlen

Generalized Rachev Ratio

))(|())(|(

XVaRXXEXVaRXXE

GR

Information Ratio TERRIR RF

Omega

r

a

b

r

dxxF

dxxFr

)(

))(1()(

Rachev Ratio ))(|())(|(

XVaRXXEXVaRXXE

RR

Sharpe Ratio

fRRSR

Sortino Ratio DDRRSOR RF

Tracking Error

11

2,

T

RRTE

T

tttBM

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T

T = Anzahl der Perioden

RMAR = Geforderte Mindestrendite (Schwellenwert)

Die Treynor Ratio ist definiert als Verhältnis von Überschussrendite (Rendite minus risikofreier Zinssatz) zu Beta.

Rt = Rendite in der Periode tT = Anzahl der Perioden RMAR = Geforderte Mindestrendite (Schwellenwert)RRF = Risikolose Rendite

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T T = Anzahl der Perioden RMAR = Geforderte Mindestrendite (Schwellenwert) RRF = Risikolose Rendite

321

1

ttttta

32

1 2

tt

tb

21

tttc

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T T = Anzahl der Perioden RMAR = Geforderte Mindestrendite (Schwellenwert) RRF = Risikolose Rendite

321

1

ttttta

32

1 2

tt

tb

21

tttc

Treynor Ratio

RFRRTR

Rt = Rendite in der Periode T T = Anzahl der Perioden RMAR = Geforderte Mindestrendite (Schwellenwert) RRF = Risikolose Rendite

321

1

ttttta

32

1 2

tt

tb

21

tttc

Ausgabe Nº 1 2019

HerausgeberAbsolut Research GmbHGroße Elbstraße 277a22767 HamburgT +49 40 3037790F +49 40 303779–[email protected]

Geschäftsführer Michael Busack, [email protected] Hamburg / Registered in Hamburg: Nr. HRB 79713

Copyright © 2019, HaftungsbeschränkungAbsolut Research GmbH, Hamburg. Alle Rechte vorbehalten. Nachdruck in jeglicher Form, auch auszugsweise, nur nach vor-heriger schriftlicher Genehmigung des Verlags. Dies gilt auch für die Aufnahme in elektronische Datenbanken, Verviel fältigung auf Datenträgern oder in internen Pressespiegeln. Den Artikeln, Analysen und Grafiken liegen Infor mationen zu grunde, die die Redaktion für verlässlich hält. Eine Garantie für die Richtigkeit können Redaktion und Verlag jedoch nicht übernehmen. Wir übernehmen keine Haftung für Verluste, die Dritten dadurch entstehen, dass sie aufgrund von in Absolut|analyse veröffent-lichten Informationen, ge han delt oder nicht gehandelt haben. Alle Fragen zu konkreten Anlageentschei dungen sind mit einem kompetenten Berater zu besprechen.

Datenschutzrichtlinien www.absolut-research.de/datenschutz/

N° 1 2019 | © Absolut ReseARch 2019

Listed Private Equity № 1 | 2019

Impressum