Abänderung des deutschen Reichs-Tabaksteuergesetzes vom 12. September 1919 durch Artikel V des Reichsgesetzes vom 8. April 1922, betreffend Erhöhung einzelner Verbrauchssteuern Source: FinanzArchiv / Public Finance Analysis, 39. Jahrg., H. 2 (1922), pp. 253-257 Published by: Mohr Siebeck GmbH & Co. KG Stable URL: http://www.jstor.org/stable/40907415 . Accessed: 18/06/2014 17:05 Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at . http://www.jstor.org/page/info/about/policies/terms.jsp . JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range of content in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new forms of scholarship. For more information about JSTOR, please contact [email protected]. . Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access to FinanzArchiv / Public Finance Analysis. http://www.jstor.org This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PM All use subject to JSTOR Terms and Conditions

Transcript

Abänderung des deutschen Reichs-Tabaksteuergesetzes vom 12. September 1919 durch ArtikelV des Reichsgesetzes vom 8. April 1922, betreffend Erhöhung einzelner VerbrauchssteuernSource: FinanzArchiv / Public Finance Analysis, 39. Jahrg., H. 2 (1922), pp. 253-257Published by: Mohr Siebeck GmbH & Co. KGStable URL: http://www.jstor.org/stable/40907415 .

Accessed: 18/06/2014 17:05

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Mohr Siebeck GmbH & Co. KG is collaborating with JSTOR to digitize, preserve and extend access toFinanzArchiv / Public Finance Analysis.

http://www.jstor.org

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions

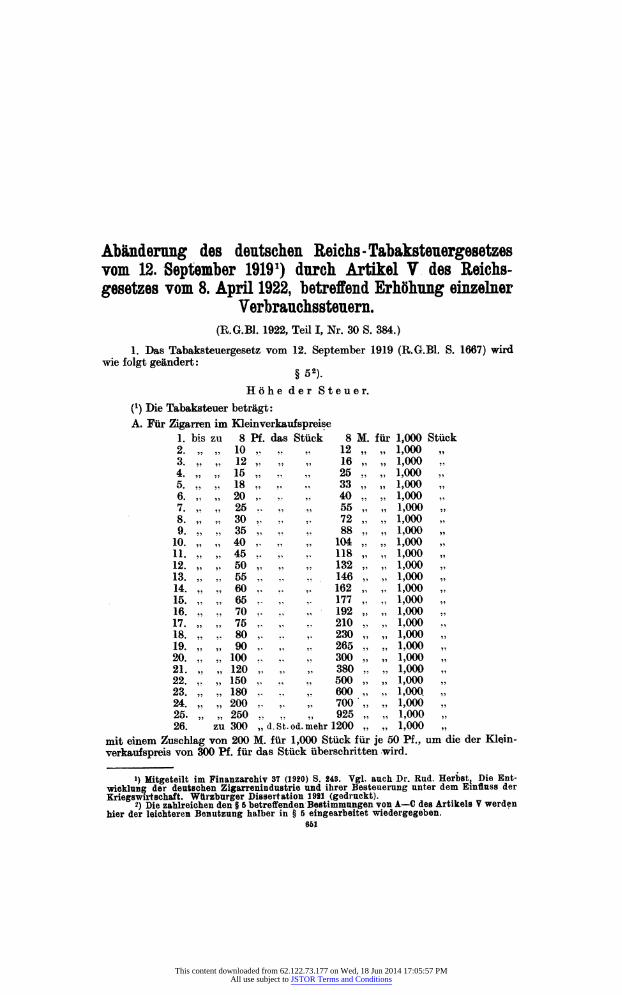

Abänderung des deutschen Reichs -Tabaksteuergesetzes vom 12. September 19191) durch Artikel V des Reichs- gesetzes vom 8. April 1922, betreffend Erhöhung einzelner

Verbrauchssteuern. (R.G.Bl. 1922, Teil I, Nr. 30 S. 384.)

1. Das Tabaksteuergesetz vom 12. September 1919 (R.G.Bl. S. 1667) wird wie folgt geändert:

§52). Höhe der Steuer.

Ο Die Tabaksteuer beträgt: A. Für Zigarren im Kleinverkaufspreise

mit einem Zuschlag von 200 M. für 1,000 Stück für je 50 Pf., um die der Kle.in- verkaufspreis von 300 Pf. für das Stück überschritten wird.

i) Mitgeteilt im Finanzarchiv 37 (1920) S. 243. Vgl. auch Dr. Rud. Herbst^ Die Ent- wicklung der deutschen Zigarrenindustrie und ihrer Besteuerung unter dem Emfluss der Kriegswirtschaft. Würzburger Dissertation 1921 (gedruckt). . _

z) Die zahlreichen aen s ö betreuenden .Bestimmungen von a- m aes Amueis γ weraen hier der leichteren Benutzung halber in § 5 eingearbeitet wiedergegeben.

651

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions

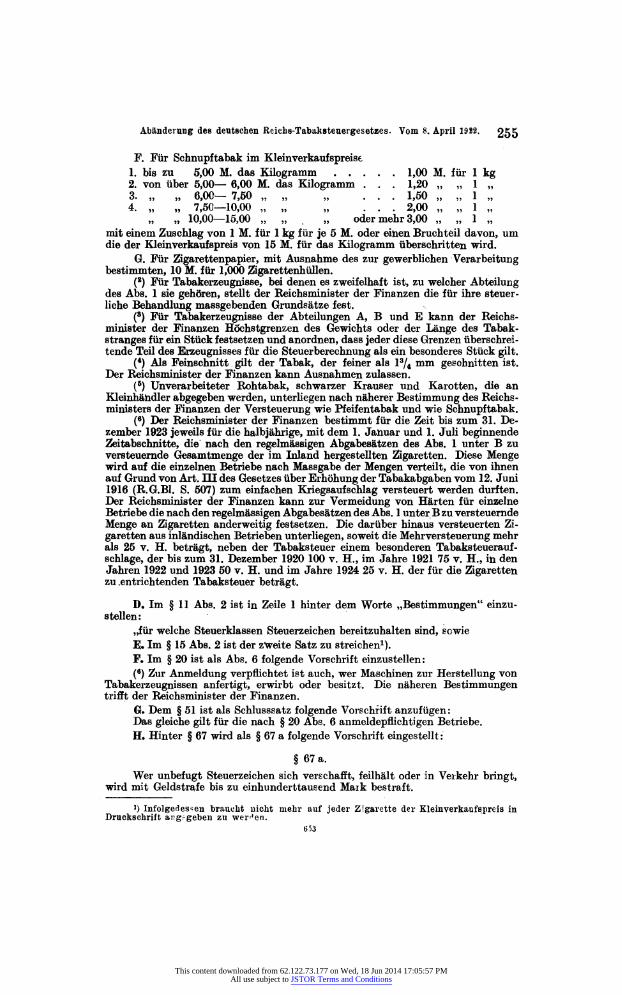

mit einem Zuschlag von 3 M. für 1 kg für je 10 M., um die der Kleinverkaufspreis von 100 M., und mit einem Zuschlag von 4 M. für 1 kg für je 10 M., um die der Kleinverkaufspreis von 160 M. das Kilogramm überschritten wird.

E. Für Kautabak in Rollen oder Stangen im Kleinverkaufspreise 1. bis zu 20 Pf. das Stück 20 M. für 1,000 Stück 2. zu 40 Pf. » ,, oder mehr 40 M. für 1,000 Stück

mit einem Zuschlag von 20 M. für 1,000 Stück für je 20 Pf., um die der Kleinver- kaufspreis von 40 Pf. das Stück überschritten wird.

662

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions

Abänderung des deutschen Reichs-Tabaksteuergesetzes. Vom 8. April 1982. 255

F. Für Schnupftabak im Kleinverkaufspreise 1. bis zu 5,00 M. das Kilogramm 1,00 M. für 1 kg 2. von über 5,00- 6,00 M. das Kilogramm . . . 1,20 „ „ 1 „ 3. „ „ 6,00 - 7,50 „ „ „ ... 1,50 „ „ 1 „ 4. „ „ 7,50-10,00 „ „ „ ... 2,00 „ „ 1 „

„ „ 10,00 - 15,00 „ „ „ oder mehr 3,00 „ „ 1 „ mit einem Zuschlag von 1 M. für 1 kg für je 5 M. oder einen Bruchteil davon, um die der Kleinverkaufspreis von 15 M. für das Kilogramm überschritten wird.

G. Für Zigarettenpapier, mit Ausnahme des zur gewerblichen Verarbeitung bestimmten, 10 M. für 1,000 Zigarettenhüllen.

(*) Für Tabakerzeugnisse, bei denen es zweifelhaft ist, zu welcher Abteilung des Abs. 1 sie gehören, stellt der Reichsminister der Finanzen die für ihre steuer- liche Behandlung massgebenden Grundsätze fest.

(8) Für Tabakerzeugnisse der Abteilungen Α, Β und Ε kann der Reichs- minister der Finanzen Höchstgrenzen des Gewichts oder der Länge des Tabak- stranges für ein Stück festsetzen und anordnen, dass jeder diese Grenzen überschrei- tende Teil des Erzeugnisses für die Steuerberechnung als ein besonderes Stück gilt.

(4) Als Feinschnitt gilt der Tabak, der feiner als 13/4 mm gesohnitten ist. Der Reichsminister der Finanzen kann Ausnahmen zulassen.

(5) Unverarbeiteter Rohtabak, schwarzer Krauser und Karotten, die an Kleinhändler abgegeben werden, unterliegen nach näherer Bestimmung des Reichs- ministers der Finanzen der Versteuerung wie Pfeifentabak und wie Schnupftabak.

(e) Der Reichsminister der Finanzen bestimmt für die Zeit bis zum 31. De- zember 1923 jeweils für die halbjährige, mit dem 1. Januar und 1. Juli beginnende Zeitabschnitte, die nach den regelmässigen Abgabesätzen des Abs. 1 unter Β zu versteuernde Gesamtmenge der im Inland hergestellten Zigaretten. Diese Menge wird auf die einzelnen Betriebe nach Massgabe der Mengen verteilt, die von ihnen auf Grund von Art. ΠΙ des Gesetzes über Erhöhung der Tabakabgaben vom 12. Juni 1916 (R.G.B1. S. 507) zum einfachen Kriegsauf schlag versteuert werden durften. Der Reichsminister der Finanzen kann zur Vermeidung von Härten für einzelne Betriebe die nach den regelmässigen Abgabesätzen des Abs. 1 unter Β zu versteuernde Menge an Zigaretten anderweitig festsetzen. Die darüber hinaus versteuerten Zi- garetten aus inländischen Betrieben unterliegen, soweit die Mehrversteuerung mehr als 25 ν. Η. beträgt, neben der Tabaksteuer einem besonderen Tabaksteuerauf- schlage, der bis zum 31. Dezember 1920 100 ν. Η., im Jahre 1921 75 ν. Η., in den Jahren 1922 und 1923 50 ν. Η. und im Jahre 1924 25 ν. Η. der für die Zigaretten zu .entrichtenden Tabaksteuer beträgt.

D. Im § 11 Abs. 2 ist in Zeile 1 hinter dem Worte „Bestimmungen" einzu- stellen:

„für welche Steuerklassen Steuerzeichen bereitzuhalten sind, sowie E· Im § 15 Abs. 2 ist der zweite Satz zu streichen1). F. Im § 20 ist als Abs. 6 folgende Vorschrift einzustellen: (e) Zur Anmeldung verpflichtet ist auch, wer Maschinen zur Herstellung von

Tabakerzeugnissen anfertigt, erwirbt oder besitzt. Die näheren Bestimmungen trifft der Reichsminister der Finanzen.

G. Dem § 51 ist als Schlusssatz folgende Vorschrift anzufügen: Das gleiche gilt für die nach § 20 Abs. 6 anmeldepflichtigen Betriebe. H. Hinter § 67 wird als § 67 a folgende Vorschrift eingestellt:

§ 67 a. Wer unbefugt Steuerzeichen sich verschafft, feilhält oder in Verkehr bringt,

wird mit Geldstrafe bis zu einhunderttausend Mark bestraft.

J) Infolgedessen braucht nicht mehr auf jeder Zigarette der Kleinverkaufspreis in Druckschrift angegeben zu werben.

653

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions

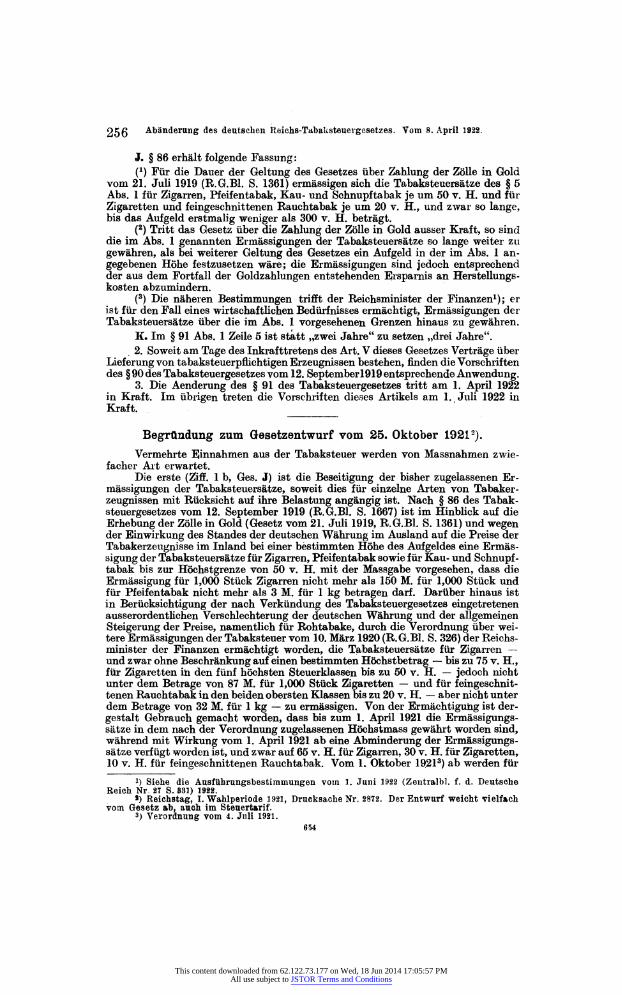

256 Abänderung des deutschen Reiehs-Tabaksteuergesetzes. Vom 8. April 1922.

J. § 86 erhält folgende Fassung: (*) Für die Dauer der Geltung des Gesetzes über Zahlung der Zölle in Gold

vom 21. Juli 1919 (R.G.B1. S. 1361) ermässigen sich die Tabaksteuersätze des § 5 Abs. 1 für Zigarren, Pfeifentabak, Kau- und Schnupftabak je um 50 ν. Η. und für Zigaretten und feingeschnittenen Rauchtabak je um 20 ν. Η., und zwar so lange, bis das Aufgeld erstmalig weniger als 300 ν. Η. beträgt.

(a) Tritt das Gesetz über die Zahlung der Zölle in Gold ausser Kraft, so sind die im Abs. 1 genannten Ermässigungen der Tabaksteuersätze so lange weiter zu gewähren, als bei weiterer Geltung des Gesetzes ein Aufgeld in der im Abs. 1 an- gegebenen Höhe festzusetzen wäre; die Ermässigungen sind jedoch entsprechend der aus dem Fortfall der Goldzahlungen entstehenden Ersparnis an Herstellungs- kosten abzumindern.

(3) Die näheren Bestimmungen trifft der Reichsminister der Finanzen1); er ist für den Fall eines wirtschaftlichen Bedürfnisses ermächtigt, Ermässigungen der Tabaksteuersätze über die im Abs. 1 vorgesehenen Grenzen hinaus zu gewähren.

K. Im § 91 Abs. 1 Zeile 5 ist statt „zwei Jahre" zu setzen „drei Jahre". . 2. Soweit am Tage des Inkrafttretens des Art. V dieses Gesetzes Verträge über

Lieferung von tabaksteuerpflichtigen Erzeugnissen bestehen, finden die Vorschriften des § 90 des Tabaksteuergesetzes vom 12. Septemberl919 entsprechende Anwendung.

3. Die Aenderung des § 91 des Tabaksteuergesetzes tritt am 1. April 1922 in Kraft. Im übrigen treten die Vorschriften dieses Artikels am 1. Juli 1922 in Kraft.

Begründung zum Gesetzentwurf vom 25. Oktober 1921 2). Vermehrte Hinnahmen aus der Tabaksteuer werden von Massnahmen zwie-

facher Art erwartet. Die erste (Ziff. 1 b, Ges. J) ist die Beseitigung der bisher zugelassenen Er-

mässigungen der Tabaksteuersätze, soweit dies für einzelne Alten von Tabaker- zeugnissen mit Rücksicht auf ihre Belastung angängig ist. Nach § 86 des Tabak- steuergesetzes vom 12. September 1919 (R.G.B1. S. 1667) ist im Hinblick auf die Erhebung der Zölle in Gold (Gesetz vom 21. Juli 1919, R.G.B1. S. 1361) und wegen der Einwirkung des Standes der deutschen Währung im Ausland auf die Preise der Tabakerzeugnisse im Inland bei einer bestimmten Höhe des Aufgeldes eine Ermäs- sigung der Tabaksteuersätze für Zigarren, Pfeifentabak sowie für Kau- und Schnupf- tabak bis zur Höchstgrenze von 50 ν. Η. mit der Massgabe vorgesehen, dass die Ermässigung für 1,000 Stück Zigarren nicht mehr als 150 M. für 1,000 Stück und für Pfeifentabak nicht mehr als 3 M. für 1 kg betragen darf. Darüber hinaus ist in Berücksichtigung der nach Verkündung des Tabaksteuergesetzes eingetretenen ausserordentlichen Verschlechterung der deutschen Währung und der allgemeinen Steigerung der Preise, namentlich für Rohtabake, durch die Verordnung über wei- tere Ermässigungen der Tabaksteuer vom 10. März 1920 (R.G.B1. S. 326) der Reichs- minister der Finanzen ermächtigt worden, die Tabaksteuersätze für Zigarren - und zwar ohne Beschränkung auf einen bestimmten Höchstbetrag - bis zu 75 ν. Η., für Zigaretten in den fünf höchsten Steuerklassen bis zu 50 v. H. - jedoch nicht unter dem Betrage von 87 M. für 1,000 Stück Zigaretten - und für feingeschnit- tenen Rauchtabak in den beiden obersten Klassen bis zu 20 v. H. - aber nicht unter dem Betrage von 32 M. für 1 kg - zu ermässigen. Von der Ermächtigung ist der- gestalt Gebrauch gemacht worden, dass bis zum 1. April 1921 die Ermässigungs- sätze in dem nach der Verordnung zugelassenen Höchstmass gewährt worden sind, während mit Wirkung vom 1. April 1921 ab eine Abminderung der Ermässigungs- sätze verfügt worden ist, und zwar auf 65 v. H. für Zigarren, 30 ν. Η. für Zigaretten, 10 v. H. für feingeschnittenen Rauchtabak. Vom 1. Oktober 19213) ab werden für

!) Siehe die Ausführungsbestimmungen vom 1. Juni 1922 (Zentralbl. f. d. Deutsche Reich Nr. 27 S. 831) 1922.

*) Reichstag, I. Wahlperiode 1921, Drucksache Nr. 2872. Der Entwurt weicht viellach vom Gesetz ab, auch im Steuertarif.

3) Verordnung vom 4. Juli 1921. 654

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions

Abänderung des deutschen Reichs-Tabaksteuergesetzes. Vom 8. April 1922. 257

Zigaretten und feingeschnittenen Rauchtabak Ermässigungen nicht mehr gewährt, für Zigarren ist die Ermässigung vom genannten Zeitpunkt ab auf 50 ν. Η. des vollen Sätze in allen Steuerklassen festgesetzt worden. Während die Ermässigungen der Steuer für Zigarren und Pfeifentabak in dem durch das Tabaksteuergesetz vor- gesehenen Umfang aus wirtschaftlichen Gründen beibehalten werden müssen, können die Ermässigungen für Kau- und Schnupftabak beseitigt werden, ohne dass die Gefahr einer steuerlichen Ueberspannung zu befürchten ist. Dies kommt gegenüber dem bisherigen Zustand einer Steuererhöhung gleich, die ihrerseits, auch wenn zunächst als unmittelbare Folge mit einem Rückgang des Absatzes gerechnet werden muss, vermehrte Tabaksteuereinnahmen nach sich ziehen wird.

Die weitere Massnahme ist die Umgestaltung der obersten Steuerklassen für feingeschnittenen Rauchtabak, Pfeifentabak, Kau- und Schnupftabak. Die ge- steigerte Entwertung des Geldes hat es mit sich gebracht, dass der grösste Teil dieser Tabakerzeugnisse zu Kleinverkaufspreisen abgegeben wird, die eine Ver- steuerung nach den Sätzen der obersten Steuerklassen der entsprechenden Art be- dingen, und dass vielfach der gleiche Steuersatz sowohl geringwertige und niedriger bezahlte wie höherwertige und zu höheren Preisen abgesetzte Waren umschliesst. Durch Hinzufügung neuer, den gesteigerten Kleinverkaufspreisen angepasster Steuerklassen soll eine entsprechende steuerliche Auswertung dieser Preise erzielt werden. Demgemäss ist vorgesehen (Ziff. 1 a), unter Streichung der jeweils obersten Steuerklasse in den Abteilungen C, D, Ε und F des § 5 Abs. 1 des Tabaksteuerge- setzes daselbst Zusatz-Steuerklassen und -Steuersätze aufzunehmen. Die letzteren sind dabei so gewählt worden, dass sie sich der prozentualen steuerlichen Belastung der Kleinverkaufspreise in den vorangehenden zugehörigen Steuerklassen stufen- mässig anschliessen.

Aus den vorgeschlagenen Massnahmen wird, wie die anliegende Uebersicht ergibt, ein Mehrertrag von rund 121 Mill. M. erwartet.

Die in Ziff. 1 c des Entwurfs1) vorgesehene Nach Versteuerung bezweckt, wie es entsprechend bei Einführung des Tabaksteuergesetzes geschehen ist, den beim Inkrafttreten der Steuererhöhung sich ergebenden Mehrbetrag an Tabaksteuer von tabaksteuerpflichtigen Erzeugnissen, die sich zu diesem Zeitpunkt ausserhalb der Räume des Herstellungsbetriebs, der Tabaksteuerlager oder Zollniederlagen befinden, nachzuerheben. Soweit die im einzelnen Falle zu entrichtende Nachsteuer mehr als 500 M. beträgt, ist beabsichtigt, auf Antrag für eine Frist bis zu drei Monaten Zahlungsaufschub zu gewähren. Es ist ferner zur Vereinfachung der Erhebung der Nachsteuer beabsichtigt, deren Berechnung, soweit für Tabakerzeugnisse derselben Art die Möglichkeit einer geschehenen Versteuerung zu verschiedenen Steuer- ermässigungssätzen besteht, auf den niedrigeren Ermässigungssatz einzustellen.

Die in Ziff. 1 d (Ges. Κ 2) enthaltene Vorschrift soll die Abwälzung der im Entwürfe vorgesehenen Abgabenerhöhung sicherstellen.

Der Zeitpunkt, zu dem das Gesetz in Kraft treten soll (Ziff. 2), muss so ge- wählt werden, dass die Herstellung der nach dem Entwurf erforderlichen neuen Steuerzeichen und die Verteilung des erstmaligen Bedarfs an solchen bewirkt sein kann. Es empfiehlt sich, die hierfür in Aussicht zu nehmende Frist nach den bei der Einführung des Tabaksteuergesetzes gemachten Erfahrungen tunlichst geräumig zu bemessen, um auch etwaigen unvorhergesehenen Störungen Rechnung zu tragen. Soweit alsdann, namentlich bei einem glatten Verlaufe der technischen Arbeiten, ein Zeitgewinn dergestalt eintreten sollte, dass es möglich sein würde, das Gesetz zu einem früheren als dem vorgesehenen Termin in Kraft treten zu lassen, erscheint es zweckmässig, dem Reichsminister der Finanzen eine entsprechende Ermächtigung zu erteilen, um so bald wie möglich zu den vermehrten Steuereinnahmen zu gelangen2).

Das Gutachten des Reparationsausschusses des Vorläufigen Reichswirtschafts- rats über den Gesetzentwurf ist beigefügt3).

!) Ging nicht in das Gesetz über. 2) Der Entwurf wollte das Gesetz am 1. April 1922 in Kraft treten lassen, das Gesetz

wählte als Termin 1. Juli 1922. 3) Der vorläufige Reichswirtschaftsrat lehnte die Vorlage der Regierung als üanzes

ab, schlug jedoch einige andere Steuersätze vor. Siehe dessen Begründung in der Druck- sache Nr. 2872 S. 22.

FinanzarchiT. XXXIX. Jahrg. 655 17

This content downloaded from 62.122.73.177 on Wed, 18 Jun 2014 17:05:57 PMAll use subject to JSTOR Terms and Conditions