Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Ziele; Grundsätze

Kapitel 3.1 3.2 Seite 2-37

3.1 Ziele

Mit der einheitlichen Ausgestaltung des Rechnungswesens der öffentlichen Haushalte des Kantons Zürich sollen folgende Ziele erreicht werden:

• die Finanzlage der Gemeinde soll ersichtlich werden;

• die Kosten der einzelnen Verwaltungstätigkeiten sollen aufgezeigt werden;

• durch Anlehnung an das privatwirtschaftliche Rechnungswesen soll das öffentliche Rech-nungswesen für die Stimmbürgerschaft verständlicher sein;

• die einheitlichen Grundstrukturen und Begriffe sollen eine grösstmögliche Vergleichbarkeit der Rechnungen der öffentlichen Haushalte sicherstellen;

• das Kostendenken soll auf allen Entscheidungsstufen gefördert werden;

• das Rechnungswesen soll Planungs- und Entscheidungsgrundlagen liefern. 3.2 Grundsätze

Das Rechnungsmodell beruht im wesentlichen auf folgenden Grundsätzen:

• Harmonisierung des kantonalen und kommunalen Haushaltrechts;

• einheitlicher Ausgabenbegriff auf der Basis einer ausschliesslich am Kriterium der Realisier-barkeit orientierten Unterscheidung zwischen Finanz- und Verwaltungsvermögen;

• Zweiteilung der Verwaltungsrechnung in eine Laufende Rechnung und eine Investitions-rechnung;

• einheitlicher Kontenrahmen für alle öffentlichen Haushalte;

• Harmonisierung der Deckungsgrundsätze unter Beibehaltung der Möglichkeit von Spezial-finanzierungen;

• Gliederung der Verwaltungsrechnung nach Aufgaben und Arten unter Beibehaltung der Möglichkeit zur Gliederung nach Institutionen;

• Förderung des Kostendenkens durch interne Verrechnung von Aufwand und Ertrag;

• Konsolidierung der betriebsspezifischen Finanzbuchhaltungen mit der Verwaltungs-rechnung;

• statistischer Finanzierungsausweis.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

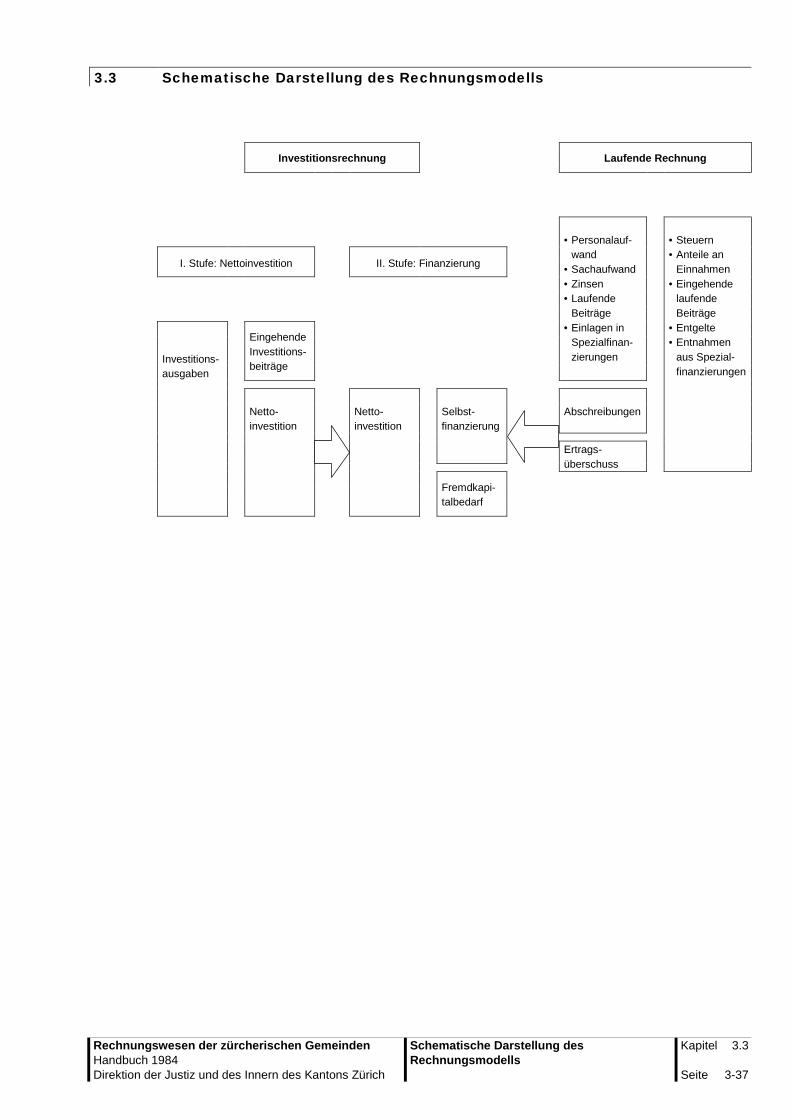

Schematische Darstellung des Rechnungsmodells

Kapitel 3.3 Seite 3-37

3.3 Schematische Darstellung des Rechnungsmodells Investitionsrechnung Laufende Rechnung • Personalauf-

wand • Sachaufwand • Zinsen • Laufende

Beiträge • Einlagen in

Spezialfinan-zierungen

• Steuern • Anteile an

Einnahmen • Eingehende

laufende Beiträge

• Entgelte • Entnahmen

aus Spezial-finanzierungen

I. Stufe: Nettoinvestition

II. Stufe: Finanzierung

Investitions- ausgaben

Eingehende Investitions- beiträge

Netto-

investition Netto-

investition Selbst-

finanzierung Abschreibungen

Ertrags-

überschuss

Fremdkapi-talbedarf

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Schematischer Buchhaltungsaufbau Kapitel 3.4 Seite 4-37

3.4 Schematischer Buchhaltungsaufbau

BU

CH

HA

LT

UN

G

B

ES

TA

ND

ES

- R

EC

HN

UN

G

FV

Aktiven

VV

FK Passiven

EK

V

ER

WA

LT

UN

GS

RE

CH

NU

NG

L

AU

FE

ND

E

RE

CH

NU

NG

Aufwand

Ertrag

IN

VE

ST

ITIO

NS

-

RE

CH

NU

NG

IA – VV

Ausgaben

V – FV

IE – VV Einnahmen

V – FV

FV = Finanzvermögen VV = Verwaltungsvermögen FK = Fremdkapital EK = Eigenkapital

IA – VV = Investitionsausgaben Verwaltungsvermögen IE – VV = Investitionseinnahmen Verwaltungsvermögen V – FV = Veränderungen Finanzvermögen

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Buchungs-Systematik Kapitel 3.5 Seite 5-37

3.5 Buchungs-Systematik Beispiele zur Erläuterung der schematischen Darstellung: 1 Einnahmen aus Steuern ergeben Zunahme des Geldbestandes und werden als Ertrag

in der Laufenden Rechnung ausgewiesen.

2 Lohnzahlungen bewirken eine Verminderung des Geldbestandes und werden als Aufwand in der Laufenden Rechnung ausgewiesen.

3 Die Zahlung an eine Tiefbauunternehmung für Kanalisationsneubauten stellt eine Inve-stition dar, wird demnach in der Investitionsrechnung als Ausgabe verbucht und bewirkt eine Abnahme der Geldmittel.

4 Die Nettoinvestitionen (Investitionsausgaben abzüglich allfällige Einnahmen z.B. aus Staatsbeiträgen) werden am Ende des Rechnungsjahres in das Verwaltungsvermögen übertragen.

5 Das Verwaltungsvermögen wird vom jeweiligen Restbuchwert zu Lasten der Laufenden Rechnung abgeschrieben.

BESTANDESRECHNUNG VERWALTUNGSRECHNUNG FLÜSSIGE MITTEL L AUFENDE RECHNUNG INVESTI TIONS RECHNUNG

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

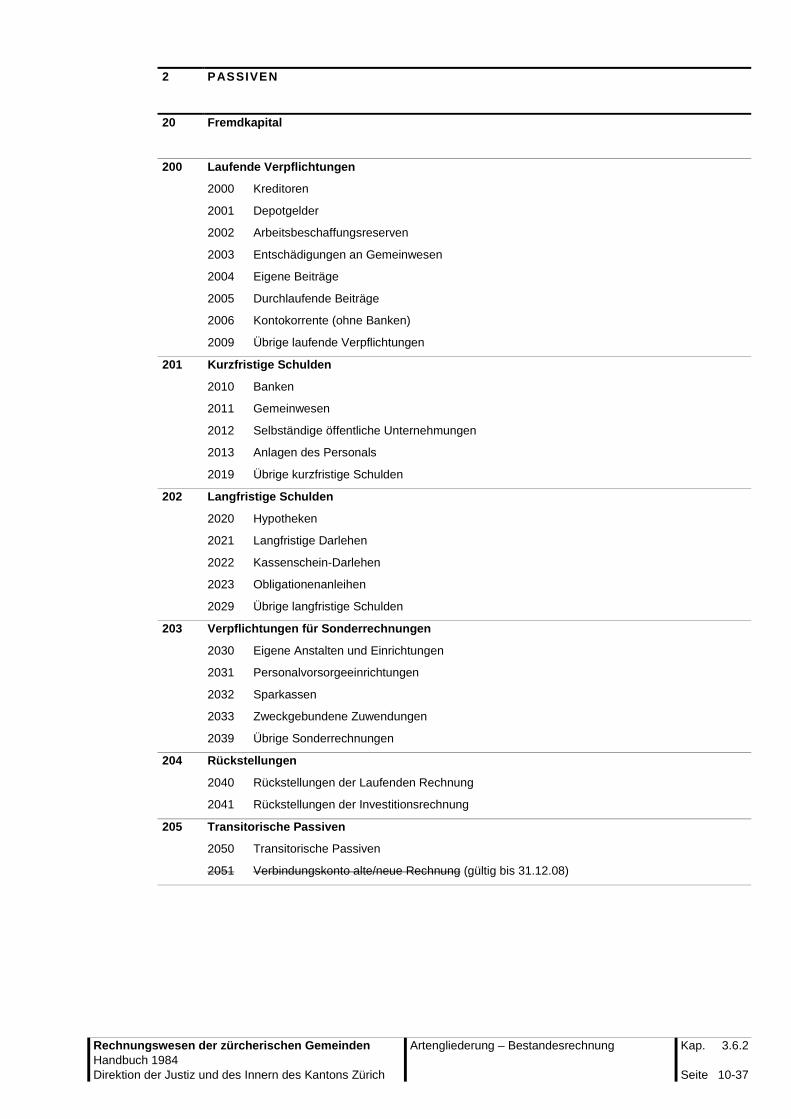

Gliederungsarten; Die Artengliederung – Allgemeines / Gesamtübersicht

Kap. 3.6 3.6.1

Seite 6-37

3.6 Gliederungsarten

Das Rechnungsmodell kennt drei Gliederungsarten:

• die Artengliederung

• die funktionale Gliederung

• die institutionelle Gliederung

Artengliederung und funktionale Gliederung sind für alle öffentlichen Haushalte obligatorisch. Die institutionelle Gliederung richtet sich nach der organisatorischen Struktur der Gemeinde und ist freiwillig.

3.6.1 Die Artengliederung – Allgemeines / Gesamtübersicht

Unter Artengliederung versteht man die Aufzeichnung aller Finanzvorfälle nach finanz- und volkswirtschaftlichen Gesichtspunkten. Der Kontenrahmen der öffentlichen Haushalte ist gerade in dieser Hinsicht auf die speziellen Bedürfnisse der öffentlichen Hand zugeschnitten. Nur mit einheitlichen Kontengruppen ist es möglich, die vielfältigen Interessen, sei es die rasche und rationelle Auswertung der Gemeinderechnungen, sei es die Vergleichbarkeit und nicht zuletzt das bessere Verständnis des Bürgers für öffentliche Rechnungen, sicherzu-stellen. Der gesamte innere Aufbau des schweizerischen Kontenrahmens für öffentliche Haushalte richtet sich nach finanz- und volkswirtschaftlichen Gesichtspunkten und wird den vielfältigen praktischen finanzwirtschaftlichen und auch finanzstatistischen Bedürfnissen gerecht. Die Details der Artengliederung des Rechnungsmodells sind in den Kapiteln 6.2 (Bestandes-rechnung), 8.2 (Laufende Rechnung) und 9.2 (Investitionsrechnung) ersichtlich.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Die Artengliederung – Allgemeines / Gesamtübersicht

Kap. 3.6.1

Seite 7-37

Kontenrahmen / Gesamtübersicht über die Artengliederung

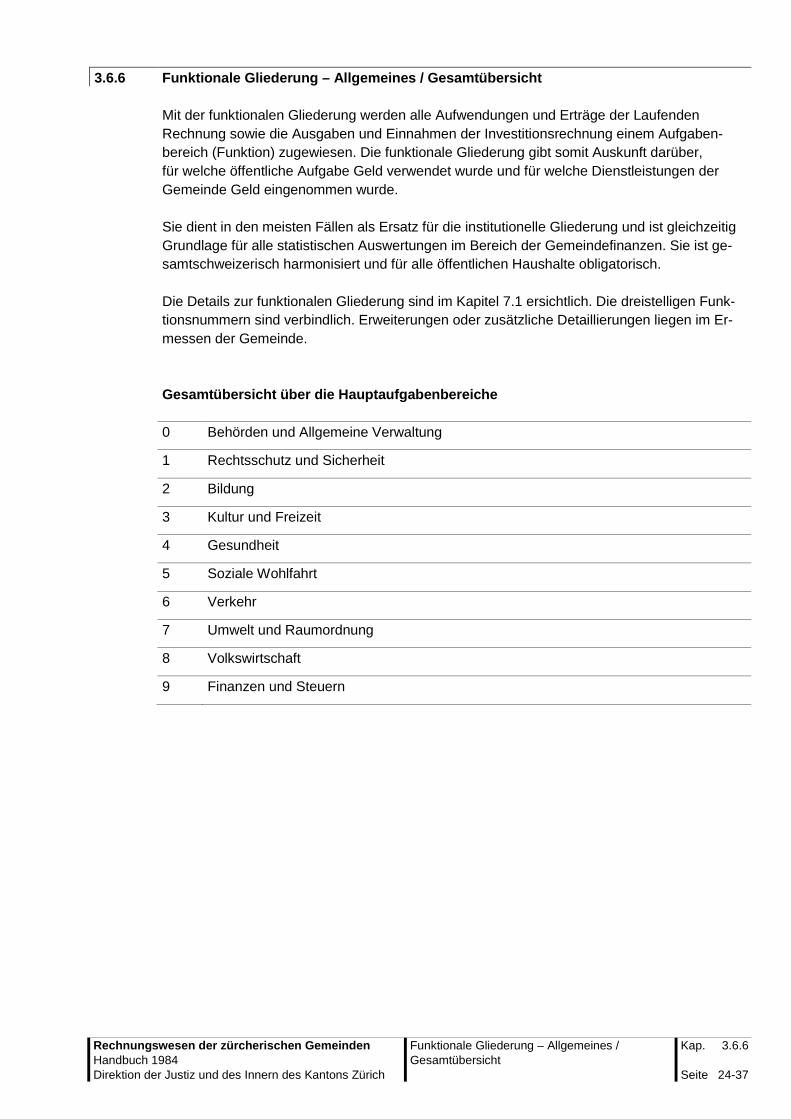

Mit der funktionalen Gliederung werden alle Aufwendungen und Erträge der Laufenden Rechnung sowie die Ausgaben und Einnahmen der Investitionsrechnung einem Aufgaben-bereich (Funktion) zugewiesen. Die funktionale Gliederung gibt somit Auskunft darüber, für welche öffentliche Aufgabe Geld verwendet wurde und für welche Dienstleistungen der Gemeinde Geld eingenommen wurde. Sie dient in den meisten Fällen als Ersatz für die institutionelle Gliederung und ist gleichzeitig Grundlage für alle statistischen Auswertungen im Bereich der Gemeindefinanzen. Sie ist ge-samtschweizerisch harmonisiert und für alle öffentlichen Haushalte obligatorisch. Die Details zur funktionalen Gliederung sind im Kapitel 7.1 ersichtlich. Die dreistelligen Funk-tionsnummern sind verbindlich. Erweiterungen oder zusätzliche Detaillierungen liegen im Er-messen der Gemeinde. Gesamtübersicht über die Hauptaufgabenbereiche

0 Behörden und Allgemeine Verwaltung

1 Rechtsschutz und Sicherheit

2 Bildung

3 Kultur und Freizeit

4 Gesundheit

5 Soziale Wohlfahrt

6 Verkehr

7 Umwelt und Raumordnung

8 Volkswirtschaft

9 Finanzen und Steuern

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

In grösseren Gemeinden kann zur Vereinfachung der Kreditkontrolle und der Verwaltungs-führung die Verwaltungsrechnung zusätzlich nach Institutionen, d.h. nach Zuständigkeits- und Verwaltungsbereichen gegliedert werden. Diese Gliederungsart richtet sich nach den besonderen betriebswirtschaftlichen und auch politischen Bedürfnissen der Gemeinde und hängt insbesondere auch von der Grösse der Verwaltung ab. Der Aufbau einer institutionellen Gliederung ist für alle Gemeinden freiwillig, rechtfertigt sich u.E. jedoch nur für Städte und grössere Gemeinden. Den übrigen Gemeinden steht als Ersatz die funktionale Gliederung zur Verfügung. Grundsätze für den Aufbau einer institutionellen Gliederung:

• Gliederung aufgrund der Gemeindeordnung nach Verwaltungsabteilungen.

• Gliederung der Verwaltungsabteilungen in Dienststellen. Aufwendungen und Erträge sind eindeutig einer Dienststelle zuzuweisen. Sie trägt dafür die kreditrechtliche Verantwortung.

• Aufgrund der Organisationsstruktur werden die Dienststellen gegliedert. Somit sollte es möglich sein, dass der Nettoaufwand wie auch die Bruttobetreffnisse pro Aufgabenbereich ersichtlich sind.

Das Muster einer institutionellen Gliederung ist in Kapitel 7.3 ersichtlich.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Aufbau und Darstellung der Kontonummer; Bestandesrechnung; Laufende Rechnung – funktional gegliedert

• vermindert das Finanzvermögen (z.B. Abgang von flüssigen Mitteln);

• bindet einen Vermögenswert dauernd für einen öffentlichen Zweck;

• hat eine Wirkung auf die Höhe der Abgaben in Form von Steuern oder Kausalabgaben;

• ist nicht verwertbar im kaufmännischen Sinne (nicht realisierbar);

• sie bedarf in jedem Falle einer gesetzlichen oder rechtlich gleichwertigen Grundlage (Ausgabenkompetenz).

3.8.2 Anlagenbegriff

Eine Anlage im finanzrechtlichen Sinne liegt vor, wenn der Vermögensteil realisierbar ist, d.h. wenn das Aktivum ohne Beeinträchtigung der öffentlichen Aufgabenerfüllung veräussert werden kann. Wichtig: der Ertrag ist kein Kriterium, ob Finanzvermögen (realisierbar) oder Verwaltungs-vermögen (nicht realisierbar) Vorsorglicher Erwerb von Land und Liegenschaften werden in jedem Falle als Anlage behan-delt und dem Finanzvermögen zugewiesen.

3.8.3 Investitionsbegriff

Investitionen sind Ausgaben für den Erwerb oder die Schaffung eigener oder subventionierter Vermögenswerte, welche eine mehrjährige Nutzungsdauer haben und der öffentlichen Aufgabenerfüllung dienen. Dazu gehören:

• Anschaffungen von Vermögenswerten;

• Neuerstellung oder Verbesserung von Bauten einschliesslich Massnahmen zur Kapazitäts-steigerung oder Lebensverlängerung;

• Eigenleistungen des Gemeinwesens;

• Übertragungen von Vermögenswerten vom Finanzvermögen ins Verwaltungsvermögen;

• Beitragsleistungen (Investitionsbeiträge);

• Darlehen und Beteiligungen, die dem Zweck der öffentlichen Aufgabenerfüllung dienen.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Deckungsgrundsätze und Deckungsarten Kapitel 3.9 Seite 33-37

3.9 Deckungsgrundsätze und Deckungsarten

Eine Rechnung, die allein die Zahlungsvorgänge in den Vordergrund stellt, vermag den Be-dürfnissen des öffentlichen Rechnungswesens nicht zu genügen, weil die Ein- und Auszah-lungsreihen auseinanderfallende Zyklen aufweisen. Frühere Defizite müssen nachträglich ge-deckt werden, Investitionen müssen abgeschrieben werden und die Mittel von Spezialfinanzie-rungen ihrer Umschreibung entsprechend verwendet werden. Die Deckungsgrundsätze umschreiben die Regeln, nach denen der Aufwand den einzelnen Rechnungsperioden zu belasten ist. Die Ausgaben können auf drei verschiedene Arten ge-deckt werden:

• Direktdeckung = die Aufwendungen/Ausgaben werden durch Mittel der gleichen Rechnungsperiode wieder gedeckt;

• Nachdeckung = durch Aktivierung der Investitionsausgaben wird der Aufwand in Form von Abschreibungen über mehrere Rechnungsperioden verteilt;

• Vorwegdeckung = der Aufwand wird den vorausgehenden Rechnungsperioden belastet (Vorfinanzierung von Investitionen).

Schematische Darstellung der Deckungsarten:

Direktdeckung Nachdeckung Vorwegdeckung

Aus

gabe

n

Auf

wan

d Rechnungsperioden

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

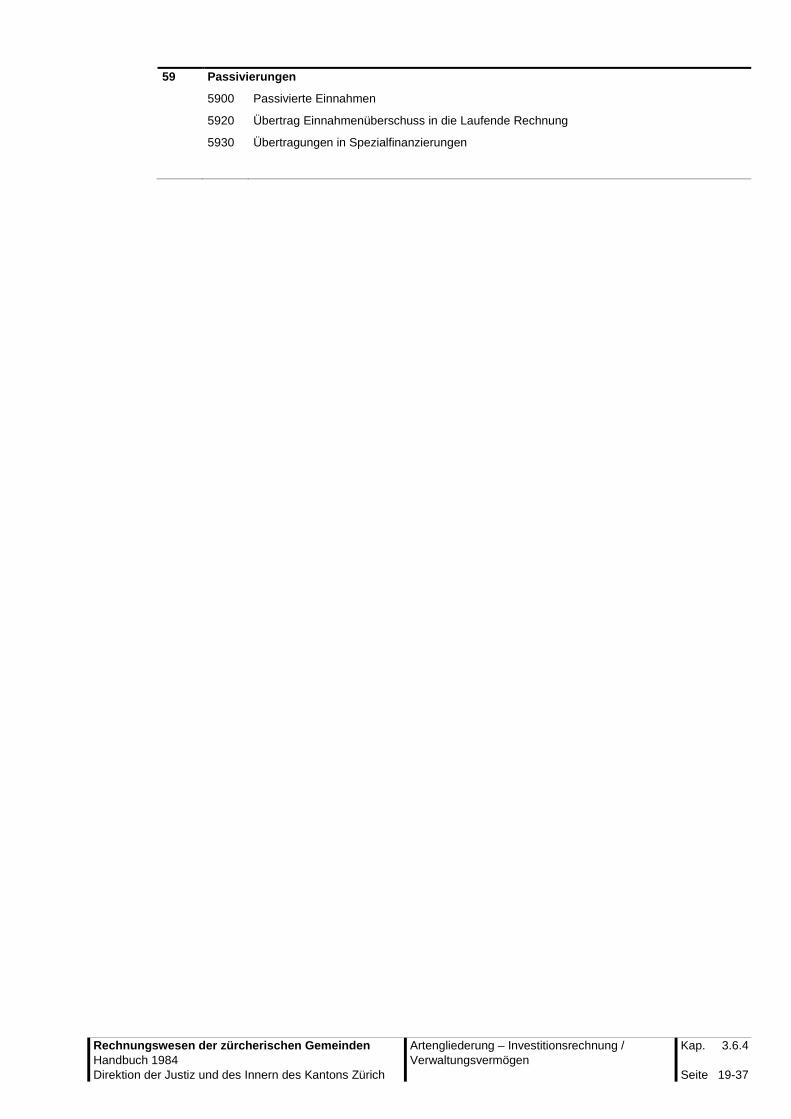

Spezialfinanzierungen Kapitel 3.10 Seite 34-37

3.10 Spezialfinanzierungen

Eine Spezialfinanzierung liegt vor, wenn durch Gesetz, Verordnung oder auch durch Gemein-debeschluss bestimmte Erträge ganz oder teilweise für die Erfüllung einer öffentlichen Aufgabe eingesetzt werden. Die Zweckbindung von allgemeinen Gemeindesteuern und Grundsteuern ist nicht zulässig. Gestattet sind Einlagen in Vorfinanzierungen zulasten der Laufenden Rechnung (siehe Kapitel 15). Im Rahmen der funktionalen wie auch einer allfälligen institutionellen Gliederung wird für eine Spezialfinanzierung eine besondere Rechnung geführt. Aufwand und Ertrag der Laufenden Rechnung sowie Ausgaben und Einnahmen der Investitionsrechnung werden am Ende des Rechnungsjahres saldiert und in die Bestandesrechnung übertragen. Umfasst die Spezialfinanzierung lediglich einen Teil der entsprechenden öffentlichen Aufgabe, wird keine besondere Rechnung geführt. Aufwand und Ertrag mit Spezialfinanzierungscharak-ter werden in der Kontengruppe des übergeordneten Aufgabenbereiches erfasst, am Ende des Rechnungsjahres saldiert und auf das Spezialfinanzierungskonto übertragen. Die Bestandeskonten der Spezialfinanzierungen werden unterschieden in Verpflichtungs- und Vorschusskonten:

• Verpflichtungskonten stellen das Eigenkapital der Spezialfinanzierung dar;

• Vorschusskonten sind vergleichbar mit dem Bilanzfehlbetrag der Gemeinde. Dabei handelt es sich um Verlustvorträge aus Spezialfinanzierungen, die innert längstens fünf Jahren ab-zudecken sind (Gebührenerhöhung/Defizitbeitrag).

Die Spezialfinanzierungen werden in folgende Hauptgruppen unterteilt: 1. Gemeindeeigene Spezialfinanzierungen (§ 71ff KSGH):

Diese Gruppe umfasst alle Gemeindebetriebe, welche als Spezialfinanzierung geführt wer-den (Gemeindewerke, Schlachthöfe usw.).

Die Details werden in Kapitel 13 behandelt. 2. Die Spezialfonds (§ 75 KSGH):

Erträge der Gemeinde, die, gestützt auf übergeordnetes Recht, für bestimmte Zwecke ver-wendet werden müssen, werden bis zur Erfüllung der Zweckbestimmung gesondert aus-gewiesen (Kapitel 14).

3. Vorfinanzierungen (§ 76 KSGH):

Im Rahmen der Spezialfinanzierungen ist es gestattet, Investitionen vorauszufinanzieren, sofern die gesetzlichen Vorschriften erfüllt sind (Kapitel 15).

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 35-37

3.11 Verzeichnis der Fachausdrücke Artengliederung Gliederung der Verwaltungsrechnung nach dem Kontenrahmen der

öffentlichen Haushalte (Kontenklassen 3 – 9). Aufwand Wertverzehr in einem Rechnungsjahr gemäss den Deckungsgrund-

sätzen. Er hat eine Verminderung des Eigenkapitals zur Folge (vgl. Kontenklasse 3).

Ausgaben Verwendung von Finanzvermögen für die öffentliche Aufgabener-

füllung (Aufwand oder Investitionsausgaben). Controlling Unternehmungs- und Verwaltungsführung mit Hilfe vorwiegend

finanzieller Informationen. Deckungsgrundsätze Regeln, nach denen der Aufwand den einzelnen Rechnungsjahren

belastet wird (Direkt-, Nach- oder Vorwegdeckung). Sie dienen der Sicherstellung einer angemessenen Selbstfinanzierung der Investi-tionen, der Vergleichbarkeit des Rechnungserfolges (Abschluss der Laufenden Rechnung) und der Förderung des Kostendenkens.

Eigenkapital Reserve für zukünftige Aufwandüberschüsse, gebildet aus Ertrags-

überschüssen der Laufenden Rechnung. Eigenkapitalquote Eigenkapital (+) oder Bilanzfehlbetrag (–) in Prozent der Passiven. Ertrag Wertzufluss eines Rechnungsjahres, der eine Zunahme des Eigen-

kapitals zur Folge hat (vgl. Kontenklasse 4). Eventualverpflichtungen Bürgschaften und sonstige Garantien (z.B. Defizitgarantien) zugunsten

Dritter. Finanzvermögen Vermögenswerte, die ohne Beeinträchtigung der öffentlichen Aufga-

benerfüllung nach kaufmännischen Grundsätzen verwaltet werden (vgl. Kontenklasse 10).

Finanzierungsfehlbetrag Jene Mittel, welche das Gemeinwesen für die Aufgabenerfüllung durch

die Beschaffung von Fremdkapital finanzieren muss. Finanzierungsüber-

schuss Jene Mittel, welche das Gemeinwesen bei der Aufgabenerfüllung frei setzen und zur Rückzahlung der Schulden oder zur Erhöhung des Finanzvermögens verwenden kann.

Folgekosten Jährliche Konsumausgaben als Folge einer neuen, erhöhten oder

geänderten Aufgabenerfüllung. Sie werden eingeteilt in Kapital-, personelle, betriebliche und indirekte Folgekosten.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 36-37

Funktionale Gliederung Gliederung der Verwaltungsrechnung nach Aufgaben. Haushaltführungs-

grundsätze Grundsätze, welche für die Finanzpolitik massgebend sind. Es sind dies die Grundsätze der Gesetzmässigkeit, des Haushaltgleichge-wichts, der Sparsamkeit, der Wirtschaftlichkeit, der Verursacherfinan-zierung und des Zweckbindungsverbots von Hauptsteueranteilen.

Institutionelle Gliederung Gliederung der Verwaltungsrechnung nach der Verwaltungs-

organisation des Gemeinwesens. Investitionen Ausgaben für den Erwerb, die Erstellung und Verbesserung von Sach-

gütern des Verwaltungsvermögens. Ferner Beiträge an den Erwerb, die Erstellung und Verbesserung von Vermögenswerten Dritter mit Nutzungsauflagen (Investitionsbeiträge) sowie Darlehen und Beteili-gungen im Rahmen der öffentlichen Aufgabenerfüllung (vgl. Konten-klasse 5).

Investitionsquote Bruttoinvestition in Prozent der konsolidierten Gesamtausgaben

(Ausgaben ohne Abschreibungen, Einlagen in Spezialfinanzierungen, Verrechnungen und Durchlaufende Beiträge).

Kameralistik Auf den Ausweis des Zahlungsverkehrs ausgerichtete Buchführung.

Ausgänge sind als Kassaausgänge, Einnahmen als Kassaeingänge definiert.

Kapitaldienstquote Passivzinsen und ordentliche Abschreibungen abzüglich Nettover-

mögensertrag (Vermögensertrag abzüglich Unterhaltsaufwand für die Liegenschaften des Finanzvermögens) in Prozent des Ertrags der Lau-fenden Rechnung (ohne Verrechnungen und Durchlaufende Beiträge).

Kennzahlen Quantitative Aussagen mit Hilfe der Verknüpfung zweier oder mehrerer

Zahlenwerte. Konsumausgaben Aufwand der Laufenden Rechnung. Konsolidierte

Ausgaben/Einnahmen Zusammenzug der Ausgaben der Rechnungen eines Gemeinwesens in einer Verwaltungsrechnung.

Nettoinvestition Investitionsausgaben, welche das Gemeinwesen aus eigenen Mitteln

finanzieren und decken muss (Bruttoinvestition abzüglich Leistungen Dritter).

Neuverschuldungsgrad Finanzierungsfehlbetrag in Prozent der Nettoinvestition. Planung Vorausschauende Festlegung des künftigen Handlungsspielraums

einer Behörde.

Rechnungswesen der zürcherischen Gemeinden Handbuch 1984 Direktion der Justiz und des Innern des Kantons Zürich

Verzeichnis der Fachausdrücke Kapitel 3.11 Seite 37-37

Prognose Vorausschätzung einer Grösse, welche der unmittelbaren Beein-flussung der Planungsinstanz entzogen ist (z.B. Wirtschaftswachstum).

Rechnungsführungs-

grundsätze Grundsätze, welche für die Gestaltung und Führung der Verwaltungs-rechnung gelten. Es sind dies die elf Grundsätze Jährlichkeit, Voll-ständigkeit, Klarheit, Genauigkeit, Wahrheit, Bruttoverbuchung, Soll-verbuchung, qualitative, quantitative und zeitliche Bindung sowie Vorherigkeit des Voranschlags.

Selbstfinanzierung Summe der Abschreibungen auf dem Verwaltungsvermögen und des

Ertragsüberschusses der Laufenden Rechnung (bzw. Abschreibungen abzüglich des Aufwandüberschusses).

Selbstfinanzierungskraft Selbstfinanzierung (Abschreibungen und Ertragsüberschuss) in Pro-

zent des Ertrags (ohne Verrechnungen und Durchlaufende Beiträge). Selbstfinanzierungsgrad Selbstfinanzierung in Prozent der Nettoinvestition. Spezialfinanzierungen Zweckgebundene Erträge für die Erfüllung einer öffentlichen Aufgabe. Tresorerie Instrumente und Massnahmen zur Erhaltung der steten Zahlungs-

bereitschaft des Gemeinwesens bei langfristig möglichst tiefen Zins-kosten.

Verpflichtungskredite Ermächtigung der Exekutive, eine Ausgabe für einen bestimmten

Zweck bis zur bewilligten Höhe zu tätigen. Verwaltungsvermögen Vermögenswerte, die der Erfüllung öffentlicher Aufgaben dienen. Zero Base Budgeting Methode zur Senkung der Gemeinkosten. Es werden von Grund auf

die Kosten einer möglichst rationellen Aufgabenerfüllung ermittelt, den effektiven Kosten gegenübergestellt und daraus Rationalisierungs-massnahmen abgeleitet.

Zinsbelastungsquote Differenz der Passivzinsen und des Nettovermögensertrags

(Vermögensertrag abzüglich Unterhaltsaufwand für die Liegenschaften des Finanzvermögens) in Prozent des Ertrags der Laufenden Rech-nung (ohne Verrechnungen und Durchlaufende Beiträge).