schließen Lücken in der Start-up- Finanzierung Urbanara-IPO auf Bergfürst Neuer Finanzierungskanal für Start-ups? CVC und Inkubator Sentiment Index Neues Marktbarometer VentureCapital VentureCapital www.vc-magazin.de Magazin Magazin 10 | 2013 – 12,50 EUR (D) Venture Loans Das Magazin für Investoren und Entrepreneure

Transcript

schließen Lücken in der Start-up-Finanzierung

Urbanara-IPO auf BergfürstNeuer Finanzierungskanal für Start-ups?

CVC und Inkubator Sentiment IndexNeues Marktbarometer

VentureCapitalVentureC

apita

l

www.vc-magazin.de

Mag

azin

Magazin

10 | 2013 – 12,50 EUR (D)

VentureLoans

Das Magazin für Investoren und Entrepreneure

Neugier ist der Treiber innovativer Konzepte und Basis internationaler Wettbewerbsfähigkeit.

Die NRW.BANK ist dabei an Ihrer Seite: mit Partnern vor Ort und Eigenkapital-Lösungen

von Seed- und Venture-Fonds bis zu speziellen Branchen-Angeboten. Nähere

Informationen erhalten Sie über das NRW.BANK.Service-Center

unter 0211 91741- 4800 oder auf www.nrwbank.de/neugier

Dr. Andreas Roye, Geschäftsführer LUCEM Lichtbeton. Mit seinem Team entwickelte er in Aachen die weltweit erste mediale Lichtbeton-Fassade. Lesen Sie die ganze Erfolgsstory auf www.nrwbank.de/neugier

Wir fördern das Gute in NRW.Die Neugier, mit der innovative Unternehmen den Technologie-Standort NRW stärken.

Liberales Vakuum

Liebe Leserinnen und Leser,

Nur 24 Stunden blieben uns in der Redak-tion des VentureCapital Magazins nach der ersten Prognose zum Ausgang der Bundes-tagswahl am vergangenen Sonntag um 18 Uhr bis zur Drucklegung der neuen Aus-gabe. Wenn Sie dieses Heft in Händen hal-ten, weiß Deutschland bereits mehr über die Auswirkungen der Wahl zum 18. Deut-schen Bundestag: Welche Koalition wird geschmiedet? Wie wird das neue Kabinett aussehen? Wer wird persönliche Konse-quenzen aus dem enttäuschenden Ab-schnei den einiger Parteien ziehen müssen?

Am heutigen Montag kurz vor Druckle-gung kennen wir nur das vorläufige amtli-che Endergebnis – aber das hat es in sich. Was die Wähler am Sonntag beschlossen haben, kann ohne Übertreibung als mitt-lerer politischer Erdrutsch bezeichnet wer-den. Die FDP hat zum ersten Mal seit ihrem Bestehen den Einzug in den Bundestag verfehlt. Gleichzeitig ist mit der Alternative für Deutschland eine Partei, die gerade einmal ein paar Monate besteht, nur um wenige Zehntelprozentpunkte an der Fünf-Prozent-Hürde gescheitert. Und die Links-partei ist die drittstärkste Kraft im neuen Bundestag. Damit beendet das Wahlergeb-nis nicht nur die schwarz-gelbe Regie-rungskoalition, sondern es wirbelt die deut-sche Parteienlandschaft gehörig durch-einander. Was bedenklich stimmt: Fast 16% der Wählerstimmen, nämlich die, die auf FDP, AfD oder eine andere kleine Par-tei gefallen sind, werden im neuen Bun-destag nicht repräsentiert – kein erfreuli-cher Zustand in einer Demokratie.

Für die deutsche Wirtschaft und im Be-sonderen auch die Beteiligungsindustrie dürfte unter allen Wahlergebnissen das Ausscheiden der FDP die größten Folgen haben. Es gibt im Bundestag nun keine Partei mehr, die klar für den politischen Liberalismus steht. Die Auswirkungen die-ser Verschiebung sind derzeit noch völlig offen. Zwar könnte man einwenden, die FDP habe ihr liberales Profil in den ver-gangenen Jahren ohnehin eingebüßt. Nicht einmal eine Steilvorlage wie den NSA-Skandal konnte die Partei zur Pro-filbildung im Wahlkampf nutzen. In der Tat scheint der Niedergang der Liberalen

Susanne Gläser, Chefredakteurin

geradezu ein Lehrstück zu sein – wie man eine Partei nicht lenken sollte. Für die Fehler der vergangenen Legislaturperiode haben die Wähler ihnen nun die Quittung ausgestellt. Dennoch: Die FDP prägte die Bundesrepublik über Jahrzehnte hinweg – wer das Vakuum, das sie zurücklässt, fül-len wird, ist unklar.

Die Unionsparteien dürften für diese Auf-gabe nicht in Frage kommen. Angela Mer-kel wurde wiedergewählt, weil die Bürger sich wünschen, dass alles so bleibt, wie es ist. Nicht umsonst bewarb sich die Kanz-lerin für eine dritte Amtszeit mit den Wor-ten „Sie kennen mich.“ Doch die Eurokrise ist längst nicht vorbei, die Fragezeichen der Energiewende nach wie vor unbeant-wortet, von Syrien, NSA und Schuldenab-bau ganz zu schweigen – es ist völlig aus-geschlossen, dass sich nichts ändern wird.

Dafür wird auch der neue Koalitionspart-ner sorgen, wer es am Ende auch sein mag. Einiges deutet am Tag nach der Wahl auf ein Bündnis aus CDU/CSU und SPD hin. Der Finanz- und Beteiligungsin-dustrie braucht vor dieser Lösung nicht bange sein. Zur Union bestehen ohnehin spätestens seit der AIFM-Umsetzung gute Beziehungen. Und die SPD hat – Heu-schrecken hin, Schattenbanken her – durch-aus erkannt, dass der Wirtschaftsstand-ort Deutschland von Innovationen lebt. So wird sie sich in einer Koalition nicht al-len Private Equity-nahen Themen verschlie-ßen, was auch schon im Wahlprüfstein des VentureCapital Magazins deutlich wurde. In einigen Wochen wissen wir mehr!

EUROPÄISCHE UNIONEuropäischer Fonds fürregionale Entwicklung

Investition in Ihre Zukunft!

Förderer:

VentureCapital Magazin | 10-2013

Editorial

3

3 EditorialLiberales Vakuum

6 Facts & Figures

12 Start-up-News

Titelthema

14 Venture Loansschließen Lücken in der Start-up-Finanzierung

20 Investment Lab Heilbronn und VentureCapital Magazin starten CVC und Inkubator Sentiment IndexNeu: Corporate Venture Capital- und Inkubator Sentiment Index

Berlin Corner

22 Von Berlin in die weite Welt

22 mbr targeting macht aus Außenwerber Online-VermarkterStröer wächst dank Berliner Start-up

23 Star-Investor hautnahPeter Thiel gibt Hauptstadtgründern Tipps

24 Auf der Suche nach IdeenStart-ups schwärmen durch eine lange Nacht

25 5. Investforum Sachsen-AnhaltErfolgreiche Start-ups auf Investorensuche

26 Neuer Finanzierungskanal für Start-ups?Urbanara wagt erstes Crowd-IPO

28 BVK-Quartalszahlen: Positives Ergebnis bei niedrigem VergleichswertBeteiligungsindustrie nimmt wieder Fahrt auf

30 Executive Talk mit Antje von Dewitz, Vaude„Wir müssen als Marke strahlen“

32 Streit um SpherotecMiteinander investieren, gegeneinander klagen

33 VC Kolumne von Dr. Michael Brandkamp, High-Tech Gründerfonds ManagementDue Diligence mit Unternehmergeist

34 Interview mit Albrecht Deißner, KfW, Jörg Binnenbrücker, Capnamic Ventures„Start-ups müssen schnell Geschwindigkeit aufnehmen“

36 So funktioniert Venture DebtMehr Spielraum statt VerwässerungOlya Klüppel, Natalia Nowak, ESO Capital

Start-ups tun sich schwer, bei Banken einen klassischen Kredit zu erhalten,

aber auch Venture Capital ist ein knappes Gut. Venture Loans können

einen Teil der Finanzierungslücke füllen. Hierzulande sind sie bislang

allerdings noch weitgehend unbekannt.

Zahlreiche Konzerne und Mittelständler engagieren sich aktiv bei der

Gründung und Finanzierung von innovativen Unternehmen. Vielerorts

entstehen Corporate Venture Capital-Einheiten, Inkubatoren und Acce-

leratoren. Die Stimmung hinter den Kulissen erforscht jetzt das Venture-

Capital Magazin gemeinsam mit dem Investment Lab Heilbronn im neu-

en CVC und Inkubator Sentiment Index.

Lange wurde er erwartet, nun ist er da: Der Onlineshop Urbanara ist der

erste Emittent auf der Crowdinvesting-Plattform Bergfürst und strebt

ambitionierte 3,7 Mio. EUR Funding an. Die Anteile können im Anschluss

an die Emission gehandelt werden – eine Neuheit in der Crowd-Land-

schaft. Die Details des Crowd-IPOs im Überblick.

Inhalt

VentureCapitalMagazin

4 10-2013 | VentureCapital Magazin

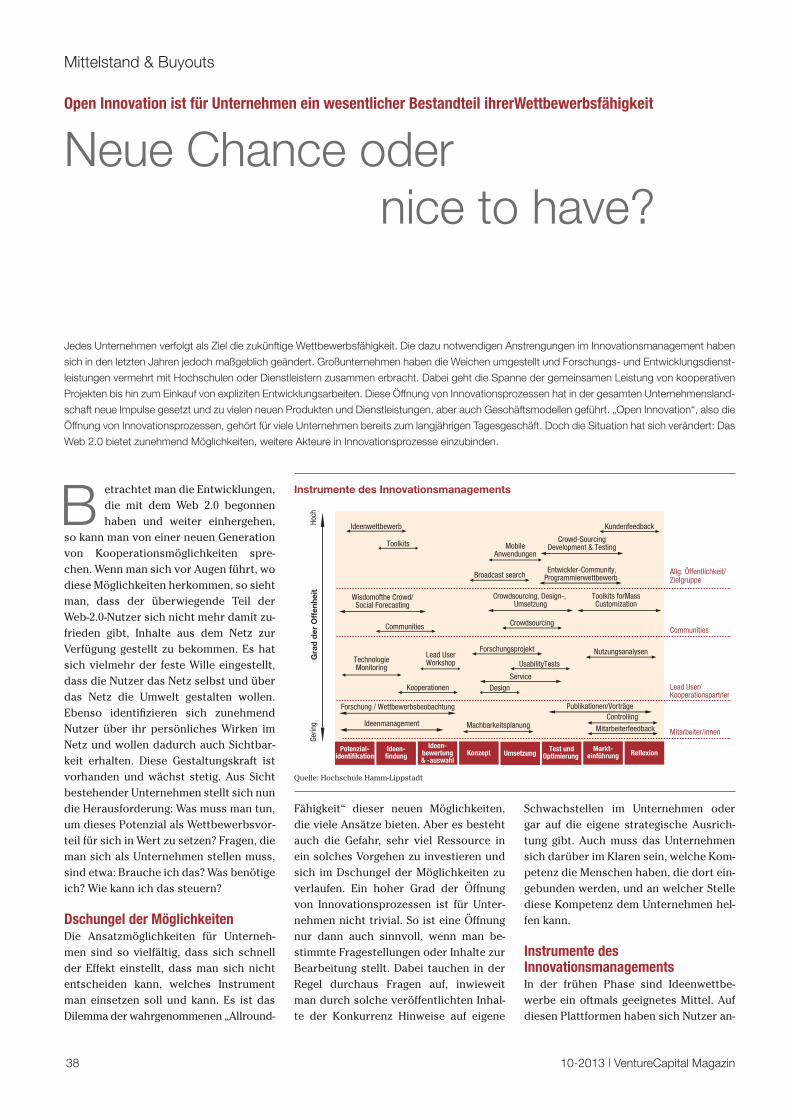

38 Open Innovation ist für Unternehmen ein wesentlicher Bestandteil ihrer WettbewerbsfähigkeitNeue Chance oder nice to have?

40 Gründerinterview mit Jakob Schreyer, orderbird„Deutschland erstickt visionäre Ideen im Keim“

41 crowdbiz am 19. Oktober 2013Messe für den Schwarm

Mittelstand/Buyouts

42 AVCO Jahrestagung 2013Private Equity-Industrie in Österreich auf der Suche nach sich selbst

44 Erfolg und Misserfolg in 25 Jahren Private EquityGute Renditen, unschätzbare Lehren

46 M&A-Kolumne von Dr. Michael R. Drill, Lincoln International

48 Die integrierte Buyside Due Diligence in der PraxisPrüfen mit SynergieeffektHenning Heuser, Phillip Reinartz, Baker Tilly Roelfs

50 Vendor Due Diligence bei Dual Track-Prozessen

Cord Stümke, Willi Wingenfeld, Ernst & Young

52 Case Study | Velox GmbH: Rohstoff-Distributor macht Wachstumssprung

54 Einkauf und Supply Chain ManagementStrategische Instrumente bei Private Equity-Projekten

56 Interview mit Dr. Stefan Reineck, Venture Forum Neckar„Die Industrie 4.0 wird sich durchsetzen“

Investing

58 Due Diligence von Private Equity-Fonds

60 WealthCap Private Equity 17/18

61 Investing-News

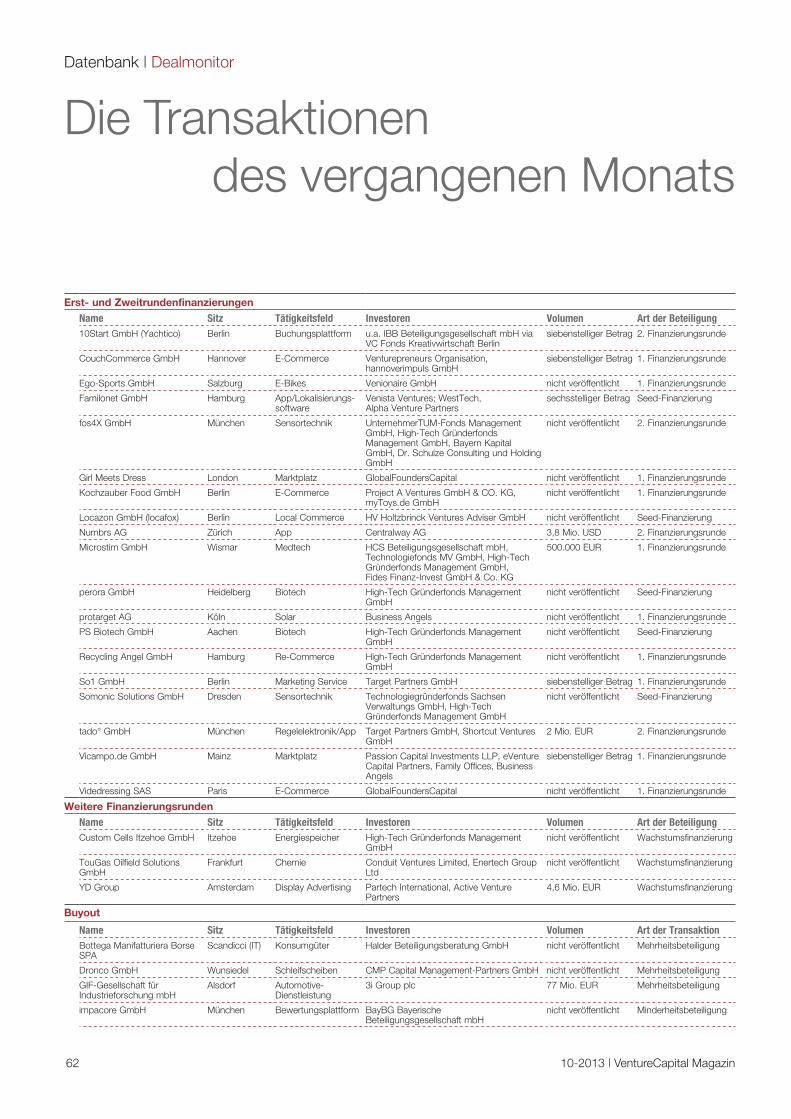

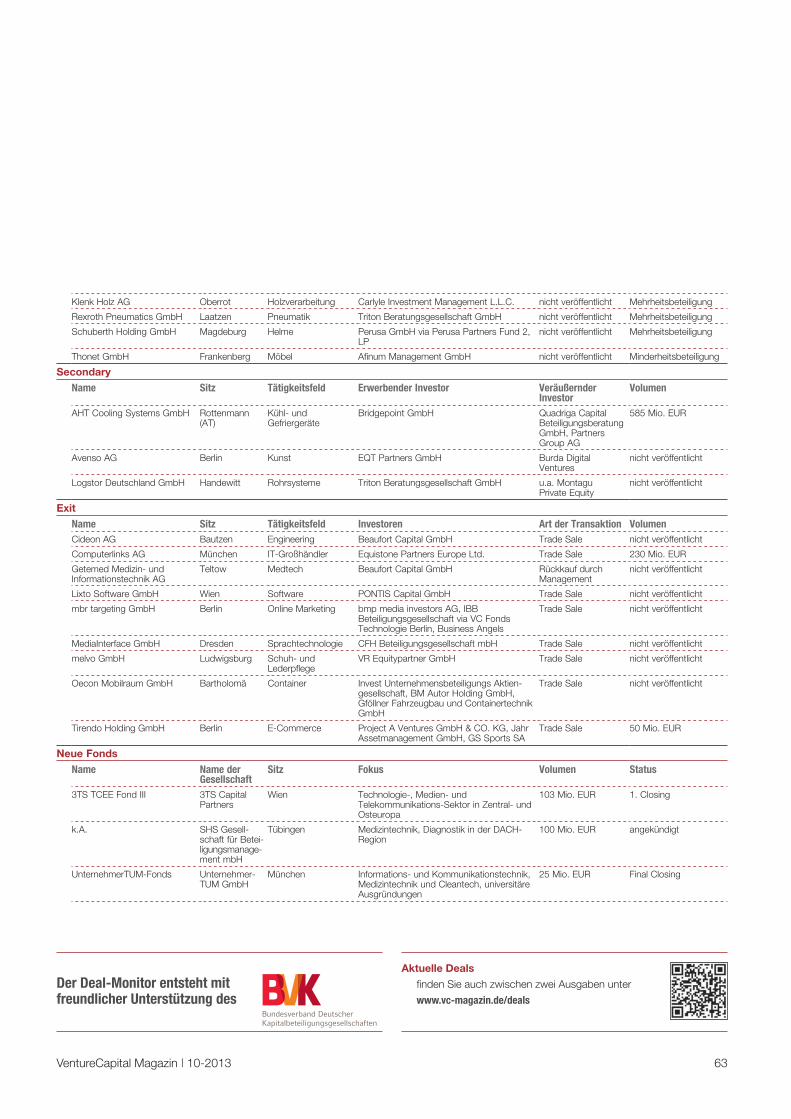

Datenbank

62 Dealmonitor

64 Events | Lesetipp

65 Vorschau | Tweet des Monats | Impressum

66 People

Hausbank-Prinzip

Die Beziehungen zu unseren Kunden, Partnern und

interessierten Investoren haben wir über Jahre hinweg aufgebaut.

Durch langjährige, erfolgreiche Beziehungen und

Integrität entsteht Vertrauen. Vertrauen will verdient sein und

muss gepfl egt werden.

Vertrauen braucht auch persönliche Ansprechpartner,

die bleiben.

BankM

www.bankm.deVentureCapital Magazin | 10-2013

Folgen Sie uns auch auf

Facebook (facebook.com/

VentureCapitalMagazin) und

Twitter (twitter.com/vc_magazin)!

55

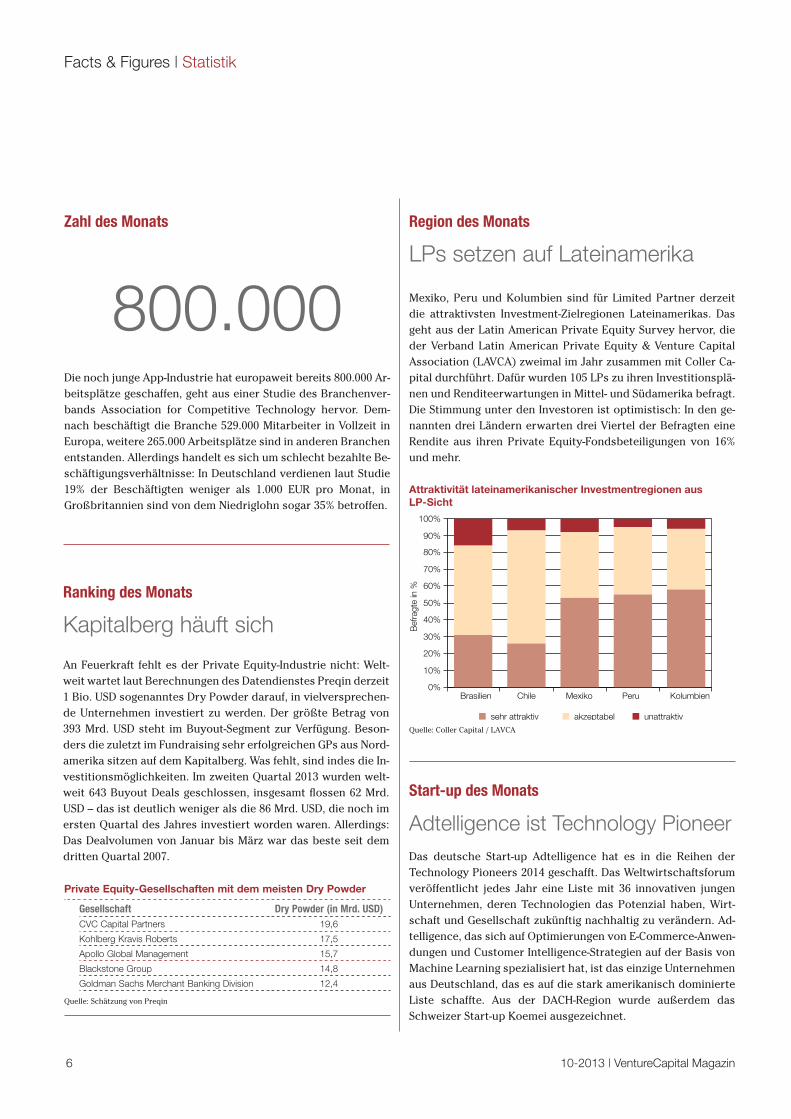

800.000 Die noch junge App-Industrie hat europaweit bereits 800.000 Ar-beitsplätze geschaffen, geht aus einer Studie des Branchenver-bands Association for Competitive Technology hervor. Dem-nach beschäftigt die Branche 529.000 Mitarbeiter in Vollzeit in Europa, weitere 265.000 Arbeitsplätze sind in anderen Branchen entstanden. Allerdings handelt es sich um schlecht bezahlte Be-schäftigungsverhältnisse: In Deutschland verdienen laut Studie 19% der Beschäftigten weniger als 1.000 EUR pro Monat, in Großbritannien sind von dem Niedriglohn sogar 35% betroffen.

Region des Monats

LPs setzen auf Lateinamerika

Mexiko, Peru und Kolumbien sind für Limited Partner derzeit die attraktivsten Investment-Zielregionen Lateinamerikas. Das geht aus der Latin American Private Equity Survey hervor, die der Verband Latin American Private Equity & Venture Capital Association (LAVCA) zweimal im Jahr zusammen mit Coller Ca-pital durchführt. Dafür wurden 105 LPs zu ihren Investitionsplä-nen und Renditeerwartungen in Mittel- und Südamerika befragt. Die Stimmung unter den Investoren ist optimistisch: In den ge-nannten drei Ländern erwarten drei Viertel der Befragten eine Rendite aus ihren Private Equity-Fondsbeteiligungen von 16% und mehr.

Ranking des Monats

Kapitalberg häuft sich

An Feuerkraft fehlt es der Private Equity-Industrie nicht: Welt-weit wartet laut Berechnungen des Datendienstes Preqin derzeit 1 Bio. USD sogenanntes Dry Powder darauf, in vielversprechen-de Unternehmen investiert zu werden. Der größte Betrag von 393 Mrd. USD steht im Buyout-Segment zur Verfügung. Beson-ders die zuletzt im Fundraising sehr erfolgreichen GPs aus Nord-amerika sitzen auf dem Kapitalberg. Was fehlt, sind indes die In-vestitionsmöglichkeiten. Im zweiten Quartal 2013 wurden welt-weit 643 Buyout Deals geschlossen, insgesamt flossen 62 Mrd. USD – das ist deutlich weniger als die 86 Mrd. USD, die noch im ersten Quartal des Jahres investiert worden waren. Allerdings: Das Dealvolumen von Januar bis März war das beste seit dem dritten Quartal 2007.

Private Equity-Gesellschaften mit dem meisten Dry Powder

Gesellschaft Dry Powder (in Mrd. USD)CVC Capital Partners 19,6

Kohlberg Kravis Roberts 17,5

Apollo Global Management 15,7

Blackstone Group 14,8

Goldman Sachs Merchant Banking Division 12,4

Quelle: Schätzung von Preqin

Start-up des Monats

Adtelligence ist Technology PioneerDas deutsche Start-up Adtelligence hat es in die Reihen der Technology Pioneers 2014 geschafft. Das Weltwirtschaftsforum veröffentlicht jedes Jahr eine Liste mit 36 innovativen jungen Unternehmen, deren Technologien das Potenzial haben, Wirt-schaft und Gesellschaft zukünftig nachhaltig zu verändern. Ad-telligence, das sich auf Optimierungen von E-Commerce-Anwen-dungen und Customer Intelligence-Strategien auf der Basis von Machine Learning spezialisiert hat, ist das einzige Unternehmen aus Deutschland, das es auf die stark amerikanisch dominierte Liste schaffte. Aus der DACH-Region wurde außerdem das Schweizer Start-up Koemei ausgezeichnet.

Quelle: Coller Capital / LAVCA

Attraktivität lateinamerikanischer Investmentregionen aus LP-Sicht

Auf der Suche nach neuen Geschäftsideen oder innovativen Jung-unternehmern?

Sie hören von Tirol und haben Urlaub im Kopf? Das ist schön, muss aber nicht sein. Denken Sie in Verbindung mit Tirol lieber an die vielen kreativen Köpfe, die in den Bergen aktiv sind. Die sind an das Leben unter Herausforderungen gewöhnt. Deshalb entwickeln sie Innovationen am laufenden Band und behalten ihr Ziel, den Erfolg am Markt, auch bei Gegenwind fest im Visier. Die besten Start-ups, die Sie als Investor kriegen können.

Nehmen Sie Kontakt mit uns auf – wir machen Sie mit starken Tiroler Ideen bekannt. Oder kommen Sie nach Berlin – dort stellen sich am 24. Oktober fünf aus-sichtsreiche Jungunternehmer persönlich vor. Die Pitches kommen aus den Life Sciences, der Medizintechnik und der IT. Veranstaltung in Zusammenarbeit

mit dem Venture Capital Magazin und innet.

Donnerstag, 24. Oktober 2013Beginn: 16.30 UhrÖsterreichische Botschaft

Wir freuen uns über Ihre Anmeldung online unter: www.standort-tirol.at/bock-auf-startups

F O R U ME Q U I T YP R I V A T E

N R W

Veranstaltung:

Thementag „Finanzierung jenseits von Bankprodukten“

Uhrzeit: 16.00 Uhr bis ca. 19.30 Uhr (im Anschluss Get-Together)

Inhaltliche Schwerpunkte:Die Sicherstellung von Liquidität und einer ausgewogenen Finanzierungs-struktur ist für die Unternehmen eine permanente Aufgabe und Herausforde-rung. Dies trifft auf eine Finanzierungslandschaft, in der Banken nur noch – mehr oder minder – zurückhaltend Kredite vergeben. Selbst lange be ste hende Geschäftsbeziehungen zur Hausbank bieten heute wenig Sicherheit, wenn „Not am Mann“ ist. Vor diesem Hintergrund suchen immer mehr Unternehmen nach Alternativen zum klassischen Bankkredit und fragen, welche Möglichkei-ten gibt es jenseits der typischen Bankfinanzierungen? Mit dem Fokus auf Anleihen berichten einer der großen deutschen Emmitenten, die Börse Düsseldorf, als auch Investoren und Berater auf unserem nächsten Thementag von ihren Erfahrungen.

Informationen und Anmeldung unter:

Für Mitglieder ist die Veranstaltung kostenfrei – Nichtmitglieder zahlen einen Beitrag von 110,00 EUR.

ANZEIGE

+++ Newsticker +++ Newsticker +++ Newsticker +++

+++ Berlin – Die Verhandlungen zum AIFM-Steueranpassungs-gesetz im Vermittlungsausschuss von Bundestag und Bundesrat sind gescheitert. Das Gesetz muss in der nächsten Legislatur-periode erneut eingebracht werden. +++ München – Im Rahmen einer Aktienumplatzierung der Blue Cap AG hat Vorstand Dr. Hannspeter Schubert seinen Unternehmensanteil auf 45% auf-gestockt. Ein 25%-Aktienpaket eines Großaktionärs wurde außer börslich bei mehreren Einzelinvestoren platziert. +++ Ba-den-Baden – Noch bis zum 15.1.2014 können sich Unternehmen aus Deutschland, Österreich und der Schweiz für einen der drei Business Awards von Bailaho bewerben. +++ München – Die Wealth Management Capital Holding hat im August und Septem-ber rund 47,6 Mio. USD an die Anleger ihrer Private Equity-Fonds ausgeschüttet. +++ Köln – Die Luther Rechtsanwalts-gesellschaft hat im Geschäftsjahr 2012/2013 101,4 Mio. EUR Um-satz erwirtschaftet. +++ London – Der Schweizer Asset Manager Adveq hat ein Büro in London eröffnet.

Cartoon: Guido Ketteler

Schweizer starten Early Stage-VehikelMit Centralway Ventures geht ein neuer Early Stage-Investor an den Start: Das Vehikel stammt vom Schweizer Company Builder Centralway AG und soll in Internet-Start-ups investieren. Für 20 bis 30 Beteiligungen, die in den kommenden Jahren eingegangen werden sollen, stehen 50 Mio. CHF zur Verfügung. Der Hauptsitz von Centralway Ventures ist in London.

8 10-2013 | VentureCapital Magazin

Facts & Figures

DBAG mit positiver Neun-Monats-BilanzKursentwicklung DBAG vom 1.1.2013 bis 20.9.2013

Quelle: DBAG

01 02 03 04 05 06 07 08 092013

EUR

22,70

21,90

21,10

20,30

19,50

18,70

17,90

17,10

Im dritten Quartal des Geschäftsjahres 2012/2013 kann die Deut-sche Beteiligungs AG (DBAG) auf eine positive Bilanz blicken. Der Konzernüberschuss lag in den ersten neun Monaten bei 21,3 Mio. EUR, der Eigenkapitalwert der DBAG-Aktie erhöhte sich um 0,35 EUR auf 19,81 EUR. Hinzu kam eine Ausschüttung in Höhe von 0,40 EUR und eine Sonderdividende von 0,80 EUR. Zurück-zuführen sind die Konzernergebnisse in den ersten drei Quarta-len des Geschäftsjahres 2012/2013 im Wesentlichen auf eine Steigerung des Kurses der Homag Aktie, der größten Beteiligung der DBAG, sowie auf den abgeschlossenen Verkauf der Cove-right Surfaces Holding. Das Portfolio wuchs um drei neue Unter-nehmen: Formel D, ein international tätiger Dienstleister für die Automobil- und Zulieferindustrie, Stephan Machinery, die tech-nologische Lösungen für die Nahrungsmittelindustrie anbieten, und der Telekommunikations- und IT-Dienstleister inexio. Für die Beteiligungen wurden insgesamt 16,7 Mio. EUR investiert.

ANZEIGE

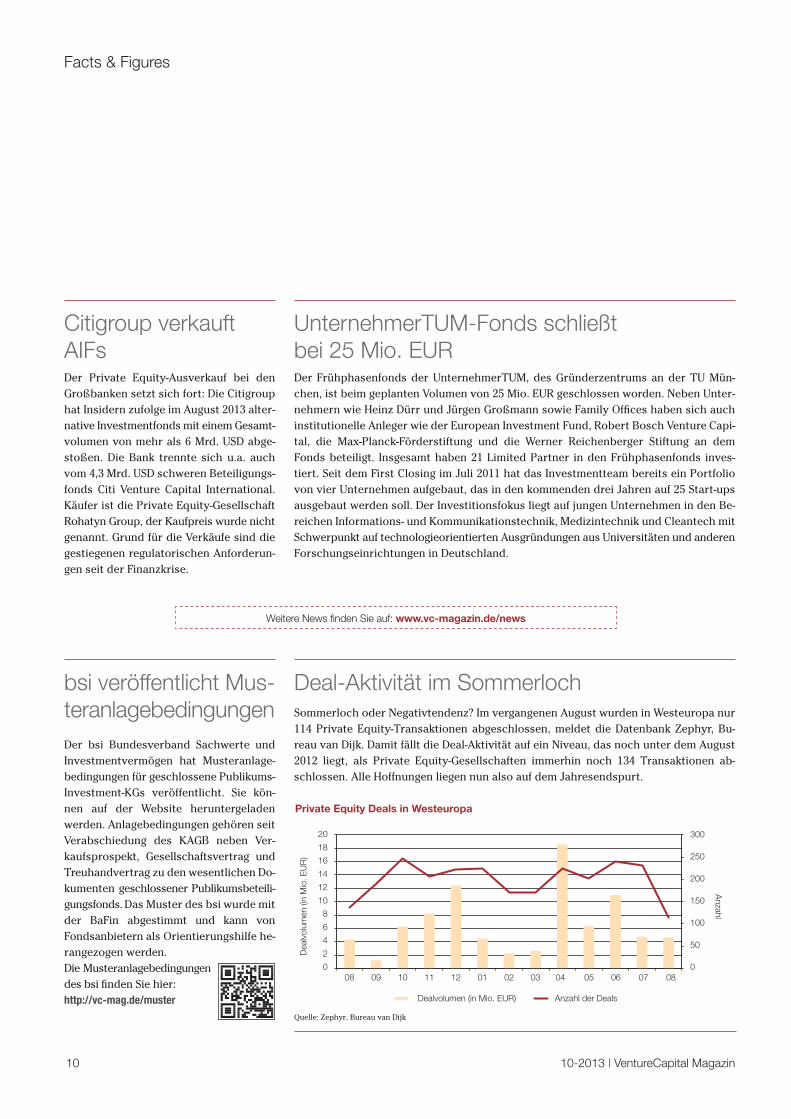

Deal-Aktivität im SommerlochSommerloch oder Negativtendenz? Im vergangenen August wurden in Westeuropa nur 114 Private Equity-Transaktionen abgeschlossen, meldet die Datenbank Zephyr, Bu-reau van Dijk. Damit fällt die Deal-Aktivität auf ein Niveau, das noch unter dem August 2012 liegt, als Private Equity-Gesellschaften immerhin noch 134 Transaktionen ab-schlossen. Alle Hoffnungen liegen nun also auf dem Jahresendspurt.

bsi veröffentlicht Mus-teranlagebedingungenDer bsi Bundesverband Sachwerte und Investmentvermögen hat Musteranlage-bedingungen für geschlossene Publikums-Investment-KGs veröffentlicht. Sie kön-nen auf der Website heruntergeladen werden. Anlagebedingungen gehören seit Verabschiedung des KAGB neben Ver-kaufsprospekt, Gesellschaftsvertrag und Treuhand vertrag zu den wesentlichen Do-kumenten geschlossener Publikumsbeteili-gungs fonds. Das Muster des bsi wurde mit der BaFin abgestimmt und kann von Fondsanbietern als Orientierungshilfe he-rangezogen werden. Die Musteranlagebedingungen des bsi finden Sie hier:http://vc-mag.de/muster

Private Equity Deals in Westeuropa

Quelle: Zephyr, Bureau van Dijk

08 09 10 11 12 01 02 03 04 05 06 07

Anzahl

Dea

lvol

umen

(in

Mio

. EU

R)

Dealvolumen (in Mio. EUR) Anzahl der Deals

08

20

18

16

14

12

10

8

6

4

2

0 0

50

100

200

300

150

250

UnternehmerTUM-Fonds schließt bei 25 Mio. EURDer Frühphasenfonds der UnternehmerTUM, des Gründerzentrums an der TU Mün-chen, ist beim geplanten Volumen von 25 Mio. EUR geschlossen worden. Neben Unter-nehmern wie Heinz Dürr und Jürgen Großmann sowie Family Offices haben sich auch institutionelle Anleger wie der European Investment Fund, Robert Bosch Venture Capi-tal, die Max-Planck-Förderstiftung und die Werner Reichenberger Stiftung an dem Fonds beteiligt. Insgesamt haben 21 Limited Partner in den Frühphasenfonds inves-tiert. Seit dem First Closing im Juli 2011 hat das Investmentteam bereits ein Portfolio von vier Unternehmen aufgebaut, das in den kommenden drei Jahren auf 25 Start-ups ausgebaut werden soll. Der Investitionsfokus liegt auf jungen Unternehmen in den Be-reichen Informations- und Kommunikationstechnik, Medizintechnik und Cleantech mit Schwerpunkt auf technologieorientierten Ausgründungen aus Universitäten und anderen Forschungseinrichtungen in Deutschland.

Citigroup verkauft AIFsDer Private Equity-Ausverkauf bei den Großbanken setzt sich fort: Die Citigroup hat Insidern zufolge im August 2013 alter-native Investmentfonds mit einem Gesamt-volumen von mehr als 6 Mrd. USD abge-stoßen. Die Bank trennte sich u.a. auch vom 4,3 Mrd. USD schweren Beteiligungs-fonds Citi Venture Capital International. Käufer ist die Private Equity-Gesellschaft Rohatyn Group, der Kaufpreis wurde nicht genannt. Grund für die Verkäufe sind die gestiegenen regulatorischen Anforderun-gen seit der Finanzkrise.

Weitere News finden Sie auf: www.vc-magazin.de/news

10 10-2013 | VentureCapital Magazin

Facts & Figures

DANKEFÜR DEN ERFOLG VON HEUTE

UND DIE IDEEN FÜR MORGEN,HANS-PETER FRICKE.

WACHSTUM – MADE BY MITTELSTAND.

Die Wilhelm Fricke GmbH wächst. Und wer wächst, braucht Platz. So stand für Hans-Peter Fricke eine Vergrößerung der Logistik-halle auf dem Plan. Dass daraus am Ende Europas größtes Zentral-Ersatzteillager für Landtechnik wurde, darauf ist er stolz. Und die Zevener Volksbank eG ist stolz, dass sie diese Investition zusammen mit ihm realisieren durfte.

Mehr zu Erfolgsgeschichten aus dem Mittelstand und unserem Allfi nanzangebot für Unternehmen erfahren Sie in Ihrer Volksbank Raiffeisenbank oder unter deutschland-made-by-mittelstand.de

Zur Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken gehören außerdem: Bausparkasse Schwäbisch Hall, Union Investment, easyCredit und Münchener Hypothekenbank.

Werte schaffen Werte.

GSVA eröffnet zweiten Standort in San FranciscoDer German Silicon Valley Accelerator eröffnet einen zweiten Standort in San Francisco. Mit der Expansion ist es dem Accelerator möglich, anstatt der bisher drei Start-ups pro Quartal die doppelte Zahl an Teilnehmern zu betreuen. Die neuen Räumlichkeiten befin den sich im selben Gebäude, in dem auch Twitter seinen Sitz hat. Der Fokus am zweiten Standort soll vor allem auf Start-ups liegen, die sich im Consumer und Mobile Market-Bereich bewegen. Der GSVA wurde Anfang 2012 mit Unterstützung des Bundes-ministeriums für Wirtschaft und Technologie gestartet und ermöglicht deutschen Start-ups einen Schnupperaufenthalt im Silicon Valley.

You is Now: Zweite Runde in BerlinDer Start-up-Inkubator You is Now Berlin startet ab sofort die Bewerbungsphase für den nächsten Durchgang seines Accelera-tor-Programms. Noch bis zum 27.10.2013 haben Start-ups und Gründerteams aus dem Tech-Bereich die Möglichkeit, sich mit ihren Ideen und Konzepten beim Inku-bator zu bewerben. Start des dreimonati-gen Programms ist am 12.11.2013. Es wer-den insgesamt fünf Plätze vergeben. Neben einer Förderung von 25.000 EUR bekom-men die Teilnehmer unter anderem auch Arbeitsplätze bei You is Now Berlin, Kur-se und Workshops zu verschiedenen The-men und Beratung durch Mentoren zur Verfügung gestellt. Zum Abschluss am 27.02.2014 präsentieren sich die Start-ups Investoren und Branchenexperten auf dem Demo Day. Ein Teilnehmer darf außerdem zu einem Pitch vor Investoren ins Silicon Valley fliegen.

Vier Gewinner beim IKT Innovativ Software war Trumpf beim diesjährigen Gründerwettbewerb IKT Innovativ: Es über-zeugten ArtiMinds aus Karlsruhe, deren Software InRoP es erlaubt, das Einlernen von Roboterbewegungen intuitiv zu gestalten und zu beschleunigen. Mit einer Software- Lösung zur Verbesserung der Präzision beim 3-D-Druck konnte sich die Additive Manu-facturing Solutions aus München durchsetzen. Ebenfalls ausgezeichnet wurde die Gründungsidee von Comnovo, zum Geschäftskonzept der Dortmunder gehört ein Warn-system für Baumaschinen, das auf der D2Sense-Technologie basiert und den Einsatz von großen mobilen Baumaschinen sicherer gestalten soll. Für Sicherheit in der Kom-munikationsbranche sorgt Secure Call Authentication, kurz Secco. Das Geschäftsmo-dell aus Darmstadt soll vertrauenswürdige Telefonie mit dem Smartphone erlauben. Die vier Hauptgewinner erhielten je 30.000 EUR. Den Sonderpreis „Vom Smart Home zu Smart Grids“ erhielt die Online-Plattform Lumenaza, auf der Kunden regional Strom kaufen können. Die nächste Runde des Gründerwettbewerbs ist bereits eröffnet. Junge Unternehmer können sich noch bis zum 31. November 2013 mit ihren Ideen bewerben.

Wonderpots: 500.000 EUR in sieben Tagen500.000 EUR in nur einer Woche hat das Berliner Start-up Wonderpots in einer Funding-Runde über die Crowdinvesting-Plattform Companisto eingeworben. Bei einer Beteiligung von 891 Kleininvestoren konnte die Geschäftsidee für Frozen Yo-gurt Stores in Deutschland 100% der aus-geschriebenen Anteile und damit 11% vom Unternehmenswert verkaufen. Da-mit ist der nächste Geschwindigkeitsre-kord im boomenden Crowd-Markt ge-knackt worden. Eine neue Rekordsumme plante bis Redaktionsschluss der Online-Shop Urbanara auf der Plattform Berg-fürst (siehe auch S. 26).

Verleihung der GreenTec Awards 2013Unter der Schirmherrschaft von Bundesumweltminister Peter Altmaier sind zum sechs-ten Mal die GreenTech Awards vergeben worden, die ökologisches und ökonomisches Engagement im Technologiebereich auszeichnen. Vor rund 800 Gästen aus Wirtschaft, Politik und Medien nahmen Gewinner in acht Kategorien ihre Preise in Empfang.

Die Gewinner der GreenTec Awards 2013

Kategorie GewinnerBauen & Wohnen Solvis/Miele

Energie Ceramic Fuel Cells

Galileo Wissenspreis (ProSieben) One Earth – One Ocean

Kommunikation Foodsharing

Luftfahrt Airbus

Mobilität flinc

Produktion Volkswagen

Recycling 3P Technik

12 10-2013 | VentureCapital Magazin

Facts & Figures | Start-up-News

Hinrichs verkündet Ende von HackFwdExakt drei Jahre, drei Monate und drei Tage nach dem Start des Accelerators HackFwd hat Entrepreneur Lars Hinrichs das Ende des Programms angekündigt. In einer Twitter-Botschaft und in einem Blog-eintrag gab der Xing-Gründer, der rund 8 Mio. EUR in die Start-up-Schmiede in-vestiert hat, bekannt, keine weiteren Pro-jekte mehr aufzunehmen. Die Start-ups, die bereits von HackFwd entwickelt wer-den, würden aber weitergeführt. Bei den Gründen blieb Hinrichs vage, bislang konnte der Accelerator jedoch keinen ein-zigen Exit realisieren.

Erstes Pioneers Un plugged in MünchenUnter dem Motto „Inspire, Educate, Network” traf sich im September zum ers ten Mal die digitale Szene Münchens beim Pioneers Unplugged Munich, das im Rahmen der internationalen Pioneers Event-Reihe stattfand. In den Räum-lichkeiten des Start-ups Paymill konn-ten die rund 150 Teilnehmer in entspann-ter Atmos phäre netzwerken und Kon-takte knüpfen. Neben Gastvorträgen von verschiedenen Gründern, wie z.B. Benjamin Günther von Stylight, die von ihren Erfahrungen berichteten, bot sich auch für drei Start-ups die Mög-lichkeit, vor dem anwesenden Publikum ihr Konzept zu pitchen.

technology@venture 2013 am 12. Dezemberin Nürnberg

Jetzt anmelden!www.netzwerk-nordbayern.de

Wachstumsunternehmen mit FokusHighTech und Software präsentieren sich live.

Auf der Suche nach interessanten Beteiligungen?Hier fi nden Sie aktuelle und hochinnovative Start-ups mit Potential!

INVESTORENKONFERENZ

In Kooperation mit:

Mit freundlicher Unterstützung von:

Medienpartner:

Foto

: The

Sta

rt-u

p G

roup

ANZEIGE

Start-ups tun sich schwer, bei Banken einen klassischen Kredit zu erhalten – das Risiko, das mit den unerprobten Geschäftsmodellen einhergeht, ist den Instituten meist zu groß. Kein Wunder, dass viele Jungunternehmen Beteiligungsinvestoren ins Boot holen – aller-dings ist Venture Capital ein sehr knappes Gut und nicht gerade einfach zu bekommen. Ven-ture Loans können einen Teil der Finanzie-rungslücke füllen. Hierzulande sind sie bislang allerdings noch weitgehend unbekannt.

Venture Loansschließen Lücken in der Start-up-Finanzierung

Foto

: Pan

ther

med

ia/A

ndre

s R

odrig

uez

14 10-2013 | VentureCapital Magazin

N icht für alle dynamisch wachsenden jungen Unterneh-men ist ausreichend Wachstumskapital vorhanden. Als Folge der Kreditkrise und der Rezession in manchen

Ländern Europas können etliche Firmen aufgrund mangelnder Finanzierung ihr Wachstumspotenzial nicht ausschöpfen. In Deutschland steht nicht genügend Venture Capital zur Verfügung, insbesondere an Later Stage-Finanzierungen mangelt es. Venture Debt bzw. Venture Loans, im DACH-Gebiet bisher noch wenig bekannt und genutzt, könnten künftig eine zunehmende Rolle in der Wachstumsfinanzierung spielen.

Für Early- und Later Stage-FirmenIn den USA schon seit den 1980er Jahren üblich, kamen Venture Loans in Europa erst Ende der 1990er-Jahre auf, zuerst in Groß-bri tannien. Sie liegen im Risikoprofil und in der Rangordnung zwischen herkömmlichen Bankkrediten und Eigenkapitalfinan-zierungen (z.B. in Form von Venture Capital). Adressaten sind junge und stark wachsende Unternehmen sowohl in der Early Stage- als auch in der Later Stage-Phase. In der Regel sind diese Firmen bereits venturefinanziert und erhalten zur Ergänzung Venture Loans. Ein berühmtes Beispiel aus der Vergangenheit ist Facebook.

Bis zu 10 Mio. EURFinanziert werden mittels der Darlehen Investitionen in Maschi-nen und Anlagen, in Vertriebsausbau und Marketing, außerdem Akquisitionen. Anlass kann auch die Stärkung des Working Capital oder auch die (kurzfristige) Überbrückung bis zu einer länger-fristigen Finanzierung sein. Nach Daten des britischen Betei-ligungsverbands BVCA liegt die Finanzierungssumme im Schnitt

bei rund 3 bis 3,5 Mio. EUR; die Bandbreite reicht von unter 1 Mio. EUR bis deutlich über 10 Mio. EUR. Meist haben die Unter-nehmen in einer ersten und/oder zweiten Finanzierungsrunde bereits Venture Capital erhalten.

Als Voraussetzung verlangen Venture Loans-Geber, dass das Unter nehmen damit dann genügend Kapital hat, um die nächsten Meilensteine in seiner Entwicklung und die nächste Finanzierungsrunde (evtl. wieder mit Beteiligungskapital) zu erreichen – oder auch, um die „letzte Meile“ bis zu einem Exit der Wagniskapitalgesellschaft oder zu einem Börsengang zu gehen, wie Jens Röhrborn erklärt, der als Rechtsanwalt und Chief Investment Officer der Düsseldorfer eValue Ventures, einem Frühphasenfinanzierer im Bereich Digital Media und Online Adver tising, bereits mehrere Co-Finanzierungen mit Venture Loans-Gebern getätigt hat. „Das erhöhte Risiko der finanzierten Geschäfts modelle lassen sich die Venture Loans-Geber entsprechend kompensieren“, sagt Röhr-born. Dazu zählt die Stellung von Sicherheiten wie Globalzessio-nen, Anlagevermögen und insbesondere Immaterial güterrechte (beispielsweise Patente). Die Zins konditionen liegen je nach Lauf-zeit und Risikoeinschätzung in einer Größenordnung von etwa 10 bis 18%. Oft wird auch ein sogenannter Equity Kicker verein-bart, mit dem der Darlehensgeber zusätzlich zum Rückzah-lungszeitpunkt Anteile am Unternehmen erhält. Eine zu starke Kapitalverwässerung wird dabei vermieden.

Durchschnittliches Investitionsvolumen bei Venture Loans nach Branche

„Das Instrument des Venture Loans ähnelt dem einer Options-schuldverschreibung“, erklärt Gotthard von Falkenhausen, Ma-naging Partner der Beratungsgesellschaft Upside Partners in Bad Homburg. „Es ist ein Fremdkapitalinstrument, welches einen definierten Zins- und Tilgungsplan hat. Dieses Instrument muss vollständig zurückgezahlt werden.“ Darüber hinaus gibt es als Equity Kicker Optionen, die es dem Venture Loan-Geber ermög-lichen, Anteile des Unternehmens während eines späteren Zeit-raums in der Regel zum Preis und den sonstigen Konditionen der laufenden oder letzten Finanzierungsrunde zu erwerben.

Fondsmodell mit RenditeversprechenKapitalgeber sind spezielle Venture Debt-Gesellschaften, die aus einem Fonds heraus investieren. In diese Fonds haben verschie-dene Investoren (ähnlich wie bei Beteiligungsfonds) eingezahlt und erwarten eine entsprechende Rendite. In Ausnahmefällen zählen auch Banken zu den Kapitalgebern, ein berühmtes Bei-spiel ist die kalifornische Silicon Valley Bank, einer der großen Venture Loans-Geber in den USA, die in Europa von ihrer Londo-ner Niederlassung aus agiert. „Ein Venture Loans-Fonds strebt wie ein Wagniskapitalfonds eine gewisse Risikostreuung durch eine Mindestzahl an Port-foliounternehmen an“, so von Falkenhausen. „Aber anders als bei Venture Capital-Fonds ist die Gewinnmöglichkeit nach oben stark begrenzt, deshalb muss die Verzinsung schon eine ausrei-chende Basisrendite bringen.“ Denn ob die Wandlungsoption bzw. der Equity Kicker Zusatzerträge bringt, ist erst einmal of-fen. Während sich der Return für die Investoren eines Beteili-gungsfonds rein aus der Steigerung des Beteiligungswerts er-gibt, ist er bei Venture Debt-Fonds eine Kombination aus Zins und möglicher Wertsteigerung (bezogen nur auf einen kleinen Teil der Finanzierungssumme).

Flexibilität für das UnternehmenVerhandlungsprozess und Prüfung des Geschäftsmodells sind kürzer als bei Venture Capital-Investments. „Die Venture Loans-Geber führen keine umfassende, sehr detaillierte Due Diligence

mehr durch, sondern informieren sich bei den bisherigen Beteiligungskapitalgebern des Unternehmens und verlassen sich auf deren Expertise“, erklärt von Falkenhausen. Manchmal werden in der gleichen Finanzie-rungsrunde Venture Capital und Venture Loans vergeben, z.B. in einer Series C-Runde. Mit dem Venture Loan ist das Unternehmen dann flexibel, Covenants werden meist nur sehr eingeschränkt vereinbart. Anders als bei klas sischen Wachstumsfinanzierungen in Form von Eigenkapital behält der Unter-nehmer weitgehend freie Hand in der Geschäftspolitik. Die Entsendung eines Vertreters in die Geschäftsführung ist nicht Voraussetzung für eine Finanzierungszusage. Allerdings sollten Unternehmen neben starkem Wachstum auch einen über-zeugenden Plan hin zur Marktetablierung und Gewinnschwelle vorweisen können.

Während in den USA die Palette an Venture Debt-Firmen recht breit ist, gibt es in Europa nur wenige Anbieter. Nach inoffiziel-len Zahlen sollen im Jahr 2012 in den USA etwa 350 Unterneh-men entsprechende Finanzierungen in Höhe von insgesamt mehr als 2,5 Mrd. USD von spezialisierten Venture Debt-Firmen erhalten haben. In Europa aktiv sind angelsächsische Anbieter, aus den USA insbesondere die Harbert Management Corpora-tion (HMC) mit einer Niederlassung in London. Sie hat im April 2013 das erste Closing eines Fonds für Wachstumsfinanzierun-gen in Europa bekannt gegeben. Der Harbert European Growth Capital Fund finanziert in erster Linie kleine bis mittlere, sehr wachstumsstarke Firmen aus den Bereichen Technologie, Life Sciences und Umwelt, schwerpunktmäßig in West- und Nord-europa, mit Summen etwa ab 2 Mio. EUR. Das starke Wachstum kann dabei organisch oder durch Akquisitionen entstehen. Überbrückungskredite und verschiedene Formen von Rekapitali-sierung zählen ebenfalls zum Harbert-Repertoire. Voraussetzun-gen sind ein erprobtes Management und eine stabile Umsatzbasis.

Einsatz von Venture Debt nach Finanzierungsrunde

Quelle: BVCA

Gotthard von Falkenhausen, Upside Partners

100

90

80

70

60

50

40

30

20

10

0

Anz

ahl d

er In

vest

men

ts

Finanzierungsrunde

1 2 3 4 5 6 7 8 9 10 11 12 unbekannt

16 10-2013 | VentureCapital Magazin

Titelthema

VentureCapitalMagazin

Bank aus Verantwortung

Wahlkampf unter der Private Equity-Lupe

Medienkonzerne: Auf zu digitalen Ufern

Publikumsfonds im Überblick

Special Section Medizintechnik

VentureCapital

VentureC

apita

l

www.vc-magazin.de

Mag

azin

Magazin

9 | 2013 – 12,50 EUR (D)

Das Magazin für Investoren und Entrepreneure

Priv

Der große Parteiencheck

Mit Spe

cial

„Inve

stiere

n in I

nfras

truktu

r“

2013Ja

hres

partn

er

Venture Loans-Anbieter in Europa

Name Hauptsitz Investitionsgröße WebsiteKreos Capital GB/London bis zu 30 Mio. EUR www.kreoscapital.com

ESO Capital GB/London 5 bis 40 Mio. EUR (2–4 Jahre) www.esocapital.com

Frog Capital GB/London 2 bis 20 Mio. EUR www.frogcapital.com

Harbert Capital USA/Birmingham (Alabama) 2 bis ca. 50 Mio. EUR www.harbert.net

Silicon Valley Bank USA/San Jose (Kalifornien) individuell www.svb.com

Quelle: eigene Recherche

Die Gewinnschwelle muss noch nicht erreicht sein. Für Michael Larsen, Senior Managing Director von Harbert, erscheint das Ti-ming des Fonds genau richtig. Das Interesse von Unternehmen in einigen europäischen Ländern werde durch die dortige Kre-ditklemme verursacht und durch die starke Zurückhaltung der Banken infolge ihrer instabilen Bilanzsituation und der Konjunk-turkrise in einzelnen Ländern befeuert. Investoren für den Fonds fänden sich deshalb, weil viele nach einer – in Zeiten allgemei-ner Niedrigzinsen – ansprechenden Rendite kombiniert mit der Option auf wertsteigernde Unternehmensanteile suchten.

Kreos Capital führend in EuropaAls europäische Player bekannt sind insbesondere ESO Capital und Kreos Capital, beide in London ansässig. Kreos als Markt-führer in Europa sagte seit 1998 mehr als 300 Unternehmen ins-gesamt über 1 Mrd. EUR zu. Auch hier besteht die Klientel aus dynamisch wachsenden Unternehmen, die weiteres Wachs-tum – auch mittels Akquisitionen – finanzieren wollen; übliche

Finanzierungssumme: 1 bis 15 Mio. EUR. Kreos besitzt aufgrund seiner Historie ein breites Netzwerk, was den Unternehmen zu-gutekommt. Zu den deutschen Firmen, die Kreos finanziert hat, zählen u.a. der Online-Brillen-Vertrieb Mister Spex, die in der Solar energie tätige Odersun und der Berliner Online-Essens-bestelldienst Lieferheld (Delivery Hero), der mit dem Geld seine internationale Expansion vorantrieb. Derzeit finanziert Kreos aus seinem Fonds IV, der Ende 2011 mit 120 Mio. EUR Investo-renzusagen an den Start ging.

FazitVenture Debt als Finanzierungsbaustein steckt hierzulande noch in den Kinderschuhen. Die ausgereichten Summen sind noch klein. In Europa erreichte das Volumen von Venture Loans im Jahr 2007 mit rund 6% des Venture Capital-Volumens einen Höhepunkt, so Zahlen des britischen Branchenverbands BVCA. In den Jahren seither waren es nur 2 bis 5%. Potenzial nach oben besteht noch eine Menge. Statistisch gesehen erhalten junge

Unter nehmen das meis-te Venture Debt-Kapital in den Finanzierungsrun-den zwei bis fünf. Für Later Stage-Unternehmen dürfte der Bedarf beson-ders hoch sein.

GÖRG ist eine der führenden unabhängigen Wirtschaftskanzleien Deutschlands.

Mit über 80 Partnerinnen und Partnern und insgesamt mehr als 210 Rechtsanwältinnen

und Rechtsanwälten beraten wir namhafte in- und ausländische Unternehmen aus allen

Bereichen von Industrie, Banken, Immobilien, Handel, Medien und Dienstleistung in allen

Kernbereichen des Wirtschaftsrechts. Wir erreichen Top-Positionen und erhalten Empfeh-

lungen u. a. im Gesellschaftsrecht, Immobilienwirtschaftsrecht sowie bei Insolvenz/

Restrukturierung. Unsere Teams verfügen über ausgewiesene Expertise bei Transaktionen

und Projektentwicklungen.

Unsere Tätigkeitsschwerpunkte:

– Arbeitsrecht

– Bank- und Kapitalmarktrecht, Bankaufsichtsrecht

– Energiewirtschaftsrecht

– Gesellschaftsrecht

– Handel und Wettbewerb

– Immobilienwirtschaftsrecht

– Insolvenzverwaltung

– IP/IT

– Mergers & Acquisitions

– Notariat

– Öffentliches Wirtschaftsrecht, Vergaberecht

– Private Equity, Venture Capital

– Prozessführung

– Restrukturierung und Beratung in der Krise

– Steuerrecht

Schwieriges Terrain? Eher eine Frage der Expertise.

BERLIN ESSEN FRANKFURT AM MAIN HAMBURG KÖLN MÜNCHENWWW.GOERG.DE

Nach einem Shake-out zwischen 2003 und 2005 hat die europäische Corporate Venture Capital-Szene in den vergangenen Jahren eine Renaissance

erlebt. Zahlreiche Konzerne und Mittelständler engagieren sich wieder aktiv bei der Gründung und Finanzierung von innovativen Unternehmen. Vieler-

orts entstehen Corporate Venture Capital-Einheiten, Inkubatoren und Acceleratoren. Der High-Tech Gründerfonds II zählt heute 17 Industriepartner,

bei der Erstauflage im Jahr 2005 hatten sich nur fünf Unternehmen beteiligt. Themen wie Intrapreneurship, Wissenstransfer und Innovationsfähigkeit

stehen in Zeiten der Globalisierung und Digitalisierung hoch in der Priorität der Unternehmenslenker und sollen auch im Corporate Venture Capital-

Index abgebildet werden.

W ie es hinter den Kulissen der Corporate Venture- Einheiten und der vielerorts entstandenen Inkuba-toren in deutschen Großunternehmen aussieht und

wie die Marktstimmung dort wahrgenommen wird, möchte das VentureCapital Magazin künftig gemeinsam mit dem In-vestment Lab Heilbronn, einem Forschungszentrum an der German Gradu ate School in Heilbronn, erforschen. Hierfür wur-de ein Fragebogen entwickelt, der sowohl den Kriterien der Praxis relevanz als auch der wissenschaftlichen Strenge genügt. Die Umfrage wird Mitte Oktober allen identifizierten Corporate Venture Capital-Gesellschaften und Inkubatoren aus dem deutschsprachigen Raum zugesandt. In den kommenden Tagen

Investment Lab Heilbronn und VentureCapital Magazin starten CVC und Inkubator Sentiment Index

Neu: Corporate Venture Capital- und Inkubator Sentiment Index

VentureCapitalMagazin

werden die potenziellen Teilnehmer persönlich angeschrieben und über alle Details zum CVC- und Inkubator Sentiment Index informiert.

Regelmäßiger StimmungsindikatorNeben einer umfassenderen Ersterhebung u.a. zu Unterneh-mensdaten, Portfolio und Strategie werden anschließend quar-talsweise detaillierte Stimmungsindikatoren bei den Teilneh-mern der Umfrage erfasst. Da es sich bei den Bereichen CVC und Inkubatoren um stark wachsende und dynamische Zielgruppen handelt, wird der Adresspool fortlaufend aktualisiert. Das Ven-tureCapital Magazin wird die Umfrageergebnisse sowie den quartalsweise erhobenen CVC- und Inkubator Sentiment Index regelmäßig in seine Berichterstattung aufnehmen und mit Hin-tergrundinformationen von Marktinsidern anreichern.

Haben Sie Fragen zum CVC oder Inkubator Sentiment Index? Möchten Sie sich gerne an der Umfrage beteiligen? Ute Nonnenmacher vom Investment Lab Heilbronn ([email protected]) freut sich auf Ihr Feedback und Ihre Teilnahme an der Umfrage.

Zum Thema

In den Jahren 2010 bis 2012 wurden weltweit 182 neue CVC-Ge-

sellschaften gegründet, insgesamt existieren damit 2013 knapp

1.000 CVC-Einheiten, rund 40% davon in den USA. Neu gegründete

Unternehmen, die von einer CVC-Gesellschaft finanziert wurden,

produzieren 2,5-mal so viele Patente wie nicht CVC-finanzierte

Unternehmen.

20 10-2013 | VentureCapital Magazin

Märkte & Zahlen

Nachgefragt bei Dr. Jochen Becker, Mitgründer und Leiter des Investment Lab Heilbronn,

VC Magazin: Was ist Ihre Intention für die Entwicklung des Corpo-rate Venture Capital (CVC)-Index?Becker: Die Corporate Venture Capital- und Inkubatorenszene hat sich in den letzten Jahren neu formiert. Die Intention des CVC- und Inkubator Sentiment Index ist es zunächst, die Stim-mung innerhalb der CVC-Szene zu erfassen. Welche Trends im Geschäftsklima der CVC-Gesellschaften sind zu erkennen? Wie lassen sich mögliche Veränderungen erklären? Darüber hinaus interessieren wir uns für die Gestaltung und Steuerung der CVC-Portfolios. Wie gehen CVC-Gesellschaften bei der Integration von neuen Unternehmen vor, wie sehen Erfolg versprechende Strategien aus? Wir möchten mit unserer Forschung nicht nur einen Beitrag für die wissenschaftliche Community leisten, son-dern auch Mehrwerte für die Unternehmenspraxis schaffen. Dies ist ein Ansatz, der hier an der GGS aktiv gelebt wird. VC Magazin: Wie beurteilen Sie die aktuelle CVC- und Inkubato-renlandschaft in Deutsch land?Becker: Lange galt der Bereich CVC in Deutsch land im Vergleich zum amerikanischen Pendant als unterentwickelt. Sowohl in den USA als auch in Großbritannien ist das schon lange ein The-ma. Deutschland hat inzwischen aufgeschlossen, liegt aber noch deutlich unter dem angelsächsischen Niveau. Ähnliches gilt auch für die Inkubatorenlandschaft. Wünschenswert wäre, dass beide Bereiche die begonnene Entwick lung fortsetzen kön-nen. Hier wollen wir als Investment Lab unseren Beitrag leisten; durch wissenschaftliche Beiträge, aber auch durch Initiativen zu einem werthaltigen Informationsaustausch zwischen den CVC-Einheiten.

VC Magazin: Was verbindet das Investment Lab Heilbronn mit der Thematik, was interessiert Sie aus wissenschaftlicher Sicht?Becker: Das Investment Lab ist nicht zufällig in Heilbronn ent-standen. Die Region Heilbronn, nicht zu vergessen die dynami-sche Nachbarregion Hohenlohe, ist seit jeher gekennzeichnet durch ein hohes Maß an Innovationskraft und ein starkes Un-ternehmertum. Diesen Wurzeln, die auch in der heutigen Zeit von zentraler Bedeutung sind, fühlen wir uns verpflichtet. Aus diesem Grund fokussieren wir uns wissenschaftlich auf Fragen, wie Beziehungen zwischen Unternehmern, jungen Start-ups und Investoren vertrauensvoll gestaltet werden können: Wie gelingt es jungen, aber auch etablierten Unternehmen, ihre langfristigen

Zielsetzungen zu kommunizieren? Wie lassen sich bestehende Informationsasymmetrien abbauen? Wie können etablierte und junge Unternehmen erfolgreich zusammenarbeiten? Wie kann es gelingen, Investoren für eine langfristige, auf das klassische Unter nehmertum ausgerichtete Unternehmenssteuerung zu begeistern?

VC Magazin: Wer steht hinter dem Investment Lab?Becker: Das Investment Lab ist ein gemeinschaftliches Forschungs-zentrum der German Graduate School of Management and Law und des Zukunftsfonds Heilbronn, das maßgeblich von der Die-ter Schwarz Stiftung finanziell gefördert wird. Wir als Investment Lab verstehen uns als eine interaktive Denkfabrik: Gemeinsam mit Unternehmen und Investoren generieren wir wissenschaft-liche Erkenntnisse. Hierzu zählt insbesondere die Beziehung zwischen jungen Unternehmen und ihren Investoren – ein aus unserer Sicht vielversprechendes Forschungsfeld, zu dem bisher nur wenige fundierte wissenschaftliche Erkenntnisse vorliegen. VC Magazin: Welche detaillierten Erkenntnisse erwarten Sie von der regelmäßigen Umfrage?Becker: Eine regelmäßige Umfrage ermöglicht uns, zeitnah Er-kenntnisse über die aktuelle Geschäftslage in der CVC-Szene und bei Inkubatoren zu erhalten. Dies ist für alle Personen, die am Thema Entrepreneurship interessiert sind und sich mit Fragen der Innovationsfinanzierung befassen, von hoher Relevanz. VC Magazin: Gibt es weitere Pläne rund um dieses Thema?Becker: Der CVC-Index ist ein erster Beitrag zum Erkenntnis-gewinn, wie unternehmerisches Venturing erfolgreich gestaltet werden kann. Zu dieser Thematik – auch unter dem Begriff „Intra-preneurship“ bekannt – planen wir einen verstärkten Informa-tionsaustausch. Neben wissenschaftlichen Veröffentlichungen planen wir mit unseren Partnern, dem Zukunftsfonds Heilbronn und dem VentureCapital Magazin, auch eine persönliche Inter-aktionsplattform.

VentureCapital Magazin | 10-2013 21

Von Berlin in die weite Welt

S eit einigen Monaten entwickelt sich die Kölner Ströer Media AG, die lange auf Außenwerbung

spe zialisiert war, durch den Einstieg in das Online Business zum voll integrierten Werbe vermarkter. „Wir lösen uns vom Silo denken der analogen Medienwelt. Wenn wir nun in die Online-Vermarktung ein-steigen, geht es uns vielmehr darum, dass wir das, was wir über die letzten Jah re auf-gebaut haben, weiter entwickeln“, er klärt Ströer-COO Christian Schmalz. Jüngstes Ob jekt des Interesses: Das Ber liner Start-up mbr tar geting, veräußert von einem Investorenkonsortium um die IBB Be tei li-gungs ge sell schaft und bmp media inves-tors. Die von mbr targeting entwickelte Tech nik analy siert das Surfverhalten des anony men Nutzers und kann anhand der ermittelten Daten zielgenaue Werbung auf den besuchten In ternet seiten platzie-ren. „Wir sind absolut tech- focused“, sagt Gründer und Geschäfts führer Pablo Metz. „Von 15 Mitarbeitern bin ich der einzige BWLer. Ansonsten beschäftigen wir nur Physiker, Informatiker, Mathematiker, teil-weise mit PhD, und fast keine Prakti-kanten.“ Die heu tige Technik basiert auf einem ur sprüng lich entwickelten Algorith-mus zur Analyse von großen Datenmen-gen zur Lösung komplexer Sachverhalte in der theoretischen Biophysik. Es ist auch dieser wissenschaftliche An satz, der mbr targeting von vielen anderen „typisch berlinerischen“ Start-ups unter schei det.

Ströer wächst dank Berliner Start-up

Hervorragender Exit„Uns hat vor allem die Mischung aus dem jungen operativen Team und der fun dier-ten fachlichen Expertise der wissenschaft-lich orientierten Gründer überzeugt“, er-innert sich Rima Thadani, Investment-managerin bei der IBB Beteiligungsgesell-schaft. Den Entwicklern von mbr targe-ting wurde zu jedem Zeitpunkt ausrei-chend Platz für eigene Ideen und Anstren-gungen gegeben – letztlich zum Wohle der Nutzer. Bei mbr targeting haben sich die Investoren zuallererst als Partner ver-standen, die unterstützen und nicht be-hindern wollten. Für E-Commerce-Platt-formen und Werbetreibende im Online-

Bereich, die sämtlich unter großen Streu-verlusten leiden, stei-gert die Lösung von mbr targeting den Er-folg von Werbemaß-nahmen, unterstreicht Thadani. Der Exit vor wenigen Wochen, nur 14 Monate nach dem Investment, hat nicht wenige in der Bran-

che positiv überrascht. „Wir haben die ausgezeichnete Marktopportunität wahr-genommen“, so Thadani. „Für uns war der Verkauf von mbr targeting nach so kurzer Zeit an die Ströer Media AG ein hervorragender Exit mit einer sehr guten Rendite – und natürlich ein positives Signal für die Venture Capital-Szene ins-gesamt.“

Time to MarketAlternativlos war der Weg zu Ströer indes nicht. „Wir stehen wirtschaftlich sehr zufriedenstellend da und waren nicht in

der Not, verkaufen zu müssen, um die Fir-ma weiterzuentwickeln. Wir hatten auch schon vorher Kaufinteressenten und an-dere spannende Aussichten“, so Metz. Am Ende kam das Angebot der Kölner zwar überraschend, doch war der Zeit-punkt perfekt. Die nächsten Entwick-lungssprünge, so Metz, könne man unter dem Dach der Ströer-Gruppe mit starken Partnern einfach besser meistern. „Time to Market ist hier vielleicht das wichtigs-te Stichwort, denn Geschwindigkeit ist nicht nur für unser Produkt, sondern auch für unsere Firmenentwicklung essen-ziell“, beschreibt Metz die Hintergründe, die letztlich zur Verkaufsentscheidung ge-führt haben. „Angesichts dessen, wie sich die Medienlandschaft in den letzten fünf Jahren verändert hat, ist es fast zwingend notwendig, dass man als Unternehmer überlegt, wie man eine digitale DNA im-plementiert“, ergänzt Christian Schmalz von Ströer und führt wei-ter aus: „Mit diesem strategischen Land-mark Deal setzen wir explizit auf die Technologieführer-schaft von Ströer im deutschen Online-Markt.“ Nicht weni-ge Start-ups mutie-ren allerdings nach dem Verkauf an einen Konzern zu bloßen Dienstleistern, wäh-rend die Weiterentwicklung eigener Ideen stockt. Metz hingegen ist davon über-zeugt, dass er und sein Team auch in Zu-kunft frei arbeiten können: „Und durch unsere Positionierung als Tech-Nucleus haben wir ein Alleinstellungsmerkmal.“ Darüber hinaus garantiert der neue

Pablo Metz, mbr targeting

Mit dem Verkauf der mbr targeting GmbH an die Ströer Media AG findet die Geschichte eines

weiteren Berliner Internet-Start-ups nun seinen vorläufigen Höhepunkt. Mit diesem strategischen

Deal setzt Ströer explizit auf die Technologieführerschaft im deutschen Online-Markt. Die mbr-

Technologie macht es möglich, Online-Werbung zielgenau auf die Bedürfnisse des Nutzers zu

konzentrieren.

Christian Schmalz,Ströer Media

Rima Thadani, IBB Beteiligungsgesellschaft

22 10-2013 | VentureCapital Magazin

Berlin Corner

G anz glatt lief es nicht: Erst wurde die Veranstaltung kurzfristig um 30 Minuten nach vorne verlegt,

dann ließen Peter Thiel und Philipp Rös-ler auf sich warten. Doch das Warten lohnte sich. Die Zuschauer wurden mit einer äußerst spannenden Veranstaltung entschädigt. Um Punkt 18.00 Uhr ging es dann mit anderthalbstündiger Verspätung endlich los. Nach einem Statement von

Star-Investor hautnah

Peter Thiel gibt Hauptstadtgründern Tipps

Philipp Rösler startete Thiel in den Abend, und zwar mit einer Anekdote über den seiner Meinung nach wichtigsten Moment in der Geschichte von Facebook. Im Juli 2006 bot der Yahoo-Konzern 1 Mrd. USD für das Unternehmen, das zu diesem Zeit-punkt ca. sechs bis sieben Millionen aus-schließlich studentische Nutzer hatte und einen Umsatz von etwa 40 Mio. USD er-zielte. Mark Zuckerberg, damals 22 Jahre

alt, gehörten 25% von Facebook. Trotz der Aussicht auf 250 Mio. USD überzeugte Zuckerberg den Aufsichtsrat von Face-book in einer mehrstündigen Diskussion davon, das soziale Netzwerk nicht zu ver-kaufen, sondern weiterzuentwickeln. An-ekdoten wie diese waren es, die den Abend nicht nur mit Leben füllten, son-dern auch immer wieder für Lacher sorg-ten. Dadurch wurden die Ratschläge von Peter Thiel besonders greifbar. Doch der US-Investor bezog auch zu anderen The-men Stellung. So äußerte er sich kritisch zur NSA-Affäre und stellte die Notwendig-keit einer klassischen akademischen Aus-bildung infrage.

Eigentümer Ströer ausreichend Platz für Individualität, um auch in Zukunft schnell und flexibel arbeiten zu können.

Typisch Berlin?Ist die Erfolgsgeschichte von mbr targe-ting also typisch für die Berliner Start-up-Szene? „Sicher, wir sind ein Online- Un-ternehmen in Berlin und noch relativ jung, sowohl die Firma als auch das Team, und vielleicht trägt der eine oder andere auch

Röhrenjeans“, entgegnet Metz mit einem Augenzwinkern. „Aber keiner meiner Jungs geht in der Woche um 11.30 Uhr frühstü-cken oder sitzt mit seinem Laptop im Café. Daher ärgert mich das Image immer ein wenig. Erfolg ist viel Arbeit“, sagt Metz und schätzt die Vor züge einer gere-gelten Arbeitsorganisation. „Wir versuchen, unsere Jungs trotzdem nach 40 Stunden nach Hause zu schicken“, erklärt er. „Soge-nannte All-Nighter killen auf Dauer die

Produktivität und die Stimmung.“ Und noch etwas erregt seinen Unmut in jener Szene, wo die Konkurrenz an vielen Ecken lauert: „Viele Leute wetten eher darauf, dass man scheitert, als einem den Erfolg zuzutrauen.“ Und so dürfte sich aktuell manch einer darüber ärgern, dass er wohl auf das falsche Pferd gesetzt hat.

− Eine Gründungsidee sollte etwas völlig Neues sein und „mindestens zehnmal besser als bestehende Angebote. Zehn Prozent besser reichen

nicht aus!“

− Der Kundennutzen und die Frage nach der attraktivsten Zielgruppe sollten immer im Vordergrund stehen.

− Start-ups sollten in einem kleinen, fokussierten Markt starten.

− Der Cashflow sollte bei hohen Wachstumsraten permanent ins Unternehmen reinvestiert werden!

− Wenn Gründer immer ihre Ziele erreichen, sind diese zu niedrig angesetzt.

− Die Facebook-Anekdote belegt: Gründer sollten den Exit nicht zu früh suchen.

In der Start-up-Szene ist Peter Thiel alles andere als ein Unbekannter. Der US-Investor war einer

der ersten Investoren des Online-Giganten Facebook. Bereits Jahre zuvor hatte der in Deutsch-

land geborene Amerikaner den Online-Bezahldienst PayPal mitgegründet und das Unternehmen

als CEO an die Börse geführt. Heute ist er Partner des Wagniskapitalfonds Founders Fund. Auf

Einladung des Bundeswirtschaftsministers Philipp Rösler erhielten etwa 300 geladene Gründer,

Investoren sowie Vertreter aus Politik und Wirtschaft im Umspannwerk Alexanderplatz in Berlin die

Möglichkeit, Peter Thiel live zu erleben.

VentureCapital Magazin | 10-2013

Foto

s: S

ankt

Obe

rhol

z, P

anth

erm

edia

23

Start-ups schwärmen durch eine lange Nacht

Es gibt die Lange Nacht der Museen in Berlin. Es gibt die Lange Nacht

der Wissenschaften. Es gibt überhaupt in der Partystadt Berlin viele

lange Nächte und nun kam auch sie fast zwangsläufig: die Lange Nacht

der Start-ups.

WW er erwartet hatte, ein Hopping durch die Büros der Berliner Start-ups machen zu können, sah sich zu--nächst enttäuscht. Die Lange Nacht fand in der

Berliner Repräsentanz der Telekom statt, die Auswahlkriterien waren hart: 200 Jungunternehmer aus ganz Deutschland hatten sich beworben, 73 bekamen einen kostenfreien Stand zur Prä--sentation. 1.200 Besucher hatten Karten erworben, die Veran--

staltung war beizeiten ausgebucht, und so war den ganzenAbend lang eine Schlange Wartender vor der Tür wie in Berlins angesagten Clubs.

Konzerne treffen Start-ups Für Berliner Events eine sehr gut organisierte Veranstaltung: Es

kam die Führungsspitze der Telekom persönlich. Der scheidende-Vorstandschef Obermann eher diskret im passenden Start-up-

Outfit, sein Nachfolger Timotheus Höttges diskutierte in der

„Elefantenrunde“ mit Werner Vogels, CTO von Amazon Web Service, und anderen über die zukünftige Zusammenarbeit von etablierten Wirtschaftsunternehmen und Start-ups. Gegenüber

dem VentureCapital Magazin sagte Höttgens, er sei in dieser Nacht auf der Suche nach neuen Ideen für die Telekom, die deren

Wertschöpfungskette ergänzen sollen. „Wir müssen früh genug dabei sein, wollen Ideen finden, wo wir uns beteiligen können.

Berlin hat tolle Gründer, und hier muss sich die Telekom an die

Spitze setzen.“ Beim Rundblick über die Start-ups weckten beson-ders zwei jungen Unternehmen sein Interesse: Barzahlen.de und modomoto.de. Barzahlen.de ermöglicht Kunden, die im Zuge von Ausspähaffären ihre Kontodaten nicht im Internet preis-geben wollen, die Bezahlung ihrer Online-Einkäufe in nahe gele-genen Supermärkten und Drogerieketten. Womöglich dachte Höttges da an eine neue Form der Bezahlung von Telefonrech-nungen. Modomoto hingegen könnte ihm im neuen stressigen Job als Telekom-Vorstand dabei helfen, stets gut gekleidet zu sein: das Start-up ist ein Online-Herrenausstatter.

SDie Lange Nacht der Start-ups in Berlin war ausgebucht – 1.200 Besucher wollten dabei sein.

Mit eher ungewöhnlichen Produkten präsentierte sich der Online-Shop Amorelie aus dem Portfolio der Otto Group.

Diskutierten über Berliner Start-ups: der baldige Telekom-Vorstandschef Timotheus Höttges (li.) und Werner Vogels, CTO von Amazon Web Service

24 10-2013 | VentureCapital Magazin

Berlin Corner

Zum fünften Mal haben sich am 11. und 12. September Unternehmer und Kapital-

geber aus dem In- und Ausland zum Investforum Sachsen-Anhalt in Halle (Saale)

getroffen. Vertreten waren neben Kapitalgebern wie dem High-Tech Gründer-

fonds, dem UnternehmerTUM-Fonds und der KfW auch zahlreiche Grün-

der aus den Bereichen IKT, Life Sciences, Chemie, Robotik sowie Bio-,

Medizintechnik und Cleantech.

N ach der Eröffnungsrede durch den Minister für Wis-senschaft und Wirtschaft des Landes Sachsen-Anhalt, Hartmut Möllring, konnten sich die Teilnehmer unter

anderem auf die Ausführungen von Datameer-Gründer Stefan Groschupf freuen. Entsprechend dem Motto seines Vortrags „Von Halle ins Silicon Valley – Think big!“ empfahl der deutsche Entrepreneur, der sein Unternehmen in den USA gegründet hat, den anwesenden Unternehmern, sich nicht nur auf den deut-schen Markt zu beschränken, sondern global zu denken, und ging auf Fragen aus dem Publikum ein. Bei der Matching-Veran-staltung am zweiten Tag hatten 24 Unternehmen aus ganz

Erfolgreiche Start-ups auf Investorensuche

Deutschland die Gelegenheit, ihre Geschäftsideen während eines zehnminütigen Pitchs vor potenziellen Investoren zu präsentieren. Darunter waren auch zwei Preisträger des gerade beendeten Gründerwettbewerbs IKT Innovativ: die Online-Platt-form Musicus, die Musikschülern ein direktes Feedback zu ihrer Spielweise bietet, und SmartPlants, dessen Software eine ver-einfachte Gestaltung von Gärten und Grünflächen ermöglicht. Den Abschluss der beiden Konferenztage bildete jeweils ein zwangloses Get-together, bei dem Unternehmer, Gründer und Kapitalgeber Kontakte knüpfen und Erfahrungen austauschen konnten.

Lange wurde er erwartet, nun ist er da: Der Onlineshop Urbanara ist der erste Emittent auf der Crowdinvesting-Plattform Bergfürst und strebt ambitio-

nierte 3,7 Mio. EUR Funding an. Damit stellt Bergfürst zwei Neuheiten auf: Zum einen handelt es sich bei dem eingesammelten Kapital zum ersten

Mal um mehr als 100.000 EUR Eigenkapital – auf anderen Plattformen werden höhere Finanzierungsrunden über partiarische Darlehen erreicht –,

zum anderen können die Unternehmensanteile im Anschluss an die Emission gehandelt werden. Die Details des Crowd-IPOs im Überblick.

B is maximal 4. Oktober können die vinkulierten Namens-aktien der Urbanara Home AG in einer Spanne von 10 bis 12,50 EUR gezeichnet werden, die Mindestanlage beträgt

250 EUR. Angeboten werden knapp 0,3 Mio. Aktien aus einer Kapitalerhöhung, womit sich ein Emissionsvolumen von bis zu 3,7 Mio. EUR ergibt. Handelsstart soll der 10. Oktober sein. Paral lel zum Crowdinvest-IPO findet eine Finanzierung durch die Altgesellschafter in Höhe von 0,8 Mio. EUR zu gleichen Kon-ditionen statt.

Die Urbanara Home AG fungiert als Holding, die einen Anteil von 14,8% an der Urbanara Holding GmbH hält, zu der drei operative Gesellschaften zu jeweils 100% gehören. Urbanara wurde 2010 von Claire Davidson, Benjamin Esser und Martin von Wencks-tern gegründet. Altgesellschafter von Urbanara sind Blumberg Capital (15%), Grazia Equity (14%), b-to-v Partners (15%), Tai-shan Invest (11%) sowie mehrere Business Angels und das Management- und Gründerteam. Urbanara schaltet Zwischen-händler aus, bezieht alle Produkte direkt von Herstellern und verkauft ausschließlich über eigene Vertriebskanäle. 80% der Kunden befinden sich in Deutschland, 20% in Großbritannien.

WettbewerbAuch wenn es in der Nische des Onlinehandels mit Heimtextilien und Accessoires keinen direkten Konkurrenten gibt, steht Ur-banara im erweiterten Marktumfeld namhaften Wettbewerbern

gegenüber. Aus Deutschland sind hier die Samwer-Unterneh-men Home24 und Westwing zu nennen. Home24, das für 2013 ei-nen Umsatz von 150 Mio. EUR anstrebt, machte erst kürzlich auf sich aufmerksam, als sich die Rewe-Gruppe dem Investoren-kreis anschloss, zu dem bereits Investment AB Kinnevik, J.P. Morgan und Holtzbrinck Ventures zählen. Nicht weniger promi-nent lesen sich die Geldgeber von Westwing: Neben Investment AB Kinnevik, Holtzbrinck Ventures und Point Nine Capital ist auch die RJ Beteiligungsgesellschaft an dem Shoppingclub be-teiligt, der 2013 mit einem Umsatz von 135 Mio. EUR rechnet. In-ternationale Konkurrenz bekommt Urbanara mit fab. Der De-sign-E-Commerce-Händler strich vor Kurzem einen Großteil der Stellen am Berliner Standort und strebt in diesem Jahr einen Umsatz von 100 Mio. USD an.

Die Bewertung wirkt selbst für ein wachstumsstarkes Unterneh-men ambitioniert: Bei einer Platzierung am unteren Ende der Preisspanne wird die „Marktkapitalisierung“ der Urbanara Home AG bei 3 Mio. EUR liegen. Für das Gesamtunternehmen er-rechnet sich demnach eine Bewertung von über 20 Mio. EUR – bei einem für dieses Jahr erwarteten Umsatz von 4,3 Mio. EUR. Üblicherweise wird das 2- bis 3-Fache der Erlöse angesetzt. Für das vierte Quartal 2014 prognostiziert das Management das Erreichen der Gewinnschwelle.

FazitStart-ups in Deutschland sollten die Urbanara-Emission mit Argus augen beobachten: Hier könnte eine völlig neue Form der Finanzierung junger Unternehmen entstehen. Venture Capital ist im aktuellen Marktumfeld auch für Highflyer ein knappes Gut, umso wichtiger sind neue Wege der Kapitalbeschaffung. Crowd-Anleger haben zuletzt sehr großes Interesse an Invest-ments in Start-ups gezeigt, bislang verhinderten die geringen Volu mina jedoch, dass dieses Potenzial voll ausgeschöpft wer-den konnte. Bergfürst könnte das Problem beheben – mehr wissen wir allerdings erst ab 10. Oktober.

*) in Mio., sämtliche Angaben in EUR; Quelle: Unternehmensangaben und eigene Recherche

26 10-2013 | VentureCapital Magazin

Märkte & Zahlen

Nachgefragt bei Benjamin Esser, CEO von Urbanara

VC Magazin: Sind die Altinvestoren der Crowd gleichgestellt in puncto Konditionen und Mitspracherecht?Esser: Die Rechte sind sich sehr ähnlich. Der Shareholder- Vertrag zwischen den beiden Parteien ist ausgeglichen: Die Investoren, die über Bergfürst kommen, werden nicht benachteiligt. Signifi-kantester Unterschied ist der Drag-Along. Demnach dürfen im Falle eines Verkaufs die Altgesellschafter, die aktuell 85% an Urba nara halten, die Bergfürst- Investoren mitnehmen.

VC Magazin: Welchen Aufwand bedeutet ein Crowdinvesting-IPO für das Unternehmen – auch im Vergleich zu einer Finanzie-rungsrunde durch Venture Capital-Gesellschaften?Esser: Der große Unterschied zu einer Finanzierungsrunde, die alles in allem von ersten Gesprächen bis Vertragsabschluss etwa zwei Monate dauert, ist der etwa 200-seitige Prospekt, den man schreiben muss. Außerdem werden alle Jahresabschlüsse geprüft und der gesamte Vorgang mit fünf bis zehn Rechtanwäl-ten, Steuerberatern und Wirtschaftsprüfern abgearbeitet. Zeit-lich ist der Aufwand aber relativ gleich.

VC Magazin: Mittels partiarischer Darlehen umgehen immer mehr Crowdinvesting-Plattformen die BaFin-Obergrenze von 100.000 EUR. Was sprach aus Ihrer Sicht für Aktien, also die Auf-nahme von Eigenkapital, und damit auch für Bergfürst?Esser: Bei den anderen Modellen fehlt aus unserer Sicht der wirk-liche Mehrwert. In den meisten Fällen gibt es zwar einen gewis-sen Upside-Kicker, der an bestimmte Umsatzziele gebunden ist. Doch profitieren Anteilseigner nicht so unmittelbar wie beim Anstieg der Aktie. Das Risiko – der Totalverlust – ist in beiden Fällen gegeben.

Das vollständige Interview finden Sie auf www.vc-magazin.de.

VC Magazin: Das Urbanara-Team hat schon Erfahrungen mit „klassischen“ Venture Ca-pital-Investoren gemacht und wendet sich nun dem Crowdinvesting zu. Was spricht für das eine und was für das andere Finan-zierungsmodell?Esser: Bis die Crowdinvesting-Welle kam, war Venture Capital – sei es von Business Angels oder Venture Capital-Gesellschaften – der einzige Weg für Jungunternehmen, Eigenkapital aufzuneh-men. Über Fremdkapital kann man sich als Start-up, das noch nicht profitabel ist, nach wie vor nicht finan zieren – auch wenn gerade in Deutschland die ersten Venture Debt-Aktivitäten an-laufen. Überzeugt hat uns bei Bergfürst der Marketingmehrwert, da wir schon relativ lange darüber nochgedacht haben, wie wir unsere Stakeholder und Kunden zu Teilhabern des Unterneh-mens machen können. Wenn man wie wir versucht, eine Marke aufzubauen, dann braucht man dafür Menschen, die die Marke auch in den Markt tragen. Dafür eignet sich unserer Meinung nach dieser Weg sehr gut.

VC Magazin: Im Regelfall laufen Finanzierungen andersherum ab, erst Crowdinvesting, dann Venture Capital. Wie beurteilen die Wagniskapital-Investoren Ihren Schritt?Esser: Anfangs waren die Altgesellschafter sehr skeptisch – genau wie ich selbst auch. Insbesondere der Aufwand, den ein solches IPO mit sich bringt, machte unseren Kapitalgebern Sorge. Ein junges Unternehmen vor diese Menge Bürokratie zu stellen, ist eigentlich nicht üblich. Normalerweise sollte in dieser Phase der Fokus klar auf dem Aufbau des Geschäfts liegen. Nach länge-rer Prüfung entschieden wir gemeinsam mit den Investoren, dass der Mehrwert den Aufwand überwiegt und wir den Schritt wagen wollen. Gleichzeitig schlossen wir eine weitere Finanzie-rungsrunde mit den Altgesellschaftern über 820.000 EUR ab.

Foto: Urbanara

Mit Heimtextilien und Wohnaccessoires will Urbanara den Onlinehandel erobern. Die Crowd soll als Kapitalgeber und Multiplikator fungieren.

VentureCapital Magazin | 10-2013 27

Die gute Nachricht zuerst: Die Investitionen der Beteiligungsgesellschaften in Deutschland zogen im ersten Halbjahr 2013 im Vergleich zum Vorjahres-

zeitraum um 11% auf 2,19 Mrd. EUR an. Die weniger gute: Seit Beginn der Aufzeichnungen, die der Bundesverband Deutscher Kapitalbeteiligungs-

gesellschaften (BVK) seit 2008 gemeinsam mit dem europäischen Private Equity-Verband EVCA und 19 weiteren nationalen Private Equity-Verbänden

herausgibt, waren nur die ersten sechs Monate 2009 und 2012 schwächer.

BVK-Quartalszahlen: Positives Ergebnis bei niedrigem Vergleichswert

Beteiligungsindustrie nimmt wieder Fahrt auf

M it einem Anteil von 16% am gesamten Investitions-volumen erreichte das Frühphasensegment das beste Halbjahresergebnis seit 2011. In den ersten sechs

Mona ten 2013 sammelten 422 deutsche Jungunternehmen rund 28% mehr Wagniskapital ein als in den ersten beiden Quartalen 2012. In absoluten Zahlen ausgedrückt bedeutet das 354 Mio. EUR 2013 gegenüber 276 Mio. EUR 2012. Besonders gefragt waren laut einer Studie des BVK und des Hightech-Verbands Bitkom dabei Beteiligungen an Start-ups aus dem IKT-Bereich. Sie sammelten mit 138 Mio. EUR rund 38% des insgesamt in deutsche Jungunternehmen investierten Kapitals ein. Hotspot war zum wiederholten Male die Bundes hauptstadt Berlin, deren IKT-Start-ups 69 Mio. EUR anziehen konnten. Auf den Plätzen zwei und drei folgte Bayern mit 36 Mio. EUR und Baden-Würt-temberg mit 5%.

Buyout-Sektor weiterhin gefragtGut drei Viertel (76%) aller im ersten Halbjahr getätigten Eigen-kapitalbeteiligungen entfielen auf Buyouts, die damit auch dies-mal wieder das gefragteste Investitionsziel waren. Hauptgründe dafür sind insbesondere die gute konjunkturelle Lage in Deutsch-land, stabile Unternehmensergebnisse und die wieder leichter verfügbaren Bankenfinanzierungen. Insgesamt konnte der Bereich von Januar bis Juni 2013 1,67 Mrd. EUR an Beteiligungskapital anziehen und übertraf damit das erste Halbjahr 2012 mit 1,35 Mrd. EUR. Neben großen Transaktionen wie dem Verkauf von ista Deutschland oder Springer Science + Business Media trug eine Vielzahl mittelständischer Buyouts zum guten Ergebnis bei.

Deutliche BranchenaffinitätIm Branchenfokus der Beteiligungsgesellschaften standen in den ersten beiden Quartalen 2013 insbesondere der Sektor Unterneh-mens-/Industrieerzeugnisse, der mit 41% nicht nur das meiste Kapital anzog, sondern mit 118 Beteiligungen auch die meisten finanzierten Unternehmen vorweisen kann. Beim Volumen folgten die Branchen Kommunikationstechnologie mit 15% und Konsum-güter/Handel mit 14%. Bei der Anzahl der finanzierten Unterneh-men nach Branchen folgte auf Unternehmens-/Industriedienstleis-tungen der Bereich Life Sciences mit insgesamt 115 Beteiligungen und der Bereich Computer/Unterhaltungselektronik mit 109.

Investitionen nach RegionenSplittet man die Investitionen nach Bundesländern auf, stellt man fest, dass auf drei Regionen 80% des Kapitals entfallen. Spit-zenreiter im ersten Halbjahr war eindeutig Nordrhein-Westfalen mit einem Anteil von 49%. Vier der fünf größten Transaktionen wurden in NRW abgeschlossen. Auf den Plätzen zwei und drei folgen Berlin mit 18% und Bayern mit 13%. Als einzige Bundes-länder erreichten diese drei einen zweistelligen Anteil am Trans-aktionsvolumen. Und auch bei der Anzahl der finanzierten Un-ternehmen kommen die Spitzenreiter aus dieser Dreiergruppe: In Bayern erhielten 124 Unternehmen privates Beteiligungskapital, in Berlin waren es 101.

Secondaries weiterhin gefragtNach einem eher ruhigen ersten Quartal 2013 begannen auch die Exits im zweiten Vierteljahr anzuziehen. Vor allem das Segment

der Secondary Buyouts trug zum Gesamtergebnis von 2,13 Mrd. EUR bei, das allerdings unter dem Wert des Vergleichszeitraums 2012 von 2,28 Mrd. EUR lag. Der Anteil der Secondary Deals am Divestment-Volumen im ersten Halbjahr 2012 lag bei 31%, gefolgt von Trade Sales mit 22% und Verkäufen über die Börse mit 14%.

Die Aussichten für den deutschen Beteiligungsmarkt im nächs-ten halben Jahr sind gemischt. Zwar rechnet der BVK aufgrund einiger angekündigter Transaktionen mit einem lebhaften Inves-titionsumfeld, und auch die jüngsten Konjunkturprognosen sind durchaus positiv. Gleichzeit gab das German Private Equity Baro-meter, das der BVK ebenfalls herausgibt, im zweiten Quartal um 3,7 Zähler nach und rutschte auf 36,5 Punkte – was nur knapp über dem langfristigen Mittelwert von 36,1 Punkten ist. Beson-ders kritisch sehen die Frühphaseninvestoren den Rückgang bei den Gründungen bzw. der Innovationsbereitschaft. Ob die gestie-gene Investitionsbereitschaft – insbesondere im Venture Capital-Segment – einen dauerhaften Trend einläutet, bleibt also abzu-warten.

Private Equity-Investitionen nach Finanzierungsanlass

Quelle: BVK/PEREP Analytics

Buyout76%

Replacement/Turnaround

1%

Growth7%

Venture Capital16%

Investitionsvolumen Finanzierte UnternehmenBuyout

7%Replacement/Turnaround

2%

Growth29%

VentureCapital62%

ANZEIGE

Die Outdoor-Branche ist ein Milliardenmarkt und in den letzten Jahren für Finanzinvestoren sehr interessant geworden. Ein Beispiel ist der Ausrüster

Jack Wolfskin, der schon durch mehrere Hände ging, zuletzt schlug Blackstone 2009 für geschätzte 700 Mio. EUR zu. Die VF Corporation kaufte

den US-Outdoor-Spezialisten Timberland für rund 2,2 Mrd. USD. Gleichzeitig gibt es auch eigentümergeführte Outdoor-Ausrüster wie Vaude.

Geschäfts führerin Antje von Dewitz spricht im Interview über die Finanzierung durch Genussscheine und ihre Nachfolge im Familienunternehmen.

VC Magazin: Wie entwickelt sich der Markt für Outdoor-Ausrüs-tung in den nächsten zwei bis drei Jahren weiter? von Dewitz: Wir sehen weiterhin ein Wachstum im Outdoor-Markt. Allerdings wird sich dieses Wachstum über mehr Kanäle als bisher vollziehen. Sehr wichtig dabei sind die Absatzmög-lichkeiten mittels Online-Kanälen. Der stationäre Handel hat den Online-Kanal zu spät als wichtig erkannt und hat nun teilweise große Probleme. Außerdem bewegt den Markt das Thema Nach-haltigkeit. Schließlich sind die Ausgangsvoraussetzungen in unserem Markt denkbar ungünstig, da wir eine funktionelle chemiebasierte Textilindustrie sind. Gleichzeitig ist die Erwar-tung an die Nachhaltigkeit der Produkte in einer naturnahen Branche sehr hoch.

VC Magazin: Mit welchen Innovationen begegnen Sie den Forde-rungen nach Nachhaltigkeit und Natürlichkeit?von Dewitz: Die Herausforderung ist weniger die Natürlichkeit der Inhaltsstoffe, sondern vielmehr die Frage, wie man chemi-sche Inhaltsstoffe umweltfreundlich und nachhaltig gestaltet. Diese Herausforderung wird uns die nächsten Jahre beglei-ten. Es ist ein langfristiger Prozess, Stück für Stück sämtliche Inhaltsstoffe sicher, sauber und umweltfreundlich zu machen. Hilfreich sind dabei mehr Transparenz und zunehmend neue Möglichkeiten am Markt, andere Materialien einzusetzen.

VC Magazin: Greenpeace hat Vaude aufgrund des Einsatzes gif-tiger Fluorcarbone, sogenannter PFCs, kritisiert – zu Recht?von Dewitz: Wir sind Greenpeace dankbar, auch wenn es weh-tut, dass der Fokus auf so ein Thema gelegt wird. Die gesamte Wertschöpfungskette muss an dieser Problematik zusammen-arbeiten. Denn wir hängen da am Tropf der textiltechnischen Lösungen auf unserem Beschaffungsmarkt. Bei Membranen gibt es bereits seit Jahren funktionelle PFC-freie Alternativen wie z.B. Sympatex oder Ceplex, die wir bei wasserdichten Produkten ausschließlich verwenden. Allerdings wird für die Imprägnie-rung noch häufig PFC verwendet. Problematisch dabei ist ins-besondere die Perfluoroctansäure PFOA, die als nicht abbau-bar, anreichernd und giftig gilt und im Verdacht steht, Krebs zu erregen. Dieser Stoff kommt in der Natur nicht vor, wurde aber selbst in der Antarktis bereits nachgewiesen. Vaude setzt sich schon lange für den Ausstieg aus Fluorcarbonen ein. So

„Wir müssen als Marke strahlen“

arbei ten wir zum Beispiel bei den wasser-, öl- und schmutzab-weisenden Ausrüstungen mit Hochdruck daran, Fluorcarbone vollständig zu vermeiden. In der aktuellen Vaude-Kollektion sind bereits 50% der wasserabweisenden Produkte frei von PFOA, 2014 werden wir in der Bekleidung komplett PFOA-frei sein.

Dr. Antje von Dewitz

war zunächst als Produktmanagerin und Marketingleiterin bei

Vaude tätig und übernahm 2009 die Geschäftsführung von ihrem

Vater Albrecht von Dewitz, der das Unternehmen 1974 gegründet

hatte. Sie promovierte und arbeitete am Stiftungslehrstuhl Entre-

preneurship der Universität Hohenheim. Vaude ist als Outdoor-Aus-

rüster in Tettnang auf funktionelle Bekleidung und Produkte für den

VC Magazin: Hier könnten Innovationen hel-fen. Erfindet Vaude selbst auch neue Mate-rialien?von Dewitz: Wir sind zwar weder Material-entwickler noch Chemiker, kommen aber immer mehr in die Rolle, Innovationstrei-ber zu sein, weil wir durch unsere nach-haltige Ausrichtung hohe Anforderungen haben. Dafür suchen wir die richtigen Partner. Bei der wasser-, öl- und schmutz-abweisenden Ausrüstung arbeiten wir beispielsweise schon seit zwei Jahren mit dem Markt und Ausrüstern zusammen und testen deren Lösungen, entwickeln mit ihnen anhand unserer Ansprüche die Produkte weiter.

VC Magazin: Wie positioniert sich Vaude im Wettbewerb mit den „Großen“ wie North Face oder Jack Wolfskin?von Dewitz: Als Familienunternehmen tre-ten wir als David gegen Goliath an. Darin liegt auch Stärke, weil wir intern sehr gut funktionieren, wie ein Uhrwerk ineinan-dergreifen und weil wir überzeugt sind von dem, was wir tun. Aus dieser inneren Überzeugung heraus erreichen wir eine sehr hohe Motivation unserer Mitarbei-ter. Wir leben Marke. Wir müssen als Marke strahlen und sie in Geschichten und über unsere Unternehmenskultur sehr authentisch und lebendig leben. Bis 2015 wollen wir Europas nachhaltigster Outdoor-Ausrüster sein. Unsere Image-analysen zeigen, dass wir als Marke bei den Themen Vertrauen, Glaubhaftigkeit, Glaubwürdigkeit und Sympathie vielen großen Marken voraus sind.

VC Magazin: Wie wollen Sie in den nächs-ten Jahren Wachstum generieren? von Dewitz: Bei uns geht es um Fokussie-rung, um Stärkung der Kernkompeten-zen. Wir arbeiten daran, die Kollektio-

nen noch schärfer zu positionieren mit höchster Funktionalität und bestmögli-cher Nachhaltigkeit. Wir wachsen auch über unsere Vaude-Stores, die wir im Fran-chisesystem ausbauen. Die aktuell neun Stores wollen wir pro Jahr um fünf Stores erweitern. Und in Zusammenarbeit mit dem Fachhandel wollen wir das Thema Flächensteuerung durch Depot-Modelle und EDI-Anbindungen vorantreiben, um daraus die Kennzahlen für eine noch bes-sere Planung zu generieren.