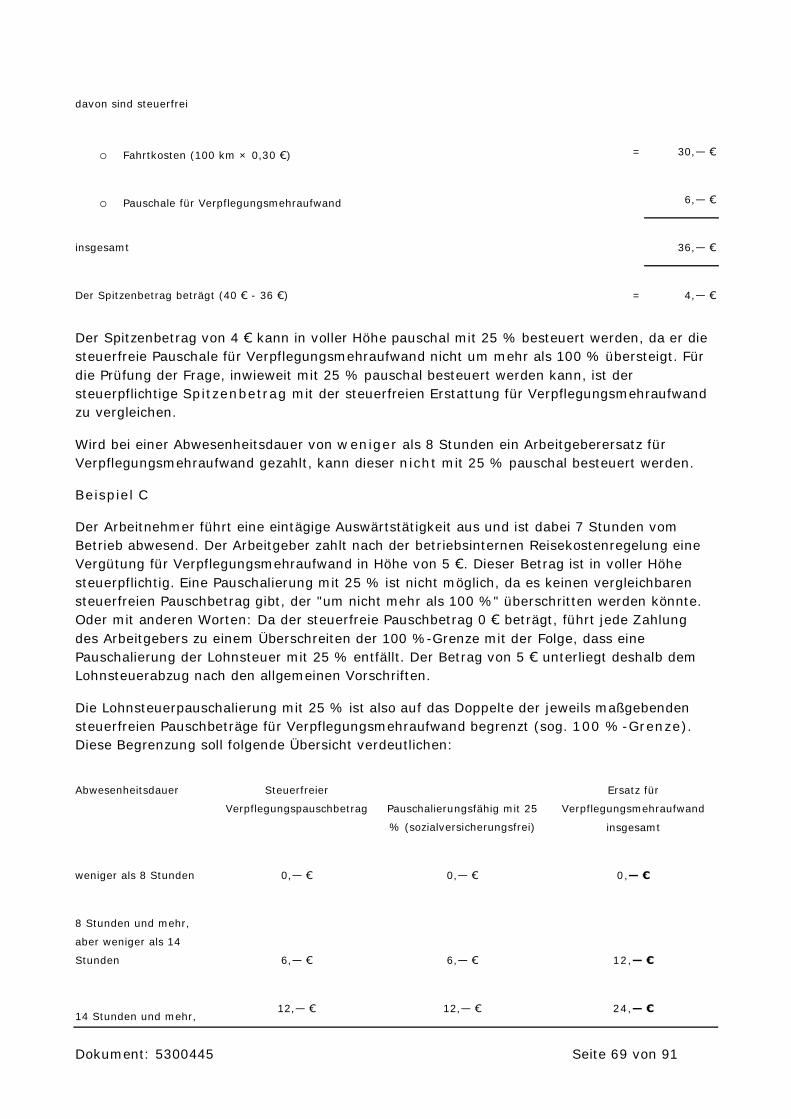

Neues auf einen Blick: 1. Allgemeines 2. Begriff der Auswärtstätigkeit a) Allgemeines b) Berufliche Veranlassung c) Studien- und Gruppeninformationsreisen (sog. Auslandsgruppenreisen) d) Aufteilung der Aufwendungen bei teils beruflich teils privat veranlassten Tagungen e) Verbindung eines Privataufenthalts mit einer "echten" Auswärtstätigkeit f) Mitnahme des Ehegatten g) Abgrenzung der Auswärtstätigkeit von den Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte 3. Regelmäßige Arbeitsstätte a) Arbeitnehmer mit einer Tätigkeitsstätte b) Regelmäßige Arbeitsstätte bei einem Kunden/Entleiher c) Weiträumiges Arbeitsgebiet als regelmäßige Arbeitsstätte d) Regelmäßige Arbeitsstätte in der Wohnung des Arbeitnehmers e) Arbeitnehmer mit mehreren Tätigkeitsstätten f) Ausbildungsdienstverhältnisse g) Fortbildungsstätte als regelmäßige Arbeitsstätte 4. Dreimonatsfrist 5. Umwandlung von Barlohn in steuerfreie Reisekostenvergütungen 6. Inlandsreisekosten 7. Fahrtkosten bei Inlandsreisen a) Fahrtkosten bei Benutzung öffentlicher Verkehrsmittel b) BahnCard c) Zurverfügungstellung eines Firmenwagens d) Kilometersätze beim Benutzen eigener Fahrzeuge e) Pauschale Kilometersätze f) Individueller Kilometersatz g) Unfallkosten, Diebstahl des Pkws, Parkgebühren, Beiträge zu einer Kaskoversicherung oder Unfallversicherung, zinsloses Arbeitgeberdarlehen h) Wochenendheimfahrten und Zwischenheimfahrten bei längerfristigen Auswärtstätigkeiten

Dokument: 5300445 Seite 2 von 91

i) Fahrten von der Unterkunft zur Arbeitsstätte k) Pauschvergütungen l) Werbungskostenabzug beim Arbeitnehmer 8. Kosten der Unterkunft bei Inlandsreisen a) Allgemeines b) Mitnahme des Ehegatten/der Familie c) Pauschbetrag 9. Pauschbeträge für Verpflegungsmehraufwand bei Inlandsreisen a) Höhe der Pauschbeträge b) Zweitägige Auswärtstätigkeiten ohne Übernachtung (sog. Mitternachtsregelung) c) Dreimonatsfrist beim Verpflegungsmehraufwand 10. Kostenlose Verpflegung bei Auswärtstätigkeiten a) Allgemeines b) Gewährung der Verpflegung auf Veranlassung des Arbeitgebers durch einen Dritten c) Besonderheiten beim Frühstück d) Besonderheit bei Getränken e) Bewirtung des Arbeitnehmers bei Auswärtstätigkeiten f) Unentgeltliche Verpflegung bei Fortbildungsveranstaltungen g) Wahlweiser Ansatz der Mahlzeiten mit dem tatsächlichen Wert 11. Einzelnachweis der Verpflegungsmehraufwendungen bei Inlandsreisen 12. Pauschalierung der Lohnsteuer mit 25 % bei steuerpflichtigen Verpflegungsmehraufwendungen a) Allgemeines b) Pauschalierung der Lohnsteuer mit 25 % c) Sozialversicherungsrechtliche Behandlung von steuerpflichtigen Verpflegungsmehraufwendungen 13. Nebenkosten bei Auswärtstätigkeiten 14. Auslandsreisekosten a) Fahrtkosten b) Verpflegungsmehraufwand c) Übernachtungskosten 15. Auslandstagegelder 16. Eintägige Auslandsreisen 17. Mehrtägige Auslandsreisen 18. Flugreisen 19. Schiffsreisen 20. Auslandsübernachtungsgelder 21. Vorsteuerabzug bei einer unternehmerisch bedingten Auswärtstätigkeit des Arbeitnehmers 22. Vorsteuerabzug aus Übernachtungskosten 23. Vorsteuerabzug aus Verpflegungskosten 24. Vorsteuerabzug aus Fahrtkosten a) Vorsteuerausschluss für Fahrtkosten bei arbeitnehmereigenen Fahrzeugen b) Vorsteuerabzug bei der Benutzung öffentlicher Verkehrsmittel 25. Kein Vorsteuerabzug bei Auslandsreisen

Neues auf einen Blick:

1. Regelmäßige Arbeitsstätte bei Arbeitnehmern mit einer Tätigkeitsstätte

Nach der neuen Rechtsprechung des Bundesfinanzhofs hat der Arbeitnehmer im Betrieb oder einer Betriebsstätte des Arbeitgebers seine regelmäßige Arbeitsstätte, wenn er dort -

Dokument: 5300445 Seite 3 von 91

nach qualitativen Merkmalen - seine Arbeitsleistungschwerpunktmäßig zu erbringen hat (BFH-Urteile vom 9.6.2011 VI R 55/10 und VI R 58/09). Anders als bisher liegt eine regelmäßige Arbeitsstätte nicht allein deshalb vor, weil die betriebliche Einrichtung des Arbeitgebers vom Arbeitnehmer durchschnittlich im Kalenderjahr einmal in der Woche aufgesucht wird (= Aufgabe der 46-Tage-Regelung). Zur praktischen Umsetzung der Rechtsprechung des Bundesfinanzhofs bietet es sich nach Auffassung der Finanzverwaltung an, zu der bereits früher geltenden Regelung zurückzukehren und von einer regelmäßigen Arbeitsstätte auszugehen, wenn der Arbeitnehmer je Arbeitwoche einen vollen Arbeitstag oder mindestens 20 % seiner vereinbarten regelmäßigen Arbeitszeit in der betrieblichen Einrichtung des Arbeitgebers tätig wird. Des Weiteren will die Finanzverwaltung von einer regelmäßigen Arbeitsstätte ausgehen, wenn der Arbeitnehmer einer betrieblichen Einrichtung des Arbeitgebers dauerhaft zugeordnet ist oder dort arbeitstäglich tätig werden soll. Allerdings besteht die Möglichkeit einen anderen qualitativen Schwerpunkt nachzuweisen oder glaubhaft zu machen [1] . Vgl. die Erläuterungen und die Beispiele unter der nachfolgenden Nr. 3 Buchstabe a. Außerdem hat der Bundesfinanzhof entschieden, dass ein häusliches Arbeitszimmer auch dann nicht als regelmäßige Arbeitsstätte angesehen werden kann, wenn der Arbeitgeber den Raum vom Arbeitnehmer anmietet und anschließend wiederum dem Arbeitnehmer zur beruflichen Nutzung überlässt (BFH-Urteil vom 9.6.2011 VI R 55/10). Vgl. auch die Erläuterungen unter der nachfolgenden Nr. 3 Buchstabe d.

2. Regelmäßige Arbeitsstätte bei Arbeitnehmern mit mehreren Tätigkeitsstätten

Unter Aufgabe seiner bisherigen, jahrelangen Rechtsprechung hat der Bundesfinanzhof außerdem entschieden, dass der Arbeitnehmer innerhalb desselben Arbeitsverhältnisses nicht mehr als eine regelmäßige Arbeitsstätte haben kann (BFH-Urteil vom 9.6.2011 VI R 55/10). Ist der Arbeitnehmer auf Dauer in mehreren betrieblichen Einrichtungen des Arbeitgebers tätig, muss der ortsgebundene Mittelpunkt der beruflichen Tätigkeit des Arbeitnehmers bestimmt werden. Hierbei ist insbesondere zu berücksichtigen,

o welcher Tätigkeitsstätte der Arbeitnehmer zugeordnet ist,

o welche Tätigkeit der Arbeitnehmer an den verschiedenen Tätigkeitsstätten im Einzelnen wahrnimmt oder wahrzunehmen hat und

o welches konkrete Gewicht dieser Tätigkeit zukommt.

Der einen regelmäßigen Arbeitsstätte, die ein Arbeitnehmer innerhalb desselben Arbeitsverhältnisses nur haben kann, muss eine hinreichend zentrale Bedeutung gegenüber den weiteren Tätigkeitsstätten zukommen [2] . Vgl. die Erläuterungen und die Beispiele unter der nachfolgenden Nr. 3 Buchstabe e.

3. Keine Dreimonatsfrist für Verpflegungsmehraufwand bei Fahrtätigkeit

Abweichend von seiner bisherigen Rechtsprechung hat der Bundesfinanzhof entschieden, dass die Dreimonatsfrist für die Berücksichtigung der Pauschbeträge für Verpflegungsmehraufwendungen bei einer Fahrtätigkeit nicht gelte. Der Abzug von Pauschbeträgen für Mehraufwendungen für die Verpflegung sei nur bei einer längerfristigen vorübergehenden Tätigkeit an derselben Tätigkeitsstätte auf die ersten drei Monate beschränkt. Da eine solche Tätigkeitsstätte in der Regel eine ortsfeste Einrichtung voraussetze, könne sie zwar bei einer "Einsatzwechseltätigkeit" (z. B. Bauarbeiter auf einer Baustelle), nicht jedoch bei einer Fahrtätigkeit auf einem Fahrzeug oder Schiff in Betracht kommen (BFH-Urteil vom 24.2.2011 VI R 66/10). Die praktische Auswirkung dieser vorteilhaften Entscheidung dürfte über den Personenkreis "Seeleute" hinaus gering sein, weil die Finanzverwaltung bereits bisher jede Lkw-, Bus-, Straßenbahn- oder Taxifahrt als sog. "neuen Auftrag" angesehen hat mit der Folge, dass hierfür bereits bisher stets eine neue

Dokument: 5300445 Seite 4 von 91

Dreimonatsfrist für den Verpflegungsmehraufwand begann. Vgl. zur Dreimonatsfrist beim Verpflegungsmehraufwand auch die Erläuterungen und die Beispiele unter der nachfolgenden Nr. 9 Buchstabe c.

4. Einbehalt des Sachbezugswerts bei Mahlzeitengestellung durch den Arbeitgeber

Nach der Rechtsprechung des Bundesfinanzhofs stehen steuerfreie Reisekostenvergütungen einem Abzug der Pauschbeträge für Verpflegungsmehraufwendungen als Werbungskosten nur insoweit entgegen, als sie dem Arbeitnehmer tatsächlich ausgezahlt worden sind. Macht hingegen der Arbeitgeber entsprechend den reisekostenrechtlichen Bestimmungen von seinem Einbehaltungsrecht Gebrauch oder mindert er den Vergütungsanspruch, kommt eine Kürzung der Werbungskosten nicht in Betracht. Allerdings gehört die unentgeltliche Verpflegung in Höhe des Sachbezugswerts zum steuerpflichtigen Arbeitslohn (BFH-Urteil vom 24.3.2011, BStBl. II S. 829). Die Finanzverwaltung wendet die neue Rechtsprechung des Bundesfinanzhofs an. Allerdings wird es nicht beanstandet (Wahlrecht), wenn der Arbeitgeber nach der bisherigen Verwaltungsauffassung verfährt. Macht der Arbeitnehmer in diesem Fall Verpflegungsmehraufwendungen als Werbungskosten geltend, ist der unversteuerte bzw. verrechnete Sachbezugswert als steuerpflichtiger Arbeitslohn zu erfassen. Aus Vereinfachungsgründen kann er mit dem maßgebenden Pauschbetrag für Verpflegungsmehraufwendungen saldiert werden.

Verrechnet der Arbeitgeber mehr als den amtlichen Sachbezugswert für die Mahlzeit, stellt sich die Frage, ob der Arbeitnehmer den Differenzbetrag als Werbungskosten geltend machen kann. Dies wird man nunmehr bejahen müssen, da nach der Formulierung im Anwendungsschreiben der Finanzverwaltung der unversteuerte bzw. verrechnete Sachbezugswert - und nicht ein darüber hinausgehender Betrag - mit dem Pauschbetrag für Verpflegungsmehraufwendungen zu saldieren ist.

Vgl. im Einzelnen die Erläuterungen und Beispiele unter der nachfolgenden Nr. 10 Buchstabe a.

5. Zuzahlungen der Arbeitnehmer bei Frühstücksgestellung nicht umsatzsteuerpflichtig

Übernimmt der Arbeitgeber die Kosten für eine beruflich veranlasste Hotelübernachtung einschließlich Frühstück und kürzt oder verrechnet der Arbeitgeber wegen des Frühstücks dem Arbeitnehmer die ihm zustehenden Reisekosten (z. B. um 1,57 € oder 4,80 €), liegt keine umsatzsteuerpflichtige entgeltliche Frühstücksgestellung des Arbeitgebers an den Arbeitnehmer vor. Eine unentgeltliche Wertabgabe ist in diesem Fall ebenfalls nicht zu versteuern. Vgl. auch das Beispiel B unter der nachfolgenden Nr. 10 Buchstabe c sowie die nachfolgende Nr. 23.

6. Neue Pauschbeträge bei Auslandsreisekosten

Zum 1.1.2012 haben sich bei Auslandsreisen für einige Länder die Pauschbeträge für Verpflegungsmehraufwendungen und Übernachtungskosten geändert. Vgl. im Einzelnen die Länderübersicht über die Auslandsreisekosten 2012 in Anhang 4 sowie über die Auslandsauslösungen 2012 in Anhang 5.

7. Vereinfachung des steuerlichen Reisekostenrechts

Im allgemeinen Teil der Begründung zum zwischenzeitlich verabschiedeten Steuervereinfachungsgesetz 2011 wird ausgeführt, dass die Bundesregierung das Ziel hat, das steuerliche Reisekostenrecht zu vereinfachen. Aufgrund der komplexen Zusammenhänge

Dokument: 5300445 Seite 5 von 91

und der daraus resultierenden Folgeauswirkungen, die mit Veränderungen im Bereich der Reisekosten verbunden sind, hat das Bundesministerium der Finanzen den Auftrag erhalten, mögliche Vereinfachungsansätze zu benennen und dem Deutschen Bundestag als Grundlage für die weiteren Beratungen vorzulegen. Mit gesetzlichen Neuregelungen im Bereich des Reisekostenrechts ist daher frühestens zum 1.1.2013 zu rechnen.

1. Allgemeines

Zum 1.1.2008 ist es zu einer grundlegenden Reform des steuerlichen Reisekostenrechts gekommen. Die bisherigen Begriffe "Dienstreise", "Einsatzwechseltätigkeit" und "Fahrtätigkeit" sind zum 1.1.2008 zum neuen Begriff "beruflich veranlasste Auswärtstätigkeit" zusammengefasst worden. Die frühere Unterscheidung zwischen "Dienstreise", "Einsatzwechseltätigkeit" und "Fahrtätigkeit" gilt also nur noch für Zeiträume bis zum 31.12.2007.

Die nachfolgenden Erläuterungen behandeln die steuerfreien Ersatzleistungen des Arbeitgebers, die bei einer vorübergehenden beruflich veranlassten Auswärtstätigkeit gezahlt werden können. Die Höhe der bei einer vorübergehenden beruflich veranlassten Auswärtstätigkeit zu berücksichtigenden Reisekosten richtet sich im Wesentlichen nach den bis 31.12.2007 geltenden Grundsätzen für Dienstreisen. Zu den Folgerungen aus der grundlegenden Reform des steuerlichen Reisekostenrechts vgl. auch die Erläuterungen bei den Stichwörtern "Einsatzwechseltätigkeit" und "Fahrtätigkeit".

Für die lohnsteuerliche und sozialversicherungsrechtliche Behandlung der Reisekosten gilt folgender Grundsatz:

Ersatzleistungen des Arbeitgebers für Aufwendungen, die dem Arbeitnehmer aus Anlass von vorübergehenden beruflich veranlassten Auswärtstätigkeiten entstehen, gehören nicht zum sozialversicherungspflichtigen Entgelt, soweit sie lohnsteuerfrei sind.

Sind die Ersatzleistungen des Arbeitgebers anlässlich von vorübergehenden beruflich veranlassten Auswärtstätigkeiten steuerpflichtig, so sind sie auch beitragspflichtig.

Soweit die Lohnsteuer für die steuerpflichtigen Ersatzleistungen des Arbeitgebers bei vorübergehenden beruflich veranlassten Auswärtstätigkeiten mit 25 % pauschaliert werden kann, tritt Beitragsfreiheit in der Sozialversicherung ein.

2. Begriff der Auswärtstätigkeit

a) Allgemeines

Seit 1.1.2008 ist die bisherige Unterscheidung zwischen Dienstreise, Einsatzwechseltätigkeit und Fahrtätigkeit aufgegeben und unter dem neuen Begriff "beruflich veranlasste Auswärtstätigkeit" vereinheitlicht worden. Eine Auswärtstätigkeit liegt vor, wenn der Arbeitnehmer

o vorübergehend

Dokument: 5300445 Seite 6 von 91

o außerhalb seiner Wohnung und an keiner regelmäßigen Arbeitsstätte

o beruflich tätig wird.

Eine Auswärtstätigkeit liegt auch vor, wenn der Arbeitnehmer bei seiner individuellen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten oder auf einem Fahrzeug tätig wird ( R 9.4 Abs. 2 Sätze 1 und 2 LStR). Aufgrund der zuletzt genannten Regelung in den Lohnsteuer-Richtlinien ist die frühere Einsatzwechseltätigkeit und Fahrtätigkeit in die beruflich veranlasste Auswärtstätigkeit einbezogen worden. Das Vorliegen einer Auswärtstätigkeit ist weder von einer bestimmten Kilometer-Grenze noch von einer bestimmten Abwesenheitsdauer von der Wohnung und/oder der regelmäßigen Arbeitsstätte abhängig. Die Dauer der Abwesenheit spielt jedoch für die Höhe des pauschalen Verpflegungsmehraufwands eine entscheidende Rolle, wobei zu beachten ist, dass der Arbeitnehmer sowohl von der Wohnung als auch von einer etwaigen regelmäßigen Arbeitsstätte eine gewisse Zeit abwesend sein muss (mindestens 8 Stunden), damit überhaupt ein Verpflegungsmehraufwand vom Arbeitgeber steuerfrei ersetzt oder vom Arbeitnehmer als Werbungskosten geltend gemacht werden kann (vgl. die Erläuterungen unter der nachfolgenden Nr. 9).

Zur vorübergehenden Abwesenheit aus beruflichen Gründen gilt Folgendes:

Eine Auswärtstätigkeit ist vorübergehend, wenn der Arbeitnehmer nach Beendigung der auswärtigen Tätigkeit voraussichtlich an seine regelmäßige Arbeitsstätte zurückkehren und dort seine berufliche Tätigkeit fortsetzen wird. In Abgrenzung hierzu ist eine Auswärtstätigkeit nicht "vorübergehend", wenn gar keine Rückkehrabsicht vorhanden ist (wie z. B. bei einer Versetzung). In diesen Fällen wird die auswärtige Tätigkeitsstätte vom ersten Tag an zur (neuen) regelmäßigen Arbeitsstätte.

Bei befristeten Abordnungen (z. B. an eine andere betriebliche Einrichtung des Arbeitgebers oder zu einem verbundenen Unternehmen) wird in aller Regel - auch über die ersten drei Monate hinaus - von einer vorübergehenden beruflich veranlassten Auswärtstätigkeit auszugehen sein. Da die frühere Regelung, wonach die auswärtige Tätigkeitsstätte nach Ablauf der Dreimonatsfrist grundsätzlich als neue regelmäßige Arbeitsstätte anzusehen ist (vgl. R 37 Abs. 3 Satz 3 LStR 2005), ab 2008 nicht mehr fortgeführt wurde und eine andere zeitliche Frist in den Lohnsteuer-Richtlinien nicht vorgesehen ist, muss ggf. anhand der Gesamtumstände des Einzelfalles entschieden werden, ob die Auswärtstätigkeit noch als vorübergehend angesehen werden kann oder ob am Beschäftigungsort eine neue regelmäßige Arbeitsstätte begründet wird. Allein durch Zeitablauf führen aber befristete Tätigkeiten (z. B. in Form von Abordnungen) an einer betrieblichen Einrichtung des Arbeitgebers oder bei einem verbundenen Unternehmen nicht zu einer regelmäßigen Arbeitsstätte. Aus Nachweisgründen wird empfohlen, die beruflich veranlasste Auswärtstätigkeit vor Beginn in schriftlicher Form zeitlich zu befristen.

Da die Finanzverwaltung den Betrieb des Entleihers oder Kunden (= außerbetriebliche Einrichtungen) nur noch in seltenen Ausnahmefällen als regelmäßige Arbeitsstätten ansieht (vgl. nachfolgende Nr. 3 Buchstabe b), handelt es sich bei den Tätigkeiten der Arbeitnehmer im Betrieb des Entleihers oder Kunden regelmäßig um vorübergehende beruflich veranlasste Auswärtstätigkeiten. Dies gilt auch bei einer mehrjährigen Dauer.

Beispiel A

Arbeitnehmer A erhält im März 2012 den Auftrag, bei einem ausländischen Kunden die Installation einer technisch aufwendigen Maschine zu leiten. Aufgrund nicht vorhersehbarer

Dokument: 5300445 Seite 7 von 91

Montageprobleme vor Ort nehmen die Arbeiten statt der ursprünglich geplanten zwölf Monate zwanzig Monate in Anspruch.

Es ist für die gesamten zwanzig Monate von einer vorübergehenden beruflich veranlassten Auswärtstätigkeit auszugehen. Der ausländische Tätigkeitsort wird somit nicht - auch nicht nach Ablauf von drei Monaten - zur regelmäßigen Arbeitsstätte.

Beispiel B

Arbeitnehmer B ist von seinem Arbeitgeber C (Verleiher) seit 1.1.2000 ununterbrochen an dessen Auftraggeber D (Entleiher) verliehen worden. Nach den vertraglichen Vereinbarungen kann B jederzeit abberufen und von C anderweitig eingesetzt werden. Der Fortbestand seines Arbeitsverhältnisses zu C ist zudem von den vertraglichen Beziehungen zwischen C und D unabhängig.

Obwohl B in dem Betrieb des Entleihers D im Jahr 2012 bereits seit über 12 Jahren tätig ist, handelt es sich um eine vorübergehende beruflich veranlasste Auswärtstätigkeit. B hat im Betrieb des Entleihers D (= außerbetriebliche Einrichtung) keine regelmäßige Arbeitsstätte, weil er von seinem Arbeitgeber C nicht für die gesamte Dauer seines Arbeitsverhältnisses dem Entleiher D überlassen wird. Sollte nämlich die vertragliche Beziehung zwischen C und D beendet werden, besteht das Arbeitsverhältnis zwischen B und C dennoch weiter. Vgl. wegen der Einzelheiten auch die Erläuterungen unter der nachfolgenden Nr. 3 Buchstabe b.

Auch bei einer vorübergehenden Auswärtstätigkeit (befristete Abordnung) an einer anderen betrieblichen Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens wird diese andere betriebliche Einrichtung nicht - auch nicht nach Ablauf von drei Monaten - zur regelmäßigen Arbeitsstätte ( R 9.4 Abs. 3 Satz 4 LStR). Die Aufwendungen des Arbeitnehmers sind daher grundsätzlich für den gesamten Zeitraum nach Reisekostengrundsätzen zu behandeln. Das gilt aber nicht, wenn der Arbeitnehmer für die Dauer der Entsendung mit dem aufnehmenden Unternehmen einen eigenständigen Arbeitsvertrag abschließt, da dies zu einer regelmäßigen Arbeitsstätte führt (vgl. hierzu die Erläuterungen und das Beispiel I am Ende der nachfolgenden Nr. 3 Buchstabe a).

Beispiel C

Arbeitnehmer C wird ab April 2012 für fünf Monate von seinem Arbeitgeber zu einer Tochtergesellschaft abgeordnet.

Ab April 2012 liegt bei C für fünf Monate eine beruflich veranlasste Auswärtstätigkeit vor. Der Betriebssitz der Tochtergesellschaft wird für C auch nach Ablauf von drei Monaten nicht zu einer weiteren regelmäßigen Arbeitsstätte. Da für den gesamten Zeitraum eine beruflich veranlasste Auswärtstätigkeit (= Reisekosten) gegeben ist, liegt auch keine beruflich veranlasste doppelte Haushaltsführung vor ( R 9.11 Abs. 1 Satz 2 LStR).

Beispiel D

Wegen Inanspruchnahme der Elternzeit einer Kollegin wird Arbeitnehmerin D befristet für ein Jahr an eine andere Geschäftsstelle des Unternehmens abgeordnet. Die anschließende Rückkehr auf ihren ursprünglichen Arbeitsplatz ist ihr schriftlich zugesichert worden. Aufgrund der getroffenen Vereinbarungen ist für den gesamten Zeitraum von einem Jahr von einer "vorübergehenden" beruflich veranlassten Auswärtstätigkeit auszugehen. Die Fahrtkosten können daher für den gesamten Zeitraum nach Reisekostengrundsätzen behandelt werden.

Beispiel E

Dokument: 5300445 Seite 8 von 91

Arbeitnehmer E wird für zwei Jahre an ein verbundenes Unternehmen abgeordnet.

Es ist für die gesamten zwei Jahre von einer vorübergehenden beruflich veranlassten Auswärtstätigkeit auszugehen. Die Fahrtkosten können daher für den gesamten Zeitraum nach Reisekostengrundsätzen behandelt werden.

Beispiel F

Arbeitnehmer F wird ab April 2012 von seinem Arbeitgeber von der Hauptniederlassung zu einer Zweigniederlassung auf Dauer versetzt.

Eine beruflich veranlasste Auswärtstätigkeit liegt nicht vor, da F "nicht vorübergehend" außerhalb seiner Wohnung an keiner regelmäßigen Arbeitsstätte tätig wird. Vielmehr ist die Zweigniederlassung ab April 2012 als (neue) regelmäßige Arbeitsstätte des F anzusehen. Ggf. liegt eine beruflich veranlasste doppelte Haushaltsführung vor, falls F neben dem eigenen Hausstand am Lebensmittelpunkt auch am auswärtigen Beschäftigungsort wohnt.

Beispiel G

Arbeitnehmer G wird ab Juli 2012 unbefristet (auf unbestimmte Dauer) an eine andere Betriebsstätte seines Arbeitgebers "abgeordnet". Eine Rückkehr an seine bisherige Tätigkeitsstätte ist nicht absehbar.

U.E. liegt eine vorübergehende beruflich veranlasste Auswärtstätigkeit nicht vor, da die Abordnung des G an die andere Betriebsstätte nicht befristet und daher eine voraussichtliche Rückkehr an seine bisherige regelmäßige Arbeitsstätte zur Fortsetzung seiner beruflichen Tätigkeit nicht absehbar ist. Ggf. liegt aber eine beruflich veranlasste doppelte Haushaltsführung vor, falls G neben dem eigenen Hausstand am Lebensmittelpunkt auch am auswärtigen Beschäftigungsort wohnt.

Der Bundesfinanzhof hatte über die Höhe des Werbungskostenabzugs für Fahrtkosten bei einem Arbeitnehmer zu entscheiden, der neben seiner Vollbeschäftigung vier Jahre lang an zwei Abenden wöchentlich und am Samstag an einer auswärtigen beruflichen Bildungsmaßnahme teilgenommen hatte. Das Finanzamt wollte von einer regelmäßigen Arbeitsstätte des Klägers am Sitz des Bildungsinstituts ausgehen und die Fahrtkosten nur in Höhe der Entfernungspauschale berücksichtigen. Dieser Ansicht hat sich der Bundesfinanzhof nicht angeschlossen. Eine Bildungseinrichtung werde nicht zu einer regelmäßigen Arbeitsstätte, wenn ein vollbeschäftigter Arbeitnehmer eine längerfristige, jedoch vorübergehende berufliche Bildungsmaßnahme durchführe. Die Fahrtkosten zu dem Bildungsinstitut seien deshalb nicht nur in Höhe der Entfernungspauschale, sondern in tatsächlicher Höhe (ggf. 0,30 € je gefahrenen Kilometer) als Werbungskosten zu berücksichtigen (BFH-Urteil vom 10. 4. 2008, BStBl. II S. 825). Eine regelmäßige Arbeitsstätte liege nur vor, wenn die dortige Tätigkeit auf Nachhaltigkeit und Dauer angelegt sei. Diese Voraussetzungen seien nicht erfüllt, wenn ein Bildungsinstitut im Rahmen einer nebenberuflichen Fortbildungsmaßnahme längerfristig über vier Jahre aufgesucht werde. Alleine durch bloßen Zeitablauf werde eine auswärtige Tätigkeitsstätte nicht zur regelmäßigen Arbeitsstätte. Aus dem Urteil lässt sich ableiten, dass auch längerfristige Auswärtstätigkeiten (im Streitfall immerhin vier Jahre) immer noch "vorübergehende Auswärtstätigkeiten" sein können. Vgl. auch die Erläuterungen beim Stichwort "Fortbildungskosten" unter Nr. 4. Zur Frage, in welchen Fällen eine Fortbildungsstätte zur regelmäßigen Arbeitsstätte wird, vgl. die Erläuterungen unter der nachfolgenden Nr. 3 Buchstabe g.

Dokument: 5300445 Seite 9 von 91

Die Finanzverwaltung folgt der vorstehenden Rechtsprechung und geht bei Abordnungen von bis zu vier Jahren zu einer betrieblichen Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens von einer vorübergehenden Auswärtstätigkeit aus [3] .

Beispiel H

H mit regelmäßiger Arbeitsstätte bei einer Einzelhandelsfiliale in Köln wird für vier Jahre nach München abgeordnet, um die dortige kleinere Zweigniederlassung wirtschaftlicher zu gestalten. Danach kommt er wieder nach Köln zurück.

H führt während der vierjährigen Tätigkeit in München eine Auswärtstätigkeit durch. Er begründet in München keine regelmäßige Arbeitsstätte, da er nur vorübergehend an einer betrieblichen Einrichtung des Arbeitgebers tätig ist.

Auch bei einer Verlängerung einer Abordnung sollte man darauf achten, dass der oben erwähnte "Vierjahreszeitraum" möglichst nicht überschritten wird. Hierzu zwei von der Finanzverwaltung gebildete Beispiele, aus denen sich allerdings ergibt, dass auch die Gründe für die Verlängerung ausschlaggebend sind.

Beispiel I

I mit regelmäßiger Arbeitsstätte bei seinem Arbeitgeber, einer Softwarefirma in Düsseldorf, soll die Zweigniederlassung des Arbeitgebers in München auf das neue Softwareprogramm umstellen. Hierfür wird er für drei Jahre nach München abgeordnet. Aufgrund technischer Schwierigkeiten verlängert sich der Einsatz um neun Monate.

I begründet in München trotz der Verlängerung keine regelmäßige Arbeitsstätte, da es sich um eine unvorhergesehene kurzzeitige Verlängerung handelt.

Beispiel K

K soll die Zweigniederlassung seines Arbeitgebers in Nürnberg auf das neue Softwareprogramm umstellen und anschließend auch die weitere Betreuung übernehmen. Hierfür wird K zunächst für drei Jahre nach Nürnberg abgeordnet. Dieser Einsatz wird nach Ablauf der dreijährigen Tätigkeit in Nürnberg um weitere drei Jahre verlängert.

Die Dauer des Einsatzes lässt eine von vornherein auf Dauer angelegte Tätigkeit vermuten. Anhand der Gesamtumstände - vereinbart war nicht nur die Umstellung auf das neue Softwareprogramm, sondern auch die weitere Betreuung - kann davon ausgegangen werden, dass von Beginn der Tätigkeitsaufnahme an eine nicht nur vorübergehende Tätigkeit geplant war. Nach Auffassung der Finanzverwaltung hat K daher von Beginn der Tätigkeit an in Nürnberg eine regelmäßige Arbeitsstätte.

Zu beachten ist bei den vorstehenden Beispielen H bis K, dass es sich jeweils um Tätigkeiten an einer anderen betrieblichen Einrichtung des Arbeitgebers und nicht um Tätigkeiten bei einem "fremden Dritten" (z. B. Kunden) handelt.

b) Berufliche Veranlassung

Der Begriff der Auswärtstätigkeit erfordert es, dass der Arbeitnehmer aus beruflichem Anlass außerhalb seiner Wohnung und an keiner regelmäßigen Arbeitsstätte vorübergehend tätig wird. Äußeres Merkmal der beruflichen Veranlassung einer Reise ist die Weisung des Arbeitgebers. Eine berufliche Veranlassung wird regelmäßig gegeben sein beim Besuch eines

Dokument: 5300445 Seite 10 von 91

Kunden (z. B. zur Vornahme eines Geschäftsabschlusses), bei Verhandlungen mit Geschäftspartnern, beim Besuch einer Fachmesse (z. B. mit dem konkreten Ziel des Wareneinkaufs) oder beim Halten eines Vortrags auf einer Fortbildungsveranstaltung. Aber nicht jede auf Weisung des Arbeitgebers unternommene Reise muss (weitaus überwiegend) beruflich veranlasst sein. Dies gilt insbesondere für Studienreisen ins Ausland, wenn diese mit einem Privataufenthalt verbunden werden oder der Ehegatte mitgenommen wird. Soweit einzelne Aufwendungen im Rahmen einer privat durchgeführten Reise ausschließlich beruflich veranlasst sind, können diese vom Arbeitgeber steuerfrei ersetzt werden [4] . Im Einzelnen gilt zur beruflichen Veranlassung der vorübergehenden Abwesenheit von der regelmäßigen Arbeitsstätte Folgendes:

c) Studien- und Gruppeninformationsreisen (sog. Auslandsgruppenreisen)

Aufwendungen eines Arbeitnehmers für Gruppeninformations- und Studienreisen (sog. Auslandsgruppenreisen) sind im Allgemeinen den Kosten der Lebensführung zuzurechnen, und zwar auch dann, wenn durch die Reise zugleich das berufliche Wissen erweitert wird. Dementsprechend gehören Zuschüsse zu den Kosten oder die Übernahme aller Kosten durch den Arbeitgeber im Allgemeinen zum steuerpflichtigen Arbeitslohn. Eine berufliche Veranlassung und damit das Vorliegen einer begünstigten Auswärtstätigkeit wird von der Finanzverwaltung dann anerkannt, wenn die Reise im weitaus überwiegenden beruflichen oder betrieblichen Interesse unternommen wird. Für ein weitaus überwiegendes berufliches oder betriebliches Interesse sprechen:

o homogener Teilnehmerkreis,

o straffe und lehrgangsmäßige Organisation der Reise,

o Reiseprogramm, das auf die betrieblichen bzw. beruflichen Bedürfnisse und Gegebenheiten der Teilnehmer zugeschnitten ist,

o bei Arbeitnehmern Freistellung von der Arbeit (Sonderurlaub, Dienstbefreiung) durch den Arbeitgeber. Kommt der Arbeitnehmer zudem mit seiner Teilnahme einer Dienstpflicht nach (z. B. verpflichtende Fortbildung), spricht dies in besonderer Weise für den beruflichen Veranlassungszusammenhang (BFH-Urteil vom 9.12.2010, BStBl. 2011 II S. 522).

Liegen diese Voraussetzungen vor, so kann der Arbeitgeber die Kosten der Reise nach den für Auswärtstätigkeiten maßgebenden Grundsätzen steuerfrei erstatten.

Ein beruflicher Anlass kann auch dann vorliegen, wenn die Organisation und Durchführung einer Gruppenreise "dienstliche Aufgabe" des damit betrauten Arbeitnehmers ist (vgl. auch das Stichwort "Incentive-Reisen").

Für ein erhebliches privates Interesse sprechen dagegen Reisen, die in ihrem Ablauf den von Touristikunternehmen üblicherweise angebotenen Besichtigungsreisen entsprechen. Auch das Aufsuchen allgemein bekannter touristischer Zentren oder Sehenswürdigkeiten spricht gegen ein berufliches Interesse. Weitere Merkmale für ein erhebliches privates Interesse sind ein häufiger Ortswechsel, kürzere Veranstaltungen mit vielen Sonn- und Feiertagen zur freien Verfügung, Mitnahme des Ehegatten oder naher Angehöriger und entspannende Beförderung (z. B. Schiffsreise). Letztlich kann auch die Zusammensetzung des Teilnehmerkreises für eine überwiegende private Veranlassung sprechen, z. B. wenn Arbeitnehmer unterschiedlicher Fachrichtungen verschiedene Veranstaltungen oder Einrichtungen aufsuchen, die jeweils nur für wenige Arbeitnehmer von Interesse sind.

Dokument: 5300445 Seite 11 von 91

Aufgrund der neuen Rechtsprechung des Großen Senats des Bundesfinanzhofs (Urteil vom 21.9.2009, BStBl. 2010 II S. 672) ist eine Studien- und Gruppeninformationsreise (sog. Auslandsgruppenreise) nicht mehr in jedem Falle als Einheit zu beurteilen. Einzelne Reiseabschnitte können beruflich oder privat veranlasst und die Aufwendungen somit entsprechend aufzuteilen sein. Von einer Aufteilung ist aber abzusehen, wenn der berufliche oder private Anteil an der Reise von untergeordneter Bedeutung (kleiner als 10 %) ist. Die Aufwendungen sind in diesem Fall in vollem Umfang dem privaten bzw. beruflichen Bereich zuzuordnen [5] .

Eine Aufteilung kommt zudem nur in Betracht, soweit die beruflichen und privat veranlassten Reiseabschnitte voneinander abgrenzbar sind. Zunächst sind die Kostenbestandteile zu trennen, die sich leicht und eindeutig dem beruflichen und privaten Bereich zuordnen lassen. Für die Aufwendungen, die sowohl den beruflichen als auch den privaten Reiseteil betreffen (z. B. Kosten für die Beförderung, Hotelunterbringung und Verpflegung), kann als Aufteilungsmaßstab das Verhältnis der beruflich und privat veranlassten Zeitanteile herangezogen werden. Bei der Bemessung der Zeitanteile sind der An- und Abreisetag nur zu berücksichtigen, wenn diese Tage zumindest teilweise für private (touristische) und berufliche Unternehmungen zur Verfügung standen.

Greifen allerdings die beruflichen und privaten Reiseabschnitte so ineinander, dass eine Trennung nicht möglich ist, liegt ein objektiver Maßstab für eine Aufteilung nicht vor mit der Folge, dass insgesamt von einer privat veranlassten Reise auszugehen ist (BFH-Urteil vom 21.4.2010, BStBl. II S. 687).

Bei einer als privat zur würdigenden Reise sind jedoch Aufwendungen, die ausschließlich beruflich veranlasst und von den übrigen Kosten eindeutig abgrenzbar sind, nicht als Arbeitslohn zu erfassen. Hierzu gehören insbesondere Kursgebühren, Eintrittsgelder, Raummieten, Fahrtkosten, zusätzliche Unterbringungskosten und Mehraufwendungen für Verpflegung (BFH-Beschluss vom 20. 7. 2006, BFH/NV 2006 S. 1968) [6] .

Beispiel

Der Arbeitnehmer B verbringt seinen dreiwöchigen Jahresurlaub am Starnberger See. Sein Arbeitgeber beauftragt ihn während dieser Zeit Verkaufsverhandlungen mit einem Kunden in München zu führen. Der Arbeitnehmer fährt daher an einem Tag vom Starnberger See nach München und kehrt noch am selben Tag an seinen Urlaubsort zurück. Während es sich bei der Reise an den Starnberger See eindeutig um eine private Urlaubsreise handelt, ist die Fahrt vom Starnberger See nach München und zurück ausschließlich beruflich veranlasst (= Auswärtstätigkeit). Der Arbeitgeber kann die Kosten für die Fahrt vom Starnberger See nach München und zurück sowie etwaige Mehraufwendungen für Verpflegung für diesen Tag (Mindestabwesenheitszeit 8 Stunden) steuerfrei ersetzen.

d) Aufteilung der Aufwendungen bei teils beruflich teils privat veranlassten Tagungen

Im sog. Kreta-Urteil hat der Bundesfinanzhof entschieden, dass die Frage, ob Zuwendungen an den Arbeitnehmer z. B. in Form einer Auslandsreise im ganz überwiegenden eigenbetrieblichen Interesse des Arbeitgebers liegen oder für den Arbeitnehmer steuerpflichtigen Arbeitslohn darstellen, einheitlich zu würdigen ist, das heißt, eine Aufteilung der Zuwendung in einen steuerpflichtigen und einen steuerfreien Teil kommt im Normalfall nicht in Betracht. Eine Aufteilung ist ausnahmsweise dann möglich, wenn eine leichte und eindeutige Abgrenzbarkeit gegeben ist (BFH-Urteil vom 9. 8. 1996, BStBl. 1997 II S. 97).

Dokument: 5300445 Seite 12 von 91

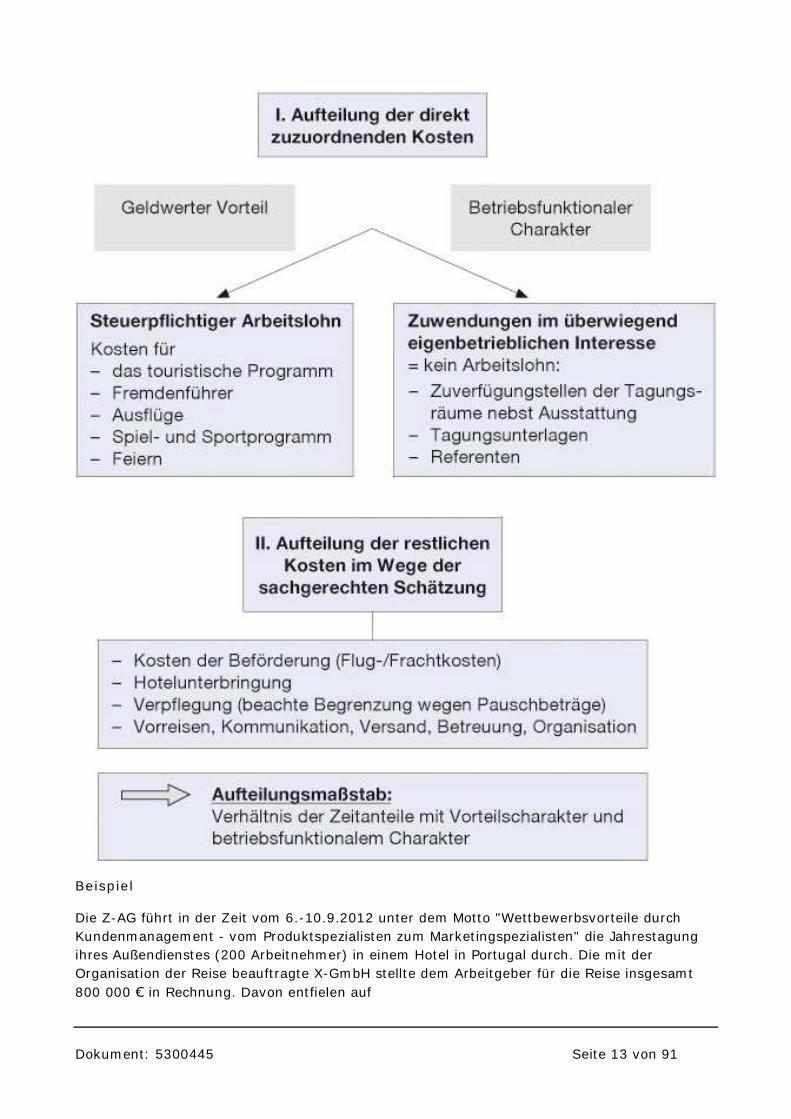

Dieses früher geltende Aufteilungsverbot hat der Bundesfinanzhof in ausdrücklicher Abweichung von seiner bisherigen Rechtsprechung für die Einnahmeseite aufgegeben (BFH-Urteil vom 18. 8. 2005, BStBl. 2006 II S. 30). Der VI. Senat des Bundesfinanzhofs vertritt die Auffassung, dass bei einer gemischt veranlassten Reise (sowohl betriebliche Zielsetzung als auch Zuwendung eines steuerpflichtigen geldwerten Vorteils) eine Aufteilung nach objektiven Gesichtspunkten grundsätzlich durchgeführt werden müsse. Denn Vorteile, die der Arbeitgeber aus ganz überwiegend eigenbetrieblichem Interesse gewährt, gehören nicht zum Arbeitslohn. Aus der Gesamtwürdigung muss sich ergeben, dass der mit der Vorteilsgewährung verfolgte betriebliche Zweck ganz im Vordergrund steht. Dabei ist zu beachten, dass die Intensität des eigenbetrieblichen Interesses des Arbeitgebers und das Ausmaß der Bereicherung des Arbeitnehmers in einer Wechselwirkung stehen. Je höher aus der Sicht des Arbeitnehmers die Bereicherung anzusetzen ist, desto geringer zählt das eigenbetriebliche Interesse des Arbeitgebers. Bei gemischt veranlassten Reisen muss deshalb eine Aufteilung nach objektiven Gesichtspunkten vorgenommen werden. Weder das Fehlen eines geeigneten Aufteilungsmaßstabs noch das zeitliche Ineinanderfließen der unterschiedlichen Reisebestandteile können eine andere Beurteilung rechtfertigen. Sei eine eindeutige Ermittlung oder Berechnung der Besteuerungsgrundlagen nicht möglich, seien sie zu schätzen (§ 162 AO) [7] . Auch bei einer gemischt veranlassten Reise müssen jedoch zuerst diejenigen Aufwendungen herausgerechnet werden, die sich leicht und eindeutig entweder dem betriebsfunktionalen Bereich (z. B. Miete für Tagungsräume) oder dem Bereich, dessen Zuwendung sich als steuerpflichtiger geldwerter Vorteil darstelle (z. B. touristisches Programm, gemeinsame Feiern), zuordnen ließen. Nur diejenigen Kosten, die nicht direkt zugeordnet werden können (Flugkosten, Hotel, Verpflegung usw.) müssen gem. § 162 AO aufgeteilt werden, wobei als sachgerechter Aufteilungsmaßstab grundsätzlich das Verhältnis der Zeitanteile der unterschiedlichen Reisebestandteile heranzuziehen ist. Bei den Verpflegungsmehraufwendungen ist dieser Aufteilungsmaßstab aber nur auf die steuerlich abzugsfähigen Reisekostenpauschalen anzuwenden; der übersteigende Betrag gehört zum steuerpflichtigen Arbeitslohn. [8]

Die Aufteilung der Kosten bei gemischt veranlassten Reisen in einen steuerpflichtigen geldwerten Vorteil und Leistungen im ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers soll anhand des nachfolgenden Schaubilds verdeutlicht werden:

Dokument: 5300445 Seite 13 von 91

Beispiel

Die Z-AG führt in der Zeit vom 6.-10.9.2012 unter dem Motto "Wettbewerbsvorteile durch Kundenmanagement - vom Produktspezialisten zum Marketingspezialisten" die Jahrestagung ihres Außendienstes (200 Arbeitnehmer) in einem Hotel in Portugal durch. Die mit der Organisation der Reise beauftragte X-GmbH stellte dem Arbeitgeber für die Reise insgesamt 800 000 € in Rechnung. Davon entfielen auf

Dokument: 5300445 Seite 14 von 91

a) den betriebsfunktionalen Bereich

(Miete Tagungsräume, Tagungsunterlagen, Honorare der Dozenten) 8 000 €

b) das touristische Programm 52 000 €

c) Kosten für Flug, Transfer, Übernachtung 700 000 €

d) Verpflegungskosten von 40 000 €

Die Jahrestagung des Außendienstes fand an den Vormittagen der Aufenthaltstage statt, während an den Nachmittagen das touristische Programm durchgeführt wurde. Die Zeitanteile beliefen sich auf jeweils 50 %.

Hinsichtlich der Verpflegungskosten ist bei der Aufteilung zu beachten, dass Arbeitslohn insoweit vorliegt, als die vom Arbeitgeber getragenen Verpflegungskosten 50 % (betriebsfunktionaler Zeitanteil) des für Portugal geltenden Höchstbetrags von 33 € übersteigen. Danach ergibt sich bei den Verpflegungskosten ein Betrag von 16 500 € (33 € × 50 % × 1000 Aufenthaltstage - Anzahl Arbeitnehmer 200 × 5 Tage -), der nicht als Arbeitslohn zu erfassen ist; die Abwesenheit betrug an allen fünf Tagen durch die späten Abflugzeiten 24 Stunden. Entsprechendes gilt für die Aufwendungen in Höhe von 8000 €, die auf den betriebsfunktionalen Bereich entfallen.

Als steuerpflichtiger Arbeitslohn sind anzusetzen:

a) die Kosten des touristischen Programms von 52 000 €

b) 50 % der Kosten für Flug, Transfer, Übernachtung 350 000 €

c) Verpflegungskosten von (40 000 € ./. 16 500 €) 23 500 €

Summe 425 500 €

Zur Aufteilung von Aufwendungen in Arbeitslohn und Leistungen im ganz überwiegenden eigenbetrieblichen Interesse des Arbeitgebers vgl. auch die Erläuterungen beim Stichwort "Betriebsveranstaltungen" unter Nr. 4, Beispiel D.

e) Verbindung eines Privataufenthalts mit einer "echten" Auswärtstätigkeit

Liegt der Reise des Arbeitnehmers - anders als bei einer Gruppeninformations- oder Studienreise - ein eindeutiger unmittelbarer betrieblicher/beruflicher Anlass zugrunde (z. B. ein Arbeitnehmer nimmt aufgrund einer Weisung seines Arbeitgebers einen ortsgebundenen Pflichttermin wahr), sind die Kosten für die Hin- und Rückreise auch dann in vollem Umfang beruflich veranlasst, wenn der Arbeitnehmer die Auswärtstätigkeit mit einem vorangehenden oder nachfolgenden Privataufenthalt verbindet [9] . Unabhängig von der Dauer

Dokument: 5300445 Seite 15 von 91

des Privataufenthalts ist in diesen Fällen von einer untergeordneten privaten Mitveranlassung der Fahrtkosten auszugehen.

Beispiel A

Der Arbeitnehmer wird für seinen Arbeitgeber bis zum Freitag auswärts tätig (ortsgebundener Geschäftsabschluss). Er bleibt jedoch in der Stadt, um sich die Baudenkmäler anzusehen. Mit der Beendigung der Tätigkeit am Freitag ist auch die berufliche Veranlassung entfallen. Alle danach entstehenden Aufwendungen für Unterkunft, Verpflegung usw. sind dem privaten Bereich des Arbeitnehmers zuzuordnen. Die Fahrtkosten nach Abschluss dieses Wochenendes sind jedoch beruflich veranlasst, weil der Reise ein eindeutiger unmittelbarer beruflicher Anlass zugrunde liegt.

Verbringt der Arbeitnehmer also im Zusammenhang mit einer eindeutig unmittelbar beruflich veranlassten Reise vor oder nach Abschluss der beruflichen Tätigkeit weitere private Reisetage (Urlaub) am Ort/im Land der beruflichen Tätigkeit, so sind diese Reisetage nicht beruflich veranlasst. Bei den Übernachtungs- und Verpflegungskosten handelt es sich insoweit nicht um Reisekosten. Die Fahrt-, Bahn- oder Flugkosten sind jedoch Reisekosten, da sie durch einen unmittelbaren (konkreten) betrieblichen Anlass bedingt sind. Das gilt allerdings nicht, wenn die privat veranlassten Reisetage zu einer nicht abgrenzbaren Erhöhung der Flug(Fahrt)kosten führen.

Beispiel B

Der Arbeitnehmer nimmt auf Weisung seines Arbeitgebers an Verkaufsverhandlungen mit einem Kunden in Tokio teil. Die Verhandlungen erstrecken sich über eine Woche. Der Arbeitgeber trägt die Aufwendungen für Flug, Unterkunft und Verpflegung. Im Hinblick darauf, dass der Arbeitnehmer ohnehin einmal in Japan seinen Urlaub verbringen wollte, ihm dies aber bisher zu teuer war, nimmt er unmittelbar im Anschluss an die Verkaufsverhandlungen seinen Jahresurlaub. Höhere Flugkosten entstehen dadurch nicht.

Die durch den anschließenden Urlaub bedingten Übernachtungs- und Verpflegungskosten sind keine Reisekosten. Den Flugkosten liegt eindeutig eine konkrete (unmittelbare) berufliche Veranlassung zugrunde. Die Arbeitgebererstattung der Flugkosten ist daher als Reisekosten steuerfrei. Auf die zeitliche Dauer des Privataufenthalts kommt es nicht an.

f) Mitnahme des Ehegatten

Bei Arbeitnehmern in leitender Funktion kann es vorkommen, dass sie bei Auswärtstätigkeiten - insbesondere bei Auslandsreisen - von ihrem Ehegatten begleitet werden. Die Mitnahme beruht häufig auf gesellschaftlicher Grundlage, weil sich die Arbeitnehmer erfahrungsgemäß gewissen Repräsentationspflichten nicht entziehen können. Soweit Aufwendungen (Flug-, Hotel-, Verpflegungs- oder Nebenkosten) für den mitreisenden Ehegatten vom Arbeitgeber übernommen werden, gehören diese in vollem Umfang zum steuerpflichtigen Arbeitslohn, soweit nicht ausnahmsweise durch den Ehegatten eine fremde Arbeitskraft ersetzt wird. Übernachten die Ehegatten in einem Doppelzimmer, können dem Arbeitnehmer diejenigen Übernachtungskosten steuerfrei erstattet werden, die bei Inanspruchnahme eines Einzelzimmers im selben Hotel entstanden wären (der Arbeitnehmer muss sich diese Kosten vom Hotel schriftlich bestätigen lassen). Vgl. auch die Erläuterungen unter der nachfolgenden Nr. 8. Darüber hinaus ist die Mitnahme des Ehegatten ein gegen die berufliche Veranlassung der Reise beim Arbeitnehmer sprechendes Indiz. Vgl. auch die Erläuterungen beim Stichwort

Dokument: 5300445 Seite 16 von 91

"Incentive-Reisen". Bei einem eindeutigen unmittelbaren beruflichen Anlass (z. B. Kundenbesuch, Sitzung) ist die Mitnahme von Familienangehörigen allerdings regelmäßig unschädlich. Der Arbeitgeber kann die Reisekosten steuerfrei ersetzen, soweit sie auch ohne Mitnahme der Familienangehörigen angefallen wären.

g) Abgrenzung der Auswärtstätigkeit von den Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte

Es kommt häufig vor, dass Arbeitnehmer bei Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte die Post des Arbeitgebers abholen oder abliefern. Solche Fahrten werden dadurch nicht zu Auswärtstätigkeiten, weil sich der Charakter der Fahrt (= Fahrt zwischen Wohnung und regelmäßiger Arbeitsstätte) nicht wesentlich ändert und nur ein geringer Umweg erforderlich ist. Lediglich die erforderliche Umwegstrecke ist als Auswärtstätigkeit zu werten ( Hinweise zu R 9.10 LStR, Stichwort "Dienstliche Verrichtungen auf der Fahrt") [10] . Anders ist es hingegen, wenn der Arbeitnehmer auf der Fahrt zwischen Wohnung und regelmäßiger Arbeitsstätte bereits einen auf dem Wege liegenden Kunden des Arbeitgebers aufsucht und dadurch eine wesentliche Änderung des Charakters der Fahrt eintritt mit der Folge, dass die gesamte Fahrt (Wohnung - Kunde - regelmäßige Arbeitsstätte oder umgekehrt) zur Auswärtstätigkeit wird.

3. Regelmäßige Arbeitsstätte

a) Arbeitnehmer mit einer Tätigkeitsstätte

Der Begriff der "regelmäßigen Arbeitsstätte" ist im Reisekostenrecht von herausragender Bedeutung, da von einer beruflich veranlassten Auswärtstätigkeit nur dann auszugehen ist, wenn der Arbeitnehmer außerhalb seiner Wohnung und an keiner regelmäßigen Arbeitsstätte tätig wird. Dies hat Folgeauswirkungen für die Berücksichtigung der Fahrtkosten (Entfernungspauschale oder Reisekosten) und für die Höhe der Pauschbeträge für Verpflegungsmehraufwendungen (Abwesenheitsdauer von der Wohnung und/oder von der regelmäßigen Arbeitsstätte).

Nach der neuen Rechtsprechung des Bundesfinanzhofs ist regelmäßige Arbeitsstätte nur der ortsgebundene Mittelpunkt der dauerhaft angelegten beruflichen Tätigkeit des Arbeitnehmers und damit der Ort, an dem der Arbeitnehmer seine aufgrund des Arbeitsverhältnisses geschuldete Leistung schwerpunktmäßig zu erbringen hat. Dies ist im Regelfall der Betrieb oder eine Betriebsstätte des Arbeitgebers, der der Arbeitnehmer zugeordnet ist und die er nicht nur gelegentlich, sondern mit einer gewissen Nachhaltigkeit, also fortdauernd und immer wieder aufsucht (BFH-Urteil vom 9.6.2011 VI R 55/10). Dieser Mittelpunkt der dauerhaft angelegten beruflichen Tätigkeit bestimmt sich nach den qualitativen Merkmalen einer wie auch immer gearteten Arbeitsleistung, die der Arbeitnehmer an dieser Arbeitsstätte im Einzelnen wahrnimmt oder wahrzunehmen hat sowie nach dem konkreten Gewicht dieser dort verrichteten Tätigkeit (BFH-Urteil vom 9.6.2011 VI R 58/09).

Im Gegensatz zur bisherigen Sichtweise sind also Art, zeitlicher Umfang und Inhalt der Tätigkeit mit entscheidend für die Frage, wo sich die regelmäßige Arbeitsstätte des Arbeitnehmers befindet. Der Arbeitnehmer muss immer wieder in die betriebliche Einrichtung des Arbeitgebers zurückkehren, um dort - auch vom zeitlichen Ablauf her - einen wesentlichen Teil seiner Arbeitsleistung zu erbringen. Daher können z. B. - anders als

Dokument: 5300445 Seite 17 von 91

bisher - Bus-/Straßenbahndepots für die Fahrer dieser Verkehrsmittel nicht mehr zu regelmäßigen Arbeitsstätten führen. Auch der Heimatflughafen einer Flugbegleiterin ist nicht mehr regelmäßige Arbeitsstätte. Seine anders lautende Rechtsprechung hierzu hat der Bundesfinanzhof ausdrücklich aufgegeben.

Anders als bisher liegt eine regelmäßige Arbeitsstätte nicht allein deshalb vor, weil die betriebliche Einrichtung des Arbeitgebers vom Arbeitnehmer durchschnittlich im Kalenderjahr einmal in der Woche aufgesucht wird. Diese Aussage in R 9.4 Abs. 3 Satz 3 LStR ist aufgrund der neuen Rechtsprechung des Bundesfinanzhofs überholt. Daher wird die Finanzverwaltung auch nicht an ihrer bisherigen Auffassung festhalten, wonach von einer regelmäßigen Arbeitsstätte auszugehen ist, wenn die betriebliche Einrichtung des Arbeitgebers vom Arbeitnehmer an mindestens 46 Tagen im Kalenderjahr aufgesucht wird (= Aufgabe der 46-Tage-Regelung).

Beispiel A

Ein Arbeitnehmer sucht den Betriebssitz des Arbeitgebers zwar regelmäßig, aber lediglich zu Absprachen und Kontrollzwecken auf, ohne dort seiner eigentlichen beruflichen Tätigkeit nachzugehen.

Der Arbeitnehmer hat am Betriebssitz des Arbeitgebers keine regelmäßige Arbeitsstätte, da er dort seine geschuldete Arbeitsleistung nicht schwerpunktmäßig zu erbringen hat (BFH-Urteil vom 9.6.2011 VI R 58/09). Der nach qualitativen Merkmalen zu bestimmende Schwerpunkt der geschuldeten Arbeitsleistung befindet sich nicht am Betriebssitz des Arbeitgebers.

Beispiel B

Die Außendienstmitarbeiter der Firma kommen jeden Freitagnachmittag in den Betrieb, um die erledigten Aufträge abzugeben und neue Aufträge in Empfang zu nehmen.

Die Außendienstmitarbeiter haben im Betrieb des Arbeitgebers keine regelmäßige Arbeitsstätte, da sie dort ihre geschuldete Arbeitsleistung nicht schwerpunktmäßig zu erbringen haben. Der nach qualitativen Merkmalen zu bestimmende Schwerpunkt befindet sich im Außendienst.

Um aber die neue Rechtsprechung des Bundesfinanzhofs in der Praxis hinsichtlich der Frage des Vorliegens einer regelmäßigen Arbeitsstätte anwenden zu können, bietet es sich nach Auffassung der Finanzverwaltung an, zu der bereits früher geltenden Regelung zurückzukehren und von einer regelmäßigen Arbeitsstätte auszugehen, wenn der Arbeitnehmer je Arbeitswoche einen vollen Arbeitstag oder mindestens 20 % seiner vereinbarten regelmäßigen Arbeitszeit in der betrieblichen Einrichtung des Arbeitgebers tätig wird. Dies ist aufgrund einer Prognoseentscheidung zu beurteilen. Entsprechendes gilt (= regelmäßige Arbeitsstätte), wenn der Arbeitnehmer einer betrieblichen Einrichtung des Arbeitgebers dauerhaft zugeordnet ist oder dort arbeitstäglich tätig werden soll (Letzteres ist ebenfalls eine Prognoseentscheidung). Allerdings besteht die Möglichkeit einen anderen qualitativen Schwerpunkt nachzuweisen oder glaubhaft zu machen [11] .

Beispiel C

Ein Kundendienstmonteur repariert regelmäßig die Geräte im Betrieb der Kunden. Einige Geräte lassen sich jedoch nur in der Werkstatt im Betrieb des Arbeitgebers instand setzen. Der Monteur nimmt auch diese Reparaturen selbst vor. Er ist deshalb jeden Freitag von 8 Uhr bis 16 Uhr ausschließlich in der Werkstatt tätig.

Dokument: 5300445 Seite 18 von 91

Der Monteur hat eine regelmäßige Arbeitsstätte im Betrieb des Arbeitgebers, da er in der Werkstatt einen ganzen Arbeitstag in der Woche tätig wird. Bei den Fahrten zu den Kunden handelt es sich um Auswärtstätigkeiten. Es muss sich übrigens u. E. nicht zwingend um einen 8-Stunden-Tag handeln. Die gleiche Lösung würde sich z. B. ergeben, wenn die Arbeitszeit freitags lediglich von 8 bis 13 Uhr andauert.

Beispiel D

Wie Beispiel C. Der Monteur ist täglich zwei Stunden im Betrieb des Arbeitgebers tätig, um die Geräte der Kunden zu reparieren und anschließend auszuliefern. Die wöchentliche Arbeitszeit beträgt 38,5 Stunden.

Da der Arbeitnehmer wöchentlich insgesamt 10 Stunden im Betrieb des Arbeitgebers verbringt und dies zusammengerechnet mehr als 20 % seiner Arbeitszeit ausmacht, hat der Kundendienstmonteur im Betrieb des Arbeitgebers eine regelmäßige Arbeitsstätte. Bei den Fahrten zu den Kunden handelt es sich um Auswärtstätigkeiten.

Beispiel E

Ein Arbeitnehmer, der ansonsten auf einem Fahrzeug tätig wird (= Fahrtätigkeit), arbeitet regelmäßig in der Woche mindestens 20 % seiner vertraglichen Arbeitszeit im Betrieb des Arbeitgebers. Er hat somit dort eine regelmäßige Arbeitsstätte. Ob er im Betrieb fahrertypische oder fahreruntypische Tätigkeiten verrichtet, spielt keine Rolle.

Sofern man es für die Annahme einer regelmäßigen Arbeitsstätte genügen lässt, dass der Arbeitnehmer regelmäßig mindestens 20% seiner regelmäßigen Arbeitszeit oder durchschnittlich einen ganzen (vollen) Arbeitstag je Woche im Betrieb arbeitet, werden im Normalfall folgende beispielhaften Berufsgruppen eine regelmäßige Arbeitsstätte im Betrieb des Arbeitgebers haben:

o Bauleiter, Polierer, Schachtmeister, wenn sie den Betrieb regelmäßig zur Berichterstattung und Verrichtung vorbereitender und abschließender Arbeiten aufsuchen;

o Monteure, wenn sie im Betrieb die Montage vorbereiten;

o Maschinisten und Mechaniker, wenn sie regelmäßig in der Werkstatt Baumaschinen und Geräte warten, reinigen und reparieren;

o Handwerker der Baunebengewerbe (Bauschreiner, Installateure, Schlosser usw.), die in der betrieblichen Werkstatt vorbereitende Arbeiten ausführen;

o Bauingenieure und Architekten;

o Verkaufsfahrer, wenn sie ihre Fahrzeuge am Betriebssitz beladen und entladen sowie über Inkassobeträge abrechnen.

Ist die Tätigkeit des Arbeitnehmers an einer Stelle auf Dauer angelegt, ist u. E. von einer regelmäßigen Arbeitsstätte auch dann auszugehen, wenn keine ortsfeste betriebliche Einrichtung des Arbeitgebers vorhanden ist. Der Arbeitnehmer muss in diesem Fall im Rahmen des Dienstverhältnisses zu seinem Arbeitgeber nicht mit Tätigkeiten an wechselnden Einsatzstellen rechnen.

Beispiel F

Arbeitnehmer A ist befristet für ein bestimmtes Bauvorhaben eingestellt worden und ausschließlich auf dieser Großbaustelle tätig. Auf der Baustelle befindet sich ein rund 30 qm

Dokument: 5300445 Seite 19 von 91

großer transportabler Baucontainer seines Arbeitgebers, in dem die Arbeitnehmer an einem großen Schreibtisch die Fortführung der Bauarbeiten besprechen und auch Pause machen.

A hat auf der Großbaustelle seine regelmäßige Arbeitsstätte, da er dort dauerhaft tätig ist und seine geschuldete Arbeitsleistung zu erbringen hat. Unmaßgeblich ist, dass auf der Baustelle keine ortsfeste betriebliche Einrichtung des Arbeitgebers vorhanden ist.

Beispiel G

Wie Beispiel F. Auf der Großbaustelle ist auch Arbeitnehmer B tätig, der vom Arbeitgeber regelmäßig auf unterschiedlichen Baustellen eingesetzt wird.

B hat auf der Großbaustelle keine regelmäßige Arbeitsstätte. Für ihn handelt es sich um eine Auswärtstätigkeit (= Reisekosten), da er bei seiner individuellen beruflichen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten tätig wird ( R 9.4 Abs. 2 Satz 2 i. V. m. Abs. 3 Satz 5 LStR).

Bei Ausübung einer anderen Tätigkeit (z. B. Wechsel vom Innen- in den Außendienst oder umgekehrt) ist eine getrennte Beurteilung der jeweiligen Zeiträume innerhalb des Kalenderjahres erforderlich.

Beispiel H

B ist Mitarbeiter einer Versicherungsgesellschaft und wechselt zum 1.10.2012 vom Innen- in den Außendienst. Ab diesem Zeitpunkt sucht er den Sitz der Versicherungsgesellschaft nur noch in einem Abstand von zwei bis drei Wochen auf.

B hat bis zum 30.9.2012 eine regelmäßige Arbeitsstätte im Betrieb seines Arbeitgebers und übt ab Oktober 2012 ausschließlich eine beruflich veranlasste Auswärtstätigkeit (ohne regelmäßige Arbeitsstätte am Betriebssitz des Arbeitgebers) aus.

Bei einer vorübergehenden Auswärtstätigkeit (befristete Abordnung) an einer anderen betrieblichen Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens wird diese andere betriebliche Einrichtung nicht - auch nicht nach Ablauf einer bestimmten Zeit - zur regelmäßigen Arbeitsstätte. Die Aufwendungen des Arbeitnehmers sind daher grundsätzlich für den gesamten Zeitraum seiner Tätigkeit nach Reisekostengrundsätzen zu behandeln (vgl. auch die Erläuterungen und das Beispiel C unter der vorstehenden Nr. 2 Buchstabe a). Das gilt aber nicht, wenn der Arbeitnehmer für die Dauer der Entsendung mit dem aufnehmenden Unternehmen einen eigenständigen Arbeitsvertrag abschließt. In diesem Fall hat der Arbeitnehmer in der ortsfesten dauerhaften betrieblichen Einrichtung des verbundenen Unternehmens (= "neuer"/weiterer zivilrechtlicher Arbeitgeber des Arbeitnehmers) von Beginn an seine (neue) regelmäßige Arbeitsstätte, wenn er dort seine aufgrund des eigenständigen Arbeitsvertrags geschuldete Arbeitsleistung schwerpunktmäßig zu erbringen hat [12] .

Beispiel I

Der Arbeitgeber entsendet den Arbeitnehmer im Rahmen des bestehenden Beschäftigungsverhältnisses zeitlich befristet an ein verbundenes Unternehmen. Das mit dem bisherigen Arbeitgeber abgeschlossene Beschäftigungsverhältnis ruht für die Dauer der Entsendung. Das verbundene Unternehmen schließt mit dem Arbeitnehmer für die Dauer der Entsendung einen eigenständigen Arbeitsvertrag ab.

Das mit dem aufnehmenden Unternehmen abgeschlossene Arbeitsverhältnis ist eigenständig zu beurteilen. Das aufnehmende Unternehmen wird hierdurch zivilrechtlich Arbeitgeber des

Dokument: 5300445 Seite 20 von 91

Arbeitnehmers und der Arbeitnehmer hat in der ortsfesten dauerhaften betrieblichen Einrichtung des verbundenen Unternehmens (= neuer Arbeitgeber) von Beginn an seine (neue) regelmäßige Arbeitsstätte, wenn er dort seine aufgrund des eigenständigen Arbeitsvertrags geschuldete Arbeitsleistung schwerpunktmäßig zu erbringen hat.

b) Regelmäßige Arbeitsstätte bei einem Kunden/Entleiher

Bei einer vorübergehenden Auswärtstätigkeit (z. B. befristete Abordnung) an einer anderen betrieblichen Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens wird diese nicht - auch nicht durch Zeitablauf - zur (weiteren) regelmäßigen Arbeitsstätte. Entsprechendes gilt erst recht bei vorübergehenden Auswärtstätigkeiten bei einem Kunden. Vgl. hierzu auch die Erläuterungen und die Beispiele unter der vorstehenden Nr. 2a.

Die Finanzverwaltung hatte bei der Neuregelung des Reisekostenrechts zum 1.1.2008 in den Hinweisen zu R 9.4 LStR zunächst die Auffassung vertreten, dass auch außerbetriebliche Einrichtungen des Arbeitgebers regelmäßige Arbeitsstätten des Arbeitnehmers sein können. Begründet wurde dies mit R 9.4 Abs. 3 Satz 1 letzter Halbsatz LStR 2008, wonach eine regelmäßige Arbeitsstätte unabhängig davon vorliegen kann, ob es sich um eine Einrichtung des Arbeitgebers handelt oder nicht. So sollte es sich z. B. beim Betrieb des Kunden oder des Entleihers um eine regelmäßige Arbeitsstätte handeln, wenn die Tätigkeit dort auf Dauer angelegt ist. Eine dauerhafte Tätigkeit sollte immer dann vorliegen, wenn sie nicht vorübergehend, also zeitlich unbefristet war. Als Folge hieraus sollten Leiharbeitnehmer im Betrieb des Entleihers eine regelmäßige Arbeitsstätte haben, wenn die Tätigkeit des Leiharbeitnehmers im Betrieb des Entleihers auf unbestimmte Dauer ("bis auf Weiteres", also zeitlich unbefristet) angelegt war. War die Tätigkeit eines Leiharbeitnehmers beim Entleiher - unabhängig von ihrer tatsächlichen Dauer - als befristet oder "projektbezogen" zu beurteilen, lag eine zu Reisekosten führende Auswärtstätigkeit vor. Der Bundesfinanzhof hat allerdings in jüngster Zeit mehrfach entschieden, dass die betriebliche Einrichtung eines Kunden keine regelmäßige Arbeitsstätte ist, auch wenn der Arbeitnehmer dort längerfristig eingesetzt ist (BFH-Urteile vom 10.7.2008, BStBl. 2009 II S. 818 sowie vom 9.7.2009 BStBl. II S. 822 und BFH/NV 2009 S. 1806). Der Arbeitnehmer habe in diesen Fällen nicht die Möglichkeit, seine Wegekosten zur Tätigkeitsstätte z. B. durch einen Umzug zu verringern. Die Beurteilung, ob sich ein Arbeitnehmer auf eine bestimmte Tätigkeitsstätte einstellen könne - was dann zu einer regelmäßigen Arbeitsstätte führe -, habe stets aus der Sicht zum Zeitpunkt des Beginns der jeweiligen Tätigkeit zu erfolgen. Die vertraglichen Beziehungen zwischen Arbeitgeber und Kunde sind hingegen für das Vorliegen einer regelmäßigen Arbeitsstätte des Arbeitnehmers beim Kunden grundsätzlich nicht von Bedeutung. Das Arbeitsverhältnis des Arbeitnehmers zum Arbeitgeber ist nämlich von dessen Vertragsbeziehung zum Kunden regelmäßig unabhängig. Die vorstehenden Grundsätze gelten auch dann, wenn der Arbeitnehmer längerfristig nur für einen Kunden seines Arbeitgebers tätig sein sollte. Auch ein Leiharbeitnehmer begründet in den Betrieben der jeweiligen Entleiher keine regelmäßige Arbeitsstätte, wenn er vom Verleiher verschiedenen Entleihern jeweils kurzfristig entsprechend deren Bedarf überlassen wird (BFH-Urteil vom 17.6.2010, BStBl. II S. 852). Aufgrund dieser Rechtsprechung hat die Finanzverwaltung ihre frühere Auffassung modifiziert [13] . Sie geht bei außerbetrieblichen Einrichtungen nur noch dann von einer regelmäßigen Arbeitsstätte aus, wenn

o das Arbeitsverhältnis an einen anderen Arbeitgeber ausgelagert wird und der Arbeitnehmer weiterhin an seiner bisherigen regelmäßigen Arbeitsstätte tätig ist ( Outsourcing; vgl. die nachfolgenden Beispiele A und G) oder

Dokument: 5300445 Seite 21 von 91

o der Leiharbeitnehmer vom Verleiher für die gesamte Dauer seines (befristeten oder unbefristeten) Arbeitsverhältnisses dem Entleiher überlassen wird (vgl. die nachfolgenden Beispiele E und F); u.E. gilt Entsprechendes, wenn ein Arbeitnehmer für die gesamte Dauer seines Arbeitsverhältnisses bei einem Kunden tätig wird oder

o ein Arbeitnehmer vom Verleiher mit dem Ziel der späteren Festanstellung beim Entleiher/Kunden eingestellt wird (vgl. das nachfolgende Beispiel H).

In diesen Fällen liegt grundsätzlich keine Tätigkeit an ständig wechselnden Tätigkeitsstätten vor, weil der Arbeitnehmer nicht damit rechnen muss, im Rahmen seines Arbeitsverhältnisses an anderen Tätigkeitsstätten eingesetzt zu werden ( R 9.4 Abs. 3 Satz 5 LStR). Der Bundesfinanzhof hat in dem o. a. Urteil vom 17.6.2010 (BStBl. II S. 852) offengelassen, ob er der Auffassung der Finanzverwaltung folgt, dass eine regelmäßige Arbeitsstätte vorliegt, wenn ein Leiharbeitnehmer vom Verleiher für die gesamte Dauer seines Arbeitsverhältnisses dem Entleiher überlassen wird.

Beispiel A

Der Automationsbereich der A-GmbH wird mit den Mitarbeitern auf die B-GmbH übertragen, die ihre Tätigkeit nach wie vor für die A-GmbH in deren Räumen ausüben (Outsourcing).

Die Arbeitnehmer der B-GmbH haben ihre regelmäßige Arbeitsstätte nach wie vor in den Räumlichkeiten der A-GmbH, da das Arbeitsverhältnis an einen anderen Arbeitgeber ausgelagert wurde und die Arbeitnehmer weiterhin an ihrer bisherigen regelmäßigen Arbeitsstätte tätig sind.

Beispiel B

Ein Arbeitnehmer wird von einer Zeitarbeitsfirma einem Kunden als kaufmännischer Mitarbeiter überlassen. Der Überlassungsvertrag enthält keine zeitliche Befristung ("bis auf Weiteres").

In diesem Fall liegt keine regelmäßige Arbeitsstätte vor, da die Überlassung nicht für die gesamte Dauer des Arbeitsverhältnisses des Arbeitnehmers zum Verleiher erfolgt. Ein steuerfreier Reisekostenersatz/Werbungskostenabzug wegen einer Auswärtstätigkeit ist zulässig.

Beispiel C

Eine Zeitarbeitsfirma überlässt einem Bauunternehmen (= Entleiher) Arbeitnehmer (= Bauarbeiter), die von diesem auf unterschiedlichen Baustellen eingesetzt werden und den Betrieb des Entleihers in größeren zeitlichen Abständen unregelmäßig aufsuchen.

Die Bauarbeiter haben im Betrieb des Entleihers keine regelmäßige Arbeitsstätte, da die Bauarbeiter vom Verleiher dem Entleiher nicht für die gesamte Dauer ihres Arbeitsverhältnisses überlassen und außerdem auf unterschiedlichen Baustellen eingesetzt werden. Bei der Tätigkeit der Bauarbeiter auf den unterschiedlichen Baustellen handelt es sich folglich um eine Auswärtstätigkeit.

Beispiel D

Ein bei einer Zeitarbeitsfirma beschäftigter Hochbauingenieur wird in regelmäßigem Wechsel verschiedenen Entleihfirmen überlassen und auf deren Baustellen eingesetzt. Den Betrieb seines Arbeitgebers sucht er nur hin und wieder auf. Er wird für einen Zeitraum von zwei

Dokument: 5300445 Seite 22 von 91

Jahren an eine Baufirma überlassen und von dieser während des gesamten Zeitraums auf ein und derselben Großbaustelle eingesetzt.

Die Großbaustelle wird nicht zur regelmäßigen Arbeitsstätte, weil der Hochbauingenieur nicht für die gesamte Dauer seines Arbeitsverhältnisses zur Zeitarbeitsfirma dem Entleiher überlassen wird.

Beispiel E

Eine Zeitarbeitsfirma stellt einen Hochbauingenieur für die Überlassung an eine Baufirma für ein genau bestimmtes Bauvorhaben ein. Das Arbeitsverhältnis endet vertragsgemäß nach Abschluss des Bauvorhabens.

Ab dem ersten Tag der Tätigkeit bei der Baufirma liegt eine regelmäßige Arbeitsstätte in einer außerbetrieblichen Einrichtung vor, denn der Hochbauingenieur wird von der Zeitarbeitsfirma für die gesamte Dauer seines Arbeitsverhältnisses an die Baufirma für ein genau bestimmtes Bauvorhaben überlassen. Die Tätigkeit ist in einer außerbetrieblichen Einrichtung nicht nur vorübergehend, sondern auf Dauer angelegt. Der Hochbauingenieur muss nicht damit rechnen, auf unterschiedlichen Tätigkeitsstätten eingesetzt zu werden. Er wird nicht anders behandelt wie ein entsprechender Arbeitnehmer, der unmittelbar von der Baufirma eingestellt worden wäre (vgl. auch das Beispiel F unter dem vorstehenden Buchstaben a). Ein steuerfreier Reisekostenersatz/Werbungskostenabzug wegen Reisekosten ist nicht zulässig. Eine Auswärtstätigkeit und keine regelmäßige Arbeitsstätte würde aber u.E. wiederum vorliegen, wenn der Hochbauingenieur von der Baufirma (= Entleiher) auf unterschiedlichen Baustellen eingesetzt wird. Entsprechendes gilt bei Bauarbeitern.

Beispiel F

Der Arbeitsvertrag zwischen dem (Leih-)Arbeitnehmer A und seinem Arbeitgeber (Verleiher) B enthält u.a. folgende Vereinbarung: "Der Arbeitnehmer A wird im Rahmen dieses Arbeitsverhältnisses ausschließlich dem Entleiher C für eine kaufmännische Tätigkeit in dessen Betrieb überlassen. Endet die vertragliche Vereinbarung zwischen dem Arbeitgeber/Verleiher B und dem Entleiher C, endet zu diesem Zeitpunkt zugleich das Arbeitsverhältnis zwischen dem Arbeitnehmer A und dem Arbeitgeber/Verleiher B".

A hat im Betrieb des Entleihers eine regelmäßige Arbeitsstätte, da er vom Arbeitgeber/Verleiher B für die gesamte Dauer seines hier unbefristeten Arbeitsverhältnisses dem Entleiher B überlassen wird. Entsprechendes gilt u.E., wenn ein Arbeitnehmer im Rahmen einer solchen Vereinbarung ausschließlich bei einem Kunden tätig wird und sein Arbeitsverhältnis bei einer Beendigung der vertraglichen Vereinbarung zwischen seinem Arbeitgeber und dem Kunden ebenfalls automatisch beendet wird.

Beispiel G

Ein Automobilunternehmen lagert einen Teil der in der Montage beschäftigten Arbeitnehmer an eine Leiharbeitsfirma aus, die ihrerseits diese Arbeitnehmer an das Automobilunternehmen entleihen. Dort üben sie die gleiche Tätigkeit aus wie zuvor im Automobilunternehmen.

Es liegt ab dem ersten Tag der Tätigkeit eine regelmäßige Arbeitsstätte in einer außerbetrieblichen Einrichtung vor, denn das Arbeitsverhältnis ist auch in diesem Fall an einen anderen Arbeitgeber ausgelagert worden und der Arbeitnehmer wird weiter an seiner bisherigen regelmäßigen Arbeitsstätte tätig. Ein steuerfreier Reisekostenersatz/Werbungskostenabzug ist somit nicht möglich.

Dokument: 5300445 Seite 23 von 91

Beispiel H

Ein Arbeitnehmer wird von seinem Arbeitgeber mit dem Ziel der späteren Festanstellung beim Entleiher/Kunden eingestellt und anschließend an diesen überlassen. Der Arbeitnehmer hat vom ersten Tag an beim Entleiher/Kunden - also in dieser außerbetrieblichen Einrichtung - seine regelmäßige Arbeitsstätte, da er im Rahmen des Arbeitsverhältnisses nicht damit rechnen muss, an wechselnden Tätigkeitsstätten eingesetzt zu werden.

Hinweis: In der Praxis kommt es häufiger zu späteren Festanstellungen beim Entleiher/Kunden. Die Einstellung des Arbeitnehmers beim Verleiher erfolgt jedoch nur in wenigen Fällen "mit dem Ziel" der späteren Festanstellung beim Entleiher/Kunden.

c) Weiträumiges Arbeitsgebiet als regelmäßige Arbeitsstätte

Bei der regelmäßigen Arbeitsstätte kann es sich auch um ein weiträumig zusammenhängendes Arbeitsgebiet handeln, z. B. ein Betriebs-/Werksgelände, Klinikgelände, Flughafengelände, Forstrevier, Waldgebiet, Neubaugebiet sowie einen Kehr- oder Zustellbezirk (vgl. die Hinweise zu R 9.4 LStR unter dem Stichwort "Weiträumiges Arbeitsgebiet"). Dies hat der Bundesfinanzhof für ein Werksgelände des Arbeitgebers ausdrücklich bestätigt (BFH-Urteil vom 18.6.2009, BStBl. 2010 II S. 564). Der Hamburger Hafen ist aber nicht mehr als einheitliche, großräumige Arbeitsstätte anzusehen (BFH-Urteil vom 7. 2. 1997, BStBl. II S. 333).

Beispiel A

Der Arbeitnehmer ist bei der Werksfeuerwehr eines großen Unternehmens beschäftigt und hat im Jahre 2012 auf dem Werksgelände insgesamt 60 Einsätze.

Da es sich beim Werksgelände um ein weiträumiges Arbeitsgebiet handelt, das als regelmäßige Arbeitsstätte anzusehen ist, liegt auch bezüglich der konkreten Einsätze keine beruflich veranlasste "vorübergehende" Auswärtstätigkeit vor.

Beispiel B

Der Arbeitnehmer ist Fahrer von Zubringerbussen des Flughafens (Terminal-Maschine und zurück).

Er übt seine Tätigkeit in einem weiträumigen Arbeitsgebiet (= Flughafengelände) aus, bei dem es sich um seine regelmäßige Arbeitsstätte handelt. Es liegt keine zu Reisekosten führende Auswärtstätigkeit vor.

Ein ausgedehntes Waldgebiet (im Streitfall Reviere mit einer Gesamtfläche von 400 Quadratkilometer) ohne jede ortsfeste, dauerhafte betriebliche Einrichtung des Arbeitgebers ist aber keine regelmäßige Arbeitsstätte (BFH-Urteil vom 17.6.2010 VI R 20/09). Folglich kann ein Forstrevier oder ein Waldgebiet nur dann als weiträumiges Arbeitsgebiet eine regelmäßige Arbeitsstätte sein, wenn eine ortsfeste, dauerhafte betriebliche Einrichtung des Arbeitgebers vorhanden ist, die nach ihren infrastrukturellen Gegebenheiten einem Betriebssitz bzw. einer sonstigen betrieblichen Einrichtung des Arbeitgebers vergleichbar ist. Unter Berücksichtigung dieses Urteils ist die vorstehende Verwaltungsauffassung - dass es sich bei einem Neubaugebiet und/oder einem Kehr-/Zustellbezirk um eine regelmäßige Arbeitsstätte handeln kann - u. E. zweifelhaft, da es sich bereits nicht um ein zusammenhängendes Gelände des Arbeitgebers handelt.

Dokument: 5300445 Seite 24 von 91

Ein weiträumig zusammenhängendes Arbeitsgelände liegt auch nicht schon deshalb vor, weil der Arbeitnehmer ständig in einem Gemeindegebiet, im Bereich einer Großstadt oder in einem durch eine Kilometergrenze bestimmten Arbeitsgebiet an verschiedenen Stellen tätig wird.

Beispiel C

Ein Autoverkäufer darf nur Autos in einem bestimmten Gebiet verkaufen (z. B. in den Gemeinden A und B). Für den Arbeitnehmer ist das Gebiet der Gemeinden A und B keine weiträumige regelmäßige Arbeitsstätte.

Die Ausdehnung der regelmäßigen Arbeitsstätte auf ein flächenmäßig größeres Gebiet hindert deshalb nicht, Auswärtstätigkeiten bei Arbeitnehmern anzunehmen, die neben ihrem regelmäßigen Arbeitsplatz auch noch weitere Orte in einem abgrenzbaren Gebiet aufsuchen.

Beispiel D

Ein Handelsvertreter, Baubetreuer, Architekt, Wirtschaftsprüfer oder Betriebsprüfer sucht über einen längeren Zeitraum Baustellen, Kunden, Mandanten oder Betriebe in einer bestimmten Stadt auf. Es handelt sich regelmäßig um vorübergehende beruflich veranlasste Auswärtstätigkeiten.

Bei einem Gleisbauarbeiter liegt eine Auswärtstätigkeit vor, da er typischerweise nur an ständig wechselnden Tätigkeitsstätten tätig wird. Da er keinen ortsgebundenen Mittelpunkt seiner Tätigkeit hat, fehlt es am Vorhandensein einer regelmäßigen Arbeitsstätte (vgl. auch das Stichwort "Gleisbauarbeiter"). Entsprechendes gilt u. E. unter anderem für Tätigkeiten an Wanderbaustellen und die Montage von Hochspannungsleitungen. Allerdings ist im Einzelfall zu prüfen, ob z. B. der Betriebssitz des Arbeitgebers regelmäßige Arbeitsstätte des Arbeitnehmers ist.

d) Regelmäßige Arbeitsstätte in der Wohnung des Arbeitnehmers

Besonders bei Berufen mit überwiegender Reisetätigkeit kommt es vor, dass der Arbeitnehmer im Betrieb des Arbeitgebers überhaupt keinen Arbeitsplatz hat.

Immer häufiger wird daher die Frage gestellt, unter welchen Voraussetzungen ein häusliches Arbeitszimmer als regelmäßige Arbeitsstätte anzusehen ist. Der Bundesfinanzhof hat hierzu entschieden, dass ein häusliches Arbeitszimmer selbst dann nicht als regelmäßige Arbeitsstätte angesehen werden kann, wenn der Arbeitgeber den Raum vom Arbeitnehmer anmietet und anschließend wiederum dem Arbeitnehmer zur beruflichen Nutzung überlässt (BFH-Urteil vom 9.6.2011 VI R 55/10). Die berufliche Nutzung des Raums löst nicht die Einbindung in die private Sphäre des Arbeitnehmers und lässt den Charakter der Wohnung insgesamt unberührt. Folglich handelt es sich nicht um eine Betriebsstätte des Arbeitgebers, die auch im Falle der Anmietung nur bei einer räumlichen Trennung zwischen Wohnung und beruflich genutztem Raum vorliegen kann. Erst recht liegt keine regelmäßige Arbeitsstätte vor, wenn der Arbeitnehmer - ohne Anmietung durch den Arbeitgeber - in seinem häuslichen Arbeitszimmer beruflich tätig wird.

Beispiel

Eine Arbeitnehmerin ist montags ganztätig in ihrem Büro im Betrieb des Arbeitgebers und dienstags bis freitags jeweils fünf Stunden an ihrem Telearbeitsplatz ("Home-Office") in ihrem häuslichen Arbeitszimmer tätig.

Dokument: 5300445 Seite 25 von 91

Das häusliche Arbeitszimmer in der Wohnung des Arbeitnehmers ist mangels "Betriebsstätte des Arbeitgebers" keine regelmäßige Arbeitsstätte. Allerdings hat die Arbeitnehmerin im Betrieb des Arbeitgebers eine regelmäßige Arbeitsstätte, da sie durchschnittlich einen ganzen Arbeitstag in der Woche ausschließlich im Betrieb des Arbeitgebers tätig wird (vgl. den vorstehenden Buchstaben a). Für die Fahrten zwischen ihrer Wohnung und dem Betrieb (= regelmäßige Arbeitsstätte) kann sie Werbungskosten in Höhe der Entfernungspauschale geltend machen.

e) Arbeitnehmer mit mehreren Tätigkeitsstätten

Unter Aufgabe seiner bisherigen, jahrelangen Rechtsprechung hat der Bundesfinanzhof entschieden, dass der Arbeitnehmer innerhalb desselben Arbeitsverhältnisses nicht mehr als eine regelmäßige Arbeitsstätte haben kann (BFH-Urteil vom 9.6.2011 VI R 55/10).

Ist der Arbeitnehmer auf Dauer in mehreren betrieblichen Einrichtungen des Arbeitgebers tätig, sind die Umstände des Einzelfalles zu würdigen und der ortsgebundene Mittelpunkt der beruflichen Tätigkeit des Arbeitnehmers zu bestimmen. Hierbei ist insbesondere zu berücksichtigen,

o welcher Tätigkeitsstätte der Arbeitnehmer zugeordnet ist,

o welche Tätigkeit der Arbeitnehmer an den verschiedenen Tätigkeitsstätten im Einzelnen wahrnimmt oder wahrzunehmen hat und

o welches konkrete Gewicht dieser Tätigkeit zukommt.

Allein der Umstand, dass der Arbeitnehmer eine Tätigkeitsstätte im zeitlichen Abstand immer wieder aufsucht, reicht für die Annahme einer regelmäßigen Arbeitsstätte jedenfalls dann nicht aus, wenn der Arbeitnehmer fortdauernd und immer wieder verschiedene Betriebsstätten seines Arbeitgebers aufsucht. Der einen regelmäßigen Arbeitsstätte, die ein Arbeitnehmer innerhalb desselben Arbeitsverhältnisses nur haben kann, muss eine hinreichend zentrale Bedeutung gegenüber den weiteren Tätigkeitsstätten zukommen. Kann keiner der Tätigkeitsstätten nach den vorstehenden Kriterien gegenüber den anderen Tätigkeitsstätten eine hinreichend zentrale Bedeutung beigemessen werden, liegt insgesamt eine beruflich veranlasste Auswärtstätigkeit - ohne Vorhandensein einer regelmäßigen Arbeitsstätte - vor [14] .

Beispiel A

Eine Filialleiterin ist im ständigen Wechsel in 15 verschiedenen Filialen ihres Arbeitgebers tätig. Keiner Filiale kann gegenüber den anderen Tätigkeitsstätten eine hinreichend zentrale Bedeutung beigemessen werden.

Die Filialleiterin hat keine regelmäßige Arbeitsstätte. Sie übt insgesamt eine beruflich veranlasste Auswärtstätigkeit aus. Steht ihr für die Fahrten zwischen ihrer Wohnung und den einzelnen Filialen ein Firmenwagen zur Verfügung, ist neben der Versteuerung eines geldwerten Vorteils für die Privatfahrten kein weiterer geldwerter Vorteil für die Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte anzusetzen.

Beispiel B

Wie Beispiel A. Die Filialleiterin ist jedoch nur für die Filialen A, B und C zuständig. In der Filiale A hat sie ein eigenes Büro, von dem sie auch die organisatorischen Arbeiten für die Filialen B und C erledigt.

Dokument: 5300445 Seite 26 von 91

Die Filialleiterin kann innerhalb desselben Arbeitsverhältnisses nur eine regelmäßige Arbeitsstätte haben, die sich in der Filiale A befindet, da dieser Tätigkeitsstätte aufgrund der dort von der Filialleiterin erledigten Arbeiten gegenüber den Filialen B und C eine hinreichend zentrale Bedeutung zukommt. Steht ihr für die Fahrten zwischen ihrer Wohnung und den einzelnen Filialen ein Firmenwagen zur Verfügung, ist neben der Versteuerung eines geldwerten Vorteils für die Privatfahrten ein weiterer geldwerter Vorteil für die Fahrten von ihrer Wohnung zu der Filiale A (= regelmäßige Arbeitsstätte) anzusetzen.

Beispiel C

Bei Einstellung hat der Arbeitgeber mit einer Arbeitnehmerin vereinbart, dass sie auf Dauer montags bis donnerstags in der Filiale A und jeden Freitag in der Filiale B tätig ist.

Die Arbeitnehmerin kann innerhalb desselben Arbeitsverhältnisses nur eine regelmäßige Arbeitsstätte haben, die sich in der Filiale A befindet. Es liegt auf der Hand, dass der Tätigkeit in der Filiale A aufgrund des zeitlichen Umfangs (vier Tage) gegenüber der Tätigkeit in der Filiale B (ein Tag) ein höheres Gewicht zukommt. Bei der Tätigkeit in der Filiale B handelt es sich jeden Freitag - auch über den Zeitraum von drei Monaten hinaus - um eine beruflich veranlasste Auswärtstätigkeit.

Allerdings ist weiterhin der Grundsatz zu beachten, dass befristete Tätigkeiten (z. B. in Form von Abordnungen) an eine andere betriebliche Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens allein durch Zeitablauf nicht zu einer regelmäßigen Arbeitsstätte führen.

Beispiel D

Ein Arbeitgeber erwirbt im Rahmen einer Unternehmenserweiterung ein neues Werk hinzu. Ein Arbeitnehmer soll in diesem hinzuerworbenen Werk die neue Forschungsabteilung mit aufbauen. Zu diesem Zweck wird er das hinzuerworbene Werk in den nächsten drei Jahren immer wieder für einige Tage ("sporadisch") aufsuchen.

Beim Aufsuchen des hinzuerworbenen Werks durch den Arbeitnehmer handelt es sich jeweils um befristete Tätigkeiten (= vorübergehende beruflich veranlasste Auswärtstätigkeiten), für die der Arbeitgeber einen steuerfreien Reisekostenersatz leisten kann. Das gilt auch dann, wenn der Arbeitnehmer das hinzuerworbene Werk im Kalenderjahr 2012 (zeitlich gesehen) überwiegend aufsuchen sollte.

Beispiel E

Wie Beispiel D. Unter Änderung seines Arbeitsvertrags wird der Arbeitnehmer zukünftig auf Dauer an drei Tagen (bisher fünf Tage) wöchentlich am Ort der Geschäftsleitung und an zwei Tagen wöchentlich im hinzuerworbenen Werk tätig.

Da der Arbeitnehmer auf Dauer in zwei betrieblichen Einrichtungen des Arbeitgebers tätig ist, muss bestimmt werden, welcher der beiden Tätigkeitsstätten gegenüber der anderen eine zentrale Bedeutung zukommt. Aufgrund des zeitlichen Umfangs der Tätigkeiten befindet sich die regelmäßige Arbeitsstätte am Ort der Geschäftsleitung und bei der Tätigkeit am hinzuerworbenen Werk handelt es sich auf Dauer - auch über drei Monate hinaus - um eine Auswärtstätigkeit. Mangels regelmäßiger Arbeitsstätte handelt es sich nicht um eine beruflich veranlasste doppelte Haushaltsführung ( R 9.11 Abs. 1 Satz 2 LStR).

Beispiel F

Dokument: 5300445 Seite 27 von 91

Nach dem Arbeitsvertrag zwischen Arbeitnehmer F und der Konzernmutter A wird F an zwei Tagen in der Woche bei der Konzernmutter A und an den übrigen drei Tagen in der Woche bei der Konzerntochter B beschäftigt. Nach R 9.4 Abs. 3 Satz 4 LStR führen vorübergehende Auswärtstätigkeiten (z. B. befristete Abordnungen) bei einer anderen betrieblichen Einrichtung des Arbeitgebers oder eines verbundenen Unternehmens nicht zu einer (weiteren) regelmäßigen Arbeitsstätte. Aus diesem Satz 4 lässt sich u.E. ableiten, dass beim Begriff der regelmäßigen Arbeitsstätte eine sog. "Konzernklausel" greift. U.E. hat der Arbeitnehmer F dennoch - trotz des zeitlichen Überwiegens der Tätigkeit bei der Konzerntochter B - seine regelmäßige Arbeitsstätte bei der Konzernmutter A, wenn er durch den Arbeitsvertrag diesem Unternehmen zugeordnet ist. Die Tätigkeiten bei der Konzerntochter B sind dann Auswärtstätigkeiten.

Beispiel G